Очередные распродажи на Мосбирже

Сколько я работаю на рынке, все время была какая-то геополитическая напряженность. Особенно ярко она начала проявляться после санкций в 2014 году. Обычно дни таких распродаж называют "черными", этот день можно окрестить "черным" четвергом. На сколько я помню, у нас пока не было только черной субботы и воскресенья, потому что торги в эти дни не ведутся. Но Тиньков, похоже, планирует исправить эту ситуацию.

Нельзя, конечно, бездумно надеяться, что и в этот раз "пронесет", но и все время сидеть на заборе, ничего не покупая, тоже не совсем верная стратегия. Я небольшую часть кубышки распаковал, докупил те активы, которые дошли до моих целевых уровней, но на не очень значительную сумму.

Давайте для истории пробежимся по самым интересным активам, которые сильнее всего упали:

🥇Первое место в моем вотч-листе занимают ГМК Норникель и М.видео, на момент написания поста падение превышает 5,5% по каждой компании. В ГМК до 2026 года особого роста ждать не стоит, там начался пик капексов и со следующего года скорее всего порежут дивиденды. Но их снижение может дать неплохие цены на долгосрок.

М.Видео нас может порадовать высокой див. доходностью по итогам 2021 года, есть, правда, и риски. Высокие дивиденды будут, пока долговая нагрузка остается в диапазоне ND/EBITDA ниже 2. Но текущее значение мультипликатора уже подходит к критическому уровню и пока сложно сказать, какое значение было на конец 2021 года, ждем отчета.

🥈Второе место по глубине падения в моем вотч-листе делят между собой Сбер, АФК Система и Х5. Текущее падение составляет 4,7% и цены на данные активы по мультипликаторам уже вполне интересные. Но это нам не говорит о том, что они не могут быть еще ниже.

Сбер продают скорее всего из-за опасений ввода новых санкций. Но почему-то все забывают, что он давно уже под ними, с 2014 года. АФК Система летит за компанию, у нее нет высоких дивидендов, которые бы замедлили снижение. Но они могут появиться после вывода дочек на IPO, лично я держу в голове такой сценарий.

Х5 по этой компании я уже столько постов написал, что на один том наберется, наверное. Вообще весь ритейл у инвесторов не на радарах, его сильно распродали в прошлом году, давление продолжается и в этом. А ведь рост инфляции должен наоборот поддержать их доходы.

🥉Третье место достается ГК ПИК, Лукойл и ОГК-2. Цены снизились более, чем на 4% в моменте. Все эти акции неплохо отросли после утренней коррекции 14 декабря, кроме ОГК-2. пожалуй. Чем жирнее крест ставят на нефтянке. тем выше она растет, многие крупные инвест-дома уже пересматривают свои прогнозы на перспективу до 2030 года. Лукойл является единственной крупной частной компанией в РФ из этого сектора и ждем по нему отличные дивиденды и ДД около 12%.

ГК ПИК тоже интересное вложение на долгосрок, как по мне, так это сейчас лучшая компания в секторе по потенциалу роста. Но в ближайшие годы из-за роста ставок все строители будут под давлением, спрос на ипотеку снизится. а стройматериалы пока не особо дешевеют. Думаю, в 2022 году еще увидим хорошие цены в этом секторе.

ОГК-2, здесь эра больших дивидендов подходит к концу, высокие ставки резко снизили интерес инвесторов к таким компаниям, ведь даже голубые фишки сейчас дают двузначную ДД, что там говорить про более мелких игроков. Но 1-2 года еще есть в запасе, чтобы забрать двузначный дивиденд к текущим ценам, если ставки поползут вниз за этот период, то такие компании могут подрасти.

Все выше перечисленные компании сам держу в портфеле, но докупать по текущим готов только некоторые, значительная часть позиций уже полностью набрана.

#GMKN #MVID #SBERP #AFKS #FIVE #PIKK #LKOH #OGKB

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Сколько я работаю на рынке, все время была какая-то геополитическая напряженность. Особенно ярко она начала проявляться после санкций в 2014 году. Обычно дни таких распродаж называют "черными", этот день можно окрестить "черным" четвергом. На сколько я помню, у нас пока не было только черной субботы и воскресенья, потому что торги в эти дни не ведутся. Но Тиньков, похоже, планирует исправить эту ситуацию.

Нельзя, конечно, бездумно надеяться, что и в этот раз "пронесет", но и все время сидеть на заборе, ничего не покупая, тоже не совсем верная стратегия. Я небольшую часть кубышки распаковал, докупил те активы, которые дошли до моих целевых уровней, но на не очень значительную сумму.

Давайте для истории пробежимся по самым интересным активам, которые сильнее всего упали:

🥇Первое место в моем вотч-листе занимают ГМК Норникель и М.видео, на момент написания поста падение превышает 5,5% по каждой компании. В ГМК до 2026 года особого роста ждать не стоит, там начался пик капексов и со следующего года скорее всего порежут дивиденды. Но их снижение может дать неплохие цены на долгосрок.

М.Видео нас может порадовать высокой див. доходностью по итогам 2021 года, есть, правда, и риски. Высокие дивиденды будут, пока долговая нагрузка остается в диапазоне ND/EBITDA ниже 2. Но текущее значение мультипликатора уже подходит к критическому уровню и пока сложно сказать, какое значение было на конец 2021 года, ждем отчета.

🥈Второе место по глубине падения в моем вотч-листе делят между собой Сбер, АФК Система и Х5. Текущее падение составляет 4,7% и цены на данные активы по мультипликаторам уже вполне интересные. Но это нам не говорит о том, что они не могут быть еще ниже.

Сбер продают скорее всего из-за опасений ввода новых санкций. Но почему-то все забывают, что он давно уже под ними, с 2014 года. АФК Система летит за компанию, у нее нет высоких дивидендов, которые бы замедлили снижение. Но они могут появиться после вывода дочек на IPO, лично я держу в голове такой сценарий.

Х5 по этой компании я уже столько постов написал, что на один том наберется, наверное. Вообще весь ритейл у инвесторов не на радарах, его сильно распродали в прошлом году, давление продолжается и в этом. А ведь рост инфляции должен наоборот поддержать их доходы.

🥉Третье место достается ГК ПИК, Лукойл и ОГК-2. Цены снизились более, чем на 4% в моменте. Все эти акции неплохо отросли после утренней коррекции 14 декабря, кроме ОГК-2. пожалуй. Чем жирнее крест ставят на нефтянке. тем выше она растет, многие крупные инвест-дома уже пересматривают свои прогнозы на перспективу до 2030 года. Лукойл является единственной крупной частной компанией в РФ из этого сектора и ждем по нему отличные дивиденды и ДД около 12%.

ГК ПИК тоже интересное вложение на долгосрок, как по мне, так это сейчас лучшая компания в секторе по потенциалу роста. Но в ближайшие годы из-за роста ставок все строители будут под давлением, спрос на ипотеку снизится. а стройматериалы пока не особо дешевеют. Думаю, в 2022 году еще увидим хорошие цены в этом секторе.

ОГК-2, здесь эра больших дивидендов подходит к концу, высокие ставки резко снизили интерес инвесторов к таким компаниям, ведь даже голубые фишки сейчас дают двузначную ДД, что там говорить про более мелких игроков. Но 1-2 года еще есть в запасе, чтобы забрать двузначный дивиденд к текущим ценам, если ставки поползут вниз за этот период, то такие компании могут подрасти.

Все выше перечисленные компании сам держу в портфеле, но докупать по текущим готов только некоторые, значительная часть позиций уже полностью набрана.

#GMKN #MVID #SBERP #AFKS #FIVE #PIKK #LKOH #OGKB

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

М.Видео, стоит ли ждать восстановления?

Акции компании спикировали на 60% со своих максимумов 2021 года. Действительно ли все так плохо в бизнесе и что можно ожидать по дивидендам разберемся в сегодняшней статье.

Для начала давайте посмотрим на результаты всего 2021 года:

📈 Общие продажи (GMV) выросли на 13,1% г/г до 570,7 млрд. руб.

📈 Общие онлайн продажи выросли на 28,8% г/г до 386,9 млрд. руб.

Основная часть товаров продается онлайн, на этот сегмент приходится почти 68% всего оборота.

Благодаря программе лояльности удалось подсадить значительную часть клиентов на мобильное приложение (я не исключение), количество установок за год выросло в 3,8 раза.

Несмотря на локдауны в прошлом году, LFL показатели положительные, средний чек вырос на 9,2% г/г по группе. Продолжается открытие новых магазинов за год прирост составил 184 шт. или 17%.

Комментарий нового ген. директора Энрике Фернандеса:

"В 2022 году мы планируем сфокусировать внимание на операционной эффективности в период

продолжающейся цифровой трансформации, дальнейшем развитии платформы OneRetail и

укреплению долгосрочного партнёрства с поставщиками».

Эффективность бы сейчас не помешала, а то уж больно сильно долг раздули за последние 2 года, почти в 3 раза. Из-за чего под угрозой могут оказаться выплаты акционерам.

📌Теперь о главном - дивидендах. Компания объявила промежуточную выплату в размере 35 руб. на акцию. В рамках див. политики выплаты акционерам составляют не менее 100% чистой прибыли при условии, что ND/EBITDA не превышает 2.

Финансовые отчеты у компании выходят раз в пол года, по итогам 1 полугодия ND/EBITDA = 1,9, что достаточно близко к критическому уровню, после которого дивиденды могут срезать. Если же рубеж не будет пройден, то мы можем ожидать выплату в размере 70 руб. на акцию или еще 35 руб. по итогам года. Если же брать за основу прибыль TTM, то суммарный дивиденд будет на уровне 60 руб. - консервативный сценарий.

В любом случае див. доходность обещает быть двузначной к текущей цене. Кто и почему так продавил котировки пока не понятно. Может быть мы что-то узнаем из отчета за второе полугодие.

📝Если посмотреть на сделки инсайдеров, то там в прошлом году были в основном покупки, не думаю, что планируется как-то кинуть миноритариев. Крупных сделок по слиянию и поглощению тоже не видно на горизонте.

Подводя итог можно сделать вывод о том, что с бизнесом все в порядке, есть вопрос по дивидендам и риск их снижения, но думаю, что это если и произойдет, то будет временным явлением. Скорее всего текущее падение носит рыночный характер и в случае объявления высоких дивидендов, котировки могут снова вернуться к росту.

Я продолжаю держать свою позицию, продавать пока не планирую. Надеюсь на сочные дивиденды по итогам всего 2021 года.

#MVID

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Акции компании спикировали на 60% со своих максимумов 2021 года. Действительно ли все так плохо в бизнесе и что можно ожидать по дивидендам разберемся в сегодняшней статье.

Для начала давайте посмотрим на результаты всего 2021 года:

📈 Общие продажи (GMV) выросли на 13,1% г/г до 570,7 млрд. руб.

📈 Общие онлайн продажи выросли на 28,8% г/г до 386,9 млрд. руб.

Основная часть товаров продается онлайн, на этот сегмент приходится почти 68% всего оборота.

Благодаря программе лояльности удалось подсадить значительную часть клиентов на мобильное приложение (я не исключение), количество установок за год выросло в 3,8 раза.

Несмотря на локдауны в прошлом году, LFL показатели положительные, средний чек вырос на 9,2% г/г по группе. Продолжается открытие новых магазинов за год прирост составил 184 шт. или 17%.

Комментарий нового ген. директора Энрике Фернандеса:

"В 2022 году мы планируем сфокусировать внимание на операционной эффективности в период

продолжающейся цифровой трансформации, дальнейшем развитии платформы OneRetail и

укреплению долгосрочного партнёрства с поставщиками».

Эффективность бы сейчас не помешала, а то уж больно сильно долг раздули за последние 2 года, почти в 3 раза. Из-за чего под угрозой могут оказаться выплаты акционерам.

📌Теперь о главном - дивидендах. Компания объявила промежуточную выплату в размере 35 руб. на акцию. В рамках див. политики выплаты акционерам составляют не менее 100% чистой прибыли при условии, что ND/EBITDA не превышает 2.

Финансовые отчеты у компании выходят раз в пол года, по итогам 1 полугодия ND/EBITDA = 1,9, что достаточно близко к критическому уровню, после которого дивиденды могут срезать. Если же рубеж не будет пройден, то мы можем ожидать выплату в размере 70 руб. на акцию или еще 35 руб. по итогам года. Если же брать за основу прибыль TTM, то суммарный дивиденд будет на уровне 60 руб. - консервативный сценарий.

В любом случае див. доходность обещает быть двузначной к текущей цене. Кто и почему так продавил котировки пока не понятно. Может быть мы что-то узнаем из отчета за второе полугодие.

📝Если посмотреть на сделки инсайдеров, то там в прошлом году были в основном покупки, не думаю, что планируется как-то кинуть миноритариев. Крупных сделок по слиянию и поглощению тоже не видно на горизонте.

Подводя итог можно сделать вывод о том, что с бизнесом все в порядке, есть вопрос по дивидендам и риск их снижения, но думаю, что это если и произойдет, то будет временным явлением. Скорее всего текущее падение носит рыночный характер и в случае объявления высоких дивидендов, котировки могут снова вернуться к росту.

Я продолжаю держать свою позицию, продавать пока не планирую. Надеюсь на сочные дивиденды по итогам всего 2021 года.

#MVID

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🔥 Ключевые события прошедшей торговой недели

📈 Цены на газ в ЕС обновили максимумы и закрылись выше отметки $3600 за 1000 куб. метров, для сравнения, в РФ цена того же объема голубого топлива составляет $100 или в 36! раз дешевле. Из-за высокой стоимости энергоносителей продолжают закрываться производства, связанные с удобрениями и те, которые имеют высокую энергоемкость. На данный момент страны Евросоюза не могут найти аналогов российскому газу, а переговоры по поставкам из других стран пока не увенчались успехом. Болгария, например, уже просит возобновить поставки газа из РФ.

📈 На фоне высоких цен газ, как в Европе, так и на азиатском рынке, акции Газпрома #GAZP и Новатэка #NVTK закончили неделю в плюсе, прибавив 3,4% и 6,5% соответственно. Также Газпром планирует с 1 октября запустить опционную программу для менеджмента, что является позитивным сигналом, может быть решат поделиться дивидендами по итогам 2022 года, пусть и в меньшем объеме.

📈 Мало кому интересная компания МГТС #MGTSP за неделю прибавила 17,2%. Я ее покупал под возможные высокие дивиденды по итогам 2021 года, ожидания не оправдались, но акции скидывать не стал в надежде на то, что идея может реализоваться в 2023 году. Сейчас же, судя по объемам торгов, акции выкупает кто-то крупный. У меня 2 мысли, либо МТС действительно решит качнуть денег из своей дочки через дивы, а доля владения там около 95%, либо МТС решила выкупить все акции МГТС с рынка и провести делистинг.

📈 Алроса #ALRS за неделю выросла на 7,8%, по косвенным данным с продажами там все очень хорошо. Менеджмент решил отчетность не публиковать, поэтому приходится отслеживать новостной фон. Напомню, что доля компании на алмазном рынке превышает 30% и уход такого игрока привел бы к росту цен на конечную продукцию, но этого не произошло, значит продажи идут, только по другим каналам. Помимо значительно доли рынка, Алроса еще обладает самыми большими в мире запасами алмазов и просто так ее списать не получится.

📉 М.Видео #MVID выпустила очень слабый отчет выручка выросла меньше размера инфляции, всего на 1,5% г/г, а прибыль ушла в отрицательную зону из-за роста стоимости обслуживания долга. Более подробно отчет разберем чуть позже, но на лицо то, что непродовольственный ритейл чувствует себя хуже, чем продовольственный. Параллельный импорт пока не запущен в полную силу, да и вопрос, получится ли его запустить в ближайшей перспективе? США уже работают над тем, чтобы этого не случилось в России.

📉 В последнее время я приводил свои успешные сделки, где удалось заработать. Но не бывает на рынке только профита, естественно убытки тоже есть по отдельным позициям. Ими буду делиться по мере выхода отчетов компаний, МВидео, кстати, одна из таких. На ошибках учиться гораздо продуктивнее, чем на позитивном опыте.

🧰 Несмотря на все колебания рынка, среднегодовая доходность моего портфеля ИИС вернулась на уровень 9% (без учета вычетов по ИИС тип А). Даже с учетом сильной коррекции, многие акции по-прежнему остаются в плюсе. Я продолжаю придерживаться дивидендной стратегии, на неделе в клубе приводил результаты по денежному потоку портфеля за 2022 год и он практически не сократился к уровню 2021 года, даже несмотря на отмену выплат по многим эмитентам (Лукойл, Газпром, Юнипро...). Сегодня в 14:00 в клубе проведем онлайн встречу с разбором вышедших отчетов по компаниям и резюмируем интересные идеи для покупок по секторам.

📌 Многие уже отчаялись и не верят в фондовый рынок, но я по-прежнему смотрю на него с оптимизмом, краткосрочно может быть что угодно, но в долгосрок он обязательно вырастет, как минимум не ниже темпов инфляции.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📈 Цены на газ в ЕС обновили максимумы и закрылись выше отметки $3600 за 1000 куб. метров, для сравнения, в РФ цена того же объема голубого топлива составляет $100 или в 36! раз дешевле. Из-за высокой стоимости энергоносителей продолжают закрываться производства, связанные с удобрениями и те, которые имеют высокую энергоемкость. На данный момент страны Евросоюза не могут найти аналогов российскому газу, а переговоры по поставкам из других стран пока не увенчались успехом. Болгария, например, уже просит возобновить поставки газа из РФ.

📈 На фоне высоких цен газ, как в Европе, так и на азиатском рынке, акции Газпрома #GAZP и Новатэка #NVTK закончили неделю в плюсе, прибавив 3,4% и 6,5% соответственно. Также Газпром планирует с 1 октября запустить опционную программу для менеджмента, что является позитивным сигналом, может быть решат поделиться дивидендами по итогам 2022 года, пусть и в меньшем объеме.

📈 Мало кому интересная компания МГТС #MGTSP за неделю прибавила 17,2%. Я ее покупал под возможные высокие дивиденды по итогам 2021 года, ожидания не оправдались, но акции скидывать не стал в надежде на то, что идея может реализоваться в 2023 году. Сейчас же, судя по объемам торгов, акции выкупает кто-то крупный. У меня 2 мысли, либо МТС действительно решит качнуть денег из своей дочки через дивы, а доля владения там около 95%, либо МТС решила выкупить все акции МГТС с рынка и провести делистинг.

📈 Алроса #ALRS за неделю выросла на 7,8%, по косвенным данным с продажами там все очень хорошо. Менеджмент решил отчетность не публиковать, поэтому приходится отслеживать новостной фон. Напомню, что доля компании на алмазном рынке превышает 30% и уход такого игрока привел бы к росту цен на конечную продукцию, но этого не произошло, значит продажи идут, только по другим каналам. Помимо значительно доли рынка, Алроса еще обладает самыми большими в мире запасами алмазов и просто так ее списать не получится.

📉 М.Видео #MVID выпустила очень слабый отчет выручка выросла меньше размера инфляции, всего на 1,5% г/г, а прибыль ушла в отрицательную зону из-за роста стоимости обслуживания долга. Более подробно отчет разберем чуть позже, но на лицо то, что непродовольственный ритейл чувствует себя хуже, чем продовольственный. Параллельный импорт пока не запущен в полную силу, да и вопрос, получится ли его запустить в ближайшей перспективе? США уже работают над тем, чтобы этого не случилось в России.

📉 В последнее время я приводил свои успешные сделки, где удалось заработать. Но не бывает на рынке только профита, естественно убытки тоже есть по отдельным позициям. Ими буду делиться по мере выхода отчетов компаний, МВидео, кстати, одна из таких. На ошибках учиться гораздо продуктивнее, чем на позитивном опыте.

🧰 Несмотря на все колебания рынка, среднегодовая доходность моего портфеля ИИС вернулась на уровень 9% (без учета вычетов по ИИС тип А). Даже с учетом сильной коррекции, многие акции по-прежнему остаются в плюсе. Я продолжаю придерживаться дивидендной стратегии, на неделе в клубе приводил результаты по денежному потоку портфеля за 2022 год и он практически не сократился к уровню 2021 года, даже несмотря на отмену выплат по многим эмитентам (Лукойл, Газпром, Юнипро...). Сегодня в 14:00 в клубе проведем онлайн встречу с разбором вышедших отчетов по компаниям и резюмируем интересные идеи для покупок по секторам.

📌 Многие уже отчаялись и не верят в фондовый рынок, но я по-прежнему смотрю на него с оптимизмом, краткосрочно может быть что угодно, но в долгосрок он обязательно вырастет, как минимум не ниже темпов инфляции.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🖥 М.Видео: обстоятельства подталкивают к трансформации

Акции М.Видео стали одними из лидеров снижения в ходе текущего кризиса, обвалившись с предыдущих максимумов примерно в 4 раза. Сегодня мы разберем отчет компании за первое полугодие, и посмотрим, есть ли шансы на восстановление.

😔 Общие продажи (GMV), а также выручка выросли на 1,5% г/г. Однако стоит отметить, что поддержку результатам оказали мартовские покупки техники впрок на фоне опасений дальнейшей девальвации рубля и дефицита импортных товаров. В отдельно взятом втором квартале результаты гораздо хуже: снижение GMV на 29,2% г/г.

📈 Удивительно, что на фоне такой слабой динамики выручки, М.Видео удалось увеличить EBITDA аж на 51,1% г/г. Здесь сыграла свою роль вовремя запущенная программа по повышению операционной эффективности, которую начал внедрять новый менеджмент. Простыми словами, компания начала резать косты. Расходы на персонал были снижены на 5,8% г/г, расходы на рекламу и маркетинг на 20,7%, банковские расходы на 20,3%.

📌 Скорее всего ставка на повышение эффективности сохранится в ближайшей перспективе. Стратегия старого менеджмента по захвату рынка в условиях кризиса работает не так эффективно и требует значительных вложений, а долг и так выше нормы.

❗️Также новая команда управленцев пересмотрела данные по EBITDA и чистой прибыли за 2021 год, что повлияло на текущую динамику. Вообще, пересмотр отчетности задним числом не самая хорошая практика, но здесь она оправдана.

📊 М.Видео снова показала чистый убыток, который вырос на 31,1% г/г на фоне роста финансовых расходов и амортизации. Но если исключить бумажные статьи и вспомнить, что в следующем полугодии стоимость обслуживания долга сократится на фоне более низкой ключевой ставки, то ситуация терпимая.

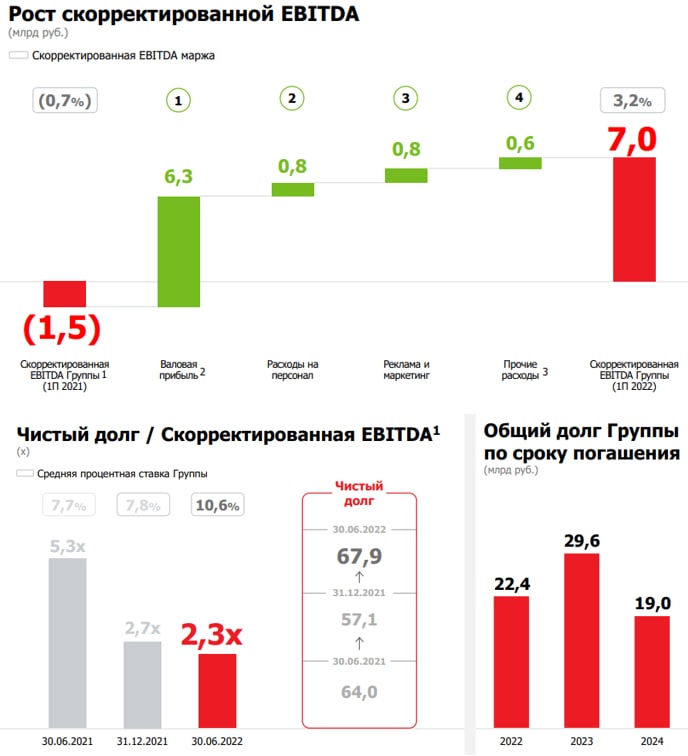

❗️По итогам полугодия соотношение чистый долг/EBITDA составило 2,3х., что находится на верхней границе допустимого. Правда, чистый долг в абсолютном выражении вырос всего на 6% г/г, также снижению мультипликатора долговой нагрузки сильно поспособствовал рост EBITDA. Впрочем, ситуация с долгом, хоть и не идеальна, но выглядит значительно лучше, чем в середине прошлого года.

🧐 Бизнес проходит кризис не без потерь. Новому менеджменту придется много всего разгребать, снижать расходы, заново выстраивать логистику и импорт, замещать западных поставщиков на китайских, турецких и отечественных (процесс уже запущен), конкурировать с крупнейшими маркетплейсами и т.д. Кстати, по данным за июль, импорт начал постепенно восстанавливаться, в августе-сентябре темпы должны вырасти.

📌 Прежняя бизнес-модель компании может утратить силу в новых реалиях. Возможно даже придется сокращать количество собственных оффлайн магазинов в пользу онлайн-продаж, что позволит сократить расходы и даст возможность конкурировать с маркетплейсами. Более качественно оценить действия и результаты новой стратегии развития мы сможем лишь по итогам 3-4 кварталов.

🧰 Рисков у бизнеса сейчас не мало, но и потенциал роста значительный, если менеджменту удастся добиться поставленных целей и через год выплатить первые дивиденды, на которых сейчас держатся почти все компании в РФ. Я свою долю продолжаю удерживать, но новых покупок пока делать не планирую.

#MVID

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Акции М.Видео стали одними из лидеров снижения в ходе текущего кризиса, обвалившись с предыдущих максимумов примерно в 4 раза. Сегодня мы разберем отчет компании за первое полугодие, и посмотрим, есть ли шансы на восстановление.

😔 Общие продажи (GMV), а также выручка выросли на 1,5% г/г. Однако стоит отметить, что поддержку результатам оказали мартовские покупки техники впрок на фоне опасений дальнейшей девальвации рубля и дефицита импортных товаров. В отдельно взятом втором квартале результаты гораздо хуже: снижение GMV на 29,2% г/г.

📈 Удивительно, что на фоне такой слабой динамики выручки, М.Видео удалось увеличить EBITDA аж на 51,1% г/г. Здесь сыграла свою роль вовремя запущенная программа по повышению операционной эффективности, которую начал внедрять новый менеджмент. Простыми словами, компания начала резать косты. Расходы на персонал были снижены на 5,8% г/г, расходы на рекламу и маркетинг на 20,7%, банковские расходы на 20,3%.

📌 Скорее всего ставка на повышение эффективности сохранится в ближайшей перспективе. Стратегия старого менеджмента по захвату рынка в условиях кризиса работает не так эффективно и требует значительных вложений, а долг и так выше нормы.

❗️Также новая команда управленцев пересмотрела данные по EBITDA и чистой прибыли за 2021 год, что повлияло на текущую динамику. Вообще, пересмотр отчетности задним числом не самая хорошая практика, но здесь она оправдана.

📊 М.Видео снова показала чистый убыток, который вырос на 31,1% г/г на фоне роста финансовых расходов и амортизации. Но если исключить бумажные статьи и вспомнить, что в следующем полугодии стоимость обслуживания долга сократится на фоне более низкой ключевой ставки, то ситуация терпимая.

❗️По итогам полугодия соотношение чистый долг/EBITDA составило 2,3х., что находится на верхней границе допустимого. Правда, чистый долг в абсолютном выражении вырос всего на 6% г/г, также снижению мультипликатора долговой нагрузки сильно поспособствовал рост EBITDA. Впрочем, ситуация с долгом, хоть и не идеальна, но выглядит значительно лучше, чем в середине прошлого года.

🧐 Бизнес проходит кризис не без потерь. Новому менеджменту придется много всего разгребать, снижать расходы, заново выстраивать логистику и импорт, замещать западных поставщиков на китайских, турецких и отечественных (процесс уже запущен), конкурировать с крупнейшими маркетплейсами и т.д. Кстати, по данным за июль, импорт начал постепенно восстанавливаться, в августе-сентябре темпы должны вырасти.

📌 Прежняя бизнес-модель компании может утратить силу в новых реалиях. Возможно даже придется сокращать количество собственных оффлайн магазинов в пользу онлайн-продаж, что позволит сократить расходы и даст возможность конкурировать с маркетплейсами. Более качественно оценить действия и результаты новой стратегии развития мы сможем лишь по итогам 3-4 кварталов.

🧰 Рисков у бизнеса сейчас не мало, но и потенциал роста значительный, если менеджменту удастся добиться поставленных целей и через год выплатить первые дивиденды, на которых сейчас держатся почти все компании в РФ. Я свою долю продолжаю удерживать, но новых покупок пока делать не планирую.

#MVID

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🧰 Итоги инвестирования за 2022 год | Доходность каждого портфеля | Лучшие и худшие идеи за период

Подводим итоги 2022 года по всем портфелям и стратегиям. Проанализируем, на каких активах удалось заработать, а какие принесли убытки и почему.

📌 https://youtu.be/z2SRRDmZNck

Таймкоды:

00:00 - О вебинаре

01:15 - Дисклеймер

01:28 - Итоги по портфелю "ИИС"

07:13 - Итоги по портфелю "Долгосрок"

13:45 - Итоги по портфелю "Облигационный"

17:43 - ТОП-10 лучших и худших идей по всем портфелям

20:27 - Фосагро #PHOR

22:28 - Ленэнерго #LSNG

27:00 - Газпром нефть #SIBN

28:05 - АФК Система #AFKS

30:33 - Газпром #GAZP

33:00 - Северсталь #CHMF

35:25 - ОФЗ-26207-ПД

36:50 - Лукойл #LKOH

38:50 - Спекуляции

38:55 - Детский мир #DSKY

40:53 - Русал #RUAL

42:03 - Сургутнефтегаз преф #SNGSP

45:34 - ДВМП #FESH

46:40 - Мосбиржа #MOEX

49:00 - Худшие идеи за период

49:20 - X5 Retail Group #FIVE

50:20 - VK #VKCO

52:00 - Юнипро #UPRO

53:35 - М.Видео #MVID

1:02:35 - Замещающие облигации

1:03:51 - Облигации в юанях

1:06:08 - ЗПИФы на недвижимость

1:13:23 - Бонус для подписчиков

Подводим итоги 2022 года по всем портфелям и стратегиям. Проанализируем, на каких активах удалось заработать, а какие принесли убытки и почему.

📌 https://youtu.be/z2SRRDmZNck

Таймкоды:

00:00 - О вебинаре

01:15 - Дисклеймер

01:28 - Итоги по портфелю "ИИС"

07:13 - Итоги по портфелю "Долгосрок"

13:45 - Итоги по портфелю "Облигационный"

17:43 - ТОП-10 лучших и худших идей по всем портфелям

20:27 - Фосагро #PHOR

22:28 - Ленэнерго #LSNG

27:00 - Газпром нефть #SIBN

28:05 - АФК Система #AFKS

30:33 - Газпром #GAZP

33:00 - Северсталь #CHMF

35:25 - ОФЗ-26207-ПД

36:50 - Лукойл #LKOH

38:50 - Спекуляции

38:55 - Детский мир #DSKY

40:53 - Русал #RUAL

42:03 - Сургутнефтегаз преф #SNGSP

45:34 - ДВМП #FESH

46:40 - Мосбиржа #MOEX

49:00 - Худшие идеи за период

49:20 - X5 Retail Group #FIVE

50:20 - VK #VKCO

52:00 - Юнипро #UPRO

53:35 - М.Видео #MVID

1:02:35 - Замещающие облигации

1:03:51 - Облигации в юанях

1:06:08 - ЗПИФы на недвижимость

1:13:23 - Бонус для подписчиков

YouTube

Итоги инвестирования за 2022 год | Доходность каждого портфеля | Лучшие и худшие идеи за период

Закрытый канал "ИнвестократЪ+" - https://t.me/investokrat/1305

Канал "ИнвестократЪ" - https://t.me/joinchat/FwyJZIHTKis2YzMy

Подведу итоги инвестиционной деятельности в 2022 году, разберем прибыльные и убыточные сделки. А также кратко рассмотрим интересные…

Канал "ИнвестократЪ" - https://t.me/joinchat/FwyJZIHTKis2YzMy

Подведу итоги инвестиционной деятельности в 2022 году, разберем прибыльные и убыточные сделки. А также кратко рассмотрим интересные…

📱📵 Выживет ли компания М.Видео?

⚖️ Происходящие события в данном бизнесе должны быть интересны не только держателям акций, но и владельцам облигаций. На данный момент в обращении находятся 4 выпуска: МВ Финанс-001Р-0Х, где Х = 1, 2, 3, 4, которые дают весьма интересную доходность, от 13% годовых.

Заголовок поста это не кликбейт, дела в бизнесе действительно складываются не очень позитивно. Сегодня постараемся разобраться в ситуации более подробно.

📉 Проблемы начинаются на самом верху, на рынке бытовой техники и электроники. Самые востребованные западные и прозападные бренды (Bosch, Apple, LG, Samsung...) покидают РФ и их доля снизилась с 52% до 32%. Эту нишу постепенно заполняют китайские производители (Haier, Xiaomi, Huawei...), которые наш потребитель покупает не так охотно, но выбирать особо не приходится.

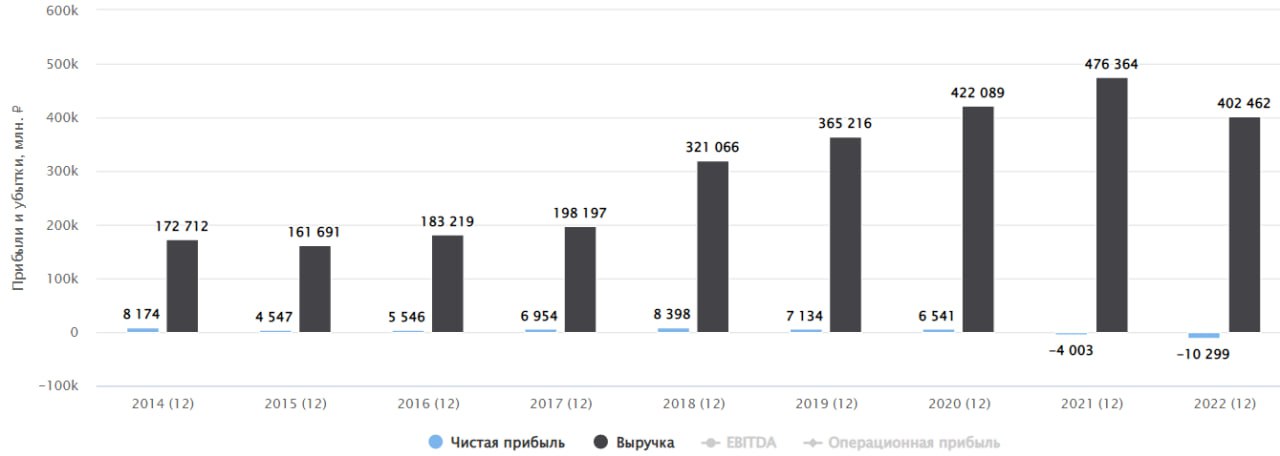

📉 Выручка М.Видео снизилась на (15,5% г/г) до 402,5 млрд руб. Главным фактором снижения стал уход многих иностранных производителей техники с нашего рынка, что оказало давление на динамику продаж.

📉 Скорректированная EBITDA выросла на 69,5% г/г до 15,5 млрд руб. Менеджменту пришлось провести серьезную работу по снижению издержек, благодаря чему общие SG&A расходы снизились на 8% г/г. Также было принято решение сократить капитальные затраты с 15,1 до 6,1 млрд руб. Но в прибыль выйти все-равно не удалось. Чистый убыток составил (6,7) млрд руб., что на 10,2% ниже, чем в 2021 году.

❗️ Самым важным показателем сейчас является долговая нагрузка, общий долг вырос до 95,7 млрд руб., чистый долг на конец 2022 года составил 65,5 млрд руб. Мультипликатор ND/EBITDA = 4,2, что минимум в 2 раза выше нормы.

❗️Стоимость обслуживания долговой нагрузки составила почти 14 млрд руб. по итогам года. И это при уровне скорректированной EBITDA в 15,5 млрд руб. Запас прочности остается совсем небольшой, бизнес фактически находится на гране начала серьезных финансовых проблем. Остается надеяться на то, что ЦБ не будет поднимать сильно ставку, пока менеджмент делает все возможное для восстановления денежных потоков.

🛒 Сейчас компании приходится самой искать поставщиков товара в разных странах, а те в свою очередь просят аванс на поставляемую технику и электронику, что увеличивает издержки и приводит к росту долговой нагрузки. Раньше не требовалось существенного объема оборотного капитала, средства выплачивались дистрибьютерам по мере реализации товара.

✅ Затрачиваемые усилия на изменение цепочек поставок и реструктуризация бизнеса уже дают свои плоды. По итогам 4 кв. 2022 года доля импорта в GMV выросла до 24,8% с 12,5% по итогам 3 кв. 2022 года. В первом квартале текущего года удалось добиться роста данного показателя до 30%.

📌 Резюмируая все вышесказанное, проблем у бизнеса сейчас хватает, особенно с долговой нагрузкой. Но динамика 4 квартала прошлого года и 1го квартала текущего года намекают на возможный просвет и улучшения дальнейших перспектив. Не будем забегать вперед, дождемся полноценного отчета за 1 квартал. Думаю, что с долгосрочными целями сейчас не лучшее время залезать в данный актив, в моменте это более спекулятивная идея, которая может хорошо выстрелить или же наоборот упасть еще ниже.

💰 Что касается дивидендов, то в ближайшее время их ждать точно не стоит, пока не снизят долговую нагрузку и не восстановят денежные потоки.

#MVID

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

⚖️ Происходящие события в данном бизнесе должны быть интересны не только держателям акций, но и владельцам облигаций. На данный момент в обращении находятся 4 выпуска: МВ Финанс-001Р-0Х, где Х = 1, 2, 3, 4, которые дают весьма интересную доходность, от 13% годовых.

Заголовок поста это не кликбейт, дела в бизнесе действительно складываются не очень позитивно. Сегодня постараемся разобраться в ситуации более подробно.

📉 Проблемы начинаются на самом верху, на рынке бытовой техники и электроники. Самые востребованные западные и прозападные бренды (Bosch, Apple, LG, Samsung...) покидают РФ и их доля снизилась с 52% до 32%. Эту нишу постепенно заполняют китайские производители (Haier, Xiaomi, Huawei...), которые наш потребитель покупает не так охотно, но выбирать особо не приходится.

📉 Выручка М.Видео снизилась на (15,5% г/г) до 402,5 млрд руб. Главным фактором снижения стал уход многих иностранных производителей техники с нашего рынка, что оказало давление на динамику продаж.

📉 Скорректированная EBITDA выросла на 69,5% г/г до 15,5 млрд руб. Менеджменту пришлось провести серьезную работу по снижению издержек, благодаря чему общие SG&A расходы снизились на 8% г/г. Также было принято решение сократить капитальные затраты с 15,1 до 6,1 млрд руб. Но в прибыль выйти все-равно не удалось. Чистый убыток составил (6,7) млрд руб., что на 10,2% ниже, чем в 2021 году.

❗️ Самым важным показателем сейчас является долговая нагрузка, общий долг вырос до 95,7 млрд руб., чистый долг на конец 2022 года составил 65,5 млрд руб. Мультипликатор ND/EBITDA = 4,2, что минимум в 2 раза выше нормы.

❗️Стоимость обслуживания долговой нагрузки составила почти 14 млрд руб. по итогам года. И это при уровне скорректированной EBITDA в 15,5 млрд руб. Запас прочности остается совсем небольшой, бизнес фактически находится на гране начала серьезных финансовых проблем. Остается надеяться на то, что ЦБ не будет поднимать сильно ставку, пока менеджмент делает все возможное для восстановления денежных потоков.

🛒 Сейчас компании приходится самой искать поставщиков товара в разных странах, а те в свою очередь просят аванс на поставляемую технику и электронику, что увеличивает издержки и приводит к росту долговой нагрузки. Раньше не требовалось существенного объема оборотного капитала, средства выплачивались дистрибьютерам по мере реализации товара.

✅ Затрачиваемые усилия на изменение цепочек поставок и реструктуризация бизнеса уже дают свои плоды. По итогам 4 кв. 2022 года доля импорта в GMV выросла до 24,8% с 12,5% по итогам 3 кв. 2022 года. В первом квартале текущего года удалось добиться роста данного показателя до 30%.

📌 Резюмируая все вышесказанное, проблем у бизнеса сейчас хватает, особенно с долговой нагрузкой. Но динамика 4 квартала прошлого года и 1го квартала текущего года намекают на возможный просвет и улучшения дальнейших перспектив. Не будем забегать вперед, дождемся полноценного отчета за 1 квартал. Думаю, что с долгосрочными целями сейчас не лучшее время залезать в данный актив, в моменте это более спекулятивная идея, которая может хорошо выстрелить или же наоборот упасть еще ниже.

💰 Что касается дивидендов, то в ближайшее время их ждать точно не стоит, пока не снизят долговую нагрузку и не восстановят денежные потоки.

#MVID

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

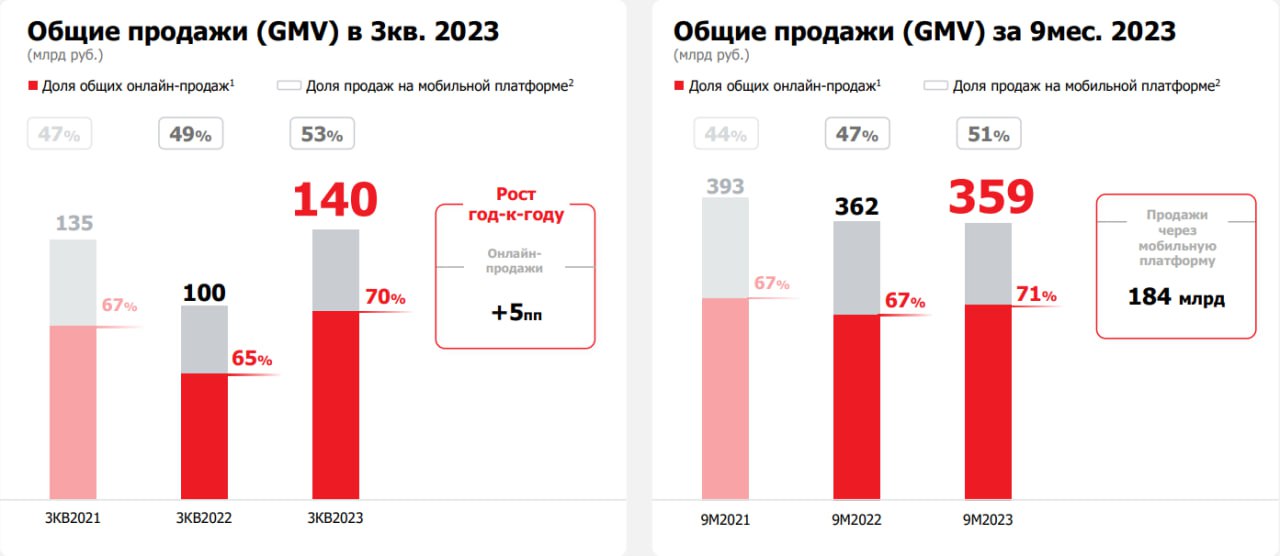

📱М.Видео-Эльдорадо вселяет оптимизм по итогам 3 квартала

Третий квартал текущего года наиболее показательный для большинства ритейлеров-импортеров, включая М.Видео. Курс рубля к доллару в этот период пересекал отметку в 100 руб., а также прошло достаточно времени, чтобы оценить успешность переориентации логистических цепочек и бизнеса в целом.

🧐 Сегодня проанализируем вышедший операционный отчет «М.Видео-Эльдорадо» по итогам 3 квартала и оценим, насколько бизнес улучшил или ухудшил свое состояние в этом году.

Результаты 3 квартала:

📈 Рост общих продаж (GMV) ускорился до 40% г/г, GMV достиг 140 млрд руб., что даже выше уровня 3 квартала рекордного для Группы 2021 года (135 млрд руб.). Главные причины роста – восстановление спроса на бытовую технику и электронику, а также увеличение ассортимента товаров, благодаря стабилизации поставок.

📈 Общие онлайн продажи выросли на 50% г/г до 98,1 млрд руб., достигнув отметки в 70% от GMV, что выше уровней аналогичного периода 2021 и 2022 года (67% и 65% соответственно). Тем не менее, GMV по итогам 9 месяцев пока уступает результатам 2021 и 2022 года, хоть и не столь существенно. Появляется шанс, что по итогам всего года получится достигнуть или превзойти уровень прошлого года.

☝️ В 4 квартале у нас много праздников, которые обычно являются отличным драйвером для роста продаж электроники и бытовой техники. Это, конечно же, Новый год, но и в ноябре есть многим известные даты, как распродажи 11.11 и 24.11 "Черная пятница"... И менеджмент к этому уже готовится.

📝 Из комментария главного исполнительного директора Группы Сергея Ли:

«Впереди у нас один из ключевых периодов года – высокий сезон, по итогам которого мы намерены поддерживать высокие темпы роста. Для этого мы усилили направление логистики и нарастили объёмы товарных запасов более чем на 40% к прошлом году. Мы также увеличили выбор брендов относительно прошлого года и представленность эксклюзивных товаров...».

✔️ Также стоит отметить рост доли импорта, который в 3 квартале составил 30% от GMV против 13% годом ранее. Это говорит о том, что часть поставщиков из ЕС постепенно замещается и такая динамика продолжит расти.

✔️ Несмотря на то, что отчет операционный, менеджмент раскрыл предварительные данные по EBITDA: в 3 квартале она выросла на 80% г/г превысив 4 млрд руб. Аналогичные темпы роста мы видели и во 2 квартале текущего года.

📌 Главный вопрос остается с долговой нагрузкой, по данным из пресс-релиза текущее соотношение ND/EBITDA меньше 5х, что все еще существенно выше нормы. Финансовый директор Группы Анна Гарманова указывает на то, что работа по снижению закредитованности ведется, но точных цифровых ориентиров пока нет: "Мы сохраняем свой прогноз по существенному снижению долговой нагрузки и возврату к умеренному уровню нагрузки по показателю Net debt/EBITDA на конец 2023 года". Полагаю, что речь идет о снижении левериджа ниже 4x к концу года.

❗️ Мне удалось поприсутствовать на встрече с инвесторами, где были развеяны страхи многих владельцев акций о том, что компания может провести доп. эмиссию акций на фоне большой долговой нагрузки. Пока этот вопрос не на повестке и не обсуждается, как будут события развиваться дальше, зависит от ключевых акционеров.

📌 Резюмируя все вышесказанное, 3 квартал вселяет оптимизм, а 4 квартал должен быть еще лучше. Долговая нагрузка остается высокой, нужно следить за ее динамикой по финансовым отчетам за 3 и 4 квартал. Дивидендов по итогам 2023 года ждать точно не стоит, главный приоритет сейчас - сокращение закредитованности и развитие бизнеса. После выхода финансового отчета сможем более детально проанализировать цифры, но по операционным результатам восстановление уже наметилось.

❤️ Благодарю за ваш лайк, если пост оказался полезным!

#MVID

⚠️ Не является индивидуальной инвестиционной рекомендацией!

Третий квартал текущего года наиболее показательный для большинства ритейлеров-импортеров, включая М.Видео. Курс рубля к доллару в этот период пересекал отметку в 100 руб., а также прошло достаточно времени, чтобы оценить успешность переориентации логистических цепочек и бизнеса в целом.

🧐 Сегодня проанализируем вышедший операционный отчет «М.Видео-Эльдорадо» по итогам 3 квартала и оценим, насколько бизнес улучшил или ухудшил свое состояние в этом году.

Результаты 3 квартала:

📈 Рост общих продаж (GMV) ускорился до 40% г/г, GMV достиг 140 млрд руб., что даже выше уровня 3 квартала рекордного для Группы 2021 года (135 млрд руб.). Главные причины роста – восстановление спроса на бытовую технику и электронику, а также увеличение ассортимента товаров, благодаря стабилизации поставок.

📈 Общие онлайн продажи выросли на 50% г/г до 98,1 млрд руб., достигнув отметки в 70% от GMV, что выше уровней аналогичного периода 2021 и 2022 года (67% и 65% соответственно). Тем не менее, GMV по итогам 9 месяцев пока уступает результатам 2021 и 2022 года, хоть и не столь существенно. Появляется шанс, что по итогам всего года получится достигнуть или превзойти уровень прошлого года.

☝️ В 4 квартале у нас много праздников, которые обычно являются отличным драйвером для роста продаж электроники и бытовой техники. Это, конечно же, Новый год, но и в ноябре есть многим известные даты, как распродажи 11.11 и 24.11 "Черная пятница"... И менеджмент к этому уже готовится.

📝 Из комментария главного исполнительного директора Группы Сергея Ли:

«Впереди у нас один из ключевых периодов года – высокий сезон, по итогам которого мы намерены поддерживать высокие темпы роста. Для этого мы усилили направление логистики и нарастили объёмы товарных запасов более чем на 40% к прошлом году. Мы также увеличили выбор брендов относительно прошлого года и представленность эксклюзивных товаров...».

✔️ Также стоит отметить рост доли импорта, который в 3 квартале составил 30% от GMV против 13% годом ранее. Это говорит о том, что часть поставщиков из ЕС постепенно замещается и такая динамика продолжит расти.

✔️ Несмотря на то, что отчет операционный, менеджмент раскрыл предварительные данные по EBITDA: в 3 квартале она выросла на 80% г/г превысив 4 млрд руб. Аналогичные темпы роста мы видели и во 2 квартале текущего года.

📌 Главный вопрос остается с долговой нагрузкой, по данным из пресс-релиза текущее соотношение ND/EBITDA меньше 5х, что все еще существенно выше нормы. Финансовый директор Группы Анна Гарманова указывает на то, что работа по снижению закредитованности ведется, но точных цифровых ориентиров пока нет: "Мы сохраняем свой прогноз по существенному снижению долговой нагрузки и возврату к умеренному уровню нагрузки по показателю Net debt/EBITDA на конец 2023 года". Полагаю, что речь идет о снижении левериджа ниже 4x к концу года.

❗️ Мне удалось поприсутствовать на встрече с инвесторами, где были развеяны страхи многих владельцев акций о том, что компания может провести доп. эмиссию акций на фоне большой долговой нагрузки. Пока этот вопрос не на повестке и не обсуждается, как будут события развиваться дальше, зависит от ключевых акционеров.

📌 Резюмируя все вышесказанное, 3 квартал вселяет оптимизм, а 4 квартал должен быть еще лучше. Долговая нагрузка остается высокой, нужно следить за ее динамикой по финансовым отчетам за 3 и 4 квартал. Дивидендов по итогам 2023 года ждать точно не стоит, главный приоритет сейчас - сокращение закредитованности и развитие бизнеса. После выхода финансового отчета сможем более детально проанализировать цифры, но по операционным результатам восстановление уже наметилось.

❤️ Благодарю за ваш лайк, если пост оказался полезным!

#MVID

⚠️ Не является индивидуальной инвестиционной рекомендацией!

{kind=link}

💼 Итоги 2023 года и взгляд на 2024 год

📈 Прошлый год был достаточно успешным для отечественных инвесторов, кто хотя бы частично держал в портфеле акции и облигации. Мой портфель ИИС за год вырос более, чем на 50%, без учета вычетов. Портфель с облигационной (ипотечной) стратегией принес более 20% годовых. Денежные потоки от дивидендов и купонов тоже приросли более чем на 50%, но здесь основной эффект дали новые покупки за счет пополнений.

📉 Как вы знаете, за все приходится платить... Рост денежной массы в прошлые 2 года, который стал драйвером роста экономики и фондового рынка, негативно отразился на инфляции, что было ожидаемо. ЦБ вынужденно поднял ключевую ставку до 16% в моменте, это сделало более привлекательными консервативные инструменты (вклады, облигации, фонды денежного рынка). Высокая ставка будет оказывать определенное давление на рынок акций и в 2024 году, на мой взгляд.

🏦 По разным оценкам, ожидается, что пик инфляции придется на середину текущего года (июнь-июль). Логично ожидать, что и ключевую ставку до этого момента снижать не станут. Это приведет к росту стоимости обслуживания долга для ряда эмитентов, у которых существенная его часть погашается как раз в 2024 году (МТС #MTSS, М.Видео #MVID, АФК Система #AFKS, также это затронет те компании, где долг с плавающей ставкой).

❗️ Инфляцию точно прогнозировать не умеет никто, поэтому, это лишь прикидки для построения инвестиционных планов на текущий год. На данный показатель будет влиять множество факторов, от геополитики и цен на нефть до курса рубля и дефицита рабочей силы в РФ. Мы будем следить за динамикой инфляции и в случае, если она выйдет из ожидаемого диапазона, я про это отдельно напишу.

💵 В любом случае не будет лишним начать год с наращивания валютной части портфеля. Сюда лично я включаю валютный кэш, замещающие и юаневые облигации, пока курс доллара находится на двузначных отметках. В прошлом году, кстати, замещающие облигации в рублях принесли доходность, сопоставимую с акциями (более 40%).

💼 В 2024 году доля акций в моих портфелях опустится, скорее всего, до аномально низких уровней за всю историю с 2016 года. Я решил сосредоточиться всего на 3 секторах (подробнее разбирал в нашем клубе), в которых вижу перспективу. Другие активы планирую докупать либо в случае коррекции, либо в случае налаживания геополитики.

✔️ Стоит еще помнить, что в 2024 году нас ждет ряд первичных публичных размещений (IPO). Посмотрим, кто из компаний еще удивит, разборы всех эмитентов буду делать на нашем канале, насколько они интересны и стоит ли участвовать.

📌 Также в текущем году жду завершение редомициляции (переезда в РФ) многих эмитентов, которые зарегистрированы на Кипре, в Нидерландах и других юрисдикциях. Это может вызвать определенное давление на рынок. После переезда, если не введут ограничений, то мы будем по всем новым акциям видеть просадки из-за распродаж тех инвесторов, кто успел купить в Евроклире с дисконтом.

2️⃣0️⃣2️⃣4️⃣В любом случае, год обещает быть очень интересным и насыщенным новыми событиями. Учитывая, что он високосный, то многие ничего хорошего не ждут от него. Я пока настроен более оптимистично, но рисковать капиталом не готов, учитывая, что 2023 год вернул всю прибыль, которую забрал 2022 год и сейчас портфель вышел на новые максимумы. Поэтому, постараюсь быть более консервативным и сдержанным, а там посмотрим по ситуации.

Всех с прошедшими праздниками, друзья! 🎄

❤️ Если пост оказался полезным, ставьте лайки, это лучшая мотивация для автора делать новые аналитические обзоры.

#портфель #стратегия

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📈 Прошлый год был достаточно успешным для отечественных инвесторов, кто хотя бы частично держал в портфеле акции и облигации. Мой портфель ИИС за год вырос более, чем на 50%, без учета вычетов. Портфель с облигационной (ипотечной) стратегией принес более 20% годовых. Денежные потоки от дивидендов и купонов тоже приросли более чем на 50%, но здесь основной эффект дали новые покупки за счет пополнений.

📉 Как вы знаете, за все приходится платить... Рост денежной массы в прошлые 2 года, который стал драйвером роста экономики и фондового рынка, негативно отразился на инфляции, что было ожидаемо. ЦБ вынужденно поднял ключевую ставку до 16% в моменте, это сделало более привлекательными консервативные инструменты (вклады, облигации, фонды денежного рынка). Высокая ставка будет оказывать определенное давление на рынок акций и в 2024 году, на мой взгляд.

🏦 По разным оценкам, ожидается, что пик инфляции придется на середину текущего года (июнь-июль). Логично ожидать, что и ключевую ставку до этого момента снижать не станут. Это приведет к росту стоимости обслуживания долга для ряда эмитентов, у которых существенная его часть погашается как раз в 2024 году (МТС #MTSS, М.Видео #MVID, АФК Система #AFKS, также это затронет те компании, где долг с плавающей ставкой).

❗️ Инфляцию точно прогнозировать не умеет никто, поэтому, это лишь прикидки для построения инвестиционных планов на текущий год. На данный показатель будет влиять множество факторов, от геополитики и цен на нефть до курса рубля и дефицита рабочей силы в РФ. Мы будем следить за динамикой инфляции и в случае, если она выйдет из ожидаемого диапазона, я про это отдельно напишу.

💵 В любом случае не будет лишним начать год с наращивания валютной части портфеля. Сюда лично я включаю валютный кэш, замещающие и юаневые облигации, пока курс доллара находится на двузначных отметках. В прошлом году, кстати, замещающие облигации в рублях принесли доходность, сопоставимую с акциями (более 40%).

💼 В 2024 году доля акций в моих портфелях опустится, скорее всего, до аномально низких уровней за всю историю с 2016 года. Я решил сосредоточиться всего на 3 секторах (подробнее разбирал в нашем клубе), в которых вижу перспективу. Другие активы планирую докупать либо в случае коррекции, либо в случае налаживания геополитики.

✔️ Стоит еще помнить, что в 2024 году нас ждет ряд первичных публичных размещений (IPO). Посмотрим, кто из компаний еще удивит, разборы всех эмитентов буду делать на нашем канале, насколько они интересны и стоит ли участвовать.

📌 Также в текущем году жду завершение редомициляции (переезда в РФ) многих эмитентов, которые зарегистрированы на Кипре, в Нидерландах и других юрисдикциях. Это может вызвать определенное давление на рынок. После переезда, если не введут ограничений, то мы будем по всем новым акциям видеть просадки из-за распродаж тех инвесторов, кто успел купить в Евроклире с дисконтом.

2️⃣0️⃣2️⃣4️⃣В любом случае, год обещает быть очень интересным и насыщенным новыми событиями. Учитывая, что он високосный, то многие ничего хорошего не ждут от него. Я пока настроен более оптимистично, но рисковать капиталом не готов, учитывая, что 2023 год вернул всю прибыль, которую забрал 2022 год и сейчас портфель вышел на новые максимумы. Поэтому, постараюсь быть более консервативным и сдержанным, а там посмотрим по ситуации.

Всех с прошедшими праздниками, друзья! 🎄

❤️ Если пост оказался полезным, ставьте лайки, это лучшая мотивация для автора делать новые аналитические обзоры.

#портфель #стратегия

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

📲 М.Видео успокоила держателей облигаций

Компания выпустила операционный отчет по итогам 4 квартала и всего 2023 года. Как удалось завершить прошлый год и на что стоит обращать внимание инвесторам? Попробуем сегодня разобраться.

☝️ Главное, на что обращает внимание менеджмент - это снижение долговой нагрузки. По итогам 2023 года показатель Net Debt / EBITDA должен опуcтиться ниже отметки 3,5х. Данный показатель очень важен не только акционерам, то и тем, кто держит долговые бумаги компании. Из-за роста чистого долга в прошлом году были нарушены ковенанты банков, это могло привести к появлению обязательств по досрочному погашению займов. В таком случае, М.Видео могла бы столкнуться с серьезными проблемами, вплоть до банкротства.

🏦 К счастью, с банками удалось договориться, а рыночная конъюнктура и действия менеджмента позволили сократить показатель до приемлемого уровня. В 2024 году планируется снизить ND/EBITDA более существенно.

📉 На фоне хорошего отчета, доходность второго выпуска облигаций МВ Финанс (#RU000A103HT3) снизилась с 27 до 22% годовых. На этих бумагах неплохо заработали те, кто поверил, что эмитент сможет пережить тяжелые времена. Напомню, что доходность по 3 и 4 выпускам доходила до почти 40% годовых, сейчас вернулась на уровень 22-25%.

Думаю, что владельцы долговых бумаг могут выдохнуть, а вот акции пока несут определенный риск. Во всяком случае, пока мультипликатор ND/EBITDA не опустится ниже 3х. Случится это в следующем году или через год пока сказать сложно, будем следить за результатами работы компании.

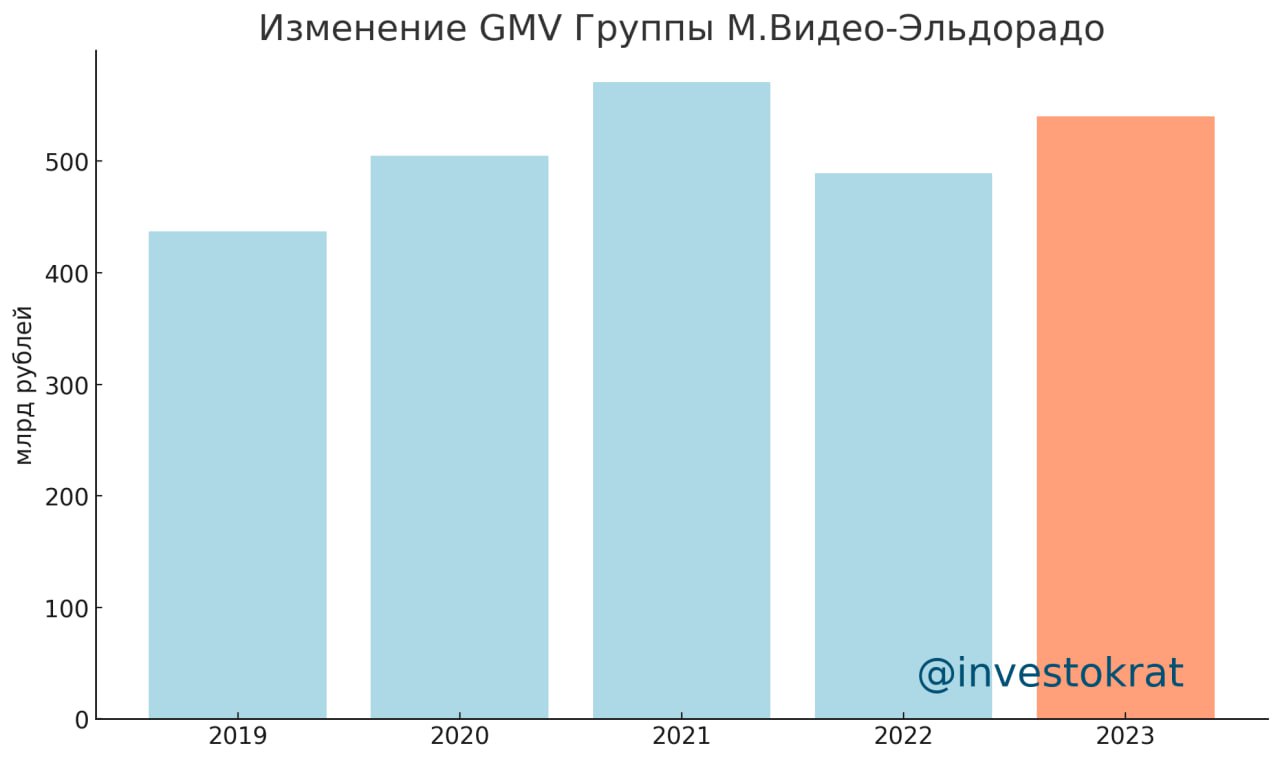

📈 Итоги 2023 года оказались лучше, чем многие ожидали. Так общие продажи (GMV) выросли на 11% г/г до 540,4 млрд руб., а общие онлайн продажи увеличились на 18% г/г до 386 млрд руб. Только в 4 квартале GMV вырос на 43% г/г, а онлайн продажи на 55,4% г/г, что намекает на постепенное восстановление бизнеса.

📝 Комментарий Главного исполнительного директора Группы М.Видео-Эльдорадо Сергея Ли:

«В 4 квартале 2023 года Группа установила новый рекорд по квартальному объёму GMV. Это еще одно подтверждение тому, что Компания успешно прошла один из самых сложных периодов в своей истории, вернувшись к устойчивому росту ключевых операционных метрик, благодаря фокусу на потребностях покупателей и сервисе, развитии ассортимента, а также собственной эффективности».

📌 Пока еще есть возможность купить облигации эмитента с доходностью около 20+% годовых, если такой актив подходит под вашу инвестиционную стратегию. Слишком длинные я бы не брал, а вот 2й или 3й (#RU000A104ZK2) выпуск вполне можно рассмотреть. Будем следить за развитием событий и ждем финансовый отчет по итогам года, его разберем более подробно.

#MVID

❤️ Благодарю за ваш лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

Компания выпустила операционный отчет по итогам 4 квартала и всего 2023 года. Как удалось завершить прошлый год и на что стоит обращать внимание инвесторам? Попробуем сегодня разобраться.

☝️ Главное, на что обращает внимание менеджмент - это снижение долговой нагрузки. По итогам 2023 года показатель Net Debt / EBITDA должен опуcтиться ниже отметки 3,5х. Данный показатель очень важен не только акционерам, то и тем, кто держит долговые бумаги компании. Из-за роста чистого долга в прошлом году были нарушены ковенанты банков, это могло привести к появлению обязательств по досрочному погашению займов. В таком случае, М.Видео могла бы столкнуться с серьезными проблемами, вплоть до банкротства.

🏦 К счастью, с банками удалось договориться, а рыночная конъюнктура и действия менеджмента позволили сократить показатель до приемлемого уровня. В 2024 году планируется снизить ND/EBITDA более существенно.

📉 На фоне хорошего отчета, доходность второго выпуска облигаций МВ Финанс (#RU000A103HT3) снизилась с 27 до 22% годовых. На этих бумагах неплохо заработали те, кто поверил, что эмитент сможет пережить тяжелые времена. Напомню, что доходность по 3 и 4 выпускам доходила до почти 40% годовых, сейчас вернулась на уровень 22-25%.

Думаю, что владельцы долговых бумаг могут выдохнуть, а вот акции пока несут определенный риск. Во всяком случае, пока мультипликатор ND/EBITDA не опустится ниже 3х. Случится это в следующем году или через год пока сказать сложно, будем следить за результатами работы компании.

📈 Итоги 2023 года оказались лучше, чем многие ожидали. Так общие продажи (GMV) выросли на 11% г/г до 540,4 млрд руб., а общие онлайн продажи увеличились на 18% г/г до 386 млрд руб. Только в 4 квартале GMV вырос на 43% г/г, а онлайн продажи на 55,4% г/г, что намекает на постепенное восстановление бизнеса.

📝 Комментарий Главного исполнительного директора Группы М.Видео-Эльдорадо Сергея Ли:

«В 4 квартале 2023 года Группа установила новый рекорд по квартальному объёму GMV. Это еще одно подтверждение тому, что Компания успешно прошла один из самых сложных периодов в своей истории, вернувшись к устойчивому росту ключевых операционных метрик, благодаря фокусу на потребностях покупателей и сервисе, развитии ассортимента, а также собственной эффективности».

📌 Пока еще есть возможность купить облигации эмитента с доходностью около 20+% годовых, если такой актив подходит под вашу инвестиционную стратегию. Слишком длинные я бы не брал, а вот 2й или 3й (#RU000A104ZK2) выпуск вполне можно рассмотреть. Будем следить за развитием событий и ждем финансовый отчет по итогам года, его разберем более подробно.

#MVID

❤️ Благодарю за ваш лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

{kind=link}

📈 М.Видео преодолевает кризис

📝 На прошлой неделе рейтинговое агентство АКРА обновило рейтинг компании, оставив его на уровне A(RU), но прогноз повышен со «Стабильного» на «Позитивный».

Такие агентства анализируют многие финансовые метрики бизнеса для присвоения рейтинга эмитентам. Они несут репутационные риски в случае присвоения высокого рейтинга компаниям, у которых есть серьезные проблемы. В отличие от частных инвесторов, как мы с вами, аналитики данных агентств имеют доступ к более детальной информации, в том числе первичной, по каждому эмитенту.

📈 Вернемся к М. Видео, повышение рейтинга со стороны АКРА означает сохранение у бизнеса позитивной динамики по улучшению финансовых показателей. Мы это видели и по отчету, который я разобрал 13 февраля.

🧐 Для нас главной метрикой является отношение чистого долга (ND) к EBITDA. В прошлом году данный мультипликатор превышал отметку 4х, что привело к нарушение банковских ковенант. Менеджменту удалось договорится с крупными кредиторами, что нивелировало негативные последствия. По итогам всего 2023 года ND/EBITDA ожидается на уровне 3,3х, что пока еще высоковато, но уже не так критично.

📝 АКРА отмечает следующее:

«Долг компании на данный момент состоит преимущественно из краткосрочных кредитов, при этом кредиты предоставлены в основном в рамках долгосрочных кредитных линий сроком от двух до трёх лет. Компания обладает достаточным запасом свободных и доступных к выборке кредитных лимитов для поддержания комфортной позиции по ликвидности. В 2022 и 2023 годах компания заметно сократила капитальные затраты, что оказало поддержку свободному денежному потоку (FCF). В период с 2024 по 2026 год АКРА ожидает постепенного восстановления инвестиционной активности компании, однако ее рентабельность по свободному денежному потоку останется положительной».

📌 Резюмируя все вышесказанное, бизнес восстанавливается, и это не только мы заметили в нашем прошлом разборе, но и подтвердили рейтинговые агентства. Я долгое время был акционерам данной компании, а клиентом остаюсь до сих пор. В перспективе рассмотрю возможность возврата акций в портфель.

#MVID

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📝 На прошлой неделе рейтинговое агентство АКРА обновило рейтинг компании, оставив его на уровне A(RU), но прогноз повышен со «Стабильного» на «Позитивный».

Такие агентства анализируют многие финансовые метрики бизнеса для присвоения рейтинга эмитентам. Они несут репутационные риски в случае присвоения высокого рейтинга компаниям, у которых есть серьезные проблемы. В отличие от частных инвесторов, как мы с вами, аналитики данных агентств имеют доступ к более детальной информации, в том числе первичной, по каждому эмитенту.

📈 Вернемся к М. Видео, повышение рейтинга со стороны АКРА означает сохранение у бизнеса позитивной динамики по улучшению финансовых показателей. Мы это видели и по отчету, который я разобрал 13 февраля.

🧐 Для нас главной метрикой является отношение чистого долга (ND) к EBITDA. В прошлом году данный мультипликатор превышал отметку 4х, что привело к нарушение банковских ковенант. Менеджменту удалось договорится с крупными кредиторами, что нивелировало негативные последствия. По итогам всего 2023 года ND/EBITDA ожидается на уровне 3,3х, что пока еще высоковато, но уже не так критично.

📝 АКРА отмечает следующее:

«Долг компании на данный момент состоит преимущественно из краткосрочных кредитов, при этом кредиты предоставлены в основном в рамках долгосрочных кредитных линий сроком от двух до трёх лет. Компания обладает достаточным запасом свободных и доступных к выборке кредитных лимитов для поддержания комфортной позиции по ликвидности. В 2022 и 2023 годах компания заметно сократила капитальные затраты, что оказало поддержку свободному денежному потоку (FCF). В период с 2024 по 2026 год АКРА ожидает постепенного восстановления инвестиционной активности компании, однако ее рентабельность по свободному денежному потоку останется положительной».

📌 Резюмируя все вышесказанное, бизнес восстанавливается, и это не только мы заметили в нашем прошлом разборе, но и подтвердили рейтинговые агентства. Я долгое время был акционерам данной компании, а клиентом остаюсь до сих пор. В перспективе рассмотрю возможность возврата акций в портфель.

#MVID

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🔥 Санкции, налоги, выборы и другие новости фондового рынка

❌ На данный момент новые пакеты западных санкций оказались не такими серьезными, как многие ожидали. Главный риск был в том, что НКЦ могут добавить в SDN лист, это могло бы временно ограничить возможность покупки и продажи валютных инструментов. После того, как инвесторы выдохнули, выдохнул и курс доллара #USDRUB, вернувшись в диапазон 91-92 руб.

⛴ Хуже всего пришлось Совкомфлоту #FLOT, который попал под блокирующие санкции США. Но в наше время все эмитенты, кто в том или ином виде связан с экспортом, скорее всего тоже окажутся в этом списке. Здесь уже не стоит вопрос введут или нет, вопрос в том, когда введут. Это касается и НКЦ. СПБ биржа #SPBE только почему-то не готовилась к такому повороту событий, что привело к не очень хорошим последствиям для инвесторов. Думаю, что другие компании должны взять на вооружение этот прецедент.

💊 Тем не менее, российский бизнес за 2 года показал, что умеет адаптироваться к любым ограничениям и продолжать свою деятельность. Почти все крупные компании восстановили свои операционные и финансовые результаты до уровней, которые были до начала СВО. Некоторые по-прежнему в процессе реструктуризации, вроде Сегежи #SGZH и В. видео #MVID, но и там уже наблюдаются просветы. Отчет М. видео недавно разбирал на нашем канале, а по Сегеже разбор выложил в клубе.

📝 У нас начинается предвыборная неделя, в принципе результаты предсказуемы, поэтому какой-то серьезной волатильности на рынке из-за этого не жду. Но напомню, есть вероятность, что после выборов рубль снова может начать ослабевать, поэтому, разумно присмотреться уже сейчас к некоторым валютным активам на нашем рынке, вроде замещающих и юаневых облигаций, а также фондам на них. Некоторые фонды на валютные активы для вашего удобства я уже разобрал на канале (#TLCB и #RU000A106G80 из последних).

💰 В конце февраля завершился срок передачи справок 2-НДФЛ от банков, брокеров и работодателей. После чего стала доступна возможность подачи заявления на получение вычета по ИИС тип А в упрощенном порядке. Я воспользовался данной опцией, 29 февраля подал заявление, 1 марта уже получил подтверждение суммы вычета от налоговой. Осталось дождаться выплаты, но процесс идет на удивление быстро.

☝️ Напомню, что на рассмотрение заявления на вычет по ИИС в упрощенном порядке отводится срок до 30 дней, на выплату до 15 дней. Итого получается максимально процесс может растянуться на 45 дней. Но, если подавать на вычет по-старому, заполняя 3-НДФЛ, то срок рассмотрения ее составляет до 3 месяцев, а выплата происходит в течение месяца. Таким образом, максимальный срок получения средств через подачу 3-НДФЛ может составить около 120 дней против 45 дней. Подчеркиваю, что мое заявление рассмотрели всего за 1 неделю, так что это действительно ускоряет процесс.

❗️ Подходит срок подачи налоговых деклараций (до 30 апреля), в связи с чем часто вижу вопросы относительно того, как правильно все задекларировать для разных ситуаций. Решил провести эфир на эту тему с приглашенным экспертом. Дадим подробные ответы на самые частые вопросы:

✔️ Как сальдировать прибыль у одного брокера с убытком у другого?

✔️ Как правильно задекларировать доходы от иностранного брокера?

✔️ Как правильно сальдировать убытки прошлых лет и как отображать их в 3-НДФЛ?

✔️ Какие доходы и убытки можно сальдировать, а какие нет?

✔️ В этом году многим пришли дивиденды по замороженным иностранным акциям, разберем, как их правильно задекларировать.

✔️ Можно ли подать на вычет по ИИС в упрощенном варианте, а потом еще справку 3-НДФЛ?

✔️ Какие предусмотрены штрафы за неподачу декларации и неуплату налогов с доходов от инвестиций?

✔️ Эти и многие другие вопросы разберем на эфире онлайн 6 марта в нашем клубе, присоединяйтесь.

❤️ Ставьте лайк, если обзор оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

❌ На данный момент новые пакеты западных санкций оказались не такими серьезными, как многие ожидали. Главный риск был в том, что НКЦ могут добавить в SDN лист, это могло бы временно ограничить возможность покупки и продажи валютных инструментов. После того, как инвесторы выдохнули, выдохнул и курс доллара #USDRUB, вернувшись в диапазон 91-92 руб.

⛴ Хуже всего пришлось Совкомфлоту #FLOT, который попал под блокирующие санкции США. Но в наше время все эмитенты, кто в том или ином виде связан с экспортом, скорее всего тоже окажутся в этом списке. Здесь уже не стоит вопрос введут или нет, вопрос в том, когда введут. Это касается и НКЦ. СПБ биржа #SPBE только почему-то не готовилась к такому повороту событий, что привело к не очень хорошим последствиям для инвесторов. Думаю, что другие компании должны взять на вооружение этот прецедент.

💊 Тем не менее, российский бизнес за 2 года показал, что умеет адаптироваться к любым ограничениям и продолжать свою деятельность. Почти все крупные компании восстановили свои операционные и финансовые результаты до уровней, которые были до начала СВО. Некоторые по-прежнему в процессе реструктуризации, вроде Сегежи #SGZH и В. видео #MVID, но и там уже наблюдаются просветы. Отчет М. видео недавно разбирал на нашем канале, а по Сегеже разбор выложил в клубе.

📝 У нас начинается предвыборная неделя, в принципе результаты предсказуемы, поэтому какой-то серьезной волатильности на рынке из-за этого не жду. Но напомню, есть вероятность, что после выборов рубль снова может начать ослабевать, поэтому, разумно присмотреться уже сейчас к некоторым валютным активам на нашем рынке, вроде замещающих и юаневых облигаций, а также фондам на них. Некоторые фонды на валютные активы для вашего удобства я уже разобрал на канале (#TLCB и #RU000A106G80 из последних).

💰 В конце февраля завершился срок передачи справок 2-НДФЛ от банков, брокеров и работодателей. После чего стала доступна возможность подачи заявления на получение вычета по ИИС тип А в упрощенном порядке. Я воспользовался данной опцией, 29 февраля подал заявление, 1 марта уже получил подтверждение суммы вычета от налоговой. Осталось дождаться выплаты, но процесс идет на удивление быстро.

☝️ Напомню, что на рассмотрение заявления на вычет по ИИС в упрощенном порядке отводится срок до 30 дней, на выплату до 15 дней. Итого получается максимально процесс может растянуться на 45 дней. Но, если подавать на вычет по-старому, заполняя 3-НДФЛ, то срок рассмотрения ее составляет до 3 месяцев, а выплата происходит в течение месяца. Таким образом, максимальный срок получения средств через подачу 3-НДФЛ может составить около 120 дней против 45 дней. Подчеркиваю, что мое заявление рассмотрели всего за 1 неделю, так что это действительно ускоряет процесс.

❗️ Подходит срок подачи налоговых деклараций (до 30 апреля), в связи с чем часто вижу вопросы относительно того, как правильно все задекларировать для разных ситуаций. Решил провести эфир на эту тему с приглашенным экспертом. Дадим подробные ответы на самые частые вопросы:

✔️ Как сальдировать прибыль у одного брокера с убытком у другого?

✔️ Как правильно задекларировать доходы от иностранного брокера?

✔️ Как правильно сальдировать убытки прошлых лет и как отображать их в 3-НДФЛ?

✔️ Какие доходы и убытки можно сальдировать, а какие нет?

✔️ В этом году многим пришли дивиденды по замороженным иностранным акциям, разберем, как их правильно задекларировать.

✔️ Можно ли подать на вычет по ИИС в упрощенном варианте, а потом еще справку 3-НДФЛ?

✔️ Какие предусмотрены штрафы за неподачу декларации и неуплату налогов с доходов от инвестиций?

✔️ Эти и многие другие вопросы разберем на эфире онлайн 6 марта в нашем клубе, присоединяйтесь.

❤️ Ставьте лайк, если обзор оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

💻 Вышел отчет М.Видео по итогам 2023 года

Примерно месяц назад я разбирал для вас операционный отчет компании, где мы отметили восстановление бизнеса. Вчера эмитент опубликовал финансовые результаты, и теперь мы можем детальнее проанализировать, как удалось пройти 2023 год и на что стоит обратить внимание инвесторам.

💰 Предлагаю начать с долговой нагрузки, которая многих беспокоит, чистый долг на конец прошлого года составил 67,8 млрд руб., это многовато. Но если мы посмотрим на отношение чистого долга к EBITDA, то мультипликатор находится на уровне 3,2х, что гораздо ниже, чем 4,5х на конец 2022 года.

📉 По мере восстановления бизнеса и роста денежных потоков, мультипликатор ND/EBITDA продолжит снижаться.

🏦 Негативным фактором для бизнеса также остается высокая ключевая ставка. Основная часть кредитов являются краткосрочными (более 85% от общего долга), это вынуждает компанию рефинансировать их по текущим рыночным ставкам. Но мнения аналитиков сходятся на том, что ЦБ может начать цикл снижения ставок уже во второй половине года. Это станет хорошим подспорьем для бизнеса и позволит сэкономить на обслуживании кредитов и займов в будущем.

Итак, главные риски мы с вами рассмотрели, теперь давайте поговорим про позитивные моменты. Ведь восстановление бизнеса видим не только мы, но и кредитные рейтинговые агентства. Я уже отмечал, что «АКРА» повысило прогноз по компании cо «Стабильного» до «Позитивного».

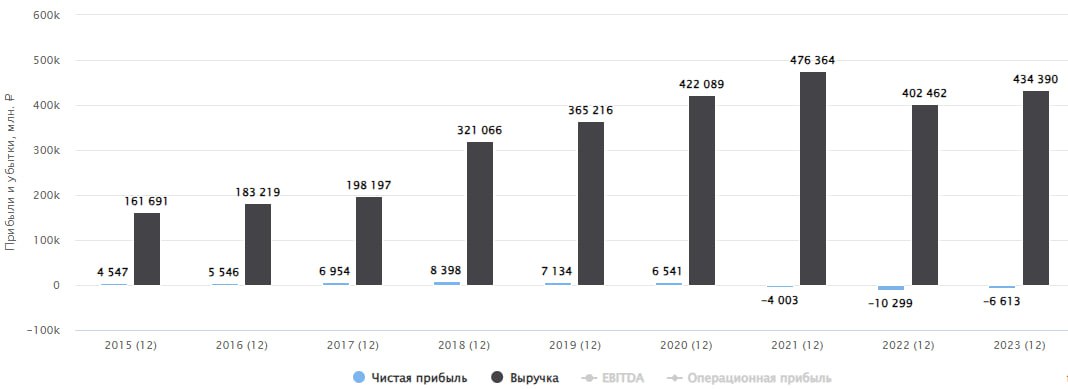

📈 Доходы от основного бизнеса продолжают расти. По итогам 2023 года выручка компании увеличилась на 7,9% г/г до 434,4 млрд руб. Главными драйверами роста стали увеличение ассортимента товаров, рост продаж через онлайн каналы, рост клиентской базы на 14% за год и открытие новых магазинов.

📈 EBITDA за аналогичный период выросла более существенно, на 48,8% г/г до 21,5 млрд руб. Одновременно с этим восстанавливается и маржинальность, EBITDA margin увеличилась на 1,4 п.п. до почти 5%. В 4 квартале показатель вырос на 91% г/г, а маржинальность EBITDA составила 6,7%.

📉 Чистый убыток за год снизился до (-5,2 млрд руб.), это лучше, чем годом ранее (-7,6 млрд руб.), но пока все-равно прибыль находится в отрицательной зоне. Главной причиной этого стали высокие расходы на обслуживание текущей долговой нагрузки. За год на проценты по кредитам и займам ушло более 16,2 млрд руб. против 14 млрд руб. за 2022 год. Тем не менее, по итогам 4 квартала прибыль все-таки появилась в размере 1,6 млрд руб., что на 2,5 млрд руб. выше, чем за аналогичный период 2022 года.

☝️ Несмотря на ситуацию, менеджмент придерживается своей стратегии, ориентированной на рост бизнеса и экспансию в новые регионы. Трансформация бизнес-модели дает свои плоды, и мы их видим уже в реальных финансовых результатах.

📝 Выдержка из комментария главного исполнительного директора Группы М.Видео-Эльдорадо Сергея Ли:

«За последние два года наша компания успешно трансформировала бизнес-модель и в прошлом году показала уверенный рост по ключевым показателям бизнеса. По итогам 2023 года количество SKU бытовой техники и электроники, которые мы предлагаем в наших магазинах и онлайн каналах, достигло рекордного уровня, превысив 190 тысяч, что на 22% больше, чем в 2022 году. В IV квартале 2023 года мы также добились рекордного квартального GMV за всю историю Группы – он вырос на 43% год к году до 181,1 млрд рублей».

📌 Резюмируя все вышесказанное, компания чувствует себя неплохо. Главный негативный фактор в моменте — это высокая стоимость обслуживания долга. При этом мы видим уже реальный органический рост доходов, который связан не с разовыми факторами, а с ядром бизнеса. Рынок тоже позитивно реагирует на отчеты, с начала текущего года котировки акций компании выросли на 30%. По мере выхода новых финансовых результатов, если они будут на уровне наших ожиданий, думаю, что этот рост продолжится.

❤️ Благодарю за ваш лайк, если пост оказался полезным!

#MVID

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Примерно месяц назад я разбирал для вас операционный отчет компании, где мы отметили восстановление бизнеса. Вчера эмитент опубликовал финансовые результаты, и теперь мы можем детальнее проанализировать, как удалось пройти 2023 год и на что стоит обратить внимание инвесторам.

💰 Предлагаю начать с долговой нагрузки, которая многих беспокоит, чистый долг на конец прошлого года составил 67,8 млрд руб., это многовато. Но если мы посмотрим на отношение чистого долга к EBITDA, то мультипликатор находится на уровне 3,2х, что гораздо ниже, чем 4,5х на конец 2022 года.

📉 По мере восстановления бизнеса и роста денежных потоков, мультипликатор ND/EBITDA продолжит снижаться.

🏦 Негативным фактором для бизнеса также остается высокая ключевая ставка. Основная часть кредитов являются краткосрочными (более 85% от общего долга), это вынуждает компанию рефинансировать их по текущим рыночным ставкам. Но мнения аналитиков сходятся на том, что ЦБ может начать цикл снижения ставок уже во второй половине года. Это станет хорошим подспорьем для бизнеса и позволит сэкономить на обслуживании кредитов и займов в будущем.

Итак, главные риски мы с вами рассмотрели, теперь давайте поговорим про позитивные моменты. Ведь восстановление бизнеса видим не только мы, но и кредитные рейтинговые агентства. Я уже отмечал, что «АКРА» повысило прогноз по компании cо «Стабильного» до «Позитивного».

📈 Доходы от основного бизнеса продолжают расти. По итогам 2023 года выручка компании увеличилась на 7,9% г/г до 434,4 млрд руб. Главными драйверами роста стали увеличение ассортимента товаров, рост продаж через онлайн каналы, рост клиентской базы на 14% за год и открытие новых магазинов.

📈 EBITDA за аналогичный период выросла более существенно, на 48,8% г/г до 21,5 млрд руб. Одновременно с этим восстанавливается и маржинальность, EBITDA margin увеличилась на 1,4 п.п. до почти 5%. В 4 квартале показатель вырос на 91% г/г, а маржинальность EBITDA составила 6,7%.

📉 Чистый убыток за год снизился до (-5,2 млрд руб.), это лучше, чем годом ранее (-7,6 млрд руб.), но пока все-равно прибыль находится в отрицательной зоне. Главной причиной этого стали высокие расходы на обслуживание текущей долговой нагрузки. За год на проценты по кредитам и займам ушло более 16,2 млрд руб. против 14 млрд руб. за 2022 год. Тем не менее, по итогам 4 квартала прибыль все-таки появилась в размере 1,6 млрд руб., что на 2,5 млрд руб. выше, чем за аналогичный период 2022 года.

☝️ Несмотря на ситуацию, менеджмент придерживается своей стратегии, ориентированной на рост бизнеса и экспансию в новые регионы. Трансформация бизнес-модели дает свои плоды, и мы их видим уже в реальных финансовых результатах.

📝 Выдержка из комментария главного исполнительного директора Группы М.Видео-Эльдорадо Сергея Ли:

«За последние два года наша компания успешно трансформировала бизнес-модель и в прошлом году показала уверенный рост по ключевым показателям бизнеса. По итогам 2023 года количество SKU бытовой техники и электроники, которые мы предлагаем в наших магазинах и онлайн каналах, достигло рекордного уровня, превысив 190 тысяч, что на 22% больше, чем в 2022 году. В IV квартале 2023 года мы также добились рекордного квартального GMV за всю историю Группы – он вырос на 43% год к году до 181,1 млрд рублей».

📌 Резюмируя все вышесказанное, компания чувствует себя неплохо. Главный негативный фактор в моменте — это высокая стоимость обслуживания долга. При этом мы видим уже реальный органический рост доходов, который связан не с разовыми факторами, а с ядром бизнеса. Рынок тоже позитивно реагирует на отчеты, с начала текущего года котировки акций компании выросли на 30%. По мере выхода новых финансовых результатов, если они будут на уровне наших ожиданий, думаю, что этот рост продолжится.

❤️ Благодарю за ваш лайк, если пост оказался полезным!

#MVID

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🖥 М.Видео – обзор текущей ситуации в бизнесе

🧐 Говоря про М.Видео сегодня, первое что приходит на ум - это недавно объявленная допэмиссия. Новые 30 млн акций размоют капитал примерно на 17%, это существенно (на данный момент выпущено 180 млн акций).

✔️ Позитивно, что SFI холдинг готов выкупить до 100% всего выпуска, если не хватит спроса со стороны рынка. Однако, текущих миноритариев от размытия это никак не спасет.

📉 Цена акций уже "впитала" потенциальную допку, котировки MVID с момента появления новости потеряли более 15%. На просадке обычно интересно докупать активы, но насколько целесообразно это в текущей ситуации? Попробуем сегодня разобраться.

Компания недавно выпустила операционный отчет по итогам 1 кв. 2024 года. С него и начнем.

📈 Оборот GMV вырос на 18% г/г, до 131 млрд руб. Много это или мало? По сравнению с 2023 годом, когда GMV вырос на 11%, много. В абсолютном выражении 131 млрд руб. – тоже немалая величина, учитывая, что 1 кв. сезонно слабый. На него обычно приходится всего 20% продаж года. Используя простую математику, по итогам 2024 года мы можем ожидать 600-650 млрд руб. GMV.