💻🔨 Positive оправдал наши ожидания

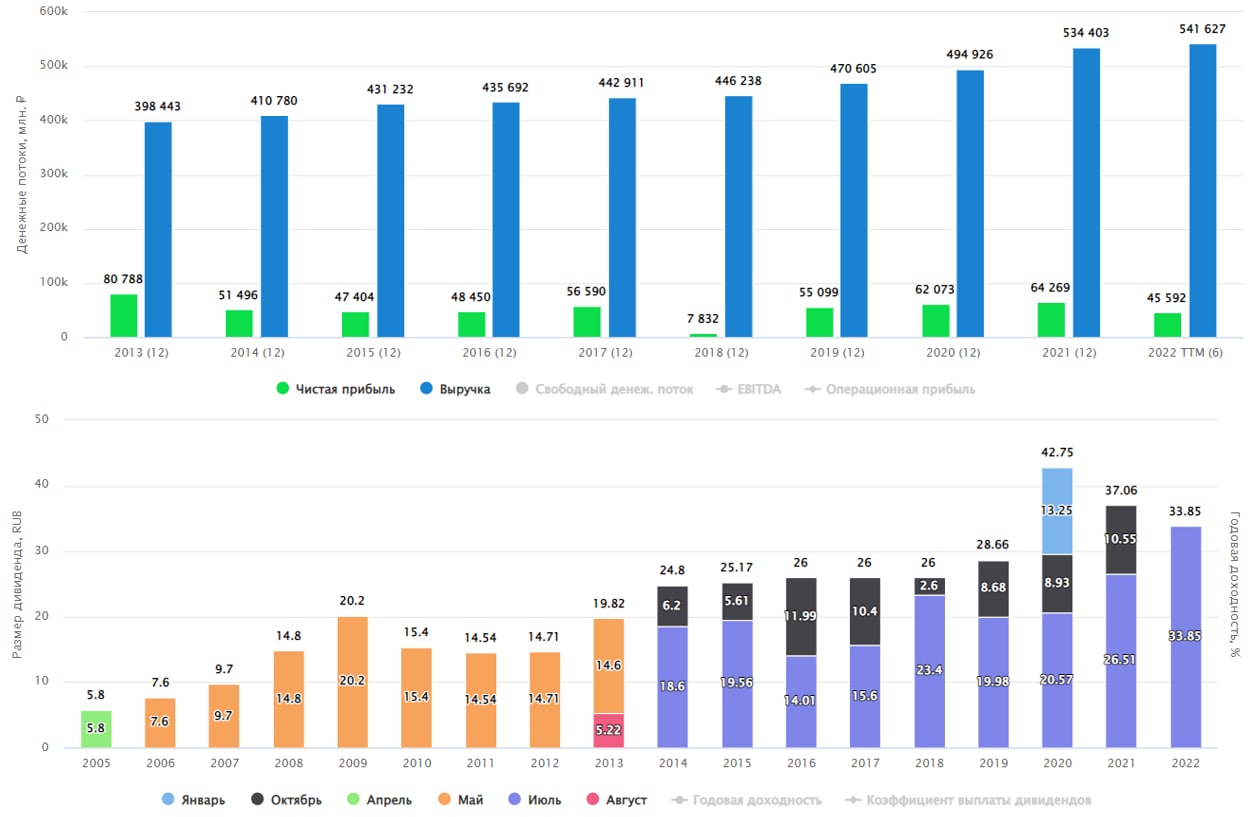

Positive Technologies в очередной раз нас порадовал полугодовым отчетом. Если рост такими темпами продолжится и дальше, то в скором времени может появиться новая голубая фишка. Но давайте обо всем по порядку.

📊 Итоги 1 полугодия:

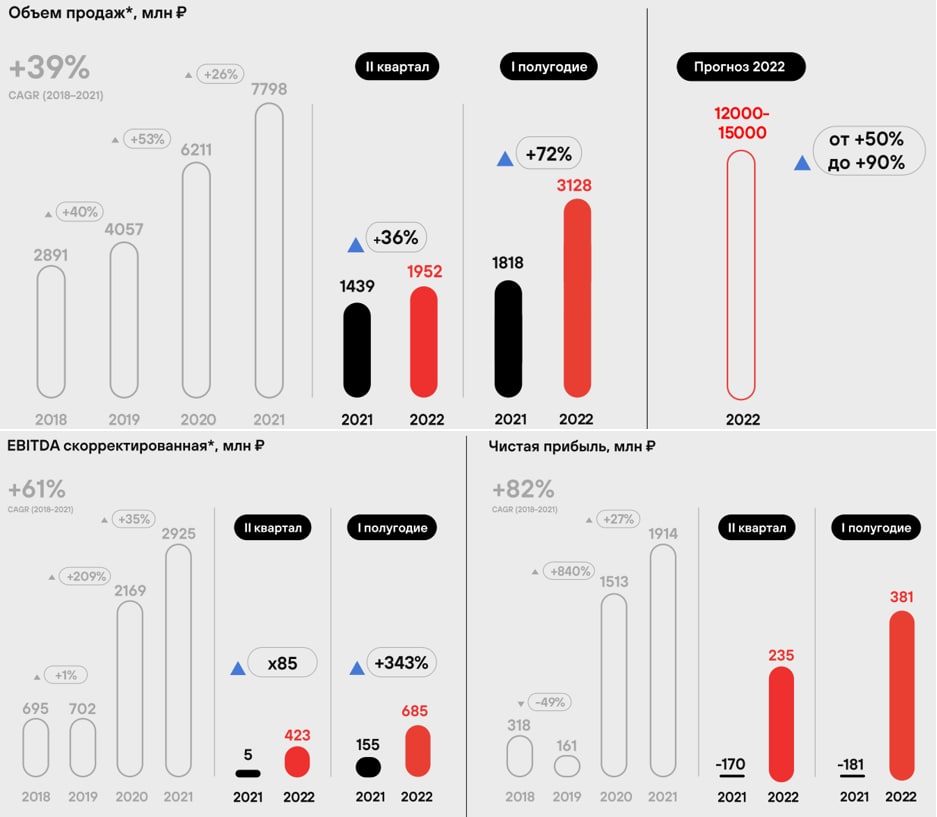

📈 Продажи выросли на 72% г/г до 3,13 млрд. руб. По прогнозу компании, за весь 2022 год продажи вырастут до 12-15 млрд. руб. или от 50% до 90% г/г. Если заглянуть в структуру доходов, то около 78% там занимает сегмент лицензий на ПО, около 20% услуги в области информационной безопасности и программно-аппаратных комплексов и 2% прочая выручка.

📈 Выросло количество пользователей продуктами и услугами бизнеса на 18%, в основном за счет крупных компаний с бюджетами от 1 млн. руб. и от 30 млн. руб. на кибербезопасность.

Расходы за период выросли на 44% г/г, что почти в 2 раза меньше динамики прироста выручки. Это позитивно отразилось на маржинальности.

📈 EBITDA за полугодие выросла на 343% г/г, а чистая прибыль составила 381 млн. руб, против убытка в 181 млн. руб. годом ранее.

📌 Компания нарастила долговую нагрузку на 50%, но на фоне роста операционной прибыли это не так критично, отношение Чистый долг/EBITDA = 0,5, что в пределах нормы.

📌 Наконец-то сконвертировали привилегированные акции в обыкновенные, до сих пор было 60 млн. обыкновенных акций и 6 млн. префов., теперь считать будет удобнее и не возникнет путаницы.

📈 Рынок кибербезопасности продолжает расти, по оценкам ЦСР в следующие 5 лет можно ожидать роста в 2,5 раза. Positive здесь является достаточно крупным игроком и значительную долю этого роста оттянет на себя скорее всего. Также высвободилась ниша после ухода иностранных конкурентов, которую сейчас они активно занимают. Это все позволяет оптимистично смотреть на будущее компании даже в санкционных реалиях.

📌 Positive, кстати, еще в 2021 году попал под санкции со стороны США и успел подготовиться к текущим событиям заранее, если это можно так назвать. По словам менеджмента, на бизнес это особого влияния не оказало. А вот для нас появилась возможность купить акции по относительно низкой цене. Если во 2 полугодии получится повторить динамику первого, то мы увидим следующие мультипликаторы:

P/S (2022) = 5,8, что достаточно дешево при практически кратных темпах роста. Особенно, если вспомнить по каким мультипликаторам она выходила на IPO и какие цифры были у конкурентов.

💰 Помимо роста бизнеса, компания делится с нами частью прибыли. В рамках див. политики, пока отношение чистого долга к EBITDA меньше 1,5, на выплаты распределяется более 100% свободного денежного потока. За 1 квартал выплата составила 14,4 руб.

🧰 Я продолжаю держать свою долю и докупаю каждый раз, когда цена падает ниже 1000 руб. Но вот ли мы увидим трехзначный ценник в ближайшее время, пока сказать сложно.

#POSI

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Positive Technologies в очередной раз нас порадовал полугодовым отчетом. Если рост такими темпами продолжится и дальше, то в скором времени может появиться новая голубая фишка. Но давайте обо всем по порядку.

📊 Итоги 1 полугодия:

📈 Продажи выросли на 72% г/г до 3,13 млрд. руб. По прогнозу компании, за весь 2022 год продажи вырастут до 12-15 млрд. руб. или от 50% до 90% г/г. Если заглянуть в структуру доходов, то около 78% там занимает сегмент лицензий на ПО, около 20% услуги в области информационной безопасности и программно-аппаратных комплексов и 2% прочая выручка.

📈 Выросло количество пользователей продуктами и услугами бизнеса на 18%, в основном за счет крупных компаний с бюджетами от 1 млн. руб. и от 30 млн. руб. на кибербезопасность.

Расходы за период выросли на 44% г/г, что почти в 2 раза меньше динамики прироста выручки. Это позитивно отразилось на маржинальности.

📈 EBITDA за полугодие выросла на 343% г/г, а чистая прибыль составила 381 млн. руб, против убытка в 181 млн. руб. годом ранее.

📌 Компания нарастила долговую нагрузку на 50%, но на фоне роста операционной прибыли это не так критично, отношение Чистый долг/EBITDA = 0,5, что в пределах нормы.

📌 Наконец-то сконвертировали привилегированные акции в обыкновенные, до сих пор было 60 млн. обыкновенных акций и 6 млн. префов., теперь считать будет удобнее и не возникнет путаницы.

📈 Рынок кибербезопасности продолжает расти, по оценкам ЦСР в следующие 5 лет можно ожидать роста в 2,5 раза. Positive здесь является достаточно крупным игроком и значительную долю этого роста оттянет на себя скорее всего. Также высвободилась ниша после ухода иностранных конкурентов, которую сейчас они активно занимают. Это все позволяет оптимистично смотреть на будущее компании даже в санкционных реалиях.

📌 Positive, кстати, еще в 2021 году попал под санкции со стороны США и успел подготовиться к текущим событиям заранее, если это можно так назвать. По словам менеджмента, на бизнес это особого влияния не оказало. А вот для нас появилась возможность купить акции по относительно низкой цене. Если во 2 полугодии получится повторить динамику первого, то мы увидим следующие мультипликаторы:

P/S (2022) = 5,8, что достаточно дешево при практически кратных темпах роста. Особенно, если вспомнить по каким мультипликаторам она выходила на IPO и какие цифры были у конкурентов.

💰 Помимо роста бизнеса, компания делится с нами частью прибыли. В рамках див. политики, пока отношение чистого долга к EBITDA меньше 1,5, на выплаты распределяется более 100% свободного денежного потока. За 1 квартал выплата составила 14,4 руб.

🧰 Я продолжаю держать свою долю и докупаю каждый раз, когда цена падает ниже 1000 руб. Но вот ли мы увидим трехзначный ценник в ближайшее время, пока сказать сложно.

#POSI

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

💵💶 Куда пристроить валюту?

Поколение, которое пережило 90е, привыкло к тому, что рубль сильно девальвируется с годами (особенно кризисными), а валюта является неплохим и простым инструментом для сохранения покупательной способности наших сбережений. Это в первую очередь касается денежных единиц развитых стран, где относительно низкая инфляция (раньше была).

📈 C 1994 года курс доллара вырос на 2500%, сейчас сложно представить, что бакс когда-то стоил всего 2 рубля, но это факт. За один лишь 1998 год рубль потерял почти 300%, снизившись с 6 руб. до 22 руб. за доллар.

🏦 Сейчас многое изменилось, деньги стали электронными и многие их хранят в банке или на брокерском счете. Но финансовые организации, в целях снижения рисков заморозки валют недружественных стран, повсеместно вводят комиссию от 5% годовых и выше. Даже небольшие игроки, которые заявляли про нулевые комиссии на валюту, сдаются, недавно к ним присоединились БКС, Финам и Фридом Россия.

☝️ Таким образом, держать доллары и евро на счетах в банках и брокерах РФ становится опасно, их могут в лучшем случае обложить оброком, в худшем вовсе заморозить, если санкционное влияние затронет НКЦ. Что же делать в такой ситуации, разберем оставшиеся лазейки.

📌 Держать валюту на вкладе, а не на карточном счете. По вкладам законодательно запрещено вводить отрицательные ставки, на данный момент мы видим, что это условие выполняется, пока вклады не попали в зону риска и на них не введены комиссии. Но это решение может быть временным, 3-6 месяцев у нас есть, я думаю, за этот период может случиться девальвация рубля и появится вариант переложиться в другие активы.

📌 Вывести в кэш. Лично я так и сделал, поменял часть заначки на бумажные доллары. Да, их потреплет немного инфляция, которая в США уже выше 8%, но эта валюта приобреталась не с целью заработать, а с целью поездок заграницу. Пока курс не вырос я решил сразу закупить на пару лет вперед. Как минимум кэшу не страшны никакие комиссии и сейчас за наличные доллары и евро в обменниках дают выше курс, чем за безнал.

📌 Поменять доллары и евро на валюты дружественных стран. Самой распространенной в РФ сейчас является юань. С одной стороны, инфляция в Китае составляет всего 2,5%, что мало даже в сравнении с развитыми странами. С другой стороны, события вокруг Тайваня могут негативно повлиять на курс юаня к доллару, особенно если продолжится эскалация конфликта. Тем не менее, если смотреть спекулятивно, вариант неплохой, думаю, что до конца года рубль девальвируют и можно будет продать юани и купить дешевые акции/облигации РФ или ту же недвижимость, в зависимости от предпочтений.

📌 Облигации в юанях. Это новый тренд на нашем рынке, недавно Русал #RUAL провел выпуск таких облигаций (ISIN RU000A105112), доходность в моменте составляет 3,14%, купонная доходность составляет 3,8% годовых. Также появилась информация, что Полюс #PLZL планирует выпуск юаневых облигаций в ближайшее время. Думаю, что это направление продолжит развиваться и не только в юанях, но и в валютах других дружественных стран. Вариант вложения хороший, если вы готовы инвестировать на 3 года (можно сэкономить на налогах через ИИС тип Б или ЛДВ), иначе может случиться девальвация рубля и при продаже бумаг придется заплатить большой налог на курсовые разницы, учитывайте это.

📌 Зарубежный брокерский или банковский счет. Пока эта лазейка еще работает, но риски здесь не нулевые, если попросят в какой-то момент на выход, придется продавать активы по рынку. Вариант с зарубежным банковским счетом может себя оправдать, если будут адекватные комиссии за обслуживание.

🎁 Небольшой подарок для наших подписчиков. Вы уже знаете, наверное, 29 октября 2022 года пройдет конференция Смартлаба в Москве. Организаторы выделили нам 50 билетов со скидкой 20% по промокоду: INVESTOKRAT20. Сразу скажу, лично я с этого ничего не получаю, более того, сам купил билет за полную стоимость 🧐. Но от себя лично рекомендую посетить данное мероприятие, будет много интересных спикеров 👍.

#валюта #USDRUB #CNYRUB #облигации

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Поколение, которое пережило 90е, привыкло к тому, что рубль сильно девальвируется с годами (особенно кризисными), а валюта является неплохим и простым инструментом для сохранения покупательной способности наших сбережений. Это в первую очередь касается денежных единиц развитых стран, где относительно низкая инфляция (раньше была).

📈 C 1994 года курс доллара вырос на 2500%, сейчас сложно представить, что бакс когда-то стоил всего 2 рубля, но это факт. За один лишь 1998 год рубль потерял почти 300%, снизившись с 6 руб. до 22 руб. за доллар.

🏦 Сейчас многое изменилось, деньги стали электронными и многие их хранят в банке или на брокерском счете. Но финансовые организации, в целях снижения рисков заморозки валют недружественных стран, повсеместно вводят комиссию от 5% годовых и выше. Даже небольшие игроки, которые заявляли про нулевые комиссии на валюту, сдаются, недавно к ним присоединились БКС, Финам и Фридом Россия.

☝️ Таким образом, держать доллары и евро на счетах в банках и брокерах РФ становится опасно, их могут в лучшем случае обложить оброком, в худшем вовсе заморозить, если санкционное влияние затронет НКЦ. Что же делать в такой ситуации, разберем оставшиеся лазейки.

📌 Держать валюту на вкладе, а не на карточном счете. По вкладам законодательно запрещено вводить отрицательные ставки, на данный момент мы видим, что это условие выполняется, пока вклады не попали в зону риска и на них не введены комиссии. Но это решение может быть временным, 3-6 месяцев у нас есть, я думаю, за этот период может случиться девальвация рубля и появится вариант переложиться в другие активы.

📌 Вывести в кэш. Лично я так и сделал, поменял часть заначки на бумажные доллары. Да, их потреплет немного инфляция, которая в США уже выше 8%, но эта валюта приобреталась не с целью заработать, а с целью поездок заграницу. Пока курс не вырос я решил сразу закупить на пару лет вперед. Как минимум кэшу не страшны никакие комиссии и сейчас за наличные доллары и евро в обменниках дают выше курс, чем за безнал.

📌 Поменять доллары и евро на валюты дружественных стран. Самой распространенной в РФ сейчас является юань. С одной стороны, инфляция в Китае составляет всего 2,5%, что мало даже в сравнении с развитыми странами. С другой стороны, события вокруг Тайваня могут негативно повлиять на курс юаня к доллару, особенно если продолжится эскалация конфликта. Тем не менее, если смотреть спекулятивно, вариант неплохой, думаю, что до конца года рубль девальвируют и можно будет продать юани и купить дешевые акции/облигации РФ или ту же недвижимость, в зависимости от предпочтений.

📌 Облигации в юанях. Это новый тренд на нашем рынке, недавно Русал #RUAL провел выпуск таких облигаций (ISIN RU000A105112), доходность в моменте составляет 3,14%, купонная доходность составляет 3,8% годовых. Также появилась информация, что Полюс #PLZL планирует выпуск юаневых облигаций в ближайшее время. Думаю, что это направление продолжит развиваться и не только в юанях, но и в валютах других дружественных стран. Вариант вложения хороший, если вы готовы инвестировать на 3 года (можно сэкономить на налогах через ИИС тип Б или ЛДВ), иначе может случиться девальвация рубля и при продаже бумаг придется заплатить большой налог на курсовые разницы, учитывайте это.

📌 Зарубежный брокерский или банковский счет. Пока эта лазейка еще работает, но риски здесь не нулевые, если попросят в какой-то момент на выход, придется продавать активы по рынку. Вариант с зарубежным банковским счетом может себя оправдать, если будут адекватные комиссии за обслуживание.

🎁 Небольшой подарок для наших подписчиков. Вы уже знаете, наверное, 29 октября 2022 года пройдет конференция Смартлаба в Москве. Организаторы выделили нам 50 билетов со скидкой 20% по промокоду: INVESTOKRAT20. Сразу скажу, лично я с этого ничего не получаю, более того, сам купил билет за полную стоимость 🧐. Но от себя лично рекомендую посетить данное мероприятие, будет много интересных спикеров 👍.

#валюта #USDRUB #CNYRUB #облигации

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

conf.smart-lab.ru

Smart-Lab Conf 2024 26 октября - Москва

Самая масштабная конференция по инвестициям на бирже

⚡️ Ленэнерго: осталась ли надежда на будущее?

В прошлом месяце мы разбирали историю, связанную с объединением Россетей #RSTI и ФСК ЕЭС #FEES, а также прикидывали дальнейшие перспективы для акционеров этих компаний (которые пока в лучшем случае можно назвать туманными). Новость об объединении косвенно затронула и другие сетевые компаний, особенно Ленэнерго, префы которой в моменте обвалились более чем на 20%. Инвесторов напугала перспектива перехода на единую акцию объединенной сетевой компании. Сейчас, когда паника прошла, акции постепенно восстанавливаются, самое время оценить эту историю без лишних эмоций.

🧮 Отчет за первое полугодие

💰Финансовые результаты Ленэнерго можно назвать стабильными, но с небольшим снижением. Выручка снизилась на 0,9% г/г, а чистая прибыль на 8,6% г/г. За полугодие компания заработала 11,05 рублей дивидендов на одну привилегированную акцию. Если динамика ЧП сохранится во втором полугодии, то по итогам года можно ожидать выплату около 19,5 рублей. К текущей цене акции это примерно 15% форвардной доходности, цифра немаленькая, но инвесторы закладывают риски возможного недружественного присоединения.

🧐 Что в итоге?

👍 С одной стороны мы имеем очень хорошую форвардную дивидендную доходность, высокую вероятность выплаты (дивиденды на префы закреплены в уставе), а также некоторую стабильность финансовых показателей (из которых в том числе и рассчитываются дивиденды, как 10% ЧП по РСБУ).

👎 С другой стороны риск негативного развития истории с консолидацией всего сетевого комплекса. При таком сценарии префы Ленэнерго могут стоить сильно дешевле, так как после конвертации их усреднят с целым набором региональных сетевых компаний гораздо худшего качества. Или же выкупят по низкой цене.

❗️Но не стоит относиться к истории с объединением сетей, как к свершившемуся факту. Пока что речь идет лишь о слиянии Россетей и ФСК с целью проведения капитальных затрат по расширению инфраструктуры БАМ и Транссиба на востоке и, возможно, присоединения новых территорий. Не исключено, что на этом все и закончится, а региональные сети в итоге не войдут в дальнейшие планы. Или войдут, но очень нескоро.

⛔️ Помимо этого, была давняя история с долгом со стороны Ленинградской области за сглаживание тарифов. Не буду повторяться, описывал ситуацию в прошлом году. Я ожидал того, что долг в 17,4 млрд. руб. будет выплачен в полном объеме, что могло бы сулить нам экстра дивиденд. Но в феврале 2022 года между сторонами было подписано мировое соглашение, а сумма снижена до 10 млрд. руб. Но потом это мировое соглашение было оспорено со стороны ЛОЭСК... В общем, деньги, видимо, до компании дойдут еще очень нескоро, если вообще дойдут.

💼 Посмотрим, чье кунг-фу окажется сильнее, около 30% префов Ленэнерго находится во владении Комитета имущественных отношений Санкт-Петербурга (по сути местных чиновников). Наверняка, эти ребята не согласятся так просто расстаться с акциями по низким ценам или невыгодно их обменять, а также пустить судебные дела на самотек.

🧰 Для меня лично данная история закончена, во всяком случае сейчас. Жаль расставаться с такими активами, удерживал с 2017 года, время от времени сокращая позицию, забирая прибыль. Но рано или поздно приходится что-то менять, мне компания принесла около 70% годовых, за что ей весьма признателен. Ниже скрин всех исторических сделок (B - покупка, D- выплата дивидендов, S в красном кружочке - продажа / частичная фиксация). В режиме онлайн за моими сделками можно следить здесь.

#LSNGP

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

В прошлом месяце мы разбирали историю, связанную с объединением Россетей #RSTI и ФСК ЕЭС #FEES, а также прикидывали дальнейшие перспективы для акционеров этих компаний (которые пока в лучшем случае можно назвать туманными). Новость об объединении косвенно затронула и другие сетевые компаний, особенно Ленэнерго, префы которой в моменте обвалились более чем на 20%. Инвесторов напугала перспектива перехода на единую акцию объединенной сетевой компании. Сейчас, когда паника прошла, акции постепенно восстанавливаются, самое время оценить эту историю без лишних эмоций.

🧮 Отчет за первое полугодие

💰Финансовые результаты Ленэнерго можно назвать стабильными, но с небольшим снижением. Выручка снизилась на 0,9% г/г, а чистая прибыль на 8,6% г/г. За полугодие компания заработала 11,05 рублей дивидендов на одну привилегированную акцию. Если динамика ЧП сохранится во втором полугодии, то по итогам года можно ожидать выплату около 19,5 рублей. К текущей цене акции это примерно 15% форвардной доходности, цифра немаленькая, но инвесторы закладывают риски возможного недружественного присоединения.

🧐 Что в итоге?

👍 С одной стороны мы имеем очень хорошую форвардную дивидендную доходность, высокую вероятность выплаты (дивиденды на префы закреплены в уставе), а также некоторую стабильность финансовых показателей (из которых в том числе и рассчитываются дивиденды, как 10% ЧП по РСБУ).

👎 С другой стороны риск негативного развития истории с консолидацией всего сетевого комплекса. При таком сценарии префы Ленэнерго могут стоить сильно дешевле, так как после конвертации их усреднят с целым набором региональных сетевых компаний гораздо худшего качества. Или же выкупят по низкой цене.

❗️Но не стоит относиться к истории с объединением сетей, как к свершившемуся факту. Пока что речь идет лишь о слиянии Россетей и ФСК с целью проведения капитальных затрат по расширению инфраструктуры БАМ и Транссиба на востоке и, возможно, присоединения новых территорий. Не исключено, что на этом все и закончится, а региональные сети в итоге не войдут в дальнейшие планы. Или войдут, но очень нескоро.

⛔️ Помимо этого, была давняя история с долгом со стороны Ленинградской области за сглаживание тарифов. Не буду повторяться, описывал ситуацию в прошлом году. Я ожидал того, что долг в 17,4 млрд. руб. будет выплачен в полном объеме, что могло бы сулить нам экстра дивиденд. Но в феврале 2022 года между сторонами было подписано мировое соглашение, а сумма снижена до 10 млрд. руб. Но потом это мировое соглашение было оспорено со стороны ЛОЭСК... В общем, деньги, видимо, до компании дойдут еще очень нескоро, если вообще дойдут.

💼 Посмотрим, чье кунг-фу окажется сильнее, около 30% префов Ленэнерго находится во владении Комитета имущественных отношений Санкт-Петербурга (по сути местных чиновников). Наверняка, эти ребята не согласятся так просто расстаться с акциями по низким ценам или невыгодно их обменять, а также пустить судебные дела на самотек.

🧰 Для меня лично данная история закончена, во всяком случае сейчас. Жаль расставаться с такими активами, удерживал с 2017 года, время от времени сокращая позицию, забирая прибыль. Но рано или поздно приходится что-то менять, мне компания принесла около 70% годовых, за что ей весьма признателен. Ниже скрин всех исторических сделок (B - покупка, D- выплата дивидендов, S в красном кружочке - продажа / частичная фиксация). В режиме онлайн за моими сделками можно следить здесь.

#LSNGP

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

⚡️ Юнипро: списания есть, а продажи пока нет

📌 После запрета Президентом выхода иностранных акционеров из ТЭКа, продажа доли в Юнипро материнской компанией Uniper переносится на неопределенный срок, минимум до конца текущего года. Тем не менее, даже после продажи бизнес никуда не денется, просто перейдет под крыло другому акционеру (возможно, это будет Интер РАО #IRAO), поэтому я продолжаю следить за всем происходящим в компании.

📊 Вышел отчет Юнипро за полугодие, давайте оценим текущее положение дел и полученные результаты.

📈 Выручка выросла на 22% г/г, благодаря росту энергопотребления, индексации тарифов, а также продолжающимся ДПМ платежам от Березовской ГРЭС.

📈 Скорректированная EBITDA выросла на 46,5% г/г, а скорректированная чистая прибыль более, чем в 2 раза. Но ключевое слово здесь "скорректированная", в отчетности мы видим обесценение активов почти на 20 млрд. руб. Без корректировок компания получила убыток на операционном уровне.

📈 На счетах накопилось почти 12 млрд. руб., эти деньги должны были пойти на выплату дивидендов за 1 полугодие, но по известным причинам все перенеслось на более поздний срок.

📌 Если бы мы жили в старой парадигме, то могли бы рассчитывать на сочные дивиденды или байбэк. Теперь же многие (включая меня) стали заложниками ситуации и остается только ждать развязку с продажей мажоритарной доли и действий со стороны Uniper и российского правительства.

📊 Мультипликаторы

P/E = 3,5

EV/EBITDA = 2

ND/EBITDA - отрицательный

📌 По мультипликаторам стоимость бизнеса очень дешевая, но по примеру с Энел Россия #ENRU, продажа может быть не сильно выше текущих уровней. С максимумов 2020 года акции скорректировались на 57%.

📌 Менеджмент заявил, что вопрос с дивидендами будет решен в октябре текущего года, но мне кажется, что он решен не будет, ведь пока мажоритарий не может получить эти средства, зачем их вообще распределять...

🧰 Сейчас слишком много неизвестных для покупки Юнипро, можно попасть на принудительный выкуп по не самым выгодным ценам или же просто застрять в акции без дивидендов, байбэка и перспектив переоценки на несколько лет, если продажа бизнеса затянется. Я пока продолжаю держать свою долю, но наращивать не вижу смысла.

#UPRO

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📌 После запрета Президентом выхода иностранных акционеров из ТЭКа, продажа доли в Юнипро материнской компанией Uniper переносится на неопределенный срок, минимум до конца текущего года. Тем не менее, даже после продажи бизнес никуда не денется, просто перейдет под крыло другому акционеру (возможно, это будет Интер РАО #IRAO), поэтому я продолжаю следить за всем происходящим в компании.

📊 Вышел отчет Юнипро за полугодие, давайте оценим текущее положение дел и полученные результаты.

📈 Выручка выросла на 22% г/г, благодаря росту энергопотребления, индексации тарифов, а также продолжающимся ДПМ платежам от Березовской ГРЭС.

📈 Скорректированная EBITDA выросла на 46,5% г/г, а скорректированная чистая прибыль более, чем в 2 раза. Но ключевое слово здесь "скорректированная", в отчетности мы видим обесценение активов почти на 20 млрд. руб. Без корректировок компания получила убыток на операционном уровне.

📈 На счетах накопилось почти 12 млрд. руб., эти деньги должны были пойти на выплату дивидендов за 1 полугодие, но по известным причинам все перенеслось на более поздний срок.

📌 Если бы мы жили в старой парадигме, то могли бы рассчитывать на сочные дивиденды или байбэк. Теперь же многие (включая меня) стали заложниками ситуации и остается только ждать развязку с продажей мажоритарной доли и действий со стороны Uniper и российского правительства.

📊 Мультипликаторы

P/E = 3,5

EV/EBITDA = 2

ND/EBITDA - отрицательный

📌 По мультипликаторам стоимость бизнеса очень дешевая, но по примеру с Энел Россия #ENRU, продажа может быть не сильно выше текущих уровней. С максимумов 2020 года акции скорректировались на 57%.

📌 Менеджмент заявил, что вопрос с дивидендами будет решен в октябре текущего года, но мне кажется, что он решен не будет, ведь пока мажоритарий не может получить эти средства, зачем их вообще распределять...

🧰 Сейчас слишком много неизвестных для покупки Юнипро, можно попасть на принудительный выкуп по не самым выгодным ценам или же просто застрять в акции без дивидендов, байбэка и перспектив переоценки на несколько лет, если продажа бизнеса затянется. Я пока продолжаю держать свою долю, но наращивать не вижу смысла.

#UPRO

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🌾 Фосагро удобрило рынок и портфели инвесторов

💣 Компания опубликовала ожидаемо разрывной отчет за 1 полугодие текущего года.

📈 На фоне снижения экспорта удобрений со стороны Китая, а также из-за резкого роста цен на энергоносители в Европе и Азии, российские производители стали бенефициарами проблем у конкурентов. Но давайте посмотрим на цифры по итогам полугодия, чтобы не быть голословным.

📈 Выручка выросла на 90,9% г/г, менеджмент активно инвестировал в производственные мощности в прошлые годы, видимо в надежде на то, что цикл рано или поздно развернется, и теперь может заслуженно пожинать плоды.

📌 Стоит отметить, что объем реализации удобрений превысил объем производства, пользуясь хорошей рыночной конъюнктурой распродали часть запасов, что позволило высвободить оборотный капитал.

📈 На фоне роста продаж и цен на удобрения EBITDA скорр. прибавила 123,8% г/г, а чистая прибыль (без учета курсовых разниц) выросла на 135,5% г/г. Свободный денежный поток вырос на 19,4% г/г.

📉 Удалось прилично снизить долговую нагрузку и нарастить денежные средства за период. Благодаря этому, чистый долг сократился до 62 млрд. руб. с более, чем 153 млрд.руб на конец 2021 года. Отношение ND/EBITDA = 0,22, что в пределах нормы.

💰 Менеджмент рекомендовал рекордные дивиденды в размере 780 руб. на акцию за 1 полугодие, что дает около 10% доходности к текущим ценам, в абсолютном выражении это больше 100 млрд. руб.

❗️ Фактически почти 50% компании контролирует семья Гурьевых и половина от выплаченной суммы достанется им. Я боюсь, что это может вызвать негодование у наших правителей и все пойдет по сценарию металлургов со всеми вытекающими экспортными пошлинами и квотами.

📌 В целом бизнес смотрится очень устойчиво и имеет потенциал роста, пока не разрешится ситуация с ценами на энергоносители, а по оценкам Газпрома, это может затянуться и на 2023 год. Главным риском здесь выступают внутренние ограничения, новые налоги и пошлины, которые сильно снизят маржинальность, которая за 1 полугодие составила почти 50% (EBITDA margin).

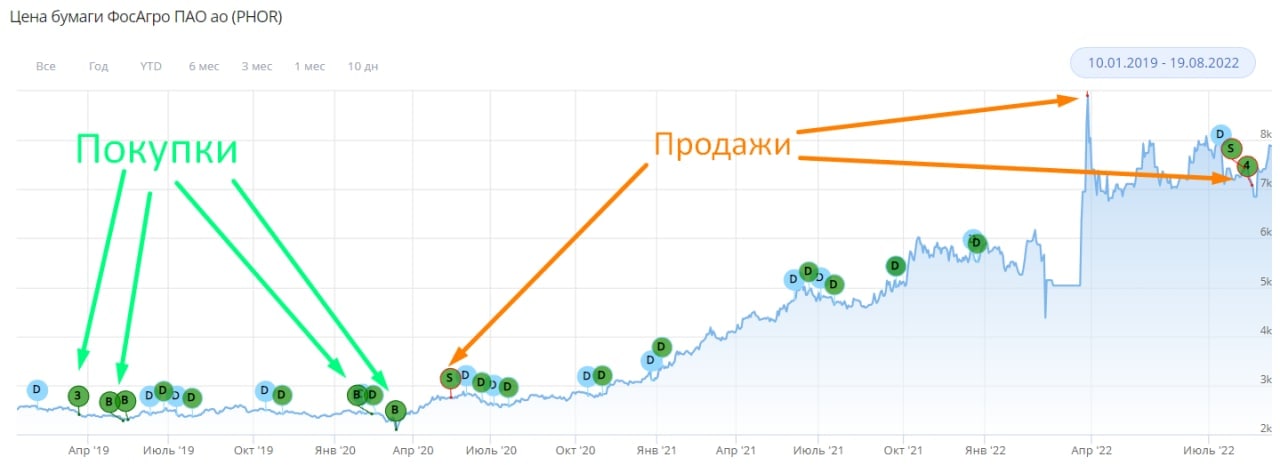

🧰 Я акции держал с 2019 года со средней ценой покупки в 2340 руб., решил не рисковать и вышел из позиции, не очень хочется в нынешних условиях расставаться с такой прибылью, учитывая, что по многим другим компаниям она прилично снизилась. Но допускаю, что верну актив в портфель, как только цены немного остынут.

#PHOR

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

💣 Компания опубликовала ожидаемо разрывной отчет за 1 полугодие текущего года.

📈 На фоне снижения экспорта удобрений со стороны Китая, а также из-за резкого роста цен на энергоносители в Европе и Азии, российские производители стали бенефициарами проблем у конкурентов. Но давайте посмотрим на цифры по итогам полугодия, чтобы не быть голословным.

📈 Выручка выросла на 90,9% г/г, менеджмент активно инвестировал в производственные мощности в прошлые годы, видимо в надежде на то, что цикл рано или поздно развернется, и теперь может заслуженно пожинать плоды.

📌 Стоит отметить, что объем реализации удобрений превысил объем производства, пользуясь хорошей рыночной конъюнктурой распродали часть запасов, что позволило высвободить оборотный капитал.

📈 На фоне роста продаж и цен на удобрения EBITDA скорр. прибавила 123,8% г/г, а чистая прибыль (без учета курсовых разниц) выросла на 135,5% г/г. Свободный денежный поток вырос на 19,4% г/г.

📉 Удалось прилично снизить долговую нагрузку и нарастить денежные средства за период. Благодаря этому, чистый долг сократился до 62 млрд. руб. с более, чем 153 млрд.руб на конец 2021 года. Отношение ND/EBITDA = 0,22, что в пределах нормы.

💰 Менеджмент рекомендовал рекордные дивиденды в размере 780 руб. на акцию за 1 полугодие, что дает около 10% доходности к текущим ценам, в абсолютном выражении это больше 100 млрд. руб.

❗️ Фактически почти 50% компании контролирует семья Гурьевых и половина от выплаченной суммы достанется им. Я боюсь, что это может вызвать негодование у наших правителей и все пойдет по сценарию металлургов со всеми вытекающими экспортными пошлинами и квотами.

📌 В целом бизнес смотрится очень устойчиво и имеет потенциал роста, пока не разрешится ситуация с ценами на энергоносители, а по оценкам Газпрома, это может затянуться и на 2023 год. Главным риском здесь выступают внутренние ограничения, новые налоги и пошлины, которые сильно снизят маржинальность, которая за 1 полугодие составила почти 50% (EBITDA margin).

🧰 Я акции держал с 2019 года со средней ценой покупки в 2340 руб., решил не рисковать и вышел из позиции, не очень хочется в нынешних условиях расставаться с такой прибылью, учитывая, что по многим другим компаниям она прилично снизилась. Но допускаю, что верну актив в портфель, как только цены немного остынут.

#PHOR

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🔥 Ключевые события прошедшей торговой недели

📌 С 15 августа к торгам облигациями были допущены нерезиденты из дружественных стран. Никакого обвала при этом не случилось, что связано в том числе с длительной идентификацией каждого отдельного клиента, которую обязаны проводить брокеры. Думаю, что из-за данного фактора выходить нерезиденты на рынок будут частями и каждая возможная продажа будет постепенно выкупаться. Но посмотрим, одна неделя еще не показатель, следующая неделя будет более наглядной.

💵 Курс доллара под конец недели все-таки продавили ниже 60 руб., экспортеры снова грустно вздохнули. Мы сейчас видим ударные отчеты компаний за 1 полугодие, одна Фосагро #PHOR чего стоит. Но здесь надо учитывать то, что цены на сырьевые товары и производимую из них продукцию (цветные металлы, руда, удобрения и т.д.) торговались значительно дороже текущих цен, а также был выше курс доллара. У Фосагро, например, средний курс доллара за 1 пг. 2022 года был 76,3 руб., что сопоставимо с аналогичным периодом 2021 года, а вот во 2 пг. не факт, что получится вытянуть, да и удобрения начали корректироваться.

🧰 EN+ #ENPG и Русал #RUAL показали неплохой отчет за 1 полугодие, мы их чуть позже разберем подробнее. Выручка Русала выросла на 31% г/г, EBITDA (скорр) выросла на 37,4% г/г. Но рынок не особо впечатлился результатами и котировки находятся вблизи минимумов (46 руб.). Это связано с тем, что 2 квартал уже не будет таким успешным, цены на алюминий скорректировались и приближаются к уровню себестоимости, которая подросла, сильный рубль давит на маржинальность, а будущее дивиденды от ГМК Норникеля #GMKN, которые поддерживали прибыль, сократятся. Но ожидаемая девальвация рубля может улучшить ситуацию, поэтому агрессивным инвесторам уже можно начинать искать точки входа, думаю, если верите в актив.

🧰 Впервые за все время моего наблюдения, у МТС #MTSS стал отрицательный капитал (по МСФО) (-30 млрд. руб). Грубо говоря, все активы сейчас принадлежат кредиторам, а не акционерам, если вдруг решат продать бизнес. Через дивиденды и обратный выкуп выкачали всю нераспределенную прибыль, которая была ранее. Но это не так страшно, если немного сократить выплаты, то капитал восстановится. Детскому миру #DSKY, например, отрицательный капитал никак не мешает вести деятельности и делать выплаты акционерам. Будем следить за развитием событий, отчеты этих компаний также разберем в перспективе более подробно. Но драйверов роста пока у МТС не видно, нужно продать базовые станции, возможно загасить квазиказначейский пакет акций, тогда интерес к бумаге может вновь появиться.

🟢 Продолжается битва за восстановление моста НРД-Euroclear, без которого у нас пропал доступ к фондам Finex, ряду еврооблигаций и иностранных активов. 12 августа НРД подал иск об отмене санкций в суд ЕС. Посмотрим, насколько там честная судебная система. Еврокомиссия, кстати, уже выдвинула вполне адекватные требования, чтобы НРД не зарабатывал на операциях и, чтобы операции были согласованы с национальным регулятором, тогда разморозка может осуществиться. Надеемся и верим.

🏠 Как вы уже знаете, наверное, я взял ипотеку и приобрел недвижимость. Хотя это громко сказано, недвижимость пока выглядит, как большой котлован. Вообще, чем мне нравится 21 век, можно купить дом, который еще не построен на деньги, которых у тебя нет 😁, вот она, сила капитализма. Кстати, за последний месяц моя пока еще несуществующая квартира подорожала на 8%, видимо, из-за того, что метро рядом строится. Может пора продавать?

🧐 На самом деле я провел огромную работу по тому, как выбрать район и застройщика, на что обращать внимание в договоре ДДУ и ипотечном договоре и, самое главное, как с помощью портфеля облигаций приобрести недвижимость в ипотеку почти на 50% дешевле. Собрал всю информацию, которую удалось найти, на следующей неделе выйдет анонс, кому интересно, следите.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📌 С 15 августа к торгам облигациями были допущены нерезиденты из дружественных стран. Никакого обвала при этом не случилось, что связано в том числе с длительной идентификацией каждого отдельного клиента, которую обязаны проводить брокеры. Думаю, что из-за данного фактора выходить нерезиденты на рынок будут частями и каждая возможная продажа будет постепенно выкупаться. Но посмотрим, одна неделя еще не показатель, следующая неделя будет более наглядной.

💵 Курс доллара под конец недели все-таки продавили ниже 60 руб., экспортеры снова грустно вздохнули. Мы сейчас видим ударные отчеты компаний за 1 полугодие, одна Фосагро #PHOR чего стоит. Но здесь надо учитывать то, что цены на сырьевые товары и производимую из них продукцию (цветные металлы, руда, удобрения и т.д.) торговались значительно дороже текущих цен, а также был выше курс доллара. У Фосагро, например, средний курс доллара за 1 пг. 2022 года был 76,3 руб., что сопоставимо с аналогичным периодом 2021 года, а вот во 2 пг. не факт, что получится вытянуть, да и удобрения начали корректироваться.

🧰 EN+ #ENPG и Русал #RUAL показали неплохой отчет за 1 полугодие, мы их чуть позже разберем подробнее. Выручка Русала выросла на 31% г/г, EBITDA (скорр) выросла на 37,4% г/г. Но рынок не особо впечатлился результатами и котировки находятся вблизи минимумов (46 руб.). Это связано с тем, что 2 квартал уже не будет таким успешным, цены на алюминий скорректировались и приближаются к уровню себестоимости, которая подросла, сильный рубль давит на маржинальность, а будущее дивиденды от ГМК Норникеля #GMKN, которые поддерживали прибыль, сократятся. Но ожидаемая девальвация рубля может улучшить ситуацию, поэтому агрессивным инвесторам уже можно начинать искать точки входа, думаю, если верите в актив.

🧰 Впервые за все время моего наблюдения, у МТС #MTSS стал отрицательный капитал (по МСФО) (-30 млрд. руб). Грубо говоря, все активы сейчас принадлежат кредиторам, а не акционерам, если вдруг решат продать бизнес. Через дивиденды и обратный выкуп выкачали всю нераспределенную прибыль, которая была ранее. Но это не так страшно, если немного сократить выплаты, то капитал восстановится. Детскому миру #DSKY, например, отрицательный капитал никак не мешает вести деятельности и делать выплаты акционерам. Будем следить за развитием событий, отчеты этих компаний также разберем в перспективе более подробно. Но драйверов роста пока у МТС не видно, нужно продать базовые станции, возможно загасить квазиказначейский пакет акций, тогда интерес к бумаге может вновь появиться.

🟢 Продолжается битва за восстановление моста НРД-Euroclear, без которого у нас пропал доступ к фондам Finex, ряду еврооблигаций и иностранных активов. 12 августа НРД подал иск об отмене санкций в суд ЕС. Посмотрим, насколько там честная судебная система. Еврокомиссия, кстати, уже выдвинула вполне адекватные требования, чтобы НРД не зарабатывал на операциях и, чтобы операции были согласованы с национальным регулятором, тогда разморозка может осуществиться. Надеемся и верим.

🏠 Как вы уже знаете, наверное, я взял ипотеку и приобрел недвижимость. Хотя это громко сказано, недвижимость пока выглядит, как большой котлован. Вообще, чем мне нравится 21 век, можно купить дом, который еще не построен на деньги, которых у тебя нет 😁, вот она, сила капитализма. Кстати, за последний месяц моя пока еще несуществующая квартира подорожала на 8%, видимо, из-за того, что метро рядом строится. Может пора продавать?

🧐 На самом деле я провел огромную работу по тому, как выбрать район и застройщика, на что обращать внимание в договоре ДДУ и ипотечном договоре и, самое главное, как с помощью портфеля облигаций приобрести недвижимость в ипотеку почти на 50% дешевле. Собрал всю информацию, которую удалось найти, на следующей неделе выйдет анонс, кому интересно, следите.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🥚МТС, новые направления приносят новые проблемы

📉 Со своих максимумов середины 2021 года акции компании упали на 32%. Несмотря на достаточно высокие дивиденды в 33,85 руб. перспективы инвесторам не очень нравятся, судя по тому, что котировки находятся на том же уровне, где были после див. гэпа. Какие перспективы есть у бизнеса и стоит ли сейчас покупать акции, попробуем разобраться.

📲Совсем недавно мы моделировали наше будущее, где нас окружают умные гаджеты, в каждом втором пылесосе стоит симкарта 5G, а вместо такси курсируют беспилотники. Все эти нововведения и развитие беспроводной связи нового поколения давали надежду на новые точки роста у традиционных телекомов. "А сегодня в завтрашний день не все могут смотреть..." (с). Интернет вещей скорее всего перенесется на неопределенный срок в РФ, как и потенциальные доходы таких компаний, как МТС #MTSS, Ростелеком #RTKMP и прочих. Но менеджмент пока смотрит с оптимизмом на это направление, прогноз по росту до 2024 года с темпом 15,3% в год.

📈 Тем не менее, самым прочным сегментом экосистемы МТС, но и самым консервативным по динамике прироста, остается традиционный телеком. На втором месте идет направление Медиа (сервис KION), а вот хуже всего чувствует себя Финтех, о нем поговорим чуть ниже.

💰 Выручка Группы за 2 квартал выросла на 0,7% г/г, прирост мог бы быть выше, но негативное влияние оказала деконсолидация дочерней компании NVision (Чехия). А вот OIBDA показала отрицательную динамику, сократившись на 9,2% г/г до 51,8 млрд. руб, где главной причиной стал рост резервов от сегмента МТС банка (финтех).

📉 Чистая прибыль во 2 квартале чудом осталась в положительной зоне, резервы МТС банка, рост амортизационных отчислений и расход по обслуживанию долга практически обнулили доход. Ситуацию исправили лишь бумажные корректировки на курсовые разницы и операции с деривативами.

📉 Свободный денежный поток (без учета МТС банка) за полугодие отрицательный (-5,3) млрд. руб., что на 22 млрд. руб. ниже аналогичного периода прошлого года. Именно этот показатель является источником для выплаты дивидендов. Посмотрим, какой будет результат по итогам 3 квартала, когда фактически и производится распределение акционерам.

📌 Чистый долг остается на высоком уровне, на конец полугодия его размер был 419 млрд. руб., мультипликатор Чистый долг / OIBDA = 1.9, что многовато в текущих условиях.

Очевидно одно, платить своим акционерам, как раньше, через дивиденды и обратный выкуп, компания не в состоянии. Во 2 квартале капитал ушел в отрицательную зону (по МСФО), но по РСБУ пока запас прочности в 50 млрд. руб. сохраняется, но и его надолго не хватит. Новую див. политику пока менеджмент не объявил по понятным причинам, старая див. политика официально закончилась в 2021 году. Из-за этого как-то рассчитывать будущие возможные выплаты стало затруднительно, что может увеличить волатильность в бумагах.

❗️Компания МТС имеет депозитарные расписки, на долю АДР приходится около 25,5% капитала. Сейчас начата процедура сворачивания программы АДР, после чего все они будут сконвертированы в акции, ориентировочно в январе-феврале 2023 года. Это может оказать давление на котировки, если часть инвесторов после конвертации решат продать свою долю.

🧰 Я пока держу небольшую позицию, продавать по текущим точно не планирую, но и докупать пока особого желания нет. Дивиденды скорее всего теперь будут выплачивать 1 раз в год, а не 2, как ранее, внятная див. политика отсутствует. Не нулевой риск через пол года увидеть коррекцию на фоне обмена расписок на акции, а также сползание котировок в ожидании этого события. В любом случае, актив вполне интересный, как квазиоблигация, только вопрос цены. Я для себя определил уровни, где готов докупать, но вначале хочется дождаться новостей от менеджмента.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📉 Со своих максимумов середины 2021 года акции компании упали на 32%. Несмотря на достаточно высокие дивиденды в 33,85 руб. перспективы инвесторам не очень нравятся, судя по тому, что котировки находятся на том же уровне, где были после див. гэпа. Какие перспективы есть у бизнеса и стоит ли сейчас покупать акции, попробуем разобраться.

📲Совсем недавно мы моделировали наше будущее, где нас окружают умные гаджеты, в каждом втором пылесосе стоит симкарта 5G, а вместо такси курсируют беспилотники. Все эти нововведения и развитие беспроводной связи нового поколения давали надежду на новые точки роста у традиционных телекомов. "А сегодня в завтрашний день не все могут смотреть..." (с). Интернет вещей скорее всего перенесется на неопределенный срок в РФ, как и потенциальные доходы таких компаний, как МТС #MTSS, Ростелеком #RTKMP и прочих. Но менеджмент пока смотрит с оптимизмом на это направление, прогноз по росту до 2024 года с темпом 15,3% в год.

📈 Тем не менее, самым прочным сегментом экосистемы МТС, но и самым консервативным по динамике прироста, остается традиционный телеком. На втором месте идет направление Медиа (сервис KION), а вот хуже всего чувствует себя Финтех, о нем поговорим чуть ниже.

💰 Выручка Группы за 2 квартал выросла на 0,7% г/г, прирост мог бы быть выше, но негативное влияние оказала деконсолидация дочерней компании NVision (Чехия). А вот OIBDA показала отрицательную динамику, сократившись на 9,2% г/г до 51,8 млрд. руб, где главной причиной стал рост резервов от сегмента МТС банка (финтех).

📉 Чистая прибыль во 2 квартале чудом осталась в положительной зоне, резервы МТС банка, рост амортизационных отчислений и расход по обслуживанию долга практически обнулили доход. Ситуацию исправили лишь бумажные корректировки на курсовые разницы и операции с деривативами.

📉 Свободный денежный поток (без учета МТС банка) за полугодие отрицательный (-5,3) млрд. руб., что на 22 млрд. руб. ниже аналогичного периода прошлого года. Именно этот показатель является источником для выплаты дивидендов. Посмотрим, какой будет результат по итогам 3 квартала, когда фактически и производится распределение акционерам.

📌 Чистый долг остается на высоком уровне, на конец полугодия его размер был 419 млрд. руб., мультипликатор Чистый долг / OIBDA = 1.9, что многовато в текущих условиях.

Очевидно одно, платить своим акционерам, как раньше, через дивиденды и обратный выкуп, компания не в состоянии. Во 2 квартале капитал ушел в отрицательную зону (по МСФО), но по РСБУ пока запас прочности в 50 млрд. руб. сохраняется, но и его надолго не хватит. Новую див. политику пока менеджмент не объявил по понятным причинам, старая див. политика официально закончилась в 2021 году. Из-за этого как-то рассчитывать будущие возможные выплаты стало затруднительно, что может увеличить волатильность в бумагах.

❗️Компания МТС имеет депозитарные расписки, на долю АДР приходится около 25,5% капитала. Сейчас начата процедура сворачивания программы АДР, после чего все они будут сконвертированы в акции, ориентировочно в январе-феврале 2023 года. Это может оказать давление на котировки, если часть инвесторов после конвертации решат продать свою долю.

🧰 Я пока держу небольшую позицию, продавать по текущим точно не планирую, но и докупать пока особого желания нет. Дивиденды скорее всего теперь будут выплачивать 1 раз в год, а не 2, как ранее, внятная див. политика отсутствует. Не нулевой риск через пол года увидеть коррекцию на фоне обмена расписок на акции, а также сползание котировок в ожидании этого события. В любом случае, актив вполне интересный, как квазиоблигация, только вопрос цены. Я для себя определил уровни, где готов докупать, но вначале хочется дождаться новостей от менеджмента.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

⛏ Распадская: пиковые кварталы пройдены

Крупнейший в России производитель коксующегося (металлургического) угля выпустил отчет МСФО за первое полугодие. Результаты получились впечатляющие и в этом нет ничего удивительного, учитывая хорошую рыночную конъюнктуру.

📈 Выручка выросла в 2,5 раза г/г (в долларах), в рублях динамика сопоставимая. Но мы помним, что в первом полугодии были периоды, как укрепления, так и ослабления рубля. В следующем полугодии в национальной валюте показатели скорее всего будут слабее, Пока ЦБ и Минфин не смогли повлиять на курс нац. валюты, но в сентябре ожидается утверждение нового бюджетного правила, которое должно исправить ситуацию, посмотрим.

📈 EBITDA выросла в 3,4 раза, чистая прибыль в 3,6 раз г/г в долларах. Чистый долг ушел в отрицательную зону.

📈 Акции Распадской за последний месяц выросли более, чем на 27% в ожидании сильного отчета, но после его выхода немного скорректировались. И на это есть несколько причин:

❌ Результаты 2 полугодия, скорее всего, будут значительно слабее, это относится ко многим экспортерам, и рынок закладывает такой сценарий. Цены на коксующийся уголь уже откатились от пиков, а дополнительное давление на результат окажет крепкий рубль, как минимум в 3 квартале.

❌ Менеджмент объявил о том, что не планирует выплачивать дивиденды. Компания за полугодие заработала много кэша, но распределить его между акционерами не может по техническим причинам. Материнская компания (холдинг Евраз) зарегистрирована в Великобритании и туда транш в текущей ситуации не получится отправить.

🇪🇺➡️🇨🇳🇮🇳 Из позитивных факторов можно отметить то, что России удалось практически полностью перенаправить на азиатские рынки весь уголь, выпадающий из-за санкций с европейского рынка. В июле рост поставок в Китай и Индию составил 42% и 60%. Однако, российский уголь по-прежнему торгуется со значительным дисконтом к мировым бенчмаркам.

🧐 Сохраняются трудности с логистикой, которые возникают из-за перегруженности Транссиба. В перспективе будут дополнительно увеличены мощности морских портов для перевалки угля, что позволит снизить нагрузку на ж/д в восточном направлении. С углем пока ситуация выглядит чуть лучше, чем со сталью, но все может измениться, слишком мало информации публикуется для полноценного понимания ситуации.

📌 Пока европейцы готовятся к пещерному образу жизни без электричества и воды, компании РФ страдают от избытка предложения углеводородов, угля и другого сырья. Жаль, конечно, что на наших глазах рушатся цепочки поставок, которые выстраивались десятилетиями, но имеем то, что имеем. Все предыдущие заслуги фактически можно обнулить и выживут только те бизнесы, которые быстрее смогут приспособиться к новым условиям и открыть для себя новые направления сбыта. Распадская пока в этой гонке занимает выигрышное положение.

📊 Мультипликаторы:

EV/EBITDA = 1,3

P/E = 2

🧰 По мультипликаторам компания стоит, как арбуз, очень дешево. Но лично я пока в данной истории не вижу идеи, как минимум до тех пор, пока Евраз не проведет редомициляцию, либо не произойдут сделки M&A с перераспределением собственности. Также на мировом рынке наблюдается профицит стальной продукции, что будет толкать спрос и цены на коксующийся уголь вниз, а за ними и доходы бизнеса. Особенно, если в США и ЕС начнется полномасштабная рецессия, к которой все идет. Уголь не тот актив, в котором хочется сидеть в текущих условиях, еще и без дивидендов.

#RASP

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Крупнейший в России производитель коксующегося (металлургического) угля выпустил отчет МСФО за первое полугодие. Результаты получились впечатляющие и в этом нет ничего удивительного, учитывая хорошую рыночную конъюнктуру.

📈 Выручка выросла в 2,5 раза г/г (в долларах), в рублях динамика сопоставимая. Но мы помним, что в первом полугодии были периоды, как укрепления, так и ослабления рубля. В следующем полугодии в национальной валюте показатели скорее всего будут слабее, Пока ЦБ и Минфин не смогли повлиять на курс нац. валюты, но в сентябре ожидается утверждение нового бюджетного правила, которое должно исправить ситуацию, посмотрим.

📈 EBITDA выросла в 3,4 раза, чистая прибыль в 3,6 раз г/г в долларах. Чистый долг ушел в отрицательную зону.

📈 Акции Распадской за последний месяц выросли более, чем на 27% в ожидании сильного отчета, но после его выхода немного скорректировались. И на это есть несколько причин:

❌ Результаты 2 полугодия, скорее всего, будут значительно слабее, это относится ко многим экспортерам, и рынок закладывает такой сценарий. Цены на коксующийся уголь уже откатились от пиков, а дополнительное давление на результат окажет крепкий рубль, как минимум в 3 квартале.

❌ Менеджмент объявил о том, что не планирует выплачивать дивиденды. Компания за полугодие заработала много кэша, но распределить его между акционерами не может по техническим причинам. Материнская компания (холдинг Евраз) зарегистрирована в Великобритании и туда транш в текущей ситуации не получится отправить.

🇪🇺➡️🇨🇳🇮🇳 Из позитивных факторов можно отметить то, что России удалось практически полностью перенаправить на азиатские рынки весь уголь, выпадающий из-за санкций с европейского рынка. В июле рост поставок в Китай и Индию составил 42% и 60%. Однако, российский уголь по-прежнему торгуется со значительным дисконтом к мировым бенчмаркам.

🧐 Сохраняются трудности с логистикой, которые возникают из-за перегруженности Транссиба. В перспективе будут дополнительно увеличены мощности морских портов для перевалки угля, что позволит снизить нагрузку на ж/д в восточном направлении. С углем пока ситуация выглядит чуть лучше, чем со сталью, но все может измениться, слишком мало информации публикуется для полноценного понимания ситуации.

📌 Пока европейцы готовятся к пещерному образу жизни без электричества и воды, компании РФ страдают от избытка предложения углеводородов, угля и другого сырья. Жаль, конечно, что на наших глазах рушатся цепочки поставок, которые выстраивались десятилетиями, но имеем то, что имеем. Все предыдущие заслуги фактически можно обнулить и выживут только те бизнесы, которые быстрее смогут приспособиться к новым условиям и открыть для себя новые направления сбыта. Распадская пока в этой гонке занимает выигрышное положение.

📊 Мультипликаторы:

EV/EBITDA = 1,3

P/E = 2

🧰 По мультипликаторам компания стоит, как арбуз, очень дешево. Но лично я пока в данной истории не вижу идеи, как минимум до тех пор, пока Евраз не проведет редомициляцию, либо не произойдут сделки M&A с перераспределением собственности. Также на мировом рынке наблюдается профицит стальной продукции, что будет толкать спрос и цены на коксующийся уголь вниз, а за ними и доходы бизнеса. Особенно, если в США и ЕС начнется полномасштабная рецессия, к которой все идет. Уголь не тот актив, в котором хочется сидеть в текущих условиях, еще и без дивидендов.

#RASP

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Forwarded from ИнвестократЪ PREMIUM

💸 ОФЗ-ИН - защищаем капитал от инфляции с пониманием дела

На нашем рынке есть интересные облигации, о которых мало кто говорит и, судя по всему, мало кто покупает среди частных инвесторов. В портфелях часто можно встретить ОФЗ с постоянным (недавно разбирали), переменным или плавающим купоном, а вот с поправкой на инфляцию практически нет.

Скажу сразу, там действительно есть некоторые неочевидные моменты, которые вначале и меня вводили в заблуждение, сегодня подробно их разберем и оценим, насколько это интересный актив.

📌 На Мосбирже представлено 4 выпуска облигаций с поправкой на инфляцию с разными сроками до погашения, но одинаковым (в процентах!) купоном, который составляет 2,5%.

✔️ОФЗ 52001-ИН (погашение 16.08.2023)

✔️ОФЗ 52002-ИН (погашение 02.02.2028)

✔️ОФЗ 52003-ИН (погашение 17.07.2030)

✔️ОФЗ 52004-ИН (погашение 17.03.2032)

В названии каждого выпуска есть окончание ИН, которое дословно означает "Индексируемый номинал". Номинал таких облигаций ежедневно индексируется в соответствии с ИПЦ (индекс потребительских цен), но с лагом в 3 месяца.

📌 Здесь кроется первый нюанс, на который многие натыкаются. Почти все брокеры в терминалах отображают график изменения цены облигации не в абсолютных значениях (рублях), а в относительных (процентах от номинала). Грубо говоря, если смотреть только на график изменения цены в %, то с годами он не растет, а иногда даже падает. И складывается впечатление, что облигация не приносит абсолютно никакого дохода.

❓Даже на сайте Мосбиржи график отображается в % от номинала, что для облигаций является нормой, (пример ОФЗ-52001-ИН). Визуально цена находится на том же уровне, где она была в 2016 году... Возникает логичный вопрос, где тут защита от инфляции 🤬???

📈 Все дело в том, как мы выяснили выше, что сам номинал меняется ежемесячно на размер ИПЦ, поэтому, в % от номинала мы роста не увидим, но он растет в абсолютных значениях. Грубо говоря, та же ОФЗ-52001-ИН в 2015 году имела номинал 1000 руб и это было 100% от номинала в терминале. Сейчас она торгуется около 99% от номинала, но сам номинал вырос до 1527 руб.

❗️ Таким образом, 100% номинала 2015 года давали нам 1000 руб, а те же 100% номинала 2022 года дают нам уже 1500+ руб. Вот такая неочевидная здесь математика на первый взгляд.

📈 Едем дальше, по каждому выпуску выплачивается еще купон в размере 2,5% годовых. И, обратите внимание, этот купон тоже рассчитывается от номинала. В 2015 году купонная выплата за год составила бы 25 руб (номинал = 1000 руб), а в 2022 году те же 2,5% годовых дадут уже 38,2 руб. (номинал = 1527 руб). Таким образом, со временем у нас растет не только тело облигации, но и купонная выплата в абсолютных значениях (рублях).

❓ Почему данные облигации так волатильны (то растут, то падают в цене)?

Важно понимать, что фактически проиндексированный на величину ИПЦ номинал будет выплачен только в момент погашения облигации. Но мы не знаем, какая будет инфляция за этот период и даже не знаем, какая она будет через год. Вы видели, что три из четырех выпусков погашаются после 2028 года. Поэтому, как и в случае длинными облигациями с постоянным купоном, рынок живет ожиданиями, когда инфляция растет, то взлетает цена таких выпусков и наоборот, когда инфляция снижается, такую же динамику мы видим в котировках.

🌪Сейчас во многих странах мира бушует инфляция, в США и ЕС она вышла на 40 летние максимумы и нас тоже не обошла стороной. Возможно, подобные облигации станут неплохим дополнением к тем активам, которые уже есть в портфелях. Данные выпуски позволят не только сохранить капитал от инфляции, но и заработать 2,5% сверх нее. Сейчас сложилась ситуация, что все выпуски торгуются ниже номинала, т.е. доходность к погашению будет выше (таблица).

📌По мере снижения инфляции, цена облигаций может еще снизится, учитывайте это.

👍 Если пост оказался полезным, жмите лайк, а мы уже начинаем готовить новую интересную статью.

#RU000A0JVMH1 #RU000A0ZYZ26 #RU000A102069 #RU000A103MX5 #облигации #ОФЗ-ИН

@investokrat

На нашем рынке есть интересные облигации, о которых мало кто говорит и, судя по всему, мало кто покупает среди частных инвесторов. В портфелях часто можно встретить ОФЗ с постоянным (недавно разбирали), переменным или плавающим купоном, а вот с поправкой на инфляцию практически нет.

Скажу сразу, там действительно есть некоторые неочевидные моменты, которые вначале и меня вводили в заблуждение, сегодня подробно их разберем и оценим, насколько это интересный актив.

📌 На Мосбирже представлено 4 выпуска облигаций с поправкой на инфляцию с разными сроками до погашения, но одинаковым (в процентах!) купоном, который составляет 2,5%.

✔️ОФЗ 52001-ИН (погашение 16.08.2023)

✔️ОФЗ 52002-ИН (погашение 02.02.2028)

✔️ОФЗ 52003-ИН (погашение 17.07.2030)

✔️ОФЗ 52004-ИН (погашение 17.03.2032)

В названии каждого выпуска есть окончание ИН, которое дословно означает "Индексируемый номинал". Номинал таких облигаций ежедневно индексируется в соответствии с ИПЦ (индекс потребительских цен), но с лагом в 3 месяца.

📌 Здесь кроется первый нюанс, на который многие натыкаются. Почти все брокеры в терминалах отображают график изменения цены облигации не в абсолютных значениях (рублях), а в относительных (процентах от номинала). Грубо говоря, если смотреть только на график изменения цены в %, то с годами он не растет, а иногда даже падает. И складывается впечатление, что облигация не приносит абсолютно никакого дохода.

❓Даже на сайте Мосбиржи график отображается в % от номинала, что для облигаций является нормой, (пример ОФЗ-52001-ИН). Визуально цена находится на том же уровне, где она была в 2016 году... Возникает логичный вопрос, где тут защита от инфляции 🤬???

📈 Все дело в том, как мы выяснили выше, что сам номинал меняется ежемесячно на размер ИПЦ, поэтому, в % от номинала мы роста не увидим, но он растет в абсолютных значениях. Грубо говоря, та же ОФЗ-52001-ИН в 2015 году имела номинал 1000 руб и это было 100% от номинала в терминале. Сейчас она торгуется около 99% от номинала, но сам номинал вырос до 1527 руб.

❗️ Таким образом, 100% номинала 2015 года давали нам 1000 руб, а те же 100% номинала 2022 года дают нам уже 1500+ руб. Вот такая неочевидная здесь математика на первый взгляд.

📈 Едем дальше, по каждому выпуску выплачивается еще купон в размере 2,5% годовых. И, обратите внимание, этот купон тоже рассчитывается от номинала. В 2015 году купонная выплата за год составила бы 25 руб (номинал = 1000 руб), а в 2022 году те же 2,5% годовых дадут уже 38,2 руб. (номинал = 1527 руб). Таким образом, со временем у нас растет не только тело облигации, но и купонная выплата в абсолютных значениях (рублях).

❓ Почему данные облигации так волатильны (то растут, то падают в цене)?

Важно понимать, что фактически проиндексированный на величину ИПЦ номинал будет выплачен только в момент погашения облигации. Но мы не знаем, какая будет инфляция за этот период и даже не знаем, какая она будет через год. Вы видели, что три из четырех выпусков погашаются после 2028 года. Поэтому, как и в случае длинными облигациями с постоянным купоном, рынок живет ожиданиями, когда инфляция растет, то взлетает цена таких выпусков и наоборот, когда инфляция снижается, такую же динамику мы видим в котировках.

🌪Сейчас во многих странах мира бушует инфляция, в США и ЕС она вышла на 40 летние максимумы и нас тоже не обошла стороной. Возможно, подобные облигации станут неплохим дополнением к тем активам, которые уже есть в портфелях. Данные выпуски позволят не только сохранить капитал от инфляции, но и заработать 2,5% сверх нее. Сейчас сложилась ситуация, что все выпуски торгуются ниже номинала, т.е. доходность к погашению будет выше (таблица).

📌По мере снижения инфляции, цена облигаций может еще снизится, учитывайте это.

👍 Если пост оказался полезным, жмите лайк, а мы уже начинаем готовить новую интересную статью.

#RU000A0JVMH1 #RU000A0ZYZ26 #RU000A102069 #RU000A103MX5 #облигации #ОФЗ-ИН

@investokrat

{kind=link}

⚡️ ТГК-1 ждет сложный период

Компании Газпром энергохолдинга дружно отказались публиковать отчетность МСФО по итогам первого полугодия. Поэтому нам остается опираться только на операционные показатели.

📊 Так по итогам первого полугодия выработка электроэнергии увеличилась на 3% г/г, а отпуск тепла снизился на 2,9% из-за более теплой погоды.

На первый взгляд у компании все стабильно, однако есть несколько факторов, которые могут в среднесрочной перспективе негативно влиять на инвестиционную привлекательность.

❌ ТГК-1 стал единственной компанией из всей тройки Газпром энергохолдинга, кто не заплатил дивиденды по итогам 2021 года. Около 30% акционерного капитала принадлежит финской компании Fortum. И ТГК-1 не пожелала делиться средствами с акционером из недружественной страны.

❌ В 2021 году ТГК-1 заработала чуть больше 4% выручки на экспорте электроэнергии в Финляндию и Норвегию. В абсолютных цифрах это примерно 4,4 млрд. рублей, что значительно больше 0,7 млрд. руб. в 2020 году. Теперь же эту электроэнергию недружественные страны вряд ли захотят покупать, а внутри страны ее придется продавать дешевле.

❌ ТГК-1 уже прошла пик повышенных выплат по тарифам ДПМ в 2019-2020 годах. Каждый последующий год, 21 и 22 объем повышенных платежей за мощность в рамках ДПМ все меньше. Частично это будет компенсировано ростом тарифов КОМ, но начиная с 23 года ДПМ платежи упадут практически в ноль.

🧐 Мало того, что ТГК-1 не выплатила дивиденды в этом году, так еще следующие два года могут неприятно удивить инвесторов с финансовой точки зрения. Единственным драйвером для переоценки акций является продажа доли Fortum, но и она может пройти не сильно выше текущих рыночных цен, по примеру Энел. Однако, учитывая последний указ президента, эта история из краткосрочной превращается минимум в среднесрочную.

🧰 Долгое время данный актив был интересен за счет большой доли гидрогенерации в структуре и работы на крупном рынке СПб и Ленобласти. Также экспортная составляющая часто радовала нас хорошими доходами, которые находили свое отражение в дивидендах. Но с окончанием ДПМ программы, подходит к концу и долгосрочный интерес к этой истории, сейчас там можно искать отдельные спекулятивные входы под сделки M&A, но мне это пока не очень интересно. Свою позицию я набирал в 2018 году как раз под идею роста тарифов ДПМ, а 2020 год дал прекрасную возможность выйти из нее, чем я и воспользовался.

#TGKA

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Компании Газпром энергохолдинга дружно отказались публиковать отчетность МСФО по итогам первого полугодия. Поэтому нам остается опираться только на операционные показатели.

📊 Так по итогам первого полугодия выработка электроэнергии увеличилась на 3% г/г, а отпуск тепла снизился на 2,9% из-за более теплой погоды.

На первый взгляд у компании все стабильно, однако есть несколько факторов, которые могут в среднесрочной перспективе негативно влиять на инвестиционную привлекательность.

❌ ТГК-1 стал единственной компанией из всей тройки Газпром энергохолдинга, кто не заплатил дивиденды по итогам 2021 года. Около 30% акционерного капитала принадлежит финской компании Fortum. И ТГК-1 не пожелала делиться средствами с акционером из недружественной страны.

❌ В 2021 году ТГК-1 заработала чуть больше 4% выручки на экспорте электроэнергии в Финляндию и Норвегию. В абсолютных цифрах это примерно 4,4 млрд. рублей, что значительно больше 0,7 млрд. руб. в 2020 году. Теперь же эту электроэнергию недружественные страны вряд ли захотят покупать, а внутри страны ее придется продавать дешевле.

❌ ТГК-1 уже прошла пик повышенных выплат по тарифам ДПМ в 2019-2020 годах. Каждый последующий год, 21 и 22 объем повышенных платежей за мощность в рамках ДПМ все меньше. Частично это будет компенсировано ростом тарифов КОМ, но начиная с 23 года ДПМ платежи упадут практически в ноль.

🧐 Мало того, что ТГК-1 не выплатила дивиденды в этом году, так еще следующие два года могут неприятно удивить инвесторов с финансовой точки зрения. Единственным драйвером для переоценки акций является продажа доли Fortum, но и она может пройти не сильно выше текущих рыночных цен, по примеру Энел. Однако, учитывая последний указ президента, эта история из краткосрочной превращается минимум в среднесрочную.

🧰 Долгое время данный актив был интересен за счет большой доли гидрогенерации в структуре и работы на крупном рынке СПб и Ленобласти. Также экспортная составляющая часто радовала нас хорошими доходами, которые находили свое отражение в дивидендах. Но с окончанием ДПМ программы, подходит к концу и долгосрочный интерес к этой истории, сейчас там можно искать отдельные спекулятивные входы под сделки M&A, но мне это пока не очень интересно. Свою позицию я набирал в 2018 году как раз под идею роста тарифов ДПМ, а 2020 год дал прекрасную возможность выйти из нее, чем я и воспользовался.

#TGKA

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

📈 Как создать собственный бизнес на Wildberries с нуля

🎞 Вчера в закрытом клубе провели интересную встречу с Галиной Сергеевой на тему создания бизнеса в Wildberries, очень много полезной информации, особенно для тех, кто решил начать свой путь в этом направлении или планирует это сделать.

📌 Прикладываю запись встречи.

Таймкоды:

00:00 - Приветствие

02:30 - Знакомство с Галиной Сергеевой

05:41 - Личный кабинет продавца WB и сравнение с другими маркетплейсами

12:20 - Какая сумма нужна для старта?

13:15 - На какую доходность можно рассчитывать?

16:12 - Как выбрать товары для реализации?

21:15 - Аналитические сервисы по выбору товара для реализации.

22:30 - Какие ограничения по габаритам под товарную продукцию?

25:35 - Юридические тонкости данного бизнеса

30:08 - Какие товары пользуются спросом, а от каких лучше воздержаться?

35:50 - Можно ли продавать слабоалкогольные напитки? Лайфхаки по упаковке товара.

39:43 - Нововведения от WB для продавцов и покупателей.

42:35 - Как рассчитать цену реализации товара?

47:15 - Работа с фулфилментом

53:50 - Как продвигать карточку товара?

58:38 - Как реагировать на жалобы клиентов и как это влияет на рейтинг?

1:04:45 - Где брать инвестиции?

1:07:50 - Сколько времени необходимо на раскрутку одной карточки на WB?

10:10:20 - Не продавайте то, что продает Wildberries. И как узнать, что они продают.

#webinar #Wildberries #бизнес

🎞 Вчера в закрытом клубе провели интересную встречу с Галиной Сергеевой на тему создания бизнеса в Wildberries, очень много полезной информации, особенно для тех, кто решил начать свой путь в этом направлении или планирует это сделать.

📌 Прикладываю запись встречи.

Таймкоды:

00:00 - Приветствие

02:30 - Знакомство с Галиной Сергеевой

05:41 - Личный кабинет продавца WB и сравнение с другими маркетплейсами

12:20 - Какая сумма нужна для старта?

13:15 - На какую доходность можно рассчитывать?

16:12 - Как выбрать товары для реализации?

21:15 - Аналитические сервисы по выбору товара для реализации.

22:30 - Какие ограничения по габаритам под товарную продукцию?

25:35 - Юридические тонкости данного бизнеса

30:08 - Какие товары пользуются спросом, а от каких лучше воздержаться?

35:50 - Можно ли продавать слабоалкогольные напитки? Лайфхаки по упаковке товара.

39:43 - Нововведения от WB для продавцов и покупателей.

42:35 - Как рассчитать цену реализации товара?

47:15 - Работа с фулфилментом

53:50 - Как продвигать карточку товара?

58:38 - Как реагировать на жалобы клиентов и как это влияет на рейтинг?

1:04:45 - Где брать инвестиции?

1:07:50 - Сколько времени необходимо на раскрутку одной карточки на WB?

10:10:20 - Не продавайте то, что продает Wildberries. И как узнать, что они продают.

#webinar #Wildberries #бизнес

YouTube

Как создать собственный бизнес на Wildberries с нуля | Галина Сергеева | Георгий Аведиков

Вы хотите создать собственный бизнес на маркетплейсах? Тогда вам точно стоит посмотреть данное видео. У нас в гостях была Галина Сергеева и подробно поделилась опытом и лайфхаками работы на Wildberries. Самые важные темы отмечены в таймкодах.

МОИ КАНАЛЫ…

МОИ КАНАЛЫ…

7 причин выбрать Ultra City среди других новостроек Приморского района

🚎 Удобное расположение относительно Комендантского проспекта. Путь от любой парадной Ultra City до остановок общественного транспорта занимает всего 2-5 минут. Если выходить из дома, учитывая расписание транспорта, то дорога до метро займет 15-20 минут. На машине – еще быстрее.

🚇 Открытие метро в близкой перспективе. В 2030-2032 гг. в двух минутах от Ultra City откроется новая станция метро. 25 минут – и вы в центре города.

🏤 Новая школа. Она муниципальная, то есть по прописке, но построена на зависть лучшим частным. Продуманный проект, грамотная цветовая концепция, лучшие аудитории для учебы, занятий творчеством и спортом. Школа, как и детский сад находятся прямо внутри жилого комплекса.

🚼 Современная и безопасная детская площадка авторитетного мирового производителя Richter Spielgeräte. Все элементы сделаны из дерева, а дизайн и игровые сценарии проработаны с детскими психологами. Игровые элементы для детей разных возрастов зонированы, но находятся рядом: дети будут всегда в поле зрения, значит, бегать из конца в конец площадки не придется.

🏓 Инфраструктура для взрослых. Workout-площадки, столы для настольного тенниса, деревянные настилы для загара и свободный wi-fi. В небольшом амфитеатре, который окружают выставочные стенды, можно устраивать представления, работать или просто общаться.

⛔️ Закрытая территория и двор без машин. Впускать гостей и наблюдать за детьми на детской площадке можно через мобильное приложение. В нем же, кстати, можно ввести показания счетчиков и оплатить ЖКХ.

‼️‼️ Большая часть квартир готова, идет передача ключей. Отделка последних корпусов завершится в 2023 году. Большинство квартир уже куплено, а цены на оставшиеся вырастут с 1 сентября на 5-10%. Посмотреть планировки и забронировать варианты по выгодной цене можно вот здесь.

🚎 Удобное расположение относительно Комендантского проспекта. Путь от любой парадной Ultra City до остановок общественного транспорта занимает всего 2-5 минут. Если выходить из дома, учитывая расписание транспорта, то дорога до метро займет 15-20 минут. На машине – еще быстрее.

🚇 Открытие метро в близкой перспективе. В 2030-2032 гг. в двух минутах от Ultra City откроется новая станция метро. 25 минут – и вы в центре города.

🏤 Новая школа. Она муниципальная, то есть по прописке, но построена на зависть лучшим частным. Продуманный проект, грамотная цветовая концепция, лучшие аудитории для учебы, занятий творчеством и спортом. Школа, как и детский сад находятся прямо внутри жилого комплекса.

🚼 Современная и безопасная детская площадка авторитетного мирового производителя Richter Spielgeräte. Все элементы сделаны из дерева, а дизайн и игровые сценарии проработаны с детскими психологами. Игровые элементы для детей разных возрастов зонированы, но находятся рядом: дети будут всегда в поле зрения, значит, бегать из конца в конец площадки не придется.

🏓 Инфраструктура для взрослых. Workout-площадки, столы для настольного тенниса, деревянные настилы для загара и свободный wi-fi. В небольшом амфитеатре, который окружают выставочные стенды, можно устраивать представления, работать или просто общаться.

⛔️ Закрытая территория и двор без машин. Впускать гостей и наблюдать за детьми на детской площадке можно через мобильное приложение. В нем же, кстати, можно ввести показания счетчиков и оплатить ЖКХ.

‼️‼️ Большая часть квартир готова, идет передача ключей. Отделка последних корпусов завершится в 2023 году. Большинство квартир уже куплено, а цены на оставшиеся вырастут с 1 сентября на 5-10%. Посмотреть планировки и забронировать варианты по выгодной цене можно вот здесь.

ultracity.rbi.ru

ЖК Ultra City — Официальный сайт — Приморский р-н, Комендантский пр. — строительная компания RBI

ЖК Ultra City на официальным сайте объединенного бренда RBI и «Северный город». 2-я очередь жилого комплекса Ultra City от застройщика RBI у Комендантского проспекта. Теперь можно выгодно купить квартиру в ультрасовременном квартале в Приморском районе

🔐 Finex, есть ли надежда на разморозку?

Наши активы в фондах по-прежнему заморожены, но управляющие продолжают искать возможные пути решения, помимо регулятора и НРД. Сегодня предлагаю разобрать последние новости и то, кого они коснутся.

📌 Finex сейчас пытается получить лицензию от Минфина Бельгии для возможности возобновления торгов через цепочку Euroclear — НРД. Если данное разрешение будет получено, то компания сможет выкупить паи выпущенных фондов и погасить (продать активы, входящие в эти фонды) всех желающих.

📌 Но такой выкуп может производиться только у тех лиц, которых не коснулись санкции. Другими словами, дополнительно потребуется процедура идентификации клиентов, которая сможет подтвердить, что данный конкретный пайщик не подсанкционное лицо.

❗️ И тут возникает главная проблема - процедура идентификации KYC (полная идентификация инвестора). По словам представителей управляющей компании, данная процедура является "дорогим и времязатратным процессом", причем с обоих сторон, как покупателя, так и продавца. Отсюда можно сделать вывод, что инвесторы с небольшим портфеля (вроде меня) будут продолжать сидеть в стороне и докуривать бамбук.

❗️ Помимо разрешения внешнего регулятора на проведение сделок с активами, Finex должен получить еще одобрение от российского ЦБ на "операции нерезидента из недружественного государства", коим сейчас в лице Банка России является данная ирландская компания.

🟢 Даже если вы окажетесь счастливчиком, который решит пройти данную процедуру, то продавать все фонды необязательно, это будет производиться по желанию. По предварительным данным, если все разрешения будут получены, то первые сделки могут начаться уже осенью текущего года.

📊 Чтобы вы могли оценить примерную текущую стоимость своих активов, приведу здесь последние данные (на 25.08.22) по СЧА на акцию самых популярных фондов от Finex:

✔️ #FXGD (золото) - $1,175

✔️ #FXMM сконвертирован в FXTB

✔️ #FXTB (денежный рынок) - $1,02

✔️ #FXFA (иностранные облигации) - $0,91

✔️ #FXTP (облигации TIPS) - $0,97

✔️ #FXCN (акции Китая) - $30,52

✔️ #FXDE (акции Германии) - $0,28

✔️ #FXUS (акции США) - $0,74

✔️ #FXIT (IT акции США) - $129,5

✔️ #FXDM (акции развитых стран без США) - $0,9

✔️ #FXRE (REITs) - $0,91

✔️ #FXRW (глобальные акции) - $0,02

📌 По российским фондам на акции (#FXRL) и облигации (#FXRU) новости выйдут отдельно, пока по ним СЧА не рассчитывается.

🧐 Подводя итог, ничего конкретного и позитивного в этих новостях я для себя лично не увидел. Респект ребятам за то, что не сидят сложа руки, а продолжают искать решение. Но текущий вариант реализации через идентификацию подойдет не всем, как я писал выше, здесь нужно дождаться более конкретной информации. Да и отправлять свои персональные данные в недружественные страны из-за процедуры проверки не очень хочется, кто знает, как они их будут использоваться потом.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Наши активы в фондах по-прежнему заморожены, но управляющие продолжают искать возможные пути решения, помимо регулятора и НРД. Сегодня предлагаю разобрать последние новости и то, кого они коснутся.

📌 Finex сейчас пытается получить лицензию от Минфина Бельгии для возможности возобновления торгов через цепочку Euroclear — НРД. Если данное разрешение будет получено, то компания сможет выкупить паи выпущенных фондов и погасить (продать активы, входящие в эти фонды) всех желающих.

📌 Но такой выкуп может производиться только у тех лиц, которых не коснулись санкции. Другими словами, дополнительно потребуется процедура идентификации клиентов, которая сможет подтвердить, что данный конкретный пайщик не подсанкционное лицо.

❗️ И тут возникает главная проблема - процедура идентификации KYC (полная идентификация инвестора). По словам представителей управляющей компании, данная процедура является "дорогим и времязатратным процессом", причем с обоих сторон, как покупателя, так и продавца. Отсюда можно сделать вывод, что инвесторы с небольшим портфеля (вроде меня) будут продолжать сидеть в стороне и докуривать бамбук.

❗️ Помимо разрешения внешнего регулятора на проведение сделок с активами, Finex должен получить еще одобрение от российского ЦБ на "операции нерезидента из недружественного государства", коим сейчас в лице Банка России является данная ирландская компания.

🟢 Даже если вы окажетесь счастливчиком, который решит пройти данную процедуру, то продавать все фонды необязательно, это будет производиться по желанию. По предварительным данным, если все разрешения будут получены, то первые сделки могут начаться уже осенью текущего года.

📊 Чтобы вы могли оценить примерную текущую стоимость своих активов, приведу здесь последние данные (на 25.08.22) по СЧА на акцию самых популярных фондов от Finex:

✔️ #FXGD (золото) - $1,175

✔️ #FXMM сконвертирован в FXTB

✔️ #FXTB (денежный рынок) - $1,02

✔️ #FXFA (иностранные облигации) - $0,91

✔️ #FXTP (облигации TIPS) - $0,97

✔️ #FXCN (акции Китая) - $30,52

✔️ #FXDE (акции Германии) - $0,28

✔️ #FXUS (акции США) - $0,74

✔️ #FXIT (IT акции США) - $129,5