Детский мир

ДМ весьма неплохо отчитался за 3 квартал:

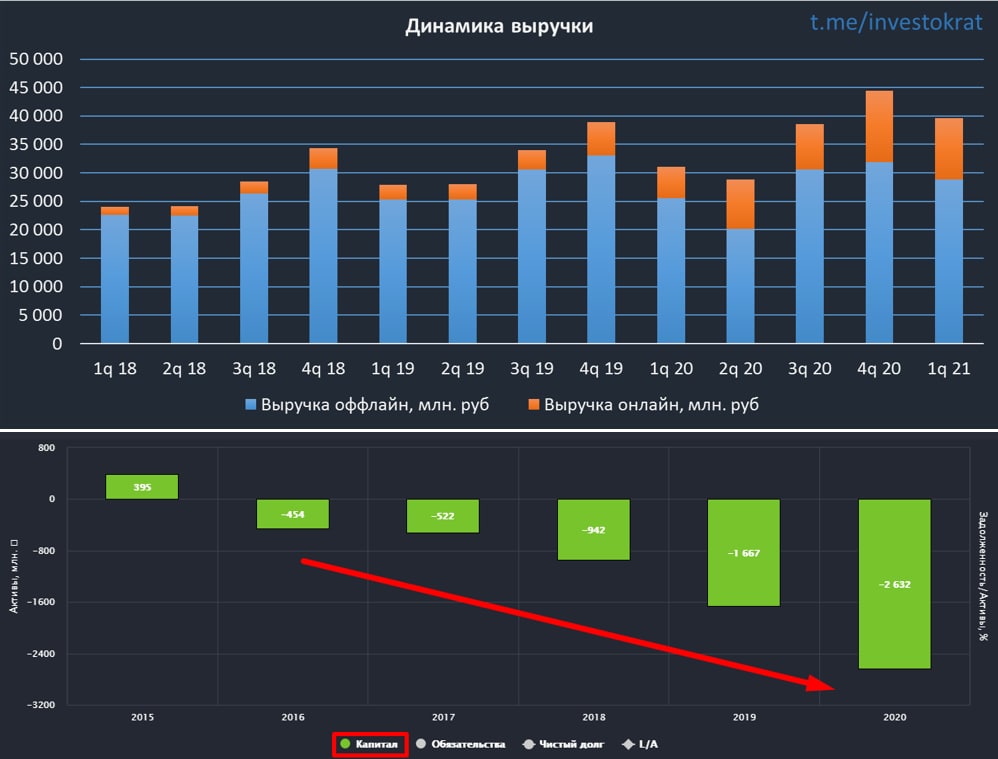

Выручка выросла на 13,5% до 38,5 млрд руб. Продолжается рост выручки от онлайн деятельности, которая увеличилась в 2,1 раза г/г, а ее доля составила рекордные 21% от общей выручки.

EBITDA (adj) выросла на 24,2% до 5,2 млрд. руб. Рентабельность EBITDA составила 13,5%, что является максимумом за последние 3 года.

Чистая прибыль (adj) снизилась на (4% г/г) до 2,4 млрд. руб. Основной причиной снижения стали курсовые разницы из-за пересчета валютной кредиторки.

Развитие онлайн продаж продолжает поддерживать финансовые показатели, без них сейчас бы динамика выручки была отрицательной г/г. В частности, часть интернет заказов уже реализуется через точки продаж. Одновременно с этим, запущен полноценный личный кабинет, где можно следить за интересующими товарами и при желании, приобретать. Возможность клиентов совершать покупки онлайн усиливает позиции ДМ по сравнению с крупными онлайн-конкурентами в лице Ozon и Wildberries.

Комментарий Марии Давыдовой, ген. директора ПАО «Детский мир»: "В наших планах – дальнейшая консолидация рынка детских товаров в России и странах СНГ благодаря уникальному и диверсифицированному ассортименту, доступным ценам и ускоренному развитию онлайн канала. Также мы видим значительный потенциал роста бизнеса на рынке товаров для животных. Наша команда продолжит прикладывать все усилия для того, чтобы акционеры получали высокий доход от инвестиций в "Детский мир".

Также менеджмент обещает продолжить платить акционерам всю чистую прибыль на дивиденды. Ожидаемый размер дивиденда по итогам 2020 года составит около 10,56 рублей, таким образом, за 2 полугодие можно ожидать выплату около 8 рублей на акцию.

По мультипликаторам компания оценена по средним своим значениям за последние 2 года.

P/E = 13,4

EV/EBITDA = 6,2

ND/EBITDA = 1,1

Долговая нагрузка низкая, капитал продолжает оставаться в отрицательной зоне из-за выплат на дивиденды всей чистой прибыли. Лично я вне позиции, подробно о причинах писал в прошлом посте. Тем не менее, пока у бизнеса все неплохо, менеджмент отлично справляется со своими обязанностями, динамика операционных и финансовых показателей растет, долговая нагрузка в норме, одновременно акционеры получают неплохие дивиденды.

Многие мои знакомые покупают детские товары через Wildberries, кто-то через Ozon. А где вы обычно покупаете данные товары?

⚠️ Не является индивидуальной инвестиционной рекомендацией!

#DSKY

ДМ весьма неплохо отчитался за 3 квартал:

Выручка выросла на 13,5% до 38,5 млрд руб. Продолжается рост выручки от онлайн деятельности, которая увеличилась в 2,1 раза г/г, а ее доля составила рекордные 21% от общей выручки.

EBITDA (adj) выросла на 24,2% до 5,2 млрд. руб. Рентабельность EBITDA составила 13,5%, что является максимумом за последние 3 года.

Чистая прибыль (adj) снизилась на (4% г/г) до 2,4 млрд. руб. Основной причиной снижения стали курсовые разницы из-за пересчета валютной кредиторки.

Развитие онлайн продаж продолжает поддерживать финансовые показатели, без них сейчас бы динамика выручки была отрицательной г/г. В частности, часть интернет заказов уже реализуется через точки продаж. Одновременно с этим, запущен полноценный личный кабинет, где можно следить за интересующими товарами и при желании, приобретать. Возможность клиентов совершать покупки онлайн усиливает позиции ДМ по сравнению с крупными онлайн-конкурентами в лице Ozon и Wildberries.

Комментарий Марии Давыдовой, ген. директора ПАО «Детский мир»: "В наших планах – дальнейшая консолидация рынка детских товаров в России и странах СНГ благодаря уникальному и диверсифицированному ассортименту, доступным ценам и ускоренному развитию онлайн канала. Также мы видим значительный потенциал роста бизнеса на рынке товаров для животных. Наша команда продолжит прикладывать все усилия для того, чтобы акционеры получали высокий доход от инвестиций в "Детский мир".

Также менеджмент обещает продолжить платить акционерам всю чистую прибыль на дивиденды. Ожидаемый размер дивиденда по итогам 2020 года составит около 10,56 рублей, таким образом, за 2 полугодие можно ожидать выплату около 8 рублей на акцию.

По мультипликаторам компания оценена по средним своим значениям за последние 2 года.

P/E = 13,4

EV/EBITDA = 6,2

ND/EBITDA = 1,1

Долговая нагрузка низкая, капитал продолжает оставаться в отрицательной зоне из-за выплат на дивиденды всей чистой прибыли. Лично я вне позиции, подробно о причинах писал в прошлом посте. Тем не менее, пока у бизнеса все неплохо, менеджмент отлично справляется со своими обязанностями, динамика операционных и финансовых показателей растет, долговая нагрузка в норме, одновременно акционеры получают неплохие дивиденды.

Многие мои знакомые покупают детские товары через Wildberries, кто-то через Ozon. А где вы обычно покупаете данные товары?

⚠️ Не является индивидуальной инвестиционной рекомендацией!

#DSKY

{kind=link}

Детский мир #DSKY

Вслед за металлургами начали выходить операционные отчеты ритейлеров. Детский мир отчитался за 1 кв. 2021 года.

Первое, что хотелось бы отметить, это то, что вместо выручки теперь компания публикует показатель GMV (общий объем продаж), по аналогии с OZON и прочими маркетплейсами. Да, теперь ДМ стал полноценным маркетплейсом и продолжит развивать это направление.

Основное отличие маркетплейса от традиционного онлайн магазина в том, что они реализуют не только собственную продукцию, но и продукцию сторонних магазинов за определенную комиссию (по агентской схеме), это увеличивает доход компании. По сути, они просто стали более активно монетизировать свой бренд, который начал приносить больше доходов, и это хорошо.

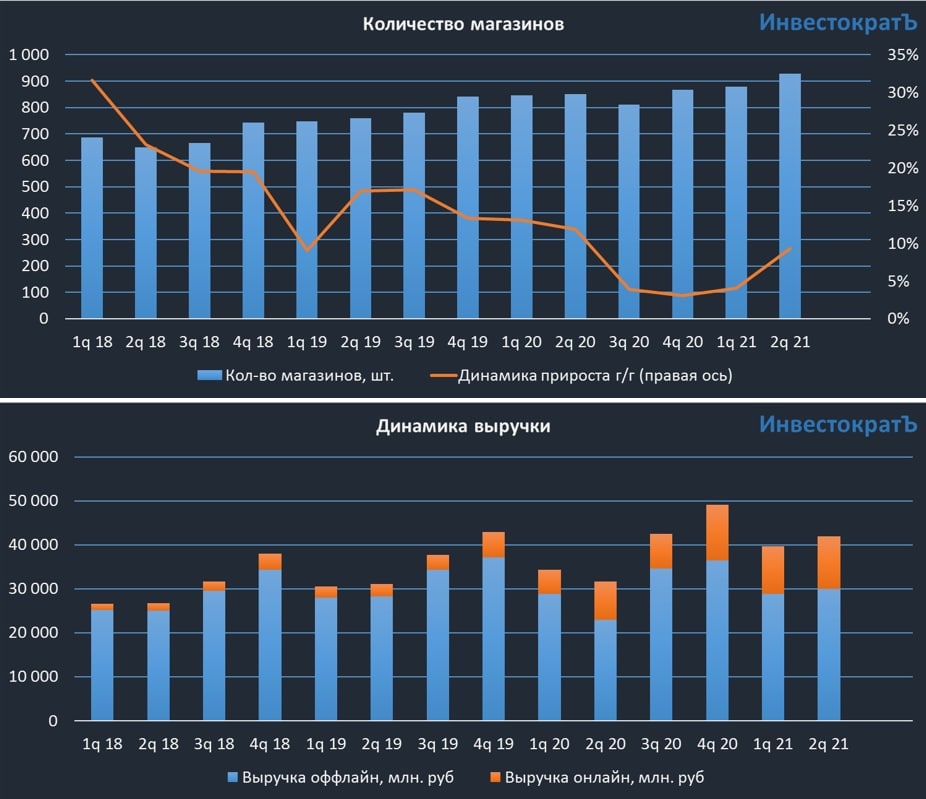

GMV вырос на 15,6% г/г до 39,6 млрд. руб. Ключевым направлением по-прежнему является Россия (95% от GMV), но рост продаж в Казахстане и Республике Беларусь растет более высокими темпами, 26,8% и 95,6% г/г соответственно.

Доля онлайн продаж выросла до 27,6% от GMV и составила почти 11 млрд. руб. Прирост г/г на 79% и это самое быстрорастущее направление бизнеса. Количество онлайн заказов выросло на 92,1% г/г до 7,4 млн. Основная часть заказов была совершена через мобильное приложение (74%). Количество активных пользователей в месяц (MAU) приложения выросло на 237% г/г до 3 млн. чел.

Доля доходов от маркетплейса пока не очень большая, но это только начало. Благодаря этому направлению вырос (почти в 2 раза) ассортимент товаров, доступный для заказа через интернет.

Результаты весьма впечатляющие, несмотря на рост конкуренции со стороны OZON, Wildberries. Потихоньку подтягиваются в онлайн и другие крупные ритейлеры и не только (X5, Яндекс, Сбер, Лента и прочие). Но пирог в виде онлайн ритейла пока достаточно большой и места хватает всем.

LFL продажи выросли на 7,9% г/г, что для данного сегмента является хорошим показателем. Тут, возможно, не последнюю роль сыграла инфляция, если брать данные за последние 12 месяцев, то по итогам марта 2021 года она составила 5,8%, а годом ранее лишь 2,5%.

За последние 5 лет уровень рождаемости не растет в РФ, доходы населения падают, а импортные игрушки из-за девальвации только дорожают. На основании этих данных и факта выхода из капитала АФК Системы, мне казалось, что бизнес начнет стагнировать. Я в 2020 году продал свою долю в небольшую прибыль. Но менеджмент показывает, что им все не по чем и они продолжают расти.

Основным драйвером роста акций остаются дивиденды и потенциальный рост бизнеса за счет онлайн сегмента в том числе. Последние годы на выплаты акционерам направляют 80-100% от чистой прибыли. Это все глубже и глубже закапывает капитал (в отрицательную зону). В 2020 году выплатили 7,58 руб. на акцию, что составило 83% от ЧП по МСФО, а капитал составил (-2,6 млрд. руб).

В конце декабря 2020 года после продажи акций Системой, новым крупным акционером стал фонд Altus Capital, в феврале текущего года был избран новый совет директоров. Посмотрим, какие изменения будут в компании с новым собственником и главный вопрос, что будет с дивидендами. В августе прошлого года была принята стратегия развития до 2024 года, пока в нее никаких изменений не вносили, но такой ход тоже возможен.

Я пока наблюдаю со стороны за происходящим в компании. Менеджмент однозначно крутой, а вот на сколько дружелюбным для миноритариев окажется новый мажоритарий, покажет только время. Тут вариантов не очень много, либо он продолжит качать дивиденды, либо порежет их, чтобы многие мелкие инвесторы акции сбросили, а они на этом фоне смогут нарастить свою долю по более дешевым ценам с последующей продажей. Но это лишь мои фантазии в текущий момент.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Вслед за металлургами начали выходить операционные отчеты ритейлеров. Детский мир отчитался за 1 кв. 2021 года.

Первое, что хотелось бы отметить, это то, что вместо выручки теперь компания публикует показатель GMV (общий объем продаж), по аналогии с OZON и прочими маркетплейсами. Да, теперь ДМ стал полноценным маркетплейсом и продолжит развивать это направление.

Основное отличие маркетплейса от традиционного онлайн магазина в том, что они реализуют не только собственную продукцию, но и продукцию сторонних магазинов за определенную комиссию (по агентской схеме), это увеличивает доход компании. По сути, они просто стали более активно монетизировать свой бренд, который начал приносить больше доходов, и это хорошо.

GMV вырос на 15,6% г/г до 39,6 млрд. руб. Ключевым направлением по-прежнему является Россия (95% от GMV), но рост продаж в Казахстане и Республике Беларусь растет более высокими темпами, 26,8% и 95,6% г/г соответственно.

Доля онлайн продаж выросла до 27,6% от GMV и составила почти 11 млрд. руб. Прирост г/г на 79% и это самое быстрорастущее направление бизнеса. Количество онлайн заказов выросло на 92,1% г/г до 7,4 млн. Основная часть заказов была совершена через мобильное приложение (74%). Количество активных пользователей в месяц (MAU) приложения выросло на 237% г/г до 3 млн. чел.

Доля доходов от маркетплейса пока не очень большая, но это только начало. Благодаря этому направлению вырос (почти в 2 раза) ассортимент товаров, доступный для заказа через интернет.

Результаты весьма впечатляющие, несмотря на рост конкуренции со стороны OZON, Wildberries. Потихоньку подтягиваются в онлайн и другие крупные ритейлеры и не только (X5, Яндекс, Сбер, Лента и прочие). Но пирог в виде онлайн ритейла пока достаточно большой и места хватает всем.

LFL продажи выросли на 7,9% г/г, что для данного сегмента является хорошим показателем. Тут, возможно, не последнюю роль сыграла инфляция, если брать данные за последние 12 месяцев, то по итогам марта 2021 года она составила 5,8%, а годом ранее лишь 2,5%.

За последние 5 лет уровень рождаемости не растет в РФ, доходы населения падают, а импортные игрушки из-за девальвации только дорожают. На основании этих данных и факта выхода из капитала АФК Системы, мне казалось, что бизнес начнет стагнировать. Я в 2020 году продал свою долю в небольшую прибыль. Но менеджмент показывает, что им все не по чем и они продолжают расти.

Основным драйвером роста акций остаются дивиденды и потенциальный рост бизнеса за счет онлайн сегмента в том числе. Последние годы на выплаты акционерам направляют 80-100% от чистой прибыли. Это все глубже и глубже закапывает капитал (в отрицательную зону). В 2020 году выплатили 7,58 руб. на акцию, что составило 83% от ЧП по МСФО, а капитал составил (-2,6 млрд. руб).

В конце декабря 2020 года после продажи акций Системой, новым крупным акционером стал фонд Altus Capital, в феврале текущего года был избран новый совет директоров. Посмотрим, какие изменения будут в компании с новым собственником и главный вопрос, что будет с дивидендами. В августе прошлого года была принята стратегия развития до 2024 года, пока в нее никаких изменений не вносили, но такой ход тоже возможен.

Я пока наблюдаю со стороны за происходящим в компании. Менеджмент однозначно крутой, а вот на сколько дружелюбным для миноритариев окажется новый мажоритарий, покажет только время. Тут вариантов не очень много, либо он продолжит качать дивиденды, либо порежет их, чтобы многие мелкие инвесторы акции сбросили, а они на этом фоне смогут нарастить свою долю по более дешевым ценам с последующей продажей. Но это лишь мои фантазии в текущий момент.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Детский мир и его недетские результаты

Вышел отличный операционный отчет компании по итогам 2 квартала.

Объем продаж вырос на 32,2% г/г до 41,9 млрд. руб

Онлайн продажи выросли на 20,6% г/г до 11,9 млрд. руб., что составляет 28,3% от общего объема продаж.

Ключевыми драйверами роста выступили восстановление трафика посетителей и выход на полную мощность магазинов, которые были открыты в 2019-2020 годах.

Менеджмент продолжает следовать своей стратегии, активно растет доля онлайн продаж, напомню, что по стратегии стоит цель увеличить ее с 25% в 2020 году до 45% в 2024 году. В рамках стратегии выделено направление цифровизации магазинов, люди смогут забирать онлайн заказы в ближайшей удобной точке. Для этого компания обновила свой сайт и развивает мобильное приложение, причем второе пользуется большей популярностью.

Компания продолжает наращивать торговую площадь через открытие новых магазинов. Во 2 квартале открыто 49 новых точек, среди которых 27 сверхмалого формата "ПВЗ". В рамках стратегии до 2023 года планируется открыть 230 магазинов традиционного формата, как в РФ, так в Баларуси и Казахстане, 800 ПВЗ и 500 точек с товарами для животных "Зоозавр".

Комментарий генерального директора ПАО «Детский мир» Марии Давыдовой: «Первое полугодие 2021 года стало одним из самых успешных за последние несколько лет: общий объем продаж Группы увеличился на 23,6% до 81,5 млрд руб. Удалось восстановить продажи в розничном секторе и сохранить высокий темп роста онлайн-сегмента. Мы также ожидаем существенное увеличение операционной прибыли (скорр. EBITDA): не менее 25% по итогам периода. Наш ключевой стратегический приоритет – дальнейшая консолидация рынка детских товаров за счет цифровизации продаж, расширения ассортимента собственных брендов и маркетплейса, улучшения клиентского опыта, запуска новых сервисов, а также усиления логистической и розничной инфраструктур...".

По итогам 2020 года суммарно выплатили 13,65 руб дивидендов на акцию, что к текущей цене дает ДД в 9,4% годовых. Правда, для такой выплаты потребовалось 10 млрд. руб, что превышает чистую прибыль, пришлось взять немного из нераспределенки 4кв. 2019 года.

Главный вопрос, как долго будет продолжаться такая щедрость. После продажи своего пакета АФК Системой, держателем блокирующего пакета стал Altus Capital, которым владеют топ-менеджеры компании "Полюс". Текущие котировки держатся исключительно за счет высоких выплат своим акционерам.

Я долго ждал их отмены, чтобы прикупить акции чуть дешевле, возможно это было ошибкой. Стратегия Детского мира работает так, что может развиваться без серьезных капиталовложений. В таком случае, акционеры могут продолжить распределять всю чистую прибыль через выплату дивидендов, не срезая их в принципе.

Внезапно решил задуматься о покупке данного бизнеса на небольшую долю, сейчас как раз была отсечка, акция торгуется уже без дивиденда. За 2021 год мы можем ожидать выплату примерно сопоставимую, в районе 13-14 рублей, что дает 9-9,5% ДД к текущим ценам, если див. политика не изменится.

Напоминаю, за всеми моими сделками, портфелями и более глубокими разборами компаний можно следить в закрытой части нашего канала.

#DSKY

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Вышел отличный операционный отчет компании по итогам 2 квартала.

Объем продаж вырос на 32,2% г/г до 41,9 млрд. руб

Онлайн продажи выросли на 20,6% г/г до 11,9 млрд. руб., что составляет 28,3% от общего объема продаж.

Ключевыми драйверами роста выступили восстановление трафика посетителей и выход на полную мощность магазинов, которые были открыты в 2019-2020 годах.

Менеджмент продолжает следовать своей стратегии, активно растет доля онлайн продаж, напомню, что по стратегии стоит цель увеличить ее с 25% в 2020 году до 45% в 2024 году. В рамках стратегии выделено направление цифровизации магазинов, люди смогут забирать онлайн заказы в ближайшей удобной точке. Для этого компания обновила свой сайт и развивает мобильное приложение, причем второе пользуется большей популярностью.

Компания продолжает наращивать торговую площадь через открытие новых магазинов. Во 2 квартале открыто 49 новых точек, среди которых 27 сверхмалого формата "ПВЗ". В рамках стратегии до 2023 года планируется открыть 230 магазинов традиционного формата, как в РФ, так в Баларуси и Казахстане, 800 ПВЗ и 500 точек с товарами для животных "Зоозавр".

Комментарий генерального директора ПАО «Детский мир» Марии Давыдовой: «Первое полугодие 2021 года стало одним из самых успешных за последние несколько лет: общий объем продаж Группы увеличился на 23,6% до 81,5 млрд руб. Удалось восстановить продажи в розничном секторе и сохранить высокий темп роста онлайн-сегмента. Мы также ожидаем существенное увеличение операционной прибыли (скорр. EBITDA): не менее 25% по итогам периода. Наш ключевой стратегический приоритет – дальнейшая консолидация рынка детских товаров за счет цифровизации продаж, расширения ассортимента собственных брендов и маркетплейса, улучшения клиентского опыта, запуска новых сервисов, а также усиления логистической и розничной инфраструктур...".

По итогам 2020 года суммарно выплатили 13,65 руб дивидендов на акцию, что к текущей цене дает ДД в 9,4% годовых. Правда, для такой выплаты потребовалось 10 млрд. руб, что превышает чистую прибыль, пришлось взять немного из нераспределенки 4кв. 2019 года.

Главный вопрос, как долго будет продолжаться такая щедрость. После продажи своего пакета АФК Системой, держателем блокирующего пакета стал Altus Capital, которым владеют топ-менеджеры компании "Полюс". Текущие котировки держатся исключительно за счет высоких выплат своим акционерам.

Я долго ждал их отмены, чтобы прикупить акции чуть дешевле, возможно это было ошибкой. Стратегия Детского мира работает так, что может развиваться без серьезных капиталовложений. В таком случае, акционеры могут продолжить распределять всю чистую прибыль через выплату дивидендов, не срезая их в принципе.

Внезапно решил задуматься о покупке данного бизнеса на небольшую долю, сейчас как раз была отсечка, акция торгуется уже без дивиденда. За 2021 год мы можем ожидать выплату примерно сопоставимую, в районе 13-14 рублей, что дает 9-9,5% ДД к текущим ценам, если див. политика не изменится.

Напоминаю, за всеми моими сделками, портфелями и более глубокими разборами компаний можно следить в закрытой части нашего канала.

#DSKY

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Детский мир летит в бездну

Что делать инвестору в такой ситуации, попробуем разобраться в статье.

Для начала давайте ознакомимся с вышедшим отчетом по итогам 1 полугодия:

📈 Объем продаж (GMV) вырос на 23,6% г/г до 81,5 млрд. руб.

📈 EBITDA выросла на 29,3% г/г до7,5 млрд. руб.

📈 Чистая прибыль выросла до 4,3 млрд. руб ( по сравнению с 1,4 млрд. годом ранее).

📉 Чистый долг снизился на (5%) г/г до 23,7 млрд. руб.

Операционные результаты мы разбирали ранее. Итак, фундаментально здесь все выглядит неплохо, рост по всем направлениям и даже небольшое снижение долговой нагрузки. Падение вызвано явно не вышедшим отчетом.

Дивиденды. На данный момент див. политика остается без изменений - выплата составляет не менее 50% от ЧП по МСФО и не более 100% от ЧП по РСБУ. За 1 полугодие заработали 5,3 рубля на акцию (100% от ЧП по РСБУ), если возьмем прибыль за последние 12 месяцев, то потенциальный дивиденд может составить 14,7 руб. Это дает двузначную див. доходность к текущим ценам.

Мультипликаторы:

P/E = 8,9 (средняя за 5 лет - 10,4)

EV/EBITDA = 7,3 (средняя за 5 лет - 7,6)

ND/EBITDA = 1,3

По мультипликаторам сейчас наблюдается небольшой дисконт к средним значениям. Никаких негативных новостей я пока тоже не нашел по отношению к компании.

Altus Capital покупал блокирующий пакет по цене в 160 руб. за акцию, в сильном падении капитализации они тоже не заинтересованы. Также в структуру акционеров входит Goldman Sachs, который выступает условным гарантом того, что бизнес будет работать "в белую" безо всяких серых схем вывода прибыли мимо миноритариев.

Рост операционных и финансовых результатов вселяет уверенность в том, что ДМ может удержать свое лидерство в сегменте маркетплейсов. В данный момент его доля рынка более, чем в 2 раза выше, чем у ближайшего конкурента (Wildberries).

Я пока не нашел причин падения акций, поэтому, решил начать формировать позицию. Текущие уровни, на мой взгляд, уже достаточно интересные на долгосрок, как по фундаментальному анализу, так и по потенциальной див. доходности.

#DSKY

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Что делать инвестору в такой ситуации, попробуем разобраться в статье.

Для начала давайте ознакомимся с вышедшим отчетом по итогам 1 полугодия:

📈 Объем продаж (GMV) вырос на 23,6% г/г до 81,5 млрд. руб.

📈 EBITDA выросла на 29,3% г/г до7,5 млрд. руб.

📈 Чистая прибыль выросла до 4,3 млрд. руб ( по сравнению с 1,4 млрд. годом ранее).

📉 Чистый долг снизился на (5%) г/г до 23,7 млрд. руб.

Операционные результаты мы разбирали ранее. Итак, фундаментально здесь все выглядит неплохо, рост по всем направлениям и даже небольшое снижение долговой нагрузки. Падение вызвано явно не вышедшим отчетом.

Дивиденды. На данный момент див. политика остается без изменений - выплата составляет не менее 50% от ЧП по МСФО и не более 100% от ЧП по РСБУ. За 1 полугодие заработали 5,3 рубля на акцию (100% от ЧП по РСБУ), если возьмем прибыль за последние 12 месяцев, то потенциальный дивиденд может составить 14,7 руб. Это дает двузначную див. доходность к текущим ценам.

Мультипликаторы:

P/E = 8,9 (средняя за 5 лет - 10,4)

EV/EBITDA = 7,3 (средняя за 5 лет - 7,6)

ND/EBITDA = 1,3

По мультипликаторам сейчас наблюдается небольшой дисконт к средним значениям. Никаких негативных новостей я пока тоже не нашел по отношению к компании.

Altus Capital покупал блокирующий пакет по цене в 160 руб. за акцию, в сильном падении капитализации они тоже не заинтересованы. Также в структуру акционеров входит Goldman Sachs, который выступает условным гарантом того, что бизнес будет работать "в белую" безо всяких серых схем вывода прибыли мимо миноритариев.

Рост операционных и финансовых результатов вселяет уверенность в том, что ДМ может удержать свое лидерство в сегменте маркетплейсов. В данный момент его доля рынка более, чем в 2 раза выше, чем у ближайшего конкурента (Wildberries).

Я пока не нашел причин падения акций, поэтому, решил начать формировать позицию. Текущие уровни, на мой взгляд, уже достаточно интересные на долгосрок, как по фундаментальному анализу, так и по потенциальной див. доходности.

#DSKY

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Детский мир, операционный отчет за 3 квартал

Несмотря на наличие серьезных конкурентов в лице OZON и Wildberries, Детский мир продолжает наращивать свое присутствие в онлайн сегменте.

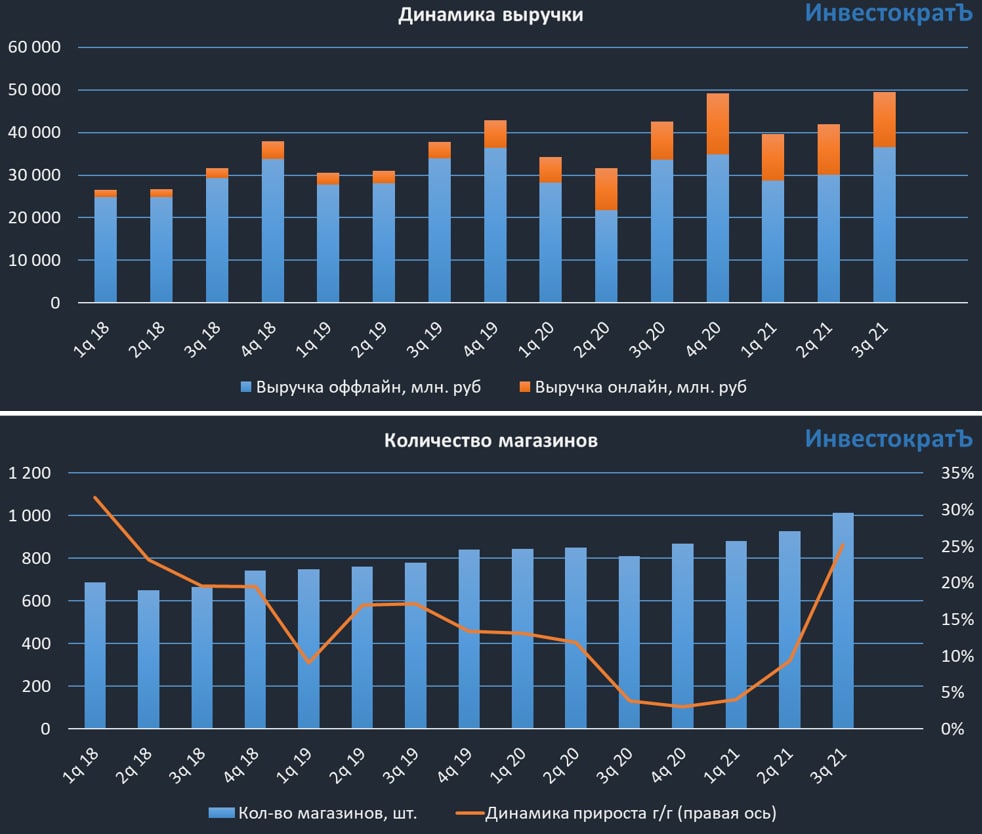

📈 Объем продаж вырос на 16,4% г/г до 49,5 млрд. руб.

📈 Объем онлайн продаж вырос на 43,7% г/г до 12,7 млрд. руб.

📈 Чистая выручка выросла на 14% г/г до 43,9 млрд. руб.

В 3 квартале было открыто 85 новых магазинов, общее их количество выросло до 1014 шт. Также был открыт третий региональный распределительный центр в Новосибирской области, что ускорит обработку и время получения онлайн заказов.

Сопоставимые продажи продолжили расти и темп составил 6,3% г/г, благодаря нормализации трафика из-за ослабления COVID-19 ограничений в сравнении с прошлым годом.

Пока ДМ удается сохранять свою долю рынка в онлайн сегменте, эффект от цифровых сервисов, в виде приложения для онлайн покупок, и карт лояльности поддерживают прирост новых клиентов. Количество цифровых активных держателей карт лояльности выросло на 45% г/г до 4,1 млн. человек. Количество онлайн посещений и онлайн заказов выросло на 58,5% и 46% г/г соответственно.

Комментарий генерального директора ПАО "Детский мир" Марии Давыдовой:

"Мы продолжим дальнейшее развитие нашей омникальной модели и новых бизнес-вертикалей, максимально эффективно используя нашу логистическую, розничную и цифровую инфраструктуру для достижения высоких результатов как офлайн, так и онлайн-сегмента, предлагая нашим покупателям огромный ассортимент и современный сервис".

Компания в моменте смотрится достаточно интересно, в закрытом клубе мы более подробно разбирали идею еще в сентябре, вот небольшой отрывок нашей онлайн встречи. Все разборы отчетов мы делаем не просто так, это позволяет более точно определять интересные уровни для покупок/докупок и продаж активов, как с фундаментальной точки зрения, так и с технической.

Пока Детский мир кажется перспективной историей, динамика растущая по всем показателям, еще одним плюсом являются хорошие дивиденды. По итогам года может выйти около 9-10% годовых к текущим ценам. Свою позицию я более подробно рассказал в этом видео.

#DSKY

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Несмотря на наличие серьезных конкурентов в лице OZON и Wildberries, Детский мир продолжает наращивать свое присутствие в онлайн сегменте.

📈 Объем продаж вырос на 16,4% г/г до 49,5 млрд. руб.

📈 Объем онлайн продаж вырос на 43,7% г/г до 12,7 млрд. руб.

📈 Чистая выручка выросла на 14% г/г до 43,9 млрд. руб.

В 3 квартале было открыто 85 новых магазинов, общее их количество выросло до 1014 шт. Также был открыт третий региональный распределительный центр в Новосибирской области, что ускорит обработку и время получения онлайн заказов.

Сопоставимые продажи продолжили расти и темп составил 6,3% г/г, благодаря нормализации трафика из-за ослабления COVID-19 ограничений в сравнении с прошлым годом.

Пока ДМ удается сохранять свою долю рынка в онлайн сегменте, эффект от цифровых сервисов, в виде приложения для онлайн покупок, и карт лояльности поддерживают прирост новых клиентов. Количество цифровых активных держателей карт лояльности выросло на 45% г/г до 4,1 млн. человек. Количество онлайн посещений и онлайн заказов выросло на 58,5% и 46% г/г соответственно.

Комментарий генерального директора ПАО "Детский мир" Марии Давыдовой:

"Мы продолжим дальнейшее развитие нашей омникальной модели и новых бизнес-вертикалей, максимально эффективно используя нашу логистическую, розничную и цифровую инфраструктуру для достижения высоких результатов как офлайн, так и онлайн-сегмента, предлагая нашим покупателям огромный ассортимент и современный сервис".

Компания в моменте смотрится достаточно интересно, в закрытом клубе мы более подробно разбирали идею еще в сентябре, вот небольшой отрывок нашей онлайн встречи. Все разборы отчетов мы делаем не просто так, это позволяет более точно определять интересные уровни для покупок/докупок и продаж активов, как с фундаментальной точки зрения, так и с технической.

Пока Детский мир кажется перспективной историей, динамика растущая по всем показателям, еще одним плюсом являются хорошие дивиденды. По итогам года может выйти около 9-10% годовых к текущим ценам. Свою позицию я более подробно рассказал в этом видео.

#DSKY

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🍼Детский мир, могли бы и лучше

Непродовольственный ритейл сейчас оказался одним из самых уязвимых секторов, с одной стороны давит геополитика на котировки акций и рост курса доллара, с другой стороны в РФ поставлен новый рекорд по числу заболеваний COVID-19. Если будут вводиться локдауны в отдельных регионах, то это ударит по доходам ритейлеров, влияние Омикрона мы увидим уже в отчетности за 2022 год. Давайте посмотрим на результаты 4 квартала 2021 года, которые опубликовала компания.

📉Конец года выдался тоже непростым для Детского мира, во время ноябрьского локдауна было закрыто 3% магазинов и еще 35% работали в ограниченном режиме (из-за требований QR кодов в ТЦ). Это оказало влияние на объем продаж (GMV), которые прибавили всего 8,5% в 4 кв., если говорить про год в целом, то прирост составил 16,9% г/г.

📈Основным драйвером прироста по-прежнему остаются онлайн продажи, которые в 4 кв. выросли на 33,2% до 18,9 млрд. руб. Важно отметить, что доля онлайн продаж от общего объема продаж составила 30% и продолжает расти.

📉Динамика сопоставимых продаж (LFL) ушла в отрицательную зону (-2,3%), менеджмент объясняет это описанными выше ограничениями, что скорее носит разовый характер, но нужно будет обратить на этот момент внимание в следующем отчете.

Компания продолжает наращивать свою долю на рынке за счет открытия новых торговых площадей и увеличивает объем марок собственного производства и прямого импорта.

Комментарий ген. директора Марии Давыдовой:

"Благодаря внешним факторам, а также эффективному ценообразованию и расширению ассортимента и высокой скорости выполнения заказов продажи интернет-магазина в четвертом квартале выросли на 34.7%, а общая доля онлайн-торговли составила рекордные 36.1% по Группе компаний. Мы сохраняем фокус на развитии эксклюзивного предложения с помощью собственных торговых марок и товаров прямого импорта. За прошедший год доля собственных торговых марок и прямого импорта в общем годовом товарообороте увеличилась на 1,7 п.п. год к году до 46,2%."

💰Теперь пару слов о дивидендах. По итогам 9 месяцев менеджмент рекомендовал выплатить 5,2 руб. на акцию. Дивиденды нам платят 2 раза в год, по итогам 9 месяцев и за 4 квартал, выплаты обычно составляют около 100% от ЧП по РСБУ. Таким образом, по итогам 4 квартала мы можем рассчитывать еще примерно на 10 руб. Итоговые дивиденды составят 15-16 руб., что дает около 15% годовых к текущим ценам.

Что будет в 2022 году пока сказать сложно, учитывая значительную долю импорта, курсовые разницы, рост стоимости транспортировки игрушек из Китая, геополитическая напряженность. Фундаментал ушел на второй план, сейчас рынком правят исключительно ожидания и эмоции игроков.

Лично мне ДМ нравится, успешно запустили маркетплейс, идут в страны СНГ, див. политику пока не изменили, а по фундаменту сейчас очень интересные мультипликаторы и низкая долговая нагрузка. Если ситуация не обострится до конца января, скорее всего задумаюсь о покупке, хотя сейчас хватает интересных акций и среди более крупных представителей сектора.

#DSKY

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Непродовольственный ритейл сейчас оказался одним из самых уязвимых секторов, с одной стороны давит геополитика на котировки акций и рост курса доллара, с другой стороны в РФ поставлен новый рекорд по числу заболеваний COVID-19. Если будут вводиться локдауны в отдельных регионах, то это ударит по доходам ритейлеров, влияние Омикрона мы увидим уже в отчетности за 2022 год. Давайте посмотрим на результаты 4 квартала 2021 года, которые опубликовала компания.

📉Конец года выдался тоже непростым для Детского мира, во время ноябрьского локдауна было закрыто 3% магазинов и еще 35% работали в ограниченном режиме (из-за требований QR кодов в ТЦ). Это оказало влияние на объем продаж (GMV), которые прибавили всего 8,5% в 4 кв., если говорить про год в целом, то прирост составил 16,9% г/г.

📈Основным драйвером прироста по-прежнему остаются онлайн продажи, которые в 4 кв. выросли на 33,2% до 18,9 млрд. руб. Важно отметить, что доля онлайн продаж от общего объема продаж составила 30% и продолжает расти.

📉Динамика сопоставимых продаж (LFL) ушла в отрицательную зону (-2,3%), менеджмент объясняет это описанными выше ограничениями, что скорее носит разовый характер, но нужно будет обратить на этот момент внимание в следующем отчете.

Компания продолжает наращивать свою долю на рынке за счет открытия новых торговых площадей и увеличивает объем марок собственного производства и прямого импорта.

Комментарий ген. директора Марии Давыдовой:

"Благодаря внешним факторам, а также эффективному ценообразованию и расширению ассортимента и высокой скорости выполнения заказов продажи интернет-магазина в четвертом квартале выросли на 34.7%, а общая доля онлайн-торговли составила рекордные 36.1% по Группе компаний. Мы сохраняем фокус на развитии эксклюзивного предложения с помощью собственных торговых марок и товаров прямого импорта. За прошедший год доля собственных торговых марок и прямого импорта в общем годовом товарообороте увеличилась на 1,7 п.п. год к году до 46,2%."

💰Теперь пару слов о дивидендах. По итогам 9 месяцев менеджмент рекомендовал выплатить 5,2 руб. на акцию. Дивиденды нам платят 2 раза в год, по итогам 9 месяцев и за 4 квартал, выплаты обычно составляют около 100% от ЧП по РСБУ. Таким образом, по итогам 4 квартала мы можем рассчитывать еще примерно на 10 руб. Итоговые дивиденды составят 15-16 руб., что дает около 15% годовых к текущим ценам.

Что будет в 2022 году пока сказать сложно, учитывая значительную долю импорта, курсовые разницы, рост стоимости транспортировки игрушек из Китая, геополитическая напряженность. Фундаментал ушел на второй план, сейчас рынком правят исключительно ожидания и эмоции игроков.

Лично мне ДМ нравится, успешно запустили маркетплейс, идут в страны СНГ, див. политику пока не изменили, а по фундаменту сейчас очень интересные мультипликаторы и низкая долговая нагрузка. Если ситуация не обострится до конца января, скорее всего задумаюсь о покупке, хотя сейчас хватает интересных акций и среди более крупных представителей сектора.

#DSKY

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🧸 Детский мир не справился с ростом издержек

Детский мир опубликовал финансовый отчет по итогам 1 квартала 2022 года. В этих цифрах видно, что кризис зацепил компанию и следующий квартал рискует оказаться еще более слабым. Но обо всем по порядку.

👍 Позитивные моменты присутствуют

📈 Выручка выросла на 6,1% г/г из-за открытия новых магазинов (+27,8% к торговой площади г/г), а также роста среднего чека на 13,3% на фоне инфляции.

📈 Валовая прибыль показала рост на 8,3% г/г, благодаря увеличению доли продаж собственных торговых марок и доли прямого импорта.

📈 Компания продолжает достаточно успешно развивать онлайн сегмент. Объем онлайн продаж вырос на 19,9% г/г, а доля онлайн выручки составила 30,7%. Целевой рубеж в 45% становится все ближе к реальности.

👎 Но негатива пока больше

📉 В Последних кварталах у Детского мира начались проблемы с LFL-продажами. В первом квартале этого года продажи упали на (2,1%) г/г, а в аналогичном периоде прошлого года был рост на 7,9%. Это достаточно тревожный сигнал, который может свидетельствовать, как о перенасыщении рынка детских товаров в целом, так и снижении доходов населения.

📉 EBITDA снизилась на (9,8% г/г) на фоне растущей выручки. Основная причина снижения - опережающий рост операционных затрат. Коммерческие, общехозяйственные и административные расходы увеличились на 17,4% г/г. Детский мир хорошо поработал над себестоимостью продукции но не справился с инфляцией операционных издержек.

📉 По итогам квартала образовался чистый убыток в 0,5 млрд. рублей из-за отрицательных курсовых переоценок обязательств перед поставщиками товаров (кредиторки) на 1,5 млрд. руб.

📉 Чистый долг вырос на 29,8% г/г. Соотношение ND/EBITDA составило 1,7, пока не критично, но уже многовато.

📊 Мультипликаторы:

EV/EBITDA = 4,4 (средняя за 5 лет - 6)

P/E = 5,7 (средняя за 5 лет - 11)

📌 Котировки акций Детского мира продолжают болтаться в районе 70 рублей. Инвесторы пока настроены пессимистично, что не безосновательно. Во-первых, это высокая конкуренция со стороны больших маркетплейсов, таких как Ozon и Wildberries, которая никуда не ушла. А во-вторых, как показал первый квартал, ажиотажных покупок детских товаров не произошло (в отличие от продуктов питания), а это значит, что Детский мир в меньшей степени обладает защитными свойствами нежели продуктовые ритейлеры.

📌 Дальнейшая судьба компании будет зависеть от двух ключевых факторов. Первое - это развитие онлайна, а второе - скорость восстановления экономики и доходов населения. Не исключено, что мы увидим еще несколько слабых кварталов впереди. Акции Детского мира сейчас стоят исторически дешево, однако, может потребоваться значительное количество времени на восстановление бизнеса. Одним из драйвером могут стать дивиденды на фоне падающей ставки, но на рекордные выплаты я бы пока не рассчитывал.

#DSKY

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Детский мир опубликовал финансовый отчет по итогам 1 квартала 2022 года. В этих цифрах видно, что кризис зацепил компанию и следующий квартал рискует оказаться еще более слабым. Но обо всем по порядку.

👍 Позитивные моменты присутствуют

📈 Выручка выросла на 6,1% г/г из-за открытия новых магазинов (+27,8% к торговой площади г/г), а также роста среднего чека на 13,3% на фоне инфляции.

📈 Валовая прибыль показала рост на 8,3% г/г, благодаря увеличению доли продаж собственных торговых марок и доли прямого импорта.

📈 Компания продолжает достаточно успешно развивать онлайн сегмент. Объем онлайн продаж вырос на 19,9% г/г, а доля онлайн выручки составила 30,7%. Целевой рубеж в 45% становится все ближе к реальности.

👎 Но негатива пока больше

📉 В Последних кварталах у Детского мира начались проблемы с LFL-продажами. В первом квартале этого года продажи упали на (2,1%) г/г, а в аналогичном периоде прошлого года был рост на 7,9%. Это достаточно тревожный сигнал, который может свидетельствовать, как о перенасыщении рынка детских товаров в целом, так и снижении доходов населения.

📉 EBITDA снизилась на (9,8% г/г) на фоне растущей выручки. Основная причина снижения - опережающий рост операционных затрат. Коммерческие, общехозяйственные и административные расходы увеличились на 17,4% г/г. Детский мир хорошо поработал над себестоимостью продукции но не справился с инфляцией операционных издержек.

📉 По итогам квартала образовался чистый убыток в 0,5 млрд. рублей из-за отрицательных курсовых переоценок обязательств перед поставщиками товаров (кредиторки) на 1,5 млрд. руб.

📉 Чистый долг вырос на 29,8% г/г. Соотношение ND/EBITDA составило 1,7, пока не критично, но уже многовато.

📊 Мультипликаторы:

EV/EBITDA = 4,4 (средняя за 5 лет - 6)

P/E = 5,7 (средняя за 5 лет - 11)

📌 Котировки акций Детского мира продолжают болтаться в районе 70 рублей. Инвесторы пока настроены пессимистично, что не безосновательно. Во-первых, это высокая конкуренция со стороны больших маркетплейсов, таких как Ozon и Wildberries, которая никуда не ушла. А во-вторых, как показал первый квартал, ажиотажных покупок детских товаров не произошло (в отличие от продуктов питания), а это значит, что Детский мир в меньшей степени обладает защитными свойствами нежели продуктовые ритейлеры.

📌 Дальнейшая судьба компании будет зависеть от двух ключевых факторов. Первое - это развитие онлайна, а второе - скорость восстановления экономики и доходов населения. Не исключено, что мы увидим еще несколько слабых кварталов впереди. Акции Детского мира сейчас стоят исторически дешево, однако, может потребоваться значительное количество времени на восстановление бизнеса. Одним из драйвером могут стать дивиденды на фоне падающей ставки, но на рекордные выплаты я бы пока не рассчитывал.

#DSKY

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🧸 Детский мир: превращение в акцию стоимости

Совсем недавно мы с вами разбирали отчет лидера продуктового ритейла в стране - X5 Retail Group. Где отметили замедление потребительской активности и тенденцию к экономии у населения.

📦 Что касается ритейла непродовольственного, то здесь опасения изначально были еще более серьезные. По статистике оборот розничной торговли непродовольственными товарами в апреле-мае упал на 16,7% и 17,2% г/г соответственно. Это уже не просто замедление, а серьезный спад.

🧮 Сегодня разберем операционный отчет Детского мира за 2 квартал и выясним, все ли так плохо у компании.

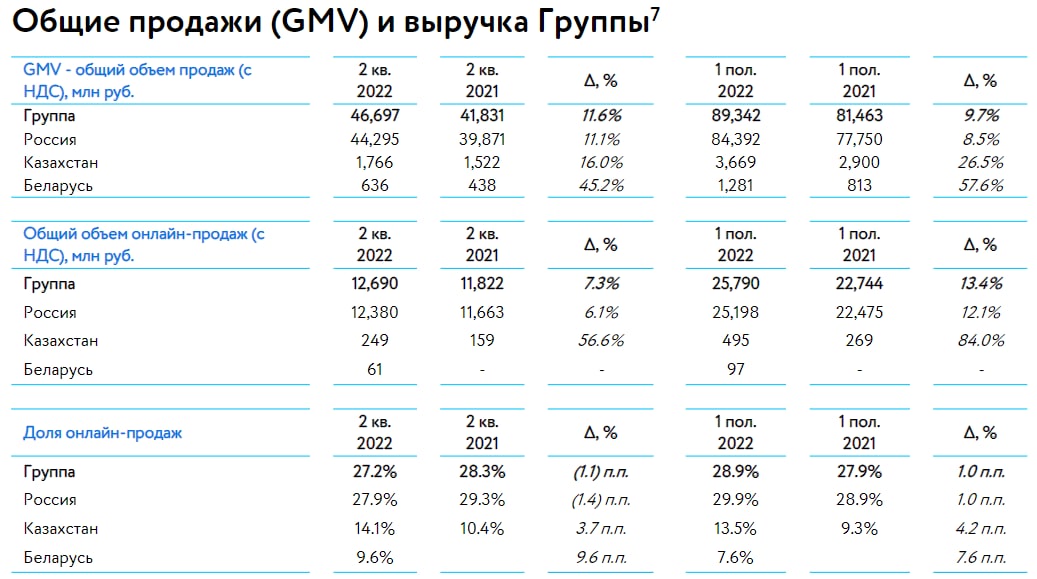

📌 Общий объем продаж (GMV) вырос на 11,6% г/г, чистая выручка на 10,5%. На фоне неблагоприятной статистики продаж непродовольственных товаров, цифры вполне неплохие.

📌 Сопоставимые LFL продажи показали рост на 3,6% г/г. С одной стороны, цифра выглядит слабо на фоне 13,5% годом ранее, с другой стороны, учитывая результаты прошлого квартала (в котором LFL продажи сокращались на 2,1% г/г), а также в целом не самый простой период для российской экономики, динамику можно назвать позитивной.

📌 Трафик снизился на 12,3% на фоне роста среднего чека на 18,2%. Люди стали реже посещать магазины, но инфляция все компенсировала.

📌 Инвестпрограмма была поставлена на паузу. За квартал было открыто всего 7 новых магазинов и закрыто 9 старых.

❓Неопределенностей по-прежнему много

📈 Котировки Детского мира последнее время совершают робкие попытки к росту. Вышедший отчет немного успокоил инвесторов, однако вопросы к бизнесу все еще остаются:

💵 Сильный рубль должен оказать поддержку компании в среднесрочной перспективе, так как многие товары приходится импортировать из Китая. Удалось ли менеджменту извлечь из этого выгоду, покажет ближайший финансовый отчет.

💰 Судьба будущих дивидендов все еще подвешена в воздухе. Некоторые крупные акционеры зарегистрированы через оффшоры на Кипре, что является якорем, который пока не внушает оптимизма по развитию ситуации.

📱 Для Детского мира остро стоит вопрос с конкуренцией. С одной стороны, оффлайн сегмент сжимается и консолидируется, некоторые иностранные компании уходят или собираются уйти (Mothercare) из России. С другой стороны поджимают онлайн-маркетплейсы, такие как Ozon и Wildberries, растущие очень высокими темпами и захватывающие рынок.

🧐 По текущим ценникам акции Детского мира уже не выглядят сильно дешевыми, но драйверы роста начали намечаться. Рисков пока еще много, главный из которых - это маркетплейсы, наступающие на пятки. Однако, у Детского мира есть свои преимущества, такие как узнаваемый бренд, а также большое количество собственных торговых марок и товаров прямого импорта (56,7% продаж) и эта доля продолжает расти. Похоже, что компания объективно оценивает свои силы и концентрируется на создании стоимости, вместо погони за новыми точками роста. В текущей ситуации такая стратегия вполне оправдана, на мой взгляд.

🧰 Я небольшую долю продолжаю держать, по поводу увеличения можно будет говорить после выхода финансового отчета.

#DSKY

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Совсем недавно мы с вами разбирали отчет лидера продуктового ритейла в стране - X5 Retail Group. Где отметили замедление потребительской активности и тенденцию к экономии у населения.

📦 Что касается ритейла непродовольственного, то здесь опасения изначально были еще более серьезные. По статистике оборот розничной торговли непродовольственными товарами в апреле-мае упал на 16,7% и 17,2% г/г соответственно. Это уже не просто замедление, а серьезный спад.

🧮 Сегодня разберем операционный отчет Детского мира за 2 квартал и выясним, все ли так плохо у компании.

📌 Общий объем продаж (GMV) вырос на 11,6% г/г, чистая выручка на 10,5%. На фоне неблагоприятной статистики продаж непродовольственных товаров, цифры вполне неплохие.

📌 Сопоставимые LFL продажи показали рост на 3,6% г/г. С одной стороны, цифра выглядит слабо на фоне 13,5% годом ранее, с другой стороны, учитывая результаты прошлого квартала (в котором LFL продажи сокращались на 2,1% г/г), а также в целом не самый простой период для российской экономики, динамику можно назвать позитивной.

📌 Трафик снизился на 12,3% на фоне роста среднего чека на 18,2%. Люди стали реже посещать магазины, но инфляция все компенсировала.

📌 Инвестпрограмма была поставлена на паузу. За квартал было открыто всего 7 новых магазинов и закрыто 9 старых.

❓Неопределенностей по-прежнему много

📈 Котировки Детского мира последнее время совершают робкие попытки к росту. Вышедший отчет немного успокоил инвесторов, однако вопросы к бизнесу все еще остаются:

💵 Сильный рубль должен оказать поддержку компании в среднесрочной перспективе, так как многие товары приходится импортировать из Китая. Удалось ли менеджменту извлечь из этого выгоду, покажет ближайший финансовый отчет.

💰 Судьба будущих дивидендов все еще подвешена в воздухе. Некоторые крупные акционеры зарегистрированы через оффшоры на Кипре, что является якорем, который пока не внушает оптимизма по развитию ситуации.

📱 Для Детского мира остро стоит вопрос с конкуренцией. С одной стороны, оффлайн сегмент сжимается и консолидируется, некоторые иностранные компании уходят или собираются уйти (Mothercare) из России. С другой стороны поджимают онлайн-маркетплейсы, такие как Ozon и Wildberries, растущие очень высокими темпами и захватывающие рынок.

🧐 По текущим ценникам акции Детского мира уже не выглядят сильно дешевыми, но драйверы роста начали намечаться. Рисков пока еще много, главный из которых - это маркетплейсы, наступающие на пятки. Однако, у Детского мира есть свои преимущества, такие как узнаваемый бренд, а также большое количество собственных торговых марок и товаров прямого импорта (56,7% продаж) и эта доля продолжает расти. Похоже, что компания объективно оценивает свои силы и концентрируется на создании стоимости, вместо погони за новыми точками роста. В текущей ситуации такая стратегия вполне оправдана, на мой взгляд.

🧰 Я небольшую долю продолжаю держать, по поводу увеличения можно будет говорить после выхода финансового отчета.

#DSKY

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🔥 Ключевые события прошедшей торговой недели

📌 С 15 августа к торгам облигациями были допущены нерезиденты из дружественных стран. Никакого обвала при этом не случилось, что связано в том числе с длительной идентификацией каждого отдельного клиента, которую обязаны проводить брокеры. Думаю, что из-за данного фактора выходить нерезиденты на рынок будут частями и каждая возможная продажа будет постепенно выкупаться. Но посмотрим, одна неделя еще не показатель, следующая неделя будет более наглядной.

💵 Курс доллара под конец недели все-таки продавили ниже 60 руб., экспортеры снова грустно вздохнули. Мы сейчас видим ударные отчеты компаний за 1 полугодие, одна Фосагро #PHOR чего стоит. Но здесь надо учитывать то, что цены на сырьевые товары и производимую из них продукцию (цветные металлы, руда, удобрения и т.д.) торговались значительно дороже текущих цен, а также был выше курс доллара. У Фосагро, например, средний курс доллара за 1 пг. 2022 года был 76,3 руб., что сопоставимо с аналогичным периодом 2021 года, а вот во 2 пг. не факт, что получится вытянуть, да и удобрения начали корректироваться.

🧰 EN+ #ENPG и Русал #RUAL показали неплохой отчет за 1 полугодие, мы их чуть позже разберем подробнее. Выручка Русала выросла на 31% г/г, EBITDA (скорр) выросла на 37,4% г/г. Но рынок не особо впечатлился результатами и котировки находятся вблизи минимумов (46 руб.). Это связано с тем, что 2 квартал уже не будет таким успешным, цены на алюминий скорректировались и приближаются к уровню себестоимости, которая подросла, сильный рубль давит на маржинальность, а будущее дивиденды от ГМК Норникеля #GMKN, которые поддерживали прибыль, сократятся. Но ожидаемая девальвация рубля может улучшить ситуацию, поэтому агрессивным инвесторам уже можно начинать искать точки входа, думаю, если верите в актив.

🧰 Впервые за все время моего наблюдения, у МТС #MTSS стал отрицательный капитал (по МСФО) (-30 млрд. руб). Грубо говоря, все активы сейчас принадлежат кредиторам, а не акционерам, если вдруг решат продать бизнес. Через дивиденды и обратный выкуп выкачали всю нераспределенную прибыль, которая была ранее. Но это не так страшно, если немного сократить выплаты, то капитал восстановится. Детскому миру #DSKY, например, отрицательный капитал никак не мешает вести деятельности и делать выплаты акционерам. Будем следить за развитием событий, отчеты этих компаний также разберем в перспективе более подробно. Но драйверов роста пока у МТС не видно, нужно продать базовые станции, возможно загасить квазиказначейский пакет акций, тогда интерес к бумаге может вновь появиться.

🟢 Продолжается битва за восстановление моста НРД-Euroclear, без которого у нас пропал доступ к фондам Finex, ряду еврооблигаций и иностранных активов. 12 августа НРД подал иск об отмене санкций в суд ЕС. Посмотрим, насколько там честная судебная система. Еврокомиссия, кстати, уже выдвинула вполне адекватные требования, чтобы НРД не зарабатывал на операциях и, чтобы операции были согласованы с национальным регулятором, тогда разморозка может осуществиться. Надеемся и верим.

🏠 Как вы уже знаете, наверное, я взял ипотеку и приобрел недвижимость. Хотя это громко сказано, недвижимость пока выглядит, как большой котлован. Вообще, чем мне нравится 21 век, можно купить дом, который еще не построен на деньги, которых у тебя нет 😁, вот она, сила капитализма. Кстати, за последний месяц моя пока еще несуществующая квартира подорожала на 8%, видимо, из-за того, что метро рядом строится. Может пора продавать?

🧐 На самом деле я провел огромную работу по тому, как выбрать район и застройщика, на что обращать внимание в договоре ДДУ и ипотечном договоре и, самое главное, как с помощью портфеля облигаций приобрести недвижимость в ипотеку почти на 50% дешевле. Собрал всю информацию, которую удалось найти, на следующей неделе выйдет анонс, кому интересно, следите.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📌 С 15 августа к торгам облигациями были допущены нерезиденты из дружественных стран. Никакого обвала при этом не случилось, что связано в том числе с длительной идентификацией каждого отдельного клиента, которую обязаны проводить брокеры. Думаю, что из-за данного фактора выходить нерезиденты на рынок будут частями и каждая возможная продажа будет постепенно выкупаться. Но посмотрим, одна неделя еще не показатель, следующая неделя будет более наглядной.

💵 Курс доллара под конец недели все-таки продавили ниже 60 руб., экспортеры снова грустно вздохнули. Мы сейчас видим ударные отчеты компаний за 1 полугодие, одна Фосагро #PHOR чего стоит. Но здесь надо учитывать то, что цены на сырьевые товары и производимую из них продукцию (цветные металлы, руда, удобрения и т.д.) торговались значительно дороже текущих цен, а также был выше курс доллара. У Фосагро, например, средний курс доллара за 1 пг. 2022 года был 76,3 руб., что сопоставимо с аналогичным периодом 2021 года, а вот во 2 пг. не факт, что получится вытянуть, да и удобрения начали корректироваться.

🧰 EN+ #ENPG и Русал #RUAL показали неплохой отчет за 1 полугодие, мы их чуть позже разберем подробнее. Выручка Русала выросла на 31% г/г, EBITDA (скорр) выросла на 37,4% г/г. Но рынок не особо впечатлился результатами и котировки находятся вблизи минимумов (46 руб.). Это связано с тем, что 2 квартал уже не будет таким успешным, цены на алюминий скорректировались и приближаются к уровню себестоимости, которая подросла, сильный рубль давит на маржинальность, а будущее дивиденды от ГМК Норникеля #GMKN, которые поддерживали прибыль, сократятся. Но ожидаемая девальвация рубля может улучшить ситуацию, поэтому агрессивным инвесторам уже можно начинать искать точки входа, думаю, если верите в актив.

🧰 Впервые за все время моего наблюдения, у МТС #MTSS стал отрицательный капитал (по МСФО) (-30 млрд. руб). Грубо говоря, все активы сейчас принадлежат кредиторам, а не акционерам, если вдруг решат продать бизнес. Через дивиденды и обратный выкуп выкачали всю нераспределенную прибыль, которая была ранее. Но это не так страшно, если немного сократить выплаты, то капитал восстановится. Детскому миру #DSKY, например, отрицательный капитал никак не мешает вести деятельности и делать выплаты акционерам. Будем следить за развитием событий, отчеты этих компаний также разберем в перспективе более подробно. Но драйверов роста пока у МТС не видно, нужно продать базовые станции, возможно загасить квазиказначейский пакет акций, тогда интерес к бумаге может вновь появиться.

🟢 Продолжается битва за восстановление моста НРД-Euroclear, без которого у нас пропал доступ к фондам Finex, ряду еврооблигаций и иностранных активов. 12 августа НРД подал иск об отмене санкций в суд ЕС. Посмотрим, насколько там честная судебная система. Еврокомиссия, кстати, уже выдвинула вполне адекватные требования, чтобы НРД не зарабатывал на операциях и, чтобы операции были согласованы с национальным регулятором, тогда разморозка может осуществиться. Надеемся и верим.

🏠 Как вы уже знаете, наверное, я взял ипотеку и приобрел недвижимость. Хотя это громко сказано, недвижимость пока выглядит, как большой котлован. Вообще, чем мне нравится 21 век, можно купить дом, который еще не построен на деньги, которых у тебя нет 😁, вот она, сила капитализма. Кстати, за последний месяц моя пока еще несуществующая квартира подорожала на 8%, видимо, из-за того, что метро рядом строится. Может пора продавать?

🧐 На самом деле я провел огромную работу по тому, как выбрать район и застройщика, на что обращать внимание в договоре ДДУ и ипотечном договоре и, самое главное, как с помощью портфеля облигаций приобрести недвижимость в ипотеку почти на 50% дешевле. Собрал всю информацию, которую удалось найти, на следующей неделе выйдет анонс, кому интересно, следите.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🙈 Детский мир неприятно удивил инвесторов

Инвесторы, которые на днях ждали отчета за 3 квартал от Детского мира (ДМ) были неприятно удивлены. Вместо отчета был выпущен пресс-релиз, после которого стала понятна причина отсутствия нескольких предыдущих отчетов и закрытости компании в целом.

📃 Итак, основные тезисы:

📌 В условиях санкций и снижения доходов, население начинает экономить, что сильно сказывается на не продуктовом ритейле, в том числе и на Детском мире.

📌 Некоторые логистические цепочки были нарушены, из-за чего часть прежних источников поставок импортной продукции стала недоступна.

📌 У ДМ высокая доля акций в свободном обращении (около 60%), значительная часть которой принадлежит инвестиционным фондам из недружественных стран (так например одним из акционеров ДМ является Goldman Sachs). Это не дает возможности распределять дивиденды всем акционерам, а также несет риск блокировки важных решений на собраниях акционеров.

📌 ДМ будет постепенно трансформироваться из публичной компании в частную и уходить с биржи.

❓Какие возможны исходы для частных инвесторов?

1️⃣ Выкуп акций компанией

Акционеры ДМ могут предъявить свои акции к выкупу в рамках оферты. Но здесь есть два важных нюанса. Во-первых, выкуп может быть осуществлен по средневзвешенной цене акций за последний месяц торгов. А глядя на падение котировок ниже 50 рублей, невольно задаешься вопросом: насколько низкой может оказаться в итоге эта самая цена?

Во-вторых, на выкуп будет потрачено не более 10% стоимости чистых активов компании (примерно 1,6 млрд. рублей). Это около 4% от текущей капитализации или 7,4% от стоимости акций в свободном обращении. Здесь ДМ воспользовался практически полным отсутствием собственного капитала из-за специфики бизнеса. Выкуп будет происходить пропорционально, поэтому вряд-ли получится продать значительную долю акций данным способом.

2️⃣ Перевод акций на внебиржу

Если вы решите не продавать акции самостоятельно или в ходе выкупа компанией, то в итоге останетесь с внебиржевым активом на руках. Продать такие акции в стакане будет невозможно, равно, как и узнать их актуальную цену.

❗️Также, по информации представителей компании, реорганизация планируется в обычное ООО (общество с ограниченной ответственностью). Но по законодательству РФ у такой организации не может быть более 50 учредителей. Этот фактор скорее всего приведет к необходимости создавать АО под эти цели, чтобы акционеры по-прежнему чем-то владели, но это может быть условная "пустышка", которой ничего не принадлежит, но она имеет право на долю прибыли ДМ (здесь можно только фантазировать).

💰Да, остается вероятность, что в перспективе могут продолжить выплачивать дивиденды. Но такая игра, на мой взгляд, не стоит свеч, ведь мы даже не можем оценить масштаб финансовых и операционных проблем из-за отсутствия отчетности. При таком раскладе есть риск застрять в неликвидном активе сомнительного качества без внятных перспектив и ликвидности.

3️⃣ Еще один выкуп

После завершения реорганизации и перехода компании в непубличный статус, будет сделано еще одно предложение о выкупе. Но, так как акции к тому моменту уже не будут иметь рыночных котировок, вопросов и нюансов относительно процедуры и цены выкупа может возникнуть еще больше.

🧐 На данный момент кажется, что эта история не сулит ничего хорошего в перспективе для текущих частных инвесторов Детского мира. Поэтому самым безопасным вариантом будет избавиться от акций еще в процессе их публичных торгов. Если это получится сделать на очередном спекулятивном всплеске цены, будет совсем хорошо.

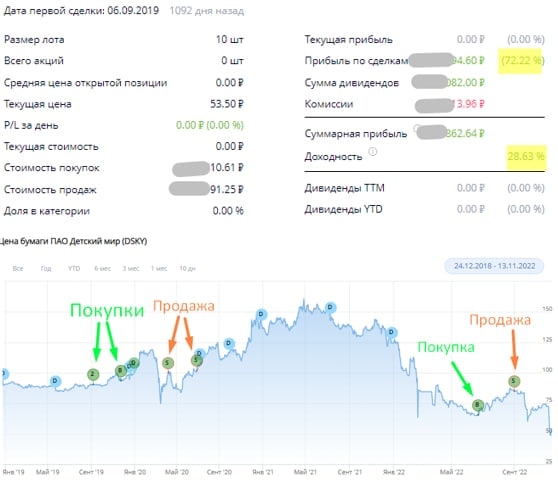

🧰 Я от позиции избавился в сентябре, чуйка в этот раз не подвела. Как только начались проблемы с публикацией отчетов, решил зафиксировать прибыль. Напоминаю, все мои сделки в режиме онлайн публикуются в нашем клубе, там же я пишу свои мысли по рынку и идеям.

📊 Детский мир отличный пример разницы корпоративного управления. Вспоминая времена, когда активом владела АФК Система #AFKS, там о таких возможных проблемах мы даже не задумывались.

#DSKY

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Инвесторы, которые на днях ждали отчета за 3 квартал от Детского мира (ДМ) были неприятно удивлены. Вместо отчета был выпущен пресс-релиз, после которого стала понятна причина отсутствия нескольких предыдущих отчетов и закрытости компании в целом.

📃 Итак, основные тезисы:

📌 В условиях санкций и снижения доходов, население начинает экономить, что сильно сказывается на не продуктовом ритейле, в том числе и на Детском мире.

📌 Некоторые логистические цепочки были нарушены, из-за чего часть прежних источников поставок импортной продукции стала недоступна.

📌 У ДМ высокая доля акций в свободном обращении (около 60%), значительная часть которой принадлежит инвестиционным фондам из недружественных стран (так например одним из акционеров ДМ является Goldman Sachs). Это не дает возможности распределять дивиденды всем акционерам, а также несет риск блокировки важных решений на собраниях акционеров.

📌 ДМ будет постепенно трансформироваться из публичной компании в частную и уходить с биржи.

❓Какие возможны исходы для частных инвесторов?

1️⃣ Выкуп акций компанией

Акционеры ДМ могут предъявить свои акции к выкупу в рамках оферты. Но здесь есть два важных нюанса. Во-первых, выкуп может быть осуществлен по средневзвешенной цене акций за последний месяц торгов. А глядя на падение котировок ниже 50 рублей, невольно задаешься вопросом: насколько низкой может оказаться в итоге эта самая цена?

Во-вторых, на выкуп будет потрачено не более 10% стоимости чистых активов компании (примерно 1,6 млрд. рублей). Это около 4% от текущей капитализации или 7,4% от стоимости акций в свободном обращении. Здесь ДМ воспользовался практически полным отсутствием собственного капитала из-за специфики бизнеса. Выкуп будет происходить пропорционально, поэтому вряд-ли получится продать значительную долю акций данным способом.

2️⃣ Перевод акций на внебиржу

Если вы решите не продавать акции самостоятельно или в ходе выкупа компанией, то в итоге останетесь с внебиржевым активом на руках. Продать такие акции в стакане будет невозможно, равно, как и узнать их актуальную цену.

❗️Также, по информации представителей компании, реорганизация планируется в обычное ООО (общество с ограниченной ответственностью). Но по законодательству РФ у такой организации не может быть более 50 учредителей. Этот фактор скорее всего приведет к необходимости создавать АО под эти цели, чтобы акционеры по-прежнему чем-то владели, но это может быть условная "пустышка", которой ничего не принадлежит, но она имеет право на долю прибыли ДМ (здесь можно только фантазировать).

💰Да, остается вероятность, что в перспективе могут продолжить выплачивать дивиденды. Но такая игра, на мой взгляд, не стоит свеч, ведь мы даже не можем оценить масштаб финансовых и операционных проблем из-за отсутствия отчетности. При таком раскладе есть риск застрять в неликвидном активе сомнительного качества без внятных перспектив и ликвидности.

3️⃣ Еще один выкуп

После завершения реорганизации и перехода компании в непубличный статус, будет сделано еще одно предложение о выкупе. Но, так как акции к тому моменту уже не будут иметь рыночных котировок, вопросов и нюансов относительно процедуры и цены выкупа может возникнуть еще больше.

🧐 На данный момент кажется, что эта история не сулит ничего хорошего в перспективе для текущих частных инвесторов Детского мира. Поэтому самым безопасным вариантом будет избавиться от акций еще в процессе их публичных торгов. Если это получится сделать на очередном спекулятивном всплеске цены, будет совсем хорошо.

🧰 Я от позиции избавился в сентябре, чуйка в этот раз не подвела. Как только начались проблемы с публикацией отчетов, решил зафиксировать прибыль. Напоминаю, все мои сделки в режиме онлайн публикуются в нашем клубе, там же я пишу свои мысли по рынку и идеям.

📊 Детский мир отличный пример разницы корпоративного управления. Вспоминая времена, когда активом владела АФК Система #AFKS, там о таких возможных проблемах мы даже не задумывались.

#DSKY

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

❓ А что, если завтра ...

В 2022 году ситуация в России и мире сильно изменилась, особенно в инвестиционной сфере. Появилось огромное количество неторговых рисков в виде санкций, скрытия отчетности разных эмитентов, возможного делистинга (привет, Детский мир #DSKY) и прочих.

📊 Если в прошлом году основной вопрос был "на чем можно заработать", то сейчас разумнее спрашивать "на чем не потерять?". Любая инвестиционная стратегия должна позволять не только зарабатывать в период бычьего рынка, но и не нести серьезных потерь на медвежьем рынке.

Возвращаясь к вопросу из топика, можно рассмотреть различные варианты ответа на него и проверить, готов ли к ним наш портфель. Давайте порассуждаем, а что если завтра...

✔️ вырастет инфляция;

✔️ случится девальвация;

✔️ вырастет ключевая ставка;

✔️ закроется биржа...

Здесь можно много разных вариантов придумать, но это ключевые, от которых будет зависеть динамика портфеля. Желательно, чтобы среди инструментов была предусмотрена защита на каждый из описанных случаев.

📌 От инфляции хорошо защищают облигации с поправкой на нее (ОФЗ-ИН), среди акций можно отметить производственные и сырьевые сектора, где инфляция впитывается в цену производимой продукции или продаваемого сырья. Например, это производители продуктов (Русагро #AGRO, Черкизово #GCHE), ритейлеры (Магнит #MGNT, X5 #FIVE), золотодобыnчики (Полюс #PLZL), нефтянка, металлурги и прочие сырьевики. Но если мы берем в расчет акции компаний, то здесь результат можно увидеть с задержкой, которая порой занимает более года.

📌 В случае девальвации хорошо себя чувствуют те же сырьевики и компании со значительной долей экспортной выручки, например Сегежа #SGZH, Алроса #ALRS, ГМК Норникель #GMKN. Также на нашем рынке можно приобрести еврооблигацию Минфина РФ RUSSIA 28 (ISIN XS0088543193) и ряд замещающих облигаций Газпрома, Совкомфлота, Лукойла, ПИКа и других. Все эти бумаги привязаны к доллару, независимо от валюты торгов. Но погашение по ним будет в рублях, купоны тоже в рублях по курсу на день выплаты.

📌 Если закладываем риск роста ключевой ставки, то лучше иметь в портфеле облигации с плавающим купоном, который привязан к RUONIA, она же стоимость денег. Также не сильно отреагируют короткие облигации (со сроком до погашения менее 12 месяцев). Если говорить про акции, то плохо может стать тем компаниям, где высокая долговая нагрузка ND/EBITDA > 3. В такие активы лучше входить осторожно и на небольшую сумму в текущей обстановке.

📌 На случай закрытия биржи на неопределенный срок лично я запасаюсь кэшем в его бумажном эквиваленте, как долларовым, так и рублевым, также часть средств держу на зарубежных счетах. Такая ситуация может произойти, если СВО примет более жесткую форму. Вклады и счета в банках могут в теории заморозить и выдавать средства с определенным лимитом в день или месяц. Кэш под рукой в таком случае позволит быть более гибким, но его немного подъест инфляция, конечно, это будет платой за спокойствие. Также сюда можно добавить стэйблкоины, но я пока не сторонник этого, фиат как-то понятнее и проверен временем.

🧰 Лучше всего проверять свои портфели на прочность до того, как их проверит рынок. Иногда полезно моделировать подобные ситуации и смотреть, где самое узкое место и какие активы следует нарастить. У меня часто бывало, что увлекался акциями и не замечал, как портфель перекашивало в их сторону. Сейчас держу строгий баланс 50% акции и 50% облигации + кэш. Это и позволяет сохранить прибыль в периоды неопределенности.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

В 2022 году ситуация в России и мире сильно изменилась, особенно в инвестиционной сфере. Появилось огромное количество неторговых рисков в виде санкций, скрытия отчетности разных эмитентов, возможного делистинга (привет, Детский мир #DSKY) и прочих.

📊 Если в прошлом году основной вопрос был "на чем можно заработать", то сейчас разумнее спрашивать "на чем не потерять?". Любая инвестиционная стратегия должна позволять не только зарабатывать в период бычьего рынка, но и не нести серьезных потерь на медвежьем рынке.

Возвращаясь к вопросу из топика, можно рассмотреть различные варианты ответа на него и проверить, готов ли к ним наш портфель. Давайте порассуждаем, а что если завтра...

✔️ вырастет инфляция;

✔️ случится девальвация;

✔️ вырастет ключевая ставка;

✔️ закроется биржа...

Здесь можно много разных вариантов придумать, но это ключевые, от которых будет зависеть динамика портфеля. Желательно, чтобы среди инструментов была предусмотрена защита на каждый из описанных случаев.

📌 От инфляции хорошо защищают облигации с поправкой на нее (ОФЗ-ИН), среди акций можно отметить производственные и сырьевые сектора, где инфляция впитывается в цену производимой продукции или продаваемого сырья. Например, это производители продуктов (Русагро #AGRO, Черкизово #GCHE), ритейлеры (Магнит #MGNT, X5 #FIVE), золотодобыnчики (Полюс #PLZL), нефтянка, металлурги и прочие сырьевики. Но если мы берем в расчет акции компаний, то здесь результат можно увидеть с задержкой, которая порой занимает более года.

📌 В случае девальвации хорошо себя чувствуют те же сырьевики и компании со значительной долей экспортной выручки, например Сегежа #SGZH, Алроса #ALRS, ГМК Норникель #GMKN. Также на нашем рынке можно приобрести еврооблигацию Минфина РФ RUSSIA 28 (ISIN XS0088543193) и ряд замещающих облигаций Газпрома, Совкомфлота, Лукойла, ПИКа и других. Все эти бумаги привязаны к доллару, независимо от валюты торгов. Но погашение по ним будет в рублях, купоны тоже в рублях по курсу на день выплаты.

📌 Если закладываем риск роста ключевой ставки, то лучше иметь в портфеле облигации с плавающим купоном, который привязан к RUONIA, она же стоимость денег. Также не сильно отреагируют короткие облигации (со сроком до погашения менее 12 месяцев). Если говорить про акции, то плохо может стать тем компаниям, где высокая долговая нагрузка ND/EBITDA > 3. В такие активы лучше входить осторожно и на небольшую сумму в текущей обстановке.

📌 На случай закрытия биржи на неопределенный срок лично я запасаюсь кэшем в его бумажном эквиваленте, как долларовым, так и рублевым, также часть средств держу на зарубежных счетах. Такая ситуация может произойти, если СВО примет более жесткую форму. Вклады и счета в банках могут в теории заморозить и выдавать средства с определенным лимитом в день или месяц. Кэш под рукой в таком случае позволит быть более гибким, но его немного подъест инфляция, конечно, это будет платой за спокойствие. Также сюда можно добавить стэйблкоины, но я пока не сторонник этого, фиат как-то понятнее и проверен временем.

🧰 Лучше всего проверять свои портфели на прочность до того, как их проверит рынок. Иногда полезно моделировать подобные ситуации и смотреть, где самое узкое место и какие активы следует нарастить. У меня часто бывало, что увлекался акциями и не замечал, как портфель перекашивало в их сторону. Сейчас держу строгий баланс 50% акции и 50% облигации + кэш. Это и позволяет сохранить прибыль в периоды неопределенности.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🧰 Итоги инвестирования за 2022 год | Доходность каждого портфеля | Лучшие и худшие идеи за период

Подводим итоги 2022 года по всем портфелям и стратегиям. Проанализируем, на каких активах удалось заработать, а какие принесли убытки и почему.

📌 https://youtu.be/z2SRRDmZNck

Таймкоды:

00:00 - О вебинаре

01:15 - Дисклеймер

01:28 - Итоги по портфелю "ИИС"

07:13 - Итоги по портфелю "Долгосрок"

13:45 - Итоги по портфелю "Облигационный"

17:43 - ТОП-10 лучших и худших идей по всем портфелям

20:27 - Фосагро #PHOR

22:28 - Ленэнерго #LSNG

27:00 - Газпром нефть #SIBN

28:05 - АФК Система #AFKS

30:33 - Газпром #GAZP

33:00 - Северсталь #CHMF

35:25 - ОФЗ-26207-ПД

36:50 - Лукойл #LKOH

38:50 - Спекуляции

38:55 - Детский мир #DSKY

40:53 - Русал #RUAL

42:03 - Сургутнефтегаз преф #SNGSP

45:34 - ДВМП #FESH

46:40 - Мосбиржа #MOEX

49:00 - Худшие идеи за период

49:20 - X5 Retail Group #FIVE

50:20 - VK #VKCO

52:00 - Юнипро #UPRO

53:35 - М.Видео #MVID

1:02:35 - Замещающие облигации

1:03:51 - Облигации в юанях

1:06:08 - ЗПИФы на недвижимость

1:13:23 - Бонус для подписчиков

Подводим итоги 2022 года по всем портфелям и стратегиям. Проанализируем, на каких активах удалось заработать, а какие принесли убытки и почему.

📌 https://youtu.be/z2SRRDmZNck

Таймкоды:

00:00 - О вебинаре

01:15 - Дисклеймер

01:28 - Итоги по портфелю "ИИС"

07:13 - Итоги по портфелю "Долгосрок"

13:45 - Итоги по портфелю "Облигационный"

17:43 - ТОП-10 лучших и худших идей по всем портфелям

20:27 - Фосагро #PHOR

22:28 - Ленэнерго #LSNG

27:00 - Газпром нефть #SIBN

28:05 - АФК Система #AFKS

30:33 - Газпром #GAZP

33:00 - Северсталь #CHMF

35:25 - ОФЗ-26207-ПД

36:50 - Лукойл #LKOH

38:50 - Спекуляции

38:55 - Детский мир #DSKY

40:53 - Русал #RUAL

42:03 - Сургутнефтегаз преф #SNGSP

45:34 - ДВМП #FESH

46:40 - Мосбиржа #MOEX

49:00 - Худшие идеи за период

49:20 - X5 Retail Group #FIVE

50:20 - VK #VKCO

52:00 - Юнипро #UPRO

53:35 - М.Видео #MVID

1:02:35 - Замещающие облигации

1:03:51 - Облигации в юанях

1:06:08 - ЗПИФы на недвижимость

1:13:23 - Бонус для подписчиков

YouTube

Итоги инвестирования за 2022 год | Доходность каждого портфеля | Лучшие и худшие идеи за период

Закрытый канал "ИнвестократЪ+" - https://t.me/investokrat/1305

Канал "ИнвестократЪ" - https://t.me/joinchat/FwyJZIHTKis2YzMy

Подведу итоги инвестиционной деятельности в 2022 году, разберем прибыльные и убыточные сделки. А также кратко рассмотрим интересные…

Канал "ИнвестократЪ" - https://t.me/joinchat/FwyJZIHTKis2YzMy

Подведу итоги инвестиционной деятельности в 2022 году, разберем прибыльные и убыточные сделки. А также кратко рассмотрим интересные…