Выдержит ли Яндекс удар от санкций?

💻В РФ не так много IT компаний, среди крупных можно выделить Яндекс #YNDX, VK #VKCO, OZON #OZON и Positive Technologies #POSI. Как изменится бизнес Озона мы уже разобрали, поговорили про компанию Positive. Сегодня разберем отчет Яндекса и посмотрим, насколько оптимистично настроен менеджмент и какие перспективы у компании.

📉 К сожалению, большинство представителей российской IT индустрии торгуются в виде депозитарных расписок, что в нынешней реальности только добавляет рисков. Но цены по многим компаниям уже вполне привлекательные, все вышеперечисленные акции с начала года скорректировались на 55-60%, только POSI держится пока в зеленой зоне.

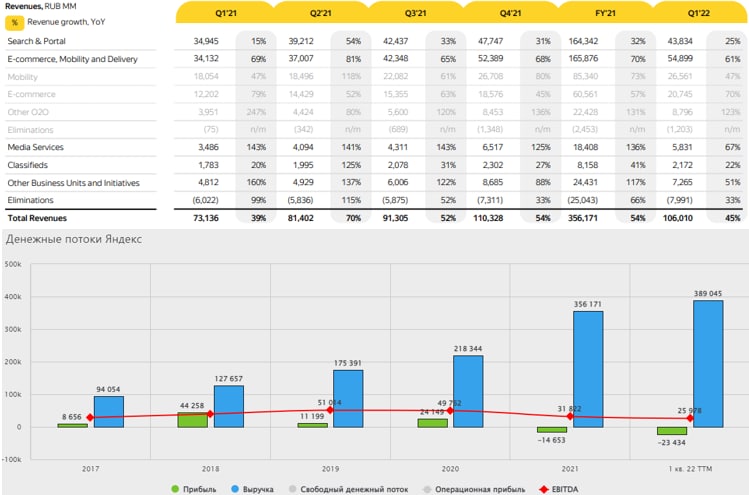

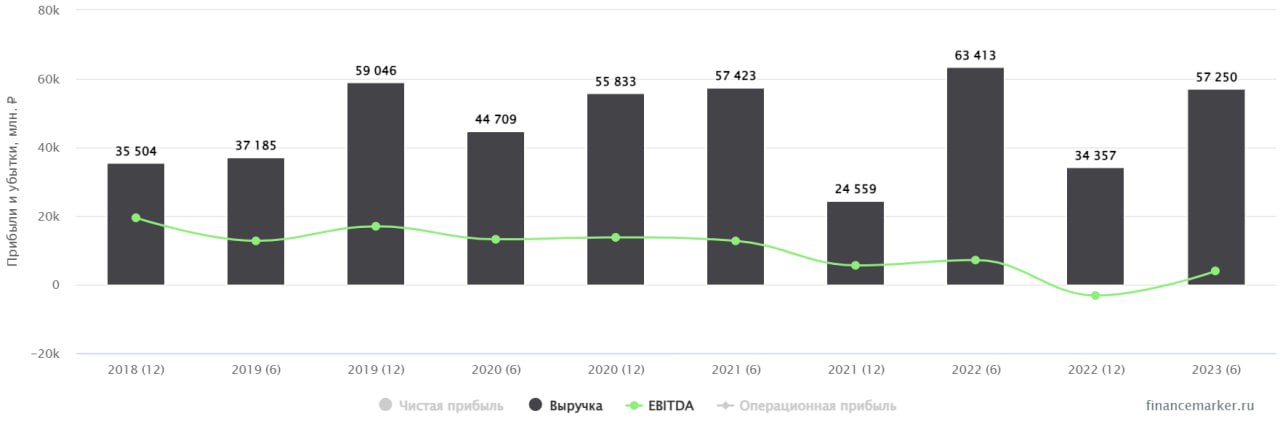

Вернемся к Яндексу, отчет за 1 квартал вышел вполне приличный. Выручка выросла на 45% г/г, EBITDA снизилась в годовом выражении на 88%, но это было связано с разовыми факторами. В феврале-марте, чтобы удержать специалистов было принято решение выплатить дополнительную ЗП, что увеличило издержки в этом периоде.

❓Что будет с рекламным бизнесом?

Основную часть денег приносит именно рекламный сегмент, откуда они уже перераспределяются по другим направлениям экосистемы. С одной стороны ограничение конкурентов в виде Google и запрещенной в РФ организации должны увеличить спрос на рекламу у Яндекса. С другой стороны, вслед за санкциями из РФ ушли или временно приостановили деятельность крупные международные компании, сократив рекламные бюджеты.

📉Первый квартал в этом смысле не показательный, скорее всего темпы выручки ближе к лету начнут снижаться, а переток рекламодателей из РФ не сильно спасет ситуацию. Но это пока лишь прогнозы, дождемся фактов.

❓Что будет с сегментом такси и каршеринга?

Не так давно вышла новость о том, что Яндексу придется сократить на 35% парк автомобилей из-за повышения цен аренды со стороны лизинговых компаний. Пропорционально поднять тарифы на аренду достаточно сложно, тогда резко снизится спрос, приходится чем-то жертвовать.

Данный сегмент второй по размеру генерируемой EBITDA. Сейчас, правда, решили объединить сегменты транспортные и e-commerce в один "E-commerce, Mobility and Delivery", теперь операционные доходы портит Yandex.Market.

❓Что будет с сегментом e-commerce?

Яндекс выкупил у Сбера пару лет назад долю в этом бизнесе после не очень удачного СП. Яндекс.Маркет ключевой и один из самых быстрорастущих в экосистеме. На него делается значительная ставка и тратится огромное количество денег. Это необходимо для завоевания бОльшей доли рынка, пока он еще формируется.

Крупнейшие конкуренты в лице OZON, Сбера, Детского мира и других, развивающих маркетплейсы, тоже тратят значительные средства на рекламу и продвижение своих площадок. Тут выиграет тот, у кого деньги закончатся в последнюю очередь. Тем не менее, запас прочности пока остается у каждого.

📊 В текущей ситуации, чтобы сохранять ядро бизнеса приходится чем-то жертвовать, так Яндекс продал Дзен и Новости одному из конкурентов - VK. Возможно, это не последняя сделка в данном секторе, сейчас все будут стремиться избавиться от не совсем профильных активов, чтобы сохранять средства.

P/S = 1,63 - так дешево бизнес еще никогда не стоил. Но это не просто рыночная неэффективность, тому есть объяснение и выше мы разобрали некоторые негативные факторы.

📈 Несмотря на весь нависающий негатив, долгосрочно бизнес выглядит вполне устойчиво, но на локальном рынке компании сложно будет получить справедливую оценку на уровне аналогов. Сейчас менеджмент рассматривает возможность листинга на еще одной крупной международной бирже, кроме Nasdaq, какой именно пока не сказано, возможно это будет Китай. Я продолжаю удерживать свою долю, даже хочу немного докупить, но планирую дождаться отчета за 2 квартал и более детальной информации о листинге акций.

❤️ Друзья, ваши лайки - лучшая мотивация для продолжения наших разборов.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

💻В РФ не так много IT компаний, среди крупных можно выделить Яндекс #YNDX, VK #VKCO, OZON #OZON и Positive Technologies #POSI. Как изменится бизнес Озона мы уже разобрали, поговорили про компанию Positive. Сегодня разберем отчет Яндекса и посмотрим, насколько оптимистично настроен менеджмент и какие перспективы у компании.

📉 К сожалению, большинство представителей российской IT индустрии торгуются в виде депозитарных расписок, что в нынешней реальности только добавляет рисков. Но цены по многим компаниям уже вполне привлекательные, все вышеперечисленные акции с начала года скорректировались на 55-60%, только POSI держится пока в зеленой зоне.

Вернемся к Яндексу, отчет за 1 квартал вышел вполне приличный. Выручка выросла на 45% г/г, EBITDA снизилась в годовом выражении на 88%, но это было связано с разовыми факторами. В феврале-марте, чтобы удержать специалистов было принято решение выплатить дополнительную ЗП, что увеличило издержки в этом периоде.

❓Что будет с рекламным бизнесом?

Основную часть денег приносит именно рекламный сегмент, откуда они уже перераспределяются по другим направлениям экосистемы. С одной стороны ограничение конкурентов в виде Google и запрещенной в РФ организации должны увеличить спрос на рекламу у Яндекса. С другой стороны, вслед за санкциями из РФ ушли или временно приостановили деятельность крупные международные компании, сократив рекламные бюджеты.

📉Первый квартал в этом смысле не показательный, скорее всего темпы выручки ближе к лету начнут снижаться, а переток рекламодателей из РФ не сильно спасет ситуацию. Но это пока лишь прогнозы, дождемся фактов.

❓Что будет с сегментом такси и каршеринга?

Не так давно вышла новость о том, что Яндексу придется сократить на 35% парк автомобилей из-за повышения цен аренды со стороны лизинговых компаний. Пропорционально поднять тарифы на аренду достаточно сложно, тогда резко снизится спрос, приходится чем-то жертвовать.

Данный сегмент второй по размеру генерируемой EBITDA. Сейчас, правда, решили объединить сегменты транспортные и e-commerce в один "E-commerce, Mobility and Delivery", теперь операционные доходы портит Yandex.Market.

❓Что будет с сегментом e-commerce?

Яндекс выкупил у Сбера пару лет назад долю в этом бизнесе после не очень удачного СП. Яндекс.Маркет ключевой и один из самых быстрорастущих в экосистеме. На него делается значительная ставка и тратится огромное количество денег. Это необходимо для завоевания бОльшей доли рынка, пока он еще формируется.

Крупнейшие конкуренты в лице OZON, Сбера, Детского мира и других, развивающих маркетплейсы, тоже тратят значительные средства на рекламу и продвижение своих площадок. Тут выиграет тот, у кого деньги закончатся в последнюю очередь. Тем не менее, запас прочности пока остается у каждого.

📊 В текущей ситуации, чтобы сохранять ядро бизнеса приходится чем-то жертвовать, так Яндекс продал Дзен и Новости одному из конкурентов - VK. Возможно, это не последняя сделка в данном секторе, сейчас все будут стремиться избавиться от не совсем профильных активов, чтобы сохранять средства.

P/S = 1,63 - так дешево бизнес еще никогда не стоил. Но это не просто рыночная неэффективность, тому есть объяснение и выше мы разобрали некоторые негативные факторы.

📈 Несмотря на весь нависающий негатив, долгосрочно бизнес выглядит вполне устойчиво, но на локальном рынке компании сложно будет получить справедливую оценку на уровне аналогов. Сейчас менеджмент рассматривает возможность листинга на еще одной крупной международной бирже, кроме Nasdaq, какой именно пока не сказано, возможно это будет Китай. Я продолжаю удерживать свою долю, даже хочу немного докупить, но планирую дождаться отчета за 2 квартал и более детальной информации о листинге акций.

❤️ Друзья, ваши лайки - лучшая мотивация для продолжения наших разборов.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🎞 Готова запись вчерашней встречи с Егором (канал Tauren Инвестиции)

Таймкоды:

00:00 - О вебинаре

01:00 - Знакомство с гостем (как пришел на рынок и какая стратегия инвестирования)

11:30 - Лучшие и худшие сделки за время инвестирования

16:45 - Газпром #GAZP

25:40 - Интересные сектора для покупки в РФ

26:06 - Удобрения (Фосагро #PHOR, Акрон #AKRN, Куйбышевазот #KAZTP)

34:00 - Производители продуктов (Русагро #AGRO, Черкизово #GCHE)

38:55 - IT (Позитив Технолоджис #POSI, Яндекс #YNDX, ВК #VKCO)

48:53 - Нефтегазовый сектор (Русснефть #RNFT, Новатэк #NVTK

1:02:45 - Цветные металлы (Норникель #GMKN, Русал #RUAL, EN+ #ENPG, Полюс #PLZL, Polymetal #POLY, Селигдар #SELG)

1:14:46 - Банковский сектор (Сбер #SBER, ВТБ #VTBR, Мосбиржа #MOEX, Система #AFKS, #OZON, Softline #SFTL)

1:32:45 - X5 Retail Group

1:40:40 - Как работать с информацией для анализа

Таймкоды:

00:00 - О вебинаре

01:00 - Знакомство с гостем (как пришел на рынок и какая стратегия инвестирования)

11:30 - Лучшие и худшие сделки за время инвестирования

16:45 - Газпром #GAZP

25:40 - Интересные сектора для покупки в РФ

26:06 - Удобрения (Фосагро #PHOR, Акрон #AKRN, Куйбышевазот #KAZTP)

34:00 - Производители продуктов (Русагро #AGRO, Черкизово #GCHE)

38:55 - IT (Позитив Технолоджис #POSI, Яндекс #YNDX, ВК #VKCO)

48:53 - Нефтегазовый сектор (Русснефть #RNFT, Новатэк #NVTK

1:02:45 - Цветные металлы (Норникель #GMKN, Русал #RUAL, EN+ #ENPG, Полюс #PLZL, Polymetal #POLY, Селигдар #SELG)

1:14:46 - Банковский сектор (Сбер #SBER, ВТБ #VTBR, Мосбиржа #MOEX, Система #AFKS, #OZON, Softline #SFTL)

1:32:45 - X5 Retail Group

1:40:40 - Как работать с информацией для анализа

YouTube

Остались ли идеи на рынке РФ? Встреча с Егором Федосовым (TAUREN ИНВЕСТИЦИИ) | Аведиков Георгий

В видео подробно разобрали ситуацию в разных секторах, кто из эмитентов еще интересен, а с кем лучше повременить. Егор рассказал свой подход к инвестициям и собственную стратегию.

Телеграм канал Егора - https://t.me/taurenin

МОИ КАНАЛЫ

Телеграм - https…

Телеграм канал Егора - https://t.me/taurenin

МОИ КАНАЛЫ

Телеграм - https…

📱 VK: возможность быть ее акционером мне обошлась в 100 т.р.

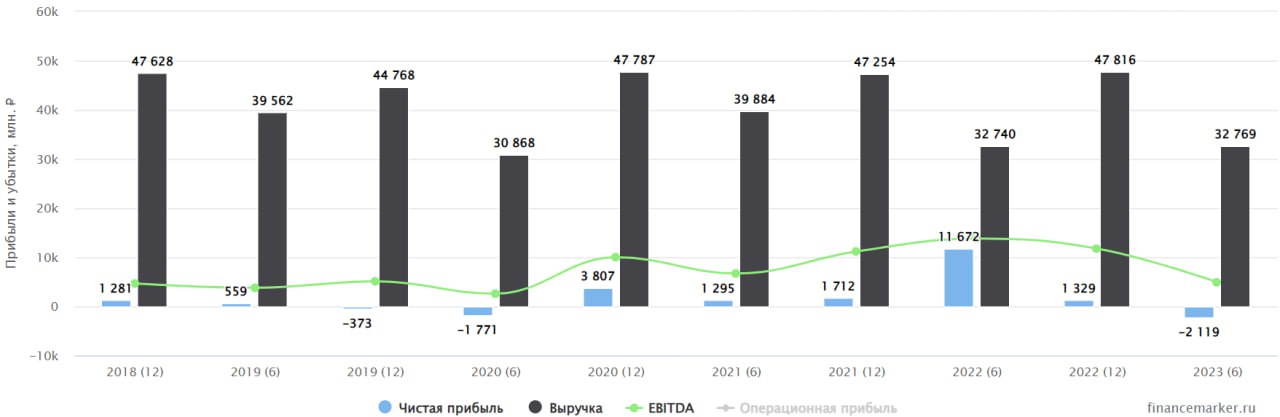

VK отчиталась по итогам 2 квартала 2022 года. После ухода иностранных рекламных площадок из России, многие инвесторы ждали прорыва от главной отечественной соцсети. VK в некоторой степени удалось воспользоваться ситуацией, выручка от онлайн-рекламы выросла на 28% г/г. Однако, если взглянуть на результаты компании в целом, то картина рисуется не столь радужная.

📈 Общая скорректированная выручка увеличилась всего лишь на 4% г/г, что совсем не похоже на историю роста. Для сравнения, другой российский IT-гигант Яндекс #YNDX за аналогичный период показал прирост в 45%.

📉 Скорректированная EBITDA упала на 37% г/г до 4,2 млрд руб., а скорректированный чистый убыток (с учетом долей в совместных предприятиях) за этот период вырос до (3,4 млрд. руб), против убытка в (2,2 млрд. руб.) годом ранее (прибыли нет уже 8 кварталов подряд!). При этом, если смотреть нескорректированные показатели МСФО, то у VK небольшая прибыль все-таки есть, в 3,6 млрд. руб. Интересная игра с цифрами.

📌 Ситуация усугубляется тем, что из-за остановки торгов ГДР VK на LSE "в марте произошло «Событие делистинга» по необеспеченным конвертируемым облигациям Компании с погашением в 2025 году номинальной стоимостью в 200 тыс. долларов США на общую сумму в 400 млн долларов". Из-за валютных ограничений, сейчас ведутся переговоры с держателями долга, скорее всего их придется выкупать и погашать в рублях на территории РФ. Придется брать новые займы, чтобы погашать старые.

📉 Очень слабый результат получен по игровому сегменту. Скорректированная выручка снизилась на 17% г/г до 9,2 млрд. руб., а EBITDA и вовсе рухнула на 82% г/г до 0,6 млрд. руб. Такая динамика связана с отсутствием новых релизов, а также с укреплением рубля, что повлияло на валютную выручку. Игры - международный сегмент, причем основная часть продаж приходится на недружественные страны, что и стало главной проблемой. Не исключено, что в будущем от этого сегмента придется избавиться, но уже не через IPO.

🤯 Активов много, а синергии нет

Экосистема VK сейчас представляет из себя смесь очень разных сегментов: соцсети, игры, образовательные платформы, медиа, различные СП и прочее. Какой-либо синергии пока не наблюдается, более того, текучка активов продолжается. Скоро компания получит от Яндекса сервисы "Дзен" и "Новости" в обмен на 100% сервиса Delivery Club, который у нее останется после развода со Сбером. В общем, сплошная "Санта-Барбара".

Ранее появлялись новости о возможном приобретении платформы Avito, которая могла бы усилить позиции VK в рекламном сегменте. Но опять же, только гипотетически и в теории. С каждым кварталом все меньше верится в то, что VK способен слепить что-то сбалансированное из всех своих активов.

📊 Мультипликаторы

P/S = 0,75

EV/EBITDA = 5,5

Чистый долг/EBITDA = 1,8

📌 Для IT сектора у VK достаточно высокая долговая нагрузка, хотя остальные мультипликаторы не выглядят переоцененными. Пока в истории VK больше рисков, чем драйверов для роста, на мой взгляд. Помимо постоянных финансовых убытков, в список "минусов" можно добавить регистрацию холдинга на Кипре (на Мосбирже торгуются депозитарные расписки со всеми вытекающими...). Ну и конечно же новый квазигосударственный менеджмент, который, возможно, и не собирается заниматься созданием акционерной стоимости, а преследует совсем другие цели.

🧰 Я зафиксировал убыток (-70%) по данной истории, что стало худшей моей идеей за весь период инвестирования с 2016 года. Сейчас на рынке есть более простые и понятные компании, без приставок "ГДР". Неторговые риски в наше неспокойное время могут сыграть злую шутку, мне пока рисковать не хочется, итак заморожено более 15% портфеля в фондах Finex, поэтому только акции и облигации в моменте докупаю.

#VKCO

⚠️ Не является индивидуальной инвестиционной рекомендацией

@investokrat

VK отчиталась по итогам 2 квартала 2022 года. После ухода иностранных рекламных площадок из России, многие инвесторы ждали прорыва от главной отечественной соцсети. VK в некоторой степени удалось воспользоваться ситуацией, выручка от онлайн-рекламы выросла на 28% г/г. Однако, если взглянуть на результаты компании в целом, то картина рисуется не столь радужная.

📈 Общая скорректированная выручка увеличилась всего лишь на 4% г/г, что совсем не похоже на историю роста. Для сравнения, другой российский IT-гигант Яндекс #YNDX за аналогичный период показал прирост в 45%.

📉 Скорректированная EBITDA упала на 37% г/г до 4,2 млрд руб., а скорректированный чистый убыток (с учетом долей в совместных предприятиях) за этот период вырос до (3,4 млрд. руб), против убытка в (2,2 млрд. руб.) годом ранее (прибыли нет уже 8 кварталов подряд!). При этом, если смотреть нескорректированные показатели МСФО, то у VK небольшая прибыль все-таки есть, в 3,6 млрд. руб. Интересная игра с цифрами.

📌 Ситуация усугубляется тем, что из-за остановки торгов ГДР VK на LSE "в марте произошло «Событие делистинга» по необеспеченным конвертируемым облигациям Компании с погашением в 2025 году номинальной стоимостью в 200 тыс. долларов США на общую сумму в 400 млн долларов". Из-за валютных ограничений, сейчас ведутся переговоры с держателями долга, скорее всего их придется выкупать и погашать в рублях на территории РФ. Придется брать новые займы, чтобы погашать старые.

📉 Очень слабый результат получен по игровому сегменту. Скорректированная выручка снизилась на 17% г/г до 9,2 млрд. руб., а EBITDA и вовсе рухнула на 82% г/г до 0,6 млрд. руб. Такая динамика связана с отсутствием новых релизов, а также с укреплением рубля, что повлияло на валютную выручку. Игры - международный сегмент, причем основная часть продаж приходится на недружественные страны, что и стало главной проблемой. Не исключено, что в будущем от этого сегмента придется избавиться, но уже не через IPO.

🤯 Активов много, а синергии нет

Экосистема VK сейчас представляет из себя смесь очень разных сегментов: соцсети, игры, образовательные платформы, медиа, различные СП и прочее. Какой-либо синергии пока не наблюдается, более того, текучка активов продолжается. Скоро компания получит от Яндекса сервисы "Дзен" и "Новости" в обмен на 100% сервиса Delivery Club, который у нее останется после развода со Сбером. В общем, сплошная "Санта-Барбара".

Ранее появлялись новости о возможном приобретении платформы Avito, которая могла бы усилить позиции VK в рекламном сегменте. Но опять же, только гипотетически и в теории. С каждым кварталом все меньше верится в то, что VK способен слепить что-то сбалансированное из всех своих активов.

📊 Мультипликаторы

P/S = 0,75

EV/EBITDA = 5,5

Чистый долг/EBITDA = 1,8

📌 Для IT сектора у VK достаточно высокая долговая нагрузка, хотя остальные мультипликаторы не выглядят переоцененными. Пока в истории VK больше рисков, чем драйверов для роста, на мой взгляд. Помимо постоянных финансовых убытков, в список "минусов" можно добавить регистрацию холдинга на Кипре (на Мосбирже торгуются депозитарные расписки со всеми вытекающими...). Ну и конечно же новый квазигосударственный менеджмент, который, возможно, и не собирается заниматься созданием акционерной стоимости, а преследует совсем другие цели.

🧰 Я зафиксировал убыток (-70%) по данной истории, что стало худшей моей идеей за весь период инвестирования с 2016 года. Сейчас на рынке есть более простые и понятные компании, без приставок "ГДР". Неторговые риски в наше неспокойное время могут сыграть злую шутку, мне пока рисковать не хочется, итак заморожено более 15% портфеля в фондах Finex, поэтому только акции и облигации в моменте докупаю.

#VKCO

⚠️ Не является индивидуальной инвестиционной рекомендацией

@investokrat

{kind=link}

🔥 Ключевые события прошедшей торговой недели

📉 ЦБ, как и ожидалось, снизил ключевую ставку до 7,5%. Все меньше остается интересных идей на облигационном рынке, чтобы давали двузначную (10-11%) доходность с приемлемым риском. Кстати, если интересна тема облигаций, ставьте 👍, я на неделе тогда подготовлю пост с обзором самых интересных бумаг в моменте.

📊 Рынок акций пока никак не отреагировал на снижение ставки, а ведь те компании, которые платят стабильно дивиденды и кого текущая ситуация не сильно задела (МТС #MTSS, Газпром нефть #SIBN, Белуга #BELU и прочие), скорее всего переоценятся в ближайшем будущем.

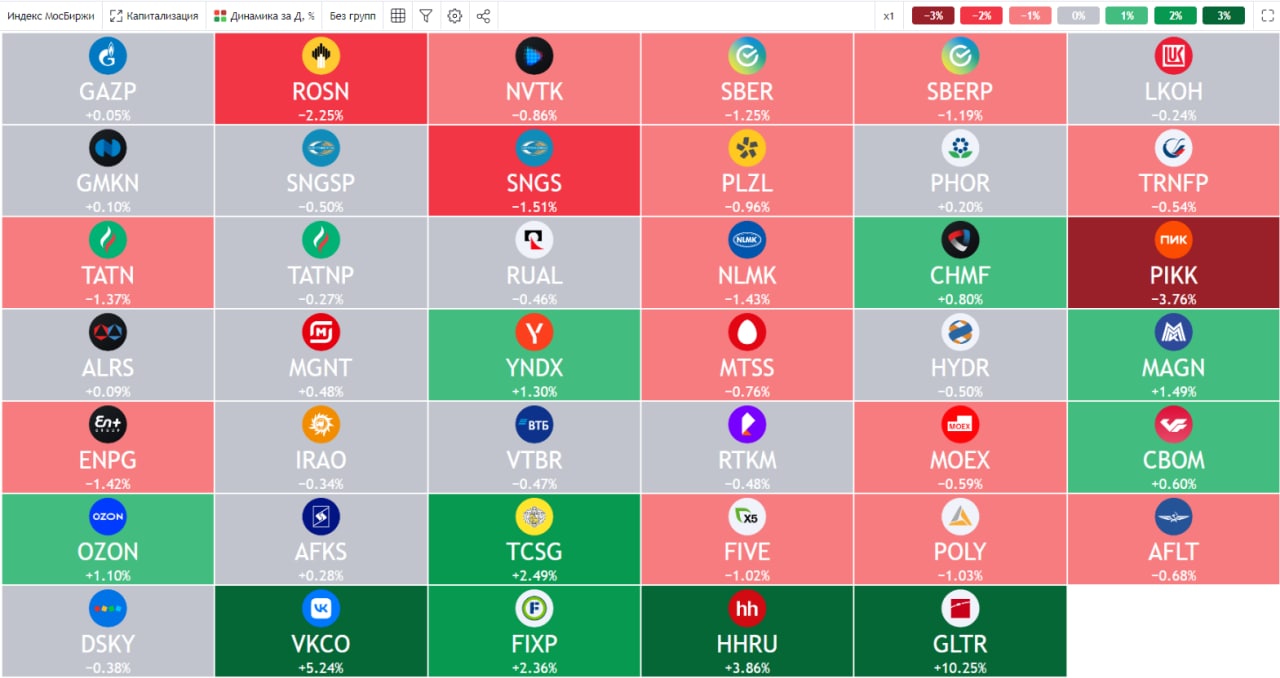

📈 По итогу недели лучше всех себя чувствуют депозитарные расписки, VK #VKCO прибавляет 16,7%, Тинькофф #TCSG растет на 11,5%, X5 #FIVE и Глобалтранс #GLTR показали рост на 10,6% и закрывают ТОП Яндекс #YNDX и #OZON, увеличившись в цене на 5,4% и 3,8% соответственно.

🧐 Это была первая неделя, когда к торгам допустили нерезидентов. Возможно, рост депозитарных расписок связан как раз с этим, все ожидали то, что они начнут продавать активы, а они, пользуясь дешевыми ценами, начали их докупать. Это всего лишь мнение, но выглядит вполне логичным ходом. Пока внутренние инвесторы обходят депозитарки стороной, нерезиденты их докупают, им уже терять нечего, а деньги вывести все-равно пока нельзя.

💸 Потанин передал 50% Росбанка в благотворительный фонд, таким образом, мажоритарным акционером данного банка стал этот фонд. Похожая ситуация, как вы помните, была с акциями Полюса #PLZL, когда Саид Керимов передал 100% акций Wandle Holdings Limited (владеет 46,35% акций Полюса) Фонду поддержки исламских организаций. Интересная закономерность, наши мажоритарии так расщедрились или же просто прячут свои активы в фондах, к которым имеют прямое отношение? Но, если задуматься, введение санкций против компании, которой владеет благотворительный фонд, безнравственно, аморально и просто не демократично, особенно для западного менталитета. Если это так, то снимаю шляпу, они нашли классный лайфхак, чтобы оградить свои (и отчасти наши) бизнесы от прямого попадания под санкции в будущем. Другим мажоритариям компаний РФ надо брать на вооружение.

🛢 Серьезный прецедент произошел с НПЗ Роснефти #ROSN в Европе. У компании есть (точнее было) 3 доли в немецких НПЗ в Шведте (54,2%), Карлсруэ (24%) и Вогбурге (28,6%). Почти все сырье для переработки шло из РФ и в преддверии эмбагро Германия решила отжать контроль (или, как они говорят - взять в доверительное управление) над этими заводами. Для Роснефти это не очень критично, главный вопрос в том, вернут ли в перспективе какие-то средства за данные объекты или может быть обменяют на другие активы...

💪 Зная Игоря Ивановича (Сечина), Роснефть себя в обиду точно не даст, либо заберут на сопоставимую сумму европейские объекты на территории РФ, либо выбьют хорошую денежную компенсацию. Гораздо острее вопрос стоит у Лукойла #LKOH, который имеет на территории ЕС больше объектов (в Румынии, Болгарии, Нидерландах и Италии). Против этих активов могут быть произведены аналогичный действия, но по бизнесу Лукойла будет более серьезный удар, он глубже интегрирован в ЕС, чем Роснефть. Именно поэтому, после начала СВО мы делали ставку на Роснефть, как наименее зависящую от ЕС.

📉 Пока мы оцениваем ситуацию в компаниях РФ, западные страны одной ногой уже стоят на пороге рецессии. Если случится полномасштабный кризис, резко упадет спрос на сырьевые товары (в том числе нефть). К такому сценарию следует готовиться уже сейчас, запасая короткие облигации и валюту. Но любые кризисы тоже рано или поздно заканчиваются, поэтому полностью выходить из акций не вижу смысла. Сейчас именно тот период, когда нужно соблюдать баланс между рискованными и консервативными активами, который комфортен будет именно вам в рамках вашей стратегии. Лично я держу 50/50% сейчас и готов к любому повороту событий, как к дальнейшему росту, так и к очередной коррекции.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📉 ЦБ, как и ожидалось, снизил ключевую ставку до 7,5%. Все меньше остается интересных идей на облигационном рынке, чтобы давали двузначную (10-11%) доходность с приемлемым риском. Кстати, если интересна тема облигаций, ставьте 👍, я на неделе тогда подготовлю пост с обзором самых интересных бумаг в моменте.

📊 Рынок акций пока никак не отреагировал на снижение ставки, а ведь те компании, которые платят стабильно дивиденды и кого текущая ситуация не сильно задела (МТС #MTSS, Газпром нефть #SIBN, Белуга #BELU и прочие), скорее всего переоценятся в ближайшем будущем.

📈 По итогу недели лучше всех себя чувствуют депозитарные расписки, VK #VKCO прибавляет 16,7%, Тинькофф #TCSG растет на 11,5%, X5 #FIVE и Глобалтранс #GLTR показали рост на 10,6% и закрывают ТОП Яндекс #YNDX и #OZON, увеличившись в цене на 5,4% и 3,8% соответственно.

🧐 Это была первая неделя, когда к торгам допустили нерезидентов. Возможно, рост депозитарных расписок связан как раз с этим, все ожидали то, что они начнут продавать активы, а они, пользуясь дешевыми ценами, начали их докупать. Это всего лишь мнение, но выглядит вполне логичным ходом. Пока внутренние инвесторы обходят депозитарки стороной, нерезиденты их докупают, им уже терять нечего, а деньги вывести все-равно пока нельзя.

💸 Потанин передал 50% Росбанка в благотворительный фонд, таким образом, мажоритарным акционером данного банка стал этот фонд. Похожая ситуация, как вы помните, была с акциями Полюса #PLZL, когда Саид Керимов передал 100% акций Wandle Holdings Limited (владеет 46,35% акций Полюса) Фонду поддержки исламских организаций. Интересная закономерность, наши мажоритарии так расщедрились или же просто прячут свои активы в фондах, к которым имеют прямое отношение? Но, если задуматься, введение санкций против компании, которой владеет благотворительный фонд, безнравственно, аморально и просто не демократично, особенно для западного менталитета. Если это так, то снимаю шляпу, они нашли классный лайфхак, чтобы оградить свои (и отчасти наши) бизнесы от прямого попадания под санкции в будущем. Другим мажоритариям компаний РФ надо брать на вооружение.

🛢 Серьезный прецедент произошел с НПЗ Роснефти #ROSN в Европе. У компании есть (точнее было) 3 доли в немецких НПЗ в Шведте (54,2%), Карлсруэ (24%) и Вогбурге (28,6%). Почти все сырье для переработки шло из РФ и в преддверии эмбагро Германия решила отжать контроль (или, как они говорят - взять в доверительное управление) над этими заводами. Для Роснефти это не очень критично, главный вопрос в том, вернут ли в перспективе какие-то средства за данные объекты или может быть обменяют на другие активы...

💪 Зная Игоря Ивановича (Сечина), Роснефть себя в обиду точно не даст, либо заберут на сопоставимую сумму европейские объекты на территории РФ, либо выбьют хорошую денежную компенсацию. Гораздо острее вопрос стоит у Лукойла #LKOH, который имеет на территории ЕС больше объектов (в Румынии, Болгарии, Нидерландах и Италии). Против этих активов могут быть произведены аналогичный действия, но по бизнесу Лукойла будет более серьезный удар, он глубже интегрирован в ЕС, чем Роснефть. Именно поэтому, после начала СВО мы делали ставку на Роснефть, как наименее зависящую от ЕС.

📉 Пока мы оцениваем ситуацию в компаниях РФ, западные страны одной ногой уже стоят на пороге рецессии. Если случится полномасштабный кризис, резко упадет спрос на сырьевые товары (в том числе нефть). К такому сценарию следует готовиться уже сейчас, запасая короткие облигации и валюту. Но любые кризисы тоже рано или поздно заканчиваются, поэтому полностью выходить из акций не вижу смысла. Сейчас именно тот период, когда нужно соблюдать баланс между рискованными и консервативными активами, который комфортен будет именно вам в рамках вашей стратегии. Лично я держу 50/50% сейчас и готов к любому повороту событий, как к дальнейшему росту, так и к очередной коррекции.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

📉 Убыточные сделки, нормально ли это?

Когда мы приходим в сферу инвестиций, то подсознательно настраиваем себя на прибыль. А иначе зачем оно надо? Но рынок часто имеет противоположную точку зрения. Стоит ли переживать из-за убыточных сделок и что с ними делать? Попробуем вместе разобраться.

📌 Для начала давайте определим, что такое убыточная сделка? Чтобы понимание было у всех одинаковым, я подразумеваю то, что сейчас актив торгуется дешевле той цены, по которой мы его приобрели (просадка). Также отнесем сюда те сделки, когда мы продали актив дешевле, чем купили, и уже зафиксировали убыток.

🧰 У меня более 20 убыточных сделок, часть уже зафиксированы, часть еще нет, разберем некоторые из них.

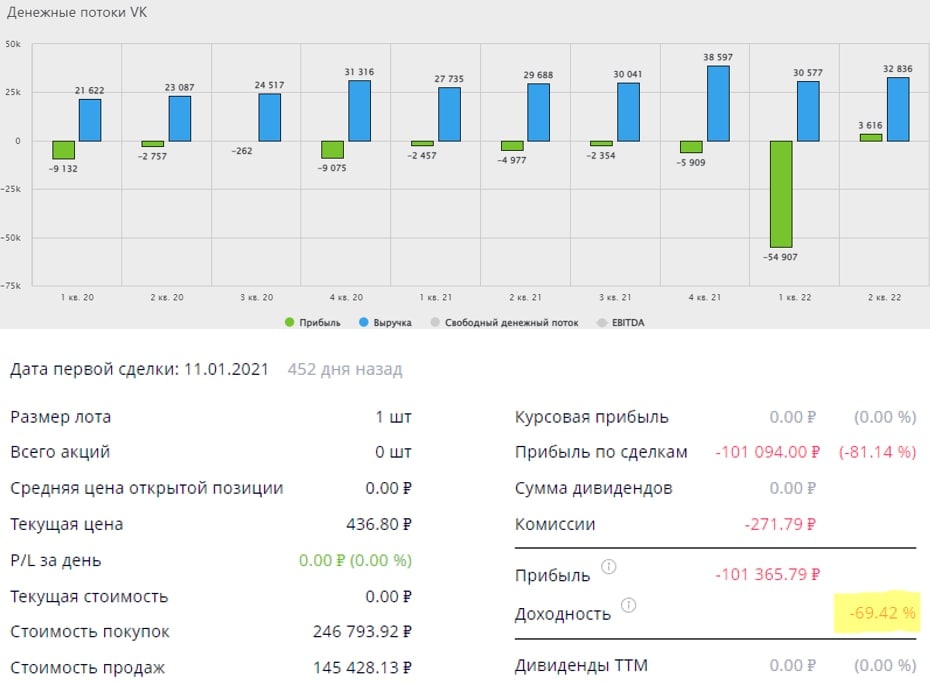

📉 VK #VKCO - на этой бумаге я потерял около 100 т.р. и сделка уже зафиксирована. Компания вселяла надежду и по мультипликаторам стоила относительно недорого. Но из квартала в квартал никак не могла выйти на рост, демонстрируя постоянные убытки. Бизнес имеет отличный актив в виде лояльной аудитории, но никак не может ее правильно монетизировать. После того, как сменился акционер и компания фактически стала квазигосударственной, я решил, что дальше нам точно не по пути.

📉 Юнипро #UPRO - данную акцию пока еще держу. Низкая долговая нагрузка, высокие дивиденды и иностранный мажоритарий, раньше были именно такие плюсы. Сейчас ситуация немного изменилась, но бизнес фактически не ухудшился. Разберем отчет за 3 кв. на неделе. Смена мажоритарного акционера (Uniper) могла бы вдохнуть жизнь в акции и на горизонте мог бы вновь появиться вопрос о дивидендах. Поэтому, продавать не тороплюсь, еще есть надежда на восстановление, учитывая значительный объем выигранных объемов мощностей в рамках ДПМ-2.

📉 Пик #PIKK - акция покупалась в долгосрочный портфель, сейчас, как и многие другие, находится в хорошей просадке. В отличие от того же Юнипро, здесь и сам бизнес оказался заложником ситуации. В период кризисов спрос на недвижимость падает, что снижает доходы застройщиков. Но в перспективе, когда военные действия закончатся, спрос на недвижимость начнет восстанавливаться, особенно это будет заметно в крупных городах, вроде Москвы, где и работает ПИК. Также недавно правительство утвердило программу развития строительной отрасли до 2030 года, куда планируется инвестировать до 150 трлн руб, около 30 трлн. руб. придется на гос. субсидии льготной ипотеки и другие соц. программы.

📉 EN+ (ENPG) - на фоне энергокризиса и высокой инфляции в развитых странах, все забыли о зеленой повестке и изъезженной аббревиатуре ESG. Но рано или поздно к ней придется вернуться и тут бизнес EN+ будет очень кстати. Ведь основная часть электроэнергии для производства алюминия у компании генерируется на собственных ГЭС, которые являются самым экологичным источником энергии. Также это позволяет иметь одну из самых низких себестоимостей производства алюминия в мире. Если делать ставку на этот товар, то выбор для меня был очевиден.

📉 Сбер (#SBER #SBERP) - брал, беру и буду брать, если кратко. Кризисы приходят и уходят, а деньги продолжают крутиться в экономике. Пока есть капитализм, финансовые институты продолжат зарабатывать, независимо от внешней конъюнктуры. Сбер уже демонстрирует неплохие результаты и по словам Грефа, второе полугодие будет прибыльным. Если и делать ставку на данный сектор, то лучше всего через крупнейшего игрока, который демонстрировал отличную рентабельность капитала при умеренных рисках.

📈 Несмотря на большое количество убыточных сделок, портфель сейчас находится в хорошей прибыли. Если смотреть в долларах, то она превысила 10% годовых за 6 лет. Отсюда следует вывод, что убыточные сделки это неприятно, но не смертельно. Они оказывают влияние на конечный результат, но при правильной стратегии и хорошей диверсификации, не такой значительный, как могли бы. Мой убыток в конце концов, это чей-то доход, ведь средства не пропадают бесследно. Поэтому, к убыткам надо относиться немного по-философски, но при этом не забывать учиться на них и тогда доходность не заставит себя ждать.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Когда мы приходим в сферу инвестиций, то подсознательно настраиваем себя на прибыль. А иначе зачем оно надо? Но рынок часто имеет противоположную точку зрения. Стоит ли переживать из-за убыточных сделок и что с ними делать? Попробуем вместе разобраться.

📌 Для начала давайте определим, что такое убыточная сделка? Чтобы понимание было у всех одинаковым, я подразумеваю то, что сейчас актив торгуется дешевле той цены, по которой мы его приобрели (просадка). Также отнесем сюда те сделки, когда мы продали актив дешевле, чем купили, и уже зафиксировали убыток.

🧰 У меня более 20 убыточных сделок, часть уже зафиксированы, часть еще нет, разберем некоторые из них.

📉 VK #VKCO - на этой бумаге я потерял около 100 т.р. и сделка уже зафиксирована. Компания вселяла надежду и по мультипликаторам стоила относительно недорого. Но из квартала в квартал никак не могла выйти на рост, демонстрируя постоянные убытки. Бизнес имеет отличный актив в виде лояльной аудитории, но никак не может ее правильно монетизировать. После того, как сменился акционер и компания фактически стала квазигосударственной, я решил, что дальше нам точно не по пути.

📉 Юнипро #UPRO - данную акцию пока еще держу. Низкая долговая нагрузка, высокие дивиденды и иностранный мажоритарий, раньше были именно такие плюсы. Сейчас ситуация немного изменилась, но бизнес фактически не ухудшился. Разберем отчет за 3 кв. на неделе. Смена мажоритарного акционера (Uniper) могла бы вдохнуть жизнь в акции и на горизонте мог бы вновь появиться вопрос о дивидендах. Поэтому, продавать не тороплюсь, еще есть надежда на восстановление, учитывая значительный объем выигранных объемов мощностей в рамках ДПМ-2.

📉 Пик #PIKK - акция покупалась в долгосрочный портфель, сейчас, как и многие другие, находится в хорошей просадке. В отличие от того же Юнипро, здесь и сам бизнес оказался заложником ситуации. В период кризисов спрос на недвижимость падает, что снижает доходы застройщиков. Но в перспективе, когда военные действия закончатся, спрос на недвижимость начнет восстанавливаться, особенно это будет заметно в крупных городах, вроде Москвы, где и работает ПИК. Также недавно правительство утвердило программу развития строительной отрасли до 2030 года, куда планируется инвестировать до 150 трлн руб, около 30 трлн. руб. придется на гос. субсидии льготной ипотеки и другие соц. программы.

📉 EN+ (ENPG) - на фоне энергокризиса и высокой инфляции в развитых странах, все забыли о зеленой повестке и изъезженной аббревиатуре ESG. Но рано или поздно к ней придется вернуться и тут бизнес EN+ будет очень кстати. Ведь основная часть электроэнергии для производства алюминия у компании генерируется на собственных ГЭС, которые являются самым экологичным источником энергии. Также это позволяет иметь одну из самых низких себестоимостей производства алюминия в мире. Если делать ставку на этот товар, то выбор для меня был очевиден.

📉 Сбер (#SBER #SBERP) - брал, беру и буду брать, если кратко. Кризисы приходят и уходят, а деньги продолжают крутиться в экономике. Пока есть капитализм, финансовые институты продолжат зарабатывать, независимо от внешней конъюнктуры. Сбер уже демонстрирует неплохие результаты и по словам Грефа, второе полугодие будет прибыльным. Если и делать ставку на данный сектор, то лучше всего через крупнейшего игрока, который демонстрировал отличную рентабельность капитала при умеренных рисках.

📈 Несмотря на большое количество убыточных сделок, портфель сейчас находится в хорошей прибыли. Если смотреть в долларах, то она превысила 10% годовых за 6 лет. Отсюда следует вывод, что убыточные сделки это неприятно, но не смертельно. Они оказывают влияние на конечный результат, но при правильной стратегии и хорошей диверсификации, не такой значительный, как могли бы. Мой убыток в конце концов, это чей-то доход, ведь средства не пропадают бесследно. Поэтому, к убыткам надо относиться немного по-философски, но при этом не забывать учиться на них и тогда доходность не заставит себя ждать.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

📱 VK: работа над ошибками

Группа VK отчиталась по итогам 3 квартала:

📈 Выручка выросла на 21% г/г

📈EBITDA выросла на 16% г/г, рентабельность по данному показателю увеличилась на 3 процентных пункта и достигла 30,6%.

📈 Чистая прибыль составила 42,2 млрд. рублей против убытка 2,3 млрд. годом ранее. Во многом это разовый эффект от продажи игрового подразделения.

🚀 В любом случае, положительная динамика налицо, на компанию в моменте позитивное влияние оказывают сразу несколько драйверов роста:

✅ Рост продаж онлайн рекламы на 29% г/г на фоне блокировки в России иностранных соцсетей. Дневная аудитория ключевого актива VK - соцсети Вконтакте растет на 7,1% г/г.

✅ Рост на 20,3% доходов образовательного сегмента и его выход на операционную прибыльность. VK владеет такими известными сервисами, как Skillbox, GeekBrains, SkillFactory и др, которые специализируются на продаже курсов для обучения IT-профессиям (крайне популярное в последние два года направление).

✅ Одной из точек роста эффективности стал выход из совместных со Сбером предприятий "O2O", а также продажа 100% доли в "Delivery club" Яндексу. Это позволило VK сократить издержки, а также сосредоточиться на более профильных активах.

✅ Хороший рост показывает b2b сегмент (+28% г/г).

✅ В обмен на "Delivery club", VK от Яндекса получила контентные платформы "Дзен" и "Новости", что еще раз подчеркивает намерение сосредоточиться на медиа-активах.

❗️Но не все в истории VK так радужно, как может показаться на первый взгляд. Есть и серьезные риски, которые нельзя игнорировать:

❌ VK пришлось продать международное игровое подразделение "MY GAMES" из-за невозможности работать с клиентами из недружественных стран. Сумма сделки составила $642 млн. Игровой сегмент был внушительным и перспективным сегментом, который в 2021 году принес почти 35% выручки.

❌ Из-за сложной экономической ситуации в стране многие компании сокращают рекламные бюджеты, что оказывает давление на доходы VK, для которого реклама является ключевым пунктом выручки (доля 60%).

❌ Несмотря на близость VK к государственным структурам и стратегическую роль, компания продолжает торговаться на бирже в форме депозитарных расписок сложной оффшорной структуры, что на мой взгляд, как минимум нелогично. Про редомициляцию речи пока не было.

❌ Компания имеет достаточно высокую и нетипичную для IT-компании долговую нагрузку. Соотношение чистый долг/EBITDA составляет 2x, что довольно много для данного сектора.

🧐 VK - очень неоднозначная история. Компания стала бенефициаром блокировки иностранных соцсетей в России. Также начинает прослеживаться долгосрочный вектор развития в сторону создания единой медиаплатформы страны. Главный вопрос в том, останется ли место в этой схеме созданию акционерной стоимости, или же VK ждет превращение в низкоэффективную государственную машину? Пока нет уверенности ни в одном из этих сценариев, поэтому продолжаем следить за динамикой бизнеса со стороны.

#VKCO

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Группа VK отчиталась по итогам 3 квартала:

📈 Выручка выросла на 21% г/г

📈EBITDA выросла на 16% г/г, рентабельность по данному показателю увеличилась на 3 процентных пункта и достигла 30,6%.

📈 Чистая прибыль составила 42,2 млрд. рублей против убытка 2,3 млрд. годом ранее. Во многом это разовый эффект от продажи игрового подразделения.

🚀 В любом случае, положительная динамика налицо, на компанию в моменте позитивное влияние оказывают сразу несколько драйверов роста:

✅ Рост продаж онлайн рекламы на 29% г/г на фоне блокировки в России иностранных соцсетей. Дневная аудитория ключевого актива VK - соцсети Вконтакте растет на 7,1% г/г.

✅ Рост на 20,3% доходов образовательного сегмента и его выход на операционную прибыльность. VK владеет такими известными сервисами, как Skillbox, GeekBrains, SkillFactory и др, которые специализируются на продаже курсов для обучения IT-профессиям (крайне популярное в последние два года направление).

✅ Одной из точек роста эффективности стал выход из совместных со Сбером предприятий "O2O", а также продажа 100% доли в "Delivery club" Яндексу. Это позволило VK сократить издержки, а также сосредоточиться на более профильных активах.

✅ Хороший рост показывает b2b сегмент (+28% г/г).

✅ В обмен на "Delivery club", VK от Яндекса получила контентные платформы "Дзен" и "Новости", что еще раз подчеркивает намерение сосредоточиться на медиа-активах.

❗️Но не все в истории VK так радужно, как может показаться на первый взгляд. Есть и серьезные риски, которые нельзя игнорировать:

❌ VK пришлось продать международное игровое подразделение "MY GAMES" из-за невозможности работать с клиентами из недружественных стран. Сумма сделки составила $642 млн. Игровой сегмент был внушительным и перспективным сегментом, который в 2021 году принес почти 35% выручки.

❌ Из-за сложной экономической ситуации в стране многие компании сокращают рекламные бюджеты, что оказывает давление на доходы VK, для которого реклама является ключевым пунктом выручки (доля 60%).

❌ Несмотря на близость VK к государственным структурам и стратегическую роль, компания продолжает торговаться на бирже в форме депозитарных расписок сложной оффшорной структуры, что на мой взгляд, как минимум нелогично. Про редомициляцию речи пока не было.

❌ Компания имеет достаточно высокую и нетипичную для IT-компании долговую нагрузку. Соотношение чистый долг/EBITDA составляет 2x, что довольно много для данного сектора.

🧐 VK - очень неоднозначная история. Компания стала бенефициаром блокировки иностранных соцсетей в России. Также начинает прослеживаться долгосрочный вектор развития в сторону создания единой медиаплатформы страны. Главный вопрос в том, останется ли место в этой схеме созданию акционерной стоимости, или же VK ждет превращение в низкоэффективную государственную машину? Пока нет уверенности ни в одном из этих сценариев, поэтому продолжаем следить за динамикой бизнеса со стороны.

#VKCO

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

📈 Компания Whoosh заявила о намерениях провести IPO

🛴🚘Кикшеринг с каждым годом все глубже интегрируется в нашу жизнь, как это сделали в свое время смартфоны. Сейчас сложно представить человека без мобильного телефона, а еще 25 лет назад их могли позволить себе единицы. Это и не удивительно, технологии развиваются и становятся более доступными, позволяя экономить самый ценный человеческий ресурс - время.

📈 Компании, которые успеют занять свою долю рынка в этом секторе, в перспективе могут принести хороший доход акционерам. Whoosh – технологическая компания, разрабатывающая и внедряющая технологии для кикшеринга in-house. Не удивительно, что именно она в данный момент является лидером по доле рынка и количеству поездок. Судя по действиям менеджмента, они не планируют уступать и продолжают экспансию в новые регионы, в том числе через IPO компания намерена привлечь средства на эти цели.

📝 В начале ноября мы познакомились с бизнесом Whoosh после интервью с основателем и CEO компании - Дмитрием Чуйко. Уже на тот момент в прессе была информация о том, что компания в конце текущего - начале следующего года может стать публичной и разместить свои акции на Московской бирже. Если сделка состоится, она станет первой на российском рынке в этом году и выступит своего рода спусковым крючком для остальных компаний, ориентированных на домашний регион и рынки СНГ.

🧰 На нашем рынке остается не так много историй роста. У Яндекса #YNDX в связи с реорганизацией бизнеса, перспективы стали более туманными, как и у ВК #VKCO после приобретения контроля со стороны структур Газпрома #GAZP. Да и все эти компании представлены на нашем рынке не в виде акций, а в форме иностранных акций (Яндекс), либо ГДР (глобальных депозитарных расписок), включая OZON #OZON, HeadHunter #HHRU и Тинькофф #TCSG. Иностранная регистрация накладывает дополнительные неторговые риски блокировки или вовсе заморозки данных активов для отечественных инвесторов в будущем.

📈 Но есть один пример и среди российских компаний - Positive Technologies #POSI. Мы видим растущий к ней интерес со стороны частных инвесторов, а российская прописка, скорее, является преимуществом, чем недостатком. Вероятность внешних ограничений минимальная, а также не требуется проходить никаких тестов и получать статус квалифицированного инвестора для покупки. Возможно, Whoosh тоже сможет добиться успеха как публичная российская компания роста в силу уникальности бизнеса и его перспектив. Будем следить за новостями.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🛴🚘Кикшеринг с каждым годом все глубже интегрируется в нашу жизнь, как это сделали в свое время смартфоны. Сейчас сложно представить человека без мобильного телефона, а еще 25 лет назад их могли позволить себе единицы. Это и не удивительно, технологии развиваются и становятся более доступными, позволяя экономить самый ценный человеческий ресурс - время.

📈 Компании, которые успеют занять свою долю рынка в этом секторе, в перспективе могут принести хороший доход акционерам. Whoosh – технологическая компания, разрабатывающая и внедряющая технологии для кикшеринга in-house. Не удивительно, что именно она в данный момент является лидером по доле рынка и количеству поездок. Судя по действиям менеджмента, они не планируют уступать и продолжают экспансию в новые регионы, в том числе через IPO компания намерена привлечь средства на эти цели.

📝 В начале ноября мы познакомились с бизнесом Whoosh после интервью с основателем и CEO компании - Дмитрием Чуйко. Уже на тот момент в прессе была информация о том, что компания в конце текущего - начале следующего года может стать публичной и разместить свои акции на Московской бирже. Если сделка состоится, она станет первой на российском рынке в этом году и выступит своего рода спусковым крючком для остальных компаний, ориентированных на домашний регион и рынки СНГ.

🧰 На нашем рынке остается не так много историй роста. У Яндекса #YNDX в связи с реорганизацией бизнеса, перспективы стали более туманными, как и у ВК #VKCO после приобретения контроля со стороны структур Газпрома #GAZP. Да и все эти компании представлены на нашем рынке не в виде акций, а в форме иностранных акций (Яндекс), либо ГДР (глобальных депозитарных расписок), включая OZON #OZON, HeadHunter #HHRU и Тинькофф #TCSG. Иностранная регистрация накладывает дополнительные неторговые риски блокировки или вовсе заморозки данных активов для отечественных инвесторов в будущем.

📈 Но есть один пример и среди российских компаний - Positive Technologies #POSI. Мы видим растущий к ней интерес со стороны частных инвесторов, а российская прописка, скорее, является преимуществом, чем недостатком. Вероятность внешних ограничений минимальная, а также не требуется проходить никаких тестов и получать статус квалифицированного инвестора для покупки. Возможно, Whoosh тоже сможет добиться успеха как публичная российская компания роста в силу уникальности бизнеса и его перспектив. Будем следить за новостями.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🧰 Итоги инвестирования за 2022 год | Доходность каждого портфеля | Лучшие и худшие идеи за период

Подводим итоги 2022 года по всем портфелям и стратегиям. Проанализируем, на каких активах удалось заработать, а какие принесли убытки и почему.

📌 https://youtu.be/z2SRRDmZNck

Таймкоды:

00:00 - О вебинаре

01:15 - Дисклеймер

01:28 - Итоги по портфелю "ИИС"

07:13 - Итоги по портфелю "Долгосрок"

13:45 - Итоги по портфелю "Облигационный"

17:43 - ТОП-10 лучших и худших идей по всем портфелям

20:27 - Фосагро #PHOR

22:28 - Ленэнерго #LSNG

27:00 - Газпром нефть #SIBN

28:05 - АФК Система #AFKS

30:33 - Газпром #GAZP

33:00 - Северсталь #CHMF

35:25 - ОФЗ-26207-ПД

36:50 - Лукойл #LKOH

38:50 - Спекуляции

38:55 - Детский мир #DSKY

40:53 - Русал #RUAL

42:03 - Сургутнефтегаз преф #SNGSP

45:34 - ДВМП #FESH

46:40 - Мосбиржа #MOEX

49:00 - Худшие идеи за период

49:20 - X5 Retail Group #FIVE

50:20 - VK #VKCO

52:00 - Юнипро #UPRO

53:35 - М.Видео #MVID

1:02:35 - Замещающие облигации

1:03:51 - Облигации в юанях

1:06:08 - ЗПИФы на недвижимость

1:13:23 - Бонус для подписчиков

Подводим итоги 2022 года по всем портфелям и стратегиям. Проанализируем, на каких активах удалось заработать, а какие принесли убытки и почему.

📌 https://youtu.be/z2SRRDmZNck

Таймкоды:

00:00 - О вебинаре

01:15 - Дисклеймер

01:28 - Итоги по портфелю "ИИС"

07:13 - Итоги по портфелю "Долгосрок"

13:45 - Итоги по портфелю "Облигационный"

17:43 - ТОП-10 лучших и худших идей по всем портфелям

20:27 - Фосагро #PHOR

22:28 - Ленэнерго #LSNG

27:00 - Газпром нефть #SIBN

28:05 - АФК Система #AFKS

30:33 - Газпром #GAZP

33:00 - Северсталь #CHMF

35:25 - ОФЗ-26207-ПД

36:50 - Лукойл #LKOH

38:50 - Спекуляции

38:55 - Детский мир #DSKY

40:53 - Русал #RUAL

42:03 - Сургутнефтегаз преф #SNGSP

45:34 - ДВМП #FESH

46:40 - Мосбиржа #MOEX

49:00 - Худшие идеи за период

49:20 - X5 Retail Group #FIVE

50:20 - VK #VKCO

52:00 - Юнипро #UPRO

53:35 - М.Видео #MVID

1:02:35 - Замещающие облигации

1:03:51 - Облигации в юанях

1:06:08 - ЗПИФы на недвижимость

1:13:23 - Бонус для подписчиков

YouTube

Итоги инвестирования за 2022 год | Доходность каждого портфеля | Лучшие и худшие идеи за период

Закрытый канал "ИнвестократЪ+" - https://t.me/investokrat/1305

Канал "ИнвестократЪ" - https://t.me/joinchat/FwyJZIHTKis2YzMy

Подведу итоги инвестиционной деятельности в 2022 году, разберем прибыльные и убыточные сделки. А также кратко рассмотрим интересные…

Канал "ИнвестократЪ" - https://t.me/joinchat/FwyJZIHTKis2YzMy

Подведу итоги инвестиционной деятельности в 2022 году, разберем прибыльные и убыточные сделки. А также кратко рассмотрим интересные…

📱VK: самая разрешенная в России соцсеть

❌ Прошедший год стал переломным для российского рынка интернет-рекламы. После февральских событий крупнейшие иностранные платформы отключили монетизацию на территории РФ, а некоторые и вовсе были заблокированы.

📈 На этом фоне мощный импульс для роста получили местные интернет ресурсы, такие как Яндекс #YNDX и VK. Ранее мы уже разбирали Яндекс, который успешно воспользовался ситуацией и увеличил свою долю на поисковом рынке, потеснив Гугл. А сегодня мы посмотрим, какой кусок пирога достался VK.

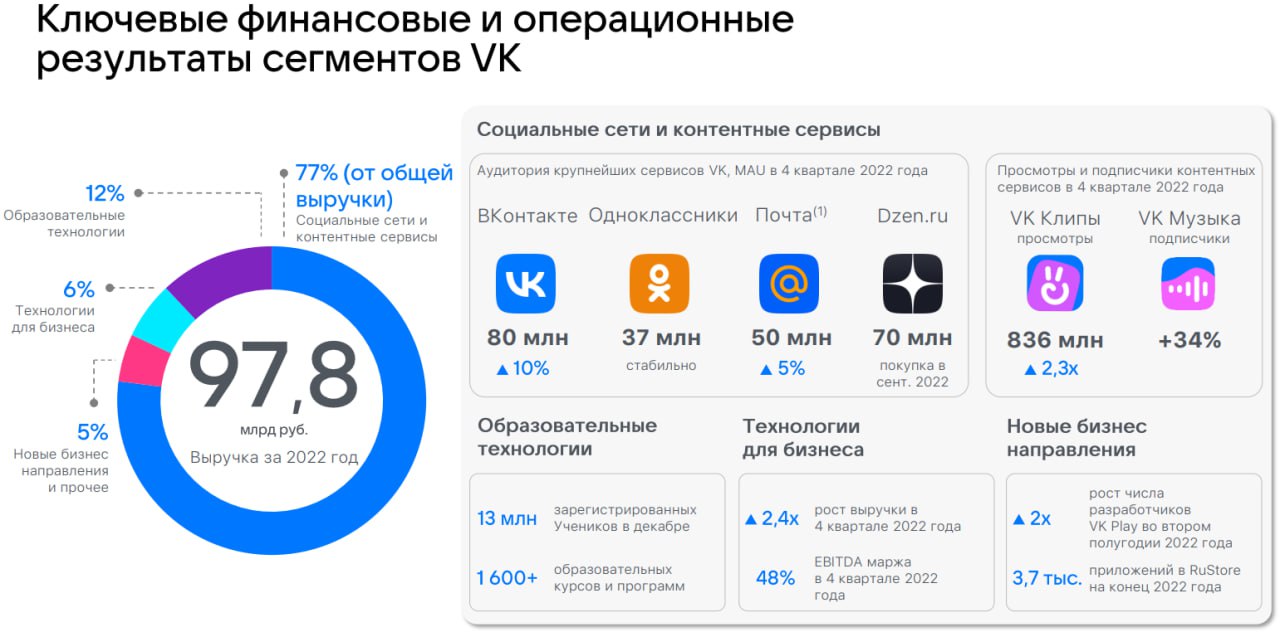

📌 Ядро холдинга - это социальные сети и контентные платформы, такие как "Вконтакте" (в первую очередь), а также "Одноклассники", почта и "Дзен". Данный сегмент приносит компании 77% выручки, а также генерирует практически всю EBITDA. Еще 12% выручки приходится на образовательный сегмент (Skillbox, Geekbrains, Skillfactory и др). Оставшуюся часть дохода дают технологии для бизнеса (WorkSpace, облачные сервисы), а также экспериментальные направления (VK Play, RuStore, Юла и т.д.).

💰 Как видим, основной вклад в бизнес вносят соцсети, на которых держится клиентская база и денежный поток компании.

📈 По итогам года средняя месячная аудитория Вконтакте выросла на 9,6% и достигла 79,5 млн пользователей. С одной стороны, темпы прироста не назовешь высокими, но с другой стороны расти с такой высокой базы уже крайне тяжело. Соцсетью пользуется более половины населения страны! Аудитория Одноклассников стагнирует, а серьезный потенциал для роста числа пользователей остается, пожалуй, только в Дзене, который в прошлом году был получен от Яндекса в обмен на Delivery Club.

📈 Выручка сегмента соцсетей выросла на 21,8% по итогам года за счет роста доходов от онлайн-рекламы. Именно в эту цифру зашиты те средства, которые компания получила за счет ухода иностранных платформ.

📉 EBITDA сегмента выросла на 3,6% г/г, рентабельность сократилась с 39,5% до 33,6% на фоне масштабных запусков новых продуктов и обновлений, повышенных маркетинговых расходов и затрат на наем нового персонала. Компания пожертвовала текущей рентабельностью ради захвата рынка и развития новых направлений, что в текущей ситуации выглядит разумной тактикой, нацеленной на долгосрочное развитие.

🤓 В сегменте образовательных технологий выручка за год показала очень слабый прирост, всего 4%. Основная волна популярности курсов по обучению на программистов постепенно сходит. Зато сегмент вышел на операционную прибыльность, пусть и с символической рентабельностью.

📈 Сегмент технологий для бизнеса вырос на 82,6% г/г по выручке и в 10,6 раз по EBITDA, но это рост с очень низкой базы.

📊 Общая выручка VK по итогам года выросла на 19,3%. EBITDA увеличилась на 8,9%. Чистый убыток сократился с 15,3 до 2,9 млрд рублей. Основной вклад в чистую прибыль внесла переоценка долей совместных предприятий, убытки от которых VK скинул с баланса в 2022 году (СП со Сбером). Чистая прибыль не самый подходящий показатель для анализа холдинга VK, так как он включает в себя большое количество бумажных статей. На данном этапе развития лучше ориентироваться на выручку и EBITDA.

❗️Показатель ND/EBITDA составил 3,8x, что для IT- компании достаточно много. Это говорит о том, что бизнесу не всегда хватает собственной маржинальности и денежного потока для развития.

🧮 В моменте показатель P/S составляет 1,08. А EV/EBITDA = 9,1x. Относительно выручки компания стоит недорого, а вот второй мультипликатор высоковат, сказывается выросшая долговая нагрузка.

🇷🇺 Финансовые результаты ВК смотрятся противоречиво. Кажется, что компания еще не смогла выжать максимум из сложившейся ситуации. Однако не будем делать поспешных выводов. Ближайший год-два могут стать для VK определяющими, с точки зрения финансовых показателей и стратегии развития.

📌 VK, как квазигоскомпания, рано или поздно перерегистрируется в РФ, о чем уже ходят разговоры. Покупка расписок на акции эмитента несет дополнительные риски, стоит об этом помнить.

#VKCO

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

❌ Прошедший год стал переломным для российского рынка интернет-рекламы. После февральских событий крупнейшие иностранные платформы отключили монетизацию на территории РФ, а некоторые и вовсе были заблокированы.

📈 На этом фоне мощный импульс для роста получили местные интернет ресурсы, такие как Яндекс #YNDX и VK. Ранее мы уже разбирали Яндекс, который успешно воспользовался ситуацией и увеличил свою долю на поисковом рынке, потеснив Гугл. А сегодня мы посмотрим, какой кусок пирога достался VK.

📌 Ядро холдинга - это социальные сети и контентные платформы, такие как "Вконтакте" (в первую очередь), а также "Одноклассники", почта и "Дзен". Данный сегмент приносит компании 77% выручки, а также генерирует практически всю EBITDA. Еще 12% выручки приходится на образовательный сегмент (Skillbox, Geekbrains, Skillfactory и др). Оставшуюся часть дохода дают технологии для бизнеса (WorkSpace, облачные сервисы), а также экспериментальные направления (VK Play, RuStore, Юла и т.д.).

💰 Как видим, основной вклад в бизнес вносят соцсети, на которых держится клиентская база и денежный поток компании.

📈 По итогам года средняя месячная аудитория Вконтакте выросла на 9,6% и достигла 79,5 млн пользователей. С одной стороны, темпы прироста не назовешь высокими, но с другой стороны расти с такой высокой базы уже крайне тяжело. Соцсетью пользуется более половины населения страны! Аудитория Одноклассников стагнирует, а серьезный потенциал для роста числа пользователей остается, пожалуй, только в Дзене, который в прошлом году был получен от Яндекса в обмен на Delivery Club.

📈 Выручка сегмента соцсетей выросла на 21,8% по итогам года за счет роста доходов от онлайн-рекламы. Именно в эту цифру зашиты те средства, которые компания получила за счет ухода иностранных платформ.

📉 EBITDA сегмента выросла на 3,6% г/г, рентабельность сократилась с 39,5% до 33,6% на фоне масштабных запусков новых продуктов и обновлений, повышенных маркетинговых расходов и затрат на наем нового персонала. Компания пожертвовала текущей рентабельностью ради захвата рынка и развития новых направлений, что в текущей ситуации выглядит разумной тактикой, нацеленной на долгосрочное развитие.

🤓 В сегменте образовательных технологий выручка за год показала очень слабый прирост, всего 4%. Основная волна популярности курсов по обучению на программистов постепенно сходит. Зато сегмент вышел на операционную прибыльность, пусть и с символической рентабельностью.

📈 Сегмент технологий для бизнеса вырос на 82,6% г/г по выручке и в 10,6 раз по EBITDA, но это рост с очень низкой базы.

📊 Общая выручка VK по итогам года выросла на 19,3%. EBITDA увеличилась на 8,9%. Чистый убыток сократился с 15,3 до 2,9 млрд рублей. Основной вклад в чистую прибыль внесла переоценка долей совместных предприятий, убытки от которых VK скинул с баланса в 2022 году (СП со Сбером). Чистая прибыль не самый подходящий показатель для анализа холдинга VK, так как он включает в себя большое количество бумажных статей. На данном этапе развития лучше ориентироваться на выручку и EBITDA.

❗️Показатель ND/EBITDA составил 3,8x, что для IT- компании достаточно много. Это говорит о том, что бизнесу не всегда хватает собственной маржинальности и денежного потока для развития.

🧮 В моменте показатель P/S составляет 1,08. А EV/EBITDA = 9,1x. Относительно выручки компания стоит недорого, а вот второй мультипликатор высоковат, сказывается выросшая долговая нагрузка.

🇷🇺 Финансовые результаты ВК смотрятся противоречиво. Кажется, что компания еще не смогла выжать максимум из сложившейся ситуации. Однако не будем делать поспешных выводов. Ближайший год-два могут стать для VK определяющими, с точки зрения финансовых показателей и стратегии развития.

📌 VK, как квазигоскомпания, рано или поздно перерегистрируется в РФ, о чем уже ходят разговоры. Покупка расписок на акции эмитента несет дополнительные риски, стоит об этом помнить.

#VKCO

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

📱VK: феникс, который не смог

Холдинг VK, известный нам по социальной сети ВКонтакте, отчитался по итогам 1 полугодия 2023.

🧑💻 Если рассматривать бизнес VK по сегментам, с точки зрения денежных потоков, то фактически на результат влияет ровно одна его часть - социальных сетей и контента, куда входят платформы: ВКонтакте, Одноклассники, Дзен, а также почта. Этот сегмент генерирует 78,5% выручки и является источником операционной прибыли для холдинга. Оставшиеся направления: образовательные платформы, технологии для бизнеса и прочие эксперименты- либо убыточны, либо находятся на грани рентабельности.

📈 По итогам полугодия выручка выросла на 36,3% г/г.

📉 При этом, на фоне растущей выручки, у VK упала рентабельность. Скорректированная EBITDA снизилась на 42,4% г/г. Итоговый убыток немного сократился, но в случае с VK на чистую прибыль можно много внимания не обращать, это творческая статья, подверженная массе бухгалтерских переоценок. Правильнее будет ориентироваться на выручку (отражающую темпы роста бизнеса) и EBITDA (отражающую эффективность).

📌 Итак, операционные расходы выросли на 37,1% г/г. Основные статьи - расходы на зарплаты, вознаграждения и маркетинг. Хорошие IT специалисты в сегодняшних реалиях стоят денег. Тем не менее, выручка, за вычетом операционных расходов даже выросла, а это значит что EBITDA сократилась по причине, не связанной с операционной деятельностью. Бухгалтерская магия продолжается.

🧮 Также из негативных моментов отметим достаточно высокую долговую нагрузку. Соотношение ND/EBITDA = 5,2х. Это много, а для IT-компании - особенно. Если оценивать бизнес через показатель EV/EBITDA = 14,9х, то получится, что VK уже стоит не дешево. Высокий долг и падающая EBITDA сделали свое дело.

🧐 На мой взгляд, единственный потенциально интересный драйвер, который остается в акциях VK - это редомициляция, планы по которой уже были озвучены. В остальном, это достаточно скучный бизнес, а к тому же уже дорогой. В прошлом году у инвесторов были надежды, что VK сможет переродиться после ухода иностранных соцсетей, но пока у него это плохо получается.

#VKCO

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Холдинг VK, известный нам по социальной сети ВКонтакте, отчитался по итогам 1 полугодия 2023.

🧑💻 Если рассматривать бизнес VK по сегментам, с точки зрения денежных потоков, то фактически на результат влияет ровно одна его часть - социальных сетей и контента, куда входят платформы: ВКонтакте, Одноклассники, Дзен, а также почта. Этот сегмент генерирует 78,5% выручки и является источником операционной прибыли для холдинга. Оставшиеся направления: образовательные платформы, технологии для бизнеса и прочие эксперименты- либо убыточны, либо находятся на грани рентабельности.

📈 По итогам полугодия выручка выросла на 36,3% г/г.

📉 При этом, на фоне растущей выручки, у VK упала рентабельность. Скорректированная EBITDA снизилась на 42,4% г/г. Итоговый убыток немного сократился, но в случае с VK на чистую прибыль можно много внимания не обращать, это творческая статья, подверженная массе бухгалтерских переоценок. Правильнее будет ориентироваться на выручку (отражающую темпы роста бизнеса) и EBITDA (отражающую эффективность).

📌 Итак, операционные расходы выросли на 37,1% г/г. Основные статьи - расходы на зарплаты, вознаграждения и маркетинг. Хорошие IT специалисты в сегодняшних реалиях стоят денег. Тем не менее, выручка, за вычетом операционных расходов даже выросла, а это значит что EBITDA сократилась по причине, не связанной с операционной деятельностью. Бухгалтерская магия продолжается.

🧮 Также из негативных моментов отметим достаточно высокую долговую нагрузку. Соотношение ND/EBITDA = 5,2х. Это много, а для IT-компании - особенно. Если оценивать бизнес через показатель EV/EBITDA = 14,9х, то получится, что VK уже стоит не дешево. Высокий долг и падающая EBITDA сделали свое дело.

🧐 На мой взгляд, единственный потенциально интересный драйвер, который остается в акциях VK - это редомициляция, планы по которой уже были озвучены. В остальном, это достаточно скучный бизнес, а к тому же уже дорогой. В прошлом году у инвесторов были надежды, что VK сможет переродиться после ухода иностранных соцсетей, но пока у него это плохо получается.

#VKCO

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🏗 Что происходит в Эталоне?

Вчера цена акций Эталона выросла почти на 5%, в то время, как другие представители сектора показали отрицательную динамику.

📈 Драйвером такого роста стала новость о смене депозитария, которая планируется на 6 ноября. Напомню, что на Мосбирже торгуются глобальные депозитарные расписки (ГДР) компании. Текущим депозитарием является Bank of New York Mellon, а после 6 ноября, если перевод пройдет успешно, будет RCS Issuer Services S.AR.L.

🏦 Данный депозитарий был выбран не случайно, у него сейчас обслуживаются Мать и дитя #MDMG, VK #VKCO, EMC #GEMC и другие. Это все те компании, которые планируют провести полноценную редомициляцию. Как минимум, менеджмент делает серьезный шаг к смене юрисдикции, показывающий решительный их настрой по переезду.

💼 Эталон может скоро вновь стать интересным для тех, кто не покупает депозитарные расписки. Я решил вернуть его в наш вотч-лист и сегодня кратко пробежимся по отчету за 1 полугодие.

📊 Выручка практически не изменилась год к году, оставшись на уровне 32,7 млрд руб. Ситуацию немного вытянули регионы, потому что в основных локациях (Москва и Санкт-Петербург) наблюдается снижение доходов.

📈 EBITDA чувствует себя более уверенно, увеличившись на 19% г/г до 6,5 млрд руб.

📉 Чистая прибыль ушла в отрицательную зону (-2,1 млрд руб.) против 11,7 млрд руб. годом ранее. Негативным фактором стали выросшие общехозяйственные и административные расходы, в связи с запуском новых проектов. А также процентные расходы из-за того, что снизился коэффициент покрытия проектного финансирования средствами на эскроу счетах.

🏦 Напомню, что крупные банки выдают кредиты застройщикам по льготным ставкам. Эти кредиты обеспечены средствами от покупателей, который хранятся на специальных счетах (эскроу). Но если средства на эскроу счетах не покрывают размеры кредита с определенным коэффициентом, то процентная ставка по кредиту становится выше. Банки таким образом страхуют свои риски.

💰 Свободный денежный поток остается отрицательным (-16,1 млрд руб.). Ввод новых объектов превышает объемы продаж. Все свободные средства инвестируются в новое строительство.

💵 Долговая нагрузка пока остается в пределах нормы, соотношение ND/EBITDA = 0,7x, в качестве чистого долга взят корпоративный долг, без учета проектного. Средняя ставка по обслуживанию составляет 7%, что весьма неплохо при текущей ключевой ставке в 13%.

📌 Резюмируя все вышесказанное, отчет вышел на уровне ожиданий, никаких прорывов нет, как и серьезных проблем. Главными драйверами роста акций могут стать редомициляция и объявление дивидендов. Но надо понимать, что свободный денежный поток не позволяет платить деньги акционерам и если какое-то распределение наметится, то оно будет производиться в долг.

🧐 Высокая ключевая ставка также не способствует росту спроса на недвижимость из-за удорожания ипотеки. Самые интересные кварталы будут 3 и 4, где мы увидим эффект от повышения КС со стороны ЦБ и сможем оценить, как это повлияло на девелоперов и их финансовое положение.

#ETLN

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Вчера цена акций Эталона выросла почти на 5%, в то время, как другие представители сектора показали отрицательную динамику.

📈 Драйвером такого роста стала новость о смене депозитария, которая планируется на 6 ноября. Напомню, что на Мосбирже торгуются глобальные депозитарные расписки (ГДР) компании. Текущим депозитарием является Bank of New York Mellon, а после 6 ноября, если перевод пройдет успешно, будет RCS Issuer Services S.AR.L.

🏦 Данный депозитарий был выбран не случайно, у него сейчас обслуживаются Мать и дитя #MDMG, VK #VKCO, EMC #GEMC и другие. Это все те компании, которые планируют провести полноценную редомициляцию. Как минимум, менеджмент делает серьезный шаг к смене юрисдикции, показывающий решительный их настрой по переезду.

💼 Эталон может скоро вновь стать интересным для тех, кто не покупает депозитарные расписки. Я решил вернуть его в наш вотч-лист и сегодня кратко пробежимся по отчету за 1 полугодие.

📊 Выручка практически не изменилась год к году, оставшись на уровне 32,7 млрд руб. Ситуацию немного вытянули регионы, потому что в основных локациях (Москва и Санкт-Петербург) наблюдается снижение доходов.

📈 EBITDA чувствует себя более уверенно, увеличившись на 19% г/г до 6,5 млрд руб.

📉 Чистая прибыль ушла в отрицательную зону (-2,1 млрд руб.) против 11,7 млрд руб. годом ранее. Негативным фактором стали выросшие общехозяйственные и административные расходы, в связи с запуском новых проектов. А также процентные расходы из-за того, что снизился коэффициент покрытия проектного финансирования средствами на эскроу счетах.

🏦 Напомню, что крупные банки выдают кредиты застройщикам по льготным ставкам. Эти кредиты обеспечены средствами от покупателей, который хранятся на специальных счетах (эскроу). Но если средства на эскроу счетах не покрывают размеры кредита с определенным коэффициентом, то процентная ставка по кредиту становится выше. Банки таким образом страхуют свои риски.

💰 Свободный денежный поток остается отрицательным (-16,1 млрд руб.). Ввод новых объектов превышает объемы продаж. Все свободные средства инвестируются в новое строительство.

💵 Долговая нагрузка пока остается в пределах нормы, соотношение ND/EBITDA = 0,7x, в качестве чистого долга взят корпоративный долг, без учета проектного. Средняя ставка по обслуживанию составляет 7%, что весьма неплохо при текущей ключевой ставке в 13%.

📌 Резюмируя все вышесказанное, отчет вышел на уровне ожиданий, никаких прорывов нет, как и серьезных проблем. Главными драйверами роста акций могут стать редомициляция и объявление дивидендов. Но надо понимать, что свободный денежный поток не позволяет платить деньги акционерам и если какое-то распределение наметится, то оно будет производиться в долг.

🧐 Высокая ключевая ставка также не способствует росту спроса на недвижимость из-за удорожания ипотеки. Самые интересные кварталы будут 3 и 4, где мы увидим эффект от повышения КС со стороны ЦБ и сможем оценить, как это повлияло на девелоперов и их финансовое положение.

#ETLN

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🇷🇺 Актуальная ситуация по редомициляции компаний

Многие эмитенты ведут бизнес в РФ, но зарегистрированы за ее пределами, обычно в таких странах, как Кипр, Нидерланды и Люксембург. Данная ситуация сложилась из-за того, что в этих юрисдикциях (офшорах) были ниже налоговые ставки.

В 2022 году такая цепочка владения лишила возможности головные компании поднимать деньги с российских "дочек". А мы с вами перестали получать дивиденды по депозитарным распискам. Фактически депозитарные расписки являются иностранными ценными бумагами, это важно понимать. ISIN код российских бумаг начинается с RU..., но вы не найдете ни одной ГДР или АДР с таким кодом.

❗️Депозитарная расписка — это не акция, не путайте эти понятия. Она представляет собой сертификат на право владения ценной бумагой, которая торгуется на зарубежной площадке, а на российской не представлена.

Вернемся к переезду. Одним из самых простых решений вопроса с выплатой дивидендов является перерегистрация головной компании в РФ или в дружественную юрисдикцию, это и есть редомициляция. На данный момент есть 2 пути:

1️⃣ разделение бизнеса на несколько юридических лиц, российское и зарубежное и последующая перерегистрация. По данному пути пошли Софтлайн #SOFL, Яндекс #YNDX, Полиметалл #POLY.

2️⃣ редомициляция всего бизнеса без разделения. Первопроходцем здесь стала VK #VKCO.

📝 Приведу тезисно текущее состояние дел с переездом по тем эмитентами, за которыми слежу:

Тинькофф #TCSG - компания сегодня (15.01) должна провести общее собрание акционеров по вопросу редомициляции в РФ. Здесь будет полный переезд бизнеса без разделения, ждем решения ВОСА. Если акционеры одобрят, то уже в этом году мы можем увидеть торги российскими акциями (не ГДР!) на Мосбирже.

Эталон #ETLN - в середине декабря прошлого года акционеры утвердили редомициляцию в РФ. Это позволит вернуться к вопросу выплаты дивидендов, которые должны быть весьма неплохими. Сумма на счетах компании приближается к 30 млрд руб. в моменте. Осталась только техническая часть по переезду, думаю, что все должно завершиться до конца 3 квартала.

Мать и дитя #MDMG - компания утвердила переезд в конце лета прошлого года и он до сих пор не завершился. Представители эмитента давали прогноз по сроку в 9 месяцев с момента утверждения на ГОСА. Этот срок закончится примерно в мае текущего года.

X5 Group #FIVE - самый частый вопрос на встречах с менеджментом и на конференциях был по повод сроков переезда. Но представители компании никаких комментариев не давали. Существенная доля зарубежных акционеров является якорем, который не позволяет сдвинуться процессу с мертвой точки. Бизнес хороший, но пока не переедет, я наблюдаю за ним, сидя на заборе.

Глобалтранс #GLTR - данный эмитент решил переехать не в РФ, а в Абу-Даби. Вопросов здесь пока больше, чем ответов. На конференции менеджмент не ответил однозначно, будут ли после переезда выплачиваться дивиденды российским инвесторам. Они, видимо, сами пока до конца не понимают. Но появится возможность выплачивать деньги из РФ на головную компанию, эта цель в приоритете для них.

Озон #OZON и Русагро #AGRO - пока партизанят, как и Х5. Не дают никакой информации и прогнозов по срокам и формату редомициляции. Здесь тоже, вроде бизнес хороший и хочется добавить в портфель, но лишние инфраструктурные риски ни к чему.

Яндекс #YNDX - как писал выше, бизнес будет разделен на российский и зарубежный. Кто и по какой цене выкупит российское юр. лицо пока не до конца понятно. После высказываний Воложа относительно СВО все процессы замедлились, а потенциальные покупатели (Алекперов и Потанин) отказались от сделки.

📣 Главным ньюсмейкером стал FixPrice #FIXP, писал про него пост 10 января. Если они смогут осуществить выплату акционерам, будучи иностранной компанией, и при этом дивиденды получит российские инвесторы, то это будет прорыв года. В таком случае многие компании из списка выше могут пойти по данному пути.

❤️ Ставьте лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Многие эмитенты ведут бизнес в РФ, но зарегистрированы за ее пределами, обычно в таких странах, как Кипр, Нидерланды и Люксембург. Данная ситуация сложилась из-за того, что в этих юрисдикциях (офшорах) были ниже налоговые ставки.

В 2022 году такая цепочка владения лишила возможности головные компании поднимать деньги с российских "дочек". А мы с вами перестали получать дивиденды по депозитарным распискам. Фактически депозитарные расписки являются иностранными ценными бумагами, это важно понимать. ISIN код российских бумаг начинается с RU..., но вы не найдете ни одной ГДР или АДР с таким кодом.

❗️Депозитарная расписка — это не акция, не путайте эти понятия. Она представляет собой сертификат на право владения ценной бумагой, которая торгуется на зарубежной площадке, а на российской не представлена.

Вернемся к переезду. Одним из самых простых решений вопроса с выплатой дивидендов является перерегистрация головной компании в РФ или в дружественную юрисдикцию, это и есть редомициляция. На данный момент есть 2 пути:

1️⃣ разделение бизнеса на несколько юридических лиц, российское и зарубежное и последующая перерегистрация. По данному пути пошли Софтлайн #SOFL, Яндекс #YNDX, Полиметалл #POLY.

2️⃣ редомициляция всего бизнеса без разделения. Первопроходцем здесь стала VK #VKCO.

📝 Приведу тезисно текущее состояние дел с переездом по тем эмитентами, за которыми слежу:

Тинькофф #TCSG - компания сегодня (15.01) должна провести общее собрание акционеров по вопросу редомициляции в РФ. Здесь будет полный переезд бизнеса без разделения, ждем решения ВОСА. Если акционеры одобрят, то уже в этом году мы можем увидеть торги российскими акциями (не ГДР!) на Мосбирже.

Эталон #ETLN - в середине декабря прошлого года акционеры утвердили редомициляцию в РФ. Это позволит вернуться к вопросу выплаты дивидендов, которые должны быть весьма неплохими. Сумма на счетах компании приближается к 30 млрд руб. в моменте. Осталась только техническая часть по переезду, думаю, что все должно завершиться до конца 3 квартала.

Мать и дитя #MDMG - компания утвердила переезд в конце лета прошлого года и он до сих пор не завершился. Представители эмитента давали прогноз по сроку в 9 месяцев с момента утверждения на ГОСА. Этот срок закончится примерно в мае текущего года.

X5 Group #FIVE - самый частый вопрос на встречах с менеджментом и на конференциях был по повод сроков переезда. Но представители компании никаких комментариев не давали. Существенная доля зарубежных акционеров является якорем, который не позволяет сдвинуться процессу с мертвой точки. Бизнес хороший, но пока не переедет, я наблюдаю за ним, сидя на заборе.

Глобалтранс #GLTR - данный эмитент решил переехать не в РФ, а в Абу-Даби. Вопросов здесь пока больше, чем ответов. На конференции менеджмент не ответил однозначно, будут ли после переезда выплачиваться дивиденды российским инвесторам. Они, видимо, сами пока до конца не понимают. Но появится возможность выплачивать деньги из РФ на головную компанию, эта цель в приоритете для них.

Озон #OZON и Русагро #AGRO - пока партизанят, как и Х5. Не дают никакой информации и прогнозов по срокам и формату редомициляции. Здесь тоже, вроде бизнес хороший и хочется добавить в портфель, но лишние инфраструктурные риски ни к чему.

Яндекс #YNDX - как писал выше, бизнес будет разделен на российский и зарубежный. Кто и по какой цене выкупит российское юр. лицо пока не до конца понятно. После высказываний Воложа относительно СВО все процессы замедлились, а потенциальные покупатели (Алекперов и Потанин) отказались от сделки.

📣 Главным ньюсмейкером стал FixPrice #FIXP, писал про него пост 10 января. Если они смогут осуществить выплату акционерам, будучи иностранной компанией, и при этом дивиденды получит российские инвесторы, то это будет прорыв года. В таком случае многие компании из списка выше могут пойти по данному пути.

❤️ Ставьте лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}