🏠 Инвестиции в бетон. Ипотека под 0,1%, преимущества и недостатки

Каждый из нас хотя бы раз в жизни сталкивается с приобретением недвижимости, я с этим сталкиваюсь уже в третий раз. Сейчас технологии шагнули так далеко, что можно оформить сделку вообще не выходя из дома, а приехать только на подписание документов.

🧐 Но этапы выбора района, ЖК, анализа будущей инфраструктуры, планировки, оптимальной ипотеки все равно остались и они отнимают основную часть нашего времени. Даже банальный вопрос, покупать первичку или вторичку часто ставит в тупик.

🎞 На прошлых выходных в закрытом клубе провели онлайн-встречу на тему ипотеки и инвестиций в недвижимость, где разобрали все актуальные вопросы. Я прочитал много статей и посмотрел большое количество видео в разных источниках, но нигде не нашел полноценной информации от А до Я. Приходилось все собирать по кусочкам, что отняло много времени. Это и побудило сделать одно большое видео, где собраны ответы на все вопросы, которые у меня возникали на каждом этапе, от поиска района, до проведения сделки и выбора варианта ипотеки.

💰 Сейчас многие застройщики предлагают ипотечные кредиты под ставку 0,1%, это достаточно выгодное предложение, на мой взгляд, даже несмотря на то, что изначально будет небольшая переплата. Я сам выбрал именно этот вариант, в видео подробно объясню почему, а при каких условиях выгоднее брать ипотеку под высокую ставку, да, такие кейсы тоже есть.

🧰 В видео мы разберем важные нюансы, на которые стоит обращать внимание при подписании договора ДДУ и ипотечного договора, где найти специалиста для помощи в этих вопросах и сколько это стоит (на моем примере). Почему не стоит бояться банкротства застройщика, даже если вы берете недвижимость на этапе котлована (мой вариант). Также нашел интересный лайфхак, как при помощи облигационного портфеля снизить стоимость квартиры практически в 2 раза.

На вебинаре расскажу:

✔️ Обгоняет ли недвижимость официальную инфляцию?

✔️ Первичка или вторичка, что выбрать и почему?

✔️ Что такое эскроу-счет и для чего он нужен?

✔️ Ипотека под 0,1% - расчеты и сравнение с другими ставками.

✔️ Как влияет инфляция на ипотечные платежи и аренду?

✔️ Как купить квартиру за 50% ее реальной стоимости?

✔️ Как собрать «Ипотечный» портфель облигаций, который покроет ежемесячные расходы по кредиту?

✔️ а также рассмотрим другие важные вопросы, на которые необходимо обратить внимание.

📌 Стоимость вебинара до 10 сентября со скидкой в 30% -2800 руб 1960 руб.

⏳Длительность - 1 час 22 минуты

✅ Приобрести вебинар можно будет по ссылке.

🟢 Если вы находитесь на этапе покупки жилья или планируете туда инвестировать деньги в среднесрочной перспективе, то данное видео позволит вам сэкономить кучу времени и денег на экспертах, я уже через это прошел.

P.S. Также в рамках данного вебинара разбираем облигационные портфель, как составить,на что обратить внимание и как выбрать бумаги, чтобы купоны поступали ежемесячно.

Каждый из нас хотя бы раз в жизни сталкивается с приобретением недвижимости, я с этим сталкиваюсь уже в третий раз. Сейчас технологии шагнули так далеко, что можно оформить сделку вообще не выходя из дома, а приехать только на подписание документов.

🧐 Но этапы выбора района, ЖК, анализа будущей инфраструктуры, планировки, оптимальной ипотеки все равно остались и они отнимают основную часть нашего времени. Даже банальный вопрос, покупать первичку или вторичку часто ставит в тупик.

🎞 На прошлых выходных в закрытом клубе провели онлайн-встречу на тему ипотеки и инвестиций в недвижимость, где разобрали все актуальные вопросы. Я прочитал много статей и посмотрел большое количество видео в разных источниках, но нигде не нашел полноценной информации от А до Я. Приходилось все собирать по кусочкам, что отняло много времени. Это и побудило сделать одно большое видео, где собраны ответы на все вопросы, которые у меня возникали на каждом этапе, от поиска района, до проведения сделки и выбора варианта ипотеки.

💰 Сейчас многие застройщики предлагают ипотечные кредиты под ставку 0,1%, это достаточно выгодное предложение, на мой взгляд, даже несмотря на то, что изначально будет небольшая переплата. Я сам выбрал именно этот вариант, в видео подробно объясню почему, а при каких условиях выгоднее брать ипотеку под высокую ставку, да, такие кейсы тоже есть.

🧰 В видео мы разберем важные нюансы, на которые стоит обращать внимание при подписании договора ДДУ и ипотечного договора, где найти специалиста для помощи в этих вопросах и сколько это стоит (на моем примере). Почему не стоит бояться банкротства застройщика, даже если вы берете недвижимость на этапе котлована (мой вариант). Также нашел интересный лайфхак, как при помощи облигационного портфеля снизить стоимость квартиры практически в 2 раза.

На вебинаре расскажу:

✔️ Обгоняет ли недвижимость официальную инфляцию?

✔️ Первичка или вторичка, что выбрать и почему?

✔️ Что такое эскроу-счет и для чего он нужен?

✔️ Ипотека под 0,1% - расчеты и сравнение с другими ставками.

✔️ Как влияет инфляция на ипотечные платежи и аренду?

✔️ Как купить квартиру за 50% ее реальной стоимости?

✔️ Как собрать «Ипотечный» портфель облигаций, который покроет ежемесячные расходы по кредиту?

✔️ а также рассмотрим другие важные вопросы, на которые необходимо обратить внимание.

📌 Стоимость вебинара до 10 сентября со скидкой в 30% -

⏳Длительность - 1 час 22 минуты

✅ Приобрести вебинар можно будет по ссылке.

🟢 Если вы находитесь на этапе покупки жилья или планируете туда инвестировать деньги в среднесрочной перспективе, то данное видео позволит вам сэкономить кучу времени и денег на экспертах, я уже через это прошел.

P.S. Также в рамках данного вебинара разбираем облигационные портфель, как составить,на что обратить внимание и как выбрать бумаги, чтобы купоны поступали ежемесячно.

mnlp.cc

ИнвестократЪ-бот

Для получения доступа и возможности оплаты вебинара перейдите в телеграм-бота, для этого нажмите на кнопку "Telegram":

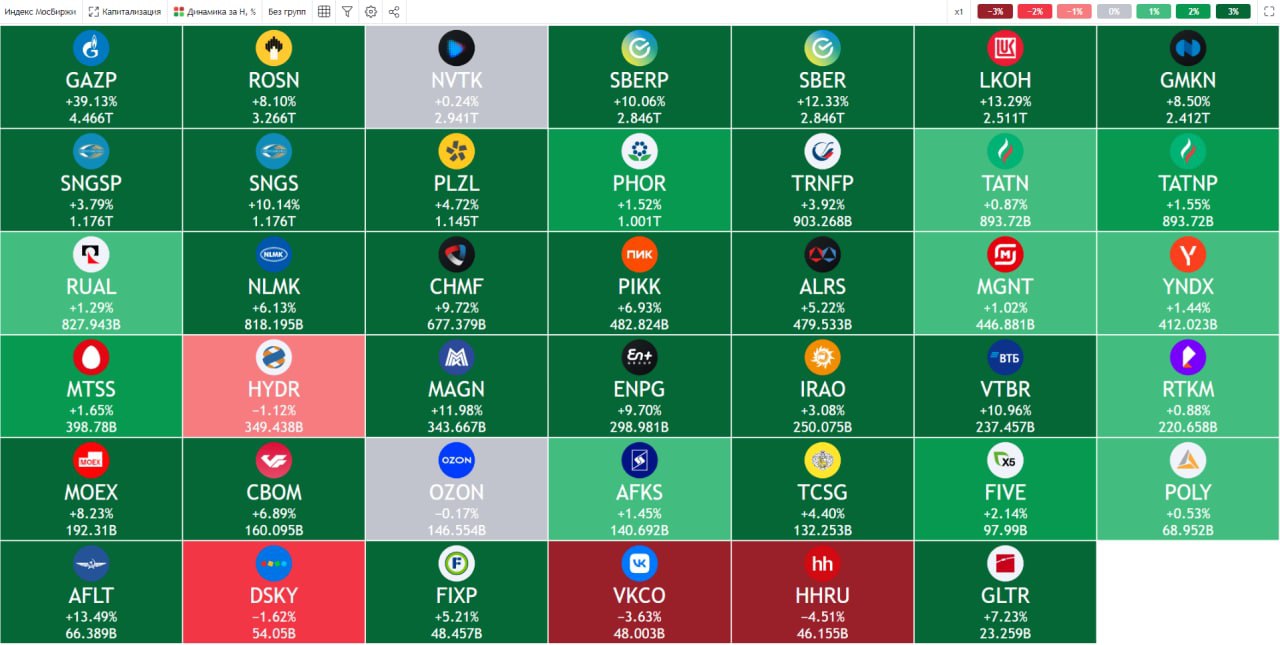

🔥 Ключевые события прошедшей торговой недели

📈 Прошедшая неделя отличилась небывалым ростом за последнее время. Индекс Мосбиржи #IMOEX прибавила почти 9%, конечно, в первую очередь благодаря новости по дивидендам Газпрома, но давайте обо всем по порядку.

📌 Акции Газпрома #GAZP за неделю прибавили сразу 37,7%, решение совета директоров выплатить дивиденды за 1 полугодие 2022 года стало приятной неожиданностью. Неожиданностью в том смысле, что в рамках дивидендной политики полугодовые дивиденды не предусмотрены, но лучше с ними, чем без них. Осталось дождаться решения ГОСА, которое запланировано на 30 сентября. По итогам 2021 года именно на ГОСА дивиденды решили не распределять. Поэтому, рост акций пока достаточно консервативный, многие по-прежнему не верят в выплату, а кто-то больше не верит в перспективы самой компании. Тем не менее, див. доходность к текущим ценам составляет более 20% годовых. Несмотря на основную позицию, взял еще немного спекулятивно.

📌 Акции Лукойл #LKOH тоже показали рост за неделю выше индекса (+11,7%). Но здесь, в отличие от голубого гиганта, каких-либо новостей после роста не последовало. Рынок скорее всего закладывает то, что после конвертации АДР совет директоров примет решение о распределении прибыли. За 1 полугодие она должна быть приличная, там были высокие цены на нефть и средний курс доллара был выше 70 руб. А также полученные дивиденды от того же Газпрома скорее всего пропорционально распределятся по акциям голубых фишек, многие будут их реинвестировать из-за отсутствия интересных доходностей в консервативных инструментах.

📌 По банковскому сектору вышла позитивная новость, суммарный убыток сектора составил всего (1,5 трлн. руб.), это гораздо оптимистичнее тех прогнозов, которые мы слышали на ПМЭФ от Грефа и Костина. Основные убытки пришлись на зарубежный бизнес наших банков и списание активов. Тем не менее, Сбер #SBER закрывает неделю на позитиве (+10,3%), что также выше индекса. Если делать ставку на то, что основные санкции против банков уже введены, то дно по сектору пройдено скорее всего.

📌 Неплохой рост за неделю (+17,7%) показали акции ДВМП #FESH. Все финансовые показатели продемонстрировали отличный рост, даже прибыль, несмотря на убытки по курсовым разницам. Подробно о бизнесе мы говорили в прошлом посте, я по-прежнему продолжаю удерживать там свою позицию.

📌 Внезапный рост начался в акциях МГТС-пр (#MGTSP), за неделю котировки прибавили 16,4%, а за месяц около 50%. Объемы покупок за неделю стали рекордными за всю историю торгов. Явно что-то намечается, либо кто-то узнал про будущие дивиденды, либо МТС планирует консолидацию бизнеса и сама начала выкупать. Мы идею еще в апреле подробно разбирали в нашем клубе, с тех пор держу ее, правда на текущем росте 20% позиции сократил. Ждем дальнейших новостей.

💵 Курс доллара #USDRUB за неделю практически не изменился и остался на уровне 60,3 руб. Нам обещали в сентябре новое бюджетное правило, но ЦБ его раскритиковал, из-за этого процесс затягивается. Девальвацию ждут не только экспортеры, но и те, у кого в сентябре заканчиваются валютные вклады (включая меня), деньги надо куда-то пристроить, но менять доллары по 60 руб. совсем не хочется 🧐.

📈 Рынок начал постепенно оживать, выплата дивидендов Газпромом и Лукойлом поддержат капитализацию всех крупных компаний. Через год к ним еще присоединится Сбер, я надеюсь. Но слишком сильно поддаваться оптимизму тоже не стоит, СВО еще не закончилась. Но частично фиксировать прибыль в выросших активах и докупать то, что пока не выросло вполне разумно, на мой взгляд.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📈 Прошедшая неделя отличилась небывалым ростом за последнее время. Индекс Мосбиржи #IMOEX прибавила почти 9%, конечно, в первую очередь благодаря новости по дивидендам Газпрома, но давайте обо всем по порядку.

📌 Акции Газпрома #GAZP за неделю прибавили сразу 37,7%, решение совета директоров выплатить дивиденды за 1 полугодие 2022 года стало приятной неожиданностью. Неожиданностью в том смысле, что в рамках дивидендной политики полугодовые дивиденды не предусмотрены, но лучше с ними, чем без них. Осталось дождаться решения ГОСА, которое запланировано на 30 сентября. По итогам 2021 года именно на ГОСА дивиденды решили не распределять. Поэтому, рост акций пока достаточно консервативный, многие по-прежнему не верят в выплату, а кто-то больше не верит в перспективы самой компании. Тем не менее, див. доходность к текущим ценам составляет более 20% годовых. Несмотря на основную позицию, взял еще немного спекулятивно.

📌 Акции Лукойл #LKOH тоже показали рост за неделю выше индекса (+11,7%). Но здесь, в отличие от голубого гиганта, каких-либо новостей после роста не последовало. Рынок скорее всего закладывает то, что после конвертации АДР совет директоров примет решение о распределении прибыли. За 1 полугодие она должна быть приличная, там были высокие цены на нефть и средний курс доллара был выше 70 руб. А также полученные дивиденды от того же Газпрома скорее всего пропорционально распределятся по акциям голубых фишек, многие будут их реинвестировать из-за отсутствия интересных доходностей в консервативных инструментах.

📌 По банковскому сектору вышла позитивная новость, суммарный убыток сектора составил всего (1,5 трлн. руб.), это гораздо оптимистичнее тех прогнозов, которые мы слышали на ПМЭФ от Грефа и Костина. Основные убытки пришлись на зарубежный бизнес наших банков и списание активов. Тем не менее, Сбер #SBER закрывает неделю на позитиве (+10,3%), что также выше индекса. Если делать ставку на то, что основные санкции против банков уже введены, то дно по сектору пройдено скорее всего.

📌 Неплохой рост за неделю (+17,7%) показали акции ДВМП #FESH. Все финансовые показатели продемонстрировали отличный рост, даже прибыль, несмотря на убытки по курсовым разницам. Подробно о бизнесе мы говорили в прошлом посте, я по-прежнему продолжаю удерживать там свою позицию.

📌 Внезапный рост начался в акциях МГТС-пр (#MGTSP), за неделю котировки прибавили 16,4%, а за месяц около 50%. Объемы покупок за неделю стали рекордными за всю историю торгов. Явно что-то намечается, либо кто-то узнал про будущие дивиденды, либо МТС планирует консолидацию бизнеса и сама начала выкупать. Мы идею еще в апреле подробно разбирали в нашем клубе, с тех пор держу ее, правда на текущем росте 20% позиции сократил. Ждем дальнейших новостей.

💵 Курс доллара #USDRUB за неделю практически не изменился и остался на уровне 60,3 руб. Нам обещали в сентябре новое бюджетное правило, но ЦБ его раскритиковал, из-за этого процесс затягивается. Девальвацию ждут не только экспортеры, но и те, у кого в сентябре заканчиваются валютные вклады (включая меня), деньги надо куда-то пристроить, но менять доллары по 60 руб. совсем не хочется 🧐.

📈 Рынок начал постепенно оживать, выплата дивидендов Газпромом и Лукойлом поддержат капитализацию всех крупных компаний. Через год к ним еще присоединится Сбер, я надеюсь. Но слишком сильно поддаваться оптимизму тоже не стоит, СВО еще не закончилась. Но частично фиксировать прибыль в выросших активах и докупать то, что пока не выросло вполне разумно, на мой взгляд.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

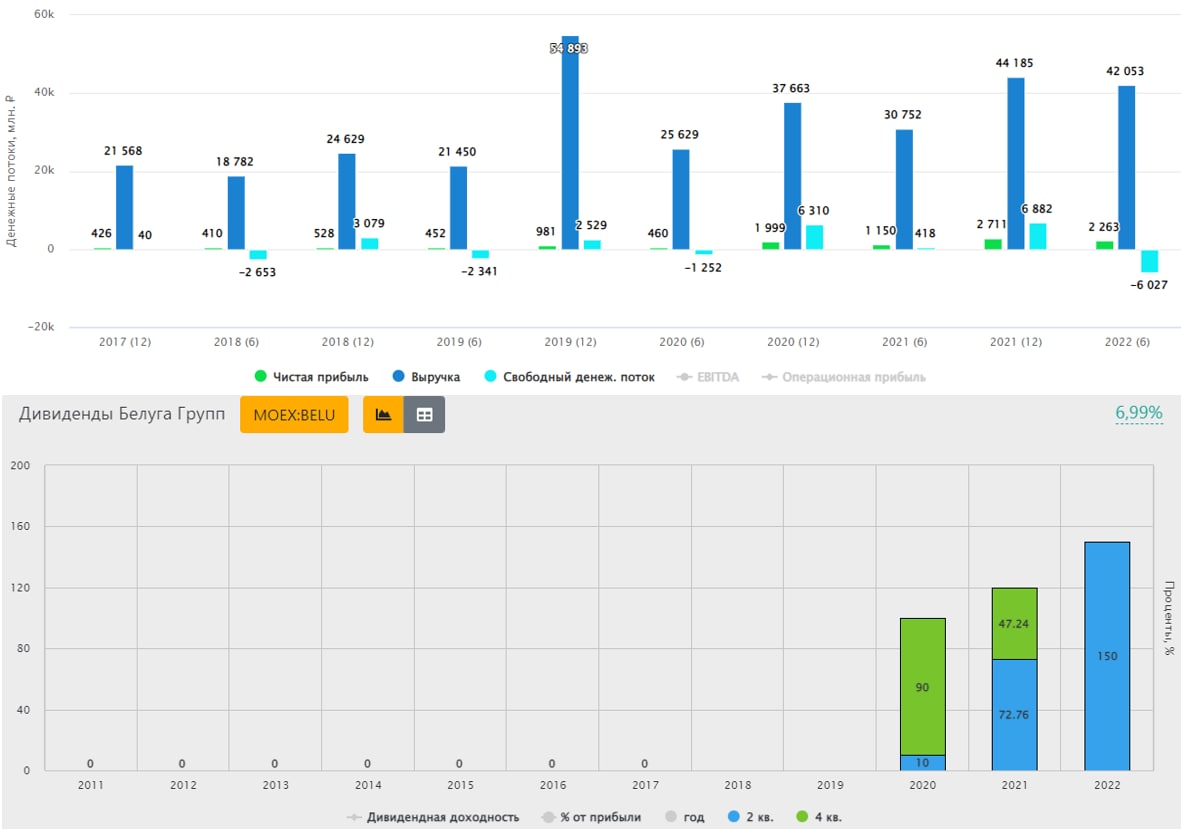

🥃 Белуга - ударный отчет и дивиденды в долг

📈 Цена акций компании практически вернулась на уровни начала года. Котировки после хорошего отчета за 1 полугодие пробили уровень SPO (2800 руб), а в пятницу 2 сентября был взят новый рубеж в 3000 руб. Действительно ли так все хорошо у бизнеса, попробуем разобраться.

По отчету за 1 полугодие можно сделать вывод, что бизнес Белуги достаточно устойчиво проходит кризис.

📈 Объем отгрузок вырос на 13,6% г/г до 7,4 млн. декалитров. Такие результаты достигнуты в том числе благодаря открытию новых магазинов под собственным брендом "Винлаб" (+73% г/г), общее количество точек превысило 1200 шт.

📈 Выручка прибавила 36,7% г/г, благодаря росту трафика и среднего чека. Продукция компании продается, как через собственные дистрибуционные каналы, так и через крупные маркетплейсы, вроде «СберМегаМаркет» и Wildberries, а также на Яндекс.Еде и в СберМаркете.

📈 EBITDA выросла на 93,7% г/г до 7,2 млрд. руб., рентабельность при этом составила 17%, что на 5п.п выше уровня прошлого года. Чистая прибыль показала сопоставимый рост (+96,8% г/г), прибыль в пересчете на 1 акцию составляет 166,84 руб.

✔️ За рост бизнеса нужно чем-то платить и пока это идет в основном за счет заемных средств. Чистый долг вырос за период на 34% до 13,8 млрд. руб. (без учета аренды), мультипликатор ND/EBITDA = 1, что пока в пределах нормы. Стоимость обслуживания долга сейчас находится на уровне 8% годовых, не так критично и по мере снижения ставки компания эти обязательства может рефинансировать.

💰 Менеджмент объявил дивиденды за 1 полугодие в размере 150 руб. на акцию, что дает около 5% годовых к текущей цене. Чуть выше я писал, что прибыль за период составила 166 руб., таким образом, решили почти всю ее и распределить. В дивидендной политике четких ориентиров по выплатам нет, лишь указано, что должны распределять "не менее 25% чистой прибыли". Думаю, что такой высокий платеж (в % от прибыли) скорее разовое явление на фоне отличных результатов за период.

❗️Есть и не очень позитивный момент, прибылью полугодия дивиденды покрываются, а вот свободным денежным потом - нет. Он за полугодие получился отрицательный на фоне изменений в оборотном капитале, а также двукратным ростом капексов по сравнению с прошлым годом. Поэтому, выплата хоть и приятная, но она скорее всего будет производиться в долг, это мы уже узнаем по итогам второго полугодия.

📊 Мультипликаторы:

EV/EBITDA = 4,4

P/E = 9,7

📌 По мультипликаторам бизнес уже дешевым не назвать, скорее текущая оценка более-менее справедливая. Но если делать ставку на то, что к 2024 году менеджменту удастся реализовать все цели, которые он закладывал в стратегии, то потенциал удвоения от текущих цен за следующие 2-3 года вполне вероятен. Чтобы картина была более полной, хотелось бы посмотреть на итоги всего года, где должно себя проявить снижение импортной продукции и платежеспособности населения.

🧰 Я свою долю продолжаю удерживать, если цены снова опустят к уровню SPO, немного докуплю скорее всего под идею реализации стратегии. Но, как писал выше, для начала планирую дождаться результатов 3 и 4 квартала.

#BELU

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📈 Цена акций компании практически вернулась на уровни начала года. Котировки после хорошего отчета за 1 полугодие пробили уровень SPO (2800 руб), а в пятницу 2 сентября был взят новый рубеж в 3000 руб. Действительно ли так все хорошо у бизнеса, попробуем разобраться.

По отчету за 1 полугодие можно сделать вывод, что бизнес Белуги достаточно устойчиво проходит кризис.

📈 Объем отгрузок вырос на 13,6% г/г до 7,4 млн. декалитров. Такие результаты достигнуты в том числе благодаря открытию новых магазинов под собственным брендом "Винлаб" (+73% г/г), общее количество точек превысило 1200 шт.

📈 Выручка прибавила 36,7% г/г, благодаря росту трафика и среднего чека. Продукция компании продается, как через собственные дистрибуционные каналы, так и через крупные маркетплейсы, вроде «СберМегаМаркет» и Wildberries, а также на Яндекс.Еде и в СберМаркете.

📈 EBITDA выросла на 93,7% г/г до 7,2 млрд. руб., рентабельность при этом составила 17%, что на 5п.п выше уровня прошлого года. Чистая прибыль показала сопоставимый рост (+96,8% г/г), прибыль в пересчете на 1 акцию составляет 166,84 руб.

✔️ За рост бизнеса нужно чем-то платить и пока это идет в основном за счет заемных средств. Чистый долг вырос за период на 34% до 13,8 млрд. руб. (без учета аренды), мультипликатор ND/EBITDA = 1, что пока в пределах нормы. Стоимость обслуживания долга сейчас находится на уровне 8% годовых, не так критично и по мере снижения ставки компания эти обязательства может рефинансировать.

💰 Менеджмент объявил дивиденды за 1 полугодие в размере 150 руб. на акцию, что дает около 5% годовых к текущей цене. Чуть выше я писал, что прибыль за период составила 166 руб., таким образом, решили почти всю ее и распределить. В дивидендной политике четких ориентиров по выплатам нет, лишь указано, что должны распределять "не менее 25% чистой прибыли". Думаю, что такой высокий платеж (в % от прибыли) скорее разовое явление на фоне отличных результатов за период.

❗️Есть и не очень позитивный момент, прибылью полугодия дивиденды покрываются, а вот свободным денежным потом - нет. Он за полугодие получился отрицательный на фоне изменений в оборотном капитале, а также двукратным ростом капексов по сравнению с прошлым годом. Поэтому, выплата хоть и приятная, но она скорее всего будет производиться в долг, это мы уже узнаем по итогам второго полугодия.

📊 Мультипликаторы:

EV/EBITDA = 4,4

P/E = 9,7

📌 По мультипликаторам бизнес уже дешевым не назвать, скорее текущая оценка более-менее справедливая. Но если делать ставку на то, что к 2024 году менеджменту удастся реализовать все цели, которые он закладывал в стратегии, то потенциал удвоения от текущих цен за следующие 2-3 года вполне вероятен. Чтобы картина была более полной, хотелось бы посмотреть на итоги всего года, где должно себя проявить снижение импортной продукции и платежеспособности населения.

🧰 Я свою долю продолжаю удерживать, если цены снова опустят к уровню SPO, немного докуплю скорее всего под идею реализации стратегии. Но, как писал выше, для начала планирую дождаться результатов 3 и 4 квартала.

#BELU

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🖥 М.Видео: обстоятельства подталкивают к трансформации

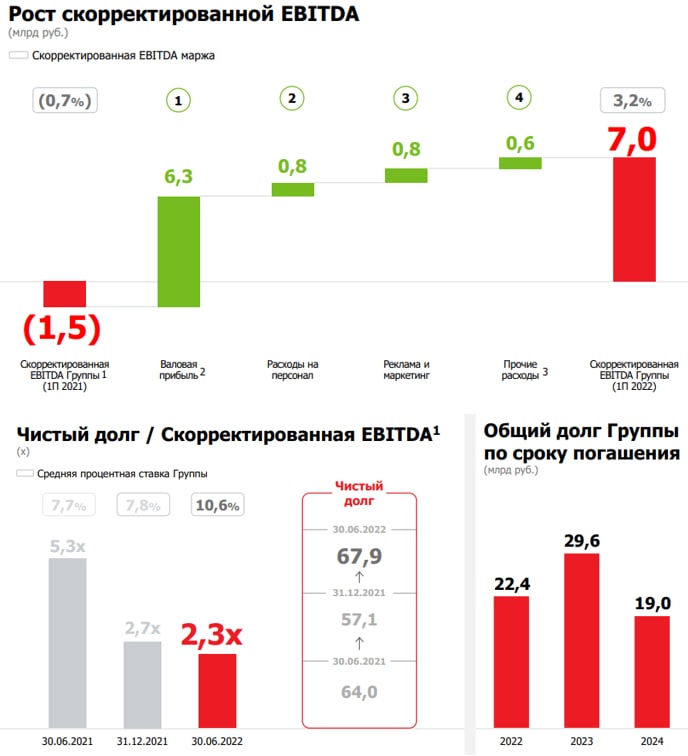

Акции М.Видео стали одними из лидеров снижения в ходе текущего кризиса, обвалившись с предыдущих максимумов примерно в 4 раза. Сегодня мы разберем отчет компании за первое полугодие, и посмотрим, есть ли шансы на восстановление.

😔 Общие продажи (GMV), а также выручка выросли на 1,5% г/г. Однако стоит отметить, что поддержку результатам оказали мартовские покупки техники впрок на фоне опасений дальнейшей девальвации рубля и дефицита импортных товаров. В отдельно взятом втором квартале результаты гораздо хуже: снижение GMV на 29,2% г/г.

📈 Удивительно, что на фоне такой слабой динамики выручки, М.Видео удалось увеличить EBITDA аж на 51,1% г/г. Здесь сыграла свою роль вовремя запущенная программа по повышению операционной эффективности, которую начал внедрять новый менеджмент. Простыми словами, компания начала резать косты. Расходы на персонал были снижены на 5,8% г/г, расходы на рекламу и маркетинг на 20,7%, банковские расходы на 20,3%.

📌 Скорее всего ставка на повышение эффективности сохранится в ближайшей перспективе. Стратегия старого менеджмента по захвату рынка в условиях кризиса работает не так эффективно и требует значительных вложений, а долг и так выше нормы.

❗️Также новая команда управленцев пересмотрела данные по EBITDA и чистой прибыли за 2021 год, что повлияло на текущую динамику. Вообще, пересмотр отчетности задним числом не самая хорошая практика, но здесь она оправдана.

📊 М.Видео снова показала чистый убыток, который вырос на 31,1% г/г на фоне роста финансовых расходов и амортизации. Но если исключить бумажные статьи и вспомнить, что в следующем полугодии стоимость обслуживания долга сократится на фоне более низкой ключевой ставки, то ситуация терпимая.

❗️По итогам полугодия соотношение чистый долг/EBITDA составило 2,3х., что находится на верхней границе допустимого. Правда, чистый долг в абсолютном выражении вырос всего на 6% г/г, также снижению мультипликатора долговой нагрузки сильно поспособствовал рост EBITDA. Впрочем, ситуация с долгом, хоть и не идеальна, но выглядит значительно лучше, чем в середине прошлого года.

🧐 Бизнес проходит кризис не без потерь. Новому менеджменту придется много всего разгребать, снижать расходы, заново выстраивать логистику и импорт, замещать западных поставщиков на китайских, турецких и отечественных (процесс уже запущен), конкурировать с крупнейшими маркетплейсами и т.д. Кстати, по данным за июль, импорт начал постепенно восстанавливаться, в августе-сентябре темпы должны вырасти.

📌 Прежняя бизнес-модель компании может утратить силу в новых реалиях. Возможно даже придется сокращать количество собственных оффлайн магазинов в пользу онлайн-продаж, что позволит сократить расходы и даст возможность конкурировать с маркетплейсами. Более качественно оценить действия и результаты новой стратегии развития мы сможем лишь по итогам 3-4 кварталов.

🧰 Рисков у бизнеса сейчас не мало, но и потенциал роста значительный, если менеджменту удастся добиться поставленных целей и через год выплатить первые дивиденды, на которых сейчас держатся почти все компании в РФ. Я свою долю продолжаю удерживать, но новых покупок пока делать не планирую.

#MVID

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Акции М.Видео стали одними из лидеров снижения в ходе текущего кризиса, обвалившись с предыдущих максимумов примерно в 4 раза. Сегодня мы разберем отчет компании за первое полугодие, и посмотрим, есть ли шансы на восстановление.

😔 Общие продажи (GMV), а также выручка выросли на 1,5% г/г. Однако стоит отметить, что поддержку результатам оказали мартовские покупки техники впрок на фоне опасений дальнейшей девальвации рубля и дефицита импортных товаров. В отдельно взятом втором квартале результаты гораздо хуже: снижение GMV на 29,2% г/г.

📈 Удивительно, что на фоне такой слабой динамики выручки, М.Видео удалось увеличить EBITDA аж на 51,1% г/г. Здесь сыграла свою роль вовремя запущенная программа по повышению операционной эффективности, которую начал внедрять новый менеджмент. Простыми словами, компания начала резать косты. Расходы на персонал были снижены на 5,8% г/г, расходы на рекламу и маркетинг на 20,7%, банковские расходы на 20,3%.

📌 Скорее всего ставка на повышение эффективности сохранится в ближайшей перспективе. Стратегия старого менеджмента по захвату рынка в условиях кризиса работает не так эффективно и требует значительных вложений, а долг и так выше нормы.

❗️Также новая команда управленцев пересмотрела данные по EBITDA и чистой прибыли за 2021 год, что повлияло на текущую динамику. Вообще, пересмотр отчетности задним числом не самая хорошая практика, но здесь она оправдана.

📊 М.Видео снова показала чистый убыток, который вырос на 31,1% г/г на фоне роста финансовых расходов и амортизации. Но если исключить бумажные статьи и вспомнить, что в следующем полугодии стоимость обслуживания долга сократится на фоне более низкой ключевой ставки, то ситуация терпимая.

❗️По итогам полугодия соотношение чистый долг/EBITDA составило 2,3х., что находится на верхней границе допустимого. Правда, чистый долг в абсолютном выражении вырос всего на 6% г/г, также снижению мультипликатора долговой нагрузки сильно поспособствовал рост EBITDA. Впрочем, ситуация с долгом, хоть и не идеальна, но выглядит значительно лучше, чем в середине прошлого года.

🧐 Бизнес проходит кризис не без потерь. Новому менеджменту придется много всего разгребать, снижать расходы, заново выстраивать логистику и импорт, замещать западных поставщиков на китайских, турецких и отечественных (процесс уже запущен), конкурировать с крупнейшими маркетплейсами и т.д. Кстати, по данным за июль, импорт начал постепенно восстанавливаться, в августе-сентябре темпы должны вырасти.

📌 Прежняя бизнес-модель компании может утратить силу в новых реалиях. Возможно даже придется сокращать количество собственных оффлайн магазинов в пользу онлайн-продаж, что позволит сократить расходы и даст возможность конкурировать с маркетплейсами. Более качественно оценить действия и результаты новой стратегии развития мы сможем лишь по итогам 3-4 кварталов.

🧰 Рисков у бизнеса сейчас не мало, но и потенциал роста значительный, если менеджменту удастся добиться поставленных целей и через год выплатить первые дивиденды, на которых сейчас держатся почти все компании в РФ. Я свою долю продолжаю удерживать, но новых покупок пока делать не планирую.

#MVID

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🧐 Нерезиденты. Выпуск #2

🥸 В детстве нас часто пугали Бабой Ягой или Серым Волком и мы сразу же поддавались на любые манипуляции взрослых и делали то, что от нас хотели. Время идет, а пугалки сохраняются, меняются только их персонажи и обстоятельства.

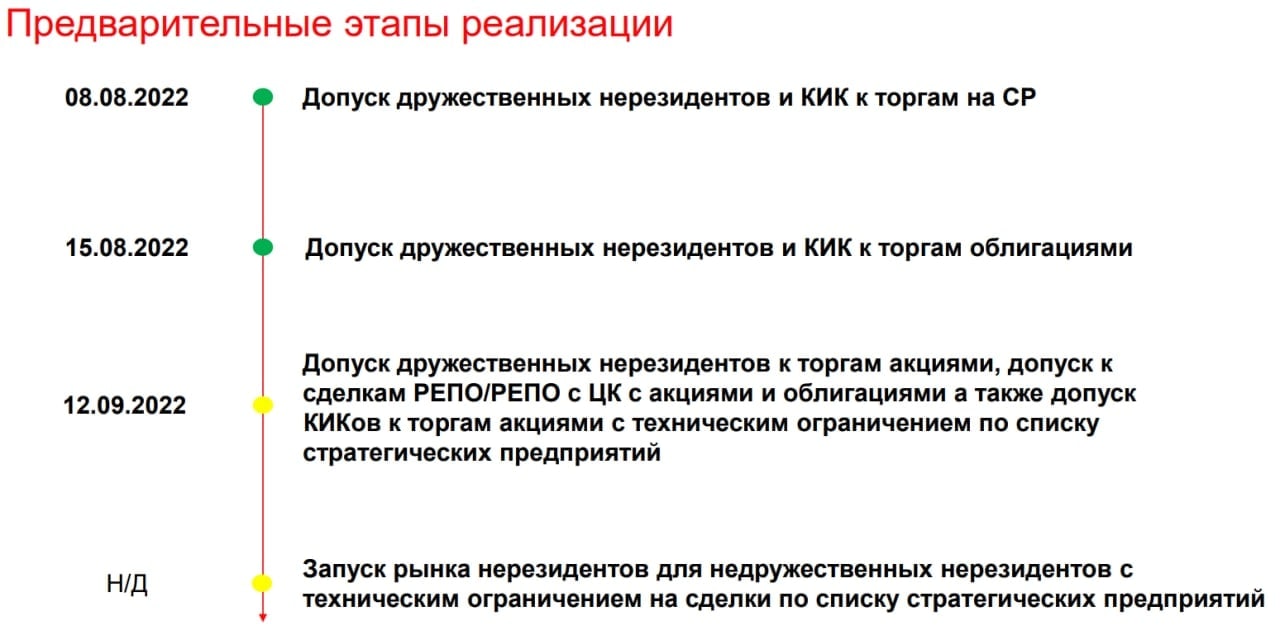

📉 После 7 дней хорошего роста наш индекс снова скорректировался, причиной стала новость об очередном допуске "дружественных нерезидентов" на рынок акций. На этот раз озвучена дата 12 сентября 2022 года. Резиденты начали фиксировать прибыль или убытки уже сейчас, для кого-то такое спекулятивное поведение может быть оправдано, ведь все из нас испытали боль от финансовых потерь в этом году и не хотят повторения похожей ситуации.

Вернемся к самой новости:

📌 Вот основной пункт из пресс-релиза Мосбиржи, который растиражировали многие СМИ:

"С 12 сентября 2022 года Московская биржа предоставит возможность совершать операции на рынке акций клиентам-нерезидентам из стран, не являющихся недружественными, а также нерезидентам, находящимся под контролем российских юридических или физических лиц. Кроме того, таким клиентам станет доступно совершение сделок репо/репо с ЦК с акциями и облигациями."

✔️ Напомню, что "дружественный резидент" это статус, который еще надо подтвердить, пройдя процедуру идентификации, которую должен провести брокер. Судя по тому, как все это обычно делается, процесс потребует времени и скорее всего затянется, что не позволит взять всем инвесторам, которые де-юре попадают под данную категорию, и продать свои бумаги одновременно. Возможно, эффект от этого выхода вообще не заметит рынок.

❓ А будут ли продавать все дружественные нерезиденты наши активы? Я лично сомневаюсь. Напомню, с 15 августа у них появился доступ к торгам облигациями и там обвала не случилось. Но распродали бумаги сами резиденты за пару дней до ожидаемой даты, когда появился слух о том, что скоро допустят нерезидентов. История часто повторяется.

📝В прошлом посте мы выделяли один важный пункт, который нужно помнить. Есть риск, даже в условиях идентификации, что недружественные резиденды могут просочиться на рынок через дружественных, например, с помощью КИКов (Контролируемых Иностранных Компаний, через которых брокеры работали в других юрисдикциях, на Кипре, в Великобритании и прочих).

❗️КИКи, кстати, вызывают больше вопросов из-за значительного количества клиентов-нерезидентов, которые через них работали с нашими активами. Напрямую через брокеров РФ дружественных нерезидентов было не так много, судя по цифрам из СМИ.

📌 Помимо пресс-релиза, Мосбиржа подготовила целую презентацию с интересными фактами, где можно найти ответ на вышеуказанный вопрос, касаемо КИКов. Им будет ограничен доступ к некоторым активам РФ, в число которых входят следующие эмитенты:

✔️ Аэрофлот #AFLT

✔️ Алроса #ALRS

✔️ ФСК ЕЭС #FEES

✔️ Совкомфлот #FLOT

✔️ Газпром #GAZP

✔️ Роснефть #ROSN

✔️ Транснефть #TRNFP

✔️ ВТБ #VTBR

✅ В акциях этих компаний сидеть более-менее безопасно, если вы боитесь серьезной просадки из-за выхода нерезидентов.

🧰 Лично я на фоне сегодняшней просадки рынка немного нарастил долю в ТЭКе. Напоминаю, в режиме онлайн свои сделки публикую в клубе, там же делаю разборы интересных в моменте идей, в которые сам инвестирую. Считаю, что залив был скорее эмоциональный, а новость немного переоценена, но время покажет, подождем недельку.

❤️ Если пост оказался полезным, отблагодарите автора, продавив лайк 👍.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🥸 В детстве нас часто пугали Бабой Ягой или Серым Волком и мы сразу же поддавались на любые манипуляции взрослых и делали то, что от нас хотели. Время идет, а пугалки сохраняются, меняются только их персонажи и обстоятельства.

📉 После 7 дней хорошего роста наш индекс снова скорректировался, причиной стала новость об очередном допуске "дружественных нерезидентов" на рынок акций. На этот раз озвучена дата 12 сентября 2022 года. Резиденты начали фиксировать прибыль или убытки уже сейчас, для кого-то такое спекулятивное поведение может быть оправдано, ведь все из нас испытали боль от финансовых потерь в этом году и не хотят повторения похожей ситуации.

Вернемся к самой новости:

📌 Вот основной пункт из пресс-релиза Мосбиржи, который растиражировали многие СМИ:

"С 12 сентября 2022 года Московская биржа предоставит возможность совершать операции на рынке акций клиентам-нерезидентам из стран, не являющихся недружественными, а также нерезидентам, находящимся под контролем российских юридических или физических лиц. Кроме того, таким клиентам станет доступно совершение сделок репо/репо с ЦК с акциями и облигациями."

✔️ Напомню, что "дружественный резидент" это статус, который еще надо подтвердить, пройдя процедуру идентификации, которую должен провести брокер. Судя по тому, как все это обычно делается, процесс потребует времени и скорее всего затянется, что не позволит взять всем инвесторам, которые де-юре попадают под данную категорию, и продать свои бумаги одновременно. Возможно, эффект от этого выхода вообще не заметит рынок.

❓ А будут ли продавать все дружественные нерезиденты наши активы? Я лично сомневаюсь. Напомню, с 15 августа у них появился доступ к торгам облигациями и там обвала не случилось. Но распродали бумаги сами резиденты за пару дней до ожидаемой даты, когда появился слух о том, что скоро допустят нерезидентов. История часто повторяется.

📝В прошлом посте мы выделяли один важный пункт, который нужно помнить. Есть риск, даже в условиях идентификации, что недружественные резиденды могут просочиться на рынок через дружественных, например, с помощью КИКов (Контролируемых Иностранных Компаний, через которых брокеры работали в других юрисдикциях, на Кипре, в Великобритании и прочих).

❗️КИКи, кстати, вызывают больше вопросов из-за значительного количества клиентов-нерезидентов, которые через них работали с нашими активами. Напрямую через брокеров РФ дружественных нерезидентов было не так много, судя по цифрам из СМИ.

📌 Помимо пресс-релиза, Мосбиржа подготовила целую презентацию с интересными фактами, где можно найти ответ на вышеуказанный вопрос, касаемо КИКов. Им будет ограничен доступ к некоторым активам РФ, в число которых входят следующие эмитенты:

✔️ Аэрофлот #AFLT

✔️ Алроса #ALRS

✔️ ФСК ЕЭС #FEES

✔️ Совкомфлот #FLOT

✔️ Газпром #GAZP

✔️ Роснефть #ROSN

✔️ Транснефть #TRNFP

✔️ ВТБ #VTBR

✅ В акциях этих компаний сидеть более-менее безопасно, если вы боитесь серьезной просадки из-за выхода нерезидентов.

🧰 Лично я на фоне сегодняшней просадки рынка немного нарастил долю в ТЭКе. Напоминаю, в режиме онлайн свои сделки публикую в клубе, там же делаю разборы интересных в моменте идей, в которые сам инвестирую. Считаю, что залив был скорее эмоциональный, а новость немного переоценена, но время покажет, подождем недельку.

❤️ Если пост оказался полезным, отблагодарите автора, продавив лайк 👍.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

💪 АФК Система - рост в долг

Менеджмент АФК Системы демонстрирует фондовому рынку модель правильного (или не очень) поведения в кризисный период, продолжая аккумулировать новые активы под своим крылом и наращивать бизнес действующих дочерних компаний.

📊 Давайте пройдемся по результатам за первое полугодие 2022, а также основным приобретениям:

🏗 В мае была увеличена доля владения в девелопере Эталон #ETLN с 29,8% до 48,8%.

💧 В июне был куплен производитель минеральной воды "Архыз".

🍣 В июле были приобретены доли в двух компаниях, занимающихся переработкой красной рыбы на Камчатке. Возможно в будущем на их основе будет построен крупный рыбопромышленный холдинг.

🌾🪵 Сильный рост финансовых показателей за полугодие продемонстрировали дочерние компании: Сегежа #SGZH (+48,5% по выручке, + 34% по OIBDA г/г) и Степь (+153% по выручке и +75% по OIBDA г/г).

💊 "Медицинское крыло" Системы в лице Медси и Биннофарма показывает более скромные темпы роста выручки и стагнацию по OIBDA. Эффект высоких доходов от пандемии закончился, а также выросли затраты на зарплаты, оборудование и маркетинг. Вообще, текущий формат работы медицины, крайне неверный, на мой взгляд. Надо платить мед. учреждениям тогда, когда мы здоровы, а когда болеем не платить, тогда у фармкомпаний появится стимул быстрее лечить 🧐, но это так, мысли вслух.

📡 Главным источником финансирования Системы продолжает оставаться бизнес МТС. Здесь все стабильно и даже слишком. Выручка растет всего на 4,2% г/г, а OIBDA снижается на 4%. Компания пострадала из-за снижения продаж гаджетов в салонах и не смогла в полной мере переложить рост расходов на потребителя. По крайней мере пока.

📈 На фоне положительных результатов "дочек", выручка Системы растет на 22,8%, а OIBDA на 34,6%. На полученном чистом убытке можно сильно не заострять внимание, в большей степени это влияние бумажных переоценок.

❗️А вот на что внимание обратить нужно - это размер долговой нагрузки, которая продолжает расти, прибавляя 14,3% г/г. Консолидированный чистый долг всей группы также растет на 7% г/г. Холдинг исторически работает с кредитным плечом, что несет в себе дополнительные риски.

🧐 Инвестиционная идея в акциях АФК Системы сохраняется, но в текущих условиях ее раскрытие сдвигается на неопределенный срок. Главный драйвер раскрытия стоимости - проведение IPO дочерних компаний, что нецелесообразно в текущих условиях. Дивидендные выплаты или обратный выкуп акций на уровне холдинга в значительных объемах тоже пока маловероятны, учитывая рост долга и ставку на стратегию аккумулирования активов. Я пока не жду быстрой переоценки бизнеса, да и тактику наращивания долга в условиях изоляции не до конца понимаю.

#AFKS

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Менеджмент АФК Системы демонстрирует фондовому рынку модель правильного (или не очень) поведения в кризисный период, продолжая аккумулировать новые активы под своим крылом и наращивать бизнес действующих дочерних компаний.

📊 Давайте пройдемся по результатам за первое полугодие 2022, а также основным приобретениям:

🏗 В мае была увеличена доля владения в девелопере Эталон #ETLN с 29,8% до 48,8%.

💧 В июне был куплен производитель минеральной воды "Архыз".

🍣 В июле были приобретены доли в двух компаниях, занимающихся переработкой красной рыбы на Камчатке. Возможно в будущем на их основе будет построен крупный рыбопромышленный холдинг.

🌾🪵 Сильный рост финансовых показателей за полугодие продемонстрировали дочерние компании: Сегежа #SGZH (+48,5% по выручке, + 34% по OIBDA г/г) и Степь (+153% по выручке и +75% по OIBDA г/г).

💊 "Медицинское крыло" Системы в лице Медси и Биннофарма показывает более скромные темпы роста выручки и стагнацию по OIBDA. Эффект высоких доходов от пандемии закончился, а также выросли затраты на зарплаты, оборудование и маркетинг. Вообще, текущий формат работы медицины, крайне неверный, на мой взгляд. Надо платить мед. учреждениям тогда, когда мы здоровы, а когда болеем не платить, тогда у фармкомпаний появится стимул быстрее лечить 🧐, но это так, мысли вслух.

📡 Главным источником финансирования Системы продолжает оставаться бизнес МТС. Здесь все стабильно и даже слишком. Выручка растет всего на 4,2% г/г, а OIBDA снижается на 4%. Компания пострадала из-за снижения продаж гаджетов в салонах и не смогла в полной мере переложить рост расходов на потребителя. По крайней мере пока.

📈 На фоне положительных результатов "дочек", выручка Системы растет на 22,8%, а OIBDA на 34,6%. На полученном чистом убытке можно сильно не заострять внимание, в большей степени это влияние бумажных переоценок.

❗️А вот на что внимание обратить нужно - это размер долговой нагрузки, которая продолжает расти, прибавляя 14,3% г/г. Консолидированный чистый долг всей группы также растет на 7% г/г. Холдинг исторически работает с кредитным плечом, что несет в себе дополнительные риски.

🧐 Инвестиционная идея в акциях АФК Системы сохраняется, но в текущих условиях ее раскрытие сдвигается на неопределенный срок. Главный драйвер раскрытия стоимости - проведение IPO дочерних компаний, что нецелесообразно в текущих условиях. Дивидендные выплаты или обратный выкуп акций на уровне холдинга в значительных объемах тоже пока маловероятны, учитывая рост долга и ставку на стратегию аккумулирования активов. Я пока не жду быстрой переоценки бизнеса, да и тактику наращивания долга в условиях изоляции не до конца понимаю.

#AFKS

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Forwarded from ИнвестократЪ PREMIUM

📣 МТС - резюме звонка с директором по связям с инвесторами

На днях представилась возможность пообщаться с директором по связям с инвесторами ПАО "МТС" Полиной Угрюмовой.

Постараюсь тезисно своими словами описать самые важные и интересные ответы на вопросы, которые прислали наши подписчики.

Останется ли отчетность по МСФО и если да, то кто ее будет аудировать?

✔️ Здесь могу успокоить, данный формат упразднять или сокращать не планируется. Аудиторами будут выступать компании, выделившиеся из «большой четверки» (официально они объявили об уходе). Эти компании продолжают функционировать в России, имея доступ к глобальной базе знаний.

Планируется ли погашать квазиказначейский пакет акций (около 15%)?

✔️ На данный момент таких планов нет, более того, такой шаг создал бы больше проблем, чем преимуществ. Все выкупленные компанией акции в отчетности МСФО уже учитываются со знаком минус (в капитале), а в РСБУ их погашение создало бы убыток и привело бы к уходу нераспределенной прибыли в отрицательную зону, что поставит под угрозу выплату дивидендов. По закону об АО дивиденды могут платиться только из чистой прибыли Общества за период, а в случае ее нехватки для выплаты, можно брать нераспределенную прибыль (если она есть!). Таким образом, погашение акций не увеличит дивиденды, не снизит долг и, как следствие, не отразится положительно на капитализации компании.

Когда будет новая див. политика?

✔️ Новая див. политика должна была быть объявлена в апреле текущего года, но из-за СВО решено было перенести ее утверждение. Скорее всего мы узнаем детали новой политики в конце текущего года или же в начале следующего. Пока точных данных по суммам и частоте выплат нет, но есть вероятность, что платить будут 4 раза в год (ежеквартально).

Планируется ли продолжать обратный выкуп акций?

✔️ Программа обратного выкупа акций была завершена в 2021 году, новых программ пока запускать не планируют.

Что планируется делать с долговой нагрузкой?

✔️ На данный момент соотношение ND/OIBDA находится на комфортном уровне, и компания не ожидает его значительного роста, но и планов по существенному снижению показателя тоже пока нет. Продажа башенного бизнеса, если реализуется, станет как раз средством существенного снижения левериджа. Сам башенный бизнес может быть продан с включенным в него долгом, кроме того, на погашение долговых обязательств можно будет направить часть полученных от сделки средств.

Остались ли на данный момент проблемы с закупками оборудования?

✔️ В этом году компания купила себе оборудования на 1 год вперед и данный вопрос для нее остро не стоит, но в целом ряд трудностей с приобретением есть. Кстати, по словам представителей МТС, объявленное в апреле Минфином США освобождение из-под санкций телеком оборудования (https://tass.ru/ekonomika/14319595) фактически не смогло открыть доступ к свободному экспорту поставщиками оборудования.

Планируется ли полный выкуп и делистинг МГТС?

✔️ Данный вопрос давно крутится в информационном поле, но поводом его задать послужил крупный закуп/выкуп акций с 26 по 31 августа. За 4 рабочих дня прошел объем на сумму около 290 млн. руб. Это при том, что среднедневной объем редко превышает 5 млн. руб. Я вначале решил, что, может быть, МТС решила прямо с рынка начать выкуп, но пока данный факт не подтвердился. Вообще, судя по комментариям представителей МТС, приобретение акций МГТС пока не на повестке. Также надо учитывать, что бизнес данной структуры серьезно перестроился за последнее время, как и ее денежные потоки. Если раньше она предоставляла услуги внешним потребителям, то сейчас, в основном, предоставляет услуги головной компании.

📌 От себя еще хочу добавить, что прямой контакт с частными инвесторами это важный шаг со стороны отечественных компаний, значимость которого сложно переоценить, особенно в условиях информационного вакуума от ряда эмитентов.

👍 Если такой формат вам нравится, поддержите пост лайком, я со своей стороны буду стараться получать информацию от первоисточников и делиться на нашем канале @investokrat.

#MTSS

На днях представилась возможность пообщаться с директором по связям с инвесторами ПАО "МТС" Полиной Угрюмовой.

Постараюсь тезисно своими словами описать самые важные и интересные ответы на вопросы, которые прислали наши подписчики.

Останется ли отчетность по МСФО и если да, то кто ее будет аудировать?

✔️ Здесь могу успокоить, данный формат упразднять или сокращать не планируется. Аудиторами будут выступать компании, выделившиеся из «большой четверки» (официально они объявили об уходе). Эти компании продолжают функционировать в России, имея доступ к глобальной базе знаний.

Планируется ли погашать квазиказначейский пакет акций (около 15%)?

✔️ На данный момент таких планов нет, более того, такой шаг создал бы больше проблем, чем преимуществ. Все выкупленные компанией акции в отчетности МСФО уже учитываются со знаком минус (в капитале), а в РСБУ их погашение создало бы убыток и привело бы к уходу нераспределенной прибыли в отрицательную зону, что поставит под угрозу выплату дивидендов. По закону об АО дивиденды могут платиться только из чистой прибыли Общества за период, а в случае ее нехватки для выплаты, можно брать нераспределенную прибыль (если она есть!). Таким образом, погашение акций не увеличит дивиденды, не снизит долг и, как следствие, не отразится положительно на капитализации компании.

Когда будет новая див. политика?

✔️ Новая див. политика должна была быть объявлена в апреле текущего года, но из-за СВО решено было перенести ее утверждение. Скорее всего мы узнаем детали новой политики в конце текущего года или же в начале следующего. Пока точных данных по суммам и частоте выплат нет, но есть вероятность, что платить будут 4 раза в год (ежеквартально).

Планируется ли продолжать обратный выкуп акций?

✔️ Программа обратного выкупа акций была завершена в 2021 году, новых программ пока запускать не планируют.

Что планируется делать с долговой нагрузкой?

✔️ На данный момент соотношение ND/OIBDA находится на комфортном уровне, и компания не ожидает его значительного роста, но и планов по существенному снижению показателя тоже пока нет. Продажа башенного бизнеса, если реализуется, станет как раз средством существенного снижения левериджа. Сам башенный бизнес может быть продан с включенным в него долгом, кроме того, на погашение долговых обязательств можно будет направить часть полученных от сделки средств.

Остались ли на данный момент проблемы с закупками оборудования?

✔️ В этом году компания купила себе оборудования на 1 год вперед и данный вопрос для нее остро не стоит, но в целом ряд трудностей с приобретением есть. Кстати, по словам представителей МТС, объявленное в апреле Минфином США освобождение из-под санкций телеком оборудования (https://tass.ru/ekonomika/14319595) фактически не смогло открыть доступ к свободному экспорту поставщиками оборудования.

Планируется ли полный выкуп и делистинг МГТС?

✔️ Данный вопрос давно крутится в информационном поле, но поводом его задать послужил крупный закуп/выкуп акций с 26 по 31 августа. За 4 рабочих дня прошел объем на сумму около 290 млн. руб. Это при том, что среднедневной объем редко превышает 5 млн. руб. Я вначале решил, что, может быть, МТС решила прямо с рынка начать выкуп, но пока данный факт не подтвердился. Вообще, судя по комментариям представителей МТС, приобретение акций МГТС пока не на повестке. Также надо учитывать, что бизнес данной структуры серьезно перестроился за последнее время, как и ее денежные потоки. Если раньше она предоставляла услуги внешним потребителям, то сейчас, в основном, предоставляет услуги головной компании.

📌 От себя еще хочу добавить, что прямой контакт с частными инвесторами это важный шаг со стороны отечественных компаний, значимость которого сложно переоценить, особенно в условиях информационного вакуума от ряда эмитентов.

👍 Если такой формат вам нравится, поддержите пост лайком, я со своей стороны буду стараться получать информацию от первоисточников и делиться на нашем канале @investokrat.

#MTSS

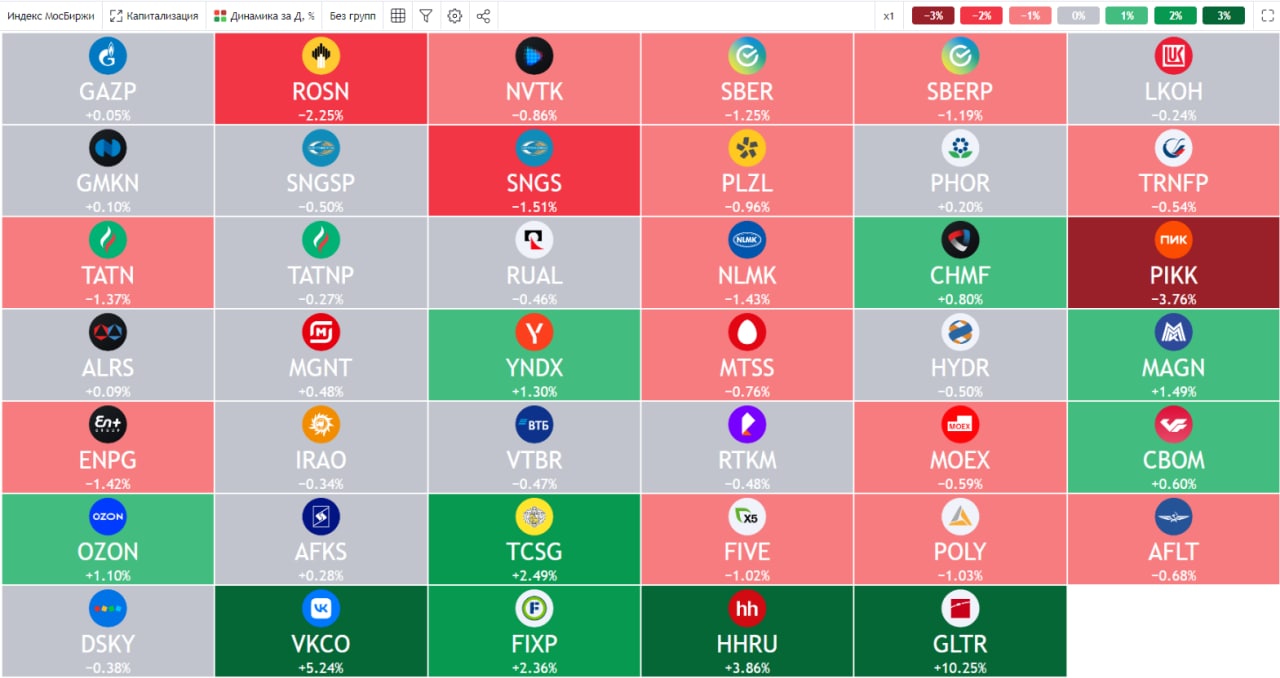

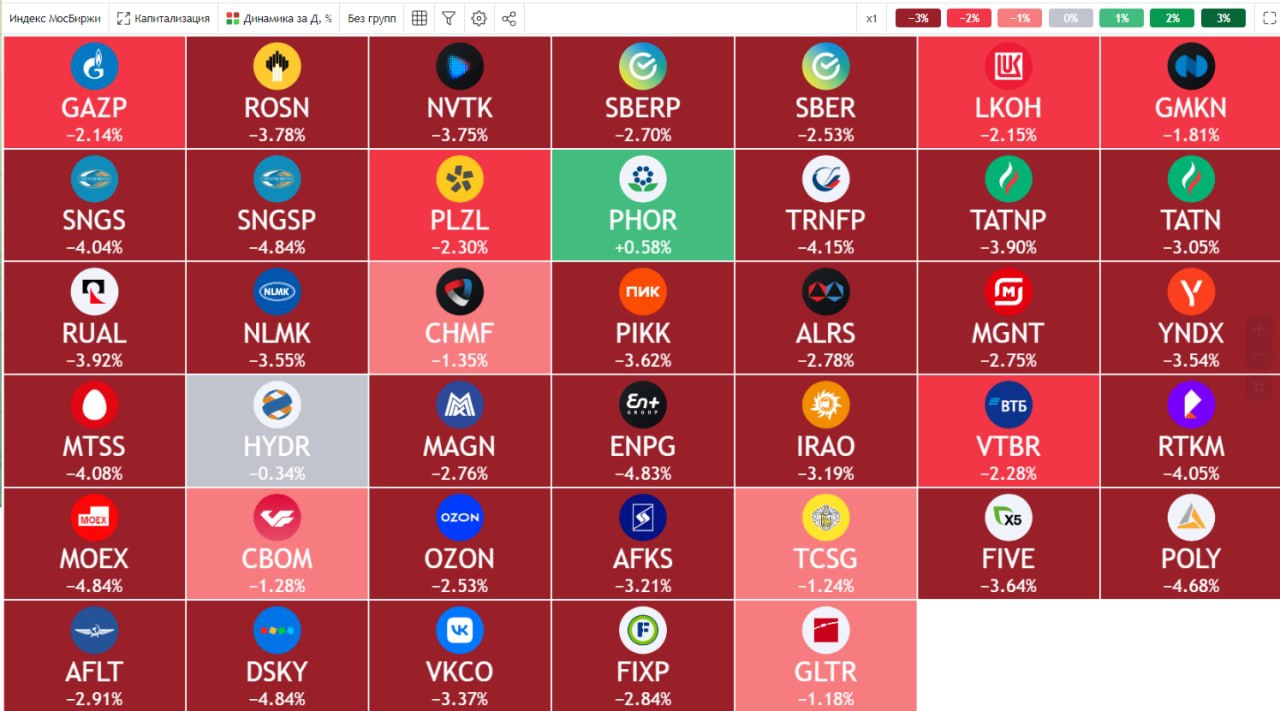

🔥 Ключевые события прошедшей торговой недели

📌 Главной новостью стал выпуск дружественных и недружественных нерезидентов с 12.09.2022, на чем немного завалили рынок, писал про это пост. Все оказалось примерно так, как мы и ожидали, вначале вышла новость о том, что недружественные нерезиденты через КИКи смогут торговать любыми акциями, кроме 8, которые я публиковал ранее. Но в пятницу Мосбиржа выпустила новость о том, что список бумаг расширен с 8 до 53!, которыми нельзя будет торговать через КИКи.

📉 Курс юаня к доллару #USDCNY продолжает слабеть, с начала текущего года доллар укрепился более, чем на 10% к китайской валюте. Сейчас уже неплохой курс для обмена части долларовой кубышки на юани, на мой взгляд, если такая цель была. После кризиса 2008 года данная валютная пара была выше только дважды, в 2019 и 2020 году, тогда курс доходил до отметки 7,18, а текущий 6,94.

📉 Индекс Мосбиржи #IMOEX закрывает неделю падением на 1,84%, главной причиной, как писал выше, стала новость о выпуске дружественных нерезидентов. Но надо отдать должное, последний месяц наш индекс уверенно рос и прибавил 13,7% в том время, как S&P-500 снизился на 3,4%, а DAX снизился на 4,4% за тот же период.

📉 Сбербанк #SBER #SBERP тоже немного продавили, неделю он закрыл в (-4%), на то есть причины. Во-первых, в акциях этой компании за счет высокой ликвидности всегда было большое количество нерезидентов. Во-вторых, почему-то этого эмитента нет в списке акций,которые нельзя называть которыми нельзя торговать нерезидентам с 12 сентября. А ВТБ, кстати, есть в этом списке. Видимо потому, что у них форвардный контракт с Русгидро, а это уже ТЭК 😁. И вот тут у меня вопрос, неужели Сбер хуже "Дагестанской энергосбытовой компании" (впервые про нее слышу, если честно)? Ах да, он же генерирует только деньги, а не электроэнергию. Есть конечно мысли на сей счет, но не буду озвучивать вслух, каждый сделает свои выводы. Если кратко - держитесь в этой бумаге крепко, в случае чего, и подставляйте тазики, если была цель докупить.

📉 Мосбиржа #MOEX закрыла неделю небольшим снижением (-0,67%). Данная компания станет бенефициаром выпуска нерезов, как вы понимаете. Им можно только покупать и продавать активы, выводить деньги нельзя, что скорее всего приведет к увеличению оборотов на фондовом рынке, нам добавит ликвидности, а Мосбирже комиссионных.

📉 СПБ биржа #SPBE чувствует себя хуже конкурента. Это связано с новым ограничением от ЦБ, в рамках которого с 1 октября "неквалам" будет запрещено покупать активы недружественных стран, если на их долю приходится более 15% портфеля. С 1 января будет введен полный запрет на торги такими активами, независимо от доли. А СПБ биржа основные обороты показывала как раз на иностранных рынках. Не думаю, что акции Гонконга сильно помогут, учитывая, что там фактически идет покупка не акций напрямую, а условных ГДРок, которые зарегистрированы на Каймановых островах. Учитывайте этот момент.

📈 Компаний много, новостей тоже, а размер поста ограничен. Поэтому, предлагаю закончить на позитивной ноте. Группа Позитив #POSI выпустила ударный отчет, на фоне чего котировки за месяц выросли на 25%, а за прошедшую неделю на 8,6%. Это один из немногих эмитентов направления IT, который представлен на Мосбирже акциями, а не депозитарками. Мы данный бизнес неоднократно разбирали, пока менеджменту удается следовать заявленной стратегии. Посмотрим, как будет дальше, моя позиция выросла уже на 50% и начал задумываться об очень нехороших вещах для долгосрочной стратегии 😁.

❤️ Напоминаю, ваши лайки - лучшая благодарность для нашей команды за проделанную работу. Они стимулируют делать больше полезных обзоров, поэтому, если пост нравится, ставим 👍, если не нравится, то ничего не ставим и этих эмитентов будем реже разбирать.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📌 Главной новостью стал выпуск дружественных и недружественных нерезидентов с 12.09.2022, на чем немного завалили рынок, писал про это пост. Все оказалось примерно так, как мы и ожидали, вначале вышла новость о том, что недружественные нерезиденты через КИКи смогут торговать любыми акциями, кроме 8, которые я публиковал ранее. Но в пятницу Мосбиржа выпустила новость о том, что список бумаг расширен с 8 до 53!, которыми нельзя будет торговать через КИКи.

📉 Курс юаня к доллару #USDCNY продолжает слабеть, с начала текущего года доллар укрепился более, чем на 10% к китайской валюте. Сейчас уже неплохой курс для обмена части долларовой кубышки на юани, на мой взгляд, если такая цель была. После кризиса 2008 года данная валютная пара была выше только дважды, в 2019 и 2020 году, тогда курс доходил до отметки 7,18, а текущий 6,94.

📉 Индекс Мосбиржи #IMOEX закрывает неделю падением на 1,84%, главной причиной, как писал выше, стала новость о выпуске дружественных нерезидентов. Но надо отдать должное, последний месяц наш индекс уверенно рос и прибавил 13,7% в том время, как S&P-500 снизился на 3,4%, а DAX снизился на 4,4% за тот же период.

📉 Сбербанк #SBER #SBERP тоже немного продавили, неделю он закрыл в (-4%), на то есть причины. Во-первых, в акциях этой компании за счет высокой ликвидности всегда было большое количество нерезидентов. Во-вторых, почему-то этого эмитента нет в списке акций,

📉 Мосбиржа #MOEX закрыла неделю небольшим снижением (-0,67%). Данная компания станет бенефициаром выпуска нерезов, как вы понимаете. Им можно только покупать и продавать активы, выводить деньги нельзя, что скорее всего приведет к увеличению оборотов на фондовом рынке, нам добавит ликвидности, а Мосбирже комиссионных.

📉 СПБ биржа #SPBE чувствует себя хуже конкурента. Это связано с новым ограничением от ЦБ, в рамках которого с 1 октября "неквалам" будет запрещено покупать активы недружественных стран, если на их долю приходится более 15% портфеля. С 1 января будет введен полный запрет на торги такими активами, независимо от доли. А СПБ биржа основные обороты показывала как раз на иностранных рынках. Не думаю, что акции Гонконга сильно помогут, учитывая, что там фактически идет покупка не акций напрямую, а условных ГДРок, которые зарегистрированы на Каймановых островах. Учитывайте этот момент.

📈 Компаний много, новостей тоже, а размер поста ограничен. Поэтому, предлагаю закончить на позитивной ноте. Группа Позитив #POSI выпустила ударный отчет, на фоне чего котировки за месяц выросли на 25%, а за прошедшую неделю на 8,6%. Это один из немногих эмитентов направления IT, который представлен на Мосбирже акциями, а не депозитарками. Мы данный бизнес неоднократно разбирали, пока менеджменту удается следовать заявленной стратегии. Посмотрим, как будет дальше, моя позиция выросла уже на 50% и начал задумываться об очень нехороших вещах для долгосрочной стратегии 😁.

❤️ Напоминаю, ваши лайки - лучшая благодарность для нашей команды за проделанную работу. Они стимулируют делать больше полезных обзоров, поэтому, если пост нравится, ставим 👍, если не нравится, то ничего не ставим и этих эмитентов будем реже разбирать.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🏗 Самолет летит на ипотечном топливе

Девелопер Самолет в последние месяцы пользуется популярностью у многих инвесторов, я тоже не стал исключением. С начала лета акции компании росли быстрее рынка и сейчас торгуются примерно на 50% дороже, чем 3 месяца назад. Давайте разберемся, насколько оправдан такой рост котировок.

❓Что изменилось в бизнесе с того момента? Вышло несколько отчетов, подтверждающих то, что компания придерживается запланированных высоких темпов роста операционных и финансовых показателей и не корректировала изначальную стратегию развития из-за СВО.

📊 По итогам первого полугодия 2022 выручка Самолета выросла на 99% г/г, EBITDA на 125%, чистая прибыль на 69%. Таких темпов роста удалось достичь, благодаря активному выводу на рынок новых объектов, что подтверждается операционными результатами (объем продаж недвижимости вырос на 82% г/г).

💰 Рост финансовых показателей скрашивается небольшими, но приятными дивидендами, куда направляется по 41 рублю каждый квартал, что по текущим ценам дает около 5% годовой див. доходности.

🏙 Если бы меня попросили охарактеризовать данный бизнес двумя фразами, я бы сказал: дешевая ипотека, московский регион. В то время, как недвижимость внутри Москвы в последние годы становилась все более неподъемной по ценам для многих людей, новую волну популярности обрел сегмент масс-маркета в ближайшем Подмосковье. Программы льготной ипотеки, а также различные маркетинговые акции от застройщиков и банков (вроде ипотеки под 0,1%) еще больше подпитывают этот тренд. Бенефициаром стала и Группа Самолет, как лидер по вводу жилья в Подмосковье с высокой долей ипотеки в структуре продаж (73,3% по итогам полугодия).

❗️ Такая бизнес модель, с одной стороны способствует высоким темпам роста, что мы и видим, но с другой, еще больше раздувает ценовой пузырь на рынке первичной недвижимости. Главный риск для компании, на мой взгляд, сейчас заключается в том, что в какой-то момент в московском регионе может наступить переизбыток предложения и на фоне высоких цен и слабого спроса рынок сдуется в короткие сроки. В таком случае, Самолет окажется одним из первых в списке пострадавших из-за высоких мультипликаторов.

📊 Мультипликаторы

P/E = 18,5 (для сравнения: #PIKK - 4,9; #LSRG - 3,6; #ETLN - 8,5)

P/S = 1,55 (для сравнения: #PIKK - 1,04; #LSRG - 0,44; #ETLN - 0,3)

📈 Благодаря высоким темпам роста, по мультипликаторам Самолет оценивается дороже всех в секторе, 18,5 годовых прибылей и 1,55 годовых выручек. Эта оценка вполне оправдана, если менеджменту удастся поддерживать рост прежними темпами хотя бы до 2024 года. А если не получится, то реакция рынка не заставит себя ждать и котировки могут откатиться до средних значений мультипликаторов по сектору.

🧐 На мой взгляд Самолет является интересным активом на долгосрочную перспективу. Но надо помнить, что пока идет СВО, может случиться всякое и население из-за санкций явно не разбогатеет в среднесрочной перспективе. При оптимистичном сценарии, нас компания порадует ростом цены акций и хорошими форвардными дивидендами в следующие пару лет. Но, глядя на мультипликаторы, в текущих рыночных условиях хочется иметь определенный запас прочности. Лично я решил дождаться небольшой коррекции для продолжения докупок акций в портфель.

#SMLT

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Девелопер Самолет в последние месяцы пользуется популярностью у многих инвесторов, я тоже не стал исключением. С начала лета акции компании росли быстрее рынка и сейчас торгуются примерно на 50% дороже, чем 3 месяца назад. Давайте разберемся, насколько оправдан такой рост котировок.

❓Что изменилось в бизнесе с того момента? Вышло несколько отчетов, подтверждающих то, что компания придерживается запланированных высоких темпов роста операционных и финансовых показателей и не корректировала изначальную стратегию развития из-за СВО.

📊 По итогам первого полугодия 2022 выручка Самолета выросла на 99% г/г, EBITDA на 125%, чистая прибыль на 69%. Таких темпов роста удалось достичь, благодаря активному выводу на рынок новых объектов, что подтверждается операционными результатами (объем продаж недвижимости вырос на 82% г/г).

💰 Рост финансовых показателей скрашивается небольшими, но приятными дивидендами, куда направляется по 41 рублю каждый квартал, что по текущим ценам дает около 5% годовой див. доходности.

🏙 Если бы меня попросили охарактеризовать данный бизнес двумя фразами, я бы сказал: дешевая ипотека, московский регион. В то время, как недвижимость внутри Москвы в последние годы становилась все более неподъемной по ценам для многих людей, новую волну популярности обрел сегмент масс-маркета в ближайшем Подмосковье. Программы льготной ипотеки, а также различные маркетинговые акции от застройщиков и банков (вроде ипотеки под 0,1%) еще больше подпитывают этот тренд. Бенефициаром стала и Группа Самолет, как лидер по вводу жилья в Подмосковье с высокой долей ипотеки в структуре продаж (73,3% по итогам полугодия).

❗️ Такая бизнес модель, с одной стороны способствует высоким темпам роста, что мы и видим, но с другой, еще больше раздувает ценовой пузырь на рынке первичной недвижимости. Главный риск для компании, на мой взгляд, сейчас заключается в том, что в какой-то момент в московском регионе может наступить переизбыток предложения и на фоне высоких цен и слабого спроса рынок сдуется в короткие сроки. В таком случае, Самолет окажется одним из первых в списке пострадавших из-за высоких мультипликаторов.

📊 Мультипликаторы

P/E = 18,5 (для сравнения: #PIKK - 4,9; #LSRG - 3,6; #ETLN - 8,5)

P/S = 1,55 (для сравнения: #PIKK - 1,04; #LSRG - 0,44; #ETLN - 0,3)

📈 Благодаря высоким темпам роста, по мультипликаторам Самолет оценивается дороже всех в секторе, 18,5 годовых прибылей и 1,55 годовых выручек. Эта оценка вполне оправдана, если менеджменту удастся поддерживать рост прежними темпами хотя бы до 2024 года. А если не получится, то реакция рынка не заставит себя ждать и котировки могут откатиться до средних значений мультипликаторов по сектору.

🧐 На мой взгляд Самолет является интересным активом на долгосрочную перспективу. Но надо помнить, что пока идет СВО, может случиться всякое и население из-за санкций явно не разбогатеет в среднесрочной перспективе. При оптимистичном сценарии, нас компания порадует ростом цены акций и хорошими форвардными дивидендами в следующие пару лет. Но, глядя на мультипликаторы, в текущих рыночных условиях хочется иметь определенный запас прочности. Лично я решил дождаться небольшой коррекции для продолжения докупок акций в портфель.

#SMLT

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Инвесторы выбирают апартаменты

Они быстрее растут в цене и при правильном управлении дают стабильную прибыль.

Рассмотрим апарт-отель ARTSTUDIO М103 в Санкт-Петербурге.

🚇Три минуты от метро «Московские ворота» – одинаково близко до туристического центра и до аэропорта.

🏬 485 номеров площадью 24–52 кв. м.

Категория апартаментов – 4*.

📺 Все номера продаются уже с полной дизайнерской отделкой, а часть – и с антивандальной меблировкой.

🌠 Управлением занимается профессиональная команда отельеров. Выбираешь одну из двух программ ежемесячной доходности – и получаешь прибыль.

🏛 Event-концепция ART FOR APART – плюс к заполняемости. Гости могут посмотреть иммерсивный спектакль или выставку современного искусства прямо в отеле.

📊 Можно в ипотеку. Ставка на первые два года – 0,1%

Сдача объекта – второй квартал 2024 г. Сейчас закончен 13-й этаж и стоимость квадратного метра будет только расти. Выбрать и забронировать номер можно вот здесь.

Они быстрее растут в цене и при правильном управлении дают стабильную прибыль.

Рассмотрим апарт-отель ARTSTUDIO М103 в Санкт-Петербурге.

🚇Три минуты от метро «Московские ворота» – одинаково близко до туристического центра и до аэропорта.

🏬 485 номеров площадью 24–52 кв. м.

Категория апартаментов – 4*.

📺 Все номера продаются уже с полной дизайнерской отделкой, а часть – и с антивандальной меблировкой.

🌠 Управлением занимается профессиональная команда отельеров. Выбираешь одну из двух программ ежемесячной доходности – и получаешь прибыль.

🏛 Event-концепция ART FOR APART – плюс к заполняемости. Гости могут посмотреть иммерсивный спектакль или выставку современного искусства прямо в отеле.

📊 Можно в ипотеку. Ставка на первые два года – 0,1%

Сдача объекта – второй квартал 2024 г. Сейчас закончен 13-й этаж и стоимость квадратного метра будет только расти. Выбрать и забронировать номер можно вот здесь.

artstudio-m103.rbi.ru

ARTSTUDIO M103 — Официальный сайт — Апарт-отель у метро «Московские ворота» — RBI

Официальный сайт апарт-отеля ARTSTUDIO M103 от застройщика RBI. Гостиничный комплекс 4* с круглосуточным отельным сервисом. В продаже апартаменты с отделкой на Московском проспекте Санкт-Петербурга. Цены и планировки на сайте.

🧰 Как чувствует себя моя дивидендная стратегия на ИИС?

Несмотря на то, что в этом году многие компании отменили или перенесли дивиденды, денежный поток остался на уровне 2020 года. Если Газпром #GAZP заплатит рекомендованные 50+ рублей, то и максимум 2021 года будет обновлен, доля в голубом гиганте у меня самая большая. Сегодня разберу те активы, которые дали основной вклад в денежный поток за 2022 год.

📈 МТС #MTSS Позицию в этой компании начал набирать в далеком 2016 году, на сегодняшний день средняя цена покупки составляет 204 руб, а див. доходность за последние 12 месяцев составила 19% годовых. Я недавно писал тезисы по бизнесу, пока все выглядит неплохо, жду конкретику по новой див. политике и тогда буду принимать решение о наращивании или сокращении доли.

📈 Газпром нефть #SIBN Эта акция в моем портфеле тоже с 2016 года, пока не было продаж, только докупки. Средняя цена в портфеле составляет 276 руб., а див. доходность за последние 12 месяцев 17,6% годовых. Пока не вижу причин, по которым дивиденды могут отменить, учитывая, что основной бенефициар Газпром с долей около 95%. Продолжаю держать акции, пока в бизнесе все устраивает.

📈 ОГК-2 #OGKB Доходность в акциях этой компании за последние 12 месяцев составила 13,8% годовых. На днях менеджмент объявил новую див. политику, где планирует платить не ниже 50% от скорректированной чистой прибыли по МСФО (аналогичные изменения в #TGKA и #MSNG). Сам факт обновления див. политики позитивный, значит они не намерены приостанавливать выплаты. До 2024 года доходы не должны сильно сократиться, потом закончится программа ДПМ и повышенные тарифы снизятся до уровня рыночных, до этого времени сокращу свою долю.

📈 ГМК Норникель #GMKN Компания принесла 12,5% годовых за последние 12 месяцев. По итогу 2022 и 2023 года не жду высоких платежей, об этом менеджмент уже заявил. Возможно рынок даст неплохие цены для добора акций на фоне снижения дивидендов, поэтому, подкупаю аккуратно каждые 2000 руб. падения цены.

📈 Роснефть #ROSN за 12 месяцев принесла 10,5% годовых. Данная компания также является историей роста, благодаря проекту Восток Оил. Из-за серьезного недоинвестирования отрасли, цены на нефть в ближайшие годы могут оставаться на высоких уровнях. Саудиты уже намекнули, что если иранская нефть попадет на рынок, то ОПЕК+ пропорционально сократит добычу и баланс спроса и предложения в мире не изменится. Пока высокие цены на черное золото устраивают всех, кроме западных стран, которые никак не могут остановить рост инфляции.

📉 Теперь немного о разочарованиях, ждал высоких дивидендов от Юнипро #UPRO, но из-за текущей ситуации зарубежный мажоритарий (Uniper) выплату получить не сможет, поэтому данный вопрос перенесли на октябрь текущего года. Также представители Uniper заявляли, что рассчитывают получить прибыль от российской дочки "в том или ином виде", подождем.

📉 Сбербанк #SBERP ожидаемо отменил дивиденды по итогам 2021 года. Но есть вероятность, что могут немного выплатить по итогам 2022 года. Даже в замкнутой экономике банковский сектор продолжит зарабатывать, люди все равно будут брать кредиты и относить сбережения на вклады и в облигации. Продолжаю держать и постепенно докупать акции в портфель.

📉 Лукойл #LKOH отложил вопрос с выплатой акционерам до конца 2022 года. Это скорее всего было связано с тем, что крупные мажоритарии владели бизнесом через АДР, которые не так давно были сконвертированы в акции. Теперь серьезных преград для выплаты нет, остается только вопрос с их размером. Учитывая, что Алекперов и Федун покинули компанию, думаю, что должны выплатить себе хорошо, так сказать "на пенсию".

📌 Ниже приведу график денежных потоков портфеля. Итоговый результат меня более чем устроил, да и не особо сильно просел учитывая, что около 30% компаний выплаты перенесли. Помимо дивидендов, я также получаю налоговые вычеты по ИИС тип А, которые скрашивают и без того неплохую доходность.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Несмотря на то, что в этом году многие компании отменили или перенесли дивиденды, денежный поток остался на уровне 2020 года. Если Газпром #GAZP заплатит рекомендованные 50+ рублей, то и максимум 2021 года будет обновлен, доля в голубом гиганте у меня самая большая. Сегодня разберу те активы, которые дали основной вклад в денежный поток за 2022 год.

📈 МТС #MTSS Позицию в этой компании начал набирать в далеком 2016 году, на сегодняшний день средняя цена покупки составляет 204 руб, а див. доходность за последние 12 месяцев составила 19% годовых. Я недавно писал тезисы по бизнесу, пока все выглядит неплохо, жду конкретику по новой див. политике и тогда буду принимать решение о наращивании или сокращении доли.

📈 Газпром нефть #SIBN Эта акция в моем портфеле тоже с 2016 года, пока не было продаж, только докупки. Средняя цена в портфеле составляет 276 руб., а див. доходность за последние 12 месяцев 17,6% годовых. Пока не вижу причин, по которым дивиденды могут отменить, учитывая, что основной бенефициар Газпром с долей около 95%. Продолжаю держать акции, пока в бизнесе все устраивает.

📈 ОГК-2 #OGKB Доходность в акциях этой компании за последние 12 месяцев составила 13,8% годовых. На днях менеджмент объявил новую див. политику, где планирует платить не ниже 50% от скорректированной чистой прибыли по МСФО (аналогичные изменения в #TGKA и #MSNG). Сам факт обновления див. политики позитивный, значит они не намерены приостанавливать выплаты. До 2024 года доходы не должны сильно сократиться, потом закончится программа ДПМ и повышенные тарифы снизятся до уровня рыночных, до этого времени сокращу свою долю.

📈 ГМК Норникель #GMKN Компания принесла 12,5% годовых за последние 12 месяцев. По итогу 2022 и 2023 года не жду высоких платежей, об этом менеджмент уже заявил. Возможно рынок даст неплохие цены для добора акций на фоне снижения дивидендов, поэтому, подкупаю аккуратно каждые 2000 руб. падения цены.

📈 Роснефть #ROSN за 12 месяцев принесла 10,5% годовых. Данная компания также является историей роста, благодаря проекту Восток Оил. Из-за серьезного недоинвестирования отрасли, цены на нефть в ближайшие годы могут оставаться на высоких уровнях. Саудиты уже намекнули, что если иранская нефть попадет на рынок, то ОПЕК+ пропорционально сократит добычу и баланс спроса и предложения в мире не изменится. Пока высокие цены на черное золото устраивают всех, кроме западных стран, которые никак не могут остановить рост инфляции.

📉 Теперь немного о разочарованиях, ждал высоких дивидендов от Юнипро #UPRO, но из-за текущей ситуации зарубежный мажоритарий (Uniper) выплату получить не сможет, поэтому данный вопрос перенесли на октябрь текущего года. Также представители Uniper заявляли, что рассчитывают получить прибыль от российской дочки "в том или ином виде", подождем.

📉 Сбербанк #SBERP ожидаемо отменил дивиденды по итогам 2021 года. Но есть вероятность, что могут немного выплатить по итогам 2022 года. Даже в замкнутой экономике банковский сектор продолжит зарабатывать, люди все равно будут брать кредиты и относить сбережения на вклады и в облигации. Продолжаю держать и постепенно докупать акции в портфель.

📉 Лукойл #LKOH отложил вопрос с выплатой акционерам до конца 2022 года. Это скорее всего было связано с тем, что крупные мажоритарии владели бизнесом через АДР, которые не так давно были сконвертированы в акции. Теперь серьезных преград для выплаты нет, остается только вопрос с их размером. Учитывая, что Алекперов и Федун покинули компанию, думаю, что должны выплатить себе хорошо, так сказать "на пенсию".

📌 Ниже приведу график денежных потоков портфеля. Итоговый результат меня более чем устроил, да и не особо сильно просел учитывая, что около 30% компаний выплаты перенесли. Помимо дивидендов, я также получаю налоговые вычеты по ИИС тип А, которые скрашивают и без того неплохую доходность.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🥩 Черкизово: качественный бизнес с непрозрачным менеджментом

Во время кризиса, компании, производящие продукты питания, играют важную роль. Во-первых, их доходы впитывают в себя реальную инфляцию продуктовой корзины, а во-вторых, многие страны и отдельные потребители начинают больше задумываться о самообеспеченности базовыми вещами, среди которых еда находится в приоритете.

Черкизово является одним из таких представителей российского продовольственного сектора, который специализируется на различных видах мяса, продуктах его переработки, а также реализации на территории России и с небольшой (менее 10%) долей экспорта. Компания неплохо отчиталась по итогам полугодия, однако некоторые важные вопросы пока остаются без ответа.

📈 Выручка выросла на 20,1% г/г на фоне инфляции, а также роста объемов производства. Черкизово продолжает заниматься консолидацией более мелких активов под крылом единого холдинга. Так например, в отчетном периоде сильно вырос объем производства индейки (+60,4% г/г), благодаря приобретению доли в компании "Тамбовская индейка".

📉 А вот валовая прибыль выглядит совсем не так радужно, снижение год к году на 20,6%. Операционные расходы выросли на 25,7% г/г на фоне увеличения затрат на логистику, зарплаты и сырье (корма для животных и прочее). Снова переоценили справедливую стоимость биологических активов, что снизило валовую прибыль еще на 7,5 млрд. руб. Как мы уже говорили ранее, у инфляции есть две стороны медали, одна из которых - растущие издержки.

📈 Тем не менее, EBITDA (скорр.) увеличилась на 12,1%, корректировка была как раз на статью "чистое изменение справедливой стоимости био активов", скорректированная чистая прибыль выросла на 17,5% г/г.

💰📈 Рост в долг - это норма. Особенно, когда он субсидируемый.

📊 Для столь непростого периода результат можно назвать положительным. Несмотря ни на что Черкизово продолжает инвестировать в расширение производства. В августе был запущен крупнейший в России маслоэкстракционный завод в Липецкой области. Капитальные затраты и новые приобретения бизнес финансирует в основном за счет роста чистого долга, который в отчетном периоде увеличился на 31,5%. Соотношение чистый долг/EBITDA достигло отметки 3,1, что уже объективно выше нормы.

👌Однако, пищевая промышленность в России пользуется поддержкой государства, которое кредитует ее по льготным ставкам. Так и в случае с Черкизово, доля субсидируемых кредитов в портфеле составляет 52%, а эффективная стоимость обслуживания долга всего 4,1%. С такими вводными текущий уровень долговой нагрузки уже не выглядит критичным.

❓💰 Менеджмент пока не делает никаких заявлений относительно возобновления дивидендных выплат. В составе акционеров есть доли иностранных компаний, статус и степень "дружественности" которых не совсем понятны в текущей ситуации. Не исключено также, что в текущем периоде было решено делать ставку на рост за счет капитальных затрат, а на фоне растущей себестоимости дивиденды становятся непозволительной роскошью. В таком случае, возможно, оно и к лучшему, но смущает низкая раскрываемость информации, из-за которой нам самим приходится додумывать.

📊 Мультипликаторы:

EV/EBITDA = 7

P/E = 7

🧐 По мультипликаторам Черкизово сейчас оценивается без дисконта, на уровне своих средних значений за прошлые периоды. Для принятия решения о покупке хотелось бы дождаться либо коррекции, ли же более детальной информации от менеджмента. Последний отчет является просто констатацией фактов и цифр без детальной информации о дальнейшем развитии ситуации с бизнесом и выплатами акционерам.

#GCHE

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Во время кризиса, компании, производящие продукты питания, играют важную роль. Во-первых, их доходы впитывают в себя реальную инфляцию продуктовой корзины, а во-вторых, многие страны и отдельные потребители начинают больше задумываться о самообеспеченности базовыми вещами, среди которых еда находится в приоритете.

Черкизово является одним из таких представителей российского продовольственного сектора, который специализируется на различных видах мяса, продуктах его переработки, а также реализации на территории России и с небольшой (менее 10%) долей экспорта. Компания неплохо отчиталась по итогам полугодия, однако некоторые важные вопросы пока остаются без ответа.

📈 Выручка выросла на 20,1% г/г на фоне инфляции, а также роста объемов производства. Черкизово продолжает заниматься консолидацией более мелких активов под крылом единого холдинга. Так например, в отчетном периоде сильно вырос объем производства индейки (+60,4% г/г), благодаря приобретению доли в компании "Тамбовская индейка".

📉 А вот валовая прибыль выглядит совсем не так радужно, снижение год к году на 20,6%. Операционные расходы выросли на 25,7% г/г на фоне увеличения затрат на логистику, зарплаты и сырье (корма для животных и прочее). Снова переоценили справедливую стоимость биологических активов, что снизило валовую прибыль еще на 7,5 млрд. руб. Как мы уже говорили ранее, у инфляции есть две стороны медали, одна из которых - растущие издержки.

📈 Тем не менее, EBITDA (скорр.) увеличилась на 12,1%, корректировка была как раз на статью "чистое изменение справедливой стоимости био активов", скорректированная чистая прибыль выросла на 17,5% г/г.

💰📈 Рост в долг - это норма. Особенно, когда он субсидируемый.

📊 Для столь непростого периода результат можно назвать положительным. Несмотря ни на что Черкизово продолжает инвестировать в расширение производства. В августе был запущен крупнейший в России маслоэкстракционный завод в Липецкой области. Капитальные затраты и новые приобретения бизнес финансирует в основном за счет роста чистого долга, который в отчетном периоде увеличился на 31,5%. Соотношение чистый долг/EBITDA достигло отметки 3,1, что уже объективно выше нормы.

👌Однако, пищевая промышленность в России пользуется поддержкой государства, которое кредитует ее по льготным ставкам. Так и в случае с Черкизово, доля субсидируемых кредитов в портфеле составляет 52%, а эффективная стоимость обслуживания долга всего 4,1%. С такими вводными текущий уровень долговой нагрузки уже не выглядит критичным.

❓💰 Менеджмент пока не делает никаких заявлений относительно возобновления дивидендных выплат. В составе акционеров есть доли иностранных компаний, статус и степень "дружественности" которых не совсем понятны в текущей ситуации. Не исключено также, что в текущем периоде было решено делать ставку на рост за счет капитальных затрат, а на фоне растущей себестоимости дивиденды становятся непозволительной роскошью. В таком случае, возможно, оно и к лучшему, но смущает низкая раскрываемость информации, из-за которой нам самим приходится додумывать.

📊 Мультипликаторы:

EV/EBITDA = 7

P/E = 7

🧐 По мультипликаторам Черкизово сейчас оценивается без дисконта, на уровне своих средних значений за прошлые периоды. Для принятия решения о покупке хотелось бы дождаться либо коррекции, ли же более детальной информации от менеджмента. Последний отчет является просто констатацией фактов и цифр без детальной информации о дальнейшем развитии ситуации с бизнесом и выплатами акционерам.

#GCHE

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

📈 ИнВЕСТИруем вместе. Выпуск 1

Решил запустить новую рубрику на нашем канале, которая называется "Инвестируем вместе". Здесь будем разбирать интересные новостные кейсы, изменения стратегий и див. политик компаний, факты выплаты или невыплаты дивидендов и многое другое.

📌 В первом выпуске поговорим про ситуацию с инфляцией в РФ, разберем новую дивидендную политику ОГК-2, ТГК-1 и Мосэнерго. Оценим, как выплата дивидендов Газпромом может отразиться на других компаниях и стоит ли уходить в див. отсечку.

📌 Поговорим про ситуацию в Лукойле и Сбербанке, на сколько велика вероятность там выплаты дивидендов.