ТГК-1 #TGKA

Вышел отчет компании по итогам 1 кв. 2021 г.

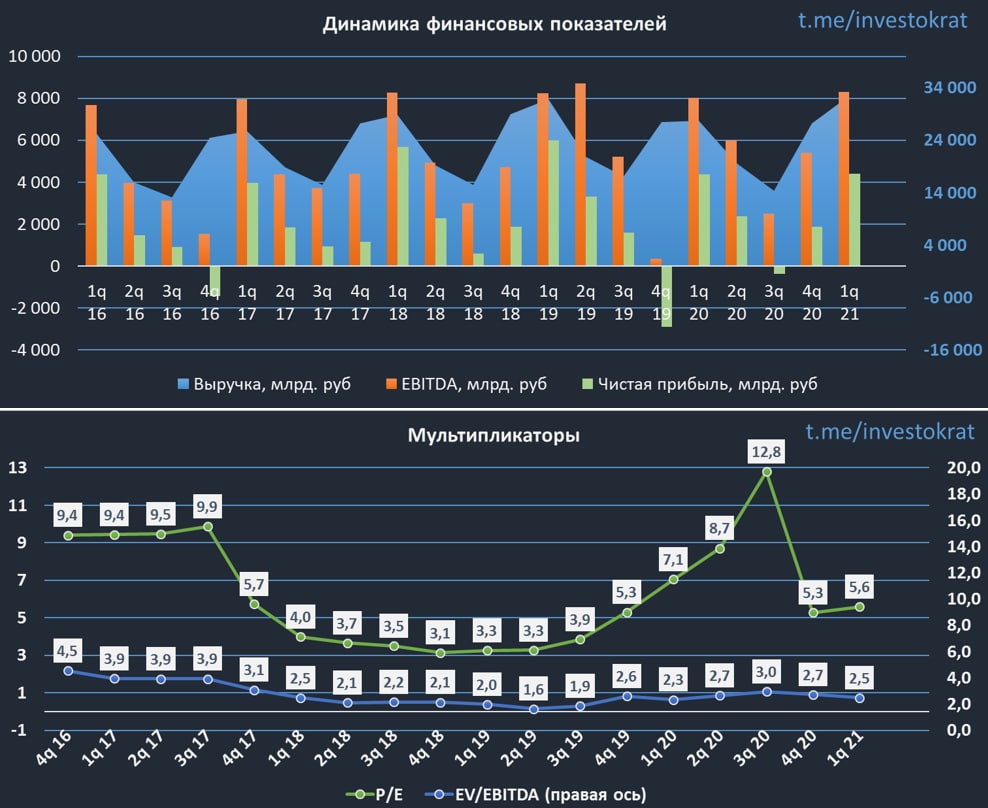

Выручка выросла на 17,2% г/г до 32,5 млрд. руб.

EBITDA выросла на 3,5% г/г до 8,3 млрд. руб.

Чистая прибыль выросла на 0,5% г/г до 4,4 млрд. руб.

Выручка выросла, благодаря более высокому спросу на э/э в Северо-Западном регионе и росту экспорта.

Рыночная конъюнктура была достаточно хорошей в 1 квартале:

Цена на э/э выросла на 24,1% г/г.

Цена на мощность выросла на 16,8% для старых блоков и на 3,8% для новых блоков (введенных по программе ДПМ).

Переменные затраты выросли на 28,4% г/г до 18,9 млрд. руб. Это и стало основной причиной того, что EBITDA и чистая прибыль показали более слабую динамику, по сравнению с выручкой. Рост переменных расходов был связан с ростом цены на топливо (+28,1% г/г) и расходами на покупную э/э (+49,5% г/г).

Чистый долг снизился почти в 2 раза до 8,7 млрд. руб.

Мультипликаторы:

EV/EBITDA = 2,5 (средняя за 5 лет - 2,8)

P/E = 5,6 (средняя за 5 лет - 6,3)

ND/EBITDA = 0,39

По мультипликаторам сейчас компания торгуется достаточно дешево. В ближайший год по некоторым блокам закончатся повышенные платежи за мощности и они перейдут с тарифов ДПМ на тарифы КОМ. Это продолжит оказывать давление на финансовые результаты.

В ближайший год-два компания будет не так интересна в своем секторе. Лично я отдаю предпочтение более понятной дивидендной идее в Юнипро, которую можно брать и по текущим, если еще нет в портфеле. Также продолжаю держать ИРАО и ОГК-2 из данного сектора, немного подкупал Русгидро.

В долгосрочной перспективе генерирующие компании могут стать не такими интересными, если ключевая ставка продолжит расти. Основная идея во многих компаниях это высокие дивиденды, при таком подходе, акции можно рассматривать, как долгосрочные квазиоблигации. И им будет свойственно снижаться в цене по мере роста ставок в стране. Если надежные ОФЗ станут вновь давать 6+%, то многие начнут перекладываться в них, на мой взгляд.

ТГК-1 интересна с той точки зрения, что у нее около 40% мощности в гидрогенерации, а остальные станции работают на газе. С учетом трендов на ESG, данная компания выгодно отличается от своих коллег по сектору. После того, как значительная часть блоков ДПМ перейдет на КОМ (2022-2023 годы), можно будет пересмотреть идею еще раз.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Вышел отчет компании по итогам 1 кв. 2021 г.

Выручка выросла на 17,2% г/г до 32,5 млрд. руб.

EBITDA выросла на 3,5% г/г до 8,3 млрд. руб.

Чистая прибыль выросла на 0,5% г/г до 4,4 млрд. руб.

Выручка выросла, благодаря более высокому спросу на э/э в Северо-Западном регионе и росту экспорта.

Рыночная конъюнктура была достаточно хорошей в 1 квартале:

Цена на э/э выросла на 24,1% г/г.

Цена на мощность выросла на 16,8% для старых блоков и на 3,8% для новых блоков (введенных по программе ДПМ).

Переменные затраты выросли на 28,4% г/г до 18,9 млрд. руб. Это и стало основной причиной того, что EBITDA и чистая прибыль показали более слабую динамику, по сравнению с выручкой. Рост переменных расходов был связан с ростом цены на топливо (+28,1% г/г) и расходами на покупную э/э (+49,5% г/г).

Чистый долг снизился почти в 2 раза до 8,7 млрд. руб.

Мультипликаторы:

EV/EBITDA = 2,5 (средняя за 5 лет - 2,8)

P/E = 5,6 (средняя за 5 лет - 6,3)

ND/EBITDA = 0,39

По мультипликаторам сейчас компания торгуется достаточно дешево. В ближайший год по некоторым блокам закончатся повышенные платежи за мощности и они перейдут с тарифов ДПМ на тарифы КОМ. Это продолжит оказывать давление на финансовые результаты.

В ближайший год-два компания будет не так интересна в своем секторе. Лично я отдаю предпочтение более понятной дивидендной идее в Юнипро, которую можно брать и по текущим, если еще нет в портфеле. Также продолжаю держать ИРАО и ОГК-2 из данного сектора, немного подкупал Русгидро.

В долгосрочной перспективе генерирующие компании могут стать не такими интересными, если ключевая ставка продолжит расти. Основная идея во многих компаниях это высокие дивиденды, при таком подходе, акции можно рассматривать, как долгосрочные квазиоблигации. И им будет свойственно снижаться в цене по мере роста ставок в стране. Если надежные ОФЗ станут вновь давать 6+%, то многие начнут перекладываться в них, на мой взгляд.

ТГК-1 интересна с той точки зрения, что у нее около 40% мощности в гидрогенерации, а остальные станции работают на газе. С учетом трендов на ESG, данная компания выгодно отличается от своих коллег по сектору. После того, как значительная часть блоков ДПМ перейдет на КОМ (2022-2023 годы), можно будет пересмотреть идею еще раз.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Многие уже забыли про российскую генерацию, ДПМ заканчивается, ставки растут, коммунальные компании становятся малоинтересными.

Но на горизонте начинают появляться новые вызовы в виде "зеленых сертификатов", углеродного налога, некоторые компании могут стать бенефициарами этих трендов.

Сегодня поговорим о компании ТГК-1, у которой около 40% установленной мощности - гидрогенерация. На сколько бизнес интересен для инвестиций? Разбираемся в видео.

Тайминги:

00:00 - Введение

00:59 - Мои сделки

03:16 - Обзор бизнеса

06:15 - Операционные результаты

09:55 - Акционерный капитал

10:22 - Финансовые результаты

11:08 - Выручка и тарифы

15:04 - EBITDA и прибыль

18:00 - Долг

19:00 - Фортум

20:20 - Сделки ТГК-1 и ОГК-2

22:20 - Дивиденды

24:30 - Мультипликаторы

27:30 - Цена акции

#TGKA #OGKB #HYDR #ENPG

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Но на горизонте начинают появляться новые вызовы в виде "зеленых сертификатов", углеродного налога, некоторые компании могут стать бенефициарами этих трендов.

Сегодня поговорим о компании ТГК-1, у которой около 40% установленной мощности - гидрогенерация. На сколько бизнес интересен для инвестиций? Разбираемся в видео.

Тайминги:

00:00 - Введение

00:59 - Мои сделки

03:16 - Обзор бизнеса

06:15 - Операционные результаты

09:55 - Акционерный капитал

10:22 - Финансовые результаты

11:08 - Выручка и тарифы

15:04 - EBITDA и прибыль

18:00 - Долг

19:00 - Фортум

20:20 - Сделки ТГК-1 и ОГК-2

22:20 - Дивиденды

24:30 - Мультипликаторы

27:30 - Цена акции

#TGKA #OGKB #HYDR #ENPG

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

YouTube

Какие идеи есть в генерации? | Интересна ли компания ТГК-1? | Аведиков Георгий

Разберем компанию ТГК-1 и кратко затронем ее аналогов. Есть ли идея в данном бизнесе и какой потенциал.

Инстаграм- https://www.instagram.com/_investokrat_/

Закрытый клуб - https://t.me/investokrat/548

Промокод IntelInvest: INVESTOKRATON (дает 1 месяц…

Инстаграм- https://www.instagram.com/_investokrat_/

Закрытый клуб - https://t.me/investokrat/548

Промокод IntelInvest: INVESTOKRATON (дает 1 месяц…

Есть ли идеи в генерации? Часть 1

На фоне нестабильности на рынках мы часто прятались в какие-нибудь консервативные истории, которые не подвержены геополитике, влиянию курсовых разниц и санкциям. Одним из таких секторов традиционно является электрогенерация. Сейчас акции многих компаний хорошо скорректировались, давайте разберемся, есть ли уже что-то более-менее интересное здесь или нет.

Юнипро - акции сейчас торгуются на уровне 2,6 руб. Компания не подвержена риску растущих ставок, благодаря отрицательному чистому долгу (денег больше, чем кредитов). При этом, в ближайшие пару лет нам обещают платить 0,317 руб. на акцию дивидендов, что к текущей цене дает более 12% годовых. При текущих доходностях облигаций в 11-12% уже не так интересно, тем не менее, оценка компании сейчас относительно низкая. Если брать на горизонт 2-3 лет, в надежде на то, что ставки в следующем году пойдут на спад, то история становится интересной. Также потенциальным драйвером роста акций может быть покупка со стороны ИнтерРао, о которой многие забыли.

ОГК-2 - компания, как дочка ГЭХа и внучка Газпрома платит 50% чистой прибыли акционерам. Мы не так давно разбирали данный бизнес, эта история не долгосрочная. Потенциальная див. доходность к текущим ценам за 2021 год может быть на уровне 12%, как и в Юнипро. По мультипликаторам оценка достаточно дешевая, долговая нагрузка в пределах нормы, ND/EBITDA = 1,2. Здесь может сработать спекулятивная покупка с горизонтом н 1-2 года, но акция вырастет только в случае разворота ключевой ставки.

ТГК-1 - как и в случае с ОГК-2, платят 50% от чистой прибыли на дивиденды. Див. доходность по итогам 2021 года к текущей цене тоже находится на уровне 12%. В структуре активов значительную долю занимает гидрогенерация (40% установленной мощности), а также ТГК-1 обслуживает г. Санкт-Петербург и область. В случае развития сектора электромобилей в РФ, данная компания может стать одним из бенефициаров, также она хорошо вписывается в повестку ESG. Здесь скорее долгосрочная идея, спекулятивно в нее заходить опасно. Но на стороне миноритариев есть крупный акционер в лице Фортума, который заблокирует, при необходимости, какие-нибудь сделки, который будут не в наших интересах. Подробнее про потенциал компании можно почитать в прошлом посте.

#UPRO #OGKB #TGKA

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

На фоне нестабильности на рынках мы часто прятались в какие-нибудь консервативные истории, которые не подвержены геополитике, влиянию курсовых разниц и санкциям. Одним из таких секторов традиционно является электрогенерация. Сейчас акции многих компаний хорошо скорректировались, давайте разберемся, есть ли уже что-то более-менее интересное здесь или нет.

Юнипро - акции сейчас торгуются на уровне 2,6 руб. Компания не подвержена риску растущих ставок, благодаря отрицательному чистому долгу (денег больше, чем кредитов). При этом, в ближайшие пару лет нам обещают платить 0,317 руб. на акцию дивидендов, что к текущей цене дает более 12% годовых. При текущих доходностях облигаций в 11-12% уже не так интересно, тем не менее, оценка компании сейчас относительно низкая. Если брать на горизонт 2-3 лет, в надежде на то, что ставки в следующем году пойдут на спад, то история становится интересной. Также потенциальным драйвером роста акций может быть покупка со стороны ИнтерРао, о которой многие забыли.

ОГК-2 - компания, как дочка ГЭХа и внучка Газпрома платит 50% чистой прибыли акционерам. Мы не так давно разбирали данный бизнес, эта история не долгосрочная. Потенциальная див. доходность к текущим ценам за 2021 год может быть на уровне 12%, как и в Юнипро. По мультипликаторам оценка достаточно дешевая, долговая нагрузка в пределах нормы, ND/EBITDA = 1,2. Здесь может сработать спекулятивная покупка с горизонтом н 1-2 года, но акция вырастет только в случае разворота ключевой ставки.

ТГК-1 - как и в случае с ОГК-2, платят 50% от чистой прибыли на дивиденды. Див. доходность по итогам 2021 года к текущей цене тоже находится на уровне 12%. В структуре активов значительную долю занимает гидрогенерация (40% установленной мощности), а также ТГК-1 обслуживает г. Санкт-Петербург и область. В случае развития сектора электромобилей в РФ, данная компания может стать одним из бенефициаров, также она хорошо вписывается в повестку ESG. Здесь скорее долгосрочная идея, спекулятивно в нее заходить опасно. Но на стороне миноритариев есть крупный акционер в лице Фортума, который заблокирует, при необходимости, какие-нибудь сделки, который будут не в наших интересах. Подробнее про потенциал компании можно почитать в прошлом посте.

#UPRO #OGKB #TGKA

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

⚡️ Юнипро: история, которая подходит к концу?

Компания отчиталась по итогам 1 квартала 2022 года, доходы выросли, однако был зафиксирован чистый убыток из-за значительного обесценения активов, намекающего на скорую продажу бизнеса.

📈 Выручка выросла на 30,3% г/г, обновив многолетний максимум, EBITDA прибавила 65,9% г/г.

Такие результаты связаны с получением повышенных ДПМ платежей от третьего энергоблока Березовской ГРЭС, которые мы так долго ждали, а также с ростом цен в рамках конкурентного отбора мощности (на 26% и 18% в 1 и 2 ценовых зонах).

📉 Однако, при таком росте выручки, компания умудрилась получить чистый убыток, который был связан с обесценением активов на 19 млрд. рублей. Это достаточно большая сумма, учитывая что вся выручка за квартал составила 28 млрд. руб.

❗️Но это сейчас не самое главное, все идет к тому, что Юнипро с высокой долей вероятности будет продана. На днях компания Fortum, владеющая 78% Uniper (материнского холдинга Юнипро) заявила, что процесс продажи российского бизнеса будет запущен в ближайшее время. Как именно пройдет продажа и сохранит ли при этом Юнипро публичный статус - большой вопрос. Поэтому с покупкой акций данной компании я бы подождал, так как условия будущей продажи неизвестны.

💵 Кто может выкупить компанию?

📌 Главным потенциальным покупателем может стать ИнтерРао, у которой по последним данным находится примерно 317 млрд. руб. свободного кэша на счетах. Учитывая, что текущая капитализация Юнипро составляет 98 млрд. рублей, для ИнтерРао не составит труда совершить поглощение.

📌 Еще одним кандидатом на покупку Юнипро теоретически мог бы стать Газпром энергохолдинг, мы хорошо помним предыдущие взаимоотношения Газпрома, Fortum и Uniper. Напомню, что Uniper был одним из инвесторов Северного потока-2, а Fortum владеет долей 29,5% в ТГК-1 #TGKA, входящей в Газпром энергохолдинг, эта доля, кстати, тоже будет продана скорее всего.

⛔️ Компания ожидаемо отказалась от выплат дивидендов, а если быть точным, то перенесла их с лета на конец года. К сожалению, все идет к тому, что публичная история этого бизнеса будет завершена и единственное, что можно сделать в этой ситуации - обратить внимание на акции будущего покупателя (особенно если это будет ИнтерРао).

Я пока свою долю продолжаю держать, хочу узнать параметры сделки, прежде чем что-то продавать. Есть еще шанс на то, что цена выкупа будет выше текущей рыночной оценки, а с учетом того, что Uniper владеет 83% акций, то при выкупе этой доли по закону должна быть обязательная оферта всем миноритариям.

❗️Но сделка по реализации российских активов может и затянуться, если не получится быстро договориться по цене. В таком случае текущий акционер будет заинтересован в росте капитализации, чтобы была поддержка в переговорах, и за счет относительно низкого freefloat вполне может цену приподнять через обратный выкуп акций, например. Здесь вариантов развития событий много, угадать, что в голове у мажоритария невозможно, но активы качественные, часть блоков прошла модернизацию, а часть готовится к ней в рамках ДПМ-2. Скидка при продаже может быть продиктована только политическими соображениями, чтобы выйти красиво, но без денег (как Тиньков, при всем уважении).

#UPRO

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Компания отчиталась по итогам 1 квартала 2022 года, доходы выросли, однако был зафиксирован чистый убыток из-за значительного обесценения активов, намекающего на скорую продажу бизнеса.

📈 Выручка выросла на 30,3% г/г, обновив многолетний максимум, EBITDA прибавила 65,9% г/г.

Такие результаты связаны с получением повышенных ДПМ платежей от третьего энергоблока Березовской ГРЭС, которые мы так долго ждали, а также с ростом цен в рамках конкурентного отбора мощности (на 26% и 18% в 1 и 2 ценовых зонах).

📉 Однако, при таком росте выручки, компания умудрилась получить чистый убыток, который был связан с обесценением активов на 19 млрд. рублей. Это достаточно большая сумма, учитывая что вся выручка за квартал составила 28 млрд. руб.

❗️Но это сейчас не самое главное, все идет к тому, что Юнипро с высокой долей вероятности будет продана. На днях компания Fortum, владеющая 78% Uniper (материнского холдинга Юнипро) заявила, что процесс продажи российского бизнеса будет запущен в ближайшее время. Как именно пройдет продажа и сохранит ли при этом Юнипро публичный статус - большой вопрос. Поэтому с покупкой акций данной компании я бы подождал, так как условия будущей продажи неизвестны.

💵 Кто может выкупить компанию?

📌 Главным потенциальным покупателем может стать ИнтерРао, у которой по последним данным находится примерно 317 млрд. руб. свободного кэша на счетах. Учитывая, что текущая капитализация Юнипро составляет 98 млрд. рублей, для ИнтерРао не составит труда совершить поглощение.

📌 Еще одним кандидатом на покупку Юнипро теоретически мог бы стать Газпром энергохолдинг, мы хорошо помним предыдущие взаимоотношения Газпрома, Fortum и Uniper. Напомню, что Uniper был одним из инвесторов Северного потока-2, а Fortum владеет долей 29,5% в ТГК-1 #TGKA, входящей в Газпром энергохолдинг, эта доля, кстати, тоже будет продана скорее всего.

⛔️ Компания ожидаемо отказалась от выплат дивидендов, а если быть точным, то перенесла их с лета на конец года. К сожалению, все идет к тому, что публичная история этого бизнеса будет завершена и единственное, что можно сделать в этой ситуации - обратить внимание на акции будущего покупателя (особенно если это будет ИнтерРао).

Я пока свою долю продолжаю держать, хочу узнать параметры сделки, прежде чем что-то продавать. Есть еще шанс на то, что цена выкупа будет выше текущей рыночной оценки, а с учетом того, что Uniper владеет 83% акций, то при выкупе этой доли по закону должна быть обязательная оферта всем миноритариям.

❗️Но сделка по реализации российских активов может и затянуться, если не получится быстро договориться по цене. В таком случае текущий акционер будет заинтересован в росте капитализации, чтобы была поддержка в переговорах, и за счет относительно низкого freefloat вполне может цену приподнять через обратный выкуп акций, например. Здесь вариантов развития событий много, угадать, что в голове у мажоритария невозможно, но активы качественные, часть блоков прошла модернизацию, а часть готовится к ней в рамках ДПМ-2. Скидка при продаже может быть продиктована только политическими соображениями, чтобы выйти красиво, но без денег (как Тиньков, при всем уважении).

#UPRO

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

📢Обзор новостей фондового рынка за неделю

🧐Праздники закончились, сокращенных рабочих недель больше не предвидится до 13 июня. Вообще после Нового года плодотворная работа начинается лишь с июня у многих, до этого момента почти каждый месяц (кроме апреля) есть праздничные дни. Сейчас правительство всерьез обсуждает переход к четырехдневной рабочей неделе на постоянной основе.

Данная инициатива у одних вызывает восхищение, целых 3 выходных дня будет, а другие относятся к ней скептически. Те бизнесы, которые сосредоточены в сфере услуг не особо заинтересованы в таком нововведении, ведь это напрямую будет бить по их прибыли. А вот сотрудникам, которые по тем или иным причинам работают и по совместительству, дополнительный выходной будет как нельзя кстати.

Лично я отношусь положительно к данной инициативе, уже сейчас значительную часть работы можно делать из дома. И если вы хороший специалист, зачем просиживать штаны в офисе 8 часов в день, когда можно часть этого времени использовать более продуктивно. А что думаете вы по этому вопросу? Проголосуйте под постом.

📉Вернемся к рынку, #USDRUB продолжает свое отвесное падение, за неделю курс снизился на (7%) до 64,5 руб. Интересный факт, когда курс был по 100 руб., многие ждали бакс по 200 руб, когда курс 65 руб, все ждут по 35 руб 🙂. Нам не угодишь... Я же планомерно подкупаю и вывожу на банковский счет. Среди крупных брокеров осталось не так много игроков, кто дает возможность покупки валюты (кого жесткие санкции пока не коснулись), они этим и пользуются, Тинькофф, например с 16.05 вводит новые тарифы на покупку валюты, на тарифе "Инвестор" комиссия за покупку теперь составит 0,9% против 0,3% ранее.

📌 От Кит Финанс прислали на неделе ссылку для подписания договора и открытия брокерского счета. Сам счет уже открыли, но доступ к нему я получу после 1 июня по их словам. Напомню, туда перекинули из Сбера мои иностранные активы и фонды Финекс, в моменте у меня уже 5 брокеров. Планирую сделать видео о том, у каких я планирую остаться, а от каких уйти и в целом разберем текущие условия по ТОП-10 брокерам. Если тема интересна, ставьте 👍 под постом. Если наберем 500 лайков, обзор сделаю уже на следующей неделе.

📊Юнипро перенесла дивиденды на конец года, котировки замерли около отметки 1,4 рубля в ожидании сделок M&A. По многим компаниям волатильности акциям могут придать сделки покупки и продажи активов, особенно это касается сектора электрогенерации, откуда планирует уйти Фортум, что затронет сразу Юнипро #UPRO и ТГК-1 #TGKA из публичных. Также российский бизнес Энел #ENRU с высокой долей вероятности будет продан. Если сделки продажи пройдут близко к рыночным оценкам, то покупатель озолотится в среднесрочной перспективе, пока на примете из крупных только Интер Рао #IRAO и ГЭХ.

📈 Сектор удобрений в лице Фосагро #PHOR, Акрона #AKRN и Куйбышевазота #KAZT по-прежнему находятся вблизи своих максимумов. Сильный рубль немного снижает их маржинальность, но есть мнение, что ослабление рубля начнется уже во 2 половине года, где курс может вернуться на уровни 80+ рублей за доллар. Это переоценит акции в положительную сторону, ведь удобрения жизненно необходимый продукт, который влияет на объем будущих продовольственных товаров. На западе уже неоднократно поднимали тему глобального голода и это весьма серьезный вопрос. До конца мая разберем подробнее тему удобрений и капнем чуть глубже данный сектор.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🧐Праздники закончились, сокращенных рабочих недель больше не предвидится до 13 июня. Вообще после Нового года плодотворная работа начинается лишь с июня у многих, до этого момента почти каждый месяц (кроме апреля) есть праздничные дни. Сейчас правительство всерьез обсуждает переход к четырехдневной рабочей неделе на постоянной основе.

Данная инициатива у одних вызывает восхищение, целых 3 выходных дня будет, а другие относятся к ней скептически. Те бизнесы, которые сосредоточены в сфере услуг не особо заинтересованы в таком нововведении, ведь это напрямую будет бить по их прибыли. А вот сотрудникам, которые по тем или иным причинам работают и по совместительству, дополнительный выходной будет как нельзя кстати.

Лично я отношусь положительно к данной инициативе, уже сейчас значительную часть работы можно делать из дома. И если вы хороший специалист, зачем просиживать штаны в офисе 8 часов в день, когда можно часть этого времени использовать более продуктивно. А что думаете вы по этому вопросу? Проголосуйте под постом.

📉Вернемся к рынку, #USDRUB продолжает свое отвесное падение, за неделю курс снизился на (7%) до 64,5 руб. Интересный факт, когда курс был по 100 руб., многие ждали бакс по 200 руб, когда курс 65 руб, все ждут по 35 руб 🙂. Нам не угодишь... Я же планомерно подкупаю и вывожу на банковский счет. Среди крупных брокеров осталось не так много игроков, кто дает возможность покупки валюты (кого жесткие санкции пока не коснулись), они этим и пользуются, Тинькофф, например с 16.05 вводит новые тарифы на покупку валюты, на тарифе "Инвестор" комиссия за покупку теперь составит 0,9% против 0,3% ранее.

📌 От Кит Финанс прислали на неделе ссылку для подписания договора и открытия брокерского счета. Сам счет уже открыли, но доступ к нему я получу после 1 июня по их словам. Напомню, туда перекинули из Сбера мои иностранные активы и фонды Финекс, в моменте у меня уже 5 брокеров. Планирую сделать видео о том, у каких я планирую остаться, а от каких уйти и в целом разберем текущие условия по ТОП-10 брокерам. Если тема интересна, ставьте 👍 под постом. Если наберем 500 лайков, обзор сделаю уже на следующей неделе.

📊Юнипро перенесла дивиденды на конец года, котировки замерли около отметки 1,4 рубля в ожидании сделок M&A. По многим компаниям волатильности акциям могут придать сделки покупки и продажи активов, особенно это касается сектора электрогенерации, откуда планирует уйти Фортум, что затронет сразу Юнипро #UPRO и ТГК-1 #TGKA из публичных. Также российский бизнес Энел #ENRU с высокой долей вероятности будет продан. Если сделки продажи пройдут близко к рыночным оценкам, то покупатель озолотится в среднесрочной перспективе, пока на примете из крупных только Интер Рао #IRAO и ГЭХ.

📈 Сектор удобрений в лице Фосагро #PHOR, Акрона #AKRN и Куйбышевазота #KAZT по-прежнему находятся вблизи своих максимумов. Сильный рубль немного снижает их маржинальность, но есть мнение, что ослабление рубля начнется уже во 2 половине года, где курс может вернуться на уровни 80+ рублей за доллар. Это переоценит акции в положительную сторону, ведь удобрения жизненно необходимый продукт, который влияет на объем будущих продовольственных товаров. На западе уже неоднократно поднимали тему глобального голода и это весьма серьезный вопрос. До конца мая разберем подробнее тему удобрений и капнем чуть глубже данный сектор.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Что будет с дивидендными акциями РФ?

Собрал всю информацию по дивидендам крупных компаний РФ. Кто из эмитентов уже объявил о выплате, а кто отменил или перенес ее. Подробно разберем идеи в компаниях ТГК-1 #TGKA и Юнипро #UPRO, оценим ситуацию в энергетическом секторе, на сколько он оказался защитным.

https://youtu.be/hMJz2JFOvMk

Таймкоды:

00:00 - О вебинаре

02:15 - Какие компании заплатят дивиденды

07:20 - Кто из эмитентов решил не публиковать отчеты за 1 кв.

08:30 - Разбор отчета Positive Technologies

11:45 - ТГК-1 становится спекулятивной идеей

16:54 - Что будет с Юнипро

21:25 - Газпромнефть или аналоги

Собрал всю информацию по дивидендам крупных компаний РФ. Кто из эмитентов уже объявил о выплате, а кто отменил или перенес ее. Подробно разберем идеи в компаниях ТГК-1 #TGKA и Юнипро #UPRO, оценим ситуацию в энергетическом секторе, на сколько он оказался защитным.

https://youtu.be/hMJz2JFOvMk

Таймкоды:

00:00 - О вебинаре

02:15 - Какие компании заплатят дивиденды

07:20 - Кто из эмитентов решил не публиковать отчеты за 1 кв.

08:30 - Разбор отчета Positive Technologies

11:45 - ТГК-1 становится спекулятивной идеей

16:54 - Что будет с Юнипро

21:25 - Газпромнефть или аналоги

YouTube

Что будет с дивидендными акциями РФ | ТГК-1 | Юнипро | Газпромнефть | Аведиков Георгий

В видео подробно разберем ситуацию с дивидендами в разных секторах, кто из эмитентов уже объявил о выплате, а кто отменил или перенес ее. Подробно разберем компании ТГК-1 и Юнипро, оценим ситуацию в энергетическом секторе, на сколько он оказался защитным.…

📢Обзор новостей фондового рынка за неделю

📈 Начнем с позитивного, ключевой новостью прошедшей недели стали дивиденды от Газпрома #GAZP в размере 52,53 руб., что дает примерно 18% к текущей цене акции. На фоне их объявления прилично выросли и акции дочерних компаний, рынок закладывает высокую вероятность того, что они тоже будут соблюдать свою див. политику.

✔️ ОГК-2 #OGKB - выросла на 36% за неделю, но даже несмотря на такой рост, див. доходность, в случае выплаты, составит около 16% к текущей цене.

✔️ ТГК-1 #TGKA - прибавила за неделю почти 11%, ожидаемая див. доходность там скромнее, около 13%, а также есть вероятность того, что Fortum свою долю будет продавать, о чем подробнее говорили в прошлом посте.

✔️Мосэнерго показала самый скромный прирост в 7,2% за неделю, но и потенциальная ДД здесь не превысит 12%.

📈Второй важной новостью стало снижение ставки ЦБ сразу на 3 п.п. до 11%. Кто успел купить длинные облигации сейчас неплохо зарабатывают от роста тела бумаг. У меня ОФЗ 26207 выросли уже на 17% практически с момента покупки, купоны идут приятным бонусом. Пока риторика такая, что снижение ставок продолжится, кто не успел этим воспользоваться еще есть неплохой шанс.

📌Банки начинают ограничивать открытие новых вкладов в долларах. В пятницу вечером вышла новость про Тинькофф, в клубе написал сразу пост про это и мы успели заскочить в уходящий поезд. Основная проблема в том, что у банков, как и у нас в моменте, ограничены возможности инвестирования валюты в консервативные инструменты. Есть вероятность того, что по обычным валютным счетам введут отрицательную ставку (придется доплачивать банку за то, что он хранит вашу валюту). Но по вкладам отрицательную ставку ввести не могут по закону, поэтому я открыл вклад сразу на 2 года и зарядил туда всю котлету, просто для временной парковки долларов с возможностью частичного снятия.

💵 Курс доллара за неделю прибавил почти 12%, пока это все больше похоже на отскок. Подробно все факторы, влияющие на курс, разбирали в этом посте. Экспорт по-прежнему высокий, а импорт под давлением, что не позволит сильно ослабнуть рублю. Все доходы от реализации газа конвертируются в нашу национальную валюту, выручка экспортеров на 50% тоже принудительно конвертируется, правда сейчас увеличили срок продажи валюты до 4 месяцев с момента получения ее покупателей.

🇧🇬На фоне падения ставок инвесторы скоро вновь начнут присматриваться к фондовому рынку, включая ВДО. Пока еще есть вклады с двузначной доходностью, но это на пол года максимум скорее всего. Уже сейчас надо задумываться о том, куда перекладываться дальше... Я планомерно подкупаю облигации с постоянным купоном и сроком до погашения от 4 лет и выше. Также некоторые ВДО дают доходность 20% и более, одну из них уже разобрали.

📈 Рынок начинает оживать, выплаты дивидендов крупными компаниями вселяют надежду. Минфин заявил, что некоторые госкомпании выплатят 50% от ЧП на дивиденды. Сбер #SBER отказался от выплата из-за решения мажоритария, а вот кто еще выплатит остается интригой, я думаю, что это будет Роснефть #ROSN.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📈 Начнем с позитивного, ключевой новостью прошедшей недели стали дивиденды от Газпрома #GAZP в размере 52,53 руб., что дает примерно 18% к текущей цене акции. На фоне их объявления прилично выросли и акции дочерних компаний, рынок закладывает высокую вероятность того, что они тоже будут соблюдать свою див. политику.

✔️ ОГК-2 #OGKB - выросла на 36% за неделю, но даже несмотря на такой рост, див. доходность, в случае выплаты, составит около 16% к текущей цене.

✔️ ТГК-1 #TGKA - прибавила за неделю почти 11%, ожидаемая див. доходность там скромнее, около 13%, а также есть вероятность того, что Fortum свою долю будет продавать, о чем подробнее говорили в прошлом посте.

✔️Мосэнерго показала самый скромный прирост в 7,2% за неделю, но и потенциальная ДД здесь не превысит 12%.

📈Второй важной новостью стало снижение ставки ЦБ сразу на 3 п.п. до 11%. Кто успел купить длинные облигации сейчас неплохо зарабатывают от роста тела бумаг. У меня ОФЗ 26207 выросли уже на 17% практически с момента покупки, купоны идут приятным бонусом. Пока риторика такая, что снижение ставок продолжится, кто не успел этим воспользоваться еще есть неплохой шанс.

📌Банки начинают ограничивать открытие новых вкладов в долларах. В пятницу вечером вышла новость про Тинькофф, в клубе написал сразу пост про это и мы успели заскочить в уходящий поезд. Основная проблема в том, что у банков, как и у нас в моменте, ограничены возможности инвестирования валюты в консервативные инструменты. Есть вероятность того, что по обычным валютным счетам введут отрицательную ставку (придется доплачивать банку за то, что он хранит вашу валюту). Но по вкладам отрицательную ставку ввести не могут по закону, поэтому я открыл вклад сразу на 2 года и зарядил туда всю котлету, просто для временной парковки долларов с возможностью частичного снятия.

💵 Курс доллара за неделю прибавил почти 12%, пока это все больше похоже на отскок. Подробно все факторы, влияющие на курс, разбирали в этом посте. Экспорт по-прежнему высокий, а импорт под давлением, что не позволит сильно ослабнуть рублю. Все доходы от реализации газа конвертируются в нашу национальную валюту, выручка экспортеров на 50% тоже принудительно конвертируется, правда сейчас увеличили срок продажи валюты до 4 месяцев с момента получения ее покупателей.

🇧🇬На фоне падения ставок инвесторы скоро вновь начнут присматриваться к фондовому рынку, включая ВДО. Пока еще есть вклады с двузначной доходностью, но это на пол года максимум скорее всего. Уже сейчас надо задумываться о том, куда перекладываться дальше... Я планомерно подкупаю облигации с постоянным купоном и сроком до погашения от 4 лет и выше. Также некоторые ВДО дают доходность 20% и более, одну из них уже разобрали.

📈 Рынок начинает оживать, выплаты дивидендов крупными компаниями вселяют надежду. Минфин заявил, что некоторые госкомпании выплатят 50% от ЧП на дивиденды. Сбер #SBER отказался от выплата из-за решения мажоритария, а вот кто еще выплатит остается интригой, я думаю, что это будет Роснефть #ROSN.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Инвестиции на отдыхе. Выпуск 2 (Фонды Finex, вклады и сектор генерации)

Записал второй выпуск "Инвестиций на отдыхе", разберем ситуацию с фондами Finex, новые ставки по вкладам и пробежимся по сектору электрогенерации на предмет интересных идей.

📌 https://youtu.be/UF_LIQEFAbk

#TGKA #OGKB #MSNG #ENRU #UPRO #FXRB #FXRU

Записал второй выпуск "Инвестиций на отдыхе", разберем ситуацию с фондами Finex, новые ставки по вкладам и пробежимся по сектору электрогенерации на предмет интересных идей.

📌 https://youtu.be/UF_LIQEFAbk

#TGKA #OGKB #MSNG #ENRU #UPRO #FXRB #FXRU

YouTube

Инвестиции на отдыхе | Выпуск 2 | Фонды Finex | Сектор генерации | Аведиков Георгий

Телеграм - https://t.me/joinchat/FwyJZIHTKis2YzMy

Телеграм (закрытый) - https://t.me/investokrat/996

В видео разберем ситуацию с фондами Finex и последние новости по ним. Также поговорим про сектор генерации, что там с дивидендами и какие перспективы у данного…

Телеграм (закрытый) - https://t.me/investokrat/996

В видео разберем ситуацию с фондами Finex и последние новости по ним. Также поговорим про сектор генерации, что там с дивидендами и какие перспективы у данного…

💰 Дивидендный чемпион ОГК-2

📈Газпром порадовал своих акционеров объявлением рекордных дивидендов. Как мы и ожидали, дочерние компании тоже не остались в стороне. Газпромнефть #SIBN, Мосэнерго #MSNG, ОГК-2 #OGKB и ТГК-1 #TGKA: все рекомендовали выплаты.

📈Также можно констатировать факт, что Газпром энергохолдинг (куда входят Мосэнерго, ОГК-2 и ТГК-1) выполнил обещание и рассчитал дивиденды исходя из скорректированной чистой прибыли. Благодаря чему, все три компании в моменте имеют неплохую двузначную доходность.

💪 Именно ОГК-2 выделялся самой высокой ДД из трех "сестер". Выплата в размере 0,09655 рублей на акцию в моменте дает доходность около 15%. У ТГК-1 и Мосэнерго цифры чуть поскромнее: примерно 13% и 11,5% соответственно.

🧮 Отчет ОГК-2 за 1 кв. вышел нейтральным:

📈 Выручка выросла на 7,4% г/г на фоне роста цен реализации электроэнергии, а также увеличения объемов реализации на 14,8%.

📉 EBITDA снизилась на 2,6% г/г, так как операционные расходы росли опережая выручку (+11,4%), что связано с ростом расходов на топливо. Как итог, компания не смогла в полной мере извлечь для себя выгоду от роста цен на электроэнергию.

📈 Чистая прибыль выросла на 1,1% на фоне роспуска резервов под обесценения. Ситуация похожа на то, что произошло в Мосэнерго, но в гораздо меньшем масштабе.

📈 С долговой нагрузкой у бизнеса пока все в порядке. За последний квартал размер чистого долга практически не изменился, а соотношение чистый долг/EBITDA находится на комфортном уровне: 0,93.

❓Почему дивидендная доходность ОГК-2 выше, чем у ТГК-1 и Мосэнерго?

👉 Около 42,5% выручки в 1 квартале ОГК-2 принесла реализация мощности. И именно в этом и кроется главный риск на следующие годы. 2022 год - пиковый, в котором компания получает максимальные выплаты по программе ДПМ. В дальнейшем объемы мощности по высоким тарифам начнут выбывать, а вместе с этим будут падать и финансовые показатели бизнеса. Частично падение ДПМ-выручки будет компенсировано ростом тарифов КОМ, но это тоже временный фактор и в 2023 году значительного прироста не будет.

🧐 Получается, что дивиденд по итогам 2022 года, скорее всего, будет примерно на уровне текущего, а вот дальнейшие выплаты будут постепенно снижаться в абсолютном выражении. Таким образом, текущая премия это просто риск будущего спада, который учитывается рынком и обольщаться не стоит. Я продолжаю держать свою долю, но скоро придется паковать чемоданы и выходить из данной истории.

#OGKB

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📈Газпром порадовал своих акционеров объявлением рекордных дивидендов. Как мы и ожидали, дочерние компании тоже не остались в стороне. Газпромнефть #SIBN, Мосэнерго #MSNG, ОГК-2 #OGKB и ТГК-1 #TGKA: все рекомендовали выплаты.

📈Также можно констатировать факт, что Газпром энергохолдинг (куда входят Мосэнерго, ОГК-2 и ТГК-1) выполнил обещание и рассчитал дивиденды исходя из скорректированной чистой прибыли. Благодаря чему, все три компании в моменте имеют неплохую двузначную доходность.

💪 Именно ОГК-2 выделялся самой высокой ДД из трех "сестер". Выплата в размере 0,09655 рублей на акцию в моменте дает доходность около 15%. У ТГК-1 и Мосэнерго цифры чуть поскромнее: примерно 13% и 11,5% соответственно.

🧮 Отчет ОГК-2 за 1 кв. вышел нейтральным:

📈 Выручка выросла на 7,4% г/г на фоне роста цен реализации электроэнергии, а также увеличения объемов реализации на 14,8%.

📉 EBITDA снизилась на 2,6% г/г, так как операционные расходы росли опережая выручку (+11,4%), что связано с ростом расходов на топливо. Как итог, компания не смогла в полной мере извлечь для себя выгоду от роста цен на электроэнергию.

📈 Чистая прибыль выросла на 1,1% на фоне роспуска резервов под обесценения. Ситуация похожа на то, что произошло в Мосэнерго, но в гораздо меньшем масштабе.

📈 С долговой нагрузкой у бизнеса пока все в порядке. За последний квартал размер чистого долга практически не изменился, а соотношение чистый долг/EBITDA находится на комфортном уровне: 0,93.

❓Почему дивидендная доходность ОГК-2 выше, чем у ТГК-1 и Мосэнерго?

👉 Около 42,5% выручки в 1 квартале ОГК-2 принесла реализация мощности. И именно в этом и кроется главный риск на следующие годы. 2022 год - пиковый, в котором компания получает максимальные выплаты по программе ДПМ. В дальнейшем объемы мощности по высоким тарифам начнут выбывать, а вместе с этим будут падать и финансовые показатели бизнеса. Частично падение ДПМ-выручки будет компенсировано ростом тарифов КОМ, но это тоже временный фактор и в 2023 году значительного прироста не будет.

🧐 Получается, что дивиденд по итогам 2022 года, скорее всего, будет примерно на уровне текущего, а вот дальнейшие выплаты будут постепенно снижаться в абсолютном выражении. Таким образом, текущая премия это просто риск будущего спада, который учитывается рынком и обольщаться не стоит. Я продолжаю держать свою долю, но скоро придется паковать чемоданы и выходить из данной истории.

#OGKB

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🙅🏻♂️Сделки инсайдеров и дивиденды нерезидентам

📌 Одной и достаточно консервативной версией того, почему Газпром не выплатил дивиденды, могут быть нерезиденты. Нелогично выплачивать им значительные деньги, пока их правительства пытаются "утопить" нашу экономику. Вчера аналогичная ситуация произошла в дочерней компании Газпромэнергохолдинга - ТГК-1 #TGKA.

Около 30% в бизнесе занимает финская Fortum, зачем с ними делиться этими деньгами? Мы разбирали уже то, что в ТГК-1 главная идея не в дивидендах, а в покупке этой доли. Спекулятивно на текущем проливе очень хочется немного подкупить на случай, если долю приобретет ГЭХ и будет оферта миноритарием.

📌 В отличие от ТГК-1, ГОСА ОГК-2 #OGKB выплату акционерам подтвердило, но раскрыли данные с задержкой в неделю. Таким образом, див. доходность в акциях ОГК-2 составит примерно 14% годовых. И тут встает вопрос, идти в отсечку или же фиксировать позицию. Лично я долгосрочных перспектив в этой компании не вижу, с 2024 года начнут снижаться финансовые доходы на фоне окончания платежей ДПМ.

📌 Новатэк #NVTK. Ровно за 10 дней до начала СВО, Л. Михельсон (пред. правления Новатэк) увеличил долю на 663,5 млн. руб. и сделал он это по цене в 1579 руб. Это к вопросу о том, дорогие акции по 1000 руб. или дешевые. И еще платят дивиденды, в отличие от других голубых гигантов. Кстати, с 800 руб до 1000 руб. долетели достаточно быстро.

📌Мосбиржа #MOEX. Буквально на днях глава компании Юрий Денисов продал весь свой пакет акций, выручив за них примерно 70 млн. руб. Самое интересное, что покупал он их 2 июля 2021 года по 171 руб. и сейчас обкэшился фактически с просадкой 50%. Даже если это был просто опцион, а не покупка, это очевидное фиаско, такие люди должны уметь зарабатывать на бирже. Если там сливает сам "начальник казино", то мне становится страшно. Правда, немного отпустило, когда прочитал про прошлую сделку, Денисов купил пакет акций Мосбиржи (или получил опцион) 6 ноября 2020 года и продал их 16 ноября 2020 года тоже практически по лоям. Видимо, мы где-то близко к минимумам 😁. Юрий, подписывайтесь на наш канал, у нас бывают просадки, но не в 50% 👍.

📌 Слияние ГМК #GMKN и Русала #RUAL. Два слона хотят превратиться в мамонта. Плохо это или хорошо?

До сих пор Дерипаска неплохо дополнял Потанина, один хотел все выкачивать через дивиденды, другой хотел все инвестировать в развитие. В итоге мы получили бизнес, который инвестирует в отдельные проекты и при этом платит дивиденды. В случае слияния биполярному миру может настать конец и все денежные потоки будут уходить в капексы, Потанину есть, что строить. Плюсом крупной компании будет иммунитет к санкциям, если их захотят наложить на алюминиевый бизнес, придется накладывать и на металлы ГМК, что сейчас непозволительно.

Также в случае объединения в одну структуру (включая ЭН+ #ENPG) смогут оттуда вытряхнуть забугорных директоров, которых посадили, как обязательное условие для снятия санкций. Слияние может позволить раскрыть стоимость холдинга (ЭН+) и переоценить их акции. Но многое будет зависеть от формы слияния и того, кто останется у руля в итоге. Будем следить за ситуацией.

Интересные события происходят вокруг, бизнес, как и следовало ожидать, начинает трансформироваться и подстраиваться под новую реальность. Думаю, что это только начало. Главное, чтобы государство не начало скупать доли в частном бизнесе, это обычно плохо заканчивается.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📌 Одной и достаточно консервативной версией того, почему Газпром не выплатил дивиденды, могут быть нерезиденты. Нелогично выплачивать им значительные деньги, пока их правительства пытаются "утопить" нашу экономику. Вчера аналогичная ситуация произошла в дочерней компании Газпромэнергохолдинга - ТГК-1 #TGKA.

Около 30% в бизнесе занимает финская Fortum, зачем с ними делиться этими деньгами? Мы разбирали уже то, что в ТГК-1 главная идея не в дивидендах, а в покупке этой доли. Спекулятивно на текущем проливе очень хочется немного подкупить на случай, если долю приобретет ГЭХ и будет оферта миноритарием.

📌 В отличие от ТГК-1, ГОСА ОГК-2 #OGKB выплату акционерам подтвердило, но раскрыли данные с задержкой в неделю. Таким образом, див. доходность в акциях ОГК-2 составит примерно 14% годовых. И тут встает вопрос, идти в отсечку или же фиксировать позицию. Лично я долгосрочных перспектив в этой компании не вижу, с 2024 года начнут снижаться финансовые доходы на фоне окончания платежей ДПМ.

📌 Новатэк #NVTK. Ровно за 10 дней до начала СВО, Л. Михельсон (пред. правления Новатэк) увеличил долю на 663,5 млн. руб. и сделал он это по цене в 1579 руб. Это к вопросу о том, дорогие акции по 1000 руб. или дешевые. И еще платят дивиденды, в отличие от других голубых гигантов. Кстати, с 800 руб до 1000 руб. долетели достаточно быстро.

📌Мосбиржа #MOEX. Буквально на днях глава компании Юрий Денисов продал весь свой пакет акций, выручив за них примерно 70 млн. руб. Самое интересное, что покупал он их 2 июля 2021 года по 171 руб. и сейчас обкэшился фактически с просадкой 50%. Даже если это был просто опцион, а не покупка, это очевидное фиаско, такие люди должны уметь зарабатывать на бирже. Если там сливает сам "начальник казино", то мне становится страшно. Правда, немного отпустило, когда прочитал про прошлую сделку, Денисов купил пакет акций Мосбиржи (или получил опцион) 6 ноября 2020 года и продал их 16 ноября 2020 года тоже практически по лоям. Видимо, мы где-то близко к минимумам 😁. Юрий, подписывайтесь на наш канал, у нас бывают просадки, но не в 50% 👍.

📌 Слияние ГМК #GMKN и Русала #RUAL. Два слона хотят превратиться в мамонта. Плохо это или хорошо?

До сих пор Дерипаска неплохо дополнял Потанина, один хотел все выкачивать через дивиденды, другой хотел все инвестировать в развитие. В итоге мы получили бизнес, который инвестирует в отдельные проекты и при этом платит дивиденды. В случае слияния биполярному миру может настать конец и все денежные потоки будут уходить в капексы, Потанину есть, что строить. Плюсом крупной компании будет иммунитет к санкциям, если их захотят наложить на алюминиевый бизнес, придется накладывать и на металлы ГМК, что сейчас непозволительно.

Также в случае объединения в одну структуру (включая ЭН+ #ENPG) смогут оттуда вытряхнуть забугорных директоров, которых посадили, как обязательное условие для снятия санкций. Слияние может позволить раскрыть стоимость холдинга (ЭН+) и переоценить их акции. Но многое будет зависеть от формы слияния и того, кто останется у руля в итоге. Будем следить за ситуацией.

Интересные события происходят вокруг, бизнес, как и следовало ожидать, начинает трансформироваться и подстраиваться под новую реальность. Думаю, что это только начало. Главное, чтобы государство не начало скупать доли в частном бизнесе, это обычно плохо заканчивается.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🇷🇺 Нерезиденты и точка

Неделю назад на фоне возможного "выхода нерезидентов" на рынок многие решили заранее скинуть акции или захеджироваться, данный сценарий мы подробно разбирали в прошлом посте. Но Мосбиржа решила перенести срок допуска "дружественных нерезидентов" к торгам российскими активами.

📌 Вечером 5 августа, фактически за 1 день до данного события (не считая выходные) случайно (или не очень) вышел указ Президента, который вводит запрет недружественным нерезидентам на совершение сделок с рядом российских акций. Каких именно скоро должны опубликовать.

⏳По неподтвержденным данным, ЦБ нашел возможность, при которой нерезиденты из недружественных стран смогли бы осуществлять торги российскими активами через нерезидентов дружественных стран и сейчас пытаются ее устранить. По информации Ведомостей, данная "донастройка" может затянуться от 2 до 6 месяцев.

📌Теперь для более детальной идентификации инвесторов будут привлечены брокеры и вся ответственность ляжет на них. Это скорее всего сгладит эффект влияния допуска нерезидентов на рынок. Многие наши брокеры (со всем уважением) очень нерасторопные, особенно четко это проявилось в момент перевода активов из-за санкций. Мне, например, только сейчас начали подгружаться закупочные цены активов и то пока далеко не все отображаются. Так что, помимо отсрочки запуска процедуры допуска на рынок, еще будет отсрочка на время "полной идентификации".

📈 В сентябре, как вы помните, заканчиваются многие полугодовые банковские вклады, открытые в марте под высокие ставки. Часть этих средств может перетечь на фондовый рынок, что в моменте окажет поддержку котировкам. Возможно, решили дождаться этого момента и уже потом начать выводить нерезидентов на рынок.

📈 На днях В. Путин запретил сделки с долями иностранцев из недружественных стран в крупных российских предприятиях до конца 2022 года. Это переносит срок сделок по продаже таких компаний, как Энел Россия #ENRU, Юнипро #UPRO, доля Fortum в ТГК-1 #TGKA, проект "Сахалин-1" и других. Также это коснется банковского сектора и тех иностранных банков, которые еще не успели продать бизнес в РФ.

✔️ С высокой долей вероятности, когда начнут выпускать нерезидентов из дружественных стран, первые дни это будет происходить в рамках дискретного аукциона, как было с открытием рынка в марте. Данная процедура должна снизить волатильность и вероятность серьезной просадки, да и будут ли они скидывать свои акции по текущим котировкам тоже большой вопрос.

✅ Приятно видеть, что все-таки у нас начинают вначале думать, а потом делать, а не наоборот. Сколько счетов можно было бы спасти, если бы торги 24 февраля остановили, но разовая прибыль одной компании "спалила" огромное количество желающих инвестировать, а вместе с этим и будущие прибыли. Но это уже лирика, те, у кого была стратегия без плечей выжил и скорее всего продолжит работать на фондовом рынке из-за отсутствия качественных альтернатив, я как раз в этой группе.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Неделю назад на фоне возможного "выхода нерезидентов" на рынок многие решили заранее скинуть акции или захеджироваться, данный сценарий мы подробно разбирали в прошлом посте. Но Мосбиржа решила перенести срок допуска "дружественных нерезидентов" к торгам российскими активами.

📌 Вечером 5 августа, фактически за 1 день до данного события (не считая выходные) случайно (или не очень) вышел указ Президента, который вводит запрет недружественным нерезидентам на совершение сделок с рядом российских акций. Каких именно скоро должны опубликовать.

⏳По неподтвержденным данным, ЦБ нашел возможность, при которой нерезиденты из недружественных стран смогли бы осуществлять торги российскими активами через нерезидентов дружественных стран и сейчас пытаются ее устранить. По информации Ведомостей, данная "донастройка" может затянуться от 2 до 6 месяцев.

📌Теперь для более детальной идентификации инвесторов будут привлечены брокеры и вся ответственность ляжет на них. Это скорее всего сгладит эффект влияния допуска нерезидентов на рынок. Многие наши брокеры (со всем уважением) очень нерасторопные, особенно четко это проявилось в момент перевода активов из-за санкций. Мне, например, только сейчас начали подгружаться закупочные цены активов и то пока далеко не все отображаются. Так что, помимо отсрочки запуска процедуры допуска на рынок, еще будет отсрочка на время "полной идентификации".

📈 В сентябре, как вы помните, заканчиваются многие полугодовые банковские вклады, открытые в марте под высокие ставки. Часть этих средств может перетечь на фондовый рынок, что в моменте окажет поддержку котировкам. Возможно, решили дождаться этого момента и уже потом начать выводить нерезидентов на рынок.

📈 На днях В. Путин запретил сделки с долями иностранцев из недружественных стран в крупных российских предприятиях до конца 2022 года. Это переносит срок сделок по продаже таких компаний, как Энел Россия #ENRU, Юнипро #UPRO, доля Fortum в ТГК-1 #TGKA, проект "Сахалин-1" и других. Также это коснется банковского сектора и тех иностранных банков, которые еще не успели продать бизнес в РФ.

✔️ С высокой долей вероятности, когда начнут выпускать нерезидентов из дружественных стран, первые дни это будет происходить в рамках дискретного аукциона, как было с открытием рынка в марте. Данная процедура должна снизить волатильность и вероятность серьезной просадки, да и будут ли они скидывать свои акции по текущим котировкам тоже большой вопрос.

✅ Приятно видеть, что все-таки у нас начинают вначале думать, а потом делать, а не наоборот. Сколько счетов можно было бы спасти, если бы торги 24 февраля остановили, но разовая прибыль одной компании "спалила" огромное количество желающих инвестировать, а вместе с этим и будущие прибыли. Но это уже лирика, те, у кого была стратегия без плечей выжил и скорее всего продолжит работать на фондовом рынке из-за отсутствия качественных альтернатив, я как раз в этой группе.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

⚡️ Мосэнерго идет по стопам ТГК-1?

🤐 Мосэнерго (вместе с ОГК-2) вслед за ТГК-1 отказались от публикации финансовой отчетности. И если в случае с ТГК-1 причину закрытости еще можно списать на наличие недружественного Fortum в составе акционеров, то к Мосэнерго и ОГК-2 вопросов уже больше. Ранее ТГК-1 единственная из тройки представителей ГЭХ отменила дивиденды, предположительно по той же причине (Fortum).

На данный момент Мосэнерго опубликовала только производственные результаты за полугодие:

📈 Выработка электроэнергии выросла на 1,4% г/г.

📉 Отпуск тепловой энергии снизился на 5% г/г из-за более теплой погоды в феврале.

❄️ Пока здесь все стабильно и ждать каких-то серьезных изменений не приходится. Можно лишь отметить, что для генерирующих компаний важным фактором является погода. Чем ниже средняя температура в зимнем периоде, тем больше спрос на тепло и электроэнергию.

📉 Но спрос это только половина дела, важную роль играет также объем предложения. Гендиректор ГЭХ Денис Федоров считает, что второе полугодие 2022 может быть очень сложным для генерирующих компаний из-за того, что часть электроэнергии, которая раньше экспортировалась в недружественные страны, теперь попадет на внутренний рынок, что может привести к снижению цен.

📉 По итогам 2021 года чистая прибыль ГЭХ превысила 52 млрд. рублей. По итогам 2022 года ожидается снижение до 45-50 млрд., что не является катастрофой. Да и для миноритариев это сейчас явно не самый главный риск.

💰 Мосэнерго за последние годы смогла себя зарекомендовать, как более-менее стабильная дивидендная фишка с двузначной доходностью. Также если смотреть в разрезе ГЭХ, то Мосэнерго выглядит предпочтительнее своих сестер. На ТГК-1 стоит "черная метка" Фортума, а ОГК-2, хоть и платит в моменте самые жирные дивиденды, в следующие годы ее ждет постепенное снижение доходов из-за выбытия энергоблоков по программе ДПМ.

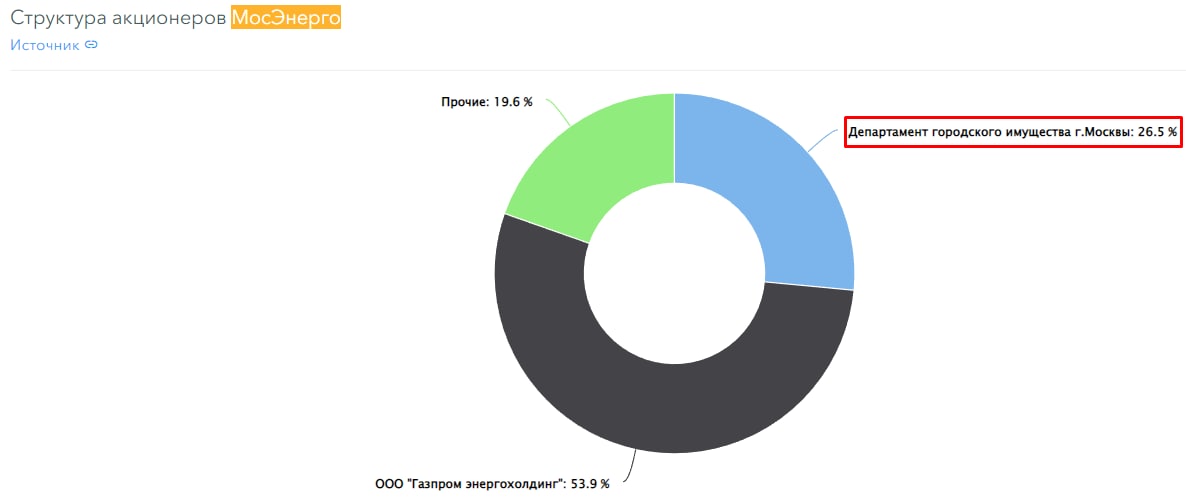

❗️Главным риском для нас, как миноритарных акционеров, является изменение корпоративных практик компании в худшую сторону. В том числе корректировка или не исполнение дивидендной политики, которая в моменте подразумевает выплату в размере 50% от чистой прибыли. Но есть и положительный момент для компании, у Мосэнерго в акционерах есть г. Москва с долей около 26,4%, поэтому, часть дивидендов направляется в бюджет города, что снижает риски невыплаты в будущем, на мой взгляд.

#MSNG, #TGKA #OGKB

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🤐 Мосэнерго (вместе с ОГК-2) вслед за ТГК-1 отказались от публикации финансовой отчетности. И если в случае с ТГК-1 причину закрытости еще можно списать на наличие недружественного Fortum в составе акционеров, то к Мосэнерго и ОГК-2 вопросов уже больше. Ранее ТГК-1 единственная из тройки представителей ГЭХ отменила дивиденды, предположительно по той же причине (Fortum).

На данный момент Мосэнерго опубликовала только производственные результаты за полугодие:

📈 Выработка электроэнергии выросла на 1,4% г/г.

📉 Отпуск тепловой энергии снизился на 5% г/г из-за более теплой погоды в феврале.

❄️ Пока здесь все стабильно и ждать каких-то серьезных изменений не приходится. Можно лишь отметить, что для генерирующих компаний важным фактором является погода. Чем ниже средняя температура в зимнем периоде, тем больше спрос на тепло и электроэнергию.

📉 Но спрос это только половина дела, важную роль играет также объем предложения. Гендиректор ГЭХ Денис Федоров считает, что второе полугодие 2022 может быть очень сложным для генерирующих компаний из-за того, что часть электроэнергии, которая раньше экспортировалась в недружественные страны, теперь попадет на внутренний рынок, что может привести к снижению цен.

📉 По итогам 2021 года чистая прибыль ГЭХ превысила 52 млрд. рублей. По итогам 2022 года ожидается снижение до 45-50 млрд., что не является катастрофой. Да и для миноритариев это сейчас явно не самый главный риск.

💰 Мосэнерго за последние годы смогла себя зарекомендовать, как более-менее стабильная дивидендная фишка с двузначной доходностью. Также если смотреть в разрезе ГЭХ, то Мосэнерго выглядит предпочтительнее своих сестер. На ТГК-1 стоит "черная метка" Фортума, а ОГК-2, хоть и платит в моменте самые жирные дивиденды, в следующие годы ее ждет постепенное снижение доходов из-за выбытия энергоблоков по программе ДПМ.

❗️Главным риском для нас, как миноритарных акционеров, является изменение корпоративных практик компании в худшую сторону. В том числе корректировка или не исполнение дивидендной политики, которая в моменте подразумевает выплату в размере 50% от чистой прибыли. Но есть и положительный момент для компании, у Мосэнерго в акционерах есть г. Москва с долей около 26,4%, поэтому, часть дивидендов направляется в бюджет города, что снижает риски невыплаты в будущем, на мой взгляд.

#MSNG, #TGKA #OGKB

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

⚡️ ТГК-1 ждет сложный период

Компании Газпром энергохолдинга дружно отказались публиковать отчетность МСФО по итогам первого полугодия. Поэтому нам остается опираться только на операционные показатели.

📊 Так по итогам первого полугодия выработка электроэнергии увеличилась на 3% г/г, а отпуск тепла снизился на 2,9% из-за более теплой погоды.

На первый взгляд у компании все стабильно, однако есть несколько факторов, которые могут в среднесрочной перспективе негативно влиять на инвестиционную привлекательность.

❌ ТГК-1 стал единственной компанией из всей тройки Газпром энергохолдинга, кто не заплатил дивиденды по итогам 2021 года. Около 30% акционерного капитала принадлежит финской компании Fortum. И ТГК-1 не пожелала делиться средствами с акционером из недружественной страны.

❌ В 2021 году ТГК-1 заработала чуть больше 4% выручки на экспорте электроэнергии в Финляндию и Норвегию. В абсолютных цифрах это примерно 4,4 млрд. рублей, что значительно больше 0,7 млрд. руб. в 2020 году. Теперь же эту электроэнергию недружественные страны вряд ли захотят покупать, а внутри страны ее придется продавать дешевле.

❌ ТГК-1 уже прошла пик повышенных выплат по тарифам ДПМ в 2019-2020 годах. Каждый последующий год, 21 и 22 объем повышенных платежей за мощность в рамках ДПМ все меньше. Частично это будет компенсировано ростом тарифов КОМ, но начиная с 23 года ДПМ платежи упадут практически в ноль.

🧐 Мало того, что ТГК-1 не выплатила дивиденды в этом году, так еще следующие два года могут неприятно удивить инвесторов с финансовой точки зрения. Единственным драйвером для переоценки акций является продажа доли Fortum, но и она может пройти не сильно выше текущих рыночных цен, по примеру Энел. Однако, учитывая последний указ президента, эта история из краткосрочной превращается минимум в среднесрочную.

🧰 Долгое время данный актив был интересен за счет большой доли гидрогенерации в структуре и работы на крупном рынке СПб и Ленобласти. Также экспортная составляющая часто радовала нас хорошими доходами, которые находили свое отражение в дивидендах. Но с окончанием ДПМ программы, подходит к концу и долгосрочный интерес к этой истории, сейчас там можно искать отдельные спекулятивные входы под сделки M&A, но мне это пока не очень интересно. Свою позицию я набирал в 2018 году как раз под идею роста тарифов ДПМ, а 2020 год дал прекрасную возможность выйти из нее, чем я и воспользовался.

#TGKA

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Компании Газпром энергохолдинга дружно отказались публиковать отчетность МСФО по итогам первого полугодия. Поэтому нам остается опираться только на операционные показатели.

📊 Так по итогам первого полугодия выработка электроэнергии увеличилась на 3% г/г, а отпуск тепла снизился на 2,9% из-за более теплой погоды.

На первый взгляд у компании все стабильно, однако есть несколько факторов, которые могут в среднесрочной перспективе негативно влиять на инвестиционную привлекательность.

❌ ТГК-1 стал единственной компанией из всей тройки Газпром энергохолдинга, кто не заплатил дивиденды по итогам 2021 года. Около 30% акционерного капитала принадлежит финской компании Fortum. И ТГК-1 не пожелала делиться средствами с акционером из недружественной страны.

❌ В 2021 году ТГК-1 заработала чуть больше 4% выручки на экспорте электроэнергии в Финляндию и Норвегию. В абсолютных цифрах это примерно 4,4 млрд. рублей, что значительно больше 0,7 млрд. руб. в 2020 году. Теперь же эту электроэнергию недружественные страны вряд ли захотят покупать, а внутри страны ее придется продавать дешевле.

❌ ТГК-1 уже прошла пик повышенных выплат по тарифам ДПМ в 2019-2020 годах. Каждый последующий год, 21 и 22 объем повышенных платежей за мощность в рамках ДПМ все меньше. Частично это будет компенсировано ростом тарифов КОМ, но начиная с 23 года ДПМ платежи упадут практически в ноль.

🧐 Мало того, что ТГК-1 не выплатила дивиденды в этом году, так еще следующие два года могут неприятно удивить инвесторов с финансовой точки зрения. Единственным драйвером для переоценки акций является продажа доли Fortum, но и она может пройти не сильно выше текущих рыночных цен, по примеру Энел. Однако, учитывая последний указ президента, эта история из краткосрочной превращается минимум в среднесрочную.

🧰 Долгое время данный актив был интересен за счет большой доли гидрогенерации в структуре и работы на крупном рынке СПб и Ленобласти. Также экспортная составляющая часто радовала нас хорошими доходами, которые находили свое отражение в дивидендах. Но с окончанием ДПМ программы, подходит к концу и долгосрочный интерес к этой истории, сейчас там можно искать отдельные спекулятивные входы под сделки M&A, но мне это пока не очень интересно. Свою позицию я набирал в 2018 году как раз под идею роста тарифов ДПМ, а 2020 год дал прекрасную возможность выйти из нее, чем я и воспользовался.

#TGKA

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🧰 Как чувствует себя моя дивидендная стратегия на ИИС?

Несмотря на то, что в этом году многие компании отменили или перенесли дивиденды, денежный поток остался на уровне 2020 года. Если Газпром #GAZP заплатит рекомендованные 50+ рублей, то и максимум 2021 года будет обновлен, доля в голубом гиганте у меня самая большая. Сегодня разберу те активы, которые дали основной вклад в денежный поток за 2022 год.

📈 МТС #MTSS Позицию в этой компании начал набирать в далеком 2016 году, на сегодняшний день средняя цена покупки составляет 204 руб, а див. доходность за последние 12 месяцев составила 19% годовых. Я недавно писал тезисы по бизнесу, пока все выглядит неплохо, жду конкретику по новой див. политике и тогда буду принимать решение о наращивании или сокращении доли.

📈 Газпром нефть #SIBN Эта акция в моем портфеле тоже с 2016 года, пока не было продаж, только докупки. Средняя цена в портфеле составляет 276 руб., а див. доходность за последние 12 месяцев 17,6% годовых. Пока не вижу причин, по которым дивиденды могут отменить, учитывая, что основной бенефициар Газпром с долей около 95%. Продолжаю держать акции, пока в бизнесе все устраивает.

📈 ОГК-2 #OGKB Доходность в акциях этой компании за последние 12 месяцев составила 13,8% годовых. На днях менеджмент объявил новую див. политику, где планирует платить не ниже 50% от скорректированной чистой прибыли по МСФО (аналогичные изменения в #TGKA и #MSNG). Сам факт обновления див. политики позитивный, значит они не намерены приостанавливать выплаты. До 2024 года доходы не должны сильно сократиться, потом закончится программа ДПМ и повышенные тарифы снизятся до уровня рыночных, до этого времени сокращу свою долю.

📈 ГМК Норникель #GMKN Компания принесла 12,5% годовых за последние 12 месяцев. По итогу 2022 и 2023 года не жду высоких платежей, об этом менеджмент уже заявил. Возможно рынок даст неплохие цены для добора акций на фоне снижения дивидендов, поэтому, подкупаю аккуратно каждые 2000 руб. падения цены.

📈 Роснефть #ROSN за 12 месяцев принесла 10,5% годовых. Данная компания также является историей роста, благодаря проекту Восток Оил. Из-за серьезного недоинвестирования отрасли, цены на нефть в ближайшие годы могут оставаться на высоких уровнях. Саудиты уже намекнули, что если иранская нефть попадет на рынок, то ОПЕК+ пропорционально сократит добычу и баланс спроса и предложения в мире не изменится. Пока высокие цены на черное золото устраивают всех, кроме западных стран, которые никак не могут остановить рост инфляции.

📉 Теперь немного о разочарованиях, ждал высоких дивидендов от Юнипро #UPRO, но из-за текущей ситуации зарубежный мажоритарий (Uniper) выплату получить не сможет, поэтому данный вопрос перенесли на октябрь текущего года. Также представители Uniper заявляли, что рассчитывают получить прибыль от российской дочки "в том или ином виде", подождем.

📉 Сбербанк #SBERP ожидаемо отменил дивиденды по итогам 2021 года. Но есть вероятность, что могут немного выплатить по итогам 2022 года. Даже в замкнутой экономике банковский сектор продолжит зарабатывать, люди все равно будут брать кредиты и относить сбережения на вклады и в облигации. Продолжаю держать и постепенно докупать акции в портфель.

📉 Лукойл #LKOH отложил вопрос с выплатой акционерам до конца 2022 года. Это скорее всего было связано с тем, что крупные мажоритарии владели бизнесом через АДР, которые не так давно были сконвертированы в акции. Теперь серьезных преград для выплаты нет, остается только вопрос с их размером. Учитывая, что Алекперов и Федун покинули компанию, думаю, что должны выплатить себе хорошо, так сказать "на пенсию".

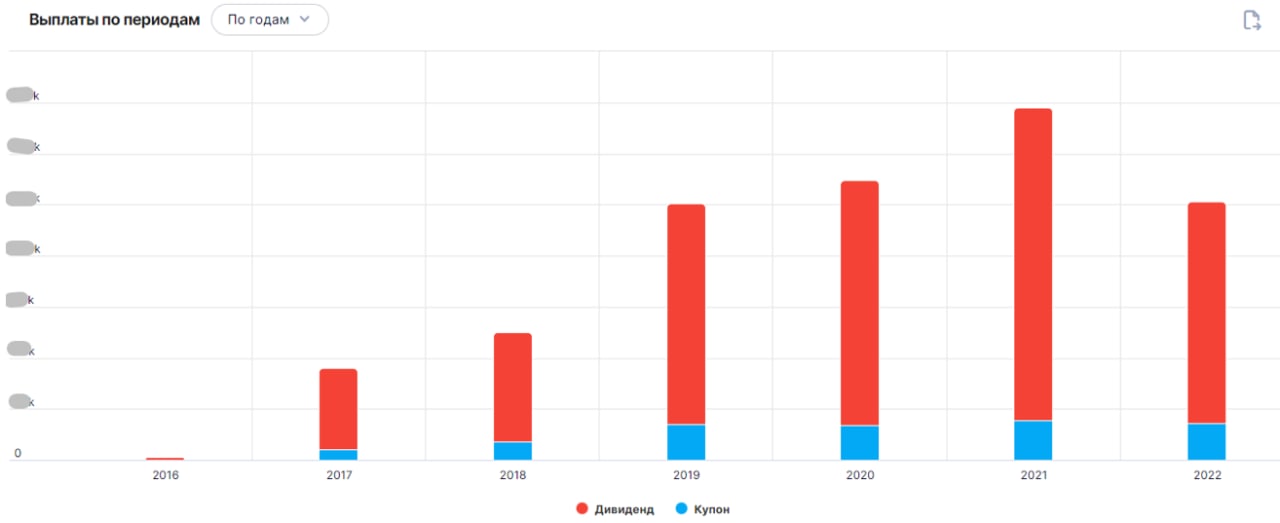

📌 Ниже приведу график денежных потоков портфеля. Итоговый результат меня более чем устроил, да и не особо сильно просел учитывая, что около 30% компаний выплаты перенесли. Помимо дивидендов, я также получаю налоговые вычеты по ИИС тип А, которые скрашивают и без того неплохую доходность.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Несмотря на то, что в этом году многие компании отменили или перенесли дивиденды, денежный поток остался на уровне 2020 года. Если Газпром #GAZP заплатит рекомендованные 50+ рублей, то и максимум 2021 года будет обновлен, доля в голубом гиганте у меня самая большая. Сегодня разберу те активы, которые дали основной вклад в денежный поток за 2022 год.

📈 МТС #MTSS Позицию в этой компании начал набирать в далеком 2016 году, на сегодняшний день средняя цена покупки составляет 204 руб, а див. доходность за последние 12 месяцев составила 19% годовых. Я недавно писал тезисы по бизнесу, пока все выглядит неплохо, жду конкретику по новой див. политике и тогда буду принимать решение о наращивании или сокращении доли.

📈 Газпром нефть #SIBN Эта акция в моем портфеле тоже с 2016 года, пока не было продаж, только докупки. Средняя цена в портфеле составляет 276 руб., а див. доходность за последние 12 месяцев 17,6% годовых. Пока не вижу причин, по которым дивиденды могут отменить, учитывая, что основной бенефициар Газпром с долей около 95%. Продолжаю держать акции, пока в бизнесе все устраивает.

📈 ОГК-2 #OGKB Доходность в акциях этой компании за последние 12 месяцев составила 13,8% годовых. На днях менеджмент объявил новую див. политику, где планирует платить не ниже 50% от скорректированной чистой прибыли по МСФО (аналогичные изменения в #TGKA и #MSNG). Сам факт обновления див. политики позитивный, значит они не намерены приостанавливать выплаты. До 2024 года доходы не должны сильно сократиться, потом закончится программа ДПМ и повышенные тарифы снизятся до уровня рыночных, до этого времени сокращу свою долю.

📈 ГМК Норникель #GMKN Компания принесла 12,5% годовых за последние 12 месяцев. По итогу 2022 и 2023 года не жду высоких платежей, об этом менеджмент уже заявил. Возможно рынок даст неплохие цены для добора акций на фоне снижения дивидендов, поэтому, подкупаю аккуратно каждые 2000 руб. падения цены.

📈 Роснефть #ROSN за 12 месяцев принесла 10,5% годовых. Данная компания также является историей роста, благодаря проекту Восток Оил. Из-за серьезного недоинвестирования отрасли, цены на нефть в ближайшие годы могут оставаться на высоких уровнях. Саудиты уже намекнули, что если иранская нефть попадет на рынок, то ОПЕК+ пропорционально сократит добычу и баланс спроса и предложения в мире не изменится. Пока высокие цены на черное золото устраивают всех, кроме западных стран, которые никак не могут остановить рост инфляции.

📉 Теперь немного о разочарованиях, ждал высоких дивидендов от Юнипро #UPRO, но из-за текущей ситуации зарубежный мажоритарий (Uniper) выплату получить не сможет, поэтому данный вопрос перенесли на октябрь текущего года. Также представители Uniper заявляли, что рассчитывают получить прибыль от российской дочки "в том или ином виде", подождем.

📉 Сбербанк #SBERP ожидаемо отменил дивиденды по итогам 2021 года. Но есть вероятность, что могут немного выплатить по итогам 2022 года. Даже в замкнутой экономике банковский сектор продолжит зарабатывать, люди все равно будут брать кредиты и относить сбережения на вклады и в облигации. Продолжаю держать и постепенно докупать акции в портфель.

📉 Лукойл #LKOH отложил вопрос с выплатой акционерам до конца 2022 года. Это скорее всего было связано с тем, что крупные мажоритарии владели бизнесом через АДР, которые не так давно были сконвертированы в акции. Теперь серьезных преград для выплаты нет, остается только вопрос с их размером. Учитывая, что Алекперов и Федун покинули компанию, думаю, что должны выплатить себе хорошо, так сказать "на пенсию".

📌 Ниже приведу график денежных потоков портфеля. Итоговый результат меня более чем устроил, да и не особо сильно просел учитывая, что около 30% компаний выплаты перенесли. Помимо дивидендов, я также получаю налоговые вычеты по ИИС тип А, которые скрашивают и без того неплохую доходность.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

📈 ИнВЕСТИруем вместе. Выпуск 1

Решил запустить новую рубрику на нашем канале, которая называется "Инвестируем вместе". Здесь будем разбирать интересные новостные кейсы, изменения стратегий и див. политик компаний, факты выплаты или невыплаты дивидендов и многое другое.

📌 В первом выпуске поговорим про ситуацию с инфляцией в РФ, разберем новую дивидендную политику ОГК-2, ТГК-1 и Мосэнерго. Оценим, как выплата дивидендов Газпромом может отразиться на других компаниях и стоит ли уходить в див. отсечку.

📌 Поговорим про ситуацию в Лукойле и Сбербанке, на сколько велика вероятность там выплаты дивидендов.

🧐 У нас демократический поход ко всему новому, поэтому, ставьте 👍, если видео окажется полезным, а уже по количеству реакций буду принимать решение о целесообразности продолжения.

📌 https://youtu.be/1-AWZKqUAJk

Таймкоды:

00:00 - О вебинаре

01:47 - Дисклеймер

02:00 - Инфляция

04:10 - Недружественные нерезиденты

05:52 - Общение с IR представителями компаний РФ

07:00 - Дивидендная политика ОГК-2, ТГК-1, Мосэенерго

15:42 - Газпром и риски высоких дивидендов

22:12 - Лукойл до конца года тоже может поделиться прибылью

25:48 - Сбербанк может выплатить дивиденды

#OGKB #TGKA #MSNG #SBER #GAZP #LKOH

Решил запустить новую рубрику на нашем канале, которая называется "Инвестируем вместе". Здесь будем разбирать интересные новостные кейсы, изменения стратегий и див. политик компаний, факты выплаты или невыплаты дивидендов и многое другое.

📌 В первом выпуске поговорим про ситуацию с инфляцией в РФ, разберем новую дивидендную политику ОГК-2, ТГК-1 и Мосэнерго. Оценим, как выплата дивидендов Газпромом может отразиться на других компаниях и стоит ли уходить в див. отсечку.

📌 Поговорим про ситуацию в Лукойле и Сбербанке, на сколько велика вероятность там выплаты дивидендов.

🧐 У нас демократический поход ко всему новому, поэтому, ставьте 👍, если видео окажется полезным, а уже по количеству реакций буду принимать решение о целесообразности продолжения.

📌 https://youtu.be/1-AWZKqUAJk

Таймкоды:

00:00 - О вебинаре

01:47 - Дисклеймер

02:00 - Инфляция

04:10 - Недружественные нерезиденты

05:52 - Общение с IR представителями компаний РФ

07:00 - Дивидендная политика ОГК-2, ТГК-1, Мосэенерго

15:42 - Газпром и риски высоких дивидендов

22:12 - Лукойл до конца года тоже может поделиться прибылью

25:48 - Сбербанк может выплатить дивиденды

#OGKB #TGKA #MSNG #SBER #GAZP #LKOH

YouTube

Инвестируем вместе | Инфляция, нерезиденты, дивиденды, ОГК-2, Газпром, Лукойл, Сбербанк

Канал INVEST HEROES - https://www.youtube.com/c/InvestHeroes

В видео разберем ситуацию с инфляцией и ознакомимся с прогнозами экономистов на весь 2022 год. Поговорим, как изменилась див. политика компаний из ГЭХа (ОГК-2, ТГК-1, Мосэнерго) и насколько она…

В видео разберем ситуацию с инфляцией и ознакомимся с прогнозами экономистов на весь 2022 год. Поговорим, как изменилась див. политика компаний из ГЭХа (ОГК-2, ТГК-1, Мосэнерго) и насколько она…

💰 Газпром энергохолдинг и его новая дивидендная политика

Все представители Газпром энергохолдинга: ОГК-2, ТГК-1 и Мосэнерго дружно утвердили новую дивидендную политику: целевой уровень выплат будет составлять не менее 50% от скорректированной чистой прибыли по МСФО или РСБУ (от той, которая больше).

❗️ Важно отметить, что корректироваться чистая прибыль будет, в основном, на бумажные статьи, такие как: курсовые переоценки, обесценение основных средств, обесценение инвестиций, переоценка финансовых вложений. Это уточнение является отличной новостью для акционеров дочек ГЭХ. При таком раскладе итоговый результат будет напрямую зависеть от операционной деятельности компании и исключать влияние бумажных и разовых факторов.

Фактически, представители Газпром энергохолдинга уже заявляли об этом на словах ранее, да и по выплатам последних лет можно было проследить такую тенденцию. Но неприятные исключения, когда из-за переоценок снижалась дивидендная база, в последние годы тоже были и новая политика решит эту проблему.

💵 На какие дивиденды можно рассчитывать по итогам года?

Представители ГЭХ решили не публиковать финансовые результаты по итогам полугодия. Предсказать, сколько они смогут заработать за год, пока достаточно сложно. Но учитывая, что генерация это очень консервативная отрасль с индексируемыми тарифами, значительных колебаний результатов быть не должно. Поэтому мы можем примерно ориентироваться по прошлогодним данным, когда компании уже фактически заплатили 50% от чистой прибыли. При таком раскладе дивидендная доходность ОГК-2 составит примерно 18%, у ТГК-1 примерно 13%, а у Мосэнерго 12%. Возможно цифры будут чуть меньше, все таки нужно сделать скидку на сложный год.

⚡️ОГК-2 выглядит наиболее привлекательной в моменте с дивидендной точки зрения. Однако, как мы уже говорили, повышенная доходность в ОГК-2 - это премия за повышенный риск, связанный с выбытием блоков ДПМ, которое будет разворачиваться в 23-24 годах, что окажет негативное влияние на прибыль следующих лет.

⚡️Что касается ТГК-1, там есть свои скелеты в шкафу, связанные с наличием в составе акционеров недружественного Fortum с долей около 30%, из-за которого дивиденды по итогам прошлого года оказались невыплаченными. Будем надеяться, что это была разовая история и с официальным принятием новой дивидендной политики ситуация вернется в прежнее русло. Также, ТГК-1 экспортировал часть электроэнергии в Финляндию и Норвегию, а теперь ее придется продавать внутри страны по более низким ценам. Пока сложно сказать, как сильно это может повлиять на годовую прибыль, но влияние точно окажет.

⚡️Получается, что на фоне своих сестер, Мосэнерго хоть и имеет более низкую дивидендную доходность, но в то же время и рисков в этой истории меньше всего. Снижение платежей по ДПМ уже позади, а в составе акционеров есть город Москва с долей 26,4%, которая от дивидендов точно не откажется.

❗️ Во всех генерирующих компаниях сейчас есть риски поломки оборудования, особенно это касается ПГУ (парогазовых установок), которые устанавливались в рамках программы ДПМ. Эти блоки в значительной степени имеют импортные комплектующие и должен быть специально обученный персонал по их ремонту, не говоря уже про запчасти. Раньше этим в основном занималась компания Siemens, но сейчас она ушла с рынка РФ и здесь могут возникнуть трудности.

📊 Что интересно, с начала года динамика всех трех компаний примерно одинаковая, в разные месяцы волатильность отличалась, но по итогу 9 месяцев все пришли в одну точку (-15%) относительно января.

#OGKB #TGKA #MSNG

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Все представители Газпром энергохолдинга: ОГК-2, ТГК-1 и Мосэнерго дружно утвердили новую дивидендную политику: целевой уровень выплат будет составлять не менее 50% от скорректированной чистой прибыли по МСФО или РСБУ (от той, которая больше).

❗️ Важно отметить, что корректироваться чистая прибыль будет, в основном, на бумажные статьи, такие как: курсовые переоценки, обесценение основных средств, обесценение инвестиций, переоценка финансовых вложений. Это уточнение является отличной новостью для акционеров дочек ГЭХ. При таком раскладе итоговый результат будет напрямую зависеть от операционной деятельности компании и исключать влияние бумажных и разовых факторов.

Фактически, представители Газпром энергохолдинга уже заявляли об этом на словах ранее, да и по выплатам последних лет можно было проследить такую тенденцию. Но неприятные исключения, когда из-за переоценок снижалась дивидендная база, в последние годы тоже были и новая политика решит эту проблему.

💵 На какие дивиденды можно рассчитывать по итогам года?

Представители ГЭХ решили не публиковать финансовые результаты по итогам полугодия. Предсказать, сколько они смогут заработать за год, пока достаточно сложно. Но учитывая, что генерация это очень консервативная отрасль с индексируемыми тарифами, значительных колебаний результатов быть не должно. Поэтому мы можем примерно ориентироваться по прошлогодним данным, когда компании уже фактически заплатили 50% от чистой прибыли. При таком раскладе дивидендная доходность ОГК-2 составит примерно 18%, у ТГК-1 примерно 13%, а у Мосэнерго 12%. Возможно цифры будут чуть меньше, все таки нужно сделать скидку на сложный год.