📣 Глава «Открытие» Михаил Задорнов дал интересное интервью «РБК», которое касается не только банковской отрасли, а российской экономики в целом.

Предлагаю вашему вниманию основные тезисы:

✔️Масштаб сокращения добычи нефти в следующем году непонятен. Это ключевой вопрос с точки зрения темпов роста ВВП и платежного баланса в следующем году. Базовый прогноз – снижение на 9,5% (г/г) до 475 млн т.

✔️Многие отечественные компании двигались по инерции на запасах материалов и оборудования, которые заканчиваются. В следующем году этот фактор будет оказывать давление на ряд отраслей, поскольку многие критически важные компоненты и оборудование отсутствуют.

✔️Крупные заёмщики Банка «Открытие», не получив европейского оборудования, делают заказы в Китае и сдвигают сроки проектов на 1-2 года.

✔️Ощущение, что у нас нет глубокого спада, не должно создавать иллюзий. В конце 2023 года российская экономика перейдет к росту, но он будет медленным.

✔️Потеря европейского рынка сбыта энергоносителей, леса, удобрений и т.д. – болезненный процесс для российской экономики. Разворот на Восток происходит из-за отсутствия альтернатив, азиатский рынок менее маржинальный.

✔️В следующем году положительное сальдо торгового баланса сократится минимум вдвое, потому что упадут физические объемы экспорта, прежде всего нефтегазового. На этом фоне курс доллара может вырасти до 75 рублей (на текущий момент мы уже видим 72 руб).

✔️При сильной рецессии в мировой экономике в следующем году курс #USDRUB может вырасти к 85 руб., а инфляция в РФ вполне может увеличиться до 12%.

✔️Военный конфликт может завершиться в мае-июне следующего года. В той или иной форме он будет заморожен, не обязательно это произойдет в виде мирного договора.

✔️ВТБ (#VTBR) купит «Открытие» практически за капитал. Этот год будет прибыльным для банка. Бизнес-план на следующий год предполагает рост чистой прибыли выше уровня 2021 года, т.е. более 75 млрд руб.

✔️Следующий год будет позитивным для всей отечественной банковской системы.

👉 У «Открытия» качественный кредитный портфель, и менеджмент считает, что банк сможет превысить уровень прибыли 2021 года. Поскольку у Сбера также хороший кредитный портфель, то и ему под силу выйти на результаты 2021 года, что предполагает чистую прибыль 1,2 трлн руб. (подробно в премиуме мы недавно разбирали бухгалтерскую отчётность по РСБУ за ноябрь 2022, с зарисовками дивидендных перспектив на ближайшие пару лет).

Акции Сбера (#SBER) в любом случае интересны для долгосрочных покупок, весь вопрос - на каком уровне их вам комфортно покупать? Но ответить на этот вопрос должны только вы.

©Инвестируй или проиграешь!

Предлагаю вашему вниманию основные тезисы:

✔️Масштаб сокращения добычи нефти в следующем году непонятен. Это ключевой вопрос с точки зрения темпов роста ВВП и платежного баланса в следующем году. Базовый прогноз – снижение на 9,5% (г/г) до 475 млн т.

✔️Многие отечественные компании двигались по инерции на запасах материалов и оборудования, которые заканчиваются. В следующем году этот фактор будет оказывать давление на ряд отраслей, поскольку многие критически важные компоненты и оборудование отсутствуют.

✔️Крупные заёмщики Банка «Открытие», не получив европейского оборудования, делают заказы в Китае и сдвигают сроки проектов на 1-2 года.

✔️Ощущение, что у нас нет глубокого спада, не должно создавать иллюзий. В конце 2023 года российская экономика перейдет к росту, но он будет медленным.

✔️Потеря европейского рынка сбыта энергоносителей, леса, удобрений и т.д. – болезненный процесс для российской экономики. Разворот на Восток происходит из-за отсутствия альтернатив, азиатский рынок менее маржинальный.

✔️В следующем году положительное сальдо торгового баланса сократится минимум вдвое, потому что упадут физические объемы экспорта, прежде всего нефтегазового. На этом фоне курс доллара может вырасти до 75 рублей (на текущий момент мы уже видим 72 руб).

✔️При сильной рецессии в мировой экономике в следующем году курс #USDRUB может вырасти к 85 руб., а инфляция в РФ вполне может увеличиться до 12%.

✔️Военный конфликт может завершиться в мае-июне следующего года. В той или иной форме он будет заморожен, не обязательно это произойдет в виде мирного договора.

✔️ВТБ (#VTBR) купит «Открытие» практически за капитал. Этот год будет прибыльным для банка. Бизнес-план на следующий год предполагает рост чистой прибыли выше уровня 2021 года, т.е. более 75 млрд руб.

✔️Следующий год будет позитивным для всей отечественной банковской системы.

👉 У «Открытия» качественный кредитный портфель, и менеджмент считает, что банк сможет превысить уровень прибыли 2021 года. Поскольку у Сбера также хороший кредитный портфель, то и ему под силу выйти на результаты 2021 года, что предполагает чистую прибыль 1,2 трлн руб. (подробно в премиуме мы недавно разбирали бухгалтерскую отчётность по РСБУ за ноябрь 2022, с зарисовками дивидендных перспектив на ближайшие пару лет).

Акции Сбера (#SBER) в любом случае интересны для долгосрочных покупок, весь вопрос - на каком уровне их вам комфортно покупать? Но ответить на этот вопрос должны только вы.

©Инвестируй или проиграешь!

РБК

Михаил Задорнов — РБК: «Пора изучать жизнь Ирана»

Председатель правления «ФК Открытие» Михаил Задорнов рассказал РБК о последствиях санкций и кризиса, отъезде и возвращении сотрудников и о том, доволен ли он оценкой банка по итогам своего руководства

🏛 Центробанк подвёл итоги 2022 года по банковскому сектору

🔸 Темп роста корпоративного кредитования вырос за минувшие 12 месяцев на 2,6 п.п. до 14,3%. Двузначный рост не стал большой неожиданностью, поскольку в прошлом году мы рассказывали про сильный рост денежной массы, который сигнализирует об увеличении банковского кредитования.

🔸 Ипотека по-прежнему является драйвером роста в розничном кредитовании: в прошлом году показатель вырос на 20%, благодаря льготным госпрограммам. Поскольку льготную ипотеку продлили до 1 июля 2024 года, в этом году ЦБ ждёт роста ипотеки ещё на 15%, что позитивно для Сбера и ВТБ (#VTBR), на которых приходится львиная доля данных кредитов в банковской системе. Хотя и другие банки, в том числе публичный Банк Санкт-Петербург (#BSPB), также получат свою выгоду от роста ипотечных займов.

🔸 Значительного ухудшения качества кредитного портфеля не произошло (!), несмотря на опасения, которые на рынке активно фигурировали прошлой весной (в первые месяцы после начала СВО): доля просроченной задолженности по корпоративным кредитам сократилась на 0,6 п.п. до 7%, в ипотеке показатель демонстрирует стабильность и остаётся на минимальном уровне - около 0,7%. Основные резервы под возможные потери были сформированы во 2 кв. 2022 года, однако ЦБ допускает вероятность новых резервов у банков в этом году, которые в прошлом имели низкое качество кредитного портфеля.

🔸 Чистая процентная маржа российских банков во втором полугодии 2022 года вернулась на докризисные уровни, что не может не радовать.

🔸 Капитал банков при этом вырос на 0,7% (г/г) до 12 трлн руб. В такой динамике также нет ничего удивительного, поскольку ранее мы с вами отмечали тот факт, что у того же Сбера капитал традиционно прирастал после всех прошлых кризисов, в том числе в период дефолта 1998 года.

🔸 Центробанк ждёт сохранения двузначного темпа роста кредитования в этом году, прибыль сектора может превысить 1 трлн руб.

👉 Нынешняя ситуация, с точки зрения банковского сектора, отличается от первого российского-украинского кризиса 2014-2015 гг. в лучшую сторону. Тогда росла доля просроченной задолженности, и кризис в отрасли растянулся на 2 года. Сейчас восстановление будет происходить быстрее, однако не стоит думать, что у всех банков ситуация будет одинаковая. Приоритет сейчас нужно отдавать банкам с высоким качеством кредитного портфеля, и здесь кроме Сбера (#SBER) достойных кандидатов я, честно говоря, не вижу.

©Инвестируй или проиграешь

🔸 Темп роста корпоративного кредитования вырос за минувшие 12 месяцев на 2,6 п.п. до 14,3%. Двузначный рост не стал большой неожиданностью, поскольку в прошлом году мы рассказывали про сильный рост денежной массы, который сигнализирует об увеличении банковского кредитования.

🔸 Ипотека по-прежнему является драйвером роста в розничном кредитовании: в прошлом году показатель вырос на 20%, благодаря льготным госпрограммам. Поскольку льготную ипотеку продлили до 1 июля 2024 года, в этом году ЦБ ждёт роста ипотеки ещё на 15%, что позитивно для Сбера и ВТБ (#VTBR), на которых приходится львиная доля данных кредитов в банковской системе. Хотя и другие банки, в том числе публичный Банк Санкт-Петербург (#BSPB), также получат свою выгоду от роста ипотечных займов.

🔸 Значительного ухудшения качества кредитного портфеля не произошло (!), несмотря на опасения, которые на рынке активно фигурировали прошлой весной (в первые месяцы после начала СВО): доля просроченной задолженности по корпоративным кредитам сократилась на 0,6 п.п. до 7%, в ипотеке показатель демонстрирует стабильность и остаётся на минимальном уровне - около 0,7%. Основные резервы под возможные потери были сформированы во 2 кв. 2022 года, однако ЦБ допускает вероятность новых резервов у банков в этом году, которые в прошлом имели низкое качество кредитного портфеля.

🔸 Чистая процентная маржа российских банков во втором полугодии 2022 года вернулась на докризисные уровни, что не может не радовать.

🔸 Капитал банков при этом вырос на 0,7% (г/г) до 12 трлн руб. В такой динамике также нет ничего удивительного, поскольку ранее мы с вами отмечали тот факт, что у того же Сбера капитал традиционно прирастал после всех прошлых кризисов, в том числе в период дефолта 1998 года.

🔸 Центробанк ждёт сохранения двузначного темпа роста кредитования в этом году, прибыль сектора может превысить 1 трлн руб.

👉 Нынешняя ситуация, с точки зрения банковского сектора, отличается от первого российского-украинского кризиса 2014-2015 гг. в лучшую сторону. Тогда росла доля просроченной задолженности, и кризис в отрасли растянулся на 2 года. Сейчас восстановление будет происходить быстрее, однако не стоит думать, что у всех банков ситуация будет одинаковая. Приоритет сейчас нужно отдавать банкам с высоким качеством кредитного портфеля, и здесь кроме Сбера (#SBER) достойных кандидатов я, честно говоря, не вижу.

©Инвестируй или проиграешь

{kind=link}

📣 Генеральный директор рейтингового агентства "Эксперт РА" Марина Чекурова дала интервью агентству ТАСС, основные тезисы которого я предлагаю вашему вниманию:

🔸Бизнес в России раз в 3-4 года переживает кризис, поэтому готовность к нему и способы взаимодействия в экстремальных условиях уже выработаны.

🔸ЦБ может понизить ключевую ставку в общей сложности на 1% во второй половине 2023 года. Курс #USDRUB будет находиться в диапазоне 70-75 руб., поскольку отказ китайских властей от коронавирусных ограничений позволит России получать неплохую экспортную выручку.

🔸Urals — это сломанный эталон. Сделок по этой смеси практически нет, дисконты Urals к Brent перестали отражать реальность и стали полной абстракцией.

🔸Банковский сектор будет прибыльным в этом году. На рынке вновь будут сделки M&A, особенно на фоне того, что дочки иностранных банков продолжат уход из России. Лидеры отрасли продолжат наращивать свою рыночную долю, за счёт средних и мелких банков, поскольку у есть большой объём технологических наработок.

🔸До ипотечного “пузыря” России ещё далеко, поскольку ипотека (да и культура кредитования в целом) не так сильно развита, как на Западе. Для русского человека жильё — это абсолютная ценность, поэтому к обслуживанию ипотечных кредитов люди относятся очень ответственно.

🔸В этом году мы увидим много новых эмитентов на рынке облигаций в сегменте ВДО, которые рассматривают бонды как альтернативу банковскому кредитованию, поскольку там нет залогов, поручительств и дополнительных ковенант, однако через 3 года это может привести к росту дефолтности.

🔸Никакой конкретики по разморозке заблокированных активов российских инвесторов в данный момент нет.

👉 "Эксперт РА" позитивно смотрит на перспективы банковского сектора в этом году. Сбер (#SBER) на предстоящей неделе может порадовать нас сильной отчётностью по РСБУ за январь. Ну а по поводу ВТБ (#VTBR), об очередной допэмиссии которого мы рассуждали буквально на днях, я в очередной раз повешу клеймо: это дно!

©Инвестируй или проиграешь

🔸Бизнес в России раз в 3-4 года переживает кризис, поэтому готовность к нему и способы взаимодействия в экстремальных условиях уже выработаны.

🔸ЦБ может понизить ключевую ставку в общей сложности на 1% во второй половине 2023 года. Курс #USDRUB будет находиться в диапазоне 70-75 руб., поскольку отказ китайских властей от коронавирусных ограничений позволит России получать неплохую экспортную выручку.

🔸Urals — это сломанный эталон. Сделок по этой смеси практически нет, дисконты Urals к Brent перестали отражать реальность и стали полной абстракцией.

🔸Банковский сектор будет прибыльным в этом году. На рынке вновь будут сделки M&A, особенно на фоне того, что дочки иностранных банков продолжат уход из России. Лидеры отрасли продолжат наращивать свою рыночную долю, за счёт средних и мелких банков, поскольку у есть большой объём технологических наработок.

🔸До ипотечного “пузыря” России ещё далеко, поскольку ипотека (да и культура кредитования в целом) не так сильно развита, как на Западе. Для русского человека жильё — это абсолютная ценность, поэтому к обслуживанию ипотечных кредитов люди относятся очень ответственно.

🔸В этом году мы увидим много новых эмитентов на рынке облигаций в сегменте ВДО, которые рассматривают бонды как альтернативу банковскому кредитованию, поскольку там нет залогов, поручительств и дополнительных ковенант, однако через 3 года это может привести к росту дефолтности.

🔸Никакой конкретики по разморозке заблокированных активов российских инвесторов в данный момент нет.

👉 "Эксперт РА" позитивно смотрит на перспективы банковского сектора в этом году. Сбер (#SBER) на предстоящей неделе может порадовать нас сильной отчётностью по РСБУ за январь. Ну а по поводу ВТБ (#VTBR), об очередной допэмиссии которого мы рассуждали буквально на днях, я в очередной раз повешу клеймо: это дно!

©Инвестируй или проиграешь

{kind=link}

В рамках уже второй по счёту в этом году допэмиссии ВТБ может увеличить уставный капитал ещё на 93 млрд руб., а внеочередное собрание акционеров намечено на 25 апреля.

👉 Неудивительно, что на новостях об очередной доп.эмиссии котировки акций ВТБ (#VTBR) продолжили нивелировать резкий и необъяснимый рост в понедельник, практически сведя на нет эти усилия. Хотя по итогам недели бумаги ВТБ всё-таки закрылись в положительной области, но эта статистика никому не интересна.

Подтверждаю своё мнение относительно инвестиционной истории ВТБ: в текущих реалиях она по-прежнему выглядит очень сомнительно. Да и зачем изобретать велосипед, если есть Сбербанк с его щедрым дивидендным потоком?

© Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

📣 Управляющий директор «Ренессанс капитал» Максим Орловский дал интервью РБК, основные тезисы которого я предлагаю вашему вниманию:

🔸Ралли на рынке акций может продолжиться и во 2 кв. 2023 года. В лидерах роста будут банки и нефтяные компании. Тоже придерживаюсь этой точки зрения, в том числе в отношении нефтедобывающих российских компаний, о чём мы с вами рассуждали буквально на днях.

🔸Фиксировать прибыль в акциях Сбербанка (#SBER) ещё рано, поскольку у госбанка есть неплохие перспективы для дальнейшего роста бизнеса. Согласен!

🔸ВТБ (#VTBR) может по итогам года выйти на чистую прибыль в размере 400 млрд руб. Всё самое плохое, что могло случится - уже случилось, дальше только рост. Максим Орловский позитивно смотрит как на акции, так и на облигации ВТБ. На дивиденды акционерам следует рассчитывать через два года. Восхищён его оптимизмом, но не разделяю его!

🔸В нефтегазовом секторе фаворитом по-прежнему является Роснефть (#ROSN).

🔸 Максим Орловский скептически смотрит на перспективы российских сталеваров. Признаюсь, я поддерживаю этот скепсис, и те кто читал наш большой мартовский пост помнят моё очень осторожное отношение к этому сектору.

🔸#USDRUB находится вблизи пиковых значений этого года и, возможно, впереди нас ждёт укрепление рубля, благодаря росту цен на нефть. Краткосрочно коррекция в паре USD/RUB действительно возможна, однако долгосрочно мы ждём реализацию девальвационного сценария.

🔸Спред доходности между краткосрочными и долгосрочными ОФЗ находится на высоком уровне, поэтому бумаги со сроком погашения от 7 лет могут быть интересными для покупок, в расчете на сокращение этого спреда.

👉 Максим Орловский позитивно смотрит на фондовый рынок, и сильный рост денежной массы, который мы сейчас наблюдаем в нашей стране, также указывает на продолжение восходящего тренда. Осталось теперь дождаться закрепления индекса Мосбиржи выше психологического уровня 2500 пунктов, но эта борьба будет ожесточённой и непростой!

©Инвестируй или проиграешь!

🔸Ралли на рынке акций может продолжиться и во 2 кв. 2023 года. В лидерах роста будут банки и нефтяные компании. Тоже придерживаюсь этой точки зрения, в том числе в отношении нефтедобывающих российских компаний, о чём мы с вами рассуждали буквально на днях.

🔸Фиксировать прибыль в акциях Сбербанка (#SBER) ещё рано, поскольку у госбанка есть неплохие перспективы для дальнейшего роста бизнеса. Согласен!

🔸ВТБ (#VTBR) может по итогам года выйти на чистую прибыль в размере 400 млрд руб. Всё самое плохое, что могло случится - уже случилось, дальше только рост. Максим Орловский позитивно смотрит как на акции, так и на облигации ВТБ. На дивиденды акционерам следует рассчитывать через два года. Восхищён его оптимизмом, но не разделяю его!

🔸В нефтегазовом секторе фаворитом по-прежнему является Роснефть (#ROSN).

🔸 Максим Орловский скептически смотрит на перспективы российских сталеваров. Признаюсь, я поддерживаю этот скепсис, и те кто читал наш большой мартовский пост помнят моё очень осторожное отношение к этому сектору.

🔸#USDRUB находится вблизи пиковых значений этого года и, возможно, впереди нас ждёт укрепление рубля, благодаря росту цен на нефть. Краткосрочно коррекция в паре USD/RUB действительно возможна, однако долгосрочно мы ждём реализацию девальвационного сценария.

🔸Спред доходности между краткосрочными и долгосрочными ОФЗ находится на высоком уровне, поэтому бумаги со сроком погашения от 7 лет могут быть интересными для покупок, в расчете на сокращение этого спреда.

👉 Максим Орловский позитивно смотрит на фондовый рынок, и сильный рост денежной массы, который мы сейчас наблюдаем в нашей стране, также указывает на продолжение восходящего тренда. Осталось теперь дождаться закрепления индекса Мосбиржи выше психологического уровня 2500 пунктов, но эта борьба будет ожесточённой и непростой!

©Инвестируй или проиграешь!

YouTube

Когда фиксировать прибыль в Сбере? Отчет ВТБ — «Game-Changer»? Дивиденды Лукойла// Орловский

Подписывайтесь на канал:

https://www.youtube.com/channel/UCD23js7wHnyG_yhimDMpLpg?sub_confirmation=1

---------------------

Константин Бочкарев и Максим Орловский, co-CEO по России и СНГ, «Ренессанс Капитал», обсуждают:

— продолжит ли рост рынок акций России…

https://www.youtube.com/channel/UCD23js7wHnyG_yhimDMpLpg?sub_confirmation=1

---------------------

Константин Бочкарев и Максим Орловский, co-CEO по России и СНГ, «Ренессанс Капитал», обсуждают:

— продолжит ли рост рынок акций России…

👨🏻💻 Максим Орловский на днях принял участие в эфире РБК. Предлагаю вашему вниманию основные тезисы:

🔸 Денежный поток в виде реинвестированных дивидендов – один из основных факторов, который поддерживает сейчас отечественный рынок акций. Второй важный фактор – хорошие финансовые отчётности ряда российских публичных компаний.

🔸 Главное, чтобы на российском рынке акций не раздулся пузырь. Но пока до этого далеко: большинство российских компаний по-прежнему стоят дёшево на рынке.

🔸 Акции Роснефти (#ROSN) и Сбербанка (#SBER) рано продавать по текущим ценникам. Да и в принципе большинство бумаг в инвестиционном портфеле лучше держать, если вы инвестируете долгосрочно. Потенциал у российского рынка акций есть!

🔸 Курс рубля сейчас зависит исключительно от соотношения экспорт/импорт (вспоминайте наши посты про профицит счета текущих операций!), поэтому предсказывать, где окажется валютная пара #USDRUB в краткосрочной перспективе – дело неблагодарное. Но в моменте рубль выглядит перепроданным на текущих уровнях.

🔸 ВТБ (#VTBR) может оказаться весьма интересной инвестиционной идеей. Даже несмотря на регулярные доп.эмиссии, мы видим хорошие фин.результаты у банка. В целом бумага весьма дешёвая по мультипликаторам, однако акции Сбера и субординированные облигации ВТБ выглядят интереснее.

🔸 Инициатива Эрдогана довести до логического завершения газовый хаб в Турции - отличная новость для Газпрома (#GAZP). Больших капитальных затрат по этому проекту не ожидается. В Турцию уже идёт и Голубой поток, и Турецкий поток - в совокупности это 1/4 от того объёма, что Россия ранее поставляла в Европу (50 млрд кубов). К сожалению, Турция – небогатая экономика с огромным количеством проблем, и основная проблема у этой страны — это дорогие энергоресурсы. Соответственно, им принципиально выгодно, чтобы газ для них был дешёвым, и они будут всячески стараться заключить долгосрочные контракты по низким ценам.

❤️ Ставьте лайк, если такой формат постов вам нравится! Ну и хороших вам выходных, друзья!

© Инвестируй или проиграешь

🔸 Денежный поток в виде реинвестированных дивидендов – один из основных факторов, который поддерживает сейчас отечественный рынок акций. Второй важный фактор – хорошие финансовые отчётности ряда российских публичных компаний.

🔸 Главное, чтобы на российском рынке акций не раздулся пузырь. Но пока до этого далеко: большинство российских компаний по-прежнему стоят дёшево на рынке.

🔸 Акции Роснефти (#ROSN) и Сбербанка (#SBER) рано продавать по текущим ценникам. Да и в принципе большинство бумаг в инвестиционном портфеле лучше держать, если вы инвестируете долгосрочно. Потенциал у российского рынка акций есть!

🔸 Курс рубля сейчас зависит исключительно от соотношения экспорт/импорт (вспоминайте наши посты про профицит счета текущих операций!), поэтому предсказывать, где окажется валютная пара #USDRUB в краткосрочной перспективе – дело неблагодарное. Но в моменте рубль выглядит перепроданным на текущих уровнях.

🔸 ВТБ (#VTBR) может оказаться весьма интересной инвестиционной идеей. Даже несмотря на регулярные доп.эмиссии, мы видим хорошие фин.результаты у банка. В целом бумага весьма дешёвая по мультипликаторам, однако акции Сбера и субординированные облигации ВТБ выглядят интереснее.

🔸 Инициатива Эрдогана довести до логического завершения газовый хаб в Турции - отличная новость для Газпрома (#GAZP). Больших капитальных затрат по этому проекту не ожидается. В Турцию уже идёт и Голубой поток, и Турецкий поток - в совокупности это 1/4 от того объёма, что Россия ранее поставляла в Европу (50 млрд кубов). К сожалению, Турция – небогатая экономика с огромным количеством проблем, и основная проблема у этой страны — это дорогие энергоресурсы. Соответственно, им принципиально выгодно, чтобы газ для них был дешёвым, и они будут всячески стараться заключить долгосрочные контракты по низким ценам.

❤️ Ставьте лайк, если такой формат постов вам нравится! Ну и хороших вам выходных, друзья!

© Инвестируй или проиграешь

YouTube

Эйфория на Мосбирже, допэмиссия ВТБ, падение лиры, перспективы «Газпрома»

Подписывайтесь на канал:

https://www.youtube.com/channel/UCD23js7wHnyG_yhimDMpLpg?sub_confirmation=1

---------------------

СЕГОДНЯ В ВЫПУСКЕ:

— Индекс Мосбиржи впервые за год преодолел отметку в 2700 пунктов. Ждать ли серьёзной коррекции?

— Рубль продолжает…

https://www.youtube.com/channel/UCD23js7wHnyG_yhimDMpLpg?sub_confirmation=1

---------------------

СЕГОДНЯ В ВЫПУСКЕ:

— Индекс Мосбиржи впервые за год преодолел отметку в 2700 пунктов. Ждать ли серьёзной коррекции?

— Рубль продолжает…

Подводим итоги Восточного экономического форума

📣 На этой неделе во Владивостоке состоялся VIII Восточный экономический форум (ВЭФ), где российские бизнесмены и фин.власти сделали ряд интересных заявлений, с которыми мы предлагаем вам ознакомиться:

✔️Мажоритарий АФК Система (#AFKS) Владимир Евтушенков считает, что в этом году холдинг не будет проводить IPO дочерних компаний, а в следующем году состоится как минимум 1 размещение. По всей видимости, агрохолдинг СТЕПЬ будет размещать свои акции на Мосбирже, поскольку именно эта “дочка” АФК соответствует критериям выхода на IPO (об этом мы с вами рассуждали ещё в апреле). В случае реализации указанного сценария АФК получит мощный драйвер для роста котировок в среднесрочной перспективе, так что держим этот драйвер в голове.

✔️Председатель совета директоров Селигдара (#SELG) Александр Хрущ поведал о росте маржинальности бизнеса во втором полугодии 2023 года, благодаря росту цен на металлы и эффективному управлению над расходами. Не исключено, что компания решит заплатить дивиденды по итогам 2023 года, однако ДД будет небольшой. Эта инвест.идея долгосрочная, тут надо терпеливо ждать рост бизнеса - и будет вам счастье!

✔️Глава ВТБ (#VTBR) Андрей Костин, в свою очередь, снова подчеркнул, что инвесторам не стоит тешить себя иллюзиями относительно выплат дивидендов за 2023 год, т.к. вся рекордная прибыль банка уйдёт в капитал, поскольку прошлогодние убытки привели к просадке по нормативам достаточности капитала. В ближайшую пятилетку ВТБ придётся направить в капитал около 1 трлн рублей. Хронические проблемы ВТБ с достаточностью капитала по-прежнему не позволяют рассматривать эти акции в качестве надёжной инвестиции.

✔️Мажоритарий En+ (#ENPG) Олег Дерипаска в очередной раз поругал ЦБ за повышение ключевой ставки. Собственно, мы к этому уже давно привыкли, что именно Дерипаска выполняет роль главного критика ЦБ. Любопытно, но непосредственно про бизнес En+ и РУСАЛ (#RUAL) ничего сказано не было, а жаль, поскольку оба эмитента редко мелькают на новостных лентах, было бы интересно послушать.

✔️Глава Минэнерго России Николай Шульгинов поведал о том, что добыча нефти в РФ в этом году сократится на 1,5% до 527 млн тонн, а добыча газа снизится на 4,5% до 630 млрд м³. В целом это весьма неплохой прогноз, поскольку в начале года ожидания были гораздо более пессимистичные, из-за “ценовых потолков” на нефть и нефтепродукты.

✔️Мажоритарий НОВАТЭКа (#NVTK) Леонид Михельсон поведал о том, что добыча газа у компании по итогам 2023 года сохранится на прошлогоднем уровне, а выручка и чистая прибыль вырастут на 25% по сравнению с 2021 годом. Див.политика остаётся в силе, и 50% чистой прибыли будет и дальше выплачиваться акционерам. НОВАТЭК всегда радовал высоким уровнем корпоративного управления!

✔️Глава Полюса (#PLZL) Алексей Востоков подтвердил прогноз на этот год, предполагающий добычу золота в размере 2,8-2,9 млн унций. Главная интрига в секторе – кто купит российские активы Polymetal? АЛРОСА (#ALRS) уже точно отказалась, а шансы, что это будет Полюс, остаются, но мы не оцениваем их как высокие.

✔️Глава Сбера (#SBER) Герман Греф поведал о том, что банк в рамках новой Cтратегии пока не планирует изменять планку див.выплат в размере 50% от ЧП по МСФО. Хорошая новость для акционеров Сбера, которые в последнее время вдруг начали опасаться снижения нормы выплат.

✔️Помощник президента Максим Орешкин считает, что пик ослабления рубля пройден, поскольку в ближайшие месяцы в страну будет поступать значительный объём экспортной выручки. Кстати, Орешки один из немногих представителей финансовых властей, кто достаточно часто озвучивает верные прогнозы по рублю. Ровно 5 лет назад, в сентября 2018 года, он указал на разворот курса #USDRUB, после чего рубль укрепился почти на 15% в течение 16 месяцев.

👉 Нынешний ВЭФ прошёл гораздо интереснее предыдущего, т.к. в этом году представители бизнеса и финансовых властей уже были не такие “зажатые”, как годом ранее, когда все боялись сказать лишнего слова, чтобы не попасть под очередные санкции.

© Инвестируй или проиграешь

📣 На этой неделе во Владивостоке состоялся VIII Восточный экономический форум (ВЭФ), где российские бизнесмены и фин.власти сделали ряд интересных заявлений, с которыми мы предлагаем вам ознакомиться:

✔️Мажоритарий АФК Система (#AFKS) Владимир Евтушенков считает, что в этом году холдинг не будет проводить IPO дочерних компаний, а в следующем году состоится как минимум 1 размещение. По всей видимости, агрохолдинг СТЕПЬ будет размещать свои акции на Мосбирже, поскольку именно эта “дочка” АФК соответствует критериям выхода на IPO (об этом мы с вами рассуждали ещё в апреле). В случае реализации указанного сценария АФК получит мощный драйвер для роста котировок в среднесрочной перспективе, так что держим этот драйвер в голове.

✔️Председатель совета директоров Селигдара (#SELG) Александр Хрущ поведал о росте маржинальности бизнеса во втором полугодии 2023 года, благодаря росту цен на металлы и эффективному управлению над расходами. Не исключено, что компания решит заплатить дивиденды по итогам 2023 года, однако ДД будет небольшой. Эта инвест.идея долгосрочная, тут надо терпеливо ждать рост бизнеса - и будет вам счастье!

✔️Глава ВТБ (#VTBR) Андрей Костин, в свою очередь, снова подчеркнул, что инвесторам не стоит тешить себя иллюзиями относительно выплат дивидендов за 2023 год, т.к. вся рекордная прибыль банка уйдёт в капитал, поскольку прошлогодние убытки привели к просадке по нормативам достаточности капитала. В ближайшую пятилетку ВТБ придётся направить в капитал около 1 трлн рублей. Хронические проблемы ВТБ с достаточностью капитала по-прежнему не позволяют рассматривать эти акции в качестве надёжной инвестиции.

✔️Мажоритарий En+ (#ENPG) Олег Дерипаска в очередной раз поругал ЦБ за повышение ключевой ставки. Собственно, мы к этому уже давно привыкли, что именно Дерипаска выполняет роль главного критика ЦБ. Любопытно, но непосредственно про бизнес En+ и РУСАЛ (#RUAL) ничего сказано не было, а жаль, поскольку оба эмитента редко мелькают на новостных лентах, было бы интересно послушать.

✔️Глава Минэнерго России Николай Шульгинов поведал о том, что добыча нефти в РФ в этом году сократится на 1,5% до 527 млн тонн, а добыча газа снизится на 4,5% до 630 млрд м³. В целом это весьма неплохой прогноз, поскольку в начале года ожидания были гораздо более пессимистичные, из-за “ценовых потолков” на нефть и нефтепродукты.

✔️Мажоритарий НОВАТЭКа (#NVTK) Леонид Михельсон поведал о том, что добыча газа у компании по итогам 2023 года сохранится на прошлогоднем уровне, а выручка и чистая прибыль вырастут на 25% по сравнению с 2021 годом. Див.политика остаётся в силе, и 50% чистой прибыли будет и дальше выплачиваться акционерам. НОВАТЭК всегда радовал высоким уровнем корпоративного управления!

✔️Глава Полюса (#PLZL) Алексей Востоков подтвердил прогноз на этот год, предполагающий добычу золота в размере 2,8-2,9 млн унций. Главная интрига в секторе – кто купит российские активы Polymetal? АЛРОСА (#ALRS) уже точно отказалась, а шансы, что это будет Полюс, остаются, но мы не оцениваем их как высокие.

✔️Глава Сбера (#SBER) Герман Греф поведал о том, что банк в рамках новой Cтратегии пока не планирует изменять планку див.выплат в размере 50% от ЧП по МСФО. Хорошая новость для акционеров Сбера, которые в последнее время вдруг начали опасаться снижения нормы выплат.

✔️Помощник президента Максим Орешкин считает, что пик ослабления рубля пройден, поскольку в ближайшие месяцы в страну будет поступать значительный объём экспортной выручки. Кстати, Орешки один из немногих представителей финансовых властей, кто достаточно часто озвучивает верные прогнозы по рублю. Ровно 5 лет назад, в сентября 2018 года, он указал на разворот курса #USDRUB, после чего рубль укрепился почти на 15% в течение 16 месяцев.

👉 Нынешний ВЭФ прошёл гораздо интереснее предыдущего, т.к. в этом году представители бизнеса и финансовых властей уже были не такие “зажатые”, как годом ранее, когда все боялись сказать лишнего слова, чтобы не попасть под очередные санкции.

© Инвестируй или проиграешь

{kind=link}

О чём спорили на финансовых форумах?

📣 Конец сентября оказался богатым на финансовые форумы. Так, в Сочи прошёл ХХ Международный банковский форум, а в столице состоялся VII Московский финансовый форум. Предлагаю вашему вниманию интересные тезисы с данных мероприятий:

✔️ Глава ВТБ Андрей Костин поведал о том, что гос.банк с удовольствием готов участвовать в аукционах Минфина, но будет покупать только флоатеры (облигации с переменным купоном). Недавно, кстати, мы с вами обсуждали интересные флоатеры для покупок.

✔️ Глава ЦБ Эльвира Набиуллина продолжает жаловаться на перегрев рынка ипотечного кредитования. Регулятор последние полгода заявляет о готовности ужесточить регулирование в данном сегменте, но воз и ныне там. Банки продолжают наращивать ипотеку двузначными темпами и зарабатывают хороший кэш, застройщики увеличивают продажи и отчитываются о росте прибыли, а металлурги наращивают продажи металлопроката, благодаря спросу со стороны застройщиков. Все в шоколаде, но Эльвира Набиуллина считает, что надувается пузырь, который может лопнуть.

✔️ По мнению Центробанка, прибыль банковского сектора по итогам 2023 года может составить рекордные 3 трлн рублей, что в 15 раз больше показателя годичной давности и на +26% выше уровня 2021 года. Поскольку на Сбер обычно приходится чуть более половины совокупной прибыли, показатель может превысить отметку 1,5 трлн рублей. Хотя пока продолжаем ориентироваться на 1,5 трлн.

✔️ Эльвира Набиуллина призывает банки начинать накапливать буферы, чтобы нивелировать риски сжатия операционных доходов. Таким образом, в следующем году не стоит ждать сильного роста прибыли в банковском секторе. Хотя сохранение финансовых показателей даже на текущих уровнях - это уже успех!

✔️ Что касается ключевой ставки, то Эльвира Набиуллина поведала о том, что ещё рано говорить о её снижении, ввиду значительных факторов неопределённости, а её заместитель Елизавета Данилова намекнула на снижение “ключа” в следующем году.

✔️ Министр финансов Антон Силуанов заявил о том, что в этом году ожидает перевыполнение плана по нефтегазовым доходам, что неудивительно, учитывая девальвацию рубля. Антон Силуанов также пожурил металлургов (#CHMF, #NLMK, #MAGN), которые имеют низкую налоговую нагрузку на фоне нефтяников, а также выдвинул тезис о низком уровне CAPEX и высоких дивидендах сталеваров. Намёки, однако!

✔️ Минфин и Центробанк продолжили спорить о мерах поддержки рубля, но никакой конкретики так и не было озвучено. ЦБ считает, что в 4Q2023 увеличатся поступления валюты от нефтяного экспорта, на фоне высоких ценников на чёрное золото и слабого рубля, что может оказать поддержку отечественной валюте.

👉 В банковском секторе у меня очевидный герой - это Сбер (#SBER, #SBERP), который чувствует себя прекрасно, а его дивидендная история исключительно радует! В кейсе с ВТБ (#VTBR) хронические проблемы с достаточностью капитала не позволяют рассматривать его в качестве надёжной инвестиционной идеи. Банк Санкт-Петербург (#BSPB) - на этот корабль уже точно поздно запрыгивать, и по текущим ценникам покупать его акции - это самая настоящая авантюра.

Наконец, TCS Group (#TCSG) с самым высоким мультипликатором P/BV и рентабельностью в 30%. До кризиса у Тинькофф был самый высокий показатель ROE, и тогда высокий мультипликатор P/BV был оправдан быстрым ростом бизнеса, однако сейчас банк уже выглядит дороговатым. По крайней мере, на мой субъективный взгляд.

❤️ Не забывайте ставить лайк под этим постом, выбирайте самых сильных эмитентов в каждом секторе и опасайтесь аутсайдеров!

© Инвестируй или проиграешь

📣 Конец сентября оказался богатым на финансовые форумы. Так, в Сочи прошёл ХХ Международный банковский форум, а в столице состоялся VII Московский финансовый форум. Предлагаю вашему вниманию интересные тезисы с данных мероприятий:

✔️ Глава ВТБ Андрей Костин поведал о том, что гос.банк с удовольствием готов участвовать в аукционах Минфина, но будет покупать только флоатеры (облигации с переменным купоном). Недавно, кстати, мы с вами обсуждали интересные флоатеры для покупок.

✔️ Глава ЦБ Эльвира Набиуллина продолжает жаловаться на перегрев рынка ипотечного кредитования. Регулятор последние полгода заявляет о готовности ужесточить регулирование в данном сегменте, но воз и ныне там. Банки продолжают наращивать ипотеку двузначными темпами и зарабатывают хороший кэш, застройщики увеличивают продажи и отчитываются о росте прибыли, а металлурги наращивают продажи металлопроката, благодаря спросу со стороны застройщиков. Все в шоколаде, но Эльвира Набиуллина считает, что надувается пузырь, который может лопнуть.

✔️ По мнению Центробанка, прибыль банковского сектора по итогам 2023 года может составить рекордные 3 трлн рублей, что в 15 раз больше показателя годичной давности и на +26% выше уровня 2021 года. Поскольку на Сбер обычно приходится чуть более половины совокупной прибыли, показатель может превысить отметку 1,5 трлн рублей. Хотя пока продолжаем ориентироваться на 1,5 трлн.

✔️ Эльвира Набиуллина призывает банки начинать накапливать буферы, чтобы нивелировать риски сжатия операционных доходов. Таким образом, в следующем году не стоит ждать сильного роста прибыли в банковском секторе. Хотя сохранение финансовых показателей даже на текущих уровнях - это уже успех!

✔️ Что касается ключевой ставки, то Эльвира Набиуллина поведала о том, что ещё рано говорить о её снижении, ввиду значительных факторов неопределённости, а её заместитель Елизавета Данилова намекнула на снижение “ключа” в следующем году.

✔️ Министр финансов Антон Силуанов заявил о том, что в этом году ожидает перевыполнение плана по нефтегазовым доходам, что неудивительно, учитывая девальвацию рубля. Антон Силуанов также пожурил металлургов (#CHMF, #NLMK, #MAGN), которые имеют низкую налоговую нагрузку на фоне нефтяников, а также выдвинул тезис о низком уровне CAPEX и высоких дивидендах сталеваров. Намёки, однако!

✔️ Минфин и Центробанк продолжили спорить о мерах поддержки рубля, но никакой конкретики так и не было озвучено. ЦБ считает, что в 4Q2023 увеличатся поступления валюты от нефтяного экспорта, на фоне высоких ценников на чёрное золото и слабого рубля, что может оказать поддержку отечественной валюте.

👉 В банковском секторе у меня очевидный герой - это Сбер (#SBER, #SBERP), который чувствует себя прекрасно, а его дивидендная история исключительно радует! В кейсе с ВТБ (#VTBR) хронические проблемы с достаточностью капитала не позволяют рассматривать его в качестве надёжной инвестиционной идеи. Банк Санкт-Петербург (#BSPB) - на этот корабль уже точно поздно запрыгивать, и по текущим ценникам покупать его акции - это самая настоящая авантюра.

Наконец, TCS Group (#TCSG) с самым высоким мультипликатором P/BV и рентабельностью в 30%. До кризиса у Тинькофф был самый высокий показатель ROE, и тогда высокий мультипликатор P/BV был оправдан быстрым ростом бизнеса, однако сейчас банк уже выглядит дороговатым. По крайней мере, на мой субъективный взгляд.

❤️ Не забывайте ставить лайк под этим постом, выбирайте самых сильных эмитентов в каждом секторе и опасайтесь аутсайдеров!

© Инвестируй или проиграешь

{kind=link}

Forwarded from Инвестируй или проиграешь PREMIUM

ВТБ заработает рекордную чистую прибыль, но инвесторам не стоит обольщаться

🏛 Второй по размерам банк в нашей стране раскрыл на минувшей неделе усечённую финансовую отчётность по МСФО за 8m2023, поэтому самое время в неё заглянуть.

📈 Чистый процентный доход (ЧПД) с января по август достиг рекордной отметки 500,2 млрд руб., в первую очередь благодаря заметному росту кредитования (который так смущает Эльвиру Набиуллину). Кредитный портфель с начала года вырос на +14,4% и уверенно приближается к очередному знаковому рубежу в 20 трлн руб.

При этом повышение ключевой ставки уже совсем скоро начнёт оказывать своё негативное влияние на бизнес банка, не случайно уже в августе ЧПД был на 0,1 млрд руб. ниже, чем в июле. Дальше ситуация будет только ухудшаться, поскольку темп роста кредитования будет постепенно замедляться, а фондирование подорожает.

📈 Чистый комиссионный доход увеличился до 139,6 млрд руб., благодаря росту транзакционной активности клиентов. Любой банкир желает финансировать свои операционные расходы за счёт комиссионного дохода, а ЧПД класть себе в карман. ВТБ за счёт комиссий покрывает только лишь 59% издержек. К примеру, у Сбера данный показатель составляет 87%. Результат, как говорится, налицо табло.

📈 Наконец, самый главный финансовый показатель, чистая прибыль, составила по итогам отчётного периода 351,2 млрд руб., и банк уже сейчас побил рекорд всего 2021 года, когда годовой показатель составил 325,3 млрд руб. При этом опять же отметим, что в августе прибыль сократилась на -27% по сравнению с июлем.

🤵♂️«Уверенный рост объёмов бизнеса, прежде всего в розничном сегменте, в сочетании с устойчивыми показателями качества кредитного портфеля будут способствовать дальнейшей позитивной динамике ключевых банковских доходов и выполнению целевых показателей прибыльности в текущем году», - поведал финансовый директор ВТБ Дмитрий Пьянов.

Глава ВТБ Андрей Костин считает, что по итогам 2023 года чистая прибыль банка превысит отметку 400 млрд руб., однако следующий год будет тяжелым для гос.банка, из-за замедления темпов роста операционных доходов и увеличения резервов под возможные потери, поскольку российскому бизнесу придётся работать в условиях высоких процентных ставок, увеличения налогов и сокращения потребительского спроса.

🤷♂️ За 2023 год банк не планирует выплачивать дивиденды (кто бы сомневался?), за 2024 год также не стоит сильно рассчитывать на выплаты, либо они окажутся мизерными. В ВТБ скоро начнёт играть старая и раздражающая всех пластика, когда чистая прибыль по факту рекордная, но выплатить дивиденды возможности нет, из-за проблем с достаточностью капитала.

🤦 Не сомневаюсь, что кто-то из инвесторов будет наивно тешить себя иллюзиями, что за счёт рекордной прибыли можно ожидать щедрых дивидендов за 2024 год, однако уже сейчас менеджмент напрямую намекает, что нужно затянуть пояса.

👉 Хронические проблемы с достаточностью капитала по-прежнему не позволяют рассматривать ВТБ (#VTBR) в качестве надежной инвестиционной идеи. Данные бумаги сейчас подходят только лишь в спекулятивных целях: краткосрочные покупки перед публикацией ежемесячных отчётов, и фиксация прибыли после роста на несколько процентов. На долгосрок инвестиционный кейс под названием ВТБ точно не интересен!

🏛 Второй по размерам банк в нашей стране раскрыл на минувшей неделе усечённую финансовую отчётность по МСФО за 8m2023, поэтому самое время в неё заглянуть.

📈 Чистый процентный доход (ЧПД) с января по август достиг рекордной отметки 500,2 млрд руб., в первую очередь благодаря заметному росту кредитования (который так смущает Эльвиру Набиуллину). Кредитный портфель с начала года вырос на +14,4% и уверенно приближается к очередному знаковому рубежу в 20 трлн руб.

При этом повышение ключевой ставки уже совсем скоро начнёт оказывать своё негативное влияние на бизнес банка, не случайно уже в августе ЧПД был на 0,1 млрд руб. ниже, чем в июле. Дальше ситуация будет только ухудшаться, поскольку темп роста кредитования будет постепенно замедляться, а фондирование подорожает.

📈 Чистый комиссионный доход увеличился до 139,6 млрд руб., благодаря росту транзакционной активности клиентов. Любой банкир желает финансировать свои операционные расходы за счёт комиссионного дохода, а ЧПД класть себе в карман. ВТБ за счёт комиссий покрывает только лишь 59% издержек. К примеру, у Сбера данный показатель составляет 87%. Результат, как говорится, на

📈 Наконец, самый главный финансовый показатель, чистая прибыль, составила по итогам отчётного периода 351,2 млрд руб., и банк уже сейчас побил рекорд всего 2021 года, когда годовой показатель составил 325,3 млрд руб. При этом опять же отметим, что в августе прибыль сократилась на -27% по сравнению с июлем.

🤵♂️«Уверенный рост объёмов бизнеса, прежде всего в розничном сегменте, в сочетании с устойчивыми показателями качества кредитного портфеля будут способствовать дальнейшей позитивной динамике ключевых банковских доходов и выполнению целевых показателей прибыльности в текущем году», - поведал финансовый директор ВТБ Дмитрий Пьянов.

Глава ВТБ Андрей Костин считает, что по итогам 2023 года чистая прибыль банка превысит отметку 400 млрд руб., однако следующий год будет тяжелым для гос.банка, из-за замедления темпов роста операционных доходов и увеличения резервов под возможные потери, поскольку российскому бизнесу придётся работать в условиях высоких процентных ставок, увеличения налогов и сокращения потребительского спроса.

🤷♂️ За 2023 год банк не планирует выплачивать дивиденды (кто бы сомневался?), за 2024 год также не стоит сильно рассчитывать на выплаты, либо они окажутся мизерными. В ВТБ скоро начнёт играть старая и раздражающая всех пластика, когда чистая прибыль по факту рекордная, но выплатить дивиденды возможности нет, из-за проблем с достаточностью капитала.

🤦 Не сомневаюсь, что кто-то из инвесторов будет наивно тешить себя иллюзиями, что за счёт рекордной прибыли можно ожидать щедрых дивидендов за 2024 год, однако уже сейчас менеджмент напрямую намекает, что нужно затянуть пояса.

👉 Хронические проблемы с достаточностью капитала по-прежнему не позволяют рассматривать ВТБ (#VTBR) в качестве надежной инвестиционной идеи. Данные бумаги сейчас подходят только лишь в спекулятивных целях: краткосрочные покупки перед публикацией ежемесячных отчётов, и фиксация прибыли после роста на несколько процентов. На долгосрок инвестиционный кейс под названием ВТБ точно не интересен!

{kind=link}

Минфин РФ заинтересован в развитии российского фондового рынка

📣 На предновогодней неделе министр финансов Антон Силуанов и его заместитель Иван Чебесков дали интересные интервью телеканалам Россия 24 и РБК, основные тезисы которых я предлагаю вашему вниманию:

✔️ Минфин заинтересован в притоке капитала на фондовый рынок. Именно поэтому ведомство инициировало введение ИИС-3 и планирует внедрить новые стимулы в будущем. В настоящее время у россиян на банковских депозитах находится около 40 трлн рублей, и возможное снижение ключевой ставки ЦБ уже в 2024 году может привести к частичному перетоку средств из депозитов на рынок акций.

✔️ Иван Чебесков высказал мнение, что во второй половине 2024 года Центробанк точно будет снижать ключевую ставку. При этом глава Сбербанка Герман Греф закладывает ещё более раннее снижение ставки, уже во 2 кв. 2024 года - посмотрим, кто из них в итоге окажется ближе к правде. Обычно ЦБ снижает ставки на так называемых "опорных" заседаниях, и с учётом этого можно предположить, что цикл смягчения кредитно-денежной политики начнётся либо 26 апреля 2024 года, либо 26 июля 2024 года.

✔️ В январе планируется запуск механизма, который даст возможность российским инвесторам обменять замороженные иностранные активы на деньги нерезидентов на счетах типа "С". Этот обмен также будет выгоден нерезидентам, поскольку иностранные инвестфонды и банки уже списали данные инвестиции в ноль в прошлом году. Благодаря обмену, они смогут получить хотя бы часть средств.

✔️ В 2024 году Минфин ожидает более 10 IPO на Мосбирже и отмечает высокий интерес российских частных инвесторов к новым эмитентам (как непосредственный участник первичных размещений акций Астра, ЮГК и Совкомбанк подтверждаю этот интерес!).

✔️ Приватизация российских госбанков может быть интересна дружественным нерезидентам, при этом в Сбере (#SBER) Минфин планирует сохранить за собой контрольный пакет (50%+1 акция), а вот акциями ВТБ (#VTBR), который в конце декабря представил довольно невнятную трёхлетнюю Стратегию развития, государство владеет в размере 76,4%, и теоретически здесь есть возможность продать около 26,4% акций, но найдутся ли желающие принять участие в этой авантюре?

✔️ Министерство финансов считает, что создание финансовых депозитарных мостов с дружественными юрисдикциями имеет смысл. Это позволит российским инвесторам расширить свои возможности и инвестировать в другие страны, не ограничиваясь только российским рынком, однако первый блин с СПБ Биржей в итоге оказался комом.

✔️ Минфин не планирует повышать налог на прибыль в 2024 году. Если такие изменения будут необходимы, то они могут быть внедрены позже - в 2025 или 2026 году.

✔️ С 2025 года Минфин планирует отказаться от использования средств ФНБ для финансирования дефицита бюджета. Восполнение кубышки потребует увеличить покупки валюты, поэтому в долгосрочной перспективе девальвация рубля неизбежна.

👉 Минфин заинтересован в развитии российского фондового рынка, что не может не радовать. Госдума планирует в первой половине 2024 года принять закон о страховании средств ИИС от банкротства брокеров, что может стать дополнительным драйвером для привлечения капитала на рынок акций, т.к. обеспечит дополнительную защиту для инвесторов.

❤️ Ставьте лайк под этим постом, всегда оставайтесь здоровым оптимистом в отношении своих инвестиционных идей и верьте в российский фондовый рынок! И тогда он обязательно ответит вам взаимностью. С Новым годом!!!

© Инвестируй или проиграешь

📣 На предновогодней неделе министр финансов Антон Силуанов и его заместитель Иван Чебесков дали интересные интервью телеканалам Россия 24 и РБК, основные тезисы которых я предлагаю вашему вниманию:

✔️ Минфин заинтересован в притоке капитала на фондовый рынок. Именно поэтому ведомство инициировало введение ИИС-3 и планирует внедрить новые стимулы в будущем. В настоящее время у россиян на банковских депозитах находится около 40 трлн рублей, и возможное снижение ключевой ставки ЦБ уже в 2024 году может привести к частичному перетоку средств из депозитов на рынок акций.

✔️ Иван Чебесков высказал мнение, что во второй половине 2024 года Центробанк точно будет снижать ключевую ставку. При этом глава Сбербанка Герман Греф закладывает ещё более раннее снижение ставки, уже во 2 кв. 2024 года - посмотрим, кто из них в итоге окажется ближе к правде. Обычно ЦБ снижает ставки на так называемых "опорных" заседаниях, и с учётом этого можно предположить, что цикл смягчения кредитно-денежной политики начнётся либо 26 апреля 2024 года, либо 26 июля 2024 года.

✔️ В январе планируется запуск механизма, который даст возможность российским инвесторам обменять замороженные иностранные активы на деньги нерезидентов на счетах типа "С". Этот обмен также будет выгоден нерезидентам, поскольку иностранные инвестфонды и банки уже списали данные инвестиции в ноль в прошлом году. Благодаря обмену, они смогут получить хотя бы часть средств.

✔️ В 2024 году Минфин ожидает более 10 IPO на Мосбирже и отмечает высокий интерес российских частных инвесторов к новым эмитентам (как непосредственный участник первичных размещений акций Астра, ЮГК и Совкомбанк подтверждаю этот интерес!).

✔️ Приватизация российских госбанков может быть интересна дружественным нерезидентам, при этом в Сбере (#SBER) Минфин планирует сохранить за собой контрольный пакет (50%+1 акция), а вот акциями ВТБ (#VTBR), который в конце декабря представил довольно невнятную трёхлетнюю Стратегию развития, государство владеет в размере 76,4%, и теоретически здесь есть возможность продать около 26,4% акций, но найдутся ли желающие принять участие в этой авантюре?

✔️ Министерство финансов считает, что создание финансовых депозитарных мостов с дружественными юрисдикциями имеет смысл. Это позволит российским инвесторам расширить свои возможности и инвестировать в другие страны, не ограничиваясь только российским рынком, однако первый блин с СПБ Биржей в итоге оказался комом.

✔️ Минфин не планирует повышать налог на прибыль в 2024 году. Если такие изменения будут необходимы, то они могут быть внедрены позже - в 2025 или 2026 году.

✔️ С 2025 года Минфин планирует отказаться от использования средств ФНБ для финансирования дефицита бюджета. Восполнение кубышки потребует увеличить покупки валюты, поэтому в долгосрочной перспективе девальвация рубля неизбежна.

👉 Минфин заинтересован в развитии российского фондового рынка, что не может не радовать. Госдума планирует в первой половине 2024 года принять закон о страховании средств ИИС от банкротства брокеров, что может стать дополнительным драйвером для привлечения капитала на рынок акций, т.к. обеспечит дополнительную защиту для инвесторов.

❤️ Ставьте лайк под этим постом, всегда оставайтесь здоровым оптимистом в отношении своих инвестиционных идей и верьте в российский фондовый рынок! И тогда он обязательно ответит вам взаимностью. С Новым годом!!!

© Инвестируй или проиграешь

{kind=link}

Ошибется ли в этот раз ЦБ с прогнозом по прибыли банков?

📣 Центробанк России подвел итоги банковского сектора за 2023 год и озвучил свои прогнозы на 2024 год. Предлагаю вашему вниманию основные тезисы:

🏛 Несмотря на двузначные процентные ставки, регулятор отмечает высокий темп роста корпоративного кредитования, что обусловлено как инвестиционной активностью бизнеса, который сосредоточен на импортозамещении из-за ухода иностранных компаний, так и увеличением кредитования в рамках бюджетных контрактов.

🏛 Центробанк настаивает на пересмотре льготных ипотечных программ и надеется на изменение условий льготной ипотеки в середине года. В 2024 году регулятор ожидает существенного замедления темпа прироста ипотечного кредитования до 7-12%, что будет тормозить рост цен на жильё.

🏛 Темп роста потребительского кредитования в этом году также серьёзно замедлится - с 15,7% до 3-8%. ЦБ ужесточает регулирование, поскольку видит, как банки увеличивали выдачу займов для людей с высокой долговой нагрузкой, что чревато рисками дефолтов.

🏛 ЦБ ожидает снижения чистой прибыли банковского сектора в 2024 году с 3,3 до 2,3-2,8 трлн руб. Банки снова будут наращивать резервы под возможные потери, которые ранее распускали, а также не смогут заработать повышенный доход на сильной девальвации рубля. Ужесточение нормативов по ликвидности также будет тормозить прирост прибыли.

🏛 Банки лукавят, когда утверждают, что после декабрьского изменения льготной ипотеки данные программы для них стали нерентабельными (конечно лукавят!)

👉 Итак, российский ЦБ ожидает сокращение прибыли банковского сектора в 2024 году на 15-30%. Но стоит отметить, что регулятор часто ошибается в своих оценках прибыли отрасли. К примеру, год назад он ожидал прибыли сектора в 2023 году в размере 1 трлн руб., а по итогу отечественные банки по итогам 2023 года заработали рекордные 3,3 млрд рублей. Поэтому на этом фоне более разумно ориентироваться скорее на динамику 2015-2017 гг., когда после сильного роста прибыли произошло заметное снижение показателя на 11%. Исходя из рассуждений в этом ключе, прибыль банков в 2024 году может составить около 3 трлн руб.

Если посмотреть динамику последних 10 лет, то можно прийти к выводу, что сокращение прибыли после рекордного года наблюдается в первую очередь у небольших и средних банков (акционерам Банка Санкт-Петербург #BSPB на заметку). А вот лидеры отрасли относительно комфортно проходят этот период и увеличивают прибыль более чем на 15%. В банковском секторе я отдаю предпочтение Сбербанку (#SBER) и Совкомбанку (#SVCB), бумаги которых могут быть интересными для покупок на коррекциях, а вот второй по размерам российский банк под названием ВТБ (#VTBR) я рекомендую обходить стороной, от греха подальше.

❤️ Не забывайте ставить лайк под этим постом и всегда делайте ставку только на самых сильных игроков в каждой отрасли! В этом случае вашему инвестиционному портфелю не страшны никакие кризисы!

© Инвестируй или проиграешь

📣 Центробанк России подвел итоги банковского сектора за 2023 год и озвучил свои прогнозы на 2024 год. Предлагаю вашему вниманию основные тезисы:

🏛 Несмотря на двузначные процентные ставки, регулятор отмечает высокий темп роста корпоративного кредитования, что обусловлено как инвестиционной активностью бизнеса, который сосредоточен на импортозамещении из-за ухода иностранных компаний, так и увеличением кредитования в рамках бюджетных контрактов.

🏛 Центробанк настаивает на пересмотре льготных ипотечных программ и надеется на изменение условий льготной ипотеки в середине года. В 2024 году регулятор ожидает существенного замедления темпа прироста ипотечного кредитования до 7-12%, что будет тормозить рост цен на жильё.

🏛 Темп роста потребительского кредитования в этом году также серьёзно замедлится - с 15,7% до 3-8%. ЦБ ужесточает регулирование, поскольку видит, как банки увеличивали выдачу займов для людей с высокой долговой нагрузкой, что чревато рисками дефолтов.

🏛 ЦБ ожидает снижения чистой прибыли банковского сектора в 2024 году с 3,3 до 2,3-2,8 трлн руб. Банки снова будут наращивать резервы под возможные потери, которые ранее распускали, а также не смогут заработать повышенный доход на сильной девальвации рубля. Ужесточение нормативов по ликвидности также будет тормозить прирост прибыли.

🏛 Банки лукавят, когда утверждают, что после декабрьского изменения льготной ипотеки данные программы для них стали нерентабельными (конечно лукавят!)

👉 Итак, российский ЦБ ожидает сокращение прибыли банковского сектора в 2024 году на 15-30%. Но стоит отметить, что регулятор часто ошибается в своих оценках прибыли отрасли. К примеру, год назад он ожидал прибыли сектора в 2023 году в размере 1 трлн руб., а по итогу отечественные банки по итогам 2023 года заработали рекордные 3,3 млрд рублей. Поэтому на этом фоне более разумно ориентироваться скорее на динамику 2015-2017 гг., когда после сильного роста прибыли произошло заметное снижение показателя на 11%. Исходя из рассуждений в этом ключе, прибыль банков в 2024 году может составить около 3 трлн руб.

Если посмотреть динамику последних 10 лет, то можно прийти к выводу, что сокращение прибыли после рекордного года наблюдается в первую очередь у небольших и средних банков (акционерам Банка Санкт-Петербург #BSPB на заметку). А вот лидеры отрасли относительно комфортно проходят этот период и увеличивают прибыль более чем на 15%. В банковском секторе я отдаю предпочтение Сбербанку (#SBER) и Совкомбанку (#SVCB), бумаги которых могут быть интересными для покупок на коррекциях, а вот второй по размерам российский банк под названием ВТБ (#VTBR) я рекомендую обходить стороной, от греха подальше.

❤️ Не забывайте ставить лайк под этим постом и всегда делайте ставку только на самых сильных игроков в каждой отрасли! В этом случае вашему инвестиционному портфелю не страшны никакие кризисы!

© Инвестируй или проиграешь

{kind=link}

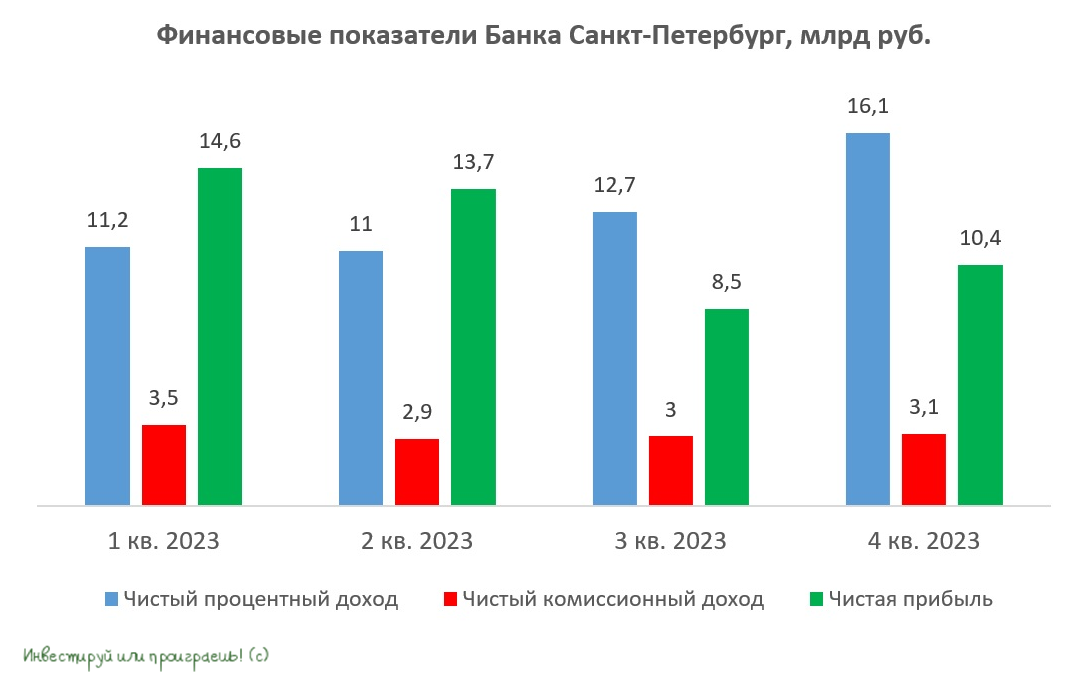

Банк Санкт-Петербург: быстрый рост прибыли позади, впереди тяжелые будни

🧮 Банк Санкт-Петербург представил финансовую отчётность по МСФО за 2023 год, поэтому самое время в неё заглянуть и проанализировать вместе с вами.

📊 Чистый процентный доход составил 50,8 млрд руб. К сожалению, Банк СПБ представил сокращенную отчетность и лишь частично раскрыл результаты 2022 года, поэтому определённо говорить о динамике и пытаться делать сравнение с 2022 годом - бесполезное занятие. И это удивительно, учитывая, что госбанки в лице Сбера и ВТБ полностью раскрыли свои показатели, а частный банк почему-то боится или не хочет этого делать.

💼 Кредитный портфель БСПб вырос в прошлом году на +23% до 686,3 млрд руб. Драйвером роста стали сегменты корпоративного кредитования (+27%) и ипотека (+17,4%). Петербуржцы продемонстрировали лучшую динамику, чем ВТБ, который увеличил портфель на +21%, но уступили Сберу, который увеличил кредитование на +27%.

📊 Чистый комиссионный доход у БСПб по итогам 2023 года составил 12,5 млрд руб., на фоне роста транзакционной активности клиентов. В начале прошлого года Банк СПБ попал под американские санкции, что лишило его возможности зарабатывать сверхприбыль от внешнеэкономической деятельности. Комиссионные доходы покрывают около 53% операционных издержек банка, что является низким показателем. Например, у Сбера этот показатель составляет 96%. Эффективная бизнес-модель банка заключается в том, чтобы покрывать все издержки за счет комиссионных доходов, а процентный доход оставлять себе. В этом плане только Сбербанк успешно справляется с задачей.

📉 Чистая прибыль Банка Санкт-Петербург сократилась по итогам 2023 года на символические -0,6% до 47,2 млрд руб. Отчасти это вызвано высокой базой комиссионных доходов 2022 года, отчасти уплатой налога на сверхприбыль (windfall tax) в размере 1,9 млрд руб.

👍 При этом нужно отметить, что БСПб успешно выполнил свою трёхлетнюю стратегию развития 2021-2023 гг., которая была направлена на увеличение кредитного портфеля до 600 млрд руб. и чистой прибыли до 21 млрд руб. Новая Стратегия предполагает рост кредитного портфеля до 900 млрд руб., при рентабельности капитала 18% к 2026 году.

Таким образом, менеджмент ожидает среднегодового темпа роста кредитного портфеля около 9,5%. Скорее всего, с такой же скоростью будет расти прибыль банка, поскольку за счёт комиссионных доходов и трейдинговых операций будут покрываться операционные расходы.

👉 Банк СПБ можно охарактеризовать как кредитную организацию, занимающую промежуточное положение между Сбером и ВТБ. Он не достиг уровня эталона, но корпоративное управление в нём стало лучше, чем в в том же ВТБ.

Сейчас петербуржцы (#BSPB) торгуются с мультипликатором P/BV=0,8х, что выглядит весьма справедливо, поскольку Сбер ориентирует рынок на рентабельность капитала в ближайшие 3 года в размере 22%, а Банк СПБ -18%. На этом фоне инвесторы отдают предпочтение именно лидеру отрасли, а котировки акций #SBER и #SBERP по праву штурмуют сейчас отметку 300 руб. Однако в периоды сильных коррекций на рынке спекулянты быстро выкупают просадки и в бумагах Банка СПБ. Про #VTBR я тактично промолчу, вы и так знаете, что я скажу...

❤️ Не забывайте ставить лайк под этим постом! Ну а наших прекрасных женщин я второй день подряд поздравляю с этим замечательным праздником 8 Марта! Именно благодаря этому празднику у нас целых три выходных сейчас!)))

© Инвестируй или проиграешь

🧮 Банк Санкт-Петербург представил финансовую отчётность по МСФО за 2023 год, поэтому самое время в неё заглянуть и проанализировать вместе с вами.

📊 Чистый процентный доход составил 50,8 млрд руб. К сожалению, Банк СПБ представил сокращенную отчетность и лишь частично раскрыл результаты 2022 года, поэтому определённо говорить о динамике и пытаться делать сравнение с 2022 годом - бесполезное занятие. И это удивительно, учитывая, что госбанки в лице Сбера и ВТБ полностью раскрыли свои показатели, а частный банк почему-то боится или не хочет этого делать.

💼 Кредитный портфель БСПб вырос в прошлом году на +23% до 686,3 млрд руб. Драйвером роста стали сегменты корпоративного кредитования (+27%) и ипотека (+17,4%). Петербуржцы продемонстрировали лучшую динамику, чем ВТБ, который увеличил портфель на +21%, но уступили Сберу, который увеличил кредитование на +27%.

📊 Чистый комиссионный доход у БСПб по итогам 2023 года составил 12,5 млрд руб., на фоне роста транзакционной активности клиентов. В начале прошлого года Банк СПБ попал под американские санкции, что лишило его возможности зарабатывать сверхприбыль от внешнеэкономической деятельности. Комиссионные доходы покрывают около 53% операционных издержек банка, что является низким показателем. Например, у Сбера этот показатель составляет 96%. Эффективная бизнес-модель банка заключается в том, чтобы покрывать все издержки за счет комиссионных доходов, а процентный доход оставлять себе. В этом плане только Сбербанк успешно справляется с задачей.

📉 Чистая прибыль Банка Санкт-Петербург сократилась по итогам 2023 года на символические -0,6% до 47,2 млрд руб. Отчасти это вызвано высокой базой комиссионных доходов 2022 года, отчасти уплатой налога на сверхприбыль (windfall tax) в размере 1,9 млрд руб.

👍 При этом нужно отметить, что БСПб успешно выполнил свою трёхлетнюю стратегию развития 2021-2023 гг., которая была направлена на увеличение кредитного портфеля до 600 млрд руб. и чистой прибыли до 21 млрд руб. Новая Стратегия предполагает рост кредитного портфеля до 900 млрд руб., при рентабельности капитала 18% к 2026 году.

Таким образом, менеджмент ожидает среднегодового темпа роста кредитного портфеля около 9,5%. Скорее всего, с такой же скоростью будет расти прибыль банка, поскольку за счёт комиссионных доходов и трейдинговых операций будут покрываться операционные расходы.

👉 Банк СПБ можно охарактеризовать как кредитную организацию, занимающую промежуточное положение между Сбером и ВТБ. Он не достиг уровня эталона, но корпоративное управление в нём стало лучше, чем в в том же ВТБ.

Сейчас петербуржцы (#BSPB) торгуются с мультипликатором P/BV=0,8х, что выглядит весьма справедливо, поскольку Сбер ориентирует рынок на рентабельность капитала в ближайшие 3 года в размере 22%, а Банк СПБ -18%. На этом фоне инвесторы отдают предпочтение именно лидеру отрасли, а котировки акций #SBER и #SBERP по праву штурмуют сейчас отметку 300 руб. Однако в периоды сильных коррекций на рынке спекулянты быстро выкупают просадки и в бумагах Банка СПБ. Про #VTBR я тактично промолчу, вы и так знаете, что я скажу...

❤️ Не забывайте ставить лайк под этим постом! Ну а наших прекрасных женщин я второй день подряд поздравляю с этим замечательным праздником 8 Марта! Именно благодаря этому празднику у нас целых три выходных сейчас!)))

© Инвестируй или проиграешь

{kind=link}

Что ждёт российскую банковскую отрасль в 2024 году?

📣 Конференция РБК «Банки. Трансформация. Экономика. 3.0» — одно из крупнейших событий российского банковского сектора, в котором принимают участие как представители ЦБ РФ, так и лидеры отрасли. Предлагаю вашему вниманию основные тезисы состоявшейся конференции:

✔️ ЦБ скорректировал свой предыдущий прогноз относительно прибыльности банковского сектора в 2024 году. Напомню, ранее регулятор предсказывал снижение этого показателя на -24% до 2,5 трлн руб., однако новый прогноз указывает на то, что прибыль банковского сектора может остаться на уровне прошлого года, который составил 3,3 трлн руб.

✔️ Зампред ЦБ Ольга Полякова отметила, что регулятор традиционно придерживается консервативного подхода к оценке прогнозов отрасли, но текущее состояние банковского сектора позволяет надеяться на сохранение или небольшой рост прибыли.

✔️ Банкиры считают, что низкий уровень безработицы и повышение зарплат окажут положительное воздействие на рост операционных доходов банков.

✔️ Темпы роста кредитования вернутся на доковидный период, когда показатель составлял 6-11%. Если в прошлом году наблюдался сильный рост кредитования, на фоне низких процентных ставок и необходимости замещения валютного долга рублевым, то сейчас оба фактора нивелированы и динамика нормализуется до адекватных уровней.

✔️ За последние два года валютизация банковской системы снизилась до 15%, что делает банки менее уязвимыми к колебаниям курса рубля.

✔️ Доля ипотеки в структуре ВВП составляет около 11%, что значительно меньше показателя многих стран мира (в 7 раз меньше, чем в Канаде и Великобритании, и в 5 раз меньше, чем во Франции, Германии и США). Потенциал для роста ипотечного кредитования в РФ по-прежнему высокий. Ипотечный портфель российских банков находится в хорошем состоянии, уровень просроченной задолженности очень низкий.

✔️ Уход иностранных банков с российского рынка привёл к снижению конкуренции в сфере корпоративного кредитования, что положительно сказалось на крупнейших отечественных банках, таких как Сбер (#SBER), ВТБ (#VTBR), Совкомбанк (#SVCB) и МКБ (#CBOM).

✔️ В розничном кредитовании банки сместили фокус на залоговое кредитование, так как этого требует регулятор. Это в некоторой степени негативный сигнал для CarMoney (#CARM), поскольку банкиры могут предоставить займы под залог автомобиля под существенно более низкую процентную ставку.

👉 То, что Центробанк часто ошибается в своих прогнозах, и они зачастую выходят слишком консервативными, мы с вами обсуждали в начале года. За последние 7 лет регулятор 5 раз (!!) серьёзно промахнулся с оценкой прибыльности сектора. Даже в тяжелом 2022 году отрасль завершила отчётный период с прибылью, хотя ЦБ ориентировал рынок на нулевой доход.

Важно отметить, что прогнозы Центробанка зачастую носят крайне консервативный характер, поэтому существует высокая вероятность того, что реальные результаты будут лучше прогнозируемых.

В банковском секторе я отдаю предпочтение акциями Сбера (#SBER) и Совкомбанка (#SVCB), которые интересны для покупок в периоды коррекций, а также буду внимательно следить за новостями по IPO МТС Банка (#MTSS), у которого интересная бизнес-модель и хороший потенциал для роста. Кстати, скоро ждите громких новостей по этой теме!

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

📣 Конференция РБК «Банки. Трансформация. Экономика. 3.0» — одно из крупнейших событий российского банковского сектора, в котором принимают участие как представители ЦБ РФ, так и лидеры отрасли. Предлагаю вашему вниманию основные тезисы состоявшейся конференции:

✔️ ЦБ скорректировал свой предыдущий прогноз относительно прибыльности банковского сектора в 2024 году. Напомню, ранее регулятор предсказывал снижение этого показателя на -24% до 2,5 трлн руб., однако новый прогноз указывает на то, что прибыль банковского сектора может остаться на уровне прошлого года, который составил 3,3 трлн руб.

✔️ Зампред ЦБ Ольга Полякова отметила, что регулятор традиционно придерживается консервативного подхода к оценке прогнозов отрасли, но текущее состояние банковского сектора позволяет надеяться на сохранение или небольшой рост прибыли.

✔️ Банкиры считают, что низкий уровень безработицы и повышение зарплат окажут положительное воздействие на рост операционных доходов банков.

✔️ Темпы роста кредитования вернутся на доковидный период, когда показатель составлял 6-11%. Если в прошлом году наблюдался сильный рост кредитования, на фоне низких процентных ставок и необходимости замещения валютного долга рублевым, то сейчас оба фактора нивелированы и динамика нормализуется до адекватных уровней.

✔️ За последние два года валютизация банковской системы снизилась до 15%, что делает банки менее уязвимыми к колебаниям курса рубля.

✔️ Доля ипотеки в структуре ВВП составляет около 11%, что значительно меньше показателя многих стран мира (в 7 раз меньше, чем в Канаде и Великобритании, и в 5 раз меньше, чем во Франции, Германии и США). Потенциал для роста ипотечного кредитования в РФ по-прежнему высокий. Ипотечный портфель российских банков находится в хорошем состоянии, уровень просроченной задолженности очень низкий.

✔️ Уход иностранных банков с российского рынка привёл к снижению конкуренции в сфере корпоративного кредитования, что положительно сказалось на крупнейших отечественных банках, таких как Сбер (#SBER), ВТБ (#VTBR), Совкомбанк (#SVCB) и МКБ (#CBOM).

✔️ В розничном кредитовании банки сместили фокус на залоговое кредитование, так как этого требует регулятор. Это в некоторой степени негативный сигнал для CarMoney (#CARM), поскольку банкиры могут предоставить займы под залог автомобиля под существенно более низкую процентную ставку.

👉 То, что Центробанк часто ошибается в своих прогнозах, и они зачастую выходят слишком консервативными, мы с вами обсуждали в начале года. За последние 7 лет регулятор 5 раз (!!) серьёзно промахнулся с оценкой прибыльности сектора. Даже в тяжелом 2022 году отрасль завершила отчётный период с прибылью, хотя ЦБ ориентировал рынок на нулевой доход.

Важно отметить, что прогнозы Центробанка зачастую носят крайне консервативный характер, поэтому существует высокая вероятность того, что реальные результаты будут лучше прогнозируемых.

В банковском секторе я отдаю предпочтение акциями Сбера (#SBER) и Совкомбанка (#SVCB), которые интересны для покупок в периоды коррекций, а также буду внимательно следить за новостями по IPO МТС Банка (#MTSS), у которого интересная бизнес-модель и хороший потенциал для роста. Кстати, скоро ждите громких новостей по этой теме!

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

{kind=link}

МКБ – самый недооценённый банк?!

🏛 На недавно прошедшем в Москве Банковском форуме, организованном рейтинговым агентством «Эксперт РА», участники обсудили перспективы развития отрасли в 2024 году, и по их мнению число банков в нашей стране по итогам текущего года может сократиться сразу на 15! Это произойдёт как вследствие отзыва лицензий у финансовых организаций, так и в результате поглощения со стороны конкурентов.

📈 В то же время, на ТОП-10 крупнейших игроков будет приходится 75% прибыли сектора, против 73% годом ранее.

🧐 На текущий момент в ТОП-10 отечественных кредитных организаций по размеру активов входят четыре публичных банка – Сбер (#SBER), ВТБ (#VTBR), Совкомбанк (#SVCB) и МКБ (#CBOM). Первые три мы обсуждаем с вами достаточно часто, ну а сегодня предлагаю попытаться оценить инвестиционные перспективы МКБ, который очень редко попадает в сферу интересов частных блогеров, и информацию о котором порой очень трудно найти в инвестиционных пабликах.

В первую очередь, хочется отметить у МКБ низкое соотношение расходов к доходам (CIR) - по итогам прошлого года показатель составил 28,6%, что является лучшим результатом среди публичных российских банков!

Достаточность капитала МКБ составляет 12,4%. Это значение ниже показателя Сбербанка (13,7%), но превышает аналогичный показатель Совкомбанка (12%) и особенно ВТБ (9,9%). Данная метрика играет важную роль при определении размера дивидендов: например, у ВТБ данный показатель близок к минимальному значению, установленному регулятором, что легко объясняет, почему госбанк, вероятно, ещё долгое время не будет выплачивать дивиденды своим акционерам - можно сказать, что чисто физически у него нет такой возможности.

💰 В начале весны МКБ принял решение обновить свою дивидендную политику, которая теперь предусматривает выплату 25-50% от чистой прибыли по МСФО. К примеру, Совкомбанк при чуть более низкой достаточности капитала планирует направлять на дивиденды 30% прибыли, и МКБ вполне может пойти этой же дорогой. В этом случае выплаты за 2023 год могут составить 0,536 руб. на акцию, что сулит ДД=7,3%.

⚖️ МКБ сейчас торгуется с самым низким мультипликатором P/BV в отрасли, который без учета субординированного долга составляет 0,84х. Вы спросите, а почему не нужно учитывать суборды при мультипликаторе P/BV? Ответ здесь такой: они принадлежат кредиторам, а не акционерам, а потому учитывать при расчёте мультипликатора будет не совсем корректно. В то же время, суборды позволяют банкам пополнить капитал второго уровня в периоды быстрого роста активов, и это очень важный момент.

👉 Если смотреть на график акций МКБ (#CBOM) с точки зрения технического анализа, то можно увидеть, что котировки находятся в каких-то 10% от своих исторических максимумов, а более мелкие таймфреймы и вовсе рисуют двойную вершину с потенциалом дальнейшего снижения ниже 7 руб. за акцию. В идеале хочется увидеть диапазон 6,0-6,5 руб., где формирование долгосрочной позиции в этих бумагах будет выглядеть очень перспективно, в расчёте на рост мультипликатора P/BV и выплату дивидендов, ну а по текущим котировкам спешить точно не хочется.

Тем более, что менеджмент МКБ в новой реальности практически не коммуницирует с инвесторами, и порой нам очень трудно понять его стратегию. А когда не видишь перед собой дорогу, двигаться на ощупь не особенно хочется...

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

🏛 На недавно прошедшем в Москве Банковском форуме, организованном рейтинговым агентством «Эксперт РА», участники обсудили перспективы развития отрасли в 2024 году, и по их мнению число банков в нашей стране по итогам текущего года может сократиться сразу на 15! Это произойдёт как вследствие отзыва лицензий у финансовых организаций, так и в результате поглощения со стороны конкурентов.

📈 В то же время, на ТОП-10 крупнейших игроков будет приходится 75% прибыли сектора, против 73% годом ранее.

🧐 На текущий момент в ТОП-10 отечественных кредитных организаций по размеру активов входят четыре публичных банка – Сбер (#SBER), ВТБ (#VTBR), Совкомбанк (#SVCB) и МКБ (#CBOM). Первые три мы обсуждаем с вами достаточно часто, ну а сегодня предлагаю попытаться оценить инвестиционные перспективы МКБ, который очень редко попадает в сферу интересов частных блогеров, и информацию о котором порой очень трудно найти в инвестиционных пабликах.

В первую очередь, хочется отметить у МКБ низкое соотношение расходов к доходам (CIR) - по итогам прошлого года показатель составил 28,6%, что является лучшим результатом среди публичных российских банков!

Достаточность капитала МКБ составляет 12,4%. Это значение ниже показателя Сбербанка (13,7%), но превышает аналогичный показатель Совкомбанка (12%) и особенно ВТБ (9,9%). Данная метрика играет важную роль при определении размера дивидендов: например, у ВТБ данный показатель близок к минимальному значению, установленному регулятором, что легко объясняет, почему госбанк, вероятно, ещё долгое время не будет выплачивать дивиденды своим акционерам - можно сказать, что чисто физически у него нет такой возможности.

💰 В начале весны МКБ принял решение обновить свою дивидендную политику, которая теперь предусматривает выплату 25-50% от чистой прибыли по МСФО. К примеру, Совкомбанк при чуть более низкой достаточности капитала планирует направлять на дивиденды 30% прибыли, и МКБ вполне может пойти этой же дорогой. В этом случае выплаты за 2023 год могут составить 0,536 руб. на акцию, что сулит ДД=7,3%.

⚖️ МКБ сейчас торгуется с самым низким мультипликатором P/BV в отрасли, который без учета субординированного долга составляет 0,84х. Вы спросите, а почему не нужно учитывать суборды при мультипликаторе P/BV? Ответ здесь такой: они принадлежат кредиторам, а не акционерам, а потому учитывать при расчёте мультипликатора будет не совсем корректно. В то же время, суборды позволяют банкам пополнить капитал второго уровня в периоды быстрого роста активов, и это очень важный момент.