МТС Банк – отчётность лидера POS-кредитования!

📣 В последнее время всё больше обсуждается возможное IPO МТС Банка, которое может состояться уже этой весной, а потому самое время сыграть на опережение и вместе с вами заглянуть в МСФО-отчётность этого финтеха по МСФО за 2023 год и проанализировать фин. результаты вместе с вами.

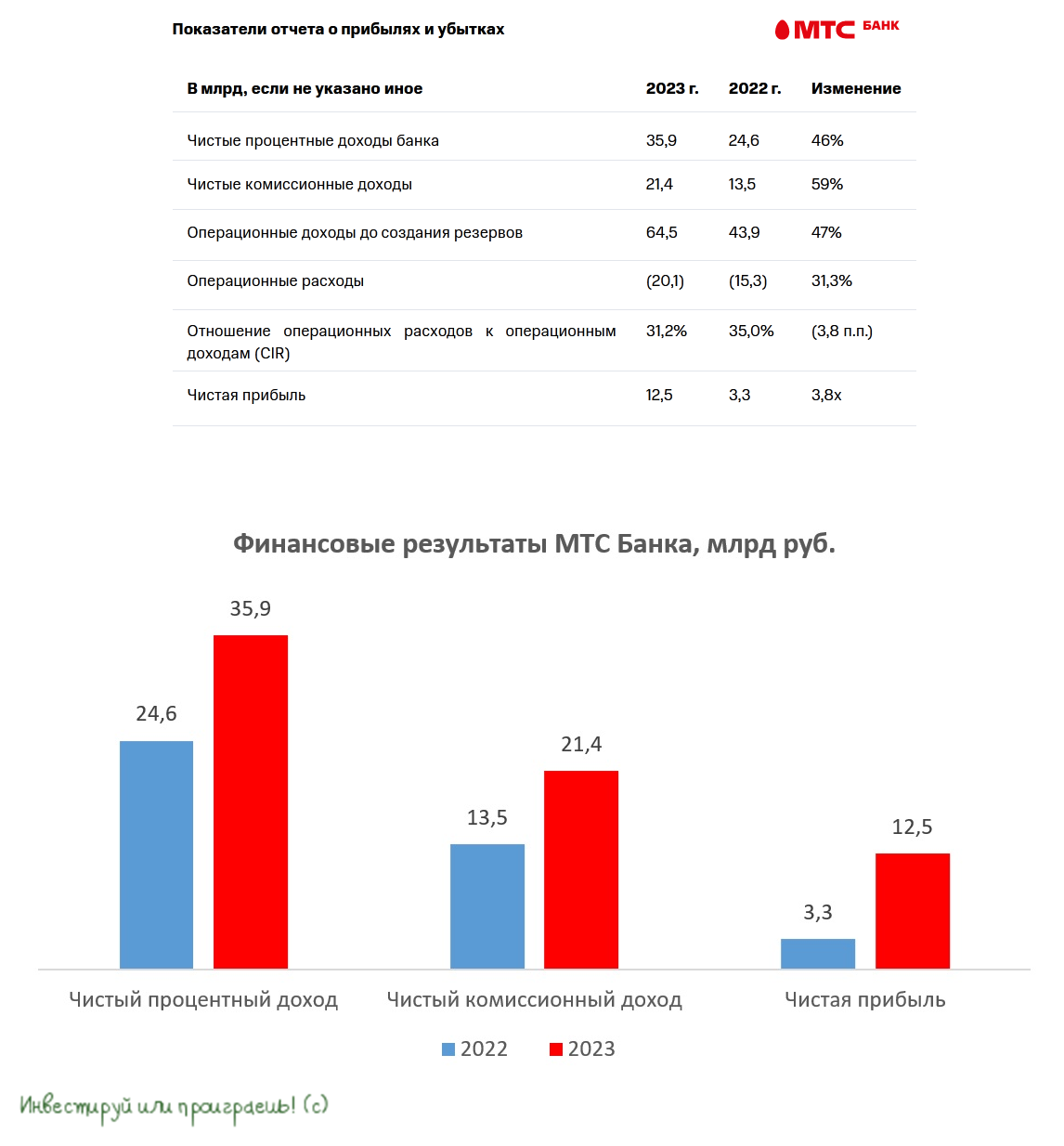

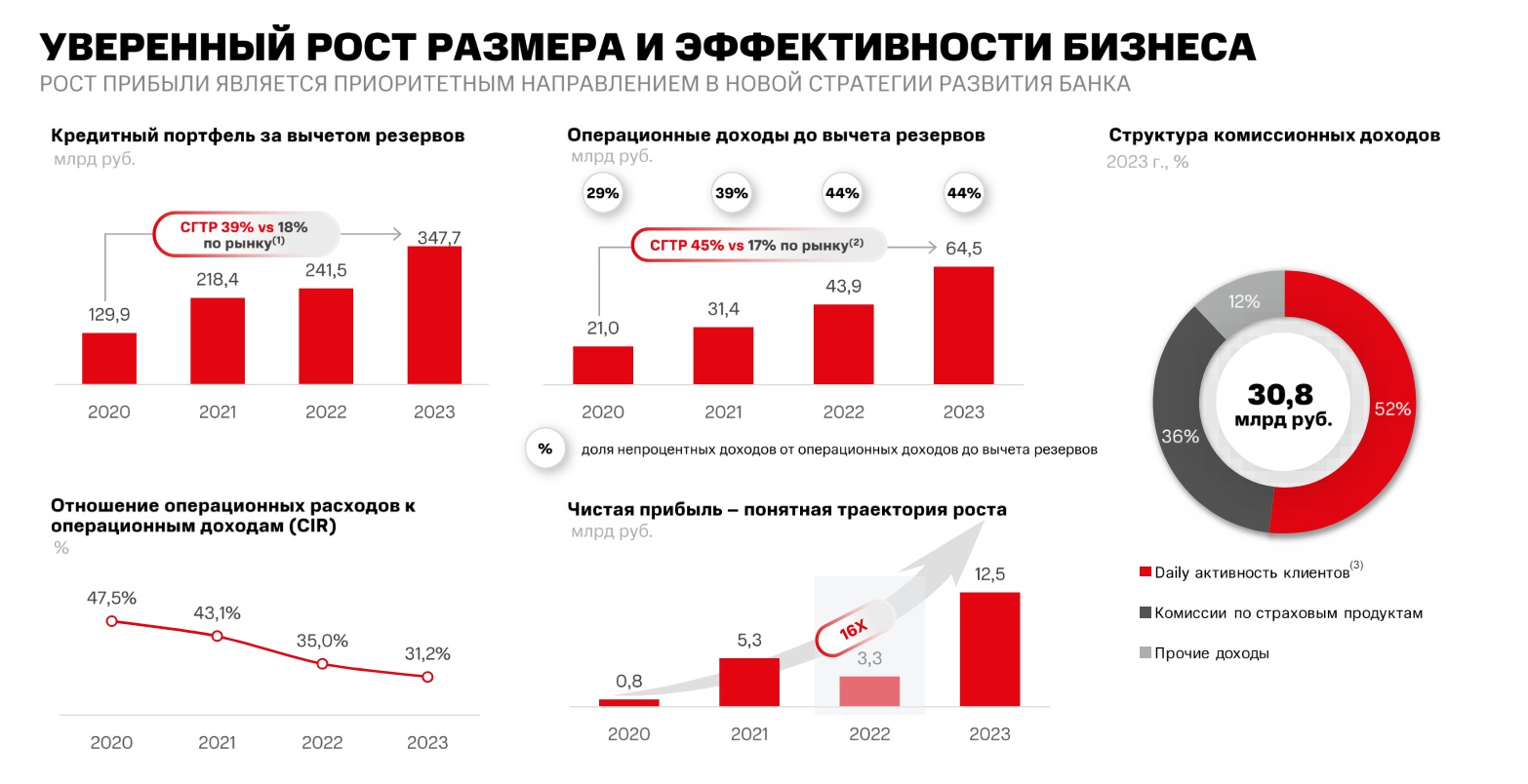

📈 Чистый процентный доход (ЧПД) по итогам года вырос на +46% до 35,9 млрд руб., благодаря сильному росту кредитного портфеля, основу которого составляют розничные кредиты. В целом кредитный портфель вырос почти на +40% до 389,6 млрд руб., а капитал банка прибавил 18,6%. Основной вклад в этот рост внесло потребительское и POS-кредитование (кредиты в торговых точках, онлайне и другие варианты, не требующие непосредственного похода в фин. учреждение), где МТС Банк занимает лидирующую позицию на рынке РФ уже три года подряд.

💼 Качество кредитного портфеля при этом также улучшилось: показатель NPL90+ (кредиты, просроченные более чем на 90 дней) снизился по итогам 2023 года с 11,6% до 9,5%. Это стало возможным благодаря использованию не только внутренних скоринговых моделей, но и "больших данных", что позволяет банку эффективно управлять рисками. При этом покрытие резервами кредитов 3-й стадии по-прежнему находится на высоком уровне (114%), и фактически резервы в полном объёме перекрывают все эти "неработающие займы", имеющие большую просрочку.

📈 Чистый комиссионный доход (ЧКД) МТС Банка увеличился на +59% до 21,4 млрд руб., благодаря транзакционной активности клиентов. Важно отметить, что ЧКД банка полностью покрывают его операционные расходы, что является уникальным случаем для российского банковского сектора: соотношение ЧКД к операционным расходам по итогам 2023 года составило 106%, в то время как у Сбера этот показатель составил 96%, у Банка Санкт-Петербург и вовсе скромные 53%. А почему бы нам теперь не сравнить этот же показатель с Тинькофф, спросите вы? Да пожалуйста! Возможно вы удивитесь, но по итогам 9m2023 у TCS Group цифра тоже не очень убедительная - в районе 63%!

Но вернёмся к отчётности МТС Банка. Отношение операционных расходов к доходам сократилось в 2023 году на 3,8 п.п. до 31,2%, что также свидетельствует об эффективной бизнес-модели. Менеджмент активно использует преимущества экосистемы, при этом делая ставку на цифровое обслуживание, что позволяет сократить расходы на одного клиента. Кстати говоря, число клиентов-физических лиц МТС Банка в 2023 году выросло с 3,5 до 3,8 млн человек, и по представленной статистике два из трёх клиентов пользуются сервисами банка практически ежедневно.

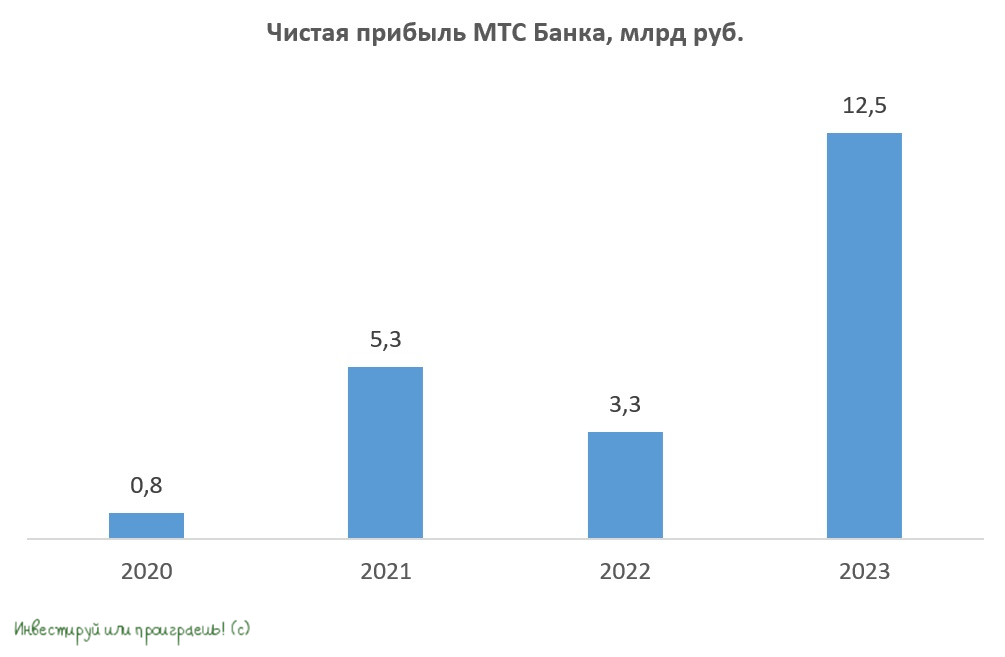

📈 Наконец, мы добрались до главного фин. показателя МТС Банка. И, надо сказать, чистая прибыль не подкачала, увеличившись почти в 4 раза до рекордных 12,5 млрд руб.

“Операционные и финансовые показатели 2023 года подтверждают трансформацию банка в сильную финтех-платформу, которая успешно расширяет масштабы клиентской базы и бизнеса и при этом наращивает бизнес-эффективность и прибыль”, - поведал председатель правления МТС Банка Илья Филатов.

👉 Несмотря на впечатляющие результаты за 2023 год, МТС Банк сохраняет высокий потенциал роста бизнеса в ближайшие годы, поскольку число клиентов-физлиц составляет 3,8 млн, в то время как количество клиентов экосистемы практически в 4 раза больше. А значит потенциал их перетока в МТС Банк сохраняется!

По данным ряда СМИ, МТС Банк может привлечь в рамках IPO на Мосбирже порядка 10-15 млрд руб., которые будут использованы для дальнейшего развития бизнеса. Если оценочные ориентиры в этом IPO не окажутся слишком переоценёнными, то я буду участвовать в этом размещении.

Бизнес МТС Банка (#MBNK) динамично развивается, и этот кейс является достойным вариантом для инвестиций. Будем ждать новостей о грядущем IPO и первых ценовых ориентирах, после чего посчитаем возможный потенциал роста акций.

❤️ Спасибо, что оставляете лайки под нашими постами! Благодаря им я вижу ваш интерес к IPO и стараюсь максимально широко освещать этот вопрос!

© Инвестируй или проиграешь

📣 В последнее время всё больше обсуждается возможное IPO МТС Банка, которое может состояться уже этой весной, а потому самое время сыграть на опережение и вместе с вами заглянуть в МСФО-отчётность этого финтеха по МСФО за 2023 год и проанализировать фин. результаты вместе с вами.

📈 Чистый процентный доход (ЧПД) по итогам года вырос на +46% до 35,9 млрд руб., благодаря сильному росту кредитного портфеля, основу которого составляют розничные кредиты. В целом кредитный портфель вырос почти на +40% до 389,6 млрд руб., а капитал банка прибавил 18,6%. Основной вклад в этот рост внесло потребительское и POS-кредитование (кредиты в торговых точках, онлайне и другие варианты, не требующие непосредственного похода в фин. учреждение), где МТС Банк занимает лидирующую позицию на рынке РФ уже три года подряд.

💼 Качество кредитного портфеля при этом также улучшилось: показатель NPL90+ (кредиты, просроченные более чем на 90 дней) снизился по итогам 2023 года с 11,6% до 9,5%. Это стало возможным благодаря использованию не только внутренних скоринговых моделей, но и "больших данных", что позволяет банку эффективно управлять рисками. При этом покрытие резервами кредитов 3-й стадии по-прежнему находится на высоком уровне (114%), и фактически резервы в полном объёме перекрывают все эти "неработающие займы", имеющие большую просрочку.

📈 Чистый комиссионный доход (ЧКД) МТС Банка увеличился на +59% до 21,4 млрд руб., благодаря транзакционной активности клиентов. Важно отметить, что ЧКД банка полностью покрывают его операционные расходы, что является уникальным случаем для российского банковского сектора: соотношение ЧКД к операционным расходам по итогам 2023 года составило 106%, в то время как у Сбера этот показатель составил 96%, у Банка Санкт-Петербург и вовсе скромные 53%. А почему бы нам теперь не сравнить этот же показатель с Тинькофф, спросите вы? Да пожалуйста! Возможно вы удивитесь, но по итогам 9m2023 у TCS Group цифра тоже не очень убедительная - в районе 63%!

Но вернёмся к отчётности МТС Банка. Отношение операционных расходов к доходам сократилось в 2023 году на 3,8 п.п. до 31,2%, что также свидетельствует об эффективной бизнес-модели. Менеджмент активно использует преимущества экосистемы, при этом делая ставку на цифровое обслуживание, что позволяет сократить расходы на одного клиента. Кстати говоря, число клиентов-физических лиц МТС Банка в 2023 году выросло с 3,5 до 3,8 млн человек, и по представленной статистике два из трёх клиентов пользуются сервисами банка практически ежедневно.

📈 Наконец, мы добрались до главного фин. показателя МТС Банка. И, надо сказать, чистая прибыль не подкачала, увеличившись почти в 4 раза до рекордных 12,5 млрд руб.

“Операционные и финансовые показатели 2023 года подтверждают трансформацию банка в сильную финтех-платформу, которая успешно расширяет масштабы клиентской базы и бизнеса и при этом наращивает бизнес-эффективность и прибыль”, - поведал председатель правления МТС Банка Илья Филатов.

👉 Несмотря на впечатляющие результаты за 2023 год, МТС Банк сохраняет высокий потенциал роста бизнеса в ближайшие годы, поскольку число клиентов-физлиц составляет 3,8 млн, в то время как количество клиентов экосистемы практически в 4 раза больше. А значит потенциал их перетока в МТС Банк сохраняется!

По данным ряда СМИ, МТС Банк может привлечь в рамках IPO на Мосбирже порядка 10-15 млрд руб., которые будут использованы для дальнейшего развития бизнеса. Если оценочные ориентиры в этом IPO не окажутся слишком переоценёнными, то я буду участвовать в этом размещении.

Бизнес МТС Банка (#MBNK) динамично развивается, и этот кейс является достойным вариантом для инвестиций. Будем ждать новостей о грядущем IPO и первых ценовых ориентирах, после чего посчитаем возможный потенциал роста акций.

❤️ Спасибо, что оставляете лайки под нашими постами! Благодаря им я вижу ваш интерес к IPO и стараюсь максимально широко освещать этот вопрос!

© Инвестируй или проиграешь

{kind=link}

👏 МТС Банк готовится к IPO

Ну что, друзья, МТС Банк теперь уже официально объявил о намерении провести IPO на Мосбирже, и в СМИ уже мелькают данные, что банки-организаторы дают справедливую оценку этой истории на уровне P/BV=1,2x или до 115 млрд руб.

Размещение пройдёт в формате cash in – тот самый случай, когда привлечённый капитал будет направлен непосредственно в бизнес, на реализацию стратегии дальнейшего роста. Ожидается, что уже до конца апреля текущего года состоится размещение акций объёмом около 10 млрд рублей, а ожидаемый дисконт, на который намекают источники, может сделать предложение ещё более интересным.

📈 МТС Банк — один из самых быстрорастущих банков в РФ. Он входит в ТОП-25 по размеру активов, занимает 8-е место в ключевом для себя сегменте маржинального необеспеченного розничного кредитования и уверенно лидирует в POS-кредитовании.

Скоринговая модель банка позволяет эффективно работать с большим объёмом данных одного из крупнейших телеком-операторов страны, число абонентов которого достигает 81 млн, и удерживать стоимость риска на приемлемом уровне.

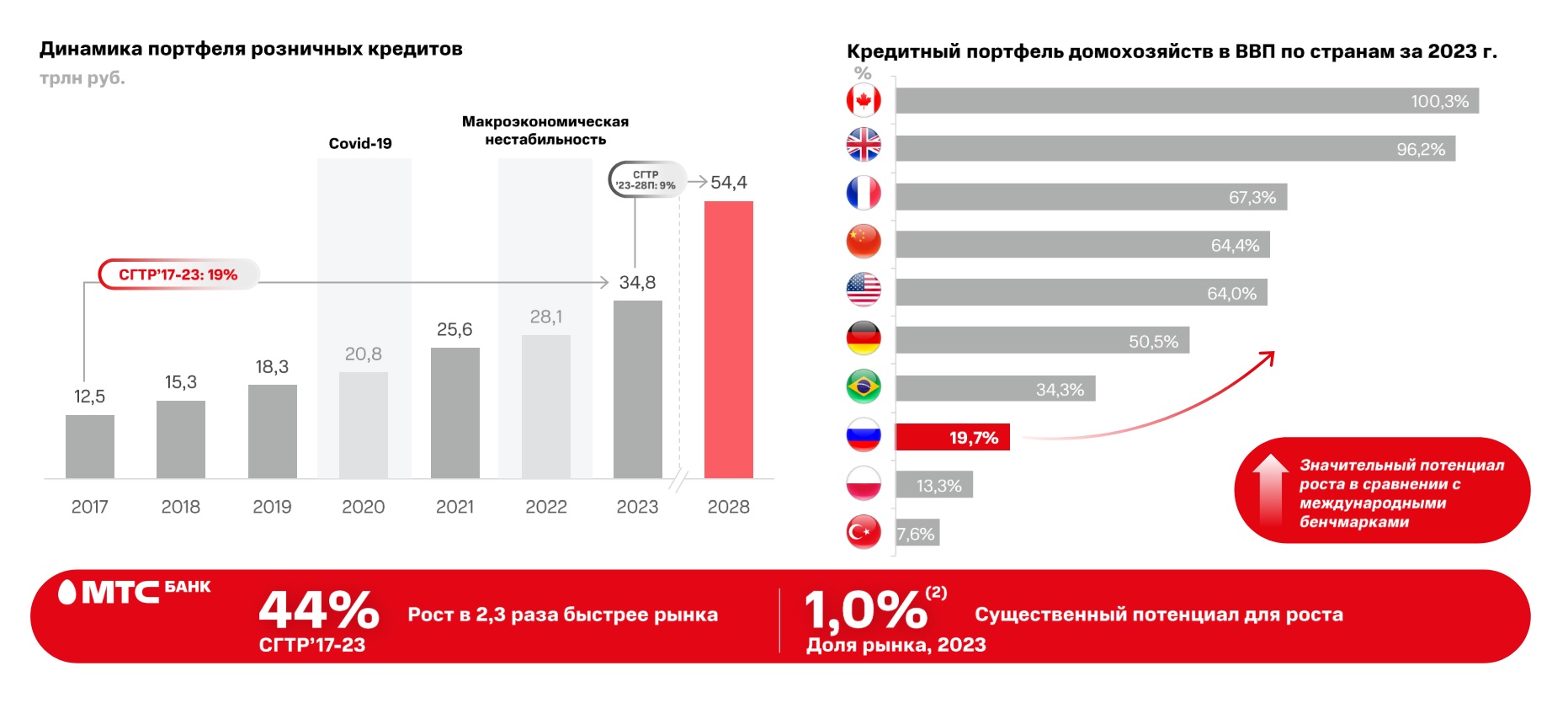

📊 Исследование, проведённое консалтинговой компанией Frank RG, показало, что соотношение кредитного портфеля домохозяйств к ВВП в России составляет около 20%. Этот показатель значительно ниже, чем в большинстве других стран мира, что говорит о большом потенциале роста российского розничного банковского сектора.

🎤 «В рамках подготовки к IPO менеджмент компании провёл закрытый конференц-звонок, на который позвал в том числе и нашу команду «Инвестируй или проиграешь». Предлагаю вашему вниманию основные тезисы, которые нам показались особенно интересными:

✔️ Банк занимает лидирующие позиции в сегменте POS-кредитования, и данный продукт используется в качестве низкозатратного канала привлечения на другие более маржинальные банковские продукты, такие как кредитные карты и кредиты наличными. Согласно статистике за 2022–2023 гг., более трети клиентов, воспользовавшихся услугами POS-кредитования, оформили хотя бы один новый кредитный продукт.

✔️ Среднесрочная стратегия развития МТС Банка предусматривает амбициозные цели: удвоение клиентской базы и объёма кредитного портфеля, а также рост ROE до уровня 30% и выше. В настоящее время аудитория финтех-сервисов МТС насчитывает 16 млн пользователей, при этом клиентами банка являются порядка 4 млн лиц. Важно отметить, что банк активно работает не только с базой МТС, но и с абонентами других операторов.

✔️ В 2023 году у МТС Банка отношение расходов к доходам (CIR) составило 31,2%, что является низким значением по сравнению с другими розничными банками, у которых этот показатель часто превышает 45%. МТС Банк вместо ТВ-рекламы для привлечения новых клиентов использует гораздо менее затратные, но более эффективные POS-кредиты и экосистему, и при снижении затрат наращивает кредитный портфель вдвое быстрее рынка.

Зарабатывает МТС Банк, кстати, не только на кредитах: порядка 33% приносят комиссионные доходы - это переводы, платежи, страховки и другие ежедневные транзакции (т.е. не кредитные доходы). Для розничного банка этот показатель существенно выше, чем у конкурентов.

✔️ В 1Q2024 МТС Банк продемонстрировал устойчивость своей бизнес-модели, несмотря на высокую ключевую ставку ЦБ. Чистая прибыль по РСБУ по итогам первых трёх месяцев увеличилась на +32% (г/г) до 3,7 млрд руб., кредитный портфель банка вырос на сопоставимую величину.

👉 Подытоживая всё вышесказанное, резюмируем, что МТС Банк (#MBNK) – это интересная история роста финтеха, на стыке традиционного банкинга и телеком-экосистемы. Я буду с нетерпением ждать новостей о грядущем IPO и первых ценовых ориентирах, и как только ценники станут известны, мы вместе с вами прикинем, насколько перспективным окажется этот инвестиционный кейс.

❤️ Спасибо, что оставляете лайки под нашими постами! Благодаря им я вижу ваш интерес к IPO и стараюсь максимально широко освещать этот вопрос, порой делая это даже на опережение!

© Инвестируй или проиграешь

Ну что, друзья, МТС Банк теперь уже официально объявил о намерении провести IPO на Мосбирже, и в СМИ уже мелькают данные, что банки-организаторы дают справедливую оценку этой истории на уровне P/BV=1,2x или до 115 млрд руб.

Размещение пройдёт в формате cash in – тот самый случай, когда привлечённый капитал будет направлен непосредственно в бизнес, на реализацию стратегии дальнейшего роста. Ожидается, что уже до конца апреля текущего года состоится размещение акций объёмом около 10 млрд рублей, а ожидаемый дисконт, на который намекают источники, может сделать предложение ещё более интересным.

📈 МТС Банк — один из самых быстрорастущих банков в РФ. Он входит в ТОП-25 по размеру активов, занимает 8-е место в ключевом для себя сегменте маржинального необеспеченного розничного кредитования и уверенно лидирует в POS-кредитовании.

Скоринговая модель банка позволяет эффективно работать с большим объёмом данных одного из крупнейших телеком-операторов страны, число абонентов которого достигает 81 млн, и удерживать стоимость риска на приемлемом уровне.

📊 Исследование, проведённое консалтинговой компанией Frank RG, показало, что соотношение кредитного портфеля домохозяйств к ВВП в России составляет около 20%. Этот показатель значительно ниже, чем в большинстве других стран мира, что говорит о большом потенциале роста российского розничного банковского сектора.

🎤 «В рамках подготовки к IPO менеджмент компании провёл закрытый конференц-звонок, на который позвал в том числе и нашу команду «Инвестируй или проиграешь». Предлагаю вашему вниманию основные тезисы, которые нам показались особенно интересными:

✔️ Банк занимает лидирующие позиции в сегменте POS-кредитования, и данный продукт используется в качестве низкозатратного канала привлечения на другие более маржинальные банковские продукты, такие как кредитные карты и кредиты наличными. Согласно статистике за 2022–2023 гг., более трети клиентов, воспользовавшихся услугами POS-кредитования, оформили хотя бы один новый кредитный продукт.

✔️ Среднесрочная стратегия развития МТС Банка предусматривает амбициозные цели: удвоение клиентской базы и объёма кредитного портфеля, а также рост ROE до уровня 30% и выше. В настоящее время аудитория финтех-сервисов МТС насчитывает 16 млн пользователей, при этом клиентами банка являются порядка 4 млн лиц. Важно отметить, что банк активно работает не только с базой МТС, но и с абонентами других операторов.

✔️ В 2023 году у МТС Банка отношение расходов к доходам (CIR) составило 31,2%, что является низким значением по сравнению с другими розничными банками, у которых этот показатель часто превышает 45%. МТС Банк вместо ТВ-рекламы для привлечения новых клиентов использует гораздо менее затратные, но более эффективные POS-кредиты и экосистему, и при снижении затрат наращивает кредитный портфель вдвое быстрее рынка.

Зарабатывает МТС Банк, кстати, не только на кредитах: порядка 33% приносят комиссионные доходы - это переводы, платежи, страховки и другие ежедневные транзакции (т.е. не кредитные доходы). Для розничного банка этот показатель существенно выше, чем у конкурентов.

✔️ В 1Q2024 МТС Банк продемонстрировал устойчивость своей бизнес-модели, несмотря на высокую ключевую ставку ЦБ. Чистая прибыль по РСБУ по итогам первых трёх месяцев увеличилась на +32% (г/г) до 3,7 млрд руб., кредитный портфель банка вырос на сопоставимую величину.

👉 Подытоживая всё вышесказанное, резюмируем, что МТС Банк (#MBNK) – это интересная история роста финтеха, на стыке традиционного банкинга и телеком-экосистемы. Я буду с нетерпением ждать новостей о грядущем IPO и первых ценовых ориентирах, и как только ценники станут известны, мы вместе с вами прикинем, насколько перспективным окажется этот инвестиционный кейс.

❤️ Спасибо, что оставляете лайки под нашими постами! Благодаря им я вижу ваш интерес к IPO и стараюсь максимально широко освещать этот вопрос, порой делая это даже на опережение!

© Инвестируй или проиграешь

{kind=link}

МТС Банк объявил ценовой диапазон IPO на Московской бирже

👏 Друзья, сегодня один из самых быстрорастущих банков на российском рынке МТС Банк объявил индикативный ценовой диапазон IPO на уровне 2350–2500 руб. за одну акцию, что соответствует стоимости акционерного капитала в размере 70,6-75,1 млрд руб., без учёта средств, привлечённых в рамках IPO. Финальная цена будет определена по итогам сбора заявок, который стартовал уже сегодня и продлится до 25 апреля включительно.

🗓 Начало торгов акциями МТС Банка (#MBNK) на Мосбирже ожидается 26 апреля 2024 года. Бумаги будут включены в первый котировальный список.

💼 Базовый размер IPO составит около 10 млрд руб., что может стать одним из крупнейших размещений в этом году. Привлечённые средства будут направлены на реализацию долгосрочной стратегии развития, включающей удвоение кредитного портфеля и клиентской базы, а также повышение рентабельности капитала до 30%. Руководство банка рассматривает возможность использования части средств для совершения сделок M&A, и в настоящее время анализирует ряд привлекательных активов.

🧮 Ранее мы с вами уже рассматривали перспективы банка, поэтому предлагаю финализировать ключевые выводы:

✅ МТС Банк является одним из ведущим игроков на отечественном рынке розничных банковских услуг, демонстрируя впечатляющий рост. Согласно данным за период с 2020 по 2023 гг., среднегодовой темп роста его кредитного портфеля составил +39%, что позволило банку занять 8-е место в сегменте необеспеченного розничного кредитования по итогам прошлого года.

✅ Бизнес-модель банка строится на основе мощной финтех-платформы и взаимодействия с экосистемой МТС.

✅ В рамках дивидендной политики банк планирует выплачивать акционерам от 25% до 50% от чистой прибыли по МСФО. В следующем году акционеры могут рассчитывать на получение первых дивидендов за отчётный 2024 год.

✅ На данный момент риски охлаждения рынка розничного кредитования не оправдались. Согласно информации от рейтингового агентства НКР, российские банки имеют все шансы превзойти свои прошлогодние рекордные результаты и получить прибыль в размере 3,5 трлн руб. И я совершенно не удивлён подобным прогнозам, поскольку зарплаты населения увеличиваются двузначными темпами, что позволяет домохозяйствам активно потреблять товары и услуги, в том числе используя кредитные средства.

✅ Банк планирует обеспечить сбалансированную аллокацию между розничными инвесторами и институционалами. Согласно сообщениям в СМИ, спрос на акции значительно превышает запланированный объем размещения.

👉 Подытоживая все вышесказанное, резюмируем, что МТС Банк (#MBNK) – это своеобразный микс истории роста и дивидендов. Размещение пройдет с мультипликатором P/BV<1х, хотя ранее в СМИ появлялись другие оценки банка на уровне 1,1–1,4х. Акционеры не жадничают и предлагают инвесторам дисконт, и это отрадно!

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

👏 Друзья, сегодня один из самых быстрорастущих банков на российском рынке МТС Банк объявил индикативный ценовой диапазон IPO на уровне 2350–2500 руб. за одну акцию, что соответствует стоимости акционерного капитала в размере 70,6-75,1 млрд руб., без учёта средств, привлечённых в рамках IPO. Финальная цена будет определена по итогам сбора заявок, который стартовал уже сегодня и продлится до 25 апреля включительно.

🗓 Начало торгов акциями МТС Банка (#MBNK) на Мосбирже ожидается 26 апреля 2024 года. Бумаги будут включены в первый котировальный список.

💼 Базовый размер IPO составит около 10 млрд руб., что может стать одним из крупнейших размещений в этом году. Привлечённые средства будут направлены на реализацию долгосрочной стратегии развития, включающей удвоение кредитного портфеля и клиентской базы, а также повышение рентабельности капитала до 30%. Руководство банка рассматривает возможность использования части средств для совершения сделок M&A, и в настоящее время анализирует ряд привлекательных активов.

🧮 Ранее мы с вами уже рассматривали перспективы банка, поэтому предлагаю финализировать ключевые выводы:

✅ МТС Банк является одним из ведущим игроков на отечественном рынке розничных банковских услуг, демонстрируя впечатляющий рост. Согласно данным за период с 2020 по 2023 гг., среднегодовой темп роста его кредитного портфеля составил +39%, что позволило банку занять 8-е место в сегменте необеспеченного розничного кредитования по итогам прошлого года.

✅ Бизнес-модель банка строится на основе мощной финтех-платформы и взаимодействия с экосистемой МТС.

✅ В рамках дивидендной политики банк планирует выплачивать акционерам от 25% до 50% от чистой прибыли по МСФО. В следующем году акционеры могут рассчитывать на получение первых дивидендов за отчётный 2024 год.

✅ На данный момент риски охлаждения рынка розничного кредитования не оправдались. Согласно информации от рейтингового агентства НКР, российские банки имеют все шансы превзойти свои прошлогодние рекордные результаты и получить прибыль в размере 3,5 трлн руб. И я совершенно не удивлён подобным прогнозам, поскольку зарплаты населения увеличиваются двузначными темпами, что позволяет домохозяйствам активно потреблять товары и услуги, в том числе используя кредитные средства.

✅ Банк планирует обеспечить сбалансированную аллокацию между розничными инвесторами и институционалами. Согласно сообщениям в СМИ, спрос на акции значительно превышает запланированный объем размещения.

👉 Подытоживая все вышесказанное, резюмируем, что МТС Банк (#MBNK) – это своеобразный микс истории роста и дивидендов. Размещение пройдет с мультипликатором P/BV<1х, хотя ранее в СМИ появлялись другие оценки банка на уровне 1,1–1,4х. Акционеры не жадничают и предлагают инвесторам дисконт, и это отрадно!

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

Возможны ли приятные сюрпризы от МТС Банка?

🏛 Как вы помните, МТС Банк совсем недавно провёл IPO по верхней цене целевого диапазона, в рамках которого смог привлечь 11,5 млрд руб. на развитие бизнеса. А 27 мая финтех представит свою финансовую отчётность по МСФО за 1 кв. 2024 года, которая будет первой для него после IPO. Какие результаты мы увидим через три недели? Давайте порассуждаем об этом вместе с вами в рамках данного поста.

📈 Начать хотелось бы с того, что МТС Банк, в отличие от Совкомбанка, продемонстрировал сильные результаты за 1 кв. по РСБУ - это уже хороший сигнал! За первые три месяца текущего года кредитный портфель вырос на +5% до 359 млрд руб., а комиссионные доходы и вовсе прибавили более половины результата прошлого года - сразу +53% (г/г) до 8,9 млрд руб. Важно отметить, что банк успешно покрывает все свои расходы за счёт комиссий, благодаря чему процентная маржа в полном объёме идёт в прибыль. Это уникальный случай для отечественной банковской отрасли, и мы с вами это подмечали ещё при первом знакомстве с МТС Банком в марте месяце.

📈 На этом фоне вполне закономерным итогом стал рост чистой прибыли МТС Банка на +32% (г/г) до 3,7 млрд руб. Все это притом, что первый квартал является сезонно слабым в случае с этим эмитентом, а потому хороший рост кредитования и чистой прибыли радует вдвойне!

К слову, финтех МТС активно работает в сфере розничного кредитования и по праву занимает лидирующие позиции в сегменте POS-кредитования, а потому его успехи не должны вызывать особого удивления. Судите сами: в последние месяцы рост зарплат в России значительно опережает инфляцию, что приводит к увеличению реальных доходов населения, а это в свою очередь способствует росту потребления. Всё логично.

К тому же, уровень безработицы в России находится сейчас на историческом минимуме, и каждую неделю в СМИ мелькают заголовки о продолжительном периоде дефицита рабочей силы. На основе этих данных можно сделать осторожное предположение, что рост заработной платы будет стабильно высоким в долгосрочной перспективе. Как вы можете догадаться, этот фактор положительно влияет в первую очередь на банки, специализирующиеся на кредитовании физлиц.

🎤 В общем, с большим нетерпением ждём 27 мая, когда МТС Банк представит свои финансовые результаты, а также проведёт конференц-звонок для широкого круга инвесторов и аналитиков, в котором мы с удовольствием примем участие и потом поделимся с вами основными тезисами. Стоит отметить, что далеко не все эмитенты радуют инвестиционное сообщество конференц-колами по итогам квартальных результатов, и в этом смысле МТС Банк показывает себя дружественной к инвесторам компанией.

Я вместе с коллегами по цеху с нетерпением жду комментариев от менеджмента МТС Банка относительно хода выполнения амбициозной стратегии развития, о которой я упоминал ранее. Возможно, в течение года будут сюрпризы и по сделкам M&A, о которых ранее неоднократно рассказывало руководство банка.

👉 МТС Банк (#MBNK) - быстрорастущий финтех, который является достойным вариантом для долгосрочных инвестиций. Тем более в текущих условиях, когда есть прекрасная возможность стать его акционером по ценникам, близким к IPO! Успех МТС Банка в первую очередь обусловлен использованием передовых цифровых технологий, широким охватом клиентской базы и, самое главное, доступом к огромному массиву данных через экосистему МТС (#MTSS), которая в настоящий момент насчитывает более 80 млн абонентов и свыше 15 млн клиентов, пользующихся одновременно более чем одним продуктом!

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

🏛 Как вы помните, МТС Банк совсем недавно провёл IPO по верхней цене целевого диапазона, в рамках которого смог привлечь 11,5 млрд руб. на развитие бизнеса. А 27 мая финтех представит свою финансовую отчётность по МСФО за 1 кв. 2024 года, которая будет первой для него после IPO. Какие результаты мы увидим через три недели? Давайте порассуждаем об этом вместе с вами в рамках данного поста.

📈 Начать хотелось бы с того, что МТС Банк, в отличие от Совкомбанка, продемонстрировал сильные результаты за 1 кв. по РСБУ - это уже хороший сигнал! За первые три месяца текущего года кредитный портфель вырос на +5% до 359 млрд руб., а комиссионные доходы и вовсе прибавили более половины результата прошлого года - сразу +53% (г/г) до 8,9 млрд руб. Важно отметить, что банк успешно покрывает все свои расходы за счёт комиссий, благодаря чему процентная маржа в полном объёме идёт в прибыль. Это уникальный случай для отечественной банковской отрасли, и мы с вами это подмечали ещё при первом знакомстве с МТС Банком в марте месяце.

📈 На этом фоне вполне закономерным итогом стал рост чистой прибыли МТС Банка на +32% (г/г) до 3,7 млрд руб. Все это притом, что первый квартал является сезонно слабым в случае с этим эмитентом, а потому хороший рост кредитования и чистой прибыли радует вдвойне!

К слову, финтех МТС активно работает в сфере розничного кредитования и по праву занимает лидирующие позиции в сегменте POS-кредитования, а потому его успехи не должны вызывать особого удивления. Судите сами: в последние месяцы рост зарплат в России значительно опережает инфляцию, что приводит к увеличению реальных доходов населения, а это в свою очередь способствует росту потребления. Всё логично.

К тому же, уровень безработицы в России находится сейчас на историческом минимуме, и каждую неделю в СМИ мелькают заголовки о продолжительном периоде дефицита рабочей силы. На основе этих данных можно сделать осторожное предположение, что рост заработной платы будет стабильно высоким в долгосрочной перспективе. Как вы можете догадаться, этот фактор положительно влияет в первую очередь на банки, специализирующиеся на кредитовании физлиц.

🎤 В общем, с большим нетерпением ждём 27 мая, когда МТС Банк представит свои финансовые результаты, а также проведёт конференц-звонок для широкого круга инвесторов и аналитиков, в котором мы с удовольствием примем участие и потом поделимся с вами основными тезисами. Стоит отметить, что далеко не все эмитенты радуют инвестиционное сообщество конференц-колами по итогам квартальных результатов, и в этом смысле МТС Банк показывает себя дружественной к инвесторам компанией.

Я вместе с коллегами по цеху с нетерпением жду комментариев от менеджмента МТС Банка относительно хода выполнения амбициозной стратегии развития, о которой я упоминал ранее. Возможно, в течение года будут сюрпризы и по сделкам M&A, о которых ранее неоднократно рассказывало руководство банка.

👉 МТС Банк (#MBNK) - быстрорастущий финтех, который является достойным вариантом для долгосрочных инвестиций. Тем более в текущих условиях, когда есть прекрасная возможность стать его акционером по ценникам, близким к IPO! Успех МТС Банка в первую очередь обусловлен использованием передовых цифровых технологий, широким охватом клиентской базы и, самое главное, доступом к огромному массиву данных через экосистему МТС (#MTSS), которая в настоящий момент насчитывает более 80 млн абонентов и свыше 15 млн клиентов, пользующихся одновременно более чем одним продуктом!

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

МТС Банк показал впечатляющие результаты!

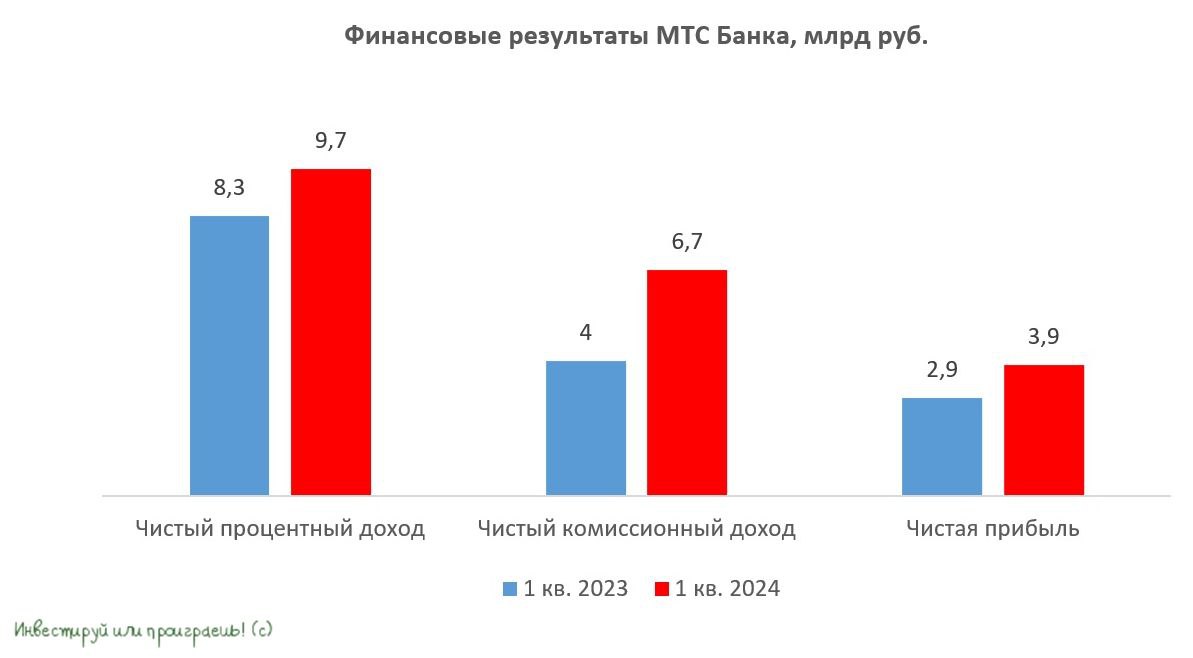

🧮 МТС Банк представил накануне свою первую квартальную отчётность по МСФО после выхода на биржу, а значит самое время проанализировать результаты финтеха вместе с вами.

📈 Чистый процентный доход увеличился с января по март на +16,5% (г/г) до 9,7 млрд руб., благодаря росту кредитного портфеля. Несмотря на высокую ключевую ставку, потребительское кредитование в России динамично развивается, что связано с устойчивым ростом заработной платы во многих секторах экономики. Это создаёт хорошие условия для увеличения потребления через кредитование.

📈 Чистый комиссионный доход увеличился внушительно - сразу на +68,8% (г/г) до 6,7 млрд руб., благодаря транзакционной активности клиентов. Финтех идеально интегрирован в экосистему МТС, что способствует стабильному росту комиссионного дохода.

❗️Важно отметить, что МТС Банк является единственным среди публичных отечественных банков, у которого комиссионные доходы превышают операционные расходы. К такой бизнес-модели стремятся все банки, но реализовать на практике подобное мало кому удаётся, и МТС Банк - яркий тому пример. При этом отношение операционных доходов к расходам сократилось в отчётном периоде на целых 2 п.п. - до 30%, что является одним из лучших результатов в отрасли.

📈 Ну и, наконец, главный финансовый показатель, которым традиционно принято считать чистую прибыль, увеличилась на +34,8% (г/г) до 3,9 млрд руб., при рентабельности капитала в 21,1%.

«Мы рассчитываем, что благодаря увеличению чистой прибыли наш акционерный капитал без учёта субординированных облигаций превысит отметку в 100 млрд руб. к концу года, что станет хорошей базой для начала выплат дивидендов акционерам в 2025 году», - поведал глава МТС Банка Илья Филатов.

📣 После публикации квартальной финансовой отчётности менеджмент провёл конференц-звонок, основные тезисы которого я предлагаю вашему вниманию:

🔸 Одной из важнейших целей на этот год является внедрение новых высокодоходных кредитных продуктов. Присутствие в экосистеме МТС позволяет анализировать поведение клиентов, что помогает увеличить продажи продуктов с минимальными кредитными рисками.

🔸 Динамика ключевой ставки Центробанка и чистой процентной маржи МТС Банка взаимосвязаны, но эта связь не очень сильная. В случае дальнейшего роста ключа снижение маржи будет незначительным.

🔸 Менеджмент активно мониторит рынок на предмет интересных сделок M&A.

🔸 Руководство МТС Банка пока не планирует SPO, никакой потребности в этом нет.

👉 Подытоживая все вышесказанное, резюмируем, что бизнес МТС Банка (#MBNK) динамично развивается, и менеджмент сформировал неплохой задел для успешной реализации долгосрочной стратегии роста, которая по-прежнему предполагает выход на ROE=30%. Бумаги банка сейчас торгуются с прогнозным мультипликатором P/BV=0,86х, что является одним из самых интересных показателей в финансовом секторе. На российском рынке акций это прекрасная история, в которой можно поучаствовать по текущим ценам, чуть ниже чем на IPO!

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

🧮 МТС Банк представил накануне свою первую квартальную отчётность по МСФО после выхода на биржу, а значит самое время проанализировать результаты финтеха вместе с вами.

📈 Чистый процентный доход увеличился с января по март на +16,5% (г/г) до 9,7 млрд руб., благодаря росту кредитного портфеля. Несмотря на высокую ключевую ставку, потребительское кредитование в России динамично развивается, что связано с устойчивым ростом заработной платы во многих секторах экономики. Это создаёт хорошие условия для увеличения потребления через кредитование.

📈 Чистый комиссионный доход увеличился внушительно - сразу на +68,8% (г/г) до 6,7 млрд руб., благодаря транзакционной активности клиентов. Финтех идеально интегрирован в экосистему МТС, что способствует стабильному росту комиссионного дохода.

❗️Важно отметить, что МТС Банк является единственным среди публичных отечественных банков, у которого комиссионные доходы превышают операционные расходы. К такой бизнес-модели стремятся все банки, но реализовать на практике подобное мало кому удаётся, и МТС Банк - яркий тому пример. При этом отношение операционных доходов к расходам сократилось в отчётном периоде на целых 2 п.п. - до 30%, что является одним из лучших результатов в отрасли.

📈 Ну и, наконец, главный финансовый показатель, которым традиционно принято считать чистую прибыль, увеличилась на +34,8% (г/г) до 3,9 млрд руб., при рентабельности капитала в 21,1%.

«Мы рассчитываем, что благодаря увеличению чистой прибыли наш акционерный капитал без учёта субординированных облигаций превысит отметку в 100 млрд руб. к концу года, что станет хорошей базой для начала выплат дивидендов акционерам в 2025 году», - поведал глава МТС Банка Илья Филатов.

📣 После публикации квартальной финансовой отчётности менеджмент провёл конференц-звонок, основные тезисы которого я предлагаю вашему вниманию:

🔸 Одной из важнейших целей на этот год является внедрение новых высокодоходных кредитных продуктов. Присутствие в экосистеме МТС позволяет анализировать поведение клиентов, что помогает увеличить продажи продуктов с минимальными кредитными рисками.

🔸 Динамика ключевой ставки Центробанка и чистой процентной маржи МТС Банка взаимосвязаны, но эта связь не очень сильная. В случае дальнейшего роста ключа снижение маржи будет незначительным.

🔸 Менеджмент активно мониторит рынок на предмет интересных сделок M&A.

🔸 Руководство МТС Банка пока не планирует SPO, никакой потребности в этом нет.

👉 Подытоживая все вышесказанное, резюмируем, что бизнес МТС Банка (#MBNK) динамично развивается, и менеджмент сформировал неплохой задел для успешной реализации долгосрочной стратегии роста, которая по-прежнему предполагает выход на ROE=30%. Бумаги банка сейчас торгуются с прогнозным мультипликатором P/BV=0,86х, что является одним из самых интересных показателей в финансовом секторе. На российском рынке акций это прекрасная история, в которой можно поучаствовать по текущим ценам, чуть ниже чем на IPO!

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

{kind=link}

Когда покупать акции российских банков?

🏛 В начале 2024 года Центробанк напугал инвесторов своим прогнозом по сокращению прибыли банковского сектора в 2024 году на внушительные 15-30% (г/г). И в качестве основных причин сокращения доходов назывались ужесточение регулирования в сфере потребительского кредитования и необходимость создания дополнительных резервов.

Причём мы с вами ещё тогда пришли к выводу, что Центробанк зачастую допускает ошибки в своих прогнозах, и конечный результат, скорее всего, окажется лучше изначально представленных оценок. Не прошло и полугода, как регулятор пересмотрел свой прогноз в сторону роста. Если в январе ЦБ ожидал прибыль банковского сектора на уровне 2,3-2,8 трлн руб., то сейчас прогноз уже повышен до 3,1-3,6 трлн руб.

📈 Также ЦБ повысил свой прогноз по чистой процентной марже до 4,2-4,6%, связав этот пересмотр в лучшую сторону с благоприятной экономической ситуацией и стабильно высокими процентными ставками, которые позволяют банкам наращивать чистый процентный доход.

🧐 Интересная тенденция наблюдается в сфере потребительского кредитования. Несмотря на ужесточение регулирования со стороны ЦБ и сохранение высоких процентных ставок в течение длительного периода, рынок потребкредитования динамично развивается. На этом фоне Центробанк и здесь был вынужден повысить свой прогноз по темпам роста сразу на 4 п.п. до 7-12% в 2024 году. Отдельно спешу отметить, что это в первую очередь позитивный сигнал для МТС Банка (#MBNK), который сфокусирован на потребительской рознице.

Также отрадно отметить улучшение прогноза по стоимости риска по портфелю корпоративных кредитов на 0,1 п.п. до 0,7%-1,1%, в то время как по портфелю физлиц регулятор не стал пересматривать прогнозы. А это уже позитивный сигнал для Сбера (#SBER), на которого приходится около 1/3 корпоративного кредитования в нашей стране.

⚖️ Несмотря на ужесточение денежно-кредитной политики, регулятор не фиксирует повышенного запроса на реструктуризацию, причём даже по кредитам с плавающей ставкой. Компании пролонгируют свои краткосрочные кредиты, привлечённые в том числе для пополнения оборотных средств.

👉 Текущая ситуация во многом уникальная: несмотря на высокие процентные ставки, банки продолжают наращивать кредитование и чистую прибыль, а бизнес не испытывает больших проблем с обслуживанием долговой нагрузки.

В последние несколько недель акции банков находятся под определённым давлением, на фоне опасений возможного повышения ключевой ставки ЦБ 26 июля до 17-18%. Однако, с другой стороны, данная ситуация открывает интересные перспективы для инвесторов, желающих приобрести акции МТС Банка (#MBNK) и Сбербанка (#SBER) по приемлемым ценникам.

Совершенно допускаю, что уже к концу июля мы вполне можем увидеть акции МТС Банка ниже 2000 руб. и акции Сбера ниже 300 руб., и в этом случае этими шансами нужно будет брать и пользоваться! Ведь с фундаментальной точки зрения данные банки имеют хороший потенциал для дальнейшего роста бизнеса, что делает их привлекательными объектами для инвестиций.

В этом смысле бумаги Совкомбанка (#SVCB) менее интересны, т.к. высокая ключевая ставка в этом инвестиционном кейсе особенно болезненна по ряду причин, ну а покупка акций ВТБ (#VTBR) подходит, скорее, экстремалам, нежели разумным инвесторам.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

🏛 В начале 2024 года Центробанк напугал инвесторов своим прогнозом по сокращению прибыли банковского сектора в 2024 году на внушительные 15-30% (г/г). И в качестве основных причин сокращения доходов назывались ужесточение регулирования в сфере потребительского кредитования и необходимость создания дополнительных резервов.

Причём мы с вами ещё тогда пришли к выводу, что Центробанк зачастую допускает ошибки в своих прогнозах, и конечный результат, скорее всего, окажется лучше изначально представленных оценок. Не прошло и полугода, как регулятор пересмотрел свой прогноз в сторону роста. Если в январе ЦБ ожидал прибыль банковского сектора на уровне 2,3-2,8 трлн руб., то сейчас прогноз уже повышен до 3,1-3,6 трлн руб.

📈 Также ЦБ повысил свой прогноз по чистой процентной марже до 4,2-4,6%, связав этот пересмотр в лучшую сторону с благоприятной экономической ситуацией и стабильно высокими процентными ставками, которые позволяют банкам наращивать чистый процентный доход.

🧐 Интересная тенденция наблюдается в сфере потребительского кредитования. Несмотря на ужесточение регулирования со стороны ЦБ и сохранение высоких процентных ставок в течение длительного периода, рынок потребкредитования динамично развивается. На этом фоне Центробанк и здесь был вынужден повысить свой прогноз по темпам роста сразу на 4 п.п. до 7-12% в 2024 году. Отдельно спешу отметить, что это в первую очередь позитивный сигнал для МТС Банка (#MBNK), который сфокусирован на потребительской рознице.

Также отрадно отметить улучшение прогноза по стоимости риска по портфелю корпоративных кредитов на 0,1 п.п. до 0,7%-1,1%, в то время как по портфелю физлиц регулятор не стал пересматривать прогнозы. А это уже позитивный сигнал для Сбера (#SBER), на которого приходится около 1/3 корпоративного кредитования в нашей стране.

⚖️ Несмотря на ужесточение денежно-кредитной политики, регулятор не фиксирует повышенного запроса на реструктуризацию, причём даже по кредитам с плавающей ставкой. Компании пролонгируют свои краткосрочные кредиты, привлечённые в том числе для пополнения оборотных средств.

👉 Текущая ситуация во многом уникальная: несмотря на высокие процентные ставки, банки продолжают наращивать кредитование и чистую прибыль, а бизнес не испытывает больших проблем с обслуживанием долговой нагрузки.

В последние несколько недель акции банков находятся под определённым давлением, на фоне опасений возможного повышения ключевой ставки ЦБ 26 июля до 17-18%. Однако, с другой стороны, данная ситуация открывает интересные перспективы для инвесторов, желающих приобрести акции МТС Банка (#MBNK) и Сбербанка (#SBER) по приемлемым ценникам.

Совершенно допускаю, что уже к концу июля мы вполне можем увидеть акции МТС Банка ниже 2000 руб. и акции Сбера ниже 300 руб., и в этом случае этими шансами нужно будет брать и пользоваться! Ведь с фундаментальной точки зрения данные банки имеют хороший потенциал для дальнейшего роста бизнеса, что делает их привлекательными объектами для инвестиций.

В этом смысле бумаги Совкомбанка (#SVCB) менее интересны, т.к. высокая ключевая ставка в этом инвестиционном кейсе особенно болезненна по ряду причин, ну а покупка акций ВТБ (#VTBR) подходит, скорее, экстремалам, нежели разумным инвесторам.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}