📣 Финансовые власти России в лице министра финансов Антона Силуанова и зампреда ЦБ Алексея Заботкина в самом конце 2022 года дали интервью СМИ. Мы собрали ключевые тезисы и предлагаем их вашему вниманию:

✔️Антон Силуанов в очередной раз пообещал, что налоговая нагрузка на бизнес останется неизменной. Аналогичные обещания он делал ровно год назад, однако на практике в этом году пострадали многие экспортёры. При этом министр финансов допустил возможность увеличения налогов после 2023 года.

✔️Минфин может начать пополнение Фонда национального благосостояния (ФНБ), в соответствие с обновленным бюджетным правилом. Пополнять ФНБ планируется в китайской валюте.

✔️Руководители Центробанка России считают, что текущие факторы позволяют удерживать ключевую ставку на уровне 7,5%, что вернет инфляцию к 4% в 2024 году, однако при этом сохраняется вероятность повышения ставки в наступившем 2023 году.

✔️Снижение цен на нефть в конце года спровоцировало ослабление курса рубля. При девальвации рубля на 10% инфляция вырастает на 0,5% через полгода. Поскольку ЦБ не планирует смягчать ограничения на движение капитала, то маловероятно, что мы увидим сильную девальвацию рубля.

✔️Влияние мировой экономики на российскую остается существенным. Мы по-прежнему остаемся весьма открытой экономикой, хотя есть ограничения по импорту, но те же физические объемы экспорта и цены нашего экспорта сильно зависят от мировой конъюнктуры. Поэтому инвесторам не следует думать, что наш фондовый рынок не будет реагировать на тренды внешних рынков.

✔️Структурная адаптация — это более длительный процесс. Отечественная экономика скорее всего вернётся на уровни прошлого года в 2025 году.

❓Что мы имеем в сухом остатке?

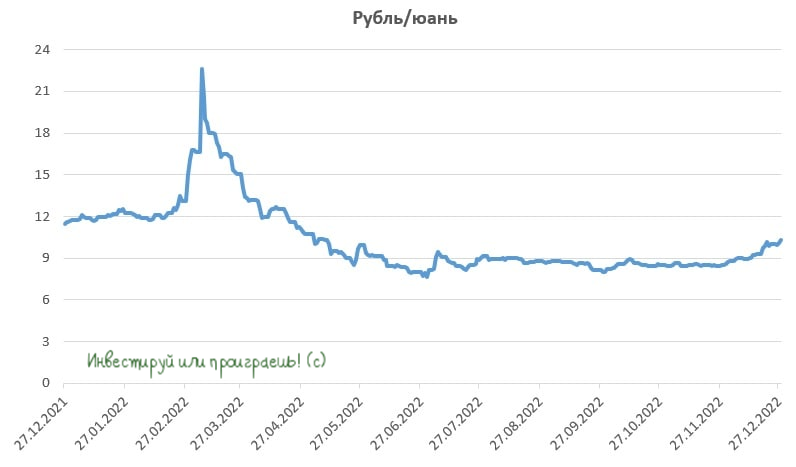

1️⃣ Поскольку Минфин планирует увеличить закупки китайской валюты в следующем году, будем ждать роста котировок юаня и для парковки такого кэша можно использовать юаневые облигаций надежных эмитентов.

2️⃣ Видимо, финансовые власти посчитали, что экономика уже смогла выстроить новые логистические цепочки для закупки импорта, а значит теперь нет необходимости искусственно поддерживать крепкий курс рубля. Поэтому и начался обратный процесс, гораздо более позитивный для наших отечественных экспортёров, доходы которых существенно просели во втором полугодии.

Вполне возможно, на этом фоне опережающую динамику будут демонстрировать те публичные эмитенты, которые сильно упали в последнее время. К примеру, в бумагах Segezha Group (#SGZH), финансовые результаты которой мы анализировали в середине декабря, и которую мы хорошенько прожарили месяц тому назад, были сильные распродажи и, вполне возможен хороший отскок в течение ближайших месяцев. Слабый рубль в этой истории придётся как нельзя кстати!

Впрочем, префы Сургутнефтегаза (#SNGSP) тоже вдохнут свежего воздуха на девальвационных процессах, при этом главной интригой этого года будет физическое состояние валютной "кубышки", которая могла пострадать в новой реальности.

Я бы мог ещё отметить акции АЛРОСА (#ALRS), которые находятся в шаге от обновления своих трёхлетних минимумов и в двух шагах от обновления 9-летних минимумов, однако история с налоговыми поправками выглядит очень токсично и уж точно не прибавляет российским частным инвесторам желания покупать бумаги компании.

Про российских сталеваров в лице НЛМК (#NLMK), ММК (#MAGN) и Северстали (#CHMF) я тактично промолчу, т.к. после того, как 31 декабря 2022 года Совет директоров НЛМК не одобрил рекомендованные ранее промежуточные дивиденды, дивидендная история в этом секторе вновь переносится на неопределённый срок. И это печально, т.к. возможности для выплат у этих компаний точно имеются.

©Инвестируй или проиграешь!

✔️Антон Силуанов в очередной раз пообещал, что налоговая нагрузка на бизнес останется неизменной. Аналогичные обещания он делал ровно год назад, однако на практике в этом году пострадали многие экспортёры. При этом министр финансов допустил возможность увеличения налогов после 2023 года.

✔️Минфин может начать пополнение Фонда национального благосостояния (ФНБ), в соответствие с обновленным бюджетным правилом. Пополнять ФНБ планируется в китайской валюте.

✔️Руководители Центробанка России считают, что текущие факторы позволяют удерживать ключевую ставку на уровне 7,5%, что вернет инфляцию к 4% в 2024 году, однако при этом сохраняется вероятность повышения ставки в наступившем 2023 году.

✔️Снижение цен на нефть в конце года спровоцировало ослабление курса рубля. При девальвации рубля на 10% инфляция вырастает на 0,5% через полгода. Поскольку ЦБ не планирует смягчать ограничения на движение капитала, то маловероятно, что мы увидим сильную девальвацию рубля.

✔️Влияние мировой экономики на российскую остается существенным. Мы по-прежнему остаемся весьма открытой экономикой, хотя есть ограничения по импорту, но те же физические объемы экспорта и цены нашего экспорта сильно зависят от мировой конъюнктуры. Поэтому инвесторам не следует думать, что наш фондовый рынок не будет реагировать на тренды внешних рынков.

✔️Структурная адаптация — это более длительный процесс. Отечественная экономика скорее всего вернётся на уровни прошлого года в 2025 году.

❓Что мы имеем в сухом остатке?

1️⃣ Поскольку Минфин планирует увеличить закупки китайской валюты в следующем году, будем ждать роста котировок юаня и для парковки такого кэша можно использовать юаневые облигаций надежных эмитентов.

2️⃣ Видимо, финансовые власти посчитали, что экономика уже смогла выстроить новые логистические цепочки для закупки импорта, а значит теперь нет необходимости искусственно поддерживать крепкий курс рубля. Поэтому и начался обратный процесс, гораздо более позитивный для наших отечественных экспортёров, доходы которых существенно просели во втором полугодии.

Вполне возможно, на этом фоне опережающую динамику будут демонстрировать те публичные эмитенты, которые сильно упали в последнее время. К примеру, в бумагах Segezha Group (#SGZH), финансовые результаты которой мы анализировали в середине декабря, и которую мы хорошенько прожарили месяц тому назад, были сильные распродажи и, вполне возможен хороший отскок в течение ближайших месяцев. Слабый рубль в этой истории придётся как нельзя кстати!

Впрочем, префы Сургутнефтегаза (#SNGSP) тоже вдохнут свежего воздуха на девальвационных процессах, при этом главной интригой этого года будет физическое состояние валютной "кубышки", которая могла пострадать в новой реальности.

Я бы мог ещё отметить акции АЛРОСА (#ALRS), которые находятся в шаге от обновления своих трёхлетних минимумов и в двух шагах от обновления 9-летних минимумов, однако история с налоговыми поправками выглядит очень токсично и уж точно не прибавляет российским частным инвесторам желания покупать бумаги компании.

Про российских сталеваров в лице НЛМК (#NLMK), ММК (#MAGN) и Северстали (#CHMF) я тактично промолчу, т.к. после того, как 31 декабря 2022 года Совет директоров НЛМК не одобрил рекомендованные ранее промежуточные дивиденды, дивидендная история в этом секторе вновь переносится на неопределённый срок. И это печально, т.к. возможности для выплат у этих компаний точно имеются.

©Инвестируй или проиграешь!

{kind=link}

⚒ Деловая активность в промышленности РФ демонстрирует стабильный рост.

📈 Агентство S&P Global каждый месяц проводит опросы среди представителей российского бизнеса, после которого выводит так называемый индекс деловой активности (PMI). Значение выше 50 пунктов указывает на рост деловой активности, ниже - спад деловой активности.

По итогам декабря 2022 года показатель составил 53 пункта. Таким образом, S&P Global фиксирует сильный рост промышленного производства в РФ в конце 2022 года, что не может не радовать. Рост производства вынуждает компании второй месяц подряд увеличивать персонал, чтобы справиться с высоким объёмом заказов.

📉 А тем временем инфляция в российской промышленности продолжила снижаться, что позволяет рассчитывать на снижение общей инфляции в экономике. Такая ситуация позволит ЦБ РФ не повышать ключевую ставку в начале текущего года, что нивелирует опасения некоторых инвесторов относительно грядущего ужесточения кредитно-денежной политики.

🇨🇳 В свою очередь, Минфин Китая планирует увеличить государственные расходы в 2023 году для стимулирования экономического роста, что будет оказывать благоприятное влияние на стоимость сырья. В 4Q2022 китайские власти часто говорили о том, что их не устраивает текущая динамика ВВП, и они хотят в этом году ускорить рост экономики. Для российских экспортёров это приятная новость, которая в совокупности с девальвацией рубля позволит нарастить финансовые показатели компаний.

🧮 Индекс Мосбиржи по итогам 2022 года упал на 43%, и хуже рынка из экспортёров выглядят сталевары – ММК (#MAGN), НЛМК (#NLMK), Северсталь (#CHMF), а также АЛРОСА (#ALRS) и Polymetal (#POLY).

Сталевары имеют неплохие шансы в наступившем 2023 году расти чуть быстрее рынка, благодаря позитивной рыночной конъюнктуре и более глубокому снижению капитализации в прошлом году. Однако это не точно, особенно после того, как НЛМК второй раз кряду на ВОСА кинул своих акционеров с дивидендами, рекомендованными ранее.

Если выбирать между АЛРОСА и Polymetal, то оба эмитента в этом году получили целый багаж неприятностей из-за геополитического кризиса. Но если всё же из “двух зол выбирать меньшее”, то АЛРОСА выглядит интереснее, на фоне дисбаланса спроса и предложения на мировом алмазном рынке и возможному перевыполнению производственного плана на 2022 год.

©Инвестируй или проиграешь!

📈 Агентство S&P Global каждый месяц проводит опросы среди представителей российского бизнеса, после которого выводит так называемый индекс деловой активности (PMI). Значение выше 50 пунктов указывает на рост деловой активности, ниже - спад деловой активности.

По итогам декабря 2022 года показатель составил 53 пункта. Таким образом, S&P Global фиксирует сильный рост промышленного производства в РФ в конце 2022 года, что не может не радовать. Рост производства вынуждает компании второй месяц подряд увеличивать персонал, чтобы справиться с высоким объёмом заказов.

📉 А тем временем инфляция в российской промышленности продолжила снижаться, что позволяет рассчитывать на снижение общей инфляции в экономике. Такая ситуация позволит ЦБ РФ не повышать ключевую ставку в начале текущего года, что нивелирует опасения некоторых инвесторов относительно грядущего ужесточения кредитно-денежной политики.

🇨🇳 В свою очередь, Минфин Китая планирует увеличить государственные расходы в 2023 году для стимулирования экономического роста, что будет оказывать благоприятное влияние на стоимость сырья. В 4Q2022 китайские власти часто говорили о том, что их не устраивает текущая динамика ВВП, и они хотят в этом году ускорить рост экономики. Для российских экспортёров это приятная новость, которая в совокупности с девальвацией рубля позволит нарастить финансовые показатели компаний.

🧮 Индекс Мосбиржи по итогам 2022 года упал на 43%, и хуже рынка из экспортёров выглядят сталевары – ММК (#MAGN), НЛМК (#NLMK), Северсталь (#CHMF), а также АЛРОСА (#ALRS) и Polymetal (#POLY).

Сталевары имеют неплохие шансы в наступившем 2023 году расти чуть быстрее рынка, благодаря позитивной рыночной конъюнктуре и более глубокому снижению капитализации в прошлом году. Однако это не точно, особенно после того, как НЛМК второй раз кряду на ВОСА кинул своих акционеров с дивидендами, рекомендованными ранее.

Если выбирать между АЛРОСА и Polymetal, то оба эмитента в этом году получили целый багаж неприятностей из-за геополитического кризиса. Но если всё же из “двух зол выбирать меньшее”, то АЛРОСА выглядит интереснее, на фоне дисбаланса спроса и предложения на мировом алмазном рынке и возможному перевыполнению производственного плана на 2022 год.

©Инвестируй или проиграешь!

{kind=link}

⚒ Производство стали в январе 2023 года сократилось на 8,9%.

📉 Всемирная ассоциация производителей стали опубликовала на этой неделе свежий релиз, согласно которому производство стали в России сократилось на -8,9% (г/г) до 5,8 млн тонн. Производство сокращается уже на протяжении последних девяти месяцев, и выход на стабильную траекторию роста ожидается не раньше мая. Правда, незначительный прирост мы можем увидеть уже по итогам февраля, но это будет исключительно эффектом низкой базы прошлого года.

В целом по миру выплавка стали сократилась на -3,3% (г/г) до 145,3 млн тонн, в первую очередь из-за снижения производства в Евросоюзе. Поскольку стоимость электроэнергии в ЕС сейчас уже ниже прошлогодних уровней, у европейских сталеваров появляется возможность начать наращивать производство уже весной, что будет оказывать негативное влияние на стоимость металлопроката на экспортных рынках.

🇪🇺 По словам управляющего директора WV Stahl Мартина Тюрингера, европейские металлурги могут эффективно работать при стоимости электроэнергии не более €130 за МВ-ч. Текущие цены чуть выше €100, однако во второй половине года ожидается рост показателя, на фоне дисбаланса спроса и предложения на газовом рынке, что вновь заставит европейских производителей сокращать производство.

🇷🇺 Для российских сталеваров рынок Евросоюза официально закрыт из-за санкций, однако экспорт металлопроката в Турцию хоть незначительно, но все же вырос. Если во втором полугодии страны ЕС сократят выплавку стали, то это окажет благоприятное влияние на цены металлопроката, в том числе на турецком рынке, что в свою очередь будет позитивно уже для российских компаний.

🇨🇳 Однако главным рынком для российских сталеваров в новой реальности является Китай! Поднебесная не только может принять значительные объемы российского экспорта, но и формирует основные ценовые тренды на глобальном рынке. В январе производство стали в Китае выросло на +2,3% (г/г) до 79,5 млн тонн. На этих выходных в Поднебесной руководство правящей компартии проведет свое первое заседание в этом году, где обсудит меры по стимулированию рынка недвижимости.

Для сталеваров это хорошая новость, поскольку именно строительный сектор исторически предъявляет высокий спрос на металлопрокат. Новые стимулы в Китае приведут к росту цен на сталь, что в совокупности с девальвацией рубля позволит нашим отечественным металлургам нарастить поставки в Азию и увеличить свою экспортную выручку.

👉 Продолжаю держать в своем портфеле акции Северстали (#CHMF) и НЛМК (#NLMK), купленные ещё до СВО, сокращать долю этих бумаг пока не планирую и буду внимательно следить за развитием событий. Бумаг ММК (#MAGN) в моём портфеле не было, и пока таких планов тоже нет.

© Инвестируй или проиграешь

📉 Всемирная ассоциация производителей стали опубликовала на этой неделе свежий релиз, согласно которому производство стали в России сократилось на -8,9% (г/г) до 5,8 млн тонн. Производство сокращается уже на протяжении последних девяти месяцев, и выход на стабильную траекторию роста ожидается не раньше мая. Правда, незначительный прирост мы можем увидеть уже по итогам февраля, но это будет исключительно эффектом низкой базы прошлого года.

В целом по миру выплавка стали сократилась на -3,3% (г/г) до 145,3 млн тонн, в первую очередь из-за снижения производства в Евросоюзе. Поскольку стоимость электроэнергии в ЕС сейчас уже ниже прошлогодних уровней, у европейских сталеваров появляется возможность начать наращивать производство уже весной, что будет оказывать негативное влияние на стоимость металлопроката на экспортных рынках.

🇪🇺 По словам управляющего директора WV Stahl Мартина Тюрингера, европейские металлурги могут эффективно работать при стоимости электроэнергии не более €130 за МВ-ч. Текущие цены чуть выше €100, однако во второй половине года ожидается рост показателя, на фоне дисбаланса спроса и предложения на газовом рынке, что вновь заставит европейских производителей сокращать производство.

🇷🇺 Для российских сталеваров рынок Евросоюза официально закрыт из-за санкций, однако экспорт металлопроката в Турцию хоть незначительно, но все же вырос. Если во втором полугодии страны ЕС сократят выплавку стали, то это окажет благоприятное влияние на цены металлопроката, в том числе на турецком рынке, что в свою очередь будет позитивно уже для российских компаний.

🇨🇳 Однако главным рынком для российских сталеваров в новой реальности является Китай! Поднебесная не только может принять значительные объемы российского экспорта, но и формирует основные ценовые тренды на глобальном рынке. В январе производство стали в Китае выросло на +2,3% (г/г) до 79,5 млн тонн. На этих выходных в Поднебесной руководство правящей компартии проведет свое первое заседание в этом году, где обсудит меры по стимулированию рынка недвижимости.

Для сталеваров это хорошая новость, поскольку именно строительный сектор исторически предъявляет высокий спрос на металлопрокат. Новые стимулы в Китае приведут к росту цен на сталь, что в совокупности с девальвацией рубля позволит нашим отечественным металлургам нарастить поставки в Азию и увеличить свою экспортную выручку.

👉 Продолжаю держать в своем портфеле акции Северстали (#CHMF) и НЛМК (#NLMK), купленные ещё до СВО, сокращать долю этих бумаг пока не планирую и буду внимательно следить за развитием событий. Бумаг ММК (#MAGN) в моём портфеле не было, и пока таких планов тоже нет.

© Инвестируй или проиграешь

{kind=link}

⚒ Сталевары наращивают производство

📈 По данным Всемирной ассоциации производителей стали, в мае 2023 года производство металлопроката в России выросло на +8,8% (г/г) до 6,8 млн тонн. Из чего мы делаем вывод, что выпуск стали в РФ растёт третий месяц подряд, что не может не радовать.

🌏 В целом по миру выплавка стали в апреле сократилась на -5,1% (г/г) до 161,6 млн тонн., во многом за счёт снижения производства в Китае, Турции и Евросоюзе.

Таким образом, производство металлопроката в мире сокращается второй месяц кряду, что начинает настораживать, поскольку чёрная металлургия является циклической отраслью экономики, и её спад указывает на снижение мирового ВВП.

📣 В середине весны Всемирная ассоциация производителей стали анонсировала свой прогноз на 2023 год, где поведала о том, что высокие процентные ставки в мировой экономике оказывают негативное влияние на бизнес-процессы и способствуют снижению спроса на сталь. Ещё один тревожный фактор – сокращение численности населения в Китае, который многие годы был локомотивом роста в мировой черной металлургии.

Соответственно, на фоне снижения спроса сталевары вынуждены идти на сокращение мирового производства стали, и это оказывает негативное влияние на цены: в мае горячекатаный рулон подешевел на -5% до $545 за тонну, а к середине июня ценник снизился уже до $537. Конечно, паниковать ещё рано, однако нужно держать руку на пульсе и внимательно следить за дальнейшим развитием ситуации.

Впрочем, девальвация рубля компенсирует отечественным сталеварам падение долларовых цен: в 2022 году среднегодовой ценник на сталь составил $665 за тонну (44,9 тыс. руб), в то время как сейчас показатель в рублёвом выражении находится даже чуть выше 45 тыс. руб.

🙎🏼♂️Кстати, буквально на этой неделе глава Северстали Александр Шевелев дал интервью Интерфаксу, где поведал о том, что 2 кв. 2023 года будет сильным для компании, недвусмысленно намекнув при этом, что "дивидендная передышка не будет длиться вечно" . Разумеется, рынки восприняли эту новость крайне позитивно, и хороший драйвер для роста котировок получили не только акции Северстали (#CHMF), но также НЛМК (#NKMK) и ММК (#MAGN).

По данным Всемирной ассоциации производителей стали, производство в России за апрель-май выросло на 4% до 13,2 млн тонн, а поскольку в последние годы Северсталь часто росла быстрее рынка, то и в этот раз мы можем увидеть более позитивную динамику.

👉 Продолжаю ещё с давних времён держать в своём инвестиционном портфеле акции Северстали (#CHMF) и НЛМК (#NLMK). Краткосрочно для сталеваров формируется позитивная рыночная конъюнктура, а вот среднесрочно вполне могут реализоваться риски падения цен, из-за сокращения мирового производства стали. Буду держать руку на пульсе и внимательно следить за развитием событий, ну а обо всех своих сделках я буду также как и раньше рассказывать подписчикам премиума.

❤️ Любите российский фондовый рынок, оставайтесь оптимистами в любой ситуации и обязательно поставьте лайк! Говорят, что в этом случае индекс Мосбиржи быстрее покорит уровень 3000 пунктов.

© Инвестируй или проиграешь

📈 По данным Всемирной ассоциации производителей стали, в мае 2023 года производство металлопроката в России выросло на +8,8% (г/г) до 6,8 млн тонн. Из чего мы делаем вывод, что выпуск стали в РФ растёт третий месяц подряд, что не может не радовать.

🌏 В целом по миру выплавка стали в апреле сократилась на -5,1% (г/г) до 161,6 млн тонн., во многом за счёт снижения производства в Китае, Турции и Евросоюзе.

Таким образом, производство металлопроката в мире сокращается второй месяц кряду, что начинает настораживать, поскольку чёрная металлургия является циклической отраслью экономики, и её спад указывает на снижение мирового ВВП.

📣 В середине весны Всемирная ассоциация производителей стали анонсировала свой прогноз на 2023 год, где поведала о том, что высокие процентные ставки в мировой экономике оказывают негативное влияние на бизнес-процессы и способствуют снижению спроса на сталь. Ещё один тревожный фактор – сокращение численности населения в Китае, который многие годы был локомотивом роста в мировой черной металлургии.

Соответственно, на фоне снижения спроса сталевары вынуждены идти на сокращение мирового производства стали, и это оказывает негативное влияние на цены: в мае горячекатаный рулон подешевел на -5% до $545 за тонну, а к середине июня ценник снизился уже до $537. Конечно, паниковать ещё рано, однако нужно держать руку на пульсе и внимательно следить за дальнейшим развитием ситуации.

Впрочем, девальвация рубля компенсирует отечественным сталеварам падение долларовых цен: в 2022 году среднегодовой ценник на сталь составил $665 за тонну (44,9 тыс. руб), в то время как сейчас показатель в рублёвом выражении находится даже чуть выше 45 тыс. руб.

🙎🏼♂️Кстати, буквально на этой неделе глава Северстали Александр Шевелев дал интервью Интерфаксу, где поведал о том, что 2 кв. 2023 года будет сильным для компании, недвусмысленно намекнув при этом, что "дивидендная передышка не будет длиться вечно" . Разумеется, рынки восприняли эту новость крайне позитивно, и хороший драйвер для роста котировок получили не только акции Северстали (#CHMF), но также НЛМК (#NKMK) и ММК (#MAGN).

По данным Всемирной ассоциации производителей стали, производство в России за апрель-май выросло на 4% до 13,2 млн тонн, а поскольку в последние годы Северсталь часто росла быстрее рынка, то и в этот раз мы можем увидеть более позитивную динамику.

👉 Продолжаю ещё с давних времён держать в своём инвестиционном портфеле акции Северстали (#CHMF) и НЛМК (#NLMK). Краткосрочно для сталеваров формируется позитивная рыночная конъюнктура, а вот среднесрочно вполне могут реализоваться риски падения цен, из-за сокращения мирового производства стали. Буду держать руку на пульсе и внимательно следить за развитием событий, ну а обо всех своих сделках я буду также как и раньше рассказывать подписчикам премиума.

❤️ Любите российский фондовый рынок, оставайтесь оптимистами в любой ситуации и обязательно поставьте лайк! Говорят, что в этом случае индекс Мосбиржи быстрее покорит уровень 3000 пунктов.

© Инвестируй или проиграешь

{kind=link}

Отечественные сталевары продолжают наращивать производство

📈 По данным Всемирной ассоциации производителей стали, в августе производство металлопроката в России выросло на +8,9% (г/г) до 6,4 млн тонн – это максимальный темп прироста с момента старта СВО.

🌏 При этом в целом по миру выплавка стали в конце лета увеличилась всего на +2,2% (г/г) до 152,6 млн тонн, а лидер мировой чёрной металлургии в лице Китая увеличил производство на +3,2% (г/г). Рост в Поднебесной позитивен для всей отрасли, поскольку именно динамика спроса и предложения на данном рынке формирует ценовые тренды в чёрной металлургии.

Поскольку отечественные сталевары уже отчитались за первое 6m2023 (и в нашем закрытом канале был отдельный большой пост на эту тему), нас интересуют в большей степени результаты второй половины года. И если брать за отрезок июль-август этого года, то выплавка стали в России выросла за этот период на +11,4% (г/г) до 12,7 млн тонн!

🇷🇺 Как мы видим, меры гос.поддержки в строительной отрасли (жилая и коммерческая недвижимость) приносят свои плоды, поскольку именно на данный сектор приходится 78% спроса на металлопрокат в России. В следующем году Правительство РФ планирует скорректировать стимулирующие меры в строительном секторе, однако меры гос.поддержки сохранятся, что должно оказать благоприятное влияние на металлургов.

🥳 Кстати, в минувшие выходные Северсталь отметила своё 30-летие, и нас, инвесторов, в первую очередь интересует вопрос дивидендных выплат, однако никакой конкретики на этот счет озвучено не было. При этом компания, в отличие от того же Магнита и ЛУКОЙЛа, не планирует выкупать акции нерезидентов с дисконтом, поскольку Северсталь находится под санкциями, и западные инвесторы не захотят иметь проблемы с регуляторами.

Также компания не планирует досрочно гасить свои долговые обязательства, даже с учётом роста ключевой ставки (что на мой субъективный взгляд весьма странно, учитывая отрицательный чистый долг). Что касается сделок M&A, то они возможны, однако их объёмы будут небольшими, поскольку высокомаржинальные активы никто не будет продавать по привлекательным ценникам.

💰 Таким образом, можно прийти к выводу, что у Северстали сохранится гигантский кэш по итогам 2023 года, и вполне возможно, что мы всё-таки увидим дивидендные выплаты.

Что касается других сталеваров, то Совет директоров ММК (#MAGN) планирует обсудить дивидендные вопросы на декабрьском заседании, а НЛМК и вовсе пропала с радаров, до сих пор не представив свою финансовую отчётность за 1 полугодие 2023 года.

👉 Продолжаю ещё с давних времён держать в своём инвестиционном портфеле акции Северстали (#CHMF) и НЛМК (#NLMK). Буду держать руку на пульсе и внимательно следить за развитием событий. Докупать бумаги сталеваров пока не планирую, до наступления глубокой коррекции или появления более чётких драйверов для роста капитализации.

❤️ Ставьте лайк под этим постом, делитесь своим мнением в комментариях под этим постом, ну и конечно же любите дивиденды также сильно, как их люблю я!

© Инвестируй или проиграешь

📈 По данным Всемирной ассоциации производителей стали, в августе производство металлопроката в России выросло на +8,9% (г/г) до 6,4 млн тонн – это максимальный темп прироста с момента старта СВО.

🌏 При этом в целом по миру выплавка стали в конце лета увеличилась всего на +2,2% (г/г) до 152,6 млн тонн, а лидер мировой чёрной металлургии в лице Китая увеличил производство на +3,2% (г/г). Рост в Поднебесной позитивен для всей отрасли, поскольку именно динамика спроса и предложения на данном рынке формирует ценовые тренды в чёрной металлургии.

Поскольку отечественные сталевары уже отчитались за первое 6m2023 (и в нашем закрытом канале был отдельный большой пост на эту тему), нас интересуют в большей степени результаты второй половины года. И если брать за отрезок июль-август этого года, то выплавка стали в России выросла за этот период на +11,4% (г/г) до 12,7 млн тонн!

🇷🇺 Как мы видим, меры гос.поддержки в строительной отрасли (жилая и коммерческая недвижимость) приносят свои плоды, поскольку именно на данный сектор приходится 78% спроса на металлопрокат в России. В следующем году Правительство РФ планирует скорректировать стимулирующие меры в строительном секторе, однако меры гос.поддержки сохранятся, что должно оказать благоприятное влияние на металлургов.

🥳 Кстати, в минувшие выходные Северсталь отметила своё 30-летие, и нас, инвесторов, в первую очередь интересует вопрос дивидендных выплат, однако никакой конкретики на этот счет озвучено не было. При этом компания, в отличие от того же Магнита и ЛУКОЙЛа, не планирует выкупать акции нерезидентов с дисконтом, поскольку Северсталь находится под санкциями, и западные инвесторы не захотят иметь проблемы с регуляторами.

Также компания не планирует досрочно гасить свои долговые обязательства, даже с учётом роста ключевой ставки (что на мой субъективный взгляд весьма странно, учитывая отрицательный чистый долг). Что касается сделок M&A, то они возможны, однако их объёмы будут небольшими, поскольку высокомаржинальные активы никто не будет продавать по привлекательным ценникам.

💰 Таким образом, можно прийти к выводу, что у Северстали сохранится гигантский кэш по итогам 2023 года, и вполне возможно, что мы всё-таки увидим дивидендные выплаты.

Что касается других сталеваров, то Совет директоров ММК (#MAGN) планирует обсудить дивидендные вопросы на декабрьском заседании, а НЛМК и вовсе пропала с радаров, до сих пор не представив свою финансовую отчётность за 1 полугодие 2023 года.

👉 Продолжаю ещё с давних времён держать в своём инвестиционном портфеле акции Северстали (#CHMF) и НЛМК (#NLMK). Буду держать руку на пульсе и внимательно следить за развитием событий. Докупать бумаги сталеваров пока не планирую, до наступления глубокой коррекции или появления более чётких драйверов для роста капитализации.

❤️ Ставьте лайк под этим постом, делитесь своим мнением в комментариях под этим постом, ну и конечно же любите дивиденды также сильно, как их люблю я!

© Инвестируй или проиграешь

{kind=link}

О чём спорили на финансовых форумах?

📣 Конец сентября оказался богатым на финансовые форумы. Так, в Сочи прошёл ХХ Международный банковский форум, а в столице состоялся VII Московский финансовый форум. Предлагаю вашему вниманию интересные тезисы с данных мероприятий:

✔️ Глава ВТБ Андрей Костин поведал о том, что гос.банк с удовольствием готов участвовать в аукционах Минфина, но будет покупать только флоатеры (облигации с переменным купоном). Недавно, кстати, мы с вами обсуждали интересные флоатеры для покупок.

✔️ Глава ЦБ Эльвира Набиуллина продолжает жаловаться на перегрев рынка ипотечного кредитования. Регулятор последние полгода заявляет о готовности ужесточить регулирование в данном сегменте, но воз и ныне там. Банки продолжают наращивать ипотеку двузначными темпами и зарабатывают хороший кэш, застройщики увеличивают продажи и отчитываются о росте прибыли, а металлурги наращивают продажи металлопроката, благодаря спросу со стороны застройщиков. Все в шоколаде, но Эльвира Набиуллина считает, что надувается пузырь, который может лопнуть.

✔️ По мнению Центробанка, прибыль банковского сектора по итогам 2023 года может составить рекордные 3 трлн рублей, что в 15 раз больше показателя годичной давности и на +26% выше уровня 2021 года. Поскольку на Сбер обычно приходится чуть более половины совокупной прибыли, показатель может превысить отметку 1,5 трлн рублей. Хотя пока продолжаем ориентироваться на 1,5 трлн.

✔️ Эльвира Набиуллина призывает банки начинать накапливать буферы, чтобы нивелировать риски сжатия операционных доходов. Таким образом, в следующем году не стоит ждать сильного роста прибыли в банковском секторе. Хотя сохранение финансовых показателей даже на текущих уровнях - это уже успех!

✔️ Что касается ключевой ставки, то Эльвира Набиуллина поведала о том, что ещё рано говорить о её снижении, ввиду значительных факторов неопределённости, а её заместитель Елизавета Данилова намекнула на снижение “ключа” в следующем году.

✔️ Министр финансов Антон Силуанов заявил о том, что в этом году ожидает перевыполнение плана по нефтегазовым доходам, что неудивительно, учитывая девальвацию рубля. Антон Силуанов также пожурил металлургов (#CHMF, #NLMK, #MAGN), которые имеют низкую налоговую нагрузку на фоне нефтяников, а также выдвинул тезис о низком уровне CAPEX и высоких дивидендах сталеваров. Намёки, однако!

✔️ Минфин и Центробанк продолжили спорить о мерах поддержки рубля, но никакой конкретики так и не было озвучено. ЦБ считает, что в 4Q2023 увеличатся поступления валюты от нефтяного экспорта, на фоне высоких ценников на чёрное золото и слабого рубля, что может оказать поддержку отечественной валюте.

👉 В банковском секторе у меня очевидный герой - это Сбер (#SBER, #SBERP), который чувствует себя прекрасно, а его дивидендная история исключительно радует! В кейсе с ВТБ (#VTBR) хронические проблемы с достаточностью капитала не позволяют рассматривать его в качестве надёжной инвестиционной идеи. Банк Санкт-Петербург (#BSPB) - на этот корабль уже точно поздно запрыгивать, и по текущим ценникам покупать его акции - это самая настоящая авантюра.

Наконец, TCS Group (#TCSG) с самым высоким мультипликатором P/BV и рентабельностью в 30%. До кризиса у Тинькофф был самый высокий показатель ROE, и тогда высокий мультипликатор P/BV был оправдан быстрым ростом бизнеса, однако сейчас банк уже выглядит дороговатым. По крайней мере, на мой субъективный взгляд.

❤️ Не забывайте ставить лайк под этим постом, выбирайте самых сильных эмитентов в каждом секторе и опасайтесь аутсайдеров!

© Инвестируй или проиграешь

📣 Конец сентября оказался богатым на финансовые форумы. Так, в Сочи прошёл ХХ Международный банковский форум, а в столице состоялся VII Московский финансовый форум. Предлагаю вашему вниманию интересные тезисы с данных мероприятий:

✔️ Глава ВТБ Андрей Костин поведал о том, что гос.банк с удовольствием готов участвовать в аукционах Минфина, но будет покупать только флоатеры (облигации с переменным купоном). Недавно, кстати, мы с вами обсуждали интересные флоатеры для покупок.

✔️ Глава ЦБ Эльвира Набиуллина продолжает жаловаться на перегрев рынка ипотечного кредитования. Регулятор последние полгода заявляет о готовности ужесточить регулирование в данном сегменте, но воз и ныне там. Банки продолжают наращивать ипотеку двузначными темпами и зарабатывают хороший кэш, застройщики увеличивают продажи и отчитываются о росте прибыли, а металлурги наращивают продажи металлопроката, благодаря спросу со стороны застройщиков. Все в шоколаде, но Эльвира Набиуллина считает, что надувается пузырь, который может лопнуть.

✔️ По мнению Центробанка, прибыль банковского сектора по итогам 2023 года может составить рекордные 3 трлн рублей, что в 15 раз больше показателя годичной давности и на +26% выше уровня 2021 года. Поскольку на Сбер обычно приходится чуть более половины совокупной прибыли, показатель может превысить отметку 1,5 трлн рублей. Хотя пока продолжаем ориентироваться на 1,5 трлн.

✔️ Эльвира Набиуллина призывает банки начинать накапливать буферы, чтобы нивелировать риски сжатия операционных доходов. Таким образом, в следующем году не стоит ждать сильного роста прибыли в банковском секторе. Хотя сохранение финансовых показателей даже на текущих уровнях - это уже успех!

✔️ Что касается ключевой ставки, то Эльвира Набиуллина поведала о том, что ещё рано говорить о её снижении, ввиду значительных факторов неопределённости, а её заместитель Елизавета Данилова намекнула на снижение “ключа” в следующем году.

✔️ Министр финансов Антон Силуанов заявил о том, что в этом году ожидает перевыполнение плана по нефтегазовым доходам, что неудивительно, учитывая девальвацию рубля. Антон Силуанов также пожурил металлургов (#CHMF, #NLMK, #MAGN), которые имеют низкую налоговую нагрузку на фоне нефтяников, а также выдвинул тезис о низком уровне CAPEX и высоких дивидендах сталеваров. Намёки, однако!

✔️ Минфин и Центробанк продолжили спорить о мерах поддержки рубля, но никакой конкретики так и не было озвучено. ЦБ считает, что в 4Q2023 увеличатся поступления валюты от нефтяного экспорта, на фоне высоких ценников на чёрное золото и слабого рубля, что может оказать поддержку отечественной валюте.

👉 В банковском секторе у меня очевидный герой - это Сбер (#SBER, #SBERP), который чувствует себя прекрасно, а его дивидендная история исключительно радует! В кейсе с ВТБ (#VTBR) хронические проблемы с достаточностью капитала не позволяют рассматривать его в качестве надёжной инвестиционной идеи. Банк Санкт-Петербург (#BSPB) - на этот корабль уже точно поздно запрыгивать, и по текущим ценникам покупать его акции - это самая настоящая авантюра.

Наконец, TCS Group (#TCSG) с самым высоким мультипликатором P/BV и рентабельностью в 30%. До кризиса у Тинькофф был самый высокий показатель ROE, и тогда высокий мультипликатор P/BV был оправдан быстрым ростом бизнеса, однако сейчас банк уже выглядит дороговатым. По крайней мере, на мой субъективный взгляд.

❤️ Не забывайте ставить лайк под этим постом, выбирайте самых сильных эмитентов в каждом секторе и опасайтесь аутсайдеров!

© Инвестируй или проиграешь

{kind=link}

Сталевары: фокус на низкую себестоимость и продукцию с высокой добавленной стоимостью

📣 На этой неделе в столице проходит 29-я Международная промышленная выставка «Металл-Экспо'2023», в рамках которой представители крупнейших отечественных металлургических компаний сделали ряд интересных заявлений, основные тезисы которых я предлагаю вашему вниманию:

⚒ Гендиректор Северстали Александр Шевелев поведал о том, что компания планирует нарастить долю на российском рынке на 1,4 п.п. до 18%. Сейчас порядка 90% выпускаемой продукции поставляется на внутренний рынок ( в то время как до событий 2022 года этот показатель составлял около 60%). По итогам 2023 года компания планирует произвести 11,3 млн тонн стали, что в целом соответствует прогнозу, который был озвучен в начале года.

⚒ Все крупнейшие представители металлургической отрасли дружно сошлись во мнении, что в ближайшие годы они будут сфокусированы на снижении себестоимости производства, поскольку практически все сталевары работают со 100%-ой загрузкой и никто не планирует значительно расширять производство, поскольку экспортировать металлопрокат сейчас весьма затруднительно из-за дорогой логистики, а на внутреннем рынке стали более чем достаточно.

⚒ Поскольку из-за санкций металлурги столкнулись с проблемами экспорта металлопроката, сейчас они будут стремиться наращивать производство продукции с высокой добавленной стоимостью (ВДС), которая продается на внутреннем рынке с хорошей рентабельностью.

⚒ Увеличение использования металлокаркаса в строительстве жилья – один из будущих драйверов роста спроса на сталь на внутреннем рынке. Потребление стали в России в последние годы в среднем составляет 40-45 млн тонн, в то время как производство находится на 70-75 млн тонн. На основе стального каркаса в России строится лишь 13% многоэтажек, тогда как в развитых странах этот показатель достигает 60%, и увеличение этой доли уже в среднесрочной перспективе может обеспечить дополнительный спрос на сталь до 5 млн тонн.

⚒ Большинство компаний всё больше отдают предпочтение не долгосрочным контрактам, а ориентируются на спотовые цены, что позволяет неплохо зарабатывать в периоды подъема цен.

👉 Поскольку отечественные сталевары не планируют наращивать выплавку стали на горизонте 2-3 лет, то в лидерах будут те компании, которым удастся минимизировать себестоимость производства и увеличить выпуск продукции с высокой добавленной стоимостью (ВДС). Северсталь (#CHMF) и НЛМК (#NLMK) соответствуют двум данным критериям, а вот ММК (#MAGN), видимо, придется потратить часть своей кубышки на покупку сырьевых активов, чтобы повысить уровень вертикальной интеграции.

❤️ Ставьте лайк под этим постом и обязательно поучаствуйте в приведённом ниже опросе, чтобы понять, насколько акции сталеваров сейчас интересны широкому кругу российских частных инвесторов.

© Инвестируй или проиграешь

📣 На этой неделе в столице проходит 29-я Международная промышленная выставка «Металл-Экспо'2023», в рамках которой представители крупнейших отечественных металлургических компаний сделали ряд интересных заявлений, основные тезисы которых я предлагаю вашему вниманию:

⚒ Гендиректор Северстали Александр Шевелев поведал о том, что компания планирует нарастить долю на российском рынке на 1,4 п.п. до 18%. Сейчас порядка 90% выпускаемой продукции поставляется на внутренний рынок ( в то время как до событий 2022 года этот показатель составлял около 60%). По итогам 2023 года компания планирует произвести 11,3 млн тонн стали, что в целом соответствует прогнозу, который был озвучен в начале года.

⚒ Все крупнейшие представители металлургической отрасли дружно сошлись во мнении, что в ближайшие годы они будут сфокусированы на снижении себестоимости производства, поскольку практически все сталевары работают со 100%-ой загрузкой и никто не планирует значительно расширять производство, поскольку экспортировать металлопрокат сейчас весьма затруднительно из-за дорогой логистики, а на внутреннем рынке стали более чем достаточно.

⚒ Поскольку из-за санкций металлурги столкнулись с проблемами экспорта металлопроката, сейчас они будут стремиться наращивать производство продукции с высокой добавленной стоимостью (ВДС), которая продается на внутреннем рынке с хорошей рентабельностью.

⚒ Увеличение использования металлокаркаса в строительстве жилья – один из будущих драйверов роста спроса на сталь на внутреннем рынке. Потребление стали в России в последние годы в среднем составляет 40-45 млн тонн, в то время как производство находится на 70-75 млн тонн. На основе стального каркаса в России строится лишь 13% многоэтажек, тогда как в развитых странах этот показатель достигает 60%, и увеличение этой доли уже в среднесрочной перспективе может обеспечить дополнительный спрос на сталь до 5 млн тонн.

⚒ Большинство компаний всё больше отдают предпочтение не долгосрочным контрактам, а ориентируются на спотовые цены, что позволяет неплохо зарабатывать в периоды подъема цен.

👉 Поскольку отечественные сталевары не планируют наращивать выплавку стали на горизонте 2-3 лет, то в лидерах будут те компании, которым удастся минимизировать себестоимость производства и увеличить выпуск продукции с высокой добавленной стоимостью (ВДС). Северсталь (#CHMF) и НЛМК (#NLMK) соответствуют двум данным критериям, а вот ММК (#MAGN), видимо, придется потратить часть своей кубышки на покупку сырьевых активов, чтобы повысить уровень вертикальной интеграции.

❤️ Ставьте лайк под этим постом и обязательно поучаствуйте в приведённом ниже опросе, чтобы понять, насколько акции сталеваров сейчас интересны широкому кругу российских частных инвесторов.

© Инвестируй или проиграешь

{kind=link}

Что ждать российским акционерам от ММК, НЛМК и Северстали?

🧮 НЛМК на минувшей неделе неожиданно опубликовал финансовую отчётность по МСФО, которая оказалась сокращённой и содержала в себе только результаты за 3 мес. и 6 мес. 2023 года, в то время как фин. показатели за 2022 год в ней напрочь отсутствовали. Но и на этом спасибо!

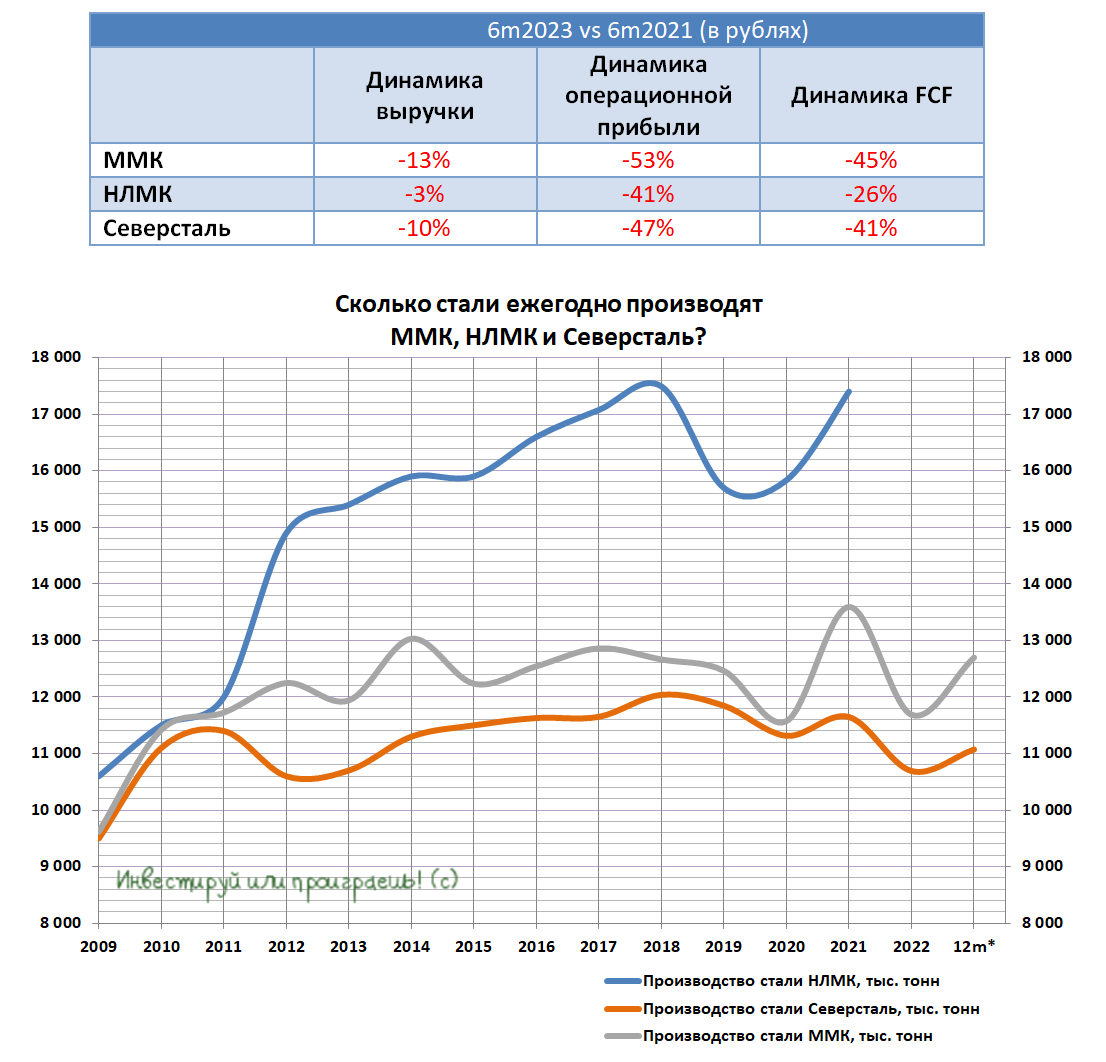

Таким образом, тройка ведущих публичных российских сталеваров в лице ММК (#MAGN), НЛМК (#NLMK) и Северстали (#CHMF) в том или ином виде дружно отчитались о своих полугодовых результатах. Однако без сравнения год к году полноценный анализ фин. показателей вряд ли возможен, поэтому предлагаю провести сравнение финансовых результатов 6m2023 с аналогичным периодом 6m2021 (в рублёвом выражении). Как вам идея?

📊 Согласно сравнительной таблице, представленной ниже, можно увидеть, что по трём основным финансовым метрикам динамика у НЛМК оказалась лучше, чем у ММК и Северстали: по выручке, операционной прибыли и свободному денежному потоку (FCF). Показатель EBITDA раскрыт не был, поэтому в таблицу не попал.

Никаких далеко идущих выводов я делать не хочу, полной картины у нас нет. Но в любом случае раскрытие отчетности НЛМК — это положительный сигнал, хоть и выглядит исключительно как удовлетворение требований регулятора, который обязал публичные компании публиковать свои результаты, начиная с 1 июля 2023 года.

📈 Дополнительно отметим, что НЛМК заработала по итогам 6m2023 порядка 91,7 млрд руб. чистой прибыли, а благодаря наличию денежных средств на балансе (154,6 млрд рублей) чистая денежная позиция на конец первого полугодия 2023 года составила 16,1 млрд руб. Впрочем, эти тренды высокой прибыльности и снижения долговой нагрузки соответствуют результатам ММК и Северстали, отчитавшихся по МСФО ранее.

💰 Ну и самый важный вопрос — это потенциальные дивиденды. Хочется верить, что уже совсем скоро ММК, НЛМК и Северсталь дружно выработают какой-то механизм и смогут, наконец, вернуться к дивидендной практике. Все акционеры очень ждут этого долгожданного события! Однако менеджмент этих трёх компаний пока тактически воздерживается от какой-то конкретики на этот счёт, намекая при этом, что компании вернутся к выполнению дивидендной политики по мере улучшения рыночной конъюнктуры.

Давайте рассуждать логически: спрос на металлопрокат сейчас стабильный, ценник на горячекатаный рулон позволяет работать с хорошей маржой, не пришло ли дивидендное время? На мой субъективный взгляд, улучшение рыночной конъюнктуры налицо, а потому я по-прежнему сохраняю надежду, что эмитенты могут утвердить выплаты уже по итогам 2023 года (в первую очередь Северсталь).

❤️ В общем, всегда верьте только в хорошее, инвестируйте с умом и помните, что не нужно класть все яйца в одну корзину! Рано или поздно дивиденды вернутся в эти инвестиционные истории, вот увидите!

© Инвестируй или проиграешь

🧮 НЛМК на минувшей неделе неожиданно опубликовал финансовую отчётность по МСФО, которая оказалась сокращённой и содержала в себе только результаты за 3 мес. и 6 мес. 2023 года, в то время как фин. показатели за 2022 год в ней напрочь отсутствовали. Но и на этом спасибо!

Таким образом, тройка ведущих публичных российских сталеваров в лице ММК (#MAGN), НЛМК (#NLMK) и Северстали (#CHMF) в том или ином виде дружно отчитались о своих полугодовых результатах. Однако без сравнения год к году полноценный анализ фин. показателей вряд ли возможен, поэтому предлагаю провести сравнение финансовых результатов 6m2023 с аналогичным периодом 6m2021 (в рублёвом выражении). Как вам идея?

📊 Согласно сравнительной таблице, представленной ниже, можно увидеть, что по трём основным финансовым метрикам динамика у НЛМК оказалась лучше, чем у ММК и Северстали: по выручке, операционной прибыли и свободному денежному потоку (FCF). Показатель EBITDA раскрыт не был, поэтому в таблицу не попал.

Никаких далеко идущих выводов я делать не хочу, полной картины у нас нет. Но в любом случае раскрытие отчетности НЛМК — это положительный сигнал, хоть и выглядит исключительно как удовлетворение требований регулятора, который обязал публичные компании публиковать свои результаты, начиная с 1 июля 2023 года.

📈 Дополнительно отметим, что НЛМК заработала по итогам 6m2023 порядка 91,7 млрд руб. чистой прибыли, а благодаря наличию денежных средств на балансе (154,6 млрд рублей) чистая денежная позиция на конец первого полугодия 2023 года составила 16,1 млрд руб. Впрочем, эти тренды высокой прибыльности и снижения долговой нагрузки соответствуют результатам ММК и Северстали, отчитавшихся по МСФО ранее.

💰 Ну и самый важный вопрос — это потенциальные дивиденды. Хочется верить, что уже совсем скоро ММК, НЛМК и Северсталь дружно выработают какой-то механизм и смогут, наконец, вернуться к дивидендной практике. Все акционеры очень ждут этого долгожданного события! Однако менеджмент этих трёх компаний пока тактически воздерживается от какой-то конкретики на этот счёт, намекая при этом, что компании вернутся к выполнению дивидендной политики по мере улучшения рыночной конъюнктуры.

Давайте рассуждать логически: спрос на металлопрокат сейчас стабильный, ценник на горячекатаный рулон позволяет работать с хорошей маржой, не пришло ли дивидендное время? На мой субъективный взгляд, улучшение рыночной конъюнктуры налицо, а потому я по-прежнему сохраняю надежду, что эмитенты могут утвердить выплаты уже по итогам 2023 года (в первую очередь Северсталь).

❤️ В общем, всегда верьте только в хорошее, инвестируйте с умом и помните, что не нужно класть все яйца в одну корзину! Рано или поздно дивиденды вернутся в эти инвестиционные истории, вот увидите!

© Инвестируй или проиграешь

{kind=link}

Отечественные сталевары в ноябре вышли на двузначные темпы роста

📈 По данным Всемирной ассоциации производителей стали, в ноябре производство металлопроката в России выросло на +12,5% (г/г) до 6,4 млн тонн – это максимальный темп прироста за последние два года.

🌏 В целом по миру выплавка стали увеличилась куда скромнее - лишь на +3,3% (г/г) до 145,5 млн тонн. Лидер мировой черной металлургии - Китай, и вовсе увеличил производство всего на +0,4% (г/г). Скромный прирост в Поднебесной вызван нежеланием властей запускать масштабные стимулы для строительной отрасли. Китайские власти в данный момент ограничиваются точечными мерами поддержки, которых отрасли явно не хватает.

🇮🇳 В Индии выплавка стали увеличилась на +11,4% (г/г) до 11,7 млн тонн. Высокие темпы роста в Индии позитивны для российских производителей коксующегося угля, поскольку в данный момент у индусов дефицит металлургического сырья, и они вынуждены его импортировать.

📊 Поскольку отечественные сталевары уже отчитались за первое полугодие, то нас интересуют результаты второй половины года. Так, за июль-ноябрь производство стали в России выросло на +10,9% (г/г) до 31,6 млн тонн.

Оценивая динамику производства металлопродукции и цен на сталь, можно предположить, что выручка российских сталелитейных компаний во втором полугодии 2023 года увеличится как минимум на 5%, по сравнению с первым полугодием. Безусловно, до рекордных показателей 2021 года сталеварам ещё далеко, но 2023 год они в целом закончат с хорошими результатами и на мажорной ноте.

⚖️ Что касается 2024 года, то у сталеваров ожидания консервативные. Так, глава Северстали Александр Шевелев ждет роста спроса на металлопрокат на внутреннем рынке на скромные 1-2% (г/г). Согласно планам на 2023 год, Северсталь намерена произвести 11,3 млн тонн стали и сохранить этот уровень производства в 2024 году.

В целом стратегия всех сталеваров понятна: ёмкость внутреннего рынка ограничена, а наращивать экспорт в Азию тяжело из-за перегрузки инфраструктуры РЖД, поэтому отечественные сталелитейные компании будут стремиться снизить себестоимость производства и увеличить выпуск продукции с высокой добавленной стоимостью.

👉 У всех российских сталеваров образовался избыток денежных средств на балансе, и ожидается, что по итогам второго полугодия эта сумма увеличится. На данный момент нет конкретной информации о том, как крупнейшие металлурги будут распределять свою прибыль, но такая информация может появиться в любой момент, и это станет мощным драйвером для переоценки котировок вверх.

Продолжаю ещё с давних времён держать в своём инвестиционном портфеле акции Северстали (#CHMF) и НЛМК (#NLMK). Буду держать руку на пульсе и внимательно следить за развитием событий. ММК (#MAGN) пока в сферу моих инвестиционных интересов не попадает, но тоже наблюдаю за этой историей.

❤️ Ставьте лайк под этим постом и не теряйте веру в российскую экономику и отечественный фондовый рынок! Рано или поздно ваша вера приведёт к росту вашего капитала, без этого никак!

© Инвестируй или проиграешь

📈 По данным Всемирной ассоциации производителей стали, в ноябре производство металлопроката в России выросло на +12,5% (г/г) до 6,4 млн тонн – это максимальный темп прироста за последние два года.

🌏 В целом по миру выплавка стали увеличилась куда скромнее - лишь на +3,3% (г/г) до 145,5 млн тонн. Лидер мировой черной металлургии - Китай, и вовсе увеличил производство всего на +0,4% (г/г). Скромный прирост в Поднебесной вызван нежеланием властей запускать масштабные стимулы для строительной отрасли. Китайские власти в данный момент ограничиваются точечными мерами поддержки, которых отрасли явно не хватает.

🇮🇳 В Индии выплавка стали увеличилась на +11,4% (г/г) до 11,7 млн тонн. Высокие темпы роста в Индии позитивны для российских производителей коксующегося угля, поскольку в данный момент у индусов дефицит металлургического сырья, и они вынуждены его импортировать.

📊 Поскольку отечественные сталевары уже отчитались за первое полугодие, то нас интересуют результаты второй половины года. Так, за июль-ноябрь производство стали в России выросло на +10,9% (г/г) до 31,6 млн тонн.

Оценивая динамику производства металлопродукции и цен на сталь, можно предположить, что выручка российских сталелитейных компаний во втором полугодии 2023 года увеличится как минимум на 5%, по сравнению с первым полугодием. Безусловно, до рекордных показателей 2021 года сталеварам ещё далеко, но 2023 год они в целом закончат с хорошими результатами и на мажорной ноте.

⚖️ Что касается 2024 года, то у сталеваров ожидания консервативные. Так, глава Северстали Александр Шевелев ждет роста спроса на металлопрокат на внутреннем рынке на скромные 1-2% (г/г). Согласно планам на 2023 год, Северсталь намерена произвести 11,3 млн тонн стали и сохранить этот уровень производства в 2024 году.

В целом стратегия всех сталеваров понятна: ёмкость внутреннего рынка ограничена, а наращивать экспорт в Азию тяжело из-за перегрузки инфраструктуры РЖД, поэтому отечественные сталелитейные компании будут стремиться снизить себестоимость производства и увеличить выпуск продукции с высокой добавленной стоимостью.

👉 У всех российских сталеваров образовался избыток денежных средств на балансе, и ожидается, что по итогам второго полугодия эта сумма увеличится. На данный момент нет конкретной информации о том, как крупнейшие металлурги будут распределять свою прибыль, но такая информация может появиться в любой момент, и это станет мощным драйвером для переоценки котировок вверх.

Продолжаю ещё с давних времён держать в своём инвестиционном портфеле акции Северстали (#CHMF) и НЛМК (#NLMK). Буду держать руку на пульсе и внимательно следить за развитием событий. ММК (#MAGN) пока в сферу моих инвестиционных интересов не попадает, но тоже наблюдаю за этой историей.

❤️ Ставьте лайк под этим постом и не теряйте веру в российскую экономику и отечественный фондовый рынок! Рано или поздно ваша вера приведёт к росту вашего капитала, без этого никак!

© Инвестируй или проиграешь

{kind=link}

💰Северсталь: скоро возвращение дивидендов?

Вчера из уст гендиректора Северстали Александра Шевелева в кулуарах выставки-форума «Россия» прозвучало два важнейших заявления:

1️⃣ «Совет директоров компании на ближайшем заседании может принять решение о дивидендах в этом году, вероятность выплаты высокая».

2️⃣ «Северсталь остаётся в рамках утверждённой дивидендной политики».

🧐 Признаюсь, я ожидал подобного развития событий, и именно Северсталь считал главным кандидатом на возвращение к дивидендной риторике, но всё равно безумно рад, что уже совсем скоро мы с вами, наконец, дождёмся этих золотых времён! Для миноритариев это станет однозначным праздником, после двухлетнего дивидендного затишья, и котировки акций по итогам вчерашних торгов не случайно отреагировали бурным ростом выше 7%.

📈 Разумеется, оптимизм от дивидендных новостей по Северстали тут же переложился на другие инвестиционные истории из отечественного сталелитейного сектора: котировки акций НЛМК (#NLMK) и ММК (#MAGN) дружно прибавили по итогам четверга почти на 6%, и теперь у акционеров и этих компаний также появились небезосновательные надежды на возвращение дивидендной риторики на повестку дня, что станет сильным среднесрочным драйвером для акций всех российских металлургов!

🧮 Заявление Александра Шевелева о том, что «Северсталь остаётся в рамках утверждённой дивидендной политики» даёт нам хоть какие-то ориентиры и позволяет взять в руки наш любимый калькулятор, чтобы произвести примерные подсчёты.

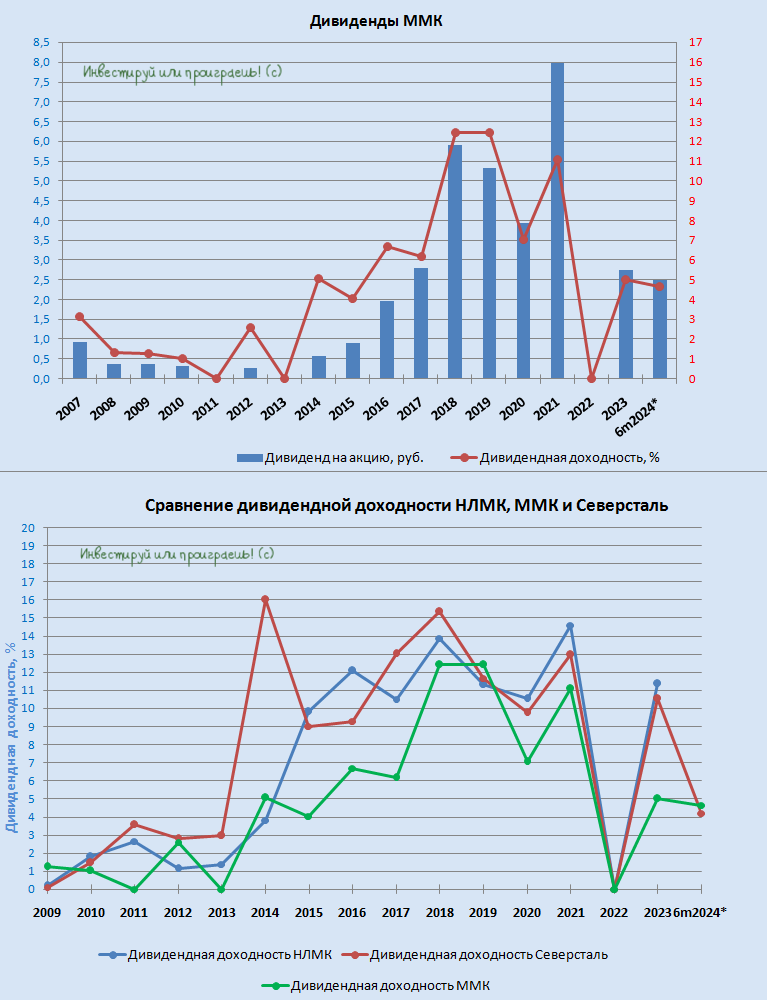

Итак, с учётом того, что действующая див.политика Северстали подразумевает направлять акционерам 100% от FCF (и даже выше при NetDebt/EBITDA<0,5x), выплаты могут оказаться весьма достойными! По итогам 6m2023 Северсталь заработала FCF около 60 млрд руб., и чтобы не усложнять расчёт давайте допустим, что второе полугодие принесёт компании ровно столько же свободного денежного потока – в этом случае у нас получается FCF=120 млрд руб. по итогам всего 2023 года.

Теперь эту цифру делим на общее кол-во акций в обращении (837,72 млн шт.), и в результате получаем расчётный дивиденд на одну акцию по итогам 2023 года в размере 143,25 руб., что по текущим котировкам сулит порядка ДД=9,2%. Предлагаю считать это базовым сценарием.

А ведь помимо этого существует вероятность, что совет директоров Северстали (#CHMF) решит рассмотреть вопрос о распределении прибыли прошлых лет и в самом оптимистичном сценарии может рекомендовать выплатить пропущенный дивиденд ещё и за 2022 год. Правда, спрогнозировать эти выплаты – задача нетривиальная, т.к. компания по итогам 2022 года не публиковала свою финансовую отчётность, но если округлить и помечтать, то можно рассчитывать на совокупный дивиденд в этом случае (за 2022-2023 гг.) в размере 200+ руб. на одну акцию, что по текущим котировкам сулит уже двузначную ДД=12,9% и является оптимистичным сценарием.

🍾 В любом случае эти кулуарные инсайдерские новости по Северстали очень обнадёживают, и я очень надеюсь, что в этот прекрасный пятничный день мне удалось всех вас хотя бы немного зарядить позитивом, без которого настоящим инвесторам просто напросто не обойтись!

❤️ Ну а ваша задача - поставить лайк под этим постом, улыбнуться окружающим и всегда стараться заряжаться только позитивными новостями! Которых в нашем сообществе "Инвестируй или проиграешь" всегда гораздо больше, чем негативных!

© Инвестируй или проиграешь

Вчера из уст гендиректора Северстали Александра Шевелева в кулуарах выставки-форума «Россия» прозвучало два важнейших заявления:

1️⃣ «Совет директоров компании на ближайшем заседании может принять решение о дивидендах в этом году, вероятность выплаты высокая».

2️⃣ «Северсталь остаётся в рамках утверждённой дивидендной политики».

🧐 Признаюсь, я ожидал подобного развития событий, и именно Северсталь считал главным кандидатом на возвращение к дивидендной риторике, но всё равно безумно рад, что уже совсем скоро мы с вами, наконец, дождёмся этих золотых времён! Для миноритариев это станет однозначным праздником, после двухлетнего дивидендного затишья, и котировки акций по итогам вчерашних торгов не случайно отреагировали бурным ростом выше 7%.

📈 Разумеется, оптимизм от дивидендных новостей по Северстали тут же переложился на другие инвестиционные истории из отечественного сталелитейного сектора: котировки акций НЛМК (#NLMK) и ММК (#MAGN) дружно прибавили по итогам четверга почти на 6%, и теперь у акционеров и этих компаний также появились небезосновательные надежды на возвращение дивидендной риторики на повестку дня, что станет сильным среднесрочным драйвером для акций всех российских металлургов!

🧮 Заявление Александра Шевелева о том, что «Северсталь остаётся в рамках утверждённой дивидендной политики» даёт нам хоть какие-то ориентиры и позволяет взять в руки наш любимый калькулятор, чтобы произвести примерные подсчёты.

Итак, с учётом того, что действующая див.политика Северстали подразумевает направлять акционерам 100% от FCF (и даже выше при NetDebt/EBITDA<0,5x), выплаты могут оказаться весьма достойными! По итогам 6m2023 Северсталь заработала FCF около 60 млрд руб., и чтобы не усложнять расчёт давайте допустим, что второе полугодие принесёт компании ровно столько же свободного денежного потока – в этом случае у нас получается FCF=120 млрд руб. по итогам всего 2023 года.

Теперь эту цифру делим на общее кол-во акций в обращении (837,72 млн шт.), и в результате получаем расчётный дивиденд на одну акцию по итогам 2023 года в размере 143,25 руб., что по текущим котировкам сулит порядка ДД=9,2%. Предлагаю считать это базовым сценарием.

А ведь помимо этого существует вероятность, что совет директоров Северстали (#CHMF) решит рассмотреть вопрос о распределении прибыли прошлых лет и в самом оптимистичном сценарии может рекомендовать выплатить пропущенный дивиденд ещё и за 2022 год. Правда, спрогнозировать эти выплаты – задача нетривиальная, т.к. компания по итогам 2022 года не публиковала свою финансовую отчётность, но если округлить и помечтать, то можно рассчитывать на совокупный дивиденд в этом случае (за 2022-2023 гг.) в размере 200+ руб. на одну акцию, что по текущим котировкам сулит уже двузначную ДД=12,9% и является оптимистичным сценарием.

🍾 В любом случае эти кулуарные инсайдерские новости по Северстали очень обнадёживают, и я очень надеюсь, что в этот прекрасный пятничный день мне удалось всех вас хотя бы немного зарядить позитивом, без которого настоящим инвесторам просто напросто не обойтись!

❤️ Ну а ваша задача - поставить лайк под этим постом, улыбнуться окружающим и всегда стараться заряжаться только позитивными новостями! Которых в нашем сообществе "Инвестируй или проиграешь" всегда гораздо больше, чем негативных!

© Инвестируй или проиграешь

{kind=link}

💰 Совет директоров НЛМК (#NLMK) сегодня торжественно рекомендовал направить в качестве дивидендов за 2023 год 25,43 руб. на одну акцию, что по текущим котировкам сулит двузначную ДД на уровне чуть выше 11%.

📈 Бумаги НЛМК, разумеется, на эту новость отреагировали крайне положительно, прибавляя сейчас уже почти на +5%!

Как вы помните, в начале февраля к дивидендной практике вернулась и Северсталь (#CHMF), спустя два года, теперь вот НЛМК...значит, следующий на очереди ММК (#MAGN)? Почти уверен, что да! Это лишь дело времени,скорее всего дней или недель.

🗓 Ждём теперь официального одобрения этой дивидендной рекомендации на ГОСА (даты проведения не нашёл), после чего акционеры НЛМК 24 мая 2024 года (с учётом режима торгов Т+1) благополучно уйдут под отсечку, с большими надеждами на возврат к ежеквартальным выплатам, к которым за последние годы мы так успели привыкнуть.

🥂 В общем, с меня тост за дивиденды, с вас лайк за хорошее настроение после прочтения этого поста! Особенно, если вы, как и я, являетесь акционером Северстали и НЛМК.

С уважением, дядя Юра.

© Инвестируй или проиграешь

📈 Бумаги НЛМК, разумеется, на эту новость отреагировали крайне положительно, прибавляя сейчас уже почти на +5%!

Как вы помните, в начале февраля к дивидендной практике вернулась и Северсталь (#CHMF), спустя два года, теперь вот НЛМК...значит, следующий на очереди ММК (#MAGN)? Почти уверен, что да! Это лишь дело времени,скорее всего дней или недель.

🗓 Ждём теперь официального одобрения этой дивидендной рекомендации на ГОСА (даты проведения не нашёл), после чего акционеры НЛМК 24 мая 2024 года (с учётом режима торгов Т+1) благополучно уйдут под отсечку, с большими надеждами на возврат к ежеквартальным выплатам, к которым за последние годы мы так успели привыкнуть.

🥂 В общем, с меня тост за дивиденды, с вас лайк за хорошее настроение после прочтения этого поста! Особенно, если вы, как и я, являетесь акционером Северстали и НЛМК.

С уважением, дядя Юра.

© Инвестируй или проиграешь

📈 Северсталь: впереди покорение исторических максимумов?

Котировки акций Северстали торгуются сейчас буквально в полушаге от своих исторических максимумов, и уже сейчас можно утверждать, что компания смогла успешно оправиться от шока 2022 года. И если осенью того года акции торговались в моменте ниже 600 руб., то сейчас они торгуются уже в три раза дороже, вплотную приблизившись к уровню 1900 руб.

Более того, пока всё тот же ММК (#MAGN) никак не созреет с дивидендами за 2023 год, Совет директоров Северстали вслед за прошлогодними дивидендными рекомендациями (191,51 руб. на акцию) вчера порадовал новостью о том, что акционеры могут получить ещё 38,30 руб. на одну акцию по результатам деятельности компании за 1Q2024, что по текущим котировкам сулит квартальную ДД=2,0%. Разумеется, если на собрании акционеров эта рекомендация будет одобрена (вероятность очень высокая).

🧮 Дивидендная отсечка намечена на 17 июня 2024 года, и таким образом в этот день акционеры Северстали (#CHMF) получат две выплаты: 191,51 руб. (за 12m2023) + 38,30 руб. (за 3m2024) = 229,81 руб. И это при текущих котировках в районе 1900 руб. Ну ведь неплохо же!

P.S. До производственной и финансовой отчётности Северстали за 1Q2024, которая также была опубликована вчера, я доберусь на майских праздниках, ну а пока всех акционеров компании поздравляю с долгожданным возвращением дивидендов, и будем надеяться, что квартальные выплаты вновь станут для всех нас хорошей традицией!

❤️ Говорят, если этот пост соберёт 300 лайков, то ММК тоже выплатит дивиденды. Но это не точно.

© Инвестируй или проиграешь

Котировки акций Северстали торгуются сейчас буквально в полушаге от своих исторических максимумов, и уже сейчас можно утверждать, что компания смогла успешно оправиться от шока 2022 года. И если осенью того года акции торговались в моменте ниже 600 руб., то сейчас они торгуются уже в три раза дороже, вплотную приблизившись к уровню 1900 руб.

Более того, пока всё тот же ММК (#MAGN) никак не созреет с дивидендами за 2023 год, Совет директоров Северстали вслед за прошлогодними дивидендными рекомендациями (191,51 руб. на акцию) вчера порадовал новостью о том, что акционеры могут получить ещё 38,30 руб. на одну акцию по результатам деятельности компании за 1Q2024, что по текущим котировкам сулит квартальную ДД=2,0%. Разумеется, если на собрании акционеров эта рекомендация будет одобрена (вероятность очень высокая).

🧮 Дивидендная отсечка намечена на 17 июня 2024 года, и таким образом в этот день акционеры Северстали (#CHMF) получат две выплаты: 191,51 руб. (за 12m2023) + 38,30 руб. (за 3m2024) = 229,81 руб. И это при текущих котировках в районе 1900 руб. Ну ведь неплохо же!

P.S. До производственной и финансовой отчётности Северстали за 1Q2024, которая также была опубликована вчера, я доберусь на майских праздниках, ну а пока всех акционеров компании поздравляю с долгожданным возвращением дивидендов, и будем надеяться, что квартальные выплаты вновь станут для всех нас хорошей традицией!

❤️ Говорят, если этот пост соберёт 300 лайков, то ММК тоже выплатит дивиденды. Но это не точно.

© Инвестируй или проиграешь

{kind=link}

Please open Telegram to view this post

VIEW IN TELEGRAM

ММК: дивидендная рекомендация

💰 Вслед за Северсталью свои дивидендные рекомендации сегодня озвучил и ММК (#MAGN), Совет директоров которого предложил направить акционерам 2,494 руб. на акцию в качестве промежуточных выплат за 6m2024.

По текущим котировкам это сулит промежуточную ДД=4,6%, что оказалось даже выше, чем у Северстали, однако с точки зрения нормы выплат мы видим те же 100% от свободного денежного потока (FCF) компании. По всей видимости, это станет трендом среди публичных сталеваров в обозримом будущем, и на эту норму выплат нам теперь и нужно ориентироваться в своих прогнозах и моделях.

Финансовую отчётность ММК мы обязательно разберём в самое ближайшее время (Северсталь уже подробно разобрана здесь), ну и ждём теперь дивидендных новостей и от НЛМК, чтобы картина за первое полугодие стала полноценной.

❤️ Ставьте лайк под этим постом, если любите дивиденды также, как люблю их я.

© Инвестируй или проиграешь

💰 Вслед за Северсталью свои дивидендные рекомендации сегодня озвучил и ММК (#MAGN), Совет директоров которого предложил направить акционерам 2,494 руб. на акцию в качестве промежуточных выплат за 6m2024.

По текущим котировкам это сулит промежуточную ДД=4,6%, что оказалось даже выше, чем у Северстали, однако с точки зрения нормы выплат мы видим те же 100% от свободного денежного потока (FCF) компании. По всей видимости, это станет трендом среди публичных сталеваров в обозримом будущем, и на эту норму выплат нам теперь и нужно ориентироваться в своих прогнозах и моделях.

Финансовую отчётность ММК мы обязательно разберём в самое ближайшее время (Северсталь уже подробно разобрана здесь), ну и ждём теперь дивидендных новостей и от НЛМК, чтобы картина за первое полугодие стала полноценной.

❤️ Ставьте лайк под этим постом, если любите дивиденды также, как люблю их я.

© Инвестируй или проиграешь

{kind=link}