⚖️ Корпоративные конфликты

На минувшей неделе новостные ленты пестрили сообщениями о двух корпоративных конфликтах.

1️⃣ РУСАЛ (#RUAL) подал иск в Высокий суд Лондона к «Интерросу». Алюминиевый гигант считает, что вместо Владимира Потанина ГМК Норникель (#GMKN) должен возглавить независимый руководитель, а самому РУСАЛу должны быть возмещены убытки, нанесённые деятельностью Потанина на посту президента ГМК.

В этом году завершается срок действия 10-летнего соглашения акционеров Норникеля, и иски со стороны Олег Дерипаски были весьма ожидаемыми. Очевидно, что РУСАЛ традиционно заинтересован в дивидендах от ГМК, а сейчас уж тем более, когда крепкий рубль и текущие цены на алюминий на мировых товарных биржах не позволяют работать даже с минимальной маржинальностью. А у РУСАЛа при этом ещё и чистый долг в размере $5,9 млрд, который необходимо обслуживать, и дивиденды от Норникеля нужны, как глоток свежего воздуха.

Олег Дерипаска всячески пытается продавить новое акционерное соглашение с ГМК Норникель, и для этого у него есть ещё два месяца, однако я в такой сценарий пока не верю. В любом случае, ситуация в этом конфликте прояснится ближе к Новому году.

2️⃣ Транспортная группа FESCO (#FESH) подала иск в Арбитражный суд Москвы к одному из ключевых акционеров Зиявудину Магомедову, а также нескольким его офшорным компаниям на 80,1 млрд руб.

Магомедов покупал акции ДВМП в далёком 2012 году, с помощью схемы финансируемого выкупа (LBO), когда компания привлекает долг и даёт займы своим новым акционерам для выкупа её же акций.

Осенью 2020 года Группа FESCO подала иск в Лондонский арбитражный суд с требованием вернуть выданные акционерам кредиты, но тогда эта история не завершилась хэппи-эндом. Сейчас шансы на успех более высокие, поскольку иск подан в российский суд, а Магомедов более четырёх лет находится в СИЗО по обвинению в мошенничестве при исполнении госконтрактов. Более того, прокуратура в середине октября потребовала приговорить Зиявудина Магомедова к 24 годам лишения свободы.

Любое решение в пользу FESCO позитивно для миноритариев. Скорее всего, пакет Магомедова в размере 32,5% будет передан компании, после чего произойдет погашение акции, что приведёт к переоценке капитализации практически на треть.

Напомню, Зиявудин Магомедов владеет Группой «Сумма», которой раньше принадлежали доли в НМТП, «Объединенной зерновой компании», ЯТЭК, но в последние годы Магомедов лишился данных активов, которые были самыми рентабельными в холдинге. Поэтому маловероятно, что он сможет полностью закрыть все долги перед FESCO.

👉👉 Из двух данных корпоративных конфликтов для инвесторов интерес представляет Группа FESCO, где можно ожидать роста капитализации на треть на среднесрочном горизонте. Хотя риски и в этой истории остаются.

©Инвестируй или проиграешь!

На минувшей неделе новостные ленты пестрили сообщениями о двух корпоративных конфликтах.

1️⃣ РУСАЛ (#RUAL) подал иск в Высокий суд Лондона к «Интерросу». Алюминиевый гигант считает, что вместо Владимира Потанина ГМК Норникель (#GMKN) должен возглавить независимый руководитель, а самому РУСАЛу должны быть возмещены убытки, нанесённые деятельностью Потанина на посту президента ГМК.

В этом году завершается срок действия 10-летнего соглашения акционеров Норникеля, и иски со стороны Олег Дерипаски были весьма ожидаемыми. Очевидно, что РУСАЛ традиционно заинтересован в дивидендах от ГМК, а сейчас уж тем более, когда крепкий рубль и текущие цены на алюминий на мировых товарных биржах не позволяют работать даже с минимальной маржинальностью. А у РУСАЛа при этом ещё и чистый долг в размере $5,9 млрд, который необходимо обслуживать, и дивиденды от Норникеля нужны, как глоток свежего воздуха.

Олег Дерипаска всячески пытается продавить новое акционерное соглашение с ГМК Норникель, и для этого у него есть ещё два месяца, однако я в такой сценарий пока не верю. В любом случае, ситуация в этом конфликте прояснится ближе к Новому году.

2️⃣ Транспортная группа FESCO (#FESH) подала иск в Арбитражный суд Москвы к одному из ключевых акционеров Зиявудину Магомедову, а также нескольким его офшорным компаниям на 80,1 млрд руб.

Магомедов покупал акции ДВМП в далёком 2012 году, с помощью схемы финансируемого выкупа (LBO), когда компания привлекает долг и даёт займы своим новым акционерам для выкупа её же акций.

Осенью 2020 года Группа FESCO подала иск в Лондонский арбитражный суд с требованием вернуть выданные акционерам кредиты, но тогда эта история не завершилась хэппи-эндом. Сейчас шансы на успех более высокие, поскольку иск подан в российский суд, а Магомедов более четырёх лет находится в СИЗО по обвинению в мошенничестве при исполнении госконтрактов. Более того, прокуратура в середине октября потребовала приговорить Зиявудина Магомедова к 24 годам лишения свободы.

Любое решение в пользу FESCO позитивно для миноритариев. Скорее всего, пакет Магомедова в размере 32,5% будет передан компании, после чего произойдет погашение акции, что приведёт к переоценке капитализации практически на треть.

Напомню, Зиявудин Магомедов владеет Группой «Сумма», которой раньше принадлежали доли в НМТП, «Объединенной зерновой компании», ЯТЭК, но в последние годы Магомедов лишился данных активов, которые были самыми рентабельными в холдинге. Поэтому маловероятно, что он сможет полностью закрыть все долги перед FESCO.

👉👉 Из двух данных корпоративных конфликтов для инвесторов интерес представляет Группа FESCO, где можно ожидать роста капитализации на треть на среднесрочном горизонте. Хотя риски и в этой истории остаются.

©Инвестируй или проиграешь!

{kind=link}

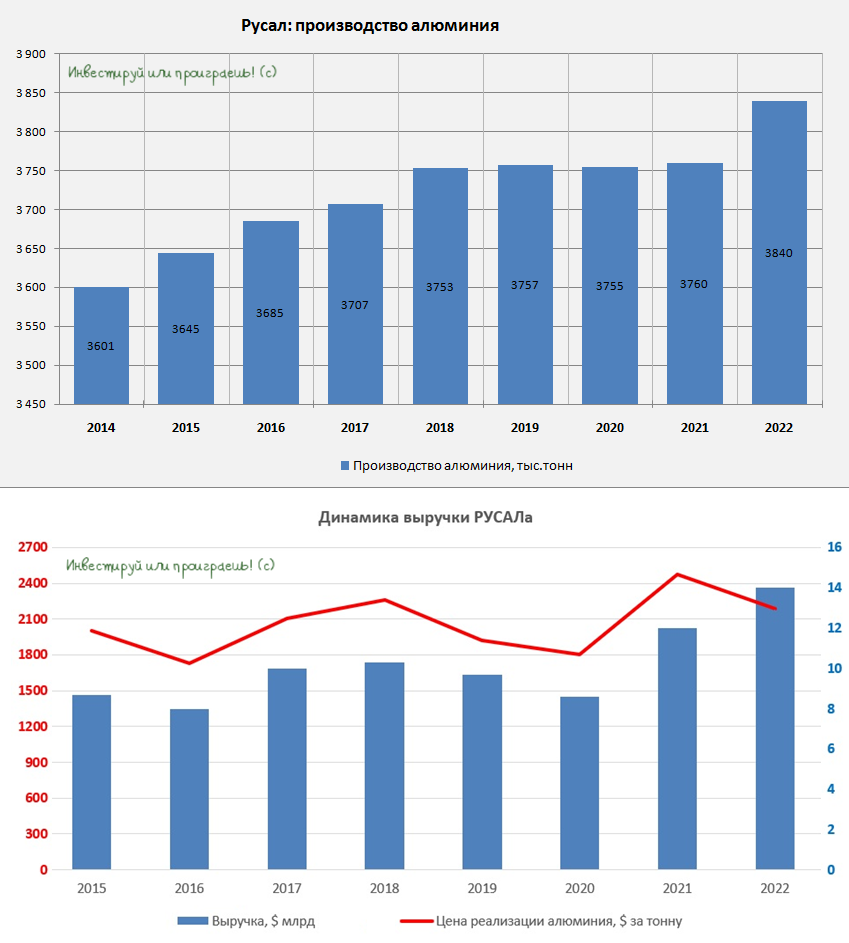

⚒ Мировое производство алюминия в 4 кв. 2022 года выросло на 4,2% до 17,3 млн тонн

📈 Международный институт алюминия в заключительном отрезке минувшего года зафиксировал увеличение выплавки алюминия, в первую очередь благодаря китайским производителям.

🇨🇳 Поднебесная за период с октября по декабрь увеличила выплавку на +8,7% (г/г) до 10,3 млн тонн. Позитивную динамику в 4Q2023 также демонстрировали китайские сталевары. Исходя из этого можно сделать вывод, что металлурги заранее начали готовится к ускорению роста ВВП, на фоне отмены ковидных ограничений.

❗️Получается, что официально правящая компартия Китая отказалась от политики нулевой терпимости к COVID, начиная с 8 января 2023 года, но бизнес “догадывался” об этом ещё осенью.

🇪🇺 А вот Евросоюз сократил производство на 16,1% (г/г) до 0,7 млн тонн. Европейские производители по-прежнему страдают от высоких цен на электроэнергию. На первый взгляд, кажется, что проблема с дорогой энергетикой ушла в прошлое, поскольку цены на природный газ за последнее время сильно упали. Однако по факту упали спотовые котировки, в то время как покупка электроэнергии происходит по контрактам, учитывающим среднюю цену за последние 9 месяцев, и в этом случае газ уже стоит не $742 за тыс. м³, как сейчас, а почти в 2 раза дороже. Именно из-за этого временного лага в 1 полугодии 2023 года мы не увидим роста производства алюминия на европейских заводах.

🇷🇺 Отдельно по России статистика не предоставляется, а лишь указываются совокупные данные по России и Восточной Европе – показатель в 4 кв. сократился на 2,1% (г/г) до 1 млн т. Снижение скорее всего было вызвано не РУСАЛом, а другими компаниями, поскольку у них более высокая себестоимость производства.

📊 Средняя цена на алюминий в 4 кв. 2022 года составила $2357 за тонну и РУСАЛ в этом случае работал с минимальной маржой (учитывая себестоимость производства около $2000 за тонну), а его европейские конкуренты и вовсе оказались в серьёзных убытках.

❗️Один из крупнейших европейских производителей алюминия - Norsk Hydro, недавно провёл День инвестора, где менеджмент компании указал на проблемы в отрасли, которые приведут к сокращению запасов алюминия в 2023 году.

👉 Бумаги РУСАЛа (#RUAL) с начала января выглядят лучше Норникеля (#GMKN), особенно после расстроивших рынок дивидендных новостей от ГМК, и эта динамика может сохранится в ближайшие месяцы, на фоне роста цен на алюминий. Если раньше в секторе цветной металлургии Норникель был явным фаворитом инвесторов, то на фоне отсутствия щедрых дивидендов в бумагах может начаться отток капитала и падение интереса к этим бумагам, и часть этого интереса вполне может перейти в РУСАЛ.

© Инвестируй или проиграешь

📈 Международный институт алюминия в заключительном отрезке минувшего года зафиксировал увеличение выплавки алюминия, в первую очередь благодаря китайским производителям.

🇨🇳 Поднебесная за период с октября по декабрь увеличила выплавку на +8,7% (г/г) до 10,3 млн тонн. Позитивную динамику в 4Q2023 также демонстрировали китайские сталевары. Исходя из этого можно сделать вывод, что металлурги заранее начали готовится к ускорению роста ВВП, на фоне отмены ковидных ограничений.

❗️Получается, что официально правящая компартия Китая отказалась от политики нулевой терпимости к COVID, начиная с 8 января 2023 года, но бизнес “догадывался” об этом ещё осенью.

🇪🇺 А вот Евросоюз сократил производство на 16,1% (г/г) до 0,7 млн тонн. Европейские производители по-прежнему страдают от высоких цен на электроэнергию. На первый взгляд, кажется, что проблема с дорогой энергетикой ушла в прошлое, поскольку цены на природный газ за последнее время сильно упали. Однако по факту упали спотовые котировки, в то время как покупка электроэнергии происходит по контрактам, учитывающим среднюю цену за последние 9 месяцев, и в этом случае газ уже стоит не $742 за тыс. м³, как сейчас, а почти в 2 раза дороже. Именно из-за этого временного лага в 1 полугодии 2023 года мы не увидим роста производства алюминия на европейских заводах.

🇷🇺 Отдельно по России статистика не предоставляется, а лишь указываются совокупные данные по России и Восточной Европе – показатель в 4 кв. сократился на 2,1% (г/г) до 1 млн т. Снижение скорее всего было вызвано не РУСАЛом, а другими компаниями, поскольку у них более высокая себестоимость производства.

📊 Средняя цена на алюминий в 4 кв. 2022 года составила $2357 за тонну и РУСАЛ в этом случае работал с минимальной маржой (учитывая себестоимость производства около $2000 за тонну), а его европейские конкуренты и вовсе оказались в серьёзных убытках.

❗️Один из крупнейших европейских производителей алюминия - Norsk Hydro, недавно провёл День инвестора, где менеджмент компании указал на проблемы в отрасли, которые приведут к сокращению запасов алюминия в 2023 году.

👉 Бумаги РУСАЛа (#RUAL) с начала января выглядят лучше Норникеля (#GMKN), особенно после расстроивших рынок дивидендных новостей от ГМК, и эта динамика может сохранится в ближайшие месяцы, на фоне роста цен на алюминий. Если раньше в секторе цветной металлургии Норникель был явным фаворитом инвесторов, то на фоне отсутствия щедрых дивидендов в бумагах может начаться отток капитала и падение интереса к этим бумагам, и часть этого интереса вполне может перейти в РУСАЛ.

© Инвестируй или проиграешь

{kind=link}

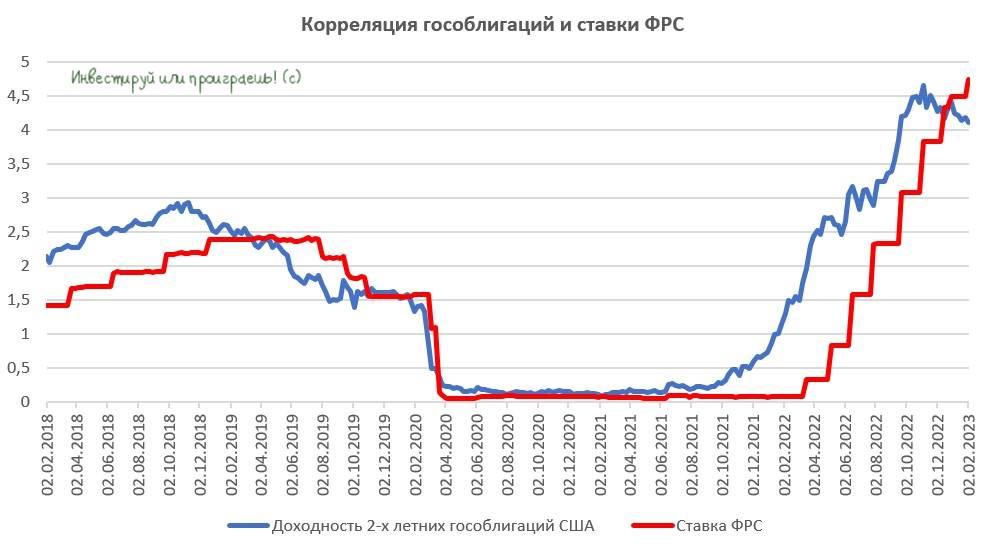

🇺🇸 ФРС США взбодрила товарный рынок

🏛 Американский Центробанк в среду вечером повысил процентную ставку на 25 б.п. до 4,75%. В прошлом году Федрезерв агрессивно повышал процентные ставки, однако сейчас шаг уменьшен до четверти процента. Собственно, как и ожидалось.

Следующее заседание состоится 22 марта 2023 года, и процентная ставка, видимо, будет ещё раз повышена с аналогичным шагом до 5,00%, после чего цикл роста ставок завершится.

📣 Глава ФРС Джером Пауэлл в ходе пресс-конференции указал на дезинфляционые процессы в американской экономике. Во 2 кв. 2023 года ставка ФРС, наконец, окажется выше инфляции в США, и если мы вспомним, то именно этого ФРС добавилась в последнее время.

📉 Когда ФРС США начнёт снижать процентные ставки?

Если проводить исторические параллели, то процесс может быть запущен уже на декабрьском заседании регулятора. Сейчас доходность двухлетних американских государственных облигаций на 0,65% выше ставки ФРС США, и в прошлом в такие периоды снижение ставок начиналось через 9 месяцев.

❓Рынок госдолга в прошлом давал надёжные сигналы, но может в этот раз он ошибается? На мой взгляд, маловероятно, поскольку в Штатах начались проблемы с потребительским спросом, и текущая процентная ставка уже оказывает негативное влияние на экономику. Более того, последний отчет по ВВП США за 4 кв. 2022 года указал на сильный рост складских запасов.

В ноябре 2024 года в США пройдут президентские выборы, и политики также будут оказывать давление на чиновников ФРС, чтобы те начали снижать ставки в предвыборный год. Как-то давно я читал мемуары бывшего главы ФРС США Алана Гринспена, где он часто жаловался на звонки из Белого дома и Конгресса, с требованиями снизить процентные ставки. Вдумайтесь только: за все 18 лет, в течение которых Гринспен руководил Федрезервом (кстати, это рекордный показатель), не было ни одного звонка с просьбой повысить ставку! А вот желающих её снизить было хоть отбавляй.

👉 Товарный рынок традиционно с опережением уже сейчас начинает отыгрывать будущее снижение ставки ФРС: металлы дорожают, ждем аналогичного тренда и по энергоносителям. Для российского фондового рынка это также благоприятный сигнал – рост цен на металлы позитивен для Полюса (#PLZL), Селигдара (#SELG), Polymetal (#POLY), РУСАЛа (#RUAL) и Норникеля (#GMKN), хотя для последнего это скорее краткосрочный фактор, ввиду масштабной инвестиционной программы и отсутствия перспективы щедрых дивидендов в ближайшие пару-тройку лет.

Впрочем, если энергоносители также получат поддержку (в частности, нефть), то и для российских нефтедобывающих компаний в лице Роснефти (#ROSN), Татнефти (#TATN) и Газпромнефти (#SIBN), которые сейчас в приоритете в отечественной отрасли по ряду причин, это будет позитивным драйвером.

В общем, продолжаем следить за политикой ФРС, несмотря ни на что, и верим в ралли на сырьевых и товарных рынках, которое обязательно переложится и на российский фондовый рынок. От которого в сложнейшем 2022 году многие частные инвесторы отвернулись, а зря! Лучшее, конечно, впереди! ©

©Инвестируй или проиграешь

🏛 Американский Центробанк в среду вечером повысил процентную ставку на 25 б.п. до 4,75%. В прошлом году Федрезерв агрессивно повышал процентные ставки, однако сейчас шаг уменьшен до четверти процента. Собственно, как и ожидалось.

Следующее заседание состоится 22 марта 2023 года, и процентная ставка, видимо, будет ещё раз повышена с аналогичным шагом до 5,00%, после чего цикл роста ставок завершится.

📣 Глава ФРС Джером Пауэлл в ходе пресс-конференции указал на дезинфляционые процессы в американской экономике. Во 2 кв. 2023 года ставка ФРС, наконец, окажется выше инфляции в США, и если мы вспомним, то именно этого ФРС добавилась в последнее время.

📉 Когда ФРС США начнёт снижать процентные ставки?

Если проводить исторические параллели, то процесс может быть запущен уже на декабрьском заседании регулятора. Сейчас доходность двухлетних американских государственных облигаций на 0,65% выше ставки ФРС США, и в прошлом в такие периоды снижение ставок начиналось через 9 месяцев.

❓Рынок госдолга в прошлом давал надёжные сигналы, но может в этот раз он ошибается? На мой взгляд, маловероятно, поскольку в Штатах начались проблемы с потребительским спросом, и текущая процентная ставка уже оказывает негативное влияние на экономику. Более того, последний отчет по ВВП США за 4 кв. 2022 года указал на сильный рост складских запасов.

В ноябре 2024 года в США пройдут президентские выборы, и политики также будут оказывать давление на чиновников ФРС, чтобы те начали снижать ставки в предвыборный год. Как-то давно я читал мемуары бывшего главы ФРС США Алана Гринспена, где он часто жаловался на звонки из Белого дома и Конгресса, с требованиями снизить процентные ставки. Вдумайтесь только: за все 18 лет, в течение которых Гринспен руководил Федрезервом (кстати, это рекордный показатель), не было ни одного звонка с просьбой повысить ставку! А вот желающих её снизить было хоть отбавляй.

👉 Товарный рынок традиционно с опережением уже сейчас начинает отыгрывать будущее снижение ставки ФРС: металлы дорожают, ждем аналогичного тренда и по энергоносителям. Для российского фондового рынка это также благоприятный сигнал – рост цен на металлы позитивен для Полюса (#PLZL), Селигдара (#SELG), Polymetal (#POLY), РУСАЛа (#RUAL) и Норникеля (#GMKN), хотя для последнего это скорее краткосрочный фактор, ввиду масштабной инвестиционной программы и отсутствия перспективы щедрых дивидендов в ближайшие пару-тройку лет.

Впрочем, если энергоносители также получат поддержку (в частности, нефть), то и для российских нефтедобывающих компаний в лице Роснефти (#ROSN), Татнефти (#TATN) и Газпромнефти (#SIBN), которые сейчас в приоритете в отечественной отрасли по ряду причин, это будет позитивным драйвером.

В общем, продолжаем следить за политикой ФРС, несмотря ни на что, и верим в ралли на сырьевых и товарных рынках, которое обязательно переложится и на российский фондовый рынок. От которого в сложнейшем 2022 году многие частные инвесторы отвернулись, а зря! Лучшее, конечно, впереди! ©

©Инвестируй или проиграешь

{kind=link}

⚒ РУСАЛ опубликовал финансовые результаты за второе полугодие 2022 года.

📈 Выручка компании за этот период увеличилась на +4,2% (г/г) до $6,8 млрд, а объём реализации первичного алюминия и сплавов вырос на +12% (г/г) до 2,1 млн тонн. Спрос на алюминий в мире в целом и на продукцию РУСАЛа в частности был стабильным, однако снижение цен реализации оказало давление на выручку.

📉 Под ещё большим давлением оказался показатель EBITDA, который по итогам отчётного периода сократился на -86% (г/г) до $221 млн, на фоне резкого роста издержек. Увеличение расходов на доставку сырья, в совокупности с крепким рублем, спровоцировали резкое сокращение операционных доходов. Компания лишилась поставок глинозема из Австралии и Украины, что заставило менеджмент выстраивать новые логистические цепочки.

💼 Долговая нагрузка по показателю NetDebt/EBITDA увеличилась с 1,7 х до 3,1х. За первое полугодие компания выплатила промежуточные дивиденды 1,2 руб. на акцию, однако на финальные выплаты за 2022 год инвесторам рассчитывать не стоит, из-за высокой долговой нагрузки.

❓Какие результаты компания может показать в 2023 году?

⚖️ Цены на алюминий с начала года на мировых товарных биржах немного снизились (примерно на 4%), однако благодаря девальвации рубля РУСАЛ смог компенсировать эти потери.

Ценник на цветной метал упал на опасениях рецессии в мировой экономике, из-за разгорающегося банковского кризиса в США и Европе, однако на выходных ФРС объявила о том, что начинает проводить своп-операции с Центробанками Еврозоны, Англии, Японии, Канады и Швейцарии не раз в неделю, а на ежедневной основе, вплоть до 30 апреля 2023 года.

Такая мера в прошлом позволяла стабилизировать ситуацию в финансовой системе, а потому можно ожидать аналогичной динамики и в этот раз.

Дополнительную поддержку ценам на алюминий может оказать решение ЦБ Китая сократить норму резервирования для коммерческих банков на 0,25%, что позволит банкирам увеличить кредитование в экономике и тем самым подстегнёт спрос на алюминий, поскольку именно Поднебесная предъявляет повышенный спрос на этот металл.

👉 Таким образом, во втором квартале ценник на алюминий может подрасти, что позволит РУСАЛу завершить первое полугодие 2023 года на мажорной ноте.

Бумаги РУСАЛа (#RUAL) в данный момент можно рассматривать исключительно для спекулятивных операций, на горизонте 2-4 месяца. Про долгосрочные покупки пока говорить преждевременно, поскольку осенью ценник на алюминий может вновь резко пойти вниз, из-за проблем в мировой экономике.

Меры поддержки ФРС США и других Центробанков не смогут остановить рецессию в мировой экономике, они лишь отсрочат наступление этого события на несколько кварталов.

❤️ В любом случае любите фондовый рынок, не забывайте ставить лайки под этим постом и ничего не бойтесь!

©Инвестируй или проиграешь!

📈 Выручка компании за этот период увеличилась на +4,2% (г/г) до $6,8 млрд, а объём реализации первичного алюминия и сплавов вырос на +12% (г/г) до 2,1 млн тонн. Спрос на алюминий в мире в целом и на продукцию РУСАЛа в частности был стабильным, однако снижение цен реализации оказало давление на выручку.

📉 Под ещё большим давлением оказался показатель EBITDA, который по итогам отчётного периода сократился на -86% (г/г) до $221 млн, на фоне резкого роста издержек. Увеличение расходов на доставку сырья, в совокупности с крепким рублем, спровоцировали резкое сокращение операционных доходов. Компания лишилась поставок глинозема из Австралии и Украины, что заставило менеджмент выстраивать новые логистические цепочки.

💼 Долговая нагрузка по показателю NetDebt/EBITDA увеличилась с 1,7 х до 3,1х. За первое полугодие компания выплатила промежуточные дивиденды 1,2 руб. на акцию, однако на финальные выплаты за 2022 год инвесторам рассчитывать не стоит, из-за высокой долговой нагрузки.

❓Какие результаты компания может показать в 2023 году?

⚖️ Цены на алюминий с начала года на мировых товарных биржах немного снизились (примерно на 4%), однако благодаря девальвации рубля РУСАЛ смог компенсировать эти потери.

Ценник на цветной метал упал на опасениях рецессии в мировой экономике, из-за разгорающегося банковского кризиса в США и Европе, однако на выходных ФРС объявила о том, что начинает проводить своп-операции с Центробанками Еврозоны, Англии, Японии, Канады и Швейцарии не раз в неделю, а на ежедневной основе, вплоть до 30 апреля 2023 года.

Такая мера в прошлом позволяла стабилизировать ситуацию в финансовой системе, а потому можно ожидать аналогичной динамики и в этот раз.

Дополнительную поддержку ценам на алюминий может оказать решение ЦБ Китая сократить норму резервирования для коммерческих банков на 0,25%, что позволит банкирам увеличить кредитование в экономике и тем самым подстегнёт спрос на алюминий, поскольку именно Поднебесная предъявляет повышенный спрос на этот металл.

👉 Таким образом, во втором квартале ценник на алюминий может подрасти, что позволит РУСАЛу завершить первое полугодие 2023 года на мажорной ноте.

Бумаги РУСАЛа (#RUAL) в данный момент можно рассматривать исключительно для спекулятивных операций, на горизонте 2-4 месяца. Про долгосрочные покупки пока говорить преждевременно, поскольку осенью ценник на алюминий может вновь резко пойти вниз, из-за проблем в мировой экономике.

Меры поддержки ФРС США и других Центробанков не смогут остановить рецессию в мировой экономике, они лишь отсрочат наступление этого события на несколько кварталов.

❤️ В любом случае любите фондовый рынок, не забывайте ставить лайки под этим постом и ничего не бойтесь!

©Инвестируй или проиграешь!

{kind=link}

💰 Буквально в четверг мы с вами обсуждали возможный дивидендный сценарий ГМК Норильский Никель (#GMKN) за 2022 год, и тогда пришли к выводу, что совокупный объём выплат в размере $1.5 млрд (530 руб. на акцию) выглядел бы вполне адекватно текущей ситуации, когда на одной чаше весов стоит рухнувший в прошлом году FCF, геополитические риски и завершение акционерного соглашения с РУСАЛом, а на другой - репутация стабильного дивидендного эмитента, социальная нагрузка и уверенное финансовое положение ГМК.

К сожалению для акционеров ГМК (и особенно РУСАЛа) Совет директоров Норникеля в пятницу вечером официально объявил о своей рекомендации не выплачивать дивиденды за 2022 год, что стало неприятным сюрпризом для участников рынка: котировки акций ГМК по итогам вечерней сессии пятницы рухнули на -3%, а вот котировки акций РУСАЛа (#RUAL) снизились всего на -0,5%, по всей видимости не до конца осознав ещё все риски, которые автоматически нависли над компанией после этого решения. И очень напрасно! Без дивидендного потока от ГМК Норникеля рисков тут теперь просматривается на порядок больше, чем раньше! Кстати, проблем косвенно неминуемо прибавится и у En+ Group (#ENPG), которой принадлежит 56,88% акций РУСАЛа.

🧮 Давайте прикинем: по итогам 2022 года РУСАЛ заработал $2.0 млрд скорректированной EBITDA, и примерно 3/4 от этой суммы составили дивиденды ГМК! А теперь попытайтесь спроецировать ситуацию, когда этих дивидендов не будет: что будет с показателем EBITDA, сможет ли компания оставаться прибыльной и куда уйдёт показатель FCF? Я уже молчу об уровне долга, снижать который РУСАЛу теперь будет гораздо более проблематично, а перспектива дальнейшей девальвации рубля становится той самой спасительной соломинкой, на которой теперь всё будет держаться.

🙇🏽♂️ На этой неделе в нашем премиуме мы обязательно подробно разберём всю эту историю, сопроводив её соответствующими расчётами, выкладками и графиками, но уже сейчас я безумно рад, что не являюсь акционером РУСАЛа, и даже на всякий случай уберу его из вочлиста, от греха подальше. Кстати, представители РУСАЛа уже официально прокомментировали дивидендный нуль от ГМК:

"Мы не видим экономических причин для такого решения. На операционной деятельности РУСАЛа оно не скажется, однако его влияние на условия реализации будущих инвестпроектов потребует дополнительного анализа и осмысления".

👉 Что касается самого ГМК, то в целом складывается впечатление, что компания не испытывает особых проблем с платежеспособностью и ликвидностью и по-прежнему имеет все предпосылки вернуться к выплате дивидендов, по мере улучшения положения дел на мировом рынке цветных и драгоценных металлов, завершения периодов высоких капексов и других сопутствующих факторов.

Не случайно мы получили именно такой намёк от финансового директора компании Сергея Малышева:

"Менеджмент не исключает возможности выплаты промежуточных дивидендов в 2023 году, при условии того, что будет заработан денежный поток, и компания сохранит комфортный уровень долговой нагрузки".

Менеджмент с осторожностью смотрит на перспективы 2023 года. В случае, если денежный поток компании будет положительный, а уровень долговой нагрузки, измеряемый как соотношение чистого долга к EBITDA, - комфортный, у совета директоров будет возможность рекомендовать собранию акционеров выплатить промежуточные дивиденды", - говорится в сообщении ГМК.

Уровень 12 000 руб., который является мощной поддержкой для котировок акций ГМК, в свете последних событий станет целью №1 для любителей тех.анализа, и я продолжаю ориентироваться на него, в плане наращивания своей долгосрочной позиции в этих бумагах, доля которых в моём инвестиционном портфеле оценивается сейчас на скромном уровне порядка 1,0%.

К сожалению для акционеров ГМК (и особенно РУСАЛа) Совет директоров Норникеля в пятницу вечером официально объявил о своей рекомендации не выплачивать дивиденды за 2022 год, что стало неприятным сюрпризом для участников рынка: котировки акций ГМК по итогам вечерней сессии пятницы рухнули на -3%, а вот котировки акций РУСАЛа (#RUAL) снизились всего на -0,5%, по всей видимости не до конца осознав ещё все риски, которые автоматически нависли над компанией после этого решения. И очень напрасно! Без дивидендного потока от ГМК Норникеля рисков тут теперь просматривается на порядок больше, чем раньше! Кстати, проблем косвенно неминуемо прибавится и у En+ Group (#ENPG), которой принадлежит 56,88% акций РУСАЛа.

🧮 Давайте прикинем: по итогам 2022 года РУСАЛ заработал $2.0 млрд скорректированной EBITDA, и примерно 3/4 от этой суммы составили дивиденды ГМК! А теперь попытайтесь спроецировать ситуацию, когда этих дивидендов не будет: что будет с показателем EBITDA, сможет ли компания оставаться прибыльной и куда уйдёт показатель FCF? Я уже молчу об уровне долга, снижать который РУСАЛу теперь будет гораздо более проблематично, а перспектива дальнейшей девальвации рубля становится той самой спасительной соломинкой, на которой теперь всё будет держаться.

🙇🏽♂️ На этой неделе в нашем премиуме мы обязательно подробно разберём всю эту историю, сопроводив её соответствующими расчётами, выкладками и графиками, но уже сейчас я безумно рад, что не являюсь акционером РУСАЛа, и даже на всякий случай уберу его из вочлиста, от греха подальше. Кстати, представители РУСАЛа уже официально прокомментировали дивидендный нуль от ГМК:

"Мы не видим экономических причин для такого решения. На операционной деятельности РУСАЛа оно не скажется, однако его влияние на условия реализации будущих инвестпроектов потребует дополнительного анализа и осмысления".

👉 Что касается самого ГМК, то в целом складывается впечатление, что компания не испытывает особых проблем с платежеспособностью и ликвидностью и по-прежнему имеет все предпосылки вернуться к выплате дивидендов, по мере улучшения положения дел на мировом рынке цветных и драгоценных металлов, завершения периодов высоких капексов и других сопутствующих факторов.

Не случайно мы получили именно такой намёк от финансового директора компании Сергея Малышева:

"Менеджмент не исключает возможности выплаты промежуточных дивидендов в 2023 году, при условии того, что будет заработан денежный поток, и компания сохранит комфортный уровень долговой нагрузки".

Менеджмент с осторожностью смотрит на перспективы 2023 года. В случае, если денежный поток компании будет положительный, а уровень долговой нагрузки, измеряемый как соотношение чистого долга к EBITDA, - комфортный, у совета директоров будет возможность рекомендовать собранию акционеров выплатить промежуточные дивиденды", - говорится в сообщении ГМК.

Уровень 12 000 руб., который является мощной поддержкой для котировок акций ГМК, в свете последних событий станет целью №1 для любителей тех.анализа, и я продолжаю ориентироваться на него, в плане наращивания своей долгосрочной позиции в этих бумагах, доля которых в моём инвестиционном портфеле оценивается сейчас на скромном уровне порядка 1,0%.

{kind=link}

РУСАЛ будет требовать дивиденды с Норникеля?!

📣 В рамках XXVI Петербургского международного экономического форума (ПМЭФ) гендиректор РУСАЛа Евгений Никитин и губернатор Ленинградской области Александр Дрозденко подписали соглашение о строительстве глиноземного завода, а также глубоководного порта, на который будут поставляться бокситы из Гвинеи. Совокупная мощность нового завода составит 4,8 млн тонн, первая очередь будет введена в эксплуатацию до конца 2028 года, а вторая - в 2032 году.

🇺🇦 В минувшем году РУСАЛ лишился поставок алюминиевого сырья из Украины, поскольку местные власти взяли под контроль Николаевский глиноземный завод, собственником которого была российская компания. Из-за геополитики поставки сырья прекратились также и из Австралии. Для производства 1 тонны алюминия требуется 2 тонны глинозема, поэтому РУСАЛу необходимо много сырья. В России нет крупных месторождений бокситов, поэтому их приходится доставлять с зарубежных месторождений РУСАЛа или импортировать из других стран.

⚒ За счёт строительства завода в Ленинградской области РУСАЛ планирует обеспечить до 60% своей потребности в глиноземе в России, сейчас этот показатель составляет 38%.

🤵♂️“Мы высоко оцениваем инвестиционную привлекательность Ленинградской области и рассчитываем, что благодаря своему богатому опыту регион поможет нам реализовать масштабный инвестиционный проект по созданию нового производства”, – поведал гендиректор РУСАЛа Евгений Никитин.

💼 Инвестиции в данный проект составят порядка 400 млрд руб. По итогам 2022 года долговая нагрузка по показателю NetDebt/EBITDA у РУСАЛа составила 3,1х. С начала года цены на алюминий на мировых товарных биржах незначительно снизились, при этом благодаря девальвации рубля РУСАЛ смог сократить операционные расходы, однако маловероятно, что долговая нагрузка снизилась к настоящему моменту ниже 2,5х.

Высокий долг не позволяет компании делать большие заимствования для финансирования масштабной инвестиционной программы и, видимо, РУСАЛ будет настаивать на промежуточных дивидендных выплатах Норникеля, тем более что представитель алюминиевого гиганта в совет директоров Норникеля громко заявлял недавно о том, что кэш для выплаты дивидендов у ГМК есть.

👉 Если Олегу Дерипаске удастся пролоббировать выплату промежуточных дивидендов в Норникеле (#GMKN), то это может стать неплохим драйвером для роста капитализации компании из Норильска. В любом случае коррекцию в котировках акций в район 12000+ руб. можно использовать для долгосрочных покупок - именно этот уровень и указан в нашей рабочей таблице в качестве целевого для наращивания позиции.

Что касается бумаг РУСАЛа (#RUAL), то в данный момент не планирую добавлять их в портфель, но буду внимательно следить за развитием событий.

❤️ Не забывайте ставить лайк под этим постом, любите фондовый рынок и покупайте в свой портфель только те истории, в которых именно у вас есть уверенность!

©Инвестируй или проиграешь!

📣 В рамках XXVI Петербургского международного экономического форума (ПМЭФ) гендиректор РУСАЛа Евгений Никитин и губернатор Ленинградской области Александр Дрозденко подписали соглашение о строительстве глиноземного завода, а также глубоководного порта, на который будут поставляться бокситы из Гвинеи. Совокупная мощность нового завода составит 4,8 млн тонн, первая очередь будет введена в эксплуатацию до конца 2028 года, а вторая - в 2032 году.

🇺🇦 В минувшем году РУСАЛ лишился поставок алюминиевого сырья из Украины, поскольку местные власти взяли под контроль Николаевский глиноземный завод, собственником которого была российская компания. Из-за геополитики поставки сырья прекратились также и из Австралии. Для производства 1 тонны алюминия требуется 2 тонны глинозема, поэтому РУСАЛу необходимо много сырья. В России нет крупных месторождений бокситов, поэтому их приходится доставлять с зарубежных месторождений РУСАЛа или импортировать из других стран.

⚒ За счёт строительства завода в Ленинградской области РУСАЛ планирует обеспечить до 60% своей потребности в глиноземе в России, сейчас этот показатель составляет 38%.

🤵♂️“Мы высоко оцениваем инвестиционную привлекательность Ленинградской области и рассчитываем, что благодаря своему богатому опыту регион поможет нам реализовать масштабный инвестиционный проект по созданию нового производства”, – поведал гендиректор РУСАЛа Евгений Никитин.

💼 Инвестиции в данный проект составят порядка 400 млрд руб. По итогам 2022 года долговая нагрузка по показателю NetDebt/EBITDA у РУСАЛа составила 3,1х. С начала года цены на алюминий на мировых товарных биржах незначительно снизились, при этом благодаря девальвации рубля РУСАЛ смог сократить операционные расходы, однако маловероятно, что долговая нагрузка снизилась к настоящему моменту ниже 2,5х.

Высокий долг не позволяет компании делать большие заимствования для финансирования масштабной инвестиционной программы и, видимо, РУСАЛ будет настаивать на промежуточных дивидендных выплатах Норникеля, тем более что представитель алюминиевого гиганта в совет директоров Норникеля громко заявлял недавно о том, что кэш для выплаты дивидендов у ГМК есть.

👉 Если Олегу Дерипаске удастся пролоббировать выплату промежуточных дивидендов в Норникеле (#GMKN), то это может стать неплохим драйвером для роста капитализации компании из Норильска. В любом случае коррекцию в котировках акций в район 12000+ руб. можно использовать для долгосрочных покупок - именно этот уровень и указан в нашей рабочей таблице в качестве целевого для наращивания позиции.

Что касается бумаг РУСАЛа (#RUAL), то в данный момент не планирую добавлять их в портфель, но буду внимательно следить за развитием событий.

❤️ Не забывайте ставить лайк под этим постом, любите фондовый рынок и покупайте в свой портфель только те истории, в которых именно у вас есть уверенность!

©Инвестируй или проиграешь!

{kind=link}

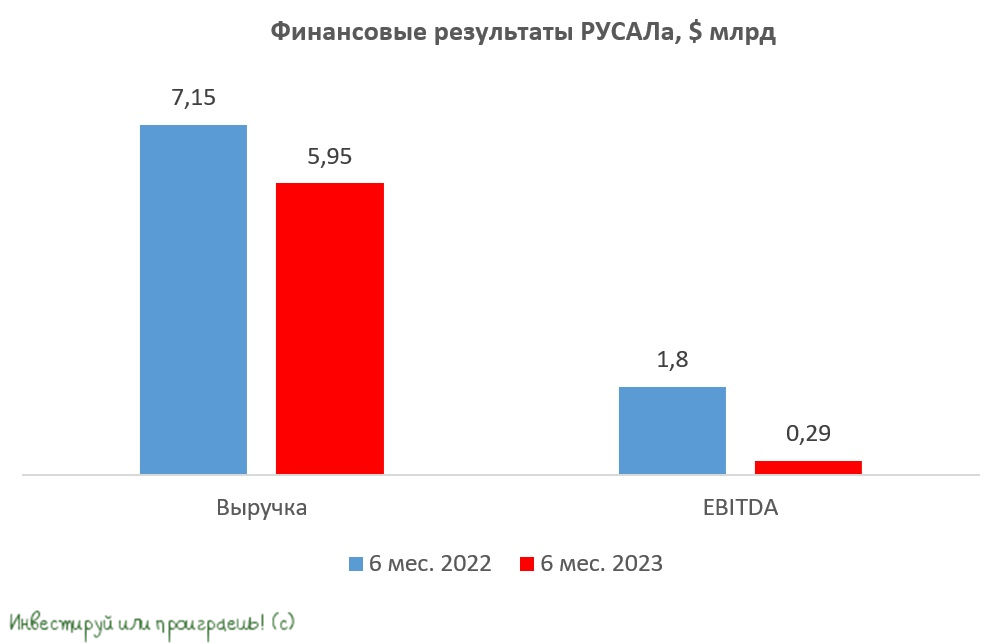

РУСАЛ: ужасные итоги первого полугодия и надежды на девальвацию рубля

🧮 РУСАЛ представил финансовые результаты за 6 мес. 2023 года, которые оказались очень слабыми, и самое время в них заглянуть и проанализировать.

📉 Выручка компании с января по июнь сократилась на -16,9% (г/г) до $5,9 млрд. на фоне падения цен на алюминий на мировых товарных биржах. РУСАЛ увеличил продажи алюминия в натуральном выражении почти на 10%, однако низкие цены на металл не позволили добиться положительной динамики по выручке.

В Китае, после отмены ковидных ограничений, спрос на алюминий по итогам первого полугодия вырос на +1,5% (г/г) до 20 млн тонн, однако это не смогло перекрыть сокращения потребления в Европе, где промышленность в этом году находится в сильной стагнации (в том числе на фоне высоких цен на энергоносители). В результате избыток предложения на мировом рынке алюминия в первой половине года составил 0,7 млн тонн. В целом замедление мировой экономики способствует снижению цен на все промышленные металлы, и алюминий здесь точно не исключение из правил.

📉 Сокращение выручки и рост операционных расходов привели к обвальному падению показателя EBITDA, который сократился на -84% (г/г) до $290 млн. Рентабельность по EBITDA при этом составила скромные 4,9%, что является 10-летним минимумом (вдумайтесь только!).

💼 Долговая нагрузка РУСАЛа по показателю NetDebt/EBITDA увеличилась с 3,1х до 12,3х (!!), на фоне значительного сокращения операционных доходов. Но это значение мультипликатора в моменте, в будущем почти наверняка долговая нагрузка вернётся в район однозначных значений.

👉 Долларовые цены на алюминий сейчас находятся вблизи своих 2-летних минимумов, однако благодаря девальвации рубля во втором полугодии РУСАЛ сможет показать более позитивные финансовые результаты. Слабый рубль – сейчас единственный плюс для компании, поскольку на рост долларовых цен на алюминий сейчас рассчитывать трудно, ввиду замедления мировой экономики. При этом с 2025 года РУСАЛ будет вынужден увеличить капитальные затраты на реализацию масштабных инвестиционных проектов, и инвесторы смогут забыть о выплате дивидендов до лучших времён. Мы к такому сценарию были готовы, и буквально в июле анализировали в нашем премиуме основные тезисы председателя Совета директоров РУСАЛа, из которых всё стало понятно уже тогда.

А вот если осенью ГМК Норникель всё-таки решит выплатить промежуточные дивиденды в размере 100% FCF за 6m2023, то РУСАЛу, который больше всех настаивает именно на этом сценарии, достанется примерно $355 млн, и спекулянты радостно смогут использовать этот инфоповод для краткосрочного разгона котировок акций алюминиевого гиганта. Но в любом случае Совет директоров ГМК Норильский Никель продолжает хранить молчание, не раскрывая своих планов относительно перспективы промежуточных дивидендных выплат, поэтому интрига продолжает витать в воздухе.

Бумаги РУСАЛа (#RUAL) в данный момент интересны исключительно со спекулятивной точки зрения, в расчёте на рост финансовых показателей во втором полугодии и возможные дивидендные выплаты от ГМК Норникель (#GMKN). При этом, если инвесторы начнут частично закрывать позиции по доллару вблизи психологической отметки 100 руб., и на валютном рынке начнётся коррекция, то роста капитализации РУСАЛа осенью мы можем и не увидеть.

❤️ Не ленитесь ставить лайк под этим постом, покупайте циклические бумаги на дне цикла и не забывайте думать своей головой!

© Инвестируй или проиграешь

🧮 РУСАЛ представил финансовые результаты за 6 мес. 2023 года, которые оказались очень слабыми, и самое время в них заглянуть и проанализировать.

📉 Выручка компании с января по июнь сократилась на -16,9% (г/г) до $5,9 млрд. на фоне падения цен на алюминий на мировых товарных биржах. РУСАЛ увеличил продажи алюминия в натуральном выражении почти на 10%, однако низкие цены на металл не позволили добиться положительной динамики по выручке.

В Китае, после отмены ковидных ограничений, спрос на алюминий по итогам первого полугодия вырос на +1,5% (г/г) до 20 млн тонн, однако это не смогло перекрыть сокращения потребления в Европе, где промышленность в этом году находится в сильной стагнации (в том числе на фоне высоких цен на энергоносители). В результате избыток предложения на мировом рынке алюминия в первой половине года составил 0,7 млн тонн. В целом замедление мировой экономики способствует снижению цен на все промышленные металлы, и алюминий здесь точно не исключение из правил.

📉 Сокращение выручки и рост операционных расходов привели к обвальному падению показателя EBITDA, который сократился на -84% (г/г) до $290 млн. Рентабельность по EBITDA при этом составила скромные 4,9%, что является 10-летним минимумом (вдумайтесь только!).

💼 Долговая нагрузка РУСАЛа по показателю NetDebt/EBITDA увеличилась с 3,1х до 12,3х (!!), на фоне значительного сокращения операционных доходов. Но это значение мультипликатора в моменте, в будущем почти наверняка долговая нагрузка вернётся в район однозначных значений.

👉 Долларовые цены на алюминий сейчас находятся вблизи своих 2-летних минимумов, однако благодаря девальвации рубля во втором полугодии РУСАЛ сможет показать более позитивные финансовые результаты. Слабый рубль – сейчас единственный плюс для компании, поскольку на рост долларовых цен на алюминий сейчас рассчитывать трудно, ввиду замедления мировой экономики. При этом с 2025 года РУСАЛ будет вынужден увеличить капитальные затраты на реализацию масштабных инвестиционных проектов, и инвесторы смогут забыть о выплате дивидендов до лучших времён. Мы к такому сценарию были готовы, и буквально в июле анализировали в нашем премиуме основные тезисы председателя Совета директоров РУСАЛа, из которых всё стало понятно уже тогда.

А вот если осенью ГМК Норникель всё-таки решит выплатить промежуточные дивиденды в размере 100% FCF за 6m2023, то РУСАЛу, который больше всех настаивает именно на этом сценарии, достанется примерно $355 млн, и спекулянты радостно смогут использовать этот инфоповод для краткосрочного разгона котировок акций алюминиевого гиганта. Но в любом случае Совет директоров ГМК Норильский Никель продолжает хранить молчание, не раскрывая своих планов относительно перспективы промежуточных дивидендных выплат, поэтому интрига продолжает витать в воздухе.

Бумаги РУСАЛа (#RUAL) в данный момент интересны исключительно со спекулятивной точки зрения, в расчёте на рост финансовых показателей во втором полугодии и возможные дивидендные выплаты от ГМК Норникель (#GMKN). При этом, если инвесторы начнут частично закрывать позиции по доллару вблизи психологической отметки 100 руб., и на валютном рынке начнётся коррекция, то роста капитализации РУСАЛа осенью мы можем и не увидеть.

❤️ Не ленитесь ставить лайк под этим постом, покупайте циклические бумаги на дне цикла и не забывайте думать своей головой!

© Инвестируй или проиграешь

{kind=link}

Подводим итоги Восточного экономического форума

📣 На этой неделе во Владивостоке состоялся VIII Восточный экономический форум (ВЭФ), где российские бизнесмены и фин.власти сделали ряд интересных заявлений, с которыми мы предлагаем вам ознакомиться:

✔️Мажоритарий АФК Система (#AFKS) Владимир Евтушенков считает, что в этом году холдинг не будет проводить IPO дочерних компаний, а в следующем году состоится как минимум 1 размещение. По всей видимости, агрохолдинг СТЕПЬ будет размещать свои акции на Мосбирже, поскольку именно эта “дочка” АФК соответствует критериям выхода на IPO (об этом мы с вами рассуждали ещё в апреле). В случае реализации указанного сценария АФК получит мощный драйвер для роста котировок в среднесрочной перспективе, так что держим этот драйвер в голове.

✔️Председатель совета директоров Селигдара (#SELG) Александр Хрущ поведал о росте маржинальности бизнеса во втором полугодии 2023 года, благодаря росту цен на металлы и эффективному управлению над расходами. Не исключено, что компания решит заплатить дивиденды по итогам 2023 года, однако ДД будет небольшой. Эта инвест.идея долгосрочная, тут надо терпеливо ждать рост бизнеса - и будет вам счастье!

✔️Глава ВТБ (#VTBR) Андрей Костин, в свою очередь, снова подчеркнул, что инвесторам не стоит тешить себя иллюзиями относительно выплат дивидендов за 2023 год, т.к. вся рекордная прибыль банка уйдёт в капитал, поскольку прошлогодние убытки привели к просадке по нормативам достаточности капитала. В ближайшую пятилетку ВТБ придётся направить в капитал около 1 трлн рублей. Хронические проблемы ВТБ с достаточностью капитала по-прежнему не позволяют рассматривать эти акции в качестве надёжной инвестиции.

✔️Мажоритарий En+ (#ENPG) Олег Дерипаска в очередной раз поругал ЦБ за повышение ключевой ставки. Собственно, мы к этому уже давно привыкли, что именно Дерипаска выполняет роль главного критика ЦБ. Любопытно, но непосредственно про бизнес En+ и РУСАЛ (#RUAL) ничего сказано не было, а жаль, поскольку оба эмитента редко мелькают на новостных лентах, было бы интересно послушать.

✔️Глава Минэнерго России Николай Шульгинов поведал о том, что добыча нефти в РФ в этом году сократится на 1,5% до 527 млн тонн, а добыча газа снизится на 4,5% до 630 млрд м³. В целом это весьма неплохой прогноз, поскольку в начале года ожидания были гораздо более пессимистичные, из-за “ценовых потолков” на нефть и нефтепродукты.

✔️Мажоритарий НОВАТЭКа (#NVTK) Леонид Михельсон поведал о том, что добыча газа у компании по итогам 2023 года сохранится на прошлогоднем уровне, а выручка и чистая прибыль вырастут на 25% по сравнению с 2021 годом. Див.политика остаётся в силе, и 50% чистой прибыли будет и дальше выплачиваться акционерам. НОВАТЭК всегда радовал высоким уровнем корпоративного управления!

✔️Глава Полюса (#PLZL) Алексей Востоков подтвердил прогноз на этот год, предполагающий добычу золота в размере 2,8-2,9 млн унций. Главная интрига в секторе – кто купит российские активы Polymetal? АЛРОСА (#ALRS) уже точно отказалась, а шансы, что это будет Полюс, остаются, но мы не оцениваем их как высокие.

✔️Глава Сбера (#SBER) Герман Греф поведал о том, что банк в рамках новой Cтратегии пока не планирует изменять планку див.выплат в размере 50% от ЧП по МСФО. Хорошая новость для акционеров Сбера, которые в последнее время вдруг начали опасаться снижения нормы выплат.

✔️Помощник президента Максим Орешкин считает, что пик ослабления рубля пройден, поскольку в ближайшие месяцы в страну будет поступать значительный объём экспортной выручки. Кстати, Орешки один из немногих представителей финансовых властей, кто достаточно часто озвучивает верные прогнозы по рублю. Ровно 5 лет назад, в сентября 2018 года, он указал на разворот курса #USDRUB, после чего рубль укрепился почти на 15% в течение 16 месяцев.

👉 Нынешний ВЭФ прошёл гораздо интереснее предыдущего, т.к. в этом году представители бизнеса и финансовых властей уже были не такие “зажатые”, как годом ранее, когда все боялись сказать лишнего слова, чтобы не попасть под очередные санкции.

© Инвестируй или проиграешь

📣 На этой неделе во Владивостоке состоялся VIII Восточный экономический форум (ВЭФ), где российские бизнесмены и фин.власти сделали ряд интересных заявлений, с которыми мы предлагаем вам ознакомиться:

✔️Мажоритарий АФК Система (#AFKS) Владимир Евтушенков считает, что в этом году холдинг не будет проводить IPO дочерних компаний, а в следующем году состоится как минимум 1 размещение. По всей видимости, агрохолдинг СТЕПЬ будет размещать свои акции на Мосбирже, поскольку именно эта “дочка” АФК соответствует критериям выхода на IPO (об этом мы с вами рассуждали ещё в апреле). В случае реализации указанного сценария АФК получит мощный драйвер для роста котировок в среднесрочной перспективе, так что держим этот драйвер в голове.

✔️Председатель совета директоров Селигдара (#SELG) Александр Хрущ поведал о росте маржинальности бизнеса во втором полугодии 2023 года, благодаря росту цен на металлы и эффективному управлению над расходами. Не исключено, что компания решит заплатить дивиденды по итогам 2023 года, однако ДД будет небольшой. Эта инвест.идея долгосрочная, тут надо терпеливо ждать рост бизнеса - и будет вам счастье!

✔️Глава ВТБ (#VTBR) Андрей Костин, в свою очередь, снова подчеркнул, что инвесторам не стоит тешить себя иллюзиями относительно выплат дивидендов за 2023 год, т.к. вся рекордная прибыль банка уйдёт в капитал, поскольку прошлогодние убытки привели к просадке по нормативам достаточности капитала. В ближайшую пятилетку ВТБ придётся направить в капитал около 1 трлн рублей. Хронические проблемы ВТБ с достаточностью капитала по-прежнему не позволяют рассматривать эти акции в качестве надёжной инвестиции.

✔️Мажоритарий En+ (#ENPG) Олег Дерипаска в очередной раз поругал ЦБ за повышение ключевой ставки. Собственно, мы к этому уже давно привыкли, что именно Дерипаска выполняет роль главного критика ЦБ. Любопытно, но непосредственно про бизнес En+ и РУСАЛ (#RUAL) ничего сказано не было, а жаль, поскольку оба эмитента редко мелькают на новостных лентах, было бы интересно послушать.

✔️Глава Минэнерго России Николай Шульгинов поведал о том, что добыча нефти в РФ в этом году сократится на 1,5% до 527 млн тонн, а добыча газа снизится на 4,5% до 630 млрд м³. В целом это весьма неплохой прогноз, поскольку в начале года ожидания были гораздо более пессимистичные, из-за “ценовых потолков” на нефть и нефтепродукты.

✔️Мажоритарий НОВАТЭКа (#NVTK) Леонид Михельсон поведал о том, что добыча газа у компании по итогам 2023 года сохранится на прошлогоднем уровне, а выручка и чистая прибыль вырастут на 25% по сравнению с 2021 годом. Див.политика остаётся в силе, и 50% чистой прибыли будет и дальше выплачиваться акционерам. НОВАТЭК всегда радовал высоким уровнем корпоративного управления!

✔️Глава Полюса (#PLZL) Алексей Востоков подтвердил прогноз на этот год, предполагающий добычу золота в размере 2,8-2,9 млн унций. Главная интрига в секторе – кто купит российские активы Polymetal? АЛРОСА (#ALRS) уже точно отказалась, а шансы, что это будет Полюс, остаются, но мы не оцениваем их как высокие.

✔️Глава Сбера (#SBER) Герман Греф поведал о том, что банк в рамках новой Cтратегии пока не планирует изменять планку див.выплат в размере 50% от ЧП по МСФО. Хорошая новость для акционеров Сбера, которые в последнее время вдруг начали опасаться снижения нормы выплат.

✔️Помощник президента Максим Орешкин считает, что пик ослабления рубля пройден, поскольку в ближайшие месяцы в страну будет поступать значительный объём экспортной выручки. Кстати, Орешки один из немногих представителей финансовых властей, кто достаточно часто озвучивает верные прогнозы по рублю. Ровно 5 лет назад, в сентября 2018 года, он указал на разворот курса #USDRUB, после чего рубль укрепился почти на 15% в течение 16 месяцев.

👉 Нынешний ВЭФ прошёл гораздо интереснее предыдущего, т.к. в этом году представители бизнеса и финансовых властей уже были не такие “зажатые”, как годом ранее, когда все боялись сказать лишнего слова, чтобы не попасть под очередные санкции.

© Инвестируй или проиграешь

{kind=link}

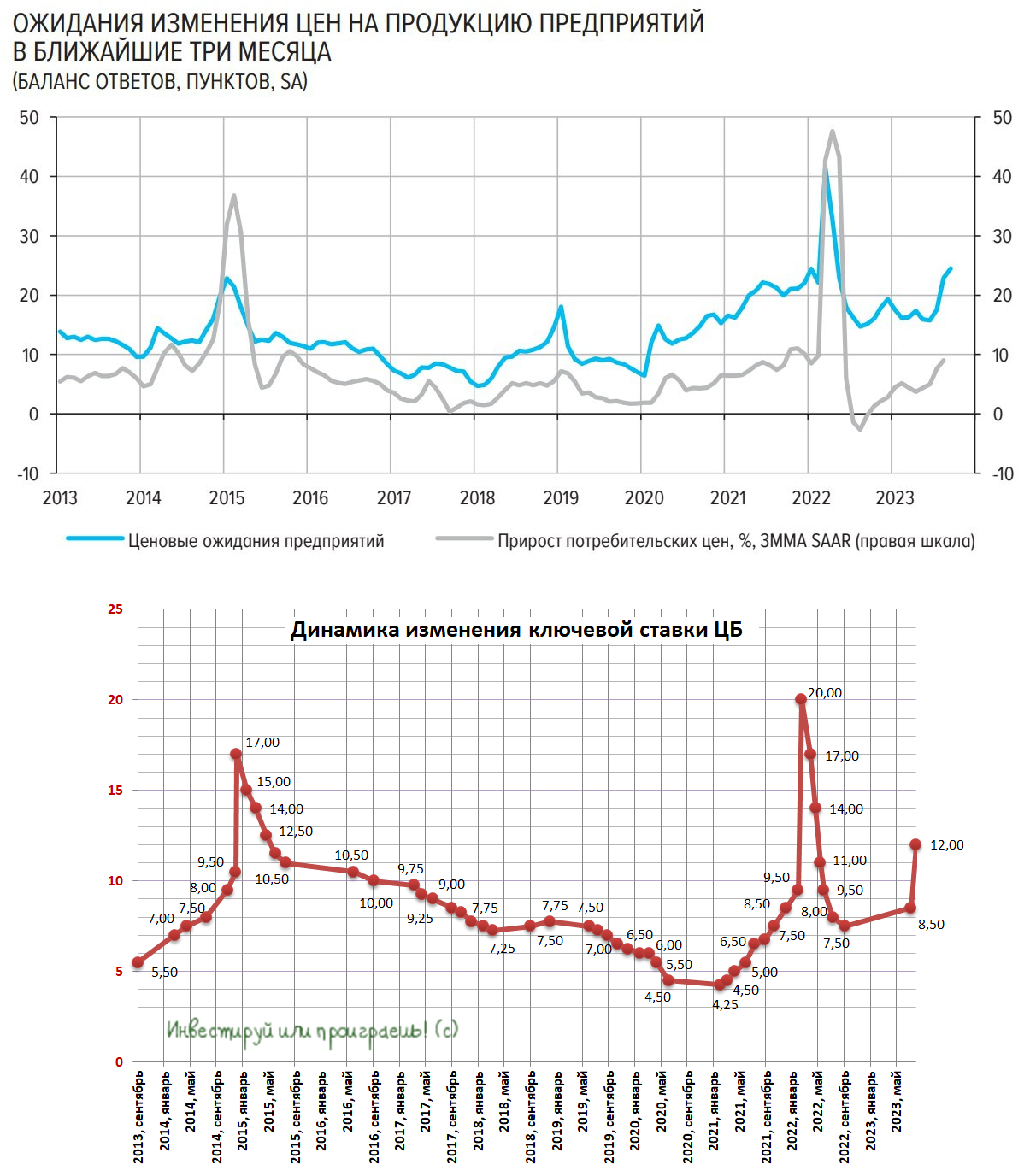

Будет ли Центробанк России сегодня повышать ключевую ставку?

🏛 Центробанк России сегодня проведёт очередное заседание по кредитно-денежной политике, которое может стать самым интересным в этом году и, пожалуй, одним из самых долгожданных уж точно. Главная интрига совершенно простая: будет ли регулятор повышать ключевую ставку или нет? Давайте об этом порассуждаем вместе с вами, в преддверии сегодняшнего заседания.

📣 Итак, буквально в начале сентября заместитель председателя ЦБ Алексей Заботкин поведал о том, что регулятор не исключает варианта повышения процентных ставок, поскольку рост инфляции требует от монетарных властей ужесточения кредитно-денежной политики.

А вот в рамках состоявшегося на этой неделе во Владивостоке проходил Восточного экономического форума известные российские гос.банкиры Герман Греф и Андрей Костин в противовес председателю ЦБ дружно заявили о том, что не ждут повышения процентных ставок. После чего рынок стал гадать: заявления руководителей Сбера и ВТБ являются их личным мнением или это вербальные интервенции властей?

🤷♂️ Руководители Сбера и ВТБ считают, что ставки по итогам сегодняшнего заседания ЦБ сохранятся на текущем уровне 12%, поскольку с момента последнего повышения прошло слишком мало времени и требуется оценить дальнейшие перспективы монетарной политики, однако банки, которыми они управляют, почему-то заявляют ставки 12,5-12,7% на денежном рынке. В прошлом кривая ROISFIX достаточно неплохо показывала динамику ключевой ставки, и сейчас этот показатель указывает на то, что регулятор сегодня может повысить ключевую ставку на 0,5-1 п.п., а уже в следующем году перейти к снижению “ключа”.

В пользу повышения ключевой ставки также говорит свежий обзор по ценовым ожидания бизнеса: показатель ценовых ожиданий в начале сентября вырос до максимума с марта 2022 года, когда в России наблюдался сильный рост инфляции. Бурный рост кредитования может вызывать перегрев экономики, и регулятор сейчас хочет обеспечить максимально “мягкую посадку”, чтобы экономический рост вновь не перешёл в рецессию, из которой экономика только-только вышла.

📉 Повышение ключевой ставки ЦБ может вызвать сильную коррекцию в тех бумагах, которые сильно выросли с начала года, и в которых коррекция уже откровенно назрела. К примеру, HeadHunter (#HHRU), Globaltrans (#GLTR) и OZON (#OZON) с начала года подорожали на 182%, 152% и 93% соответственно. Также под удар могут попасть акции компаний с высокой долговой нагрузкой: Сегежа (#SGZH), М.Видео (#MVID), Мечел (#MTLR), Русал (#RUAL) и ряд других.

📈 Единственный бенефициар роста ключевой ставки на нашем рынке – это Мосбиржа (#MOEX), которая на этом фоне сможет увеличить чистый процентных доход, за счёт размещения средств под более высокую ставку.

⏱ В общем, с нетерпением ждём 13:30мск и сегодняшнее решение ЦБ по ключевой ставке. И очень верим, что новости с этого заседания будут позитивные - не случайно же курс доллара находится ниже ключевой отметки в 100 рублей?

© Инвестируй или проиграешь

🏛 Центробанк России сегодня проведёт очередное заседание по кредитно-денежной политике, которое может стать самым интересным в этом году и, пожалуй, одним из самых долгожданных уж точно. Главная интрига совершенно простая: будет ли регулятор повышать ключевую ставку или нет? Давайте об этом порассуждаем вместе с вами, в преддверии сегодняшнего заседания.

📣 Итак, буквально в начале сентября заместитель председателя ЦБ Алексей Заботкин поведал о том, что регулятор не исключает варианта повышения процентных ставок, поскольку рост инфляции требует от монетарных властей ужесточения кредитно-денежной политики.

А вот в рамках состоявшегося на этой неделе во Владивостоке проходил Восточного экономического форума известные российские гос.банкиры Герман Греф и Андрей Костин в противовес председателю ЦБ дружно заявили о том, что не ждут повышения процентных ставок. После чего рынок стал гадать: заявления руководителей Сбера и ВТБ являются их личным мнением или это вербальные интервенции властей?

🤷♂️ Руководители Сбера и ВТБ считают, что ставки по итогам сегодняшнего заседания ЦБ сохранятся на текущем уровне 12%, поскольку с момента последнего повышения прошло слишком мало времени и требуется оценить дальнейшие перспективы монетарной политики, однако банки, которыми они управляют, почему-то заявляют ставки 12,5-12,7% на денежном рынке. В прошлом кривая ROISFIX достаточно неплохо показывала динамику ключевой ставки, и сейчас этот показатель указывает на то, что регулятор сегодня может повысить ключевую ставку на 0,5-1 п.п., а уже в следующем году перейти к снижению “ключа”.

В пользу повышения ключевой ставки также говорит свежий обзор по ценовым ожидания бизнеса: показатель ценовых ожиданий в начале сентября вырос до максимума с марта 2022 года, когда в России наблюдался сильный рост инфляции. Бурный рост кредитования может вызывать перегрев экономики, и регулятор сейчас хочет обеспечить максимально “мягкую посадку”, чтобы экономический рост вновь не перешёл в рецессию, из которой экономика только-только вышла.

📉 Повышение ключевой ставки ЦБ может вызвать сильную коррекцию в тех бумагах, которые сильно выросли с начала года, и в которых коррекция уже откровенно назрела. К примеру, HeadHunter (#HHRU), Globaltrans (#GLTR) и OZON (#OZON) с начала года подорожали на 182%, 152% и 93% соответственно. Также под удар могут попасть акции компаний с высокой долговой нагрузкой: Сегежа (#SGZH), М.Видео (#MVID), Мечел (#MTLR), Русал (#RUAL) и ряд других.

📈 Единственный бенефициар роста ключевой ставки на нашем рынке – это Мосбиржа (#MOEX), которая на этом фоне сможет увеличить чистый процентных доход, за счёт размещения средств под более высокую ставку.

⏱ В общем, с нетерпением ждём 13:30мск и сегодняшнее решение ЦБ по ключевой ставке. И очень верим, что новости с этого заседания будут позитивные - не случайно же курс доллара находится ниже ключевой отметки в 100 рублей?

© Инвестируй или проиграешь

{kind=link}

РУСАЛ: начинается чёрная полоса?!

📣 СМИ пишут о том, что РУСАЛ задумался о закрытии своих убыточных заводов, на фоне низких цен на алюминий и введения гибких экспортных пошлин. В конце сентября мы с вами обсуждали, что новые пошлины негативно скажутся на бизнесе РУСАЛа, и судя по всему наши опасения начинают постепенно подтверждаться.

“При текущих ценах на алюминий остановка убыточных производств просто неизбежна”, - поведало агентство Интерфакс, пообщавшись с одним из кредиторов РУСАЛа.

⚒ Напомним, что у РУСАЛа в России 11 заводов, три из которых производят продукцию с высокой себестоимостью - это Кандалакшский, Волгоградский и Новокузнецкий алюминиевые заводы. Из-за геополитики компания лишилась доступа к своему глиноземному заводу в Украине, а потому теперь приходится импортировать больше сырья, что на фоне подорожавшей логистики способствует значительному росту операционных издержек.

📉 Цены на алюминий на мировых товарных биржах в этом месяце упали ещё на -7% (м/м), опустившись уже ниже $2200 за тонну, на опасениях замедления китайской экономики, которая предъявляет повышенный спрос на металл. Поднебесная находится сейчас на грани дефляции, которая для экономики опасна не меньше, чем высокая инфляция, поскольку приводит к сокращению корпоративных доходов и росту безработицы. В такие периоды спрос на сырьё сокращается, поэтому у цен на алюминий сейчас нет чётких и понятных драйверов для роста.

🇨🇳 Ситуацию может изменить китайский ЦБ, если сильно снизит процентные ставки и включит печатный станок, однако буквально на днях регулятор провёл своё заседание и сохранил ставку на прежнем уровне, а о включении печатного станка речи даже и не было. Видимо, в Поднебесной не всё так гладко, как это может показаться на первый взгляд, раз монетарные власти боятся “включать” стимулы.

🇺🇸 К слову, не только РУСАЛ сейчас испытывает проблемы. К примеру, крупнейшая американская компания Alcoa на днях представила свежий финансовый отчёт, где зафиксировала убыток 5-й квартал подряд. Проблемы у американцев в точности такие же – низкие цены на алюминий давят на маржинальность бизнеса. Менеджмент Alcoa даже сократил часть операционных издержек, однако и это не помогло.

👉 С начала года акции котировки акций РУСАЛа (#RUAL) совершенно не изменились и по-прежнему находятся в районе 40 руб., при росте индекса Мосбиржи на +50,6%. На первый взгляд, может показаться, что бумаги находятся на дне и их нужно покупать, но это ошибочное предположение, и на мой субъективный взгляд сейчас не самое лучшее время для покупок, с учётом негативной рыночной конъюнктуры.

Тем более давайте не забывать, что уже с 2025 года РУСАЛ будет вынужден увеличить капитальные затраты на реализацию масштабных инвестиционных проектов, и это окажет серьёзное давление на свободный денежный поток (FCF) и долговую нагрузку, ну а инвесторы смогут благополучно забыть о выплате дивидендов до лучших времён.

❤️ Ставьте лайк под этим постом, и пусть новая рабочая неделя для вас будет удачная и успешная!

© Инвестируй или проиграешь

📣 СМИ пишут о том, что РУСАЛ задумался о закрытии своих убыточных заводов, на фоне низких цен на алюминий и введения гибких экспортных пошлин. В конце сентября мы с вами обсуждали, что новые пошлины негативно скажутся на бизнесе РУСАЛа, и судя по всему наши опасения начинают постепенно подтверждаться.

“При текущих ценах на алюминий остановка убыточных производств просто неизбежна”, - поведало агентство Интерфакс, пообщавшись с одним из кредиторов РУСАЛа.

⚒ Напомним, что у РУСАЛа в России 11 заводов, три из которых производят продукцию с высокой себестоимостью - это Кандалакшский, Волгоградский и Новокузнецкий алюминиевые заводы. Из-за геополитики компания лишилась доступа к своему глиноземному заводу в Украине, а потому теперь приходится импортировать больше сырья, что на фоне подорожавшей логистики способствует значительному росту операционных издержек.

📉 Цены на алюминий на мировых товарных биржах в этом месяце упали ещё на -7% (м/м), опустившись уже ниже $2200 за тонну, на опасениях замедления китайской экономики, которая предъявляет повышенный спрос на металл. Поднебесная находится сейчас на грани дефляции, которая для экономики опасна не меньше, чем высокая инфляция, поскольку приводит к сокращению корпоративных доходов и росту безработицы. В такие периоды спрос на сырьё сокращается, поэтому у цен на алюминий сейчас нет чётких и понятных драйверов для роста.

🇨🇳 Ситуацию может изменить китайский ЦБ, если сильно снизит процентные ставки и включит печатный станок, однако буквально на днях регулятор провёл своё заседание и сохранил ставку на прежнем уровне, а о включении печатного станка речи даже и не было. Видимо, в Поднебесной не всё так гладко, как это может показаться на первый взгляд, раз монетарные власти боятся “включать” стимулы.

🇺🇸 К слову, не только РУСАЛ сейчас испытывает проблемы. К примеру, крупнейшая американская компания Alcoa на днях представила свежий финансовый отчёт, где зафиксировала убыток 5-й квартал подряд. Проблемы у американцев в точности такие же – низкие цены на алюминий давят на маржинальность бизнеса. Менеджмент Alcoa даже сократил часть операционных издержек, однако и это не помогло.

👉 С начала года акции котировки акций РУСАЛа (#RUAL) совершенно не изменились и по-прежнему находятся в районе 40 руб., при росте индекса Мосбиржи на +50,6%. На первый взгляд, может показаться, что бумаги находятся на дне и их нужно покупать, но это ошибочное предположение, и на мой субъективный взгляд сейчас не самое лучшее время для покупок, с учётом негативной рыночной конъюнктуры.

Тем более давайте не забывать, что уже с 2025 года РУСАЛ будет вынужден увеличить капитальные затраты на реализацию масштабных инвестиционных проектов, и это окажет серьёзное давление на свободный денежный поток (FCF) и долговую нагрузку, ну а инвесторы смогут благополучно забыть о выплате дивидендов до лучших времён.

❤️ Ставьте лайк под этим постом, и пусть новая рабочая неделя для вас будет удачная и успешная!

© Инвестируй или проиграешь

{kind=link}

РУСАЛ постепенно возвращается на траекторию роста

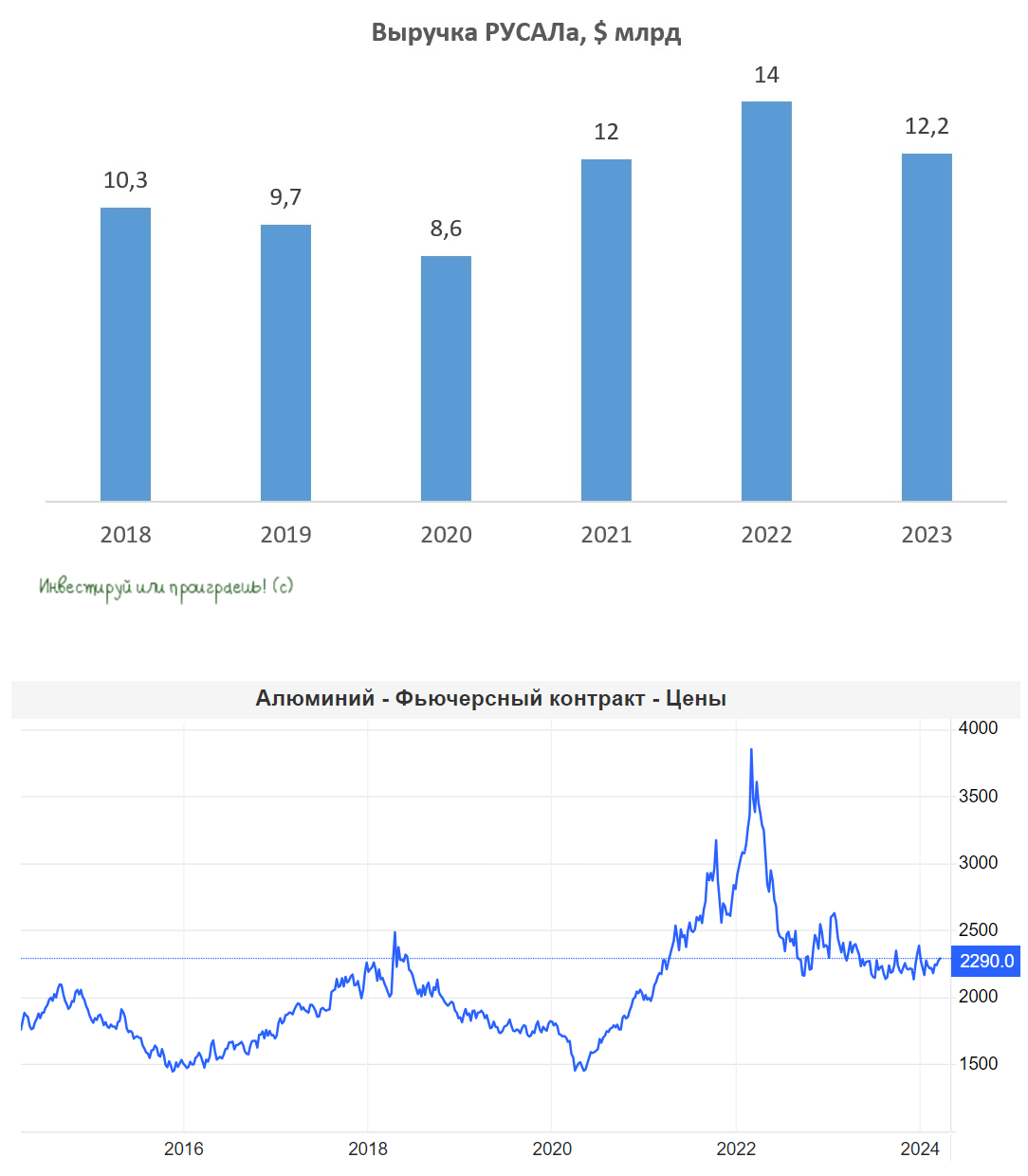

🧮 РУСАЛ представил свои финансовые результаты за вторую половину 2023 года, а значит самое время заглянуть в них и проанализировать вместе с вами.

📉 Выручка компании с июля по декабрь сократилась на -8,1% (г/г) до $6,3 млрд. Несмотря на увеличение продаж алюминия в натуральном выражении на 4% до 2,2 млн тонн, снижение цен на металл оказалось ключевым негативным моментом и не позволило компании завершить отчётный период с ростом выручки.

Цены на алюминий действительно испытывают серьёзное давление, из-за увеличения предложения от крупнейших мировых производителей. В частности, прошлый год отрасль завершила с профицитом в размере 0,3 млн тонн, против дефицита 0,9 млн тонн годом ранее. Избыток металла в значительной степени обусловлен ростом производства в Китае.

🌏 География продаж РУСАЛа практически не изменилась, и более 71% продукции компании по-прежнему идёт на экспорт. Основным рынком сбыта всё также является Китай. В то же время, страны Евросоюза продолжают сокращать закупки российского алюминия.

📈 Девальвация рубля привела к сокращению операционных издержек, что в свою очередь увеличило скорректированный показатель EBITDA на +124% (г/г) до $496 млн. Однако введение гибких экспортных пошлин с 1 октября 2023 года для стабилизации курса рубля несколько замедлило рост этого показателя. Экспорт играет значительную роль в структуре продаж компании, что делает её крайне чувствительной к изменениям валютного курса.

💼 Долговая нагрузка компании по показателю NetDebt/EBITDA снизилась до 7,4х. В первой половине текущего года этот показатель вполне может опуститься и до 5х, так как в январе компания получила дивиденды от ГМК Норникеля (#GMKN).

👉 Акции РУСАЛа интересны для инвестиций, если вы ожидаете роста цен на алюминий. В настоящее время цены на этот металл остаются стабильными, но есть позитивный сигнал. Медь, которая является ключевым промышленным металлом и часто служит опережающим индикатором для всего товарного рынка, растёт уже пятую неделю подряд и находится буквально в шаге от достижения годового максимума.

По данным РЖД, заводы РУСАЛа в январе-феврале 2024 года увеличили экспорт алюминия на +14,6% (г/г) до 458 тыс. тонн, что также является позитивным фактором в копилку компании. Перевозки алюминия внутри страны за этот же период выросли на +12,0% (г/г) 117 тыс. тонн.

Плюс ко всему, алюминиевая ассоциация России и власти разрабатывают меры для увеличения потребления алюминия на 10-15% ежегодно, за счёт городской и дорожной инфраструктуры, судостроения и транспортного машиностроения. Поэтому свет в конце тоннеля уже где-то появляется, и не приходит ли время воспользоваться этим?

Рискнём предположить, что по текущим ценникам, которые находятся вблизи локальных трёхлетних минимумов, акции РУСАЛа (#RUAL) вполне подходят для осторожных покупок, на ожиданиях роста продаж алюминия и увеличения средней цены реализации металла.

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

🧮 РУСАЛ представил свои финансовые результаты за вторую половину 2023 года, а значит самое время заглянуть в них и проанализировать вместе с вами.

📉 Выручка компании с июля по декабрь сократилась на -8,1% (г/г) до $6,3 млрд. Несмотря на увеличение продаж алюминия в натуральном выражении на 4% до 2,2 млн тонн, снижение цен на металл оказалось ключевым негативным моментом и не позволило компании завершить отчётный период с ростом выручки.

Цены на алюминий действительно испытывают серьёзное давление, из-за увеличения предложения от крупнейших мировых производителей. В частности, прошлый год отрасль завершила с профицитом в размере 0,3 млн тонн, против дефицита 0,9 млн тонн годом ранее. Избыток металла в значительной степени обусловлен ростом производства в Китае.

🌏 География продаж РУСАЛа практически не изменилась, и более 71% продукции компании по-прежнему идёт на экспорт. Основным рынком сбыта всё также является Китай. В то же время, страны Евросоюза продолжают сокращать закупки российского алюминия.

📈 Девальвация рубля привела к сокращению операционных издержек, что в свою очередь увеличило скорректированный показатель EBITDA на +124% (г/г) до $496 млн. Однако введение гибких экспортных пошлин с 1 октября 2023 года для стабилизации курса рубля несколько замедлило рост этого показателя. Экспорт играет значительную роль в структуре продаж компании, что делает её крайне чувствительной к изменениям валютного курса.

💼 Долговая нагрузка компании по показателю NetDebt/EBITDA снизилась до 7,4х. В первой половине текущего года этот показатель вполне может опуститься и до 5х, так как в январе компания получила дивиденды от ГМК Норникеля (#GMKN).

👉 Акции РУСАЛа интересны для инвестиций, если вы ожидаете роста цен на алюминий. В настоящее время цены на этот металл остаются стабильными, но есть позитивный сигнал. Медь, которая является ключевым промышленным металлом и часто служит опережающим индикатором для всего товарного рынка, растёт уже пятую неделю подряд и находится буквально в шаге от достижения годового максимума.

По данным РЖД, заводы РУСАЛа в январе-феврале 2024 года увеличили экспорт алюминия на +14,6% (г/г) до 458 тыс. тонн, что также является позитивным фактором в копилку компании. Перевозки алюминия внутри страны за этот же период выросли на +12,0% (г/г) 117 тыс. тонн.

Плюс ко всему, алюминиевая ассоциация России и власти разрабатывают меры для увеличения потребления алюминия на 10-15% ежегодно, за счёт городской и дорожной инфраструктуры, судостроения и транспортного машиностроения. Поэтому свет в конце тоннеля уже где-то появляется, и не приходит ли время воспользоваться этим?

Рискнём предположить, что по текущим ценникам, которые находятся вблизи локальных трёхлетних минимумов, акции РУСАЛа (#RUAL) вполне подходят для осторожных покупок, на ожиданиях роста продаж алюминия и увеличения средней цены реализации металла.

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

{kind=link}

РУСАЛ справляется с вызовами

📊 В продолжение к нашему недавнему разговору про РУСАЛ хочется отдельно отметить, что компания продемонстрировала весьма неплохие результаты по итогам 2023 года, работая в достаточно сложных операционных условиях.

И это притом, что отечественный производитель алюминия столкнулся с ухудшением рыночной конъюнктуры, характеризующейся ростом издержек и низкими биржевыми ценами на металл. Санкции и ограничения на премиальных западных рынках создают дополнительные трудности для менеджмента РУСАЛа, а “вишенкой на торте” стали гибкие экспортные пошлины, введённые властями для всех отечественных экспортеров осенью прошлого года.

🌏 Тем не менее нужно признать, что компания, несмотря на нехватку собственного глинозёма, сумела успешно восполнить свои сырьевые запасы, благодаря импорту из стран Юго-Восточной Азии. И это дорогого стоит!

Правда, переориентация рынков сбыта на восток происходит весьма болезненно: страны Азии и Востока встречают российский бизнес пошлинами (в частности, Китай и Индия), а также требуют порой более сложной логистики.

Вдумайтесь только: Россия ежегодно производит более 4 млн тонн алюминия, однако лишь четверть этого объёма уходит на внутреннее потребление. Какой вариант приходит на ум? Необходимо развивать экономику высоких переделов, и делать это совместными усилиями бизнеса и государства. Отрадно отметить, что власти осознают актуальность этой проблемы и готовы работать с бизнесом для её решения.

💰 Осталось теперь подтянуть уровень корпоративного управления - и большой шаг вперёд будет сделан! Но пока об этом приходится лишь мечтать, к большому сожалению. Взять хотя бы историю с дивидендами от ГМК Норникель (#GMKN), которые в случае с РУСАЛом играют очень важную роль в финансовых результатах российского алюминиевого гиганта, и финальные выплаты за 2023 год, против которых так активно выступает менеджмент норильской компании, явно бы не помешали как миноритариям ГМК Норникеля, так и добавили бы побольше блеска инвестиционной истории самого РУСАЛа. Мы подробно обсуждали эту ситуацию вот здесь.

👉 Подытоживая всё вышесказанное, давайте ещё раз отметим, что привлекательность инвестиционного кейса РУСАЛа раскроется только в случае реализации одного (или сразу нескольких) потенциальных факторов: рыночная стоимость в ГМК (на долю РУСАЛа приходится 27,8% акций компании), в получении дивов от того же ГМК, ну и конечно же от динамики цен на алюминий на мировом рынке. В настоящий момент все эти факторы пока не спешат себя проявлять.

Но чтобы закончить данный пост на оптимистичной ноте, давайте напоследок отметим, что в течение последнего месяца наблюдается рост котировок большинства промышленных металлов на London Metal Exchange. И очень хочется надеяться, что алюминий не останется в стороне и выйдет вверх из многомесячного боковика, что окажет благоприятное влияние на капитализацию РУСАЛа (#RUAL).

Ну а пока имеем то, что имеем...

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

📊 В продолжение к нашему недавнему разговору про РУСАЛ хочется отдельно отметить, что компания продемонстрировала весьма неплохие результаты по итогам 2023 года, работая в достаточно сложных операционных условиях.

И это притом, что отечественный производитель алюминия столкнулся с ухудшением рыночной конъюнктуры, характеризующейся ростом издержек и низкими биржевыми ценами на металл. Санкции и ограничения на премиальных западных рынках создают дополнительные трудности для менеджмента РУСАЛа, а “вишенкой на торте” стали гибкие экспортные пошлины, введённые властями для всех отечественных экспортеров осенью прошлого года.

🌏 Тем не менее нужно признать, что компания, несмотря на нехватку собственного глинозёма, сумела успешно восполнить свои сырьевые запасы, благодаря импорту из стран Юго-Восточной Азии. И это дорогого стоит!

Правда, переориентация рынков сбыта на восток происходит весьма болезненно: страны Азии и Востока встречают российский бизнес пошлинами (в частности, Китай и Индия), а также требуют порой более сложной логистики.

Вдумайтесь только: Россия ежегодно производит более 4 млн тонн алюминия, однако лишь четверть этого объёма уходит на внутреннее потребление. Какой вариант приходит на ум? Необходимо развивать экономику высоких переделов, и делать это совместными усилиями бизнеса и государства. Отрадно отметить, что власти осознают актуальность этой проблемы и готовы работать с бизнесом для её решения.

💰 Осталось теперь подтянуть уровень корпоративного управления - и большой шаг вперёд будет сделан! Но пока об этом приходится лишь мечтать, к большому сожалению. Взять хотя бы историю с дивидендами от ГМК Норникель (#GMKN), которые в случае с РУСАЛом играют очень важную роль в финансовых результатах российского алюминиевого гиганта, и финальные выплаты за 2023 год, против которых так активно выступает менеджмент норильской компании, явно бы не помешали как миноритариям ГМК Норникеля, так и добавили бы побольше блеска инвестиционной истории самого РУСАЛа. Мы подробно обсуждали эту ситуацию вот здесь.

👉 Подытоживая всё вышесказанное, давайте ещё раз отметим, что привлекательность инвестиционного кейса РУСАЛа раскроется только в случае реализации одного (или сразу нескольких) потенциальных факторов: рыночная стоимость в ГМК (на долю РУСАЛа приходится 27,8% акций компании), в получении дивов от того же ГМК, ну и конечно же от динамики цен на алюминий на мировом рынке. В настоящий момент все эти факторы пока не спешат себя проявлять.

Но чтобы закончить данный пост на оптимистичной ноте, давайте напоследок отметим, что в течение последнего месяца наблюдается рост котировок большинства промышленных металлов на London Metal Exchange. И очень хочется надеяться, что алюминий не останется в стороне и выйдет вверх из многомесячного боковика, что окажет благоприятное влияние на капитализацию РУСАЛа (#RUAL).

Ну а пока имеем то, что имеем...

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

{kind=link}

Норникель не хочет платить дивиденды! (часть 1)

💰 Совет директоров ГМК Норильский никель на этой неделе рекомендовал не выплачивать финальные дивиденды по результатам 2023 года. Компания ссылается на сложную рыночную конъюнктуру, но так ли это на самом деле? Попробуем разобраться в реальных причинах данного решения.

1️⃣ Начнём с того, что по итогам прошлом года компания зафиксировала долговую нагрузку по соотношению NetDebt/EBITDA на уровне 1,2х, что значительно ниже стандартного значения для цветной металлургии, составляющего около 2х. Это красноречиво свидетельствует о высокой финансовой устойчивости компании.

2️⃣ Идём дальше. Стоимость корзины металлов, которую производит ГМК Норникель, демонстрирует неплохой рост последние три месяца, а стоимость меди на этой неделе достигла исторического максимума. В связи с этим нет оснований утверждать, что рыночная конъюнктура для компании сложная, и выплата дивидендов нецелесообразна. Тем более, что компания пусть и со скрипом, но всё же выплатила промежуточные дивиденды за 9 месяцев 2023 года в размере около $1,5 млрд.

3️⃣ И вот что ещё важно: Норникель собирается переносить производство за пределы России (ходят слухи про Китай и Бахрейн), и это не только вызывает вопросы про целесообразность таких проектов и обещает оказаться крайне затратным мероприятием с точки зрения инвестиций, так ещё и напрямую ставит под угрозу дивидендные выплаты в ближайшие несколько лет.

🤔 В связи с этим возникает вопрос: почему опять так сложно с дивидендами ГМК (#GMKN), и кто может быть заинтересован в их невыплате? Быть может, мажоритарный акционер? Ответ мы точно не знаем, и знать не можем, но впечатление складывается такое, что компания не хочет делиться дивидендами именно с миноритарными акционерами, тогда как у основного акционер Норникеля в лице холдинга Интеррос, бенефициаром которого является Владимир Потанин, есть другие возможности для получения дивидендов, связанных с ГМК и другими бизнесами.

Подтверждением этому наблюдению стала недавняя статья в Интерфаксе о том, что представитель РУСАЛа (#RUAL) в СД Норникеля предлагал рекомендовать акционерам выплату итоговых дивидендов за 2023 год в размере $500 млн, но в итоге его не поддержали. Напомним, что финдиректор Норникеля Сергей Малышев ещё в феврале заявил, по сути, взял на себя полномочия акционеров, заявив, что дивидендов не будет, и что весь поток распределён.

При этом Интеррос уже получил хорошие дивиденды от Быстринского ГОКа в размере $370 млн, а еще $130 миллионов получили китайские инвесторы, что в сумме даёт как раз те же $500 млн, что мы разбирали тут. Плюс Интеррос получит дивиденды от приобретённых в 2022 году банковских активов: после вхождения в состав империи активов Потанина Росбанк платит дивиденды второй год подряд, а в ходе недавнего конференц-кола менеджмент Тинькофф Банка допустил скорый возврат к дивидендным выплатам. Думаю, не стоит объяснять, что именно Интеррос стал инициатором данной инициативы.

🏛 Важно отметить, что у Тинькофф Банка наблюдается сравнительно невысокий уровень достаточности капитала. В связи с этим, решение о дивидендах при росте кредитного портфеля двузначными темпами может быть рискованным. Однако, судя по всему, это не вызывает беспокойства у холдинга Интеррос. Пока холдинг выступает против выплаты дивидендов в Норникеле, он выкачивает кэш в других своих активах. Паззл складывается, вы не находите?

💰 Совет директоров ГМК Норильский никель на этой неделе рекомендовал не выплачивать финальные дивиденды по результатам 2023 года. Компания ссылается на сложную рыночную конъюнктуру, но так ли это на самом деле? Попробуем разобраться в реальных причинах данного решения.

1️⃣ Начнём с того, что по итогам прошлом года компания зафиксировала долговую нагрузку по соотношению NetDebt/EBITDA на уровне 1,2х, что значительно ниже стандартного значения для цветной металлургии, составляющего около 2х. Это красноречиво свидетельствует о высокой финансовой устойчивости компании.