💼Зачем компании сохраняют программы депозитарных расписок?

🇪🇺🇺🇸Санкционная политика Запада заставила Правительство РФ пересмотреть целесообразность депозитарных программ российских компаний на внешних рынках.

📃Закон N114-ФЗ "О внесении изменений в федеральный закон "Об акционерных обществах" запрещает размещать депозитарные расписки на ценные бумаги компаний РФ на иностранных площадках, однако ряд компаний обратились в Правительство с просьбой сохранить им возможность листинга депозитарных расписок.

🧮На текущий момент разрешение на листинг расписок получили: Татнефть, НЛМК, Полюс, Новатэк, Мечел, АФК Система, МТС, Северсталь и Норникель.

❓Зачем эмитенты хотят сохранить депозитарные программы в условиях санкционной войны? Я пообщался с представителями компаний и получалась следующая картина.

1️⃣Среди держателей расписок много инвестфондов и частных инвесторов из «дружественных государств», и компании хотят дать им больше времени для конвертации GDR в акции, котирующиеся на Мосбирже.

2️⃣Если компании захотят получить листинг в Гонконге или на другой бирже, то в документации можно прописать «взаимозаменяемость» лондонских расписок на новые расписки – инвесторам не нужно будет продавать бумаги на одной площадке и покупать на другой.

👉Если раньше сильное влияние на фондовые рынок оказывали нерезиденты из числа европейцев и американцев, то видимо с будущего года влияние перейдет к азиатам. Хорошо это или плохо? Поживем - увидим.

#TATN #CHMF #NLMK #PLZL #NVTK #MTLR #AFKS #MTSS #GMKN

🇪🇺🇺🇸Санкционная политика Запада заставила Правительство РФ пересмотреть целесообразность депозитарных программ российских компаний на внешних рынках.

📃Закон N114-ФЗ "О внесении изменений в федеральный закон "Об акционерных обществах" запрещает размещать депозитарные расписки на ценные бумаги компаний РФ на иностранных площадках, однако ряд компаний обратились в Правительство с просьбой сохранить им возможность листинга депозитарных расписок.

🧮На текущий момент разрешение на листинг расписок получили: Татнефть, НЛМК, Полюс, Новатэк, Мечел, АФК Система, МТС, Северсталь и Норникель.

❓Зачем эмитенты хотят сохранить депозитарные программы в условиях санкционной войны? Я пообщался с представителями компаний и получалась следующая картина.

1️⃣Среди держателей расписок много инвестфондов и частных инвесторов из «дружественных государств», и компании хотят дать им больше времени для конвертации GDR в акции, котирующиеся на Мосбирже.

2️⃣Если компании захотят получить листинг в Гонконге или на другой бирже, то в документации можно прописать «взаимозаменяемость» лондонских расписок на новые расписки – инвесторам не нужно будет продавать бумаги на одной площадке и покупать на другой.

👉Если раньше сильное влияние на фондовые рынок оказывали нерезиденты из числа европейцев и американцев, то видимо с будущего года влияние перейдет к азиатам. Хорошо это или плохо? Поживем - увидим.

#TATN #CHMF #NLMK #PLZL #NVTK #MTLR #AFKS #MTSS #GMKN

{kind=link}

Татнефть выигрывает от роста маржинальности НПЗ.

📃 Газета «Коммерсантъ» на минувшей неделе опубликовала интересную статью, в которой отметила рост маржинальности нефтепереработки в России. Если до начала СВО в Украине этот показатель составлял 8,1 тыс. руб. за тонну, то к концу июня 2022 года маржа увеличилась на 160%.

Рост маржинальности в первую очередь связан с увеличением государственных субсидий. Все отечественные НПЗ получают два вида субсидий:

1️⃣ Возвратный акциз на нефть, который зависит от объёма переработанной нефти.

2️⃣ Демпфер, объём которого зависит от количества топлива, проданного на внутреннем рынке.

Многие из вас, возможно, удивятся, но главным бенефициаром этого процесса является именно Татнефть, у которой на нефтепродукты приходится порядка 45% выручки, а её НПЗ ТАНЕКО имеет самый высокий в стране показатель глубины переработки. В то время как у многих других отечественных НПЗ отмечается низкий показатель глубины переработки, и на этом фоне они получают соответственно меньше государственных субсидий.

🛢 Экспорт российской нефти Urals в последние месяцы осуществляется с дисконтом к Brent в размере 30%, при этом по дизельному топливо дисконт не превышает и 10%, что также позволяет Татнефти генерировать неплохую прибыль, поскольку на дизельное топливо приходится половина объёма выпускаемых нефтепродуктов.

💰 Напомню, что акционеры Татнефти (#TATN) утвердили финальные дивиденды за 2021 год, несмотря на кризис, что позволяет рассчитывать на рост выплат и по итогам 2022 года. По крайней мере, складывается устойчивое впечатление, что мажоритарий компании в лице Правительства Татарстана заинтересован в распределении прибыли, поскольку на дивиденды Татнефти приходится более 10% доходов республиканского бюджета. Хотя, как показывает практика с Башнефтью, республиканскому бюджету можно помогать и через другие каналы, так сказать в обход акционеров, и это тоже надо иметь ввиду.

👉 Я ещё из прошлой реальности держу префы Татнефти в своём портфеле (с долей 1,4%), и пока планирую держать их и дальше. Но докупать их пока не планирую (по крайней мере по текущим ценникам), отдавая предпочтение другим, более перспективным на мой взгляд, историям из нефтедобывающей отрасли.

📃 Газета «Коммерсантъ» на минувшей неделе опубликовала интересную статью, в которой отметила рост маржинальности нефтепереработки в России. Если до начала СВО в Украине этот показатель составлял 8,1 тыс. руб. за тонну, то к концу июня 2022 года маржа увеличилась на 160%.

Рост маржинальности в первую очередь связан с увеличением государственных субсидий. Все отечественные НПЗ получают два вида субсидий:

1️⃣ Возвратный акциз на нефть, который зависит от объёма переработанной нефти.

2️⃣ Демпфер, объём которого зависит от количества топлива, проданного на внутреннем рынке.

Многие из вас, возможно, удивятся, но главным бенефициаром этого процесса является именно Татнефть, у которой на нефтепродукты приходится порядка 45% выручки, а её НПЗ ТАНЕКО имеет самый высокий в стране показатель глубины переработки. В то время как у многих других отечественных НПЗ отмечается низкий показатель глубины переработки, и на этом фоне они получают соответственно меньше государственных субсидий.

🛢 Экспорт российской нефти Urals в последние месяцы осуществляется с дисконтом к Brent в размере 30%, при этом по дизельному топливо дисконт не превышает и 10%, что также позволяет Татнефти генерировать неплохую прибыль, поскольку на дизельное топливо приходится половина объёма выпускаемых нефтепродуктов.

💰 Напомню, что акционеры Татнефти (#TATN) утвердили финальные дивиденды за 2021 год, несмотря на кризис, что позволяет рассчитывать на рост выплат и по итогам 2022 года. По крайней мере, складывается устойчивое впечатление, что мажоритарий компании в лице Правительства Татарстана заинтересован в распределении прибыли, поскольку на дивиденды Татнефти приходится более 10% доходов республиканского бюджета. Хотя, как показывает практика с Башнефтью, республиканскому бюджету можно помогать и через другие каналы, так сказать в обход акционеров, и это тоже надо иметь ввиду.

👉 Я ещё из прошлой реальности держу префы Татнефти в своём портфеле (с долей 1,4%), и пока планирую держать их и дальше. Но докупать их пока не планирую (по крайней мере по текущим ценникам), отдавая предпочтение другим, более перспективным на мой взгляд, историям из нефтедобывающей отрасли.

{kind=link}

🛢Страны ОПЕК+ символически увеличили квоты на добычу на сентябрь.

По итогам очередного саммита ОПЕК+, крупнейшие мировые производители нефти увеличили квоты на добычу на сентябрь 2022 года в размере 100 тыс. б/с.

📊 Согласно договоренностям, Россия и Саудовская Аравия могут увеличить производство на 26 тыс. б/с каждая - до 11,03 млн б/с каждая. При этом Россия не сможет нарастить добычу из-за санкций, а саудиты также не спешат увеличивать производство, пытаясь тем самым искусственно поддерживать высокие цены на чёрное золото.

📣 Генсек ОПЕК Хайсам аль-Гайс поведал о том, что запасы нефти в странах ОЭСР на 236 млн баррелей ниже среднего показателя за 2015–2019 годы, а стратегические резервы опустились на минимум за последние 30 лет.

📉 А тем временем цены на нефть марки Brent вновь опустились ниже отметки $97 за бочку. Дисконт российского сорта Urals к Brent стабильно держится в диапазоне $32-33 за баррель (т.е. по факту наша нефть стоит сейчас на мировом рынке около $65 за баррель).

Таким образом, текущие долларовые цены для российских нефтяников на 10% ниже, чем годом ранее. В рублях ситуация выглядит еще более печальной, учитывая укрепление национальной валюты, с которым ЦБ пока что никак не удаётся справиться.

❗️Ещё одним тревожным фактором для нефти является падение цен на медь. Данный промышленный металл исторически рассматривается инвесторами, как опережающий индикатор для всего товарного рынка.

Цены на медь упали на минимум с декабря 2020 года, причём нефть в то время торговалась по $50 за бочку.

👉 Второе полугодие для российских нефтяников не будет столь удачным, как первое. Минфин РФ обещал принять меры по плавной девальвации рубля, но пока всё ограничивается лишь вербальными интервенциями, а на одних разговорах далеко не уедешь.

#нефть #SIBN #ROSN #LKOH #TATN

По итогам очередного саммита ОПЕК+, крупнейшие мировые производители нефти увеличили квоты на добычу на сентябрь 2022 года в размере 100 тыс. б/с.

📊 Согласно договоренностям, Россия и Саудовская Аравия могут увеличить производство на 26 тыс. б/с каждая - до 11,03 млн б/с каждая. При этом Россия не сможет нарастить добычу из-за санкций, а саудиты также не спешат увеличивать производство, пытаясь тем самым искусственно поддерживать высокие цены на чёрное золото.

📣 Генсек ОПЕК Хайсам аль-Гайс поведал о том, что запасы нефти в странах ОЭСР на 236 млн баррелей ниже среднего показателя за 2015–2019 годы, а стратегические резервы опустились на минимум за последние 30 лет.

📉 А тем временем цены на нефть марки Brent вновь опустились ниже отметки $97 за бочку. Дисконт российского сорта Urals к Brent стабильно держится в диапазоне $32-33 за баррель (т.е. по факту наша нефть стоит сейчас на мировом рынке около $65 за баррель).

Таким образом, текущие долларовые цены для российских нефтяников на 10% ниже, чем годом ранее. В рублях ситуация выглядит еще более печальной, учитывая укрепление национальной валюты, с которым ЦБ пока что никак не удаётся справиться.

❗️Ещё одним тревожным фактором для нефти является падение цен на медь. Данный промышленный металл исторически рассматривается инвесторами, как опережающий индикатор для всего товарного рынка.

Цены на медь упали на минимум с декабря 2020 года, причём нефть в то время торговалась по $50 за бочку.

👉 Второе полугодие для российских нефтяников не будет столь удачным, как первое. Минфин РФ обещал принять меры по плавной девальвации рубля, но пока всё ограничивается лишь вербальными интервенциями, а на одних разговорах далеко не уедешь.

#нефть #SIBN #ROSN #LKOH #TATN

{kind=link}

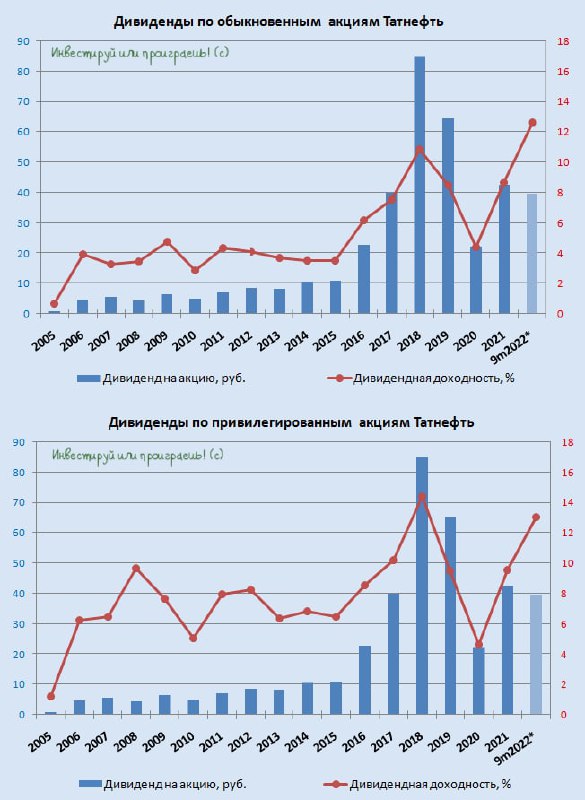

💰 Совет директоров Татнефти сегодня должен обсудить вопрос о промежуточных дивидендах за 6m2022.

📈 И, судя по динамике котировок акций компании на прошлой неделе (как обыкновенных, так и привилегированных), участники рынка закладывают позитивный сценарий по дивидендам от Татнефти.

🧮 Напомню, мы не так давно анализировали опубликованную бухгалтерскую отчётность по РСБУ за 6m2022 в премиум-канале (финансовая отчётность по МСФО будет опубликована в конце августа), и даже прикидывали тогда возможный размер выплат (если он всё-таки состоится): тогда у нас получилось 32,7 руб. на оба типа акций, что сулит ДД=7,7% по обычкам (#TATN) и ДД=8,1% по префам (#TATNP).

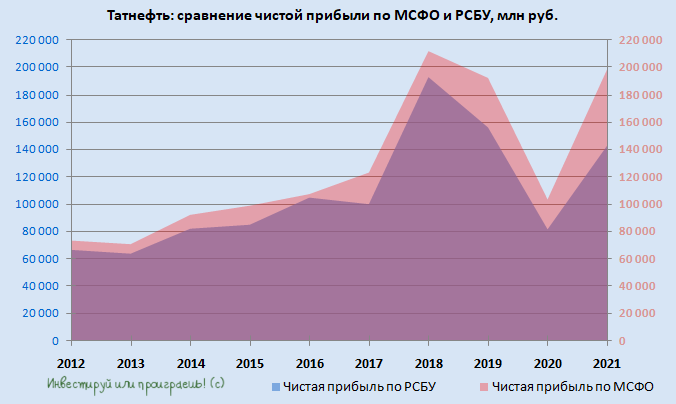

При этом сохраняются все шансы увидеть ещё более позитивные дивидендные расклады. Учитывая, что в финансовой отчётности по МСФО чистая прибыль на протяжении последнего десятилетия точно неизменно оказывалась выше той, что приводилась в бухгалтерской отчётности по РСБУ (ещё раз напомню, что ориентир при расчёте дивидендов падает на большую из этих двух величин), см.картинку ниже.

👉 Татнефть (также как НОВАТЭК и Роснефть) является весьма перспективным кандидатом на попадание в долгосрочные инвестиционные портфели, и помимо крепкой фундаментальной составляющей стоит отметить ещё и хорошие шансы на рост финансовых показателей, в случае реализации сценария с постепенным ослаблением рубля по отношению к доллару.

Будем следить за этой историей, и с нетерпением ждём августовского полугодового отчёта по МСФО, ну и конечно же дивидендных рекомендаций, которые должны быть озвучены уже на этой неделе (возможно даже сегодня).

© Инвестируй или проиграешь

📈 И, судя по динамике котировок акций компании на прошлой неделе (как обыкновенных, так и привилегированных), участники рынка закладывают позитивный сценарий по дивидендам от Татнефти.

🧮 Напомню, мы не так давно анализировали опубликованную бухгалтерскую отчётность по РСБУ за 6m2022 в премиум-канале (финансовая отчётность по МСФО будет опубликована в конце августа), и даже прикидывали тогда возможный размер выплат (если он всё-таки состоится): тогда у нас получилось 32,7 руб. на оба типа акций, что сулит ДД=7,7% по обычкам (#TATN) и ДД=8,1% по префам (#TATNP).

При этом сохраняются все шансы увидеть ещё более позитивные дивидендные расклады. Учитывая, что в финансовой отчётности по МСФО чистая прибыль на протяжении последнего десятилетия точно неизменно оказывалась выше той, что приводилась в бухгалтерской отчётности по РСБУ (ещё раз напомню, что ориентир при расчёте дивидендов падает на большую из этих двух величин), см.картинку ниже.

👉 Татнефть (также как НОВАТЭК и Роснефть) является весьма перспективным кандидатом на попадание в долгосрочные инвестиционные портфели, и помимо крепкой фундаментальной составляющей стоит отметить ещё и хорошие шансы на рост финансовых показателей, в случае реализации сценария с постепенным ослаблением рубля по отношению к доллару.

Будем следить за этой историей, и с нетерпением ждём августовского полугодового отчёта по МСФО, ну и конечно же дивидендных рекомендаций, которые должны быть озвучены уже на этой неделе (возможно даже сегодня).

© Инвестируй или проиграешь

{kind=link}

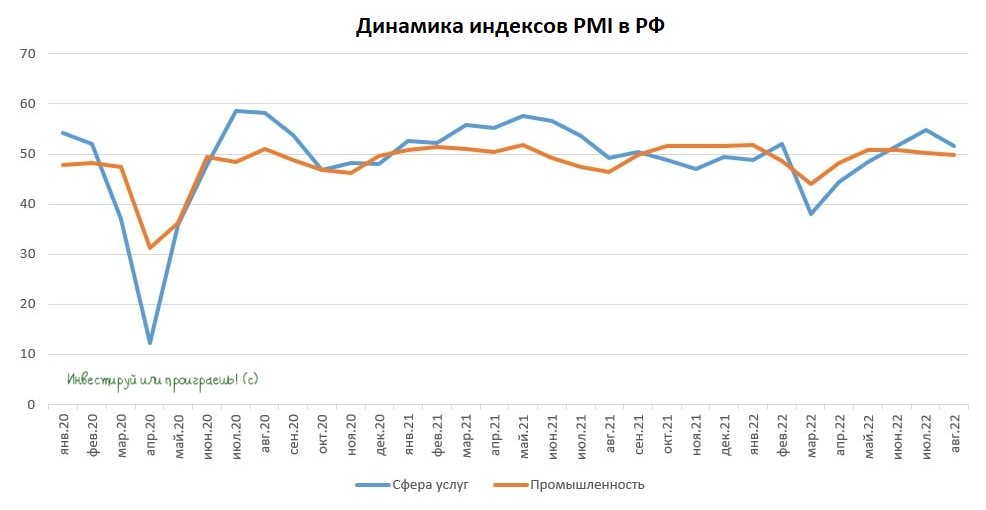

📈🇷🇺📉 Индексы PMI России по итогам августа показали смешанную динамику.

Агентство S&P Global опубликовало свежие релизы по деловой активности в промышленности и сфере услуг РФ.

🔸Деловая активность в промышленности сократилась по сравнению с июлем, но показатель по-прежнему находится выше 50 пунктов, что указывает на рост производства. А это значит, что менеджеры российских компаний фиксируют рост новых заказов, что не может не радовать.

При этом себестоимость производства постепенно сокращается. Многие компании в августе подняли цены на свою продукцию и частично переложили издержки на своих клиентов.

Проблемы с логистикой сохраняются, но сроки доставки продукции продолжили сокращаться.

🔸 В сфере услуг дела обстоят похуже – показатель PMI опустился до 49,9 пунктов, что указывает на небольшое снижение деловой активности.

Менеджеры отметили рост операционных расходов, что оказывало давление на маржинальность бизнеса.

Занятость в сфере услуг продолжила сокращаться, но более скромными темпами, чем в июне-июле.

👉 Свежие релизы от S&P Global сигнализируют нам о том, что целесообразно делать ставку на промышленные компании, которые наращивают заказы и повышают цены реализации своей продукции.

Именно промышленный сектор в этом году не позволил отечественной экономике в этом году скатиться в бездну из-за усиления санкционного давления Запада.

На фоне низких ставок по банковским депозитам и низкой доходности ОФЗ, сейчас целесообразно отдавать предпочтение дивидендным историям. Неплохие дивиденды осенью должны выплатить ФосАгро (#PHOR) и Татнефть (#TATN), ну а 30 сентября час икс будет для дивидендной истории в Газпроме (#GAZP).

© Инвестируй или проиграешь

Агентство S&P Global опубликовало свежие релизы по деловой активности в промышленности и сфере услуг РФ.

🔸Деловая активность в промышленности сократилась по сравнению с июлем, но показатель по-прежнему находится выше 50 пунктов, что указывает на рост производства. А это значит, что менеджеры российских компаний фиксируют рост новых заказов, что не может не радовать.

При этом себестоимость производства постепенно сокращается. Многие компании в августе подняли цены на свою продукцию и частично переложили издержки на своих клиентов.

Проблемы с логистикой сохраняются, но сроки доставки продукции продолжили сокращаться.

🔸 В сфере услуг дела обстоят похуже – показатель PMI опустился до 49,9 пунктов, что указывает на небольшое снижение деловой активности.

Менеджеры отметили рост операционных расходов, что оказывало давление на маржинальность бизнеса.

Занятость в сфере услуг продолжила сокращаться, но более скромными темпами, чем в июне-июле.

👉 Свежие релизы от S&P Global сигнализируют нам о том, что целесообразно делать ставку на промышленные компании, которые наращивают заказы и повышают цены реализации своей продукции.

Именно промышленный сектор в этом году не позволил отечественной экономике в этом году скатиться в бездну из-за усиления санкционного давления Запада.

На фоне низких ставок по банковским депозитам и низкой доходности ОФЗ, сейчас целесообразно отдавать предпочтение дивидендным историям. Неплохие дивиденды осенью должны выплатить ФосАгро (#PHOR) и Татнефть (#TATN), ну а 30 сентября час икс будет для дивидендной истории в Газпроме (#GAZP).

© Инвестируй или проиграешь

{kind=link}

🛢ОПЕК опубликовал свежий релиз по нефтяному рынку, основные тезисы которого я предлагаю вашему вниманию:

🔸Нефтяной картель не стал менять прогноз по спросу на этот год. С одной стороны, немного сократилось потребление в Китае из-за коронавирусных ограничений. С другой стороны, #нефть сейчас используют в качестве альтернативы дорогому газу, что компенсирует потери из Поднебесной.

🔸В 4 кв. 2022 года спрос на нефть должен обновить исторический максимум и превысить отметку 102,4 млн б/с.

🔸Запасы сырой нефти и нефтепродуктов в странах ОЭСР сейчас на 45 и 103 млн баррелей меньше, чем годом ранее.

🔸В странах Евросоюза быстро истощаются запасы нефтепродуктов. В Азиатско-Тихоокеанском регионе запасы сократились незначительно.

🔸Фрахтовые ставки на нефтяные танкеры по итогам августа выросли до 5-летнего максимума, что помимо всего прочего позитивно для Совкомфлота (#FLOT) - свой инвестиционный взгляд по этой компании мы актуализировали буквально на прошлой неделе.

🔸Страны ОПЕК в августе увеличили добычу на 0,62 млн б/с, отстают от плана ОПЕК+ на 1,41 млн б/с, из-за серьезных проблем с добычей в Нигерии и Анголе.

🔸Саудовская Аравия по-прежнему отстаёт от графика ОПЕК+ на 0,1 млн б/с. Саудиты не торопятся наращивать добычу чёрного золота, несмотря на просьбы США и Евросоюза.

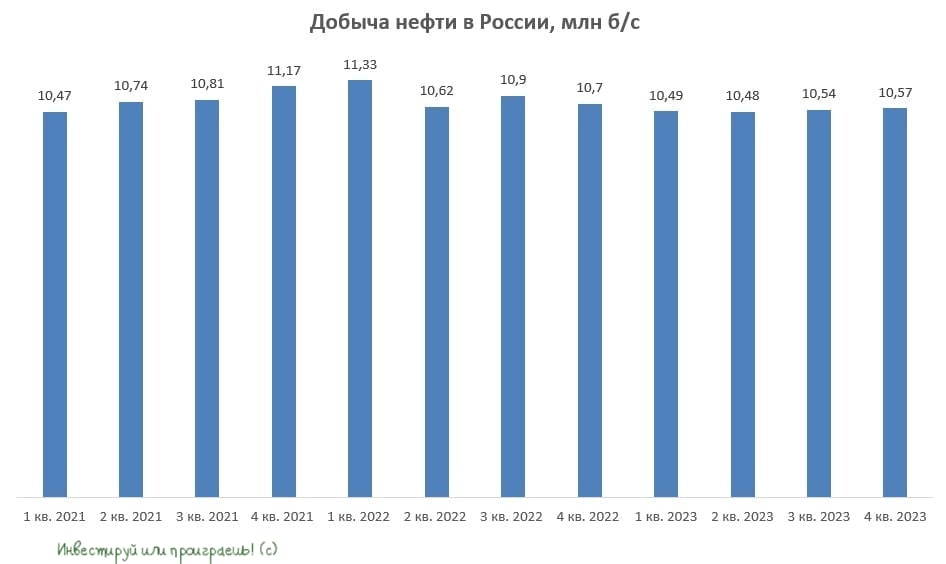

🔸Нефтяной картель ожидает сокращения добычи нефти в России во втором полугодии 2022 года на 1,7% (г/г) до 10,8 млн б/с. В третьем квартале добыча должна быть выше, а падение ожидается ближе к концу года.

👉 Отчёт ОПЕК можно назвать позитивным. Нефтяной картель фиксирует дефицит нефти и нефтепродуктов, особенно на европейском рынке, что будет поддерживать нефтяные котировки на высоком уровне. Сокращение добычи нефти в России во втором полугодии ожидается умеренным.

© Инвестируй или проиграешь

#SIBN #ROSN #LKOH #TATN #TATNP

🔸Нефтяной картель не стал менять прогноз по спросу на этот год. С одной стороны, немного сократилось потребление в Китае из-за коронавирусных ограничений. С другой стороны, #нефть сейчас используют в качестве альтернативы дорогому газу, что компенсирует потери из Поднебесной.

🔸В 4 кв. 2022 года спрос на нефть должен обновить исторический максимум и превысить отметку 102,4 млн б/с.

🔸Запасы сырой нефти и нефтепродуктов в странах ОЭСР сейчас на 45 и 103 млн баррелей меньше, чем годом ранее.

🔸В странах Евросоюза быстро истощаются запасы нефтепродуктов. В Азиатско-Тихоокеанском регионе запасы сократились незначительно.

🔸Фрахтовые ставки на нефтяные танкеры по итогам августа выросли до 5-летнего максимума, что помимо всего прочего позитивно для Совкомфлота (#FLOT) - свой инвестиционный взгляд по этой компании мы актуализировали буквально на прошлой неделе.

🔸Страны ОПЕК в августе увеличили добычу на 0,62 млн б/с, отстают от плана ОПЕК+ на 1,41 млн б/с, из-за серьезных проблем с добычей в Нигерии и Анголе.

🔸Саудовская Аравия по-прежнему отстаёт от графика ОПЕК+ на 0,1 млн б/с. Саудиты не торопятся наращивать добычу чёрного золота, несмотря на просьбы США и Евросоюза.

🔸Нефтяной картель ожидает сокращения добычи нефти в России во втором полугодии 2022 года на 1,7% (г/г) до 10,8 млн б/с. В третьем квартале добыча должна быть выше, а падение ожидается ближе к концу года.

👉 Отчёт ОПЕК можно назвать позитивным. Нефтяной картель фиксирует дефицит нефти и нефтепродуктов, особенно на европейском рынке, что будет поддерживать нефтяные котировки на высоком уровне. Сокращение добычи нефти в России во втором полугодии ожидается умеренным.

© Инвестируй или проиграешь

#SIBN #ROSN #LKOH #TATN #TATNP

{kind=link}

🤔 Есть такая корпоративная газета у Татнефти под названием «Нефтяные вести». Буквально вчера вышел в свет свежий выпуск, где помимо всего прочего на стр.3 значится следующее:

«Татнефть реализует стратегию удвоения стоимости к 2030 году и увеличения добычи нефти до 40,5 млн тонн в год».

📈 Как вы можете помнить, в августе текущего года совет директоров Татнефти утвердил Стратегию развития компании до 2030 года, и подробности этого документа не раскрывались. Теперь же мы начали пусть косвенно, но всё же получать хоть какие-то цифры. Если сравнить с первой версией Стратегии, принятой в сентябре 2018 года, прогноз по добыче нефти к 2030 году теперь повышен с 38,4 до 40,5 млн тонн в год, что в текущей сложной обстановке не может не радовать!

🤔 А вот формулировка про удвоение стоимости компании к 2030 году мне менее понятна, т.к. здесь важно исходя из какой базы считать? Статистика – штука упрямая, нарисовать можно что угодно.

#TATN #TATNP

©Инвестируй или проиграешь

«Татнефть реализует стратегию удвоения стоимости к 2030 году и увеличения добычи нефти до 40,5 млн тонн в год».

📈 Как вы можете помнить, в августе текущего года совет директоров Татнефти утвердил Стратегию развития компании до 2030 года, и подробности этого документа не раскрывались. Теперь же мы начали пусть косвенно, но всё же получать хоть какие-то цифры. Если сравнить с первой версией Стратегии, принятой в сентябре 2018 года, прогноз по добыче нефти к 2030 году теперь повышен с 38,4 до 40,5 млн тонн в год, что в текущей сложной обстановке не может не радовать!

🤔 А вот формулировка про удвоение стоимости компании к 2030 году мне менее понятна, т.к. здесь важно исходя из какой базы считать? Статистика – штука упрямая, нарисовать можно что угодно.

#TATN #TATNP

©Инвестируй или проиграешь

{kind=link}

🛢Страны ОПЕК+ приняли решение сократить добычу на 2 млн б/с.

🇺🇸 🇪🇺 Решение ОПЕК+ это сигнал для США и Евросоюза, которые в течение последних месяцев активно призывали саудитов и их союзников наращивать производство углеводородов.

В США 8 ноября состоятся выборы в Конгресс, и Вашингтону нужно изо всех сил удерживать текущие цены на бензин, чтобы не расстроить электорат перед выборами. На этом фоне решение ОПЕК+ ставит демократов в неловкое положение.

Вашингтон заявил о том, что продолжит продавать #нефть из стратегических резервов в этом месяце и готов объявить о запрете экспорта бензина. До выборов в Конгресс США продолжат интервенции на нефтяном рынке, после чего начнут сами закупать чёрное золото в стратегический резерв, который в этом году изрядно похудел и находится на минимуме с 1984 года. И вполне возможно, что к тому моменту закупаться придётся по трёхзначным ценникам и в условиях острого дефицита нефти.

👉 Скорее всего, до ноября цены на нефть будут находиться на текущем уровне, а вот дальше уже будет интересно, поскольку снижение предложения со стороны ОПЕК+ и рост спроса со стороны США могут вызвать неплохое ралли на рынке чёрного золота, что благоприятно для отечественных нефтяников: Роснефть (#ROSN), ЛУКОЙЛ (#LKOH), Татнефть (#TATN), Газпромнефть (#SIBN).

К слову, первая реакция нефтяных котировок оказалась весьма сдержанной, но что-то мне подсказывает, что возвращение к трёхзначным ценникам не за горами.

©Инвестрируй или проиграешь

🇺🇸 🇪🇺 Решение ОПЕК+ это сигнал для США и Евросоюза, которые в течение последних месяцев активно призывали саудитов и их союзников наращивать производство углеводородов.

В США 8 ноября состоятся выборы в Конгресс, и Вашингтону нужно изо всех сил удерживать текущие цены на бензин, чтобы не расстроить электорат перед выборами. На этом фоне решение ОПЕК+ ставит демократов в неловкое положение.

Вашингтон заявил о том, что продолжит продавать #нефть из стратегических резервов в этом месяце и готов объявить о запрете экспорта бензина. До выборов в Конгресс США продолжат интервенции на нефтяном рынке, после чего начнут сами закупать чёрное золото в стратегический резерв, который в этом году изрядно похудел и находится на минимуме с 1984 года. И вполне возможно, что к тому моменту закупаться придётся по трёхзначным ценникам и в условиях острого дефицита нефти.

👉 Скорее всего, до ноября цены на нефть будут находиться на текущем уровне, а вот дальше уже будет интересно, поскольку снижение предложения со стороны ОПЕК+ и рост спроса со стороны США могут вызвать неплохое ралли на рынке чёрного золота, что благоприятно для отечественных нефтяников: Роснефть (#ROSN), ЛУКОЙЛ (#LKOH), Татнефть (#TATN), Газпромнефть (#SIBN).

К слову, первая реакция нефтяных котировок оказалась весьма сдержанной, но что-то мне подсказывает, что возвращение к трёхзначным ценникам не за горами.

©Инвестрируй или проиграешь

{kind=link}

🤔 Ещё в воскресенье вечером, когда я традиционно готовился к предстоящей торговой неделе, в нашем премиум-канале я отмечал <цитирую>, что «продолжаю сохранять осторожность по отношению к российскому фондовому рынку и продлеваю свою паузу в отношении покупок (включая акции и облигации)».

После воскресного доклада Председателя СК Александра Бастрыкина, когда официальные российские власти возложили ответственность за теракт на Крымском мосту на украинские спецслужбы, стало понятно, что неделька обещает быть «весёлой», и на запланированном в понедельник совещании с постоянными членами Совета Безопасности РФ вполне можно ожидать громких заявлений от Владимира Путина.

Но вместо этого уже в понедельник утром мы стали получать новости о массированных ракетных ударах по разным регионам Украины. Разумеется, российский рынок акций, и без того находящийся в замешательстве в течение последних недель, сначала крайне негативно отреагировал на все эти события, а индекс Мосбиржи, получив дополнительное давление в виде состоявшейся жирной дивидендной отсечки Газпрома, в моменте снижался до 1775 пунктов! Однако затем последовал мощнейший выкуп (причём ещё в первой половине дня), и к концу вчерашней торговой сессии индекс Мосбиржи (#MICEX) попытался закрепиться выше 1900 пунктов!

⚖️ Как известно, фондовый рынок – это механизм передачи денег от нетерпеливых к терпеливым, и большинство инвесторов именно теряют, а не зарабатывают, в том числе из-за сильного желания за короткий срок «показать иксы». Вместо того, чтобы планомерно и регулярно инвестировать, покупая недооценённые бумаги, да ещё и в дни распродаж, которые на рынке периодически случаются (и вчерашний день - не исключение из правил).

👉 Моя текущая осторожность по отношению к российскому рынку обусловлена лишь тем, что я допускаю ещё более низкие ценники для долгосрочной покупки акций и облигаций, а потому не вижу большого смысла в этой спешке здесь и сейчас. Но если бы я сидел в кэше, а не в бумагах, то обязательно бы вчера поучаствовал в этих распродажах, можете не сомневаться!

По текущим ценникам можно перечислить много перспективных инвестиционных кейсов на нашем рынке, вот лишь некоторые из очевидных, которые сразу же приходят мне на ум:

🔸 Сбер (#SBER) – банк №1 в нашей стране, ставка на восстановление фин.показателей и возвращение дивидендов.

🔸 НОВАТЭК (#NVTK) – положительная конъюнктура на газовом рынке, дивидендная история, очень низкая себестоимость (в том числе из-за выгодного географического положения).

🔸 Роснефть (#ROSN), Газпромнефть (#SIBN), Татнефть (#TATN), ЛУКОЙЛ (#LKOH) – тут выбирайте кому что нравится, но российские нефтедобывающие компании после глубокой коррекции котировок уже становятся очень аппетитными для долгосрочных покупок. В том числе на фоне ожидаемого возвращения мировых цен на нефть в область трёхзначных значений (или у вас ещё в этом есть сомнения, после состоявшегося на прошлой неделе заседания ОПЕК?).

🔸 АЛРОСА (#ALRS) и ГМК Норильский Никель (#GMKN) – компании уникальные в своих отраслях и занимают весомое место на мировой арене. Самые суровые санкции против них маловероятны (и прошлая неделя для АЛРОСА – яркий пример, когда российскую компанию исключили из восьмого антироссийского пакета санкций ЕС), а более щадящие варианты наши эмитенты научатся (или уже научились) обходить.

🔸 Полюс (#PLZL) – компания с самой низкой себестоимостью добычи золота в своей отрасли. Как там говорилось в одной популярной ТВ-рекламе, не только в мире, но и в России!

Уже третий подобный пост кряду за последний месяц я буду вынужден закончить фразой, которая возможно вам уже надоела, но она такая удачная в текущей фазе российского фондового рынка, что я не могу избежать соблазна и повторить её вновь:

"Покупай, когда кровь на улице льется рекой, продавай, когда звучат победные трубы".

С уважением, дядя Юра.

©Инвестируй или проиграешь!

После воскресного доклада Председателя СК Александра Бастрыкина, когда официальные российские власти возложили ответственность за теракт на Крымском мосту на украинские спецслужбы, стало понятно, что неделька обещает быть «весёлой», и на запланированном в понедельник совещании с постоянными членами Совета Безопасности РФ вполне можно ожидать громких заявлений от Владимира Путина.

Но вместо этого уже в понедельник утром мы стали получать новости о массированных ракетных ударах по разным регионам Украины. Разумеется, российский рынок акций, и без того находящийся в замешательстве в течение последних недель, сначала крайне негативно отреагировал на все эти события, а индекс Мосбиржи, получив дополнительное давление в виде состоявшейся жирной дивидендной отсечки Газпрома, в моменте снижался до 1775 пунктов! Однако затем последовал мощнейший выкуп (причём ещё в первой половине дня), и к концу вчерашней торговой сессии индекс Мосбиржи (#MICEX) попытался закрепиться выше 1900 пунктов!

⚖️ Как известно, фондовый рынок – это механизм передачи денег от нетерпеливых к терпеливым, и большинство инвесторов именно теряют, а не зарабатывают, в том числе из-за сильного желания за короткий срок «показать иксы». Вместо того, чтобы планомерно и регулярно инвестировать, покупая недооценённые бумаги, да ещё и в дни распродаж, которые на рынке периодически случаются (и вчерашний день - не исключение из правил).

👉 Моя текущая осторожность по отношению к российскому рынку обусловлена лишь тем, что я допускаю ещё более низкие ценники для долгосрочной покупки акций и облигаций, а потому не вижу большого смысла в этой спешке здесь и сейчас. Но если бы я сидел в кэше, а не в бумагах, то обязательно бы вчера поучаствовал в этих распродажах, можете не сомневаться!

По текущим ценникам можно перечислить много перспективных инвестиционных кейсов на нашем рынке, вот лишь некоторые из очевидных, которые сразу же приходят мне на ум:

🔸 Сбер (#SBER) – банк №1 в нашей стране, ставка на восстановление фин.показателей и возвращение дивидендов.

🔸 НОВАТЭК (#NVTK) – положительная конъюнктура на газовом рынке, дивидендная история, очень низкая себестоимость (в том числе из-за выгодного географического положения).

🔸 Роснефть (#ROSN), Газпромнефть (#SIBN), Татнефть (#TATN), ЛУКОЙЛ (#LKOH) – тут выбирайте кому что нравится, но российские нефтедобывающие компании после глубокой коррекции котировок уже становятся очень аппетитными для долгосрочных покупок. В том числе на фоне ожидаемого возвращения мировых цен на нефть в область трёхзначных значений (или у вас ещё в этом есть сомнения, после состоявшегося на прошлой неделе заседания ОПЕК?).

🔸 АЛРОСА (#ALRS) и ГМК Норильский Никель (#GMKN) – компании уникальные в своих отраслях и занимают весомое место на мировой арене. Самые суровые санкции против них маловероятны (и прошлая неделя для АЛРОСА – яркий пример, когда российскую компанию исключили из восьмого антироссийского пакета санкций ЕС), а более щадящие варианты наши эмитенты научатся (или уже научились) обходить.

🔸 Полюс (#PLZL) – компания с самой низкой себестоимостью добычи золота в своей отрасли. Как там говорилось в одной популярной ТВ-рекламе, не только в мире, но и в России!

Уже третий подобный пост кряду за последний месяц я буду вынужден закончить фразой, которая возможно вам уже надоела, но она такая удачная в текущей фазе российского фондового рынка, что я не могу избежать соблазна и повторить её вновь:

"Покупай, когда кровь на улице льется рекой, продавай, когда звучат победные трубы".

С уважением, дядя Юра.

©Инвестируй или проиграешь!

{kind=link}

🏛 Ослабление рубля не за горами.

📉 Центробанк России опубликовал свежие данные по платёжному балансу – профицит в 3 кв. 2022 года сократился на 32,3% (кв/кв) до $51,9 млрд.

Снижение показателя вызвано как сокращением экспортных доходов, так и одновременным ростом импорта. Экономика постепенно перестраивается на новый формат, бизнес выстраивает новые логистические цепочки, что приводит к увеличению импорта.

Сокращение профицита будет способствовать ослаблению рубля по отношению к основным конкурентам – американскому доллару, евро и китайскому юаню.

Как вы помните, в первом полугодии наблюдался рекордный профицит платежного баланса, что привело тогда к чрезмерному укреплению рубля. Сейчас же будет наблюдаться обратный процесс, и ЦБ РФ об этом неоднократно предупреждал, начиная с августа месяца.

❗️При этом не стоит сильно рассчитывать, что рубль будет быстро слабеть по отношению к другим валютам. Профицит платёжного баланса хоть и снижается, но всё ещё находится на высоком уровне, а потому на быструю девальвацию рубля рассчитывать не стоит.

👉 Ослабление рубля в первую очередь выгодно для экспортёров и негативно для компаний, ориентированных на внутренний рынок.

При этом не все экспортёры могут пользоваться высоким спросом у инвесторов. К примеру, сильного роста в акциях сталеваров мы можем и не увидеть, на фоне сокращения экспорта, снижения мировых цен на нефть, а также демпинга со стороны казахстанских металлургов.

В то время как весьма благоприятная конъюнктура сейчас складывается в нефтегазовом секторе. Росстат в 3 кв. 2022 года фиксирует увеличение производства нефти и нефтепродуктов, а также сжиженного природного газа (СПГ). На этом фоне ослабление рубля окажет благоприятное влияние на бумаги Роснефти (#ROSN), Татнефти (#TATN), ЛУКОЙЛа (#LKOH) и НОВАТЭКа (#NVTK).

АЛРОСА (#ALRS), которая смогла избежать санкций Евросоюза, и у которой себестоимость производства практически на 100% выражена в рублях, также получит дополнительный импульс для роста своих финансовых показателей от ослабления национальной валюты.

Сильное влияние курса рубля на себестоимость производства исторически наблюдается также у РУСАЛа (#RUAL), но здесь есть дополнительные риски в виде возможных санкций со стороны Лондонской биржи металлов (LME).

© Инвестируй или проиграешь

📉 Центробанк России опубликовал свежие данные по платёжному балансу – профицит в 3 кв. 2022 года сократился на 32,3% (кв/кв) до $51,9 млрд.

Снижение показателя вызвано как сокращением экспортных доходов, так и одновременным ростом импорта. Экономика постепенно перестраивается на новый формат, бизнес выстраивает новые логистические цепочки, что приводит к увеличению импорта.

Сокращение профицита будет способствовать ослаблению рубля по отношению к основным конкурентам – американскому доллару, евро и китайскому юаню.

Как вы помните, в первом полугодии наблюдался рекордный профицит платежного баланса, что привело тогда к чрезмерному укреплению рубля. Сейчас же будет наблюдаться обратный процесс, и ЦБ РФ об этом неоднократно предупреждал, начиная с августа месяца.

❗️При этом не стоит сильно рассчитывать, что рубль будет быстро слабеть по отношению к другим валютам. Профицит платёжного баланса хоть и снижается, но всё ещё находится на высоком уровне, а потому на быструю девальвацию рубля рассчитывать не стоит.

👉 Ослабление рубля в первую очередь выгодно для экспортёров и негативно для компаний, ориентированных на внутренний рынок.

При этом не все экспортёры могут пользоваться высоким спросом у инвесторов. К примеру, сильного роста в акциях сталеваров мы можем и не увидеть, на фоне сокращения экспорта, снижения мировых цен на нефть, а также демпинга со стороны казахстанских металлургов.

В то время как весьма благоприятная конъюнктура сейчас складывается в нефтегазовом секторе. Росстат в 3 кв. 2022 года фиксирует увеличение производства нефти и нефтепродуктов, а также сжиженного природного газа (СПГ). На этом фоне ослабление рубля окажет благоприятное влияние на бумаги Роснефти (#ROSN), Татнефти (#TATN), ЛУКОЙЛа (#LKOH) и НОВАТЭКа (#NVTK).

АЛРОСА (#ALRS), которая смогла избежать санкций Евросоюза, и у которой себестоимость производства практически на 100% выражена в рублях, также получит дополнительный импульс для роста своих финансовых показателей от ослабления национальной валюты.

Сильное влияние курса рубля на себестоимость производства исторически наблюдается также у РУСАЛа (#RUAL), но здесь есть дополнительные риски в виде возможных санкций со стороны Лондонской биржи металлов (LME).

© Инвестируй или проиграешь

{kind=link}

🛢Нас ожидает ралли на нефтяном рынке?!

🇮🇷 В последние дни поступает много новостей, что Запад готов сворачивать переговоры с Ираном по «ядерной сделке».

Сначала США и Франция заявили о возможности прекращения переговоров с Ираном, поскольку Тегеран продолжает свои ядерные опыты. Затем уже Евросоюз ввёл санкции против Ирана за подавление протестов в стране и сообщил о готовности увеличить санкционный пакет, если подтвердится причастность исламской республики к поставкам беспилотников в Россию. А он практически наверняка подтвердится, а потому уже в ближайшие дни Тегеран может получить новую порцию санкций.

📣 Для тех, кто не в курсе, Запад рассматривал иранскую #нефть в качестве альтернативы российской Urals, поскольку по своим химическим свойствам эти два сорта нефти примерно одинаковые и хорошо подходят для производства дизельного топлива, с котором у Евросоюза в этом году возникли большие проблемы (по понятным причинам).

Но сейчас финансовые СМИ твердят в один голос о том, что иранская ядерная сделка провалилась, а значит дополнительный объём нефти не поступит на рынок.

🇺🇸 А тем временем США продолжают расходовать свой стратегический резерв, который достиг уже отметки в 405,1 млн баррелей, опустившись на минимумы с лета 1984 года. Джо Байдену и Демократической партии необходимо снизить цены на энергоносители перед выборами в Конгресс США, которые намечены на 8 ноября 2022 года. Любопытное замечание: стратегический резерв начали активно расходовать осенью прошлого года, аккурат за год до выборов.

Если взять средний показатель запасов нефти в США за последние 5 лет (а Минэнерго любой страны мира всегда ориентируется именно на последнюю пятилетку), цифра составлял 623,7 млн баррелей. В то время как в допандемийной пятилетке (2015-2019 гг.) среднее значение составляло 675 млн баррелей. Что называется, почувствуйте разницу!

Очевидно, что Штатам придётся завершить интервенции после выборов 8 ноября и начать активно восполнять свой стратегический нефтяной резерв, что на фоне ожидаемого сокращения нефтедобычи со стороны стран ОПЕК+ приведёт к дисбалансу спроса и предложения, благоприятно отразившись на нефтяных котировках.

👉 Для тех, кто хочет порадовать свой инвестиционный портфель акциями отечественных нефтедобывающих компаний, рекомендую обратить особое внимание на Роснефть (#ROSN), ЛУКОЙЛ (#LKOH) и Газпром нефть (#SIBN), которые уже в этом году могут порадовать неплохими промежуточными дивидендами, причём по последним двум историям див.доходность вполне может оказаться двузначной. Хотя и Татнефть (#TATN) недавно ушла под дивидендную отсечку, выплатив промежуточные дивы за 9m2022, и эта инвест.идея тоже выглядит достаточно перспективно.

© Инвестируй или проиграешь

🇮🇷 В последние дни поступает много новостей, что Запад готов сворачивать переговоры с Ираном по «ядерной сделке».

Сначала США и Франция заявили о возможности прекращения переговоров с Ираном, поскольку Тегеран продолжает свои ядерные опыты. Затем уже Евросоюз ввёл санкции против Ирана за подавление протестов в стране и сообщил о готовности увеличить санкционный пакет, если подтвердится причастность исламской республики к поставкам беспилотников в Россию. А он практически наверняка подтвердится, а потому уже в ближайшие дни Тегеран может получить новую порцию санкций.

📣 Для тех, кто не в курсе, Запад рассматривал иранскую #нефть в качестве альтернативы российской Urals, поскольку по своим химическим свойствам эти два сорта нефти примерно одинаковые и хорошо подходят для производства дизельного топлива, с котором у Евросоюза в этом году возникли большие проблемы (по понятным причинам).

Но сейчас финансовые СМИ твердят в один голос о том, что иранская ядерная сделка провалилась, а значит дополнительный объём нефти не поступит на рынок.

🇺🇸 А тем временем США продолжают расходовать свой стратегический резерв, который достиг уже отметки в 405,1 млн баррелей, опустившись на минимумы с лета 1984 года. Джо Байдену и Демократической партии необходимо снизить цены на энергоносители перед выборами в Конгресс США, которые намечены на 8 ноября 2022 года. Любопытное замечание: стратегический резерв начали активно расходовать осенью прошлого года, аккурат за год до выборов.

Если взять средний показатель запасов нефти в США за последние 5 лет (а Минэнерго любой страны мира всегда ориентируется именно на последнюю пятилетку), цифра составлял 623,7 млн баррелей. В то время как в допандемийной пятилетке (2015-2019 гг.) среднее значение составляло 675 млн баррелей. Что называется, почувствуйте разницу!

Очевидно, что Штатам придётся завершить интервенции после выборов 8 ноября и начать активно восполнять свой стратегический нефтяной резерв, что на фоне ожидаемого сокращения нефтедобычи со стороны стран ОПЕК+ приведёт к дисбалансу спроса и предложения, благоприятно отразившись на нефтяных котировках.

👉 Для тех, кто хочет порадовать свой инвестиционный портфель акциями отечественных нефтедобывающих компаний, рекомендую обратить особое внимание на Роснефть (#ROSN), ЛУКОЙЛ (#LKOH) и Газпром нефть (#SIBN), которые уже в этом году могут порадовать неплохими промежуточными дивидендами, причём по последним двум историям див.доходность вполне может оказаться двузначной. Хотя и Татнефть (#TATN) недавно ушла под дивидендную отсечку, выплатив промежуточные дивы за 9m2022, и эта инвест.идея тоже выглядит достаточно перспективно.

© Инвестируй или проиграешь

{kind=link}

💰 Дивидендные интриги этой недели

Друзья, поздравляю всех нас с началом очередной рабочей недели, которая ожидает быть очень интересной и несёт в себе сразу несколько дивидендных интриг (я их насчитал ровно четыре), за которыми мы будем внимательно наблюдать и верить только в лучшее. Тем более, что в большинстве случаев все основания для этого у нас есть:

1️⃣ Газпромнефть (#SIBN) на запланированном уже сегодня заседании Совета директоров примет решение по промежуточным дивидендам за 9m2022. Как мы с вами считали ещё в конце августа, выплаты за весь 2022 год могут составить 63 руб. на акцию, а значит в качестве промежуточных дивидендов сейчас вполне может быть выплачено 40-50 руб., в зависимости от периода, который возьмут за основу при определении размера дивидендов (6m2022 или 9m2022).

2️⃣ Роснефть (#ROSN) ещё в минувшую пятницу провела заседание Совета директоров, и теперь мы с большим нетерпением ожидаем официальное обнародование дивидендной рекомендации. В зависимости от отчётного периода, который возьмут за основу, здесь можно будет рассчитывать на выплату 20-30 руб. на акцию.

UPD. Рекомендован дивиденд 20,39 руб. (ДД=5,8%) по итогам 9m2022.

3️⃣ Юнипро (#UPRO) – здесь дивидендные выплаты за 9m2022 на повестке состоявшегося в пятницу заседании Совета директоров выглядят очень странно, учитывая присутствие иностранного мажоритария в составе акционеров (напомню, что 83,73% акций Юнипро принадлежит немецкому энергетическому холдингу Uniper).

Кстати, кто-то из вас помнит, как на телеконференции, приуроченной к публикации финансовой отчётности Юнипро по МСФО за 9m2022, финансовый директор компании отметил, что «ведутся переговоры с Uniper по вопросу распределения прибыли, и если какие-то решения будут найдены, то инвесторов проинформируют»? Неужели пришло время для нестандартных ходов? Или нам параллельно ждать ещё и новостей о смене собственников в Юнипро? Скоро узнаем!

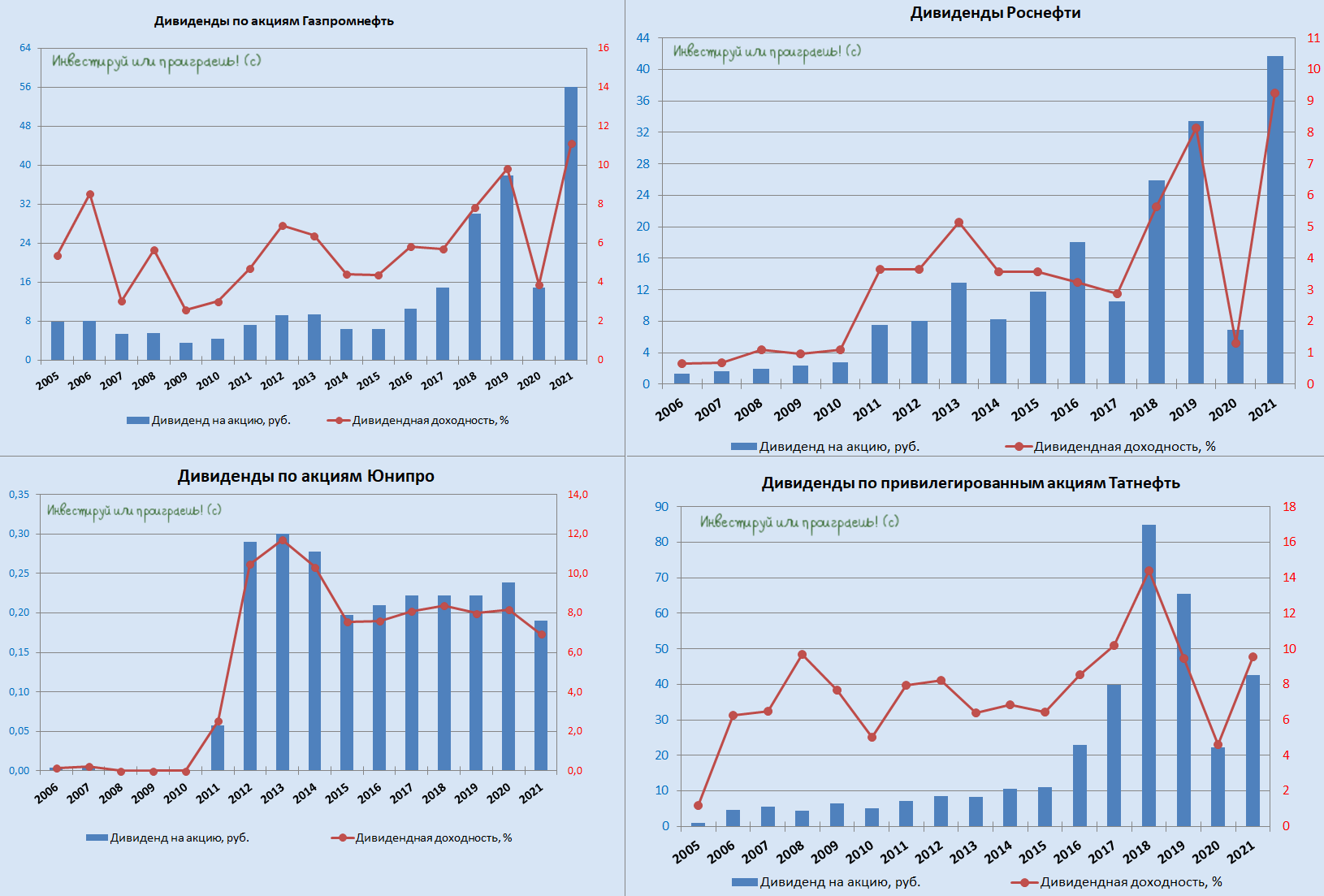

4️⃣ Татнефть (#TATN, #TATNP) – Совет директоров и этой компании соберётся 15 ноября на заседание, на повестке дня которого помимо всего прочего значится в том числе и вопрос с очередными промежуточными дивидендами. После того, как в октябре акционеры получили 32,71 руб. на оба типа акций в качестве выплат за 6m2022, теперь у них есть все основания рассчитывать на очередную «добавку» в размере 6,9 руб. Уже в следующем году предстоит получить ещё и финальные дивиденды за 2022 год, а потому уже сейчас можно практически утверждать, что уверенная двузначная ДД по итогам всего текущего года акционерам Татнефти обеспечена!

Друзья, поздравляю всех нас с началом очередной рабочей недели, которая ожидает быть очень интересной и несёт в себе сразу несколько дивидендных интриг (я их насчитал ровно четыре), за которыми мы будем внимательно наблюдать и верить только в лучшее. Тем более, что в большинстве случаев все основания для этого у нас есть:

1️⃣ Газпромнефть (#SIBN) на запланированном уже сегодня заседании Совета директоров примет решение по промежуточным дивидендам за 9m2022. Как мы с вами считали ещё в конце августа, выплаты за весь 2022 год могут составить 63 руб. на акцию, а значит в качестве промежуточных дивидендов сейчас вполне может быть выплачено 40-50 руб., в зависимости от периода, который возьмут за основу при определении размера дивидендов (6m2022 или 9m2022).

2️⃣ Роснефть (#ROSN) ещё в минувшую пятницу провела заседание Совета директоров, и теперь мы с большим нетерпением ожидаем официальное обнародование дивидендной рекомендации. В зависимости от отчётного периода, который возьмут за основу, здесь можно будет рассчитывать на выплату 20-30 руб. на акцию.

UPD. Рекомендован дивиденд 20,39 руб. (ДД=5,8%) по итогам 9m2022.

3️⃣ Юнипро (#UPRO) – здесь дивидендные выплаты за 9m2022 на повестке состоявшегося в пятницу заседании Совета директоров выглядят очень странно, учитывая присутствие иностранного мажоритария в составе акционеров (напомню, что 83,73% акций Юнипро принадлежит немецкому энергетическому холдингу Uniper).

Кстати, кто-то из вас помнит, как на телеконференции, приуроченной к публикации финансовой отчётности Юнипро по МСФО за 9m2022, финансовый директор компании отметил, что «ведутся переговоры с Uniper по вопросу распределения прибыли, и если какие-то решения будут найдены, то инвесторов проинформируют»? Неужели пришло время для нестандартных ходов? Или нам параллельно ждать ещё и новостей о смене собственников в Юнипро? Скоро узнаем!

4️⃣ Татнефть (#TATN, #TATNP) – Совет директоров и этой компании соберётся 15 ноября на заседание, на повестке дня которого помимо всего прочего значится в том числе и вопрос с очередными промежуточными дивидендами. После того, как в октябре акционеры получили 32,71 руб. на оба типа акций в качестве выплат за 6m2022, теперь у них есть все основания рассчитывать на очередную «добавку» в размере 6,9 руб. Уже в следующем году предстоит получить ещё и финальные дивиденды за 2022 год, а потому уже сейчас можно практически утверждать, что уверенная двузначная ДД по итогам всего текущего года акционерам Татнефти обеспечена!

{kind=link}

💰 Дивидендная интрига №3 из нашего списка этой недели разрешена позитивно и благополучно!

Совет директоров Татнефти рекомендовал дивиденды за 3 кв. 2022 года в размере 6,86 руб. на акцию. Чёткое попадание!

Таким образом, с учётом ранее выплаченных полугодовых дивидендов потенциальная ДД за 9m2022 оценивается на уровне 12,6% и 13,0% по обычкам и префам соответственно. А впереди ещё финальные выплаты за 2022 год!

🍾 Всех акционеров Татнефти (#TATN и #TATNP) предварительно поздравляю с хорошей новостью!

📅 Впереди нас ждёт ещё ВОСА, запланированное на 22 декабря 2022 года, где дивидендная рекомендация Совета директоров должна быть официально одобрена, ну а 5 января 2023 года (с учётом режима торгов Т+2) состоится дивидендная отсечка.

©Инвестируй или проиграешь!

Совет директоров Татнефти рекомендовал дивиденды за 3 кв. 2022 года в размере 6,86 руб. на акцию. Чёткое попадание!

Таким образом, с учётом ранее выплаченных полугодовых дивидендов потенциальная ДД за 9m2022 оценивается на уровне 12,6% и 13,0% по обычкам и префам соответственно. А впереди ещё финальные выплаты за 2022 год!

🍾 Всех акционеров Татнефти (#TATN и #TATNP) предварительно поздравляю с хорошей новостью!

📅 Впереди нас ждёт ещё ВОСА, запланированное на 22 декабря 2022 года, где дивидендная рекомендация Совета директоров должна быть официально одобрена, ну а 5 января 2023 года (с учётом режима торгов Т+2) состоится дивидендная отсечка.

©Инвестируй или проиграешь!

{kind=link}

🇺🇸 ФРС США взбодрила товарный рынок

🏛 Американский Центробанк в среду вечером повысил процентную ставку на 25 б.п. до 4,75%. В прошлом году Федрезерв агрессивно повышал процентные ставки, однако сейчас шаг уменьшен до четверти процента. Собственно, как и ожидалось.

Следующее заседание состоится 22 марта 2023 года, и процентная ставка, видимо, будет ещё раз повышена с аналогичным шагом до 5,00%, после чего цикл роста ставок завершится.

📣 Глава ФРС Джером Пауэлл в ходе пресс-конференции указал на дезинфляционые процессы в американской экономике. Во 2 кв. 2023 года ставка ФРС, наконец, окажется выше инфляции в США, и если мы вспомним, то именно этого ФРС добавилась в последнее время.

📉 Когда ФРС США начнёт снижать процентные ставки?

Если проводить исторические параллели, то процесс может быть запущен уже на декабрьском заседании регулятора. Сейчас доходность двухлетних американских государственных облигаций на 0,65% выше ставки ФРС США, и в прошлом в такие периоды снижение ставок начиналось через 9 месяцев.

❓Рынок госдолга в прошлом давал надёжные сигналы, но может в этот раз он ошибается? На мой взгляд, маловероятно, поскольку в Штатах начались проблемы с потребительским спросом, и текущая процентная ставка уже оказывает негативное влияние на экономику. Более того, последний отчет по ВВП США за 4 кв. 2022 года указал на сильный рост складских запасов.

В ноябре 2024 года в США пройдут президентские выборы, и политики также будут оказывать давление на чиновников ФРС, чтобы те начали снижать ставки в предвыборный год. Как-то давно я читал мемуары бывшего главы ФРС США Алана Гринспена, где он часто жаловался на звонки из Белого дома и Конгресса, с требованиями снизить процентные ставки. Вдумайтесь только: за все 18 лет, в течение которых Гринспен руководил Федрезервом (кстати, это рекордный показатель), не было ни одного звонка с просьбой повысить ставку! А вот желающих её снизить было хоть отбавляй.

👉 Товарный рынок традиционно с опережением уже сейчас начинает отыгрывать будущее снижение ставки ФРС: металлы дорожают, ждем аналогичного тренда и по энергоносителям. Для российского фондового рынка это также благоприятный сигнал – рост цен на металлы позитивен для Полюса (#PLZL), Селигдара (#SELG), Polymetal (#POLY), РУСАЛа (#RUAL) и Норникеля (#GMKN), хотя для последнего это скорее краткосрочный фактор, ввиду масштабной инвестиционной программы и отсутствия перспективы щедрых дивидендов в ближайшие пару-тройку лет.

Впрочем, если энергоносители также получат поддержку (в частности, нефть), то и для российских нефтедобывающих компаний в лице Роснефти (#ROSN), Татнефти (#TATN) и Газпромнефти (#SIBN), которые сейчас в приоритете в отечественной отрасли по ряду причин, это будет позитивным драйвером.

В общем, продолжаем следить за политикой ФРС, несмотря ни на что, и верим в ралли на сырьевых и товарных рынках, которое обязательно переложится и на российский фондовый рынок. От которого в сложнейшем 2022 году многие частные инвесторы отвернулись, а зря! Лучшее, конечно, впереди! ©

©Инвестируй или проиграешь

🏛 Американский Центробанк в среду вечером повысил процентную ставку на 25 б.п. до 4,75%. В прошлом году Федрезерв агрессивно повышал процентные ставки, однако сейчас шаг уменьшен до четверти процента. Собственно, как и ожидалось.

Следующее заседание состоится 22 марта 2023 года, и процентная ставка, видимо, будет ещё раз повышена с аналогичным шагом до 5,00%, после чего цикл роста ставок завершится.

📣 Глава ФРС Джером Пауэлл в ходе пресс-конференции указал на дезинфляционые процессы в американской экономике. Во 2 кв. 2023 года ставка ФРС, наконец, окажется выше инфляции в США, и если мы вспомним, то именно этого ФРС добавилась в последнее время.

📉 Когда ФРС США начнёт снижать процентные ставки?

Если проводить исторические параллели, то процесс может быть запущен уже на декабрьском заседании регулятора. Сейчас доходность двухлетних американских государственных облигаций на 0,65% выше ставки ФРС США, и в прошлом в такие периоды снижение ставок начиналось через 9 месяцев.

❓Рынок госдолга в прошлом давал надёжные сигналы, но может в этот раз он ошибается? На мой взгляд, маловероятно, поскольку в Штатах начались проблемы с потребительским спросом, и текущая процентная ставка уже оказывает негативное влияние на экономику. Более того, последний отчет по ВВП США за 4 кв. 2022 года указал на сильный рост складских запасов.

В ноябре 2024 года в США пройдут президентские выборы, и политики также будут оказывать давление на чиновников ФРС, чтобы те начали снижать ставки в предвыборный год. Как-то давно я читал мемуары бывшего главы ФРС США Алана Гринспена, где он часто жаловался на звонки из Белого дома и Конгресса, с требованиями снизить процентные ставки. Вдумайтесь только: за все 18 лет, в течение которых Гринспен руководил Федрезервом (кстати, это рекордный показатель), не было ни одного звонка с просьбой повысить ставку! А вот желающих её снизить было хоть отбавляй.

👉 Товарный рынок традиционно с опережением уже сейчас начинает отыгрывать будущее снижение ставки ФРС: металлы дорожают, ждем аналогичного тренда и по энергоносителям. Для российского фондового рынка это также благоприятный сигнал – рост цен на металлы позитивен для Полюса (#PLZL), Селигдара (#SELG), Polymetal (#POLY), РУСАЛа (#RUAL) и Норникеля (#GMKN), хотя для последнего это скорее краткосрочный фактор, ввиду масштабной инвестиционной программы и отсутствия перспективы щедрых дивидендов в ближайшие пару-тройку лет.

Впрочем, если энергоносители также получат поддержку (в частности, нефть), то и для российских нефтедобывающих компаний в лице Роснефти (#ROSN), Татнефти (#TATN) и Газпромнефти (#SIBN), которые сейчас в приоритете в отечественной отрасли по ряду причин, это будет позитивным драйвером.

В общем, продолжаем следить за политикой ФРС, несмотря ни на что, и верим в ралли на сырьевых и товарных рынках, которое обязательно переложится и на российский фондовый рынок. От которого в сложнейшем 2022 году многие частные инвесторы отвернулись, а зря! Лучшее, конечно, впереди! ©

©Инвестируй или проиграешь

{kind=link}

🛢Россия продаёт нефть дороже, чем многие считают

К такому выводу пришел американский банк Goldman Sachs, решивший сравнить данные таможенных служб Индии и Китая.

Так, в агентстве Argus считают, что скидка на российскую нефть превышает $30 за баррель, в то время как в агентстве S&P Global Platts утверждают, что она ниже $20, а данные из Китая и Индии и вовсе косвенно указывают на то, что скидка составляет всего лишь около $5!

🇷🇺 Goldman Sachs пришел к выводу о том, что «знаменитый дисконт», о котором так любят твердить политики на Западе и приводить его в качестве доказательства эффективности действия санкций, на самом деле не несет в себе значительной угрозы для России.

Ещё раньше к такому выводу пришел экс-глава департамента стратегии и инноваций Газпромнефти Cергей Вакуленко, который отметил, что российская нефть по факту продаётся по цене $70-75 за баррель. Тогда многие не поверили в эти цифры, поскольку считали, что раз сам Минфин РФ ежемесячно сообщает о гигантском дисконте, то иначе и быть не может, а на самом деле ведомство Антона Силуанова всего лишь ориентировалось на цифры Argus.

❗️Более того, Cергей Вакуленко отметил, что цены Urals FOB Приморск и FOB Новороссийск, публикуемые агентствами Argus и S&P Global Platts, никогда не были «настоящими» рыночными ценами, а были исключительно оценками данных агентств.

⛴ Что касается стоимости транспортировки нефти, то здесь также не всё так просто, как может показаться на первый взгляд. Индийские перевозчики сообщают о цене $11–19 за баррель для перевозок из российских портов в Индию. Но это расценки «белого» рынка, а российские компании закупили большое количество танкеров для перевозки углеводородов, и для них понятие ставок фрахта нерелевантно. Нефтяные компании прямо или косвенно контролируют перевозку нефти и получают свою долю выручки.

❓Что мы имеем в сухом остатке?

Отечественные нефтяники «под шумок» продают нефть и поскольку многие инвесторы изначально ориентировались на гигантский дисконт Urals/Brent, то результаты компаний за второе полугодие могут оказаться лучше первоначальных оценок.

Минфин РФ, несомненно, в проигрыше от сложившейся ситуации, поскольку мы уже видели значительный дефицит федерального бюджета в январе. В итоге финансовые власти были вынуждены пойти на девальвацию рубля, которая опять же благоприятна для нефтяников.

👉 Акции российских нефтедобывающих компаний, включая Роснефть (#ROSN), Газпромнефть (#SIBN), ЛУКОЙЛ (#LKOH) и даже Татнефть (#TATN) потенциально могут быть интересны для долгосрочных покупок на коррекциях. У каждой из этих инвестиционных историй свои драйверы и свои риски, поэтому тут нужно ориентироваться кому что подходит.

В любом случае целевые цены на покупку этих и многих других российских бумаг я традиционно указываю и периодически актуализирую в нашей рабочей таблице для премиум-подписчиков, сопровождая ссылками на соответствующие посты по каждой компании, поэтому вы всегда можете заглянуть и посмотреть.

© Оформляй премиум или проиграешь!

К такому выводу пришел американский банк Goldman Sachs, решивший сравнить данные таможенных служб Индии и Китая.

Так, в агентстве Argus считают, что скидка на российскую нефть превышает $30 за баррель, в то время как в агентстве S&P Global Platts утверждают, что она ниже $20, а данные из Китая и Индии и вовсе косвенно указывают на то, что скидка составляет всего лишь около $5!

🇷🇺 Goldman Sachs пришел к выводу о том, что «знаменитый дисконт», о котором так любят твердить политики на Западе и приводить его в качестве доказательства эффективности действия санкций, на самом деле не несет в себе значительной угрозы для России.

Ещё раньше к такому выводу пришел экс-глава департамента стратегии и инноваций Газпромнефти Cергей Вакуленко, который отметил, что российская нефть по факту продаётся по цене $70-75 за баррель. Тогда многие не поверили в эти цифры, поскольку считали, что раз сам Минфин РФ ежемесячно сообщает о гигантском дисконте, то иначе и быть не может, а на самом деле ведомство Антона Силуанова всего лишь ориентировалось на цифры Argus.

❗️Более того, Cергей Вакуленко отметил, что цены Urals FOB Приморск и FOB Новороссийск, публикуемые агентствами Argus и S&P Global Platts, никогда не были «настоящими» рыночными ценами, а были исключительно оценками данных агентств.

⛴ Что касается стоимости транспортировки нефти, то здесь также не всё так просто, как может показаться на первый взгляд. Индийские перевозчики сообщают о цене $11–19 за баррель для перевозок из российских портов в Индию. Но это расценки «белого» рынка, а российские компании закупили большое количество танкеров для перевозки углеводородов, и для них понятие ставок фрахта нерелевантно. Нефтяные компании прямо или косвенно контролируют перевозку нефти и получают свою долю выручки.

❓Что мы имеем в сухом остатке?

Отечественные нефтяники «под шумок» продают нефть и поскольку многие инвесторы изначально ориентировались на гигантский дисконт Urals/Brent, то результаты компаний за второе полугодие могут оказаться лучше первоначальных оценок.

Минфин РФ, несомненно, в проигрыше от сложившейся ситуации, поскольку мы уже видели значительный дефицит федерального бюджета в январе. В итоге финансовые власти были вынуждены пойти на девальвацию рубля, которая опять же благоприятна для нефтяников.

👉 Акции российских нефтедобывающих компаний, включая Роснефть (#ROSN), Газпромнефть (#SIBN), ЛУКОЙЛ (#LKOH) и даже Татнефть (#TATN) потенциально могут быть интересны для долгосрочных покупок на коррекциях. У каждой из этих инвестиционных историй свои драйверы и свои риски, поэтому тут нужно ориентироваться кому что подходит.

В любом случае целевые цены на покупку этих и многих других российских бумаг я традиционно указываю и периодически актуализирую в нашей рабочей таблице для премиум-подписчиков, сопровождая ссылками на соответствующие посты по каждой компании, поэтому вы всегда можете заглянуть и посмотреть.

© Оформляй премиум или проиграешь!

{kind=link}

📣 Экс-глава департамента стратегии и инноваций Газпромнефти Cергей Вакуленко дал интервью, где рассказал об основных тенденциях в отечественном нефтегазовом секторе. Предлагаю вашему вниманию основные тезисы:

🛢Поставки российской нефти в Европу сократились на -80% с уровней 2021 года - до 2 млн тонн в месяц.

🛢Дефицита нефтяных танкеров в мире нет, поэтому российские компании смогли успешно зафрахтовать необходимое их количество (около 80 шт.) для перевозки нефти в Азию.

🛢Весь российский нефтяной экспорт невозможно убрать из мировой торговли, поскольку на него приходится почти 6% мирового потребления. В прошлом были такие истории, когда сокращение экспорта в какой-либо стране в объеме 0,5% мирового потребления приводило к росту нефтяных цен на 30%. Сами понимаете, что будет с котировками на чёрное золото, если российский экспорт "выпадет" с мирового рынка.

🛢Азия покупает российскую нефть со скромной скидкой около 10%. Больших скидок не получается, поскольку арабские страны сократили свои отгрузки в этот регион. Арабы увеличили экспорт в Евросоюз заменив российские поставки. А Goldman Sachs предупреждал!

🛢Нефтегазовые доходы российского бюджета в январе рухнули по двум причинам. Во-первых, по законодательству Минфин учитывает низкие индикативные цены Urals, по которым уже давно не осуществляются сделки. Во-вторых, январские доходы не учитывают налог НДД (налог на дополнительный доход от добычи углеводородного сырья), под который попадает много месторождений, и он собирается ежеквартально, а не ежемесячно.

🛢Если бы СВО на Украине в прошлом году не началась и мы бы жили ещё в старой реальности, то стоимости нефти, скорее всего, была бы сейчас на уровне $60 за баррель учитывая замедление мировой экономики. Поэтому в этом смысле Россия практически ничего не потеряла. Тем более, с учётом того, что бюджеты российских нефтяных компаний верстались исходя из цены $55 за бочку, панику отставить!

🛢До 5 февраля 2023 года российские компании экспортировали нефтепродукты без скидок. Данных по текущим ценам еще нет. Дефицит дизеля, о котором мы с вами подробно рассуждали пару недель назад, у ЕС начнется примерно осенью этого года, т.к. в минувшем декабре-январе европейцы агрессивно скупали российский дизель и пополнили свои запасы.

🛢Экспорт Газпрома в Китай в этом году составит 20 млрд м³, в Турцию около 35 млрд м³, в ЕС около 15 млрд м³.

👉 Рискну предположить, что российские нефтяные компании могут приятно удивить рынок своими результатами за вторую половину 2022 года.

Бумаги Роснефти (#ROSN), Газпромнефти (#SIBN), ЛУКОЙЛа (#LKOH) и Татнефти (#TATN) интересны для долгосрочных покупок на коррекциях. Причём у каждой этой истории свои потенциальные драйверы и свои риски, которые вы обязательно должны знать и принимать, строя свои инвестиционные модели.

© Инвестируй или проиграешь

🛢Поставки российской нефти в Европу сократились на -80% с уровней 2021 года - до 2 млн тонн в месяц.

🛢Дефицита нефтяных танкеров в мире нет, поэтому российские компании смогли успешно зафрахтовать необходимое их количество (около 80 шт.) для перевозки нефти в Азию.

🛢Весь российский нефтяной экспорт невозможно убрать из мировой торговли, поскольку на него приходится почти 6% мирового потребления. В прошлом были такие истории, когда сокращение экспорта в какой-либо стране в объеме 0,5% мирового потребления приводило к росту нефтяных цен на 30%. Сами понимаете, что будет с котировками на чёрное золото, если российский экспорт "выпадет" с мирового рынка.

🛢Азия покупает российскую нефть со скромной скидкой около 10%. Больших скидок не получается, поскольку арабские страны сократили свои отгрузки в этот регион. Арабы увеличили экспорт в Евросоюз заменив российские поставки. А Goldman Sachs предупреждал!

🛢Нефтегазовые доходы российского бюджета в январе рухнули по двум причинам. Во-первых, по законодательству Минфин учитывает низкие индикативные цены Urals, по которым уже давно не осуществляются сделки. Во-вторых, январские доходы не учитывают налог НДД (налог на дополнительный доход от добычи углеводородного сырья), под который попадает много месторождений, и он собирается ежеквартально, а не ежемесячно.

🛢Если бы СВО на Украине в прошлом году не началась и мы бы жили ещё в старой реальности, то стоимости нефти, скорее всего, была бы сейчас на уровне $60 за баррель учитывая замедление мировой экономики. Поэтому в этом смысле Россия практически ничего не потеряла. Тем более, с учётом того, что бюджеты российских нефтяных компаний верстались исходя из цены $55 за бочку, панику отставить!

🛢До 5 февраля 2023 года российские компании экспортировали нефтепродукты без скидок. Данных по текущим ценам еще нет. Дефицит дизеля, о котором мы с вами подробно рассуждали пару недель назад, у ЕС начнется примерно осенью этого года, т.к. в минувшем декабре-январе европейцы агрессивно скупали российский дизель и пополнили свои запасы.

🛢Экспорт Газпрома в Китай в этом году составит 20 млрд м³, в Турцию около 35 млрд м³, в ЕС около 15 млрд м³.

👉 Рискну предположить, что российские нефтяные компании могут приятно удивить рынок своими результатами за вторую половину 2022 года.

Бумаги Роснефти (#ROSN), Газпромнефти (#SIBN), ЛУКОЙЛа (#LKOH) и Татнефти (#TATN) интересны для долгосрочных покупок на коррекциях. Причём у каждой этой истории свои потенциальные драйверы и свои риски, которые вы обязательно должны знать и принимать, строя свои инвестиционные модели.

© Инвестируй или проиграешь

{kind=link}

🤔 Инвестиционная история в акциях Татнефти с одной стороны кажется не совсем «модной» сейчас, в отличие от той же Роснефти (с уклоном на Азию), однако я согласен с оптимизмом Олега на этот счёт: в Татнефти присутствуют и ряд интересных драйверов:

1️⃣ Первый позитивный фактор для Татнефти — это рост производства нефти и нефтепродуктов в России (по результатам 2022 года), пусть даже с перспективами небольшого снижения в текущем году. Если взять в расчёт, что нефтепереработка в РФ демонстрирует в последние годы более сильный рост, чем нефтедобыча, динамичное развитие у Татнефти именно этого сегмента, на который приходится половина выручки компании, является очень важным козырем в новой реальности. Прошу не забывать, что у Татнефти самый лучший НПЗ в стране: комплекс ТАНЕКО имеет глубину переработки 99%, чему позавидуют многие заводы в мире.

2️⃣ Второй позитивный фактор как для Татнефти в частности, так и для отечественных нефтепроизводителей в целом – это прогнозируемый рост цен на чёрное золото, на фоне ожидаемого дефицита предложения на мировом рынке на горизонте ближайшего года. А с учётом того, что Россия продаёт нефть за границу не так дёшево, как многие полагали, это является хорошим фундаментом для неплохих финансовых результатов в обозримом будущем.

3️⃣ Не забываем при этом, что дивидендная история в случае с Татнефтью пока продолжает радовать, да и у самой компании есть свободный кэш для этого, а главное - мотивация платить дивиденды, т.к. для бюджета республики Татарстан это важная статья доходов. Чтобы вы понимали, с момента начала СВО Татнефть продолжает следовать своей див.политике, стабильно выплачивает акционерам и раскрывает операционные и финансовые результаты.

👉 Скажу честно, я держу в своём портфеле акции Татнефти (#TATN), и на них сейчас приходится около 1,7%. Более того, при удобном случае я буду готов их докупать по 300+ руб.

1️⃣ Первый позитивный фактор для Татнефти — это рост производства нефти и нефтепродуктов в России (по результатам 2022 года), пусть даже с перспективами небольшого снижения в текущем году. Если взять в расчёт, что нефтепереработка в РФ демонстрирует в последние годы более сильный рост, чем нефтедобыча, динамичное развитие у Татнефти именно этого сегмента, на который приходится половина выручки компании, является очень важным козырем в новой реальности. Прошу не забывать, что у Татнефти самый лучший НПЗ в стране: комплекс ТАНЕКО имеет глубину переработки 99%, чему позавидуют многие заводы в мире.

2️⃣ Второй позитивный фактор как для Татнефти в частности, так и для отечественных нефтепроизводителей в целом – это прогнозируемый рост цен на чёрное золото, на фоне ожидаемого дефицита предложения на мировом рынке на горизонте ближайшего года. А с учётом того, что Россия продаёт нефть за границу не так дёшево, как многие полагали, это является хорошим фундаментом для неплохих финансовых результатов в обозримом будущем.

3️⃣ Не забываем при этом, что дивидендная история в случае с Татнефтью пока продолжает радовать, да и у самой компании есть свободный кэш для этого, а главное - мотивация платить дивиденды, т.к. для бюджета республики Татарстан это важная статья доходов. Чтобы вы понимали, с момента начала СВО Татнефть продолжает следовать своей див.политике, стабильно выплачивает акционерам и раскрывает операционные и финансовые результаты.

👉 Скажу честно, я держу в своём портфеле акции Татнефти (#TATN), и на них сейчас приходится около 1,7%. Более того, при удобном случае я буду готов их докупать по 300+ руб.

Telegram

Олег Кузьмичев

По большей части согласен по Татнефти с https://t.me/AK47pfl/14488

Что ещё можно добавить:

👉 Экспорт нефти минимален, в этом году по плану должны отгрузить всего 7% добычи - вся остальная нефть перерабатывается на своём НПЗ или в Таиф с хорошей маржой…

Что ещё можно добавить:

👉 Экспорт нефти минимален, в этом году по плану должны отгрузить всего 7% добычи - вся остальная нефть перерабатывается на своём НПЗ или в Таиф с хорошей маржой…

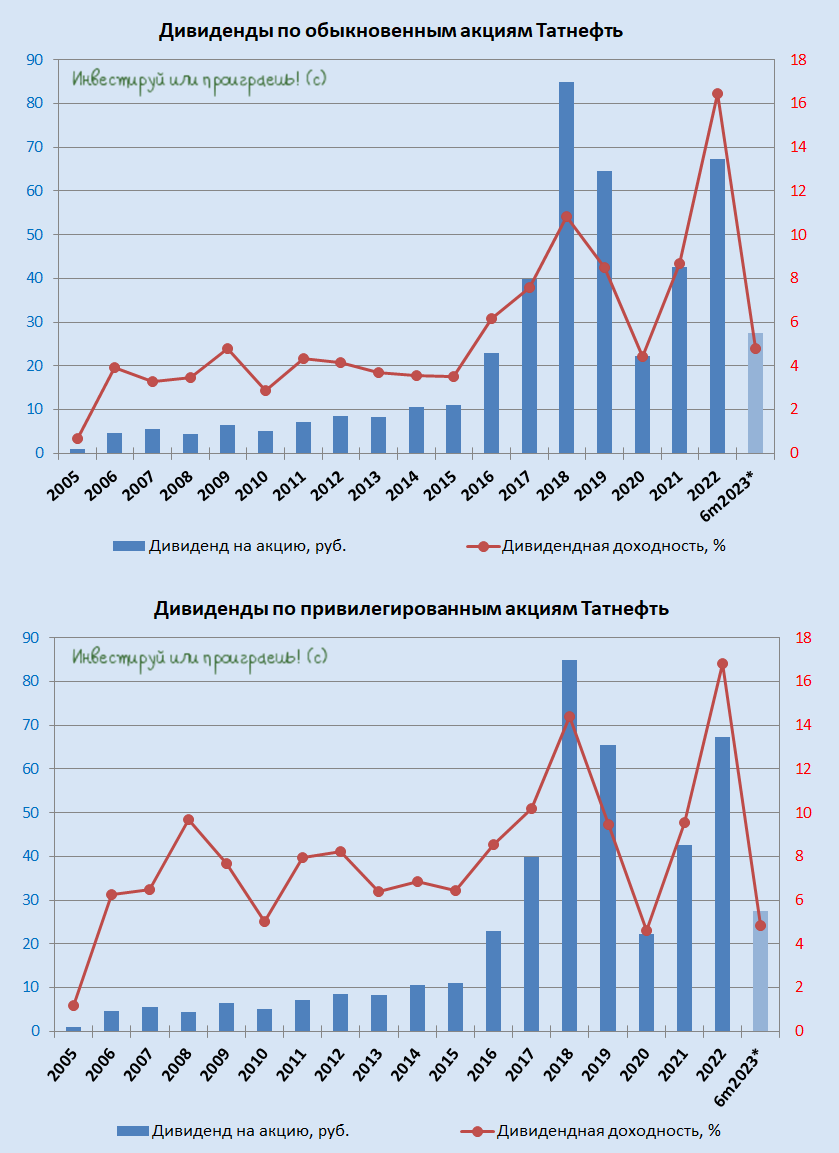

💰 Совет директоров Татнефти накануне рекомендовал дивиденды по итогам 1 полугодия 2023 года в размере 27,54 руб. на акцию. По текущим котировкам это сулит промежуточную полугодовую доходность около 4,8% по обоим типам бумаг, что в принципе весьма неплохо, учитывая, что впереди нас ждут ещё выплаты за 9 и 12 месяцев, которые обещают быть весьма неплохими, учитывая слабый рубль и высокие цены на нефть. А значит вероятность двузначной ДД по итогам всего 2023 года сейчас можно оценить как очень высокую.

🧮 Дивидендная рекомендация Совета директоров Татнефти (#TATN, #TATNP) в точности совпала с ожиданиями рынка. Как вы помните, компания в новой реальности решила ориентироваться на норму выплат в размере 50% от чистой прибыли по МСФО или РСБУ (в зависимости от того, какая из них окажется больше). Данных по МСФО у нас ещё нет, зато есть бухгалтерская отчётность по РСБУ за 6m2023, открыв которую мы увидим чистую прибыль в размере 128,12 млрд руб. Берём 50% из этой цифры (64,06 млрд руб.), делим на общее кол-во акций Татнефти (2,326 млрд шт.), и в результате получаем те самые 27,54 руб. на одну обыкновенную и привилегированную акцию.

🗓 Дивидендная отсечка намечена на 10 октября (с учётом режима торгов Т+1).

❤️ Не забывайте ставить лайк под этим постом, любите дивидендные истории и не ленитесь считать самостоятельно!

© Инвестируй или проиграешь

🧮 Дивидендная рекомендация Совета директоров Татнефти (#TATN, #TATNP) в точности совпала с ожиданиями рынка. Как вы помните, компания в новой реальности решила ориентироваться на норму выплат в размере 50% от чистой прибыли по МСФО или РСБУ (в зависимости от того, какая из них окажется больше). Данных по МСФО у нас ещё нет, зато есть бухгалтерская отчётность по РСБУ за 6m2023, открыв которую мы увидим чистую прибыль в размере 128,12 млрд руб. Берём 50% из этой цифры (64,06 млрд руб.), делим на общее кол-во акций Татнефти (2,326 млрд шт.), и в результате получаем те самые 27,54 руб. на одну обыкновенную и привилегированную акцию.

🗓 Дивидендная отсечка намечена на 10 октября (с учётом режима торгов Т+1).

❤️ Не забывайте ставить лайк под этим постом, любите дивидендные истории и не ленитесь считать самостоятельно!

© Инвестируй или проиграешь

{kind=link}