🛢Дисконт между нефтью Urals и Brent обновил исторический минимум.

📉Дисконт российской нефти Urals к эталонному сорту Brent вчера обновил исторический минимум и достиг отметки $37,34 за баррель, что стало новым антирекордом и не очень хорошим знаком для российской нефтедобывающей отрасли.

Получается, что по факту нефтетрейдеры покупают российскую нефть по цене $74,5 за бочку, что в пересчёте на рубли означает 5,9 тыс. руб.

🇺🇸🇪🇺 Рискну сказать вслух, что западные санкции самое сильное влияние оказали именно на нефтяной сектор, что не удивительно, поскольку экспорт чёрного золота занимает первое место в торговом балансе России.

За период с января по март текущего года средняя цена Urals составила в среднем $88,9 за бочку, в апреле показатель будет, по всей видимости, около $75.

❓Комфортны ли текущие цены для отечественных нефтяников?

К примеру, менеджмент Татнефти ранее заявлял, что закладывает на этот год в бизнес-план показатель $66,2 за баррель. Да и другие представители отечественной нефтянки в отношении цен на 2022 год не витали в облаках, закладывая в свои бюджеты по крайней мере двузначные цифры на чёрное золото.

Поэтому пока особых причин для паники нет, несмотря на гигантский дисконт к эталонному сорту.

🤦 Но вот ближе к осени проблемы действительно могут начаться, когда пройдёт пик потребления нефти, а запасы в странах ОЭСР (Организация экономического сотрудничества и развития) увеличатся, на фоне роста добычи чёрного золота странами ОПЕК+.

👉 Продолжаю держать в своём портфеле префы Сургутнефтегаза (#SNGSP) и Татнефти (#TATNP), а также обычки Газпром Нефти (#SIBN) и ЛУКОЙЛа (#LKOH), очень хочу нарастить Роснефть (#ROSN) и буду внимательно следить за дальнейшим развитием событий.

❤️ Традиционно напоминаю, что лайки приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

📉Дисконт российской нефти Urals к эталонному сорту Brent вчера обновил исторический минимум и достиг отметки $37,34 за баррель, что стало новым антирекордом и не очень хорошим знаком для российской нефтедобывающей отрасли.

Получается, что по факту нефтетрейдеры покупают российскую нефть по цене $74,5 за бочку, что в пересчёте на рубли означает 5,9 тыс. руб.

🇺🇸🇪🇺 Рискну сказать вслух, что западные санкции самое сильное влияние оказали именно на нефтяной сектор, что не удивительно, поскольку экспорт чёрного золота занимает первое место в торговом балансе России.

За период с января по март текущего года средняя цена Urals составила в среднем $88,9 за бочку, в апреле показатель будет, по всей видимости, около $75.

❓Комфортны ли текущие цены для отечественных нефтяников?

К примеру, менеджмент Татнефти ранее заявлял, что закладывает на этот год в бизнес-план показатель $66,2 за баррель. Да и другие представители отечественной нефтянки в отношении цен на 2022 год не витали в облаках, закладывая в свои бюджеты по крайней мере двузначные цифры на чёрное золото.

Поэтому пока особых причин для паники нет, несмотря на гигантский дисконт к эталонному сорту.

🤦 Но вот ближе к осени проблемы действительно могут начаться, когда пройдёт пик потребления нефти, а запасы в странах ОЭСР (Организация экономического сотрудничества и развития) увеличатся, на фоне роста добычи чёрного золота странами ОПЕК+.

👉 Продолжаю держать в своём портфеле префы Сургутнефтегаза (#SNGSP) и Татнефти (#TATNP), а также обычки Газпром Нефти (#SIBN) и ЛУКОЙЛа (#LKOH), очень хочу нарастить Роснефть (#ROSN) и буду внимательно следить за дальнейшим развитием событий.

❤️ Традиционно напоминаю, что лайки приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

{kind=link}

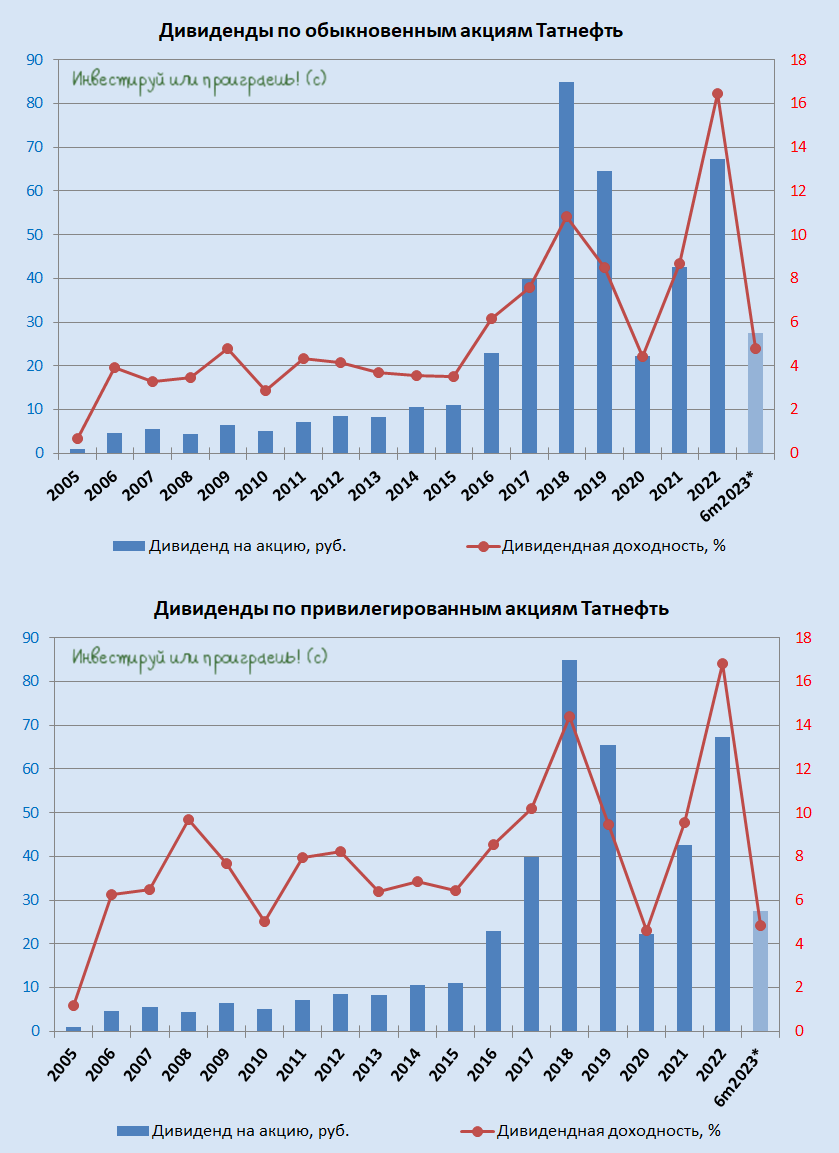

💰 Совет директоров Татнефти сегодня должен обсудить вопрос о промежуточных дивидендах за 6m2022.

📈 И, судя по динамике котировок акций компании на прошлой неделе (как обыкновенных, так и привилегированных), участники рынка закладывают позитивный сценарий по дивидендам от Татнефти.

🧮 Напомню, мы не так давно анализировали опубликованную бухгалтерскую отчётность по РСБУ за 6m2022 в премиум-канале (финансовая отчётность по МСФО будет опубликована в конце августа), и даже прикидывали тогда возможный размер выплат (если он всё-таки состоится): тогда у нас получилось 32,7 руб. на оба типа акций, что сулит ДД=7,7% по обычкам (#TATN) и ДД=8,1% по префам (#TATNP).

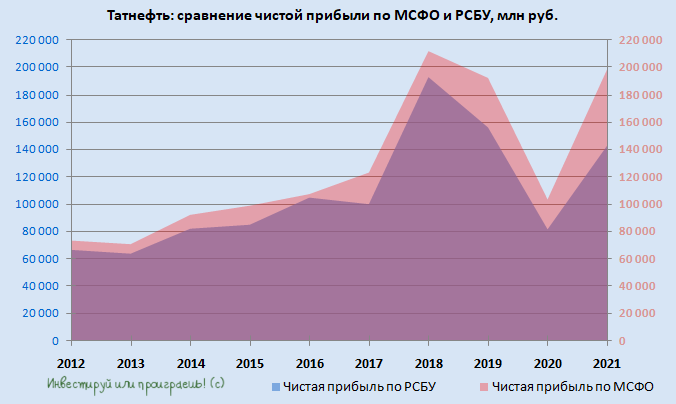

При этом сохраняются все шансы увидеть ещё более позитивные дивидендные расклады. Учитывая, что в финансовой отчётности по МСФО чистая прибыль на протяжении последнего десятилетия точно неизменно оказывалась выше той, что приводилась в бухгалтерской отчётности по РСБУ (ещё раз напомню, что ориентир при расчёте дивидендов падает на большую из этих двух величин), см.картинку ниже.

👉 Татнефть (также как НОВАТЭК и Роснефть) является весьма перспективным кандидатом на попадание в долгосрочные инвестиционные портфели, и помимо крепкой фундаментальной составляющей стоит отметить ещё и хорошие шансы на рост финансовых показателей, в случае реализации сценария с постепенным ослаблением рубля по отношению к доллару.

Будем следить за этой историей, и с нетерпением ждём августовского полугодового отчёта по МСФО, ну и конечно же дивидендных рекомендаций, которые должны быть озвучены уже на этой неделе (возможно даже сегодня).

© Инвестируй или проиграешь

📈 И, судя по динамике котировок акций компании на прошлой неделе (как обыкновенных, так и привилегированных), участники рынка закладывают позитивный сценарий по дивидендам от Татнефти.

🧮 Напомню, мы не так давно анализировали опубликованную бухгалтерскую отчётность по РСБУ за 6m2022 в премиум-канале (финансовая отчётность по МСФО будет опубликована в конце августа), и даже прикидывали тогда возможный размер выплат (если он всё-таки состоится): тогда у нас получилось 32,7 руб. на оба типа акций, что сулит ДД=7,7% по обычкам (#TATN) и ДД=8,1% по префам (#TATNP).

При этом сохраняются все шансы увидеть ещё более позитивные дивидендные расклады. Учитывая, что в финансовой отчётности по МСФО чистая прибыль на протяжении последнего десятилетия точно неизменно оказывалась выше той, что приводилась в бухгалтерской отчётности по РСБУ (ещё раз напомню, что ориентир при расчёте дивидендов падает на большую из этих двух величин), см.картинку ниже.

👉 Татнефть (также как НОВАТЭК и Роснефть) является весьма перспективным кандидатом на попадание в долгосрочные инвестиционные портфели, и помимо крепкой фундаментальной составляющей стоит отметить ещё и хорошие шансы на рост финансовых показателей, в случае реализации сценария с постепенным ослаблением рубля по отношению к доллару.

Будем следить за этой историей, и с нетерпением ждём августовского полугодового отчёта по МСФО, ну и конечно же дивидендных рекомендаций, которые должны быть озвучены уже на этой неделе (возможно даже сегодня).

© Инвестируй или проиграешь

{kind=link}

🛢ОПЕК опубликовал свежий релиз по нефтяному рынку, основные тезисы которого я предлагаю вашему вниманию:

🔸Нефтяной картель не стал менять прогноз по спросу на этот год. С одной стороны, немного сократилось потребление в Китае из-за коронавирусных ограничений. С другой стороны, #нефть сейчас используют в качестве альтернативы дорогому газу, что компенсирует потери из Поднебесной.

🔸В 4 кв. 2022 года спрос на нефть должен обновить исторический максимум и превысить отметку 102,4 млн б/с.

🔸Запасы сырой нефти и нефтепродуктов в странах ОЭСР сейчас на 45 и 103 млн баррелей меньше, чем годом ранее.

🔸В странах Евросоюза быстро истощаются запасы нефтепродуктов. В Азиатско-Тихоокеанском регионе запасы сократились незначительно.

🔸Фрахтовые ставки на нефтяные танкеры по итогам августа выросли до 5-летнего максимума, что помимо всего прочего позитивно для Совкомфлота (#FLOT) - свой инвестиционный взгляд по этой компании мы актуализировали буквально на прошлой неделе.

🔸Страны ОПЕК в августе увеличили добычу на 0,62 млн б/с, отстают от плана ОПЕК+ на 1,41 млн б/с, из-за серьезных проблем с добычей в Нигерии и Анголе.

🔸Саудовская Аравия по-прежнему отстаёт от графика ОПЕК+ на 0,1 млн б/с. Саудиты не торопятся наращивать добычу чёрного золота, несмотря на просьбы США и Евросоюза.

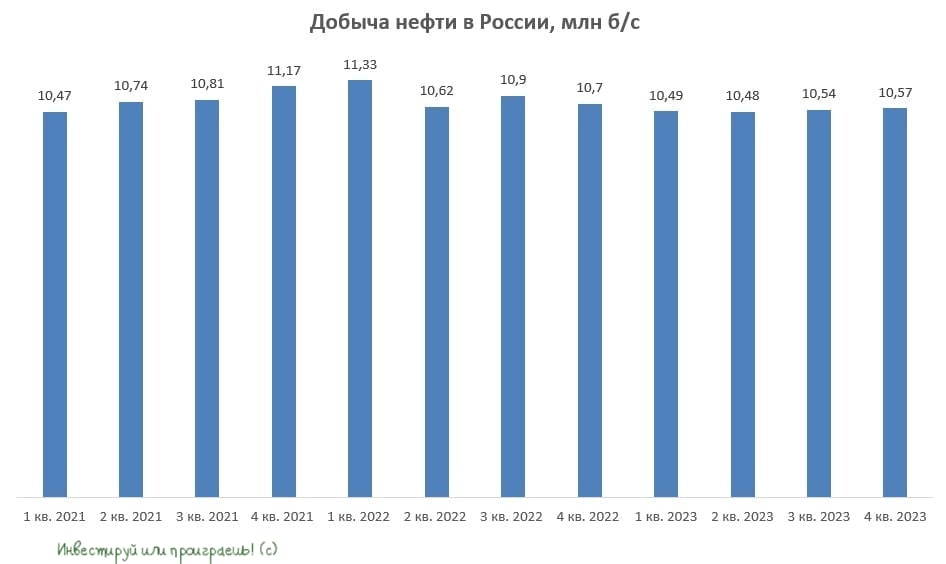

🔸Нефтяной картель ожидает сокращения добычи нефти в России во втором полугодии 2022 года на 1,7% (г/г) до 10,8 млн б/с. В третьем квартале добыча должна быть выше, а падение ожидается ближе к концу года.

👉 Отчёт ОПЕК можно назвать позитивным. Нефтяной картель фиксирует дефицит нефти и нефтепродуктов, особенно на европейском рынке, что будет поддерживать нефтяные котировки на высоком уровне. Сокращение добычи нефти в России во втором полугодии ожидается умеренным.

© Инвестируй или проиграешь

#SIBN #ROSN #LKOH #TATN #TATNP

🔸Нефтяной картель не стал менять прогноз по спросу на этот год. С одной стороны, немного сократилось потребление в Китае из-за коронавирусных ограничений. С другой стороны, #нефть сейчас используют в качестве альтернативы дорогому газу, что компенсирует потери из Поднебесной.

🔸В 4 кв. 2022 года спрос на нефть должен обновить исторический максимум и превысить отметку 102,4 млн б/с.

🔸Запасы сырой нефти и нефтепродуктов в странах ОЭСР сейчас на 45 и 103 млн баррелей меньше, чем годом ранее.

🔸В странах Евросоюза быстро истощаются запасы нефтепродуктов. В Азиатско-Тихоокеанском регионе запасы сократились незначительно.

🔸Фрахтовые ставки на нефтяные танкеры по итогам августа выросли до 5-летнего максимума, что помимо всего прочего позитивно для Совкомфлота (#FLOT) - свой инвестиционный взгляд по этой компании мы актуализировали буквально на прошлой неделе.

🔸Страны ОПЕК в августе увеличили добычу на 0,62 млн б/с, отстают от плана ОПЕК+ на 1,41 млн б/с, из-за серьезных проблем с добычей в Нигерии и Анголе.

🔸Саудовская Аравия по-прежнему отстаёт от графика ОПЕК+ на 0,1 млн б/с. Саудиты не торопятся наращивать добычу чёрного золота, несмотря на просьбы США и Евросоюза.

🔸Нефтяной картель ожидает сокращения добычи нефти в России во втором полугодии 2022 года на 1,7% (г/г) до 10,8 млн б/с. В третьем квартале добыча должна быть выше, а падение ожидается ближе к концу года.

👉 Отчёт ОПЕК можно назвать позитивным. Нефтяной картель фиксирует дефицит нефти и нефтепродуктов, особенно на европейском рынке, что будет поддерживать нефтяные котировки на высоком уровне. Сокращение добычи нефти в России во втором полугодии ожидается умеренным.

© Инвестируй или проиграешь

#SIBN #ROSN #LKOH #TATN #TATNP

{kind=link}

🤔 Есть такая корпоративная газета у Татнефти под названием «Нефтяные вести». Буквально вчера вышел в свет свежий выпуск, где помимо всего прочего на стр.3 значится следующее:

«Татнефть реализует стратегию удвоения стоимости к 2030 году и увеличения добычи нефти до 40,5 млн тонн в год».

📈 Как вы можете помнить, в августе текущего года совет директоров Татнефти утвердил Стратегию развития компании до 2030 года, и подробности этого документа не раскрывались. Теперь же мы начали пусть косвенно, но всё же получать хоть какие-то цифры. Если сравнить с первой версией Стратегии, принятой в сентябре 2018 года, прогноз по добыче нефти к 2030 году теперь повышен с 38,4 до 40,5 млн тонн в год, что в текущей сложной обстановке не может не радовать!

🤔 А вот формулировка про удвоение стоимости компании к 2030 году мне менее понятна, т.к. здесь важно исходя из какой базы считать? Статистика – штука упрямая, нарисовать можно что угодно.

#TATN #TATNP

©Инвестируй или проиграешь

«Татнефть реализует стратегию удвоения стоимости к 2030 году и увеличения добычи нефти до 40,5 млн тонн в год».

📈 Как вы можете помнить, в августе текущего года совет директоров Татнефти утвердил Стратегию развития компании до 2030 года, и подробности этого документа не раскрывались. Теперь же мы начали пусть косвенно, но всё же получать хоть какие-то цифры. Если сравнить с первой версией Стратегии, принятой в сентябре 2018 года, прогноз по добыче нефти к 2030 году теперь повышен с 38,4 до 40,5 млн тонн в год, что в текущей сложной обстановке не может не радовать!

🤔 А вот формулировка про удвоение стоимости компании к 2030 году мне менее понятна, т.к. здесь важно исходя из какой базы считать? Статистика – штука упрямая, нарисовать можно что угодно.

#TATN #TATNP

©Инвестируй или проиграешь

{kind=link}

💰 Дивидендные интриги этой недели

Друзья, поздравляю всех нас с началом очередной рабочей недели, которая ожидает быть очень интересной и несёт в себе сразу несколько дивидендных интриг (я их насчитал ровно четыре), за которыми мы будем внимательно наблюдать и верить только в лучшее. Тем более, что в большинстве случаев все основания для этого у нас есть:

1️⃣ Газпромнефть (#SIBN) на запланированном уже сегодня заседании Совета директоров примет решение по промежуточным дивидендам за 9m2022. Как мы с вами считали ещё в конце августа, выплаты за весь 2022 год могут составить 63 руб. на акцию, а значит в качестве промежуточных дивидендов сейчас вполне может быть выплачено 40-50 руб., в зависимости от периода, который возьмут за основу при определении размера дивидендов (6m2022 или 9m2022).

2️⃣ Роснефть (#ROSN) ещё в минувшую пятницу провела заседание Совета директоров, и теперь мы с большим нетерпением ожидаем официальное обнародование дивидендной рекомендации. В зависимости от отчётного периода, который возьмут за основу, здесь можно будет рассчитывать на выплату 20-30 руб. на акцию.

UPD. Рекомендован дивиденд 20,39 руб. (ДД=5,8%) по итогам 9m2022.

3️⃣ Юнипро (#UPRO) – здесь дивидендные выплаты за 9m2022 на повестке состоявшегося в пятницу заседании Совета директоров выглядят очень странно, учитывая присутствие иностранного мажоритария в составе акционеров (напомню, что 83,73% акций Юнипро принадлежит немецкому энергетическому холдингу Uniper).

Кстати, кто-то из вас помнит, как на телеконференции, приуроченной к публикации финансовой отчётности Юнипро по МСФО за 9m2022, финансовый директор компании отметил, что «ведутся переговоры с Uniper по вопросу распределения прибыли, и если какие-то решения будут найдены, то инвесторов проинформируют»? Неужели пришло время для нестандартных ходов? Или нам параллельно ждать ещё и новостей о смене собственников в Юнипро? Скоро узнаем!

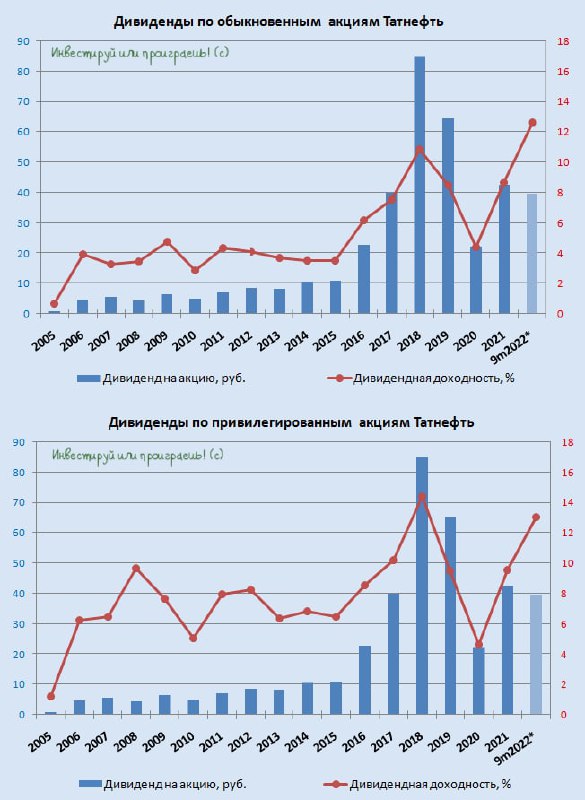

4️⃣ Татнефть (#TATN, #TATNP) – Совет директоров и этой компании соберётся 15 ноября на заседание, на повестке дня которого помимо всего прочего значится в том числе и вопрос с очередными промежуточными дивидендами. После того, как в октябре акционеры получили 32,71 руб. на оба типа акций в качестве выплат за 6m2022, теперь у них есть все основания рассчитывать на очередную «добавку» в размере 6,9 руб. Уже в следующем году предстоит получить ещё и финальные дивиденды за 2022 год, а потому уже сейчас можно практически утверждать, что уверенная двузначная ДД по итогам всего текущего года акционерам Татнефти обеспечена!

Друзья, поздравляю всех нас с началом очередной рабочей недели, которая ожидает быть очень интересной и несёт в себе сразу несколько дивидендных интриг (я их насчитал ровно четыре), за которыми мы будем внимательно наблюдать и верить только в лучшее. Тем более, что в большинстве случаев все основания для этого у нас есть:

1️⃣ Газпромнефть (#SIBN) на запланированном уже сегодня заседании Совета директоров примет решение по промежуточным дивидендам за 9m2022. Как мы с вами считали ещё в конце августа, выплаты за весь 2022 год могут составить 63 руб. на акцию, а значит в качестве промежуточных дивидендов сейчас вполне может быть выплачено 40-50 руб., в зависимости от периода, который возьмут за основу при определении размера дивидендов (6m2022 или 9m2022).

2️⃣ Роснефть (#ROSN) ещё в минувшую пятницу провела заседание Совета директоров, и теперь мы с большим нетерпением ожидаем официальное обнародование дивидендной рекомендации. В зависимости от отчётного периода, который возьмут за основу, здесь можно будет рассчитывать на выплату 20-30 руб. на акцию.

UPD. Рекомендован дивиденд 20,39 руб. (ДД=5,8%) по итогам 9m2022.

3️⃣ Юнипро (#UPRO) – здесь дивидендные выплаты за 9m2022 на повестке состоявшегося в пятницу заседании Совета директоров выглядят очень странно, учитывая присутствие иностранного мажоритария в составе акционеров (напомню, что 83,73% акций Юнипро принадлежит немецкому энергетическому холдингу Uniper).

Кстати, кто-то из вас помнит, как на телеконференции, приуроченной к публикации финансовой отчётности Юнипро по МСФО за 9m2022, финансовый директор компании отметил, что «ведутся переговоры с Uniper по вопросу распределения прибыли, и если какие-то решения будут найдены, то инвесторов проинформируют»? Неужели пришло время для нестандартных ходов? Или нам параллельно ждать ещё и новостей о смене собственников в Юнипро? Скоро узнаем!

4️⃣ Татнефть (#TATN, #TATNP) – Совет директоров и этой компании соберётся 15 ноября на заседание, на повестке дня которого помимо всего прочего значится в том числе и вопрос с очередными промежуточными дивидендами. После того, как в октябре акционеры получили 32,71 руб. на оба типа акций в качестве выплат за 6m2022, теперь у них есть все основания рассчитывать на очередную «добавку» в размере 6,9 руб. Уже в следующем году предстоит получить ещё и финальные дивиденды за 2022 год, а потому уже сейчас можно практически утверждать, что уверенная двузначная ДД по итогам всего текущего года акционерам Татнефти обеспечена!

{kind=link}

💰 Дивидендная интрига №3 из нашего списка этой недели разрешена позитивно и благополучно!

Совет директоров Татнефти рекомендовал дивиденды за 3 кв. 2022 года в размере 6,86 руб. на акцию. Чёткое попадание!

Таким образом, с учётом ранее выплаченных полугодовых дивидендов потенциальная ДД за 9m2022 оценивается на уровне 12,6% и 13,0% по обычкам и префам соответственно. А впереди ещё финальные выплаты за 2022 год!

🍾 Всех акционеров Татнефти (#TATN и #TATNP) предварительно поздравляю с хорошей новостью!

📅 Впереди нас ждёт ещё ВОСА, запланированное на 22 декабря 2022 года, где дивидендная рекомендация Совета директоров должна быть официально одобрена, ну а 5 января 2023 года (с учётом режима торгов Т+2) состоится дивидендная отсечка.

©Инвестируй или проиграешь!

Совет директоров Татнефти рекомендовал дивиденды за 3 кв. 2022 года в размере 6,86 руб. на акцию. Чёткое попадание!

Таким образом, с учётом ранее выплаченных полугодовых дивидендов потенциальная ДД за 9m2022 оценивается на уровне 12,6% и 13,0% по обычкам и префам соответственно. А впереди ещё финальные выплаты за 2022 год!

🍾 Всех акционеров Татнефти (#TATN и #TATNP) предварительно поздравляю с хорошей новостью!

📅 Впереди нас ждёт ещё ВОСА, запланированное на 22 декабря 2022 года, где дивидендная рекомендация Совета директоров должна быть официально одобрена, ну а 5 января 2023 года (с учётом режима торгов Т+2) состоится дивидендная отсечка.

©Инвестируй или проиграешь!

{kind=link}

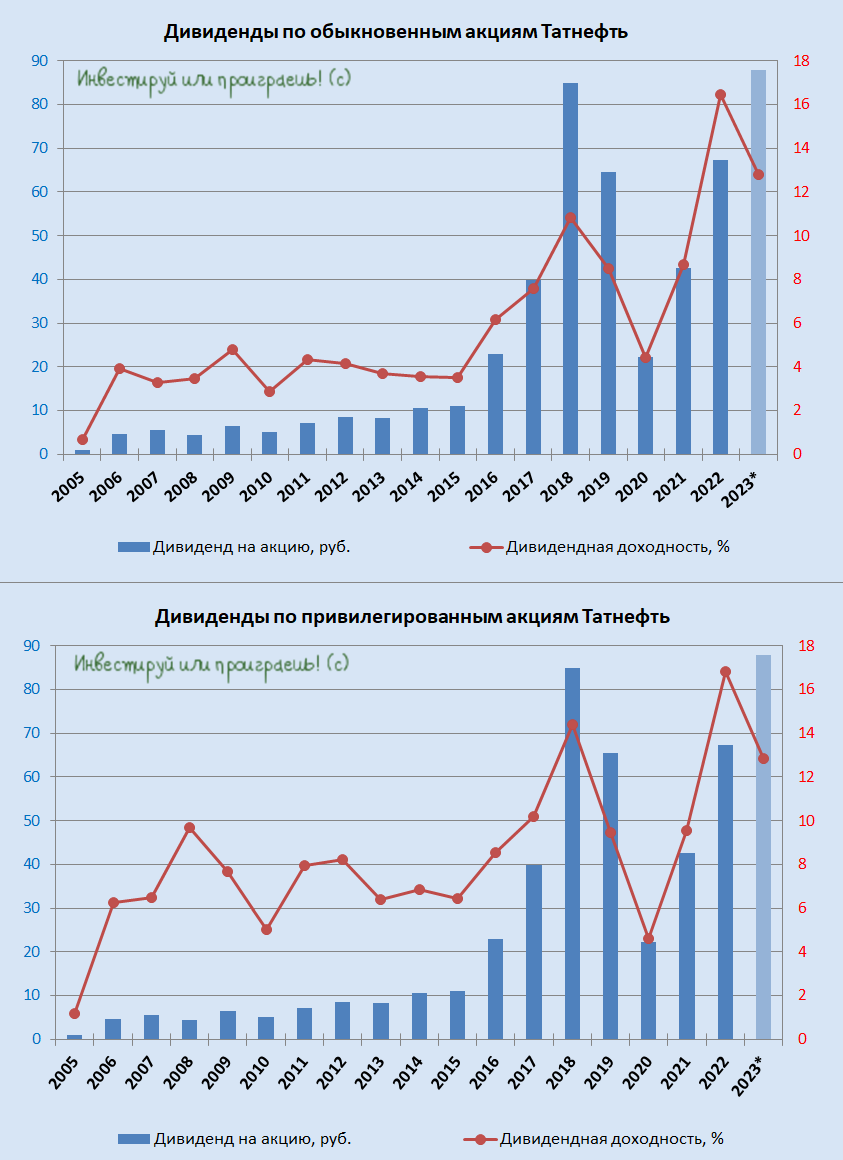

💰 Совет директоров Татнефти накануне рекомендовал дивиденды по итогам 1 полугодия 2023 года в размере 27,54 руб. на акцию. По текущим котировкам это сулит промежуточную полугодовую доходность около 4,8% по обоим типам бумаг, что в принципе весьма неплохо, учитывая, что впереди нас ждут ещё выплаты за 9 и 12 месяцев, которые обещают быть весьма неплохими, учитывая слабый рубль и высокие цены на нефть. А значит вероятность двузначной ДД по итогам всего 2023 года сейчас можно оценить как очень высокую.

🧮 Дивидендная рекомендация Совета директоров Татнефти (#TATN, #TATNP) в точности совпала с ожиданиями рынка. Как вы помните, компания в новой реальности решила ориентироваться на норму выплат в размере 50% от чистой прибыли по МСФО или РСБУ (в зависимости от того, какая из них окажется больше). Данных по МСФО у нас ещё нет, зато есть бухгалтерская отчётность по РСБУ за 6m2023, открыв которую мы увидим чистую прибыль в размере 128,12 млрд руб. Берём 50% из этой цифры (64,06 млрд руб.), делим на общее кол-во акций Татнефти (2,326 млрд шт.), и в результате получаем те самые 27,54 руб. на одну обыкновенную и привилегированную акцию.

🗓 Дивидендная отсечка намечена на 10 октября (с учётом режима торгов Т+1).

❤️ Не забывайте ставить лайк под этим постом, любите дивидендные истории и не ленитесь считать самостоятельно!

© Инвестируй или проиграешь

🧮 Дивидендная рекомендация Совета директоров Татнефти (#TATN, #TATNP) в точности совпала с ожиданиями рынка. Как вы помните, компания в новой реальности решила ориентироваться на норму выплат в размере 50% от чистой прибыли по МСФО или РСБУ (в зависимости от того, какая из них окажется больше). Данных по МСФО у нас ещё нет, зато есть бухгалтерская отчётность по РСБУ за 6m2023, открыв которую мы увидим чистую прибыль в размере 128,12 млрд руб. Берём 50% из этой цифры (64,06 млрд руб.), делим на общее кол-во акций Татнефти (2,326 млрд шт.), и в результате получаем те самые 27,54 руб. на одну обыкновенную и привилегированную акцию.

🗓 Дивидендная отсечка намечена на 10 октября (с учётом режима торгов Т+1).

❤️ Не забывайте ставить лайк под этим постом, любите дивидендные истории и не ленитесь считать самостоятельно!

© Инвестируй или проиграешь

{kind=link}

💰 Татнефть: ГОСА не состоялось, дивиденды не утверждены, но поводов для паники быть не должно

Вчера на сайте раскрытия корпоративной информации появилась новость о том, что Годовое собрание акционеров (ГОСА) Татнефти не состоялось из-за отсутствия кворума, и повторное запланировано теперь на 27 июня 2024 года.

Напомню, что на этом годовом собрании, помимо всего прочего, акционеры компании должны были принять решение о распределении прибыли и выплате финальных дивидендов за 2023 год в размере 25,17 руб. на оба типа акций. Поэтому этот вопрос тоже теперь отложен, вплоть до конца июня.

🧐 Специально для тех, у кого подобные новости до сих пор вызывают паническую атаку или тревогу, рассказываю причины таких постоянных переносов ГОСА/ВОСА, которые стали уже традиционными. В случае с Татнефтью это действительно становится классикой жанра и легко объясняется тем, что согласно Федеральному закону об АО (статья 58, пункт 1), “Общее собрание акционеров правомочно (имеет кворум), если в нём приняли участие акционеры, обладающие в совокупности более чем половиной голосов размещенных голосующих акций общества” (то есть 50%+). В то время как на повторном собрании акционеров для принятия решений достаточно уже собрать кворум 30%+ голосов (статья 58, п.3).

Рискну предположить, что "акционеры по программе АДР” + иностранные акционеры из группы “Иные акционеры” (в структуре акционерного капитала компании) постоянно не дают собрать кворум в 50% на первых ГОСА/ВОСА, а потому всегда требуется дожидаться повторного собрания. Т.е. волноваться по этому поводу не нужно, это исключительно технический нюанс, и не более того!

👉 Инвестиционный кейс под названием Татнефть (будь то #TATN или #TATNP) по-прежнему выглядит интересно и перспективно. Не для покупок, конечно, по текущим ценникам, но для долгосрочного удержания позиции уж точно.

Из всех публичных нефтедобывающих компаний в отечественном секторе, представленных на российском фондовом рынке, только Татнефть продолжает подробно раскрывать свои операционные и финансовые показатели, в то время как другие представители отрасли в лучшем случае ограничиваются лишь предоставлением финансовых результатов, причем в усечённом виде, без сравнения с предыдущим отчётным периодом.

Более того, на ум приходит сразу целый ряд факторов, которые нужно брать в расчёт, и которые являются мощными поддерживающими факторами в этой истории:

➕ Стратегия-2030 осталась без изменений, а значит ждём рост нефтедобычи на +30% к 2030 году.

➕ Дивидендная история исключительно радует.

➕ Мажоритарный акционер в лице Правительства Татарстана крайне заинтересован в росте дивидендных выплат Татнефти, поскольку на них приходится чуть более 10% доходов республиканского бюджета.

➕ Мировой нефтяной рынок чувствует себя стабильно, усилия ОПЕК+ так или иначе дают свой результат.

➕ Стагнацию в добыче Татнефть компенсирует наращиванием объёмов нефтепереработки: выпуск нефтепродуктов второй год подряд растёт двузначными темпами.

❤️ Спасибо, что дочитали этот пост до конца, и не забывайте ставить лайк, если он показался вам полезным и интересным!

© Инвестируй или проиграешь

Вчера на сайте раскрытия корпоративной информации появилась новость о том, что Годовое собрание акционеров (ГОСА) Татнефти не состоялось из-за отсутствия кворума, и повторное запланировано теперь на 27 июня 2024 года.

Напомню, что на этом годовом собрании, помимо всего прочего, акционеры компании должны были принять решение о распределении прибыли и выплате финальных дивидендов за 2023 год в размере 25,17 руб. на оба типа акций. Поэтому этот вопрос тоже теперь отложен, вплоть до конца июня.

🧐 Специально для тех, у кого подобные новости до сих пор вызывают паническую атаку или тревогу, рассказываю причины таких постоянных переносов ГОСА/ВОСА, которые стали уже традиционными. В случае с Татнефтью это действительно становится классикой жанра и легко объясняется тем, что согласно Федеральному закону об АО (статья 58, пункт 1), “Общее собрание акционеров правомочно (имеет кворум), если в нём приняли участие акционеры, обладающие в совокупности более чем половиной голосов размещенных голосующих акций общества” (то есть 50%+). В то время как на повторном собрании акционеров для принятия решений достаточно уже собрать кворум 30%+ голосов (статья 58, п.3).

Рискну предположить, что "акционеры по программе АДР” + иностранные акционеры из группы “Иные акционеры” (в структуре акционерного капитала компании) постоянно не дают собрать кворум в 50% на первых ГОСА/ВОСА, а потому всегда требуется дожидаться повторного собрания. Т.е. волноваться по этому поводу не нужно, это исключительно технический нюанс, и не более того!

👉 Инвестиционный кейс под названием Татнефть (будь то #TATN или #TATNP) по-прежнему выглядит интересно и перспективно. Не для покупок, конечно, по текущим ценникам, но для долгосрочного удержания позиции уж точно.

Из всех публичных нефтедобывающих компаний в отечественном секторе, представленных на российском фондовом рынке, только Татнефть продолжает подробно раскрывать свои операционные и финансовые показатели, в то время как другие представители отрасли в лучшем случае ограничиваются лишь предоставлением финансовых результатов, причем в усечённом виде, без сравнения с предыдущим отчётным периодом.

Более того, на ум приходит сразу целый ряд факторов, которые нужно брать в расчёт, и которые являются мощными поддерживающими факторами в этой истории:

➕ Стратегия-2030 осталась без изменений, а значит ждём рост нефтедобычи на +30% к 2030 году.

➕ Дивидендная история исключительно радует.

➕ Мажоритарный акционер в лице Правительства Татарстана крайне заинтересован в росте дивидендных выплат Татнефти, поскольку на них приходится чуть более 10% доходов республиканского бюджета.

➕ Мировой нефтяной рынок чувствует себя стабильно, усилия ОПЕК+ так или иначе дают свой результат.

➕ Стагнацию в добыче Татнефть компенсирует наращиванием объёмов нефтепереработки: выпуск нефтепродуктов второй год подряд растёт двузначными темпами.

❤️ Спасибо, что дочитали этот пост до конца, и не забывайте ставить лайк, если он показался вам полезным и интересным!

© Инвестируй или проиграешь

{kind=link}