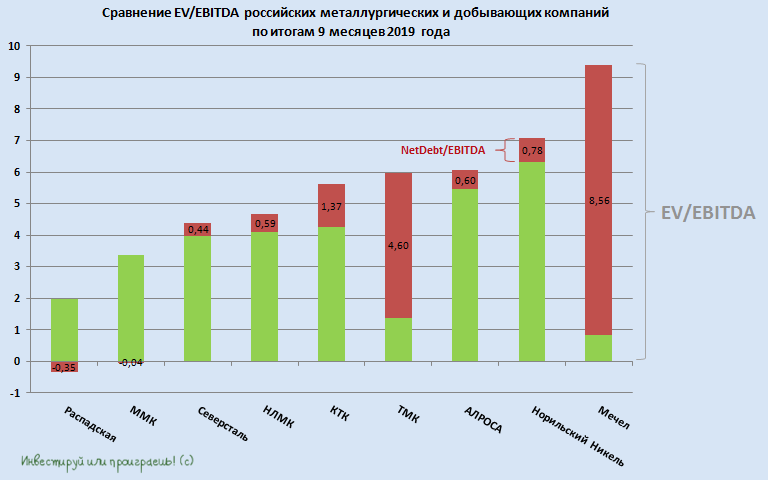

🧮 Очень непростым выдался минувший третий квартал для российских металлургических и добывающих компаний, и не согласиться с этим утверждением может себе позволить разве что ГМК Норильский Никель, который в представленной группе пожалуй единственный, кто с тёплыми чувствами будет вспоминать минувшие три месяца. Но обо всём по порядку:

👎 Забавно, но самой недооценённой компанией в этом списке является Распадская, от акций которой я полностью избавился в конце августа текущего года. Последней каплей терпения для меня стало решение Совета директоров выплатить в качестве дивидендов за 1 полугодие минимально допустимые по обновлённой див.политике 2,5 руб. на акцию. И это притом, что компания заработала в отчётном периоде 30 центов, что в грубом приближении даёт порядка 20 рублей!

А потому совершенно неинтересно быть акционером компании, которая с финансовой точки зрения сейчас находится просто в шоколаде, но при этом с акционерами делится какими-то крошками с барского стола. К тому же мажоритарий в лице EVRAZ планомерно наращивает своё присутствие в Распадской (на текущий момент доля приближается уже к 90%), и не ровен час, когда на горизонте замаячит перспектива принудительного выкупа и делистинг. Хотя уже сейчас по объёму торгов видно, что ликвидность у акций Распадской в последние месяцы заметно снизилась.

👉 На втором месте расположился ММК с EV/EBITDA около 3,5х, который приятно удивил своей отчётностью по МСФО за 9 месяцев 2019 года, на фоне заметно выросших в этом году мировых цен на железную руду, однако я по-прежнему предпочитаю среди российских сталеваров НЛМК и Северсталь, с более высоким уровнем вертикальной интеграции.

🤙 Собственно, именно НЛМК и Северсталь делят между собой сейчас третье и четвёртое место, демонстрируя значение EV/EBITDA около 4,5х и продолжая двигаться традиционно синхронно в плане развития бизнеса и дивидендного подхода. Слишком много я о них пишу в рамках данного телеграмм-канала, поэтому не буду повторяться. Кому интересно – в поиске можете найти мои посты на эту тему.

👎 КТК – ещё один печальный пример, когда компания оказывается в руках недружественного мажоритария и уже совсем скоро почти наверняка перестанет быть публичной и пропадёт из этого графика. Лишь благодаря тому, что в акционерах КТК значился один из крупнейших портфельных инвесторов в российские бумаги Prosperity Capital Management (с солидной долей в 27,24%), история в итоге для акционеров КТК закончилась не так печально, как могла бы, но неприятный осадок однозначно остался, и к фамилии Гуцериев в роли мажоритария я впредь буду относиться с ещё большей осторожностью, чем раньше.

👍 Для ТМК с текущим значением EV/EBITDA около 6х и всё ещё высокой долговой нагрузкой порядка 4,6х сейчас главное ожидание года – это долгожданная продажа американской дочки IPSCO, которая всё ещё не закрыта и в настоящий момент проходит стадию одобрения американских антимонопольных регуляторов.

Хочется верить, что ситуация будет развиваться по озвученному вице-президентом ТМК сценарию, и сделка будет закрыта уже в декабре текущего года.

👍 Много всего хорошего и плохого (но в основном всё-таки плохого) за последние месяцы было сказано про АЛРОСу: здесь можно вспомнить про ожидаемо слабую финансовую отчётность компании за 9 месяцев 2019 года, возможно последние в обозримом будущем столь щедрые дивидендные выплаты, а также попытки восстановления продаж алмазно-бриллиантовой продукции в последние месяцы.

Компании (и акционерам) предстоит пережить не самый щедрый на финансовые результаты период, да и сама АЛРОСА ожидает, что 2020 год может стать достаточно непростым, однако я по-прежнему полагаю, что диапазон 70-80 рублей прекрасно подходит для наращивания глобальной позиции в акциях компании на долгосрок.

#RASP #MAGN #CHMF #NLMK #KBTK #TRMK #ALRS #GMKN #MTLR

👎 Забавно, но самой недооценённой компанией в этом списке является Распадская, от акций которой я полностью избавился в конце августа текущего года. Последней каплей терпения для меня стало решение Совета директоров выплатить в качестве дивидендов за 1 полугодие минимально допустимые по обновлённой див.политике 2,5 руб. на акцию. И это притом, что компания заработала в отчётном периоде 30 центов, что в грубом приближении даёт порядка 20 рублей!

А потому совершенно неинтересно быть акционером компании, которая с финансовой точки зрения сейчас находится просто в шоколаде, но при этом с акционерами делится какими-то крошками с барского стола. К тому же мажоритарий в лице EVRAZ планомерно наращивает своё присутствие в Распадской (на текущий момент доля приближается уже к 90%), и не ровен час, когда на горизонте замаячит перспектива принудительного выкупа и делистинг. Хотя уже сейчас по объёму торгов видно, что ликвидность у акций Распадской в последние месяцы заметно снизилась.

👉 На втором месте расположился ММК с EV/EBITDA около 3,5х, который приятно удивил своей отчётностью по МСФО за 9 месяцев 2019 года, на фоне заметно выросших в этом году мировых цен на железную руду, однако я по-прежнему предпочитаю среди российских сталеваров НЛМК и Северсталь, с более высоким уровнем вертикальной интеграции.

🤙 Собственно, именно НЛМК и Северсталь делят между собой сейчас третье и четвёртое место, демонстрируя значение EV/EBITDA около 4,5х и продолжая двигаться традиционно синхронно в плане развития бизнеса и дивидендного подхода. Слишком много я о них пишу в рамках данного телеграмм-канала, поэтому не буду повторяться. Кому интересно – в поиске можете найти мои посты на эту тему.

👎 КТК – ещё один печальный пример, когда компания оказывается в руках недружественного мажоритария и уже совсем скоро почти наверняка перестанет быть публичной и пропадёт из этого графика. Лишь благодаря тому, что в акционерах КТК значился один из крупнейших портфельных инвесторов в российские бумаги Prosperity Capital Management (с солидной долей в 27,24%), история в итоге для акционеров КТК закончилась не так печально, как могла бы, но неприятный осадок однозначно остался, и к фамилии Гуцериев в роли мажоритария я впредь буду относиться с ещё большей осторожностью, чем раньше.

👍 Для ТМК с текущим значением EV/EBITDA около 6х и всё ещё высокой долговой нагрузкой порядка 4,6х сейчас главное ожидание года – это долгожданная продажа американской дочки IPSCO, которая всё ещё не закрыта и в настоящий момент проходит стадию одобрения американских антимонопольных регуляторов.

Хочется верить, что ситуация будет развиваться по озвученному вице-президентом ТМК сценарию, и сделка будет закрыта уже в декабре текущего года.

👍 Много всего хорошего и плохого (но в основном всё-таки плохого) за последние месяцы было сказано про АЛРОСу: здесь можно вспомнить про ожидаемо слабую финансовую отчётность компании за 9 месяцев 2019 года, возможно последние в обозримом будущем столь щедрые дивидендные выплаты, а также попытки восстановления продаж алмазно-бриллиантовой продукции в последние месяцы.

Компании (и акционерам) предстоит пережить не самый щедрый на финансовые результаты период, да и сама АЛРОСА ожидает, что 2020 год может стать достаточно непростым, однако я по-прежнему полагаю, что диапазон 70-80 рублей прекрасно подходит для наращивания глобальной позиции в акциях компании на долгосрок.

#RASP #MAGN #CHMF #NLMK #KBTK #TRMK #ALRS #GMKN #MTLR

{kind=link}

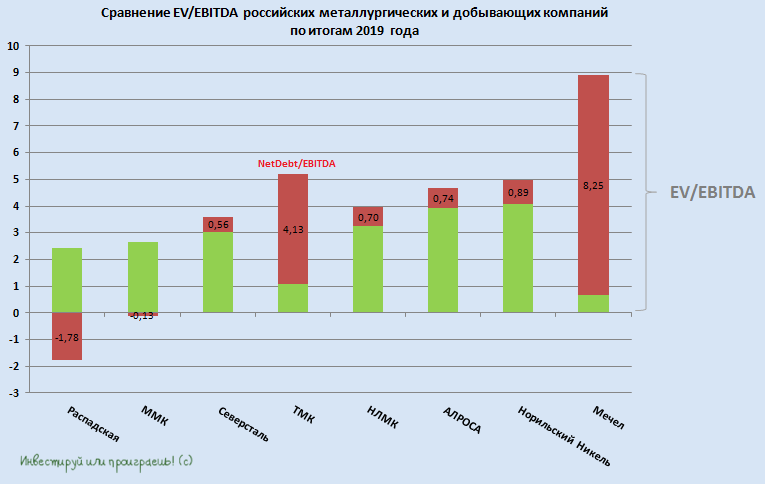

Предлагаю теперь заглянуть в сектор российских добывающих компаний.

По понятным причинам я исключил из анализа Кузбасскую Топливную Компанию (КТК), песенка которой фактически уже спета, а потому новым безоговорочным лидером стала Распадская – единственный оставшийся представитель среди угледобытчиков в представленном рейтинге. Правда, большого желания покупать акции этой компании у меня по-прежнему нет, на фоне недружественной корпоративной и дивидендной политики со стороны мажоритария. Поэтому всё, что мне остаётся в этой ситуации – ещё раз порадоваться выходу из этих бумаг полгода назад, тогда ещё по уверенно трёхзначным котировкам.

Среди трёх ведущих российских сталеваров мне более симпатичны Северсталь и НЛМК (первые даже больше), однако ввиду событий последних недель весь мой фокус внимания сейчас переключился с них на другие инвестиционные идеи и другие секторы, которые по капитализации растеряли куда больше за последнее время. Однако при всём при этом Северсталь и НЛМК я продолжаю уверенно держать в своём портфеле, а вот ММК мне по-прежнему не нравится из-за низкой вертикальной интеграции.

ТМК в сегодняшних реалиях также тяжело назвать очевидно привлекательной инвестиционной идеей, даже несмотря на состоявшуюся-таки продажу американского подразделения IPSCO. С одной стороны, долговая нагрузка компании в обозримом будущем должна заметно снизиться, благодаря вырученным от продажи денежным средствам, а с другой стороны акции ТМК по-прежнему не являются дивитикером, обрушившиеся цены на нефть неминуемо снижают интерес к трубной промышленности в сегменте OCTG, а уже очевидное всем замедление мировой промышленности и экономики на фоне коронавируса неминуемо приведёт к снижению спроса на продукцию ТМК и в других сегментах. Однако если вы рассуждаете инвестиционными горизонтами на годы вперёд и верите, что ТМК не обанкротится как бизнес (я в это тоже верю), то долгосрочные покупки в диапазоне 30-40 руб. вполне оправданы.

Что касается АЛРОСА, то акции этой компании в последний раз можно было купить по 50+ рублей в далёком 2015 году. Никогда бы не подумал, что мы вновь увидим эти ценники, но жизнь – интересная штука, и в ней случается всякое. Я, наверное, буду неоригинальным, но акции АЛРОСА по текущим ценникам неминуемо попадают в мой воч-лист. Жаль только, что кэш не бесконечный, а оставшийся долларовый резерв расходовать пока не хочется, т.к. сохраняются перспективы самого апокалипсического сценария и роста доллара до 90-100 рублей.

ГМК Норильский Никель – безусловно, прекрасная компания с точки зрения бизнеса, финансовые результаты за 2019 год оказались ожидаемо сильными, однако депрессия на товарных рынках на фоне мировой пандемии вполне может оказаться затяжной. Хотя, справедливости ради, стоит отметить, что цены на палладий, которые иррационально параболически росли в последние месяцы, уже успели что называется «сдуться» примерно в полтора раза буквально за три недели! В-общем, по 12 000+ рублей мне было бы очень комфортно задуматься о том, чтобы вновь стать акционером этой компании.

Мечел – без комментариев. Нечего тут делать!

#RASP #NLMK #MAGN #CHMF #ALRS #TRMK #GMKN #MTLR

По понятным причинам я исключил из анализа Кузбасскую Топливную Компанию (КТК), песенка которой фактически уже спета, а потому новым безоговорочным лидером стала Распадская – единственный оставшийся представитель среди угледобытчиков в представленном рейтинге. Правда, большого желания покупать акции этой компании у меня по-прежнему нет, на фоне недружественной корпоративной и дивидендной политики со стороны мажоритария. Поэтому всё, что мне остаётся в этой ситуации – ещё раз порадоваться выходу из этих бумаг полгода назад, тогда ещё по уверенно трёхзначным котировкам.

Среди трёх ведущих российских сталеваров мне более симпатичны Северсталь и НЛМК (первые даже больше), однако ввиду событий последних недель весь мой фокус внимания сейчас переключился с них на другие инвестиционные идеи и другие секторы, которые по капитализации растеряли куда больше за последнее время. Однако при всём при этом Северсталь и НЛМК я продолжаю уверенно держать в своём портфеле, а вот ММК мне по-прежнему не нравится из-за низкой вертикальной интеграции.

ТМК в сегодняшних реалиях также тяжело назвать очевидно привлекательной инвестиционной идеей, даже несмотря на состоявшуюся-таки продажу американского подразделения IPSCO. С одной стороны, долговая нагрузка компании в обозримом будущем должна заметно снизиться, благодаря вырученным от продажи денежным средствам, а с другой стороны акции ТМК по-прежнему не являются дивитикером, обрушившиеся цены на нефть неминуемо снижают интерес к трубной промышленности в сегменте OCTG, а уже очевидное всем замедление мировой промышленности и экономики на фоне коронавируса неминуемо приведёт к снижению спроса на продукцию ТМК и в других сегментах. Однако если вы рассуждаете инвестиционными горизонтами на годы вперёд и верите, что ТМК не обанкротится как бизнес (я в это тоже верю), то долгосрочные покупки в диапазоне 30-40 руб. вполне оправданы.

Что касается АЛРОСА, то акции этой компании в последний раз можно было купить по 50+ рублей в далёком 2015 году. Никогда бы не подумал, что мы вновь увидим эти ценники, но жизнь – интересная штука, и в ней случается всякое. Я, наверное, буду неоригинальным, но акции АЛРОСА по текущим ценникам неминуемо попадают в мой воч-лист. Жаль только, что кэш не бесконечный, а оставшийся долларовый резерв расходовать пока не хочется, т.к. сохраняются перспективы самого апокалипсического сценария и роста доллара до 90-100 рублей.

ГМК Норильский Никель – безусловно, прекрасная компания с точки зрения бизнеса, финансовые результаты за 2019 год оказались ожидаемо сильными, однако депрессия на товарных рынках на фоне мировой пандемии вполне может оказаться затяжной. Хотя, справедливости ради, стоит отметить, что цены на палладий, которые иррационально параболически росли в последние месяцы, уже успели что называется «сдуться» примерно в полтора раза буквально за три недели! В-общем, по 12 000+ рублей мне было бы очень комфортно задуматься о том, чтобы вновь стать акционером этой компании.

Мечел – без комментариев. Нечего тут делать!

#RASP #NLMK #MAGN #CHMF #ALRS #TRMK #GMKN #MTLR

{kind=link}

💼Зачем компании сохраняют программы депозитарных расписок?

🇪🇺🇺🇸Санкционная политика Запада заставила Правительство РФ пересмотреть целесообразность депозитарных программ российских компаний на внешних рынках.

📃Закон N114-ФЗ "О внесении изменений в федеральный закон "Об акционерных обществах" запрещает размещать депозитарные расписки на ценные бумаги компаний РФ на иностранных площадках, однако ряд компаний обратились в Правительство с просьбой сохранить им возможность листинга депозитарных расписок.

🧮На текущий момент разрешение на листинг расписок получили: Татнефть, НЛМК, Полюс, Новатэк, Мечел, АФК Система, МТС, Северсталь и Норникель.

❓Зачем эмитенты хотят сохранить депозитарные программы в условиях санкционной войны? Я пообщался с представителями компаний и получалась следующая картина.

1️⃣Среди держателей расписок много инвестфондов и частных инвесторов из «дружественных государств», и компании хотят дать им больше времени для конвертации GDR в акции, котирующиеся на Мосбирже.

2️⃣Если компании захотят получить листинг в Гонконге или на другой бирже, то в документации можно прописать «взаимозаменяемость» лондонских расписок на новые расписки – инвесторам не нужно будет продавать бумаги на одной площадке и покупать на другой.

👉Если раньше сильное влияние на фондовые рынок оказывали нерезиденты из числа европейцев и американцев, то видимо с будущего года влияние перейдет к азиатам. Хорошо это или плохо? Поживем - увидим.

#TATN #CHMF #NLMK #PLZL #NVTK #MTLR #AFKS #MTSS #GMKN

🇪🇺🇺🇸Санкционная политика Запада заставила Правительство РФ пересмотреть целесообразность депозитарных программ российских компаний на внешних рынках.

📃Закон N114-ФЗ "О внесении изменений в федеральный закон "Об акционерных обществах" запрещает размещать депозитарные расписки на ценные бумаги компаний РФ на иностранных площадках, однако ряд компаний обратились в Правительство с просьбой сохранить им возможность листинга депозитарных расписок.

🧮На текущий момент разрешение на листинг расписок получили: Татнефть, НЛМК, Полюс, Новатэк, Мечел, АФК Система, МТС, Северсталь и Норникель.

❓Зачем эмитенты хотят сохранить депозитарные программы в условиях санкционной войны? Я пообщался с представителями компаний и получалась следующая картина.

1️⃣Среди держателей расписок много инвестфондов и частных инвесторов из «дружественных государств», и компании хотят дать им больше времени для конвертации GDR в акции, котирующиеся на Мосбирже.

2️⃣Если компании захотят получить листинг в Гонконге или на другой бирже, то в документации можно прописать «взаимозаменяемость» лондонских расписок на новые расписки – инвесторам не нужно будет продавать бумаги на одной площадке и покупать на другой.

👉Если раньше сильное влияние на фондовые рынок оказывали нерезиденты из числа европейцев и американцев, то видимо с будущего года влияние перейдет к азиатам. Хорошо это или плохо? Поживем - увидим.

#TATN #CHMF #NLMK #PLZL #NVTK #MTLR #AFKS #MTSS #GMKN

{kind=link}

📓 Мечел отчитался о своих производственных результатах за 6 мес. 2022 года.

📈 Добыча угля выросла с января по июнь на +6,8% (г/г) до 5,98 млн т., что вызвано исключительно низкой базой минувшего года из-за продажи Эльгинского угольного комплекса в 2020 году и никак не связано с производственными успехами компании.

📉Реализация угля сократилась при этом на -10,3% (г/г) до 4,8 млн т., однако цены на уголь в первом полугодии были вблизи исторического максимума, что с лихвой компенсировало потери от сокращения поставок.

📈 А вот производство стали выросло на +7% (г/г) до 1,85 млн т. Мечел по итогам 6m2022 оказался единственной компанией в российской отрасли, которая смогла увеличить выплавку стали.

Согласно статистике Всемирной ассоциации производителей стали, производство в России в первом полугодии сократилось на -7,2% (г/г). Аутсайдером сектора стал ММК, сокративший производство на 9,5% (г/г).

❓Но предлагаю вернуться всё же к результатам Мечела. Рост производства — это конечно хорошо, а что у компании с реализацией?

📈 Реализация по итогам отчётного периода выросла на 2,8% (г/г) до 1,8 млн т. Мечел исторически сфокусирован на экспорте металлопроката в Азию и оказался в более выигрышной ситуации, чем конкуренты, которые были вынуждены разворачивать свои экспортные потоки с Запада на Восток, что невозможно сделать безболезненно в кратчайшие сроки.

🤵♂️«Тенденция к росту средних цен реализации основных сырьевых ресурсов и металлургической продукции, наметившаяся в 2021 году, закрепилась и в 1 квартале 2022 года, однако, во 2 квартале она начала постепенно ослабевать. В июле-августе цены продолжили нисходящее движение», - поведал Генеральный директор Мечела Олег Коржов.

👉 Мечел порадовал рынок позитивными результатами за 1 полугодие 2022 года, однако негативная текущая ценовая конъюнктура не позволяет рассматривать бумаги к покупке. Мы видим снижение цен на металлургическое сырьё и сталь, и сейчас не видно явных факторов, за счёт которых ситуация может измениться в лучшую сторону.

Доллар продолжает торговаться в районе 60 руб., и крепкий рубль оказывает дополнительное давление на сталеваров.

В совокупности всех этих факторов остаюсь при своём негативном мнении в отношении инвестиционной истории под названием Мечел (это касается и обыкновенных #MTLR, и привилегированных #MTLRP бумаг компании), и не планирую их покупать в свой портфель.

© Инвестируй или проиграешь

📈 Добыча угля выросла с января по июнь на +6,8% (г/г) до 5,98 млн т., что вызвано исключительно низкой базой минувшего года из-за продажи Эльгинского угольного комплекса в 2020 году и никак не связано с производственными успехами компании.

📉Реализация угля сократилась при этом на -10,3% (г/г) до 4,8 млн т., однако цены на уголь в первом полугодии были вблизи исторического максимума, что с лихвой компенсировало потери от сокращения поставок.

📈 А вот производство стали выросло на +7% (г/г) до 1,85 млн т. Мечел по итогам 6m2022 оказался единственной компанией в российской отрасли, которая смогла увеличить выплавку стали.

Согласно статистике Всемирной ассоциации производителей стали, производство в России в первом полугодии сократилось на -7,2% (г/г). Аутсайдером сектора стал ММК, сокративший производство на 9,5% (г/г).

❓Но предлагаю вернуться всё же к результатам Мечела. Рост производства — это конечно хорошо, а что у компании с реализацией?

📈 Реализация по итогам отчётного периода выросла на 2,8% (г/г) до 1,8 млн т. Мечел исторически сфокусирован на экспорте металлопроката в Азию и оказался в более выигрышной ситуации, чем конкуренты, которые были вынуждены разворачивать свои экспортные потоки с Запада на Восток, что невозможно сделать безболезненно в кратчайшие сроки.

🤵♂️«Тенденция к росту средних цен реализации основных сырьевых ресурсов и металлургической продукции, наметившаяся в 2021 году, закрепилась и в 1 квартале 2022 года, однако, во 2 квартале она начала постепенно ослабевать. В июле-августе цены продолжили нисходящее движение», - поведал Генеральный директор Мечела Олег Коржов.

👉 Мечел порадовал рынок позитивными результатами за 1 полугодие 2022 года, однако негативная текущая ценовая конъюнктура не позволяет рассматривать бумаги к покупке. Мы видим снижение цен на металлургическое сырьё и сталь, и сейчас не видно явных факторов, за счёт которых ситуация может измениться в лучшую сторону.

Доллар продолжает торговаться в районе 60 руб., и крепкий рубль оказывает дополнительное давление на сталеваров.

В совокупности всех этих факторов остаюсь при своём негативном мнении в отношении инвестиционной истории под названием Мечел (это касается и обыкновенных #MTLR, и привилегированных #MTLRP бумаг компании), и не планирую их покупать в свой портфель.

© Инвестируй или проиграешь

{kind=link}

🇨🇳Китай начинает стимулировать строительный сектор

📣Агентство Bloomberg поведало о том, что Пекин готовит обширный пакет, направленный на смягчение проблем с ликвидностью застройщиков и рост продаж недвижимости.

📃План стимулирования рынка недвижимости включает в себя 16 пунктов, в которые входит господдержка, смягчение банковских ковенант для девелоперов, смягчение условий по ипотечному кредитованию и т.д.

💰Наряду с другими мерами, объявленными в этом году, они могут дать строительному сектору более триллиона юаней ($ 141 млрд)

❗️Радикальный план помощи застройщикам является сигналом окончания мощного кризиса, который длится уже два года. Правительство Китая пыталось ограничить выдачу чрезмерных кредитов строителям еще в августе 2020 года. Рынок недвижимости был ахиллесовой пятой в экономике Поднебесной еще до пандемии коронавируса и Covid-19 лишь ускорил негативные процессы.

🤦Прошлой осенью весь мир со страхом ждал банкротства крупнейшего китайского девелопера Evergrande Group, но коллапса не случилось, а сейчас у китайских застройщиков откроется второе дыхание.

⚖️В конце октября завершился ХХ съезда Компартии Китая и анонс новых стимулов был ожидаем, поскольку компартия в прошлом всегда анонсировала подобные программы после каждого своего пятилетнего съезда.

📈Стоимость железной руды в Китае пошла вверх и сейчас ценник вновь вернулся к отметке $101 за тонну. Показатель снижался последние три месяца и после новостей из Пекина случился разворот вверх.

🧮Теперь можно ожидать роста цен на коксующийся уголь, поскольку оба вида металлургического сырья коррелируют между собой. После этого с небольшим временным лагом начнется рост цен на сталь.

👉Данный тренд позитивен для бумаг Мечела (#MTLR) и Распадской (#RASP), которые поставляют значительный объем коксующегося угля в Азиатско-Тихоокеанский регион.

©Инвестируй или проиграешь!

📣Агентство Bloomberg поведало о том, что Пекин готовит обширный пакет, направленный на смягчение проблем с ликвидностью застройщиков и рост продаж недвижимости.

📃План стимулирования рынка недвижимости включает в себя 16 пунктов, в которые входит господдержка, смягчение банковских ковенант для девелоперов, смягчение условий по ипотечному кредитованию и т.д.

💰Наряду с другими мерами, объявленными в этом году, они могут дать строительному сектору более триллиона юаней ($ 141 млрд)

❗️Радикальный план помощи застройщикам является сигналом окончания мощного кризиса, который длится уже два года. Правительство Китая пыталось ограничить выдачу чрезмерных кредитов строителям еще в августе 2020 года. Рынок недвижимости был ахиллесовой пятой в экономике Поднебесной еще до пандемии коронавируса и Covid-19 лишь ускорил негативные процессы.

🤦Прошлой осенью весь мир со страхом ждал банкротства крупнейшего китайского девелопера Evergrande Group, но коллапса не случилось, а сейчас у китайских застройщиков откроется второе дыхание.

⚖️В конце октября завершился ХХ съезда Компартии Китая и анонс новых стимулов был ожидаем, поскольку компартия в прошлом всегда анонсировала подобные программы после каждого своего пятилетнего съезда.

📈Стоимость железной руды в Китае пошла вверх и сейчас ценник вновь вернулся к отметке $101 за тонну. Показатель снижался последние три месяца и после новостей из Пекина случился разворот вверх.

🧮Теперь можно ожидать роста цен на коксующийся уголь, поскольку оба вида металлургического сырья коррелируют между собой. После этого с небольшим временным лагом начнется рост цен на сталь.

👉Данный тренд позитивен для бумаг Мечела (#MTLR) и Распадской (#RASP), которые поставляют значительный объем коксующегося угля в Азиатско-Тихоокеанский регион.

©Инвестируй или проиграешь!

{kind=link}

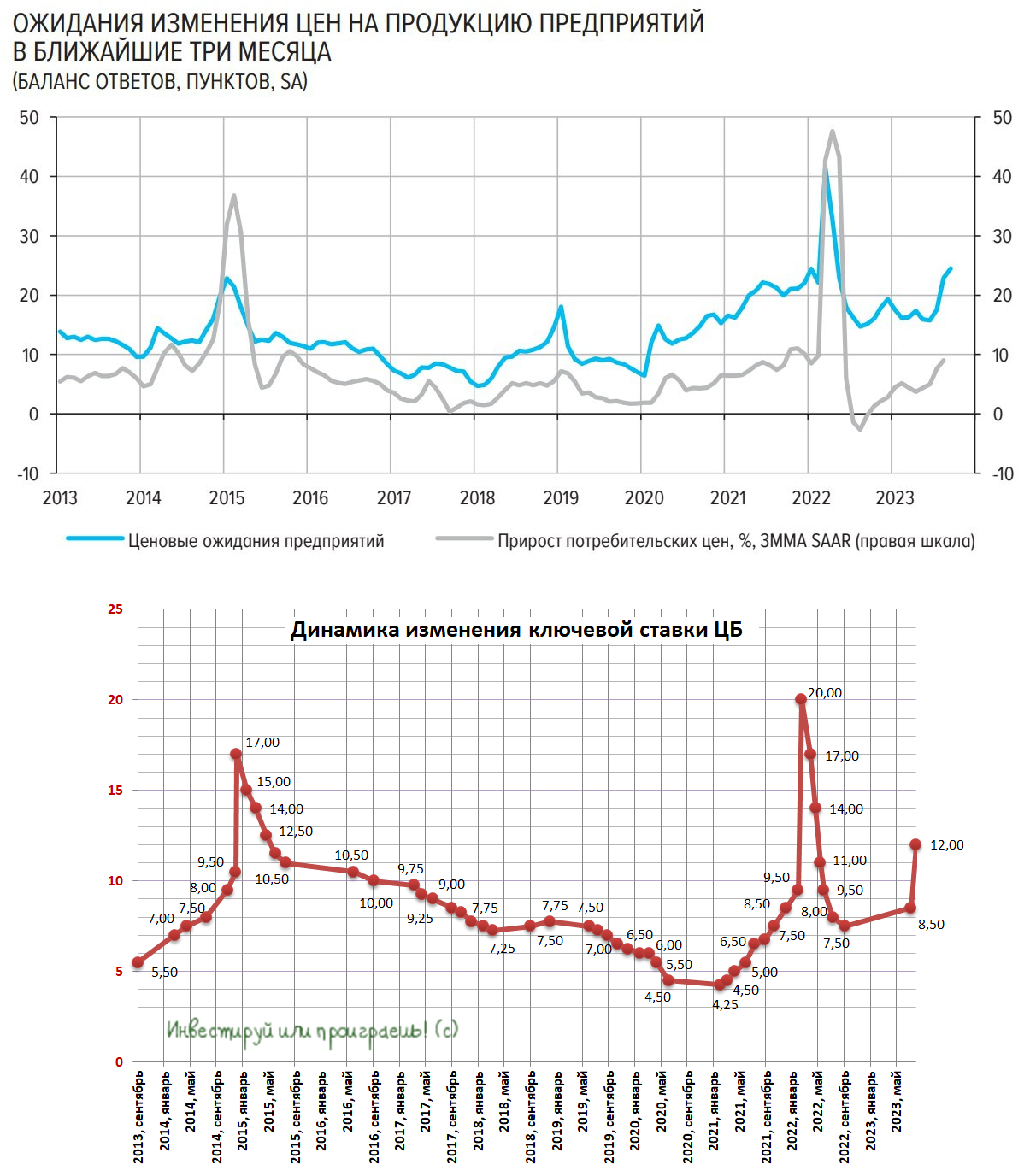

Будет ли Центробанк России сегодня повышать ключевую ставку?

🏛 Центробанк России сегодня проведёт очередное заседание по кредитно-денежной политике, которое может стать самым интересным в этом году и, пожалуй, одним из самых долгожданных уж точно. Главная интрига совершенно простая: будет ли регулятор повышать ключевую ставку или нет? Давайте об этом порассуждаем вместе с вами, в преддверии сегодняшнего заседания.

📣 Итак, буквально в начале сентября заместитель председателя ЦБ Алексей Заботкин поведал о том, что регулятор не исключает варианта повышения процентных ставок, поскольку рост инфляции требует от монетарных властей ужесточения кредитно-денежной политики.

А вот в рамках состоявшегося на этой неделе во Владивостоке проходил Восточного экономического форума известные российские гос.банкиры Герман Греф и Андрей Костин в противовес председателю ЦБ дружно заявили о том, что не ждут повышения процентных ставок. После чего рынок стал гадать: заявления руководителей Сбера и ВТБ являются их личным мнением или это вербальные интервенции властей?

🤷♂️ Руководители Сбера и ВТБ считают, что ставки по итогам сегодняшнего заседания ЦБ сохранятся на текущем уровне 12%, поскольку с момента последнего повышения прошло слишком мало времени и требуется оценить дальнейшие перспективы монетарной политики, однако банки, которыми они управляют, почему-то заявляют ставки 12,5-12,7% на денежном рынке. В прошлом кривая ROISFIX достаточно неплохо показывала динамику ключевой ставки, и сейчас этот показатель указывает на то, что регулятор сегодня может повысить ключевую ставку на 0,5-1 п.п., а уже в следующем году перейти к снижению “ключа”.

В пользу повышения ключевой ставки также говорит свежий обзор по ценовым ожидания бизнеса: показатель ценовых ожиданий в начале сентября вырос до максимума с марта 2022 года, когда в России наблюдался сильный рост инфляции. Бурный рост кредитования может вызывать перегрев экономики, и регулятор сейчас хочет обеспечить максимально “мягкую посадку”, чтобы экономический рост вновь не перешёл в рецессию, из которой экономика только-только вышла.

📉 Повышение ключевой ставки ЦБ может вызвать сильную коррекцию в тех бумагах, которые сильно выросли с начала года, и в которых коррекция уже откровенно назрела. К примеру, HeadHunter (#HHRU), Globaltrans (#GLTR) и OZON (#OZON) с начала года подорожали на 182%, 152% и 93% соответственно. Также под удар могут попасть акции компаний с высокой долговой нагрузкой: Сегежа (#SGZH), М.Видео (#MVID), Мечел (#MTLR), Русал (#RUAL) и ряд других.

📈 Единственный бенефициар роста ключевой ставки на нашем рынке – это Мосбиржа (#MOEX), которая на этом фоне сможет увеличить чистый процентных доход, за счёт размещения средств под более высокую ставку.

⏱ В общем, с нетерпением ждём 13:30мск и сегодняшнее решение ЦБ по ключевой ставке. И очень верим, что новости с этого заседания будут позитивные - не случайно же курс доллара находится ниже ключевой отметки в 100 рублей?

© Инвестируй или проиграешь

🏛 Центробанк России сегодня проведёт очередное заседание по кредитно-денежной политике, которое может стать самым интересным в этом году и, пожалуй, одним из самых долгожданных уж точно. Главная интрига совершенно простая: будет ли регулятор повышать ключевую ставку или нет? Давайте об этом порассуждаем вместе с вами, в преддверии сегодняшнего заседания.

📣 Итак, буквально в начале сентября заместитель председателя ЦБ Алексей Заботкин поведал о том, что регулятор не исключает варианта повышения процентных ставок, поскольку рост инфляции требует от монетарных властей ужесточения кредитно-денежной политики.

А вот в рамках состоявшегося на этой неделе во Владивостоке проходил Восточного экономического форума известные российские гос.банкиры Герман Греф и Андрей Костин в противовес председателю ЦБ дружно заявили о том, что не ждут повышения процентных ставок. После чего рынок стал гадать: заявления руководителей Сбера и ВТБ являются их личным мнением или это вербальные интервенции властей?

🤷♂️ Руководители Сбера и ВТБ считают, что ставки по итогам сегодняшнего заседания ЦБ сохранятся на текущем уровне 12%, поскольку с момента последнего повышения прошло слишком мало времени и требуется оценить дальнейшие перспективы монетарной политики, однако банки, которыми они управляют, почему-то заявляют ставки 12,5-12,7% на денежном рынке. В прошлом кривая ROISFIX достаточно неплохо показывала динамику ключевой ставки, и сейчас этот показатель указывает на то, что регулятор сегодня может повысить ключевую ставку на 0,5-1 п.п., а уже в следующем году перейти к снижению “ключа”.

В пользу повышения ключевой ставки также говорит свежий обзор по ценовым ожидания бизнеса: показатель ценовых ожиданий в начале сентября вырос до максимума с марта 2022 года, когда в России наблюдался сильный рост инфляции. Бурный рост кредитования может вызывать перегрев экономики, и регулятор сейчас хочет обеспечить максимально “мягкую посадку”, чтобы экономический рост вновь не перешёл в рецессию, из которой экономика только-только вышла.

📉 Повышение ключевой ставки ЦБ может вызвать сильную коррекцию в тех бумагах, которые сильно выросли с начала года, и в которых коррекция уже откровенно назрела. К примеру, HeadHunter (#HHRU), Globaltrans (#GLTR) и OZON (#OZON) с начала года подорожали на 182%, 152% и 93% соответственно. Также под удар могут попасть акции компаний с высокой долговой нагрузкой: Сегежа (#SGZH), М.Видео (#MVID), Мечел (#MTLR), Русал (#RUAL) и ряд других.

📈 Единственный бенефициар роста ключевой ставки на нашем рынке – это Мосбиржа (#MOEX), которая на этом фоне сможет увеличить чистый процентных доход, за счёт размещения средств под более высокую ставку.

⏱ В общем, с нетерпением ждём 13:30мск и сегодняшнее решение ЦБ по ключевой ставке. И очень верим, что новости с этого заседания будут позитивные - не случайно же курс доллара находится ниже ключевой отметки в 100 рублей?

© Инвестируй или проиграешь

{kind=link}

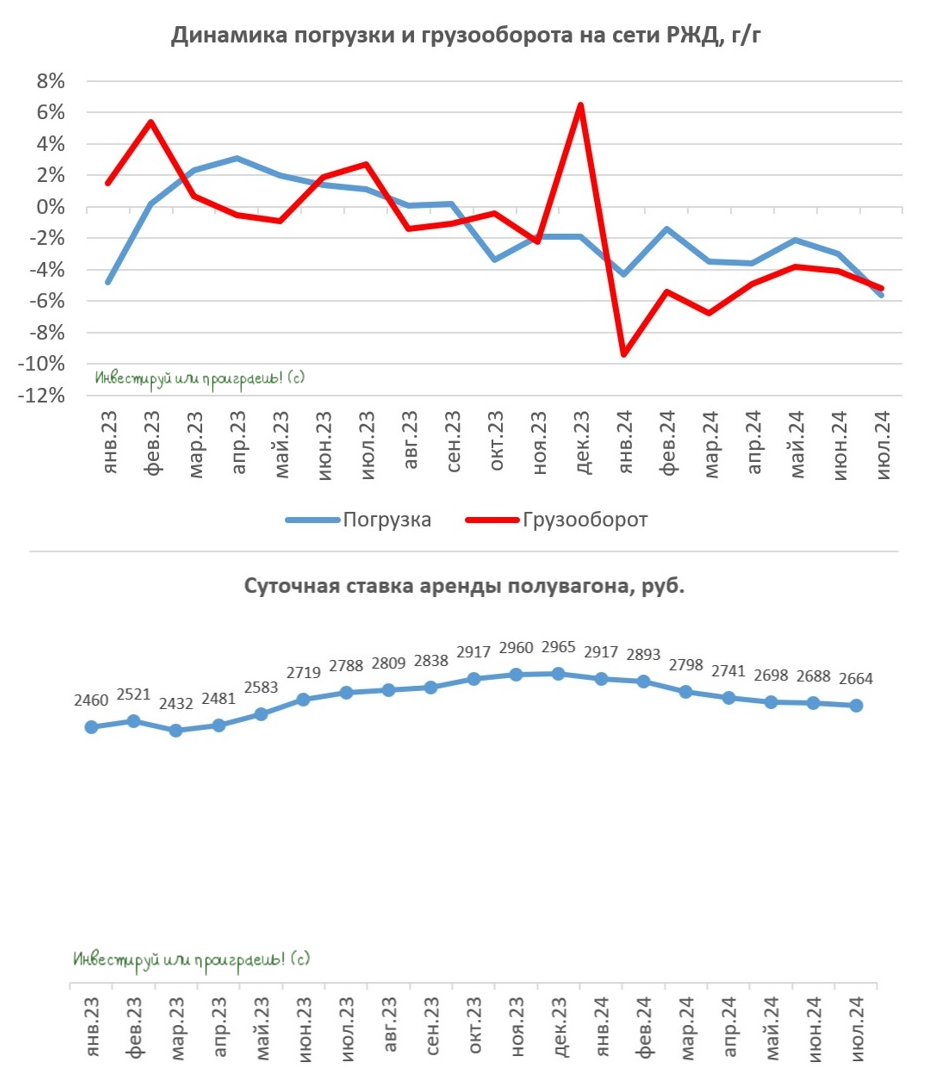

Globaltrans стоит недорого, но есть ли драйверы для роста?

🚂 РЖД представила на днях июльскую статистику по ж/д перевозкам, поэтому предлагаю традиционно заглянуть и проанализировать опубликованные цифры.

📉 Погрузка во второй летний месяц сократилась на -5,6% (г/г) до 97,4 млн тонн, что во многом обусловлено снижением перевозки угля.

Это коррелирует с прогнозами Комиссии Госсовета по энергетике, согласно которым ожидается, что угольная отрасль России может столкнуться с убытками в размере 450 млрд руб. к концу 2024 года, и это связано с целым рядом факторов, включая снижение цен на уголь, уменьшение объёмов экспорта, увеличение затрат на логистику и рост расходов на обслуживание кредитов.

Экспорт угля падает двузначными темпами, однако отгрузки коксующегося угля снижаются менее заметно, чем энергетического угля - хоть какие-то обнадёживающие новости для Мечела (#MTLR) и Распадской (#RASP) на этом мрачном фоне, хотя судя по котировкам акций этих двух компаний позитив здесь отсутствует напрочь.

📉 С 1 августа в России вновь вступает в силу запрет на экспорт бензина, который будет действовать ровно месяц, вплоть до 31 августа. По информации Минэнерго, также планируется ограничение вывоза бензина из страны в сентябре и октябре. В связи с этим, помимо ожидаемого значительного сокращения погрузки угля в ближайшие месяцы, на РЖД также прогнозируется снижение объёмов погрузки нефтепродуктов.

📉 Что касается грузооборота, то он сократился у РЖД в июле на -5,2% (г/г) до 208,6 млрд тарифных тонно-км. Данный показатель хорошо коррелирует с доходами ж/д операторов, и он снижается седьмой месяц подряд.

❗️Хуже того, грузовые вагоны находятся в движении всего лишь 16% времени, что является самым низким показателем за последние 14 лет! Вы только взгляните на эту печальную статистику: около 47% времени тратится на погрузку, а еще 35% времени вагоны проводят на технических станциях. Математика - жуть!

📉 На этом фоне продолжают снижаться и суточные ставки аренды полувагонов, которые по свежим данным от RailCommerceв июле достигли отметки в 2664 руб., что на -4,4% (г/г) ниже аналогичного показателя прошлого года. Это уже второй месяц подряд, когда наблюдается отрицательная динамика ставок аренды, и пока нет явных признаков изменения этой тенденции.

👉 В общем с большой осторожностью ждём полугодовую финансовую отчётность Globaltrans, которую компания обычно публикует в конце августа. Наверняка мы увидим сокращение грузооборота компании, однако высокие арендные ставки должны будут компенсировать это падение.

А вот вторая половина текущего года будет негативной для компании, ведь грузооборот на сети РЖД сокращается, а арендные ставки продолжают плавно снижаться. Однако даже с учётом слабой рыночной конъюнктуры компания торгуется с мультипликатором EV/EBITDA менее 2х, что является низким значением для отрасли ж/д перевозок.

Здесь также приходит на ум интересное сравнение, в качестве пищи для размышлений. В конце прошлого года состоялась сделка по продаже Первой грузовой компании, чьи финансовые показатели сопоставимы с Globaltrans. Согласно данным аудиторской фирмы Kept, стоимость сделки превысила 200 млрд руб., при этом текущая рыночная капитализация Globaltrans составляет сейчас 100+ млрд руб.

Из чего можно сделать вывод, что недооценка стоимости акций Globaltrans действительно имеет место быть, и даже с учётом негативной рыночной конъюнктуры компания фундаментально стоит недорого. Вот если бы ещё разрешилась дивидендная неопределённость в отношении дивидендов, которая препятствует росту стоимости акций, то цены бы им не было! Держим в голове этот фактор и, вполне возможно, однажды он действительно реализуется.

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью! И хорошей вам рабочей недели!

© Инвестируй или проиграешь

🚂 РЖД представила на днях июльскую статистику по ж/д перевозкам, поэтому предлагаю традиционно заглянуть и проанализировать опубликованные цифры.

📉 Погрузка во второй летний месяц сократилась на -5,6% (г/г) до 97,4 млн тонн, что во многом обусловлено снижением перевозки угля.

Это коррелирует с прогнозами Комиссии Госсовета по энергетике, согласно которым ожидается, что угольная отрасль России может столкнуться с убытками в размере 450 млрд руб. к концу 2024 года, и это связано с целым рядом факторов, включая снижение цен на уголь, уменьшение объёмов экспорта, увеличение затрат на логистику и рост расходов на обслуживание кредитов.

Экспорт угля падает двузначными темпами, однако отгрузки коксующегося угля снижаются менее заметно, чем энергетического угля - хоть какие-то обнадёживающие новости для Мечела (#MTLR) и Распадской (#RASP) на этом мрачном фоне, хотя судя по котировкам акций этих двух компаний позитив здесь отсутствует напрочь.

📉 С 1 августа в России вновь вступает в силу запрет на экспорт бензина, который будет действовать ровно месяц, вплоть до 31 августа. По информации Минэнерго, также планируется ограничение вывоза бензина из страны в сентябре и октябре. В связи с этим, помимо ожидаемого значительного сокращения погрузки угля в ближайшие месяцы, на РЖД также прогнозируется снижение объёмов погрузки нефтепродуктов.

📉 Что касается грузооборота, то он сократился у РЖД в июле на -5,2% (г/г) до 208,6 млрд тарифных тонно-км. Данный показатель хорошо коррелирует с доходами ж/д операторов, и он снижается седьмой месяц подряд.

❗️Хуже того, грузовые вагоны находятся в движении всего лишь 16% времени, что является самым низким показателем за последние 14 лет! Вы только взгляните на эту печальную статистику: около 47% времени тратится на погрузку, а еще 35% времени вагоны проводят на технических станциях. Математика - жуть!

📉 На этом фоне продолжают снижаться и суточные ставки аренды полувагонов, которые по свежим данным от RailCommerceв июле достигли отметки в 2664 руб., что на -4,4% (г/г) ниже аналогичного показателя прошлого года. Это уже второй месяц подряд, когда наблюдается отрицательная динамика ставок аренды, и пока нет явных признаков изменения этой тенденции.

👉 В общем с большой осторожностью ждём полугодовую финансовую отчётность Globaltrans, которую компания обычно публикует в конце августа. Наверняка мы увидим сокращение грузооборота компании, однако высокие арендные ставки должны будут компенсировать это падение.

А вот вторая половина текущего года будет негативной для компании, ведь грузооборот на сети РЖД сокращается, а арендные ставки продолжают плавно снижаться. Однако даже с учётом слабой рыночной конъюнктуры компания торгуется с мультипликатором EV/EBITDA менее 2х, что является низким значением для отрасли ж/д перевозок.

Здесь также приходит на ум интересное сравнение, в качестве пищи для размышлений. В конце прошлого года состоялась сделка по продаже Первой грузовой компании, чьи финансовые показатели сопоставимы с Globaltrans. Согласно данным аудиторской фирмы Kept, стоимость сделки превысила 200 млрд руб., при этом текущая рыночная капитализация Globaltrans составляет сейчас 100+ млрд руб.

Из чего можно сделать вывод, что недооценка стоимости акций Globaltrans действительно имеет место быть, и даже с учётом негативной рыночной конъюнктуры компания фундаментально стоит недорого. Вот если бы ещё разрешилась дивидендная неопределённость в отношении дивидендов, которая препятствует росту стоимости акций, то цены бы им не было! Держим в голове этот фактор и, вполне возможно, однажды он действительно реализуется.

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью! И хорошей вам рабочей недели!

© Инвестируй или проиграешь

{kind=link}

Ключевая ставка повышена до 19%. Как жить дальше?

📈На вчерашнем заседании ЦБ повысил ключевую ставку с 18% до 19%, однако это не помешало индексу Мосбиржи (#micex) по итогам пятничных торгов закрыться в серьёзном плюсе (+2,45%). Складывается впечатление, что у российских инвесторов сформировался определённый иммунитет к высокому "ключу", или же на ум приходит ещё один возможный вариант: кто-то закладывался на более серьёзный рост ставки (до 20%), а потому итоговое решение стало для них в некотором смысле приятным сюрпризом.

🧐В любом случае, послушав вчерашнюю пресс-конференцию ЦБ с участием Эльвиры Набиуллиной, нужно чётко понять и осознать для себя две вещи:

1️⃣Почти наверняка ЦБ на своём следующем заседании, намеченном на 25 октября 2024 года, поднимет ставку до 20%.

2️⃣В своих прогнозах по ключевой ставке я теперь буду ориентироваться не на здравую логику, а исключительно на ожидания денежного рынка. В июле 3-месячные ставки на денежном рынке были чуть выше 18%, в сентябре чуть выше 19% - и по факту они оказались лучшими предвестниками движения "ключа" на последних двух заседаниях ЦБ!

❓А теперь давайте попробуем задать себе вопрос: а что же изменилось после роста ставки? Да по сути ничего! Отечественный бизнес уже понял, что высокий "ключ" с нами надолго, и уже возвращается к займам, не дожидаясь цикла снижения, всё больше предпочитая для этого облигации с переменным купоном (флоатеры) или же юаневые бонды, процент по которым куда скромнее, чем в рублёвом эквиваленте.

"Высокая ключевая ставка не стала препятствием для активного роста корпоративного кредитования. А вот розничного сегмента замедление кредитования всё-таки коснулось", - отметили вчера в ЦБ.

По сути, мы с вами дошли уже до того момента, когда большой разницы нет, какое текущее значение ключевой ставки: 17%, 18%, 19% или даже 20%. Выводы сделаны уже давно, и я их попробую подытожить в двух пунктах:

1️⃣Если у компании есть чистая денежная позиция (т.е. отрицательный чистый долг), то в текущих реалиях это самая настоящая кэш-машина, способная генерировать дополнительный денежный поток, от размещения свободных денежных средств. Яркие примеры - Сургутнефтегаз (#SNGSP), Интер РАО (#IRAO), ЛУКОЙЛ (#LKOH), ЦИАН (#CIAN) и др. подобные истории.

2️⃣Если компания слишком закредитована, а долговая нагрузка находится на неприлично высоком уровне, то акции таких компаний наоборот лучше избегать! Такие игры зачастую не стоят свеч, а эффект делевериджа можно ждать ещё очень долго, судя по затянувшейся жёсткой денежно-кредитной политике ЦБ. Яркие примеры - Сегежа (#SGZH), М.Видео (#MVID), Мечел (#MTLR), Русал (#RUAL) и ряд других компаний.

Что любопытно: облигации таких закредитованных компаний при этом зачастую выглядят очень интересно с точки зрения доходности (например, флоатеры от М.Видео), а допэмиссии, которые частенько происходят в перегруженных долгами компании, идут лишь на руку потенциальным облигационерам!

👉Ещё раз, подытоживая всё вышесказанное. Ничего экстраординарного вчера не случилось, на повышение ставки до 19% нужно реагировать совершенно спокойно и продолжать двигаться в привычном направлении, по-прежнему уделяя большое внимание диверсификации своих портфелей:

✅Когда индекс Мосбиржи находится в районе 2500+ пунктов, однозначно покупки акций оправданы!

✅Когда индекс RGBI торгуется чуть выше 100 пунктов, не забывайте подкупать в свой портфель длинные облигации!

✅Когда цены на золото на мировом рынке обновляют рекорды, драгоценный металл в портфелях - это тоже хорошо и прибыльно!

✅Ну и, наконец, когда ставка продолжает ползти вверх, без флоатеров тоже не обойтись!

В замечательные времена живём, друзья! Покупать сейчас можно практически все активы, и каждый из них способен серьёзно переоцениться вверх, в перспективе ближайших нескольких лет. Как я уже призывал вас ранее, будьте решительными, действуйте смело, но с трезвой головой, и рано или поздно время обязательно рассудит разумных инвесторов с диверсифицированными портфелями!

❤️Не забывайте ставить лайк под этим постом, и хороших вам выходных, друзья!

📈На вчерашнем заседании ЦБ повысил ключевую ставку с 18% до 19%, однако это не помешало индексу Мосбиржи (#micex) по итогам пятничных торгов закрыться в серьёзном плюсе (+2,45%). Складывается впечатление, что у российских инвесторов сформировался определённый иммунитет к высокому "ключу", или же на ум приходит ещё один возможный вариант: кто-то закладывался на более серьёзный рост ставки (до 20%), а потому итоговое решение стало для них в некотором смысле приятным сюрпризом.

🧐В любом случае, послушав вчерашнюю пресс-конференцию ЦБ с участием Эльвиры Набиуллиной, нужно чётко понять и осознать для себя две вещи:

1️⃣Почти наверняка ЦБ на своём следующем заседании, намеченном на 25 октября 2024 года, поднимет ставку до 20%.

2️⃣В своих прогнозах по ключевой ставке я теперь буду ориентироваться не на здравую логику, а исключительно на ожидания денежного рынка. В июле 3-месячные ставки на денежном рынке были чуть выше 18%, в сентябре чуть выше 19% - и по факту они оказались лучшими предвестниками движения "ключа" на последних двух заседаниях ЦБ!

❓А теперь давайте попробуем задать себе вопрос: а что же изменилось после роста ставки? Да по сути ничего! Отечественный бизнес уже понял, что высокий "ключ" с нами надолго, и уже возвращается к займам, не дожидаясь цикла снижения, всё больше предпочитая для этого облигации с переменным купоном (флоатеры) или же юаневые бонды, процент по которым куда скромнее, чем в рублёвом эквиваленте.

"Высокая ключевая ставка не стала препятствием для активного роста корпоративного кредитования. А вот розничного сегмента замедление кредитования всё-таки коснулось", - отметили вчера в ЦБ.

По сути, мы с вами дошли уже до того момента, когда большой разницы нет, какое текущее значение ключевой ставки: 17%, 18%, 19% или даже 20%. Выводы сделаны уже давно, и я их попробую подытожить в двух пунктах:

1️⃣Если у компании есть чистая денежная позиция (т.е. отрицательный чистый долг), то в текущих реалиях это самая настоящая кэш-машина, способная генерировать дополнительный денежный поток, от размещения свободных денежных средств. Яркие примеры - Сургутнефтегаз (#SNGSP), Интер РАО (#IRAO), ЛУКОЙЛ (#LKOH), ЦИАН (#CIAN) и др. подобные истории.

2️⃣Если компания слишком закредитована, а долговая нагрузка находится на неприлично высоком уровне, то акции таких компаний наоборот лучше избегать! Такие игры зачастую не стоят свеч, а эффект делевериджа можно ждать ещё очень долго, судя по затянувшейся жёсткой денежно-кредитной политике ЦБ. Яркие примеры - Сегежа (#SGZH), М.Видео (#MVID), Мечел (#MTLR), Русал (#RUAL) и ряд других компаний.

Что любопытно: облигации таких закредитованных компаний при этом зачастую выглядят очень интересно с точки зрения доходности (например, флоатеры от М.Видео), а допэмиссии, которые частенько происходят в перегруженных долгами компании, идут лишь на руку потенциальным облигационерам!

👉Ещё раз, подытоживая всё вышесказанное. Ничего экстраординарного вчера не случилось, на повышение ставки до 19% нужно реагировать совершенно спокойно и продолжать двигаться в привычном направлении, по-прежнему уделяя большое внимание диверсификации своих портфелей:

✅Когда индекс Мосбиржи находится в районе 2500+ пунктов, однозначно покупки акций оправданы!

✅Когда индекс RGBI торгуется чуть выше 100 пунктов, не забывайте подкупать в свой портфель длинные облигации!

✅Когда цены на золото на мировом рынке обновляют рекорды, драгоценный металл в портфелях - это тоже хорошо и прибыльно!

✅Ну и, наконец, когда ставка продолжает ползти вверх, без флоатеров тоже не обойтись!

В замечательные времена живём, друзья! Покупать сейчас можно практически все активы, и каждый из них способен серьёзно переоцениться вверх, в перспективе ближайших нескольких лет. Как я уже призывал вас ранее, будьте решительными, действуйте смело, но с трезвой головой, и рано или поздно время обязательно рассудит разумных инвесторов с диверсифицированными портфелями!

❤️Не забывайте ставить лайк под этим постом, и хороших вам выходных, друзья!

{kind=link}