👑 Polymetal представил пресс-релиз о текущей деятельности и влиянии санкций, основные тезисы которого я предлагаю вашему вниманию:

✔️Компания испытывает временные затруднения c отгрузкой драгоценных металлов в Восточную Азию из-за смены подрядчиков, оказывающих логистические услуги.

✔️В этом месяце на внутреннем российском рынке наблюдается высокий спрос на золото.

✔️Менеджмент не ожидает, что компании придётся воспользоваться решением ЦБ России о выкупе золота по фиксированному ценнику 5000 руб. за грамм. Текущая рыночная цена выше указанного уровня и компания планирует продавать слитки по рыночным котировкам.

✔️Чистый долг вырос на 17% к уровню 31 декабря 3021 года, при этом порядка 94% долга номинировано в американской валюте. У компании есть определённая сезонность бизнеса: высокие затраты в первом полугодии и высокая выручка во втором полугодии.

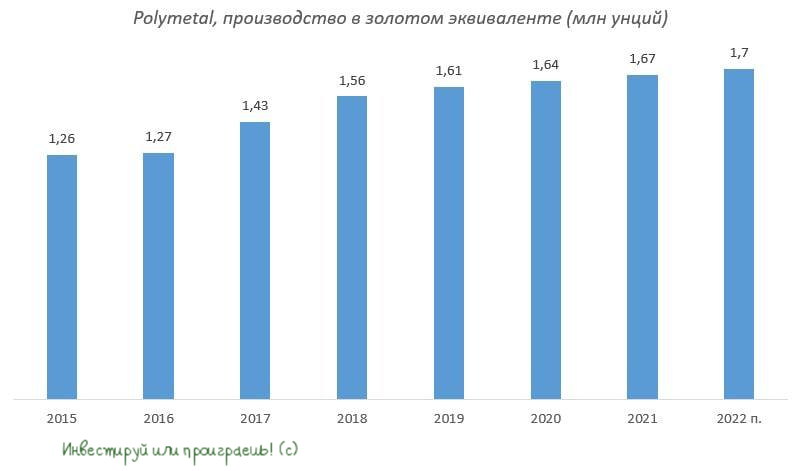

✔️Компания подтверждает производственный прогноз на 2022 г. в объеме 1,7 млн унций в золотом эквиваленте.

✔️Ключевые решения по инвестиционной программе будут анонсированы на Дне инвестора 25 апреля (не путать "день" с "дном").

✔️Если Национальный Расчетный Депозитарий и Euroclear смогут обработать дивидендные платежи, то компания выплатит финальные дивиденды за 2021 год.

✔️Менеджмент изучает возможность разделения структуры владения активами в зависимости от юрисдикции для увеличения акционерной стоимости, но финальное решение ещё не принято.

👉В данный момент я пока не планирую покупать бумаги Polymetal (#POLY) и буду внимательно следить за развитием событий.

❤️ Друзья! Не забывайте ставить лайк! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

✔️Компания испытывает временные затруднения c отгрузкой драгоценных металлов в Восточную Азию из-за смены подрядчиков, оказывающих логистические услуги.

✔️В этом месяце на внутреннем российском рынке наблюдается высокий спрос на золото.

✔️Менеджмент не ожидает, что компании придётся воспользоваться решением ЦБ России о выкупе золота по фиксированному ценнику 5000 руб. за грамм. Текущая рыночная цена выше указанного уровня и компания планирует продавать слитки по рыночным котировкам.

✔️Чистый долг вырос на 17% к уровню 31 декабря 3021 года, при этом порядка 94% долга номинировано в американской валюте. У компании есть определённая сезонность бизнеса: высокие затраты в первом полугодии и высокая выручка во втором полугодии.

✔️Компания подтверждает производственный прогноз на 2022 г. в объеме 1,7 млн унций в золотом эквиваленте.

✔️Ключевые решения по инвестиционной программе будут анонсированы на Дне инвестора 25 апреля (не путать "день" с "дном").

✔️Если Национальный Расчетный Депозитарий и Euroclear смогут обработать дивидендные платежи, то компания выплатит финальные дивиденды за 2021 год.

✔️Менеджмент изучает возможность разделения структуры владения активами в зависимости от юрисдикции для увеличения акционерной стоимости, но финальное решение ещё не принято.

👉В данный момент я пока не планирую покупать бумаги Polymetal (#POLY) и буду внимательно следить за развитием событий.

❤️ Друзья! Не забывайте ставить лайк! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

{kind=link}

💰 А не пора ли нам актуализировать список российских компаний, которые на текущий момент времени всё ещё изъявляют желание выплатить дивиденды за 2021 год, а также тех, кто уже успел отказаться от этого намерения, на фоне всей этой неопределённости (с кликабельными ссылками на соответствующий пост).

👍 Обещают выплатить дивиденды за 2021 год:

➕ BELUGA GROUP (#BELU) : 43,77 руб. на акцию

➕ НОВАТЭК (#NVTK): 43,77 руб. на акцию

➕ КуйбышевАзот (#KAZT) : 17,4 руб. на акцию

➕ Ростелеком (#RTKM) : в начале марта подтверждал намерение выплатить 6 руб. на одну обыкновенную и привилегированную акцию

➕ Positive Technologies (#POSI) : 14,4 руб. на акцию

➕ Таттелеком (#TTLK) : 0,04285 руб. на акцию

➕ FixPrice (#FIXP) : 6,8 руб. на акцию

➕ Интер РАО (#IRAO) : 0,24 руб. на акцию

➕ Сегежа (#SGZH) : 0,64 руб. на акцию

👎 НЕ выплатят дивиденды за 2021 год (#отказники):

➖ Северсталь (#CHMF)

➖ Аэрофлот (#AFLT)

➖ Русагро (#AGRO)

➖ НЛМК (#NLMK)

➖ Polymetal (#POLY)

➖ Мать и Дитя (#MDMG)

➖ Энел Россия (#ENRU)

➖ X5 Group (#FIVE)

➖ GlobalTrans (#GLTR)

➖ Группа ЛСР (#LSRG)

➖ Группа Черкизово (#GCHE)

➖ Распадская (#RASP)

➖ Московская биржа (#MOEX)

➖ EVRAZ (#EVR)

❤️ Друзья! Не забывайте ставить лайк! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

@invest_or_lost

👍 Обещают выплатить дивиденды за 2021 год:

➕ BELUGA GROUP (#BELU) : 43,77 руб. на акцию

➕ НОВАТЭК (#NVTK): 43,77 руб. на акцию

➕ КуйбышевАзот (#KAZT) : 17,4 руб. на акцию

➕ Ростелеком (#RTKM) : в начале марта подтверждал намерение выплатить 6 руб. на одну обыкновенную и привилегированную акцию

➕ Positive Technologies (#POSI) : 14,4 руб. на акцию

➕ Таттелеком (#TTLK) : 0,04285 руб. на акцию

➕ FixPrice (#FIXP) : 6,8 руб. на акцию

➕ Интер РАО (#IRAO) : 0,24 руб. на акцию

➕ Сегежа (#SGZH) : 0,64 руб. на акцию

👎 НЕ выплатят дивиденды за 2021 год (#отказники):

➖ Северсталь (#CHMF)

➖ Аэрофлот (#AFLT)

➖ Русагро (#AGRO)

➖ НЛМК (#NLMK)

➖ Polymetal (#POLY)

➖ Мать и Дитя (#MDMG)

➖ Энел Россия (#ENRU)

➖ X5 Group (#FIVE)

➖ GlobalTrans (#GLTR)

➖ Группа ЛСР (#LSRG)

➖ Группа Черкизово (#GCHE)

➖ Распадская (#RASP)

➖ Московская биржа (#MOEX)

➖ EVRAZ (#EVR)

❤️ Друзья! Не забывайте ставить лайк! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

@invest_or_lost

👑 Селигдар становится дивидендной фишкой в секторе золотодобытчиков?

💰Совет директоров «Селигдара» в конце минувшей недели порадовал дивидендными новостями, рекомендовав утвердить их за 2021 год в размере 4,5 руб. на акцию, что сулит по текущим котировкам ДД=9%. Закрытие реестра намечено на 17 июня 2022 года (с учётом режима торгов Т+2).

Такая щедрость дополнительно продиктована также тем, что компания решила распределить на дивиденды не только всю свою чистую прибыль за минувший год, но и часть нераспределённой прибыли прошлых лет. Скорее всего, это продиктовано желанием поддержать котировки, особенно вспоминая про планы о дополнительном выпуске акций по закрытой подписке в рамках урегулирования сделки по приобретению месторождения Кючус в Якутии совместно со структурой Ростеха.

💵 Судя по динамике последних лет, Селигдар становится полноценной дивидендной фишкой, и в условиях отказа многих российских компаний от дивидендных выплат это можно считать крайне позитивным сигналом. Осталось теперь надеяться, что стабильность этих выплат сохранится и в будущем, и тогда акции Селигдара можно будет считать по-настоящему дивидендным героем среди российских золотодобытчиков, да ещё и с такой впечатляющей доходностью по нынешним меркам! Например, у Полюса (#PLZL) див.доходность редко когда превышает 5%, а Polymetal (#POLY) из-за своей иностранной прописки и вовсе прекратил распределять прибыль, да и перспективы этих выплат теперь представляются достаточно туманными.

👨🏻💻 Кстати, мой хороший товарищ Георгий Аведиков, автор канала ИнвестократЪ, буквально на днях обновлял инвестиционную идею в акциях Полюса (#PLZL), рекомендую всем почитать и подписаться на его телеграм-канал! Также у него есть ряд других интересных постов, достойных внимания:

📌 Магнит: рисков меньше - цена выше

📌 Лента: выручка растет, а прибыль падает

📌 Выдержит ли Яндекс удар от санкций?

📌 Останется ли доступ к западным биржам у резидентов РФ?

📌 Ozon переходит от роста к эффективности

📈 Ну а теперь вернёмся к главной теме поста и порассуждаем, как же себя чувствует сейчас бизнес Селигдара? Компания порадовала инвесторов сильными операционными результатами за 1 кв. 2022 г. – по итогам отчётного периода выручка практически удвоилась по сравнению с аналогичным периодом прошлого года, достигнув 7,2 млрд руб.

В корзину металлов кроме золота входит также олово, вольфрам и медь, и по всем сегментам в отчётном периоде наблюдался высокий спрос.

🏦 Отечественные банки, которые исторически реализуют драгметаллы на внутреннем рынке, фиксируют повышенный спрос на золото со стороны физлиц. Во многих банках организуются очереди и обслуживание по записи, а спрос на слитки по сравнению с прошлым годом вырос в 30-40 раз. Наибольшим спросом пользуются слитки 500 и 1000 грамм. Здесь отдельное спасибо нужно сказать отмене НДС на покупку натурального золота для физических лиц - это было очень своевременной и нужной инициативой.

На банковском рынке быстро сформировался дефицит металла, но летом ожидается поступление слитков с российских аффинажных заводов, которые загружены заказами под завязку, и в банковской системе станет достаточно золота для удовлетворения резко увеличившегося спроса на благородный металл.

👉 Резюмируя всё вышесказанное, спешу отметить, что к акциям Селигдара я теперь буду присматриваться тщательнее чем раньше (с учётом перехода на дивидендный путь), и при ценнике 40-45 руб. эти бумаги (#SELG) вполне могут быть интересными для покупок. А вот Polymetal, который почему-то не спешит проводить процедуру редомициляции, временно с моих инвестиционных радаров у меня исчезает, по понятным причинам.

💰Совет директоров «Селигдара» в конце минувшей недели порадовал дивидендными новостями, рекомендовав утвердить их за 2021 год в размере 4,5 руб. на акцию, что сулит по текущим котировкам ДД=9%. Закрытие реестра намечено на 17 июня 2022 года (с учётом режима торгов Т+2).

Такая щедрость дополнительно продиктована также тем, что компания решила распределить на дивиденды не только всю свою чистую прибыль за минувший год, но и часть нераспределённой прибыли прошлых лет. Скорее всего, это продиктовано желанием поддержать котировки, особенно вспоминая про планы о дополнительном выпуске акций по закрытой подписке в рамках урегулирования сделки по приобретению месторождения Кючус в Якутии совместно со структурой Ростеха.

💵 Судя по динамике последних лет, Селигдар становится полноценной дивидендной фишкой, и в условиях отказа многих российских компаний от дивидендных выплат это можно считать крайне позитивным сигналом. Осталось теперь надеяться, что стабильность этих выплат сохранится и в будущем, и тогда акции Селигдара можно будет считать по-настоящему дивидендным героем среди российских золотодобытчиков, да ещё и с такой впечатляющей доходностью по нынешним меркам! Например, у Полюса (#PLZL) див.доходность редко когда превышает 5%, а Polymetal (#POLY) из-за своей иностранной прописки и вовсе прекратил распределять прибыль, да и перспективы этих выплат теперь представляются достаточно туманными.

👨🏻💻 Кстати, мой хороший товарищ Георгий Аведиков, автор канала ИнвестократЪ, буквально на днях обновлял инвестиционную идею в акциях Полюса (#PLZL), рекомендую всем почитать и подписаться на его телеграм-канал! Также у него есть ряд других интересных постов, достойных внимания:

📌 Магнит: рисков меньше - цена выше

📌 Лента: выручка растет, а прибыль падает

📌 Выдержит ли Яндекс удар от санкций?

📌 Останется ли доступ к западным биржам у резидентов РФ?

📌 Ozon переходит от роста к эффективности

📈 Ну а теперь вернёмся к главной теме поста и порассуждаем, как же себя чувствует сейчас бизнес Селигдара? Компания порадовала инвесторов сильными операционными результатами за 1 кв. 2022 г. – по итогам отчётного периода выручка практически удвоилась по сравнению с аналогичным периодом прошлого года, достигнув 7,2 млрд руб.

В корзину металлов кроме золота входит также олово, вольфрам и медь, и по всем сегментам в отчётном периоде наблюдался высокий спрос.

🏦 Отечественные банки, которые исторически реализуют драгметаллы на внутреннем рынке, фиксируют повышенный спрос на золото со стороны физлиц. Во многих банках организуются очереди и обслуживание по записи, а спрос на слитки по сравнению с прошлым годом вырос в 30-40 раз. Наибольшим спросом пользуются слитки 500 и 1000 грамм. Здесь отдельное спасибо нужно сказать отмене НДС на покупку натурального золота для физических лиц - это было очень своевременной и нужной инициативой.

На банковском рынке быстро сформировался дефицит металла, но летом ожидается поступление слитков с российских аффинажных заводов, которые загружены заказами под завязку, и в банковской системе станет достаточно золота для удовлетворения резко увеличившегося спроса на благородный металл.

👉 Резюмируя всё вышесказанное, спешу отметить, что к акциям Селигдара я теперь буду присматриваться тщательнее чем раньше (с учётом перехода на дивидендный путь), и при ценнике 40-45 руб. эти бумаги (#SELG) вполне могут быть интересными для покупок. А вот Polymetal, который почему-то не спешит проводить процедуру редомициляции, временно с моих инвестиционных радаров у меня исчезает, по понятным причинам.

{kind=link}

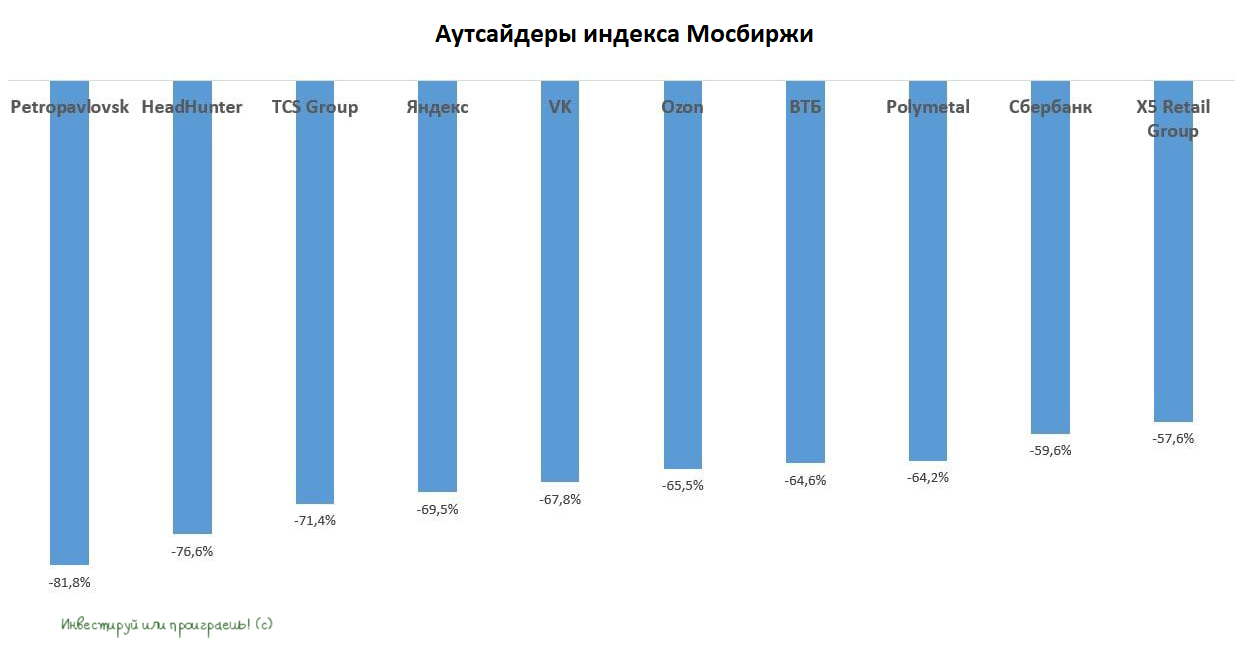

💼Кто из аутсайдеров интересен для покупки?

📉С начала года индекс Мосбиржи "похудел" почти на 40%. Десятка аутсайдеров индекса выглядит следующим образом:

🔸Petropavlovsk (#POGR)

🔸HeadHunter (#HHRU)

🔸TCS Group (#TCSG)

🔸Яндекс (#YNDX)

🔸VK (#VKCO)

🔸Ozon (#OZON)

🔸ВТБ (#VTBR)

🔸Polymetal (#POLY)

🔸Сбербанк (#SBER)

🔸X5 Retail Group (#FIVE)

❓Что объединяет все вышеперечисленные компании?

🌏 Правильно! У 8 из 10 представленных выше эмитентов – иностранная прописка. Инвесторы после начала СВО стали патриотами и отдают предпочтение акциям с ISIN кодом RU.

💻 При этом четыре компании являются представителями IT-индустрии, которая традиционно находится под давлением в начале рецессии в экономике. Мы прекрасно помним, что айтишники традиционно не любят баловать своих акционеров дивидендами, а физлица, которые теперь являются основной силой на российском рынке акций, исторически предпочитают дивидендные истории.

🏛В списке также оказались два крупнейших отечественных банка, что также логично, поскольку в самом начале экономического кризиса у банков резко падает чистая прибыль, и их финансовые показатели начинают расти по мере прохождения пика кризиса, что по мнению ЦБ может случиться в лучшем случае в 4 квартале текущего года.

Кто из аутсайдеров интересен для покупки? Предлагаю поразмышлять на эту тему.

Petropavlovsk, капитализация которого с начала года упала на 81,8%, испытывает проблемы с обслуживанием долга и покупать его бумаги можно, если вы обладает инсайдерской информацией, что менеджмент найдет решение по долговым проблемам. Без инсайда здесь делать нечего! Поэтому лично я обхожу эти бумаги стороной.

У айтишников будет замедляться темп роста выручки, на фоне сокращения рекламных доходов и снижения покупательской активности населения.

Банки покупать также рано. Тот же Сбер уже примерно месяц торгуется возле уровня 120 руб., и этот боковик может растянуться до осени, а возможно и до зимы.

👉 Ярко выраженных кандидатов на покупку среди представленных аутсайдеров как-то и не находится. Поэтому героев в свой инвестиционный портфель нужно искать среди других, более понятных историй. Каждую из них мы так или иначе с вами анализируем в рамках нашего сообщества "Инвестируй или проиграешь", и продолжим это делать даже в этом сложном 2022 году. Главное - не терять дух и пытаться найти интересные идеи в любые времена!

❤️ Напоминаю, что лайки под этим постом приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

📉С начала года индекс Мосбиржи "похудел" почти на 40%. Десятка аутсайдеров индекса выглядит следующим образом:

🔸Petropavlovsk (#POGR)

🔸HeadHunter (#HHRU)

🔸TCS Group (#TCSG)

🔸Яндекс (#YNDX)

🔸VK (#VKCO)

🔸Ozon (#OZON)

🔸ВТБ (#VTBR)

🔸Polymetal (#POLY)

🔸Сбербанк (#SBER)

🔸X5 Retail Group (#FIVE)

❓Что объединяет все вышеперечисленные компании?

🌏 Правильно! У 8 из 10 представленных выше эмитентов – иностранная прописка. Инвесторы после начала СВО стали патриотами и отдают предпочтение акциям с ISIN кодом RU.

💻 При этом четыре компании являются представителями IT-индустрии, которая традиционно находится под давлением в начале рецессии в экономике. Мы прекрасно помним, что айтишники традиционно не любят баловать своих акционеров дивидендами, а физлица, которые теперь являются основной силой на российском рынке акций, исторически предпочитают дивидендные истории.

🏛В списке также оказались два крупнейших отечественных банка, что также логично, поскольку в самом начале экономического кризиса у банков резко падает чистая прибыль, и их финансовые показатели начинают расти по мере прохождения пика кризиса, что по мнению ЦБ может случиться в лучшем случае в 4 квартале текущего года.

Кто из аутсайдеров интересен для покупки? Предлагаю поразмышлять на эту тему.

Petropavlovsk, капитализация которого с начала года упала на 81,8%, испытывает проблемы с обслуживанием долга и покупать его бумаги можно, если вы обладает инсайдерской информацией, что менеджмент найдет решение по долговым проблемам. Без инсайда здесь делать нечего! Поэтому лично я обхожу эти бумаги стороной.

У айтишников будет замедляться темп роста выручки, на фоне сокращения рекламных доходов и снижения покупательской активности населения.

Банки покупать также рано. Тот же Сбер уже примерно месяц торгуется возле уровня 120 руб., и этот боковик может растянуться до осени, а возможно и до зимы.

👉 Ярко выраженных кандидатов на покупку среди представленных аутсайдеров как-то и не находится. Поэтому героев в свой инвестиционный портфель нужно искать среди других, более понятных историй. Каждую из них мы так или иначе с вами анализируем в рамках нашего сообщества "Инвестируй или проиграешь", и продолжим это делать даже в этом сложном 2022 году. Главное - не терять дух и пытаться найти интересные идеи в любые времена!

❤️ Напоминаю, что лайки под этим постом приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

{kind=link}

Petropavlovsk запустил процедуру банкротства

🤦Золотодобытчик стал первой жертвой санкционной войны. В апреле текущего года Газпромбанк потребовал досрочно погасить кредит в размере $201 млн, однако компания не смогла исполнить свои обязательства.

Производственные проблемы у компании начались ещё в прошлом году, когда добыча золота сократилась на 18% (г/г). При этом в период 2018-2021 гг. компания часто мелькала в лентах новостей из-за корпоративных скандалов, что также совершенно не добавляло оптимизма.

📊 По сравнению с лидерами отрасли - Полюсом (#PLZL) и Polymetal (#POLY), у Petropavlovsk всегда была высокая долговая нагрузка, что в итоге и стало одной из причин её гибели. Извините, что раньше времени употребляю этот грустный термин, но складывается впечатление, что "пациент" действительно сейчас скорее мёртв, чем жив.

🙅🏻♂️ В своих предыдущих постах, которые вы легко можете найти по хештегу #POGR, я всегда призывал обходить данного эмитента стороной, даже несмотря на то, что в этом году акции сильно обвалились, и у кого-то из вас наверняка появлялся соблазн купить «дно», в расчёте на сильный отскок. Однако вы получали бы новое и новое дно в подарок, вместо желанных «иксов».

❗️В Petropavlovsk без инсайдерской информации делать нечего! Это эмитент с крайне низким уровнем корпоративного управления.

🇷🇺🇺🇦 Безусловно, менеджмент сейчас начнёт громогласно заявлять о том, что во всём виновата геополитика, и если бы не СВО в Украине, то компания была бы прибыльной и т.д. Отчасти это верно, однако по большому счёту геополитические и санкционные риски вокруг нашей страны серьёзно обострились уже с марта 2014 года. И если топ-менеджеры в компании являются настоящими профессионалами, то они в любом случае должны были учитывать все возможные сценарии при планировании стратегии развития бизнеса.

👉 Тем инвесторам, кто покупал бумаги Petropavlovsk (#POGR) в расчёте на возможный отскок после обвала я могу лишь искренне посочувствовать и посоветовать отпустить эту ситуацию из головы, посчитав это очередным хорошим уроком на будущее. Если вы где-то в глубине души игроман (причём вы можете даже не признавать это перед собой), периодически у вас может возникать большой соблазн поспекулировать подобными "инвестиционными идеями" - это нормально. Просто в таких случаях чётко следуйте одному важному правилу: выделяйте на них минимум своего капитала, чтобы потом сильно не рассматриваться из-за возможных потерь.

С уважением, дядя Юра.

🤦Золотодобытчик стал первой жертвой санкционной войны. В апреле текущего года Газпромбанк потребовал досрочно погасить кредит в размере $201 млн, однако компания не смогла исполнить свои обязательства.

Производственные проблемы у компании начались ещё в прошлом году, когда добыча золота сократилась на 18% (г/г). При этом в период 2018-2021 гг. компания часто мелькала в лентах новостей из-за корпоративных скандалов, что также совершенно не добавляло оптимизма.

📊 По сравнению с лидерами отрасли - Полюсом (#PLZL) и Polymetal (#POLY), у Petropavlovsk всегда была высокая долговая нагрузка, что в итоге и стало одной из причин её гибели. Извините, что раньше времени употребляю этот грустный термин, но складывается впечатление, что "пациент" действительно сейчас скорее мёртв, чем жив.

🙅🏻♂️ В своих предыдущих постах, которые вы легко можете найти по хештегу #POGR, я всегда призывал обходить данного эмитента стороной, даже несмотря на то, что в этом году акции сильно обвалились, и у кого-то из вас наверняка появлялся соблазн купить «дно», в расчёте на сильный отскок. Однако вы получали бы новое и новое дно в подарок, вместо желанных «иксов».

❗️В Petropavlovsk без инсайдерской информации делать нечего! Это эмитент с крайне низким уровнем корпоративного управления.

🇷🇺🇺🇦 Безусловно, менеджмент сейчас начнёт громогласно заявлять о том, что во всём виновата геополитика, и если бы не СВО в Украине, то компания была бы прибыльной и т.д. Отчасти это верно, однако по большому счёту геополитические и санкционные риски вокруг нашей страны серьёзно обострились уже с марта 2014 года. И если топ-менеджеры в компании являются настоящими профессионалами, то они в любом случае должны были учитывать все возможные сценарии при планировании стратегии развития бизнеса.

👉 Тем инвесторам, кто покупал бумаги Petropavlovsk (#POGR) в расчёте на возможный отскок после обвала я могу лишь искренне посочувствовать и посоветовать отпустить эту ситуацию из головы, посчитав это очередным хорошим уроком на будущее. Если вы где-то в глубине души игроман (причём вы можете даже не признавать это перед собой), периодически у вас может возникать большой соблазн поспекулировать подобными "инвестиционными идеями" - это нормально. Просто в таких случаях чётко следуйте одному важному правилу: выделяйте на них минимум своего капитала, чтобы потом сильно не рассматриваться из-за возможных потерь.

С уважением, дядя Юра.

{kind=link}

Не всякая блёстка - золото!

🇺🇸 На минувшей неделе Соединённые Штаты опубликовали отчёт по инфляции за июнь, которая превзошла ожидания рынка – показатель вырос до максимума с ноября 1981 года и достиг отметки 9,1% (г/г), в то время как ожидалось 8,8%.

Джо Байден в ответ на это в очередной раз выдал несуразные комментарии и заявил, что эти данные "уже устарели", и инфляция в Штатах уже начала снижаться! 😄 Ну бывает, простим старика.

Но вернёмся всё же к фактическим цифрам, а не ощущениям. Очевидно одно: столь бурный рост инфляции теперь не оставляет американскому ЦБ иного выбора, как продолжить агрессивное повышение процентных ставок.

❓Как этот процесс повлияет на золото?

Ужесточение монетарной политики в США приводит к росту доходности американских гособлигаций, индексируемых на инфляцию (TIPS). На эту тему у нас был отдельный пост, с анализом динамики TIPS и цен на золото.

❗️Базовое правило на рынке очень простое: в периоды, когда доходность по TIPS растёт - драгметалл снижается.

Поскольку ФРС может уже 27 июля повысить ставку на 1 п. п., то доходность TIPS обновит максимум 2018 года, а тогда драгметалл стоил $1200 за унцию.

👑 Золото — это не дефицитный товар. Председатель Союза золотопромышленников России Сергей Кашуба в недавнем интервью отметил, что последние 10 лет на мировым рынке наблюдается профицит предложения.

На этом фоне я не вижу особых преград для дальнейшего снижения котировок жёлтого металла. Но прошу понять меня правильно: вовсе не обязательно, что ценник вернётся на уровни 2018 года - вполне возможно, что котировки найдут поддержку на допандемийном уровне в районе $1500 за унцию. Но и в этом случае падение от текущих уровней составит около 12%.

Ещё одной проблемой для отечественных золотодобытчиков является крепкий рубль, который автоматически снижает маржинальность бизнеса.

👉 С учётом всех вышеописанных факторов, в конце лета (или же в начале осени) высока вероятность увидеть бумаги Полюса (#PLZL) на отметке 7000-7500 руб., где можно и нужно будет присматриваться к агрессивным покупкам этих акций. Хотя я начал формировать свою позицию в Полюсе уже ниже 10 000 руб., как запланировал уже давно. Поиск дна - дело неблагодарное, но если дадут купить ниже - с удовольствием это сделаю!

Что касается бумаг Polymetal (#POLY), то они практические еженедельно обновляют свои исторические минимумы, и по всей видимости скоро будут стоить по цене чашки кофе (250 рублей). Стоит ли присматриваться к покупкам в конце лета/начале осени - спросите вы? Вы знаете, отскок может быть хороший, но и второе дно вы легко можете получить в подарок, поскольку это депозитарные расписки с определёнными рисками. А недавняя печальная история с Petropavlovsk лишь усиливает мои опасения. Но в любом случае решать только вам!

❤️ Напоминаю, что лайки под этим постом приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

🇺🇸 На минувшей неделе Соединённые Штаты опубликовали отчёт по инфляции за июнь, которая превзошла ожидания рынка – показатель вырос до максимума с ноября 1981 года и достиг отметки 9,1% (г/г), в то время как ожидалось 8,8%.

Джо Байден в ответ на это в очередной раз выдал несуразные комментарии и заявил, что эти данные "уже устарели", и инфляция в Штатах уже начала снижаться! 😄 Ну бывает, простим старика.

Но вернёмся всё же к фактическим цифрам, а не ощущениям. Очевидно одно: столь бурный рост инфляции теперь не оставляет американскому ЦБ иного выбора, как продолжить агрессивное повышение процентных ставок.

❓Как этот процесс повлияет на золото?

Ужесточение монетарной политики в США приводит к росту доходности американских гособлигаций, индексируемых на инфляцию (TIPS). На эту тему у нас был отдельный пост, с анализом динамики TIPS и цен на золото.

❗️Базовое правило на рынке очень простое: в периоды, когда доходность по TIPS растёт - драгметалл снижается.

Поскольку ФРС может уже 27 июля повысить ставку на 1 п. п., то доходность TIPS обновит максимум 2018 года, а тогда драгметалл стоил $1200 за унцию.

👑 Золото — это не дефицитный товар. Председатель Союза золотопромышленников России Сергей Кашуба в недавнем интервью отметил, что последние 10 лет на мировым рынке наблюдается профицит предложения.

На этом фоне я не вижу особых преград для дальнейшего снижения котировок жёлтого металла. Но прошу понять меня правильно: вовсе не обязательно, что ценник вернётся на уровни 2018 года - вполне возможно, что котировки найдут поддержку на допандемийном уровне в районе $1500 за унцию. Но и в этом случае падение от текущих уровней составит около 12%.

Ещё одной проблемой для отечественных золотодобытчиков является крепкий рубль, который автоматически снижает маржинальность бизнеса.

👉 С учётом всех вышеописанных факторов, в конце лета (или же в начале осени) высока вероятность увидеть бумаги Полюса (#PLZL) на отметке 7000-7500 руб., где можно и нужно будет присматриваться к агрессивным покупкам этих акций. Хотя я начал формировать свою позицию в Полюсе уже ниже 10 000 руб., как запланировал уже давно. Поиск дна - дело неблагодарное, но если дадут купить ниже - с удовольствием это сделаю!

Что касается бумаг Polymetal (#POLY), то они практические еженедельно обновляют свои исторические минимумы, и по всей видимости скоро будут стоить по цене чашки кофе (250 рублей). Стоит ли присматриваться к покупкам в конце лета/начале осени - спросите вы? Вы знаете, отскок может быть хороший, но и второе дно вы легко можете получить в подарок, поскольку это депозитарные расписки с определёнными рисками. А недавняя печальная история с Petropavlovsk лишь усиливает мои опасения. Но в любом случае решать только вам!

❤️ Напоминаю, что лайки под этим постом приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

{kind=link}

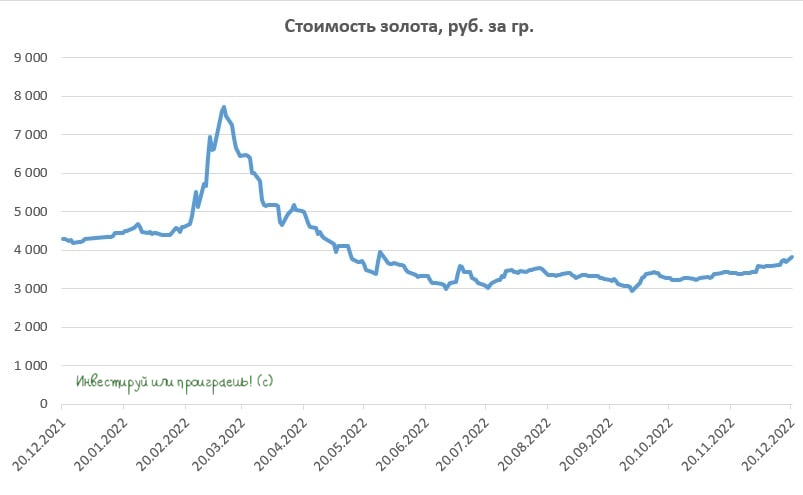

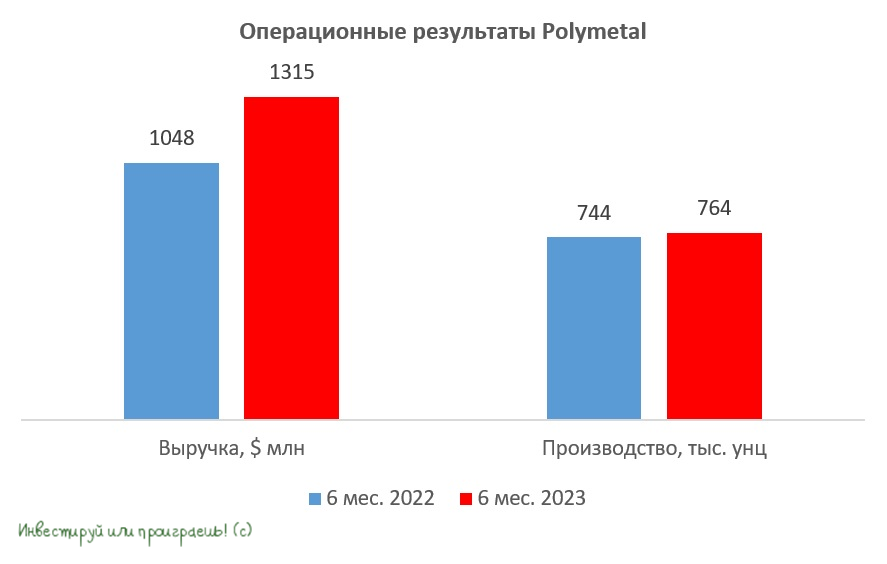

👑Polymetal на минувшей неделе представил производственные результаты за 6 мес. 2022 года.

📉Выручка компании сократилась с января по июнь на 18% (г/г) до $1,04 млрд, на фоне падения объёма продаж золота. Санкции против России заставили компанию работать больше на склад.

Производство в золотом эквиваленте снизилось на 7% (г/г) до 697 тыс. унций. Прогноз производства на 2022 год подтверждён в объёме 1,7 млн унций в золотом эквиваленте: 1,2 млн унций в России и 500 тыс. унций в Казахстане. Однако менеджмент предупредил, что ввиду карантинных и логистических сложностей в морских и железнодорожных перевозках в Китае есть риск невыполнения производственного плана.

🤔 При изучении представленного пресс-релиза сразу бросается в глаза резкий рост чистого долга: показатель увеличился по итогам отчётного периода на 70% до $2,8 млрд. Долги компании теперь превышают выручку за последние 12 месяцев, что настораживает.

И это притом, что долларовые цены на золото сейчас находятся на двухлетнем минимуме, а крепкий рубль только лишь усугубляет и без того сложную ситуацию для золотодобытчиков.

🤵♂️«Международные санкции против России продолжают оказывать существенное влияние на продажи, закупки и логистику», - признался главный исполнительный директор Группы Виталий Несис.

📣 Ещё одной любопытной новостью прошлой недели стало анонсирование менеджментом Polymetal возможной продажи российских активов, чтобы снизить влияние санкционных рисков на бизнес. Предполагается, что при заключении такой сделки Polymetal сосредоточится на деятельности в Казахстане, однако в данный момент никакой конкретики нет.

👉 Тем не менее, котировки бумаг Polymetal (#POLY) отреагировали негативно на новость о возможной продаже российских активов, которая лишь усилила общую неопределённость вокруг компании, и вчера даже успели переписать свои исторические минимумы. Плюс ко всему, остаются факторы давления в виде слабых операционных показателей, низких цен на золото и крепкого рубля.

На мой взгляд, ловить дно дело в бумагах Polymetal - дело неблагодарное, особенно учитывая статус депозитарных расписок. Легко можно получить второе дно в подарок, ну а в худшем случае - повторение истории с Petropavlovsk (#POGR), которая оказалась очень поучительной.

📉Выручка компании сократилась с января по июнь на 18% (г/г) до $1,04 млрд, на фоне падения объёма продаж золота. Санкции против России заставили компанию работать больше на склад.

Производство в золотом эквиваленте снизилось на 7% (г/г) до 697 тыс. унций. Прогноз производства на 2022 год подтверждён в объёме 1,7 млн унций в золотом эквиваленте: 1,2 млн унций в России и 500 тыс. унций в Казахстане. Однако менеджмент предупредил, что ввиду карантинных и логистических сложностей в морских и железнодорожных перевозках в Китае есть риск невыполнения производственного плана.

🤔 При изучении представленного пресс-релиза сразу бросается в глаза резкий рост чистого долга: показатель увеличился по итогам отчётного периода на 70% до $2,8 млрд. Долги компании теперь превышают выручку за последние 12 месяцев, что настораживает.

И это притом, что долларовые цены на золото сейчас находятся на двухлетнем минимуме, а крепкий рубль только лишь усугубляет и без того сложную ситуацию для золотодобытчиков.

🤵♂️«Международные санкции против России продолжают оказывать существенное влияние на продажи, закупки и логистику», - признался главный исполнительный директор Группы Виталий Несис.

📣 Ещё одной любопытной новостью прошлой недели стало анонсирование менеджментом Polymetal возможной продажи российских активов, чтобы снизить влияние санкционных рисков на бизнес. Предполагается, что при заключении такой сделки Polymetal сосредоточится на деятельности в Казахстане, однако в данный момент никакой конкретики нет.

👉 Тем не менее, котировки бумаг Polymetal (#POLY) отреагировали негативно на новость о возможной продаже российских активов, которая лишь усилила общую неопределённость вокруг компании, и вчера даже успели переписать свои исторические минимумы. Плюс ко всему, остаются факторы давления в виде слабых операционных показателей, низких цен на золото и крепкого рубля.

На мой взгляд, ловить дно дело в бумагах Polymetal - дело неблагодарное, особенно учитывая статус депозитарных расписок. Легко можно получить второе дно в подарок, ну а в худшем случае - повторение истории с Petropavlovsk (#POGR), которая оказалась очень поучительной.

{kind=link}

👑 Над золотодобытчиками сгущаются тучи

🇺🇸 США накануне опубликовали свежую статистику по инфляции за август. С одной стороны, за минувший месяц показатель снизился с 8,5% (г/г) до 8,3% (г/г), а с другой - оказался хуже ожиданий, ведь рынок ждал более уверенного падения до 8,1% (г/г).

Причём если в первой половине года американские финансовые власти утверждали, что рост инфляции обусловлен исключительно удорожанием цен на топливо из-за действий Владимира Путина на Украине, то сейчас в «путинскую инфляцию» уже мало кто верит, поскольку рост цен распространяется по широкой номенклатуре товаров и услуг.

📉 На этом фоне сразу после публикации отчёта цены на золото спикировали к отметке $1707 за унцию.

В очередной раз напомню, что на стоимость драгметалла исторически сильное влияние оказывает реальная доходность американских гособлигаций. И обычно принято рассматривать доходность 10-летних Treasury Securities и инфляционные ожидания населения на 10-летний период.

Сейчас реальная доходность гособлигаций США составляет 1,3%, и этот показатель находится на 11-летнем максимуме. Рост показателя к многолетним максимумам негативен для котировок жёлтого металла.

📉С начала года золото является одним из аутсайдеров товарного рынка: за этот период в долларах цены упали на 6,5%, а в рублях стоимость сократилась и вовсе на 25%, в то время как большинство товаров в этом году подорожало на 20-50%.

🤔 Любопытно, но буквально в прошлом году финансовый директор Polymetal (#POLY) Максим Назимок утверждал, что цены на золото могут в этом году упасть до $1500-1600 за унцию, и компания ориентируется на нижнюю границу этого диапазона при составлении бюджета на 2022 год.

В этом году минимум по драгметаллу был весной на отметке $1673 за унцию, и сохраняется высокая вероятность, что этот минимум будет переписан и ценник уйдёт в тот диапазон, который озвучил финдиректор Polymetal. Несмотря на то, что инвестиционная история в бумагах Polymetal в этом году, мягко говоря, не задалась из-за иностранной прописки этого эмитента на фоне всех случившихся событий, отметим весьма качественные предсказания Максима Назимока, данные им ещё в прошлом году.

👉 Если вы хотите прикупить акции золотодобытчиков, уж лучше обратить внимание на бумаги Полюса (#PLZL). Особенно это касается тех, кто не успел это сделать в прошлом месяце по 7000+ рублей - с высокой долей вероятности рынок может предоставить ещё одну неплохую возможность войти в эти замечательные бумаги по привлекательным ценникам

Есть ещё любопытная история под названием Селигдар (#SELG), однако во-первых здесь нужно дождаться коррекции хотя бы ниже 40 руб. за бумагу, а во-вторых это долгоиграющая инвестиционная идея для самых терпеливых, с горизонтом после 2024 года, когда компания сможет сократить долговую нагрузку и увеличить производство золота и олова.

© Инвестируй или проиграешь

🇺🇸 США накануне опубликовали свежую статистику по инфляции за август. С одной стороны, за минувший месяц показатель снизился с 8,5% (г/г) до 8,3% (г/г), а с другой - оказался хуже ожиданий, ведь рынок ждал более уверенного падения до 8,1% (г/г).

Причём если в первой половине года американские финансовые власти утверждали, что рост инфляции обусловлен исключительно удорожанием цен на топливо из-за действий Владимира Путина на Украине, то сейчас в «путинскую инфляцию» уже мало кто верит, поскольку рост цен распространяется по широкой номенклатуре товаров и услуг.

📉 На этом фоне сразу после публикации отчёта цены на золото спикировали к отметке $1707 за унцию.

В очередной раз напомню, что на стоимость драгметалла исторически сильное влияние оказывает реальная доходность американских гособлигаций. И обычно принято рассматривать доходность 10-летних Treasury Securities и инфляционные ожидания населения на 10-летний период.

Сейчас реальная доходность гособлигаций США составляет 1,3%, и этот показатель находится на 11-летнем максимуме. Рост показателя к многолетним максимумам негативен для котировок жёлтого металла.

📉С начала года золото является одним из аутсайдеров товарного рынка: за этот период в долларах цены упали на 6,5%, а в рублях стоимость сократилась и вовсе на 25%, в то время как большинство товаров в этом году подорожало на 20-50%.

🤔 Любопытно, но буквально в прошлом году финансовый директор Polymetal (#POLY) Максим Назимок утверждал, что цены на золото могут в этом году упасть до $1500-1600 за унцию, и компания ориентируется на нижнюю границу этого диапазона при составлении бюджета на 2022 год.

В этом году минимум по драгметаллу был весной на отметке $1673 за унцию, и сохраняется высокая вероятность, что этот минимум будет переписан и ценник уйдёт в тот диапазон, который озвучил финдиректор Polymetal. Несмотря на то, что инвестиционная история в бумагах Polymetal в этом году, мягко говоря, не задалась из-за иностранной прописки этого эмитента на фоне всех случившихся событий, отметим весьма качественные предсказания Максима Назимока, данные им ещё в прошлом году.

👉 Если вы хотите прикупить акции золотодобытчиков, уж лучше обратить внимание на бумаги Полюса (#PLZL). Особенно это касается тех, кто не успел это сделать в прошлом месяце по 7000+ рублей - с высокой долей вероятности рынок может предоставить ещё одну неплохую возможность войти в эти замечательные бумаги по привлекательным ценникам

Есть ещё любопытная история под названием Селигдар (#SELG), однако во-первых здесь нужно дождаться коррекции хотя бы ниже 40 руб. за бумагу, а во-вторых это долгоиграющая инвестиционная идея для самых терпеливых, с горизонтом после 2024 года, когда компания сможет сократить долговую нагрузку и увеличить производство золота и олова.

© Инвестируй или проиграешь

{kind=link}

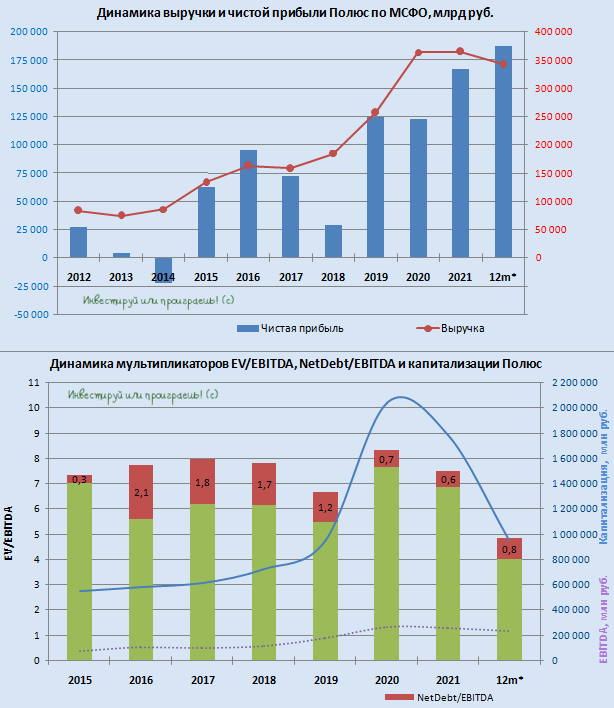

👑 Крупнейший отечественный золотодобытчик Полюс представил накануне свои финансовые результаты за 6 мес. 2022 года.

📉 Выручка компании с января по июнь сократилась на 19% (г/г) до $1,85 млрд, на фоне сокращения объёма продаж. Полюс исторически продаёт почти всё своё золото крупнейшим российским коммерческим банкам, которые, попав под санкционный каток Запада, теперь не могут реализовать драгметалл на рынке Евросоюза, а на внутреннем рынке пока ещё нет достаточного инвестиционного спроса.

Основной конкурент Полюса в лице Polymetal (#POLY) также сократил продажи на сопоставимые 18% (г/г) до $1,04 млрд. Результаты у компаний примерно одинаковые. В целом вся отрасль сейчас находится под давлением.

Есть ещё интересная история под названием Селигдар (#SELG), акции которой на общем негативе за последние несколько дней снизились до целевых 40 руб. за бумагу, однако нужно отдавать себе отчёт, что это долгоиграющая инвестиционная идея для самых терпеливых, с горизонтом после 2024 года, когда компания сможет сократить долговую нагрузку и увеличить производство золота и олова.

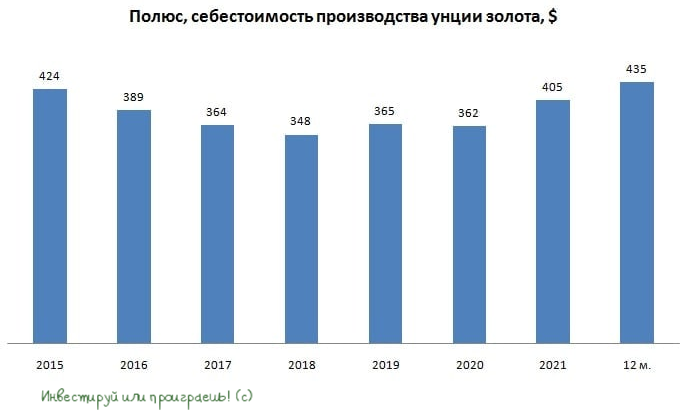

📉 Но вернёмся всё же к финансовой отчётности Полюса. Скорректированная EBITDA по итогам отчётного периода не досчиталась 26% (г/г), снизившись до $1,21 млрд. Падение показателя было ожидаемым, поскольку на фоне двузначной инфляции и укрепления рубля все отечественные золотодобытчики столкнулись с ростом себестоимости производства.

❗️У Полюса по-прежнему самый низкий показатель себестоимости производства в отрасли, а потому текущий кризис он должен пройти менее болезненно, чем конкуренты. Вот почему мне всегда нравились компании с низкой себестоимостью - в кризисные периоды это становится крайне принципиальным моментом для того, чтобы достойно их пройти.

💼 Долговая нагрузка Полюса по показателю NetDebt/adj EBITDA увеличилась с 0,6х до 0,8х, однако по-прежнему находится на низком уровне.

🇨🇳 В прошлом месяце компания выпустила облигации в китайской валюте в объёме 4,6 млрд юаней, и тогда же мы с вами их проанализировали. С учётом этого момента, долговая нагрузка Полюса во втором полугодии может вырасти до 1х, но всё равно будет более чем комфортной. У компании крепкий баланс, что немаловажно в периоды турбулентности в отечественной экономике.

💵 В конце первого полугодия за $140 млн было куплено месторождение «Чульбаткан» у Highland Gold Mining. Ожидаемый объём производства в течение 7 лет составит около 2 млн унций золота, при низкой себестоимости производства.

«Чульбаткан хорошо вписывается в портфель активов Полюса, учитывая нашу комплексную экспертизу в разработке крупных месторождений карьерным способом», - поведал гендиректор Полюса Алексей Востоков.

👉 Несмотря на снижение котировок акций Полюса в район 7 000 рублей, играть в all-in я бы сейчас не стал, а вот осторожное и планомерное формирование позиции в бумагах компании очень даже рекомендую, с долгосрочным прицелом! Рынок золота сейчас находится на двухлетнем минимуме, и цены на драгметалл вполне могут просесть ещё на 5-10%, из-за повышения процентных ставок крупнейших мировых ЦБ.

Сильно паниковать относительно нового этапа СВО, усиления мобилизационных настроений в стране и запланированных референдумов сразу в четырёх субъектах, я тоже не советую. Сейчас западные инвесторы не участвуют в торгах, поэтому такой же мощной распродажи, как в феврале, ждать не стоит.

Кроме того, усиление геополитических рисков подразумевает новую волну ограничений для российских граждан и капиталов за рубежом. Капиталам сейчас бежать некуда, и рано или поздно они вернутся на фондовый рынок. Быть может не в этом году, но всё же. Если вам всё равно страшно, перечитайте вот эти два моих позавчерашних поста: раз и два.

Бумаги Полюса (#PLZL) интересны для покупок на текущих уровнях.

📌 Напоминаю, что уже сегодня стартует марафон «Инвестиционная осень», в рамках которого вы получите доступ к целой серии эфиров на актуальные темы, причём совершенно бесплатно! Для регистрации перейдите в бота, и он поможет присоединиться к каналу марафона.

📉 Выручка компании с января по июнь сократилась на 19% (г/г) до $1,85 млрд, на фоне сокращения объёма продаж. Полюс исторически продаёт почти всё своё золото крупнейшим российским коммерческим банкам, которые, попав под санкционный каток Запада, теперь не могут реализовать драгметалл на рынке Евросоюза, а на внутреннем рынке пока ещё нет достаточного инвестиционного спроса.

Основной конкурент Полюса в лице Polymetal (#POLY) также сократил продажи на сопоставимые 18% (г/г) до $1,04 млрд. Результаты у компаний примерно одинаковые. В целом вся отрасль сейчас находится под давлением.

Есть ещё интересная история под названием Селигдар (#SELG), акции которой на общем негативе за последние несколько дней снизились до целевых 40 руб. за бумагу, однако нужно отдавать себе отчёт, что это долгоиграющая инвестиционная идея для самых терпеливых, с горизонтом после 2024 года, когда компания сможет сократить долговую нагрузку и увеличить производство золота и олова.

📉 Но вернёмся всё же к финансовой отчётности Полюса. Скорректированная EBITDA по итогам отчётного периода не досчиталась 26% (г/г), снизившись до $1,21 млрд. Падение показателя было ожидаемым, поскольку на фоне двузначной инфляции и укрепления рубля все отечественные золотодобытчики столкнулись с ростом себестоимости производства.

❗️У Полюса по-прежнему самый низкий показатель себестоимости производства в отрасли, а потому текущий кризис он должен пройти менее болезненно, чем конкуренты. Вот почему мне всегда нравились компании с низкой себестоимостью - в кризисные периоды это становится крайне принципиальным моментом для того, чтобы достойно их пройти.

💼 Долговая нагрузка Полюса по показателю NetDebt/adj EBITDA увеличилась с 0,6х до 0,8х, однако по-прежнему находится на низком уровне.

🇨🇳 В прошлом месяце компания выпустила облигации в китайской валюте в объёме 4,6 млрд юаней, и тогда же мы с вами их проанализировали. С учётом этого момента, долговая нагрузка Полюса во втором полугодии может вырасти до 1х, но всё равно будет более чем комфортной. У компании крепкий баланс, что немаловажно в периоды турбулентности в отечественной экономике.

💵 В конце первого полугодия за $140 млн было куплено месторождение «Чульбаткан» у Highland Gold Mining. Ожидаемый объём производства в течение 7 лет составит около 2 млн унций золота, при низкой себестоимости производства.

«Чульбаткан хорошо вписывается в портфель активов Полюса, учитывая нашу комплексную экспертизу в разработке крупных месторождений карьерным способом», - поведал гендиректор Полюса Алексей Востоков.

👉 Несмотря на снижение котировок акций Полюса в район 7 000 рублей, играть в all-in я бы сейчас не стал, а вот осторожное и планомерное формирование позиции в бумагах компании очень даже рекомендую, с долгосрочным прицелом! Рынок золота сейчас находится на двухлетнем минимуме, и цены на драгметалл вполне могут просесть ещё на 5-10%, из-за повышения процентных ставок крупнейших мировых ЦБ.

Сильно паниковать относительно нового этапа СВО, усиления мобилизационных настроений в стране и запланированных референдумов сразу в четырёх субъектах, я тоже не советую. Сейчас западные инвесторы не участвуют в торгах, поэтому такой же мощной распродажи, как в феврале, ждать не стоит.

Кроме того, усиление геополитических рисков подразумевает новую волну ограничений для российских граждан и капиталов за рубежом. Капиталам сейчас бежать некуда, и рано или поздно они вернутся на фондовый рынок. Быть может не в этом году, но всё же. Если вам всё равно страшно, перечитайте вот эти два моих позавчерашних поста: раз и два.

Бумаги Полюса (#PLZL) интересны для покупок на текущих уровнях.

📌 Напоминаю, что уже сегодня стартует марафон «Инвестиционная осень», в рамках которого вы получите доступ к целой серии эфиров на актуальные темы, причём совершенно бесплатно! Для регистрации перейдите в бота, и он поможет присоединиться к каналу марафона.

{kind=link}

📣 Акционерам российских золотодобывающих компаний (Полюс, Селигдар, Polymetal) категорически рекомендую почитать интервью Председателя Союза старателей России Виктора Таракановского, или же ограничиться основными тезисами, которые я подготовил для вас в рамках данного поста. Много любопытной и полезной информации для размышлений:

🔸Сегодня, в условиях санкций, отечественные золотодобытчики лавируют в поисках новых путей приобретения техники, оборудования и запчастей, при этом доходы их резко сокращаются.

🔸Производители сейчас продают драгметалл коммерческим банкам по цене около 3200 руб. за грамм, что почти в два раза ниже уровней начала года.

🔸Союз старателей России предлагает государству в лице ГОХРАНа выкупать золото у отечественных производителей по цене не ниже 4300 руб. за грамм, чтобы не допустить резкого сокращения производства в отрасли. Здесь самое время вспомнить про 50+ млрд руб., которые уже в 2023 году Минфин РФ может направить на покупку драгоценных металлов и камней.

🔸Без государственной поддержки производство золота в России может сократиться с 363 тонн до 100 тонн.

🔸Союз старателей России предлагает Центробанку покупать золото у коммерческих банков, но ЦБ считает данную меру нецелесообразной. При этом доля драгметалла в золотовалютных резервах ЦБ составляет всего лишь 21,1%, в то время, как в западных странах показатель превышает 65%.

🤦Золотодобытчики, как и сталевары, в этом году попали под самый настоящий санкционный каток. Если раньше производители продавали любой объём коммерческим банкам, которые реализовывали драгметалл как на внутреннем рынке, так и направляли его на экспорт, то в марте Лондонская ассоциация драгметаллов лишила аффинажные предприятия России статуса надёжного продавца, что закрыло окно экспорта в ЕС, а перенаправить потоки в Азию - не такая простая задача, как это может показаться на первый взгляд.

Последние 10 лет на мировом рынке золота наблюдается профицит предложения, и построить новые цепочки сбыта даже в дружественных странах Азии сейчас сложно.

Поэтому не случайно представители золотодобытчиков бьют в колокола и просят государство о помощи, начиная со 2 кв. 2022 года, но воз и ныне там.

👉 Для меня лидер отрасли - это по-прежнему Полюс (#PLZL), и для него ситуация сейчас двоякая:

⚖️ С одной стороны, острые проблемы в отрасли приведут к банкротству мелких конкурентов, что позволяет проводить сделки M&A, а поскольку у компании низкая долговая нагрузка и она недавно отказалась от дивидендных выплат, то кэш для таких сделок у неё есть.

⚖️ С другой стороны, в ближайшие месяцы не видно причин для роста цен на драгметалл, и акции могут продолжить топтаться в диапазоне 5000-6000 руб.

Впрочем, для долгосрочных покупок данный диапазон вполне подходит, поскольку после этого кризиса выживут только сильнейшие, а Полюс - абсолютный лидер отрасли по себестоимости производства, и с его бизнесом скорее всего ничего не случится.

#SELG #POLY

©Инвестрируй или проиграешь

🔸Сегодня, в условиях санкций, отечественные золотодобытчики лавируют в поисках новых путей приобретения техники, оборудования и запчастей, при этом доходы их резко сокращаются.

🔸Производители сейчас продают драгметалл коммерческим банкам по цене около 3200 руб. за грамм, что почти в два раза ниже уровней начала года.

🔸Союз старателей России предлагает государству в лице ГОХРАНа выкупать золото у отечественных производителей по цене не ниже 4300 руб. за грамм, чтобы не допустить резкого сокращения производства в отрасли. Здесь самое время вспомнить про 50+ млрд руб., которые уже в 2023 году Минфин РФ может направить на покупку драгоценных металлов и камней.

🔸Без государственной поддержки производство золота в России может сократиться с 363 тонн до 100 тонн.

🔸Союз старателей России предлагает Центробанку покупать золото у коммерческих банков, но ЦБ считает данную меру нецелесообразной. При этом доля драгметалла в золотовалютных резервах ЦБ составляет всего лишь 21,1%, в то время, как в западных странах показатель превышает 65%.

🤦Золотодобытчики, как и сталевары, в этом году попали под самый настоящий санкционный каток. Если раньше производители продавали любой объём коммерческим банкам, которые реализовывали драгметалл как на внутреннем рынке, так и направляли его на экспорт, то в марте Лондонская ассоциация драгметаллов лишила аффинажные предприятия России статуса надёжного продавца, что закрыло окно экспорта в ЕС, а перенаправить потоки в Азию - не такая простая задача, как это может показаться на первый взгляд.

Последние 10 лет на мировом рынке золота наблюдается профицит предложения, и построить новые цепочки сбыта даже в дружественных странах Азии сейчас сложно.

Поэтому не случайно представители золотодобытчиков бьют в колокола и просят государство о помощи, начиная со 2 кв. 2022 года, но воз и ныне там.

👉 Для меня лидер отрасли - это по-прежнему Полюс (#PLZL), и для него ситуация сейчас двоякая:

⚖️ С одной стороны, острые проблемы в отрасли приведут к банкротству мелких конкурентов, что позволяет проводить сделки M&A, а поскольку у компании низкая долговая нагрузка и она недавно отказалась от дивидендных выплат, то кэш для таких сделок у неё есть.

⚖️ С другой стороны, в ближайшие месяцы не видно причин для роста цен на драгметалл, и акции могут продолжить топтаться в диапазоне 5000-6000 руб.

Впрочем, для долгосрочных покупок данный диапазон вполне подходит, поскольку после этого кризиса выживут только сильнейшие, а Полюс - абсолютный лидер отрасли по себестоимости производства, и с его бизнесом скорее всего ничего не случится.

#SELG #POLY

©Инвестрируй или проиграешь

{kind=link}

Факторы в пользу роста цен на золото.

👑 Всемирный золотой совет опубликовал прогноз на 2023 год, основные тезисы которого я предлагаю вашему вниманию:

🔸ФРС США в следующем году выйдет на пик цикла повышения процентных ставок, что вызовет коррекцию по доллару на внешнем валютном рынке и окажет благоприятное влияние на стоимость золота.

🔸Исторически для золота долларовый пик был благоприятен, принося хороший доход в 80% случаев через 12 месяцев после пика. Пик по индексу доллара (USDX) был установлен 28 сентября 2022 г.

🔸Геополитическая напряженность на Ближнем Востоке и Азии будет оказывать поддержку ценам на драгметалл.

🔸Вероятность рецессии в Северной Америке и Европе угрожает продлить плохую динамику акций и корпоративных облигаций, наблюдаемую в этом году, что может заставить инвесторов наращивать долю золота в своих портфелях.

🔸Если реализуется самый пессимистичный прогноз Центробанков и крупнейшие экономики мира войдут в стагфляцию, то золото от этого выиграет еще больше.

🔸Доходность долгосрочных гособлигаций стран G-7, вероятно, останется высокой, но такие уровни в прошлом не препятствовали золоту.

🔸ВВП Китая в следующем году может ускорить рост на 1,7 п. п. до 4,8%, что увеличит потребительский спрос на желтый металл.

🔸Инвестиционный спрос в золотые слитки и монеты в Европе сохранится на высоком уровне, поскольку розничные инвесторы, особенно в Германии, стремятся сохранить свои сбережения через покупку драгметалла.

🔸 Девальвация рубля будет оказывать дополнительную поддержку производителям драгметалла.

👉Прогноз Всемирного золотого совета позитивен для отечественных золотодобытчиков, где я в первую очередь отдаю предпочтение Полюсу (#PLZL), у которого самая низкая себестоимость производства и долговая нагрузка в отрасли. Хотя и акции Селигдара (#SELG) в долгосрочной перспективе могут порадовать своих владельцев, благодаря намерениям сокращать долговую нагрузку и наращивать производство золота и олова.

А вот по поводу инвестиционной истории в бумагах Polymetal (#POLY) у меня особого оптимизма по-прежнему нет, как минимум из-за регистрации компании в юрисдикции недружественной страны.

© Инвестируй или проиграешь

👑 Всемирный золотой совет опубликовал прогноз на 2023 год, основные тезисы которого я предлагаю вашему вниманию:

🔸ФРС США в следующем году выйдет на пик цикла повышения процентных ставок, что вызовет коррекцию по доллару на внешнем валютном рынке и окажет благоприятное влияние на стоимость золота.

🔸Исторически для золота долларовый пик был благоприятен, принося хороший доход в 80% случаев через 12 месяцев после пика. Пик по индексу доллара (USDX) был установлен 28 сентября 2022 г.

🔸Геополитическая напряженность на Ближнем Востоке и Азии будет оказывать поддержку ценам на драгметалл.

🔸Вероятность рецессии в Северной Америке и Европе угрожает продлить плохую динамику акций и корпоративных облигаций, наблюдаемую в этом году, что может заставить инвесторов наращивать долю золота в своих портфелях.

🔸Если реализуется самый пессимистичный прогноз Центробанков и крупнейшие экономики мира войдут в стагфляцию, то золото от этого выиграет еще больше.

🔸Доходность долгосрочных гособлигаций стран G-7, вероятно, останется высокой, но такие уровни в прошлом не препятствовали золоту.

🔸ВВП Китая в следующем году может ускорить рост на 1,7 п. п. до 4,8%, что увеличит потребительский спрос на желтый металл.

🔸Инвестиционный спрос в золотые слитки и монеты в Европе сохранится на высоком уровне, поскольку розничные инвесторы, особенно в Германии, стремятся сохранить свои сбережения через покупку драгметалла.

🔸 Девальвация рубля будет оказывать дополнительную поддержку производителям драгметалла.

👉Прогноз Всемирного золотого совета позитивен для отечественных золотодобытчиков, где я в первую очередь отдаю предпочтение Полюсу (#PLZL), у которого самая низкая себестоимость производства и долговая нагрузка в отрасли. Хотя и акции Селигдара (#SELG) в долгосрочной перспективе могут порадовать своих владельцев, благодаря намерениям сокращать долговую нагрузку и наращивать производство золота и олова.

А вот по поводу инвестиционной истории в бумагах Polymetal (#POLY) у меня особого оптимизма по-прежнему нет, как минимум из-за регистрации компании в юрисдикции недружественной страны.

© Инвестируй или проиграешь

{kind=link}

⚒ Деловая активность в промышленности РФ демонстрирует стабильный рост.

📈 Агентство S&P Global каждый месяц проводит опросы среди представителей российского бизнеса, после которого выводит так называемый индекс деловой активности (PMI). Значение выше 50 пунктов указывает на рост деловой активности, ниже - спад деловой активности.

По итогам декабря 2022 года показатель составил 53 пункта. Таким образом, S&P Global фиксирует сильный рост промышленного производства в РФ в конце 2022 года, что не может не радовать. Рост производства вынуждает компании второй месяц подряд увеличивать персонал, чтобы справиться с высоким объёмом заказов.

📉 А тем временем инфляция в российской промышленности продолжила снижаться, что позволяет рассчитывать на снижение общей инфляции в экономике. Такая ситуация позволит ЦБ РФ не повышать ключевую ставку в начале текущего года, что нивелирует опасения некоторых инвесторов относительно грядущего ужесточения кредитно-денежной политики.

🇨🇳 В свою очередь, Минфин Китая планирует увеличить государственные расходы в 2023 году для стимулирования экономического роста, что будет оказывать благоприятное влияние на стоимость сырья. В 4Q2022 китайские власти часто говорили о том, что их не устраивает текущая динамика ВВП, и они хотят в этом году ускорить рост экономики. Для российских экспортёров это приятная новость, которая в совокупности с девальвацией рубля позволит нарастить финансовые показатели компаний.

🧮 Индекс Мосбиржи по итогам 2022 года упал на 43%, и хуже рынка из экспортёров выглядят сталевары – ММК (#MAGN), НЛМК (#NLMK), Северсталь (#CHMF), а также АЛРОСА (#ALRS) и Polymetal (#POLY).

Сталевары имеют неплохие шансы в наступившем 2023 году расти чуть быстрее рынка, благодаря позитивной рыночной конъюнктуре и более глубокому снижению капитализации в прошлом году. Однако это не точно, особенно после того, как НЛМК второй раз кряду на ВОСА кинул своих акционеров с дивидендами, рекомендованными ранее.

Если выбирать между АЛРОСА и Polymetal, то оба эмитента в этом году получили целый багаж неприятностей из-за геополитического кризиса. Но если всё же из “двух зол выбирать меньшее”, то АЛРОСА выглядит интереснее, на фоне дисбаланса спроса и предложения на мировом алмазном рынке и возможному перевыполнению производственного плана на 2022 год.

©Инвестируй или проиграешь!

📈 Агентство S&P Global каждый месяц проводит опросы среди представителей российского бизнеса, после которого выводит так называемый индекс деловой активности (PMI). Значение выше 50 пунктов указывает на рост деловой активности, ниже - спад деловой активности.

По итогам декабря 2022 года показатель составил 53 пункта. Таким образом, S&P Global фиксирует сильный рост промышленного производства в РФ в конце 2022 года, что не может не радовать. Рост производства вынуждает компании второй месяц подряд увеличивать персонал, чтобы справиться с высоким объёмом заказов.

📉 А тем временем инфляция в российской промышленности продолжила снижаться, что позволяет рассчитывать на снижение общей инфляции в экономике. Такая ситуация позволит ЦБ РФ не повышать ключевую ставку в начале текущего года, что нивелирует опасения некоторых инвесторов относительно грядущего ужесточения кредитно-денежной политики.

🇨🇳 В свою очередь, Минфин Китая планирует увеличить государственные расходы в 2023 году для стимулирования экономического роста, что будет оказывать благоприятное влияние на стоимость сырья. В 4Q2022 китайские власти часто говорили о том, что их не устраивает текущая динамика ВВП, и они хотят в этом году ускорить рост экономики. Для российских экспортёров это приятная новость, которая в совокупности с девальвацией рубля позволит нарастить финансовые показатели компаний.

🧮 Индекс Мосбиржи по итогам 2022 года упал на 43%, и хуже рынка из экспортёров выглядят сталевары – ММК (#MAGN), НЛМК (#NLMK), Северсталь (#CHMF), а также АЛРОСА (#ALRS) и Polymetal (#POLY).

Сталевары имеют неплохие шансы в наступившем 2023 году расти чуть быстрее рынка, благодаря позитивной рыночной конъюнктуре и более глубокому снижению капитализации в прошлом году. Однако это не точно, особенно после того, как НЛМК второй раз кряду на ВОСА кинул своих акционеров с дивидендами, рекомендованными ранее.

Если выбирать между АЛРОСА и Polymetal, то оба эмитента в этом году получили целый багаж неприятностей из-за геополитического кризиса. Но если всё же из “двух зол выбирать меньшее”, то АЛРОСА выглядит интереснее, на фоне дисбаланса спроса и предложения на мировом алмазном рынке и возможному перевыполнению производственного плана на 2022 год.

©Инвестируй или проиграешь!

{kind=link}

⚓️ Погрузка угля в портах Северо-Запада увеличилась на 33%

📣 Газета «Гудок» рапортует о высокой загрузке портов Северо-Запада России, которые нарастили перевалку угля, что благоприятно для финансовых показателей Globaltrans, треть грузооборота которой приходится именно на уголь.

🤵♂️ «У нас очень активно с конца прошлого года поехал уголь в адрес портов российских на Северо-Западе. И эта тенденция сохраняется в январе. Наши угольщики провели очень большую работу, они реально большие молодцы - смогли в III-IV кв. прошлого года решить логистические сложности, связанные с поиском судов и выбором оптимальных точек поставок», - поведал заместитель генерального директора ОАО «РЖД» Алексей Шило.

🚂 В прошлом году значительно выросла нагрузка на Восточный полигон РЖД, что заставило угольщиков искать альтернативные варианты и перенаправить часть грузовых потоков через порты Северо-Запада и Юга.

Позитивная динамика позволяет рассчитывать на сохранение высоких арендных ставок на полувагоны, поскольку профицит парка на сети РЖД сейчас невысокий. Профицит полувагонов сейчас ниже, чем в кризисы 2015 и 2020 гг., что благоприятно для роста арендных ставок.

РЖД в этом году планирует увеличить провозную способность Восточного полигона на 9,4% (г/г) до 173 млн тонн, но нагрузка на этот участок по-прежнему будет высокая, а значит не стоит ждать роста профицита вагонного парка.

💰 Накануне менеджмент Polymetal (#POLY) допустил возможность сменить прописку с о. Джерси на Казахстан. Globaltrans может стать ещё одним "эмигрантом", кто может анонсировать редомициляцию, что позволит акционерам впоследствии получить щедрые дивиденды и приведёт к переоценке капитализации эмитента.

👉 С учётом благоприятной рыночной конъюнктуры, потенциальные дивиденды Globaltrans (#GLTR) за 2022 год могут быть на уровне 2019 года, а тогда выплаты составили 93 руб. на акцию, что по текущим котировкам сулит ДД порядка 30%!

В конце марта компания обычно публикует годовую отчётность и проводит конференц-колл, где мы можем услышать конкретику по редомициляции. С нетерпением ждём этих новостей и обязательно разберём их!

©Инвестируй или проиграешь

📣 Газета «Гудок» рапортует о высокой загрузке портов Северо-Запада России, которые нарастили перевалку угля, что благоприятно для финансовых показателей Globaltrans, треть грузооборота которой приходится именно на уголь.

🤵♂️ «У нас очень активно с конца прошлого года поехал уголь в адрес портов российских на Северо-Западе. И эта тенденция сохраняется в январе. Наши угольщики провели очень большую работу, они реально большие молодцы - смогли в III-IV кв. прошлого года решить логистические сложности, связанные с поиском судов и выбором оптимальных точек поставок», - поведал заместитель генерального директора ОАО «РЖД» Алексей Шило.

🚂 В прошлом году значительно выросла нагрузка на Восточный полигон РЖД, что заставило угольщиков искать альтернативные варианты и перенаправить часть грузовых потоков через порты Северо-Запада и Юга.

Позитивная динамика позволяет рассчитывать на сохранение высоких арендных ставок на полувагоны, поскольку профицит парка на сети РЖД сейчас невысокий. Профицит полувагонов сейчас ниже, чем в кризисы 2015 и 2020 гг., что благоприятно для роста арендных ставок.

РЖД в этом году планирует увеличить провозную способность Восточного полигона на 9,4% (г/г) до 173 млн тонн, но нагрузка на этот участок по-прежнему будет высокая, а значит не стоит ждать роста профицита вагонного парка.

💰 Накануне менеджмент Polymetal (#POLY) допустил возможность сменить прописку с о. Джерси на Казахстан. Globaltrans может стать ещё одним "эмигрантом", кто может анонсировать редомициляцию, что позволит акционерам впоследствии получить щедрые дивиденды и приведёт к переоценке капитализации эмитента.

👉 С учётом благоприятной рыночной конъюнктуры, потенциальные дивиденды Globaltrans (#GLTR) за 2022 год могут быть на уровне 2019 года, а тогда выплаты составили 93 руб. на акцию, что по текущим котировкам сулит ДД порядка 30%!

В конце марта компания обычно публикует годовую отчётность и проводит конференц-колл, где мы можем услышать конкретику по редомициляции. С нетерпением ждём этих новостей и обязательно разберём их!

©Инвестируй или проиграешь

{kind=link}

🇺🇸 ФРС США взбодрила товарный рынок

🏛 Американский Центробанк в среду вечером повысил процентную ставку на 25 б.п. до 4,75%. В прошлом году Федрезерв агрессивно повышал процентные ставки, однако сейчас шаг уменьшен до четверти процента. Собственно, как и ожидалось.

Следующее заседание состоится 22 марта 2023 года, и процентная ставка, видимо, будет ещё раз повышена с аналогичным шагом до 5,00%, после чего цикл роста ставок завершится.

📣 Глава ФРС Джером Пауэлл в ходе пресс-конференции указал на дезинфляционые процессы в американской экономике. Во 2 кв. 2023 года ставка ФРС, наконец, окажется выше инфляции в США, и если мы вспомним, то именно этого ФРС добавилась в последнее время.

📉 Когда ФРС США начнёт снижать процентные ставки?

Если проводить исторические параллели, то процесс может быть запущен уже на декабрьском заседании регулятора. Сейчас доходность двухлетних американских государственных облигаций на 0,65% выше ставки ФРС США, и в прошлом в такие периоды снижение ставок начиналось через 9 месяцев.

❓Рынок госдолга в прошлом давал надёжные сигналы, но может в этот раз он ошибается? На мой взгляд, маловероятно, поскольку в Штатах начались проблемы с потребительским спросом, и текущая процентная ставка уже оказывает негативное влияние на экономику. Более того, последний отчет по ВВП США за 4 кв. 2022 года указал на сильный рост складских запасов.

В ноябре 2024 года в США пройдут президентские выборы, и политики также будут оказывать давление на чиновников ФРС, чтобы те начали снижать ставки в предвыборный год. Как-то давно я читал мемуары бывшего главы ФРС США Алана Гринспена, где он часто жаловался на звонки из Белого дома и Конгресса, с требованиями снизить процентные ставки. Вдумайтесь только: за все 18 лет, в течение которых Гринспен руководил Федрезервом (кстати, это рекордный показатель), не было ни одного звонка с просьбой повысить ставку! А вот желающих её снизить было хоть отбавляй.

👉 Товарный рынок традиционно с опережением уже сейчас начинает отыгрывать будущее снижение ставки ФРС: металлы дорожают, ждем аналогичного тренда и по энергоносителям. Для российского фондового рынка это также благоприятный сигнал – рост цен на металлы позитивен для Полюса (#PLZL), Селигдара (#SELG), Polymetal (#POLY), РУСАЛа (#RUAL) и Норникеля (#GMKN), хотя для последнего это скорее краткосрочный фактор, ввиду масштабной инвестиционной программы и отсутствия перспективы щедрых дивидендов в ближайшие пару-тройку лет.

Впрочем, если энергоносители также получат поддержку (в частности, нефть), то и для российских нефтедобывающих компаний в лице Роснефти (#ROSN), Татнефти (#TATN) и Газпромнефти (#SIBN), которые сейчас в приоритете в отечественной отрасли по ряду причин, это будет позитивным драйвером.

В общем, продолжаем следить за политикой ФРС, несмотря ни на что, и верим в ралли на сырьевых и товарных рынках, которое обязательно переложится и на российский фондовый рынок. От которого в сложнейшем 2022 году многие частные инвесторы отвернулись, а зря! Лучшее, конечно, впереди! ©

©Инвестируй или проиграешь

🏛 Американский Центробанк в среду вечером повысил процентную ставку на 25 б.п. до 4,75%. В прошлом году Федрезерв агрессивно повышал процентные ставки, однако сейчас шаг уменьшен до четверти процента. Собственно, как и ожидалось.

Следующее заседание состоится 22 марта 2023 года, и процентная ставка, видимо, будет ещё раз повышена с аналогичным шагом до 5,00%, после чего цикл роста ставок завершится.

📣 Глава ФРС Джером Пауэлл в ходе пресс-конференции указал на дезинфляционые процессы в американской экономике. Во 2 кв. 2023 года ставка ФРС, наконец, окажется выше инфляции в США, и если мы вспомним, то именно этого ФРС добавилась в последнее время.

📉 Когда ФРС США начнёт снижать процентные ставки?

Если проводить исторические параллели, то процесс может быть запущен уже на декабрьском заседании регулятора. Сейчас доходность двухлетних американских государственных облигаций на 0,65% выше ставки ФРС США, и в прошлом в такие периоды снижение ставок начиналось через 9 месяцев.

❓Рынок госдолга в прошлом давал надёжные сигналы, но может в этот раз он ошибается? На мой взгляд, маловероятно, поскольку в Штатах начались проблемы с потребительским спросом, и текущая процентная ставка уже оказывает негативное влияние на экономику. Более того, последний отчет по ВВП США за 4 кв. 2022 года указал на сильный рост складских запасов.

В ноябре 2024 года в США пройдут президентские выборы, и политики также будут оказывать давление на чиновников ФРС, чтобы те начали снижать ставки в предвыборный год. Как-то давно я читал мемуары бывшего главы ФРС США Алана Гринспена, где он часто жаловался на звонки из Белого дома и Конгресса, с требованиями снизить процентные ставки. Вдумайтесь только: за все 18 лет, в течение которых Гринспен руководил Федрезервом (кстати, это рекордный показатель), не было ни одного звонка с просьбой повысить ставку! А вот желающих её снизить было хоть отбавляй.

👉 Товарный рынок традиционно с опережением уже сейчас начинает отыгрывать будущее снижение ставки ФРС: металлы дорожают, ждем аналогичного тренда и по энергоносителям. Для российского фондового рынка это также благоприятный сигнал – рост цен на металлы позитивен для Полюса (#PLZL), Селигдара (#SELG), Polymetal (#POLY), РУСАЛа (#RUAL) и Норникеля (#GMKN), хотя для последнего это скорее краткосрочный фактор, ввиду масштабной инвестиционной программы и отсутствия перспективы щедрых дивидендов в ближайшие пару-тройку лет.

Впрочем, если энергоносители также получат поддержку (в частности, нефть), то и для российских нефтедобывающих компаний в лице Роснефти (#ROSN), Татнефти (#TATN) и Газпромнефти (#SIBN), которые сейчас в приоритете в отечественной отрасли по ряду причин, это будет позитивным драйвером.

В общем, продолжаем следить за политикой ФРС, несмотря ни на что, и верим в ралли на сырьевых и товарных рынках, которое обязательно переложится и на российский фондовый рынок. От которого в сложнейшем 2022 году многие частные инвесторы отвернулись, а зря! Лучшее, конечно, впереди! ©

©Инвестируй или проиграешь

{kind=link}

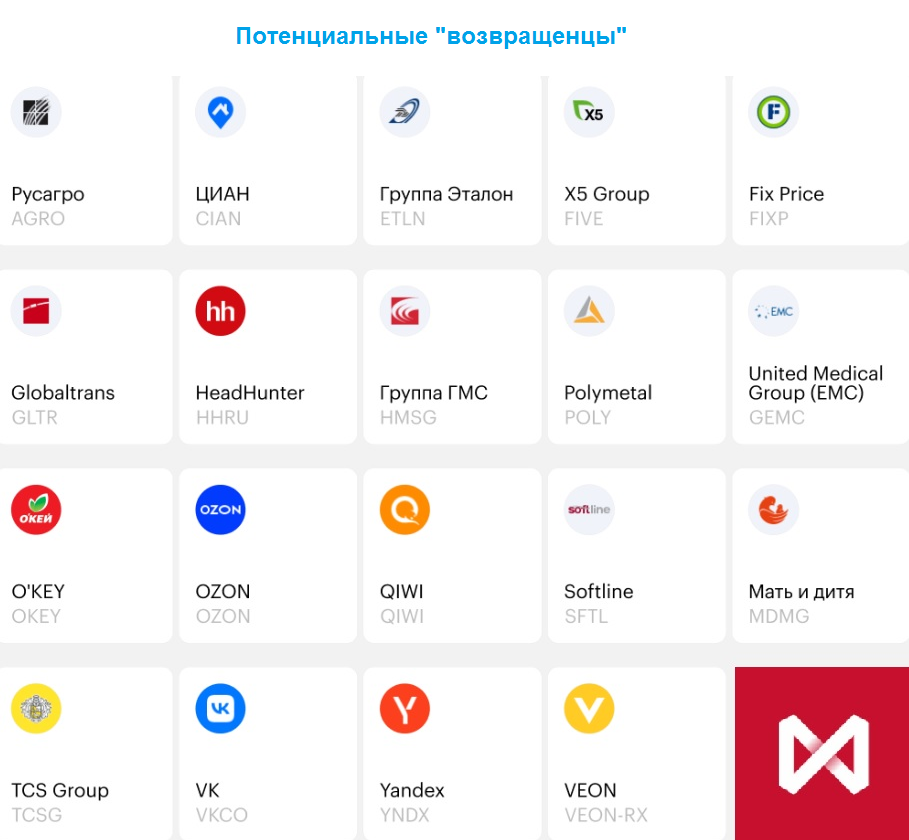

🇷🇺 Начинается эпоха долгожданных редомициляций?!

Вчера Совет директоров VK одобрил возможность редомициляции компании с Британских Виргинских островов в Россию. Таким образом, компания не планирует проводить делистинг с Мосбиржи, и это хороший пример для других публичных эмитентов из нашей страны, юридически "прописанных" за рубежом.

Кстати, буквально на прошлой неделе крупнейший отечественный портовый оператор Global Ports (#GLPR), который мы с вами прожаривали ещё в далёком 2020 году, также заявил о намерении провести редомициляцию с Кипра в Россию. Бумаги компании торгуются на Лондонский бирже, и эмитент запланировал провести делистинг.

О планах провести редомициляцию ранее также говорили в Polymetal (#POLY) и Русагро (#AGRO), при этом менеджмент обоих эмитентов рассматривал регистрацию не в России, а в дружественных юрисдикциях. Но по большому счёту движение даже в этом направлении - уже большой шаг вперёд.

🤔 Совсем скоро пойдет второй год СВО, и российские эмитенты в статусе эмигрантов, видимо, смирились с тем, что, “как раньше уже точно не будет”. Хотя в течение прошлого года периодически в прессе появлялись слухи о возможных переговорах между РФ и Украиной, особенно в первые месяцы после начала СВО. По всей видимости, публичные эмитенты искренне и наивно надеялись, что ситуация стабилизируется со временем и наступит мир, однако к настоящему моменту таких надежд уже ни у кого не осталось.

❓Кто следующим может объявить о редомициляции?

✔️ IT-компании в лице Яндекса (#YNDX), OZON (#OZON), ЦИАН (#CIAN), HeadHunter (#HHRU), скорее всего, будут медленно и неохотно возвращаться в родные пенаты, поскольку им нет необходимости распределять дивиденды среди акционеров.

✔️ Другая группа компаний в лице Globaltrans (#GLTR), Русагро (#AGRO), Эталон (#ETLN), X5 Group (#FIVE) и QIWI (#QIWI) скопили неплохой объем кэша в прошлом году, и их мажоритарии явно заинтересованы в получении щедрых дивидендов. В отсутствии возможности производить выплату дивидендов и проводить байбэки, данные эмитенты стали активнее действовать в сделках M&A, но в любом случае запаса наличности хватит как на инвестиционную программу, так и на выплаты акционерам.

📌 Все вышеперечисленные эмитенты из второй группы сейчас торгуются дешевле, чем до старта СВО:

🔸Globaltrans - на 32%;

🔸Русагро - на 31,4%;

🔸Эталон - на 26,3%;

🔸QIWI - на 11,9%;

🔸X5 Group - на 11.8%.

👉 Из этого списка особенно хочется отметить Globaltrans и Русагро, которые потенциально выглядят интересными для покупок. Globaltrans обычно в конце марта проводит конференц-колл по итогам минувшего года, где мы обязательно поучаствуем, позадаем вопросы и, быть может, получим хоть какую-то конкретику по редомициляции (пост будет доступен премиум-подписчикам). А у Русагро конференц-колл запланирован на 28 февраля, и мы также подготовим большой аналитический пост на эту тему.

©Инвестируй или проиграешь!

Вчера Совет директоров VK одобрил возможность редомициляции компании с Британских Виргинских островов в Россию. Таким образом, компания не планирует проводить делистинг с Мосбиржи, и это хороший пример для других публичных эмитентов из нашей страны, юридически "прописанных" за рубежом.

Кстати, буквально на прошлой неделе крупнейший отечественный портовый оператор Global Ports (#GLPR), который мы с вами прожаривали ещё в далёком 2020 году, также заявил о намерении провести редомициляцию с Кипра в Россию. Бумаги компании торгуются на Лондонский бирже, и эмитент запланировал провести делистинг.

О планах провести редомициляцию ранее также говорили в Polymetal (#POLY) и Русагро (#AGRO), при этом менеджмент обоих эмитентов рассматривал регистрацию не в России, а в дружественных юрисдикциях. Но по большому счёту движение даже в этом направлении - уже большой шаг вперёд.

🤔 Совсем скоро пойдет второй год СВО, и российские эмитенты в статусе эмигрантов, видимо, смирились с тем, что, “как раньше уже точно не будет”. Хотя в течение прошлого года периодически в прессе появлялись слухи о возможных переговорах между РФ и Украиной, особенно в первые месяцы после начала СВО. По всей видимости, публичные эмитенты искренне и наивно надеялись, что ситуация стабилизируется со временем и наступит мир, однако к настоящему моменту таких надежд уже ни у кого не осталось.

❓Кто следующим может объявить о редомициляции?

✔️ IT-компании в лице Яндекса (#YNDX), OZON (#OZON), ЦИАН (#CIAN), HeadHunter (#HHRU), скорее всего, будут медленно и неохотно возвращаться в родные пенаты, поскольку им нет необходимости распределять дивиденды среди акционеров.

✔️ Другая группа компаний в лице Globaltrans (#GLTR), Русагро (#AGRO), Эталон (#ETLN), X5 Group (#FIVE) и QIWI (#QIWI) скопили неплохой объем кэша в прошлом году, и их мажоритарии явно заинтересованы в получении щедрых дивидендов. В отсутствии возможности производить выплату дивидендов и проводить байбэки, данные эмитенты стали активнее действовать в сделках M&A, но в любом случае запаса наличности хватит как на инвестиционную программу, так и на выплаты акционерам.

📌 Все вышеперечисленные эмитенты из второй группы сейчас торгуются дешевле, чем до старта СВО:

🔸Globaltrans - на 32%;

🔸Русагро - на 31,4%;

🔸Эталон - на 26,3%;

🔸QIWI - на 11,9%;

🔸X5 Group - на 11.8%.

👉 Из этого списка особенно хочется отметить Globaltrans и Русагро, которые потенциально выглядят интересными для покупок. Globaltrans обычно в конце марта проводит конференц-колл по итогам минувшего года, где мы обязательно поучаствуем, позадаем вопросы и, быть может, получим хоть какую-то конкретику по редомициляции (пост будет доступен премиум-подписчикам). А у Русагро конференц-колл запланирован на 28 февраля, и мы также подготовим большой аналитический пост на эту тему.

©Инвестируй или проиграешь!

{kind=link}

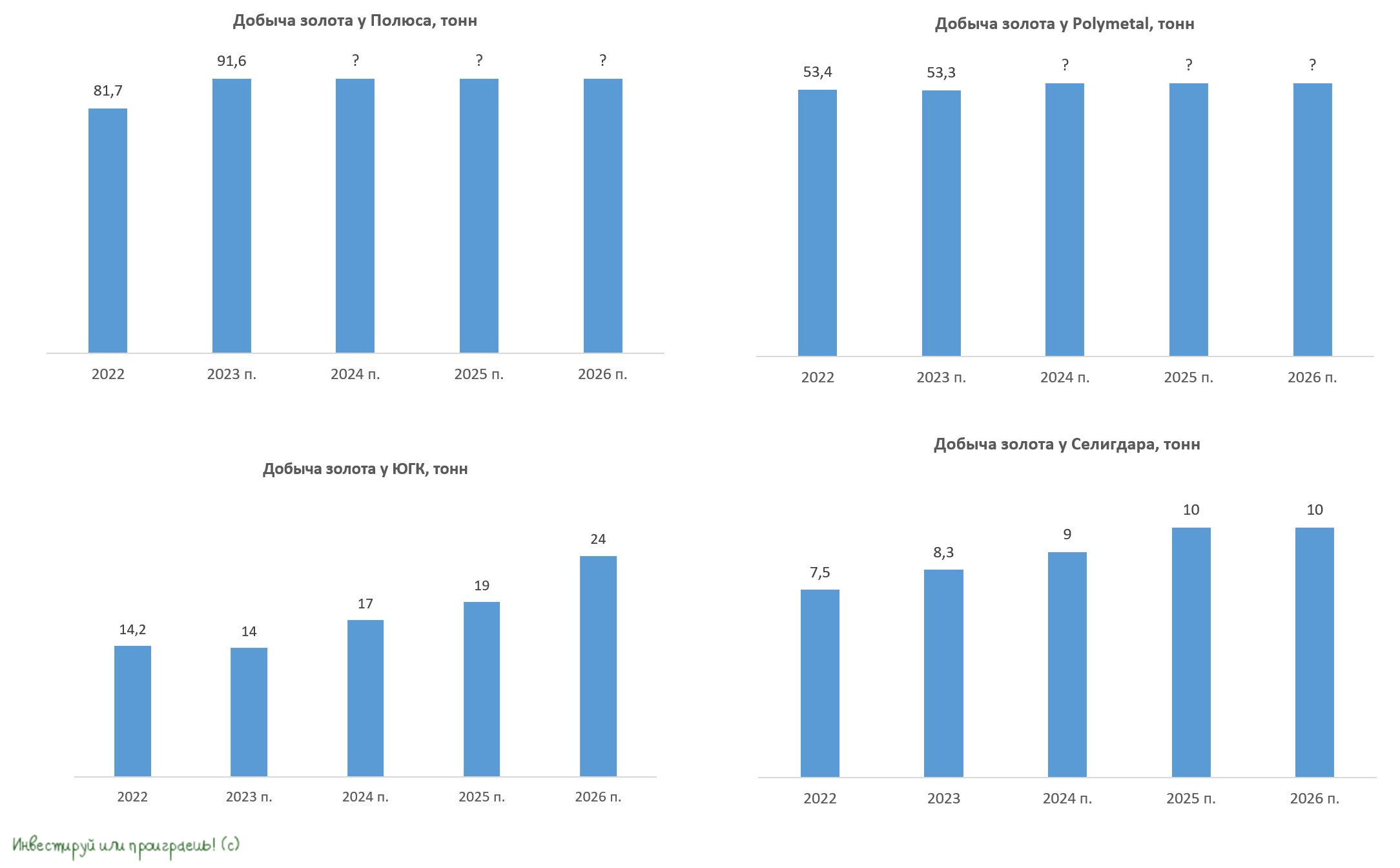

👑 Селигдар представил производственные результаты за 1 кв. 2023 года.

📈 Производство золота выросло с января по март на +13% (г/г) до 777 кг. Селигдар последние несколько лет является самым быстрорастущим отечественным публичным золотодобытчиком, и в этом году эта тенденция может даже ускориться, поскольку компания планирует порадовать положительной динамикой на уровне 13-15%, Полюс (#PLZL) обещает рост добычи на 10-12% (г/г), а Polymetal (#POLY) будет рад и сохранению производства на прошлогоднем уровне.