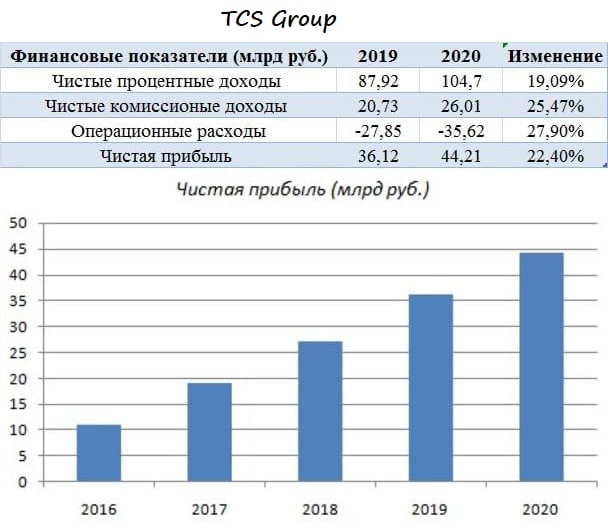

🏛 Банк «TCS Group» опубликовал финансовую отчётность по МСФО за 2020 год, сообщив о росте чистой прибыли на 22,4% (г/г) до 44,2 млрд рублей.

✔️ Чистые процентные доходы (ЧПД) увеличились на 19% (г/г) до 104,7 млрд рублей, благодаря росту кредитного портфеля. В среднем по отрасли темп роста этого показателя составил 15,7%, а это значит, что результат TCS по ЧПД оказался лучше конкурентов, что радует.

✔️ Чистая процентная маржа сократилась на 3,8 п.п. до 18,2%. Показатель по-прежнему является самым высоким в отрасли! На втором месте находится Сбер с показателем 5,47%.

✔️ Чистые комиссионные доходы (ЧКД) увеличились ровно на четверть - до 26 млрд рублей, благодаря росту клиентской базы и расширению линейки продуктов и услуг в рамках экосистемы. Отрадно, что темп роста ЧКД оказался самым лучшим в отрасли.

✔️ В отчётном периоде банк увеличил резервы под возможные кредитные убытки на 49% (г/г) до 39,4 млрд рублей. По сравнению со Сбером и ВТБ, которые увеличили резервы в несколько раз, темп прироста не выглядит шокирующим, хотя весной 2020 года многие эксперты ждали проблем именно в бизнесе TCS.

✔️ Что касается кредитного портфеля, то он увеличился на 16% (г/г) до 459,3 млрд руб. Отмечу при этом рост доли просроченной задолженности на 1,3 п.п. до 10,4%. В кризис 2015-2016 гг. данный показатель находился в диапазоне 10,2-12,4%. Таким образом, банк проходит «коронавирусный кризис» без каких-либо особенностей, никаких серьёзных ярко выраженных проблем нет.

👨💼 “Нам удалось сохранить высокие темпы роста: общее число клиентов за год выросло с 10,2 млн до 13,3 млн человек. Благодаря этому Тинькофф укрепил свои позиции в качестве третьего крупнейшего банка страны по количеству активных клиентов и ведущего онлайн-банка в финансовом секторе”, - прокомментировал финансовые результаты Председатель Правления Банка «TCS Group» Оливер Хьюз.

💰 Совет директоров TCS утвердил финальные дивиденды за 2020 год в размере $0,24 на одну депозитарную расписку, что по текущим котировкам сулит ДД на уровне 0,47%. Последний день покупки бумаг для получения дивидендов – 24 марта 2021 г.

❗️Больше дивидендов в этом году не ожидается, поскольку менеджмент планирует направлять капитал на рост бизнеса. Прогноз на этот год предполагает рост кредитного портфеля на 30% и чистой прибыли на 24,4%. Более подробную информацию о планах развития менеджмент озвучит на Дне инвестора 7 апреля.

👉 Бумаги TCS сейчас торгуются с мультипликатором P/B=5,84х при рентабельности капитала 40,6%. К примеру, Сбер торгуется с мультипликатором 1,26х при рентабельности 16,1%.

На этом фоне адекватный мультипликатор для TCS составляет 3,17х. По текущим ценам я по-прежнему считаю, что бумаги стоят дорого!

Пресс-релиз

Финансовая отчётность

#TCSG

✔️ Чистые процентные доходы (ЧПД) увеличились на 19% (г/г) до 104,7 млрд рублей, благодаря росту кредитного портфеля. В среднем по отрасли темп роста этого показателя составил 15,7%, а это значит, что результат TCS по ЧПД оказался лучше конкурентов, что радует.

✔️ Чистая процентная маржа сократилась на 3,8 п.п. до 18,2%. Показатель по-прежнему является самым высоким в отрасли! На втором месте находится Сбер с показателем 5,47%.

✔️ Чистые комиссионные доходы (ЧКД) увеличились ровно на четверть - до 26 млрд рублей, благодаря росту клиентской базы и расширению линейки продуктов и услуг в рамках экосистемы. Отрадно, что темп роста ЧКД оказался самым лучшим в отрасли.

✔️ В отчётном периоде банк увеличил резервы под возможные кредитные убытки на 49% (г/г) до 39,4 млрд рублей. По сравнению со Сбером и ВТБ, которые увеличили резервы в несколько раз, темп прироста не выглядит шокирующим, хотя весной 2020 года многие эксперты ждали проблем именно в бизнесе TCS.

✔️ Что касается кредитного портфеля, то он увеличился на 16% (г/г) до 459,3 млрд руб. Отмечу при этом рост доли просроченной задолженности на 1,3 п.п. до 10,4%. В кризис 2015-2016 гг. данный показатель находился в диапазоне 10,2-12,4%. Таким образом, банк проходит «коронавирусный кризис» без каких-либо особенностей, никаких серьёзных ярко выраженных проблем нет.

👨💼 “Нам удалось сохранить высокие темпы роста: общее число клиентов за год выросло с 10,2 млн до 13,3 млн человек. Благодаря этому Тинькофф укрепил свои позиции в качестве третьего крупнейшего банка страны по количеству активных клиентов и ведущего онлайн-банка в финансовом секторе”, - прокомментировал финансовые результаты Председатель Правления Банка «TCS Group» Оливер Хьюз.

💰 Совет директоров TCS утвердил финальные дивиденды за 2020 год в размере $0,24 на одну депозитарную расписку, что по текущим котировкам сулит ДД на уровне 0,47%. Последний день покупки бумаг для получения дивидендов – 24 марта 2021 г.

❗️Больше дивидендов в этом году не ожидается, поскольку менеджмент планирует направлять капитал на рост бизнеса. Прогноз на этот год предполагает рост кредитного портфеля на 30% и чистой прибыли на 24,4%. Более подробную информацию о планах развития менеджмент озвучит на Дне инвестора 7 апреля.

👉 Бумаги TCS сейчас торгуются с мультипликатором P/B=5,84х при рентабельности капитала 40,6%. К примеру, Сбер торгуется с мультипликатором 1,26х при рентабельности 16,1%.

На этом фоне адекватный мультипликатор для TCS составляет 3,17х. По текущим ценам я по-прежнему считаю, что бумаги стоят дорого!

Пресс-релиз

Финансовая отчётность

#TCSG

{kind=link}

🏛 TCS Group представила новую стратегию развития, основные тезисы которой я предлагаю вашему вниманию:

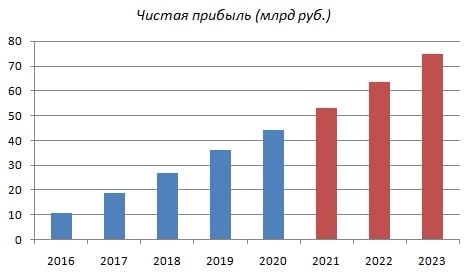

🔸 В ближайшие три года менеджмент нацелен на среднегодовой темп роста чистой прибыли 20%. Таргет на 2023 год – прибыль 75 млрд руб.

🔸 Количество активных клиентов может увеличиться с 9,1 до 16,5 млн человек.

🔸 Доля доходов от экосистемы прогнозируется на уровне 35-50% от чистой прибыли.

🔸 В этом году весь капитал будет направлен на развитие бизнеса. Дивидендов в этом году не будет, допэмиссии тоже.

🔸 Менеджмент подумает о повышении уровня дивидендных выплат при наличии свободного капитала, но сейчас об этом говорить еще рано.

👨💼 «Я люблю компанию, люблю то, что мы делаем. Есть еще много целей, которые мы планируем достичь. Я надеюсь, что как можно больше инвесторов будут с нами и увидят результаты», — поведал контролирующий акционер TCS Group Олег Тиньков в ходе презентации новой стратегии.

👉 Менеджмент ждет среднегодового темпа роста в ближайшую трехлетку на уровне 20%, против 32,4% в период с 2017 по 2020 гг. Замедление темпа роста вполне логично, учитывая размеры бизнеса.

❗️Сейчас мы не можем с уверенностью утверждать, что TCS Group является «компанией роста», поскольку GAGR 20% в ближайшие годы также могут показать Сбер с ВТБ, а у них мультипликатор P/VB в несколько раз ниже, чем у Тинькофф.

💼 По текущим ценам у меня нет желания добавлять бумаги TCS в свой портфель.

Презентация

Трансляция

#TCSG

🔸 В ближайшие три года менеджмент нацелен на среднегодовой темп роста чистой прибыли 20%. Таргет на 2023 год – прибыль 75 млрд руб.

🔸 Количество активных клиентов может увеличиться с 9,1 до 16,5 млн человек.

🔸 Доля доходов от экосистемы прогнозируется на уровне 35-50% от чистой прибыли.

🔸 В этом году весь капитал будет направлен на развитие бизнеса. Дивидендов в этом году не будет, допэмиссии тоже.

🔸 Менеджмент подумает о повышении уровня дивидендных выплат при наличии свободного капитала, но сейчас об этом говорить еще рано.

👨💼 «Я люблю компанию, люблю то, что мы делаем. Есть еще много целей, которые мы планируем достичь. Я надеюсь, что как можно больше инвесторов будут с нами и увидят результаты», — поведал контролирующий акционер TCS Group Олег Тиньков в ходе презентации новой стратегии.

👉 Менеджмент ждет среднегодового темпа роста в ближайшую трехлетку на уровне 20%, против 32,4% в период с 2017 по 2020 гг. Замедление темпа роста вполне логично, учитывая размеры бизнеса.

❗️Сейчас мы не можем с уверенностью утверждать, что TCS Group является «компанией роста», поскольку GAGR 20% в ближайшие годы также могут показать Сбер с ВТБ, а у них мультипликатор P/VB в несколько раз ниже, чем у Тинькофф.

💼 По текущим ценам у меня нет желания добавлять бумаги TCS в свой портфель.

Презентация

Трансляция

#TCSG

{kind=link}

🎤 Основной акционер TCS Group Олег Тиньков дал интервью Игорю Рыбакову, основные тезисы которого я предлагаю вашему вниманию:

✔️ Есть еще много свободных ниш, где TCS сможет заработать хороший комиссионный доход.

✔️ Основная задача на ближайшие годы – развитие проектов в рамках экосистемы. TCS Group думает о приобретении компаний в различных сферах для достижения синергии с уже существующими подразделениями экосистемы.

✔️ TCS Group не будет выходить на рынок электронной коммерции, поскольку это требует значительного свободного капитала ($10 млрд).

✔️ В России есть три ведущих маркетплейса: Wildberries, Ozon, Яндекс.Маркет. Остальным игрокам на этом рынке будет трудно конкурировать с лидерами.

✔️ Россия лучше проходит пандемию COVID-19, чем европейские страны, что позволяет рассчитывать на хороший рост экономики в этом году. Все ключевые метрики TCS указывает на рост потребительской активности.

📊 Напомню, что Стратегия развития бизнеса среднегодовой темп роста чистой прибыли на уровне 20%.

👉 Бизнес TCS Group интересный, однако, ценник по бумагам, на мой взгляд, сейчас завешенный. При ценнике 3600 руб. бумаги могут быть интересны для покупок.

#TCSG

✔️ Есть еще много свободных ниш, где TCS сможет заработать хороший комиссионный доход.

✔️ Основная задача на ближайшие годы – развитие проектов в рамках экосистемы. TCS Group думает о приобретении компаний в различных сферах для достижения синергии с уже существующими подразделениями экосистемы.

✔️ TCS Group не будет выходить на рынок электронной коммерции, поскольку это требует значительного свободного капитала ($10 млрд).

✔️ В России есть три ведущих маркетплейса: Wildberries, Ozon, Яндекс.Маркет. Остальным игрокам на этом рынке будет трудно конкурировать с лидерами.

✔️ Россия лучше проходит пандемию COVID-19, чем европейские страны, что позволяет рассчитывать на хороший рост экономики в этом году. Все ключевые метрики TCS указывает на рост потребительской активности.

📊 Напомню, что Стратегия развития бизнеса среднегодовой темп роста чистой прибыли на уровне 20%.

👉 Бизнес TCS Group интересный, однако, ценник по бумагам, на мой взгляд, сейчас завешенный. При ценнике 3600 руб. бумаги могут быть интересны для покупок.

#TCSG

YouTube

Олег Тиньков* | Эксклюзивное интервью из Лондона | Бизнес, болезнь и благотворительность

#ИгорьРыбаков #ОлегТиньков #Интервью #Бизнес

*6 февраля 2024 года Минюст объявил Олега Тинькова иностранным агентом

Первые треки нового альбома уже по ссылке. Здесь же можете бронировать билеты на мой сольный концерт

http://rybakovmusic.com/

Стань мастером…

*6 февраля 2024 года Минюст объявил Олега Тинькова иностранным агентом

Первые треки нового альбома уже по ссылке. Здесь же можете бронировать билеты на мой сольный концерт

http://rybakovmusic.com/

Стань мастером…

🏛 Три крупнейших российских публичных банка отчитались по МСФО за 1 кв. 2021 года и самое время подвести промежуточные итоги.

✔️ Все банки зафиксировали двузначный темп прироста чистого процентного дохода, благодаря росту кредитного портфеля и низкой стоимости фондирования. Лучший результат показал ВТБ, который зафиксировал рост показателя на 21,6% (г/г) до 145,6 млрд рублей.

✔️ Самый высокий темп роста чистого комиссионного дохода зафиксировал Тинькофф банк – его показатель вырос на 86% до 8,77 млрд рублей, благодаря росту клиентской базы, расширению линейки продуктов и услуг в рамках экосистемы.

✔️ Сбер продолжает лидировать в отрасли по эффективности бизнеса – отношение операционных расходов к доходам составляет 29,3%. Самый высокий показатель у TCS Group - 47,1%

✔️ Отрадно отметить высокий темп роста чистой прибыли Сбера – доходы банка выросли на 152,7% (г/г) до 304,5 млрд рублей, на фоне сокращения резервов под кредитные убытки.

✔️ Кредитный портфель больше всех увеличился у Тинькофф банка – рост составил 12,1% до 499,5 млрд рублей. При этом доля неработающих кредитов находится на отметке 11,1%, что на 0,6 п.п. меньше, чем до «коронакризиса».

✔️ Самое лучше качество кредитного портфеля у Сбера – уровень просроченной задолженности составляет 4,3%.

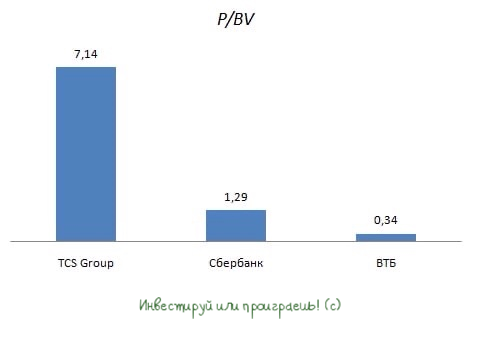

📊 Сбер сейчас торгуется с мультипликатором P/BV=1,29х, при рентабельности капитала 24,3%. У ВТБ эти показатели составляют 0,34х и 19,2%, а у TCS Group 7,14х и 43,7% соответственно.

❗️Рентабельность капитала у крупнейших отечественных банков высокая, а безрисковая ставка (доходность годовых ОФЗ умноженная на 2) по-прежнему низкая.

👉 На этом фоне коррекцию по бумагам любого из перечисленных банков можно использовать для покупок. Я отдаю предпочтение Сберу.

#SBER #VTBR #TCSG

✔️ Все банки зафиксировали двузначный темп прироста чистого процентного дохода, благодаря росту кредитного портфеля и низкой стоимости фондирования. Лучший результат показал ВТБ, который зафиксировал рост показателя на 21,6% (г/г) до 145,6 млрд рублей.

✔️ Самый высокий темп роста чистого комиссионного дохода зафиксировал Тинькофф банк – его показатель вырос на 86% до 8,77 млрд рублей, благодаря росту клиентской базы, расширению линейки продуктов и услуг в рамках экосистемы.

✔️ Сбер продолжает лидировать в отрасли по эффективности бизнеса – отношение операционных расходов к доходам составляет 29,3%. Самый высокий показатель у TCS Group - 47,1%

✔️ Отрадно отметить высокий темп роста чистой прибыли Сбера – доходы банка выросли на 152,7% (г/г) до 304,5 млрд рублей, на фоне сокращения резервов под кредитные убытки.

✔️ Кредитный портфель больше всех увеличился у Тинькофф банка – рост составил 12,1% до 499,5 млрд рублей. При этом доля неработающих кредитов находится на отметке 11,1%, что на 0,6 п.п. меньше, чем до «коронакризиса».

✔️ Самое лучше качество кредитного портфеля у Сбера – уровень просроченной задолженности составляет 4,3%.

📊 Сбер сейчас торгуется с мультипликатором P/BV=1,29х, при рентабельности капитала 24,3%. У ВТБ эти показатели составляют 0,34х и 19,2%, а у TCS Group 7,14х и 43,7% соответственно.

❗️Рентабельность капитала у крупнейших отечественных банков высокая, а безрисковая ставка (доходность годовых ОФЗ умноженная на 2) по-прежнему низкая.

👉 На этом фоне коррекцию по бумагам любого из перечисленных банков можно использовать для покупок. Я отдаю предпочтение Сберу.

#SBER #VTBR #TCSG

{kind=link}

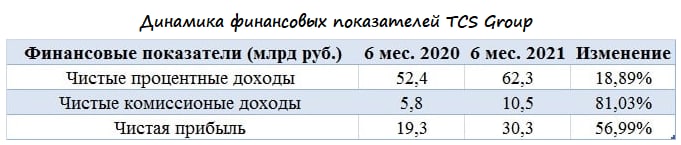

🏛 Банк «TCS Group» опубликовал накануне финансовую отчётность по МСФО за 6 мес. 2021 года, сообщив о росте чистой прибыли на 57% (г/г) до 30,3 млрд рублей.

🔸 Чистые процентные доходы увеличились с января по июнь на 19% (г/г) до 62,3 млрд рублей, благодаря росту кредитного портфеля. В середине 4 кв. 2021 года банк планирует запустить ипотеку, что позволит ему увеличить процентные доходы.

🔸 Чистые комиссионные доходы прибавили на 81% (г/г) до 10,5 млрд рублей, благодаря росту клиентской базы и расширению линейки продуктов и услуг в рамках экосистемы. В очередной раз темп роста ЧКД оказался максимальным в отрасли!

🔸 Что касается кредитного портфеля, то он увеличился на 29,4% (г/г) до 576,6 млрд рублей. TCS агрессивно наращивает кредитный портфель в период выхода экономики из кризиса. Так было в 2016 году, так происходит и пять лет спустя.

❗️Надо отметить, что сейчас благоприятное время для увеличения объёма кредитования, поскольку экономика быстро восстановилась после “коронакризиса” и вышла на траекторию роста.

💼 Стоимость риска по кредитному портфелю сейчас составляет 4,5%, против 14,3% годом ранее.

🧮 Если провести параллели с кризисом 2015 года, то тогда стоимость риска у TCS была 15,3%, а в 2016 году показатель сократился до 7,6%. Таким образом, текущие метрики лучше, что не может не радовать.

👨💼 «Практически все направления деятельности показали отличные результаты, и по мере расширения возможностей нашей экосистемы основным локомотивом дальнейшего развития становятся cross-sale продажи», - прокомментировал финансовые результаты CEO Банка «TCS Group» Оливер Хьюз.

Совет директоров одобрил продление действующей программы buy back до 30 июля 2022 года, что будет оказывать позитивное влияние на стоимость акций в периоды сильной волатильности на рынке.

📊 Бумаги TCS Group сейчас торгуются с мультипликатором P/BV=9,4х, при рентабельности капитала 44,7%. Учитывая динамику ОФЗ и ROE, мультипликатор у банка сейчас должен быть 3,4х.

👉 Я, безусловно, понимаю, что Банк «TCS Group» - высокотехнологичный, демонстрирующий хорошие темпы роста бизнеса и готовый к экспансии в Азиатско-Тихоокеанском регионе (планируется создать дочерний банк на Филиппинах), но я пока морально не готов покупать бумаги на столь высоких уровнях. Да и стоит ли уже это делать сейчас? Очень не уверен.

#TCSG

🔸 Чистые процентные доходы увеличились с января по июнь на 19% (г/г) до 62,3 млрд рублей, благодаря росту кредитного портфеля. В середине 4 кв. 2021 года банк планирует запустить ипотеку, что позволит ему увеличить процентные доходы.

🔸 Чистые комиссионные доходы прибавили на 81% (г/г) до 10,5 млрд рублей, благодаря росту клиентской базы и расширению линейки продуктов и услуг в рамках экосистемы. В очередной раз темп роста ЧКД оказался максимальным в отрасли!

🔸 Что касается кредитного портфеля, то он увеличился на 29,4% (г/г) до 576,6 млрд рублей. TCS агрессивно наращивает кредитный портфель в период выхода экономики из кризиса. Так было в 2016 году, так происходит и пять лет спустя.

❗️Надо отметить, что сейчас благоприятное время для увеличения объёма кредитования, поскольку экономика быстро восстановилась после “коронакризиса” и вышла на траекторию роста.

💼 Стоимость риска по кредитному портфелю сейчас составляет 4,5%, против 14,3% годом ранее.

🧮 Если провести параллели с кризисом 2015 года, то тогда стоимость риска у TCS была 15,3%, а в 2016 году показатель сократился до 7,6%. Таким образом, текущие метрики лучше, что не может не радовать.

👨💼 «Практически все направления деятельности показали отличные результаты, и по мере расширения возможностей нашей экосистемы основным локомотивом дальнейшего развития становятся cross-sale продажи», - прокомментировал финансовые результаты CEO Банка «TCS Group» Оливер Хьюз.

Совет директоров одобрил продление действующей программы buy back до 30 июля 2022 года, что будет оказывать позитивное влияние на стоимость акций в периоды сильной волатильности на рынке.

📊 Бумаги TCS Group сейчас торгуются с мультипликатором P/BV=9,4х, при рентабельности капитала 44,7%. Учитывая динамику ОФЗ и ROE, мультипликатор у банка сейчас должен быть 3,4х.

👉 Я, безусловно, понимаю, что Банк «TCS Group» - высокотехнологичный, демонстрирующий хорошие темпы роста бизнеса и готовый к экспансии в Азиатско-Тихоокеанском регионе (планируется создать дочерний банк на Филиппинах), но я пока морально не готов покупать бумаги на столь высоких уровнях. Да и стоит ли уже это делать сейчас? Очень не уверен.

#TCSG

{kind=link}

🏛 Банк «TCS Group» опубликовал финансовую отчётность по МСФО за 9 мес. 2021 года, сообщив о росте чистой прибыли на 46,7% (г/г) до 46,8 млрд рублей.

📈 Чистые процентные доходы за этот период увеличились на 25,1% (г/г) до 97,1 млрд рублей, благодаря росту кредитного портфеля. По темпу роста TCS оказался на втором месте, уступив 9 п.п. Московскому кредитному банку, финансовую отчётность которого мы с вами анализировали вчера.

📈 Чистые комиссионные доходы также заметно прибавили - сразу на 86,3% (г/г) до 31,3 млрд рублей, благодаря росту клиентской базы и расширению линейки продуктов и услуг в рамках экосистемы. По темпу роста банку не было равных в отрасли!

💼 Что касается кредитного портфеля, то он увеличился на 40,9% (г/г) до 627,9 млрд рублей. Банк агрессивно наращивает кредитный портфель!

💰Чтобы соответствовать нормативам по достаточности капитала, менеджмент «TCS Group» принял решение не выплачивать дивиденды в этом году и в первой половине будущего года – весь капитал будет направлен на рост бизнеса. Акции TCS Group (#TCSG) на эту новость отреагировали осторожным снижением, паника не замечена.

Помимо всего прочего, отрадно отметить снижение стоимости риска по кредитному портфелю на 7,2 п.п. до 4,4% - показатель опустился на исторический минимум, что говорит о высоком качестве кредитного портфеля. На этом фоне TCS будет меньше создавать резервов под возможные убытки, что благоприятно для роста чистой прибыли.

🤵♂️ «Группа Тинькофф продолжает уверенно развивать бизнес в России, одновременно с этим закладывая основу для нашего развития за рубежом», - прокомментировал финансовые результаты co-СЕО Банка «TCS Group» Оливер Хьюз.

👉 Бумаги TCS Group сейчас торгуются с мультипликатором P/BV=8,4х, при рентабельности капитала в 43,8%. Учитывая динамику краткосрочных ОФЗ и ROE, этот мультипликатор у банка сейчас должен быть 2,6х.

Даже с учётом планов по быстрому росту кредитования в ближайшие кварталы, мультипликатор у TCS очень высокий, что не позволяет мне добавить бумаги в своей портфель. К примеру, Сбербанк сейчас торгуется с P/BV=1,34х, при рентабельности капитала 25,8% (в то время как с учётом динамики ОФЗ и ROE мультипликатор у него должен быть 1,53х).

#TCSG

📈 Чистые процентные доходы за этот период увеличились на 25,1% (г/г) до 97,1 млрд рублей, благодаря росту кредитного портфеля. По темпу роста TCS оказался на втором месте, уступив 9 п.п. Московскому кредитному банку, финансовую отчётность которого мы с вами анализировали вчера.

📈 Чистые комиссионные доходы также заметно прибавили - сразу на 86,3% (г/г) до 31,3 млрд рублей, благодаря росту клиентской базы и расширению линейки продуктов и услуг в рамках экосистемы. По темпу роста банку не было равных в отрасли!

💼 Что касается кредитного портфеля, то он увеличился на 40,9% (г/г) до 627,9 млрд рублей. Банк агрессивно наращивает кредитный портфель!

💰Чтобы соответствовать нормативам по достаточности капитала, менеджмент «TCS Group» принял решение не выплачивать дивиденды в этом году и в первой половине будущего года – весь капитал будет направлен на рост бизнеса. Акции TCS Group (#TCSG) на эту новость отреагировали осторожным снижением, паника не замечена.

Помимо всего прочего, отрадно отметить снижение стоимости риска по кредитному портфелю на 7,2 п.п. до 4,4% - показатель опустился на исторический минимум, что говорит о высоком качестве кредитного портфеля. На этом фоне TCS будет меньше создавать резервов под возможные убытки, что благоприятно для роста чистой прибыли.

🤵♂️ «Группа Тинькофф продолжает уверенно развивать бизнес в России, одновременно с этим закладывая основу для нашего развития за рубежом», - прокомментировал финансовые результаты co-СЕО Банка «TCS Group» Оливер Хьюз.

👉 Бумаги TCS Group сейчас торгуются с мультипликатором P/BV=8,4х, при рентабельности капитала в 43,8%. Учитывая динамику краткосрочных ОФЗ и ROE, этот мультипликатор у банка сейчас должен быть 2,6х.

Даже с учётом планов по быстрому росту кредитования в ближайшие кварталы, мультипликатор у TCS очень высокий, что не позволяет мне добавить бумаги в своей портфель. К примеру, Сбербанк сейчас торгуется с P/BV=1,34х, при рентабельности капитала 25,8% (в то время как с учётом динамики ОФЗ и ROE мультипликатор у него должен быть 1,53х).

#TCSG

{kind=link}

🇬🇧 Великобритания сегодня ввела санкции в отношении 33 физических и 26 юридических лиц из России, среди которых фигурирует и фамилия Олега Тинькова.

На этом фоне многие сегодня начали переживать за судьбу TCS Group (#TCSG), являясь клиентами банка и брокера Tinkoff, и даже мне стали писать сообщения с просьбой разъяснить риски.

Разъясняю:

1️⃣ Санкции затрагивают Олега Тинькова исключительно как частное лицо и подразумевают замораживание активов и запрет на поездки.

2️⃣ Данные санкции не оказывают влияния на деятельность группы "Тинькофф" и Тинькофф банка, т.к. Олег Тиньков давно не является контролирующим акционером группы: ранее он в марте 2020 года перевёл принадлежащую ему долю в TCS Group в семейный траст (сейчас трасту принадлежит 35,1%).

👉 Как клиент брокера и банкинга Tinkoff, могу лишь подтвердить, что сервисы группы работают нормально и бесперебойно. Поводов для беспокойства совершенно не вижу.

На этом фоне многие сегодня начали переживать за судьбу TCS Group (#TCSG), являясь клиентами банка и брокера Tinkoff, и даже мне стали писать сообщения с просьбой разъяснить риски.

Разъясняю:

1️⃣ Санкции затрагивают Олега Тинькова исключительно как частное лицо и подразумевают замораживание активов и запрет на поездки.

2️⃣ Данные санкции не оказывают влияния на деятельность группы "Тинькофф" и Тинькофф банка, т.к. Олег Тиньков давно не является контролирующим акционером группы: ранее он в марте 2020 года перевёл принадлежащую ему долю в TCS Group в семейный траст (сейчас трасту принадлежит 35,1%).

👉 Как клиент брокера и банкинга Tinkoff, могу лишь подтвердить, что сервисы группы работают нормально и бесперебойно. Поводов для беспокойства совершенно не вижу.

{kind=link}

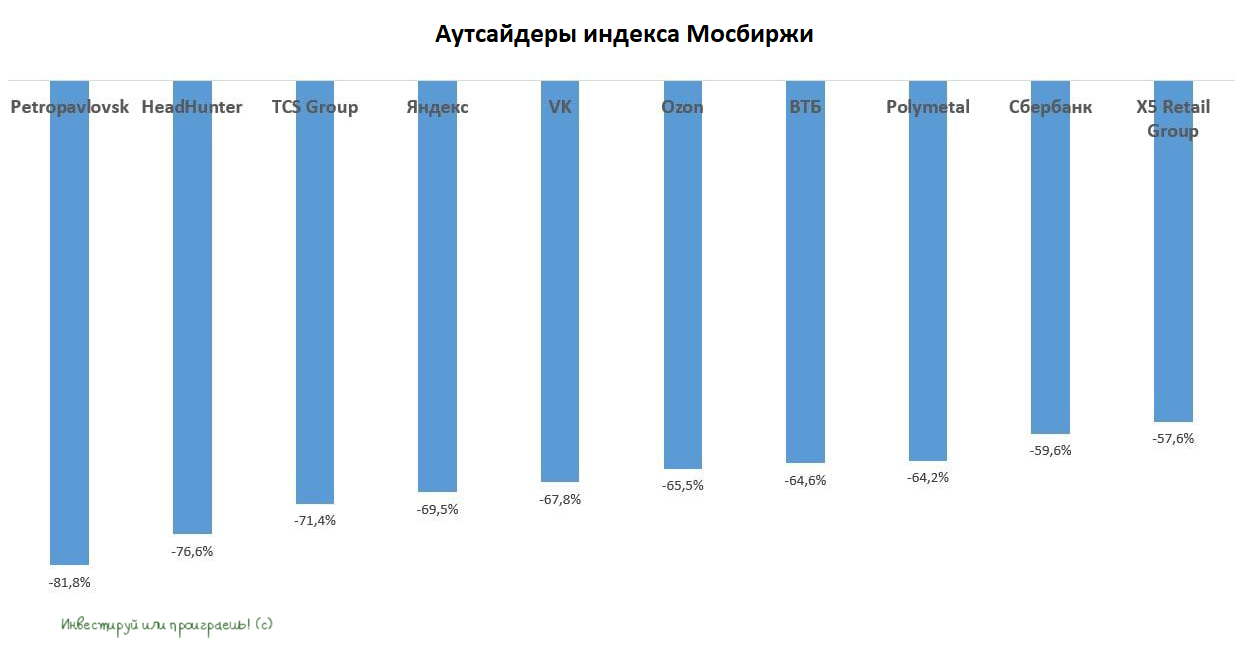

💼Кто из аутсайдеров интересен для покупки?

📉С начала года индекс Мосбиржи "похудел" почти на 40%. Десятка аутсайдеров индекса выглядит следующим образом:

🔸Petropavlovsk (#POGR)

🔸HeadHunter (#HHRU)

🔸TCS Group (#TCSG)

🔸Яндекс (#YNDX)

🔸VK (#VKCO)

🔸Ozon (#OZON)

🔸ВТБ (#VTBR)

🔸Polymetal (#POLY)

🔸Сбербанк (#SBER)

🔸X5 Retail Group (#FIVE)

❓Что объединяет все вышеперечисленные компании?

🌏 Правильно! У 8 из 10 представленных выше эмитентов – иностранная прописка. Инвесторы после начала СВО стали патриотами и отдают предпочтение акциям с ISIN кодом RU.

💻 При этом четыре компании являются представителями IT-индустрии, которая традиционно находится под давлением в начале рецессии в экономике. Мы прекрасно помним, что айтишники традиционно не любят баловать своих акционеров дивидендами, а физлица, которые теперь являются основной силой на российском рынке акций, исторически предпочитают дивидендные истории.

🏛В списке также оказались два крупнейших отечественных банка, что также логично, поскольку в самом начале экономического кризиса у банков резко падает чистая прибыль, и их финансовые показатели начинают расти по мере прохождения пика кризиса, что по мнению ЦБ может случиться в лучшем случае в 4 квартале текущего года.

Кто из аутсайдеров интересен для покупки? Предлагаю поразмышлять на эту тему.

Petropavlovsk, капитализация которого с начала года упала на 81,8%, испытывает проблемы с обслуживанием долга и покупать его бумаги можно, если вы обладает инсайдерской информацией, что менеджмент найдет решение по долговым проблемам. Без инсайда здесь делать нечего! Поэтому лично я обхожу эти бумаги стороной.

У айтишников будет замедляться темп роста выручки, на фоне сокращения рекламных доходов и снижения покупательской активности населения.

Банки покупать также рано. Тот же Сбер уже примерно месяц торгуется возле уровня 120 руб., и этот боковик может растянуться до осени, а возможно и до зимы.

👉 Ярко выраженных кандидатов на покупку среди представленных аутсайдеров как-то и не находится. Поэтому героев в свой инвестиционный портфель нужно искать среди других, более понятных историй. Каждую из них мы так или иначе с вами анализируем в рамках нашего сообщества "Инвестируй или проиграешь", и продолжим это делать даже в этом сложном 2022 году. Главное - не терять дух и пытаться найти интересные идеи в любые времена!

❤️ Напоминаю, что лайки под этим постом приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

📉С начала года индекс Мосбиржи "похудел" почти на 40%. Десятка аутсайдеров индекса выглядит следующим образом:

🔸Petropavlovsk (#POGR)

🔸HeadHunter (#HHRU)

🔸TCS Group (#TCSG)

🔸Яндекс (#YNDX)

🔸VK (#VKCO)

🔸Ozon (#OZON)

🔸ВТБ (#VTBR)

🔸Polymetal (#POLY)

🔸Сбербанк (#SBER)

🔸X5 Retail Group (#FIVE)

❓Что объединяет все вышеперечисленные компании?

🌏 Правильно! У 8 из 10 представленных выше эмитентов – иностранная прописка. Инвесторы после начала СВО стали патриотами и отдают предпочтение акциям с ISIN кодом RU.

💻 При этом четыре компании являются представителями IT-индустрии, которая традиционно находится под давлением в начале рецессии в экономике. Мы прекрасно помним, что айтишники традиционно не любят баловать своих акционеров дивидендами, а физлица, которые теперь являются основной силой на российском рынке акций, исторически предпочитают дивидендные истории.

🏛В списке также оказались два крупнейших отечественных банка, что также логично, поскольку в самом начале экономического кризиса у банков резко падает чистая прибыль, и их финансовые показатели начинают расти по мере прохождения пика кризиса, что по мнению ЦБ может случиться в лучшем случае в 4 квартале текущего года.

Кто из аутсайдеров интересен для покупки? Предлагаю поразмышлять на эту тему.

Petropavlovsk, капитализация которого с начала года упала на 81,8%, испытывает проблемы с обслуживанием долга и покупать его бумаги можно, если вы обладает инсайдерской информацией, что менеджмент найдет решение по долговым проблемам. Без инсайда здесь делать нечего! Поэтому лично я обхожу эти бумаги стороной.

У айтишников будет замедляться темп роста выручки, на фоне сокращения рекламных доходов и снижения покупательской активности населения.

Банки покупать также рано. Тот же Сбер уже примерно месяц торгуется возле уровня 120 руб., и этот боковик может растянуться до осени, а возможно и до зимы.

👉 Ярко выраженных кандидатов на покупку среди представленных аутсайдеров как-то и не находится. Поэтому героев в свой инвестиционный портфель нужно искать среди других, более понятных историй. Каждую из них мы так или иначе с вами анализируем в рамках нашего сообщества "Инвестируй или проиграешь", и продолжим это делать даже в этом сложном 2022 году. Главное - не терять дух и пытаться найти интересные идеи в любые времена!

❤️ Напоминаю, что лайки под этим постом приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

{kind=link}

🏛 «TCS Group» опубликовала финансовые результаты по МСФО за 9 мес. 2022 года.

📈 Чистые процентные доходы увеличились с января по сентябрь всего на 6% (г/г) до 103,1 млрд рублей. Столь слабый рост вызван удорожанием фондирования из-за высокой ключевой ставки ЦБ в первом полугодии.

📈 А вот чистые комиссионные доходы удвоились, достигнув по итогам отчётного периода 64,5 млрд рублей. Экосистема, которую банк активно развивал в последние годы, приносит свои плоды, на радость акционерам и топ-менеджерам TCS Group.

🤦 Но в бочке мёда не обошлось без ложки дёгтя: практически весь рост операционных доходов нивелировался резким увеличением издержек. Судите сами: расходы в отчётном периоде по сравнению с прошлым годом выросли на 39% (г/г) до 97,3 млрд руб.

📉 Из-за резкого роста резервов чистая прибыль TCS Group в итоге сократилась на 78% (г/г) до 10,1 млрд руб.

💼 Что касается кредитного портфеля, то банк не раскрыл общий показатель, а лишь указал на снижение портфеля за вычетом резервов на 4% до 584 млрд руб. В прошлые кризисы банк сокращал выдачу кредитов, чтобы не ухудшать качество портфеля. Аналогичная ситуация наблюдается и в этот раз.

В отличие от госбанков, у TCS доля просроченной задолженности исторически высокая, что вызвано спецификой бизнес-модели, а потому банку приходится лавировать между ростом и качеством кредитного портфеля.

👉 Дальнейшие перспективы TCS Group будут целиком и полностью зависеть от прохождения экономикой пика кризиса. Центробанк в своём базовом сценарии считает, что он наступит летом будущего года, и в этом случае Тинькофф сможет начать распускать резервы, что приведёт к сильному росту чистой прибыли во втором полугодии 2023 года и положительно отразится на капитализации.

При этом тот же ЦБ недавно заявлял, что выросла вероятность реализации и негативного сценария, при котором кризис в следующем году усилится, и в этом случае вместо роспуска резервов их придётся даже увеличивать.

В данный момент не планирую покупать бумаги TCS Group (#TCSG), и в отечественном банковском секторе мне куда больше нравятся акции Сбера, где потенциал роста котировок и финансовых показателей, вместе с возвращением дивидендной риторики на повестку уже в следующем году, выглядят куда более осязаемыми!

© Инвестируй или проиграешь

📈 Чистые процентные доходы увеличились с января по сентябрь всего на 6% (г/г) до 103,1 млрд рублей. Столь слабый рост вызван удорожанием фондирования из-за высокой ключевой ставки ЦБ в первом полугодии.

📈 А вот чистые комиссионные доходы удвоились, достигнув по итогам отчётного периода 64,5 млрд рублей. Экосистема, которую банк активно развивал в последние годы, приносит свои плоды, на радость акционерам и топ-менеджерам TCS Group.

🤦 Но в бочке мёда не обошлось без ложки дёгтя: практически весь рост операционных доходов нивелировался резким увеличением издержек. Судите сами: расходы в отчётном периоде по сравнению с прошлым годом выросли на 39% (г/г) до 97,3 млрд руб.

📉 Из-за резкого роста резервов чистая прибыль TCS Group в итоге сократилась на 78% (г/г) до 10,1 млрд руб.

💼 Что касается кредитного портфеля, то банк не раскрыл общий показатель, а лишь указал на снижение портфеля за вычетом резервов на 4% до 584 млрд руб. В прошлые кризисы банк сокращал выдачу кредитов, чтобы не ухудшать качество портфеля. Аналогичная ситуация наблюдается и в этот раз.

В отличие от госбанков, у TCS доля просроченной задолженности исторически высокая, что вызвано спецификой бизнес-модели, а потому банку приходится лавировать между ростом и качеством кредитного портфеля.

👉 Дальнейшие перспективы TCS Group будут целиком и полностью зависеть от прохождения экономикой пика кризиса. Центробанк в своём базовом сценарии считает, что он наступит летом будущего года, и в этом случае Тинькофф сможет начать распускать резервы, что приведёт к сильному росту чистой прибыли во втором полугодии 2023 года и положительно отразится на капитализации.

При этом тот же ЦБ недавно заявлял, что выросла вероятность реализации и негативного сценария, при котором кризис в следующем году усилится, и в этом случае вместо роспуска резервов их придётся даже увеличивать.

В данный момент не планирую покупать бумаги TCS Group (#TCSG), и в отечественном банковском секторе мне куда больше нравятся акции Сбера, где потенциал роста котировок и финансовых показателей, вместе с возвращением дивидендной риторики на повестку уже в следующем году, выглядят куда более осязаемыми!

© Инвестируй или проиграешь

{kind=link}

Рост реальной денежной массы позитивен для банковского сектора

🏛 Центробанк России опубликовал статистику по изменению денежной массы за октябрь 2022 года. По сравнению с аналогичным периодом прошлого года показатель вырос на +24,4% (г/г) до 75,6 трлн руб.

При этом депозиты у банков в октябре прибавили на +27,6% (г/г), а объем наличных денег увеличился на +12,7% (г/г). Спешу напомнить, что именно банки за счет роста кредитования формируют увеличение денежной массы, а печатный станок ЦБ в этом году, как известно, работает в “две смены”, но даже не он является главным элементом в этой цепочке.

Для фондового рынка куда более важен не номинальной темп роста денежной массы, а рост с поправкой на инфляцию. Чем выше темп роста денежной массы с поправкой на инфляцию, тем лучше для рынка акций.

📈 Реальный рост денежной массы в октябре составил 11,8% (г/г) – показатель достиг двухлетнего максимума. Второй месяц подряд мы видим двузначный темп роста, что не может не радовать.

📣 О том, что ситуация в банковском секторе улучшается, свидетельствует и сам ЦБ, который 1 декабря провел пресс-конференцию, посвящённую Обзору финансовой стабильности за II – III кварталы 2022 года:

🔸Первый заместитель Председателя Банка России Ксения Юдаева поведала о том, что в начале 2023 года ЦБ планирует отменить более половины регуляторных послаблений.

🔸Регулятор планирует обязать финансовые институты раскрывать ограниченный объем информации, который не создает санкционных рисков.

🔸Ксения Юдаева отметила, что ЦБ провел стресс-тест по банковскому сектору на горизонте до конца 2023 года, и даже при реализации рискового сценария банки сохранят устойчивость и потенциал для кредитования.

🔸В сегменте потребительского кредитования регулятор видит улучшение качества кредитного портфеля.

👉 В банковском секторе хороший потенциал роста есть у Сбербанка (#SBER) и TCS Group (#TCSG), однако у второго торгуются депозитарные расписки со всеми вытекающими из этого рисками. Если вас такие риски не смущают, то на коррекциях можно покупать бумаги обоих банков, либо же сфокусироваться только на Сбере, который в перспективе ближайших двух-трёх лет может очень приятно удивить своих акционеров!

© Инвестируй или проиграешь

🏛 Центробанк России опубликовал статистику по изменению денежной массы за октябрь 2022 года. По сравнению с аналогичным периодом прошлого года показатель вырос на +24,4% (г/г) до 75,6 трлн руб.

При этом депозиты у банков в октябре прибавили на +27,6% (г/г), а объем наличных денег увеличился на +12,7% (г/г). Спешу напомнить, что именно банки за счет роста кредитования формируют увеличение денежной массы, а печатный станок ЦБ в этом году, как известно, работает в “две смены”, но даже не он является главным элементом в этой цепочке.

Для фондового рынка куда более важен не номинальной темп роста денежной массы, а рост с поправкой на инфляцию. Чем выше темп роста денежной массы с поправкой на инфляцию, тем лучше для рынка акций.

📈 Реальный рост денежной массы в октябре составил 11,8% (г/г) – показатель достиг двухлетнего максимума. Второй месяц подряд мы видим двузначный темп роста, что не может не радовать.

📣 О том, что ситуация в банковском секторе улучшается, свидетельствует и сам ЦБ, который 1 декабря провел пресс-конференцию, посвящённую Обзору финансовой стабильности за II – III кварталы 2022 года:

🔸Первый заместитель Председателя Банка России Ксения Юдаева поведала о том, что в начале 2023 года ЦБ планирует отменить более половины регуляторных послаблений.

🔸Регулятор планирует обязать финансовые институты раскрывать ограниченный объем информации, который не создает санкционных рисков.

🔸Ксения Юдаева отметила, что ЦБ провел стресс-тест по банковскому сектору на горизонте до конца 2023 года, и даже при реализации рискового сценария банки сохранят устойчивость и потенциал для кредитования.

🔸В сегменте потребительского кредитования регулятор видит улучшение качества кредитного портфеля.

👉 В банковском секторе хороший потенциал роста есть у Сбербанка (#SBER) и TCS Group (#TCSG), однако у второго торгуются депозитарные расписки со всеми вытекающими из этого рисками. Если вас такие риски не смущают, то на коррекциях можно покупать бумаги обоих банков, либо же сфокусироваться только на Сбере, который в перспективе ближайших двух-трёх лет может очень приятно удивить своих акционеров!

© Инвестируй или проиграешь

{kind=link}

🏛 TCS Group в первой половине 2023 года покажет сильный рост процентных доходов

📈 Российские госбанки наращивают корпоративное кредитование и выдачу ипотеки, и у инвесторов может сложиться впечатление, что Тинькофф банк не участвует в этом бурном росте банковской системы, поскольку он не выдает жилищные кредиты и фокусируется, главным образом, на малом и среднем бизнесе, а активными заемщиками являются крупные корпорации, инвестирующие в новые производственные мощности и выкупающие активы нерезидентов, покидающих Россию.

👨👩👦 Ядро бизнеса TCS – потребительские кредиты, доходы по которым сильно чувствительны к динамике ключевой ставки ЦБ. В периоды высокой ключевой ставки у TCS дорожает фондирование, что оказывает давление на чистую процентную маржу. В итоге темп прироста чистого процентного дохода (ЧПД) в такие периоды низкий или отсутствует вовсе.

К примеру, во время первого российско-украинского кризиса 2014-2015 гг. Центробанк резко повысил учетную ставку, что вызвало падение ЧПД в первом полугодии 2015 года. Затем по мере снижения "ключа" процентные доходы начали расти, причём двузначными темпами.

Аналогичную ситуацию следует ожидать и в этот раз. Средняя ставка Центробанка в первой полови прошлого года была значительно выше текущего уровня, и фондирование у TCS вновь было дорогим. Сейчас же привлечение депозитов происходит по более привлекательным ценникам, что обеспечит рост ЧПД.

👉 Поэтому у TCS Group есть все шансы в этом году вернуться на уровень чистой прибыли 2021 года, за счёт уверенного роста процентных и комиссионных доходов.

Если взять за гипотезу, что капитал банка на конец 2022 года составил 186 млрд руб., а чистая прибыль за этот год будет на уровне 63 млрд руб., то мы получаем ROE=33,9%. Учитывая динамику краткосрочных ОФЗ и ROE, мультипликатор P/BV у банка должен быть 3х, а текущий показатель оценивается на уровне 2,9х.

Из чего я вынужден сделать вывод, что несмотря на перспективы успешного с финансовой точки зрения 2023 года, текущий ценник по бумагам TCS Group (#TCSG) вряд ли можно назвать слишком уж привлекательным, а вот при коррекции к 2500 руб. уже можно будет особенно жаждущим осторожно добавлять бумаги в свой портфель.

© Инвестируй или проиграешь

📈 Российские госбанки наращивают корпоративное кредитование и выдачу ипотеки, и у инвесторов может сложиться впечатление, что Тинькофф банк не участвует в этом бурном росте банковской системы, поскольку он не выдает жилищные кредиты и фокусируется, главным образом, на малом и среднем бизнесе, а активными заемщиками являются крупные корпорации, инвестирующие в новые производственные мощности и выкупающие активы нерезидентов, покидающих Россию.

👨👩👦 Ядро бизнеса TCS – потребительские кредиты, доходы по которым сильно чувствительны к динамике ключевой ставки ЦБ. В периоды высокой ключевой ставки у TCS дорожает фондирование, что оказывает давление на чистую процентную маржу. В итоге темп прироста чистого процентного дохода (ЧПД) в такие периоды низкий или отсутствует вовсе.

К примеру, во время первого российско-украинского кризиса 2014-2015 гг. Центробанк резко повысил учетную ставку, что вызвало падение ЧПД в первом полугодии 2015 года. Затем по мере снижения "ключа" процентные доходы начали расти, причём двузначными темпами.

Аналогичную ситуацию следует ожидать и в этот раз. Средняя ставка Центробанка в первой полови прошлого года была значительно выше текущего уровня, и фондирование у TCS вновь было дорогим. Сейчас же привлечение депозитов происходит по более привлекательным ценникам, что обеспечит рост ЧПД.

👉 Поэтому у TCS Group есть все шансы в этом году вернуться на уровень чистой прибыли 2021 года, за счёт уверенного роста процентных и комиссионных доходов.

Если взять за гипотезу, что капитал банка на конец 2022 года составил 186 млрд руб., а чистая прибыль за этот год будет на уровне 63 млрд руб., то мы получаем ROE=33,9%. Учитывая динамику краткосрочных ОФЗ и ROE, мультипликатор P/BV у банка должен быть 3х, а текущий показатель оценивается на уровне 2,9х.

Из чего я вынужден сделать вывод, что несмотря на перспективы успешного с финансовой точки зрения 2023 года, текущий ценник по бумагам TCS Group (#TCSG) вряд ли можно назвать слишком уж привлекательным, а вот при коррекции к 2500 руб. уже можно будет особенно жаждущим осторожно добавлять бумаги в свой портфель.

© Инвестируй или проиграешь

{kind=link}

🏛 TCS Group представила финансовую отчётность по МСФО за 2022 год.

📈 Чистый процентный доход увеличился по итогам минувшего года на +9% до 143,9 млрд руб. Слабый результат вызван как удорожанием фондирования, из-за роста ключевой ставки ЦБ в первой половине года, так и трёхкратным увеличением расходов на резервы под возможное обесценение кредитного портфеля.

📈 Чистый комиссионный доход убедительно вырос на +78% до 84,1 млрд руб., благодаря росту клиентской базы и расширению линейки продуктов и услуг в рамках действующей экосистемы. Немаловажную роль сыграл и тот факт, что банк в течение всего 2022 года не попадал под антироссийские санкции, что позволило нарастить доходы от международных денежных переводов, однако в 2023 году этот сегмент будет закрыт, поскольку TCS, как известно, всё-таки попал под санкции Евросоюза в конце февраля.

🤦Операционные расходы выросли на 35% до 139,3 млрд руб. Столь бурный рост издержек вызывает немало удивления, учитывая, что тот же Сбер сократил расходы в 2022 году на 1,5% (г/г), при инфляции в прошлом году на уровне 11,9%. Я Рост издержек на уровне инфляции понять ещё можно, но здесь показатель в 3 раза выше!

📉 Как результат - чистая прибыль TCS Group по итогам 2022 года сократилась на -67% до 20,8 млрд руб. Рост резервов и операционных расходов оказал сильное давление на итоговый результат.

💼 Что касается кредитного портфеля, то он увеличился на +7,5% до 731,6 млрд руб. Во все предыдущие кризисы риск-менеджмент банка ужесточал требования к заёмщикам, чтобы не спровоцировать резкий рост просроченной задолженности, и сейчас наблюдается аналогичная картина.

Одной из ключевых метрик эффективности кредитного портфеля любого банка является стоимость риска: по итогам 2022 года этот показатель составил 9,9%. Напомню, что в кризисы 2015 и 2020 гг. показатель составлял 15,3% и 10,0% соответственно. Нынешний кризис TCS проходит чуть лучше, что не может не радовать. Хотя у того же Сбера стоимость риска значительно лучше, чем в прошлые кризисы.

🤷♂️ Менеджмент TCS отказался озвучивать прогноз на 2023 год, в отличие от менеджмента Сбера, который заявил, что ожидает рентабельность капитала на уровне 20%.

👉 Результаты TCS Group (#TCSG) вышли в рамках наших ожиданий. По итогам 2023 года банк вполне может удвоить чистую прибыль, на фоне удешевления фондирования и сокращения резервов. Если вас не смущают инфраструктурные риски в виде депозитарных расписок, то бумаги TCS могут быть интересными для покупок при ценнике 2000 руб. Я в данный момент отдаю предпочтение Сберу (#SBER), который торгуется с P/BV=0,77х и всё ещё имеет хороший потенциал для роста капитализации, радуя при этом щедрыми дивидендами. Надеюсь, Сбер присутствует в портфелях у многих из вас, и у вас хватило мужества (и кэша) в нужный момент сформировать долгосрочную позицию в диапазоне 100-150 руб. за бумагу.

❤️ Ставьте лайки под этим постом, любите дивиденды и верьте в российский фондовый рынок!

© Инвестируй или проиграешь

📈 Чистый процентный доход увеличился по итогам минувшего года на +9% до 143,9 млрд руб. Слабый результат вызван как удорожанием фондирования, из-за роста ключевой ставки ЦБ в первой половине года, так и трёхкратным увеличением расходов на резервы под возможное обесценение кредитного портфеля.

📈 Чистый комиссионный доход убедительно вырос на +78% до 84,1 млрд руб., благодаря росту клиентской базы и расширению линейки продуктов и услуг в рамках действующей экосистемы. Немаловажную роль сыграл и тот факт, что банк в течение всего 2022 года не попадал под антироссийские санкции, что позволило нарастить доходы от международных денежных переводов, однако в 2023 году этот сегмент будет закрыт, поскольку TCS, как известно, всё-таки попал под санкции Евросоюза в конце февраля.

🤦Операционные расходы выросли на 35% до 139,3 млрд руб. Столь бурный рост издержек вызывает немало удивления, учитывая, что тот же Сбер сократил расходы в 2022 году на 1,5% (г/г), при инфляции в прошлом году на уровне 11,9%. Я Рост издержек на уровне инфляции понять ещё можно, но здесь показатель в 3 раза выше!

📉 Как результат - чистая прибыль TCS Group по итогам 2022 года сократилась на -67% до 20,8 млрд руб. Рост резервов и операционных расходов оказал сильное давление на итоговый результат.

💼 Что касается кредитного портфеля, то он увеличился на +7,5% до 731,6 млрд руб. Во все предыдущие кризисы риск-менеджмент банка ужесточал требования к заёмщикам, чтобы не спровоцировать резкий рост просроченной задолженности, и сейчас наблюдается аналогичная картина.

Одной из ключевых метрик эффективности кредитного портфеля любого банка является стоимость риска: по итогам 2022 года этот показатель составил 9,9%. Напомню, что в кризисы 2015 и 2020 гг. показатель составлял 15,3% и 10,0% соответственно. Нынешний кризис TCS проходит чуть лучше, что не может не радовать. Хотя у того же Сбера стоимость риска значительно лучше, чем в прошлые кризисы.

🤷♂️ Менеджмент TCS отказался озвучивать прогноз на 2023 год, в отличие от менеджмента Сбера, который заявил, что ожидает рентабельность капитала на уровне 20%.

👉 Результаты TCS Group (#TCSG) вышли в рамках наших ожиданий. По итогам 2023 года банк вполне может удвоить чистую прибыль, на фоне удешевления фондирования и сокращения резервов. Если вас не смущают инфраструктурные риски в виде депозитарных расписок, то бумаги TCS могут быть интересными для покупок при ценнике 2000 руб. Я в данный момент отдаю предпочтение Сберу (#SBER), который торгуется с P/BV=0,77х и всё ещё имеет хороший потенциал для роста капитализации, радуя при этом щедрыми дивидендами. Надеюсь, Сбер присутствует в портфелях у многих из вас, и у вас хватило мужества (и кэша) в нужный момент сформировать долгосрочную позицию в диапазоне 100-150 руб. за бумагу.

❤️ Ставьте лайки под этим постом, любите дивиденды и верьте в российский фондовый рынок!

© Инвестируй или проиграешь

{kind=link}

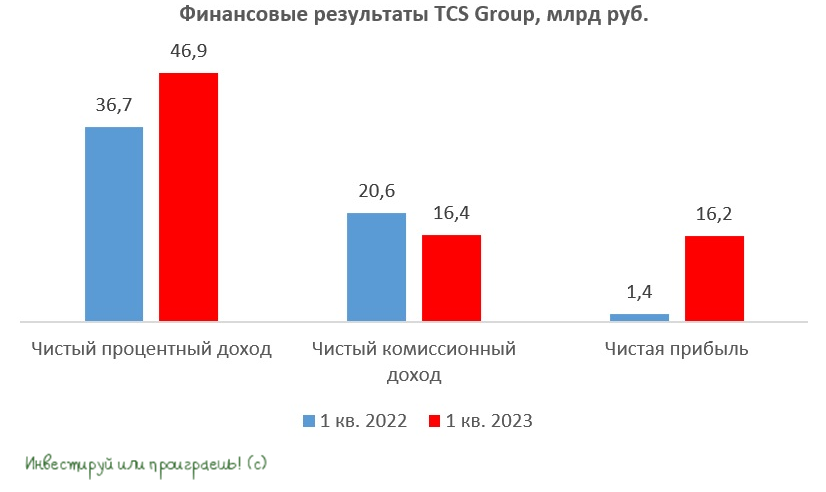

🏛 TCS Group на минувшей неделе представила финансовую отчётность по МСФО за 1 кв. 2023 года.

📈 Чистый процентный доход (ЧПД) увеличился с января по март на +27,8% (г/г) до 46,9 млрд руб., благодаря росту кредитования и снижению расходов на фондирование, на фоне низкой ключевой ставки ЦБ. Во 2 кв. 2023 года мы также будет наблюдать высокий темп роста ЧПД, после чего эффект низкой базы будет нивелирован.

📉 А вот чистый комиссионный доход сократился на -20,4% (г/г) до 16,4 млрд руб. Снижение показателя вызвано эффектом высокой базы, поскольку весной прошлого года банк смог получить гигантский комиссионный доход от операций с иностранной валютой, когда население активно скупало валюту в надежде защитить свой капитал от обесценения рубля. Сейчас этот эффект, понятное дело, уже отыгран, и ситуация нормализовалась.

Операционные расходы выросли при этом на +35% (г/г) до 40,5 млрд руб., и это означает, что темп роста издержек выше темпа роста доходов, при этом у того же Сбера ситуация противоположная и более радужная.

📉 Тем не менее, на фоне низкой базы и сокращения резервов под возможные кредитные потери, чистая прибыль TCS Group по итогам 1 кв. 2023 года выросла в 11,5 раз до 16,2 млрд руб. Как я люблю говорить в таких случаях, оказалась в 11,5 раз больше нуля :)

💼 Что касается кредитного портфеля, то он увеличился в размерах на +11,1% (г/г) до 813,2 млрд руб. Тинькофф традиционно снижает выдачу займов в начале рецессии, и по мере прохождения пика экономического кризиса риск-менеджмент принимает решение об увеличение кредитования. Отрадно отметить снижение стоимости риска: показатель сократился на 2,3 п.п. до 7% и постепенно возвращается на докризисные уровни, что позволит в будущем распустить резервы и зафиксировать рекордную чистую прибыль.

📣 В прошлом месяце председатель правления Тинькофф Банка Станислав Близнюк и финансовый директор Илья Писемский поведали о том, что ожидают рекордную чистую прибыль по итогам 2023 года, и результаты 1Q2023 действительно дают такую надежду. Кстати, не забудьте перечитать нашу апрельскую прожарку TCS Group в премиуме, она получилась мощной! Мы в том числе поговорили и об этом.

👉 Ну а в качестве резюме относительно опубликованной отчётности по МСФО за 1 кв. 2023 года отмечу, что результаты TCS Group (#TCSG) вышли в рамках наших ожиданий: за счёт сильного роста денежной массы крупнейшие российские банки имеют отличные шансы завершить 2023 год с рекордной прибылью, и TCS Group в этом смысле не является исключением из правил. Сейчас Тинькофф торгуется с мультипликатором P/BV=2,9х при рентабельности капитала 30,5%, НО тот же Сбер (#SBER) имеет мультипликатор 0,9х при рентабельности 25%, а потому именно ему я отдаю предпочтение в отечественном банковском секторе.

❤️ Не жалейте ставить лайки, любите российский фондовый рынок и покупайте в свой портфель только те бумаги, которые вам приходятся по душе!

© Инвестируй или проиграешь

📈 Чистый процентный доход (ЧПД) увеличился с января по март на +27,8% (г/г) до 46,9 млрд руб., благодаря росту кредитования и снижению расходов на фондирование, на фоне низкой ключевой ставки ЦБ. Во 2 кв. 2023 года мы также будет наблюдать высокий темп роста ЧПД, после чего эффект низкой базы будет нивелирован.

📉 А вот чистый комиссионный доход сократился на -20,4% (г/г) до 16,4 млрд руб. Снижение показателя вызвано эффектом высокой базы, поскольку весной прошлого года банк смог получить гигантский комиссионный доход от операций с иностранной валютой, когда население активно скупало валюту в надежде защитить свой капитал от обесценения рубля. Сейчас этот эффект, понятное дело, уже отыгран, и ситуация нормализовалась.

Операционные расходы выросли при этом на +35% (г/г) до 40,5 млрд руб., и это означает, что темп роста издержек выше темпа роста доходов, при этом у того же Сбера ситуация противоположная и более радужная.

📉 Тем не менее, на фоне низкой базы и сокращения резервов под возможные кредитные потери, чистая прибыль TCS Group по итогам 1 кв. 2023 года выросла в 11,5 раз до 16,2 млрд руб. Как я люблю говорить в таких случаях, оказалась в 11,5 раз больше нуля :)

💼 Что касается кредитного портфеля, то он увеличился в размерах на +11,1% (г/г) до 813,2 млрд руб. Тинькофф традиционно снижает выдачу займов в начале рецессии, и по мере прохождения пика экономического кризиса риск-менеджмент принимает решение об увеличение кредитования. Отрадно отметить снижение стоимости риска: показатель сократился на 2,3 п.п. до 7% и постепенно возвращается на докризисные уровни, что позволит в будущем распустить резервы и зафиксировать рекордную чистую прибыль.

📣 В прошлом месяце председатель правления Тинькофф Банка Станислав Близнюк и финансовый директор Илья Писемский поведали о том, что ожидают рекордную чистую прибыль по итогам 2023 года, и результаты 1Q2023 действительно дают такую надежду. Кстати, не забудьте перечитать нашу апрельскую прожарку TCS Group в премиуме, она получилась мощной! Мы в том числе поговорили и об этом.

👉 Ну а в качестве резюме относительно опубликованной отчётности по МСФО за 1 кв. 2023 года отмечу, что результаты TCS Group (#TCSG) вышли в рамках наших ожиданий: за счёт сильного роста денежной массы крупнейшие российские банки имеют отличные шансы завершить 2023 год с рекордной прибылью, и TCS Group в этом смысле не является исключением из правил. Сейчас Тинькофф торгуется с мультипликатором P/BV=2,9х при рентабельности капитала 30,5%, НО тот же Сбер (#SBER) имеет мультипликатор 0,9х при рентабельности 25%, а потому именно ему я отдаю предпочтение в отечественном банковском секторе.

❤️ Не жалейте ставить лайки, любите российский фондовый рынок и покупайте в свой портфель только те бумаги, которые вам приходятся по душе!

© Инвестируй или проиграешь

{kind=link}

ПИФы будут избавляться от депозитарных расписок

📣 На минувшей неделе в Санкт-Петербурге помимо конференции Смартлаба состоялась также конференция НАУФОР «Рынок коллективных инвестиций», где обсуждалась тема иностранных активов, в том числе эмитентов, ведущих бизнес в России, но зарегистрированных в западных юрисдикциях.

В рамках данного мероприятия представители Центробанка заявили управляющим компаниям, что до 1 сентября 2023 года они обязаны открытые ПИФы перевести в закрытые, если доля иностранных активов в них превышает 10%. Что это означает? Правильно - это означает, что уже осенью управляющие фондами будут ограничены в возможностях инвестиций в бумаги Яндекс (#YNDX), OZON (#OZON), TCS Group (#TCSG) и др.

💼 В ходе конференции ряд управляющих отметили, что во многих фондах доля депозитарных расписок российских компаний превышает 10%, а в ряде фондов наблюдается превышение лимита чуть ли не в два раза. Таким образом, в ближайшие два месяца ПИФы будут вынуждены избавляться от бумаг "эмигрантов", и этот риск нужно учитывать всем инвесторам, которые потенциально планируют добавить депозитарные расписки в свой портфель, и это ещё один минус в копилку этих историй.

Давайте рассуждать дальше. Индекс Мосбиржи с начала года вырос примерно на +30%, при этом многие расписки подорожали более существенно. Так, бумаги ЕМС (#GEMC) и ЦИАН (#CIAN) за это время удвоились, а HeadHunter (#HHRU), Globaltrans (#GLTR) и Etalon (#ETLN) уже близки к удвоению. А значит можно предположить, что вышеперечисленные эмитенты будут находиться в особой зоне риска, поскольку управляющие заходят зафиксировать столь бурный рост котировок.

👉 Поэтому в своих торговых стратегиях обязательно учитывайте, что все депозитарные расписки будут подвержены дополнительному давлению и риску снижения котировок в перспективе ближайших месяцев, из-за новых регуляторных требований Центробанка, а потому торопиться с покупкой данных бумаг сейчас не стоит. А вот если в ближайшие 1-2 месяца мы увидим неплохую коррекцию в бумагах, то её вполне можно будет использовать для долгосрочных покупок. Если, конечно, депозитарки не находятся у вас в стоп-листе, как в моём случае.

© Инвестируй или проиграешь

📣 На минувшей неделе в Санкт-Петербурге помимо конференции Смартлаба состоялась также конференция НАУФОР «Рынок коллективных инвестиций», где обсуждалась тема иностранных активов, в том числе эмитентов, ведущих бизнес в России, но зарегистрированных в западных юрисдикциях.

В рамках данного мероприятия представители Центробанка заявили управляющим компаниям, что до 1 сентября 2023 года они обязаны открытые ПИФы перевести в закрытые, если доля иностранных активов в них превышает 10%. Что это означает? Правильно - это означает, что уже осенью управляющие фондами будут ограничены в возможностях инвестиций в бумаги Яндекс (#YNDX), OZON (#OZON), TCS Group (#TCSG) и др.

💼 В ходе конференции ряд управляющих отметили, что во многих фондах доля депозитарных расписок российских компаний превышает 10%, а в ряде фондов наблюдается превышение лимита чуть ли не в два раза. Таким образом, в ближайшие два месяца ПИФы будут вынуждены избавляться от бумаг "эмигрантов", и этот риск нужно учитывать всем инвесторам, которые потенциально планируют добавить депозитарные расписки в свой портфель, и это ещё один минус в копилку этих историй.

Давайте рассуждать дальше. Индекс Мосбиржи с начала года вырос примерно на +30%, при этом многие расписки подорожали более существенно. Так, бумаги ЕМС (#GEMC) и ЦИАН (#CIAN) за это время удвоились, а HeadHunter (#HHRU), Globaltrans (#GLTR) и Etalon (#ETLN) уже близки к удвоению. А значит можно предположить, что вышеперечисленные эмитенты будут находиться в особой зоне риска, поскольку управляющие заходят зафиксировать столь бурный рост котировок.

👉 Поэтому в своих торговых стратегиях обязательно учитывайте, что все депозитарные расписки будут подвержены дополнительному давлению и риску снижения котировок в перспективе ближайших месяцев, из-за новых регуляторных требований Центробанка, а потому торопиться с покупкой данных бумаг сейчас не стоит. А вот если в ближайшие 1-2 месяца мы увидим неплохую коррекцию в бумагах, то её вполне можно будет использовать для долгосрочных покупок. Если, конечно, депозитарки не находятся у вас в стоп-листе, как в моём случае.

© Инвестируй или проиграешь

{kind=link}

TCS Group: менеджмент держит слово

🧮 TCS Group представил финансовые результаты по МСФО за 6 мес. 2023 года, поэтому самое время заглянуть в них и проанализировать вместе с вами.

📈 Чистый процентный доход (ЧПД) увеличился с января по июнь на +51% (г/г) до 100,4 млрд руб., благодаря росту кредитования и снижению расходов на фондирование, на фоне низкой ставки Центробанка в отчётном периоде. Поскольку регулятор в августе резко повысил ключевую ставку, мы увидим удорожание фондирования и замедление темпа роста ЧПД во второй половине года.

📉 Чистый комиссионный доход сократился на -22% (г/г) до 33 млрд руб. из-за эффекта высокой базы, поскольку в прошлом году банк смог получить шикарный доход от операций с иностранной валютой, т.к. госбанки попали под санкции и лишились данной опции, что способствовало активному перетоку клиентской базы в TCS. Чтобы вы понимали, за минувшие 12 месяцев число клиентов Тинькофф увеличилось на 10 млн человек, и в общей сложности их теперь 35,3 млн человек!

🤦 Операционные расходы выросли при этом сразу на 40% до 85,7 млрд руб., и столь быстрый рост издержек, честно говоря, несколько настораживает. Каждый банкир мечтает покрывать операционные расходы за счёт комиссионного дохода, а процентный доход класть себе в карман. И исходя из этих соображений, у Тинькофф чистый комиссионный доход покрывает издержки лишь на 38,5%, в то время как у того же Сбера показатель составляет около 90%. Чувствуете разницу?

📈 Тем не менее совокупный позитив перевесил в итоге негативные моменты, и по итогам 6m2023 рост операционных доходов и сокращение резервов под возможные кредитные потери увеличили в итоге чистую прибыль TCS Group в 8,2 раза до 36,6 млрд руб.

Самое время вспомнить, что менеджмент TCS весной ориентировал инвесторов на рекордную чистую прибыль по итогам 2023 года. Исторический максимум по прибыли, я напомню, был отмечен в 2021 году на уровне 63,4 млрд руб., и сейчас у банка действительно есть неплохие шансы на новый рекорд. Отмечу, что руководство TCS Group начиная с 2016 года каждую весну анонсирует прогноз по прибыли, и все озвученные прогнозы в итоге оказывались верными, поэтому менеджменту TCS можно доверять.

💼 Что касается кредитного портфеля, то в первом полугодии он вырос на 29% до 784 млрд руб. Доля просроченной задолженности при этом сократилась на 1,8 п.п. до 10,3%, а качество кредитного портфеля стабильно улучшается, хотя для достижения докризисного уровня требуется снизить показатель ещё на 1,5 п.п.

Весной менеджмент TCS ожидал рост портфеля по году на 40%, но скорее всего итоговая цифра не дотянет до прогнозного значения, поскольку Центробанк с 4 кв. 2023 г. ужесточает нормативы регулирования для необеспеченного потребительского кредитования, которое растёт быстрыми темпами, и ЦБ, понятное дело, не хочет допустить перегрева.

👉 TCS Group (#TCSG) порадовал нас хорошими результатами за первое полугодие и может завершить год с рекордной чистой прибылью. Сейчас Тинькофф торгуется с мультипликатором P/BV=3х при рентабельности капитала 33%, в то время как у Сбера (#SBER) мультипликатор сейчас составляет около 1х при рентабельности 25,5%. Высокий мультипликатор TCS может быть оправдан при ROE более 50%, а текущее значение указывает на то, что бумаги банка всё-таки немного перегреты. Опережая ваш вопрос напомню, что алгоритм, по которому мы оцениваем взаимосвязь рентабельности капитала и рыночной стоимости банков, был описан в рамках отдельного поста ещё в январе 2022 года.

Уровень 3000+ руб. и с точки зрения фундаментала, и с точки зрения технического анализа, выглядит куда более интересным для долгосрочных покупок, а потому я предлагаю ориентироваться на него и ждать своего часа. Если, конечно, вам нравится инвестиционная история TCS Group, и вы готовы сделать на неё ставку собственным рублём.

❤️ Ставьте лайк под этим постом, любите калькулятор и старайтесь, чтобы ваши инвестиции были максимально разумными!

© Инвестируй или проиграешь

🧮 TCS Group представил финансовые результаты по МСФО за 6 мес. 2023 года, поэтому самое время заглянуть в них и проанализировать вместе с вами.

📈 Чистый процентный доход (ЧПД) увеличился с января по июнь на +51% (г/г) до 100,4 млрд руб., благодаря росту кредитования и снижению расходов на фондирование, на фоне низкой ставки Центробанка в отчётном периоде. Поскольку регулятор в августе резко повысил ключевую ставку, мы увидим удорожание фондирования и замедление темпа роста ЧПД во второй половине года.

📉 Чистый комиссионный доход сократился на -22% (г/г) до 33 млрд руб. из-за эффекта высокой базы, поскольку в прошлом году банк смог получить шикарный доход от операций с иностранной валютой, т.к. госбанки попали под санкции и лишились данной опции, что способствовало активному перетоку клиентской базы в TCS. Чтобы вы понимали, за минувшие 12 месяцев число клиентов Тинькофф увеличилось на 10 млн человек, и в общей сложности их теперь 35,3 млн человек!

🤦 Операционные расходы выросли при этом сразу на 40% до 85,7 млрд руб., и столь быстрый рост издержек, честно говоря, несколько настораживает. Каждый банкир мечтает покрывать операционные расходы за счёт комиссионного дохода, а процентный доход класть себе в карман. И исходя из этих соображений, у Тинькофф чистый комиссионный доход покрывает издержки лишь на 38,5%, в то время как у того же Сбера показатель составляет около 90%. Чувствуете разницу?

📈 Тем не менее совокупный позитив перевесил в итоге негативные моменты, и по итогам 6m2023 рост операционных доходов и сокращение резервов под возможные кредитные потери увеличили в итоге чистую прибыль TCS Group в 8,2 раза до 36,6 млрд руб.

Самое время вспомнить, что менеджмент TCS весной ориентировал инвесторов на рекордную чистую прибыль по итогам 2023 года. Исторический максимум по прибыли, я напомню, был отмечен в 2021 году на уровне 63,4 млрд руб., и сейчас у банка действительно есть неплохие шансы на новый рекорд. Отмечу, что руководство TCS Group начиная с 2016 года каждую весну анонсирует прогноз по прибыли, и все озвученные прогнозы в итоге оказывались верными, поэтому менеджменту TCS можно доверять.

💼 Что касается кредитного портфеля, то в первом полугодии он вырос на 29% до 784 млрд руб. Доля просроченной задолженности при этом сократилась на 1,8 п.п. до 10,3%, а качество кредитного портфеля стабильно улучшается, хотя для достижения докризисного уровня требуется снизить показатель ещё на 1,5 п.п.

Весной менеджмент TCS ожидал рост портфеля по году на 40%, но скорее всего итоговая цифра не дотянет до прогнозного значения, поскольку Центробанк с 4 кв. 2023 г. ужесточает нормативы регулирования для необеспеченного потребительского кредитования, которое растёт быстрыми темпами, и ЦБ, понятное дело, не хочет допустить перегрева.

👉 TCS Group (#TCSG) порадовал нас хорошими результатами за первое полугодие и может завершить год с рекордной чистой прибылью. Сейчас Тинькофф торгуется с мультипликатором P/BV=3х при рентабельности капитала 33%, в то время как у Сбера (#SBER) мультипликатор сейчас составляет около 1х при рентабельности 25,5%. Высокий мультипликатор TCS может быть оправдан при ROE более 50%, а текущее значение указывает на то, что бумаги банка всё-таки немного перегреты. Опережая ваш вопрос напомню, что алгоритм, по которому мы оцениваем взаимосвязь рентабельности капитала и рыночной стоимости банков, был описан в рамках отдельного поста ещё в январе 2022 года.

Уровень 3000+ руб. и с точки зрения фундаментала, и с точки зрения технического анализа, выглядит куда более интересным для долгосрочных покупок, а потому я предлагаю ориентироваться на него и ждать своего часа. Если, конечно, вам нравится инвестиционная история TCS Group, и вы готовы сделать на неё ставку собственным рублём.

❤️ Ставьте лайк под этим постом, любите калькулятор и старайтесь, чтобы ваши инвестиции были максимально разумными!

© Инвестируй или проиграешь

{kind=link}

О чём спорили на финансовых форумах?

📣 Конец сентября оказался богатым на финансовые форумы. Так, в Сочи прошёл ХХ Международный банковский форум, а в столице состоялся VII Московский финансовый форум. Предлагаю вашему вниманию интересные тезисы с данных мероприятий:

✔️ Глава ВТБ Андрей Костин поведал о том, что гос.банк с удовольствием готов участвовать в аукционах Минфина, но будет покупать только флоатеры (облигации с переменным купоном). Недавно, кстати, мы с вами обсуждали интересные флоатеры для покупок.

✔️ Глава ЦБ Эльвира Набиуллина продолжает жаловаться на перегрев рынка ипотечного кредитования. Регулятор последние полгода заявляет о готовности ужесточить регулирование в данном сегменте, но воз и ныне там. Банки продолжают наращивать ипотеку двузначными темпами и зарабатывают хороший кэш, застройщики увеличивают продажи и отчитываются о росте прибыли, а металлурги наращивают продажи металлопроката, благодаря спросу со стороны застройщиков. Все в шоколаде, но Эльвира Набиуллина считает, что надувается пузырь, который может лопнуть.

✔️ По мнению Центробанка, прибыль банковского сектора по итогам 2023 года может составить рекордные 3 трлн рублей, что в 15 раз больше показателя годичной давности и на +26% выше уровня 2021 года. Поскольку на Сбер обычно приходится чуть более половины совокупной прибыли, показатель может превысить отметку 1,5 трлн рублей. Хотя пока продолжаем ориентироваться на 1,5 трлн.

✔️ Эльвира Набиуллина призывает банки начинать накапливать буферы, чтобы нивелировать риски сжатия операционных доходов. Таким образом, в следующем году не стоит ждать сильного роста прибыли в банковском секторе. Хотя сохранение финансовых показателей даже на текущих уровнях - это уже успех!

✔️ Что касается ключевой ставки, то Эльвира Набиуллина поведала о том, что ещё рано говорить о её снижении, ввиду значительных факторов неопределённости, а её заместитель Елизавета Данилова намекнула на снижение “ключа” в следующем году.

✔️ Министр финансов Антон Силуанов заявил о том, что в этом году ожидает перевыполнение плана по нефтегазовым доходам, что неудивительно, учитывая девальвацию рубля. Антон Силуанов также пожурил металлургов (#CHMF, #NLMK, #MAGN), которые имеют низкую налоговую нагрузку на фоне нефтяников, а также выдвинул тезис о низком уровне CAPEX и высоких дивидендах сталеваров. Намёки, однако!

✔️ Минфин и Центробанк продолжили спорить о мерах поддержки рубля, но никакой конкретики так и не было озвучено. ЦБ считает, что в 4Q2023 увеличатся поступления валюты от нефтяного экспорта, на фоне высоких ценников на чёрное золото и слабого рубля, что может оказать поддержку отечественной валюте.

👉 В банковском секторе у меня очевидный герой - это Сбер (#SBER, #SBERP), который чувствует себя прекрасно, а его дивидендная история исключительно радует! В кейсе с ВТБ (#VTBR) хронические проблемы с достаточностью капитала не позволяют рассматривать его в качестве надёжной инвестиционной идеи. Банк Санкт-Петербург (#BSPB) - на этот корабль уже точно поздно запрыгивать, и по текущим ценникам покупать его акции - это самая настоящая авантюра.

Наконец, TCS Group (#TCSG) с самым высоким мультипликатором P/BV и рентабельностью в 30%. До кризиса у Тинькофф был самый высокий показатель ROE, и тогда высокий мультипликатор P/BV был оправдан быстрым ростом бизнеса, однако сейчас банк уже выглядит дороговатым. По крайней мере, на мой субъективный взгляд.

❤️ Не забывайте ставить лайк под этим постом, выбирайте самых сильных эмитентов в каждом секторе и опасайтесь аутсайдеров!

© Инвестируй или проиграешь

📣 Конец сентября оказался богатым на финансовые форумы. Так, в Сочи прошёл ХХ Международный банковский форум, а в столице состоялся VII Московский финансовый форум. Предлагаю вашему вниманию интересные тезисы с данных мероприятий:

✔️ Глава ВТБ Андрей Костин поведал о том, что гос.банк с удовольствием готов участвовать в аукционах Минфина, но будет покупать только флоатеры (облигации с переменным купоном). Недавно, кстати, мы с вами обсуждали интересные флоатеры для покупок.

✔️ Глава ЦБ Эльвира Набиуллина продолжает жаловаться на перегрев рынка ипотечного кредитования. Регулятор последние полгода заявляет о готовности ужесточить регулирование в данном сегменте, но воз и ныне там. Банки продолжают наращивать ипотеку двузначными темпами и зарабатывают хороший кэш, застройщики увеличивают продажи и отчитываются о росте прибыли, а металлурги наращивают продажи металлопроката, благодаря спросу со стороны застройщиков. Все в шоколаде, но Эльвира Набиуллина считает, что надувается пузырь, который может лопнуть.

✔️ По мнению Центробанка, прибыль банковского сектора по итогам 2023 года может составить рекордные 3 трлн рублей, что в 15 раз больше показателя годичной давности и на +26% выше уровня 2021 года. Поскольку на Сбер обычно приходится чуть более половины совокупной прибыли, показатель может превысить отметку 1,5 трлн рублей. Хотя пока продолжаем ориентироваться на 1,5 трлн.

✔️ Эльвира Набиуллина призывает банки начинать накапливать буферы, чтобы нивелировать риски сжатия операционных доходов. Таким образом, в следующем году не стоит ждать сильного роста прибыли в банковском секторе. Хотя сохранение финансовых показателей даже на текущих уровнях - это уже успех!

✔️ Что касается ключевой ставки, то Эльвира Набиуллина поведала о том, что ещё рано говорить о её снижении, ввиду значительных факторов неопределённости, а её заместитель Елизавета Данилова намекнула на снижение “ключа” в следующем году.

✔️ Министр финансов Антон Силуанов заявил о том, что в этом году ожидает перевыполнение плана по нефтегазовым доходам, что неудивительно, учитывая девальвацию рубля. Антон Силуанов также пожурил металлургов (#CHMF, #NLMK, #MAGN), которые имеют низкую налоговую нагрузку на фоне нефтяников, а также выдвинул тезис о низком уровне CAPEX и высоких дивидендах сталеваров. Намёки, однако!

✔️ Минфин и Центробанк продолжили спорить о мерах поддержки рубля, но никакой конкретики так и не было озвучено. ЦБ считает, что в 4Q2023 увеличатся поступления валюты от нефтяного экспорта, на фоне высоких ценников на чёрное золото и слабого рубля, что может оказать поддержку отечественной валюте.

👉 В банковском секторе у меня очевидный герой - это Сбер (#SBER, #SBERP), который чувствует себя прекрасно, а его дивидендная история исключительно радует! В кейсе с ВТБ (#VTBR) хронические проблемы с достаточностью капитала не позволяют рассматривать его в качестве надёжной инвестиционной идеи. Банк Санкт-Петербург (#BSPB) - на этот корабль уже точно поздно запрыгивать, и по текущим ценникам покупать его акции - это самая настоящая авантюра.

Наконец, TCS Group (#TCSG) с самым высоким мультипликатором P/BV и рентабельностью в 30%. До кризиса у Тинькофф был самый высокий показатель ROE, и тогда высокий мультипликатор P/BV был оправдан быстрым ростом бизнеса, однако сейчас банк уже выглядит дороговатым. По крайней мере, на мой субъективный взгляд.

❤️ Не забывайте ставить лайк под этим постом, выбирайте самых сильных эмитентов в каждом секторе и опасайтесь аутсайдеров!

© Инвестируй или проиграешь

{kind=link}

Кто первым пойдёт на принудительную редомициляцию?

📣 В рамках Всероссийского форума реструктуризации долга, первый заместитель министра экономического развития РФ, Илья Торосов, объявил о том, что первая редакция списка экономически значимых организаций может быть представлена уже в этом месяце.

"Первый этап - меньше десяти компаний", - поведал Илья Торосов.

Экономически значимые организации — это особый статус, который позволяет российским бенефициарам получить акции и доли отечественных компаний в прямое владение, минуя иностранные холдинговые структуры. В отношении экономически значимых организаций можно проводить процедуру принудительной редомициляции.

🇷🇺 В конце 2022 года на Мосбирже торговалось 19 компаний, которые были зарегистрированы в зарубежных юрисдикциях:

✔️Две из них, VK (#VKCO) и ЕМС (#GEMC), уже вернулись в Россию

✔️Ещё четыре компании также готовятся к возвращению: TCS Group (#TCSG), Эталон (#ETLN), Мать и дитя (#MDMG) и HeadHunter (#HHRU).

✔️ Fix Price (#FIXP), Polymetal (#POLY) и Globaltrans (#GLTR) приняли решение о переезде в дружественные юрисдикции.

✔️ Софтлайн (#SOFL) и Яндекс (#YNDX) решили провести разделение активов.

✔️ QIWI, HMS и VEON решили продать свои российские активы менеджменту.

✔️ X5 Group (#FIVE), один из крупнейших российских ритейлеров, наряду с Wildberries, вполне может стать объектом принудительной редомициляции. По крайней мере, прошлой осенью директор по корпоративным финансам и связям с инвесторами Х5 Group Полина Угрюмова намекала, что ритейлер теоретически подпадает под действие закона об экономически значимых организациях. Если арбитражный суд вынесет соответствующее решение, то редомициляция может быть осуществлена в сжатые сроки - в течение нескольких недель, а не месяцев.

✔️ Русагро (#AGRO)– ведущая агропромышленная компания России, которая также может стать одной из первых, кто пройдет принудительную редомициляцию. В конце прошлого года руководство компании сообщило о том, что активно рассматривает возможность проведения редомициляции и, возможно, компания осуществит добровольный переезд.

✔️ ЦИАН (#CIAN) - компания занимает 3-е место в отрасли, по доле рынка совсем немного уступая АвитоНедвижимость, и чуть больше уступая лидеру в лице ДомКлик. В этой истории нет никаких новостей о редомициляции, но в любой момент мы можем услышать новости о переезде компании с Кипра в Калининград. В том числе с расчётом именно на это в декабре прошлого года я стал акционером этой компании, и очень рад росту котировок с тех пор уже примерно на 20%.

✔️ В итоге у нас осталось ровно два эмитента - OZON и O'KEY, которых с вашего позволения давайте условно считать кандидатами на редомициляцию из второй очереди. При этом бизнес OZON мне исключительно нравится в последнее время, а вот инвестиционный кейс O'KEY cпасёт только какой-нибудь удачный вариант M&A: в теории O'KEY является потенциальным объектом для поглощения со стороны крупных ритейлеров, однако Х5 Group этот бизнес не интересен (они на это уже намекали), а потому остается только Магнит, который имеет кэш для сделок M&A.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

📣 В рамках Всероссийского форума реструктуризации долга, первый заместитель министра экономического развития РФ, Илья Торосов, объявил о том, что первая редакция списка экономически значимых организаций может быть представлена уже в этом месяце.

"Первый этап - меньше десяти компаний", - поведал Илья Торосов.

Экономически значимые организации — это особый статус, который позволяет российским бенефициарам получить акции и доли отечественных компаний в прямое владение, минуя иностранные холдинговые структуры. В отношении экономически значимых организаций можно проводить процедуру принудительной редомициляции.

🇷🇺 В конце 2022 года на Мосбирже торговалось 19 компаний, которые были зарегистрированы в зарубежных юрисдикциях:

✔️Две из них, VK (#VKCO) и ЕМС (#GEMC), уже вернулись в Россию