💪 Российский фондовый рынок с каждым годом становится всё более зрелым! Яркое тому подтверждение - свежие прогнозы Мосбиржи (#MOEX), что только в 1 полугодии 2022 года она ждёт сразу 5 IPO на своей площадке.

🧐 И это притом, что текущий 2021 год оказался наиболее урожайным в плане первичного размещения российских акций за последние годы.

👨🏻💼 Любопытно, но эти слова прозвучали из уст управляющего директора по взаимодействию с эмитентами и органами власти Мосбиржи Владимира Гусакова, во время торжественного старта торгов акциями ЦИАН (#CIAN), который загадочно добавил при этом:

"Я полагаю, надеюсь и верю, что успешное размещение ЦИАН - это не последнее размещение на Мосбирже в этом году", - сказал он.

🤔 Возможно, речь об IPO Санкт-Петербургской биржи? Кстати, пост о ней я планирую написать в самые ближайшие дни. Возможно, мы станем свидетелями размещения если не убийцы Московской биржи, то уж точно её серьёзного конкурента.

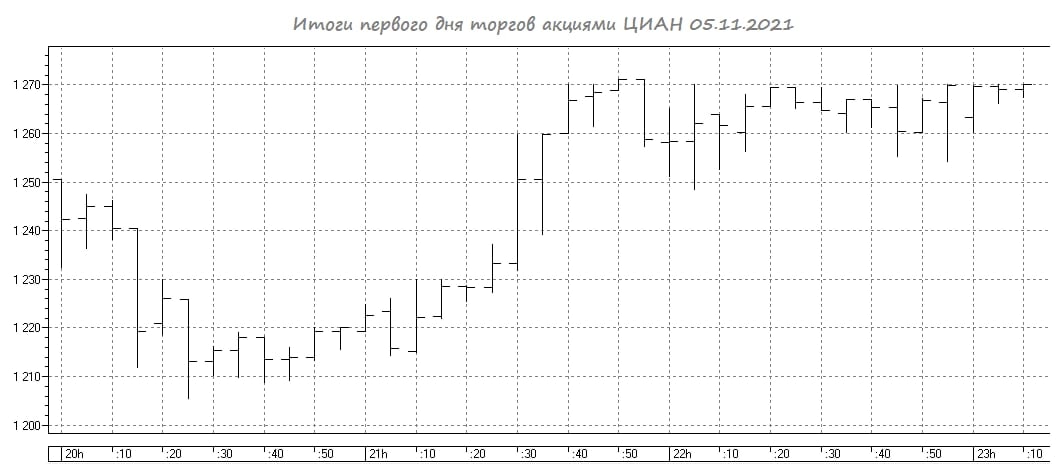

📈 Возвращаясь к теме ЦИАН отмечу, что торги этими акциями вчера стартовали по 1250+ руб., затем мы увидели коррекцию в район 1200+ руб., но по итогам дня они всё же закрылись в плюсе - в районе 1270 руб. Первый день комом не оказался - и это всегда хорошо!

P.S. Любопытно, но торги бумагами ЦИАН стартовали лишь в 20:00мск (с оглядкой на США), а с учётом постпраздничных дней в нашей стране многие из вас наверное и в курсе не были, что эти акции по факту уже торгуемый инструмент.

🧐 И это притом, что текущий 2021 год оказался наиболее урожайным в плане первичного размещения российских акций за последние годы.

👨🏻💼 Любопытно, но эти слова прозвучали из уст управляющего директора по взаимодействию с эмитентами и органами власти Мосбиржи Владимира Гусакова, во время торжественного старта торгов акциями ЦИАН (#CIAN), который загадочно добавил при этом:

"Я полагаю, надеюсь и верю, что успешное размещение ЦИАН - это не последнее размещение на Мосбирже в этом году", - сказал он.

🤔 Возможно, речь об IPO Санкт-Петербургской биржи? Кстати, пост о ней я планирую написать в самые ближайшие дни. Возможно, мы станем свидетелями размещения если не убийцы Московской биржи, то уж точно её серьёзного конкурента.

📈 Возвращаясь к теме ЦИАН отмечу, что торги этими акциями вчера стартовали по 1250+ руб., затем мы увидели коррекцию в район 1200+ руб., но по итогам дня они всё же закрылись в плюсе - в районе 1270 руб. Первый день комом не оказался - и это всегда хорошо!

P.S. Любопытно, но торги бумагами ЦИАН стартовали лишь в 20:00мск (с оглядкой на США), а с учётом постпраздничных дней в нашей стране многие из вас наверное и в курсе не были, что эти акции по факту уже торгуемый инструмент.

{kind=link}

📣 Глава «Cian» Максим Мельников дал интервью «РБК», основные тезисы которого я предлагаю вашему вниманию:

✔️Менеджмент не планирует покупать квартиры на свой баланс и продавать их, как это часто делают зарубежные компании, поскольку существует риск, что недвижимость может обесцениться пока идет процесс продажи.

✔️В среднесрочной перспективе следует ожидать SPO – показатель free-float превысит 50%, поскольку инвестфонды будут продавать свои бумаги.

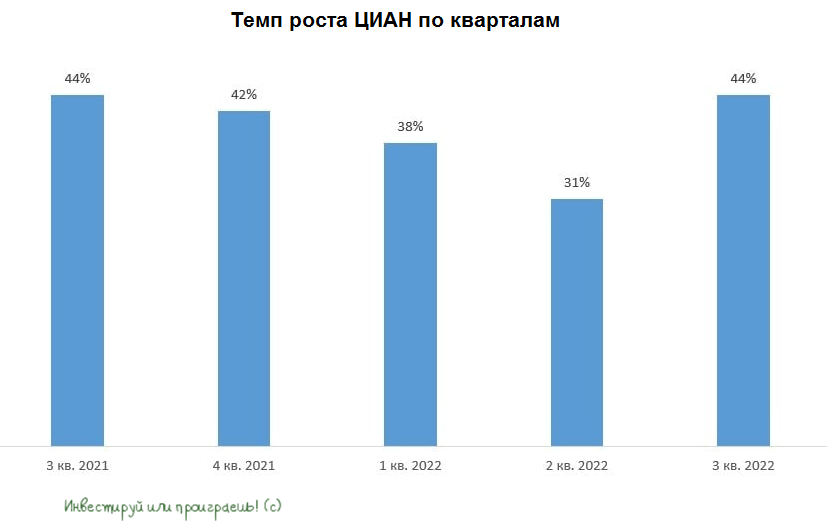

✔️По итогам этого года выручка вырастет на 45-48% за счет сделок M&A. В следующие несколько лет темп роста будет чуть больше 30% за счет региональной экспансии и запуска новых услуг.

✔️В регионах сейчас мало интересных компания для сделок M&A.

✔️Менеджмент фокусируется на развитии в России и не планирует выходить на внешние рынки.

✔️На рынке недвижимости очень много аналоговых и бумажных процессов, связанных с ипотекой и залогом, что позволит IT-продуктам компании занять эту нишу в среднесрочной перспективе.

📉 В начале ноября компания провела IPO и с тех пор бумаги упали на 25%. Даже с учетом этого падения мультипликатор P/S сейчас составляет 12,2х, что выше, чем у Яндекса, который демонстрирует сопоставимый темп роста выручки и торгуется с мультипликатором 5,3х.

👉 Рекомендую обходить стороной эту компанию и найти для своих вложений более интересные варианты!

#CIAN

✔️Менеджмент не планирует покупать квартиры на свой баланс и продавать их, как это часто делают зарубежные компании, поскольку существует риск, что недвижимость может обесцениться пока идет процесс продажи.

✔️В среднесрочной перспективе следует ожидать SPO – показатель free-float превысит 50%, поскольку инвестфонды будут продавать свои бумаги.

✔️По итогам этого года выручка вырастет на 45-48% за счет сделок M&A. В следующие несколько лет темп роста будет чуть больше 30% за счет региональной экспансии и запуска новых услуг.

✔️В регионах сейчас мало интересных компания для сделок M&A.

✔️Менеджмент фокусируется на развитии в России и не планирует выходить на внешние рынки.

✔️На рынке недвижимости очень много аналоговых и бумажных процессов, связанных с ипотекой и залогом, что позволит IT-продуктам компании занять эту нишу в среднесрочной перспективе.

📉 В начале ноября компания провела IPO и с тех пор бумаги упали на 25%. Даже с учетом этого падения мультипликатор P/S сейчас составляет 12,2х, что выше, чем у Яндекса, который демонстрирует сопоставимый темп роста выручки и торгуется с мультипликатором 5,3х.

👉 Рекомендую обходить стороной эту компанию и найти для своих вложений более интересные варианты!

#CIAN

РБК

Глава Cian — РБК: Нет идеального времени ни для покупки жилья, ни для IPO

О том, почему Cian решил запретить формулировку «только славянам», сможет ли покупка жилья стать такой же простой, как вызов такси, и сохранится ли в будущем спрос на риелторов, рассказал глава

🧮 Стоит ли участвовать в IPO российских компаний?

🏛 В минувшем году на Мосбирже свои акции разместили 8 эмитентов, три из которых относятся к IT-сектору. Для нашего фондового рынка это знаковое событие, поскольку давно мы не видели такого количества IPO.

❓Какие результаты продемонстрировали компании? Выгодно ли было покупать их акции в первый день торгов на Мосбирже? Предлагаю порассуждать на эту тему.

🔸 Первое размещение акций 2021 года состоялось в марте - на биржу вышел ритейлер Fix Price (#FIXP). Оценка бизнеса на IPO оказалось неприлично высокой, вследствие чего ритейлер принялся быстро падать в цене. Очень рад, что мы тогда решили воздержаться от этой истории по предложенным ценникам - пока жалеть об этом не приходится.

🔸Месяц спустя IPO провёл лесопромышленный холдинг Segezha Group (#SGZH), который также разместился недёшево, но благодаря сделкам M&A смог продемонстрировать самый сильный рост из всех представленных компаний и завершить год на мажорной ноте.

C нашими премиум-подписчиками мы сначала хорошенько прожарили эту компанию, после чего в диапазоне 6,5-7,5 руб. сформировали долгосрочную позицию в акциях Сегежи, и продолжаем уверенно удерживать её.

🔸ЕМС (#GEMC), вдохновлённый бурным ростом капитализации Группы Мать и дитя, также разместил свои бумаги на бирже. За полгода инвесторы могли заработать 6,4%, но я только недавно созрел на формирование позиции в этих акциях, вдохновившись валютной выручкой компании, желанием платить дивиденды (100% от ЧП) и COVID-19, который также приносит ЕМС косвенные доходы.

🔸Softline (#SFTL) оказался в числе первых из IT, кто провёл IPO в 2021 году (напомню, финансовые результаты за 6m2021 мы с вами разбирали в начале декабря). Перед размещением бумаг менеджмент активно проводил онлайн-конференции, однако это не помогло росту капитализации, и к концу года стоимость бумаг снизилась на 9,4%. Однако долгосрочные драйверы тут имеются, но я пристально начну поглядывать на эту историю позже, когда когда компания начнёт трансформироваться из растущей в зрелую.

🔸Менеджмент Биржи СПб (#SPBE) также решил воспользоваться рыночным ажиотажем и разместил свои акции. Поскольку ценник во время IPO был высоким, а очередь из желающих прикоснуться к чудо-финтеху также оказалась большой, акции к концу года подешевели на символические 2,1%.

Я в итоге решил обойти стороной эту историю, и сейчас куда с большим интересом поглядываю на акции Мосбиржи, которые снизились уже ниже 140 руб., что является для них 14-месячным минимумом.

🔸Интернет-платформа рынка недвижимости ЦИАН (#CIAN) вышла на IPO, не имея чистой прибыли, что не помешало компании разместить бумаги на $291,4 млн. Итог этого абсурда вполне закономерен – за 2 месяца акции упали на 15,8%. Продолжаю рекомендовать обходить стороной эту историю и найти для своих вложений более интересные варианты.

🔸Группа Positive Technologies (#POSI) провела IPO не сосем традиционным способом - в форме прямого листинга. Инвестиционные банки расстроились, поскольку не смогли получить жирные комиссионные под Новый год, а инвесторы, напротив, получили хороший новогодний подарок в размере 9% курсовой стоимости.

Мы с вами подробно анализировали эту компанию, я и по-прежнему весьма благосклонно смотрю в её инвестиционное будущее, однако предпочитаю не спешить и готов дождаться более подходящих ценников для формирования долгосрочной позиции.

🔸 Ренессанс Страхование (#TQBR) - падение на 19,2% к концу 2021 года, с момента первого дня торгов. Оценка компании рынком дорогая, поиск дна продолжается в котировках акций.

❓Итак, что мы имеем в сухом остатке?

1️⃣ Если бы мы решили купить все представленные в сегодняшнем обзоре акции в первый день торгов на Мосбирже и продали их в конце 2021 года, то наша доходность была бы отрицательная и составила бы -2,3%.

2️⃣ Из 8 IPO только 3 оказались положительными, что в очередной раз красноречиво доказывает: IPO - это рынок продавца, а не покупателя. Эмитент всегда стремится продать акции дорого. Именно поэтому я предпочитаю не спешить покупать бумаги после первичного размещения на бирже.

🏛 В минувшем году на Мосбирже свои акции разместили 8 эмитентов, три из которых относятся к IT-сектору. Для нашего фондового рынка это знаковое событие, поскольку давно мы не видели такого количества IPO.

❓Какие результаты продемонстрировали компании? Выгодно ли было покупать их акции в первый день торгов на Мосбирже? Предлагаю порассуждать на эту тему.

🔸 Первое размещение акций 2021 года состоялось в марте - на биржу вышел ритейлер Fix Price (#FIXP). Оценка бизнеса на IPO оказалось неприлично высокой, вследствие чего ритейлер принялся быстро падать в цене. Очень рад, что мы тогда решили воздержаться от этой истории по предложенным ценникам - пока жалеть об этом не приходится.

🔸Месяц спустя IPO провёл лесопромышленный холдинг Segezha Group (#SGZH), который также разместился недёшево, но благодаря сделкам M&A смог продемонстрировать самый сильный рост из всех представленных компаний и завершить год на мажорной ноте.

C нашими премиум-подписчиками мы сначала хорошенько прожарили эту компанию, после чего в диапазоне 6,5-7,5 руб. сформировали долгосрочную позицию в акциях Сегежи, и продолжаем уверенно удерживать её.

🔸ЕМС (#GEMC), вдохновлённый бурным ростом капитализации Группы Мать и дитя, также разместил свои бумаги на бирже. За полгода инвесторы могли заработать 6,4%, но я только недавно созрел на формирование позиции в этих акциях, вдохновившись валютной выручкой компании, желанием платить дивиденды (100% от ЧП) и COVID-19, который также приносит ЕМС косвенные доходы.

🔸Softline (#SFTL) оказался в числе первых из IT, кто провёл IPO в 2021 году (напомню, финансовые результаты за 6m2021 мы с вами разбирали в начале декабря). Перед размещением бумаг менеджмент активно проводил онлайн-конференции, однако это не помогло росту капитализации, и к концу года стоимость бумаг снизилась на 9,4%. Однако долгосрочные драйверы тут имеются, но я пристально начну поглядывать на эту историю позже, когда когда компания начнёт трансформироваться из растущей в зрелую.

🔸Менеджмент Биржи СПб (#SPBE) также решил воспользоваться рыночным ажиотажем и разместил свои акции. Поскольку ценник во время IPO был высоким, а очередь из желающих прикоснуться к чудо-финтеху также оказалась большой, акции к концу года подешевели на символические 2,1%.

Я в итоге решил обойти стороной эту историю, и сейчас куда с большим интересом поглядываю на акции Мосбиржи, которые снизились уже ниже 140 руб., что является для них 14-месячным минимумом.

🔸Интернет-платформа рынка недвижимости ЦИАН (#CIAN) вышла на IPO, не имея чистой прибыли, что не помешало компании разместить бумаги на $291,4 млн. Итог этого абсурда вполне закономерен – за 2 месяца акции упали на 15,8%. Продолжаю рекомендовать обходить стороной эту историю и найти для своих вложений более интересные варианты.

🔸Группа Positive Technologies (#POSI) провела IPO не сосем традиционным способом - в форме прямого листинга. Инвестиционные банки расстроились, поскольку не смогли получить жирные комиссионные под Новый год, а инвесторы, напротив, получили хороший новогодний подарок в размере 9% курсовой стоимости.

Мы с вами подробно анализировали эту компанию, я и по-прежнему весьма благосклонно смотрю в её инвестиционное будущее, однако предпочитаю не спешить и готов дождаться более подходящих ценников для формирования долгосрочной позиции.

🔸 Ренессанс Страхование (#TQBR) - падение на 19,2% к концу 2021 года, с момента первого дня торгов. Оценка компании рынком дорогая, поиск дна продолжается в котировках акций.

❓Итак, что мы имеем в сухом остатке?

1️⃣ Если бы мы решили купить все представленные в сегодняшнем обзоре акции в первый день торгов на Мосбирже и продали их в конце 2021 года, то наша доходность была бы отрицательная и составила бы -2,3%.

2️⃣ Из 8 IPO только 3 оказались положительными, что в очередной раз красноречиво доказывает: IPO - это рынок продавца, а не покупателя. Эмитент всегда стремится продать акции дорого. Именно поэтому я предпочитаю не спешить покупать бумаги после первичного размещения на бирже.

{kind=link}

💻 Популярный сервис по покупке, продаже и аренде недвижимости ЦИАН отчитался по МСФО за 3 кв. 2022 года.

📈 Выручка компании выросла с июля по сентябрь на +44% (г/г) до 2,2 млрд руб., в первую очередь благодаря росту комиссионных и рекламных доходов.

В 3Q2021 темп роста выручка у ЦИАН составил +44% (г/г), и в этом году компании удалось сохранить в точности такой же высокий темп роста, что не может не радовать, поскольку именно выручка является ключевой метрикой в IT-индустрии.

📈 Скорректированная EBITDA увеличилась и вовсе на внушительные +264% (г/г) до 549 млн руб. При этом издержки прибавили всего на 3%, что и позволило в итоге на фоне сильного роста выручки зафиксировать значительный рост показателя EBITDA.

📈 Как результат - чистая прибыль у ЦИАН по итогам 3Q2022 в размере 380 млн руб., против убытка в 299 млн руб. годом ранее.

🤵♂️«В центре нашего внимания находится баланс между ростом выручки в нашем основном бизнесе и поддержанием финансовой стабильности компании», - поведал генеральный директор Cian PLC Дмитрий Григорьев.

💼 У компании напрочь отсутствует долговая нагрузка, а объём кэша на балансе вырос до 3,3 млрд руб. Как отметил Дмитрий Григорьев, компания не против выплатить дивиденды своим акционерам, но иностранная прописка эмитента не позволяет это сделать в новых санкционных реалиях. Про редомициляцию менеджмент не сказал ни слова.

Дальнейшие перспективы бизнеса будут во многом зависеть от скорости завершения рецессии в отечественной экономике и от господдержки рынка недвижимости.

Центробанк ожидает окончания рецессии в 3 кв. 2023 года, а Минфин РФ активно выступает против продления программы льготного ипотечного кредитования.

🤵♂️«Мы исходим из того, что программа будет закончена 31 декабря», — расстроил общественность на этой неделе заместитель министра финансов Алексей Моисеев.

Впрочем, против продления программы льготной ипотеки на новостройки не раз выступал и сам Центробанк.

❗️Спешу напомнить, что именно льготная ипотека является одним из ключевых драйверов спроса на жильё, и окончание данной программы приведёт к двузначному падению спроса на недвижимость, что негативно отразится на доходах в том числе и ЦИАН.

👉 Поскольку рынок живёт не прошлыми доходами, а будущими, в условиях достаточно туманного будущего я не планирую покупать бумаги ЦИАН (#CIAN) в свой портфель. Тем более на Мосбирже представлены АДРки с иностранной пропиской, а это дополнительный риск.

©Инвестируй или проиграешь!

📈 Выручка компании выросла с июля по сентябрь на +44% (г/г) до 2,2 млрд руб., в первую очередь благодаря росту комиссионных и рекламных доходов.

В 3Q2021 темп роста выручка у ЦИАН составил +44% (г/г), и в этом году компании удалось сохранить в точности такой же высокий темп роста, что не может не радовать, поскольку именно выручка является ключевой метрикой в IT-индустрии.

📈 Скорректированная EBITDA увеличилась и вовсе на внушительные +264% (г/г) до 549 млн руб. При этом издержки прибавили всего на 3%, что и позволило в итоге на фоне сильного роста выручки зафиксировать значительный рост показателя EBITDA.

📈 Как результат - чистая прибыль у ЦИАН по итогам 3Q2022 в размере 380 млн руб., против убытка в 299 млн руб. годом ранее.

🤵♂️«В центре нашего внимания находится баланс между ростом выручки в нашем основном бизнесе и поддержанием финансовой стабильности компании», - поведал генеральный директор Cian PLC Дмитрий Григорьев.

💼 У компании напрочь отсутствует долговая нагрузка, а объём кэша на балансе вырос до 3,3 млрд руб. Как отметил Дмитрий Григорьев, компания не против выплатить дивиденды своим акционерам, но иностранная прописка эмитента не позволяет это сделать в новых санкционных реалиях. Про редомициляцию менеджмент не сказал ни слова.

Дальнейшие перспективы бизнеса будут во многом зависеть от скорости завершения рецессии в отечественной экономике и от господдержки рынка недвижимости.

Центробанк ожидает окончания рецессии в 3 кв. 2023 года, а Минфин РФ активно выступает против продления программы льготного ипотечного кредитования.

🤵♂️«Мы исходим из того, что программа будет закончена 31 декабря», — расстроил общественность на этой неделе заместитель министра финансов Алексей Моисеев.

Впрочем, против продления программы льготной ипотеки на новостройки не раз выступал и сам Центробанк.

❗️Спешу напомнить, что именно льготная ипотека является одним из ключевых драйверов спроса на жильё, и окончание данной программы приведёт к двузначному падению спроса на недвижимость, что негативно отразится на доходах в том числе и ЦИАН.

👉 Поскольку рынок живёт не прошлыми доходами, а будущими, в условиях достаточно туманного будущего я не планирую покупать бумаги ЦИАН (#CIAN) в свой портфель. Тем более на Мосбирже представлены АДРки с иностранной пропиской, а это дополнительный риск.

©Инвестируй или проиграешь!

{kind=link}

🇷🇺 Начинается эпоха долгожданных редомициляций?!

Вчера Совет директоров VK одобрил возможность редомициляции компании с Британских Виргинских островов в Россию. Таким образом, компания не планирует проводить делистинг с Мосбиржи, и это хороший пример для других публичных эмитентов из нашей страны, юридически "прописанных" за рубежом.

Кстати, буквально на прошлой неделе крупнейший отечественный портовый оператор Global Ports (#GLPR), который мы с вами прожаривали ещё в далёком 2020 году, также заявил о намерении провести редомициляцию с Кипра в Россию. Бумаги компании торгуются на Лондонский бирже, и эмитент запланировал провести делистинг.

О планах провести редомициляцию ранее также говорили в Polymetal (#POLY) и Русагро (#AGRO), при этом менеджмент обоих эмитентов рассматривал регистрацию не в России, а в дружественных юрисдикциях. Но по большому счёту движение даже в этом направлении - уже большой шаг вперёд.

🤔 Совсем скоро пойдет второй год СВО, и российские эмитенты в статусе эмигрантов, видимо, смирились с тем, что, “как раньше уже точно не будет”. Хотя в течение прошлого года периодически в прессе появлялись слухи о возможных переговорах между РФ и Украиной, особенно в первые месяцы после начала СВО. По всей видимости, публичные эмитенты искренне и наивно надеялись, что ситуация стабилизируется со временем и наступит мир, однако к настоящему моменту таких надежд уже ни у кого не осталось.

❓Кто следующим может объявить о редомициляции?

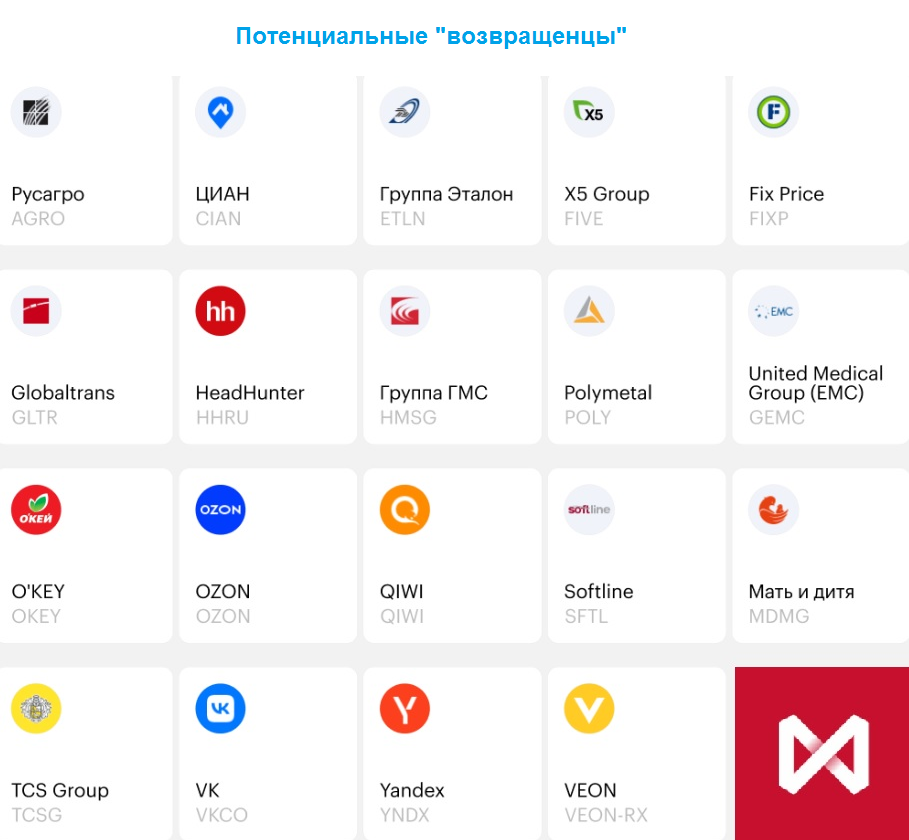

✔️ IT-компании в лице Яндекса (#YNDX), OZON (#OZON), ЦИАН (#CIAN), HeadHunter (#HHRU), скорее всего, будут медленно и неохотно возвращаться в родные пенаты, поскольку им нет необходимости распределять дивиденды среди акционеров.

✔️ Другая группа компаний в лице Globaltrans (#GLTR), Русагро (#AGRO), Эталон (#ETLN), X5 Group (#FIVE) и QIWI (#QIWI) скопили неплохой объем кэша в прошлом году, и их мажоритарии явно заинтересованы в получении щедрых дивидендов. В отсутствии возможности производить выплату дивидендов и проводить байбэки, данные эмитенты стали активнее действовать в сделках M&A, но в любом случае запаса наличности хватит как на инвестиционную программу, так и на выплаты акционерам.

📌 Все вышеперечисленные эмитенты из второй группы сейчас торгуются дешевле, чем до старта СВО:

🔸Globaltrans - на 32%;

🔸Русагро - на 31,4%;

🔸Эталон - на 26,3%;

🔸QIWI - на 11,9%;

🔸X5 Group - на 11.8%.

👉 Из этого списка особенно хочется отметить Globaltrans и Русагро, которые потенциально выглядят интересными для покупок. Globaltrans обычно в конце марта проводит конференц-колл по итогам минувшего года, где мы обязательно поучаствуем, позадаем вопросы и, быть может, получим хоть какую-то конкретику по редомициляции (пост будет доступен премиум-подписчикам). А у Русагро конференц-колл запланирован на 28 февраля, и мы также подготовим большой аналитический пост на эту тему.

©Инвестируй или проиграешь!

Вчера Совет директоров VK одобрил возможность редомициляции компании с Британских Виргинских островов в Россию. Таким образом, компания не планирует проводить делистинг с Мосбиржи, и это хороший пример для других публичных эмитентов из нашей страны, юридически "прописанных" за рубежом.

Кстати, буквально на прошлой неделе крупнейший отечественный портовый оператор Global Ports (#GLPR), который мы с вами прожаривали ещё в далёком 2020 году, также заявил о намерении провести редомициляцию с Кипра в Россию. Бумаги компании торгуются на Лондонский бирже, и эмитент запланировал провести делистинг.

О планах провести редомициляцию ранее также говорили в Polymetal (#POLY) и Русагро (#AGRO), при этом менеджмент обоих эмитентов рассматривал регистрацию не в России, а в дружественных юрисдикциях. Но по большому счёту движение даже в этом направлении - уже большой шаг вперёд.

🤔 Совсем скоро пойдет второй год СВО, и российские эмитенты в статусе эмигрантов, видимо, смирились с тем, что, “как раньше уже точно не будет”. Хотя в течение прошлого года периодически в прессе появлялись слухи о возможных переговорах между РФ и Украиной, особенно в первые месяцы после начала СВО. По всей видимости, публичные эмитенты искренне и наивно надеялись, что ситуация стабилизируется со временем и наступит мир, однако к настоящему моменту таких надежд уже ни у кого не осталось.

❓Кто следующим может объявить о редомициляции?

✔️ IT-компании в лице Яндекса (#YNDX), OZON (#OZON), ЦИАН (#CIAN), HeadHunter (#HHRU), скорее всего, будут медленно и неохотно возвращаться в родные пенаты, поскольку им нет необходимости распределять дивиденды среди акционеров.

✔️ Другая группа компаний в лице Globaltrans (#GLTR), Русагро (#AGRO), Эталон (#ETLN), X5 Group (#FIVE) и QIWI (#QIWI) скопили неплохой объем кэша в прошлом году, и их мажоритарии явно заинтересованы в получении щедрых дивидендов. В отсутствии возможности производить выплату дивидендов и проводить байбэки, данные эмитенты стали активнее действовать в сделках M&A, но в любом случае запаса наличности хватит как на инвестиционную программу, так и на выплаты акционерам.

📌 Все вышеперечисленные эмитенты из второй группы сейчас торгуются дешевле, чем до старта СВО:

🔸Globaltrans - на 32%;

🔸Русагро - на 31,4%;

🔸Эталон - на 26,3%;

🔸QIWI - на 11,9%;

🔸X5 Group - на 11.8%.

👉 Из этого списка особенно хочется отметить Globaltrans и Русагро, которые потенциально выглядят интересными для покупок. Globaltrans обычно в конце марта проводит конференц-колл по итогам минувшего года, где мы обязательно поучаствуем, позадаем вопросы и, быть может, получим хоть какую-то конкретику по редомициляции (пост будет доступен премиум-подписчикам). А у Русагро конференц-колл запланирован на 28 февраля, и мы также подготовим большой аналитический пост на эту тему.

©Инвестируй или проиграешь!

{kind=link}

📣 Глава Циан Дмитрий Григорьев дал интересное интервью Tinkoff Private Talks, основные тезисы которого я предлагаю вашему вниманию:

🔸В России сохраняется значительный потенциал для развития рынка недвижимости, на фоне высокой доли старого жилья и того, что многие молодые семьи вообще не владеют жильем.

🔸В начале 2023 года предложение всё ещё опережает спрос как на первичном, так и на вторичном рынках, однако дисбаланс уже не такой значительный, как это было осенью, в момент объявления мобилизации.

🔸Сильного падения цен на новостройки ожидать не стоит, поскольку в эскроу-контрактах зафиксированы определенные параметры строительства. Девелоперы будут предлагать своим клиентам небольшие скидки.

🔸По итогам 9m2022 выручка ЦИАН выросла на +38% (г/г). Осенняя мобилизация притормозила рост бизнеса. В прошлом году компания запустила сервис по удаленной сделке.

🔸Одним из драйверов роста в 2023 году станет сервис «Циан.Посуточная аренда», который заменит ушедшие из России сервисы Booking и AirBnb.

🔸Менеджмент ЦИАНа в данный момент сфокусирован на российском рынке, где сохраняется значительный потенциал для роста, однако не исключает возможность проектов с зарубежной недвижимостью. К примеру, в Турции за прошлый год прошло порядка 14–16 тыс. сделок с участием россиян, а в Дубае — около 90 тыс. сделок.

👉 Менеджмент ЦИАНа не стал давать прогноз по выручке на 2023 год. На наш взгляд, темп роста сохранится на прошлогоднем уровне. С одной стороны, снижение потребительского спроса, о котором говорят все участники рынка недвижимости, будет оказывать давление на бизнес. С другой стороны, за счет масштабирования новых сервисов компания сможет поддерживать высокий темп роста выручки.

Сейчас бумаги ЦИАН (#CIAN) торгуются с мультипликатором EV/S=3,4х, и такой уровень адекватен для бизнеса с темпом роста около +40%. Если вас не смущают инфраструктурные риски в виде депозитарных расписок эмитента, то его бумаги могут быть интересными для покупок при ценнике ниже 350 руб., но я пока не спешу ввязываться в эту историю.

©Инвестируй или проиграешь!

🔸В России сохраняется значительный потенциал для развития рынка недвижимости, на фоне высокой доли старого жилья и того, что многие молодые семьи вообще не владеют жильем.

🔸В начале 2023 года предложение всё ещё опережает спрос как на первичном, так и на вторичном рынках, однако дисбаланс уже не такой значительный, как это было осенью, в момент объявления мобилизации.

🔸Сильного падения цен на новостройки ожидать не стоит, поскольку в эскроу-контрактах зафиксированы определенные параметры строительства. Девелоперы будут предлагать своим клиентам небольшие скидки.

🔸По итогам 9m2022 выручка ЦИАН выросла на +38% (г/г). Осенняя мобилизация притормозила рост бизнеса. В прошлом году компания запустила сервис по удаленной сделке.

🔸Одним из драйверов роста в 2023 году станет сервис «Циан.Посуточная аренда», который заменит ушедшие из России сервисы Booking и AirBnb.

🔸Менеджмент ЦИАНа в данный момент сфокусирован на российском рынке, где сохраняется значительный потенциал для роста, однако не исключает возможность проектов с зарубежной недвижимостью. К примеру, в Турции за прошлый год прошло порядка 14–16 тыс. сделок с участием россиян, а в Дубае — около 90 тыс. сделок.

👉 Менеджмент ЦИАНа не стал давать прогноз по выручке на 2023 год. На наш взгляд, темп роста сохранится на прошлогоднем уровне. С одной стороны, снижение потребительского спроса, о котором говорят все участники рынка недвижимости, будет оказывать давление на бизнес. С другой стороны, за счет масштабирования новых сервисов компания сможет поддерживать высокий темп роста выручки.

Сейчас бумаги ЦИАН (#CIAN) торгуются с мультипликатором EV/S=3,4х, и такой уровень адекватен для бизнеса с темпом роста около +40%. Если вас не смущают инфраструктурные риски в виде депозитарных расписок эмитента, то его бумаги могут быть интересными для покупок при ценнике ниже 350 руб., но я пока не спешу ввязываться в эту историю.

©Инвестируй или проиграешь!

YouTube

«Цены расти не будут» | Глава Циан про покупку недвижимости, аренду и ипотеку

В новом выпуске Private Talks мы решили подробно поговорить о недвижимости и пригласили к нам в студию Дмитрия Григорьева, генерального директора Циан. Мая Нелюбина обсудила с ним, что происходит на рынке недвижимости, как он изменился за последний год и…

💻 Cian отчитался по МСФО за 4 кв. 2022 года.

📈 Выручка компании с октябрь по декабрь выросла на +35% (г/г) до 2,4 млрд руб., благодаря росту комиссионных и рекламных доходов.

📈 Скорректированная EBITDA и вовсе выросла в пять раз (!) по сравнению с аналогичным периодом прошлого года, составив 586 млн руб. Как известно, в кризис у многих эмитентов растут издержки, но Cian приятно удивил сокращением расходов почти на четверть, что в итоге позволило добиться сильного роста операционных доходов.

📈 В итоге чистая прибыль Cian по итогам 4Q2022 составила 489 млн руб., против убытка 888 млн руб. годом ранее.

🤵♂️«2022 год был сложным для нас во многих аспектах, и я очень горжусь и благодарен руководству за их самоотверженность, профессионализм и упорный труд, которые позволили нам добиться высоких результатов в этом беспрецедентном непредсказуемая рыночная среда», - поведал генеральный директор Cian PLC Дмитрий Григорьев.

💵 У компании отсутствует долговая нагрузка, а объём кэша на балансе увеличился до 4,1 млрд руб. Совет директоров финансово готов распределять прибыль среди акционеров, однако головная компания Cian PLC зарегистрирована на Кипре, а потому у неё даже чисто технически отсутствует возможность выплачивать дивиденды.

🤷♂️ Дмитрий Григорьев ограничился дежурными фразами о том, что компания рассматривает все возможные варианты для решения данной проблемы, но никакой конкретики предоставлено не было. В целом, мы уже с вами за последнее время привыкли к тому, что российские эмигранты частенько обещают что-нибудь придумать, и как тут не вспомнить, что обещанного три года ждут.

⚖️ Одним из драйверов роста выручки в 2023 году станет сервис «Циан.Посуточная аренда», который заменит ушедшие из России сервисы Booking и AirBnb. Вообще, на отечественном рынке недвижимости сейчас очень много аналоговых и бумажных процессов, связанных с ипотекой и залогом, что позволит IT-продуктам компании занять эту нишу.

👉 Компания Cian провела IPO осенью 2021 года, что совпало с максимальным темпом роста выручки, как это часто бывает. На мой взгляд, в этом году следует ожидать замедления темпа роста до 25% - от более агрессивного падения темпов роста выручки должна спасти состоявшаяся мартовская индексация тарифов.

Бумаги Cian (#CIAN) до сих пор не удостоились моего внимания в вочлисте. И дело тут как в инфраструктурных рисках (депозитарные расписки), таки и острая конкуренция с ГК Самолет, который активно развивает собственную платформу по продаже первичной и вторичной недвижимости, и менеджмент которого планирует в этом году удвоить долю рынка. Плюс ко всему, уже в 2025 году Самолет планирует вывести свою платформу “Самолет+” на IPO, что также негативно для Cian в долгосрочной перспективе.

В общем, пока инвестиционная история под названием Cian проходит без моего участия и внимания. Но на контроле держу, разумеется, и возможно однажды своё мнение я поменяю.

❤️ В любом случае продолжайте грызть гранит инвестиционной науки, читайте умные книжки, любите понедельник и верьте в российский фондовый рынок! Наступит время - и он ответит вам взаимностью!

©Инвестируй или проиграешь!

📈 Выручка компании с октябрь по декабрь выросла на +35% (г/г) до 2,4 млрд руб., благодаря росту комиссионных и рекламных доходов.

📈 Скорректированная EBITDA и вовсе выросла в пять раз (!) по сравнению с аналогичным периодом прошлого года, составив 586 млн руб. Как известно, в кризис у многих эмитентов растут издержки, но Cian приятно удивил сокращением расходов почти на четверть, что в итоге позволило добиться сильного роста операционных доходов.

📈 В итоге чистая прибыль Cian по итогам 4Q2022 составила 489 млн руб., против убытка 888 млн руб. годом ранее.

🤵♂️«2022 год был сложным для нас во многих аспектах, и я очень горжусь и благодарен руководству за их самоотверженность, профессионализм и упорный труд, которые позволили нам добиться высоких результатов в этом беспрецедентном непредсказуемая рыночная среда», - поведал генеральный директор Cian PLC Дмитрий Григорьев.

💵 У компании отсутствует долговая нагрузка, а объём кэша на балансе увеличился до 4,1 млрд руб. Совет директоров финансово готов распределять прибыль среди акционеров, однако головная компания Cian PLC зарегистрирована на Кипре, а потому у неё даже чисто технически отсутствует возможность выплачивать дивиденды.

🤷♂️ Дмитрий Григорьев ограничился дежурными фразами о том, что компания рассматривает все возможные варианты для решения данной проблемы, но никакой конкретики предоставлено не было. В целом, мы уже с вами за последнее время привыкли к тому, что российские эмигранты частенько обещают что-нибудь придумать, и как тут не вспомнить, что обещанного три года ждут.

⚖️ Одним из драйверов роста выручки в 2023 году станет сервис «Циан.Посуточная аренда», который заменит ушедшие из России сервисы Booking и AirBnb. Вообще, на отечественном рынке недвижимости сейчас очень много аналоговых и бумажных процессов, связанных с ипотекой и залогом, что позволит IT-продуктам компании занять эту нишу.

👉 Компания Cian провела IPO осенью 2021 года, что совпало с максимальным темпом роста выручки, как это часто бывает. На мой взгляд, в этом году следует ожидать замедления темпа роста до 25% - от более агрессивного падения темпов роста выручки должна спасти состоявшаяся мартовская индексация тарифов.

Бумаги Cian (#CIAN) до сих пор не удостоились моего внимания в вочлисте. И дело тут как в инфраструктурных рисках (депозитарные расписки), таки и острая конкуренция с ГК Самолет, который активно развивает собственную платформу по продаже первичной и вторичной недвижимости, и менеджмент которого планирует в этом году удвоить долю рынка. Плюс ко всему, уже в 2025 году Самолет планирует вывести свою платформу “Самолет+” на IPO, что также негативно для Cian в долгосрочной перспективе.

В общем, пока инвестиционная история под названием Cian проходит без моего участия и внимания. Но на контроле держу, разумеется, и возможно однажды своё мнение я поменяю.

❤️ В любом случае продолжайте грызть гранит инвестиционной науки, читайте умные книжки, любите понедельник и верьте в российский фондовый рынок! Наступит время - и он ответит вам взаимностью!

©Инвестируй или проиграешь!

{kind=link}

🧮 Группа «Самолет» представила оценку стоимости своих активов.

Согласно оценке Commonwealth Partnership, стоимость земельного банка, технологических стартапов, бренда и других компонентов по состоянию на 31 декабря 2022 года составила 761 млрд руб.

При этом земельный банк приблизился к отметке 46 млн м² и в 43 раза превышает объем продаж недвижимости за прошлый год. За последние четыре года компания в 5 раз увеличила земельный банк, выйдя в лидеры отрасли по данному показателю. Высокая обеспеченность проектами позволяет девелоперу сохранить за собой статут быстрорастущей компании в отрасли.

👩🔧«Сегодня группа Самолет продолжает быстро развиваться, выходить в новые регионы, запускать новые продукты и сервисы, что найдет отражение в оценке активов по итогам 6 месяцев 2023 года», - поведала финансовый директор Группы «Самолет» Наталья Грознова.

💼 Оценка не девелоперских активов впервые превысила 100 млрд руб., благодаря активному развитию «Самолет Плюс», а GMV этого проекта по итогам 2022 года составил 337 млрд руб. Стратегия развития данного проекта предполагает рост GMV на 200% до 1 трлн руб. к 2025 году и выход на IPO.

Управляющий партнер «Самолет Плюс» Дмитрий Волков в одном из своих недавних интервью поведал о том, что в этом году компания ежедневно открывает по одному офису в разных регионах России.

❓По какой оценке может пройти данное IPO пока сказать трудно, поскольку аналогов на внутреннем рынке нет. Тот же Cian (#CIAN) не является аналогом, поскольку его бизнес практически на 100% представлен в онлайне, что всегда оценивается дорого, а «Самолет Плюс» — это симбиоз IT и оффлайна. На западных рынках такие проекты в среднем оцениваются за 1 GMV, но если учитывать страновые риски, то мультипликатор у компании может составить 1/3х, что предполагает стоимость 333 млрд руб. и более чем в 2 раза превышает текущую капитализацию Группы «Самолет».

👉 «Самолет» (#SMLT) каждые полгода раскрывает стоимость своих активов, и следующий релиз планируется осенью. Скорее всего, показатель превысит отметку в 800 млрд руб., а с конца марта прошлого года, когда на Мосбирже продолжились торги после четырехнедельного перерыва из-за геополитики, рыночная капитализация в среднем составляла 25% от стоимости активов, что предполагает капитализацию порядка 200 млрд руб. (+26% к текущему уровню). Коррекцию в котировках акций девелопера в район 2000+ руб. можно использовать для долгосрочных покупок.

© Инвестируй или проиграешь

Согласно оценке Commonwealth Partnership, стоимость земельного банка, технологических стартапов, бренда и других компонентов по состоянию на 31 декабря 2022 года составила 761 млрд руб.

При этом земельный банк приблизился к отметке 46 млн м² и в 43 раза превышает объем продаж недвижимости за прошлый год. За последние четыре года компания в 5 раз увеличила земельный банк, выйдя в лидеры отрасли по данному показателю. Высокая обеспеченность проектами позволяет девелоперу сохранить за собой статут быстрорастущей компании в отрасли.

👩🔧«Сегодня группа Самолет продолжает быстро развиваться, выходить в новые регионы, запускать новые продукты и сервисы, что найдет отражение в оценке активов по итогам 6 месяцев 2023 года», - поведала финансовый директор Группы «Самолет» Наталья Грознова.

💼 Оценка не девелоперских активов впервые превысила 100 млрд руб., благодаря активному развитию «Самолет Плюс», а GMV этого проекта по итогам 2022 года составил 337 млрд руб. Стратегия развития данного проекта предполагает рост GMV на 200% до 1 трлн руб. к 2025 году и выход на IPO.

Управляющий партнер «Самолет Плюс» Дмитрий Волков в одном из своих недавних интервью поведал о том, что в этом году компания ежедневно открывает по одному офису в разных регионах России.

❓По какой оценке может пройти данное IPO пока сказать трудно, поскольку аналогов на внутреннем рынке нет. Тот же Cian (#CIAN) не является аналогом, поскольку его бизнес практически на 100% представлен в онлайне, что всегда оценивается дорого, а «Самолет Плюс» — это симбиоз IT и оффлайна. На западных рынках такие проекты в среднем оцениваются за 1 GMV, но если учитывать страновые риски, то мультипликатор у компании может составить 1/3х, что предполагает стоимость 333 млрд руб. и более чем в 2 раза превышает текущую капитализацию Группы «Самолет».

👉 «Самолет» (#SMLT) каждые полгода раскрывает стоимость своих активов, и следующий релиз планируется осенью. Скорее всего, показатель превысит отметку в 800 млрд руб., а с конца марта прошлого года, когда на Мосбирже продолжились торги после четырехнедельного перерыва из-за геополитики, рыночная капитализация в среднем составляла 25% от стоимости активов, что предполагает капитализацию порядка 200 млрд руб. (+26% к текущему уровню). Коррекцию в котировках акций девелопера в район 2000+ руб. можно использовать для долгосрочных покупок.

© Инвестируй или проиграешь

{kind=link}

🧮 ЦИАН отчитался по МСФО за 1 кв. 2023 года.

📈 Выручка компании с января по март выросла на +39,1% (г/г) до 2,4 млрд руб., благодаря росту доходов от размещения объявлений, лидогенерации и рекламы. Компании удается поддерживать высокие темпы роста бизнеса, что не может не радовать.

📈 Скорректированная EBITDA увеличилась ещё более убедительно - более чем в 6 раз до 353 млн руб. Темп роста выручки опережает темп роста издержек более чем в 2 раза, что позволяет компании генерировать значительный прирост операционных доходов.

📈 Как результат - чистая прибыль ЦИАН по итогам отчётного периода выросла почти в 5 раз до 211 млн руб.

«Наш бизнес продолжает демонстрировать устойчивый рост выручки, подкрепленный позитивными сигналами о постепенном восстановлении спроса», - поведал генеральный директор Cian PLC Дмитрий Григорьев.

💼 Еще одним конкурентным преимуществом компании является отсутствие долговой нагрузки, а кэш на балансе растет каждый квартал и по итогам отчётного периода показатель составил 4,7 млрд руб.

💰 Но как и всегда в бочке меда не обошлось без ложки дёгтя. Инфраструктурные риски по-прежнему сохраняются, т.к. компания прописана на Кипре и не может выплачивать дивиденды своим акционерам. Менеджмент ограничивается дежурными фразами о том, что "изучает возможности эффективного использования свободного капитала как через дивидендные выплаты, так и через обратный выкуп акций", но никакой конкретики за последние полгода мы так и не услышали.

Что касается основных трендов на рынке недвижимости, то льготная ипотека по-прежнему оказывает благоприятное влияние на бизнес ЦИАН. Во многих регионах цены на новостройки с начала года подешевели в среднем на 2%, однако с учетом сильного роста цен в период 2020-2022 гг. нынешнее снижение является небольшой коррекцией. Порядка 35% жилищного фонда в России старше 50 лет и требует реновации, и на этом фоне в долгосрочной перспективе стоимость жилья будет дорожать на уровне инфляции.

👉 К бизнесу ЦИАН (#CIAN) вопросов у меня практически нет: компания динамично развивается и имеет хорошие перспективы поддерживать высокие темпы роста, в ближайший год точно. Не случайно бумаги торгуются в одном шаге от годового максимума и, видимо, уже совсем скоро этот рубеж будет протестирован.

Сейчас ЦИАН торгуется с мультипликатором EV/S=3,6х, что недорого при темпе роста выручки около 40%. Если вас не смущают инфраструктурные риски в виде депозитарных расписок, то коррекцию в котировках в район 450-470 руб. можно использовать для долгосрочных покупок. Признаюсь честно, меня инфраструктурные риски смущают после всех прошлогодних событий, поэтому я пока воздерживаюсь от этой инвестиционной истории.

❤️ Не забывайте ставить лайк под этим постом, сильно не грустите по поводу дивидендного решения Газпрома и помните, что деньги в жизни - не главное!

©Инвестируй или проиграешь!

📈 Выручка компании с января по март выросла на +39,1% (г/г) до 2,4 млрд руб., благодаря росту доходов от размещения объявлений, лидогенерации и рекламы. Компании удается поддерживать высокие темпы роста бизнеса, что не может не радовать.

📈 Скорректированная EBITDA увеличилась ещё более убедительно - более чем в 6 раз до 353 млн руб. Темп роста выручки опережает темп роста издержек более чем в 2 раза, что позволяет компании генерировать значительный прирост операционных доходов.

📈 Как результат - чистая прибыль ЦИАН по итогам отчётного периода выросла почти в 5 раз до 211 млн руб.

«Наш бизнес продолжает демонстрировать устойчивый рост выручки, подкрепленный позитивными сигналами о постепенном восстановлении спроса», - поведал генеральный директор Cian PLC Дмитрий Григорьев.

💼 Еще одним конкурентным преимуществом компании является отсутствие долговой нагрузки, а кэш на балансе растет каждый квартал и по итогам отчётного периода показатель составил 4,7 млрд руб.

💰 Но как и всегда в бочке меда не обошлось без ложки дёгтя. Инфраструктурные риски по-прежнему сохраняются, т.к. компания прописана на Кипре и не может выплачивать дивиденды своим акционерам. Менеджмент ограничивается дежурными фразами о том, что "изучает возможности эффективного использования свободного капитала как через дивидендные выплаты, так и через обратный выкуп акций", но никакой конкретики за последние полгода мы так и не услышали.

Что касается основных трендов на рынке недвижимости, то льготная ипотека по-прежнему оказывает благоприятное влияние на бизнес ЦИАН. Во многих регионах цены на новостройки с начала года подешевели в среднем на 2%, однако с учетом сильного роста цен в период 2020-2022 гг. нынешнее снижение является небольшой коррекцией. Порядка 35% жилищного фонда в России старше 50 лет и требует реновации, и на этом фоне в долгосрочной перспективе стоимость жилья будет дорожать на уровне инфляции.

👉 К бизнесу ЦИАН (#CIAN) вопросов у меня практически нет: компания динамично развивается и имеет хорошие перспективы поддерживать высокие темпы роста, в ближайший год точно. Не случайно бумаги торгуются в одном шаге от годового максимума и, видимо, уже совсем скоро этот рубеж будет протестирован.

Сейчас ЦИАН торгуется с мультипликатором EV/S=3,6х, что недорого при темпе роста выручки около 40%. Если вас не смущают инфраструктурные риски в виде депозитарных расписок, то коррекцию в котировках в район 450-470 руб. можно использовать для долгосрочных покупок. Признаюсь честно, меня инфраструктурные риски смущают после всех прошлогодних событий, поэтому я пока воздерживаюсь от этой инвестиционной истории.

❤️ Не забывайте ставить лайк под этим постом, сильно не грустите по поводу дивидендного решения Газпрома и помните, что деньги в жизни - не главное!

©Инвестируй или проиграешь!

{kind=link}

ПИФы будут избавляться от депозитарных расписок

📣 На минувшей неделе в Санкт-Петербурге помимо конференции Смартлаба состоялась также конференция НАУФОР «Рынок коллективных инвестиций», где обсуждалась тема иностранных активов, в том числе эмитентов, ведущих бизнес в России, но зарегистрированных в западных юрисдикциях.

В рамках данного мероприятия представители Центробанка заявили управляющим компаниям, что до 1 сентября 2023 года они обязаны открытые ПИФы перевести в закрытые, если доля иностранных активов в них превышает 10%. Что это означает? Правильно - это означает, что уже осенью управляющие фондами будут ограничены в возможностях инвестиций в бумаги Яндекс (#YNDX), OZON (#OZON), TCS Group (#TCSG) и др.

💼 В ходе конференции ряд управляющих отметили, что во многих фондах доля депозитарных расписок российских компаний превышает 10%, а в ряде фондов наблюдается превышение лимита чуть ли не в два раза. Таким образом, в ближайшие два месяца ПИФы будут вынуждены избавляться от бумаг "эмигрантов", и этот риск нужно учитывать всем инвесторам, которые потенциально планируют добавить депозитарные расписки в свой портфель, и это ещё один минус в копилку этих историй.

Давайте рассуждать дальше. Индекс Мосбиржи с начала года вырос примерно на +30%, при этом многие расписки подорожали более существенно. Так, бумаги ЕМС (#GEMC) и ЦИАН (#CIAN) за это время удвоились, а HeadHunter (#HHRU), Globaltrans (#GLTR) и Etalon (#ETLN) уже близки к удвоению. А значит можно предположить, что вышеперечисленные эмитенты будут находиться в особой зоне риска, поскольку управляющие заходят зафиксировать столь бурный рост котировок.

👉 Поэтому в своих торговых стратегиях обязательно учитывайте, что все депозитарные расписки будут подвержены дополнительному давлению и риску снижения котировок в перспективе ближайших месяцев, из-за новых регуляторных требований Центробанка, а потому торопиться с покупкой данных бумаг сейчас не стоит. А вот если в ближайшие 1-2 месяца мы увидим неплохую коррекцию в бумагах, то её вполне можно будет использовать для долгосрочных покупок. Если, конечно, депозитарки не находятся у вас в стоп-листе, как в моём случае.

© Инвестируй или проиграешь

📣 На минувшей неделе в Санкт-Петербурге помимо конференции Смартлаба состоялась также конференция НАУФОР «Рынок коллективных инвестиций», где обсуждалась тема иностранных активов, в том числе эмитентов, ведущих бизнес в России, но зарегистрированных в западных юрисдикциях.

В рамках данного мероприятия представители Центробанка заявили управляющим компаниям, что до 1 сентября 2023 года они обязаны открытые ПИФы перевести в закрытые, если доля иностранных активов в них превышает 10%. Что это означает? Правильно - это означает, что уже осенью управляющие фондами будут ограничены в возможностях инвестиций в бумаги Яндекс (#YNDX), OZON (#OZON), TCS Group (#TCSG) и др.

💼 В ходе конференции ряд управляющих отметили, что во многих фондах доля депозитарных расписок российских компаний превышает 10%, а в ряде фондов наблюдается превышение лимита чуть ли не в два раза. Таким образом, в ближайшие два месяца ПИФы будут вынуждены избавляться от бумаг "эмигрантов", и этот риск нужно учитывать всем инвесторам, которые потенциально планируют добавить депозитарные расписки в свой портфель, и это ещё один минус в копилку этих историй.

Давайте рассуждать дальше. Индекс Мосбиржи с начала года вырос примерно на +30%, при этом многие расписки подорожали более существенно. Так, бумаги ЕМС (#GEMC) и ЦИАН (#CIAN) за это время удвоились, а HeadHunter (#HHRU), Globaltrans (#GLTR) и Etalon (#ETLN) уже близки к удвоению. А значит можно предположить, что вышеперечисленные эмитенты будут находиться в особой зоне риска, поскольку управляющие заходят зафиксировать столь бурный рост котировок.

👉 Поэтому в своих торговых стратегиях обязательно учитывайте, что все депозитарные расписки будут подвержены дополнительному давлению и риску снижения котировок в перспективе ближайших месяцев, из-за новых регуляторных требований Центробанка, а потому торопиться с покупкой данных бумаг сейчас не стоит. А вот если в ближайшие 1-2 месяца мы увидим неплохую коррекцию в бумагах, то её вполне можно будет использовать для долгосрочных покупок. Если, конечно, депозитарки не находятся у вас в стоп-листе, как в моём случае.

© Инвестируй или проиграешь

{kind=link}

❓ По каким метрикам стоит оценивать айтишников?

🧐 Большинство инвесторов, особенно начинающих, при анализе всех публичных компаний предпочитают смотреть на показатели EBITDA и чистой прибыли, поскольку об этом пишут во многих учебниках по инвестициям. При этом в этих учебниках мало говорят о том, что для каждой отрасли стоит использовать свою метрику.

К примеру, компании финансового сектора не получится оценивать по показателю EBITDA, поскольку у банков её просто напросто нет, а металлургов и нефтяников, напротив, целесообразно оценивать по EBITDA, а не чистой прибыли. Что касается IT-компаний, то во всём мире их принято оценивать по выручке, и российский рынок здесь не исключение. Такие правила игры были придуманы ещё в 1990-х годах, в эпоху бума высокотехнологичных корпораций в Северной Америке, и они работают до сих пор.

Если вы смотрите на чистую прибыль, которая у айтишников обычно небольшая, и видите мультипликатор P/E=20х, то у вас сразу же отпадает желание покупать такую компанию, поскольку на рынке есть эмитенты с мультипликаторами в 3-4 раза ниже, и в этом кроется самая главная ошибка, поскольку выбрана не та метрика.

📊 Давайте попробуем на примере проанализировать итоги 6 мес. 2023 года, чтобы было более наглядно. Что касается темпов роста выручки (г/г), то за этот отчётный период максимальный результат оказался у Яндекса, однако, как известно, у эмитента есть неопределённость относительно раздела бизнеса, поэтому инвесторы не выстраиваются в очередь за его бумагами. Если бы не этот фактор давления, то мы бы увидели высокий спрос и, скорее всего, акции Яндекса удвоились бы в цене с начала текущего года. В остальном всё логично - у HeadHunter и ЦИАН высокие показатели, и их капитализация бодро растёт с начала года.

❗️ Ещё одна ошибка, которую часто допускают инвесторы – покупка IT-компаний с самым низким мультипликатором EV/S. Инвесторы искренне считают, что данные эмитенты недооценены и могут продемонстрировать сильный рост, однако здесь нужно смотреть не только на значение мультипликатора, но и на темп роста выручки. Если у компании низкий EV/S, а темп роста выручки составляет при этом 10-20%, то всё оправданно – слабый бизнес имеет низкую оценку рынка.

📊 Анализируя динамику выручки IT-компаний (г/г) в разрезе по кварталам, можно увидеть, что начиная со 2 кв. 2022 года, когда у нас началась новая эпоха развития российского фондового рынка, некоторые компании демонстрируют стабильный рост каждый отчётный период – это Яндекс и ЦИАН, а у остальных эмитентов динамика выручки более волатильная, особенно это касается HeadHunter и Positive Technologies.

Если ориентироваться на темп роста выручки не менее 30% (для айтишников это считается здоровой нормой), то по медиане данному критерию соответствуют Positive Technologies, Яндекс и ЦИАН.

👉 В целом на коррекциях интересны для покупок все вышеперечисленные бумаги, кроме VK (#VKCO), поскольку никогда не знаешь, где будут приятные сюрпризы в виде ускорения темпов роста бизнеса, в том числе за счет сделок M&A. Если бы в начале 2023 года вы купили бы равными долями бумаги HeadHunter (#HHRU), Яндекса (#YNDX), ЦИАНа (#CIAN) и Positive Technologies (#POSI), то доходность такого портфеля сейчас составила бы +108,8%, что более чем в два раза опережает рост индекса Мосбиржи за этот же период.

❤️ Ставьте лайк, любите российский фондовый рынок и не забывайте включать критическое мышление!

© Инвестируй или проиграешь

🧐 Большинство инвесторов, особенно начинающих, при анализе всех публичных компаний предпочитают смотреть на показатели EBITDA и чистой прибыли, поскольку об этом пишут во многих учебниках по инвестициям. При этом в этих учебниках мало говорят о том, что для каждой отрасли стоит использовать свою метрику.

К примеру, компании финансового сектора не получится оценивать по показателю EBITDA, поскольку у банков её просто напросто нет, а металлургов и нефтяников, напротив, целесообразно оценивать по EBITDA, а не чистой прибыли. Что касается IT-компаний, то во всём мире их принято оценивать по выручке, и российский рынок здесь не исключение. Такие правила игры были придуманы ещё в 1990-х годах, в эпоху бума высокотехнологичных корпораций в Северной Америке, и они работают до сих пор.

Если вы смотрите на чистую прибыль, которая у айтишников обычно небольшая, и видите мультипликатор P/E=20х, то у вас сразу же отпадает желание покупать такую компанию, поскольку на рынке есть эмитенты с мультипликаторами в 3-4 раза ниже, и в этом кроется самая главная ошибка, поскольку выбрана не та метрика.

📊 Давайте попробуем на примере проанализировать итоги 6 мес. 2023 года, чтобы было более наглядно. Что касается темпов роста выручки (г/г), то за этот отчётный период максимальный результат оказался у Яндекса, однако, как известно, у эмитента есть неопределённость относительно раздела бизнеса, поэтому инвесторы не выстраиваются в очередь за его бумагами. Если бы не этот фактор давления, то мы бы увидели высокий спрос и, скорее всего, акции Яндекса удвоились бы в цене с начала текущего года. В остальном всё логично - у HeadHunter и ЦИАН высокие показатели, и их капитализация бодро растёт с начала года.

❗️ Ещё одна ошибка, которую часто допускают инвесторы – покупка IT-компаний с самым низким мультипликатором EV/S. Инвесторы искренне считают, что данные эмитенты недооценены и могут продемонстрировать сильный рост, однако здесь нужно смотреть не только на значение мультипликатора, но и на темп роста выручки. Если у компании низкий EV/S, а темп роста выручки составляет при этом 10-20%, то всё оправданно – слабый бизнес имеет низкую оценку рынка.

📊 Анализируя динамику выручки IT-компаний (г/г) в разрезе по кварталам, можно увидеть, что начиная со 2 кв. 2022 года, когда у нас началась новая эпоха развития российского фондового рынка, некоторые компании демонстрируют стабильный рост каждый отчётный период – это Яндекс и ЦИАН, а у остальных эмитентов динамика выручки более волатильная, особенно это касается HeadHunter и Positive Technologies.

Если ориентироваться на темп роста выручки не менее 30% (для айтишников это считается здоровой нормой), то по медиане данному критерию соответствуют Positive Technologies, Яндекс и ЦИАН.

👉 В целом на коррекциях интересны для покупок все вышеперечисленные бумаги, кроме VK (#VKCO), поскольку никогда не знаешь, где будут приятные сюрпризы в виде ускорения темпов роста бизнеса, в том числе за счет сделок M&A. Если бы в начале 2023 года вы купили бы равными долями бумаги HeadHunter (#HHRU), Яндекса (#YNDX), ЦИАНа (#CIAN) и Positive Technologies (#POSI), то доходность такого портфеля сейчас составила бы +108,8%, что более чем в два раза опережает рост индекса Мосбиржи за этот же период.

❤️ Ставьте лайк, любите российский фондовый рынок и не забывайте включать критическое мышление!

© Инвестируй или проиграешь

{kind=link}

ЦИАН: быстрорастущий и высокомаржинальный бизнес

💻 ЦИАН представил накануне свои финансовые результаты по МСФО за 3кв. 2023 года, поэтому давайте заглянем в них и проанализируем основные моменты.

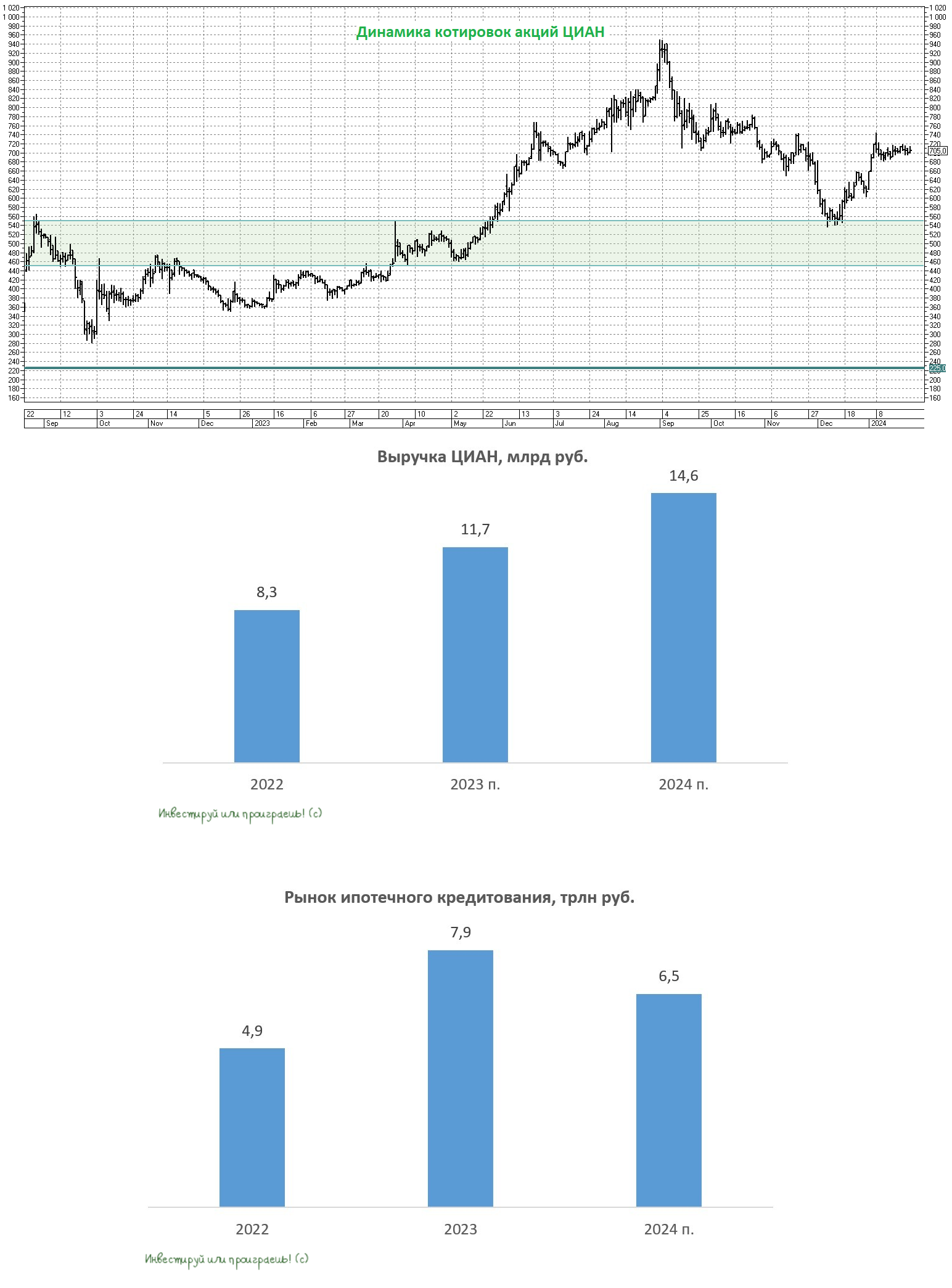

📈 Выручка компании с июля по сентябрь выросла на +44% (г/г) до 3,2 млрд руб. По факту бизнес ЦИАН динамично развивается во всех основных сегментах, несмотря на рост ипотечных ставок в экономике.

📈 Скорректированная EBITDA увеличилась ровно вдвое, составив по итогам отчётного периода 1,1 млрд руб. Никто из отечественных публичных IT-компаний в 3 кв. 2023 года не смог увеличить EBITDA даже на 50%, а здесь мы видим удвоение, во многом благодаря жёсткому контролю над издержками. В то время, как многие отечественные айтишники тратят гигантский кэш на персонал и маркетинг, издержки ЦИАНа растут чуть выше инфляции - вот он секрет успеха!

📈 Как результат - чистая прибыль по итогам 3Q2023 вполне заслуженно выросла на +114% (г/г) до 812 млн руб. У компании быстрорастущий и высокомаржинальный бизнес, что не может не радовать.

🤵♂️«Результаты третьего квартала еще раз показали, что наш бизнес можно охарактеризовать как контрциклический: когда количество объявлений снижается в периоды высокой активности на вторичном рынке, в сегментах, где плата взимается за отдельные действия, таких как первичная недвижимость и ипотечный маркетплейс, наблюдается довольно активный рост», - поведал генеральный директор Cian PLC Дмитрий Григорьев.

💼 Чистая денежная позиция ЦИАН выросла до 6,3 млрд руб. Менеджмент по-прежнему не озвучил никакой конкретики по редомоциляции и не проводил конференц-колл, а потому возможности задать этот вопрос у нас не было. Напомню, что буквально в начале октября ЦИАН подал соответствующие документы для регистрации Проспекта ценных бумаг, чтобы получить первичный листинг на Мосбирже, однако это событие однозначно не означает подготовку к редомоциляции, однако не исключено, что она всё же состоится.

С другой стороны, на ум сразу же приходит вполне резонный вопрос: а так ли важна редомициляция для IT-компаний? Ведь айтишников всегда ценят в первую очередь за высокий темп роста выручки, а не выплату дивидендов, и данному критерию ЦИАН более чем соответствует. И в этом смысле, для роста капитализации, наверное, важнее проводить сделки M&A, нежели распределять прибыль среди акционеров, поскольку дивидендная доходность в любом случае будет мизерной и никто не оценит этот жест, а вот поглощение конкурентов вполне может ускорить темп роста выручки.

💼 Кстати, о сделках M&A. В сентябре ЦИАН получил разрешение регуляторов и смог завершить сделку по приобретению сервиса SmartDeal, который позволяет регистрировать сделки в Росреестре для банков и застройщиков. Это тоже потенциальный долгосрочный драйвер для дальнейшего развития бизнеса.

👉 Резюмируя всё вышесказанное ещё раз подчеркнём, что ЦИАН (#CIAN) приятно удивил сильными квартальными результатами. Сейчас бумаги торгуются с мультипликатором EV/S=4,0х, и с учётом темпов роста бизнеса справедливым является показатель 4,5х. Максимум года в бумагах был в конце лета, и с тех пор котировки скорректировались уже на 25%, однако хотелось бы увидеть снижение ценника ещё ниже - куда-нибудь в район 560+ руб., который интересен для долгосрочных покупок.

❤️ Ставьте лайк, если дочитали этот пост до конца. И пусть все выходящие финансовые отчётности российских компаний и дальше будут такими же сильными и убедительными!

© Инвестируй или проиграешь

💻 ЦИАН представил накануне свои финансовые результаты по МСФО за 3кв. 2023 года, поэтому давайте заглянем в них и проанализируем основные моменты.

📈 Выручка компании с июля по сентябрь выросла на +44% (г/г) до 3,2 млрд руб. По факту бизнес ЦИАН динамично развивается во всех основных сегментах, несмотря на рост ипотечных ставок в экономике.

📈 Скорректированная EBITDA увеличилась ровно вдвое, составив по итогам отчётного периода 1,1 млрд руб. Никто из отечественных публичных IT-компаний в 3 кв. 2023 года не смог увеличить EBITDA даже на 50%, а здесь мы видим удвоение, во многом благодаря жёсткому контролю над издержками. В то время, как многие отечественные айтишники тратят гигантский кэш на персонал и маркетинг, издержки ЦИАНа растут чуть выше инфляции - вот он секрет успеха!

📈 Как результат - чистая прибыль по итогам 3Q2023 вполне заслуженно выросла на +114% (г/г) до 812 млн руб. У компании быстрорастущий и высокомаржинальный бизнес, что не может не радовать.

🤵♂️«Результаты третьего квартала еще раз показали, что наш бизнес можно охарактеризовать как контрциклический: когда количество объявлений снижается в периоды высокой активности на вторичном рынке, в сегментах, где плата взимается за отдельные действия, таких как первичная недвижимость и ипотечный маркетплейс, наблюдается довольно активный рост», - поведал генеральный директор Cian PLC Дмитрий Григорьев.

💼 Чистая денежная позиция ЦИАН выросла до 6,3 млрд руб. Менеджмент по-прежнему не озвучил никакой конкретики по редомоциляции и не проводил конференц-колл, а потому возможности задать этот вопрос у нас не было. Напомню, что буквально в начале октября ЦИАН подал соответствующие документы для регистрации Проспекта ценных бумаг, чтобы получить первичный листинг на Мосбирже, однако это событие однозначно не означает подготовку к редомоциляции, однако не исключено, что она всё же состоится.

С другой стороны, на ум сразу же приходит вполне резонный вопрос: а так ли важна редомициляция для IT-компаний? Ведь айтишников всегда ценят в первую очередь за высокий темп роста выручки, а не выплату дивидендов, и данному критерию ЦИАН более чем соответствует. И в этом смысле, для роста капитализации, наверное, важнее проводить сделки M&A, нежели распределять прибыль среди акционеров, поскольку дивидендная доходность в любом случае будет мизерной и никто не оценит этот жест, а вот поглощение конкурентов вполне может ускорить темп роста выручки.

💼 Кстати, о сделках M&A. В сентябре ЦИАН получил разрешение регуляторов и смог завершить сделку по приобретению сервиса SmartDeal, который позволяет регистрировать сделки в Росреестре для банков и застройщиков. Это тоже потенциальный долгосрочный драйвер для дальнейшего развития бизнеса.

👉 Резюмируя всё вышесказанное ещё раз подчеркнём, что ЦИАН (#CIAN) приятно удивил сильными квартальными результатами. Сейчас бумаги торгуются с мультипликатором EV/S=4,0х, и с учётом темпов роста бизнеса справедливым является показатель 4,5х. Максимум года в бумагах был в конце лета, и с тех пор котировки скорректировались уже на 25%, однако хотелось бы увидеть снижение ценника ещё ниже - куда-нибудь в район 560+ руб., который интересен для долгосрочных покупок.

❤️ Ставьте лайк, если дочитали этот пост до конца. И пусть все выходящие финансовые отчётности российских компаний и дальше будут такими же сильными и убедительными!

© Инвестируй или проиграешь

{kind=link}

ЦИАН: моя ставка на эту акцию пока себя оправдывает

📈 Лидером роста среди публичных представителей IT-сектора по итогам первых трёх недель января оказался ЦИАН, который в 2023 году по нашим собственным прогнозам мог увеличить выручку более чем на +40% (операционные и финансовые результаты за 12 месяцев компания ещё не успела представить), благодаря позитивной конъюнктуре на рынке недвижимости.

🧐 Менеджмент компании официально не заявлял о намерениях провести редомициляцию, при этом ЦИАН попадает под действие закона об экономически значимых российских организациях и может столкнуться с принудительной редомициляцией. Данный закон был принят в прошлом году, однако его ещё ни разу не применяли на практике, но на рынке ходят слухи, что в этом году мы будем часто о нём слышать, и "эмигранты" будут принудительно возвращаться в Россию.

Если слухи окажутся правдой, то ЦИАН сможет порадовать инвесторов щедрыми дивидендами, поскольку у компании отрицательный чистый долг, высокая маржинальность бизнеса и достаточно мало объектов для сделок M&A, которые могли бы значительно усилить бизнес.

💼 Именно с расчётом на это я в середине декабря 2023 года прикупил бумаг ЦИАН (сразу же сообщив об этом подписчикам премиума), и за минувший месяц котировки выросли с 600 руб. до 700+ руб., и очень хочется верить, что этот растущий тренд продолжится, вплоть до появления вышеобозначенных положительных новостей.

Рынок онлайн-платформ объявлений недвижимости уже давно поделен между 5 игроками. Сбербанковский ДомКлик является уверенными лидером отрасли, ЦИАН борется с Авито за вторую строчку рейтинга, а оставшиеся две позиции занимают дочки ВТБ и Яндекса, поэтому ЦИАН никак не сможет купить прямого конкурента. Таким образом, тратить кэш особо некуда, а его скорее всего скопится не менее 7 млрд рублей, что составляет 14,2% рыночной капитализации.

📉 В следующем году мы ожидаем замедления темпов роста выручки ЦИАНа до 25%, из-за охлаждения ипотечного рынка, вызванного ужесточением условий льготной ипотеки и высокими процентными ставками на вторичном рынке. Генеральный директор одного из крупнейших российских агентств недвижимости "Самолет Плюс" Александр Попов предполагает, что в 2024 году отечественный рынок первичной недвижимости может сократиться на 15-25%, а вторичной недвижимости - на 7-10%. При этом он ожидает, что рынок вторичной недвижимости начнёт оживать после снижения ключевой ставки ЦБ хотя бы до 11%, и представители крупнейших банков в целом разделяют эту точку зрения.

В связи с этим, темпы роста бизнеса ЦИАНа скорее всего замедлятся, но девелоперы не будут сокращать маркетинговые бюджеты в борьбе за клиентов, что оставляет ЦИАН в более выгодном положении по сравнению с риэлторами.

👉 При справедливом мультипликаторе EV/S=3,5х мы получаем прогнозную стоимость бумаг ЦИАНа (#CIAN) на этот год 830 рублей, поэтому есть смысл подыскивать подходящие точки для входа и становиться акционером этой компании. Перспективы тут есть, в том числе редомициляционные и дивидендные, плюс ко всему акции компании сейчас в целом всё ещё недооценены рынком.

📌 Полный вариант большого свежего обзора под названием "Свежий взгляд на IT-сектор" вы можете почитать в нашем премиуме по этой ссылке.

❤️ Не забывайте ставить лайк под этим постом, любите российский фондовый рынок и верьте в силу редомициляции!

© Инвестируй или проиграешь

📈 Лидером роста среди публичных представителей IT-сектора по итогам первых трёх недель января оказался ЦИАН, который в 2023 году по нашим собственным прогнозам мог увеличить выручку более чем на +40% (операционные и финансовые результаты за 12 месяцев компания ещё не успела представить), благодаря позитивной конъюнктуре на рынке недвижимости.

🧐 Менеджмент компании официально не заявлял о намерениях провести редомициляцию, при этом ЦИАН попадает под действие закона об экономически значимых российских организациях и может столкнуться с принудительной редомициляцией. Данный закон был принят в прошлом году, однако его ещё ни разу не применяли на практике, но на рынке ходят слухи, что в этом году мы будем часто о нём слышать, и "эмигранты" будут принудительно возвращаться в Россию.

Если слухи окажутся правдой, то ЦИАН сможет порадовать инвесторов щедрыми дивидендами, поскольку у компании отрицательный чистый долг, высокая маржинальность бизнеса и достаточно мало объектов для сделок M&A, которые могли бы значительно усилить бизнес.

💼 Именно с расчётом на это я в середине декабря 2023 года прикупил бумаг ЦИАН (сразу же сообщив об этом подписчикам премиума), и за минувший месяц котировки выросли с 600 руб. до 700+ руб., и очень хочется верить, что этот растущий тренд продолжится, вплоть до появления вышеобозначенных положительных новостей.

Рынок онлайн-платформ объявлений недвижимости уже давно поделен между 5 игроками. Сбербанковский ДомКлик является уверенными лидером отрасли, ЦИАН борется с Авито за вторую строчку рейтинга, а оставшиеся две позиции занимают дочки ВТБ и Яндекса, поэтому ЦИАН никак не сможет купить прямого конкурента. Таким образом, тратить кэш особо некуда, а его скорее всего скопится не менее 7 млрд рублей, что составляет 14,2% рыночной капитализации.

📉 В следующем году мы ожидаем замедления темпов роста выручки ЦИАНа до 25%, из-за охлаждения ипотечного рынка, вызванного ужесточением условий льготной ипотеки и высокими процентными ставками на вторичном рынке. Генеральный директор одного из крупнейших российских агентств недвижимости "Самолет Плюс" Александр Попов предполагает, что в 2024 году отечественный рынок первичной недвижимости может сократиться на 15-25%, а вторичной недвижимости - на 7-10%. При этом он ожидает, что рынок вторичной недвижимости начнёт оживать после снижения ключевой ставки ЦБ хотя бы до 11%, и представители крупнейших банков в целом разделяют эту точку зрения.

В связи с этим, темпы роста бизнеса ЦИАНа скорее всего замедлятся, но девелоперы не будут сокращать маркетинговые бюджеты в борьбе за клиентов, что оставляет ЦИАН в более выгодном положении по сравнению с риэлторами.

👉 При справедливом мультипликаторе EV/S=3,5х мы получаем прогнозную стоимость бумаг ЦИАНа (#CIAN) на этот год 830 рублей, поэтому есть смысл подыскивать подходящие точки для входа и становиться акционером этой компании. Перспективы тут есть, в том числе редомициляционные и дивидендные, плюс ко всему акции компании сейчас в целом всё ещё недооценены рынком.

📌 Полный вариант большого свежего обзора под названием "Свежий взгляд на IT-сектор" вы можете почитать в нашем премиуме по этой ссылке.

❤️ Не забывайте ставить лайк под этим постом, любите российский фондовый рынок и верьте в силу редомициляции!

© Инвестируй или проиграешь

{kind=link}