Золото: знай, что покупаешь

На Московской бирже все, я думаю, привыкли пользоваться ETF’ом от Finex – FXGD. К сожалению, покупая его, вы не покупаете физическое золото, которое лежит где-нибудь на складе у Finex’а. Вы отдаете Finex деньги, а он на них покупает короткие долларовые облигации с относительно низким риском (см. состав активов фонда. Затем Finex заключает своп-соглашение на месяц вперед с UBS. Finex платит UBS фиксированную сумму, а UBS заплатит разницу между ценой золота через месяц и ценой золота сейчас, если, конечно, это разница положительная. Если отрицательная, Finex и фиксированную сумму UBS отдаст, так еще и за падение золота доплатит за счет продажи облигаций.

В принципе, схема рабочая. Доходы от облигаций идут на оплату стоимости свопов. А фонд прирастает на размер прироста стоимости физического золота на бирже за вычетом комиссии самого Finex (0.45% в год от суммы активов). Но естественно в этой сложной схеме кроются риски.

Доходности, которую дают краткосрочные облигации, может быть недостаточно для покрытия стоимости свопов. На самом деле исторически это именно так. FXGD был запущен в сентябре 2013. С этого момента его долларовая стоимость выросла на 16.75%, в то время как доходность бенчмарка на 22.46%. То есть, потери составили 5.71%. По идее, Finex за 7 лет существования фонда, грубо прикидывая, собрал лишь 3.15% (0.45% х 7 лет) комиссий. То есть, 2 с копейками процента за 7 лет ушли дополнительно на рыночные риски.

Более того, эти 2% за 7 лет – еще цветочки. Все мы видели, что произошло с майскими фьючерсами на нефть совсем недавно. Они ушли в минус на $40, тогда как физическая нефть все-таки стоила около $20. Конечно, сложно провести аналогию с рынком золота. Тяжело себе представить, что кто-то будет доплачивать за то, чтобы это золото у него забрали. Зато легко представляется обратная ситуация, когда ожидается недостаток золота на рынке. Месячные фьючерсы взлетят, а за ними и стоимость очередного свопа для FXGD, что приведет к прямым потерям для инвесторов.

И все-таки, я давно считаю покупку физического золота в качестве инвестиций довольно старомодным занятием. Но, возможно, это мнение слегка преждевременно. Да, покупка инвестиционных монет – это и неудобство, и огромные спреды между ценами «покупки» и «продажи». Но для некоторых людей все-таки имеет смысл взвесить ситуацию. Спрэд в размере 8%-10% или комиссии ETF’ов и дополнительные риски.

#Авторский #Золото

На Московской бирже все, я думаю, привыкли пользоваться ETF’ом от Finex – FXGD. К сожалению, покупая его, вы не покупаете физическое золото, которое лежит где-нибудь на складе у Finex’а. Вы отдаете Finex деньги, а он на них покупает короткие долларовые облигации с относительно низким риском (см. состав активов фонда. Затем Finex заключает своп-соглашение на месяц вперед с UBS. Finex платит UBS фиксированную сумму, а UBS заплатит разницу между ценой золота через месяц и ценой золота сейчас, если, конечно, это разница положительная. Если отрицательная, Finex и фиксированную сумму UBS отдаст, так еще и за падение золота доплатит за счет продажи облигаций.

В принципе, схема рабочая. Доходы от облигаций идут на оплату стоимости свопов. А фонд прирастает на размер прироста стоимости физического золота на бирже за вычетом комиссии самого Finex (0.45% в год от суммы активов). Но естественно в этой сложной схеме кроются риски.

Доходности, которую дают краткосрочные облигации, может быть недостаточно для покрытия стоимости свопов. На самом деле исторически это именно так. FXGD был запущен в сентябре 2013. С этого момента его долларовая стоимость выросла на 16.75%, в то время как доходность бенчмарка на 22.46%. То есть, потери составили 5.71%. По идее, Finex за 7 лет существования фонда, грубо прикидывая, собрал лишь 3.15% (0.45% х 7 лет) комиссий. То есть, 2 с копейками процента за 7 лет ушли дополнительно на рыночные риски.

Более того, эти 2% за 7 лет – еще цветочки. Все мы видели, что произошло с майскими фьючерсами на нефть совсем недавно. Они ушли в минус на $40, тогда как физическая нефть все-таки стоила около $20. Конечно, сложно провести аналогию с рынком золота. Тяжело себе представить, что кто-то будет доплачивать за то, чтобы это золото у него забрали. Зато легко представляется обратная ситуация, когда ожидается недостаток золота на рынке. Месячные фьючерсы взлетят, а за ними и стоимость очередного свопа для FXGD, что приведет к прямым потерям для инвесторов.

И все-таки, я давно считаю покупку физического золота в качестве инвестиций довольно старомодным занятием. Но, возможно, это мнение слегка преждевременно. Да, покупка инвестиционных монет – это и неудобство, и огромные спреды между ценами «покупки» и «продажи». Но для некоторых людей все-таки имеет смысл взвесить ситуацию. Спрэд в размере 8%-10% или комиссии ETF’ов и дополнительные риски.

#Авторский #Золото

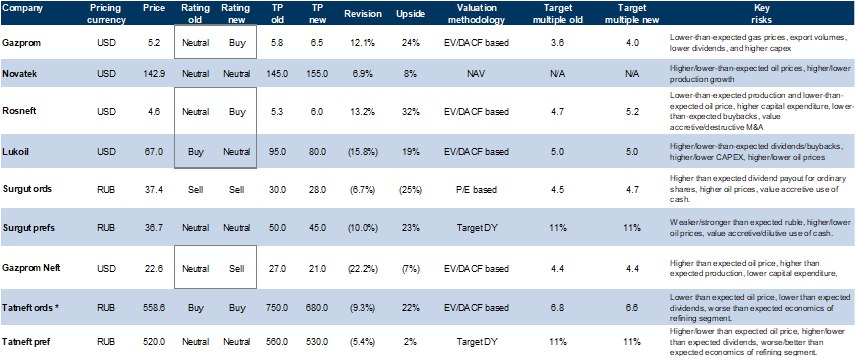

Goldman Sachs: Время перемен в российском нефтегазовом секторе: Роснефть, Газпром – «покупать», Лукойл – «нейтрально», Газпром нефть – «продавать»

В 2020 году в секторе будет наблюдаться сокращение дивидендов в среднем на 25%: По прогнозам Goldman Sachs, падение цен на нефть и сокращение добычи (на фоне сделки ОПЕК+) в 2020 году приведет к снижению EBITDA российских нефтегазовых компаний на 30% по сравнению с 2019 годом. Негативное влияние на свободный денежный поток частично компенсируется снижением капитальных затрат, которые, по прогнозам аналитиков банка, сократятся на 20% в годовом исчислении. Поскольку дивиденды являются переменными показателями и зависят либо от свободного денежного потока, либо от прибыли, ожидается, что общий размер дивидендов в 2020 году снизится на 25% в рублевом выражении по сравнению с 2019 годом, а затем вырастут на 40% в 2021 году (при условии, что цена за баррель нефти Urals в 2020 году будет держаться на уровне около $30). Сегодня сектор торгуется с дивидендной доходностью 7% и 10% за 2020 и 2021 год, соответственно. Для сравнение, средний показатель за пять лет составляет 7%.

В секторе наблюдается потенциал роста акций, однако после недавнего ралли он уже не столь значителен. После достижения дна 18 марта российские нефтегазовые компании выросли примерно на 50% по сравнению с ростом MSCI Russia на 35%. По оценкам аналитиков Goldman Sachs, сейчас фондовый рынок закладывает цену на российскую нефть в 2021 году в пределах $45-50 / баррель, что ниже прогнозного уровня банка в 55 $/баррель. Это указывает на некоторый (хотя и не значительный) потенциал роста в секторе по мере восстановления цен на нефть. В этих условиях аналитики банка рекомендуют действовать избирательно.

Аналитики повысили рекомендацию по Газпрому до «покупать» (с нейтральной). По оценкам Goldman Sachs, в 2020 году Газпром сможет обеспечить положительный свободный денежный поток (так как ожидаемое снижение капитальных вложений группы составляет примерно 30% год к году), что в сочетании со значительным объемом наличных средств должно позволить ему достичь целевых показателей по выплате дивидендов (40% чистой прибыли в 2020 году и 50% в 2021 году). Повышается также рекомендация по Роснефти до «покупать» (с нейтральной). Аналитики банка полагают, что рынок не до конца отреагировал на недавние корпоративные операции Роснефти, а именно: (1) передача венесуэльских активов российскому государству, при этом Роснефть взамен получила 9.6% собственных акций; и (2) начало обратного выкупа акций, который, по оценкам Goldman Sachs, до конца года может достичь 30% акций Роснефти в свободном обращении. В настоящее время Роснефть предлагает акционерам самую высокую общую доходность за 2020 год (дивиденды + обратный выкуп). Аналитики понизили рекомендации по Лукойлу до нейтральной (с «покупать») и по Газпром-нефти до «продавать» (с нейтральной). Goldman Sachs уверен в способности Лукойла и Газпром-нефти справиться с текущим спадом. Аналитики отмечают низкую долговую нагрузку компаний, низкие денежные затраты (<15 $/баррель) и сильное руководство. Однако аналитики банка полагают, что ситуация с денежными выплатами акционерам сейчас сложились в пользу Роснефти и Газпрома. В настоящее время Газпром торгуется с более высокой дивидендная доходность, чем его дочерняя компания Газпром-нефть, что случается нечасто. Инвестиции в Газпром прямо сейчас выглядят более привлекательными.

#GoldmanSachs #Акции #Россия

В 2020 году в секторе будет наблюдаться сокращение дивидендов в среднем на 25%: По прогнозам Goldman Sachs, падение цен на нефть и сокращение добычи (на фоне сделки ОПЕК+) в 2020 году приведет к снижению EBITDA российских нефтегазовых компаний на 30% по сравнению с 2019 годом. Негативное влияние на свободный денежный поток частично компенсируется снижением капитальных затрат, которые, по прогнозам аналитиков банка, сократятся на 20% в годовом исчислении. Поскольку дивиденды являются переменными показателями и зависят либо от свободного денежного потока, либо от прибыли, ожидается, что общий размер дивидендов в 2020 году снизится на 25% в рублевом выражении по сравнению с 2019 годом, а затем вырастут на 40% в 2021 году (при условии, что цена за баррель нефти Urals в 2020 году будет держаться на уровне около $30). Сегодня сектор торгуется с дивидендной доходностью 7% и 10% за 2020 и 2021 год, соответственно. Для сравнение, средний показатель за пять лет составляет 7%.

В секторе наблюдается потенциал роста акций, однако после недавнего ралли он уже не столь значителен. После достижения дна 18 марта российские нефтегазовые компании выросли примерно на 50% по сравнению с ростом MSCI Russia на 35%. По оценкам аналитиков Goldman Sachs, сейчас фондовый рынок закладывает цену на российскую нефть в 2021 году в пределах $45-50 / баррель, что ниже прогнозного уровня банка в 55 $/баррель. Это указывает на некоторый (хотя и не значительный) потенциал роста в секторе по мере восстановления цен на нефть. В этих условиях аналитики банка рекомендуют действовать избирательно.

Аналитики повысили рекомендацию по Газпрому до «покупать» (с нейтральной). По оценкам Goldman Sachs, в 2020 году Газпром сможет обеспечить положительный свободный денежный поток (так как ожидаемое снижение капитальных вложений группы составляет примерно 30% год к году), что в сочетании со значительным объемом наличных средств должно позволить ему достичь целевых показателей по выплате дивидендов (40% чистой прибыли в 2020 году и 50% в 2021 году). Повышается также рекомендация по Роснефти до «покупать» (с нейтральной). Аналитики банка полагают, что рынок не до конца отреагировал на недавние корпоративные операции Роснефти, а именно: (1) передача венесуэльских активов российскому государству, при этом Роснефть взамен получила 9.6% собственных акций; и (2) начало обратного выкупа акций, который, по оценкам Goldman Sachs, до конца года может достичь 30% акций Роснефти в свободном обращении. В настоящее время Роснефть предлагает акционерам самую высокую общую доходность за 2020 год (дивиденды + обратный выкуп). Аналитики понизили рекомендации по Лукойлу до нейтральной (с «покупать») и по Газпром-нефти до «продавать» (с нейтральной). Goldman Sachs уверен в способности Лукойла и Газпром-нефти справиться с текущим спадом. Аналитики отмечают низкую долговую нагрузку компаний, низкие денежные затраты (<15 $/баррель) и сильное руководство. Однако аналитики банка полагают, что ситуация с денежными выплатами акционерам сейчас сложились в пользу Роснефти и Газпрома. В настоящее время Газпром торгуется с более высокой дивидендная доходность, чем его дочерняя компания Газпром-нефть, что случается нечасто. Инвестиции в Газпром прямо сейчас выглядят более привлекательными.

#GoldmanSachs #Акции #Россия

{kind=link}

SCIP vs FXIT: знай, что покупаешь

В предыдущем своем посте про налоговую эффективность я распинался о том, что такая эффективность может быть даже важнее выбора инструмента инвестирования. В частности, держать в долгосрок FXIT от Finex, доступный на московской бирже, выгоднее, чем IGV от iShares, доступный только на американском рынке, хотя IGV и несет большую доходность исторически.

Однако затем я также вам рассказал о появлении на московской бирже полной копии IGV – ETF’а SCIP от УК Система капитал. Я поспешил назвать его лучшей из альтернатив, но на самом деле его выгодность не так очевидна.

Во-первых, один из подписчиков подсказал, что SCIP не повторяет структуру портфеля IGV. Схема проще. 100% портфеля SCIP составляет сам IGV. То есть, покупая SCIP, вы заплатите комиссию и Системе капитал (1.05%) и iShares (0.46%). Если помните, FXIT в среднем исторически проигрывает IGV как раз около 1%-1.1% в год. То есть, покупая SCIP, вы эту дополнительную доходность и отдаете.

Во-вторых, важен вопрос, а просуществует ли ETF, в который мы вкладываемся, необходимые для налоговой льготы 3 года? FXIT, видимо, просуществует. Он создан в октябре 2013 и под управлением у него почти 72 млн долл. Видимо, этот бизнес успешен. А вот с SCIP ситуация пока не ясная. Он только создан. Под управлением всего 338 тыс. долл. При комиссии 1.05%, текущий доход УК от него 260 тыс. руб. в год. Понятно, что затраты даже на такой «кастрированный» ETF пока многократно превышают доходы. Если объем под управлением не вырастет многократно, SCIP просто закроют. Я думаю, что налоговую льготу инвесторы в этом случае потеряют.

Вывод

Покупая SCIP, вы платите ощутимую комиссию за минимальные услуги. За вас просто купят другой ETF на другой бирже. Вряд ли крупные клиенты захотят платить за такое. В свою очередь, возникают риски, что SCIP не наберет необходимого объема активов, чтобы приносить УК прибыль и она его закроет. SCIP – сырой инструмент, пусть пока поживет без нас. FXIT сегодня – лучшая альтернатива.

#Авторский #Россия #ETF

В предыдущем своем посте про налоговую эффективность я распинался о том, что такая эффективность может быть даже важнее выбора инструмента инвестирования. В частности, держать в долгосрок FXIT от Finex, доступный на московской бирже, выгоднее, чем IGV от iShares, доступный только на американском рынке, хотя IGV и несет большую доходность исторически.

Однако затем я также вам рассказал о появлении на московской бирже полной копии IGV – ETF’а SCIP от УК Система капитал. Я поспешил назвать его лучшей из альтернатив, но на самом деле его выгодность не так очевидна.

Во-первых, один из подписчиков подсказал, что SCIP не повторяет структуру портфеля IGV. Схема проще. 100% портфеля SCIP составляет сам IGV. То есть, покупая SCIP, вы заплатите комиссию и Системе капитал (1.05%) и iShares (0.46%). Если помните, FXIT в среднем исторически проигрывает IGV как раз около 1%-1.1% в год. То есть, покупая SCIP, вы эту дополнительную доходность и отдаете.

Во-вторых, важен вопрос, а просуществует ли ETF, в который мы вкладываемся, необходимые для налоговой льготы 3 года? FXIT, видимо, просуществует. Он создан в октябре 2013 и под управлением у него почти 72 млн долл. Видимо, этот бизнес успешен. А вот с SCIP ситуация пока не ясная. Он только создан. Под управлением всего 338 тыс. долл. При комиссии 1.05%, текущий доход УК от него 260 тыс. руб. в год. Понятно, что затраты даже на такой «кастрированный» ETF пока многократно превышают доходы. Если объем под управлением не вырастет многократно, SCIP просто закроют. Я думаю, что налоговую льготу инвесторы в этом случае потеряют.

Вывод

Покупая SCIP, вы платите ощутимую комиссию за минимальные услуги. За вас просто купят другой ETF на другой бирже. Вряд ли крупные клиенты захотят платить за такое. В свою очередь, возникают риски, что SCIP не наберет необходимого объема активов, чтобы приносить УК прибыль и она его закроет. SCIP – сырой инструмент, пусть пока поживет без нас. FXIT сегодня – лучшая альтернатива.

#Авторский #Россия #ETF

Краткосрочная торговая идея Сбербанка CIB от 12 мая: короткая продажа акций Газпром Нефти

Sberbank CIB открыл торговую идею продавать акции Газпром нефти на фоне неубедительных результатов деятельности компании. Аналитики банка полагают, что текущий уровень цены – с учетом того, что с середины марта акции выросли более чем на 40% – предлагает значительный спад, по крайней мере, в краткосрочном периоде. Аналитики считают, что доходность акций компании будет ниже средней по сектору из-за завышенной оценки и дивидендов, зависящих от чистой прибыли, которая снизится из-за сокращения добычи ОПЕК+ и ожидания дальнейшего снижения цен на нефть.

Основные движущие силы. По мнению аналитиков банка, стабильно избыточное предложение и стремительное сокращение свободного места для хранения сырой нефти в ближайшие несколько месяцев приведут к снижению цены на нефть. На данный момент аналитики Sberbank CIB ожидают, что во 2 квартале 2020 года цена Brent составит $18 за баррель и $23 за баррель – в 3 квартале 2020, то есть средняя цена в этом году составит $30 за баррель (с дисконтом Urals в размере $1-2 за баррель). По мнению аналитиков банка, в мае-июне добыча Газпром нефти упадет на 16% и на 11% - во второй половине 2020 года по сравнению с 1 кварталом 2020.

В этих условиях акции Газпром нефти будут выглядеть слабее других представителей сектора из-за завышенной сейчас цены на них. В долгосрочной перспективе аналитики также советуют «продавать» акции, учитывая, что их текущая цена предлагает дальнейшее падение даже по сравнению с уже недавно сниженной целевой ценой. По мнению Sberbank CIB, во 2 половине 2020 доходы, распределяемые в пользу акционеров, значительно сократится, поскольку выплата дивидендов зависит от чистой прибыли, которая снизится на фоне падения цен на нефть и сокращения объема добычи. По прогнозам аналитиков банка, в 2020 и 2021 годах дивидендная доходность составит 6%.

Результаты деятельности и что заложено в цену акций. В долларовом выражении цена акций Газпром нефти с начала года упала на 34%, что в целом соответствует изменению индекса нефтегазового сектора РТС (который сократился на 35%) и индекса энергетических компаний на развивающихся рынках (упал на 32%). Однако этот показатель лучше, чем у нефти марки Brent, цена которой по состоянию на 11 мая снизилась на 55%.

Аналитики Сбербанка расходятся во мнениях с другими банками. Sberbank CIB прогнозирует EBITDA Газпром нефти в 2020 году на 10% ниже, чем консенсус-прогноз Bloomberg.

Риски по мнению аналитиков. Резкое положительное изменение цены на нефть на фоне, например, неожиданного улучшения ситуации с пандемией или начало использования нефти из хранилищ. Это приведет к росту тех акций, которые наиболее чувствительны к динамике цены на нефть.

#SberbankCIB #Акции #Россия

Sberbank CIB открыл торговую идею продавать акции Газпром нефти на фоне неубедительных результатов деятельности компании. Аналитики банка полагают, что текущий уровень цены – с учетом того, что с середины марта акции выросли более чем на 40% – предлагает значительный спад, по крайней мере, в краткосрочном периоде. Аналитики считают, что доходность акций компании будет ниже средней по сектору из-за завышенной оценки и дивидендов, зависящих от чистой прибыли, которая снизится из-за сокращения добычи ОПЕК+ и ожидания дальнейшего снижения цен на нефть.

Основные движущие силы. По мнению аналитиков банка, стабильно избыточное предложение и стремительное сокращение свободного места для хранения сырой нефти в ближайшие несколько месяцев приведут к снижению цены на нефть. На данный момент аналитики Sberbank CIB ожидают, что во 2 квартале 2020 года цена Brent составит $18 за баррель и $23 за баррель – в 3 квартале 2020, то есть средняя цена в этом году составит $30 за баррель (с дисконтом Urals в размере $1-2 за баррель). По мнению аналитиков банка, в мае-июне добыча Газпром нефти упадет на 16% и на 11% - во второй половине 2020 года по сравнению с 1 кварталом 2020.

В этих условиях акции Газпром нефти будут выглядеть слабее других представителей сектора из-за завышенной сейчас цены на них. В долгосрочной перспективе аналитики также советуют «продавать» акции, учитывая, что их текущая цена предлагает дальнейшее падение даже по сравнению с уже недавно сниженной целевой ценой. По мнению Sberbank CIB, во 2 половине 2020 доходы, распределяемые в пользу акционеров, значительно сократится, поскольку выплата дивидендов зависит от чистой прибыли, которая снизится на фоне падения цен на нефть и сокращения объема добычи. По прогнозам аналитиков банка, в 2020 и 2021 годах дивидендная доходность составит 6%.

Результаты деятельности и что заложено в цену акций. В долларовом выражении цена акций Газпром нефти с начала года упала на 34%, что в целом соответствует изменению индекса нефтегазового сектора РТС (который сократился на 35%) и индекса энергетических компаний на развивающихся рынках (упал на 32%). Однако этот показатель лучше, чем у нефти марки Brent, цена которой по состоянию на 11 мая снизилась на 55%.

Аналитики Сбербанка расходятся во мнениях с другими банками. Sberbank CIB прогнозирует EBITDA Газпром нефти в 2020 году на 10% ниже, чем консенсус-прогноз Bloomberg.

Риски по мнению аналитиков. Резкое положительное изменение цены на нефть на фоне, например, неожиданного улучшения ситуации с пандемией или начало использования нефти из хранилищ. Это приведет к росту тех акций, которые наиболее чувствительны к динамике цены на нефть.

#SberbankCIB #Акции #Россия

{kind=link}

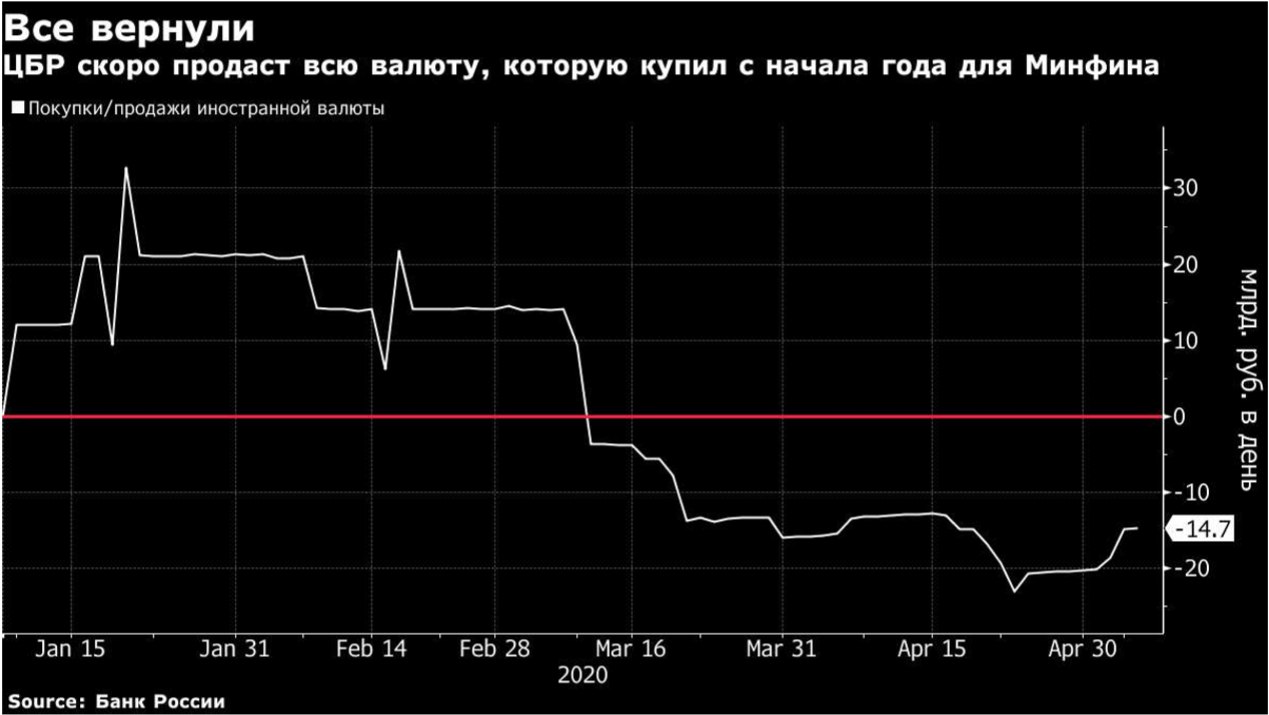

Банк России, согласно расчетам Bloomberg, до конца мая может продать всю валюту, которую купил с начала года в рамках бюджетного правила. Текущий год будет первым после принятия бюджетного правила в 2017 году, когда Россия станет чистым продавцом иностранной валюты. Согласно этой политике, центральный банк покупает иностранную валюту, когда цена российской нефти марки Urals превышает 40 долларов за баррель, и продает, когда она падает ниже этого уровня.

По расчетам Deutsche Bank, даже если цена нефти марки Urals упадет до $15 за баррель средств ФНБ хватит на два года. При $30 за баррель, запасы будут расходоваться 6 лет.

Учитывая, что в базовом сценарии спрос на нефть, а, следовательно, и ее цены, будут восстанавливаться относительно быстро, то не стоит ожидать значительных провалов курса рубля. Он останется стабильным. Так, Goldman Sachs уже отмечает рост спроса на сырую нефть. Глобальный спрос сейчас на 16-17% ниже, чем в начале мая предыдущего года, тогда как в конце марта-начале апреля спрос был аж на 23% ниже аналогичного периода в прошлом году.

Расходование ФНБ оказывает еще один важный эффект – стерилизует рублевую ликвидность. Иностранная валюта из ФНБ продается за рубли, уменьшая денежную массу. В противовес этому, ЦБ старается увеличить рублевую ликвидность, агрессивно снижая ключевую ставку. Обсуждается снижение вплоть до 4.5%. Однако на ближайшем заседании в июне ставка скорее всего будет снижена на 50 базисных пунктов до 5%. Так считают аналитики Sberbank CIB.

#Авторский #Макро #Россия

По расчетам Deutsche Bank, даже если цена нефти марки Urals упадет до $15 за баррель средств ФНБ хватит на два года. При $30 за баррель, запасы будут расходоваться 6 лет.

Учитывая, что в базовом сценарии спрос на нефть, а, следовательно, и ее цены, будут восстанавливаться относительно быстро, то не стоит ожидать значительных провалов курса рубля. Он останется стабильным. Так, Goldman Sachs уже отмечает рост спроса на сырую нефть. Глобальный спрос сейчас на 16-17% ниже, чем в начале мая предыдущего года, тогда как в конце марта-начале апреля спрос был аж на 23% ниже аналогичного периода в прошлом году.

Расходование ФНБ оказывает еще один важный эффект – стерилизует рублевую ликвидность. Иностранная валюта из ФНБ продается за рубли, уменьшая денежную массу. В противовес этому, ЦБ старается увеличить рублевую ликвидность, агрессивно снижая ключевую ставку. Обсуждается снижение вплоть до 4.5%. Однако на ближайшем заседании в июне ставка скорее всего будет снижена на 50 базисных пунктов до 5%. Так считают аналитики Sberbank CIB.

#Авторский #Макро #Россия

{kind=link}

Знай, что покупаешь: FXRW от Finex

Один из подписчиков задал вопрос о том, что я думаю о FXRW. Это очень молодой ETF, выпущенный на Московскую биржу лишь в начале этого года. Сам я о нем ничего, конечно, не думал и думать не хотел, но раз есть интерес публики, надо разобраться!

А разобраться оказывается в этом ETF довольно сложно. С одной стороны, он широко диверсифицирован, в его портфеле более 500 акций компаний США, Германии, Японии, Великобритании, Китая, Австралии и России. Что может быть проще? ETF на кучу публичных компаний со всего мира. С другой стороны, если вы хотите ETF на все компании мира, вы берете MSCI World Index. Он общепризнанный и существует очень давно. В FXRW используется другой индекс – Solactive Global Equity Large Cap Select Index NTR.

Solactive – аффилированная с Finex контора, а Solactive Global Equity Large Cap Select Index NTR выпускался специально для Finex. Это доказывается, если посмотреть каким образом индекс задает вес российским акциям. Все просто, он включает в себя другой ETF от Finex: FinEx Russian RTS Equity UCITS ETF (FXRL)! Ну то есть на ту часть индекса, на которую вы вкладываете в Россию, вы платите FinEx’у комиссию дважды. За вложение в FXRW и за вложение через FXRW в FXRL.

Ладно, FXRL в составе FXRW составляет лишь 5.5%, поэтому это лишь мелкое хулиганство, а что же в остальной части FXRW? А там благодоря дикому миксу хитроумных математических методов и собственных прогнозов команды Solactive получаются какие-то веса, которые ребалансируются 4 раза в год. Если вам не нравится мое пространное объяснение, можете сами почитать 2ую главу методологии тут. Даже с «пол литром» не разберешься, описание сделано из рук вон плохо.

Хорошо, формирование индекса нам не понять, но что с результатами? Тут все неодназначно, с одной стороны Solactive Global Equity Large Cap Select Index NTR с момента основания показывал 7.2% доходности в среднем в год, тогда как MSCI World Index с этого же момента давал инвесторам всего 5.0%. С другой стороны, дата рождения нашего индекса – 31.05.2017. Ему 3 года и прошло слишком мало времени, чтобы говорить о полной победе сложного алгоритма Solactive над этолоном. Более того, вы же знаете, что я не сторонник вкладывать во все и сразу. Вложения в IT, полупроводники или финтех дадут гораздо больше, нежели чем портфель из всего подряд с разных мировых рынков.

И последнее. Рублевый хедж. Зачем он вообще вам? Да, из-за разницы в ставках вы чего-то заработаете за год-два. Потом очередная девальвация и доход смыт в унитаз. Даже убыток получите. Мы же видим, что со ставками сейчас, спрэд между рублевой и долларовой доходностью сужается. То есть, доходность от продажи фьючерсов на доллар снижается. Риски девальвации же по факту, остались прежними, ведь пара рубль/доллар зависит не от ставок, а от долгосрочных цен на нефть.

#Авторский #ETF #Россия

Один из подписчиков задал вопрос о том, что я думаю о FXRW. Это очень молодой ETF, выпущенный на Московскую биржу лишь в начале этого года. Сам я о нем ничего, конечно, не думал и думать не хотел, но раз есть интерес публики, надо разобраться!

А разобраться оказывается в этом ETF довольно сложно. С одной стороны, он широко диверсифицирован, в его портфеле более 500 акций компаний США, Германии, Японии, Великобритании, Китая, Австралии и России. Что может быть проще? ETF на кучу публичных компаний со всего мира. С другой стороны, если вы хотите ETF на все компании мира, вы берете MSCI World Index. Он общепризнанный и существует очень давно. В FXRW используется другой индекс – Solactive Global Equity Large Cap Select Index NTR.

Solactive – аффилированная с Finex контора, а Solactive Global Equity Large Cap Select Index NTR выпускался специально для Finex. Это доказывается, если посмотреть каким образом индекс задает вес российским акциям. Все просто, он включает в себя другой ETF от Finex: FinEx Russian RTS Equity UCITS ETF (FXRL)! Ну то есть на ту часть индекса, на которую вы вкладываете в Россию, вы платите FinEx’у комиссию дважды. За вложение в FXRW и за вложение через FXRW в FXRL.

Ладно, FXRL в составе FXRW составляет лишь 5.5%, поэтому это лишь мелкое хулиганство, а что же в остальной части FXRW? А там благодоря дикому миксу хитроумных математических методов и собственных прогнозов команды Solactive получаются какие-то веса, которые ребалансируются 4 раза в год. Если вам не нравится мое пространное объяснение, можете сами почитать 2ую главу методологии тут. Даже с «пол литром» не разберешься, описание сделано из рук вон плохо.

Хорошо, формирование индекса нам не понять, но что с результатами? Тут все неодназначно, с одной стороны Solactive Global Equity Large Cap Select Index NTR с момента основания показывал 7.2% доходности в среднем в год, тогда как MSCI World Index с этого же момента давал инвесторам всего 5.0%. С другой стороны, дата рождения нашего индекса – 31.05.2017. Ему 3 года и прошло слишком мало времени, чтобы говорить о полной победе сложного алгоритма Solactive над этолоном. Более того, вы же знаете, что я не сторонник вкладывать во все и сразу. Вложения в IT, полупроводники или финтех дадут гораздо больше, нежели чем портфель из всего подряд с разных мировых рынков.

И последнее. Рублевый хедж. Зачем он вообще вам? Да, из-за разницы в ставках вы чего-то заработаете за год-два. Потом очередная девальвация и доход смыт в унитаз. Даже убыток получите. Мы же видим, что со ставками сейчас, спрэд между рублевой и долларовой доходностью сужается. То есть, доходность от продажи фьючерсов на доллар снижается. Риски девальвации же по факту, остались прежними, ведь пара рубль/доллар зависит не от ставок, а от долгосрочных цен на нефть.

#Авторский #ETF #Россия

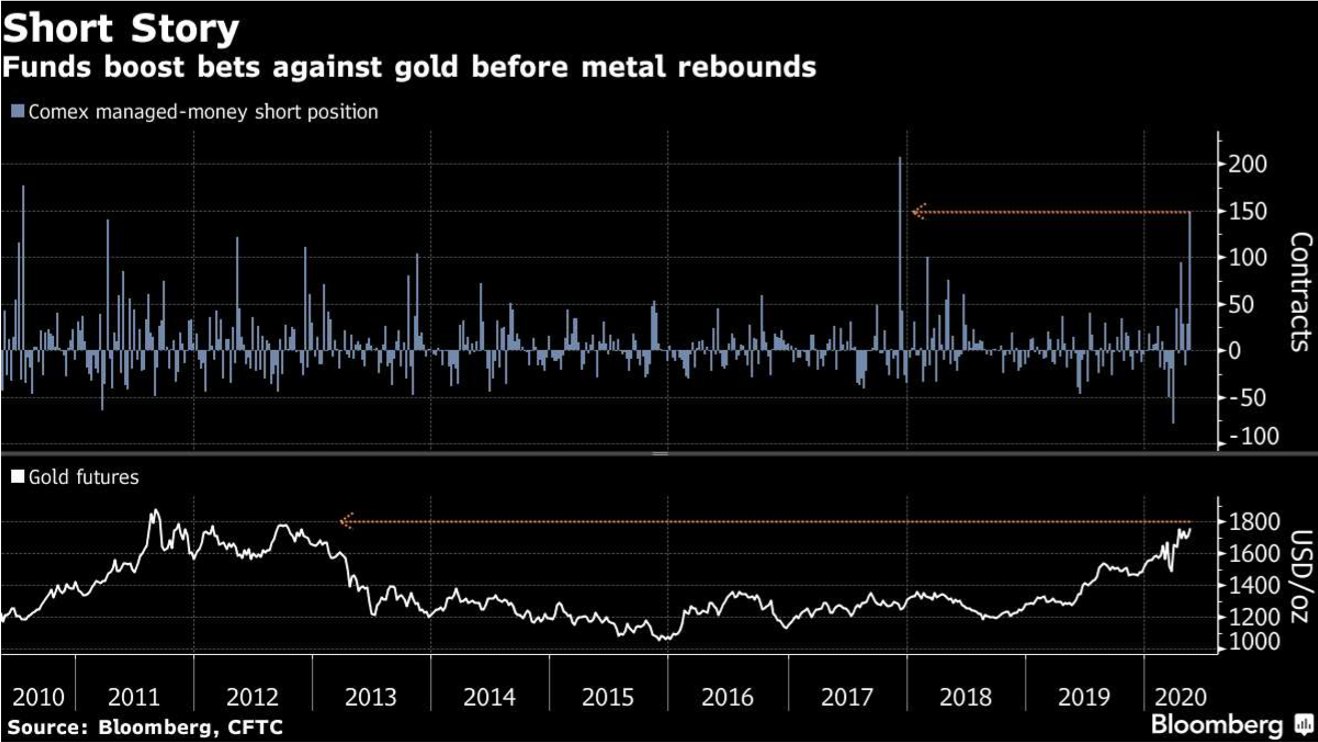

Хедж-фонды ставят на падение цен золота

Ставки против золота могут быть ненадежным делом прямо сейчас. Но по правительственным данным США за неделю, закончившуюся 12 мая, хедж-фонды и другие крупные спекулянты увеличили короткие позиции по фьючерсам и опционам на золото до уровней, которые не наблюдались более 2вух лет. В то время как цены на золото столкнулись с некоторым давлением из-за зарождающегося оптимизма в связи со снятиями части ограничений в странах, пораженных вирусом, в пятницу драгоценный металл продемонстрировал самый высокий уровень цен, начиная с 2012 года.

При этом, экономические данные более чем мрачные. В апреле розничные продажи в США упали на 16.4% по сравнению с предыдущим месяцем. Темпы падения объема производства побили более чем вековой рекорд. Вероятно, потребуются годы, чтобы экономика полностью восстановилась.

Не берусь судить кто победит в этом споре. Спекулянты, ставящие на падение золота, а, следовательно, и на risk-on или суровая действительность экономического кризиса. Отмечу только, что появляются первые сигналы того, что золото возможно исчерпало большую часть своего потенциала.

#Авторский #Bloomberg #Золото

Ставки против золота могут быть ненадежным делом прямо сейчас. Но по правительственным данным США за неделю, закончившуюся 12 мая, хедж-фонды и другие крупные спекулянты увеличили короткие позиции по фьючерсам и опционам на золото до уровней, которые не наблюдались более 2вух лет. В то время как цены на золото столкнулись с некоторым давлением из-за зарождающегося оптимизма в связи со снятиями части ограничений в странах, пораженных вирусом, в пятницу драгоценный металл продемонстрировал самый высокий уровень цен, начиная с 2012 года.

При этом, экономические данные более чем мрачные. В апреле розничные продажи в США упали на 16.4% по сравнению с предыдущим месяцем. Темпы падения объема производства побили более чем вековой рекорд. Вероятно, потребуются годы, чтобы экономика полностью восстановилась.

Не берусь судить кто победит в этом споре. Спекулянты, ставящие на падение золота, а, следовательно, и на risk-on или суровая действительность экономического кризиса. Отмечу только, что появляются первые сигналы того, что золото возможно исчерпало большую часть своего потенциала.

#Авторский #Bloomberg #Золото

{kind=link}

Инвесторов привлекает дешевизна европейских акций

Сегодня все смотрят на бросающиеся в глаза различия в отскоке американских и европейских акций. Индекс Stoxx Europe 600 прибавил с мартовских минимумов лишь 18%, тогда как американский S&P 500 около 30%.

Казалось бы, вот она – инвестиционная возможность. Кстати, ее можно реализовать и со счета на Московской бирже. С недавних пор для этого есть ETF на Stoxx Europe 600 от Альфа-капитала. Но я, пожалуй, воздержусь и понаблюдаю со стороны.

Европейские акции имеют уже очень длинную историю проигрыша по доходности американским акциям. См. график соотношения P/BV европейского индекса к американскому собрату внизу поста. Сегодняшнее отставание Европы от Америки не очень сильно выбивается из общего тренда последних 15-ти лет. Дело в том, что европейский рынок наполнен сложившимися компаниями, бизнес которых растет по несколько процентов в год, тогда как на американском рынке доля быстрорастущих компаний значительно выше. Рыночная капитализация европейских технологических компаний (Stoxx Europe 600 Technology Index) составляет всего десятую часть от рыночной капитализации таких компаний в Америке (S&P 500 Information Technology sector).

Именно растущие бизнесы сегодня приносят большие доходности инвесторам. S&P 500 за последние 10 лет давал 11.7% годовых в долларах в среднем, тогда как Stoxx Europe 600 лишь 2.4%.

#Авторский #Европа #Акции

Сегодня все смотрят на бросающиеся в глаза различия в отскоке американских и европейских акций. Индекс Stoxx Europe 600 прибавил с мартовских минимумов лишь 18%, тогда как американский S&P 500 около 30%.

Казалось бы, вот она – инвестиционная возможность. Кстати, ее можно реализовать и со счета на Московской бирже. С недавних пор для этого есть ETF на Stoxx Europe 600 от Альфа-капитала. Но я, пожалуй, воздержусь и понаблюдаю со стороны.

Европейские акции имеют уже очень длинную историю проигрыша по доходности американским акциям. См. график соотношения P/BV европейского индекса к американскому собрату внизу поста. Сегодняшнее отставание Европы от Америки не очень сильно выбивается из общего тренда последних 15-ти лет. Дело в том, что европейский рынок наполнен сложившимися компаниями, бизнес которых растет по несколько процентов в год, тогда как на американском рынке доля быстрорастущих компаний значительно выше. Рыночная капитализация европейских технологических компаний (Stoxx Europe 600 Technology Index) составляет всего десятую часть от рыночной капитализации таких компаний в Америке (S&P 500 Information Technology sector).

Именно растущие бизнесы сегодня приносят большие доходности инвесторам. S&P 500 за последние 10 лет давал 11.7% годовых в долларах в среднем, тогда как Stoxx Europe 600 лишь 2.4%.

#Авторский #Европа #Акции

{kind=link}

Обвал доходностей на рынке рублевых облигаций

Вы только посмотрите, что творится на рынке рублевого долга! Вот, например, мой пост месячной давности. Мы тогда обсуждали снижение ставки ЦБ до 5.5% и возможный последующий рост ОФЗ в цене. Как мы прогнозировали, так и случилось. Сравните график, который прикреплен к этому посту с графиком к посту от 18 апреля. Вся кривая ушла примерно на 1% вниз. То есть, например, держатели длинных облигаций, помимо купонного дохода, заработали на ощутимом росте стоимости своих облигаций. Напомню, изменение цены облигации равно произведению ее дюрации на изменение процентной ставки.

Таким образом, владельцы длинных серий, таких как «Россия, 26230» или «Россия, 26233» заработали 10%+ за месяц при минимальных, казалось бы, рисках.

Главный экономист Bank of America (BofA) по РФ Владимир Осаковский прогнозирует снижение ключевой ставки Банка России к концу 2020 года до 3.5% с текущих 5.5%. Уже по итогам следующего заседания совета директоров ЦБ, которое состоится в июне, ставка может быть понижена на 100 базисных пунктов – до 4.5%. По его же расчетам, в настоящее время в оценке ОФЗ заложено понижение ключевой ставки на 120 базисных пунктов.

Делаем вывод, что рынок ОФЗ имеет потенциал для дальнейшего снижения доходностей. Поэтому покупка длинных серий ОФЗ продолжает оставаться неплохой инвестиционной идеей прямо сейчас.

#Авторский #Облигации #Россия

Вы только посмотрите, что творится на рынке рублевого долга! Вот, например, мой пост месячной давности. Мы тогда обсуждали снижение ставки ЦБ до 5.5% и возможный последующий рост ОФЗ в цене. Как мы прогнозировали, так и случилось. Сравните график, который прикреплен к этому посту с графиком к посту от 18 апреля. Вся кривая ушла примерно на 1% вниз. То есть, например, держатели длинных облигаций, помимо купонного дохода, заработали на ощутимом росте стоимости своих облигаций. Напомню, изменение цены облигации равно произведению ее дюрации на изменение процентной ставки.

Таким образом, владельцы длинных серий, таких как «Россия, 26230» или «Россия, 26233» заработали 10%+ за месяц при минимальных, казалось бы, рисках.

Главный экономист Bank of America (BofA) по РФ Владимир Осаковский прогнозирует снижение ключевой ставки Банка России к концу 2020 года до 3.5% с текущих 5.5%. Уже по итогам следующего заседания совета директоров ЦБ, которое состоится в июне, ставка может быть понижена на 100 базисных пунктов – до 4.5%. По его же расчетам, в настоящее время в оценке ОФЗ заложено понижение ключевой ставки на 120 базисных пунктов.

Делаем вывод, что рынок ОФЗ имеет потенциал для дальнейшего снижения доходностей. Поэтому покупка длинных серий ОФЗ продолжает оставаться неплохой инвестиционной идеей прямо сейчас.

#Авторский #Облигации #Россия

{kind=link}

Еще раз на тему не растущей Европы

Я совсем недавно писал про отставание европейских акций от американских с точки зрения доходности для инвесторов. Сегодня прочитал заметку у Goldman Sachs полностью подтверждающую мое мнение. Смотрите внизу поста какой наглядный график они нарисовали.

Отсутствие растущих компаний является серьезной проблемой для Европы. Существует значительное различие между количеством быстрорастущих компаний в Европе и в США. Например, лишь 13% рыночной капитализации STOXX 600 составляют компании, которые, согласно ожиданиям рынка, будут расти по выручке 10%+ в год. Для сравнения, в S&P 500 таких компаний 33%.

В результате оценка акций компаний с высоким ростом сместилась вверх. Например, индексы растущих компаний MSCI дороже широкого рынка по мультипликаторам на 50%, а компании, находящиеся в корзине быстрорастущих (10%+ выручки в год), торгуются с мультипликаторами, которые в последний раз наблюдались во время технологического пузыря.

Несмотря на высокие оценки, аналитики считают, что рост их акций все еще поддерживается долгосрочными структурными трендами. Это парадокс, который трудно переварить частному инвестору, но это так. В эпоху нулевых ставок – рост, вот что по-настоящему имеет значение. Деньги на инвестиции же практически бесплатны для таких компаний.

Инвестируйте не в дешевые по мультипликаторам компании, а в растущие, пусть они и дороже!

#Авторский #GoldmanSachs #Акции

Я совсем недавно писал про отставание европейских акций от американских с точки зрения доходности для инвесторов. Сегодня прочитал заметку у Goldman Sachs полностью подтверждающую мое мнение. Смотрите внизу поста какой наглядный график они нарисовали.

Отсутствие растущих компаний является серьезной проблемой для Европы. Существует значительное различие между количеством быстрорастущих компаний в Европе и в США. Например, лишь 13% рыночной капитализации STOXX 600 составляют компании, которые, согласно ожиданиям рынка, будут расти по выручке 10%+ в год. Для сравнения, в S&P 500 таких компаний 33%.

В результате оценка акций компаний с высоким ростом сместилась вверх. Например, индексы растущих компаний MSCI дороже широкого рынка по мультипликаторам на 50%, а компании, находящиеся в корзине быстрорастущих (10%+ выручки в год), торгуются с мультипликаторами, которые в последний раз наблюдались во время технологического пузыря.

Несмотря на высокие оценки, аналитики считают, что рост их акций все еще поддерживается долгосрочными структурными трендами. Это парадокс, который трудно переварить частному инвестору, но это так. В эпоху нулевых ставок – рост, вот что по-настоящему имеет значение. Деньги на инвестиции же практически бесплатны для таких компаний.

Инвестируйте не в дешевые по мультипликаторам компании, а в растущие, пусть они и дороже!

#Авторский #GoldmanSachs #Акции

{kind=link}

Goldman Sachs: Продуктовый онлайн ритейл служит поддержкой для роста бизнеса X5 retail group

Аналитики Goldman Sachs считают, что акции X5 имеют долгосрочный потенциал роста. Они ставят целевую цену на уровне $36.5 за депозитарную расписку или около 2’600 руб. за акцию. Основой для такого роста аналитики видят онлайн сегмент, за счет которого компания сможет существенно увеличить долю рынка. Дополнительными положительными факторами станут растущая продуктовая инфляция и оптимизация расходов внутри компании.

Возможности онлайн-продаж продуктов питания в России значительны. Goldman Sachs ожидает, что проникновение онлайн-продаж продуктов питания в России удвоится в этом году и превысит 3% к 2025 году и 5% к 2030 году (с 0.3% в 2019 году). Аналитики банка рассматривают X5 как ведущего российского розничного продавца продуктов питания с перспективной стратегией, который также может использовать нишу онлайн-ритейла. Они прогнозируют, что его продажи в Интернете достигнут 5% от общего объема к 2025 году. С ростом использования распределительных центров и ростом плотности заказов, X5 может достичь прибыльности в онлайн-сегменте в течение двух лет.

Перспективы за пределами 1 половины 2020. После сильного отчета за 1 квартал 2020 и, как представляется, достойного отчета за 2ой (+ 8% LFL в апреле), аналитики считают, что рынок будет все больше ориентироваться на 2 половину 2020 и среднесрочный прогноз. В то время как экономисты Goldman Sachs ожидают давление на потребление со 2 квартала 2020, аналитики полагают, что перспективы Х5 во второй половине 2020 могут быть поддержаны за счет ускорения инфляции на продовольствие, хорошей маржинальностью, а также возможностями для оптимизации затрат (сокращение открытий магазинов, переговоры об аренде, ограниченная индексация заработной платы). Аналитики прогнозируют фиксированную рентабельность по EBITDA в 2020-22 гг. на уровне 7.0% (среднегодовой прирост – EBITDA 10%).

С точки зрения оценки, X5 упал на 17% с 20 февраля и торгуется с дисконтом к своему среднему показателю EV/EBITDA за 3 года. Аналитики банка на 2%/ 7% выше консенсуса-Bloomberg по EBITDA/чистая прибыль на акцию в 2020-22 гг. Аналитики также рассматривают X5 как одного из бенефициаров в случае укрепления рубля (экономисты Goldman Sachs прогнозируют курс рубля к доллару США на уровне 63 к концу 2021 года против 72 сейчас).

#GoldmanSachs #Россия #Акции

Аналитики Goldman Sachs считают, что акции X5 имеют долгосрочный потенциал роста. Они ставят целевую цену на уровне $36.5 за депозитарную расписку или около 2’600 руб. за акцию. Основой для такого роста аналитики видят онлайн сегмент, за счет которого компания сможет существенно увеличить долю рынка. Дополнительными положительными факторами станут растущая продуктовая инфляция и оптимизация расходов внутри компании.

Возможности онлайн-продаж продуктов питания в России значительны. Goldman Sachs ожидает, что проникновение онлайн-продаж продуктов питания в России удвоится в этом году и превысит 3% к 2025 году и 5% к 2030 году (с 0.3% в 2019 году). Аналитики банка рассматривают X5 как ведущего российского розничного продавца продуктов питания с перспективной стратегией, который также может использовать нишу онлайн-ритейла. Они прогнозируют, что его продажи в Интернете достигнут 5% от общего объема к 2025 году. С ростом использования распределительных центров и ростом плотности заказов, X5 может достичь прибыльности в онлайн-сегменте в течение двух лет.

Перспективы за пределами 1 половины 2020. После сильного отчета за 1 квартал 2020 и, как представляется, достойного отчета за 2ой (+ 8% LFL в апреле), аналитики считают, что рынок будет все больше ориентироваться на 2 половину 2020 и среднесрочный прогноз. В то время как экономисты Goldman Sachs ожидают давление на потребление со 2 квартала 2020, аналитики полагают, что перспективы Х5 во второй половине 2020 могут быть поддержаны за счет ускорения инфляции на продовольствие, хорошей маржинальностью, а также возможностями для оптимизации затрат (сокращение открытий магазинов, переговоры об аренде, ограниченная индексация заработной платы). Аналитики прогнозируют фиксированную рентабельность по EBITDA в 2020-22 гг. на уровне 7.0% (среднегодовой прирост – EBITDA 10%).

С точки зрения оценки, X5 упал на 17% с 20 февраля и торгуется с дисконтом к своему среднему показателю EV/EBITDA за 3 года. Аналитики банка на 2%/ 7% выше консенсуса-Bloomberg по EBITDA/чистая прибыль на акцию в 2020-22 гг. Аналитики также рассматривают X5 как одного из бенефициаров в случае укрепления рубля (экономисты Goldman Sachs прогнозируют курс рубля к доллару США на уровне 63 к концу 2021 года против 72 сейчас).

#GoldmanSachs #Россия #Акции

{kind=link}

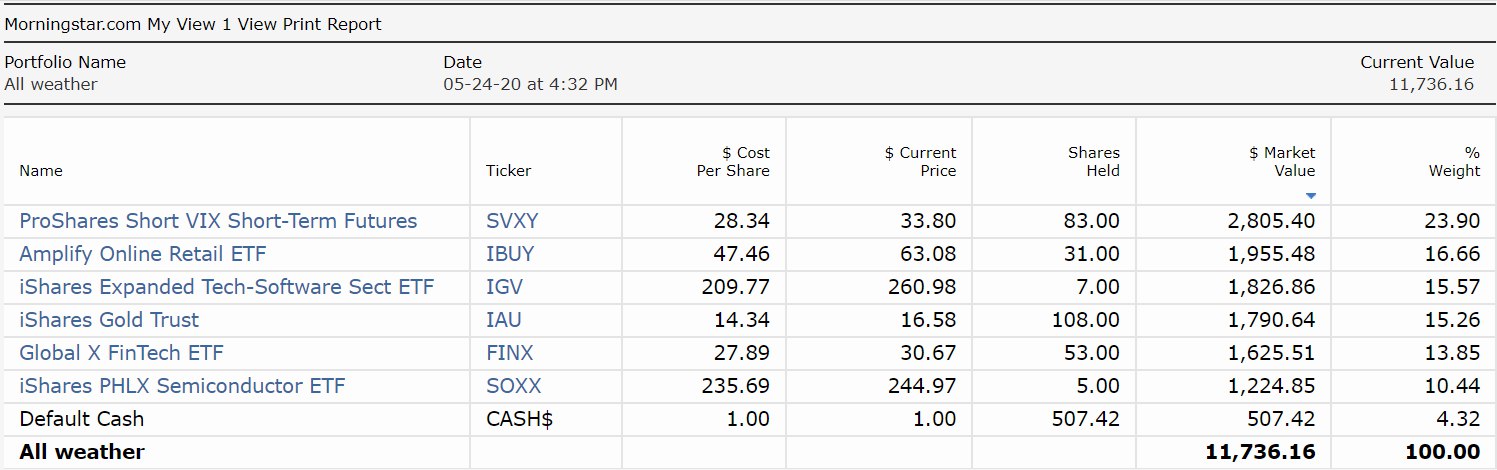

Международный портфель показывает 17.4% доходности

Итак, 17.4% в долларах за 9 месяцев существования портфеля. Не дурно. Особенно, если учитывать тот факт, что S&P500 за эти же 9 месяцев дал инвесторам всего 5.4%. Текущая структура портфеля на картинке, прикрепленной к посту.

Последний раз о международном портфеле я писал 29 апреля, анализируя результаты от 28 апреля. Давайте посмотрим на перформанс составляющих портфеля с этого момента.

Безусловной звездой последнее время является ETF на онлайн ритейл – IBUY. +19.3% за прошедшие 26 дней. Этот ETF составляет 16.7% нашего портфеля. Причина роста, я думаю, очевидна всем. Коронавирус загнал всех в онлайн.

На втором и третьем местах IGV (ETF на софтверные компании) и FINX (финтех компании) с результатами 13% и 11.9%, соответственно. В сумме эти ETF’ы составляют 29.4% портфеля. Здесь хороший результат обеспечен высокими темпами роста бизнеса компаний, включенных в эти ETF’ы. Мы уже с вами об этом говорили. В эпоху почти бесплатного кредита только рост имеет значение. Даже если растущая компания убыточна из-за недостатка масштаба, этот убыток можно покрыть бесплатными кредитными деньгами. К счастью, в составе наших ETF’ов, все же большая часть компаний прибыльна.

29 апреля мы заменили XAR ETF на SOXX ETF. Напомню, XAR ETF – это акции аэрокосмического и оборонного секторов, а SOXX ETF – это акции полупроводниковых компаний (компьютерные процессоры, видеокарты, память). XAR ETF с этого момента вырос на 0.3%, тогда как SOXX ETF вырос на 5.2%. Сейчас на SOXX приходится 10.4% портфеля, и я надеюсь в ближайшее время он присоединится по динамике роста к IGV и FINX.

Остальные 39.2% портфеля составляют IAU ETF (золото), вырос на 1.5%, и SVXY ETF (ставка на падение волатильности), вырос на 3.6%. Золото – это наша страховка, оно расти особо и не должно. Должно сохранять стоимость. А вот время SVXY еще придет. Он будет расти только тогда, когда рынок попрет вверх широким фронтом, а не отдельными флангами. Сам S&P500 с 28 апреля вырос только на 3.2%. SVXY и S&P500 очень сильно коррелированы между собой.

#Авторский #США #Международныйпортфель

Итак, 17.4% в долларах за 9 месяцев существования портфеля. Не дурно. Особенно, если учитывать тот факт, что S&P500 за эти же 9 месяцев дал инвесторам всего 5.4%. Текущая структура портфеля на картинке, прикрепленной к посту.

Последний раз о международном портфеле я писал 29 апреля, анализируя результаты от 28 апреля. Давайте посмотрим на перформанс составляющих портфеля с этого момента.

Безусловной звездой последнее время является ETF на онлайн ритейл – IBUY. +19.3% за прошедшие 26 дней. Этот ETF составляет 16.7% нашего портфеля. Причина роста, я думаю, очевидна всем. Коронавирус загнал всех в онлайн.

На втором и третьем местах IGV (ETF на софтверные компании) и FINX (финтех компании) с результатами 13% и 11.9%, соответственно. В сумме эти ETF’ы составляют 29.4% портфеля. Здесь хороший результат обеспечен высокими темпами роста бизнеса компаний, включенных в эти ETF’ы. Мы уже с вами об этом говорили. В эпоху почти бесплатного кредита только рост имеет значение. Даже если растущая компания убыточна из-за недостатка масштаба, этот убыток можно покрыть бесплатными кредитными деньгами. К счастью, в составе наших ETF’ов, все же большая часть компаний прибыльна.

29 апреля мы заменили XAR ETF на SOXX ETF. Напомню, XAR ETF – это акции аэрокосмического и оборонного секторов, а SOXX ETF – это акции полупроводниковых компаний (компьютерные процессоры, видеокарты, память). XAR ETF с этого момента вырос на 0.3%, тогда как SOXX ETF вырос на 5.2%. Сейчас на SOXX приходится 10.4% портфеля, и я надеюсь в ближайшее время он присоединится по динамике роста к IGV и FINX.

Остальные 39.2% портфеля составляют IAU ETF (золото), вырос на 1.5%, и SVXY ETF (ставка на падение волатильности), вырос на 3.6%. Золото – это наша страховка, оно расти особо и не должно. Должно сохранять стоимость. А вот время SVXY еще придет. Он будет расти только тогда, когда рынок попрет вверх широким фронтом, а не отдельными флангами. Сам S&P500 с 28 апреля вырос только на 3.2%. SVXY и S&P500 очень сильно коррелированы между собой.

#Авторский #США #Международныйпортфель

{kind=link}

ИНВЕСТБАНК via @vote

Какая доля ваших свободных для инвестиций активов размещенна в нерублевых инструментах?

anonymous poll

0-20% – 288

👍👍👍👍👍👍👍 35%

80-100% – 170

👍👍👍👍 21%

40-60% – 126

👍👍👍 15%

20-40% – 124

👍👍👍 15%

60-80% – 114

👍👍👍 14%

👥 822 people voted so far.

anonymous poll

0-20% – 288

👍👍👍👍👍👍👍 35%

80-100% – 170

👍👍👍👍 21%

40-60% – 126

👍👍👍 15%

20-40% – 124

👍👍👍 15%

60-80% – 114

👍👍👍 14%

👥 822 people voted so far.

Читатели держат либо почти все сбережения в долларах, либо почти все в рублях

Интересные у нас результаты опроса получились, не правда-ли? Вы, читатели, с точки зрения аллокации сбережений по валютам, принимаете абсолютно полярные решения. При этом, промежуточные варианты для себя выбирают небольшое число людей. Раскол мнений. Так кто же прав?

С одной стороны, я все время советую покупать растущие компании в текущих условиях. С этой точки зрения Россия бесперспективна. У нас мало растущих компаний.

В долларовой зоне с этим лучше. Экономика США обычно стабильно растет. Фондовый рынок растет еще быстрее. Люди, которые вложились в американский S&P500 после кризиса 2008-09 гг. за последние 10 лет сделали 668% доходности в рублях. Для сравнения наш IMOEX дал за 10 лет всего 191%.

Конечно, если вы инвестируете в облигации, то, казалось бы, вам не важен рост. Вас интересует только размер купона. Но я глубоко убежден, что курс валюты страны, экономика которой растет, гораздо более устойчив. Растет экспорт = растет приток ин. валюты в страну в виде платы за товары и инвестиций. Нац. валюта дорожает. Короче говоря, если десятилетиями вкладывать в инструменты с фиксированной доходностью в экономике, которая проигрывает по темпам роста остальным, то в итоге большая доходность будет нивелирована потерями от девальваций.

Но есть и другая сторона, о которой я часто говорю. Ставки. Если они падают, то мы дисконтируем будущие потоки меньше. Цены активов растут даже если сами потоки от этих активов стабильны. И в этом плане Россия сегодня впереди планеты всей. У нас ставки падают быстрее, чем где-либо еще. Ранее, я писал, что вялая девальвация рубля помешает восстановиться нашему фондовому рынку в рублях также быстро, как он это сделал в 2014. Ну так вот падение ставок поможет. См. график. В 2014 мы наблюдали очень сильное ужесточение монетарной политики. Сейчас ситуация обратная. В этой связи ставлю на то, что наш рынок продолжит рост и довольно быстро восстановится.

#Авторский #США #Россия

Интересные у нас результаты опроса получились, не правда-ли? Вы, читатели, с точки зрения аллокации сбережений по валютам, принимаете абсолютно полярные решения. При этом, промежуточные варианты для себя выбирают небольшое число людей. Раскол мнений. Так кто же прав?

С одной стороны, я все время советую покупать растущие компании в текущих условиях. С этой точки зрения Россия бесперспективна. У нас мало растущих компаний.

В долларовой зоне с этим лучше. Экономика США обычно стабильно растет. Фондовый рынок растет еще быстрее. Люди, которые вложились в американский S&P500 после кризиса 2008-09 гг. за последние 10 лет сделали 668% доходности в рублях. Для сравнения наш IMOEX дал за 10 лет всего 191%.

Конечно, если вы инвестируете в облигации, то, казалось бы, вам не важен рост. Вас интересует только размер купона. Но я глубоко убежден, что курс валюты страны, экономика которой растет, гораздо более устойчив. Растет экспорт = растет приток ин. валюты в страну в виде платы за товары и инвестиций. Нац. валюта дорожает. Короче говоря, если десятилетиями вкладывать в инструменты с фиксированной доходностью в экономике, которая проигрывает по темпам роста остальным, то в итоге большая доходность будет нивелирована потерями от девальваций.

Но есть и другая сторона, о которой я часто говорю. Ставки. Если они падают, то мы дисконтируем будущие потоки меньше. Цены активов растут даже если сами потоки от этих активов стабильны. И в этом плане Россия сегодня впереди планеты всей. У нас ставки падают быстрее, чем где-либо еще. Ранее, я писал, что вялая девальвация рубля помешает восстановиться нашему фондовому рынку в рублях также быстро, как он это сделал в 2014. Ну так вот падение ставок поможет. См. график. В 2014 мы наблюдали очень сильное ужесточение монетарной политики. Сейчас ситуация обратная. В этой связи ставлю на то, что наш рынок продолжит рост и довольно быстро восстановится.

#Авторский #США #Россия

{kind=link}

Российские корпоративные облигации, отсортированные по доходности

Доходности ОФЗ валятся. Доходности депозитов следуют за ними. Простых путей обогнать инфляцию не осталось, поэтому даже самым консервативным инвесторам приходится копаться на рынке корпоративного долга. В этом помогает наша традиционная рубрика. Выгрузил из C Bonds для вас список корпоративных рублевых облигаций в обращении на Московской бирже. Применяя следующие фильтры:

• Рейтинг эмитента в национальной валюте не ниже А- по шкале АКРА

• Дюрация от 2 до 5 лет

• Исключены любые нестандартные выпуски, в т. ч. нерыночные, ипотечные, структурные, субординированные, конвертируемые, дефолтные и др.

Бумаги в списке отсортированы по индикативной доходности на момент окончания торгов в среду (27.05) (предпоследний столбец).

#CBonds #Россия #Облигации

Доходности ОФЗ валятся. Доходности депозитов следуют за ними. Простых путей обогнать инфляцию не осталось, поэтому даже самым консервативным инвесторам приходится копаться на рынке корпоративного долга. В этом помогает наша традиционная рубрика. Выгрузил из C Bonds для вас список корпоративных рублевых облигаций в обращении на Московской бирже. Применяя следующие фильтры:

• Рейтинг эмитента в национальной валюте не ниже А- по шкале АКРА

• Дюрация от 2 до 5 лет

• Исключены любые нестандартные выпуски, в т. ч. нерыночные, ипотечные, структурные, субординированные, конвертируемые, дефолтные и др.

Бумаги в списке отсортированы по индикативной доходности на момент окончания торгов в среду (27.05) (предпоследний столбец).

#CBonds #Россия #Облигации

ИНВЕСТБАНК via @vote

Прошу прощения за перерыв длиною уже в месяц. Я снова с вами и возвращаюсь к ведению канала. Обзор на какой рынок вам будет интересен в качестве рестарта?

anonymous poll

Американский – 648

👍👍👍👍👍👍👍 51%

Российский – 615

👍👍👍👍👍👍👍 49%

👥 1263 people voted so far.

anonymous poll

Американский – 648

👍👍👍👍👍👍👍 51%

Российский – 615

👍👍👍👍👍👍👍 49%

👥 1263 people voted so far.

Американский фондовый рынок в моменте

Спор в опросе получился, конечно, жарким, но в итоге начнем с Америки. Что мы имеем на данный момент?

Ультрамягкая денежная политика и низкие ставки на рынке. В мягкой денежной политике, конечно, ничего нового. Наблюдали такое уже после кризиса 2008 г. В результате этого, все короткие ставки оказываются ниже 1%. А вот длинные ставки ниже 1% - это что-то новое. 10тилетние трежеря сейчас на уровне 0.7% - исторический рекорд.

С одной стороны, как мы с вами уже обговаривали, такая ситуация хороша для растущих бизнесов. Деньги, по сути, бесплатны и можно до бесконечности копить долг, работая в убыток, в надежде когда-нибудь все покрыть. С другой стороны, около нулевые ставки говорят о том, что рост мультипликаторов окончен. Если раньше, инвесторы все больше и больше давали рыночной капитализации за доллар годовой прибыли под воздействием падающих ставок дисконтирования, то теперь этот драйвер себя исчерпал.

Итого: наступает трудное время, когда S&P500 будет сам по себе расти либо медленно, либо вообще не расти в реальных величинах (темпом инфляции). Попутного ветра от ставок больше не будет и есть риски, что ветер поменяет направление. Такое уже случалось во времена стагфляции, инвесторы в S&P500 15 лет только теряли. Вывод: инвесторам придется искать растущие бизнесы и зарабатывать, вкладываясь в них.

Байден побеждает. И это плохо. Череда неудач Трампа в борьбе с коронавирусом и подавлением протестов делает вполне реальным и его поражение, и получение демократами большинства в сенате. Мы помним, что демократы против огромного бюджетного дефицита, который в этом году достигнет почти 9%. В 2017 году Трамп значительно сократил налоги, а вот демократы обещают вернуть их обратно. Крупнейшие потери понесут прибыльные корпорации (Трамп синизил налог на прибыль с 35% до 21%). Под вопросом и упавшие налоги на физических лиц. Короче, мы имеет большой риск для роста S&P500 после выборов.

Мой выбор: Растущие сектора (в первую очередь: софтвер, полупроводники и финтех) и золото. Аутсайдеры: традиционные сектора с громоздкими прибыльными компаниями.

Растущие бизнесы не так подвержены налоговым реформам, они тратят все деньги на развитие, поэтому в любом случае платят не много налогов. Более того, названные мной софтвер и финтех имеют комиссионную структуру доходов. То есть, влияние падения доходов населения на них не прямое. Но все преимущества этих секторов все равно не позволяют летать в такую непогоду на воздушном шаре без золотого балласта.

#Авторский #США

Спор в опросе получился, конечно, жарким, но в итоге начнем с Америки. Что мы имеем на данный момент?

Ультрамягкая денежная политика и низкие ставки на рынке. В мягкой денежной политике, конечно, ничего нового. Наблюдали такое уже после кризиса 2008 г. В результате этого, все короткие ставки оказываются ниже 1%. А вот длинные ставки ниже 1% - это что-то новое. 10тилетние трежеря сейчас на уровне 0.7% - исторический рекорд.

С одной стороны, как мы с вами уже обговаривали, такая ситуация хороша для растущих бизнесов. Деньги, по сути, бесплатны и можно до бесконечности копить долг, работая в убыток, в надежде когда-нибудь все покрыть. С другой стороны, около нулевые ставки говорят о том, что рост мультипликаторов окончен. Если раньше, инвесторы все больше и больше давали рыночной капитализации за доллар годовой прибыли под воздействием падающих ставок дисконтирования, то теперь этот драйвер себя исчерпал.

Итого: наступает трудное время, когда S&P500 будет сам по себе расти либо медленно, либо вообще не расти в реальных величинах (темпом инфляции). Попутного ветра от ставок больше не будет и есть риски, что ветер поменяет направление. Такое уже случалось во времена стагфляции, инвесторы в S&P500 15 лет только теряли. Вывод: инвесторам придется искать растущие бизнесы и зарабатывать, вкладываясь в них.

Байден побеждает. И это плохо. Череда неудач Трампа в борьбе с коронавирусом и подавлением протестов делает вполне реальным и его поражение, и получение демократами большинства в сенате. Мы помним, что демократы против огромного бюджетного дефицита, который в этом году достигнет почти 9%. В 2017 году Трамп значительно сократил налоги, а вот демократы обещают вернуть их обратно. Крупнейшие потери понесут прибыльные корпорации (Трамп синизил налог на прибыль с 35% до 21%). Под вопросом и упавшие налоги на физических лиц. Короче, мы имеет большой риск для роста S&P500 после выборов.

Мой выбор: Растущие сектора (в первую очередь: софтвер, полупроводники и финтех) и золото. Аутсайдеры: традиционные сектора с громоздкими прибыльными компаниями.

Растущие бизнесы не так подвержены налоговым реформам, они тратят все деньги на развитие, поэтому в любом случае платят не много налогов. Более того, названные мной софтвер и финтех имеют комиссионную структуру доходов. То есть, влияние падения доходов населения на них не прямое. Но все преимущества этих секторов все равно не позволяют летать в такую непогоду на воздушном шаре без золотого балласта.

#Авторский #США

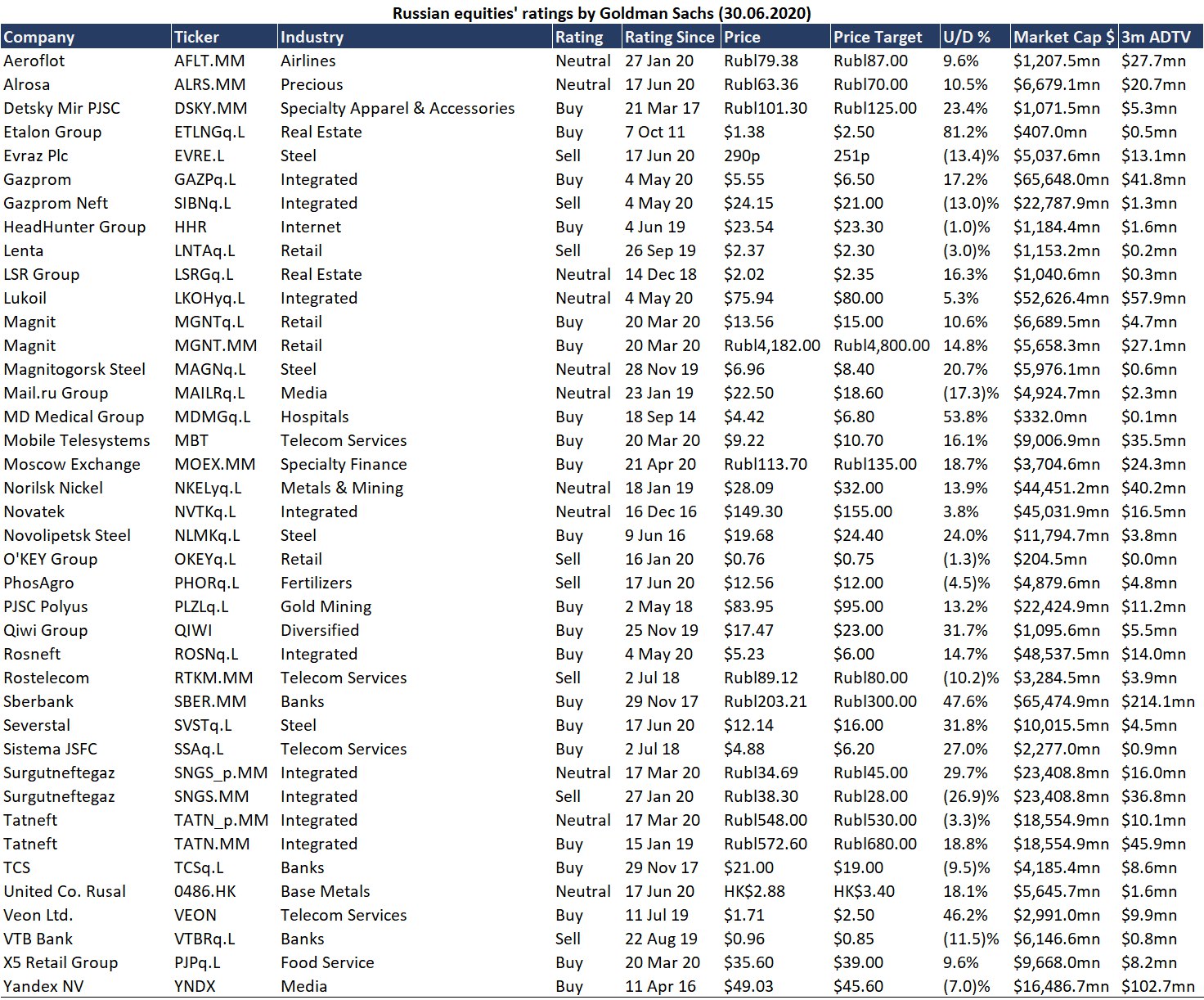

48% подписчиков хотели бы увидеть обзор на российский рынок. Такое число людей нельзя игнорировать. У нас демократия. Начнем с традиционной рубрики. Ниже прикрепляю обновленные на сегодняшний день рекомендации Goldman Sachs по всем акциям публичных российских компаний, которые покрываются аналитиками банка.

Следующим постом расскажу о своем видении перспектив нашего рынка.

#GoldmanSachs #Россия #Акции

Следующим постом расскажу о своем видении перспектив нашего рынка.

#GoldmanSachs #Россия #Акции

{kind=link}

Российский рынок в моменте: что важно понимать?

Сегодня рублевый индекс московской биржи торгуется на 14% ниже своего максимального уровня конца января этого года. В долларах отставание от максимума еще выше – 24%. Для сравнения, S&P500 проигрывает своим февральским максимумам 10%, а европейский индекс STOXX 600 – 13% (в долларовом выражении).

Я часто в своем канале упоминаю высокую корреляцию любых публичных фондовых активов. Акции – вопиющий пример, индексы акций коррелируют независимо от географии на 70%+. В этой парадигме такое большое отставание нашего индекса в плане восстановительного роста, конечно, выглядит нелогичным, но у этого есть объяснения.

Во-первых, все мы помним, что 50%+ капитализации индекса московской биржи приходится на нефтегазовый сектор. Также, мы держим в уме, что благодаря договоренностям в рамках ОПЕК+ наши компании потеряли до 30% своей добычи в натуральном выражении. Даже если не учитывать падение цен, это большой удар, продолжительность которого пока до конца не определена.

Во-вторых, сейчас у нас дивидендный период в самом разгаре. Напомню, компании выплачивают дивиденды за прошлый год, когда они еще не пострадали от коронавируса. В отличие от западных рынков, дивиденды у нас велики и сильно влияют на индексную котировку. Вот и получается, стоимость дивидендов за 2019 из капитализации уходит, а возмещения не происходит, так как инвесторы понимают, что дивиденды за 2020 будут более чем скудные.

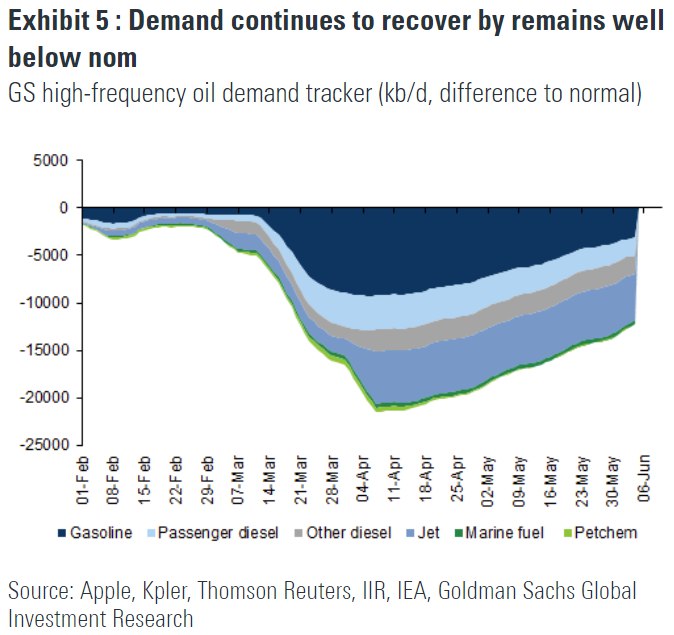

Несмотря на отрицательные факторы выше, я позитивно смотрю на наш рынок. Давайте будем честными, современный мир не может существовать без большого количества перелетов/переездов. Несмотря на то, что история с коронавирусом еще незакончена, спрос на нефть восстанавливается быстрыми темпами (см. картинку). Весьма вероятно, что уже к 1-2 кварталу следующего года спрос будет восстановлен, а значит наша экономика будет работать на полную мощность, так почему же она должна стоить дешевле?

Кроме того, есть второй важный фактор. Это, конечно, ставки, упавшие как в долларах, так и в рублях. Если в Америке это уже привело к исторически очень высоким мультипликаторам, то у нас сохраняется высокий потенциал.

#Авторский #Россия #Акции

Сегодня рублевый индекс московской биржи торгуется на 14% ниже своего максимального уровня конца января этого года. В долларах отставание от максимума еще выше – 24%. Для сравнения, S&P500 проигрывает своим февральским максимумам 10%, а европейский индекс STOXX 600 – 13% (в долларовом выражении).

Я часто в своем канале упоминаю высокую корреляцию любых публичных фондовых активов. Акции – вопиющий пример, индексы акций коррелируют независимо от географии на 70%+. В этой парадигме такое большое отставание нашего индекса в плане восстановительного роста, конечно, выглядит нелогичным, но у этого есть объяснения.

Во-первых, все мы помним, что 50%+ капитализации индекса московской биржи приходится на нефтегазовый сектор. Также, мы держим в уме, что благодаря договоренностям в рамках ОПЕК+ наши компании потеряли до 30% своей добычи в натуральном выражении. Даже если не учитывать падение цен, это большой удар, продолжительность которого пока до конца не определена.

Во-вторых, сейчас у нас дивидендный период в самом разгаре. Напомню, компании выплачивают дивиденды за прошлый год, когда они еще не пострадали от коронавируса. В отличие от западных рынков, дивиденды у нас велики и сильно влияют на индексную котировку. Вот и получается, стоимость дивидендов за 2019 из капитализации уходит, а возмещения не происходит, так как инвесторы понимают, что дивиденды за 2020 будут более чем скудные.

Несмотря на отрицательные факторы выше, я позитивно смотрю на наш рынок. Давайте будем честными, современный мир не может существовать без большого количества перелетов/переездов. Несмотря на то, что история с коронавирусом еще незакончена, спрос на нефть восстанавливается быстрыми темпами (см. картинку). Весьма вероятно, что уже к 1-2 кварталу следующего года спрос будет восстановлен, а значит наша экономика будет работать на полную мощность, так почему же она должна стоить дешевле?

Кроме того, есть второй важный фактор. Это, конечно, ставки, упавшие как в долларах, так и в рублях. Если в Америке это уже привело к исторически очень высоким мультипликаторам, то у нас сохраняется высокий потенциал.

#Авторский #Россия #Акции

{kind=link}