Следует ожидать снижения ставки ЦБ РФ. Хорошие новости для рынка облигаций

Сегодня на своем очередном пресс-брифинге глава ЦБ РФ Эльвира Набиуллина заявила, что центральный банк серьезно рассмотрит вопрос о снижении ставок на заседании в следующую пятницу. По мнению аналитиков Sberbank CIB это значит, что ЦБ считает, что еще одно сильное падение цен на нефть не приведет к дальнейшему обесценению рубля в текущих условиях или, по крайней мере, не создаст существенного риска для финансовой стабильности.

Эльвира Набиуллина сказала, что ЦБ видит ослабление инфляционных рисков по сравнению с тем, что ожидалось ранее. Аналитики Sberbank CIB считают, что ЦБ снизит ключевую ставку в следующую пятницу, если рубль останется на более или менее стабильном уровне в течение следующей недели. Аналитики говорят, что, если ЦБ РФ начнет снижать ставки сейчас, снижение на следующей неделе должно быть довольно агрессивным — на 50 б.п. до 5.50%.

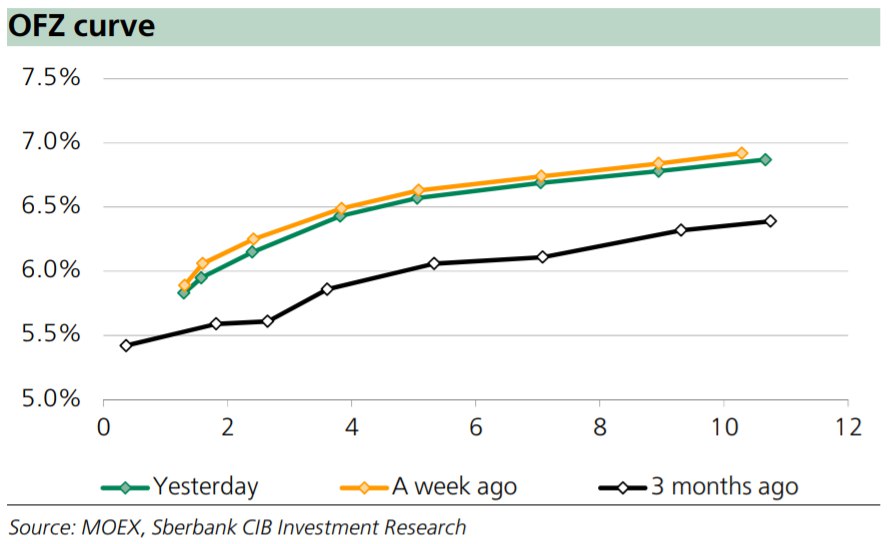

Я, в свою очередь, считаю это отличной новостью для российского фондового рынка. В частности, в выигрыше должны оказаться держатели облигаций. Судите сами, ставки по рублевым облигациям выросли с момента начала пандемии (см. картинку). После чего ЦБ не только не повысил ключевую ставку, а даже хочет ее снизить. Падение доходностей по облигациям (особенно ОФЗ), считаю неизбежным. Банки должны использовать подешевевшее фондирование в ЦБ и начать откупать долговой рынок.

#Авторский #SberbankCIB #Россия #Облигации

Сегодня на своем очередном пресс-брифинге глава ЦБ РФ Эльвира Набиуллина заявила, что центральный банк серьезно рассмотрит вопрос о снижении ставок на заседании в следующую пятницу. По мнению аналитиков Sberbank CIB это значит, что ЦБ считает, что еще одно сильное падение цен на нефть не приведет к дальнейшему обесценению рубля в текущих условиях или, по крайней мере, не создаст существенного риска для финансовой стабильности.

Эльвира Набиуллина сказала, что ЦБ видит ослабление инфляционных рисков по сравнению с тем, что ожидалось ранее. Аналитики Sberbank CIB считают, что ЦБ снизит ключевую ставку в следующую пятницу, если рубль останется на более или менее стабильном уровне в течение следующей недели. Аналитики говорят, что, если ЦБ РФ начнет снижать ставки сейчас, снижение на следующей неделе должно быть довольно агрессивным — на 50 б.п. до 5.50%.

Я, в свою очередь, считаю это отличной новостью для российского фондового рынка. В частности, в выигрыше должны оказаться держатели облигаций. Судите сами, ставки по рублевым облигациям выросли с момента начала пандемии (см. картинку). После чего ЦБ не только не повысил ключевую ставку, а даже хочет ее снизить. Падение доходностей по облигациям (особенно ОФЗ), считаю неизбежным. Банки должны использовать подешевевшее фондирование в ЦБ и начать откупать долговой рынок.

#Авторский #SberbankCIB #Россия #Облигации

{kind=link}

Российские корпоративные облигации, отсортированные по доходности

В тему последнего поста хорошо ложится наша традиционная рубрика. Выгрузил из C Bonds для вас список корпоративных рублевых облигаций в обращении на Московской бирже. Применяя следующие фильтры:

1) Рейтинг эмитента в национальной валюте не ниже ВВВ- по шкале АКРА

2) Дюрация от 1 до 5 лет

3) Исключены любые нестандартные выпуски, в т. ч. нерыночные, ипотечные, структурные, субординированные, конвертируемые, дефолтные и др.

Бумаги в списке отсортированы по индикативной доходности на момент окончания торгов в пятницу (предпоследний столбец).

#CBonds #Россия #Облигации

В тему последнего поста хорошо ложится наша традиционная рубрика. Выгрузил из C Bonds для вас список корпоративных рублевых облигаций в обращении на Московской бирже. Применяя следующие фильтры:

1) Рейтинг эмитента в национальной валюте не ниже ВВВ- по шкале АКРА

2) Дюрация от 1 до 5 лет

3) Исключены любые нестандартные выпуски, в т. ч. нерыночные, ипотечные, структурные, субординированные, конвертируемые, дефолтные и др.

Бумаги в списке отсортированы по индикативной доходности на момент окончания торгов в пятницу (предпоследний столбец).

#CBonds #Россия #Облигации

Пришло время рассмотреть стоимость золота в историческом разрезе

В результате активной печати денег и бюджетно-налогового стимулирования цена на золото превысила $1700, что всего на 10% ниже рекордного уровня 2011 года.

В прошлом месяце правительство США приняло пакет мер по защите от вируса, который обойдется стране в $2.2 трлн, включая средства от количественного смягчения со стороны Федеральной Резервной Системы. На первом этапе ФРС предоставит кредиты малому бизнесу и органам местного управления, а также скупит мусорные облигации и коммерческие ипотечные векселя. Некоторые аналитики окрестили этот процесс «бесконечное количественное смягчение» (QE Infinity).

Реакция цены золота и рисковых активов, например, акций, на политику ФРС зависит от степени уверенности инвесторов в том, что 1) стимулирующие меры откроют компаниям доступ к финансированию и 2) сможет ли ФРС в дальнейшем остановить нарастание объема ликвидности, чтобы не допустить высокую инфляцию потребительских цен в долгосрочном периоде.

QE Infinity, которое использовалось в прошлом месяце, напоминает первую фазу количественного смягчения (QE1) в октябре 2008 года (см. картинку №1). Тогда она привела к стремительному росту цены золота – на 300% в течение последующих трех лет. Цена на это драгоценный металл достигла своего пика в 2011 году перед началом третьей фазы QE3, когда опасения по поводу инфляции потребительских цен рассеялись, уступив место пониманию того, что вместо этого рост ликвидности привел к инфляции цен на финансовые активы. Создается впечатление, что и американские акции зависят от количественного смягчения таким же образом, поскольку бычий тренд прерывался на фоне количественного ужесточения (QT) с конца 2017 года до начала 2019.

Начиная с 2011 года, акции значительно быстрее росли, чем золото, но что происходило более далеком прошлом? Давайте рассмотрим соотношение между акциями в США и золотом на протяжении последних 100 лет (см. картинку №2).

В то время как отношение золота к S&P 500 в течение нескольких последних недель выросло примерно на 50%, судя более ранним историческим изменениям этого соотношения, наблюдавшимся во время Великой Депрессии 1930-х годов, при нефтяном шоке 1970-х или кризисе 2008 года, это может быть только началом коррекции.

По мнению Майка МакГлона, аналитика и стратега в области сырьевых товаров, беспрецедентные меры денежно-кредитного стимулирования поддержат уровень цен на акции, однако еще больше они могут способствовать росту цен на золото. Он указал, что при S&P 500 около 2 700 по состоянию на 9 апреля и историческом среднем соотношении золота и S&P 500 чуть выше 1 к 1, начиная с 1971 года, можно сделать вывод о росте цены на желтый металл на $1000.

#Bloomberg #Золото

В результате активной печати денег и бюджетно-налогового стимулирования цена на золото превысила $1700, что всего на 10% ниже рекордного уровня 2011 года.

В прошлом месяце правительство США приняло пакет мер по защите от вируса, который обойдется стране в $2.2 трлн, включая средства от количественного смягчения со стороны Федеральной Резервной Системы. На первом этапе ФРС предоставит кредиты малому бизнесу и органам местного управления, а также скупит мусорные облигации и коммерческие ипотечные векселя. Некоторые аналитики окрестили этот процесс «бесконечное количественное смягчение» (QE Infinity).

Реакция цены золота и рисковых активов, например, акций, на политику ФРС зависит от степени уверенности инвесторов в том, что 1) стимулирующие меры откроют компаниям доступ к финансированию и 2) сможет ли ФРС в дальнейшем остановить нарастание объема ликвидности, чтобы не допустить высокую инфляцию потребительских цен в долгосрочном периоде.

QE Infinity, которое использовалось в прошлом месяце, напоминает первую фазу количественного смягчения (QE1) в октябре 2008 года (см. картинку №1). Тогда она привела к стремительному росту цены золота – на 300% в течение последующих трех лет. Цена на это драгоценный металл достигла своего пика в 2011 году перед началом третьей фазы QE3, когда опасения по поводу инфляции потребительских цен рассеялись, уступив место пониманию того, что вместо этого рост ликвидности привел к инфляции цен на финансовые активы. Создается впечатление, что и американские акции зависят от количественного смягчения таким же образом, поскольку бычий тренд прерывался на фоне количественного ужесточения (QT) с конца 2017 года до начала 2019.

Начиная с 2011 года, акции значительно быстрее росли, чем золото, но что происходило более далеком прошлом? Давайте рассмотрим соотношение между акциями в США и золотом на протяжении последних 100 лет (см. картинку №2).

В то время как отношение золота к S&P 500 в течение нескольких последних недель выросло примерно на 50%, судя более ранним историческим изменениям этого соотношения, наблюдавшимся во время Великой Депрессии 1930-х годов, при нефтяном шоке 1970-х или кризисе 2008 года, это может быть только началом коррекции.

По мнению Майка МакГлона, аналитика и стратега в области сырьевых товаров, беспрецедентные меры денежно-кредитного стимулирования поддержат уровень цен на акции, однако еще больше они могут способствовать росту цен на золото. Он указал, что при S&P 500 около 2 700 по состоянию на 9 апреля и историческом среднем соотношении золота и S&P 500 чуть выше 1 к 1, начиная с 1971 года, можно сделать вывод о росте цены на желтый металл на $1000.

#Bloomberg #Золото

{kind=link}

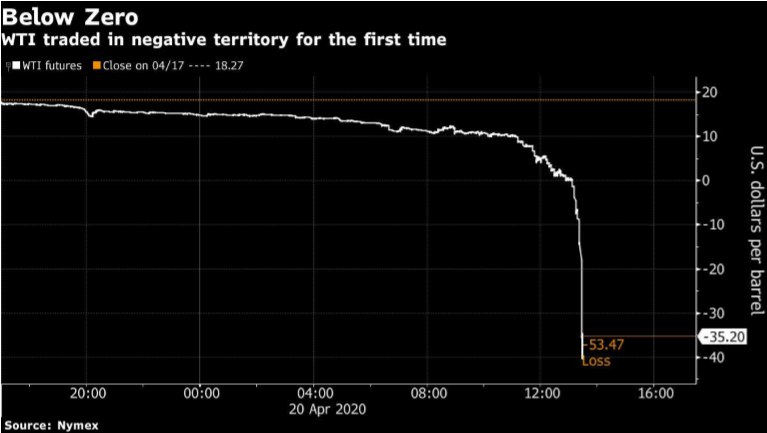

Вчера во всех чатах вотсапа и телеграмма наблюдались одни и те же скиншоты, наподобие того, что я прикрепил внизу. Майский фьючерс на баррель нефти марки WTI падал до уровня минус $40. Феноменально. Рекордно низкий уровень за всю историю. Правда фьючерс на месяц дальше (июньский), торгуется на уровне +$20 за баррель. Этот разрыв в ценах на фьючерсы разницей в месяц тоже, кстати, рекордный.

Почему это произошло? Майский фьючерс заканчивает торговаться в четверг на этой неделе. Он поставочный. То есть, если его купить, то нефть нужно принять. Принимать ее негде. Спекулянтам проще расстаться с деньгами, чем искать хранилище. На территории североамериканского континента они, видимо, все переполнены.

Напомню, недавно подписанное соглашение ОПЕК+ о сокращении добычи будет действовать лишь с мая этого года. Этот факт и позволил цене упасть ниже нуля. Еще 11 апреля о такой возможности, кстати, говорил Леонид Федун.

В любом случае, текущая ситуация на нефтяном рынке может наводить на мысли, что сокращения предложения на 9.7 млн барр. от ОПЕК+ недостаточно. И это чистая правда. Но нам помогут американцы и другие низко-маржинальные производители. Вот, например, тут прочитал, что при цене нефти $25 за баррель, типичная скважина в Техасе должна производить не менее 12 баррелей в сутки просто, чтобы оставаться безубыточной (оценка Berntein Research). Ну так в Техасе 200 тыс. скважин, производящих менее 10 баррелей в сутки! Всего скважин в регионе 300 тыс. То есть, 2/3 из них сейчас убыточны. Понятно, что в количестве скважин – это много, но в количестве добычи баррелей – это не такое значимое число. Видимо, американцы потеряют 2.5–3 млн барр., как и говорил Леонид Федун. Будем надеется, что они не будут никогда открыты вновь. Все-таки, в американские инвестиционщики давно кричат, что в такой добыче нет никакого экономического смысла.

#Авторский #Нефть

Почему это произошло? Майский фьючерс заканчивает торговаться в четверг на этой неделе. Он поставочный. То есть, если его купить, то нефть нужно принять. Принимать ее негде. Спекулянтам проще расстаться с деньгами, чем искать хранилище. На территории североамериканского континента они, видимо, все переполнены.

Напомню, недавно подписанное соглашение ОПЕК+ о сокращении добычи будет действовать лишь с мая этого года. Этот факт и позволил цене упасть ниже нуля. Еще 11 апреля о такой возможности, кстати, говорил Леонид Федун.

В любом случае, текущая ситуация на нефтяном рынке может наводить на мысли, что сокращения предложения на 9.7 млн барр. от ОПЕК+ недостаточно. И это чистая правда. Но нам помогут американцы и другие низко-маржинальные производители. Вот, например, тут прочитал, что при цене нефти $25 за баррель, типичная скважина в Техасе должна производить не менее 12 баррелей в сутки просто, чтобы оставаться безубыточной (оценка Berntein Research). Ну так в Техасе 200 тыс. скважин, производящих менее 10 баррелей в сутки! Всего скважин в регионе 300 тыс. То есть, 2/3 из них сейчас убыточны. Понятно, что в количестве скважин – это много, но в количестве добычи баррелей – это не такое значимое число. Видимо, американцы потеряют 2.5–3 млн барр., как и говорил Леонид Федун. Будем надеется, что они не будут никогда открыты вновь. Все-таки, в американские инвестиционщики давно кричат, что в такой добыче нет никакого экономического смысла.

#Авторский #Нефть

{kind=link}

Как извлечь выгоду из обесценившейся Бразилии?

Привожу перевод инвест-идеи Брайана Сингера из William Blair Macro Allocation Fund для Bloomberg, которую сможет отыграть любой индивидуальный инвестор, обладающий зарубежным брокерским счетом.

Скорее всего, как минимум еще несколько месяцев условия на рынке будет диктовать коронавирус вместе с неопределенностью цен на нефть. На фоне рыночных потрясений, связанных с вирусом, в первом квартале Бразилия просела больше, чем можно было бы ожидать. Для Бразилии более резкое падение акций, по сравнению с другими странами, в период неприятия риска (risk off) является нормальным. Однако то, насколько провалились Бразильские активы, невозможно объяснить только неприятием риска.

Создается впечатление, что Бразилия пострадала как от общей нестабильности на рынке, вызванной быстрым распространением вируса по всему миру, так и от причисления ее к странам, в значительной степени зависящих от энергетического сектора. Однако на самом деле в Бразилии относительная доля экономики, зависящая от энергетического сектора, значительно меньше, чем в других странах, а за последние несколько недель более энергозависимые рынки уже превзошли Бразилию. Из более чем 30 фондовых рынков, за которыми следит William Blair Macro Allocation Fund, в марте бразильский рынок показал второй с конца результат (-29%) и стал третьим из худших за квартал (-36%).

В результате реформ, проводимых новой администрацией во главе с президентом Жаиром Больсонаро, удалось создать позитивный настрой среди инвесторов, пока не началась эпидемия коронавируса и не рухнули цены на нефть. William Blair Macro Allocation Fund разделяет этот оптимизм и рассматривает реформы как существенный вклад в дальнейший рост экономики.

Оптимизм также основан на том, что бразильский фондовый рынок по сути своей является недооцененным. По оценкам аналитиков фонда, в настоящее время его недооценка составляет более 50%, и, согласно ожиданиям, в течение следующих пяти лет этот рынок может принести существенную прибыль.

До сих пор рынок концентрировался вокруг всего одной из аспектов этих реформ – пенсионной. В случае успешного проведения, это поможет стабилизировать государственный бюджет, который все больше страдает от долговых обязательств. Неожиданное распространение вируса привело к тому, что Бразилия, как и многие другие страны по всему миру были вынуждены прибегнуть к налогово-бюджетному стимулированию, которое в ближайшем будущем может привести к еще большему бюджетному дефициту.

William Blair Macro Allocation Fund осознает значимость этих проблем в краткосрочной перспективе, однако не считает, что такое развитие событий повлияет на усилия правительства по осуществлению реформ. Проведение реформ было приостановлено, но, скорее всего, этот процесс возобновится после окончания кризиса. Таким образом, Бразилия имеет значительный потенциал для восстановления, когда рынки поймут, что страна в меньшей степени зависит от высоких цен на нефть и прочие энергоносители, чем принято считать, и рынок снова перейдет в фазу принятия риска (risk on).

По мнению аналитиков фонда, национальная валюта Бразилии (реал) сейчас привлекательный актив. Поэтому незахеджированный ETF на бразильские акции может стать хорошим способом воспользоваться инвестиционной возможностью.

Какой ETF можно использовать. Индексный фонд iShares MSCI Brazil (EWZ) будет верным выбором. На него приходится 85% акций, торгуемых на рынке в Бразилии, и в настоящее время он не является захеджированным. Это ETF, взвешенный по рыночной капитализации с активами в 5.2 млрд долларов и комиссией в размере всего 59 базисных пунктов.

#Bloomberg #Бразилия #Акции

Привожу перевод инвест-идеи Брайана Сингера из William Blair Macro Allocation Fund для Bloomberg, которую сможет отыграть любой индивидуальный инвестор, обладающий зарубежным брокерским счетом.

Скорее всего, как минимум еще несколько месяцев условия на рынке будет диктовать коронавирус вместе с неопределенностью цен на нефть. На фоне рыночных потрясений, связанных с вирусом, в первом квартале Бразилия просела больше, чем можно было бы ожидать. Для Бразилии более резкое падение акций, по сравнению с другими странами, в период неприятия риска (risk off) является нормальным. Однако то, насколько провалились Бразильские активы, невозможно объяснить только неприятием риска.

Создается впечатление, что Бразилия пострадала как от общей нестабильности на рынке, вызванной быстрым распространением вируса по всему миру, так и от причисления ее к странам, в значительной степени зависящих от энергетического сектора. Однако на самом деле в Бразилии относительная доля экономики, зависящая от энергетического сектора, значительно меньше, чем в других странах, а за последние несколько недель более энергозависимые рынки уже превзошли Бразилию. Из более чем 30 фондовых рынков, за которыми следит William Blair Macro Allocation Fund, в марте бразильский рынок показал второй с конца результат (-29%) и стал третьим из худших за квартал (-36%).

В результате реформ, проводимых новой администрацией во главе с президентом Жаиром Больсонаро, удалось создать позитивный настрой среди инвесторов, пока не началась эпидемия коронавируса и не рухнули цены на нефть. William Blair Macro Allocation Fund разделяет этот оптимизм и рассматривает реформы как существенный вклад в дальнейший рост экономики.

Оптимизм также основан на том, что бразильский фондовый рынок по сути своей является недооцененным. По оценкам аналитиков фонда, в настоящее время его недооценка составляет более 50%, и, согласно ожиданиям, в течение следующих пяти лет этот рынок может принести существенную прибыль.

До сих пор рынок концентрировался вокруг всего одной из аспектов этих реформ – пенсионной. В случае успешного проведения, это поможет стабилизировать государственный бюджет, который все больше страдает от долговых обязательств. Неожиданное распространение вируса привело к тому, что Бразилия, как и многие другие страны по всему миру были вынуждены прибегнуть к налогово-бюджетному стимулированию, которое в ближайшем будущем может привести к еще большему бюджетному дефициту.

William Blair Macro Allocation Fund осознает значимость этих проблем в краткосрочной перспективе, однако не считает, что такое развитие событий повлияет на усилия правительства по осуществлению реформ. Проведение реформ было приостановлено, но, скорее всего, этот процесс возобновится после окончания кризиса. Таким образом, Бразилия имеет значительный потенциал для восстановления, когда рынки поймут, что страна в меньшей степени зависит от высоких цен на нефть и прочие энергоносители, чем принято считать, и рынок снова перейдет в фазу принятия риска (risk on).

По мнению аналитиков фонда, национальная валюта Бразилии (реал) сейчас привлекательный актив. Поэтому незахеджированный ETF на бразильские акции может стать хорошим способом воспользоваться инвестиционной возможностью.

Какой ETF можно использовать. Индексный фонд iShares MSCI Brazil (EWZ) будет верным выбором. На него приходится 85% акций, торгуемых на рынке в Бразилии, и в настоящее время он не является захеджированным. Это ETF, взвешенный по рыночной капитализации с активами в 5.2 млрд долларов и комиссией в размере всего 59 базисных пунктов.

#Bloomberg #Бразилия #Акции

{kind=link}

Пара интересных защитных инвестиционных идей на фоне карантина

Московская биржа

21 марта Goldman Sachs повысил оценку акций Московской биржи до «покупать» с целевой ценой 135 руб./акция и добавил ее акции в фокус-лист по Восточной Европе. Московская Биржа имеет защитную бизнес-модель, которая продемонстрировала устойчивость в нестабильных рыночных условиях. В краткосрочной перспективе волатильность рынка поддерживает объемы торгов, в то время как более высокие остатки на счетах клиентов частично компенсируют прогноз по более низким процентным ставкам. Аналитики полагают, что в среднесрочной и долгосрочной перспективе диверсифицированная бизнес-модель Московской биржи выиграет от продолжающегося сдвига структуры выручки в сторону больших комиссионных доходов, что поспособствует переоценке текущих мультипликаторов. В то же время рынки акций и облигаций будут поддержаны растущим спросом со стороны локальных инвесторов. Также важно отметить, что текущая оценка акций выглядит привлекательной. Сейчас она на уровне около 11x P / E’ 2020-21. Это близко к 30% -ному дисконту относительно аналогов на биржах развивающихся стран.

Яндекс

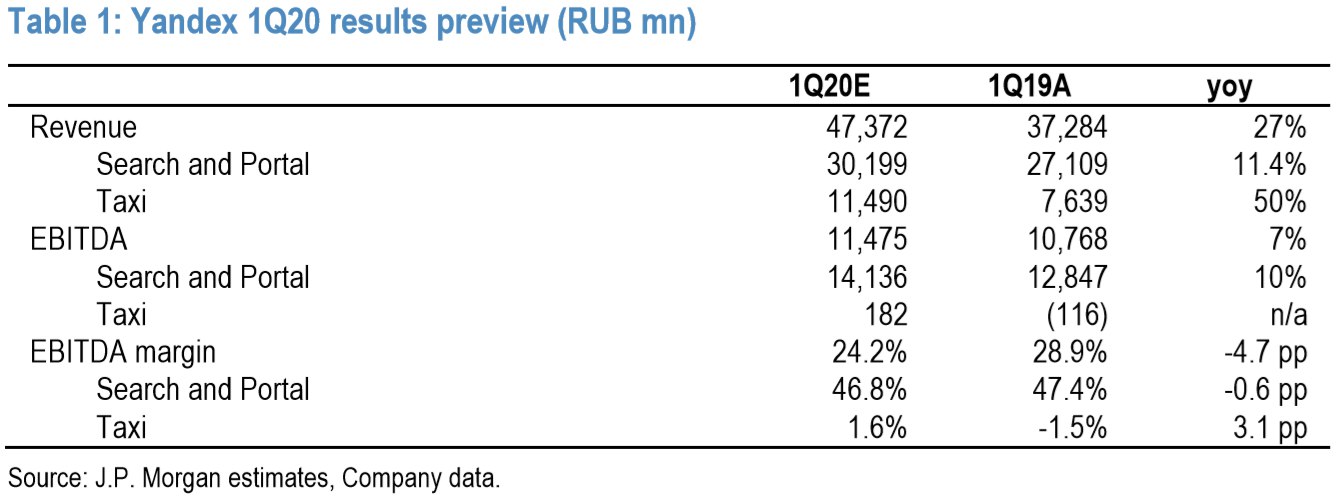

Российский рынок онлайн-рекламы, скорее всего, столкнется со сложностями в связи с новой коронавирусной реальностью. Тем не менее, аналитики JP Morgan считают, что кризис, скорее всего, ускорит структурный сдвиг в сторону расходов на онлайн-рекламу, и ожидают, что цифровой сегмент в этом году будет расти. Они рассматривают Яндекс как бенефициара от этой долгосрочной тенденции, учитывая его сильные позиции на рынке. Также они отмечают, что компания привлекательна своими быстрорастущими сегментами такси и сервисом доставки продуктов питания. JP Morgan ставят рекомендацию «покупать» с целевой ценой около 3300 руб. за акцию.

Акции Яндекс демонстрируют хорошие результаты (-1.8% с начала года против -14.2% для индекса Московской биржи). Но, конечно, все ждут отчетности за 1ый квартал 2020 (ожидается 28 апреля). В реальности социального дистанцирования и карантина, электронная коммерция, доставка еды на дом, и видеосервисы являются основными бенефициарами ситуации. Яндекс представлен во всех из них. Однако такси и каршеринг серьезно пострадали. Интернет-реклама (большая часть бизнеса Яндекса) находится где-то посередине: наблюдается высокая вовлеченность пользователей (клики), но спрос слабый, поэтому показатели конверсии снизились. JP Morgan ожидает рост выручки на 27% год к году до 47.4 млрд руб. и показатель EBITDA на уровне 11.5 млрд (рост на 7%). При этом, аналитики предупреждают, что важны не сами результаты за 1ый квартал, а прогнозы менеджмента относительно цифр за апрель.

#GoldmanSachs #JPMorgan #Россия #Акции

Московская биржа

21 марта Goldman Sachs повысил оценку акций Московской биржи до «покупать» с целевой ценой 135 руб./акция и добавил ее акции в фокус-лист по Восточной Европе. Московская Биржа имеет защитную бизнес-модель, которая продемонстрировала устойчивость в нестабильных рыночных условиях. В краткосрочной перспективе волатильность рынка поддерживает объемы торгов, в то время как более высокие остатки на счетах клиентов частично компенсируют прогноз по более низким процентным ставкам. Аналитики полагают, что в среднесрочной и долгосрочной перспективе диверсифицированная бизнес-модель Московской биржи выиграет от продолжающегося сдвига структуры выручки в сторону больших комиссионных доходов, что поспособствует переоценке текущих мультипликаторов. В то же время рынки акций и облигаций будут поддержаны растущим спросом со стороны локальных инвесторов. Также важно отметить, что текущая оценка акций выглядит привлекательной. Сейчас она на уровне около 11x P / E’ 2020-21. Это близко к 30% -ному дисконту относительно аналогов на биржах развивающихся стран.

Яндекс

Российский рынок онлайн-рекламы, скорее всего, столкнется со сложностями в связи с новой коронавирусной реальностью. Тем не менее, аналитики JP Morgan считают, что кризис, скорее всего, ускорит структурный сдвиг в сторону расходов на онлайн-рекламу, и ожидают, что цифровой сегмент в этом году будет расти. Они рассматривают Яндекс как бенефициара от этой долгосрочной тенденции, учитывая его сильные позиции на рынке. Также они отмечают, что компания привлекательна своими быстрорастущими сегментами такси и сервисом доставки продуктов питания. JP Morgan ставят рекомендацию «покупать» с целевой ценой около 3300 руб. за акцию.

Акции Яндекс демонстрируют хорошие результаты (-1.8% с начала года против -14.2% для индекса Московской биржи). Но, конечно, все ждут отчетности за 1ый квартал 2020 (ожидается 28 апреля). В реальности социального дистанцирования и карантина, электронная коммерция, доставка еды на дом, и видеосервисы являются основными бенефициарами ситуации. Яндекс представлен во всех из них. Однако такси и каршеринг серьезно пострадали. Интернет-реклама (большая часть бизнеса Яндекса) находится где-то посередине: наблюдается высокая вовлеченность пользователей (клики), но спрос слабый, поэтому показатели конверсии снизились. JP Morgan ожидает рост выручки на 27% год к году до 47.4 млрд руб. и показатель EBITDA на уровне 11.5 млрд (рост на 7%). При этом, аналитики предупреждают, что важны не сами результаты за 1ый квартал, а прогнозы менеджмента относительно цифр за апрель.

#GoldmanSachs #JPMorgan #Россия #Акции

{kind=link}

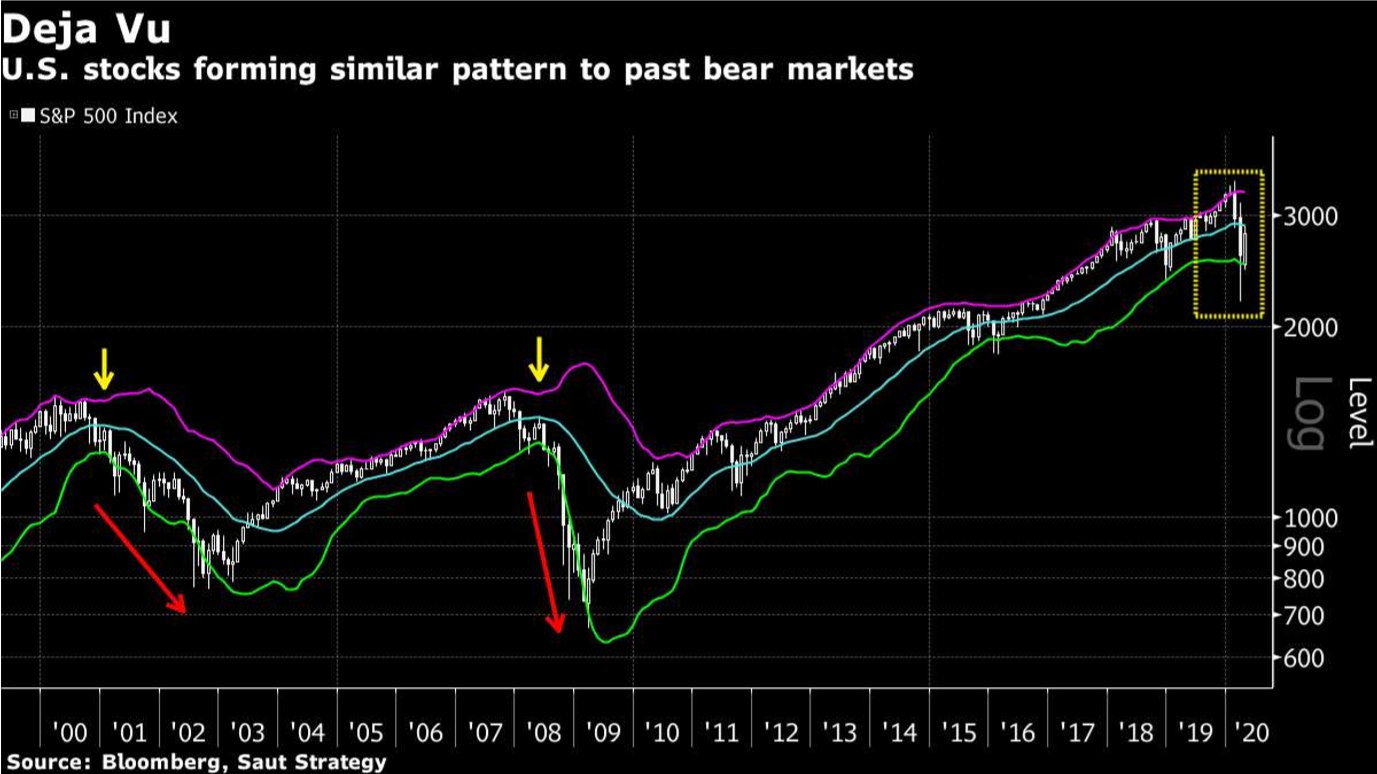

Технический анализ графика S&P 500

По словам Эндрю Адамса из Saut Strategy, восстановление фондовых индексов США достигло технического уровня, когда обычно ралли на медвежьем рынке разворачивается обратно. Оно развернулось как во время пузыря доткомов, так и во время мирового финансового кризиса 2008-09. Тогда индекс S&P 500 упал от своей верхней полосы Боллинджера до ее дна, а затем поднялся до средней полосы, прежде чем акции начали новое снижение, пишет стратег в своей заметке в среду. Хотя сравнение графиков из разных эпох «обычно вводит в заблуждение», «есть некоторые текущие сходства с пиками 2000 и 2007 годов, которые, я думаю, нам, по крайней мере, необходимо рассмотреть прямо сейчас», сказал он.

PS: Лично я обычно не доверяю техническим индикаторам, особенно если речь про достаточно длинные тайм-фреймы. Мое мнение: в итоге мы получим нечто среднее между мнением JP Morgan и этого аналитика из Saut Strategy.

#Bloomberg #США #Акции

По словам Эндрю Адамса из Saut Strategy, восстановление фондовых индексов США достигло технического уровня, когда обычно ралли на медвежьем рынке разворачивается обратно. Оно развернулось как во время пузыря доткомов, так и во время мирового финансового кризиса 2008-09. Тогда индекс S&P 500 упал от своей верхней полосы Боллинджера до ее дна, а затем поднялся до средней полосы, прежде чем акции начали новое снижение, пишет стратег в своей заметке в среду. Хотя сравнение графиков из разных эпох «обычно вводит в заблуждение», «есть некоторые текущие сходства с пиками 2000 и 2007 годов, которые, я думаю, нам, по крайней мере, необходимо рассмотреть прямо сейчас», сказал он.

PS: Лично я обычно не доверяю техническим индикаторам, особенно если речь про достаточно длинные тайм-фреймы. Мое мнение: в итоге мы получим нечто среднее между мнением JP Morgan и этого аналитика из Saut Strategy.

#Bloomberg #США #Акции

{kind=link}

Даже при самых неблагоприятных обстоятельствах всегда есть победители. Одним из них сейчас является Zoom Video Communications Inc., №3 в индексе телекоммуникаций Nasdaq, чьи акции выросли на 120% в этом году – это в два с лишним раза больше, чем лучший показатель из индекса S&P 500, Regeneron Pharmaceuticals Inc. В среду Эрик Юань, исполнительный директор компании, на вебинаре сказал, что «Zoom’ом ежедневно пользуются уже 300 миллионов человек».

Все красиво. Но этот пример лишь только подтверждает правило, что инвестиции в одну единственную компанию слишком рискованны, а дополнительные риски не всегда оправданы доходностью. Уже в пятницу Facebook объявил о создании своего сервиса видеосвязи, который может принять до 50 человек. Главное, что его использование бесплатно! Кроме того, теперь видеосвязь в группах до 8 человек будет возможна и в Whatsapp.

Акции Zoom на этих новостях упали на 6%, что, конечно, немного, но за будущее компании теперь страшновато.

#Bloomberg #США #Акции

Все красиво. Но этот пример лишь только подтверждает правило, что инвестиции в одну единственную компанию слишком рискованны, а дополнительные риски не всегда оправданы доходностью. Уже в пятницу Facebook объявил о создании своего сервиса видеосвязи, который может принять до 50 человек. Главное, что его использование бесплатно! Кроме того, теперь видеосвязь в группах до 8 человек будет возможна и в Whatsapp.

Акции Zoom на этих новостях упали на 6%, что, конечно, немного, но за будущее компании теперь страшновато.

#Bloomberg #США #Акции

{kind=link}

Коронавирус – это новая реальность, когда центральные банки могут снижать ставки и монетизировать долги, не вызывая при этом инфляции

Вы только посмотрите, как много денег крупнейшие центральные банки мира сегодня печатают!

Всему виной, конечно, коронавирус и огромные пакеты поддержки экономик государствами. Вот Bloomberg насчитал различных бюджетных мер на $8 трлн по всему миру. Естественно, это ведет к большому бюджетному дефициту, который никто не хочет финансировать дополнительными заимствованиями. Основную долю выкупят центральные банки, печатая для этого ничем не обеспеченные деньги.

Это вызывает страх у многих сведущих в эконмической истории инвесторов. Такие люди не кризиса боятся (который уже по сути случился), а инфляции. В отличие от кризиса, ее эффект гораздо более продолжительный. Так, например, в прошлом веке с конца 60ых до начала 80ых индекс S&P500 снижался в реальном выражении под давлением высокой инфляции в США. Лет 15 подряд! Как вам такие «инвестиции», а?

Но в центральных банках тоже сидят не дураки, они действуют с расчетом. «Деньгопечатание» – это именно то, что они обязаны сейчас делать в соответствие со своим мандатом. Социальное дистанцирование вызвало драматическое падение спроса и, соответственно, цен. Задача любого ЦБ поддерживать инфляцию на определенном уровне (помните, дефляция – тоже плохо). Вливание свежих необеспеченных денег призвано решить эту проблему.

Конечно, в ситуации, когда производство снижается, а людям раскидывают «вертолетные деньги», что-то должно подорожать. Практика последних количественных смягчений показывала – что это финансовые активы, а не товары. Я думаю, что расчет на то, что в этот раз будет также не лишен оснований.

А пока периферийные экономики развивающихся стран получили шанс снизить свои, исторически высокие, ставки. Так, российский ЦБ в прошлую пятницу снизил ставку на пол процента до 5.5%. Ровно так, как мы и прогнозировали. Сбербанк CIB прогнозирует еще одно такое же снижение в июне до 5% годовых.

В связи с вышесказанным, предлагаю в нашем портфеле увеличить дюрацию рублевых облигаций и убрать облигации с плавающим купоном. Помните, чем длиннее облигации, тем сильнее повысится их цена в случае понижения ставок. При этом цена облигаций с плавающим купоном от ставок не зависят по определению. Я продал все ОФЗ 24020 с плавающим купоном и текущей доходностью к погашению 5.9% и купил на освободившиеся деньги ВЭБ-лизинг, БО-06 с дюрацией 4 года и доходностью 7.16%.

Текущую структуру портфеля вы можете видеть на картинке. Портфель родился 28 января 2020 года, то есть ему 3 месяца. Несмотря на ужасающие рыночные условия, имеем 6% доходности к текущему моменту.

#Авторский #Российскийпортфель

Вы только посмотрите, как много денег крупнейшие центральные банки мира сегодня печатают!

Всему виной, конечно, коронавирус и огромные пакеты поддержки экономик государствами. Вот Bloomberg насчитал различных бюджетных мер на $8 трлн по всему миру. Естественно, это ведет к большому бюджетному дефициту, который никто не хочет финансировать дополнительными заимствованиями. Основную долю выкупят центральные банки, печатая для этого ничем не обеспеченные деньги.

Это вызывает страх у многих сведущих в эконмической истории инвесторов. Такие люди не кризиса боятся (который уже по сути случился), а инфляции. В отличие от кризиса, ее эффект гораздо более продолжительный. Так, например, в прошлом веке с конца 60ых до начала 80ых индекс S&P500 снижался в реальном выражении под давлением высокой инфляции в США. Лет 15 подряд! Как вам такие «инвестиции», а?

Но в центральных банках тоже сидят не дураки, они действуют с расчетом. «Деньгопечатание» – это именно то, что они обязаны сейчас делать в соответствие со своим мандатом. Социальное дистанцирование вызвало драматическое падение спроса и, соответственно, цен. Задача любого ЦБ поддерживать инфляцию на определенном уровне (помните, дефляция – тоже плохо). Вливание свежих необеспеченных денег призвано решить эту проблему.

Конечно, в ситуации, когда производство снижается, а людям раскидывают «вертолетные деньги», что-то должно подорожать. Практика последних количественных смягчений показывала – что это финансовые активы, а не товары. Я думаю, что расчет на то, что в этот раз будет также не лишен оснований.

А пока периферийные экономики развивающихся стран получили шанс снизить свои, исторически высокие, ставки. Так, российский ЦБ в прошлую пятницу снизил ставку на пол процента до 5.5%. Ровно так, как мы и прогнозировали. Сбербанк CIB прогнозирует еще одно такое же снижение в июне до 5% годовых.

В связи с вышесказанным, предлагаю в нашем портфеле увеличить дюрацию рублевых облигаций и убрать облигации с плавающим купоном. Помните, чем длиннее облигации, тем сильнее повысится их цена в случае понижения ставок. При этом цена облигаций с плавающим купоном от ставок не зависят по определению. Я продал все ОФЗ 24020 с плавающим купоном и текущей доходностью к погашению 5.9% и купил на освободившиеся деньги ВЭБ-лизинг, БО-06 с дюрацией 4 года и доходностью 7.16%.

Текущую структуру портфеля вы можете видеть на картинке. Портфель родился 28 января 2020 года, то есть ему 3 месяца. Несмотря на ужасающие рыночные условия, имеем 6% доходности к текущему моменту.

#Авторский #Российскийпортфель

{kind=link}

Наш международный портфель показывает 5.3% доходности vs 2.4% у S&P500

Как всегда, напоминаю дату рождения портфеля – 16 августа 2019. Вы видите, наш портфель отлично проходит трудности текущего рынка. Я считаю, что у нас есть потенциал и в дальнейшие несколько месяцев обыгрывать индекс S&P500. Хотя, это не является основной целью. По возвращении к более или менее стабильной рыночной ситуации, я планирую нарастить долю инструментов с фиксированной доходностью в портфеле.

Теперь несколько слов о внутренностях.

1) 26% нашего портфеля составляет ETF на обратную рыночную волатильность – SVXY. Этот инструмент был добавлен в портфель 18 марта с мотивацией, что волатильность выше крыши и в дальнейшем не может не снижаться. Так и вышло. Наша покупка этого ETF попала аккурат в его локальный минимум цены и после этого только росла. Мы заработали на этом уже более 15%, но SVXY до сих пор находится на 52% ниже своих докоронавирусных максимумов. Тот же S&P500 от максимумов отстает всего на 15%. То есть, рынок растет, но волатильность сходит очень медленно. Для нашего портфеля – это отложенный рост. Неопределенность схлынет, волатильность неминуемо упадет, а наш SVXY вырастет.

2) Почти 12% нашего портфеля приходится на XAR ETF. Это ETF на акции аэрокосмического и оборонного сектора. Я считаю, что такие акции сейчас под наибольшим ударом. Значительная часть бизнеса этих компаний связана с гражданским авиастроением. Период восстановления стоимости этих акций, вероятно, будет дольше прочих. Давайте заменим XAR ETF на SOXX ETF.

Актуальный состав портфеля вы можете посмотреть на картинке, приложенной к посту.

#Авторский #США #Международныйпортфель

Как всегда, напоминаю дату рождения портфеля – 16 августа 2019. Вы видите, наш портфель отлично проходит трудности текущего рынка. Я считаю, что у нас есть потенциал и в дальнейшие несколько месяцев обыгрывать индекс S&P500. Хотя, это не является основной целью. По возвращении к более или менее стабильной рыночной ситуации, я планирую нарастить долю инструментов с фиксированной доходностью в портфеле.

Теперь несколько слов о внутренностях.

1) 26% нашего портфеля составляет ETF на обратную рыночную волатильность – SVXY. Этот инструмент был добавлен в портфель 18 марта с мотивацией, что волатильность выше крыши и в дальнейшем не может не снижаться. Так и вышло. Наша покупка этого ETF попала аккурат в его локальный минимум цены и после этого только росла. Мы заработали на этом уже более 15%, но SVXY до сих пор находится на 52% ниже своих докоронавирусных максимумов. Тот же S&P500 от максимумов отстает всего на 15%. То есть, рынок растет, но волатильность сходит очень медленно. Для нашего портфеля – это отложенный рост. Неопределенность схлынет, волатильность неминуемо упадет, а наш SVXY вырастет.

2) Почти 12% нашего портфеля приходится на XAR ETF. Это ETF на акции аэрокосмического и оборонного сектора. Я считаю, что такие акции сейчас под наибольшим ударом. Значительная часть бизнеса этих компаний связана с гражданским авиастроением. Период восстановления стоимости этих акций, вероятно, будет дольше прочих. Давайте заменим XAR ETF на SOXX ETF.

Актуальный состав портфеля вы можете посмотреть на картинке, приложенной к посту.

#Авторский #США #Международныйпортфель

{kind=link}

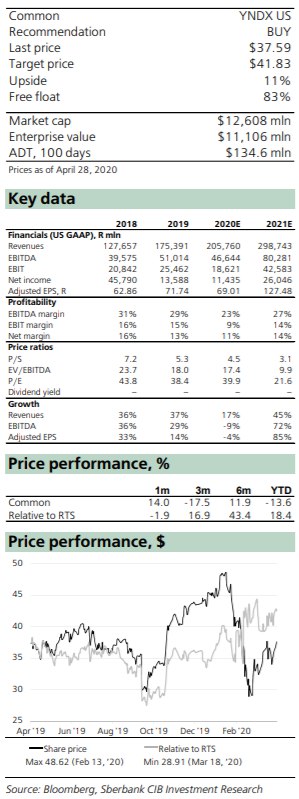

Сбербанк CIB: Бизнес-модели Яндекса хорошо переносят коронакризис

Результаты Яндекса за 1К20 превзошли консенсус по скорректированной EBITDA на 7% и продемонстрировали, что компании с правильной бизнес-моделью и сильным исполнением могут выдержать даже идеальный шторм. Аналитики подтвердили свою рекомендацию «покупать» для Яндекса и целевую цену $ 41.83 (3’083 руб.) за акцию.

Что было приятным сюрпризом: доходы от рекламы и каршеринг. Выручка от рекламы в 1К20 составила 30.1 млрд руб. То есть, рост замедлился до 11% по сравнению с аналогичным периодом прошлого года. Для сравнения, рост выручки от рекламы Mail ru Group составил лишь 9.3%. Темпы роста рекламных доходов Яндекса снизились на 5 п.п. в квартальном исчислении, что значительно ниже замедления у Mail ru – 15,4 п.п. То, что было сказано на телефонной конференции о текущих тенденциях доходов от рекламы, также оказалось лучше ожиданий. Яндекс сообщил, что в апреле по 29 число доходы от поискового сегмента и сегмента портала снизились в процентном выражении на 15%-20%. Но на прошлой неделе поисковая выручка начала восстанавливаться, а в некоторые дни даже наблюдалась небольшая тенденция роста. Каршеринг был запрещен в Москве и Санкт-Петербурге с 13 апреля (Аналитики Сбербанка ожидают, что это продлится как минимум до 11 мая). Его постоянные затраты довольно высоки, учитывая регулярные арендные платежи. Однако было приятно узнать, что Яндекс смог пересмотреть условия договоров аренды, что снизит стоимость лизинга. Он также планирует оптимизировать размер флота. В целом, это должно ограничить скорость сжигания наличных средств в каршеринге.

Что соответствовало ожиданиям: Яндекс такси и фудтех. Выручка московского сегмента такси снизилась на 60% год к году. Это соответствовало ожиданиям, учитывая, что департамент транспорта Москвы сообщил, что количество поездок сократилось на 58% по сравнению с аналогичным периодом прошлого года с момента начала карантинных мер 28 марта. По оценкам аналитиков, другие регионы чувствуют себя лучше, учитывая, что Москва пострадала сильнее всего от пандемии. Как и следовало ожидать, компании Яндекса, работающие в сфере продуктов питания, сообщили о значительном росте числа пользователей (с начала марта на 73%, включая онлайн-магазин) и общей стоимости проданной продукции (на 550% в апреле по сравнению с декабрем для Яндекс.Лавки).

Есть ли негативные сюрпризы? Еще нет. Яндекс замедлил темпы найма персонала, пересмотрел свой маркетинговый бюджет и некоторые несущественные расходы, которые можно было исключить. Высшее руководство сократило свои зарплаты и отказалось от денежных бонусов. Компания оптимизирует капитальные вложения, сохраняя их в прежнем размере в рублевом выражении. У Яндекса сейчас на счетах 2.5 миллиарда долларов, две трети из которых – в долларах.

Оценка. Аналитики Сбербанка подтверждают рекомендацию «Покупать» для акций Яндекса и целевую цену $41.83 за акцию. Он торгуется с EV/EBITDA 2020 (Прогноз) на уровне 17.4х и P/E 40х (и соответственно на уровнях 9.9х и 21.6х для 2021 года). Бизнес Яндекса без учета доли в СП такси (при предполагаемой оценке в 4.0 млрд долл.) торгуется с показателем EV/EBITDA, равным 10.9х для 2020 и 7.0х для 2021.

#SberbankCIB #Россия #Акции

Результаты Яндекса за 1К20 превзошли консенсус по скорректированной EBITDA на 7% и продемонстрировали, что компании с правильной бизнес-моделью и сильным исполнением могут выдержать даже идеальный шторм. Аналитики подтвердили свою рекомендацию «покупать» для Яндекса и целевую цену $ 41.83 (3’083 руб.) за акцию.

Что было приятным сюрпризом: доходы от рекламы и каршеринг. Выручка от рекламы в 1К20 составила 30.1 млрд руб. То есть, рост замедлился до 11% по сравнению с аналогичным периодом прошлого года. Для сравнения, рост выручки от рекламы Mail ru Group составил лишь 9.3%. Темпы роста рекламных доходов Яндекса снизились на 5 п.п. в квартальном исчислении, что значительно ниже замедления у Mail ru – 15,4 п.п. То, что было сказано на телефонной конференции о текущих тенденциях доходов от рекламы, также оказалось лучше ожиданий. Яндекс сообщил, что в апреле по 29 число доходы от поискового сегмента и сегмента портала снизились в процентном выражении на 15%-20%. Но на прошлой неделе поисковая выручка начала восстанавливаться, а в некоторые дни даже наблюдалась небольшая тенденция роста. Каршеринг был запрещен в Москве и Санкт-Петербурге с 13 апреля (Аналитики Сбербанка ожидают, что это продлится как минимум до 11 мая). Его постоянные затраты довольно высоки, учитывая регулярные арендные платежи. Однако было приятно узнать, что Яндекс смог пересмотреть условия договоров аренды, что снизит стоимость лизинга. Он также планирует оптимизировать размер флота. В целом, это должно ограничить скорость сжигания наличных средств в каршеринге.

Что соответствовало ожиданиям: Яндекс такси и фудтех. Выручка московского сегмента такси снизилась на 60% год к году. Это соответствовало ожиданиям, учитывая, что департамент транспорта Москвы сообщил, что количество поездок сократилось на 58% по сравнению с аналогичным периодом прошлого года с момента начала карантинных мер 28 марта. По оценкам аналитиков, другие регионы чувствуют себя лучше, учитывая, что Москва пострадала сильнее всего от пандемии. Как и следовало ожидать, компании Яндекса, работающие в сфере продуктов питания, сообщили о значительном росте числа пользователей (с начала марта на 73%, включая онлайн-магазин) и общей стоимости проданной продукции (на 550% в апреле по сравнению с декабрем для Яндекс.Лавки).

Есть ли негативные сюрпризы? Еще нет. Яндекс замедлил темпы найма персонала, пересмотрел свой маркетинговый бюджет и некоторые несущественные расходы, которые можно было исключить. Высшее руководство сократило свои зарплаты и отказалось от денежных бонусов. Компания оптимизирует капитальные вложения, сохраняя их в прежнем размере в рублевом выражении. У Яндекса сейчас на счетах 2.5 миллиарда долларов, две трети из которых – в долларах.

Оценка. Аналитики Сбербанка подтверждают рекомендацию «Покупать» для акций Яндекса и целевую цену $41.83 за акцию. Он торгуется с EV/EBITDA 2020 (Прогноз) на уровне 17.4х и P/E 40х (и соответственно на уровнях 9.9х и 21.6х для 2021 года). Бизнес Яндекса без учета доли в СП такси (при предполагаемой оценке в 4.0 млрд долл.) торгуется с показателем EV/EBITDA, равным 10.9х для 2020 и 7.0х для 2021.

#SberbankCIB #Россия #Акции

{kind=link}

Goldman Sachs ожидает улучшений результатов Магнита

Аналитики Goldman Sachs подтверждают рекомендацию «покупать» на сильном отчете Магнита за 1К20 и добавляют акцию в фокус-лист по Восточной Европе. Несмотря на положительную реакцию цены акций на результаты, за последние 12 месяцев Магнит уступил индексу РТС 17 процентных пунктов, а ключевому аналогу X5 – 30 процентных пунктов. Аналитики банка по-прежнему считают, что акции недооценены и ожидают повышения цены акций на 27% до 4’300 руб. за штуку ($12.6 за GDR).

Оборонительный рост. Розничная торговля продуктами питания является единственным российским внутренним сектором, в котором будет наблюдаться рост выручки в 2020 году, поскольку он способен противостоять воздействию COVID-19 и извлечь выгоду из восстановления экономики / рубля.

Рост продаж в сопоставимых магазинах (LFL), маржи, и дохода на вложенный капитал (ROIC). Из-за изменений в предложении для потребителей, низкой базы и роста спроса аналитики ожидают, что LFL-продажи в 2020 г. составят + 4% (+ 2% в 2021-22) против -3%/+0.4% в 2018/19 гг. Улучшение LFL-продаж приведет к росту рентабельности по EBITDA на 60 б.п. и росту ROIC на 2 п.п. к 2021 г. по сравнению с 2019 г.

Оценка. Магнит торгуется по 5x EV/EBITDA 2021 с дисконтом в 20% / 30% к 2/3-летнему среднему. Как уже было ранее сказано, банк ожидает, что этот дисконт будет закрыт в ноль. Если же посмотреть на оптимистичный сценарий Goldman Sachs, в нем маржа EBITDA Магнита (базовые ожидания 2021: 6.7%) и ROIC (2021 9%) достигнет показателей X5 (7%, 12%). Это приведет к росту целевой цены еще на 10–40%.

#GoldmanSachs #Россия #Акции

Аналитики Goldman Sachs подтверждают рекомендацию «покупать» на сильном отчете Магнита за 1К20 и добавляют акцию в фокус-лист по Восточной Европе. Несмотря на положительную реакцию цены акций на результаты, за последние 12 месяцев Магнит уступил индексу РТС 17 процентных пунктов, а ключевому аналогу X5 – 30 процентных пунктов. Аналитики банка по-прежнему считают, что акции недооценены и ожидают повышения цены акций на 27% до 4’300 руб. за штуку ($12.6 за GDR).

Оборонительный рост. Розничная торговля продуктами питания является единственным российским внутренним сектором, в котором будет наблюдаться рост выручки в 2020 году, поскольку он способен противостоять воздействию COVID-19 и извлечь выгоду из восстановления экономики / рубля.

Рост продаж в сопоставимых магазинах (LFL), маржи, и дохода на вложенный капитал (ROIC). Из-за изменений в предложении для потребителей, низкой базы и роста спроса аналитики ожидают, что LFL-продажи в 2020 г. составят + 4% (+ 2% в 2021-22) против -3%/+0.4% в 2018/19 гг. Улучшение LFL-продаж приведет к росту рентабельности по EBITDA на 60 б.п. и росту ROIC на 2 п.п. к 2021 г. по сравнению с 2019 г.

Оценка. Магнит торгуется по 5x EV/EBITDA 2021 с дисконтом в 20% / 30% к 2/3-летнему среднему. Как уже было ранее сказано, банк ожидает, что этот дисконт будет закрыт в ноль. Если же посмотреть на оптимистичный сценарий Goldman Sachs, в нем маржа EBITDA Магнита (базовые ожидания 2021: 6.7%) и ROIC (2021 9%) достигнет показателей X5 (7%, 12%). Это приведет к росту целевой цены еще на 10–40%.

#GoldmanSachs #Россия #Акции

{kind=link}

Сбербанк CIB: Тинькофф банк получил сразу несколько проблем в этом году, но он был готов к ним

Текущий год подарил бизнесу Тинькофф-банка сразу несколько черных лебедей. Это и обвинение Олега Тинькова американской налоговой службой. Новость о его болезни и последующий за ней отход от дел. И, в конечном итоге, коронавирус, который негативно отразился на всем рынке. Безусловно, ситуация с ключевым бенефициаром увеличила риски и, следовательно, стоимость акционерного капитала для Банка. Обычный миноритарий, теперь дисконтирует перспективы компании сильнее, чем раньше. Коронавирус также не обошел Банк стороной. Неизбежно вырастет доля просрочки, а также упадут некоторые комиссионные доходы из-за падения продаж в ритейле. Однако, несмотря на все трудности, Тинькофф-банк – это качественная онлайн бизнес модель с фокусом на комиссионные доходы, которая отлично позиционирована для того, чтобы пройти нынешний кризис с наименьшими потерями.

Солидный запас ликвидности и капитала. На данный момент не наблюдается никакого оттока депозитов из банка. Их уровень стабилен в течение всего марта и апреля. Соотношение кредитов к депозитам у Тинькофф-банка всего 80%. 180 млрд руб. Банк держит в кэше и ценных бумагах. Что касается капитала, то и тут у банка все хорошо. Показатель достаточности капитала 1 уровня по российским стандартам отчетности будет находится выше 8% в течение всего 2020 года (минимальный уровень – 6%).

Качество активов. P&L банка может выдержать значительный рост числа просроченных кредитов. По расчетам аналитиков Сбербанка, даже если затраты на резервирование просроченных кредитов (стоимость риска) вырастут до 19% от стоимости всего кредитного портфеля, Банк останется прибыльным. В целом по 2020 году аналитики прогнозируют стоимость риска для Тинькофф-банка на уровне 12.5%. В 2021 этот показатель должен снизиться до 9%.

Прибыль упадет в этом году на 25%+, но доходность капитала Банка (ROE) вернется на уровень 30%+ уже в 2021-22 гг. Аналитики Сбербанка порезали свои предыдущие ожидания по прибыли Банка на 38% для 2020 года и на 17% для 2021. В целом, по 2020 году Банк должен сделать 26.6 млрд руб. прибыли. Это на 26% меньше, чем в прошлом году, но все равно подразумевает хороший уровень доходности на капитал (ROE) – 25%.

Кризис обычно является временем, когда Тинькофф-банк отвоевывает долю рынка. В этот раз может сложиться также. В течение кризисной ситуации в России в 2014-15 гг., Тинькофф-банк сильно нарастил долю рынка в банковском ритейле. Нет оснований полагать, что сейчас не случится тоже самое. Онлайн модель Банка лучше всего позиционирована для завоевания рынка, на котором действуют ограничения офлайн общения людей. А главное, у Банка есть ресурсы для роста.

#SberbankCIB #Россия #Акции

Текущий год подарил бизнесу Тинькофф-банка сразу несколько черных лебедей. Это и обвинение Олега Тинькова американской налоговой службой. Новость о его болезни и последующий за ней отход от дел. И, в конечном итоге, коронавирус, который негативно отразился на всем рынке. Безусловно, ситуация с ключевым бенефициаром увеличила риски и, следовательно, стоимость акционерного капитала для Банка. Обычный миноритарий, теперь дисконтирует перспективы компании сильнее, чем раньше. Коронавирус также не обошел Банк стороной. Неизбежно вырастет доля просрочки, а также упадут некоторые комиссионные доходы из-за падения продаж в ритейле. Однако, несмотря на все трудности, Тинькофф-банк – это качественная онлайн бизнес модель с фокусом на комиссионные доходы, которая отлично позиционирована для того, чтобы пройти нынешний кризис с наименьшими потерями.

Солидный запас ликвидности и капитала. На данный момент не наблюдается никакого оттока депозитов из банка. Их уровень стабилен в течение всего марта и апреля. Соотношение кредитов к депозитам у Тинькофф-банка всего 80%. 180 млрд руб. Банк держит в кэше и ценных бумагах. Что касается капитала, то и тут у банка все хорошо. Показатель достаточности капитала 1 уровня по российским стандартам отчетности будет находится выше 8% в течение всего 2020 года (минимальный уровень – 6%).

Качество активов. P&L банка может выдержать значительный рост числа просроченных кредитов. По расчетам аналитиков Сбербанка, даже если затраты на резервирование просроченных кредитов (стоимость риска) вырастут до 19% от стоимости всего кредитного портфеля, Банк останется прибыльным. В целом по 2020 году аналитики прогнозируют стоимость риска для Тинькофф-банка на уровне 12.5%. В 2021 этот показатель должен снизиться до 9%.

Прибыль упадет в этом году на 25%+, но доходность капитала Банка (ROE) вернется на уровень 30%+ уже в 2021-22 гг. Аналитики Сбербанка порезали свои предыдущие ожидания по прибыли Банка на 38% для 2020 года и на 17% для 2021. В целом, по 2020 году Банк должен сделать 26.6 млрд руб. прибыли. Это на 26% меньше, чем в прошлом году, но все равно подразумевает хороший уровень доходности на капитал (ROE) – 25%.

Кризис обычно является временем, когда Тинькофф-банк отвоевывает долю рынка. В этот раз может сложиться также. В течение кризисной ситуации в России в 2014-15 гг., Тинькофф-банк сильно нарастил долю рынка в банковском ритейле. Нет оснований полагать, что сейчас не случится тоже самое. Онлайн модель Банка лучше всего позиционирована для завоевания рынка, на котором действуют ограничения офлайн общения людей. А главное, у Банка есть ресурсы для роста.

#SberbankCIB #Россия #Акции

{kind=link}

Многие богатые люди в мире ждут нового падения рынков, прежде чем начать покупки

По данным нового опроса UBS Global Wealth Management, большинство самых богатых инвесторов в мире ждут падения стоимости финансовых активов. Они хотят, чтобы акции еще раз упали перед покупкой из-за опасений по поводу воздействия пандемии на мировую экономику.

UBS опросил состоятельных людей, имеющих не менее 1 млн. долл. США в виде инвестируемых активов или годового дохода. Около 61% инвесторов хотят увидеть падение акций на 5–20% перед покупкой, а 23% инвесторов говорят, что уже сейчас хорошее время.

Почти 60% говорят, что глобальная рецессия, скорее всего, произойдет в ближайшие 12 месяцев.

Это примерно бьется с вашими ожиданиями, дорогие читатели. Напомню, что в недавнем опросе 68% из вас указало, что ждет второе дно на рынке акций. Знаете, читая русскоязычные форумы для частных инвесторов, кажется, что процент людей, ожидающих очередного сильного падения, еще больше.

Я думаю, что здесь играет психология. Многие, наблюдая сильнейшее падение в марте, активно перекладывались в кэш, золото и казначейские бумаги США. Они рассчитывали найти значительно более хорошую точку входа. Но рынок, как быстро упал, так и быстро отскочил. А инвесторам, сложно признать их ожидания ошибочными.

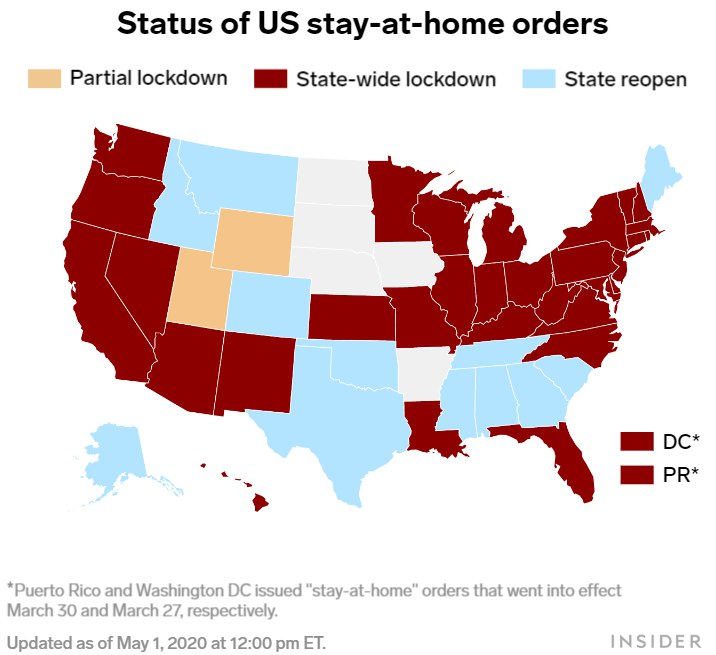

Что касается русскоязычных, тут возникает еще одна проблема. У нас с вами коронавирус бьет рекорд за рекордом. Карантин продолжается и пока неизвестно, когда его конец. А вот у наших западных коллег уже все идет на спад. Многие европейские страны уже ослабили карантинные меры. Даже в США, стране-рекордсмене по коронавирусу, значительное число штатов открылось (см. картинку).

На данном этапе, я в этом споре, скорее, за меньшинство. Не очень понимаю откуда теперь может прилететь. Предлагаю держать небольшой запас ликвидности на всякий случай (небольшие провалы все же возможны), но большую часть средств оставить проинвестированными.

#Авторский #UBS #Акции

По данным нового опроса UBS Global Wealth Management, большинство самых богатых инвесторов в мире ждут падения стоимости финансовых активов. Они хотят, чтобы акции еще раз упали перед покупкой из-за опасений по поводу воздействия пандемии на мировую экономику.

UBS опросил состоятельных людей, имеющих не менее 1 млн. долл. США в виде инвестируемых активов или годового дохода. Около 61% инвесторов хотят увидеть падение акций на 5–20% перед покупкой, а 23% инвесторов говорят, что уже сейчас хорошее время.

Почти 60% говорят, что глобальная рецессия, скорее всего, произойдет в ближайшие 12 месяцев.

Это примерно бьется с вашими ожиданиями, дорогие читатели. Напомню, что в недавнем опросе 68% из вас указало, что ждет второе дно на рынке акций. Знаете, читая русскоязычные форумы для частных инвесторов, кажется, что процент людей, ожидающих очередного сильного падения, еще больше.

Я думаю, что здесь играет психология. Многие, наблюдая сильнейшее падение в марте, активно перекладывались в кэш, золото и казначейские бумаги США. Они рассчитывали найти значительно более хорошую точку входа. Но рынок, как быстро упал, так и быстро отскочил. А инвесторам, сложно признать их ожидания ошибочными.

Что касается русскоязычных, тут возникает еще одна проблема. У нас с вами коронавирус бьет рекорд за рекордом. Карантин продолжается и пока неизвестно, когда его конец. А вот у наших западных коллег уже все идет на спад. Многие европейские страны уже ослабили карантинные меры. Даже в США, стране-рекордсмене по коронавирусу, значительное число штатов открылось (см. картинку).

На данном этапе, я в этом споре, скорее, за меньшинство. Не очень понимаю откуда теперь может прилететь. Предлагаю держать небольшой запас ликвидности на всякий случай (небольшие провалы все же возможны), но большую часть средств оставить проинвестированными.

#Авторский #UBS #Акции

{kind=link}

Макро-данные по США оптимистичны. Мое мнение о том, что худшее позади, укрепляется

Почитал свежие материалы Яна Хациуса, главного экономиста Goldman Sachs. Они довольно сложные и перегружены научной лексикой. Решил для вас выделить главное и объяснить простым языком.

Итак, Ян Хациус утверждает, что

1) Финансовые условия (доступ компаний к кредиту, процентные ставки) в экономике США сейчас относительно хорошие. Они легче, чем не только во время тяжелейшего кризиса 2008-09 гг., они даже лучше, чем во время «легкого» кризиса 2001 г. (см. первую картинку);

2) Потери доходов населения в США полностью будут покрыты налоговыми стимулами, прямыми выплатами населению и страховыми выплатами (см. вторую картинку);

3) Число дефолтов компаний хоть выросло, но пока незначительно. К текущему моменту ситуация разительно отличается от динамики кризиса 2008-09 гг (см. третью картинку);

4) Ян Хациус не разделяет мнение некоторых экономистов, что беспрецедентное количественное смягчение может вызвать инфляцию. Во-первых, смягчение фискальной и монетарной политики – это временная мера. Как только экономика вернется к прежнему режиму, политика ужесточится. Во-вторых, люди будут возвращаться к работе и привычному уровню потребления медленно, что будет создавать отрицательное давление на инфляцию.

#GoldmanSachs #США #Акции

Почитал свежие материалы Яна Хациуса, главного экономиста Goldman Sachs. Они довольно сложные и перегружены научной лексикой. Решил для вас выделить главное и объяснить простым языком.

Итак, Ян Хациус утверждает, что

1) Финансовые условия (доступ компаний к кредиту, процентные ставки) в экономике США сейчас относительно хорошие. Они легче, чем не только во время тяжелейшего кризиса 2008-09 гг., они даже лучше, чем во время «легкого» кризиса 2001 г. (см. первую картинку);

2) Потери доходов населения в США полностью будут покрыты налоговыми стимулами, прямыми выплатами населению и страховыми выплатами (см. вторую картинку);

3) Число дефолтов компаний хоть выросло, но пока незначительно. К текущему моменту ситуация разительно отличается от динамики кризиса 2008-09 гг (см. третью картинку);

4) Ян Хациус не разделяет мнение некоторых экономистов, что беспрецедентное количественное смягчение может вызвать инфляцию. Во-первых, смягчение фискальной и монетарной политики – это временная мера. Как только экономика вернется к прежнему режиму, политика ужесточится. Во-вторых, люди будут возвращаться к работе и привычному уровню потребления медленно, что будет создавать отрицательное давление на инфляцию.

#GoldmanSachs #США #Акции

{kind=link}

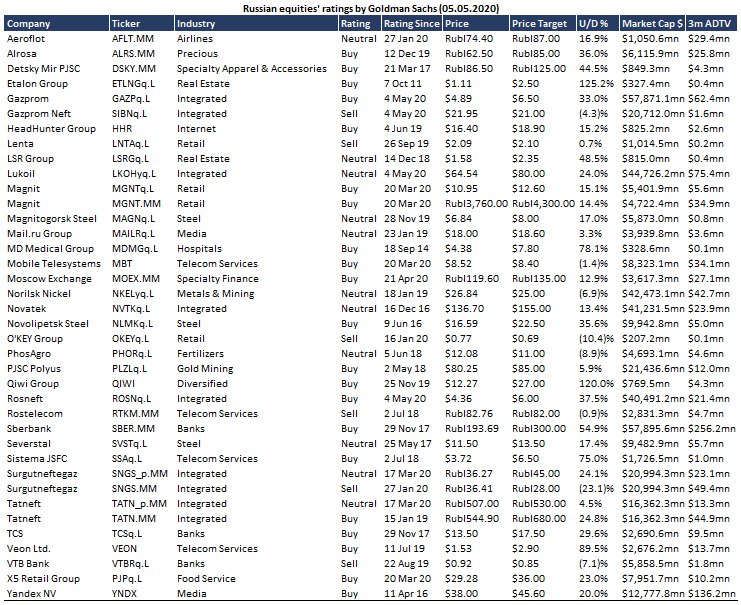

Традиционная рубрика. Ниже прикрепляю обновленные на сегодняшний день рекомендации Goldman Sachs по всем акциям публичных российских компаний, которые покрываются аналитиками банка.

Следующим постом выложу лист рекомендаций Goldman Sachs по акциям американских компаний.

#GoldmanSachs #Россия #Акции

Следующим постом выложу лист рекомендаций Goldman Sachs по акциям американских компаний.

#GoldmanSachs #Россия #Акции

{kind=link}

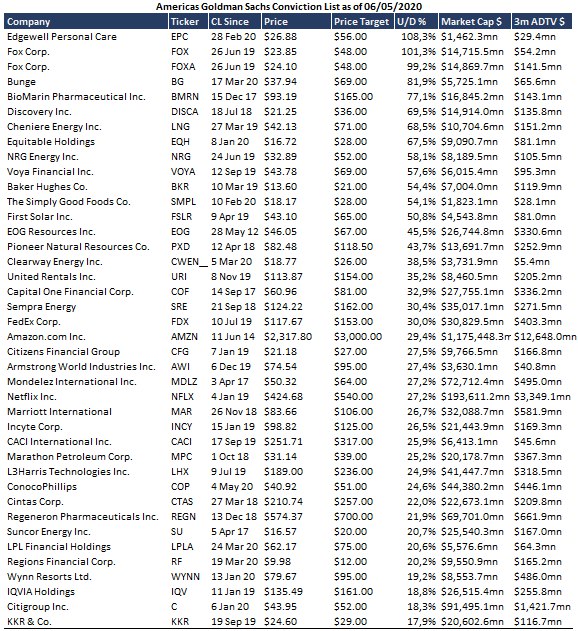

Americas Goldman Sachs Conviction List

Как обещал в предыдущем посте, выкладываю лист текущих рекомендаций Goldman Sachs по акциям американских компаний, обновленный на сегодняшний день (06/05/2020). На текущий момент этот лист включает в себя 67 акций из около 1’200, которые покрывает аналитическая команда Goldman Sachs в США. Это так называемый лист высокой уверенности (Conviction list). В него включаются акции компаний, в росте которых абсолютно уверена вся аналитическая команда банка. Я этот лист сократил до 40 имен, исключив из него акции с низким upside’ом.

#GoldmanSachs #США #Акции

Как обещал в предыдущем посте, выкладываю лист текущих рекомендаций Goldman Sachs по акциям американских компаний, обновленный на сегодняшний день (06/05/2020). На текущий момент этот лист включает в себя 67 акций из около 1’200, которые покрывает аналитическая команда Goldman Sachs в США. Это так называемый лист высокой уверенности (Conviction list). В него включаются акции компаний, в росте которых абсолютно уверена вся аналитическая команда банка. Я этот лист сократил до 40 имен, исключив из него акции с низким upside’ом.

#GoldmanSachs #США #Акции

{kind=link}

Sberbank CIB: Рубль исчерпал потенциал роста и останется на текущих уровнях

Аналитики Сбербанка ожидают, что рост курса рубля в мае остановится из-за недостатка предложения иностранной валюты, хотя потенциал падения рубля также ограничен ввиду снятия карантина во многих странах.

Рубль пережил март и апрель довольно успешно. С момента падения до локального минимума 18 марта, когда курс RUB/USD ненадолго приближался к 83, рубль прибавил почти 12% к доллару до 74 рублей за доллар. Даже негативная динамика цен на нефть не сильно колебала валютный курс.

Во-первых, помогли беспрецедентные меры поддержки ФРС, включая неограниченное количественное смягчение, скупку мусорных облигаций и прямые кредиты для экономики на несколько триллионов долларов, которые в некоторой степени можно рассматривать как «вертолетные деньги». На этом фоне иностранцы прекратили продажу ОФЗ в конце марта и возобновили покупки в конце апреля, учитывая снижение ставки ЦБ и ожидания, ее дальнейшего снижения, а также благодаря глобальному оптимизму из-за частичной отмены карантинных мер в ряде западных стран.

Во-вторых, ЦБ РФ усилил действие бюджетного правила за счет дополнительных продаж иностранной валюты, связанных с приобретением ФНБ доли в Сбербанке. На этом фоне его ежедневные продажи на валютном рынке выросли до значительных 300 млн долларов на позапрошлой неделе, когда Urals торговался ниже 10 долларов за баррель, а WTI была отрицательной. Наконец, что не менее важно, карантинные меры в России, вероятно, значительно снизили импорт, в то время как спрос населения на валюту, в отличие от спада 2014 года, оставался низким.

Таким образом, сочетание улучшающихся глобальных перспектив, большого предложения иностранной валюты от ЦБ РФ и подавленного спроса на нее позволило частично восстановить рубль, несмотря на очень низкие цены на нефть, значительное сокращение добычи нефти в России, связанное с возобновлением сделки ОПЕК + и ухудшение экономической ситуации.

#SberbankCIB #Макро #Россия

Аналитики Сбербанка ожидают, что рост курса рубля в мае остановится из-за недостатка предложения иностранной валюты, хотя потенциал падения рубля также ограничен ввиду снятия карантина во многих странах.

Рубль пережил март и апрель довольно успешно. С момента падения до локального минимума 18 марта, когда курс RUB/USD ненадолго приближался к 83, рубль прибавил почти 12% к доллару до 74 рублей за доллар. Даже негативная динамика цен на нефть не сильно колебала валютный курс.

Во-первых, помогли беспрецедентные меры поддержки ФРС, включая неограниченное количественное смягчение, скупку мусорных облигаций и прямые кредиты для экономики на несколько триллионов долларов, которые в некоторой степени можно рассматривать как «вертолетные деньги». На этом фоне иностранцы прекратили продажу ОФЗ в конце марта и возобновили покупки в конце апреля, учитывая снижение ставки ЦБ и ожидания, ее дальнейшего снижения, а также благодаря глобальному оптимизму из-за частичной отмены карантинных мер в ряде западных стран.

Во-вторых, ЦБ РФ усилил действие бюджетного правила за счет дополнительных продаж иностранной валюты, связанных с приобретением ФНБ доли в Сбербанке. На этом фоне его ежедневные продажи на валютном рынке выросли до значительных 300 млн долларов на позапрошлой неделе, когда Urals торговался ниже 10 долларов за баррель, а WTI была отрицательной. Наконец, что не менее важно, карантинные меры в России, вероятно, значительно снизили импорт, в то время как спрос населения на валюту, в отличие от спада 2014 года, оставался низким.

Таким образом, сочетание улучшающихся глобальных перспектив, большого предложения иностранной валюты от ЦБ РФ и подавленного спроса на нее позволило частично восстановить рубль, несмотря на очень низкие цены на нефть, значительное сокращение добычи нефти в России, связанное с возобновлением сделки ОПЕК + и ухудшение экономической ситуации.

#SberbankCIB #Макро #Россия

{kind=link}

Налоговая эффективность и терпение важнее выбора отдельных акций

Вы все знаете, что я давно топлю за IGV ETF. Он базируется на S&P North American Expanded Technology Software Index. Моя уверенность в этом выборе подтверждается отличными результатами. IGV за последние 5 лет приносил инвесторам за год 20.1% в долларах в среднем или 150.2% кумулятивно. Для сравнения, S&P 500 за тот же период принес 9.1% среднегодовых и 54.67% кумулятивно.

К сожалению, IGV ETF можно купить только с зарубежного счета. В России, ближайшей альтернативной является FXIT, построенный на индексе Solactive US Large & Mid Cap Technology Index NTR. Этот индекс за последние 5 лет нес 19% ежегодно (или 139.1% кумулятивно). Как вы видите, результат FXIT похуже. Более того, он менее диверсифицирован. 32% приходится на акции Apple и Microsoft. У IGV ETF нет акций, на которые приходится более 8.5% веса.

Однако в дело вмешиваются налоги. И тут все переворачивается с ног на голову. ETF’ы, обращающиеся на Московской бирже, попадают под налоговый вычет при долгосрочном владении ценными бумагами. Те есть, даже если эти ETF’ы содержат в себе иностранные акции, после 3 лет владения, вы имеете право не платить НДФЛ (размер освобождаемого от НДФЛ дохода определяется по формуле: кол-во лет владения х 3 млн. рублей). Вот IGV несет 20.1% годовых в долларах. Снимем-ка отсюда 13% налога. Остается всего 17.5% дохода. Он уже хуже результата FXIT, а есть ведь еще валютная переоценка.

Теперь же, мой выбор упростился еще больше. Система Капитал запустила копию IGV ETF на Московской бирже (тикер: SCIP). Даже учитывая, что у нового ETF’а выше комиссии (1.05% годовых у SCIP vs 0.46% у IGV), держать его гораздо выгоднее, чем двойника на иностранной торговой площадке. Нужно просто иметь терпение и пользоваться налоговыми льготами.

#Авторский

Вы все знаете, что я давно топлю за IGV ETF. Он базируется на S&P North American Expanded Technology Software Index. Моя уверенность в этом выборе подтверждается отличными результатами. IGV за последние 5 лет приносил инвесторам за год 20.1% в долларах в среднем или 150.2% кумулятивно. Для сравнения, S&P 500 за тот же период принес 9.1% среднегодовых и 54.67% кумулятивно.

К сожалению, IGV ETF можно купить только с зарубежного счета. В России, ближайшей альтернативной является FXIT, построенный на индексе Solactive US Large & Mid Cap Technology Index NTR. Этот индекс за последние 5 лет нес 19% ежегодно (или 139.1% кумулятивно). Как вы видите, результат FXIT похуже. Более того, он менее диверсифицирован. 32% приходится на акции Apple и Microsoft. У IGV ETF нет акций, на которые приходится более 8.5% веса.

Однако в дело вмешиваются налоги. И тут все переворачивается с ног на голову. ETF’ы, обращающиеся на Московской бирже, попадают под налоговый вычет при долгосрочном владении ценными бумагами. Те есть, даже если эти ETF’ы содержат в себе иностранные акции, после 3 лет владения, вы имеете право не платить НДФЛ (размер освобождаемого от НДФЛ дохода определяется по формуле: кол-во лет владения х 3 млн. рублей). Вот IGV несет 20.1% годовых в долларах. Снимем-ка отсюда 13% налога. Остается всего 17.5% дохода. Он уже хуже результата FXIT, а есть ведь еще валютная переоценка.

Теперь же, мой выбор упростился еще больше. Система Капитал запустила копию IGV ETF на Московской бирже (тикер: SCIP). Даже учитывая, что у нового ETF’а выше комиссии (1.05% годовых у SCIP vs 0.46% у IGV), держать его гораздо выгоднее, чем двойника на иностранной торговой площадке. Нужно просто иметь терпение и пользоваться налоговыми льготами.

#Авторский