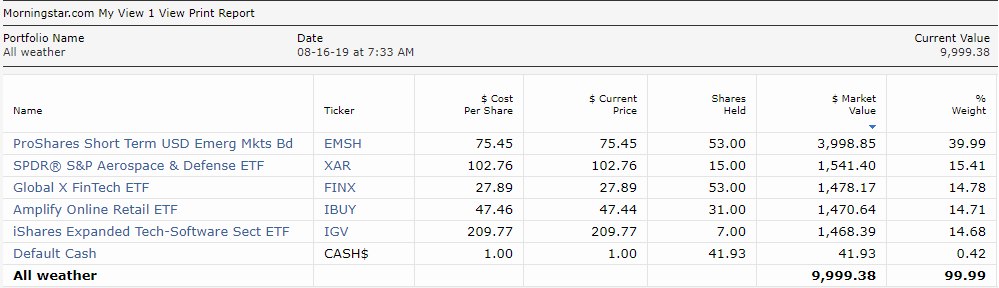

Сформировал вчера свою версию всепогодного международного портфеля

Как и обещал ранее, начинаю вести свои портфели прямо в канале. Сформировал международный портфель на Morningstar (скриншот прикрепил к посту). Отсчет повел от гипотетических 10 тысяч долларов. Теперь планирую регулярно его вести и комментировать.

Я хоть и назвал портфель всепогодным, надо понимать, что он довольно рискованный по своей природе. Здесь никаких облигаций с около-нулевой доходностью и акций электроэнергетиков нет. Это мои сознательные риски. Я хочу работать в долгую, инвестируя в перспективные индустрии, и я понятия не имею, когда стукнет кризис. Поэтому сидеть в кэше, рассчитывая на скидки, не моя стратегия. Моей единственной защитой в этом портфеле являются 40% в коротких еврооблигациях развивающийся рынков. Как говориться, волков боятся в лес не ходить.

#Международныйпортфель

Как и обещал ранее, начинаю вести свои портфели прямо в канале. Сформировал международный портфель на Morningstar (скриншот прикрепил к посту). Отсчет повел от гипотетических 10 тысяч долларов. Теперь планирую регулярно его вести и комментировать.

Я хоть и назвал портфель всепогодным, надо понимать, что он довольно рискованный по своей природе. Здесь никаких облигаций с около-нулевой доходностью и акций электроэнергетиков нет. Это мои сознательные риски. Я хочу работать в долгую, инвестируя в перспективные индустрии, и я понятия не имею, когда стукнет кризис. Поэтому сидеть в кэше, рассчитывая на скидки, не моя стратегия. Моей единственной защитой в этом портфеле являются 40% в коротких еврооблигациях развивающийся рынков. Как говориться, волков боятся в лес не ходить.

#Международныйпортфель

{kind=link}

Заметка о золоте

На самом деле давно нужно было написать о золоте. Я тут довольно часто говорю о том, что в текущих условиях важно держать ощутимую долю портфеля не в акциях. Золото, казалось бы, идеальная альтернатива, но оно мне не очень нравится.

Причины банальны: 1) Относительно небольшая капитализация – всего 8 трлн долларов (если учитывать вообще все когда-либо добытое золото). Для сравнения, капитализация мирового долгового рынка – 100 трлн. 2) Основные игроки «золотого» рынка – центробанки. Их действия не всегда предсказуемы. Вот вы покупаете золото на время кризиса? Они во время кризиса будут его продавать, спасая национальные валюты. 3) Ну и конечно, нулевая доходность.

Однако, сегодня, 2ая и 3я причины играют, наоборот, на золото.

За прошлый год центробанки купили золота больше, чем в любой из предыдущих 50 лет. Главными покупателями выступают центробанки России и Китая. Причем последний совершает покупки как в целях дедолларизации, так и в целях диверсификации портфеля. До полного баланса там ещё далеко. У Китая золота «всего» на $94 млрд или 2.7% официальных резервов.

Нулевую же доходность в текущих обстоятельствах можно считать относительно высокой для инструмента с низким риском. Сегодня, облигации на $15.3 млрд несут отрицательную доходность к погашению. Золото на их фоне – инструмент доходный.

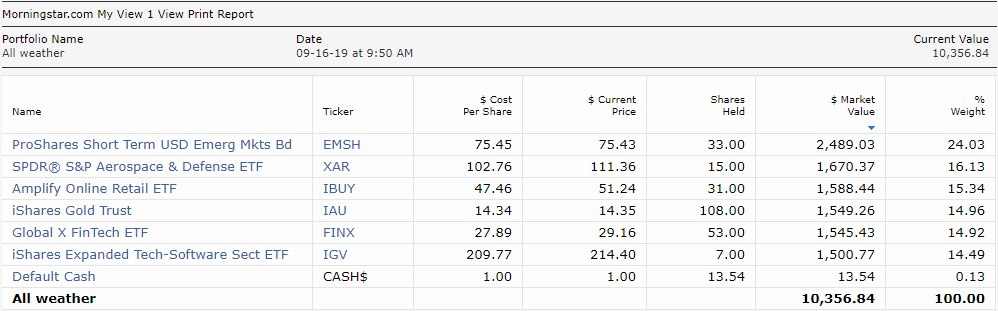

Помните, месяц назад я начал вести портфель на международных рынках? Я решил заменить в нем часть суверенных еврооблигаций развивающихся рынков (ProShares Short Term USD Emerging Markets Bonds) на «золотой» ETF (iShares Gold Trust).

За прошедший месяц наш портфель сделал 3.5% доходности, что весьма недурно, учитывая его консервативную структуру. Впрочем, цыплят по осени считают. Посмотрим, что будет через год-два.

#Международныйпортфель

На самом деле давно нужно было написать о золоте. Я тут довольно часто говорю о том, что в текущих условиях важно держать ощутимую долю портфеля не в акциях. Золото, казалось бы, идеальная альтернатива, но оно мне не очень нравится.

Причины банальны: 1) Относительно небольшая капитализация – всего 8 трлн долларов (если учитывать вообще все когда-либо добытое золото). Для сравнения, капитализация мирового долгового рынка – 100 трлн. 2) Основные игроки «золотого» рынка – центробанки. Их действия не всегда предсказуемы. Вот вы покупаете золото на время кризиса? Они во время кризиса будут его продавать, спасая национальные валюты. 3) Ну и конечно, нулевая доходность.

Однако, сегодня, 2ая и 3я причины играют, наоборот, на золото.

За прошлый год центробанки купили золота больше, чем в любой из предыдущих 50 лет. Главными покупателями выступают центробанки России и Китая. Причем последний совершает покупки как в целях дедолларизации, так и в целях диверсификации портфеля. До полного баланса там ещё далеко. У Китая золота «всего» на $94 млрд или 2.7% официальных резервов.

Нулевую же доходность в текущих обстоятельствах можно считать относительно высокой для инструмента с низким риском. Сегодня, облигации на $15.3 млрд несут отрицательную доходность к погашению. Золото на их фоне – инструмент доходный.

Помните, месяц назад я начал вести портфель на международных рынках? Я решил заменить в нем часть суверенных еврооблигаций развивающихся рынков (ProShares Short Term USD Emerging Markets Bonds) на «золотой» ETF (iShares Gold Trust).

За прошедший месяц наш портфель сделал 3.5% доходности, что весьма недурно, учитывая его консервативную структуру. Впрочем, цыплят по осени считают. Посмотрим, что будет через год-два.

#Международныйпортфель

{kind=link}

Как поживает наш всепогодный портфель?

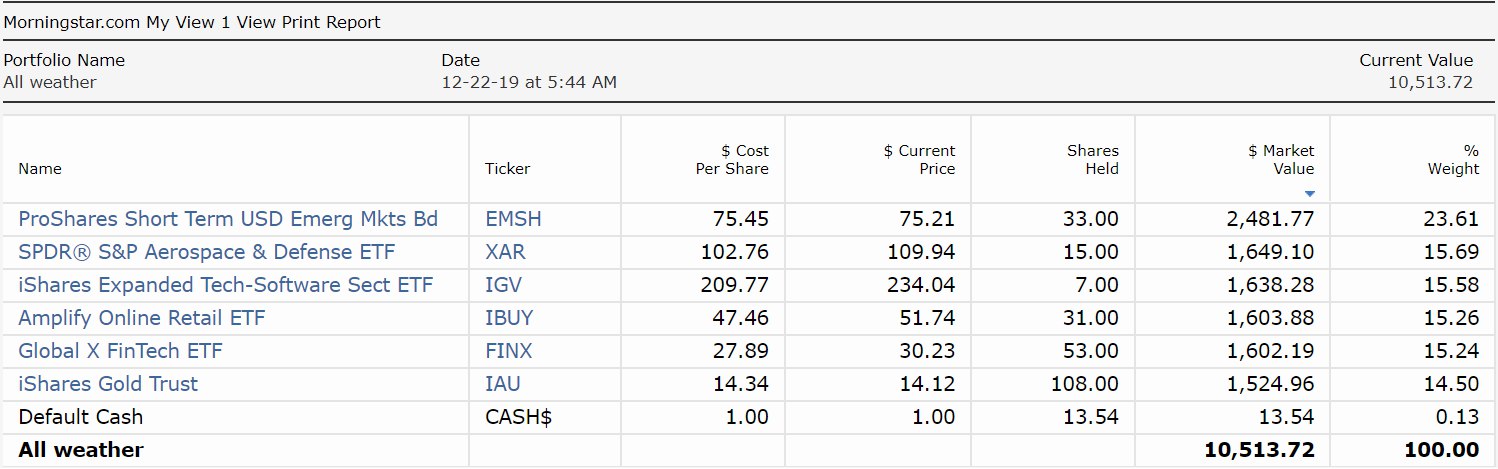

Как вы помните, 15ого августа этого года я сформировал свою версию всепогодного портфеля на мировых рынках. Портфель собран преимущественно из пассивных инструментов, поэтому не вижу смысла писать о нем постоянно, но с момента старта прошло 4 месяца, поэтому давайте пройдем промежуточную отсечку по нему.

На сегодня имеем 5.1% долларовой доходности, что считаю недурным результатом. Напоминаю, идея была не индексы обгонять, а не сильно от них отставать, имея при этом подушку безопасности. 23.6% портфеля – это короткие суверенные и квази-суверенные еврооблигации развивающихся стран (ProShares Short Term USD Emerging Markets Bond ETF). Ещё 14.5% – золото (iShares Gold Trust). Рынки себя сегодня чувствуют уверенно, поэтому наши защитные инструменты только мешают, сдерживают доходность по портфелю. Золото потеряло 1.5%, а короткие бонды 0.3% (правда бонды то ещё купоны несут, поэтому по ним на самом деле мы в небольшом плюсе). Прошу относится к этим инструментам как к балласту на воздушном шаре. Мы его сбросим, когда наступит непогода, на вырученные деньги выкупим упавшие акции и он себя окупит.

Нашими звездами в портфеле являются: iShares Expanded Tech-Software Sect ETF (11.6% доходности); Amplify Online Retail ETF (9.0%); Global X FinTech ETF (8.4%); SPDR S&P Aerospace & Defense ETF (7%).

Дальнейшие планы

Наверное, нет большого смысла что-то менять в первой половине наступающего года. Чуйка подсказывает, что во время предвыборной гонки ничего не случится. А вот ближе к выборам, возможно перестрахуемся и возьмем ещё защиты. Помните, мы боимся демократов!

Если говорить более глобально, то я бы хотел запустить в канале свою версию «pure alpha portfolio». То есть портфель, цель которого обогнать S&P 500. Задача трудно решаемая и на реальных деньгах, пожалуй, чересчур опасная. Но кто не рискует, не пьет игристого. Пробовать, как считаете?

#Международныйпортфель

Как вы помните, 15ого августа этого года я сформировал свою версию всепогодного портфеля на мировых рынках. Портфель собран преимущественно из пассивных инструментов, поэтому не вижу смысла писать о нем постоянно, но с момента старта прошло 4 месяца, поэтому давайте пройдем промежуточную отсечку по нему.

На сегодня имеем 5.1% долларовой доходности, что считаю недурным результатом. Напоминаю, идея была не индексы обгонять, а не сильно от них отставать, имея при этом подушку безопасности. 23.6% портфеля – это короткие суверенные и квази-суверенные еврооблигации развивающихся стран (ProShares Short Term USD Emerging Markets Bond ETF). Ещё 14.5% – золото (iShares Gold Trust). Рынки себя сегодня чувствуют уверенно, поэтому наши защитные инструменты только мешают, сдерживают доходность по портфелю. Золото потеряло 1.5%, а короткие бонды 0.3% (правда бонды то ещё купоны несут, поэтому по ним на самом деле мы в небольшом плюсе). Прошу относится к этим инструментам как к балласту на воздушном шаре. Мы его сбросим, когда наступит непогода, на вырученные деньги выкупим упавшие акции и он себя окупит.

Нашими звездами в портфеле являются: iShares Expanded Tech-Software Sect ETF (11.6% доходности); Amplify Online Retail ETF (9.0%); Global X FinTech ETF (8.4%); SPDR S&P Aerospace & Defense ETF (7%).

Дальнейшие планы

Наверное, нет большого смысла что-то менять в первой половине наступающего года. Чуйка подсказывает, что во время предвыборной гонки ничего не случится. А вот ближе к выборам, возможно перестрахуемся и возьмем ещё защиты. Помните, мы боимся демократов!

Если говорить более глобально, то я бы хотел запустить в канале свою версию «pure alpha portfolio». То есть портфель, цель которого обогнать S&P 500. Задача трудно решаемая и на реальных деньгах, пожалуй, чересчур опасная. Но кто не рискует, не пьет игристого. Пробовать, как считаете?

#Международныйпортфель

{kind=link}

Всепогодные портфели

Для новичков: В этом канале я веду 2 абсолютно пассивных портфеля. Один на Московской бирже, второй на зарубежных рынках. Для Московского портфеля использую Intelinvest, а для западного портфеля Morning Star. Эти публичные сервисы обеспечивают абсолютную прозрачность и доверие к полученным цифрам.

Философия портфелей следующая: «вложил и забыл». Это идеально подходит для людей нефинансовых специальностей, кто хотел бы инвестировать, но не рвать на себе волосы, разбираясь в различных рекомендациях брокеров, а самое главное – не терять деньги на комиссиях.

Итак, результаты на текущий момент. Российский портфель теряет 0.8%. Он был создан ровно месяц назад – 28 января. Для сравнения, индекс Московской биржи потерял за этот месяц 9.5%. То есть, наш портфель показывает на удивление хорошие результаты при жестких падениях. Я очень доволен. Его состав приложен к посту картинкой.

Что касается западного портфеля, к текущему моменту его доходность составляет 4.5% в долларах. Он был создан 16 августа прошлого года. S&P500 с момента создания портфеля показал ровно такую же доходность (если добавить дивиденды, то лишь чуть выше). То есть, наш портфель дает схожий с рынком результат, неся при этом значительно меньшие риски для инвестора (волатильность ниже).

Чтож, эксперимент с публичными портфелями пока надо признать удачным, даже не смотря на льющуюся кровь на рынке в последние несколько дней. Чуть подробнее о составе портфелей можно почитать в этом же канале по хештэгам:

#Российскийпортфель #Международныйпортфель.

PS: Если кто-то захочет использовать Intelinvest, вот мой промо-код: SIWPJBN1W3

Для новичков: В этом канале я веду 2 абсолютно пассивных портфеля. Один на Московской бирже, второй на зарубежных рынках. Для Московского портфеля использую Intelinvest, а для западного портфеля Morning Star. Эти публичные сервисы обеспечивают абсолютную прозрачность и доверие к полученным цифрам.

Философия портфелей следующая: «вложил и забыл». Это идеально подходит для людей нефинансовых специальностей, кто хотел бы инвестировать, но не рвать на себе волосы, разбираясь в различных рекомендациях брокеров, а самое главное – не терять деньги на комиссиях.

Итак, результаты на текущий момент. Российский портфель теряет 0.8%. Он был создан ровно месяц назад – 28 января. Для сравнения, индекс Московской биржи потерял за этот месяц 9.5%. То есть, наш портфель показывает на удивление хорошие результаты при жестких падениях. Я очень доволен. Его состав приложен к посту картинкой.

Что касается западного портфеля, к текущему моменту его доходность составляет 4.5% в долларах. Он был создан 16 августа прошлого года. S&P500 с момента создания портфеля показал ровно такую же доходность (если добавить дивиденды, то лишь чуть выше). То есть, наш портфель дает схожий с рынком результат, неся при этом значительно меньшие риски для инвестора (волатильность ниже).

Чтож, эксперимент с публичными портфелями пока надо признать удачным, даже не смотря на льющуюся кровь на рынке в последние несколько дней. Чуть подробнее о составе портфелей можно почитать в этом же канале по хештэгам:

#Российскийпортфель #Международныйпортфель.

PS: Если кто-то захочет использовать Intelinvest, вот мой промо-код: SIWPJBN1W3

{kind=link}

Ставлю на то, что неопределенность с этого момента и далее начнет снижаться

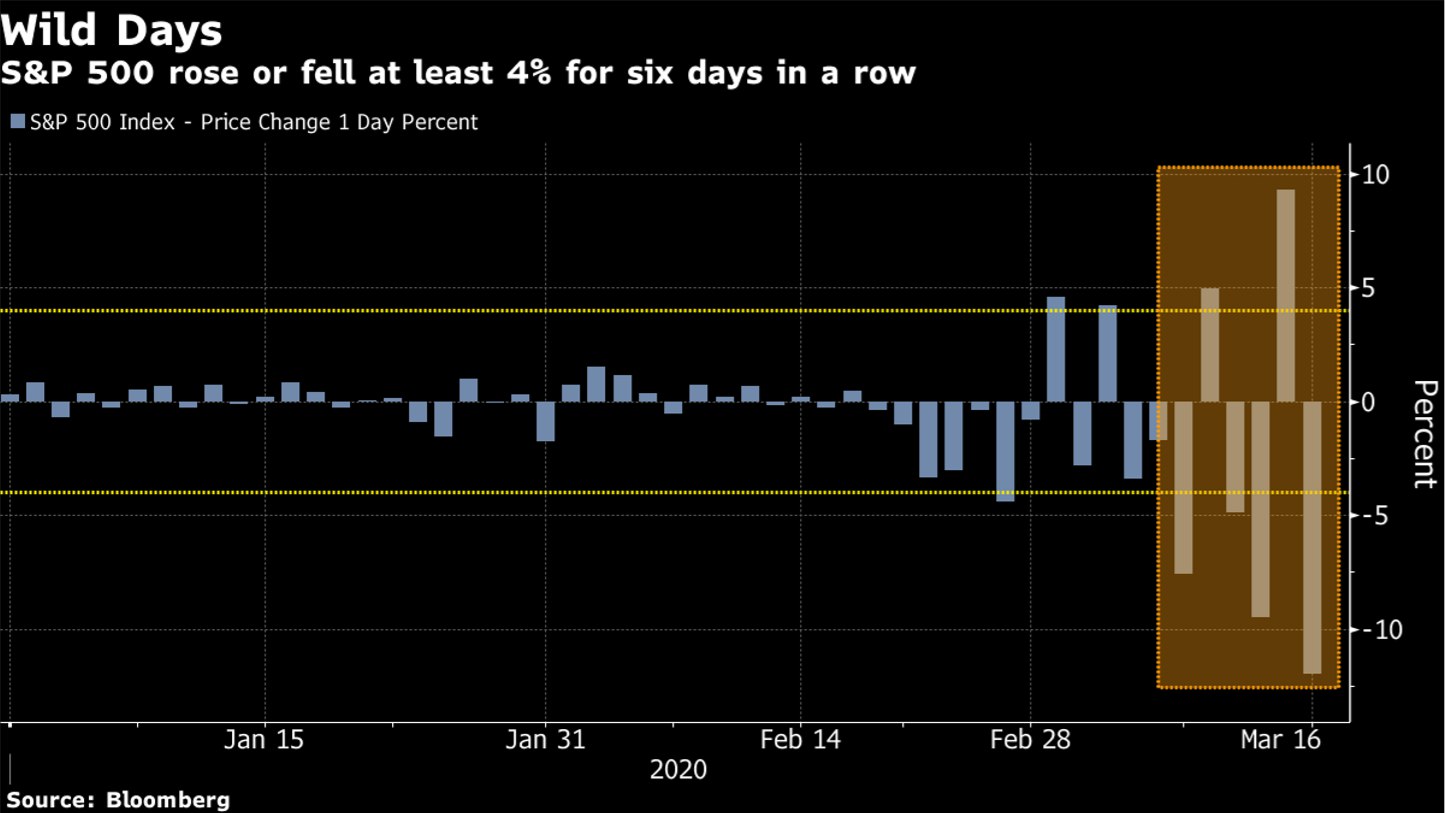

В последние несколько дней рынки буквально не знают куда им деться. Смотрите график, прикрепленный к посту. Забавно же. В предыдущем посте мы с вами обсуждали, что главная проблема сейчас – неопределенность. Правда, надо заметить, что сейчас она уже начинает снижаться. Границы уже закрыты. Рейсы отменены. Центробанки произвели свои «выстрелы». Появляются первые экономические прогнозы инвестдомов на грядущие кварталы.

Смог еще не рассеялся, но видимость улучшается и это дает свой результат. Вчера S&P 500 показал +6% и это хороший результат. Хороший, не потому, что «плюс», а потому, что по модулю результат за день сильно меньше 10%, например.

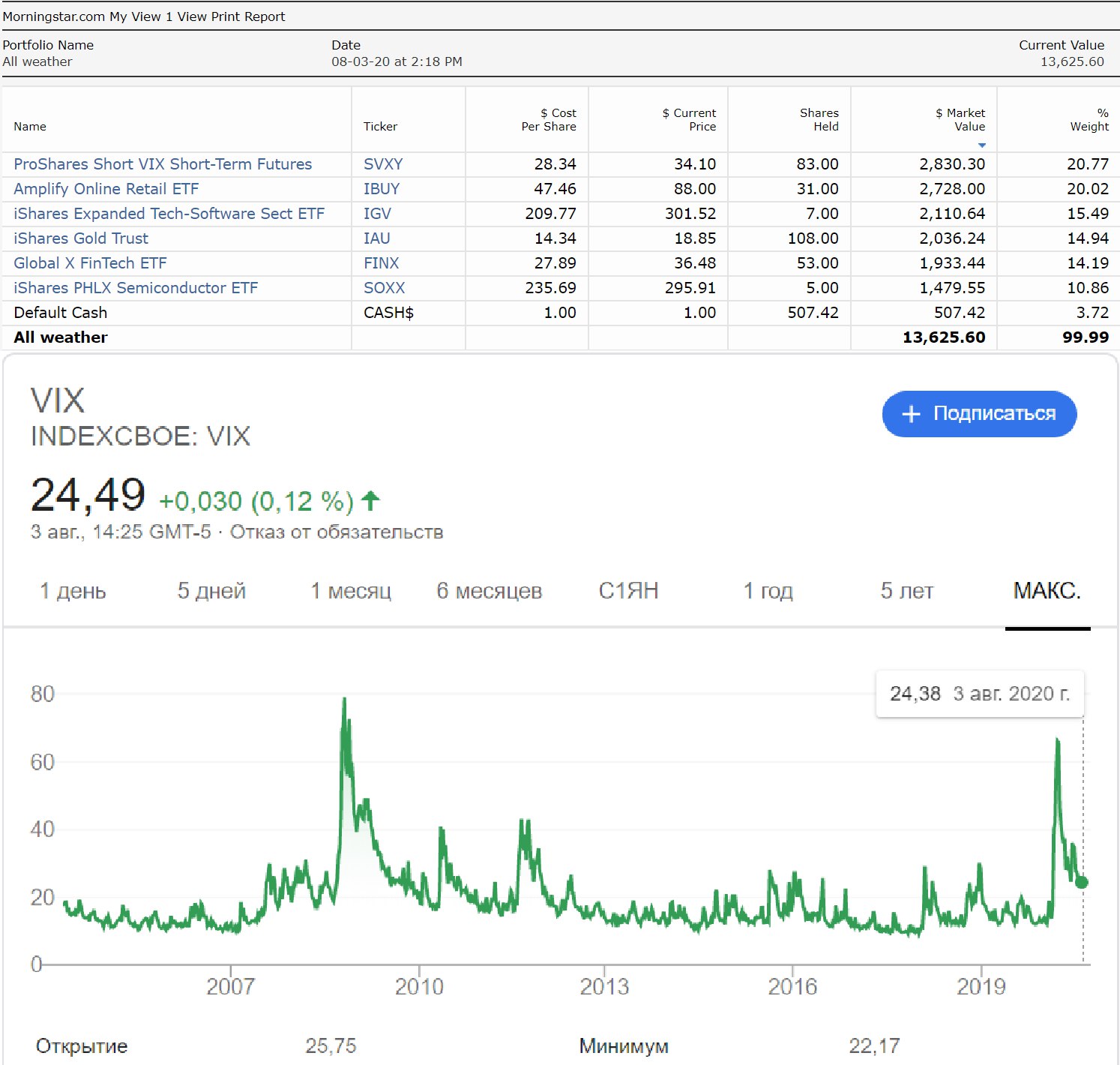

Волатильность должна начать, наконец, снижаться. Я предлагаю на этом начать зарабатывать. В своём публичном международном портфеле я продал ETF на короткие суверенные облигации развивающихся стран (EMSH ETF) и купил ETF на обратную волатильность S&P 500 (SVXY ETF). Я не ожидаю сейчас проблем с этим инструментом, в силу сегодняшней рекордной волатильности на рынке, но должен предупредить, что в периоды низкой волатильности такие инструменты опасны.

Пару слов об уходящим инструменте из портфеля – EMSH ETF. За время коронавирусной паники падение составило лишь 7%. Золото за это время почти 10% потеряло. Конечно же, в качестве истинно защитного инструмента нужно было держать казначейские облигации США, но в качестве промежуточного варианта, EMSH вполне показал себя хорошим выбором. Платит 4%+ дивидендов в долларах и не сильно волатилен.

Спросите на счет сегодня? Ну судя по графику «минус». Только, будем надеется, уже совсем не большой.

#Авторский #США #Международныйпортфель

В последние несколько дней рынки буквально не знают куда им деться. Смотрите график, прикрепленный к посту. Забавно же. В предыдущем посте мы с вами обсуждали, что главная проблема сейчас – неопределенность. Правда, надо заметить, что сейчас она уже начинает снижаться. Границы уже закрыты. Рейсы отменены. Центробанки произвели свои «выстрелы». Появляются первые экономические прогнозы инвестдомов на грядущие кварталы.

Смог еще не рассеялся, но видимость улучшается и это дает свой результат. Вчера S&P 500 показал +6% и это хороший результат. Хороший, не потому, что «плюс», а потому, что по модулю результат за день сильно меньше 10%, например.

Волатильность должна начать, наконец, снижаться. Я предлагаю на этом начать зарабатывать. В своём публичном международном портфеле я продал ETF на короткие суверенные облигации развивающихся стран (EMSH ETF) и купил ETF на обратную волатильность S&P 500 (SVXY ETF). Я не ожидаю сейчас проблем с этим инструментом, в силу сегодняшней рекордной волатильности на рынке, но должен предупредить, что в периоды низкой волатильности такие инструменты опасны.

Пару слов об уходящим инструменте из портфеля – EMSH ETF. За время коронавирусной паники падение составило лишь 7%. Золото за это время почти 10% потеряло. Конечно же, в качестве истинно защитного инструмента нужно было держать казначейские облигации США, но в качестве промежуточного варианта, EMSH вполне показал себя хорошим выбором. Платит 4%+ дивидендов в долларах и не сильно волатилен.

Спросите на счет сегодня? Ну судя по графику «минус». Только, будем надеется, уже совсем не большой.

#Авторский #США #Международныйпортфель

{kind=link}

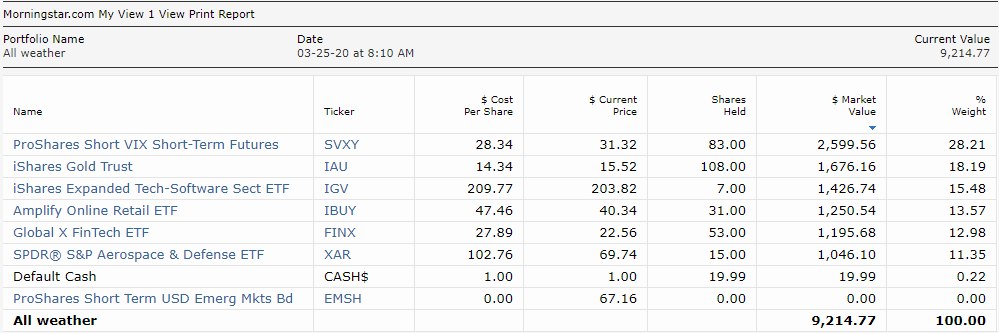

Международный портфель показывает -7.9% доходности

По итогам вчерашней торговой сессии наш всепогодный портфель на международных рынках показывал -7.9% доходности в долларах. Как вы помните, сформирован он был 16 августа прошлого года. То есть, существует уже почти 7 месяцев.

Актуальный состав портфеля вы можете посмотреть на картинке, приложенной к посту. Напомню, последним моим действием была замена ETF на короткие суверенные облигации развивающихся стран (EMSH ETF) на ETF на обратную волатильность S&P 500 (SVXY ETF).

Именно ход по покупке SVXY неделю назад позволяет сегодня показывать доходность уже значительно лучше, чем у S&P 500. В сравнении с нашими -7.9%, S&P 500 упал за тот же период на 15.4%.

Конечно, праздновать победу еще рано. Ситуация с коронавирусом остается неопределенной. Но если эпидемиологическая обстановка в 3 квартале 2020 в мире нормализуется, то стратегию нашего портфеля нужно будет признать верной.

Идея была в том, чтобы держать ряд консервативных инструментов в портфеле, пусть и проигрывая из-за них индексу в благоприятные времена. Затем, использовать эти инструменты, продав их, для покупки высокорисковых активов на дне.

#Авторский #США #Международныйпортфель

По итогам вчерашней торговой сессии наш всепогодный портфель на международных рынках показывал -7.9% доходности в долларах. Как вы помните, сформирован он был 16 августа прошлого года. То есть, существует уже почти 7 месяцев.

Актуальный состав портфеля вы можете посмотреть на картинке, приложенной к посту. Напомню, последним моим действием была замена ETF на короткие суверенные облигации развивающихся стран (EMSH ETF) на ETF на обратную волатильность S&P 500 (SVXY ETF).

Именно ход по покупке SVXY неделю назад позволяет сегодня показывать доходность уже значительно лучше, чем у S&P 500. В сравнении с нашими -7.9%, S&P 500 упал за тот же период на 15.4%.

Конечно, праздновать победу еще рано. Ситуация с коронавирусом остается неопределенной. Но если эпидемиологическая обстановка в 3 квартале 2020 в мире нормализуется, то стратегию нашего портфеля нужно будет признать верной.

Идея была в том, чтобы держать ряд консервативных инструментов в портфеле, пусть и проигрывая из-за них индексу в благоприятные времена. Затем, использовать эти инструменты, продав их, для покупки высокорисковых активов на дне.

#Авторский #США #Международныйпортфель

{kind=link}

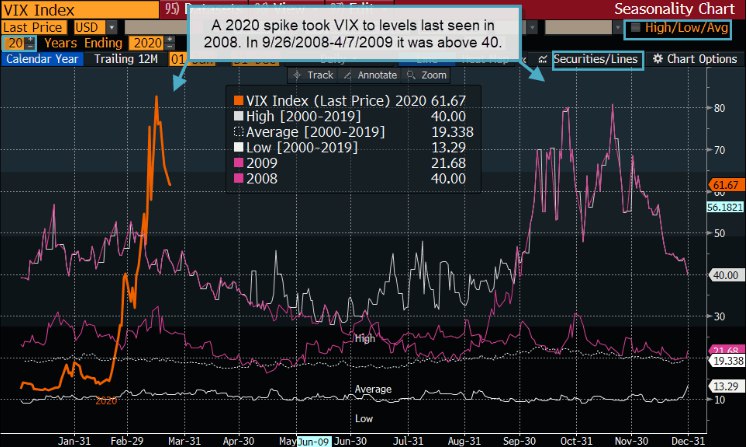

Уровень волатильности, которую мы увидели в середине марта, последний раз наблюдался только 2008

Наконец, на рынках царит облегчение, волатильность начала снижение. Наша с вами ставка, хотя и пока предварительно, сработала. Вообще, было опрометчиво такую ставку не делать. В текущем месяце, мы увидели такой уровень волатильности, которого не было уже 12 лет. Смотрите график. VIX в 2020 году (оранжевая линия) в марте находится выше линии 2008 года (розовая), которая достигла 80 в октябре и ноябре. Да, теоретически, волатильность может вырасти в бесконечное количество раз, но значение 2008 года, согласитесь, относительно надежный психологический бенчмарк.

Однако, важно сказать еще о двух моментах:

1) Надо принять к сведению, что в том же 2008, VIX касался своих максимальных значений дважды. То есть, рынок тогда не получил определенность будущего моментально и цены активов пришлось еще раз корректировать походу. К сожалению, и сейчас есть такой риск. Поэтому нового всплеска волатильности (и еще одного падения акций) не исключаем.

2) Волатильность имеет важное свойство: возвращение к своему среднему историческому значению. Поэтому важно для вас указать эту конечную цель. Долгосрочное среднее значение VIX составляет около 20, а минимум колеблется на уровне 10. Конечно, в период повышенной неопределенности волатильность выше. Так, например, в период с 26.09.2008 по 07.04.2009 VIX был в среднем выше 40.

#Авторский #США #Международныйпортфель

Наконец, на рынках царит облегчение, волатильность начала снижение. Наша с вами ставка, хотя и пока предварительно, сработала. Вообще, было опрометчиво такую ставку не делать. В текущем месяце, мы увидели такой уровень волатильности, которого не было уже 12 лет. Смотрите график. VIX в 2020 году (оранжевая линия) в марте находится выше линии 2008 года (розовая), которая достигла 80 в октябре и ноябре. Да, теоретически, волатильность может вырасти в бесконечное количество раз, но значение 2008 года, согласитесь, относительно надежный психологический бенчмарк.

Однако, важно сказать еще о двух моментах:

1) Надо принять к сведению, что в том же 2008, VIX касался своих максимальных значений дважды. То есть, рынок тогда не получил определенность будущего моментально и цены активов пришлось еще раз корректировать походу. К сожалению, и сейчас есть такой риск. Поэтому нового всплеска волатильности (и еще одного падения акций) не исключаем.

2) Волатильность имеет важное свойство: возвращение к своему среднему историческому значению. Поэтому важно для вас указать эту конечную цель. Долгосрочное среднее значение VIX составляет около 20, а минимум колеблется на уровне 10. Конечно, в период повышенной неопределенности волатильность выше. Так, например, в период с 26.09.2008 по 07.04.2009 VIX был в среднем выше 40.

#Авторский #США #Международныйпортфель

{kind=link}

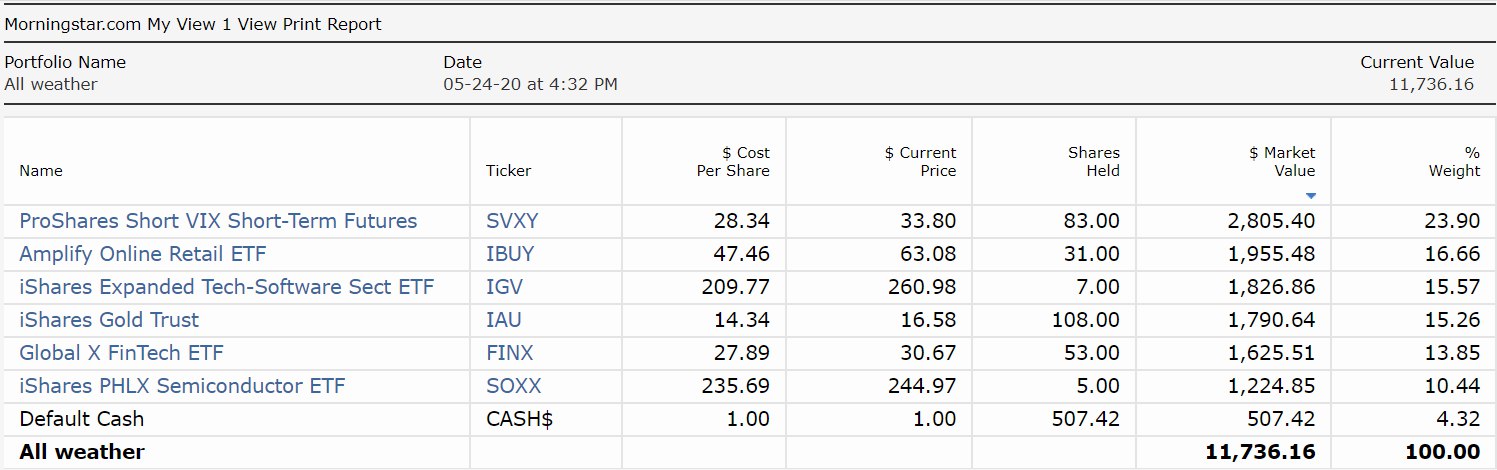

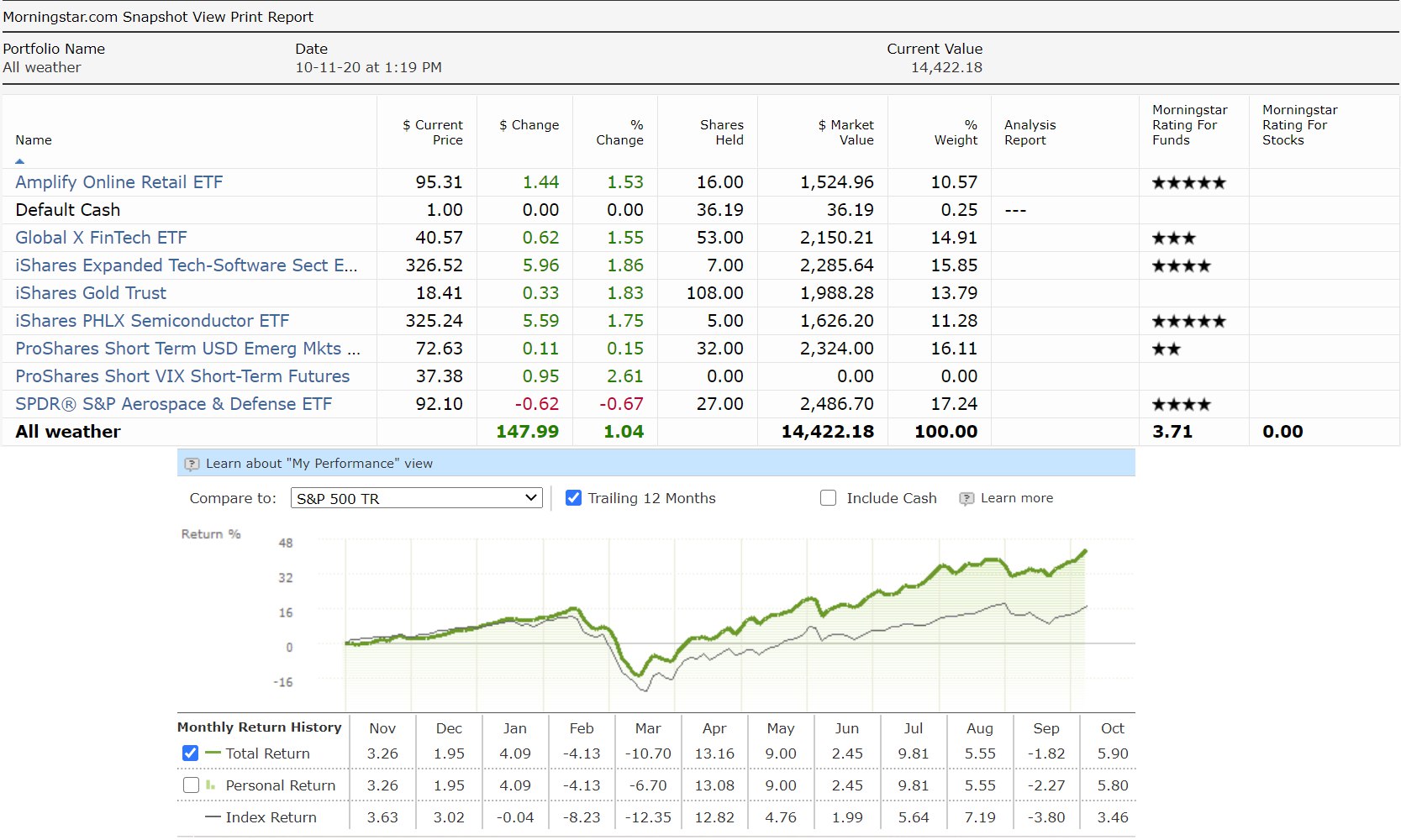

Наш международный портфель показывает 5.3% доходности vs 2.4% у S&P500

Как всегда, напоминаю дату рождения портфеля – 16 августа 2019. Вы видите, наш портфель отлично проходит трудности текущего рынка. Я считаю, что у нас есть потенциал и в дальнейшие несколько месяцев обыгрывать индекс S&P500. Хотя, это не является основной целью. По возвращении к более или менее стабильной рыночной ситуации, я планирую нарастить долю инструментов с фиксированной доходностью в портфеле.

Теперь несколько слов о внутренностях.

1) 26% нашего портфеля составляет ETF на обратную рыночную волатильность – SVXY. Этот инструмент был добавлен в портфель 18 марта с мотивацией, что волатильность выше крыши и в дальнейшем не может не снижаться. Так и вышло. Наша покупка этого ETF попала аккурат в его локальный минимум цены и после этого только росла. Мы заработали на этом уже более 15%, но SVXY до сих пор находится на 52% ниже своих докоронавирусных максимумов. Тот же S&P500 от максимумов отстает всего на 15%. То есть, рынок растет, но волатильность сходит очень медленно. Для нашего портфеля – это отложенный рост. Неопределенность схлынет, волатильность неминуемо упадет, а наш SVXY вырастет.

2) Почти 12% нашего портфеля приходится на XAR ETF. Это ETF на акции аэрокосмического и оборонного сектора. Я считаю, что такие акции сейчас под наибольшим ударом. Значительная часть бизнеса этих компаний связана с гражданским авиастроением. Период восстановления стоимости этих акций, вероятно, будет дольше прочих. Давайте заменим XAR ETF на SOXX ETF.

Актуальный состав портфеля вы можете посмотреть на картинке, приложенной к посту.

#Авторский #США #Международныйпортфель

Как всегда, напоминаю дату рождения портфеля – 16 августа 2019. Вы видите, наш портфель отлично проходит трудности текущего рынка. Я считаю, что у нас есть потенциал и в дальнейшие несколько месяцев обыгрывать индекс S&P500. Хотя, это не является основной целью. По возвращении к более или менее стабильной рыночной ситуации, я планирую нарастить долю инструментов с фиксированной доходностью в портфеле.

Теперь несколько слов о внутренностях.

1) 26% нашего портфеля составляет ETF на обратную рыночную волатильность – SVXY. Этот инструмент был добавлен в портфель 18 марта с мотивацией, что волатильность выше крыши и в дальнейшем не может не снижаться. Так и вышло. Наша покупка этого ETF попала аккурат в его локальный минимум цены и после этого только росла. Мы заработали на этом уже более 15%, но SVXY до сих пор находится на 52% ниже своих докоронавирусных максимумов. Тот же S&P500 от максимумов отстает всего на 15%. То есть, рынок растет, но волатильность сходит очень медленно. Для нашего портфеля – это отложенный рост. Неопределенность схлынет, волатильность неминуемо упадет, а наш SVXY вырастет.

2) Почти 12% нашего портфеля приходится на XAR ETF. Это ETF на акции аэрокосмического и оборонного сектора. Я считаю, что такие акции сейчас под наибольшим ударом. Значительная часть бизнеса этих компаний связана с гражданским авиастроением. Период восстановления стоимости этих акций, вероятно, будет дольше прочих. Давайте заменим XAR ETF на SOXX ETF.

Актуальный состав портфеля вы можете посмотреть на картинке, приложенной к посту.

#Авторский #США #Международныйпортфель

{kind=link}

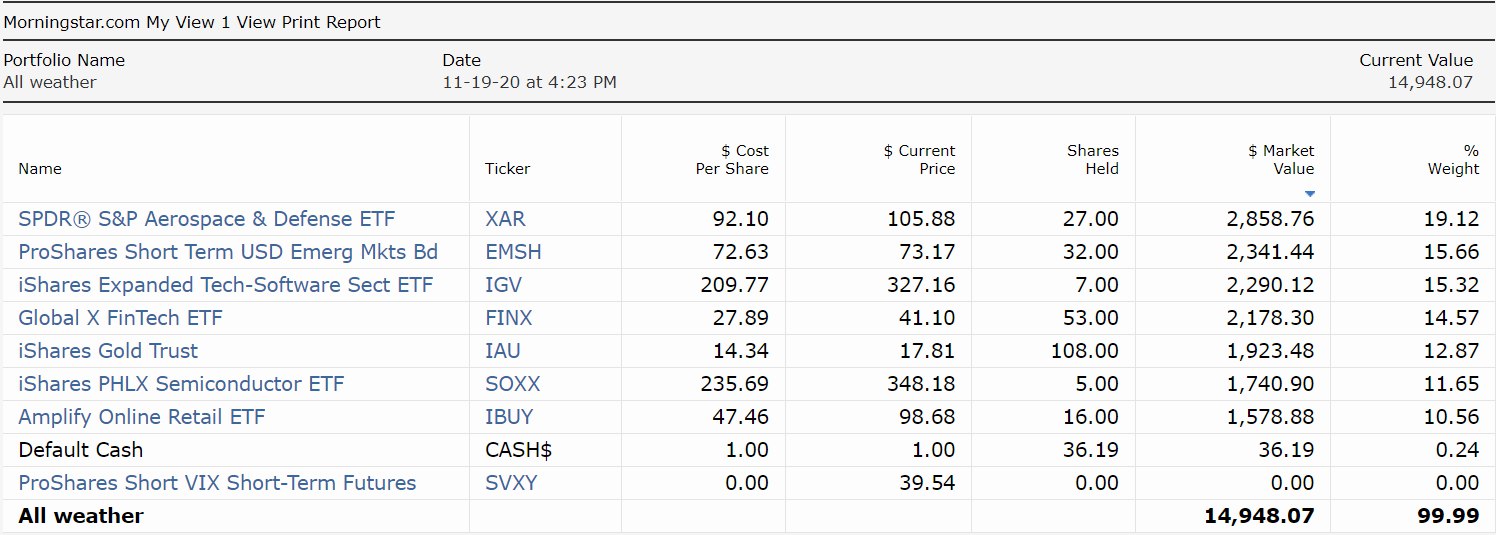

Международный портфель показывает 17.4% доходности

Итак, 17.4% в долларах за 9 месяцев существования портфеля. Не дурно. Особенно, если учитывать тот факт, что S&P500 за эти же 9 месяцев дал инвесторам всего 5.4%. Текущая структура портфеля на картинке, прикрепленной к посту.

Последний раз о международном портфеле я писал 29 апреля, анализируя результаты от 28 апреля. Давайте посмотрим на перформанс составляющих портфеля с этого момента.

Безусловной звездой последнее время является ETF на онлайн ритейл – IBUY. +19.3% за прошедшие 26 дней. Этот ETF составляет 16.7% нашего портфеля. Причина роста, я думаю, очевидна всем. Коронавирус загнал всех в онлайн.

На втором и третьем местах IGV (ETF на софтверные компании) и FINX (финтех компании) с результатами 13% и 11.9%, соответственно. В сумме эти ETF’ы составляют 29.4% портфеля. Здесь хороший результат обеспечен высокими темпами роста бизнеса компаний, включенных в эти ETF’ы. Мы уже с вами об этом говорили. В эпоху почти бесплатного кредита только рост имеет значение. Даже если растущая компания убыточна из-за недостатка масштаба, этот убыток можно покрыть бесплатными кредитными деньгами. К счастью, в составе наших ETF’ов, все же большая часть компаний прибыльна.

29 апреля мы заменили XAR ETF на SOXX ETF. Напомню, XAR ETF – это акции аэрокосмического и оборонного секторов, а SOXX ETF – это акции полупроводниковых компаний (компьютерные процессоры, видеокарты, память). XAR ETF с этого момента вырос на 0.3%, тогда как SOXX ETF вырос на 5.2%. Сейчас на SOXX приходится 10.4% портфеля, и я надеюсь в ближайшее время он присоединится по динамике роста к IGV и FINX.

Остальные 39.2% портфеля составляют IAU ETF (золото), вырос на 1.5%, и SVXY ETF (ставка на падение волатильности), вырос на 3.6%. Золото – это наша страховка, оно расти особо и не должно. Должно сохранять стоимость. А вот время SVXY еще придет. Он будет расти только тогда, когда рынок попрет вверх широким фронтом, а не отдельными флангами. Сам S&P500 с 28 апреля вырос только на 3.2%. SVXY и S&P500 очень сильно коррелированы между собой.

#Авторский #США #Международныйпортфель

Итак, 17.4% в долларах за 9 месяцев существования портфеля. Не дурно. Особенно, если учитывать тот факт, что S&P500 за эти же 9 месяцев дал инвесторам всего 5.4%. Текущая структура портфеля на картинке, прикрепленной к посту.

Последний раз о международном портфеле я писал 29 апреля, анализируя результаты от 28 апреля. Давайте посмотрим на перформанс составляющих портфеля с этого момента.

Безусловной звездой последнее время является ETF на онлайн ритейл – IBUY. +19.3% за прошедшие 26 дней. Этот ETF составляет 16.7% нашего портфеля. Причина роста, я думаю, очевидна всем. Коронавирус загнал всех в онлайн.

На втором и третьем местах IGV (ETF на софтверные компании) и FINX (финтех компании) с результатами 13% и 11.9%, соответственно. В сумме эти ETF’ы составляют 29.4% портфеля. Здесь хороший результат обеспечен высокими темпами роста бизнеса компаний, включенных в эти ETF’ы. Мы уже с вами об этом говорили. В эпоху почти бесплатного кредита только рост имеет значение. Даже если растущая компания убыточна из-за недостатка масштаба, этот убыток можно покрыть бесплатными кредитными деньгами. К счастью, в составе наших ETF’ов, все же большая часть компаний прибыльна.

29 апреля мы заменили XAR ETF на SOXX ETF. Напомню, XAR ETF – это акции аэрокосмического и оборонного секторов, а SOXX ETF – это акции полупроводниковых компаний (компьютерные процессоры, видеокарты, память). XAR ETF с этого момента вырос на 0.3%, тогда как SOXX ETF вырос на 5.2%. Сейчас на SOXX приходится 10.4% портфеля, и я надеюсь в ближайшее время он присоединится по динамике роста к IGV и FINX.

Остальные 39.2% портфеля составляют IAU ETF (золото), вырос на 1.5%, и SVXY ETF (ставка на падение волатильности), вырос на 3.6%. Золото – это наша страховка, оно расти особо и не должно. Должно сохранять стоимость. А вот время SVXY еще придет. Он будет расти только тогда, когда рынок попрет вверх широким фронтом, а не отдельными флангами. Сам S&P500 с 28 апреля вырос только на 3.2%. SVXY и S&P500 очень сильно коррелированы между собой.

#Авторский #США #Международныйпортфель

{kind=link}

Портфели на фондовых рынках улетели в космос

У меня много друзей в этом году только начали делать первые шаги на рынках. Некоторые инвестировали крупные средства в самом начале года, когда рынок очень быстро рос, а о коронавирусе никто не знал. Некоторые вкладывались, когда рынок уже отскакивал после стресса от карантинных мер. Что этих людей объединяет, так это счастливые лица сейчас. Действительно, неважно, когда и во что ты вкладывался в этом году. Растет все.

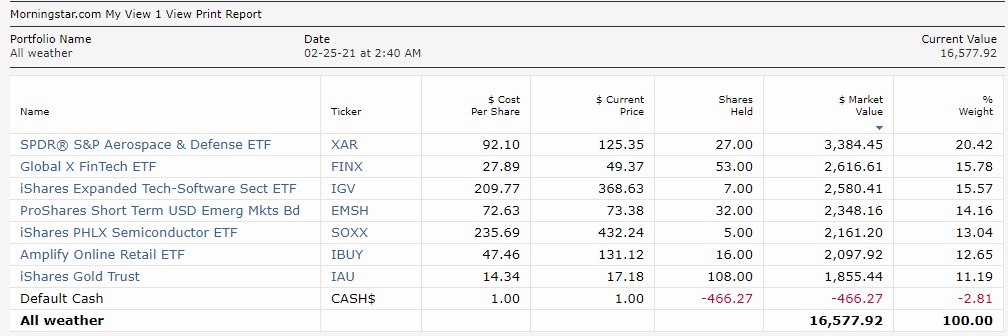

Наш с вами публичный международный портфель – не исключение. Сформированный без одной недели год назад, он несет нам феноменальные 36,6% доходности в долларах. Для сравнения, S&P 500 за это время принес инвесторам лишь 17%.

Поверьте, я сам в шоке. Я декларировал, что создам сбалансированный портфель, который при близкой доходности к S&P500, будет менее волатилен. По факту, мы не только выполнили цель по волатильности, так еще и рынок обыграли в 2 раза.

Подчеркну, я не мотаю ваши нервы, инвестируя в какие-то малоизвестные компании. Не совершаю 100500 сделок в месяц, сжигая доход комиссиями. Иногда не открываю этот портфель месяцами. То есть, следую философии «всепогодный портфель минимальными усилиями». Результат при этом лучше, чем у большинства активных управляющих.

Нам благоволит рыночная ситуация. Мы вовремя вышли из облигаций и скупили более рискованные инструменты. Одним из таких инструментов является ETF на обратную волатильность – SVXY. Признаюсь, его наличие в портфеле не очень комфортно. Все-таки инструмент экзотический. Идея его наличия в портфеле сейчас – возвращение показателя к историческому среднему. Индекс волатильности (VIX) на сегодняшний день примерно в 2 раза выше нормального уровня. Поэтому я склоняюсь оставить SVXY в портфеле до поры до времени. Согласны, как считаете?

PS: Актуальный состав портфеля можно найти ниже на картинке. Еще ниже – график VIX. Прочитать предыдущие посты про этот портфель вы можете по хештегу #Международныйпортфель.

У меня много друзей в этом году только начали делать первые шаги на рынках. Некоторые инвестировали крупные средства в самом начале года, когда рынок очень быстро рос, а о коронавирусе никто не знал. Некоторые вкладывались, когда рынок уже отскакивал после стресса от карантинных мер. Что этих людей объединяет, так это счастливые лица сейчас. Действительно, неважно, когда и во что ты вкладывался в этом году. Растет все.

Наш с вами публичный международный портфель – не исключение. Сформированный без одной недели год назад, он несет нам феноменальные 36,6% доходности в долларах. Для сравнения, S&P 500 за это время принес инвесторам лишь 17%.

Поверьте, я сам в шоке. Я декларировал, что создам сбалансированный портфель, который при близкой доходности к S&P500, будет менее волатилен. По факту, мы не только выполнили цель по волатильности, так еще и рынок обыграли в 2 раза.

Подчеркну, я не мотаю ваши нервы, инвестируя в какие-то малоизвестные компании. Не совершаю 100500 сделок в месяц, сжигая доход комиссиями. Иногда не открываю этот портфель месяцами. То есть, следую философии «всепогодный портфель минимальными усилиями». Результат при этом лучше, чем у большинства активных управляющих.

Нам благоволит рыночная ситуация. Мы вовремя вышли из облигаций и скупили более рискованные инструменты. Одним из таких инструментов является ETF на обратную волатильность – SVXY. Признаюсь, его наличие в портфеле не очень комфортно. Все-таки инструмент экзотический. Идея его наличия в портфеле сейчас – возвращение показателя к историческому среднему. Индекс волатильности (VIX) на сегодняшний день примерно в 2 раза выше нормального уровня. Поэтому я склоняюсь оставить SVXY в портфеле до поры до времени. Согласны, как считаете?

PS: Актуальный состав портфеля можно найти ниже на картинке. Еще ниже – график VIX. Прочитать предыдущие посты про этот портфель вы можете по хештегу #Международныйпортфель.

{kind=link}

Сразу несколько изменений в составе международного портфеля

26 сентября мы продали из состава портфеля весь индекс на обратную волатильность – SVXY. После этого кэш начал составлять 25% баланса, и некоторые подписчики стали интересоваться, куда его девать.

К слову, я не считаю, что держать кэш долгое время прям вот неправильно. Особенно на фоне дорогого рынка как сейчас. Но изменения в портфеле все равно назрели, так что заодно подумал куда и свободные деньги приткнуть. Итак, пройдемся по сделкам.

Продал 15 из 31 акции IBUY ETF

IBUY ETF – это акции компаний, работающих в сфере он-лайн ритейла. Покупались они прямо в первый день существования международного портфеля – 15 августа 2019. Цена покупки – $47.46. Цена продажи в эту пятницу – $95.31. Имеем 101% доходности в долларах за чуть менее чем 14 месяцев.

Вас впечатляет? – Я сам в шоке. Вы еще больше удивитесь, что этот ETF содержит большую долю убыточных даже по EBITDA компаний. Кроме того, сюда попадает сегмент туризма, который является очевидным лузером в условиях пандемии. И все равно, упорная вера инвесторов в будущее он-лайн продаж двигает оценки компаний индустрии вверх. Пандемия эту веру очень поддержала. Мы тоже верим, но не до сумасшествия. Поэтому сокращаем свою ставку здесь.

Купил 27 акций XAR ETF по $92.1

XAR ETF – это оборонка и авиакосмическая отрасль. Вы, наверно, помните, что этот ETF уже был в портфеле. Мы его продали 28 апреля, так как связь отрасли с гражданским авиастроением в пандемию не радовала. С тех пор он вырос на 14%. Заменили мы его на SOXX ETF. SOXX за это время подрос на 40%. В общем, решение было верное.

Сейчас же мысль у меня такая. Во-первых, сегодня в мире пик второй волны коронавируса. Третьей уже не будет, успеют изобрести вакцину. Авиационный бизнес будет восстанавливаться. Во-вторых, скорее всего в США победит Байден. А это большие налоги на корпорации и большие госрасходы. Кто главный клиент оборонки? – государство. Чего плохого в том, если твой клиент начнет тратить больше?

Купил на остаток кэша – EMSH ETF

EMSH ETF – короткие евробонды развивающихся стран. Средняя доходность к погашению – 2.4% при ожидаемой инфляции в 2%. То есть, это просто кэш-паркинг. Балласт нужен. Волатильности рынков никто не отменял.

PS: данные по доходности

За 14 месяцев имеем 44% в долларах против 21% у S&P500

#Международныйпортфель

26 сентября мы продали из состава портфеля весь индекс на обратную волатильность – SVXY. После этого кэш начал составлять 25% баланса, и некоторые подписчики стали интересоваться, куда его девать.

К слову, я не считаю, что держать кэш долгое время прям вот неправильно. Особенно на фоне дорогого рынка как сейчас. Но изменения в портфеле все равно назрели, так что заодно подумал куда и свободные деньги приткнуть. Итак, пройдемся по сделкам.

Продал 15 из 31 акции IBUY ETF

IBUY ETF – это акции компаний, работающих в сфере он-лайн ритейла. Покупались они прямо в первый день существования международного портфеля – 15 августа 2019. Цена покупки – $47.46. Цена продажи в эту пятницу – $95.31. Имеем 101% доходности в долларах за чуть менее чем 14 месяцев.

Вас впечатляет? – Я сам в шоке. Вы еще больше удивитесь, что этот ETF содержит большую долю убыточных даже по EBITDA компаний. Кроме того, сюда попадает сегмент туризма, который является очевидным лузером в условиях пандемии. И все равно, упорная вера инвесторов в будущее он-лайн продаж двигает оценки компаний индустрии вверх. Пандемия эту веру очень поддержала. Мы тоже верим, но не до сумасшествия. Поэтому сокращаем свою ставку здесь.

Купил 27 акций XAR ETF по $92.1

XAR ETF – это оборонка и авиакосмическая отрасль. Вы, наверно, помните, что этот ETF уже был в портфеле. Мы его продали 28 апреля, так как связь отрасли с гражданским авиастроением в пандемию не радовала. С тех пор он вырос на 14%. Заменили мы его на SOXX ETF. SOXX за это время подрос на 40%. В общем, решение было верное.

Сейчас же мысль у меня такая. Во-первых, сегодня в мире пик второй волны коронавируса. Третьей уже не будет, успеют изобрести вакцину. Авиационный бизнес будет восстанавливаться. Во-вторых, скорее всего в США победит Байден. А это большие налоги на корпорации и большие госрасходы. Кто главный клиент оборонки? – государство. Чего плохого в том, если твой клиент начнет тратить больше?

Купил на остаток кэша – EMSH ETF

EMSH ETF – короткие евробонды развивающихся стран. Средняя доходность к погашению – 2.4% при ожидаемой инфляции в 2%. То есть, это просто кэш-паркинг. Балласт нужен. Волатильности рынков никто не отменял.

PS: данные по доходности

За 14 месяцев имеем 44% в долларах против 21% у S&P500

#Международныйпортфель

{kind=link}

Тинькофф банк – что дальше

Отказ Олега Тинькова продавать свой банк Яндексу стал главной новостью прошедшей недели. Вы все знаете, что я давно слежу за Тинькофф банком и до недавнего времени был его акционером.

Еще раз немного предыстории. 2 июля 2019 года я купил акции TCS по $19.2. Причины: Маленький по отношению к своему потенциальному рынку, быстрорастущий, и дешевый по мультипликаторам бизнес.

23 сентября 2020 года я продал весь пакет TCS по $27.6. Причины: Акции не должны были вырасти дороже офферты Яндекса ($27.64), но при этом сохранялись всяческие риски неполучения минорами даже этой суммы.

По итогам торгов 16 октября акции TCS стоят $23.5. Сделка Яндекса и Тинькова развалилась. Миноры остались со своими акциями. А что делать тем, кто из них заблаговременно вышел?

Моя позиция неизменна, я считаю, что акции банка надо «купить». Причины:

1) Есть куда расти. На данный момент у Тинькофф 8.1 млн выпущенных дебетовых карт. Тогда как в России более 80 млн трудоспособного населения. Дебетовые карты – это ключевой продукт банка. Именно с помощью них Тинькофф продает прочие комиссионные продукты (Инвестиции, путешествия, страхование, кредиты и пр.). Доля на рынке кредитных карт – 13.3%. В корпоративном сегменте банк делает лишь первые шаги.

2) До сих пор дешево. P/E’2020 у Тинькофф банка сейчас 9.4х, тогда как у Сбербанка оно составляет 6.6х. Я считаю, что 42% разницы в цене более чем оправданы разницей в скоростях роста бизнеса. За последние 4 года, например, процентные и комиссионные доходы Тинькофф росли в среднем на 34% в год, тогда как доходы Сбера показывали всего 5% роста. Никто не гарантирует сохранения прежних темпов, но запас хода есть и самое главное, есть куда расти.

3) Лучшая финтех команда в стране. Есть такой западный ETF на финтех компании – FINX. Мы его с вами держим в рамках публичного портфеля в США (#Международныйпортфель). Знаете, какой средний мультипликатор P/E у компаний этого индекса? – 130х. Отдельно для тех, кто скажет: «Сравнил Россию с США». P/E Яндекса – 72х; P/E Гугла – 33х. Так вот, во всем мире потенциал финтех бизнесов очень высок. Тинькофф банк пока все-таки классический банк, а не финтех компания. Доля комиссионных доходов у него всего 18% (у Сбера – 26%). Но мы держим в уме, что именно Тинькофф лучше всех позиционирован, чтобы выстрелить в финтехе в нашей стране.

#TCS

@intrinsic_value

Отказ Олега Тинькова продавать свой банк Яндексу стал главной новостью прошедшей недели. Вы все знаете, что я давно слежу за Тинькофф банком и до недавнего времени был его акционером.

Еще раз немного предыстории. 2 июля 2019 года я купил акции TCS по $19.2. Причины: Маленький по отношению к своему потенциальному рынку, быстрорастущий, и дешевый по мультипликаторам бизнес.

23 сентября 2020 года я продал весь пакет TCS по $27.6. Причины: Акции не должны были вырасти дороже офферты Яндекса ($27.64), но при этом сохранялись всяческие риски неполучения минорами даже этой суммы.

По итогам торгов 16 октября акции TCS стоят $23.5. Сделка Яндекса и Тинькова развалилась. Миноры остались со своими акциями. А что делать тем, кто из них заблаговременно вышел?

Моя позиция неизменна, я считаю, что акции банка надо «купить». Причины:

1) Есть куда расти. На данный момент у Тинькофф 8.1 млн выпущенных дебетовых карт. Тогда как в России более 80 млн трудоспособного населения. Дебетовые карты – это ключевой продукт банка. Именно с помощью них Тинькофф продает прочие комиссионные продукты (Инвестиции, путешествия, страхование, кредиты и пр.). Доля на рынке кредитных карт – 13.3%. В корпоративном сегменте банк делает лишь первые шаги.

2) До сих пор дешево. P/E’2020 у Тинькофф банка сейчас 9.4х, тогда как у Сбербанка оно составляет 6.6х. Я считаю, что 42% разницы в цене более чем оправданы разницей в скоростях роста бизнеса. За последние 4 года, например, процентные и комиссионные доходы Тинькофф росли в среднем на 34% в год, тогда как доходы Сбера показывали всего 5% роста. Никто не гарантирует сохранения прежних темпов, но запас хода есть и самое главное, есть куда расти.

3) Лучшая финтех команда в стране. Есть такой западный ETF на финтех компании – FINX. Мы его с вами держим в рамках публичного портфеля в США (#Международныйпортфель). Знаете, какой средний мультипликатор P/E у компаний этого индекса? – 130х. Отдельно для тех, кто скажет: «Сравнил Россию с США». P/E Яндекса – 72х; P/E Гугла – 33х. Так вот, во всем мире потенциал финтех бизнесов очень высок. Тинькофф банк пока все-таки классический банк, а не финтех компания. Доля комиссионных доходов у него всего 18% (у Сбера – 26%). Но мы держим в уме, что именно Тинькофф лучше всех позиционирован, чтобы выстрелить в финтехе в нашей стране.

#TCS

@intrinsic_value

Как дела в наших портфелях?

На данный момент в этом канале я веду уже 3 публичных портфеля. Расплодил сущностей. Но всё не зря. Каждый портфель отвечает конкретной цели и создан под определенного инвестора.

Старейшим нашим с вами портфелем является #Международныйпортфель. Он создан 15 августа 2019. Веду я его от лица инвестора с доступом на международные площадки напрямую, поэтому состоит он в основном из ETF’ов торгуемых на американских биржах. К текущему моменту он дает нам 49.5% доходности в долларах. За 15 месяцев-то! Нельзя быть недовольным. Для его ведения я использую Morningstar. Актуальный состав портфеля вы можете видеть на скриншоте, прикреплённом к посту.

#Российскийпортфель появился на свет 18 января 2020. Это, пожалуй, самый консервативный портфель из линейки. Он создан для осторожного инвестора с доступом к Московской бирже. База расчета – рублевая, но 50% активов – долларовые. Мы здесь пытаемся соблюсти баланс во всем. 25% российских акций, 25% международных, 25% рублевых облигаций, а остальное – золото. Текущая доходность – 27.2% в рублях. Актуальный состав и прочая информация о портфеле есть здесь.

Самый молодой наш портфель – это #Петербургскийпортфель. Он создан 6 ноября 2020. Здесь я преследовал цель помочь читателям инвестировать в отдельные иностранные акции на Санкт-Петербургской бирже. Ее фишка в том, что можно получить льготу по НДФЛ, если держать иностранные акции более 3 лет. На сегодня в этом портфеле мы уже имеем 2.2% доходности в долларах. Посмотреть подробности о портфеле можно здесь.

Более ранние посты о портфелях вы, как всегда, можете отслеживать по хештэгам.

@intrinsic_value

На данный момент в этом канале я веду уже 3 публичных портфеля. Расплодил сущностей. Но всё не зря. Каждый портфель отвечает конкретной цели и создан под определенного инвестора.

Старейшим нашим с вами портфелем является #Международныйпортфель. Он создан 15 августа 2019. Веду я его от лица инвестора с доступом на международные площадки напрямую, поэтому состоит он в основном из ETF’ов торгуемых на американских биржах. К текущему моменту он дает нам 49.5% доходности в долларах. За 15 месяцев-то! Нельзя быть недовольным. Для его ведения я использую Morningstar. Актуальный состав портфеля вы можете видеть на скриншоте, прикреплённом к посту.

#Российскийпортфель появился на свет 18 января 2020. Это, пожалуй, самый консервативный портфель из линейки. Он создан для осторожного инвестора с доступом к Московской бирже. База расчета – рублевая, но 50% активов – долларовые. Мы здесь пытаемся соблюсти баланс во всем. 25% российских акций, 25% международных, 25% рублевых облигаций, а остальное – золото. Текущая доходность – 27.2% в рублях. Актуальный состав и прочая информация о портфеле есть здесь.

Самый молодой наш портфель – это #Петербургскийпортфель. Он создан 6 ноября 2020. Здесь я преследовал цель помочь читателям инвестировать в отдельные иностранные акции на Санкт-Петербургской бирже. Ее фишка в том, что можно получить льготу по НДФЛ, если держать иностранные акции более 3 лет. На сегодня в этом портфеле мы уже имеем 2.2% доходности в долларах. Посмотреть подробности о портфеле можно здесь.

Более ранние посты о портфелях вы, как всегда, можете отслеживать по хештэгам.

@intrinsic_value

{kind=link}

Международный портфель. Меньше движений – больше прибыли

Некоторые подписчики иногда спрашивают меня, ожидаются ли какие-то изменения в публичных портфелях? Мне им толком нечего ответить, и я прошу прощения за то, что часто такие вопросы просто пропускаю. На самом деле, не меняю я в портфелях ничего не столько из-за лени, сколько из-за понимания, что ребалансировки не приведут к ощутимому улучшению результатов при сохранении уровня рисков.

Давайте посмотрим на примере самого старого, международного портфеля. Последние изменения в его составе я сделал 11 октября 2020! У нас тогда было много кэша на балансе после продажи SVXY (ETF на обратную волатильность). Вдобавок, мы продали половину пакета IBUY (ETF на онлайн ритейл). Вместо них был куплен XAR по $92.1 (ETF на авиакосмическую и оборонную промышленность). Сегодня он стоит уже $126.14. Прирост 37.0%. SVXY за это время подрос лишь на 21.6%, а IBUY вырос 37.6%. Как видите, изменения сбалансировали портфель по отраслям и дали положительный результат за счет замены SVXY.

На оставшиеся свободные деньги тогда был куплен EMSH (ETF на короткие бонды развивающихся стран). Идея была оставить часть портфеля в «коротком» инструменте в качестве страховки. Оборачиваясь назад, хочется отметить, что никакая страховка нам не была нужна. Активы так растут, что нужно было держать акции и, чем рискованнее был бы сектор, тем больше бы мы заработали.

Но готов ли я советовать вам такую безбашенную стратегию? Кэти Вуд из предыдущего поста готова такое советовать, а я как-то нет. Мы здесь стараемся все деньги под риск не ставить. Это иногда приносит результат. Помните, как в самый разгар пандемии и волатильности на рынке в конце марта прошлого года я продал почти не упавший EMSH и купил на него SVXY. Это позволило переиграть всех управляющих, которые подобную страховку не держали.

Сейчас у нас 25.4% портфеля в EMSH и IAU (ETF на золото). По-моему, это вполне адекватный уровень страховки на текущем дорогом рынке. Ну, а на что эти инструменты менять? VNQ (ETF на недвижимость)? 1) Это длинный инструмент, чувствительный к росту ставок (если таковой будет); 2) Недвижимость уже дорогая. Я думаю, оставить все как есть.

PS: По поводу недвижимости. У Активо появился новый объект на продажу. Что привлекает, так это IRR 12,5%. Объект в Ижевске, это частично объясняет высокую ставку. Но выкупается он по 30 тыс. руб./кв. м. Построить подобное с нуля стоит минимум на 50% дороже. За 2 недели они собрали уже 80% финансирования под сделку. Короче, кому интересно – рассмотрите.

#Международныйпортфель

@intrinsic_value

Некоторые подписчики иногда спрашивают меня, ожидаются ли какие-то изменения в публичных портфелях? Мне им толком нечего ответить, и я прошу прощения за то, что часто такие вопросы просто пропускаю. На самом деле, не меняю я в портфелях ничего не столько из-за лени, сколько из-за понимания, что ребалансировки не приведут к ощутимому улучшению результатов при сохранении уровня рисков.

Давайте посмотрим на примере самого старого, международного портфеля. Последние изменения в его составе я сделал 11 октября 2020! У нас тогда было много кэша на балансе после продажи SVXY (ETF на обратную волатильность). Вдобавок, мы продали половину пакета IBUY (ETF на онлайн ритейл). Вместо них был куплен XAR по $92.1 (ETF на авиакосмическую и оборонную промышленность). Сегодня он стоит уже $126.14. Прирост 37.0%. SVXY за это время подрос лишь на 21.6%, а IBUY вырос 37.6%. Как видите, изменения сбалансировали портфель по отраслям и дали положительный результат за счет замены SVXY.

На оставшиеся свободные деньги тогда был куплен EMSH (ETF на короткие бонды развивающихся стран). Идея была оставить часть портфеля в «коротком» инструменте в качестве страховки. Оборачиваясь назад, хочется отметить, что никакая страховка нам не была нужна. Активы так растут, что нужно было держать акции и, чем рискованнее был бы сектор, тем больше бы мы заработали.

Но готов ли я советовать вам такую безбашенную стратегию? Кэти Вуд из предыдущего поста готова такое советовать, а я как-то нет. Мы здесь стараемся все деньги под риск не ставить. Это иногда приносит результат. Помните, как в самый разгар пандемии и волатильности на рынке в конце марта прошлого года я продал почти не упавший EMSH и купил на него SVXY. Это позволило переиграть всех управляющих, которые подобную страховку не держали.

Сейчас у нас 25.4% портфеля в EMSH и IAU (ETF на золото). По-моему, это вполне адекватный уровень страховки на текущем дорогом рынке. Ну, а на что эти инструменты менять? VNQ (ETF на недвижимость)? 1) Это длинный инструмент, чувствительный к росту ставок (если таковой будет); 2) Недвижимость уже дорогая. Я думаю, оставить все как есть.

PS: По поводу недвижимости. У Активо появился новый объект на продажу. Что привлекает, так это IRR 12,5%. Объект в Ижевске, это частично объясняет высокую ставку. Но выкупается он по 30 тыс. руб./кв. м. Построить подобное с нуля стоит минимум на 50% дороже. За 2 недели они собрали уже 80% финансирования под сделку. Короче, кому интересно – рассмотрите.

#Международныйпортфель

@intrinsic_value

Самое важное в предыдущем посте упустил! Прикрепляю текущую структуру международного портфеля. Имеем 65,8% доходности в долларах за 1.5 года! Напомню, мы начинали с 10 тыс. долл.

Почему-то отрицательный кэш на балансе. Я веду портфель на Morning Star и, видимо, не обновил корректно кэш-позицию после сделок прошлый раз. Прошу прощения, портфель все-таки модельный и является лишь индикативом. В следующий раз продадим чуть больше активов, чтобы вывести кэш в положительную зону.

#Международныйпортфель

@intrinsic_value

Почему-то отрицательный кэш на балансе. Я веду портфель на Morning Star и, видимо, не обновил корректно кэш-позицию после сделок прошлый раз. Прошу прощения, портфель все-таки модельный и является лишь индикативом. В следующий раз продадим чуть больше активов, чтобы вывести кэш в положительную зону.

#Международныйпортфель

@intrinsic_value

{kind=link}