Тинькофф банк – что дальше

Отказ Олега Тинькова продавать свой банк Яндексу стал главной новостью прошедшей недели. Вы все знаете, что я давно слежу за Тинькофф банком и до недавнего времени был его акционером.

Еще раз немного предыстории. 2 июля 2019 года я купил акции TCS по $19.2. Причины: Маленький по отношению к своему потенциальному рынку, быстрорастущий, и дешевый по мультипликаторам бизнес.

23 сентября 2020 года я продал весь пакет TCS по $27.6. Причины: Акции не должны были вырасти дороже офферты Яндекса ($27.64), но при этом сохранялись всяческие риски неполучения минорами даже этой суммы.

По итогам торгов 16 октября акции TCS стоят $23.5. Сделка Яндекса и Тинькова развалилась. Миноры остались со своими акциями. А что делать тем, кто из них заблаговременно вышел?

Моя позиция неизменна, я считаю, что акции банка надо «купить». Причины:

1) Есть куда расти. На данный момент у Тинькофф 8.1 млн выпущенных дебетовых карт. Тогда как в России более 80 млн трудоспособного населения. Дебетовые карты – это ключевой продукт банка. Именно с помощью них Тинькофф продает прочие комиссионные продукты (Инвестиции, путешествия, страхование, кредиты и пр.). Доля на рынке кредитных карт – 13.3%. В корпоративном сегменте банк делает лишь первые шаги.

2) До сих пор дешево. P/E’2020 у Тинькофф банка сейчас 9.4х, тогда как у Сбербанка оно составляет 6.6х. Я считаю, что 42% разницы в цене более чем оправданы разницей в скоростях роста бизнеса. За последние 4 года, например, процентные и комиссионные доходы Тинькофф росли в среднем на 34% в год, тогда как доходы Сбера показывали всего 5% роста. Никто не гарантирует сохранения прежних темпов, но запас хода есть и самое главное, есть куда расти.

3) Лучшая финтех команда в стране. Есть такой западный ETF на финтех компании – FINX. Мы его с вами держим в рамках публичного портфеля в США (#Международныйпортфель). Знаете, какой средний мультипликатор P/E у компаний этого индекса? – 130х. Отдельно для тех, кто скажет: «Сравнил Россию с США». P/E Яндекса – 72х; P/E Гугла – 33х. Так вот, во всем мире потенциал финтех бизнесов очень высок. Тинькофф банк пока все-таки классический банк, а не финтех компания. Доля комиссионных доходов у него всего 18% (у Сбера – 26%). Но мы держим в уме, что именно Тинькофф лучше всех позиционирован, чтобы выстрелить в финтехе в нашей стране.

#TCS

@intrinsic_value

Отказ Олега Тинькова продавать свой банк Яндексу стал главной новостью прошедшей недели. Вы все знаете, что я давно слежу за Тинькофф банком и до недавнего времени был его акционером.

Еще раз немного предыстории. 2 июля 2019 года я купил акции TCS по $19.2. Причины: Маленький по отношению к своему потенциальному рынку, быстрорастущий, и дешевый по мультипликаторам бизнес.

23 сентября 2020 года я продал весь пакет TCS по $27.6. Причины: Акции не должны были вырасти дороже офферты Яндекса ($27.64), но при этом сохранялись всяческие риски неполучения минорами даже этой суммы.

По итогам торгов 16 октября акции TCS стоят $23.5. Сделка Яндекса и Тинькова развалилась. Миноры остались со своими акциями. А что делать тем, кто из них заблаговременно вышел?

Моя позиция неизменна, я считаю, что акции банка надо «купить». Причины:

1) Есть куда расти. На данный момент у Тинькофф 8.1 млн выпущенных дебетовых карт. Тогда как в России более 80 млн трудоспособного населения. Дебетовые карты – это ключевой продукт банка. Именно с помощью них Тинькофф продает прочие комиссионные продукты (Инвестиции, путешествия, страхование, кредиты и пр.). Доля на рынке кредитных карт – 13.3%. В корпоративном сегменте банк делает лишь первые шаги.

2) До сих пор дешево. P/E’2020 у Тинькофф банка сейчас 9.4х, тогда как у Сбербанка оно составляет 6.6х. Я считаю, что 42% разницы в цене более чем оправданы разницей в скоростях роста бизнеса. За последние 4 года, например, процентные и комиссионные доходы Тинькофф росли в среднем на 34% в год, тогда как доходы Сбера показывали всего 5% роста. Никто не гарантирует сохранения прежних темпов, но запас хода есть и самое главное, есть куда расти.

3) Лучшая финтех команда в стране. Есть такой западный ETF на финтех компании – FINX. Мы его с вами держим в рамках публичного портфеля в США (#Международныйпортфель). Знаете, какой средний мультипликатор P/E у компаний этого индекса? – 130х. Отдельно для тех, кто скажет: «Сравнил Россию с США». P/E Яндекса – 72х; P/E Гугла – 33х. Так вот, во всем мире потенциал финтех бизнесов очень высок. Тинькофф банк пока все-таки классический банк, а не финтех компания. Доля комиссионных доходов у него всего 18% (у Сбера – 26%). Но мы держим в уме, что именно Тинькофф лучше всех позиционирован, чтобы выстрелить в финтехе в нашей стране.

#TCS

@intrinsic_value

Всем привет!

К сожалению, на работе горячая пора и ведение канала я на время отложил в сторону. Но уже со следующей недели вернусь к прежнему режиму. Расскажу о портфелях, дам новые инвестидеи и опишу ситуацию во внебиржевых инвестициях по вашим просьбам. Пока предлагаю поднять себе настроение и обсудить успешные идеи, о которых я здесь писал.

Тинькофф банк

Забавно с ним получается. В июле 2019 писал о том, что его стоит покупать. Купил его тогда по $19.2 за акцию. Продал по $27.6 23 сентября 2020 на фоне объявления сделки с Яндексом. И уже 19 октября опять посоветовал его покупать по $23.5 в связи с развалом сделки.

Сегодня его акции в Лондоне стоят $32.5. 38% доходности за полтора месяца! При этом прогнозы по прибыли улучшились, поэтому мультипликатор вырос не так сильно. Прогноз P/E’2020 – 10.8х.

Я думаю, что такой безудержный рост может быть скоро закончен и какое-то время акция побудет в боковике. Это не значит, что я не верю в компанию. Долгосрочные перспективы у банка отличные и у менеджмента есть все шансы сделать его еще дороже.

Детский мир

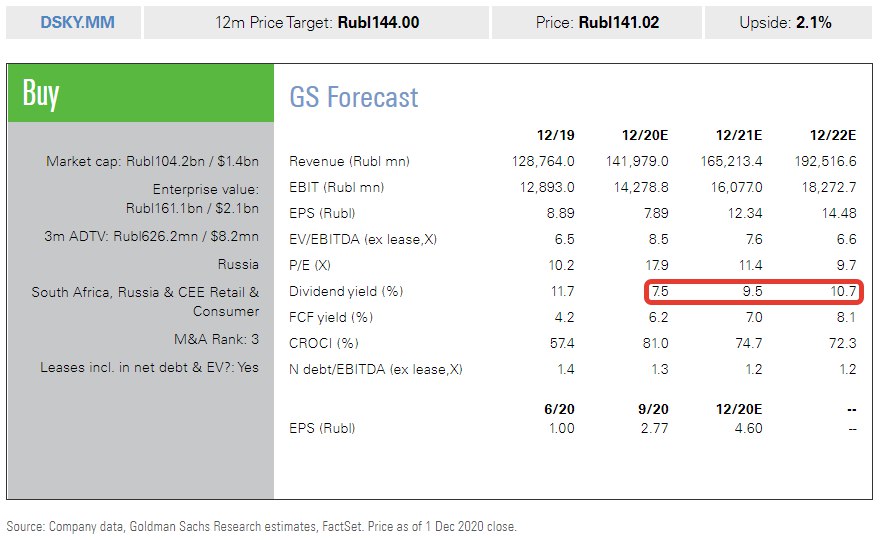

Понимаю, что прям кичится тут этой идеей не имею права, так как не писал о Детском очень давно. Вот в прошлом году я активно о нем высказывался. Мне нравилась эта сбалансированная идея. С одной стороны, стабильно высокие дивидендные выплаты, с другой – наличие хороших темпов роста. Не мудрено, что в итоге компания со 100%-ым free float’ом опять обретет хозяина. Для тех, кто в танке Altus Capital выкупит 29.9% акций за 160 руб./шт. Стоит ли продолжать держать акции или попробовать сдать их по оферте? На мой взгляд долгосрочно все же выгодно продолжить их держать. Как доказательство, смотрите прогноз дивидендов на картинке, приложенной к посту. Краткосрочно я бы продал. Не думаю, что акции будут дороже в ближайшие 1.5-2 года.

#TCS #ДетскийМир

@intrinsic_value

К сожалению, на работе горячая пора и ведение канала я на время отложил в сторону. Но уже со следующей недели вернусь к прежнему режиму. Расскажу о портфелях, дам новые инвестидеи и опишу ситуацию во внебиржевых инвестициях по вашим просьбам. Пока предлагаю поднять себе настроение и обсудить успешные идеи, о которых я здесь писал.

Тинькофф банк

Забавно с ним получается. В июле 2019 писал о том, что его стоит покупать. Купил его тогда по $19.2 за акцию. Продал по $27.6 23 сентября 2020 на фоне объявления сделки с Яндексом. И уже 19 октября опять посоветовал его покупать по $23.5 в связи с развалом сделки.

Сегодня его акции в Лондоне стоят $32.5. 38% доходности за полтора месяца! При этом прогнозы по прибыли улучшились, поэтому мультипликатор вырос не так сильно. Прогноз P/E’2020 – 10.8х.

Я думаю, что такой безудержный рост может быть скоро закончен и какое-то время акция побудет в боковике. Это не значит, что я не верю в компанию. Долгосрочные перспективы у банка отличные и у менеджмента есть все шансы сделать его еще дороже.

Детский мир

Понимаю, что прям кичится тут этой идеей не имею права, так как не писал о Детском очень давно. Вот в прошлом году я активно о нем высказывался. Мне нравилась эта сбалансированная идея. С одной стороны, стабильно высокие дивидендные выплаты, с другой – наличие хороших темпов роста. Не мудрено, что в итоге компания со 100%-ым free float’ом опять обретет хозяина. Для тех, кто в танке Altus Capital выкупит 29.9% акций за 160 руб./шт. Стоит ли продолжать держать акции или попробовать сдать их по оферте? На мой взгляд долгосрочно все же выгодно продолжить их держать. Как доказательство, смотрите прогноз дивидендов на картинке, приложенной к посту. Краткосрочно я бы продал. Не думаю, что акции будут дороже в ближайшие 1.5-2 года.

#TCS #ДетскийМир

@intrinsic_value

{kind=link}