📲 Как инвестировать в российский e-commerce?

Рынок электронной коммерции (e-commerce) в России и мире растет двухзначными темпами, и такая тенденция может сохраняться целое десятилетие.

Если два года назад всего ~30% граждан совершали покупки в интернете, то сейчас эта цифра переваливает за 60%, а развитие новых технологий позволяет увеличивать средний чек. По прогнозам Data Insight, российский рынок онлайн-ритейла к 2024 года может вырасти в 4 раза.

Ниже мы подготовили подборку российских компаний, которые будут присутствовать на этом рынке и доступны для инвестирования:

🏦 Сбербанк (#SBER)

В арсенале множество проектов и огромные финансовые ресурсы. Компания нацелена на IT и e-commerce, в частности.

🚕 Яндекс (#YNDX)

Яндекс.Маркет, Яндекс.Лавка, Яндекс.Еда, Яндекс.Шеф, Яндекс.Практикум, Яндекс.Ещемногочего – сервисы экосистемы компании, которые уже занимают весомую долю рынка.

🕹 Mail Group (#MAIL)

Доставка еды, образовательные сервисы, продажа пикселей (стикеры, внутриигровой контент), совместное предприятие с AliExpress. Еком направление компании базируется на суперприложении "Вконтакте".

🛍 X5 Retail Group (#FIVE)

Продажа еды онлайн через "Перекресток Впрок", доставка еды, разработка собственных платежных сервисов.

🚚 АФК “Система” (#AFKS)

Владеет 43% в маркетплейсе “Озон”, который в скором времени должен провести IPO на NASDAQ, а затем и в России.

🛒 Лента (#LNTA)

Онлайн продажа продуктов, перспектива объединения с сервисом “Утконос”.

🧸 Детский мир (#DSKY)

Запускает собственный маркетплейс, на котором будет продавать не только игрушки для детей и животных.

#IF_сектор #IF_акции_РФ

Рынок электронной коммерции (e-commerce) в России и мире растет двухзначными темпами, и такая тенденция может сохраняться целое десятилетие.

Если два года назад всего ~30% граждан совершали покупки в интернете, то сейчас эта цифра переваливает за 60%, а развитие новых технологий позволяет увеличивать средний чек. По прогнозам Data Insight, российский рынок онлайн-ритейла к 2024 года может вырасти в 4 раза.

Ниже мы подготовили подборку российских компаний, которые будут присутствовать на этом рынке и доступны для инвестирования:

🏦 Сбербанк (#SBER)

В арсенале множество проектов и огромные финансовые ресурсы. Компания нацелена на IT и e-commerce, в частности.

🚕 Яндекс (#YNDX)

Яндекс.Маркет, Яндекс.Лавка, Яндекс.Еда, Яндекс.Шеф, Яндекс.Практикум, Яндекс.Ещемногочего – сервисы экосистемы компании, которые уже занимают весомую долю рынка.

🕹 Mail Group (#MAIL)

Доставка еды, образовательные сервисы, продажа пикселей (стикеры, внутриигровой контент), совместное предприятие с AliExpress. Еком направление компании базируется на суперприложении "Вконтакте".

🛍 X5 Retail Group (#FIVE)

Продажа еды онлайн через "Перекресток Впрок", доставка еды, разработка собственных платежных сервисов.

🚚 АФК “Система” (#AFKS)

Владеет 43% в маркетплейсе “Озон”, который в скором времени должен провести IPO на NASDAQ, а затем и в России.

🛒 Лента (#LNTA)

Онлайн продажа продуктов, перспектива объединения с сервисом “Утконос”.

🧸 Детский мир (#DSKY)

Запускает собственный маркетплейс, на котором будет продавать не только игрушки для детей и животных.

#IF_сектор #IF_акции_РФ

🐣 Сколько стоит Оzon?

Ozon планирует провести размещение 30 млн. ADS на NASDAQ уже 23 ноября.

💰 Диапазон цены установлен $22,5 - $27,5 за одну ADS.

Продавцом акций на IPO будет выступать сам Ozon Holdings PLC (акции будут напечатаны дополнительно)., это позволит привлечь ему до $949 млн. инвестиций (с учетом различных опционов).

АФК "Система" и Baring Vostok подписали соглашение, по которому смогут купить акций на IPO на $135 млн. суммарно. Это позволит сохранить им долю в компании 45,2% у АФК и 45,1% у Baring Vostok после IPO.

🧮 На 1 ноября 2020 года акционерный капитал Ozon состоит из 141 730 154 акции, а после IPO и всех опционов общее количество может достигнуть 181,5 млн. акций. Таким образом, общая капитализация компании может достигнуть $5 млрд. (~375 млрд. руб.)

По отчету за 9 мес. Ozon все еще находится в операционных убытках, но выручка компании растет на 50% г/г.

📎 Предполагаемая выручка за 2020 год у компании - 120 млрд. руб. При капитализации ~375 млрд. руб. P/S будет равен 3,1х.

#IF_акции_РФ #IF_обзор #AFKS

Ozon планирует провести размещение 30 млн. ADS на NASDAQ уже 23 ноября.

💰 Диапазон цены установлен $22,5 - $27,5 за одну ADS.

Продавцом акций на IPO будет выступать сам Ozon Holdings PLC (акции будут напечатаны дополнительно)., это позволит привлечь ему до $949 млн. инвестиций (с учетом различных опционов).

АФК "Система" и Baring Vostok подписали соглашение, по которому смогут купить акций на IPO на $135 млн. суммарно. Это позволит сохранить им долю в компании 45,2% у АФК и 45,1% у Baring Vostok после IPO.

🧮 На 1 ноября 2020 года акционерный капитал Ozon состоит из 141 730 154 акции, а после IPO и всех опционов общее количество может достигнуть 181,5 млн. акций. Таким образом, общая капитализация компании может достигнуть $5 млрд. (~375 млрд. руб.)

По отчету за 9 мес. Ozon все еще находится в операционных убытках, но выручка компании растет на 50% г/г.

📎 Предполагаемая выручка за 2020 год у компании - 120 млрд. руб. При капитализации ~375 млрд. руб. P/S будет равен 3,1х.

#IF_акции_РФ #IF_обзор #AFKS

🚀 Отчет NIO (#NIO) 3Q2020

ADR NIO упали на 5,6%, несмотря на превышение прогнозов в 3 кв. из-за увеличения спроса:

❗️ Поставлено 12.206 автомобилей (+154% г/г, +18% кв/кв).

❗️ Выручка - 4,526 млрд юаней ($666,6 млн) в третьем квартале 2020 года (+146,4% г/г, +21,7% кв/кв)

Валовая рентабельность составила 12,9%, по сравнению с -12,1% в 3Q2019 и +8,4% во 2Q2020.

Операционный убыток 946 млрд юаней, в сравнении с убытком 2.409 млрд юаней в 3Q2019 и убытком 1.160 млрд юаней в 2Q2020.

🔹 Разводненный чистый убыток на АДР 0,98 юаней ($0,14).

💰 Денежные средства и их эквиваленты, а также краткосрочные инвестиции: 22,2 млрд юаней ($3,3 млрд).

— Новая аккумуляторная батарея на 100 кВт/ч (доступная также по BaaS ) обеспечивает пробег модели EC6 ~615 км.

— Обновление прошивки по воздуху (FOTA)

— Navigate on Pilot (NoP) NIO Pilot в городах, на шоссе и скоростных дорогах Китая

Прогноз NIO на 4Q2020:

• Поставки 16.500 - 17.000 автомобилей (+100-106% г/г).

• Выручка 6,26-6,44 млрд юаней (+120-126% г/г) — лучше консенсуса в 5,36 млрд юаней.

♻️ Ввиду растущего рыночного спроса NIO нацелен на постоянное увеличение производственных мощностей.

👉 Что такое NIO?

👉 NIO - Tesla 7 лет назад

#IF_отчеты #IF_акции_АТР

ADR NIO упали на 5,6%, несмотря на превышение прогнозов в 3 кв. из-за увеличения спроса:

❗️ Поставлено 12.206 автомобилей (+154% г/г, +18% кв/кв).

❗️ Выручка - 4,526 млрд юаней ($666,6 млн) в третьем квартале 2020 года (+146,4% г/г, +21,7% кв/кв)

Валовая рентабельность составила 12,9%, по сравнению с -12,1% в 3Q2019 и +8,4% во 2Q2020.

Операционный убыток 946 млрд юаней, в сравнении с убытком 2.409 млрд юаней в 3Q2019 и убытком 1.160 млрд юаней в 2Q2020.

🔹 Разводненный чистый убыток на АДР 0,98 юаней ($0,14).

💰 Денежные средства и их эквиваленты, а также краткосрочные инвестиции: 22,2 млрд юаней ($3,3 млрд).

— Новая аккумуляторная батарея на 100 кВт/ч (доступная также по BaaS ) обеспечивает пробег модели EC6 ~615 км.

— Обновление прошивки по воздуху (FOTA)

— Navigate on Pilot (NoP) NIO Pilot в городах, на шоссе и скоростных дорогах Китая

Прогноз NIO на 4Q2020:

• Поставки 16.500 - 17.000 автомобилей (+100-106% г/г).

• Выручка 6,26-6,44 млрд юаней (+120-126% г/г) — лучше консенсуса в 5,36 млрд юаней.

♻️ Ввиду растущего рыночного спроса NIO нацелен на постоянное увеличение производственных мощностей.

👉 Что такое NIO?

👉 NIO - Tesla 7 лет назад

#IF_отчеты #IF_акции_АТР

{kind=link}

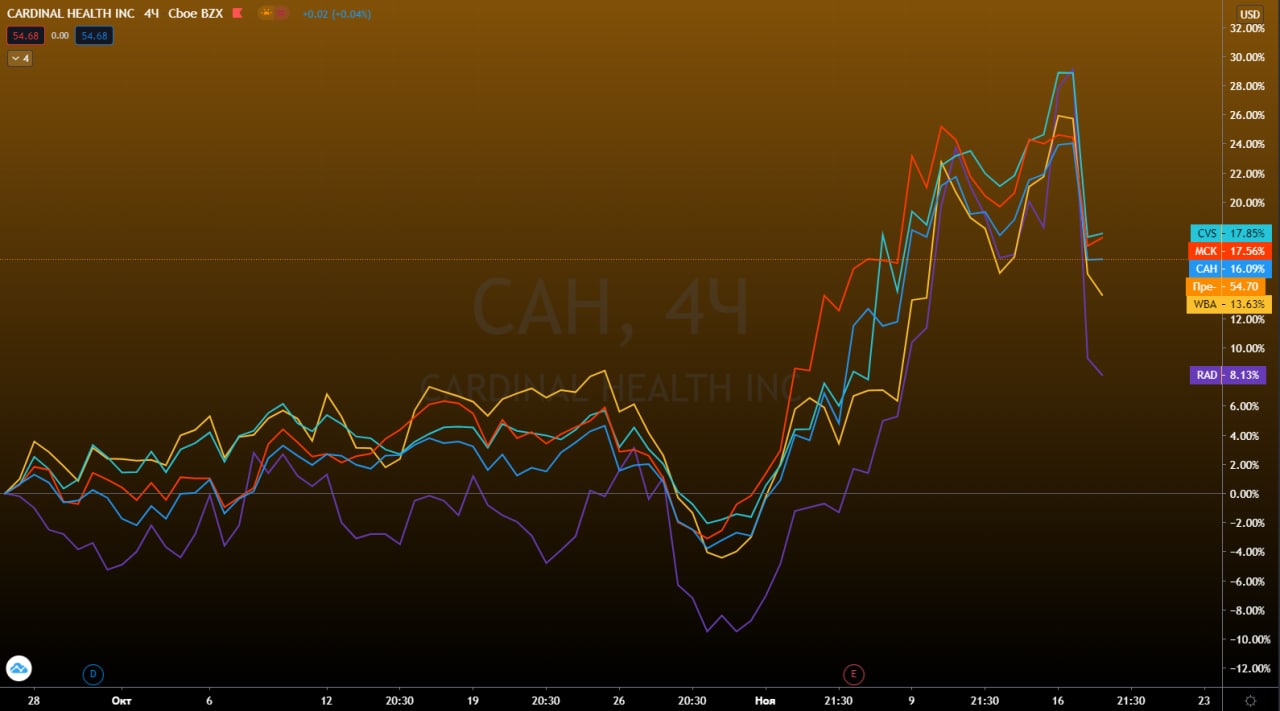

😈 Amazon (#AMZN) продолжает убивать

Вчера была запущена Amazon Pharmacy - онлайн-аптека, которая позволит гражданам США заказывать препараты с доставкой на дом. Для подписчиков Amazon Prime доставка будет бесплатна.

Во время пандемии коронавируса аптеки являются потенциально опасной территорией, поэтому ожидается высокий спрос на услуги онлайн-аптек.

📉 Реакция американских аптек и дистрибьютеров лекарственных средств:

• Rite Aid -16,29%

• Walgreens Boots Alliance -9,63%

• CVS Health -8,62%

• Cardinal Health -6,48%

• McKesson -5,46%

💪 Amazon в своем репертуаре - отжимает рынок у всех и вся.

#IF_акции_США

Вчера была запущена Amazon Pharmacy - онлайн-аптека, которая позволит гражданам США заказывать препараты с доставкой на дом. Для подписчиков Amazon Prime доставка будет бесплатна.

Во время пандемии коронавируса аптеки являются потенциально опасной территорией, поэтому ожидается высокий спрос на услуги онлайн-аптек.

📉 Реакция американских аптек и дистрибьютеров лекарственных средств:

• Rite Aid -16,29%

• Walgreens Boots Alliance -9,63%

• CVS Health -8,62%

• Cardinal Health -6,48%

• McKesson -5,46%

💪 Amazon в своем репертуаре - отжимает рынок у всех и вся.

#IF_акции_США

{kind=link}

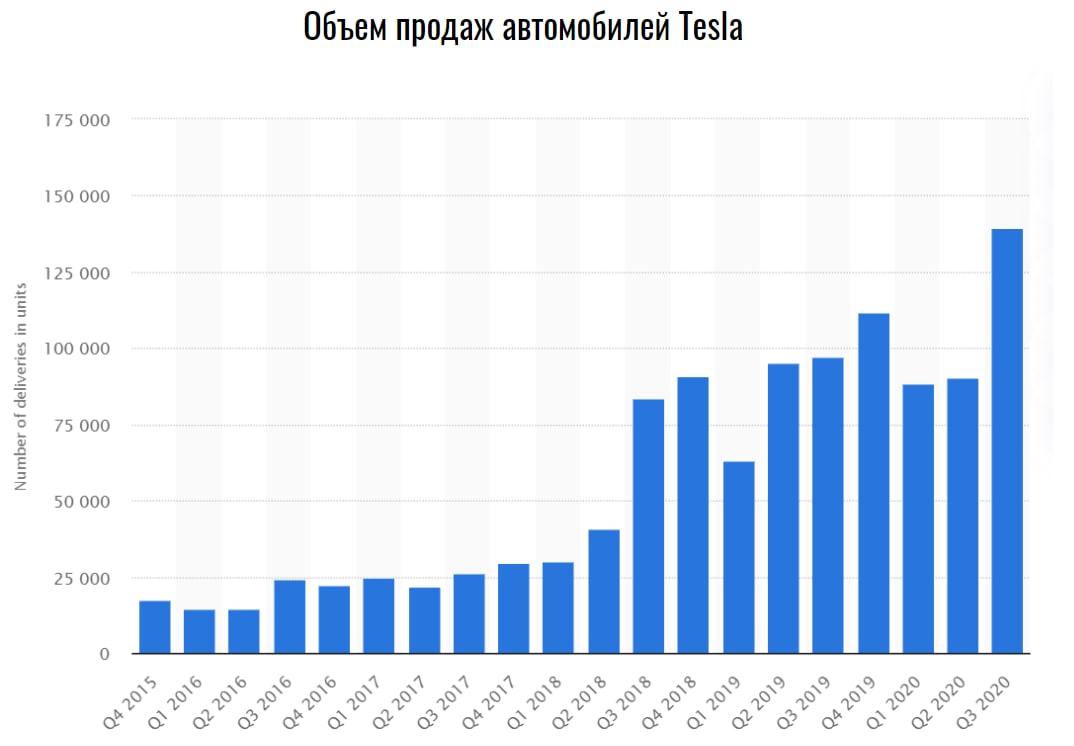

🚙 Tesla (#TSLA) - абсолютный лидер отрасли?

На фоне новости о включении в индекс S&P500, котировки акций компании выросли на 13%.

К 2027 году, по заявлению Илона Маска, Tesla планирует продать 20 млн электрокаров. Однако за последние 4 года Tesla смогла реализовать немногим более 1 млн электрокаров.

⚡️ Tesla работает в высококонкурентной среде

• В августе 2020 года руководство Hyundai заявило, что ставит своей целью к 2025 году продавать 1 млн электромобилей в год и занять 10% этого рынка, уступая лишь Tesla и Volkswagen.

• Гендиректор Volkswagen ставит амбициозную цель - выпустить 26 млн электромобилей к 2028 году, обогнав Tesla.

• Bentley, входящая в концерн Volkswagen, планирует перестать выпускать машины с двигателем внутреннего сгорания к 2030 году. Первый электромобиль будет представлен к 2025 году.

• Toyota смотрит шире и собирается отдать предпочтение гибридным автомобилям, работающим как на топливе, так и на электричестве. Планируемый объем производства гибридов к 2025 году - 4,5 млн. Обычных электромобилей - 1 млн.

• General Motors, по прогнозам экспертов Deutsche Bank, к 2025 году будет продавать около 0,5 млн электрокаров ежегодно.

• Не стоит забывать и о китайских конкурентах: NIO, BYD и других.

😎 В ноябре 2020 года Ferrari представила новую модель суперкара на электродвигателе.

📍 Слабо верится, что Tesla станет абсолютным лидером индустрии и оправдает ожидания инвесторов, готовых покупать компанию по текущим заоблачным ценам.

#IF_сектор

На фоне новости о включении в индекс S&P500, котировки акций компании выросли на 13%.

К 2027 году, по заявлению Илона Маска, Tesla планирует продать 20 млн электрокаров. Однако за последние 4 года Tesla смогла реализовать немногим более 1 млн электрокаров.

⚡️ Tesla работает в высококонкурентной среде

• В августе 2020 года руководство Hyundai заявило, что ставит своей целью к 2025 году продавать 1 млн электромобилей в год и занять 10% этого рынка, уступая лишь Tesla и Volkswagen.

• Гендиректор Volkswagen ставит амбициозную цель - выпустить 26 млн электромобилей к 2028 году, обогнав Tesla.

• Bentley, входящая в концерн Volkswagen, планирует перестать выпускать машины с двигателем внутреннего сгорания к 2030 году. Первый электромобиль будет представлен к 2025 году.

• Toyota смотрит шире и собирается отдать предпочтение гибридным автомобилям, работающим как на топливе, так и на электричестве. Планируемый объем производства гибридов к 2025 году - 4,5 млн. Обычных электромобилей - 1 млн.

• General Motors, по прогнозам экспертов Deutsche Bank, к 2025 году будет продавать около 0,5 млн электрокаров ежегодно.

• Не стоит забывать и о китайских конкурентах: NIO, BYD и других.

😎 В ноябре 2020 года Ferrari представила новую модель суперкара на электродвигателе.

📍 Слабо верится, что Tesla станет абсолютным лидером индустрии и оправдает ожидания инвесторов, готовых покупать компанию по текущим заоблачным ценам.

#IF_сектор

{kind=link}

Цена Pfizer (#PFE) опустилась ниже уровней, на которых компания объявила об успешных испытаниях своей вакцины. В чем причина снижения котировок?

Anonymous Poll

46%

Moderna выпустила более совершенную вакцину

31%

CEO Pfizer продал все свои акции

17%

Pfizer выделил из своей структуры дочернюю компанию

21%

Происки Робингуд-спекулянтов

⁉️ Почему падает Pfizer (#PFE)?

В прошлый понедельник Pfizer подняла рынки новостями об успешных результатах вакцины от Covid-19.

💰 С учетом подписанных контрактов поставки вакцины по всему миру и планах производства >1 млрд доз — это сильный позитив для компании.

Акции открылись гэпом на $41.86, но уже торгуются на 14% дешевле — на точке старта. Причины?

1️⃣ Краткосрочные спекулятивные настроения Робингуд-спекулянтов:

• Вакцина Moderna не требует ультрахолодного хранения как вакцина Pfizer и ее проще распространять.

• СЕО Pfizer дал повод упасть - на взлете цен продал большую часть своей доли.

2️⃣ Фундаментальный фактор: 16 ноября Pfizer выделил из своей структуры дочернюю компанию Upjohn для объединения с Mylan. Upjohn и Mylan производят дженерики.

❤️ Объединенная компания названа Viatris Inc. (#VTRS). После слияния, Mylan перестанет существовать, а акции Viatris разделяться между акционерами в соотношении 57:43 (Pfizer : Mylan)

Upjohn: выручка $8-$9 млрд в год, ~16-18% от общей выручки Pfizer. Наиболее известные препараты Lipitor, Celebrex и Viagra.

Mylan: капитализация $8,59 млрд, выручка $11,4 млрд в год.

* Дженерики - аналоги лекарственных препаратов, на которые закончилось патентное право разработчика.

#IF_обзор #IF_акции_США

В прошлый понедельник Pfizer подняла рынки новостями об успешных результатах вакцины от Covid-19.

💰 С учетом подписанных контрактов поставки вакцины по всему миру и планах производства >1 млрд доз — это сильный позитив для компании.

Акции открылись гэпом на $41.86, но уже торгуются на 14% дешевле — на точке старта. Причины?

1️⃣ Краткосрочные спекулятивные настроения Робингуд-спекулянтов:

• Вакцина Moderna не требует ультрахолодного хранения как вакцина Pfizer и ее проще распространять.

• СЕО Pfizer дал повод упасть - на взлете цен продал большую часть своей доли.

2️⃣ Фундаментальный фактор: 16 ноября Pfizer выделил из своей структуры дочернюю компанию Upjohn для объединения с Mylan. Upjohn и Mylan производят дженерики.

❤️ Объединенная компания названа Viatris Inc. (#VTRS). После слияния, Mylan перестанет существовать, а акции Viatris разделяться между акционерами в соотношении 57:43 (Pfizer : Mylan)

Upjohn: выручка $8-$9 млрд в год, ~16-18% от общей выручки Pfizer. Наиболее известные препараты Lipitor, Celebrex и Viagra.

Mylan: капитализация $8,59 млрд, выручка $11,4 млрд в год.

* Дженерики - аналоги лекарственных препаратов, на которые закончилось патентное право разработчика.

#IF_обзор #IF_акции_США

⚖️ Чистая энергия vs нефть и газ

Рост ВИЭ (возобновляемых источников энергии) — новый вековой тренд.

📎 Текущее падение потребления нефти и газа носит циклический характер — спрос на нефть восстановится и будет расти еще в течение нескольких лет. Но это не точно.

Многие эксперты считают, что мировой спрос на нефть будет расти и дальше, в течение 10 - 20 лет, т.к. путь к ВИЭ не так очевиден, как хотят заставить нас думать СМИ и политики.

📌 Всемирный банк: “для выработки 7 тераватт энергии к 2050 г. (~ 50% текущего мирового потребления) необходимо увеличение добычи серебра и индия на 100% и 920% соответственно” — оба необходимы для создания солнечных панелей.

❗️Для этого нужны дополнительные 130 шахт размером с крупнейший в мире мексиканский серебряный рудник Пенаскито.

❗️Для хранения энергии нужно больше аккумуляторов, придется увеличить добычу лития на 2700%. Для этого производства потребуются все водные запасы Чили.

Строительство новых шахт и карьеров уже является потенциальной экологической катастрофой, а отработавшие солнечные батареи нужно еще перерабатывать.

Политики и фанаты зеленой энергии прячутся за обещаниями предприятий по переработке отходов в будущем, но мир не может справиться даже с этим 👇🏻

🆘 Всего 9% пластиковых отходов в мире перерабатывается. 91% - лежит на свалках и плавает в мировом океане.

🌱 Так ли безопасна зеленая энергетика, как нам кажется?

#IF_сектор #нефтянка

Рост ВИЭ (возобновляемых источников энергии) — новый вековой тренд.

📎 Текущее падение потребления нефти и газа носит циклический характер — спрос на нефть восстановится и будет расти еще в течение нескольких лет. Но это не точно.

Многие эксперты считают, что мировой спрос на нефть будет расти и дальше, в течение 10 - 20 лет, т.к. путь к ВИЭ не так очевиден, как хотят заставить нас думать СМИ и политики.

📌 Всемирный банк: “для выработки 7 тераватт энергии к 2050 г. (~ 50% текущего мирового потребления) необходимо увеличение добычи серебра и индия на 100% и 920% соответственно” — оба необходимы для создания солнечных панелей.

❗️Для этого нужны дополнительные 130 шахт размером с крупнейший в мире мексиканский серебряный рудник Пенаскито.

❗️Для хранения энергии нужно больше аккумуляторов, придется увеличить добычу лития на 2700%. Для этого производства потребуются все водные запасы Чили.

Строительство новых шахт и карьеров уже является потенциальной экологической катастрофой, а отработавшие солнечные батареи нужно еще перерабатывать.

Политики и фанаты зеленой энергии прячутся за обещаниями предприятий по переработке отходов в будущем, но мир не может справиться даже с этим 👇🏻

🆘 Всего 9% пластиковых отходов в мире перерабатывается. 91% - лежит на свалках и плавает в мировом океане.

🌱 Так ли безопасна зеленая энергетика, как нам кажется?

#IF_сектор #нефтянка

{kind=link}

🔶 Petropavlovsk (#POGR): Итоги

Факторы дальнейшего роста акционерной стоимости:

• Выход POX Hub (4 автоклава) на полную мощность в 2020 г.

• Ввод в эксплуатацию второй флотационной фабрики на ГГМК Пионер.

• Строительство 5-го и 6-го автоклава на POX Hub (+30% к перерабатывающим мощностям, пока в планах).

• Продажа непрофильного актива IRC.

• Снижение долга (делеверидж).

• Рост цен на золото.

• Принятие дивидендной политики, вопрос которой обсуждался на ГОСА, но решения пока нет 👇🏻

❗️ Petropavlovsk с 2013 г. не платит дивиденды 👉🏻 Струков заподозрил вывод денег из компании.

💰 При средней цене золота в 1875 $ (текущая цена):

• Выручка за 1П2021 г. может составить ~ $720 млн.

• Операционный денежный поток ~ $230 млн.

EBITDA ~ $265 млн

Это дает форвардный EV / EBITDA 7,5x, против 9,45 у Полюс и 10,5 у Полиметалл.

‼️ Если сравнивать по наиболее достоверному коэфф. Р / операционный денежный поток (CF) - Петропавловск торгуется с 40%-50% дисконтом к аналогам.

#IF_обзор

Факторы дальнейшего роста акционерной стоимости:

• Выход POX Hub (4 автоклава) на полную мощность в 2020 г.

• Ввод в эксплуатацию второй флотационной фабрики на ГГМК Пионер.

• Строительство 5-го и 6-го автоклава на POX Hub (+30% к перерабатывающим мощностям, пока в планах).

• Продажа непрофильного актива IRC.

• Снижение долга (делеверидж).

• Рост цен на золото.

• Принятие дивидендной политики, вопрос которой обсуждался на ГОСА, но решения пока нет 👇🏻

❗️ Petropavlovsk с 2013 г. не платит дивиденды 👉🏻 Струков заподозрил вывод денег из компании.

💰 При средней цене золота в 1875 $ (текущая цена):

• Выручка за 1П2021 г. может составить ~ $720 млн.

• Операционный денежный поток ~ $230 млн.

EBITDA ~ $265 млн

Это дает форвардный EV / EBITDA 7,5x, против 9,45 у Полюс и 10,5 у Полиметалл.

‼️ Если сравнивать по наиболее достоверному коэфф. Р / операционный денежный поток (CF) - Петропавловск торгуется с 40%-50% дисконтом к аналогам.

#IF_обзор

{kind=link}

🌝 18 ноября. Итоги дня.

🇺🇸 Индекс S&P 500: 3617,71 (+0,23%)

🇷🇺 Индекс Мосбиржи: 3080,68 (+0,9%)

🇷🇺 Индекс РТС: 1276,75 (+1,4%)

🛢 Нефть Brent: $44,54 (+1,7%)

💵 USD/RUB: 76,02 (-0,3%)

💶 EUR/RUB: 90,22 (-0,2%)

🇷🇺 Лидеры роста и падения:

ВСМПО-Ависма +8,7%

Роснефть +4,19%

------

Совкомфлот -1,81%

НЛМК -1,71%

🇺🇸 Лидеры роста и падения:

TechnipFMC +6,44%

MGM Resorts +6,00%

------

Lowe’s -5,47%

Norwegian Cruise Line -3,92%

#итогидня

🇺🇸 Индекс S&P 500: 3617,71 (+0,23%)

🇷🇺 Индекс Мосбиржи: 3080,68 (+0,9%)

🇷🇺 Индекс РТС: 1276,75 (+1,4%)

🛢 Нефть Brent: $44,54 (+1,7%)

💵 USD/RUB: 76,02 (-0,3%)

💶 EUR/RUB: 90,22 (-0,2%)

🇷🇺 Лидеры роста и падения:

ВСМПО-Ависма +8,7%

Роснефть +4,19%

------

Совкомфлот -1,81%

НЛМК -1,71%

🇺🇸 Лидеры роста и падения:

TechnipFMC +6,44%

MGM Resorts +6,00%

------

Lowe’s -5,47%

Norwegian Cruise Line -3,92%

#итогидня

{kind=link}

#итогидня

🇺🇸 Главные события США:

• Amazon, еще девяти утра нет, а ты уже злодействуешь. Новая онлайн-аптека и падение акций конкурентов.

• Tesla - станет лидером отрасли? Сомнительно. Рассказали про планы конкурентов.

• Pfizer объявил об эффективности вакцины в 95% и собирался просить разрешение на её применение в ближайшие дни. Несмотря на это, компания падает. Разобрались в причинах.

• В очередной раз подумали о перспективах ВИЭ. Все не так гладко?

• США ввели санкции против Ирана.

• Carnival отменил все январские круизы из США.

• Apple снижает комиссию в AppStore на 15% для малого бизнеса, зарабатывающего менее $1 млн в год, а ЕС обещает продолжить антимонопольное расследование.

• Демократы пригласили республиканцев для переговоров по новому пакету стимулов.

• Власти США разрешили возобновить эксплуатацию Boeing 737 Max.

🇷🇺 Главные события РФ:

• Рассказали, как инвестировать в российский e-commerce.

• Узнали, сколько стоит Ozon. Книги заявок на IPO планируется закрыть 23 ноября.

• Подвели итоги по Petropavlovsk.

• Наблюдательный совет X5 Retail Group одобрил промежуточные дивиденды 73,645 рубля на акцию.

• СД Магнита порекомендовал выплатить дивиденды в размере 245,31 рублей на акцию.

• Fix Price изучает возможность IPO.

• Игровое подразделение Mail ru MyGames заключило партнерство с Google.

🇨🇳 Взглянули на отчёт NIO.

🇺🇸 Главные события США:

• Amazon, еще девяти утра нет, а ты уже злодействуешь. Новая онлайн-аптека и падение акций конкурентов.

• Tesla - станет лидером отрасли? Сомнительно. Рассказали про планы конкурентов.

• Pfizer объявил об эффективности вакцины в 95% и собирался просить разрешение на её применение в ближайшие дни. Несмотря на это, компания падает. Разобрались в причинах.

• В очередной раз подумали о перспективах ВИЭ. Все не так гладко?

• США ввели санкции против Ирана.

• Carnival отменил все январские круизы из США.

• Apple снижает комиссию в AppStore на 15% для малого бизнеса, зарабатывающего менее $1 млн в год, а ЕС обещает продолжить антимонопольное расследование.

• Демократы пригласили республиканцев для переговоров по новому пакету стимулов.

• Власти США разрешили возобновить эксплуатацию Boeing 737 Max.

🇷🇺 Главные события РФ:

• Рассказали, как инвестировать в российский e-commerce.

• Узнали, сколько стоит Ozon. Книги заявок на IPO планируется закрыть 23 ноября.

• Подвели итоги по Petropavlovsk.

• Наблюдательный совет X5 Retail Group одобрил промежуточные дивиденды 73,645 рубля на акцию.

• СД Магнита порекомендовал выплатить дивиденды в размере 245,31 рублей на акцию.

• Fix Price изучает возможность IPO.

• Игровое подразделение Mail ru MyGames заключило партнерство с Google.

🇨🇳 Взглянули на отчёт NIO.

💥 Что повлияет на рынки сегодня? / 19 ноября (четверг)

Новости российских компаний

💼 Газпром, МОЭСК, МТС и ОГК-2 проведут заседания советов директоров

💸 Газпром нефть, QIWI, Мечел и Черкизово опубликуют финансовые отчеты по МСФО за 3 квартал 2020 г.

Новости американских компаний

💸 Intuit, Ross Stores и Macy's опубликуют отчетности за 3 квартал 2020 года

🛒 Последний день для покупки с дивидендом акций Moody's

Экономические события

🗣 В 11:00 председатель председатель ЕЦБ Кристин Лагард выступит с речью.

📊 В 16:30 США опубликуют число первичных заявок на получение пособий по безработице (прогноз 707 тыс.)

📊 В 18:00 узнаем объем продаж на вторичном рынке жилья США за октябрь (прогноз 6,45 млн и -1,2% м/м)

Новости российских компаний

💼 Газпром, МОЭСК, МТС и ОГК-2 проведут заседания советов директоров

💸 Газпром нефть, QIWI, Мечел и Черкизово опубликуют финансовые отчеты по МСФО за 3 квартал 2020 г.

Новости американских компаний

💸 Intuit, Ross Stores и Macy's опубликуют отчетности за 3 квартал 2020 года

🛒 Последний день для покупки с дивидендом акций Moody's

Экономические события

🗣 В 11:00 председатель председатель ЕЦБ Кристин Лагард выступит с речью.

📊 В 16:30 США опубликуют число первичных заявок на получение пособий по безработице (прогноз 707 тыс.)

📊 В 18:00 узнаем объем продаж на вторичном рынке жилья США за октябрь (прогноз 6,45 млн и -1,2% м/м)

☀️ 19 ноября: Стадия рынка - каламбур от аналитиков.

“Инвесторы берут заслуженный тайм-аут после пары недель чрезмерного оптимизма”.

“Прогресс в создании вакцины многообещающий и предполагает наличие света в конце туннеля, но нельзя сказать наверняка, какова длина этого туннеля”.

Тем временем В США ужесточают ограничения. Школы в Нью-Йорке и во всем штате Кентукки закрыты на карантин.

—————

• Число новых случаев заражения Covid-19 за прошедшие сутки - 611,2K

• Общее кол-во случаев Covid-19 в мире - 56 583,1K

Мировые индексы

🇺🇸 Индекс S&P 500: 3567,8 (-1,16%)

🇺🇸 Фьючерс на S&P 500: 3570,5 (+0,15%)

🇨🇳 Индекс Shanghai Composite: 3363,1 (+0,47%)

🇯🇵 Индекс Nikkei 225: 25634,1 (-0,37%)

Россия: главные индикаторы

🛢 Нефть Brent: $44,4 (+0,68%)

🇷🇺 Индекс Мосбиржи: 3066,5 (-0,50%)

🇷🇺 Индекс РТС: 1268,7 (-0,63%)

💵 USD/RUB: 76,1 (+0,24%)

💶 EUR/RUB: 90,3 (+0,19%)

#открытие

“Инвесторы берут заслуженный тайм-аут после пары недель чрезмерного оптимизма”.

“Прогресс в создании вакцины многообещающий и предполагает наличие света в конце туннеля, но нельзя сказать наверняка, какова длина этого туннеля”.

Тем временем В США ужесточают ограничения. Школы в Нью-Йорке и во всем штате Кентукки закрыты на карантин.

—————

• Число новых случаев заражения Covid-19 за прошедшие сутки - 611,2K

• Общее кол-во случаев Covid-19 в мире - 56 583,1K

Мировые индексы

🇺🇸 Индекс S&P 500: 3567,8 (-1,16%)

🇺🇸 Фьючерс на S&P 500: 3570,5 (+0,15%)

🇨🇳 Индекс Shanghai Composite: 3363,1 (+0,47%)

🇯🇵 Индекс Nikkei 225: 25634,1 (-0,37%)

Россия: главные индикаторы

🛢 Нефть Brent: $44,4 (+0,68%)

🇷🇺 Индекс Мосбиржи: 3066,5 (-0,50%)

🇷🇺 Индекс РТС: 1268,7 (-0,63%)

💵 USD/RUB: 76,1 (+0,24%)

💶 EUR/RUB: 90,3 (+0,19%)

#открытие

📃 Газпромнефть, Мечел – отчеты за 3кв. 2020

🛢 Газпромнефть (#SIBN) – 316,60 (+0,19%)

•Выручка – 536 млрд. (+34,8% кв/кв)

•Скор. EBITDA – 147 млрд. (+77,7% кв/кв)

•Чистая прибыль – 27,9 млрд. (+27% кв/кв)

•Чистый долг / EBITDA – 1,50 (+23 б.п. кв/кв)

Показатели за 3 кв. лучше, чем во втором за счет улучшения конъюнктуры на рынке и увеличения средней цены за баррель нефтяного эквивалента.

За восстановление экономики говорит то, что объем продаж топлива на АЗС вырос на 27% кв/кв до 2,68 млн. тонн.

Однако, за 9 мес. показатели все еще слабые:

•Выручка – 1,44 трлн. (-22,5% г/г)

•Чистая прибыль – 36,1 млрд. (-88,7% г/г)

По мере ввода новых ограничений, компания может снова демонстрировать ухудшение показателей.

⚙️ Мечел (#MTLR) – 59,75 (-1,39%)

•Выручка – 64,4 млрд. (-0,2% г/г)

•Операционная прибыль – 6,3 млрд. (убыток 2 млрд. годом ранее)

•EBITDA – 9,3 млрд. (+6% г/г)

•Чистый убыток – 25,9 млрд. (прибыль 47 млрд. годом ранее)

Убыток обусловлен изменениями курсовых разниц на 23,7 млрд. Высокая прибыль годом ранее была получена за счет прибыли от прекращающейся деятельности в 45 млрд.

Чистый долг Группы без пеней, штрафов и опционов на 30 сентября 2020 года уменьшился на 64,3 млрд рублей в сравнении с аналогичным показателем на конец 2019 года и составил 336,1млрд рублей.

Соотношение чистого долга к EBITDA на конец третьего квартала 2020 года составило х8,2

#IF_акции_РФ #IF_отчеты

🛢 Газпромнефть (#SIBN) – 316,60 (+0,19%)

•Выручка – 536 млрд. (+34,8% кв/кв)

•Скор. EBITDA – 147 млрд. (+77,7% кв/кв)

•Чистая прибыль – 27,9 млрд. (+27% кв/кв)

•Чистый долг / EBITDA – 1,50 (+23 б.п. кв/кв)

Показатели за 3 кв. лучше, чем во втором за счет улучшения конъюнктуры на рынке и увеличения средней цены за баррель нефтяного эквивалента.

За восстановление экономики говорит то, что объем продаж топлива на АЗС вырос на 27% кв/кв до 2,68 млн. тонн.

Однако, за 9 мес. показатели все еще слабые:

•Выручка – 1,44 трлн. (-22,5% г/г)

•Чистая прибыль – 36,1 млрд. (-88,7% г/г)

По мере ввода новых ограничений, компания может снова демонстрировать ухудшение показателей.

⚙️ Мечел (#MTLR) – 59,75 (-1,39%)

•Выручка – 64,4 млрд. (-0,2% г/г)

•Операционная прибыль – 6,3 млрд. (убыток 2 млрд. годом ранее)

•EBITDA – 9,3 млрд. (+6% г/г)

•Чистый убыток – 25,9 млрд. (прибыль 47 млрд. годом ранее)

Убыток обусловлен изменениями курсовых разниц на 23,7 млрд. Высокая прибыль годом ранее была получена за счет прибыли от прекращающейся деятельности в 45 млрд.

Чистый долг Группы без пеней, штрафов и опционов на 30 сентября 2020 года уменьшился на 64,3 млрд рублей в сравнении с аналогичным показателем на конец 2019 года и составил 336,1млрд рублей.

Соотношение чистого долга к EBITDA на конец третьего квартала 2020 года составило х8,2

#IF_акции_РФ #IF_отчеты

📃 Nvidia, Macy’s – отчеты за 3 кв. 2020

💻 Nvidia (#NVDA) – 532,15 (-1,32%)

•Выручка – $4,72 млрд. (+57% г/г)

•Операционная прибыль – $1,99 млрд. (+72% г/г)

•Чистая прибыль – $1,83 млрд. (+66% г/г)

•Прибыль на акцию $2,91 – лучше прогноза $2,70

Новый графический процессор линейки NVIDIA GeForce RTX пользуется огромным спросом. Более того, технология трассировки лучей, реализованная в RTX, стала новым стандартом в играх.

Компания анонсировала новый программируемый процессор NVIDIA DPU для центров обработки данных и планы по приобретению Arm (создатель самого популярного в мире процессора)

NVIDIA объявила об окончательном соглашении о приобретении Arm Limited у SoftBank и SVF Holdco в рамках сделки на сумму $40 миллиардов.

Ожидается, что сделка будет закрыта в первом квартале 2022 календарного года.

🔍 Прогноз от компании на 4 кв. 2020: Выручка – $4,8 млрд; Gross margin – 65,5%

🛒 Macy’s (#M) – 8,7 (-3,23%)

•Выручка – $3,9 млрд. (-23%)

•Операционный убыток – $127 млн. (прибыль 52 млн. годом ранее)

•Чистый убыток – $91 млн. (прибыль 2 млн. годом ранее)

•Прибыль на акцию (-$0,19) – лучше прогноза (-$0,50)

Денежные средства и эквиваленты за 9 мес. выросли до $1,5 млрд. (+127%). Краткосрочные кредиты составляют $536 млн. (-0,5%), долгосрочные $4,8 млрд. (+33%)

Компания надеется, что до новогодних праздников не будет серьезных локдаунов и Macy’s сможет сохранить продажи на текущем уровне.

🔍 Консенсус-прогноз аналитиков на 2021 год: EPS = -$0,5

#IF_акции_США #IF_отчеты

💻 Nvidia (#NVDA) – 532,15 (-1,32%)

•Выручка – $4,72 млрд. (+57% г/г)

•Операционная прибыль – $1,99 млрд. (+72% г/г)

•Чистая прибыль – $1,83 млрд. (+66% г/г)

•Прибыль на акцию $2,91 – лучше прогноза $2,70

Новый графический процессор линейки NVIDIA GeForce RTX пользуется огромным спросом. Более того, технология трассировки лучей, реализованная в RTX, стала новым стандартом в играх.

Компания анонсировала новый программируемый процессор NVIDIA DPU для центров обработки данных и планы по приобретению Arm (создатель самого популярного в мире процессора)

NVIDIA объявила об окончательном соглашении о приобретении Arm Limited у SoftBank и SVF Holdco в рамках сделки на сумму $40 миллиардов.

Ожидается, что сделка будет закрыта в первом квартале 2022 календарного года.

🔍 Прогноз от компании на 4 кв. 2020: Выручка – $4,8 млрд; Gross margin – 65,5%

🛒 Macy’s (#M) – 8,7 (-3,23%)

•Выручка – $3,9 млрд. (-23%)

•Операционный убыток – $127 млн. (прибыль 52 млн. годом ранее)

•Чистый убыток – $91 млн. (прибыль 2 млн. годом ранее)

•Прибыль на акцию (-$0,19) – лучше прогноза (-$0,50)

Денежные средства и эквиваленты за 9 мес. выросли до $1,5 млрд. (+127%). Краткосрочные кредиты составляют $536 млн. (-0,5%), долгосрочные $4,8 млрд. (+33%)

Компания надеется, что до новогодних праздников не будет серьезных локдаунов и Macy’s сможет сохранить продажи на текущем уровне.

🔍 Консенсус-прогноз аналитиков на 2021 год: EPS = -$0,5

#IF_акции_США #IF_отчеты

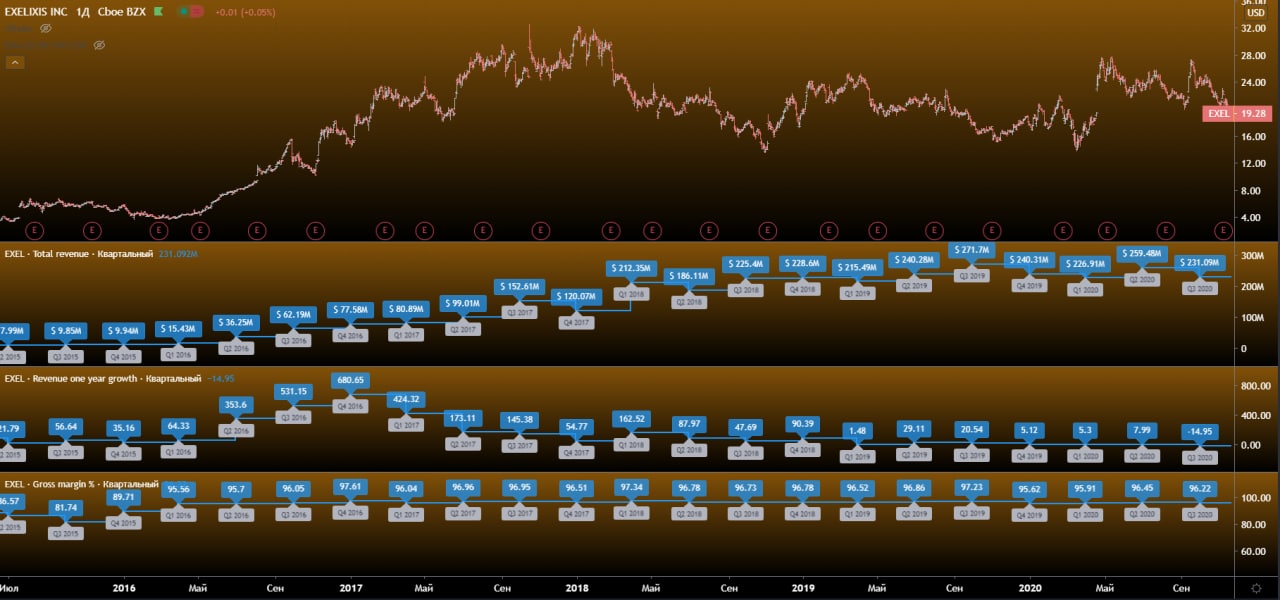

🧬 Перспективный биотех: Exelixis Inc (#EXEL)

Разрабатывает и продает лекарства от рака. Основной продукт “Cabometyx” — препарат для лечения почечно-клеточного рака (RCC) поздней стадии.

🔸Активы 2.111 млн. ┃ Обязательства 259 млн.┃ Капитал 1.852 млн. ┃Наличные 1.188 млн ┃ Долг 0

Акции Exelixis с 2017 г. в боковике, несмотря на улучшение фундаментальных показателей (рост продаж, выход в прибыль, высокая валовая рентабельность, рост кэша и нулевой долг).

🔸Капитализация 5.988 млн ┃EV 4.791 млн

🔸Выручка (ТТМ) 957,8 млн ┃ Чистая прибыль (ТТМ) 152,14 млн

Компания стоит всего лишь 5 годовых выручек, а растет темпами по 59% в год и несет в себе невероятно высокую рентабельность 96,22%!

Exelixis надеется расширить показания Cabometyx на лечение рака простаты, дифференцированного рака щитовидной железы и немелкоклеточного рака легкого.

‼️ Все три терапии проходят клинические испытания на завершающей фазе. Exelixis также проводит 3 фазу испытаний для лечения гепатоцеллюлярной карциномы поздней стадии.

Дедлайн подачи заявок в FDA - 2П2021 г., но исходя из опыта других биотехов - это может случиться как позже, так и раньше.

Exelixis заявляет, что достигнет годового дохода в $4 млрд к 2025 году.

📎 Сейчас акции Exelixis дают хорошую возможность для входа, поскольку значительно скорректировали от сентябрьского максимума.

#IF_обзор #IF_акции_США #IF_идея

Разрабатывает и продает лекарства от рака. Основной продукт “Cabometyx” — препарат для лечения почечно-клеточного рака (RCC) поздней стадии.

🔸Активы 2.111 млн. ┃ Обязательства 259 млн.┃ Капитал 1.852 млн. ┃Наличные 1.188 млн ┃ Долг 0

Акции Exelixis с 2017 г. в боковике, несмотря на улучшение фундаментальных показателей (рост продаж, выход в прибыль, высокая валовая рентабельность, рост кэша и нулевой долг).

🔸Капитализация 5.988 млн ┃EV 4.791 млн

🔸Выручка (ТТМ) 957,8 млн ┃ Чистая прибыль (ТТМ) 152,14 млн

Компания стоит всего лишь 5 годовых выручек, а растет темпами по 59% в год и несет в себе невероятно высокую рентабельность 96,22%!

Exelixis надеется расширить показания Cabometyx на лечение рака простаты, дифференцированного рака щитовидной железы и немелкоклеточного рака легкого.

‼️ Все три терапии проходят клинические испытания на завершающей фазе. Exelixis также проводит 3 фазу испытаний для лечения гепатоцеллюлярной карциномы поздней стадии.

Дедлайн подачи заявок в FDA - 2П2021 г., но исходя из опыта других биотехов - это может случиться как позже, так и раньше.

Exelixis заявляет, что достигнет годового дохода в $4 млрд к 2025 году.

📎 Сейчас акции Exelixis дают хорошую возможность для входа, поскольку значительно скорректировали от сентябрьского максимума.

#IF_обзор #IF_акции_США #IF_идея

{kind=link}

📃 Черкизово, QIWI - отчеты за 3 кв. 2020

🍗 Черкизово (#GCHE) - 1930 (+3,4%)

•Выручка – 31,7 млрд. (+5,9% г/г)

•Скор. Операционная прибыль – 7,8 млрд. (+52% г/г)

•Скор. EBITDA – 10,5 млрд (+38,2% г/г)

•Скор. Чистая прибыль – 6,7 млрд. (+66,8% г/г)

Экспортные продажи сохранили значительное влияние на рост показателей Компании, увеличившись на 61% г/г

Продажи в сетях быстрого питания частично восстановились после спада во втором квартале 2020 года.

Выручка сегментов за 9 мес.:

•Курица – 54,9 млрд. (+7,3% г/г)

•Индейка – 5,2 млрд. (+10,7% г/г)

•Свиноводство – 19,3 млрд. (+6,7% г/г)

•Мясопереработка 30,8 млрд. (5,1% г/г)

•Самсон – 1,6 млрд (+141% г/г)

25 сентября внеочередное общее собрание акционеров приняло решение погасить казначейских акций на 6,6344% от уставного капитала

💳 QIWI (#QIWI) - 1298 (+1,81%)

•Выручка – 6,6 млрд руб. (+11% г/г)

•Скорр. EBITDA – 4 млрд руб. (+60% г/г)

•Скорр. Чистая прибыль – 3,3 млрд руб. (+73% г/г)

Общий оборот сегмента платежных сервисов вырос на 11% до 435,4 млрд рублей.

Увеличение прибыль произошло на фоне снижения убытков “Рокетбанк” с -632 млн до -165 млн. и увеличения маржинальности других фин. сервисов.

Совет директоров утвердил дивиденды в размере 34 цента на акцию. Дата отсечки - 1 декабря 2020 г.

#IF_отчеты #IF_акции_РФ

🍗 Черкизово (#GCHE) - 1930 (+3,4%)

•Выручка – 31,7 млрд. (+5,9% г/г)

•Скор. Операционная прибыль – 7,8 млрд. (+52% г/г)

•Скор. EBITDA – 10,5 млрд (+38,2% г/г)

•Скор. Чистая прибыль – 6,7 млрд. (+66,8% г/г)

Экспортные продажи сохранили значительное влияние на рост показателей Компании, увеличившись на 61% г/г

Продажи в сетях быстрого питания частично восстановились после спада во втором квартале 2020 года.

Выручка сегментов за 9 мес.:

•Курица – 54,9 млрд. (+7,3% г/г)

•Индейка – 5,2 млрд. (+10,7% г/г)

•Свиноводство – 19,3 млрд. (+6,7% г/г)

•Мясопереработка 30,8 млрд. (5,1% г/г)

•Самсон – 1,6 млрд (+141% г/г)

25 сентября внеочередное общее собрание акционеров приняло решение погасить казначейских акций на 6,6344% от уставного капитала

💳 QIWI (#QIWI) - 1298 (+1,81%)

•Выручка – 6,6 млрд руб. (+11% г/г)

•Скорр. EBITDA – 4 млрд руб. (+60% г/г)

•Скорр. Чистая прибыль – 3,3 млрд руб. (+73% г/г)

Общий оборот сегмента платежных сервисов вырос на 11% до 435,4 млрд рублей.

Увеличение прибыль произошло на фоне снижения убытков “Рокетбанк” с -632 млн до -165 млн. и увеличения маржинальности других фин. сервисов.

Совет директоров утвердил дивиденды в размере 34 цента на акцию. Дата отсечки - 1 декабря 2020 г.

#IF_отчеты #IF_акции_РФ

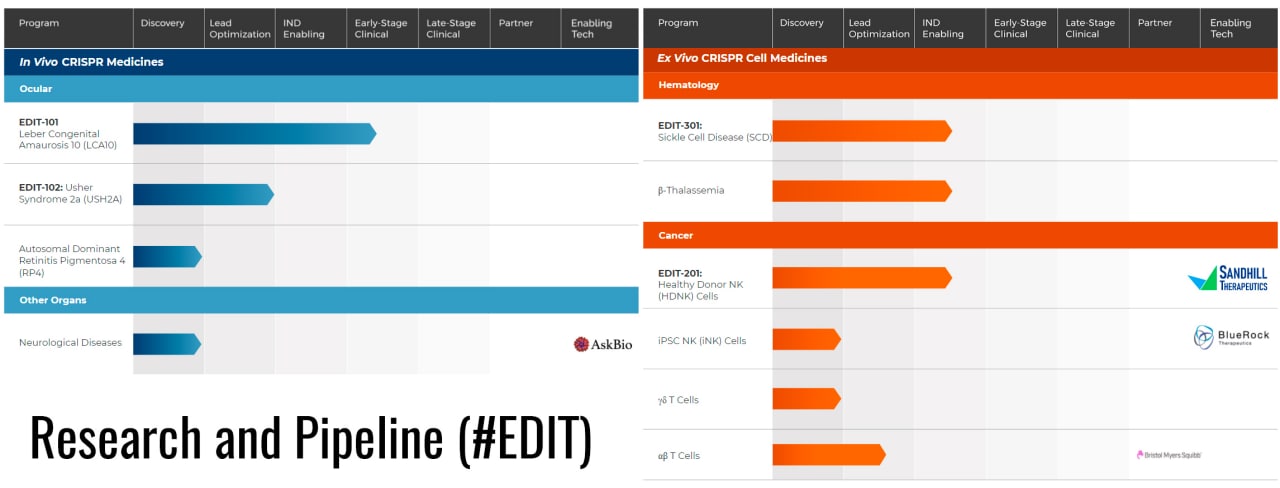

🧬 Editas Medicine (#EDIT) - много перспектив, много рисков

Editas относится к компаниям работающим над редактированием генома по технологии CRISPR/Cas9.

В отличие от конкурентов компания также использует белок Cas12a, который позволяет преодолеть некоторые ограничения Cas9.

👀 Эксклюзивным препаратом Editas является лекарство (EDIT-101) для лечения врожденного амавроза Лебера. От заболевания страдает один человек на 81 тыс. (~100 тыс. больных на данный момент). Препарат находится на 3 фазе и не имеет аналогов у конкурентов.

🥇 EDIT-101 стал первым препаратом технологии CRISPR/Cas9, который был введен человеку в марте 2020 года.

🩸 В разработке у компании препарат от серповидной клеточной анемии (SCD) – EDIT-301 (фаза 2)

В 2005 году курс терапии при SCD обходился в $11-$14 тыс. на одного ребенка. Болезнь встречается у 1 из 365 рожденных чернокожих и у 1 из 16,3 тыс. рожденных латиноамериканского происхождения.

❗️Editas еще не имеет готовых коммерческих продуктов

3 кв. 2020 год:

🔸 Выручка 62 млн. (х19 г/г) ┃ Чистая прибыль 7,8 млн. (убыток 32 млн. годом ранее)

🔸 Капитализация 1,7 млрд. ┃Наличные 541 млн. ┃ Долг 21 млн.

📎 Инвестиции в компанию являются очень рисковыми.

#IF_акции_США #IF_обзор

Editas относится к компаниям работающим над редактированием генома по технологии CRISPR/Cas9.

В отличие от конкурентов компания также использует белок Cas12a, который позволяет преодолеть некоторые ограничения Cas9.

👀 Эксклюзивным препаратом Editas является лекарство (EDIT-101) для лечения врожденного амавроза Лебера. От заболевания страдает один человек на 81 тыс. (~100 тыс. больных на данный момент). Препарат находится на 3 фазе и не имеет аналогов у конкурентов.

🥇 EDIT-101 стал первым препаратом технологии CRISPR/Cas9, который был введен человеку в марте 2020 года.

🩸 В разработке у компании препарат от серповидной клеточной анемии (SCD) – EDIT-301 (фаза 2)

В 2005 году курс терапии при SCD обходился в $11-$14 тыс. на одного ребенка. Болезнь встречается у 1 из 365 рожденных чернокожих и у 1 из 16,3 тыс. рожденных латиноамериканского происхождения.

❗️Editas еще не имеет готовых коммерческих продуктов

3 кв. 2020 год:

🔸 Выручка 62 млн. (х19 г/г) ┃ Чистая прибыль 7,8 млн. (убыток 32 млн. годом ранее)

🔸 Капитализация 1,7 млрд. ┃Наличные 541 млн. ┃ Долг 21 млн.

📎 Инвестиции в компанию являются очень рисковыми.

#IF_акции_США #IF_обзор

{kind=link}

📍 Двух зайцев-ритейлеров съесть

1️⃣ X5 Retail Group может выплатить ~ 20 млрд рублей дивидендов за 9 мес. 2020 г., или 73,645 рубля на ГДР.

Доходность к текущим ценам 2,7%. Дата закрытия реестра 18 декабря 2020 г. Дата Т-2: 17.12.2020 г.

2️⃣ «Магнит» может выплатить ~25 млрд рублей дивидендов за 9 мес. 2020 г., из расчета 245,31 руб. на акцию.

Доходность к текущим ценам 4,8%. Дата закрытия реестра 8 января 2021 г. Дата Т-2: 06.01.2021 г.

⁉️ Кого же выбрать?

Можно попробовать получить дивиденды сразу от обоих ритейлеров — сначала от Х5, надеемся и ждем закрытие див. гэпа на предновогодних продажах и переходим в Магнит.

✅ Суровая статистика в нашу пользу — акции Х5 закрывают див. гэп, в среднем, за 4 торговых сессии:

• 29.05.2020 - 2 торговых дня

• 23.05.2019 - 8 торговых дней

• 25.05.2018 - 1 торговый день

Акции Магнита закрывают див.гэп, в среднем, за 5,5 дня. Исключением стал див.гэп 06.07.2018, который был закрыт только 21 июля 2020 года.

📍Потенциальные локдауны в крупных Российских городах повторно приведут к ажиотажному спросу на продукты питания и конечно же — туалетную бумагу 👇🏻

Вероятность быстрого закрытия див.гэпа Х5 — высокая.

А что вы думаете? Попробуем получить дабл-дивы?

#IF_идея #IF_дивиденды #FIVE #MGNT #IF_акции_РФ

1️⃣ X5 Retail Group может выплатить ~ 20 млрд рублей дивидендов за 9 мес. 2020 г., или 73,645 рубля на ГДР.

Доходность к текущим ценам 2,7%. Дата закрытия реестра 18 декабря 2020 г. Дата Т-2: 17.12.2020 г.

2️⃣ «Магнит» может выплатить ~25 млрд рублей дивидендов за 9 мес. 2020 г., из расчета 245,31 руб. на акцию.

Доходность к текущим ценам 4,8%. Дата закрытия реестра 8 января 2021 г. Дата Т-2: 06.01.2021 г.

⁉️ Кого же выбрать?

Можно попробовать получить дивиденды сразу от обоих ритейлеров — сначала от Х5, надеемся и ждем закрытие див. гэпа на предновогодних продажах и переходим в Магнит.

✅ Суровая статистика в нашу пользу — акции Х5 закрывают див. гэп, в среднем, за 4 торговых сессии:

• 29.05.2020 - 2 торговых дня

• 23.05.2019 - 8 торговых дней

• 25.05.2018 - 1 торговый день

Акции Магнита закрывают див.гэп, в среднем, за 5,5 дня. Исключением стал див.гэп 06.07.2018, который был закрыт только 21 июля 2020 года.

📍Потенциальные локдауны в крупных Российских городах повторно приведут к ажиотажному спросу на продукты питания и конечно же — туалетную бумагу 👇🏻

Вероятность быстрого закрытия див.гэпа Х5 — высокая.

А что вы думаете? Попробуем получить дабл-дивы?

#IF_идея #IF_дивиденды #FIVE #MGNT #IF_акции_РФ

{kind=link}

💰 Золотая жила Роснефти (#ROSN)

Совет директоров «Роснефти» в понедельник одобрил продажу 10% в проекте «Восток Ойл» сингапурской Trafigura.

«Восток Ойл» - проект Роснефти, объединяющий несколько месторождений:

• Ванкорский кластер

• Пайяхское месторождение

• Западно-Иркинский участок

❗️ Подтвержденная ресурсная база проекта по жидким углеводородам ~6 млрд тонн (44 млрд баррелей).

⚙️ Добыча

• Планируемый объем добычи: 26 млн т/год нефти

• На полке - до 50 млн тн/год нефти (это >23% добычи Роснефти в год)

• С возможностью расширения до 100 млн тн.

🎭 В 2019 г. Роснефть обсуждала продажу доли с японской и индийской сторонами: 11 декабря Сечин летал в Японию для обсуждения условий японского участия в Восток Ойл. Но не срослось.

📌 Стоимость арктического проекта «Восток Ойл» ~ $120—130 млрд., дедлайн — 2024-2025 гг.

Исходя из долгосрочной цены нефти Brent $55 за баррель, 10% можно оценить в пределах $7-$8 млрд.

🔸 Продажа 10% доли Trafigura станет триггером к переоценке Роснефти:

• Продажа доли увеличит чистую прибыль, 50% которой направляется на дивиденды

• Приблизит Роснефть к реализации проекта, который обеспечит прирост EBITDA до 40%. Инвесторы будут это закладывать в оценку акций.

🗣 Merrill Lynch: «Проект представляет собой основной источник потенциального роста для НК «Роснефть»

🗣 J.P. Morgan: «Роснефть» сейчас – главный фаворит»

#IF_акции_РФ #IF_обзор #нефтянка

Совет директоров «Роснефти» в понедельник одобрил продажу 10% в проекте «Восток Ойл» сингапурской Trafigura.

«Восток Ойл» - проект Роснефти, объединяющий несколько месторождений:

• Ванкорский кластер

• Пайяхское месторождение

• Западно-Иркинский участок

❗️ Подтвержденная ресурсная база проекта по жидким углеводородам ~6 млрд тонн (44 млрд баррелей).

⚙️ Добыча

• Планируемый объем добычи: 26 млн т/год нефти

• На полке - до 50 млн тн/год нефти (это >23% добычи Роснефти в год)

• С возможностью расширения до 100 млн тн.

🎭 В 2019 г. Роснефть обсуждала продажу доли с японской и индийской сторонами: 11 декабря Сечин летал в Японию для обсуждения условий японского участия в Восток Ойл. Но не срослось.

📌 Стоимость арктического проекта «Восток Ойл» ~ $120—130 млрд., дедлайн — 2024-2025 гг.

Исходя из долгосрочной цены нефти Brent $55 за баррель, 10% можно оценить в пределах $7-$8 млрд.

🔸 Продажа 10% доли Trafigura станет триггером к переоценке Роснефти:

• Продажа доли увеличит чистую прибыль, 50% которой направляется на дивиденды

• Приблизит Роснефть к реализации проекта, который обеспечит прирост EBITDA до 40%. Инвесторы будут это закладывать в оценку акций.

🗣 Merrill Lynch: «Проект представляет собой основной источник потенциального роста для НК «Роснефть»

🗣 J.P. Morgan: «Роснефть» сейчас – главный фаворит»

#IF_акции_РФ #IF_обзор #нефтянка

{kind=link}