🧐 Сколько может стоить #MAIL?

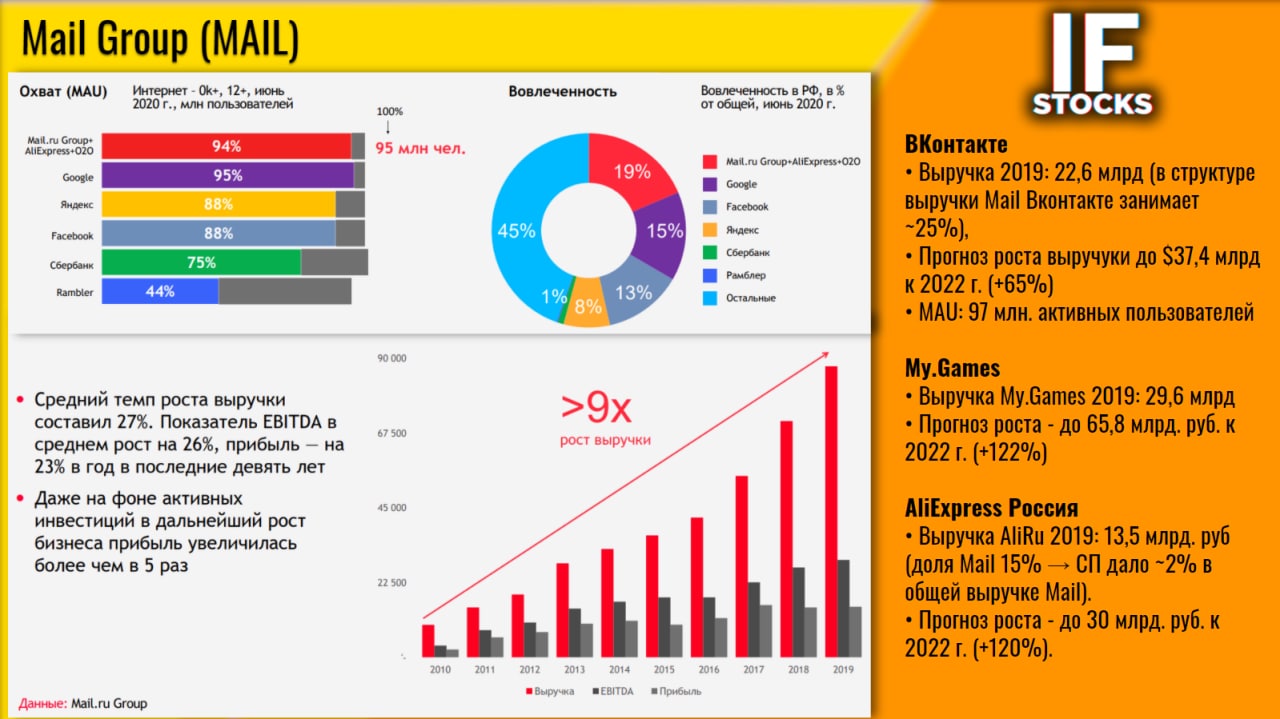

Mail.ru Group — российская технологическая компания, в портфеле: соцсети «ВКонтакте» и «Одноклассники», игровой бизнес My.Games и партнерский маркетплейс AliExpress Россия.

🪓 Для оценки справедливой стоимости, “расчленим” бизнес Mail и сравним с конкурентами с учетом темпов роста.

Ltm-выручка Mail.ru составляет 110,6 млрд рублей, в сравнении с общей выручкой за 2019 г. 87,1 млрд руб. (+27%), из которых:

• 38% - реклама

• 34% - онлайн-игры

• 19% - пользовательские платежи

• 9% - другое (Ali, доставка, онлайн-образование и пр.)

За бенчмарки для оценки первых трех сегментов возьмем:

• Facebook (PS 10х, 3-х летний темп роста выручки 37,5% г/г, PSG 0.27)

• Activision Blizzard (PS 8,3х, 3-х летний темп роста выручки 8% г/г, PSG 1.03).

👆 Стоимость Mail Group при аналогичной оценке составит:

• Соцсети ~460 млрд руб. (исходя из выручки от рекламы и пользовательских платежей),

• Игровое подразделение My.Games ~1.045 трлн руб.

• Прочие сегменты бизнеса, при консервативной оценке по PS=3x, могут стоить ~30 млрд руб.

Справедливая оценка Mail составляет ~ 1,535 трлн руб., в сравнении с текущей 441 млрд руб.

📍 Даже с учетом дисконта на страновой и корпоративный риск в размере 25%, апсайд роста капитализации Mail > 160%

Звучит невероятно, но всего лишь чуть больше года назад (в октябре 2019 г.) Яндекс в моменте стоил 1850 руб.

#IF_акции_РФ #IF_обзор

Mail.ru Group — российская технологическая компания, в портфеле: соцсети «ВКонтакте» и «Одноклассники», игровой бизнес My.Games и партнерский маркетплейс AliExpress Россия.

🪓 Для оценки справедливой стоимости, “расчленим” бизнес Mail и сравним с конкурентами с учетом темпов роста.

Ltm-выручка Mail.ru составляет 110,6 млрд рублей, в сравнении с общей выручкой за 2019 г. 87,1 млрд руб. (+27%), из которых:

• 38% - реклама

• 34% - онлайн-игры

• 19% - пользовательские платежи

• 9% - другое (Ali, доставка, онлайн-образование и пр.)

За бенчмарки для оценки первых трех сегментов возьмем:

• Facebook (PS 10х, 3-х летний темп роста выручки 37,5% г/г, PSG 0.27)

• Activision Blizzard (PS 8,3х, 3-х летний темп роста выручки 8% г/г, PSG 1.03).

👆 Стоимость Mail Group при аналогичной оценке составит:

• Соцсети ~460 млрд руб. (исходя из выручки от рекламы и пользовательских платежей),

• Игровое подразделение My.Games ~1.045 трлн руб.

• Прочие сегменты бизнеса, при консервативной оценке по PS=3x, могут стоить ~30 млрд руб.

Справедливая оценка Mail составляет ~ 1,535 трлн руб., в сравнении с текущей 441 млрд руб.

📍 Даже с учетом дисконта на страновой и корпоративный риск в размере 25%, апсайд роста капитализации Mail > 160%

Звучит невероятно, но всего лишь чуть больше года назад (в октябре 2019 г.) Яндекс в моменте стоил 1850 руб.

#IF_акции_РФ #IF_обзор

{kind=link}

🕹Геймеры. Кого же выбрать?

Мы с вами разобрали много компаний, пора подвести итог:

🔸 #TTWO, #EA, #ATVI - надежные американские бенчмарки, но из-за очевидности идеи купить “за дешево” уже не получится.

🔸 #NTES, #BILI - также трудно назвать “дешевыми” покупками, но более привлекательны огромным внутренним рынком Китая (драйверы роста) и оригинальной бизнес-моделью (кавер-группы и китайский “Ютуб”).

В тоже время, стоит помнить, что китайский менеджмент не брезгует запачкать руки и может “схимичить” с отчетностью, дорисовав продажи и MAU.

🔸 #MOMO - китайская загадка: мультипликаторы огонь, но потеря MAU говорит об отсутствии лояльности клиентов к услугам MOMO. Сможет-ли новый СЕО изменить ситуацию или нет, - покажут следующие 1-2 квартальных отчета.

📍Руководствуясь фундаментальным анализом и изучением бизнеса, мы отдаем предпочтение акциям #MAIL, капитализация которой имеет апсайд >160%.

🤜 Обоснование тут

#IF_обзор #IF_сектор #IF_акции_РФ #IF_акции_США #IF_акции_АТР #гейминг

Мы с вами разобрали много компаний, пора подвести итог:

🔸 #TTWO, #EA, #ATVI - надежные американские бенчмарки, но из-за очевидности идеи купить “за дешево” уже не получится.

🔸 #NTES, #BILI - также трудно назвать “дешевыми” покупками, но более привлекательны огромным внутренним рынком Китая (драйверы роста) и оригинальной бизнес-моделью (кавер-группы и китайский “Ютуб”).

В тоже время, стоит помнить, что китайский менеджмент не брезгует запачкать руки и может “схимичить” с отчетностью, дорисовав продажи и MAU.

🔸 #MOMO - китайская загадка: мультипликаторы огонь, но потеря MAU говорит об отсутствии лояльности клиентов к услугам MOMO. Сможет-ли новый СЕО изменить ситуацию или нет, - покажут следующие 1-2 квартальных отчета.

📍Руководствуясь фундаментальным анализом и изучением бизнеса, мы отдаем предпочтение акциям #MAIL, капитализация которой имеет апсайд >160%.

🤜 Обоснование тут

#IF_обзор #IF_сектор #IF_акции_РФ #IF_акции_США #IF_акции_АТР #гейминг

🧩 На пути к экосистеме - #MAIL

Mail.ru Group объединила почтовый и "облачный" сервисы, голосовой помощник "Маруся", а также другие онлайн-инструменты в одно суперприложение.

📍 Основой для всего этого добра стало обновленное приложение "Почта Mail.ru". Сейчас функционал доступен в тестовом режиме. Для его активации необходимо ввести в строке поиска слово supermail.

📎 Все шаги, направленные на объединение многочисленных сервисов и создание полноценной экосистемы, положительно скажутся на фин. показателях Mail ru. В результате может произойти переоценка текущей стоимости компании.

#IF_акции_РФ

Mail.ru Group объединила почтовый и "облачный" сервисы, голосовой помощник "Маруся", а также другие онлайн-инструменты в одно суперприложение.

📍 Основой для всего этого добра стало обновленное приложение "Почта Mail.ru". Сейчас функционал доступен в тестовом режиме. Для его активации необходимо ввести в строке поиска слово supermail.

📎 Все шаги, направленные на объединение многочисленных сервисов и создание полноценной экосистемы, положительно скажутся на фин. показателях Mail ru. В результате может произойти переоценка текущей стоимости компании.

#IF_акции_РФ

{kind=link}

📄 Mail отчитался о росте выручки, но акции упали. В чём причина?

#MAIL представил неоднозначные результаты:

📈 Рост совокупной выручки увеличился на 21,2% до 107,4 млрд рублей. Произошло это благодаря "выстрелу" игрового сегмента MY.GAMES на 30,4% против среднемировых 20%. Отличился скачком в 310% и сегмента онлайн-образования. Рост доходов от рекламы составил 4,5%.

Основной вклад во впечатляющий результат внесла соцсеть ВКонтакте: выручка выросла на 14,9% до 25,4 млрд рублей, увеличившись с 2014 года более чем в пять раз. Цель компании — 36,8 млрд рублей ежегодно к концу 2022. Каждый день VK пользуются 47,7% всех российских интернет-пользователей.

📉 Однако чистая прибыль без учета ассоциированных компаний и совместных предприятий снизилась на 32,1% и составила 10 млрд руб. С учетом доли в совместных предприятиях, Mail получила бумажный убыток в размере 21,2 млрд рублей по сравнению с чистой прибылью 18,9 млрд рублей годом ранее.

Были открыты новые сервисы: Юла, ВКонтакте Работа, Объявления и т.д.

Чистая задолженность без учета обязательств по финансовой аренде на конец декабря составляла 9,4 млрд руб., что составляет всего 35% EBITDA.

#IF_отчеты #IF_акции_РФ #IF_обзор

#MAIL представил неоднозначные результаты:

📈 Рост совокупной выручки увеличился на 21,2% до 107,4 млрд рублей. Произошло это благодаря "выстрелу" игрового сегмента MY.GAMES на 30,4% против среднемировых 20%. Отличился скачком в 310% и сегмента онлайн-образования. Рост доходов от рекламы составил 4,5%.

Основной вклад во впечатляющий результат внесла соцсеть ВКонтакте: выручка выросла на 14,9% до 25,4 млрд рублей, увеличившись с 2014 года более чем в пять раз. Цель компании — 36,8 млрд рублей ежегодно к концу 2022. Каждый день VK пользуются 47,7% всех российских интернет-пользователей.

📉 Однако чистая прибыль без учета ассоциированных компаний и совместных предприятий снизилась на 32,1% и составила 10 млрд руб. С учетом доли в совместных предприятиях, Mail получила бумажный убыток в размере 21,2 млрд рублей по сравнению с чистой прибылью 18,9 млрд рублей годом ранее.

Были открыты новые сервисы: Юла, ВКонтакте Работа, Объявления и т.д.

Чистая задолженность без учета обязательств по финансовой аренде на конец декабря составляла 9,4 млрд руб., что составляет всего 35% EBITDA.

#IF_отчеты #IF_акции_РФ #IF_обзор

Мнение аналитиков InvestFuture о #MAIL

📍 Снижение чистой прибыли объяснимо финансированием роста компании: в 2020 году Mail запустила 9 новых игр, инвестировала в 7 игровых студий, начала бета-тестирование облачной игровой платформы, запустила продажи умной колонки Капсула и приобрела образовательные онлайн-сервисы Учи.ру, Тетрика и Skillfactory.

📍 Пока Mail активно развивается по всем направления своей экосистемы, активно увеличивая число пользователей и выручку, размер прибыли или бумажного убытка в отчете не так уж и важны.

По сути, Mail — это российская смесь Facebook, Activision Blizzard, Uber и eGrossery, а совместный e-commerce проект с Alibaba и финтех проект с Ant Group выведет бизнес компании на новый уровень.

📍 Вопреки росту бизнеса, акции компании остаются в нисходящем боковике: большой free float не по силам сдвинуть розничным инвесторам, а для накопления позиции крупным игрокам нужно время. Мы придерживаемся нашей идеи: акции Mail обладают значительным потенциалом роста.

#IF_отчеты #IF_акции_РФ #IF_обзор

📍 Снижение чистой прибыли объяснимо финансированием роста компании: в 2020 году Mail запустила 9 новых игр, инвестировала в 7 игровых студий, начала бета-тестирование облачной игровой платформы, запустила продажи умной колонки Капсула и приобрела образовательные онлайн-сервисы Учи.ру, Тетрика и Skillfactory.

📍 Пока Mail активно развивается по всем направления своей экосистемы, активно увеличивая число пользователей и выручку, размер прибыли или бумажного убытка в отчете не так уж и важны.

По сути, Mail — это российская смесь Facebook, Activision Blizzard, Uber и eGrossery, а совместный e-commerce проект с Alibaba и финтех проект с Ant Group выведет бизнес компании на новый уровень.

📍 Вопреки росту бизнеса, акции компании остаются в нисходящем боковике: большой free float не по силам сдвинуть розничным инвесторам, а для накопления позиции крупным игрокам нужно время. Мы придерживаемся нашей идеи: акции Mail обладают значительным потенциалом роста.

#IF_отчеты #IF_акции_РФ #IF_обзор

📌 Главное за неделю. #IF_главное

📜 Московская и Санкт-Петербургская биржи запустили утреннюю торговую сессию

📄 Сезон отчетности продолжается. Взглянули и проанализировали #ALRS, #SBER, #MAIL и #MOEX

🤓 На что смотрят аналитики IF Stocks при оценке компаний: общий адресный рынок

🔎 Оценили бизнес #FIVE, объяснили, почему снижаются #QCOM и #AYX

📒 Библиотека IF Stocks: ARK Invest

📜 Московская и Санкт-Петербургская биржи запустили утреннюю торговую сессию

📄 Сезон отчетности продолжается. Взглянули и проанализировали #ALRS, #SBER, #MAIL и #MOEX

🤓 На что смотрят аналитики IF Stocks при оценке компаний: общий адресный рынок

🔎 Оценили бизнес #FIVE, объяснили, почему снижаются #QCOM и #AYX

📒 Библиотека IF Stocks: ARK Invest

💡 Идеи от IF Stocks

Напоминаем, что по тегу #IF_идея можно найти список компаний, на которые аналитики IF Stocks обратили внимание.

❗️ Подавляющее большинство идей рассчитаны на долгосрочное инвестирование! Сами идеи не являются инвестиционными рекомендациями или торговыми сигналами.

Динамика доходных идей:

• Новатэк (#NVTK) ₽1050 -> ₽1554 (+48%) от 26.10

• ГМК НорНикель (#GMKN) ₽19616 -> ₽23986 (+22,3%) от 5.11

(обновление)

• Глобалтранс (#GLTR) ₽459,1 -> ₽511 (+11,3%) от 11.11

(обновление)

• Газпром (#GAZP) ₽183,60 -> ₽217,14 (+28,8%) от 17.11

• Exelixis Inc (#EXEL) $19,00 -> $24,10 (+26,8%) от 19.11

• Corcept Therapeutics (#CORT) $23,96 -> $25,79 (+7,6%) от 22.11

• Intel (#INTC) $49,40 -> $63,73 (+29%) от 2.12. Обновлено

• IBM (#IBM) $123 -> $128,55 (+4,5%) от 2.12. Обновлено

• AT&T (#T) $29,6 -> $29,9 (+1%) от 18.12

• Solarwinds (#SWI) $16,12 -> $17,01 (+5,5%) от 21.12

• Energy Transfer LP (#ET) $6,60 -> $8,37 (+26,8%) от 21.12

• РусАгро (#AGRO) ₽815 -> ₽899 (+10,3%) от 23.12

• SL Green (#SLG) $58,7 -> $76,45 (+30,2%) от 30.12

• Essex Property Trust (#ESS) $227,22 -> $293,76 (+29,3%) от 05.01

• Facebook (#FB) $265,86 -> $273,11 (+2,7%) от 24.02

• General Motors (#GM) $51,30 -> $58,40 (+13,8%) от 24.02

• Qualcomm (#QCOM) $127,80 -> $131,65 (+3%) от 4.03

• Сбер (#SBER) ₽276,88 -> ₽292,75 (+5,7%) от 4.03

Динамика убыточных идей:

• Fastly (#FSLY) $77,71 -> $76,56 (-1,4%) от 13.11

• X5 Retail Group (#FIVE) ₽2720 -> ₽2479 (-8,9%) от 19.11

• Acadia Pharmaceuticals (#ACAD) $53,61 -> $29,90 (-44,2%) от 20.11

• Petropavlovsk (#POGR) ₽27,62 -> ₽27,22 (-1,4%) от 20.11

• Incyte (#INCY) $81,93 -> $80,99 (-1,1%) от 22.11

• Mail.ru Group (#MAIL) ₽2080 -> ₽1834 (-11,8%) от 15.12

• Интер РАО (#IRAO) ₽5,30 -> ₽5,13 (-3,2%) от 28.12

• Gilead Sciences (#GILD) $63,30 -> $63,00 (-0,4%) от 19.01

Напоминаем, что по тегу #IF_идея можно найти список компаний, на которые аналитики IF Stocks обратили внимание.

❗️ Подавляющее большинство идей рассчитаны на долгосрочное инвестирование! Сами идеи не являются инвестиционными рекомендациями или торговыми сигналами.

Динамика доходных идей:

• Новатэк (#NVTK) ₽1050 -> ₽1554 (+48%) от 26.10

• ГМК НорНикель (#GMKN) ₽19616 -> ₽23986 (+22,3%) от 5.11

(обновление)

• Глобалтранс (#GLTR) ₽459,1 -> ₽511 (+11,3%) от 11.11

(обновление)

• Газпром (#GAZP) ₽183,60 -> ₽217,14 (+28,8%) от 17.11

• Exelixis Inc (#EXEL) $19,00 -> $24,10 (+26,8%) от 19.11

• Corcept Therapeutics (#CORT) $23,96 -> $25,79 (+7,6%) от 22.11

• Intel (#INTC) $49,40 -> $63,73 (+29%) от 2.12. Обновлено

• IBM (#IBM) $123 -> $128,55 (+4,5%) от 2.12. Обновлено

• AT&T (#T) $29,6 -> $29,9 (+1%) от 18.12

• Solarwinds (#SWI) $16,12 -> $17,01 (+5,5%) от 21.12

• Energy Transfer LP (#ET) $6,60 -> $8,37 (+26,8%) от 21.12

• РусАгро (#AGRO) ₽815 -> ₽899 (+10,3%) от 23.12

• SL Green (#SLG) $58,7 -> $76,45 (+30,2%) от 30.12

• Essex Property Trust (#ESS) $227,22 -> $293,76 (+29,3%) от 05.01

• Facebook (#FB) $265,86 -> $273,11 (+2,7%) от 24.02

• General Motors (#GM) $51,30 -> $58,40 (+13,8%) от 24.02

• Qualcomm (#QCOM) $127,80 -> $131,65 (+3%) от 4.03

• Сбер (#SBER) ₽276,88 -> ₽292,75 (+5,7%) от 4.03

Динамика убыточных идей:

• Fastly (#FSLY) $77,71 -> $76,56 (-1,4%) от 13.11

• X5 Retail Group (#FIVE) ₽2720 -> ₽2479 (-8,9%) от 19.11

• Acadia Pharmaceuticals (#ACAD) $53,61 -> $29,90 (-44,2%) от 20.11

• Petropavlovsk (#POGR) ₽27,62 -> ₽27,22 (-1,4%) от 20.11

• Incyte (#INCY) $81,93 -> $80,99 (-1,1%) от 22.11

• Mail.ru Group (#MAIL) ₽2080 -> ₽1834 (-11,8%) от 15.12

• Интер РАО (#IRAO) ₽5,30 -> ₽5,13 (-3,2%) от 28.12

• Gilead Sciences (#GILD) $63,30 -> $63,00 (-0,4%) от 19.01

💌 Mail.ru все еще интересна? Да, и на это есть следующие причины:

Акции #MAIL отскочили от своих локальных минимумов более чем на 10%. Каких то серьезных триггеров для роста нет. Однако стоит отметить, что Mail.ru Group полностью консолидировала платформу Native Roll, которая размещает видеорекламу, а также приобрела контроль в Playkey — платформе облачного гейминга, технологии которой позволяют запускать любые игры на основе видеостриминга.

📍 Покупка Playkey позитивна для развития игрового направления Mail.Ru, на которое компания делает серьезные ставки.

Такой шаг позволяет расширить игровую аудиторию, но вопрос монетизации остается на повестке. Игровой сегмент почти добрался до сопоставимости с доходам от рекламы. Как одну из ключевых точек роста компания также выделяет незначительный на данный момент (но перспективный) сегмент онлайн-образования, в который входят Skillbox и GeekBrains. В 1 квартале он вырос в 2,9 раза.

📈 Mail.ru ждет по итогам года выручку от образовательных платформ на уровне 9 млрд рублей и положительную EBITDA.

Мнение аналитиков InvestFuture

📍 Мы согласны с этим мнением, так как в меняющемся мире, когда старые отрасли заменяются новыми, а технологии стремительно набирают обороты, развитие онлайн образования — одно из ключевых направлений.

📍 VK постепенно становится чем-то большим, чем просто соц. сеть, люди начинают активно пользоваться такими сервисами, как «Еда ВКонтакте», «Такси ВКонтакте», «Объявления ВКонтакте», «Здоровье ВКонтакте» и VK Работа.

📍 У компании есть перспективные сегменты, и общая выручка растет, но отстает рентабельность. Прогноз по росту выручки на 2021 год до 127-130 млрд рублей. С учетом этого, форвардный P/S может составить около 3.

📍 Конфликт со Сбером может быть даже позитивным для акционеров: в случае отсутствия компромисса Сбербанк может выкупить доли в “Деливери” и “Ситимобил” дорого, а может и вообще купить “мыло" целиком.

#IF_акции_РФ #IF_обзор

Акции #MAIL отскочили от своих локальных минимумов более чем на 10%. Каких то серьезных триггеров для роста нет. Однако стоит отметить, что Mail.ru Group полностью консолидировала платформу Native Roll, которая размещает видеорекламу, а также приобрела контроль в Playkey — платформе облачного гейминга, технологии которой позволяют запускать любые игры на основе видеостриминга.

📍 Покупка Playkey позитивна для развития игрового направления Mail.Ru, на которое компания делает серьезные ставки.

Такой шаг позволяет расширить игровую аудиторию, но вопрос монетизации остается на повестке. Игровой сегмент почти добрался до сопоставимости с доходам от рекламы. Как одну из ключевых точек роста компания также выделяет незначительный на данный момент (но перспективный) сегмент онлайн-образования, в который входят Skillbox и GeekBrains. В 1 квартале он вырос в 2,9 раза.

📈 Mail.ru ждет по итогам года выручку от образовательных платформ на уровне 9 млрд рублей и положительную EBITDA.

Мнение аналитиков InvestFuture

📍 Мы согласны с этим мнением, так как в меняющемся мире, когда старые отрасли заменяются новыми, а технологии стремительно набирают обороты, развитие онлайн образования — одно из ключевых направлений.

📍 VK постепенно становится чем-то большим, чем просто соц. сеть, люди начинают активно пользоваться такими сервисами, как «Еда ВКонтакте», «Такси ВКонтакте», «Объявления ВКонтакте», «Здоровье ВКонтакте» и VK Работа.

📍 У компании есть перспективные сегменты, и общая выручка растет, но отстает рентабельность. Прогноз по росту выручки на 2021 год до 127-130 млрд рублей. С учетом этого, форвардный P/S может составить около 3.

📍 Конфликт со Сбером может быть даже позитивным для акционеров: в случае отсутствия компромисса Сбербанк может выкупить доли в “Деливери” и “Ситимобил” дорого, а может и вообще купить “мыло" целиком.

#IF_акции_РФ #IF_обзор

🎓 Онлайн-образование — отрасль будущего. Как в нее инвестировать?

По словам Германа Грефа, главы Сбербанка, внедрение искусственного интеллекта не сократит рабочие места, а увеличит их: количество вакансий в привычных нам производственных отраслях может уменьшиться, но все технологии должен кто-то обслуживать. Люди неизбежно будут переобучаться, чтобы не остаться без работы.

Вот список некоторых платформ, позволяющих это сделать онлайн:

• Grand Canyon Education (#LOPE) — онлайн-обучение американского ВУЗа помогает развить лидерство в современных отраслях (P/E = 16, P/S=5).

• 2U (#TWOU) — американская образовательная технологическая компания. 2U заключает контракты с некоммерческими колледжами и университетами для предоставления онлайн-программ получения степени. (P/E = отрицательный, P/S=3,3).

• Coursera, Inc. (#COUR) — американская платформа онлайн-образования. С ее помощью можно дистанционно пройти курсы, овладеть навыками или освоить новую профессию (P/E = отрицательный, P/S=17.4).

• На российском рынке может быть интересен Mail.ru (#MAIL), так как он владеет платформами Skillbox и GeekBrains.

Пандемия ускорила процесс перехода на онлайн-обучение. Все больше людей нуждаются в освоении новых навыков для работы с современными технологиями, а удобнее всего это делать в дистанционном формате.

📈 Объем рынка электронного обучения в 2020 году превысил $250 млрд. Прогнозируется, что он будет расти со среднегодовыми темпами около 18%. Российский рынок онлайн-образования также покажет схожую динамику, увеличиваясь около 15% ежегодно.

✏️ Пользовались ли услугами какой-нибудь из перечисленных компаний? Пишите в комментариях

#IF_обзор #IF_сектор

По словам Германа Грефа, главы Сбербанка, внедрение искусственного интеллекта не сократит рабочие места, а увеличит их: количество вакансий в привычных нам производственных отраслях может уменьшиться, но все технологии должен кто-то обслуживать. Люди неизбежно будут переобучаться, чтобы не остаться без работы.

Вот список некоторых платформ, позволяющих это сделать онлайн:

• Grand Canyon Education (#LOPE) — онлайн-обучение американского ВУЗа помогает развить лидерство в современных отраслях (P/E = 16, P/S=5).

• 2U (#TWOU) — американская образовательная технологическая компания. 2U заключает контракты с некоммерческими колледжами и университетами для предоставления онлайн-программ получения степени. (P/E = отрицательный, P/S=3,3).

• Coursera, Inc. (#COUR) — американская платформа онлайн-образования. С ее помощью можно дистанционно пройти курсы, овладеть навыками или освоить новую профессию (P/E = отрицательный, P/S=17.4).

• На российском рынке может быть интересен Mail.ru (#MAIL), так как он владеет платформами Skillbox и GeekBrains.

Пандемия ускорила процесс перехода на онлайн-обучение. Все больше людей нуждаются в освоении новых навыков для работы с современными технологиями, а удобнее всего это делать в дистанционном формате.

📈 Объем рынка электронного обучения в 2020 году превысил $250 млрд. Прогнозируется, что он будет расти со среднегодовыми темпами около 18%. Российский рынок онлайн-образования также покажет схожую динамику, увеличиваясь около 15% ежегодно.

✏️ Пользовались ли услугами какой-нибудь из перечисленных компаний? Пишите в комментариях

#IF_обзор #IF_сектор

💸 Газпром покупает VK? Алишер Усманов продает свою долю

Принадлежащая Алишеру Усманову компания USM полностью продает свою долю в VK Group #Mail. Ранее ей принадлежало 57,3% акций, а теперь они перейдут группе Согаз.

А при чём тут Газпром?

Если разобраться, то выстраивается интересная цепочка:

• USM владел акциями Mail через компанию МФ Технологии

• Крупным акционером Согаза является Газпром

• Ранее Сбер продал свою долю в МФ Технологии Газпромбанку

Вот и получается, что Газпром заинтересовался бизнесом VK и постепенно его скупает.

Усманов, комментируя сделку, заявил: он выходит из капитала VK на пике показателей по финансам и аудитории. Но так ли это на самом деле – вопрос.

Как отреагировали котировки?

Акции VK Group на Московской бирже сначала выросли примерно на 8%, затем начали корректироваться. Инвесторы пока не могут однозначно интерпретировать последствия сделки.

Бизнес VK Group летит вниз?

Если взглянуть на динамику акций VK в долгосрочной перспективе, картина вырисовывается не радужная. После размещения на Московской бирже акции VK постепенно снижались вплоть до 40%. Это вызывает сомнения в успешности компании.

Выручка растет, но в последние два года у VK серьезные убытки. Для зрелой компании достаточно плохой сигнал.

А ещё она стала наращивать долг: еще три года назад чистый долг был отрицательным, сейчас же соотношение чистый долг/EBITDA уже достигло 1,8. Значение ниже 3 считается хорошим показателем.

Всё это пока не критично, однако уже есть тревожные звоночки. Похоже, компания не знает, как развиваться дальше, а на новые проекты ей не хватает собственных средств.

Что же дальше?

Мнение аналитиков InvestFuture

📍Пока неизвестно что будет делать Согаз со своим приобретением и зачем оно ему нужно. Но заявления Усманова о выходе из бизнеса «на пике» преувеличены.

📍Сейчас ситуация с VK дает больше вопросов, чем ответов. Однако инвестирование в её акции выглядит сомнительной идеей.

#IF_анализ #IF_акции_РФ

Принадлежащая Алишеру Усманову компания USM полностью продает свою долю в VK Group #Mail. Ранее ей принадлежало 57,3% акций, а теперь они перейдут группе Согаз.

А при чём тут Газпром?

Если разобраться, то выстраивается интересная цепочка:

• USM владел акциями Mail через компанию МФ Технологии

• Крупным акционером Согаза является Газпром

• Ранее Сбер продал свою долю в МФ Технологии Газпромбанку

Вот и получается, что Газпром заинтересовался бизнесом VK и постепенно его скупает.

Усманов, комментируя сделку, заявил: он выходит из капитала VK на пике показателей по финансам и аудитории. Но так ли это на самом деле – вопрос.

Как отреагировали котировки?

Акции VK Group на Московской бирже сначала выросли примерно на 8%, затем начали корректироваться. Инвесторы пока не могут однозначно интерпретировать последствия сделки.

Бизнес VK Group летит вниз?

Если взглянуть на динамику акций VK в долгосрочной перспективе, картина вырисовывается не радужная. После размещения на Московской бирже акции VK постепенно снижались вплоть до 40%. Это вызывает сомнения в успешности компании.

Выручка растет, но в последние два года у VK серьезные убытки. Для зрелой компании достаточно плохой сигнал.

А ещё она стала наращивать долг: еще три года назад чистый долг был отрицательным, сейчас же соотношение чистый долг/EBITDA уже достигло 1,8. Значение ниже 3 считается хорошим показателем.

Всё это пока не критично, однако уже есть тревожные звоночки. Похоже, компания не знает, как развиваться дальше, а на новые проекты ей не хватает собственных средств.

Что же дальше?

Мнение аналитиков InvestFuture

📍Пока неизвестно что будет делать Согаз со своим приобретением и зачем оно ему нужно. Но заявления Усманова о выходе из бизнеса «на пике» преувеличены.

📍Сейчас ситуация с VK дает больше вопросов, чем ответов. Однако инвестирование в её акции выглядит сомнительной идеей.

#IF_анализ #IF_акции_РФ

{kind=link}