🏪 X5 Retail Group. Хорошая инвестиция для трудных времен?

Рынок розничной торговли в России неплохо развит: общий объем — около 17 трлн рублей, рост — в среднем на 4% в год.

Лидер отрасли — компания X5 Retail Group #FIVE.

ℹ️ Справка о компании

Х5 Retail Group принадлежат такие бренды, как Пятёрочка, Перекрёсток, Карусель и Чижик. У компании свыше 16 тыс. магазинов и 42 распределительных центра.

На долю компании приходится почти 13% всего рынка офлайн-ритейла в России. По этому показателю она лидирует среди всех российских ритейлеров.

❓Достойны ли бумаги X5 занять место в инвестиционном портфеле долгосрочного инвестора?

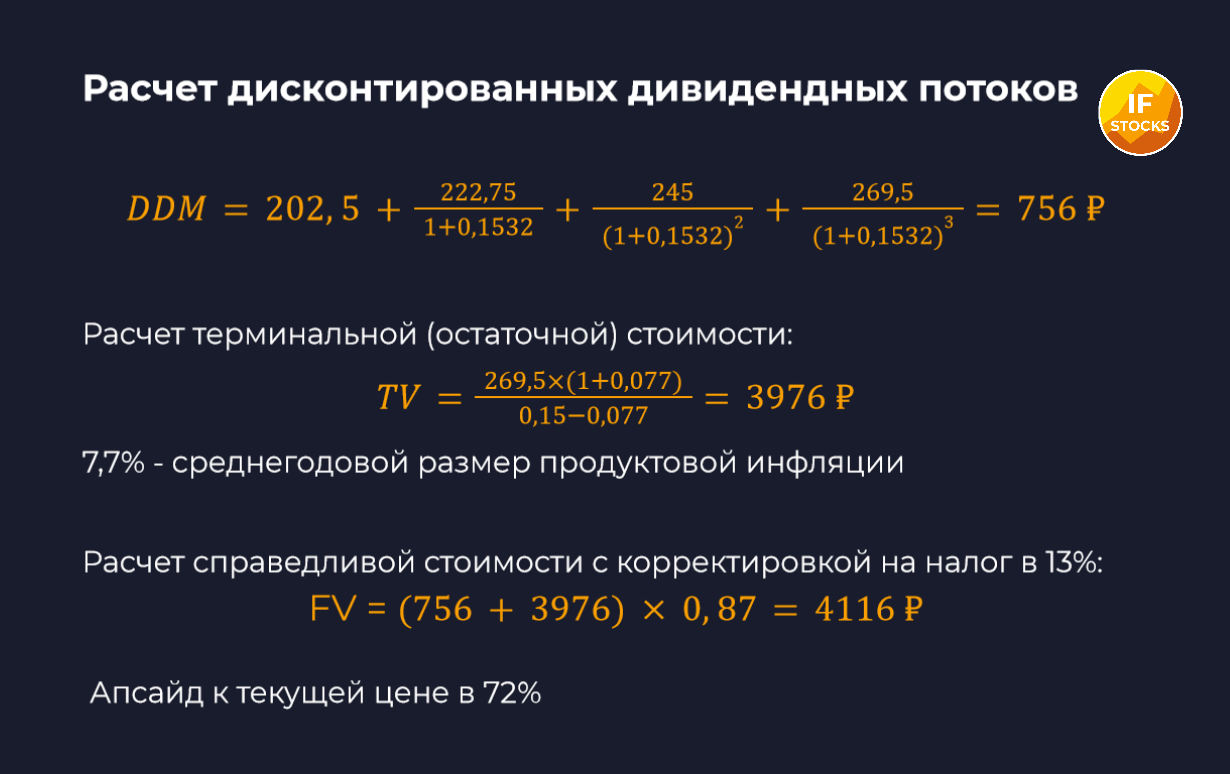

Мнение аналитиков InvestFuture

📍 По оценке аналитиков InvestFuture апсайд #FIVE находится на уровне 70%. Целевая цена — 4 116 рублей. Расчет выполнен при помощи модели дисконтирования дивидендов.

📍В такие неспокойные времена, как сейчас, не хочется рисковать и делать ставки на волатильные акции. Гораздо спокойнее вложиться в крупные надежные компании с устойчивым денежным потоком и сложившейся бизнес-моделью, какой и является X5.

📍Тому, кто не хочет вкладываться в небольшие компании с неустойчивым положением, а предпочитает инвестировать только в лидеров отрасли, стоит присмотреться к X5 Retail Group. Дивидендная доходность пока скромная, но компания ежегодно наращивает размер выплат.

Подробный разбор Х5 Retail Group от аналитиков InvestFuture читайте по ссылке

✏️ А в кого из российских ритейлеров предпочитаете инвестировать вы?

#IF_анализ #IF_акции_РФ

Рынок розничной торговли в России неплохо развит: общий объем — около 17 трлн рублей, рост — в среднем на 4% в год.

Лидер отрасли — компания X5 Retail Group #FIVE.

ℹ️ Справка о компании

Х5 Retail Group принадлежат такие бренды, как Пятёрочка, Перекрёсток, Карусель и Чижик. У компании свыше 16 тыс. магазинов и 42 распределительных центра.

На долю компании приходится почти 13% всего рынка офлайн-ритейла в России. По этому показателю она лидирует среди всех российских ритейлеров.

❓Достойны ли бумаги X5 занять место в инвестиционном портфеле долгосрочного инвестора?

Мнение аналитиков InvestFuture

📍 По оценке аналитиков InvestFuture апсайд #FIVE находится на уровне 70%. Целевая цена — 4 116 рублей. Расчет выполнен при помощи модели дисконтирования дивидендов.

📍В такие неспокойные времена, как сейчас, не хочется рисковать и делать ставки на волатильные акции. Гораздо спокойнее вложиться в крупные надежные компании с устойчивым денежным потоком и сложившейся бизнес-моделью, какой и является X5.

📍Тому, кто не хочет вкладываться в небольшие компании с неустойчивым положением, а предпочитает инвестировать только в лидеров отрасли, стоит присмотреться к X5 Retail Group. Дивидендная доходность пока скромная, но компания ежегодно наращивает размер выплат.

Подробный разбор Х5 Retail Group от аналитиков InvestFuture читайте по ссылке

✏️ А в кого из российских ритейлеров предпочитаете инвестировать вы?

#IF_анализ #IF_акции_РФ

{kind=link}

🧸 Детский мир упал сильнее рынка. Падающий нож или хорошая скидка?

Сегодня в центре внимания вновь российский рынок. Индекс РТС падает на 10%, а мы продолжаем обращать ваше внимание на компании, которые могут быть интересны для покупки на коррекции.

Котировки Детского мира #DSKY падают быстрее, чем индекс Мосбиржи. При этом движение вниз они начали ещё с начала прошлого лета, то есть до общей коррекции.

Как дела у компании?

На первый взгляд, всё блестяще. Показатели роста впечатляют, комфортная долговая нагрузка позволяет выплачивать практически всю прибыль в виде дивидендов. Кроме того, Детский мир активно наращивает выручку, прибыль и количество магазинов. То есть, ДМ в чём-то уникален: высокие дивиденды плюс растущий бизнес. Но есть и риски.

Геополитика и девальвация рубля

Геополитическая ситуация сейчас давит на весь российский рынок. Компании из сектора ритейла — М.Видео #MVID, Магнит #MGNT#, X5 Group #FIVE# — в среднем упали сильнее рынка. Скорее всего, инвесторы боятся девальвации рубля и выходят из тех компаний, которые получают выручку на внутреннем рынке.

Стагнация и избыток конкурентов

Рост сектора замедляется из-за снижения рождаемости в России. А конкурентов у Детского мира много:

• активно растущие маркетплейсы: Ozon #OZON, Wildberries

• продуктовые ритейлеры, которые пытаются разнообразить свой ассортимент

Иностранные акционеры в структуре капитала

8,5% акционерного капитала Детского мира владеет американский банк Goldman Sachs #GS. Не исключено что в составе акционеров есть и другие “иностранцы”. А они часто излишне насторожены и при обострении геополитической обстановки вокруг России выходят из её активов.

Сокращение дивидендов

Последняя выплата по результатам 9 месяцев 2021 года неприятно удивила инвесторов: вместо 100% прибыли на дивиденды было направлено всего 60%. Компания объяснила: виноват коронавирус, а также возросшая неопределенность. Хотя в условиях возрастающей конкуренции и политической неопределенности, этот шаг позволит компании сохранять стабильность и вкладывать в дальнейшее развитие.

Мнение аналитиков InvestFuture

📍 Падение акций Детского мира — хорошая возможность купить активы интересной компании. Это не цикличная компания, поэтому она способна стабильно наращивать дивиденды.

📍 Однако в будущем расти прежними темпами станет всё сложнее. Детскому миру придется воевать с другими игроками и, возможно, даже поглотить кого-то из них.

#IF_анализ #IF_акции_РФ

Сегодня в центре внимания вновь российский рынок. Индекс РТС падает на 10%, а мы продолжаем обращать ваше внимание на компании, которые могут быть интересны для покупки на коррекции.

Котировки Детского мира #DSKY падают быстрее, чем индекс Мосбиржи. При этом движение вниз они начали ещё с начала прошлого лета, то есть до общей коррекции.

Как дела у компании?

На первый взгляд, всё блестяще. Показатели роста впечатляют, комфортная долговая нагрузка позволяет выплачивать практически всю прибыль в виде дивидендов. Кроме того, Детский мир активно наращивает выручку, прибыль и количество магазинов. То есть, ДМ в чём-то уникален: высокие дивиденды плюс растущий бизнес. Но есть и риски.

Геополитика и девальвация рубля

Геополитическая ситуация сейчас давит на весь российский рынок. Компании из сектора ритейла — М.Видео #MVID, Магнит #MGNT#, X5 Group #FIVE# — в среднем упали сильнее рынка. Скорее всего, инвесторы боятся девальвации рубля и выходят из тех компаний, которые получают выручку на внутреннем рынке.

Стагнация и избыток конкурентов

Рост сектора замедляется из-за снижения рождаемости в России. А конкурентов у Детского мира много:

• активно растущие маркетплейсы: Ozon #OZON, Wildberries

• продуктовые ритейлеры, которые пытаются разнообразить свой ассортимент

Иностранные акционеры в структуре капитала

8,5% акционерного капитала Детского мира владеет американский банк Goldman Sachs #GS. Не исключено что в составе акционеров есть и другие “иностранцы”. А они часто излишне насторожены и при обострении геополитической обстановки вокруг России выходят из её активов.

Сокращение дивидендов

Последняя выплата по результатам 9 месяцев 2021 года неприятно удивила инвесторов: вместо 100% прибыли на дивиденды было направлено всего 60%. Компания объяснила: виноват коронавирус, а также возросшая неопределенность. Хотя в условиях возрастающей конкуренции и политической неопределенности, этот шаг позволит компании сохранять стабильность и вкладывать в дальнейшее развитие.

Мнение аналитиков InvestFuture

📍 Падение акций Детского мира — хорошая возможность купить активы интересной компании. Это не цикличная компания, поэтому она способна стабильно наращивать дивиденды.

📍 Однако в будущем расти прежними темпами станет всё сложнее. Детскому миру придется воевать с другими игроками и, возможно, даже поглотить кого-то из них.

#IF_анализ #IF_акции_РФ

{kind=link}

🍫 Отчёты российских продуктовых ритейлеров: кто более интересен для покупки?

Три крупнейших публичных продуктовых ритейлера — X5 Group #FIVE, Магнит #MGNT и Лента #LNTA – опубликовали отчеты за последний квартал. Давайте посмотрим, что нового.

Инфляция — главный драйвер роста

Инфляция в 2021 году перевалила за 8%, а продуктовая еще выше. Неудивительно, что у всех ритейлеров ускорились темпы роста выручки и LFL-продаж. Если в этом году рост цен замедлится, эти показатели могут просесть.

Ритейлеры уже большие, но точки роста остаются

К счастью, не только инфляция является драйвером роста для торговых сетей, но и новые консолидации:

• Магнит приобрел сеть Дикси. В 4 квартале она принесла уже 14% общей выручки. А ещё есть планы купить сеть «Улыбка радуги».

• Лента купила торговые сети «Билла» и «Семья», нацеливается на «Утконос».

• X5 Group развивает собственную сеть дискаунтеров Чижик.

Ставка на онлайн-доставку

Развитие сервисов онлайн-доставки – главный тренд в продуктовом ритейле сегодня. Например, у X5 Group выручка от онлайн-сегмента в 2021 году выросла на 140%, у Ленты на 208%, у Магнита – в 11 раз, но с низкой базы. А ещё гипермаркеты теряют популярность, им на смену приходят магазины «у дома».

Мнение аналитиков InvestFuture

📍Акции X5 давно не стоили так дешево по мультипликаторам, как сейчас. Они могут быть интересны для инвесторов, которые хотят получить одновременно рост бумаги с бонусом в виде дивидендов.

📍Магнит в 2021 году вырвался в лидеры по темпам роста. У него исторически самая высокая дивидендная доходность в секторе, а ещё он планирует провести buyback. Сейчас Магнит оценивается в 11 годовых прибылей, что в общем сопоставимо с показателем X5.

📍Лента пока выглядит отстающим от сектора игроком. Однако ситуация постепенно меняется, и в последнем квартале Ленте уже удалось обогнать X5 по темпам роста выручки. У нее есть шанс показать наибольшую доходность с более низкой базы в перспективе 3-5 лет.

#IF_сектор #IF_акции_РФ

Три крупнейших публичных продуктовых ритейлера — X5 Group #FIVE, Магнит #MGNT и Лента #LNTA – опубликовали отчеты за последний квартал. Давайте посмотрим, что нового.

Инфляция — главный драйвер роста

Инфляция в 2021 году перевалила за 8%, а продуктовая еще выше. Неудивительно, что у всех ритейлеров ускорились темпы роста выручки и LFL-продаж. Если в этом году рост цен замедлится, эти показатели могут просесть.

Ритейлеры уже большие, но точки роста остаются

К счастью, не только инфляция является драйвером роста для торговых сетей, но и новые консолидации:

• Магнит приобрел сеть Дикси. В 4 квартале она принесла уже 14% общей выручки. А ещё есть планы купить сеть «Улыбка радуги».

• Лента купила торговые сети «Билла» и «Семья», нацеливается на «Утконос».

• X5 Group развивает собственную сеть дискаунтеров Чижик.

Ставка на онлайн-доставку

Развитие сервисов онлайн-доставки – главный тренд в продуктовом ритейле сегодня. Например, у X5 Group выручка от онлайн-сегмента в 2021 году выросла на 140%, у Ленты на 208%, у Магнита – в 11 раз, но с низкой базы. А ещё гипермаркеты теряют популярность, им на смену приходят магазины «у дома».

Мнение аналитиков InvestFuture

📍Акции X5 давно не стоили так дешево по мультипликаторам, как сейчас. Они могут быть интересны для инвесторов, которые хотят получить одновременно рост бумаги с бонусом в виде дивидендов.

📍Магнит в 2021 году вырвался в лидеры по темпам роста. У него исторически самая высокая дивидендная доходность в секторе, а ещё он планирует провести buyback. Сейчас Магнит оценивается в 11 годовых прибылей, что в общем сопоставимо с показателем X5.

📍Лента пока выглядит отстающим от сектора игроком. Однако ситуация постепенно меняется, и в последнем квартале Ленте уже удалось обогнать X5 по темпам роста выручки. У нее есть шанс показать наибольшую доходность с более низкой базы в перспективе 3-5 лет.

#IF_сектор #IF_акции_РФ

🏪 Сбер покупает Перекрёсток Впрок: Х5 сокращает расходы

Вчера стало известно, что #SBER и #FIVE собираются расширить сотрудничество в сфере онлайн-сервисов.

Что планируется?

• X5, владелец сетей «Пятёрочка» и «Перекрёсток», сконцентрируется на развитии сервисов быстрой доставки продуктов

• а вот сервис покупки крупных продуктовых наборов «Перекрёсток Впрок» будет присоединен к экосистеме Сбера, проще говоря – продан

По данным Forbes, Сбер выкупит сервис «Перекрёсток Впрок» до конца февраля и присоединит к своей экосистеме.

Зачем это нужно Х5?

Очевидно, у X5 закончились средства на развитие проекта, не оправдавшего их ожидания:

• по итогам 2021 года выручка сервиса “Перекресток Впрок” выросла на 41,5% по сравнению с прошлым годом

• за это же время у сегмента экспресс-доставки выручка выросла в 4 раза

В итоге X5 намного выгоднее развивать свой сервис быстрой доставки. В случае реализации сделки компания получит на это деньги.

Зачем это нужно Сберу?

А вот СберМегаМаркету «Перекрёсток впрок» может сильно пригодиться, чтобы получить новых клиентов и увеличить долю рынка. Всё это позволит сервису быстрее стать прибыльным.

Согласно презентации компании, СберМегаМаркет открыл только один даркстор (склад для формирования онлайн-заказов), а в рамках потенциальной сделки может увеличить их количество до 6.

Кстати, ранее стало известно, что X5 Group продала сети магазинов О’кей #OKEY 4 гипермаркета «Карусель» в Москве и МО. Это тоже сделано в целях оптимизации расходов. Как видим, Х5 постепенно избавляется от всего «лишнего».

Подробный разбор читайте на сайте InvestFuture

#IF_акции_РФ

Вчера стало известно, что #SBER и #FIVE собираются расширить сотрудничество в сфере онлайн-сервисов.

Что планируется?

• X5, владелец сетей «Пятёрочка» и «Перекрёсток», сконцентрируется на развитии сервисов быстрой доставки продуктов

• а вот сервис покупки крупных продуктовых наборов «Перекрёсток Впрок» будет присоединен к экосистеме Сбера, проще говоря – продан

По данным Forbes, Сбер выкупит сервис «Перекрёсток Впрок» до конца февраля и присоединит к своей экосистеме.

Зачем это нужно Х5?

Очевидно, у X5 закончились средства на развитие проекта, не оправдавшего их ожидания:

• по итогам 2021 года выручка сервиса “Перекресток Впрок” выросла на 41,5% по сравнению с прошлым годом

• за это же время у сегмента экспресс-доставки выручка выросла в 4 раза

В итоге X5 намного выгоднее развивать свой сервис быстрой доставки. В случае реализации сделки компания получит на это деньги.

Зачем это нужно Сберу?

А вот СберМегаМаркету «Перекрёсток впрок» может сильно пригодиться, чтобы получить новых клиентов и увеличить долю рынка. Всё это позволит сервису быстрее стать прибыльным.

Согласно презентации компании, СберМегаМаркет открыл только один даркстор (склад для формирования онлайн-заказов), а в рамках потенциальной сделки может увеличить их количество до 6.

Кстати, ранее стало известно, что X5 Group продала сети магазинов О’кей #OKEY 4 гипермаркета «Карусель» в Москве и МО. Это тоже сделано в целях оптимизации расходов. Как видим, Х5 постепенно избавляется от всего «лишнего».

Подробный разбор читайте на сайте InvestFuture

#IF_акции_РФ

🏪 X5 пересматривает логистику. Все из-за конкурентов?

#FIVE хочет использовать не только собственные, но и сторонние онлайн-сервисы для доставки продуктов. Планируется, что партнеры помогут улучшить продажи.

У компании уже есть договоренности с Яндекс.Едой, также ведутся переговоры со Сбермаркетом, рассказали источники «Коммерсанта». Последний – самый перспективный партнер, считает гендиректор Infoline-Аналитики Михаил Бурмистров, поскольку он работает в небольших и отдаленных населенных пунктах.

X5 теряет позиции в онлайне. Ещё с 3 квартала 2021 года Сбер лидирует на рынке доставки продуктов. Тогда в X5, находящемся на второй строчке, заявили, что «намеренно не перегревают темпы роста онлайн».

Однако в 1 квартале текущего года X5 сместилась уже на третье место в рейтинге интернет-продавцов товаров повседневного спроса, уступив вторую строчку Вкусвиллу.

Но Сбермаркет — агрегатор, через него торгуют #MGNT, #LENT и другие крупные ритейлеры. Так что в выручке есть доля нескольких компаний. А вот Вкусвилл зарабатывает в онлайне на своих товарах и «по-честному» подвинул X5.

Чтобы не утратить позиции, Х5 начала «шевелиться». Например, в марте был закрыт агрегатор доставки «Около»: в X5 заявили, что сосредоточатся на экспресс-доставке и развитии системы объединенных дарксторов (складов для формирования онлайн-заказов).

Главные конкуренты X5 — сервисы доставки. С одной стороны, у X5 все неплохо: выручка от экспресс-доставки в 1 квартале выросла более чем вдвое, от сервиса Vprok.ru — почти наполовину. Вот только оборот онлайн-направления Магнита в 1 квартале вырос в 10 раз по сравнению с прошлым годом, и именно за счет партнерства с агрегаторами.

Таким образом, партнёрство с агрегаторами доставки сейчас становится для X5 вопросом «жизни и смерти». И ему очень важно не упустить время, чтобы успеть занять свой сегмент онлайн-рынка.

Но внутри агрегатора будут конкурировать все основные ритейлеры России. Возможно, преимуществом будет продажа Сбербанку “Перекрёстка Впрок”. Об этом сообщали ещё в середине февраля. Так компании совместно развивают экосистемные и цифровые продукты.

Подробный разбор читайте на сайте InvestFuture

#IF_акции_РФ

@IF_Stocks

#FIVE хочет использовать не только собственные, но и сторонние онлайн-сервисы для доставки продуктов. Планируется, что партнеры помогут улучшить продажи.

У компании уже есть договоренности с Яндекс.Едой, также ведутся переговоры со Сбермаркетом, рассказали источники «Коммерсанта». Последний – самый перспективный партнер, считает гендиректор Infoline-Аналитики Михаил Бурмистров, поскольку он работает в небольших и отдаленных населенных пунктах.

X5 теряет позиции в онлайне. Ещё с 3 квартала 2021 года Сбер лидирует на рынке доставки продуктов. Тогда в X5, находящемся на второй строчке, заявили, что «намеренно не перегревают темпы роста онлайн».

Однако в 1 квартале текущего года X5 сместилась уже на третье место в рейтинге интернет-продавцов товаров повседневного спроса, уступив вторую строчку Вкусвиллу.

Но Сбермаркет — агрегатор, через него торгуют #MGNT, #LENT и другие крупные ритейлеры. Так что в выручке есть доля нескольких компаний. А вот Вкусвилл зарабатывает в онлайне на своих товарах и «по-честному» подвинул X5.

Чтобы не утратить позиции, Х5 начала «шевелиться». Например, в марте был закрыт агрегатор доставки «Около»: в X5 заявили, что сосредоточатся на экспресс-доставке и развитии системы объединенных дарксторов (складов для формирования онлайн-заказов).

Главные конкуренты X5 — сервисы доставки. С одной стороны, у X5 все неплохо: выручка от экспресс-доставки в 1 квартале выросла более чем вдвое, от сервиса Vprok.ru — почти наполовину. Вот только оборот онлайн-направления Магнита в 1 квартале вырос в 10 раз по сравнению с прошлым годом, и именно за счет партнерства с агрегаторами.

Таким образом, партнёрство с агрегаторами доставки сейчас становится для X5 вопросом «жизни и смерти». И ему очень важно не упустить время, чтобы успеть занять свой сегмент онлайн-рынка.

Но внутри агрегатора будут конкурировать все основные ритейлеры России. Возможно, преимуществом будет продажа Сбербанку “Перекрёстка Впрок”. Об этом сообщали ещё в середине февраля. Так компании совместно развивают экосистемные и цифровые продукты.

Подробный разбор читайте на сайте InvestFuture

#IF_акции_РФ

@IF_Stocks

Forwarded from IF News

💼 Операционные результаты X5 Group за 2 квартал 2022

• Все бизнесы группы демонстрируют рост финансовых показателей.

• Относительно новый проект "Чижик" также демонстрирует сильные темпы роста выручки.

• Сеть магазинов "Чижик" намерена составить конкуренцию магазинам у дома, чьи продажи занимают приличную долю рынка ритейла.

• По данным исследовательских агентств, гипермаркеты, супермаркеты, магазины «у дома», и специализированные магазины в продовольственном сегменте заняли по итогам прошлого года долю в 68,7%.

• Доля сетевой торговли — 53% от всего продовольственного розничного рынка.

#FIVE #отчёты

@IF_Market_News

• Все бизнесы группы демонстрируют рост финансовых показателей.

• Относительно новый проект "Чижик" также демонстрирует сильные темпы роста выручки.

• Сеть магазинов "Чижик" намерена составить конкуренцию магазинам у дома, чьи продажи занимают приличную долю рынка ритейла.

• По данным исследовательских агентств, гипермаркеты, супермаркеты, магазины «у дома», и специализированные магазины в продовольственном сегменте заняли по итогам прошлого года долю в 68,7%.

• Доля сетевой торговли — 53% от всего продовольственного розничного рынка.

#FIVE #отчёты

@IF_Market_News

🛒 Прекрасный отчет X5. Пора покупать?

Результаты и правда фантастические! Чистая прибыль X5 Group удвоилась за год, а EBITDA выросла на 20%. Так почему же акции компании так слабо реагируют?

Мнение аналитиков InvestFuture

Во-первых, образовался дисконт за юрисдикцию. Инвесторы боятся различных расписок и компаний, которые зарегистрированы не в РФ.

Во-вторых, менеджмент прямым текстом заявляет, что во втором полугодии рентабельность EBITDA вернется к средним значениям. Текущий всплеск лишь временный.

#FIVE испытывает ряд технических трудностей из-за своей регистрации в Нидерландах, поэтому ждет разрешения конфликта между Россией и Украиной.

Начальник управления по связям с инвесторами Мария Язева сообщила, что как только санкционные и регуляторные ограничения будут сняты, X5 вернется к выплатам дивидендов.

Но для российского инвестора сейчас важнее «деньги сегодня», чем «деньги потом», поэтому акции слабо реагируют даже на новости о расширении бизнеса (покупка контроля в двух розничных сетях восточной Сибири «Красный яр» и «Слата»).

#IF_акции_РФ

@IF_Stocks

Результаты и правда фантастические! Чистая прибыль X5 Group удвоилась за год, а EBITDA выросла на 20%. Так почему же акции компании так слабо реагируют?

Мнение аналитиков InvestFuture

Во-первых, образовался дисконт за юрисдикцию. Инвесторы боятся различных расписок и компаний, которые зарегистрированы не в РФ.

Во-вторых, менеджмент прямым текстом заявляет, что во втором полугодии рентабельность EBITDA вернется к средним значениям. Текущий всплеск лишь временный.

#FIVE испытывает ряд технических трудностей из-за своей регистрации в Нидерландах, поэтому ждет разрешения конфликта между Россией и Украиной.

Начальник управления по связям с инвесторами Мария Язева сообщила, что как только санкционные и регуляторные ограничения будут сняты, X5 вернется к выплатам дивидендов.

Но для российского инвестора сейчас важнее «деньги сегодня», чем «деньги потом», поэтому акции слабо реагируют даже на новости о расширении бизнеса (покупка контроля в двух розничных сетях восточной Сибири «Красный яр» и «Слата»).

#IF_акции_РФ

@IF_Stocks

В #FIVE заявили, что планируют вернуться к выплатам дивидендов после снятия всех санкционных ограничений. Похоже, что под этими ограничениями подразумевается мост НРД-Euroclear, который не работает с марта текущего года.

Учитывая то, что перспективы возобновления работы этой связки пока не особо радужные, вернуться к выплатам компания сможет не раньше следующего года.

➖ Российские инвесторы любят дивы. Поэтому, вероятно, в ближайшее время они разочаруются и начнут постепенно сливать бумагу обратно к значениям начала августа.

➕ Но сдерживающим фактором могут стать позитивные новости о том, что компания рассматривает возможности перерегистрации в РФ и листинга на Гонконгской бирже. Все будет зависеть от скорости этих процессов.

#IF_акции_РФ

@IF_Stocks

Учитывая то, что перспективы возобновления работы этой связки пока не особо радужные, вернуться к выплатам компания сможет не раньше следующего года.

➖ Российские инвесторы любят дивы. Поэтому, вероятно, в ближайшее время они разочаруются и начнут постепенно сливать бумагу обратно к значениям начала августа.

➕ Но сдерживающим фактором могут стать позитивные новости о том, что компания рассматривает возможности перерегистрации в РФ и листинга на Гонконгской бирже. Все будет зависеть от скорости этих процессов.

#IF_акции_РФ

@IF_Stocks

📈 Индекс Мосбиржи растет. Российский рынок ожил?

Вчера индекс Мосбиржи #MOEX преодолел отметку в 2000 пунктов и даже коснулся 2080. Сегодня он балансирует около 2040 — и ниже опускаться вроде бы не планирует.

В чем позитив для российского рынка?

1. Самый очевидный и главный драйвер дальнейшего роста — это его перепроданность.

2. Позитива добавляют дивидендные истории: Новатэк #NVTK, Газпром #GAZP, Татнефть #TATN, Самолет #SMLT. Также дивиденды за 1-е полугодие сегодня одобрили акционеры Белуги #BELU.

3. В среду в Вене должно состояться заседание ОПЕК+. Обсуждается возможность сокращения добычи нефти, что должно подогреть мировые цены.

Встречаем новые голубые фишки? Сырьевые компании, которые еще полгода назад были обязательны практически для любого портфеля, сейчас смотрятся хуже некоторых «внутренних историй»:

• TCS Group #TCSG

• ОКей #OKEY

• X5 Retail Group #FIVE

• Fix Price #FIXP

• Русагро #AGRO

• Ozon #OZON

Также сейчас активно покупают акции золотодобытчиков: Полиметалл #POLYP, Полюс #PLZL, Селигдар #SELG. На фоне их хорошо заметного роста традиционные «фишки» — Лукойл #LKOH, Сбер #SBER, ФосАгро #PHOR, Газпром — смотрятся слабо.

Кстати, Газпром, несмотря на дивиденды, второй день подряд падает. Ведь следующие дивиденды от него можно увидеть еще нескоро: «национальному достоянию» предстоят новые капитальные инвестиции и повышенные налоги.

#IF_акции_РФ

@IF_Stocks

Вчера индекс Мосбиржи #MOEX преодолел отметку в 2000 пунктов и даже коснулся 2080. Сегодня он балансирует около 2040 — и ниже опускаться вроде бы не планирует.

В чем позитив для российского рынка?

1. Самый очевидный и главный драйвер дальнейшего роста — это его перепроданность.

2. Позитива добавляют дивидендные истории: Новатэк #NVTK, Газпром #GAZP, Татнефть #TATN, Самолет #SMLT. Также дивиденды за 1-е полугодие сегодня одобрили акционеры Белуги #BELU.

3. В среду в Вене должно состояться заседание ОПЕК+. Обсуждается возможность сокращения добычи нефти, что должно подогреть мировые цены.

Встречаем новые голубые фишки? Сырьевые компании, которые еще полгода назад были обязательны практически для любого портфеля, сейчас смотрятся хуже некоторых «внутренних историй»:

• TCS Group #TCSG

• ОКей #OKEY

• X5 Retail Group #FIVE

• Fix Price #FIXP

• Русагро #AGRO

• Ozon #OZON

Также сейчас активно покупают акции золотодобытчиков: Полиметалл #POLYP, Полюс #PLZL, Селигдар #SELG. На фоне их хорошо заметного роста традиционные «фишки» — Лукойл #LKOH, Сбер #SBER, ФосАгро #PHOR, Газпром — смотрятся слабо.

Кстати, Газпром, несмотря на дивиденды, второй день подряд падает. Ведь следующие дивиденды от него можно увидеть еще нескоро: «национальному достоянию» предстоят новые капитальные инвестиции и повышенные налоги.

#IF_акции_РФ

@IF_Stocks

🚽 Туалетная бумага через Ozon — реальность. Супермаркеты останутся без работы?

Хотя X5 #FIVE не так давно хорошо отчиталась, однако в секторе ритейла намечаются интересные тенденции. Люди начали заказывать через маркетплейсы буквально все — от продуктов питания до туалетной бумаги. Не отберут ли Ozon и Yandex хлеб у классических ритейлеров?

Конфликт или симбиоз? Наверное, это все-таки не прямой захват: маркетплейсы скорее обслуживают ритейлеров. Например, X5 скооперировался с Яндексом #YNDX. В итоге клиенты Пятёрочки и Перекрёстка теперь могут сделать заказ как в сервисе Яндекс.Еда, так и через другие сервисы Яндекса — Маркет и Go. При этом товары упаковывают сотрудники магазинов X5, а доставляют — курьеры-партнёры Яндекс. Еды

Ozon вместо Почты России? Ozon заявил, что намерен развивать пункты выдачи в малых городах и селах. Фирменные пункты самовывоза можно будет открыть в частных домах, местном магазине или любом другом сельском учреждении.

Уже на первом этапе проекта «домашний пункт» будет доступен для 2,5 тысяч сел, где проживают от 1 тыс. до 3,5 тыс. жителей. А потому не исключено, что пункты выдачи Ozon вытеснят отделения Почты России — «ведущего продавца гречки и консервов».

Друзья, а вы заказываете через Ozon товары ежедневного пользования? Или вам больше по душе классические ритейлеры?

#IF_акции_РФ

@IF_Stocks

Хотя X5 #FIVE не так давно хорошо отчиталась, однако в секторе ритейла намечаются интересные тенденции. Люди начали заказывать через маркетплейсы буквально все — от продуктов питания до туалетной бумаги. Не отберут ли Ozon и Yandex хлеб у классических ритейлеров?

Конфликт или симбиоз? Наверное, это все-таки не прямой захват: маркетплейсы скорее обслуживают ритейлеров. Например, X5 скооперировался с Яндексом #YNDX. В итоге клиенты Пятёрочки и Перекрёстка теперь могут сделать заказ как в сервисе Яндекс.Еда, так и через другие сервисы Яндекса — Маркет и Go. При этом товары упаковывают сотрудники магазинов X5, а доставляют — курьеры-партнёры Яндекс. Еды

Ozon вместо Почты России? Ozon заявил, что намерен развивать пункты выдачи в малых городах и селах. Фирменные пункты самовывоза можно будет открыть в частных домах, местном магазине или любом другом сельском учреждении.

Уже на первом этапе проекта «домашний пункт» будет доступен для 2,5 тысяч сел, где проживают от 1 тыс. до 3,5 тыс. жителей. А потому не исключено, что пункты выдачи Ozon вытеснят отделения Почты России — «ведущего продавца гречки и консервов».

Друзья, а вы заказываете через Ozon товары ежедневного пользования? Или вам больше по душе классические ритейлеры?

#IF_акции_РФ

@IF_Stocks

🏪X5 отчитался. Развитие вместо дивидендов?

Про цифры из отчета #FIVE сейчас не будем обсуждать, это мы сделали еще вчера в IF News. Главное стоит отметить, что основные показатели компании растут, но темпы роста при этом замедляется. В том числе — и выручки цифровых бизнесов. Снижение продовольственной инфляции тоже замедляет рост.

На Мосбирже торгуются не акции компании, а депозитарные расписки, так что она чисто технически не может платить дивиденды.

Зато X5 бросает все свободные ресурсы на ускорение своей экспансии. Например, в прошлом году компания присоединила сети «Красный Яр» и «Слата». В этом тоже планируются слияния и поглощения. А еще X5 хочет ускорить развитие сети «Чижик». Кстати, очень удачной сети.

У #MGNT вот нет никаких проблем с тем, чтобы платить дивиденды. Правда, X5 активно вкладывается в захват рынка — не придется ли и Магниту делать то же самое, чтобы догонять конкурента? Тогда и дивидендов тоже не будет.

Кстати, вопрос могут принудительно решить «сверху». Недавно в Госдуму внесли законопроект об обязательной перерегистрации российских активов в РФ. Если компания не желает перерегистрироваться, то «бесхозное имущество» могут национализировать. Это прямая угроза для эмитентов расписок, которые не спешат решать проблему с дивидендами.

#IF_акции_РФ

@IF_Stocks

Про цифры из отчета #FIVE сейчас не будем обсуждать, это мы сделали еще вчера в IF News. Главное стоит отметить, что основные показатели компании растут, но темпы роста при этом замедляется. В том числе — и выручки цифровых бизнесов. Снижение продовольственной инфляции тоже замедляет рост.

На Мосбирже торгуются не акции компании, а депозитарные расписки, так что она чисто технически не может платить дивиденды.

Зато X5 бросает все свободные ресурсы на ускорение своей экспансии. Например, в прошлом году компания присоединила сети «Красный Яр» и «Слата». В этом тоже планируются слияния и поглощения. А еще X5 хочет ускорить развитие сети «Чижик». Кстати, очень удачной сети.

У #MGNT вот нет никаких проблем с тем, чтобы платить дивиденды. Правда, X5 активно вкладывается в захват рынка — не придется ли и Магниту делать то же самое, чтобы догонять конкурента? Тогда и дивидендов тоже не будет.

Кстати, вопрос могут принудительно решить «сверху». Недавно в Госдуму внесли законопроект об обязательной перерегистрации российских активов в РФ. Если компания не желает перерегистрироваться, то «бесхозное имущество» могут национализировать. Это прямая угроза для эмитентов расписок, которые не спешат решать проблему с дивидендами.

#IF_акции_РФ

@IF_Stocks

🏠 Давай-ка домой: российские компании вернут на родину

Контроль над экономически значимыми российскими компаниями надо вернуть в РФ. Такое предложение вынесли в РСПП (Союз предпринимателей).

Очень часто заводы, пароходы и прочие активы физически находятся в России — а юридически принадлежат головной оффшорной компании, зарегистрированной за рубежом. Порой даже в недружественной стране — например, Кипр, Нидерланды, Каймановы острова, Люксембург.

А в чем проблема-то? Российским владельцам офшорных компаний трудно принимать корпоративные решения. Да и трансграничные платежи затруднительны, а значит и дивов не может получить образный Иванов, владеющий компанией через кипрский офшор.

Один из вариантов решения — редомициляция, то есть перевод компании из одной страны в другую. Но это сложное дело, а из некоторых «мировых закоулков» редомициляция невозможна вовсе.

Что предлагает РСПП?

1. Создаем российскую компанию в форме ПАО.

2. Производим обмен акций «недружественной» компании на акции ПАО.

3. Для держателей-резидентов процедура обязательна. Кто не согласен, сможет обратиться за компенсацией.

Кого это может коснуться? Всех холдингов, которые соответствуют хотя бы одному из условий:

• выручка за год более 75 млрд рублей

• уплаченные налоги более 10 млрд рублей

• более 4000 работников

• управляет критически важной информационной инфраструктурой (явный намек на IT и телекомы)

• является градообразующим предприятием

Под раздачу могут попасть большинство эмитентов акций и расписок на Мосбирже: #YNDX, #FIVE, #FIXP, #OKEY, #VEON, #OZON, #ETLN, #GLTR, #MDMG, #VKCO, #TCSG, #POLY, #SFTL, #AGRO.

Важно: принудительный «переезд» касается лишь тех организаций, в которых иностранная компания имеет долю больше 25%.

Позитив? Для миноритариев, которые вложились в расписки иностранных компаний, такой «переезд» — это неплохо. В том числе, наконец начала примерно вырисовываться схема раздела бизнеса Яндекса.

#IF_акции_РФ

@IF_Stocks

Контроль над экономически значимыми российскими компаниями надо вернуть в РФ. Такое предложение вынесли в РСПП (Союз предпринимателей).

Очень часто заводы, пароходы и прочие активы физически находятся в России — а юридически принадлежат головной оффшорной компании, зарегистрированной за рубежом. Порой даже в недружественной стране — например, Кипр, Нидерланды, Каймановы острова, Люксембург.

А в чем проблема-то? Российским владельцам офшорных компаний трудно принимать корпоративные решения. Да и трансграничные платежи затруднительны, а значит и дивов не может получить образный Иванов, владеющий компанией через кипрский офшор.

Один из вариантов решения — редомициляция, то есть перевод компании из одной страны в другую. Но это сложное дело, а из некоторых «мировых закоулков» редомициляция невозможна вовсе.

Что предлагает РСПП?

1. Создаем российскую компанию в форме ПАО.

2. Производим обмен акций «недружественной» компании на акции ПАО.

3. Для держателей-резидентов процедура обязательна. Кто не согласен, сможет обратиться за компенсацией.

Кого это может коснуться? Всех холдингов, которые соответствуют хотя бы одному из условий:

• выручка за год более 75 млрд рублей

• уплаченные налоги более 10 млрд рублей

• более 4000 работников

• управляет критически важной информационной инфраструктурой (явный намек на IT и телекомы)

• является градообразующим предприятием

Под раздачу могут попасть большинство эмитентов акций и расписок на Мосбирже: #YNDX, #FIVE, #FIXP, #OKEY, #VEON, #OZON, #ETLN, #GLTR, #MDMG, #VKCO, #TCSG, #POLY, #SFTL, #AGRO.

Важно: принудительный «переезд» касается лишь тех организаций, в которых иностранная компания имеет долю больше 25%.

Позитив? Для миноритариев, которые вложились в расписки иностранных компаний, такой «переезд» — это неплохо. В том числе, наконец начала примерно вырисовываться схема раздела бизнеса Яндекса.

#IF_акции_РФ

@IF_Stocks

📈 Российский рынок рвется вверх

Индекс Мосбиржи продолжает феерить: вчера и сегодня штурмуем отметку в 2900 пунктов. Вчера особенно высоко взлетали X5 #FIVE и Самолет #SMLT.

Откуда топливо у Самолета? Тут все понятно: компания подтвердила, что ждет отличных операционных результатов, и планирует в ближайшие месяцы выплатить дивиденды. До чего мы дожили: рынки реагируют просто на слова, без каких-либо пруфов и отчётов…

А что с X5? Тут поинтереснее, никаких новостных причин для роста нет. И тем не менее акции #FIVE сделали +12% за 3 дня. Возможно, на рынке «кто-то что-то знает» про переезд компании в Россию, и акции скупают не известные науке инсайдеры.

Если действительно появятся проверенные данные о редомициляции, то акции улетят в космос. Но пока их покупка – это риск. Может, никаких инсайдеров нет, а есть обычные спекулянты? В этом случае очень вероятен резкий откат. Хотите вы рисковать или нет – решайте сами.

#IF_акции_РФ

@IF_Stocks

Индекс Мосбиржи продолжает феерить: вчера и сегодня штурмуем отметку в 2900 пунктов. Вчера особенно высоко взлетали X5 #FIVE и Самолет #SMLT.

Откуда топливо у Самолета? Тут все понятно: компания подтвердила, что ждет отличных операционных результатов, и планирует в ближайшие месяцы выплатить дивиденды. До чего мы дожили: рынки реагируют просто на слова, без каких-либо пруфов и отчётов…

А что с X5? Тут поинтереснее, никаких новостных причин для роста нет. И тем не менее акции #FIVE сделали +12% за 3 дня. Возможно, на рынке «кто-то что-то знает» про переезд компании в Россию, и акции скупают не известные науке инсайдеры.

Если действительно появятся проверенные данные о редомициляции, то акции улетят в космос. Но пока их покупка – это риск. Может, никаких инсайдеров нет, а есть обычные спекулянты? В этом случае очень вероятен резкий откат. Хотите вы рисковать или нет – решайте сами.

#IF_акции_РФ

@IF_Stocks

🏪 X5 регистрирует свои расписки в РФ. А что с переездом?

#FIVE подала в ЦБ на регистрацию проспекта ГДР, чтобы обеспечить непрерывный допуск к торгам на Мосбирже. Заявляется, что это делается для того, чтобы инвесторы имели «непрерывный допуск» к торгам на Мосбирже, вне зависимости от других площадок.

Переезд в Россию откладывается? Вполне возможно. Бумаги X5, как и многие другие, разгоняются в цене в том числе на слухах о грядущей редомициляции. Однако, пользуясь правом, которое дал таким компаниям ЦБ, X5 предпочитает другой путь: размещать бумаги на Мосбирже самостоятельно.

Или наоборот, шаг к переезду? С другой стороны, такой шаг может свидетельствовать о переезде. Все дело в том, что регистрация проспекта открывает путь к статусу первичного листинга на Мосбирже. Кроме того, если будет переезд, при помощи ГДР компания сможет обеспечить непрерывный допуск к торгам. Ведь X5 сможет не зависеть от листига в Лондоне, пока переведёт штаб-квартиру в Россию.

Не очень-то и хотелось. Ранее представители X5 официально заявляли, что головная компания холдинга не очень хочет перерегистрироваться в России. Но такое отрицание не обязательно означает намерения, ведь заяви компания о переезде открыто — бумаги подскочили бы в цене на новостях.

Как видите, текущие новости определенности не добавляют. Есть аргументы и за то, что это шаг против переезда, и за то — что за.

@IF_Stocks

#FIVE подала в ЦБ на регистрацию проспекта ГДР, чтобы обеспечить непрерывный допуск к торгам на Мосбирже. Заявляется, что это делается для того, чтобы инвесторы имели «непрерывный допуск» к торгам на Мосбирже, вне зависимости от других площадок.

Переезд в Россию откладывается? Вполне возможно. Бумаги X5, как и многие другие, разгоняются в цене в том числе на слухах о грядущей редомициляции. Однако, пользуясь правом, которое дал таким компаниям ЦБ, X5 предпочитает другой путь: размещать бумаги на Мосбирже самостоятельно.

Или наоборот, шаг к переезду? С другой стороны, такой шаг может свидетельствовать о переезде. Все дело в том, что регистрация проспекта открывает путь к статусу первичного листинга на Мосбирже. Кроме того, если будет переезд, при помощи ГДР компания сможет обеспечить непрерывный допуск к торгам. Ведь X5 сможет не зависеть от листига в Лондоне, пока переведёт штаб-квартиру в Россию.

Не очень-то и хотелось. Ранее представители X5 официально заявляли, что головная компания холдинга не очень хочет перерегистрироваться в России. Но такое отрицание не обязательно означает намерения, ведь заяви компания о переезде открыто — бумаги подскочили бы в цене на новостях.

Как видите, текущие новости определенности не добавляют. Есть аргументы и за то, что это шаг против переезда, и за то — что за.

@IF_Stocks

В акциях Тинькофф продолжается битва, но мы продолжаем считать, что текущие продажи – это лишь спекулятивный эффект. Долгосрочно бумага интересная.

Но есть другие бумаги, которые, как и «желтый», недооценены относительно своих финансовых показателей.

Сбер, конечно, по мультипликаторам выглядит чуть интереснее, но именно апсайд в Тинькофф, на наш взгляд, больше. Сделка с Росбанком не выглядит дико выгодной для TCS, но долгосрочно ее эффект будет плюс-минус нейтральным.

Как только компания переедет в РФ, весь потенциал бизнеса должен раскрыться. Не исключено, что бумаги будут стоить дороже 4 000 рублей.

При этом продажа доли хотя бы в одной из дочек приведет к переоценке и самой «Системы».

@IF_Stocks

Please open Telegram to view this post

VIEW IN TELEGRAM

Мосбиржа на фоне новостей запретила шорт бумаг #FIVE. Несмотря на такой бурный рост последних месяцев, потенциал у бумаг еще остается. 4500-5000 рублей за бумагу видится нам вполне адекватной оценкой после окончания всех юридических процедур.

@IF_Stocks

Please open Telegram to view this post

VIEW IN TELEGRAM

Судя по последнему отчету, у #FIVE правда все хорошо:

X5 прекрасно научился перекладывать инфляцию на своих клиентов. Средний чек растет, торговые площади активно развиваются. Да и долги совсем не давят, что очень важно в период высоких ставок. Так что менеджеры молодцы, придраться почти не к чему.

А есть куда еще расти? Да, возможностей много, главная из них – развитие онлайн-направления.

@IF_Stocks

Please open Telegram to view this post

VIEW IN TELEGRAM