📄 Intel: Отчетность за 4 кв 2020 г.

🏛 #INTC (-2,79% на премаркете), по GAAP:

• Выручка: $20 млрд (-1% г/г) - лучше прогноза на $2,5 млрд

(рекордные $77,9 млрд за полный 2020 г., +8% г/г)

• Чистая прибыль: $5,9 млрд (-15% г/г)

($20,9 млрд за полный 2020 г, -1%)

• Валовая рентабельность: 56,8% (+2 пп)

(60,1% за полный 2020 год)

• EPS: $1,42 (-10% г/г), - лучше прогноза на $0,38

($4,94 за полный 2020 год, +5% г/г)

• Объявлен дивиденд $0,3475 (+5% кв/кв)

Доход по секторам, за год (г/г):

• Data-centric (DCG): $26,1 млрд (+11%)

• Интернет вещей (IOTG): $3 млрд (-21%)

• Интернет вещей (Mobileye): $0,967 млрд (+10%)

• NSG: $5,4 млрд (+23%)

• PSG: $1,9 млрд (-7%)

• PC-centric (CCG): $40,1 млрд (+8%)

Компания значительно превзошла все ожидания на квартал, сгенерировав рекордные $35,4 млрд OCF и $21,1 млрд FCF.

🔍 Прогноз на 1Q21:

• Выручка: $18,6 млрд

• EPS: $1,03

Основные операционные результаты 4Q20:

• Начато производство 10нм процессоров на базе 3-го поколения Intel Xeon («Ice Lake»).

• Выпущены процессоры Intel Core 11-го поколения («Tiger Lake»);

• Анонсированы процессоры Intel Core S-Series 11-го поколения для настольных ПК («Rocket Lake»), которые уже поступили в продажу.

• Запущено производство первого дискретного графического процессора Intel на базе Xe под брендом Intel Iris “Xe MAX”.

• Amazon Web Services выбрала процессоры Intel Habana Gaudi AI для обучения EC2 (веб-сервис, который предоставляет вычислительные мощности в облаке).

• Введен новый твердотельный модуль памяти Optane SSD и 3-го поколения для корпоративных и облачных клиентов.

❗️ Выручка за год превысила все ожидания благодаря рекордным продажам устройств для Дата-центров и ПК (привет AMD), а также для мобильных устройств и NSG.

За год компания инвестировала $13,6 млрд в R&D и $14,3 млрд в капитальные затраты, сосредоточив усилия на укреплении своего основного бизнеса в области процессоров, улучшении производительности и ускорении роста.

🏆 Intel - входит в лучших чипмейкеров мира, но остается жестко недооцененным инвесторами.

#IF_акции_США #IF_отчеты

🏛 #INTC (-2,79% на премаркете), по GAAP:

• Выручка: $20 млрд (-1% г/г) - лучше прогноза на $2,5 млрд

(рекордные $77,9 млрд за полный 2020 г., +8% г/г)

• Чистая прибыль: $5,9 млрд (-15% г/г)

($20,9 млрд за полный 2020 г, -1%)

• Валовая рентабельность: 56,8% (+2 пп)

(60,1% за полный 2020 год)

• EPS: $1,42 (-10% г/г), - лучше прогноза на $0,38

($4,94 за полный 2020 год, +5% г/г)

• Объявлен дивиденд $0,3475 (+5% кв/кв)

Доход по секторам, за год (г/г):

• Data-centric (DCG): $26,1 млрд (+11%)

• Интернет вещей (IOTG): $3 млрд (-21%)

• Интернет вещей (Mobileye): $0,967 млрд (+10%)

• NSG: $5,4 млрд (+23%)

• PSG: $1,9 млрд (-7%)

• PC-centric (CCG): $40,1 млрд (+8%)

Компания значительно превзошла все ожидания на квартал, сгенерировав рекордные $35,4 млрд OCF и $21,1 млрд FCF.

🔍 Прогноз на 1Q21:

• Выручка: $18,6 млрд

• EPS: $1,03

Основные операционные результаты 4Q20:

• Начато производство 10нм процессоров на базе 3-го поколения Intel Xeon («Ice Lake»).

• Выпущены процессоры Intel Core 11-го поколения («Tiger Lake»);

• Анонсированы процессоры Intel Core S-Series 11-го поколения для настольных ПК («Rocket Lake»), которые уже поступили в продажу.

• Запущено производство первого дискретного графического процессора Intel на базе Xe под брендом Intel Iris “Xe MAX”.

• Amazon Web Services выбрала процессоры Intel Habana Gaudi AI для обучения EC2 (веб-сервис, который предоставляет вычислительные мощности в облаке).

• Введен новый твердотельный модуль памяти Optane SSD и 3-го поколения для корпоративных и облачных клиентов.

❗️ Выручка за год превысила все ожидания благодаря рекордным продажам устройств для Дата-центров и ПК (привет AMD), а также для мобильных устройств и NSG.

За год компания инвестировала $13,6 млрд в R&D и $14,3 млрд в капитальные затраты, сосредоточив усилия на укреплении своего основного бизнеса в области процессоров, улучшении производительности и ускорении роста.

🏆 Intel - входит в лучших чипмейкеров мира, но остается жестко недооцененным инвесторами.

#IF_акции_США #IF_отчеты

📌 Главное за неделю. #IF_главное

🇺🇸 Байден - президент: на российский рынок возвращается волатильность. Какие санкции наложены сейчас, их классификация. Как реагирует рынок ОФЗ, и что является серьезной угрозой?

🤔 “Северный Поток - 2” может быть достроен. А может быть и нет.

🙅♂️ Правительство хочет установить предельные цены на продукты. Бенефициары?

📄 Продолжается сезон отчетности. Разобрали: #BAC, #GS, #STT, #NFLX, #PG, #MS, #UAL, #KMI, #IBM, #INTC, #ISRG

🔍 Изучаем российские аналоги: QE по русски; первый Russian REIT.

🔍 Подробно взглянули на Cisco, узнали что такое SPACs и почему они так популярны.

💡 Опубликовали новую идею. Которую позаимствовал Morgan Stanley…

🇺🇸 Байден - президент: на российский рынок возвращается волатильность. Какие санкции наложены сейчас, их классификация. Как реагирует рынок ОФЗ, и что является серьезной угрозой?

🤔 “Северный Поток - 2” может быть достроен. А может быть и нет.

🙅♂️ Правительство хочет установить предельные цены на продукты. Бенефициары?

📄 Продолжается сезон отчетности. Разобрали: #BAC, #GS, #STT, #NFLX, #PG, #MS, #UAL, #KMI, #IBM, #INTC, #ISRG

🔍 Изучаем российские аналоги: QE по русски; первый Russian REIT.

🔍 Подробно взглянули на Cisco, узнали что такое SPACs и почему они так популярны.

💡 Опубликовали новую идею. Которую позаимствовал Morgan Stanley…

💡 Идеи от IF Stocks

Напоминаем, что по тегу #IF_идея можно найти список компаний, на которые аналитики IF Stocks обратили внимание.

❗️ Подавляющее большинство идей рассчитаны на долгосрочное инвестирование! Сами идеи не являются инвестиционными рекомендациями.

Динамика котировок после публикации идей:

➕Новатэк (#NVTK) ₽1050 -> ₽1339 (+27,52%) от 26.10.

➕ГМК НорНикель (#GMKN) ₽19616 -> ₽24946 (+27,17%) от 5.11

(обновление)

➕Глобалтранс (#GLTR) ₽459,1 -> ₽512,25 (+11,58%) от 11.11

(обновление)

➕Fastly (#FSLY) $77,71 -> $111,07 (+42,93%) от 13.11

➕Газпром (#GAZP) ₽183,60 -> ₽217,14 (+18,26%) от 17.11

➕Exelixis Inc (#EXEL) $19,00 -> $21,89 (+15,21%) от 19.11

➕X5 Retail Group (#FIVE) ₽2720 -> ₽2760 (+1,47%) от 19.11

➖Acadia Pharmaceuticals (#ACAD) $53,61 -> $49,38 (-7,9%) от 20.11

➕Petropavlovsk (#POGR) ₽27,62 -> ₽31,05 (+12,4%) от 20.11

➕Incyte (#INCY) $81,93 -> $97,64 (+19,17%) от 22.11

➕Corcept Therapeutics (#CORT) $23,96 -> $28,40 (+18,53%) от 22.11

➕Intel (#INTC) $49,40 -> $54,75 (+10,83%) от 2.12 (обновление)

➖IBM (#IBM) $123 -> $122,26 (-0,07%) от 2.12 (обновление)

➖Mail.ru Group ₽2080 -> ₽1990 (-4,33%) от 15.12

➖AT&T (#T) $29,6 -> $29,31 (-0,98%) от 18.12

➕Solarwinds (#SWI) $16,12 -> $16,79 (+4,15%) от 21.12

➿ Energy Transfer LP (#ET) $6,60 -> $6,60 (0%) от 21.12

➕РусАгро (#AGRO) ₽815 -> ₽895 (+9,82%) от 23.12

➕Интер РАО (#IRAO) ₽5,30 -> ₽5,48 (+3,4%) от 28.12

➕SL Green (#SLG) $58,7 -> $66,99 (+14,12%) от 30.12

➕Essex Property Trust (#ESS) $227,22 -> $241,45 (+6,26%) от 05.01

➕Gilead Sciences (#GILD) $63,30 -> $65,88 (+4,07%) от 19.01

❓ Какими идеями вы воспользовались? Пишите в комментариях.

Напоминаем, что по тегу #IF_идея можно найти список компаний, на которые аналитики IF Stocks обратили внимание.

❗️ Подавляющее большинство идей рассчитаны на долгосрочное инвестирование! Сами идеи не являются инвестиционными рекомендациями.

Динамика котировок после публикации идей:

➕Новатэк (#NVTK) ₽1050 -> ₽1339 (+27,52%) от 26.10.

➕ГМК НорНикель (#GMKN) ₽19616 -> ₽24946 (+27,17%) от 5.11

(обновление)

➕Глобалтранс (#GLTR) ₽459,1 -> ₽512,25 (+11,58%) от 11.11

(обновление)

➕Fastly (#FSLY) $77,71 -> $111,07 (+42,93%) от 13.11

➕Газпром (#GAZP) ₽183,60 -> ₽217,14 (+18,26%) от 17.11

➕Exelixis Inc (#EXEL) $19,00 -> $21,89 (+15,21%) от 19.11

➕X5 Retail Group (#FIVE) ₽2720 -> ₽2760 (+1,47%) от 19.11

➖Acadia Pharmaceuticals (#ACAD) $53,61 -> $49,38 (-7,9%) от 20.11

➕Petropavlovsk (#POGR) ₽27,62 -> ₽31,05 (+12,4%) от 20.11

➕Incyte (#INCY) $81,93 -> $97,64 (+19,17%) от 22.11

➕Corcept Therapeutics (#CORT) $23,96 -> $28,40 (+18,53%) от 22.11

➕Intel (#INTC) $49,40 -> $54,75 (+10,83%) от 2.12 (обновление)

➖IBM (#IBM) $123 -> $122,26 (-0,07%) от 2.12 (обновление)

➖Mail.ru Group ₽2080 -> ₽1990 (-4,33%) от 15.12

➖AT&T (#T) $29,6 -> $29,31 (-0,98%) от 18.12

➕Solarwinds (#SWI) $16,12 -> $16,79 (+4,15%) от 21.12

➿ Energy Transfer LP (#ET) $6,60 -> $6,60 (0%) от 21.12

➕РусАгро (#AGRO) ₽815 -> ₽895 (+9,82%) от 23.12

➕Интер РАО (#IRAO) ₽5,30 -> ₽5,48 (+3,4%) от 28.12

➕SL Green (#SLG) $58,7 -> $66,99 (+14,12%) от 30.12

➕Essex Property Trust (#ESS) $227,22 -> $241,45 (+6,26%) от 05.01

➕Gilead Sciences (#GILD) $63,30 -> $65,88 (+4,07%) от 19.01

❓ Какими идеями вы воспользовались? Пишите в комментариях.

💡 Идеи от IF Stocks

Напоминаем, что по тегу #IF_идея можно найти список компаний, на которые аналитики IF Stocks обратили внимание.

❗️ Подавляющее большинство идей рассчитаны на долгосрочное инвестирование! Сами идеи не являются инвестиционными рекомендациями или торговыми сигналами.

Динамика доходных идей:

• Новатэк (#NVTK) ₽1050 -> ₽1554 (+48%) от 26.10

• ГМК НорНикель (#GMKN) ₽19616 -> ₽23986 (+22,3%) от 5.11

(обновление)

• Глобалтранс (#GLTR) ₽459,1 -> ₽511 (+11,3%) от 11.11

(обновление)

• Газпром (#GAZP) ₽183,60 -> ₽217,14 (+28,8%) от 17.11

• Exelixis Inc (#EXEL) $19,00 -> $24,10 (+26,8%) от 19.11

• Corcept Therapeutics (#CORT) $23,96 -> $25,79 (+7,6%) от 22.11

• Intel (#INTC) $49,40 -> $63,73 (+29%) от 2.12. Обновлено

• IBM (#IBM) $123 -> $128,55 (+4,5%) от 2.12. Обновлено

• AT&T (#T) $29,6 -> $29,9 (+1%) от 18.12

• Solarwinds (#SWI) $16,12 -> $17,01 (+5,5%) от 21.12

• Energy Transfer LP (#ET) $6,60 -> $8,37 (+26,8%) от 21.12

• РусАгро (#AGRO) ₽815 -> ₽899 (+10,3%) от 23.12

• SL Green (#SLG) $58,7 -> $76,45 (+30,2%) от 30.12

• Essex Property Trust (#ESS) $227,22 -> $293,76 (+29,3%) от 05.01

• Facebook (#FB) $265,86 -> $273,11 (+2,7%) от 24.02

• General Motors (#GM) $51,30 -> $58,40 (+13,8%) от 24.02

• Qualcomm (#QCOM) $127,80 -> $131,65 (+3%) от 4.03

• Сбер (#SBER) ₽276,88 -> ₽292,75 (+5,7%) от 4.03

Динамика убыточных идей:

• Fastly (#FSLY) $77,71 -> $76,56 (-1,4%) от 13.11

• X5 Retail Group (#FIVE) ₽2720 -> ₽2479 (-8,9%) от 19.11

• Acadia Pharmaceuticals (#ACAD) $53,61 -> $29,90 (-44,2%) от 20.11

• Petropavlovsk (#POGR) ₽27,62 -> ₽27,22 (-1,4%) от 20.11

• Incyte (#INCY) $81,93 -> $80,99 (-1,1%) от 22.11

• Mail.ru Group (#MAIL) ₽2080 -> ₽1834 (-11,8%) от 15.12

• Интер РАО (#IRAO) ₽5,30 -> ₽5,13 (-3,2%) от 28.12

• Gilead Sciences (#GILD) $63,30 -> $63,00 (-0,4%) от 19.01

Напоминаем, что по тегу #IF_идея можно найти список компаний, на которые аналитики IF Stocks обратили внимание.

❗️ Подавляющее большинство идей рассчитаны на долгосрочное инвестирование! Сами идеи не являются инвестиционными рекомендациями или торговыми сигналами.

Динамика доходных идей:

• Новатэк (#NVTK) ₽1050 -> ₽1554 (+48%) от 26.10

• ГМК НорНикель (#GMKN) ₽19616 -> ₽23986 (+22,3%) от 5.11

(обновление)

• Глобалтранс (#GLTR) ₽459,1 -> ₽511 (+11,3%) от 11.11

(обновление)

• Газпром (#GAZP) ₽183,60 -> ₽217,14 (+28,8%) от 17.11

• Exelixis Inc (#EXEL) $19,00 -> $24,10 (+26,8%) от 19.11

• Corcept Therapeutics (#CORT) $23,96 -> $25,79 (+7,6%) от 22.11

• Intel (#INTC) $49,40 -> $63,73 (+29%) от 2.12. Обновлено

• IBM (#IBM) $123 -> $128,55 (+4,5%) от 2.12. Обновлено

• AT&T (#T) $29,6 -> $29,9 (+1%) от 18.12

• Solarwinds (#SWI) $16,12 -> $17,01 (+5,5%) от 21.12

• Energy Transfer LP (#ET) $6,60 -> $8,37 (+26,8%) от 21.12

• РусАгро (#AGRO) ₽815 -> ₽899 (+10,3%) от 23.12

• SL Green (#SLG) $58,7 -> $76,45 (+30,2%) от 30.12

• Essex Property Trust (#ESS) $227,22 -> $293,76 (+29,3%) от 05.01

• Facebook (#FB) $265,86 -> $273,11 (+2,7%) от 24.02

• General Motors (#GM) $51,30 -> $58,40 (+13,8%) от 24.02

• Qualcomm (#QCOM) $127,80 -> $131,65 (+3%) от 4.03

• Сбер (#SBER) ₽276,88 -> ₽292,75 (+5,7%) от 4.03

Динамика убыточных идей:

• Fastly (#FSLY) $77,71 -> $76,56 (-1,4%) от 13.11

• X5 Retail Group (#FIVE) ₽2720 -> ₽2479 (-8,9%) от 19.11

• Acadia Pharmaceuticals (#ACAD) $53,61 -> $29,90 (-44,2%) от 20.11

• Petropavlovsk (#POGR) ₽27,62 -> ₽27,22 (-1,4%) от 20.11

• Incyte (#INCY) $81,93 -> $80,99 (-1,1%) от 22.11

• Mail.ru Group (#MAIL) ₽2080 -> ₽1834 (-11,8%) от 15.12

• Интер РАО (#IRAO) ₽5,30 -> ₽5,13 (-3,2%) от 28.12

• Gilead Sciences (#GILD) $63,30 -> $63,00 (-0,4%) от 19.01

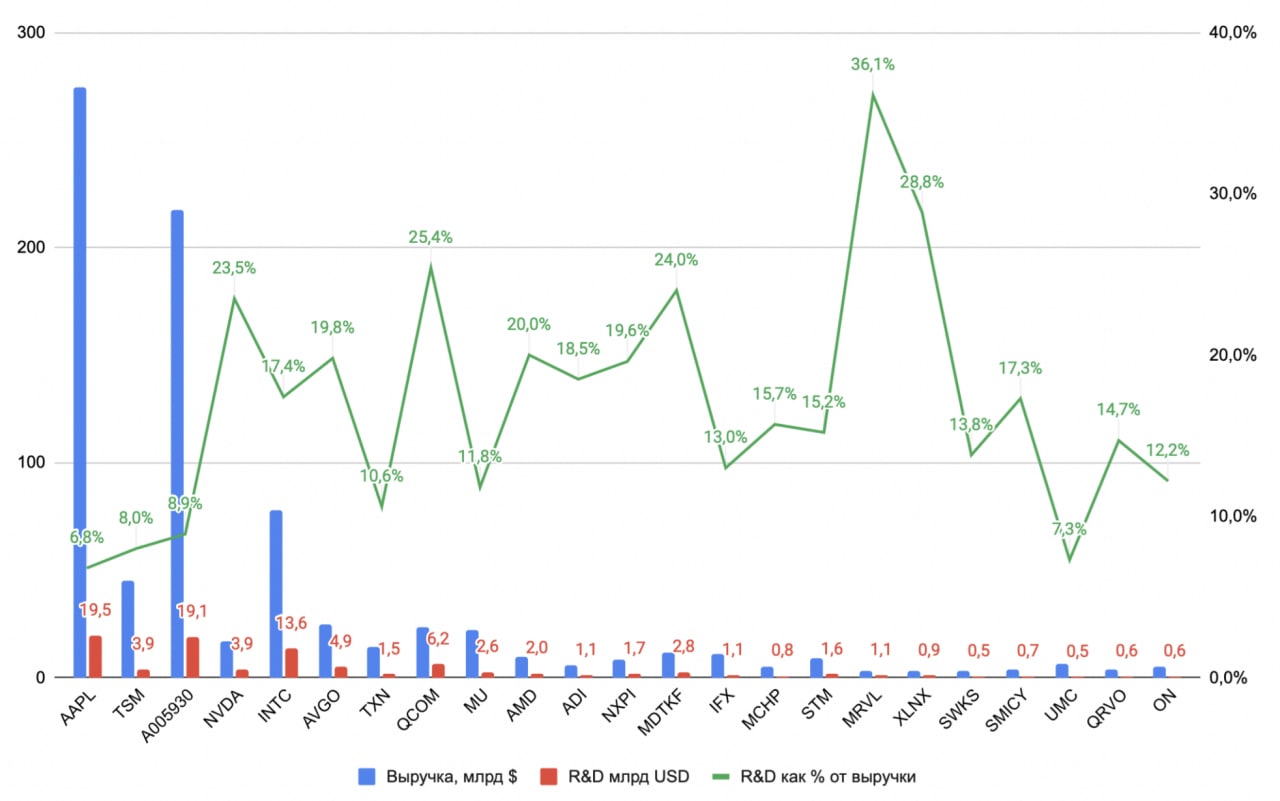

💸 Сколько производители полупроводников инвестируют в R&D?

В R&D (исследования и разработки) инвестируют все крупные производители, однако в разных масштабах.

Абсолютным лидером является Apple (#AAPL) с $19,5 млрд, однако эта сумма — всего 6,8% выручки. Samsung тратит на R&D $19,1 млрд (8,9%).

Больше всех в процентном соотношении от выручки инвестирует Marvell Technology Group (#MRVL) — 36,1%, или же $1,1 млрд. Также по этому показателю стоит отметить Xilinx (#XLNX) с 28,8% ($0,9 млрд) и Qualcomm (#QCOM) с 25,4% ($6,2 млрд).

Любимицы публики Intel (#INTC) и TSMC (#TSM) тратят на исследования и разработки $13,6 млрд (17,4%) и $3,9 млрд (8%) соответственно.

Информация об этих и других компания — на графике👇

#IF_сектор

В R&D (исследования и разработки) инвестируют все крупные производители, однако в разных масштабах.

Абсолютным лидером является Apple (#AAPL) с $19,5 млрд, однако эта сумма — всего 6,8% выручки. Samsung тратит на R&D $19,1 млрд (8,9%).

Больше всех в процентном соотношении от выручки инвестирует Marvell Technology Group (#MRVL) — 36,1%, или же $1,1 млрд. Также по этому показателю стоит отметить Xilinx (#XLNX) с 28,8% ($0,9 млрд) и Qualcomm (#QCOM) с 25,4% ($6,2 млрд).

Любимицы публики Intel (#INTC) и TSMC (#TSM) тратят на исследования и разработки $13,6 млрд (17,4%) и $3,9 млрд (8%) соответственно.

Информация об этих и других компания — на графике👇

#IF_сектор

{kind=link}

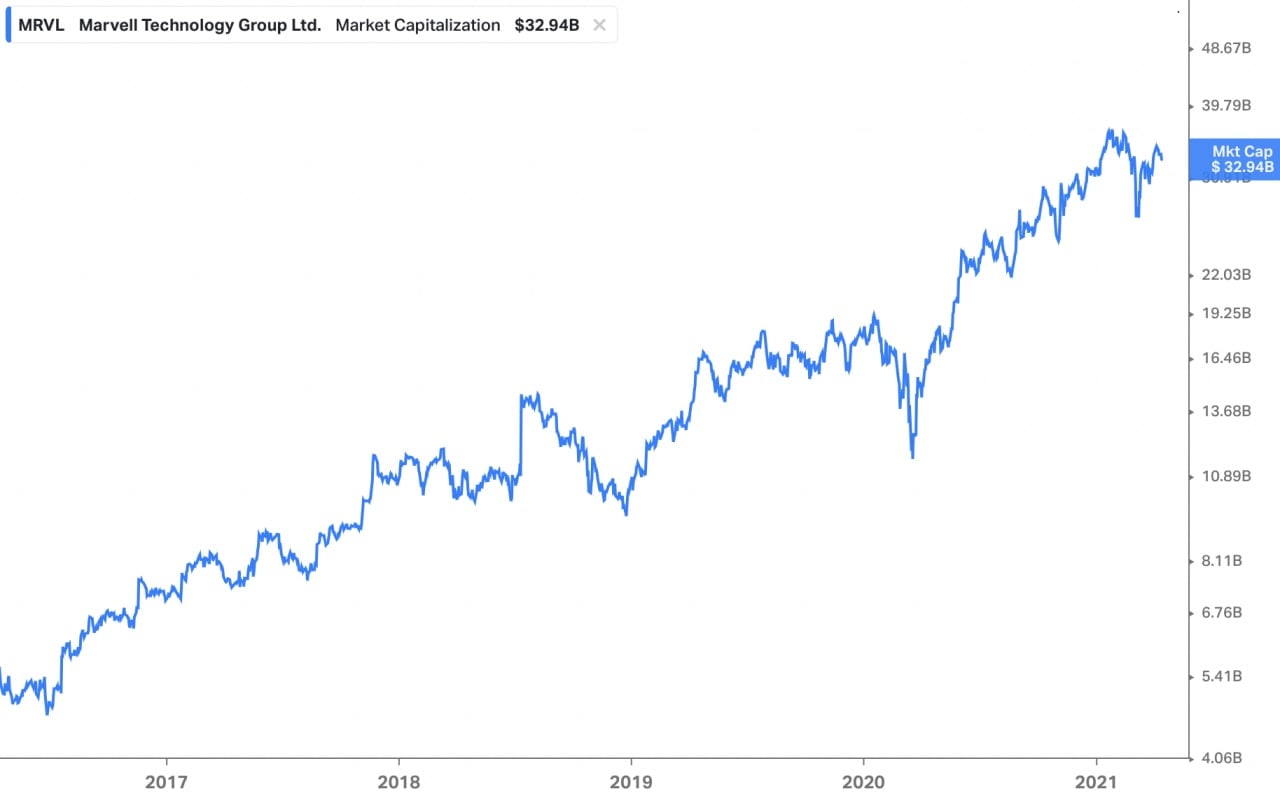

✨ Marvell Technology — действительно ли "чудо"? Часть 1

#MRVL — глобальный поставщик полупроводниковых решений без фабрик, производит память, микроконтроллеры, телекоммуникационное оборудование и потребительские полупроводниковые приборы.

Решения компании расширяют возможности экономики данных и обеспечивают обмен ими между различными приложениями 5G, облачными, автомобильными, промышленными и искусственным интеллектом.

Компания поставляет продукцию для 4 индустрий:

• Автомобильной промышленности

• Операторов связи

• Дата-центров

• Промышленности

Компания, помимо роста собственного бизнеса, растет за счет поглощений. В конце 2019 года был куплен разработчик интегральных схем специального назначения Avera Semiconductor за $650 млн. В октябре 2020 было объявлено о покупке за наличные Inphi Corporation (#IPHI). Inphi создала ведущую платформу высокоскоростного соединения данных, которая отличается увеличенной пропускной способностью и низким энергопотреблением для облачных центров обработки данных и глобальных сетей будущего. Все эти покупки направлены на улучшение конкурентной позиции и ускорение роста бизнеса.

Компания сталкивается с жесткой конкуренцией на рынке: Advanced Micro Devices (#AMD), Broadcom Limited (#AVGO), Intel (#INTC), MediaTek, Microchip Technology (#MCHP), NXP Semiconductors (#NXP).

Выручка компании делится на 2 основных сегмента: сетевой (57%) и хранение данных (39%). Сетевые продукты включают специализированные интегральные схемы, интернет решения и процессоры. В сфере хранения данных компания является лидером на рынке продуктов для оптоволоконных каналов и решений для контроллеров хранения данных.

Marvell в своих продуктах использует чипы 5 nm, которые разрабатывает совместно с #TSM. Также ведется разработка чипов 3nm.

#IF_акции_США #IF_обзор

#MRVL — глобальный поставщик полупроводниковых решений без фабрик, производит память, микроконтроллеры, телекоммуникационное оборудование и потребительские полупроводниковые приборы.

Решения компании расширяют возможности экономики данных и обеспечивают обмен ими между различными приложениями 5G, облачными, автомобильными, промышленными и искусственным интеллектом.

Компания поставляет продукцию для 4 индустрий:

• Автомобильной промышленности

• Операторов связи

• Дата-центров

• Промышленности

Компания, помимо роста собственного бизнеса, растет за счет поглощений. В конце 2019 года был куплен разработчик интегральных схем специального назначения Avera Semiconductor за $650 млн. В октябре 2020 было объявлено о покупке за наличные Inphi Corporation (#IPHI). Inphi создала ведущую платформу высокоскоростного соединения данных, которая отличается увеличенной пропускной способностью и низким энергопотреблением для облачных центров обработки данных и глобальных сетей будущего. Все эти покупки направлены на улучшение конкурентной позиции и ускорение роста бизнеса.

Компания сталкивается с жесткой конкуренцией на рынке: Advanced Micro Devices (#AMD), Broadcom Limited (#AVGO), Intel (#INTC), MediaTek, Microchip Technology (#MCHP), NXP Semiconductors (#NXP).

Выручка компании делится на 2 основных сегмента: сетевой (57%) и хранение данных (39%). Сетевые продукты включают специализированные интегральные схемы, интернет решения и процессоры. В сфере хранения данных компания является лидером на рынке продуктов для оптоволоконных каналов и решений для контроллеров хранения данных.

Marvell в своих продуктах использует чипы 5 nm, которые разрабатывает совместно с #TSM. Также ведется разработка чипов 3nm.

#IF_акции_США #IF_обзор

{kind=link}

🚀 Куда и почему улетела NVIDIA?

Существуют 2 возможные причины:

1. #NVDA заявила, что прибыль за первый квартал будет выше предыдущих прогнозов в $5,3 млрд благодаря росту выручки по всем сегментам. Причина роста проста — высокий спрос.

2. Компания представила свой первый центральный процессор для центров обработки данных Grace.

Представив свой серверный процессор компания заявила о выходе на рынок, на котором доминирует Intel. Менеджмент отметил, что его производительность в 10 раз превышает производительность самых быстрых серверов.

Процессор будет обслуживать нишевой сегмент вычислений и запустится только через 2 года, однако акции #INTC все равно упали, при том что у Intel и AMD похожие решения ожидаются раньше 23-го года.

Швейцарский национальный суперкомпьютерный центр и Лос-Аламосская национальная лаборатория США уже заявили, что построят суперкомпьютеры на базе Grace.

Чип основан на архитектуре ARM разработчика ARM Limited. К слову, сделка по покупке #NVDA компании ARM за $40 млрд ожидает одобрения регуляторов.

📍 По итогу более правдоподобной причиной роста выглядит повышение прогноза финансовых результатов. Новый процессор выйдет не скоро и не будет прямо конкурировать с решениями Intel и AMD. После этой новости многие аналитики стали пересматривать и повышать целевые цены акции, указывая именно на факт более быстрых темпов роста выручки.

#IF_акции_США #IF_объясняет

Существуют 2 возможные причины:

1. #NVDA заявила, что прибыль за первый квартал будет выше предыдущих прогнозов в $5,3 млрд благодаря росту выручки по всем сегментам. Причина роста проста — высокий спрос.

2. Компания представила свой первый центральный процессор для центров обработки данных Grace.

Представив свой серверный процессор компания заявила о выходе на рынок, на котором доминирует Intel. Менеджмент отметил, что его производительность в 10 раз превышает производительность самых быстрых серверов.

Процессор будет обслуживать нишевой сегмент вычислений и запустится только через 2 года, однако акции #INTC все равно упали, при том что у Intel и AMD похожие решения ожидаются раньше 23-го года.

Швейцарский национальный суперкомпьютерный центр и Лос-Аламосская национальная лаборатория США уже заявили, что построят суперкомпьютеры на базе Grace.

Чип основан на архитектуре ARM разработчика ARM Limited. К слову, сделка по покупке #NVDA компании ARM за $40 млрд ожидает одобрения регуляторов.

📍 По итогу более правдоподобной причиной роста выглядит повышение прогноза финансовых результатов. Новый процессор выйдет не скоро и не будет прямо конкурировать с решениями Intel и AMD. После этой новости многие аналитики стали пересматривать и повышать целевые цены акции, указывая именно на факт более быстрых темпов роста выручки.

#IF_акции_США #IF_объясняет

{kind=link}

😰 Ну как там многострадальный Intel?

#INTC отчитался о снижении выручки на 1% за 12 месяцев из-за 20% падения продаж сегмента дата-центров, которое было частично компенсировано ростом на 8% и 4% в сегментах клиентских устройств и интернета вещей.

📉 Прибыль снизилась на 41%, а операционный денежных поток — на 10%. Случилось это из-за роста R&D и высоких затрат на 10-nm продукцию. На такие новости акции отреагировали 3% снижением. На горизонте года компания ожидает снижение выручки на 2% и EPS на 8%.

Слабые прогнозы отражают высокие затраты на R&D и капитальные расходы. В марте новый гендиректор Патрик Гелсинджер заявил, что компания инвестирует $20 млрд на постройку 2-х производственных фабрик для контрактного производства.

Акции компании в последние дни и без отчета испытывали давление на фоне объявления NVIDIA о создании передового процессора для центров обработки данных, из-за чего доля Intel на рынке серверных процессоров в будущем может попасть под давление.

Мнение аналитиков InvestFuture

📍 Компания выигрывает от дефицита на рынке полупроводников и ведет переговоры с поставщиками автомобильных чипов о начале производства чипов на заводах Intel в течение следующих 6-9 месяцев для решения проблемы дефицита полупроводников в США.

📍 Intel на данный момент является одним из самых дешевых полупроводниковых компаний на рынке с форвардным EV/EBITDA - 7,9 и P/E - 13,6. Во многом это объясняется давлением со стороны таких конкурентов как AMD и NVIDIA, но высокая доля рынка и растущий спрос со стороны дата-центров поможет компании нарастить выручку, хоть для этого и потребуется время. Компания все еще доминирует и продолжит доминировать на рынке серверных APU.

#IF_акции_США #IF_отчеты #IF_обзор

#INTC отчитался о снижении выручки на 1% за 12 месяцев из-за 20% падения продаж сегмента дата-центров, которое было частично компенсировано ростом на 8% и 4% в сегментах клиентских устройств и интернета вещей.

📉 Прибыль снизилась на 41%, а операционный денежных поток — на 10%. Случилось это из-за роста R&D и высоких затрат на 10-nm продукцию. На такие новости акции отреагировали 3% снижением. На горизонте года компания ожидает снижение выручки на 2% и EPS на 8%.

Слабые прогнозы отражают высокие затраты на R&D и капитальные расходы. В марте новый гендиректор Патрик Гелсинджер заявил, что компания инвестирует $20 млрд на постройку 2-х производственных фабрик для контрактного производства.

Акции компании в последние дни и без отчета испытывали давление на фоне объявления NVIDIA о создании передового процессора для центров обработки данных, из-за чего доля Intel на рынке серверных процессоров в будущем может попасть под давление.

Мнение аналитиков InvestFuture

📍 Компания выигрывает от дефицита на рынке полупроводников и ведет переговоры с поставщиками автомобильных чипов о начале производства чипов на заводах Intel в течение следующих 6-9 месяцев для решения проблемы дефицита полупроводников в США.

📍 Intel на данный момент является одним из самых дешевых полупроводниковых компаний на рынке с форвардным EV/EBITDA - 7,9 и P/E - 13,6. Во многом это объясняется давлением со стороны таких конкурентов как AMD и NVIDIA, но высокая доля рынка и растущий спрос со стороны дата-центров поможет компании нарастить выручку, хоть для этого и потребуется время. Компания все еще доминирует и продолжит доминировать на рынке серверных APU.

#IF_акции_США #IF_отчеты #IF_обзор

👊 Intel в опасности? Конкуренты наносят удар

Компания Intel #INTC мало кого оставляет равнодушным. Одни считают её самой недооцененной акцией на американском рынке, а вторые ждут смерть компании от рук конкурентов. Давайте разбираться!

30% чистой прибыли Intel приносят центры обработки данных (ЦОД), но прибыль компании в этом сегменте падает на 20%, хотя в целом сектор сейчас растёт на 11%.

❓В чем причина такой удручающей динамики?

В первую очередь, в наступлении конкурентов. Конкурентная борьба на рынке чипмейкеров обострена до предела, и основным оружием соперников становятся слияния и поглощения (M&A).

Кстати, первой на эту тропу вышел именно Intel. В 2015 году компания за $16,7 млрд купила Altera, одного из лидеров рынка программируемых чипов.

«Ответка» прилетела через пять лет. В октябре 2020 года #AMD объявила о покупке Xilinx — крупнейшего мирового производителя программируемых чипов. Недавно регулятор дал разрешение на проведение сделки.

Теперь рынок ждет еще одно важное событие — слияние NVIDIA #NVDA и Arm Holdings. Arm — один из мировых лидеров в производстве архитектуры для процессоров, серверов и мобильных устройств. Сделка еще не закрыта — сейчас она находится на стадии проверки в антимонопольных структурах.

Не осталась в стороне и Qualcomm #QCOM: она в этом году за $1,4 млрд приобрела NUVIA #NUVA — компанию, которая занимается разработкой процессоров и технологий на архитектуре ARM для ЦОДов.

NUVIA утверждает, что её процессоры намного эффективнее, чем у AMD и Intel. Компанию создали бывшие сотрудники Apple, в том числе Джерард Уильямс, который 10 лет руководил руководил разработкой М1-чипов в Apple.

🔜 В следующем посте мы расскажем, насколько серьезные угрозы создает для Intel активность AMD и NVIDIA в сфере слияний и поглощений.

#IF_сектор #IF_акции_США

Компания Intel #INTC мало кого оставляет равнодушным. Одни считают её самой недооцененной акцией на американском рынке, а вторые ждут смерть компании от рук конкурентов. Давайте разбираться!

30% чистой прибыли Intel приносят центры обработки данных (ЦОД), но прибыль компании в этом сегменте падает на 20%, хотя в целом сектор сейчас растёт на 11%.

❓В чем причина такой удручающей динамики?

В первую очередь, в наступлении конкурентов. Конкурентная борьба на рынке чипмейкеров обострена до предела, и основным оружием соперников становятся слияния и поглощения (M&A).

Кстати, первой на эту тропу вышел именно Intel. В 2015 году компания за $16,7 млрд купила Altera, одного из лидеров рынка программируемых чипов.

«Ответка» прилетела через пять лет. В октябре 2020 года #AMD объявила о покупке Xilinx — крупнейшего мирового производителя программируемых чипов. Недавно регулятор дал разрешение на проведение сделки.

Теперь рынок ждет еще одно важное событие — слияние NVIDIA #NVDA и Arm Holdings. Arm — один из мировых лидеров в производстве архитектуры для процессоров, серверов и мобильных устройств. Сделка еще не закрыта — сейчас она находится на стадии проверки в антимонопольных структурах.

Не осталась в стороне и Qualcomm #QCOM: она в этом году за $1,4 млрд приобрела NUVIA #NUVA — компанию, которая занимается разработкой процессоров и технологий на архитектуре ARM для ЦОДов.

NUVIA утверждает, что её процессоры намного эффективнее, чем у AMD и Intel. Компанию создали бывшие сотрудники Apple, в том числе Джерард Уильямс, который 10 лет руководил руководил разработкой М1-чипов в Apple.

🔜 В следующем посте мы расскажем, насколько серьезные угрозы создает для Intel активность AMD и NVIDIA в сфере слияний и поглощений.

#IF_сектор #IF_акции_США

👊 Intel в опасности? Конкуренты наносят удар (часть 2)

В прошлом посте мы писали об угрозе для компании Intel со стороны ее конкурентов. Сегодня давайте разберемся, насколько серьезна эта угроза.

🔹 AMD + Xilinx

Покупка Xilinx ускорит рост бизнеса #AMD в сегменте центров обработки данных и позволит компании бросить вызов #INTC на этом перспективном рынке, где пока он остается практически монополистом.

#XLNX занимается программируемыми процессорами. В 2019 году компания обеспечивала 52% мирового производства этих процессоров. Еще 35% приходилось на долю Intel.

На сегодняшний день AMD опережает Intel в плане технологий, но проигрывает ей по количеству клиентов. Слияние с Xilinx поможет компании решить проблему удовлетворения спроса.

Если AMD удастся к концу 2021 года отнять у Intel хотя бы 1-2% рынка серверных процессоров, по прогнозам аналитиков, рост выручки для AMD в данном сегменте может составить 40%.

🔹 NVIDIA + ARM

#NVDA объявила о покупке за $40 млрд ARM Holdings — разработчика архитектуры для программируемых процессоров. Благодаря сделке NVIDIA сможет усилить свои позиции на рынке как графических, так и центральных процессоров. Покупка приведет к обмену патентами, откроет компании новые рынки сбыта и улучшит ее мультипликаторы.

🗣 По словам ведущего инвестиционного шоу «Безумные деньги» на канале CNBC Джима Крамера, “если компания сможет закрыть сделку с Arm Holdings, остановить ее будет невозможно даже после великолепного многолетнего роста”.

Приобретение ARM Holdings создаст для NVIDIA новый источник выручки: в связи с переходом Apple на чипы архитектуры ARM «яблочный гигант» будет вынужден платить NVIDIA роялти.

🔜 В заключительном посте этой серии мы оценим финансовые показатели Intel и сделаем выводы по поводу перспектив ее акций.

#IF_анализ #IF_сектор #IF_акции_США

В прошлом посте мы писали об угрозе для компании Intel со стороны ее конкурентов. Сегодня давайте разберемся, насколько серьезна эта угроза.

🔹 AMD + Xilinx

Покупка Xilinx ускорит рост бизнеса #AMD в сегменте центров обработки данных и позволит компании бросить вызов #INTC на этом перспективном рынке, где пока он остается практически монополистом.

#XLNX занимается программируемыми процессорами. В 2019 году компания обеспечивала 52% мирового производства этих процессоров. Еще 35% приходилось на долю Intel.

На сегодняшний день AMD опережает Intel в плане технологий, но проигрывает ей по количеству клиентов. Слияние с Xilinx поможет компании решить проблему удовлетворения спроса.

Если AMD удастся к концу 2021 года отнять у Intel хотя бы 1-2% рынка серверных процессоров, по прогнозам аналитиков, рост выручки для AMD в данном сегменте может составить 40%.

🔹 NVIDIA + ARM

#NVDA объявила о покупке за $40 млрд ARM Holdings — разработчика архитектуры для программируемых процессоров. Благодаря сделке NVIDIA сможет усилить свои позиции на рынке как графических, так и центральных процессоров. Покупка приведет к обмену патентами, откроет компании новые рынки сбыта и улучшит ее мультипликаторы.

🗣 По словам ведущего инвестиционного шоу «Безумные деньги» на канале CNBC Джима Крамера, “если компания сможет закрыть сделку с Arm Holdings, остановить ее будет невозможно даже после великолепного многолетнего роста”.

Приобретение ARM Holdings создаст для NVIDIA новый источник выручки: в связи с переходом Apple на чипы архитектуры ARM «яблочный гигант» будет вынужден платить NVIDIA роялти.

🔜 В заключительном посте этой серии мы оценим финансовые показатели Intel и сделаем выводы по поводу перспектив ее акций.

#IF_анализ #IF_сектор #IF_акции_США

👊 Intel в опасности? Конкуренты наносят удар (часть 3)

В предыдущих двух постах мы рассказали о том, какие угрозы создает для компании Intel активность ее конкурентов в сфере слияний и поглощений.

В завершение изучим основные мультипликаторы #INTC и сравним его с конкурентами —#AMD, #NVDA и #QCOM.

• D/E (долг/активы) — чем ниже, тем лучше. У Intel он равен 45%. Это один их самых высоких показателей среди всех 4 компаний, но ниже 70%, то есть в пределах нормы.

• Коэффициент ликвидности (Current Ratio) — в норме выше 1. У Intel он ниже всех — 1,9, но вполне приемлемый.

• Возврат на инвестиционный капитал (ROIC) — чем выше, тем лучше. По этому показателю Intel с его 16% значительно проигрывает AMD, Qualcomm и NVIDIA.

• P/S (цена/выручка) — чем ниже, тем лучше. У Intel самый низкий P/S — всего 3, но это даже настораживает: похоже, инвесторы не верят в перспективы компании.

• Операционная маржа — чем выше, тем лучше. Здесь Intel с маржой 29% уступает лишь Qualcomm. Но на выходе прибыль у компании не такая уж большая. Видимо, налоги и обязательства съедают львиную долю ее дохода.

• EPS (чистая прибыль на акцию) — у Intel, в отличие от конкурентов, этот показатель практически не растет.

👎 Таким образом, конкуренты смотрятся интереснее Intel с точки зрения рентабельности.

Мнение аналитиков InvestFuture

📍К 2023 году рынок полупроводников должен кардинально поменяться. Если Intel не начнёт разрабатывать более современные решения, скорее всего, он потеряет значительную долю рынка.

📍Чтобы преодолеть технологическое отставание от конкурентов, компании нужны колоссальные капитальные вложения и многие годы разработок. Чтобы ускорить процесс, Intel ищет обходные пути и покупает стартапы. Ещё одним решением может стать развитие смежных направлений, где конкуренция не такая сильная.

📍На наш взгляд, акции Intel можно держать в портфеле с целью диверсификации рисков или получения дивидендов, но взрывного роста в ближайшие 2-3 года от них ждать не стоит.

#IF_анализ #IF_сектор #IF_акции_США

В предыдущих двух постах мы рассказали о том, какие угрозы создает для компании Intel активность ее конкурентов в сфере слияний и поглощений.

В завершение изучим основные мультипликаторы #INTC и сравним его с конкурентами —#AMD, #NVDA и #QCOM.

• D/E (долг/активы) — чем ниже, тем лучше. У Intel он равен 45%. Это один их самых высоких показателей среди всех 4 компаний, но ниже 70%, то есть в пределах нормы.

• Коэффициент ликвидности (Current Ratio) — в норме выше 1. У Intel он ниже всех — 1,9, но вполне приемлемый.

• Возврат на инвестиционный капитал (ROIC) — чем выше, тем лучше. По этому показателю Intel с его 16% значительно проигрывает AMD, Qualcomm и NVIDIA.

• P/S (цена/выручка) — чем ниже, тем лучше. У Intel самый низкий P/S — всего 3, но это даже настораживает: похоже, инвесторы не верят в перспективы компании.

• Операционная маржа — чем выше, тем лучше. Здесь Intel с маржой 29% уступает лишь Qualcomm. Но на выходе прибыль у компании не такая уж большая. Видимо, налоги и обязательства съедают львиную долю ее дохода.

• EPS (чистая прибыль на акцию) — у Intel, в отличие от конкурентов, этот показатель практически не растет.

👎 Таким образом, конкуренты смотрятся интереснее Intel с точки зрения рентабельности.

Мнение аналитиков InvestFuture

📍К 2023 году рынок полупроводников должен кардинально поменяться. Если Intel не начнёт разрабатывать более современные решения, скорее всего, он потеряет значительную долю рынка.

📍Чтобы преодолеть технологическое отставание от конкурентов, компании нужны колоссальные капитальные вложения и многие годы разработок. Чтобы ускорить процесс, Intel ищет обходные пути и покупает стартапы. Ещё одним решением может стать развитие смежных направлений, где конкуренция не такая сильная.

📍На наш взгляд, акции Intel можно держать в портфеле с целью диверсификации рисков или получения дивидендов, но взрывного роста в ближайшие 2-3 года от них ждать не стоит.

#IF_анализ #IF_сектор #IF_акции_США

{kind=link}

🏊♀️ Intel — всплываем или идем ко дну?

#INTC отчитался за 2 квартал. Результаты превзошли ожидания аналитиков и прогнозы самой компании.

• Выручка: $18,53 млрд. (+2% год к году) против прогноза $17,8 млрд.

• EPS: $1,28 (+12% год к году) против прогноза $1,07

❓Какова ситуация в бизнесе?

Продажи в сегменте производства процессоров, на который приходится 55% всей выручи компании, выросли на 6% год к году.

Выручка второго по значимости сегмента, связанного с центрами обработки данных (ЦОД), наоборот, снизилась на 9% год к году. Доля этого направления в общей структуре доходов Intel составляет около 35%.

В прошлом квартале Intel сообщал о падении доходов в сегменте ЦОД на 20%. Таким образом, темпы падения замедлились, но остановить его не удалось. Инвесторы продолжат пристально следить именно за этим сегментом бизнеса компании, так как его сокращение — результат конкурентных преимуществ других игроков отрасли.

❓Каковы прогнозы компании?

Менеджмент Intel уверяет, что ситуация в бизнесе ЦОД постепенно нормализуется и во 2 полугодии результаты будут лучше: компания прилагает все силы, чтобы отвоевать рынок у конкурентов.

Также Intel повысил на $1 млрд свой прогноз по скорректированной выручке на 2021 год. Теперь компания ожидает, что по итогам года показатель составит $73,5 млрд, а прибыль на акцию — $4,8.

Мнение аналитиков InvestFuture

📍Недавно у нас на канале мы делали подробный разбор рисков, с которыми столкнулась компания Intel в противостоянии с конкурентами:

Часть 1

Часть 2

Часть 3

📍Все указанные в этом разборе риски остаются в силе. Да, Intel оценивается по мультипликаторам дешевле своих соперников, однако пока компании не удается переломить ситуацию на рынке в свою пользу. Результаты следующих двух кварталов будут очень важны для Intel и ее акций.

✏️ Друзья, внушил ли вам оптимизм свежий отчет Intel?

#IF_отчеты #IF_акции_США

#INTC отчитался за 2 квартал. Результаты превзошли ожидания аналитиков и прогнозы самой компании.

• Выручка: $18,53 млрд. (+2% год к году) против прогноза $17,8 млрд.

• EPS: $1,28 (+12% год к году) против прогноза $1,07

❓Какова ситуация в бизнесе?

Продажи в сегменте производства процессоров, на который приходится 55% всей выручи компании, выросли на 6% год к году.

Выручка второго по значимости сегмента, связанного с центрами обработки данных (ЦОД), наоборот, снизилась на 9% год к году. Доля этого направления в общей структуре доходов Intel составляет около 35%.

В прошлом квартале Intel сообщал о падении доходов в сегменте ЦОД на 20%. Таким образом, темпы падения замедлились, но остановить его не удалось. Инвесторы продолжат пристально следить именно за этим сегментом бизнеса компании, так как его сокращение — результат конкурентных преимуществ других игроков отрасли.

❓Каковы прогнозы компании?

Менеджмент Intel уверяет, что ситуация в бизнесе ЦОД постепенно нормализуется и во 2 полугодии результаты будут лучше: компания прилагает все силы, чтобы отвоевать рынок у конкурентов.

Также Intel повысил на $1 млрд свой прогноз по скорректированной выручке на 2021 год. Теперь компания ожидает, что по итогам года показатель составит $73,5 млрд, а прибыль на акцию — $4,8.

Мнение аналитиков InvestFuture

📍Недавно у нас на канале мы делали подробный разбор рисков, с которыми столкнулась компания Intel в противостоянии с конкурентами:

Часть 1

Часть 2

Часть 3

📍Все указанные в этом разборе риски остаются в силе. Да, Intel оценивается по мультипликаторам дешевле своих соперников, однако пока компании не удается переломить ситуацию на рынке в свою пользу. Результаты следующих двух кварталов будут очень важны для Intel и ее акций.

✏️ Друзья, внушил ли вам оптимизм свежий отчет Intel?

#IF_отчеты #IF_акции_США

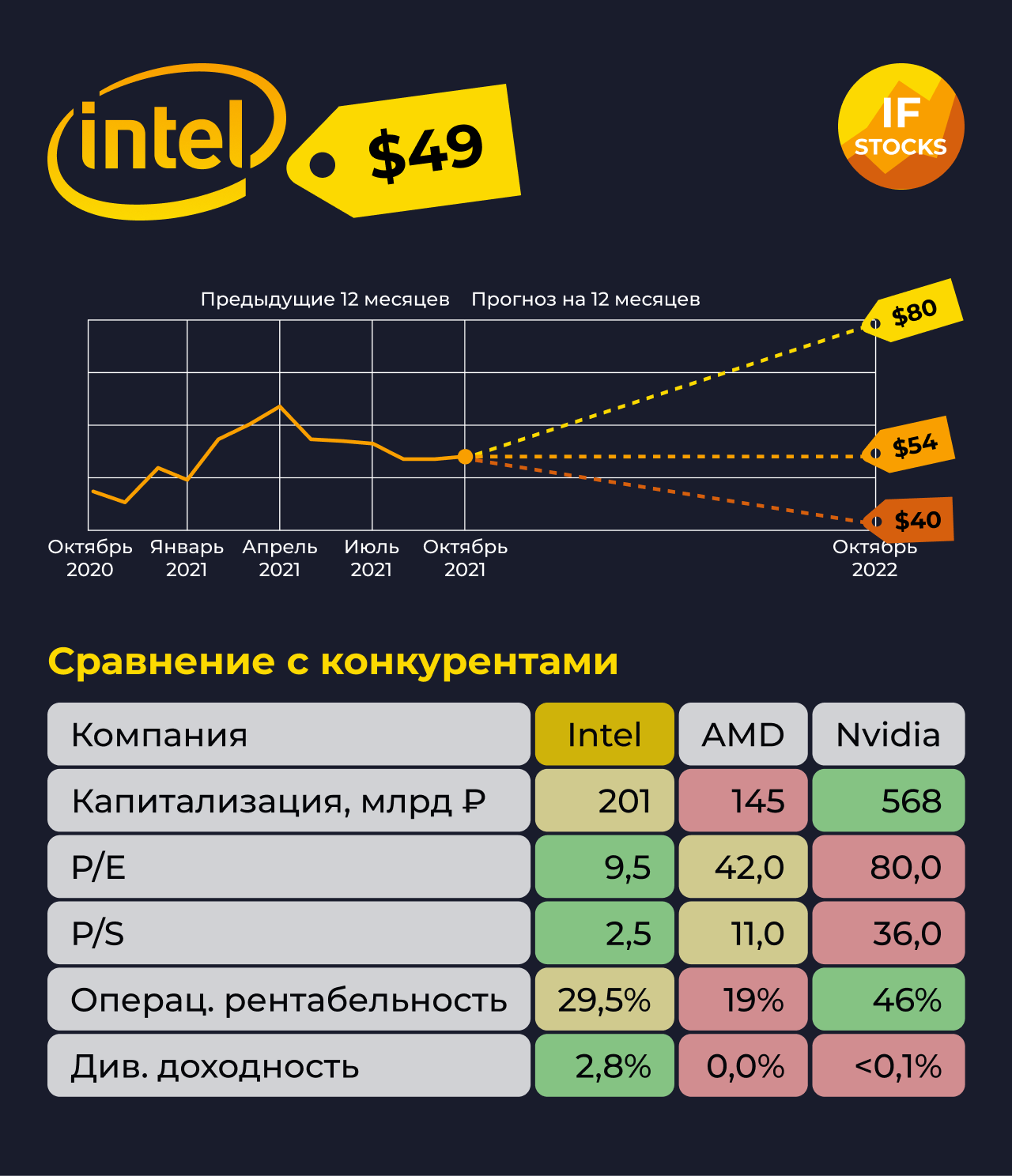

💰 Новый процессор от Intel дарит компании второе дыхание?

Американская компания Intel испытала ноутбук на базе нового процессора от Intel: Core i9-12900HK. Новинка обошла по тестам технологического конкурента от Apple #AAPL – M1 Max! Акции #INTC пока никак не отреагировали на эту новость.

И вот вопрос – сможет ли Intel благодаря новому процессору вернуть технологическое лидерство, утраченное в последние годы, и увеличить долю рынка?

Intel проигрывает конкурентам

В последние годы у Intel неутешительная динамика. Даже мелкие конкуренты обгоняют! Например, AMD #AMD сравнялся с Intel по доле рынка в сегментах процессоров для стационарных компьютеров. Да и сегменте портативных компьютеров разрыв значительно сократился.

А вышедший на днях отчёт обрушил акции Intel сразу на 10%. Причём на первый взгляд, в отчёте всё хорошо. На 5% увеличилась выручка, а чистая прибыль и EPS и вовсе показали значительный рост: более 60%.

Что же не понравилось инвесторам?

Мнение аналитиков InvestFuture

📍 Произошло снижение выручки в основном сегменте процессоров для ПК (CCG). Причиной стал дефицит компонентов для производства компьютеров.

📍 Это снижение было компенсировано ростом доходов в сегменте дата-центров (DCG), бурно развиваются молодые направления интернета вещей (IOTG) и систем для беспилотного транспорта (Mobileye).

📍При этом выручка Intel выросла ниже ожиданий, а прогноз компании по прибыли на следующий квартал оказался ниже прогнозов аналитиков.

📍 Intel по мультипликаторам оценивается в разы дешевле конкурентов. Оценки AMD и Nvidia #NVDA включают в себя ожидания высоких темпов роста в будущем.

Однако долгосрочные прогнозы по Intel более благоприятные. Компания ждёт роста выручки на 10-12% ежегодно в течение следующих 4-5 лет.

В данный момент Intel показывает смешанные результаты и отчитывается хуже ожиданий. Но в среднесрочной и долгосрочной перспективе потенциал роста есть. Помочь может новый высокопроизводительный процессор, а также развитие интернета вещей и систем для беспилотников.

Консенсус-прогноз аналитиков: ожидание возврата стоимости акций Intel к 54$, а это +9% к текущей цене.

Подробный разбор Intel от аналитиков InvestFuture читайте по ссылке

✏️ Друзья, а вы за кого: за Intel или за Apple?

#IF_анализ #IF_сектор #IF_акции_США

Американская компания Intel испытала ноутбук на базе нового процессора от Intel: Core i9-12900HK. Новинка обошла по тестам технологического конкурента от Apple #AAPL – M1 Max! Акции #INTC пока никак не отреагировали на эту новость.

И вот вопрос – сможет ли Intel благодаря новому процессору вернуть технологическое лидерство, утраченное в последние годы, и увеличить долю рынка?

Intel проигрывает конкурентам

В последние годы у Intel неутешительная динамика. Даже мелкие конкуренты обгоняют! Например, AMD #AMD сравнялся с Intel по доле рынка в сегментах процессоров для стационарных компьютеров. Да и сегменте портативных компьютеров разрыв значительно сократился.

А вышедший на днях отчёт обрушил акции Intel сразу на 10%. Причём на первый взгляд, в отчёте всё хорошо. На 5% увеличилась выручка, а чистая прибыль и EPS и вовсе показали значительный рост: более 60%.

Что же не понравилось инвесторам?

Мнение аналитиков InvestFuture

📍 Произошло снижение выручки в основном сегменте процессоров для ПК (CCG). Причиной стал дефицит компонентов для производства компьютеров.

📍 Это снижение было компенсировано ростом доходов в сегменте дата-центров (DCG), бурно развиваются молодые направления интернета вещей (IOTG) и систем для беспилотного транспорта (Mobileye).

📍При этом выручка Intel выросла ниже ожиданий, а прогноз компании по прибыли на следующий квартал оказался ниже прогнозов аналитиков.

📍 Intel по мультипликаторам оценивается в разы дешевле конкурентов. Оценки AMD и Nvidia #NVDA включают в себя ожидания высоких темпов роста в будущем.

Однако долгосрочные прогнозы по Intel более благоприятные. Компания ждёт роста выручки на 10-12% ежегодно в течение следующих 4-5 лет.

В данный момент Intel показывает смешанные результаты и отчитывается хуже ожиданий. Но в среднесрочной и долгосрочной перспективе потенциал роста есть. Помочь может новый высокопроизводительный процессор, а также развитие интернета вещей и систем для беспилотников.

Консенсус-прогноз аналитиков: ожидание возврата стоимости акций Intel к 54$, а это +9% к текущей цене.

Подробный разбор Intel от аналитиков InvestFuture читайте по ссылке

✏️ Друзья, а вы за кого: за Intel или за Apple?

#IF_анализ #IF_сектор #IF_акции_США

{kind=link}