🔬 Рынок микропроцессоров

⚙️ Микропроцессор - мозг любого современного электронного устройства, интегральная схема на кристалле кремния с полупроводниковыми свойствами.

Рынок полупроводников (процессоры, память, микросхемы и пр.) растет по мере роста спроса на электронные устройства, цифровизации планеты и 5G; VR, AR, AI и автомобилей нового поколения, облачных сервисов и освоения космоса.

В 2020 г. глобальные продажи полупроводников превысят $433 млрд (+5,9% к 2019 г.). Дальнейшие темпы роста рынка полупроводников PwC прогнозирует в размере 10,8%-11,9% в год.

💰 При этом, рынок чипов для ИИ будет расти опережающими темпами: ~50% в год, и к 2035 г. достигнет $400 млрд, в сравнении с текущими $10,14 млрд (+3 800% за 15 лет).

IDC дает еще более смелый прогноз (отчет “Worldwide Semiannual Artificial Intelligence Tracker”): “Мировые доходы от рынка ИИ, включая ПО, оборудование и услуги, превысят $300 млрд в 2024 году”.

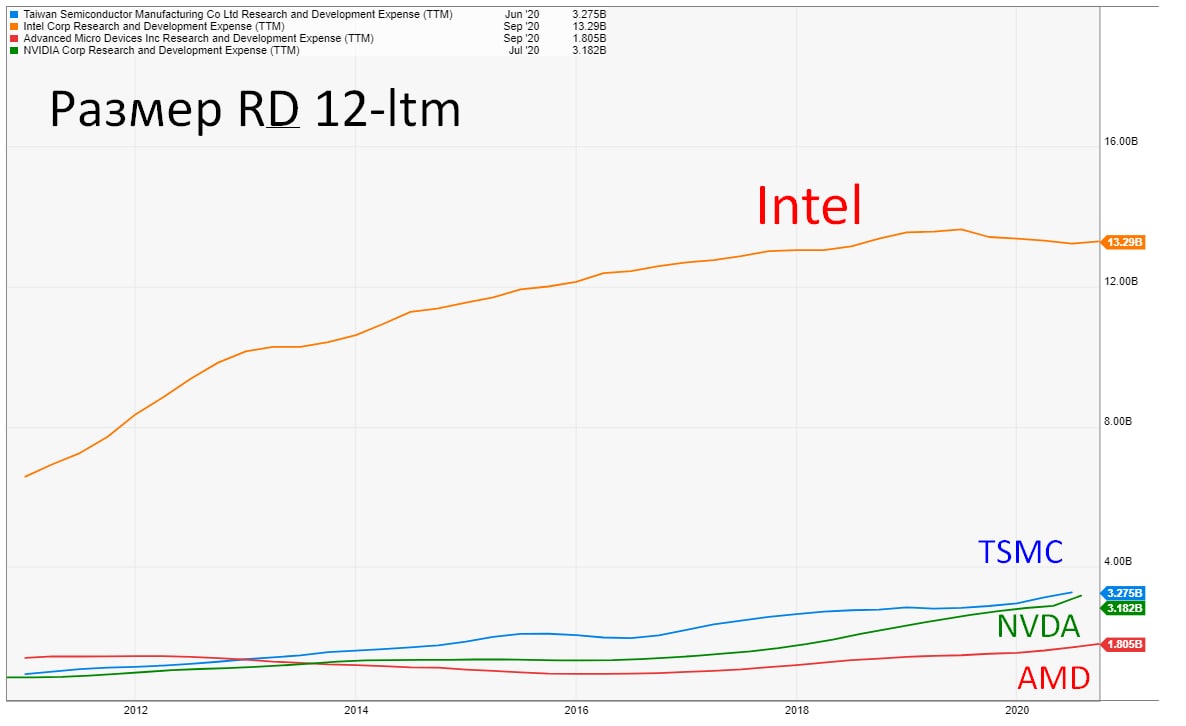

Ключевые производители процессоров: Taiwan Semiconductor, Intel и Samsung Electronics, а также не имеющие собственных производств AMD и NVIDIA.

💸 В борьбе за долю рынка процессоров для ИИ, чипмейкеры тратят миллиарды на создание новой архитектуры CPU / GPU и их техпроцессов.

Больше всех на R&D направляет Samsung ($17,25 млрд LTM), но кроме чипов, компания производит пылесосы, телевизоры, холодильники, телефоны и т.д. - на процессоры доходит меньше четверти. TSMC тратит на исследования и разработки 3,725 млрд LTM.

В итоге, лидер в размере R&D процессоров - Intel с $13,285 млрд LTM.

⁉️ Вопрос читателям: как AMD с R&D в размере $1,805 млрд LTM смог обойти INTC?

#IF_сектор #IF_акции_США #TSMC #AMD #INTC #NVDA

⚙️ Микропроцессор - мозг любого современного электронного устройства, интегральная схема на кристалле кремния с полупроводниковыми свойствами.

Рынок полупроводников (процессоры, память, микросхемы и пр.) растет по мере роста спроса на электронные устройства, цифровизации планеты и 5G; VR, AR, AI и автомобилей нового поколения, облачных сервисов и освоения космоса.

В 2020 г. глобальные продажи полупроводников превысят $433 млрд (+5,9% к 2019 г.). Дальнейшие темпы роста рынка полупроводников PwC прогнозирует в размере 10,8%-11,9% в год.

💰 При этом, рынок чипов для ИИ будет расти опережающими темпами: ~50% в год, и к 2035 г. достигнет $400 млрд, в сравнении с текущими $10,14 млрд (+3 800% за 15 лет).

IDC дает еще более смелый прогноз (отчет “Worldwide Semiannual Artificial Intelligence Tracker”): “Мировые доходы от рынка ИИ, включая ПО, оборудование и услуги, превысят $300 млрд в 2024 году”.

Ключевые производители процессоров: Taiwan Semiconductor, Intel и Samsung Electronics, а также не имеющие собственных производств AMD и NVIDIA.

💸 В борьбе за долю рынка процессоров для ИИ, чипмейкеры тратят миллиарды на создание новой архитектуры CPU / GPU и их техпроцессов.

Больше всех на R&D направляет Samsung ($17,25 млрд LTM), но кроме чипов, компания производит пылесосы, телевизоры, холодильники, телефоны и т.д. - на процессоры доходит меньше четверти. TSMC тратит на исследования и разработки 3,725 млрд LTM.

В итоге, лидер в размере R&D процессоров - Intel с $13,285 млрд LTM.

⁉️ Вопрос читателям: как AMD с R&D в размере $1,805 млрд LTM смог обойти INTC?

#IF_сектор #IF_акции_США #TSMC #AMD #INTC #NVDA

{kind=link}

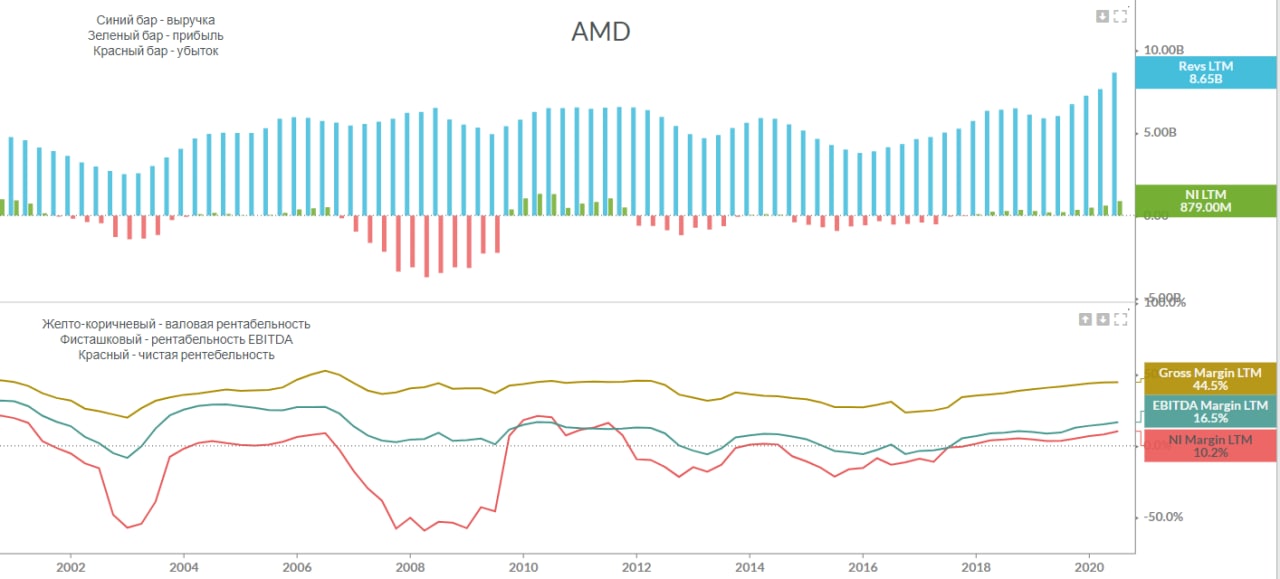

🔆 Восход AMD

AMD находится на подъеме и является одним из самых популярных производителей процессоров благодаря новой серии Ryzen — с меньшей, чем у Intel, ценой и высокой производительностью.

⚔️ Согласно данным игровой платформы Steam с > 100 млн. ежемесячных активных игроков Intel по-прежнему доминирует с долей 74,24%, но доля AMD растет: с 22,45% в мае 2020 г. до 25,75% в сентябре.

📌 Бизнес AMD представлен двумя сегментами:

1️⃣ Вычислений и графики - флагманские процессоры серии Ryzen и графические Radeon - 70% выручки.

Растет средними темпами ~20% г/г. За 9 мес. 2020 г. сегмент вырос на 46,77% г/г. Доля AMD на мировом рынке процессоров для ПК и ноутбуков составляет уже почти 20%.

2️⃣ Enterprise, Embedded и Semi-Custom (серверные процессоры EPYC, чипы для игровых консолей, SoC и встроенные процессоры) - 30% выручки.

За 9 мес 2020 г. вырос на 31,5% г/г - низкий спрос на чипы для игровых консолей затормозил рост этого сегмента.

⭕️ AMD не владеет собственными производственными предприятиями, что снижает капитальные затраты, повышает мобильность и скорость выпуска новинок на рынок. Однако, это ведет к низкой рентабельности бизнеса и высокой зависимости от внешних литейных предприятий TSMC и GlobalFoundries.

5 ноября поступит в продажу долгожданная линейка Ryzen 5000 - что обеспечит рост продаж в течении еще нескольких кварталов, как минимум.

📈 AMD отличается от большинства других производителей постоянным головокружительным ростом продаж год к году в обоих сегментах.

🤔 Как долго AMD сможет продолжить свою траекторию роста?

#IF_акции_США #IF_обзор #AMD

AMD находится на подъеме и является одним из самых популярных производителей процессоров благодаря новой серии Ryzen — с меньшей, чем у Intel, ценой и высокой производительностью.

⚔️ Согласно данным игровой платформы Steam с > 100 млн. ежемесячных активных игроков Intel по-прежнему доминирует с долей 74,24%, но доля AMD растет: с 22,45% в мае 2020 г. до 25,75% в сентябре.

📌 Бизнес AMD представлен двумя сегментами:

1️⃣ Вычислений и графики - флагманские процессоры серии Ryzen и графические Radeon - 70% выручки.

Растет средними темпами ~20% г/г. За 9 мес. 2020 г. сегмент вырос на 46,77% г/г. Доля AMD на мировом рынке процессоров для ПК и ноутбуков составляет уже почти 20%.

2️⃣ Enterprise, Embedded и Semi-Custom (серверные процессоры EPYC, чипы для игровых консолей, SoC и встроенные процессоры) - 30% выручки.

За 9 мес 2020 г. вырос на 31,5% г/г - низкий спрос на чипы для игровых консолей затормозил рост этого сегмента.

⭕️ AMD не владеет собственными производственными предприятиями, что снижает капитальные затраты, повышает мобильность и скорость выпуска новинок на рынок. Однако, это ведет к низкой рентабельности бизнеса и высокой зависимости от внешних литейных предприятий TSMC и GlobalFoundries.

5 ноября поступит в продажу долгожданная линейка Ryzen 5000 - что обеспечит рост продаж в течении еще нескольких кварталов, как минимум.

📈 AMD отличается от большинства других производителей постоянным головокружительным ростом продаж год к году в обоих сегментах.

🤔 Как долго AMD сможет продолжить свою траекторию роста?

#IF_акции_США #IF_обзор #AMD

{kind=link}

🤔 AMD. Новый актив и дальнейший рост?

🤛🏻 AMD добилась двузначных темпов роста и теперь наносит второй удар по конкурентам - приобретает Xilinx за $35 млрд, что соответствует $143 за акцию.

Акционеры Xilinx получат 1,7234 обыкновенных акций AMD за каждую акцию Xilinx при закрытии сделки. Нынешним акционерам AMD будет принадлежать ~74% объединенной компании, а акционерам Xilinx ~26%. Поскольку сделка носит характер обмена акциями - AMD не придется наращивать долг.

— Капитализация AMD: $90,5 млрд

— Капитализация Xilinx: $29 млрд

🎯 Сделка улучшит общие результаты AMD:

• Xilinx приносит > $3 млрд в год выручки, $800-$900 млн прибыли и ~$1 млрд в год FCF.

• Xilinx даст AMD выход к адаптивным платформам в таких ключевых областях, как 5G и автомобильная промышленность.

• Общий объем целевого рынка (TAM) вырастет до $110 млрд по сравнению с предыдущими оценками AMD в $79 млрд на 2022 год.

• AMD выиграла от использования завышенной цены своих акций (PE 102х, P/FCF 128х) в качестве средства платежа для приобретения Xilinx.

• Темпы роста выручки объединенной компании прогнозируются в 20% г/г, валовая и операционная рентабельность > 50% и > 20% соответственно.

Сделка направлена на создание ведущей компании в области высокопроизводительных вычислений, что даст больше возможностей против таких компаний, как Intel и Nvidia.

📌 Сделку планируют завершить к концу 2021 года, после чего AMD станет более диверсифицированной компанией роста.

#IF_акции_США #IF_обзор #AMD

🤛🏻 AMD добилась двузначных темпов роста и теперь наносит второй удар по конкурентам - приобретает Xilinx за $35 млрд, что соответствует $143 за акцию.

Акционеры Xilinx получат 1,7234 обыкновенных акций AMD за каждую акцию Xilinx при закрытии сделки. Нынешним акционерам AMD будет принадлежать ~74% объединенной компании, а акционерам Xilinx ~26%. Поскольку сделка носит характер обмена акциями - AMD не придется наращивать долг.

— Капитализация AMD: $90,5 млрд

— Капитализация Xilinx: $29 млрд

🎯 Сделка улучшит общие результаты AMD:

• Xilinx приносит > $3 млрд в год выручки, $800-$900 млн прибыли и ~$1 млрд в год FCF.

• Xilinx даст AMD выход к адаптивным платформам в таких ключевых областях, как 5G и автомобильная промышленность.

• Общий объем целевого рынка (TAM) вырастет до $110 млрд по сравнению с предыдущими оценками AMD в $79 млрд на 2022 год.

• AMD выиграла от использования завышенной цены своих акций (PE 102х, P/FCF 128х) в качестве средства платежа для приобретения Xilinx.

• Темпы роста выручки объединенной компании прогнозируются в 20% г/г, валовая и операционная рентабельность > 50% и > 20% соответственно.

Сделка направлена на создание ведущей компании в области высокопроизводительных вычислений, что даст больше возможностей против таких компаний, как Intel и Nvidia.

📌 Сделку планируют завершить к концу 2021 года, после чего AMD станет более диверсифицированной компанией роста.

#IF_акции_США #IF_обзор #AMD

🔬 Итоговая оценка Intel (#INTC) и AMD (#AMD)

Поскольку сделка AMD - Xilinx еще далека от завершения, для оценки руководствуемся текущими данными AMD, без учета эффекта от объединения с Xilinx.

📈 Средние за 3 года темпы роста выручки и EBITDA, в % год к году:

• Intel 9,7% по выручке и 21,6% по EBITDA,

• AMD 18,5% по выручке и 58% по операционной прибыли.

Рентабельность:

• Intel 56,52% валовая и 31,81% - операционная рентабельность,

• AMD 44,4% валовая и 13,27% - операционная рентабельность.

Баланс и долговая нагрузка устойчивые у обоих компаний, учитывать в оценке нет смысла.

🧲 Средний за 3 года коэффициент BuyBack / эмиссии акций:

• Intel Buyback Ratio - 3,2% в год

• AMD Эмиссия акций - 7,8% в год

⚖️ Оценка:

Поскольку чистая прибыль подвержена искажениям за счет неденежных операций (износ и амортизация) и крупных разовых приобретений и продаж, модель оценки основана на EBITDA и темпов ее роста (модифицированный коэфф. PEG).

Формула: EV/EBITDA 12-ltm / средний темп роста EBITDA за 3 года. Наилучший результат - минимальное значение.

Intel: $202,84 млрд / $24,842 млрд / 16 = 0,51х

AMD: $89,85 млрд / $1,147 млрд / 58 = 1,35х

Вывод:

Последние 7 кварталов AMD растет на волне успеха серии Ryzen и неоднократных неудач Intel, но все же Intel сохраняет доминирующее положение на рынке, готовиться к переходу в следующий технологический цикл, имеет лучшую оценку и выкупает акции с рынка, а не выпускает новые, как AMD.

🤯 Пока квартальная выручка AMD растет темпами по 40%-50% г/г, растут и котировки. Как только рост замедлится (напр., после выхода на рынок новой линейки Intel), разрыв между фундаментальной оценкой компании и ее стоимостью начнет сокращаться, что будет крайне болезненно для тех, кто покупает AMD сегодня

#IF_акции_США #IF_обзор

Поскольку сделка AMD - Xilinx еще далека от завершения, для оценки руководствуемся текущими данными AMD, без учета эффекта от объединения с Xilinx.

📈 Средние за 3 года темпы роста выручки и EBITDA, в % год к году:

• Intel 9,7% по выручке и 21,6% по EBITDA,

• AMD 18,5% по выручке и 58% по операционной прибыли.

Рентабельность:

• Intel 56,52% валовая и 31,81% - операционная рентабельность,

• AMD 44,4% валовая и 13,27% - операционная рентабельность.

Баланс и долговая нагрузка устойчивые у обоих компаний, учитывать в оценке нет смысла.

🧲 Средний за 3 года коэффициент BuyBack / эмиссии акций:

• Intel Buyback Ratio - 3,2% в год

• AMD Эмиссия акций - 7,8% в год

⚖️ Оценка:

Поскольку чистая прибыль подвержена искажениям за счет неденежных операций (износ и амортизация) и крупных разовых приобретений и продаж, модель оценки основана на EBITDA и темпов ее роста (модифицированный коэфф. PEG).

Формула: EV/EBITDA 12-ltm / средний темп роста EBITDA за 3 года. Наилучший результат - минимальное значение.

Intel: $202,84 млрд / $24,842 млрд / 16 = 0,51х

AMD: $89,85 млрд / $1,147 млрд / 58 = 1,35х

Вывод:

Последние 7 кварталов AMD растет на волне успеха серии Ryzen и неоднократных неудач Intel, но все же Intel сохраняет доминирующее положение на рынке, готовиться к переходу в следующий технологический цикл, имеет лучшую оценку и выкупает акции с рынка, а не выпускает новые, как AMD.

🤯 Пока квартальная выручка AMD растет темпами по 40%-50% г/г, растут и котировки. Как только рост замедлится (напр., после выхода на рынок новой линейки Intel), разрыв между фундаментальной оценкой компании и ее стоимостью начнет сокращаться, что будет крайне болезненно для тех, кто покупает AMD сегодня

#IF_акции_США #IF_обзор

📍 Intel (#INTC) против AMD (#AMD): что нужно знать инвестору.

• Как устроен рынок микропроцессоров

Intel:

• Отчет за 3 кв. 2020

• Причины падения

• Как устроен бизнес компании

AMD:

• Отчет за 3 кв. 2020

• Как устроен бизнес компании

• AMD продолжит рост?

⚔️ Финальное сравнение Intel и AMD

#IF_акции_США #IF_обзор #IF_библиотека

• Как устроен рынок микропроцессоров

Intel:

• Отчет за 3 кв. 2020

• Причины падения

• Как устроен бизнес компании

AMD:

• Отчет за 3 кв. 2020

• Как устроен бизнес компании

• AMD продолжит рост?

⚔️ Финальное сравнение Intel и AMD

#IF_акции_США #IF_обзор #IF_библиотека

{kind=link}

🤔 Покупают ли инсайдеры акции полупроводников?

🗣 Питер Линч однажды сказал: «Инсайдеры могут продать свои акции по любому количеству причин, но они покупают их только по одной: они думают, что цена вырастет»

1. Intel (#INTC) — единственный производитель полупроводников, акции которого падают в течение года (-23%).

— В 2020 г. было совершено несколько инсайдерских покупок, всего 31.442 акций на сумму $1,76 млн

— В 2019 г. — покупка 189.096 акций на сумму $10,8 млн

2. NVIDIA (#NVDA) — одна из суперзвезд в области полупроводников. Акции выросли на 121% с начала года и на 1530% за последние 5 лет.

⚖️ Для сравнения, NASDAQ за тот же 5-летний период вырос всего на 168%. С форвардным P/E 47, NVIDIA — в числе самых дорогих чипмейкеров по P/E.

— В 2020 г. — приобретено инсайдерами 1.007 акций на сумму $492 тыс

— В 2019 г. — нет покупок

3. AMD (#AMD). В 2020 году AMD стала любимцем Робингуд-спекулянтов. Акции компании выросли на 76,6% с начала года, и на поразительные 3620% за последние 5 лет. Компания оценена дороже всех — форвардный P/E 48.

— Последняя покупка инсайдером - в 2012 году❗️— 48.000 акций на $4,13 млн

4. Micron Technology (#MU) относится к сегменту памяти. Акции выросли «всего» на 14,5% с начала года, но выросли на 352% за последние 5 лет. Это ниже показателей NASDAQ. Форвардный P/E всего 17.5x

— Последняя покупка инсайдером - в 2016 году❗️— 10.000 акций на $107 тыс.

#IF_сектор #IF_акции_США

🗣 Питер Линч однажды сказал: «Инсайдеры могут продать свои акции по любому количеству причин, но они покупают их только по одной: они думают, что цена вырастет»

1. Intel (#INTC) — единственный производитель полупроводников, акции которого падают в течение года (-23%).

— В 2020 г. было совершено несколько инсайдерских покупок, всего 31.442 акций на сумму $1,76 млн

— В 2019 г. — покупка 189.096 акций на сумму $10,8 млн

2. NVIDIA (#NVDA) — одна из суперзвезд в области полупроводников. Акции выросли на 121% с начала года и на 1530% за последние 5 лет.

⚖️ Для сравнения, NASDAQ за тот же 5-летний период вырос всего на 168%. С форвардным P/E 47, NVIDIA — в числе самых дорогих чипмейкеров по P/E.

— В 2020 г. — приобретено инсайдерами 1.007 акций на сумму $492 тыс

— В 2019 г. — нет покупок

3. AMD (#AMD). В 2020 году AMD стала любимцем Робингуд-спекулянтов. Акции компании выросли на 76,6% с начала года, и на поразительные 3620% за последние 5 лет. Компания оценена дороже всех — форвардный P/E 48.

— Последняя покупка инсайдером - в 2012 году❗️— 48.000 акций на $4,13 млн

4. Micron Technology (#MU) относится к сегменту памяти. Акции выросли «всего» на 14,5% с начала года, но выросли на 352% за последние 5 лет. Это ниже показателей NASDAQ. Форвардный P/E всего 17.5x

— Последняя покупка инсайдером - в 2016 году❗️— 10.000 акций на $107 тыс.

#IF_сектор #IF_акции_США

{kind=link}

🔬Ожидания vs реальность

Стоит ли верить прогнозам компаний? В продолжение вчерашней темы рассмотрим представителей сектора полупроводников и сравним исполнение прогнозов выручки и EPS за 16 последних отчетных кварталов, начиная с 4 кв 2016 г.

1. Intel (#INTC):

• EPS: в 13-ти кварталах - превысила прогноз и в 3-х - не достигла прогноза.

• Среднее превышение / снижение: +15% / -3%

• Выручка: в 13-ти кварталах - превысила прогноз, в 2-х - отчиталась согласно прогноза и в 1-м (4 кв 2018 г.) - не достигла прогноза.

• Среднее превышение / снижение: +5% / -0,9%

2. NVIDIA (#NVDA):

• EPS: в 11-ти кварталах - превысила прогноз, в 2-х - не достигла прогноза и в 3-х - отчиталась согласно прогноза.

• Среднее превышение / снижение: +13,9% / -4%

• Выручка: в 12-ти кварталах - превысила прогноз, в 2-х - согласно прогноза и в 2-х - не достигла прогноза.

• Среднее превышение / снижение: +5,4% / -2%

3. AMD (#AMD):

• EPS: в 14-ти кварталах - превысила прогноз, в 1-м - не достигла прогноза и в 1-х - отчиталась согласно прогноза.

• Среднее превышение / снижение: +17,7% / -3,5%

• Выручка: в 9-ти кварталах - превысила прогноз, в 5-х - согласно прогноза и в 2-х - не достигла прогноза.

• Среднее превышение / снижение: +4,1% / -1,5%

4.Micron Technology (#MU):

• EPS: в 13-ти кварталах - превысила прогноз и в 3-х - отчиталась согласно прогноза.

• Среднее превышение: +9,2%

• Выручка: в 13-ти кварталах - превысила прогноз, в 2-х - согласно прогноза и в 1-м - не достигла прогноза.

• Среднее превышение / снижение: +3,4% / -1%

🤔 Какие еще компании подвергнуть нашему беспощадному тесту?

#IF_акции_США #IF_сектор #IF_обзор

Стоит ли верить прогнозам компаний? В продолжение вчерашней темы рассмотрим представителей сектора полупроводников и сравним исполнение прогнозов выручки и EPS за 16 последних отчетных кварталов, начиная с 4 кв 2016 г.

1. Intel (#INTC):

• EPS: в 13-ти кварталах - превысила прогноз и в 3-х - не достигла прогноза.

• Среднее превышение / снижение: +15% / -3%

• Выручка: в 13-ти кварталах - превысила прогноз, в 2-х - отчиталась согласно прогноза и в 1-м (4 кв 2018 г.) - не достигла прогноза.

• Среднее превышение / снижение: +5% / -0,9%

2. NVIDIA (#NVDA):

• EPS: в 11-ти кварталах - превысила прогноз, в 2-х - не достигла прогноза и в 3-х - отчиталась согласно прогноза.

• Среднее превышение / снижение: +13,9% / -4%

• Выручка: в 12-ти кварталах - превысила прогноз, в 2-х - согласно прогноза и в 2-х - не достигла прогноза.

• Среднее превышение / снижение: +5,4% / -2%

3. AMD (#AMD):

• EPS: в 14-ти кварталах - превысила прогноз, в 1-м - не достигла прогноза и в 1-х - отчиталась согласно прогноза.

• Среднее превышение / снижение: +17,7% / -3,5%

• Выручка: в 9-ти кварталах - превысила прогноз, в 5-х - согласно прогноза и в 2-х - не достигла прогноза.

• Среднее превышение / снижение: +4,1% / -1,5%

4.Micron Technology (#MU):

• EPS: в 13-ти кварталах - превысила прогноз и в 3-х - отчиталась согласно прогноза.

• Среднее превышение: +9,2%

• Выручка: в 13-ти кварталах - превысила прогноз, в 2-х - согласно прогноза и в 1-м - не достигла прогноза.

• Среднее превышение / снижение: +3,4% / -1%

🤔 Какие еще компании подвергнуть нашему беспощадному тесту?

#IF_акции_США #IF_сектор #IF_обзор

{kind=link}

🔎 Список обзоров компаний от InvestFuture

Наша команда трудилась, не поднимая рук с клавиатуры и не отрывая глаз от отчетности, чтобы рассказать вам про множество интересных компаний.

🇺🇸 Американские компании:

• Interactive Brokers Group (#IBKR)

• Energy Transfer (#ET)

• Nextera Energy (#NEE)

• NetAPP (#NTAP)

• Micron Technology (#MU)

• Activision Blizzard (#ATVI)

• NetEase (#NTES)

• Electronic Arts (#EA)

• Take-Two Interactive (#TTWO)

• Corcept Therapeutics (#CORT)

• Incyte (#INCY)

• BLuebirdbio (#BLUE)

• Acadia Pharmaceuticals (#ACAD)

• Editas Medicine (#EDIT)

• Exelixis Inc (#EXEL)

• Beyond Meat (#BYND)

• Aphria Medical Cannabis (#APHA)

• Aurora Cannabis (#ACB)

• Bank of America (#BAC)

• Intel (#INTC) против AMD (#AMD)

🇷🇺 Российские компании:

• Транснефть (#TRNFP)

• ДВМП (#FESH)

• Газпром (#GAZP)

• Petropavlovsk (#POGR)

• Юнипро (#UPRO)

• Globaltrans (#GLTR)

• ГМК Норильский Никель (#GMKN)

• НОВАТЭК (#NVTK)

• Интер РАО (#IRAO)

• Русгидро (#HYDR)

🇨🇳 Китайские компании:

• Bilibili (#BILI)

• MOMO (#MOMO)

• BYD (#BYD)

• NIO (#NIO)

🇩🇪 Немецкие компании:

• Bayer

• Volkswagen

🛢 Сравнение нефтянок:

• Нефтянка

Продолжим шерстить рынок и делать обзоры новых компаний или углубимся в исследование уже изученных? Какие компании разобрать еще? 👇👇

#IF_обзор #IF_библиотека

Наша команда трудилась, не поднимая рук с клавиатуры и не отрывая глаз от отчетности, чтобы рассказать вам про множество интересных компаний.

🇺🇸 Американские компании:

• Interactive Brokers Group (#IBKR)

• Energy Transfer (#ET)

• Nextera Energy (#NEE)

• NetAPP (#NTAP)

• Micron Technology (#MU)

• Activision Blizzard (#ATVI)

• NetEase (#NTES)

• Electronic Arts (#EA)

• Take-Two Interactive (#TTWO)

• Corcept Therapeutics (#CORT)

• Incyte (#INCY)

• BLuebirdbio (#BLUE)

• Acadia Pharmaceuticals (#ACAD)

• Editas Medicine (#EDIT)

• Exelixis Inc (#EXEL)

• Beyond Meat (#BYND)

• Aphria Medical Cannabis (#APHA)

• Aurora Cannabis (#ACB)

• Bank of America (#BAC)

• Intel (#INTC) против AMD (#AMD)

🇷🇺 Российские компании:

• Транснефть (#TRNFP)

• ДВМП (#FESH)

• Газпром (#GAZP)

• Petropavlovsk (#POGR)

• Юнипро (#UPRO)

• Globaltrans (#GLTR)

• ГМК Норильский Никель (#GMKN)

• НОВАТЭК (#NVTK)

• Интер РАО (#IRAO)

• Русгидро (#HYDR)

🇨🇳 Китайские компании:

• Bilibili (#BILI)

• MOMO (#MOMO)

• BYD (#BYD)

• NIO (#NIO)

🇩🇪 Немецкие компании:

• Bayer

• Volkswagen

🛢 Сравнение нефтянок:

• Нефтянка

Продолжим шерстить рынок и делать обзоры новых компаний или углубимся в исследование уже изученных? Какие компании разобрать еще? 👇👇

#IF_обзор #IF_библиотека

📄 AMD: Отчетность за 4 кв 2020 г.

💻 #AMD (-0,73% на постмаркете), по GAAP:

• Выручка: $3,244 млрд (+53% г/г) - лучше прогноза на $2,5 млрд

($9,763 млрд за полный 2020 г., +45% г/г)

• Чистая прибыль: $1,781 млрд (+948% г/г)

($2,490 млрд за полный 2020 г, +630%)

• Валовая рентабельность: 45% (- пп)

(45% за полный 2020 год)

• EPS: $1,45 (+867% г/г), - лучше прогноза на $0,38

($2,06 за полный 2020 год, +587% г/г)

• EPS Non-GAAP: $0,52 (+63% г/г), - лучше прогноза на $0,38

($1,29 за полный 2020 год, +102% г/г)

🔸Рост выручки благодаря рекордным продажам сегменту вычислений и графики, сегментам Enterprise, Embedded и Semi-Custom

Доход по секторам, за год (г/г):

• Компьютеры и графика: $1,96 млрд (+18%)

• Enterprise, Embedded и Semi-Custom: $1,28 млрд (+176%)

🔸Компания значительно превзошла прогнозы аналитиков, завершив год с рекордной прибылью, но все еще отстающим FCF в размере $480 млн (+20% г/г)

Баланс:

• Долг: $0,33 млрд

• Наличные и краткосрочные инвестиции: $2,29 млрд

• Buyback: $6,535 млрд

🔍 Прогноз на 2021:

• Выручка: $13,37 млрд (+37% г/г)

• Валовая прибыль: 47% (+2 пп)

Основные операционные результаты 4Q20:

• Анонсированы мобильные процессоры AMD Ryzen 5000 Series, графические процессоры AMD Radeon RX 6000 для компьютерных игр следующего поколения, включая игровую видеокарту AMD - AMD Radeon RX 6900 XT.

• Анонсирован ускоритель Instinct MI100, построенный на совершенно новой архитектуре AMD CDNA. MI100 - самый быстрый в мире графический процессор HPC для научных исследований.

• Amazon Web Services и Microsoft Azure выбрала процессоры AMD EPYC 2-го поколения для питания своих виртуальных машин и объявили о планах использовать будущие процессоры AMD EPYC 3-го поколения

• Заключили соглашение о сотрудничестве с IBM.

#IF_акции_США #IF_отчеты

💻 #AMD (-0,73% на постмаркете), по GAAP:

• Выручка: $3,244 млрд (+53% г/г) - лучше прогноза на $2,5 млрд

($9,763 млрд за полный 2020 г., +45% г/г)

• Чистая прибыль: $1,781 млрд (+948% г/г)

($2,490 млрд за полный 2020 г, +630%)

• Валовая рентабельность: 45% (- пп)

(45% за полный 2020 год)

• EPS: $1,45 (+867% г/г), - лучше прогноза на $0,38

($2,06 за полный 2020 год, +587% г/г)

• EPS Non-GAAP: $0,52 (+63% г/г), - лучше прогноза на $0,38

($1,29 за полный 2020 год, +102% г/г)

🔸Рост выручки благодаря рекордным продажам сегменту вычислений и графики, сегментам Enterprise, Embedded и Semi-Custom

Доход по секторам, за год (г/г):

• Компьютеры и графика: $1,96 млрд (+18%)

• Enterprise, Embedded и Semi-Custom: $1,28 млрд (+176%)

🔸Компания значительно превзошла прогнозы аналитиков, завершив год с рекордной прибылью, но все еще отстающим FCF в размере $480 млн (+20% г/г)

Баланс:

• Долг: $0,33 млрд

• Наличные и краткосрочные инвестиции: $2,29 млрд

• Buyback: $6,535 млрд

🔍 Прогноз на 2021:

• Выручка: $13,37 млрд (+37% г/г)

• Валовая прибыль: 47% (+2 пп)

Основные операционные результаты 4Q20:

• Анонсированы мобильные процессоры AMD Ryzen 5000 Series, графические процессоры AMD Radeon RX 6000 для компьютерных игр следующего поколения, включая игровую видеокарту AMD - AMD Radeon RX 6900 XT.

• Анонсирован ускоритель Instinct MI100, построенный на совершенно новой архитектуре AMD CDNA. MI100 - самый быстрый в мире графический процессор HPC для научных исследований.

• Amazon Web Services и Microsoft Azure выбрала процессоры AMD EPYC 2-го поколения для питания своих виртуальных машин и объявили о планах использовать будущие процессоры AMD EPYC 3-го поколения

• Заключили соглашение о сотрудничестве с IBM.

#IF_акции_США #IF_отчеты

📌 Главное за неделю. #IF_главное

🚀 Хэдж-фонды терпят сокрушительное поражение от ритейл-инвесторов. За чередой шортсквизов стоят трейдеры из сообщества wallstreetbets на Reddit. 👉 О шортсквизах и их причинах.

📜 PepsiCo и Beyond Meat объявляют о создании совместного предприятия

📄 Сезон отчетности продолжается. Посмотрели на: #CVX, #CL, #V, #MA, #LUV, #AAL, #MCD, #CMCSA, #DHR, #FB, #TSLA, #AAPL, #BA, #T, #AMD, #MSFT, #IVZ, #VZ, #NEE, #NVS и #JNJ

💡 Обновили идеи по IBM и Globaltrans. Какие результаты на текущий момент?

📈 Рассказали о пузырях и их создателях. Что думают инвест-банки об инфляции, как от неё защититься, как на ней заработать, и почему дорожают товары?

🔎 Взглянули на #FTNT и #AQUA

☀️ Сделали новые покупки в Благофель. Выбрали три перспективные бумаги.

🚀 Хэдж-фонды терпят сокрушительное поражение от ритейл-инвесторов. За чередой шортсквизов стоят трейдеры из сообщества wallstreetbets на Reddit. 👉 О шортсквизах и их причинах.

📜 PepsiCo и Beyond Meat объявляют о создании совместного предприятия

📄 Сезон отчетности продолжается. Посмотрели на: #CVX, #CL, #V, #MA, #LUV, #AAL, #MCD, #CMCSA, #DHR, #FB, #TSLA, #AAPL, #BA, #T, #AMD, #MSFT, #IVZ, #VZ, #NEE, #NVS и #JNJ

💡 Обновили идеи по IBM и Globaltrans. Какие результаты на текущий момент?

📈 Рассказали о пузырях и их создателях. Что думают инвест-банки об инфляции, как от неё защититься, как на ней заработать, и почему дорожают товары?

🔎 Взглянули на #FTNT и #AQUA

☀️ Сделали новые покупки в Благофель. Выбрали три перспективные бумаги.

👆 Подборка компаниий с высоким ROE и низким уровнем долга

Microsoft (#MSFT)

ROE = 39,4% (среднее по индустрии - 10,7%)

Debt / Equity = 0,47

Merck (#MRK)

ROE = 39,4% (среднее по индустрии - 17%)

Debt / Equity = 0,98

AMD (#AMD)

ROE = 42,7% (среднее по индустрии - 11.4%)

Debt / Equity = 0,06

Intuit (#INTU)

ROE = 37,5% (среднее по индустрии - 10,7%)

Debt / Equity = 0,45

Applied Materials (#AMAT)

ROE = 34,2% (среднее по индустрии - 11,4%)

Debt / Equity = 0,52

Progressive (#PGR)

ROE = 33,5% (среднее по индустрии - 8,8%)

Debt / Equity = 0,32

Automatic Data Processing (#ADP)

ROE = 42,1% (среднее по индустрии - 13,6%)

Debt / Equity = 0,34

Best Buy (#BBY)

ROE = 42,3% (среднее по индустрии - 16,5%)

Debt / Equity = 0,46

#IF_акции_США

Microsoft (#MSFT)

ROE = 39,4% (среднее по индустрии - 10,7%)

Debt / Equity = 0,47

Merck (#MRK)

ROE = 39,4% (среднее по индустрии - 17%)

Debt / Equity = 0,98

AMD (#AMD)

ROE = 42,7% (среднее по индустрии - 11.4%)

Debt / Equity = 0,06

Intuit (#INTU)

ROE = 37,5% (среднее по индустрии - 10,7%)

Debt / Equity = 0,45

Applied Materials (#AMAT)

ROE = 34,2% (среднее по индустрии - 11,4%)

Debt / Equity = 0,52

Progressive (#PGR)

ROE = 33,5% (среднее по индустрии - 8,8%)

Debt / Equity = 0,32

Automatic Data Processing (#ADP)

ROE = 42,1% (среднее по индустрии - 13,6%)

Debt / Equity = 0,34

Best Buy (#BBY)

ROE = 42,3% (среднее по индустрии - 16,5%)

Debt / Equity = 0,46

#IF_акции_США

✨ Marvell Technology — действительно ли "чудо"? Часть 1

#MRVL — глобальный поставщик полупроводниковых решений без фабрик, производит память, микроконтроллеры, телекоммуникационное оборудование и потребительские полупроводниковые приборы.

Решения компании расширяют возможности экономики данных и обеспечивают обмен ими между различными приложениями 5G, облачными, автомобильными, промышленными и искусственным интеллектом.

Компания поставляет продукцию для 4 индустрий:

• Автомобильной промышленности

• Операторов связи

• Дата-центров

• Промышленности

Компания, помимо роста собственного бизнеса, растет за счет поглощений. В конце 2019 года был куплен разработчик интегральных схем специального назначения Avera Semiconductor за $650 млн. В октябре 2020 было объявлено о покупке за наличные Inphi Corporation (#IPHI). Inphi создала ведущую платформу высокоскоростного соединения данных, которая отличается увеличенной пропускной способностью и низким энергопотреблением для облачных центров обработки данных и глобальных сетей будущего. Все эти покупки направлены на улучшение конкурентной позиции и ускорение роста бизнеса.

Компания сталкивается с жесткой конкуренцией на рынке: Advanced Micro Devices (#AMD), Broadcom Limited (#AVGO), Intel (#INTC), MediaTek, Microchip Technology (#MCHP), NXP Semiconductors (#NXP).

Выручка компании делится на 2 основных сегмента: сетевой (57%) и хранение данных (39%). Сетевые продукты включают специализированные интегральные схемы, интернет решения и процессоры. В сфере хранения данных компания является лидером на рынке продуктов для оптоволоконных каналов и решений для контроллеров хранения данных.

Marvell в своих продуктах использует чипы 5 nm, которые разрабатывает совместно с #TSM. Также ведется разработка чипов 3nm.

#IF_акции_США #IF_обзор

#MRVL — глобальный поставщик полупроводниковых решений без фабрик, производит память, микроконтроллеры, телекоммуникационное оборудование и потребительские полупроводниковые приборы.

Решения компании расширяют возможности экономики данных и обеспечивают обмен ими между различными приложениями 5G, облачными, автомобильными, промышленными и искусственным интеллектом.

Компания поставляет продукцию для 4 индустрий:

• Автомобильной промышленности

• Операторов связи

• Дата-центров

• Промышленности

Компания, помимо роста собственного бизнеса, растет за счет поглощений. В конце 2019 года был куплен разработчик интегральных схем специального назначения Avera Semiconductor за $650 млн. В октябре 2020 было объявлено о покупке за наличные Inphi Corporation (#IPHI). Inphi создала ведущую платформу высокоскоростного соединения данных, которая отличается увеличенной пропускной способностью и низким энергопотреблением для облачных центров обработки данных и глобальных сетей будущего. Все эти покупки направлены на улучшение конкурентной позиции и ускорение роста бизнеса.

Компания сталкивается с жесткой конкуренцией на рынке: Advanced Micro Devices (#AMD), Broadcom Limited (#AVGO), Intel (#INTC), MediaTek, Microchip Technology (#MCHP), NXP Semiconductors (#NXP).

Выручка компании делится на 2 основных сегмента: сетевой (57%) и хранение данных (39%). Сетевые продукты включают специализированные интегральные схемы, интернет решения и процессоры. В сфере хранения данных компания является лидером на рынке продуктов для оптоволоконных каналов и решений для контроллеров хранения данных.

Marvell в своих продуктах использует чипы 5 nm, которые разрабатывает совместно с #TSM. Также ведется разработка чипов 3nm.

#IF_акции_США #IF_обзор

{kind=link}

📈 AMD снова бьет рекорды. Разбираем отчет за 1 квартал

Вчера после закрытия рынка вышел отчет #AMD за первый квартал 2021 года. Производитель процессоров показал выручку $3,45 млрд, что на 93% больше 1 квартала прошлого года. AMD росла во всех сегментах, несмотря на постоянную нехватку полупроводников.

Благодаря Ryzen и Radeon, которые покрывают потребительский сектор процессоров и графики, AMD заработала $2,1 млрд (+46%)

Оставшиеся $1,35 млрд пришлись на чипы для центров обработки данных и игровые консоли (+286%). Если вспомнить недавний отчет Intel, где та заявила о 20%-ом падении продаж сегмента дата-центров, можно смело сделать вывод о причинах: клиенты предпочли продукцию конкурента в лице AMD EPYC Rome и Milan.

Валовая рентабельность (выручка минус себестоимость деленная на выручку) осталась без изменений — 46%. Этот показатель не меняется с конца 2019.

📈 Операционная прибыль составила $662 млн (+274%), чистая прибыль — $555 млн (+243%).

EPS (прибыль на акцию): $0,45, что ниже четвертого квартала с показателем $1,45, но выше 1Q2020 на 31 цент.

Инвесторы тихо притаились в кустах и ждали прогнозов, от которых зависела дальнейшая судьба акций. CEO Лиза Су не подвела, повысив предполагаемую прибыль за год еще на $1,3 млрд. А второй квартал компания планирует закрыть с выручкой в $3,6 млрд, что на 80% больше по сравнению с аналогичным периодом 2020.

#IF_отчеты #IF_обзор #IF_акции_США

Вчера после закрытия рынка вышел отчет #AMD за первый квартал 2021 года. Производитель процессоров показал выручку $3,45 млрд, что на 93% больше 1 квартала прошлого года. AMD росла во всех сегментах, несмотря на постоянную нехватку полупроводников.

Благодаря Ryzen и Radeon, которые покрывают потребительский сектор процессоров и графики, AMD заработала $2,1 млрд (+46%)

Оставшиеся $1,35 млрд пришлись на чипы для центров обработки данных и игровые консоли (+286%). Если вспомнить недавний отчет Intel, где та заявила о 20%-ом падении продаж сегмента дата-центров, можно смело сделать вывод о причинах: клиенты предпочли продукцию конкурента в лице AMD EPYC Rome и Milan.

Валовая рентабельность (выручка минус себестоимость деленная на выручку) осталась без изменений — 46%. Этот показатель не меняется с конца 2019.

📈 Операционная прибыль составила $662 млн (+274%), чистая прибыль — $555 млн (+243%).

EPS (прибыль на акцию): $0,45, что ниже четвертого квартала с показателем $1,45, но выше 1Q2020 на 31 цент.

Инвесторы тихо притаились в кустах и ждали прогнозов, от которых зависела дальнейшая судьба акций. CEO Лиза Су не подвела, повысив предполагаемую прибыль за год еще на $1,3 млрд. А второй квартал компания планирует закрыть с выручкой в $3,6 млрд, что на 80% больше по сравнению с аналогичным периодом 2020.

#IF_отчеты #IF_обзор #IF_акции_США

Мнение аналитиков InvestFuture об AMD

📍 Сильные прогнозы Лизы Су показывают, что #AMD не собирается останавливаться и продолжит отжимать долю Intel. Последняя это прекрасно понимает и не собирается просто так сдаваться.

2020 показал чуть ли не обратную корреляцию у этих двух компаний. Интересна ли компания сейчас? Учитывая дефицит полупроводников и бум в автопилотах четвертого поколения, который запланирован на 2025 год, покупка оправдана. Показатели рентабельности компании самые высокие в отрасли.

📍 С другой стороны, AMD, в отличие от Intel, не имеет собственного производства, отдавая заказы тайваньской #TSM. Администрация Джо Байдена планирует ввести ряд законов, которые вызовут желание у производителей микросхем открыть свои производства в США. Intel попадает под программу стимулов, AMD нет. К тому же геополитические риски могут дать о себе знать.

Чтобы портфель был диверсифицирован, лучше иметь в нем акции нескольких полупроводниковых компаний, а не одной.

Не является торговым сигналом или инвестиционной рекомендацией

#IF_отчеты #IF_обзор #IF_акции_США

📍 Сильные прогнозы Лизы Су показывают, что #AMD не собирается останавливаться и продолжит отжимать долю Intel. Последняя это прекрасно понимает и не собирается просто так сдаваться.

2020 показал чуть ли не обратную корреляцию у этих двух компаний. Интересна ли компания сейчас? Учитывая дефицит полупроводников и бум в автопилотах четвертого поколения, который запланирован на 2025 год, покупка оправдана. Показатели рентабельности компании самые высокие в отрасли.

📍 С другой стороны, AMD, в отличие от Intel, не имеет собственного производства, отдавая заказы тайваньской #TSM. Администрация Джо Байдена планирует ввести ряд законов, которые вызовут желание у производителей микросхем открыть свои производства в США. Intel попадает под программу стимулов, AMD нет. К тому же геополитические риски могут дать о себе знать.

Чтобы портфель был диверсифицирован, лучше иметь в нем акции нескольких полупроводниковых компаний, а не одной.

Не является торговым сигналом или инвестиционной рекомендацией

#IF_отчеты #IF_обзор #IF_акции_США

👊 Intel в опасности? Конкуренты наносят удар

Компания Intel #INTC мало кого оставляет равнодушным. Одни считают её самой недооцененной акцией на американском рынке, а вторые ждут смерть компании от рук конкурентов. Давайте разбираться!

30% чистой прибыли Intel приносят центры обработки данных (ЦОД), но прибыль компании в этом сегменте падает на 20%, хотя в целом сектор сейчас растёт на 11%.

❓В чем причина такой удручающей динамики?

В первую очередь, в наступлении конкурентов. Конкурентная борьба на рынке чипмейкеров обострена до предела, и основным оружием соперников становятся слияния и поглощения (M&A).

Кстати, первой на эту тропу вышел именно Intel. В 2015 году компания за $16,7 млрд купила Altera, одного из лидеров рынка программируемых чипов.

«Ответка» прилетела через пять лет. В октябре 2020 года #AMD объявила о покупке Xilinx — крупнейшего мирового производителя программируемых чипов. Недавно регулятор дал разрешение на проведение сделки.

Теперь рынок ждет еще одно важное событие — слияние NVIDIA #NVDA и Arm Holdings. Arm — один из мировых лидеров в производстве архитектуры для процессоров, серверов и мобильных устройств. Сделка еще не закрыта — сейчас она находится на стадии проверки в антимонопольных структурах.

Не осталась в стороне и Qualcomm #QCOM: она в этом году за $1,4 млрд приобрела NUVIA #NUVA — компанию, которая занимается разработкой процессоров и технологий на архитектуре ARM для ЦОДов.

NUVIA утверждает, что её процессоры намного эффективнее, чем у AMD и Intel. Компанию создали бывшие сотрудники Apple, в том числе Джерард Уильямс, который 10 лет руководил руководил разработкой М1-чипов в Apple.

🔜 В следующем посте мы расскажем, насколько серьезные угрозы создает для Intel активность AMD и NVIDIA в сфере слияний и поглощений.

#IF_сектор #IF_акции_США

Компания Intel #INTC мало кого оставляет равнодушным. Одни считают её самой недооцененной акцией на американском рынке, а вторые ждут смерть компании от рук конкурентов. Давайте разбираться!

30% чистой прибыли Intel приносят центры обработки данных (ЦОД), но прибыль компании в этом сегменте падает на 20%, хотя в целом сектор сейчас растёт на 11%.

❓В чем причина такой удручающей динамики?

В первую очередь, в наступлении конкурентов. Конкурентная борьба на рынке чипмейкеров обострена до предела, и основным оружием соперников становятся слияния и поглощения (M&A).

Кстати, первой на эту тропу вышел именно Intel. В 2015 году компания за $16,7 млрд купила Altera, одного из лидеров рынка программируемых чипов.

«Ответка» прилетела через пять лет. В октябре 2020 года #AMD объявила о покупке Xilinx — крупнейшего мирового производителя программируемых чипов. Недавно регулятор дал разрешение на проведение сделки.

Теперь рынок ждет еще одно важное событие — слияние NVIDIA #NVDA и Arm Holdings. Arm — один из мировых лидеров в производстве архитектуры для процессоров, серверов и мобильных устройств. Сделка еще не закрыта — сейчас она находится на стадии проверки в антимонопольных структурах.

Не осталась в стороне и Qualcomm #QCOM: она в этом году за $1,4 млрд приобрела NUVIA #NUVA — компанию, которая занимается разработкой процессоров и технологий на архитектуре ARM для ЦОДов.

NUVIA утверждает, что её процессоры намного эффективнее, чем у AMD и Intel. Компанию создали бывшие сотрудники Apple, в том числе Джерард Уильямс, который 10 лет руководил руководил разработкой М1-чипов в Apple.

🔜 В следующем посте мы расскажем, насколько серьезные угрозы создает для Intel активность AMD и NVIDIA в сфере слияний и поглощений.

#IF_сектор #IF_акции_США

👊 Intel в опасности? Конкуренты наносят удар (часть 2)

В прошлом посте мы писали об угрозе для компании Intel со стороны ее конкурентов. Сегодня давайте разберемся, насколько серьезна эта угроза.

🔹 AMD + Xilinx

Покупка Xilinx ускорит рост бизнеса #AMD в сегменте центров обработки данных и позволит компании бросить вызов #INTC на этом перспективном рынке, где пока он остается практически монополистом.

#XLNX занимается программируемыми процессорами. В 2019 году компания обеспечивала 52% мирового производства этих процессоров. Еще 35% приходилось на долю Intel.

На сегодняшний день AMD опережает Intel в плане технологий, но проигрывает ей по количеству клиентов. Слияние с Xilinx поможет компании решить проблему удовлетворения спроса.

Если AMD удастся к концу 2021 года отнять у Intel хотя бы 1-2% рынка серверных процессоров, по прогнозам аналитиков, рост выручки для AMD в данном сегменте может составить 40%.

🔹 NVIDIA + ARM

#NVDA объявила о покупке за $40 млрд ARM Holdings — разработчика архитектуры для программируемых процессоров. Благодаря сделке NVIDIA сможет усилить свои позиции на рынке как графических, так и центральных процессоров. Покупка приведет к обмену патентами, откроет компании новые рынки сбыта и улучшит ее мультипликаторы.

🗣 По словам ведущего инвестиционного шоу «Безумные деньги» на канале CNBC Джима Крамера, “если компания сможет закрыть сделку с Arm Holdings, остановить ее будет невозможно даже после великолепного многолетнего роста”.

Приобретение ARM Holdings создаст для NVIDIA новый источник выручки: в связи с переходом Apple на чипы архитектуры ARM «яблочный гигант» будет вынужден платить NVIDIA роялти.

🔜 В заключительном посте этой серии мы оценим финансовые показатели Intel и сделаем выводы по поводу перспектив ее акций.

#IF_анализ #IF_сектор #IF_акции_США

В прошлом посте мы писали об угрозе для компании Intel со стороны ее конкурентов. Сегодня давайте разберемся, насколько серьезна эта угроза.

🔹 AMD + Xilinx

Покупка Xilinx ускорит рост бизнеса #AMD в сегменте центров обработки данных и позволит компании бросить вызов #INTC на этом перспективном рынке, где пока он остается практически монополистом.

#XLNX занимается программируемыми процессорами. В 2019 году компания обеспечивала 52% мирового производства этих процессоров. Еще 35% приходилось на долю Intel.

На сегодняшний день AMD опережает Intel в плане технологий, но проигрывает ей по количеству клиентов. Слияние с Xilinx поможет компании решить проблему удовлетворения спроса.

Если AMD удастся к концу 2021 года отнять у Intel хотя бы 1-2% рынка серверных процессоров, по прогнозам аналитиков, рост выручки для AMD в данном сегменте может составить 40%.

🔹 NVIDIA + ARM

#NVDA объявила о покупке за $40 млрд ARM Holdings — разработчика архитектуры для программируемых процессоров. Благодаря сделке NVIDIA сможет усилить свои позиции на рынке как графических, так и центральных процессоров. Покупка приведет к обмену патентами, откроет компании новые рынки сбыта и улучшит ее мультипликаторы.

🗣 По словам ведущего инвестиционного шоу «Безумные деньги» на канале CNBC Джима Крамера, “если компания сможет закрыть сделку с Arm Holdings, остановить ее будет невозможно даже после великолепного многолетнего роста”.

Приобретение ARM Holdings создаст для NVIDIA новый источник выручки: в связи с переходом Apple на чипы архитектуры ARM «яблочный гигант» будет вынужден платить NVIDIA роялти.

🔜 В заключительном посте этой серии мы оценим финансовые показатели Intel и сделаем выводы по поводу перспектив ее акций.

#IF_анализ #IF_сектор #IF_акции_США

👊 Intel в опасности? Конкуренты наносят удар (часть 3)

В предыдущих двух постах мы рассказали о том, какие угрозы создает для компании Intel активность ее конкурентов в сфере слияний и поглощений.

В завершение изучим основные мультипликаторы #INTC и сравним его с конкурентами —#AMD, #NVDA и #QCOM.

• D/E (долг/активы) — чем ниже, тем лучше. У Intel он равен 45%. Это один их самых высоких показателей среди всех 4 компаний, но ниже 70%, то есть в пределах нормы.

• Коэффициент ликвидности (Current Ratio) — в норме выше 1. У Intel он ниже всех — 1,9, но вполне приемлемый.

• Возврат на инвестиционный капитал (ROIC) — чем выше, тем лучше. По этому показателю Intel с его 16% значительно проигрывает AMD, Qualcomm и NVIDIA.

• P/S (цена/выручка) — чем ниже, тем лучше. У Intel самый низкий P/S — всего 3, но это даже настораживает: похоже, инвесторы не верят в перспективы компании.

• Операционная маржа — чем выше, тем лучше. Здесь Intel с маржой 29% уступает лишь Qualcomm. Но на выходе прибыль у компании не такая уж большая. Видимо, налоги и обязательства съедают львиную долю ее дохода.

• EPS (чистая прибыль на акцию) — у Intel, в отличие от конкурентов, этот показатель практически не растет.

👎 Таким образом, конкуренты смотрятся интереснее Intel с точки зрения рентабельности.

Мнение аналитиков InvestFuture

📍К 2023 году рынок полупроводников должен кардинально поменяться. Если Intel не начнёт разрабатывать более современные решения, скорее всего, он потеряет значительную долю рынка.

📍Чтобы преодолеть технологическое отставание от конкурентов, компании нужны колоссальные капитальные вложения и многие годы разработок. Чтобы ускорить процесс, Intel ищет обходные пути и покупает стартапы. Ещё одним решением может стать развитие смежных направлений, где конкуренция не такая сильная.

📍На наш взгляд, акции Intel можно держать в портфеле с целью диверсификации рисков или получения дивидендов, но взрывного роста в ближайшие 2-3 года от них ждать не стоит.

#IF_анализ #IF_сектор #IF_акции_США

В предыдущих двух постах мы рассказали о том, какие угрозы создает для компании Intel активность ее конкурентов в сфере слияний и поглощений.

В завершение изучим основные мультипликаторы #INTC и сравним его с конкурентами —#AMD, #NVDA и #QCOM.

• D/E (долг/активы) — чем ниже, тем лучше. У Intel он равен 45%. Это один их самых высоких показателей среди всех 4 компаний, но ниже 70%, то есть в пределах нормы.

• Коэффициент ликвидности (Current Ratio) — в норме выше 1. У Intel он ниже всех — 1,9, но вполне приемлемый.

• Возврат на инвестиционный капитал (ROIC) — чем выше, тем лучше. По этому показателю Intel с его 16% значительно проигрывает AMD, Qualcomm и NVIDIA.

• P/S (цена/выручка) — чем ниже, тем лучше. У Intel самый низкий P/S — всего 3, но это даже настораживает: похоже, инвесторы не верят в перспективы компании.

• Операционная маржа — чем выше, тем лучше. Здесь Intel с маржой 29% уступает лишь Qualcomm. Но на выходе прибыль у компании не такая уж большая. Видимо, налоги и обязательства съедают львиную долю ее дохода.

• EPS (чистая прибыль на акцию) — у Intel, в отличие от конкурентов, этот показатель практически не растет.

👎 Таким образом, конкуренты смотрятся интереснее Intel с точки зрения рентабельности.

Мнение аналитиков InvestFuture

📍К 2023 году рынок полупроводников должен кардинально поменяться. Если Intel не начнёт разрабатывать более современные решения, скорее всего, он потеряет значительную долю рынка.

📍Чтобы преодолеть технологическое отставание от конкурентов, компании нужны колоссальные капитальные вложения и многие годы разработок. Чтобы ускорить процесс, Intel ищет обходные пути и покупает стартапы. Ещё одним решением может стать развитие смежных направлений, где конкуренция не такая сильная.

📍На наш взгляд, акции Intel можно держать в портфеле с целью диверсификации рисков или получения дивидендов, но взрывного роста в ближайшие 2-3 года от них ждать не стоит.

#IF_анализ #IF_сектор #IF_акции_США

{kind=link}

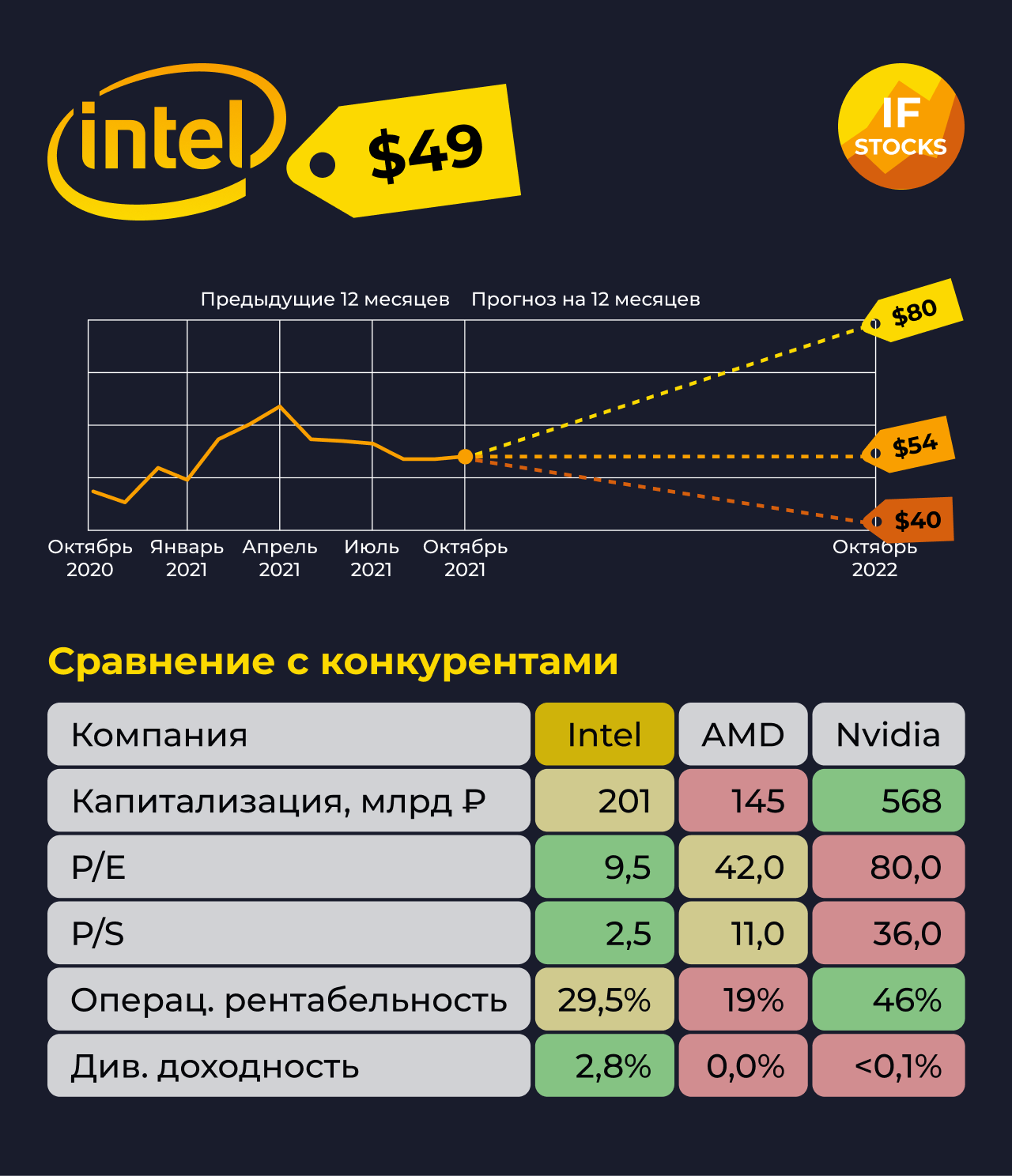

💰 Новый процессор от Intel дарит компании второе дыхание?

Американская компания Intel испытала ноутбук на базе нового процессора от Intel: Core i9-12900HK. Новинка обошла по тестам технологического конкурента от Apple #AAPL – M1 Max! Акции #INTC пока никак не отреагировали на эту новость.

И вот вопрос – сможет ли Intel благодаря новому процессору вернуть технологическое лидерство, утраченное в последние годы, и увеличить долю рынка?

Intel проигрывает конкурентам

В последние годы у Intel неутешительная динамика. Даже мелкие конкуренты обгоняют! Например, AMD #AMD сравнялся с Intel по доле рынка в сегментах процессоров для стационарных компьютеров. Да и сегменте портативных компьютеров разрыв значительно сократился.

А вышедший на днях отчёт обрушил акции Intel сразу на 10%. Причём на первый взгляд, в отчёте всё хорошо. На 5% увеличилась выручка, а чистая прибыль и EPS и вовсе показали значительный рост: более 60%.

Что же не понравилось инвесторам?

Мнение аналитиков InvestFuture

📍 Произошло снижение выручки в основном сегменте процессоров для ПК (CCG). Причиной стал дефицит компонентов для производства компьютеров.

📍 Это снижение было компенсировано ростом доходов в сегменте дата-центров (DCG), бурно развиваются молодые направления интернета вещей (IOTG) и систем для беспилотного транспорта (Mobileye).

📍При этом выручка Intel выросла ниже ожиданий, а прогноз компании по прибыли на следующий квартал оказался ниже прогнозов аналитиков.

📍 Intel по мультипликаторам оценивается в разы дешевле конкурентов. Оценки AMD и Nvidia #NVDA включают в себя ожидания высоких темпов роста в будущем.

Однако долгосрочные прогнозы по Intel более благоприятные. Компания ждёт роста выручки на 10-12% ежегодно в течение следующих 4-5 лет.

В данный момент Intel показывает смешанные результаты и отчитывается хуже ожиданий. Но в среднесрочной и долгосрочной перспективе потенциал роста есть. Помочь может новый высокопроизводительный процессор, а также развитие интернета вещей и систем для беспилотников.

Консенсус-прогноз аналитиков: ожидание возврата стоимости акций Intel к 54$, а это +9% к текущей цене.

Подробный разбор Intel от аналитиков InvestFuture читайте по ссылке

✏️ Друзья, а вы за кого: за Intel или за Apple?

#IF_анализ #IF_сектор #IF_акции_США

Американская компания Intel испытала ноутбук на базе нового процессора от Intel: Core i9-12900HK. Новинка обошла по тестам технологического конкурента от Apple #AAPL – M1 Max! Акции #INTC пока никак не отреагировали на эту новость.

И вот вопрос – сможет ли Intel благодаря новому процессору вернуть технологическое лидерство, утраченное в последние годы, и увеличить долю рынка?

Intel проигрывает конкурентам

В последние годы у Intel неутешительная динамика. Даже мелкие конкуренты обгоняют! Например, AMD #AMD сравнялся с Intel по доле рынка в сегментах процессоров для стационарных компьютеров. Да и сегменте портативных компьютеров разрыв значительно сократился.

А вышедший на днях отчёт обрушил акции Intel сразу на 10%. Причём на первый взгляд, в отчёте всё хорошо. На 5% увеличилась выручка, а чистая прибыль и EPS и вовсе показали значительный рост: более 60%.

Что же не понравилось инвесторам?

Мнение аналитиков InvestFuture

📍 Произошло снижение выручки в основном сегменте процессоров для ПК (CCG). Причиной стал дефицит компонентов для производства компьютеров.

📍 Это снижение было компенсировано ростом доходов в сегменте дата-центров (DCG), бурно развиваются молодые направления интернета вещей (IOTG) и систем для беспилотного транспорта (Mobileye).

📍При этом выручка Intel выросла ниже ожиданий, а прогноз компании по прибыли на следующий квартал оказался ниже прогнозов аналитиков.

📍 Intel по мультипликаторам оценивается в разы дешевле конкурентов. Оценки AMD и Nvidia #NVDA включают в себя ожидания высоких темпов роста в будущем.

Однако долгосрочные прогнозы по Intel более благоприятные. Компания ждёт роста выручки на 10-12% ежегодно в течение следующих 4-5 лет.

В данный момент Intel показывает смешанные результаты и отчитывается хуже ожиданий. Но в среднесрочной и долгосрочной перспективе потенциал роста есть. Помочь может новый высокопроизводительный процессор, а также развитие интернета вещей и систем для беспилотников.

Консенсус-прогноз аналитиков: ожидание возврата стоимости акций Intel к 54$, а это +9% к текущей цене.

Подробный разбор Intel от аналитиков InvestFuture читайте по ссылке

✏️ Друзья, а вы за кого: за Intel или за Apple?

#IF_анализ #IF_сектор #IF_акции_США

{kind=link}

🔬 Закон о чипсах. Кто выиграет?

Сенат США проголосовал за принятие закона о субсидировании производителей микрочипов. Если закон будет принят, власти страны направят $52 млрд на эти цели.

Также проект предусматривает предоставление производителям налоговых кредитов и выделение $200 млрд на стимулирование научных исследований в этой области в течение следующих 10 лет.

Когда примут?

Некоторые аналитики считают, что голосование по законопроекту может быть проведено уже на этой неделе. Что интересно, в июне Нэнси Пелоси и ее муж вложили несколько миллионов долларов в покупку call-опционов на Nvidia. По сути, они сделали ставку на рост компании.

Кто от этого выиграет?

Помимо Нэнси Пелоси от принятия закона выиграют и сами полупроводниковые компании. В первую очередь это непосредственно производители микросхем: Samsung, #TSM и #INTC. Первые две компании зарегистрированы в Южной Корее и на Тайване, поэтому они выиграют, если решат расширять свое производство на территории США.

Intel в этой ситуации является более очевидным бенефициаром. Сейчас компания уже строит новый комплекс в Огайо. Общая стоимость проекта оценивается в $100 млрд и без государственной поддержки с такими расходами компания не справится.

Кроме перечисленных производителей принятие закона может затронуть и других игроков в отрасли, таких как #MU, #TXN, #QCOM и #AMD.

#IF_акции_США

@IF_Stocks

Сенат США проголосовал за принятие закона о субсидировании производителей микрочипов. Если закон будет принят, власти страны направят $52 млрд на эти цели.

Также проект предусматривает предоставление производителям налоговых кредитов и выделение $200 млрд на стимулирование научных исследований в этой области в течение следующих 10 лет.

Когда примут?

Некоторые аналитики считают, что голосование по законопроекту может быть проведено уже на этой неделе. Что интересно, в июне Нэнси Пелоси и ее муж вложили несколько миллионов долларов в покупку call-опционов на Nvidia. По сути, они сделали ставку на рост компании.

Кто от этого выиграет?

Помимо Нэнси Пелоси от принятия закона выиграют и сами полупроводниковые компании. В первую очередь это непосредственно производители микросхем: Samsung, #TSM и #INTC. Первые две компании зарегистрированы в Южной Корее и на Тайване, поэтому они выиграют, если решат расширять свое производство на территории США.

Intel в этой ситуации является более очевидным бенефициаром. Сейчас компания уже строит новый комплекс в Огайо. Общая стоимость проекта оценивается в $100 млрд и без государственной поддержки с такими расходами компания не справится.

Кроме перечисленных производителей принятие закона может затронуть и других игроков в отрасли, таких как #MU, #TXN, #QCOM и #AMD.

#IF_акции_США

@IF_Stocks

🥊 Intel vs AMD. Битва продолжается

#INTC довольно плохо отчиталась, после чего ее бумаги снизились на 9%. Дела идут плохо второй квартал подряд. На этом фоне капитализация INTC сократилась до 164 млрд, где ей в затылок уже дышит AMD.

Как назло, к негативу в лице инфраструктурных проблем компании и устаревших технологий, бумаги всего сектора падают. Виной тому повышение процентных ставок и ожидания экономического спада.

Что теперь?

Проблемы компании стали проглядываться невооруженным взглядом еще с 2018 года. Их технологии постепенно устаревали и теряли рыночную привлекательность, а их место все чаще занимали продукты #AMD, #NVDA и #TSM. И как это часто бывает, осознание проблем акционерами наступило слишком поздно, только в прошом году.

Еще в прошлом году в руководстве произошли кардинальные перестановки со сменой генерального директора. Новый СЕО Гелсингер, мгновенно взял курс на ускоренную модернизацию и выпуск новых конкурентоспособных продуктов.

Кроме обнадеживающих заявлений, Intel уже пытается конкурировать с TSM за счет строительства новых заводов в Огайо и Аризоне, а также рассчитывает на субсидии государства. Очень вовремя в США принимают закон для поддержки полупроводниковых компаний.

В итоге, если раньше говоря про Intel мы представляли себе сплошной туман, то теперь сквозь него начал проглядываться свет. Однако, пока инвесторы в компанию живут только обещаниями и верой в новые продукты. А в 2022, похоже, INTC продолжит терять клиентов в пользу AMD, Nvidia и TSM.

#IF_акции_США

@IF_Stocks

#INTC довольно плохо отчиталась, после чего ее бумаги снизились на 9%. Дела идут плохо второй квартал подряд. На этом фоне капитализация INTC сократилась до 164 млрд, где ей в затылок уже дышит AMD.

Как назло, к негативу в лице инфраструктурных проблем компании и устаревших технологий, бумаги всего сектора падают. Виной тому повышение процентных ставок и ожидания экономического спада.

Что теперь?

Проблемы компании стали проглядываться невооруженным взглядом еще с 2018 года. Их технологии постепенно устаревали и теряли рыночную привлекательность, а их место все чаще занимали продукты #AMD, #NVDA и #TSM. И как это часто бывает, осознание проблем акционерами наступило слишком поздно, только в прошом году.

Еще в прошлом году в руководстве произошли кардинальные перестановки со сменой генерального директора. Новый СЕО Гелсингер, мгновенно взял курс на ускоренную модернизацию и выпуск новых конкурентоспособных продуктов.

Кроме обнадеживающих заявлений, Intel уже пытается конкурировать с TSM за счет строительства новых заводов в Огайо и Аризоне, а также рассчитывает на субсидии государства. Очень вовремя в США принимают закон для поддержки полупроводниковых компаний.

В итоге, если раньше говоря про Intel мы представляли себе сплошной туман, то теперь сквозь него начал проглядываться свет. Однако, пока инвесторы в компанию живут только обещаниями и верой в новые продукты. А в 2022, похоже, INTC продолжит терять клиентов в пользу AMD, Nvidia и TSM.

#IF_акции_США

@IF_Stocks