#Отчеты #Baird #Consumer

💠 Взгляд Baird на свой сезонный индекс основанный на запросах поисковиков направленный на одежду, обувь и фитнес, предполагает, что январь начинается на высокой ноте после такого же сильного конца декабря.

Всплеск интереса увеличился на 36% в годовом исчислении после того, как в декабре поисковый интерес вырос на 9%.

(Фирма изучает тенденции для 36 актуальных зимних товаров, брендов и видов деятельности.)

«Мы полагаем, что эту силу можно объяснить повышенным спросом на активный отдых на свежем воздухе и недавними платежами по стимулированию экономики», - пишет Джонатан Комп из Baird, добавляя, что все эти факторы могут продолжится и далее.

Компания отмечает, что индексы сильны практически по всем направлениям, в том числе

для зимних видов деятельности (+ 52%),

зимних товаров (+ 31%)

и зимних брендов (+ 20%).

Пять из восьми зимних видов спорта выросли на прошлой неделе втрое, в первую очередь - сани (+ 168%), а самое резкое улучшение за последнее время произошло в более «тяжелых» зимних вещах: перчатках, ботинках, куртках и брюках на подкладке.

По словам Baird, большинство отслеживаемых брендов находятся в позитивной зоне даже с некоторым признаком дефицита.

Crocs на подкладке впечатляет (+ 310% за последнюю неделю),

за ними следуют флис Nike (#NKE) (+ 55%),

UGG (#VFC; + 42%);

Arc'teryx (#ANPDY; + 17%),

ботинки Timberland (#VFC '+ 68%),

толстовки Under Armour (#UAA; + 93%),

The North Face (+ 24%) и

куртки Columbia (#COLM; +20 %).

Значительный дефицит горячих товаров - Crocs, UGG - и многих других товаров для крупных брендов, таких как North Face и Columbia.

Единственные минусы в поисковом индексе на прошлой неделе:

Eddie Bauer (-14%),

Canada Goose (#GOOS; -13%),

Patagonia (-11%) и

Mountain Hardwear (COLM; -10%).

«Учитывая признаки улучшения сквозных продаж для многих сезонных брендов, потенциальная доля кошелька смещается обратно в сторону одежды / обуви особенно после начала вакцинации, мы видим благоприятные условия и здоровое пополнение запасов в 2021 году. , - говорит Baird.

Что означает, что хорошие идеи для среды инвестиций включают

▪️Columbia и ▪️Canada Goose,

а также ▪️VF Corp и

▪️Wolverine World Wide (#WWW).

И «очень бычий» отчет за 4 квартал 2021 года для ▪️Crocs (#CROX) и положительные индикаторы для ▪️UGG (#UGG ) предполагают, что «бренды с самой сильной динамикой также должны продолжить хорошо работать и далее».

Baird подтверждает рейтинги Outperform для

▪️Columbia (COLM)

▪️Canada Goose (#GOOS)

▪️VF Corp (#VFC)

▪️Deckers Outdoor (#DECK),

▪️Crocs (#CROX)

▪️Duluth Holdings (#DLTH) и

▪️Wolverine World Wide (#WWW)

@dovolnii

@dcp_private_bot 🧊premium

💠 Взгляд Baird на свой сезонный индекс основанный на запросах поисковиков направленный на одежду, обувь и фитнес, предполагает, что январь начинается на высокой ноте после такого же сильного конца декабря.

Всплеск интереса увеличился на 36% в годовом исчислении после того, как в декабре поисковый интерес вырос на 9%.

(Фирма изучает тенденции для 36 актуальных зимних товаров, брендов и видов деятельности.)

«Мы полагаем, что эту силу можно объяснить повышенным спросом на активный отдых на свежем воздухе и недавними платежами по стимулированию экономики», - пишет Джонатан Комп из Baird, добавляя, что все эти факторы могут продолжится и далее.

Компания отмечает, что индексы сильны практически по всем направлениям, в том числе

для зимних видов деятельности (+ 52%),

зимних товаров (+ 31%)

и зимних брендов (+ 20%).

Пять из восьми зимних видов спорта выросли на прошлой неделе втрое, в первую очередь - сани (+ 168%), а самое резкое улучшение за последнее время произошло в более «тяжелых» зимних вещах: перчатках, ботинках, куртках и брюках на подкладке.

По словам Baird, большинство отслеживаемых брендов находятся в позитивной зоне даже с некоторым признаком дефицита.

Crocs на подкладке впечатляет (+ 310% за последнюю неделю),

за ними следуют флис Nike (#NKE) (+ 55%),

UGG (#VFC; + 42%);

Arc'teryx (#ANPDY; + 17%),

ботинки Timberland (#VFC '+ 68%),

толстовки Under Armour (#UAA; + 93%),

The North Face (+ 24%) и

куртки Columbia (#COLM; +20 %).

Значительный дефицит горячих товаров - Crocs, UGG - и многих других товаров для крупных брендов, таких как North Face и Columbia.

Единственные минусы в поисковом индексе на прошлой неделе:

Eddie Bauer (-14%),

Canada Goose (#GOOS; -13%),

Patagonia (-11%) и

Mountain Hardwear (COLM; -10%).

«Учитывая признаки улучшения сквозных продаж для многих сезонных брендов, потенциальная доля кошелька смещается обратно в сторону одежды / обуви особенно после начала вакцинации, мы видим благоприятные условия и здоровое пополнение запасов в 2021 году. , - говорит Baird.

Что означает, что хорошие идеи для среды инвестиций включают

▪️Columbia и ▪️Canada Goose,

а также ▪️VF Corp и

▪️Wolverine World Wide (#WWW).

И «очень бычий» отчет за 4 квартал 2021 года для ▪️Crocs (#CROX) и положительные индикаторы для ▪️UGG (#UGG ) предполагают, что «бренды с самой сильной динамикой также должны продолжить хорошо работать и далее».

Baird подтверждает рейтинги Outperform для

▪️Columbia (COLM)

▪️Canada Goose (#GOOS)

▪️VF Corp (#VFC)

▪️Deckers Outdoor (#DECK),

▪️Crocs (#CROX)

▪️Duluth Holdings (#DLTH) и

▪️Wolverine World Wide (#WWW)

@dovolnii

@dcp_private_bot 🧊premium

{kind=link}

#Инвестидеи #BofA #SGEN

Вчера BofA Global Research повысил рейтинг акций

▪️Seagen (#SGEN)

до уровня покупки с нейтрального, ссылаясь на хорошие катализаторы 2021 года и отличного соотношения риска к прибыли для акций.

🎯Брокерская компания установила новую целевую цену в 215 долларов, что на 16% больше уровня закрытия.

BofA считает, что «Seagen находится на раннем этапе значительного расширения конвейера, способного обеспечить огромную прибыль в обозримом будущем».

Брокерская компания отмечает, что препараты компании «Padcev» и «Tukysa» от рака значительно опередили ожидания, даже когда они находятся на начальной стадии, и заявляет, что «коммерческий импульс впервые подтолкнул Seagen к устойчивой прибыльности».

BofA подчеркивает, что руководство Seagen предпочло инвестировать в расширение каналов сбыта, а не акцентировать внимание на краткосрочной прибыли, и ожидает, что прибыль в 2022 году и в дальнейшем будет «полностью положительной».

Ранее Seagen и ▪️Merck (#MRK) объявили о сотрудничестве в области онкологии.

@dovolnii

@dcp_private_bot 🧊premium

Вчера BofA Global Research повысил рейтинг акций

▪️Seagen (#SGEN)

до уровня покупки с нейтрального, ссылаясь на хорошие катализаторы 2021 года и отличного соотношения риска к прибыли для акций.

🎯Брокерская компания установила новую целевую цену в 215 долларов, что на 16% больше уровня закрытия.

BofA считает, что «Seagen находится на раннем этапе значительного расширения конвейера, способного обеспечить огромную прибыль в обозримом будущем».

Брокерская компания отмечает, что препараты компании «Padcev» и «Tukysa» от рака значительно опередили ожидания, даже когда они находятся на начальной стадии, и заявляет, что «коммерческий импульс впервые подтолкнул Seagen к устойчивой прибыльности».

BofA подчеркивает, что руководство Seagen предпочло инвестировать в расширение каналов сбыта, а не акцентировать внимание на краткосрочной прибыли, и ожидает, что прибыль в 2022 году и в дальнейшем будет «полностью положительной».

Ранее Seagen и ▪️Merck (#MRK) объявили о сотрудничестве в области онкологии.

@dovolnii

@dcp_private_bot 🧊premium

{kind=link}

#Инвестидеи2021 #MF

💠 Десять акций на 2021 год 💠

Часть 6

💠 Продолжаем рассматривать топовые и ключевые идеи бессменных лидеров The Motley Fool Тома Гарднера, Моргана Хаусела, Аманды Киш и Рича Грайфнера

на 2021 год, и следующим названным фаворитом является компания

✔️ Zoom Video Communications

🔹Тикер - Nasdaq #ZM

🔹Рыночная капитализация - $115,4 млрд

🔹Дивиденд - отсутствует

🔹Сектор - Communications

🔹Главное управление - Сан-Хосе, Калифорния, США

«Как раз тогда, когда большинство из нас подумало, что цифра уже не сможет стать лучше, они сделали Zoom»

На самом деле уже наверное каждый знает о этой компании , но на что обращает внимание компания. ▪️Zoom Video Communications (#ZM) сообщила в последнем отчете, превзошла даже самые оптимистичные ожидания в отношении квартальных результатов. Напомним, чего ожидали аналитики S&P Global Market Intelligence:

Выручка 693,6 млн. рост на 316% и

Прибыль на акцию $0,92, увеличение более чем в 10 раз

Что получили взамен:

Выручка в размере 777,2 млн., (рост на 367% и 0,99 доллара США - увеличение в 11 раз

Но какими бы впечатляющими ни были эти цифры, они бледнеют по сравнению с самым важным: 433,700, общее количество клиентов.

Кроме того, рост числа клиентов Zoom (485%) намного опережал рост выручки (367%). Это означает, что Zoom сажает лишь семена и не только на годы, но и потенциально на десятилетия устойчивого роста, которые только сейчас начинают экспериментировать с платформой. По мере увеличения их использования они будут приносить миллиарды новых доходов и маржа будет только расти.

Благодаря высокой прибыли Zoom за последние 12 месяцев он произвел свободный денежный поток на сумму более 1 миллиарда долларов. А недавнее SPO помогло Zoom быстро привлечь 1,75 миллиарда долларов США в рамках вторичного размещения акций.

«Безусловно, придет время, когда Zoom перестанет быть историей роста, как сегодня. Но на данный момент, попутный ветер по-прежнему бодрит и радует - и мы не ожидаем, что он скоро изменится» - заявляет Гарднер.

Пока компания продолжает расширять свою клиентскую базу быстрее, чем выручка, акции Zoom будут стоить того, чтобы держать их. Или, если у вас их еще нет, их можно купить по самой выгодной цене.

DCP🧊- Пока компания продолжает расширять свою клиентскую базу быстрее, чем выручка, акции Zoom стоят того, чтобы держать их в портфеле. За этот год данная компания принесла нам более 200% прибыли, и недавно мы опять включили её в свой портфель.

@dovolnii

@dcp_private_bot 🧊premium

💠 Десять акций на 2021 год 💠

Часть 6

💠 Продолжаем рассматривать топовые и ключевые идеи бессменных лидеров The Motley Fool Тома Гарднера, Моргана Хаусела, Аманды Киш и Рича Грайфнера

на 2021 год, и следующим названным фаворитом является компания

✔️ Zoom Video Communications

🔹Тикер - Nasdaq #ZM

🔹Рыночная капитализация - $115,4 млрд

🔹Дивиденд - отсутствует

🔹Сектор - Communications

🔹Главное управление - Сан-Хосе, Калифорния, США

«Как раз тогда, когда большинство из нас подумало, что цифра уже не сможет стать лучше, они сделали Zoom»

На самом деле уже наверное каждый знает о этой компании , но на что обращает внимание компания. ▪️Zoom Video Communications (#ZM) сообщила в последнем отчете, превзошла даже самые оптимистичные ожидания в отношении квартальных результатов. Напомним, чего ожидали аналитики S&P Global Market Intelligence:

Выручка 693,6 млн. рост на 316% и

Прибыль на акцию $0,92, увеличение более чем в 10 раз

Что получили взамен:

Выручка в размере 777,2 млн., (рост на 367% и 0,99 доллара США - увеличение в 11 раз

Но какими бы впечатляющими ни были эти цифры, они бледнеют по сравнению с самым важным: 433,700, общее количество клиентов.

Кроме того, рост числа клиентов Zoom (485%) намного опережал рост выручки (367%). Это означает, что Zoom сажает лишь семена и не только на годы, но и потенциально на десятилетия устойчивого роста, которые только сейчас начинают экспериментировать с платформой. По мере увеличения их использования они будут приносить миллиарды новых доходов и маржа будет только расти.

Благодаря высокой прибыли Zoom за последние 12 месяцев он произвел свободный денежный поток на сумму более 1 миллиарда долларов. А недавнее SPO помогло Zoom быстро привлечь 1,75 миллиарда долларов США в рамках вторичного размещения акций.

«Безусловно, придет время, когда Zoom перестанет быть историей роста, как сегодня. Но на данный момент, попутный ветер по-прежнему бодрит и радует - и мы не ожидаем, что он скоро изменится» - заявляет Гарднер.

Пока компания продолжает расширять свою клиентскую базу быстрее, чем выручка, акции Zoom будут стоить того, чтобы держать их. Или, если у вас их еще нет, их можно купить по самой выгодной цене.

DCP🧊- Пока компания продолжает расширять свою клиентскую базу быстрее, чем выручка, акции Zoom стоят того, чтобы держать их в портфеле. За этот год данная компания принесла нам более 200% прибыли, и недавно мы опять включили её в свой портфель.

@dovolnii

@dcp_private_bot 🧊premium

{kind=link}

#Инвестидеи2021 #MF

💠 Десять акций на 2021 год 💠

Часть 7

✔️ MercadoLibre

🔹Тикер - Nasdaq #MELI

🔹Рыночная капитализация - $83,9млрд

🔹Дивиденд - отсутствует

🔹Сектор - Consumer cyclical

🔹Главное управление - Буэнос-Айрес, Аргентина

▪️MercadoLibre (#MELI) часто называют ▪️Amazon (#AMZN) Латинской Америки из-за его лидирующей на рынке платформы электронной коммерции.

Однако это не просто покупка Amazon; MercadoLibre это и Amazon, и ▪️PayPal (#PYPL) и, возможно, даже ▪️eBay (#EBAY) Латинской Америки в одном лице. В настоящее время компания обслуживает Бразилию, Аргентину, Мексику, Чили и ряд других стран региона.

Фактически, помимо быстрорастущего рынка, MercadoLibre также становится лидером в финансовых технологиях благодаря своей платежной платформе Mercado Pago.

Mercado Pago - достигла $14,5 млрд в третьем квартале 2020 года, что в 15 раз превышает объем тех платежей, которые она генерировала шесть лет назад или рост на 161% по сравнению с прошлым годом, с 60 млн уникальных плательщиков, совершающих транзакции.

В целом выручка MercadoLibre выросла на 148% за последний квартал.

Впечатляет не только общий рост Mercado Pago, но и то что большая часть роста происходит за пределами платформы. Очень много общего с PayPal когда он все еще был частью eBay - сайт онлайн-аукционов в какой-то момент составлял основную часть доходов PayPal, а теперь составляет лишь крошечную долю от почти $1 трлн годового объема платежей, проходящего через PayPal.

Только за последний год объем продаж внеплатформенных товаров вырос на 40% выше объема продаж на платформе.

За последние 3 месяца на платформе было продано более $205 млн товаров, что более чем в два раза превышает объем 3-го квартала 2019.

Для сравнения: GMV на рынке компании составляет $5,9 млрд, что на самом деле далеко до Amazon и объем платежей через Mercado Pago составляет около 6% от объема платежей PayPal.

Короче говоря, инвестиции в MercadoLibre - это не только инвестиции в Amazon и PayPal, в одной компании, это инвестиции в их гораздо более ранние стадии развития. Это бизнес, чья управленческая команда фантастически исполняет свои стратегии роста и имеет для этого большие рыночные возможности.

💠Риски

Помимо очевидных явлений, таких как колебания валютных курсов, MercadoLibre подвержена политическим и экономическим проблемам на своих основных рынках. Кроме того, относительно новый кредитный бизнес MercadoLibre несет в себе немалый кредитный риск, который на конец третьего квартала имел на балансе 284 миллиона долларов кредитов. Хотя кредитование - это больше возможностей для MercadoLibre, но в условиях глубокой рецессии или других неблагоприятных факторов в окружающей среде, это создает потенциал для потерь.

Наконец, MercadoLibre - отнюдь не дешевый товар. Компания нерентабельна (во всяком случае, непостоянно) и торгуется примерно с форвардным P/E около 605, что является очень высоким показателем. «Безусловно, мы считаем, что оценка более чем оправдана возможностью, но справедливо отметить, что на данный момент в акции заложена значительная сумма будущего роста. Если рост неожиданно замедлится, это может стать серьезным негативным катализатором для акций»- пишет Аманда Киш.

💠Итог

Хотя акции компании не лишены рисков, MercadoLibre является доминирующим игроком как в электронной коммерции, так и в безналичных расчетах на рынках, где обе услуги все еще очень молоды и быстро растут. Там по-прежнему огромная возможность для роста MercadoLibre, и пандемия ускорила внедрение его платформы и платежных технологий.

DCP🧊- MercadoLibre - явный лидер в области безналичных платежей в тех регионах мира, где большинство платежей по-прежнему осуществляется наличными, наши ставки на данную компанию занимают значительные доли в портфелях и безусловно пока прекрасно себя оправдывали. С удовольствием следить за следующими главами этой фантастической историей роста.

@dovolnii

@dcp_private_bot 🧊premium

💠 Десять акций на 2021 год 💠

Часть 7

✔️ MercadoLibre

🔹Тикер - Nasdaq #MELI

🔹Рыночная капитализация - $83,9млрд

🔹Дивиденд - отсутствует

🔹Сектор - Consumer cyclical

🔹Главное управление - Буэнос-Айрес, Аргентина

▪️MercadoLibre (#MELI) часто называют ▪️Amazon (#AMZN) Латинской Америки из-за его лидирующей на рынке платформы электронной коммерции.

Однако это не просто покупка Amazon; MercadoLibre это и Amazon, и ▪️PayPal (#PYPL) и, возможно, даже ▪️eBay (#EBAY) Латинской Америки в одном лице. В настоящее время компания обслуживает Бразилию, Аргентину, Мексику, Чили и ряд других стран региона.

Фактически, помимо быстрорастущего рынка, MercadoLibre также становится лидером в финансовых технологиях благодаря своей платежной платформе Mercado Pago.

Mercado Pago - достигла $14,5 млрд в третьем квартале 2020 года, что в 15 раз превышает объем тех платежей, которые она генерировала шесть лет назад или рост на 161% по сравнению с прошлым годом, с 60 млн уникальных плательщиков, совершающих транзакции.

В целом выручка MercadoLibre выросла на 148% за последний квартал.

Впечатляет не только общий рост Mercado Pago, но и то что большая часть роста происходит за пределами платформы. Очень много общего с PayPal когда он все еще был частью eBay - сайт онлайн-аукционов в какой-то момент составлял основную часть доходов PayPal, а теперь составляет лишь крошечную долю от почти $1 трлн годового объема платежей, проходящего через PayPal.

Только за последний год объем продаж внеплатформенных товаров вырос на 40% выше объема продаж на платформе.

За последние 3 месяца на платформе было продано более $205 млн товаров, что более чем в два раза превышает объем 3-го квартала 2019.

Для сравнения: GMV на рынке компании составляет $5,9 млрд, что на самом деле далеко до Amazon и объем платежей через Mercado Pago составляет около 6% от объема платежей PayPal.

Короче говоря, инвестиции в MercadoLibre - это не только инвестиции в Amazon и PayPal, в одной компании, это инвестиции в их гораздо более ранние стадии развития. Это бизнес, чья управленческая команда фантастически исполняет свои стратегии роста и имеет для этого большие рыночные возможности.

💠Риски

Помимо очевидных явлений, таких как колебания валютных курсов, MercadoLibre подвержена политическим и экономическим проблемам на своих основных рынках. Кроме того, относительно новый кредитный бизнес MercadoLibre несет в себе немалый кредитный риск, который на конец третьего квартала имел на балансе 284 миллиона долларов кредитов. Хотя кредитование - это больше возможностей для MercadoLibre, но в условиях глубокой рецессии или других неблагоприятных факторов в окружающей среде, это создает потенциал для потерь.

Наконец, MercadoLibre - отнюдь не дешевый товар. Компания нерентабельна (во всяком случае, непостоянно) и торгуется примерно с форвардным P/E около 605, что является очень высоким показателем. «Безусловно, мы считаем, что оценка более чем оправдана возможностью, но справедливо отметить, что на данный момент в акции заложена значительная сумма будущего роста. Если рост неожиданно замедлится, это может стать серьезным негативным катализатором для акций»- пишет Аманда Киш.

💠Итог

Хотя акции компании не лишены рисков, MercadoLibre является доминирующим игроком как в электронной коммерции, так и в безналичных расчетах на рынках, где обе услуги все еще очень молоды и быстро растут. Там по-прежнему огромная возможность для роста MercadoLibre, и пандемия ускорила внедрение его платформы и платежных технологий.

DCP🧊- MercadoLibre - явный лидер в области безналичных платежей в тех регионах мира, где большинство платежей по-прежнему осуществляется наличными, наши ставки на данную компанию занимают значительные доли в портфелях и безусловно пока прекрасно себя оправдывали. С удовольствием следить за следующими главами этой фантастической историей роста.

@dovolnii

@dcp_private_bot 🧊premium

{kind=link}

#Инвестидеи2021 #MF

💠 Десять акций на 2021 год 💠

Часть 8

✔️ Shopify

🔹Тикер - Nays #SHOP

🔹Рыночная капитализация - $145,5 млрд

🔹Дивиденд - отсутствует

🔹Сектор - Technology

🔹Главное управление - Оттава, Канада

По мере того, как мир все больше перемещается в онлайн,

услуги электронной коммерции ▪️Shopify (#SHOP) как никогда важны.

Shopify всего за $9 в месяц помогает продавать товары на своем веб-сайте и принимать платежи по кредитным картам.

За $29 долларов вы можете построить полноценный интернет-магазин.

Shopify также предлагает услуги доставки, обработки платежей и бизнес-кредитов, среди прочего.

Но дело не только в цене или широте предложений Shopify, которое отличает его от конкурентов, это также качество. Shopify дает своим продавцам доступ к технологии электронной коммерции, которая не уступает технологиям, используемым гораздо более крупными предприятиями.

Фактически, все крупные корпорации, такие как ▪️PepsiCo (#PEP), ▪️Kraft Heinz (#KHC) и ▪️Nestle (#NSRGY), используют платформу Shopify для поддержки части своих розничных онлайн-операций.

Благодаря тому, что на его платформу стекаются как индивидуальные предприниматели, так и компании с миллиардными доходами, продажи Shopify стремительно растут.

Выручка компании выросла с $205 млн в 2015 году до $1,6 млрд в 2019 году. А пандемия коронавируса только ускорила ее рост. Во втором квартале продажи выросли на 97% до $714 млн.

Shopify также становится более прибыльным по мере его расширения. Операционная прибыль подскочила до $113,7 млн ,или 16% от выручки, во втором квартале по сравнению с $6,4 млн, или 2% от выручки, год назад.

Несмотря на годы бурного роста, Shopify все еще имеет много возможностей на мировом рынке электронной коммерции, который к 2023 году достигнет 6,5 триллионов долларов по сравнению с 3,5 триллионами долларов в 2019 году.

Shopify широко рассматривается как лучший выбор среди платформ электронной коммерции. Он получает высокие оценки за функции, простоту использования, поддержку клиентов и множество других критериев.

Интернет наполнен историями успеха Shopify. Многие из них были созданы индивидуальными предпринимателями, которые затем превратились в крупные и высокодоходные компании, отчасти благодаря его инструментам.

Акционеры Shopify были хорошо вознаграждены. С момента первичного публичного размещения акций в 2015 году акции принесли ошеломляющую прибыль.

Shopify - это ведущий холдинг многих хедж-фондов и паевых инвестиционных фондов, ориентированных на рост. Ему также присвоено 4 из 5 звезд на Motley Fool CAPS. И профессиональные, и индивидуальные инвесторы настроены оптимистично по отношению к Shopify, и эта акция пользуется популярностью среди инвесторов по всему миру, которые ценят понятное общение компании с заинтересованными сторонами.

DCP🧊- основатель компании и генеральный директор Тоби Лютке - выдающийся бизнес-лидер, который неизменно приносит акционерам отличную прибыль. Ориентация на удовлетворение потребностей клиентов, культуру инноваций и высокий моральный дух сотрудников должны и далее Shopify помогать добиваться успеха.

@dovolnii

@dcp_private_bot 🧊premium

💠 Десять акций на 2021 год 💠

Часть 8

✔️ Shopify

🔹Тикер - Nays #SHOP

🔹Рыночная капитализация - $145,5 млрд

🔹Дивиденд - отсутствует

🔹Сектор - Technology

🔹Главное управление - Оттава, Канада

По мере того, как мир все больше перемещается в онлайн,

услуги электронной коммерции ▪️Shopify (#SHOP) как никогда важны.

Shopify всего за $9 в месяц помогает продавать товары на своем веб-сайте и принимать платежи по кредитным картам.

За $29 долларов вы можете построить полноценный интернет-магазин.

Shopify также предлагает услуги доставки, обработки платежей и бизнес-кредитов, среди прочего.

Но дело не только в цене или широте предложений Shopify, которое отличает его от конкурентов, это также качество. Shopify дает своим продавцам доступ к технологии электронной коммерции, которая не уступает технологиям, используемым гораздо более крупными предприятиями.

Фактически, все крупные корпорации, такие как ▪️PepsiCo (#PEP), ▪️Kraft Heinz (#KHC) и ▪️Nestle (#NSRGY), используют платформу Shopify для поддержки части своих розничных онлайн-операций.

Благодаря тому, что на его платформу стекаются как индивидуальные предприниматели, так и компании с миллиардными доходами, продажи Shopify стремительно растут.

Выручка компании выросла с $205 млн в 2015 году до $1,6 млрд в 2019 году. А пандемия коронавируса только ускорила ее рост. Во втором квартале продажи выросли на 97% до $714 млн.

Shopify также становится более прибыльным по мере его расширения. Операционная прибыль подскочила до $113,7 млн ,или 16% от выручки, во втором квартале по сравнению с $6,4 млн, или 2% от выручки, год назад.

Несмотря на годы бурного роста, Shopify все еще имеет много возможностей на мировом рынке электронной коммерции, который к 2023 году достигнет 6,5 триллионов долларов по сравнению с 3,5 триллионами долларов в 2019 году.

Shopify широко рассматривается как лучший выбор среди платформ электронной коммерции. Он получает высокие оценки за функции, простоту использования, поддержку клиентов и множество других критериев.

Интернет наполнен историями успеха Shopify. Многие из них были созданы индивидуальными предпринимателями, которые затем превратились в крупные и высокодоходные компании, отчасти благодаря его инструментам.

Акционеры Shopify были хорошо вознаграждены. С момента первичного публичного размещения акций в 2015 году акции принесли ошеломляющую прибыль.

Shopify - это ведущий холдинг многих хедж-фондов и паевых инвестиционных фондов, ориентированных на рост. Ему также присвоено 4 из 5 звезд на Motley Fool CAPS. И профессиональные, и индивидуальные инвесторы настроены оптимистично по отношению к Shopify, и эта акция пользуется популярностью среди инвесторов по всему миру, которые ценят понятное общение компании с заинтересованными сторонами.

DCP🧊- основатель компании и генеральный директор Тоби Лютке - выдающийся бизнес-лидер, который неизменно приносит акционерам отличную прибыль. Ориентация на удовлетворение потребностей клиентов, культуру инноваций и высокий моральный дух сотрудников должны и далее Shopify помогать добиваться успеха.

@dovolnii

@dcp_private_bot 🧊premium

{kind=link}

#Аналитика #DataTrek #Megacap

Акции «большой шестерки» упали на прошлой неделе, что в значительной степени способствовало недельному снижению S&P (SP500) (#SPY) и Nasdaq (COMP) (#QQQ), скоро выходят отчеты и по мнению исследовательской компании DataTrek, одним из показателей, на который следует обратить внимание- является финансовый левередж.

Финансовый леверидж (рычаг) состоит в возможности влиять на чистую прибыль организации, изменяя структуру пассивов, т.е. варьируя соотношение собственных и заемных средств. Соответственно, вопрос о целесообразности использования кредитов связан с действием финансового рычага – с увеличением доли заемных средств можно повысить рентабельность собственного капитала.

Увеличивая долю заемного капитала, можно увеличить отдачу на собственный капитал.

DataTrek изучил леверидж для Megacap’ов, (которые составляют 23% S&P), на 4 квартал и 21 финансовый год:

▪️Apple (#AAPL)

Отчёт 27 января

Ожидаемый ESP $0,70 на акцию и $63,3 млрд. выручки.

Рост ESP в 4 квартале составит 12% против роста выручки на 15,7%.

Рост ESP на 2021 составит 9% против 5,3% выручки.

«он возвращается к уровням, которые мы назвали бы «нормальными» в 2021 году», - сообщает DataTrek.

Кстати Seeking Alpha ставит оценку акции C- в оценке прибыльности.

▪️Microsoft (#MSFT)

Отчет 26 января,

Ожидаемая ESP составляет $1,55, а выручка - $35,8 млрд.

Ожидаемый рост ESP в 4 квартале составит 8,6%, выручка - 8,9%.

ESP на 2021 год рост 10,5%, а выручка на 10,9%.

«Ожидается, что Microsoft практически не покажет никаких рычагов ни в четвертом квартале, ни во всем 2021 году», - сообщает DataTrek.

Seeking Alpha дает компании высшую оценку из всех B+.

▪️Amazon (#AMZN)

Отчёт 29 января,

Ожидаемая ESP за 4 квартал составит $7,53, а выручка - $92,6 млрд.

Ожидаемый рост ESP в 4 квартале составит 10,7%, а выручка - 36,7%.

В 2021 году рост EPS составит 30,1%, а рост выручки - 18,4%.

«Более высокие операционные расходы в преддверии праздников, вероятно, снизили операционную долговую нагрузку #AMZN в 4 квартале, но 2021 год выглядит примерно так: рост прибыли примерно в 2 раза по сравнению с ростом продаж», - говорит DataTrek.

Amazon получает C+

по пересмотру доходов.

▪️Alphabet (#GOOG, #GOOGL)

Отчёт 4 февраля

Ожидаемая ESP в 4 кв. в размере $11,20 и доходом в $42,9 млрд.

Ожидаемый рост ESP в 4 квартале составит 2,6% при росте выручки на 15,2%.

На 2021 год рост ESP составит 18,7%, выручки - 21,2%.

«У Google отрицательный левередж в четвертом квартале 2020 года, и он вернется к нулевому левереджу в 2021 году», - сообщает DataTrek.

Alphabet имеет оценку B-.

▪️Tesla (#TSLA)

Сообщит 27 января,

Ожидаемая ESP в 4 квартале составила $ 0,60, выручка - $ 8,3 млрд.

Ожидаемый рост EPS в 4 квартале составляет 131,7%, а рост выручки - 38,1%.

На 2021 год ESP составит 70,9%, а выручка - 47,3%.

«Дико положительные коэффициенты левериджа (2-4х кратный рост прибыли / рост продаж) являются символом традиционной производственной компании, которая наращивает объемы производства», - отмечает DataTrek.

Tesla получила оценку C по пересмотру доходов от Seeking Alpha.

▪️Facebook (#FB)

Отчет 27 января

Ожидаемая прибыль на акцию за 4 квартал составит 1,91 доллара США за 27 января, а доход - 19,8 млрд долларов.

Ожидаемый рост EPS в 4 квартале составит 24,6%, а выручка - 24,7%.

На 2021 год ESP 12,3% и выручка 23,9%.

По данным DataTrek, четвертый квартал «для Facebook с точки зрения рычага пока без изменений, и Уолл-Стрит явно не уверен что он вообще появиться в 2021 году».

Facebook оценка B.

Получается что у этих компаний не так много рычагов влияния на прибыль в 4 квартале (по крайней мере, по оценкам аналитиков), и только Amazon и TSLA могут удивить в 2021 году.

Почему это важно, потому, что финансовые рычаги-это то, чем можно создавать сюрпризы в росте прибыли. Однако нужно не ошибиться - всё это отличные компании с сильными конкурентными позициями и ещё более сильным свободным денежным потоком.

@dovolnii

@dcp_private_bot 🧊premium

Акции «большой шестерки» упали на прошлой неделе, что в значительной степени способствовало недельному снижению S&P (SP500) (#SPY) и Nasdaq (COMP) (#QQQ), скоро выходят отчеты и по мнению исследовательской компании DataTrek, одним из показателей, на который следует обратить внимание- является финансовый левередж.

Финансовый леверидж (рычаг) состоит в возможности влиять на чистую прибыль организации, изменяя структуру пассивов, т.е. варьируя соотношение собственных и заемных средств. Соответственно, вопрос о целесообразности использования кредитов связан с действием финансового рычага – с увеличением доли заемных средств можно повысить рентабельность собственного капитала.

Увеличивая долю заемного капитала, можно увеличить отдачу на собственный капитал.

DataTrek изучил леверидж для Megacap’ов, (которые составляют 23% S&P), на 4 квартал и 21 финансовый год:

▪️Apple (#AAPL)

Отчёт 27 января

Ожидаемый ESP $0,70 на акцию и $63,3 млрд. выручки.

Рост ESP в 4 квартале составит 12% против роста выручки на 15,7%.

Рост ESP на 2021 составит 9% против 5,3% выручки.

«он возвращается к уровням, которые мы назвали бы «нормальными» в 2021 году», - сообщает DataTrek.

Кстати Seeking Alpha ставит оценку акции C- в оценке прибыльности.

▪️Microsoft (#MSFT)

Отчет 26 января,

Ожидаемая ESP составляет $1,55, а выручка - $35,8 млрд.

Ожидаемый рост ESP в 4 квартале составит 8,6%, выручка - 8,9%.

ESP на 2021 год рост 10,5%, а выручка на 10,9%.

«Ожидается, что Microsoft практически не покажет никаких рычагов ни в четвертом квартале, ни во всем 2021 году», - сообщает DataTrek.

Seeking Alpha дает компании высшую оценку из всех B+.

▪️Amazon (#AMZN)

Отчёт 29 января,

Ожидаемая ESP за 4 квартал составит $7,53, а выручка - $92,6 млрд.

Ожидаемый рост ESP в 4 квартале составит 10,7%, а выручка - 36,7%.

В 2021 году рост EPS составит 30,1%, а рост выручки - 18,4%.

«Более высокие операционные расходы в преддверии праздников, вероятно, снизили операционную долговую нагрузку #AMZN в 4 квартале, но 2021 год выглядит примерно так: рост прибыли примерно в 2 раза по сравнению с ростом продаж», - говорит DataTrek.

Amazon получает C+

по пересмотру доходов.

▪️Alphabet (#GOOG, #GOOGL)

Отчёт 4 февраля

Ожидаемая ESP в 4 кв. в размере $11,20 и доходом в $42,9 млрд.

Ожидаемый рост ESP в 4 квартале составит 2,6% при росте выручки на 15,2%.

На 2021 год рост ESP составит 18,7%, выручки - 21,2%.

«У Google отрицательный левередж в четвертом квартале 2020 года, и он вернется к нулевому левереджу в 2021 году», - сообщает DataTrek.

Alphabet имеет оценку B-.

▪️Tesla (#TSLA)

Сообщит 27 января,

Ожидаемая ESP в 4 квартале составила $ 0,60, выручка - $ 8,3 млрд.

Ожидаемый рост EPS в 4 квартале составляет 131,7%, а рост выручки - 38,1%.

На 2021 год ESP составит 70,9%, а выручка - 47,3%.

«Дико положительные коэффициенты левериджа (2-4х кратный рост прибыли / рост продаж) являются символом традиционной производственной компании, которая наращивает объемы производства», - отмечает DataTrek.

Tesla получила оценку C по пересмотру доходов от Seeking Alpha.

▪️Facebook (#FB)

Отчет 27 января

Ожидаемая прибыль на акцию за 4 квартал составит 1,91 доллара США за 27 января, а доход - 19,8 млрд долларов.

Ожидаемый рост EPS в 4 квартале составит 24,6%, а выручка - 24,7%.

На 2021 год ESP 12,3% и выручка 23,9%.

По данным DataTrek, четвертый квартал «для Facebook с точки зрения рычага пока без изменений, и Уолл-Стрит явно не уверен что он вообще появиться в 2021 году».

Facebook оценка B.

Получается что у этих компаний не так много рычагов влияния на прибыль в 4 квартале (по крайней мере, по оценкам аналитиков), и только Amazon и TSLA могут удивить в 2021 году.

Почему это важно, потому, что финансовые рычаги-это то, чем можно создавать сюрпризы в росте прибыли. Однако нужно не ошибиться - всё это отличные компании с сильными конкурентными позициями и ещё более сильным свободным денежным потоком.

@dovolnii

@dcp_private_bot 🧊premium

{kind=link}

#Инвестидеи #Needham #EGHT

💠 Needham называет акции компании лучшим выбором на 2021 год компанию

▪️8x8 (#EGHT)

🎯целевая цена 40 долларов, рейтинг «Покупать» .

«У компании есть широкие возможности превзойти в этом году рынок по мере продолжения операционных улучшений»- говорит компания. Он отмечает, что новый генеральный директор Дэвид Сайпс, бывший главный операционный директор RingCentral, привнес в компанию «впечатляющую и идеальную основу» что, вероятно, ускорит операционные показатели.

8x8, Inc. предоставляет решения «программное обеспечение как услуга» для передачи голоса, видео, чатов, контакт-центров и прикладного программируемого интерфейса (API) корпоративного класса для предприятий и учреждений по всему миру.

Совсем недавно 8x8 был назван одним из лучших облачных и коммуникационных решений от Oppenheimer на 2021 год.

@dovolnii

@dcp_private_bot 🧊premium

💠 Needham называет акции компании лучшим выбором на 2021 год компанию

▪️8x8 (#EGHT)

🎯целевая цена 40 долларов, рейтинг «Покупать» .

«У компании есть широкие возможности превзойти в этом году рынок по мере продолжения операционных улучшений»- говорит компания. Он отмечает, что новый генеральный директор Дэвид Сайпс, бывший главный операционный директор RingCentral, привнес в компанию «впечатляющую и идеальную основу» что, вероятно, ускорит операционные показатели.

8x8, Inc. предоставляет решения «программное обеспечение как услуга» для передачи голоса, видео, чатов, контакт-центров и прикладного программируемого интерфейса (API) корпоративного класса для предприятий и учреждений по всему миру.

Совсем недавно 8x8 был назван одним из лучших облачных и коммуникационных решений от Oppenheimer на 2021 год.

@dovolnii

@dcp_private_bot 🧊premium

{kind=link}

#Инвестидет #UBS #Nike

💠 Nike (#NKE) назван фаворитом UBS причем даже после одних из самых сильных «бычьих» последних отчетов о прибыли.

Фирма видит потенциал роста ещё на 30% !

«На вопросы рынка о том, смогут ли акции продолжать демонстрировать лучшие результаты, учитывая их движение почти на 40% за прошлый год (против S&P на +13.2 %) и близкий к пиковому коэффициент P/E новый финансовый год. Мы глубоко убеждены, что ответ - Да! И цифровая трансформация Nike только начинается, а рынок, пока, не в полной мере оценивает этот факт. Мы думаем, что устойчивый рост прибыли и пересмотр в сторону повышения новых оценок ESP, и отличная статистика продаж подтвердят высокий коэффициент P/E #NKE , что приведёт к дальнейшему росту акций."

Аналитики также отмечают, что тенденция оставаться дома заставила потребителей покупать больше спортивной одежды на сайте Nike.com по сравнению с другими категориями в других каналах. И повторное открытие магазинов вряд ли что изменит. А большая доля рынка Nike сохраняется и по сей день, немногие конкуренты могут сравниться с компанией по инновационным продуктам, маркетинговым механизмам и возможностям цепочки поставок. «Что в важно отметить, что у соперников Nike очень мало шансов догнать компанию»- отмечает компания.

🎯Рейтинг «Покупать», Статус лучшего выбора UBS, Целевая цена $183 .

@dovolnii

@dcp_private_bot 🧊premium

💠 Nike (#NKE) назван фаворитом UBS причем даже после одних из самых сильных «бычьих» последних отчетов о прибыли.

Фирма видит потенциал роста ещё на 30% !

«На вопросы рынка о том, смогут ли акции продолжать демонстрировать лучшие результаты, учитывая их движение почти на 40% за прошлый год (против S&P на +13.2 %) и близкий к пиковому коэффициент P/E новый финансовый год. Мы глубоко убеждены, что ответ - Да! И цифровая трансформация Nike только начинается, а рынок, пока, не в полной мере оценивает этот факт. Мы думаем, что устойчивый рост прибыли и пересмотр в сторону повышения новых оценок ESP, и отличная статистика продаж подтвердят высокий коэффициент P/E #NKE , что приведёт к дальнейшему росту акций."

Аналитики также отмечают, что тенденция оставаться дома заставила потребителей покупать больше спортивной одежды на сайте Nike.com по сравнению с другими категориями в других каналах. И повторное открытие магазинов вряд ли что изменит. А большая доля рынка Nike сохраняется и по сей день, немногие конкуренты могут сравниться с компанией по инновационным продуктам, маркетинговым механизмам и возможностям цепочки поставок. «Что в важно отметить, что у соперников Nike очень мало шансов догнать компанию»- отмечает компания.

🎯Рейтинг «Покупать», Статус лучшего выбора UBS, Целевая цена $183 .

@dovolnii

@dcp_private_bot 🧊premium

{kind=link}

#что_ждем_сегодня

💠 Вторник - 19 января

🔹Волатильность

торговля опционами подразумевает, что большие колебания могут ожидаться в отношении

▪️Aurinia Pharmaceuticals (#AUPH),

▪️Blackberry (#BB) и

▪️FuelCell Energy (#FCEL)

Также

▪️Workhorse Group (#WKHS) и

▪️Lovesac (#LOVE)

выходят на рынок с повышенным уровнем активности коротких интересов.

А корпорации

▪️New Residential Investment Corp (#NRZ) и

▪️TherapeuticsMD (#TXMD)

вызывают много шума в Robinhood.

🔹Отчеты, которые, как ожидается, будут выпущены в течение недели, включают:

обновленную информацию о поставках бытовой техники, продажах лодок и ценах на тарный картон.

🔹Также ожидается, что на следующей неделе губернатор Нью-Йорка Эндрю Куомо включит формулировку в предложение о бюджете штата, которое предписывает Комиссии по азартным играм штата Нью-Йорк запрашивать ставки у операторов мобильных спортивных ставок. Направление, предложенное Куомо, может иметь большое значение для

▪️DraftKings (#DKNG),

▪️Penn National Gaming (#PENN),

▪️GAN Limited (#GAN).

🔹FDA

последний рабочий день перед датой действия FDA для верицигуата ▪️Merck (#MRK) для пациентов с симптоматической хронической сердечной недостаточностью с пониженной фракцией выброса.

🔹Первый рабочий день после истечения периода блокировки IPO на ▪️Jamf (#JAMF). Акции Jamf выросли более чем на 30% по сравнению с ценой IPO. 80% рейтингов Уолл-стрит на Jamf оптимистичны.

🔹▪️PetMed Express (#PETS) и

▪️Old National Bancorp (#ONB) - две компании, которые сообщают о доходах, у которых наблюдаются самые большие колебания цен на акции, связанные с торговлей опционами. Компания #PETS предполагаемые изменения на 8%, а опционы на #ONB указывают на рост в 7%.

🔹▪️Frequent Therapeutics (#FREQ) проводит виртуальное мероприятие, на котором ведущие исследователи и клиницисты вместе с руководителями компании обсудят текущие меры по лечению приобретенной сенсоневральной тугоухости, и пациентов с потерей слуха в потенциале FX-322 изменить существующие стандарты лечения. Считывание результатов фазы 2a на 90-й день для FX-322 должно быть завершено в конце первого квартала, а окончание исследования - в конце второго квартала.

🔹▪️Williams (#WMB) проведут виртуальное мероприятие по экологическим, социальным и управленческим вопросам. Руководители обсудят деятельность компании в области ESG, приверженность делу защиты климата и перспективную стратегию устойчивого развития. Williams - один из главных энергетических приоритетов UBS на 2021 год.

🔹В конференции инвесторов Northland SPAC примут участие компании

▪️Apex Technology Acquisition (#APXT),

▪️XL Fleet (#XL) и

▪️Shift Technologies (#SFT).

Подробностей о том, что будет обсуждаться на конференции, не так много, но все, что связано со SPAC, может сильно подорвать акции.

🔹▪️United Therapeutics (#UTHR) проведет веб-семинар, чтобы обсудить результаты клинического исследования препарата для ингаляции Tyvaso для лечения легочной гипертензии, связанного с интерстициальной болезнью легких, которое недавно было опубликовано в Медицинском журнале Новой Англии. #UTHR рос в прошлом после обновления информации о Tyvaso.

🔹▪️Netflix (#NFLX) откроет нам глаза в публикации отчетности. Недавние отчеты о прибылях и убытках Netflix отвлекли внимание от основного числа добавленных подписчиков к основным тенденциям и к размышлениям руководства о свободном денежном потоке и распределении капитала. Аналитики обращаются к печати Netflix, отмечая, что ожидания не слишком завышены из-за сложных сравнений в предстоящих кварталах, что может сыграть на котировках в случае хороших показателей.

Всем шикарного дня !

@dovolnii

@dcp_private_bot 🧊premium

💠 Вторник - 19 января

🔹Волатильность

торговля опционами подразумевает, что большие колебания могут ожидаться в отношении

▪️Aurinia Pharmaceuticals (#AUPH),

▪️Blackberry (#BB) и

▪️FuelCell Energy (#FCEL)

Также

▪️Workhorse Group (#WKHS) и

▪️Lovesac (#LOVE)

выходят на рынок с повышенным уровнем активности коротких интересов.

А корпорации

▪️New Residential Investment Corp (#NRZ) и

▪️TherapeuticsMD (#TXMD)

вызывают много шума в Robinhood.

🔹Отчеты, которые, как ожидается, будут выпущены в течение недели, включают:

обновленную информацию о поставках бытовой техники, продажах лодок и ценах на тарный картон.

🔹Также ожидается, что на следующей неделе губернатор Нью-Йорка Эндрю Куомо включит формулировку в предложение о бюджете штата, которое предписывает Комиссии по азартным играм штата Нью-Йорк запрашивать ставки у операторов мобильных спортивных ставок. Направление, предложенное Куомо, может иметь большое значение для

▪️DraftKings (#DKNG),

▪️Penn National Gaming (#PENN),

▪️GAN Limited (#GAN).

🔹FDA

последний рабочий день перед датой действия FDA для верицигуата ▪️Merck (#MRK) для пациентов с симптоматической хронической сердечной недостаточностью с пониженной фракцией выброса.

🔹Первый рабочий день после истечения периода блокировки IPO на ▪️Jamf (#JAMF). Акции Jamf выросли более чем на 30% по сравнению с ценой IPO. 80% рейтингов Уолл-стрит на Jamf оптимистичны.

🔹▪️PetMed Express (#PETS) и

▪️Old National Bancorp (#ONB) - две компании, которые сообщают о доходах, у которых наблюдаются самые большие колебания цен на акции, связанные с торговлей опционами. Компания #PETS предполагаемые изменения на 8%, а опционы на #ONB указывают на рост в 7%.

🔹▪️Frequent Therapeutics (#FREQ) проводит виртуальное мероприятие, на котором ведущие исследователи и клиницисты вместе с руководителями компании обсудят текущие меры по лечению приобретенной сенсоневральной тугоухости, и пациентов с потерей слуха в потенциале FX-322 изменить существующие стандарты лечения. Считывание результатов фазы 2a на 90-й день для FX-322 должно быть завершено в конце первого квартала, а окончание исследования - в конце второго квартала.

🔹▪️Williams (#WMB) проведут виртуальное мероприятие по экологическим, социальным и управленческим вопросам. Руководители обсудят деятельность компании в области ESG, приверженность делу защиты климата и перспективную стратегию устойчивого развития. Williams - один из главных энергетических приоритетов UBS на 2021 год.

🔹В конференции инвесторов Northland SPAC примут участие компании

▪️Apex Technology Acquisition (#APXT),

▪️XL Fleet (#XL) и

▪️Shift Technologies (#SFT).

Подробностей о том, что будет обсуждаться на конференции, не так много, но все, что связано со SPAC, может сильно подорвать акции.

🔹▪️United Therapeutics (#UTHR) проведет веб-семинар, чтобы обсудить результаты клинического исследования препарата для ингаляции Tyvaso для лечения легочной гипертензии, связанного с интерстициальной болезнью легких, которое недавно было опубликовано в Медицинском журнале Новой Англии. #UTHR рос в прошлом после обновления информации о Tyvaso.

🔹▪️Netflix (#NFLX) откроет нам глаза в публикации отчетности. Недавние отчеты о прибылях и убытках Netflix отвлекли внимание от основного числа добавленных подписчиков к основным тенденциям и к размышлениям руководства о свободном денежном потоке и распределении капитала. Аналитики обращаются к печати Netflix, отмечая, что ожидания не слишком завышены из-за сложных сравнений в предстоящих кварталах, что может сыграть на котировках в случае хороших показателей.

Всем шикарного дня !

@dovolnii

@dcp_private_bot 🧊premium

{kind=link}

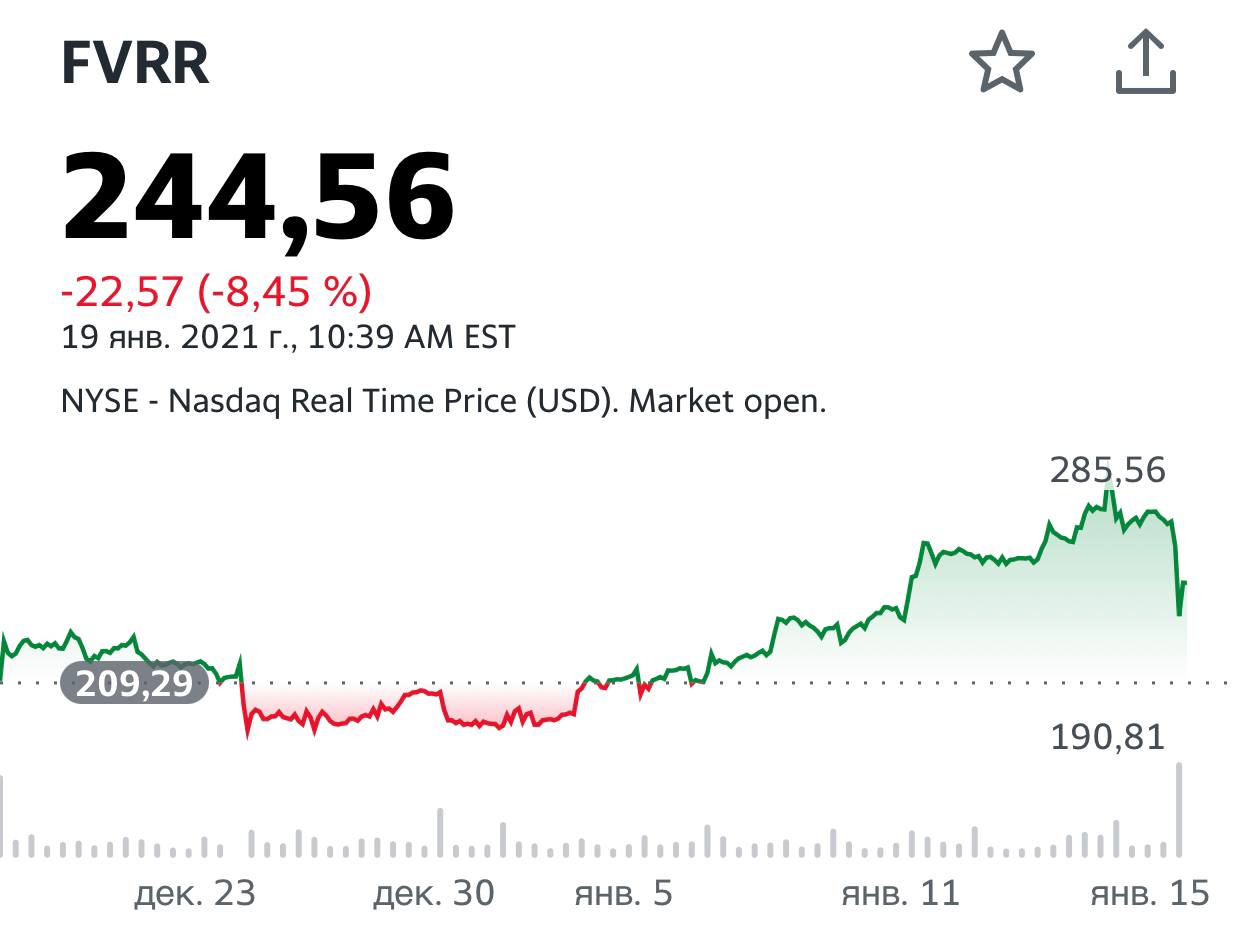

#Мнение #UBS #FVRR

💠UBS видимо обиделся на Fiverr International ( #FVRR) и понизил рейтинг до уровня продажи (ранее был нейтральный уровень ).

"Мы видим, что риск/вознаграждение на акции смещены в сторону снижения от текущих уровней при измерении оценки предполагаемого роста. Мы видим, что сейчас будет расти и расширяться спрос по ключевым темам реального сектора, а исполнение и поддерживающая динамика рынка к данным отраслям будут более критичны, чем до этого, и ставить всё более и более жесткие требования по мере продвижения 2021 года."

🎯UBS назначает Fiverr целевую цену в 190 долларов.

Акции Fiverr в моменте снижались более 10% на заявлении.

⚠️Но стоить отметить что сейчас шесть из девяти аналитиков по рейтингу Fiverr всё ещё находятся в лагере Быков, а максимальный таргет составляет $300.

@dovolnii

@dcp_private_bot 🧊premium

💠UBS видимо обиделся на Fiverr International ( #FVRR) и понизил рейтинг до уровня продажи (ранее был нейтральный уровень ).

"Мы видим, что риск/вознаграждение на акции смещены в сторону снижения от текущих уровней при измерении оценки предполагаемого роста. Мы видим, что сейчас будет расти и расширяться спрос по ключевым темам реального сектора, а исполнение и поддерживающая динамика рынка к данным отраслям будут более критичны, чем до этого, и ставить всё более и более жесткие требования по мере продвижения 2021 года."

🎯UBS назначает Fiverr целевую цену в 190 долларов.

Акции Fiverr в моменте снижались более 10% на заявлении.

⚠️Но стоить отметить что сейчас шесть из девяти аналитиков по рейтингу Fiverr всё ещё находятся в лагере Быков, а максимальный таргет составляет $300.

@dovolnii

@dcp_private_bot 🧊premium

{kind=link}

#Мнение #UBS #CHWY #PTON

💠 Только подумалось почему только #FVRR поскользнулся в лице UBS как Банк понизил рейтинг и Chewy (#CHWY) и Peloton (#PTON) до "Продавать" с "Нейтрального" и опять из-за их оценки.

На сам деле снижение рейтингов коснулось широкого набора бенефициаров пандемии.

«Мы понижаем рейтинг CHWY, FVRR и PTON с нейтрального до уровня «Продавать»- все их вместе мы рассматриваем три как символа рынка, который ценил акции роста выше любого подобия оценок, которое не может быть оправдано по основам нашего фундаментального анализа».

«Учитывая недавнюю рыночную активность, мы считаем, что инвесторам следует опасаться растущей тенденции оптимизма бычьего рынка в числе предприятий, которые были либо «бенефициарами» COVID-19, либо вышли на публичные рынки за последние 6-18 месяцев".

Максимальный таргет Стрит на Chewy сейчас составляет $133,

Максимальный таргет на Peloton сейчас составляет $186,

Что подразумевает около 25% апсайда.

Некоторые считают, что UBS решил прикупиться пониже...

Chewy практически не отреагировал на действия банка.

Peloton снижается на 7% .

@dovolnii

@dcp_private_bot 🧊premium

💠 Только подумалось почему только #FVRR поскользнулся в лице UBS как Банк понизил рейтинг и Chewy (#CHWY) и Peloton (#PTON) до "Продавать" с "Нейтрального" и опять из-за их оценки.

На сам деле снижение рейтингов коснулось широкого набора бенефициаров пандемии.

«Мы понижаем рейтинг CHWY, FVRR и PTON с нейтрального до уровня «Продавать»- все их вместе мы рассматриваем три как символа рынка, который ценил акции роста выше любого подобия оценок, которое не может быть оправдано по основам нашего фундаментального анализа».

«Учитывая недавнюю рыночную активность, мы считаем, что инвесторам следует опасаться растущей тенденции оптимизма бычьего рынка в числе предприятий, которые были либо «бенефициарами» COVID-19, либо вышли на публичные рынки за последние 6-18 месяцев".

Максимальный таргет Стрит на Chewy сейчас составляет $133,

Максимальный таргет на Peloton сейчас составляет $186,

Что подразумевает около 25% апсайда.

Некоторые считают, что UBS решил прикупиться пониже...

Chewy практически не отреагировал на действия банка.

Peloton снижается на 7% .

@dovolnii

@dcp_private_bot 🧊premium

{kind=link}

#Прогнозы #Wells_Fargo #Financials #Energy #Consumer

💠 Wells Fargo представляет новые прогнозы и предлагает инвесторам перейти в циклические сектора из защитных.

Он повышает свой взгляд на сектор Financials(#XLF) и Industrials (#XLI) до «Favorable» (Благоприятно), а Энергетику (#XLE) до Neutral (Нейтрально) с Most Unfavorable (Наиболее или самого неблагоприятного).

Сектора Utilities (#XLU) и Consumer Staples (#XLP) получили снижение до Unfavorable (Неблагоприятного) значения с Neutral.

Что касается финансовых показателей, Wells Fargo заявляет, что, хотя «процентные ставки остаются низкими, мы ожидаем повышения ставок по кредитам и улучшению маржинальности».

Резервы на потери по ссудам достигли рекордных значений в 2020 году, поскольку банки готовились к резкому увеличению количества дефолтов. «Поскольку восстановление экономики идет полным ходом, выпуск этих резервов должен повысить прибыль в 2021 году - ожидается, что она вырастет на 17% ».

Что касается промышленных предприятий, Wells Fargo считает, что «в 2021 году она может превзойти показатели, учитывая улучшение новых заказов, настроения в производственном секторе и большую вероятность увеличения капитальных затрат».

Что касается энергетики, Wells Fargo заявила, что, по ее мнению, "будущее энергетических запасов менее мрачно, чем было в последние 12-18 месяцев. Снижение добычи, объявленное Саудовской Аравией, способствует устойчивости роста цен на нефть, а пандемия ускорила очистку компаний, занимающихся разведкой и добычей (E&P), которые пострадали от снижения доходов и ухудшения балансовых отчетов».

Среди ведущих холдингов в секторах Wells Fargo из заметных обновлений по показателям получают :

в Financials

▪️Berkshire Hathaway (#BRK.B) на 13,6%,

▪️JPMorgan Chase (#JPM) на 11,7%

▪️Bank of America (#BAC) на 7%.

В Industrials

▪️ Honeywell (#HON) занимает первое место с 5,6%, за ним следуют

▪️Union Pacific (#UNP) с увеличением на 5,3% и

▪️UPS (#UPS) с 4,5%.

в Energy

▪️ Exxon Mobil (#XOM) занимает первое место с 23%,

▪️Chevron (#CVX) второе место с 22,4%,

▪️Phillips 66 (#PSX) с долей увеличения на 4,4%.

@dovolnii

@dcp_private_bot 🧊premium

💠 Wells Fargo представляет новые прогнозы и предлагает инвесторам перейти в циклические сектора из защитных.

Он повышает свой взгляд на сектор Financials(#XLF) и Industrials (#XLI) до «Favorable» (Благоприятно), а Энергетику (#XLE) до Neutral (Нейтрально) с Most Unfavorable (Наиболее или самого неблагоприятного).

Сектора Utilities (#XLU) и Consumer Staples (#XLP) получили снижение до Unfavorable (Неблагоприятного) значения с Neutral.

Что касается финансовых показателей, Wells Fargo заявляет, что, хотя «процентные ставки остаются низкими, мы ожидаем повышения ставок по кредитам и улучшению маржинальности».

Резервы на потери по ссудам достигли рекордных значений в 2020 году, поскольку банки готовились к резкому увеличению количества дефолтов. «Поскольку восстановление экономики идет полным ходом, выпуск этих резервов должен повысить прибыль в 2021 году - ожидается, что она вырастет на 17% ».

Что касается промышленных предприятий, Wells Fargo считает, что «в 2021 году она может превзойти показатели, учитывая улучшение новых заказов, настроения в производственном секторе и большую вероятность увеличения капитальных затрат».

Что касается энергетики, Wells Fargo заявила, что, по ее мнению, "будущее энергетических запасов менее мрачно, чем было в последние 12-18 месяцев. Снижение добычи, объявленное Саудовской Аравией, способствует устойчивости роста цен на нефть, а пандемия ускорила очистку компаний, занимающихся разведкой и добычей (E&P), которые пострадали от снижения доходов и ухудшения балансовых отчетов».

Среди ведущих холдингов в секторах Wells Fargo из заметных обновлений по показателям получают :

в Financials

▪️Berkshire Hathaway (#BRK.B) на 13,6%,

▪️JPMorgan Chase (#JPM) на 11,7%

▪️Bank of America (#BAC) на 7%.

В Industrials

▪️ Honeywell (#HON) занимает первое место с 5,6%, за ним следуют

▪️Union Pacific (#UNP) с увеличением на 5,3% и

▪️UPS (#UPS) с 4,5%.

в Energy

▪️ Exxon Mobil (#XOM) занимает первое место с 23%,

▪️Chevron (#CVX) второе место с 22,4%,

▪️Phillips 66 (#PSX) с долей увеличения на 4,4%.

@dovolnii

@dcp_private_bot 🧊premium

{kind=link}

#что_ждем_сегодня

💠 Среда - 20 января

🔹истекает срок IPO

▪️iTeos Therapeutics (#ITOS),

▪️Montrose Environment Group (#MEG) и ▪️Nurix Therapeutics (#NRIX).

ITOS выросла на 74% по сравнению с ценой IPO, #MEG и #NRIX увеличились более чем вдвое.

🔹истекает срок действия фьючерсных контрактов на нефть WTI. Возможно скоро наступит некоторое снижение цен на нефть, которое связывают с ростом сообщений о новых случаях COVID-19 в Китае. «Китай, глобальный двигатель роста спроса на нефть, сейчас борется со свежими вспышками COVID, и ограничениями в различных регионах по всей стране, что может привести к сокращению эффективности отдельных дискреционных моделей», - отмечает RBC Capital Markets.

🔹▪️Pearson (#PSO) должен опубликовать свой январский торговый отчет, ожидая дальнейшего восстановления органического роста продаж и продолжения сильных тенденций роста онлайн-обучения в течение четвертого квартала, что будет хорошо принято рынком.

🔹Следим за колебаниями в отчете ▪️UnitedHealth (#UNH) о доходах. ▪️Option Care Health (#OPCH) получает 16% доходов от #UNH, а ▪️Cardinal Health - 14%. Обе акции движутся в тандеме с #UNH примерно в 75% случаев после получения прибыли.

🔹▪️Procter & Gamble (#PG) сообщает о прибыли, соответствующей консенсус-прогнозу, с выручкой в размере 19,3 млрд долларов США, органическим ростом на 6,4% и прибылью на акцию на уровне 1,51 доллара США. Аналитики считают, что решимость руководства P&G в предстоящем квартале может иметь решающее значение. В частности, как P&G видит себя в сравнении с сопоставимыми компаниями в начале следующего квартала, рекламную позицию и планы распределения капитала. ▪️Church & Dwight (#CHD) является основным потребительским продуктом с самой высокой торговой корреляцией с P&G. Что касается поставщиков, обратите внимание на ▪️Glatfelter Corporation (#GLT).

🔹▪️Esports Entertainment Group (#GMBL) выступит на конференции NobleCon17. Перед появлением генеральный директор Грант Джонсон сказал, что недавние приобретения и контракты с известными спортивными командами обеспечивают прочную основу для роста доходов в 2021 году и в последующий период. Акции привлекают все больше внимания как история роста.

🔹Также горячо будет и в Вашингтоне в котором состоится и инаугурация Джо Байдена и начало рассмотрения в сенате импичмента Дональду Трампу.

Всем большого доброго утра !

@dovolnii

@dcp_private_bot 🧊premium

💠 Среда - 20 января

🔹истекает срок IPO

▪️iTeos Therapeutics (#ITOS),

▪️Montrose Environment Group (#MEG) и ▪️Nurix Therapeutics (#NRIX).

ITOS выросла на 74% по сравнению с ценой IPO, #MEG и #NRIX увеличились более чем вдвое.

🔹истекает срок действия фьючерсных контрактов на нефть WTI. Возможно скоро наступит некоторое снижение цен на нефть, которое связывают с ростом сообщений о новых случаях COVID-19 в Китае. «Китай, глобальный двигатель роста спроса на нефть, сейчас борется со свежими вспышками COVID, и ограничениями в различных регионах по всей стране, что может привести к сокращению эффективности отдельных дискреционных моделей», - отмечает RBC Capital Markets.

🔹▪️Pearson (#PSO) должен опубликовать свой январский торговый отчет, ожидая дальнейшего восстановления органического роста продаж и продолжения сильных тенденций роста онлайн-обучения в течение четвертого квартала, что будет хорошо принято рынком.

🔹Следим за колебаниями в отчете ▪️UnitedHealth (#UNH) о доходах. ▪️Option Care Health (#OPCH) получает 16% доходов от #UNH, а ▪️Cardinal Health - 14%. Обе акции движутся в тандеме с #UNH примерно в 75% случаев после получения прибыли.

🔹▪️Procter & Gamble (#PG) сообщает о прибыли, соответствующей консенсус-прогнозу, с выручкой в размере 19,3 млрд долларов США, органическим ростом на 6,4% и прибылью на акцию на уровне 1,51 доллара США. Аналитики считают, что решимость руководства P&G в предстоящем квартале может иметь решающее значение. В частности, как P&G видит себя в сравнении с сопоставимыми компаниями в начале следующего квартала, рекламную позицию и планы распределения капитала. ▪️Church & Dwight (#CHD) является основным потребительским продуктом с самой высокой торговой корреляцией с P&G. Что касается поставщиков, обратите внимание на ▪️Glatfelter Corporation (#GLT).

🔹▪️Esports Entertainment Group (#GMBL) выступит на конференции NobleCon17. Перед появлением генеральный директор Грант Джонсон сказал, что недавние приобретения и контракты с известными спортивными командами обеспечивают прочную основу для роста доходов в 2021 году и в последующий период. Акции привлекают все больше внимания как история роста.

🔹Также горячо будет и в Вашингтоне в котором состоится и инаугурация Джо Байдена и начало рассмотрения в сенате импичмента Дональду Трампу.

Всем большого доброго утра !

@dovolnii

@dcp_private_bot 🧊premium

{kind=link}

#Мнение #JPMorgan #FANG

💠▪️Facebook (#FB),▪️Amazon.com (#AMZN), ▪️Netflix (#NFLX) и▪️Google (#GOOG, #GOOGL) - уверенно росли в 2020 году, вызванном пандемией, но с момента появления новостей о подтверждении вакцины в начале ноября их акции стали одними из худших.

«В первые дни 2021 года наши разговоры с инвесторами говорят о реальной усталости и разочаровании в FANG» - говорит J.P. Morgan в новой интернет-заметке, - но выражает уверенность что ситуация может измениться.

Фирма отмечает, что эта усталость вполне реальна, в нем отмечается, что на недавнюю слабость играет ряд факторов, в том числе переход на циклические названия; ориентиры на новые технологии, включая пересмотр индексов (#TSLA) и недавние IPO (#ABNB, #DASH и т. д.)»; усиление регулирующего давления; и политические разногласия по поводу крупнейших технологических платформ.

«Но акции очень привлекательны, особенно на фоне роста других частей рынка»- отмечает фирма.

«Мы считаем, что все имена FANG нормализовали рост выручки на 20% плюс, и Google, и Facebook должны ускориться в 2021 году на сильном рынке онлайн-рекламы», - заявляет компания.

Amazon и Netflix возможно замедлятся из-за перехода в реальный сектор, но внедрение электронной коммерции и потоковой передачи останется «на высоком уровне, со значительным потенциалом роста в глобальном масштабе».

J.P. Morgan отмечает что у Google впереди ещё больше ориентированных на компанию факторов:

• ускорение рекламы, поскольку поисковая система и YouTube продолжают восстанавливаться;

• стабилизация рентабельности (JPM отмечает увеличения рентабельности операционной прибыли на 22%);

• раскрытие информации о прибыли Google Cloud за 4 квартал (что может быть позитивным для облачных и остальных сегментов Google);

• потенциал большей отдачи капитала;

• коммерциализация Waymo One / Waymo Via.

В случае с Facebook основными драйверами могут стать:

• ускорение рекламы (как в Alphabet);

• диверсификация продуктов с новыми площадками для монетизации, включая Reels и FB Shops / Instagram Checkout;

• и потенциал увеличения маржи, поскольку прогноз по первоначальным операционным расходам, скорее всего, консервативен.

Из всех четырёх имен, но ставит на первое место Alphabet, за которым следуют Facebook, Amazon и Netflix.

🎯целевая цена Alphabet составляет $ 2050, что предполагает потенциал роста на 15%;

🎯цель в 330 долларов на Facebook предполагает потенциал роста на 26%;

🎯цель в 4100 долларов на Amazon предполагает потенциал роста на 31%;

🎯целевая цена Netflix в 628 долларов предполагает потенциал роста на 25%. (Учитывая сегодняшний премаркет 12%)

@dovolnii

@dcp_private_bot 🧊premium

💠▪️Facebook (#FB),▪️Amazon.com (#AMZN), ▪️Netflix (#NFLX) и▪️Google (#GOOG, #GOOGL) - уверенно росли в 2020 году, вызванном пандемией, но с момента появления новостей о подтверждении вакцины в начале ноября их акции стали одними из худших.

«В первые дни 2021 года наши разговоры с инвесторами говорят о реальной усталости и разочаровании в FANG» - говорит J.P. Morgan в новой интернет-заметке, - но выражает уверенность что ситуация может измениться.

Фирма отмечает, что эта усталость вполне реальна, в нем отмечается, что на недавнюю слабость играет ряд факторов, в том числе переход на циклические названия; ориентиры на новые технологии, включая пересмотр индексов (#TSLA) и недавние IPO (#ABNB, #DASH и т. д.)»; усиление регулирующего давления; и политические разногласия по поводу крупнейших технологических платформ.

«Но акции очень привлекательны, особенно на фоне роста других частей рынка»- отмечает фирма.

«Мы считаем, что все имена FANG нормализовали рост выручки на 20% плюс, и Google, и Facebook должны ускориться в 2021 году на сильном рынке онлайн-рекламы», - заявляет компания.

Amazon и Netflix возможно замедлятся из-за перехода в реальный сектор, но внедрение электронной коммерции и потоковой передачи останется «на высоком уровне, со значительным потенциалом роста в глобальном масштабе».

J.P. Morgan отмечает что у Google впереди ещё больше ориентированных на компанию факторов:

• ускорение рекламы, поскольку поисковая система и YouTube продолжают восстанавливаться;

• стабилизация рентабельности (JPM отмечает увеличения рентабельности операционной прибыли на 22%);

• раскрытие информации о прибыли Google Cloud за 4 квартал (что может быть позитивным для облачных и остальных сегментов Google);

• потенциал большей отдачи капитала;

• коммерциализация Waymo One / Waymo Via.

В случае с Facebook основными драйверами могут стать:

• ускорение рекламы (как в Alphabet);

• диверсификация продуктов с новыми площадками для монетизации, включая Reels и FB Shops / Instagram Checkout;

• и потенциал увеличения маржи, поскольку прогноз по первоначальным операционным расходам, скорее всего, консервативен.

Из всех четырёх имен, но ставит на первое место Alphabet, за которым следуют Facebook, Amazon и Netflix.

🎯целевая цена Alphabet составляет $ 2050, что предполагает потенциал роста на 15%;

🎯цель в 330 долларов на Facebook предполагает потенциал роста на 26%;

🎯цель в 4100 долларов на Amazon предполагает потенциал роста на 31%;

🎯целевая цена Netflix в 628 долларов предполагает потенциал роста на 25%. (Учитывая сегодняшний премаркет 12%)

@dovolnii

@dcp_private_bot 🧊premium

{kind=link}

#Мнение #UBS #Netflix

💠 Поразительно, как меняется мнение аналитиков после выхода отличной отчетности - буквально вчера Эрик Шеридан из UBS топил #FVRR #CHWY #PTON и всех бенефициаров COVID, как

увидев отчет за 4 квартал от ▪️Netflix (#NFLX) вдруг перешел с рейтинга Нейтрально на Покупать ...

«Последние кварталы и прогнозные комментарии остаются нестабильными в отношении роста подписок после COVID-19, но в 4 квартале стали устойчивее глобальные подписки и уровни инвестиций в контент, а также свободная денежная масса и заявления руководства стали сигналом к изменению оценки»

«Считаем, что обратный выкуп и свободный денежный поток , также вызовет интерес у инвесторов готовых сочетать рост и стоимость».

🎯Целевая цена повысилась с 540 до 650 долларов, что на 30% больше, чем вчерашнее закрытие.

Акции #NFLX на премаркете растут на 14,35% до 573,75 доллара.

@dovolnii

@dcp_private_bot 🧊premium

💠 Поразительно, как меняется мнение аналитиков после выхода отличной отчетности - буквально вчера Эрик Шеридан из UBS топил #FVRR #CHWY #PTON и всех бенефициаров COVID, как

увидев отчет за 4 квартал от ▪️Netflix (#NFLX) вдруг перешел с рейтинга Нейтрально на Покупать ...

«Последние кварталы и прогнозные комментарии остаются нестабильными в отношении роста подписок после COVID-19, но в 4 квартале стали устойчивее глобальные подписки и уровни инвестиций в контент, а также свободная денежная масса и заявления руководства стали сигналом к изменению оценки»

«Считаем, что обратный выкуп и свободный денежный поток , также вызовет интерес у инвесторов готовых сочетать рост и стоимость».

🎯Целевая цена повысилась с 540 до 650 долларов, что на 30% больше, чем вчерашнее закрытие.

Акции #NFLX на премаркете растут на 14,35% до 573,75 доллара.

@dovolnii

@dcp_private_bot 🧊premium

{kind=link}