Бухгалтерия для бизнеса. Урок 7. Основные средства, нематериальные активы и вложения во внеоборотные активы

Сегодня представлю трех китов внеоборотных активов: основные средства, нематериальные активы и вложения во внеоборотные активы. Расскажу что это, зачем они нужны и как понять что мы имеем дело именно с этими активами, а не с какими-то другими. Физически один и тот же объект может классифицироваться в бухучете по разному. Поэтому разберемся с тем, что такое критерии признания.

#видео

👍 доступно объяснил - продолжай в том же духе!

🙄 ничего не понимаю - проще будь!

Сегодня представлю трех китов внеоборотных активов: основные средства, нематериальные активы и вложения во внеоборотные активы. Расскажу что это, зачем они нужны и как понять что мы имеем дело именно с этими активами, а не с какими-то другими. Физически один и тот же объект может классифицироваться в бухучете по разному. Поэтому разберемся с тем, что такое критерии признания.

#видео

👍 доступно объяснил - продолжай в том же духе!

🙄 ничего не понимаю - проще будь!

YouTube

Урок 7. Основные средства, нематериальные активы и вложения во внеоборотные активы

Сегодня представлю трёх китов внеоборотных активов: основные средства, нематериальные активы и вложения во внеоборотные активы. Расскажу что это, зачем они нужны и как понять что мы имеем дело именно с этими активами, а не с какими-то другими. Физически один…

Роботы идут!

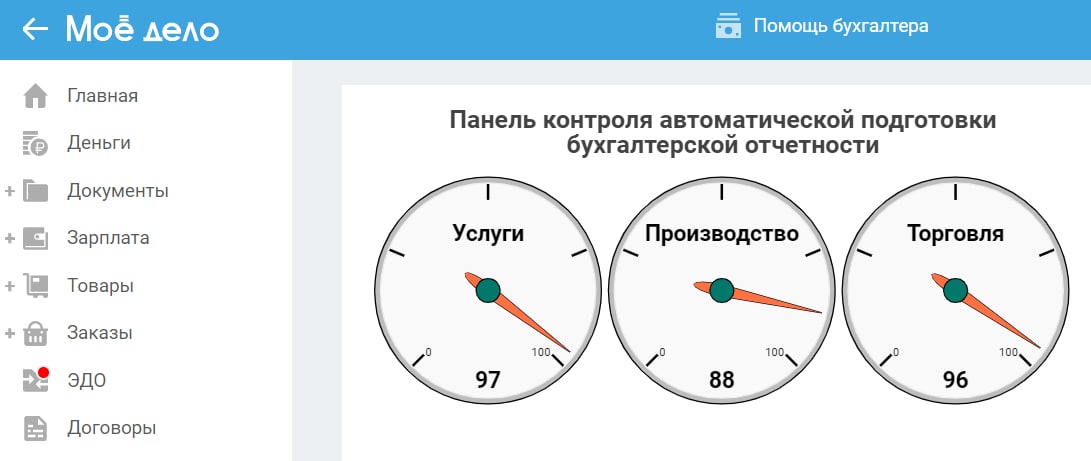

Вчера сдали последние годовые отчеты — делюсь свежей аналитикой «Моего Дела». В этом году мы провели эксперимент по полностью автоматической подготовке бухгалтерской отчетности. Выбрали по 100 клиентов из трех отраслей: услуг, торговли и производства. Все — небольшие ОООшки с оборотами до 150 млн руб. в год, не попадающие под обязательный аудит и сдающие упрощенную бухотчетность — бухбаланс и отчет о финансовых результатах.

Роль бухгалтера в этой выборке исполнял наш оркестратор 🤖 Он координировал действия оркестра ботов, которые допроводили поступившую в 1 квартале первичку, перезакрывали месяцы, проводили внутренний аудит и формировали бухгалтерскую отчетность. Если что-то шло не в штатном режиме, оркестратор сигнализировал бухгалтеру и тот вмешивался в процесс, внося корректировки вручную. После составления отчетности бухгалтер полностью перепроверял ее.

На картинке под постом сводный отчет, который показывает как часто бухгалтеру пришлось вмешиваться. В услугах это потребовалось сделать по 3 клиентам, в торговле — по 4, в производстве — по 12. В основном вмешательства были связаны с нетиповыми операциями, которые нужно вводить в систему бухгалтерскими справками.

Я считаю, это очень крутым результатом! 🔥🔥🔥 Понятно, что в большом и сложном бизнесе пока так не получится. Но в маленьком и простом роботы уже могут решать даже такую серьезную задачу, как подготовка бухотчетности. А мы теперь планируем раскатать функционал оркестратора на продукт «Моё дело Профбухгалтер», который помогает аутсорсерам увеличить производительность труда. Это будет бомба!

🔥 - круто, хочу такого помощника!

🤖 - нас всех заменят роботы!

🤪 - да лааадно!

Вчера сдали последние годовые отчеты — делюсь свежей аналитикой «Моего Дела». В этом году мы провели эксперимент по полностью автоматической подготовке бухгалтерской отчетности. Выбрали по 100 клиентов из трех отраслей: услуг, торговли и производства. Все — небольшие ОООшки с оборотами до 150 млн руб. в год, не попадающие под обязательный аудит и сдающие упрощенную бухотчетность — бухбаланс и отчет о финансовых результатах.

Роль бухгалтера в этой выборке исполнял наш оркестратор 🤖 Он координировал действия оркестра ботов, которые допроводили поступившую в 1 квартале первичку, перезакрывали месяцы, проводили внутренний аудит и формировали бухгалтерскую отчетность. Если что-то шло не в штатном режиме, оркестратор сигнализировал бухгалтеру и тот вмешивался в процесс, внося корректировки вручную. После составления отчетности бухгалтер полностью перепроверял ее.

На картинке под постом сводный отчет, который показывает как часто бухгалтеру пришлось вмешиваться. В услугах это потребовалось сделать по 3 клиентам, в торговле — по 4, в производстве — по 12. В основном вмешательства были связаны с нетиповыми операциями, которые нужно вводить в систему бухгалтерскими справками.

Я считаю, это очень крутым результатом! 🔥🔥🔥 Понятно, что в большом и сложном бизнесе пока так не получится. Но в маленьком и простом роботы уже могут решать даже такую серьезную задачу, как подготовка бухотчетности. А мы теперь планируем раскатать функционал оркестратора на продукт «Моё дело Профбухгалтер», который помогает аутсорсерам увеличить производительность труда. Это будет бомба!

🔥 - круто, хочу такого помощника!

🤖 - нас всех заменят роботы!

🤪 - да лааадно!

{kind=link}

Понимаете ли вы бухгалтерские термины? Выпуск 12

Если кто купился, то вчерашний пост — первоапрельский розыгрыш. Заменить главбуха робот пока не может 😃 А теперь серьезно. Пятница — традиционное время для проверки знаний! Запилил очередной тест. Он посвящен бухгалтерскому балансу. Как обычно, в тесте пять вопросов. Постоянные читатели рубрики #словарик смогут легко ответить на них 😎 После каждого вопроса ответ, а под последним — ссылка на пост из канала с объяснением. Там же есть ссылки на первые одиннадцать тестов. Удачи!

Мне очень интересны ваши результаты — здорово будет, если после тестирования вы поделитесь ими здесь!

🙄 - 0-2 баллов

😎 - 3 балла

😊 - 4 балла

🤓 - 5 баллов

#задачка

Если кто купился, то вчерашний пост — первоапрельский розыгрыш. Заменить главбуха робот пока не может 😃 А теперь серьезно. Пятница — традиционное время для проверки знаний! Запилил очередной тест. Он посвящен бухгалтерскому балансу. Как обычно, в тесте пять вопросов. Постоянные читатели рубрики #словарик смогут легко ответить на них 😎 После каждого вопроса ответ, а под последним — ссылка на пост из канала с объяснением. Там же есть ссылки на первые одиннадцать тестов. Удачи!

Мне очень интересны ваши результаты — здорово будет, если после тестирования вы поделитесь ими здесь!

🙄 - 0-2 баллов

😎 - 3 балла

😊 - 4 балла

🤓 - 5 баллов

#задачка

Понедельничный опрос. Где живет мой читатель?

#опрос

#опрос

Anonymous Poll

30%

Москва

10%

Санкт-Петербург

4%

Дальневосточный федеральный округ

13%

Приволжский федеральный округ

4%

Северо-Западный федеральный округ

7%

Сибирский федеральный округ

7%

Уральский федеральный округ

7%

Центральный федеральный округ

9%

Южный или Северо-Кавказский федеральный округ

9%

Другое (напишите в чат)

Бухгалтерия для бизнеса. Урок 8. Доходные вложения в материальные ценности и финансовые вложения

Сегодня расскажу о доходных вложениях в материальные ценности — так бухгалтеры называют активы, приобретенные для сдачи в аренду. Заодно разберу ошибку художников студии Артемия Лебедева, которые пытались визуализировать этот актив. Вторыми в связке пойдут финансовые вложения — это инвестиции бизнеса в другие компании, которые могут существовать в нескольких юридических формах.

#видео

👍 доступно объяснил - продолжай в том же духе!

🙄 ничего не понимаю - проще будь!

Сегодня расскажу о доходных вложениях в материальные ценности — так бухгалтеры называют активы, приобретенные для сдачи в аренду. Заодно разберу ошибку художников студии Артемия Лебедева, которые пытались визуализировать этот актив. Вторыми в связке пойдут финансовые вложения — это инвестиции бизнеса в другие компании, которые могут существовать в нескольких юридических формах.

#видео

👍 доступно объяснил - продолжай в том же духе!

🙄 ничего не понимаю - проще будь!

YouTube

Урок 8. Доходные вложения в материальные ценности и финансовые вложения

Сегодня расскажу о доходных вложениях в материальные ценности — так бухгалтеры называют активы, приобретенные для сдачи в аренду. Заодно разберу ошибку художников студии Артемия Лебедева, которые пытались визуализировать этот актив. Вторыми в связке пойдут…

Заменит ли ФНС бухгалтерию

«В новой реальности не нужна будет бухгалтерия»

Д.В. Егоров, 20.11.2020

Сегодня порассуждаю о наболевшем. Выбрал эпиграфом цитату главного мытаря страны. Она хорошо отражает отношение к бухгалтерскому учету в России. Главной задачей бухгалтера многие считают расчет налогов и сдачу налоговой отчетности. Чем меньше бизнес — тем это ближе к правде. И если воспринимать бухгалтерию в таком контексте, то Егоров прав. В рубрике #тренды я не раз рассказывал о достижениях и планах ФНС в области переноса расчета налогов с налогоплательщика на инспекцию. Уверен, что налоги по спецрежимам лет через 10 полностью будут рассчитываться без участия бухгалтерии. ОСНО продержится дольше, но когда-нибудь бизнес начнет платить налоги как сейчас платит коммуналку.

Что же останется бухгалтеру? Бухгалтерский учет! На старте канала я рассказывал о том, что налоги не считаются на основе бухучета. Для расчета налогов есть налоговый учет (НУ). Его единственная задача — определение налоговой базы по правилам, которые устанавливает НК РФ. По данным НУ нельзя оценить финансовое положение компании — только ее налоговую нагрузку.

Поясню этот тезис. Налоги выполняют 4 функции:

👉 Фискальную — наполняют бюджет

👉 Распределительную — перераспределяют доходы богатых в пользу бедных

👉 Регулирующую — стимулируют и дестимулируют деятельность, которую государство хочет поддержать или наоборот

👉 Контрольную — дают государству представление о том, что происходит в экономике

Это означает, что правила расчета налогов — это инструмент экономической политики государства. Они меняются в зависимости от макроэкономических целей. Поэтому налоговый учет всегда субъективен, и оценивать финансовое положение компании с его помощью нельзя.

Пример.

Компания построила новый офис и применила амортизационную премию, которая привела к убытку в НУ. Значит ли это, что у компании был плохой год? Нет. Новый офис позволит генерировать доходы в течение следующих 20 лет. Нормальной практикой будет списывать затраты на строительство через ежегодную амортизацию. Но государство амортизационной премией стимулирует бизнес к обновлению основных средств. Деньги, которые были бы потрачены на уплату налога, тратятся на строительство. При этом в бухучете амортизационная премия немыслима, поскольку она исказит реальную связь произведенных расходов с будущими доходами. Компания будет прибыльна в бухгалтерском учете и убыточна в налоговом. И это нормально.

Реальное понимание финансового положения бизнеса дает бухгалтерский учет. Его правила заточены под раскрытие этого положения всем заинтересованным пользователям внутри компании и за ее периметром. Требования достоверности и добросовестности, приоритета содержания перед формой, полноты, осмотрительности и другие, о которых я еще не рассказывал, направлены именно на это. Поэтому бухгалтерские стандарты намного сложнее налоговых.

Бухгалтерская отчетность — главный источник информации о бизнесе. Ее анализ позволяет внешним и внутренним пользователям принять решение о взаимодействии с компанией. Банку: дать кредит или не дать. Инвестору: инвестировать в компанию или нет. Поэтому на Западе главной проблемой является не занижение прибыли в отчете о финансовых результатах, а ее завышение и надувание стоимости активов в бухгалтерском балансе. В России налоговые инспектора зачем-то сверяют бухгалтерскую и налогооблагаемую прибыль между собой, поэтому ситуация обратная.

Сейчас малый и средний бизнес вспоминает о бухучете только, когда нужно взять кредит, а банк требует бухотчетность. Привлекать финансирование бизнесу нужно будет всегда, а налоги будет считать налоговая. Поэтому хочется верить, что российский бухгалтер хоть и вынужденно, но вернется к бухучету.

👍 доступно объяснил — продолжай в том же духе!

🙄 ничего не понимаю — проще будь!

«В новой реальности не нужна будет бухгалтерия»

Д.В. Егоров, 20.11.2020

Сегодня порассуждаю о наболевшем. Выбрал эпиграфом цитату главного мытаря страны. Она хорошо отражает отношение к бухгалтерскому учету в России. Главной задачей бухгалтера многие считают расчет налогов и сдачу налоговой отчетности. Чем меньше бизнес — тем это ближе к правде. И если воспринимать бухгалтерию в таком контексте, то Егоров прав. В рубрике #тренды я не раз рассказывал о достижениях и планах ФНС в области переноса расчета налогов с налогоплательщика на инспекцию. Уверен, что налоги по спецрежимам лет через 10 полностью будут рассчитываться без участия бухгалтерии. ОСНО продержится дольше, но когда-нибудь бизнес начнет платить налоги как сейчас платит коммуналку.

Что же останется бухгалтеру? Бухгалтерский учет! На старте канала я рассказывал о том, что налоги не считаются на основе бухучета. Для расчета налогов есть налоговый учет (НУ). Его единственная задача — определение налоговой базы по правилам, которые устанавливает НК РФ. По данным НУ нельзя оценить финансовое положение компании — только ее налоговую нагрузку.

Поясню этот тезис. Налоги выполняют 4 функции:

👉 Фискальную — наполняют бюджет

👉 Распределительную — перераспределяют доходы богатых в пользу бедных

👉 Регулирующую — стимулируют и дестимулируют деятельность, которую государство хочет поддержать или наоборот

👉 Контрольную — дают государству представление о том, что происходит в экономике

Это означает, что правила расчета налогов — это инструмент экономической политики государства. Они меняются в зависимости от макроэкономических целей. Поэтому налоговый учет всегда субъективен, и оценивать финансовое положение компании с его помощью нельзя.

Пример.

Компания построила новый офис и применила амортизационную премию, которая привела к убытку в НУ. Значит ли это, что у компании был плохой год? Нет. Новый офис позволит генерировать доходы в течение следующих 20 лет. Нормальной практикой будет списывать затраты на строительство через ежегодную амортизацию. Но государство амортизационной премией стимулирует бизнес к обновлению основных средств. Деньги, которые были бы потрачены на уплату налога, тратятся на строительство. При этом в бухучете амортизационная премия немыслима, поскольку она исказит реальную связь произведенных расходов с будущими доходами. Компания будет прибыльна в бухгалтерском учете и убыточна в налоговом. И это нормально.

Реальное понимание финансового положения бизнеса дает бухгалтерский учет. Его правила заточены под раскрытие этого положения всем заинтересованным пользователям внутри компании и за ее периметром. Требования достоверности и добросовестности, приоритета содержания перед формой, полноты, осмотрительности и другие, о которых я еще не рассказывал, направлены именно на это. Поэтому бухгалтерские стандарты намного сложнее налоговых.

Бухгалтерская отчетность — главный источник информации о бизнесе. Ее анализ позволяет внешним и внутренним пользователям принять решение о взаимодействии с компанией. Банку: дать кредит или не дать. Инвестору: инвестировать в компанию или нет. Поэтому на Западе главной проблемой является не занижение прибыли в отчете о финансовых результатах, а ее завышение и надувание стоимости активов в бухгалтерском балансе. В России налоговые инспектора зачем-то сверяют бухгалтерскую и налогооблагаемую прибыль между собой, поэтому ситуация обратная.

Сейчас малый и средний бизнес вспоминает о бухучете только, когда нужно взять кредит, а банк требует бухотчетность. Привлекать финансирование бизнесу нужно будет всегда, а налоги будет считать налоговая. Поэтому хочется верить, что российский бухгалтер хоть и вынужденно, но вернется к бухучету.

👍 доступно объяснил — продолжай в том же духе!

🙄 ничего не понимаю — проще будь!

{kind=link}

Понедельничный #опрос. Как вы узнали о моем канале?

Anonymous Poll

14%

Из рекламы в канале про бизнес

13%

Из рекламы в канале про налоги

4%

Из рекламы в канале про политику

2%

Из рекламы в канале про технологии

4%

Из рекламы в канале про моду, красоту, кулинарию или психологию

8%

Порекомендовал другой подписчик

5%

Увидел упоминание на сайте

6%

Увидел упоминание в соцсети

9%

Другой вариант (в чат)

34%

Не помню уже, просто хочу посмотреть ответы

Бухгалтерия для бизнеса. Урок 9. Запасы, денежные средства и денежные эквиваленты

Сегодня познакомимся с двумя видами оборотных активов. Запасы – одна из самых широких бухгалтерских категорий. В нее входят материалы, товары и продукция. Расскажу чем они отличаются. А на десерт — самый приятный вид активов. Денежные средства можно быстро обменять на любой другой актив — в этом их особая прелесть. Объясню чем отличаются разные формы денежных средств и денежных эквивалентов.

#видео

👍 доступно объяснил - продолжай в том же духе!

🙄 ничего не понимаю - проще будь!

Сегодня познакомимся с двумя видами оборотных активов. Запасы – одна из самых широких бухгалтерских категорий. В нее входят материалы, товары и продукция. Расскажу чем они отличаются. А на десерт — самый приятный вид активов. Денежные средства можно быстро обменять на любой другой актив — в этом их особая прелесть. Объясню чем отличаются разные формы денежных средств и денежных эквивалентов.

#видео

👍 доступно объяснил - продолжай в том же духе!

🙄 ничего не понимаю - проще будь!

YouTube

Урок 9. Запасы, денежные средства и денежные эквиваленты

Сегодня познакомимся с двумя видами оборотных активов. Запасы – одна из самых широких бухгалтерских категорий. В нее входят материалы, товары и продукция. Расскажу чем они отличаются. А на десерт — самый приятный вид активов. Денежные средства можно быстро…

Упрощенная система налогообложения

Не люблю писать о налогах, но нет-нет да и возвращаюсь к налоговому ликбезу. Упрощенная система налогообложения (УСН) — один из самых выгодных и часто применяющихся налоговых режимов. Юрлица на нем не платят налог на прибыль организаций, налог на имущество организаций и НДС, а индивидуальные предприниматели — налог на доходы физических лиц, налог на имущество физических лиц и НДС. Другие налоги, сборы и страховые взносы нужно платить как при применении общей системы налогообложения (ОСНО).

Вы можете перейти на УСН, если:

👉 Среднегодовая численность сотрудников меньше 100 человек

👉 Остаточная стоимость основных средств по состоянию на 1 октября текущего года меньше 150 млн руб.

👉 Вид деятельности не упомянут в п. 3 ст. 346.12 НК РФ

👉 Доля других юрлиц в уставном капитале не более 25%

👉 Не имеете филиалов (для юрлиц)

Объектов налогообложения может быть два: доходы или доходы минус расходы (ст. 346.14 НК РФ). Налоговая база — денежное выражение этих объектов (ст. 346.18 НК РФ). Налоговая ставка в первом случае составляет 6%, во втором — 15% (ст. 346.20 НК РФ). Конкретный регион может снизить их до 1% и 5% соответственно. Посмотреть какие ставки УСН действуют в вашем регионе можно на сайте ФНС. Налогоплательщик сам выбирает объект налогообложения. О том, как это сделать с выгодой для себя, я рассказывал здесь.

Пример.

ООО «Рога и копыта» применяет УСН с объектом налогообложения «Доходы минус расходы». За 9 месяцев доходы составили 1 млн 800 тыс. руб., расходы — 1 млн 700 тыс. руб. Суммарно уплачено авансовых платежей на 15 тыс. руб.

За 4-й квартал доходы составили 200 тыс. руб., расходы — 190 тыс. руб. Итого налог за год должен составить 16 500 руб. Но при объекте налогообложения «Доходы минус расходы» нужно не забывать сравнивать полученную сумму с минимальным налогом. Он составляет 1% от доходов за год или 20 тыс. руб. Это больше, чем 15% с разницы между доходами и расходами, значит, в бюджет должна попасть эта сумма. Таким образом, налог к доплате по итогам года составит минимальный налог минус уже уплаченные авансовые платежи или 5 тыс. руб.

Для подтверждения доходов и расходов налогоплательщики должны вести Книгу учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения (ст. 346.24 НК РФ). Ее форма утверждена Приказом Минфина России от 22.10.2012 №135н. Напомню, что для УСН доходы и расходы определяются кассовым методом, то есть в момент поступления или выплаты денежных средств (ст. 346.17 НК РФ). Подробнее смотрите здесь.

Налоговый период по УСН — год (ст. 346.19 НК РФ). Отчетные периоды — 1-й квартал, полугодие, 9 месяцев. До 28 числа месяца, следующего за их окончанием, нужно уплачивать авансовые платежи (ст. 346.21 НК РФ). Налог за год организации платят до 28 марта, а ИП — до 28 апреля следующего года. Декларация для юрлиц сдается до 25 марта следующего года, для ИП — до 25 апреля следующего года (ст. 346.23 НК РФ).

Если доходы с начала года перевалили за 150 млн руб., но не превысили 200 млн руб., упрощенец остается на спецрежиме, но ставка налога для него повышается:

👉 При объекте налогообложения «Доходы» ставка поднимается с 6 до 8%

👉 При объекте налогообложения «Доходы минус расходы» — с 15 до 20%

Те же ставки будут действовать, если средняя численность работников превысит 100 человек, но не достигнет 130. Повышенная ставка действует с начала квартала, в котором доходы стали выше 150 млн руб. и до конца года. А вот если доходы превысят 200 млн руб., переходного периода и повышенной ставки не будет. Упрощенец сразу теряет право на спецрежим и с начала квартала переходит на ОСНО. Порог дохода, при достижении которого применяются повышенные ставки, ежегодно индексируется. В 2024 году он составляет 199, 350 млн руб.

#налоги

👍 доступно объяснил — продолжай в том же духе!

🙄 ничего не понимаю — проще будь!

💩 хватит налогов!

Не люблю писать о налогах, но нет-нет да и возвращаюсь к налоговому ликбезу. Упрощенная система налогообложения (УСН) — один из самых выгодных и часто применяющихся налоговых режимов. Юрлица на нем не платят налог на прибыль организаций, налог на имущество организаций и НДС, а индивидуальные предприниматели — налог на доходы физических лиц, налог на имущество физических лиц и НДС. Другие налоги, сборы и страховые взносы нужно платить как при применении общей системы налогообложения (ОСНО).

Вы можете перейти на УСН, если:

👉 Среднегодовая численность сотрудников меньше 100 человек

👉 Остаточная стоимость основных средств по состоянию на 1 октября текущего года меньше 150 млн руб.

👉 Вид деятельности не упомянут в п. 3 ст. 346.12 НК РФ

👉 Доля других юрлиц в уставном капитале не более 25%

👉 Не имеете филиалов (для юрлиц)

Объектов налогообложения может быть два: доходы или доходы минус расходы (ст. 346.14 НК РФ). Налоговая база — денежное выражение этих объектов (ст. 346.18 НК РФ). Налоговая ставка в первом случае составляет 6%, во втором — 15% (ст. 346.20 НК РФ). Конкретный регион может снизить их до 1% и 5% соответственно. Посмотреть какие ставки УСН действуют в вашем регионе можно на сайте ФНС. Налогоплательщик сам выбирает объект налогообложения. О том, как это сделать с выгодой для себя, я рассказывал здесь.

Пример.

ООО «Рога и копыта» применяет УСН с объектом налогообложения «Доходы минус расходы». За 9 месяцев доходы составили 1 млн 800 тыс. руб., расходы — 1 млн 700 тыс. руб. Суммарно уплачено авансовых платежей на 15 тыс. руб.

За 4-й квартал доходы составили 200 тыс. руб., расходы — 190 тыс. руб. Итого налог за год должен составить 16 500 руб. Но при объекте налогообложения «Доходы минус расходы» нужно не забывать сравнивать полученную сумму с минимальным налогом. Он составляет 1% от доходов за год или 20 тыс. руб. Это больше, чем 15% с разницы между доходами и расходами, значит, в бюджет должна попасть эта сумма. Таким образом, налог к доплате по итогам года составит минимальный налог минус уже уплаченные авансовые платежи или 5 тыс. руб.

Для подтверждения доходов и расходов налогоплательщики должны вести Книгу учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения (ст. 346.24 НК РФ). Ее форма утверждена Приказом Минфина России от 22.10.2012 №135н. Напомню, что для УСН доходы и расходы определяются кассовым методом, то есть в момент поступления или выплаты денежных средств (ст. 346.17 НК РФ). Подробнее смотрите здесь.

Налоговый период по УСН — год (ст. 346.19 НК РФ). Отчетные периоды — 1-й квартал, полугодие, 9 месяцев. До 28 числа месяца, следующего за их окончанием, нужно уплачивать авансовые платежи (ст. 346.21 НК РФ). Налог за год организации платят до 28 марта, а ИП — до 28 апреля следующего года. Декларация для юрлиц сдается до 25 марта следующего года, для ИП — до 25 апреля следующего года (ст. 346.23 НК РФ).

Если доходы с начала года перевалили за 150 млн руб., но не превысили 200 млн руб., упрощенец остается на спецрежиме, но ставка налога для него повышается:

👉 При объекте налогообложения «Доходы» ставка поднимается с 6 до 8%

👉 При объекте налогообложения «Доходы минус расходы» — с 15 до 20%

Те же ставки будут действовать, если средняя численность работников превысит 100 человек, но не достигнет 130. Повышенная ставка действует с начала квартала, в котором доходы стали выше 150 млн руб. и до конца года. А вот если доходы превысят 200 млн руб., переходного периода и повышенной ставки не будет. Упрощенец сразу теряет право на спецрежим и с начала квартала переходит на ОСНО. Порог дохода, при достижении которого применяются повышенные ставки, ежегодно индексируется. В 2024 году он составляет 199, 350 млн руб.

#налоги

👍 доступно объяснил — продолжай в том же духе!

🙄 ничего не понимаю — проще будь!

💩 хватит налогов!

{kind=link}

Понедельничный #опрос. Сегодня для бухгалтеров. Как вы чаще повышаете квалификацию?

Anonymous Poll

26%

Читаю бухгалтерские интернет-порталы

5%

Читаю бухгалтерские журналы

5%

Смотрю обучающие видео

6%

Консультируюсь у опытных коллег

8%

Участвую в бесплатных вебинарах, курсах и конференциях

8%

Участвую в платных вебинарах, курсах и конференциях

4%

Я — тот бух, который убедил директора оплатить мне бухгалтерский семинар на Мальдивах

9%

Некогда квалификацию повышать — работы навалом

1%

Другой вариант (в чат)

29%

Просто хочу посмотреть результаты

Бухгалтерия для бизнеса. Урок 10. Дебиторская и кредиторская задолженности

Сегодня объясню кто такие дебиторы и кредиторы и почему их так называют. Группы дебиторов и кредиторов совпадают между собой, но в разных ситуациях формируются разные виды задолженностей. Расскажу когда у бизнеса возникает дебиторская, а когда кредиторская задолженность и перед кем.

#видео

👍 доступно объяснил - продолжай в том же духе!

🙄 ничего не понимаю - проще будь!

Сегодня объясню кто такие дебиторы и кредиторы и почему их так называют. Группы дебиторов и кредиторов совпадают между собой, но в разных ситуациях формируются разные виды задолженностей. Расскажу когда у бизнеса возникает дебиторская, а когда кредиторская задолженность и перед кем.

#видео

👍 доступно объяснил - продолжай в том же духе!

🙄 ничего не понимаю - проще будь!

YouTube

Урок 10. Дебиторская и кредиторская задолженности

Сегодня объясню кто такие дебиторы и кредиторы и почему их так называют. Группы дебиторов и кредиторов совпадают между собой, но в разных ситуациях формируются разные виды задолженностей. Расскажу когда у бизнеса возникает дебиторская, а когда кредиторская…

Нейтральность

Вернемся к словарику и требованиям к бухгалтерскому учету. Сегодня очередь требования нейтральности, услышав о котором бухгалтеры часто удивляются. Ведь для кого ведется бухучет? Конечно же для налоговой (нет)! 🤦♂️

Требование нейтральности установлено ПБУ 4/99 «Бухгалтерская отчетность организации» и звучит так: «При формировании бухгалтерской отчетности организацией должна быть обеспечена нейтральность информации, содержащейся в ней, т.е. исключено одностороннее удовлетворение интересов одних групп пользователей бухгалтерской отчетности перед другими. Информация не является нейтральной, если посредством отбора или формы представления она влияет на решения и оценки пользователей с целью достижения предопределенных результатов или последствий».

Чтобы понять эту формулировку, нужно вспомнить кто такие пользователи бухгалтерской отчетности. Это любые лица, которым интересно знать экономическую ситуацию в компании. Подчеркну: любые, потому что бухгалтерская отчетность — это публичная информация, ознакомиться с которой можно в государственном информационном ресурсе бухгалтерской (финансовой) отчетности (ГИРБО). Пользователи бывают двух видов:

1️⃣ Внешние: инвесторы, кредиторы, контрагенты, государство

2️⃣ Внутренние: менеджмент и собственники компании

Каждый пользователь бухгалтерской отчетности интересуется ее данными, чтобы принимать свои решения. Например:

👉 Банк оценивает платежеспособность компании, чтобы оценить под какую ставку давать кредит и давать ли его вообще

👉 Инвестор оценивает рентабельность собственного капитала, чтобы понять стоит ли заходить в капитал компании

👉 Государство интересуется бухгалтерскими показателями для макроэкономического прогнозирования и контроля исполнения законодательства

👉 Менеджмент и собственники компании используют бухгалтерскую информацию для принятия решений в бизнесе. Здесь я писал об этом подробнее

Так вот требование нейтральности означает, что форма раскрытия бухгалтерской отчетности не должна быть заточена под одну или несколько групп пользователей, подталкивая их к принятию определенного решения. Это требование тесно связано с концепцией достоверного и добросовестного взгляда.

Пример 1.

В бухгалтерском балансе ООО «Рога и копыта» статья «Основные средства» раскрыта так:

Основные средства — 100 млн руб., в т.ч.:

👉 Недвижимое имущество — 60 млн руб.

👉 Движимое имущество — 40 млн руб.

Такое раскрытие нарушает требование нейтральности, поскольку детализация на движимое и недвижимое имущество важна только для одного пользователя — ФНС. Фактически, основные средства в балансе разделены на облагаемые и не облагаемые налогом на имущество организаций. Для остальных пользователей эта информация не важна, им нужны раскрытия основных средств по видам: здания, сооружения, машины, оборудование.

Пример 2.

В отчете о финансовых результатах Мухозасиженского металлургического комбината прочие расходы раскрыты так:

Прочие расходы — 30 млн руб., в т.ч.:

👉 Штрафы, пени, неустойки — 20 млн руб.

👉 Расходы на банковское обслуживание — 9 млн руб.

👉 Расходы на экологические мероприятия — 1 млн руб.

Здесь тоже нарушено требование нейтральности. Последний расход не является существенным, его не нужно раскрывать отдельно. Но компания таким образом хочет показать свою социальную ответственность. Такое раскрытие — отличный повод для пресс-релиза с заголовком: «Расходы Мухозасиженского металлургического комбината на экологию за прошлый год выросли на 146%» и попадания в региональную программу поддержки экологичных производств.

❗️Резюмирую: бухгалтерская отчетность как Швейцария — много кому полезна, поэтому должна соблюдать нейтралитет.

#словарик

👍 доступно объяснил - продолжай в том же духе!

🙄 ничего не понимаю - проще будь!

Вернемся к словарику и требованиям к бухгалтерскому учету. Сегодня очередь требования нейтральности, услышав о котором бухгалтеры часто удивляются. Ведь для кого ведется бухучет? Конечно же для налоговой (нет)! 🤦♂️

Требование нейтральности установлено ПБУ 4/99 «Бухгалтерская отчетность организации» и звучит так: «При формировании бухгалтерской отчетности организацией должна быть обеспечена нейтральность информации, содержащейся в ней, т.е. исключено одностороннее удовлетворение интересов одних групп пользователей бухгалтерской отчетности перед другими. Информация не является нейтральной, если посредством отбора или формы представления она влияет на решения и оценки пользователей с целью достижения предопределенных результатов или последствий».

Чтобы понять эту формулировку, нужно вспомнить кто такие пользователи бухгалтерской отчетности. Это любые лица, которым интересно знать экономическую ситуацию в компании. Подчеркну: любые, потому что бухгалтерская отчетность — это публичная информация, ознакомиться с которой можно в государственном информационном ресурсе бухгалтерской (финансовой) отчетности (ГИРБО). Пользователи бывают двух видов:

1️⃣ Внешние: инвесторы, кредиторы, контрагенты, государство

2️⃣ Внутренние: менеджмент и собственники компании

Каждый пользователь бухгалтерской отчетности интересуется ее данными, чтобы принимать свои решения. Например:

👉 Банк оценивает платежеспособность компании, чтобы оценить под какую ставку давать кредит и давать ли его вообще

👉 Инвестор оценивает рентабельность собственного капитала, чтобы понять стоит ли заходить в капитал компании

👉 Государство интересуется бухгалтерскими показателями для макроэкономического прогнозирования и контроля исполнения законодательства

👉 Менеджмент и собственники компании используют бухгалтерскую информацию для принятия решений в бизнесе. Здесь я писал об этом подробнее

Так вот требование нейтральности означает, что форма раскрытия бухгалтерской отчетности не должна быть заточена под одну или несколько групп пользователей, подталкивая их к принятию определенного решения. Это требование тесно связано с концепцией достоверного и добросовестного взгляда.

Пример 1.

В бухгалтерском балансе ООО «Рога и копыта» статья «Основные средства» раскрыта так:

Основные средства — 100 млн руб., в т.ч.:

👉 Недвижимое имущество — 60 млн руб.

👉 Движимое имущество — 40 млн руб.

Такое раскрытие нарушает требование нейтральности, поскольку детализация на движимое и недвижимое имущество важна только для одного пользователя — ФНС. Фактически, основные средства в балансе разделены на облагаемые и не облагаемые налогом на имущество организаций. Для остальных пользователей эта информация не важна, им нужны раскрытия основных средств по видам: здания, сооружения, машины, оборудование.

Пример 2.

В отчете о финансовых результатах Мухозасиженского металлургического комбината прочие расходы раскрыты так:

Прочие расходы — 30 млн руб., в т.ч.:

👉 Штрафы, пени, неустойки — 20 млн руб.

👉 Расходы на банковское обслуживание — 9 млн руб.

👉 Расходы на экологические мероприятия — 1 млн руб.

Здесь тоже нарушено требование нейтральности. Последний расход не является существенным, его не нужно раскрывать отдельно. Но компания таким образом хочет показать свою социальную ответственность. Такое раскрытие — отличный повод для пресс-релиза с заголовком: «Расходы Мухозасиженского металлургического комбината на экологию за прошлый год выросли на 146%» и попадания в региональную программу поддержки экологичных производств.

❗️Резюмирую: бухгалтерская отчетность как Швейцария — много кому полезна, поэтому должна соблюдать нейтралитет.

#словарик

👍 доступно объяснил - продолжай в том же духе!

🙄 ничего не понимаю - проще будь!

{kind=link}

Понедельничный #опрос. Сегодня снова для бухгалтеров. Как давно вы в профессии?

Anonymous Poll

14%

Пока только учусь

3%

До 1 года

7%

1-3 года

7%

3-5 лет

12%

5-10 лет

12%

10-15 лет

17%

15-20 лет

5%

Я еще помню как в Турбо-бухгалтере и и АМБе работать

22%

Просто хочу посмотреть результаты

Бухгалтерия для бизнеса. Урок 11. Капитал: уставный, добавочный и резервный

Сегодня речь пойдет о трех видах собственного капитала организации: уставном, добавочном и резервном. Уставный показывает сколько активов компании принадлежит учредителям. Добавочный — насколько компании везло с рыночной конъюнктурой. Резервный — насколько собственники бизнеса готовы мириться с риском и думают ли о защите интересов кредиторов. Расскажу как это работает.

#видео

👍 доступно объяснил - продолжай в том же духе!

🙄 ничего не понимаю - проще будь!

Сегодня речь пойдет о трех видах собственного капитала организации: уставном, добавочном и резервном. Уставный показывает сколько активов компании принадлежит учредителям. Добавочный — насколько компании везло с рыночной конъюнктурой. Резервный — насколько собственники бизнеса готовы мириться с риском и думают ли о защите интересов кредиторов. Расскажу как это работает.

#видео

👍 доступно объяснил - продолжай в том же духе!

🙄 ничего не понимаю - проще будь!

YouTube

Урок 11. Капитал: уставный, добавочный и резервный

Сегодня речь пойдет о трех видах собственного капитала организации: уставном, добавочном и резервном. Уставный показывает сколько активов компании принадлежит учредителям. Добавочный — насколько компании везло с рыночной конъюнктурой. Резервный — насколько…

Понедельничный #опрос. Актуализируете учетную политику?

Anonymous Poll

9%

Да, каждый год до Нового года

6%

Да, каждый год до годового отчета

8%

Да, каждый год после годового отчета

11%

Да, в те годы, когда много изменений в законодательстве

14%

Нет, есть какая-то - и ладно

8%

Нет, обхожусь без учетной политики

12%

Что такое учетная политика?

31%

Просто хочу посмотреть результаты опроса

Бухгалтерия для бизнеса. Урок 12. Заемные средства и оценочные обязательства

Сегодня на очереди обязательства. С кредиторской задолженностью я вас уже познакомил, теперь речь пойдет об остальных составляющих. Расскажу чем займы отличаются от кредитов, что такое тело займа, почему оно — не расход, и из чего складываются расходы по обслуживанию заемных средств. И презентую очень необычное обязательство — оценочное. Оно возникает, когда платить точно придется, но не понятно когда или сколько.

#видео

👍 доступно объяснил - продолжай в том же духе!

🙄 ничего не понимаю - проще будь!

Сегодня на очереди обязательства. С кредиторской задолженностью я вас уже познакомил, теперь речь пойдет об остальных составляющих. Расскажу чем займы отличаются от кредитов, что такое тело займа, почему оно — не расход, и из чего складываются расходы по обслуживанию заемных средств. И презентую очень необычное обязательство — оценочное. Оно возникает, когда платить точно придется, но не понятно когда или сколько.

#видео

👍 доступно объяснил - продолжай в том же духе!

🙄 ничего не понимаю - проще будь!

YouTube

Урок 12. Заемные средства и оценочные обязательства

Сегодня на очереди обязательства. С кредиторской задолженностью я вас уже познакомил, теперь речь пойдет об остальных составляющих. Расскажу чем займы отличаются от кредитов, что такое тело займа, почему оно — не расход, и из чего складываются расходы по…

Понедельничный #опрос. У вас в компании есть график документооборота?

Anonymous Poll

11%

Есть, продуман под основные бизнес-процессы, неукоснительно соблюдается

8%

Есть, продуман под основные бизнес-процессы, соблюдается от случая к случаю

2%

Есть, продуман под основные бизнес-процессы, сотрудники о нем не знают и не соблюдают

9%

Есть какой-то для галочки, пылится в бухгалтерии

37%

Что такое график документооборота?

32%

Просто хочу посмотреть результаты опроса

Бухгалтерия для бизнеса. Урок 13. Доходы и расходы

Сегодня очень важный урок. Среди предпринимателей распространено мнение, что доходы — это деньги, которые получены от покупателей, а расходы — выплаченные контрагентам суммы. И это опасное заблуждение. Оно приводит к тому, что тратятся еще не заработанные деньги. Объясню почему так считать не нужно и расскажу как на самом деле определяются доходы и расходы.

#видео

👍 доступно объяснил - продолжай в том же духе!

🙄 ничего не понимаю - проще будь!

Сегодня очень важный урок. Среди предпринимателей распространено мнение, что доходы — это деньги, которые получены от покупателей, а расходы — выплаченные контрагентам суммы. И это опасное заблуждение. Оно приводит к тому, что тратятся еще не заработанные деньги. Объясню почему так считать не нужно и расскажу как на самом деле определяются доходы и расходы.

#видео

👍 доступно объяснил - продолжай в том же духе!

🙄 ничего не понимаю - проще будь!

YouTube

Урок 13. Доходы и расходы

Сегодня очень важный урок. Среди предпринимателей распространено мнение, что доходы — это деньги, которые получены от покупателей, а расходы — выплаченные контрагентам суммы. И это опасное заблуждение. Оно приводит к тому, что тратятся еще не заработанные…

Анализируй это: эффект финансового рычага

В прошлый раз я рассказывал о финансовом рычаге. Пришло время объяснить как им пользоваться. Для этого разберемся как работает эффект финансового рычага (Degree of Financial Leverage, DFL). Сегодня будут более сложные расчеты, чем обычно, но постоянные читатели рубрики должны справиться. Чтобы легче было понять материал, вспомните, что такое рентабельность активов (ROA) и рентабельность собственного капитала (ROE).

🤷♂️ Зачем мне считать эффект финансового рычага?

DFL показывает увеличение отдачи на вложенный капитал при привлечении дополнительных заемных средств. Он основан на том, что для нормально работающего бизнеса ROA выше ставки по кредиту. Это позволяет привлекать заемное финансирование, платить банковский процент и все равно зарабатывать. DFL особенно интересен владельцам бизнеса, потому что он позволяет рассчитать насколько можно дополнительно обогатиться за счет чужих денег.

🧮 Как считать?

DFL = k * Dif * D/E

Раскрою подробнее смысл каждого из множителей. Начну с последнего. D/E — это уже знакомый нам финансовый рычаг или его плечо. Плечо определяет силу влияния заемных средств на DFL. Чем больше плечо — тем сильнее привлечение дополнительных обязательств увеличит прибыль. Главное, помнить, что чем больше плечо — тем выше риск.

Dif — это дифференциал финансового рычага. Он характеризует усилие, прикладываемое к рычагу.

Dif = ROA - r,

где ROA — рентабельность активов по операционной прибыли (в числителе вместо чистой прибыли берется EBIT — прибыль до вычета процентов и налогов),

r — ставка по кредиту или займу.

Фактически Dif — это увеличение ROE, которого удастся достичь за счет привлечения заемных средств. Но в реальности собственники не смогут заработать столько, потому что часть прибыли заберет государство в виде налога. Поэтому в формуле есть коэффициент k — налоговый корректор, который доводит DFL до реальной дельты ROE, которую можно получить от увеличения обязательств после расчета с бюджетом.

k = 1 - T,

где T — ставка налога на прибыль.

❗️ Финансовый рычаг стоит использовать, только если Dif положителен. При отрицательном значении дополнительные заимствования будут убыточны из-за того, что компания зарабатывает меньше, чем стоит обслуживание привлеченных средств.

Пример.

Пассивы ООО «Рога и копыта» составляют 100 млн руб.: 40 млн руб. собственного капитала и 60 млн обязательств. EBIT за прошлый год — 20 млн руб. Среднегодовая стоимость активов 100 млн руб. Ставка налога на прибыль — 20%. Ставка по кредиту — 12%.

k = 1 - 0,2 = 0,8

Dif = 20 млн руб. / 100 млн руб. - 0,12 = 0,08

D/E = 60 млн руб. / 40 млн руб. = 1,5

DFL = 0,8 * 0,08 * 1,5 = 0,096

Т.е. привлечение заемных средств позволило увеличить ROE на 9,6%: если бы вся деятельность финансировалась из собственных источников, ROE составил бы 16%, а с плечом удалось достигнуть 25,6%. Если непонятно — пишите в чат, приведу расчет. В нашем случае DFL неплохо работает из-за длинного плеча и высокого значения дифференциала. Если бы компания имела больше обязательств или работала менее эффективно, DFL был бы меньше — как если поднимать груз коротким рычагом или слабым нажатием на него.

С ростом плеча DFL не растет линейно. Это связано с тем, что чем более закредитована компания, тем дороже ей обходятся новые кредиты. Оптимальным считается отношение DFL/ROA в диапазоне 30-50%, при рекомендованной величине плеча 1-2. Как обычно, здесь есть нюансы, но в этот пост они уже не влезут.

📑 Где взять исходные данные?

Для расчета D/E и ROA вам потребуются бухгалтерский баланс и отчет о финансовых результатах. Что именно оттуда брать, я писал в постах, посвященных этим коэффициентам. T берется из декларации по налогу на прибыль, r — из предложений потенциальных кредиторов.

#анализируйэто

👍 доступно объяснил - продолжай в том же духе!

🙄 ничего не понимаю - проще будь!

В прошлый раз я рассказывал о финансовом рычаге. Пришло время объяснить как им пользоваться. Для этого разберемся как работает эффект финансового рычага (Degree of Financial Leverage, DFL). Сегодня будут более сложные расчеты, чем обычно, но постоянные читатели рубрики должны справиться. Чтобы легче было понять материал, вспомните, что такое рентабельность активов (ROA) и рентабельность собственного капитала (ROE).

🤷♂️ Зачем мне считать эффект финансового рычага?

DFL показывает увеличение отдачи на вложенный капитал при привлечении дополнительных заемных средств. Он основан на том, что для нормально работающего бизнеса ROA выше ставки по кредиту. Это позволяет привлекать заемное финансирование, платить банковский процент и все равно зарабатывать. DFL особенно интересен владельцам бизнеса, потому что он позволяет рассчитать насколько можно дополнительно обогатиться за счет чужих денег.

🧮 Как считать?

DFL = k * Dif * D/E

Раскрою подробнее смысл каждого из множителей. Начну с последнего. D/E — это уже знакомый нам финансовый рычаг или его плечо. Плечо определяет силу влияния заемных средств на DFL. Чем больше плечо — тем сильнее привлечение дополнительных обязательств увеличит прибыль. Главное, помнить, что чем больше плечо — тем выше риск.

Dif — это дифференциал финансового рычага. Он характеризует усилие, прикладываемое к рычагу.

Dif = ROA - r,

где ROA — рентабельность активов по операционной прибыли (в числителе вместо чистой прибыли берется EBIT — прибыль до вычета процентов и налогов),

r — ставка по кредиту или займу.

Фактически Dif — это увеличение ROE, которого удастся достичь за счет привлечения заемных средств. Но в реальности собственники не смогут заработать столько, потому что часть прибыли заберет государство в виде налога. Поэтому в формуле есть коэффициент k — налоговый корректор, который доводит DFL до реальной дельты ROE, которую можно получить от увеличения обязательств после расчета с бюджетом.

k = 1 - T,

где T — ставка налога на прибыль.

❗️ Финансовый рычаг стоит использовать, только если Dif положителен. При отрицательном значении дополнительные заимствования будут убыточны из-за того, что компания зарабатывает меньше, чем стоит обслуживание привлеченных средств.

Пример.

Пассивы ООО «Рога и копыта» составляют 100 млн руб.: 40 млн руб. собственного капитала и 60 млн обязательств. EBIT за прошлый год — 20 млн руб. Среднегодовая стоимость активов 100 млн руб. Ставка налога на прибыль — 20%. Ставка по кредиту — 12%.

k = 1 - 0,2 = 0,8

Dif = 20 млн руб. / 100 млн руб. - 0,12 = 0,08

D/E = 60 млн руб. / 40 млн руб. = 1,5

DFL = 0,8 * 0,08 * 1,5 = 0,096

Т.е. привлечение заемных средств позволило увеличить ROE на 9,6%: если бы вся деятельность финансировалась из собственных источников, ROE составил бы 16%, а с плечом удалось достигнуть 25,6%. Если непонятно — пишите в чат, приведу расчет. В нашем случае DFL неплохо работает из-за длинного плеча и высокого значения дифференциала. Если бы компания имела больше обязательств или работала менее эффективно, DFL был бы меньше — как если поднимать груз коротким рычагом или слабым нажатием на него.

С ростом плеча DFL не растет линейно. Это связано с тем, что чем более закредитована компания, тем дороже ей обходятся новые кредиты. Оптимальным считается отношение DFL/ROA в диапазоне 30-50%, при рекомендованной величине плеча 1-2. Как обычно, здесь есть нюансы, но в этот пост они уже не влезут.

📑 Где взять исходные данные?

Для расчета D/E и ROA вам потребуются бухгалтерский баланс и отчет о финансовых результатах. Что именно оттуда брать, я писал в постах, посвященных этим коэффициентам. T берется из декларации по налогу на прибыль, r — из предложений потенциальных кредиторов.

#анализируйэто

👍 доступно объяснил - продолжай в том же духе!

🙄 ничего не понимаю - проще будь!

{kind=link}

Понедельничный #опрос. Сегодня для бухгалтеров. Как вы постигали азы бухгалтерии?

Anonymous Poll

23%

Очно в вузе

9%

Заочно в вузе

10%

Очно в колледже или техникуме

2%

Заочно в колледже или техникуме

6%

На оффлайн-курсах

4%

На онлайн-курсах

3%

Самостоятельно по учебнику

26%

Жизнь научила

17%

Просто хочу посмотреть результаты опроса