Давно хотел поэкспериментировать с видеоконтентом. Недавно заехал в студию видеозаписи. Офигел от современных технологий этого ремесла и получил первый опыт работы на камеру. Непростое это дело, нужно тренироваться. Совсем не то, что преподавать перед живой аудиторией 🤔Конечно, про свою любимицу рассказал 🧟♂️

Это тестовое видео, снятое в один заход. Над оформлением тоже не заморачивались особо. Сейчас готовлю пилотный ролик, который уже будет монтироваться из удачных дублей и сопровождаться презентацией. Как считаете, в Телеге видяшки нужны или достаточно текстов?

🔥 - аффтор - аццкий сотона, продолжай жечь!

💩 - Телега для текстов, а ты не для видео!

Это тестовое видео, снятое в один заход. Над оформлением тоже не заморачивались особо. Сейчас готовлю пилотный ролик, который уже будет монтироваться из удачных дублей и сопровождаться презентацией. Как считаете, в Телеге видяшки нужны или достаточно текстов?

🔥 - аффтор - аццкий сотона, продолжай жечь!

💩 - Телега для текстов, а ты не для видео!

YouTube

01 02 проба пера тетя Маша

Прибыль есть, а денег нет

Обещал рассказать о главном бухгалтерском меме. Он возникает когда предприниматель не понимает разницы между:

👉 поступлениями денег и доходами

👉 выплатами денег и расходами

В его мире прибыль – это разница между поступлениями и выплатами, а в мире бухгалтера – между доходами и расходами.

Предприниматель живет по кассовому методу. Он знает, что должен в этом месяце заплатить зарплату, налоги, аренду, проценты по кредиту. Чтобы это сделать, нужно получить деньги от покупателей. В мире бухгалтера живет розовый единорог, который не какает 🦄 Его зовут Метод Начисления (он же Допущение Определенности Фактов Хозяйственной Жизни). Эти два мира плохо понимают друг друга без переводчика, а главбух со спины единорога не всегда может объяснить предпринимателю почему нельзя ориентироваться только на денежный поток.

В результате в совершенно реальной бухгалтерии поселяется ведьма, которая наводит морок 🧟♀️ А в кабинете директора – Винни-Пух, в голове которого опилки 🧸 Да-да-да! Чтобы не стать персонажем этой сказки достаточно понимать, что финансовый результат и денежный поток нужно рассматривать в комплексе. Если смотреть на них по отдельности, легко принять желаемое за действительное.

Пример

Компания оказывает услуги. За месяц от покупателей поступило 100 руб. Из них 70 руб. ушло на зарплату и аренду. На расчетном счете осталось 30 руб. Это прибыль? Вовсе не обязательно!

Вариант 1.

В этом месяце было оказано услуг на 300 руб. Из них 100 руб. поступили на расчетный счет, еще 200 руб. остались в виде дебиторской задолженности. Она станет деньгами только в следующем месяце, а доходом является уже сейчас – подробно я разбирал это в посте про доходы. Значит, прибыль составила 230 руб. А вот денег в конце месяца осталось только 30 руб. Прибыль есть, а денег нет!

Вариант 1.

Все поступившие 100 руб. – это предоплата. Услуги в счет нее еще предстоит оказать. Пока это не доход: если услуга не будет оказана, деньги придется вернуть. 70 руб. зарплаты выплачивалось за работу, выполненную в прошлом месяце. Это уже не расход - подробно я разбирал это в посте про расходы. Но за этот месяц предстоит выплатить сотрудникам и арендодателю еще 70 руб., а это уже расход – они свои обязательства за месяц выполнили. Значит, убыток составил 70 руб. Деньги есть, а прибыли нет!

Для того, чтобы не принять чужие деньги за прибыль, а кассовый разрыв за убыток в бухучете придуманы два отчета:

👉 отчет о финансовых результатах (он же отчет о прибылях и убытках)

👉 отчет о движении денежных средств

❗️Только глядя в оба этих отчета можно понять сколько из заработанного вы уже получили и сколько из полученного уже заработали. О них как-нибудь напишу еще.

#словарик

👍 доступно объяснил - продолжай в том же духе

🙄 ничего не понимаю - проще будь

Обещал рассказать о главном бухгалтерском меме. Он возникает когда предприниматель не понимает разницы между:

👉 поступлениями денег и доходами

👉 выплатами денег и расходами

В его мире прибыль – это разница между поступлениями и выплатами, а в мире бухгалтера – между доходами и расходами.

Предприниматель живет по кассовому методу. Он знает, что должен в этом месяце заплатить зарплату, налоги, аренду, проценты по кредиту. Чтобы это сделать, нужно получить деньги от покупателей. В мире бухгалтера живет розовый единорог, который не какает 🦄 Его зовут Метод Начисления (он же Допущение Определенности Фактов Хозяйственной Жизни). Эти два мира плохо понимают друг друга без переводчика, а главбух со спины единорога не всегда может объяснить предпринимателю почему нельзя ориентироваться только на денежный поток.

В результате в совершенно реальной бухгалтерии поселяется ведьма, которая наводит морок 🧟♀️ А в кабинете директора – Винни-Пух, в голове которого опилки 🧸 Да-да-да! Чтобы не стать персонажем этой сказки достаточно понимать, что финансовый результат и денежный поток нужно рассматривать в комплексе. Если смотреть на них по отдельности, легко принять желаемое за действительное.

Пример

Компания оказывает услуги. За месяц от покупателей поступило 100 руб. Из них 70 руб. ушло на зарплату и аренду. На расчетном счете осталось 30 руб. Это прибыль? Вовсе не обязательно!

Вариант 1.

В этом месяце было оказано услуг на 300 руб. Из них 100 руб. поступили на расчетный счет, еще 200 руб. остались в виде дебиторской задолженности. Она станет деньгами только в следующем месяце, а доходом является уже сейчас – подробно я разбирал это в посте про доходы. Значит, прибыль составила 230 руб. А вот денег в конце месяца осталось только 30 руб. Прибыль есть, а денег нет!

Вариант 1.

Все поступившие 100 руб. – это предоплата. Услуги в счет нее еще предстоит оказать. Пока это не доход: если услуга не будет оказана, деньги придется вернуть. 70 руб. зарплаты выплачивалось за работу, выполненную в прошлом месяце. Это уже не расход - подробно я разбирал это в посте про расходы. Но за этот месяц предстоит выплатить сотрудникам и арендодателю еще 70 руб., а это уже расход – они свои обязательства за месяц выполнили. Значит, убыток составил 70 руб. Деньги есть, а прибыли нет!

Для того, чтобы не принять чужие деньги за прибыль, а кассовый разрыв за убыток в бухучете придуманы два отчета:

👉 отчет о финансовых результатах (он же отчет о прибылях и убытках)

👉 отчет о движении денежных средств

❗️Только глядя в оба этих отчета можно понять сколько из заработанного вы уже получили и сколько из полученного уже заработали. О них как-нибудь напишу еще.

#словарик

👍 доступно объяснил - продолжай в том же духе

🙄 ничего не понимаю - проще будь

Бухгалтерские стартапы: FloQast

Я постоянно смотрю что происходит в мире бухгалтерии и пытаюсь внедрить лучшие практики в работе Гениального штаба. Бухгалтерский аутсорсинг – бизнес очень конкурентный, зато высокомаржинальный. Forbes считает эту отрасль самой доходной в США на протяжении нескольких лет. Средняя рентабельность по чистой прибыли (чистая прибыль к выручке) для бухгалтерских фирм в Штатах составляет 18,4%. Для сравнения: в среднем по американской экономике этот показатель равен 8,9%. Разница в два с лишним раза!

Высокая доходность и развитие цифровых технологий приводит к тому, что в отрасли появляется множество стартапов. Решил познакомить вас с наиболее интересными. Российские описывать не буду, чтобы не рекламировать конкурентов. Да их и не так много. А вот за рубежом бухгалтерские стартапы ежегодно появляются сотнями. Большинство, как и положено стартапам, закрываются. Но если и такие, которые поднимают сотни миллионов долларов инвестиций и выводят стандарты бухгалтерского обслуживания на новый уровень 📈 Вот о них и расскажу. Если формат зайдет – сделаю рубрику регулярной.

Начну с небольшого калифорнийского стартапа FloQast. Он пока не поражает объемом собранного финансирования или количеством клиентов. Но я считаю, что у этих ребят прекрасное будущее. Они создали облачный SaaS-сервис для бухгалтеров, технология которого позволяет ускорить всего лишь один, но очень трудоемкий бухгалтерский процесс – закрытие отчетного периода.

📎 Для справки: эта процедура осуществляется один раз в месяц. В нее входит набор регламентных операций, которые выполняются в определенной последовательности. Нужно начислить зарплату, налоги, амортизацию, распределить и списать косвенные расходы, определить финансовый результат. Проще говоря, – это лютый геморрой для бухгалтера. Когда на каком-то из этих шагов возникает ошибка, закрытие периода приходится откатывать назад. Но главная проблема - ручные сверки 💩 Если у вас группа компаний, или подразделения, которые ведут учет в разных программах, то приходится сверять транзакции из разных систем и заводить их в одну.

Пример.

У предпринимателя 10 торговых точек. В каждой продавец заносит поступления товаров и продажи в таблицы Excel. Первичку он передает бухгалтеру. В конце месяца бухгалтер должен сверить соответствуют ли остатки и движения по точкам в таблицах продавцов и в бухгалтерской программе. Если общие суммы не сходятся, начинается рутинная ручная выверка по каждой операции.

FloQast интегрируется с локальными и облачными ERP-системами, MS Excel и Google Tabs. Фишка сервиса - искусственный интеллект (IA), который автоматизирует процесс сверок транзакций из разных учетных систем даже если набор полей в транзакциях не совпадает на 100%. Это позволяет еще и формировать пробный баланс на любую дату – необязательно на конец месяца. Удобно для анализа. Как они это сделали? Применили IA для анализа транзакций 🤖 Он выделяет два главных поля: сумму и дату. Еще два дополнительных поля варьируются в зависимости от вида транзакции. Например, для передачи товара это может быть артикул товара и склад выдачи. Вид таблиц не важен – значение имеет только название показателей. И это важно: с таким подходом они могут интегрироваться практически с любым бухгалтерским софтом, включая 1С. Но я сомневаюсь, что они слышали об 1С 😆

Ребята запустили свой сервис в 2013 году. Сейчас они подняли 33 млн долларов венчурных инвестиций и выросли до 150 сотрудников. Говорят, что у них более 650 клиентов. Отношение клиент /сотрудник для технологического стартапа не впечатляет, но кроме SaaS-сервиса они оказывают еще и бухгалтерские услуги. Посмотрю как они будут развиваться. На российском рынке ничего подобного пока не встречал 🤔

Рассказывать еще про бухгалтерские стартапы?

#стартБУХап

👍 - Интересно, продолжай!

😎 - Можно изредка для разнообразия!

👎 - Не надо мне этого!

Я постоянно смотрю что происходит в мире бухгалтерии и пытаюсь внедрить лучшие практики в работе Гениального штаба. Бухгалтерский аутсорсинг – бизнес очень конкурентный, зато высокомаржинальный. Forbes считает эту отрасль самой доходной в США на протяжении нескольких лет. Средняя рентабельность по чистой прибыли (чистая прибыль к выручке) для бухгалтерских фирм в Штатах составляет 18,4%. Для сравнения: в среднем по американской экономике этот показатель равен 8,9%. Разница в два с лишним раза!

Высокая доходность и развитие цифровых технологий приводит к тому, что в отрасли появляется множество стартапов. Решил познакомить вас с наиболее интересными. Российские описывать не буду, чтобы не рекламировать конкурентов. Да их и не так много. А вот за рубежом бухгалтерские стартапы ежегодно появляются сотнями. Большинство, как и положено стартапам, закрываются. Но если и такие, которые поднимают сотни миллионов долларов инвестиций и выводят стандарты бухгалтерского обслуживания на новый уровень 📈 Вот о них и расскажу. Если формат зайдет – сделаю рубрику регулярной.

Начну с небольшого калифорнийского стартапа FloQast. Он пока не поражает объемом собранного финансирования или количеством клиентов. Но я считаю, что у этих ребят прекрасное будущее. Они создали облачный SaaS-сервис для бухгалтеров, технология которого позволяет ускорить всего лишь один, но очень трудоемкий бухгалтерский процесс – закрытие отчетного периода.

📎 Для справки: эта процедура осуществляется один раз в месяц. В нее входит набор регламентных операций, которые выполняются в определенной последовательности. Нужно начислить зарплату, налоги, амортизацию, распределить и списать косвенные расходы, определить финансовый результат. Проще говоря, – это лютый геморрой для бухгалтера. Когда на каком-то из этих шагов возникает ошибка, закрытие периода приходится откатывать назад. Но главная проблема - ручные сверки 💩 Если у вас группа компаний, или подразделения, которые ведут учет в разных программах, то приходится сверять транзакции из разных систем и заводить их в одну.

Пример.

У предпринимателя 10 торговых точек. В каждой продавец заносит поступления товаров и продажи в таблицы Excel. Первичку он передает бухгалтеру. В конце месяца бухгалтер должен сверить соответствуют ли остатки и движения по точкам в таблицах продавцов и в бухгалтерской программе. Если общие суммы не сходятся, начинается рутинная ручная выверка по каждой операции.

FloQast интегрируется с локальными и облачными ERP-системами, MS Excel и Google Tabs. Фишка сервиса - искусственный интеллект (IA), который автоматизирует процесс сверок транзакций из разных учетных систем даже если набор полей в транзакциях не совпадает на 100%. Это позволяет еще и формировать пробный баланс на любую дату – необязательно на конец месяца. Удобно для анализа. Как они это сделали? Применили IA для анализа транзакций 🤖 Он выделяет два главных поля: сумму и дату. Еще два дополнительных поля варьируются в зависимости от вида транзакции. Например, для передачи товара это может быть артикул товара и склад выдачи. Вид таблиц не важен – значение имеет только название показателей. И это важно: с таким подходом они могут интегрироваться практически с любым бухгалтерским софтом, включая 1С. Но я сомневаюсь, что они слышали об 1С 😆

Ребята запустили свой сервис в 2013 году. Сейчас они подняли 33 млн долларов венчурных инвестиций и выросли до 150 сотрудников. Говорят, что у них более 650 клиентов. Отношение клиент /сотрудник для технологического стартапа не впечатляет, но кроме SaaS-сервиса они оказывают еще и бухгалтерские услуги. Посмотрю как они будут развиваться. На российском рынке ничего подобного пока не встречал 🤔

Рассказывать еще про бухгалтерские стартапы?

#стартБУХап

👍 - Интересно, продолжай!

😎 - Можно изредка для разнообразия!

👎 - Не надо мне этого!

{kind=link}

Где живет мой читатель?

anonymous poll

Москва – 402

👍👍👍👍👍👍👍 29%

Приволжский федеральный округ – 209

👍👍👍👍 15%

Санкт-Петербург – 159

👍👍👍 11%

Сибирский федеральный округ – 133

👍👍 9%

Уральский федеральный округ – 123

👍👍 9%

Центральный федеральный округ – 109

👍👍 8%

Южный федеральный округ – 102

👍👍 7%

Дальневосточный федеральный округ – 64

👍 5%

Северо-Кавказский федеральный округ – 53

👍 4%

Северо-Западный федеральный округ – 48

👍 3%

👥 1402 people voted so far.

anonymous poll

Москва – 402

👍👍👍👍👍👍👍 29%

Приволжский федеральный округ – 209

👍👍👍👍 15%

Санкт-Петербург – 159

👍👍👍 11%

Сибирский федеральный округ – 133

👍👍 9%

Уральский федеральный округ – 123

👍👍 9%

Центральный федеральный округ – 109

👍👍 8%

Южный федеральный округ – 102

👍👍 7%

Дальневосточный федеральный округ – 64

👍 5%

Северо-Кавказский федеральный округ – 53

👍 4%

Северо-Западный федеральный округ – 48

👍 3%

👥 1402 people voted so far.

Словарик: нераспределенная прибыль

Разобравшись как формируются доходы, расходы и прибыли с убытками, возвращаемся к пассивам. Сегодня на очереди нераспределенная прибыль.

Логично предположить, что если есть нераспределенная прибыль, то должна быть и распределенная. Возможно, даже где-то существует недораспределенная и перераспределенная прибыль? 🤔 На самом деле, существует несколько видов прибыли, которые рассчитываются в бухгалтерском учете для понимания эффективности различных бизнес-процессов компании. Следите за руками:

👉 Валовая прибыль (Gross Profit) - разница между доходами от продажи продукции (выручкой) и расходами на ее производство (себестоимостью). Она показывает эффект от производственной деятельность компании. Кстати, в слове «валовАя» ударение на последний слог – как «дорогАя» 💘 И она реально дорога для компании. Если валовая прибыль равна нулю или отрицательна – пора закрываться или всерьез пересматривать производственный процесс. Неэффективное производство не спасет ни грамотное управление, ни отличные маркетинг с продажами.

👉 Прибыль от продаж (Operating Income) – это валовая прибыль минус расходы на хранение и продажу продукции (коммерческие расходы) минус расходы на управление компанией (управленческие расходы). Она показывает эффект от основной деятельности компании – продажи того, что она произвела. Убыток от продаж – неприятная штука, но от него часто получается уйти при наращивании объемов выпуска. Это называется эффект масштаба 🎓

Пример.

ООО «Рога и копыта» покупает рога по 8 руб., а продает по 10. В прошлом месяце было продано 50 рогов. Валовая прибыль составила 50 * (10 руб. – 8 руб.) = 100 руб.

При этом зарплата продавца – 150 руб. в месяц. То есть прибыль от продаж составила 100 руб. – 150 руб. = - 50 руб.

Если в текущем месяце компании удастся продать 100 рогов, то валовая прибыль составит 100 * (10 руб. – 8 руб.) = 200 руб., а прибыль от продаж уже 200 руб. – 150 руб. = 50 руб.

👉 Прибыль до налогообложения (Income Before Tax) – это прибыль от продаж плюс прочие доходы минус прочие расходы. Прочие доходы и расходы не связаны с основной деятельностью компании. Если компания продает рога и копыта, то проценты за размещение свободных денег на депозите 🏦 – это прочий доход, а стоимость новогоднего корпоратива 🎊 – прочий расход. Прибыль до налогообложения характеризует эффект от всей деятельности компании, в который вносит свою лепту не только основная, но и прочая деятельность.

👉 Чистая прибыль (Net Income) – прибыль до налогообложения минус налог на прибыль. Это то, что остается компании после Мишустина и его команды. Для спецрежимников вместо налога на прибыль вычитается налог по УСН или ЕНВД.

👉 Нераспределенная прибыль (Retained Earnings) – чистая прибыль минус дивиденды учредителям. Часть чистой прибыли надо отдать учредителям за то, что они внесли свои активы в уставный капитал. Эта процедура называется распределением прибыли. С точки зрения учредителей в этом весь смысл существования компании. Но в первые годы учредители могут и не выводить дивиденды себе в карман, оставляя прибыль на развитие компании. Тогда чистая прибыль текущего года увеличивает нераспределенную прибыль, оставшуюся с прошлых лет 📈

Собственник может увидеть первые четыре вида прибыли с начала года в отчете о финансовых результатах. Нераспределенную прибыль за все время существования компании – в бухгалтерском балансе. А вот недораспределенная и перераспределенная прибыль существует обычно в сознании миноритарных акционеров, которым кажется, что их, как всегда, обделили 🤥 В бухучете таких категорий нет.

#словарик

👍 доступно объяснил - продолжай в том же духе

🙄 ничего не понимаю - проще будь

Разобравшись как формируются доходы, расходы и прибыли с убытками, возвращаемся к пассивам. Сегодня на очереди нераспределенная прибыль.

Логично предположить, что если есть нераспределенная прибыль, то должна быть и распределенная. Возможно, даже где-то существует недораспределенная и перераспределенная прибыль? 🤔 На самом деле, существует несколько видов прибыли, которые рассчитываются в бухгалтерском учете для понимания эффективности различных бизнес-процессов компании. Следите за руками:

👉 Валовая прибыль (Gross Profit) - разница между доходами от продажи продукции (выручкой) и расходами на ее производство (себестоимостью). Она показывает эффект от производственной деятельность компании. Кстати, в слове «валовАя» ударение на последний слог – как «дорогАя» 💘 И она реально дорога для компании. Если валовая прибыль равна нулю или отрицательна – пора закрываться или всерьез пересматривать производственный процесс. Неэффективное производство не спасет ни грамотное управление, ни отличные маркетинг с продажами.

👉 Прибыль от продаж (Operating Income) – это валовая прибыль минус расходы на хранение и продажу продукции (коммерческие расходы) минус расходы на управление компанией (управленческие расходы). Она показывает эффект от основной деятельности компании – продажи того, что она произвела. Убыток от продаж – неприятная штука, но от него часто получается уйти при наращивании объемов выпуска. Это называется эффект масштаба 🎓

Пример.

ООО «Рога и копыта» покупает рога по 8 руб., а продает по 10. В прошлом месяце было продано 50 рогов. Валовая прибыль составила 50 * (10 руб. – 8 руб.) = 100 руб.

При этом зарплата продавца – 150 руб. в месяц. То есть прибыль от продаж составила 100 руб. – 150 руб. = - 50 руб.

Если в текущем месяце компании удастся продать 100 рогов, то валовая прибыль составит 100 * (10 руб. – 8 руб.) = 200 руб., а прибыль от продаж уже 200 руб. – 150 руб. = 50 руб.

👉 Прибыль до налогообложения (Income Before Tax) – это прибыль от продаж плюс прочие доходы минус прочие расходы. Прочие доходы и расходы не связаны с основной деятельностью компании. Если компания продает рога и копыта, то проценты за размещение свободных денег на депозите 🏦 – это прочий доход, а стоимость новогоднего корпоратива 🎊 – прочий расход. Прибыль до налогообложения характеризует эффект от всей деятельности компании, в который вносит свою лепту не только основная, но и прочая деятельность.

👉 Чистая прибыль (Net Income) – прибыль до налогообложения минус налог на прибыль. Это то, что остается компании после Мишустина и его команды. Для спецрежимников вместо налога на прибыль вычитается налог по УСН или ЕНВД.

👉 Нераспределенная прибыль (Retained Earnings) – чистая прибыль минус дивиденды учредителям. Часть чистой прибыли надо отдать учредителям за то, что они внесли свои активы в уставный капитал. Эта процедура называется распределением прибыли. С точки зрения учредителей в этом весь смысл существования компании. Но в первые годы учредители могут и не выводить дивиденды себе в карман, оставляя прибыль на развитие компании. Тогда чистая прибыль текущего года увеличивает нераспределенную прибыль, оставшуюся с прошлых лет 📈

Собственник может увидеть первые четыре вида прибыли с начала года в отчете о финансовых результатах. Нераспределенную прибыль за все время существования компании – в бухгалтерском балансе. А вот недораспределенная и перераспределенная прибыль существует обычно в сознании миноритарных акционеров, которым кажется, что их, как всегда, обделили 🤥 В бухучете таких категорий нет.

#словарик

👍 доступно объяснил - продолжай в том же духе

🙄 ничего не понимаю - проще будь

Тест: как увеличить прибыль от продаж

Очередной пятничный зачетик для разобравшихся с формированием прибыли. Кофейня за месяц продала 1000 стаканчиков кофе по 100 руб. ☕️ Стоимость зёрен на один стаканчик и самого стаканчика – 30 руб. Зарплата баристы (с отчислениями в социальные фонды) – 45 тыс. руб. Аренда точки с кофемашиной – 30 тыс. руб. Итого убыток от продаж 5 тыс. руб. Что выгоднее сделать собственнику, чтобы в следующем месяце получить прибыль от продаж:

#задачка

🥇- снизить зарплату до 40 тыс. руб.

🥈- покупать зерна и стаканчики попроще по 25 руб., пожертвовав 10% покупателей

🥉- купить рекламу в Телеге за 2000 руб. и получить 10% новых покупателей

Очередной пятничный зачетик для разобравшихся с формированием прибыли. Кофейня за месяц продала 1000 стаканчиков кофе по 100 руб. ☕️ Стоимость зёрен на один стаканчик и самого стаканчика – 30 руб. Зарплата баристы (с отчислениями в социальные фонды) – 45 тыс. руб. Аренда точки с кофемашиной – 30 тыс. руб. Итого убыток от продаж 5 тыс. руб. Что выгоднее сделать собственнику, чтобы в следующем месяце получить прибыль от продаж:

#задачка

🥇- снизить зарплату до 40 тыс. руб.

🥈- покупать зерна и стаканчики попроще по 25 руб., пожертвовав 10% покупателей

🥉- купить рекламу в Телеге за 2000 руб. и получить 10% новых покупателей

Ответ: как увеличить прибыль от продаж

В этот раз пятничная задачка была очень простой. Большинство справилось. А вот и решение. Нужно просчитать доходы и расходы по каждому варианту.

Если снизить зарплату баристы до 40 тыс. руб., то расходы составят:

👉 30 тыс. руб. - зерна и стаканчики

👉 40 тыс. руб. – зарплата баристы

👉 30 тыс. руб. – аренда

Итого: 100 тыс. руб.

Доходы не изменятся и также составят 100 тыс. руб.

Финансовый результат: прибыль / убыток 0 руб.

Если покупать зерна и стаканчики попроще по 25 руб., то расходы составят:

👉 22,5 тыс. руб. (25 * 900) - зерна и стаканчики

👉 45 тыс. руб. – зарплата баристы

👉 30 тыс. руб. – аренда

Итого: 97,5 тыс. руб.

Доходы составят 90 тыс. руб., т.к. удастся продать только 900 стаканчиков кофе.

Финансовый результат: убыток 7,5 тыс. руб.

Если купить рекламу в Телеге за 2 тыс. руб., то расходы составят:

👉 33 тыс. руб. (30 * 1100) - зерна и стаканчики

👉 45 тыс. руб. – зарплата баристы

👉 30 тыс. руб. – аренда

👉 2 тыс. руб. - реклама

Итого: 110 тыс. руб.

Доходы также составят 110 тыс. руб., т.к. удастся продать уже 1100 стаканчиков кофе.

Финансовый результат: прибыль / убыток 0 руб.

Поэтому, с точки зрения бухгалтера, правильных ответов у этой задачки два: в прибыль кофейне не выйти, а безубыточности достигнуть можно за счет снижения зарплаты или покупки рекламы. Но реклама может иметь отложенный эффект, как и сарафанное радио увеличившегося потока клиентов. Да и качество работы баристы, которому урезали зарплату, может упасть, что в перспективе снизит доходы 🤷♂️ Поэтому я бы выбрал вариант 3.

🧐 - все понятно, давай еще задач!

🤓 - все понятно, теперь хочу тест!

🙄 - ничего не понимаю, проще будь!

В этот раз пятничная задачка была очень простой. Большинство справилось. А вот и решение. Нужно просчитать доходы и расходы по каждому варианту.

Если снизить зарплату баристы до 40 тыс. руб., то расходы составят:

👉 30 тыс. руб. - зерна и стаканчики

👉 40 тыс. руб. – зарплата баристы

👉 30 тыс. руб. – аренда

Итого: 100 тыс. руб.

Доходы не изменятся и также составят 100 тыс. руб.

Финансовый результат: прибыль / убыток 0 руб.

Если покупать зерна и стаканчики попроще по 25 руб., то расходы составят:

👉 22,5 тыс. руб. (25 * 900) - зерна и стаканчики

👉 45 тыс. руб. – зарплата баристы

👉 30 тыс. руб. – аренда

Итого: 97,5 тыс. руб.

Доходы составят 90 тыс. руб., т.к. удастся продать только 900 стаканчиков кофе.

Финансовый результат: убыток 7,5 тыс. руб.

Если купить рекламу в Телеге за 2 тыс. руб., то расходы составят:

👉 33 тыс. руб. (30 * 1100) - зерна и стаканчики

👉 45 тыс. руб. – зарплата баристы

👉 30 тыс. руб. – аренда

👉 2 тыс. руб. - реклама

Итого: 110 тыс. руб.

Доходы также составят 110 тыс. руб., т.к. удастся продать уже 1100 стаканчиков кофе.

Финансовый результат: прибыль / убыток 0 руб.

Поэтому, с точки зрения бухгалтера, правильных ответов у этой задачки два: в прибыль кофейне не выйти, а безубыточности достигнуть можно за счет снижения зарплаты или покупки рекламы. Но реклама может иметь отложенный эффект, как и сарафанное радио увеличившегося потока клиентов. Да и качество работы баристы, которому урезали зарплату, может упасть, что в перспективе снизит доходы 🤷♂️ Поэтому я бы выбрал вариант 3.

🧐 - все понятно, давай еще задач!

🤓 - все понятно, теперь хочу тест!

🙄 - ничего не понимаю, проще будь!

🖥 Это сложно представить, но когда-то в бухгалтерии не было компьютеров. Тети Маши вместо игры в "Косынку" уютно вязали носки или на худой конец просто соревновались кто выпьет больше чая. А потом пришел он - Его Величество Компьютер - и изменил бухгалтерский труд. Когда это случилось?

🥇- 1928

🥈 - 1954

🥉 - 1975

🥇- 1928

🥈 - 1954

🥉 - 1975

Первый компьютер в бухгалтерии

Механические устройства для вычислений использовали в бухгалтерии с конца 19-го века. Арифмометр, запатентованный Уильямом Берроузом в 1888 году, умел производить арифметические действия. В начале 20 века табуляторы IBM уже могли записывать результаты вычислений на бумажных перфокартах - у устройств появилась память. Но это были предшественники не компьютера, а, скорее, калькулятора.

Первым настоящим компьютером в бухгалтерии стал UNIVAC - УНИВерсальный Автоматический Компьютер. Весил этот красавчик около 30 тонн - вот он на фото👇 Еще бы: одних проводов в нем было около 200 миль, а всего деталей - 975000. UNIVAC хранил данные на магнитной ленте. Скорость считывания (она же скорость записи) - 20 тыс. символов в секунду. Я еще помню такой способ кодирования - в начале 1990-х у меня был ZX Spectrum, игры к которому записывались на аудиокассеты. В то время это уже был анахронизм, но в 1951 году, когда дебютировал UNIVAC, - огромный шаг вперед по сравнению с перфокартами.

UNIVAC не использовал какой-то язык программирования - их еще попросту не было. У него была клавиатура и принтер, но не было монитора. Печатные символы при вводе с клавиатуры преобразовывались в электрические импульсы для записи на магнитную ленту. Обратно: данные с магнитной ленты, преобразованные в электрические импульсы, запускали принтер. Ценители прекрасного по ссылке найдут шикарный рекламный проспект UNIVAC 1950-х годов.

В 1954 году General Electric приобрела его для автоматизации учета зарплаты на одном из своих заводов. С использованием компьютера расчет зарплаты стал занимать порядка 40 часов - очень круто для того времени. Кстати, сейчас мы начали свой проект роботизации учета в сервисе Genplace тоже именно с зарплаты. Объяснение простое - это по-прежнему один из самых сложных участков бухучета.

Затем чуду техники доверили контроль движения материалов, анализ бюджетов, балансировку производственной программы и статистический анализ продаж. Вскоре UNIVAC стали использовать для решения бухгалтерских задач страховщики (The Franklin Life lnsurance Company), железнодорожники (Chesapeake And Ohio Railway) и металлурги (U.S. Steel Corporation).

Всего до 1958 года выпустили 46 UNIVAC. Последний выключили в 1970 году.

#история

Рассказывать еще об истории бухгалтерии?

👍 - Интересно, продолжай!

😎 - Можно изредка для разнообразия!

👎 - Не надо мне этого!

Механические устройства для вычислений использовали в бухгалтерии с конца 19-го века. Арифмометр, запатентованный Уильямом Берроузом в 1888 году, умел производить арифметические действия. В начале 20 века табуляторы IBM уже могли записывать результаты вычислений на бумажных перфокартах - у устройств появилась память. Но это были предшественники не компьютера, а, скорее, калькулятора.

Первым настоящим компьютером в бухгалтерии стал UNIVAC - УНИВерсальный Автоматический Компьютер. Весил этот красавчик около 30 тонн - вот он на фото👇 Еще бы: одних проводов в нем было около 200 миль, а всего деталей - 975000. UNIVAC хранил данные на магнитной ленте. Скорость считывания (она же скорость записи) - 20 тыс. символов в секунду. Я еще помню такой способ кодирования - в начале 1990-х у меня был ZX Spectrum, игры к которому записывались на аудиокассеты. В то время это уже был анахронизм, но в 1951 году, когда дебютировал UNIVAC, - огромный шаг вперед по сравнению с перфокартами.

UNIVAC не использовал какой-то язык программирования - их еще попросту не было. У него была клавиатура и принтер, но не было монитора. Печатные символы при вводе с клавиатуры преобразовывались в электрические импульсы для записи на магнитную ленту. Обратно: данные с магнитной ленты, преобразованные в электрические импульсы, запускали принтер. Ценители прекрасного по ссылке найдут шикарный рекламный проспект UNIVAC 1950-х годов.

В 1954 году General Electric приобрела его для автоматизации учета зарплаты на одном из своих заводов. С использованием компьютера расчет зарплаты стал занимать порядка 40 часов - очень круто для того времени. Кстати, сейчас мы начали свой проект роботизации учета в сервисе Genplace тоже именно с зарплаты. Объяснение простое - это по-прежнему один из самых сложных участков бухучета.

Затем чуду техники доверили контроль движения материалов, анализ бюджетов, балансировку производственной программы и статистический анализ продаж. Вскоре UNIVAC стали использовать для решения бухгалтерских задач страховщики (The Franklin Life lnsurance Company), железнодорожники (Chesapeake And Ohio Railway) и металлурги (U.S. Steel Corporation).

Всего до 1958 года выпустили 46 UNIVAC. Последний выключили в 1970 году.

#история

Рассказывать еще об истории бухгалтерии?

👍 - Интересно, продолжай!

😎 - Можно изредка для разнообразия!

👎 - Не надо мне этого!

{kind=link}

Продолжаю экспериментировать с видео. Хочу потроллить инфобизнесменов и выпустить бесплатный курс по основам учета для предпринимателей и менеджеров 🎓 Снял пилотный ролик, в котором рассказал почему бухучет не предназначен для расчета налогов и кому он нужен на самом деле. В этот раз с камерой уже попроще было работать, но еще тренироваться и тренироваться, чтобы в кадре естественно выглядеть 🎥

Миф о том, что бухучет ведется для налоговой, я полгода назад уже развенчивал в канале. Поэтому, если лень смотреть видео, можно почитать здесь и здесь.

Как считаете, стоит ли продолжать снимать видео или это не мое? И надо ли выкладывать его в Телеге или достаточно Ютуб-канала?

👍 - видос классный, в Телегу надо!

😎 - видос норм, в Телегу не надо!

👎 - видос - отстой, в Телегу не надо!

Миф о том, что бухучет ведется для налоговой, я полгода назад уже развенчивал в канале. Поэтому, если лень смотреть видео, можно почитать здесь и здесь.

Как считаете, стоит ли продолжать снимать видео или это не мое? И надо ли выкладывать его в Телеге или достаточно Ютуб-канала?

👍 - видос классный, в Телегу надо!

😎 - видос норм, в Телегу не надо!

👎 - видос - отстой, в Телегу не надо!

YouTube

Бухучет не для налоговой

Почему налоги не считаются на основе бухгалтерских данных и для кого на самом деле ведется бухгалтерский учет.

Словарик: резервный капитал

Продолжаем разбирать пассивы. Резервный капитал - собственный источник активов компании, предназначенный для покрытия возможных убытков. Акционерные общества за счет резервного капитала могут погашать выпущенные облигации и выкупать собственные акции – углубляться в это не буду. Если вдруг про специфику использования резервного капитала в АО узнать интересно – пишите в комментарии 📩

Резервный капитал (Reserves)– это искусственно выделяемая часть чистой прибыли. Работает это так:

▶️ получили чистую прибыль ⏩ отщипнули от нее кусочек в резервный капитал ⏩остаток пошел на дивиденды и формирование нераспределенной прибыли ⏹

Величина резервного капитала определяется Уставом компании, а размеры ежегодно отщипываемых кусочков 🍕чистой прибыли – протоколами общих собраний участников. ООО создавать резервный капитал не обязаны, но имеют право в соответствии со статьей 30 закона №14-ФЗ. В отношении АО такой вольницы статья 35 закона №208-ФЗ не допускает: резервный капитал формируется в размере не меньше 5% от уставного капитала 👮♂️

Пример 1.

Участники ООО «Рога и копыта» в Уставе предусмотрели создание резервного капитала 10 тыс. руб. отчислениями по 5% от чистой прибыли до его полного формирования. Прибыль за первый год деятельности составила 100 тыс. руб., за второй – 200 тыс. руб. Значит, в первый год 5 тыс. руб. (100 тыс. руб. * 5%) уйдет в резервный капитал, а 95 тыс. руб. можно распределить между собственниками и оставить на развитие компании. Во второй год 5% от чистой прибыли составит 10 тыс. руб. Но в резервном капитале уже есть 5 тыс. руб. с прошлого года. Поэтому достаточно отчислить 5 тыс. руб., а 195 тыс. руб. можно распределить или оставить.

Это механика ⚙️ Теперь поговорим о сущности. Вот для чего нужен резервный капитал 👇 И это нужно понимать собственникам ООО, которые часто не создают его, потому что не обязаны.

👉 Покрытие убытков. Отчисления в резервный капитал означают, что в компании гарантированно остаются активы на эту сумму. То есть часть прибыли прошлых лет «замораживается» 🥶 в этих активах (на бухгалтерском – капитализируется). Если в будущем компания получит убыток, капитализированная прибыль позволит полностью покрыть или хотя бы уменьшить его за счет прямых выплат денег или продажи других активов. Это как откладывать копеечку на черный день 💰

👉 Развитие компании. Если резервного капитала нет, а собственники компании жадные, есть риск ежегодного распределения всей чистой прибыли. В этом случае компании не на что развиваться. Создание резервного капитала – мера защиты от недальновидных действий собственников 🛡

Пример 2.

Участники ООО «Рога и копыта» распределили всю полученную за два года прибыль в свою пользу. На третий год существования компании в недрах Сколково придумали и запатентовали технологию нанополировки копыт. Отполированные вручную копыта стали хуже продаваться, из-за этого доходы сократились. Пришлось купить лицензию на использование новой технологии – из-за этого выросли расходы. В результате убыток за третий год составил 8 тыс. руб. К счастью, у компании были активы, стоимостью 10 тыс. руб., капитализированные в резервном капитале. Поэтому бежать в банк за кредитом не пришлось. С прибылей следующих лет нужно будет вернуть в резервный капитал эти 8 тыс. руб., а к распределению оставшейся части подойти разумнее.

Резюмирую: резервный капитал – это часть прибыли, гарантированно остающаяся в компании. ООО может обойтись без него, но с ним надежнее 🧲

#словарик

👍 доступно объяснил - продолжай в том же духе

🙄 ничего не понимаю - проще будь

Продолжаем разбирать пассивы. Резервный капитал - собственный источник активов компании, предназначенный для покрытия возможных убытков. Акционерные общества за счет резервного капитала могут погашать выпущенные облигации и выкупать собственные акции – углубляться в это не буду. Если вдруг про специфику использования резервного капитала в АО узнать интересно – пишите в комментарии 📩

Резервный капитал (Reserves)– это искусственно выделяемая часть чистой прибыли. Работает это так:

▶️ получили чистую прибыль ⏩ отщипнули от нее кусочек в резервный капитал ⏩остаток пошел на дивиденды и формирование нераспределенной прибыли ⏹

Величина резервного капитала определяется Уставом компании, а размеры ежегодно отщипываемых кусочков 🍕чистой прибыли – протоколами общих собраний участников. ООО создавать резервный капитал не обязаны, но имеют право в соответствии со статьей 30 закона №14-ФЗ. В отношении АО такой вольницы статья 35 закона №208-ФЗ не допускает: резервный капитал формируется в размере не меньше 5% от уставного капитала 👮♂️

Пример 1.

Участники ООО «Рога и копыта» в Уставе предусмотрели создание резервного капитала 10 тыс. руб. отчислениями по 5% от чистой прибыли до его полного формирования. Прибыль за первый год деятельности составила 100 тыс. руб., за второй – 200 тыс. руб. Значит, в первый год 5 тыс. руб. (100 тыс. руб. * 5%) уйдет в резервный капитал, а 95 тыс. руб. можно распределить между собственниками и оставить на развитие компании. Во второй год 5% от чистой прибыли составит 10 тыс. руб. Но в резервном капитале уже есть 5 тыс. руб. с прошлого года. Поэтому достаточно отчислить 5 тыс. руб., а 195 тыс. руб. можно распределить или оставить.

Это механика ⚙️ Теперь поговорим о сущности. Вот для чего нужен резервный капитал 👇 И это нужно понимать собственникам ООО, которые часто не создают его, потому что не обязаны.

👉 Покрытие убытков. Отчисления в резервный капитал означают, что в компании гарантированно остаются активы на эту сумму. То есть часть прибыли прошлых лет «замораживается» 🥶 в этих активах (на бухгалтерском – капитализируется). Если в будущем компания получит убыток, капитализированная прибыль позволит полностью покрыть или хотя бы уменьшить его за счет прямых выплат денег или продажи других активов. Это как откладывать копеечку на черный день 💰

👉 Развитие компании. Если резервного капитала нет, а собственники компании жадные, есть риск ежегодного распределения всей чистой прибыли. В этом случае компании не на что развиваться. Создание резервного капитала – мера защиты от недальновидных действий собственников 🛡

Пример 2.

Участники ООО «Рога и копыта» распределили всю полученную за два года прибыль в свою пользу. На третий год существования компании в недрах Сколково придумали и запатентовали технологию нанополировки копыт. Отполированные вручную копыта стали хуже продаваться, из-за этого доходы сократились. Пришлось купить лицензию на использование новой технологии – из-за этого выросли расходы. В результате убыток за третий год составил 8 тыс. руб. К счастью, у компании были активы, стоимостью 10 тыс. руб., капитализированные в резервном капитале. Поэтому бежать в банк за кредитом не пришлось. С прибылей следующих лет нужно будет вернуть в резервный капитал эти 8 тыс. руб., а к распределению оставшейся части подойти разумнее.

Резюмирую: резервный капитал – это часть прибыли, гарантированно остающаяся в компании. ООО может обойтись без него, но с ним надежнее 🧲

#словарик

👍 доступно объяснил - продолжай в том же духе

🙄 ничего не понимаю - проще будь

Тест: какая точка работает эффективнее?

Начался учебный год 🎓В честь этого ловите новую задачку. Подсказка: в рубрике #анализируйэто я рассказывал о показателе, который поможет ее решить.

У предпринимателя две кофейни ☕️ в разных районах города. Первая за месяц продала 1000 стаканчиков кофе по 100 руб. Стоимость зёрен на один стаканчик и самого стаканчика – 25 руб. Зарплата баристы (с отчислениями в социальные фонды) – 45 тыс. руб. Аренда точки с кофемашиной – 20 тыс. руб. Вторая продала 1100 стаканчиков кофе. Цена, стоимость зёрен и стаканчика и зарплата баристы такие же. А вот аренда стоит дороже, так как место более проходимое – 27 тыс. руб.

Есть небольшой рекламный бюджет 💰, которого хватит, чтобы нагнать трафик только в одну кофейню. Какая из них работает эффективнее и принесет большую отдачу от рекламы?

#задачка

🥇- первая

🥈- вторая

🥉- обе одинаково эффективны

Начался учебный год 🎓В честь этого ловите новую задачку. Подсказка: в рубрике #анализируйэто я рассказывал о показателе, который поможет ее решить.

У предпринимателя две кофейни ☕️ в разных районах города. Первая за месяц продала 1000 стаканчиков кофе по 100 руб. Стоимость зёрен на один стаканчик и самого стаканчика – 25 руб. Зарплата баристы (с отчислениями в социальные фонды) – 45 тыс. руб. Аренда точки с кофемашиной – 20 тыс. руб. Вторая продала 1100 стаканчиков кофе. Цена, стоимость зёрен и стаканчика и зарплата баристы такие же. А вот аренда стоит дороже, так как место более проходимое – 27 тыс. руб.

Есть небольшой рекламный бюджет 💰, которого хватит, чтобы нагнать трафик только в одну кофейню. Какая из них работает эффективнее и принесет большую отдачу от рекламы?

#задачка

🥇- первая

🥈- вторая

🥉- обе одинаково эффективны

Ответ: какая точка работает эффективнее

На этот раз большинство ошиблось: вторая кофейня работает эффектнее, но не эффективнее ☝️ Да, она принесла больший объем прибыли, но на каждом стаканчике собственник зарабатывает меньше.

Чтобы понять это, нужно рассчитать рентабельность продаж по обеим точкам:

👉 ROS1 = ((100 руб. - 25 руб.) * 1000 – 45000 руб. – 20000 руб.) / 100 руб. * 1000 * 100% = 10%

👉 ROS2 = ((100 руб. – 25 руб.) * 1100 – 45000 руб. – 27000 руб.) / 100 руб. * 1100 * 100% = 9,5%

То есть из выручки от продажи одного стаканчика кофе в первой кофейне прибыль составляет 10 руб. (100 руб. * 10%), а во второй – 9,5 руб. (100 руб. * 9,5%).

Допустим, реклама приведет еще 500 покупателей. При такой рентабельности первая кофейня позволит заработать на них 5000 руб. (500 * 100 руб. * 10%). А вторая – только 4750 руб. (500 * 100 руб. * 9,5%).

На самом деле ситуация сложнее - рентабельность не останется такой же 🤓Новые продажи ее увеличат. И это отличная новость для предпринимателя! С каждого проданного стаканчика он будет зарабатывать больше 💰 Но в первой кофейне рентабельность все равно будет выше. Заинтриговал? Смотрите:

👉 ROS1’ = ((100 руб. - 25 руб.) * 1500 – 45000 руб. – 20000 руб.) / 100 руб. * 1500 * 100% = 31,7%

👉 ROS2’ = ((100 руб. – 25 руб.) * 1600 – 45000 руб. – 27000 руб.) / 100 руб. * 1600 * 100% = 30%

Это связано с разным влиянием на прибыль переменных и постоянных расходов. О них отдельный пост напишу.

👍 - все понятно, давай еще задач!

🙄 - ничего не понимаю, проще будь!

👎 - не надо больше задач!

На этот раз большинство ошиблось: вторая кофейня работает эффектнее, но не эффективнее ☝️ Да, она принесла больший объем прибыли, но на каждом стаканчике собственник зарабатывает меньше.

Чтобы понять это, нужно рассчитать рентабельность продаж по обеим точкам:

👉 ROS1 = ((100 руб. - 25 руб.) * 1000 – 45000 руб. – 20000 руб.) / 100 руб. * 1000 * 100% = 10%

👉 ROS2 = ((100 руб. – 25 руб.) * 1100 – 45000 руб. – 27000 руб.) / 100 руб. * 1100 * 100% = 9,5%

То есть из выручки от продажи одного стаканчика кофе в первой кофейне прибыль составляет 10 руб. (100 руб. * 10%), а во второй – 9,5 руб. (100 руб. * 9,5%).

Допустим, реклама приведет еще 500 покупателей. При такой рентабельности первая кофейня позволит заработать на них 5000 руб. (500 * 100 руб. * 10%). А вторая – только 4750 руб. (500 * 100 руб. * 9,5%).

На самом деле ситуация сложнее - рентабельность не останется такой же 🤓Новые продажи ее увеличат. И это отличная новость для предпринимателя! С каждого проданного стаканчика он будет зарабатывать больше 💰 Но в первой кофейне рентабельность все равно будет выше. Заинтриговал? Смотрите:

👉 ROS1’ = ((100 руб. - 25 руб.) * 1500 – 45000 руб. – 20000 руб.) / 100 руб. * 1500 * 100% = 31,7%

👉 ROS2’ = ((100 руб. – 25 руб.) * 1600 – 45000 руб. – 27000 руб.) / 100 руб. * 1600 * 100% = 30%

Это связано с разным влиянием на прибыль переменных и постоянных расходов. О них отдельный пост напишу.

👍 - все понятно, давай еще задач!

🙄 - ничего не понимаю, проще будь!

👎 - не надо больше задач!

Друзья! За 10 месяцев существования канала он набрал 10 000 подписчиков 🥳

Сегодня Переводчик с бухгалтерского - 2-й по охвату и 3-й по количеству подписчиков среди каналов бухгатерской тематики 🤘 В общем рейтинге экономических каналов - 68-й и 75-й соответственно. Здорово, что все больше людей понимают важность учета не для контролирующих органов, а для бизнеса! Спасибо вам! 😍

На этой неделе я выложу дайджесты основных рубрик канала, а затем продолжу рассказывать о полезностях бухучета. Дальше будет еще интереснее!

🤘 - поздравляю, Переводчик круче всех!

😚 - подумаешь, 10К!

Сегодня Переводчик с бухгалтерского - 2-й по охвату и 3-й по количеству подписчиков среди каналов бухгатерской тематики 🤘 В общем рейтинге экономических каналов - 68-й и 75-й соответственно. Здорово, что все больше людей понимают важность учета не для контролирующих органов, а для бизнеса! Спасибо вам! 😍

На этой неделе я выложу дайджесты основных рубрик канала, а затем продолжу рассказывать о полезностях бухучета. Дальше будет еще интереснее!

🤘 - поздравляю, Переводчик круче всех!

😚 - подумаешь, 10К!

{kind=link}

Пост для подписчиков-бухгалтеров. Нормальным людям можно пропустить 😀

Смотался я тут в пятницу в столицу на заседание Комитета по рекомендациям Бухгалтерского методологического центра. Приняли две рекомендации по бухгалтерскому учету основных средств. Особенно интересна вторая: "Изменение модели оценки основных средств". Она определяет возможность при переходе на ФСБУ "Основные средства" рассматривать учет с чистого листа и выбрать модель учета по исторической либо переоцененной стоимости независимо от того, проводились ли переоценки раньше. То есть это возможность легально "спрыгнуть" с учета по переоцененной стоимости на учет по исторической. Кому надо - пользуйтесь.

А еще ловите инсайд: в ближайшие месяц-два наконец будет утвержден многострадальный ФСБУ "Запасы". Полтора года назад я писал о его новациях на Клерке.ру. Обязательное применение с 2021 года, добровольное - с 2020 года. По закону Минфин должен был утвердить проект еще в марте 2018 года. По факту: стандарт не просто провалялся в недрах Минфина столько времени. Осведомленные люди говорят, что он будет утвержден в измененном виде. Такой процедуры закон не предполагает. Если это окажется правдой, вся идея регулирования бухучета профсообществом окажется сильно скомпроментированной.

#реформа

👍 - интересные новости, держи в курсе!

😎 - пусть бухи читают, хорошо, что предупредил - я пролистнул!

👎 - скучная бухгалтерская хрень!

Смотался я тут в пятницу в столицу на заседание Комитета по рекомендациям Бухгалтерского методологического центра. Приняли две рекомендации по бухгалтерскому учету основных средств. Особенно интересна вторая: "Изменение модели оценки основных средств". Она определяет возможность при переходе на ФСБУ "Основные средства" рассматривать учет с чистого листа и выбрать модель учета по исторической либо переоцененной стоимости независимо от того, проводились ли переоценки раньше. То есть это возможность легально "спрыгнуть" с учета по переоцененной стоимости на учет по исторической. Кому надо - пользуйтесь.

А еще ловите инсайд: в ближайшие месяц-два наконец будет утвержден многострадальный ФСБУ "Запасы". Полтора года назад я писал о его новациях на Клерке.ру. Обязательное применение с 2021 года, добровольное - с 2020 года. По закону Минфин должен был утвердить проект еще в марте 2018 года. По факту: стандарт не просто провалялся в недрах Минфина столько времени. Осведомленные люди говорят, что он будет утвержден в измененном виде. Такой процедуры закон не предполагает. Если это окажется правдой, вся идея регулирования бухучета профсообществом окажется сильно скомпроментированной.

#реформа

👍 - интересные новости, держи в курсе!

😎 - пусть бухи читают, хорошо, что предупредил - я пролистнул!

👎 - скучная бухгалтерская хрень!

Клерк

ФСБУ «Запасы»: почему эксперт считает, что бухгалтерам пора беспокоиться

Федеральный стандарт «Запасы» заработает со следующего года. Эксперт считает, что он кардинальным образом изменит некоторые привычные аспекты бухучета. И что собственникам и бухгалтерам надо готовиться уже сейчас. Так ли все серьезно на самом деле?

На этой неделе почти не пишу - допиливаем большое обновление нашего бухгалтерского онлайн-сервиса. На следующей исправлюсь 😇 Хочу услышать ваше мнение по одному вопросу.

В сервисе появится блок для управленческого учета платежей, доходов и расходов. Первая очередь практически готова. Работает так:

👉 заводите суммы плановых и фактических платежей по контрагентам, система рисует график движения денежных средств 📈 Помогает прогнозировать кассовые разрывы.

👉 заполняете документы по отгрузкам и выполненным работам, система формирует первичку, которую можно распечатать, и отчет о финансовых результатах 📊В одном отчете видите доходы и расходы, прибыли и убытки, EBIT и EBITDA, рентабельность продаж - основные показатели эффективности бизнеса.

Всерьез думаю над тем, чтобы эту часть сервиса сделать бесплатной для всех. Если дам бесплатный доступ - будете такой штукой пользоваться? А обратную связь дадите?

👍 - именно это мне и нужно, обратную связь обеспечу!

😎 - пользоваться буду, но комментариев не дам!

👎 - продавай вместе с бухгалтерией, мне это не надо!

В сервисе появится блок для управленческого учета платежей, доходов и расходов. Первая очередь практически готова. Работает так:

👉 заводите суммы плановых и фактических платежей по контрагентам, система рисует график движения денежных средств 📈 Помогает прогнозировать кассовые разрывы.

👉 заполняете документы по отгрузкам и выполненным работам, система формирует первичку, которую можно распечатать, и отчет о финансовых результатах 📊В одном отчете видите доходы и расходы, прибыли и убытки, EBIT и EBITDA, рентабельность продаж - основные показатели эффективности бизнеса.

Всерьез думаю над тем, чтобы эту часть сервиса сделать бесплатной для всех. Если дам бесплатный доступ - будете такой штукой пользоваться? А обратную связь дадите?

👍 - именно это мне и нужно, обратную связь обеспечу!

😎 - пользоваться буду, но комментариев не дам!

👎 - продавай вместе с бухгалтерией, мне это не надо!

Словарик: заемные средства

Продолжаю разбирать пассивы. С капиталом закончили, на очереди обязательства. Начну с категории, которая в отечественной бухгалтерской отчетности называется заемными средствами. Это обязательства по полученным займам и кредитам.

🎓 Для справки: займы и кредиты – это не одно и то же, хотя с точки зрения учета большой разницы нет. Кредит может выдавать только финансовая организация с соответствующей лицензией на строго определенный срок. Кредит выдается и возвращается только деньгами. За пользование кредитными средствами всегда берется плата. Займ может выдать кто угодно на определенный или неопределенный срок. Взаймы могут даваться любые активы – хоть продукты питания. Займ бывает беспроцентным, то есть бесплатным для заемщика.

В международной финансовой отчетности заемные средства представлены несколькими статьями:

👉 Bank Indebtedness – задолженность перед банками

👉 Interest Payable – проценты к уплате

👉 Bonds Payable – облигации выпущенные

👉 Notes Payable – векселя к уплате

Возможно и другое разделение. Предпринимателю важно разграничить составляющие заемных средств по экономической сущности, а не по юридической форме:

👉 Обязательство по полученному займу или кредиту

👉 Проценты, начисленные за пользование займом или кредитом

👉 Дополнительные расходы по займам

Первая составляющая – так называемое тело займа или кредита. Это сумма, которая взята в долг. Для заемщика это не доход и не расход, а просто деньги, которые одолжены на время. Возникшая сумма денег уравновешена точно таким же обязательством перед кредитором 🏦

Вторая – плата за пользование чужими деньгами. Это обязательство, которое влечет расход 📉 Когда компания берет в долг, нужно понимать за счет чего это обязательство будет погашаться. Для этого нужно планировать свои продажи и считать рентабельность собственного капитала.

Третья – плата за получение возможности пользоваться чужими деньгами. Например, это стоимость консультационных услуг по подбору займа или кредита. И это тоже расход.

В бухучете тело кредита отражается сразу при получении, а расходы обычно – равномерно в течение действия договора. Так гласит ПБУ 15/2008 "Учет расходов по займам и кредитам". То есть обязательство по займам и кредитам с течением времени растет 📈 Глядя в баланс, нужно понимать, что даже если кредит погашается вовремя, вы видите не всю сумму, которую предстоит заплатить.

Пример:

ООО «Рога и копыта» взяло кредит 100 000 руб. на 2 года под 12% годовых. В момент получения кредита обязательство составляет 100 000 руб. Через год – 112 000 руб. К концу срока действия договора – 124 000 руб. Итого за два года расходы составят 24 000 руб.

Есть исключение. Если займ или кредит берется на приобретение основных средств или нематериальных активов, то проценты, начисленные до начала их использования, включаются в стоимость таких активов. То есть они сначала увеличивают стоимость активов и в моменте расхода нет. Но важно понимать, что эти суммы все равно станут расходами, когда будет начисляться амортизация.

Пример:

ООО «Рога и копыта» взяло кредит 100 000 руб. на 2 года под 12% годовых для строительства сарая. В момент получения кредита обязательство составляет 100 000 руб. Через год сарай был построен. Его стоимость составила 112 000 руб. (тело кредита + проценты, начисленные за год). К концу срока действия договора начислено еще 12 000 руб., которые сразу отнесены на расходы. Сарай планируется использовать 6 лет. Поэтому каждый год 1/6 его стоимости будет списываться на расходы. В этой сумме будет сидеть 2000 руб. процентов.

И последнее. В бухгалтерской отчетности заемные средства подразделяются на долгосрочные и краткосрочные. До срока возврата первых осталось больше года, вторых – меньше. Когда до срока возврата долгосрочных заемных средств остается меньше года, они становятся краткосрочными.

#словарик

👍 доступно объяснил - продолжай в том же духе

🙄 ничего не понимаю - проще будь

Продолжаю разбирать пассивы. С капиталом закончили, на очереди обязательства. Начну с категории, которая в отечественной бухгалтерской отчетности называется заемными средствами. Это обязательства по полученным займам и кредитам.

🎓 Для справки: займы и кредиты – это не одно и то же, хотя с точки зрения учета большой разницы нет. Кредит может выдавать только финансовая организация с соответствующей лицензией на строго определенный срок. Кредит выдается и возвращается только деньгами. За пользование кредитными средствами всегда берется плата. Займ может выдать кто угодно на определенный или неопределенный срок. Взаймы могут даваться любые активы – хоть продукты питания. Займ бывает беспроцентным, то есть бесплатным для заемщика.

В международной финансовой отчетности заемные средства представлены несколькими статьями:

👉 Bank Indebtedness – задолженность перед банками

👉 Interest Payable – проценты к уплате

👉 Bonds Payable – облигации выпущенные

👉 Notes Payable – векселя к уплате

Возможно и другое разделение. Предпринимателю важно разграничить составляющие заемных средств по экономической сущности, а не по юридической форме:

👉 Обязательство по полученному займу или кредиту

👉 Проценты, начисленные за пользование займом или кредитом

👉 Дополнительные расходы по займам

Первая составляющая – так называемое тело займа или кредита. Это сумма, которая взята в долг. Для заемщика это не доход и не расход, а просто деньги, которые одолжены на время. Возникшая сумма денег уравновешена точно таким же обязательством перед кредитором 🏦

Вторая – плата за пользование чужими деньгами. Это обязательство, которое влечет расход 📉 Когда компания берет в долг, нужно понимать за счет чего это обязательство будет погашаться. Для этого нужно планировать свои продажи и считать рентабельность собственного капитала.

Третья – плата за получение возможности пользоваться чужими деньгами. Например, это стоимость консультационных услуг по подбору займа или кредита. И это тоже расход.

В бухучете тело кредита отражается сразу при получении, а расходы обычно – равномерно в течение действия договора. Так гласит ПБУ 15/2008 "Учет расходов по займам и кредитам". То есть обязательство по займам и кредитам с течением времени растет 📈 Глядя в баланс, нужно понимать, что даже если кредит погашается вовремя, вы видите не всю сумму, которую предстоит заплатить.

Пример:

ООО «Рога и копыта» взяло кредит 100 000 руб. на 2 года под 12% годовых. В момент получения кредита обязательство составляет 100 000 руб. Через год – 112 000 руб. К концу срока действия договора – 124 000 руб. Итого за два года расходы составят 24 000 руб.

Есть исключение. Если займ или кредит берется на приобретение основных средств или нематериальных активов, то проценты, начисленные до начала их использования, включаются в стоимость таких активов. То есть они сначала увеличивают стоимость активов и в моменте расхода нет. Но важно понимать, что эти суммы все равно станут расходами, когда будет начисляться амортизация.

Пример:

ООО «Рога и копыта» взяло кредит 100 000 руб. на 2 года под 12% годовых для строительства сарая. В момент получения кредита обязательство составляет 100 000 руб. Через год сарай был построен. Его стоимость составила 112 000 руб. (тело кредита + проценты, начисленные за год). К концу срока действия договора начислено еще 12 000 руб., которые сразу отнесены на расходы. Сарай планируется использовать 6 лет. Поэтому каждый год 1/6 его стоимости будет списываться на расходы. В этой сумме будет сидеть 2000 руб. процентов.

И последнее. В бухгалтерской отчетности заемные средства подразделяются на долгосрочные и краткосрочные. До срока возврата первых осталось больше года, вторых – меньше. Когда до срока возврата долгосрочных заемных средств остается меньше года, они становятся краткосрочными.

#словарик

👍 доступно объяснил - продолжай в том же духе

🙄 ничего не понимаю - проще будь

Задумал тут немного помочь вашим бухгалтерам 😉 Но сначала хочу собрать статистику. Интересно понять какую волшебную таблетку хочет получить руководитель, внедряя управленку. Чего вы не можете получить от бухгалтерии, но больше всего ждете от управленческого учета?

☝️- точного расчета прибыли по каждому продукту

✌️- заблаговременного предсказания кассовых разрывов

🤟 - выявления мест неэффективного расходования ресурсов

👌- адекватной оценки стоимости компании

🐌 - бухгалтерия мне всю нужную информацию дает, но слишком поздно

Возможно, какие-то другие ожидания есть - пишите в комментариях 📝

#управленка

☝️- точного расчета прибыли по каждому продукту

✌️- заблаговременного предсказания кассовых разрывов

🤟 - выявления мест неэффективного расходования ресурсов

👌- адекватной оценки стоимости компании

🐌 - бухгалтерия мне всю нужную информацию дает, но слишком поздно

Возможно, какие-то другие ожидания есть - пишите в комментариях 📝

#управленка

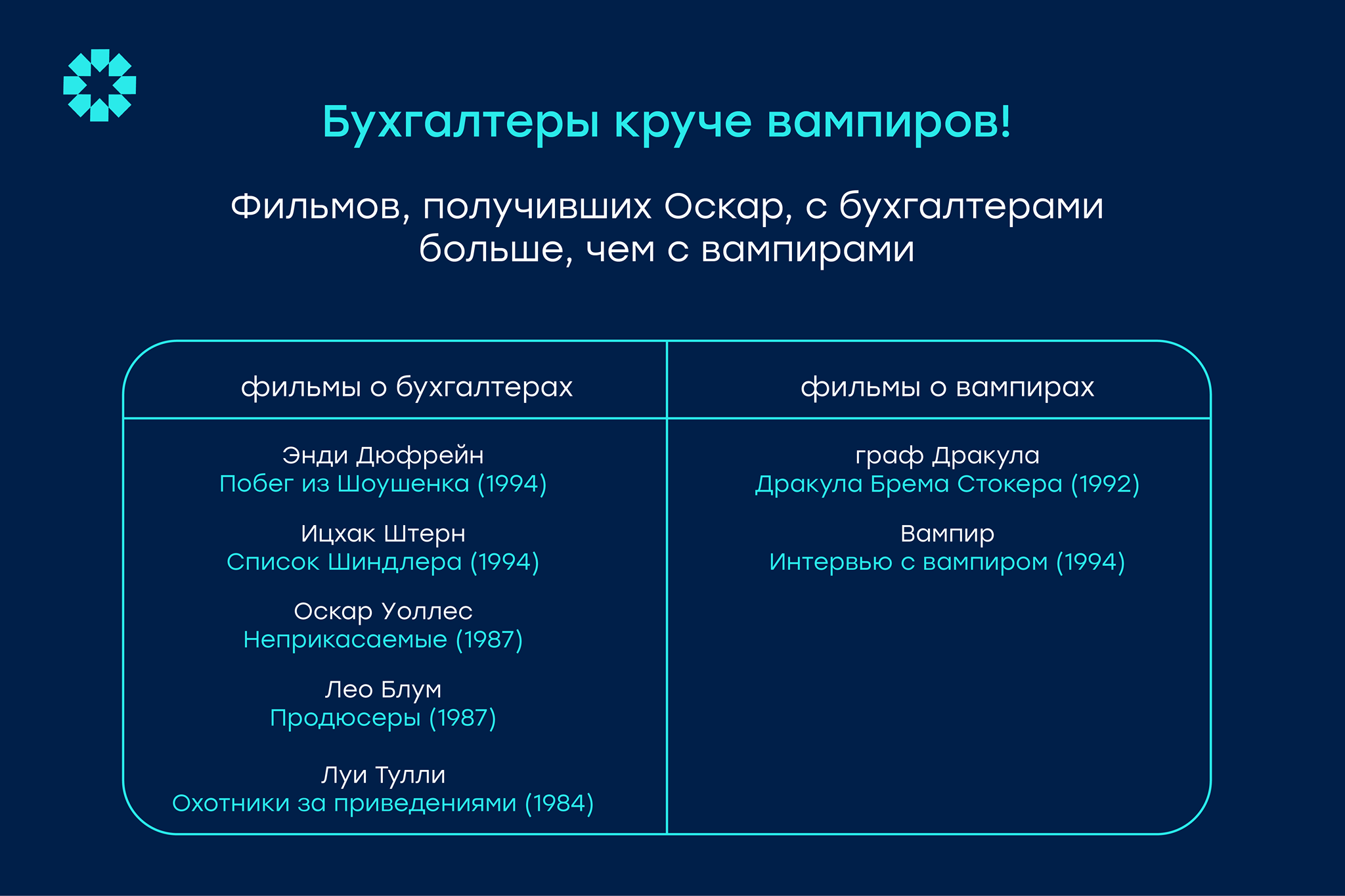

У меня бухи считают себя очень крутыми. В доказательство приводят весьма странные достижения. Ну, ок, допустим - пятница же 🤪

{kind=link}

Словарик: кредиторская задолженность

Кредиторская задолженность (Accounts Payable) - это долги компании перед ее контрагентами. Термин происходит от латинского "Credit" - "он верит". О современных значениях дебета и кредита я уже писал. В бухучете кредиторская задолженность делится на долгосрочную (до возврата долга больше года) и краткосрочную (отдать надо в пределах года) Традиционно выделяют несколько групп кредиторов.

👉 Поставщики и подрядчики

Мы должны им денег, если получили товары или воспользовались услугами с отсрочкой оплаты. Поставщики и подрядчики выполнили свою часть договора - возникла кредиторка. Мы заплатили - кредиторка закрылась.

👉 Покупатели и заказчики

Здесь ситуация обратная: кредиторская задолженность возникает когда они внесли предоплату, а мы еще не поставили товар или не оказали услугу.

👉 Налоговые органы

Иметь задолженность перед налоговиками – нормальное явление. Налог сначала начисляется – признается задолженность перед бюджетом, и только потом оплачивается. Например, НДС начисляется в момент отгрузки товара покупателю, а уплачивается в три приема до 25 числа каждого месяца, следующего за кварталом, в котором была отгрузка.

👉 Государственные внебюджетные фонды: пенсионный фонд, фонд социального страхования, фонд обязательного медицинского страхования

С каждого рубля зарплаты работника работодатель должен заплатить в эти фонды чуть больше 30 копеек. А государство на них обеспечит работнику достойную пенсию, бесплатную медицину и финансовую поддержку в сложных ситуациях, но это не точно 🤦🏻♂️ Как и для налогов наличие такой кредиторки – норма.

👉 Персонал

В основном задолженность перед персоналом связана с оплатой труда. Кредиторка возникает когда мы уже начислили зарплату, но еще не выплатили. Начисляется зарплата, как правило, за месяц. Задолженность появляется в последний день месяца. Выплата у каждой компании происходит в свои сроки, но обычно уже в следующем месяце.

👉 Подотчетные лица

Это тоже работники, но им мы даем денег, чтобы они что-то сделали для нас. Либо купили за наличку какие-то ценности, либо съездили в командировку и там сделали что-то полезное. Чаще по расчетам с подотчетными лицами возникает дебиторская, а не кредиторская задолженность. Но иногда подотчетник может потратить больше, чем получил. Например, авиабилет в день покупки стал стоить дороже, чем планировалось при получении денег. В этом случае сотрудник доплачивает разницу из своих денег, а у компании возникает кредиторская задолженность.

👉 Учредители

Мы должны им денег, если компания начислила, но еще не выплатила дивиденды. Участники общества на общем собрании договорились какую часть прибыли прошлого года распределят между собой. Кредиторка у компании появляется в этот день.

👉 Дочерние и материнская компании

Если одна компания владеет более чем 50% уставного капитала другой компании, начинаются игры в дочки-матери. И здесь кредиторская задолженность возникает у того, кто получает активы или услуги первым.

👉 Разные кредиторы

Для них информация не раскрывается отдельно в силу небольшого объема долгов. Например, это могут быть арендаторы и арендодатели, посредники или страховщики.

#словарик

👍 доступно объяснил - продолжай в том же духе!

🙄 ничего не понимаю - проще будь!

Кредиторская задолженность (Accounts Payable) - это долги компании перед ее контрагентами. Термин происходит от латинского "Credit" - "он верит". О современных значениях дебета и кредита я уже писал. В бухучете кредиторская задолженность делится на долгосрочную (до возврата долга больше года) и краткосрочную (отдать надо в пределах года) Традиционно выделяют несколько групп кредиторов.

👉 Поставщики и подрядчики

Мы должны им денег, если получили товары или воспользовались услугами с отсрочкой оплаты. Поставщики и подрядчики выполнили свою часть договора - возникла кредиторка. Мы заплатили - кредиторка закрылась.

👉 Покупатели и заказчики

Здесь ситуация обратная: кредиторская задолженность возникает когда они внесли предоплату, а мы еще не поставили товар или не оказали услугу.

👉 Налоговые органы

Иметь задолженность перед налоговиками – нормальное явление. Налог сначала начисляется – признается задолженность перед бюджетом, и только потом оплачивается. Например, НДС начисляется в момент отгрузки товара покупателю, а уплачивается в три приема до 25 числа каждого месяца, следующего за кварталом, в котором была отгрузка.

👉 Государственные внебюджетные фонды: пенсионный фонд, фонд социального страхования, фонд обязательного медицинского страхования

С каждого рубля зарплаты работника работодатель должен заплатить в эти фонды чуть больше 30 копеек. А государство на них обеспечит работнику достойную пенсию, бесплатную медицину и финансовую поддержку в сложных ситуациях, но это не точно 🤦🏻♂️ Как и для налогов наличие такой кредиторки – норма.

👉 Персонал

В основном задолженность перед персоналом связана с оплатой труда. Кредиторка возникает когда мы уже начислили зарплату, но еще не выплатили. Начисляется зарплата, как правило, за месяц. Задолженность появляется в последний день месяца. Выплата у каждой компании происходит в свои сроки, но обычно уже в следующем месяце.

👉 Подотчетные лица

Это тоже работники, но им мы даем денег, чтобы они что-то сделали для нас. Либо купили за наличку какие-то ценности, либо съездили в командировку и там сделали что-то полезное. Чаще по расчетам с подотчетными лицами возникает дебиторская, а не кредиторская задолженность. Но иногда подотчетник может потратить больше, чем получил. Например, авиабилет в день покупки стал стоить дороже, чем планировалось при получении денег. В этом случае сотрудник доплачивает разницу из своих денег, а у компании возникает кредиторская задолженность.

👉 Учредители

Мы должны им денег, если компания начислила, но еще не выплатила дивиденды. Участники общества на общем собрании договорились какую часть прибыли прошлого года распределят между собой. Кредиторка у компании появляется в этот день.

👉 Дочерние и материнская компании

Если одна компания владеет более чем 50% уставного капитала другой компании, начинаются игры в дочки-матери. И здесь кредиторская задолженность возникает у того, кто получает активы или услуги первым.

👉 Разные кредиторы

Для них информация не раскрывается отдельно в силу небольшого объема долгов. Например, это могут быть арендаторы и арендодатели, посредники или страховщики.

#словарик

👍 доступно объяснил - продолжай в том же духе!

🙄 ничего не понимаю - проще будь!