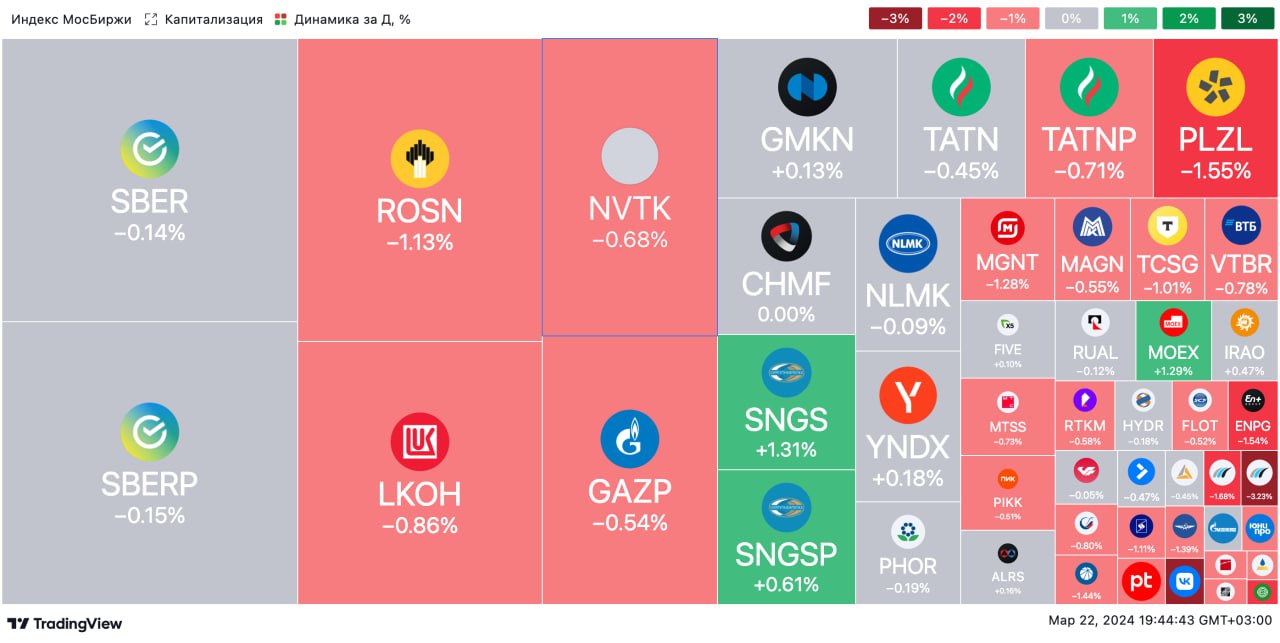

🟢 ИТОГИ ДНЯ. Российский фондовый рынок снизился.

⚪️ В пятницу индекс МосБиржи упал на 0,4% вслед за акциями Лукойла — дивиденды компании разочаровали рынок. Банк России сегодня сохранил ключевую ставку на уровне 16%. ЦБ вновь заявил о необходимости поддерживать жесткие денежно-кредитные условия в экономике в течение продолжительного времени. Рубль ослаб до 92,7 за доллар. Цена нефти Брент стабильно держится около $85,5/барр.

⚪️ Акции Лукойла подешевели на 1%, после того как совет директоров рекомендовал финальные дивиденды за 2023 год — они оказались ниже ожиданий. Выплата может составить 498 руб. на акцию, что предполагает дивидендную доходность 6,7%.

⚪️ Segezha Group (минус 2,5%) опубликовала ожидаемо слабые результаты по МСФО за 2023 год. Чистый убыток за год составил 15,98 млрд руб. против чистой прибыли в размере 6 млрд руб. в 2022 году. OIBDA за четвертый квартал снизилась почти вдвое г/г, а показатель «чистый долг/OIBDA» по итогам 2023 года составил 13,2 против 10,4 за 9М23. Сегодня утром президент компании Михаил Шамолин заявил, что в связи с высокой долговой нагрузкой допускает докапитализацию Segezha Group в 2024 году. Ведутся переговоры с инициативными партнерами.

⚪️ Чистая прибыль X5 Group (плюс 0,2%) по МСФО в 2023 году увеличилась на 72,8% до 90,3 млрд руб., выручка — на 20,8% до 3,1 трлн руб., скорректированная EBITDA — на 15% до 217,9 млрд руб. Наблюдательный совет компании решил не объявлять дивиденды за 2023 год.

$LKOH $SGZH $FIVE

⚪️ В пятницу индекс МосБиржи упал на 0,4% вслед за акциями Лукойла — дивиденды компании разочаровали рынок. Банк России сегодня сохранил ключевую ставку на уровне 16%. ЦБ вновь заявил о необходимости поддерживать жесткие денежно-кредитные условия в экономике в течение продолжительного времени. Рубль ослаб до 92,7 за доллар. Цена нефти Брент стабильно держится около $85,5/барр.

⚪️ Акции Лукойла подешевели на 1%, после того как совет директоров рекомендовал финальные дивиденды за 2023 год — они оказались ниже ожиданий. Выплата может составить 498 руб. на акцию, что предполагает дивидендную доходность 6,7%.

⚪️ Segezha Group (минус 2,5%) опубликовала ожидаемо слабые результаты по МСФО за 2023 год. Чистый убыток за год составил 15,98 млрд руб. против чистой прибыли в размере 6 млрд руб. в 2022 году. OIBDA за четвертый квартал снизилась почти вдвое г/г, а показатель «чистый долг/OIBDA» по итогам 2023 года составил 13,2 против 10,4 за 9М23. Сегодня утром президент компании Михаил Шамолин заявил, что в связи с высокой долговой нагрузкой допускает докапитализацию Segezha Group в 2024 году. Ведутся переговоры с инициативными партнерами.

⚪️ Чистая прибыль X5 Group (плюс 0,2%) по МСФО в 2023 году увеличилась на 72,8% до 90,3 млрд руб., выручка — на 20,8% до 3,1 трлн руб., скорректированная EBITDA — на 15% до 217,9 млрд руб. Наблюдательный совет компании решил не объявлять дивиденды за 2023 год.

$LKOH $SGZH $FIVE

{kind=link}

Forwarded from Сбер

Please open Telegram to view this post

VIEW IN TELEGRAM

🟢 РЫНКИ СЕГОДНЯ

На торгах в Москве снижение

📈 Российские акции подешевели. В пятницу индекс МосБиржи по итогам основной сессии потерял 0,4%. Днем индекс перешел к снижению — инвесторы были разочарованы дивидендами Лукойла. При этом на решение ЦБ оставить ставку без изменений рынок почти не отреагировал. В пятницу также вышли результаты Segezha Group и X5 Group за 2023 год по МСФО. Во время вечерней сессии падение индекса МосБиржи ускорилось после теракта в Москве.

🔻Американские фондовые индексы в основном умеренно снизились. Рынок немного скорректировался после нескольких дней роста подряд. В среду ФРС оставила ставку без изменений, но сигнализировала о трех понижениях ставки в этом году, что обрадовало инвесторов.

🛢️ Нефтяные котировки под давлением на фоне снижения геополитических рисков. В пятницу баррель Брент подешевел на $0,35 до $85,43. Давление на котировки оказали такие факторы, как возможное прекращение огня в секторе Газа и продолжающееся укрепление доллара. В понедельник утром Брент торгуется вблизи $85,9/барр.

🇷🇺 Экспортеры могут поддержать рубль. В пятницу после резкого роста в предыдущий день обороты торгов на валютном рынке существенно снизились и рубль ослаб до 92,8 за доллар, а этим утром подешевел до 93. В то же время волатильность рубля сегодня небольшая. Экспортеры могут нарастить продажи иностранной валюты в преддверие налоговых выплат в четверг в размере 2 трлн руб. В этих условиях рубль может восстановиться до 92 за доллар.

💼 ЦБ сохраняет жесткую позицию. Как и ожидалось большинством участников рынка, в пятницу Банк России сохранил ключевую ставку на уровне 16%. Комментарии регулятора остались жестким. В результате по итогам дня доходности ОФЗ выросли в среднем на 10 б. п. В понедельник–вторник доходности могут вырасти еще на несколько базисных пунктов, как это обычно происходит перед аукционами в последнее время.

На повестке дня: Макроданные США и выступления представителей ФРС и ЕЦБ

⚪️ Продажи нового жилья в США в феврале

⚪️ Комментарии представителей ФРС и ЕЦБ

На торгах в Москве снижение

📈 Российские акции подешевели. В пятницу индекс МосБиржи по итогам основной сессии потерял 0,4%. Днем индекс перешел к снижению — инвесторы были разочарованы дивидендами Лукойла. При этом на решение ЦБ оставить ставку без изменений рынок почти не отреагировал. В пятницу также вышли результаты Segezha Group и X5 Group за 2023 год по МСФО. Во время вечерней сессии падение индекса МосБиржи ускорилось после теракта в Москве.

🔻Американские фондовые индексы в основном умеренно снизились. Рынок немного скорректировался после нескольких дней роста подряд. В среду ФРС оставила ставку без изменений, но сигнализировала о трех понижениях ставки в этом году, что обрадовало инвесторов.

🛢️ Нефтяные котировки под давлением на фоне снижения геополитических рисков. В пятницу баррель Брент подешевел на $0,35 до $85,43. Давление на котировки оказали такие факторы, как возможное прекращение огня в секторе Газа и продолжающееся укрепление доллара. В понедельник утром Брент торгуется вблизи $85,9/барр.

🇷🇺 Экспортеры могут поддержать рубль. В пятницу после резкого роста в предыдущий день обороты торгов на валютном рынке существенно снизились и рубль ослаб до 92,8 за доллар, а этим утром подешевел до 93. В то же время волатильность рубля сегодня небольшая. Экспортеры могут нарастить продажи иностранной валюты в преддверие налоговых выплат в четверг в размере 2 трлн руб. В этих условиях рубль может восстановиться до 92 за доллар.

💼 ЦБ сохраняет жесткую позицию. Как и ожидалось большинством участников рынка, в пятницу Банк России сохранил ключевую ставку на уровне 16%. Комментарии регулятора остались жестким. В результате по итогам дня доходности ОФЗ выросли в среднем на 10 б. п. В понедельник–вторник доходности могут вырасти еще на несколько базисных пунктов, как это обычно происходит перед аукционами в последнее время.

На повестке дня: Макроданные США и выступления представителей ФРС и ЕЦБ

⚪️ Продажи нового жилья в США в феврале

⚪️ Комментарии представителей ФРС и ЕЦБ

👉🏼 В целом мы сохраняем осторожный взгляд в отношении компании и подтверждаем оценку Держать, поскольку не видим потенциала роста ее акций. ГК ПИК остается наименее прозрачной в секторе (IR-коммуникации сведены к минимуму, операционные данные и оценка портфеля проектов не раскрываются). Кроме того, компания не выплачивает дивиденды и у нее наблюдалась самая слабая динамика продаж среди публичных девелоперов. Так, по нашим оценкам, основанным на данных ДОМ.РФ, в 2023 году новые продажи ГК ПИК в квадратных метрах упали на 3%, в то время как российский рынок вырос примерно на 50%.

Автор: #Георгий_Иванин, #Никита_Ковалёв

#акции $PIKK

Please open Telegram to view this post

VIEW IN TELEGRAM

🟢 Новости к этому часу

⚪️ Началась реализация оферты участникам вторичного размещения акций ТМК по фиксированной цене 220,68 рубля — компания.

⚪️ Газпром подал в российский суд иск к «дочке» австрийской OMV о возмещении вреда — Газпром.

⚪️ Выручка Группы «Эталон» по МСФО в 2023 году увеличилась на 10% до 88,8 млрд рублей — компания.

⚪️ Чистая прибыль Нижнекамскнефтехима по РСБУ в 2023 году сократилась в 2,1 раза до 22,6 млрд рублей — компания.

⚪️ Совет директоров ГК ПИК рекомендовал не выплачивать дивиденды по итогам 2023 года — компания.

⚪️ Французская Danone получила разрешение на продажу российских активов — компания.

$TRMK $GAZP $ETLN $NKNC $PIKK

⚪️ Началась реализация оферты участникам вторичного размещения акций ТМК по фиксированной цене 220,68 рубля — компания.

⚪️ Газпром подал в российский суд иск к «дочке» австрийской OMV о возмещении вреда — Газпром.

⚪️ Выручка Группы «Эталон» по МСФО в 2023 году увеличилась на 10% до 88,8 млрд рублей — компания.

⚪️ Чистая прибыль Нижнекамскнефтехима по РСБУ в 2023 году сократилась в 2,1 раза до 22,6 млрд рублей — компания.

⚪️ Совет директоров ГК ПИК рекомендовал не выплачивать дивиденды по итогам 2023 года — компания.

⚪️ Французская Danone получила разрешение на продажу российских активов — компания.

$TRMK $GAZP $ETLN $NKNC $PIKK

👉🏼 Мы сохраняем позитивный взгляд на акции Лукойла благодаря относительно высокой дивидендной доходности, внушительной чистой денежной позиции компании (24% от ее текущей рыночной капитализации), ее способности придерживаться высоких дивидендных выплат в будущем или возможности направлять избыточные денежные средства на обратный выкуп акций.

Автор: #Геннадий_Суханов, #Артур_Григорян

#акции $LKOH

Please open Telegram to view this post

VIEW IN TELEGRAM

◽️ Выручка — плюс 25,0% год к году до 881,2 млрд руб.

◽️ Валовая прибыль — плюс 34,4% до 212,3 млрд руб.

◽️ Валовая рентабельность — плюс 22,4% в 4К22 до 24,1%. Существенное улучшение валовой маржи вызвано эффектом низкой базы: в 4К22 показатель достиг минимума за последние пять лет вследствие масштабных промоинвестиций, сокращением ассортимента в магазинах «Пятерочка» и снижением потерь во всех форматах.

◽️ Коммерческие, общие и административные расходы — плюс 29,4%, а их доля в выручке выросла с 18,0% до 18,6%.

◽️ Положительный эффект от улучшения валовой рентабельности нивелировал рост доли операционных расходов в выручке, в результате рентабельность по EBITDA улучшилась с 5,3% годом ранее до 6,0%. EBITDA в 4К23 увеличилась в 1,5 раза до 53,1 млрд руб.

◽️ Свободный денежный поток (СДП) по итогам года составил 51 млрд руб. (минус 34%). Снижение СДП обусловлено ростом капитальных затрат, в т. ч. из-за переноса их части (20 млрд руб.) с 2024 на 2023 год (закупка автотранспорта).

Автор: #Екатерина_Усанова

#акции $FIVE

Please open Telegram to view this post

VIEW IN TELEGRAM

Схема SPO была следующей — основной акционер (ООО «ТМК Стил Холдинг») продал 1,74% от общего количества акций ТМК. Затем компания провела дополнительную эмиссию акций в пользу этого акционера, который выкупил их и передал ТМК денежные средства от SPO.

👉🏼 Акцепт оферты доступен всем участникам SPO и будет выгоден в случае, если цена акций на рынке превысит цену в рамках SPO.

Автор: #Дмитрий_Макаров

#акции $TRMK

Please open Telegram to view this post

VIEW IN TELEGRAM

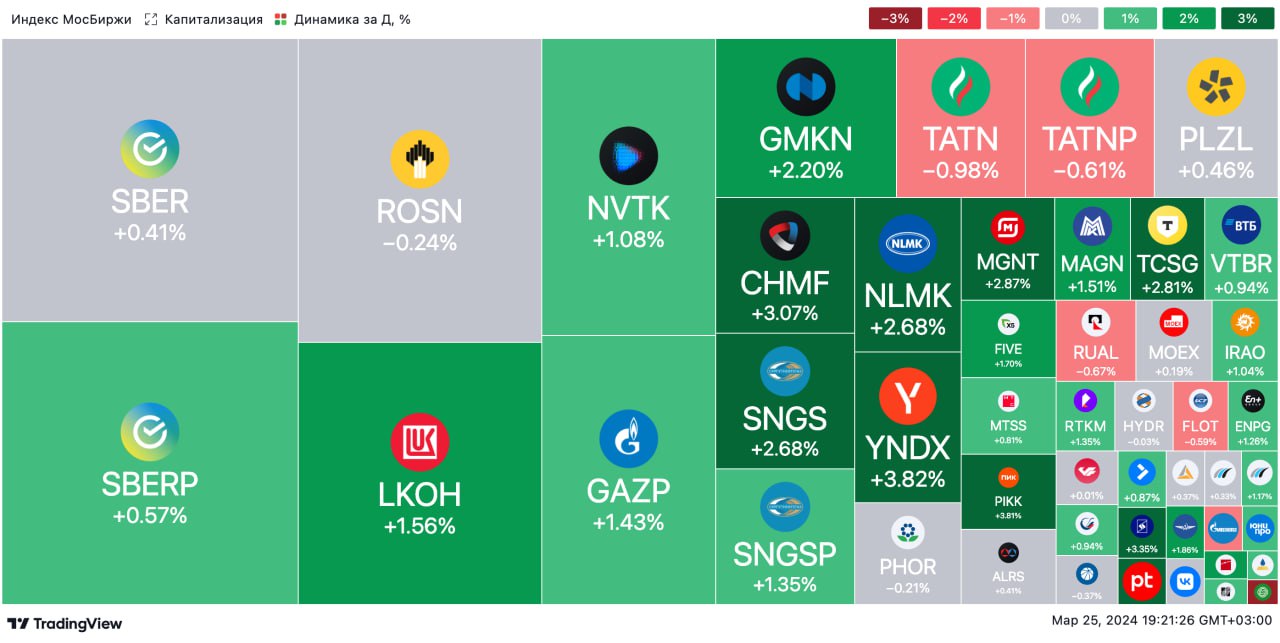

🟢 ИТОГИ ДНЯ. Российский рынок акций немного подрос

⚪️ К вечеру понедельника индекс МосБиржи прибавил 0,25% по сравнению с уровнем закрытия пятницы. При этом индикатор восстановился после снижения в течение дня более чем на 1%. Цена барреля Брент восстановилась до более чем $86, рубль стабилен и находится около 92,7 за доллар.

⚪️ Сегодня стало известно, что совет директоров ГК ПИК рекомендовал не выплачивать дивиденды за 2023 год. Также совет директоров проголосовал за досрочное прекращение полномочий генерального директора Ивана Поландова в связи с включением ГК ПИК в SDN-список в прошлом месяце. Днем котировки девелопера снижались, но к вечеру восстановились и по сравнению с уровнем закрытия пятницы прибавили 4,4%.

⚪️ Акции Совкомфлота подешевели на 1,1%. Этому способствовали появившиеся в конце прошлой недели сообщения о том, что крупнейший оператор НПЗ в Индии отказался получать нефть, перевозимую танкерами Совкомфлота, из-за санкций США.

⚪️ Чистый убыток Группы «Эталон» (минус 7,3%) по МСФО в 2023 году составил 3,4 млрд руб. против чистой прибыли по МСФО в размере 13 млрд руб. в 2022. Выручка в 2023 году выросла на 10% до 88,8 млрд руб.

$PIKK $FLOT $ETLN

⚪️ К вечеру понедельника индекс МосБиржи прибавил 0,25% по сравнению с уровнем закрытия пятницы. При этом индикатор восстановился после снижения в течение дня более чем на 1%. Цена барреля Брент восстановилась до более чем $86, рубль стабилен и находится около 92,7 за доллар.

⚪️ Сегодня стало известно, что совет директоров ГК ПИК рекомендовал не выплачивать дивиденды за 2023 год. Также совет директоров проголосовал за досрочное прекращение полномочий генерального директора Ивана Поландова в связи с включением ГК ПИК в SDN-список в прошлом месяце. Днем котировки девелопера снижались, но к вечеру восстановились и по сравнению с уровнем закрытия пятницы прибавили 4,4%.

⚪️ Акции Совкомфлота подешевели на 1,1%. Этому способствовали появившиеся в конце прошлой недели сообщения о том, что крупнейший оператор НПЗ в Индии отказался получать нефть, перевозимую танкерами Совкомфлота, из-за санкций США.

⚪️ Чистый убыток Группы «Эталон» (минус 7,3%) по МСФО в 2023 году составил 3,4 млрд руб. против чистой прибыли по МСФО в размере 13 млрд руб. в 2022. Выручка в 2023 году выросла на 10% до 88,8 млрд руб.

$PIKK $FLOT $ETLN

{kind=link}

🟢 РЫНКИ СЕГОДНЯ

На торгах в Москве рост, рубль в апреле может подешеветь до 95 за доллар

📈 Российский рынок акций незначительно вырос. В понедельник индекс МосБиржи завершил торги на 0,25% выше предыдущего закрытия. При этом в течение дня индикатор терял более 1%, но к вечеру восстановил позиции. Небольшую поддержку оказали подросшие нефтяные котировки. Совет директоров ГК ПИК рекомендовал не выплачивать дивиденды за 2023 год, а также проголосовал за досрочное прекращение полномочий генерального директора Ивана Поландова. Бумаги Эталона упали в цене после публикации результатов за 2023 год по МСФО.

🔻 Американский рынок акций чуть просел. Важной макростатистики в понедельник было немного, и инвесторы взяли паузу после ралли на прошлой неделе.

🛢️ Нефть подорожала на фоне геополитических рисков. В понедельник баррель Брент подорожал на $1,32 до $86,75. Поддержку котировкам оказали геополитические риски. Также участники рынка считают, что в ходе встречи ключевых представителей ОПЕК+ на следующей неделе организация подтвердит приверженность политике сокращения нефтедобычи. Во вторник утром Брент торгуется около $86,7/барр. По нашим прогнозам, сегодня цена Брент будет держаться в диапазоне $86–87/барр.

🇷🇺 Продажи валюты со стороны экспортеров остаются низкими. Вчера рубль смог немного укрепиться — до 92,6 за доллар, но сегодня утром вновь отступил к 92,8. Примечательно, что обороты торгов снизились. Это говорит о низких продажах иностранной валюты экспортерами, несмотря на предстоящие крупные налоговые выплаты. В этих условиях укрепление рубля маловероятно. Если продажи валюты со стороны экспортеров не вырастут, в апреле рубль может подешеветь до 95 за доллар.

💼 В центре внимания решение Минфина по аукционам. Вчера доходности ОФЗ снизились на 5 б. п. Сегодня в фокусе объявление Минфином параметров недельных аукционов. Доходности российских гособлигаций могут вырасти на несколько базисных пунктов, как это часто происходит в дни объявления аукционов.

На повестке дня: Макростатистика США и Германии

⚪️ Индекс доверия потребителей от Conference Board в США в марте

⚪️ Заказы на товары длительного пользования в США в феврале

⚪️ Индекс потребительского климата в Германии от GfК на апрель

На торгах в Москве рост, рубль в апреле может подешеветь до 95 за доллар

📈 Российский рынок акций незначительно вырос. В понедельник индекс МосБиржи завершил торги на 0,25% выше предыдущего закрытия. При этом в течение дня индикатор терял более 1%, но к вечеру восстановил позиции. Небольшую поддержку оказали подросшие нефтяные котировки. Совет директоров ГК ПИК рекомендовал не выплачивать дивиденды за 2023 год, а также проголосовал за досрочное прекращение полномочий генерального директора Ивана Поландова. Бумаги Эталона упали в цене после публикации результатов за 2023 год по МСФО.

🔻 Американский рынок акций чуть просел. Важной макростатистики в понедельник было немного, и инвесторы взяли паузу после ралли на прошлой неделе.

🛢️ Нефть подорожала на фоне геополитических рисков. В понедельник баррель Брент подорожал на $1,32 до $86,75. Поддержку котировкам оказали геополитические риски. Также участники рынка считают, что в ходе встречи ключевых представителей ОПЕК+ на следующей неделе организация подтвердит приверженность политике сокращения нефтедобычи. Во вторник утром Брент торгуется около $86,7/барр. По нашим прогнозам, сегодня цена Брент будет держаться в диапазоне $86–87/барр.

🇷🇺 Продажи валюты со стороны экспортеров остаются низкими. Вчера рубль смог немного укрепиться — до 92,6 за доллар, но сегодня утром вновь отступил к 92,8. Примечательно, что обороты торгов снизились. Это говорит о низких продажах иностранной валюты экспортерами, несмотря на предстоящие крупные налоговые выплаты. В этих условиях укрепление рубля маловероятно. Если продажи валюты со стороны экспортеров не вырастут, в апреле рубль может подешеветь до 95 за доллар.

💼 В центре внимания решение Минфина по аукционам. Вчера доходности ОФЗ снизились на 5 б. п. Сегодня в фокусе объявление Минфином параметров недельных аукционов. Доходности российских гособлигаций могут вырасти на несколько базисных пунктов, как это часто происходит в дни объявления аукционов.

На повестке дня: Макростатистика США и Германии

⚪️ Индекс доверия потребителей от Conference Board в США в марте

⚪️ Заказы на товары длительного пользования в США в феврале

⚪️ Индекс потребительского климата в Германии от GfК на апрель

◽️ Стоимость портфеля проектов в 2023 году снизилась из-за сокращения его объема на 10% до 8,26 млн кв. м. В прошлом году группа почти не приобретала новых проектов и даже продала конкурентам несколько небольших проектов в Санкт-Петербурге. Благодаря росту средней цены квадратного метра стоимость портфеля в 2023 году снизилась только на 5% до 521,3 млрд руб.

◽️ Стоимость проектов за вычетом чистого долга (NAV) в прошлом году выросла на 8% до 470 млрд руб. Благодаря тому, что компания не расширяла портфель проектов, а продажи выросли на 130% в денежном выражении, чистый долг с учетом средств на счетах в 2023 году сократился более чем в два раза до 51,6 млрд руб. Поэтому, несмотря на снижение оценки портфеля проектов, NAV выросла — на 8%. Это означает, что компания сейчас торгуется с коэффициентом P/NAV 0,2, что ниже среднего значения за 2019–2023 гг. (0,3), но выше, чем она торговалась в среднем в 2023 г. (0,15).

◽️ Соотношение портфеля проектов и продаж за последние 12 месяцев резко сократилось. Этот коэффициент на конец 2023 года составлял лишь 7,5 года (против 18,1 года на конец 2022 года), что указывает на низкую обеспеченность компании проектами и без принятия мер по увеличению земельного банка будет вести к спаду продаж. В 2024 г. мы прогнозируем сокращение продаж на 27% после рекордного роста на 117% годом ранее.

Автор: #Георгий_Иванин, #Никита_Ковалев

#акции $LSRG

Please open Telegram to view this post

VIEW IN TELEGRAM

🟢 Новости к этому часу

⚪️ Суд отклонил иск инвесторов к ЦБ РФ по поводу остановки торгов на Московской бирже в 2022 году — Интерфакс.

⚪️ Крупнейшие российские ИТ-компании заинтересовались покупкой отечественных разработчиков операционных систем — Коммерсант.

⚪️ Софтлайн объявил отбор отечественных ИТ-компаний для их потенциального приобретения — компания.

⚪️ Покупателем невостребованной доли Shell в проекте «Сахалин-2» вместо НОВАТЭКа будет основной участник проекта — Газпром — Интерфакс.

⚪️ Реестр для получения дивидендов Московской биржи закроется 13 мая — Московская биржа.

⚪️ Чистая прибыль головной компании Газпрома за 2023 год сократилась на 7% до 695,6 млрд рублей — компания.

$SOFL $NVTK $GAZP $MOEX

⚪️ Суд отклонил иск инвесторов к ЦБ РФ по поводу остановки торгов на Московской бирже в 2022 году — Интерфакс.

⚪️ Крупнейшие российские ИТ-компании заинтересовались покупкой отечественных разработчиков операционных систем — Коммерсант.

⚪️ Софтлайн объявил отбор отечественных ИТ-компаний для их потенциального приобретения — компания.

⚪️ Покупателем невостребованной доли Shell в проекте «Сахалин-2» вместо НОВАТЭКа будет основной участник проекта — Газпром — Интерфакс.

⚪️ Реестр для получения дивидендов Московской биржи закроется 13 мая — Московская биржа.

⚪️ Чистая прибыль головной компании Газпрома за 2023 год сократилась на 7% до 695,6 млрд рублей — компания.

$SOFL $NVTK $GAZP $MOEX

Через 10 минут стартует вебинар SberCIB c представителями Европлана.

👉🏼 Подключайтесь по ссылке.

Please open Telegram to view this post

VIEW IN TELEGRAM

◽️ По итогам 2023 года выручка компании выросла на 10% до 88,8 млрд ₽. Это на 8% или 7,1 млрд ₽ ниже нашего прогноза. Всё потому, что выручку от реализации недвижимости девелопер признавал дольше, чем ожидали аналитики.

◽️ Убыток по итогам года — 2,3 млрд ₽. Причин у этого несколько. Во-первых, активная экспансия в регионах. Во-вторых, рост стоимости привлекаемых долгов Эталона из-за высоких процентных ставок. Наконец, темп, с которым компания признавала выручку. Всё это не позволило девелоперу выйти в плюс по итогам 2023 года.

◽️ С дивидендами всё сложно. Технически Эталон закончил год с убытком, так что дивиденды после редомициляции — под вопросом. Сам процесс переезда должны завершить ближе к середине года. Тем не менее, мы сохраняем свой прогноз по дивидендам: базовый сценарий — 3,6 млрд ₽ или 9,4 ₽ на бумагу, оптимистичный — 7,2 млрд ₽ или 18,8 ₽ на штуку.

◽️ Сохраняем прогнозы на 2024 год. Цифры по итогам этого года могут оказаться выше ожиданий, поскольку в 2023 году в выручке отразили меньше доходов от продаж, чем мы прогнозировали. Из консервативных соображений мы сохраняем наши ожидания на 2024 год. Цифры такие: рост выручки на 26% до 112 млрд ₽, рост скорректированной EBITDA на 33% до 26 млрд ₽ и положительная скорректированная чистая прибыль 5,2 млрд ₽.

◽️ Разумно оптимистичные прогнозы от компании на долгосрок. Наши ожидания на 2024 год совпадают по динамике с целевыми показателями компании к 2026 году. Эталон собирается удвоить выручку и увеличить чистую прибыль на 15-20 млрд ₽. Добиться этого планируют благодаря активной экспансии в регионы, оптимизации расходов и снижению процентных ставок.

Автор: #Георгий_Иванин, #Никита_Ковалёв

#акции $ETLN

Please open Telegram to view this post

VIEW IN TELEGRAM

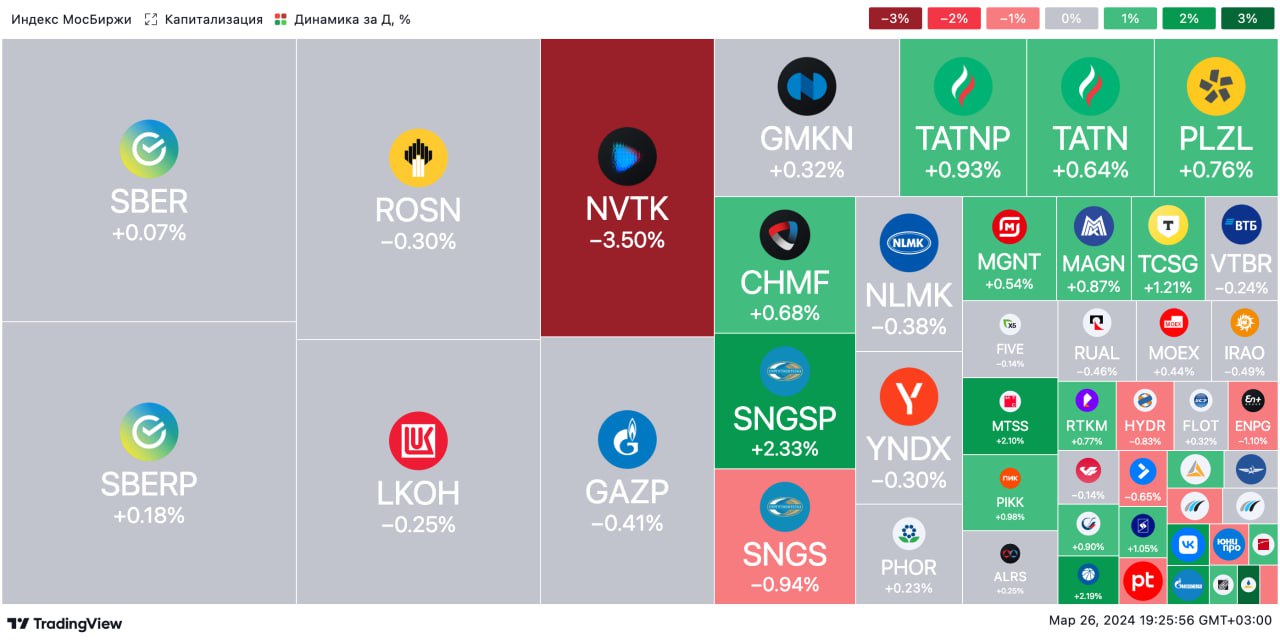

🟢 ИТОГИ ДНЯ

⚪️ Вечером во вторник индекс МосБиржи находится примерно на уровне закрытия понедельника. Новых краткосрочных драйверов роста не наблюдается. Цена барреля Брент стабильно держится около $86. Доллар стоит примерно 92,6 рубля.

⚪️ Софтлайн (плюс 4,1%) объявил об отборе ИТ-компаний для потенциальной покупки. Это еще один этап в реализации стратегии M&А, направленной на укрепление позиций Софтлайна на российском ИТ-рынке.

⚪️ Как сообщает Коммерсант, крупнейшие российские ИТ-компании заинтересовались покупкой отечественных разработчиков операционных систем. Среди потенциальных приобретений называют, например, ГК «Астра» (плюс 7,1%). Компания 2 апреля представит результаты по МСФО за прошлый год и проведет «день инвестора».

⚪️ Чистая прибыль ПАО «Газпром» по РСБУ за 2023 год составила 695,6 млрд рублей против 747,2 млрд рублей за 2022 год. Котировки Газпрома снизились на 0,5%.

⚪️ Ozon (плюс 1,8%) и Wildberries, по данным Коммерсанта, планируют развивать страховой бизнес. Ozon намерен запустить собственную страховую компанию уже в 2П24.

⚪️ ОГК-2 (минус 0,3%) объявила цену размещения в рамках допэмиссии — 0,5563 рубля за акцию, суммарно компания может привлечь примерно 26,9 млрд рублей. Бумаги будут выпущены в пользу ГЭХ Инжиниринга.

$SOFL $ASTR $GAZP $OZON $OGKB

⚪️ Вечером во вторник индекс МосБиржи находится примерно на уровне закрытия понедельника. Новых краткосрочных драйверов роста не наблюдается. Цена барреля Брент стабильно держится около $86. Доллар стоит примерно 92,6 рубля.

⚪️ Софтлайн (плюс 4,1%) объявил об отборе ИТ-компаний для потенциальной покупки. Это еще один этап в реализации стратегии M&А, направленной на укрепление позиций Софтлайна на российском ИТ-рынке.

⚪️ Как сообщает Коммерсант, крупнейшие российские ИТ-компании заинтересовались покупкой отечественных разработчиков операционных систем. Среди потенциальных приобретений называют, например, ГК «Астра» (плюс 7,1%). Компания 2 апреля представит результаты по МСФО за прошлый год и проведет «день инвестора».

⚪️ Чистая прибыль ПАО «Газпром» по РСБУ за 2023 год составила 695,6 млрд рублей против 747,2 млрд рублей за 2022 год. Котировки Газпрома снизились на 0,5%.

⚪️ Ozon (плюс 1,8%) и Wildberries, по данным Коммерсанта, планируют развивать страховой бизнес. Ozon намерен запустить собственную страховую компанию уже в 2П24.

⚪️ ОГК-2 (минус 0,3%) объявила цену размещения в рамках допэмиссии — 0,5563 рубля за акцию, суммарно компания может привлечь примерно 26,9 млрд рублей. Бумаги будут выпущены в пользу ГЭХ Инжиниринга.

$SOFL $ASTR $GAZP $OZON $OGKB

{kind=link}

🟢 РЫНКИ СЕГОДНЯ

Российский рынок акций и рубль стабильны

📈 Во вторник индекс МосБиржи остался на уровне предыдущего закрытия. Голубые фишки реагировали на отдельные корпоративные новости и показали разнонаправленную динамику. Вместо НОВАТЭКа долю в проекте «Сахалин–2» получил Газпром. Последний также отчитался по РСБУ за 2023 год. Софтлайн объявил об отборе ИТ-компаний для потенциальной покупки, а маркетплейсы OZON и Wildberries, по сообщениям СМИ, начнут развивать страховой бизнес.

🔻 Американский рынок акций незначительно снизился, продолжив коррекцию после роста неделей ранее. Инвесторы ждут важных данных по потребительской инфляции (выйдут в пятницу). Рынок обратил внимание на дебютные торги медиакомпании Дональда Трампа — в свою первую сессию котировки подскочили почти на 50%.

🇷🇺 Рубль стабилен. Вчера, как и в предыдущие несколько дней, рубль торговался вблизи 92,7 за доллар. Обороты торгов были небольшими, но экспортеры перед уплатой налогов в четверг, возможно, продают некоторые объемы иностранной валюты. В связи с этим сегодня мы ожидаем, что российская валюта будет стабильной, но не исключаем ее ослабления в пятницу после окончания периода налоговых выплат.

🛢 Брент дешевеет — укрепление доллара компенсирует ограниченное предложение нефти на рынке. Во вторник баррель Брент подешевел на $0,5 до $86,25. Давление на котировки оказало укрепление доллара на фоне снижения индекса доверия потребителей и ожидания новых сигналов об инфляции в США. В среду утром цена Брент понизилась до $85,5 за баррель и в течение дня баррель Брент будет торговаться в диапазоне $85–86.

💼 Сегодня пройдут два аукциона ОФЗ. Сегодня Минфин вновь предложит сразу два номинальных выпуска. Напомним, что ведомство почти выполнило квартальный план заимствований (осталось привлечь лишь 34 млрд руб.). Вероятно, спрос на аукционе повысится по сравнению с прошлой неделей. Это должно оказать поддержку и вторичному рынку, который может завершить день близко к уровням вторника.

На повестке дня: Макростатистика России, США и еврозоны

⚪️ Промышленное производство в России в феврале

⚪️ Еженедельные данные Минэнерго США о запасах нефти и нефтепродуктов в стране

⚪️ Индекс доверия потребителей в еврозоне за март

Российский рынок акций и рубль стабильны

📈 Во вторник индекс МосБиржи остался на уровне предыдущего закрытия. Голубые фишки реагировали на отдельные корпоративные новости и показали разнонаправленную динамику. Вместо НОВАТЭКа долю в проекте «Сахалин–2» получил Газпром. Последний также отчитался по РСБУ за 2023 год. Софтлайн объявил об отборе ИТ-компаний для потенциальной покупки, а маркетплейсы OZON и Wildberries, по сообщениям СМИ, начнут развивать страховой бизнес.

🔻 Американский рынок акций незначительно снизился, продолжив коррекцию после роста неделей ранее. Инвесторы ждут важных данных по потребительской инфляции (выйдут в пятницу). Рынок обратил внимание на дебютные торги медиакомпании Дональда Трампа — в свою первую сессию котировки подскочили почти на 50%.

🇷🇺 Рубль стабилен. Вчера, как и в предыдущие несколько дней, рубль торговался вблизи 92,7 за доллар. Обороты торгов были небольшими, но экспортеры перед уплатой налогов в четверг, возможно, продают некоторые объемы иностранной валюты. В связи с этим сегодня мы ожидаем, что российская валюта будет стабильной, но не исключаем ее ослабления в пятницу после окончания периода налоговых выплат.

🛢 Брент дешевеет — укрепление доллара компенсирует ограниченное предложение нефти на рынке. Во вторник баррель Брент подешевел на $0,5 до $86,25. Давление на котировки оказало укрепление доллара на фоне снижения индекса доверия потребителей и ожидания новых сигналов об инфляции в США. В среду утром цена Брент понизилась до $85,5 за баррель и в течение дня баррель Брент будет торговаться в диапазоне $85–86.

💼 Сегодня пройдут два аукциона ОФЗ. Сегодня Минфин вновь предложит сразу два номинальных выпуска. Напомним, что ведомство почти выполнило квартальный план заимствований (осталось привлечь лишь 34 млрд руб.). Вероятно, спрос на аукционе повысится по сравнению с прошлой неделей. Это должно оказать поддержку и вторичному рынку, который может завершить день близко к уровням вторника.

На повестке дня: Макростатистика России, США и еврозоны

⚪️ Промышленное производство в России в феврале

⚪️ Еженедельные данные Минэнерго США о запасах нефти и нефтепродуктов в стране

⚪️ Индекс доверия потребителей в еврозоне за март

Нельзя исключать и того, что спрос на валюту вырастет, если иностранные инвесторы продолжат продавать российские активы.

👉🏼 С учетом того, что предложение валюты, по нашему мнению, останется достаточно низким, а спрос на нее, напротив, может вырасти, мы пересматриваем прогноз курса рубля на этот год в сторону ослабления — с 90 до 95 за доллар. При этом мы по-прежнему считаем, что справедливый уровень для рубля даже при нынешнем относительно низком предложении валюты и при текущей реальной ставке составляет около 90.

Автор: #Юрий_Попов

#валюта

Please open Telegram to view this post

VIEW IN TELEGRAM

🥇Рыночная заявка означает, что сделка пройдет по лучшей цене на данный момент. Ей пользуются 60% инвесторов.

🥈Лимитная позволяет провести сделку по указанной в заявке цене. При условии, что на неё найдётся встречное предложение, конечно. Её используют 35% инвесторов.

☝️Оставшиеся три типа заявок — условные. То есть с определенным условием, без которого сделка не пройдёт. Вот они, слева направо:

1) Стоп-маркет — если цена достигнет заданного значения, мы выставим рыночную заявку. Сделка пройдёт по лучшей цене в моменте.

2) Стоп-Лимит — когда цена дойдёт до указанного значения, мы выставим лимитную заявку. Она поможет быстро купить или продать по вашей цене, если на рынке всё резко изменится.

3) Тейк-профит — если цена достигнет определённого значения, мы выставим лимитную заявку. Так можно в подходящий момент дорого продать и дешёво купить.

🔎 Все заявки, которые вы выставили, попадают в «Активные заявки». В нём же их можно отменить раньше времени.

🤖А чтобы пользоваться заявками в приложении СберИнвестиции было ещё удобнее, мы добавили умных фишек:

◽️ Виджет «Диапазон цен» поможет указать в заявке рыночную цену.

◽️ Раздел «Почему столько?» расскажет, почему к сделке доступно определенное число бумаг или денег. Спойлер:

◽️ Виджет «Номинал актива» удобно подскажет стоимость облигации.

🙆Торговые заявки — это полезно и удобно. Попробуйте! А чтобы пользоваться всем, что есть в приложении, скачайте его или обновите по ссылке.

#основы

Please open Telegram to view this post

VIEW IN TELEGRAM

🟢 Новости к этому часу

⚪️ АФК «Система» утвердила дивидендную политику на три года — компания.

⚪️ Совет директоров Альфа-Банка одобрил замещение выпуска «вечных» еврооблигаций — компания.

⚪️ Новый совет директоров Polymetal будет состоять из представителей ГК «Мангазея» и менеджмента Polymetal — Polymetal.

⚪️ Выручка ВУШ Холдинга (оператор сервиса Whoosh) по МСФО от услуг кикшеринга в 2023 году выросла в 1,7 раза до 10,73 млрд рублей — компания.

⚪️ Чистая прибыль ВТБ по МСФО в январе-феврале сократилась примерно на одну треть год к году до 61,3 млрд рублей — банк.

⚪️ Экспорт электроэнергии Интер РАО в Китай в январе-феврале снизился на 75% год к году — компания.

$AFKS $WUSH $POLY $VTBR $IRAO

⚪️ АФК «Система» утвердила дивидендную политику на три года — компания.

⚪️ Совет директоров Альфа-Банка одобрил замещение выпуска «вечных» еврооблигаций — компания.

⚪️ Новый совет директоров Polymetal будет состоять из представителей ГК «Мангазея» и менеджмента Polymetal — Polymetal.

⚪️ Выручка ВУШ Холдинга (оператор сервиса Whoosh) по МСФО от услуг кикшеринга в 2023 году выросла в 1,7 раза до 10,73 млрд рублей — компания.

⚪️ Чистая прибыль ВТБ по МСФО в январе-феврале сократилась примерно на одну треть год к году до 61,3 млрд рублей — банк.

⚪️ Экспорт электроэнергии Интер РАО в Китай в январе-феврале снизился на 75% год к году — компания.

$AFKS $WUSH $POLY $VTBR $IRAO

Несмотря на прогнозируемый рост финансовых показателей, его будет недостаточно, чтобы компенсировать слабые результаты 3К23 и достичь представленных нами в сентябре финансовых прогнозов на 2023 год. Скорректированная чистая прибыль по итогам года может оказаться примерно на 20% меньше, чем мы ожидали. Поэтому мы планируем понизить оценки после выхода отчетности с учетом новых (более низких) прогнозов цен на удобрения, которые были пересмотрены из-за снижения цен на газ в ЕС.

👉🏼 Мы сохраняем осторожный взгляд на акции Акрона, которые торгуются с EV/EBITDA 2024о на уровне 7,3, что предполагает премию 10% к среднему за 2018–2022 гг. (6,7). Наша оценка акций — Продавать.

Автор: #Георгий_Иванин, #Никита_Ковалев

#акции $AKRN

Please open Telegram to view this post

VIEW IN TELEGRAM

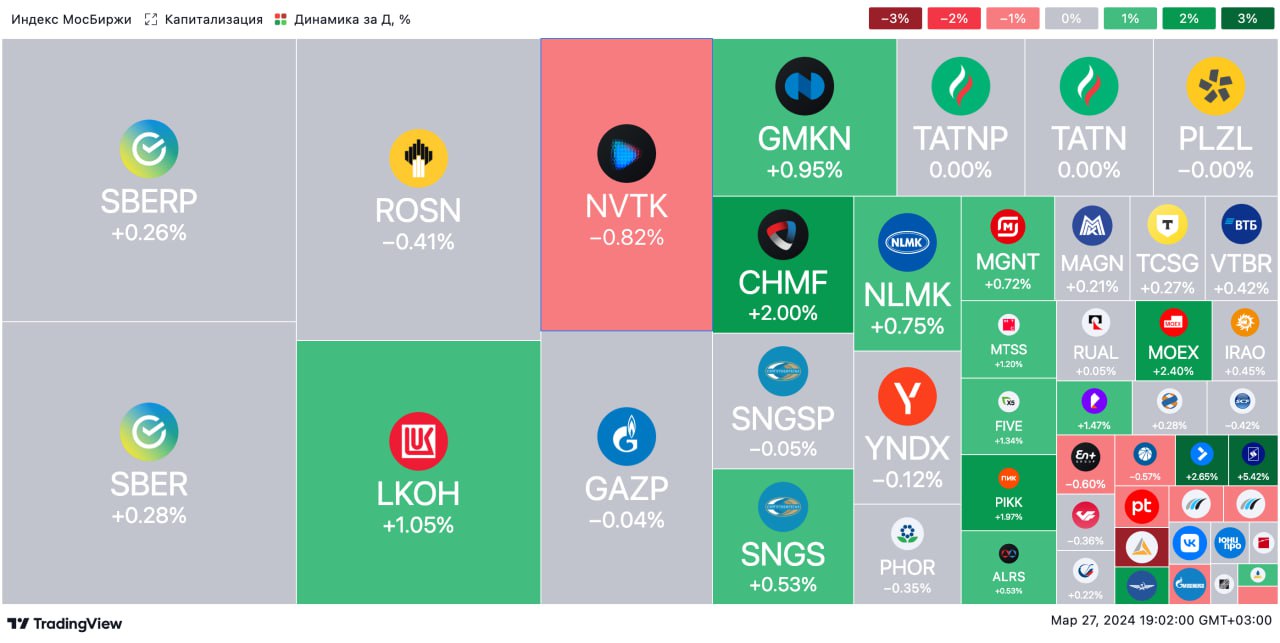

🟢 ИТОГИ ДНЯ. Российский рынок акций немного вырос

⚪️ К вечеру среды индекс МосБиржи прибавил 0,6%. Этому способствовали отдельные корпоративные новости. К вечеру рубль укрепился до 92,2 за доллар, цена барреля Брент восстановилась до $85,4.

⚪️ Бумаги Делимобиля поднялись в цене на 10% после сообщения компании о начале работы каршеринга в Сочи. С 2 апреля в городе будут доступны 250 автомобилей, позднее их число вырастет до 500.

⚪️ Акционеры HeadHunter Group Plc одобрили редомициляцию компании с Кипра в САР в Калининграде. Также на собрании были переизбраны пять членов совета директоров. Расписки компании по итогам дня подорожали на 2,4%.

⚪️ Чистая прибыль группы ВТБ (плюс 0,4%) по МСФО в январе-феврале составила 61,3 млрд рублей, что на треть меньше, чем за аналогичный период прошлого года. Первый зампред ВТБ Дмитрий Пьянов заявил, что размер чистой прибыли находится «на треке» годовой цели — в 2024 году группа намерена заработать 435 млрд рублей.

⚪️ Whoosh (минус 1,8%) сообщил о росте выручки по МСФО в 2023 году в 1,7 раза до 10,7 млрд рублей. EBITDA в прошлом году увеличилась на 36% до 4,45 млрд рублей, при этом рентабельность по EBITDA снизилась с 51% до 42%.

$DELI $HHRU $VTBR $WUSH

⚪️ К вечеру среды индекс МосБиржи прибавил 0,6%. Этому способствовали отдельные корпоративные новости. К вечеру рубль укрепился до 92,2 за доллар, цена барреля Брент восстановилась до $85,4.

⚪️ Бумаги Делимобиля поднялись в цене на 10% после сообщения компании о начале работы каршеринга в Сочи. С 2 апреля в городе будут доступны 250 автомобилей, позднее их число вырастет до 500.

⚪️ Акционеры HeadHunter Group Plc одобрили редомициляцию компании с Кипра в САР в Калининграде. Также на собрании были переизбраны пять членов совета директоров. Расписки компании по итогам дня подорожали на 2,4%.

⚪️ Чистая прибыль группы ВТБ (плюс 0,4%) по МСФО в январе-феврале составила 61,3 млрд рублей, что на треть меньше, чем за аналогичный период прошлого года. Первый зампред ВТБ Дмитрий Пьянов заявил, что размер чистой прибыли находится «на треке» годовой цели — в 2024 году группа намерена заработать 435 млрд рублей.

⚪️ Whoosh (минус 1,8%) сообщил о росте выручки по МСФО в 2023 году в 1,7 раза до 10,7 млрд рублей. EBITDA в прошлом году увеличилась на 36% до 4,45 млрд рублей, при этом рентабельность по EBITDA снизилась с 51% до 42%.

$DELI $HHRU $VTBR $WUSH

{kind=link}