🔥🔥🔥Набсовет Сбербанка рекомендовал рекордные дивиденды — 25 рублей на акцию

👉Глава Сбербанка Герман Греф сообщил, что наблюдательный совет банка рекомендовал акционерам выплатить рекордные дивиденды в размере 565 млрд руб. Дата фиксации лиц, имеющих право на получение дивидендов, — 11 мая.

«Это 25 рублей на одну акцию и доходность около 15% годовых исходя из цены акций Сбера в последние дни. При этом отмечу, что за минувшие 5 месяцев акции Сбера прибавили в цене более 70%. Те инвесторы, которые поверили в нас в самый сложный период, с весны до осени 2022 года, получат максимально высокую доходность на свои вложения»,— заявил глава банка.

👉Глава Сбербанка Герман Греф сообщил, что наблюдательный совет банка рекомендовал акционерам выплатить рекордные дивиденды в размере 565 млрд руб. Дата фиксации лиц, имеющих право на получение дивидендов, — 11 мая.

«Это 25 рублей на одну акцию и доходность около 15% годовых исходя из цены акций Сбера в последние дни. При этом отмечу, что за минувшие 5 месяцев акции Сбера прибавили в цене более 70%. Те инвесторы, которые поверили в нас в самый сложный период, с весны до осени 2022 года, получат максимально высокую доходность на свои вложения»,— заявил глава банка.

🔥Сбер - 29% дивидендами

Я много раз писал про акции Сбера, напишу еще раз:)

👉🏼В пятницу набсовет Сбербанка рекомендовал акционерам выплатить рекордные дивиденды в размере 565 млрд руб. или 25 рублей на акцию. Акции Сбера на этой новости взлетели на 10,3%.

☝🏻Для инвесторов это стало неожиданностью ведь чистая прибыль банка в 2022 упала до 270 млрд руб. Согласно дивидендной политике банк направляет на дивиденды 50% от чистой прибыли - рынок ожидал дивиденд в размере 6 руб. на акцию - дивидендная доходность 3,1%. Но все забыли, что по итогам 2021, когда банк показал рекордную чистую прибыль в 1,250 трлн руб. дивиденды не выплачивались - деньги были нужны для пополнения капитала и резервирования под вероятный рост невозврата кредитов.

🗓9 марта Сбер опубликовал отчет по МСФО за 2022 и в нем четко видно, что капитал банка вырос до 5, 815 трлн руб. С учетом достаточности капитала CET-1 на конец 2022 г. на уровне 14,8% банк легко может позволить себе такую выплату. Дивиденды будут стоить банку 1,5 п. п. от достаточности капитала, и она останется больше целевого показателя менеджмента и значительно выше регуляторных нормативов.

👨🏻💼Сбер - это эффективный и очень прибыльный бизнес, который обладает “рвом” и быстрее других компаний восстанавливается после кризиса - так было после кризиса 2008 года, так будет и сейчас.

🔥Среднегодовой рост чистой прибыли Сбербанка за 10 лет - 14,75%

🔥Среднегодовой рост капитала Сбера за 10 лет - 16,2%

🧨Я прогнозирую прибыль по итогам 2023 года 1,437 трлн руб. Это означает, что банк торгуется по мультипликатору P/E 2023 - 3, и по мультипликатору P/B - 0.6, что говорит о потенциале роста акций на 300%.

🗓Дата закрытия реестра для получения дивидендов 11 мая 2023 года.

Но главное дивиденды:

👉🏼25 руб. получат владельцы акций уже в мае 2023

👉🏼31,82 руб. - составят дивиденды через год, если чистая прибыль банка будет 1 437 трлн руб.

🔥🔥🔥Итого 56,82 руб. или 29% дивидендами, если купить акции по текущей цене.

#Сбербанк #Акции #идея #дивиденды #портфель #обзор #трейдинг #что_купить

Я много раз писал про акции Сбера, напишу еще раз:)

👉🏼В пятницу набсовет Сбербанка рекомендовал акционерам выплатить рекордные дивиденды в размере 565 млрд руб. или 25 рублей на акцию. Акции Сбера на этой новости взлетели на 10,3%.

☝🏻Для инвесторов это стало неожиданностью ведь чистая прибыль банка в 2022 упала до 270 млрд руб. Согласно дивидендной политике банк направляет на дивиденды 50% от чистой прибыли - рынок ожидал дивиденд в размере 6 руб. на акцию - дивидендная доходность 3,1%. Но все забыли, что по итогам 2021, когда банк показал рекордную чистую прибыль в 1,250 трлн руб. дивиденды не выплачивались - деньги были нужны для пополнения капитала и резервирования под вероятный рост невозврата кредитов.

🗓9 марта Сбер опубликовал отчет по МСФО за 2022 и в нем четко видно, что капитал банка вырос до 5, 815 трлн руб. С учетом достаточности капитала CET-1 на конец 2022 г. на уровне 14,8% банк легко может позволить себе такую выплату. Дивиденды будут стоить банку 1,5 п. п. от достаточности капитала, и она останется больше целевого показателя менеджмента и значительно выше регуляторных нормативов.

👨🏻💼Сбер - это эффективный и очень прибыльный бизнес, который обладает “рвом” и быстрее других компаний восстанавливается после кризиса - так было после кризиса 2008 года, так будет и сейчас.

🔥Среднегодовой рост чистой прибыли Сбербанка за 10 лет - 14,75%

🔥Среднегодовой рост капитала Сбера за 10 лет - 16,2%

🧨Я прогнозирую прибыль по итогам 2023 года 1,437 трлн руб. Это означает, что банк торгуется по мультипликатору P/E 2023 - 3, и по мультипликатору P/B - 0.6, что говорит о потенциале роста акций на 300%.

🗓Дата закрытия реестра для получения дивидендов 11 мая 2023 года.

Но главное дивиденды:

👉🏼25 руб. получат владельцы акций уже в мае 2023

👉🏼31,82 руб. - составят дивиденды через год, если чистая прибыль банка будет 1 437 трлн руб.

🔥🔥🔥Итого 56,82 руб. или 29% дивидендами, если купить акции по текущей цене.

#Сбербанк #Акции #идея #дивиденды #портфель #обзор #трейдинг #что_купить

⚡️Moody`s изменило долгосрочный прогноз для банка UBS на негативный

Рейтинговое агентство Moody`s изменило прогнозы по долгосрочным депозитным и приоритетным необеспеченным рейтингам швейцарского банка UBS со стабильного на негативный. Об этом сообщается на сайте агентства.

👨🏻💼Стоит отметить что UBS это крупнейший банк в Швейцарии. Теперь после покупки Credit Suisse возникли вопросы к его устойчивости.

Рейтинговое агентство Moody`s изменило прогнозы по долгосрочным депозитным и приоритетным необеспеченным рейтингам швейцарского банка UBS со стабильного на негативный. Об этом сообщается на сайте агентства.

👨🏻💼Стоит отметить что UBS это крупнейший банк в Швейцарии. Теперь после покупки Credit Suisse возникли вопросы к его устойчивости.

Moodys

Moody's - credit ratings, research, and data for global capital markets

Moody’s CreditView is our flagship solution for global capital markets that incorporates credit ratings, research and data from Moody’s Investors Service plus research, data and content from Moody’s Analytics.

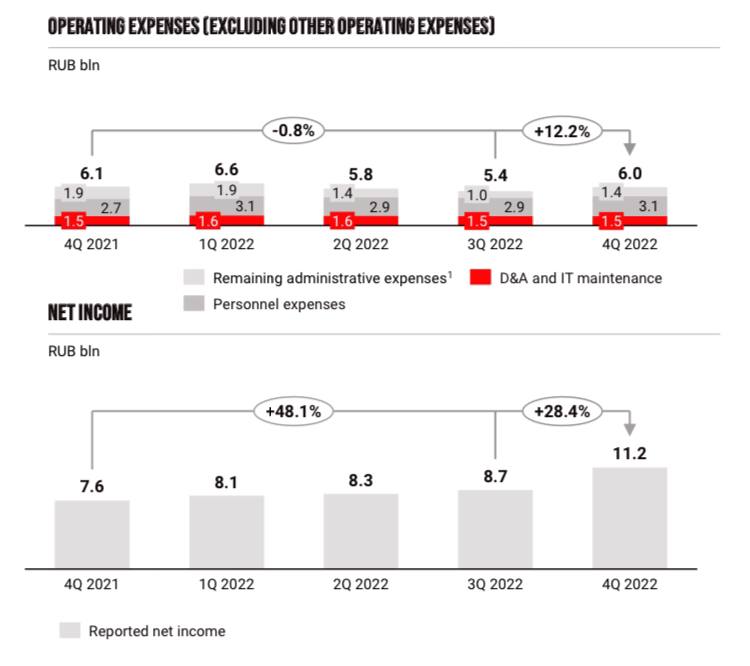

🧯Что делать с акциями Мосбиржи?

Главное в отчёте, на что я бы обратил внимание:

👉🏼Комиссионные доходы за 2022 снизились на 9,8%, до 37,5 млрд рублей (я бы сказал рухнули), что обусловлено не только уходом нерезов, но и тем, что многие спекулянты стали инвесторами - сидят в упавших бумагах и не торгуют.

👉🏼Комиссионные доходы за 4 квартал оказались еще слабее чем за год - год к году упали на 17,6% и на 14,3% к 3 кварталу

👉🏼Но чистая прибыль за 4 квартал подскочила до 11,2 млрд руб или на 48,2% гг.

👉🏼Расходы выросли - никакой блин экономии в кризис

Так как биржа не раскрывает детально полную отчётность, то получается рост чистой прибыли мог быть:

1. За счет роста клиентских остатков. Даже несмотря на снижение ставок рост от размещения денег вырос. Но это прям так вряд ли. Насколько же должны вырасти клиентские остатки?) Ставки по которым биржа размешает остатки в 4 квартале были конечно значительно ниже, чем в 1-ом и во 2-ом.

2. За счет продажи имущества и непрофильных активов.

Я не исключаю, что все эти факторы вместе дали рост чистой прибыли в 4 кв. Важно что скорее всего ни 1-й пункт, ни 2-ой не будут иметь место в 2023.

В 2023 можно ожидать:

👉🏼в части комиссионных доходов снижения относительно 2021, но примерно такие же цифры, может чуть ниже как в 2022;

👉🏼в части доходов от размещения денег снижение доходов. Здесь рост обязательно будет, ведь на рынок пришло уже 24 млн человек, но не думаю, что рост остатков мы кратный уже начался.

Очень показательным будет отчет за 1 кв 2023, если конечно биржа его опубликует… по нему станет понятней, чем вызван рост доходов в 4 квартале.

Я сохраняю свой прогноз по бумаге - падение ниже 100 руб.

К тому же есть довольно высокий риск сильного снижения чистой прибыли в 1-2 квартале 2023.

Бизнес прекрасный, но текущие цены неадекватны ситуации.

#MOEX #идея #дивиденды #портфель #обзор #трейдинг

Главное в отчёте, на что я бы обратил внимание:

👉🏼Комиссионные доходы за 2022 снизились на 9,8%, до 37,5 млрд рублей (я бы сказал рухнули), что обусловлено не только уходом нерезов, но и тем, что многие спекулянты стали инвесторами - сидят в упавших бумагах и не торгуют.

👉🏼Комиссионные доходы за 4 квартал оказались еще слабее чем за год - год к году упали на 17,6% и на 14,3% к 3 кварталу

👉🏼Но чистая прибыль за 4 квартал подскочила до 11,2 млрд руб или на 48,2% гг.

👉🏼Расходы выросли - никакой блин экономии в кризис

Так как биржа не раскрывает детально полную отчётность, то получается рост чистой прибыли мог быть:

1. За счет роста клиентских остатков. Даже несмотря на снижение ставок рост от размещения денег вырос. Но это прям так вряд ли. Насколько же должны вырасти клиентские остатки?) Ставки по которым биржа размешает остатки в 4 квартале были конечно значительно ниже, чем в 1-ом и во 2-ом.

2. За счет продажи имущества и непрофильных активов.

Я не исключаю, что все эти факторы вместе дали рост чистой прибыли в 4 кв. Важно что скорее всего ни 1-й пункт, ни 2-ой не будут иметь место в 2023.

В 2023 можно ожидать:

👉🏼в части комиссионных доходов снижения относительно 2021, но примерно такие же цифры, может чуть ниже как в 2022;

👉🏼в части доходов от размещения денег снижение доходов. Здесь рост обязательно будет, ведь на рынок пришло уже 24 млн человек, но не думаю, что рост остатков мы кратный уже начался.

Очень показательным будет отчет за 1 кв 2023, если конечно биржа его опубликует… по нему станет понятней, чем вызван рост доходов в 4 квартале.

Я сохраняю свой прогноз по бумаге - падение ниже 100 руб.

К тому же есть довольно высокий риск сильного снижения чистой прибыли в 1-2 квартале 2023.

Бизнес прекрасный, но текущие цены неадекватны ситуации.

#MOEX #идея #дивиденды #портфель #обзор #трейдинг

{kind=link}

🛢Акции ЛУКОЙЛа и цены на нефть

С начала 2020 года нефть стала дороже на 20%, а акции ЛУКОЙЛа дешевле на 30%.

🗓На днях были заявления от российских чиновников, что дисконт уменьшается и то, что как российская нефть, так и российские нефтепродукты не имеют проблем со сбытом. Роснефть же опубликовала отчетность по МСФО - чистая прибыль в 4-и квартале 2022 выросла, что также является признаком нормализации цен.

👨🏻💼Моя рекомендация - long по ЛУКОЙЛу.

С начала 2020 года нефть стала дороже на 20%, а акции ЛУКОЙЛа дешевле на 30%.

🗓На днях были заявления от российских чиновников, что дисконт уменьшается и то, что как российская нефть, так и российские нефтепродукты не имеют проблем со сбытом. Роснефть же опубликовала отчетность по МСФО - чистая прибыль в 4-и квартале 2022 выросла, что также является признаком нормализации цен.

👨🏻💼Моя рекомендация - long по ЛУКОЙЛу.

{kind=link}

{kind=link}

Bloomberg: власти России планируют набрать 400 тыс. контрактников для сдерживания ВСУ

https://www.kommersant.ru/doc/5899244?from=top_main_1

https://www.kommersant.ru/doc/5899244?from=top_main_1

Коммерсантъ

Bloomberg: власти России планируют набрать 400 тыс. контрактников для сдерживания ВСУ

Подробнее на сайте

🛢Своя нефтяная вышка

Наверно заманчиво было бы иметь свою нефтяную вышку, качать нефть и получать прибыль, но как вы понимаете это довольно сложный бизнес и к тому же не дешевый. Например стоимость бурения средней скважины глубиной 2800 метров в Западной Сибири начинается от 2,3 $ млн. И Это только стоимость бурения.

⠀

Вообще цикл работы с нефтью включает:

👉🏼Геологоразведочные работы

👉🏼Бурение (разведочное и эксплуатационное)

👉🏼Добыча и промысловая подготовка

👉🏼Транспортировка и хранение

👉🏼Переработка

👉🏼Продажа

⠀

Короче нужны очень большие деньги. Но получить свой кусок в нефтяном бизнесе все же можно через покупку части бизнеса на бирже.

⠀

Лукойл - крупнейшая в России частная нефтяная компания, вторая по объемам нефтедобычи в России (после Роснефти). В среднем компания добывает 80 млн тонн нефти и 30 млрд куб м газа в год.

⠀

Сейчас акции Лукойла на Московской бирже стоят около 4200 руб. за бумагу, а общая стоимость бизнеса 2,9 трлн руб. До начала СВО стоимость акций доходила до 7 500 руб. Акции упали на 45% из-за того, что инвесторы опасались введения санкций и возможных негативных последствий для бизнеса.

⠀

💸Лукойл направляет 100% свободного денежного потока на дивиденды. Дивидендная доходность к текущим котировкам составляет примерно 18%-20%.

⠀

💰Если вы, например, приобретете 24 акции Лукойла за 100 800 руб., то удельно на вашу долю в бизнесе компании будет приходиться добыча 2,7 тонны нефти в год и 1040 куб м газа. Ежегодные дивиденды могут составлять около 20 000 руб., при текущих ценах на нефть и примерно 15 000 руб. в год, если цены на нефть упадут до 50-60$ за баррель.

⠀

🤫Санкционное давление заставило российские нефтяные компании срочно перенаправлять экспорт на восток и из-за этого нефть и нефтепродукты пришлось продавать с дисконтом.

⠀

📰На днях были заявления от российских чиновников, что дисконт уменьшается и то, что российская нефть и российские нефтепродукты не имеют проблем со сбытом.

⠀

👨🏻💼На мой взгляд нефтяной бизнес еще долгие годы остается очень надежным и доходным бизнесом, а текущие цены позволяют зайти в него по крайне интересной цене и получать постоянный доход в 15%-20% в год.

⠀

#LKOH #LKM3 #идея #дивиденды #портфель #обзор #трейдинг

Наверно заманчиво было бы иметь свою нефтяную вышку, качать нефть и получать прибыль, но как вы понимаете это довольно сложный бизнес и к тому же не дешевый. Например стоимость бурения средней скважины глубиной 2800 метров в Западной Сибири начинается от 2,3 $ млн. И Это только стоимость бурения.

⠀

Вообще цикл работы с нефтью включает:

👉🏼Геологоразведочные работы

👉🏼Бурение (разведочное и эксплуатационное)

👉🏼Добыча и промысловая подготовка

👉🏼Транспортировка и хранение

👉🏼Переработка

👉🏼Продажа

⠀

Короче нужны очень большие деньги. Но получить свой кусок в нефтяном бизнесе все же можно через покупку части бизнеса на бирже.

⠀

Лукойл - крупнейшая в России частная нефтяная компания, вторая по объемам нефтедобычи в России (после Роснефти). В среднем компания добывает 80 млн тонн нефти и 30 млрд куб м газа в год.

⠀

Сейчас акции Лукойла на Московской бирже стоят около 4200 руб. за бумагу, а общая стоимость бизнеса 2,9 трлн руб. До начала СВО стоимость акций доходила до 7 500 руб. Акции упали на 45% из-за того, что инвесторы опасались введения санкций и возможных негативных последствий для бизнеса.

⠀

💸Лукойл направляет 100% свободного денежного потока на дивиденды. Дивидендная доходность к текущим котировкам составляет примерно 18%-20%.

⠀

💰Если вы, например, приобретете 24 акции Лукойла за 100 800 руб., то удельно на вашу долю в бизнесе компании будет приходиться добыча 2,7 тонны нефти в год и 1040 куб м газа. Ежегодные дивиденды могут составлять около 20 000 руб., при текущих ценах на нефть и примерно 15 000 руб. в год, если цены на нефть упадут до 50-60$ за баррель.

⠀

🤫Санкционное давление заставило российские нефтяные компании срочно перенаправлять экспорт на восток и из-за этого нефть и нефтепродукты пришлось продавать с дисконтом.

⠀

📰На днях были заявления от российских чиновников, что дисконт уменьшается и то, что российская нефть и российские нефтепродукты не имеют проблем со сбытом.

⠀

👨🏻💼На мой взгляд нефтяной бизнес еще долгие годы остается очень надежным и доходным бизнесом, а текущие цены позволяют зайти в него по крайне интересной цене и получать постоянный доход в 15%-20% в год.

⠀

#LKOH #LKM3 #идея #дивиденды #портфель #обзор #трейдинг

{kind=link}

Власти выступили против принудительного перевода в Россию акций иностранных холдингов

https://www.vedomosti.ru/economics/articles/2023/03/27/968176-vlasti-vistupili-protiv-prinuditelnogo-perevoda-v-rossiyu-aktsii-inostrannih-holdingov

https://www.vedomosti.ru/economics/articles/2023/03/27/968176-vlasti-vistupili-protiv-prinuditelnogo-perevoda-v-rossiyu-aktsii-inostrannih-holdingov

Ведомости

Власти выступили против принудительного перевода в Россию акций иностранных холдингов

Ранее такой законопроект разработал и направил в правительство РСПП

🧨Привилегированные акции Сбера стоят выше обыкновенных

Спред между ценой обыкновенных акций и привилегированных стал вообще отрицательным. В 2021 году перед закрытием реестра обычка была дороже на 10%, а, например, в августе 2016 обычка была дороже аж на 40%. Спред разойдется - это вопрос времени. Но сейчас эта ситуация говорит косвенно о том, что обыкновенные акции имеют технический апсайт из-за спреда.

#Сбербанк #Акции #идея #дивиденды #портфель #обзор #трейдинг #что_купить

Спред между ценой обыкновенных акций и привилегированных стал вообще отрицательным. В 2021 году перед закрытием реестра обычка была дороже на 10%, а, например, в августе 2016 обычка была дороже аж на 40%. Спред разойдется - это вопрос времени. Но сейчас эта ситуация говорит косвенно о том, что обыкновенные акции имеют технический апсайт из-за спреда.

#Сбербанк #Акции #идея #дивиденды #портфель #обзор #трейдинг #что_купить

{kind=link}

🔥🔥🔥БКС ждут роста индекса Мосбиржи на 45%, а акций Мечел на 360%

👨🏻💼Кризисы всегда заканчиваются, и как я писал стабилизация экономики и снижение ставок заставят акции дорожать.

Стратегия БКС:

🧨https://bcs-express.ru/novosti-i-analitika/strategiia-na-ii-kvartal-rossiiskii-rynok?ysclid=lfrw5qyxvg973370849

👨🏻💼Кризисы всегда заканчиваются, и как я писал стабилизация экономики и снижение ставок заставят акции дорожать.

Стратегия БКС:

🧨https://bcs-express.ru/novosti-i-analitika/strategiia-na-ii-kvartal-rossiiskii-rynok?ysclid=lfrw5qyxvg973370849

БКС Экспресс

Стратегия на II квартал. Российский рынок

Что ждет российский рынок акций во II квартале? Делимся прогнозами аналитиков БКС

🔥Чистая прибыль ЛУКОЙЛа по РСБУ в 2022г выросла на 24%, до 790 млрд руб.

1 кв.- 133,4 млрд руб.

2 кв.- 387,1 млрд руб.

3 кв. - 127,4 млрд руб.

4 кв. - 142.1 млрд руб.

👨🏻💼Если Лукойл опубликует отчётность по МСФО, то это может стать приятным сюрпризом - по МСФО чистая прибыль будет значительно выше, так как часть бизнеса ЛУКОЙЛа расположена в Европе.

👉🏼Я оцениваю ту, часть, которую мы не видим в РСБУ ещё в 200-300 млрд руб. Таким образом чистая прибыль по МСФО будет выше 1 трлн руб.

👉🏼Я ожидаю высокий итоговый дивиденд - 634 руб. с доходностью в 15%.

🗓Аналитики недооценивают бумагу.

1 кв.- 133,4 млрд руб.

2 кв.- 387,1 млрд руб.

3 кв. - 127,4 млрд руб.

4 кв. - 142.1 млрд руб.

👨🏻💼Если Лукойл опубликует отчётность по МСФО, то это может стать приятным сюрпризом - по МСФО чистая прибыль будет значительно выше, так как часть бизнеса ЛУКОЙЛа расположена в Европе.

👉🏼Я оцениваю ту, часть, которую мы не видим в РСБУ ещё в 200-300 млрд руб. Таким образом чистая прибыль по МСФО будет выше 1 трлн руб.

👉🏼Я ожидаю высокий итоговый дивиденд - 634 руб. с доходностью в 15%.

🗓Аналитики недооценивают бумагу.

🔥🔥🔥🔥Трампа взяли под арест перед предъявлением обвинения

👨🏻💼Кто говорил, что в США демократия?..

Даже я в шоке…

👨🏻💼Кто говорил, что в США демократия?..

Даже я в шоке…

🔥Как ВТБ прятал убыток в 1 трлн руб.

Убыток по МСФО типа 760 млрд руб., но ВТБ записал себе в прибыль 165 млрд руб. от переоценки Банка Открытие - ВТБ купил его за 340 млрд руб. под конец года и сразу оценил справедливую стоимость в 505 млрд руб.

Получается убыток 925 млрд руб, а не 760 млрд. Ну а спрятать ещё 75 млрд в отчётности вообще пустяки.

👉🏼Не покупайте никогда акции ВТБ, это банк с отвратительным корпоративным управлением и с ужасным отношением к своим акционерам!

Убыток по МСФО типа 760 млрд руб., но ВТБ записал себе в прибыль 165 млрд руб. от переоценки Банка Открытие - ВТБ купил его за 340 млрд руб. под конец года и сразу оценил справедливую стоимость в 505 млрд руб.

Получается убыток 925 млрд руб, а не 760 млрд. Ну а спрятать ещё 75 млрд в отчётности вообще пустяки.

👉🏼Не покупайте никогда акции ВТБ, это банк с отвратительным корпоративным управлением и с ужасным отношением к своим акционерам!

⚡️🧨Сбер сегодня может опубликовать сильную отчетность

🏘На днях “Домклик” сообщал, что Сбербанк в марте 2023 года выдал 103,3 тысячи ипотечных жилищных кредитов на 335 миллиардов рублей, что на 34% больше количества ипотек, выданных в феврале, и на 36% превышает результаты предыдущего месяца в денежном выражении.

Доля Сбера на рынке ипотеки 50%, то есть половина дохода всего рынка - его.

⚡️👉🏼Сегодня Сбер может опубликовать отчет по РСБУ за март. Моя модель показывает, что чистая прибыль Сбера может подскочить до 130 млрд руб. за март 2023 по сравнению с 115 млрд. руб. в феврале.

⚡️👉🏼Считаю, что это может быть дополнительным драйвером безоткатного роста. Я говорил, что Сбер может также безоткатно расти, как и падать.

#Сбербанк #Акции #идея #дивиденды #портфель #обзор #трейдинг

🏘На днях “Домклик” сообщал, что Сбербанк в марте 2023 года выдал 103,3 тысячи ипотечных жилищных кредитов на 335 миллиардов рублей, что на 34% больше количества ипотек, выданных в феврале, и на 36% превышает результаты предыдущего месяца в денежном выражении.

Доля Сбера на рынке ипотеки 50%, то есть половина дохода всего рынка - его.

⚡️👉🏼Сегодня Сбер может опубликовать отчет по РСБУ за март. Моя модель показывает, что чистая прибыль Сбера может подскочить до 130 млрд руб. за март 2023 по сравнению с 115 млрд. руб. в феврале.

⚡️👉🏼Считаю, что это может быть дополнительным драйвером безоткатного роста. Я говорил, что Сбер может также безоткатно расти, как и падать.

#Сбербанк #Акции #идея #дивиденды #портфель #обзор #трейдинг

{kind=link}

🤦♂️Вот почему я не рекомендую покупать много в свой инвестиционный портфель небольшие компании:

https://tass.ru/ekonomika/17472777

https://tass.ru/ekonomika/17472777

TACC

Группа компаний "Монополия" приобретет 75% акций автоперевозчика Globaltruck

События в России и мире. Аналитические публикации. Материалы пресс-конференций. Видео- и фоторепортажи

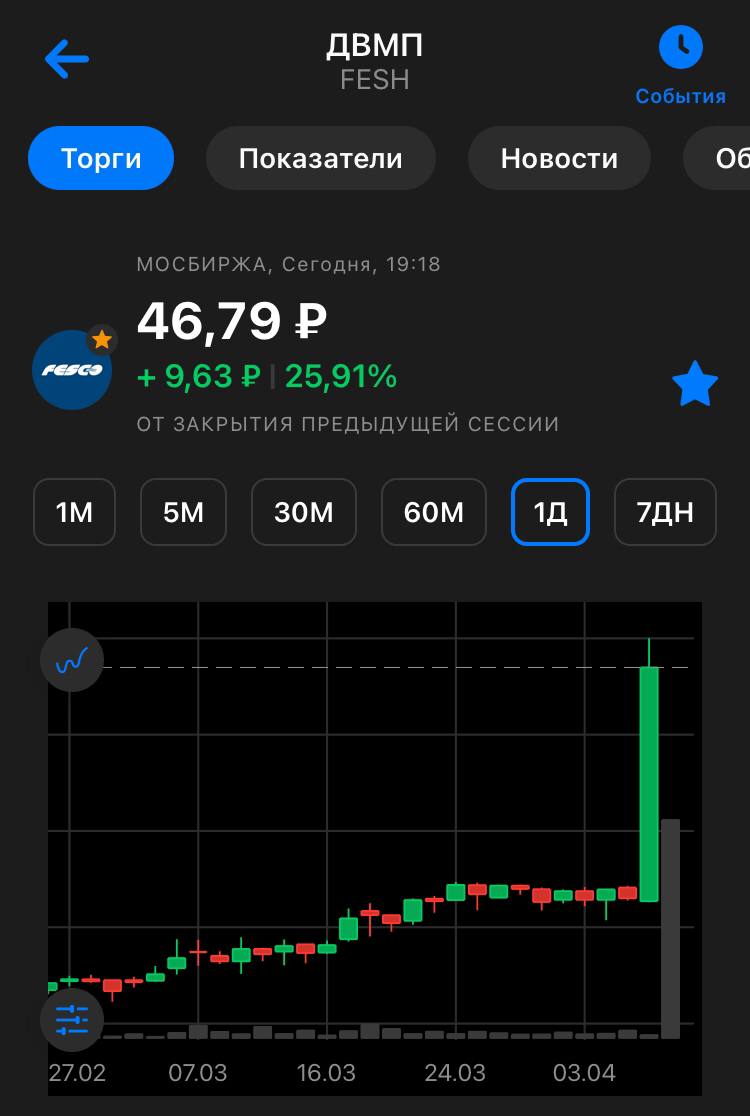

🔥ДВМП растёт на 14%.

С Зиявудина Магомедова и четырех офшоров взыскали 80,1 млрд руб. и $13,8 млн по иску FESCO.

Арбитражный суд Москвы взыскал с осужденного бизнесмена Зиявудина Магомедова и четырех иностранных компаний более 80,1 млрд руб. и около $13,8 млн убытков по иску Дальневосточного морского пароходства (головная компания группы FESCO).

С Зиявудина Магомедова и четырех офшоров взыскали 80,1 млрд руб. и $13,8 млн по иску FESCO.

Арбитражный суд Москвы взыскал с осужденного бизнесмена Зиявудина Магомедова и четырех иностранных компаний более 80,1 млрд руб. и около $13,8 млн убытков по иску Дальневосточного морского пароходства (головная компания группы FESCO).

{kind=link}

🚀ДВМП - потенциал впереди

🔥С 29 декабря как я писал, что суд над нечестными акционерами - это позитив, а не негатив (многие подумали наоборот и акции упали на новостях о новом иске) бумага прибавила больше 40%.

Сохраняю позитивный взгляд на бумаги этой компании. Уникальный актив остается недооценённым. При этом:

👉🏼Судебные риски снялись, так как иск выиграли текущие контролирующие акционеры

👉🏼Компания заработала бешеную прибыль за 2022 - сильно повысилась вероятность высоких дивидендов

$FESH

#FESH #Акции #идея #дивиденды #портфель #обзор #трейдинг #что_купить

🔥С 29 декабря как я писал, что суд над нечестными акционерами - это позитив, а не негатив (многие подумали наоборот и акции упали на новостях о новом иске) бумага прибавила больше 40%.

Сохраняю позитивный взгляд на бумаги этой компании. Уникальный актив остается недооценённым. При этом:

👉🏼Судебные риски снялись, так как иск выиграли текущие контролирующие акционеры

👉🏼Компания заработала бешеную прибыль за 2022 - сильно повысилась вероятность высоких дивидендов

$FESH

#FESH #Акции #идея #дивиденды #портфель #обзор #трейдинг #что_купить