Что может принести нам год Кролика?

#мысли_управляющего

#daily

В прошлом году очень многое изменилось и немало времени ушло на адаптацию к новым реалиям

• курс рубля без интервенций и притока-оттока капитала с бирж

• ликвидность рынка упала раза в 2.5х-3х, состав сменился на физлиц

• дивиденды стали хаотичнее, корп события негативнее

• американский рынок не рос

В этих условиях чтобы преуспеть, нужно было (1) владеть хорошей аналитикой по акциям, (2) очень быстро реаагировать на новости, (3) перестроиться с инвестиционного подхода или на защитный, или на спекулятивный

В Новом 2023 году я жду, что рынки будут для нас с вами более привычными, и смогут заработать те, кто это заслужил - а именно (1) те, кто может составить список хотя бы из 3-4 позиций за счет каких факторов он зарабатывает каждый год и (2) кто умеет понимать смысл корпоративных действий

Вход в рецессию и дно - хорошие моменты для инвестиционных покупок, нам до них не хватает лишь немного пессимизма. Самое важное - в этой тоске увидеть яркий сигнал много покупать

🧮 Чтобы это реализовать, нужно запастись терпением и пониманием оценки акций:

🕸️ За последние 2-3 года, общаясь с несколькими тыс. инвесторов на марафонах, я увидел, что хорошо если 5-10% что-то в этом понимают

🌲Отчетности, корпоративные события, финансы (fcf yield, ebitda, ev, wacc) - это для большинства все еще темный лес, хотя я не понимаю как без этого народ собирается совершать правильные действия

😇 Наверное, когда учились, решили, что «и так сойдет». Но рынок такого не прощает

В общем, если вы хотите прибыльный 2023 год - вам помогут заработать крепкие знания. Макро факторы внутри года из встречного ветра превратятся в попутный, а вот матчасти по акциям народу не хватает.

Учиться! Учиться! и еще раз Учиться! ✍️ - а то как вы отличите самые крутые акции и правильно поймете что происходит в компаниях?) - Телеграм Каналы почитаете?)) - нееет, так не пройдет!

Вот такое напутствие на 2023й. С Новым Годом!

#мысли_управляющего

#daily

В прошлом году очень многое изменилось и немало времени ушло на адаптацию к новым реалиям

• курс рубля без интервенций и притока-оттока капитала с бирж

• ликвидность рынка упала раза в 2.5х-3х, состав сменился на физлиц

• дивиденды стали хаотичнее, корп события негативнее

• американский рынок не рос

В этих условиях чтобы преуспеть, нужно было (1) владеть хорошей аналитикой по акциям, (2) очень быстро реаагировать на новости, (3) перестроиться с инвестиционного подхода или на защитный, или на спекулятивный

В Новом 2023 году я жду, что рынки будут для нас с вами более привычными, и смогут заработать те, кто это заслужил - а именно (1) те, кто может составить список хотя бы из 3-4 позиций за счет каких факторов он зарабатывает каждый год и (2) кто умеет понимать смысл корпоративных действий

Вход в рецессию и дно - хорошие моменты для инвестиционных покупок, нам до них не хватает лишь немного пессимизма. Самое важное - в этой тоске увидеть яркий сигнал много покупать

🧮 Чтобы это реализовать, нужно запастись терпением и пониманием оценки акций:

🕸️ За последние 2-3 года, общаясь с несколькими тыс. инвесторов на марафонах, я увидел, что хорошо если 5-10% что-то в этом понимают

🌲Отчетности, корпоративные события, финансы (fcf yield, ebitda, ev, wacc) - это для большинства все еще темный лес, хотя я не понимаю как без этого народ собирается совершать правильные действия

😇 Наверное, когда учились, решили, что «и так сойдет». Но рынок такого не прощает

В общем, если вы хотите прибыльный 2023 год - вам помогут заработать крепкие знания. Макро факторы внутри года из встречного ветра превратятся в попутный, а вот матчасти по акциям народу не хватает.

Учиться! Учиться! и еще раз Учиться! ✍️ - а то как вы отличите самые крутые акции и правильно поймете что происходит в компаниях?) - Телеграм Каналы почитаете?)) - нееет, так не пройдет!

Вот такое напутствие на 2023й. С Новым Годом!

{kind=link}

Макро прогноз по инфляции и действиям ФРС в 2023

#divingdeeper

От действий ФРС зависит, как быстро начнет восстанавливаться после кризиса экономика США, а следом и спрос на сырье, что важно даже для тех, кто торгует исключительно на российском рынке.

Текущая ситуация наиболее похожа на начало двух стагфляций в начале 1970-х и в начале 1980-х. Эти кризисы отличались разгоном инфляции после периода низкой инфляции, стимулировавшиеся рекордно низкой безработицей, а также повышением ставки ФРС для борьбы со всплеском с инфляцией.

Сейчас мы уже видим падение реального ВВП при росте номинального, но безработица еще остается на минимумах.

Схожесть ситуации в резком повышении инфляции, которое привело к росту ставки ФРС, но всплеск инфляции 2021-2022 года отличается скоростью: перед стагфляциями 1970 и 1980 рост ставок последовательно шел 3-4 года, а сейчас после низкой базы ковида и рекордного количества напечатанных денег получился более быстрый импульс.

Мы считаем, наиболее похож на текущую ситуацию конец 1969 года: 2 квартала подряд спада реального ВВП, несколько кварталов устойчиво высокой инфляции, которая до разгона была на уровне 1-2% и безработица на минимумах на одном и том же уровне 3.5%. Ставка ФРС пока что продолжает обновлять максимумы, в 1969 ставка была на пике. Потребитель тоже был сильным – доходы росли до и во время стагфляции.

Это приведет к дальнейшему повышению ставок в США, вплоть до начала там рецессии. Пока ставки не станут выше, чем инфляция CPI, подъем будет продолжаться. И уже после того, как будет видна рецессия в экономике и ставка будет выше инфляции, ФРС начнёт менять свой курс со сдерживающего на стимулирующий, и это будет важной точкой, где можно будет делать долгосрочные покупки. Более детальную версию нашего прогноза можно почитать в нашей аналитике

Александр Сайганов

Head of Research

@Hustleharde

#divingdeeper

От действий ФРС зависит, как быстро начнет восстанавливаться после кризиса экономика США, а следом и спрос на сырье, что важно даже для тех, кто торгует исключительно на российском рынке.

Текущая ситуация наиболее похожа на начало двух стагфляций в начале 1970-х и в начале 1980-х. Эти кризисы отличались разгоном инфляции после периода низкой инфляции, стимулировавшиеся рекордно низкой безработицей, а также повышением ставки ФРС для борьбы со всплеском с инфляцией.

Сейчас мы уже видим падение реального ВВП при росте номинального, но безработица еще остается на минимумах.

Схожесть ситуации в резком повышении инфляции, которое привело к росту ставки ФРС, но всплеск инфляции 2021-2022 года отличается скоростью: перед стагфляциями 1970 и 1980 рост ставок последовательно шел 3-4 года, а сейчас после низкой базы ковида и рекордного количества напечатанных денег получился более быстрый импульс.

Мы считаем, наиболее похож на текущую ситуацию конец 1969 года: 2 квартала подряд спада реального ВВП, несколько кварталов устойчиво высокой инфляции, которая до разгона была на уровне 1-2% и безработица на минимумах на одном и том же уровне 3.5%. Ставка ФРС пока что продолжает обновлять максимумы, в 1969 ставка была на пике. Потребитель тоже был сильным – доходы росли до и во время стагфляции.

Это приведет к дальнейшему повышению ставок в США, вплоть до начала там рецессии. Пока ставки не станут выше, чем инфляция CPI, подъем будет продолжаться. И уже после того, как будет видна рецессия в экономике и ставка будет выше инфляции, ФРС начнёт менять свой курс со сдерживающего на стимулирующий, и это будет важной точкой, где можно будет делать долгосрочные покупки. Более детальную версию нашего прогноза можно почитать в нашей аналитике

Александр Сайганов

Head of Research

@Hustleharde

{kind=link}

Что нам с падающей нефти?

#daily

#timestamp

На рынке нефти часто сиюминутное расходится с "fundamentals", потому что первое - это избыток или дефицит здесь и сейчас, а второе - среднее по больнице за год или квартал. В итоге мы сейчас имеем слабость, о которой я ранее вас предупреждал:

1. Это довольно неприятно для нефтянки РФ c учетом большого дисконта Urals, и прежде чем доллар не пойдет к 74-76Р, может причинять вред котировкам отрасли (#ROSN, #LKOH и прочие)

Сейчас весь крупняк отдыхает, но после каникул он может это заметить. И покупать на кэш от ЛУКОЙЛа скорее уж доллар, чем акции 🧐

2. Контанго в котировках нефти сохраняется. Думаю, что все ещё актуален поход нефти к $72-75 по BRENT, а дальше дефицит с февраля по нашим расчетам толкнет нефть обратно выше $80

Вот такая вот нефть - волатильный товар 🤷♂️

3. Henkel продает активы в России, продолжаются аналогичные сделки

Чем не шанс для Системы?) В целом, сейчас крупный капитал занят арбитражем, и не пойдет на биржу, пока может скупать свои же акции за рубежом дешево, либо выкупать иностранцев за 40-50% от номинала...

Только после того, как этот процесс закончится, будет логично, чтобы крупный капитал пошел в акции РФ (что сформирует тренд по типу "Иранского сценария")

Следим за 🛢...

#daily

#timestamp

На рынке нефти часто сиюминутное расходится с "fundamentals", потому что первое - это избыток или дефицит здесь и сейчас, а второе - среднее по больнице за год или квартал. В итоге мы сейчас имеем слабость, о которой я ранее вас предупреждал:

1. Это довольно неприятно для нефтянки РФ c учетом большого дисконта Urals, и прежде чем доллар не пойдет к 74-76Р, может причинять вред котировкам отрасли (#ROSN, #LKOH и прочие)

Сейчас весь крупняк отдыхает, но после каникул он может это заметить. И покупать на кэш от ЛУКОЙЛа скорее уж доллар, чем акции 🧐

2. Контанго в котировках нефти сохраняется. Думаю, что все ещё актуален поход нефти к $72-75 по BRENT, а дальше дефицит с февраля по нашим расчетам толкнет нефть обратно выше $80

Вот такая вот нефть - волатильный товар 🤷♂️

3. Henkel продает активы в России, продолжаются аналогичные сделки

Чем не шанс для Системы?) В целом, сейчас крупный капитал занят арбитражем, и не пойдет на биржу, пока может скупать свои же акции за рубежом дешево, либо выкупать иностранцев за 40-50% от номинала...

Только после того, как этот процесс закончится, будет логично, чтобы крупный капитал пошел в акции РФ (что сформирует тренд по типу "Иранского сценария")

Следим за 🛢...

{kind=link}

Риски в китайских акциях снижаются

#US_watch

Друзья, делимся с вами материалом из нашей подписки.

Раннее из-за высоких рисков возможных военных действий Китая по отношению к Тайваню мы рекомендовали не инвестировать в акции Китая и Тайваня.

Сейчас мы видим, что риски снизились:

1. Риск военного вмешательства Китая на Тайвань снижается. Почему?

В Тайване на местных выборах в большинстве административных единиц (примерно 70% населения острова) победила партия Гоминьдана, выступающая за объединение Тайваня и Китая.

В 2016 году глава ныне правящей партии демократов - Цай Инвэнь - выиграла президентские выборы. Именно с этого момента и до сих пор на Тайване политический крен сместился в сторону США.

После текущего поражения ДПП Цай Инвэнь подала в отставку и скорее всего не будет участвовать в президентской гонке 2024 года. Это сильная победа Гоминьдана, который значительно усилил свои позиции перед предстоящими выборами.

Если Гоминьдан на них выиграет, то произойдет разворот в сторону сближения с Китаем. На этом этапе Китаю выгодно находиться в режиме ожидания и не предпринимать военных действий.

2. Потенциальный делистинг китайских акций может не состояться.

В 2022 году Китай предоставил США возможность проверить бухгалтерскую отчетность китайских и гонконгских компаний на месте.

Специальная американская комиссия сообщила, что получила данные в достаточном объеме и не нашла нарушений.

В связи с этим риск делистинга более 200 компаний с американских бирж существенно уменьшается.

3. Экономика Китая стоит на грани рецессии.

Это действительно так, если не брать во внимание основной фактор, который к этому привел - локдауны в Китае, которые продолжаются уже 3 года.

Локдауны в Китае убивают местное производство и спрос из-за того, что регулярно около 15% населения сидит дома.

Китай стоит на пути восстановления роста и национального благосостояния. Для этого Китай смотрит в сторону постепенного снятия ковидных ограничений, чтобы увеличить деловую активность в государстве.

Мы ожидаем, что это произойдет во 2 кв. 2023 года, что поддержит рост ВВП Китая.

Выводы:

1. Мы снижаем уровень риска в инвестирование в китайские акции на фоне того, что риски реализованы в ценах активов: с 2021 года S&P 500 прибавил +13%, а MCHI снизился на 45%.

2. Мы относимся к инвестициям в китайские акции как к приемлемым на горизонте года.

3. При инвестирование в китайские акции мы рекомендуем держать долю не выше 3% в акциях роста и не выше 5% в крупных китайских компаниях (Alibaba, Tencent, TSMC и т.д.)

Дмитрий Новичков

Senior Analyst

@ndvfin

#US_watch

Друзья, делимся с вами материалом из нашей подписки.

Раннее из-за высоких рисков возможных военных действий Китая по отношению к Тайваню мы рекомендовали не инвестировать в акции Китая и Тайваня.

Сейчас мы видим, что риски снизились:

1. Риск военного вмешательства Китая на Тайвань снижается. Почему?

В Тайване на местных выборах в большинстве административных единиц (примерно 70% населения острова) победила партия Гоминьдана, выступающая за объединение Тайваня и Китая.

В 2016 году глава ныне правящей партии демократов - Цай Инвэнь - выиграла президентские выборы. Именно с этого момента и до сих пор на Тайване политический крен сместился в сторону США.

После текущего поражения ДПП Цай Инвэнь подала в отставку и скорее всего не будет участвовать в президентской гонке 2024 года. Это сильная победа Гоминьдана, который значительно усилил свои позиции перед предстоящими выборами.

Если Гоминьдан на них выиграет, то произойдет разворот в сторону сближения с Китаем. На этом этапе Китаю выгодно находиться в режиме ожидания и не предпринимать военных действий.

2. Потенциальный делистинг китайских акций может не состояться.

В 2022 году Китай предоставил США возможность проверить бухгалтерскую отчетность китайских и гонконгских компаний на месте.

Специальная американская комиссия сообщила, что получила данные в достаточном объеме и не нашла нарушений.

В связи с этим риск делистинга более 200 компаний с американских бирж существенно уменьшается.

3. Экономика Китая стоит на грани рецессии.

Это действительно так, если не брать во внимание основной фактор, который к этому привел - локдауны в Китае, которые продолжаются уже 3 года.

Локдауны в Китае убивают местное производство и спрос из-за того, что регулярно около 15% населения сидит дома.

Китай стоит на пути восстановления роста и национального благосостояния. Для этого Китай смотрит в сторону постепенного снятия ковидных ограничений, чтобы увеличить деловую активность в государстве.

Мы ожидаем, что это произойдет во 2 кв. 2023 года, что поддержит рост ВВП Китая.

Выводы:

1. Мы снижаем уровень риска в инвестирование в китайские акции на фоне того, что риски реализованы в ценах активов: с 2021 года S&P 500 прибавил +13%, а MCHI снизился на 45%.

2. Мы относимся к инвестициям в китайские акции как к приемлемым на горизонте года.

3. При инвестирование в китайские акции мы рекомендуем держать долю не выше 3% в акциях роста и не выше 5% в крупных китайских компаниях (Alibaba, Tencent, TSMC и т.д.)

Дмитрий Новичков

Senior Analyst

@ndvfin

{kind=link}

Как экономика Китая влияет на мировые цены на сырье

В посте подробнее рассмотрим, как происходит ценообразование на рынках сырья и какая доля производства и потребления ресурсов от общемирового значения приходится на Китай.

•Цены на сырье определяются тремя важными составляющими: спрос, предложение и запасы. Базово цены на сырье зависят от баланса спроса и предложения. Это такая точка, когда покупатель смог договориться о цене с продавцом. Когда рынок находится в балансе, то цены, как правило, находятся на 5-10% выше кривой себестоимости производителей. Т.е. самые неэффективные производители ресурсов работают с минимальной рентабельностью.

•Когда много производителей и мало покупателей, то на рынке образуется профицит и покупатели могут диктовать свои условия. Таким образом, покупатели, имея рыночную силу, могут приобретать ресурсы по более низким ценам, чем раньше. В результате чего цены на товары не такие высокие, а неэффективные производители начинают работать в убыток. В обратной ситуации, когда мало производителей и много покупателей, рыночная сила переходит на сторону продавцов. У них появляется возможность продавать ресурсы по более высоким ценам. Как правило, в такой ситуация почти все производители работают с хорошей рентабельностью.

•Что касается запасов, то когда мировые запасы сырья находятся на минимальных значениях, образуется премия за срочность, в результате чего цены в краткосрочной перспективе могут сильно расти, а затем при нормализации запасов прийти к своим нормальным значениям.

Далее рассмотрим структуру потребления и производства базовых видов сырья у Китая и почему его экономика так важна для прогнозирования цен на сырье.

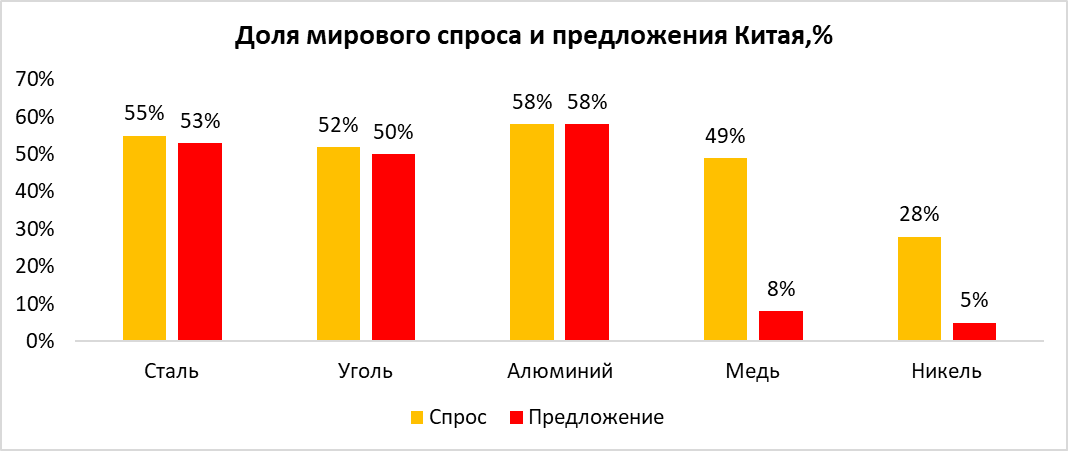

•Китай является самой крупной экономикой по потреблению и производству ресурсов. По итогам 2021 г. общая мировая доля производства стали, угля и алюминия составила 53%, 50% и 58% соответственно, а мировая доля потребления - 55%,52% и 58%. Кроме этого, Китай также является крупнейшим потребителем меди (49% от мирового потребления) и никеля ( 28% от мирового потребления).

•Как итог небольшие изменения спроса и предложения Китая,в отличие от большинства других стран, могут сильно влиять на общемировой баланс спроса и предложения. Это, в свою очередь, будет сильно влиять на цены ресурсов. Поэтому в 2023 г. при прогнозировании цен на сырье важно будет следить за экономикой Китая и смотреть, как страна будет проходить общемировой кризис.

Марк Пальшин

Senior Analyst

@Palshinmd

В посте подробнее рассмотрим, как происходит ценообразование на рынках сырья и какая доля производства и потребления ресурсов от общемирового значения приходится на Китай.

•Цены на сырье определяются тремя важными составляющими: спрос, предложение и запасы. Базово цены на сырье зависят от баланса спроса и предложения. Это такая точка, когда покупатель смог договориться о цене с продавцом. Когда рынок находится в балансе, то цены, как правило, находятся на 5-10% выше кривой себестоимости производителей. Т.е. самые неэффективные производители ресурсов работают с минимальной рентабельностью.

•Когда много производителей и мало покупателей, то на рынке образуется профицит и покупатели могут диктовать свои условия. Таким образом, покупатели, имея рыночную силу, могут приобретать ресурсы по более низким ценам, чем раньше. В результате чего цены на товары не такие высокие, а неэффективные производители начинают работать в убыток. В обратной ситуации, когда мало производителей и много покупателей, рыночная сила переходит на сторону продавцов. У них появляется возможность продавать ресурсы по более высоким ценам. Как правило, в такой ситуация почти все производители работают с хорошей рентабельностью.

•Что касается запасов, то когда мировые запасы сырья находятся на минимальных значениях, образуется премия за срочность, в результате чего цены в краткосрочной перспективе могут сильно расти, а затем при нормализации запасов прийти к своим нормальным значениям.

Далее рассмотрим структуру потребления и производства базовых видов сырья у Китая и почему его экономика так важна для прогнозирования цен на сырье.

•Китай является самой крупной экономикой по потреблению и производству ресурсов. По итогам 2021 г. общая мировая доля производства стали, угля и алюминия составила 53%, 50% и 58% соответственно, а мировая доля потребления - 55%,52% и 58%. Кроме этого, Китай также является крупнейшим потребителем меди (49% от мирового потребления) и никеля ( 28% от мирового потребления).

•Как итог небольшие изменения спроса и предложения Китая,в отличие от большинства других стран, могут сильно влиять на общемировой баланс спроса и предложения. Это, в свою очередь, будет сильно влиять на цены ресурсов. Поэтому в 2023 г. при прогнозировании цен на сырье важно будет следить за экономикой Китая и смотреть, как страна будет проходить общемировой кризис.

Марк Пальшин

Senior Analyst

@Palshinmd

{kind=link}

Можете ли вы зарабатывать как хедж-фонд?

#мысли_управляющего

#daily

В 2022 году рынки обвалились, и не только обычные фонды, но и многие хедж-фонды понесли убытки (пусть и намного меньше рынка)

• рынки акций в мире упали на 20-25%

• хедж-фонды в среднем -6%

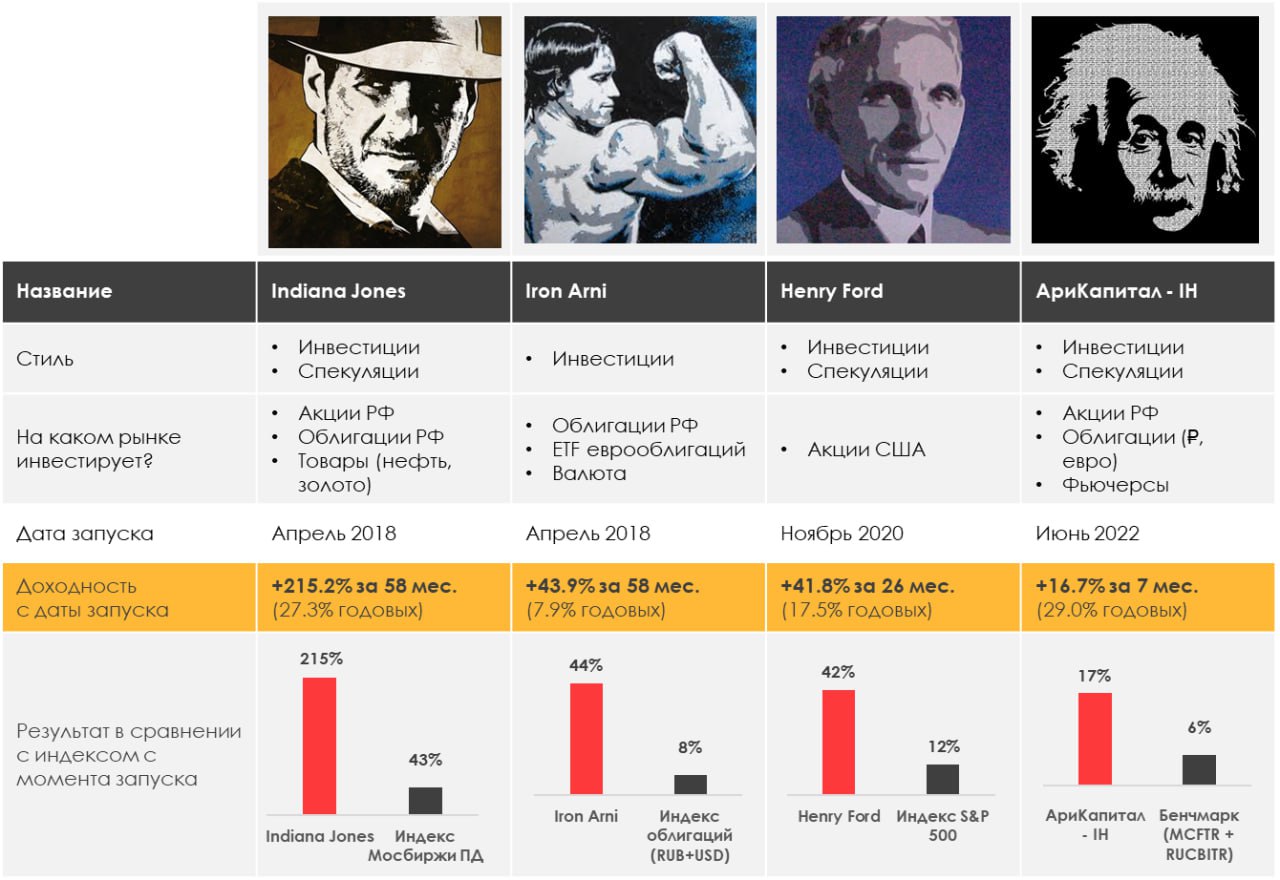

… кроме одного класса. Этот класс - макро хедж фонды. Они в основном заработали (в среднем +11%), и я это знаю не понаслышке, потому что мы в Invest Heroes используем именно этот подход

• в России на стратегии #Indiana_jones (+40% в RUB)

• в США на стратегии #Henry_Ford (+13% в USD)

• и даже создали ПИФ Арикапитал-ИнвестХироуз, который на 29 декабря показал лучшую доходность в стране с начала 2022 года (+22% на 29 декабря). Потому что по стратегии это макро-фонд 🌏

Чем характеризуется макро хедж-фонд?

• в основе решений фонда статистика за 50-70 лет, она говорит какие типы активов обычно растут или падают при заданных макро условиях

• далее фонд смотрит на что поставить - на валюту, на акции, на облигации: на что выгоднее, и где меньше риска, исходя из макро прогноза, туда и ставит

• со временем макро ситуация меняется, и фонд прокатившись на одних трендах, ставит на новые

• фонду фиолетово тренд на рост или падение: он может шортить и делать деньги из снижений

Иными словами, это подход «давайте зарабатывать там, где шансы выше, а не годами ждать лучших времен в просадке»

Думаю, в 2023 году это будет не менее актуально!

Если вы хотите заработать в 2023, а не глотать пыль, берите на вооружение этот подход!

Пока мир трещит по швам, есть просто куча возможностей, чтобы делать прибыль из разных движений на рынках

но если все что вы умеете - это собрать себе портфель акций и читать плохие новости про российскую и мировую экономику, все эти возможности и дальше будут проплывать мимо

В 2023 я займусь популяризацией нашего подхода, и вы сможете пройти обучение ему (вот кстати 🐤early bird)

- а пока просто задумайтесь: может 2022й был негативный просто из-за неверного подхода?

#мысли_управляющего

#daily

В 2022 году рынки обвалились, и не только обычные фонды, но и многие хедж-фонды понесли убытки (пусть и намного меньше рынка)

• рынки акций в мире упали на 20-25%

• хедж-фонды в среднем -6%

… кроме одного класса. Этот класс - макро хедж фонды. Они в основном заработали (в среднем +11%), и я это знаю не понаслышке, потому что мы в Invest Heroes используем именно этот подход

• в России на стратегии #Indiana_jones (+40% в RUB)

• в США на стратегии #Henry_Ford (+13% в USD)

• и даже создали ПИФ Арикапитал-ИнвестХироуз, который на 29 декабря показал лучшую доходность в стране с начала 2022 года (+22% на 29 декабря). Потому что по стратегии это макро-фонд 🌏

Чем характеризуется макро хедж-фонд?

• в основе решений фонда статистика за 50-70 лет, она говорит какие типы активов обычно растут или падают при заданных макро условиях

• далее фонд смотрит на что поставить - на валюту, на акции, на облигации: на что выгоднее, и где меньше риска, исходя из макро прогноза, туда и ставит

• со временем макро ситуация меняется, и фонд прокатившись на одних трендах, ставит на новые

• фонду фиолетово тренд на рост или падение: он может шортить и делать деньги из снижений

Иными словами, это подход «давайте зарабатывать там, где шансы выше, а не годами ждать лучших времен в просадке»

Думаю, в 2023 году это будет не менее актуально!

Если вы хотите заработать в 2023, а не глотать пыль, берите на вооружение этот подход!

Пока мир трещит по швам, есть просто куча возможностей, чтобы делать прибыль из разных движений на рынках

но если все что вы умеете - это собрать себе портфель акций и читать плохие новости про российскую и мировую экономику, все эти возможности и дальше будут проплывать мимо

В 2023 я займусь популяризацией нашего подхода, и вы сможете пройти обучение ему (вот кстати 🐤early bird)

- а пока просто задумайтесь: может 2022й был негативный просто из-за неверного подхода?

{kind=link}

Перевернем результат в 2023 с новым подходом? 💹

Anonymous Poll

39%

Конечно!

5%

Не уверен(а), что мне это подходит

15%

Придется попробовать

7%

Нет, я буду по старинке

12%

Лучше отдам вам в фонд

22%

См. ответы

#weekly #strategies

Наши портфели

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: 2.64%

> Henry Ford: -1.10%

> Iron Arny: 1.74%

> Фонд АриКапитал IH: -

> Индекс Мосбиржи ПД: 0.11%

> Индекс S&P500: 1.45%

Портфель IJ:

Стратегия ведет себя положительно (+2.6% за неделю) на фоне нулевого рынка. Тактика по рынку нейтрально-выжидательная (33% портфеля кэш, long-short конструкция), при этом мы видим 3 интересных игры на ближайшую перспективу (1-2 мес) - рост $ еще выше, рост нефти от $72-75 к $90 и заход в золото на его коррекции. А в акциях ждем падения.

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель Henry Ford:

Уже долгих 1,5 месяца США в боковике, хотя макро идет по плану - ФРС продолжает повышать, новости в экономике ухудшаются. Продолжаем ждать падения, на этой неделе нарастили ставки против NASDAQ и BTC.

Портфель Iron Arny:

Неделя на рынке облигаций прошла спокойно. Год начался с роста на фоне ослабления рубля. На неделе будем выбирать новых кандидатов для покупок в портфель.

Фонд АриКапитал IH:

Первый рабочий день спецдепозитария будет 9 января, поэтому расчеты стоимости пая внутри праздников не проводились, сделки по фонду тоже не делали в эти дни, по ощущениям портфель должен был чуть вырасти на 0.5-1%, благодаря ослаблению рубля и снижению некоторых шортовых позиций в акциях. Корректный расчёт стоимости пая стоит ждать 9 января.

Оформить заявку на приобретение паев нашего фонда можно по следующей ссылке

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

Наши портфели

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: 2.64%

> Henry Ford: -1.10%

> Iron Arny: 1.74%

> Фонд АриКапитал IH: -

> Индекс Мосбиржи ПД: 0.11%

> Индекс S&P500: 1.45%

Портфель IJ:

Стратегия ведет себя положительно (+2.6% за неделю) на фоне нулевого рынка. Тактика по рынку нейтрально-выжидательная (33% портфеля кэш, long-short конструкция), при этом мы видим 3 интересных игры на ближайшую перспективу (1-2 мес) - рост $ еще выше, рост нефти от $72-75 к $90 и заход в золото на его коррекции. А в акциях ждем падения.

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель Henry Ford:

Уже долгих 1,5 месяца США в боковике, хотя макро идет по плану - ФРС продолжает повышать, новости в экономике ухудшаются. Продолжаем ждать падения, на этой неделе нарастили ставки против NASDAQ и BTC.

Портфель Iron Arny:

Неделя на рынке облигаций прошла спокойно. Год начался с роста на фоне ослабления рубля. На неделе будем выбирать новых кандидатов для покупок в портфель.

Фонд АриКапитал IH:

Первый рабочий день спецдепозитария будет 9 января, поэтому расчеты стоимости пая внутри праздников не проводились, сделки по фонду тоже не делали в эти дни, по ощущениям портфель должен был чуть вырасти на 0.5-1%, благодаря ослаблению рубля и снижению некоторых шортовых позиций в акциях. Корректный расчёт стоимости пая стоит ждать 9 января.

Оформить заявку на приобретение паев нашего фонда можно по следующей ссылке

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

{kind=link}

Итоги торгов первой недели 2023

#divingdeeper

Рынок акций в боковике, несмотря на приток денег от дивидендов Лукойла, что показывает его слабость, и она, на мой взгляд, логична. С точки зрения фундаментальных оценок при текущем курсе рубля индекс дает небольшой апсайд, поэтому с учётом рисков разумно дождаться лучших точек входа в акции, чем рынок даёт сейчас. Мы ждём более высокие цены на нефть и более слабый рубль, и даже с учётом этих прогнозов апсайд у индекса не соответствует повышенным рискам.

Что с курсом рубля

По нашим предварительным расчетам, в январе может усилиться профицит торгового баланса по отношению к декабрю, поэтому темп роста курса рубля вероятно замедлится, и в январе он может даже немного укрепиться при отсутствии новых шоков. На уровне 1-го квартала в среднем мы ждем дальнейшего умеренного ослабления рубля.

Какие сектора могут показывать сильную динамику

В случае реализации нашего сценария с ростом цен на нефть на усилении глобального дефицита после вступления в силу эмбарго на нефтепродукты с 5 февраля, нефтегазовый сектор может быть самым интересным на слабом рубле и сильной нефти. В частности, логично фокусироваться на тех компаниях, кто меньше зависел от поставок в Европу или имеет хорошие логистические возможности по переориентированию в Азию (Роснефть, Новатэк, Газпромнефть).

Вторая интересная тема - компании, относящиеся к небольшим отраслям. При дефицитном бюджете существенный риск для рынка акций - новые налоговые изъятия. Ниши, где нет больших доходов (где не получится изъять десятки млрд рублей), на наш взгляд, имеют некоторый иммунитет к таким изъятиям.

Александр Сайганов

Head of Research

@Hustleharde

#divingdeeper

Рынок акций в боковике, несмотря на приток денег от дивидендов Лукойла, что показывает его слабость, и она, на мой взгляд, логична. С точки зрения фундаментальных оценок при текущем курсе рубля индекс дает небольшой апсайд, поэтому с учётом рисков разумно дождаться лучших точек входа в акции, чем рынок даёт сейчас. Мы ждём более высокие цены на нефть и более слабый рубль, и даже с учётом этих прогнозов апсайд у индекса не соответствует повышенным рискам.

Что с курсом рубля

По нашим предварительным расчетам, в январе может усилиться профицит торгового баланса по отношению к декабрю, поэтому темп роста курса рубля вероятно замедлится, и в январе он может даже немного укрепиться при отсутствии новых шоков. На уровне 1-го квартала в среднем мы ждем дальнейшего умеренного ослабления рубля.

Какие сектора могут показывать сильную динамику

В случае реализации нашего сценария с ростом цен на нефть на усилении глобального дефицита после вступления в силу эмбарго на нефтепродукты с 5 февраля, нефтегазовый сектор может быть самым интересным на слабом рубле и сильной нефти. В частности, логично фокусироваться на тех компаниях, кто меньше зависел от поставок в Европу или имеет хорошие логистические возможности по переориентированию в Азию (Роснефть, Новатэк, Газпромнефть).

Вторая интересная тема - компании, относящиеся к небольшим отраслям. При дефицитном бюджете существенный риск для рынка акций - новые налоговые изъятия. Ниши, где нет больших доходов (где не получится изъять десятки млрд рублей), на наш взгляд, имеют некоторый иммунитет к таким изъятиям.

Александр Сайганов

Head of Research

@Hustleharde

{kind=link}

Бычкам в США обломали рога

#мысли_управляющего

#timestamp

Как мы видим, вчера в США в индексе S&P был ложный вынос из диапазона, в котором индекс провел почти месяц.

Вот несколько соображений:

• статистика по рынку труда остается сильной (доход и занятость рекордные, зарплаты растут)

• действительно, 10.5М вакансий в экономике, это всего на 1.5М меньше чем 8 месяцев назад // на 1 вакансию лишь 1 работник

• такими темпами (ослабления рынка труда) еще год уйдет пока заметно вырастет безработица

Но будет ли рецессия через год или раньше?

Должна быть раньше, т.к. PMI уже в районе 47, это опережающий на 3 мес. индикатор экономики

• большие компании уже начали массовые сокращения по 5-10% штата (пока что банки и tech)

• сокращение производства в реальных величинах снизит занятость там, где используется больше труда (пр-во, услуги, логистика и ритейл)

Что это значит?

• у ФРС пока есть все основания продолжать повышения, и ставка скорее всего достигнет 5.5-5.75% этой весной

• core инфляция по нашим оценкам сможет достичь 5% к концу весны

• рынок труда к жтому времени покажет лишь первые признаки разворота, и тогда ставку до осени подморозят

✅ Чистый эффект этого - падение спроса и деловой активности, продолжение инфляции издержек компаний, их затрат на %% и снижение их прибылей в первую очередь = продолжение тренда на снижение S&P

💹 Также в целом в 1кв 2023 пока будет мало признаков рецессии, что дает возможности роста драгметаллов и/или нефти после ее сильного падения… и лишь во 2кв логично увидеть падение спроса на сырье во всем мире

В общем, чем больше самоубийц, тем меньше самоубийц… или чем круче рынок труда, тем устойчивее инфляция, выше ставка ФРС и потом в итоге все равно хуже рынок труда…

#мысли_управляющего

#timestamp

Как мы видим, вчера в США в индексе S&P был ложный вынос из диапазона, в котором индекс провел почти месяц.

Вот несколько соображений:

• статистика по рынку труда остается сильной (доход и занятость рекордные, зарплаты растут)

• действительно, 10.5М вакансий в экономике, это всего на 1.5М меньше чем 8 месяцев назад // на 1 вакансию лишь 1 работник

• такими темпами (ослабления рынка труда) еще год уйдет пока заметно вырастет безработица

Но будет ли рецессия через год или раньше?

Должна быть раньше, т.к. PMI уже в районе 47, это опережающий на 3 мес. индикатор экономики

• большие компании уже начали массовые сокращения по 5-10% штата (пока что банки и tech)

• сокращение производства в реальных величинах снизит занятость там, где используется больше труда (пр-во, услуги, логистика и ритейл)

Что это значит?

• у ФРС пока есть все основания продолжать повышения, и ставка скорее всего достигнет 5.5-5.75% этой весной

• core инфляция по нашим оценкам сможет достичь 5% к концу весны

• рынок труда к жтому времени покажет лишь первые признаки разворота, и тогда ставку до осени подморозят

✅ Чистый эффект этого - падение спроса и деловой активности, продолжение инфляции издержек компаний, их затрат на %% и снижение их прибылей в первую очередь = продолжение тренда на снижение S&P

💹 Также в целом в 1кв 2023 пока будет мало признаков рецессии, что дает возможности роста драгметаллов и/или нефти после ее сильного падения… и лишь во 2кв логично увидеть падение спроса на сырье во всем мире

В общем, чем больше самоубийц, тем меньше самоубийц… или чем круче рынок труда, тем устойчивее инфляция, выше ставка ФРС и потом в итоге все равно хуже рынок труда…

{kind=link}

Топ-3 темы на сегодняшний день в #daily

1. Bloomberg пишет о растущем дисконте нефти Urals - в Приморске она продается за 38$, т.е. дисконт больше 40$/барр. Это негатив для российских нефтяников и негатив для рубля. Мы считаем, дисконт будет высоким и даже может расти, пока не начнет сокращаться объем добычи пропорционально падению экспорта

2. Рубль укрепляется, что не противоречит логике. В отсутствие шоков мы ждем профицит торгового баланса в январе выше, чем в декабре, это связано с сезонностью импорта. Укрепление рубля не считаем долгосрочным.

3. Рынок акций не вырос за праздники, показав слабый рост в рамках сезонности "Санта ралли", даже несмотря на отсутствие шоков и приток денег на рынок от поступивших дивидендов Лукойла. Это говорит о слабости и подтверждает наши оценки, которые говорят о низком потенциале роста рынка с текущих уровней

1. Bloomberg пишет о растущем дисконте нефти Urals - в Приморске она продается за 38$, т.е. дисконт больше 40$/барр. Это негатив для российских нефтяников и негатив для рубля. Мы считаем, дисконт будет высоким и даже может расти, пока не начнет сокращаться объем добычи пропорционально падению экспорта

2. Рубль укрепляется, что не противоречит логике. В отсутствие шоков мы ждем профицит торгового баланса в январе выше, чем в декабре, это связано с сезонностью импорта. Укрепление рубля не считаем долгосрочным.

3. Рынок акций не вырос за праздники, показав слабый рост в рамках сезонности "Санта ралли", даже несмотря на отсутствие шоков и приток денег на рынок от поступивших дивидендов Лукойла. Это говорит о слабости и подтверждает наши оценки, которые говорят о низком потенциале роста рынка с текущих уровней

{kind=link}

Самые негативные прогнозы по снижению рынка интернет-рекламы не сбылись

#мысли_аналитика

После введения санкций против России в первом квартале 2022 г. с российского рынка начали уходить иностранные компании, на которые приходилась значительная часть рекламного рынка (около 30%).

В то же время были заблокированы крупные соц. сети Instagram, FB (соц. сети Meta, признана экстремисткой организацией и запрещена в России), Google самостоятельно приостановил размещение рекламы в своем поисковике и на Youtube для российских рекламодателей, ТикТок также ограничил возможность постинга для россиян.

Первые прогнозы пророчили снижение рынка интернет-рекламы в 2022 г. на 25-50% и выше. Давайте посмотрим, сбылись ли самые негативные прогнозы.

— Ситуация на рынке рекламы развернулась не по самому негативному сценарию

В 1П 2022 г., по данным OMD OM Group, снижение рынка интернет-рекламы составило 22% г/г, что было лучше наших ожиданий. Также агентством ожидалось, что рынок интернет-рекламы упадет на 33% г/г во 2П 2022 г. (с учетом мобилизации в сентябре). Таким образом, по итогам 2022 г. снижение рынка в 2022 г. могло составить 28% г/г (фактических данных пока нет).

При этом, как мы и ожидали, Яндекс и Vk нарастили рекламные доходы, так как увеличили долю рынка в результате прекращения рекламной деятельности иностранных соц. сетей. По последним данным за 3 кв. выручка Vk от рекламы выросла на 30% г/г (во 2 кв. – на 28% г/г), EBITDA компании показала аналогичный рост. Выручка Яндекса от сегмента поиска в 3 кв. выросла на 42% г/г, а EBITDA – на 60% г/г.

По сути, из Яндекса и Vk в основном и складывается рынок интернет-рекламы сейчас (это два основных игрока). Если в 4 кв. компании продолжали расти теми же темпами, то снижение рынка по итогам 2022 года может быть в пределах 20% г/г.

—Российские игроки частично компенсировали негативный эффект от ухода иностранных компаний

Снижение рынка интернет-рекламы в 2022 г. не было таким, как ожидалось в самом негативном сценарии (50% г/г и выше), но тем не менее оно было существенным (20% г/г или выше). Российские рекламодатели частично компенсировали негативный эффект от ухода иностранных компаний. Произошло кардинальное измерение в структуре рекламодателей на российском рынке: если ранее в топ входили в основном иностранные игроки, то сейчас топ-10 рынка – это локальные бренды (Сбер, Ozon, Яндекс и пр.)

—Российские рекламные площадки стали бенефициарами ограничения рекламных возможностей иностранных соц. сетей

Рекламодатели потеряли доступ к важнейшим площадкам —Instagram, FB (соц. сети Meta, признана экстремисткой организацией и запрещена в России), Google, YouTube, ТикТок — это серьезно ударило по рынку. В то же время оставшиеся площадки стали бенефициарами этой ситуации: в основном Телеграм, Яндекс, Vk (темпы роста доходов двух последних это подтверждают). Также свою рекламную инфраструктуру начали развивать маркетплейсы, что в будущие годы может быть одним из драйверов для развития рынка (например, Ozon нарастил доходы от рекламы на 176% г/г до 6.7 млрд руб., что пока что всего 10% от общей выручки, но важно, что это маржинальный сегмент, то есть по мере роста будет все в большей мере влиять на прибыль).

Вероятнее всего, рынок интернет-рекламы не покажет существенного роста в ближайшие кварталы и в целом по итогам 2023 г., а, возможно, будет даже стагнировать (зависит от того, как будет складываться экономическая ситуация). Яндекс и Vk могут как минимум удерживать текущую долю, и далее по мере возвращения рынка к росту их доходы от рекламы также будут расти.

#мысли_аналитика

После введения санкций против России в первом квартале 2022 г. с российского рынка начали уходить иностранные компании, на которые приходилась значительная часть рекламного рынка (около 30%).

В то же время были заблокированы крупные соц. сети Instagram, FB (соц. сети Meta, признана экстремисткой организацией и запрещена в России), Google самостоятельно приостановил размещение рекламы в своем поисковике и на Youtube для российских рекламодателей, ТикТок также ограничил возможность постинга для россиян.

Первые прогнозы пророчили снижение рынка интернет-рекламы в 2022 г. на 25-50% и выше. Давайте посмотрим, сбылись ли самые негативные прогнозы.

— Ситуация на рынке рекламы развернулась не по самому негативному сценарию

В 1П 2022 г., по данным OMD OM Group, снижение рынка интернет-рекламы составило 22% г/г, что было лучше наших ожиданий. Также агентством ожидалось, что рынок интернет-рекламы упадет на 33% г/г во 2П 2022 г. (с учетом мобилизации в сентябре). Таким образом, по итогам 2022 г. снижение рынка в 2022 г. могло составить 28% г/г (фактических данных пока нет).

При этом, как мы и ожидали, Яндекс и Vk нарастили рекламные доходы, так как увеличили долю рынка в результате прекращения рекламной деятельности иностранных соц. сетей. По последним данным за 3 кв. выручка Vk от рекламы выросла на 30% г/г (во 2 кв. – на 28% г/г), EBITDA компании показала аналогичный рост. Выручка Яндекса от сегмента поиска в 3 кв. выросла на 42% г/г, а EBITDA – на 60% г/г.

По сути, из Яндекса и Vk в основном и складывается рынок интернет-рекламы сейчас (это два основных игрока). Если в 4 кв. компании продолжали расти теми же темпами, то снижение рынка по итогам 2022 года может быть в пределах 20% г/г.

—Российские игроки частично компенсировали негативный эффект от ухода иностранных компаний

Снижение рынка интернет-рекламы в 2022 г. не было таким, как ожидалось в самом негативном сценарии (50% г/г и выше), но тем не менее оно было существенным (20% г/г или выше). Российские рекламодатели частично компенсировали негативный эффект от ухода иностранных компаний. Произошло кардинальное измерение в структуре рекламодателей на российском рынке: если ранее в топ входили в основном иностранные игроки, то сейчас топ-10 рынка – это локальные бренды (Сбер, Ozon, Яндекс и пр.)

—Российские рекламные площадки стали бенефициарами ограничения рекламных возможностей иностранных соц. сетей

Рекламодатели потеряли доступ к важнейшим площадкам —Instagram, FB (соц. сети Meta, признана экстремисткой организацией и запрещена в России), Google, YouTube, ТикТок — это серьезно ударило по рынку. В то же время оставшиеся площадки стали бенефициарами этой ситуации: в основном Телеграм, Яндекс, Vk (темпы роста доходов двух последних это подтверждают). Также свою рекламную инфраструктуру начали развивать маркетплейсы, что в будущие годы может быть одним из драйверов для развития рынка (например, Ozon нарастил доходы от рекламы на 176% г/г до 6.7 млрд руб., что пока что всего 10% от общей выручки, но важно, что это маржинальный сегмент, то есть по мере роста будет все в большей мере влиять на прибыль).

Вероятнее всего, рынок интернет-рекламы не покажет существенного роста в ближайшие кварталы и в целом по итогам 2023 г., а, возможно, будет даже стагнировать (зависит от того, как будет складываться экономическая ситуация). Яндекс и Vk могут как минимум удерживать текущую долю, и далее по мере возвращения рынка к росту их доходы от рекламы также будут расти.

{kind=link}

О чем поговорим сегодня в #daily ?

1. Дефицит федерального бюджета в 3.3 трлн руб превысил прежние оценки и официальных источников, и большинства аналитиков. Важно помнить, что это дефицит с учетом дополнительного изъятия у Газпрома 1.2 трлн руб, без этого доп дохода дефицит бы составил 4.5 трлн руб (для сравнения - размер ФНБ на начало декабря составлял 11.4 трлн руб). Это важно, т.к. чем больше дефицит, тем выше риски новых налоговых изъятий у отраслей, которые имеют хорошую маржу.

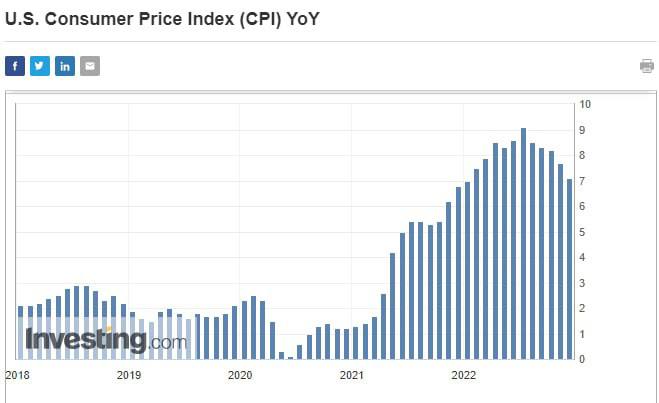

2. На глобальных рынках фон умеренно позитивный, но будет важная статистика в четверг в 16:30 по мск - инфляция. Если она замедляется, это будет позитивом для рынков, т.к. в таком случае растет вероятность, что пик ставки ФРС будет ниже. Консенсус ждет 6.5%, мы считаем, что инфляция будет выше.

3. Рынок российских акций остается в спокойном состоянии. Не похоже, чтобы шла активная покупка на этих уровнях, в целом похоже, что рынок в ожидании новых драйверов. В январе мы не ожидаем позитивных событий для рынка, и считаем более вероятным снижение рынка с учётом уровней цен на акции, цен на нефть и курса рубля.

1. Дефицит федерального бюджета в 3.3 трлн руб превысил прежние оценки и официальных источников, и большинства аналитиков. Важно помнить, что это дефицит с учетом дополнительного изъятия у Газпрома 1.2 трлн руб, без этого доп дохода дефицит бы составил 4.5 трлн руб (для сравнения - размер ФНБ на начало декабря составлял 11.4 трлн руб). Это важно, т.к. чем больше дефицит, тем выше риски новых налоговых изъятий у отраслей, которые имеют хорошую маржу.

2. На глобальных рынках фон умеренно позитивный, но будет важная статистика в четверг в 16:30 по мск - инфляция. Если она замедляется, это будет позитивом для рынков, т.к. в таком случае растет вероятность, что пик ставки ФРС будет ниже. Консенсус ждет 6.5%, мы считаем, что инфляция будет выше.

3. Рынок российских акций остается в спокойном состоянии. Не похоже, чтобы шла активная покупка на этих уровнях, в целом похоже, что рынок в ожидании новых драйверов. В январе мы не ожидаем позитивных событий для рынка, и считаем более вероятным снижение рынка с учётом уровней цен на акции, цен на нефть и курса рубля.

Китай снимает ковидные ограничения - это рост глобального спроса, позитив для нефти и юаня

#divingdeeper

Китай несколько дней назад снял обязательный карантин для всех прибывших в страну, Гонконгские СМИ назвали это "последним шагом на пути к отказу от политики нулевой терпимости". Что же значил ковид в Китае для глобальной экономики?

1. Ковидные ограничения снижают спрос на нефть

Чем мобильнее население, тем больше потребление авиакеросина и бензина. Это рост конечного спроса на нефть. Публичные экспертные оценки дают эффект на спрос от ковидных ограничений на уровне около 2 мбс. По размеру это сопоставимо с потенциальным снижением добычи нефти в России с учётом эмбарго на нефть и нефтепродукты, то есть фактор очень серьезный.

Соответственно, чем меньше ковидных ограничений в Китае, тем больше спрос на нефть, тем выше цены при прочих равных.

2. Из-за ковида в Китае многократно случались задержки в китайских портах

Это увеличивало время доставки товаров и повышало стоимость логистики. Судя по тренду на снятие большинства серьезных ограничений, в портах будет меньше задержек, это приведет к нормализацию стоимости и сроков логистики (стоимость фрахта весь год постепенно возвращалась к норме после рекордного роста в 2020-2021).

Это позитив для китайской и глобальной экономики. Более сильная экономика в Китае дает больше возможностей для банка Китая проводить умеренную политику, что при прочих равных повышает стоимость юаня к другим валютам в перспективе ближайших кварталов.

Александр Сайганов

Head of Research

@Hustleharde

#divingdeeper

Китай несколько дней назад снял обязательный карантин для всех прибывших в страну, Гонконгские СМИ назвали это "последним шагом на пути к отказу от политики нулевой терпимости". Что же значил ковид в Китае для глобальной экономики?

1. Ковидные ограничения снижают спрос на нефть

Чем мобильнее население, тем больше потребление авиакеросина и бензина. Это рост конечного спроса на нефть. Публичные экспертные оценки дают эффект на спрос от ковидных ограничений на уровне около 2 мбс. По размеру это сопоставимо с потенциальным снижением добычи нефти в России с учётом эмбарго на нефть и нефтепродукты, то есть фактор очень серьезный.

Соответственно, чем меньше ковидных ограничений в Китае, тем больше спрос на нефть, тем выше цены при прочих равных.

2. Из-за ковида в Китае многократно случались задержки в китайских портах

Это увеличивало время доставки товаров и повышало стоимость логистики. Судя по тренду на снятие большинства серьезных ограничений, в портах будет меньше задержек, это приведет к нормализацию стоимости и сроков логистики (стоимость фрахта весь год постепенно возвращалась к норме после рекордного роста в 2020-2021).

Это позитив для китайской и глобальной экономики. Более сильная экономика в Китае дает больше возможностей для банка Китая проводить умеренную политику, что при прочих равных повышает стоимость юаня к другим валютам в перспективе ближайших кварталов.

Александр Сайганов

Head of Research

@Hustleharde

{kind=link}

Дорогие друзья,

Рады поздравить вас с прошедшими праздниками и пожелать здоровья и бодрости духа в Новом 2023 году!

Все без исключения столкнулись с вызовами 2022 года, такие испытания исторического масштаба являются хорошей проверкой на прочность! В такие моменты проявляется эффективность методов управления и принципов принятия решений в стрессовых ситуациях!

Рады сообщить вам, что по итогам 2022 года ОПИФ рыночных финансовых инструментов "Арикапитал-ИнвестХироуз" занял 1-е место по доходности среди всех публичных фондов в РФ с результатом +23.2%, тогда как индекс акций Московской биржи снизился на -43.1% за указанный период!

Напомним о макро фонде нового формата!

ОПИФ рыночных финансовых инструментов "Арикапитал-ИнвестХироуз" может покупать как акции, так и облигации, замещающие облигации, а также использовать фьючерсы на валюту, индексы и отдельные акции, что позволяет сохранять гибкость и защищать портфель на любом рынке.

✅ Портфель выстраивается в зависимости от макропредпосылок по инфляции, курсу рубля и динамики рынков на ближайший квартал. Из полученных данных делаются разбалансировки в портфеле.

✅ В еженедельных постах (в закрытом telegram-канале) управляющий рассказывает, какие именно разбалансировки проводились и описывает логику действий. На ежемесячных эфирах команда, во главе с управляющим, подводит итоги месяца, где дает свое видение рынков на ближайшее время, отвечает на вопросы клиентов.

✅ Мы самостоятельно инвестируем собственные средства в ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз», а также среди пайщиков присутствуют наши родственники и друзья. По этой причине репутационные риски для нас очень велики и, следовательно, в ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз» попадают только лучшие идеи!

✅ Высокая гибкость ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз» по инструментам и собственная аналитическая команда позволяют оперативно принимать решения на рынках капитала.

Подобный результат удалось показать благодаря активной работе на 5 разных рынках: акции, облигации, еврооблигации, замещающие облигации, FORTS (фьючерсы на валюту/индексы/отдельные акции). В ближайшие недели мы проведем Strategy Day и отдельный эфир по фонду, где расскажем, на чем планируем заработать в 2023 году!

Ушли времена, когда можно было "купить и забыть", рынок стал значительно сложнее и спекулятивнее! Мы предлагаем своим клиентам не ломать голову на тему "Что купить?", а доверить нам управление активами и сконцентрироваться на более важных моментах в жизни! 👨👩👧👦

По итогам 2022 года активы ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз» составили 670 млн руб и не было дня без пополнений со стороны наших клиентов во 2П22! Нам крайне важно оправдать подобное доверие достойным результатом!

Приглашаем Вас стать пайщиком ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз» и вместе с нами пройти этот сложный, но интересный путь! Дорого осилит идущий!

Ознакомиться с условиями и оставить заявку на консультацию по ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз» вы можете здесь https://invest-heroes.ru/pif-invest-heroes-and-arikapital?ih=ih

По вопросам обращайтесь к Сергею @Sergey_Lenshin

Рады поздравить вас с прошедшими праздниками и пожелать здоровья и бодрости духа в Новом 2023 году!

Все без исключения столкнулись с вызовами 2022 года, такие испытания исторического масштаба являются хорошей проверкой на прочность! В такие моменты проявляется эффективность методов управления и принципов принятия решений в стрессовых ситуациях!

Рады сообщить вам, что по итогам 2022 года ОПИФ рыночных финансовых инструментов "Арикапитал-ИнвестХироуз" занял 1-е место по доходности среди всех публичных фондов в РФ с результатом +23.2%, тогда как индекс акций Московской биржи снизился на -43.1% за указанный период!

Напомним о макро фонде нового формата!

ОПИФ рыночных финансовых инструментов "Арикапитал-ИнвестХироуз" может покупать как акции, так и облигации, замещающие облигации, а также использовать фьючерсы на валюту, индексы и отдельные акции, что позволяет сохранять гибкость и защищать портфель на любом рынке.

✅ Портфель выстраивается в зависимости от макропредпосылок по инфляции, курсу рубля и динамики рынков на ближайший квартал. Из полученных данных делаются разбалансировки в портфеле.

✅ В еженедельных постах (в закрытом telegram-канале) управляющий рассказывает, какие именно разбалансировки проводились и описывает логику действий. На ежемесячных эфирах команда, во главе с управляющим, подводит итоги месяца, где дает свое видение рынков на ближайшее время, отвечает на вопросы клиентов.

✅ Мы самостоятельно инвестируем собственные средства в ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз», а также среди пайщиков присутствуют наши родственники и друзья. По этой причине репутационные риски для нас очень велики и, следовательно, в ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз» попадают только лучшие идеи!

✅ Высокая гибкость ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз» по инструментам и собственная аналитическая команда позволяют оперативно принимать решения на рынках капитала.

Подобный результат удалось показать благодаря активной работе на 5 разных рынках: акции, облигации, еврооблигации, замещающие облигации, FORTS (фьючерсы на валюту/индексы/отдельные акции). В ближайшие недели мы проведем Strategy Day и отдельный эфир по фонду, где расскажем, на чем планируем заработать в 2023 году!

Ушли времена, когда можно было "купить и забыть", рынок стал значительно сложнее и спекулятивнее! Мы предлагаем своим клиентам не ломать голову на тему "Что купить?", а доверить нам управление активами и сконцентрироваться на более важных моментах в жизни! 👨👩👧👦

По итогам 2022 года активы ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз» составили 670 млн руб и не было дня без пополнений со стороны наших клиентов во 2П22! Нам крайне важно оправдать подобное доверие достойным результатом!

Приглашаем Вас стать пайщиком ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз» и вместе с нами пройти этот сложный, но интересный путь! Дорого осилит идущий!

Ознакомиться с условиями и оставить заявку на консультацию по ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз» вы можете здесь https://invest-heroes.ru/pif-invest-heroes-and-arikapital?ih=ih

По вопросам обращайтесь к Сергею @Sergey_Lenshin

{kind=link}

#daily

1. На российском рынке акций вчера была мощная покупка. В отсутствие серьезных новостей. Мы предполагаем, что приступили к набору позиций в новом году управляющие. Рост на таком притоке денег - спекулятивный, работать с ним нужно очень осторожно (мы вчера начали в рамках подписки).

2. Все больше новостей появляется о позитивном эффекте от снятия локдаунов в Китае на нефть. Вместе со спадом предложения со стороны России это два мощных драйвера для роста цен на нефть в ближайшие два месяца.

3. Сегодня статистика по инфляции США в 16:30. Внешний фон спекулятивно будет зависеть от нее. Выше 6.5% (консенсус) приведет к снижению акций и сырья, а ниже - к росту

1. На российском рынке акций вчера была мощная покупка. В отсутствие серьезных новостей. Мы предполагаем, что приступили к набору позиций в новом году управляющие. Рост на таком притоке денег - спекулятивный, работать с ним нужно очень осторожно (мы вчера начали в рамках подписки).

2. Все больше новостей появляется о позитивном эффекте от снятия локдаунов в Китае на нефть. Вместе со спадом предложения со стороны России это два мощных драйвера для роста цен на нефть в ближайшие два месяца.

3. Сегодня статистика по инфляции США в 16:30. Внешний фон спекулятивно будет зависеть от нее. Выше 6.5% (консенсус) приведет к снижению акций и сырья, а ниже - к росту

{kind=link}

#рубль #доллар

USDRUB в январе

После праздников рубль укрепился к доллару на 5.7%, причем основное движение (3%) случилось в первый рабочий день нового года — 09.01.23. Сейчас курс равняется 67.7 руб./долл.

Вчера и сегодня триггером стали новости о том, что с 13 января по 6 февраля, Минфин продаст юаней на 54.5 млрд руб. (по 3.2 млрд руб. в день). Но на самом деле эти продажи незначительны и заметного влияния на обменный курс оказывать не должны. Подробно об этом мы написали в подписке.

Мы считаем, что и без выхода Минфина с продажами в рамках бюджетного правила, мы имели все шансы увидеть откат в долларе в январе.

💡 Причина — слабая сезонность импорта в начале года. По нашим оценкам, к концу 2022 года, импорт восстановился до своих средних значений, поэтому в начале нового года нас ждет стандартная сезонность.

Профицит торгового баланса в январе может составить ~$14 млрд против ~$5 млрд в декабре, по нашим оценкам. Укрепление на таком фундаментальном факторе логично.

Далее, мы можем увидеть новый виток ослабления рубля выше 70 руб./долл. на фоне сокращения экспортных доходов из-за эмбарго на экспорт нефтепродуктов в ЕС с 5 февраля и продолжающимся выводом капитала физ. лицами.

Виктор Низов

Senior Analyst

@LiveMirin

USDRUB в январе

После праздников рубль укрепился к доллару на 5.7%, причем основное движение (3%) случилось в первый рабочий день нового года — 09.01.23. Сейчас курс равняется 67.7 руб./долл.

Вчера и сегодня триггером стали новости о том, что с 13 января по 6 февраля, Минфин продаст юаней на 54.5 млрд руб. (по 3.2 млрд руб. в день). Но на самом деле эти продажи незначительны и заметного влияния на обменный курс оказывать не должны. Подробно об этом мы написали в подписке.

Мы считаем, что и без выхода Минфина с продажами в рамках бюджетного правила, мы имели все шансы увидеть откат в долларе в январе.

💡 Причина — слабая сезонность импорта в начале года. По нашим оценкам, к концу 2022 года, импорт восстановился до своих средних значений, поэтому в начале нового года нас ждет стандартная сезонность.

Профицит торгового баланса в январе может составить ~$14 млрд против ~$5 млрд в декабре, по нашим оценкам. Укрепление на таком фундаментальном факторе логично.

Далее, мы можем увидеть новый виток ослабления рубля выше 70 руб./долл. на фоне сокращения экспортных доходов из-за эмбарго на экспорт нефтепродуктов в ЕС с 5 февраля и продолжающимся выводом капитала физ. лицами.

Виктор Низов

Senior Analyst

@LiveMirin

{kind=link}

Актуально про первичную недвижимость

#недвижимость

В прошлом посте мы рассматривали, как мобилизация повлияла на рынок первичной недвижимости. В моменте спрос падал на 20-40%, а фактические цены еще не успели отразить внешний шок.

В этом посте мы актуализируем ключевые тенденции, которые сформировались к концу 2022 года. Также посмотрим, чего ожидать от рынка в 2023 году.

-Зависимость от программ господдержки продолжила расти

Резкий рост спроса на первичную недвижимость, который позволил ценам вырасти на 83.2% с начала 2020 по ноябрь 2022 гг., был вызван реализацией ипотечных программ с господдержкой. Программы позволяют брать ипотеку по ставкам, ниже рыночных, делая квартиру более доступной.

В 2022 году зависимость от ипотеки с господдержкой выросла по сравнению с 2021 годом. За 11 месяцев 2022 года средняя доля ипотеки, взятой по госпрограмме, составила 46% от общего объема выдачи против 29% в 2021 году. Этот тренд особенно заметен после начала СВО и к концу 2022 года (на рисунке ниже).

-Льготная ипотека в итоге продлена, что позволит сгладить коррекцию в 2023 г.

Одна из ключевых программ с господдержкой льготная ипотека была продлена до середины 2024 г., но с повышенной ставкой 8% (ранее 7%). Продление программы было необходимо, чтобы избежать глубокой коррекции на рынке недвижимости в 2023 году.

Считаем, что повышенная ставка по программе может оказать давление на будущий спрос, но оно не будет критичным. Также многие банки позволяют сделать переход более постепенным, предлагая промежуточную ставку в среднем 7.5%.

-Фактические цены начали снижаться только с октября

По данным Сбериндекса, фактические цены на первичном рынке по всей России снизились впервые с 2018 года (м/м). На 0.3% и 0.4% м/м за октябрь и ноябрь соответственно. Статистики за декабрь пока нет, и хотя цены могли подрасти на фоне потенциально рекордной выдачи ИЖК, но общий тренд на снижение сохранится, по нашему мнению.

-Предложение остается на высоком уровне

Предложение новостроек по-прежнему находится на высоком уровне по сравнению с уровнем 2021 года. Объем введенного жилья по итогам 2022 года будет более 100 млн кв. м, что на 8% больше рекордного 2021 года. По итогам декабря 2022 года на рынке новостроек около 66% нераспроданных квартир – самый высокий показатель как минимум с 2020 года.

Ситуация с высоким уровнем непроданных квартир может сохраниться на протяжение 2023 года из-за рекордных объемов текущего строительства (107.5 млн кв. м против 94 млн кв. м в 2021 г.). В то время как спрос будет находится под давлением из-за повышения ипотечных ставок и снижающихся доходов населения.

-Чего ожидать от 2023 года?

Кратко - умеренной коррекции. Стагнирующие/падающие доходы населения, превалирующее над спросом предложение, повышение ипотечных ставок по рыночным и программам господдержки – все это факторы за снижение цен/спроса на первичную недвижимость в 2023 году. По сути, им противостоит только один фактор - программы господдержки. Но это сильный аргумент, поэтому мы ожидаем умеренного снижения спроса, и как следствие, цен на недвижимость в 2023 году.

Алекпер Мамедов

Senior Analyst

@Alekper_Mamedov

#недвижимость

В прошлом посте мы рассматривали, как мобилизация повлияла на рынок первичной недвижимости. В моменте спрос падал на 20-40%, а фактические цены еще не успели отразить внешний шок.

В этом посте мы актуализируем ключевые тенденции, которые сформировались к концу 2022 года. Также посмотрим, чего ожидать от рынка в 2023 году.

-Зависимость от программ господдержки продолжила расти

Резкий рост спроса на первичную недвижимость, который позволил ценам вырасти на 83.2% с начала 2020 по ноябрь 2022 гг., был вызван реализацией ипотечных программ с господдержкой. Программы позволяют брать ипотеку по ставкам, ниже рыночных, делая квартиру более доступной.

В 2022 году зависимость от ипотеки с господдержкой выросла по сравнению с 2021 годом. За 11 месяцев 2022 года средняя доля ипотеки, взятой по госпрограмме, составила 46% от общего объема выдачи против 29% в 2021 году. Этот тренд особенно заметен после начала СВО и к концу 2022 года (на рисунке ниже).

-Льготная ипотека в итоге продлена, что позволит сгладить коррекцию в 2023 г.

Одна из ключевых программ с господдержкой льготная ипотека была продлена до середины 2024 г., но с повышенной ставкой 8% (ранее 7%). Продление программы было необходимо, чтобы избежать глубокой коррекции на рынке недвижимости в 2023 году.

Считаем, что повышенная ставка по программе может оказать давление на будущий спрос, но оно не будет критичным. Также многие банки позволяют сделать переход более постепенным, предлагая промежуточную ставку в среднем 7.5%.

-Фактические цены начали снижаться только с октября

По данным Сбериндекса, фактические цены на первичном рынке по всей России снизились впервые с 2018 года (м/м). На 0.3% и 0.4% м/м за октябрь и ноябрь соответственно. Статистики за декабрь пока нет, и хотя цены могли подрасти на фоне потенциально рекордной выдачи ИЖК, но общий тренд на снижение сохранится, по нашему мнению.

-Предложение остается на высоком уровне

Предложение новостроек по-прежнему находится на высоком уровне по сравнению с уровнем 2021 года. Объем введенного жилья по итогам 2022 года будет более 100 млн кв. м, что на 8% больше рекордного 2021 года. По итогам декабря 2022 года на рынке новостроек около 66% нераспроданных квартир – самый высокий показатель как минимум с 2020 года.

Ситуация с высоким уровнем непроданных квартир может сохраниться на протяжение 2023 года из-за рекордных объемов текущего строительства (107.5 млн кв. м против 94 млн кв. м в 2021 г.). В то время как спрос будет находится под давлением из-за повышения ипотечных ставок и снижающихся доходов населения.

-Чего ожидать от 2023 года?

Кратко - умеренной коррекции. Стагнирующие/падающие доходы населения, превалирующее над спросом предложение, повышение ипотечных ставок по рыночным и программам господдержки – все это факторы за снижение цен/спроса на первичную недвижимость в 2023 году. По сути, им противостоит только один фактор - программы господдержки. Но это сильный аргумент, поэтому мы ожидаем умеренного снижения спроса, и как следствие, цен на недвижимость в 2023 году.

Алекпер Мамедов

Senior Analyst

@Alekper_Mamedov

{kind=link}

#weekly #strategies

Наши портфели

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: -2.72%

> Henry Ford: -0.15%

> Iron Arny: -0.74%

> Фонд АриКапитал IH: -0.89%

> Индекс Мосбиржи ПД: 2.30%

> Индекс S&P500: 2.67%

Портфель IJ:

Неделя «туда-сюда» - внутри портфеля произошло много движений как за нас, так и против наших ставок, прошли дивотсечки - и в итоге он снизился на 2%. Но, если сделать шаг назад, видно, что по сути доллар снизился, и дивиденды не пришли - поэтому мы ниже. Думаю, это лишь временно: на рынках нет тренда, мы продолжаем ждать развязки.

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель Henry Ford:

Неделя на рынке прошла волатильно. С одной стороны, вышла инфляция на уровне ожиданий консенсуса в 6.5% против 7.1% месяцом раннее, что создало позитив на рынке. С другой стороны, в пятницу представили отчеты банки, которые неплохо отчитались за 4 кв., но снизили ожидания на 2023 год.

В целом мы ждем, что от текущей точки рынок может продолжить смотреть вниз на слабом сезоне отчетов.

Портфель Iron Arny:

На рынке корпоративных облигаций неделя прошла спокойно. А вот курс рубля был волатильным, что вызвало динамику в ценах замещающих облигаций.

Выбрали трех кандидатов для покупки в портфель. На следующей неделе приступим к реализации планов.

ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз»:

Фонд корректируется на фоне укрепления рубля, хотя значимая доля акций (около 25%) компенсирует часть снижения от валютных активов.

Акции неплохо подросли, ищем точку, где вставать в защитный режим и переходить к шорту индекса бумаг Московской биржи. Долю валютных активов тоже планируем нарастить на фоне укрепления рубля.

Снижение стоимости пая — хорошая возможность зайти в фонд по комфортным ценам для тех, кто давно планировал стать пайщиком нашего фонда!

Оформить заявку на приобретение паев ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз» можно по следующей ссылке

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

Наши портфели

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: -2.72%

> Henry Ford: -0.15%

> Iron Arny: -0.74%

> Фонд АриКапитал IH: -0.89%

> Индекс Мосбиржи ПД: 2.30%

> Индекс S&P500: 2.67%

Портфель IJ:

Неделя «туда-сюда» - внутри портфеля произошло много движений как за нас, так и против наших ставок, прошли дивотсечки - и в итоге он снизился на 2%. Но, если сделать шаг назад, видно, что по сути доллар снизился, и дивиденды не пришли - поэтому мы ниже. Думаю, это лишь временно: на рынках нет тренда, мы продолжаем ждать развязки.

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель Henry Ford:

Неделя на рынке прошла волатильно. С одной стороны, вышла инфляция на уровне ожиданий консенсуса в 6.5% против 7.1% месяцом раннее, что создало позитив на рынке. С другой стороны, в пятницу представили отчеты банки, которые неплохо отчитались за 4 кв., но снизили ожидания на 2023 год.

В целом мы ждем, что от текущей точки рынок может продолжить смотреть вниз на слабом сезоне отчетов.

Портфель Iron Arny:

На рынке корпоративных облигаций неделя прошла спокойно. А вот курс рубля был волатильным, что вызвало динамику в ценах замещающих облигаций.

Выбрали трех кандидатов для покупки в портфель. На следующей неделе приступим к реализации планов.

ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз»:

Фонд корректируется на фоне укрепления рубля, хотя значимая доля акций (около 25%) компенсирует часть снижения от валютных активов.

Акции неплохо подросли, ищем точку, где вставать в защитный режим и переходить к шорту индекса бумаг Московской биржи. Долю валютных активов тоже планируем нарастить на фоне укрепления рубля.

Снижение стоимости пая — хорошая возможность зайти в фонд по комфортным ценам для тех, кто давно планировал стать пайщиком нашего фонда!

Оформить заявку на приобретение паев ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз» можно по следующей ссылке

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

{kind=link}