Полиметалл: позволит ли переезд в Казахстан вернуться к дивидендам

#мысли_аналитика

Недавно появились новости о том, что Полиметалл рассматривает редомициляцию (или простыми словами: смену регистрации) с британского острова Джерси в Казахстан (в МФЦА). В случае переезда первичный листинг Полиметалла может быть перенесен с Лондона на AIX (Астанинская международная биржа).

На эту новость акции компании на Мосбирже реагировали позитивом, так как после планируемой редомициляции в 3 кв. 2023 г. инвесторы с высокой вероятностью ждут возвращения компании к дивидендам до конца 2023 г. Давайте разбираться, cмогут ли держатели акций на Мосбирже получать дивиденды после редомициляции.

—Редомициляция в Казахстан позволит Полиметаллу поднимать ден средства с российских активов на материнскую компанию и совершать сделки по продаже/отчуждению активов

35-40% EBITDA Полиметалл генерирует с активов в Казахстане, остальную часть – с российских активов. В настоящий момент в связи с контр-санкциями РФ к “недружественным” странам, Полиметалл не может выводить ден. средства из своих российских активов в материнскую компанию в Великобританию и распределять дивиденды.

Компания рассматривала сценарий с продажей “токсичных” российских активов, но указом президента было запрещено проводить сделки c долями нерезидентов из “недружественных” юрисдикций. Казахстан же, где располагается часть активов компании, является для России “дружественной” юрисдикцией, а значит переезд в Астану должен решить эти вопросы. После редомициляции компания рассматривает перенос первичного листинга с Лондона на AIX (биржа МФЦА).

— Редомициляция позволит распределять дивиденды бОльшей части акционеров (~90%), но не резидентам РФ, кто владеет акциями в НРД (торгующимися на Мосбирже), для них нужна схема этих акций на акции будущей материнской компании в Казахстане

На Московской бирже в настоящий момент торгуются иностранные акции Полиметалла (то есть акции материнской компании в Великобритании). В связи с введением санкций ЕС против НРД, держатели этих акций не могут получать дивиденды (то есть если бы компания их выплатила, они бы не дошли).

Эти ограничения касаются только резидентов России, которые владеют акциями в НРД. Нерезидентам РФ, которые пострадали от санкций, было предложено конвертировать акции в НРД на акции материнской компании в Великобритании (по последним данным компании, доля нерезов, владеющих акциями Полиметалл в НРД, сократилась с 11% до 3%).

Что касается резидентов РФ, владеющих акциями в НРД (~ 9% от общего акционерного капитала), по словам компании, она “продолжает искать альтернативные варианты разблокирования акционеров после процесса редомициляции”.

То есть, как мы это понимаем: 88-91% акционеров (кроме резидентов РФ в НРД) после редомициляции смогут получать дивиденды, а для того, чтобы их смогли получать российские держатели, нужно специальное решение для них в виде обмена акций в НРД на акции материнской компании в Казахстане. При этом мы не видим, каким способом можно открыть брокерский счет c доступом на AIX нерезиденту Казахстана.

Следующим этапом после редомициляции планируется отделить "токсичные" российские активы от казахских (ориентировочно в 1П 2024), в результате чего предположительно каждый акционер получит две акции - российской компании (которая в будущем может получить российскую юрисдикцию) и казахской компании. Возможно, выплаты дивидендов начнутся уже только после этого этапа. Но опять же непонятно, как акции британского Полиметалла (которые сейчас торгуются на Мосбирже) конвертируют в акции российской компании, отделившейся от казахской.

❗️Подытожим: редомициляция в Казахстан технически должна позволить компании платить дивиденды уже до конца 2023 г., но они не дойдут до держателей на Мосбирже, пока не будет придумана схема конвертации этих бумаг в акции материнской компании в Казахстане. Есть высокий риск, что дивиденды будут откладывать компанией, либо будут платиться большинству инвесторов за исключением российских держателей, пока не будет придумано решение на этот счет.

#мысли_аналитика

Недавно появились новости о том, что Полиметалл рассматривает редомициляцию (или простыми словами: смену регистрации) с британского острова Джерси в Казахстан (в МФЦА). В случае переезда первичный листинг Полиметалла может быть перенесен с Лондона на AIX (Астанинская международная биржа).

На эту новость акции компании на Мосбирже реагировали позитивом, так как после планируемой редомициляции в 3 кв. 2023 г. инвесторы с высокой вероятностью ждут возвращения компании к дивидендам до конца 2023 г. Давайте разбираться, cмогут ли держатели акций на Мосбирже получать дивиденды после редомициляции.

—Редомициляция в Казахстан позволит Полиметаллу поднимать ден средства с российских активов на материнскую компанию и совершать сделки по продаже/отчуждению активов

35-40% EBITDA Полиметалл генерирует с активов в Казахстане, остальную часть – с российских активов. В настоящий момент в связи с контр-санкциями РФ к “недружественным” странам, Полиметалл не может выводить ден. средства из своих российских активов в материнскую компанию в Великобританию и распределять дивиденды.

Компания рассматривала сценарий с продажей “токсичных” российских активов, но указом президента было запрещено проводить сделки c долями нерезидентов из “недружественных” юрисдикций. Казахстан же, где располагается часть активов компании, является для России “дружественной” юрисдикцией, а значит переезд в Астану должен решить эти вопросы. После редомициляции компания рассматривает перенос первичного листинга с Лондона на AIX (биржа МФЦА).

— Редомициляция позволит распределять дивиденды бОльшей части акционеров (~90%), но не резидентам РФ, кто владеет акциями в НРД (торгующимися на Мосбирже), для них нужна схема этих акций на акции будущей материнской компании в Казахстане

На Московской бирже в настоящий момент торгуются иностранные акции Полиметалла (то есть акции материнской компании в Великобритании). В связи с введением санкций ЕС против НРД, держатели этих акций не могут получать дивиденды (то есть если бы компания их выплатила, они бы не дошли).

Эти ограничения касаются только резидентов России, которые владеют акциями в НРД. Нерезидентам РФ, которые пострадали от санкций, было предложено конвертировать акции в НРД на акции материнской компании в Великобритании (по последним данным компании, доля нерезов, владеющих акциями Полиметалл в НРД, сократилась с 11% до 3%).

Что касается резидентов РФ, владеющих акциями в НРД (~ 9% от общего акционерного капитала), по словам компании, она “продолжает искать альтернативные варианты разблокирования акционеров после процесса редомициляции”.

То есть, как мы это понимаем: 88-91% акционеров (кроме резидентов РФ в НРД) после редомициляции смогут получать дивиденды, а для того, чтобы их смогли получать российские держатели, нужно специальное решение для них в виде обмена акций в НРД на акции материнской компании в Казахстане. При этом мы не видим, каким способом можно открыть брокерский счет c доступом на AIX нерезиденту Казахстана.

Следующим этапом после редомициляции планируется отделить "токсичные" российские активы от казахских (ориентировочно в 1П 2024), в результате чего предположительно каждый акционер получит две акции - российской компании (которая в будущем может получить российскую юрисдикцию) и казахской компании. Возможно, выплаты дивидендов начнутся уже только после этого этапа. Но опять же непонятно, как акции британского Полиметалла (которые сейчас торгуются на Мосбирже) конвертируют в акции российской компании, отделившейся от казахской.

❗️Подытожим: редомициляция в Казахстан технически должна позволить компании платить дивиденды уже до конца 2023 г., но они не дойдут до держателей на Мосбирже, пока не будет придумана схема конвертации этих бумаг в акции материнской компании в Казахстане. Есть высокий риск, что дивиденды будут откладывать компанией, либо будут платиться большинству инвесторов за исключением российских держателей, пока не будет придумано решение на этот счет.

{kind=link}

Vk может перерегистрироваться в Россию

#мысли_аналитика

Сегодня Vk объявили, что Совет Директоров одобрил возможность редомициляции (переезда) с Британских Виргинских островов в Российскую Федерацию.

Почему эта новость важна? Напомню, сейчас подобные компании торгуются на Мосбирже в форме расписок или иностранных акций, и владение ими c учетом введенных против России санкций и разрыва моста Евроклир-НРД сопряжено с ограничением инвесторских прав (нельзя голосовать и получать дивиденды, если компания их платит) и риском заморозки. Переезд компании в Россию - важный шаг в решении этой проблемы.

Это первый кейс среди российских компаний, зарегистрированных за рубежом, когда объявляется о возможности переезда в Россию после введения санкций в начале 2022. Давайте разберемся подробнее, что это значит

—Повысилась вероятность положительного решения вопроса с переездом компании в Россию в обозримом будущем

Ранее мы не раз говорили, что решение вопроса с переездом в Россию у Vk (и других подобных компаний) может откладываться неопределенное время (мы не знаем, 10 лет, меньше или больше). Теперь возрастает вероятность (по крайней мере для Vk), что решение данного вопроса произойдет на обозримом горизонте, условно на горизонте года или двух

Компания говорит о "возможности" редомициляции и больше не дает никаких комментариев. Тем не менее, наличие подобного заявления повышает вероятность реализации позитивного сценария с переездом компании в Россию. Ранее (в 2022 г.), компании, которые находятся в подобной ситуации, скорее занимали выжидательную позицию: у них не было решений на этот счет и они хотели сохранить иностранный листинг и инвесторов. Сейчас ситуация, судя по всему, начинает двигаться.

—После редомициляции по идее может быть два сценария, как будут конвертироваться расписки, которые сейчас торгуются на Мосбирже:

1) Параллельный листинг российского Vk и далее делистинг расписок (кейс Ленты)

В таком случае инвесторам придется либо самостоятельно подавать заявку на конвертацию своих расписок в акции (и заплатить за это комиссию) либо продать на бирже расписки и купить акции (с точки зрения комиссий это выгоднее, но это надо сделать вовремя, потому что, вероятно, инвесторы, которые не захотят заморачиваться с конвертацией будут распродавать расписки на бирже и давить на цену, соответственно, может не получиться выгодно переложиться из одних бумаг в другие)

2) Автоматическая конвертация расписок в акции российской компании (кейс Русала)

Этот сценарий, конечно, наиболее предпочтительный для инвесторов, потому что никаких дополнительных действий совершать в таком случае не нужно будет, нет высоких комиссий или риска упустить момент выгодно переложиться (как в случае коррекции расписок на распродажах при перекладке в акции)

Мы не знаем, по какому из сценариев может пойти Vk, но в целом считаем, что новости о потенциальной редомициляции в обозримом будущем выглядят позитивно, и с учетом серьезной фундаментальной недооценки компании расписки, вероятно, могут это отыгрывать.

—При этом надо принимать во внимание, что расписки по-прежнему остаются рискованным активом

Пока не ясно до конца, сколько по времени займет редомициляция и каким образом возможна конвертация расписок в акции российской структуры в текущих условиях (разрыва связки Евроклир-НРД) после переезда компании в Россию. Мы полагаем, здесь Евроклир должен как-то идти на встречу, тогда это станет возможным: пока что были только прецеденты перевода расписок Русагро из НРД в Казахстан (Евроклир позволил сделать это в ограниченные сроки) и иностранных акций Полиметалл, которые принадлежали нерезам в НРД, в Лондон. Будем следить за развитием событий.

#мысли_аналитика

Сегодня Vk объявили, что Совет Директоров одобрил возможность редомициляции (переезда) с Британских Виргинских островов в Российскую Федерацию.

Почему эта новость важна? Напомню, сейчас подобные компании торгуются на Мосбирже в форме расписок или иностранных акций, и владение ими c учетом введенных против России санкций и разрыва моста Евроклир-НРД сопряжено с ограничением инвесторских прав (нельзя голосовать и получать дивиденды, если компания их платит) и риском заморозки. Переезд компании в Россию - важный шаг в решении этой проблемы.

Это первый кейс среди российских компаний, зарегистрированных за рубежом, когда объявляется о возможности переезда в Россию после введения санкций в начале 2022. Давайте разберемся подробнее, что это значит

—Повысилась вероятность положительного решения вопроса с переездом компании в Россию в обозримом будущем

Ранее мы не раз говорили, что решение вопроса с переездом в Россию у Vk (и других подобных компаний) может откладываться неопределенное время (мы не знаем, 10 лет, меньше или больше). Теперь возрастает вероятность (по крайней мере для Vk), что решение данного вопроса произойдет на обозримом горизонте, условно на горизонте года или двух

Компания говорит о "возможности" редомициляции и больше не дает никаких комментариев. Тем не менее, наличие подобного заявления повышает вероятность реализации позитивного сценария с переездом компании в Россию. Ранее (в 2022 г.), компании, которые находятся в подобной ситуации, скорее занимали выжидательную позицию: у них не было решений на этот счет и они хотели сохранить иностранный листинг и инвесторов. Сейчас ситуация, судя по всему, начинает двигаться.

—После редомициляции по идее может быть два сценария, как будут конвертироваться расписки, которые сейчас торгуются на Мосбирже:

1) Параллельный листинг российского Vk и далее делистинг расписок (кейс Ленты)

В таком случае инвесторам придется либо самостоятельно подавать заявку на конвертацию своих расписок в акции (и заплатить за это комиссию) либо продать на бирже расписки и купить акции (с точки зрения комиссий это выгоднее, но это надо сделать вовремя, потому что, вероятно, инвесторы, которые не захотят заморачиваться с конвертацией будут распродавать расписки на бирже и давить на цену, соответственно, может не получиться выгодно переложиться из одних бумаг в другие)

2) Автоматическая конвертация расписок в акции российской компании (кейс Русала)

Этот сценарий, конечно, наиболее предпочтительный для инвесторов, потому что никаких дополнительных действий совершать в таком случае не нужно будет, нет высоких комиссий или риска упустить момент выгодно переложиться (как в случае коррекции расписок на распродажах при перекладке в акции)

Мы не знаем, по какому из сценариев может пойти Vk, но в целом считаем, что новости о потенциальной редомициляции в обозримом будущем выглядят позитивно, и с учетом серьезной фундаментальной недооценки компании расписки, вероятно, могут это отыгрывать.

—При этом надо принимать во внимание, что расписки по-прежнему остаются рискованным активом

Пока не ясно до конца, сколько по времени займет редомициляция и каким образом возможна конвертация расписок в акции российской структуры в текущих условиях (разрыва связки Евроклир-НРД) после переезда компании в Россию. Мы полагаем, здесь Евроклир должен как-то идти на встречу, тогда это станет возможным: пока что были только прецеденты перевода расписок Русагро из НРД в Казахстан (Евроклир позволил сделать это в ограниченные сроки) и иностранных акций Полиметалл, которые принадлежали нерезам в НРД, в Лондон. Будем следить за развитием событий.

{kind=link}

Яндекс: сильные результаты, но риски разделения бизнеса высоки [1/2]

#мысли_аналитика

В феврале Яндекс представил ожидаемо сильный отчет по фин результатам за 4 квартал и 2022 г. Все основные бизнес-направления компании (реклама, такси, е-commerce) показали существенный рост в 2022 г. В результате этого выручка Яндекса за год выросла на 46% г/г, а EBITDA — на 100% г/г. При этом по итогам 4 кв. рост EBITDA составил всего 10% г/г.

Далее подробнее разберем, что происходит в бизнесе компании и как мы смотрим на нее с точки зрения инвестиций

👉🏻Выручка Яндекса в 4 кв. 2022 г. выросла на 49% г/г, а по итогам 2022 г. – на 46% г/г, что было обусловлено существенным ростом доходов от рекламы, электронной коммерции (Я.Маркет, Я.Лавка) и такси

—Выручка сегмента Поиск (реклама в поисковике), на который приходится около 40% от общей выручки компании и вся EBITDA, в 4 кв. выросла на 47% г/г до 69.7 млрд руб., что было полностью в рамках наших ожиданий. Компании (и Яндекс, и Vk) продолжили выигрывать ухода иностранных игроков, увеличивая долю рынка.

Напомню, в первой половине прошлого года основной конкурент Яндекса – Google отключил рекламные возможности для российских пользователей в своем поисковике и на YouTube. Яндекс отмечает, что борьба с основным конкурентом остается напряженной (Google не отключил возможность пользоваться самим поисковиком, а значит сохраняет аудиторию, хоть и не зарабатывает с рекламы в России). Тем не менее, для рекламодателей этот рекламный инструмент сейчас отключен. В то же время Meta была запрещена в России и призвана экстремисткой организацией (Instagram, Facebook), что также спровоцировало частичный переток маркетинговых бюджетов из соц. сетей в поисковик.

—Выручка Райдтеха (Такси, Каршеринг, Самокаты) в 4 кв. 2022 г. увеличилась на 29% г/г, чему способствовал рост количества поездок. Количество заказов за весь 2022 г. выросло на 26%, а число активных пользователей приложения Яндекс Go в декабре выросло на 14% г/г до 40 млн. Также выросла доля международных поездок (около 30% вне РФ), при этом рост и на внутреннем зрелом рынке продолжается.

По данным СберСпасибо и Ситимобил, за 2022 год россияне проехали на такси 620 млн км, что на 180 км выше уровня 2021 г. (+40% г/г). Лидером по количеству поездок остается Москва, жители которой проехали расстояние в 1.5 раза больше, чем в предыдущем году. Отмечается, что россияне стали отдавать больше предпочтение такси, потому что оно может ездить по выделенке (что актуально в час пик, когда пробки), а также дополнительный стимул дают бонусы, которые дают агрегаторы для оплаты поездок.

—Рост GMV (стоимости всех проданных товаров) сегмента E-commerce в 4 кв. составил 90% г/г (против роста на 73% в 3 кв. 2022 г.). Яндекс отмечает, что этому способствовало добавление уникального ассортимента (в основном речь об оставшихся запасах российской IKEA, которые выставлялись через Я.Маркет на продажу), а также эффективные стратегии ценообразования и маркетинговые кампании перед высоким сезоном.

Как я уже отмечала в одном из своих постов, российские маркетплейсы стали бенефициарами ухода западных брендов из ТЦ, и Я.Маркет, судя по результатам – не исключение. Мелким игрокам легче выходить на рынок через маркетплейсы (рост базы поставщиков, которые платят комиссии за размещение товара/доставку и рекламу), а потребитель хочет видеть широкий ассортимент, но при этом избирателен в покупках и смотрит на цены, которые на маркетплейсах выгоднее, чем в офлайне (потому что поставщик на маркетплейсе не платит за аренду, содержание продавцов и пр.).

Что важно, выручка E-commerce (доходы, которые непосредственно получает компания от GMV) показала рост выше (+101% г/г), чем рост GMV, чему вероятно способствовало повышение комиссий для поставщиков и рост рекламных доходов.

В следующем посте разберем, что происходит с EBITDA компании и поговорим о том, почему, несмотря на сильные результаты, инвестировать в Яндекс опасно 👉🏻

#мысли_аналитика

В феврале Яндекс представил ожидаемо сильный отчет по фин результатам за 4 квартал и 2022 г. Все основные бизнес-направления компании (реклама, такси, е-commerce) показали существенный рост в 2022 г. В результате этого выручка Яндекса за год выросла на 46% г/г, а EBITDA — на 100% г/г. При этом по итогам 4 кв. рост EBITDA составил всего 10% г/г.

Далее подробнее разберем, что происходит в бизнесе компании и как мы смотрим на нее с точки зрения инвестиций

👉🏻Выручка Яндекса в 4 кв. 2022 г. выросла на 49% г/г, а по итогам 2022 г. – на 46% г/г, что было обусловлено существенным ростом доходов от рекламы, электронной коммерции (Я.Маркет, Я.Лавка) и такси

—Выручка сегмента Поиск (реклама в поисковике), на который приходится около 40% от общей выручки компании и вся EBITDA, в 4 кв. выросла на 47% г/г до 69.7 млрд руб., что было полностью в рамках наших ожиданий. Компании (и Яндекс, и Vk) продолжили выигрывать ухода иностранных игроков, увеличивая долю рынка.

Напомню, в первой половине прошлого года основной конкурент Яндекса – Google отключил рекламные возможности для российских пользователей в своем поисковике и на YouTube. Яндекс отмечает, что борьба с основным конкурентом остается напряженной (Google не отключил возможность пользоваться самим поисковиком, а значит сохраняет аудиторию, хоть и не зарабатывает с рекламы в России). Тем не менее, для рекламодателей этот рекламный инструмент сейчас отключен. В то же время Meta была запрещена в России и призвана экстремисткой организацией (Instagram, Facebook), что также спровоцировало частичный переток маркетинговых бюджетов из соц. сетей в поисковик.

—Выручка Райдтеха (Такси, Каршеринг, Самокаты) в 4 кв. 2022 г. увеличилась на 29% г/г, чему способствовал рост количества поездок. Количество заказов за весь 2022 г. выросло на 26%, а число активных пользователей приложения Яндекс Go в декабре выросло на 14% г/г до 40 млн. Также выросла доля международных поездок (около 30% вне РФ), при этом рост и на внутреннем зрелом рынке продолжается.

По данным СберСпасибо и Ситимобил, за 2022 год россияне проехали на такси 620 млн км, что на 180 км выше уровня 2021 г. (+40% г/г). Лидером по количеству поездок остается Москва, жители которой проехали расстояние в 1.5 раза больше, чем в предыдущем году. Отмечается, что россияне стали отдавать больше предпочтение такси, потому что оно может ездить по выделенке (что актуально в час пик, когда пробки), а также дополнительный стимул дают бонусы, которые дают агрегаторы для оплаты поездок.

—Рост GMV (стоимости всех проданных товаров) сегмента E-commerce в 4 кв. составил 90% г/г (против роста на 73% в 3 кв. 2022 г.). Яндекс отмечает, что этому способствовало добавление уникального ассортимента (в основном речь об оставшихся запасах российской IKEA, которые выставлялись через Я.Маркет на продажу), а также эффективные стратегии ценообразования и маркетинговые кампании перед высоким сезоном.

Как я уже отмечала в одном из своих постов, российские маркетплейсы стали бенефициарами ухода западных брендов из ТЦ, и Я.Маркет, судя по результатам – не исключение. Мелким игрокам легче выходить на рынок через маркетплейсы (рост базы поставщиков, которые платят комиссии за размещение товара/доставку и рекламу), а потребитель хочет видеть широкий ассортимент, но при этом избирателен в покупках и смотрит на цены, которые на маркетплейсах выгоднее, чем в офлайне (потому что поставщик на маркетплейсе не платит за аренду, содержание продавцов и пр.).

Что важно, выручка E-commerce (доходы, которые непосредственно получает компания от GMV) показала рост выше (+101% г/г), чем рост GMV, чему вероятно способствовало повышение комиссий для поставщиков и рост рекламных доходов.

В следующем посте разберем, что происходит с EBITDA компании и поговорим о том, почему, несмотря на сильные результаты, инвестировать в Яндекс опасно 👉🏻

{kind=link}

Яндекс: сильные результаты, но риски разделения бизнеса высоки [2/2]

#мысли_аналитика

В предыдущей части мы рассмотрели, за счет чего Яндекс показал прирост выручки в 2022 г. практически в 1.5 раза. Теперь поговорим о росте EBITDA и о том, с какими рисками сопряжены инвестиции в первого IT-гиганта страны.

👉🏻 При росте выручки на 49% г/г EBITDA Яндекса в 4 кв. выросла на 10% до 17 млрд руб., что было обусловлено увеличением убытка сегмента e-commerce (до 10.6 млрд руб. против убытка в 2.4 млрд руб. в предыдущем квартале). Это отчасти объясняется присоединением Delivery Club (который Яндекс получил от Vk в обмен на Новости и Дзен). Также Яндекс отмечает, что причина в росте масштабов бизнеса электронной коммерции.

При этом за весь 2022 г. EBITDA компании выросла на 100% г/г, что было связано: 1) с ростом доходов от рекламы; 2) с низкой базой 2021 года, когда компания агрессивно инвестировала в рост Я.Маркета и это съедало значительную часть EBITDA, которую генерирует главным образом рекламный сегмент, а также сегмент Такси. Во 2-3 кварталах 2022 г. на фоне высокой неопределенности Яндекс оптимизировал расходы маркетплейса, что позволило показать EBITDA компании на уровне 20-25 млрд руб. в эти два квартала.

Вероятнее всего, аналогичный рост EBITDA (в 2 раза к уровню прошлого года) Яндекса не повторится по итогам 2023 г. Во-первых, эффект от увеличения рекламных доходов в связи с уходом иностранных площадок уже не будет таким существенным. Во-вторых, перестанет играть роль низкая база предыдущего года (кроме 1 кв. 2022 г., где снижение было рекордным) и эффект от присоединения Delivery Сlub может отражаться на результатах e-commerce в будущие кварталы.

При этом в Яндекс отмечают, что идет оптимизация расходов в e-commerce - на фулфилмент (за счёт повышения продуктивности на складах) и доставку (за счёт кратного роста сети пунктов выдачи заказов, что удобнее для пользователей и более эффективно для бизнеса), а также улучшение закупочных условий, оптимизация комиссий, рост рекламных доходов и более эффективные промо-кампании. Долгосрочно это может позитивно сказаться на EBITDA сегмента и на общих доходах компании.

👉🏻 В целом, мы продолжаем считать, что Яндекс торгуется с недооценкой и с точки зрения бизнеса - это интересный актив. При этом риски разделения компании никуда не ушли.

Покупая сейчас на бирже акции Яндекса, вы покупаете акции нидерландской компании (Yandex N.V.), которая владеет бизнесом в России. Планируется разделить Яндекс на российские активы (то, что приносит прибыль сейчас) и на иностранные активы (стартапы: беспилотные автомобили, облачные технологии, образовательные сервисы и платформы по разметке данных), и далее Yandex N.V. продаст свою долю в российском бизнесе (и, вероятно, c дисконтом) и вы как акционер этой компании останетесь без российских активов в негативном сценарии. При этом в позитивном сценарии будет придумана схема обмена иностранных акций на акции в российской структуре (позитивных прецедентов подобных пока не было, разве что Softline разделил активы, но владельцам расписок в России, насколько нам известно, акции в российской компании не дошли). Подробнее о разделении бизнеса Яндекса я писала в прошлых постах.

По этой же причине довольно опасно покупать акции Яндекса в Евроклире, как это предлагают делать брокеры. Поэтому подобные спекулятивные сделки должны строго ограничиваться низкой долей от общего капитала инвестора (в пределах нескольких %).

#мысли_аналитика

В предыдущей части мы рассмотрели, за счет чего Яндекс показал прирост выручки в 2022 г. практически в 1.5 раза. Теперь поговорим о росте EBITDA и о том, с какими рисками сопряжены инвестиции в первого IT-гиганта страны.

👉🏻 При росте выручки на 49% г/г EBITDA Яндекса в 4 кв. выросла на 10% до 17 млрд руб., что было обусловлено увеличением убытка сегмента e-commerce (до 10.6 млрд руб. против убытка в 2.4 млрд руб. в предыдущем квартале). Это отчасти объясняется присоединением Delivery Club (который Яндекс получил от Vk в обмен на Новости и Дзен). Также Яндекс отмечает, что причина в росте масштабов бизнеса электронной коммерции.

При этом за весь 2022 г. EBITDA компании выросла на 100% г/г, что было связано: 1) с ростом доходов от рекламы; 2) с низкой базой 2021 года, когда компания агрессивно инвестировала в рост Я.Маркета и это съедало значительную часть EBITDA, которую генерирует главным образом рекламный сегмент, а также сегмент Такси. Во 2-3 кварталах 2022 г. на фоне высокой неопределенности Яндекс оптимизировал расходы маркетплейса, что позволило показать EBITDA компании на уровне 20-25 млрд руб. в эти два квартала.

Вероятнее всего, аналогичный рост EBITDA (в 2 раза к уровню прошлого года) Яндекса не повторится по итогам 2023 г. Во-первых, эффект от увеличения рекламных доходов в связи с уходом иностранных площадок уже не будет таким существенным. Во-вторых, перестанет играть роль низкая база предыдущего года (кроме 1 кв. 2022 г., где снижение было рекордным) и эффект от присоединения Delivery Сlub может отражаться на результатах e-commerce в будущие кварталы.

При этом в Яндекс отмечают, что идет оптимизация расходов в e-commerce - на фулфилмент (за счёт повышения продуктивности на складах) и доставку (за счёт кратного роста сети пунктов выдачи заказов, что удобнее для пользователей и более эффективно для бизнеса), а также улучшение закупочных условий, оптимизация комиссий, рост рекламных доходов и более эффективные промо-кампании. Долгосрочно это может позитивно сказаться на EBITDA сегмента и на общих доходах компании.

👉🏻 В целом, мы продолжаем считать, что Яндекс торгуется с недооценкой и с точки зрения бизнеса - это интересный актив. При этом риски разделения компании никуда не ушли.

Покупая сейчас на бирже акции Яндекса, вы покупаете акции нидерландской компании (Yandex N.V.), которая владеет бизнесом в России. Планируется разделить Яндекс на российские активы (то, что приносит прибыль сейчас) и на иностранные активы (стартапы: беспилотные автомобили, облачные технологии, образовательные сервисы и платформы по разметке данных), и далее Yandex N.V. продаст свою долю в российском бизнесе (и, вероятно, c дисконтом) и вы как акционер этой компании останетесь без российских активов в негативном сценарии. При этом в позитивном сценарии будет придумана схема обмена иностранных акций на акции в российской структуре (позитивных прецедентов подобных пока не было, разве что Softline разделил активы, но владельцам расписок в России, насколько нам известно, акции в российской компании не дошли). Подробнее о разделении бизнеса Яндекса я писала в прошлых постах.

По этой же причине довольно опасно покупать акции Яндекса в Евроклире, как это предлагают делать брокеры. Поэтому подобные спекулятивные сделки должны строго ограничиваться низкой долей от общего капитала инвестора (в пределах нескольких %).

{kind=link}

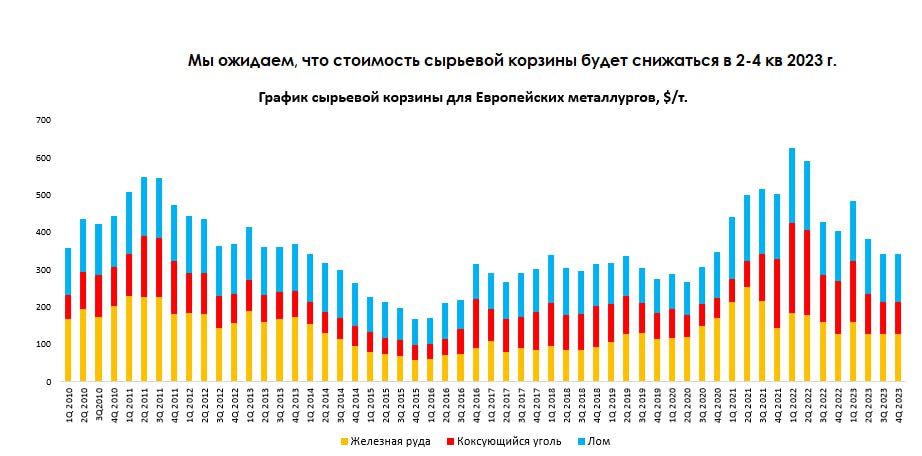

Причина высоких цен на сталь

#мысли_аналитика

С начала года индекс внутренних цен металлопроката вырос на 11% до 62 647 руб. /т., а экспортные цены на г/к сталь FOB BS - на 19% до 700 $/т. Вероятно, рост произошел на фоне сильного роста стоимости сырьевой корзины и послабления ковидных ограничений в Китае. В этом посте более подробно рассмотрим причины роста цен на сталь, а также дадим актуальный взгляд на сектор металлургии.

Краткосрочно цены на сталь могут быть высокими

👉🏻Причина 1 — Высокая стоимость сырьевой корзины. В Европе электродуговое производство, которое вместо железной руды и кокс. угля в качестве сырья использует лом, составляет ~50% от общего производства. Стандартно сырьевая корзина рассчитывается исходя из стоимости 0.7 т. кокс. угля и 1.5 т. железной руды. Так как в Европе большая доля электродуговых печей, логично смотреть на скорректированную сырьевую корзину для производства 1 т. стали (1.27 т. железной руд, 0.5 т. коксующегося угля и 0.37 т. лома).

В январе-феврале 2023 г. стоимость лома (Европейского) выросла на 15% до ~430 $/т., коксующегося угля - на 22% до ~330 $/т., железной руды на 12% до ~125 $/т. по отношению к 3-4 кв. 2022 г. В результате этого стоимость сырьевой корзины для Европейским металлургов может составить 482 $/т. за 1 кв. 2023 г. против среднеисторической стоимости в 300-330 $/т. Рост стоимости сырьевой корзины оказал поддержку ценам на сталь: производители вынуждены повышать цены на сталь, чтобы не продавать свою продукцию в убыток. Более подробно прочитать про влияние цен коксующегося угля на цены на сталь можете в этом посте.

👉🏻Причина 2 — Открытие экономики Китая. Китай в начале этого года ослабил ковидные ограничения, в результате чего возобновилась экономическая деятельность в стране (Февральский PMI Китая составил 51.6), что привело к спросу на сталь и прочее другое сырье. Это, в свою очередь, оказало позитивное влияние на мировые цены на сталь.

Актуальный взгляд на сектор металлургии

Локально акции металлургических компаний могут быть сильнее рынка на фоне высоких цен на сталь как на внутреннем, так и на экспортном рынке. Тем не менее, мы все еще ожидаем наступление мировой рецессии ближе к 3 кв. 2023 г., что по нашим оценкам должно охладить текущие цены на сталь.

Кроме этого, мы ожидаем, что металлургическим компаниям РФ будет сложно полностью перенаправить экспорт стали, ранее предназначенный для недружественных стран, в дружественные. Также мы ожидаем падения стройки на 10% г/г в 2023 г. В результате этого мы ожидаем, что производства стали снизится на 13% по отношению к 2021 г. или на 5-6% г/г до 66-67 млн т. Таким образом, мы не считаем акции металлургов перспективными на среднесрочной перспективе.

Марк Пальшин

Senior Analyst

@Palshinmd

#мысли_аналитика

С начала года индекс внутренних цен металлопроката вырос на 11% до 62 647 руб. /т., а экспортные цены на г/к сталь FOB BS - на 19% до 700 $/т. Вероятно, рост произошел на фоне сильного роста стоимости сырьевой корзины и послабления ковидных ограничений в Китае. В этом посте более подробно рассмотрим причины роста цен на сталь, а также дадим актуальный взгляд на сектор металлургии.

Краткосрочно цены на сталь могут быть высокими

👉🏻Причина 1 — Высокая стоимость сырьевой корзины. В Европе электродуговое производство, которое вместо железной руды и кокс. угля в качестве сырья использует лом, составляет ~50% от общего производства. Стандартно сырьевая корзина рассчитывается исходя из стоимости 0.7 т. кокс. угля и 1.5 т. железной руды. Так как в Европе большая доля электродуговых печей, логично смотреть на скорректированную сырьевую корзину для производства 1 т. стали (1.27 т. железной руд, 0.5 т. коксующегося угля и 0.37 т. лома).

В январе-феврале 2023 г. стоимость лома (Европейского) выросла на 15% до ~430 $/т., коксующегося угля - на 22% до ~330 $/т., железной руды на 12% до ~125 $/т. по отношению к 3-4 кв. 2022 г. В результате этого стоимость сырьевой корзины для Европейским металлургов может составить 482 $/т. за 1 кв. 2023 г. против среднеисторической стоимости в 300-330 $/т. Рост стоимости сырьевой корзины оказал поддержку ценам на сталь: производители вынуждены повышать цены на сталь, чтобы не продавать свою продукцию в убыток. Более подробно прочитать про влияние цен коксующегося угля на цены на сталь можете в этом посте.

👉🏻Причина 2 — Открытие экономики Китая. Китай в начале этого года ослабил ковидные ограничения, в результате чего возобновилась экономическая деятельность в стране (Февральский PMI Китая составил 51.6), что привело к спросу на сталь и прочее другое сырье. Это, в свою очередь, оказало позитивное влияние на мировые цены на сталь.

Актуальный взгляд на сектор металлургии

Локально акции металлургических компаний могут быть сильнее рынка на фоне высоких цен на сталь как на внутреннем, так и на экспортном рынке. Тем не менее, мы все еще ожидаем наступление мировой рецессии ближе к 3 кв. 2023 г., что по нашим оценкам должно охладить текущие цены на сталь.

Кроме этого, мы ожидаем, что металлургическим компаниям РФ будет сложно полностью перенаправить экспорт стали, ранее предназначенный для недружественных стран, в дружественные. Также мы ожидаем падения стройки на 10% г/г в 2023 г. В результате этого мы ожидаем, что производства стали снизится на 13% по отношению к 2021 г. или на 5-6% г/г до 66-67 млн т. Таким образом, мы не считаем акции металлургов перспективными на среднесрочной перспективе.

Марк Пальшин

Senior Analyst

@Palshinmd

{kind=link}

ПОТРЕБИТЕЛЬСКИЙ СЕКТОР: КАК ОБСТОЯТ ДЕЛА СО СПРОСОМ

#мысли_аналитика

Ускорение динамики расходов потребителей на все категории товаров и услуг, которое наблюдалось в январе и первую неделю февраля (cм. наш предыдущий обзор), не продолжилось в последующие недели (по данным Sberindex). Рост расходов в феврале в среднем составил 4.8% г/г против роста на 6.5% г/г в среднем в январе. При этом в первую неделю марта (28 февраля – 5 марта) расходы потребителей на все категории товаров и услуг снизились на 9.2% г/г. Чем обусловлено снижение и как в итоге обстоят дела с потребительским спросом - читайте далее.

Итак, снижение потребительских расходов на неделе 28 февраля – 5 марта обусловлено высокой базы аналогичного периода в 2022 г., на который выпал всплеск потребительских расходов на фоне паники (люди закупались впрок и делали ранее отложенные покупки на росте курса доллара и ожидания дефицита некоторых товаров после введения санкций).

👉🏻Высокая база прошлого года продолжит играть роль для расходов на продовольствие (динамика будет замедляться)

C конца февраля-начала марта 2022 г. инфляция ускорилась и этот фактор поддерживал двухзначную динамику расходов на продовольствие в течение полугода, постепенно ослабевая по мере того, как снижалась покупательская способность. Поэтому для расходов на продовольствие высокая база предыдущего года продолжит играть роль в ближайшие месяцы (выразится в замедлении динамики расходов на продовольствие и доходов продовольственных ритейлеров, то есть LFL продажи Магнита, X5 Retail и пр. будут замедляться).

👉🏻В расходах на непродовольственные товары мы увидим обратный эффект c конца марте-апреля – динамика будет улучшаться на фоне низкой базы прошлого года.

После всплеска покупок в конце февраля-начале марта 2022 г. на фоне роста курса доллара и ожидания дефицита потребители в конце марта-начале апреля потребители резко сократили расходы на товары не первой необходимости из-за высокой неопределенности в экономике и постепенного снижения покупательской способности.

Так что же в итоге с потребительским спросом?

Несмотря на то, что, по данным опроса инФОМ, отмечалось улучшение потребительских настроений и рост доли людей готовых к дорогим покупкам в настоящий момент времени (по сравнению с мартом 2022 и сентябрем/октябрем 2022), по факту мы видим, что спрос остается сдержанным (по данным Sberindex до вступления в силу эффекта высокой базы прошлого года). Например, в первые три недели февраля, да и в январе, когда наблюдалось ускорение общих потребительских расходов, расходы на бытовую технику и электронику (дорогие товары не первой необходимости) продолжали демонстрировать двухзначную негативную динамику, как и в предыдущие десять месяцев, начиная с апреля 2022 г.

Причем потребитель экономичен не только в покупках не первой необходимости, но и при выборе продуктов питания. Из общения с некоторыми food-ритейлерами, мы сделали вывод, что переход на более дешевые марки или уменьшение количества товаров в корзине с целью экономии (так называемый эффект trading down, в результате которого замедлились темпы роста LFL всех ритейлеров в 4 кв. 2022 г.) продолжает наблюдаться.

О нашем взгляде на ритейлеров (стоит ли на какого-то делать ставку) - вы можете прочитать в нашем сервисе.

#мысли_аналитика

Ускорение динамики расходов потребителей на все категории товаров и услуг, которое наблюдалось в январе и первую неделю февраля (cм. наш предыдущий обзор), не продолжилось в последующие недели (по данным Sberindex). Рост расходов в феврале в среднем составил 4.8% г/г против роста на 6.5% г/г в среднем в январе. При этом в первую неделю марта (28 февраля – 5 марта) расходы потребителей на все категории товаров и услуг снизились на 9.2% г/г. Чем обусловлено снижение и как в итоге обстоят дела с потребительским спросом - читайте далее.

Итак, снижение потребительских расходов на неделе 28 февраля – 5 марта обусловлено высокой базы аналогичного периода в 2022 г., на который выпал всплеск потребительских расходов на фоне паники (люди закупались впрок и делали ранее отложенные покупки на росте курса доллара и ожидания дефицита некоторых товаров после введения санкций).

👉🏻Высокая база прошлого года продолжит играть роль для расходов на продовольствие (динамика будет замедляться)

C конца февраля-начала марта 2022 г. инфляция ускорилась и этот фактор поддерживал двухзначную динамику расходов на продовольствие в течение полугода, постепенно ослабевая по мере того, как снижалась покупательская способность. Поэтому для расходов на продовольствие высокая база предыдущего года продолжит играть роль в ближайшие месяцы (выразится в замедлении динамики расходов на продовольствие и доходов продовольственных ритейлеров, то есть LFL продажи Магнита, X5 Retail и пр. будут замедляться).

👉🏻В расходах на непродовольственные товары мы увидим обратный эффект c конца марте-апреля – динамика будет улучшаться на фоне низкой базы прошлого года.

После всплеска покупок в конце февраля-начале марта 2022 г. на фоне роста курса доллара и ожидания дефицита потребители в конце марта-начале апреля потребители резко сократили расходы на товары не первой необходимости из-за высокой неопределенности в экономике и постепенного снижения покупательской способности.

Так что же в итоге с потребительским спросом?

Несмотря на то, что, по данным опроса инФОМ, отмечалось улучшение потребительских настроений и рост доли людей готовых к дорогим покупкам в настоящий момент времени (по сравнению с мартом 2022 и сентябрем/октябрем 2022), по факту мы видим, что спрос остается сдержанным (по данным Sberindex до вступления в силу эффекта высокой базы прошлого года). Например, в первые три недели февраля, да и в январе, когда наблюдалось ускорение общих потребительских расходов, расходы на бытовую технику и электронику (дорогие товары не первой необходимости) продолжали демонстрировать двухзначную негативную динамику, как и в предыдущие десять месяцев, начиная с апреля 2022 г.

Причем потребитель экономичен не только в покупках не первой необходимости, но и при выборе продуктов питания. Из общения с некоторыми food-ритейлерами, мы сделали вывод, что переход на более дешевые марки или уменьшение количества товаров в корзине с целью экономии (так называемый эффект trading down, в результате которого замедлились темпы роста LFL всех ритейлеров в 4 кв. 2022 г.) продолжает наблюдаться.

О нашем взгляде на ритейлеров (стоит ли на какого-то делать ставку) - вы можете прочитать в нашем сервисе.

{kind=link}

На чем растут акции Юнипро?

#мысли_аналитика

С начала 2023 года котировки Юнипро прибавили 43.6%, а за последние полгода — 83.6%. Основной привлекательной особенностью акций сектора электрогенерации являются дивиденды. При этом последние дивиденды Юнипро были в конце 2021 года. В этом посте мы разберемся в причинах роста котировок Юнипро.

— Юнипро генерирует высокий денежный поток после ремонта энергоблока Березовской ГРЭС

После пожара в 2016 году запуск 3-го энергоблока Березовской ГРЭС постоянно переносился, но с 1-го кв. 2021 года был введен в эксплуатацию и начал приносить стабильный денежный поток от контракта по ДПМ (договор на поставку мощности).

Контракты ДПМ характерны высокой ценой, за счет которой финансировался capex на постройку и модернизацию станций. Сейчас контракт по ДПМ Березовской ГРЭС добавляет около 25% EBITDA компании, по нашим оценкам. А поскольку основные ремонтные работы закончены, денежный поток Юнипро заметно вырос на 78% г/г до 29.4 млрд руб. в 2022 году. В итоге к 2022 году Юнипро имеет 27.0 млрд руб. денежных средств на балансе, не имеет долга, а ДПМ для Березовской ГРЭС работает до осени 2024 года.

— Компания должна платить высокие дивиденды, но не может это сделать технически

В марте 2019 года Юнипро обновила дивидендную политику. Она предполагала ежегодные выплаты в размере 20 млрд руб. дважды в год в 2021-22 гг. при условии стабильной работы 3-го энергоблока Березовской ГРЭС. Далее акционеры утвердили продление такой политики еще на 2023 и 2024 гг. Однако, 20 млрд руб. распределить так и не удалось из-за переноса сроков ремонта энергоблока Березовской ГРЭС, пандемии Covid и геополитической ситуации.

Несмотря на текущую генерацию высокого денежного потока, компания не может распределить дивиденды, так как нерезиденты из недружественных стран не смогут получать див. выплаты из-за ограничений на вывод капитала (только на счет типа "С"). Именно под эту категорию подходит мажоритарный акционер Юнипро.

До 2022 года немецкий Uniper SE владел Юнипро на ~83%, а финский Fortum на 73% владел Uniper SE. В конце 2022 года немецкое правительство выкупило долю у Fortum и консолидировала до 99% в Uniper SE. Сейчас акционером Юнипро является немецкое правительство.

—Сделка по выходу иностранного акционера - важный момент для акций Юнипро

Сделка по выходу иностранного акционера остается под вопросом, поскольку разрешение от президента РФ до сих пор не получено. В случае одобрения сделки мы можем увидеть возвращение к дивидендам по 20 млрд руб. (~16% див. доходности к текущим ценам). Обратной стороной сделки является новый акционер, который может выводить деньги из компании в обход выплат миноритариям.

При этом также на днях появились новости, что иностранным компаниям могут разрешить распределять на дивиденды до 50% чистой прибыли, это могло бы позволить Юнипро обеспечить инвесторам до 14% див доходности к текущей цене.

Вывод: на приостановке дивидендных выплат из-за геополитической ситуации акции Юнипро в 2022 году торговались по 1.3x EV/EBITDA (средний 6.0x 2018-2021) и с FCF yield ~30%. С учетом стабильной работы бизнеса, отсутствия рисков неплатежеспособности и высокой генерацией денежного потока компания была явно недооценена (в то время как рост денежных потоков многих российских компаний оказался под вопросом). В последнюю неделю также котировки могли поддержать новости о том, что иностранным компаниям разрешат распределять до 50% чистой прибыли на дивиденды. В совокупности эти факторы спровоцировали рост акций Юнипро выше индекса на 29% с начала 2023 года.

Кстати, мы анонсировали на клиентов покупку Юнипро в наш портфель в июле 2022 года по 1.4 руб./акцию. И с тех пор держим ее в долгосрочном портфеле.

Алекпер Мамедов

Senior Analyst

@Alekper_Mamedov

#мысли_аналитика

С начала 2023 года котировки Юнипро прибавили 43.6%, а за последние полгода — 83.6%. Основной привлекательной особенностью акций сектора электрогенерации являются дивиденды. При этом последние дивиденды Юнипро были в конце 2021 года. В этом посте мы разберемся в причинах роста котировок Юнипро.

— Юнипро генерирует высокий денежный поток после ремонта энергоблока Березовской ГРЭС

После пожара в 2016 году запуск 3-го энергоблока Березовской ГРЭС постоянно переносился, но с 1-го кв. 2021 года был введен в эксплуатацию и начал приносить стабильный денежный поток от контракта по ДПМ (договор на поставку мощности).

Контракты ДПМ характерны высокой ценой, за счет которой финансировался capex на постройку и модернизацию станций. Сейчас контракт по ДПМ Березовской ГРЭС добавляет около 25% EBITDA компании, по нашим оценкам. А поскольку основные ремонтные работы закончены, денежный поток Юнипро заметно вырос на 78% г/г до 29.4 млрд руб. в 2022 году. В итоге к 2022 году Юнипро имеет 27.0 млрд руб. денежных средств на балансе, не имеет долга, а ДПМ для Березовской ГРЭС работает до осени 2024 года.

— Компания должна платить высокие дивиденды, но не может это сделать технически

В марте 2019 года Юнипро обновила дивидендную политику. Она предполагала ежегодные выплаты в размере 20 млрд руб. дважды в год в 2021-22 гг. при условии стабильной работы 3-го энергоблока Березовской ГРЭС. Далее акционеры утвердили продление такой политики еще на 2023 и 2024 гг. Однако, 20 млрд руб. распределить так и не удалось из-за переноса сроков ремонта энергоблока Березовской ГРЭС, пандемии Covid и геополитической ситуации.

Несмотря на текущую генерацию высокого денежного потока, компания не может распределить дивиденды, так как нерезиденты из недружественных стран не смогут получать див. выплаты из-за ограничений на вывод капитала (только на счет типа "С"). Именно под эту категорию подходит мажоритарный акционер Юнипро.

До 2022 года немецкий Uniper SE владел Юнипро на ~83%, а финский Fortum на 73% владел Uniper SE. В конце 2022 года немецкое правительство выкупило долю у Fortum и консолидировала до 99% в Uniper SE. Сейчас акционером Юнипро является немецкое правительство.

—Сделка по выходу иностранного акционера - важный момент для акций Юнипро

Сделка по выходу иностранного акционера остается под вопросом, поскольку разрешение от президента РФ до сих пор не получено. В случае одобрения сделки мы можем увидеть возвращение к дивидендам по 20 млрд руб. (~16% див. доходности к текущим ценам). Обратной стороной сделки является новый акционер, который может выводить деньги из компании в обход выплат миноритариям.

При этом также на днях появились новости, что иностранным компаниям могут разрешить распределять на дивиденды до 50% чистой прибыли, это могло бы позволить Юнипро обеспечить инвесторам до 14% див доходности к текущей цене.

Вывод: на приостановке дивидендных выплат из-за геополитической ситуации акции Юнипро в 2022 году торговались по 1.3x EV/EBITDA (средний 6.0x 2018-2021) и с FCF yield ~30%. С учетом стабильной работы бизнеса, отсутствия рисков неплатежеспособности и высокой генерацией денежного потока компания была явно недооценена (в то время как рост денежных потоков многих российских компаний оказался под вопросом). В последнюю неделю также котировки могли поддержать новости о том, что иностранным компаниям разрешат распределять до 50% чистой прибыли на дивиденды. В совокупности эти факторы спровоцировали рост акций Юнипро выше индекса на 29% с начала 2023 года.

Кстати, мы анонсировали на клиентов покупку Юнипро в наш портфель в июле 2022 года по 1.4 руб./акцию. И с тех пор держим ее в долгосрочном портфеле.

Алекпер Мамедов

Senior Analyst

@Alekper_Mamedov

{kind=link}

Русал: все ли хорошо у компании?

#мысли_аналитика #RUAL

В середине марта Русал отчитался о финансовых результатах за 2022 год, которые были достаточно слабыми. Компания смогла нормализовать свои объемы продаж, однако себестоимость производства сильно выросла. В этом посте кратко осветим основные результаты компании и расскажем почему мы не считаем Русал интересным активом для владения.

Рассмотрим причины почему мы не считаем акции Русала интересными к покупке:

Причина 1. Сильный рост себестоимости. Себестоимость на тонну алюминия выросла на 32% г/г до 2190 $/т. преимущественно за счет увеличения закупок глинозема, а также увеличения затрат на энергетику и приобретение материалов и прочего сырья (пек, сода, аннодные блоки). На этом фоне EBITDA компании снизилась на 30% г/г до $2028 млн. Маржинальность EBITDA по итогам 2022 г. снизилась на 9.6 п.п. до 14.5%., а по итогам 2 полугодия 2022 г. составила ~3%.

Ранее компания производила ~8-8.5 млн т глинозема. В результате спецоперации компания потеряла Николаевский завод (~1.75 млн т в год), а доставка сырья с завода Австралии (Русал владеет долей в 20%) была прекращена (~750 млн т в год). В 2022 г. компания снизила производство глинозема на 28% г/г, до 5.9 млн т. Закупки этого сырья по сравнению с 2021 г. выросли в 5 раз, до ~2.5-2.6 млн т, и, если основываться на данных отчетности, были с очень большими премиями, приблизительно в $130, при средней цене глинозема в 2022 г. на уровне 362 $/т. Ранее таких премий не наблюдалось, а даже были дисконты.

Причина 2. Сниженные цены на алюминий. Мы ожидаем, что средняя стоимость алюминия за 2023 г. составит 2300-2350 $/т (-15% г/г). На фоне теплой погоды в Европе цены на энергетический уголь продолжают снижаться. Доля электричества в структуре себестоимости производителей алюминия составляет 20-30%. На верхнем уровне кривых затрат находятся производители алюминия, которые для выработки электричества используют уголь. На фоне падения цен на уголь мы ожидаем снижения их себестоимости, в результате чего они будут продавать алюминий с околонулевой маржой по более низким ценам (2300-2400 $/т). Кроме этого, мы ждем наступления мировой рецессии ближе к 3 кв. 2023 г., что также должно негативно повлиять на цены алюминия.

Причина 3. Сниженные дивиденды Норникеля. Русал владеет пакетом Норникеля с долей 26.39%. В 2019-2021 гг. Русал получал высокие дивиденды (1500-2500 руб. на акцию). Теперь, после прекращения действия акционерного соглашения Норникеля с Русалом и значительного увеличения капитальных затрат, мы ожидаем, что компания значительно снизит дивидендные выплаты до 400-600 руб. на акцию.

В силу вышеперечисленных причин мы не считаем, что в текущей ситуации разумно держать акции Русала на краткосрочном горизонте (до 1 года).

Марк Пальшин

Senior Analyst

@Palshinmd

#мысли_аналитика #RUAL

В середине марта Русал отчитался о финансовых результатах за 2022 год, которые были достаточно слабыми. Компания смогла нормализовать свои объемы продаж, однако себестоимость производства сильно выросла. В этом посте кратко осветим основные результаты компании и расскажем почему мы не считаем Русал интересным активом для владения.

Рассмотрим причины почему мы не считаем акции Русала интересными к покупке:

Причина 1. Сильный рост себестоимости. Себестоимость на тонну алюминия выросла на 32% г/г до 2190 $/т. преимущественно за счет увеличения закупок глинозема, а также увеличения затрат на энергетику и приобретение материалов и прочего сырья (пек, сода, аннодные блоки). На этом фоне EBITDA компании снизилась на 30% г/г до $2028 млн. Маржинальность EBITDA по итогам 2022 г. снизилась на 9.6 п.п. до 14.5%., а по итогам 2 полугодия 2022 г. составила ~3%.

Ранее компания производила ~8-8.5 млн т глинозема. В результате спецоперации компания потеряла Николаевский завод (~1.75 млн т в год), а доставка сырья с завода Австралии (Русал владеет долей в 20%) была прекращена (~750 млн т в год). В 2022 г. компания снизила производство глинозема на 28% г/г, до 5.9 млн т. Закупки этого сырья по сравнению с 2021 г. выросли в 5 раз, до ~2.5-2.6 млн т, и, если основываться на данных отчетности, были с очень большими премиями, приблизительно в $130, при средней цене глинозема в 2022 г. на уровне 362 $/т. Ранее таких премий не наблюдалось, а даже были дисконты.

Причина 2. Сниженные цены на алюминий. Мы ожидаем, что средняя стоимость алюминия за 2023 г. составит 2300-2350 $/т (-15% г/г). На фоне теплой погоды в Европе цены на энергетический уголь продолжают снижаться. Доля электричества в структуре себестоимости производителей алюминия составляет 20-30%. На верхнем уровне кривых затрат находятся производители алюминия, которые для выработки электричества используют уголь. На фоне падения цен на уголь мы ожидаем снижения их себестоимости, в результате чего они будут продавать алюминий с околонулевой маржой по более низким ценам (2300-2400 $/т). Кроме этого, мы ждем наступления мировой рецессии ближе к 3 кв. 2023 г., что также должно негативно повлиять на цены алюминия.

Причина 3. Сниженные дивиденды Норникеля. Русал владеет пакетом Норникеля с долей 26.39%. В 2019-2021 гг. Русал получал высокие дивиденды (1500-2500 руб. на акцию). Теперь, после прекращения действия акционерного соглашения Норникеля с Русалом и значительного увеличения капитальных затрат, мы ожидаем, что компания значительно снизит дивидендные выплаты до 400-600 руб. на акцию.

В силу вышеперечисленных причин мы не считаем, что в текущей ситуации разумно держать акции Русала на краткосрочном горизонте (до 1 года).

Марк Пальшин

Senior Analyst

@Palshinmd

{kind=link}

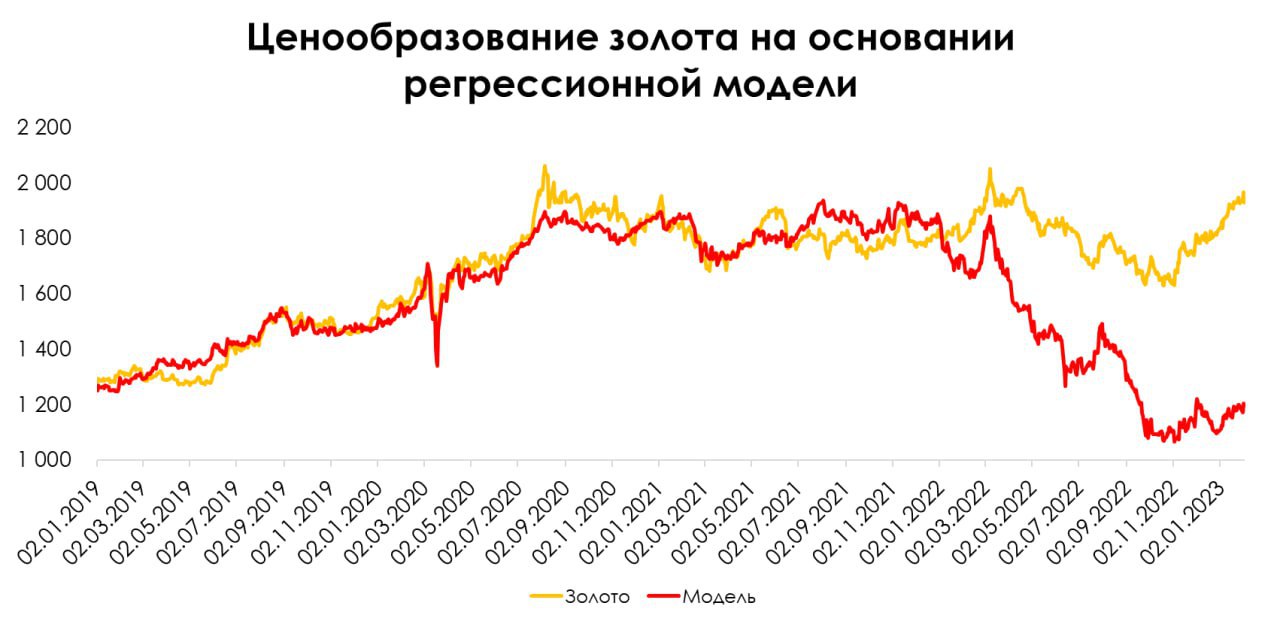

Золото: причины сильного роста

#мысли_аналитика #Золото

С начала года цены на золото выросли на 11% до 2000-2050 $/унц., вероятно, на фоне повышенного спроса на данный актив со стороны центробанков многих стран, особенно, Китая. При текущей 10-летней доходности с поправкой на инфляцию такая цена не обоснована. В посте подробнее разберем аргументы быков и медведей по золоту 👉🏻

С начала СВО 10-летняя реальная доходность перестала объяснять цену золота

Исторически золото сильно коррелировало с реальной 10-летней доходностью облигаций США. Когда она растет, золото становится менее привлекательным (как правило, цена на него падает), так как данный актив не генерирует доходность. Соответственно при падении реальной 10-летней доходности цены на золото должны расти. При текущей реальной доходности (1.0%) золото с поправкой на инфляцию должно стоить ~1300-1500 $/унц. согласно общепринятой модели.

С начала СВО корреляция начала рушиться. Несмотря на рост реальной доходности, цена золота также продолжала расти. Мы полагаем, что это могло произойти из-за высокого спроса. Активы ЦБ РФ были заморожены. Это создало прецедент, в результате чего многие держатели (крупные страны) 10-летних облигаций начали их распродавать и искать новые активы для вложения полученных средств. Вероятно, таким активом стало золото.

Сильный спрос со стороны ЦБ был двигателем цен на золото

Практически весь период 2020-2022 г. резервные запасы золота у ЦБ Китая составляли 1900 т. Ближе к концу 2022 г. Китай начал активно закупать золото, увеличив свой резерв на 9%, до 2070 т. (на конец марта 2023 г.). Есть мнение, что помимо официальных закупок резервов Китай может делать это через частные фирмы, соответственно, в официальной статистике это не отображается, но позитивно сказывается на ценах на золото. Другие центробанки также вели активную скупку золота.

Сейчас цена золота, вероятно, в большей мере зависит от баланса спроса и предложения, чем от реальной 10-летней доходности, как это было ранее. При условии, что спрос на золото со стороны ЦБ разных стран останется на текущем уровне, высока вероятность сохранения цен на золото в диапазоне 2000-2100 $/унц. Однако если геополитическая ситуация нормализуется, то мы ожидаем, что золото вновь будет тесно коррелировать с реальной 10-летней доходностью, что может привести к коррекции цен до 1700-1800 $/унц. На текущий момент консенсус-прогноз средних цен на золото в 2023 году составляет 1900 $/унц.

Марк Пальшин

Senior Analyst

@Palshinmd

#мысли_аналитика #Золото

С начала года цены на золото выросли на 11% до 2000-2050 $/унц., вероятно, на фоне повышенного спроса на данный актив со стороны центробанков многих стран, особенно, Китая. При текущей 10-летней доходности с поправкой на инфляцию такая цена не обоснована. В посте подробнее разберем аргументы быков и медведей по золоту 👉🏻

С начала СВО 10-летняя реальная доходность перестала объяснять цену золота

Исторически золото сильно коррелировало с реальной 10-летней доходностью облигаций США. Когда она растет, золото становится менее привлекательным (как правило, цена на него падает), так как данный актив не генерирует доходность. Соответственно при падении реальной 10-летней доходности цены на золото должны расти. При текущей реальной доходности (1.0%) золото с поправкой на инфляцию должно стоить ~1300-1500 $/унц. согласно общепринятой модели.

С начала СВО корреляция начала рушиться. Несмотря на рост реальной доходности, цена золота также продолжала расти. Мы полагаем, что это могло произойти из-за высокого спроса. Активы ЦБ РФ были заморожены. Это создало прецедент, в результате чего многие держатели (крупные страны) 10-летних облигаций начали их распродавать и искать новые активы для вложения полученных средств. Вероятно, таким активом стало золото.

Сильный спрос со стороны ЦБ был двигателем цен на золото

Практически весь период 2020-2022 г. резервные запасы золота у ЦБ Китая составляли 1900 т. Ближе к концу 2022 г. Китай начал активно закупать золото, увеличив свой резерв на 9%, до 2070 т. (на конец марта 2023 г.). Есть мнение, что помимо официальных закупок резервов Китай может делать это через частные фирмы, соответственно, в официальной статистике это не отображается, но позитивно сказывается на ценах на золото. Другие центробанки также вели активную скупку золота.

Сейчас цена золота, вероятно, в большей мере зависит от баланса спроса и предложения, чем от реальной 10-летней доходности, как это было ранее. При условии, что спрос на золото со стороны ЦБ разных стран останется на текущем уровне, высока вероятность сохранения цен на золото в диапазоне 2000-2100 $/унц. Однако если геополитическая ситуация нормализуется, то мы ожидаем, что золото вновь будет тесно коррелировать с реальной 10-летней доходностью, что может привести к коррекции цен до 1700-1800 $/унц. На текущий момент консенсус-прогноз средних цен на золото в 2023 году составляет 1900 $/унц.

Марк Пальшин

Senior Analyst

@Palshinmd

{kind=link}

Ozon: Актуальный взгляд на компанию

#мысли_аналитика

В 2022 г. Ozon доказал рынку, что его бизнес-модель рабочая. Третий квартал подряд (2-4 кв. 2022 г.) Ozon демонстрирует положительное значение EBITDA (напомним, до этого компания 20 лет была убыточной) и постепенно увеличивает показатель. Мы уже несколько раз за последние полгода освещали, за счет чего компании удается это делать и упоминали, что инвестируем в Ozon, несмотря на то, что компания торгуется в форме расписок. В этом посте мы актуализируем взгляд на компанию с учетом результатов за 4 кв. 2022 г.

—По итогам 2022 г. рынок e-commerce вырос на 38% до 5.7 трлн руб. (по данным Data Insight). Ozon продолжал расти в два раза быстрее рынка — прирост GMV по итогам составил 86% г/г.

Уход западных брендов (сужение ассортимента в торговых центрах в 2022 г.) и рост цен в совокупности со снижением покупательской способности населения привело к тому, что люди теперь ищут более дешевой альтернативы на маркетплейсах. В то время как через маркетплейсы на освободившийся рынок стали приходить новые бренды. Таким образом, на фоне текущих событий ускорился тренд на переход потребителей из офлайна в онлайн. Доля e-сommerce от всего непродовольственного ритейла в 2022 г. достигла 30% против 25% в 2021 г.

Основными бенефициарами этой тенденции в 2022 г. стали крупнейшие маркетплейсы (Wildberries и Ozon): играет роль популярность и универсальность (доступность различных товаров). Мы ожидаем, что данные тенденции будут актуальны и в 2023 г. Data Insight прогнозирует рост рынка на 30% в 2023 г.

—Значение EBITDA Ozon в 4 кв. 2022 г. было положительным третий квартал подряд. Компании удалось выйти на положительную EBITDA и постепенно увеличивать показатель за счет увеличения валовой рентабельности и снижения расходов на логистику в % от GMV

👉🏻 Валовая рентабельность Ozon в % от GMV в 4 кв. 2022 г. снизилась до 18.6% против 19.5% в 2-3 кв. 2022 г., что может быть связано с сезонностью, аналогично традиционному ритейлу (в 4 кв. ритейлеры обычно стимулируют продажи в высокий предпраздничный сезон скидками, что давит на маржу). Также это может быть обосновано отчасти сдержанным потребительским спросом. В 4 кв. 2022 г. мы наблюдали такой эффект у многих ритейлеров. Потребитель стал очень чувствительным к ценам (перешел на более дешевые марки товаров и товары со скидкой), в связи с чем ритейлерам приходится поддерживать трафик промо активностью, и это давит на рентабельность (вероятно, поставщики Ozon также вынуждены давать скидки).

При не менее показатель вырос относительно уровня прошлого года (в 4 кв. 2021 г. валовая рентабельность была на уровне 15.1%) в результате роста доходов от комиссий поставщиков (за размещение и доставку) и рекламной выручки (по мере роста конкуренции увеличилось количество селлеров готовых платить за рекламу). Подробнее об этом было в нашем предыдущем посте.

👉🏻 Что касается логистики, по мере масштабирования бизнеса ее эффективность растет в связи с увеличением загрузки мощностей (по мере роста поставщиков, растёт заполняемость складов) и ростом плотности заказов. Расходы на логистику в % от GMV снижаются. Также по мере роста бизнеса снижаются в % от GMV расходы на маркетинг и пр. операционные расходы. В 4 кв. 2022 г. общие операционные расходы в % от GMV снизились до 20% против 28% в 4 кв. 2021 г.

Подытожим: Тренд на переход потребителей из офлайна в онлайн будет сохраняться (рынок e-commerce продолжит расти двухзначными темпами), и Ozon, как мы ждем, будет оставаться одним из основных бенефициаров. По мере дальнейшего масштабирования бизнеса EBITDA Ozon будет продолжать расти и выходить на более значимый уровень. Основной драйвер для акций Ozon – рост бизнеса, и не предполагается, что компания будет платить дивиденды в ближайшие годы (на расписки их сейчас технически не получилось бы платить). Также у Ozon нет аналогов среди публичных игроков на российском рынке, что в том числе делает его привлекательным активом для инвесторов, несмотря на то, что компания зарегистрирована за рубежом.

#мысли_аналитика

В 2022 г. Ozon доказал рынку, что его бизнес-модель рабочая. Третий квартал подряд (2-4 кв. 2022 г.) Ozon демонстрирует положительное значение EBITDA (напомним, до этого компания 20 лет была убыточной) и постепенно увеличивает показатель. Мы уже несколько раз за последние полгода освещали, за счет чего компании удается это делать и упоминали, что инвестируем в Ozon, несмотря на то, что компания торгуется в форме расписок. В этом посте мы актуализируем взгляд на компанию с учетом результатов за 4 кв. 2022 г.

—По итогам 2022 г. рынок e-commerce вырос на 38% до 5.7 трлн руб. (по данным Data Insight). Ozon продолжал расти в два раза быстрее рынка — прирост GMV по итогам составил 86% г/г.

Уход западных брендов (сужение ассортимента в торговых центрах в 2022 г.) и рост цен в совокупности со снижением покупательской способности населения привело к тому, что люди теперь ищут более дешевой альтернативы на маркетплейсах. В то время как через маркетплейсы на освободившийся рынок стали приходить новые бренды. Таким образом, на фоне текущих событий ускорился тренд на переход потребителей из офлайна в онлайн. Доля e-сommerce от всего непродовольственного ритейла в 2022 г. достигла 30% против 25% в 2021 г.

Основными бенефициарами этой тенденции в 2022 г. стали крупнейшие маркетплейсы (Wildberries и Ozon): играет роль популярность и универсальность (доступность различных товаров). Мы ожидаем, что данные тенденции будут актуальны и в 2023 г. Data Insight прогнозирует рост рынка на 30% в 2023 г.

—Значение EBITDA Ozon в 4 кв. 2022 г. было положительным третий квартал подряд. Компании удалось выйти на положительную EBITDA и постепенно увеличивать показатель за счет увеличения валовой рентабельности и снижения расходов на логистику в % от GMV

👉🏻 Валовая рентабельность Ozon в % от GMV в 4 кв. 2022 г. снизилась до 18.6% против 19.5% в 2-3 кв. 2022 г., что может быть связано с сезонностью, аналогично традиционному ритейлу (в 4 кв. ритейлеры обычно стимулируют продажи в высокий предпраздничный сезон скидками, что давит на маржу). Также это может быть обосновано отчасти сдержанным потребительским спросом. В 4 кв. 2022 г. мы наблюдали такой эффект у многих ритейлеров. Потребитель стал очень чувствительным к ценам (перешел на более дешевые марки товаров и товары со скидкой), в связи с чем ритейлерам приходится поддерживать трафик промо активностью, и это давит на рентабельность (вероятно, поставщики Ozon также вынуждены давать скидки).

При не менее показатель вырос относительно уровня прошлого года (в 4 кв. 2021 г. валовая рентабельность была на уровне 15.1%) в результате роста доходов от комиссий поставщиков (за размещение и доставку) и рекламной выручки (по мере роста конкуренции увеличилось количество селлеров готовых платить за рекламу). Подробнее об этом было в нашем предыдущем посте.

👉🏻 Что касается логистики, по мере масштабирования бизнеса ее эффективность растет в связи с увеличением загрузки мощностей (по мере роста поставщиков, растёт заполняемость складов) и ростом плотности заказов. Расходы на логистику в % от GMV снижаются. Также по мере роста бизнеса снижаются в % от GMV расходы на маркетинг и пр. операционные расходы. В 4 кв. 2022 г. общие операционные расходы в % от GMV снизились до 20% против 28% в 4 кв. 2021 г.

Подытожим: Тренд на переход потребителей из офлайна в онлайн будет сохраняться (рынок e-commerce продолжит расти двухзначными темпами), и Ozon, как мы ждем, будет оставаться одним из основных бенефициаров. По мере дальнейшего масштабирования бизнеса EBITDA Ozon будет продолжать расти и выходить на более значимый уровень. Основной драйвер для акций Ozon – рост бизнеса, и не предполагается, что компания будет платить дивиденды в ближайшие годы (на расписки их сейчас технически не получилось бы платить). Также у Ozon нет аналогов среди публичных игроков на российском рынке, что в том числе делает его привлекательным активом для инвесторов, несмотря на то, что компания зарегистрирована за рубежом.

{kind=link}

Магнит: не представил МСФО отчетность по итогам 2022 - что это значит?

#мысли_аналитика

Магнит не опубликовал МСФО отчет за 2022 г. в апреле, несмотря на обязанность по закону сделать это в срок 120 дней с момента окончания отчетного периода. Из общения с представителем компании ранее, мы делали вывод, что публиковать отчет планируется. Более того, аналогичные выводы сделали Сбер, ВТБ и пр. аналитики, которые ждали отчет.

👉🏻 Давайте разбираться, что все это значит для акционеров Магнита и его акций

— Компания окончательно закрылась от инвесторов

Уже около года Магнит не публикует пресс-релизы о фин. результатах на ежеквартальной основе, как это всегда делалось компанией. По российскому законодательству у публичных компаний нет обязанности публиковать пресс-релизы или презентации. Это делается для того, чтобы поддерживать прозрачную коммуникацию с инвесторами и тем самым способствовать росту акций.

Тем не менее у публичных компаний есть обязанность публиковать МСФО отчетность в срок 120 дней с момента окончания отчетного периода, чего Магнит не сделал, нарушив закон. Насколько мы понимаем, штраф за это составляет около 1 млн руб., и никаких иных санкций не предусмотрено.

— Мотивация действий мажоритарного акционера нам неясна, и сейчас у нас нет понимания, как компания будет распределять ден. поток

Мотивация действий мажоритарных акционеров компании (Марафон Групп владеет долей 29%) - неясна. Выбор компании не раскрывать МСФО отчетность мы воспринимаем негативно.

У нас, как у инвесторов, нет понимания, как будет распределяться ден. поток, который зарабатывает компания. Более того, возрастает вероятность, что компания может выводить ден. средства "серыми" схемами.

Возможно, у мажоритарного акционера по каким-то причинам нет заинтересованности в росте цены акций в настоящий момент, поэтому компания не раскрывает результаты и откладывает дивиденды.

— Акции остаются дешевыми, но для реализации потенциала роста пока что нет драйверов

Магнит по-прежнему остается дешевой бумагой. По нашей оценке, если бы компания публиковала фин. результаты и платила дивиденды, она бы могла стоить на 50-80% дороже.

Тем не менее, видимых драйверов для реализации потенциала роста акций Магнита прямо сейчас нет. C учетом отказа от публикации МСФО отчета появилось еще больше неопределенности относительно того, когда компания может вернуться к дивидендам. Напоминаю, что для этого ей сначала нужно созвать ВОСА и избрать СД, который сможет рекомендовать дивиденды (важно следить за этими событиями).

В этом смысле акции Магнита сейчас становятся непредсказуемыми и могут двигаться в любую сторону, что делает их неинвестиционными (на горизонте многих месяцев мы их держать не готовы). C другой стороны, могут появляться возможности спекулятивно на них заработать. Как вариант: возможно, Марафон Групп хочет нарастить свою долю дешево и будет скупать бумаги, после чего последует возвращение к дивидендам.

Светлана Дубровина

Senior Analyst

@littlecreator

#мысли_аналитика

Магнит не опубликовал МСФО отчет за 2022 г. в апреле, несмотря на обязанность по закону сделать это в срок 120 дней с момента окончания отчетного периода. Из общения с представителем компании ранее, мы делали вывод, что публиковать отчет планируется. Более того, аналогичные выводы сделали Сбер, ВТБ и пр. аналитики, которые ждали отчет.

👉🏻 Давайте разбираться, что все это значит для акционеров Магнита и его акций

— Компания окончательно закрылась от инвесторов

Уже около года Магнит не публикует пресс-релизы о фин. результатах на ежеквартальной основе, как это всегда делалось компанией. По российскому законодательству у публичных компаний нет обязанности публиковать пресс-релизы или презентации. Это делается для того, чтобы поддерживать прозрачную коммуникацию с инвесторами и тем самым способствовать росту акций.

Тем не менее у публичных компаний есть обязанность публиковать МСФО отчетность в срок 120 дней с момента окончания отчетного периода, чего Магнит не сделал, нарушив закон. Насколько мы понимаем, штраф за это составляет около 1 млн руб., и никаких иных санкций не предусмотрено.

— Мотивация действий мажоритарного акционера нам неясна, и сейчас у нас нет понимания, как компания будет распределять ден. поток

Мотивация действий мажоритарных акционеров компании (Марафон Групп владеет долей 29%) - неясна. Выбор компании не раскрывать МСФО отчетность мы воспринимаем негативно.

У нас, как у инвесторов, нет понимания, как будет распределяться ден. поток, который зарабатывает компания. Более того, возрастает вероятность, что компания может выводить ден. средства "серыми" схемами.

Возможно, у мажоритарного акционера по каким-то причинам нет заинтересованности в росте цены акций в настоящий момент, поэтому компания не раскрывает результаты и откладывает дивиденды.

— Акции остаются дешевыми, но для реализации потенциала роста пока что нет драйверов

Магнит по-прежнему остается дешевой бумагой. По нашей оценке, если бы компания публиковала фин. результаты и платила дивиденды, она бы могла стоить на 50-80% дороже.

Тем не менее, видимых драйверов для реализации потенциала роста акций Магнита прямо сейчас нет. C учетом отказа от публикации МСФО отчета появилось еще больше неопределенности относительно того, когда компания может вернуться к дивидендам. Напоминаю, что для этого ей сначала нужно созвать ВОСА и избрать СД, который сможет рекомендовать дивиденды (важно следить за этими событиями).

В этом смысле акции Магнита сейчас становятся непредсказуемыми и могут двигаться в любую сторону, что делает их неинвестиционными (на горизонте многих месяцев мы их держать не готовы). C другой стороны, могут появляться возможности спекулятивно на них заработать. Как вариант: возможно, Марафон Групп хочет нарастить свою долю дешево и будет скупать бумаги, после чего последует возвращение к дивидендам.

Светлана Дубровина

Senior Analyst

@littlecreator

{kind=link}

Яндекс: что происходит с компанией на самом деле

#мысли_аналитика

В пятницу появились новости о том, что Алекперов и Потанин претендуют на 51% долю в российском Яндексе по оценке 560-600 млрд руб. ($7-7.5 млрд). На этом котировки Яндекса прибавили уже 11.6%.

С точки зрения логики рост акций выглядит необоснованным. Давайте разбираться, почему так 👉🏻

Что эта новость на самом деле означает для акций Яндекса?

Нидерландская материнская структура, акции которой торгуются на Мосбирже и сейчас растут, продаст c большим дисконтом (около 30% к рыночной цене и 40-50% к справедливой стоимости, по нашей предварительной оценке) основной российский бизнес: сначала долю 51%, и в последствии предполагается полный выход. То есть для держателей акций Нидерландской компании новости наоборот негативные: дешево продают основной бизнес в России, который генерирует ден. поток и тем самым поддерживает остальные экспериментальные убыточные сегменты.

Акционеры в результате сделке получат ден. средства на счетах Нидерландской компании (которые вряд ли дойдут до держателей в России, даже если распределят дивиденд) и иностранные стартапы, которые остаются за материнской структурой. Как раз в обмен на иностранные стартапы Волож готов продавать российский бизнес с дисконтом.

В общем, все идет по тому самому сценарию раздела бизнеса, который мы разбирали еще в ноябре в своих постах.

Почему тогда акции растут?

1) Инвесторы рассчитывают на сцецдивиденды от продажи российской структуры. Логичнее для растущей IT компании выглядит направить ден. средства на развитие иностранных стартапов, которые останутся на Нидерландской структуре. Даже если будет решение распределить дивиденд от продажи российской компании, то из-за технических трудностей вероятность его получения российскими держателями акций очень низкая.

2) Инвесторы видят позитив в покупке IT гиганта Потаниным для дальнейшего его объединения с Тинькофф. Несомненно это был бы позитив для российского бизнеса Яндекса, в перспективах которого мы не сомневаемся, и для Тинькофф (расписки которого с 15 мая выросли на 18.5%).

При этом Нидерландская структура Яндекса и держатели ее акций на Мосбирже от этого не выигрывают. Позитив может быть только в том, что материнская компания сохранит часть доли владения в российском Яндекса и позже сможет продать дороже, чем по текущей оценке (но все также c учетом 50% дисконта к справедливой стоимости, в соответствии с указом). Но как уже упомянули выше, получить ден. средства российские держатели вряд ли смогут.

Взгляд на акции Яндекса

Необоснованный рост в акциях Яндекса на этих факторах может продолжаться, поэтому шортить бумаги опасно. Держать акции в портфеле также считаем опасным.

Ситуация для российских держателей поменяется в том случае, если будет реализована схема конвертации акций Нидерландской компании в акции новой российской структуры, которую еще нужно вывести на IPO.

Светлана Дубровина

Senior Analyst

@littlecreator

#мысли_аналитика

В пятницу появились новости о том, что Алекперов и Потанин претендуют на 51% долю в российском Яндексе по оценке 560-600 млрд руб. ($7-7.5 млрд). На этом котировки Яндекса прибавили уже 11.6%.

С точки зрения логики рост акций выглядит необоснованным. Давайте разбираться, почему так 👉🏻

Что эта новость на самом деле означает для акций Яндекса?

Нидерландская материнская структура, акции которой торгуются на Мосбирже и сейчас растут, продаст c большим дисконтом (около 30% к рыночной цене и 40-50% к справедливой стоимости, по нашей предварительной оценке) основной российский бизнес: сначала долю 51%, и в последствии предполагается полный выход. То есть для держателей акций Нидерландской компании новости наоборот негативные: дешево продают основной бизнес в России, который генерирует ден. поток и тем самым поддерживает остальные экспериментальные убыточные сегменты.

Акционеры в результате сделке получат ден. средства на счетах Нидерландской компании (которые вряд ли дойдут до держателей в России, даже если распределят дивиденд) и иностранные стартапы, которые остаются за материнской структурой. Как раз в обмен на иностранные стартапы Волож готов продавать российский бизнес с дисконтом.

В общем, все идет по тому самому сценарию раздела бизнеса, который мы разбирали еще в ноябре в своих постах.

Почему тогда акции растут?