Россия перенаправила ~80% нефти из Европы и США в Азию

#нефть

В 2022 г. Россия перенаправила в Азию существенные объемы экспорта нефти по морю. За счет роста экспорта по морю удалось перенаправить ~80% объема нефти, который поставлялся в Европу и США в 2021 г. Рассмотрим подробнее, за счет чего удалось так увеличить морской экспорт нефти в Азию.

• С начала 2022 г. морской экспорт нефти в Азию (не включая Ю. Корею и Японию) вырос почти в 3 раза

Морской экспорт в Азию, включая Турцию и экспорт в неизвестном направлении, но не включая Ю. Корею и Японию, вырос с 1.1 мбс в январе 2022 г. до 3.14 мбс в январе 2023 г. (на 2.1 мбс или почти в 3 раза). Экспорт в Ю. Корею и Японию снизился с 0.3 мбс в январе 2022 г. до нуля в январе 2023 г. При этом экспорт в неизвестном направлении вырос с нуля в январе 2022 г. до 0.5 мбс в январе 2023 г. Экспорт в Китай по трубопроводу ВСТО и через Казахстан в 2022 г. остался примерно на уровне 2021 г. – около 0.8 мбс.

Таким образом, общий объем экспорта из России в Азию вырос с 1.8 мбс в 2021 г. (без Ю. Кореи, Японии и СНГ) до 3.9 мбс в январе 2023 г. (+2.1 мбс) за счет роста поставок именно по морю (всего по состоянию на январь объем экспорта в Азию составляет 3.9 мбс - около 87% от общих поставок в Азию, Европу и США в 2021, когда в сумме поставлялось около 4.4 мбс).

• Экспорт в Азию вырос в основном за счет перенаправления морских поставок из западных портов, экспорт осуществляется за счет танкеров из России, Европы и неизвестных судовладельцев

В 2021 г. Роcсия экспортировала нефть в Азию в основном по ВСТО и из порта Козьмино. В 2022 г. начала перенаправлять поставки за счет западных портов (в Балтийском и Черном море). Морские поставки из этих портов выросли с 0.16 мбс в январе 2022 г. до 1.66 мбс в январе 2023 г. (+1.5 мбс).

По данным Bloomberg, до 5 декабря 2022 г. из танкеров, которые экспортировали российскую нефть, 47% были европейскими, 22% - российскими, после 5 декабря 2022 г. (с момента вступления в силу эмбарго на российскую нефть) – 31% танкеров европейские, 35% - российские (данные на 13.01.2023 г.). Также выросла доля танкеров неизвестных судовладельцев ("теневой" флот), но она осталась ниже, чем доля европейских танкеров.

По нашей оценке, российских танкеров хватит максимум для 1.6 мбс экспорта нефти в Азию. Также, по данным Braemar, в 2022 году судовладельцы, связанные с Россией, могли закупить до 109 танкеров, в том числе:

• до 29 танкеров VLCC (каждый вместимостью от 2 млн баррелей нефти);

• 31 танкер Suezmax (каждый вместимостью около 1 млн баррелей);

• 49 танкеров Aframax (около 700 тыс. баррелей).

С учетом "теневого" флота российских танкеров по нашей оценке должно хватить для поддержания морского экспорта нефти в Азию на текущем уровне - 3 мбс.

• Подытожим: рост экспорта нефти в Азию в 2 раза к уровню 2021 года в значительной мере компенсировал снижение поставок в ЕС. Удалось перенаправить ~80% от уровня поставок в Европу и США в 2021 г. за счет существенного роста морских поставок в Азию из западных портов. Экспорт осуществляется с использованием европейских танкеров (31% танкеров после 5 декабря 2022 г.), которые, вероятно, могут использоваться пока цена на нефть ниже "потолка". При этом, по нашей оценке, российских танкеров и танкеров "теневого флота" могло бы хватить, чтобы поддерживать морской экспорт в Азию в текущем объеме – около 3 мбс.

Напоминаем что с февраля вступает в силу эмбарго на нефтепродукты, перенаправить которые в Азию уже сложнее по техническим причинам, что и будет главной причиной снижения добычи в России, по нашему мнению.

Наталья Шангина

Senior Analyst

@Natalya_shg

#нефть

В 2022 г. Россия перенаправила в Азию существенные объемы экспорта нефти по морю. За счет роста экспорта по морю удалось перенаправить ~80% объема нефти, который поставлялся в Европу и США в 2021 г. Рассмотрим подробнее, за счет чего удалось так увеличить морской экспорт нефти в Азию.

• С начала 2022 г. морской экспорт нефти в Азию (не включая Ю. Корею и Японию) вырос почти в 3 раза

Морской экспорт в Азию, включая Турцию и экспорт в неизвестном направлении, но не включая Ю. Корею и Японию, вырос с 1.1 мбс в январе 2022 г. до 3.14 мбс в январе 2023 г. (на 2.1 мбс или почти в 3 раза). Экспорт в Ю. Корею и Японию снизился с 0.3 мбс в январе 2022 г. до нуля в январе 2023 г. При этом экспорт в неизвестном направлении вырос с нуля в январе 2022 г. до 0.5 мбс в январе 2023 г. Экспорт в Китай по трубопроводу ВСТО и через Казахстан в 2022 г. остался примерно на уровне 2021 г. – около 0.8 мбс.

Таким образом, общий объем экспорта из России в Азию вырос с 1.8 мбс в 2021 г. (без Ю. Кореи, Японии и СНГ) до 3.9 мбс в январе 2023 г. (+2.1 мбс) за счет роста поставок именно по морю (всего по состоянию на январь объем экспорта в Азию составляет 3.9 мбс - около 87% от общих поставок в Азию, Европу и США в 2021, когда в сумме поставлялось около 4.4 мбс).

• Экспорт в Азию вырос в основном за счет перенаправления морских поставок из западных портов, экспорт осуществляется за счет танкеров из России, Европы и неизвестных судовладельцев

В 2021 г. Роcсия экспортировала нефть в Азию в основном по ВСТО и из порта Козьмино. В 2022 г. начала перенаправлять поставки за счет западных портов (в Балтийском и Черном море). Морские поставки из этих портов выросли с 0.16 мбс в январе 2022 г. до 1.66 мбс в январе 2023 г. (+1.5 мбс).

По данным Bloomberg, до 5 декабря 2022 г. из танкеров, которые экспортировали российскую нефть, 47% были европейскими, 22% - российскими, после 5 декабря 2022 г. (с момента вступления в силу эмбарго на российскую нефть) – 31% танкеров европейские, 35% - российские (данные на 13.01.2023 г.). Также выросла доля танкеров неизвестных судовладельцев ("теневой" флот), но она осталась ниже, чем доля европейских танкеров.

По нашей оценке, российских танкеров хватит максимум для 1.6 мбс экспорта нефти в Азию. Также, по данным Braemar, в 2022 году судовладельцы, связанные с Россией, могли закупить до 109 танкеров, в том числе:

• до 29 танкеров VLCC (каждый вместимостью от 2 млн баррелей нефти);

• 31 танкер Suezmax (каждый вместимостью около 1 млн баррелей);

• 49 танкеров Aframax (около 700 тыс. баррелей).

С учетом "теневого" флота российских танкеров по нашей оценке должно хватить для поддержания морского экспорта нефти в Азию на текущем уровне - 3 мбс.

• Подытожим: рост экспорта нефти в Азию в 2 раза к уровню 2021 года в значительной мере компенсировал снижение поставок в ЕС. Удалось перенаправить ~80% от уровня поставок в Европу и США в 2021 г. за счет существенного роста морских поставок в Азию из западных портов. Экспорт осуществляется с использованием европейских танкеров (31% танкеров после 5 декабря 2022 г.), которые, вероятно, могут использоваться пока цена на нефть ниже "потолка". При этом, по нашей оценке, российских танкеров и танкеров "теневого флота" могло бы хватить, чтобы поддерживать морской экспорт в Азию в текущем объеме – около 3 мбс.

Напоминаем что с февраля вступает в силу эмбарго на нефтепродукты, перенаправить которые в Азию уже сложнее по техническим причинам, что и будет главной причиной снижения добычи в России, по нашему мнению.

Наталья Шангина

Senior Analyst

@Natalya_shg

{kind=link}

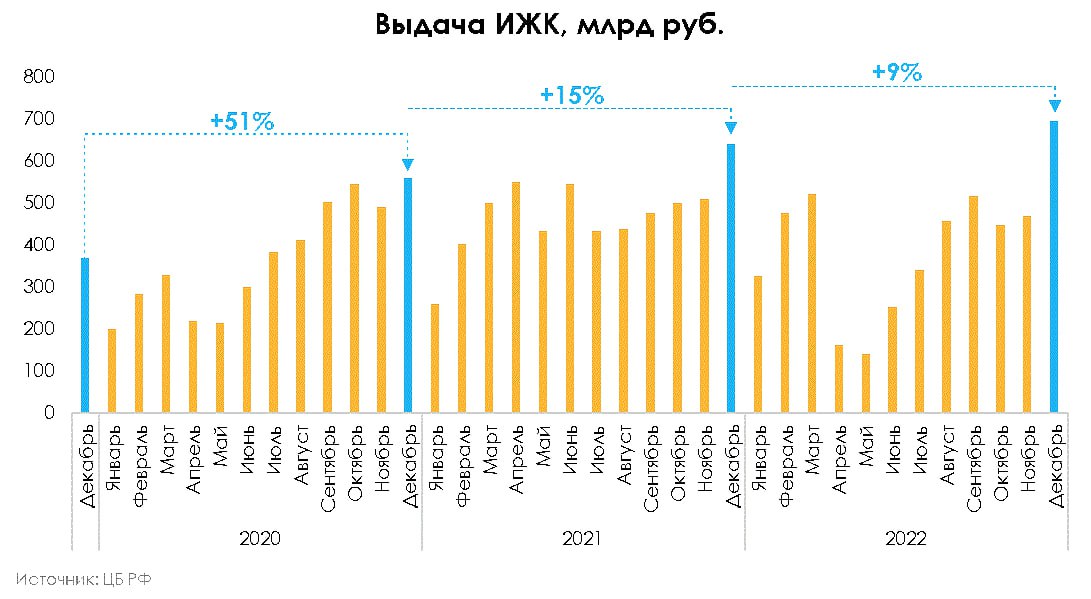

Почему декабрь 2022 года был рекордным по выдаче ипотеки?

#недвижимость

В декабре 2022 года был выдан максимальный за всю историю объем ипотечных кредитов на уровне 696.9 млрд руб. (+8.7% г/г). В этом посте мы рассмотрим, чем обоснован такой объем выдачи и стоит ли ждать максимумов в 2023 году.

—Установить рекорд помогла сезонность, льготная ипотека и будущее повышение ставки

Исторически декабрь самый результативный месяц по выдаче ипотеки за год. В среднем с 2019 по 2021 год объем выдачи в этот месяц на 43% выше остальных. Сильная выдача обусловлена привычкой потребителей совершить покупку до конца года.

В декабре 2022 года на вторичном рынке было выдано 385 млрд руб. (-7% г/г), а на первичном — 312 млрд руб. (+37% г/г). То есть вторичный рынок продолжил стагнацию, а первичный — вырос из-за программ господдержки. В прошлом посте мы говорили о росте зависимости общей выдачи от таких программ. В декабре тренд сохранился, и доля госпрограмм составила 55% (рекордная доля за декабрь в период действия программы).

Поддержать спрос в последний месяц года программам господдержки также позволило будущее повышение ставок. Ставка по льготной ипотеке будет повышена с 7% до 8% в 2023 году, что было известно только в середине декабря. Это также дало соответствующий стимул к покупке жилья.

—Темпы роста выдачи все равно падают

Несмотря на рекордную выдачу в абсолютном выражении, темпы роста г/г снижаются и составляют 9% против 15% в декабре 2021 года и 51% в 2020 году. Это подтверждает снижение реального спроса в 2022 году, и в 2023 г. мы ждем продолжения этой тенденции на фоне роста процентных ставок и высокого предложения

—Часть потенциального спроса из 2023 могла перейти в конец 2022 в связи с ожидаемым повышением ставок

Результаты по объемы выдачи за декабрь выглядят позитивно. При этом, вероятно, часть потенциального спроса из 2023 перешла в конец 2022. Мы предполагаем, что фактор сезонности сыграл меньшую роль в этом году (смена сезонности также наблюдалась в потребительских расходах) и люди взяли ипотеку по льготным программам в ожидании повышения ставки в будущем году. В итоге грядущий год мог лишиться дополнительного спроса.

Алекпер Мамедов

Senior Analyst

@Alekper_Mamedov

#недвижимость

В декабре 2022 года был выдан максимальный за всю историю объем ипотечных кредитов на уровне 696.9 млрд руб. (+8.7% г/г). В этом посте мы рассмотрим, чем обоснован такой объем выдачи и стоит ли ждать максимумов в 2023 году.

—Установить рекорд помогла сезонность, льготная ипотека и будущее повышение ставки

Исторически декабрь самый результативный месяц по выдаче ипотеки за год. В среднем с 2019 по 2021 год объем выдачи в этот месяц на 43% выше остальных. Сильная выдача обусловлена привычкой потребителей совершить покупку до конца года.

В декабре 2022 года на вторичном рынке было выдано 385 млрд руб. (-7% г/г), а на первичном — 312 млрд руб. (+37% г/г). То есть вторичный рынок продолжил стагнацию, а первичный — вырос из-за программ господдержки. В прошлом посте мы говорили о росте зависимости общей выдачи от таких программ. В декабре тренд сохранился, и доля госпрограмм составила 55% (рекордная доля за декабрь в период действия программы).

Поддержать спрос в последний месяц года программам господдержки также позволило будущее повышение ставок. Ставка по льготной ипотеке будет повышена с 7% до 8% в 2023 году, что было известно только в середине декабря. Это также дало соответствующий стимул к покупке жилья.

—Темпы роста выдачи все равно падают

Несмотря на рекордную выдачу в абсолютном выражении, темпы роста г/г снижаются и составляют 9% против 15% в декабре 2021 года и 51% в 2020 году. Это подтверждает снижение реального спроса в 2022 году, и в 2023 г. мы ждем продолжения этой тенденции на фоне роста процентных ставок и высокого предложения

—Часть потенциального спроса из 2023 могла перейти в конец 2022 в связи с ожидаемым повышением ставок

Результаты по объемы выдачи за декабрь выглядят позитивно. При этом, вероятно, часть потенциального спроса из 2023 перешла в конец 2022. Мы предполагаем, что фактор сезонности сыграл меньшую роль в этом году (смена сезонности также наблюдалась в потребительских расходах) и люди взяли ипотеку по льготным программам в ожидании повышения ставки в будущем году. В итоге грядущий год мог лишиться дополнительного спроса.

Алекпер Мамедов

Senior Analyst

@Alekper_Mamedov

{kind=link}

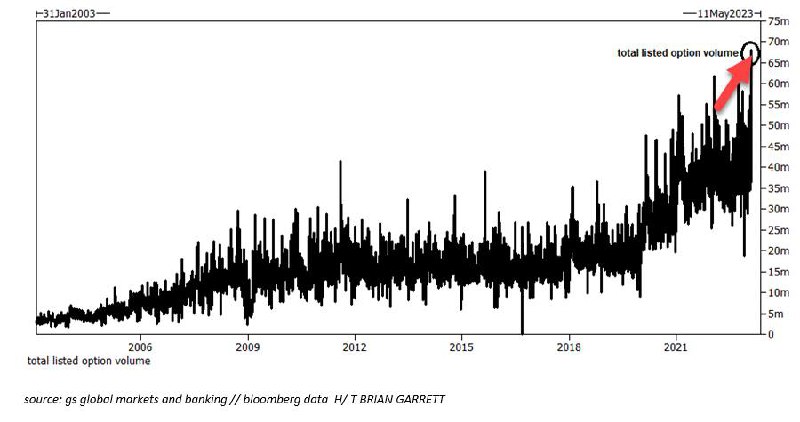

Рынок не верит ФРС

#мысли_управляющего

#daily

По итогам прошедшего выступления Пауэлл говорил о том, что хотя у него нет цели пережать % ставки, пройдет несколько месяцев до их снижения, и ФРС видит еще 2 повышения в жтом году.

Рынок же закладывает 2 понижения до ноября - сразу за повышениями… и S&P не воспринял комментарий Пауэлла всерьез

Кроме того, многие суперкраткосрочные трейдеры свграли на повышение через 1-дневные опционы (0DTE), спровоцировав мощный вынос в S&P

• Объемы прошли большие (см. картинку), но тут же экспирировались

• Дальше плохо отчитался лидер рынка - APPLE

Что из этого следует? - я думаю, что 1кв. будет выглядеть на S&P как рост, но прямо сейчас после ралли индексу предстоит выпустить пар на 3-5% коррекции

В этом случае S&P может и на 4,300 сходить, но через 3,900 (цифры примерные)

В целом американская экономика входит в цикл снижения прибылей (покажу ниже) - это надо помнить..

• и обычно дно рынка где-то за 6 мес. до начала роста (т.е. когда прогнозы аналитиков на 12 мес. вперед начинают переворачиваться в рост)

Q1 is normal, but debt ceiling in Q2 will ignite seloffs

#мысли_управляющего

#daily

По итогам прошедшего выступления Пауэлл говорил о том, что хотя у него нет цели пережать % ставки, пройдет несколько месяцев до их снижения, и ФРС видит еще 2 повышения в жтом году.

Рынок же закладывает 2 понижения до ноября - сразу за повышениями… и S&P не воспринял комментарий Пауэлла всерьез

Кроме того, многие суперкраткосрочные трейдеры свграли на повышение через 1-дневные опционы (0DTE), спровоцировав мощный вынос в S&P

• Объемы прошли большие (см. картинку), но тут же экспирировались

• Дальше плохо отчитался лидер рынка - APPLE

Что из этого следует? - я думаю, что 1кв. будет выглядеть на S&P как рост, но прямо сейчас после ралли индексу предстоит выпустить пар на 3-5% коррекции

В этом случае S&P может и на 4,300 сходить, но через 3,900 (цифры примерные)

В целом американская экономика входит в цикл снижения прибылей (покажу ниже) - это надо помнить..

• и обычно дно рынка где-то за 6 мес. до начала роста (т.е. когда прогнозы аналитиков на 12 мес. вперед начинают переворачиваться в рост)

Q1 is normal, but debt ceiling in Q2 will ignite seloffs

{kind=link}

#pic

Прибыль на акцию vs дно в этих акциях - как это обычно бывает

Сейчас только первое квартальное снижение пошло…

Прибыль на акцию vs дно в этих акциях - как это обычно бывает

Сейчас только первое квартальное снижение пошло…

Полиметалл: позволит ли переезд в Казахстан вернуться к дивидендам

#мысли_аналитика

Недавно появились новости о том, что Полиметалл рассматривает редомициляцию (или простыми словами: смену регистрации) с британского острова Джерси в Казахстан (в МФЦА). В случае переезда первичный листинг Полиметалла может быть перенесен с Лондона на AIX (Астанинская международная биржа).

На эту новость акции компании на Мосбирже реагировали позитивом, так как после планируемой редомициляции в 3 кв. 2023 г. инвесторы с высокой вероятностью ждут возвращения компании к дивидендам до конца 2023 г. Давайте разбираться, cмогут ли держатели акций на Мосбирже получать дивиденды после редомициляции.

—Редомициляция в Казахстан позволит Полиметаллу поднимать ден средства с российских активов на материнскую компанию и совершать сделки по продаже/отчуждению активов

35-40% EBITDA Полиметалл генерирует с активов в Казахстане, остальную часть – с российских активов. В настоящий момент в связи с контр-санкциями РФ к “недружественным” странам, Полиметалл не может выводить ден. средства из своих российских активов в материнскую компанию в Великобританию и распределять дивиденды.

Компания рассматривала сценарий с продажей “токсичных” российских активов, но указом президента было запрещено проводить сделки c долями нерезидентов из “недружественных” юрисдикций. Казахстан же, где располагается часть активов компании, является для России “дружественной” юрисдикцией, а значит переезд в Астану должен решить эти вопросы. После редомициляции компания рассматривает перенос первичного листинга с Лондона на AIX (биржа МФЦА).

— Редомициляция позволит распределять дивиденды бОльшей части акционеров (~90%), но не резидентам РФ, кто владеет акциями в НРД (торгующимися на Мосбирже), для них нужна схема этих акций на акции будущей материнской компании в Казахстане

На Московской бирже в настоящий момент торгуются иностранные акции Полиметалла (то есть акции материнской компании в Великобритании). В связи с введением санкций ЕС против НРД, держатели этих акций не могут получать дивиденды (то есть если бы компания их выплатила, они бы не дошли).

Эти ограничения касаются только резидентов России, которые владеют акциями в НРД. Нерезидентам РФ, которые пострадали от санкций, было предложено конвертировать акции в НРД на акции материнской компании в Великобритании (по последним данным компании, доля нерезов, владеющих акциями Полиметалл в НРД, сократилась с 11% до 3%).

Что касается резидентов РФ, владеющих акциями в НРД (~ 9% от общего акционерного капитала), по словам компании, она “продолжает искать альтернативные варианты разблокирования акционеров после процесса редомициляции”.

То есть, как мы это понимаем: 88-91% акционеров (кроме резидентов РФ в НРД) после редомициляции смогут получать дивиденды, а для того, чтобы их смогли получать российские держатели, нужно специальное решение для них в виде обмена акций в НРД на акции материнской компании в Казахстане. При этом мы не видим, каким способом можно открыть брокерский счет c доступом на AIX нерезиденту Казахстана.

Следующим этапом после редомициляции планируется отделить "токсичные" российские активы от казахских (ориентировочно в 1П 2024), в результате чего предположительно каждый акционер получит две акции - российской компании (которая в будущем может получить российскую юрисдикцию) и казахской компании. Возможно, выплаты дивидендов начнутся уже только после этого этапа. Но опять же непонятно, как акции британского Полиметалла (которые сейчас торгуются на Мосбирже) конвертируют в акции российской компании, отделившейся от казахской.

❗️Подытожим: редомициляция в Казахстан технически должна позволить компании платить дивиденды уже до конца 2023 г., но они не дойдут до держателей на Мосбирже, пока не будет придумана схема конвертации этих бумаг в акции материнской компании в Казахстане. Есть высокий риск, что дивиденды будут откладывать компанией, либо будут платиться большинству инвесторов за исключением российских держателей, пока не будет придумано решение на этот счет.

#мысли_аналитика

Недавно появились новости о том, что Полиметалл рассматривает редомициляцию (или простыми словами: смену регистрации) с британского острова Джерси в Казахстан (в МФЦА). В случае переезда первичный листинг Полиметалла может быть перенесен с Лондона на AIX (Астанинская международная биржа).

На эту новость акции компании на Мосбирже реагировали позитивом, так как после планируемой редомициляции в 3 кв. 2023 г. инвесторы с высокой вероятностью ждут возвращения компании к дивидендам до конца 2023 г. Давайте разбираться, cмогут ли держатели акций на Мосбирже получать дивиденды после редомициляции.

—Редомициляция в Казахстан позволит Полиметаллу поднимать ден средства с российских активов на материнскую компанию и совершать сделки по продаже/отчуждению активов

35-40% EBITDA Полиметалл генерирует с активов в Казахстане, остальную часть – с российских активов. В настоящий момент в связи с контр-санкциями РФ к “недружественным” странам, Полиметалл не может выводить ден. средства из своих российских активов в материнскую компанию в Великобританию и распределять дивиденды.

Компания рассматривала сценарий с продажей “токсичных” российских активов, но указом президента было запрещено проводить сделки c долями нерезидентов из “недружественных” юрисдикций. Казахстан же, где располагается часть активов компании, является для России “дружественной” юрисдикцией, а значит переезд в Астану должен решить эти вопросы. После редомициляции компания рассматривает перенос первичного листинга с Лондона на AIX (биржа МФЦА).

— Редомициляция позволит распределять дивиденды бОльшей части акционеров (~90%), но не резидентам РФ, кто владеет акциями в НРД (торгующимися на Мосбирже), для них нужна схема этих акций на акции будущей материнской компании в Казахстане

На Московской бирже в настоящий момент торгуются иностранные акции Полиметалла (то есть акции материнской компании в Великобритании). В связи с введением санкций ЕС против НРД, держатели этих акций не могут получать дивиденды (то есть если бы компания их выплатила, они бы не дошли).

Эти ограничения касаются только резидентов России, которые владеют акциями в НРД. Нерезидентам РФ, которые пострадали от санкций, было предложено конвертировать акции в НРД на акции материнской компании в Великобритании (по последним данным компании, доля нерезов, владеющих акциями Полиметалл в НРД, сократилась с 11% до 3%).

Что касается резидентов РФ, владеющих акциями в НРД (~ 9% от общего акционерного капитала), по словам компании, она “продолжает искать альтернативные варианты разблокирования акционеров после процесса редомициляции”.

То есть, как мы это понимаем: 88-91% акционеров (кроме резидентов РФ в НРД) после редомициляции смогут получать дивиденды, а для того, чтобы их смогли получать российские держатели, нужно специальное решение для них в виде обмена акций в НРД на акции материнской компании в Казахстане. При этом мы не видим, каким способом можно открыть брокерский счет c доступом на AIX нерезиденту Казахстана.

Следующим этапом после редомициляции планируется отделить "токсичные" российские активы от казахских (ориентировочно в 1П 2024), в результате чего предположительно каждый акционер получит две акции - российской компании (которая в будущем может получить российскую юрисдикцию) и казахской компании. Возможно, выплаты дивидендов начнутся уже только после этого этапа. Но опять же непонятно, как акции британского Полиметалла (которые сейчас торгуются на Мосбирже) конвертируют в акции российской компании, отделившейся от казахской.

❗️Подытожим: редомициляция в Казахстан технически должна позволить компании платить дивиденды уже до конца 2023 г., но они не дойдут до держателей на Мосбирже, пока не будет придумана схема конвертации этих бумаг в акции материнской компании в Казахстане. Есть высокий риск, что дивиденды будут откладывать компанией, либо будут платиться большинству инвесторов за исключением российских держателей, пока не будет придумано решение на этот счет.

{kind=link}

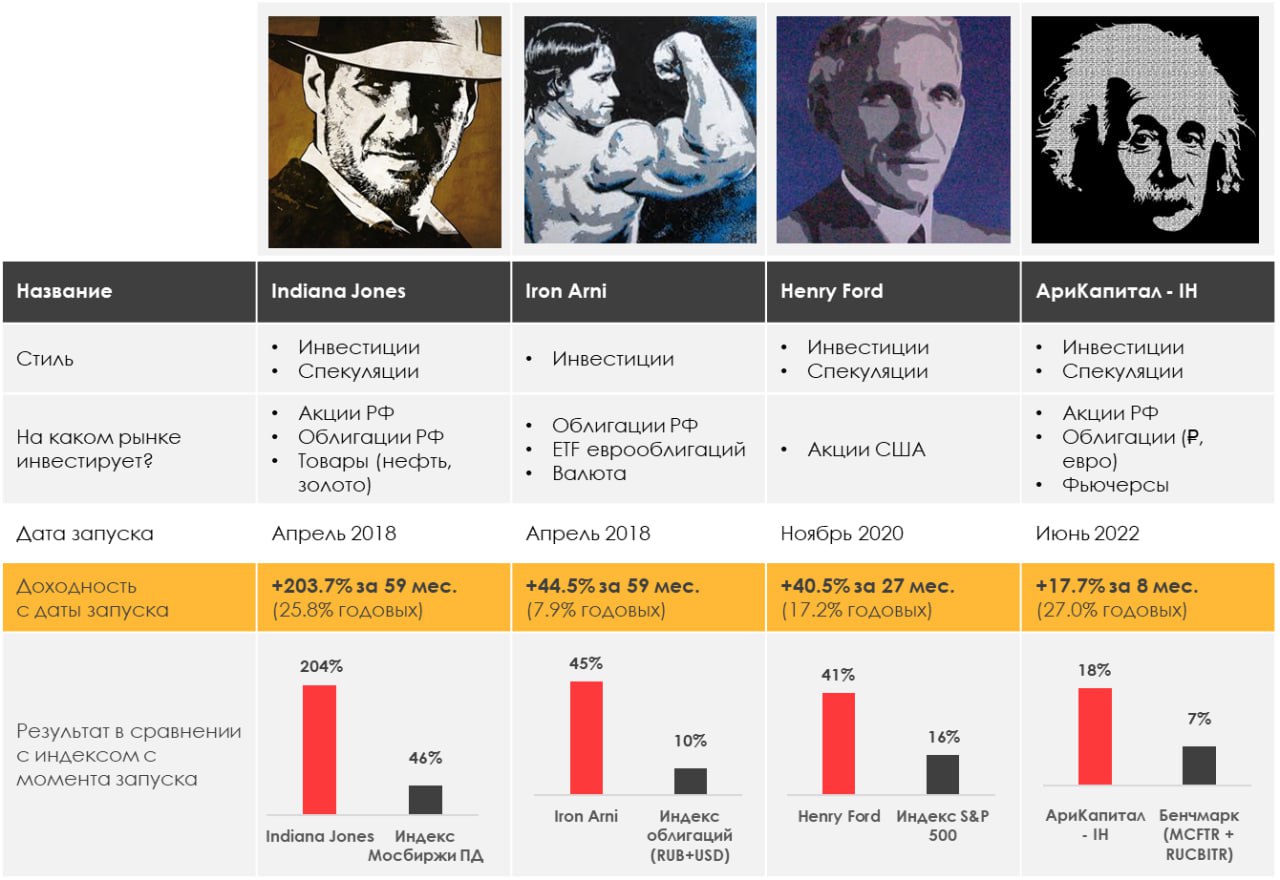

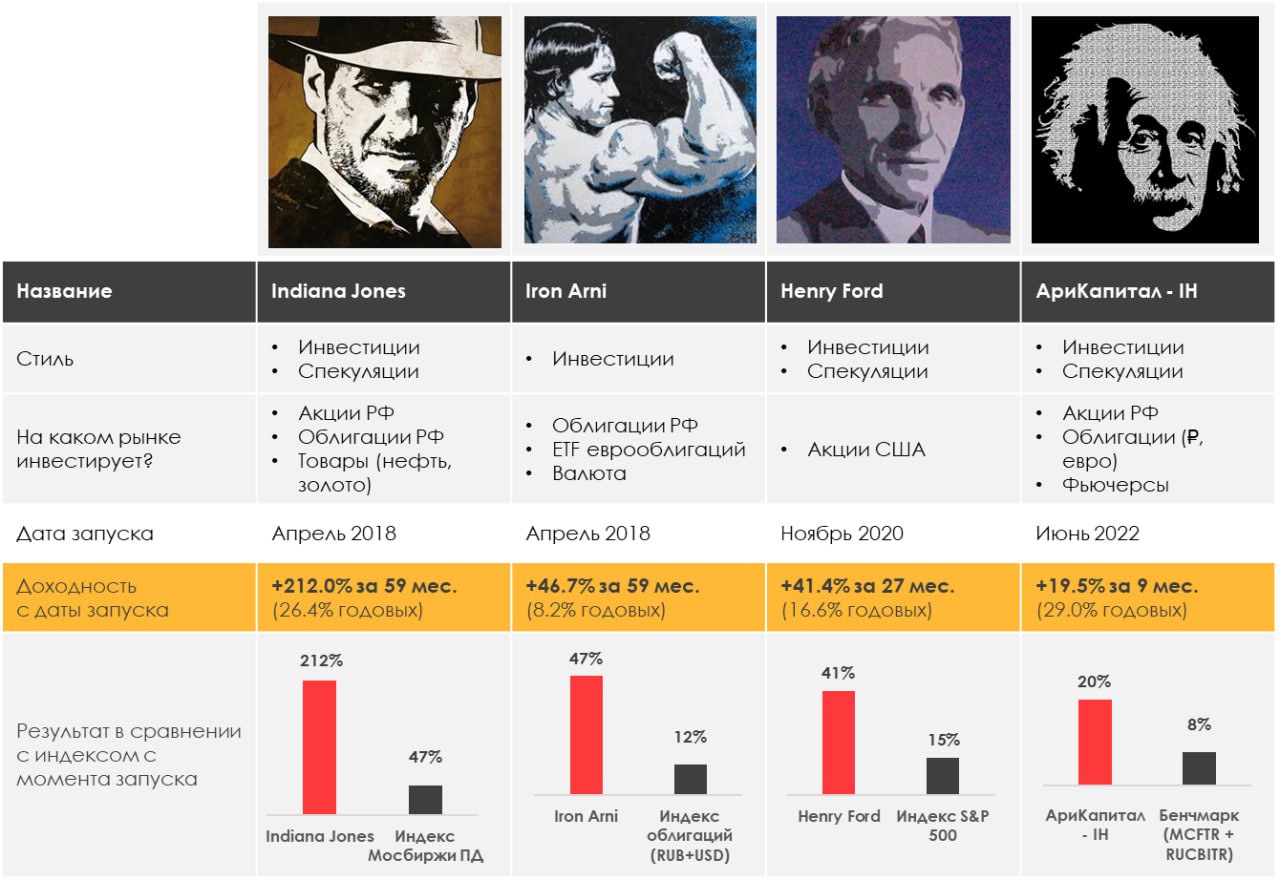

Наши портфели

#weekly #strategies

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: -2.56%

> Henry Ford: -0.94%

> Iron Arny: 0.29%

> Фонд АриКапитал IH: 0.87%

> Индекс Мосбиржи ПД: 2.69%

> Индекс S&P500: 1.62%

Портфель IJ:

Портфель за неделю показал отрицательную динамику, несмотря на рост индекса Мосбиржи: ставка на газ и шорт S&P пока оказались убыточными. Я придерживаюсь нейтрального взгляда по акциям, начал наращивать спекулятивные позиции в облигациях и серебре, а свежая статистика по рынку труда дала повод для снижения американским акциям - неплохое начало для камбэка :)

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель Henry Ford:

После выступления Пауэлла рынок показал значительный рост на фоне недоверия к политике удержания ставки высокого и частому слову "дезинфляция" в речи Пауэлла. Также вышла статистика по безработице, которая показала значительную силу рынка труда, на чем индекс немного выпустил пар.

Несмотря на сильный рынок труда и пока еще не слабую экономику, рынок продолжает не верить в удержание ставки на высоком уровне и прайсит её снижение уже с июля 2023 года. Примечательно, что негативные отчетности на этой недели не привели к распродажам в индекса, а многие из этих компаний, наоборот, выросли, что демонстрирует силу рынка.

На небольшом откате в индексах мы выведем стратегию в нейтральную стратегию к рынку из позиции чистого шорта.

Портфель Iron Arny:

Доходности ОФЗ в конце недели незначительно выросли, после предварительных оценок инфляции за январь. Темпы роста цен оказались выше целевого уровня ЦБ.

Корпоративные облигации пока что на это никак не реагируют. При этом есть выпуски, спред в которых имеет потенциал к сужению.

В замещающих облигациях смешанная динамика. В некоторых выпусках есть достаточное количество желающих, кто-то заместился из евроклира и хочет зафиксировать прибыль, поэтому цены под давлением.

Фонд АриКапитал IH:

Продолжили делать ребалансировки внутри портфеля замещающих облигаций в пользу более перспективных бумаг по мере выхода на торги новых выпусков.

В акциях сохраняем невысокую долю — полагаем, что будут более привлекательные уровни для покупок в ближайшие недели.

Оформить заявку на приобретение паев нашего фонда можно по следующей ссылке

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

#weekly #strategies

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: -2.56%

> Henry Ford: -0.94%

> Iron Arny: 0.29%

> Фонд АриКапитал IH: 0.87%

> Индекс Мосбиржи ПД: 2.69%

> Индекс S&P500: 1.62%

Портфель IJ:

Портфель за неделю показал отрицательную динамику, несмотря на рост индекса Мосбиржи: ставка на газ и шорт S&P пока оказались убыточными. Я придерживаюсь нейтрального взгляда по акциям, начал наращивать спекулятивные позиции в облигациях и серебре, а свежая статистика по рынку труда дала повод для снижения американским акциям - неплохое начало для камбэка :)

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель Henry Ford:

После выступления Пауэлла рынок показал значительный рост на фоне недоверия к политике удержания ставки высокого и частому слову "дезинфляция" в речи Пауэлла. Также вышла статистика по безработице, которая показала значительную силу рынка труда, на чем индекс немного выпустил пар.

Несмотря на сильный рынок труда и пока еще не слабую экономику, рынок продолжает не верить в удержание ставки на высоком уровне и прайсит её снижение уже с июля 2023 года. Примечательно, что негативные отчетности на этой недели не привели к распродажам в индекса, а многие из этих компаний, наоборот, выросли, что демонстрирует силу рынка.

На небольшом откате в индексах мы выведем стратегию в нейтральную стратегию к рынку из позиции чистого шорта.

Портфель Iron Arny:

Доходности ОФЗ в конце недели незначительно выросли, после предварительных оценок инфляции за январь. Темпы роста цен оказались выше целевого уровня ЦБ.

Корпоративные облигации пока что на это никак не реагируют. При этом есть выпуски, спред в которых имеет потенциал к сужению.

В замещающих облигациях смешанная динамика. В некоторых выпусках есть достаточное количество желающих, кто-то заместился из евроклира и хочет зафиксировать прибыль, поэтому цены под давлением.

Фонд АриКапитал IH:

Продолжили делать ребалансировки внутри портфеля замещающих облигаций в пользу более перспективных бумаг по мере выхода на торги новых выпусков.

В акциях сохраняем невысокую долю — полагаем, что будут более привлекательные уровни для покупок в ближайшие недели.

Оформить заявку на приобретение паев нашего фонда можно по следующей ссылке

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

{kind=link}

Новый выпуск «Вот такие пироги» уже на YouTube

Привет! В сегодняшнем выпуске пирогов я решил поговорить о том, ждать ли нам рост акций весь 1кв 2023 г.? Или же всё не так оптимистично…

Основные темы выпуска

1. Поговорили про сезон отчетности в США, где видна снижающуюся прибыль. Рынок имеет поводы падать, но игнорирует их. Как так?

Загвоздка в том, что пока нет признаков рецессии, и это может продлиться 1кв

2. Минфин в феврале увеличит продажи валюты втрое. Поидее его действия будут сказывать на то, что рубль укрепится..

Но давайте учтем сокращение валютной выручки экспортеров, и получается, что нет…

3. На российском рынке появился новый евробонд Газпрома, самый длинный (2037 год!)

Проанализировали его и рассказали, есть ли смысл покупать?

4. Что будет с Полиметаллом? Недавно появились новости о том, что Полиметалл рассматривает смену регистрации с британского острова Джерси в Казахстан (в МФЦА).

Что это значит для компании и вернется ли она к дивидендам - смотрите в выпуске

🧭 И последнее - мы открыли регистрацию на наш бесплатный обучающий марафон по инвестициям «Как управлять капиталом в кризис?». Регистрация по ссылке , старт 13 февраля

Привет! В сегодняшнем выпуске пирогов я решил поговорить о том, ждать ли нам рост акций весь 1кв 2023 г.? Или же всё не так оптимистично…

Основные темы выпуска

1. Поговорили про сезон отчетности в США, где видна снижающуюся прибыль. Рынок имеет поводы падать, но игнорирует их. Как так?

Загвоздка в том, что пока нет признаков рецессии, и это может продлиться 1кв

2. Минфин в феврале увеличит продажи валюты втрое. Поидее его действия будут сказывать на то, что рубль укрепится..

Но давайте учтем сокращение валютной выручки экспортеров, и получается, что нет…

3. На российском рынке появился новый евробонд Газпрома, самый длинный (2037 год!)

Проанализировали его и рассказали, есть ли смысл покупать?

4. Что будет с Полиметаллом? Недавно появились новости о том, что Полиметалл рассматривает смену регистрации с британского острова Джерси в Казахстан (в МФЦА).

Что это значит для компании и вернется ли она к дивидендам - смотрите в выпуске

🧭 И последнее - мы открыли регистрацию на наш бесплатный обучающий марафон по инвестициям «Как управлять капиталом в кризис?». Регистрация по ссылке , старт 13 февраля

YouTube

Будут ли расти акции весь 1кв? Сезон отчетности в США и продажа валюты Минфином

Регистрация на бесплатный марафон по ссылке https://invest-heroes.ru/marathon-feb-2023?source=yt

Предзапись на обучение дает 25% скидку - https://forms.gle/vBUZdSbaDQWLCw3w5

00:35 - Основные темы выпуска

1:50 Как идет сезон отчетов в США?

2:30 Почему вырос…

Предзапись на обучение дает 25% скидку - https://forms.gle/vBUZdSbaDQWLCw3w5

00:35 - Основные темы выпуска

1:50 Как идет сезон отчетов в США?

2:30 Почему вырос…

Много евробондов!

#daily

#мысли_управляющего

Итак, топ-4 вещи на утро:

1. На рынке РФ замещаются все новые выпуски евробондов Газпрома, и доходности начали расти. В стаканах видны сайзы по $3-5 млн. на продажу

Можно прикупить 7-8% доходности снова, чтобы сыграть на том, что они улягутся

2. Я снова в МСК. Был в Казахстане на праздниках, узнал как работает МФЦА (местная зона с английским правом)

3. ФРС не напугала рынки, а сильный отчет о занятости - напугал. В итоге, растут % ставки и падают металлы, т.к. укрепился доллар. Думаю, это спекулятивное движение в металлах и в евро-долларе

Потом "благостный" фон продолжится, на чем начал покупать серебро...

4. С 13 по 17 февраля будет марафон INVEST HEROES. Подробности и запись - по ссылке (не забывайте: участие в марафоне = скидка на обучение марте)

Hello, Moscow!

#daily

#мысли_управляющего

Итак, топ-4 вещи на утро:

1. На рынке РФ замещаются все новые выпуски евробондов Газпрома, и доходности начали расти. В стаканах видны сайзы по $3-5 млн. на продажу

Можно прикупить 7-8% доходности снова, чтобы сыграть на том, что они улягутся

2. Я снова в МСК. Был в Казахстане на праздниках, узнал как работает МФЦА (местная зона с английским правом)

3. ФРС не напугала рынки, а сильный отчет о занятости - напугал. В итоге, растут % ставки и падают металлы, т.к. укрепился доллар. Думаю, это спекулятивное движение в металлах и в евро-долларе

Потом "благостный" фон продолжится, на чем начал покупать серебро...

4. С 13 по 17 февраля будет марафон INVEST HEROES. Подробности и запись - по ссылке (не забывайте: участие в марафоне = скидка на обучение марте)

Hello, Moscow!

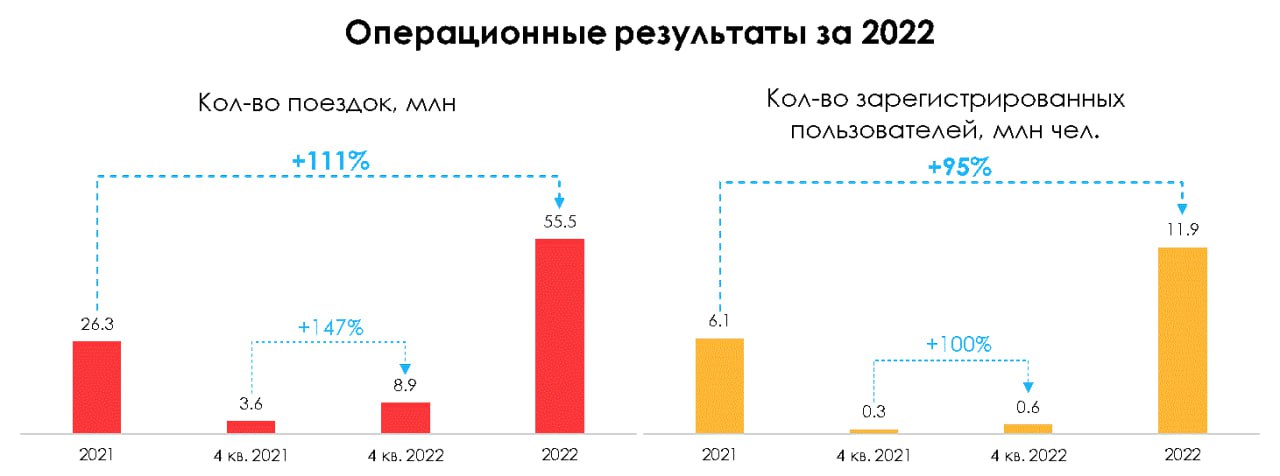

Whoosh опубликовал операционные результаты за 2022 год

#WUSH

Мы продолжаем отслеживать результаты первого публичного оператора на рынке кикшеринга. Напомним, что в 2022 году в России было проведено единственное IPO, им стала компания Whoosh. Сегодня она опубликовала операционные результаты по итогам 2022 года.

— Результаты на уровне ожиданий, рост сохраняется

Количество поездок в 2022 году выросло в 2.1 раза до 55.5 млн., что было незначительно выше наших ожиданий на уровне 54.0 млн. Темпы роста пользователей также были двухзначными - количество зарегистрированных пользователей выросло до 11.9 млн аккаунтов (+95% г/г).

— По данным компании, 77% поездок в 2022 году было совершено по транспортному сценарию, то есть для ежедневных маршрутов. Тренд также подтверждается ростом количества поездок на активного пользователя. Показатель у Whoosh вырос на 40% г/г до 10.8 млн поездок в 2022 году.

— Планы развития сохраняются

Средства от IPO пошли на закупку новых самокатов, в 2023 году компания планирует расширение парка до 127 тыс. СИМ (c 81.8 тыс. в 2022 году). География расширяется, локации присутствия выросли до 40 в 2022 году (25 годом ранее).

Whoosh снижает влияние сезонности своего бизнеса за счет расширения локаций присутствия. На это указывает рост поездок в 4 квартале (не сезон) на 144% г/г - быстрее общих темпов 2022 года. Менеджмент и дальше планирует расширять географию покрытия и снижать сезонность за счет более теплых регионов.

— Положительные изменения в ПДД

В правила дорожного движения были внесены изменения, вступающие в силу 1 марта 2023 года. Они полностью снимают неопределенности в отношении регулирования средств индивидуальной мобильности и правил их вождения.

СИМ выделено в отдельную категорию в ПДД, разрешено движение по тротуару (если СИМ весит меньше 35 кг) и велодорожке, по правому краю проезжей части при соблюдении некоторых условий, разрешенная предельная скорость –25 км/ч, электросамокаты не являются объектами технического регулирования, для них не нужны права. Whoosh соответствует новым требованиям, и изменения в ПДД не приведут к дополнительным ограничениям в деятельности компании.

— Рынок кикшеринга будет быстро расти

По прогнозу Б1 ожидается, что в 2024 году количество активных пользователей кикшеринга достигнет 28 млн человек, а количество поездок увеличится до 378 млн с уровня 55 млн в 2021 году. Помимо роста локаций, такой прогноз обусловлен увеличением доступности СИМ. Число электросамокатов на тысячу человек, в российских городах с развитым рынком кикшеринга, в 2-4 раза меньше, чем в локациях, где микромобильность появилась раньше и развита больше. В своих оценках мы ориентируемся на более консервативный прогноз от “Трушеринг”, и при этом потенциал роста бизнеса остается значительным.

— Сезон 2023 год будет показательным

Whoosh сохраняет лидерство на рынке кикшеринга с долей в ~50%. Следующий сезон для компании начнется с весны 2023 года (ожидаем отчет за полугодие). На рынок выйдет новый самокат от Яндекса (более широкий и короткий), и мы ожидаем более агрессивный маркетинг от тех гиганта. Мы считаем, что Whoosh удастся сохранить лидерство за счет преимуществ, которые мы описывали в нашем прошлом обзоре.

Мы сохраняем свой взгляд, что Whoosh остается одной из немногих торгующихся компаний на Мосбирже, бизнес которых может вырасти кратно в ближайшие годы.

#WUSH

Мы продолжаем отслеживать результаты первого публичного оператора на рынке кикшеринга. Напомним, что в 2022 году в России было проведено единственное IPO, им стала компания Whoosh. Сегодня она опубликовала операционные результаты по итогам 2022 года.

— Результаты на уровне ожиданий, рост сохраняется

Количество поездок в 2022 году выросло в 2.1 раза до 55.5 млн., что было незначительно выше наших ожиданий на уровне 54.0 млн. Темпы роста пользователей также были двухзначными - количество зарегистрированных пользователей выросло до 11.9 млн аккаунтов (+95% г/г).

— По данным компании, 77% поездок в 2022 году было совершено по транспортному сценарию, то есть для ежедневных маршрутов. Тренд также подтверждается ростом количества поездок на активного пользователя. Показатель у Whoosh вырос на 40% г/г до 10.8 млн поездок в 2022 году.

— Планы развития сохраняются

Средства от IPO пошли на закупку новых самокатов, в 2023 году компания планирует расширение парка до 127 тыс. СИМ (c 81.8 тыс. в 2022 году). География расширяется, локации присутствия выросли до 40 в 2022 году (25 годом ранее).

Whoosh снижает влияние сезонности своего бизнеса за счет расширения локаций присутствия. На это указывает рост поездок в 4 квартале (не сезон) на 144% г/г - быстрее общих темпов 2022 года. Менеджмент и дальше планирует расширять географию покрытия и снижать сезонность за счет более теплых регионов.

— Положительные изменения в ПДД

В правила дорожного движения были внесены изменения, вступающие в силу 1 марта 2023 года. Они полностью снимают неопределенности в отношении регулирования средств индивидуальной мобильности и правил их вождения.

СИМ выделено в отдельную категорию в ПДД, разрешено движение по тротуару (если СИМ весит меньше 35 кг) и велодорожке, по правому краю проезжей части при соблюдении некоторых условий, разрешенная предельная скорость –25 км/ч, электросамокаты не являются объектами технического регулирования, для них не нужны права. Whoosh соответствует новым требованиям, и изменения в ПДД не приведут к дополнительным ограничениям в деятельности компании.

— Рынок кикшеринга будет быстро расти

По прогнозу Б1 ожидается, что в 2024 году количество активных пользователей кикшеринга достигнет 28 млн человек, а количество поездок увеличится до 378 млн с уровня 55 млн в 2021 году. Помимо роста локаций, такой прогноз обусловлен увеличением доступности СИМ. Число электросамокатов на тысячу человек, в российских городах с развитым рынком кикшеринга, в 2-4 раза меньше, чем в локациях, где микромобильность появилась раньше и развита больше. В своих оценках мы ориентируемся на более консервативный прогноз от “Трушеринг”, и при этом потенциал роста бизнеса остается значительным.

— Сезон 2023 год будет показательным

Whoosh сохраняет лидерство на рынке кикшеринга с долей в ~50%. Следующий сезон для компании начнется с весны 2023 года (ожидаем отчет за полугодие). На рынок выйдет новый самокат от Яндекса (более широкий и короткий), и мы ожидаем более агрессивный маркетинг от тех гиганта. Мы считаем, что Whoosh удастся сохранить лидерство за счет преимуществ, которые мы описывали в нашем прошлом обзоре.

Мы сохраняем свой взгляд, что Whoosh остается одной из немногих торгующихся компаний на Мосбирже, бизнес которых может вырасти кратно в ближайшие годы.

{kind=link}

Как управлять капиталом в условиях санкций и высокой инфляции?

Вопрос актуальный, особенно когда на рынках полная неразбериха. Кризисы заставляют нас думать нестандартно и действовать так, чтобы сохранить свой капитал.

Именно поэтому мы решили провести наш бесплатный обучающий марафон «Как управлять капиталом в кризис», который стартует 13 февраля!

Для кого этот марафон?

•Для тех, кто в 2022 понял, что его навыков не хватает для заработка на бирже

> мы покажем вам, как переосмыслить ваши подходы и вновь обрести уверенность в будущих результатах ваших инвестиций

•Для тех, кто ищет способы приумножать свой капитал вопреки кризисам

> мы поможем вам открыть для себя возможности на глобальном и российском рынках, чтобы вы не отстали от инфляции, даже наоборот - использовали волатильность

•Для тех, кто хочет научиться выходить из любых ситуаций на рынках победителями

>слить свой капитал очень просто, если не знать, как действовать в условиях турбулентности, поэтому мы расскажем, как не только этого избежать, но и заработать

С 13 по 17 февраля мы будем проводить эфиры и давать полезные материалы, которые вы сможете применить на практике. А также вы сможете задавать вопросы в Telegram-чате управляющим и аналитикам Invest Heroes и получать ответы на них.

Если вы считаете, что кризис - это время возможностей, что в 2023 году вы можете заработать и ваш портфель должен быть устойчив к волатильности - проходите регистрацию и вступайте в ряды наших учеников

P.S.: после марафона мы откроем регистрацию на полноценный обучающий курс для инвесторов. Если вы уже сейчас задумываетесь, как прокачать свои навыки - добавьте свои данные в лист предзаписи и получите скидку 25%🔥

Вопрос актуальный, особенно когда на рынках полная неразбериха. Кризисы заставляют нас думать нестандартно и действовать так, чтобы сохранить свой капитал.

Именно поэтому мы решили провести наш бесплатный обучающий марафон «Как управлять капиталом в кризис», который стартует 13 февраля!

Для кого этот марафон?

•Для тех, кто в 2022 понял, что его навыков не хватает для заработка на бирже

> мы покажем вам, как переосмыслить ваши подходы и вновь обрести уверенность в будущих результатах ваших инвестиций

•Для тех, кто ищет способы приумножать свой капитал вопреки кризисам

> мы поможем вам открыть для себя возможности на глобальном и российском рынках, чтобы вы не отстали от инфляции, даже наоборот - использовали волатильность

•Для тех, кто хочет научиться выходить из любых ситуаций на рынках победителями

>слить свой капитал очень просто, если не знать, как действовать в условиях турбулентности, поэтому мы расскажем, как не только этого избежать, но и заработать

С 13 по 17 февраля мы будем проводить эфиры и давать полезные материалы, которые вы сможете применить на практике. А также вы сможете задавать вопросы в Telegram-чате управляющим и аналитикам Invest Heroes и получать ответы на них.

Если вы считаете, что кризис - это время возможностей, что в 2023 году вы можете заработать и ваш портфель должен быть устойчив к волатильности - проходите регистрацию и вступайте в ряды наших учеников

P.S.: после марафона мы откроем регистрацию на полноценный обучающий курс для инвесторов. Если вы уже сейчас задумываетесь, как прокачать свои навыки - добавьте свои данные в лист предзаписи и получите скидку 25%🔥

{kind=link}

В чем сейчас риск?

#daily

#мысли_управляющего

На днях вышла статистика о том, что дефицит бюджета в январе составил 1.76 трлн. руб. Это вообще-то больше прогнозов, так что логично Минфину заняться поиском источников пополнения казны - займы, налоги, ФНБ, секвестр бюджета...

При этом вспоминается поручение Президента о том, что нужно разобраться, с какой цены (Urals или другой) правильно взимать налоги в казну. И наверняка поручение будет выполнено.

Учитывая это, логично, что нефтянка отстает от ралли на рынке. Но как это торговать?

1. Думаю, риск уже частично в рынке - например, посмотрите на ЛУКОЙЛ

2. Если новость подтвердится, то нефтянка ещё снизится на 6-7%, а далее я бы ждал рост: ведь на самом деле вряд ли изымут все доходы, и у некоторых компаний останется upside - т.е. новость про налоги может с высокой вероятностью стать точкой входа (когда негатив исчерпан и можно покупать)

Думаю, это и есть следующая большая новость, которая скорректирует рынок. Может, через месяц, а может и завтра...?

#daily

#мысли_управляющего

На днях вышла статистика о том, что дефицит бюджета в январе составил 1.76 трлн. руб. Это вообще-то больше прогнозов, так что логично Минфину заняться поиском источников пополнения казны - займы, налоги, ФНБ, секвестр бюджета...

При этом вспоминается поручение Президента о том, что нужно разобраться, с какой цены (Urals или другой) правильно взимать налоги в казну. И наверняка поручение будет выполнено.

Учитывая это, логично, что нефтянка отстает от ралли на рынке. Но как это торговать?

1. Думаю, риск уже частично в рынке - например, посмотрите на ЛУКОЙЛ

2. Если новость подтвердится, то нефтянка ещё снизится на 6-7%, а далее я бы ждал рост: ведь на самом деле вряд ли изымут все доходы, и у некоторых компаний останется upside - т.е. новость про налоги может с высокой вероятностью стать точкой входа (когда негатив исчерпан и можно покупать)

Думаю, это и есть следующая большая новость, которая скорректирует рынок. Может, через месяц, а может и завтра...?

{kind=link}

Потребительский сектор: Улучшение динамики расходов

Темпы роста потребительских расходов на все категории товаров и услуг ускорились в январе и в первую неделю февраля. Отчасти это может быть обусловлено стартом посленовогодней распродажи, но, что важнее, есть признаки улучшения потребительских настроений в принципе. Далее в посте рассмотрим, как меняется поведение потребителей, и на какие компании исходя из этого разумно делать ставки

—По данным Sberindex, в среднем в январе темпы роста расходов на все категории товаров и услуг составили 6.4% г/г против роста в среднем на 5.2% г/г в декабре. А в первую неделю февраля (30 января – 5 февраля) рост расходов ускорился до 9.6% г/г против роста на 6.7% г/г и 5% г/г в предыдущие две недели.

Самая позитивная динамика прослеживается в некоторые непродовольственных категориях, что, как отмечает Sberindex, может быть связано с распродажами после новогодних праздников. Расходы на одежду и обувь в среднем снижались на 13% г/г в январе и на 20% г/г в декабре, а в первую неделю февраля снижение составило 6% г/г.

При этом расходы на бытовую технику и электронику по прежнему показывали двухзначную негативную динамику: в январе в среднем снижались на 19.7% г/г против снижения в среднем на 24% г/г в декабре. В первую неделю февраля снижение расходов на БТиЭ составило 24% г/г.

Темпы роста расходов на продовольствие также ускорились до 11.5% г/г в первую неделю февраля против роста на 8.4% г/г и 6.9% г/г в предыдущие две недели (и против роста на 8.7% в среднем в январе и на 8.6% г/г в декабре.

Расходы на услуги также показали ускорение динамики: в первую неделю февраля рост составил 17.2% г/г против роста на 14.8% г/г и 10.2% г/г в предыдущие две недели, а также против роста на 11.6% в среднем в январе и на 10% г/г в среднем в декабре. Ускорение динамики расходов наблюдалось в нескольких категориях: например, расходы на кафе, бары и рестораны в первую неделю февраля выросли на 23% г/г против роста в среднем на 21% г/г в январе и на 15% г/г в декабре.

—Улучшение динамики расходов может быть обусловлено улучшением потребительских настроений (в ситуации отсутствия новых шоков на протяжении последних месяцев)

Индекс потребительских настроений поднялся с 93 в октябре (после мобилизации) до 101 в январе (опрос инФОМ). Это максимальное значение за последние год и даже за последние три года.

Доля респондентов, которые считают, что сейчас плохое время для крупных покупок для дома снизилось до 33% по состоянию на январь против максимального значения за 2022 год в апреле на уровне 56%.

Доля опрошенных, которые ожидают ухудшения фин. положения своей семьи в будущие 12 мес, снизилось до 18% по состоянию на январь против значения 23% в октябре и 36% в марте. Доля людей среди опрошенных, у которых есть сбережения на случай потери дохода, по состоянию на январь 2023 г. увеличилась до 40% против 33% по состоянию на март 2022 г.

❗️Подытожим: Судя по данным опроса, потребительские настроения улучшаются, следствием этого может быть улучшение динамики расходов (что мы видим по данным Sberindex в январе и первую неделю февраля). В ситуации отсутствия новых серьезных потрясений эта тенденция может продолжаться, что будет поддерживать доходы ритейлеров. При этом несмотря на то, что, по данным опроса, доля людей, считающих текущее время неподходящим для крупных покупок, снизилась, динамика расходов на БТиЭ, например, это не отражает. Потребитель, вероятно, по-прежнему довольно экономичен и избирателен в покупках, хоть и увеличил расходы. Соответственно, считаем разумным отдавать предпочтение тем игрокам на рынке, кто может обеспечить потребителю наиболее выгодное предложение.

Темпы роста потребительских расходов на все категории товаров и услуг ускорились в январе и в первую неделю февраля. Отчасти это может быть обусловлено стартом посленовогодней распродажи, но, что важнее, есть признаки улучшения потребительских настроений в принципе. Далее в посте рассмотрим, как меняется поведение потребителей, и на какие компании исходя из этого разумно делать ставки

—По данным Sberindex, в среднем в январе темпы роста расходов на все категории товаров и услуг составили 6.4% г/г против роста в среднем на 5.2% г/г в декабре. А в первую неделю февраля (30 января – 5 февраля) рост расходов ускорился до 9.6% г/г против роста на 6.7% г/г и 5% г/г в предыдущие две недели.

Самая позитивная динамика прослеживается в некоторые непродовольственных категориях, что, как отмечает Sberindex, может быть связано с распродажами после новогодних праздников. Расходы на одежду и обувь в среднем снижались на 13% г/г в январе и на 20% г/г в декабре, а в первую неделю февраля снижение составило 6% г/г.

При этом расходы на бытовую технику и электронику по прежнему показывали двухзначную негативную динамику: в январе в среднем снижались на 19.7% г/г против снижения в среднем на 24% г/г в декабре. В первую неделю февраля снижение расходов на БТиЭ составило 24% г/г.

Темпы роста расходов на продовольствие также ускорились до 11.5% г/г в первую неделю февраля против роста на 8.4% г/г и 6.9% г/г в предыдущие две недели (и против роста на 8.7% в среднем в январе и на 8.6% г/г в декабре.

Расходы на услуги также показали ускорение динамики: в первую неделю февраля рост составил 17.2% г/г против роста на 14.8% г/г и 10.2% г/г в предыдущие две недели, а также против роста на 11.6% в среднем в январе и на 10% г/г в среднем в декабре. Ускорение динамики расходов наблюдалось в нескольких категориях: например, расходы на кафе, бары и рестораны в первую неделю февраля выросли на 23% г/г против роста в среднем на 21% г/г в январе и на 15% г/г в декабре.

—Улучшение динамики расходов может быть обусловлено улучшением потребительских настроений (в ситуации отсутствия новых шоков на протяжении последних месяцев)

Индекс потребительских настроений поднялся с 93 в октябре (после мобилизации) до 101 в январе (опрос инФОМ). Это максимальное значение за последние год и даже за последние три года.

Доля респондентов, которые считают, что сейчас плохое время для крупных покупок для дома снизилось до 33% по состоянию на январь против максимального значения за 2022 год в апреле на уровне 56%.

Доля опрошенных, которые ожидают ухудшения фин. положения своей семьи в будущие 12 мес, снизилось до 18% по состоянию на январь против значения 23% в октябре и 36% в марте. Доля людей среди опрошенных, у которых есть сбережения на случай потери дохода, по состоянию на январь 2023 г. увеличилась до 40% против 33% по состоянию на март 2022 г.

❗️Подытожим: Судя по данным опроса, потребительские настроения улучшаются, следствием этого может быть улучшение динамики расходов (что мы видим по данным Sberindex в январе и первую неделю февраля). В ситуации отсутствия новых серьезных потрясений эта тенденция может продолжаться, что будет поддерживать доходы ритейлеров. При этом несмотря на то, что, по данным опроса, доля людей, считающих текущее время неподходящим для крупных покупок, снизилась, динамика расходов на БТиЭ, например, это не отражает. Потребитель, вероятно, по-прежнему довольно экономичен и избирателен в покупках, хоть и увеличил расходы. Соответственно, считаем разумным отдавать предпочтение тем игрокам на рынке, кто может обеспечить потребителю наиболее выгодное предложение.

{kind=link}

ВТБ планирует докапитализацию

#banks

В конце января ВТБ решил проводить докапитализацию на 516 млрд руб. при полном размещении. Также вчера глава ВТБ Андрей Костин объявил, что во 2 квартале банк планирует предложить и открытому рынку поучаствовать в докапитализации. В этом посте мы разберем, зачем банку в целом потребовалась докапитализация и что это значит для ВТБ.

— Нужно поправить нормативы капитала

У каждого банка есть нормативы капитала, которые он использует, чтобы поглотить убытки перед тем, как стать финансово нестабильным. Выход за них - риски для устойчивости банка, а в масштабах ВТБ и для финансовой стабильности страны. Исторически у ВТБ самая низкая достаточность нормативов капитала (в цифрах рассматривали ранее). С надбавками ЦБ он еле проходит по регуляторной границе и в кризисных ситуациях ему требуется докапитализации (сейчас 3-й раз после 2008, 2014 годов).

— ВТБ много потерял в 2022

По отчетности МСФО, с которой ознакомился Коммерсантъ, убытки за первый квартал 2022 года превысили 408 млрд руб. С учетом давления на процентные расходы во 2 кв. и досозданием дополнительных резервов, второй квартал мог быть сравним по убытку. Банк только с июля начал работать в прибыль, и по итогу 2022 года убытки могли превысить от 10% до 30% капитала 2021 года, который составлял 2.1 трлн руб.

— Из-за убытков в 2022 и покупки "Открытия" требуется докапитализация

В итоге нормативы капитала просели из-за убытков в 2022 году, а также расходов на покупку "Открытия". Источником выступил выпуск дополнительных обыкновенных акций. По итогам заседания акционеров 30 января ВТБ объявил об увеличении уставного капитала банка на 301.96 млрд руб. в размере 30.196 трлн обыкновенных акций. Позже была установлена цена акций в размере 0.017 руб./акцию (что примерно соответствовало рыночной стоимости на тот момент). В итоге докапитализация может позволить банку привлечь до 516 млрд руб. в капитал.

— Докапитализацию оплатят акциями РНКБ, конвертацией суборда. А также разместят акции на открытом рынке

Всего Костин планирует привлечь около 270 млрд руб. в 1П 2023 г. Дополнительные акции будут оплачены банком РНКБ (оценен в 48 млрд руб.), конвертацией субординированного кредита в акции (100 млрд руб.). Также ВТБ планирует разместить акции на открытом рынке во втором квартале 2023 года. Сумма предварительных заявок составила 120 млрд руб. С учетом последних размещений на российском рынке (IPO Whoosh, SPO Positive), где были в разы более низкие объемы предложения и слабый спрос на компании роста, мы подозреваем, что 120 млрд руб. заявок также могут быть связаны с государством.

— Как докапитализация влияет на ВТБ?

Докапитализация означает размытие в пользу государства, в результате чего его доля может увеличиться до ~80+%. Третья докапитализация подряд в кризис говорит о том, что банк систематически не может поддерживать уровни капитала самостоятельно. То есть на новых коррекциях доля будет снова размыта.

Есть позитив в том, что банк поправил свои нормативы и теперь ближе к новым дивидендам. Но мы считаем, что есть более привлекательный недооцененный банк для ставки на финсектор.

#banks

В конце января ВТБ решил проводить докапитализацию на 516 млрд руб. при полном размещении. Также вчера глава ВТБ Андрей Костин объявил, что во 2 квартале банк планирует предложить и открытому рынку поучаствовать в докапитализации. В этом посте мы разберем, зачем банку в целом потребовалась докапитализация и что это значит для ВТБ.

— Нужно поправить нормативы капитала

У каждого банка есть нормативы капитала, которые он использует, чтобы поглотить убытки перед тем, как стать финансово нестабильным. Выход за них - риски для устойчивости банка, а в масштабах ВТБ и для финансовой стабильности страны. Исторически у ВТБ самая низкая достаточность нормативов капитала (в цифрах рассматривали ранее). С надбавками ЦБ он еле проходит по регуляторной границе и в кризисных ситуациях ему требуется докапитализации (сейчас 3-й раз после 2008, 2014 годов).

— ВТБ много потерял в 2022

По отчетности МСФО, с которой ознакомился Коммерсантъ, убытки за первый квартал 2022 года превысили 408 млрд руб. С учетом давления на процентные расходы во 2 кв. и досозданием дополнительных резервов, второй квартал мог быть сравним по убытку. Банк только с июля начал работать в прибыль, и по итогу 2022 года убытки могли превысить от 10% до 30% капитала 2021 года, который составлял 2.1 трлн руб.

— Из-за убытков в 2022 и покупки "Открытия" требуется докапитализация

В итоге нормативы капитала просели из-за убытков в 2022 году, а также расходов на покупку "Открытия". Источником выступил выпуск дополнительных обыкновенных акций. По итогам заседания акционеров 30 января ВТБ объявил об увеличении уставного капитала банка на 301.96 млрд руб. в размере 30.196 трлн обыкновенных акций. Позже была установлена цена акций в размере 0.017 руб./акцию (что примерно соответствовало рыночной стоимости на тот момент). В итоге докапитализация может позволить банку привлечь до 516 млрд руб. в капитал.

— Докапитализацию оплатят акциями РНКБ, конвертацией суборда. А также разместят акции на открытом рынке

Всего Костин планирует привлечь около 270 млрд руб. в 1П 2023 г. Дополнительные акции будут оплачены банком РНКБ (оценен в 48 млрд руб.), конвертацией субординированного кредита в акции (100 млрд руб.). Также ВТБ планирует разместить акции на открытом рынке во втором квартале 2023 года. Сумма предварительных заявок составила 120 млрд руб. С учетом последних размещений на российском рынке (IPO Whoosh, SPO Positive), где были в разы более низкие объемы предложения и слабый спрос на компании роста, мы подозреваем, что 120 млрд руб. заявок также могут быть связаны с государством.

— Как докапитализация влияет на ВТБ?

Докапитализация означает размытие в пользу государства, в результате чего его доля может увеличиться до ~80+%. Третья докапитализация подряд в кризис говорит о том, что банк систематически не может поддерживать уровни капитала самостоятельно. То есть на новых коррекциях доля будет снова размыта.

Есть позитив в том, что банк поправил свои нормативы и теперь ближе к новым дивидендам. Но мы считаем, что есть более привлекательный недооцененный банк для ставки на финсектор.

{kind=link}

ФОСАГРО: РИСК КОРРЕКЦИИ ЦЕН НА УДОБРЕНИЯ

#PHOR

Фосагро - компания, которая производит и реализует удобрения. В 2021-2022 году компания получила сверхприбыль на фоне высоких цен на удобрения (которые поддерживаются высокими ценами на газ). В настоящий момент мы все еще ждем сохранения высоких цен на удобрения (в 2-3 раза выше среднеисторического уровня) при предпосылке, что цены на газ в Европе составят ~800-850 $/тыс. м3 в 2023 г. Однако, есть риск, что цены на газ будут сохраняться ниже наших ожиданий из-за аномально теплой погоды в Европе, что приведет к более низким ценам на удобрения.

—Есть риск более существенной коррекции в цена на удобрения, чем мы ожидаем сейчас

На текущий момент мы закладываем высокие средние цены на удобрения в качестве прогноза на 2023 год из-за высоких цен на газ: 617 $/т (-26.6% г/г) для фосфоросодержащих удобрений (DAP/MAP) и 535 $/т (-5.7% г/г) для азотосодержащих удобрений (карбамид).

При производстве удобрений затраты на газ занимают большую часть в структуре издержек : для азотосодержащих - 70-80%, для фосфоросодержащих - 20-30%. Мы ожидаем, что средняя цена на газ в Европе составит ~800-850 $/тыс. м3 ( текущая цена 600 $/тыс. м3).

Сохранение цены в 2023 году на текущем уровне, по нашей оценке, снизит справедливые значения цен на удобрения на $50-75 до 510-560 $/т для DAP/MAP и на $100-150 до 400-450 $/т. для карбамида.

—Потенциал роста у акций Фосагро ограничен

В условиях нашего базового прогноза мы считаем, что у акций Фосагро есть небольшой потенциал роста, однако, если цены на удобрения скорректируется сильнее, чем мы ожидаем сейчас, компания по текущей цене уже будет выглядеть умеренно дорогой.

—Также учитываем риск дополнительных изъятий

Кроме этого, появился риск дополнительных изъятий у компаний со сверхдоходами в 2021-2022 г. Фосагро как раз является такой компанией. Свободный денежный поток в 2021-2022 год в среднем был в 3 раза выше, чем в 2019-2020 год.

#PHOR

Фосагро - компания, которая производит и реализует удобрения. В 2021-2022 году компания получила сверхприбыль на фоне высоких цен на удобрения (которые поддерживаются высокими ценами на газ). В настоящий момент мы все еще ждем сохранения высоких цен на удобрения (в 2-3 раза выше среднеисторического уровня) при предпосылке, что цены на газ в Европе составят ~800-850 $/тыс. м3 в 2023 г. Однако, есть риск, что цены на газ будут сохраняться ниже наших ожиданий из-за аномально теплой погоды в Европе, что приведет к более низким ценам на удобрения.

—Есть риск более существенной коррекции в цена на удобрения, чем мы ожидаем сейчас

На текущий момент мы закладываем высокие средние цены на удобрения в качестве прогноза на 2023 год из-за высоких цен на газ: 617 $/т (-26.6% г/г) для фосфоросодержащих удобрений (DAP/MAP) и 535 $/т (-5.7% г/г) для азотосодержащих удобрений (карбамид).

При производстве удобрений затраты на газ занимают большую часть в структуре издержек : для азотосодержащих - 70-80%, для фосфоросодержащих - 20-30%. Мы ожидаем, что средняя цена на газ в Европе составит ~800-850 $/тыс. м3 ( текущая цена 600 $/тыс. м3).

Сохранение цены в 2023 году на текущем уровне, по нашей оценке, снизит справедливые значения цен на удобрения на $50-75 до 510-560 $/т для DAP/MAP и на $100-150 до 400-450 $/т. для карбамида.

—Потенциал роста у акций Фосагро ограничен

В условиях нашего базового прогноза мы считаем, что у акций Фосагро есть небольшой потенциал роста, однако, если цены на удобрения скорректируется сильнее, чем мы ожидаем сейчас, компания по текущей цене уже будет выглядеть умеренно дорогой.

—Также учитываем риск дополнительных изъятий

Кроме этого, появился риск дополнительных изъятий у компаний со сверхдоходами в 2021-2022 г. Фосагро как раз является такой компанией. Свободный денежный поток в 2021-2022 год в среднем был в 3 раза выше, чем в 2019-2020 год.

{kind=link}

Марафон «Как управлять капиталом в кризис?» - старт 13 февраля

Друзья, напоминаем, что уже 13 февраля стартует наш бесплатный обучающий марафон «Как управлять капиталом в кризис».

С 13 по 17 февраля участников ждут прямые эфиры и полезные материалы от Сергея Пирогова. А также вы сможете задавать вопросы в Telegram-чате управляющим и аналитикам Invest Heroes и получать ответы на них.

Начиная с понедельника мы будем рассказывать:

•Как переосмыслить подходы в инвестициях и вновь обрести уверенность в будущих результатах;

•Как вам открыть для себя возможности на глобальном и российском рынках, чтобы вы не отстали от инфляции и эффективно использовали волатильность;

•Как действовать в условиях турбулентности, чтобы не сливать свой капитал, а зарабатывать.

Если вы поняли, что в 2022 году ваших навыков не хватило для заработка и вы ищете способы приумножать свой капитал в 2023 году вопреки кризисам – этот марафон для вас!

Проходите регистрацию и вступайте в ряды наших учеников

P.S.: после марафона мы откроем регистрацию на полноценный обучающий курс для инвесторов. Если вы уже сейчас задумываетесь, как прокачать свои навыки - добавьте свои данные в лист предзаписи и получите скидку 25%🔥

Друзья, напоминаем, что уже 13 февраля стартует наш бесплатный обучающий марафон «Как управлять капиталом в кризис».

С 13 по 17 февраля участников ждут прямые эфиры и полезные материалы от Сергея Пирогова. А также вы сможете задавать вопросы в Telegram-чате управляющим и аналитикам Invest Heroes и получать ответы на них.

Начиная с понедельника мы будем рассказывать:

•Как переосмыслить подходы в инвестициях и вновь обрести уверенность в будущих результатах;

•Как вам открыть для себя возможности на глобальном и российском рынках, чтобы вы не отстали от инфляции и эффективно использовали волатильность;

•Как действовать в условиях турбулентности, чтобы не сливать свой капитал, а зарабатывать.

Если вы поняли, что в 2022 году ваших навыков не хватило для заработка и вы ищете способы приумножать свой капитал в 2023 году вопреки кризисам – этот марафон для вас!

Проходите регистрацию и вступайте в ряды наших учеников

P.S.: после марафона мы откроем регистрацию на полноценный обучающий курс для инвесторов. Если вы уже сейчас задумываетесь, как прокачать свои навыки - добавьте свои данные в лист предзаписи и получите скидку 25%🔥

{kind=link}

#налоги

Какой налог на банковские вклады действует в 2023 году?

С 2023 года расчет налогооблагаемой базы для вкладов изменился:

— Введен лимит, который определяется по формуле "максимальная ключевая ставка ЦБ за год * на сумму 1 млн. рублей"

— "Максимальная ключевая ставка ЦБ за год" определяется по первому числу каждого месяца внутри года (отчетного периода)

— Под налог попадает разница, которая превысит установленный лимит

— Ставка НДФЛ будет одинаковой для налоговых резидентов и нерезидентов в размере13%

— Декларацию подавать не нужно. Сведения в ФНС передаст банк, далее ФНС направит уведомление, по которому нужно уплатить налог самостоятельно

— В статье описаны подробные примеры и формулу для расчета налога

ЧИТАТЬ

ℹ️ Вступивший в силу закон играет не в сторону банковских депозитов. Эффективная и безопасная замена вкладам — рынок облигаций. Да, облигации тоже облагаются налогом, но дают более высокую доходность. Если совершать покупки облигаций на счете ИИС, то можно избежать уплаты НДФЛ с купонов либо существенно увеличить свой процентный доход за счет вычета на взносы. Дополнительный бонус — брокер является налоговым агентом и сам за вас уплатит налог.

Invest Heroes обладает актуальной подборкой облигаций, которые дают доходность лучше депозитов при таком же уровне риска.

Подборка доступна по подписке: вместе с подборкой вы получите удобный сервис и команду опытных аналитиков, которые ответят на вопросы, предложат альтернативы, развеют сомнения, что купить и когда купить на фондовом рынке.

Купить подписку: https://invest-heroes.ru/

*Приветственный промокод вы найдете в разделе часто задаваемых вопросов в пункте «Есть ли скидки и как получить?».

Какой налог на банковские вклады действует в 2023 году?

С 2023 года расчет налогооблагаемой базы для вкладов изменился:

— Введен лимит, который определяется по формуле "максимальная ключевая ставка ЦБ за год * на сумму 1 млн. рублей"

— "Максимальная ключевая ставка ЦБ за год" определяется по первому числу каждого месяца внутри года (отчетного периода)

— Под налог попадает разница, которая превысит установленный лимит

— Ставка НДФЛ будет одинаковой для налоговых резидентов и нерезидентов в размере13%

— Декларацию подавать не нужно. Сведения в ФНС передаст банк, далее ФНС направит уведомление, по которому нужно уплатить налог самостоятельно

— В статье описаны подробные примеры и формулу для расчета налога

ЧИТАТЬ

ℹ️ Вступивший в силу закон играет не в сторону банковских депозитов. Эффективная и безопасная замена вкладам — рынок облигаций. Да, облигации тоже облагаются налогом, но дают более высокую доходность. Если совершать покупки облигаций на счете ИИС, то можно избежать уплаты НДФЛ с купонов либо существенно увеличить свой процентный доход за счет вычета на взносы. Дополнительный бонус — брокер является налоговым агентом и сам за вас уплатит налог.

Invest Heroes обладает актуальной подборкой облигаций, которые дают доходность лучше депозитов при таком же уровне риска.

Подборка доступна по подписке: вместе с подборкой вы получите удобный сервис и команду опытных аналитиков, которые ответят на вопросы, предложат альтернативы, развеют сомнения, что купить и когда купить на фондовом рынке.

Купить подписку: https://invest-heroes.ru/

*Приветственный промокод вы найдете в разделе часто задаваемых вопросов в пункте «Есть ли скидки и как получить?».

{kind=link}

Наши портфели

#weekly #strategies

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: 2.73%

> Henry Ford: 0.67%

> Iron Arny: 1.54%

> Фонд АриКапитал IH: 1.58%

> Индекс Мосбиржи ПД: 0.59%

> Индекс S&P500: -1.11%

Портфель IJ:

+2.7% за неделю против +0.6% по индексу Мосбиржи. За эту неделю портфель подрос за счет позиций в акциях, а также благодаря тому, что спекулятивные позиции (газ, евро) пошли в нашу сторону. Как мы и ожидали, негативно отчитался Норникель. План на будущие недели - грамотно распорядиться спекулятивными позициями и, если получится, сыграть на коррекции ММВБ и S&P. Шансы на нее продолжают расти, и это возможность снизить шорт, поиграть от лонга остаток 1 кв, но потом чем дальше, тем больше медведить.

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель Henry Ford:

Продолжаем ждать снижения индекса, чтобы вывести стратегию в нейтральную позицию. Увеличивали на этой неделе экспозицию на нефть. Сейчас чистый шорт стратегии составляет около 18%.

Рынки опционов уже начали ставить на более высокий пик ставки ФРС после выступлений нескольких членов. Но рынок фьючерсов продолжает не верить в вероятность более жесткой ДКП. Думаем, что эта тенденция развернется в скором времени.

Портфель Iron Arny:

На этой неделе портфель облигаций продолжил расти благодаря позициям в замещающих облигациях, т.к. рубль ослаб к доллару почти на 4%.

Корпоративные облигации замерли в ожидании решения ЦБ, который в пятницу ожидаемо сохранил ставку на уровне 7.5% и ожидаемо ужесточил сигнал.

ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз»:

На прошлой неделе пай обновил свой исторический максимум, а СЧА фонда преодолели отметку 700+ млн руб.

Точечно нарастили долю в отдельных акциях, но встали в шорт индексу после новостей о «добровольном взносе».

В облигациях проводим ротацию, меняя узкий спред на более широкий, сохраняя дюрацию на уровне 2-3 лет

В замещающих облигациях делаем ребалансировки на кривой Газпрома.

Оформить заявку на приобретение паев ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз» можно по следующей ссылке

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

#weekly #strategies

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: 2.73%

> Henry Ford: 0.67%

> Iron Arny: 1.54%

> Фонд АриКапитал IH: 1.58%

> Индекс Мосбиржи ПД: 0.59%

> Индекс S&P500: -1.11%

Портфель IJ:

+2.7% за неделю против +0.6% по индексу Мосбиржи. За эту неделю портфель подрос за счет позиций в акциях, а также благодаря тому, что спекулятивные позиции (газ, евро) пошли в нашу сторону. Как мы и ожидали, негативно отчитался Норникель. План на будущие недели - грамотно распорядиться спекулятивными позициями и, если получится, сыграть на коррекции ММВБ и S&P. Шансы на нее продолжают расти, и это возможность снизить шорт, поиграть от лонга остаток 1 кв, но потом чем дальше, тем больше медведить.

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель Henry Ford:

Продолжаем ждать снижения индекса, чтобы вывести стратегию в нейтральную позицию. Увеличивали на этой неделе экспозицию на нефть. Сейчас чистый шорт стратегии составляет около 18%.

Рынки опционов уже начали ставить на более высокий пик ставки ФРС после выступлений нескольких членов. Но рынок фьючерсов продолжает не верить в вероятность более жесткой ДКП. Думаем, что эта тенденция развернется в скором времени.

Портфель Iron Arny:

На этой неделе портфель облигаций продолжил расти благодаря позициям в замещающих облигациях, т.к. рубль ослаб к доллару почти на 4%.

Корпоративные облигации замерли в ожидании решения ЦБ, который в пятницу ожидаемо сохранил ставку на уровне 7.5% и ожидаемо ужесточил сигнал.

ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз»:

На прошлой неделе пай обновил свой исторический максимум, а СЧА фонда преодолели отметку 700+ млн руб.

Точечно нарастили долю в отдельных акциях, но встали в шорт индексу после новостей о «добровольном взносе».

В облигациях проводим ротацию, меняя узкий спред на более широкий, сохраняя дюрацию на уровне 2-3 лет

В замещающих облигациях делаем ребалансировки на кривой Газпрома.

Оформить заявку на приобретение паев ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз» можно по следующей ссылке

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

{kind=link}

Свежий выпуск «Вот такие пироги» уже на YouTube

Переходите по ссылке, смотрите и не забывайте ставить палец вверх👍🏻

О чем сегодня поговорили?

1. Государство ищет источники доходов для пополнения казны. Поэтому на повестке дня стоит вопрос по поводу «добровольного взноса» с бизнеса

Такие вещи на фоне дефицита мы можем увидеть еще не раз. И рынок на них будет снижаться

2. Про S&P: до марта-апреля ждем боковик, а потом можем снова упасть.

Стоит понимать, что на американском рынке остается много компаний совершенно разного фундаментала. Без качественной аналитики и прогнозов нужные компании не выберешь.

3. Самолет отчитался о рекордной прибыли и компания продолжает развиваться. Этот результат является весьма логичным, учитывая, что компания давно заложила фундамент для своего будущего.

Акции компании - пример одного из немногиз бизнесов, кто растет и платит дивиденды

4. Telegram внезапно полюбил Сегежу. На днях увидел сообщения о том, что Сегежа должна стоит 7.3р.

С этим я, в целом, не согласен, но понимаю для чего это делают. Сейчас рынок на 80% состоит из физиков, место для разгона на «хайпе» много. Рассказал, почему не надо вестись на такие сообщения.

Напоминаем, что завтра стартует бесплатный марафон «Как управлять капиталом в кризиз» - проходите регистрацию и вы автоматически попадете в чат марафона. Уже завтра первый прямой эфир!

Переходите по ссылке, смотрите и не забывайте ставить палец вверх👍🏻

О чем сегодня поговорили?

1. Государство ищет источники доходов для пополнения казны. Поэтому на повестке дня стоит вопрос по поводу «добровольного взноса» с бизнеса

Такие вещи на фоне дефицита мы можем увидеть еще не раз. И рынок на них будет снижаться

2. Про S&P: до марта-апреля ждем боковик, а потом можем снова упасть.

Стоит понимать, что на американском рынке остается много компаний совершенно разного фундаментала. Без качественной аналитики и прогнозов нужные компании не выберешь.

3. Самолет отчитался о рекордной прибыли и компания продолжает развиваться. Этот результат является весьма логичным, учитывая, что компания давно заложила фундамент для своего будущего.

Акции компании - пример одного из немногиз бизнесов, кто растет и платит дивиденды

4. Telegram внезапно полюбил Сегежу. На днях увидел сообщения о том, что Сегежа должна стоит 7.3р.

С этим я, в целом, не согласен, но понимаю для чего это делают. Сейчас рынок на 80% состоит из физиков, место для разгона на «хайпе» много. Рассказал, почему не надо вестись на такие сообщения.

Напоминаем, что завтра стартует бесплатный марафон «Как управлять капиталом в кризиз» - проходите регистрацию и вы автоматически попадете в чат марафона. Уже завтра первый прямой эфир!

YouTube

Добровольный взнос с бизнеса, рекордная прибыль Самолета и разгон акций Сегежи

Регистрация на бесплатный марафон по ссылке https://invest-heroes.ru/marathon-feb-2023?source=yt

Предзапись на обучение дает 25% скидку - https://forms.gle/vBUZdSbaDQWLCw3w5

00:00 Приветствие

1:00 Доллар - то, о чем говорил в прошлом выпуске

1:50 Газпром…

Предзапись на обучение дает 25% скидку - https://forms.gle/vBUZdSbaDQWLCw3w5

00:00 Приветствие

1:00 Доллар - то, о чем говорил в прошлом выпуске

1:50 Газпром…