Сколько стоит Сбер? (1/2)

#banks #SBER

11 апреля Сбер отчитался по РСБУ за 1 кв. 2023 года с прибылью 350 млрд руб., что было выше результата всего 2022 года на уровне 300 млрд руб. Однако котировки слабо отреагировали падением на 1.6% при падении индекса MOEX на 0.4%. Значит ли это, что Сбер торгуется справедливо относительно своей фундаментальной стоимости? И при каких предпосылках такая стоимость справедливая? Об этом далее в посте.

— На текущий момент мы оцениваем Сбер по сравнительному подходу через мультипликатор P/BV

Как и для нефинансовой компании оценку справедливой стоимости можно проводить сравнительным или доходным методами. Минусы доходного подхода - это субъективные предпосылки и завышение стоимости из-за терминального периода. Поэтому метод оценки дисконтированными дивидендами может не так хорошо учитывать текущую ситуацию на рынке, но его применение тоже иногда необходимо.

Для банков отраслевым мультипликатором является P/BV, то есть цена/балансовый капитал. Так как активы и пассивы банка учитываются по сути по рыночной стоимости, то нормальным значением мультипликатора является 1.0x. Для примера средние значения в 2017-2021 для Сбера 1.2x, ВТБ 0.6x, СПБ Банка 0.3x, Тинькофф 4.7x.

— Средняя цена для Сбера до заморозки нерезидентов 1.2-1.3x P/BV

Если посмотреть на некризисные периоды, то Сбер исторически торговался выше 1.0x P/BV. Это связано с большой долей владения нерезидентами акций Сбера, которая составляла ~44% в 2021 году. У иностранных акционеров больше капитала для инвестиций, поэтому они готовы платить больше за привлекательную доходность на капитал (ROE>20%) в таком устойчивом активе как Сбер.

— В кризисы банк стоил 0.75x P/BV

В кризисные годы 2008, 2014-2015 Сбер в среднем стоил 0.75x. В 2020 году из-за большого притока денег на глобальный рынок банк оценивался в 1.2x, поэтому этот период кризисным назвать трудно. В 2022 году банк стоил 0.55x, а сейчас торгуется на уровне 0.88x по 2022 P/BV. Этот кризис отличается невозможностью обратного притока такой же ликвидности на рынок, так как нерезиденты заморожены.

В следующем посте из этой серии мы разберем, от чего зависит потенциал роста Сбера и интересен ли он для покупок в портфель

#banks #SBER

11 апреля Сбер отчитался по РСБУ за 1 кв. 2023 года с прибылью 350 млрд руб., что было выше результата всего 2022 года на уровне 300 млрд руб. Однако котировки слабо отреагировали падением на 1.6% при падении индекса MOEX на 0.4%. Значит ли это, что Сбер торгуется справедливо относительно своей фундаментальной стоимости? И при каких предпосылках такая стоимость справедливая? Об этом далее в посте.

— На текущий момент мы оцениваем Сбер по сравнительному подходу через мультипликатор P/BV

Как и для нефинансовой компании оценку справедливой стоимости можно проводить сравнительным или доходным методами. Минусы доходного подхода - это субъективные предпосылки и завышение стоимости из-за терминального периода. Поэтому метод оценки дисконтированными дивидендами может не так хорошо учитывать текущую ситуацию на рынке, но его применение тоже иногда необходимо.

Для банков отраслевым мультипликатором является P/BV, то есть цена/балансовый капитал. Так как активы и пассивы банка учитываются по сути по рыночной стоимости, то нормальным значением мультипликатора является 1.0x. Для примера средние значения в 2017-2021 для Сбера 1.2x, ВТБ 0.6x, СПБ Банка 0.3x, Тинькофф 4.7x.

— Средняя цена для Сбера до заморозки нерезидентов 1.2-1.3x P/BV

Если посмотреть на некризисные периоды, то Сбер исторически торговался выше 1.0x P/BV. Это связано с большой долей владения нерезидентами акций Сбера, которая составляла ~44% в 2021 году. У иностранных акционеров больше капитала для инвестиций, поэтому они готовы платить больше за привлекательную доходность на капитал (ROE>20%) в таком устойчивом активе как Сбер.

— В кризисы банк стоил 0.75x P/BV

В кризисные годы 2008, 2014-2015 Сбер в среднем стоил 0.75x. В 2020 году из-за большого притока денег на глобальный рынок банк оценивался в 1.2x, поэтому этот период кризисным назвать трудно. В 2022 году банк стоил 0.55x, а сейчас торгуется на уровне 0.88x по 2022 P/BV. Этот кризис отличается невозможностью обратного притока такой же ликвидности на рынок, так как нерезиденты заморожены.

В следующем посте из этой серии мы разберем, от чего зависит потенциал роста Сбера и интересен ли он для покупок в портфель

{kind=link}

Сколько стоит Сбер? (2/2)

#banks #SBER

В прошлом посте мы рассмотрели, как исторически банк торговался в обычные и кризисные периоды. Здесь мы проанализируем, какая стоимость может быть у Сбера в зависимости от разных сценариев, и остался ли потенциал роста?

— Сколько стоит банк по форвардным мультипликаторам, зависит от роста экономики в 2023

Последние прогнозы консенсуса по росту ВВП в 2023 г. пересматриваются в положительную сторону от минимальной оценки в -2.4% в феврале до -1.1% в марте. Если учитывать, что темпы кредитования будут сравнительно стабильны и не будет экономических шоков для резкого изменения ключевой ставки, то хрупкой частью прогноза может быть такой значимый показатель как расходы на резервы.

С учетом текущего консенсус-прогноза по ВВП в 2023 году мы считаем, что текущая справедливая стоимость риска (CoR) для Сбера в 2023 году снизится с 1.9% до 1.4% в 2023 году. По нашей оценке капитал на акцию может составить 304 руб. на конец 2023 года.

Менеджмент Сбера дал собственный прогноз относительно 2023 г. С учетом околонулевого темпа роста ВВП стоимость риска будет на уровне 1.0-1.3%, ROE банка составит ~20%. По нашим оценкам, это соответствует 320 руб. капитала на одну акцию. При этом прибыль 1 кв. 2023 г. пока полностью укладывается в этот прогноз.

Рынок пока закладывает более негативный сценарий развития экономики. Если оценивать Сбер по кризисному P/BV 0.75x, то текущая цена в 220 руб. оправдывает прогноз спада ВВП на -1.5% в 2023 году по нашим оценкам.

— Как оценить, интересны ли акции Сбера для покупки в портфель?

Как ни банально - зависит от инвестиционного горизонта. Неизвестно, когда вернутся и вернутся ли нерезиденты на постоянной основе на рынок, чтобы закладывать в оценку Сбера 1.2x P/BV. Но довольно с большой уверенностью можно на долгосрочном периоде оценивать Сбер в 1.0x капитала, поскольку вряд ли инвесторы будут игнорировать див. доходность выше 10% в одном из основных трансформаторов экономики, бизнес которого может расти быстрее рынка (особенно в ипотечном кредитовании). Такая оценка дает 300+ руб. на акцию уже в конце 2023 года.

Для более краткосрочных инвестиций мы считаем, что логично по-прежнему использовать кризисные мультипликаторы ~0.75x. С такой оценкой потенциала роста для акций Сбера небольшой на горизонте года, а именно — до 240 руб. на акцию (+9% к текущей цене) исходя из ожиданий менеджмента и до 228 руб. (+4% к текущей цене) исходя из прокси прогноза консенсуса.

Алекпер Мамедов

Senior Analyst

@Alekper_Mamedov

#banks #SBER

В прошлом посте мы рассмотрели, как исторически банк торговался в обычные и кризисные периоды. Здесь мы проанализируем, какая стоимость может быть у Сбера в зависимости от разных сценариев, и остался ли потенциал роста?

— Сколько стоит банк по форвардным мультипликаторам, зависит от роста экономики в 2023

Последние прогнозы консенсуса по росту ВВП в 2023 г. пересматриваются в положительную сторону от минимальной оценки в -2.4% в феврале до -1.1% в марте. Если учитывать, что темпы кредитования будут сравнительно стабильны и не будет экономических шоков для резкого изменения ключевой ставки, то хрупкой частью прогноза может быть такой значимый показатель как расходы на резервы.

С учетом текущего консенсус-прогноза по ВВП в 2023 году мы считаем, что текущая справедливая стоимость риска (CoR) для Сбера в 2023 году снизится с 1.9% до 1.4% в 2023 году. По нашей оценке капитал на акцию может составить 304 руб. на конец 2023 года.

Менеджмент Сбера дал собственный прогноз относительно 2023 г. С учетом околонулевого темпа роста ВВП стоимость риска будет на уровне 1.0-1.3%, ROE банка составит ~20%. По нашим оценкам, это соответствует 320 руб. капитала на одну акцию. При этом прибыль 1 кв. 2023 г. пока полностью укладывается в этот прогноз.

Рынок пока закладывает более негативный сценарий развития экономики. Если оценивать Сбер по кризисному P/BV 0.75x, то текущая цена в 220 руб. оправдывает прогноз спада ВВП на -1.5% в 2023 году по нашим оценкам.

— Как оценить, интересны ли акции Сбера для покупки в портфель?

Как ни банально - зависит от инвестиционного горизонта. Неизвестно, когда вернутся и вернутся ли нерезиденты на постоянной основе на рынок, чтобы закладывать в оценку Сбера 1.2x P/BV. Но довольно с большой уверенностью можно на долгосрочном периоде оценивать Сбер в 1.0x капитала, поскольку вряд ли инвесторы будут игнорировать див. доходность выше 10% в одном из основных трансформаторов экономики, бизнес которого может расти быстрее рынка (особенно в ипотечном кредитовании). Такая оценка дает 300+ руб. на акцию уже в конце 2023 года.

Для более краткосрочных инвестиций мы считаем, что логично по-прежнему использовать кризисные мультипликаторы ~0.75x. С такой оценкой потенциала роста для акций Сбера небольшой на горизонте года, а именно — до 240 руб. на акцию (+9% к текущей цене) исходя из ожиданий менеджмента и до 228 руб. (+4% к текущей цене) исходя из прокси прогноза консенсуса.

Алекпер Мамедов

Senior Analyst

@Alekper_Mamedov

{kind=link}

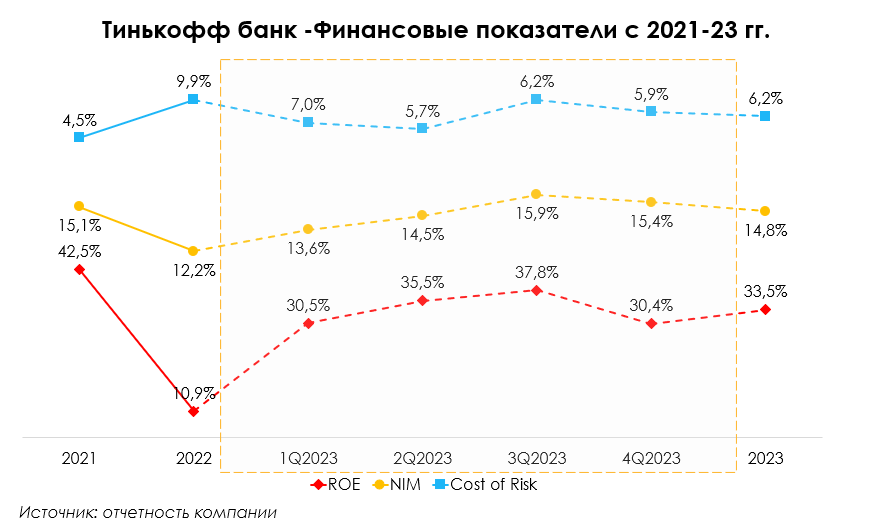

Тинькофф: есть ли драйверы роста?

#TCSG #banks

С начала 2023 года Тинькофф единственный из публичных банков (кроме МКБ) вырос всего на 8%. При этом индекс мосбиржи вырос на 21%, ВТБ на 32%, Сбер на 69% и банк Санкт-Петербург на 75%. Оправдана ли такая слабая динамика для Тинькофф и чего ожидать от банка в 2023 году — читайте далее в посте.

— В 2022 году банк размещал средства в менее рискованных инструментах

Кредитный портфель группы до резервов вырос лишь на 8% г/г в 2022 г. при росте клиентской базы на 39% г/г и депозитов на 26% г/г. Большую часть средств от роста депозитной базы банк направлял на покупку менее доходных, но ликвидных инструментов: портфель ценных бумаг вырос на 51.3% г/г, а денежные средства на балансе выросли на 62% г/г.

Доля кредитных карт составляет ~50% от общего кредитного портфеля, и этот сегмент вырос на 25% г/г. Остальные сегменты кредитования показали очень слабую динамику до резервов (займы наличными: -4% г/г, обеспеченные займы: +5% г/г, автокредиты: +2% г/г, POS кредитование: -20% г/г).

Тинькофф остается крупным финтехом, сконцентрированным на ритейл сегменте. То есть большинство кредитов необеспеченные, что транслируется в более высокую маржу кредитного бизнеса, чем у классических банков. К примеру, у Сбера чистая процентная маржа в 2021 году ~5.4%, у Тинькофф - 15.1%. Это ключевое отличие факторов падения чистой прибыли Тинькофф в 2022 году от сектора (стоимость риска, рост процентных расходов и т.д.) Поэтому в кризисные периоды, когда банки предпочитают надежные инструменты, падение доходов Тинькофф более существенно при прочих равных.

— Рост клиентов продолжится, что может дать базу для дальнейшей монетизации

За 2022 год количество активных клиентов банка выросло на 39% г/г до 20.2 млн. При этом в 2021 году банк ожидал нарастить количество активных клиентов до 16.5 млн к 2023 году. Помимо высокого уровня привлечения клиентов, Тинькофф может активно их монетизировать за счет кросс-продуктов. Количество продуктов на активного клиента составляло 1.5x на конец 2021 года (против 1.2 в 2018 г.)

— Если потребительское кредитование будет сильным, то банк может поставить рекорд по чистой прибыли

Большинство сегментов бизнеса Тинькофф связано с ритейлом: >90% кредитного портфеля составляют займы физлицам, брокерский бизнес нацелен на ритейл инвесторов и сегмент эквайринга сильно связан с динамикой потребительских расходов (одним из драйвером является e-commerce).

С одной стороны, потребление остается сдержанным (что подтверждают результаты ритейлеров за 1 кв. 2023), но постепенно улучшается м/м (без резкого восстановления)

С другой стороны, последняя статистика за март по потребительскому кредитованию показывает восстановление с темпом роста 1.4% м/м против 0.5% м/м в феврале (средний прирост для рекордного 2021 года составлял 1.5% м/м). А восстановление в кредитовании может дать соответствующий имульс в расходах.

Вывод: мы ожидаем, что в 2023 году банковская отрасль не будет иметь сравнимых убытков по тем же факторам, как в 2022 году (процентные расходы и расходы на резервы). Также Тинькофф нарастил клиентскую базу и привлек фондирование, которое преимущественно вкладывал в менее доходные инструменты. Сейчас банк может постепенно обновлять структуру портфеля в более доходную часть. Но позволит ли конъюнктура активно кредитовать население и зарабатывать на комиссионных за счет ритейла - неясно, признаки восстановления только начинают формироваться.

Алекпер Мамедов

Senior Analyst

@Alekper_Mamedov

#TCSG #banks

С начала 2023 года Тинькофф единственный из публичных банков (кроме МКБ) вырос всего на 8%. При этом индекс мосбиржи вырос на 21%, ВТБ на 32%, Сбер на 69% и банк Санкт-Петербург на 75%. Оправдана ли такая слабая динамика для Тинькофф и чего ожидать от банка в 2023 году — читайте далее в посте.

— В 2022 году банк размещал средства в менее рискованных инструментах

Кредитный портфель группы до резервов вырос лишь на 8% г/г в 2022 г. при росте клиентской базы на 39% г/г и депозитов на 26% г/г. Большую часть средств от роста депозитной базы банк направлял на покупку менее доходных, но ликвидных инструментов: портфель ценных бумаг вырос на 51.3% г/г, а денежные средства на балансе выросли на 62% г/г.

Доля кредитных карт составляет ~50% от общего кредитного портфеля, и этот сегмент вырос на 25% г/г. Остальные сегменты кредитования показали очень слабую динамику до резервов (займы наличными: -4% г/г, обеспеченные займы: +5% г/г, автокредиты: +2% г/г, POS кредитование: -20% г/г).

Тинькофф остается крупным финтехом, сконцентрированным на ритейл сегменте. То есть большинство кредитов необеспеченные, что транслируется в более высокую маржу кредитного бизнеса, чем у классических банков. К примеру, у Сбера чистая процентная маржа в 2021 году ~5.4%, у Тинькофф - 15.1%. Это ключевое отличие факторов падения чистой прибыли Тинькофф в 2022 году от сектора (стоимость риска, рост процентных расходов и т.д.) Поэтому в кризисные периоды, когда банки предпочитают надежные инструменты, падение доходов Тинькофф более существенно при прочих равных.

— Рост клиентов продолжится, что может дать базу для дальнейшей монетизации

За 2022 год количество активных клиентов банка выросло на 39% г/г до 20.2 млн. При этом в 2021 году банк ожидал нарастить количество активных клиентов до 16.5 млн к 2023 году. Помимо высокого уровня привлечения клиентов, Тинькофф может активно их монетизировать за счет кросс-продуктов. Количество продуктов на активного клиента составляло 1.5x на конец 2021 года (против 1.2 в 2018 г.)

— Если потребительское кредитование будет сильным, то банк может поставить рекорд по чистой прибыли

Большинство сегментов бизнеса Тинькофф связано с ритейлом: >90% кредитного портфеля составляют займы физлицам, брокерский бизнес нацелен на ритейл инвесторов и сегмент эквайринга сильно связан с динамикой потребительских расходов (одним из драйвером является e-commerce).

С одной стороны, потребление остается сдержанным (что подтверждают результаты ритейлеров за 1 кв. 2023), но постепенно улучшается м/м (без резкого восстановления)

С другой стороны, последняя статистика за март по потребительскому кредитованию показывает восстановление с темпом роста 1.4% м/м против 0.5% м/м в феврале (средний прирост для рекордного 2021 года составлял 1.5% м/м). А восстановление в кредитовании может дать соответствующий имульс в расходах.

Вывод: мы ожидаем, что в 2023 году банковская отрасль не будет иметь сравнимых убытков по тем же факторам, как в 2022 году (процентные расходы и расходы на резервы). Также Тинькофф нарастил клиентскую базу и привлек фондирование, которое преимущественно вкладывал в менее доходные инструменты. Сейчас банк может постепенно обновлять структуру портфеля в более доходную часть. Но позволит ли конъюнктура активно кредитовать население и зарабатывать на комиссионных за счет ритейла - неясно, признаки восстановления только начинают формироваться.

Алекпер Мамедов

Senior Analyst

@Alekper_Mamedov

{kind=link}

Кратко о состоянии банковской отрасли

#banks

В 2022 году прибыль банковского сектора снизилась на 92% г/г до 203 млрд руб. И в начале года отрасли предрекали восстановление прибылей, значение которых может быть даже выше 1 трлн руб. за весь 2023 г. Но за 4 месяца сектор уже заработал 1.1 трлн руб. В этом посте мы рассмотрим, что сопутствовало таким результатам.

Экономика продолжает оставаться сильной, и это главный фактор

Промышленный PMI на уровне 53.5 (пред. 52.6) говорит о сохранении позитивной активности в производстве, высокий рост новых заказов продолжился. Консенсус-прогноз больше не закладывает падение экономики в 2023 году. Медиана прогнозов в мае выросла с -0.1% до +0.8% г/г роста ВВП. В связи с пересмотром прогноза ВВП растет не только потенциальное кредитования, но и снижается прогноз по расходам на резервы.

Кредитование остается умеренно-позитивным во всех сегментах, при этом сегмент ипотеки растет быстрее потребительского и корпоративного кредитования

-Корпоративное кредитование в апреле сохранило позитивную динамику и объем портфеля вырос на 1.7% м/м.(против 1.5% м/м в марте)

-Потребительское кредитование в апреле осталось на высоком уровне, увеличившись до 1.2% м/м (против 1.4% м/м в марте), что может быть связано с восстановлением потребительской активности.

-Темп прироста ипотечного портфеля остается на высоком уровне. Объем портфеля в апреле вырос на 2.1% м/м до 14.96 трлн руб. (против 2.1% м/м в марте)

Отношение чистых кредитов к депозитам продолжает расти, что говорит о сохранении активной фазы кредитования

Отношение чистых кредитов к депозитам (Loan to deposit ratio) в апреле выросло с 90.7% до 94.2% для банковского сектора. То есть кредиты выдаются быстрее, чем растет фондирование. В будущем это может означать более высокие процентные доходы для банков, но с другой стороны потенциальные проблемы с достаточностью капитала. Показатель достаточности совокупного капитала (H1.0) с послаблениями снизился на 0.18 п.п. до 12.66% в марте (данных за апрель нет), при этом превышает минимальный уровень 8% (с учетом всех надбавок ~10.5%).

Просроченная задолженность под контролем

Рост просроченной задолженности составил 39 млрд руб. (+1.3% м/м) в апреле. Качество заемщика остается стабильным, и доля просроченной задолженности от кредитного портфеля по всем сегментам снизилась в марте на 0.1 - 0.2 п.п. м/м относительно февраля.

Прибыль сектора в апреле снизилась, но идет на рекорд с текущими темпами

Прибыль сектора в апреле составила 224 млрд руб. (-32% м/м) и находилась на уровне 21% ROE. Снижение прибыли обусловлено падением чистых процентных доходов на 5% м/м после роста на 15% м/м в марте на фоне большего количества дней и роста кредитования. Прибыль от валютной переоценки составила 85 млрд руб. и продолжает поддерживать результаты банков на высоком уровне.

Всего банки заработали 1.1 трлн руб. за 4 месяца 2023 года. Если текущие темпы сохранятся, то результаты 2023 года могут превысить рекордный 2021-й с результатом в 2.4 трлн руб.

Вывод: Банки продолжают быть бенефициарами восстановления экономики после потрясений 2022 года. Без колебаний в процентных ставках отрасль генерирует стабильный доход, но прибыль от валютной переоценки по-прежнему продолжает составлять высокую долю (38% по итогам апреля). Мы не ждем, что прибыль от валютной переоценки будет также сильно влиять на результаты, так как не ожидаем значительного ослабления рубля с текущих уровней. Несмотря на это, мы позитивно оцениваем перспективы сектора на 2023 год.

Алекпер Мамедов

Senior Analyst

@Alekper_Mamedov

#banks

В 2022 году прибыль банковского сектора снизилась на 92% г/г до 203 млрд руб. И в начале года отрасли предрекали восстановление прибылей, значение которых может быть даже выше 1 трлн руб. за весь 2023 г. Но за 4 месяца сектор уже заработал 1.1 трлн руб. В этом посте мы рассмотрим, что сопутствовало таким результатам.

Экономика продолжает оставаться сильной, и это главный фактор

Промышленный PMI на уровне 53.5 (пред. 52.6) говорит о сохранении позитивной активности в производстве, высокий рост новых заказов продолжился. Консенсус-прогноз больше не закладывает падение экономики в 2023 году. Медиана прогнозов в мае выросла с -0.1% до +0.8% г/г роста ВВП. В связи с пересмотром прогноза ВВП растет не только потенциальное кредитования, но и снижается прогноз по расходам на резервы.

Кредитование остается умеренно-позитивным во всех сегментах, при этом сегмент ипотеки растет быстрее потребительского и корпоративного кредитования

-Корпоративное кредитование в апреле сохранило позитивную динамику и объем портфеля вырос на 1.7% м/м.(против 1.5% м/м в марте)

-Потребительское кредитование в апреле осталось на высоком уровне, увеличившись до 1.2% м/м (против 1.4% м/м в марте), что может быть связано с восстановлением потребительской активности.

-Темп прироста ипотечного портфеля остается на высоком уровне. Объем портфеля в апреле вырос на 2.1% м/м до 14.96 трлн руб. (против 2.1% м/м в марте)

Отношение чистых кредитов к депозитам продолжает расти, что говорит о сохранении активной фазы кредитования

Отношение чистых кредитов к депозитам (Loan to deposit ratio) в апреле выросло с 90.7% до 94.2% для банковского сектора. То есть кредиты выдаются быстрее, чем растет фондирование. В будущем это может означать более высокие процентные доходы для банков, но с другой стороны потенциальные проблемы с достаточностью капитала. Показатель достаточности совокупного капитала (H1.0) с послаблениями снизился на 0.18 п.п. до 12.66% в марте (данных за апрель нет), при этом превышает минимальный уровень 8% (с учетом всех надбавок ~10.5%).

Просроченная задолженность под контролем

Рост просроченной задолженности составил 39 млрд руб. (+1.3% м/м) в апреле. Качество заемщика остается стабильным, и доля просроченной задолженности от кредитного портфеля по всем сегментам снизилась в марте на 0.1 - 0.2 п.п. м/м относительно февраля.

Прибыль сектора в апреле снизилась, но идет на рекорд с текущими темпами

Прибыль сектора в апреле составила 224 млрд руб. (-32% м/м) и находилась на уровне 21% ROE. Снижение прибыли обусловлено падением чистых процентных доходов на 5% м/м после роста на 15% м/м в марте на фоне большего количества дней и роста кредитования. Прибыль от валютной переоценки составила 85 млрд руб. и продолжает поддерживать результаты банков на высоком уровне.

Всего банки заработали 1.1 трлн руб. за 4 месяца 2023 года. Если текущие темпы сохранятся, то результаты 2023 года могут превысить рекордный 2021-й с результатом в 2.4 трлн руб.

Вывод: Банки продолжают быть бенефициарами восстановления экономики после потрясений 2022 года. Без колебаний в процентных ставках отрасль генерирует стабильный доход, но прибыль от валютной переоценки по-прежнему продолжает составлять высокую долю (38% по итогам апреля). Мы не ждем, что прибыль от валютной переоценки будет также сильно влиять на результаты, так как не ожидаем значительного ослабления рубля с текущих уровней. Несмотря на это, мы позитивно оцениваем перспективы сектора на 2023 год.

Алекпер Мамедов

Senior Analyst

@Alekper_Mamedov

{kind=link}

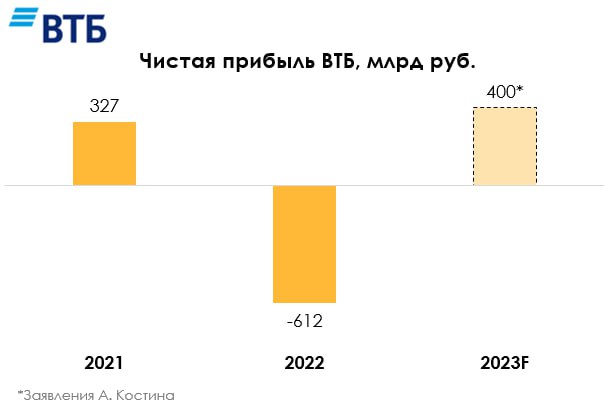

Почему прибыль ВТБ в 2023 может быть рекордной? (1/2)

#VTBR #banks

Вчера ВТБ опубликовал результаты по итогам 5 месяцев 2023 г. Банк заработал 240.5 млрд руб., что уже составляет >70% от рекордного результата за 2021 г. Но являются ли результаты устойчивыми и чем объяснима такая прибыль, мы разберемся в этом посте.

Сектор вырос в масштабах, пока показатели приходят в норму

В 2022 году кредитование выросло на 12% и в 2023 г. кредитование продолжает расти в среднем на 12%, поэтому база для получения основных доходов выросла. После убыточного 2022 года сформировалось несколько основных факторов для отрасли, которые позволяют восстановить результаты в 2023 г. по сравнению с 2022 г.:

👉🏻кратное падение расходов на резервы на фоне снижения риска дефолта заемщиков;

👉🏻рост чистой процентной маржи из-за снижения процентных расходов после резкого повышения ключевой ставки в 2022 году. Как следствие растут чистые процентные доходы;

👉🏻снижение операционных расходов. В 2022 году многие банки приняли ряд мер по оптимизации расходов, и этот эффект с большой вероятностью останется в 2023 году.

Влияние этих факторов сейчас драйвит результаты банков (например ЧПМ Сбера за 1кв. 2023 составила 5.7% против 5.4% в рекордном 2021 году). То есть при стабильных показателях результаты банков могут быть выше рекордного 2021 года лишь за счет роста бизнеса.

Повторяющаяся прибыль ВТБ невысока

Если смотреть конкретно на ВТБ по итогам 5М 2023, то показатели стабилизируются, но их может быть недостаточно для достижения рекорда. ЧПМ ВТБ (3.1%) сейчас ниже докризисного уровня (3.8% в 2021 году), что позволило получить 297.3 млрд руб. чистых процентных доходов. Стоимость риска составила 0.9% против 0.7% в 2021 году. Отношение операционных расходов к доходам (CIR) на уровне 37.3% (к доходам до "прочих операционных") против 39.5% в 2021 г.

В итоге, если смотреть на результаты ВТБ без учета one-off элементов, то за 5М2023 чистая прибыль могла составить около 143 млрд руб. И по нашим оценкам, в 2023 году может составить около 333 млрд руб. с учетом Открытия и 275 млрд руб. без учета Открытия. То есть прибыль в 2023 году без учета Открытия и one-off элементов может быть ниже 2021 года. Из этого следует, что именно one-off элементы и покупка Открытия позволят заработать рекордную прибыль.

В следующем посте мы разберем, какие были one-off эффекты

#VTBR #banks

Вчера ВТБ опубликовал результаты по итогам 5 месяцев 2023 г. Банк заработал 240.5 млрд руб., что уже составляет >70% от рекордного результата за 2021 г. Но являются ли результаты устойчивыми и чем объяснима такая прибыль, мы разберемся в этом посте.

Сектор вырос в масштабах, пока показатели приходят в норму

В 2022 году кредитование выросло на 12% и в 2023 г. кредитование продолжает расти в среднем на 12%, поэтому база для получения основных доходов выросла. После убыточного 2022 года сформировалось несколько основных факторов для отрасли, которые позволяют восстановить результаты в 2023 г. по сравнению с 2022 г.:

👉🏻кратное падение расходов на резервы на фоне снижения риска дефолта заемщиков;

👉🏻рост чистой процентной маржи из-за снижения процентных расходов после резкого повышения ключевой ставки в 2022 году. Как следствие растут чистые процентные доходы;

👉🏻снижение операционных расходов. В 2022 году многие банки приняли ряд мер по оптимизации расходов, и этот эффект с большой вероятностью останется в 2023 году.

Влияние этих факторов сейчас драйвит результаты банков (например ЧПМ Сбера за 1кв. 2023 составила 5.7% против 5.4% в рекордном 2021 году). То есть при стабильных показателях результаты банков могут быть выше рекордного 2021 года лишь за счет роста бизнеса.

Повторяющаяся прибыль ВТБ невысока

Если смотреть конкретно на ВТБ по итогам 5М 2023, то показатели стабилизируются, но их может быть недостаточно для достижения рекорда. ЧПМ ВТБ (3.1%) сейчас ниже докризисного уровня (3.8% в 2021 году), что позволило получить 297.3 млрд руб. чистых процентных доходов. Стоимость риска составила 0.9% против 0.7% в 2021 году. Отношение операционных расходов к доходам (CIR) на уровне 37.3% (к доходам до "прочих операционных") против 39.5% в 2021 г.

В итоге, если смотреть на результаты ВТБ без учета one-off элементов, то за 5М2023 чистая прибыль могла составить около 143 млрд руб. И по нашим оценкам, в 2023 году может составить около 333 млрд руб. с учетом Открытия и 275 млрд руб. без учета Открытия. То есть прибыль в 2023 году без учета Открытия и one-off элементов может быть ниже 2021 года. Из этого следует, что именно one-off элементы и покупка Открытия позволят заработать рекордную прибыль.

В следующем посте мы разберем, какие были one-off эффекты

{kind=link}

Почему прибыль ВТБ в 2023 может быть рекордной? (2/2)

#VTBR #banks

В прошлом посте мы разобрали, что чистая прибыль без единоразовых эффектов не будет столько высокой в 2023 году. В этом посте мы рассмотрим, какие были единоразовые эффекты и сохранятся ли они.

Разовые элементы составили ~40% от чистой прибыли за 5 месяцев

В результатах за 5М 2023 года не раскрыто, сколько банк заработал за счет one-off элементов (они включены в строку прочих операционных доходов, которые составили 121 млрд руб.) Но по результатам 1 кв. 2023 г. бумажная прибыль от покупки РНКБ (~35.4 млрд руб.) и валютной переоценки (~61.5 млрд руб.) в сумме составили 97 млрд руб. Отсюда видно, что бОльшая часть (как минимум 80%) от прочих операционных доходов за 5 мес. 2023 г. — это one-off эффект.

Валютная переоценка позволяет не только ВТБ выигрывать на ослаблении курса рубля, но и другим игрокам в секторе. В среднем, по нашей оценке, банки дополнительно зарабатывали около 20.2 млрд руб. (~1.9% ROE) при росте доллара к рублю на 1%. Есть различные прогнозы по курсу доллара в 2023 году, но, вероятно, основной рост завершился. Поэтому мы не увидим таких же высоких прибылей от валютной переоценки, как в начале этого года.

Неорганический рост прибыли от Открытия вносит ощутимый вклад

Последний, но не менее важный фактор, который позволит ВТБ заявить о рекордной прибыли в 2023 году - это, несомненно, покупка Открытия. Банк сгенерировал около 44 млрд руб. чистой прибыли в 2021 году и, по некоторым оценкам, может сгенерировать 73 млрд руб. в 2023 году. Мы более консервативно оцениваем вклад Открытия в чистую прибыль ВТБ — на уровне ~58 млрд руб. То есть около 20% нормализованной прибыли ВТБ придется на банк Открытие.

Вывод

Причины ожидаемой рекордной прибыли ВТБ в 2023 г. по сравнению с 2021 г. — валютная переоценка и эффект от консолидации с Открытием. При этом важно понимать, в случае укрепления рубля валютная переоценка может негативно повлиять на банк, если его открытая валютная позиция останется на том же уровне. В любом случае для целей оценки необходимо брать прибыль до таких корректировок и не забывать, что в 2022 году банк показал худший результат в секторе - убыток в 612 млрд руб.

Алекпер Мамедов

Senior Analyst

@Alekper_Mamedov

#VTBR #banks

В прошлом посте мы разобрали, что чистая прибыль без единоразовых эффектов не будет столько высокой в 2023 году. В этом посте мы рассмотрим, какие были единоразовые эффекты и сохранятся ли они.

Разовые элементы составили ~40% от чистой прибыли за 5 месяцев

В результатах за 5М 2023 года не раскрыто, сколько банк заработал за счет one-off элементов (они включены в строку прочих операционных доходов, которые составили 121 млрд руб.) Но по результатам 1 кв. 2023 г. бумажная прибыль от покупки РНКБ (~35.4 млрд руб.) и валютной переоценки (~61.5 млрд руб.) в сумме составили 97 млрд руб. Отсюда видно, что бОльшая часть (как минимум 80%) от прочих операционных доходов за 5 мес. 2023 г. — это one-off эффект.

Валютная переоценка позволяет не только ВТБ выигрывать на ослаблении курса рубля, но и другим игрокам в секторе. В среднем, по нашей оценке, банки дополнительно зарабатывали около 20.2 млрд руб. (~1.9% ROE) при росте доллара к рублю на 1%. Есть различные прогнозы по курсу доллара в 2023 году, но, вероятно, основной рост завершился. Поэтому мы не увидим таких же высоких прибылей от валютной переоценки, как в начале этого года.

Неорганический рост прибыли от Открытия вносит ощутимый вклад

Последний, но не менее важный фактор, который позволит ВТБ заявить о рекордной прибыли в 2023 году - это, несомненно, покупка Открытия. Банк сгенерировал около 44 млрд руб. чистой прибыли в 2021 году и, по некоторым оценкам, может сгенерировать 73 млрд руб. в 2023 году. Мы более консервативно оцениваем вклад Открытия в чистую прибыль ВТБ — на уровне ~58 млрд руб. То есть около 20% нормализованной прибыли ВТБ придется на банк Открытие.

Вывод

Причины ожидаемой рекордной прибыли ВТБ в 2023 г. по сравнению с 2021 г. — валютная переоценка и эффект от консолидации с Открытием. При этом важно понимать, в случае укрепления рубля валютная переоценка может негативно повлиять на банк, если его открытая валютная позиция останется на том же уровне. В любом случае для целей оценки необходимо брать прибыль до таких корректировок и не забывать, что в 2022 году банк показал худший результат в секторе - убыток в 612 млрд руб.

Алекпер Мамедов

Senior Analyst

@Alekper_Mamedov

{kind=link}

Могут ли банки заработать рекордную прибыль на валюте в июне?

#banks

Банки заработали 1.4 трлн руб. за 5 месяцев 2023 года, что выше на 40% аналогичного периода в рекордном 2021 году. Казалось, сектор уже показал основной рост прибылей, но банки могут обновить рекорд ежемесячного дохода в июне за счет валюты. В этом посте мы рассмотрим, что такое валютная переоценка, как она образуется и сколько за счет нее могут заработать банки в июне.

Что такое валютная переоценка?

Валютная переоценка для банков по смыслу схожа с классическими отраслями - прибыль/убыток от переоценки валютных активов и пассивов на фоне изменения курса валют. Соответственно для такой переоценки нужны валютные активы и обязательства, долю которых за последнее время ЦБ активно призывает сократить в балансе банков.

Когда валютные активы превышают валютные пассивы, то образуется длинная открытая валютная позиция (ОВП) и на ослаблении рубля банк зарабатывает. Тоже самое работает и в обратную сторону, но для поддержания стабильности и снижения чувствительности к курсу банк страхует ОВП забалансовыми инструментами (деривативами на рынке) в схожем объеме.

Сейчас ОВП остается длинной за счет забалансовых активов

В докризисный период балансовая ОВП на конец января 2022 года была короткой и составляла ~$37 млрд, но была покрыта сделками ПФИ на $40 млрд. То есть была открытая валютная позиция за счет деривативов и при резком оттоке валюты, банки остались в рынке с длинной овп на $8 млрд. При укреплении рубля до 51 руб. за доллар это послужило основному убытку в секторе в 1 трлн руб. в 1П 2022 г.

В последнем обзоре ЦБ объем открытой валютной позиции на конец 1 кв. 2023 г. составлял $13 млрд или 7% от капитала. Она снизилась на $6 млрд с $19 млрд на конец 2022 года или с 10% от капитала. При этом весь объем ОВП на конец 1 кв. был сформирован забалансовыми инструментами на $13.6 млрд, поскольку на балансе еще сохраняются заблокированные активы в валюте, которые будут конвертированы в рубли с 1 января 2024 года.

Она помогла банкам банкам заработать на 40% больше в 2023 году

Длинная ОВП размером $19 млрд на конец 2022 г. позволила банкам заработать ~381 млрд руб. (~43% от всей прибыли) за 1 кв. 2023 год. За этот же период рубль ослаб на 11% с 69.9 до 77.6 руб.

В самый волатильный месяц для ослабления рубля (7.3%) прибыль сектора от валютной переоценки составила 140 млрд руб. По нашим расчетам, в среднем при росте курса доллара к рублю на 1% банки зарабатывали в среднем 20 млрд руб. с января по апрель.

Сколько могут заработать банки в июне при снижении рубля на 10%

С конца мая до конца июня рубль ослаб на 10% до 89.55 руб. Мы считаем, что при сохранении того же объема ОВП, чистая прибыль от валютной переоценки для банков может составить ~140 млрд руб., то есть на уровне января или немного выше.

Вывод

Банки выигрывают от слабого курса рубля и могут конвертировать валюту по более высоким курсам. В июне они действительно могут заработать рекордную прибыль от валютной переоценки, которая может превысить ~140 млрд руб.

Алекпер Мамедов

Senior Analyst

@Alekper_Mamedov

#banks

Банки заработали 1.4 трлн руб. за 5 месяцев 2023 года, что выше на 40% аналогичного периода в рекордном 2021 году. Казалось, сектор уже показал основной рост прибылей, но банки могут обновить рекорд ежемесячного дохода в июне за счет валюты. В этом посте мы рассмотрим, что такое валютная переоценка, как она образуется и сколько за счет нее могут заработать банки в июне.

Что такое валютная переоценка?

Валютная переоценка для банков по смыслу схожа с классическими отраслями - прибыль/убыток от переоценки валютных активов и пассивов на фоне изменения курса валют. Соответственно для такой переоценки нужны валютные активы и обязательства, долю которых за последнее время ЦБ активно призывает сократить в балансе банков.

Когда валютные активы превышают валютные пассивы, то образуется длинная открытая валютная позиция (ОВП) и на ослаблении рубля банк зарабатывает. Тоже самое работает и в обратную сторону, но для поддержания стабильности и снижения чувствительности к курсу банк страхует ОВП забалансовыми инструментами (деривативами на рынке) в схожем объеме.

Сейчас ОВП остается длинной за счет забалансовых активов

В докризисный период балансовая ОВП на конец января 2022 года была короткой и составляла ~$37 млрд, но была покрыта сделками ПФИ на $40 млрд. То есть была открытая валютная позиция за счет деривативов и при резком оттоке валюты, банки остались в рынке с длинной овп на $8 млрд. При укреплении рубля до 51 руб. за доллар это послужило основному убытку в секторе в 1 трлн руб. в 1П 2022 г.

В последнем обзоре ЦБ объем открытой валютной позиции на конец 1 кв. 2023 г. составлял $13 млрд или 7% от капитала. Она снизилась на $6 млрд с $19 млрд на конец 2022 года или с 10% от капитала. При этом весь объем ОВП на конец 1 кв. был сформирован забалансовыми инструментами на $13.6 млрд, поскольку на балансе еще сохраняются заблокированные активы в валюте, которые будут конвертированы в рубли с 1 января 2024 года.

Она помогла банкам банкам заработать на 40% больше в 2023 году

Длинная ОВП размером $19 млрд на конец 2022 г. позволила банкам заработать ~381 млрд руб. (~43% от всей прибыли) за 1 кв. 2023 год. За этот же период рубль ослаб на 11% с 69.9 до 77.6 руб.

В самый волатильный месяц для ослабления рубля (7.3%) прибыль сектора от валютной переоценки составила 140 млрд руб. По нашим расчетам, в среднем при росте курса доллара к рублю на 1% банки зарабатывали в среднем 20 млрд руб. с января по апрель.

Сколько могут заработать банки в июне при снижении рубля на 10%

С конца мая до конца июня рубль ослаб на 10% до 89.55 руб. Мы считаем, что при сохранении того же объема ОВП, чистая прибыль от валютной переоценки для банков может составить ~140 млрд руб., то есть на уровне января или немного выше.

Вывод

Банки выигрывают от слабого курса рубля и могут конвертировать валюту по более высоким курсам. В июне они действительно могут заработать рекордную прибыль от валютной переоценки, которая может превысить ~140 млрд руб.

Алекпер Мамедов

Senior Analyst

@Alekper_Mamedov

{kind=link}

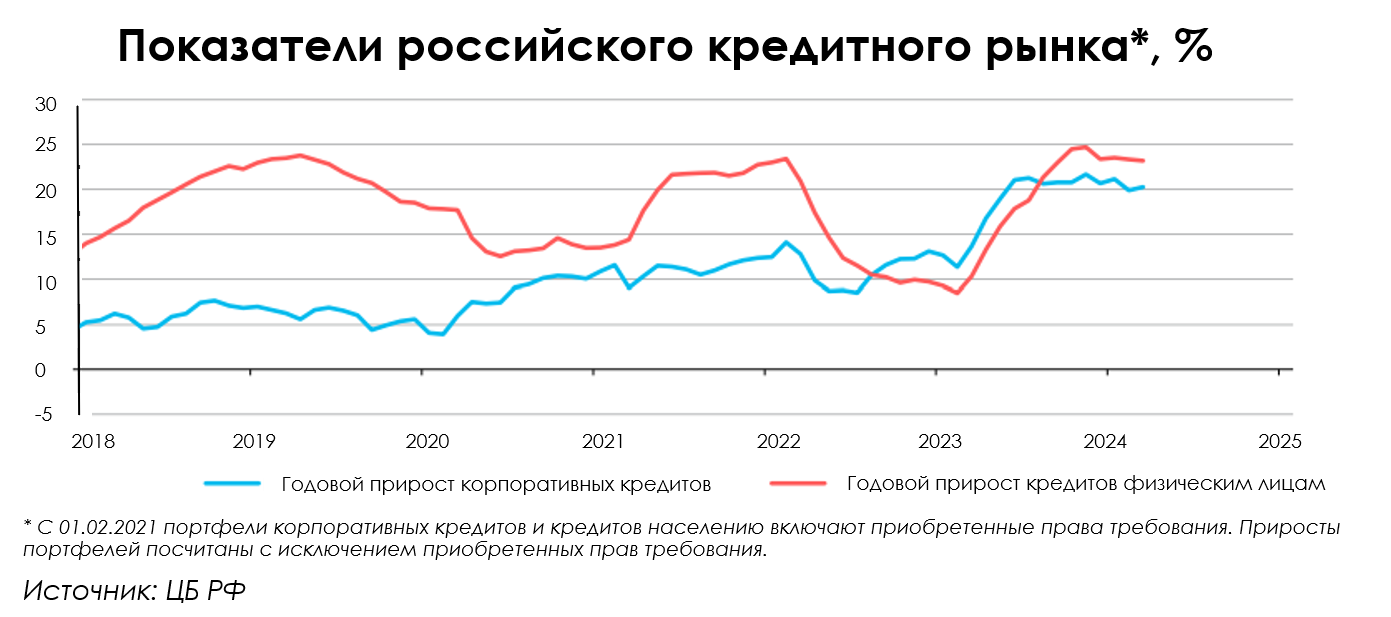

Как изменился кредитный портфель за год?

#banks

В прошлом посте о банковском секторе мы смотрели на его результаты через призму валютной переоценки. В этом посте обратимся к текущим темпам кредитования и посмотрим, как изменился кредитный портфель сектора за год и рост каких сегментов может замедлиться во 2-м полугодии 2023 года.

Лидером роста остается ипотека

В 2023 году ипотечные кредиты остаются самым значительным драйвером роста кредитного портфеля. С начала 2023 г. до конца мая они выросли на 8.7%. А доля в общем кредитном портфеле + ценные бумаги сохранилась на уровне 10% с 2022 года. Исходя из среднего диапазона прогнозов Банка России темпы роста выдачи ипотеки замедлятся до 0.8% м/м против значения 1.6% за период с января по май 2023 г. Мы ожидаем, что одним из факторов замедления послужат новые ограничения от Банка России, которые начнут действовать с июня.

Потребительское кредитование отставало в начале года

Первые несколько месяцев 2023 года потребительское кредитование росло со средним темпом 0.5% м/м, но во втором квартале ускорилось до 1.4% м/м. Одной из ключевых причин восстановления является нормализация потребительской активности к докризисным нормам. С начала года к маю потребительское кредитование выросло на 5.4%, и мы ожидаем, что высокие темпы роста сохранятся до конца года и будут в среднем составлять ~1.5%-2% м/м, то есть выше текущих. Основная цель введения новых ограничений Центробанком с 1 июня — охладить рынок недвижимости, поэтому ограничения в других сегментах потребительского кредитования минимальны. Можно ожидать дальнейшее восстановление этого сегмента во 2-м полугодии.

Импульс в корпоративном кредитовании заканчивается

Займы юрлицам в кризисном 2022 году росли почти на уровне ипотеки, поэтому на конец мая 2023 года они вытеснили потребительское кредитование и сейчас занимают 41.8% в общем кредитном портфеле против 41.1% годом ранее. Банки кредитовали различные отрасли, но по большей части капиталоемкие. Немаловажным драйвером являлся рынок жилья — на него шло около 15%-25% ежемесячного объема финансирования. Мы ожидаем, что во второй половине 2023 года темпы роста корпоративного кредитования в среднем могут замедлиться до ~0.5% м/м, поскольку основной рост уже отыгран в начале года.

Доля ценных бумаг выросла

Во время экономических шоков банки размещают свои средства в более ликвидные и менее доходные инструменты. Одним из основных таких инструментов являются облигации. В мае 2023 г. их доля в общем кредитном портфеле выросла с 12.1% до 12.8%. На текущий момент банки продолжают быть активными покупателями на аукционах Минфина (60% майского размещения было выкуплено банками). Несмотря на позитивные ожидания относительно роста ВВП в 2023 году, доля ценных бумаг может сохраниться на текущем уровне до конца этого года, поскольку основной приток на депозиты ожидается во 2-м полугодии, а единственный растущий сегмент по сравнению с 1П 2023 г. — потребительское кредитование. То есть избыточное фондирование пойдет на покупку облигаций, или общая закредитованность экономики вырастет выше текущих прогнозов ЦБ.

Вывод

В кредитовании сохраняются высокие темпы роста в ритейл-сегменте, но идет снижение в корпоративном секторе. Лидером роста остается ипотека. В целом, темпы кредитования, кроме потребительского сегмента, могут замедлиться во 2П 2023 г., и тогда избыточное фондирование банки будут направлять на покупку менее рентабельных ценных бумаг.

Алекпер Мамедов

Senior Analyst

@Alekper_Mamedov

#banks

В прошлом посте о банковском секторе мы смотрели на его результаты через призму валютной переоценки. В этом посте обратимся к текущим темпам кредитования и посмотрим, как изменился кредитный портфель сектора за год и рост каких сегментов может замедлиться во 2-м полугодии 2023 года.

Лидером роста остается ипотека

В 2023 году ипотечные кредиты остаются самым значительным драйвером роста кредитного портфеля. С начала 2023 г. до конца мая они выросли на 8.7%. А доля в общем кредитном портфеле + ценные бумаги сохранилась на уровне 10% с 2022 года. Исходя из среднего диапазона прогнозов Банка России темпы роста выдачи ипотеки замедлятся до 0.8% м/м против значения 1.6% за период с января по май 2023 г. Мы ожидаем, что одним из факторов замедления послужат новые ограничения от Банка России, которые начнут действовать с июня.

Потребительское кредитование отставало в начале года

Первые несколько месяцев 2023 года потребительское кредитование росло со средним темпом 0.5% м/м, но во втором квартале ускорилось до 1.4% м/м. Одной из ключевых причин восстановления является нормализация потребительской активности к докризисным нормам. С начала года к маю потребительское кредитование выросло на 5.4%, и мы ожидаем, что высокие темпы роста сохранятся до конца года и будут в среднем составлять ~1.5%-2% м/м, то есть выше текущих. Основная цель введения новых ограничений Центробанком с 1 июня — охладить рынок недвижимости, поэтому ограничения в других сегментах потребительского кредитования минимальны. Можно ожидать дальнейшее восстановление этого сегмента во 2-м полугодии.

Импульс в корпоративном кредитовании заканчивается

Займы юрлицам в кризисном 2022 году росли почти на уровне ипотеки, поэтому на конец мая 2023 года они вытеснили потребительское кредитование и сейчас занимают 41.8% в общем кредитном портфеле против 41.1% годом ранее. Банки кредитовали различные отрасли, но по большей части капиталоемкие. Немаловажным драйвером являлся рынок жилья — на него шло около 15%-25% ежемесячного объема финансирования. Мы ожидаем, что во второй половине 2023 года темпы роста корпоративного кредитования в среднем могут замедлиться до ~0.5% м/м, поскольку основной рост уже отыгран в начале года.

Доля ценных бумаг выросла

Во время экономических шоков банки размещают свои средства в более ликвидные и менее доходные инструменты. Одним из основных таких инструментов являются облигации. В мае 2023 г. их доля в общем кредитном портфеле выросла с 12.1% до 12.8%. На текущий момент банки продолжают быть активными покупателями на аукционах Минфина (60% майского размещения было выкуплено банками). Несмотря на позитивные ожидания относительно роста ВВП в 2023 году, доля ценных бумаг может сохраниться на текущем уровне до конца этого года, поскольку основной приток на депозиты ожидается во 2-м полугодии, а единственный растущий сегмент по сравнению с 1П 2023 г. — потребительское кредитование. То есть избыточное фондирование пойдет на покупку облигаций, или общая закредитованность экономики вырастет выше текущих прогнозов ЦБ.

Вывод

В кредитовании сохраняются высокие темпы роста в ритейл-сегменте, но идет снижение в корпоративном секторе. Лидером роста остается ипотека. В целом, темпы кредитования, кроме потребительского сегмента, могут замедлиться во 2П 2023 г., и тогда избыточное фондирование банки будут направлять на покупку менее рентабельных ценных бумаг.

Алекпер Мамедов

Senior Analyst

@Alekper_Mamedov

{kind=link}

Как повышение ключевой ставки отразится на процентной марже банков?

#banks

В прошлую пятницу регулятор повысил ключевую ставку с 7.5% до 8.5%. При этом мнение консенсуса склонялось к повышению лишь на 50 б.п. до 8.0%. Далее в посте мы рассмотрим, были ли готовы банки к такому повышению и чего ожидать от динамики их чистой процентной маржи в дальнейшем.

Средняя максимальная ставка по вкладам физлиц практически не менялась с февраля

Из банковской статистики следует, что средняя максимальная ставка по вкладам топ-10 банков на конец февраля составляла 7.6% и выросла только на 0.1 п.п. начиная с середины мая и еще на 0.1 п.п. к началу июня. По последним данным, на 1-ю декаду июля ставка по депозитам составляла 7.8%. Если смотреть на вклады по срочности, то для краткосрочных или долгосрочных вкладов физлицам изменения также были незначительные — в рамках 0.26 п.п. с февраля по май. Стоит отметить, что ключевая ставка оставалась неизменной на уровне 7.5% с сентября 2022 г. по июль 2023 г., при этом колебание максимальной ставки по вкладам было от 6.5% до 8.2% за тот же период.

Процентные ставки по кредитам физлиц росли быстрее, чем ставки по депозитам

С февраля по май процентные ставки по различным кредитам физлицам выросли не более, чем на 0.55 п.п. годовых, а в сегменте автокредитования ставки и вовсе снизились с февральских уровней. В разрезе по срочности кредитов физлицам динамика была также сдержанной.

Схожая ситуация наблюдалась на рынке корпоративного кредитования

В корпоративном сегменте краткосрочные и долгосрочные ставки фондирования оставались в мае на февральских уровнях 6.23% (+0.02 п.п. к февралю) и 7.26% (-0.07 п.п. к февралю) соответственно. При этом ставки кредитования также оставались вблизи февральских уровней, но выросли значительнее — в рамках 1% годовых.

Процентная маржа расширялась до повышения ставки

В подтверждение более сильного роста ставок кредитования, чем фондирования, можно обратиться к спрэду между процентными ставками в кредитах и депозитах. С февраля по май для корпоративного сегмента краткосрочный спрэд расширился на 0.27 п.п. до 3.6%, долгосрочный — на 0.21п.п. до 1.83%. Для ритейл-сегмента спрэд в краткосрочных ставках расширился на 0.48 п.п. до 14.25%, в долгосрочных — остался на прежнем уровне.

Расширение спрэда свидетельствуют о позитивных трендах в динамике чистой процентной маржи и, вероятно, том факте, что банки не ждали повышение ставки сразу на 100 б.п. Иначе, вероятно, мы бы увидели повышение средней ставки по вкладам в июле для устойчивого привлечения фондирования, но, как мы отмечали выше, она выросла лишь на <0.1 п.п. с мая.

Чистая процентная маржа среднесрочно снизится, а потом снова вырастет

При повышении ключевой ставки дальнейшая динамика чистой процентной маржи банков зависит от структуры баланса банков, а именно — отношения кредитов к депозитам (loan to deposit ratio), что иллюстрирует, как активно банки выдавали кредиты на вложенные депозиты.

Ранее мы рассматривали, что текущее отношение кредитов к депозитам на начало мая составляло около 94%. То есть потенциально банки могли бы направить еще ~6% депозитов на кредитование экономики при активной фазе кредитования.

Кредиты по своей природе более долгосрочный инструмент, поэтому при повышении ключевой ставки Центральным банков для получения большей доходности на краткосрочном периоде банки могут активнее скупать новые выпуски ОФЗ и краткосрочные облигации. Затем для устойчивого привлечения фондирования банки повышают ставки по депозитам, поскольку это рыночный инструмент и чувствительность к изменению ключевой ставки выше. Параллельно с этим, банки выдают кредиты, но поскольку это более длинный инструмент, то восстановление чистой процентной маржи мы получим только через 1-2 квартала при сохранении ключевой ставки на том же уровне в 8.5%.

Вывод

В течение нескольких будущих кварталов чистая процентная маржа, вероятно, будет находиться под давлением, поскольку ставки по депозитам будут расти быстрее, чем по кредитам. Но долгосрочный эффект будет положителен для маржи при прочих равных.

#banks

В прошлую пятницу регулятор повысил ключевую ставку с 7.5% до 8.5%. При этом мнение консенсуса склонялось к повышению лишь на 50 б.п. до 8.0%. Далее в посте мы рассмотрим, были ли готовы банки к такому повышению и чего ожидать от динамики их чистой процентной маржи в дальнейшем.

Средняя максимальная ставка по вкладам физлиц практически не менялась с февраля

Из банковской статистики следует, что средняя максимальная ставка по вкладам топ-10 банков на конец февраля составляла 7.6% и выросла только на 0.1 п.п. начиная с середины мая и еще на 0.1 п.п. к началу июня. По последним данным, на 1-ю декаду июля ставка по депозитам составляла 7.8%. Если смотреть на вклады по срочности, то для краткосрочных или долгосрочных вкладов физлицам изменения также были незначительные — в рамках 0.26 п.п. с февраля по май. Стоит отметить, что ключевая ставка оставалась неизменной на уровне 7.5% с сентября 2022 г. по июль 2023 г., при этом колебание максимальной ставки по вкладам было от 6.5% до 8.2% за тот же период.

Процентные ставки по кредитам физлиц росли быстрее, чем ставки по депозитам

С февраля по май процентные ставки по различным кредитам физлицам выросли не более, чем на 0.55 п.п. годовых, а в сегменте автокредитования ставки и вовсе снизились с февральских уровней. В разрезе по срочности кредитов физлицам динамика была также сдержанной.

Схожая ситуация наблюдалась на рынке корпоративного кредитования

В корпоративном сегменте краткосрочные и долгосрочные ставки фондирования оставались в мае на февральских уровнях 6.23% (+0.02 п.п. к февралю) и 7.26% (-0.07 п.п. к февралю) соответственно. При этом ставки кредитования также оставались вблизи февральских уровней, но выросли значительнее — в рамках 1% годовых.

Процентная маржа расширялась до повышения ставки

В подтверждение более сильного роста ставок кредитования, чем фондирования, можно обратиться к спрэду между процентными ставками в кредитах и депозитах. С февраля по май для корпоративного сегмента краткосрочный спрэд расширился на 0.27 п.п. до 3.6%, долгосрочный — на 0.21п.п. до 1.83%. Для ритейл-сегмента спрэд в краткосрочных ставках расширился на 0.48 п.п. до 14.25%, в долгосрочных — остался на прежнем уровне.

Расширение спрэда свидетельствуют о позитивных трендах в динамике чистой процентной маржи и, вероятно, том факте, что банки не ждали повышение ставки сразу на 100 б.п. Иначе, вероятно, мы бы увидели повышение средней ставки по вкладам в июле для устойчивого привлечения фондирования, но, как мы отмечали выше, она выросла лишь на <0.1 п.п. с мая.

Чистая процентная маржа среднесрочно снизится, а потом снова вырастет

При повышении ключевой ставки дальнейшая динамика чистой процентной маржи банков зависит от структуры баланса банков, а именно — отношения кредитов к депозитам (loan to deposit ratio), что иллюстрирует, как активно банки выдавали кредиты на вложенные депозиты.

Ранее мы рассматривали, что текущее отношение кредитов к депозитам на начало мая составляло около 94%. То есть потенциально банки могли бы направить еще ~6% депозитов на кредитование экономики при активной фазе кредитования.

Кредиты по своей природе более долгосрочный инструмент, поэтому при повышении ключевой ставки Центральным банков для получения большей доходности на краткосрочном периоде банки могут активнее скупать новые выпуски ОФЗ и краткосрочные облигации. Затем для устойчивого привлечения фондирования банки повышают ставки по депозитам, поскольку это рыночный инструмент и чувствительность к изменению ключевой ставки выше. Параллельно с этим, банки выдают кредиты, но поскольку это более длинный инструмент, то восстановление чистой процентной маржи мы получим только через 1-2 квартала при сохранении ключевой ставки на том же уровне в 8.5%.

Вывод

В течение нескольких будущих кварталов чистая процентная маржа, вероятно, будет находиться под давлением, поскольку ставки по депозитам будут расти быстрее, чем по кредитам. Но долгосрочный эффект будет положителен для маржи при прочих равных.

{kind=link}

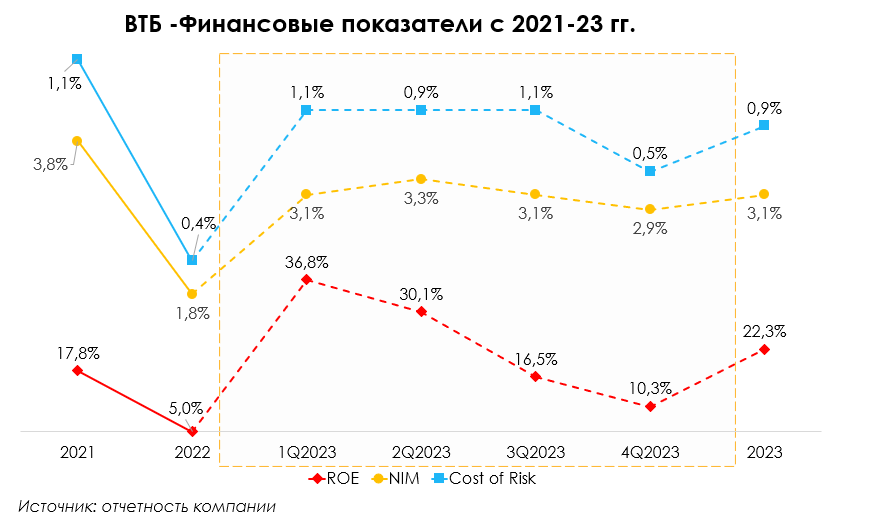

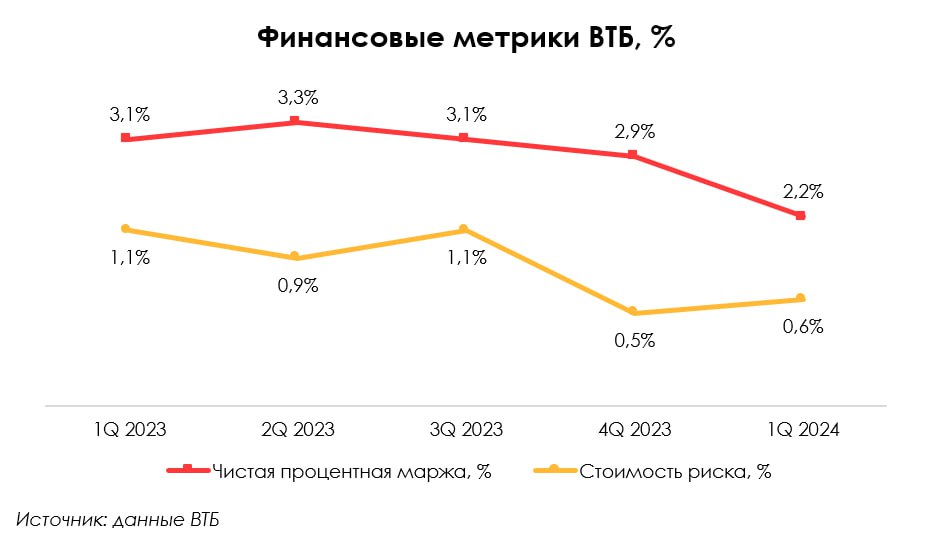

Обзор результатов ВТБ за 2 кв. 2023

#VTBR #banks

27 июля ВТБ отчитался по итогам 1П и 2 кв. 2023 года. За полгода банк заработал рекордные 290 млрд руб. (+70% к 2021 г.), что было выше наших оценок. По итогам отчетности менеджмент повысил прогнозы на 2023 год почти по всем показателям и таргетируют 20% ROE (рекордное значение). В этом посте мы рассмотрим, достижимы ли такие показатели и оправданы ли текущая цена акций в связи с такими прогнозами.

Скорректированные результаты за 1 полугодие невысокие

В 1 полугодии банк заработал 290 млрд руб. (+70% г/г), ~32.8% ROE. Если скорректировать на разовые доходы от валютной переоценки и прибыли от покупки РНКБ, то получим около 13% ROE. Такие цифры гораздо ближе к историческому уровню ~12% (без учета кризисных годов).

Но бизнес быстро восстанавливается

Несмотря на "обычную" эффективность банка, показатели бизнеса быстро восстанавливаются и выше, как минимум, наших ожиданий на 2 кв. 2023 г.

-Кредитный портфель вырос до 19.0 трлн руб., что было выше наших ожиданий на уровне 18.1 трлн руб. С начала года по июнь кредиты юрлицам ВТБ выросли на 9.7% при отраслевом прогнозе на конец 2023 года в 12-16%.

-Чистые комиссионные доходы составили 56 млрд руб., что было выше наших ожиданий на уровне 43 млрд руб.

-Операционные расходы составили 104 млрд руб., что было ниже наших ожиданий на уровне 120 млрд руб. ВТБ ожидает CIR на уровне ниже 40% по итогам 2023 г., наш текущий прогноз составляет 36%.

-Стоимость риска снизилась на 0.1 п.п. до 0.9%, что было ниже нашего прогноза в 1.1%. Доля неработающих кредитов незначительно выросла кв/кв на 0.1 п.п. до 4.4%.

-Чистые процентные доходы были на уровне наших ожиданий 190.0 млрд руб.

Дальше результаты будут снижаться, но останутся сильными

По нашим оценкам, банк уже заработал около 60% прибыли за 2023 г. Кроме того, мы считаем, что основной рост курса доллара завершился и, если ВТБ сохранит текущую структуру ОВП (открытая валютная позиция), то появляются риски убытков от валютной переоценки во 2П 2023 г.

В базовом сценарии мы не закладываем убытки от валютной переоценки, и мы ожидаем, что основные показатели банка останутся стабильными. Чистая процентная маржа составит 3.5% (+1.7 п.п. г/г, прогноз ВТБ >3%), отношение операционных доходов к расходам (CIR) ~36% (прогноз ВТБ <40%), рентабельность капитала (ROE) 15-17% (прогноз ВТБ ~20%).

Сильные показатели оправдывают стоимость банка, но не выше

Сейчас банк торгуется по 0.77x P/BV '23F, 0.85x P/BV LTM, при этом его средний мультипликатор (2017-21 гг.) составляет 0.64x P/BV. На горизонте 12 месяцев мы не видим потенциала роста как в бизнесе — показатели будут стабильны, разовые доходы уйдут, так и в оценке — Сбер торгуется примерно с таким же дисконтом ~36% на горизонте года к своему историческому мультипликатору P/BV, как и ВТБ, при этом более интересен с точки зрения бизнеса. Поэтому текущие котировки оправдывают высокие показатели банка, и мы не считаем покупку акций ВТБ логичной по текущим уровням в 2.57 копеек за акцию.

Алекпер Мамедов

Senior Analyst

@Alekper_Mamedov

#VTBR #banks

27 июля ВТБ отчитался по итогам 1П и 2 кв. 2023 года. За полгода банк заработал рекордные 290 млрд руб. (+70% к 2021 г.), что было выше наших оценок. По итогам отчетности менеджмент повысил прогнозы на 2023 год почти по всем показателям и таргетируют 20% ROE (рекордное значение). В этом посте мы рассмотрим, достижимы ли такие показатели и оправданы ли текущая цена акций в связи с такими прогнозами.

Скорректированные результаты за 1 полугодие невысокие

В 1 полугодии банк заработал 290 млрд руб. (+70% г/г), ~32.8% ROE. Если скорректировать на разовые доходы от валютной переоценки и прибыли от покупки РНКБ, то получим около 13% ROE. Такие цифры гораздо ближе к историческому уровню ~12% (без учета кризисных годов).

Но бизнес быстро восстанавливается

Несмотря на "обычную" эффективность банка, показатели бизнеса быстро восстанавливаются и выше, как минимум, наших ожиданий на 2 кв. 2023 г.

-Кредитный портфель вырос до 19.0 трлн руб., что было выше наших ожиданий на уровне 18.1 трлн руб. С начала года по июнь кредиты юрлицам ВТБ выросли на 9.7% при отраслевом прогнозе на конец 2023 года в 12-16%.

-Чистые комиссионные доходы составили 56 млрд руб., что было выше наших ожиданий на уровне 43 млрд руб.

-Операционные расходы составили 104 млрд руб., что было ниже наших ожиданий на уровне 120 млрд руб. ВТБ ожидает CIR на уровне ниже 40% по итогам 2023 г., наш текущий прогноз составляет 36%.

-Стоимость риска снизилась на 0.1 п.п. до 0.9%, что было ниже нашего прогноза в 1.1%. Доля неработающих кредитов незначительно выросла кв/кв на 0.1 п.п. до 4.4%.

-Чистые процентные доходы были на уровне наших ожиданий 190.0 млрд руб.

Дальше результаты будут снижаться, но останутся сильными

По нашим оценкам, банк уже заработал около 60% прибыли за 2023 г. Кроме того, мы считаем, что основной рост курса доллара завершился и, если ВТБ сохранит текущую структуру ОВП (открытая валютная позиция), то появляются риски убытков от валютной переоценки во 2П 2023 г.

В базовом сценарии мы не закладываем убытки от валютной переоценки, и мы ожидаем, что основные показатели банка останутся стабильными. Чистая процентная маржа составит 3.5% (+1.7 п.п. г/г, прогноз ВТБ >3%), отношение операционных доходов к расходам (CIR) ~36% (прогноз ВТБ <40%), рентабельность капитала (ROE) 15-17% (прогноз ВТБ ~20%).

Сильные показатели оправдывают стоимость банка, но не выше

Сейчас банк торгуется по 0.77x P/BV '23F, 0.85x P/BV LTM, при этом его средний мультипликатор (2017-21 гг.) составляет 0.64x P/BV. На горизонте 12 месяцев мы не видим потенциала роста как в бизнесе — показатели будут стабильны, разовые доходы уйдут, так и в оценке — Сбер торгуется примерно с таким же дисконтом ~36% на горизонте года к своему историческому мультипликатору P/BV, как и ВТБ, при этом более интересен с точки зрения бизнеса. Поэтому текущие котировки оправдывают высокие показатели банка, и мы не считаем покупку акций ВТБ логичной по текущим уровням в 2.57 копеек за акцию.

Алекпер Мамедов

Senior Analyst

@Alekper_Mamedov

{kind=link}

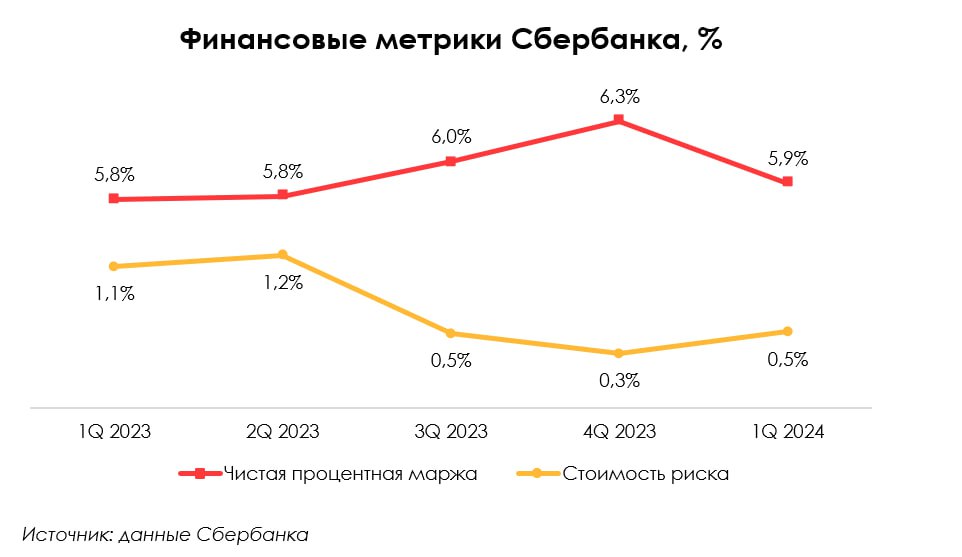

Обзор финансовых результатов Сбера за 2 кв. 2023 г.

#SBER #banks

3 августа Сбер отчитался по итогам 1П и 2 кв. 2023 года. Чистая прибыль за 2 кв. 2023 года составила 380 млрд руб., что было на 10% выше нашего прогноза и на 1% выше консенсуса.

Банк продолжил расти по всем показателям и сохранил основные прогнозы на 2023 год. Далее в посте мы рассмотрим, за счет чего были сформированы сильные результаты и интересен ли сейчас банк к покупке.

Обзор результатов

👉 Чистые процентные доходы составили 598 млрд руб. (+6% кв/кв). Чистая процентная маржа сохранилась на уровне 5.8%, но мы ожидаем ее снижения во 2П 2023 года на фоне роста ключевой ставки, который краткосрочно приведет к росту ставки фондирования быстрее, чем ставки кредитования. Но эффект будет сдержанным и не окажет значимого влияния на результаты.

👉Чистые комиссионные доходы составили 187 млрд руб. (+9% кв/кв). Сбер активно монетизирует свои лидерские позиции в сегменте платежей. По версии The Nilson Report, Сбер был крупнейшим эквайером Европы по итогам 2022 года, а совокупный объем платежей, переводов и эквайринга вырос на 30% г/г за 2 кв. 2023 г.

👉Расходы на резервы составили 103 млрд руб., стоимость риска 1.2% против наших ожиданий 1.0%. Доля неработающих кредитов выросла на 0.1 п.п. до 3.9% кв/кв. Мы не ожидаем дальнейшего значительного снижения кредитного качества портфеля Сбера. Однако, с вероятным прошедшим пиком роста экономики в 2023 году, стоимость риска может немного вырасти с текущих уровней, но останется в границах диапазона Сбера (1.0%-1.3%).

👉Операционные расходы составили 216 млрд руб. (+19% кв/кв), что было на 12% ниже нашего прогноза. В целом рост операционных расходов в банковской отрасли идет более медленными темпами, чем мы ожидали. Вероятно, банки еще продолжают переходить от политики оптимизации расходов в 2022 г. к докризисным нормам. Однако, кризис 2022 года мог также ускорить долгосрочный тренд на снижение операционных расходов по отношению к доходам (за счет внедрения новых технологий), но текущее количество персонала банки пока не раскрывают. Известно только, что Сбер снизил количество персонала на 27% г/г до 210.7 тыс. чел. в 2022 году.

👉Кредитный портфель вырос на 7% кв/кв до 34.7 трлн руб., что было выше наших ожиданий на 4%. При этом Сбер нарастил долю на рынке по всем сегментам - в среднем на 0.5% до 32.6% на рынке корпоративного кредитования и до 45.7% на рынке потребительского кредитования.

👉Менеджмент отметил, что не планирует менять периодичность выплат дивидендов. Напомним, что в конце 2023 года Сбер планировал представить новую стратегию до 2026 года, и одним из пунктов было обновление параметров дивидендной политики. Сейчас политика Сбера предполагает выплату 50% от чистой прибыли при определенных требованиях. Ключевое из них - превышения норматива достаточности базового капитала над уровнем 12.5%, сейчас 13.8% (после последней выплаты дивидендов).

Взгляд на компанию

Сбер остается самым сильным игроком в банковской отрасли и нашим фаворитом в секторе. Для долгосрочных инвесторов выглядит логичным продолжать удерживать позицию в портфеле. При этом на горизонте года потенциал роста остается ограниченным: Сбер находится на своих справедливых уровнях и будет расти не быстрее рынка.

Алекпер Мамедов

Senior Analyst

@Alekper_Mamedov

#SBER #banks

3 августа Сбер отчитался по итогам 1П и 2 кв. 2023 года. Чистая прибыль за 2 кв. 2023 года составила 380 млрд руб., что было на 10% выше нашего прогноза и на 1% выше консенсуса.

Банк продолжил расти по всем показателям и сохранил основные прогнозы на 2023 год. Далее в посте мы рассмотрим, за счет чего были сформированы сильные результаты и интересен ли сейчас банк к покупке.

Обзор результатов

👉 Чистые процентные доходы составили 598 млрд руб. (+6% кв/кв). Чистая процентная маржа сохранилась на уровне 5.8%, но мы ожидаем ее снижения во 2П 2023 года на фоне роста ключевой ставки, который краткосрочно приведет к росту ставки фондирования быстрее, чем ставки кредитования. Но эффект будет сдержанным и не окажет значимого влияния на результаты.

👉Чистые комиссионные доходы составили 187 млрд руб. (+9% кв/кв). Сбер активно монетизирует свои лидерские позиции в сегменте платежей. По версии The Nilson Report, Сбер был крупнейшим эквайером Европы по итогам 2022 года, а совокупный объем платежей, переводов и эквайринга вырос на 30% г/г за 2 кв. 2023 г.

👉Расходы на резервы составили 103 млрд руб., стоимость риска 1.2% против наших ожиданий 1.0%. Доля неработающих кредитов выросла на 0.1 п.п. до 3.9% кв/кв. Мы не ожидаем дальнейшего значительного снижения кредитного качества портфеля Сбера. Однако, с вероятным прошедшим пиком роста экономики в 2023 году, стоимость риска может немного вырасти с текущих уровней, но останется в границах диапазона Сбера (1.0%-1.3%).

👉Операционные расходы составили 216 млрд руб. (+19% кв/кв), что было на 12% ниже нашего прогноза. В целом рост операционных расходов в банковской отрасли идет более медленными темпами, чем мы ожидали. Вероятно, банки еще продолжают переходить от политики оптимизации расходов в 2022 г. к докризисным нормам. Однако, кризис 2022 года мог также ускорить долгосрочный тренд на снижение операционных расходов по отношению к доходам (за счет внедрения новых технологий), но текущее количество персонала банки пока не раскрывают. Известно только, что Сбер снизил количество персонала на 27% г/г до 210.7 тыс. чел. в 2022 году.

👉Кредитный портфель вырос на 7% кв/кв до 34.7 трлн руб., что было выше наших ожиданий на 4%. При этом Сбер нарастил долю на рынке по всем сегментам - в среднем на 0.5% до 32.6% на рынке корпоративного кредитования и до 45.7% на рынке потребительского кредитования.

👉Менеджмент отметил, что не планирует менять периодичность выплат дивидендов. Напомним, что в конце 2023 года Сбер планировал представить новую стратегию до 2026 года, и одним из пунктов было обновление параметров дивидендной политики. Сейчас политика Сбера предполагает выплату 50% от чистой прибыли при определенных требованиях. Ключевое из них - превышения норматива достаточности базового капитала над уровнем 12.5%, сейчас 13.8% (после последней выплаты дивидендов).

Взгляд на компанию

Сбер остается самым сильным игроком в банковской отрасли и нашим фаворитом в секторе. Для долгосрочных инвесторов выглядит логичным продолжать удерживать позицию в портфеле. При этом на горизонте года потенциал роста остается ограниченным: Сбер находится на своих справедливых уровнях и будет расти не быстрее рынка.

Алекпер Мамедов

Senior Analyst

@Alekper_Mamedov

{kind=link}

Высокая ключевая ставка и ужесточения требований ЦБ к банкам умеренно замедляет кредитование

#banks

В этом посте рассмотрим аналитическую записку Банка России о банковском секторе на январь 2024 г.:

- корпоративное кредитование осталось на уровне декабря 2023 г., а это значит, что происходит замедление роста. На это повлияло ужесточение кредитных условий: поднятие ключевой ставки до 16% в декабре - и сезонность, характеризующаяся выплатой основной части по госконтрактам в конце года, то есть снижением в ближайшие месяцы потребности компаний в оборотных кредитах;

- темп роста портфеля потребительских кредитов в январе был выше, чем в декабре (+0.8% м/м против -0.1% м/м), но при этом находился в зоне плавного снижения с максимумов августа 2023 г. (+2.4% м/м), то есть прослеживается замедление темпов роста. Январский рост сдерживался ужесточением требований к отбору заемщиков банков, которое ЦБ ввел на 1-2й кв. 2024 г., а также высокой стоимостью кредитов;

- портфель ипотечных кредитов в январе сократился в 3 раза по сравнению с декабрём 2023 г. (275млрд руб. против 785млрд руб.). Это связано с длинными январскими праздниками и ужесточением условий по ипотеке с господдержкой: повышен первоначальный взнос до 30% (с 20%), максимальный размер кредита сокращен до 6млн руб. (с 12млн руб. в столичных регионах: Москве, Подмосковье, Санкт-Петербурге, Ленинградской области), более того снижен размер возмещения для банков на 0.5 п.п.

Результаты банковского сектора остаются высокими

В январе чистая прибыль сектора выросла на 453% м/м (до 354млрд руб.) и вернулась к прежним уровням второй половины 2023 г. (не считая декабрь). Значительный рост к декабрю связан с восстановлением резервов у ряда банков и более низкими операционными затратами (выход из сезона выплат премий сотрудникам). Но вместе с этим наблюдалось снижение в доходах из-за замедления кредитования (591млрд руб. в январе 2024г. против 660млрд руб. в декабре 2023г.).

Отметим, что чистая процентная маржа (ЧПМ) в 4 кв. 2023 г. составила 4.7% и опустилась на 0.1 п.п. с рекордных значений 3 кв. 2023 г. за последние пять лет. По прогнозам ЦБ на 2024 г. ЧПМ снизится и будет находиться в районе 4.0-4.4%. Это связано с возможно более быстрым ростом фондирования (за счет повышения доходности вкладов в рамках высокой ключевой ставки).

Итого

Высокая ключевая ставка и ужесточение требований к банкам уже оказывает влияние на условия кредитования, и, по мнению ЦБ, в 2024 г. корпоративное кредитование замедлится до 6-11% по году (с 23% в 2023 г.), а кредиты физлицам замедлятся до 5-10% по году (с 23% в 2023 г.). С учетом всех факторов ожидаем снижения чистой процентной маржи в банковском секторе и замедления темпов роста кредитования в 2024 г.

#banks

В этом посте рассмотрим аналитическую записку Банка России о банковском секторе на январь 2024 г.:

- корпоративное кредитование осталось на уровне декабря 2023 г., а это значит, что происходит замедление роста. На это повлияло ужесточение кредитных условий: поднятие ключевой ставки до 16% в декабре - и сезонность, характеризующаяся выплатой основной части по госконтрактам в конце года, то есть снижением в ближайшие месяцы потребности компаний в оборотных кредитах;

- темп роста портфеля потребительских кредитов в январе был выше, чем в декабре (+0.8% м/м против -0.1% м/м), но при этом находился в зоне плавного снижения с максимумов августа 2023 г. (+2.4% м/м), то есть прослеживается замедление темпов роста. Январский рост сдерживался ужесточением требований к отбору заемщиков банков, которое ЦБ ввел на 1-2й кв. 2024 г., а также высокой стоимостью кредитов;

- портфель ипотечных кредитов в январе сократился в 3 раза по сравнению с декабрём 2023 г. (275млрд руб. против 785млрд руб.). Это связано с длинными январскими праздниками и ужесточением условий по ипотеке с господдержкой: повышен первоначальный взнос до 30% (с 20%), максимальный размер кредита сокращен до 6млн руб. (с 12млн руб. в столичных регионах: Москве, Подмосковье, Санкт-Петербурге, Ленинградской области), более того снижен размер возмещения для банков на 0.5 п.п.

Результаты банковского сектора остаются высокими

В январе чистая прибыль сектора выросла на 453% м/м (до 354млрд руб.) и вернулась к прежним уровням второй половины 2023 г. (не считая декабрь). Значительный рост к декабрю связан с восстановлением резервов у ряда банков и более низкими операционными затратами (выход из сезона выплат премий сотрудникам). Но вместе с этим наблюдалось снижение в доходах из-за замедления кредитования (591млрд руб. в январе 2024г. против 660млрд руб. в декабре 2023г.).

Отметим, что чистая процентная маржа (ЧПМ) в 4 кв. 2023 г. составила 4.7% и опустилась на 0.1 п.п. с рекордных значений 3 кв. 2023 г. за последние пять лет. По прогнозам ЦБ на 2024 г. ЧПМ снизится и будет находиться в районе 4.0-4.4%. Это связано с возможно более быстрым ростом фондирования (за счет повышения доходности вкладов в рамках высокой ключевой ставки).

Итого

Высокая ключевая ставка и ужесточение требований к банкам уже оказывает влияние на условия кредитования, и, по мнению ЦБ, в 2024 г. корпоративное кредитование замедлится до 6-11% по году (с 23% в 2023 г.), а кредиты физлицам замедлятся до 5-10% по году (с 23% в 2023 г.). С учетом всех факторов ожидаем снижения чистой процентной маржи в банковском секторе и замедления темпов роста кредитования в 2024 г.

{kind=link}

Как обстояли дела у банков из нашего покрытия в 2023 г. на фоне ужесточения ДКП [1/3]

#SBER #banks #банки

В 2023 г. банковский сектор восстановился после падения в 2022 и затем продолжил быстрый рост. Кредитный портфель банков вырос во всех основных сегментах и увеличился на 24% г/г. Лидерами роста стали автокредиты и кредиты МСБ: +48% г/г и +29% г/г соответственно.

Рост в корпоративном сегменте происходил на фоне улучшения показателя деловой активности. Основным драйвером стал МСБ, который повысил долю в кредитном портфеле с 14% в 2022 г. до 19%. Рост в ритейл сегменте связан с ростом потребительского спроса на фоне увеличения доходов населения (+5.4% г/г). Основные драйверы: рост ипотеки (+28% г/г) и кредитных карт (+23% г/г).

Быстрый рост кредитования стал одной из причин повышения ключевой ставки (КС) с 7.5% до 16% в конце года. Рассмотрим в этой серии постов, как банки из нашего покрытия (Сбербанк, Тинькофф банк и ВТБ) справлялись ростом КС в основном бизнесе.

Сбербанк – быстрая адаптация к изменению условий рынка

Характеристика банка - он универсальный: на 2023 г. 57% в структуре кредитного портфеля занимает корпоративный сегмент, оставшиеся 43% - физ. лица.

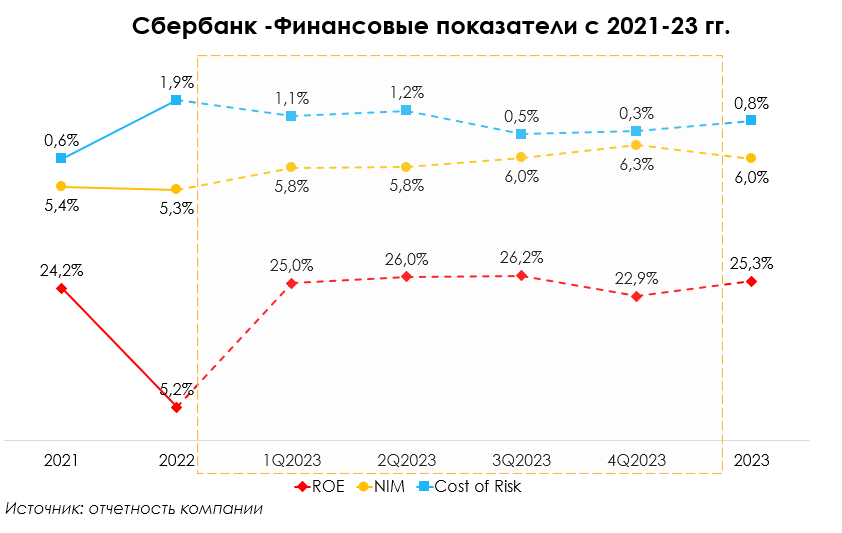

На протяжении 2023 г. банк стабильно увеличивал чистую процентную маржу из кв. в кв. Она выросла с 5.8% в 1 кв. до 6.3% в 4кв.

Основным драйвером роста чистой процентной маржи (ЧПМ) стал розничный сегмент: спред между доходностью кредитов и стоимостью фондирования постепенно увеличивался и вырос с 6.8% в 1кв. до 7.0% в 4 кв. Розничный кредитный портфель увеличился на 29% с начала года, обогнав рост средств физ. лиц (+24% с начала года). Этому способствовал рост портфеля ипотечных кредитов и рост портфеля кредитных карт.

Ограничивающим фактором роста ЧПМ стал корпоративный сегмент. Расходы на фондирование в этом сегменте росли быстрее, так как случился переток средств с текущих счетов на срочные вклады, по которым ставка выше. Средства юридических лиц росли быстрее из кв. в кв., чем корпоративный кредитный портфель: средний рост 5.9% кв/кв против 3.9% кв/кв соответственно.

В 2023 г. банк улучшил качество кредитного портфеля: стоимость риска снизилась с 1.1% в 1кв. до 0.3% в 4 кв. Рентабельность капитала составила 25.3% против 24.2% в 2021 г. Чистая прибыль выросла до 1.5 трлн руб., это рост на 21% к показателю 2021 г.

Наши ожидания

Мы ожидаем, что в 2024 г. банк удержит ЧПМ на уровне 5.9% и продолжит наращивать объем кредитного портфеля, но сниженными темпами (+10.7% г/г против 22% г/г в 2023 г.). Ожидаем, что чистый процентный доход составит 3038 млрд руб. (+18% г/г), чистая прибыль увеличится до 1809 млрд руб. (+20% г/г).

Выводы

В условиях высокой ключевой ставки и значительного роста срочных вкладов в 4кв 2023 г. Сбербанк продолжил показывать высокую процентную маржу. В основном это объясняется размером и универсальностью банка. Это позволяет быстрее адаптироваться к изменению условий на рынке. Более того: банк способен предлагать лучшие условия среди конкурентов, привлекая клиентов ценовыми факторами. Итого: Сбербанк - стабильный игрок, выигрывающий за счет размеров.

Продолжение в следующей части

#SBER #banks #банки

В 2023 г. банковский сектор восстановился после падения в 2022 и затем продолжил быстрый рост. Кредитный портфель банков вырос во всех основных сегментах и увеличился на 24% г/г. Лидерами роста стали автокредиты и кредиты МСБ: +48% г/г и +29% г/г соответственно.

Рост в корпоративном сегменте происходил на фоне улучшения показателя деловой активности. Основным драйвером стал МСБ, который повысил долю в кредитном портфеле с 14% в 2022 г. до 19%. Рост в ритейл сегменте связан с ростом потребительского спроса на фоне увеличения доходов населения (+5.4% г/г). Основные драйверы: рост ипотеки (+28% г/г) и кредитных карт (+23% г/г).

Быстрый рост кредитования стал одной из причин повышения ключевой ставки (КС) с 7.5% до 16% в конце года. Рассмотрим в этой серии постов, как банки из нашего покрытия (Сбербанк, Тинькофф банк и ВТБ) справлялись ростом КС в основном бизнесе.

Сбербанк – быстрая адаптация к изменению условий рынка

Характеристика банка - он универсальный: на 2023 г. 57% в структуре кредитного портфеля занимает корпоративный сегмент, оставшиеся 43% - физ. лица.

На протяжении 2023 г. банк стабильно увеличивал чистую процентную маржу из кв. в кв. Она выросла с 5.8% в 1 кв. до 6.3% в 4кв.

Основным драйвером роста чистой процентной маржи (ЧПМ) стал розничный сегмент: спред между доходностью кредитов и стоимостью фондирования постепенно увеличивался и вырос с 6.8% в 1кв. до 7.0% в 4 кв. Розничный кредитный портфель увеличился на 29% с начала года, обогнав рост средств физ. лиц (+24% с начала года). Этому способствовал рост портфеля ипотечных кредитов и рост портфеля кредитных карт.

Ограничивающим фактором роста ЧПМ стал корпоративный сегмент. Расходы на фондирование в этом сегменте росли быстрее, так как случился переток средств с текущих счетов на срочные вклады, по которым ставка выше. Средства юридических лиц росли быстрее из кв. в кв., чем корпоративный кредитный портфель: средний рост 5.9% кв/кв против 3.9% кв/кв соответственно.

В 2023 г. банк улучшил качество кредитного портфеля: стоимость риска снизилась с 1.1% в 1кв. до 0.3% в 4 кв. Рентабельность капитала составила 25.3% против 24.2% в 2021 г. Чистая прибыль выросла до 1.5 трлн руб., это рост на 21% к показателю 2021 г.

Наши ожидания

Мы ожидаем, что в 2024 г. банк удержит ЧПМ на уровне 5.9% и продолжит наращивать объем кредитного портфеля, но сниженными темпами (+10.7% г/г против 22% г/г в 2023 г.). Ожидаем, что чистый процентный доход составит 3038 млрд руб. (+18% г/г), чистая прибыль увеличится до 1809 млрд руб. (+20% г/г).

Выводы

В условиях высокой ключевой ставки и значительного роста срочных вкладов в 4кв 2023 г. Сбербанк продолжил показывать высокую процентную маржу. В основном это объясняется размером и универсальностью банка. Это позволяет быстрее адаптироваться к изменению условий на рынке. Более того: банк способен предлагать лучшие условия среди конкурентов, привлекая клиентов ценовыми факторами. Итого: Сбербанк - стабильный игрок, выигрывающий за счет размеров.

Продолжение в следующей части

{kind=link}