Новый выпуск «Вот такие пироги» уже на Youtube

Добрый вечер, друзья! Сегодня мы выпустили специальный выпуск «Пирогов», который посвятили тому, чтобы разобраться на цифрах с такими важными вещами, как: платежный баланс, отток капитала, цены на нефть и курс рубля.

Все они переплетаются, поэтому мы построили видео так:

1. Эффект эмбарго с 5 февраля - как сократится российская нефтедобыча в ответ на санкции, и какие есть эффекты второго порядка: продажа валюты со стороны ЦБ, схемы восстановления экспорта, возможные проблемы на НПЗ

2. Платежный баланс: как сейчас меняется баланс торговли РФ с +$15 млрд. в месяц до $5-10 в месяц. Учитываем другие переменные - внешний долг государства и компаний, отток капитала, трансферты... и все это, чтобы понять, какой нам ждать курс рубля к доллару 🤑

Посмотрите этот фрагмент, и вы поймете, почему сначала рубль был мегакрепким, а потом зашатался, и что ждать этой весной

3. Норникель: sad, but true. Как мы и говорили, дивиденды упали до 4% годовых - давайте посмотрим, что это значит для оценки

4. Risk Rally в мире: почему фондовые индексы с октября подросли, а металлы и bitcoin вообще раллировали? - ответ можно найти, анализируя ликвидность на рынке - если приглядеться, фактически QT был компенсирован

Ждем, что уход от риска обострится после 1кв 2023

Друзья, 26 января в 19:00 мы проведем Strategy Day — ежеквартальная онлайн-конференция команды Invest Heroes, где управляющие и аналитики в течение 3-х часов разберут происходящее в мире, расскажут о трендах на ближайшие месяцы и как на этом заработать.

Билеты можно приобрести по ссылке

Добрый вечер, друзья! Сегодня мы выпустили специальный выпуск «Пирогов», который посвятили тому, чтобы разобраться на цифрах с такими важными вещами, как: платежный баланс, отток капитала, цены на нефть и курс рубля.

Все они переплетаются, поэтому мы построили видео так:

1. Эффект эмбарго с 5 февраля - как сократится российская нефтедобыча в ответ на санкции, и какие есть эффекты второго порядка: продажа валюты со стороны ЦБ, схемы восстановления экспорта, возможные проблемы на НПЗ

2. Платежный баланс: как сейчас меняется баланс торговли РФ с +$15 млрд. в месяц до $5-10 в месяц. Учитываем другие переменные - внешний долг государства и компаний, отток капитала, трансферты... и все это, чтобы понять, какой нам ждать курс рубля к доллару 🤑

Посмотрите этот фрагмент, и вы поймете, почему сначала рубль был мегакрепким, а потом зашатался, и что ждать этой весной

3. Норникель: sad, but true. Как мы и говорили, дивиденды упали до 4% годовых - давайте посмотрим, что это значит для оценки

4. Risk Rally в мире: почему фондовые индексы с октября подросли, а металлы и bitcoin вообще раллировали? - ответ можно найти, анализируя ликвидность на рынке - если приглядеться, фактически QT был компенсирован

Ждем, что уход от риска обострится после 1кв 2023

Друзья, 26 января в 19:00 мы проведем Strategy Day — ежеквартальная онлайн-конференция команды Invest Heroes, где управляющие и аналитики в течение 3-х часов разберут происходящее в мире, расскажут о трендах на ближайшие месяцы и как на этом заработать.

Билеты можно приобрести по ссылке

YouTube

Разбираемся на цифрах: платежный баланс, отток капитала, цены на нефть и курс рубля

Регистрация на бесплатный марафон по ссылке https://invest-heroes.ru/marathon-feb-2023?source=yt

Мы в Telegram: https://t.me/InvestHeroes

Хотите видеть наши идеи, читать качественную аналитику и зарабатывать с нами? Оформите подписку на аналитику: https://invest…

Мы в Telegram: https://t.me/InvestHeroes

Хотите видеть наши идеи, читать качественную аналитику и зарабатывать с нами? Оформите подписку на аналитику: https://invest…

Итак, вот топ-3 вещи на это утро для #daily:

1. Наша логика, описанная раньше по ГМК Норникель, сбылась, и акции провалились сегодня утром на новостях про дивиденды.

При этом рынки металлов остаются в бычьем режиме, что помогает тактически, плюс инвесторы ждут ослабление рубля, что тоже будет выглядеть позитивом для ГМК. Поэтому жду его ниже лишь в среднесроке, а сейчас болото +-3%

2. Скоро заседание ФРС, и до него рынки вряд ли совершат большое движение. Скорее всего, дождутся решений

Как я писал ранее, сейчас ФРС скорее всего будет занимать выжидательную позицию, и посмотрит, каков эффект её предыдущих действий. Соотв. я согласен с тем, что повысят ставку на 0.25%, и рынок этому может обрадоваться

Если же ФРС решит не замедлять свои повышения пока уверенно не превысит ставкой инфляцию, и повысит на 0.5%, то рынок США, как и другие рынки (сырье, евро) обвалятся

Вывод: играть вверх = собирать монеты перед катком

3. Запасы газа в Европе не по сезону велики. Таким образом, цена $600-700 на споте может задержаться ещё на 1-2 мес., если резко не похолодает. Это убирает с рынка спрос на нефть как на топливо, который ранее порой достигал 1М б/c

В феврале пройдет заседание JMMC у ОПЕК, который будет важным: если спрос на нефть слабый, они его отрегулируют, а если не дадут рекомендаций, значит рынок в балансе или есть дефицит

В целом, российский рынок акций остается в боковике, и идей, почему он должен сформировать тренд на рост не видно, кроме, разве что, возможного дефицита нефти и роста цен на нее в феврале по итогам эмбарго. Но это ли позитив? (для акций, у которых падает сбыт)

1. Наша логика, описанная раньше по ГМК Норникель, сбылась, и акции провалились сегодня утром на новостях про дивиденды.

При этом рынки металлов остаются в бычьем режиме, что помогает тактически, плюс инвесторы ждут ослабление рубля, что тоже будет выглядеть позитивом для ГМК. Поэтому жду его ниже лишь в среднесроке, а сейчас болото +-3%

2. Скоро заседание ФРС, и до него рынки вряд ли совершат большое движение. Скорее всего, дождутся решений

Как я писал ранее, сейчас ФРС скорее всего будет занимать выжидательную позицию, и посмотрит, каков эффект её предыдущих действий. Соотв. я согласен с тем, что повысят ставку на 0.25%, и рынок этому может обрадоваться

Если же ФРС решит не замедлять свои повышения пока уверенно не превысит ставкой инфляцию, и повысит на 0.5%, то рынок США, как и другие рынки (сырье, евро) обвалятся

Вывод: играть вверх = собирать монеты перед катком

3. Запасы газа в Европе не по сезону велики. Таким образом, цена $600-700 на споте может задержаться ещё на 1-2 мес., если резко не похолодает. Это убирает с рынка спрос на нефть как на топливо, который ранее порой достигал 1М б/c

В феврале пройдет заседание JMMC у ОПЕК, который будет важным: если спрос на нефть слабый, они его отрегулируют, а если не дадут рекомендаций, значит рынок в балансе или есть дефицит

В целом, российский рынок акций остается в боковике, и идей, почему он должен сформировать тренд на рост не видно, кроме, разве что, возможного дефицита нефти и роста цен на нее в феврале по итогам эмбарго. Но это ли позитив? (для акций, у которых падает сбыт)

{kind=link}

Магнит вернулся к росту: что изменилось?

#мысли_аналитика

#MGNT

С конца октября акции Магнита корректировались в моменте на 20%, что было в значительной степени хуже динамики рынка. При этом с фундаментальной точки зрения компания оставалась сильным активом (то есть снижение не связано с бизнесом). Мы связываем динамику котировок с инсайдерскими распродажами на фоне ожиданий негативного корпоративного события (делистинга).

При этом после январских праздников инсайдеры начали активно выкупать Магнит (с 6 января акции выросли на 7-8%). Давайте разберемся, c чем это может быть связано

—Риск негативного корпоративного события снизился судя по росту котировок и объема торгов: важно следить, вернется ли компания к отчетам

Мы не можем знать на 100%, но, судя по росту котировок на существенном объеме торгов, тот риск, из-за которого инсайдеры распродавали акции, снизился. В конце 2022 года Магнит перестал публиковать отчетность: отчет за 3 кв. не был опубликован, хотя до этого компания стабильно публично отчитывалась. Резкое закрытие компании от инвесторов и распродажи инсайдеров (даже в дни роста рынка) вызывали у нас опасения. Ранее подобное мы наблюдали c Детским миром

Сейчас важно следить за тем, как компания будет отчитываться дальше: будет ли отчет по итогам 2022 года. Это даст ответ на вопрос, ушел ли риск.

—Возросла вероятность возвращения к дивидендам

13 января появились новости о том, что готовится президентский указ, который даст компаниям возможность не учитывать голоса акционеров из «недружественных» юрисдикций. 17 января указ был издан.

В июне, когда Магнит проводил акционерное собрание, где должен был быть избран СД, кворум был недостаточен для принятия решения. Соответственно, CД не был избран, а только СД может рекомендовать акционерам дивиденды.

В связи с введенными ограничениями после февральских событий, нерезиденты сейчас не могут голосовать на акционерных собраниях (об этом уже не раз упоминали разные компании) и получать дивиденды. С этим могла быть связана недостаточность кворума.

В связи с вышедшем указом, голоса нерезидентов могут не учитываться. В таком случае, вероятно, компания сможет избрать СД и далее распределять дивиденды. Это тоже могло причиной, с которой связан рост котировок Магнита

Наш взгляд на Магнит с точки зрения бизнеса не менялся. Компания выигрывает от высокой продовольственной инфляции, основной формат магазинов пользуется популярностью особенно в ситуации снижения покупательской способности. В результате компания генерирует высокий FCF и способна платить интересные дивиденды (более точный прогноз доступен нашим клиентам).

#мысли_аналитика

#MGNT

С конца октября акции Магнита корректировались в моменте на 20%, что было в значительной степени хуже динамики рынка. При этом с фундаментальной точки зрения компания оставалась сильным активом (то есть снижение не связано с бизнесом). Мы связываем динамику котировок с инсайдерскими распродажами на фоне ожиданий негативного корпоративного события (делистинга).

При этом после январских праздников инсайдеры начали активно выкупать Магнит (с 6 января акции выросли на 7-8%). Давайте разберемся, c чем это может быть связано

—Риск негативного корпоративного события снизился судя по росту котировок и объема торгов: важно следить, вернется ли компания к отчетам

Мы не можем знать на 100%, но, судя по росту котировок на существенном объеме торгов, тот риск, из-за которого инсайдеры распродавали акции, снизился. В конце 2022 года Магнит перестал публиковать отчетность: отчет за 3 кв. не был опубликован, хотя до этого компания стабильно публично отчитывалась. Резкое закрытие компании от инвесторов и распродажи инсайдеров (даже в дни роста рынка) вызывали у нас опасения. Ранее подобное мы наблюдали c Детским миром

Сейчас важно следить за тем, как компания будет отчитываться дальше: будет ли отчет по итогам 2022 года. Это даст ответ на вопрос, ушел ли риск.

—Возросла вероятность возвращения к дивидендам

13 января появились новости о том, что готовится президентский указ, который даст компаниям возможность не учитывать голоса акционеров из «недружественных» юрисдикций. 17 января указ был издан.

В июне, когда Магнит проводил акционерное собрание, где должен был быть избран СД, кворум был недостаточен для принятия решения. Соответственно, CД не был избран, а только СД может рекомендовать акционерам дивиденды.

В связи с введенными ограничениями после февральских событий, нерезиденты сейчас не могут голосовать на акционерных собраниях (об этом уже не раз упоминали разные компании) и получать дивиденды. С этим могла быть связана недостаточность кворума.

В связи с вышедшем указом, голоса нерезидентов могут не учитываться. В таком случае, вероятно, компания сможет избрать СД и далее распределять дивиденды. Это тоже могло причиной, с которой связан рост котировок Магнита

Наш взгляд на Магнит с точки зрения бизнеса не менялся. Компания выигрывает от высокой продовольственной инфляции, основной формат магазинов пользуется популярностью особенно в ситуации снижения покупательской способности. В результате компания генерирует высокий FCF и способна платить интересные дивиденды (более точный прогноз доступен нашим клиентам).

{kind=link}

Онлайн-конференция Strategy Day уже через 3 дня

Друзья, 26 января в 19:00 наша команда проведет Strategy Day — ежеквартальная онлайн-конференция, где мы в течение 3-х часов будем разбирать происходящее в мире, расскажем о трендах на ближайшие месяцы и как на этом заработать.

Мероприятие подходит как для опытных инвесторов, которые планируют свою торговлю и ловят тренды, так и для людей с небольшим опытом на рынке. Вся информация даст вам представление о вполне бытовых вещах - инфляции, положении дел в стране и за рубежом, тренде в курсе валюты.

Мероприятие проходит онлайн, а после вы получите запись и презентацию конференции.

О чем будем говорить?

•Экономика РФ: почему мы ждём кризиса в 2023 году, и какие сектора разумно рассматривать с учётом этого фактора.

Мы поговорим про рубль, эмбарго, перспективы перенаправления поставок в Азию, про дефицит бюджета и как он скажется на экономике и рынках; изъятие доходов в бюджет через НДПИ: кого уже коснулись и кто следующий; какие банки справедливо дешевые, а какие имеют потенциал; рассмотрим тренды в IT и тенденции в ритейле.

•Прогноз по макро в США: как долго будет продолжаться разрушение рынка труда, как будет меняться инфляция и какой реакции ФРС логично ожидать.

Проанализируем кризис: когда будет пора покупать акции и облигации США; в какие периоды REIT на жилую недвижимость оказываются защитными инвестициями для балансировки портфелей, поговорим про перспективную ставку среди девелоперов, актуальные ставки на сырьё на рынке США и как их отрабатывать - серебро, СПГ производители и перевозчики, нефтепереработка, атомная энергетика.

Об этом и многом другом мы расскажем вам уже в этот четверг, 26 января, в 19:00 - полная программа конференции здесь

📍Билет можно приобрести по ссылке. Тарифы:

Если вы не клиент и у вас нет подписки – 5000 руб.

Для клиентов IH без функции «вебинары» - 2500 руб.

Для клиентов IH, у которых есть функция «вебинары» и для пайщиков фонда «Арикапитал-Инвестхироуз» - бесплатно

До встречи!

Друзья, 26 января в 19:00 наша команда проведет Strategy Day — ежеквартальная онлайн-конференция, где мы в течение 3-х часов будем разбирать происходящее в мире, расскажем о трендах на ближайшие месяцы и как на этом заработать.

Мероприятие подходит как для опытных инвесторов, которые планируют свою торговлю и ловят тренды, так и для людей с небольшим опытом на рынке. Вся информация даст вам представление о вполне бытовых вещах - инфляции, положении дел в стране и за рубежом, тренде в курсе валюты.

Мероприятие проходит онлайн, а после вы получите запись и презентацию конференции.

О чем будем говорить?

•Экономика РФ: почему мы ждём кризиса в 2023 году, и какие сектора разумно рассматривать с учётом этого фактора.

Мы поговорим про рубль, эмбарго, перспективы перенаправления поставок в Азию, про дефицит бюджета и как он скажется на экономике и рынках; изъятие доходов в бюджет через НДПИ: кого уже коснулись и кто следующий; какие банки справедливо дешевые, а какие имеют потенциал; рассмотрим тренды в IT и тенденции в ритейле.

•Прогноз по макро в США: как долго будет продолжаться разрушение рынка труда, как будет меняться инфляция и какой реакции ФРС логично ожидать.

Проанализируем кризис: когда будет пора покупать акции и облигации США; в какие периоды REIT на жилую недвижимость оказываются защитными инвестициями для балансировки портфелей, поговорим про перспективную ставку среди девелоперов, актуальные ставки на сырьё на рынке США и как их отрабатывать - серебро, СПГ производители и перевозчики, нефтепереработка, атомная энергетика.

Об этом и многом другом мы расскажем вам уже в этот четверг, 26 января, в 19:00 - полная программа конференции здесь

📍Билет можно приобрести по ссылке. Тарифы:

Если вы не клиент и у вас нет подписки – 5000 руб.

Для клиентов IH без функции «вебинары» - 2500 руб.

Для клиентов IH, у которых есть функция «вебинары» и для пайщиков фонда «Арикапитал-Инвестхироуз» - бесплатно

До встречи!

{kind=link}

Как долго может продлиться Пила на рынках?

#мысли_управляющего

#daily

Очевидно, что в последний месяц рынки болтались вверх-вниз, т.к. наблюдался некий когнитивный диссонанс:

• В США данные PMI, рынок жилья и настроения потребителей указывают на скорый заход в рецессию, но при этом рынок труда ещё будет слабеть не один месяц, так что она не наступит завтра. Между тем, эффект QT пропал из-за политики Йеллен в казначействе, а EPS компаний в сезоне отчетов показывают снижение... плюс, Китай открылся и это и одновременно импульс мировой экономике, и инфляционный риск...

• В России экономика уже в рецессии, и если прошлый год бюджет, цены на сырье и объем его экспорта был в топе (например, добыча нефти в 2022 +2% г/г), то в этом году все будет резко хуже. Нет уже тех цен на газ и нефть, экспорт упал, налоговые сборы с бизнеса тоже...

Взвешивая это в голове, я пока думаю, что в 1кв 2023 нас не ждет больших потрясений в глобальной экономике, и мы можем ещё пару месяцев провести в боковиках по рынкам акций в долларах (что не отменяет возможной девальвации рубля после эмбарго и роста ММВБ в параллели)

И лишь во 2-3кв. 2023 дела в мире пойдут хуже, и тогда рынкам предстоит новая волна снижения. Надо помнить, что обычно дно рынков в долларах проходит ПОСЛЕ начала рецессии, а не ДО

Так что частным инвесторам можно робко радоваться жизни на рынках ещё какое-то время, побарахтаться, или повести себя как крупные управляющие - получать полгодика долларовый плюс в евробондах, благо там высокие ставки. А потом покупать акции больше и уверенее.

#мысли_управляющего

#daily

Очевидно, что в последний месяц рынки болтались вверх-вниз, т.к. наблюдался некий когнитивный диссонанс:

• В США данные PMI, рынок жилья и настроения потребителей указывают на скорый заход в рецессию, но при этом рынок труда ещё будет слабеть не один месяц, так что она не наступит завтра. Между тем, эффект QT пропал из-за политики Йеллен в казначействе, а EPS компаний в сезоне отчетов показывают снижение... плюс, Китай открылся и это и одновременно импульс мировой экономике, и инфляционный риск...

• В России экономика уже в рецессии, и если прошлый год бюджет, цены на сырье и объем его экспорта был в топе (например, добыча нефти в 2022 +2% г/г), то в этом году все будет резко хуже. Нет уже тех цен на газ и нефть, экспорт упал, налоговые сборы с бизнеса тоже...

Взвешивая это в голове, я пока думаю, что в 1кв 2023 нас не ждет больших потрясений в глобальной экономике, и мы можем ещё пару месяцев провести в боковиках по рынкам акций в долларах (что не отменяет возможной девальвации рубля после эмбарго и роста ММВБ в параллели)

И лишь во 2-3кв. 2023 дела в мире пойдут хуже, и тогда рынкам предстоит новая волна снижения. Надо помнить, что обычно дно рынков в долларах проходит ПОСЛЕ начала рецессии, а не ДО

Так что частным инвесторам можно робко радоваться жизни на рынках ещё какое-то время, побарахтаться, или повести себя как крупные управляющие - получать полгодика долларовый плюс в евробондах, благо там высокие ставки. А потом покупать акции больше и уверенее.

{kind=link}

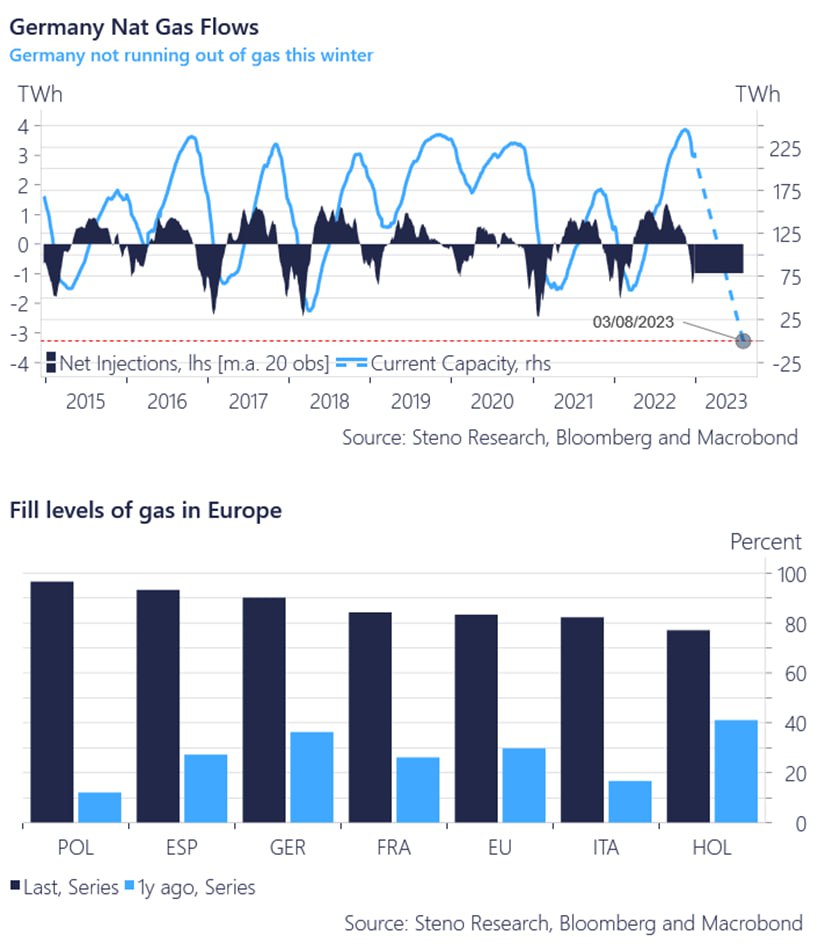

Как смягчение ограничений в Китае влияет на спрос на нефть

#нефть

7 декабря 2022 г. Китай смягчил антиковидные ограничения в сферах ограничения мобильности и масштабов локдаунов. Также 8 января 2023 г. Китай отменил обязательный централизованный карантин и ПЦР-тестирование по прибытию из-за границы (но ПЦР-тест необходимо сдать за 2 дня до прибытия).

Рассмотрим, как это может повлиять на спрос на нефть.

• В 2022 г. спрос на нефть в Китае снизился г/г, но в 2023 г. ожидается рост на 0.8 мбс г/г

В 2022 г. из-за периодических локдаунов в рамках политики «нулевой терпимости» к коронавирусу спрос на нефть в Китае снизился относительно 2021 г. на 0.1 мбс до 15.2 мбс (млн барр./сутки). По оценке Goldman Sachs, из-за локдаунов в 2022 г. спрос на нефть в Китае был на 0.4-0.5 мбс ниже, чем ожидалось.

МЭА ожидает что в 2023 г. рост спроса на нефть в мире составит 1.9 мбс г/г, причем на Китай придется около 0.8 мбс роста спроса с учетом смягчения ограничений. По данным Bloomberg, также в 2023 г. рост спроса в Китае может составить 0.8 мбс г/г, причем рост спроса может ускориться со 2 кв. 2023 г. При этом не ожидается, что Китай полностью снимет карантинные ограничения.

• При полном снятии ограничений спрос на нефть в Китае может потенциально вырасти на 1.3 мбс относительно 2022 г

В 2022 г. темп роста реального ВВП Китая замедлился до 3.2% г/г. МВФ ожидает, что в 2023 г. на фоне смягчения ограничений ВВП Китая вырастет на 4.4% г/г. С учетом темпов роста реального ВВП (в 2023 г. – на 7.7% относительно 2021 г.) при полном снятии ограничений спрос в Китае в 2023 г. мог бы вырасти на 7.7% относительно 2021 г. до 16.5 мбс (или на 1.3 мбс относительно 2022 г.).

• Таким образом, в 2023 г. спрос на нефть в Китае на фоне смягчения карантинных ограничений может вырасти на 0.8 мбс г/г. При полном снятии ограничений спрос может потенциально вырасти на 1.3 мбс относительно 2022 г.

Наталья Шангина

Senior Analyst

@Natalya_shg

#нефть

7 декабря 2022 г. Китай смягчил антиковидные ограничения в сферах ограничения мобильности и масштабов локдаунов. Также 8 января 2023 г. Китай отменил обязательный централизованный карантин и ПЦР-тестирование по прибытию из-за границы (но ПЦР-тест необходимо сдать за 2 дня до прибытия).

Рассмотрим, как это может повлиять на спрос на нефть.

• В 2022 г. спрос на нефть в Китае снизился г/г, но в 2023 г. ожидается рост на 0.8 мбс г/г

В 2022 г. из-за периодических локдаунов в рамках политики «нулевой терпимости» к коронавирусу спрос на нефть в Китае снизился относительно 2021 г. на 0.1 мбс до 15.2 мбс (млн барр./сутки). По оценке Goldman Sachs, из-за локдаунов в 2022 г. спрос на нефть в Китае был на 0.4-0.5 мбс ниже, чем ожидалось.

МЭА ожидает что в 2023 г. рост спроса на нефть в мире составит 1.9 мбс г/г, причем на Китай придется около 0.8 мбс роста спроса с учетом смягчения ограничений. По данным Bloomberg, также в 2023 г. рост спроса в Китае может составить 0.8 мбс г/г, причем рост спроса может ускориться со 2 кв. 2023 г. При этом не ожидается, что Китай полностью снимет карантинные ограничения.

• При полном снятии ограничений спрос на нефть в Китае может потенциально вырасти на 1.3 мбс относительно 2022 г

В 2022 г. темп роста реального ВВП Китая замедлился до 3.2% г/г. МВФ ожидает, что в 2023 г. на фоне смягчения ограничений ВВП Китая вырастет на 4.4% г/г. С учетом темпов роста реального ВВП (в 2023 г. – на 7.7% относительно 2021 г.) при полном снятии ограничений спрос в Китае в 2023 г. мог бы вырасти на 7.7% относительно 2021 г. до 16.5 мбс (или на 1.3 мбс относительно 2022 г.).

• Таким образом, в 2023 г. спрос на нефть в Китае на фоне смягчения карантинных ограничений может вырасти на 0.8 мбс г/г. При полном снятии ограничений спрос может потенциально вырасти на 1.3 мбс относительно 2022 г.

Наталья Шангина

Senior Analyst

@Natalya_shg

{kind=link}

Следим за экономикой РФ: обновляем взгляд

#divingdeeper

Последний раз мы разбирали ситуацию в экономике РФ в начале октября. Напомню, что главный тезис был, что для разрешения целого набора проблем одним из решений будет ослабление рубля, что мы уже увидели в декабре. Обновим взгляд на экономику с учетом новых вводных.

Банки хорошо справляются

МСФО отчетность остается недоступной, но по РСБУ мы видим, что в последние месяцы 2022 Сбербанк вышел на уверенную прибыль. (вот наш пост о Сбере и банках). С одной стороны, помогают меры поддержки от ЦБ, который дал послабления по формированию резервов по компаниям, пострадавшим от санкций (а это и есть потенциально самые проблемные активы). С другой стороны, другие индикаторы подтверждают, что экономика остается в стабильном состоянии, поэтому не думаю, что дело исключительно в поддержке ЦБ.

PMI говорят о росте деловой активности много месяцев подряд

Опросы PMI - опережающий индикатор, и для России промышленный PMI находился выше 50 все второе полугодие 2022. Такие значения обычно говорят о росте экономики или перехода к росту в ближайшее время.

В целом рост активности объясняется уходом зарубежных игроков с рынка и, как следствие, появлением нового спроса на внутреннем рынке для продукции отечественных производителей.

Что интересно - почти во всех месяцах отмечалась проблема истощения запасов материалов, но, судя по стабильным и даже растущим объемам производства, запасы еще остаются, и эта проблема пока что не приводит к остановкам промышленности.

Потребитель продолжает экономить

Судя по данным sberindex, потребительские привычки с октября не поменялись, и остается тенденция роста расходов темпами ниже инфляции. В первую очередь за счет сокращения покупок товаров длительного пользования. Это важный поведенческий фактор, который стоит учитывать: несмотря на рост доходов потребителей в среднем, они предпочитают накапливать денежные средства и откладывать большие покупки, в том числе покупки техники и недвижимости. Потребитель - одна из крупнейших составляющих спроса в экономике, и нежелание тратить конечно негативно сказывается на экономическом росте.

Неуверенный потребитель давит на рынок недвижимости

Как следствие из новой поведенческой модели потребителей, на рынке недвижимости падает объем сделок и в деньгах, и в натуральных величинах. На sberindex за октябрь-ноябрь впервые за несколько лет зафиксировано снижение цен сделок на первичном рынке недвижимости. Мы считаем, этот тренд будет оставаться в силе в ближайших кварталах, т.к. причины поведенческой модели сохраняются.

Санкции к нефти и нефтепродуктам вступают в силу, эффекты еще впереди

Эмбарго на сырую нефть вступило в силу с 5 декабря. Пока что добыча нефти в РФ почти не снизилась, однако вырос дисконт Urals к Brent. Мы ждем обратного движения - добыча будет снижаться, а дисконт приходить к норме (то есть сокращаться). Следующий серьезный момент - 5 февраля, когда вступят в силу санкции к нефтепродуктам. Основное снижение добычи и снижение переработки вероятно произойдет после реализации этих санкций.

Бюджет остается дефицитным на 2023 год

Даже по официальным прогнозам ожидается дефицит бюджета. Сейчас скорее стоит вопрос, насколько он будет большим. Скорее всего дефицит будет финансироваться за счет выпуска новых ОФЗ и расходования ФНБ. Однако, мы уже много месяцев видим ряд решений по введению новых налогов, которые направлены на сокращение дефицита бюджета. Риск новых налогов остается существенным для большинства акций на РФ рынке.

Короткий вывод из этих факторов - если смотреть в зеркало заднего вида, то экономика достаточно сильная. При этом уже видны тренды, которые при прочих равных ведут к экономическому спаду (неуверенность потребителей, снижение прибылей корпораций, дефицит бюджета и, как следствие, низкая вероятность больших фискальных стимулов). Я считаю, что еще не время ставить на такие сектора, как банки или циклические потребительские товары.

Александр Сайганов

Head of Research

@Hustleharde

#divingdeeper

Последний раз мы разбирали ситуацию в экономике РФ в начале октября. Напомню, что главный тезис был, что для разрешения целого набора проблем одним из решений будет ослабление рубля, что мы уже увидели в декабре. Обновим взгляд на экономику с учетом новых вводных.

Банки хорошо справляются

МСФО отчетность остается недоступной, но по РСБУ мы видим, что в последние месяцы 2022 Сбербанк вышел на уверенную прибыль. (вот наш пост о Сбере и банках). С одной стороны, помогают меры поддержки от ЦБ, который дал послабления по формированию резервов по компаниям, пострадавшим от санкций (а это и есть потенциально самые проблемные активы). С другой стороны, другие индикаторы подтверждают, что экономика остается в стабильном состоянии, поэтому не думаю, что дело исключительно в поддержке ЦБ.

PMI говорят о росте деловой активности много месяцев подряд

Опросы PMI - опережающий индикатор, и для России промышленный PMI находился выше 50 все второе полугодие 2022. Такие значения обычно говорят о росте экономики или перехода к росту в ближайшее время.

В целом рост активности объясняется уходом зарубежных игроков с рынка и, как следствие, появлением нового спроса на внутреннем рынке для продукции отечественных производителей.

Что интересно - почти во всех месяцах отмечалась проблема истощения запасов материалов, но, судя по стабильным и даже растущим объемам производства, запасы еще остаются, и эта проблема пока что не приводит к остановкам промышленности.

Потребитель продолжает экономить

Судя по данным sberindex, потребительские привычки с октября не поменялись, и остается тенденция роста расходов темпами ниже инфляции. В первую очередь за счет сокращения покупок товаров длительного пользования. Это важный поведенческий фактор, который стоит учитывать: несмотря на рост доходов потребителей в среднем, они предпочитают накапливать денежные средства и откладывать большие покупки, в том числе покупки техники и недвижимости. Потребитель - одна из крупнейших составляющих спроса в экономике, и нежелание тратить конечно негативно сказывается на экономическом росте.

Неуверенный потребитель давит на рынок недвижимости

Как следствие из новой поведенческой модели потребителей, на рынке недвижимости падает объем сделок и в деньгах, и в натуральных величинах. На sberindex за октябрь-ноябрь впервые за несколько лет зафиксировано снижение цен сделок на первичном рынке недвижимости. Мы считаем, этот тренд будет оставаться в силе в ближайших кварталах, т.к. причины поведенческой модели сохраняются.

Санкции к нефти и нефтепродуктам вступают в силу, эффекты еще впереди

Эмбарго на сырую нефть вступило в силу с 5 декабря. Пока что добыча нефти в РФ почти не снизилась, однако вырос дисконт Urals к Brent. Мы ждем обратного движения - добыча будет снижаться, а дисконт приходить к норме (то есть сокращаться). Следующий серьезный момент - 5 февраля, когда вступят в силу санкции к нефтепродуктам. Основное снижение добычи и снижение переработки вероятно произойдет после реализации этих санкций.

Бюджет остается дефицитным на 2023 год

Даже по официальным прогнозам ожидается дефицит бюджета. Сейчас скорее стоит вопрос, насколько он будет большим. Скорее всего дефицит будет финансироваться за счет выпуска новых ОФЗ и расходования ФНБ. Однако, мы уже много месяцев видим ряд решений по введению новых налогов, которые направлены на сокращение дефицита бюджета. Риск новых налогов остается существенным для большинства акций на РФ рынке.

Короткий вывод из этих факторов - если смотреть в зеркало заднего вида, то экономика достаточно сильная. При этом уже видны тренды, которые при прочих равных ведут к экономическому спаду (неуверенность потребителей, снижение прибылей корпораций, дефицит бюджета и, как следствие, низкая вероятность больших фискальных стимулов). Я считаю, что еще не время ставить на такие сектора, как банки или циклические потребительские товары.

Александр Сайганов

Head of Research

@Hustleharde

{kind=link}

День стратегии уже завтра!

Друзья, уже завтра, 26 января в 19:00, наша команда проведет Strategy Day — ежеквартальная онлайн-конференция.

В чем ценность конференции?

В отличие от аналитики по акциям и облигациям и модельных портфелей, это отдельное масштабное мероприятие про стратегии на рынках капитала, не включенное в базовую подписку.

Цель Strategy Day — дать инвесторам обзор по рынкам, компаниям и экономике в целом, и показать, на каких больших трендах можно заработать в ближайшие месяцы.

Для этого руководители и аналитики нашей команды подготовили для вас выступление, рассчитанное на 3 часа.

Мероприятие подходит как для опытных инвесторов, так и для людей с небольшим опытом на рынке. Вся информация даст вам представление таких вещах, как: инфляция, положение дел в стране и за рубежом, тренды в курсе валюты в 2023 году.

Полная программа конференции здесь

📍Билет можно приобрести по ссылке. Тарифы:

Если вы не клиент и у вас нет подписки – 5000 руб.

Для клиентов IH без функции «вебинары» - 2500 руб.

Для клиентов IH, у которых есть функция «вебинары» и для пайщиков фонда «Арикапитал-Инвестхироуз» - бесплатно

До встречи!

Друзья, уже завтра, 26 января в 19:00, наша команда проведет Strategy Day — ежеквартальная онлайн-конференция.

В чем ценность конференции?

В отличие от аналитики по акциям и облигациям и модельных портфелей, это отдельное масштабное мероприятие про стратегии на рынках капитала, не включенное в базовую подписку.

Цель Strategy Day — дать инвесторам обзор по рынкам, компаниям и экономике в целом, и показать, на каких больших трендах можно заработать в ближайшие месяцы.

Для этого руководители и аналитики нашей команды подготовили для вас выступление, рассчитанное на 3 часа.

Мероприятие подходит как для опытных инвесторов, так и для людей с небольшим опытом на рынке. Вся информация даст вам представление таких вещах, как: инфляция, положение дел в стране и за рубежом, тренды в курсе валюты в 2023 году.

Полная программа конференции здесь

📍Билет можно приобрести по ссылке. Тарифы:

Если вы не клиент и у вас нет подписки – 5000 руб.

Для клиентов IH без функции «вебинары» - 2500 руб.

Для клиентов IH, у которых есть функция «вебинары» и для пайщиков фонда «Арикапитал-Инвестхироуз» - бесплатно

До встречи!

Чем сейчас хороши замещающие облигации и как считать по ним доходность

#облигации #доллар

Мы уже несколько раз писали про замещающие облигации (далее ЗО). В одном из последних постов, писали о том, что это была одна из главных торговых идей уходящего года.

Сегодня мы хотим еще раз напомнить, почему сейчас они остаются хорошей торговой идеей и на примере одной из наших сделок посчитаем доходность, чтобы вы могли считать ее правильно самостоятельно.

И почему же?

Как мы помним, это ставка на ослабление рубля. Фундаментально мы ждем курс выше 70 руб./долл. Какие основания:

• заканчивается январь, когда импорт сезонно слабый, далее импорт будет сильнее

• 5 февраля в силу вступает эмбарго на экспорт российских нефтепродуктов в ЕС —> меньше экспорт —> меньше предложение $

• вывод капитала населением, вероятно, сохранится в диапазоне $5-7 млрд /мес.

Эти составляющие могут удерживать курс в диапазоне 70-80 руб./долл. в 2023 году. Таким образом, ЗО еще позволяют заработать доп. доходность на ослаблении рубля.

💸 Как считать доходность (на примере нашей сделки с ГазКЗ-34Д)

В расчетах ЗО используется курс ЦБ на сегодня, который определяется на основании средневзвешенных сделок по USDRUB на Мосбирже за вчерашний день с 10 до 15:30 мск.

1. 03.11.2022 мы купили бумагу по 100.6% от номинала или $1006. Курс ЦБ = 61.6. Рублевая цена 61987.2. НКД = $1.2 или 73.94 руб.

2. 14.12.2022 мы продали бумагу по 115% от номинала или $1150. Курс ЦБ = 63.2. Рублевая цена 72693.8. НКД = $11.02 или 696.6 руб.

Мы заработали 10706.6 руб. на росте цены (72693.8 - 61981.2), что дало нам 17.3% доходности и 622.7 руб. заработали на НКД, что дало нам 1.1% доходности. Доходность сделки составила 18.4% за 41 день или 164% годовых.

Используя данный пример, вы всегда сможете самостоятельно рассчитать доходность сделки по ЗО.

Присоединяйтесь к нашей аналитике, чтобы не пропускать такие сделки.

Виктор Низов

Senior Analyst

@LiveMirin

#облигации #доллар

Мы уже несколько раз писали про замещающие облигации (далее ЗО). В одном из последних постов, писали о том, что это была одна из главных торговых идей уходящего года.

Сегодня мы хотим еще раз напомнить, почему сейчас они остаются хорошей торговой идеей и на примере одной из наших сделок посчитаем доходность, чтобы вы могли считать ее правильно самостоятельно.

И почему же?

Как мы помним, это ставка на ослабление рубля. Фундаментально мы ждем курс выше 70 руб./долл. Какие основания:

• заканчивается январь, когда импорт сезонно слабый, далее импорт будет сильнее

• 5 февраля в силу вступает эмбарго на экспорт российских нефтепродуктов в ЕС —> меньше экспорт —> меньше предложение $

• вывод капитала населением, вероятно, сохранится в диапазоне $5-7 млрд /мес.

Эти составляющие могут удерживать курс в диапазоне 70-80 руб./долл. в 2023 году. Таким образом, ЗО еще позволяют заработать доп. доходность на ослаблении рубля.

💸 Как считать доходность (на примере нашей сделки с ГазКЗ-34Д)

В расчетах ЗО используется курс ЦБ на сегодня, который определяется на основании средневзвешенных сделок по USDRUB на Мосбирже за вчерашний день с 10 до 15:30 мск.

1. 03.11.2022 мы купили бумагу по 100.6% от номинала или $1006. Курс ЦБ = 61.6. Рублевая цена 61987.2. НКД = $1.2 или 73.94 руб.

2. 14.12.2022 мы продали бумагу по 115% от номинала или $1150. Курс ЦБ = 63.2. Рублевая цена 72693.8. НКД = $11.02 или 696.6 руб.

Мы заработали 10706.6 руб. на росте цены (72693.8 - 61981.2), что дало нам 17.3% доходности и 622.7 руб. заработали на НКД, что дало нам 1.1% доходности. Доходность сделки составила 18.4% за 41 день или 164% годовых.

Используя данный пример, вы всегда сможете самостоятельно рассчитать доходность сделки по ЗО.

Присоединяйтесь к нашей аналитике, чтобы не пропускать такие сделки.

Виктор Низов

Senior Analyst

@LiveMirin

{kind=link}

День Стратегии начнется через 3 часа

Друзья, уже сегодня в 19:00 (мск) наша команда проведет Strategy Day — ежеквартальная онлайн-конференция.

Цель Strategy Day — дать инвесторам обзор по рынкам, компаниям и экономике в целом, и показать, на каких больших трендах можно заработать в ближайшие месяцы.

Мероприятие подходит как для опытных инвесторов, так и для людей с небольшим опытом на рынке. Вся информация даст вам представление о таких вещах, как: инфляция, положение дел в стране и за рубежом, тренды в курсе валюты в 2023 году.

Полная программа конференции здесь

📍Билет можно приобрести по ссылке. Тарифы:

Если вы не клиент и у вас нет подписки – 5000 руб.

Для клиентов IH без функции «вебинары» - 2500 руб.

Для клиентов IH, у которых есть функция «вебинары» и для пайщиков фонда «Арикапитал-Инвестхироуз» - бесплатно

Увидимся на эфире!

Друзья, уже сегодня в 19:00 (мск) наша команда проведет Strategy Day — ежеквартальная онлайн-конференция.

Цель Strategy Day — дать инвесторам обзор по рынкам, компаниям и экономике в целом, и показать, на каких больших трендах можно заработать в ближайшие месяцы.

Мероприятие подходит как для опытных инвесторов, так и для людей с небольшим опытом на рынке. Вся информация даст вам представление о таких вещах, как: инфляция, положение дел в стране и за рубежом, тренды в курсе валюты в 2023 году.

Полная программа конференции здесь

📍Билет можно приобрести по ссылке. Тарифы:

Если вы не клиент и у вас нет подписки – 5000 руб.

Для клиентов IH без функции «вебинары» - 2500 руб.

Для клиентов IH, у которых есть функция «вебинары» и для пайщиков фонда «Арикапитал-Инвестхироуз» - бесплатно

Увидимся на эфире!

Как выбрать между рецессией и soft landing?

#мысли_управляющего

#daily

Сейчас можно много услышать споров о том, будет ли рецессия или все обойдется, инфляция уляжется, Китай поможет экономическому росту в мире итд...

Эти сценарии явно контрастные, и Invest Heroes находится в лагере, который больше за рецессию, или хотя бы за замедление экономической активности и снижение прибылей бизнесов

Причем если, скажем, посмотреть на кредитные спреды, то видно, что они поджимаются, и рынок бондов не ждет дефолтов. Снижения прибыли - да, а обвалов облигаций не очень

Но как это торговать?

• Очевидно, что пока рынки спорят и данные выходят противоречивыми, у вас нет устойчивого тренда вверх или вниз

• Поэтому логично ставить на процессы, которые находятся вне этого уравнения - например, дефицит энергоресурсов и спрос на возобновляемые решения или идиосинкратический, отраслевой рост (допустим, видели как iПозитив вырос за последние 1-2 мес. в отсутствие тренда на рынке)

В общем, как я пояснял одном нашем видео на YouTube - если нет ясности в чем-то, то один из выходов - это ставить на независимые события, а на тренд в ту или иную сторону большую ставку, наоборот, не делать.

Другой вариант - предположить, что ты в боковике и отталкиваться от крайних значений - покупать дно, продавать вершины, и забирать мелкие движения.

В этой логике я сейчас делаю спекуляции на индексах и сырье + держу немало облигаций: там за ожидание мне платят.

#мысли_управляющего

#daily

Сейчас можно много услышать споров о том, будет ли рецессия или все обойдется, инфляция уляжется, Китай поможет экономическому росту в мире итд...

Эти сценарии явно контрастные, и Invest Heroes находится в лагере, который больше за рецессию, или хотя бы за замедление экономической активности и снижение прибылей бизнесов

Причем если, скажем, посмотреть на кредитные спреды, то видно, что они поджимаются, и рынок бондов не ждет дефолтов. Снижения прибыли - да, а обвалов облигаций не очень

Но как это торговать?

• Очевидно, что пока рынки спорят и данные выходят противоречивыми, у вас нет устойчивого тренда вверх или вниз

• Поэтому логично ставить на процессы, которые находятся вне этого уравнения - например, дефицит энергоресурсов и спрос на возобновляемые решения или идиосинкратический, отраслевой рост (допустим, видели как iПозитив вырос за последние 1-2 мес. в отсутствие тренда на рынке)

В общем, как я пояснял одном нашем видео на YouTube - если нет ясности в чем-то, то один из выходов - это ставить на независимые события, а на тренд в ту или иную сторону большую ставку, наоборот, не делать.

Другой вариант - предположить, что ты в боковике и отталкиваться от крайних значений - покупать дно, продавать вершины, и забирать мелкие движения.

В этой логике я сейчас делаю спекуляции на индексах и сырье + держу немало облигаций: там за ожидание мне платят.

YouTube

Чему можно научиться у Рэя Далио? Три основных принципа, которые пригодятся каждому инвестору

Мы в Telegram - https://t.me/InvestHeroes

Хотите видеть, что мы покупаем и продаем в своих портфелях? И инвестировать вместе с нами? Оформите подписку можно здесь: https://invest-heroes.ru

Наш фонд "Арикапитал-ИнвестХироуз" - все подробности по этой…

Хотите видеть, что мы покупаем и продаем в своих портфелях? И инвестировать вместе с нами? Оформите подписку можно здесь: https://invest-heroes.ru

Наш фонд "Арикапитал-ИнвестХироуз" - все подробности по этой…

Будет ли ЦБ поддерживать банки в 2023 также, как в 2022?

#banks

Чтобы избежать массовой паники и не вливать триллионы рублей для спасения банковской системы, ЦБ принял ряд мер, которые позволили банкам выйти на положительный результат в 203 млрд руб. (-12x г/г).

В этом посте рассмотрим, какие меры поддержки банковского сектора в 2022 стали ключевыми и какие из них останутся на 2023 год.

Перечислим ряд мер, которые позволили удержаться банкам на плаву:

1) Послабления по резервам: ЦБ дал возможность не ухудшать качество заемщика, пострадавшего из-за санкций, а также давал "рассрочку" по резервам на 10 лет. Создание новых резервов в кризис - один из важнейших показателей банка (в кризисные годы убыток от новых резервов может расти в >5x г/г и съедать всю операционную прибыль до резервов, выросшую г/г).

2) Рост ключевой до 20% и ограничения по движению капитала: Резкое повышение ключевой ставки и ограничения по вывозу валюты позволили сохранить интерес физлиц к банковским депозитам. Банки расплатились с вкладчиками во 2м квартале и избежали паники значительного оттока ликвидности.

3) Фиксация валютных курсов и стоимости активов: ЦБ позволял не учитывать убытки от переоценки по ценным бумагам и валютным позициям, зафиксировав дату оценки до начала СВО. В моменте российский индекс гос. облигаций (RGBI) проседал на 20%, что создавало огромный убыток от переоценки облигационного портфеля, который банкам необходимо было отразить в отчетности.

4) Снижение нормативов достаточности и ликвидности, ограничение в отчетности: Банки получили возможность заходить за принятые ранее стандарты нормативов, имея больше запаса капитала.

Какие меры сохранили, а какие оставят в 2023?

С 1-го января 2023 г. запрет на раскрытие банковской отчетности сменится на ограниченное раскрытие. Также по состоянию на 30 ноября ЦБ представил список мер, которые будут и не будут продлены в 2023 г.

Отмененные меры:

—Возможность фиксации валютных курсов, стоимости ценных бумаг и имущества. Мера не будет сильно влиять на отчеты о прибылях и убытках банков, так как стоимость облигаций (наибольшая доля вложений в ценные бумаги банков) восстановилась с уровней 24 февраля. Индексы облигаций находятся на уровне выше февраля.

—Послабления при несоблюдении лимитов ОВП (открытых валютных позиций). Также не видим значительного влияния на отчеты о прибылях и убытках, поскольку большинство банков уже провели девалютизацию балансов.

Продленные:

—Рассрочка по резервам на возможные потери от активов и не признание дефолта по компаниям, попавших под санкционное влияние. Видим положительное влияние на стоимость риска, так как это позволит распределить расходы на создание резервов на 10 лет вместо большого разового расхода.

—Временное обнуление нормативов с постепенным восстановлением в течение 5 лет и другие послабления по нормативам. Мера позволит высвободить дополнительные средства банка для размещения в другие активы.

Вывод

Банковский сектор по итогам 2022 года вышел в небольшую прибыль по сравнению с изначальными прогнозами убытков в несколько триллионов рублей. ЦБ справился с вызовом внешнего шока (убытки от стоимости ценных бумаг, курсов и др.) в 2022 году, и масштаб поддержки будет менее значимым в 2023. Но в предстоящем году мы ждем вызовы нестабильности внутри России (описывали тут), которые могут отразиться как на результатах банков, так и на стоимости их акций.

Алекпер Мамедов

Senior Analyst

@Alekper_Mamedov

#banks

Чтобы избежать массовой паники и не вливать триллионы рублей для спасения банковской системы, ЦБ принял ряд мер, которые позволили банкам выйти на положительный результат в 203 млрд руб. (-12x г/г).

В этом посте рассмотрим, какие меры поддержки банковского сектора в 2022 стали ключевыми и какие из них останутся на 2023 год.

Перечислим ряд мер, которые позволили удержаться банкам на плаву:

1) Послабления по резервам: ЦБ дал возможность не ухудшать качество заемщика, пострадавшего из-за санкций, а также давал "рассрочку" по резервам на 10 лет. Создание новых резервов в кризис - один из важнейших показателей банка (в кризисные годы убыток от новых резервов может расти в >5x г/г и съедать всю операционную прибыль до резервов, выросшую г/г).

2) Рост ключевой до 20% и ограничения по движению капитала: Резкое повышение ключевой ставки и ограничения по вывозу валюты позволили сохранить интерес физлиц к банковским депозитам. Банки расплатились с вкладчиками во 2м квартале и избежали паники значительного оттока ликвидности.

3) Фиксация валютных курсов и стоимости активов: ЦБ позволял не учитывать убытки от переоценки по ценным бумагам и валютным позициям, зафиксировав дату оценки до начала СВО. В моменте российский индекс гос. облигаций (RGBI) проседал на 20%, что создавало огромный убыток от переоценки облигационного портфеля, который банкам необходимо было отразить в отчетности.

4) Снижение нормативов достаточности и ликвидности, ограничение в отчетности: Банки получили возможность заходить за принятые ранее стандарты нормативов, имея больше запаса капитала.

Какие меры сохранили, а какие оставят в 2023?

С 1-го января 2023 г. запрет на раскрытие банковской отчетности сменится на ограниченное раскрытие. Также по состоянию на 30 ноября ЦБ представил список мер, которые будут и не будут продлены в 2023 г.

Отмененные меры:

—Возможность фиксации валютных курсов, стоимости ценных бумаг и имущества. Мера не будет сильно влиять на отчеты о прибылях и убытках банков, так как стоимость облигаций (наибольшая доля вложений в ценные бумаги банков) восстановилась с уровней 24 февраля. Индексы облигаций находятся на уровне выше февраля.

—Послабления при несоблюдении лимитов ОВП (открытых валютных позиций). Также не видим значительного влияния на отчеты о прибылях и убытках, поскольку большинство банков уже провели девалютизацию балансов.

Продленные:

—Рассрочка по резервам на возможные потери от активов и не признание дефолта по компаниям, попавших под санкционное влияние. Видим положительное влияние на стоимость риска, так как это позволит распределить расходы на создание резервов на 10 лет вместо большого разового расхода.

—Временное обнуление нормативов с постепенным восстановлением в течение 5 лет и другие послабления по нормативам. Мера позволит высвободить дополнительные средства банка для размещения в другие активы.

Вывод

Банковский сектор по итогам 2022 года вышел в небольшую прибыль по сравнению с изначальными прогнозами убытков в несколько триллионов рублей. ЦБ справился с вызовом внешнего шока (убытки от стоимости ценных бумаг, курсов и др.) в 2022 году, и масштаб поддержки будет менее значимым в 2023. Но в предстоящем году мы ждем вызовы нестабильности внутри России (описывали тут), которые могут отразиться как на результатах банков, так и на стоимости их акций.

Алекпер Мамедов

Senior Analyst

@Alekper_Mamedov

{kind=link}

Наши портфели

#weekly #strategies

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: 0.25%

> Henry Ford: -0.52%

> Iron Arny: -0.06%

> Фонд АриКапитал IH: -0.52%

> Индекс Мосбиржи ПД: 1.05%

> Индекс S&P500: 2.47%

Портфель IJ:

Неделя на стратегии прошла нейтрально: портфель акций пострадал от неожиданных новостей по Алросе и слива Магнита, но, с другой стороны, приятно порадовал шорт расписок Тинькова. Итого -1%. Облигации принесли прибыль 0.7% на капитал. На спекулятивном фронте все также неоднозначно: шорт РТС и S&P в плюсе, а евро-доллар и нефть пока минусуют 1%. Такая вот неоднозначная неделька - ждем рост DXY и нефти, снижение РТС в ближайшие 2-4 недели.

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель Henry Ford:

На этой неделе рынок иррационально позитивно отреагировал на данные по ВВП и пособиям по безработице. При этом отчетности компаний, как мы и ожидали, негативные с понижением гайденсов. По результату 15% отчитавшихся компаний аналитики уже снизили прогноз по росту EPS S&P 500 с -3% до -4%.

Технически индекс скорее смотрит вниз, чем вверх, поэтому будем ждать развязки после заседания ФРС.

Портфель Iron Arny:

Корпоративные облигации продолжают приносить стабильный доход. В замещающих облигациях тоже все спокойно, т.к. волатильность обменного курса снизилась.

На рынке появились новые бессрочные ЗО Газпрома, которые на наш взгляд дают адекватную премию к старшему долгу. Но пока что наблюдаются проблемы с их покупкой для неквалов. Думаем, что в будущем это исправят, т.к. проспект эмиссии говорит, что эти бумаги доступны для всех.

ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз»:

Сократили чистую позицию в акциях до 10% за счёт увеличения шорта по индексу, ждём коррекции на которой планируем точечно покупать качественные имена по привлекательной цене. В замещающих облигация самая интересная бумага сейчас в долларовом сегменте - бессрочные замещающие облигации ГазКБЗО26Д RU000A105QW3, которые торгуются по цене ниже 80% от номинала с доходностью в долларах 14%+ к колл опциону 26.01.2026. Продавали другие бумаги Газпрома, чтобы нарастить эту позицию до максимальных значений. Рынок корпоративных рублевых облигаций ведёт себя спокойно, ждём снижения инфляции в 1-2 кв 23 на фоне ослабления потребительского спроса, что может привести к оживлению рынка и сужению кредитных спредов.

Оформить заявку на приобретение паев ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз» можно по следующей ссылке

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

#weekly #strategies

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: 0.25%

> Henry Ford: -0.52%

> Iron Arny: -0.06%

> Фонд АриКапитал IH: -0.52%

> Индекс Мосбиржи ПД: 1.05%

> Индекс S&P500: 2.47%

Портфель IJ:

Неделя на стратегии прошла нейтрально: портфель акций пострадал от неожиданных новостей по Алросе и слива Магнита, но, с другой стороны, приятно порадовал шорт расписок Тинькова. Итого -1%. Облигации принесли прибыль 0.7% на капитал. На спекулятивном фронте все также неоднозначно: шорт РТС и S&P в плюсе, а евро-доллар и нефть пока минусуют 1%. Такая вот неоднозначная неделька - ждем рост DXY и нефти, снижение РТС в ближайшие 2-4 недели.

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель Henry Ford:

На этой неделе рынок иррационально позитивно отреагировал на данные по ВВП и пособиям по безработице. При этом отчетности компаний, как мы и ожидали, негативные с понижением гайденсов. По результату 15% отчитавшихся компаний аналитики уже снизили прогноз по росту EPS S&P 500 с -3% до -4%.

Технически индекс скорее смотрит вниз, чем вверх, поэтому будем ждать развязки после заседания ФРС.

Портфель Iron Arny:

Корпоративные облигации продолжают приносить стабильный доход. В замещающих облигациях тоже все спокойно, т.к. волатильность обменного курса снизилась.

На рынке появились новые бессрочные ЗО Газпрома, которые на наш взгляд дают адекватную премию к старшему долгу. Но пока что наблюдаются проблемы с их покупкой для неквалов. Думаем, что в будущем это исправят, т.к. проспект эмиссии говорит, что эти бумаги доступны для всех.

ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз»:

Сократили чистую позицию в акциях до 10% за счёт увеличения шорта по индексу, ждём коррекции на которой планируем точечно покупать качественные имена по привлекательной цене. В замещающих облигация самая интересная бумага сейчас в долларовом сегменте - бессрочные замещающие облигации ГазКБЗО26Д RU000A105QW3, которые торгуются по цене ниже 80% от номинала с доходностью в долларах 14%+ к колл опциону 26.01.2026. Продавали другие бумаги Газпрома, чтобы нарастить эту позицию до максимальных значений. Рынок корпоративных рублевых облигаций ведёт себя спокойно, ждём снижения инфляции в 1-2 кв 23 на фоне ослабления потребительского спроса, что может привести к оживлению рынка и сужению кредитных спредов.

Оформить заявку на приобретение паев ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз» можно по следующей ссылке

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

{kind=link}

Какие акции и когда покупать? - вот тема сегодняшнего выпуска «Вот такие пироги»

Тот факт, что рынки сейчас падают, это реальная возможность проинвестировать свои деньги выгодно в будущем. Поэтому в этом выпуске я решил разобрать тему выбора или как говорят Stock pick.

Основные поинты:

1. Начнем с того, что происходит на рынке: рецессии ещё нет - это будет помогать фондовым рынкам в течение 1кв. Возможно, чуть дольше. Но с другой стороны все процессы, которые были негативными для акций, они продолжаются, и главное - это снижение прибыли!

2. Кого нам тогда вообще стоит покупать? Если брать макро статистику, то банки/потребительские товары/ нефтянка/ некоторые акции роста обычно в минусе в подобной среде. Но не все так просто: по нефти и газу есть интересные компании, а также в здравоохранении - об этом подробнее в выпуске.

3. Разобрал компании, которые я выбрал и объяснил свою логику. Все за и против. Смотрим на прогнозы Invest Heroes по HAL, BMY, SIBN

4. После разбора фундаментала, конечно, для успеха важен момент. Смотрим на момент в контексте 3 выбранных компаний - ведь макро, отраслевую логику и фундаментал мы уже разобрали.

Также поделился новостями по поводу нашего приближающегося обучения. В конце февраля мы готовим для вас марафон и курс. Готовьтесь🔥 И следите за новостями!

Тот факт, что рынки сейчас падают, это реальная возможность проинвестировать свои деньги выгодно в будущем. Поэтому в этом выпуске я решил разобрать тему выбора или как говорят Stock pick.

Основные поинты:

1. Начнем с того, что происходит на рынке: рецессии ещё нет - это будет помогать фондовым рынкам в течение 1кв. Возможно, чуть дольше. Но с другой стороны все процессы, которые были негативными для акций, они продолжаются, и главное - это снижение прибыли!

2. Кого нам тогда вообще стоит покупать? Если брать макро статистику, то банки/потребительские товары/ нефтянка/ некоторые акции роста обычно в минусе в подобной среде. Но не все так просто: по нефти и газу есть интересные компании, а также в здравоохранении - об этом подробнее в выпуске.

3. Разобрал компании, которые я выбрал и объяснил свою логику. Все за и против. Смотрим на прогнозы Invest Heroes по HAL, BMY, SIBN

4. После разбора фундаментала, конечно, для успеха важен момент. Смотрим на момент в контексте 3 выбранных компаний - ведь макро, отраслевую логику и фундаментал мы уже разобрали.

Также поделился новостями по поводу нашего приближающегося обучения. В конце февраля мы готовим для вас марафон и курс. Готовьтесь🔥 И следите за новостями!

YouTube

На какие акции сейчас стоит обратить внимание? Макро логика, разбор компаний и момент для входа

Регистрация на бесплатный марафон по ссылке https://invest-heroes.ru/marathon-feb-2023?source=yt

Напишите мне на почту s.pirogov@invest-heroes.ru , если хотите получить максимальную скидку на обучение, в теме письма укажите "Обучение"

Хотите видеть наши…

Напишите мне на почту s.pirogov@invest-heroes.ru , если хотите получить максимальную скидку на обучение, в теме письма укажите "Обучение"

Хотите видеть наши…

Forwarded from Sergei Pirogov

This media is not supported in your browser

VIEW IN TELEGRAM

Топ-3 темы на сегодня в #daily

1. Во-первых, у нас скоро заседание ФРС. Судя по всему, у нас инфляция может быть выше в январе, чем прогноз. Это ломает логику снижения инфляции и может предвещать нам более негативный ФРС, чем ждет рынок.

А рынок начал пересматривать свои ожидания по ставке

2. У нас происходят движения на Ближнем Востоке между Ираном и Израилем. Поразительно, что в данной ситуации цены на нефть даже не пробовали расти, но в целом остается консенсус, что цены вырастут.

С другой стороны, ОПЕК считает, что цены в балансе и не планирует повышать добычу на своем ближайшем заседании.

По нефти сохраняется неопределенность со сдвигом вверх.

3. Американские индексы на максимумах, а волатильность на минимумах. Обычно это предшествует тому, что волатильность возрастает и индексы корректируются. Что как раз мы и ждем по итогам ФРС

1. Во-первых, у нас скоро заседание ФРС. Судя по всему, у нас инфляция может быть выше в январе, чем прогноз. Это ломает логику снижения инфляции и может предвещать нам более негативный ФРС, чем ждет рынок.

А рынок начал пересматривать свои ожидания по ставке

2. У нас происходят движения на Ближнем Востоке между Ираном и Израилем. Поразительно, что в данной ситуации цены на нефть даже не пробовали расти, но в целом остается консенсус, что цены вырастут.

С другой стороны, ОПЕК считает, что цены в балансе и не планирует повышать добычу на своем ближайшем заседании.

По нефти сохраняется неопределенность со сдвигом вверх.

3. Американские индексы на максимумах, а волатильность на минимумах. Обычно это предшествует тому, что волатильность возрастает и индексы корректируются. Что как раз мы и ждем по итогам ФРС

{kind=link}

Важный фон: у сырьевых компаний большой потенциал

#divingdeeper

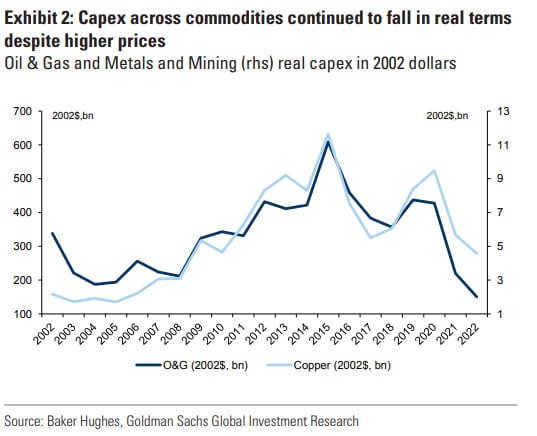

Впереди вероятна рецессия, и в кварталы, когда экономика США начнет падение, скорее всего сырье будет под давлением (весна-лето 2023). Но на какие компании стоит делать ставки на более длинную перспективу? Кого покупать на дне, или на каких секторах можно успеть заработать спекулятивно до начала рецессии?

Goldman Sachs отмечают, что проблема падения инвестиций (CAPEX) затрагивает сырье широким фронтом, особенно отмечая нефть и газ. Компании фокусировались на монетизации имеющихся активов и мало инвестировали в новые мощности, даже несмотря на рост цен на сырье в 2021-2022.

Получается,

- при текущей макро ситуации сырье недостаточно дорого стоит для стимулирования новых инвестиций

- мир находится в ситуации, когда спрос продолжает расти, но в рост предложения несколько лет шло недостаточно инвестиций

- за 2021-2022 сократились запасы материалов

Подобные ситуации исторически исправлялись несколькими годами роста цен на сырье и ростом CAPEX компаний-производителей, за счет чего в результате предложение догоняло спрос и рынок стабилизировался. Такие периоды называются сырьевыми циклами, и не только наша команда замечает, что в следующие несколько лет мы можем увидеть опережающий рост цен на сырье.

P.S. Это точно не значит, что нужно прямо сейчас бежать и закупать на весь портфель сырьевые компании. При реализации сценария нашей команды, будет спад в мировой экономике, который приведет к стагнации и даже спаду цен на сырье в течение нескольких месяцев в 2023 году. Чтобы грамотно воспользоваться макро трендами, приглашаю в нашу подписку, где Сергей активно управляет портфелями, подстраиваясь под макро логику и рыночную ситуацию.

Александр Сайганов

Head of Research

@Hustleharde

#divingdeeper

Впереди вероятна рецессия, и в кварталы, когда экономика США начнет падение, скорее всего сырье будет под давлением (весна-лето 2023). Но на какие компании стоит делать ставки на более длинную перспективу? Кого покупать на дне, или на каких секторах можно успеть заработать спекулятивно до начала рецессии?

Goldman Sachs отмечают, что проблема падения инвестиций (CAPEX) затрагивает сырье широким фронтом, особенно отмечая нефть и газ. Компании фокусировались на монетизации имеющихся активов и мало инвестировали в новые мощности, даже несмотря на рост цен на сырье в 2021-2022.

Получается,

- при текущей макро ситуации сырье недостаточно дорого стоит для стимулирования новых инвестиций

- мир находится в ситуации, когда спрос продолжает расти, но в рост предложения несколько лет шло недостаточно инвестиций

- за 2021-2022 сократились запасы материалов

Подобные ситуации исторически исправлялись несколькими годами роста цен на сырье и ростом CAPEX компаний-производителей, за счет чего в результате предложение догоняло спрос и рынок стабилизировался. Такие периоды называются сырьевыми циклами, и не только наша команда замечает, что в следующие несколько лет мы можем увидеть опережающий рост цен на сырье.

P.S. Это точно не значит, что нужно прямо сейчас бежать и закупать на весь портфель сырьевые компании. При реализации сценария нашей команды, будет спад в мировой экономике, который приведет к стагнации и даже спаду цен на сырье в течение нескольких месяцев в 2023 году. Чтобы грамотно воспользоваться макро трендами, приглашаю в нашу подписку, где Сергей активно управляет портфелями, подстраиваясь под макро логику и рыночную ситуацию.

Александр Сайганов

Head of Research

@Hustleharde

{kind=link}

#special

Прямой эфир с управляющим фонда «Арикапитал-Инвестхироуз» через 1 час

Друзья, сегодня в 19:00 (по мск) встречаемся на прямом эфире, где расскажем про фонд «Арикапитал-ИнвестХироуз», как нам удалось заработать в 2022 году +23% и где мы планируем зарабатывать в 2023 году. Ответим на самые популярные вопросы, а также познакомим вас с данным способом инвестирования.

Если вы давно думали стать пайщиков фонда, но откладывали этот момент «на потом», то сегодняшний эфир - прекрасная возможность познакомиться с нами ближе.

Спикеры: Сергей Пирогов - основатель Invest Heroes, Иван Белов - управляющий фондом «Арикапитал-ИнвестХироуз»

Доступ по ссылке: https://youtube.com/live/ir_6NJC6el8?feature=share

До встречи!

Прямой эфир с управляющим фонда «Арикапитал-Инвестхироуз» через 1 час

Друзья, сегодня в 19:00 (по мск) встречаемся на прямом эфире, где расскажем про фонд «Арикапитал-ИнвестХироуз», как нам удалось заработать в 2022 году +23% и где мы планируем зарабатывать в 2023 году. Ответим на самые популярные вопросы, а также познакомим вас с данным способом инвестирования.

Если вы давно думали стать пайщиков фонда, но откладывали этот момент «на потом», то сегодняшний эфир - прекрасная возможность познакомиться с нами ближе.

Спикеры: Сергей Пирогов - основатель Invest Heroes, Иван Белов - управляющий фондом «Арикапитал-ИнвестХироуз»

Доступ по ссылке: https://youtube.com/live/ir_6NJC6el8?feature=share

До встречи!

YouTube

Как фонд "Арикапитал-Инвестхироуз" заработал +23% в год обвала? Наш подход и возможности фонда

Оформите заявку на фонд по ссылке: https://invest-heroes.ru/pif-invest-heroes-and-arikapital?ih=ih

Друзья, в 19:00 мы проведем прямой эфир по фонду "Арикапитал-Инвестхироуз", где расскажем вам более подробно о нашем фонде и ответим на вопросы в прямом…

Друзья, в 19:00 мы проведем прямой эфир по фонду "Арикапитал-Инвестхироуз", где расскажем вам более подробно о нашем фонде и ответим на вопросы в прямом…

Россия перенаправила ~80% нефти из Европы и США в Азию

#нефть

В 2022 г. Россия перенаправила в Азию существенные объемы экспорта нефти по морю. За счет роста экспорта по морю удалось перенаправить ~80% объема нефти, который поставлялся в Европу и США в 2021 г. Рассмотрим подробнее, за счет чего удалось так увеличить морской экспорт нефти в Азию.

• С начала 2022 г. морской экспорт нефти в Азию (не включая Ю. Корею и Японию) вырос почти в 3 раза

Морской экспорт в Азию, включая Турцию и экспорт в неизвестном направлении, но не включая Ю. Корею и Японию, вырос с 1.1 мбс в январе 2022 г. до 3.14 мбс в январе 2023 г. (на 2.1 мбс или почти в 3 раза). Экспорт в Ю. Корею и Японию снизился с 0.3 мбс в январе 2022 г. до нуля в январе 2023 г. При этом экспорт в неизвестном направлении вырос с нуля в январе 2022 г. до 0.5 мбс в январе 2023 г. Экспорт в Китай по трубопроводу ВСТО и через Казахстан в 2022 г. остался примерно на уровне 2021 г. – около 0.8 мбс.

Таким образом, общий объем экспорта из России в Азию вырос с 1.8 мбс в 2021 г. (без Ю. Кореи, Японии и СНГ) до 3.9 мбс в январе 2023 г. (+2.1 мбс) за счет роста поставок именно по морю (всего по состоянию на январь объем экспорта в Азию составляет 3.9 мбс - около 87% от общих поставок в Азию, Европу и США в 2021, когда в сумме поставлялось около 4.4 мбс).

• Экспорт в Азию вырос в основном за счет перенаправления морских поставок из западных портов, экспорт осуществляется за счет танкеров из России, Европы и неизвестных судовладельцев

В 2021 г. Роcсия экспортировала нефть в Азию в основном по ВСТО и из порта Козьмино. В 2022 г. начала перенаправлять поставки за счет западных портов (в Балтийском и Черном море). Морские поставки из этих портов выросли с 0.16 мбс в январе 2022 г. до 1.66 мбс в январе 2023 г. (+1.5 мбс).

По данным Bloomberg, до 5 декабря 2022 г. из танкеров, которые экспортировали российскую нефть, 47% были европейскими, 22% - российскими, после 5 декабря 2022 г. (с момента вступления в силу эмбарго на российскую нефть) – 31% танкеров европейские, 35% - российские (данные на 13.01.2023 г.). Также выросла доля танкеров неизвестных судовладельцев ("теневой" флот), но она осталась ниже, чем доля европейских танкеров.

По нашей оценке, российских танкеров хватит максимум для 1.6 мбс экспорта нефти в Азию. Также, по данным Braemar, в 2022 году судовладельцы, связанные с Россией, могли закупить до 109 танкеров, в том числе:

• до 29 танкеров VLCC (каждый вместимостью от 2 млн баррелей нефти);

• 31 танкер Suezmax (каждый вместимостью около 1 млн баррелей);

• 49 танкеров Aframax (около 700 тыс. баррелей).

С учетом "теневого" флота российских танкеров по нашей оценке должно хватить для поддержания морского экспорта нефти в Азию на текущем уровне - 3 мбс.

• Подытожим: рост экспорта нефти в Азию в 2 раза к уровню 2021 года в значительной мере компенсировал снижение поставок в ЕС. Удалось перенаправить ~80% от уровня поставок в Европу и США в 2021 г. за счет существенного роста морских поставок в Азию из западных портов. Экспорт осуществляется с использованием европейских танкеров (31% танкеров после 5 декабря 2022 г.), которые, вероятно, могут использоваться пока цена на нефть ниже "потолка". При этом, по нашей оценке, российских танкеров и танкеров "теневого флота" могло бы хватить, чтобы поддерживать морской экспорт в Азию в текущем объеме – около 3 мбс.

Напоминаем что с февраля вступает в силу эмбарго на нефтепродукты, перенаправить которые в Азию уже сложнее по техническим причинам, что и будет главной причиной снижения добычи в России, по нашему мнению.

Наталья Шангина

Senior Analyst

@Natalya_shg

#нефть

В 2022 г. Россия перенаправила в Азию существенные объемы экспорта нефти по морю. За счет роста экспорта по морю удалось перенаправить ~80% объема нефти, который поставлялся в Европу и США в 2021 г. Рассмотрим подробнее, за счет чего удалось так увеличить морской экспорт нефти в Азию.

• С начала 2022 г. морской экспорт нефти в Азию (не включая Ю. Корею и Японию) вырос почти в 3 раза

Морской экспорт в Азию, включая Турцию и экспорт в неизвестном направлении, но не включая Ю. Корею и Японию, вырос с 1.1 мбс в январе 2022 г. до 3.14 мбс в январе 2023 г. (на 2.1 мбс или почти в 3 раза). Экспорт в Ю. Корею и Японию снизился с 0.3 мбс в январе 2022 г. до нуля в январе 2023 г. При этом экспорт в неизвестном направлении вырос с нуля в январе 2022 г. до 0.5 мбс в январе 2023 г. Экспорт в Китай по трубопроводу ВСТО и через Казахстан в 2022 г. остался примерно на уровне 2021 г. – около 0.8 мбс.

Таким образом, общий объем экспорта из России в Азию вырос с 1.8 мбс в 2021 г. (без Ю. Кореи, Японии и СНГ) до 3.9 мбс в январе 2023 г. (+2.1 мбс) за счет роста поставок именно по морю (всего по состоянию на январь объем экспорта в Азию составляет 3.9 мбс - около 87% от общих поставок в Азию, Европу и США в 2021, когда в сумме поставлялось около 4.4 мбс).

• Экспорт в Азию вырос в основном за счет перенаправления морских поставок из западных портов, экспорт осуществляется за счет танкеров из России, Европы и неизвестных судовладельцев

В 2021 г. Роcсия экспортировала нефть в Азию в основном по ВСТО и из порта Козьмино. В 2022 г. начала перенаправлять поставки за счет западных портов (в Балтийском и Черном море). Морские поставки из этих портов выросли с 0.16 мбс в январе 2022 г. до 1.66 мбс в январе 2023 г. (+1.5 мбс).

По данным Bloomberg, до 5 декабря 2022 г. из танкеров, которые экспортировали российскую нефть, 47% были европейскими, 22% - российскими, после 5 декабря 2022 г. (с момента вступления в силу эмбарго на российскую нефть) – 31% танкеров европейские, 35% - российские (данные на 13.01.2023 г.). Также выросла доля танкеров неизвестных судовладельцев ("теневой" флот), но она осталась ниже, чем доля европейских танкеров.

По нашей оценке, российских танкеров хватит максимум для 1.6 мбс экспорта нефти в Азию. Также, по данным Braemar, в 2022 году судовладельцы, связанные с Россией, могли закупить до 109 танкеров, в том числе:

• до 29 танкеров VLCC (каждый вместимостью от 2 млн баррелей нефти);

• 31 танкер Suezmax (каждый вместимостью около 1 млн баррелей);

• 49 танкеров Aframax (около 700 тыс. баррелей).

С учетом "теневого" флота российских танкеров по нашей оценке должно хватить для поддержания морского экспорта нефти в Азию на текущем уровне - 3 мбс.

• Подытожим: рост экспорта нефти в Азию в 2 раза к уровню 2021 года в значительной мере компенсировал снижение поставок в ЕС. Удалось перенаправить ~80% от уровня поставок в Европу и США в 2021 г. за счет существенного роста морских поставок в Азию из западных портов. Экспорт осуществляется с использованием европейских танкеров (31% танкеров после 5 декабря 2022 г.), которые, вероятно, могут использоваться пока цена на нефть ниже "потолка". При этом, по нашей оценке, российских танкеров и танкеров "теневого флота" могло бы хватить, чтобы поддерживать морской экспорт в Азию в текущем объеме – около 3 мбс.

Напоминаем что с февраля вступает в силу эмбарго на нефтепродукты, перенаправить которые в Азию уже сложнее по техническим причинам, что и будет главной причиной снижения добычи в России, по нашему мнению.

Наталья Шангина

Senior Analyst

@Natalya_shg

{kind=link}