Кто из акций может удивить инвесторов?

#daily

#мысли_управляющего

Когда идет рост рынка, всегда 2 вопроса:

1. кто растет следующим, а кто уже вырос достаточно?

2. на чем это может прерваться?

На мой взгляд, потенциал удивить несут в себе акции нефтяного сектора, ведь по факту дисконты сокращаются, и они торгуют нефтью более выгодно, чем предполагали аналитики.

Кроме того, доллар тоже неплохой, и получается комбо... и эти акции ещё не объявляли дивиденды, а рынок на них позитивно реагирует.

А что может пойти не так? - думаю, общее настроение, как обычно, может испортить СВО-тема, и хотя она не влияет на P&L компаний, она задаст волатильность, и рост котировок тогда уплывет в осенне-зимний сезон. Только вот сроки плывут в лето...

Инвесторам остается лишь определяться каким % портфеля они участвуют сейчас в росте рынка акций РФ...

#daily

#мысли_управляющего

Когда идет рост рынка, всегда 2 вопроса:

1. кто растет следующим, а кто уже вырос достаточно?

2. на чем это может прерваться?

На мой взгляд, потенциал удивить несут в себе акции нефтяного сектора, ведь по факту дисконты сокращаются, и они торгуют нефтью более выгодно, чем предполагали аналитики.

Кроме того, доллар тоже неплохой, и получается комбо... и эти акции ещё не объявляли дивиденды, а рынок на них позитивно реагирует.

А что может пойти не так? - думаю, общее настроение, как обычно, может испортить СВО-тема, и хотя она не влияет на P&L компаний, она задаст волатильность, и рост котировок тогда уплывет в осенне-зимний сезон. Только вот сроки плывут в лето...

Инвесторам остается лишь определяться каким % портфеля они участвуют сейчас в росте рынка акций РФ...

{kind=link}

Next big thing - потолок госдолга в США

#мысли_управляющего

#daily

В США выходят данные по дефициту бюджета хуже ожиданий (апрельские налоги хуже прогнозов, отражая большой спад на финрынках в 2023). Goldman Sachs при этом справедливо отмечает, что тогда потолок госдолга может быть исчерпан уже в июне 2023, и тогда нужно будет быстро что-то решать

В таком случае:

- разногласия в Конгрессе велики, и в июне будет согласовано временное решение (небольшое повышение потолка). Большое решение может появится уже в связи с выборами-2024 или по их итогу

- как только будет повышен потолок, Казначейство США пойдет занимать на рынке (я понимаю, что это $300 млрд+ TGA за квартал), что будет эквивалентно мощному QT, и при прочих равных окажет давление на рынки акций

👉 Понятно, что потолок госдолга - вещь техническая. А вот то, что Казначейство США почти все деньги потратило, и им нужно восстановить свои остатки на счетах - это уже реальность (см. зеленый слой на графике от Goldman)

В этом контексте слабые отчетности и ухудшение макроэкономических показателей должны сработать, и я жду от S&P снижения как минимум на 10% до конца июля. Большое изъятие ликвидности или ее приток остаются важными факторами динамики S&P

LIQUIDITY MATTERS

#мысли_управляющего

#daily

В США выходят данные по дефициту бюджета хуже ожиданий (апрельские налоги хуже прогнозов, отражая большой спад на финрынках в 2023). Goldman Sachs при этом справедливо отмечает, что тогда потолок госдолга может быть исчерпан уже в июне 2023, и тогда нужно будет быстро что-то решать

В таком случае:

- разногласия в Конгрессе велики, и в июне будет согласовано временное решение (небольшое повышение потолка). Большое решение может появится уже в связи с выборами-2024 или по их итогу

- как только будет повышен потолок, Казначейство США пойдет занимать на рынке (я понимаю, что это $300 млрд+ TGA за квартал), что будет эквивалентно мощному QT, и при прочих равных окажет давление на рынки акций

👉 Понятно, что потолок госдолга - вещь техническая. А вот то, что Казначейство США почти все деньги потратило, и им нужно восстановить свои остатки на счетах - это уже реальность (см. зеленый слой на графике от Goldman)

В этом контексте слабые отчетности и ухудшение макроэкономических показателей должны сработать, и я жду от S&P снижения как минимум на 10% до конца июля. Большое изъятие ликвидности или ее приток остаются важными факторами динамики S&P

LIQUIDITY MATTERS

{kind=link}

Сокращение дисконтов к BRENT - сам по себе фактор апсайда

#мысли_управляющего

#daily

Поговорим сегодня про нефтянку и Новатэк - что мешает им удвоиться? В целом, это дисконты за российскую нефть и ограничения на ее полноценный вывоз, плюс некоторые технологические проблемы с СПГ.

При этом мы видим, что:

- США не удается контролировать закупки крупных стран: Индия, Китай, Япония покупают российскую нефть. Арабы тоже (чтобы перепродать в Европу свою дороже). Крупным станам суверенитет позволяет отбится от давления

- чем больше пройдет лет, тем больше можно купить и построить танкеров и других логистических мощностей.

В итоге цены и объемы имеют тенденцию выравниваться, и экономика нефтянки может улучшаться даже без роста цен на энергоносители, а с ним и вовсе превратиться в сверхзаряженную ракету:

💼 Скажем, Татнефть по нашим оценкам стоит 2.2х EV/EBITDA 2023

Горизонт реализации этой идеи (переоценка нефтянки) 1-2 года, но рынок сейчас как раз так устроен, что смотрит на чуть-чуть вперед, а потом то, что виделось на расстоянии для него сюрприз. Риски понятны, они никуда не ушли... но если инвестировать, то как раз в длинные тренды и большие недооценки

#мысли_управляющего

#daily

Поговорим сегодня про нефтянку и Новатэк - что мешает им удвоиться? В целом, это дисконты за российскую нефть и ограничения на ее полноценный вывоз, плюс некоторые технологические проблемы с СПГ.

При этом мы видим, что:

- США не удается контролировать закупки крупных стран: Индия, Китай, Япония покупают российскую нефть. Арабы тоже (чтобы перепродать в Европу свою дороже). Крупным станам суверенитет позволяет отбится от давления

- чем больше пройдет лет, тем больше можно купить и построить танкеров и других логистических мощностей.

В итоге цены и объемы имеют тенденцию выравниваться, и экономика нефтянки может улучшаться даже без роста цен на энергоносители, а с ним и вовсе превратиться в сверхзаряженную ракету:

💼 Скажем, Татнефть по нашим оценкам стоит 2.2х EV/EBITDA 2023

Горизонт реализации этой идеи (переоценка нефтянки) 1-2 года, но рынок сейчас как раз так устроен, что смотрит на чуть-чуть вперед, а потом то, что виделось на расстоянии для него сюрприз. Риски понятны, они никуда не ушли... но если инвестировать, то как раз в длинные тренды и большие недооценки

{kind=link}

Качество компаний - важный фактор на ближайшие 6-12 мес.

#мысли_управляющего

#daily

Если посмотреть на динамику последних месяцев, то хорошо видно, что рынок вырос акций на Сбере и на ожиданиях сильных результатов от экспортеров. В общем-то объективный рост, при этом я для себя вижу его так:

1. Рост на том, что все понимают, что компании больше зарабатывают

2. Подтверждение того, что акционерам с этого что-то перепадет, и рост ещё

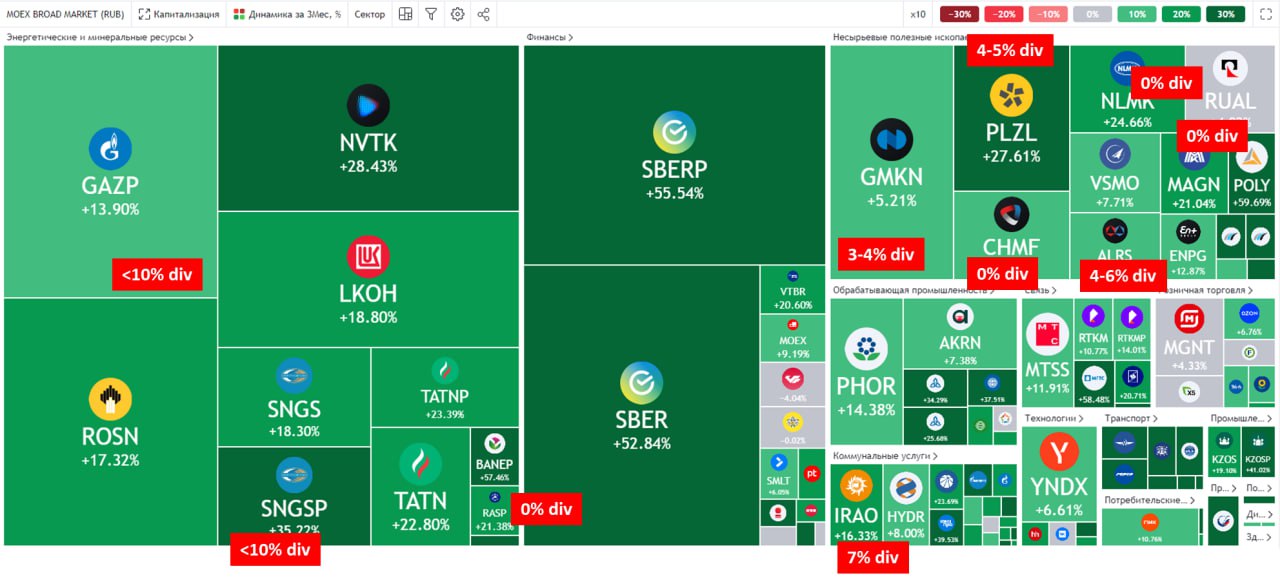

💼 В случае с госкомпаниями так и происходит: Сбербанк, Роснефть, Татнефть, Россети, Совкомфлот, ИРАО, Мосбиржа все делятся доходами. Пополняют бюджет.

Возможно и Газпром даст 10-15Р, и акции подрастут, закрыв гэп на 195Р (сегодня утром там кто-то собрал стопы на открытии торгов)

🥃 В случае с частными компаниями все иначе: крупному бизнесу сейчас политически невыгодно обеспечивать щедрые выплаты, а владельцы компаний-малышей вытаскивают сколько могут.

Белуга и Банк Санкт-Петербург выдали огромные дивиденды >10%. А Магнит, РУСАЛ, Норникель, Полюс, Новатэк, сталевары - все дали или 0% или 3-6% выплат.

Иными словами, будьте осторожны: многие компании, кто заработал много денег, не собираются делиться с вами дивидендами.

Я считаю, что инвесторам стоит и дальше пристально следить за этим трендом, и исходить из того, что "частники" из крупного бизнеса будут стараться "не отсвечивать" дивидендными выплатами, могут поменять дивидендные политики в меньшую сторону пока внешнеполитическая ситуация не пойдет к разрешению.

А госкомпании, наоборот, в целом, будут стабильным источником выплат. Газпром будет платить в долг, Мосбиржа нарастит выплаты в будущем году, что-то порядка 5-6% выдаст АЛРОСА.

👉 В условиях, когда многие акции выросли, отражая потенциал выплат (рост доходов), возможно и много разочарований (например, недавно ТМК взлетела и упала) - будут и ещё.

👉 я ещё не смотрел, но интересно сколько заплатят дочки Газпрома - поидее, могут по полной (при условии, что денег на инвестпрограмму хватает)

PRIVATE COMPANIES WILL KEEP LOW PROFILE

#мысли_управляющего

#daily

Если посмотреть на динамику последних месяцев, то хорошо видно, что рынок вырос акций на Сбере и на ожиданиях сильных результатов от экспортеров. В общем-то объективный рост, при этом я для себя вижу его так:

1. Рост на том, что все понимают, что компании больше зарабатывают

2. Подтверждение того, что акционерам с этого что-то перепадет, и рост ещё

💼 В случае с госкомпаниями так и происходит: Сбербанк, Роснефть, Татнефть, Россети, Совкомфлот, ИРАО, Мосбиржа все делятся доходами. Пополняют бюджет.

Возможно и Газпром даст 10-15Р, и акции подрастут, закрыв гэп на 195Р (сегодня утром там кто-то собрал стопы на открытии торгов)

🥃 В случае с частными компаниями все иначе: крупному бизнесу сейчас политически невыгодно обеспечивать щедрые выплаты, а владельцы компаний-малышей вытаскивают сколько могут.

Белуга и Банк Санкт-Петербург выдали огромные дивиденды >10%. А Магнит, РУСАЛ, Норникель, Полюс, Новатэк, сталевары - все дали или 0% или 3-6% выплат.

Иными словами, будьте осторожны: многие компании, кто заработал много денег, не собираются делиться с вами дивидендами.

Я считаю, что инвесторам стоит и дальше пристально следить за этим трендом, и исходить из того, что "частники" из крупного бизнеса будут стараться "не отсвечивать" дивидендными выплатами, могут поменять дивидендные политики в меньшую сторону пока внешнеполитическая ситуация не пойдет к разрешению.

А госкомпании, наоборот, в целом, будут стабильным источником выплат. Газпром будет платить в долг, Мосбиржа нарастит выплаты в будущем году, что-то порядка 5-6% выдаст АЛРОСА.

👉 В условиях, когда многие акции выросли, отражая потенциал выплат (рост доходов), возможно и много разочарований (например, недавно ТМК взлетела и упала) - будут и ещё.

👉 я ещё не смотрел, но интересно сколько заплатят дочки Газпрома - поидее, могут по полной (при условии, что денег на инвестпрограмму хватает)

PRIVATE COMPANIES WILL KEEP LOW PROFILE

{kind=link}

Что есть внешнее управление?

#daily

#мысли_управляющего

Сегодня весь рынок на ушах от этой темы. Как всегда, попытаемся внести ясность. Спросил комментарий у юристов:

📎 В Указе Президента о "О временном управлении некоторым имуществом" не закреплен запрет на распределение дивидендов.

📎 Росимущество дало разъяснение, что указ не касается вопросов собственности и не лишает владельцев их активов. Внешнее управление носит временный характер и означает, что первоначальный собственник больше не имеет права принимать управленческие решения. Внешний управляющий получает полномочия, которые позволяют ему обеспечить эффективность работы предприятий в соответствии с их значением для экономики России.

📎 Соответственно, если будет принято решение о выплате дивидендов, то дивиденды должны будут выплачены так же в пользу иностранных владельцев (если дополнительно не будут выпущены указы или разъяснения), поэтому тут стоит вопрос целесообразности выплаты дивидентов, если указ направлен на охрану инвестиционного климата в России и сокращение оттока капитала из страны.

Почему на этом растут энергокомпании (ТГК-1, ОГК-2, Мосэнерго)?

А) Потому что если они будут назначены внешним управляющим, то будут получать за это деньги от ПАО Юнипро. Ещё Костин обмолвился о такой идее 24 апреля

Б) Скоро у этих компаний может быть дивиденд, и Газпром может из них качнуть...

Почему растет Юнипро?

А) Похоже, ряд аналитиков внешнее управление приравняли к передачу государству. Это не соответствует действительности ❌

Будет ли Юнипро национализировано?

А) Насколько я понял из новости, такое решение может быть принято как зеркальное, если активы РФ будут изъяты

Что эта новость значит для сделки с иностранной долей в Юнипро?

А) Очевидно, сделка откладывается. Можете прочитать подробнее в интервью Костина Ведомостям

Б) Если Юнипро принадлежит правительству Германии (ранее принадлежала FORTUM), но управляется другой энергокомпанией за деньги, то это уменьшает прибыль Юнипро, а перспектива дивидендов подвешивается

🖋 Кстати, FORTUM владеет 25% ТГК-1, и там тоже не факт, что будет выплата в этом году как раз по этой причине.

ВОТ ТАКИЕ ПИРОГИ

#daily

#мысли_управляющего

Сегодня весь рынок на ушах от этой темы. Как всегда, попытаемся внести ясность. Спросил комментарий у юристов:

📎 В Указе Президента о "О временном управлении некоторым имуществом" не закреплен запрет на распределение дивидендов.

📎 Росимущество дало разъяснение, что указ не касается вопросов собственности и не лишает владельцев их активов. Внешнее управление носит временный характер и означает, что первоначальный собственник больше не имеет права принимать управленческие решения. Внешний управляющий получает полномочия, которые позволяют ему обеспечить эффективность работы предприятий в соответствии с их значением для экономики России.

📎 Соответственно, если будет принято решение о выплате дивидендов, то дивиденды должны будут выплачены так же в пользу иностранных владельцев (если дополнительно не будут выпущены указы или разъяснения), поэтому тут стоит вопрос целесообразности выплаты дивидентов, если указ направлен на охрану инвестиционного климата в России и сокращение оттока капитала из страны.

Почему на этом растут энергокомпании (ТГК-1, ОГК-2, Мосэнерго)?

А) Потому что если они будут назначены внешним управляющим, то будут получать за это деньги от ПАО Юнипро. Ещё Костин обмолвился о такой идее 24 апреля

Б) Скоро у этих компаний может быть дивиденд, и Газпром может из них качнуть...

Почему растет Юнипро?

А) Похоже, ряд аналитиков внешнее управление приравняли к передачу государству. Это не соответствует действительности ❌

Будет ли Юнипро национализировано?

А) Насколько я понял из новости, такое решение может быть принято как зеркальное, если активы РФ будут изъяты

Что эта новость значит для сделки с иностранной долей в Юнипро?

А) Очевидно, сделка откладывается. Можете прочитать подробнее в интервью Костина Ведомостям

Б) Если Юнипро принадлежит правительству Германии (ранее принадлежала FORTUM), но управляется другой энергокомпанией за деньги, то это уменьшает прибыль Юнипро, а перспектива дивидендов подвешивается

🖋 Кстати, FORTUM владеет 25% ТГК-1, и там тоже не факт, что будет выплата в этом году как раз по этой причине.

ВОТ ТАКИЕ ПИРОГИ

Ведомости

Костин предложил передавать в управление активы уходящих компаний из недружественных стран

Глава ВТБ Андрей Костин предложил действовать по принципу «зуб за зуб» по отношению к российским активам компаний из недружественных стран, желающих уйти из РФ.

Кому как сокращение кредитования?

#мысли_управляющего

#daily

Пожалуй, важный тренд в экономике США сейчас - это сокращение кредитования (негативный кредитный импульс) и ужесточение условий кредитования.

Обычно между этим фактом и реальным спадом в кредитах (а как следствие в расходах и ВВП) проходит 9-12 мес. (т.е. начали в начале этого года, увидим заметный эффект с 3кв 2023)

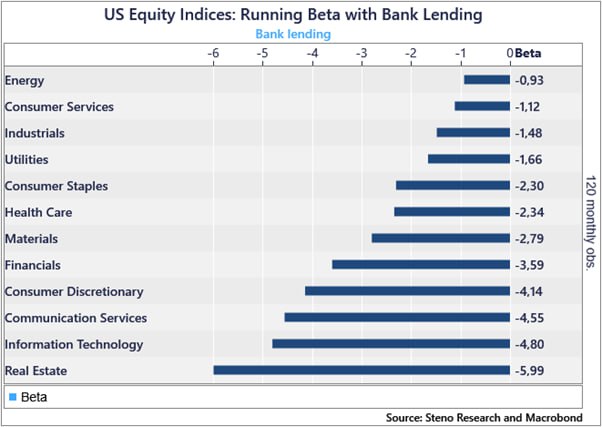

Соответственно, кто из акций наиболее страдает от снижения кредитования? - ответ дает статистика:

1. Хуже всего REIT

2. Дальше зависимые от рекламы - Infotech, Communication Services (например GOOGLE или PINTEREST), а также Consumer Cyclical (TESLA, AMAZON, NIKE)

3. Меньше других - Energy (EXXON MOBIL), Industrials, Utilities, Consumer Staples, Healthcare

SECTOR BETA - SEE BELOW

#мысли_управляющего

#daily

Пожалуй, важный тренд в экономике США сейчас - это сокращение кредитования (негативный кредитный импульс) и ужесточение условий кредитования.

Обычно между этим фактом и реальным спадом в кредитах (а как следствие в расходах и ВВП) проходит 9-12 мес. (т.е. начали в начале этого года, увидим заметный эффект с 3кв 2023)

Соответственно, кто из акций наиболее страдает от снижения кредитования? - ответ дает статистика:

1. Хуже всего REIT

2. Дальше зависимые от рекламы - Infotech, Communication Services (например GOOGLE или PINTEREST), а также Consumer Cyclical (TESLA, AMAZON, NIKE)

3. Меньше других - Energy (EXXON MOBIL), Industrials, Utilities, Consumer Staples, Healthcare

SECTOR BETA - SEE BELOW

{kind=link}

Почему укрепляется рубль?

#мысли_управляющего

#daily

Вероятно, главная причина укрепления рубля - это дивиденды: весь этот месяц компании утверждают дивидендные выплаты, и постепенно финдирам компаний нужно покупать рубли, чтобы провести существенные платежи.

🕯 к примеру, дивиденды ЛУКОЙЛа составят почти 300 млрд. руб., ещё 200 млрд. руб. - это выплата от Роснефти, которую ждут наши аналитики. - вот уже почти $7 млрд

Конечно, не факт, что у компаний совсем нет денег в рублях, и поэтому обмен валюты должен оказаться скромнее, но суммарно за май этот фактор, скорее всего, перевесит продажи, и мы увидим продолжение текущего тренда.

А дальше и спекулянтам впору фиксировать прибыль: по фьючерсам Si было заметно, что они опережали динамику пары USDRUB - это уже спрос на валюту на пару-тройку $ млрд.

По совокупности я бы предположил, что рубль к доллару сможет укрепиться до 77-78Р, а затем снова начнется волна его ослабления к 80Р+ летом. Эта динамика - катализатор снижения котировок экспортеров, которое мы наблюдаем.

Примечательно, что раньше часть дивидендов конвертировалась обратно в валюту, чтобы достичь нерезидентов, но в этом году мы этого не ждем.

DIVIDENDS ARE ONE-OFF. BUT NOW THEY MATTER

#мысли_управляющего

#daily

Вероятно, главная причина укрепления рубля - это дивиденды: весь этот месяц компании утверждают дивидендные выплаты, и постепенно финдирам компаний нужно покупать рубли, чтобы провести существенные платежи.

🕯 к примеру, дивиденды ЛУКОЙЛа составят почти 300 млрд. руб., ещё 200 млрд. руб. - это выплата от Роснефти, которую ждут наши аналитики. - вот уже почти $7 млрд

Конечно, не факт, что у компаний совсем нет денег в рублях, и поэтому обмен валюты должен оказаться скромнее, но суммарно за май этот фактор, скорее всего, перевесит продажи, и мы увидим продолжение текущего тренда.

А дальше и спекулянтам впору фиксировать прибыль: по фьючерсам Si было заметно, что они опережали динамику пары USDRUB - это уже спрос на валюту на пару-тройку $ млрд.

По совокупности я бы предположил, что рубль к доллару сможет укрепиться до 77-78Р, а затем снова начнется волна его ослабления к 80Р+ летом. Эта динамика - катализатор снижения котировок экспортеров, которое мы наблюдаем.

Примечательно, что раньше часть дивидендов конвертировалась обратно в валюту, чтобы достичь нерезидентов, но в этом году мы этого не ждем.

DIVIDENDS ARE ONE-OFF. BUT NOW THEY MATTER

{kind=link}

И где это ваше падение?

#мысли_управляющего

#daily

Динамика рынков с начала года - очень полезная в образовательном плане. Помогает понять, как ведет себя рынок акций на заходе в рецессию, а именно:

1. хуже рынка чувствуют себя циклические акции (сырьевые, банки, промышленность, стройка)

2. лучше рынка - large caps, а также компании с высокими мультипликаторами оценки (т.к. на снижении инфляции снижаются % ставки, и это повышает оценки)

📚 очень важно, что эти закономерности работают в ДОЛЛАРАХ. В рублях курс вносит свои корректировки

А что же российский рынок?

3. Все логично. Знаете, сколько РТС дал с начала года? - всего +1.1%. Иными словами, большой рост российских акций с начала года - это просто й большая девальвация

Как все будет развиваться дальше? - дальше мы увидим рецессию в экономике США и Европы в июне (по нашим расчетам), и будут снижаться EPS (прибыли) компаний, и более запаздывающие сектора (потребительские, которые падают вместе со снижением занятости и обнулением темпа роста зарплат).

Тогда как раз снизятся акции компаний, кто на этом зарабатывает:

1. Apple и Amazon (= потребитель), Google и другая запрещенная организация на F (потому что вслед за спадом в потреблении следует срезка рекламных бюджетов), полупроводники (AMD, NVIDIA) - потому что в мире падают продажи электронных устройств

2. Доснизятся акции банков и других потребительских секторов тоже..., а акции фармы, просевшие с начала года, восстановят свои позиции

3. Уже сейчас или на 1-2 мес. позже нужно смотреть под покупку акции роста, которые сейчас на лоях: если EPS растут, а % ставки будут снижаться, то именно эти акции уже на горизонте 6 мес. + покажут рост при невнятной динамике S&P

А что в России?

Пока цены на нефть низкие, рубль не сможет укрепиться сильнее, чем сейчас. На этом фоне некоторые экспортеры и акции внутреннего рынка с понятными дивидендами будут лучше рынка, а нефтянка не сможет тянуть рынок вверх.

Затем, когда нефтянка отразит спад в BRENT, а в рынок поступят дивиденды (июнь и далее) могут сложиться 2 условия:

1. есть большой кэш 200-400 млрд.

2. нефть от этой точки растет, рубль укрепляется, и голубые фишки российского рынка смогут показать существенное ралли = 15-20%

А пока мы проходим переходный момент: коррекция вслед за нефтью и риски по Украине. Это - цимес мая-июня, по итогам которого я стараюсь планирую активно докупать (а пока нужно пройти этот волатильный период).

Итого, что стоит запомнить инвесторам:

1. Все логики про рецессию работают в ДОЛЛАРАХ

2. Не все акции падают одновременно. Это связано с % ставками и мультипликаторами, а также с порядком. в котором падают экономические доминошки (сначала жилье и промышленность, банки, а потом потребитель и услуги)

3. Динамика экономики хорошо подсказывает нам лучшие и худшие сектора

ВОТ ТАКАЯ ЛОГИКА

#мысли_управляющего

#daily

Динамика рынков с начала года - очень полезная в образовательном плане. Помогает понять, как ведет себя рынок акций на заходе в рецессию, а именно:

1. хуже рынка чувствуют себя циклические акции (сырьевые, банки, промышленность, стройка)

2. лучше рынка - large caps, а также компании с высокими мультипликаторами оценки (т.к. на снижении инфляции снижаются % ставки, и это повышает оценки)

📚 очень важно, что эти закономерности работают в ДОЛЛАРАХ. В рублях курс вносит свои корректировки

А что же российский рынок?

3. Все логично. Знаете, сколько РТС дал с начала года? - всего +1.1%. Иными словами, большой рост российских акций с начала года - это просто й большая девальвация

Как все будет развиваться дальше? - дальше мы увидим рецессию в экономике США и Европы в июне (по нашим расчетам), и будут снижаться EPS (прибыли) компаний, и более запаздывающие сектора (потребительские, которые падают вместе со снижением занятости и обнулением темпа роста зарплат).

Тогда как раз снизятся акции компаний, кто на этом зарабатывает:

1. Apple и Amazon (= потребитель), Google и другая запрещенная организация на F (потому что вслед за спадом в потреблении следует срезка рекламных бюджетов), полупроводники (AMD, NVIDIA) - потому что в мире падают продажи электронных устройств

2. Доснизятся акции банков и других потребительских секторов тоже..., а акции фармы, просевшие с начала года, восстановят свои позиции

3. Уже сейчас или на 1-2 мес. позже нужно смотреть под покупку акции роста, которые сейчас на лоях: если EPS растут, а % ставки будут снижаться, то именно эти акции уже на горизонте 6 мес. + покажут рост при невнятной динамике S&P

А что в России?

Пока цены на нефть низкие, рубль не сможет укрепиться сильнее, чем сейчас. На этом фоне некоторые экспортеры и акции внутреннего рынка с понятными дивидендами будут лучше рынка, а нефтянка не сможет тянуть рынок вверх.

Затем, когда нефтянка отразит спад в BRENT, а в рынок поступят дивиденды (июнь и далее) могут сложиться 2 условия:

1. есть большой кэш 200-400 млрд.

2. нефть от этой точки растет, рубль укрепляется, и голубые фишки российского рынка смогут показать существенное ралли = 15-20%

А пока мы проходим переходный момент: коррекция вслед за нефтью и риски по Украине. Это - цимес мая-июня, по итогам которого я стараюсь планирую активно докупать (а пока нужно пройти этот волатильный период).

Итого, что стоит запомнить инвесторам:

1. Все логики про рецессию работают в ДОЛЛАРАХ

2. Не все акции падают одновременно. Это связано с % ставками и мультипликаторами, а также с порядком. в котором падают экономические доминошки (сначала жилье и промышленность, банки, а потом потребитель и услуги)

3. Динамика экономики хорошо подсказывает нам лучшие и худшие сектора

ВОТ ТАКАЯ ЛОГИКА

{kind=link}

Импровизированный индекс страха

#мысли_управляющего

#daily

Последние дни мы с ребятами заметили интересный эффект:

Разница в индексе и ближнем фьючерсе на индекс Мосбиржи (MXM3 = MIX-6.23) порой очень сильно расходится с нормой (до 4% - см. график)

В целом опытные трейдеры должны понимать откуда это берется: это стоимость денег на 1 квартал + дивидендные отсечки между этими 2 датами. В частности, дивиденды Лукойла сейчас должен давать около 1.2-1.5% гэп в индексе.

Но что мы видим на деле? - разница была вчера 4%, т.е. маркет-мейкер отрабатывает плохо в моменты, когда идет набег людей, которые хотят зашортить (или наоборот купить) во что бы то ни стало, не сверяясь с тем, где фьючерс.

Похожая ситуация с USDRUB спотом и фьючерсом: там разницы до 1.5%, и тоже это зеркало настроя спекулянтов - когда доллар падает, фьючерс его обгоняет, а как только они выравниваются, значит мишки фиксируют прибыль.

Какие выводы для инвесторов?

1. это хорошая подсказка от рынка, когда толпа спекулянтов куда-то побежала (можете следить за разницами в Tradingview)

2. учитывайте это, когда спекулируете/хеджируетесь: можно открыть позицию очень невыгодно

НОВАЯ РЕАЛЬНОСТЬ - НОВЫЕ ИНДИКАТОРЫ

#мысли_управляющего

#daily

Последние дни мы с ребятами заметили интересный эффект:

Разница в индексе и ближнем фьючерсе на индекс Мосбиржи (MXM3 = MIX-6.23) порой очень сильно расходится с нормой (до 4% - см. график)

В целом опытные трейдеры должны понимать откуда это берется: это стоимость денег на 1 квартал + дивидендные отсечки между этими 2 датами. В частности, дивиденды Лукойла сейчас должен давать около 1.2-1.5% гэп в индексе.

Но что мы видим на деле? - разница была вчера 4%, т.е. маркет-мейкер отрабатывает плохо в моменты, когда идет набег людей, которые хотят зашортить (или наоборот купить) во что бы то ни стало, не сверяясь с тем, где фьючерс.

Похожая ситуация с USDRUB спотом и фьючерсом: там разницы до 1.5%, и тоже это зеркало настроя спекулянтов - когда доллар падает, фьючерс его обгоняет, а как только они выравниваются, значит мишки фиксируют прибыль.

Какие выводы для инвесторов?

1. это хорошая подсказка от рынка, когда толпа спекулянтов куда-то побежала (можете следить за разницами в Tradingview)

2. учитывайте это, когда спекулируете/хеджируетесь: можно открыть позицию очень невыгодно

НОВАЯ РЕАЛЬНОСТЬ - НОВЫЕ ИНДИКАТОРЫ

{kind=link}

Daily: идем чисто по баксу

#мысли_управляющего

#daily

Российский рынок пока не готов бояться геополитических рисков: увидев, что пока столкновения на Украине пока больше похожу на тактические, он вернулся к своей любимой игре - следовать за долларом

Только посмотрите, как IMOEX ходит за баксом (см. иллюстрацию)

Что это сообщает нам? - впереди рынка должны оказаться экспортеры, у которых нет внутренних проблем (проблемы у #RUAL, #GMKN, #ALRS), т.е. в первую очередь #MAGN, #SGZH, #POLY, #MTLR.

Также нормально будет чувствовать себя нефтянка (раз там дивиденды, покупают Лукойл, Татнефть... Роснефть пока слабовато).

С другой стороны, как только IMOEX перепишет максимум, снова начинается зона продаж, и я бы не расслаблялся.

Интереса в рынок до конца месяца добавят решения по дивидендам в Мосэнерго (растет сегодня без новостей), ОГК-2, ТГК-1 и отчет Тинькова (думаем, будет хорошим).

В целом, в такой ситуации мне больше нравится расти на долларе, чем на акциях (в акциях риски выше), что я и сделал - поставил 50% портфеля на бакс, а 35-45% чистый лонг в акциях. В итоге расту хорошо, но риски ниже.

Можем и 82+ по бакинскому же нарисовать...

FOLLOW THE GREENBUCK

#мысли_управляющего

#daily

Российский рынок пока не готов бояться геополитических рисков: увидев, что пока столкновения на Украине пока больше похожу на тактические, он вернулся к своей любимой игре - следовать за долларом

Только посмотрите, как IMOEX ходит за баксом (см. иллюстрацию)

Что это сообщает нам? - впереди рынка должны оказаться экспортеры, у которых нет внутренних проблем (проблемы у #RUAL, #GMKN, #ALRS), т.е. в первую очередь #MAGN, #SGZH, #POLY, #MTLR.

Также нормально будет чувствовать себя нефтянка (раз там дивиденды, покупают Лукойл, Татнефть... Роснефть пока слабовато).

С другой стороны, как только IMOEX перепишет максимум, снова начинается зона продаж, и я бы не расслаблялся.

Интереса в рынок до конца месяца добавят решения по дивидендам в Мосэнерго (растет сегодня без новостей), ОГК-2, ТГК-1 и отчет Тинькова (думаем, будет хорошим).

В целом, в такой ситуации мне больше нравится расти на долларе, чем на акциях (в акциях риски выше), что я и сделал - поставил 50% портфеля на бакс, а 35-45% чистый лонг в акциях. В итоге расту хорошо, но риски ниже.

Можем и 82+ по бакинскому же нарисовать...

FOLLOW THE GREENBUCK

{kind=link}