#ALRS #мысли_аналитика

КАК АЛРОСА ТЕРЯЕТ ДЕНЬГИ НА КАРАНТИНЕ

Массовые карантины продолжают мешать бизнесу нормально функционировать – это факт. В этом посте разберем, какие риски на данный момент существуют для Алросы

»Запрет авиасообщений затрудняеет проведение полноценных алмазных аукционов.

» Мировые алмазные биржи уходят на карантин

» Алроса вводит еще более гибкие правила для сайтхолдеров

Мы считаем, что из-за карантинов продажи Алросы в марте могут упасть на 53% г/г!

ПОСТ

Да, многие опасения уже в цене. Однако пик вируса в Европе и США еще не пройден, а значит покупать Алросу сейчас может быть не совсем хорошей идеей, так как дивиденды за 1П2020 могут быть низкими. Тем не менее, для инвесторов текущие уровни являются достаточно комфортными для формирования долгосрочной позиции.

P.S. Подписчики нашей аналитики видят трейды от трех управляющих и знают, когда входить в сделки - присоединяйтесь!

Алексей Бурцев

Analyst

@alexey_burtsev

КАК АЛРОСА ТЕРЯЕТ ДЕНЬГИ НА КАРАНТИНЕ

Массовые карантины продолжают мешать бизнесу нормально функционировать – это факт. В этом посте разберем, какие риски на данный момент существуют для Алросы

»Запрет авиасообщений затрудняеет проведение полноценных алмазных аукционов.

» Мировые алмазные биржи уходят на карантин

» Алроса вводит еще более гибкие правила для сайтхолдеров

Мы считаем, что из-за карантинов продажи Алросы в марте могут упасть на 53% г/г!

ПОСТ

Да, многие опасения уже в цене. Однако пик вируса в Европе и США еще не пройден, а значит покупать Алросу сейчас может быть не совсем хорошей идеей, так как дивиденды за 1П2020 могут быть низкими. Тем не менее, для инвесторов текущие уровни являются достаточно комфортными для формирования долгосрочной позиции.

P.S. Подписчики нашей аналитики видят трейды от трех управляющих и знают, когда входить в сделки - присоединяйтесь!

Алексей Бурцев

Analyst

@alexey_burtsev

{kind=link}

#ALRS #мысли_аналитика

АЛРОСА: НЕГАТИВНЫЕ ОЖИДАНИЯ УЖЕ В ЦЕНЕ

Вчера Алроса отчиталась по операционным результатам. Как ожидалось, результаты вышли слабыми из-за ограничений, вызванных глобальным карантином. Разберем основные тезисы отчета и разберемся, что в итоге делать с Алросой.

» Продажи упали на 93% кв/кв из-за околонулевых продаж в апреле-июне

» По итогам 2К20 EBITDA и вовсе может быть отрицательной, а промежуточные дивидендные выплаты отменены или перенесены из-за отрицательного свободного денежного потока и чистого убытка

» Консенсус Bloomberg и так настроен в целом консервативно, поэтому слабые финансовые результаты в этом году не будут влиять на настроения институциональных инвесторов.

ПОСТ

Алексей Бурцев

Analyst

@alexey_burtsev

АЛРОСА: НЕГАТИВНЫЕ ОЖИДАНИЯ УЖЕ В ЦЕНЕ

Вчера Алроса отчиталась по операционным результатам. Как ожидалось, результаты вышли слабыми из-за ограничений, вызванных глобальным карантином. Разберем основные тезисы отчета и разберемся, что в итоге делать с Алросой.

» Продажи упали на 93% кв/кв из-за околонулевых продаж в апреле-июне

» По итогам 2К20 EBITDA и вовсе может быть отрицательной, а промежуточные дивидендные выплаты отменены или перенесены из-за отрицательного свободного денежного потока и чистого убытка

» Консенсус Bloomberg и так настроен в целом консервативно, поэтому слабые финансовые результаты в этом году не будут влиять на настроения институциональных инвесторов.

ПОСТ

Алексей Бурцев

Analyst

@alexey_burtsev

{kind=link}

#ALRS #m_n_m

АЛРОСА: ЧТО ИЗВЕСТНО ПО ИТОГАМ 2К20

На днях Алроса отчиталась по итогам 2К20. Результаты вышли ожидаемо слабыми на фоне карантина по всему миру. С середины весны идут разговоры о возможной продаже алмазов стоимостью до 1 млрд долларов Минфину в Гохран. Ранее компания считала, что справится и без сделки, но сейчас эта сделка ей необходима.

В этом посте

>> Какие финансовые результаты вышли по итогам 2К20

>> Что известно о сделке с Минфином и как это повлияет на финансовые результаты Алросы

ПОСТ

Алексей Бурцев

Analyst

@alexey_burtsev

P.S. Подписчики нашей аналитики знают фундаментальные цены акций и видят, как наши управляющие отрабатывают фундаментальные идеи на рынке - присоединяйтесь!

АЛРОСА: ЧТО ИЗВЕСТНО ПО ИТОГАМ 2К20

На днях Алроса отчиталась по итогам 2К20. Результаты вышли ожидаемо слабыми на фоне карантина по всему миру. С середины весны идут разговоры о возможной продаже алмазов стоимостью до 1 млрд долларов Минфину в Гохран. Ранее компания считала, что справится и без сделки, но сейчас эта сделка ей необходима.

В этом посте

>> Какие финансовые результаты вышли по итогам 2К20

>> Что известно о сделке с Минфином и как это повлияет на финансовые результаты Алросы

ПОСТ

Алексей Бурцев

Analyst

@alexey_burtsev

P.S. Подписчики нашей аналитики знают фундаментальные цены акций и видят, как наши управляющие отрабатывают фундаментальные идеи на рынке - присоединяйтесь!

{kind=link}

#Diamonds #ALRS

РЫНОК АЛМАЗОВ: ПОЧЕМУ МЫ КУПИЛИ АЛРОСУ

Алмазная отрасль сильно пострадала в 2020 году на фоне пандемии из-за сокращения спроса на ювелирную продукцию, что вызвало коррекцию в ценах на алмазы до 10-летних минимумов.

Однако, мы ожидаем, что к 2025 году спрос на алмазы может восстановиться до доковидных уровней, в то время как предложение продолжит расти незначительными темпами (1–2%). В результате этого может образоваться дефицит, который двинет цены алмазов в сторону повышения к 10-летнему среднему значению.

В рамках нашего сервиса 9 апреля мы открыли инвестиционную идею по покупке Алросы и с подписчиками за 1,5 месяца уже заработали 10%. Чтобы получать такие инвестиционные идеи, подписывайтесь на наш сервис.

ПОСТ

Junior Analyst

Марк Пальшин

@Palshinmd

РЫНОК АЛМАЗОВ: ПОЧЕМУ МЫ КУПИЛИ АЛРОСУ

Алмазная отрасль сильно пострадала в 2020 году на фоне пандемии из-за сокращения спроса на ювелирную продукцию, что вызвало коррекцию в ценах на алмазы до 10-летних минимумов.

Однако, мы ожидаем, что к 2025 году спрос на алмазы может восстановиться до доковидных уровней, в то время как предложение продолжит расти незначительными темпами (1–2%). В результате этого может образоваться дефицит, который двинет цены алмазов в сторону повышения к 10-летнему среднему значению.

В рамках нашего сервиса 9 апреля мы открыли инвестиционную идею по покупке Алросы и с подписчиками за 1,5 месяца уже заработали 10%. Чтобы получать такие инвестиционные идеи, подписывайтесь на наш сервис.

ПОСТ

Junior Analyst

Марк Пальшин

@Palshinmd

{kind=link}

#Diamonds #ALRS

ЧТО ПРОИСХОДИТ НА РЫНКЕ АЛМАЗОВ

C лета прошлого года цены на алмазы начали свой восстановительный путь к среднеисторическим отметкам в 160$/кар. (цена по итогам 2 кв. 145$/кар.). Это происходит на фоне сильного спроса со стороны ювелирной промышленности и стагнирующего предложения. В этом посте поговорим о:

👉рыночном балансе алмазов;

👉запасах в Down-stream Mid-stream и Up-stream;

👉ожиданиях цен на алмазы;

👉бенефициаре роста алмазов.

ПОСТ

P.S. Наши подписчики знают, стоит ли покупать Алросу из-за роста цен на алмазы или будущий рост цен уже учтен рынком в котировках.

Analyst

Марк Пальшин

@Palshinmd

ЧТО ПРОИСХОДИТ НА РЫНКЕ АЛМАЗОВ

C лета прошлого года цены на алмазы начали свой восстановительный путь к среднеисторическим отметкам в 160$/кар. (цена по итогам 2 кв. 145$/кар.). Это происходит на фоне сильного спроса со стороны ювелирной промышленности и стагнирующего предложения. В этом посте поговорим о:

👉рыночном балансе алмазов;

👉запасах в Down-stream Mid-stream и Up-stream;

👉ожиданиях цен на алмазы;

👉бенефициаре роста алмазов.

ПОСТ

P.S. Наши подписчики знают, стоит ли покупать Алросу из-за роста цен на алмазы или будущий рост цен уже учтен рынком в котировках.

Analyst

Марк Пальшин

@Palshinmd

{kind=link}

#breaking

#timestamp

САНКЦИИ ЕС (8Й ПАКЕТ): ТОЛКОВАНИЕ

1. Нефть. Теперь нельзя за дорого возить нефть в третьи страны (не будут страховать). Что такое дорого решит G-7. Это может ограничить экспорт 👉 попутный ветер для валюты

2. Ресурсы. Экспорт металлов все ещё запрещен. Слябы можно (как и было). ПО удобрениям насколько я помню запрет сняли. А по алмазам не ввели 👉 #PHOR, #AKRN, #ALRS невредимы

3. НКЦ - нет санкций. Это пожалуй самое позитивное для валюты и рынка

Думаю, что это хорошие новости для трейдеров на пару-тройку дней.

SP 🙌

#timestamp

САНКЦИИ ЕС (8Й ПАКЕТ): ТОЛКОВАНИЕ

1. Нефть. Теперь нельзя за дорого возить нефть в третьи страны (не будут страховать). Что такое дорого решит G-7. Это может ограничить экспорт 👉 попутный ветер для валюты

2. Ресурсы. Экспорт металлов все ещё запрещен. Слябы можно (как и было). ПО удобрениям насколько я помню запрет сняли. А по алмазам не ввели 👉 #PHOR, #AKRN, #ALRS невредимы

3. НКЦ - нет санкций. Это пожалуй самое позитивное для валюты и рынка

Думаю, что это хорошие новости для трейдеров на пару-тройку дней.

SP 🙌

Алроса - интересна ли акция к покупке?

#ALRS

На днях ЕС удалось достичь соглашения с G7 об эмбарго на импорт алмазов из России. Алроса уже находится в SDN-списке США, при этом, по нашим оценкам, в 2022 г. компании удавалось направлять на продажи 90% от объема производства. В посте разберемся, как новые санкции могут сказаться на бизнесе Алросы и дадим свой взгляд на компанию.

Санкции не должны ударить по объемам реализации Алросы

G7 ввела санкции на Алросу. Кроме этого Алроса уже давно находится в SDN-листе. Несмотря на это, алмазы Алросы все еще продолжают идти в Индию, а бриллианты из Российских алмазов - в Америку. Отметим, что Бельгия, второй основной потребитель алмазов Алросы, не входит в G7 и постоянно накладывает вето на санкции ЕС на импорт алмазов из РФ. Так, как по ее словам, эти санкции навредят не РФ, а самой Бельгии из-за легкости переориентации продукции. Мы не ожидаем, что санкции от G7 негативно повлияют на операционную деятельность Алросы.

Большая часть объемов алмазов Алросы, вероятно, реализуется

Мы считаем что Алросе удавалось продавать ~90% объемов от произведенной продукции, то есть бОльшую часть, и такие же прогнозы закладываем на 2023 г. Почему мы делаем такие выводы:

-Индия, которая занимается огранкой 90-95% всех камней, продолжает стабильно импортировать алмазы;

-Цены на алмазы снижаются. Алроса занимает 30-35% мировой доли рынка алмазов. Если бы Алроса не могла реализовывать большую часть своих объемов, то цены на алмазы бы не падали.

Цены снизились и, по нашим оценкам, будут стагнировать в период рецессии

Со своих мартовских пиков в 2022 г. индекс цен на алмазы скорректировался на 19% до 129 п. Текущая средняя цена реализации алмазов у Алросы,по нашим оценкам, составляет ~135-140 $/кар. Мы ожидаем, что цены на алмазы в 2023 г. будут на текущем уровне из-за вероятного наступления мировой рецессии ближе к 3 кв. 2023 г. Сильный структурный дефицит рынка алмазов, по нашему мнению, не позволит сильно упасть ценам на алмазы с текущих отметок. А в 2024 г. мы ожидаем, что тренд цен на алмазы вернется к росту.

Взгляд на компанию

На текущий момент мы считаем, что Алроса интересна только, как долгосрочная инвестиция из-за ожидаемого роста цен на алмазы после прохождения рецессии в связи с сильными структурным дефицитом. В период рецессии мы ждем, что цены на алмазы будут стагнировать. А в результате стагнации цен на алмазы и роста себестоимости на фоне высокой инфляции мы ожидаем, что рентабельность компании по EBITDA, очищенной от доп. налоговых изъятия, окажется под давлением (~35% против исторической 40-45%).

Также мы допускаем, что в условиях сильного дефицита бюджета правительство может дополнительно изъять денежные средства у компании в 2024 г.

Марк Пальшин

Senior Analyst

@Palshinmd

#ALRS

На днях ЕС удалось достичь соглашения с G7 об эмбарго на импорт алмазов из России. Алроса уже находится в SDN-списке США, при этом, по нашим оценкам, в 2022 г. компании удавалось направлять на продажи 90% от объема производства. В посте разберемся, как новые санкции могут сказаться на бизнесе Алросы и дадим свой взгляд на компанию.

Санкции не должны ударить по объемам реализации Алросы

G7 ввела санкции на Алросу. Кроме этого Алроса уже давно находится в SDN-листе. Несмотря на это, алмазы Алросы все еще продолжают идти в Индию, а бриллианты из Российских алмазов - в Америку. Отметим, что Бельгия, второй основной потребитель алмазов Алросы, не входит в G7 и постоянно накладывает вето на санкции ЕС на импорт алмазов из РФ. Так, как по ее словам, эти санкции навредят не РФ, а самой Бельгии из-за легкости переориентации продукции. Мы не ожидаем, что санкции от G7 негативно повлияют на операционную деятельность Алросы.

Большая часть объемов алмазов Алросы, вероятно, реализуется

Мы считаем что Алросе удавалось продавать ~90% объемов от произведенной продукции, то есть бОльшую часть, и такие же прогнозы закладываем на 2023 г. Почему мы делаем такие выводы:

-Индия, которая занимается огранкой 90-95% всех камней, продолжает стабильно импортировать алмазы;

-Цены на алмазы снижаются. Алроса занимает 30-35% мировой доли рынка алмазов. Если бы Алроса не могла реализовывать большую часть своих объемов, то цены на алмазы бы не падали.

Цены снизились и, по нашим оценкам, будут стагнировать в период рецессии

Со своих мартовских пиков в 2022 г. индекс цен на алмазы скорректировался на 19% до 129 п. Текущая средняя цена реализации алмазов у Алросы,по нашим оценкам, составляет ~135-140 $/кар. Мы ожидаем, что цены на алмазы в 2023 г. будут на текущем уровне из-за вероятного наступления мировой рецессии ближе к 3 кв. 2023 г. Сильный структурный дефицит рынка алмазов, по нашему мнению, не позволит сильно упасть ценам на алмазы с текущих отметок. А в 2024 г. мы ожидаем, что тренд цен на алмазы вернется к росту.

Взгляд на компанию

На текущий момент мы считаем, что Алроса интересна только, как долгосрочная инвестиция из-за ожидаемого роста цен на алмазы после прохождения рецессии в связи с сильными структурным дефицитом. В период рецессии мы ждем, что цены на алмазы будут стагнировать. А в результате стагнации цен на алмазы и роста себестоимости на фоне высокой инфляции мы ожидаем, что рентабельность компании по EBITDA, очищенной от доп. налоговых изъятия, окажется под давлением (~35% против исторической 40-45%).

Также мы допускаем, что в условиях сильного дефицита бюджета правительство может дополнительно изъять денежные средства у компании в 2024 г.

Марк Пальшин

Senior Analyst

@Palshinmd

{kind=link}

Алроса - как возможные санкции отразятся на компании?

#ALRS

По последним данным(euobserver), запрет на импорт алмазов из РФ не войдет в новый пакет санкций ЕС. Однако, Бельгия (Бельгия занимает 30-40% российского экспорта алмазов), которая ранее постоянно накладывала вето на санкции, сейчас заявила, что поддерживает усилия стран G7 по введению дополнительных ограничений в отношении российских алмазов (FinancialTimes). В этом посте разберемся, так ли страшны возможные санкции для деятельности Алросы.

Большая часть объемов алмазов от текущего производства продается исходя из косвенных признаков

Компания ранее попала в SDN- список, но мы по-прежнему считаем, что Алросе удается продавать большую часть своих алмазов (~90% от своего текущего производства):

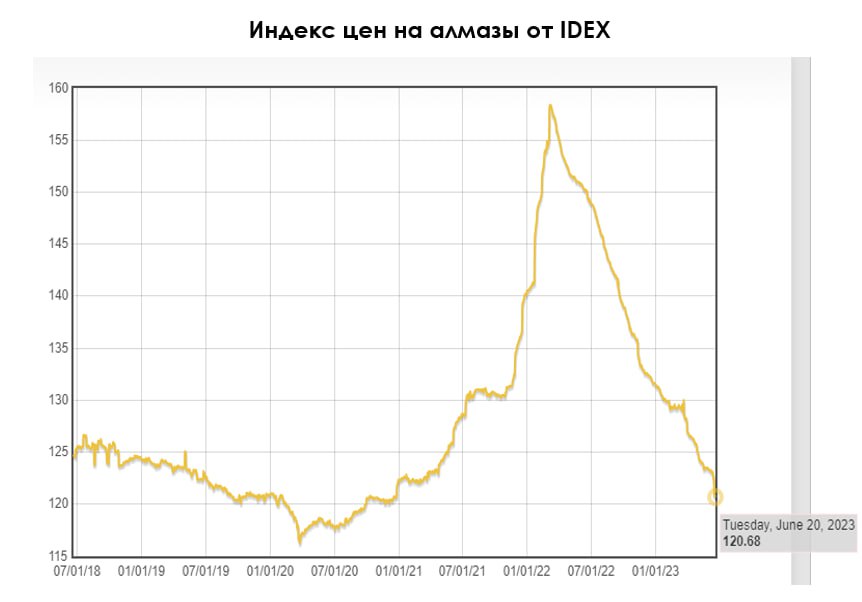

-Цены на алмазы, согласно индексу IDEX, снизились (-20%) с марта 2022 г. Алроса занимает чуть меньше трети мирового рынка алмазов. В следствие чего можно сделать вывод о том, что если бы Алроса не могла реализовывать большую часть своих объемов, то цены на алмазы бы не падали.

-Если ориентироваться на добычу прочих полезных ископаемых республики Саха (исторически наблюдалась сильная корреляция между этими данными и выручкой Алросы), то выручка от реализации за 1 кв. 2023 г. должна быть на уровне 80-85 млрд руб., как это было в сильный 1 кв. 2021 г. На основании этого также можно сделать вывод о высоких объемах реализации алмазов Алросы.

-Индия, которая занимается огранкой 90-95% всех камней, продолжает стабильно импортировать алмазы.

Дешевой и доступной технологии по идентификации алмазов пока не существует

Проблема запрета на импорт алмазов заключается в том, что чисто технически без высоких затрат сложно отслеживать происхождение алмазов. Когда алмазы смешиваются с камнями из других шахт, то отличить их практически невозможно. Только самые крупные и ценные алмазы упаковываются в отдельные мешки, а Алроса как раз добывает мелкие алмазы.

Представители G7 и ЕС изучают возможность создания системы отслеживания с глобальным охватом. Существуют машины, которые анализируют микроэлементы алмазов и наномаркеры, которые могут определить метстоположение добытого алмаза. Однако, бельгийская компания Spacecode, разрабатывающая такие машины, заявила, что прототипы не будут готовы до конца следующего года. Кроме этого до конца не ясны затраты отрасли для применения такой технологии.

Возможное введение санкций не должно сильно отразится на операционной деятельности Алросы

Страны ЕС уже давно пытаются ограничить продажи алмазов из РФ, но по косвенным признакам этого достичь до сих пор не удалось. Мы считаем, что пока нет дешевой и доступной технологии для идентификации происхождения алмазов, Алроса с точки зрения реализации объемов продаж, не должна сильно пострадать, если будет введен запрет на импорт алмазов. Перенаправление алмазов на другие рынки не должно составить большого труда, так как годовой объем Алросы может поместиться в небольшой сейф.

Мы считаем, что компания может перестраховываться и вместо выплаты дивидендов копить денежную подушку. Судя по тому, что Алроса ранее принимала решение по дивидендам в последнюю неделю апреля-первую неделю мая, а сейчас никакой информации о дивидендах нет, мы предполагаем, что компания может откладывать решение данного вопроса пока не появится определенность относительно 11 пакета санкций.

P.S. Алроса не является нашим фаворитом среди экспортёров, если хотите знать, какие компании есть в наших портфелях - присоединяйтесь к нашему сервису.

#ALRS

По последним данным(euobserver), запрет на импорт алмазов из РФ не войдет в новый пакет санкций ЕС. Однако, Бельгия (Бельгия занимает 30-40% российского экспорта алмазов), которая ранее постоянно накладывала вето на санкции, сейчас заявила, что поддерживает усилия стран G7 по введению дополнительных ограничений в отношении российских алмазов (FinancialTimes). В этом посте разберемся, так ли страшны возможные санкции для деятельности Алросы.

Большая часть объемов алмазов от текущего производства продается исходя из косвенных признаков

Компания ранее попала в SDN- список, но мы по-прежнему считаем, что Алросе удается продавать большую часть своих алмазов (~90% от своего текущего производства):

-Цены на алмазы, согласно индексу IDEX, снизились (-20%) с марта 2022 г. Алроса занимает чуть меньше трети мирового рынка алмазов. В следствие чего можно сделать вывод о том, что если бы Алроса не могла реализовывать большую часть своих объемов, то цены на алмазы бы не падали.

-Если ориентироваться на добычу прочих полезных ископаемых республики Саха (исторически наблюдалась сильная корреляция между этими данными и выручкой Алросы), то выручка от реализации за 1 кв. 2023 г. должна быть на уровне 80-85 млрд руб., как это было в сильный 1 кв. 2021 г. На основании этого также можно сделать вывод о высоких объемах реализации алмазов Алросы.

-Индия, которая занимается огранкой 90-95% всех камней, продолжает стабильно импортировать алмазы.

Дешевой и доступной технологии по идентификации алмазов пока не существует

Проблема запрета на импорт алмазов заключается в том, что чисто технически без высоких затрат сложно отслеживать происхождение алмазов. Когда алмазы смешиваются с камнями из других шахт, то отличить их практически невозможно. Только самые крупные и ценные алмазы упаковываются в отдельные мешки, а Алроса как раз добывает мелкие алмазы.

Представители G7 и ЕС изучают возможность создания системы отслеживания с глобальным охватом. Существуют машины, которые анализируют микроэлементы алмазов и наномаркеры, которые могут определить метстоположение добытого алмаза. Однако, бельгийская компания Spacecode, разрабатывающая такие машины, заявила, что прототипы не будут готовы до конца следующего года. Кроме этого до конца не ясны затраты отрасли для применения такой технологии.

Возможное введение санкций не должно сильно отразится на операционной деятельности Алросы

Страны ЕС уже давно пытаются ограничить продажи алмазов из РФ, но по косвенным признакам этого достичь до сих пор не удалось. Мы считаем, что пока нет дешевой и доступной технологии для идентификации происхождения алмазов, Алроса с точки зрения реализации объемов продаж, не должна сильно пострадать, если будет введен запрет на импорт алмазов. Перенаправление алмазов на другие рынки не должно составить большого труда, так как годовой объем Алросы может поместиться в небольшой сейф.

Мы считаем, что компания может перестраховываться и вместо выплаты дивидендов копить денежную подушку. Судя по тому, что Алроса ранее принимала решение по дивидендам в последнюю неделю апреля-первую неделю мая, а сейчас никакой информации о дивидендах нет, мы предполагаем, что компания может откладывать решение данного вопроса пока не появится определенность относительно 11 пакета санкций.

P.S. Алроса не является нашим фаворитом среди экспортёров, если хотите знать, какие компании есть в наших портфелях - присоединяйтесь к нашему сервису.

{kind=link}

Daily: идем чисто по баксу

#мысли_управляющего

#daily

Российский рынок пока не готов бояться геополитических рисков: увидев, что пока столкновения на Украине пока больше похожу на тактические, он вернулся к своей любимой игре - следовать за долларом

Только посмотрите, как IMOEX ходит за баксом (см. иллюстрацию)

Что это сообщает нам? - впереди рынка должны оказаться экспортеры, у которых нет внутренних проблем (проблемы у #RUAL, #GMKN, #ALRS), т.е. в первую очередь #MAGN, #SGZH, #POLY, #MTLR.

Также нормально будет чувствовать себя нефтянка (раз там дивиденды, покупают Лукойл, Татнефть... Роснефть пока слабовато).

С другой стороны, как только IMOEX перепишет максимум, снова начинается зона продаж, и я бы не расслаблялся.

Интереса в рынок до конца месяца добавят решения по дивидендам в Мосэнерго (растет сегодня без новостей), ОГК-2, ТГК-1 и отчет Тинькова (думаем, будет хорошим).

В целом, в такой ситуации мне больше нравится расти на долларе, чем на акциях (в акциях риски выше), что я и сделал - поставил 50% портфеля на бакс, а 35-45% чистый лонг в акциях. В итоге расту хорошо, но риски ниже.

Можем и 82+ по бакинскому же нарисовать...

FOLLOW THE GREENBUCK

#мысли_управляющего

#daily

Российский рынок пока не готов бояться геополитических рисков: увидев, что пока столкновения на Украине пока больше похожу на тактические, он вернулся к своей любимой игре - следовать за долларом

Только посмотрите, как IMOEX ходит за баксом (см. иллюстрацию)

Что это сообщает нам? - впереди рынка должны оказаться экспортеры, у которых нет внутренних проблем (проблемы у #RUAL, #GMKN, #ALRS), т.е. в первую очередь #MAGN, #SGZH, #POLY, #MTLR.

Также нормально будет чувствовать себя нефтянка (раз там дивиденды, покупают Лукойл, Татнефть... Роснефть пока слабовато).

С другой стороны, как только IMOEX перепишет максимум, снова начинается зона продаж, и я бы не расслаблялся.

Интереса в рынок до конца месяца добавят решения по дивидендам в Мосэнерго (растет сегодня без новостей), ОГК-2, ТГК-1 и отчет Тинькова (думаем, будет хорошим).

В целом, в такой ситуации мне больше нравится расти на долларе, чем на акциях (в акциях риски выше), что я и сделал - поставил 50% портфеля на бакс, а 35-45% чистый лонг в акциях. В итоге расту хорошо, но риски ниже.

Можем и 82+ по бакинскому же нарисовать...

FOLLOW THE GREENBUCK

{kind=link}

Алроса - есть ли перспективы в ближайшем будущем?

#ALRS

Цена на алмазы продолжают падать. Акционеры не получают дивиденды. Государство, возможно, снова увеличит налоговую нагрузку компании. Все эти тезисы обсудим в этом посте, а также дадим наш актуальный взгляд на Алросу.

Цены на алмазы продолжают снижаться

С локального пика, который был в марте 2022 г., индекс цен на алмазы от IDEX упал на 23-24% до 121 пункта и достиг своих среднеисторических значений за последние 5 лет. Мы не ожидали такого сильного падения, так как на рынке алмазов наблюдается сильный структурный дефицит. По последним данным, разрыв между спросом и предложением может составлять 10-15 млн кар. (~10% от текущей добычи) при условии дальнейшего падения цен на алмазы.

Поэтому мы ожидаем, что, в скором времени, тренд на падение цен на алмазы закончится. Вероятно, в период рецессии, которую мы ждем в ближайшие месяцы, цены на алмазы будут стагнировать, а затем по мере преодоления рецессии, вероятно, вновь увидим виток роста.

Увеличенная налоговая нагрузка - новая реальность?

Напомним, что в 1 кв. 2023 г. у компании выросла налоговая нагрузка на 19 млрд руб. В результате чего, общая налоговая нагрузка увеличилась в два раза до ~38 млрд руб. в год. (~15% от годовой выручки). Недавно Минфин сказал, что допускает возможность рассмотрения дополнительных налогов для Алросы. Мы считаем, что вероятность введения такого налогового маневра в 2024 г. на фоне дефицита бюджета - умеренная. Мы закладываем этот риск в нашу оценку.

Дивиденды пока на паузе

30 мая компания приняла решение не выплачивать дивиденды по итогам 2022 г.чтобы повысить устойчивость компании, учитывая внешние факторы неопределенности (возможные санкции, падение цена на алмазы). При этом глава Якутии заявил, что если ситуация на рынке алмазов останется стабильной, Алроса может выплатить дивиденды за 1 полугодие 2023 г. По нашим оценкам, дивиденд за 1 полугодие может составить 0.6 руб. (дивидендная доходность 0.9% к текущей цене), если учитывать налоговое изъятие, или 3.2 руб. (дивидендная доходность 4.6% к текущей цене), если не учитывать его.

При этом теоретически компания, по нашим оценкам, сможет выплатить ~11.8 руб. дивидендов (17% див доходности к текущей цене) за 2 полугодие 2021 г. и за 2022 г. Однако, такой сценарий считаем маловероятным.

Взгляд на компанию

В результате стагнации цен на алмазы и роста себестоимости на фоне высокой инфляции мы ожидаем, что рентабельность компании по EBITDA, очищенной от доп. налоговых изъятия, окажется под давлением (~35-37% против исторической 40-45%) за 2023 г. Кроме этого, есть умеренная вероятность дополнительных налоговых изъятий помимо 19 млрд в 1 кв. 2023 г. Поэтому мы не считаем акции Алросы интересными на горизонте 12 месяцев. Компания может быть интересна только, как долгосрочная инвестиция из-за ожидаемого роста цен на алмазы после прохождения рецессии в связи с сильными структурным дефицитом.

Марк Пальшин

Senior Analyst

@Palshinmd

#ALRS

Цена на алмазы продолжают падать. Акционеры не получают дивиденды. Государство, возможно, снова увеличит налоговую нагрузку компании. Все эти тезисы обсудим в этом посте, а также дадим наш актуальный взгляд на Алросу.

Цены на алмазы продолжают снижаться

С локального пика, который был в марте 2022 г., индекс цен на алмазы от IDEX упал на 23-24% до 121 пункта и достиг своих среднеисторических значений за последние 5 лет. Мы не ожидали такого сильного падения, так как на рынке алмазов наблюдается сильный структурный дефицит. По последним данным, разрыв между спросом и предложением может составлять 10-15 млн кар. (~10% от текущей добычи) при условии дальнейшего падения цен на алмазы.

Поэтому мы ожидаем, что, в скором времени, тренд на падение цен на алмазы закончится. Вероятно, в период рецессии, которую мы ждем в ближайшие месяцы, цены на алмазы будут стагнировать, а затем по мере преодоления рецессии, вероятно, вновь увидим виток роста.

Увеличенная налоговая нагрузка - новая реальность?

Напомним, что в 1 кв. 2023 г. у компании выросла налоговая нагрузка на 19 млрд руб. В результате чего, общая налоговая нагрузка увеличилась в два раза до ~38 млрд руб. в год. (~15% от годовой выручки). Недавно Минфин сказал, что допускает возможность рассмотрения дополнительных налогов для Алросы. Мы считаем, что вероятность введения такого налогового маневра в 2024 г. на фоне дефицита бюджета - умеренная. Мы закладываем этот риск в нашу оценку.

Дивиденды пока на паузе

30 мая компания приняла решение не выплачивать дивиденды по итогам 2022 г.чтобы повысить устойчивость компании, учитывая внешние факторы неопределенности (возможные санкции, падение цена на алмазы). При этом глава Якутии заявил, что если ситуация на рынке алмазов останется стабильной, Алроса может выплатить дивиденды за 1 полугодие 2023 г. По нашим оценкам, дивиденд за 1 полугодие может составить 0.6 руб. (дивидендная доходность 0.9% к текущей цене), если учитывать налоговое изъятие, или 3.2 руб. (дивидендная доходность 4.6% к текущей цене), если не учитывать его.

При этом теоретически компания, по нашим оценкам, сможет выплатить ~11.8 руб. дивидендов (17% див доходности к текущей цене) за 2 полугодие 2021 г. и за 2022 г. Однако, такой сценарий считаем маловероятным.

Взгляд на компанию

В результате стагнации цен на алмазы и роста себестоимости на фоне высокой инфляции мы ожидаем, что рентабельность компании по EBITDA, очищенной от доп. налоговых изъятия, окажется под давлением (~35-37% против исторической 40-45%) за 2023 г. Кроме этого, есть умеренная вероятность дополнительных налоговых изъятий помимо 19 млрд в 1 кв. 2023 г. Поэтому мы не считаем акции Алросы интересными на горизонте 12 месяцев. Компания может быть интересна только, как долгосрочная инвестиция из-за ожидаемого роста цен на алмазы после прохождения рецессии в связи с сильными структурным дефицитом.

Марк Пальшин

Senior Analyst

@Palshinmd

{kind=link}

Алроса: Сильный отчет за 1П 2023 г.

#ALRS

В середине этой недели Алроса опубликовала первый отчет по МСФО за полтора года. Финансовые результаты за 1-е полугодие 2023 г. были сильными, несмотря на дополнительно уплаченный НДПИ в размере 19 млрд руб. Компания, по нашим оценкам, распродавала всю произведенную продукцию по более высоким ценам, чем ожидалось ранее.

Во 2-м полугодии 2023 г. и в 2024 г. мы ожидаем существенного снижения цен реализации, что может надавить на будущие финансовые результаты. Далее рассмотрим результаты Алросы за 1-е полугодие 2023 г. и дадим актуальный взгляд на компанию.

Финансовые результаты превысили ожидания

👉Производство и продажи за 1-е полугодие, по нашим оценкам, составили ~17.25 млн кар (+0% г/г). Компания не опубликовала операционные результаты. Мы опираемся на заявление, согласно которому производство в 22-23 гг. должно составить 34.5 млн кар в год. Продажи также оцениваем на этом уровне, так как запасы готовой продукции на конец 1-го полугодия 2023 г. остались на уровне конца 2021 г.

👉Цены, по нашим оценкам, составили 185 $/кар (+43.3% г/г) за 1-е полугодие 2022 г. и 184 $/кар (-0.7% г/г) за 1-е полугодие 2023 г. Несмотря на падение индекса цен на алмазы, компании удалось реализовывать свои камни по очень высоким ценам. Сложно сказать, насколько этот тренд устойчив. Мы считаем, что компания в эти периоды продавала крупные камни, которые значительно дороже мелких в пересчете на $/кар. Мы ожидаем значительной коррекции цен реализации алмазов до 140 $/кар (минус 20-25% от уровней 1-го полугодия 2023 г.).

👉Выручка от продаж составила 188.2 млрд руб., что было на уровне 1П 2022 г. Такой сильный результат был достигнут за счет высоких цен реализации алмазов. EBITDA компании упала на 19% г/г, до 85.5 млрд руб.

👉Чистая прибыль сократилась на 35% г/г, до 55.6 млрд руб. В случае если компания направит 50% чистой прибыли на выплату дивидендов, то дивиденд по итогам 1-го полугодия 2023 г. составит 3.72 руб. на акцию (4.2% див. доходности к текущей цене). При этом если учитывать накопленную прибыль, то компания вполне может выплатить 8-12 руб. на акцию (9.4-14.2% див. доходности к текущей цене). На рынке есть мнение, что компания рекомендует дивиденд в августе.

👉Свободный денежный поток снизился на 35% г/г, до 19.6 млрд руб., на фоне увеличения капитальных затрат. Вероятно, ежегодные капитальные затраты составят 35-40 млрд руб., и это будет давить на свободный денежный поток и будущие дивиденды компании.

Актуальный взгляд на компанию

По нашим оценкам, потенциал роста акций Алросы не такой высокий (клиенты нашего сервиса знают целевую цену). Однако, в случае объявления высокого дивиденда, который, по нашим оценкам, может составить 8-12 руб. (9.4-14.2% див. доходности к текущей цене) акции могут позитивно отреагировать.

Также компания интересна как долгосрочная инвестиция (до 2025 года и далее) из-за ожидаемого роста цен на алмазы после рецессии в связи с сильным структурным дефицитом.

Марк Пальшин

Senior Analyst

@Palshinmd

#ALRS

В середине этой недели Алроса опубликовала первый отчет по МСФО за полтора года. Финансовые результаты за 1-е полугодие 2023 г. были сильными, несмотря на дополнительно уплаченный НДПИ в размере 19 млрд руб. Компания, по нашим оценкам, распродавала всю произведенную продукцию по более высоким ценам, чем ожидалось ранее.

Во 2-м полугодии 2023 г. и в 2024 г. мы ожидаем существенного снижения цен реализации, что может надавить на будущие финансовые результаты. Далее рассмотрим результаты Алросы за 1-е полугодие 2023 г. и дадим актуальный взгляд на компанию.

Финансовые результаты превысили ожидания

👉Производство и продажи за 1-е полугодие, по нашим оценкам, составили ~17.25 млн кар (+0% г/г). Компания не опубликовала операционные результаты. Мы опираемся на заявление, согласно которому производство в 22-23 гг. должно составить 34.5 млн кар в год. Продажи также оцениваем на этом уровне, так как запасы готовой продукции на конец 1-го полугодия 2023 г. остались на уровне конца 2021 г.

👉Цены, по нашим оценкам, составили 185 $/кар (+43.3% г/г) за 1-е полугодие 2022 г. и 184 $/кар (-0.7% г/г) за 1-е полугодие 2023 г. Несмотря на падение индекса цен на алмазы, компании удалось реализовывать свои камни по очень высоким ценам. Сложно сказать, насколько этот тренд устойчив. Мы считаем, что компания в эти периоды продавала крупные камни, которые значительно дороже мелких в пересчете на $/кар. Мы ожидаем значительной коррекции цен реализации алмазов до 140 $/кар (минус 20-25% от уровней 1-го полугодия 2023 г.).

👉Выручка от продаж составила 188.2 млрд руб., что было на уровне 1П 2022 г. Такой сильный результат был достигнут за счет высоких цен реализации алмазов. EBITDA компании упала на 19% г/г, до 85.5 млрд руб.

👉Чистая прибыль сократилась на 35% г/г, до 55.6 млрд руб. В случае если компания направит 50% чистой прибыли на выплату дивидендов, то дивиденд по итогам 1-го полугодия 2023 г. составит 3.72 руб. на акцию (4.2% див. доходности к текущей цене). При этом если учитывать накопленную прибыль, то компания вполне может выплатить 8-12 руб. на акцию (9.4-14.2% див. доходности к текущей цене). На рынке есть мнение, что компания рекомендует дивиденд в августе.

👉Свободный денежный поток снизился на 35% г/г, до 19.6 млрд руб., на фоне увеличения капитальных затрат. Вероятно, ежегодные капитальные затраты составят 35-40 млрд руб., и это будет давить на свободный денежный поток и будущие дивиденды компании.

Актуальный взгляд на компанию

По нашим оценкам, потенциал роста акций Алросы не такой высокий (клиенты нашего сервиса знают целевую цену). Однако, в случае объявления высокого дивиденда, который, по нашим оценкам, может составить 8-12 руб. (9.4-14.2% див. доходности к текущей цене) акции могут позитивно отреагировать.

Также компания интересна как долгосрочная инвестиция (до 2025 года и далее) из-за ожидаемого роста цен на алмазы после рецессии в связи с сильным структурным дефицитом.

Марк Пальшин

Senior Analyst

@Palshinmd

{kind=link}

Алроса приостановила продажи алмазов на 2 мес.

#ALRS

Компания временно приостановила продажи алмазов на два месяца (сентябрь и октябрь). В этом посте рассмотрим причины такого решения, а также дадим актуальный взгляд на Алросу.

Компания прекратила продажи алмазов на 2 месяца

Компания временно приостановила продажи алмазов на два месяца (сентябрь и октябрь). Такое решение отражает стремление Алросы (33% мировых алмазов) стабилизировать баланс спроса и предложения на рынке. В условиях продолжающейся тенденции к снижению спроса в компании полагают, что это поможет предотвратить затоваривание запасов и тем самым стабилизировать цены на алмазы. Индекс цен на алмазы с мартовских пиков (158 пунктов) cкорректировался на 30%, до 111 пунктов.

При этом важно отметить, что компания продолжит добывать алмазы, которые хранятся практически без издержек, и реализует их в будущем по более высоким ценам. Текущие запасы Алросы, по последним данным, составляют 8.8 млн кар. против исторических запасов в размере 20 млн кар. Из-за приостановки продаж алмазов запасы компании, по нашим оценкам, могут вырасти на 5.5-6 млн кар.

Актуальный взгляд на Алросу

Мы по-прежнему считаем, что краткосрочно Алроса неинтересна из-за небольшого потенциала роста. Компания не выплатила высокие дивиденды, как этого ждал рынок. Кроме этого, добавился новый риск - продление периода прекращения продаж алмазов на неопределенный срок. Поэтому на текущий момент мы не считаем акции Алросы привлекательными для покупки.

По нашему мнению, Алроса может быть интересна только как долгосрочная инвестиция (до 2025 года и далее) из-за вероятного роста цен на алмазы после рецессии, а также высокого курса доллара к рублю.

Марк Пальшин

Senior Analyst

@Palshinmd

#ALRS

Компания временно приостановила продажи алмазов на два месяца (сентябрь и октябрь). В этом посте рассмотрим причины такого решения, а также дадим актуальный взгляд на Алросу.

Компания прекратила продажи алмазов на 2 месяца

Компания временно приостановила продажи алмазов на два месяца (сентябрь и октябрь). Такое решение отражает стремление Алросы (33% мировых алмазов) стабилизировать баланс спроса и предложения на рынке. В условиях продолжающейся тенденции к снижению спроса в компании полагают, что это поможет предотвратить затоваривание запасов и тем самым стабилизировать цены на алмазы. Индекс цен на алмазы с мартовских пиков (158 пунктов) cкорректировался на 30%, до 111 пунктов.

При этом важно отметить, что компания продолжит добывать алмазы, которые хранятся практически без издержек, и реализует их в будущем по более высоким ценам. Текущие запасы Алросы, по последним данным, составляют 8.8 млн кар. против исторических запасов в размере 20 млн кар. Из-за приостановки продаж алмазов запасы компании, по нашим оценкам, могут вырасти на 5.5-6 млн кар.

Актуальный взгляд на Алросу

Мы по-прежнему считаем, что краткосрочно Алроса неинтересна из-за небольшого потенциала роста. Компания не выплатила высокие дивиденды, как этого ждал рынок. Кроме этого, добавился новый риск - продление периода прекращения продаж алмазов на неопределенный срок. Поэтому на текущий момент мы не считаем акции Алросы привлекательными для покупки.

По нашему мнению, Алроса может быть интересна только как долгосрочная инвестиция (до 2025 года и далее) из-за вероятного роста цен на алмазы после рецессии, а также высокого курса доллара к рублю.

Марк Пальшин

Senior Analyst

@Palshinmd

{kind=link}

Цены на алмазы снижаются: разбираемся в причинах [часть 1]

#ALRS

Компании, занимающиеся добычей алмазов, испытывают непростые времена, т.к. цены на алмазы регулярно снижаются на протяжении более 2 лет. С максимальных значений начала 2022 г. индекс цен на алмазы снизился на 38% с 158 до 99 пунктов в настоящий момент.

Далее в посте рассмотрим, в чем причины такой динамики и дадим взгляд на акции Алросы (российского производителя алмазов)

— В 2021-22 гг. огранщики из Индии сильно нарастили запасы

Около 90% выручки в гранильном сегменте приходится на компании из Индии. На фоне высокого спроса и растущих цен в 2021-2022 гг. огранщики из Индии поспешили нарастить закупки алмазов и в результате сформировали большое количество запасов за этот период (Индия импортировала в 2.5 раза больше алмазов, чем было добыто в мире), что негативно влияет на текущий спрос с их стороны.

— Спрос ключевых потребителей (США и Китая) ювелирных украшений с натуральными бриллиантами под давлением

В США спрос на ювелирные украшения с натуральными бриллиантами находится под давлением из-за роста инфляции (потребители воздерживаются от трат на предметы роскоши) и конкуренции со стороны украшений с синтетическими бриллиантами (Lab-grown diamond, LGD). В настоящее время ~10% совокупного мирового спроса на ювелирные изделия c бриллиантами приходится на LGD. При этом ~75% всех продаж LGD приходится на США.

Спрос на LGD в США стимулировали ритейлеры из-за более высокой рентабельности продаж украшений с LGD по сравнению с украшениями с натуральными бриллиантами. Различные исследования указывают на то, что более 70% решений о покупке изделий с LGD, вместо натуральных бриллиантов, принимается в магазине.

Во второй части этой серии разберемся, как дальше может развиваться ситуация на рынке натуральных бриллиантов в США и в чем причины снижения спроса в Китае

#ALRS

Компании, занимающиеся добычей алмазов, испытывают непростые времена, т.к. цены на алмазы регулярно снижаются на протяжении более 2 лет. С максимальных значений начала 2022 г. индекс цен на алмазы снизился на 38% с 158 до 99 пунктов в настоящий момент.

Далее в посте рассмотрим, в чем причины такой динамики и дадим взгляд на акции Алросы (российского производителя алмазов)

— В 2021-22 гг. огранщики из Индии сильно нарастили запасы

Около 90% выручки в гранильном сегменте приходится на компании из Индии. На фоне высокого спроса и растущих цен в 2021-2022 гг. огранщики из Индии поспешили нарастить закупки алмазов и в результате сформировали большое количество запасов за этот период (Индия импортировала в 2.5 раза больше алмазов, чем было добыто в мире), что негативно влияет на текущий спрос с их стороны.

— Спрос ключевых потребителей (США и Китая) ювелирных украшений с натуральными бриллиантами под давлением

В США спрос на ювелирные украшения с натуральными бриллиантами находится под давлением из-за роста инфляции (потребители воздерживаются от трат на предметы роскоши) и конкуренции со стороны украшений с синтетическими бриллиантами (Lab-grown diamond, LGD). В настоящее время ~10% совокупного мирового спроса на ювелирные изделия c бриллиантами приходится на LGD. При этом ~75% всех продаж LGD приходится на США.

Спрос на LGD в США стимулировали ритейлеры из-за более высокой рентабельности продаж украшений с LGD по сравнению с украшениями с натуральными бриллиантами. Различные исследования указывают на то, что более 70% решений о покупке изделий с LGD, вместо натуральных бриллиантов, принимается в магазине.

Во второй части этой серии разберемся, как дальше может развиваться ситуация на рынке натуральных бриллиантов в США и в чем причины снижения спроса в Китае

{kind=link}

Цены на алмазы снижаются: разбираемся в причинах [часть 2]

#ALRS

В предыдущей части мы начали говорить о том, в чем причины снижения цен на алмазы. Далее мы подробнее разберем, как будет складываться ситуация со спросом на натуральные бриллианты со стороны США и Китая.

Cнижение цен на украшения с синтетическими бриллиантами может в будущем поддержать спрос на натуральные бриллианты в США

Оптовые и розничные цены на LGD регулярно снижаются, что снижает среднюю валовую прибыль ритейлеров на единицу продаж. Средняя валовая прибыль ритейлеров от продаж LGD размером 1-1.49 карат снизилась с $2 тыс. в 2019 г. до $1 тыс. в 2023 г. При этом средняя валовая прибыль от продаж натуральных бриллиантов аналогичного размера остается стабильной на уровне $2.6 тыс. в течение 2019-2023 гг.

По прогнозом Boston Consulting Group, в ближайшие несколько лет цены на LGD могут продолжить снижение, т.к. их объемы производства ничем не ограничены кроме предельных издержек (CAGR объемов производства в 2018-2023 гг. составил 56%). Такая ситуация может привести к тому, что ритейлеры получат больше стимулов продавать украшения с натуральными бриллиантами. Также из-за снижения цен потребители начинают осознавать, что изделия с LGD хуже сохраняют стоимость, что также может положительно сказаться на будущем спросе на украшения с натуральными бриллиантами.

В Китае спрос на LGD остается невысоким, при этом на изделия с натуральным камнем спрос также остается слабым

В Китае спрос на LGD остается относительно невысоким, т.к. жители Китая рассматривают натуральные бриллианты, как источник богатства будущих поколений, а LGD имеет более низкую стоимость при перепродаже. Тем не менее, спрос в Китае на изделия с натуральными бриллиантами остается слабым. В 2023 г. опрос Народного банка Китая показал, что склонность домохозяйств к сбережению была на рекордно высоком уровне. Вероятно, такое поведение оказало негативный эффект на спрос на предметы роскоши, в т.ч. на украшения с бриллиантами.

При этом выбирая между ювелирными изделиями, они отдают предпочтение изделиям из золота из-за их более стабильной инвестиционной стоимости. Можно ожидать, что в краткосрочной перспективе данная тенденция сохранится из-за экономической неопределенности в Китае, в т.ч. из-за кризиса в секторе недвижимости.

Взгляд на акции Алроса

Несмотря на то, что в долгосрочной перспективе для цен на алмазы может сложиться более благоприятная конъюнктура, в краткосрочной перспективе мы не ожидаем быстрого восстановления цен из-за вышеописанных причин. Следовательно, мы не считаем акции Алроса инвестиционно привлекательными, т.к. без значительного роста цен финансовые результаты компании будут оставаться слабыми, что будет транслироваться в низкие дивидендные выплаты.

#ALRS

В предыдущей части мы начали говорить о том, в чем причины снижения цен на алмазы. Далее мы подробнее разберем, как будет складываться ситуация со спросом на натуральные бриллианты со стороны США и Китая.

Cнижение цен на украшения с синтетическими бриллиантами может в будущем поддержать спрос на натуральные бриллианты в США

Оптовые и розничные цены на LGD регулярно снижаются, что снижает среднюю валовую прибыль ритейлеров на единицу продаж. Средняя валовая прибыль ритейлеров от продаж LGD размером 1-1.49 карат снизилась с $2 тыс. в 2019 г. до $1 тыс. в 2023 г. При этом средняя валовая прибыль от продаж натуральных бриллиантов аналогичного размера остается стабильной на уровне $2.6 тыс. в течение 2019-2023 гг.

По прогнозом Boston Consulting Group, в ближайшие несколько лет цены на LGD могут продолжить снижение, т.к. их объемы производства ничем не ограничены кроме предельных издержек (CAGR объемов производства в 2018-2023 гг. составил 56%). Такая ситуация может привести к тому, что ритейлеры получат больше стимулов продавать украшения с натуральными бриллиантами. Также из-за снижения цен потребители начинают осознавать, что изделия с LGD хуже сохраняют стоимость, что также может положительно сказаться на будущем спросе на украшения с натуральными бриллиантами.

В Китае спрос на LGD остается невысоким, при этом на изделия с натуральным камнем спрос также остается слабым

В Китае спрос на LGD остается относительно невысоким, т.к. жители Китая рассматривают натуральные бриллианты, как источник богатства будущих поколений, а LGD имеет более низкую стоимость при перепродаже. Тем не менее, спрос в Китае на изделия с натуральными бриллиантами остается слабым. В 2023 г. опрос Народного банка Китая показал, что склонность домохозяйств к сбережению была на рекордно высоком уровне. Вероятно, такое поведение оказало негативный эффект на спрос на предметы роскоши, в т.ч. на украшения с бриллиантами.

При этом выбирая между ювелирными изделиями, они отдают предпочтение изделиям из золота из-за их более стабильной инвестиционной стоимости. Можно ожидать, что в краткосрочной перспективе данная тенденция сохранится из-за экономической неопределенности в Китае, в т.ч. из-за кризиса в секторе недвижимости.

Взгляд на акции Алроса

Несмотря на то, что в долгосрочной перспективе для цен на алмазы может сложиться более благоприятная конъюнктура, в краткосрочной перспективе мы не ожидаем быстрого восстановления цен из-за вышеописанных причин. Следовательно, мы не считаем акции Алроса инвестиционно привлекательными, т.к. без значительного роста цен финансовые результаты компании будут оставаться слабыми, что будет транслироваться в низкие дивидендные выплаты.

{kind=link}