💡 ТОП-10 акций для покупки на долгосрок

❓Вот такой бывает вопрос

Я долгосрочный инвестор, готов вложиться на срок 10 лет и более. И вот какие акции я ищу:

🔹Чтобы компании были крупные, надежные и стабильные и я мог бы за них не переживать

🔹У компаний должная быть стабильная выручка и понятная работающая бизнес-модель

🔹Эти компании должны расти, чтобы через 10 лет они стоили значительно дороже и я бы мог заработать

🔹У них должны быть потенциальные возможности и драйверы роста, чтобы я мог заработать еще больше

🔹Они должны платить дивиденды, чтобы я получал доход даже тогда, когда рынок падает

🔹И я бы хотел, чтобы они не были чрезмерно дорогими по прибыли и можно было бы их купить прямо сейчас

🔎 Кажется, что слишком много мы хотим. 🤨 Но оказалось, что если мы инвестируем на долгий срок, компании, подходящие под эти параметры, действительно есть на рынке. И некоторые из них стоят недорого. И вот я собрал для вас такой список.

💼 В целом, из этой подборки получается даже сбалансированный по разным секторам и отраслям портфель.

🎞 Ролик уже доступен на YouTube.

👍🏻 Если понравится, то с вас лайк.

И конечно же, пишите в комментариях под роликом на ютубе какие еще акции или темы вы бы хотели рассмотреть.

📝 Я считаю ваши голоса, так что все зрители могут повлиять на выбор следующей темы.

Всем приятного просмотра!

#YouTube #YT #обзор #подборки

❓Вот такой бывает вопрос

Я долгосрочный инвестор, готов вложиться на срок 10 лет и более. И вот какие акции я ищу:

🔹Чтобы компании были крупные, надежные и стабильные и я мог бы за них не переживать

🔹У компаний должная быть стабильная выручка и понятная работающая бизнес-модель

🔹Эти компании должны расти, чтобы через 10 лет они стоили значительно дороже и я бы мог заработать

🔹У них должны быть потенциальные возможности и драйверы роста, чтобы я мог заработать еще больше

🔹Они должны платить дивиденды, чтобы я получал доход даже тогда, когда рынок падает

🔹И я бы хотел, чтобы они не были чрезмерно дорогими по прибыли и можно было бы их купить прямо сейчас

🔎 Кажется, что слишком много мы хотим. 🤨 Но оказалось, что если мы инвестируем на долгий срок, компании, подходящие под эти параметры, действительно есть на рынке. И некоторые из них стоят недорого. И вот я собрал для вас такой список.

💼 В целом, из этой подборки получается даже сбалансированный по разным секторам и отраслям портфель.

🎞 Ролик уже доступен на YouTube.

👍🏻 Если понравится, то с вас лайк.

И конечно же, пишите в комментариях под роликом на ютубе какие еще акции или темы вы бы хотели рассмотреть.

📝 Я считаю ваши голоса, так что все зрители могут повлиять на выбор следующей темы.

Всем приятного просмотра!

#YouTube #YT #обзор #подборки

YouTube

Топ-10 акций для покупки на долгосрок. Какие акции купить на долгий срок в 2021?

🟢 Торговый код фонда "ПАРУС-ОЗН" со складом OZON на бирже: RU000A1022Z1

Ссылка на сайт "ПАРУС Управление Активами": https://bit.ly/3mw6WqA

============================================================

Топ-10 акций для покупки на долгосрок. Какие акции купить…

Ссылка на сайт "ПАРУС Управление Активами": https://bit.ly/3mw6WqA

============================================================

Топ-10 акций для покупки на долгосрок. Какие акции купить…

Ралли в угольных компаниях, что происходит с Мечелом и Распадской.

📈 Привилегированные акции Мечела растут уже 4ую сессию подряд, причем акции уже почти удвоились.

Акции Распадской также показывают существенный рост с 250 до 370 рублей за акцию всего за неделю.

⁉️Что происходит и что со всем этим делать?

⚒ Основным драйвером роста является рост цен на уголь. Традиционно, циклические угольные компании идут вслед за циклом стали, который недавно достигал своих пиков. Мы уже видим, что цены на уголь находятся на уровнях 2017-2018 годов. Кроме того, подъем цен на сырье вызван опасениями по поводу перебоев поставок из Монголии, где эпидемиологическая ситуация остается напряженной. А вот цены на сталь уже начали снижаться.

📄 Привилегированные бумаги Мечела подорожали в пятницу на 18% после публикации финансового отчета за II квартал 2021 г.

Результаты были лучше консенсус-прогноза:

✅ EBITDA выросла на 85% по сравнению с I кварталом, до 33,7 млрд руб.

✅ Выручка Мечела за квартал выросла на 43%, до 108,9 млрд руб.

✅ Чистая прибыль была рекордной и выросла в 3 раза по сравнению с I кварталом и составила 23,9 млрд руб.

💰А теперь про дивиденды Мечела. Они платят 20% от чистой прибыли по МСФО. Аналитики уже закладывают диапазон годовой прибыли в 60-80 млрд. рублей, а значит акционеры смогут получить 12-16 млрд. рублей, что составит 59 - 79 рублей на акции (префы).

⚠️ А это доходность 23.6-31.6%, что подразумевает возможность роста котировок еще раза в два, т.е. до 500 рублей за преф., тогда доходность составит около 12-15% годовых.

🚫 Но есть в этой идее и существенные риски:

- Риск снижения цен на уголь, хотя я не думаю, что мы увидим резкие движения, если не произойдет ничего серьезного

- Налоги (рост налогов в Мечеле мы уже наблюдали) и обесценение активов, тогда чистая прибыль будет ниже, а значит и дивиденды будут ниже, следовательно и апсайд по акциям будет ниже

- Большой долг в евро (более 1/3 общего долга), в случае обесценения рубля к евро, прибыль будет меньше. Ну и вообще у Мечела огромный долг.

- Компания имеет отрицательный капитал, т.е. с точки зрения баланса она ничего не стоит

🚩Мечел и Распадская - циклические компании, и сейчас цены на уголь очень хорошо выросли. Естественно, эти компании получают сверхдоходы при такой конъюнктуре. Стоит ли покупать акции сейчас? Несмотря на серьезный рост котировок, да, это имеет смысл, т.к. в лучшем случае апсайд еще есть. Но при этом нужно понимать все возможные риски. И нужно понимать, что после разворота цикла и снижении цен на уголь, котировки сильно отыграют вниз. А также понимать то, что сейчас в бумагах сидят не только инвесторы, но и спекулянты. И при любом сильном движении вниз спекулянты будут просто выбегать из этих бумаг. В общем, отыграть эту идею попробовать можно, но я бы не стал брать такие идеи на большую долю от всего портфеля. Ну а риски по Мечелу расписал в посте отдельно.

#обзор #новости

📈 Привилегированные акции Мечела растут уже 4ую сессию подряд, причем акции уже почти удвоились.

Акции Распадской также показывают существенный рост с 250 до 370 рублей за акцию всего за неделю.

⁉️Что происходит и что со всем этим делать?

⚒ Основным драйвером роста является рост цен на уголь. Традиционно, циклические угольные компании идут вслед за циклом стали, который недавно достигал своих пиков. Мы уже видим, что цены на уголь находятся на уровнях 2017-2018 годов. Кроме того, подъем цен на сырье вызван опасениями по поводу перебоев поставок из Монголии, где эпидемиологическая ситуация остается напряженной. А вот цены на сталь уже начали снижаться.

📄 Привилегированные бумаги Мечела подорожали в пятницу на 18% после публикации финансового отчета за II квартал 2021 г.

Результаты были лучше консенсус-прогноза:

✅ EBITDA выросла на 85% по сравнению с I кварталом, до 33,7 млрд руб.

✅ Выручка Мечела за квартал выросла на 43%, до 108,9 млрд руб.

✅ Чистая прибыль была рекордной и выросла в 3 раза по сравнению с I кварталом и составила 23,9 млрд руб.

💰А теперь про дивиденды Мечела. Они платят 20% от чистой прибыли по МСФО. Аналитики уже закладывают диапазон годовой прибыли в 60-80 млрд. рублей, а значит акционеры смогут получить 12-16 млрд. рублей, что составит 59 - 79 рублей на акции (префы).

⚠️ А это доходность 23.6-31.6%, что подразумевает возможность роста котировок еще раза в два, т.е. до 500 рублей за преф., тогда доходность составит около 12-15% годовых.

🚫 Но есть в этой идее и существенные риски:

- Риск снижения цен на уголь, хотя я не думаю, что мы увидим резкие движения, если не произойдет ничего серьезного

- Налоги (рост налогов в Мечеле мы уже наблюдали) и обесценение активов, тогда чистая прибыль будет ниже, а значит и дивиденды будут ниже, следовательно и апсайд по акциям будет ниже

- Большой долг в евро (более 1/3 общего долга), в случае обесценения рубля к евро, прибыль будет меньше. Ну и вообще у Мечела огромный долг.

- Компания имеет отрицательный капитал, т.е. с точки зрения баланса она ничего не стоит

🚩Мечел и Распадская - циклические компании, и сейчас цены на уголь очень хорошо выросли. Естественно, эти компании получают сверхдоходы при такой конъюнктуре. Стоит ли покупать акции сейчас? Несмотря на серьезный рост котировок, да, это имеет смысл, т.к. в лучшем случае апсайд еще есть. Но при этом нужно понимать все возможные риски. И нужно понимать, что после разворота цикла и снижении цен на уголь, котировки сильно отыграют вниз. А также понимать то, что сейчас в бумагах сидят не только инвесторы, но и спекулянты. И при любом сильном движении вниз спекулянты будут просто выбегать из этих бумаг. В общем, отыграть эту идею попробовать можно, но я бы не стал брать такие идеи на большую долю от всего портфеля. Ну а риски по Мечелу расписал в посте отдельно.

#обзор #новости

{kind=link}

🔎 Знакомимся с компанией The PNC Financial Services Group, Inc. (PNC)

PNC - американская финансовая холдинговая компания, основным бизнесом которой является банкинг. Компания также предоставляет финансовые услуги, такие как управление активами, управление капиталом, операции с недвижимостью, кредитование, предоставление информации.

Всего компания выделяет 3 сегмента:

🔹розничный бизнес

🔹корпоративный и институциональный банкинг

🔹управление активами

🏦 PNC входит в список крупнейших банков США по размеру активов. Это 5-й по величине банк по количеству отделений, 6-й по депозитам и 4-й по количеству банкоматов. 1 июня 2021 года его слияние с BBVA USA закрылось, и он стал 7-м крупнейшим банком по размеру активов

Компания была основана в 1852 году. Название «PNC» происходит от инициалов обеих компаний-предшественников банка: Pittsburgh National Corporation и Provident National Corporation, которые объединились в 1983 году.

💵 Рыночная капитализация компании $84.63 млрд.

📊 Финансовые показатели довольно стабильны.

Выручка компании росла темпами 4% CAGR последние 5 лет.

А скорректированная чистая прибыль росла средними темпами 6% CAGR последние 5 лет.

🔵 Компания имеет чистую маржинальность чуть выше среднего: Net Income Margin = 32.92%

Рентабельность капитала также вполне адекватна: Return on Equity = 10.99%

💰Форвардная див. доходность составляет 2.51%

Дивиденды хорошо защищены, коэффициент выплат всего 33.30%

⚖️ Оценка компании:

P/E Non-GAAP (FWD) = 13.26 (чуть ниже среднего за последние 5 лет и близко к среднему в отрасли)

Price/Book (TTM) = 1.66 (при среднем значении 1.25 в секторе)

Компанию нельзя назвать дешевой, пузыря здесь также нет, компания торгуется с небольшой премией по балансу с учетом рентабельности.

📝 15 октября компания отчиталась за Q3 2021

Компания отчиталась чуть лучше ожиданий по EPS, заработав 3.75$ против ожиданий в 3.61$, прирост +10.6% г/г

📈 Аналитики ожидают роста выручки на 6.3% в 2022 году и 4.5% в 2023 году.

А рост EPS составит -5.2% в 2022 году и 7.09% в 2023 году.

Как финансовая компания, PNC имеет все шансы увеличить свою процентную маржу за счет повышения ставки в США когда это произойдет.

🎯 Целевая цена аналитиков 207.6$ против текущей цены в 198.7$

Рейтинг аналитиков WallStreet 3.52/5, Neutral-Bullish

🚩PNC - крупный и надежный банк с неплохими показателями, небольшими, но хорошо защищенными дивидендами. Торгуется банк с небольшой премией к рынку. Есть и более эффективные банки, но они и оценены дороже. Хоть и не вижу сейчас особых причин покупать PNC, делать через него ставку на рост финансового сектора за счет повышения ставок на ближайшие несколько лет вполне можно. В портфеле этой компании у меня нет.

#обзор #PNC

PNC - американская финансовая холдинговая компания, основным бизнесом которой является банкинг. Компания также предоставляет финансовые услуги, такие как управление активами, управление капиталом, операции с недвижимостью, кредитование, предоставление информации.

Всего компания выделяет 3 сегмента:

🔹розничный бизнес

🔹корпоративный и институциональный банкинг

🔹управление активами

🏦 PNC входит в список крупнейших банков США по размеру активов. Это 5-й по величине банк по количеству отделений, 6-й по депозитам и 4-й по количеству банкоматов. 1 июня 2021 года его слияние с BBVA USA закрылось, и он стал 7-м крупнейшим банком по размеру активов

Компания была основана в 1852 году. Название «PNC» происходит от инициалов обеих компаний-предшественников банка: Pittsburgh National Corporation и Provident National Corporation, которые объединились в 1983 году.

💵 Рыночная капитализация компании $84.63 млрд.

📊 Финансовые показатели довольно стабильны.

Выручка компании росла темпами 4% CAGR последние 5 лет.

А скорректированная чистая прибыль росла средними темпами 6% CAGR последние 5 лет.

🔵 Компания имеет чистую маржинальность чуть выше среднего: Net Income Margin = 32.92%

Рентабельность капитала также вполне адекватна: Return on Equity = 10.99%

💰Форвардная див. доходность составляет 2.51%

Дивиденды хорошо защищены, коэффициент выплат всего 33.30%

⚖️ Оценка компании:

P/E Non-GAAP (FWD) = 13.26 (чуть ниже среднего за последние 5 лет и близко к среднему в отрасли)

Price/Book (TTM) = 1.66 (при среднем значении 1.25 в секторе)

Компанию нельзя назвать дешевой, пузыря здесь также нет, компания торгуется с небольшой премией по балансу с учетом рентабельности.

📝 15 октября компания отчиталась за Q3 2021

Компания отчиталась чуть лучше ожиданий по EPS, заработав 3.75$ против ожиданий в 3.61$, прирост +10.6% г/г

📈 Аналитики ожидают роста выручки на 6.3% в 2022 году и 4.5% в 2023 году.

А рост EPS составит -5.2% в 2022 году и 7.09% в 2023 году.

Как финансовая компания, PNC имеет все шансы увеличить свою процентную маржу за счет повышения ставки в США когда это произойдет.

🎯 Целевая цена аналитиков 207.6$ против текущей цены в 198.7$

Рейтинг аналитиков WallStreet 3.52/5, Neutral-Bullish

🚩PNC - крупный и надежный банк с неплохими показателями, небольшими, но хорошо защищенными дивидендами. Торгуется банк с небольшой премией к рынку. Есть и более эффективные банки, но они и оценены дороже. Хоть и не вижу сейчас особых причин покупать PNC, делать через него ставку на рост финансового сектора за счет повышения ставок на ближайшие несколько лет вполне можно. В портфеле этой компании у меня нет.

#обзор #PNC

{kind=link}

🇷🇺 Только за последний год индекс МосБиржи сделал более +50% вверх

Вот где она, высокая доходность и еще один повод обратить внимание на наш рынок

💥Сделал для вас новое видео на YouTube, которое посвящено целиком и полностью российскому рынку акций.

💼 В этом видео я покажу вам свой портфель акций РФ, расскажу о своих позициях, покажу цены и доходность.

💡А главное, скажу о том, какие российские акции интересны для покупке в октябре и что можно купить даже сейчас.

Ведь даже на рекордных уровнях по индексу Moex есть большое количество недорогих и перспективных акций, которых рынок не замечает.

Приятного просмотра!

Если видео вам понравится, не забудьте поставить 👍🏻

💬 И, конечно, пишите в комментариях под роликом свои идеи по акциям РФ

👉🏻 Ссылка на ролик здесь 👈🏻

#YouTube #YT #акцииРФ #обзор

Вот где она, высокая доходность и еще один повод обратить внимание на наш рынок

💥Сделал для вас новое видео на YouTube, которое посвящено целиком и полностью российскому рынку акций.

💼 В этом видео я покажу вам свой портфель акций РФ, расскажу о своих позициях, покажу цены и доходность.

💡А главное, скажу о том, какие российские акции интересны для покупке в октябре и что можно купить даже сейчас.

Ведь даже на рекордных уровнях по индексу Moex есть большое количество недорогих и перспективных акций, которых рынок не замечает.

Приятного просмотра!

Если видео вам понравится, не забудьте поставить 👍🏻

💬 И, конечно, пишите в комментариях под роликом свои идеи по акциям РФ

👉🏻 Ссылка на ролик здесь 👈🏻

#YouTube #YT #акцииРФ #обзор

YouTube

Какие российские акции купить в октябре 2021? Показываю свой портфель российских акций.

Какие российские акции купить в октябре 2021? Показываю свой портфель российских акций.

🟢 Фонд PNK Rental: https://clck.ru/YHDtv (ЗПИФ ПНК на Мосбирже)

В этом видео поговорим о том, какие российские акции можно купить в октябре 2021 года, также покажу вам…

🟢 Фонд PNK Rental: https://clck.ru/YHDtv (ЗПИФ ПНК на Мосбирже)

В этом видео поговорим о том, какие российские акции можно купить в октябре 2021 года, также покажу вам…

📉 Intel упал более чем на 10% после отчета за 3 квартал

🎥 И именно по этой теме сделал для вас новый ролик на YouTube

В нем разберем:

▪️Результаты за 3 квартал

▪️Почему упали акции, почему данные отчета хуже, чем кажется на первый взгляд

▪️Что даст Intel'у строительство новых заводов

▪️Какие перспективы у Intel

▪️Roadmap и почему руководство обещает сделать "невозможное"

▪️Дивиденды, оценка и прогнозы аналитиков

▪️И что делать с акциями Intel сейчас

Приятного просмотра!

Если видео вам понравится, не забудьте поставить 👍🏻

🔔 И, конечно, подписывайтесь на канал и нажимайте на колокольчик.

Это очень помогает продвижению канала и поможет вам не пропустить новые ролики.

👉🏻 Ссылка на ролик здесь 👈🏻

#YouTube #YT #INTC #Intel #обзор

🎥 И именно по этой теме сделал для вас новый ролик на YouTube

В нем разберем:

▪️Результаты за 3 квартал

▪️Почему упали акции, почему данные отчета хуже, чем кажется на первый взгляд

▪️Что даст Intel'у строительство новых заводов

▪️Какие перспективы у Intel

▪️Roadmap и почему руководство обещает сделать "невозможное"

▪️Дивиденды, оценка и прогнозы аналитиков

▪️И что делать с акциями Intel сейчас

Приятного просмотра!

Если видео вам понравится, не забудьте поставить 👍🏻

🔔 И, конечно, подписывайтесь на канал и нажимайте на колокольчик.

Это очень помогает продвижению канала и поможет вам не пропустить новые ролики.

👉🏻 Ссылка на ролик здесь 👈🏻

#YouTube #YT #INTC #Intel #обзор

YouTube

Акции Intel 2021. Почему упали акции Intel (INTC)? Прогноз по акциям Intel. Перспективы акций Интел

Акции Intel 2021. Почему упали акции Intel (INTC)? Прогноз по акциям Intel. Перспективы акций Интел

✅ Регистрируйся на бесплатный вебинар: https://bit.ly/3GaBUMp

Тут ты узнаешь все о работе через иностранных брокеров. И стоит ли именно тебе открывать счет…

✅ Регистрируйся на бесплатный вебинар: https://bit.ly/3GaBUMp

Тут ты узнаешь все о работе через иностранных брокеров. И стоит ли именно тебе открывать счет…

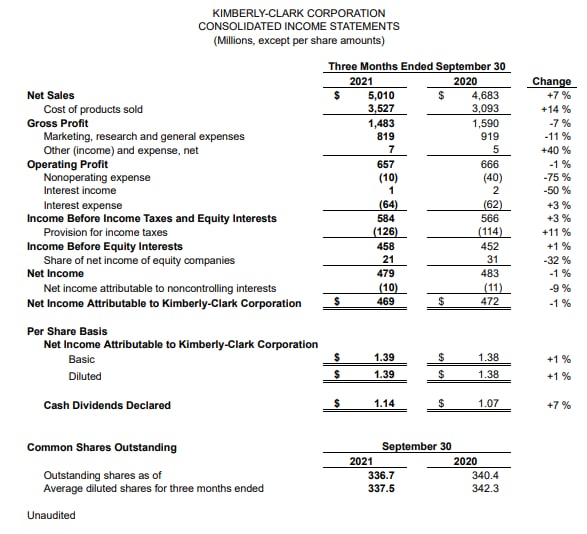

📊 Вот и отчет Kimberly-Clark (KMB)

🔹Non-GAAP EPS (прибыль на акцию) $1.62, хуже прогноза на $0.03 (-5.8% год к году)

🔹Выручка $5.01 млрд. (+7.1% год к году), выше прогноза на 50 млн. $

🔹Органические LFL продажи выросли +4%, выше прогноза в +3.32%.

❗️Прогноз компании был ухудшен.

Компания прогнозирует на FY2021 снижение органических LFL продаж на 1%-2% и скорр. прибыль на акцию в диапазоне $6.05-$6.25. Прошлый прогноз предполагал снижение продаж на 0-2% и скорр. прибыль на акцию $6.65-$6.90 с консенсусом $6.70.

🔻Акции в моменте падают на 2.3%

💬 Председатель и главный исполнительный директор Майк Хсу сказал: «Наши результаты за третий квартал отражают динамичную и сложную макросреду. Наши органические продажи были высокими, включая двузначный рост на ряде наших рынков личной гигиены, а также улучшение показателей в других сегментах. Показатели доли рынка также остались сильные, демонстрируя силу наших инноваций. На наши доходы отрицательно повлияли значительная инфляция и сбои в цепочке поставок, которые увеличили наши расходы сверх ожидаемых. Мы предпринимаем дальнейшие действия, включая ценообразование и улучшенное управление затратами, чтобы смягчить эти проблемы, поскольку становится ясно, что они вряд ли будут решены быстро".

💰На текущий момент див. доходность компании 3.43%, дивиденды наращиваются уже 49 лет, коэф-т выплат 68%, не критичный.

⚖️ Оценка компании о Forward P/E 2021 = 19.85, FWD P/E 2022 = 17.81. Соответствует средним значениям для данной компании.

🔴 Net Debt\EBITDA = 2.3х, не критичный, но вот собственный капитал компании близок к 0, чем обусловлены сверхвысокие мультипликаторы P/B

🎯 Target аналитиков 137.67$ (цена на премаркете коколо 130$). Рейтинг близко к "Neutral"

🚩Kimberly-Clark столкнулась с теми же проблемами увеличения издержек, но решает их менее успешно, чем тот же P&G. Сейчас цена на Kimberly-Clark вполне себе средняя, нет дисконта, нет премии.

Компания является одной из самых дешевых в отрасли, предлагаю одну из самых высоких див. доходностей (среди крупных компаний). Выше и дешевле только Newell Brands Inc. (NWL), но она и не совсем "consumer staples". Но расплатой является полное отсутствие роста выручки и EBITDA, только Adj. Net Income показывает совсем небольшой рост. Да и околонулевой (а порой и отрицательный) капитал для многих будет препятствием.

Компания может быть интересна любителям дивидендов из-за неплохой доходности. Но я ее в портфеле не держу, отдавая предпочтение компаниям лучшего качества, чем KMB. Основанием покупки может являться только существенный дисконт в KMB при одновременно высоких ценниках в отрасли. Но сейчас этого нет.

#KMB #отчеты #обзор

🔹Non-GAAP EPS (прибыль на акцию) $1.62, хуже прогноза на $0.03 (-5.8% год к году)

🔹Выручка $5.01 млрд. (+7.1% год к году), выше прогноза на 50 млн. $

🔹Органические LFL продажи выросли +4%, выше прогноза в +3.32%.

❗️Прогноз компании был ухудшен.

Компания прогнозирует на FY2021 снижение органических LFL продаж на 1%-2% и скорр. прибыль на акцию в диапазоне $6.05-$6.25. Прошлый прогноз предполагал снижение продаж на 0-2% и скорр. прибыль на акцию $6.65-$6.90 с консенсусом $6.70.

🔻Акции в моменте падают на 2.3%

💬 Председатель и главный исполнительный директор Майк Хсу сказал: «Наши результаты за третий квартал отражают динамичную и сложную макросреду. Наши органические продажи были высокими, включая двузначный рост на ряде наших рынков личной гигиены, а также улучшение показателей в других сегментах. Показатели доли рынка также остались сильные, демонстрируя силу наших инноваций. На наши доходы отрицательно повлияли значительная инфляция и сбои в цепочке поставок, которые увеличили наши расходы сверх ожидаемых. Мы предпринимаем дальнейшие действия, включая ценообразование и улучшенное управление затратами, чтобы смягчить эти проблемы, поскольку становится ясно, что они вряд ли будут решены быстро".

💰На текущий момент див. доходность компании 3.43%, дивиденды наращиваются уже 49 лет, коэф-т выплат 68%, не критичный.

⚖️ Оценка компании о Forward P/E 2021 = 19.85, FWD P/E 2022 = 17.81. Соответствует средним значениям для данной компании.

🔴 Net Debt\EBITDA = 2.3х, не критичный, но вот собственный капитал компании близок к 0, чем обусловлены сверхвысокие мультипликаторы P/B

🎯 Target аналитиков 137.67$ (цена на премаркете коколо 130$). Рейтинг близко к "Neutral"

🚩Kimberly-Clark столкнулась с теми же проблемами увеличения издержек, но решает их менее успешно, чем тот же P&G. Сейчас цена на Kimberly-Clark вполне себе средняя, нет дисконта, нет премии.

Компания является одной из самых дешевых в отрасли, предлагаю одну из самых высоких див. доходностей (среди крупных компаний). Выше и дешевле только Newell Brands Inc. (NWL), но она и не совсем "consumer staples". Но расплатой является полное отсутствие роста выручки и EBITDA, только Adj. Net Income показывает совсем небольшой рост. Да и околонулевой (а порой и отрицательный) капитал для многих будет препятствием.

Компания может быть интересна любителям дивидендов из-за неплохой доходности. Но я ее в портфеле не держу, отдавая предпочтение компаниям лучшего качества, чем KMB. Основанием покупки может являться только существенный дисконт в KMB при одновременно высоких ценниках в отрасли. Но сейчас этого нет.

#KMB #отчеты #обзор

{kind=link}

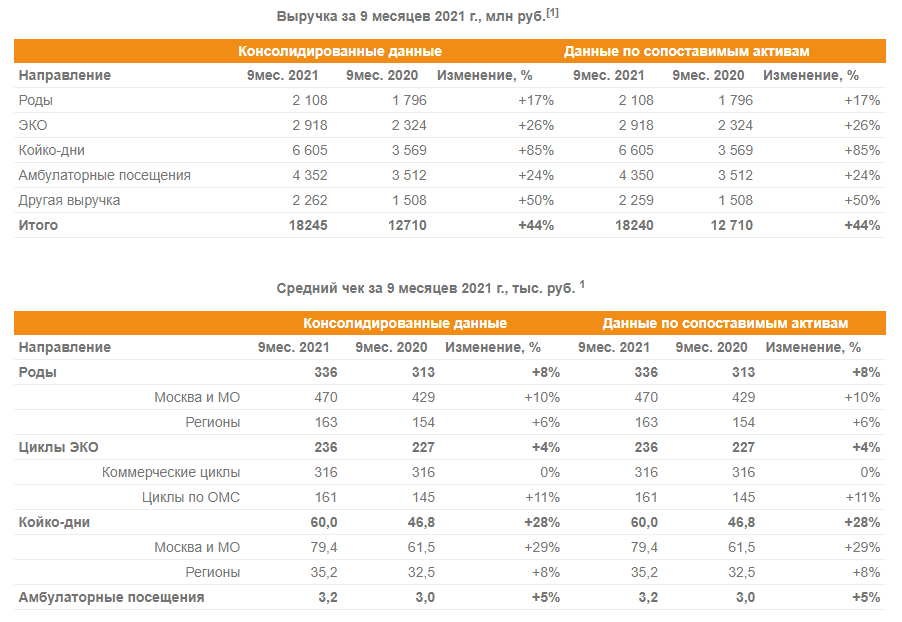

📊 ГК «Мать и дитя» (MDMG) опубликовала операционные результаты за 9 месяцев 2021 г.

🔹Рост выручки 44% г/г за 9 месяцев

🔹Количество родов выросло на 9% г/г до 6 267, выручка по этому направлению выросла на 17% г/г до 2 108 млн руб.;

🔹Количество циклов ЭКО выросло на 21% г/г до 12 367, соответствующая выручка выросла на 26% г/г до 2 918 млн руб.;

🔹Количество койко-дней выросло на 45% г/г до 110 142, соответствующая выручка выросла на 85% г/г до 6 605 млн руб.;

🔹Амбулаторные посещения выросли на 17% г/г до 1 358 579, соответствующая выручка увеличилась на 24% г/г до 4 352 млн руб.

💬 Марк Курцер, генеральный директор ГК «Мать и дитя», отметил:

«В третьем квартале 2021 года наши основные операционные и финансовые показатели продолжили демонстрировать позитивную динамику, которую мы наблюдали ранее в этом году. В результате за первые девять месяцев мы показали устойчивый рост, существенно увеличив все ключевые операционные результаты и как следствие добившись значительного роста общей выручки. При этом выручка по всем направлениям росла быстрее объема оказанных услуг благодаря сопутствующему росту среднего чека.

В отчетном периоде росли не только показатели по нашим более традиционным направлениям, с развития которых зарождалась Группа, но и по тому широкому спектру услуг, компетенции в которых мы активно развиваем в последние годы. Именно благодаря таким направлениям, как онкология, терапия, травматология и кардиология, мы увеличили число койко-дней на 45%».

Получив очень хорошие результаты за первые девять месяцев этого года, мы продолжаем наращивать загрузку в существующих госпиталях и ведем строительство новых активов для поддержания такого устойчивого роста и в будущем».

👍🏻 Чистый долг на 30 сентября 2021 г. снизился на 47% или на 1 371 млн руб. по сравнению с 31 декабря 2020 г. до 1 572 млн руб.

📈 Общий объем капитальных вложений за 9 месяцев 2021 г. увеличился на 17% г/г и составил 2 273 млн руб. Основные направления инвестиций связаны со строительством двух новых многофункциональных госпиталей в Санкт-Петербурге и Тюмени.

💰Форвардная дивидендная доходность по текущей цене около 5%

⚖️ Оценка бизнеса около 12.5 P/E и 9 EV/EBITDA, что вполне справедливо

🚩ГК "Мать и Дитя" показывает отличный операционный отчет, последний финансовый отчет также был замечательный.

🟢 Компания имеет очень понятную и хорошую стратегию роста, успешно ее осуществляя:

- компания увеличивает загрузку текущих мощностей

- будет инвестировать 12 млрд. до 2024 года в строительство новых мощностей

- увеличивает операционную эффективность

- повышает средний чек

За счет этого и за счет экспансии в регионы компания демонстрирует высокие темпы роста бизнеса.

При этом, этот растущий бизнес будет платить вам дивиденды около 5% в год.

И оценен он относительно недорого в 12 p/e и 9 EV/EBITDA.

💼 Имею позицию в портфеле. Как долгосрочная инвестиция, компания интересна даже по текущим ценам. Сам сейчас не наращиваю позицию, но если бы не имел, наверное начал бы покупать по текущим ценам и добирать на просадках. Растущая и недорогая компания, на развитых рынках такое встречается редко.

#MDMG #отчеты #обзор #Матьидитя

🔹Рост выручки 44% г/г за 9 месяцев

🔹Количество родов выросло на 9% г/г до 6 267, выручка по этому направлению выросла на 17% г/г до 2 108 млн руб.;

🔹Количество циклов ЭКО выросло на 21% г/г до 12 367, соответствующая выручка выросла на 26% г/г до 2 918 млн руб.;

🔹Количество койко-дней выросло на 45% г/г до 110 142, соответствующая выручка выросла на 85% г/г до 6 605 млн руб.;

🔹Амбулаторные посещения выросли на 17% г/г до 1 358 579, соответствующая выручка увеличилась на 24% г/г до 4 352 млн руб.

💬 Марк Курцер, генеральный директор ГК «Мать и дитя», отметил:

«В третьем квартале 2021 года наши основные операционные и финансовые показатели продолжили демонстрировать позитивную динамику, которую мы наблюдали ранее в этом году. В результате за первые девять месяцев мы показали устойчивый рост, существенно увеличив все ключевые операционные результаты и как следствие добившись значительного роста общей выручки. При этом выручка по всем направлениям росла быстрее объема оказанных услуг благодаря сопутствующему росту среднего чека.

В отчетном периоде росли не только показатели по нашим более традиционным направлениям, с развития которых зарождалась Группа, но и по тому широкому спектру услуг, компетенции в которых мы активно развиваем в последние годы. Именно благодаря таким направлениям, как онкология, терапия, травматология и кардиология, мы увеличили число койко-дней на 45%».

Получив очень хорошие результаты за первые девять месяцев этого года, мы продолжаем наращивать загрузку в существующих госпиталях и ведем строительство новых активов для поддержания такого устойчивого роста и в будущем».

👍🏻 Чистый долг на 30 сентября 2021 г. снизился на 47% или на 1 371 млн руб. по сравнению с 31 декабря 2020 г. до 1 572 млн руб.

📈 Общий объем капитальных вложений за 9 месяцев 2021 г. увеличился на 17% г/г и составил 2 273 млн руб. Основные направления инвестиций связаны со строительством двух новых многофункциональных госпиталей в Санкт-Петербурге и Тюмени.

💰Форвардная дивидендная доходность по текущей цене около 5%

⚖️ Оценка бизнеса около 12.5 P/E и 9 EV/EBITDA, что вполне справедливо

🚩ГК "Мать и Дитя" показывает отличный операционный отчет, последний финансовый отчет также был замечательный.

🟢 Компания имеет очень понятную и хорошую стратегию роста, успешно ее осуществляя:

- компания увеличивает загрузку текущих мощностей

- будет инвестировать 12 млрд. до 2024 года в строительство новых мощностей

- увеличивает операционную эффективность

- повышает средний чек

За счет этого и за счет экспансии в регионы компания демонстрирует высокие темпы роста бизнеса.

При этом, этот растущий бизнес будет платить вам дивиденды около 5% в год.

И оценен он относительно недорого в 12 p/e и 9 EV/EBITDA.

💼 Имею позицию в портфеле. Как долгосрочная инвестиция, компания интересна даже по текущим ценам. Сам сейчас не наращиваю позицию, но если бы не имел, наверное начал бы покупать по текущим ценам и добирать на просадках. Растущая и недорогая компания, на развитых рынках такое встречается редко.

#MDMG #отчеты #обзор #Матьидитя

{kind=link}

🔻 Акции Dropbox падают более чем на 10% после отчета за 3 квартал

После выхода на IPO в 2018 году компания уже стала прибыльной, значительно увеличила выручку, прибыль, количество пользователей, приобрела и запустила новые продукты.

❗️Но после этого падения она сейчас торгуется по цене IPO, которое было 3 года назад!

📊 Более того, это растущая технологическая компания, которая оценена значительно ниже своих коллег по сектору.

❓Является ли это падение отличной возможностью купить акции?

Именно об этом поговорим в новом ролике на YouTube.

Разберем:

👉🏻 Бизнес компании, чем занимается, какие продукты

👉🏻 Финансовые показатели

👉🏻 Результаты за 3 квартал

👉🏻 Оценка компании и стоит ли покупать

👉🏻 Возможные риски и проблемы

👉🏻 Что можно придумать с опционами на акции DBX

Приятного просмотра!

Если видео вам понравится, не забудьте поставить 👍🏻

🔔 И, конечно, подписывайтесь на канал и нажимайте на колокольчик.

Это очень помогает продвижению канала и поможет вам не пропустить новые ролики.

➡️ Ссылка на ролик здесь ⬅️

#YouTube #YT #DBX #Dropbox #обзор

После выхода на IPO в 2018 году компания уже стала прибыльной, значительно увеличила выручку, прибыль, количество пользователей, приобрела и запустила новые продукты.

❗️Но после этого падения она сейчас торгуется по цене IPO, которое было 3 года назад!

📊 Более того, это растущая технологическая компания, которая оценена значительно ниже своих коллег по сектору.

❓Является ли это падение отличной возможностью купить акции?

Именно об этом поговорим в новом ролике на YouTube.

Разберем:

👉🏻 Бизнес компании, чем занимается, какие продукты

👉🏻 Финансовые показатели

👉🏻 Результаты за 3 квартал

👉🏻 Оценка компании и стоит ли покупать

👉🏻 Возможные риски и проблемы

👉🏻 Что можно придумать с опционами на акции DBX

Приятного просмотра!

Если видео вам понравится, не забудьте поставить 👍🏻

🔔 И, конечно, подписывайтесь на канал и нажимайте на колокольчик.

Это очень помогает продвижению канала и поможет вам не пропустить новые ролики.

➡️ Ссылка на ролик здесь ⬅️

#YouTube #YT #DBX #Dropbox #обзор

YouTube

Анализ акций Dropbox (DBX). Разбор компании Dropbox, прогноз. Возможность купить акции по цене IPO!

Анализ акций Dropbox (DBX). Разбор компании Dropbox, прогноз. Возможность купить акции по цене IPO!

В этом видео проведем анализ и обзор акций Dropbox, разберем фундаментал Dropbox (DBX), последний отчет компании Dropbox, дадим прогноз по акциям Dropbox…

В этом видео проведем анализ и обзор акций Dropbox, разберем фундаментал Dropbox (DBX), последний отчет компании Dropbox, дадим прогноз по акциям Dropbox…

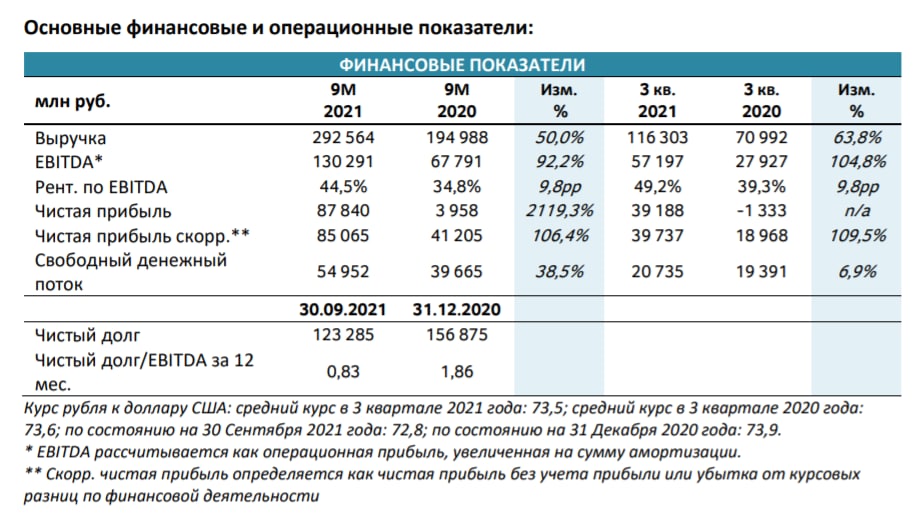

ФосАгро (PHOR) отчиталась сегодня за 3 квартал 2021 года

📝 Основные результаты:

🟢 Выручка: 116,3 млрд руб. (+63,8% г/г) на фоне высокого сезонного спроса на удобрения

🟢 EBITDA: 57,2 млрд руб. (рост более чем в 2 раза г/г). Модернизация производственных активов, повышение эффективности основных агрегатов и рост обеспеченности ключевыми ресурсами позволили получить рентабельность по EBITDA за квартал на уровне 49,2%.

🟢 Скорр. чистая прибыль: 39,7 млрд руб. (+109% г/г)

🟢 Свободный денежный поток: 20,7 млрд руб. (+6,9% г/г)

🟢 Чистый долг/EBITDA: 0,83х. Долговая нагрузка несущественна при текущих уровнях EBITDA.

💬 Генеральный директор ПАО «ФосАгро» Андрей Гурьев отметил:

«В начале я бы хотел поделиться очень важной для нас новостью – в третьем квартале 2021 года ФосАгро первой в России прошла оценку соответствия требованиям национального стандарта улучшенной продукции.

Это подтверждает уникальную экоэффективность продукции ФосАгро, которая теперь сможет маркировать её национальным стандартом. Ранее такую возможность мы получили от Европейской комиссии, разрешившей использовать маркировку на удобрениях, соответствующих самым жестким требованиям в области регулирования кадмия в ЕС.

Кроме того, компания продолжает наращивать выпуск удобрений на своих производственных активах. В настоящий момент мы приближаемся к завершению строительства современного производственного комплекса на площадке в Волхове, мощность которого должна составить до одного миллиона тонн экоэффективных удобрений.

Говоря о результатах деятельности группы за 9 месяцев 2021 года я бы хотел отметить, что мы снова установили несколько исторических рекордов. Проведенная модернизация производственных агрегатов, повышение общей эффективности производств и рост уровня обеспеченности ключевым сырьем позволили нам увеличить выпуск фосфорной кислоты на 5% к уровню прошлого года, что позволило нарастить выпуск наиболее маржинальных марок удобрений, таких как DAP/MAP и NPK, на 9% и 7% соответственно."

📊 Рыночные перспективы

В начале 4 квартала 2021 года мировые рынки удобрений характеризуются дальнейшей ценовой эскалацией, что связано с развитием энергетического кризиса, беспрецедентным ростом цен на природный газ в странах Европы и Азии и последующим сокращением производства удобрений, а также вследствие ограничений экспорта из Китая в пользу внутренних поставок. Цены на глобальных рынках вновь обновили многолетние максимумы и продолжают расти, особенно на азотные удобрения на фоне приближения основного сезонного спроса на ключевых рынках Северной Америки, Европы и в Китае.

⚖️ Исходя из прибыли за 9 месяцев 2021 года компания оценена дешево, всего в 6.5 P/E

💰Форвардная див. доходность высокая 10.5%.

ФосАгро направляет на дивиденды свыше 75% FCF, если чистый долг/EBITDA меньше 1x.

Минимальный размер дивидендов установлен в размере 50% от скорректированной чистой прибыли. Платят ежеквартально.

⚠️ Сезонность и цикличность спроса на мировом рынке удобрений – один из ключевых факторов риска в отрасли. Способность производителя удобрений равномерно распределять потоки продукции в зависимости от активности сельхозпроизводителей в разных регионах мира напрямую влияет на операционные и финансовые показатели. Также следует отметить повышение НДПИ, что отражается на снижении прибыли, а также постоянные ограничения на экспорт.

🚩ФосАгро показала ожидаемо прекрасный отчет, в основном, благодаря рыночной конъюнктуре. Ожидается, что цены на удобрения также останутся высокими, а это значит, что 4 квартал также покажет отличные результаты. Да, акции выросли более чем в два раза за последний год, но учитывая финансовые показатели, по мультипликаторам компания стоит совсем недорого.

💼 Имею акции ФосАгро в своем портфеле. Отличная компания, с самой низкой себестоимостью в отрасли, может быть интересна долгосрочным инвесторам даже на текущих ценовых уровнях, хотя трудно рекомендовать покупку на таких пиках. Т.к. уже имею позицию, буду добирать неспеша на возможных просадках.

#PHOR #ФосАгро #отчеты #обзор

📝 Основные результаты:

🟢 Выручка: 116,3 млрд руб. (+63,8% г/г) на фоне высокого сезонного спроса на удобрения

🟢 EBITDA: 57,2 млрд руб. (рост более чем в 2 раза г/г). Модернизация производственных активов, повышение эффективности основных агрегатов и рост обеспеченности ключевыми ресурсами позволили получить рентабельность по EBITDA за квартал на уровне 49,2%.

🟢 Скорр. чистая прибыль: 39,7 млрд руб. (+109% г/г)

🟢 Свободный денежный поток: 20,7 млрд руб. (+6,9% г/г)

🟢 Чистый долг/EBITDA: 0,83х. Долговая нагрузка несущественна при текущих уровнях EBITDA.

💬 Генеральный директор ПАО «ФосАгро» Андрей Гурьев отметил:

«В начале я бы хотел поделиться очень важной для нас новостью – в третьем квартале 2021 года ФосАгро первой в России прошла оценку соответствия требованиям национального стандарта улучшенной продукции.

Это подтверждает уникальную экоэффективность продукции ФосАгро, которая теперь сможет маркировать её национальным стандартом. Ранее такую возможность мы получили от Европейской комиссии, разрешившей использовать маркировку на удобрениях, соответствующих самым жестким требованиям в области регулирования кадмия в ЕС.

Кроме того, компания продолжает наращивать выпуск удобрений на своих производственных активах. В настоящий момент мы приближаемся к завершению строительства современного производственного комплекса на площадке в Волхове, мощность которого должна составить до одного миллиона тонн экоэффективных удобрений.

Говоря о результатах деятельности группы за 9 месяцев 2021 года я бы хотел отметить, что мы снова установили несколько исторических рекордов. Проведенная модернизация производственных агрегатов, повышение общей эффективности производств и рост уровня обеспеченности ключевым сырьем позволили нам увеличить выпуск фосфорной кислоты на 5% к уровню прошлого года, что позволило нарастить выпуск наиболее маржинальных марок удобрений, таких как DAP/MAP и NPK, на 9% и 7% соответственно."

📊 Рыночные перспективы

В начале 4 квартала 2021 года мировые рынки удобрений характеризуются дальнейшей ценовой эскалацией, что связано с развитием энергетического кризиса, беспрецедентным ростом цен на природный газ в странах Европы и Азии и последующим сокращением производства удобрений, а также вследствие ограничений экспорта из Китая в пользу внутренних поставок. Цены на глобальных рынках вновь обновили многолетние максимумы и продолжают расти, особенно на азотные удобрения на фоне приближения основного сезонного спроса на ключевых рынках Северной Америки, Европы и в Китае.

⚖️ Исходя из прибыли за 9 месяцев 2021 года компания оценена дешево, всего в 6.5 P/E

💰Форвардная див. доходность высокая 10.5%.

ФосАгро направляет на дивиденды свыше 75% FCF, если чистый долг/EBITDA меньше 1x.

Минимальный размер дивидендов установлен в размере 50% от скорректированной чистой прибыли. Платят ежеквартально.

⚠️ Сезонность и цикличность спроса на мировом рынке удобрений – один из ключевых факторов риска в отрасли. Способность производителя удобрений равномерно распределять потоки продукции в зависимости от активности сельхозпроизводителей в разных регионах мира напрямую влияет на операционные и финансовые показатели. Также следует отметить повышение НДПИ, что отражается на снижении прибыли, а также постоянные ограничения на экспорт.

🚩ФосАгро показала ожидаемо прекрасный отчет, в основном, благодаря рыночной конъюнктуре. Ожидается, что цены на удобрения также останутся высокими, а это значит, что 4 квартал также покажет отличные результаты. Да, акции выросли более чем в два раза за последний год, но учитывая финансовые показатели, по мультипликаторам компания стоит совсем недорого.

💼 Имею акции ФосАгро в своем портфеле. Отличная компания, с самой низкой себестоимостью в отрасли, может быть интересна долгосрочным инвесторам даже на текущих ценовых уровнях, хотя трудно рекомендовать покупку на таких пиках. Т.к. уже имею позицию, буду добирать неспеша на возможных просадках.

#PHOR #ФосАгро #отчеты #обзор

{kind=link}

📄 Вчера отчиталась компания The Home Depot (HD)

🛒 The Home Depot - крупнейший розничный продавец товаров для дома в США. Сеть управляет магазинами в США, Канаде и Мексике.

🚀 В результате выхода хорошего отчета, рыночная капитализация компании выросла в моменте примерно до 413 миллиардов долларов, опередив Walmart и сделав ее вторым по величине ритейлером по этому показателю после Amazon. Итак, чем же HD удивила инвесторов?

Основные финансовые показатели 3 квартала:

🟢 Выручка — $36,82 млрд (+9,8% г/г), что лучше прогнозов аналитиков в $34,88 млрд

🟢 Сопоставимые продажи LFL выросли на 6,1%, тогда как аналитики ожидали роста всего на 2,2%.

🟢Операционная прибыль составила $5,79 млрд (+19,4% г/г)

🟢 Чистая прибыль составила $4,1 млрд (+20,3% г/г)

🟢 EPS составил $3,92 что лучше оценки Уолл-стрит в $3,41

💵 Несмотря на снижение количества транзакций, значительно вырос средний чек, аж на 12.9% к прошлому году, клиенты стали тратить значительно больше!

💬 «Как свидетельствуют наши высокие результаты в этом квартале, команда продолжает выполнять выдающуюся работу, проявляя гибкость и маневренность, — сказал Крейг Менар, председатель и главный исполнительный директор компании. — В конечном итоге это позволило нам отреагировать на растущий и сохраняющийся спрос ремонта домов. Я хотел бы выразить искреннюю признательность нашей команде, а также нашим поставщикам в цепочках поставок и транспортным партнерам, поскольку мы продолжаем вместе перемещаться по этой динамической среде».

📈 Home Depot придерживается стратегии по расширению своего бизнеса с привлечением профессиональных подрядчиков и строителей жилья. С этой целью она приобрела HD Supply, поставщика продуктов для технического обслуживания, ремонта и эксплуатации, в рамках сделки на 8 миллиардов долларов, о которой было объявлено в конце 2020 года. Продолжающаяся динамика рынка жилья помогла этой стратегии окупиться.

Сегодняшний всплеск цены акций Home Depot привел к росту с начала года примерно до 48%. Пока экономика остается сильной и продолжается бум жилищного строительства, компания продолжит приносить стабильную прибыль акционерам.

⚖️ Сейчас компания оценивается в 26.8 форвардных прибылей 2022FY и 25.8 форвардных прибылей 2023FY. (Финансовый год компании смещен)

Я бы сказал, что справедливой ценой был бы форвардный мультипликатор около 22 P/E для этой компании.

Исходя из прибыли 15.19 за 2023 фин. год, диапазон 330-340$ за акцию будет вполне справедливым.

⚠️ Важно отметить, что аналитики уже не ожидают такого роста прибыли на акцию, как мы видели в этом году.

🔴 Средний таргет WallStreet - 358$. Что значительно ниже текущих котировок в 392$.

💰Компания платит дивиденды, текущая доходность около 1.68%, зато дивиденды очень хорошо растут!

🌟 Кстати, HD уже попадала в мой ТОП акций США с самыми быстрорастущими дивидендами, если не видели, то этот ролик можно найти 👉🏻 вот здесь 👈🏻 на моем канале.

🚩The Home Depot показал отличный отчет, на чем акции пробивают новый исторический максимум и выходят из бокового диапазона. Пока в США будут расти цены на жилье, люди будут тратить деньги на его ремонт и компания продолжит неплохо зарабатывать. Но, это не вечная история, почти наверняка, таких темпов роста по выручке и прибыли мы в ближайшие годы не увидим. Краткосрочно и спекулятивно, на пробитии новых исторических хаев, акция еще может уйти выше. Но с инвестиционной точки зрения, не считаю сейчас бумагу привлекательной. Бум на рынке жилья может перерасти в спад, согласно некоторым данным. Тогда текущий мультипликатор точно не будет оправдан, но и без учета данной гипотезы, он сомнителен.

Также следует учесть, что именно локдауны и карантины привели к резкому скачку личных сбережений и повышению трат на ремонт. Но это может обернуться снижением таких трат в будущем. Все же, товары для дома, это более цикличный бизнес. Особенно, что касается ремонта.

👉🏻 Мой рейтинг по бумаге: HOLD/SELL. Долгосрочные инвесторы могут продолжать держать бумагу, для покупок не время.

#обзор #отчеты #HD #TheHomeDepot

🛒 The Home Depot - крупнейший розничный продавец товаров для дома в США. Сеть управляет магазинами в США, Канаде и Мексике.

🚀 В результате выхода хорошего отчета, рыночная капитализация компании выросла в моменте примерно до 413 миллиардов долларов, опередив Walmart и сделав ее вторым по величине ритейлером по этому показателю после Amazon. Итак, чем же HD удивила инвесторов?

Основные финансовые показатели 3 квартала:

🟢 Выручка — $36,82 млрд (+9,8% г/г), что лучше прогнозов аналитиков в $34,88 млрд

🟢 Сопоставимые продажи LFL выросли на 6,1%, тогда как аналитики ожидали роста всего на 2,2%.

🟢Операционная прибыль составила $5,79 млрд (+19,4% г/г)

🟢 Чистая прибыль составила $4,1 млрд (+20,3% г/г)

🟢 EPS составил $3,92 что лучше оценки Уолл-стрит в $3,41

💵 Несмотря на снижение количества транзакций, значительно вырос средний чек, аж на 12.9% к прошлому году, клиенты стали тратить значительно больше!

💬 «Как свидетельствуют наши высокие результаты в этом квартале, команда продолжает выполнять выдающуюся работу, проявляя гибкость и маневренность, — сказал Крейг Менар, председатель и главный исполнительный директор компании. — В конечном итоге это позволило нам отреагировать на растущий и сохраняющийся спрос ремонта домов. Я хотел бы выразить искреннюю признательность нашей команде, а также нашим поставщикам в цепочках поставок и транспортным партнерам, поскольку мы продолжаем вместе перемещаться по этой динамической среде».

📈 Home Depot придерживается стратегии по расширению своего бизнеса с привлечением профессиональных подрядчиков и строителей жилья. С этой целью она приобрела HD Supply, поставщика продуктов для технического обслуживания, ремонта и эксплуатации, в рамках сделки на 8 миллиардов долларов, о которой было объявлено в конце 2020 года. Продолжающаяся динамика рынка жилья помогла этой стратегии окупиться.

Сегодняшний всплеск цены акций Home Depot привел к росту с начала года примерно до 48%. Пока экономика остается сильной и продолжается бум жилищного строительства, компания продолжит приносить стабильную прибыль акционерам.

⚖️ Сейчас компания оценивается в 26.8 форвардных прибылей 2022FY и 25.8 форвардных прибылей 2023FY. (Финансовый год компании смещен)

Я бы сказал, что справедливой ценой был бы форвардный мультипликатор около 22 P/E для этой компании.

Исходя из прибыли 15.19 за 2023 фин. год, диапазон 330-340$ за акцию будет вполне справедливым.

⚠️ Важно отметить, что аналитики уже не ожидают такого роста прибыли на акцию, как мы видели в этом году.

🔴 Средний таргет WallStreet - 358$. Что значительно ниже текущих котировок в 392$.

💰Компания платит дивиденды, текущая доходность около 1.68%, зато дивиденды очень хорошо растут!

🌟 Кстати, HD уже попадала в мой ТОП акций США с самыми быстрорастущими дивидендами, если не видели, то этот ролик можно найти 👉🏻 вот здесь 👈🏻 на моем канале.

🚩The Home Depot показал отличный отчет, на чем акции пробивают новый исторический максимум и выходят из бокового диапазона. Пока в США будут расти цены на жилье, люди будут тратить деньги на его ремонт и компания продолжит неплохо зарабатывать. Но, это не вечная история, почти наверняка, таких темпов роста по выручке и прибыли мы в ближайшие годы не увидим. Краткосрочно и спекулятивно, на пробитии новых исторических хаев, акция еще может уйти выше. Но с инвестиционной точки зрения, не считаю сейчас бумагу привлекательной. Бум на рынке жилья может перерасти в спад, согласно некоторым данным. Тогда текущий мультипликатор точно не будет оправдан, но и без учета данной гипотезы, он сомнителен.

Также следует учесть, что именно локдауны и карантины привели к резкому скачку личных сбережений и повышению трат на ремонт. Но это может обернуться снижением таких трат в будущем. Все же, товары для дома, это более цикличный бизнес. Особенно, что касается ремонта.

👉🏻 Мой рейтинг по бумаге: HOLD/SELL. Долгосрочные инвесторы могут продолжать держать бумагу, для покупок не время.

#обзор #отчеты #HD #TheHomeDepot

YouTube

Лучшие акции с растущими дивидендами 2021. ТОП-7 акций с самым быстрым ростом дивидендов.

В этом видео разберем ТОП-7 лучших акций с растущими дивидендами в 2021 году. Это будут акции с самым быстрым ростом дивидендов и очень качественные. Действительно, для многих инвесторов рост дивидендов более важен чем текущая высокая дивидендная доходность.…

🔎 Разобрал для вас акции Tyson Foods (TSN) и их последний отчет

🍖 Tyson Foods является одним из крупнейших производителей и переработчиков мяса.

На отчете акции Tyson Foods неплохо выстрелили вверх c 88$ до 100$, но сейчас уже скорректировались.

В ролике разберем фундаментальные показатели Tyson, результаты последнего отчета, как инфляция

влияет на их бизнес и по какой цене стоит присмотреться к акциям Tyson Foods?

💰Кстати, Tyson платит дивиденды около 2% по текущим котировкам, но они растут высокими темпами, плюс есть еще байбэк.

На мой взгляд, компания Tyson Foods может быть весьма интересной, особенно в текущих условиях.

Ролик с разбором акций Tyson Foods уже доступен на моем YouTube канале по 👉🏻 ссылке 👈🏻

Приятного просмотра!

Если видео вам понравится, не забудьте поставить 👍🏻

Это вам ничего не стоит, а меня сильно мотивирует делать для вас новые ролики.

🔔 И, конечно, подписывайтесь на канал и нажимайте на колокольчик.

Это очень помогает продвижению канала и поможет вам не пропустить новые ролики.

#YouTube #YT #отчеты #обзор #TSN #TysonFoods

🍖 Tyson Foods является одним из крупнейших производителей и переработчиков мяса.

На отчете акции Tyson Foods неплохо выстрелили вверх c 88$ до 100$, но сейчас уже скорректировались.

В ролике разберем фундаментальные показатели Tyson, результаты последнего отчета, как инфляция

влияет на их бизнес и по какой цене стоит присмотреться к акциям Tyson Foods?

💰Кстати, Tyson платит дивиденды около 2% по текущим котировкам, но они растут высокими темпами, плюс есть еще байбэк.

На мой взгляд, компания Tyson Foods может быть весьма интересной, особенно в текущих условиях.

Ролик с разбором акций Tyson Foods уже доступен на моем YouTube канале по 👉🏻 ссылке 👈🏻

Приятного просмотра!

Если видео вам понравится, не забудьте поставить 👍🏻

Это вам ничего не стоит, а меня сильно мотивирует делать для вас новые ролики.

🔔 И, конечно, подписывайтесь на канал и нажимайте на колокольчик.

Это очень помогает продвижению канала и поможет вам не пропустить новые ролики.

#YouTube #YT #отчеты #обзор #TSN #TysonFoods

YouTube

Tyson Foods (TSN) - анализ акций, обзор отчета, дивиденды и прогноз по компании на 2022

Tyson Foods (TSN) - анализ акций, обзор отчета, дивиденды и прогноз по компании на 2022

В этом видео будет обзор акций компании Tyson Foods Inc (TSN). Разберем бизнес компании Tyson Foods, финансовые показатели по акциям Tyson Foods (TSN). Также разберем…

В этом видео будет обзор акций компании Tyson Foods Inc (TSN). Разберем бизнес компании Tyson Foods, финансовые показатели по акциям Tyson Foods (TSN). Также разберем…

📣 Несмотря на сложную ситуацию, продолжаю держать вас в курсе и по событиям и по отчетам компаний на Patreon

👉🏻 В этом посте мой обзор ситуации на рынке, ситуации по блокировке счетов в IB и движениям валют.

Постараюсь держать вас в курсе событий и своих действий. Также планирую разбирать отчеты российских компаний + перспективы, чтобы было понятно что покупать. Там же буду писать о закупках акций РФ в своей портфель. На прошлой неделе ничего еще не покупал. А вот текущий ценник с LSE уже выглядит вкусно.

👉🏻 Мой взгляд на прошлой неделе здесь

📙Alibaba (BABA). Выручка за отчетный период выросла на 10% в годовом выражении — это наименьший квартальный прирост со времен первичного размещения акций Alibaba на бирже в США в 2014 г. Прибыль и FCF значительно минусуют, кажется, все настолько плохо, что хуже некуда и отчет ужасный. Но есть и позитивные факторы, посмотрим и на них. Также стоит вспомнить и о том, что ценник на очень низких уровнях 16-17 годов. Обзор здесь

📘Palantir (PLTR) - акция о которой много говорят, многие кричат "Покупайте, глупцы", с другой стороны мы слышим "Это пузырь!". Где же правда? Акция уже откатила на -60%, стоит ли присмотреться по текущим ценам? И стоит ли вообще покупать эту странную штуковину или лучше обойти ее стороной? Обзор здесь.

📗Walmart (WMT) на хорошем отчете вырос против движения рынка, давайте посмотрим что же в отчете такого хорошего и по каким уровням компания может быть интересна. Кстати, они очередной раз повысили дивиденды и скоро войдут в список дивидендных королей. Обзор здесь

👇🏻Отчеты по рынку США на этой неделе см. на скриншоте ниже

P.S. Если кто-то будет оформлять подписку, лучше делать это в начале месяца, т.к. Patreon списывает платежи в первых числах месяца.

#отчеты #обзор

👉🏻 В этом посте мой обзор ситуации на рынке, ситуации по блокировке счетов в IB и движениям валют.

Постараюсь держать вас в курсе событий и своих действий. Также планирую разбирать отчеты российских компаний + перспективы, чтобы было понятно что покупать. Там же буду писать о закупках акций РФ в своей портфель. На прошлой неделе ничего еще не покупал. А вот текущий ценник с LSE уже выглядит вкусно.

👉🏻 Мой взгляд на прошлой неделе здесь

📙Alibaba (BABA). Выручка за отчетный период выросла на 10% в годовом выражении — это наименьший квартальный прирост со времен первичного размещения акций Alibaba на бирже в США в 2014 г. Прибыль и FCF значительно минусуют, кажется, все настолько плохо, что хуже некуда и отчет ужасный. Но есть и позитивные факторы, посмотрим и на них. Также стоит вспомнить и о том, что ценник на очень низких уровнях 16-17 годов. Обзор здесь

📘Palantir (PLTR) - акция о которой много говорят, многие кричат "Покупайте, глупцы", с другой стороны мы слышим "Это пузырь!". Где же правда? Акция уже откатила на -60%, стоит ли присмотреться по текущим ценам? И стоит ли вообще покупать эту странную штуковину или лучше обойти ее стороной? Обзор здесь.

📗Walmart (WMT) на хорошем отчете вырос против движения рынка, давайте посмотрим что же в отчете такого хорошего и по каким уровням компания может быть интересна. Кстати, они очередной раз повысили дивиденды и скоро войдут в список дивидендных королей. Обзор здесь

👇🏻Отчеты по рынку США на этой неделе см. на скриншоте ниже

P.S. Если кто-то будет оформлять подписку, лучше делать это в начале месяца, т.к. Patreon списывает платежи в первых числах месяца.

#отчеты #обзор

{kind=link}

🌟 Comerica Incorporated (CMA) - капитализация 12,8 млрд. $

Comerica - это крупный региональный банк с центром Далласе и с более чем 430 филиалами, преимущественно в Техасе, Аризоне, Калифорнии, Флориде и Мичигане. Банк входит в число 50 крупнейших коммерческих финансовых холдингов США с общим объемом активов почти 95 миллиардов долларов, общим объемом депозитов 82,3 миллиарда долларов и общим объемом кредитов 49,3 миллиарда долларов.

Ранее в марте, в преддверии конференции RBC Capital Markets, Comerica представила аналитикам отчет за середину квартала. Согласно нему, средние кредиты банка выросли на 300 миллионов долларов до 48,1 миллиарда долларов, что даст увеличение процентных доходов.

💬 «Тенденции роста основных кредитов улучшаются, и [Comerica] имеет значительно более высокий процент наличных средств к доходным активам по сравнению с аналогами», — добавляет аналитик, который оценивает акции как «лучше рынка» (эквивалент «покупать») с 12-месячной целевой ценой в 103 доллара за штуку.

💬 Аналитик Raymond James Майкл Роуз (Outperform) разделяет это мнение об акциях региональных банков: «Заглядывая вперед, все внимание приковано к ожиданиям по процентным ставкам, где Comerica является одним из наиболее чувствительных к ставкам имен в отрасли».

🎯 Сейчас аналитики Wall Street дают акциям Comerica консенсусную рекомендацию «Покупать» со средней целевой ценой в 105.45$ при текущей цене в 97$. Из 24 аналитиков, покрывающих CMA, 8 оценивают ее как «Strong Buy», 3 «покупать». Еще 9 аналитиков говорят «Держать», двое рекомендуют «Продавать», а еще двое за «Strong Sell».

💰Компания платит дивиденды, доходность в 2.86% является вполне конкурентной для финансового сектора США. Коэффициент выплаты в 32.73% делает дивиденды достаточно защищенными.

⚖️ Банк оценивается в 1.6 капитала, можно сказать что это не дешево, но высокая рентабельность ROE = 14.6% вполне может оправдывать такую оценку. P/E (TTM) около 11.5, что близко к среднему в отрасли.

📈 В 2022 году ожидается прибыль в 6.28$ на акцию, это ниже 2021 года, когда банк заработал рекордные 8.35$ на акцию. Но уже в 2023 году по прогнозам прибыль составит 8$ на акцию.

🚩Comerica является одним из наиболее чувствительных к изменениям процентных ставок банков подобного размера, а также одним из наиболее ориентированных на коммерческое кредитование. Более высокая чувствительность Comerica к процентным ставкам делает его плохим активом для стратегии "купи и держи" сквозь циклы. Тем не менее, текущая фаза цикла очень благоприятна для Comerica, и я вижу потенциал роста, как минимум, до 100-105 долларов. И ниже 100$ цена выглядит привлекательной, хотя большого апсайда уже нет, цена уже близка к 100$. Есть много банков, которые мне сейчас нравятся больше, но Comerica по-прежнему имеет свои достоинства, в частности, высокую чувствительность к ставкам и возможность сыграть на этом.

👉🏻 Другие акции из этой подборки ждите в следующих постах.

📊 Пост со всеми графиками и таблицами размещен здесь, в телеграме всех картинок не разместить.

#подборки #обзор #Comerica #CMA

Comerica - это крупный региональный банк с центром Далласе и с более чем 430 филиалами, преимущественно в Техасе, Аризоне, Калифорнии, Флориде и Мичигане. Банк входит в число 50 крупнейших коммерческих финансовых холдингов США с общим объемом активов почти 95 миллиардов долларов, общим объемом депозитов 82,3 миллиарда долларов и общим объемом кредитов 49,3 миллиарда долларов.

Ранее в марте, в преддверии конференции RBC Capital Markets, Comerica представила аналитикам отчет за середину квартала. Согласно нему, средние кредиты банка выросли на 300 миллионов долларов до 48,1 миллиарда долларов, что даст увеличение процентных доходов.

💬 «Тенденции роста основных кредитов улучшаются, и [Comerica] имеет значительно более высокий процент наличных средств к доходным активам по сравнению с аналогами», — добавляет аналитик, который оценивает акции как «лучше рынка» (эквивалент «покупать») с 12-месячной целевой ценой в 103 доллара за штуку.

💬 Аналитик Raymond James Майкл Роуз (Outperform) разделяет это мнение об акциях региональных банков: «Заглядывая вперед, все внимание приковано к ожиданиям по процентным ставкам, где Comerica является одним из наиболее чувствительных к ставкам имен в отрасли».

🎯 Сейчас аналитики Wall Street дают акциям Comerica консенсусную рекомендацию «Покупать» со средней целевой ценой в 105.45$ при текущей цене в 97$. Из 24 аналитиков, покрывающих CMA, 8 оценивают ее как «Strong Buy», 3 «покупать». Еще 9 аналитиков говорят «Держать», двое рекомендуют «Продавать», а еще двое за «Strong Sell».

💰Компания платит дивиденды, доходность в 2.86% является вполне конкурентной для финансового сектора США. Коэффициент выплаты в 32.73% делает дивиденды достаточно защищенными.

⚖️ Банк оценивается в 1.6 капитала, можно сказать что это не дешево, но высокая рентабельность ROE = 14.6% вполне может оправдывать такую оценку. P/E (TTM) около 11.5, что близко к среднему в отрасли.

📈 В 2022 году ожидается прибыль в 6.28$ на акцию, это ниже 2021 года, когда банк заработал рекордные 8.35$ на акцию. Но уже в 2023 году по прогнозам прибыль составит 8$ на акцию.

🚩Comerica является одним из наиболее чувствительных к изменениям процентных ставок банков подобного размера, а также одним из наиболее ориентированных на коммерческое кредитование. Более высокая чувствительность Comerica к процентным ставкам делает его плохим активом для стратегии "купи и держи" сквозь циклы. Тем не менее, текущая фаза цикла очень благоприятна для Comerica, и я вижу потенциал роста, как минимум, до 100-105 долларов. И ниже 100$ цена выглядит привлекательной, хотя большого апсайда уже нет, цена уже близка к 100$. Есть много банков, которые мне сейчас нравятся больше, но Comerica по-прежнему имеет свои достоинства, в частности, высокую чувствительность к ставкам и возможность сыграть на этом.

👉🏻 Другие акции из этой подборки ждите в следующих постах.

📊 Пост со всеми графиками и таблицами размещен здесь, в телеграме всех картинок не разместить.

#подборки #обзор #Comerica #CMA

Яндекс Дзен

Акции банка Comerica Incorporated (CMA)

🏦 4 акции американских банков, которые больше других выиграют от повышения ставки Недавно ФРС повысила ключевую ставку на 25 б.п. и это далеко не предел. Goldman Sachs рассчитывает еще на семь повышений ставки. Ожидается, что это пойдет на пользу финансовому…

🏦 4 акции американских банков, которые больше других выиграют от повышения ставки

👉🏻 Почему речь именно о региональных банках, см. в этом посте

👉🏻 Банк Comerica Incorporated (CMA) разбирали в этом посте

А сегодня разберем..

🌟 Synovus Financial (SNV) - капитализация 7 млрд. $

Synovus Financial — это региональный банк, базирующийся в Колумбусе, штат Джорджия, с активами около $57 млрд. Он предоставляет как коммерческие, так и розничные банковские услуги, а также полный набор продуктов и услуг, включая управление активами, частные банковские услуги и ипотечные услуги.

Аналитик Jefferies Кейси Хейр оптимистично оценивает присутствие Synovus на юго-востоке США, которое охватывает большинство основных рынков. И хотя она менее оптимистична в отношении недавних прогнозов компании, она считает, что акции SNV имеют большой потенциал роста, даже если Synovus потерпит неудачу.

💬 «Руководство выступило с оптимистичной презентацией, в которой были изложены высокие финансовые цели. Эти показатели достижимы, но требуют ястребиной политики ФРС [а скорее всего, такой она и будет], безупречной реализации новых инициатив и строгой дисциплины затрат», — говорит Хейр, давая акциям рекомендации "покупать" с целевой ценой в $61. «Целевая планка достаточно низкая, поэтому руководству не нужно полностью соответствовать этим показателям, а нужно просто добиваться прогресса, что, по нашему мнению, весьма вероятно, учитывая недавний импульс роста кредитного портфеля».

💬 Дженнифер Демба и Брэндон Кинг (дают также рекомендацию "Buy") из Truist высказали свое мнение, добавив, что «SNV превратился в более сложный региональный банк, который имеет и будет продолжать извлекать выгоду из текущей ситуации. Мы особенно оптимистичны в отношении дальнейших перспектив роста на розничном рынке и в сфере платежных услуг, дополненные новыми инициативами в области корпоративного и инвестиционного банкинга».

🎯 Сейчас аналитики Wall Street дают акциям Synovus Financial консенсусную рекомендацию «Покупать» со средней целевой ценой в 61.3$ при текущей цене в 46.8$. Из 14 аналитиков, покрывающих SNV, 7 оценивают ее как «Strong Buy», 5 «покупать». Еще 2 аналитика советуют «Держать», и никто не рекомендует продавать бумагу.

💰Компания платит дивиденды, доходность в 2.85% является вполне конкурентной для финансового сектора США. Коэффициент выплаты в 26.6% делает дивиденды достаточно защищенными. Также дивиденды растут темпами более 20% в год последние 5 лет.

⚖️ Банк оценивается в 1.46 капитала, достаточно средняя оценка для этого банка, хотя медианное значение в отрасли около 1.2, т.е. банк чуть дороже среднего в отрасли, но высокая рентабельность ROE = 15.5% ( в отрасли средняя около 12.8% ) оправдывает такую оценку. P/E (FWD 2022) около 10.5, это не дорого и дешевле среднего в отрасли.

📈 Более того, если все пойдет по плану, в 2023 году прибыль на акцию вырастет на 15% и составит уже 5.11$ против прогноза 4.45$ в 2022 году. В таком случае, P/E 2023 года составит всего лишь 9.15, что выглядит привлекательно.

🚩Synovus имеет хорошие возможности для использования растущего спроса на коммерческие кредиты на нескольких растущих рынках на юго-востоке США, а также точно будет выигрывать от более высоких ставок. Менеджмент придерживается комплексной стратегии, направленной на обеспечение роста, с четким акцентом на рост коммерческого кредитования и повышение комиссий за коммерческие банковские услуги и услуги. Рост прибыли на уровне 7-8% в год в течение следующих 5 лет может быть вполне реальным. Synovus обеспечивает более высокую доходность по кредитам и чистую процентную маржу, чем его аналоги, имеет солидную депозитную базу и конкурентоспособный коэффициент эффективности с более высоким ROTCE.

На мой взгляд, при цене ниже 50$ акции SNV недооценены, цену 50-55$ можно назвать справедливой и приемлемой для покупки в случае дальнейшего роста ставок в США. В моменте, текущая цена 46.8$.

❗️Акция SNV не имеет листинга на СПБ-бирже.

👉🏻 Другие акции из этой подборки ждите в следующих постах.

#подборки #обзор #Synovus #SNV

👉🏻 Почему речь именно о региональных банках, см. в этом посте

👉🏻 Банк Comerica Incorporated (CMA) разбирали в этом посте

А сегодня разберем..

🌟 Synovus Financial (SNV) - капитализация 7 млрд. $

Synovus Financial — это региональный банк, базирующийся в Колумбусе, штат Джорджия, с активами около $57 млрд. Он предоставляет как коммерческие, так и розничные банковские услуги, а также полный набор продуктов и услуг, включая управление активами, частные банковские услуги и ипотечные услуги.

Аналитик Jefferies Кейси Хейр оптимистично оценивает присутствие Synovus на юго-востоке США, которое охватывает большинство основных рынков. И хотя она менее оптимистична в отношении недавних прогнозов компании, она считает, что акции SNV имеют большой потенциал роста, даже если Synovus потерпит неудачу.

💬 «Руководство выступило с оптимистичной презентацией, в которой были изложены высокие финансовые цели. Эти показатели достижимы, но требуют ястребиной политики ФРС [а скорее всего, такой она и будет], безупречной реализации новых инициатив и строгой дисциплины затрат», — говорит Хейр, давая акциям рекомендации "покупать" с целевой ценой в $61. «Целевая планка достаточно низкая, поэтому руководству не нужно полностью соответствовать этим показателям, а нужно просто добиваться прогресса, что, по нашему мнению, весьма вероятно, учитывая недавний импульс роста кредитного портфеля».

💬 Дженнифер Демба и Брэндон Кинг (дают также рекомендацию "Buy") из Truist высказали свое мнение, добавив, что «SNV превратился в более сложный региональный банк, который имеет и будет продолжать извлекать выгоду из текущей ситуации. Мы особенно оптимистичны в отношении дальнейших перспектив роста на розничном рынке и в сфере платежных услуг, дополненные новыми инициативами в области корпоративного и инвестиционного банкинга».

🎯 Сейчас аналитики Wall Street дают акциям Synovus Financial консенсусную рекомендацию «Покупать» со средней целевой ценой в 61.3$ при текущей цене в 46.8$. Из 14 аналитиков, покрывающих SNV, 7 оценивают ее как «Strong Buy», 5 «покупать». Еще 2 аналитика советуют «Держать», и никто не рекомендует продавать бумагу.

💰Компания платит дивиденды, доходность в 2.85% является вполне конкурентной для финансового сектора США. Коэффициент выплаты в 26.6% делает дивиденды достаточно защищенными. Также дивиденды растут темпами более 20% в год последние 5 лет.

⚖️ Банк оценивается в 1.46 капитала, достаточно средняя оценка для этого банка, хотя медианное значение в отрасли около 1.2, т.е. банк чуть дороже среднего в отрасли, но высокая рентабельность ROE = 15.5% ( в отрасли средняя около 12.8% ) оправдывает такую оценку. P/E (FWD 2022) около 10.5, это не дорого и дешевле среднего в отрасли.

📈 Более того, если все пойдет по плану, в 2023 году прибыль на акцию вырастет на 15% и составит уже 5.11$ против прогноза 4.45$ в 2022 году. В таком случае, P/E 2023 года составит всего лишь 9.15, что выглядит привлекательно.

🚩Synovus имеет хорошие возможности для использования растущего спроса на коммерческие кредиты на нескольких растущих рынках на юго-востоке США, а также точно будет выигрывать от более высоких ставок. Менеджмент придерживается комплексной стратегии, направленной на обеспечение роста, с четким акцентом на рост коммерческого кредитования и повышение комиссий за коммерческие банковские услуги и услуги. Рост прибыли на уровне 7-8% в год в течение следующих 5 лет может быть вполне реальным. Synovus обеспечивает более высокую доходность по кредитам и чистую процентную маржу, чем его аналоги, имеет солидную депозитную базу и конкурентоспособный коэффициент эффективности с более высоким ROTCE.

На мой взгляд, при цене ниже 50$ акции SNV недооценены, цену 50-55$ можно назвать справедливой и приемлемой для покупки в случае дальнейшего роста ставок в США. В моменте, текущая цена 46.8$.

❗️Акция SNV не имеет листинга на СПБ-бирже.

👉🏻 Другие акции из этой подборки ждите в следующих постах.

#подборки #обзор #Synovus #SNV

Telegram

InvestDimension

🏦 4 акции американских банков, которые больше других выиграют от повышения ставки

Недавно ФРС повысила ключевую ставку на 25 б.п. и это далеко не предел. Goldman Sachs рассчитывает еще на семь повышений ставки. Ожидается, что это пойдет на пользу финансовому…

Недавно ФРС повысила ключевую ставку на 25 б.п. и это далеко не предел. Goldman Sachs рассчитывает еще на семь повышений ставки. Ожидается, что это пойдет на пользу финансовому…

🔖 Согласно данным Refinitiv, акции HPQ торговались с дисконтом 16,5% по сравнению со своим пятилетним средним значением на основе ожидаемой прибыли.

Одним словом, это было дешево.

Наконец, Баффет, как известно, придает большое значение опытному руководству. Генеральный директор Энрике Лорес, который работал в компании на множестве должностей в течение трех десятилетий, кажется, подходит на эту должность, по мнению Баффета.

🚩Баффет купил скучный бизнес, генерирующий стабильный денежный поток по выгодной цене. Однако, если вы хотите повторить за Баффетом, я бы подождал отката цены. Цена — это то, что вы платите; ценность — это то, что вы получаете, как любит говорить Баффет. Конечно, HPQ все еще может быть выгодной сделкой на нынешних уровнях, но это точно не та сделка, которую только что поймала Berkshire.

#баффет #HPQ #новости #обзор

Одним словом, это было дешево.

Наконец, Баффет, как известно, придает большое значение опытному руководству. Генеральный директор Энрике Лорес, который работал в компании на множестве должностей в течение трех десятилетий, кажется, подходит на эту должность, по мнению Баффета.

🚩Баффет купил скучный бизнес, генерирующий стабильный денежный поток по выгодной цене. Однако, если вы хотите повторить за Баффетом, я бы подождал отката цены. Цена — это то, что вы платите; ценность — это то, что вы получаете, как любит говорить Баффет. Конечно, HPQ все еще может быть выгодной сделкой на нынешних уровнях, но это точно не та сделка, которую только что поймала Berkshire.

#баффет #HPQ #новости #обзор

{kind=link}

🏦 4 акции американских банков, которые больше других выиграют от повышения ставки

👉🏻 Почему речь именно о региональных банках, см. в этом посте

👉🏻 Банк Comerica Incorporated (CMA) разбирали в этом посте

👉🏻 Банк Synovus Financial (SNV) разбирали здесь

А сегодня разберем..

🌟 East West Bancorp (EWBC) - капитализация 10.7 млрд. $

East West Bancorp — холдинговая компания, стоящая за East West Bank, является региональным банком в Пасадене, штат Калифорния, с общим объемом активов более $60 млрд и более чем 120 филиалами в США и Китае. EWBC ориентирован на обслуживание иммигрантов китайско-американского сообщества и китайских иммигрантов в Соединенных Штатах.

Банк работает в трех сегментах: потребительские и коммерческие банковские услуги, коммерческие банковские услуги и другие.

💎 EWBC является «уникальным» среди акций региональных банков, говорит Хайр Джефферис (покупать, целевая цена 107 долларов), поскольку он действует как «экономические ворота между двумя крупнейшими экономиками мира». Она также считает, что EWBC может генерировать доходы выше среднего в области жилищной ипотеки из-за «уникальных отношений близости» банка с его китайско-американской клиентской базой.

При этом в четвертом квартале наибольший рост кредитов у банка пришелся на коммерческие и промышленные кредиты (C&I), которые выросли на 16% в годовом исчислении.

💬 «Акции EWBC, как правило, менее обсуждаемые среди многих инвесторов», — добавляют аналитики UBS Брок Вандервлит и Вилас Абрахам (покупать, целевая цена $120). «Это прискорбно, так как мы думаем, что EWBC преуспеет в этом году с более высокими прогнозами по кредитам в дополнение к уже имеющемуся росту и высокой эффективности».

🎯 Сейчас аналитики Wall Street дают акциям East West Bancorp консенсусную рекомендацию «Покупать» со средней целевой ценой в 101$ при текущей цене в 80.5$. Из 14 аналитиков, покрывающих EWBC, 8 оценивают ее как «Strong Buy», 1 «покупать». Еще 1 аналитик советует «Держать», и никто не рекомендует продавать бумагу. Похоже, есть очень неплохой апсайд по цене.

💰Компания платит дивиденды, доходность в 2% является вполне адекватной для финансового сектора США. Коэффициент выплаты в 21.6% делает дивиденды достаточно защищенными. Также дивиденды растут темпами более 11% в год последние 4 года.

⚖️ Банк оценивается в 2 капитала, достаточно дорого, причем медианное значение в отрасли около 1.2, т.е. банк дороже среднего в отрасли, но рентабельность ROE = 16% тоже выше среднего ( в отрасли средняя около 12.8% ). P/E (FWD 2022) около 11.6, достаточно средняя оценка по отрасли.

📈 Судя по прогнозам аналитиков, в 2022 году прибыль на акцию вырастет на 13.3%, в 2023 на 14.5%. В таком случае, P/E 2023 года составит 10.2, вполне нормальная оценка.

🇨🇳 С точки зрения риска, ухудшение отношений между США и Китаем в определенной степени может повлиять на трансграничные операции.

🚩EWBC - главный коммерческий банк этнических китайцев в США. Банк справедливо оценивается с точки зрения двузначного роста прибыли на акцию. Кредитный портфель банка растет здоровыми темпами, что хорошо при повышении ключевой ставки и может обеспечить рост акций. С точки зрения кредитного портфеля, банк является коммерческим кредитором и кредитором в сфере недвижимости, доходы которого в основном поступают от кредитных продуктов. По текущей цене банк может быть интересен с целевой ценой около 90$ за акцию.

👉🏻 Другие акции из этой подборки ждите в следующих постах.

#подборки #обзор #EWBC

👉🏻 Почему речь именно о региональных банках, см. в этом посте

👉🏻 Банк Comerica Incorporated (CMA) разбирали в этом посте

👉🏻 Банк Synovus Financial (SNV) разбирали здесь

А сегодня разберем..

🌟 East West Bancorp (EWBC) - капитализация 10.7 млрд. $

East West Bancorp — холдинговая компания, стоящая за East West Bank, является региональным банком в Пасадене, штат Калифорния, с общим объемом активов более $60 млрд и более чем 120 филиалами в США и Китае. EWBC ориентирован на обслуживание иммигрантов китайско-американского сообщества и китайских иммигрантов в Соединенных Штатах.

Банк работает в трех сегментах: потребительские и коммерческие банковские услуги, коммерческие банковские услуги и другие.

💎 EWBC является «уникальным» среди акций региональных банков, говорит Хайр Джефферис (покупать, целевая цена 107 долларов), поскольку он действует как «экономические ворота между двумя крупнейшими экономиками мира». Она также считает, что EWBC может генерировать доходы выше среднего в области жилищной ипотеки из-за «уникальных отношений близости» банка с его китайско-американской клиентской базой.

При этом в четвертом квартале наибольший рост кредитов у банка пришелся на коммерческие и промышленные кредиты (C&I), которые выросли на 16% в годовом исчислении.

💬 «Акции EWBC, как правило, менее обсуждаемые среди многих инвесторов», — добавляют аналитики UBS Брок Вандервлит и Вилас Абрахам (покупать, целевая цена $120). «Это прискорбно, так как мы думаем, что EWBC преуспеет в этом году с более высокими прогнозами по кредитам в дополнение к уже имеющемуся росту и высокой эффективности».

🎯 Сейчас аналитики Wall Street дают акциям East West Bancorp консенсусную рекомендацию «Покупать» со средней целевой ценой в 101$ при текущей цене в 80.5$. Из 14 аналитиков, покрывающих EWBC, 8 оценивают ее как «Strong Buy», 1 «покупать». Еще 1 аналитик советует «Держать», и никто не рекомендует продавать бумагу. Похоже, есть очень неплохой апсайд по цене.

💰Компания платит дивиденды, доходность в 2% является вполне адекватной для финансового сектора США. Коэффициент выплаты в 21.6% делает дивиденды достаточно защищенными. Также дивиденды растут темпами более 11% в год последние 4 года.