⚡️Take-Two (TTWO) покупает Zynga (ZNGA) за 12,7 млрд долларов

👉🏻 Take-Two заявила, что приобретает Zynga по цене $9,86 за акцию, что означает премию 64% к текущей цене акций.

👉🏻 Сделка, которая, как ожидается, будет закрыта в первом квартале 2023 финансового года, объединит мобильные франшизы Zynga, включая «CSR Racing», «Empires & Puzzles» и «Words with Friends», с Take-Two.

Сделка уже одобрена советами директоров обеих компаний, однако она еще подлежит одобрению акционерами обеих компаний.

👉🏻В рамках сделки акционеры Zynga получат 3,50 доллара за акцию наличными и 6,36 доллара в виде обыкновенных акций Take-Two ( TTWO )

👉🏻 Ожидается, что синергия затрат в рамках сделки составит 100 миллионов долларов в течение первых двух лет после закрытия сделки, а с течением времени — более 500 миллионов долларов ежегодно

💬 «Мы очень рады объявить о нашей преобразующей сделке с Zynga, которая значительно диверсифицирует наш бизнес и укрепит наши лидирующие позиции в мобильном сегменте, самом быстрорастущем сегменте индустрии интерактивных развлечений», — сказал Штраус Зелник, председатель и главный исполнительный директор Take-Two. «Это стратегическое сочетание объединяет наши лучшие в своем классе франшизы для консолей и ПК с ведущей на рынке диверсифицированной мобильной издательской платформой, которая имеет богатую историю инноваций и творчества».

🔻Take-Two Interactive Software Inc падение на -10% на премаркете

🚀 Zynga +48% на премаркете

В своем портфеле держу Take-Two, а в Zynga пытался войти через опционы (продажу путов). Покупка, конечно, закладывает серьезную премию к текущей цене акций Zynga, но считаю сделку позитивной для TTWO в долгосроке. Обе компании мне нравятся.

#новости #TTWO #ZNGA

👉🏻 Take-Two заявила, что приобретает Zynga по цене $9,86 за акцию, что означает премию 64% к текущей цене акций.

👉🏻 Сделка, которая, как ожидается, будет закрыта в первом квартале 2023 финансового года, объединит мобильные франшизы Zynga, включая «CSR Racing», «Empires & Puzzles» и «Words with Friends», с Take-Two.

Сделка уже одобрена советами директоров обеих компаний, однако она еще подлежит одобрению акционерами обеих компаний.

👉🏻В рамках сделки акционеры Zynga получат 3,50 доллара за акцию наличными и 6,36 доллара в виде обыкновенных акций Take-Two ( TTWO )

👉🏻 Ожидается, что синергия затрат в рамках сделки составит 100 миллионов долларов в течение первых двух лет после закрытия сделки, а с течением времени — более 500 миллионов долларов ежегодно

💬 «Мы очень рады объявить о нашей преобразующей сделке с Zynga, которая значительно диверсифицирует наш бизнес и укрепит наши лидирующие позиции в мобильном сегменте, самом быстрорастущем сегменте индустрии интерактивных развлечений», — сказал Штраус Зелник, председатель и главный исполнительный директор Take-Two. «Это стратегическое сочетание объединяет наши лучшие в своем классе франшизы для консолей и ПК с ведущей на рынке диверсифицированной мобильной издательской платформой, которая имеет богатую историю инноваций и творчества».

🔻Take-Two Interactive Software Inc падение на -10% на премаркете

🚀 Zynga +48% на премаркете

В своем портфеле держу Take-Two, а в Zynga пытался войти через опционы (продажу путов). Покупка, конечно, закладывает серьезную премию к текущей цене акций Zynga, но считаю сделку позитивной для TTWO в долгосроке. Обе компании мне нравятся.

#новости #TTWO #ZNGA

{kind=link}

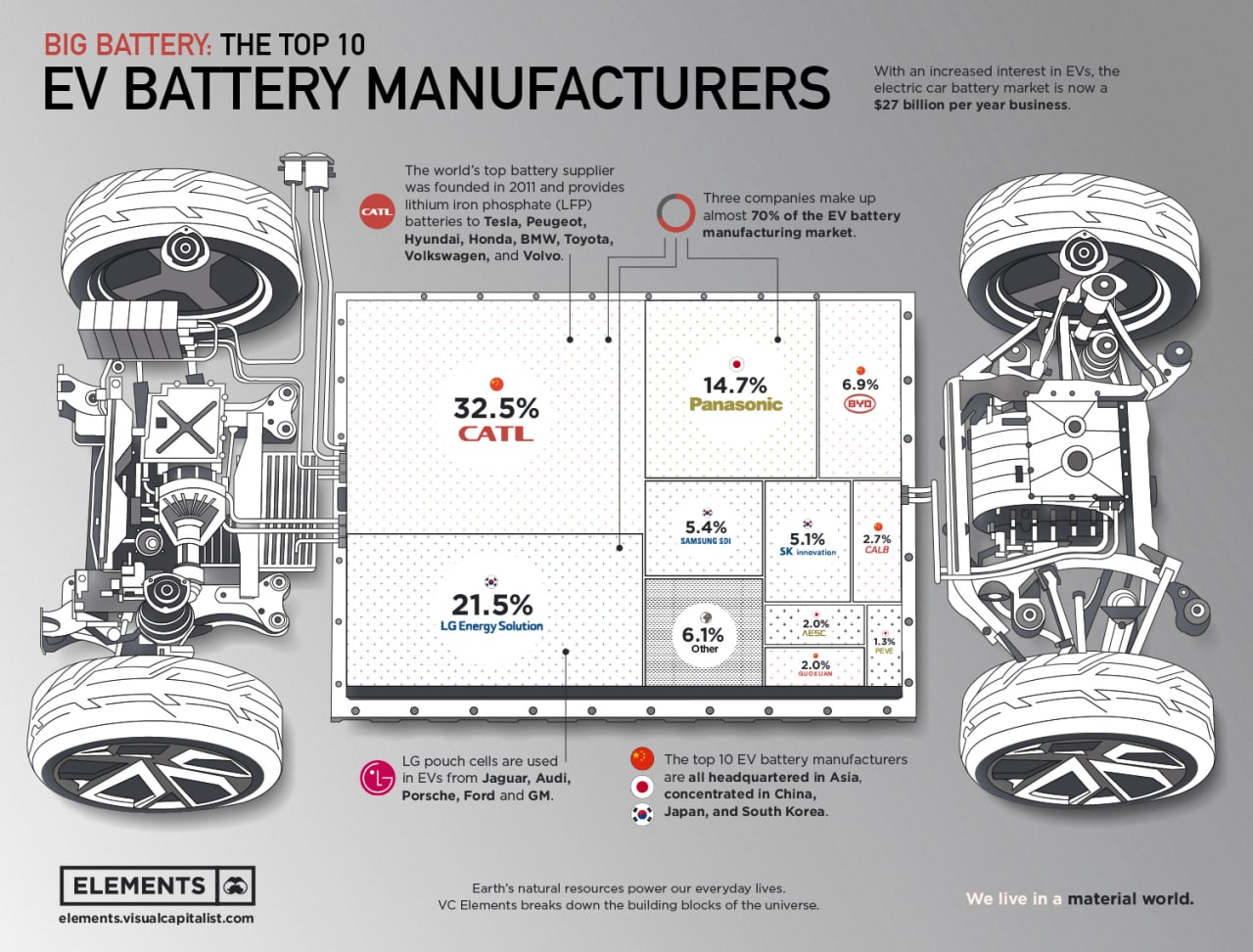

ТОП-10 производителей аккумуляторов для электромобилей

Рынок литий-ионных аккумуляторов для электромобилей в настоящее время составляет 27 млрд.$.

📊 По мнению отраслевых экспертов, высокий спрос увеличил прибыль производителей аккумуляторов, но привел к жесткой конкуренции на рынке. А к 2027 году рынок может вырасти до 127 млрд.$.

Помимо того, что Азия является центром производства автомобильных запчастей, она быстро становится очагом инноваций в секторе аккумуляторов. Неудивительно, что самые крупные производители аккумуляторов сосредоточены в Китае, Японии и Южной Корее.

📝 Согласно данным SNE Research, три ведущих производителя аккумуляторов — CATL, LG и Panasonic — контролируют почти 70% рынка производства аккумуляторов для электромобилей.

📍Компания Contemporary Amperex Technology Co. Limited (CATL), базирующаяся в китайском прибрежном городе Нинде, наиболее известном своими чайными плантациями, менее чем за 10 лет выросла до крупнейшей в мире компании по производству аккумуляторов.

Китайская компания производит LFP батареи для Tesla, Peugeot, Hyundai, Honda, BMW, Toyota, Volkswagen и Volvo. Акции компании выросли более чем на 60% в 2021 году, текущая капитализация около 200 млрд. $. CATL имеет листинг в Китае (SHE: 300750).

📍В Китае также находится четвертый по величине производитель аккумуляторов, BYD. BYD имеет листинг в Гонконге (SEHK: 1211).

📍За пределами Китая CATL сталкивается с жесткой конкуренцией со стороны признанных игроков LG (KRX: 066570) и Panasonic (TYO: 6752), соответственно занимающих второе и третье места в рейтинге.

Panasonic с более чем 100-летней историей создает аккумуляторы для Tesla и Toyota. Аккумуляторы LG используются в электромобилях Jaguar, Audi, Porsche, Ford и GM.

🇺🇸 Стратегия президента Джо Байдена по превращению Соединенных Штатов в страну электромобилей включает в себя увеличение внутреннего производства аккумуляторов. Европейские страны также стремятся сократить зависимость от Китая.

Ожидается, что по мере того, как западные страны будут набирать обороты, появятся новые игроки.

Американские компании, в том числе Ionic Materials, QuantumScape, Sila Nanotechnologies, Sion Power и Sionic Energy, уже разрабатывают множество аккумуляторных технологий следующего поколения.

🚩В каком бы направлении ни двигался широкий рынок, рынок аккумуляторов будет расти, и компании, работающие на этом рынке, смогут извлечь из этого свою часть прибыли.

#EV #аккумуляторы

Рынок литий-ионных аккумуляторов для электромобилей в настоящее время составляет 27 млрд.$.

📊 По мнению отраслевых экспертов, высокий спрос увеличил прибыль производителей аккумуляторов, но привел к жесткой конкуренции на рынке. А к 2027 году рынок может вырасти до 127 млрд.$.

Помимо того, что Азия является центром производства автомобильных запчастей, она быстро становится очагом инноваций в секторе аккумуляторов. Неудивительно, что самые крупные производители аккумуляторов сосредоточены в Китае, Японии и Южной Корее.

📝 Согласно данным SNE Research, три ведущих производителя аккумуляторов — CATL, LG и Panasonic — контролируют почти 70% рынка производства аккумуляторов для электромобилей.

📍Компания Contemporary Amperex Technology Co. Limited (CATL), базирующаяся в китайском прибрежном городе Нинде, наиболее известном своими чайными плантациями, менее чем за 10 лет выросла до крупнейшей в мире компании по производству аккумуляторов.

Китайская компания производит LFP батареи для Tesla, Peugeot, Hyundai, Honda, BMW, Toyota, Volkswagen и Volvo. Акции компании выросли более чем на 60% в 2021 году, текущая капитализация около 200 млрд. $. CATL имеет листинг в Китае (SHE: 300750).

📍В Китае также находится четвертый по величине производитель аккумуляторов, BYD. BYD имеет листинг в Гонконге (SEHK: 1211).

📍За пределами Китая CATL сталкивается с жесткой конкуренцией со стороны признанных игроков LG (KRX: 066570) и Panasonic (TYO: 6752), соответственно занимающих второе и третье места в рейтинге.

Panasonic с более чем 100-летней историей создает аккумуляторы для Tesla и Toyota. Аккумуляторы LG используются в электромобилях Jaguar, Audi, Porsche, Ford и GM.

🇺🇸 Стратегия президента Джо Байдена по превращению Соединенных Штатов в страну электромобилей включает в себя увеличение внутреннего производства аккумуляторов. Европейские страны также стремятся сократить зависимость от Китая.

Ожидается, что по мере того, как западные страны будут набирать обороты, появятся новые игроки.

Американские компании, в том числе Ionic Materials, QuantumScape, Sila Nanotechnologies, Sion Power и Sionic Energy, уже разрабатывают множество аккумуляторных технологий следующего поколения.

🚩В каком бы направлении ни двигался широкий рынок, рынок аккумуляторов будет расти, и компании, работающие на этом рынке, смогут извлечь из этого свою часть прибыли.

#EV #аккумуляторы

{kind=link}

Что такое субординированные облигации? И стоит ли в них инвестировать?

🔖 «Subordinated» в переводе с английского — «подчинённый», «младший». В финансовой сфере данный термин чаще всего применяется к облигациям и займам и означает, что этот вид обязательства заёмщика ниже в правах, чем его иные долги.

❗️Например, если у компании имеются классические облигации и субординированные, то в случае дефолта права держателей обычных облигаций будут более приоритетными, чем у держателей субордов. Соответственно, за больший риск держатели таких субординированных инструментов получают бОльшую доходность, как правило, на 1-3% по сравнению с обычными.

🏦 Наибольшую популярность данный инструмент получил именно в банковской сфере. Это связано с особым способом учёта субординированного долга при расчёте капитала банка. Согласно Базельским стандартам (Базель III) банковского регулирования, субординированный долг при определённых условиях может учитываться при расчёте капитала второго уровня. Больше капитал — больше возможностей для кредитования и инвестирования.

Для этого субординированный долг должен отвечать следующим требованиям (установлен законом о банковской деятельности и 395-П):

▫️Срок долга — не менее 5 лет, и кредитор не может истребовать долг досрочно.

▫️Выплата основного долга происходит одним платежом в конце срока долга (не допускается частичная амортизация долга).

▫️Проценты должны соответствовать рыночным условиям и не могут меняться в течение срока жизни долга.

▫️Без согласования с Банком России досрочное погашение такого долга или изменение условий невозможно.

❕И самое главное: в случае ухудшения экономического положения банка-заёмщика (снижение нормативов достаточности капитала) он может в одностороннем порядке отказать от возврата кредита (списать субординированный долг) в объёме, достаточном для восстановления платежеспособности.

Очевидно, что такие жёсткие требования не способствуют большому интересу к данным инструментам со стороны инвесторов. Спрос на такие инструменты, как правило, есть или в случае архинадёжного эмитента (как правило, банки с господдержкой, например, «Сбербанк», «Газпромбанк», «Россельхозбанк»), или со стороны аффилированных с заёмщиком компаний. Второй вариант применяется акционерами для пополнения собственного капитала банка взамен дополнительному выпуску акций.

Субординированные облигации очень чувствительны к финансовому положению эмитентов в силу возможности списания задолженности в одностороннем порядке. Поэтому при наличии активного рынка они могут служить хорошим индикатором уверенности заёмщиков в платёжеспособности банка.

📍В мае 2018 года Банк России выпустил информационное письмо, в котором не рекомендовал привлекать в субординированный долг средства физических лиц, не являющихся квалифицированными инвесторами. Данная мера продиктована защитой неподготовленных инвесторов от вложений в рисковые активы.

📍С 2019 г. субординированные облигации могут приобретать только квалифицированные инвесторы. Таким образом, регулятор старается кардинальным образом бороться с miss-sell, которым имел место в отдельных историях.

👉🏻 Но субординированные облигации, выпущенные по новым правилам (начиная с 2019 г.), – более надежный инструмент инвестиций с приемлемым уровнем риска. Выпускают такие бумаги в основном крупные банки с хорошим кредитным качеством (высоким кредитным рейтингом). А если банк-эмитент является системно значимым, риск его банкротства или санации (а значит, списания субординированного долга) сведен к минимуму.

🚩Несмотря на то, что простой неквалифицированный инвестор вряд ли столкнется с субординированными облигациями, следует понимать разницу между обычными облигациями и субордами. Ну а квалифицированные инвесторы должны особенно тщательно учитывать уровень риска и качество эмитента при инвестировании в субординированные облигации.

#облигации #ликбез #суборды

🔖 «Subordinated» в переводе с английского — «подчинённый», «младший». В финансовой сфере данный термин чаще всего применяется к облигациям и займам и означает, что этот вид обязательства заёмщика ниже в правах, чем его иные долги.

❗️Например, если у компании имеются классические облигации и субординированные, то в случае дефолта права держателей обычных облигаций будут более приоритетными, чем у держателей субордов. Соответственно, за больший риск держатели таких субординированных инструментов получают бОльшую доходность, как правило, на 1-3% по сравнению с обычными.

🏦 Наибольшую популярность данный инструмент получил именно в банковской сфере. Это связано с особым способом учёта субординированного долга при расчёте капитала банка. Согласно Базельским стандартам (Базель III) банковского регулирования, субординированный долг при определённых условиях может учитываться при расчёте капитала второго уровня. Больше капитал — больше возможностей для кредитования и инвестирования.

Для этого субординированный долг должен отвечать следующим требованиям (установлен законом о банковской деятельности и 395-П):

▫️Срок долга — не менее 5 лет, и кредитор не может истребовать долг досрочно.

▫️Выплата основного долга происходит одним платежом в конце срока долга (не допускается частичная амортизация долга).

▫️Проценты должны соответствовать рыночным условиям и не могут меняться в течение срока жизни долга.

▫️Без согласования с Банком России досрочное погашение такого долга или изменение условий невозможно.

❕И самое главное: в случае ухудшения экономического положения банка-заёмщика (снижение нормативов достаточности капитала) он может в одностороннем порядке отказать от возврата кредита (списать субординированный долг) в объёме, достаточном для восстановления платежеспособности.

Очевидно, что такие жёсткие требования не способствуют большому интересу к данным инструментам со стороны инвесторов. Спрос на такие инструменты, как правило, есть или в случае архинадёжного эмитента (как правило, банки с господдержкой, например, «Сбербанк», «Газпромбанк», «Россельхозбанк»), или со стороны аффилированных с заёмщиком компаний. Второй вариант применяется акционерами для пополнения собственного капитала банка взамен дополнительному выпуску акций.

Субординированные облигации очень чувствительны к финансовому положению эмитентов в силу возможности списания задолженности в одностороннем порядке. Поэтому при наличии активного рынка они могут служить хорошим индикатором уверенности заёмщиков в платёжеспособности банка.

📍В мае 2018 года Банк России выпустил информационное письмо, в котором не рекомендовал привлекать в субординированный долг средства физических лиц, не являющихся квалифицированными инвесторами. Данная мера продиктована защитой неподготовленных инвесторов от вложений в рисковые активы.

📍С 2019 г. субординированные облигации могут приобретать только квалифицированные инвесторы. Таким образом, регулятор старается кардинальным образом бороться с miss-sell, которым имел место в отдельных историях.

👉🏻 Но субординированные облигации, выпущенные по новым правилам (начиная с 2019 г.), – более надежный инструмент инвестиций с приемлемым уровнем риска. Выпускают такие бумаги в основном крупные банки с хорошим кредитным качеством (высоким кредитным рейтингом). А если банк-эмитент является системно значимым, риск его банкротства или санации (а значит, списания субординированного долга) сведен к минимуму.

🚩Несмотря на то, что простой неквалифицированный инвестор вряд ли столкнется с субординированными облигациями, следует понимать разницу между обычными облигациями и субордами. Ну а квалифицированные инвесторы должны особенно тщательно учитывать уровень риска и качество эмитента при инвестировании в субординированные облигации.

#облигации #ликбез #суборды

{kind=link}

Taiwan Semiconductor (TSM) отчитался за 4 квартал 2021 года

🟢 Чистая прибыль на акцию (ADR) составила 1.15$ (+18.5% г/г), что выше прогноза в 1.11$

🟡 А вот выручка в размере 15.74 млрд. $ (+24.1% г/г) немного хуже прогноза на 30 млн. $, хотя рост год к году и квартал к кварталу значительный

🟢 Валовая маржа за квартал составила 52,7%, операционная маржа — 41,7%, чистая маржа — 37,9%. Операционная маржа оказалась даже выше ожиданий менеджмента (39-41$).

🟢 Прогноз на первый квартал 2022 года: ожидается, что выручка составит от 16,6 до 17,2 млрд долларов США, что, в среднем, предполагает рост на 32.7% г/г

💬 «Наш бизнес в четвертом квартале был поддержан высоким спросом на нашу ведущую в отрасли 5-нанометровую технологию», — сказал Венделл Хуанг, вице-президент и финансовый директор.

⚖️ Forward P/E на 2022 год около 26, выглядит дороговато, но компания является очевидным бенефициаром текущих технологических трендов (5G, iOT, AI, роботизация и т.п.)

💵 Компания платит дивиденды, но див. доходность небольшая, форвардная доходность 1.4%.

#отчеты #TSM #TSMC

🟢 Чистая прибыль на акцию (ADR) составила 1.15$ (+18.5% г/г), что выше прогноза в 1.11$

🟡 А вот выручка в размере 15.74 млрд. $ (+24.1% г/г) немного хуже прогноза на 30 млн. $, хотя рост год к году и квартал к кварталу значительный

🟢 Валовая маржа за квартал составила 52,7%, операционная маржа — 41,7%, чистая маржа — 37,9%. Операционная маржа оказалась даже выше ожиданий менеджмента (39-41$).

🟢 Прогноз на первый квартал 2022 года: ожидается, что выручка составит от 16,6 до 17,2 млрд долларов США, что, в среднем, предполагает рост на 32.7% г/г

💬 «Наш бизнес в четвертом квартале был поддержан высоким спросом на нашу ведущую в отрасли 5-нанометровую технологию», — сказал Венделл Хуанг, вице-президент и финансовый директор.

⚖️ Forward P/E на 2022 год около 26, выглядит дороговато, но компания является очевидным бенефициаром текущих технологических трендов (5G, iOT, AI, роботизация и т.п.)

💵 Компания платит дивиденды, но див. доходность небольшая, форвардная доходность 1.4%.

#отчеты #TSM #TSMC

{kind=link}

🔻Индекс Мосбиржи продолжает снижаться (3600 пунктов на тек. момент) и уже близок к декабрьским минимумам (3530 пунктов)

❗️Тут свое влияние оказывает новый пакет санкций США против РФ и новости о том, что никаких компромиссов между Москвой и НАТО не достигнуто и не может быть достигнуто при текущей риторике.

США могут ввести масштабные санкции против высших российских военных и государственных чиновников, включая президента Владимира Путина, а также против ключевых банковских учреждений, если Россия проявит военную агрессию в отношении Украины.

👉🏻 Под санкции могут попасть три и более финансовых института. Выбирать США будет среди таких компаний, как "Сбербанк", ВТБ, "Газпромбанк", ВЭБ.РФ, "Российский фонд прямых инвестиций", "Московский кредитный банк", "Альфа-банк", "Россельхозбанк", "ФК Открытие", "Промсвязьбанк", "Совкомбанк" и "Транскапиталбанк".

👉🏻 Также проект санкций предусматривает запрет на операции с первичным и вторичным государственным долгом РФ.

Кремль считает, что США пытаются новым проектом санкций продвинуться в переговорах, которые сейчас проходят между Россией и НАТО.

💬 Кремль также прокомментировал и эти меры, считает эти санкции нестрашными. "Слава богу, все-таки посудомойки не относятся к категории самого-самого святого", - ответил Песков на вопрос журналиста.

Мнения аналитиков по этому поводу разделились: одни считают, что США примут новый проект, другие - в это не верят. "История санкционно-политического давления на Россию показывает, что все американские санкции начиная с 2014 года носят декларативно-театральный характер, а Россия используется в качестве "пугала" во внутриполитических вопросах самих Соединенных Штатов", - отмечает Александр Лосев, генеральный директор АО "УК "Спутник – управление капиталом".

👉🏻 Геополитика сейчас главный фактор для рынка, что неизбежно сказывается на риск-премии в цене российских активов - это относится и к курсу рубля, и к доходности ОФЗ, и к рыночным мультипликаторам российских акций, и к оттоку капитала. При этом новый пакет санкций в отдельности не имеет большого влияния.

❓Стоит ли на просадке докупать российские акции? Стоит сказать, что в таких ситуациях стоит быть осторожным и не играть с плечами, т.к. цены на активы зависят не от фундаментала, а от геополитики. Я сейчас пользуюсь этой возможностью распределить свободный кэш от дивидендов, добирая позиции в интересных для меня активах, которые не успел взять на сильном проливе в декабре. Отдельное внимание можно обратить на нефтегазовый сектор, т.к. есть вероятность дальнейшего повышения цен на нефть. Плюс, ослабление рубля будет позитивно влиять на выручку компаний экспортеров.

#обзоррынка #мосбиржа #санкции

❗️Тут свое влияние оказывает новый пакет санкций США против РФ и новости о том, что никаких компромиссов между Москвой и НАТО не достигнуто и не может быть достигнуто при текущей риторике.

США могут ввести масштабные санкции против высших российских военных и государственных чиновников, включая президента Владимира Путина, а также против ключевых банковских учреждений, если Россия проявит военную агрессию в отношении Украины.

👉🏻 Под санкции могут попасть три и более финансовых института. Выбирать США будет среди таких компаний, как "Сбербанк", ВТБ, "Газпромбанк", ВЭБ.РФ, "Российский фонд прямых инвестиций", "Московский кредитный банк", "Альфа-банк", "Россельхозбанк", "ФК Открытие", "Промсвязьбанк", "Совкомбанк" и "Транскапиталбанк".

👉🏻 Также проект санкций предусматривает запрет на операции с первичным и вторичным государственным долгом РФ.

Кремль считает, что США пытаются новым проектом санкций продвинуться в переговорах, которые сейчас проходят между Россией и НАТО.

💬 Кремль также прокомментировал и эти меры, считает эти санкции нестрашными. "Слава богу, все-таки посудомойки не относятся к категории самого-самого святого", - ответил Песков на вопрос журналиста.

Мнения аналитиков по этому поводу разделились: одни считают, что США примут новый проект, другие - в это не верят. "История санкционно-политического давления на Россию показывает, что все американские санкции начиная с 2014 года носят декларативно-театральный характер, а Россия используется в качестве "пугала" во внутриполитических вопросах самих Соединенных Штатов", - отмечает Александр Лосев, генеральный директор АО "УК "Спутник – управление капиталом".

👉🏻 Геополитика сейчас главный фактор для рынка, что неизбежно сказывается на риск-премии в цене российских активов - это относится и к курсу рубля, и к доходности ОФЗ, и к рыночным мультипликаторам российских акций, и к оттоку капитала. При этом новый пакет санкций в отдельности не имеет большого влияния.

❓Стоит ли на просадке докупать российские акции? Стоит сказать, что в таких ситуациях стоит быть осторожным и не играть с плечами, т.к. цены на активы зависят не от фундаментала, а от геополитики. Я сейчас пользуюсь этой возможностью распределить свободный кэш от дивидендов, добирая позиции в интересных для меня активах, которые не успел взять на сильном проливе в декабре. Отдельное внимание можно обратить на нефтегазовый сектор, т.к. есть вероятность дальнейшего повышения цен на нефть. Плюс, ослабление рубля будет позитивно влиять на выручку компаний экспортеров.

#обзоррынка #мосбиржа #санкции

{kind=link}

👋 Всем привет!

Вижу по откликам в интернете, в том числе на своем youtube-канале, что сейчас очень актуальны темы подборок акций, лидирующих в каком-то сегменте.

ТОПы акций это конечно интересно. Но все же для инвестора важнее не сам список акций, которые можно использовать, а их грамотное распределение внутри инвестиционного портфеля. Ведь портфель составляется под определенные задачи и цели с помощью правильного распределения активов.

💼 У меня появилась идея наглядно показать, как бы я в нынешней ситуации собирал портфель под определенную цель.

Если вам интересен такой формат, то проголосуйте за портфель, разбор которого будет для вас наиболее актуален 👇

Вижу по откликам в интернете, в том числе на своем youtube-канале, что сейчас очень актуальны темы подборок акций, лидирующих в каком-то сегменте.

ТОПы акций это конечно интересно. Но все же для инвестора важнее не сам список акций, которые можно использовать, а их грамотное распределение внутри инвестиционного портфеля. Ведь портфель составляется под определенные задачи и цели с помощью правильного распределения активов.

💼 У меня появилась идея наглядно показать, как бы я в нынешней ситуации собирал портфель под определенную цель.

Если вам интересен такой формат, то проголосуйте за портфель, разбор которого будет для вас наиболее актуален 👇

Проголосуйте за портфель, разбор которого будет для вас наиболее актуален 👇

Anonymous Poll

41%

Портфель акций роста США (надежные акции роста с уверенным ростом выручки и прибыли более 10% в год)

24%

Дивидендный защитный портфель акций США (доходность <4%) (надежные и стабильные дивидендные акции)

30%

Высокодоходный дивидендный портфель акций США (4-10%) (акции с максимальной див. доходностью)

16%

Дивидендный портфель акций РФ (Портфель акций РФ из дивидендных бумаг с высокой доходностью)

28%

Портфель РФ Рост+Дивиденды (Портфель акций РФ из растущих бумаг с дивидендами)

1%

Не интересно

👋🏻 Всем привет!

🇷🇺 Сегодня наш рынок в начале торгов пытался показать небольшой, но бодрый отскок, но после 11 часов ушел в снижение. Основным фактором для нашего рынка продолжает оставаться геополитика. Пока идет только обострение ситуации, а переговоры не дали никакого позитива. Очевидно, что при улучшении ситуации, просадка будет выкупаться. Весь вопрос в том, когда это произойдет. В негативный сценарий я не верю. Но потрясти рынок еще может, рано или поздно договориться должны. И если поздно, то куда еще на этом может сходить российский рынок? Честно говоря, я даже не пытаюсь угадывать и докупаю некоторые позиции на российском рынке.

🔻В лидерах падения сегодня находится опять же финансовый сектор, а именно TCS (-6.3%), SBER (-2.5%), RENI (-4.4%). Заметный минус показывают металлурги, майнинг и потреб. сектор. Нефтегаз выглядит значительно лучше на фоне высоких цен на энергоносители. Так что если хотите более безопасных покупок, то можно присмотреться нефтегазовым компаниям: ROSN, LKOH, GAZP, NVTK и т.д. и другим компаниям, имеющим валютную выручку. Также хеджироваться можно через SNGSp, т.к. сургутнефтегаз по большей части является долларовой кубышкой.

❗️Но покупать на плечи в таких шатких условиях я бы не советовал никому. Шортить в условиях такой неопределенности тоже не выход. Я выбираю постепенную докупку позиций лесенкой и иметь в запасе кэш на случай ухудшения ситуации. Если боитесь риска, то пока избегайте российского рынка или используйте короткие ОФЗ. Кстати, здесь же вспомним и про диверсификацию, держать весь портфель в рамках российского рынка - плохой тон.

🛢 Нефть торгуется на уровне максимумов октября 2021 года, до этого последний раз такие цены мы видели в октябре 2018. Спрос на нефть сильный, а вот рост добычи ОПЕК+ за ним не успевает, недофинансированность отрасли сейчас сильно сказывается на ценах. Не удивлюсь если в моменте увидим в 2022 году и 100$ за баррель. В этом случае у нефтяников будут хорошие сверхдоходы.

🇨🇳Shanghai Composite закрылся в незначительном плюсе, как и Япония. А вот Гонконг был в минусе на 0.8%.

🇪🇺 Зато Европа, FTSE 100, DAX сегодня в плюсе примерно на 0.5%.

🇺🇸 Американский рынок сегодня не торгуется в связи с празднованием дня М. Лютера Кинга. Зато у нас начался сезон отчетов в США и на этой неделе мы увидим множество интересных отчетов, в осн. по компаниям финансового сектора.

🔖 Ниже представлены отчеты рынка США на грядущую неделю 👇🏻

#обзоррынка #отчеты

🇷🇺 Сегодня наш рынок в начале торгов пытался показать небольшой, но бодрый отскок, но после 11 часов ушел в снижение. Основным фактором для нашего рынка продолжает оставаться геополитика. Пока идет только обострение ситуации, а переговоры не дали никакого позитива. Очевидно, что при улучшении ситуации, просадка будет выкупаться. Весь вопрос в том, когда это произойдет. В негативный сценарий я не верю. Но потрясти рынок еще может, рано или поздно договориться должны. И если поздно, то куда еще на этом может сходить российский рынок? Честно говоря, я даже не пытаюсь угадывать и докупаю некоторые позиции на российском рынке.

🔻В лидерах падения сегодня находится опять же финансовый сектор, а именно TCS (-6.3%), SBER (-2.5%), RENI (-4.4%). Заметный минус показывают металлурги, майнинг и потреб. сектор. Нефтегаз выглядит значительно лучше на фоне высоких цен на энергоносители. Так что если хотите более безопасных покупок, то можно присмотреться нефтегазовым компаниям: ROSN, LKOH, GAZP, NVTK и т.д. и другим компаниям, имеющим валютную выручку. Также хеджироваться можно через SNGSp, т.к. сургутнефтегаз по большей части является долларовой кубышкой.

❗️Но покупать на плечи в таких шатких условиях я бы не советовал никому. Шортить в условиях такой неопределенности тоже не выход. Я выбираю постепенную докупку позиций лесенкой и иметь в запасе кэш на случай ухудшения ситуации. Если боитесь риска, то пока избегайте российского рынка или используйте короткие ОФЗ. Кстати, здесь же вспомним и про диверсификацию, держать весь портфель в рамках российского рынка - плохой тон.

🛢 Нефть торгуется на уровне максимумов октября 2021 года, до этого последний раз такие цены мы видели в октябре 2018. Спрос на нефть сильный, а вот рост добычи ОПЕК+ за ним не успевает, недофинансированность отрасли сейчас сильно сказывается на ценах. Не удивлюсь если в моменте увидим в 2022 году и 100$ за баррель. В этом случае у нефтяников будут хорошие сверхдоходы.

🇨🇳Shanghai Composite закрылся в незначительном плюсе, как и Япония. А вот Гонконг был в минусе на 0.8%.

🇪🇺 Зато Европа, FTSE 100, DAX сегодня в плюсе примерно на 0.5%.

🇺🇸 Американский рынок сегодня не торгуется в связи с празднованием дня М. Лютера Кинга. Зато у нас начался сезон отчетов в США и на этой неделе мы увидим множество интересных отчетов, в осн. по компаниям финансового сектора.

🔖 Ниже представлены отчеты рынка США на грядущую неделю 👇🏻

#обзоррынка #отчеты

{kind=link}

🔻Акции Unilever (ULVR) сегодня почти -7%

👉🏻 GlaxoSmithKline (GSK) заявила, что отклонила три ни к чему не обязывающих предложения от Unilever Plc в отношении покупки ее бизнеса в сфере потребительских товаров, включая последнюю заявку на сумму 50 миллиардов фунтов стерлингов (68 миллиардов долларов США) наличными и акциями.

👉🏻 Заявка от 20 декабря состояла из 41,7 млрд фунтов наличными и 8,3 млрд фунтов в виде акций Unilever. Бизнес потребительских товаров для здоровья является совместным предприятием между GSK и Pfizer (PFE), где GSK владеет контрольным пакетом акций в размере 68%, а Pfizer — 32%.

💬 «GSK отклонила все три предложения на том основании, что они существенно недооценивают бизнес Consumer Healthcare и его будущие перспективы», — говорится в заявлении GSK.

Объявление было сделано после того, как GSK первоначально заявила в феврале, что планирует выделить свой бизнес в области потребительских товаров для здоровья в отдельную компанию.

Bloomberg сообщил в октябре, что частные инвестиционные компании, как говорят, охотятся за потребительским подразделением GlaxoSmithKline (GSK), оценивая его в 40 миллиардов фунтов стерлингов или более, что может стать крупнейшей сделкой по выкупу за все время.

📈 А вот акции GSK на этом летят сегодня на +4.5% вверх.

💰Форвардная див. доходность по акциям Unilever уже около 3.8%, что очень неплохо для потреб. сектора. А Forward P/E около 17.5, что также не выглядит дорого.

🚩Я уже имею позицию в акциях ULVR, к сожалению, на сегодняшнем падении позиция ушла в минус по средней закупочной цене. Добирать пока не планирую, чтобы не нарушать риск-менеджмент. Но если бы не имел в портфеле, воспользовался бы этой возможностью купить.

#новости #ULVR #Unilever

👉🏻 GlaxoSmithKline (GSK) заявила, что отклонила три ни к чему не обязывающих предложения от Unilever Plc в отношении покупки ее бизнеса в сфере потребительских товаров, включая последнюю заявку на сумму 50 миллиардов фунтов стерлингов (68 миллиардов долларов США) наличными и акциями.

👉🏻 Заявка от 20 декабря состояла из 41,7 млрд фунтов наличными и 8,3 млрд фунтов в виде акций Unilever. Бизнес потребительских товаров для здоровья является совместным предприятием между GSK и Pfizer (PFE), где GSK владеет контрольным пакетом акций в размере 68%, а Pfizer — 32%.

💬 «GSK отклонила все три предложения на том основании, что они существенно недооценивают бизнес Consumer Healthcare и его будущие перспективы», — говорится в заявлении GSK.

Объявление было сделано после того, как GSK первоначально заявила в феврале, что планирует выделить свой бизнес в области потребительских товаров для здоровья в отдельную компанию.

Bloomberg сообщил в октябре, что частные инвестиционные компании, как говорят, охотятся за потребительским подразделением GlaxoSmithKline (GSK), оценивая его в 40 миллиардов фунтов стерлингов или более, что может стать крупнейшей сделкой по выкупу за все время.

📈 А вот акции GSK на этом летят сегодня на +4.5% вверх.

💰Форвардная див. доходность по акциям Unilever уже около 3.8%, что очень неплохо для потреб. сектора. А Forward P/E около 17.5, что также не выглядит дорого.

🚩Я уже имею позицию в акциях ULVR, к сожалению, на сегодняшнем падении позиция ушла в минус по средней закупочной цене. Добирать пока не планирую, чтобы не нарушать риск-менеджмент. Но если бы не имел в портфеле, воспользовался бы этой возможностью купить.

#новости #ULVR #Unilever

{kind=link}

💡 Какие акции рекомендует покупать AI (искусственный интеллект)?

Компания Danelfin разработала аналитическую платформу, которая использует возможности технологии больших данных и машинного обучения для выбора акций с лучшим потенциалом роста. Алгоритмы искусственного интеллекта компании анализируют более 900 фундаментальных, технических и эмоциональных показателей в день для 1000 акций, котирующихся в США, и 600 акций, котирующихся в Европе. Как только алгоритм определяет, за какими акциями следует следить, он выдает рейтинг, известный как AI Score, который варьируется от 1 до 10.

❕За последние четыре года американские акции с наивысшим AI Score (10/10) генерировали в среднем 35,2% годовой доходности через 60 дней после выбора, в то время как акции с самой низкой оценкой AI (1/10) принесли в среднем всего 11,8%.

Вот подборка из 10 акций, за которыми стоит следить, судя по рейтингу платформы искусственного интеллекта Danelfin:

🌟 AptarGroup (ATR) - капитализация 8 млрд. $

Согласно алгоритму Danelfin, AptarGroup - cильно отстающая от рынка акция, которая может в ближайшее время опережать рынок с ограниченным риском снижения.

📉 Акции компании, производящей упаковку и дозирующие продукты для фармацевтической, косметической и пищевой промышленности, за последний год упали примерно на 12%. Компания работает в трех сегментах: Pharma, Beauty + Home и Food + Beverage.

Оценка AI 8 из 10 предполагает лучшую рыночную доходность в первом квартале, в то время как оценка риска указывает на то, что ATR может достичь такого роста при относительно небольшой волатильности. Оценка ИИ основных показателей AptarGroup с ноября находится в восходящем тренде, и в показаниях настроений рынка также наблюдается заметное улучшение.

Хотя проблемы с цепочками поставок и инфляционное давление, по прогнозам, еще какое-то время останутся проблемами для компании, в этом году на рынке прогнозы ATR в основном оптимистичны. По данным S&P Global Market Intelligence, трое аналитиков оценивают ATR как «Strong Buy», двое — «покупать», а шесть — «держать». Это приводит к консенсусной рекомендации «Покупать».

🎯 А со средней целевой ценой в $147,50 предполагаемый потенциал роста ATR примерно 22% в течение следующих 12 месяцев.

💰Компания платит дивиденды, но доходность в 1.25% является низкой.

⚖️ Оценка компании в 28.5 Forward P/E по прибыли 2022 года не выглядит дешево, но надо сказать, что эта компания всегда имела достаточно высокую оценку.

Aptar также продолжает приобретать более мелкие компании, но, к сожалению, редко предоставляет подробную информацию об этих сделках. В настоящее время Aptar завершает сделку по приобретению компании Voluntis. Voluntis фокусируется на цифровизации здравоохранения.

🚩Что в итоге? AptarGroup занимает сильное положение в секторе упаковки для медицинских и косметических средств. Компания заслуживает того, чтобы торговаться с премией благодаря своей устойчивой бизнес-модели. Это качественная, защитная компания. Мне нравится бизнес AptarGroup, но несмотря на рекомендации Danelfin, сейчас не готов покупать акции в свой портфель. Но вот при цене ниже 100$ за акцию, покупка была бы интересной.

Мой текущий рейтинг - HOLD, BUY ниже 100$ за акцию.

#подборки #ATR

Компания Danelfin разработала аналитическую платформу, которая использует возможности технологии больших данных и машинного обучения для выбора акций с лучшим потенциалом роста. Алгоритмы искусственного интеллекта компании анализируют более 900 фундаментальных, технических и эмоциональных показателей в день для 1000 акций, котирующихся в США, и 600 акций, котирующихся в Европе. Как только алгоритм определяет, за какими акциями следует следить, он выдает рейтинг, известный как AI Score, который варьируется от 1 до 10.

❕За последние четыре года американские акции с наивысшим AI Score (10/10) генерировали в среднем 35,2% годовой доходности через 60 дней после выбора, в то время как акции с самой низкой оценкой AI (1/10) принесли в среднем всего 11,8%.

Вот подборка из 10 акций, за которыми стоит следить, судя по рейтингу платформы искусственного интеллекта Danelfin:

🌟 AptarGroup (ATR) - капитализация 8 млрд. $

Согласно алгоритму Danelfin, AptarGroup - cильно отстающая от рынка акция, которая может в ближайшее время опережать рынок с ограниченным риском снижения.

📉 Акции компании, производящей упаковку и дозирующие продукты для фармацевтической, косметической и пищевой промышленности, за последний год упали примерно на 12%. Компания работает в трех сегментах: Pharma, Beauty + Home и Food + Beverage.

Оценка AI 8 из 10 предполагает лучшую рыночную доходность в первом квартале, в то время как оценка риска указывает на то, что ATR может достичь такого роста при относительно небольшой волатильности. Оценка ИИ основных показателей AptarGroup с ноября находится в восходящем тренде, и в показаниях настроений рынка также наблюдается заметное улучшение.

Хотя проблемы с цепочками поставок и инфляционное давление, по прогнозам, еще какое-то время останутся проблемами для компании, в этом году на рынке прогнозы ATR в основном оптимистичны. По данным S&P Global Market Intelligence, трое аналитиков оценивают ATR как «Strong Buy», двое — «покупать», а шесть — «держать». Это приводит к консенсусной рекомендации «Покупать».

🎯 А со средней целевой ценой в $147,50 предполагаемый потенциал роста ATR примерно 22% в течение следующих 12 месяцев.

💰Компания платит дивиденды, но доходность в 1.25% является низкой.

⚖️ Оценка компании в 28.5 Forward P/E по прибыли 2022 года не выглядит дешево, но надо сказать, что эта компания всегда имела достаточно высокую оценку.

Aptar также продолжает приобретать более мелкие компании, но, к сожалению, редко предоставляет подробную информацию об этих сделках. В настоящее время Aptar завершает сделку по приобретению компании Voluntis. Voluntis фокусируется на цифровизации здравоохранения.

🚩Что в итоге? AptarGroup занимает сильное положение в секторе упаковки для медицинских и косметических средств. Компания заслуживает того, чтобы торговаться с премией благодаря своей устойчивой бизнес-модели. Это качественная, защитная компания. Мне нравится бизнес AptarGroup, но несмотря на рекомендации Danelfin, сейчас не готов покупать акции в свой портфель. Но вот при цене ниже 100$ за акцию, покупка была бы интересной.

Мой текущий рейтинг - HOLD, BUY ниже 100$ за акцию.

#подборки #ATR

{kind=link}

🔻Фьючерсы на S&P 500 снижаются на -1%. NASDAQ 100 падает на -1.7%

📈 Доходность 10-летних казначейских облигаций за ночь выросла на 6 базисных пунктов до 1,83% — уровня, который в последний раз наблюдался два года назад, до того, как в январе 2020 года был зарегистрирован первый случай заболевания COVID-19 в США.

💬 «Будет интересно посмотреть, соблазнятся ли инвесторы вернуться сейчас, когда идет сезон отчетности», — сказал Крейг Эрлам, старший рыночный аналитик Oanda. «Появление Omicron может означать, что многие компании не получают той производительности, которую ожидали раньше, но это не означает, что у них не будет много положительных моментов».

Согласно данным Refinitiv, ожидается, что прибыль компаний из списка S&P 500 вырастет на 22,4% в четвертом квартале, что завершит рекордный 2021 год. Между тем, 26 компаний из S&P 500 уже представили результаты за четвертый квартал, причем 77% из них опубликовали итоговые результаты, которые превзошли ожидания аналитиков.

❓Чего ждать? Повышения волатильности. Сегодня открываемся в красной зоне. Судя по реальным процентным ставкам, рынок закладывает, что действия ФРС сильно не повлияют на текущую инфляцию.

🇷🇺 В России падение рынка продолжается. Но на этот раз финансовый сектор не в лидерах падения. Сильнее падает потреб. сектор и технологические компании, которые отскакивали вчера. Продолжаю докупать.

#США #SP500

📈 Доходность 10-летних казначейских облигаций за ночь выросла на 6 базисных пунктов до 1,83% — уровня, который в последний раз наблюдался два года назад, до того, как в январе 2020 года был зарегистрирован первый случай заболевания COVID-19 в США.

💬 «Будет интересно посмотреть, соблазнятся ли инвесторы вернуться сейчас, когда идет сезон отчетности», — сказал Крейг Эрлам, старший рыночный аналитик Oanda. «Появление Omicron может означать, что многие компании не получают той производительности, которую ожидали раньше, но это не означает, что у них не будет много положительных моментов».

Согласно данным Refinitiv, ожидается, что прибыль компаний из списка S&P 500 вырастет на 22,4% в четвертом квартале, что завершит рекордный 2021 год. Между тем, 26 компаний из S&P 500 уже представили результаты за четвертый квартал, причем 77% из них опубликовали итоговые результаты, которые превзошли ожидания аналитиков.

❓Чего ждать? Повышения волатильности. Сегодня открываемся в красной зоне. Судя по реальным процентным ставкам, рынок закладывает, что действия ФРС сильно не повлияют на текущую инфляцию.

🇷🇺 В России падение рынка продолжается. Но на этот раз финансовый сектор не в лидерах падения. Сильнее падает потреб. сектор и технологические компании, которые отскакивали вчера. Продолжаю докупать.

#США #SP500

{kind=link}

💥Microsoft купит Activision по цене 95 долларов за акцию, оценивая компанию по производству видеоигр в 68 миллиардов долларов

🚀 Акции Activison (ATVI) +36.6% на премаркете

🔻Microsoft (MSFT) незначительно снижается на -1.26%

👉🏻 Сделка оценивается Activision в 68,7 млрд долларов, и ожидается, что она будет закрыта в 2023 финансовом году

👉🏻 Microsoft, которая производит популярную консоль Xbox и франшизу видеоигр Halo, добавит популярные игры, такие как Call of Duty, Warcraft, Diablo и Overwatch, в свою линейку франшиз видеоигр

👉🏻 Как только сделка будет закрыта, Бобби Котик будет подчиняться Филу Спенсеру, генеральному директору Microsoft Gaming, говорится в пресс-релизе Microsoft

👉🏻 Этот шаг сделает Microsoft (MSFT) третьей по величине игровой компанией по доходам, уступая только Tencent (OTCPK:TCEHY) и Sony (NYSE: SONY)

👉🏻 По данным CNBC, плата за расторжение сделки составляет около 3 миллиардов долларов

#новости #MSFT #ATVI

🚀 Акции Activison (ATVI) +36.6% на премаркете

🔻Microsoft (MSFT) незначительно снижается на -1.26%

👉🏻 Сделка оценивается Activision в 68,7 млрд долларов, и ожидается, что она будет закрыта в 2023 финансовом году

👉🏻 Microsoft, которая производит популярную консоль Xbox и франшизу видеоигр Halo, добавит популярные игры, такие как Call of Duty, Warcraft, Diablo и Overwatch, в свою линейку франшиз видеоигр

👉🏻 Как только сделка будет закрыта, Бобби Котик будет подчиняться Филу Спенсеру, генеральному директору Microsoft Gaming, говорится в пресс-релизе Microsoft

👉🏻 Этот шаг сделает Microsoft (MSFT) третьей по величине игровой компанией по доходам, уступая только Tencent (OTCPK:TCEHY) и Sony (NYSE: SONY)

👉🏻 По данным CNBC, плата за расторжение сделки составляет около 3 миллиардов долларов

#новости #MSFT #ATVI

{kind=link}

👋 Привет!

Благодарю всех, кто принял участие в последнем опросе!

❗️Честно говоря, результаты меня немного удивили. По прогнозам аналитиков, 2022 год обещает быть нестабильным и непредсказуемым.

Мне казалось, что большинство проголосует за защитный портфель, но в опросе победил Портфель акций роста США.

У меня уже есть наработки на эту тему, так как часть моего собственного портфеля находится в акциях роста. В ближайшие дни планирую собрать дополнительную информацию и подготовить концентрированный, качественный разбор портфеля 🎯

Ждите новостей, скоро объявлю дату проведения разбора.

Если хотите увидеть какие-то конкретные моменты, обязательно напишите об этом в комментариях к посту 👇

Благодарю всех, кто принял участие в последнем опросе!

❗️Честно говоря, результаты меня немного удивили. По прогнозам аналитиков, 2022 год обещает быть нестабильным и непредсказуемым.

Мне казалось, что большинство проголосует за защитный портфель, но в опросе победил Портфель акций роста США.

У меня уже есть наработки на эту тему, так как часть моего собственного портфеля находится в акциях роста. В ближайшие дни планирую собрать дополнительную информацию и подготовить концентрированный, качественный разбор портфеля 🎯

Ждите новостей, скоро объявлю дату проведения разбора.

Если хотите увидеть какие-то конкретные моменты, обязательно напишите об этом в комментариях к посту 👇

🤝 Amazon и Sony «скорее всего» заключат сделку по видеоиграм после недавних M&A на рынке

Ранее мы уже писали о недавних крупных сделках, связанных с индустрией видеоигр. Это новость о том, что Take-Two (NASDAQ: TTWO) купит Zynga (NASDAQ: ZNGA) и новость о том, что Microsoft (NASDAQ: MSFT) купят Activision.

👉🏻 Теперь есть мнение, что Amazon (NASDAQ: AMZN) и Sony (NYSE: SONY) — две компании, которые «наиболее вероятно» заключат сделки на рынке видеоигр. Об этом заявил аналитик Эндрю Уерквитц.

👉🏻 Кроме того, Уерквитц отметил, что приобретение Microsoft (MSFT) Activision (NASDAQ: ATVI) является «авантюристической сделкой» для Microsoft, поскольку она получает доступ к «одним из самых легендарных франшиз в истории» игр, включая «Call of Duty», и дает ему «беспрецедентный масштаб в своей миссии по обслуживанию глобального рынка геймеров через Game Pass и Xbox Cloud на разных платформах».

👉🏻 «Мы считаем, что более крупная, более высокая маржа Activision, более диверсифицированный портфель жанров и платформ, видимый поток контента и стратегическая ценность для Microsoft оправдывают премию по сравнению со сделкой на прошлой неделе», — добавил Уерквитц.

❗️Кстати, SONY значительно скорректировалась за последние дни. Ведь сделка Microsoft с их Xbox может значительно надавить на продажи Sony Playstation. Может кто-то давно хотел купить. Сейчас она торгуется с Forward P/E около 21.5, выглядит недорого. Но ничего рекомендовать не могу, т.к. у меня нет ресерча на эту компанию. Надо будет изучить.

🚩 Короче говоря, Эндрю более позитивно смотрит именно на сделку Microsoft - Activision. Согласен с ним, покупка таких игровых франшиз дает Microsoft невероятные преимущества на игровом рынке. Если Microsoft был и раньше достаточно диверсифицированной компанией, то теперь у нее будет полноценный игровой сегмент, который будет расти в ближайшие годы. Сделку считаю жирным плюсом для акционеров обеих компаний. Причем в ATVI мгновенный результат.

Безусловно, MSFT - мой top pick среди бигтехов. И занимает сейчас второе место по объему в американском портфеле акций. Причем, я готов докупать эту бумагу еще на коррекциях. Хотелось бы увидеть хотя бы 280$ для докупки, что дало бы примерно 26 P/E по форвардной прибыли за следующий финансовый год. Не дешево, но уже вполне справедливо.

#MSFT #AMZN #SONY #ATVI #ZNGA #TTWO #новости

Ранее мы уже писали о недавних крупных сделках, связанных с индустрией видеоигр. Это новость о том, что Take-Two (NASDAQ: TTWO) купит Zynga (NASDAQ: ZNGA) и новость о том, что Microsoft (NASDAQ: MSFT) купят Activision.

👉🏻 Теперь есть мнение, что Amazon (NASDAQ: AMZN) и Sony (NYSE: SONY) — две компании, которые «наиболее вероятно» заключат сделки на рынке видеоигр. Об этом заявил аналитик Эндрю Уерквитц.

👉🏻 Кроме того, Уерквитц отметил, что приобретение Microsoft (MSFT) Activision (NASDAQ: ATVI) является «авантюристической сделкой» для Microsoft, поскольку она получает доступ к «одним из самых легендарных франшиз в истории» игр, включая «Call of Duty», и дает ему «беспрецедентный масштаб в своей миссии по обслуживанию глобального рынка геймеров через Game Pass и Xbox Cloud на разных платформах».

👉🏻 «Мы считаем, что более крупная, более высокая маржа Activision, более диверсифицированный портфель жанров и платформ, видимый поток контента и стратегическая ценность для Microsoft оправдывают премию по сравнению со сделкой на прошлой неделе», — добавил Уерквитц.

❗️Кстати, SONY значительно скорректировалась за последние дни. Ведь сделка Microsoft с их Xbox может значительно надавить на продажи Sony Playstation. Может кто-то давно хотел купить. Сейчас она торгуется с Forward P/E около 21.5, выглядит недорого. Но ничего рекомендовать не могу, т.к. у меня нет ресерча на эту компанию. Надо будет изучить.

🚩 Короче говоря, Эндрю более позитивно смотрит именно на сделку Microsoft - Activision. Согласен с ним, покупка таких игровых франшиз дает Microsoft невероятные преимущества на игровом рынке. Если Microsoft был и раньше достаточно диверсифицированной компанией, то теперь у нее будет полноценный игровой сегмент, который будет расти в ближайшие годы. Сделку считаю жирным плюсом для акционеров обеих компаний. Причем в ATVI мгновенный результат.

Безусловно, MSFT - мой top pick среди бигтехов. И занимает сейчас второе место по объему в американском портфеле акций. Причем, я готов докупать эту бумагу еще на коррекциях. Хотелось бы увидеть хотя бы 280$ для докупки, что дало бы примерно 26 P/E по форвардной прибыли за следующий финансовый год. Не дешево, но уже вполне справедливо.

#MSFT #AMZN #SONY #ATVI #ZNGA #TTWO #новости

{kind=link}

⚡️Суд арестовал активы Русагро и акционеров Вадима Мошковича и Максима Басова на 22 млрд рублей (Ведомости)

Арбитражный суд Саратовской области наложил обеспечительные меры на денежные средства, а также на движимое и недвижимое имущество основного владельца агрохолдинга «Русагро» Вадима Мошковича и бывшего гендиректора компании Максима Басова, а также имущество самого «Русагро» на сумму 21,9 млрд руб. Из материалов судебных разбирательств следует, что арест произведен в рамках дела о банкротстве фирмы «Волжский терминал».

🔖 «Волжский терминал» ранее был в составе масложирового холдинга «Солнечные продукты» (входил в ГК «Букет» Владислава Бурова). Права требования Россельхозбанка к «Солнечным продуктам» на сумму 34,7 млрд руб. несколько лет назад приобрело «Русагро». После этого началось банкротство активов холдинга.

«Волжский терминал» был признан судом несостоятельным в июле 2019 г. В рамках процедуры банкротства «Русагро» в 2021 г. выкупило его имущественный комплекс за 11,5 млрд руб. Но конкурсный управляющий «Волжского терминала» Иван Басков и еще один кредитор компании – «Синко трейд» (входит в группу «Синко») – обратились в суд с заявлением о привлечении к субсидиарной ответственности ее контролирующих лиц. В материалах суда сказано, что оно рассматривается в отношении Мошковича, Басова и самого «Русагро».

💰Задолженность компании перед «Синко трейд» составляет более 200 млн руб. по договору поставки подсолнечника, уточняет исполнительный директор ГК «Синко» Сергей Садиванкин. По его словам, без ареста денежных средств и имущества вернуть долг не получается: «Русагро» как залоговый кредитор получает до 80% от продажи имущества, а остальное уходит на оплату текущих расходов процедуры банкротства. Пока компания получила только 11 млн руб. Обеспечительные меры должны гарантировать покрытие оставшейся части долга за счет лиц, контролирующих должника, объясняет он.

💬 Представитель «Русагро» на вопросы «Ведомостей» не ответил. Басов сказал «Ведомостям», что считает арест необоснованным и уверен, что его в скором времени отменят.

Попытки добиться ареста имущества – стандартная практика при спорах о субсидиарной ответственности, говорит адвокат бюро «Рустам Курмаев и партнеры» Дмитрий Клеточкин. Смысл этой меры в том, чтобы препятствовать выводу активов. Но необходимо доказать, что есть такой риск. В противном случае этот арест легко будет оспорить.

🚩Сумма обязательств в 200 млн. в масштабах компании мала. Текущая капитализация РусАгро около 150 млрд. руб. Я в позиции по РусАгро. Если на этих новостях увижу коррекцию, буду докупать. На компанию смотрю позитивно, ниже 1000 р. за акцию считаю хорошей ценой. Стоит только помнить о геополитике. Ведь в худшем сценарии, и РусАгро и все остальное будет стоить значительно дешевле, чем сейчас.

#AGRO #РусАгро

Арбитражный суд Саратовской области наложил обеспечительные меры на денежные средства, а также на движимое и недвижимое имущество основного владельца агрохолдинга «Русагро» Вадима Мошковича и бывшего гендиректора компании Максима Басова, а также имущество самого «Русагро» на сумму 21,9 млрд руб. Из материалов судебных разбирательств следует, что арест произведен в рамках дела о банкротстве фирмы «Волжский терминал».

🔖 «Волжский терминал» ранее был в составе масложирового холдинга «Солнечные продукты» (входил в ГК «Букет» Владислава Бурова). Права требования Россельхозбанка к «Солнечным продуктам» на сумму 34,7 млрд руб. несколько лет назад приобрело «Русагро». После этого началось банкротство активов холдинга.

«Волжский терминал» был признан судом несостоятельным в июле 2019 г. В рамках процедуры банкротства «Русагро» в 2021 г. выкупило его имущественный комплекс за 11,5 млрд руб. Но конкурсный управляющий «Волжского терминала» Иван Басков и еще один кредитор компании – «Синко трейд» (входит в группу «Синко») – обратились в суд с заявлением о привлечении к субсидиарной ответственности ее контролирующих лиц. В материалах суда сказано, что оно рассматривается в отношении Мошковича, Басова и самого «Русагро».

💰Задолженность компании перед «Синко трейд» составляет более 200 млн руб. по договору поставки подсолнечника, уточняет исполнительный директор ГК «Синко» Сергей Садиванкин. По его словам, без ареста денежных средств и имущества вернуть долг не получается: «Русагро» как залоговый кредитор получает до 80% от продажи имущества, а остальное уходит на оплату текущих расходов процедуры банкротства. Пока компания получила только 11 млн руб. Обеспечительные меры должны гарантировать покрытие оставшейся части долга за счет лиц, контролирующих должника, объясняет он.

💬 Представитель «Русагро» на вопросы «Ведомостей» не ответил. Басов сказал «Ведомостям», что считает арест необоснованным и уверен, что его в скором времени отменят.

Попытки добиться ареста имущества – стандартная практика при спорах о субсидиарной ответственности, говорит адвокат бюро «Рустам Курмаев и партнеры» Дмитрий Клеточкин. Смысл этой меры в том, чтобы препятствовать выводу активов. Но необходимо доказать, что есть такой риск. В противном случае этот арест легко будет оспорить.

🚩Сумма обязательств в 200 млн. в масштабах компании мала. Текущая капитализация РусАгро около 150 млрд. руб. Я в позиции по РусАгро. Если на этих новостях увижу коррекцию, буду докупать. На компанию смотрю позитивно, ниже 1000 р. за акцию считаю хорошей ценой. Стоит только помнить о геополитике. Ведь в худшем сценарии, и РусАгро и все остальное будет стоить значительно дешевле, чем сейчас.

#AGRO #РусАгро

Ведомости

Суд арестовал активы «Русагро» и ее акционеров Мошковича и Басова на 22 млрд рублей

Это связано с претензиями кредиторов группы «Солнечные продукты»

💡 Какие акции рекомендует покупать AI (искусственный интеллект)?

👆🏻Подробнее об аналитической платформе Danelfin писали в этом посте, там же и разбирали AptarGroup (ATR)

Продолжают подборку...

🌟 Allison Transmission (ALSN) - капитализация 4,3 млрд. $

Акции крупнейшего в мире производителя полностью автоматических трансмиссий для грузовиков средней и большой грузоподъемности упали примерно на 10% за последний год. Но следующие несколько месяцев должны выглядеть совсем по-другому, если алгоритмы Danelfin верны.

🎯 Сейчас аналитики Wall Street дают акциям Allison Transmission консенсусную рекомендацию «Держать» со средней целевой ценой в 44$ при текущей цене в 40.24$. Из 11 аналитиков, освещающих ALSN, трое оценивают ее как «Strong Buy», а один говорит «покупать». Еще трое аналитиков говорят «Держать», трое говорят «Продавать», а один за «Strong Sell».

Тем не менее, тактические инвесторы и трейдеры по-прежнему должны рассматривать ALSN среди лучших акций, за которыми стоит следить в краткосрочной перспективе, поскольку платформа искусственного интеллекта Danelfin рассматривает акции как способ с низким уровнем риска обыграть рынок в первом квартале 2022 года.

Среди быков Ян Заффино из Oppenheimer, который оценивает акции на уровне Outperform (эквивалент покупки), ссылаясь на стратегические преимущества ALSN.

💬«Компания занимает первое место на нескольких нишевых рынках, может похвастаться лучшей в отрасли маржой и почти не сталкивается с конкуренцией», — пишет аналитик. «Кроме того, ALSN может похвастаться благоприятными налоговыми льготами и занимает завидное положение в отрасли на пороге многолетнего перехода зарубежных автомобилей на полностью автоматизированные трансмиссии».

💡На первый взгляд бизнес Allison может показаться скучным, но там происходит много инноваций. Например, компания создала полную линейку того, что она считает коммерческим двигателем следующего поколения. Примеры включают eGEN Power, который представляет собой полностью интегрированную электрическую ось с нулевым уровнем выбросов для средних и тяжелых коммерческих грузовиков, а также eGEN Flex, который представляет собой электрическую гибридную силовую установку с нулевым уровнем выбросов, предназначенную для автобусов. Помимо инноваций, компания заинтересована в других уникальных инвестициях. Одним из примеров является октябрь этого года, когда компания объявила о стратегических инвестициях в акционерный капитал Jing-Jin Electric Technologies. Эта компания работает как поставщик электродвигателей, инверторов, и продает интегрированные электрифицированные силовые установки на китайском рынке.

💰Компания платит дивиденды, но доходность в 1.86% является низкой. Хотя покрытие дивидендов очень хорошее, компания направляет на дивиденды всего 16% прибыли.

⚖️ Оценка компании в 7.1 Forward P/E по прибыли 2022 года выглядит достаточно дешево для рынка, сектора и отрасли. Даже для самой компании исторически это очень низкий ценник, за последние 5 лет средний мультипликатор Forward P/E составлял около 9.4.

📈 Более того, аналитики прогнозируют рост выручки на 10% в 2022 году и рост прибыли на 22%!

📝 Текущий финансовый год был очень благоприятным для Allison Transmission. За первые три квартала 2021 года выручка составила 1,76 миллиарда долларов. Это на 13,7% больше по сравнению с $1,55 млрд, полученными за то же время годом ранее. Компания неплохо восстанавливается после пандемии.

🚩В 2020 году у Allison Transmission были непростые времена из-за пандемии COVID-19, но общая история деятельности компании была впечатляющей. Показатели в этом году обещают быть устойчивыми, рост в 2022 году продолжится, а долгосрочные перспективы компании выглядят привлекательными. Акции также оцениваются на низком уровне, что делает их покупку относительно безопасной, можно сказать, что у акций ALSN хорошее value.

👉🏻 Другие акции из этой подборки ждите в следующих постах.

#подборки #ALSN

👆🏻Подробнее об аналитической платформе Danelfin писали в этом посте, там же и разбирали AptarGroup (ATR)

Продолжают подборку...

🌟 Allison Transmission (ALSN) - капитализация 4,3 млрд. $

Акции крупнейшего в мире производителя полностью автоматических трансмиссий для грузовиков средней и большой грузоподъемности упали примерно на 10% за последний год. Но следующие несколько месяцев должны выглядеть совсем по-другому, если алгоритмы Danelfin верны.

🎯 Сейчас аналитики Wall Street дают акциям Allison Transmission консенсусную рекомендацию «Держать» со средней целевой ценой в 44$ при текущей цене в 40.24$. Из 11 аналитиков, освещающих ALSN, трое оценивают ее как «Strong Buy», а один говорит «покупать». Еще трое аналитиков говорят «Держать», трое говорят «Продавать», а один за «Strong Sell».

Тем не менее, тактические инвесторы и трейдеры по-прежнему должны рассматривать ALSN среди лучших акций, за которыми стоит следить в краткосрочной перспективе, поскольку платформа искусственного интеллекта Danelfin рассматривает акции как способ с низким уровнем риска обыграть рынок в первом квартале 2022 года.

Среди быков Ян Заффино из Oppenheimer, который оценивает акции на уровне Outperform (эквивалент покупки), ссылаясь на стратегические преимущества ALSN.

💬«Компания занимает первое место на нескольких нишевых рынках, может похвастаться лучшей в отрасли маржой и почти не сталкивается с конкуренцией», — пишет аналитик. «Кроме того, ALSN может похвастаться благоприятными налоговыми льготами и занимает завидное положение в отрасли на пороге многолетнего перехода зарубежных автомобилей на полностью автоматизированные трансмиссии».

💡На первый взгляд бизнес Allison может показаться скучным, но там происходит много инноваций. Например, компания создала полную линейку того, что она считает коммерческим двигателем следующего поколения. Примеры включают eGEN Power, который представляет собой полностью интегрированную электрическую ось с нулевым уровнем выбросов для средних и тяжелых коммерческих грузовиков, а также eGEN Flex, который представляет собой электрическую гибридную силовую установку с нулевым уровнем выбросов, предназначенную для автобусов. Помимо инноваций, компания заинтересована в других уникальных инвестициях. Одним из примеров является октябрь этого года, когда компания объявила о стратегических инвестициях в акционерный капитал Jing-Jin Electric Technologies. Эта компания работает как поставщик электродвигателей, инверторов, и продает интегрированные электрифицированные силовые установки на китайском рынке.

💰Компания платит дивиденды, но доходность в 1.86% является низкой. Хотя покрытие дивидендов очень хорошее, компания направляет на дивиденды всего 16% прибыли.

⚖️ Оценка компании в 7.1 Forward P/E по прибыли 2022 года выглядит достаточно дешево для рынка, сектора и отрасли. Даже для самой компании исторически это очень низкий ценник, за последние 5 лет средний мультипликатор Forward P/E составлял около 9.4.

📈 Более того, аналитики прогнозируют рост выручки на 10% в 2022 году и рост прибыли на 22%!

📝 Текущий финансовый год был очень благоприятным для Allison Transmission. За первые три квартала 2021 года выручка составила 1,76 миллиарда долларов. Это на 13,7% больше по сравнению с $1,55 млрд, полученными за то же время годом ранее. Компания неплохо восстанавливается после пандемии.

🚩В 2020 году у Allison Transmission были непростые времена из-за пандемии COVID-19, но общая история деятельности компании была впечатляющей. Показатели в этом году обещают быть устойчивыми, рост в 2022 году продолжится, а долгосрочные перспективы компании выглядят привлекательными. Акции также оцениваются на низком уровне, что делает их покупку относительно безопасной, можно сказать, что у акций ALSN хорошее value.

👉🏻 Другие акции из этой подборки ждите в следующих постах.

#подборки #ALSN

{kind=link}

🔻Акции Netflix вчера после закрытия торгов укатали на 20% вниз!

❗️Главная причина в том, что Netflix (NFLX) отстает по росту подписчиков по сравнению как с собственными ожиданиями, так и с ожиданиями рынка. И речь тут идет именно об ожиданиях. С октября по декабрь все было неплохо, Netflix добавил 8,3 миллиона клиентов, хотя отраслевые аналитики прогнозировали 8,4 миллиона. Так что это было хуже прогноза. Но теперь прогнозируется, что Netflix с января по март добавит всего лишь 2,5 миллиона новых клиентов, что составляет менее половины из 5,9 миллиона прогнозируемых аналитиками ранее.

Netflix сослались на задержки с контентом, на поздний выпуск второго сезона сериала «Бриджертон» и фильма Райана Рейнольдса о путешествиях во времени «Проект Адам».

💬 «Кроме того, несмотря на то, что удержание и вовлеченность остаются на хорошем уровне, рост еще не ускорился до уровня, существовавшего до пандемии», — заявили в компании, возложив вину на COVID и продолжающиеся макроэкономические трудности в различных частях мира.

Также особое внимание уделили конкуренции. Менеджмент заявил, что конкуренция «может несколько повлиять на наш предельный рост». Конкуренты, в том числе Disney и AT&T Inc. HBO Max, вкладывают миллиарды в создание новых программ, чтобы захватить долю рынка потокового вещания.

🗯Но в своем видеоинтервью руководители стремились заверить инвесторов в том, что долгосрочные перспективы Netflix блестящие. Сарандос сказал, что сервис не видел снижения вовлеченности или удержания клиентов, и он прогнозирует, что переход на потоковое вещание с традиционного телевидения продолжит открывать возможности во всем мире. Компания ищет новые способы привлечения клиентов, в том числе с помощью мобильных видеоигр. Netflix заявил, что выпустил 10 игр в 2021 году и расширит свое игровое портфолио в 2022 году.

🟢 На самом деле, если смотреть на цифры, квартальные продажи Netflix соответствовали ожиданиям, и компания превзошла консенсус по прибыли:

EPS = 1.33$ (+11.7% г/г) против ожиданий в 0.82$.

🔴 Но эти факторы явно обесцениваются в пользу показателей роста подписчиков и конкуренции. Конкуренция тем сильнее, чем больше Netflix повышает цены. Стандартный тарифный план вырос до 15,49 долларов в США, и теперь Netflix впервые в истории компании будет дороже, чем HBO. Кроме того, многие отраслевые аналитики считают, что список контента Netflix на 2022 год также выглядит слабее по сравнению с рядом конкурентов.

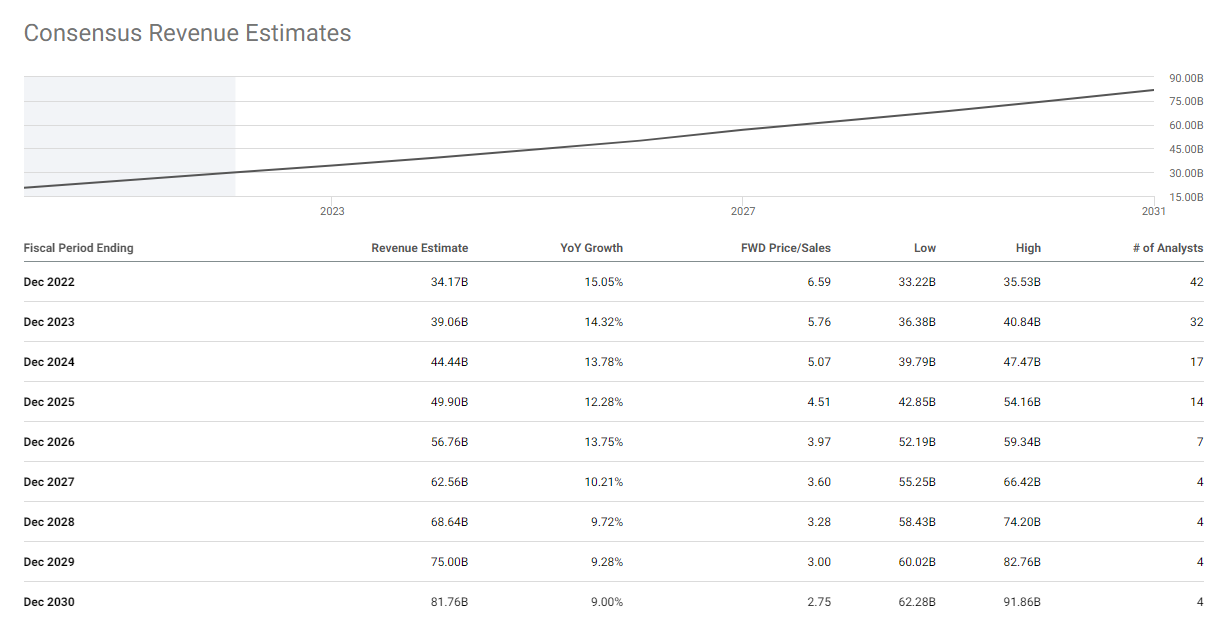

⚖️ Даже после падения котировок Netflix (NFLX) торгуется с мультипликатором около 30.8 Forward P/E 2022 года. На самом деле, это уже почти адекватный ценник для компании, которая росла по выручке около 25% CAGR в последние годы. Но в дальнейшем аналитики прогнозируют рост 15% и ежегодное снижение на несколько п.п. Консенсус аналитиков по выручке будет на картинке ниже 👇🏻 С другой стороны, по EPS аналитики прогнозируют рост 20-25% в следующие годы.

🚩Netflix показал с одной стороны неплохие финансовые результаты, с другой стороны, разочаровал прогнозом по росту подписчиков. И еще одним серьезным негативным фактом является рост конкуренции в стриминговом ТВ. Сейчас ценник на Netflix (NFLX) уже видится адекватным. Если вы давно очень хотели купить NFLX, возможно, стоит присмотреться. Но я остаюсь в стороне (с точки зрения инвестиций). На то есть ряд причин..

❗️Главная причина в том, что Netflix (NFLX) отстает по росту подписчиков по сравнению как с собственными ожиданиями, так и с ожиданиями рынка. И речь тут идет именно об ожиданиях. С октября по декабрь все было неплохо, Netflix добавил 8,3 миллиона клиентов, хотя отраслевые аналитики прогнозировали 8,4 миллиона. Так что это было хуже прогноза. Но теперь прогнозируется, что Netflix с января по март добавит всего лишь 2,5 миллиона новых клиентов, что составляет менее половины из 5,9 миллиона прогнозируемых аналитиками ранее.

Netflix сослались на задержки с контентом, на поздний выпуск второго сезона сериала «Бриджертон» и фильма Райана Рейнольдса о путешествиях во времени «Проект Адам».

💬 «Кроме того, несмотря на то, что удержание и вовлеченность остаются на хорошем уровне, рост еще не ускорился до уровня, существовавшего до пандемии», — заявили в компании, возложив вину на COVID и продолжающиеся макроэкономические трудности в различных частях мира.

Также особое внимание уделили конкуренции. Менеджмент заявил, что конкуренция «может несколько повлиять на наш предельный рост». Конкуренты, в том числе Disney и AT&T Inc. HBO Max, вкладывают миллиарды в создание новых программ, чтобы захватить долю рынка потокового вещания.

🗯Но в своем видеоинтервью руководители стремились заверить инвесторов в том, что долгосрочные перспективы Netflix блестящие. Сарандос сказал, что сервис не видел снижения вовлеченности или удержания клиентов, и он прогнозирует, что переход на потоковое вещание с традиционного телевидения продолжит открывать возможности во всем мире. Компания ищет новые способы привлечения клиентов, в том числе с помощью мобильных видеоигр. Netflix заявил, что выпустил 10 игр в 2021 году и расширит свое игровое портфолио в 2022 году.

🟢 На самом деле, если смотреть на цифры, квартальные продажи Netflix соответствовали ожиданиям, и компания превзошла консенсус по прибыли:

EPS = 1.33$ (+11.7% г/г) против ожиданий в 0.82$.

🔴 Но эти факторы явно обесцениваются в пользу показателей роста подписчиков и конкуренции. Конкуренция тем сильнее, чем больше Netflix повышает цены. Стандартный тарифный план вырос до 15,49 долларов в США, и теперь Netflix впервые в истории компании будет дороже, чем HBO. Кроме того, многие отраслевые аналитики считают, что список контента Netflix на 2022 год также выглядит слабее по сравнению с рядом конкурентов.

⚖️ Даже после падения котировок Netflix (NFLX) торгуется с мультипликатором около 30.8 Forward P/E 2022 года. На самом деле, это уже почти адекватный ценник для компании, которая росла по выручке около 25% CAGR в последние годы. Но в дальнейшем аналитики прогнозируют рост 15% и ежегодное снижение на несколько п.п. Консенсус аналитиков по выручке будет на картинке ниже 👇🏻 С другой стороны, по EPS аналитики прогнозируют рост 20-25% в следующие годы.

🚩Netflix показал с одной стороны неплохие финансовые результаты, с другой стороны, разочаровал прогнозом по росту подписчиков. И еще одним серьезным негативным фактом является рост конкуренции в стриминговом ТВ. Сейчас ценник на Netflix (NFLX) уже видится адекватным. Если вы давно очень хотели купить NFLX, возможно, стоит присмотреться. Но я остаюсь в стороне (с точки зрения инвестиций). На то есть ряд причин..

{kind=link}

1️⃣ Есть отличные технологические компании, которые торгуются с тем же мультипликатором, имеют похожие темпы роста, но имеют более сильный конкурентный ров, а некоторые являются даже безусловными и недосягаемыми лидерами отрасли. Почему я должен предпочесть NFLX?

2️⃣ Сейчас оценка с учетом темпов роста близка к адекватной, но дисконта я не вижу. Т.е. это коррекция до более-менее нормальной стоимости, а не до распродажи со скидками.

3️⃣ Конкуренция в этой среде, замедление роста подписчиков и давление на маржу, вот это действительно меня беспокоит. Не считая других расходов, компания уже тратит более 50 % дохода на оригинальный контент. С точки зрения оценки по FCF, компания стоит P/FCF = 350. А мне важен возврат акционерам. Боюсь, что по FCF эта инвестиция еще не скоро станет рентабельной. Возможно, компания когда-нибудь сведет к минимуму расходы на контент (относительно общего дохода). Это могло бы позволить компании генерировать значительный свободный денежный поток и генерировать вознаграждение для акционеров, но я не вижу такой возможности в ближайшей перспективе.

🤔 А вот спекулятивно сыграть на отскоке акций Netflix (NFLX) попробовать можно, но это уже совсем другая история.

🔖 Кстати, в Telegram постах все графики не вставишь, так что графики с ростом подписчиков, прогнозов EPS из Seeking Alpha, FCF и скринами из отчетов вы сможете найти в полной версии обзора на Дзене, вот здесь 👈🏻

#Netflix #NFLX #отчеты #новости

2️⃣ Сейчас оценка с учетом темпов роста близка к адекватной, но дисконта я не вижу. Т.е. это коррекция до более-менее нормальной стоимости, а не до распродажи со скидками.

3️⃣ Конкуренция в этой среде, замедление роста подписчиков и давление на маржу, вот это действительно меня беспокоит. Не считая других расходов, компания уже тратит более 50 % дохода на оригинальный контент. С точки зрения оценки по FCF, компания стоит P/FCF = 350. А мне важен возврат акционерам. Боюсь, что по FCF эта инвестиция еще не скоро станет рентабельной. Возможно, компания когда-нибудь сведет к минимуму расходы на контент (относительно общего дохода). Это могло бы позволить компании генерировать значительный свободный денежный поток и генерировать вознаграждение для акционеров, но я не вижу такой возможности в ближайшей перспективе.

🤔 А вот спекулятивно сыграть на отскоке акций Netflix (NFLX) попробовать можно, но это уже совсем другая история.

🔖 Кстати, в Telegram постах все графики не вставишь, так что графики с ростом подписчиков, прогнозов EPS из Seeking Alpha, FCF и скринами из отчетов вы сможете найти в полной версии обзора на Дзене, вот здесь 👈🏻

#Netflix #NFLX #отчеты #новости

Яндекс Дзен

Акции Netflix (NFLX) упали на 20% за один день! Стоит ли купить?

🔻Акции Netflix вчера после закрытия торгов укатали на 20% вниз! ❗️Главная причина в том, что Netflix (NFLX) отстает по росту подписчиков по сравнению как с собственными ожиданиями, так и с ожиданиями рынка. И речь тут идет именно об ожиданиях. С октября по…

💥Лучшие дивидендные акции США на 2022 год! (Видео)

📉 На рынках сейчас повышается волатильность, впереди повышение ставок, есть неопределенность и большая вероятность коррекции рынка в этом году. Но есть активы, в которых можно комфортно пересидеть обвал, потому что они постоянно генерируют вам стабильный денежный поток в долларах. Это, конечно же, дивидендные акции США. Более того, они торгуются по разумным мультипликаторам и вряд ли испытают значительное снижение.

🔎 И пока я готовлю для вас материалы и детальный обзор портфеля акций роста США, за который вы голосовали, можно посмотреть на дивидендные акции. Ведь многие написали в комментариях, что очень хотели бы увидеть именно обзор дивидендных акций.

💼 По сути, получился настоящий диверсифицированный портфель из качественных и надежных бумаг с долларовой доходностью до 4.5%!

Да, на рынке США есть бумаги, которые дают и более высокую доходность. Но в данном портфеле я выбирал только качественные и надежные бумаги, которые не срежут свои дивиденды, а напротив, смогут поддерживать и увеличивать их будущем.

🇺🇸 Ролик с лучшими дивидендными акциями США уже доступен на моем YouTube канале по 👉🏻 ссылке 👈🏻

Приятного просмотра!

Если видео вам понравится, не забудьте поставить 👍🏻

Это вам ничего не стоит, а меня сильно мотивирует делать для вас новые ролики.

🔔 И, конечно, подписывайтесь на канал и нажимайте на колокольчик.

Это очень помогает продвижению канала и поможет вам не пропустить новые ролики.

🔖 Список акций, который я демонстрировал в ролике можно скачать здесь 👈🏻

#YouTube #YT #дивиденды #акцииСША #подборки

📉 На рынках сейчас повышается волатильность, впереди повышение ставок, есть неопределенность и большая вероятность коррекции рынка в этом году. Но есть активы, в которых можно комфортно пересидеть обвал, потому что они постоянно генерируют вам стабильный денежный поток в долларах. Это, конечно же, дивидендные акции США. Более того, они торгуются по разумным мультипликаторам и вряд ли испытают значительное снижение.

🔎 И пока я готовлю для вас материалы и детальный обзор портфеля акций роста США, за который вы голосовали, можно посмотреть на дивидендные акции. Ведь многие написали в комментариях, что очень хотели бы увидеть именно обзор дивидендных акций.

💼 По сути, получился настоящий диверсифицированный портфель из качественных и надежных бумаг с долларовой доходностью до 4.5%!

Да, на рынке США есть бумаги, которые дают и более высокую доходность. Но в данном портфеле я выбирал только качественные и надежные бумаги, которые не срежут свои дивиденды, а напротив, смогут поддерживать и увеличивать их будущем.

🇺🇸 Ролик с лучшими дивидендными акциями США уже доступен на моем YouTube канале по 👉🏻 ссылке 👈🏻

Приятного просмотра!

Если видео вам понравится, не забудьте поставить 👍🏻

Это вам ничего не стоит, а меня сильно мотивирует делать для вас новые ролики.

🔔 И, конечно, подписывайтесь на канал и нажимайте на колокольчик.

Это очень помогает продвижению канала и поможет вам не пропустить новые ролики.

🔖 Список акций, который я демонстрировал в ролике можно скачать здесь 👈🏻

#YouTube #YT #дивиденды #акцииСША #подборки

{kind=link}

🔥 В США начался сезон отчетов

🔎 Пытаюсь разобрать отчеты самых крупных и интересных компаний

И вот последние обзоры компаний и отчетов для подписчиков Patreon 👇🏻

🇷🇺 Одна из горячих тем - обсудим обвал на российском рынке акций. Сейчас идет отскок, но что будет дальше? Я уже начал покупать на свои резервы некоторые российские акции. В этом видео поделюсь с вами своими планами: что я делаю, чего жду, чего делать, на мой взгляд, точно не следует. А также расскажу какие именно акции я покупаю и дам расклад по дивидендам российского рынка в 22 году.

📘DigitalOcean (DOCN) — американский провайдер облачных инфраструктур, с главным офисом в Нью-Йорке и с центрами обработки данных по всему миру. DigitalOcean предоставляет облачные услуги для разработчиков, дает возможность развертывать и масштабировать приложения одновременно на нескольких компьютерах. Выручка компании растет по 35% в год, сохранятся ли такие темпы роста? И стоит ли покупать акции, ведь они уже откатили со своих максимумов на 50%? Что же, давайте разбираться в этом видео.

📗Shopify (SHOP) - акция роста, которая растет невероятными темпами, в 2020 году она почти удвоила свою выручку, а в 2021 году рост может составить около 50% год к году. Такими темпами они могут кратно увеличивать выручку в ближайшие годы. Компания уже прибыльна по non-GAAP метрикам и неплохо скорректировалась от своих максимумов. Стоит ли набирать в портфель? Давайте разбираться.