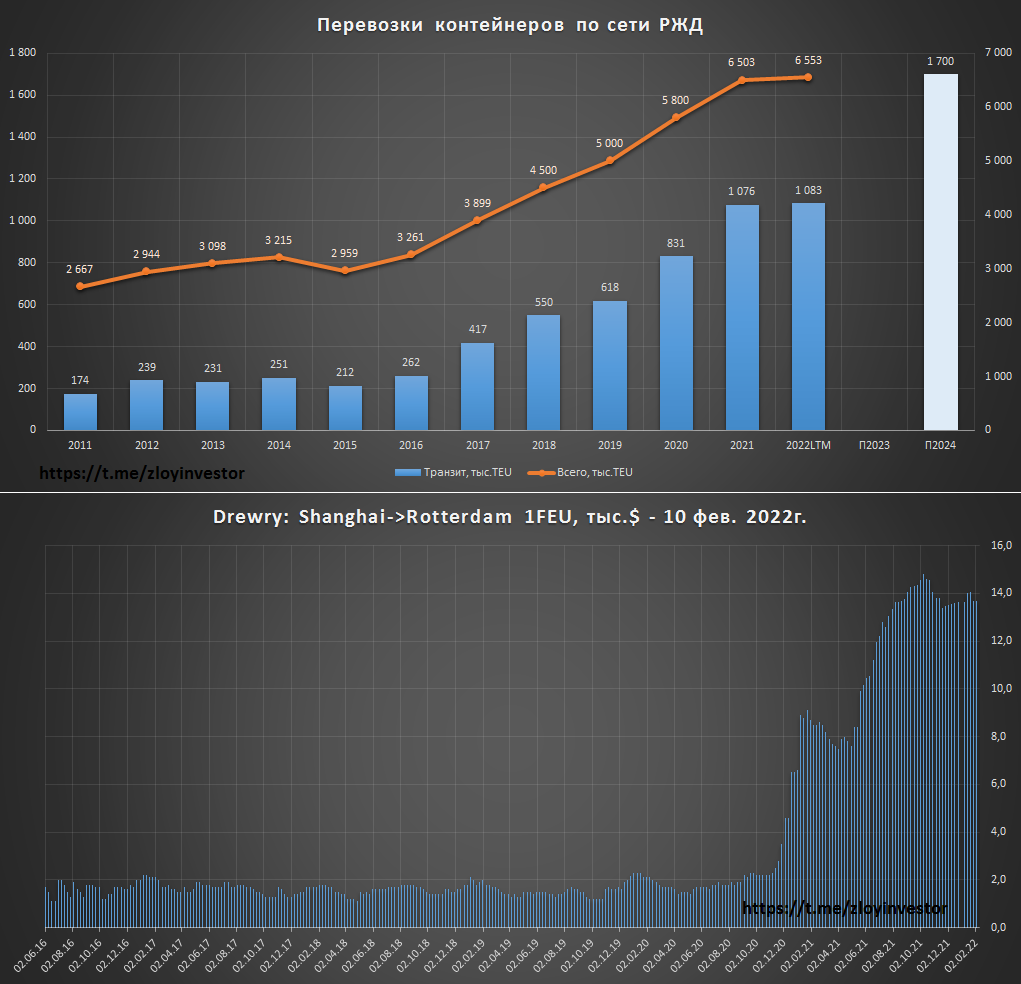

Перевозки контейнеров по сети РЖД в январе выросли на 10,1%

Наибольший прирост по видам продукции показали:

▫️химические и минеральные удобрения – 5,7 тыс. (рост ‐ в 1,8 раза)

▫️рыба – 2,4 тыс. (рост – в 1,8 раза)

▫️зерно – 4,2 тыс. (рост – в 1,6 раза)

🛤️Конейнерный транзит прибавил 9.1%

💡Неплохое начало года для Fesco и всех остальных российских контейнерных операторов, которые продолжают оставаться косвенными бенефициарами сырьевого ралли и дорогой морской логистики из Китая в Европу(скрин)👇

Кстати, сама Fesco продолжает в этом году радовать своих акционеров хорошими новостями:

▫️В начале января 2022 года FESCO обновила рекорд по количеству отправленных из ВМТП транзитных поездов в неделю — 9 составов. - источник

▫️В течение нескольких лет FESCO реализует программу повышения пропускной способности Владивостокского морского торгового порта до 1 млн TEU.(+32%) - источник

#fesh

Наибольший прирост по видам продукции показали:

▫️химические и минеральные удобрения – 5,7 тыс. (рост ‐ в 1,8 раза)

▫️рыба – 2,4 тыс. (рост – в 1,8 раза)

▫️зерно – 4,2 тыс. (рост – в 1,6 раза)

🛤️Конейнерный транзит прибавил 9.1%

💡Неплохое начало года для Fesco и всех остальных российских контейнерных операторов, которые продолжают оставаться косвенными бенефициарами сырьевого ралли и дорогой морской логистики из Китая в Европу(скрин)👇

Кстати, сама Fesco продолжает в этом году радовать своих акционеров хорошими новостями:

▫️В начале января 2022 года FESCO обновила рекорд по количеству отправленных из ВМТП транзитных поездов в неделю — 9 составов. - источник

▫️В течение нескольких лет FESCO реализует программу повышения пропускной способности Владивостокского морского торгового порта до 1 млн TEU.(+32%) - источник

#fesh

{kind=link}

Яндекс в 2021г. увеличил выручку на 54%

В 2022г. компания прогнозирует рост выручки до 490-500 млрд.р.(38-40% г/г).

Чисто математически, если предположить, что существующая с 2011г. историческая взаимосвязь между котировками Яндекса и размером выручки в этом году останется неизменной(этого на 100% не будет), то при озвученных на этот год прогнозах расчетная котировка Яндекса составит около 8.1 т.р.

💡Сильно полагаться на данный расчет не стоит, более реальным уровнем по Яндексу на этот год считаю район 5 т.р., а там, как повезет.

#yndx

В 2022г. компания прогнозирует рост выручки до 490-500 млрд.р.(38-40% г/г).

Чисто математически, если предположить, что существующая с 2011г. историческая взаимосвязь между котировками Яндекса и размером выручки в этом году останется неизменной(этого на 100% не будет), то при озвученных на этот год прогнозах расчетная котировка Яндекса составит около 8.1 т.р.

💡Сильно полагаться на данный расчет не стоит, более реальным уровнем по Яндексу на этот год считаю район 5 т.р., а там, как повезет.

#yndx

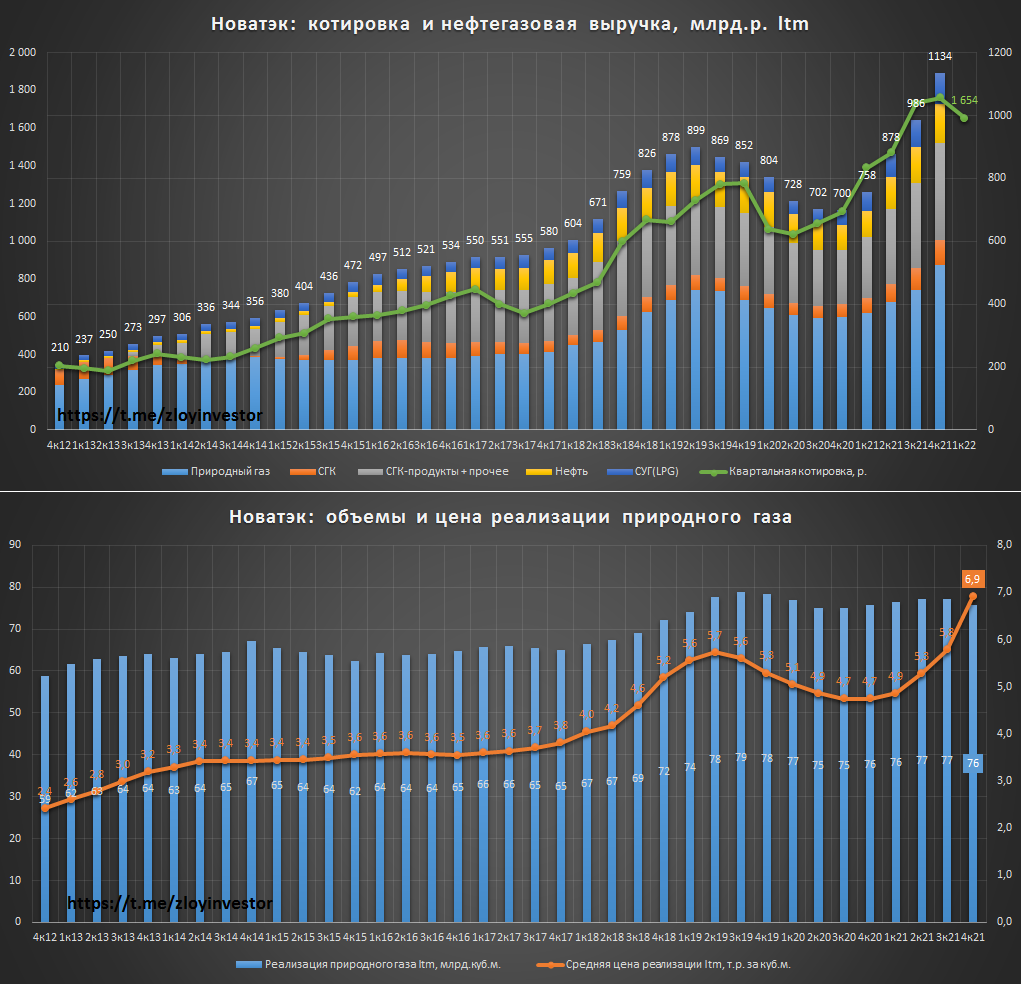

Новатэк - операционные и фин.показатели за 2021г.

Натуральные объемы реализации в 2021г.:

▫️Природный газ: 75.8 млрд.куб.м.(+0.3%)

▫️Стабильный газовый конденсат(СГК): 2.3 млн.т.(+7.9%)

▫️СГК-продукты + нафта: 6.8 млн.т.(+0.2%)

▫️Нефть: 3.9 млн.т.(-12.5%)

▫️Сжиженный углеводородный газ(СУГ): 3.5 млн.т.(+18%)

💡Объемы продаж показали смешанную динамику, можно сказать, что по итогам 21г. в плюсе только газовый сегмент.

Объемы реализации в 2021г., млрд.р.:

▫️Природный газ: 524 (+19%)

▫️Стабильный газовый конденсат(СГК): 80 (+56%)

▫️СГК-продукты + нафта: 308 (+33%)

▫️Нефть: 123 (+17%)

▫️Сжиженный углеводородный газ(СУГ): 99 (+75%)

💡В денежном выражении мощный рост по всем фронтам.

Фин.показатели за 2021г.:

▫️Выручка: 1 156 млрд.р.(+63%)

▫️Ebitda: 748 млрд.р.(+91%)

▫️Прибыль: 433 млрд.р.(рост в 5 раз)

💡Ценовой фактор позволил существенно нарастить фин.показатели. К 2030 Новатэк планирует в 3 раза увеличить свои спг-мощности, что транслируется сегодня в повышенные для сектора 6.7 по EV/Ebitda21, но это не отменяет долгосрочной привлекательности акций, которые на горизонте ближайших восьми лет, как минимум, удвоят свои котировки.

#nvtk

Натуральные объемы реализации в 2021г.:

▫️Природный газ: 75.8 млрд.куб.м.(+0.3%)

▫️Стабильный газовый конденсат(СГК): 2.3 млн.т.(+7.9%)

▫️СГК-продукты + нафта: 6.8 млн.т.(+0.2%)

▫️Нефть: 3.9 млн.т.(-12.5%)

▫️Сжиженный углеводородный газ(СУГ): 3.5 млн.т.(+18%)

💡Объемы продаж показали смешанную динамику, можно сказать, что по итогам 21г. в плюсе только газовый сегмент.

Объемы реализации в 2021г., млрд.р.:

▫️Природный газ: 524 (+19%)

▫️Стабильный газовый конденсат(СГК): 80 (+56%)

▫️СГК-продукты + нафта: 308 (+33%)

▫️Нефть: 123 (+17%)

▫️Сжиженный углеводородный газ(СУГ): 99 (+75%)

💡В денежном выражении мощный рост по всем фронтам.

Фин.показатели за 2021г.:

▫️Выручка: 1 156 млрд.р.(+63%)

▫️Ebitda: 748 млрд.р.(+91%)

▫️Прибыль: 433 млрд.р.(рост в 5 раз)

💡Ценовой фактор позволил существенно нарастить фин.показатели. К 2030 Новатэк планирует в 3 раза увеличить свои спг-мощности, что транслируется сегодня в повышенные для сектора 6.7 по EV/Ebitda21, но это не отменяет долгосрочной привлекательности акций, которые на горизонте ближайших восьми лет, как минимум, удвоят свои котировки.

#nvtk

{kind=link}

Северсталь: дивиденды за 4кв = 109,81р.

Квартальная див.доходность = 6.6%, годовая = 19.6%

Геополитическая просадка с начала года полностью выкуплена💪

#chmf

Квартальная див.доходность = 6.6%, годовая = 19.6%

Геополитическая просадка с начала года полностью выкуплена💪

#chmf

Всепогодные стратегии(еженедельные итоги)

⚙️Параметры

▫️старт: 30 дек. 21г.(по ценам закрытия)

▫️финиш 30 дек. 22г.(по ценам закрытия)

▫️пассивный режим: только 1 сделка(ребалансировка) в год(30 дек.), без вводов/выводов

▫️только Мосбиржа в руб.

▫️расчетная просадка: не более 21%(стр3) и не более 23%(стр4)

⚡️Доходность с начала года:

▫️Стратегия3(акции+золото+кэш): -6.1%

▫️Стратегия4(только акции): -8.3%

Индекс Мосбиржи(с учетом див.): -10.3%

------------

Несмотря на негативную динамику все цели и условия выполняются:

✔️доходность выше индекса мосбиржи

✔️просадка в рамках допустимых значений

✔️100% пассив(ноль сделок, ноль пополнений)

🔐Получить доступ к стратегиям

#стратегия2022

⚙️Параметры

▫️старт: 30 дек. 21г.(по ценам закрытия)

▫️финиш 30 дек. 22г.(по ценам закрытия)

▫️пассивный режим: только 1 сделка(ребалансировка) в год(30 дек.), без вводов/выводов

▫️только Мосбиржа в руб.

▫️расчетная просадка: не более 21%(стр3) и не более 23%(стр4)

⚡️Доходность с начала года:

▫️Стратегия3(акции+золото+кэш): -6.1%

▫️Стратегия4(только акции): -8.3%

Индекс Мосбиржи(с учетом див.): -10.3%

------------

Несмотря на негативную динамику все цели и условия выполняются:

✔️доходность выше индекса мосбиржи

✔️просадка в рамках допустимых значений

✔️100% пассив(ноль сделок, ноль пополнений)

🔐Получить доступ к стратегиям

#стратегия2022

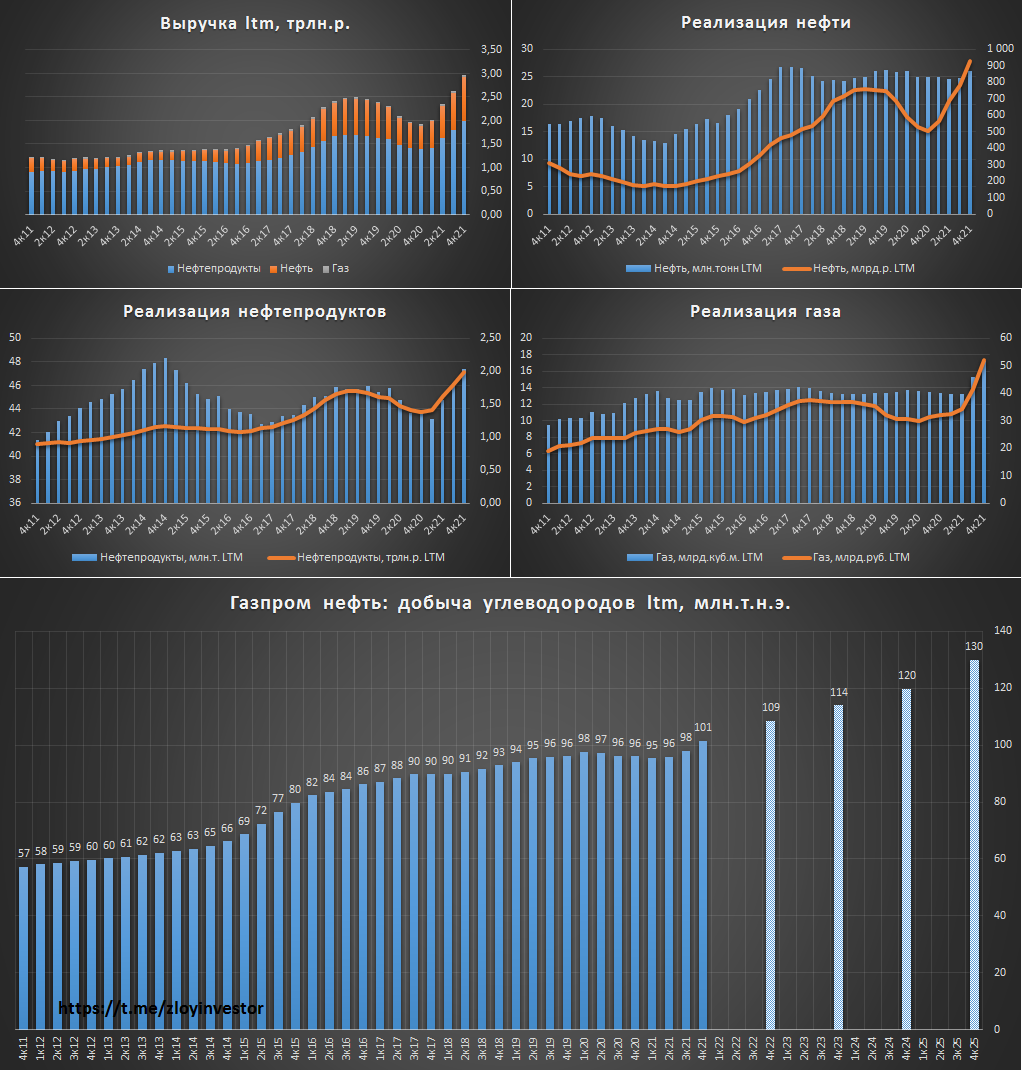

Газпром нефть мсфо 2021г. - растущая история по привлекательной цене

Объемы добычи углеводородов заметно прибавили:

▫️4кв21: 27.4 млн.т.н.э.(+14%)

▫️2021: 101 млн.т.н.э.(+6%)

По итогам 22г. компания планирует увеличить добычу на 7%, а в 2025г. выйти на 130 млн.т.н.э.

Мощный рост доходов:

▫️Выручка: 3.07 трлн.р.(+53%)

▫️Ebitda: 986 млрд.р.(+103%)

▫️Прибыль: 503 млрд.р.(х3)

Ценовой фактор хорошо помог.

Привлекательная оценка:

▫️P/E = 4.7

▫️EV/Ebitda = 2.7

💡При ND/Ebitda = 0.2 возникает хорошее пространство для увеличения дивидендов, размер которых сейчас упирается в 50% скорректированной прибыли. Дивиденды за 2022г. год должны быть не меньше чем за 21г.(>53р.), поэтому есть неплохие шансы на обновление котировками своих максимумов.

🎯Цель на 22г.: 621р.(+21%)

#sibn

Объемы добычи углеводородов заметно прибавили:

▫️4кв21: 27.4 млн.т.н.э.(+14%)

▫️2021: 101 млн.т.н.э.(+6%)

По итогам 22г. компания планирует увеличить добычу на 7%, а в 2025г. выйти на 130 млн.т.н.э.

Мощный рост доходов:

▫️Выручка: 3.07 трлн.р.(+53%)

▫️Ebitda: 986 млрд.р.(+103%)

▫️Прибыль: 503 млрд.р.(х3)

Ценовой фактор хорошо помог.

Привлекательная оценка:

▫️P/E = 4.7

▫️EV/Ebitda = 2.7

💡При ND/Ebitda = 0.2 возникает хорошее пространство для увеличения дивидендов, размер которых сейчас упирается в 50% скорректированной прибыли. Дивиденды за 2022г. год должны быть не меньше чем за 21г.(>53р.), поэтому есть неплохие шансы на обновление котировками своих максимумов.

🎯Цель на 22г.: 621р.(+21%)

#sibn

{kind=link}

{kind=link}

ТОП-20 самых кошмарных дней индекса Мосбиржи

Вчерашнее снижение индекса на 10.5% заняло 18 место в топе самых кошмарных дней на российском рынке, интересно, что в марте 2014г. на крымских событиях индекс за день потерял близкие 10.8% - история повторяется..

Просадка от осенних максимумов уже 28% - максимум с 2010г.

#moex

Вчерашнее снижение индекса на 10.5% заняло 18 место в топе самых кошмарных дней на российском рынке, интересно, что в марте 2014г. на крымских событиях индекс за день потерял близкие 10.8% - история повторяется..

Просадка от осенних максимумов уже 28% - максимум с 2010г.

#moex

Доходность 18-летних ОФЗ и ставка ЦБ

Рекордная доходность ОФЗ с ковидного 2020г., рынок прайсит продолжение роста ставки.

#офз

Рекордная доходность ОФЗ с ковидного 2020г., рынок прайсит продолжение роста ставки.

#офз

ТОП-20 самых кошмарных дней индекса Мосбиржи

Рекорд взят, так плохо нашему рынку еще никогда не было. Просадка от осенних максимумов 58% - худший результат с 2008г.

#moex

Рекорд взят, так плохо нашему рынку еще никогда не было. Просадка от осенних максимумов 58% - худший результат с 2008г.

#moex

Всепогодные стратегии(еженедельные итоги)

⚙️Параметры

▫️старт: 30 дек. 21г.(по ценам закрытия)

▫️финиш 30 дек. 22г.(по ценам закрытия)

▫️пассивный режим: только 1 сделка(ребалансировка) в год(30 дек.), без вводов/выводов

▫️только Мосбиржа в руб.

▫️расчетная просадка: не более 21%(стр3) и не более 23%(стр4)

⚡️Доходность с начала года:

▫️Стратегия3(акции+золото+кэш): -30%

▫️Стратегия4(только акции): -19%

▫️Стратегия5(только рубли+$): +1.6%

Индекс Мосбиржи(с учетом див.): -36%

------------

На военном кошмаре просадка стратегии3 превысила свой исторический максимум(21%), неспособность наших маркетмейкеров в критический момент поддерживать справедливый уровень цен в золоте(fxgd), евробондах(fxru), индексе sp500(fxus) оказало серьезное давление на результаты. Особенно ужасно выглядело золото(fxgd), рублевая цена которого на фоне слабеющего рубля и роста золота в $ показала снижение более чем на 8% - это была полная жесть.

✔️Тем не менее, все стратегии на полном пассиве продолжают справляться со своей задачей - выглядеть лучше индекса, который с начала года потерял 36%.

Сложившая ситуация несмотря на весь ее драматизм предоставила пассивному инвестору отличную возможность для внеплановой ребалансировки и проведения ротаций в секторах, чем собственно мы всю неделю и занимались в закрытом канале "Инвестор+".

Продолжаю с иронией наблюдать за нашими многочисленными телеграм-гуру, продающих свою секретную аналитику, которая в такие моменты приобретает особую "ценность"💩

Наблюдавшийся в последние годы позитивный тренд на рынке позволил многим легко заработать, некоторые ошибочно восприняли эту простую волю случая за собственное мастерство, теперь рынок снова все расставил по своим местам.

🔐Получить доступ к стратегиям

#стратегия2022

⚙️Параметры

▫️старт: 30 дек. 21г.(по ценам закрытия)

▫️финиш 30 дек. 22г.(по ценам закрытия)

▫️пассивный режим: только 1 сделка(ребалансировка) в год(30 дек.), без вводов/выводов

▫️только Мосбиржа в руб.

▫️расчетная просадка: не более 21%(стр3) и не более 23%(стр4)

⚡️Доходность с начала года:

▫️Стратегия3(акции+золото+кэш): -30%

▫️Стратегия4(только акции): -19%

▫️Стратегия5(только рубли+$): +1.6%

Индекс Мосбиржи(с учетом див.): -36%

------------

На военном кошмаре просадка стратегии3 превысила свой исторический максимум(21%), неспособность наших маркетмейкеров в критический момент поддерживать справедливый уровень цен в золоте(fxgd), евробондах(fxru), индексе sp500(fxus) оказало серьезное давление на результаты. Особенно ужасно выглядело золото(fxgd), рублевая цена которого на фоне слабеющего рубля и роста золота в $ показала снижение более чем на 8% - это была полная жесть.

✔️Тем не менее, все стратегии на полном пассиве продолжают справляться со своей задачей - выглядеть лучше индекса, который с начала года потерял 36%.

Сложившая ситуация несмотря на весь ее драматизм предоставила пассивному инвестору отличную возможность для внеплановой ребалансировки и проведения ротаций в секторах, чем собственно мы всю неделю и занимались в закрытом канале "Инвестор+".

Продолжаю с иронией наблюдать за нашими многочисленными телеграм-гуру, продающих свою секретную аналитику, которая в такие моменты приобретает особую "ценность"💩

Наблюдавшийся в последние годы позитивный тренд на рынке позволил многим легко заработать, некоторые ошибочно восприняли эту простую волю случая за собственное мастерство, теперь рынок снова все расставил по своим местам.

🔐Получить доступ к стратегиям

#стратегия2022

⚡ ЦБ РФ ПРИНЯЛ РЕШЕНИЕ ПОВЫСИТЬ СТАВКУ ДО 20% - ЦБ

⚡МИНФИН С 28 ФЕВРАЛЯ ОБЯЗЫВАЕТ ЭКСПОРТЕРОВ ПРОДАВАТЬ 80% ВАЛЮТНОЙ ВЫРУЧКИ В РАМКАХ ВСЕХ ВНЕШНЕТОРГОВЫХ ДОГОВОРОВ - МИНИСТЕРСТВО

⚡МИНФИН С 28 ФЕВРАЛЯ ОБЯЗЫВАЕТ ЭКСПОРТЕРОВ ПРОДАВАТЬ 80% ВАЛЮТНОЙ ВЫРУЧКИ В РАМКАХ ВСЕХ ВНЕШНЕТОРГОВЫХ ДОГОВОРОВ - МИНИСТЕРСТВО

ММК - увеличил продажи

По итогам 2021г.:

▫️Продажи металлопродукции: 12.5 млн.т.(+16%)

▫️Примерная выручка: не менее 835 млрд.р.(+92%)

При сильных операционных показателях акции за последний год потеряли 33% - новые реалии российского рынка.

#magn

По итогам 2021г.:

▫️Продажи металлопродукции: 12.5 млн.т.(+16%)

▫️Примерная выручка: не менее 835 млрд.р.(+92%)

При сильных операционных показателях акции за последний год потеряли 33% - новые реалии российского рынка.

#magn

Котировки ММК находятся на уровне 2018-19гг., когда средняя цена реализации металлопродукции была почти в 2 раза ниже текущих значений.

К сожалению, раскорреляция сырья и котировок экспортеров явялется сейчас главным трендом на российском рынке.

#magn

К сожалению, раскорреляция сырья и котировок экспортеров явялется сейчас главным трендом на российском рынке.

#magn

Русагро - мощный рост с/х-сегмента

Результаты по мсфо за 2021г.:

▫️Выручка: 223 млрд.р.(+40%)

▫️Ebitda: 48 млрд. (+50%)

▫️Прибыль: 41 млрд.р.(+70%)

💰Дивиденд за 2п21 = $1.02/gdr - суммарно за весь 21г. компания выплатит около 166.45р. на акцию.

💡с/х - сегмент Русагро активно растет как по выручке, так по рентабельности, на его долю приходится уже около 50% всей Ebitda компании.

Акции Русагро, как прокси на еду сейчас выглядят особенно интересно.

#agro

Результаты по мсфо за 2021г.:

▫️Выручка: 223 млрд.р.(+40%)

▫️Ebitda: 48 млрд. (+50%)

▫️Прибыль: 41 млрд.р.(+70%)

💰Дивиденд за 2п21 = $1.02/gdr - суммарно за весь 21г. компания выплатит около 166.45р. на акцию.

💡с/х - сегмент Русагро активно растет как по выручке, так по рентабельности, на его долю приходится уже около 50% всей Ebitda компании.

Акции Русагро, как прокси на еду сейчас выглядят особенно интересно.

#agro

Российские расписки в Лондоне на 01.03.22 в руб.

Процесс превращения расписок в фантики продолжается, всем любителям сыграть на спреде между adr и локальными акциями, аминь⚰️

#жесть

Процесс превращения расписок в фантики продолжается, всем любителям сыграть на спреде между adr и локальными акциями, аминь⚰️

#жесть

Полюс мсфо за 2021г. - есть шансы на рост

▫️Выручка: 365 млрд.р.(+0.3%)

▫️Ebitda: 259 млрд.р.(-4%)

▫️Прибыль: 167 млрд.р.(+37%)

💰Дивиденд за 2п21 = $4,03 на акцию: Исходя из текущего количества акций в обращении, рекомендуемый размер дивидендов за второе полугодие 2021 года может составить $4,03 на одну обыкновенную акцию «Полюса».

✅Прогноз производства золота на 22г.(2.8 млн.унций) подтвержден.

💡Из-за особой роли золота в мире у Полюса в случае чего не должно возникнуть проблем с его реализацией, поэтому девальвационные настроения это попутный ветер для компании. Не исключаю, что котировки Полюса могут в этом году повторить сценарий 2018г., когда после объявленных санкций акции смогли не только восстановить утраченные позиции, но и закрыть год в плюс.

#plzl

▫️Выручка: 365 млрд.р.(+0.3%)

▫️Ebitda: 259 млрд.р.(-4%)

▫️Прибыль: 167 млрд.р.(+37%)

💰Дивиденд за 2п21 = $4,03 на акцию: Исходя из текущего количества акций в обращении, рекомендуемый размер дивидендов за второе полугодие 2021 года может составить $4,03 на одну обыкновенную акцию «Полюса».

✅Прогноз производства золота на 22г.(2.8 млн.унций) подтвержден.

💡Из-за особой роли золота в мире у Полюса в случае чего не должно возникнуть проблем с его реализацией, поэтому девальвационные настроения это попутный ветер для компании. Не исключаю, что котировки Полюса могут в этом году повторить сценарий 2018г., когда после объявленных санкций акции смогли не только восстановить утраченные позиции, но и закрыть год в плюс.

#plzl