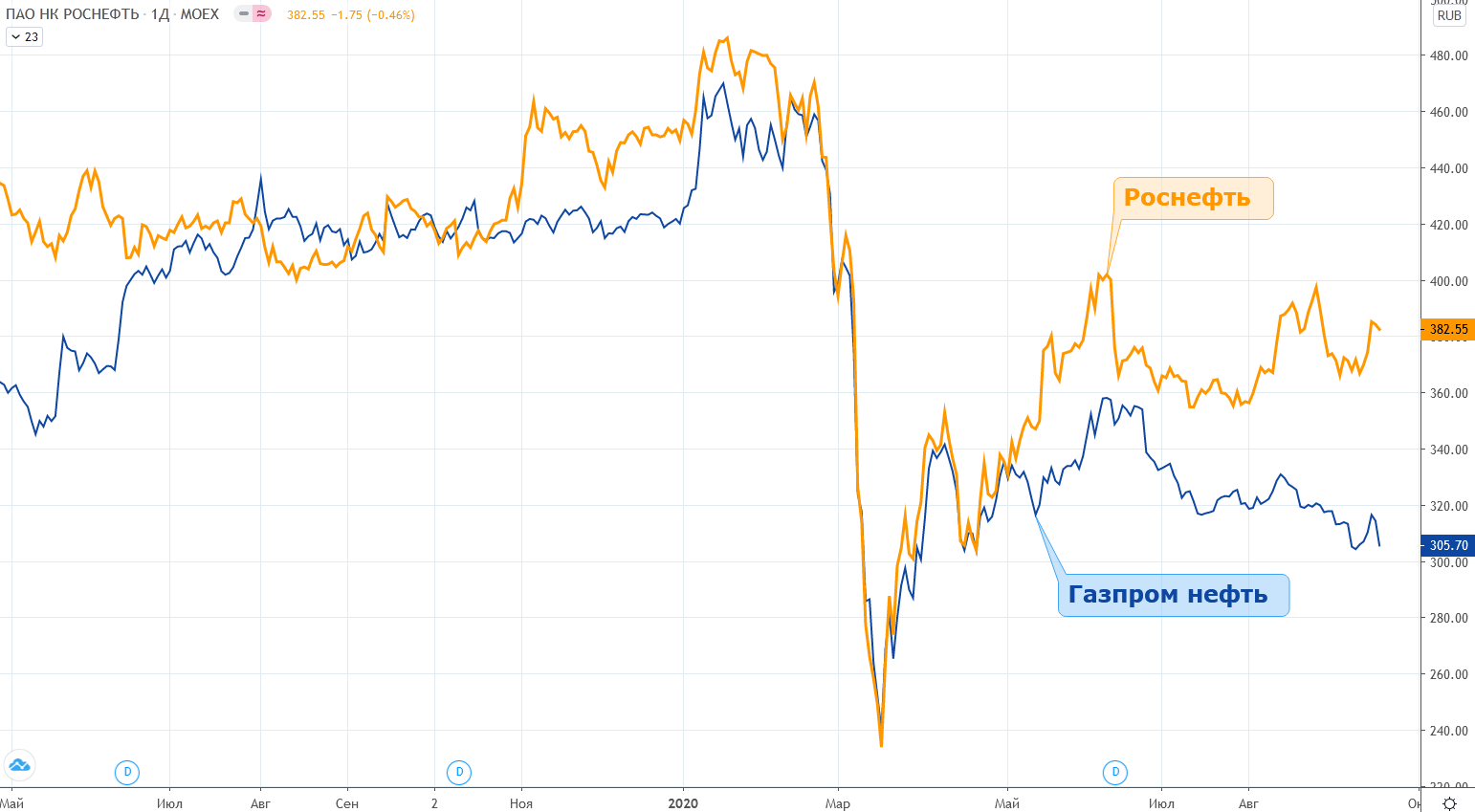

Роснефть vs Газпром нефть

Летом прошлого года "Газпром нефть" взяла курс на доведение payout группы до 50% прибыли по мсфо, что придало импульс акциям компании, которые по своей стоимости быстро догнали котировки Роснефти.

С мая этого года вопреки более сильной отчетности Газпром нефти отставание ее акций от котировок Роснефти достигло максимального с лета прошлого года значения (70-80р.)

Роснефть vs Газпром нефть:

▫️payout за 2019г.:

-Роснефть: 50%

-Газпром нефть: 45%

▫️дивиденд на акцию за 19г.:

-Роснефть: 33.41р.

-Газпром нефть: 37.96р.

▫️прибыль за 6 мес. 20г. по мсфо:

-Роснефть: -113 млрд.р.(убыток)

-Газпром нефть: +8.2 млрд.р.

💡Сейчас есть все предпосылки к тому, что дивиденды на одну акцию Газпром нефти по итогам 2020г. снова превысят аналогичные дивиденды Роснефти.

💡Даже с учетом более высокого "blue chips" - статуса акций Роснефти их стоимость относительно акций Газпром нефти выглядит слишком высокой.

💡Текущую ситуацию можно использовать:

а) для обмена акций Роснефти на Газпром нефть

б) для спекулятивного трейда: "шорт Роснефти против лонга Газпром нефти"

#rosn #sibn

Летом прошлого года "Газпром нефть" взяла курс на доведение payout группы до 50% прибыли по мсфо, что придало импульс акциям компании, которые по своей стоимости быстро догнали котировки Роснефти.

С мая этого года вопреки более сильной отчетности Газпром нефти отставание ее акций от котировок Роснефти достигло максимального с лета прошлого года значения (70-80р.)

Роснефть vs Газпром нефть:

▫️payout за 2019г.:

-Роснефть: 50%

-Газпром нефть: 45%

▫️дивиденд на акцию за 19г.:

-Роснефть: 33.41р.

-Газпром нефть: 37.96р.

▫️прибыль за 6 мес. 20г. по мсфо:

-Роснефть: -113 млрд.р.(убыток)

-Газпром нефть: +8.2 млрд.р.

💡Сейчас есть все предпосылки к тому, что дивиденды на одну акцию Газпром нефти по итогам 2020г. снова превысят аналогичные дивиденды Роснефти.

💡Даже с учетом более высокого "blue chips" - статуса акций Роснефти их стоимость относительно акций Газпром нефти выглядит слишком высокой.

💡Текущую ситуацию можно использовать:

а) для обмена акций Роснефти на Газпром нефть

б) для спекулятивного трейда: "шорт Роснефти против лонга Газпром нефти"

#rosn #sibn

{kind=link}

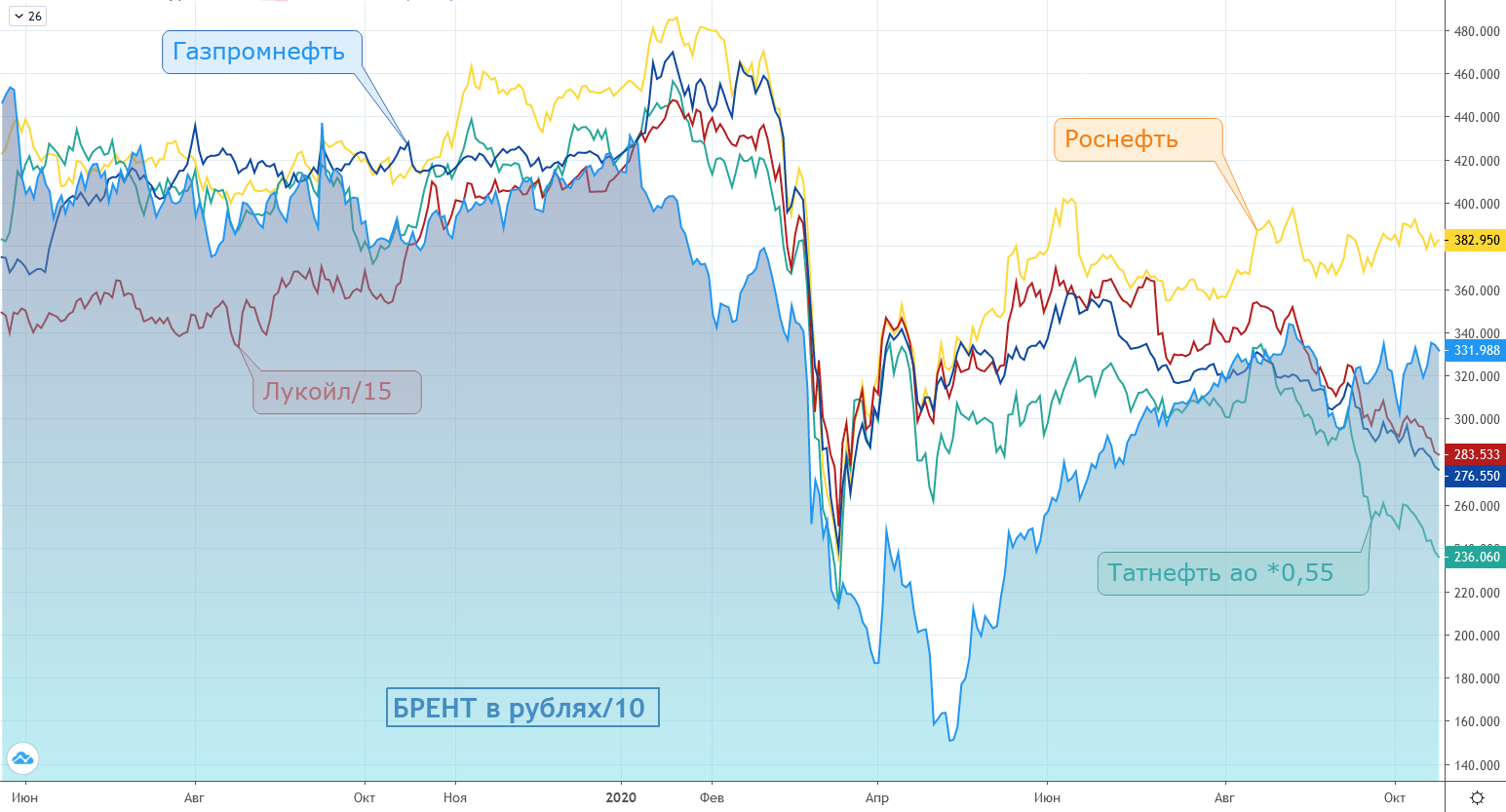

Целевые уровни акций российской нефтедобычи относительно стоимости нефти

Со второй половины прошлого года в котировках сырья и акций российской нефтедобычи можно было наблюдать следующую условную зависимость:

brent в руб/10=ROSN=SIBN=LKOH/15=TATN*0.55

В моменте данный баланс нарушен, если снова привести котировки акций к стоимости сырья, одновременно пересчитав их в "нормальные" цены, то получим следующие целевые уровни (апсайд):

▫️Роснефть: 332р.(-13%)

▫️Газпром нефть: 332р.(+20%)

▫️Лукойл: 4980р. (+17%)

▫️Татнефть ао: 604р. (+40%)

💡На горизонте 1 года российский сектор нефтедобычи может стать интересной инвестиционной идеей, текущие уровни по некоторым акциям (татнефть) уже начинают выглядеть достаточно привлекательно.

#lkoh #rosn #sibn #tatn

Со второй половины прошлого года в котировках сырья и акций российской нефтедобычи можно было наблюдать следующую условную зависимость:

brent в руб/10=ROSN=SIBN=LKOH/15=TATN*0.55

В моменте данный баланс нарушен, если снова привести котировки акций к стоимости сырья, одновременно пересчитав их в "нормальные" цены, то получим следующие целевые уровни (апсайд):

▫️Роснефть: 332р.(-13%)

▫️Газпром нефть: 332р.(+20%)

▫️Лукойл: 4980р. (+17%)

▫️Татнефть ао: 604р. (+40%)

💡На горизонте 1 года российский сектор нефтедобычи может стать интересной инвестиционной идеей, текущие уровни по некоторым акциям (татнефть) уже начинают выглядеть достаточно привлекательно.

#lkoh #rosn #sibn #tatn

{kind=link}

Нефтерубль и выручка нефтегазового сектора с 2012г.

По итогам 2020г. отчитались 4 компании(выручка, г/г):

▫️Башнефть (-38%)

▫️Роснефть (-34%)

▫️Газпром нефть (-20%)

▫️Новатэк (-18%)

На фоне падения в 2020г. среднегодовой стоимости нефти на 27% среднее снижение выручки по отчитавшимся компаниям составило аналогичные 27%, наиболее устойчивым к случившемуся шоку оказался Новэтэк(-18%), наиболее пострадавшей Башнефть(-38%).

Сектор продолжает находиться во власти цен на нефть: корреляция выручки и стоимости нефти с 2012г. остается на повышенном уровне и составляет от 61% у Новатэка до 93% у Башнефти.

С начала года цена на нефть в рублях увеличилась на 23% - восстановление выручки в секторе не за горами.

#sibn #rosn #bane #nvtk

По итогам 2020г. отчитались 4 компании(выручка, г/г):

▫️Башнефть (-38%)

▫️Роснефть (-34%)

▫️Газпром нефть (-20%)

▫️Новатэк (-18%)

На фоне падения в 2020г. среднегодовой стоимости нефти на 27% среднее снижение выручки по отчитавшимся компаниям составило аналогичные 27%, наиболее устойчивым к случившемуся шоку оказался Новэтэк(-18%), наиболее пострадавшей Башнефть(-38%).

Сектор продолжает находиться во власти цен на нефть: корреляция выручки и стоимости нефти с 2012г. остается на повышенном уровне и составляет от 61% у Новатэка до 93% у Башнефти.

С начала года цена на нефть в рублях увеличилась на 23% - восстановление выручки в секторе не за горами.

#sibn #rosn #bane #nvtk

"Восток Ойл" + Роснефть бонусом

Компания добывает и продает примерно на уровне 2014г., но благодаря проекту "Восток Ойл" капитализация компании сейчас примерно в 2 раза выше 7 летней давности.

Капитализация Роснефи = доле в "Восток Ойл": капитализация Роснефти сейчас = 5.8 трлн.р., стоимость принадлежащего Роснефти 90% в "Восток Ойл" исходя из недавней сделки с Trafigura (644 млрд.р. за 10%) равна тем же 5.8 трлн.р.

Для справки, годовая добыча Роснефти сейчас составляет около 180 млн.т. нефти, на "Восток Ойл" плановая добыча к 2030г. после запуска 2 очереди увеличится с текущих 15 млн.т./год до ~100 млн.т./год.

💡Получается, что покупая акции Роснефти по текущим ценам, 180 млн.т. ее сегодняшней добычи + все нпз идут бонусом.

❗История смотрится красиво, но для большей убедительности нужно дождаться более надежного подтверждения адекватности оценки "Восток Ойл", т.к. сделка с Trafigura для этих целей может быть не совсем объективной.

Если Роснефти удастся по таким ценам привлечь в проект других крупных международных инвесторов, то апсайд в ее акциях с текущих уровней может составлять более 30%.

#rosn

Компания добывает и продает примерно на уровне 2014г., но благодаря проекту "Восток Ойл" капитализация компании сейчас примерно в 2 раза выше 7 летней давности.

Капитализация Роснефи = доле в "Восток Ойл": капитализация Роснефти сейчас = 5.8 трлн.р., стоимость принадлежащего Роснефти 90% в "Восток Ойл" исходя из недавней сделки с Trafigura (644 млрд.р. за 10%) равна тем же 5.8 трлн.р.

Для справки, годовая добыча Роснефти сейчас составляет около 180 млн.т. нефти, на "Восток Ойл" плановая добыча к 2030г. после запуска 2 очереди увеличится с текущих 15 млн.т./год до ~100 млн.т./год.

💡Получается, что покупая акции Роснефти по текущим ценам, 180 млн.т. ее сегодняшней добычи + все нпз идут бонусом.

❗История смотрится красиво, но для большей убедительности нужно дождаться более надежного подтверждения адекватности оценки "Восток Ойл", т.к. сделка с Trafigura для этих целей может быть не совсем объективной.

Если Роснефти удастся по таким ценам привлечь в проект других крупных международных инвесторов, то апсайд в ее акциях с текущих уровней может составлять более 30%.

#rosn

{kind=link}

Роснефть мсфо 3кв21г. - апсайд сохраняется

За 9мес.21г(9м/9м):

▫️Добыча ЖУВ: 143 млн.т.(-8.7%)

▫️Выручка: 6.2 трлн.р. (+47%)

▫️Ebitda: 1.6 трлн.р. (+96%)

▫️Прибыль: 696 млрд.р.

💡Рост цен на продукцию позволяет увеличивать выручку даже на фоне отрицательной динамики в добыче.

🔥В сентябре Роснефть продала еще 5% в "Восток-Ойл" исходя из оценки €70 млрд., снизив свою долю до 85%

💡Исходя из того, что Роснефть не готова снижать свою долю в "Восток-Ойл" ниже 51%, то потенциально, компания может в ближайшие годы выручить еще около 23 млрд.евро(~2 трлн.р.), что соответствует 30% текущей капитализации группы. Такая монетизация позволила бы снизить долговую нагрузку с текущих ND/Ebitda 1.3 до околонулевых значений.

💡Роснефть торгуется в районе недорогих 4.6 по EV/Ebitda и при таких масштабных проектах имеет хороший потенциал роста прибыли, что с учетом ожидаемого делевериджа должно оказать доп. поддержку котировкам.

🍒Вишенкой на торте в данной истории в перспективе нескольких лет может стать переход на расчет дивидендов от FCF, что эквивалентно более 100 руб. на акцию и котировкам >1000р.

🎯Краткосрочная расчетная цель по акциям 750р.

#rosn

За 9мес.21г(9м/9м):

▫️Добыча ЖУВ: 143 млн.т.(-8.7%)

▫️Выручка: 6.2 трлн.р. (+47%)

▫️Ebitda: 1.6 трлн.р. (+96%)

▫️Прибыль: 696 млрд.р.

💡Рост цен на продукцию позволяет увеличивать выручку даже на фоне отрицательной динамики в добыче.

🔥В сентябре Роснефть продала еще 5% в "Восток-Ойл" исходя из оценки €70 млрд., снизив свою долю до 85%

💡Исходя из того, что Роснефть не готова снижать свою долю в "Восток-Ойл" ниже 51%, то потенциально, компания может в ближайшие годы выручить еще около 23 млрд.евро(~2 трлн.р.), что соответствует 30% текущей капитализации группы. Такая монетизация позволила бы снизить долговую нагрузку с текущих ND/Ebitda 1.3 до околонулевых значений.

💡Роснефть торгуется в районе недорогих 4.6 по EV/Ebitda и при таких масштабных проектах имеет хороший потенциал роста прибыли, что с учетом ожидаемого делевериджа должно оказать доп. поддержку котировкам.

🍒Вишенкой на торте в данной истории в перспективе нескольких лет может стать переход на расчет дивидендов от FCF, что эквивалентно более 100 руб. на акцию и котировкам >1000р.

🎯Краткосрочная расчетная цель по акциям 750р.

#rosn

{kind=link}

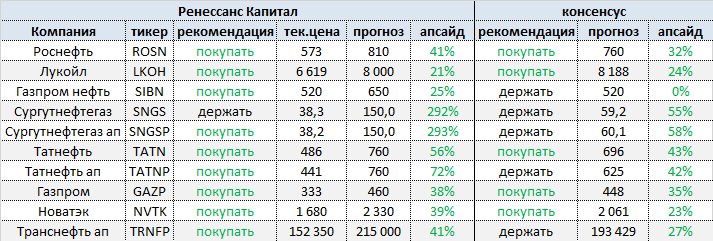

Нефтегазовый сектор - оценка от "Ренессанс Капитал"

Москва. 10 декабря. ИНТЕРФАКС - Инвестиционная компания "Ренессанс Капитал" пересмотрела прогнозные цены акций и депозитарных расписок (DR) анализируемых компаний нефтегазового сектора РФ, сообщается в обзоре инвесткомпании.

Прогноз по сектору от "Ренессанс Капитал":

▫️Див.доходность за 2021г.: 8.7%

▫️Див.доходность за 2022г.: 9.4%

▫️Средняя цена Brent в 2022г.: $65

OFF: Небольшой опрос: нужны ли подобные посты на канале?👇

#rosn #lkoh #sibn #sngs #sngsp #tatn #tatnp #gazp #nvtk #trnfp

Москва. 10 декабря. ИНТЕРФАКС - Инвестиционная компания "Ренессанс Капитал" пересмотрела прогнозные цены акций и депозитарных расписок (DR) анализируемых компаний нефтегазового сектора РФ, сообщается в обзоре инвесткомпании.

Прогноз по сектору от "Ренессанс Капитал":

▫️Див.доходность за 2021г.: 8.7%

▫️Див.доходность за 2022г.: 9.4%

▫️Средняя цена Brent в 2022г.: $65

OFF: Небольшой опрос: нужны ли подобные посты на канале?👇

#rosn #lkoh #sibn #sngs #sngsp #tatn #tatnp #gazp #nvtk #trnfp

{kind=link}

Стратегия «Роснефть-2030»

На днях Роснефть одобрила свою новую стратегию развития до 2030г, которая подразумевает рост добычи и фин.показателей👇

Ключевые тезисы:

✔️достижение чистой углеродной нейтральности к 2050 г.

✔️лидерство по удельным затратам на добычу

✔️добыча углеводородов к 2030г. 330 млн т.н.э.

✔️увеличение доли газа в общем объеме добычи углеводородов до 25% к 2025г.

✔️рост выхода светлых нефтепродуктов на НПЗ в РФ до 69%

✔️увеличение свободного денежного потока к 2030г. более чем в 2 раза

💡"Новая Стратегия, будет способствовать более чем двукратному увеличению свободного денежного потока к 2030 году и обеспечит стабильный рост стоимости Компании для акционеров и инвесторов" - главный исполнительный директор ПАО «НК «Роснефть» Игорь Сечин

💡Добыча 330 млн т.н.э. к 2030г. это всего +16% к доковидному 2019г., что не особо впечатляет, при этом акции продолжают выглядеть интересно, идея делевериджа и увеличения дивидендных выплат могут спокойно удвоить котировки.

#rosn

На днях Роснефть одобрила свою новую стратегию развития до 2030г, которая подразумевает рост добычи и фин.показателей👇

Ключевые тезисы:

✔️достижение чистой углеродной нейтральности к 2050 г.

✔️лидерство по удельным затратам на добычу

✔️добыча углеводородов к 2030г. 330 млн т.н.э.

✔️увеличение доли газа в общем объеме добычи углеводородов до 25% к 2025г.

✔️рост выхода светлых нефтепродуктов на НПЗ в РФ до 69%

✔️увеличение свободного денежного потока к 2030г. более чем в 2 раза

💡"Новая Стратегия, будет способствовать более чем двукратному увеличению свободного денежного потока к 2030 году и обеспечит стабильный рост стоимости Компании для акционеров и инвесторов" - главный исполнительный директор ПАО «НК «Роснефть» Игорь Сечин

💡Добыча 330 млн т.н.э. к 2030г. это всего +16% к доковидному 2019г., что не особо впечатляет, при этом акции продолжают выглядеть интересно, идея делевериджа и увеличения дивидендных выплат могут спокойно удвоить котировки.

#rosn

{kind=link}

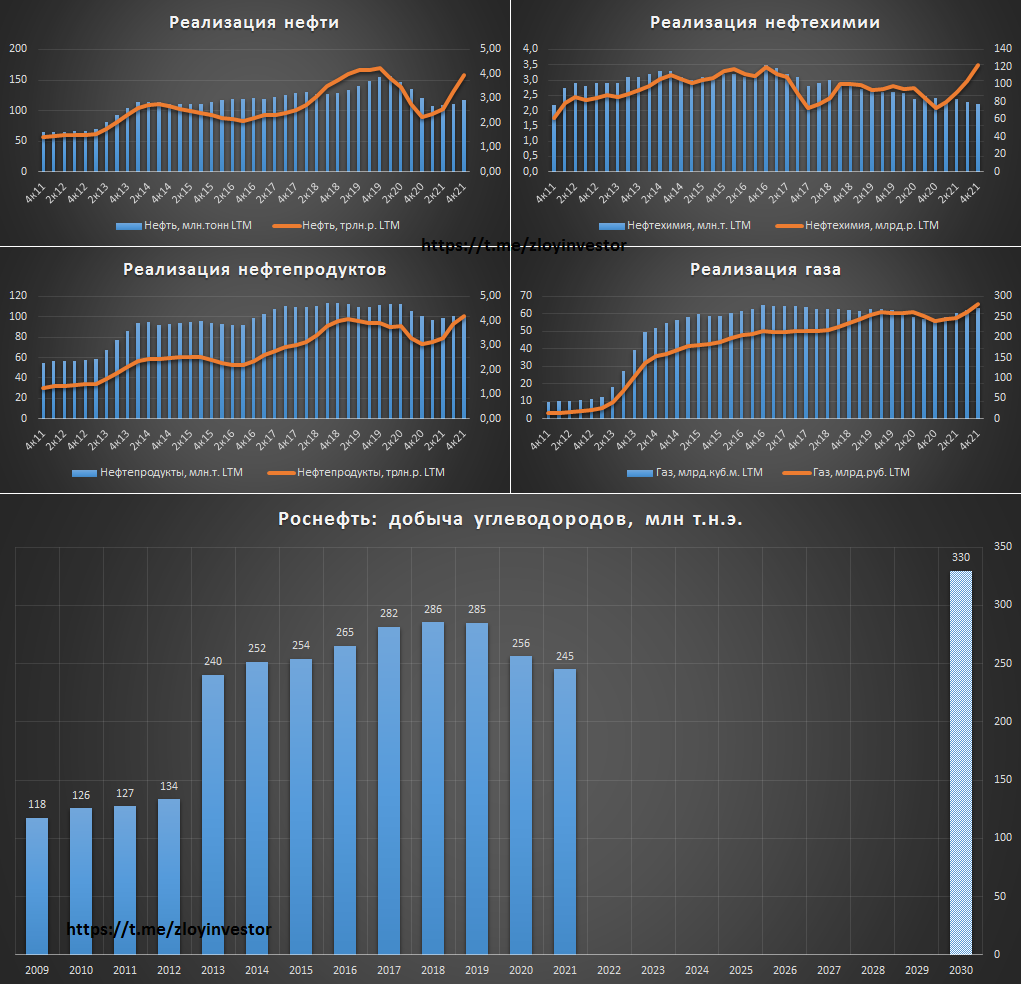

Роснефть - продаем меньше, получаем больше

Объемы реализации в 2021г., млн.т.(г-к-г):

▫️Нефть: 117 (-3%)

▫️Нефтепродукты: 100 (-1%)

▫️Нефтехимия: 2,2 (-8%)

▫️Газ: 63 млрд.куб.м. (+12%)

Объемы реализации в 2021г., трлн.р.(г-к-г):

▫️Нефть: 4.0 (+76%)

▫️Нефтепродукты: 4.2 (+36%)

▫️Нефтехимия: 122 млрд.р. (+67%)

▫️Газ: 282 млрд.р. (+18%)

💡В натуральном выражении только реализация газа показала позитивную динамику, при этом в деньгах зафиксированы новые рекорды.

Особого прорыва в добыче углеводородов в ближайшее время ждать не стоит, согласно стратегии их объем в 2030г. должен составить около 330 млн.т.н.э, что предполагает среднегодовой рост на уровне 3%.

Ценовой фактор + делеверидж + увеличение дивидендов остаются главными друзьями акционеров Роснефти на пути удвоения котировок к 2030г.

#rosn

Объемы реализации в 2021г., млн.т.(г-к-г):

▫️Нефть: 117 (-3%)

▫️Нефтепродукты: 100 (-1%)

▫️Нефтехимия: 2,2 (-8%)

▫️Газ: 63 млрд.куб.м. (+12%)

Объемы реализации в 2021г., трлн.р.(г-к-г):

▫️Нефть: 4.0 (+76%)

▫️Нефтепродукты: 4.2 (+36%)

▫️Нефтехимия: 122 млрд.р. (+67%)

▫️Газ: 282 млрд.р. (+18%)

💡В натуральном выражении только реализация газа показала позитивную динамику, при этом в деньгах зафиксированы новые рекорды.

Особого прорыва в добыче углеводородов в ближайшее время ждать не стоит, согласно стратегии их объем в 2030г. должен составить около 330 млн.т.н.э, что предполагает среднегодовой рост на уровне 3%.

Ценовой фактор + делеверидж + увеличение дивидендов остаются главными друзьями акционеров Роснефти на пути удвоения котировок к 2030г.

#rosn

{kind=link}