Что происходит?

Карточный туризм и его направления

С марта месяца на смену (или в дополнение к) заграничным турам за вакцинами пришли туры «карточные», чтобы вместо пляжа оформить счет и выпустить пластик. А иногда совместить и то, и другое.

Основными направлениями для организованного карточного туризма сегодня являются Узбекистан, Армения и Белоруссия. Первая и последняя страны из этого списка действительно открыты к предложениям. А вот насчет Армении говорить об этом становится все сложнее – растет число отказов в открытии счета.

Туристическими операторами часто выступают Интурист, КМР Group, Веди Групп, Русский Экспресс, PAC Group и др. Это НЕ реклама – информация о них дана только для информативных целей. Выбирайте турфирмы самостоятельно.

📍Большая часть организованного турпотока за картами направлена, как ни странно, именно в Узбекистан. Отчасти потому, что там сравнительно дешево, плюс эта страна первой настроила необходимые связи – уже в марте. Весьма кстати и снятие ковидных ограничений с 10 июня.

Стандартный карточный тур – это 2 ночи. Цены на него, по данным на середину июня, стартуют от 40-50 т.р. на одного (с учетом перелета).

В программу поездки в Ташкент входит: трансфер из аэропорта и обратно, проживание с завтраком, сопровождение до банка, небольшая экскурсионная программа (без учета стоимости входных билетов). Перелет оплачивается отдельно.

Первый день – это размещение, второй – поход в банк и экскурсия, третий день – свободное время перед вылетом.

Из культурной повестки в столице предлагается посмотреть Театр оперы и балета, площадь Амира Тимура, Ташкентские Куранты, Дворец Форумов, Бродвей, Ташкентское Метро, Комплекс Хасти Имам, хранилище Корана Османа, базар Чорсу, Медресе Абдулкасыма.

Можно расширить свое пребывание и побывать в «золотом треугольнике», состоящим из 3 городов: Ташкент, Бухара, Самарканд.

📍Тур в Армению может занять дольше времени (до 5 ночей) и будет стоить дороже, от 50-60 т.р. «под ключ» на одного. Зато его можно совместить с получением иностранной вакцины. Здесь также нет никаких ковидных ограничения для въезда.

В стандартную программу входит авиаперелет, трансфер, размещение с завтраками, трансфер в банк, сопровождение в банке и получение мультивалютной карты Visa (обычно речь идет именно про Unibank, обращаем на это внимание) и медстраховка. Экскурсии за доплату и по желанию.

📍Поездка в Белоруссию - это самый бюджетный вариант и по транспортной доступности, и по времени, и по расходам. Но и, на мой взгляд, самый рискованный из-за потенциальных санкций на белорусские банки и не самый удобный в плане наличных (из-за недавних новых комиссий и низких лимитов на снятие).

Поэтому и предложений от турфирм по нему меньше.

Так или иначе, добраться можно за 7 часов на «Ласточке» из Мск всего за 1,8 т.р. Вылеты из Мск/СПб каждый день, из Казани – раз в 2 дня. Стандартный тур занимает 1-2 дня и стоит от 7 т.р. (без учета проезда, но с ночевкой). Есть туры и на более длительный срок. В поездке можно также запланировать шоппинг в тех магазинах, которые ушли из РФ.

В целом, в Белоруссию можно ехать и без оператора, своими силами. Разница в удобстве, если и будет, то незначительная.

📍Кроме указанных стран можно найти подобные предложения и для Сербии, Киргизии или Турции – но из-за определенных сложностей выбор (как и спрос) ограничен. Да и цены на них, как правило, выше.

#чтопроисходит #валюта

P.S. А вы пользовались услугами организованного карточного тура? 👇🏻

Карточный туризм и его направления

С марта месяца на смену (или в дополнение к) заграничным турам за вакцинами пришли туры «карточные», чтобы вместо пляжа оформить счет и выпустить пластик. А иногда совместить и то, и другое.

Основными направлениями для организованного карточного туризма сегодня являются Узбекистан, Армения и Белоруссия. Первая и последняя страны из этого списка действительно открыты к предложениям. А вот насчет Армении говорить об этом становится все сложнее – растет число отказов в открытии счета.

Туристическими операторами часто выступают Интурист, КМР Group, Веди Групп, Русский Экспресс, PAC Group и др. Это НЕ реклама – информация о них дана только для информативных целей. Выбирайте турфирмы самостоятельно.

📍Большая часть организованного турпотока за картами направлена, как ни странно, именно в Узбекистан. Отчасти потому, что там сравнительно дешево, плюс эта страна первой настроила необходимые связи – уже в марте. Весьма кстати и снятие ковидных ограничений с 10 июня.

Стандартный карточный тур – это 2 ночи. Цены на него, по данным на середину июня, стартуют от 40-50 т.р. на одного (с учетом перелета).

В программу поездки в Ташкент входит: трансфер из аэропорта и обратно, проживание с завтраком, сопровождение до банка, небольшая экскурсионная программа (без учета стоимости входных билетов). Перелет оплачивается отдельно.

Первый день – это размещение, второй – поход в банк и экскурсия, третий день – свободное время перед вылетом.

Из культурной повестки в столице предлагается посмотреть Театр оперы и балета, площадь Амира Тимура, Ташкентские Куранты, Дворец Форумов, Бродвей, Ташкентское Метро, Комплекс Хасти Имам, хранилище Корана Османа, базар Чорсу, Медресе Абдулкасыма.

Можно расширить свое пребывание и побывать в «золотом треугольнике», состоящим из 3 городов: Ташкент, Бухара, Самарканд.

📍Тур в Армению может занять дольше времени (до 5 ночей) и будет стоить дороже, от 50-60 т.р. «под ключ» на одного. Зато его можно совместить с получением иностранной вакцины. Здесь также нет никаких ковидных ограничения для въезда.

В стандартную программу входит авиаперелет, трансфер, размещение с завтраками, трансфер в банк, сопровождение в банке и получение мультивалютной карты Visa (обычно речь идет именно про Unibank, обращаем на это внимание) и медстраховка. Экскурсии за доплату и по желанию.

📍Поездка в Белоруссию - это самый бюджетный вариант и по транспортной доступности, и по времени, и по расходам. Но и, на мой взгляд, самый рискованный из-за потенциальных санкций на белорусские банки и не самый удобный в плане наличных (из-за недавних новых комиссий и низких лимитов на снятие).

Поэтому и предложений от турфирм по нему меньше.

Так или иначе, добраться можно за 7 часов на «Ласточке» из Мск всего за 1,8 т.р. Вылеты из Мск/СПб каждый день, из Казани – раз в 2 дня. Стандартный тур занимает 1-2 дня и стоит от 7 т.р. (без учета проезда, но с ночевкой). Есть туры и на более длительный срок. В поездке можно также запланировать шоппинг в тех магазинах, которые ушли из РФ.

В целом, в Белоруссию можно ехать и без оператора, своими силами. Разница в удобстве, если и будет, то незначительная.

📍Кроме указанных стран можно найти подобные предложения и для Сербии, Киргизии или Турции – но из-за определенных сложностей выбор (как и спрос) ограничен. Да и цены на них, как правило, выше.

#чтопроисходит #валюта

P.S. А вы пользовались услугами организованного карточного тура? 👇🏻

Что происходит?

Текущие возможности вывода денег за рубеж

Само по себе открытие зарубежного счета, если он нам нужен, еще ничего не значит. Чтобы полноценно им пользоваться, на нем должны быть деньги. А вот доставить их туда сегодня не самая простая задача.

Давайте посмотрим на доступные способы👇🏻

📍Физический вывоз

Из России можно вывезти наличные до экв. $10к на 1 человека. Плюс ограничения на снятие наличных (не на покупку, а снятие).

📍Через карты

Там, где работает МИР, можно снять наличные с карты и затем положить на свой зарубежный счет. Из ограничений – МИР работает не везде, есть лимиты на снятие, комиссии за конвертацию и выдачу наличных. С UnionPay – та же история.

📍SWIFT-перевод

Валютный перевод по системе SWIFT местами все еще доступен, но очень проблематичен. Многие банки отключены от свифта, некоторые отказались от свифт-переводов в отдельных валютах (например, евро) или ниже лимита – например, $20к в Тинькофф. Всего перевести можно до экв. $1 млн/мес.

Даже там, где свифт-переводы еще работают, придется долго ждать, рисковать возвратом и даже блокировкой денег и платить высокие комиссии. Список банков с условиями можно изучить вот тут. Кстати, в некоторые страны СНГ и даже Европы (Кипр, Хорватию) можно сделать перевод в рублях, если принимающий банк с ними работает (что на самом деле редкость).

📍Системы денежных переводов

Через Золотую корону, Юнистрим, Qiwi или Contact (список неполный) можно переводить до экв. $10к без открытия счета. В некоторых из них лимиты еще ниже, а переводы в «недружественные» страны или в отдельных валютах (например, евро) недоступны.

Отправлять можно в отделении или через приложение/сайт с привязкой банковской карты. Чтобы получить деньги, нужно либо иметь за рубежом банковскую карту, привязанную к сервису, либо работающее отделение (и, скорее всего, заранее заказывать там наличные).

📍Криптовалюта

Этот ранее экзотический способ получает все большее распространение. За рубли покупается криптовалюта, переводится в нужную инвалюту и может быть обналичена за рубежом. Крипта хранится в специальном кошельке: либо «горячем» - на серверах криптовалютной биржи или сервиса, либо «холодном» - на специальном устройстве типа защищенной флешки. И там, и там есть риски утраты активов из-за мошенничества.

Риски есть и в самой операции по покупке: чаще всего это peer2peer перевод частному лицу (по номеру карты или через СБП), после чего мы получаем криптовалюту на свой счет в специальном сервисе. Далее крипта переводится в валюту через онлайн-обменник или криптомат (надо узнавать, что и как работает в конкретной зарубежной стране, какие там комиссии и налоги).

Кроме того, отдельные криптовалюты, в т.ч. так называемые стейблкоины, торгующиеся практически 1:1 с долларом тоже могут быть не стабильны.

📍Хавала

Это неформальная финансово-расчетная система, зародившейся в странах Ближнего Востока и до сих пор активно применяющаяся в мире. В некоторых странах, например, в ЕС, она запрещена, т.к. приравнена к оказанию финансовых услуг без лицензии.

Суть проста: мы делаем перевод денег/ценных бумаг на чей-то счет внутри нашей страны, а кто-то делает перевод в валюте на эквивалентную сумму (с учетом стоимости услуг) на наш счет за рубежом. Чаще всего во второй части этой операции речь идет про наличные и про более-менее крупные суммы.

Правда, непонятно, что с ними потом делать, потому как при дальнейшем зачислении их на счет, нам, скорее всего, придется объяснять, откуда взялись деньги и доказывать их законность.

#чтопроисходит #валюта

P.S. Берегите себя и своих близких, а также свои финансы 🕊

Текущие возможности вывода денег за рубеж

Само по себе открытие зарубежного счета, если он нам нужен, еще ничего не значит. Чтобы полноценно им пользоваться, на нем должны быть деньги. А вот доставить их туда сегодня не самая простая задача.

Давайте посмотрим на доступные способы👇🏻

📍Физический вывоз

Из России можно вывезти наличные до экв. $10к на 1 человека. Плюс ограничения на снятие наличных (не на покупку, а снятие).

📍Через карты

Там, где работает МИР, можно снять наличные с карты и затем положить на свой зарубежный счет. Из ограничений – МИР работает не везде, есть лимиты на снятие, комиссии за конвертацию и выдачу наличных. С UnionPay – та же история.

📍SWIFT-перевод

Валютный перевод по системе SWIFT местами все еще доступен, но очень проблематичен. Многие банки отключены от свифта, некоторые отказались от свифт-переводов в отдельных валютах (например, евро) или ниже лимита – например, $20к в Тинькофф. Всего перевести можно до экв. $1 млн/мес.

Даже там, где свифт-переводы еще работают, придется долго ждать, рисковать возвратом и даже блокировкой денег и платить высокие комиссии. Список банков с условиями можно изучить вот тут. Кстати, в некоторые страны СНГ и даже Европы (Кипр, Хорватию) можно сделать перевод в рублях, если принимающий банк с ними работает (что на самом деле редкость).

📍Системы денежных переводов

Через Золотую корону, Юнистрим, Qiwi или Contact (список неполный) можно переводить до экв. $10к без открытия счета. В некоторых из них лимиты еще ниже, а переводы в «недружественные» страны или в отдельных валютах (например, евро) недоступны.

Отправлять можно в отделении или через приложение/сайт с привязкой банковской карты. Чтобы получить деньги, нужно либо иметь за рубежом банковскую карту, привязанную к сервису, либо работающее отделение (и, скорее всего, заранее заказывать там наличные).

📍Криптовалюта

Этот ранее экзотический способ получает все большее распространение. За рубли покупается криптовалюта, переводится в нужную инвалюту и может быть обналичена за рубежом. Крипта хранится в специальном кошельке: либо «горячем» - на серверах криптовалютной биржи или сервиса, либо «холодном» - на специальном устройстве типа защищенной флешки. И там, и там есть риски утраты активов из-за мошенничества.

Риски есть и в самой операции по покупке: чаще всего это peer2peer перевод частному лицу (по номеру карты или через СБП), после чего мы получаем криптовалюту на свой счет в специальном сервисе. Далее крипта переводится в валюту через онлайн-обменник или криптомат (надо узнавать, что и как работает в конкретной зарубежной стране, какие там комиссии и налоги).

Кроме того, отдельные криптовалюты, в т.ч. так называемые стейблкоины, торгующиеся практически 1:1 с долларом тоже могут быть не стабильны.

📍Хавала

Это неформальная финансово-расчетная система, зародившейся в странах Ближнего Востока и до сих пор активно применяющаяся в мире. В некоторых странах, например, в ЕС, она запрещена, т.к. приравнена к оказанию финансовых услуг без лицензии.

Суть проста: мы делаем перевод денег/ценных бумаг на чей-то счет внутри нашей страны, а кто-то делает перевод в валюте на эквивалентную сумму (с учетом стоимости услуг) на наш счет за рубежом. Чаще всего во второй части этой операции речь идет про наличные и про более-менее крупные суммы.

Правда, непонятно, что с ними потом делать, потому как при дальнейшем зачислении их на счет, нам, скорее всего, придется объяснять, откуда взялись деньги и доказывать их законность.

#чтопроисходит #валюта

P.S. Берегите себя и своих близких, а также свои финансы 🕊

Что происходит?

Уведомление налоговой о счетах и вкладах за рубежом

В завершении мини-топика о валюте, платежа и переводах важно не забыть и о нашей ответственности перед государством. Точнее перед налоговой, которую необходимо вовремя уведомить о том, что у нас есть зарубежный счет. И от том, какие движения денежных средств произошли по нему за год.

📍Уведомлять налоговую нужно, если мы открыли или закрыли за рубежом: банковский счет, брокерский счет, банковский вклад. А также если у них изменились любые реквизиты.

При этом речь идет только о зарубежных организациях – если мы пользуемся услугами зарубежного филиала российского банка, то налоговая все узнает и без нашей "помощи".

📍Налоговые резиденты РФ должны сделать это в течение 30 дней с даты события, а налоговые нерезиденты могут подождать до 01.06 следующего года.

📍Освобождены от уведомления те граждане России, что живут за рубежом не менее 1 года с ВНЖ или с рабочей/студенческой визой сроком действия не менее 1 года. Также налоговую можно не уведомлять, если счет/вклад открыт в стране, заключившей с РФ соглашение об обмене финансовой информации, а сумма транзакций в год не превышает экв. ₽600к.

Правда, список таких стран уже почти 2 года не обновляется, так что лучше перестраховаться.

📍Уведомление можно занести лично в инспекцию или передать через почту с уведомлением о вручении. Но проще всего это сделать через личный кабинет налогоплательщика. Для этого надо зайти в раздел «Жизненные ситуации», там в «Информировать о счёте в банке, расположенном за пределами РФ» и затем выбрать необходимую опцию, например, «Уведомить об открытии счёта (вклада) в банке или иной организации финансового рынка, расположенных за пределами территории РФ».

📍Далее нам понадобятся данные из соглашения об открытии счета/вклада (его номер, дата, признак счета/вклада, его валюты, дата и номер самого соглашения и данные иностранной организации).

В самом начале заполнения формы налоговым резидентам надо выбрать галочку в пункте «во исполнение части 2..», а нерезидентам – «во исполнение части 8..».

📍Несмотря на то, что ФНС участвует в системе обмена налоговой и финансовой информацией с другими странами и сама может узнать о наших иностранных счетах, за нарушения по подобным уведомлениям предусмотрены штрафы.

Нарушение формы уведомления или его просрочка до 10 дней – ₽300-500, до 30 дней – ₽1-1,5к, более 30 дней - ₽2,5-3к. За непредоставление уведомления – ₽4-5к. За повторное нарушение - ₽10к.

Если в уже отправленной форме нашлись неточности или ошибки, его можно исправить или отменить с помощью нового корректирующего или отменяющего сообщения.

Всё, описанное выше, относится и к счетам у зарубежного брокера.

📍Но кроме этого, налоговая хочет знать и о количестве денег на наших зарубежных счетах. Поэтому ежегодно, не позднее 01.06., начиная с года, следующего за годом открытия зарубежного счета, надо подавать и отчет о движении денежных средств по нему.

Отчет подается так же, как и уведомление об открытии счета, при этом в нем не надо указывать каждую совершенную операцию, только количество денег на начало и конец года, а также сколько пришло и ушло – в разрезе каждой валюты.

Ну что, вы уже подали необходимое уведомление?👇🏻

#чтопроисходит #валюта

P.S. Берегите себя и своих близких, а также свои финансы 🕊

Уведомление налоговой о счетах и вкладах за рубежом

В завершении мини-топика о валюте, платежа и переводах важно не забыть и о нашей ответственности перед государством. Точнее перед налоговой, которую необходимо вовремя уведомить о том, что у нас есть зарубежный счет. И от том, какие движения денежных средств произошли по нему за год.

📍Уведомлять налоговую нужно, если мы открыли или закрыли за рубежом: банковский счет, брокерский счет, банковский вклад. А также если у них изменились любые реквизиты.

При этом речь идет только о зарубежных организациях – если мы пользуемся услугами зарубежного филиала российского банка, то налоговая все узнает и без нашей "помощи".

📍Налоговые резиденты РФ должны сделать это в течение 30 дней с даты события, а налоговые нерезиденты могут подождать до 01.06 следующего года.

📍Освобождены от уведомления те граждане России, что живут за рубежом не менее 1 года с ВНЖ или с рабочей/студенческой визой сроком действия не менее 1 года. Также налоговую можно не уведомлять, если счет/вклад открыт в стране, заключившей с РФ соглашение об обмене финансовой информации, а сумма транзакций в год не превышает экв. ₽600к.

Правда, список таких стран уже почти 2 года не обновляется, так что лучше перестраховаться.

📍Уведомление можно занести лично в инспекцию или передать через почту с уведомлением о вручении. Но проще всего это сделать через личный кабинет налогоплательщика. Для этого надо зайти в раздел «Жизненные ситуации», там в «Информировать о счёте в банке, расположенном за пределами РФ» и затем выбрать необходимую опцию, например, «Уведомить об открытии счёта (вклада) в банке или иной организации финансового рынка, расположенных за пределами территории РФ».

📍Далее нам понадобятся данные из соглашения об открытии счета/вклада (его номер, дата, признак счета/вклада, его валюты, дата и номер самого соглашения и данные иностранной организации).

В самом начале заполнения формы налоговым резидентам надо выбрать галочку в пункте «во исполнение части 2..», а нерезидентам – «во исполнение части 8..».

📍Несмотря на то, что ФНС участвует в системе обмена налоговой и финансовой информацией с другими странами и сама может узнать о наших иностранных счетах, за нарушения по подобным уведомлениям предусмотрены штрафы.

Нарушение формы уведомления или его просрочка до 10 дней – ₽300-500, до 30 дней – ₽1-1,5к, более 30 дней - ₽2,5-3к. За непредоставление уведомления – ₽4-5к. За повторное нарушение - ₽10к.

Если в уже отправленной форме нашлись неточности или ошибки, его можно исправить или отменить с помощью нового корректирующего или отменяющего сообщения.

Всё, описанное выше, относится и к счетам у зарубежного брокера.

📍Но кроме этого, налоговая хочет знать и о количестве денег на наших зарубежных счетах. Поэтому ежегодно, не позднее 01.06., начиная с года, следующего за годом открытия зарубежного счета, надо подавать и отчет о движении денежных средств по нему.

Отчет подается так же, как и уведомление об открытии счета, при этом в нем не надо указывать каждую совершенную операцию, только количество денег на начало и конец года, а также сколько пришло и ушло – в разрезе каждой валюты.

Ну что, вы уже подали необходимое уведомление?👇🏻

#чтопроисходит #валюта

P.S. Берегите себя и своих близких, а также свои финансы 🕊

Что происходит?

На границах с Европой не только аннулируют визы, но и забирают наличные евро

Вы уже могли слышать о единичных случаях, когда европейские (чаще эстонские) таможенники аннулировали шенгенские визы россиян, собирающихся въехать на территорию ЕС. Теперь же появились совсем неединичные сообщения об изъятии наличных евро, которые россияне хотели ввезти в Россию, например, из Финляндии.

Что происходит?

С конца августа финские таможенники стали изымать наличные евро у россиян, возвращающихся на родину через сухопутные границы. Речь идет про наличные банкноты и, судя по телеграм-молве, о суммах от 300 евро и выше. Пограничники ссылаются на санкции Евросоюза, которые с марта запрещают ввоз наличных банкнот евро на территорию России.

Финская таможня, кстати, уже подтвердила, что данная практика касается любых частных лиц и любых банкнот, номинированных в евро. Другие европейские страны пока что не были замечены в подобном.

Несмотря на то, что в европейских санкциях предусмотрено исключение для целей личного использования, по факту решение о необходимости изъятия остается за конкретным офицером таможенной службы.

По идее, личное использование – это сумма, которая необходима туристу, чтобы добраться от границы до дома, поесть, оплатить ночлег. Видимо, этим объясняется условный нижний порог изъятия – 300 евро.

Но, будьте внимательны, если у путешественника окажутся еще и наличные рубли, то ни о каком личном использовании евро речи уже не будет. На самом деле, если следовать санкциям, то отобрать могут любую сумму, даже минимальные 5 евро.

Но есть несколько нюансов.

📍Во-первых, не отобрать, а изъять. Сейчас таможенники не забирают наши деньги себе, а предлагают оставить их на хранение до следующего возвращения. Срок такого хранения ничем не ограничен, но в конце концов за него могут потребовать отдельную плату.

📍Во-вторых, можно и сохранить свои деньги. Например, не пересекать границу и потратить наличку до нее. Или передать ее друзьям и знакомым, которые не выезжают в Россию. Или, наоборот, выезжающим туристам. Кроме этого, на приграничной территории может быть пункт обмена – если обменять евро на доллары или юани, то проблем не будет (именно так, например, просят сделать эстонские пограничники).

Какие-то другие европейские валюты не подходят, они тоже под санкциями. Можно еще попробовать поменять банкноты на монеты – на них санкции не распространяются – но вряд ли это будет удобно.

📍В-третьих, не стоит пытаться скрыть наличные евро. За это, весьма вероятно, последует административное наказание, а в отдельных, крупных, случаях – может быть и уголовное. У пограничников также есть право пригласить на личный досмотр (хотя, по слухам, практикуется такое очень редко).

📍Наконец, после изъятия можно попробовать оспорить такое решение – обратиться к начальнику таможни, в прокуратуру и даже суд той страны, из которой мы выезжали. Можно даже дойти до суда ЕС.

Но, давайте признаемся, выглядит это немного нереалистично, долго и к тому же дорого, особенно, если в итоге суд не встанет на нашу сторону.

🙌🏻 В итоге, если вдруг вы решили пополнить запасы наличных в валюте и при этом планируете возвращаться в Россию из Европы по сухопутной границе – подумайте дважды. А с собой на расходы берите наличку под строгий расчет или готовьтесь к невыгодной конверсии на границе или другим приключениям.

#чтопроисходит #валюта

P.S. Берегите себя и своих близких, а также свои финансы 🕊

На границах с Европой не только аннулируют визы, но и забирают наличные евро

Вы уже могли слышать о единичных случаях, когда европейские (чаще эстонские) таможенники аннулировали шенгенские визы россиян, собирающихся въехать на территорию ЕС. Теперь же появились совсем неединичные сообщения об изъятии наличных евро, которые россияне хотели ввезти в Россию, например, из Финляндии.

Что происходит?

С конца августа финские таможенники стали изымать наличные евро у россиян, возвращающихся на родину через сухопутные границы. Речь идет про наличные банкноты и, судя по телеграм-молве, о суммах от 300 евро и выше. Пограничники ссылаются на санкции Евросоюза, которые с марта запрещают ввоз наличных банкнот евро на территорию России.

Финская таможня, кстати, уже подтвердила, что данная практика касается любых частных лиц и любых банкнот, номинированных в евро. Другие европейские страны пока что не были замечены в подобном.

Несмотря на то, что в европейских санкциях предусмотрено исключение для целей личного использования, по факту решение о необходимости изъятия остается за конкретным офицером таможенной службы.

По идее, личное использование – это сумма, которая необходима туристу, чтобы добраться от границы до дома, поесть, оплатить ночлег. Видимо, этим объясняется условный нижний порог изъятия – 300 евро.

Но, будьте внимательны, если у путешественника окажутся еще и наличные рубли, то ни о каком личном использовании евро речи уже не будет. На самом деле, если следовать санкциям, то отобрать могут любую сумму, даже минимальные 5 евро.

Но есть несколько нюансов.

📍Во-первых, не отобрать, а изъять. Сейчас таможенники не забирают наши деньги себе, а предлагают оставить их на хранение до следующего возвращения. Срок такого хранения ничем не ограничен, но в конце концов за него могут потребовать отдельную плату.

📍Во-вторых, можно и сохранить свои деньги. Например, не пересекать границу и потратить наличку до нее. Или передать ее друзьям и знакомым, которые не выезжают в Россию. Или, наоборот, выезжающим туристам. Кроме этого, на приграничной территории может быть пункт обмена – если обменять евро на доллары или юани, то проблем не будет (именно так, например, просят сделать эстонские пограничники).

Какие-то другие европейские валюты не подходят, они тоже под санкциями. Можно еще попробовать поменять банкноты на монеты – на них санкции не распространяются – но вряд ли это будет удобно.

📍В-третьих, не стоит пытаться скрыть наличные евро. За это, весьма вероятно, последует административное наказание, а в отдельных, крупных, случаях – может быть и уголовное. У пограничников также есть право пригласить на личный досмотр (хотя, по слухам, практикуется такое очень редко).

📍Наконец, после изъятия можно попробовать оспорить такое решение – обратиться к начальнику таможни, в прокуратуру и даже суд той страны, из которой мы выезжали. Можно даже дойти до суда ЕС.

Но, давайте признаемся, выглядит это немного нереалистично, долго и к тому же дорого, особенно, если в итоге суд не встанет на нашу сторону.

🙌🏻 В итоге, если вдруг вы решили пополнить запасы наличных в валюте и при этом планируете возвращаться в Россию из Европы по сухопутной границе – подумайте дважды. А с собой на расходы берите наличку под строгий расчет или готовьтесь к невыгодной конверсии на границе или другим приключениям.

#чтопроисходит #валюта

P.S. Берегите себя и своих близких, а также свои финансы 🕊

Валютные риски, ограничения и возможности

Сегодня в 19:00 по МСК будем обсуждать актуальные валютные риски, текущие валютные ограничения и возможности для личных финансов. Это новая версия одного из двух моих вебинаров о валюте для Школы Московской Биржи, так сказать версия 2.0.

Или версия-2022 – кому что нравится. Мне вот 2022 пока совсем не нравится 😬

На вебинаре вы научитесь:

▪️ разбираться в стратегиях работы с валютой

▪️ понимать и снижать свои валютные риски

▪️ понимать, как, когда, где и зачем покупать валюту

▪️ анализировать доступные возможности открытия зарубежного валютного счета

Буду ждать вас сегодня в 19:00 МСК, регистрация на вебинар по вот этой ссылке, участие бесплатное.

До встречи 🍯

#канал #валюта #обучение

Сегодня в 19:00 по МСК будем обсуждать актуальные валютные риски, текущие валютные ограничения и возможности для личных финансов. Это новая версия одного из двух моих вебинаров о валюте для Школы Московской Биржи, так сказать версия 2.0.

Или версия-2022 – кому что нравится. Мне вот 2022 пока совсем не нравится 😬

На вебинаре вы научитесь:

▪️ разбираться в стратегиях работы с валютой

▪️ понимать и снижать свои валютные риски

▪️ понимать, как, когда, где и зачем покупать валюту

▪️ анализировать доступные возможности открытия зарубежного валютного счета

Буду ждать вас сегодня в 19:00 МСК, регистрация на вебинар по вот этой ссылке, участие бесплатное.

До встречи 🍯

#канал #валюта #обучение

"Не выходи из дома.."

Напомню, на всякий случай:

📍Выходные - неудачное время для покупки-продажи валюты в принципе (в том числе, если вы находитесь за рубежом).

Дело в том, что все курсы, которые предлагают банки (в кассе, в банкомате, в приложении, при расчетах по карте или при переводах) - основаны на биржевом курсе. Когда биржа закрыта, банки увеличивают свою маржу (разницу между банковским курсом и биржевым), чтобы защититься от валютного риска, которым на выходных никак не поуправляешь.

📍Текущие выходные - самое неудачное время для покупки-продажи валюты.

И дело не в том, какой будет курс в понедельник (он может быть и выше пятничного или текущего), а в том, что вероятность ошибки в период подобных неопределенностей заметно подрастает, а с ней вырастает и маржа банков. К тому же сейчас к действию нас может подталкивать не логика и не финансовый расчет, а психология (а еще точнее - страх).

#валюта

Напомню, на всякий случай:

📍Выходные - неудачное время для покупки-продажи валюты в принципе (в том числе, если вы находитесь за рубежом).

Дело в том, что все курсы, которые предлагают банки (в кассе, в банкомате, в приложении, при расчетах по карте или при переводах) - основаны на биржевом курсе. Когда биржа закрыта, банки увеличивают свою маржу (разницу между банковским курсом и биржевым), чтобы защититься от валютного риска, которым на выходных никак не поуправляешь.

📍Текущие выходные - самое неудачное время для покупки-продажи валюты.

И дело не в том, какой будет курс в понедельник (он может быть и выше пятничного или текущего), а в том, что вероятность ошибки в период подобных неопределенностей заметно подрастает, а с ней вырастает и маржа банков. К тому же сейчас к действию нас может подталкивать не логика и не финансовый расчет, а психология (а еще точнее - страх).

#валюта

Цифровая пятница: стоит думать на шаг вперед

💲91,5 руб/долл

- неподалеку от этой отметки заканчиваются валютные торги на этой неделе.

Кто-то, купив в прошлом году доллар за 50+, сегодня фиксирует прибыль.

Кто-то покупает доллар прямо сейчас.

Кто-то не обращает внимание на подобные новости.

Но я бы хотел сказать не про то, что будет дальше. Хотя свои пять копеек про иррациональное поведение среднестатистического «инвестора» я уже вставил (пусть это было в прошлом апреле – идея никак не изменилась).

Важнее может быть кое-что другое.

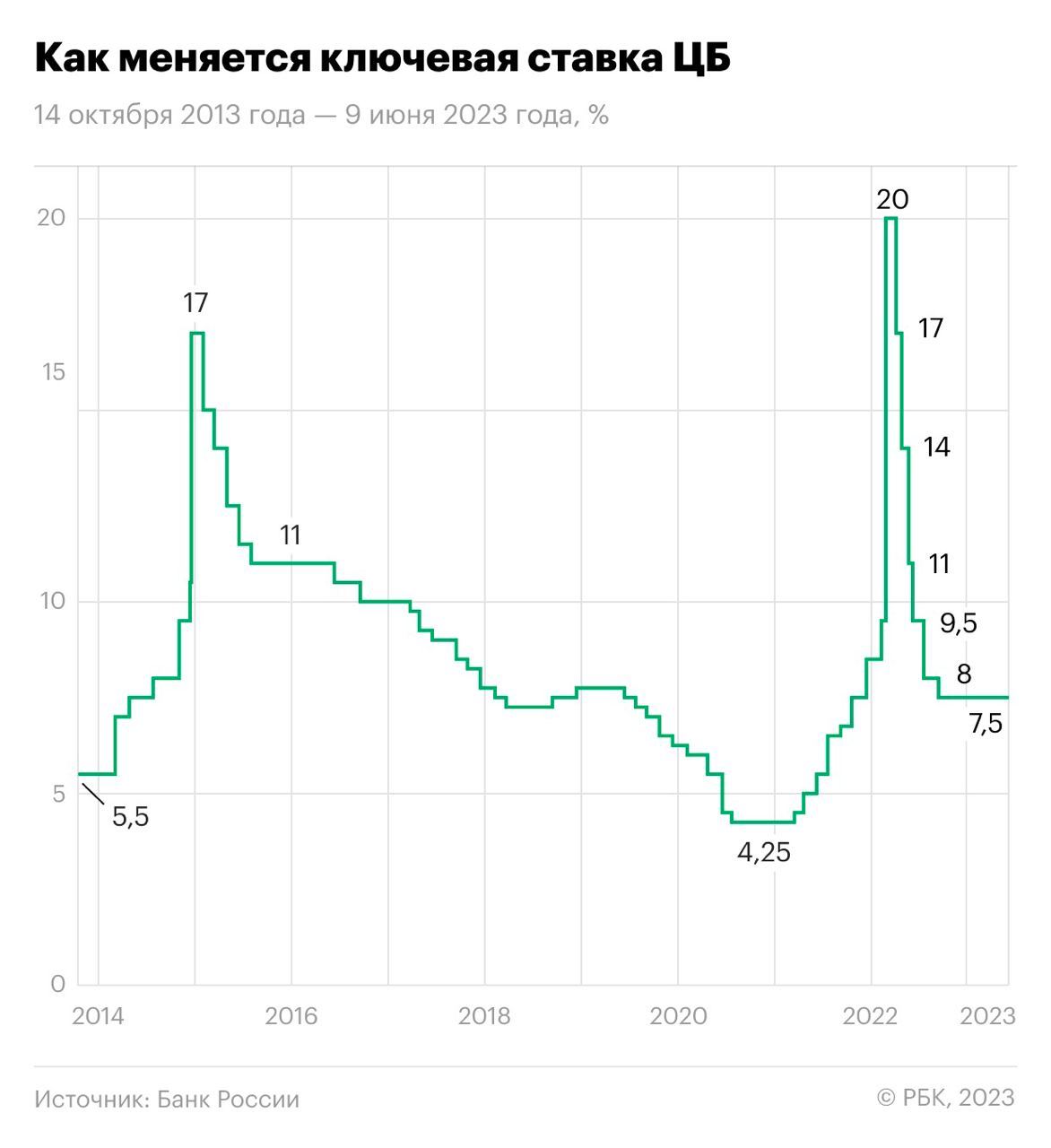

Следующее заседание ЦБ РФ по ключевой ставке (что это?) запланировано на 21 июля. Вероятность повышения этой самой ставки в текущих обстоятельствах довольно высока.

Консенсус-прогноз (когда экспертов спрашивают, они отвечают и затем их ответы сводятся вместе) ранее показывал ожидания по росту ставки на 0,5%. Сейчас - уже 1%.

Это всё к чему - вместе с ростом ключевой ставки подрастут и ставки по кредитам и ипотекам. Поэтому, если вы планировали какую-либо сделку или получение кредита, есть разумная идея - завершить всё это до заседания Банка России, чтобы не переплачивать 🙌

#цифры #валюта

💲91,5 руб/долл

- неподалеку от этой отметки заканчиваются валютные торги на этой неделе.

Кто-то, купив в прошлом году доллар за 50+, сегодня фиксирует прибыль.

Кто-то покупает доллар прямо сейчас.

Кто-то не обращает внимание на подобные новости.

Но я бы хотел сказать не про то, что будет дальше. Хотя свои пять копеек про иррациональное поведение среднестатистического «инвестора» я уже вставил (пусть это было в прошлом апреле – идея никак не изменилась).

Важнее может быть кое-что другое.

Следующее заседание ЦБ РФ по ключевой ставке (что это?) запланировано на 21 июля. Вероятность повышения этой самой ставки в текущих обстоятельствах довольно высока.

Консенсус-прогноз (когда экспертов спрашивают, они отвечают и затем их ответы сводятся вместе) ранее показывал ожидания по росту ставки на 0,5%. Сейчас - уже 1%.

Это всё к чему - вместе с ростом ключевой ставки подрастут и ставки по кредитам и ипотекам. Поэтому, если вы планировали какую-либо сделку или получение кредита, есть разумная идея - завершить всё это до заседания Банка России, чтобы не переплачивать 🙌

#цифры #валюта

{kind=link}