Как вы думаете, в каком регионе было самое сильное зарплатное неравенство (на апрель 2019)?

Anonymous Quiz

7%

Санкт-Петербург

47%

Москва

20%

Сахалин

25%

Карачаево-черкесия

Как вы думаете, в каком регионе было самое слабое зарплатное неравенство (на апрель 2019)?

Anonymous Quiz

19%

Пензенская область

26%

Ненецкий АО

26%

Калининград

28%

Мордовия

По понятиям: о биржевом валютном курсе

Надеюсь, вы больше не покупаете валюту в кассе банка или на выходных. Однако, скорее всего, вы также не покупаете валюту на бирже. А зря.

С 2017 года физические лица получили прямой доступ к валютному рынку Московской биржи. Теперь каждый может открыть брокерский счёт и через него покупать и продавать валюту, не отдавая банку по 1-1,5% (и больше) от суммы сделки. Да, будет комиссия биржи и брокера, но она редко выше 0,3-0,5%.

Ну а если ваша комиссия выше, значит вы уже понимаете, что к чему и этот пост для вас не новость, а рутина.

Но давайте по порядку.

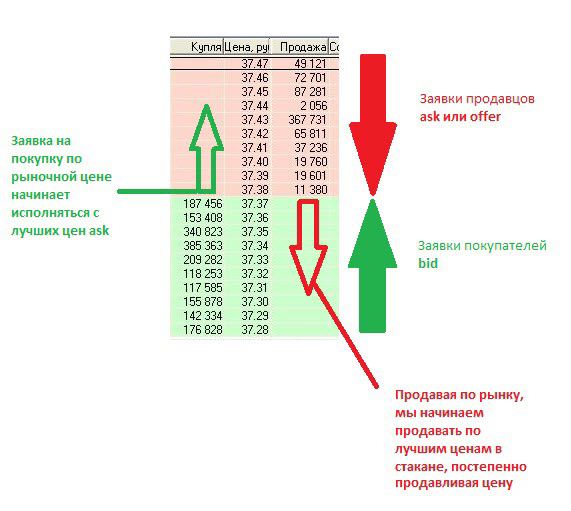

Биржевой курс – это рыночный курс. Купить или продать валюту в моменте лучше рыночного курса по определению невозможно (нет, технически-то это можно, если одна из сторон сделки готова нести убыток, что случается нечасто).

Биржевой курс формируется на основании заявок от покупателей и продавцов валюты в режиме реального времени. Все заявки попадают в биржевой стакан: заявки продавцов называются ask или offer (красный цвет в стакане), а покупателей – bid (зеленый цвет).

⚠️ Если мы говорим о валютной паре доллар-рубль, то покупается и продается доллар, а не рубль, в паре евро-рубль – евро и т.д.

Между ближайшими курсами на покупку и продажу есть разница – это биржевой спред (bid-offer spread). Считается, что чем он меньше, тем ликвиднее конкретный рынок.

У биржевого валютного курса спред минимальный. Дальше спред растет для курсов в приложениях банков, еще больше становится на картах, в банкоматах и затем в отделениях. Поэтому банковский курс хуже рыночного, ведь банк закладывает в него свои расходы, риски и норму прибыли.

Так что покупка валюты на бирже обойдется дешевле даже с учетом комиссии биржи и брокера за сделку. Оговорка: речь идет о базовом тарифе брокера, потому что любой другой тариф подразумевает, что инвестор совершает активные операции, предполагаемый доход от которых покрывает более высокую комиссию.

Нельзя не сказать про отдельные моменты, на которых и строится финансовая грамотность:

📍 Выгода от очень редких покупок может быть несущественной. Чем чаще операции и чем больше их сумма, тем выгоднее в сравнении с банком.

📍 Покупать на бирже лучше доллар и евро. Сегодня за рубли доступны также британский фунт, китайский юань, казахстанский тенге, швейцарский франк, белорусский рубль и турецкая лира. Ещё можно покупать евро за доллар.

📍 Стандартный объем сделки на бирже (1 лот) от 1 000 долларов или евро, но ряд брокеров (например, ВТБ Капитал, Тинькофф Инвестиции) позволяют совершать сделки от 1 доллара или евро с обычной комиссией.

📍 У брокеров может быть ограничение на бесплатный вывод средств после конверсии, например, 300 тыс руб/мес, дальше комиссия. Многим рядовым инвесторам это не грозит, но и с ней итоговый курс часто оказывается лучше банковского (а иначе зачем бы это?).

📍 Если купленная иностранная валюта остается на брокерском счете (например, как сбережения) и в итоге будет продана обратно с прибылью (из-за роста курса иностранной валюты), то с прибыли возникнет налог на доходы. Поэтому есть смысл выводить валюту, если она не инвестируется в другие активы.

📍Если вы покупаете валюту на специфические средства от четвертого денежного потока, брокерский счет сработает, как и банк. Ведь в кассе банка также потребуют паспорт для идентификации клиента по конверсионной операции. Если вы понимаете, о чем я 😐

Что в итоге?

Хотя слова «брокерский счет», «биржа», «комиссия» могут сперва и отпугнуть, но для рядового гражданина, который хранит часть своих сбережений в валюте, посещает заграницу или осуществляет какие-то расходы в долларах или в евро, покупка валюты на бирже – умное и финансово грамотное решение.

#попонятиям

Надеюсь, вы больше не покупаете валюту в кассе банка или на выходных. Однако, скорее всего, вы также не покупаете валюту на бирже. А зря.

С 2017 года физические лица получили прямой доступ к валютному рынку Московской биржи. Теперь каждый может открыть брокерский счёт и через него покупать и продавать валюту, не отдавая банку по 1-1,5% (и больше) от суммы сделки. Да, будет комиссия биржи и брокера, но она редко выше 0,3-0,5%.

Ну а если ваша комиссия выше, значит вы уже понимаете, что к чему и этот пост для вас не новость, а рутина.

Но давайте по порядку.

Биржевой курс – это рыночный курс. Купить или продать валюту в моменте лучше рыночного курса по определению невозможно (нет, технически-то это можно, если одна из сторон сделки готова нести убыток, что случается нечасто).

Биржевой курс формируется на основании заявок от покупателей и продавцов валюты в режиме реального времени. Все заявки попадают в биржевой стакан: заявки продавцов называются ask или offer (красный цвет в стакане), а покупателей – bid (зеленый цвет).

⚠️ Если мы говорим о валютной паре доллар-рубль, то покупается и продается доллар, а не рубль, в паре евро-рубль – евро и т.д.

Между ближайшими курсами на покупку и продажу есть разница – это биржевой спред (bid-offer spread). Считается, что чем он меньше, тем ликвиднее конкретный рынок.

У биржевого валютного курса спред минимальный. Дальше спред растет для курсов в приложениях банков, еще больше становится на картах, в банкоматах и затем в отделениях. Поэтому банковский курс хуже рыночного, ведь банк закладывает в него свои расходы, риски и норму прибыли.

Так что покупка валюты на бирже обойдется дешевле даже с учетом комиссии биржи и брокера за сделку. Оговорка: речь идет о базовом тарифе брокера, потому что любой другой тариф подразумевает, что инвестор совершает активные операции, предполагаемый доход от которых покрывает более высокую комиссию.

Нельзя не сказать про отдельные моменты, на которых и строится финансовая грамотность:

📍 Выгода от очень редких покупок может быть несущественной. Чем чаще операции и чем больше их сумма, тем выгоднее в сравнении с банком.

📍 Покупать на бирже лучше доллар и евро. Сегодня за рубли доступны также британский фунт, китайский юань, казахстанский тенге, швейцарский франк, белорусский рубль и турецкая лира. Ещё можно покупать евро за доллар.

📍 Стандартный объем сделки на бирже (1 лот) от 1 000 долларов или евро, но ряд брокеров (например, ВТБ Капитал, Тинькофф Инвестиции) позволяют совершать сделки от 1 доллара или евро с обычной комиссией.

📍 У брокеров может быть ограничение на бесплатный вывод средств после конверсии, например, 300 тыс руб/мес, дальше комиссия. Многим рядовым инвесторам это не грозит, но и с ней итоговый курс часто оказывается лучше банковского (а иначе зачем бы это?).

📍 Если купленная иностранная валюта остается на брокерском счете (например, как сбережения) и в итоге будет продана обратно с прибылью (из-за роста курса иностранной валюты), то с прибыли возникнет налог на доходы. Поэтому есть смысл выводить валюту, если она не инвестируется в другие активы.

📍Если вы покупаете валюту на специфические средства от четвертого денежного потока, брокерский счет сработает, как и банк. Ведь в кассе банка также потребуют паспорт для идентификации клиента по конверсионной операции. Если вы понимаете, о чем я 😐

Что в итоге?

Хотя слова «брокерский счет», «биржа», «комиссия» могут сперва и отпугнуть, но для рядового гражданина, который хранит часть своих сбережений в валюте, посещает заграницу или осуществляет какие-то расходы в долларах или в евро, покупка валюты на бирже – умное и финансово грамотное решение.

#попонятиям

{kind=link}

О том, что дело не в беговой дорожке

У того, как мы едим, и того, как мы тратим, есть гораздо больше общего, чем можно представить. И объединяет их не только то, что и одно и другое делает один и тот же человек – мы сами.

Давайте попробуем заменить в следующих предложениях все, что связано с едой, на то, что связано с деньгами, и проверить.

🍩

Многие из нас заедают стресс или, наоборот, испытывают положительные эмоции, связанные с красивой и вкусной пищей.

Мало кто из нас понимает, как работает наш мозг, когда дело касается желаний, связанных с едой и приемом пищи.

🥦

Многие из нас имеют стереотипы по части питания, о которых мы где-то слышали или что-то читали.

Мало кто из нас действительно разбирается в том, что такое полезно, правильно, натурально и из чего состоят продукты питания на самом деле.

🍔

Многие из нас подсознательно понимают, что порой совершают нерациональные действия по отношению к еде: переедают, берут лишнего, жадничают, питаются неправильно, но быстро и т.д.

Мало кто из нас признает, что с их питанием есть какие-то серьезные проблемы, требующие немедленной коррекции или вмешательства специалиста.

🍎

Многие из нас невольно завидуют тем, у кого хороший обмен веществ от природы, кто ест и не толстеет, и тем, кто вообще не парится по этим вопросам.

Мало кто из нас действительно делает что-то для себя самого, пробует привить себе полезные пищевые привычки или дисциплину.

🛍

Многие из нас хотели бы меньше думать о еде, где и что купить, когда и что приготовить, сколько это будет стоить.

Мало кто из нас считает калории для всех своих приемов пищи и представляет реальную картину потребления и расхода своей энергии за день.

Как по мне, так почти в каждом случае есть=тратить, а еда=деньги и так далее. Разве нет?

Управление личными финансами и учет расходов, это как здоровое питание. А финансовое благополучие и независимость, как здоровое тело.

Мы думаем, что все дело в тренажерах и физических нагрузках, но основная причина – это все-таки питание. Мы думаем, что все дело в большой зарплате или успешном бизнесе, но основная причина, первая предпосылка – это все-таки финансовая грамотность.

Да, есть более спортивные люди от рождения, есть генетика и профессиональные спортсмены.

Да, есть более предприимчивые люди, наследники богатых семей и успешные миллиардеры.

Но есть и широкий средний класс, у которого просто-напросто меньше рисков для здоровья и для финансового благополучия в будущем. Нам под силу, как минимум войти в этот класс, как по здоровому образу жизни, основанному на правильном питании, так и по финансовому состоянию, основанному на грамотности по части личных расходов и вложений.

Мы уже подготовили категории наших трат и составили для них наш первоначальный план. Мы нашли инструмент, чтобы обнаружить и отслеживать те места, где регулярно возникают проблемы и расхождения.

Теперь давайте узнаем, что конкретно мы можем сделать по нашим статьям расходов и по пассивам, чтобы увеличить доходы и инвестиции в себя и в другие активы.

#траты

У того, как мы едим, и того, как мы тратим, есть гораздо больше общего, чем можно представить. И объединяет их не только то, что и одно и другое делает один и тот же человек – мы сами.

Давайте попробуем заменить в следующих предложениях все, что связано с едой, на то, что связано с деньгами, и проверить.

🍩

Многие из нас заедают стресс или, наоборот, испытывают положительные эмоции, связанные с красивой и вкусной пищей.

Мало кто из нас понимает, как работает наш мозг, когда дело касается желаний, связанных с едой и приемом пищи.

🥦

Многие из нас имеют стереотипы по части питания, о которых мы где-то слышали или что-то читали.

Мало кто из нас действительно разбирается в том, что такое полезно, правильно, натурально и из чего состоят продукты питания на самом деле.

🍔

Многие из нас подсознательно понимают, что порой совершают нерациональные действия по отношению к еде: переедают, берут лишнего, жадничают, питаются неправильно, но быстро и т.д.

Мало кто из нас признает, что с их питанием есть какие-то серьезные проблемы, требующие немедленной коррекции или вмешательства специалиста.

🍎

Многие из нас невольно завидуют тем, у кого хороший обмен веществ от природы, кто ест и не толстеет, и тем, кто вообще не парится по этим вопросам.

Мало кто из нас действительно делает что-то для себя самого, пробует привить себе полезные пищевые привычки или дисциплину.

🛍

Многие из нас хотели бы меньше думать о еде, где и что купить, когда и что приготовить, сколько это будет стоить.

Мало кто из нас считает калории для всех своих приемов пищи и представляет реальную картину потребления и расхода своей энергии за день.

Как по мне, так почти в каждом случае есть=тратить, а еда=деньги и так далее. Разве нет?

Управление личными финансами и учет расходов, это как здоровое питание. А финансовое благополучие и независимость, как здоровое тело.

Мы думаем, что все дело в тренажерах и физических нагрузках, но основная причина – это все-таки питание. Мы думаем, что все дело в большой зарплате или успешном бизнесе, но основная причина, первая предпосылка – это все-таки финансовая грамотность.

Да, есть более спортивные люди от рождения, есть генетика и профессиональные спортсмены.

Да, есть более предприимчивые люди, наследники богатых семей и успешные миллиардеры.

Но есть и широкий средний класс, у которого просто-напросто меньше рисков для здоровья и для финансового благополучия в будущем. Нам под силу, как минимум войти в этот класс, как по здоровому образу жизни, основанному на правильном питании, так и по финансовому состоянию, основанному на грамотности по части личных расходов и вложений.

Мы уже подготовили категории наших трат и составили для них наш первоначальный план. Мы нашли инструмент, чтобы обнаружить и отслеживать те места, где регулярно возникают проблемы и расхождения.

Теперь давайте узнаем, что конкретно мы можем сделать по нашим статьям расходов и по пассивам, чтобы увеличить доходы и инвестиции в себя и в другие активы.

#траты

О том, что построил Джек

Нашей первой категорией трат, которую мы попробуем оптимизировать, станут расходы на жилье. Причем не только прямые, как, например, аренда или оплата коммунальных услуг, но и более отдаленные, о которых мы даже и не думали.

Сразу оговорюсь, что все касающееся кредитов/ипотеки/кредитных карт и пр. будет в другой теме про #долг

Итак, наш дом 🏠

Задумывались ли мы о том, что наш дом влияет на то, сколько мы тратим денег и времени на дорогу на работу, к друзьям, в магазин, в места притяжения (кино, рестораны, парки и т.п.).

Казалось бы, эта мысль сама собой разумеется.

Однако в России нет культуры выбора жилья под место работы. Есть культура выбора по престижности района. Но куда чаще встречается «мне просто нужно заработать на любое жилье». Уже видели рекламу 6 жилых квадратных метров в Москве? Спрос рождает предложение.

Кроме того, что наш дом влияет на наши расходы по долгам, от него еще зависят траты на воду, свет, электричество, газ и на все то, чем мы его наполняем – мебель, техника, предметы интерьера, время на уборку, время на отдых и на самих себя, даже время на спорт (есть ли рядом парк, спортивный клуб). Конечно же, в этих вопросах немаловажно и то, как мы сами ведем себя, что делаем и что не делаем, но влияние жилья трудно оспорить.

А родители согласятся со мной, что расположение дома определяет траты и нервы, связанные с детским садом ребенка, а потом и школой. Например, в Лондоне, горожане часто меняют место жительства к началу школьного обучения, подбирая жилье под учебное заведение.

Есть и еще кое-что, не очень очевидное.

Жилье – это наш рабочий капитал, который корпорации называют working capital. По сути, это те активы, в которых содержатся средства компании, например, запасы материалов, долги покупателей. Компании стремятся к тому, чтобы размер рабочего капитала был оптимален – не слишком мал, так как без него нельзя бесперебойно вести бизнес, и не слишком велик, так как тогда в нем «заморожено» слишком много денег.

В нашем жилье тоже заморожены наши деньги.

Арендовать или купить в ипотеку?

Это вопрос не только о том, кому платить – другому дяде или самому себе в будущем (и банку). Это еще и вопрос о том, что сделать с первоначальным взносом – вложиться в активы или заморозить в жилье (является ли жилье активом?).

После того, как дети выросли и разъехались, жить в прежней 3-комнатной квартире или переехать в квартиру поменьше?

Это вопрос не только об удобстве и расходах на содержание или ремонт. Это еще и вопрос о том, оставлять ли замороженным часть своего капитала в бетоне или освободить его для чего-то нового.

Поэтому наш дом во многом определяет нашу жизнь, расходы и накопления. Так что его и рассмотрим в первую очередь и начнем с того, что я бы называл заморозкой ликвидности: актуального вопроса и для молодежи, и для их родителей.

#траты

Нашей первой категорией трат, которую мы попробуем оптимизировать, станут расходы на жилье. Причем не только прямые, как, например, аренда или оплата коммунальных услуг, но и более отдаленные, о которых мы даже и не думали.

Сразу оговорюсь, что все касающееся кредитов/ипотеки/кредитных карт и пр. будет в другой теме про #долг

Итак, наш дом 🏠

Задумывались ли мы о том, что наш дом влияет на то, сколько мы тратим денег и времени на дорогу на работу, к друзьям, в магазин, в места притяжения (кино, рестораны, парки и т.п.).

Казалось бы, эта мысль сама собой разумеется.

Однако в России нет культуры выбора жилья под место работы. Есть культура выбора по престижности района. Но куда чаще встречается «мне просто нужно заработать на любое жилье». Уже видели рекламу 6 жилых квадратных метров в Москве? Спрос рождает предложение.

Кроме того, что наш дом влияет на наши расходы по долгам, от него еще зависят траты на воду, свет, электричество, газ и на все то, чем мы его наполняем – мебель, техника, предметы интерьера, время на уборку, время на отдых и на самих себя, даже время на спорт (есть ли рядом парк, спортивный клуб). Конечно же, в этих вопросах немаловажно и то, как мы сами ведем себя, что делаем и что не делаем, но влияние жилья трудно оспорить.

А родители согласятся со мной, что расположение дома определяет траты и нервы, связанные с детским садом ребенка, а потом и школой. Например, в Лондоне, горожане часто меняют место жительства к началу школьного обучения, подбирая жилье под учебное заведение.

Есть и еще кое-что, не очень очевидное.

Жилье – это наш рабочий капитал, который корпорации называют working capital. По сути, это те активы, в которых содержатся средства компании, например, запасы материалов, долги покупателей. Компании стремятся к тому, чтобы размер рабочего капитала был оптимален – не слишком мал, так как без него нельзя бесперебойно вести бизнес, и не слишком велик, так как тогда в нем «заморожено» слишком много денег.

В нашем жилье тоже заморожены наши деньги.

Арендовать или купить в ипотеку?

Это вопрос не только о том, кому платить – другому дяде или самому себе в будущем (и банку). Это еще и вопрос о том, что сделать с первоначальным взносом – вложиться в активы или заморозить в жилье (является ли жилье активом?).

После того, как дети выросли и разъехались, жить в прежней 3-комнатной квартире или переехать в квартиру поменьше?

Это вопрос не только об удобстве и расходах на содержание или ремонт. Это еще и вопрос о том, оставлять ли замороженным часть своего капитала в бетоне или освободить его для чего-то нового.

Поэтому наш дом во многом определяет нашу жизнь, расходы и накопления. Так что его и рассмотрим в первую очередь и начнем с того, что я бы называл заморозкой ликвидности: актуального вопроса и для молодежи, и для их родителей.

#траты

Цифровая пятница: о том, что нет чудесней ничего

🏠 54%

россиян имеет собственное жилье, по данным ВЦИОМ. При этом арендует жилплощадь около 11%. Оставшаяся часть - это, видимо, казнённое жильё, серый рынок аренды и те, кто живет у родственников.

Но вот например в Германии больше половины недвижимости находится в аренде, а не в собственности проживающих. Это связано с высокими темпами роста цен на жилье и более низкими - на аренду.

Хотя в Европе в целом около 70% граждан живут в своих домах. Спасают ситуацию Румыния (97%) и Польша (84%).

Интересно, есть ли зависимость между долей жилья в собственности и уровнем развития экономики?

#цифры

🏠 54%

россиян имеет собственное жилье, по данным ВЦИОМ. При этом арендует жилплощадь около 11%. Оставшаяся часть - это, видимо, казнённое жильё, серый рынок аренды и те, кто живет у родственников.

Но вот например в Германии больше половины недвижимости находится в аренде, а не в собственности проживающих. Это связано с высокими темпами роста цен на жилье и более низкими - на аренду.

Хотя в Европе в целом около 70% граждан живут в своих домах. Спасают ситуацию Румыния (97%) и Польша (84%).

Интересно, есть ли зависимость между долей жилья в собственности и уровнем развития экономики?

#цифры

{kind=link}

По понятиям: о форвардном курсе

Еще в начале этой серии публикаций мы столкнулись с фьючерсом и форвардом. Пришло время узнать о них больше.

Валютный фьючерс и форвард – это ПФИ, относящиеся к срочному валютному рынку. Это валютные сделки, заключаемые в текущую дату, расчеты по которым происходят в определенную дату в будущем по заранее зафиксированному курсу.

Из-за разницы процентных ставок в разных странах, форвардный курс для одних пар валют всегда выше текущего, а для других – всегда ниже. Например, форвардный курс USDRUB всегда выше текущего, потому что процентные ставки в России выше, чем в США.

Форвард – ПФИ с внебиржевого сегмента, а фьючерс – с биржевого. Поэтому первый можно заключить на любую сумму/срок, а второй только на стандартные биржевые. Кроме этого, фьючерс можно перепродать, так как он обращается на вторичном рынке.

Частные инвесторы гораздо чаще имеют дело с фьючерсами. Кстати, идентификатор валютной пары USDRUB на срочном рынке – это Si. Именно про фьючерс Si можно найти кучу форумов и обсуждений, где участники меряются прогнозами.

Валютный и срочный рынок – одни из самых опасных рынков для частного инвестора, вотчина профессиональных трейдеров, которые очень часто совсем даже и не люди, а алгоритмы. Ага. Настоящая hasta la vista, baby! 🦾

В чем же риск?

Забудем, что роботы быстрее человека анализируют изменения на рынке и переставляют свои заявки вслед за рынком, буквально пожирая остальных не успевших. Основная проблема - в игре. Большинство частных инвесторов буквально играет на валютном рынке и форексе, как в казино.

Прогнозировать валютный рынок практически бесполезно, однако сотни и тысячи людей так и хотят доказать обратное. У единиц получается сделать это пару раз, у остальных – никогда. Практически ни у кого не получается делать это хотя бы чуть-чуть регулярно, тем более постоянно. Еще и минимальный лот равен 1000 у.е., и частные инвесторы часто берут кредитное плечо – занимают деньги у брокера. Конечно же, они надеются выиграть в несколько раз больше, но в итоге теряют и еще остаются должны.

Почему же тогда этот рынок существует?

Во-первых, лох – не мамонт. Во-вторых, профессионалы конкурируют за прибыль, соревнуясь в технике и в своих взглядах на будущее. Но самое главное – на нем хеджируются валютные риски.

Допустим, нам надо через 3 месяца заплатить 1 тысячу евро по контракту. Наш риск в том, что мы не знаем, сколько эти евро будут стоить в рублях: больше или меньше, чем сегодня. Так вот, мы можем заключить фьючерс на покупку тысячи евро через три месяца и зафиксировать для себя будущий курс уже сегодня. Теперь не важно, сколько будут стоить эти евро на рынке. Жаль, конечно, если дешевле, но ведь и риска переплатить уже нет.

Это самый простой пример хеджирования валютного риска. Так делают компании, но далеко не все, что уж говорить про частных инвесторов.

Кроме этого, у форвардов и фьючерсов есть предсказательная сила: в идеальных условиях на коротких горизонтах они служат оценкой будущего валютного курса. Поэтому их можно использовать для прогнозных моделей, как хоть какую-то математическую базу.

Я даже проводил небольшой эксперимент-соревнования по предсказанию курса ЦБ в 2019 году: среди 17 коллег, дававших прогнозы по курсу на 3 дня вперед, фактическую победу одержал рынок, т.е. форвардный курс был точнее каждого по отдельности и всех вместе взятых 😎

В общем, инвестор может хеджировать свои риски с помощью фьючерсов, но играть на форексе без профессиональной подготовки строго не рекомендуется. А рядовому гражданину до этих вопросов вообще дела нет. Полезно только понимать, что на валютный рынок оказывает влияние не только пресловутая нефть или геополитика, но и процентные ставки, даже в других странах. Это расширяет нашу картину мира и наши потенциальные интересы.

Взять хотя бы процентные ставки - что это? Ключевая, ставка ФРС, EURIBOR – можно собрать хорошую базу для кухонных дискуссий «за жизнь», ну или хотя бы для игры «Крокодил».

#попонятиям

Еще в начале этой серии публикаций мы столкнулись с фьючерсом и форвардом. Пришло время узнать о них больше.

Валютный фьючерс и форвард – это ПФИ, относящиеся к срочному валютному рынку. Это валютные сделки, заключаемые в текущую дату, расчеты по которым происходят в определенную дату в будущем по заранее зафиксированному курсу.

Из-за разницы процентных ставок в разных странах, форвардный курс для одних пар валют всегда выше текущего, а для других – всегда ниже. Например, форвардный курс USDRUB всегда выше текущего, потому что процентные ставки в России выше, чем в США.

Форвард – ПФИ с внебиржевого сегмента, а фьючерс – с биржевого. Поэтому первый можно заключить на любую сумму/срок, а второй только на стандартные биржевые. Кроме этого, фьючерс можно перепродать, так как он обращается на вторичном рынке.

Частные инвесторы гораздо чаще имеют дело с фьючерсами. Кстати, идентификатор валютной пары USDRUB на срочном рынке – это Si. Именно про фьючерс Si можно найти кучу форумов и обсуждений, где участники меряются прогнозами.

Валютный и срочный рынок – одни из самых опасных рынков для частного инвестора, вотчина профессиональных трейдеров, которые очень часто совсем даже и не люди, а алгоритмы. Ага. Настоящая hasta la vista, baby! 🦾

В чем же риск?

Забудем, что роботы быстрее человека анализируют изменения на рынке и переставляют свои заявки вслед за рынком, буквально пожирая остальных не успевших. Основная проблема - в игре. Большинство частных инвесторов буквально играет на валютном рынке и форексе, как в казино.

Прогнозировать валютный рынок практически бесполезно, однако сотни и тысячи людей так и хотят доказать обратное. У единиц получается сделать это пару раз, у остальных – никогда. Практически ни у кого не получается делать это хотя бы чуть-чуть регулярно, тем более постоянно. Еще и минимальный лот равен 1000 у.е., и частные инвесторы часто берут кредитное плечо – занимают деньги у брокера. Конечно же, они надеются выиграть в несколько раз больше, но в итоге теряют и еще остаются должны.

Почему же тогда этот рынок существует?

Во-первых, лох – не мамонт. Во-вторых, профессионалы конкурируют за прибыль, соревнуясь в технике и в своих взглядах на будущее. Но самое главное – на нем хеджируются валютные риски.

Допустим, нам надо через 3 месяца заплатить 1 тысячу евро по контракту. Наш риск в том, что мы не знаем, сколько эти евро будут стоить в рублях: больше или меньше, чем сегодня. Так вот, мы можем заключить фьючерс на покупку тысячи евро через три месяца и зафиксировать для себя будущий курс уже сегодня. Теперь не важно, сколько будут стоить эти евро на рынке. Жаль, конечно, если дешевле, но ведь и риска переплатить уже нет.

Это самый простой пример хеджирования валютного риска. Так делают компании, но далеко не все, что уж говорить про частных инвесторов.

Кроме этого, у форвардов и фьючерсов есть предсказательная сила: в идеальных условиях на коротких горизонтах они служат оценкой будущего валютного курса. Поэтому их можно использовать для прогнозных моделей, как хоть какую-то математическую базу.

Я даже проводил небольшой эксперимент-соревнования по предсказанию курса ЦБ в 2019 году: среди 17 коллег, дававших прогнозы по курсу на 3 дня вперед, фактическую победу одержал рынок, т.е. форвардный курс был точнее каждого по отдельности и всех вместе взятых 😎

В общем, инвестор может хеджировать свои риски с помощью фьючерсов, но играть на форексе без профессиональной подготовки строго не рекомендуется. А рядовому гражданину до этих вопросов вообще дела нет. Полезно только понимать, что на валютный рынок оказывает влияние не только пресловутая нефть или геополитика, но и процентные ставки, даже в других странах. Это расширяет нашу картину мира и наши потенциальные интересы.

Взять хотя бы процентные ставки - что это? Ключевая, ставка ФРС, EURIBOR – можно собрать хорошую базу для кухонных дискуссий «за жизнь», ну или хотя бы для игры «Крокодил».

#попонятиям

О том, что все в одной лодке

На той неделе выступал на конференции IC Energy Russia на тему размещения денежных средств в компаниях реального сектора экономики.

Так вот, у них (т.е. у нас) те же проблемы, что и у населения: доходность депозитов падала вместе с ключевой ставкой Банка России. Да, есть и другие инструменты, но их надо уметь применять, о чем я и рассказывал.

Обратите внимание, что традиционные принципы казначейской политики созвучны тому, как должен действовать и народный инвестор.

Но это все о доходах и управлении денежными средствами, а мы продолжаем про расходы и осознанную экономию и оптимизацию ⏩

#канал

На той неделе выступал на конференции IC Energy Russia на тему размещения денежных средств в компаниях реального сектора экономики.

Так вот, у них (т.е. у нас) те же проблемы, что и у населения: доходность депозитов падала вместе с ключевой ставкой Банка России. Да, есть и другие инструменты, но их надо уметь применять, о чем я и рассказывал.

Обратите внимание, что традиционные принципы казначейской политики созвучны тому, как должен действовать и народный инвестор.

Но это все о доходах и управлении денежными средствами, а мы продолжаем про расходы и осознанную экономию и оптимизацию ⏩

#канал

О том, чья это собака

Что же такое заморозка ликвидности и причем тут расходы на «Дом» или «Жилье»?

Это то, когда мы забираем деньги сами у себя и помещаем их в собственное жилье (или любые другие материальные объекты), ошибочно считая, что это наш актив.

Для этого есть два основных способа:

1️⃣ забрать у себя живые деньги в качестве первоначального взноса по ипотеке

2️⃣ не давать себе живые деньги, продолжая владеть жильем, которое превышает наши потребности

Первый - для молодых, второй - для людей с опытом. В обоих случаях будут аргументы за и против; будут ситуации, когда заморозка оправдана, и когда – нет.

Я лишь хочу обратить внимание на то, что очень часто мы не задумываемся над проблемой замороженных денег, потому что в нашем обществе есть устоявшаяся идея: недвижимость – наше все.

Вполне возможно, среди нас окажутся те, кто найдет для себя в этом вопросе финансовый потенциал. Начнем с наименее провокационной темы, которую, возможно, стоит обсудить с родителями и их родителями.

Не секрет, что с развитием нашей жизни растут и наши потребности. В детстве нам хватает собственной комнаты, в школе мы радуемся уехавшим на дачу родителям, а после университета нам нужна хоть какая-то, но уже квартира, пусть и на пару с другом или партнером. После появления ребенка приходят мысли о двухкомнатной, а если детей больше и они еще и разного пола, то уже о трехкомнатной квартире. Со временем в планах появляется и дача (или дом за городом).

Такие растущие и объяснимые (но, к сожалению, не всегда выполнимые) потребности понятны и естественны. Кому-то удается накопить и на большую квартиру, и на дом, а у кого-то получается меньше. Так или иначе с течением времени легко пропустить тот момент, когда наши прошлые потребности перерастают нас самих.

Например, выросшие дети улетают из домашнего гнезда, а само гнездо остается и становится слишком большим. Или из личного: у моей бабушки долгое время была дача, даже когда она уже физически не могла использовать ее «по назначению». Понадобилось время, чтобы понять – это пассив, т.е. замороженные деньги, которые можно и нужно использовать эффективнее.

То, к чему мы стремились в прошлом, со временем может стать нашим якорем.

Например, дети уезжают учиться, родители остаются одни в большой квартире. Бывшая детская даже может превратиться в «спортзал» (как в «Друзьях», помните?😂).. но вот дети уже на пороге взрослой жизни и им нужна своя жилплощадь. Почему бы не поменять прежнюю квартиру на что-то поменьше и высвободить часть средств для помощи отпрыскам.

Звучит разумно?

Можно даже не вспоминать о том, что пустые метры тяготят, требуют времени на уборку, добавляют расходов по коммуналке и по налогам, накапливают хлам и лишние вещи (которые ведь тоже покупаются). Главная мысль проста: наши потребности со временем не только растут, они могут и уменьшаться. Важно заметить это или суметь понять, чтобы найти потенциал для дальнейшего развития.

Ведь вместо детей может быть и простая потребность заняться чем-то новым на пенсии, съездить куда-то, освоить новое хобби или профессию, т.е. вложиться в себя.

Так стоит ли сидеть на сене?

#траты

Что же такое заморозка ликвидности и причем тут расходы на «Дом» или «Жилье»?

Это то, когда мы забираем деньги сами у себя и помещаем их в собственное жилье (или любые другие материальные объекты), ошибочно считая, что это наш актив.

Для этого есть два основных способа:

1️⃣ забрать у себя живые деньги в качестве первоначального взноса по ипотеке

2️⃣ не давать себе живые деньги, продолжая владеть жильем, которое превышает наши потребности

Первый - для молодых, второй - для людей с опытом. В обоих случаях будут аргументы за и против; будут ситуации, когда заморозка оправдана, и когда – нет.

Я лишь хочу обратить внимание на то, что очень часто мы не задумываемся над проблемой замороженных денег, потому что в нашем обществе есть устоявшаяся идея: недвижимость – наше все.

Вполне возможно, среди нас окажутся те, кто найдет для себя в этом вопросе финансовый потенциал. Начнем с наименее провокационной темы, которую, возможно, стоит обсудить с родителями и их родителями.

Не секрет, что с развитием нашей жизни растут и наши потребности. В детстве нам хватает собственной комнаты, в школе мы радуемся уехавшим на дачу родителям, а после университета нам нужна хоть какая-то, но уже квартира, пусть и на пару с другом или партнером. После появления ребенка приходят мысли о двухкомнатной, а если детей больше и они еще и разного пола, то уже о трехкомнатной квартире. Со временем в планах появляется и дача (или дом за городом).

Такие растущие и объяснимые (но, к сожалению, не всегда выполнимые) потребности понятны и естественны. Кому-то удается накопить и на большую квартиру, и на дом, а у кого-то получается меньше. Так или иначе с течением времени легко пропустить тот момент, когда наши прошлые потребности перерастают нас самих.

Например, выросшие дети улетают из домашнего гнезда, а само гнездо остается и становится слишком большим. Или из личного: у моей бабушки долгое время была дача, даже когда она уже физически не могла использовать ее «по назначению». Понадобилось время, чтобы понять – это пассив, т.е. замороженные деньги, которые можно и нужно использовать эффективнее.

То, к чему мы стремились в прошлом, со временем может стать нашим якорем.

Например, дети уезжают учиться, родители остаются одни в большой квартире. Бывшая детская даже может превратиться в «спортзал» (как в «Друзьях», помните?😂).. но вот дети уже на пороге взрослой жизни и им нужна своя жилплощадь. Почему бы не поменять прежнюю квартиру на что-то поменьше и высвободить часть средств для помощи отпрыскам.

Звучит разумно?

Можно даже не вспоминать о том, что пустые метры тяготят, требуют времени на уборку, добавляют расходов по коммуналке и по налогам, накапливают хлам и лишние вещи (которые ведь тоже покупаются). Главная мысль проста: наши потребности со временем не только растут, они могут и уменьшаться. Важно заметить это или суметь понять, чтобы найти потенциал для дальнейшего развития.

Ведь вместо детей может быть и простая потребность заняться чем-то новым на пенсии, съездить куда-то, освоить новое хобби или профессию, т.е. вложиться в себя.

Так стоит ли сидеть на сене?

#траты

О том, на что смотреть кроме денег

Вчера обсуждали второй из двух основных способов заморозки ликвидности в жилье. Сегодня о первом. Это - старая-добрая ипотека с первоначальным взносом.

Старая - потому что существует со времён Древнего Египта, а доброй она особенно никогда и не была 🤷🏻♂️

Прежде чем переходить к самому горячему вопросу «ипотека или аренда», давайте посмотрим поближе на некоторые «качественные особенности» ипотеки.

⚓️ Квартира в ипотеке - якорь на карте города. Когда меняется работа, детский сад/школа - мы остаёмся привязаны к текущему месту жительства и тому, что есть рядом. А ведь ещё могут вместо метро построить вблизи новый жилой комплекс на +100500 жильцов и машиномест. Понаехали!

🌡 Ипотека существенно увеличивает финансовый риск: стоит надолго заболеть, попасть под сокращение, решиться на изменение профессии и т.п. - сразу наступает дата очередного погашения, которое чаще всего не так уж и просто пересмотреть и осуществить.

👨👩👧 Молодые люди, как правило, берут в ипотеку однокомнатную квартиру и даже студию, оно и понятно - дешевле. Но ипотека на 10+ лет, а дети и потребность в новых метрах появляется немного раньше. Этот момент часто не учитывается в расходах и расчётах эффективности досрочного погашения.

🖐🏻 Но не каждый готов выкупить нашу квартиру, находящуюся в залоге у банка: такая продажа длится дольше и стоит дороже (а сама квартира - дешевле).

🙅🏻♂️ А досрочные погашения - не забирают ли они у нас в самые лучшие годы беспощадно и неумолимо то, что может сделать нашу жизнь ярче, насыщеннее, памятнее?

🛍 В своей квартире захочется сделать ремонт (с нуля или в качестве обновления). Даже если квартира с отделкой, понадобится мебель, кухня, электроника, предметы интерьера и т.д. И расходы на все это.

🎧 Если вам попались ужасные соседи, плохое качество стройки, отвратительное водоснабжение или никак неразвитая инфраструктура - см. выше про якорь и про выкуп квартиры в залоге.

🔑 Отдельно про кредитный риск застройщика для первичного рынка: у меня есть история от приятеля о том, как ипотека была выплачена, а дом так и не построен. Все деньги тю-тю. Сбрасывать это со счетов, надеяться на 214-ФЗ или на эскроу не стоит.

Но, как говорится, зато - своё и не выкидываешь деньги на ветер.

А вот на ветер ли?

#траты

#долг

Вчера обсуждали второй из двух основных способов заморозки ликвидности в жилье. Сегодня о первом. Это - старая-добрая ипотека с первоначальным взносом.

Старая - потому что существует со времён Древнего Египта, а доброй она особенно никогда и не была 🤷🏻♂️

Прежде чем переходить к самому горячему вопросу «ипотека или аренда», давайте посмотрим поближе на некоторые «качественные особенности» ипотеки.

⚓️ Квартира в ипотеке - якорь на карте города. Когда меняется работа, детский сад/школа - мы остаёмся привязаны к текущему месту жительства и тому, что есть рядом. А ведь ещё могут вместо метро построить вблизи новый жилой комплекс на +100500 жильцов и машиномест. Понаехали!

🌡 Ипотека существенно увеличивает финансовый риск: стоит надолго заболеть, попасть под сокращение, решиться на изменение профессии и т.п. - сразу наступает дата очередного погашения, которое чаще всего не так уж и просто пересмотреть и осуществить.

👨👩👧 Молодые люди, как правило, берут в ипотеку однокомнатную квартиру и даже студию, оно и понятно - дешевле. Но ипотека на 10+ лет, а дети и потребность в новых метрах появляется немного раньше. Этот момент часто не учитывается в расходах и расчётах эффективности досрочного погашения.

🖐🏻 Но не каждый готов выкупить нашу квартиру, находящуюся в залоге у банка: такая продажа длится дольше и стоит дороже (а сама квартира - дешевле).

🙅🏻♂️ А досрочные погашения - не забирают ли они у нас в самые лучшие годы беспощадно и неумолимо то, что может сделать нашу жизнь ярче, насыщеннее, памятнее?

🛍 В своей квартире захочется сделать ремонт (с нуля или в качестве обновления). Даже если квартира с отделкой, понадобится мебель, кухня, электроника, предметы интерьера и т.д. И расходы на все это.

🎧 Если вам попались ужасные соседи, плохое качество стройки, отвратительное водоснабжение или никак неразвитая инфраструктура - см. выше про якорь и про выкуп квартиры в залоге.

🔑 Отдельно про кредитный риск застройщика для первичного рынка: у меня есть история от приятеля о том, как ипотека была выплачена, а дом так и не построен. Все деньги тю-тю. Сбрасывать это со счетов, надеяться на 214-ФЗ или на эскроу не стоит.

Но, как говорится, зато - своё и не выкидываешь деньги на ветер.

А вот на ветер ли?

#траты

#долг

This media is not supported in your browser

VIEW IN TELEGRAM

Цифровая пятница: о том, какая пенсия у сына маминой подруги

💰 10 840 млрд

норвежских крон составляет объём Норвежского пенсионного фонда. Если в мире есть пенсионеры, у которых все хорошо с пенсионными вложениями - то это норвежцы.

Даже в период пандемии (за 3 квартал текущего года) их национальный пенсионный фонд заработал 44 млрд долларов, причём эта доходность ещё и ниже целевой на 3 базисных пункта (т.е. на 0,03%).

А причём тут, собственно, мы?!

Я знаю, что среди подписчиков есть те, кто уже инвестирует в фондовый рынок, и те, кто будет делать это в будущем. Да и сам канал поступательно подводит именно к этому.

Поэтому будет полезно заглянуть внутрь портфеля крупнейшего и успешного пенсионного фонда мира, чтобы подглядеть пару-тройку идей (пусть и с временным лагом).

Например, в 2019 году Фонд инвестировал в РФ всего в 51 компанию, а в США - 1887.

Увидеть это в деталях, оценить динамику вложений и взгляды специалистов Фонда можно здесь. Выбирайте страну, класс активов (что это?) и 🚀

#цифры

💰 10 840 млрд

норвежских крон составляет объём Норвежского пенсионного фонда. Если в мире есть пенсионеры, у которых все хорошо с пенсионными вложениями - то это норвежцы.

Даже в период пандемии (за 3 квартал текущего года) их национальный пенсионный фонд заработал 44 млрд долларов, причём эта доходность ещё и ниже целевой на 3 базисных пункта (т.е. на 0,03%).

А причём тут, собственно, мы?!

Я знаю, что среди подписчиков есть те, кто уже инвестирует в фондовый рынок, и те, кто будет делать это в будущем. Да и сам канал поступательно подводит именно к этому.

Поэтому будет полезно заглянуть внутрь портфеля крупнейшего и успешного пенсионного фонда мира, чтобы подглядеть пару-тройку идей (пусть и с временным лагом).

Например, в 2019 году Фонд инвестировал в РФ всего в 51 компанию, а в США - 1887.

Увидеть это в деталях, оценить динамику вложений и взгляды специалистов Фонда можно здесь. Выбирайте страну, класс активов (что это?) и 🚀

#цифры

По понятиям: ликвидность

Раньше, и особенно на этой неделе, мы касались такого понятия, как ликвидность. Давайте же разберемся, что оно значит.

В общих чертах, ликвидность - это способность одного актива превращаться в другой актив (или наша возможность превратить один актив в другой), выраженная в скорости и качестве такого превращения.

🔮 Под этим превращением часто имеют ввиду продажу чего бы то ни было за деньги (наличные или безналичные).

⏱ Под скоростью подразумевают время, необходимое для того, чтобы такая продажа состоялась.

🔎 Под качеством понимают, во-первых, сумму полученных денег – соответствует ли она реальной рыночной стоимости того актива, что мы продали; а во-вторых – качество денег (или иного актива), что мы получили.

Принято считать, что самой высокой ликвидностью в реальном мире обладают наличные деньги. Так, купюра в 1000 рублей быстро может превратиться в какой-то другой ресурс: в молоко, хлеб, поездку на такси и т.д.

Однако если у вас в руках 5000 рублей, а вы в сельской маршрутке, то может выясниться, что ликвидность кэша в этом случае ограничена. В итоге вам не могут дать сдачи и просят выйти. Бывало?

Или 1 млн долларов на необитаемом острове – он не имеет вообще никакой ликвидности. Только, может быть, полезность: с точки зрения горючего материала или источника тени.

Безналичные деньги тоже обладают высокой ликвидностью. На финансовом рынке именно их принято считать абсолютно ликвидными. С наличкой ведь трудно покупать и продавать ценные бумаги.

То, что мы можем купить на деньги, активы и пассивы, тоже обладает определенной ликвидностью. Машина ликвиднее квартиры, прошлая модель телефона ликвиднее, чем бывший в употреблении свитер. А в экономике в целом ликвидность служит популярным инструментом для сравнения компаний, активов, операций.

Например, для компании ликвидность – это в первую очередь наличие средств в нужном количестве, в нужное время, в нужном месте и в нужной валюте. И не все компании всегда хорошо справляются с обеспечением ликвидности. В корпоративном мире рассчитываются специальные показатели и коэффициенты: ликвидность мгновенная, быстрая, текущая, абсолютная. По ним управляющие и инвесторы оценивают положение дел и потенциал развития. Вот как важно понятие ликвидности в мире бизнеса 🧐

Нам, как инвесторам, тоже важно понимать, что различные финансовые инструменты имеют разную ликвидность. Например, акция компании Google стоит порядка 1,5 тысяч долларов за штуку, а акция Apple 119 долларов.

Как думаете, какая из акций будет более ликвидной в моменте при прочих равных?

Скорее всего, Apple, потому что из-за меньшей суммы на нее легче найти покупателя, т.е. ее можно быстрее превратить в деньги. А некоторые ценные бумаги и вовсе очень сложно продать – они так и называются: неликвидные.

Даже в обывательском плане ликвидность имеет значение.

Квартира в ипотеке менее ликвидна, чем без обременения; деньги на счете более ликвидны, чем деньги, застрявшие в квадратных метрах.

Иногда ликвидность – и вовсе ключевой вопрос. Бывает, смотришь на рынке у продавца выложены красивые овощи, спелые фрукты. А в мешок он тебе накладывает уже второй свежести 😤

Так что давайте повышать ликвидность и избегать неликвида.

#попонятиям

Раньше, и особенно на этой неделе, мы касались такого понятия, как ликвидность. Давайте же разберемся, что оно значит.

В общих чертах, ликвидность - это способность одного актива превращаться в другой актив (или наша возможность превратить один актив в другой), выраженная в скорости и качестве такого превращения.

🔮 Под этим превращением часто имеют ввиду продажу чего бы то ни было за деньги (наличные или безналичные).

⏱ Под скоростью подразумевают время, необходимое для того, чтобы такая продажа состоялась.

🔎 Под качеством понимают, во-первых, сумму полученных денег – соответствует ли она реальной рыночной стоимости того актива, что мы продали; а во-вторых – качество денег (или иного актива), что мы получили.

Принято считать, что самой высокой ликвидностью в реальном мире обладают наличные деньги. Так, купюра в 1000 рублей быстро может превратиться в какой-то другой ресурс: в молоко, хлеб, поездку на такси и т.д.

Однако если у вас в руках 5000 рублей, а вы в сельской маршрутке, то может выясниться, что ликвидность кэша в этом случае ограничена. В итоге вам не могут дать сдачи и просят выйти. Бывало?

Или 1 млн долларов на необитаемом острове – он не имеет вообще никакой ликвидности. Только, может быть, полезность: с точки зрения горючего материала или источника тени.

Безналичные деньги тоже обладают высокой ликвидностью. На финансовом рынке именно их принято считать абсолютно ликвидными. С наличкой ведь трудно покупать и продавать ценные бумаги.

То, что мы можем купить на деньги, активы и пассивы, тоже обладает определенной ликвидностью. Машина ликвиднее квартиры, прошлая модель телефона ликвиднее, чем бывший в употреблении свитер. А в экономике в целом ликвидность служит популярным инструментом для сравнения компаний, активов, операций.

Например, для компании ликвидность – это в первую очередь наличие средств в нужном количестве, в нужное время, в нужном месте и в нужной валюте. И не все компании всегда хорошо справляются с обеспечением ликвидности. В корпоративном мире рассчитываются специальные показатели и коэффициенты: ликвидность мгновенная, быстрая, текущая, абсолютная. По ним управляющие и инвесторы оценивают положение дел и потенциал развития. Вот как важно понятие ликвидности в мире бизнеса 🧐

Нам, как инвесторам, тоже важно понимать, что различные финансовые инструменты имеют разную ликвидность. Например, акция компании Google стоит порядка 1,5 тысяч долларов за штуку, а акция Apple 119 долларов.

Как думаете, какая из акций будет более ликвидной в моменте при прочих равных?

Скорее всего, Apple, потому что из-за меньшей суммы на нее легче найти покупателя, т.е. ее можно быстрее превратить в деньги. А некоторые ценные бумаги и вовсе очень сложно продать – они так и называются: неликвидные.

Даже в обывательском плане ликвидность имеет значение.

Квартира в ипотеке менее ликвидна, чем без обременения; деньги на счете более ликвидны, чем деньги, застрявшие в квадратных метрах.

Иногда ликвидность – и вовсе ключевой вопрос. Бывает, смотришь на рынке у продавца выложены красивые овощи, спелые фрукты. А в мешок он тебе накладывает уже второй свежести 😤

Так что давайте повышать ликвидность и избегать неликвида.

#попонятиям

О том, как для нас проявляется глобализация

На той неделе мы вплотную подошли к самому острому и горячему вопросу с просторов Интернета: ипотека или инвестиции+аренда?

Я обещал цифры и они уже здесь. Но прежде хочется обратить ваше внимание на то, что любые цифры - это какой-то конкретный, а ещё чаще средний, случай.

Поэтому любую ситуацию стоит рассматривать индивидуально, волшебной таблетки или универсального решения не будет. То, что будет полезно одному, другого погубит.

Стоит перепроверить, когда вы в очередном месте слышите: Все на фондовый рынок, ETF, IPO, Forex! Также стоит задуматься, когда вас безапелляционно склоняют к недвижимости, ведь она – наше все (как и газ, и нефть).

Так уж сложилось, что квартирный вопрос в нашей стране был и остается одним из ключевых, а вложения в бетон доступнее и понятнее, чем в финансовые рынки. Поэтому я и хочу уделить ему такое внимание и приглашаю вас в мир, где доллар стоит 30 рублей, ставки по ипотеке на уровне 22%, а мы сами - моложе на 11 лет.

Добро пожаловать в Россию и Петербург, в сентябрь 2009 года!

Почему 11 лет назад? Именно этот срок считается средним сроком погашения ипотеки в России. Поэтому, вернувшись в 2009 год, мы сможем, как настоящие мастера по левой части графика, увидеть развитие чьей-то реальной истории.

Тем более, что развивалась она, на первый взгляд, даже очень хорошо.

Если верить данным ЕМЛС, средняя стоимость квадратного метра на 07.09.09 составляла порядка 76 тысяч рублей. А значит гипотетическая однушка в 35 квадратов обошлась бы на вторичке в 2,66 млн. рублей. Месяц назад, в сентябре 2020 года стоимость того же среднего петербургского метра поднялась до 158 тысяч. Браво, квартира выросла в цене больше, чем в 2 раза: долой инвестиции, даешь многоэтажки! 📢

Хотя простая средняя годовая доходность этой истории составила всего порядка 7%, что весьма скромно. В 2009 году можно было положить депозит на год под 13%, значит даже на такой долгий срок, как у нас, ставка составила бы процентов 8-10%. И это первый звоночек.

Второй звоночек связан с глобализацией. Не секрет, что сегодня страны и рынки связаны друг с другом теснее, чем раньше. Если упростить эту мысль, то даже цена на буханку хлеба сегодня зависит от курса доллара или евро, за которые была куплена технология выпекания или сама хлебопечка (или технология хлебопечки). Даже там, где нет никаких расчетов в валюте, есть валютный риск.

И вот, что он делает с нашей питерской однушкой. Еще в сентябре 2009 года она стоила целых 84 тысячи долларов, а через 11 лет ее цена упала до 73 тысяч. Отрицательная доходность, однако. На графике хорошо видно, как обманчивы доходы в рублях: реального падения не видишь, а оно есть.

И если даже это для нас не аргумент, то завтра будет настоящее мясо.

🥩 Покажу вам расчеты сценариев с ипотекой на эту самую однушку и альтернативы в виде аренды и инвестирования первоначального взноса в фондовый рынок.

#траты #долг #инвестиции

На той неделе мы вплотную подошли к самому острому и горячему вопросу с просторов Интернета: ипотека или инвестиции+аренда?

Я обещал цифры и они уже здесь. Но прежде хочется обратить ваше внимание на то, что любые цифры - это какой-то конкретный, а ещё чаще средний, случай.

Поэтому любую ситуацию стоит рассматривать индивидуально, волшебной таблетки или универсального решения не будет. То, что будет полезно одному, другого погубит.

Стоит перепроверить, когда вы в очередном месте слышите: Все на фондовый рынок, ETF, IPO, Forex! Также стоит задуматься, когда вас безапелляционно склоняют к недвижимости, ведь она – наше все (как и газ, и нефть).

Так уж сложилось, что квартирный вопрос в нашей стране был и остается одним из ключевых, а вложения в бетон доступнее и понятнее, чем в финансовые рынки. Поэтому я и хочу уделить ему такое внимание и приглашаю вас в мир, где доллар стоит 30 рублей, ставки по ипотеке на уровне 22%, а мы сами - моложе на 11 лет.

Добро пожаловать в Россию и Петербург, в сентябрь 2009 года!

Почему 11 лет назад? Именно этот срок считается средним сроком погашения ипотеки в России. Поэтому, вернувшись в 2009 год, мы сможем, как настоящие мастера по левой части графика, увидеть развитие чьей-то реальной истории.

Тем более, что развивалась она, на первый взгляд, даже очень хорошо.

Если верить данным ЕМЛС, средняя стоимость квадратного метра на 07.09.09 составляла порядка 76 тысяч рублей. А значит гипотетическая однушка в 35 квадратов обошлась бы на вторичке в 2,66 млн. рублей. Месяц назад, в сентябре 2020 года стоимость того же среднего петербургского метра поднялась до 158 тысяч. Браво, квартира выросла в цене больше, чем в 2 раза: долой инвестиции, даешь многоэтажки! 📢

Хотя простая средняя годовая доходность этой истории составила всего порядка 7%, что весьма скромно. В 2009 году можно было положить депозит на год под 13%, значит даже на такой долгий срок, как у нас, ставка составила бы процентов 8-10%. И это первый звоночек.

Второй звоночек связан с глобализацией. Не секрет, что сегодня страны и рынки связаны друг с другом теснее, чем раньше. Если упростить эту мысль, то даже цена на буханку хлеба сегодня зависит от курса доллара или евро, за которые была куплена технология выпекания или сама хлебопечка (или технология хлебопечки). Даже там, где нет никаких расчетов в валюте, есть валютный риск.

И вот, что он делает с нашей питерской однушкой. Еще в сентябре 2009 года она стоила целых 84 тысячи долларов, а через 11 лет ее цена упала до 73 тысяч. Отрицательная доходность, однако. На графике хорошо видно, как обманчивы доходы в рублях: реального падения не видишь, а оно есть.

И если даже это для нас не аргумент, то завтра будет настоящее мясо.

🥩 Покажу вам расчеты сценариев с ипотекой на эту самую однушку и альтернативы в виде аренды и инвестирования первоначального взноса в фондовый рынок.

#траты #долг #инвестиции

{kind=link}

О том, что слово - не воробей

Ранее заявленные краткосрочные цели каналы выполнены (а как дела с вашими?).

И чтобы это отметить, наш шеф-редактор предлагает новую рубрику Финансовая среда, с тегом #среда

Каждую среду после обеда на канале будут появляться короткие вопросы-квизы на различные финансовые темы, обычаи, случаи, факты и т.п. - все из финансовой среды

Угадывайте верные ответы, пересылайте друзьям - что-то новое и полезное наверняка найдётся!

Первый вопрос уже совсем скоро ⏩

Ранее заявленные краткосрочные цели каналы выполнены (а как дела с вашими?).

И чтобы это отметить, наш шеф-редактор предлагает новую рубрику Финансовая среда, с тегом #среда

Каждую среду после обеда на канале будут появляться короткие вопросы-квизы на различные финансовые темы, обычаи, случаи, факты и т.п. - все из финансовой среды

Угадывайте верные ответы, пересылайте друзьям - что-то новое и полезное наверняка найдётся!

Первый вопрос уже совсем скоро ⏩

#среда

Во многих странах есть культура подарков в виде денег в конверте. Но в Китае для этого используются только конверты определенного цвета.

Какого?

Во многих странах есть культура подарков в виде денег в конверте. Но в Китае для этого используются только конверты определенного цвета.

Какого?

Anonymous Quiz

11%

Чёрного

17%

Зелёного

59%

Красного

12%

Белого

О том, кто в левом углу ринга

Когда я понял, что в России доходность и стоимость актива лучше измерять в долларах, то увеличил долю длинного инвестирования в американский рынок с 40% до 60%.

Обычно вопрос о том, в каких пропорциях делить инвестиции, остается открытым, так как привязан к личным целям, моделям потребления и готовности к риску. Но цифра 60% нам еще с вами встретится.

Вернемся к нашей однушкес видом в питерский колодец или на промзону в уже далеком сентябре 2009 года. Она стоит около ₽2,66 млн, и чтобы купить ее, давайте возьмем ипотеку на 11 лет и посмотрим, как изменится величина наших собственных активов к 2020 году.

В то время ипотечные ставки были на уровне 20-22%, а сегодня уже 6-6,5%. Тогда рефинансирование было не особо развито, даже сейчас к нему больше вопросов, чем прозрачных ответов, поэтому возьмем среднюю ставку 15%. Будем считать, что в течение следующих 11 лет мы следили за ипотечным рынком, но снижать ставку вслед за ним у нас получалось далеко не всегда. В качестве первоначального взноса будем рассматривать 20% от стоимости квартиры – минимальную сумму по условиям стандартной ипотеки.

Как фору, не будем учитывать расходы на покупку (например, комиссии, пошлины, доверенности и пр.), а также расходы на получение и существование ипотеки (оценка, справки, страхование). Ну и не будем включать сюда расходы на обновление ремонта, мебель, технику и т.п.

С такими вводными у нас получается следующее:

💵 первоначальный взнос ₽532 тыс

размер кредита ₽2,13 млн

📆 ежемесячный аннуитетный платеж около ₽33 тысяч

😕 сумма процентов за весь срок ₽2,229 млн

🏠 итоговая стоимость квартиры для нас ₽4,36 млн

🕰 срок, когда квартира перешла в нашу собственность полностью – 132 месяца

Плюс как мы выяснили вчера, сама по себе квартира на рынке к сентябрю 2020 года будет стоить около ₽5,54 млн.

Что же значат все эти цифры вместе?

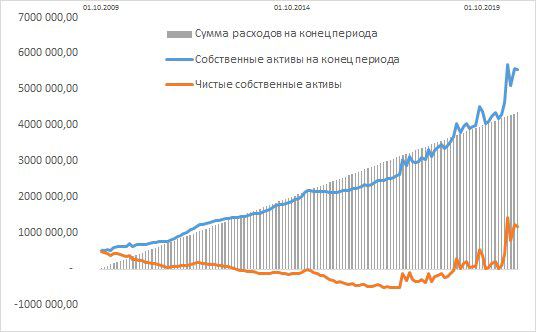

Наши собственные активы на начало периода ₽532 тыс, активы на конец (стоимость квартиры) ₽5,54 млн, средняя годовая доходность (с использованием сложного процента) составила 24%. Но если вспомнить о понесенных расходах в виде процентов, то чистые активы на конец окажутся всего ₽1,18 млн, а чистая годовая доходность – на уровне 7,6%. Не густо.

Несмотря на то, что мы помним о временной стоимости денег, я специально не учитываю здесь дисконтирование денежных потоков, дабы не усложнять.

Как видно на графике, в определенный момент наши чистые активы даже уходили в отрицательную зону, т.е. общие расходы перекрывали доход от возможной продажи квартиры по рыночной цене. И длился такой период ни много, ни мало – почти 6 лет (!).

В реальности ситуация, конечно же, отличалась бы от модели, но не значительно – в жизни есть и все опущенные нами расходы, есть и более точное следование за рыночной ставкой по ипотеке. А досрочное погашение, кстати, мы уже заочно учли в среднем сроке ипотеки, который как раз-таки и формируется за счет того, что кто-то гасит досрочно, а кто-то нет.

Несмотря ни на что, 11 лет и квартира наша. А ипотека дает определенную надежность: знаешь, сколько платить и когда, вынимаешь из зарплаты и не паришься за финансовую дисциплину, знаешь наперед свою долю после продажи квартиры, все на бумаге, все понятно, а если что – банк подскажет (ага, конечно).

🤔 А что было бы, живи мы в арендованном жилье с первоначальным взносом, инвестированным в фондовый рынок?

#траты #долг #инвестиции

Когда я понял, что в России доходность и стоимость актива лучше измерять в долларах, то увеличил долю длинного инвестирования в американский рынок с 40% до 60%.

Обычно вопрос о том, в каких пропорциях делить инвестиции, остается открытым, так как привязан к личным целям, моделям потребления и готовности к риску. Но цифра 60% нам еще с вами встретится.

Вернемся к нашей однушке

В то время ипотечные ставки были на уровне 20-22%, а сегодня уже 6-6,5%. Тогда рефинансирование было не особо развито, даже сейчас к нему больше вопросов, чем прозрачных ответов, поэтому возьмем среднюю ставку 15%. Будем считать, что в течение следующих 11 лет мы следили за ипотечным рынком, но снижать ставку вслед за ним у нас получалось далеко не всегда. В качестве первоначального взноса будем рассматривать 20% от стоимости квартиры – минимальную сумму по условиям стандартной ипотеки.

Как фору, не будем учитывать расходы на покупку (например, комиссии, пошлины, доверенности и пр.), а также расходы на получение и существование ипотеки (оценка, справки, страхование). Ну и не будем включать сюда расходы на обновление ремонта, мебель, технику и т.п.

С такими вводными у нас получается следующее:

💵 первоначальный взнос ₽532 тыс

размер кредита ₽2,13 млн

📆 ежемесячный аннуитетный платеж около ₽33 тысяч

😕 сумма процентов за весь срок ₽2,229 млн

🏠 итоговая стоимость квартиры для нас ₽4,36 млн

🕰 срок, когда квартира перешла в нашу собственность полностью – 132 месяца

Плюс как мы выяснили вчера, сама по себе квартира на рынке к сентябрю 2020 года будет стоить около ₽5,54 млн.

Что же значат все эти цифры вместе?

Наши собственные активы на начало периода ₽532 тыс, активы на конец (стоимость квартиры) ₽5,54 млн, средняя годовая доходность (с использованием сложного процента) составила 24%. Но если вспомнить о понесенных расходах в виде процентов, то чистые активы на конец окажутся всего ₽1,18 млн, а чистая годовая доходность – на уровне 7,6%. Не густо.

Несмотря на то, что мы помним о временной стоимости денег, я специально не учитываю здесь дисконтирование денежных потоков, дабы не усложнять.

Как видно на графике, в определенный момент наши чистые активы даже уходили в отрицательную зону, т.е. общие расходы перекрывали доход от возможной продажи квартиры по рыночной цене. И длился такой период ни много, ни мало – почти 6 лет (!).

В реальности ситуация, конечно же, отличалась бы от модели, но не значительно – в жизни есть и все опущенные нами расходы, есть и более точное следование за рыночной ставкой по ипотеке. А досрочное погашение, кстати, мы уже заочно учли в среднем сроке ипотеки, который как раз-таки и формируется за счет того, что кто-то гасит досрочно, а кто-то нет.

Несмотря ни на что, 11 лет и квартира наша. А ипотека дает определенную надежность: знаешь, сколько платить и когда, вынимаешь из зарплаты и не паришься за финансовую дисциплину, знаешь наперед свою долю после продажи квартиры, все на бумаге, все понятно, а если что – банк подскажет (ага, конечно).

🤔 А что было бы, живи мы в арендованном жилье с первоначальным взносом, инвестированным в фондовый рынок?

#траты #долг #инвестиции

{kind=link}

О том, кто в правом углу ринга

Встречайте второго оппонента нашего виртуально-исторического спора на инвестиционные темы – аренду вместе с инвестициями в фондовый рынок. В этом сценарии мы отказываемся от покупки квартиры в ипотеку и взамен начинаем копить деньги с помощью инвестирования.

Ну а пока снимаем ту же однушку 🤷🏻♂️

Примем среднюю стоимость аренды на уровне ₽27 тысяч. Скорее всего в 2009 году аренда обошлась бы нам заметно дешевле, ведь даже сегодня, спустя 11 лет, в Питере можно снимать неплохую 1.к.кв. квартиру и за ₽20к, и за ₽25к. Но пусть уж мы будем с небольшой претензией, поэтому и квартиру подберем себе подороже.

В итоге, по сравнению с ипотекой у нас будет ежемесячно оставаться по ₽6 тысяч, которые мы стабильно и методично будем относить на фондовый рынок. Кроме того, наш стартовый капитал – это первоначальный взнос в размере ₽532 тысяч.

Как будем инвестировать?

Мы живем в рублевой зоне и тратим в рублях, значит в российский рынок. Но мы помним, что происходило с ценой квартиры в долларах, поэтому про долларовые активы тоже забывать не будем. В идеале нам бы вложиться в рублевые и в долларовые активы в какой-то определенной пропорции, например, 50/50. Это даст нам географическую диверсификацию: когда в России плохо, в Америке может быть хорошо, и наоборот.

Покупать конкретные акции или облигации мы не станем. Допустим, что мы в этом не разбираемся и разбираться не хотим. Да и риск на конкретный бизнес может быть довольно высоким. Поэтому для модели возьмем довольно простой принцип – вложимся в широкий рынок, который будем отслеживать через индекс.

Для России – индекс Московской биржи (iMOEX), для Америки – индекс S&P500 (SPY). Такой способ – это покупка определенной доли акций каждой более-менее значимой компании на соответствующем рынке и затем плавание вместе с общим рынком. Получается дополнительная диверсификация с точки зрения риска на отдельного эмитента, потому что их у нас много. Благо, такие индексы, доли и состав компаний рассчитываются за нас специальными организациями и даже биржами.

Правда покупать непосредственно акции всех входящих в индекс компаний может быть технически сложно и накладно. Нужна большая сумма вложений, чтобы повторить структуру реального индекса и затем следовать ей. Поэтому в модели будем смотреть на индекс, но на практике нам понадобился бы exchange traded fund, ETF.

ETF - это специальный инструмент, который позволяет покупать одну бумагу, внутри стоимости которой уже распределены по пропорциям все компании, входящие в фокус этого ETF, например, из индекса или из определенной страны, сегмента рынка и т.д. ETF на iMOEX появится только в 2013 году, но ETF на SPY существовал уже в 2009.

▶️ Кстати, расходы на брокерскую и биржевую комиссии, депозитарий, а также на вознаграждение за управление ETF и ошибку слежения мы не будем учитывать (но если очень захочется, вычтем до 1,5% годовых из конечного результата).

Если слова последних абзацев для вас лишь белый шум – не беда, оставайтесь на канале и все изменится!

#траты #долг #инвестиции

Встречайте второго оппонента нашего виртуально-исторического спора на инвестиционные темы – аренду вместе с инвестициями в фондовый рынок. В этом сценарии мы отказываемся от покупки квартиры в ипотеку и взамен начинаем копить деньги с помощью инвестирования.

Ну а пока снимаем ту же однушку 🤷🏻♂️

Примем среднюю стоимость аренды на уровне ₽27 тысяч. Скорее всего в 2009 году аренда обошлась бы нам заметно дешевле, ведь даже сегодня, спустя 11 лет, в Питере можно снимать неплохую 1.к.кв. квартиру и за ₽20к, и за ₽25к. Но пусть уж мы будем с небольшой претензией, поэтому и квартиру подберем себе подороже.

В итоге, по сравнению с ипотекой у нас будет ежемесячно оставаться по ₽6 тысяч, которые мы стабильно и методично будем относить на фондовый рынок. Кроме того, наш стартовый капитал – это первоначальный взнос в размере ₽532 тысяч.

Как будем инвестировать?

Мы живем в рублевой зоне и тратим в рублях, значит в российский рынок. Но мы помним, что происходило с ценой квартиры в долларах, поэтому про долларовые активы тоже забывать не будем. В идеале нам бы вложиться в рублевые и в долларовые активы в какой-то определенной пропорции, например, 50/50. Это даст нам географическую диверсификацию: когда в России плохо, в Америке может быть хорошо, и наоборот.

Покупать конкретные акции или облигации мы не станем. Допустим, что мы в этом не разбираемся и разбираться не хотим. Да и риск на конкретный бизнес может быть довольно высоким. Поэтому для модели возьмем довольно простой принцип – вложимся в широкий рынок, который будем отслеживать через индекс.

Для России – индекс Московской биржи (iMOEX), для Америки – индекс S&P500 (SPY). Такой способ – это покупка определенной доли акций каждой более-менее значимой компании на соответствующем рынке и затем плавание вместе с общим рынком. Получается дополнительная диверсификация с точки зрения риска на отдельного эмитента, потому что их у нас много. Благо, такие индексы, доли и состав компаний рассчитываются за нас специальными организациями и даже биржами.

Правда покупать непосредственно акции всех входящих в индекс компаний может быть технически сложно и накладно. Нужна большая сумма вложений, чтобы повторить структуру реального индекса и затем следовать ей. Поэтому в модели будем смотреть на индекс, но на практике нам понадобился бы exchange traded fund, ETF.

ETF - это специальный инструмент, который позволяет покупать одну бумагу, внутри стоимости которой уже распределены по пропорциям все компании, входящие в фокус этого ETF, например, из индекса или из определенной страны, сегмента рынка и т.д. ETF на iMOEX появится только в 2013 году, но ETF на SPY существовал уже в 2009.

▶️ Кстати, расходы на брокерскую и биржевую комиссии, депозитарий, а также на вознаграждение за управление ETF и ошибку слежения мы не будем учитывать (но если очень захочется, вычтем до 1,5% годовых из конечного результата).

Если слова последних абзацев для вас лишь белый шум – не беда, оставайтесь на канале и все изменится!

#траты #долг #инвестиции

Какая пропорция между инвестициями в РФ и в США поможет получить квартиру раньше, чем по ипотеке? И возможно ли это в принципе, в нашем случае?

Anonymous Poll

1%

100% iMOEX

11%

Пропорция в пользу iMOEX

19%

100% SPY

59%

Пропорция в пользу SPY

10%

100% в ипотеку, ничего кроме

Цифровая пятница: о том, что готовит нам день завтрашний

🗓 02.11.20

это занимательная дата в интересном и не всегда позитивном 2020 году. Кроме того, что эту дату можно одинаково читать слева направо и справа налево, в этот день:

📈 Московская биржа планирует запустить торги ещё 20 иностранными акциями и депозитарными расписками. Среди них в основном американский (например Tesla, EA, Ford) и китайский рынок (например, Baidu, Alibaba).

📉 Наступит канун выборов президента в Америке, которые запланированы на 3 ноября и могут изменить ход истории, как в вопросе торговой войны с Китаем, так и в отношении антироссийских санкций. Скорее всего, это событие станет определяющим для финансовых рынков. По текущим опросам, преимущество на стороне Джо Байдена, с которым многие эксперты связывают повышенные риски обострения отношений с Россией.

#цифры

🗓 02.11.20

это занимательная дата в интересном и не всегда позитивном 2020 году. Кроме того, что эту дату можно одинаково читать слева направо и справа налево, в этот день:

📈 Московская биржа планирует запустить торги ещё 20 иностранными акциями и депозитарными расписками. Среди них в основном американский (например Tesla, EA, Ford) и китайский рынок (например, Baidu, Alibaba).

📉 Наступит канун выборов президента в Америке, которые запланированы на 3 ноября и могут изменить ход истории, как в вопросе торговой войны с Китаем, так и в отношении антироссийских санкций. Скорее всего, это событие станет определяющим для финансовых рынков. По текущим опросам, преимущество на стороне Джо Байдена, с которым многие эксперты связывают повышенные риски обострения отношений с Россией.

#цифры