Разобрал позицию властей и многих экономистов, оценил макропоказатели, сколько нужно влить в экономику, в том числе с помощью квази-вертолета, предложил способы финансирования дефицита бюджета и логику для всей антикризисной политики. Коротко - нужно исходить от реальных проблем и потерь экономики, а не считать "ограниченные" финансовые ресурсы. Один вопрос беспокоит - о чем молчит Максим Орешкин? #mmt

Medium

О макроэкономической политике во времена великого локдауна

Экономисты у власти продолжают находиться под влиянием догм и пережитков прошлого и не слышат экономистов вне власти

⛔️ Безопасный уровень госдолга – это не только проценты к ВВП, но и сбалансированная структура долга по срокам, без пиков платежей, разумная стоимость обслуживания долга, когда доля процентных расходов не вытесняет другие расходы бюджета. Этот показатель очень важен.

Показатели доли процентных расходов, сроков до погашения – не имеют значения для суверенной страны, занимающей в своей валюте. Это выдуманные ограничения, основанные на представлении о деньгах из времен золотого стандарта или фиксированных валютных курсов (как будто деньги добывают из золота или иностранной резервной валюты). Деньги в современной системе плавающих курсов создаются самим фактом создания нового кредита или трат государства. И экономике нужно будет платить проценты по всем долгам, все также из новых долгов.

Итак, дополнительно тратить ФНБ министр финансов не желает (правильно), даже предлагает уменьшить траты, «застопорив» цену отсечения нефти на $42,4 (неправильно), «печатать» с использованием Банка России не готов (неправильно), размещать много гособлигаций в рынок – нет, проценты им ещё платить (неправильно). Везде расставлены ловушки, основанные на стереотипах из времен золотого стандарта и неверном понимании работы системы.

Приведу пример правильных вопросов из статьи на ft.com от Стефани Келтон: In truth, currency-issuing governments can safely spend without borrowing. The debt overhang that many are worried about can be avoided. That is not to say that there is anything wrong with offering people an interest-bearing alternative to government currency. Bonds are a gift to investors, not a sign of dependency on them. The question we should be debating, then, is how much “interest income” should governments be paying out, and to whom? #mmt

Показатели доли процентных расходов, сроков до погашения – не имеют значения для суверенной страны, занимающей в своей валюте. Это выдуманные ограничения, основанные на представлении о деньгах из времен золотого стандарта или фиксированных валютных курсов (как будто деньги добывают из золота или иностранной резервной валюты). Деньги в современной системе плавающих курсов создаются самим фактом создания нового кредита или трат государства. И экономике нужно будет платить проценты по всем долгам, все также из новых долгов.

Итак, дополнительно тратить ФНБ министр финансов не желает (правильно), даже предлагает уменьшить траты, «застопорив» цену отсечения нефти на $42,4 (неправильно), «печатать» с использованием Банка России не готов (неправильно), размещать много гособлигаций в рынок – нет, проценты им ещё платить (неправильно). Везде расставлены ловушки, основанные на стереотипах из времен золотого стандарта и неверном понимании работы системы.

Приведу пример правильных вопросов из статьи на ft.com от Стефани Келтон: In truth, currency-issuing governments can safely spend without borrowing. The debt overhang that many are worried about can be avoided. That is not to say that there is anything wrong with offering people an interest-bearing alternative to government currency. Bonds are a gift to investors, not a sign of dependency on them. The question we should be debating, then, is how much “interest income” should governments be paying out, and to whom? #mmt

Ft

Can governments afford the debts they are piling up to stabilise economies?

Two experts debate the long-term impact on inflation of the Covid-19 rescue packages

MMT-событие года в России. "Ведомости" и Дмитрий Гринкевич написали большую статью о теории, где собрали разные точки зрения. Как оголтелых критиков (К.Рогофф, Р.Брукс), критиков для приличия или по недоразумению (А.Кубышкин, А.Исаков, Г.Жирнов), так и сторонников современной денежной теории, включая мою точку зрения - из практики, М.Орешкина - наиболее выверенную (приятно раз в год сверять часы - читаем и слушаем друг друга - 2019, 2020, 2021), товарищей из New Deal ("Новый курс", Д.Григорьев, И.Иванов) - наиболее подкованную в теории.

https://bit.ly/3UTGl44

Читайте и задавайте вопросы по содержанию. Я прокомментирую лишь некоторые недоразумения:

⛔️ А.Кубышкин "теория не учитывает, что в реальности основная денежная масса генерируется частным международным банковским бизнесом через постоянное увеличение кредитования" - конечно, не так. MMT верно описывает реальность, где деньги создаются как государством, так и частными банками... "В нынешней фазе для России СДТ неприменима" - теория работает в любой экономике, для периферийных акценты смещаются на возможности контролировать валютный курс. Когда в России нет табу на свободное движение капитала, то все упрощается.

⛔️ А.Исаков: "Теория работает в условиях, когда деньги крайне дешевы... Сторонники СДТ признавали политику вертолетных денег 2020–2021 гг. и радикального роста бюджетных трат тестом теории на практике". Стоимость денег определяет не рынок, а сам эмитент. Теория работает при любых ставках - просто надо понимать, к каким балансовым последствиям ведут низкие и высокие ставки. Сторонники СДТ никогда не поддерживали вертолетные деньги и радикальный рост бюджетных трат. Вместо этого у теории есть Job Guarantee, как автоматический регулятор и рынка труда, и инфляции.

🟠 Г.Жирнов: "Согласно «чистой» СДТ, изменение ставок не помогает управлять кредитованием и совокупным спросом – этот тезис является неверным". Не так, MMT говорит, что это неэффективно и имеет кучу побочных эффектов. А на примере и мира, и России мы видим, что только существенное и резкое изменение ставок (7.25-4.25-20-7.5) на что-то влияет, но создавая большее рисков. Григория я бы записал в сторонники, но он для приличия занял нейтральную позицию.

📝 Событием года для MMT за рубежом можно назвать статью Адама Туза "что если Россия воспримет идеи MMT и осознает свой суверенитет".

#MMT

https://bit.ly/3UTGl44

https://bit.ly/3UTGl44

Читайте и задавайте вопросы по содержанию. Я прокомментирую лишь некоторые недоразумения:

⛔️ А.Кубышкин "теория не учитывает, что в реальности основная денежная масса генерируется частным международным банковским бизнесом через постоянное увеличение кредитования" - конечно, не так. MMT верно описывает реальность, где деньги создаются как государством, так и частными банками... "В нынешней фазе для России СДТ неприменима" - теория работает в любой экономике, для периферийных акценты смещаются на возможности контролировать валютный курс. Когда в России нет табу на свободное движение капитала, то все упрощается.

⛔️ А.Исаков: "Теория работает в условиях, когда деньги крайне дешевы... Сторонники СДТ признавали политику вертолетных денег 2020–2021 гг. и радикального роста бюджетных трат тестом теории на практике". Стоимость денег определяет не рынок, а сам эмитент. Теория работает при любых ставках - просто надо понимать, к каким балансовым последствиям ведут низкие и высокие ставки. Сторонники СДТ никогда не поддерживали вертолетные деньги и радикальный рост бюджетных трат. Вместо этого у теории есть Job Guarantee, как автоматический регулятор и рынка труда, и инфляции.

🟠 Г.Жирнов: "Согласно «чистой» СДТ, изменение ставок не помогает управлять кредитованием и совокупным спросом – этот тезис является неверным". Не так, MMT говорит, что это неэффективно и имеет кучу побочных эффектов. А на примере и мира, и России мы видим, что только существенное и резкое изменение ставок (7.25-4.25-20-7.5) на что-то влияет, но создавая большее рисков. Григория я бы записал в сторонники, но он для приличия занял нейтральную позицию.

📝 Событием года для MMT за рубежом можно назвать статью Адама Туза "что если Россия воспримет идеи MMT и осознает свой суверенитет".

#MMT

https://bit.ly/3UTGl44

Ведомости

В США обвинили в рецессии теорию, набирающую популярность в России

Учению симпатизирует Орешкин, хотя сам себя и называет «сторонником реальной жизни»

Про курс и как Банк России мог влить ~2 трлн руб. в бюджет:

1️⃣ либо конвертировал резервы из ФНБ в рубли, а ФКазначейство разместило их в банках;

2️⃣ либо купил инвалюту у банков, чтобы частично закрыть их ОВП - она оставалась супер-положительной на 1 декабря $73 млрд. Вся схема сложнее - скрытые расходы бюджета идут на выкуп инвалюты у банков, Банк России меняет валюту на рубли для Минфина. Вспоминаем, как неожиданно увеличилась бюджетная роспись с 29 до 31 трлн в декабре.

✅ Вот почему курс USD так быстро вырос в декабре до 70.34 - ЦБ вернул банкам капитал, который те потеряли на волатильности в марте-апреле 2022 и восполнил запасы ликвидности в бюджете (#куяримпорусски как в 2020 при переводе акций Сбера на ~2 трлн из ЦБ в Минфин).

🙏 Заранее извиняюсь, если снова раскрыл чью-то схему.

🎯 Что будет с курсом - он должен быть относительно стабильным, а не летать вслед за торговым балансом и потоками капитала #MMT. Квази-управление либо через ОВП банков, либо операции ЦБ через корсчета банков.

@truevalue

1️⃣ либо конвертировал резервы из ФНБ в рубли, а ФКазначейство разместило их в банках;

2️⃣ либо купил инвалюту у банков, чтобы частично закрыть их ОВП - она оставалась супер-положительной на 1 декабря $73 млрд. Вся схема сложнее - скрытые расходы бюджета идут на выкуп инвалюты у банков, Банк России меняет валюту на рубли для Минфина. Вспоминаем, как неожиданно увеличилась бюджетная роспись с 29 до 31 трлн в декабре.

✅ Вот почему курс USD так быстро вырос в декабре до 70.34 - ЦБ вернул банкам капитал, который те потеряли на волатильности в марте-апреле 2022 и восполнил запасы ликвидности в бюджете (#куяримпорусски как в 2020 при переводе акций Сбера на ~2 трлн из ЦБ в Минфин).

🙏 Заранее извиняюсь, если снова раскрыл чью-то схему.

🎯 Что будет с курсом - он должен быть относительно стабильным, а не летать вслед за торговым балансом и потоками капитала #MMT. Квази-управление либо через ОВП банков, либо операции ЦБ через корсчета банков.

@truevalue

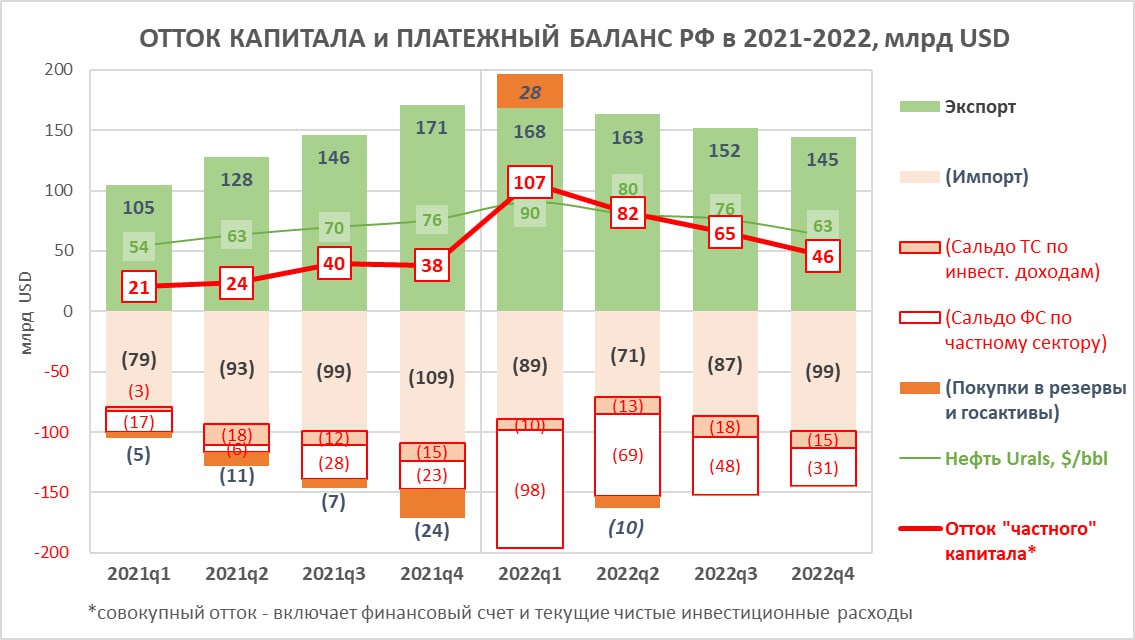

ОТТОК КАПИТАЛА $300 млрд в 2022. Оценка платежного баланса от Банка России позволяет сделать следующую разбивку по кварталам - 107, 82, 65, 46 млрд в 1-4 квартале 2022. Отток капитала из России сокращается вместе со снижением цен на нефть, цен и объемов экспорта газа, постепенным восстановлением импорта.

При этом, видим, как разнонаправленно вел себя курс рубля при схожей динамике потоков капитала. Потому что важен не баланс внешней торговли (и не баланс бюджета - у нас часто вспоминают про курс при дефиците бюджета), а как формируются потоки капитала внутри него и к каким балансовым последствиям приводят. Об этом ниже 🔻

📊 300 – отток остается очень высоким по историческим меркам – в среднем за 11 лет 2011-21 он составлял ~$100 млрд в год, (в 2021 - 122). Часть формировали нерезиденты – они не реинвестировали все доходы и продавали в чистом виде российские активы. Поскольку сейчас потоки капитала для нерезидентов существенно ограничены, отток у резидентов вырос больше чем в 3 раза. 300 - близко к моим оценкам из прогноза Банка России в октябре 2022.

🔻 Как считается 300 млрд:

➕ 282 торговый баланс = 628 экспорт – 346 импорт (отток капитала является финансовым отражением чистого оттока реальных товаров и услуг, разница между экспортом и импортом – это чьи-то финансовые сбережения, которые идут или в накопление внешних финансовых активов, или на погашение ранее взятых внешних обязательств)

➕ 18 сокращение валютных резервов в результате операций (это сейчас скрыто в платежном балансе, но я ранее находил, сколько продал 33 и купил 10 Банк России в феврале-апреле 2022, ещё на 5 были покупки в январе по бюджетному правилу)

🔻 Как формируются 300 млрд:

➕ 180 = 107 + 55 + 18 ушло в прирост активов, где 107 – чистое приобретение иностранных активов резидентов по платежному балансу, 55 – чистые выплаты в пользу нерезидентов текущих доходов (первичные и вторичные доходы), которые сейчас преимущественно идут на счета типа C в рублях и являются притоком активов от нерезидентов, 18 – сокращение валютных резервов ЦБ в чью-то пользу.

➕ 116 ушло на погашение обязательств (внешний долг РФ сократился на $100 млрд до 382 - это изменение нужно скорректировать на переоценку рублевой части долга и другие технические операции, например, часть нерезидентов в ОФЗ оказались резидентами в ноябре 2022).

➕ 4 прочие мелкие статьи = 6 ошибок и пропусков – 2 счет операций с капиталом (могло уйти как в активы, так и обязательства)

🔻 Самое интересное для курса – у кого, в связи с чем и для каких целей образовались $180 млрд активов в иностранной валюте:

➕ до 50 в чистом виде купили физлица по данным за 11 мес. (до 27 млрд операции с наличной инвалютой, депозитами в российских и иностранных банках, но ещё 20-29 млрд - покупки акций и паев, преимущественно российских, в сумме на 2 трлн руб. с пиками по 0.5 трлн в марте и сентябре – здесь с другой стороны могли быть в основном нерезиденты) – обратной продажи не увидим по этим активам.

➕ до 70 добавилось в открытую валютную позицию банков - ОВП должна быть закрыта в перспективе продажей валюты за рубли.

➕ до 70 – новые валютные активы у экспортеров или госструктур (например, 15 млрд аванс на строительство турецкой АЭС дочкой Росатома) – могут вернуться на рынок либо пойти на погашение внешнего долга или скрытый импорт.

✅ ВЫВОД ИЗ ТЕОРИИ:

Отток капитала – это, на самом деле, не отток, а создание активов резидентов в иностранной валюте, который возникает из сокращения чистых активов нерезидентов (в балансе нерезидентов могут как увеличиваться долги, так и сокращаться активы)

По аналогии -

Дефицит бюджета – это никакой не отток, а создание чистых финансовых активов для частного сектора в национальной валюте (хотя бюджет может создавать и активы в инвалюте, правда, если хочет поделиться своим финансовым суверенитетом) #MMT

@truevalue

При этом, видим, как разнонаправленно вел себя курс рубля при схожей динамике потоков капитала. Потому что важен не баланс внешней торговли (и не баланс бюджета - у нас часто вспоминают про курс при дефиците бюджета), а как формируются потоки капитала внутри него и к каким балансовым последствиям приводят. Об этом ниже 🔻

📊 300 – отток остается очень высоким по историческим меркам – в среднем за 11 лет 2011-21 он составлял ~$100 млрд в год, (в 2021 - 122). Часть формировали нерезиденты – они не реинвестировали все доходы и продавали в чистом виде российские активы. Поскольку сейчас потоки капитала для нерезидентов существенно ограничены, отток у резидентов вырос больше чем в 3 раза. 300 - близко к моим оценкам из прогноза Банка России в октябре 2022.

🔻 Как считается 300 млрд:

➕ 282 торговый баланс = 628 экспорт – 346 импорт (отток капитала является финансовым отражением чистого оттока реальных товаров и услуг, разница между экспортом и импортом – это чьи-то финансовые сбережения, которые идут или в накопление внешних финансовых активов, или на погашение ранее взятых внешних обязательств)

➕ 18 сокращение валютных резервов в результате операций (это сейчас скрыто в платежном балансе, но я ранее находил, сколько продал 33 и купил 10 Банк России в феврале-апреле 2022, ещё на 5 были покупки в январе по бюджетному правилу)

🔻 Как формируются 300 млрд:

➕ 180 = 107 + 55 + 18 ушло в прирост активов, где 107 – чистое приобретение иностранных активов резидентов по платежному балансу, 55 – чистые выплаты в пользу нерезидентов текущих доходов (первичные и вторичные доходы), которые сейчас преимущественно идут на счета типа C в рублях и являются притоком активов от нерезидентов, 18 – сокращение валютных резервов ЦБ в чью-то пользу.

➕ 116 ушло на погашение обязательств (внешний долг РФ сократился на $100 млрд до 382 - это изменение нужно скорректировать на переоценку рублевой части долга и другие технические операции, например, часть нерезидентов в ОФЗ оказались резидентами в ноябре 2022).

➕ 4 прочие мелкие статьи = 6 ошибок и пропусков – 2 счет операций с капиталом (могло уйти как в активы, так и обязательства)

🔻 Самое интересное для курса – у кого, в связи с чем и для каких целей образовались $180 млрд активов в иностранной валюте:

➕ до 50 в чистом виде купили физлица по данным за 11 мес. (до 27 млрд операции с наличной инвалютой, депозитами в российских и иностранных банках, но ещё 20-29 млрд - покупки акций и паев, преимущественно российских, в сумме на 2 трлн руб. с пиками по 0.5 трлн в марте и сентябре – здесь с другой стороны могли быть в основном нерезиденты) – обратной продажи не увидим по этим активам.

➕ до 70 добавилось в открытую валютную позицию банков - ОВП должна быть закрыта в перспективе продажей валюты за рубли.

➕ до 70 – новые валютные активы у экспортеров или госструктур (например, 15 млрд аванс на строительство турецкой АЭС дочкой Росатома) – могут вернуться на рынок либо пойти на погашение внешнего долга или скрытый импорт.

✅ ВЫВОД ИЗ ТЕОРИИ:

Отток капитала – это, на самом деле, не отток, а создание активов резидентов в иностранной валюте, который возникает из сокращения чистых активов нерезидентов (в балансе нерезидентов могут как увеличиваться долги, так и сокращаться активы)

По аналогии -

Дефицит бюджета – это никакой не отток, а создание чистых финансовых активов для частного сектора в национальной валюте (хотя бюджет может создавать и активы в инвалюте, правда, если хочет поделиться своим финансовым суверенитетом) #MMT

@truevalue

{kind=link}

Ведомости | Дмитрий Гринкевич снова написали о #MMT, не упомянув, но разобрав ключевой принцип теории - координация бюджетной и денежной-кредитной политики на примере России и Китая.

#сми Мои комментарии взяли без купюр (писал их ещё в феврале). Добавлю, судя по статье, координация начинает работать. Хотя публично ничего не изменилось - Банк России не участвует в дискуссии, но, по ощущениям, меняется в риторике.

В статье приведены непубличные сигналы такой "координации" от двух источников, близких к Кремлю и Правительству:

💬 "Принципиально обеспечить именно долгосрочный рост, поскольку на коротком горизонте разогнать экономику довольно просто через ее насыщение ликвидностью.

Формально и раньше предполагалось, что конечный результат должен быть общим, напомнил он. Но на практике решения в рамках бюджетной и монетарной политики часто принимались изолированно, исходя из локальных ориентиров институтов, таких как уровень госдолга"

💬 "На первых порах на закрытых правительственных совещаниях реакция Э. Набиуллиной на обсуждение политики ЦБ была скорее негативной, но сейчас консенсус в целом достигнут. В прошлом году всем быстро стало понятно, что бюджет разорвет, если ставка долгое время останется на уровне 20%. В то же время из опасений роста цен в прошлом году были приняты решения о бюджетной консолидации с 2023"

Коллеги устроили дискуссию о статье:

▶️ Холодный расчет сначала сделал отличное резюме, но дальше пошёл критиковать "московский консенсус"

(Почему московский?! предлагаю "пермский", потому что два комментатора в статье, министр М. Решетников и я, родом из города, которому через неделю ровно 300 лет)

▪️ В комментариях нашёл много наивных мечтаний о идеально независимом ЦБ, Inflation Targeting одной ключевой ставкой, свободно плавающем курсе и открытом счёте капитала. Неактуально и несовременно, особенно для EM. На вопрос, где лучшая политика, если не в Китае, мне ответили, что в России, но "на бумаге"...

▪️ Раньше это называлось Вашингтонский консенсус, а сейчас модно называть "рационально распределять сбережения". Стране, которая за ~15 лет свободно отпускает один годовой ВВП, сложно претендовать на что-то.

▶️ Helicopter Macro предложил смотреть интервью А. Заботкина годовой давности (выделю ниже странные теоретические конструкции) и попытался теорезировать в том же ключе о сдерживающей "координации" в условиях проинфляционных рисков:

▪️ из интервью о сути ДКП Банка России: [14:00] условие для долгосрочного роста - макро и фин.стабильность, под которой понимается в первую очередь устойчивость госфинансов. Как мы узнали после, имеется ввиду нулевой структурный дефицит бюджета. При этом ЦБ отмечает важность структурной политики для потенциального роста. Здесь не просто игра слов, а противоречие между отсутствием дефицита и кто должен нести финансовые "риски" структурной трансформации.

[16:20] "повышенный уровень кредитования и дополнительное потребление инвестиций сейчас крадут спрос из будущего" - инвестиции, которые должны увеличивать потенциал, оказывается, что-то крадут из будущего.

▪️ Вот и сейчас рост кредитования бизнеса и рост стройки на возвращении спроса в недвижимости так проинфляционы, что обязательно требуют выполнения плана по нулевому росту расходов бюджета. Надо смотреть глубже: какие расходы проинфляционны (до 0.3 трлн на льготную ипотеку или 6+ трлн на СВО/новые территории, которые никто не сократит)? какие расходы - инвестиции, создающие потенциал роста, меньше рисков на стороне предложения и в будущей инфляции?

Ну и какая часть проинфляционных рисков обязана волатильности курса и созданных ей инфляционных ожиданий? Может на это обратить внимание, чем на скромный дефицит бюджета 2-3% ВВП и рост кредитования до 8% ВВП в год.

✅ Мой главный тезис: "Развивающейся стране нужно активное участие регулятора в ограничении волатильности ключевых финансовых индикаторов – курса и ставок. Эти два элемента в условиях свободного движения капитала и свободного рынка создают непропорционально больше проблем, чем выгод, в том числе для инфляции и экономического роста".

@truevalue

#сми Мои комментарии взяли без купюр (писал их ещё в феврале). Добавлю, судя по статье, координация начинает работать. Хотя публично ничего не изменилось - Банк России не участвует в дискуссии, но, по ощущениям, меняется в риторике.

В статье приведены непубличные сигналы такой "координации" от двух источников, близких к Кремлю и Правительству:

💬 "Принципиально обеспечить именно долгосрочный рост, поскольку на коротком горизонте разогнать экономику довольно просто через ее насыщение ликвидностью.

Формально и раньше предполагалось, что конечный результат должен быть общим, напомнил он. Но на практике решения в рамках бюджетной и монетарной политики часто принимались изолированно, исходя из локальных ориентиров институтов, таких как уровень госдолга"

💬 "На первых порах на закрытых правительственных совещаниях реакция Э. Набиуллиной на обсуждение политики ЦБ была скорее негативной, но сейчас консенсус в целом достигнут. В прошлом году всем быстро стало понятно, что бюджет разорвет, если ставка долгое время останется на уровне 20%. В то же время из опасений роста цен в прошлом году были приняты решения о бюджетной консолидации с 2023"

Коллеги устроили дискуссию о статье:

▶️ Холодный расчет сначала сделал отличное резюме, но дальше пошёл критиковать "московский консенсус"

(Почему московский?! предлагаю "пермский", потому что два комментатора в статье, министр М. Решетников и я, родом из города, которому через неделю ровно 300 лет)

▪️ В комментариях нашёл много наивных мечтаний о идеально независимом ЦБ, Inflation Targeting одной ключевой ставкой, свободно плавающем курсе и открытом счёте капитала. Неактуально и несовременно, особенно для EM. На вопрос, где лучшая политика, если не в Китае, мне ответили, что в России, но "на бумаге"...

▪️ Раньше это называлось Вашингтонский консенсус, а сейчас модно называть "рационально распределять сбережения". Стране, которая за ~15 лет свободно отпускает один годовой ВВП, сложно претендовать на что-то.

▶️ Helicopter Macro предложил смотреть интервью А. Заботкина годовой давности (выделю ниже странные теоретические конструкции) и попытался теорезировать в том же ключе о сдерживающей "координации" в условиях проинфляционных рисков:

▪️ из интервью о сути ДКП Банка России: [14:00] условие для долгосрочного роста - макро и фин.стабильность, под которой понимается в первую очередь устойчивость госфинансов. Как мы узнали после, имеется ввиду нулевой структурный дефицит бюджета. При этом ЦБ отмечает важность структурной политики для потенциального роста. Здесь не просто игра слов, а противоречие между отсутствием дефицита и кто должен нести финансовые "риски" структурной трансформации.

[16:20] "повышенный уровень кредитования и дополнительное потребление инвестиций сейчас крадут спрос из будущего" - инвестиции, которые должны увеличивать потенциал, оказывается, что-то крадут из будущего.

▪️ Вот и сейчас рост кредитования бизнеса и рост стройки на возвращении спроса в недвижимости так проинфляционы, что обязательно требуют выполнения плана по нулевому росту расходов бюджета. Надо смотреть глубже: какие расходы проинфляционны (до 0.3 трлн на льготную ипотеку или 6+ трлн на СВО/новые территории, которые никто не сократит)? какие расходы - инвестиции, создающие потенциал роста, меньше рисков на стороне предложения и в будущей инфляции?

Ну и какая часть проинфляционных рисков обязана волатильности курса и созданных ей инфляционных ожиданий? Может на это обратить внимание, чем на скромный дефицит бюджета 2-3% ВВП и рост кредитования до 8% ВВП в год.

✅ Мой главный тезис: "Развивающейся стране нужно активное участие регулятора в ограничении волатильности ключевых финансовых индикаторов – курса и ставок. Эти два элемента в условиях свободного движения капитала и свободного рынка создают непропорционально больше проблем, чем выгод, в том числе для инфляции и экономического роста".

@truevalue

Ведомости

Власти адаптировали китайские принципы управления экономикой

Горизонты планирования удлинились, а бюджетная политика стала теснее координироваться с денежно-кредитной

Эльвира Набиуллина в лекции для студентов МГУ вспомнила о MMT [1:23:00]

💬 Изучаем новые теории. Недавно шумевшая MMT. Вспоминаю одного авторитетного экономиста, который сказал, что она не-modern, не-monetary, не-theory.

В начале верно сказано про MMT:

💬 Потому что она действительно строится на постулате, что правительство не имеет технических ограничений для финансирования дефицита бюджета и таким ограничением является инфляция. И что долг можно бесконечно финансировать.

Но дальше что-то несоответствующее принципам работы современной системы:

💬 Долг могут финансировать те страны, которые выпускают резервную валюту, и могут в ней оплачивать импорт.

В условиях плавающих курсов нет проблемы в оплате импорта в любой валюте. Что не отменяет риска инфляции из-за переноса курса в цены. Поэтому принципы MMT работают в любых странах, но развивающиеся страны имеют больше ограничений для активной бюджетной политики. Все зависит от возможности AVOID, COUNTER или WITHDRAW последствий внешних шоков на инфляцию. Подробнее писал тут и в medium (vpn).

Оксюморон в том, что попытки принизить MMT постоянно основаны на цитате её критика К. Рогофф (что теория не-моден, не-монетари, не-сиори). А он прославился тем, что использовал ошибочные расчеты в Excel, чтобы сделать вывод "рост ВВП снижается в странах с высоким уровнем долга". Найденные ошибки опровергают вывод. Ещё до обнаружения ошибок авторы MMT написали ответ на рогоффские This Time Is Different... Не стоит вспоминать, что страх перед ростом долга в России давно в крови по другим причинам.

Ещё интересное из лекции:

💬 о Китае [01:17:40] - у них управляемый курс, множественность процентных ставок, ограничения на движения капитала, но кто нам предлагает это использовать забывают, что Китай уже 2 десятилетия предлагает либерализовать движение капитала, финансовые рынки. Зачем нам двигаться назад — я не понимаю.

По мне мы просто раньше времени все либерализовали в надежде, что "рыночек порешает".

💬 о моделях ЦБ [01:21:10] - неоклассический синтез, осознаем ограниченность моделей, потому что они работают на базе взаимосвязей, которые сложились в прошлом.

О моделях и прочих претензиях к #MMT от меня ниже👇🏻 Подлиннее есть в pdf здесь.

@truevalue

💬 Изучаем новые теории. Недавно шумевшая MMT. Вспоминаю одного авторитетного экономиста, который сказал, что она не-modern, не-monetary, не-theory.

В начале верно сказано про MMT:

💬 Потому что она действительно строится на постулате, что правительство не имеет технических ограничений для финансирования дефицита бюджета и таким ограничением является инфляция. И что долг можно бесконечно финансировать.

Но дальше что-то несоответствующее принципам работы современной системы:

💬 Долг могут финансировать те страны, которые выпускают резервную валюту, и могут в ней оплачивать импорт.

В условиях плавающих курсов нет проблемы в оплате импорта в любой валюте. Что не отменяет риска инфляции из-за переноса курса в цены. Поэтому принципы MMT работают в любых странах, но развивающиеся страны имеют больше ограничений для активной бюджетной политики. Все зависит от возможности AVOID, COUNTER или WITHDRAW последствий внешних шоков на инфляцию. Подробнее писал тут и в medium (vpn).

Оксюморон в том, что попытки принизить MMT постоянно основаны на цитате её критика К. Рогофф (что теория не-моден, не-монетари, не-сиори). А он прославился тем, что использовал ошибочные расчеты в Excel, чтобы сделать вывод "рост ВВП снижается в странах с высоким уровнем долга". Найденные ошибки опровергают вывод. Ещё до обнаружения ошибок авторы MMT написали ответ на рогоффские This Time Is Different... Не стоит вспоминать, что страх перед ростом долга в России давно в крови по другим причинам.

Ещё интересное из лекции:

💬 о Китае [01:17:40] - у них управляемый курс, множественность процентных ставок, ограничения на движения капитала, но кто нам предлагает это использовать забывают, что Китай уже 2 десятилетия предлагает либерализовать движение капитала, финансовые рынки. Зачем нам двигаться назад — я не понимаю.

По мне мы просто раньше времени все либерализовали в надежде, что "рыночек порешает".

💬 о моделях ЦБ [01:21:10] - неоклассический синтез, осознаем ограниченность моделей, потому что они работают на базе взаимосвязей, которые сложились в прошлом.

О моделях и прочих претензиях к #MMT от меня ниже👇🏻 Подлиннее есть в pdf здесь.

@truevalue

YouTube

26 сентября Э. С. Набиуллина расскажет об актуальных проблемах денежно-кредитной политики

Эльвира Сахипзадовна Набиуллина – выпускница (1986 года) и член попечительского совета экономического факультета МГУ, председатель Банка России. 26 сентября она выступит перед сотрудниками, студентами и выпускниками экономического факультета с лекцией по…

Хотелось бы поставить точку в безапелляционных претензиях к #MMT:

⛔️ не-modern. Это единственная теория, которая основана на принципах работы современной денежной системы, сложившейся в условиях плавающих курсов и отхода от золотого стандарта.

⛔️ не-monetary. Якобы теория не о монетарной, а о бюджетной политике. Удивительно, но только в этой теории понимается тесная связь между этими двумя видами политики, их схожим воздействием и на монетарную, и на реальную действительность. А отличие от мейнстрим в том, что MMT предлагает достигать макроэкономических целей, воздействуя на реальные переменные (безработица, рост цен, развитие потенциала), а не наоборот, когда реальные цели пытаются достичь через чисто финансовые цели (дефицит бюджета, долг, процентные ставки). Современная экономика — денежная, финансовая по сути, а не экономика бартера.

⛔️ не-theory. Якобы у теории нет математических моделей, что она чисто accounting (бухучет). Это просто untrue и incorrect — основная модель SFC. Ограниченность моделей, которые используют ЦБ, что они далеко не Stock-Flow Consistent. Основной принцип бухучета должен соблюдаться в любой прогнозной модели. Кто занимался финансовым анализом, считал модели по компаниям, понимает как важно увязывать прогнозы по выручке и прибыли с денежными потоками и балансом. Чтобы потоки были сведены с запасами. Здесь хорошая параллель текущим моментом.

✅ Когда центробанки пытаются бороться с инфляцией повышением ставки, они забывают о балансовых последствиях. Прирост долга и бюджетно-кредитный импульс сохранятся. Только в большей степени не за счет тех, кто берет новый кредит для инвестиций и развития, а за счет тех, кто вынужден рефинансировать существующие кредиты или платить более высокие плавающие ставки.

В итоге имеем кучу побочных последствий и проинфляционных рисков. Ещё вопрос, что перевесит — дефляция от снижения расходов одних или инфляция за счет роста издержек и доходов других. Это актуально и для мира, где долг к ВВП 250% ВВП, и для России, где высокие ставки приводят к аналогичному эффекту при низком уровне долга.

@truevalue

⛔️ не-modern. Это единственная теория, которая основана на принципах работы современной денежной системы, сложившейся в условиях плавающих курсов и отхода от золотого стандарта.

⛔️ не-monetary. Якобы теория не о монетарной, а о бюджетной политике. Удивительно, но только в этой теории понимается тесная связь между этими двумя видами политики, их схожим воздействием и на монетарную, и на реальную действительность. А отличие от мейнстрим в том, что MMT предлагает достигать макроэкономических целей, воздействуя на реальные переменные (безработица, рост цен, развитие потенциала), а не наоборот, когда реальные цели пытаются достичь через чисто финансовые цели (дефицит бюджета, долг, процентные ставки). Современная экономика — денежная, финансовая по сути, а не экономика бартера.

⛔️ не-theory. Якобы у теории нет математических моделей, что она чисто accounting (бухучет). Это просто untrue и incorrect — основная модель SFC. Ограниченность моделей, которые используют ЦБ, что они далеко не Stock-Flow Consistent. Основной принцип бухучета должен соблюдаться в любой прогнозной модели. Кто занимался финансовым анализом, считал модели по компаниям, понимает как важно увязывать прогнозы по выручке и прибыли с денежными потоками и балансом. Чтобы потоки были сведены с запасами. Здесь хорошая параллель текущим моментом.

✅ Когда центробанки пытаются бороться с инфляцией повышением ставки, они забывают о балансовых последствиях. Прирост долга и бюджетно-кредитный импульс сохранятся. Только в большей степени не за счет тех, кто берет новый кредит для инвестиций и развития, а за счет тех, кто вынужден рефинансировать существующие кредиты или платить более высокие плавающие ставки.

В итоге имеем кучу побочных последствий и проинфляционных рисков. Ещё вопрос, что перевесит — дефляция от снижения расходов одних или инфляция за счет роста издержек и доходов других. Это актуально и для мира, где долг к ВВП 250% ВВП, и для России, где высокие ставки приводят к аналогичному эффекту при низком уровне долга.

@truevalue

В среду 18 октября в 19:00 (мск) на круглом столе продолжим дискуссию по рынку недвижимости.

Присоединяйтесь онлайн

📍РЕГИСТРАЦИЯ

Предыстория в треде на emcr.io

Сергей Скатов попытался примирить и резюмировать, но сделал несколько выводов, с которыми не могу согласиться:

💬 Льготная ипотека стимулирует покупать сегодня тех, кто собирался покупать через год или два. Она не создает значимый новый спрос, но перераспределяет его во времени.

Допущение, что есть конечный спрос на улучшение жилищных условий. Якобы, если люди начали жить лучше сейчас, в будущем им можно не улучшаться. Но жилищный вопрос – базовая потребность, которая возникает не один раз на протяжении жизни. Сейчас мы спорим о ~500 тыс. льготных кредитов в год в 2020-22, а потребность есть у ~25 млн семей. Через 10 лет появится новая потребность у тех, кто улучшился сейчас.

💬 Массовая льготная ипотека перераспределяет богатство от граждан без сбережений и собственности в пользу тех, у кого есть сбережения и/или квартира в собственности.

Допущение, которое не подтверждается цифрами, особенно если построить простую SFC модель (потоков и запасов). Выигрывают все. Средний ипотечный платеж в реальном выражении с учетом роста доходов не изменился, а значит покупатели без сбережений ничего не потеряли. Общее богатство выросло – не только номинально, не за счет кого-то, а за счет роста всей экономики и качества жизни. Ну и если жилье на 90% в собственности, то значит сбережения есть у 80-90% собственников и членов их семей.

💬 Когда льготы получают те, кто и так бы купил сегодня, мы наказываем тех, кто хотел купить позже. Это своеобразный прямой налог на тех, у кого меньше сбережений в пользу тех, у кого их больше.

Здесь опять мантра о том, что налоги что-то финансируют, особенно во времени. Очень напоминает неверный тезис из мейнстрима, что "дефицит бюджета – это изъятие у будущих поколений" (здесь привет от #MMT).

Подробнее обсудим на круглом столе.

Задавайте вопросы в комментариях.

@truevalue

Присоединяйтесь онлайн

📍РЕГИСТРАЦИЯ

Предыстория в треде на emcr.io

Сергей Скатов попытался примирить и резюмировать, но сделал несколько выводов, с которыми не могу согласиться:

💬 Льготная ипотека стимулирует покупать сегодня тех, кто собирался покупать через год или два. Она не создает значимый новый спрос, но перераспределяет его во времени.

Допущение, что есть конечный спрос на улучшение жилищных условий. Якобы, если люди начали жить лучше сейчас, в будущем им можно не улучшаться. Но жилищный вопрос – базовая потребность, которая возникает не один раз на протяжении жизни. Сейчас мы спорим о ~500 тыс. льготных кредитов в год в 2020-22, а потребность есть у ~25 млн семей. Через 10 лет появится новая потребность у тех, кто улучшился сейчас.

💬 Массовая льготная ипотека перераспределяет богатство от граждан без сбережений и собственности в пользу тех, у кого есть сбережения и/или квартира в собственности.

Допущение, которое не подтверждается цифрами, особенно если построить простую SFC модель (потоков и запасов). Выигрывают все. Средний ипотечный платеж в реальном выражении с учетом роста доходов не изменился, а значит покупатели без сбережений ничего не потеряли. Общее богатство выросло – не только номинально, не за счет кого-то, а за счет роста всей экономики и качества жизни. Ну и если жилье на 90% в собственности, то значит сбережения есть у 80-90% собственников и членов их семей.

💬 Когда льготы получают те, кто и так бы купил сегодня, мы наказываем тех, кто хотел купить позже. Это своеобразный прямой налог на тех, у кого меньше сбережений в пользу тех, у кого их больше.

Здесь опять мантра о том, что налоги что-то финансируют, особенно во времени. Очень напоминает неверный тезис из мейнстрима, что "дефицит бюджета – это изъятие у будущих поколений" (здесь привет от #MMT).

Подробнее обсудим на круглом столе.

Задавайте вопросы в комментариях.

@truevalue

Поговорили с Назаром "Вредным инвестором" о макроэкономике, инвестициях в акции и облигации, ну и не обошлось без #MMT https://youtu.be/rkzc20I5jwI

Сценарий курс-150-айфон-по500тыщ, надеюсь, не наш. На удивление для себя, защищал ЦБ как мог...

@truevalue

Сценарий курс-150-айфон-по500тыщ, надеюсь, не наш. На удивление для себя, защищал ЦБ как мог...

@truevalue

YouTube

Зачем ЦБ повышает ставку и почему у нас не будет как в Турции

Вложиться в первый биржевой фонд на акции компаний средней и малой капитализации можно тут: https://clck.ru/363A5N

Erid: Kra248Ffw

Встречайте новое видео на нашем канале! 🌐📈

Углубляемся в мир макроэкономики и Центрального Банка. Разбираемся, как его действия…

Erid: Kra248Ffw

Встречайте новое видео на нашем канале! 🌐📈

Углубляемся в мир макроэкономики и Центрального Банка. Разбираемся, как его действия…

Truevalue

ФИНАНСОВЫЙ РЫНОК: НОВЫЕ ЗАДАЧИ В СОВРЕМЕННЫХ УСЛОВИЯХ. Банк России опубликовал для обсуждения документ, из которого появятся новые «Основные направления развития финансового рынка» на 2023-25гг. Прошлые ОНРФР на 2022-24 быстро устарели - в них не было революций…

Как в России не случилась MMT-революция. Больше года назад был приятно удивлен тем, что Банк России записал в первой редакции новых Основных направлений развития финансового рынка. Зафиксировал – "почти MMT-революция появилась в подразделе о стимулах для банков кредитовать экономическое развитие":

🟢 Для финансирования приоритетных, имеющих стратегическое значение для страны инвестиционных проектов и программ должны использоваться в первую очередь средства государственного бюджета (в том числе за счет увеличения внутреннего государственного долга) и возможности государственных институтов развития. При всей своей стратегической важности эти проекты и программы могут иметь ограниченную коммерческую составляющую и не генерировать денежные потоки в объемах, достаточных для возврата заемных средств.

Не знаю, то ли мой комментарий так подействовал на Банк России, то ливсех собак всю инфляцию записали на счет бюджета. Хотя в большей степени ослабление курса и инфляция обязаны – нежеланию/невозможности Банка России выполнять свою функцию по управлению потоками капитала и частным кредитом, прежде всего, корпоративным кредитом. В итоге ЦБ признал, что экспортеры не продавали валютную выручку, а брали рублевые кредиты, но кроме повышения ключевой ставки ничего не сделал. А повышение ставки ещё больше в моменте разогнало кредит и спрос.

Что же осталось в документе, который должен ставить перед рынком "новые задачи в современных условиях"? Новые-старые слова о рисках, которые не имеют отношения ни к развитию финансового рынка, ни к задачам перед ним в современных условиях:

⛔️ Макроэкономические риски также могут усиливаться вследствие значительного структурного дефицита бюджетной системы, несоразмерного государственного долга, высокой чувствительности экономики и бюджета к внешнеэкономической конъюнктуре. Недостаточная гибкость государственных финансов, отсутствие необходимого бюджетного резерва для реагирования на внешние или внутренние шоки способны спровоцировать проциклическое сжатие бюджетных расходов, что может усилить вызванный этими шоками экономический спад, вместо того чтобы за счет контрциклической бюджетной политики сгладить последствия подобных шоков. Кроме того, в случае значительного роста государственного долга может возникать эффект вытеснения частных заимствований государственными, что несет риски сужения источников финансирования частных проектов, а также снижения стимулов для развития инструментов финансирования таких проектов.

⛔️ Перевожу: чистый госдолг в стране около 0, структурный дефицит стремится к 0, но мы по-старинке думаем о проблеме госдолга и недостатке бюджетных резервов, то есть накоплении иностранных активов в ФНБ. Санкции, видимо, ещё не всему научили.

Про вытеснение частных заимствований – просто неверное понимание того, как работает современная денежная система. И частные, и госзаймы увеличивают чьи-то доходы и общий денежный пирог, но ничего не могут вытеснить (разве что в структуре относительно друг друга, но кого это должно волновать?!). #MMT

В другом месте ЦБ сам подтверждает этот тезис: При этом прирост рынка корпоративных и государственных облигаций происходит примерно в равных пропорциях, что говорит об отсутствии тенденции вытеснения частного долга государственным.

Надежда осталась только на институты развития:

🟢 Банк России поддерживает интеграцию Таксономии с мерами государственной поддержки и участием государственных институтов развития в финансировании стратегически значимых проектов… При всей своей важности некоторые приоритетные, стратегические для страны инвестиционные проекты и программы с точки зрения рыночных кредиторов могут иметь относительно высокие риски. В этом случае для обеспечения финансирования этих проектов и программ должны задействоваться бюджетные ресурсы и возможности государственных институтов развития.

PS.

Тезисы MMT-программы для России записал год назад — актуально и сейчас!

@truevalue

🟢 Для финансирования приоритетных, имеющих стратегическое значение для страны инвестиционных проектов и программ должны использоваться в первую очередь средства государственного бюджета (в том числе за счет увеличения внутреннего государственного долга) и возможности государственных институтов развития. При всей своей стратегической важности эти проекты и программы могут иметь ограниченную коммерческую составляющую и не генерировать денежные потоки в объемах, достаточных для возврата заемных средств.

Не знаю, то ли мой комментарий так подействовал на Банк России, то ли

Что же осталось в документе, который должен ставить перед рынком "новые задачи в современных условиях"? Новые-старые слова о рисках, которые не имеют отношения ни к развитию финансового рынка, ни к задачам перед ним в современных условиях:

⛔️ Макроэкономические риски также могут усиливаться вследствие значительного структурного дефицита бюджетной системы, несоразмерного государственного долга, высокой чувствительности экономики и бюджета к внешнеэкономической конъюнктуре. Недостаточная гибкость государственных финансов, отсутствие необходимого бюджетного резерва для реагирования на внешние или внутренние шоки способны спровоцировать проциклическое сжатие бюджетных расходов, что может усилить вызванный этими шоками экономический спад, вместо того чтобы за счет контрциклической бюджетной политики сгладить последствия подобных шоков. Кроме того, в случае значительного роста государственного долга может возникать эффект вытеснения частных заимствований государственными, что несет риски сужения источников финансирования частных проектов, а также снижения стимулов для развития инструментов финансирования таких проектов.

⛔️ Перевожу: чистый госдолг в стране около 0, структурный дефицит стремится к 0, но мы по-старинке думаем о проблеме госдолга и недостатке бюджетных резервов, то есть накоплении иностранных активов в ФНБ. Санкции, видимо, ещё не всему научили.

Про вытеснение частных заимствований – просто неверное понимание того, как работает современная денежная система. И частные, и госзаймы увеличивают чьи-то доходы и общий денежный пирог, но ничего не могут вытеснить (разве что в структуре относительно друг друга, но кого это должно волновать?!). #MMT

В другом месте ЦБ сам подтверждает этот тезис: При этом прирост рынка корпоративных и государственных облигаций происходит примерно в равных пропорциях, что говорит об отсутствии тенденции вытеснения частного долга государственным.

Надежда осталась только на институты развития:

🟢 Банк России поддерживает интеграцию Таксономии с мерами государственной поддержки и участием государственных институтов развития в финансировании стратегически значимых проектов… При всей своей важности некоторые приоритетные, стратегические для страны инвестиционные проекты и программы с точки зрения рыночных кредиторов могут иметь относительно высокие риски. В этом случае для обеспечения финансирования этих проектов и программ должны задействоваться бюджетные ресурсы и возможности государственных институтов развития.

PS.

Тезисы MMT-программы для России записал год назад — актуально и сейчас!

@truevalue

Telegram

Truevalue

ФИНАНСОВЫЙ РЫНОК: НОВЫЕ ЗАДАЧИ В СОВРЕМЕННЫХ УСЛОВИЯХ. Банк России опубликовал для обсуждения документ, из которого появятся новые «Основные направления развития финансового рынка» на 2023-25гг. Прошлые ОНРФР на 2022-24 быстро устарели - в них не было революций…

Что заставляет банки активно покупать ОФЗ, кроме потенциально высокой доходности?

Если коротко: — MMT работает, хотя революция не случилась... #MMT

Регулирование банковской деятельности требует иметь запас высоколиквидных активов (ВЛА). Когда ЦБ не осуществляет активной политики по выкупу каких-либо активов (от QE до скупки золота-валюты), ВЛА могут прийти только из бюджета, в том числе в виде ОФЗ. Именно в этом заключается долгосрочная потребность в создании госдолга и противоречивость политики нулевого дефицита бюджета.

Банк России ранее анонсировал, что вернет требования к нормативу краткосрочной ликвидности (НКЛ), а в ноябре назвал сроки и порядок:

🔔 С 1 марта 2024 крупным банкам (СЗКО) нужно соблюдать норматив 100%. В 2022 НКЛ опускался со 112% до 64%. Сейчас может быть ниже 60%. Временно банкам предоставят за плату безотзывные кредитные линии (БКЛ), но их размер будет сокращаться, что вызовет дополнительный спрос банков на ОФЗ.

По моим оценкам, потребуется по 5-6 трлн руб. ВЛА в год с учетом роста активов банков на 10-15%. Минфин столько не планировал размещать. Всего у банков ~18 трлн ВЛА, а должно быть при 100% НКЛ до 30 трлн. Частично проблему решат БКЛ и технические изменения в расчете состава ВЛА и оттоков ликвидности. Рассчитывать на изменение структуры пассивов долгосрочно не стоит – как только ставки снизятся, срочные вклады снова станут непривлекательными.

Pro_bonds посчитали потребность в 7.5 трлн ВЛА всего. У них в обзоре много интересных подробностей, но коллеги зря думают, что сокращение кредитования приведет к увеличению ВЛА. Так не работает на макроуровне. Отдельный банк может попытаться увеличить долю ВЛА за счет других, но в систему ВЛА поступают не от погашения кредитов, а только из ЦБ или бюджета. В нашем случае можно надеяться только на Минфин и размещение ОФЗ.

@truevalue

Если коротко: — MMT работает, хотя революция не случилась... #MMT

Регулирование банковской деятельности требует иметь запас высоколиквидных активов (ВЛА). Когда ЦБ не осуществляет активной политики по выкупу каких-либо активов (от QE до скупки золота-валюты), ВЛА могут прийти только из бюджета, в том числе в виде ОФЗ. Именно в этом заключается долгосрочная потребность в создании госдолга и противоречивость политики нулевого дефицита бюджета.

Банк России ранее анонсировал, что вернет требования к нормативу краткосрочной ликвидности (НКЛ), а в ноябре назвал сроки и порядок:

🔔 С 1 марта 2024 крупным банкам (СЗКО) нужно соблюдать норматив 100%. В 2022 НКЛ опускался со 112% до 64%. Сейчас может быть ниже 60%. Временно банкам предоставят за плату безотзывные кредитные линии (БКЛ), но их размер будет сокращаться, что вызовет дополнительный спрос банков на ОФЗ.

По моим оценкам, потребуется по 5-6 трлн руб. ВЛА в год с учетом роста активов банков на 10-15%. Минфин столько не планировал размещать. Всего у банков ~18 трлн ВЛА, а должно быть при 100% НКЛ до 30 трлн. Частично проблему решат БКЛ и технические изменения в расчете состава ВЛА и оттоков ликвидности. Рассчитывать на изменение структуры пассивов долгосрочно не стоит – как только ставки снизятся, срочные вклады снова станут непривлекательными.

Pro_bonds посчитали потребность в 7.5 трлн ВЛА всего. У них в обзоре много интересных подробностей, но коллеги зря думают, что сокращение кредитования приведет к увеличению ВЛА. Так не работает на макроуровне. Отдельный банк может попытаться увеличить долю ВЛА за счет других, но в систему ВЛА поступают не от погашения кредитов, а только из ЦБ или бюджета. В нашем случае можно надеяться только на Минфин и размещение ОФЗ.

@truevalue

О ДЕФИЦИТЕ БЮДЖЕТА 2023. Много копий сломано по поводу дефицита бюджета и его влиянии на курс и инфляцию. Но если окунуться в дебри бюджетной статистики, то реального дефицита не найдем.

Наоборот, по источникам финансирования имеем профицит. Минфин (код 092), казначейство (ФК, код 100), ФНС и ФТС увеличивают чистые финансовые активы (ФА). Например, средства ФК увеличились за год с 6 до 10 трлн руб. на 09.01.2024 г.

▪️Предварительно федеральный бюджет исполнен с дефицитом 3,5 трлн руб. в 2023 (доходы 28,9 - расходы 32,4) против 3,3 трлн в 2022.

▪️В декабре 2023 расходы составили 5,5 трлн против 7,1 трлн в 2022 и 4,8 трлн в 2021. Но в 2022 с запасом потратили ~1,5 трлн на Пенсионный фонд. 9.01.2023 эти средства попали на счета ПФР в ФК и использованы лишь частично. Остаток на 31.12 +1,1 трлн.

▪️Также ФК аккумулировало средства других получателей расходов бюджета: ещё +1,5 трлн расходов, не дошедших до экономики в 2023 г.

▪️ФНС собрала 83,1 трлн по новой системе Единого налогового платежа (ЕНП), но распределила лишь 81,7 трлн. Разница +1,4 трлн изъята из экономики. Аналогично ФТС увеличила ФА на +0,3 трлн от авансовых платежей стран ЕАЭС.

▪️Чистые оттоки средств из ФБ прошли в кредиты субъектам РФ -0,5 трлн, иностранным государствам -0,3 трлн и в погашение еврооблигаций -0,3 трлн (всего -1,1 трлн)

▪️Из ФНБ инвестировано в долги и акции -1,1 трлн. Валютная переоценка +2 трлн за 2023 компенсировала убыток за 2022 -1,9 трлн.

▪️За счет госдолга (ОФЗ) привлечено в чистом виде 1,8 трлн в 2023 и 2,1 трлн в 2022.

▶️ С учетом всех операций реальный финансовый баланс бюджета, включая госдолг и ФНБ, но без валютной переоценки, составил +2,1 трлн в 2023 (профицит) и -1,3 трлн в 2022 (дефицит).

💡Вывод: дефицит бюджета не имеет значения, когда формируется за счет финансовых операций, не влияющих на спрос в реальной экономике. При этом, имеет значение динамика и направление реальных расходов: на приобретение товаров и услуг, выплату зарплат и пособий — как за счет бюджета, так и роста частного кредита. #MMT

@truevalue

Наоборот, по источникам финансирования имеем профицит. Минфин (код 092), казначейство (ФК, код 100), ФНС и ФТС увеличивают чистые финансовые активы (ФА). Например, средства ФК увеличились за год с 6 до 10 трлн руб. на 09.01.2024 г.

▪️Предварительно федеральный бюджет исполнен с дефицитом 3,5 трлн руб. в 2023 (доходы 28,9 - расходы 32,4) против 3,3 трлн в 2022.

▪️В декабре 2023 расходы составили 5,5 трлн против 7,1 трлн в 2022 и 4,8 трлн в 2021. Но в 2022 с запасом потратили ~1,5 трлн на Пенсионный фонд. 9.01.2023 эти средства попали на счета ПФР в ФК и использованы лишь частично. Остаток на 31.12 +1,1 трлн.

▪️Также ФК аккумулировало средства других получателей расходов бюджета: ещё +1,5 трлн расходов, не дошедших до экономики в 2023 г.

▪️ФНС собрала 83,1 трлн по новой системе Единого налогового платежа (ЕНП), но распределила лишь 81,7 трлн. Разница +1,4 трлн изъята из экономики. Аналогично ФТС увеличила ФА на +0,3 трлн от авансовых платежей стран ЕАЭС.

▪️Чистые оттоки средств из ФБ прошли в кредиты субъектам РФ -0,5 трлн, иностранным государствам -0,3 трлн и в погашение еврооблигаций -0,3 трлн (всего -1,1 трлн)

▪️Из ФНБ инвестировано в долги и акции -1,1 трлн. Валютная переоценка +2 трлн за 2023 компенсировала убыток за 2022 -1,9 трлн.

▪️За счет госдолга (ОФЗ) привлечено в чистом виде 1,8 трлн в 2023 и 2,1 трлн в 2022.

▶️ С учетом всех операций реальный финансовый баланс бюджета, включая госдолг и ФНБ, но без валютной переоценки, составил +2,1 трлн в 2023 (профицит) и -1,3 трлн в 2022 (дефицит).

💡Вывод: дефицит бюджета не имеет значения, когда формируется за счет финансовых операций, не влияющих на спрос в реальной экономике. При этом, имеет значение динамика и направление реальных расходов: на приобретение товаров и услуг, выплату зарплат и пособий — как за счет бюджета, так и роста частного кредита. #MMT

@truevalue

О ГОСДОЛГЕ. Поговорили с Алексеем Ведевым на РБК о "проблемах" с госдолгом в мире, США и России #сми https://tv.rbc.ru/archive/dalshe/65bd10222ae59638bf405d9b

Акценты, которые нужно записать:

▪️Глобально экономической проблемы госдолга нет нигде, кроме совсем несуверенных стран, занимающих в иностранной валюте (вроде Аргентины). В современном мире плавающих курсов все решается или подстройкой курса и инфлированием долга, или ограничениями на потоки капитала (Китай).

▪️Госдолг спокойно рефинансируется по любым ставкам, если он в национальной валюте. Проблема может быть лишь на политическом уровне, когда парламент не утверждает расходы на выплаты по госдолгу.

▪️Совсем не существует проблемы "crowding out". Вытеснение частного долга государственным — самая ущербная идея в экономической науке. Госдолг может расти быстрее частного, но это не проблема, а благо для частного сектора, потому что дефицит бюджета и госдолг — это прибыль и активы частного сектора. Любой долг сам создает новые активы и деньги.

▪️Госдолг в банковской системе — безрисковый с точки зрения эмитента и требующий минимум капитала. Также он является необходимым элементом поддержания ликвидности (без прибегания к разным вариантам QE и рефинансирования от ЦБ).

▪️В России выбор между ростом частного долга и государственного — выбор макроэкономической политики. Не нужно бояться размера госдолга, но нужно бояться непроизводительных расходов как в государственном, так и частном секторе. Процентные расходы — одни из самых непроизводительных в экономике. За счет них растут и долги, и денежная масса без увеличения потенциала экономики. А значит и риски будущей инфляции.

☝🏻Какая ситуация с частным и государственным долгом в России, и как должно быть — на картинке. Если бояться госдолга и держать нулевой структурный дефицит бюджета, то частный долг будет расти ускоренным темпом, что рано или поздно приведет к рискам финансовой стабильности. Нужен сбалансированный рост частного и госдолга #MMT

@truevalue

Акценты, которые нужно записать:

▪️Глобально экономической проблемы госдолга нет нигде, кроме совсем несуверенных стран, занимающих в иностранной валюте (вроде Аргентины). В современном мире плавающих курсов все решается или подстройкой курса и инфлированием долга, или ограничениями на потоки капитала (Китай).

▪️Госдолг спокойно рефинансируется по любым ставкам, если он в национальной валюте. Проблема может быть лишь на политическом уровне, когда парламент не утверждает расходы на выплаты по госдолгу.

▪️Совсем не существует проблемы "crowding out". Вытеснение частного долга государственным — самая ущербная идея в экономической науке. Госдолг может расти быстрее частного, но это не проблема, а благо для частного сектора, потому что дефицит бюджета и госдолг — это прибыль и активы частного сектора. Любой долг сам создает новые активы и деньги.

▪️Госдолг в банковской системе — безрисковый с точки зрения эмитента и требующий минимум капитала. Также он является необходимым элементом поддержания ликвидности (без прибегания к разным вариантам QE и рефинансирования от ЦБ).

▪️В России выбор между ростом частного долга и государственного — выбор макроэкономической политики. Не нужно бояться размера госдолга, но нужно бояться непроизводительных расходов как в государственном, так и частном секторе. Процентные расходы — одни из самых непроизводительных в экономике. За счет них растут и долги, и денежная масса без увеличения потенциала экономики. А значит и риски будущей инфляции.

☝🏻Какая ситуация с частным и государственным долгом в России, и как должно быть — на картинке. Если бояться госдолга и держать нулевой структурный дефицит бюджета, то частный долг будет расти ускоренным темпом, что рано или поздно приведет к рискам финансовой стабильности. Нужен сбалансированный рост частного и госдолга #MMT

@truevalue

В связи с анонсированным изменением в налоговой системе меня вдруг вспомнили... Что прогрессивная система налогообложения нужна не только для доходов бюджета нужна, но и для управления инфляцией #MMT :

1. РДВ

С другой стороны, могут быть и позитивные эффекты. Экономист Виктор Тунев считает, что прогрессивная система налогообложения лучше, чем разовое изъятие сверхдоходов, так как она помогает снизить инфляцию. Фрагмент из видео - в начале поста. Видео целиком - здесь.

2. Ведомости

Аналогичная история с прогрессией может быть воспроизведена для организаций, предполагает экономист Виктор Тунев. «Прибыль у крупнейших налогоплательщиков, которые извлекают выгоду в том числе из своего монопольного положения, может облагаться не по 20%, а по 25–30%. Например, при отсечке 100 млрд рублей или выше», – считает эксперт. #сми

Прогрессия для юридических лиц, конечно, будет касаться понятного списка корпораций. Подобная система работает, например, в Южной Корее. Такие правила игры лучше, чем ждать потенциального изъятия прибыли другими способами, как мы наблюдали много лет с Газпромом.

@truevalue

1. РДВ

С другой стороны, могут быть и позитивные эффекты. Экономист Виктор Тунев считает, что прогрессивная система налогообложения лучше, чем разовое изъятие сверхдоходов, так как она помогает снизить инфляцию. Фрагмент из видео - в начале поста. Видео целиком - здесь.

2. Ведомости

Аналогичная история с прогрессией может быть воспроизведена для организаций, предполагает экономист Виктор Тунев. «Прибыль у крупнейших налогоплательщиков, которые извлекают выгоду в том числе из своего монопольного положения, может облагаться не по 20%, а по 25–30%. Например, при отсечке 100 млрд рублей или выше», – считает эксперт. #сми

Прогрессия для юридических лиц, конечно, будет касаться понятного списка корпораций. Подобная система работает, например, в Южной Корее. Такие правила игры лучше, чем ждать потенциального изъятия прибыли другими способами, как мы наблюдали много лет с Газпромом.

@truevalue

Telegram

РынкиДеньгиВласть | РДВ

❗️ Потенциально самое трансформационное для бизнеса и инвестиций из Послания Президента — прогрессивная шкала налогообложения. С одной стороны, оно может демотивировать предпринимательство, а с другой - снизить инфляцию. #VIP_talk

Во время Послания Президент:…

Во время Послания Президент:…

ПМЭФ. 10 пунктов, озвученных на пленарном заседании, я бы свёл к трем:

1️⃣ Уточнение целей по макропараметрам. Рост несырьевого экспорта +60% и снижение импорта к ВВП с 19% до 17% с 2023 к 2030 г.

– Из всех пунктов к этому больше вопросов. Снижение импорта немного странная цель в историческом аспекте - доля импорта уменьшалась у нас только при значимом ослаблении курса рубля. Лучше все-таки брать от мира больше и дешевле за счет реального укрепления рубля. Экспорт - это издержки, импорт - это реальные выгоды #MMT

Понятно, что здесь история о другом – ВВП должен расти быстрее импорта за счет импортозамещения многих вещей.

Но куда будет уходить разница между экспортом и импортом - снова в накопление иностранных активов как всю прошлую историю России? По моим расчетам, экспорт останется ~23% ВВП за счет снижения сырьевой ($319 млрд) и ускоренного роста несырьевой части ($146 млрд в 2023). Тогда торговый баланс и отток капитала вырастет с 4% в 2023 до 5-6% ВВП.

Как будто здесь ничего не поменяется и реальные издержки России относительно мира будут близки к среднему в период 2012-2021 ~7% ВВП.

2️⃣ "Экономика предложения" будет реализовываться путем насыщения современными технологиями и инновациями, цифровой платформенной революции, усиления роли малого и среднего бизнеса, креативной индустрии (6% ВВП к 2030), но главное - развития потенциала регионов (перспективные точки роста и мастер-планы 200 городов, включая все региональные центры), включая внутренний туризм (5% ВВП к 2030) и ИЖС (широкая семейная ипотека для семей с 2-мя детьми останется для строительства своих домов).

И все это должно финансироваться за счет развития рынка капитала (капитализация фондового рынка 2х до 2/3 ВВП к 2030) и долгосрочных сбережений граждан, частично за счет переноса головных структур крупнейших корпораций в регионы.

– Здесь все замечательно, нет вопросов, кроме роли бюджета (привет от MMT) и долгового рынка в финансировании.

3️⃣ Повышение производительности труда за счет опережающего роста зарплат... и связанных с этим снижения бедности, сокращения неравенства, роста доходов семей.

– Кажется, это тоже все реально - опережающий рост реальных доходов у широкого круга сам по себе увеличивает спрос на товары и услуги с большей добавленной стоимостью и стимулы для инвестиций и роста производительности. Важно, чтобы предложение поспевало за спросом, а конкуренция и регулирование не позволяли переносить рост издержек в цены, но требовали креативить с производительностью.

Идея в целом перекликается с основной программой ММТ для развитых стран (программы гарантированной занятости Job Guarantee). У нас безработица низкая, поэтому важнее таргетировать реальные зарплаты, чем занятость.

💡По всем пунктам главное выбрать правильный маршрут с точки зрения валютного курса. Чтобы рост всех метрик обеспечивался относительно стабильным курсом рубля, а благосостояние повышалось относительно остального мира в том числе за счет укрепления рубля в реальном выражении.

PS.

О ММТ, кстати, вспомнили в дискуссии "Финансовый суверенитет и макроэкономика" см. 01:01:00 Александр Галушка (если кто подскажет о какой книге по ММТ от Финансового Университета он упомянул, буду благодарен)

По поводу креативной индустрии, китайский бизнесмен на сессии о блогосферной революции привел объем продаж товаров с помощью блогинга в Китае 4,9 трлн юаней и сравнил с российским ВВП ~12 трлн юаней (в Китае такие продажи растут на 30% в год, а ВВП в 2023 ~126 трлн).

- Задумался, как оценить роль макро-телеграма в экономике?!

@truevalue

1️⃣ Уточнение целей по макропараметрам. Рост несырьевого экспорта +60% и снижение импорта к ВВП с 19% до 17% с 2023 к 2030 г.

– Из всех пунктов к этому больше вопросов. Снижение импорта немного странная цель в историческом аспекте - доля импорта уменьшалась у нас только при значимом ослаблении курса рубля. Лучше все-таки брать от мира больше и дешевле за счет реального укрепления рубля. Экспорт - это издержки, импорт - это реальные выгоды #MMT

Понятно, что здесь история о другом – ВВП должен расти быстрее импорта за счет импортозамещения многих вещей.

Но куда будет уходить разница между экспортом и импортом - снова в накопление иностранных активов как всю прошлую историю России? По моим расчетам, экспорт останется ~23% ВВП за счет снижения сырьевой ($319 млрд) и ускоренного роста несырьевой части ($146 млрд в 2023). Тогда торговый баланс и отток капитала вырастет с 4% в 2023 до 5-6% ВВП.

Как будто здесь ничего не поменяется и реальные издержки России относительно мира будут близки к среднему в период 2012-2021 ~7% ВВП.

2️⃣ "Экономика предложения" будет реализовываться путем насыщения современными технологиями и инновациями, цифровой платформенной революции, усиления роли малого и среднего бизнеса, креативной индустрии (6% ВВП к 2030), но главное - развития потенциала регионов (перспективные точки роста и мастер-планы 200 городов, включая все региональные центры), включая внутренний туризм (5% ВВП к 2030) и ИЖС (широкая семейная ипотека для семей с 2-мя детьми останется для строительства своих домов).

И все это должно финансироваться за счет развития рынка капитала (капитализация фондового рынка 2х до 2/3 ВВП к 2030) и долгосрочных сбережений граждан, частично за счет переноса головных структур крупнейших корпораций в регионы.

– Здесь все замечательно, нет вопросов, кроме роли бюджета (привет от MMT) и долгового рынка в финансировании.

3️⃣ Повышение производительности труда за счет опережающего роста зарплат... и связанных с этим снижения бедности, сокращения неравенства, роста доходов семей.

– Кажется, это тоже все реально - опережающий рост реальных доходов у широкого круга сам по себе увеличивает спрос на товары и услуги с большей добавленной стоимостью и стимулы для инвестиций и роста производительности. Важно, чтобы предложение поспевало за спросом, а конкуренция и регулирование не позволяли переносить рост издержек в цены, но требовали креативить с производительностью.

Идея в целом перекликается с основной программой ММТ для развитых стран (программы гарантированной занятости Job Guarantee). У нас безработица низкая, поэтому важнее таргетировать реальные зарплаты, чем занятость.

💡По всем пунктам главное выбрать правильный маршрут с точки зрения валютного курса. Чтобы рост всех метрик обеспечивался относительно стабильным курсом рубля, а благосостояние повышалось относительно остального мира в том числе за счет укрепления рубля в реальном выражении.

PS.

О ММТ, кстати, вспомнили в дискуссии "Финансовый суверенитет и макроэкономика" см. 01:01:00 Александр Галушка (если кто подскажет о какой книге по ММТ от Финансового Университета он упомянул, буду благодарен)

По поводу креативной индустрии, китайский бизнесмен на сессии о блогосферной революции привел объем продаж товаров с помощью блогинга в Китае 4,9 трлн юаней и сравнил с российским ВВП ~12 трлн юаней (в Китае такие продажи растут на 30% в год, а ВВП в 2023 ~126 трлн).

- Задумался, как оценить роль макро-телеграма в экономике?!

@truevalue

RUTUBE

Финансовый суверенитет и макроэкономика: практические шаги и стратегические цели

"Стратегическая сессия Фонда Росконгресс. В условиях беспрецедентного санкционного давления формирование и укрепление финансового

суверенитета – приоритетная задача. Обеспечение экономики страны достаточными для

развития финансовыми ресурсами, сбалансированная…

суверенитета – приоритетная задача. Обеспечение экономики страны достаточными для

развития финансовыми ресурсами, сбалансированная…

Дискуссия об эффективности ДКП, поднятая @helicoptermacro, будет неполной без точки зрения MMT.

💡Теория также считает, что ставка прямо влияет на динамику кредита, но по-разному на отдельные его виды. В большей степени ставка ограничивает долгосрочное / низкорискованное / инвестиционное кредитование, но практически не влияет на краткосрочные / рискованные / потребительские кредиты по высоким ставкам. #MMT

Собственно в этом и тезис о меньшей эффективности манипуляций со ставкой для достижения цели по инфляции, чем других видов регулирования и бюджетной политики. Мы больше влияем на финансовые рынки, ограничиваем инвестиции и предложение, чем текущий потребительский спрос, который менее чувствителен к ставкам.

В России, даже закрыв глаза на льготное кредитование (хотя как, если оно само стимулируется высокой КС?), тезис теории подтверждается в сравнении динамики рыночной ипотеки 📉 и потребительского кредита 📈

Но будем последовательными. Если повышенная инфляция - интегральный показатель превышения спроса над предложением, то и динамика отдельных видов кредита нас не должна волновать, когда есть интегральный показатель - денежная масса М2 в рублях.

М2 исторически растет ускоренным темпом - быстрее инфляции, доходности по ключевой ставке или курсу USD. За 5,5 лет с 2019 +120% при КС +59%, инфляции +46% и курсе USD +27%. При ставке 16% динамика М2 сравнялась с КС, но накопленное отставание КС -28% не сокращается (см. график).

В истории сложно найти период кроме кризисов, когда денежная масса росла медленнее ставки процента, но посмотрим как будет в этот раз.

При этом ставка уже опережает инфляцию накопленным итогом на 9% (+1,5% в год на периоде высокой инфляции с 2020).

💬 В последующей дискуссии о том, что высокая ставка должна по-любому снижать потребление и увеличивать сбережения канал Politeconomics предложил альтернативную идею. Нужно оценивать не только эффекта замещения (сбережения вместо текущего потребления), но и эффект дохода:

Если у вас поставлена цель накопить XX млн руб. и вы идете к ней быстрее за счет более высокой ставки по депозитам, то зачем вы будете увеличивать сбережения? Скорее наоборот потратите ту часть дохода, которую раньше сберегали. При очень высокой ставке эффект дохода будет превалировать над эффектом замещения.

В общем, не все так однозначно при очень высокой КС!

@truevalue

💡Теория также считает, что ставка прямо влияет на динамику кредита, но по-разному на отдельные его виды. В большей степени ставка ограничивает долгосрочное / низкорискованное / инвестиционное кредитование, но практически не влияет на краткосрочные / рискованные / потребительские кредиты по высоким ставкам. #MMT

Собственно в этом и тезис о меньшей эффективности манипуляций со ставкой для достижения цели по инфляции, чем других видов регулирования и бюджетной политики. Мы больше влияем на финансовые рынки, ограничиваем инвестиции и предложение, чем текущий потребительский спрос, который менее чувствителен к ставкам.

В России, даже закрыв глаза на льготное кредитование (хотя как, если оно само стимулируется высокой КС?), тезис теории подтверждается в сравнении динамики рыночной ипотеки 📉 и потребительского кредита 📈

Но будем последовательными. Если повышенная инфляция - интегральный показатель превышения спроса над предложением, то и динамика отдельных видов кредита нас не должна волновать, когда есть интегральный показатель - денежная масса М2 в рублях.

М2 исторически растет ускоренным темпом - быстрее инфляции, доходности по ключевой ставке или курсу USD. За 5,5 лет с 2019 +120% при КС +59%, инфляции +46% и курсе USD +27%. При ставке 16% динамика М2 сравнялась с КС, но накопленное отставание КС -28% не сокращается (см. график).

В истории сложно найти период кроме кризисов, когда денежная масса росла медленнее ставки процента, но посмотрим как будет в этот раз.

При этом ставка уже опережает инфляцию накопленным итогом на 9% (+1,5% в год на периоде высокой инфляции с 2020).

💬 В последующей дискуссии о том, что высокая ставка должна по-любому снижать потребление и увеличивать сбережения канал Politeconomics предложил альтернативную идею. Нужно оценивать не только эффекта замещения (сбережения вместо текущего потребления), но и эффект дохода:

Если у вас поставлена цель накопить XX млн руб. и вы идете к ней быстрее за счет более высокой ставки по депозитам, то зачем вы будете увеличивать сбережения? Скорее наоборот потратите ту часть дохода, которую раньше сберегали. При очень высокой ставке эффект дохода будет превалировать над эффектом замещения.

В общем, не все так однозначно при очень высокой КС!

@truevalue