Банк России не отпускает и каждый день выдает что-то новое о том, сколько экспортеры оставили за рубежом.

Торговый баланс в 2022 +$308 млрд по товарам и -$22 по услугам. Сумма так или иначе ушла в увеличение чистой международной инвестиционной позиции России (NIIP) - как раз выросла на +$285 млрд до 770.

Основной прирост NIIP за счет сокращения обязательств. Но самое интересное - в увеличении самой ликвидной части активов "прочие инвестиции".

📈 Туда притекло $147 млрд. О них Банк России поясняет "в том числе за счет накопления остатков средств на зарубежных счетах российских резидентов и увеличения дебиторской задолженности по торговым контрактам".

На днях Э.Набиуллина отвечала в Госдуме, что к авансам по торговым контрактам относится ~1/4.

Доля физлиц в прочих инвестициях минимальна - до $20 млрд купили наличных. Переводы валюты на зарубежные счета меньше оттока с валютных счетов в российских банках.

PS.

Об экспортерах, ЦБ, курсе и инфляции рассказал на РБК #сми

@truevalue

Торговый баланс в 2022 +$308 млрд по товарам и -$22 по услугам. Сумма так или иначе ушла в увеличение чистой международной инвестиционной позиции России (NIIP) - как раз выросла на +$285 млрд до 770.

Основной прирост NIIP за счет сокращения обязательств. Но самое интересное - в увеличении самой ликвидной части активов "прочие инвестиции".

📈 Туда притекло $147 млрд. О них Банк России поясняет "в том числе за счет накопления остатков средств на зарубежных счетах российских резидентов и увеличения дебиторской задолженности по торговым контрактам".

На днях Э.Набиуллина отвечала в Госдуме, что к авансам по торговым контрактам относится ~1/4.

Доля физлиц в прочих инвестициях минимальна - до $20 млрд купили наличных. Переводы валюты на зарубежные счета меньше оттока с валютных счетов в российских банках.

PS.

Об экспортерах, ЦБ, курсе и инфляции рассказал на РБК #сми

@truevalue

Ведомости | Дмитрий Гринкевич снова написали о #MMT, не упомянув, но разобрав ключевой принцип теории - координация бюджетной и денежной-кредитной политики на примере России и Китая.

#сми Мои комментарии взяли без купюр (писал их ещё в феврале). Добавлю, судя по статье, координация начинает работать. Хотя публично ничего не изменилось - Банк России не участвует в дискуссии, но, по ощущениям, меняется в риторике.

В статье приведены непубличные сигналы такой "координации" от двух источников, близких к Кремлю и Правительству:

💬 "Принципиально обеспечить именно долгосрочный рост, поскольку на коротком горизонте разогнать экономику довольно просто через ее насыщение ликвидностью.

Формально и раньше предполагалось, что конечный результат должен быть общим, напомнил он. Но на практике решения в рамках бюджетной и монетарной политики часто принимались изолированно, исходя из локальных ориентиров институтов, таких как уровень госдолга"

💬 "На первых порах на закрытых правительственных совещаниях реакция Э. Набиуллиной на обсуждение политики ЦБ была скорее негативной, но сейчас консенсус в целом достигнут. В прошлом году всем быстро стало понятно, что бюджет разорвет, если ставка долгое время останется на уровне 20%. В то же время из опасений роста цен в прошлом году были приняты решения о бюджетной консолидации с 2023"

Коллеги устроили дискуссию о статье:

▶️ Холодный расчет сначала сделал отличное резюме, но дальше пошёл критиковать "московский консенсус"

(Почему московский?! предлагаю "пермский", потому что два комментатора в статье, министр М. Решетников и я, родом из города, которому через неделю ровно 300 лет)

▪️ В комментариях нашёл много наивных мечтаний о идеально независимом ЦБ, Inflation Targeting одной ключевой ставкой, свободно плавающем курсе и открытом счёте капитала. Неактуально и несовременно, особенно для EM. На вопрос, где лучшая политика, если не в Китае, мне ответили, что в России, но "на бумаге"...

▪️ Раньше это называлось Вашингтонский консенсус, а сейчас модно называть "рационально распределять сбережения". Стране, которая за ~15 лет свободно отпускает один годовой ВВП, сложно претендовать на что-то.

▶️ Helicopter Macro предложил смотреть интервью А. Заботкина годовой давности (выделю ниже странные теоретические конструкции) и попытался теорезировать в том же ключе о сдерживающей "координации" в условиях проинфляционных рисков:

▪️ из интервью о сути ДКП Банка России: [14:00] условие для долгосрочного роста - макро и фин.стабильность, под которой понимается в первую очередь устойчивость госфинансов. Как мы узнали после, имеется ввиду нулевой структурный дефицит бюджета. При этом ЦБ отмечает важность структурной политики для потенциального роста. Здесь не просто игра слов, а противоречие между отсутствием дефицита и кто должен нести финансовые "риски" структурной трансформации.

[16:20] "повышенный уровень кредитования и дополнительное потребление инвестиций сейчас крадут спрос из будущего" - инвестиции, которые должны увеличивать потенциал, оказывается, что-то крадут из будущего.

▪️ Вот и сейчас рост кредитования бизнеса и рост стройки на возвращении спроса в недвижимости так проинфляционы, что обязательно требуют выполнения плана по нулевому росту расходов бюджета. Надо смотреть глубже: какие расходы проинфляционны (до 0.3 трлн на льготную ипотеку или 6+ трлн на СВО/новые территории, которые никто не сократит)? какие расходы - инвестиции, создающие потенциал роста, меньше рисков на стороне предложения и в будущей инфляции?

Ну и какая часть проинфляционных рисков обязана волатильности курса и созданных ей инфляционных ожиданий? Может на это обратить внимание, чем на скромный дефицит бюджета 2-3% ВВП и рост кредитования до 8% ВВП в год.

✅ Мой главный тезис: "Развивающейся стране нужно активное участие регулятора в ограничении волатильности ключевых финансовых индикаторов – курса и ставок. Эти два элемента в условиях свободного движения капитала и свободного рынка создают непропорционально больше проблем, чем выгод, в том числе для инфляции и экономического роста".

@truevalue

#сми Мои комментарии взяли без купюр (писал их ещё в феврале). Добавлю, судя по статье, координация начинает работать. Хотя публично ничего не изменилось - Банк России не участвует в дискуссии, но, по ощущениям, меняется в риторике.

В статье приведены непубличные сигналы такой "координации" от двух источников, близких к Кремлю и Правительству:

💬 "Принципиально обеспечить именно долгосрочный рост, поскольку на коротком горизонте разогнать экономику довольно просто через ее насыщение ликвидностью.

Формально и раньше предполагалось, что конечный результат должен быть общим, напомнил он. Но на практике решения в рамках бюджетной и монетарной политики часто принимались изолированно, исходя из локальных ориентиров институтов, таких как уровень госдолга"

💬 "На первых порах на закрытых правительственных совещаниях реакция Э. Набиуллиной на обсуждение политики ЦБ была скорее негативной, но сейчас консенсус в целом достигнут. В прошлом году всем быстро стало понятно, что бюджет разорвет, если ставка долгое время останется на уровне 20%. В то же время из опасений роста цен в прошлом году были приняты решения о бюджетной консолидации с 2023"

Коллеги устроили дискуссию о статье:

▶️ Холодный расчет сначала сделал отличное резюме, но дальше пошёл критиковать "московский консенсус"

(Почему московский?! предлагаю "пермский", потому что два комментатора в статье, министр М. Решетников и я, родом из города, которому через неделю ровно 300 лет)

▪️ В комментариях нашёл много наивных мечтаний о идеально независимом ЦБ, Inflation Targeting одной ключевой ставкой, свободно плавающем курсе и открытом счёте капитала. Неактуально и несовременно, особенно для EM. На вопрос, где лучшая политика, если не в Китае, мне ответили, что в России, но "на бумаге"...

▪️ Раньше это называлось Вашингтонский консенсус, а сейчас модно называть "рационально распределять сбережения". Стране, которая за ~15 лет свободно отпускает один годовой ВВП, сложно претендовать на что-то.

▶️ Helicopter Macro предложил смотреть интервью А. Заботкина годовой давности (выделю ниже странные теоретические конструкции) и попытался теорезировать в том же ключе о сдерживающей "координации" в условиях проинфляционных рисков:

▪️ из интервью о сути ДКП Банка России: [14:00] условие для долгосрочного роста - макро и фин.стабильность, под которой понимается в первую очередь устойчивость госфинансов. Как мы узнали после, имеется ввиду нулевой структурный дефицит бюджета. При этом ЦБ отмечает важность структурной политики для потенциального роста. Здесь не просто игра слов, а противоречие между отсутствием дефицита и кто должен нести финансовые "риски" структурной трансформации.

[16:20] "повышенный уровень кредитования и дополнительное потребление инвестиций сейчас крадут спрос из будущего" - инвестиции, которые должны увеличивать потенциал, оказывается, что-то крадут из будущего.

▪️ Вот и сейчас рост кредитования бизнеса и рост стройки на возвращении спроса в недвижимости так проинфляционы, что обязательно требуют выполнения плана по нулевому росту расходов бюджета. Надо смотреть глубже: какие расходы проинфляционны (до 0.3 трлн на льготную ипотеку или 6+ трлн на СВО/новые территории, которые никто не сократит)? какие расходы - инвестиции, создающие потенциал роста, меньше рисков на стороне предложения и в будущей инфляции?

Ну и какая часть проинфляционных рисков обязана волатильности курса и созданных ей инфляционных ожиданий? Может на это обратить внимание, чем на скромный дефицит бюджета 2-3% ВВП и рост кредитования до 8% ВВП в год.

✅ Мой главный тезис: "Развивающейся стране нужно активное участие регулятора в ограничении волатильности ключевых финансовых индикаторов – курса и ставок. Эти два элемента в условиях свободного движения капитала и свободного рынка создают непропорционально больше проблем, чем выгод, в том числе для инфляции и экономического роста".

@truevalue

Ведомости

Власти адаптировали китайские принципы управления экономикой

Горизонты планирования удлинились, а бюджетная политика стала теснее координироваться с денежно-кредитной

ПМЭФ. Ведомости опубликовали две статьи с моими комментариями #сми

1️⃣ О новой модели развития России и "экономике предложения". Приведу свои ответы целиком:

1) Элементы экономической политики, которые озвучены, пересекаются с идеями MMT. Прежде всего, это управление инфляцией не только и не столько через сторону спроса, а через предложение. Сначала помощник президента М.Орешкин сказал, что "контроль за инфляцией лучше осуществлять через увеличение предложения, а не повышение ставок и ужесточение ДКП". Потом эту идею повторил и сам президент, указав, что "сдерживание роста цен - это не только задача Банка России, но и оценка качества работы Правительства по стимулированию роста предложения".

2) Инвестор по-моему назван - либо бюджет, либо банки под поручительство ВЭБ. Банк России тоже уже подписался на послабления для банков, которые будут финансировать проекты по структурной трансформации экономики. Предельный объем таких кредитов оценили в 10 трлн руб. Сколько сможет потратить бюджет в следующие 3 года обсудят в июле на Совете по стратегическому развитию и нацпроектам. Полагаю, что без корректировки бюджетного правила не обойтись.

3) Рынок труда сам отрегулируется изменением оплаты труда в тех регионах, куда пойдут инвестиции. Россия привлекает много мигрантов из Средней Азии для низкоквалифицированного труда. Поэтому повышение уровня жизни и относительно крепкий курс частично сами решат проблему и позволят гражданам и переучиваться, и заниматься более производительным трудом.

4) Самый сложный вопрос - курс рубля. Пока мы не научимся его стабилизировать и не сократим вечный отток капитала в невиданных для других стран размерах, трудно что-то сделать и с инфляцией, и с внутренним предложением. Как стабилизировать и какой курс нужен - проблема, которая не имеет ни решения, ни понимания в экономическом блоке. Сильны ещё ложные ожидания, что слабый курс создает больше доходов. Нет, он создает доходы только у традиционных экспортеров и временно у бюджета. Это инфляционный путь развития, противоречащий структурной трансформации.

Если ограничивать колебания рыночными методами, а не закрытием счета капитала бюджетное правило должно предусматривать компенсацию любого дефицита бюджета продажами валюты. Причем, лучше не технически как сейчас, а именно с целью уменьшения колебаний. Это требует совершенно иного отношения к тем золотовалютным резервам, которые есть у Банка России и не ограничены в использовании (до $300 млрд).

5) Использование доходов от экспорта на благо своей экономики возможно только одним способом - уменьшением положительного торгового баланса и размеров оттока капитала. Это уже во многом произошло из-за сокращения экспорта. Правда, часть экспорта мы, скорее всего, не видим - не зря Минфин пытается собрать дополнительные налоги с производителей нефти и удобрений. Здесь интересный вопрос, где хранятся те $300 млрд чистого оттока иностранной валюты, заработанной на внешней торговле в 2022 году. Полагаю, что до половины ещё не использовано и представляют собой тот запас, который может вернуться в Россию либо пойти на выкуп активов у нерезидентов. Своего рода теневые валютные резервы.

Не думаю, что счет капитала будут прикрывать. Слишком много слов сказано об открытости нашей экономики. Но пока Россия - закрытая для иностранных инвестиций страна и открытая для оттока капитала резидентов. Отток не исчезнет, пока много чего можно выкупить у нерезидентов по привлекательным ценам.

💬 Понравился комментарий Григория Жирнова, что дело тут не в MMT: "Все гораздо проще: современная мейнстримная экономическая наука говорит о том, что долгосрочный (структурный, потенциальный) темп роста экономики зависит только от совокупного предложения". Один нюанс - мейнстрим говорит о долгосрочном потенциале и ставит на факторы, которые якобы не управляются ни ДКП, ни бюджетной политикой. А нам надо решать проблему здесь и сейчас, а не когда-то в далеком будущем.

@truevalue

1️⃣ О новой модели развития России и "экономике предложения". Приведу свои ответы целиком:

1) Элементы экономической политики, которые озвучены, пересекаются с идеями MMT. Прежде всего, это управление инфляцией не только и не столько через сторону спроса, а через предложение. Сначала помощник президента М.Орешкин сказал, что "контроль за инфляцией лучше осуществлять через увеличение предложения, а не повышение ставок и ужесточение ДКП". Потом эту идею повторил и сам президент, указав, что "сдерживание роста цен - это не только задача Банка России, но и оценка качества работы Правительства по стимулированию роста предложения".

2) Инвестор по-моему назван - либо бюджет, либо банки под поручительство ВЭБ. Банк России тоже уже подписался на послабления для банков, которые будут финансировать проекты по структурной трансформации экономики. Предельный объем таких кредитов оценили в 10 трлн руб. Сколько сможет потратить бюджет в следующие 3 года обсудят в июле на Совете по стратегическому развитию и нацпроектам. Полагаю, что без корректировки бюджетного правила не обойтись.

3) Рынок труда сам отрегулируется изменением оплаты труда в тех регионах, куда пойдут инвестиции. Россия привлекает много мигрантов из Средней Азии для низкоквалифицированного труда. Поэтому повышение уровня жизни и относительно крепкий курс частично сами решат проблему и позволят гражданам и переучиваться, и заниматься более производительным трудом.

4) Самый сложный вопрос - курс рубля. Пока мы не научимся его стабилизировать и не сократим вечный отток капитала в невиданных для других стран размерах, трудно что-то сделать и с инфляцией, и с внутренним предложением. Как стабилизировать и какой курс нужен - проблема, которая не имеет ни решения, ни понимания в экономическом блоке. Сильны ещё ложные ожидания, что слабый курс создает больше доходов. Нет, он создает доходы только у традиционных экспортеров и временно у бюджета. Это инфляционный путь развития, противоречащий структурной трансформации.

Если ограничивать колебания рыночными методами, а не закрытием счета капитала бюджетное правило должно предусматривать компенсацию любого дефицита бюджета продажами валюты. Причем, лучше не технически как сейчас, а именно с целью уменьшения колебаний. Это требует совершенно иного отношения к тем золотовалютным резервам, которые есть у Банка России и не ограничены в использовании (до $300 млрд).

5) Использование доходов от экспорта на благо своей экономики возможно только одним способом - уменьшением положительного торгового баланса и размеров оттока капитала. Это уже во многом произошло из-за сокращения экспорта. Правда, часть экспорта мы, скорее всего, не видим - не зря Минфин пытается собрать дополнительные налоги с производителей нефти и удобрений. Здесь интересный вопрос, где хранятся те $300 млрд чистого оттока иностранной валюты, заработанной на внешней торговле в 2022 году. Полагаю, что до половины ещё не использовано и представляют собой тот запас, который может вернуться в Россию либо пойти на выкуп активов у нерезидентов. Своего рода теневые валютные резервы.

Не думаю, что счет капитала будут прикрывать. Слишком много слов сказано об открытости нашей экономики. Но пока Россия - закрытая для иностранных инвестиций страна и открытая для оттока капитала резидентов. Отток не исчезнет, пока много чего можно выкупить у нерезидентов по привлекательным ценам.

💬 Понравился комментарий Григория Жирнова, что дело тут не в MMT: "Все гораздо проще: современная мейнстримная экономическая наука говорит о том, что долгосрочный (структурный, потенциальный) темп роста экономики зависит только от совокупного предложения". Один нюанс - мейнстрим говорит о долгосрочном потенциале и ставит на факторы, которые якобы не управляются ни ДКП, ни бюджетной политикой. А нам надо решать проблему здесь и сейчас, а не когда-то в далеком будущем.

@truevalue

Ведомости

Как будет работать представленная Путиным новая модель развития России

Президент на ПМЭФ-2023 рассказал о переходе к экономике предложения, высоким зарплатам и технологиям

Ведомости написали мощную статью про инфляцию. Я тоже дал ответы на вопросы, которые почти полностью опубликовали:

#сми

1) Какое определение природы инфляции вы считаете наиболее корректным?

Инфляция в теоретическом смысле – это продолжающийся и устойчивый рост цен, вызванный превышением спроса над предложением. То есть разные one-off события должны исключаться из динамики инфляции: повышение уровня инфляции из-за переноса в цены резкого ослабления курса национальной валюты, разового повышения налогов, шоков спроса или предложения на отдельных рынках.

Важно разделять инфляцию, вызванную спросом или шоками предложения. Их не всегда легко отделить, но нужно правильно реагировать на инфляцию со стороны регуляторов.

2) Как, судя по публичной риторике, инфляцию понимают в ЦБ? В чем, с вашей точки зрения, ошибки этого понимания?

В Банке России не принято разделять инфляцию на причины, которыми она вызвана. Таргет по цели в 4% установлен для общей инфляции, даже не Core (по устойчивым компонентам). А единственный способ управления – ключевая ставка, которая должна подстраивать совокупный спрос под имеющееся предложения. Ошибки такого подхода в том, что значительная часть инфляции у нас вызвана факторами на стороне предложения или инфляционными ожиданиями в связи с динамикой курса. Управлять спросом с помощью одной ставки в России совсем неэффективно. Потому что те, кто имеет сбережения представляют незначительную часть совокупного спроса (условно 90% сбережений принадлежит 1-5% людей). Аналогично кредиты, которые зависят от небольших изменений ключевой ставки, берет малая часть людей (это прежде всего рыночная ипотека). Бизнес, как правило, берет кредиты на инвестиции (то есть для роста предложения) или рефинансирование старых кредитов.

3) Является ли высокая инфляция проблемой априори или это проблема лишь при определенных условиях?

Высокая инфляция больше социальная и финансовая проблема, чем экономическая. В условиях трансформации экономики, как показал даже Covid-19, сложно избежать повышенной инфляции и отрегулировать её с помощью ставки. Но поскольку Банк России взял обязательство поддерживать инфляцию вблизи 4%, то для доверия к своей политике вынужден его исполнять. Вопрос только какими методами. По общем правилу за спрос отвечает ЦБ, а за предложение - Правительство. Но у нас есть единый документ ЕНГДКП, который составляется совместно, хотя почему отражает только политику ЦБ.

4) Каковы наиболее эффективные способы борьбы с инфляцией в России? Насколько эффективны способы борьбы с инфляцией, которые сейчас применяются в России? В чем их недостатки?

В первую очередь нужно стремиться ограничить курсовые колебания. Здесь явно недостаточно механизмов, предусмотренных бюджетным правилом. Необходимы и элементы управления потоками капитала, и операции ЦБ для исключения избыточной волатильности.

Во-вторых, нужно работать с узкими местами в предложении товаров с помощью мер бюджетной или иной стимулирующей политики.

В-третьих, налоговая политика должны четко реагировать на сверхдоходы в тех или иных секторах экономики. В лучшем случае должна быть прогрессивная система налогообложения доходов. В худшем - наш способ с неустойчивой налоговой системой, в которой постоянно приходится менять налоги для отдельных отраслей, или придумывать разовые сборы с бизнеса.

В-четвертых, политику по управлению инфляцией с помощью одной ставки лучше дополнить, а иногда и заменить активной политикой макро- и микропруденциального регулирования. Это и меры регулятора по управлению конкретными видами кредитования, которые создают избыточный или недостаточный спрос в экономике. И меры по стимулированию сбережений граждан в тех или иных инструментах.

PS. В том числе об этом буду говорить на Финансовом конгрессе Банка России 6-7 июля. https://ifcongress.ru/programme/ru

@truevalue

#сми

1) Какое определение природы инфляции вы считаете наиболее корректным?

Инфляция в теоретическом смысле – это продолжающийся и устойчивый рост цен, вызванный превышением спроса над предложением. То есть разные one-off события должны исключаться из динамики инфляции: повышение уровня инфляции из-за переноса в цены резкого ослабления курса национальной валюты, разового повышения налогов, шоков спроса или предложения на отдельных рынках.

Важно разделять инфляцию, вызванную спросом или шоками предложения. Их не всегда легко отделить, но нужно правильно реагировать на инфляцию со стороны регуляторов.

2) Как, судя по публичной риторике, инфляцию понимают в ЦБ? В чем, с вашей точки зрения, ошибки этого понимания?

В Банке России не принято разделять инфляцию на причины, которыми она вызвана. Таргет по цели в 4% установлен для общей инфляции, даже не Core (по устойчивым компонентам). А единственный способ управления – ключевая ставка, которая должна подстраивать совокупный спрос под имеющееся предложения. Ошибки такого подхода в том, что значительная часть инфляции у нас вызвана факторами на стороне предложения или инфляционными ожиданиями в связи с динамикой курса. Управлять спросом с помощью одной ставки в России совсем неэффективно. Потому что те, кто имеет сбережения представляют незначительную часть совокупного спроса (условно 90% сбережений принадлежит 1-5% людей). Аналогично кредиты, которые зависят от небольших изменений ключевой ставки, берет малая часть людей (это прежде всего рыночная ипотека). Бизнес, как правило, берет кредиты на инвестиции (то есть для роста предложения) или рефинансирование старых кредитов.

3) Является ли высокая инфляция проблемой априори или это проблема лишь при определенных условиях?

Высокая инфляция больше социальная и финансовая проблема, чем экономическая. В условиях трансформации экономики, как показал даже Covid-19, сложно избежать повышенной инфляции и отрегулировать её с помощью ставки. Но поскольку Банк России взял обязательство поддерживать инфляцию вблизи 4%, то для доверия к своей политике вынужден его исполнять. Вопрос только какими методами. По общем правилу за спрос отвечает ЦБ, а за предложение - Правительство. Но у нас есть единый документ ЕНГДКП, который составляется совместно, хотя почему отражает только политику ЦБ.

4) Каковы наиболее эффективные способы борьбы с инфляцией в России? Насколько эффективны способы борьбы с инфляцией, которые сейчас применяются в России? В чем их недостатки?

В первую очередь нужно стремиться ограничить курсовые колебания. Здесь явно недостаточно механизмов, предусмотренных бюджетным правилом. Необходимы и элементы управления потоками капитала, и операции ЦБ для исключения избыточной волатильности.

Во-вторых, нужно работать с узкими местами в предложении товаров с помощью мер бюджетной или иной стимулирующей политики.

В-третьих, налоговая политика должны четко реагировать на сверхдоходы в тех или иных секторах экономики. В лучшем случае должна быть прогрессивная система налогообложения доходов. В худшем - наш способ с неустойчивой налоговой системой, в которой постоянно приходится менять налоги для отдельных отраслей, или придумывать разовые сборы с бизнеса.

В-четвертых, политику по управлению инфляцией с помощью одной ставки лучше дополнить, а иногда и заменить активной политикой макро- и микропруденциального регулирования. Это и меры регулятора по управлению конкретными видами кредитования, которые создают избыточный или недостаточный спрос в экономике. И меры по стимулированию сбережений граждан в тех или иных инструментах.

PS. В том числе об этом буду говорить на Финансовом конгрессе Банка России 6-7 июля. https://ifcongress.ru/programme/ru

@truevalue

Ведомости

Как ЦБ и кабмин собираются управлять инфляцией и как надо менять подход

Эксперты считают, что до сих пор власти неверно понимали рост цен

Появились фото и видео с Финансового конгресса Банка России. Я был приглашен лично как блогер, но выступал от лица Банка. Это наложило отпечаток на то, что хотел сказать и мог себе позволить. Но запишу ниже.

Ксения Юдаева пыталась перевести тему на MMT, хотя даже не собирался о ней говорить.

Основной вопрос Ксении к MMT остался раскрыт нечетко: почему банки могут покупать госдолг в неограниченном объеме?

– Это свойство современной денежной системы, в которой госдолг имеет нулевой риск-вес с точки зрения риска эмитента и является 100% субститутом ликвидности в банковской системе. Есть ещё рыночный риск, который возникает при определенном способе учета ОФЗ на балансе. Поэтому для банков не все ОФЗ одинаково хороши – длинные с фиксированным купоном не интересны, а короткие или флоатеры – всегда пожалуйста с небольшой премией.

Здесь вопрос только к Минфину как эмитенту ОФЗ. Можно предлагать те выпуски, которые купят банки без давления на рыночные ставки. Вопрос ликвидности решается тем, что размещение долга не изымает ликвидность из системы. Всё, что размещено поступает обратно в банки либо через дефицит бюджета, либо через размещение свободных средств Казначейства в банках. ЦБ сам обязан подруливать ликвидностью, потому что таргетируют ключевую ставку и стремится держать краткосрочные ставки в диапазоне +-1% от неё (даже +-0.5% на практике).

PS. Раз совершил камин-аут на конференции, пора записать дисклеймер:

💬 всё, что пишется в этом канале, – моя личная точка зрения, не имеющая отношение к Банку ДОМ.РФ. Мои публичные комментарии, даже как сотрудника Банка, являются также мой личной точкой зрения, которые не выражают позицию Банка по тому или иному вопросу.

#сми

@truevalue

Ксения Юдаева пыталась перевести тему на MMT, хотя даже не собирался о ней говорить.

Основной вопрос Ксении к MMT остался раскрыт нечетко: почему банки могут покупать госдолг в неограниченном объеме?

– Это свойство современной денежной системы, в которой госдолг имеет нулевой риск-вес с точки зрения риска эмитента и является 100% субститутом ликвидности в банковской системе. Есть ещё рыночный риск, который возникает при определенном способе учета ОФЗ на балансе. Поэтому для банков не все ОФЗ одинаково хороши – длинные с фиксированным купоном не интересны, а короткие или флоатеры – всегда пожалуйста с небольшой премией.

Здесь вопрос только к Минфину как эмитенту ОФЗ. Можно предлагать те выпуски, которые купят банки без давления на рыночные ставки. Вопрос ликвидности решается тем, что размещение долга не изымает ликвидность из системы. Всё, что размещено поступает обратно в банки либо через дефицит бюджета, либо через размещение свободных средств Казначейства в банках. ЦБ сам обязан подруливать ликвидностью, потому что таргетируют ключевую ставку и стремится держать краткосрочные ставки в диапазоне +-1% от неё (даже +-0.5% на практике).

PS. Раз совершил камин-аут на конференции, пора записать дисклеймер:

💬 всё, что пишется в этом канале, – моя личная точка зрения, не имеющая отношение к Банку ДОМ.РФ. Мои публичные комментарии, даже как сотрудника Банка, являются также мой личной точкой зрения, которые не выражают позицию Банка по тому или иному вопросу.

#сми

@truevalue

За два дня много комментировал для #сми

▶️ Ведомости собрали мнения о курсе рубля... Полный коммент:

Не согласен с позицией ЦБ, что причина в основном на стороне экспорта и импорта. Экспорт находится на одном уровне с начала 2023 ($33 млрд), а импорт на одном уровне с конца 2022 ($25 млрд). Если мы сравниваем с высокой базой 2022 года, то может показаться, что торговый баланс сильно сжался. Но в прошлом году он был слишком большой из-за оттока капитала. Отток больше 10% ВВП в России наблюдался только в 1998-99 гг. и в 2022. Средний уровень около 5% ВВП, что тоже много. Сейчас притока валюты от внешней торговли недостаточно для такого оттока, несмотря на отсутствие нерезидентов. Нерезиденты раньше также участвовали в выводе капитала. Например, получали, но не реинвестировали доходы, получаемые по российским активам.

Причина [ослабления] — в открытом счете капитала для резидентов и желании резидентов накапливать иностранные активы по текущему курсу или выкупать активы у нерезидентов. Мы не видим всех потоков, но раз курс ослабляется при положительном торговом балансе, значит оттоки капитала превышают чистые доходы от экспорта-импорта.

Да, экспортеры и импортеры перешли во многом на расчеты в рублях, поэтому объем валюты, проходящей через российскую инфраструктуру сократился. Но проблема больше не в способах расчетов, а в том, кто и где накапливает активы в инвалюте. В России объем валюты на счетах сокращается, что также создает риски. При желании кого-либо купить валюту на рынке может быть недостаточно предложения. История долгосрочно неустойчивая, когда из страны идет постоянный отток капитала, а валюту в стране никто держать не хочет или не может.

Сейчас нужна компенсация бюджетного дефицита из резервов либо валютные интервенции, чтобы сбалансировать рынок. А в перспективе потребуется введение валютных ограничений на движение капитала.

Вот представьте, что у нас денежная масса М2X 100 трлн, из неё инвалюта только 14 трлн. Если резиденты захотят на 10% увеличить позицию в инвалюте, то им потребуется где-то найти валюту на 10 трлн руб. или $100 млрд. Поскольку таких объемов никто не продаст в моменте, курс может упасть на 70% [здесь ошибся – нужно было написать, что USD может вырасти на 70%]

▶️ Другое издание-инагент спрашивало о претензиях М.Орешкина к ЦБ по поводу мягкой ДКП и разгона кредитования. Ответил: Не думаю, что это именно претензии. Скорее спор между ведомствами, за счет чего сокращать внутренний спрос - расходов бюджета или частного кредита. В условиях, когда в стране действовали бы эффективные валютные ограничения, это не было проблемой. Но счет капитала открыт для резидентов - в этом проблема.

▶️ РБК опрашивали на сколько поднимут ставку:

Да, [повод для внеочередного заседания] — ослабление курса и панические настроения, вызванные такой необъяснимой динамикой. Мы ожидаем повышения не менее чем на 200 б.п., но для эффективного воздействия желательно подкрепить решение валютными интервенциями или какими-то ограничениями на потоки капитала. Меньшее изменение ставки не повлияет существенно на валютный рынок.

Внезапное и сильное повышение ставки в моменте существенно замедляет динамику кредита и, соответственно, совокупного спроса. Каким бы ни было повышение ключевой ставки, оно должно быть ограниченным по времени, чтобы не нанести вреда всей экономике. В Основных направлениях ЦБ обозначал уровни ключевой ставки, которые могут быть в рисковом сценарии (12–13%), поэтому повышение до этих уровней укладывается в логику регулятора. Большее повышение пока будет избыточным.

✅ Что в итоге – Банк России повысил ставку на 350 б.п.до 12%, но ничего не предложил из мер валютного контроля. Возможно, такие меры ещё рассматриваются. Допускаю, что повышение ставки притормозит рост кредита бизнесу в рублях, часть которого являлась финансированием оттока капитала. Вряд ли мы увидим значимое снижение ипотечного и потребительского кредита. В августе и сентябре точно будут рекордные выдачи, особенно на новостройки.

О последствиях решения Банка России, в т.ч. для ипотеки, хорошо написали в канале domusverus

@truevalue

▶️ Ведомости собрали мнения о курсе рубля... Полный коммент:

Не согласен с позицией ЦБ, что причина в основном на стороне экспорта и импорта. Экспорт находится на одном уровне с начала 2023 ($33 млрд), а импорт на одном уровне с конца 2022 ($25 млрд). Если мы сравниваем с высокой базой 2022 года, то может показаться, что торговый баланс сильно сжался. Но в прошлом году он был слишком большой из-за оттока капитала. Отток больше 10% ВВП в России наблюдался только в 1998-99 гг. и в 2022. Средний уровень около 5% ВВП, что тоже много. Сейчас притока валюты от внешней торговли недостаточно для такого оттока, несмотря на отсутствие нерезидентов. Нерезиденты раньше также участвовали в выводе капитала. Например, получали, но не реинвестировали доходы, получаемые по российским активам.

Причина [ослабления] — в открытом счете капитала для резидентов и желании резидентов накапливать иностранные активы по текущему курсу или выкупать активы у нерезидентов. Мы не видим всех потоков, но раз курс ослабляется при положительном торговом балансе, значит оттоки капитала превышают чистые доходы от экспорта-импорта.

Да, экспортеры и импортеры перешли во многом на расчеты в рублях, поэтому объем валюты, проходящей через российскую инфраструктуру сократился. Но проблема больше не в способах расчетов, а в том, кто и где накапливает активы в инвалюте. В России объем валюты на счетах сокращается, что также создает риски. При желании кого-либо купить валюту на рынке может быть недостаточно предложения. История долгосрочно неустойчивая, когда из страны идет постоянный отток капитала, а валюту в стране никто держать не хочет или не может.

Сейчас нужна компенсация бюджетного дефицита из резервов либо валютные интервенции, чтобы сбалансировать рынок. А в перспективе потребуется введение валютных ограничений на движение капитала.

Вот представьте, что у нас денежная масса М2X 100 трлн, из неё инвалюта только 14 трлн. Если резиденты захотят на 10% увеличить позицию в инвалюте, то им потребуется где-то найти валюту на 10 трлн руб. или $100 млрд. Поскольку таких объемов никто не продаст в моменте, курс может упасть на 70% [здесь ошибся – нужно было написать, что USD может вырасти на 70%]

▶️ Другое издание-инагент спрашивало о претензиях М.Орешкина к ЦБ по поводу мягкой ДКП и разгона кредитования. Ответил: Не думаю, что это именно претензии. Скорее спор между ведомствами, за счет чего сокращать внутренний спрос - расходов бюджета или частного кредита. В условиях, когда в стране действовали бы эффективные валютные ограничения, это не было проблемой. Но счет капитала открыт для резидентов - в этом проблема.

▶️ РБК опрашивали на сколько поднимут ставку:

Да, [повод для внеочередного заседания] — ослабление курса и панические настроения, вызванные такой необъяснимой динамикой. Мы ожидаем повышения не менее чем на 200 б.п., но для эффективного воздействия желательно подкрепить решение валютными интервенциями или какими-то ограничениями на потоки капитала. Меньшее изменение ставки не повлияет существенно на валютный рынок.

Внезапное и сильное повышение ставки в моменте существенно замедляет динамику кредита и, соответственно, совокупного спроса. Каким бы ни было повышение ключевой ставки, оно должно быть ограниченным по времени, чтобы не нанести вреда всей экономике. В Основных направлениях ЦБ обозначал уровни ключевой ставки, которые могут быть в рисковом сценарии (12–13%), поэтому повышение до этих уровней укладывается в логику регулятора. Большее повышение пока будет избыточным.

✅ Что в итоге – Банк России повысил ставку на 350 б.п.до 12%, но ничего не предложил из мер валютного контроля. Возможно, такие меры ещё рассматриваются. Допускаю, что повышение ставки притормозит рост кредита бизнесу в рублях, часть которого являлась финансированием оттока капитала. Вряд ли мы увидим значимое снижение ипотечного и потребительского кредита. В августе и сентябре точно будут рекордные выдачи, особенно на новостройки.

О последствиях решения Банка России, в т.ч. для ипотеки, хорошо написали в канале domusverus

@truevalue

Telegram

ВЕДОМОСТИ

В чем причина девальвации и что делать с рублем

ЦБ проведет 15 августа внеочередное заседание на фоне падения рубля. Рынок ждет повышения ключевой ставки сразу на несколько процентных пунктов.

📈 Большая часть опрошенных «Ведомостями» аналитиков считают…

ЦБ проведет 15 августа внеочередное заседание на фоне падения рубля. Рынок ждет повышения ключевой ставки сразу на несколько процентных пунктов.

📈 Большая часть опрошенных «Ведомостями» аналитиков считают…

Вместе с Ведомостями пофантазировал на важную тему ограничений на потоки капитала. Понятно, что государству тяжело решиться, когда мечтаем о широком использовании рубля в международных расчетах и грезим о притоке капитала со всего мира. Но пока рубль стал валютой оттока капитала. Так что об ограничениях лучше думать заранее и принимать меры не в авральном режиме.

#сми Мои цитаты из статьи:

💬 На Московской бирже обороты торгов валютой относительно стабильны, но все меньше остается объемов от экспортеров и импортеров. Значительная часть экспорта-импорта перешла в рубли, а значит, эффекты от спекулятивного спроса на валюту становятся сильнее.

💬 Мы не видим в данных существенного спроса со стороны физических лиц, до сих пор он даже сокращался вместе с падением курса рубля. А значит основной спрос на валюту предъявляют компании: кто-то планирует купить чужой бизнес с иностранными корнями, кто-то желает выкупить с внушительным дисконтом собственные акции или долги, а кто-то просто оставляет часть валютной выручки за рубежом. Все эти операции являются оттоком капитала в том или ином виде и вызывают спекулятивный спрос на иностранную валюту

💬 Среди административных методов самый простой способ – ввести прямые ограничения на потоки капитала. Но в моменте это может вызвать обратный эффект, увеличив спрос на валюту, говорит Тунев. Поэтому если вводить ограничения, то лучше осторожно или даже скрытно, считает эксперт. Например, сделки по выкупу активов могут быть негласно заморожены или распределены во времени на более длительные сроки. Аналогично могут быть ограничены операции по выпуску замещающих облигаций. Другой способ – экономический, когда резидентам становится менее выгодно держать накопления в иностранных валютах или покупать иностранную валюту. Здесь возможны разные варианты: от ограничения ставок по валютным депозитам до худшего режима налогообложения операций с иностранными активами.

Новые идеи возникают, когда читаешь коллег и в чем-то не согласен:

▶️ Кто-то считает, что нужно поднимать рублевую ставку и сделать более затратной игру против рубля. Здесь логика должна быть другой. Ставкой мы компенсируем слабый рубль и вызванную им инфляцию, но вряд ли остановим основной канал оттока капитала.

Вот Лукойл открыто обо всем рассказал. Накопил валюту за рубежом, пусть даже не от экспорта, а от продажи активов, но в любом случае доходы российской компании не были реинвестированы в российскую экономику. И теперь желает выкупить с 50% дисконтом собственные акции у нерезидентов. Хорошая и выгодная сделка, но тут частные интересы идут вразрез общих в моменте.

Когда у вас есть возможность заработать 100% на выкупе активов, какая ставка по кредиту вас остановит? Ответ – точно не 12%, и даже не 20%.

В июле компании взяли рекордные объемы кредитов 1.4 трлн, да ещё накопили $2.6 млрд на счетах после многих месяцев снижения валютных остатков. Банк России всех "сдал" – это были в основном экспортеры – металлурги, нефтяники и химики. А заодно и банки, которые сохраняют открытую валютную позицию и каждый месяц на ослаблении рубля фиксируют хорошую прибыль от валюты. Прибыль банков – это же капитал и новые кредиты. Ладно экспортеры, но почему ЦБ не может отрегулировать ОВП, когда у банков прилично ликвидных активов (около $50 млрд, больше половины из которых ОВП)

▶️ Кто-то предлагает ограничить отток капитала "запретом на выплату дивидендов". Вот здесь я совсем против. Экспортеры потому и не продают валюту и накапливают её за рубежом, потому что не платят дивиденды. Они в принципе живут в инвалютной системе и не стремятся держать рубли на счетах. Поэтому эффективное управление потоками капитала можно строить только через перераспределение доходов экспортеров во внутреннюю экономику. В первую очередь через дивиденды и выплаты в российской инфраструктуре в рублях, а уж если не хотят, то у государства должны быть в арсенале механизмы простимулировать, в том числе через налоги.

@truevalue

#сми Мои цитаты из статьи:

💬 На Московской бирже обороты торгов валютой относительно стабильны, но все меньше остается объемов от экспортеров и импортеров. Значительная часть экспорта-импорта перешла в рубли, а значит, эффекты от спекулятивного спроса на валюту становятся сильнее.

💬 Мы не видим в данных существенного спроса со стороны физических лиц, до сих пор он даже сокращался вместе с падением курса рубля. А значит основной спрос на валюту предъявляют компании: кто-то планирует купить чужой бизнес с иностранными корнями, кто-то желает выкупить с внушительным дисконтом собственные акции или долги, а кто-то просто оставляет часть валютной выручки за рубежом. Все эти операции являются оттоком капитала в том или ином виде и вызывают спекулятивный спрос на иностранную валюту

💬 Среди административных методов самый простой способ – ввести прямые ограничения на потоки капитала. Но в моменте это может вызвать обратный эффект, увеличив спрос на валюту, говорит Тунев. Поэтому если вводить ограничения, то лучше осторожно или даже скрытно, считает эксперт. Например, сделки по выкупу активов могут быть негласно заморожены или распределены во времени на более длительные сроки. Аналогично могут быть ограничены операции по выпуску замещающих облигаций. Другой способ – экономический, когда резидентам становится менее выгодно держать накопления в иностранных валютах или покупать иностранную валюту. Здесь возможны разные варианты: от ограничения ставок по валютным депозитам до худшего режима налогообложения операций с иностранными активами.

Новые идеи возникают, когда читаешь коллег и в чем-то не согласен:

▶️ Кто-то считает, что нужно поднимать рублевую ставку и сделать более затратной игру против рубля. Здесь логика должна быть другой. Ставкой мы компенсируем слабый рубль и вызванную им инфляцию, но вряд ли остановим основной канал оттока капитала.

Вот Лукойл открыто обо всем рассказал. Накопил валюту за рубежом, пусть даже не от экспорта, а от продажи активов, но в любом случае доходы российской компании не были реинвестированы в российскую экономику. И теперь желает выкупить с 50% дисконтом собственные акции у нерезидентов. Хорошая и выгодная сделка, но тут частные интересы идут вразрез общих в моменте.

Когда у вас есть возможность заработать 100% на выкупе активов, какая ставка по кредиту вас остановит? Ответ – точно не 12%, и даже не 20%.

В июле компании взяли рекордные объемы кредитов 1.4 трлн, да ещё накопили $2.6 млрд на счетах после многих месяцев снижения валютных остатков. Банк России всех "сдал" – это были в основном экспортеры – металлурги, нефтяники и химики. А заодно и банки, которые сохраняют открытую валютную позицию и каждый месяц на ослаблении рубля фиксируют хорошую прибыль от валюты. Прибыль банков – это же капитал и новые кредиты. Ладно экспортеры, но почему ЦБ не может отрегулировать ОВП, когда у банков прилично ликвидных активов (около $50 млрд, больше половины из которых ОВП)

▶️ Кто-то предлагает ограничить отток капитала "запретом на выплату дивидендов". Вот здесь я совсем против. Экспортеры потому и не продают валюту и накапливают её за рубежом, потому что не платят дивиденды. Они в принципе живут в инвалютной системе и не стремятся держать рубли на счетах. Поэтому эффективное управление потоками капитала можно строить только через перераспределение доходов экспортеров во внутреннюю экономику. В первую очередь через дивиденды и выплаты в российской инфраструктуре в рублях, а уж если не хотят, то у государства должны быть в арсенале механизмы простимулировать, в том числе через налоги.

@truevalue

Telegram

ВЕДОМОСТИ

Власти оценили роль спекулянтов в обвале рубля

Власти всерьез взялись за проблему спекулятивного спроса на валютном рынке. 22 августа президент Владимир Путин заявил, что правительству и ЦБ стоит пристальнее контролировать отток капитала и работать над ограничением…

Власти всерьез взялись за проблему спекулятивного спроса на валютном рынке. 22 августа президент Владимир Путин заявил, что правительству и ЦБ стоит пристальнее контролировать отток капитала и работать над ограничением…

РБК и Ведомости опросили аналитиков по поводу заседания ЦБ 15 сентября. Меня тоже. Многие поддались на словесные интервенции Банка России и уверовали, что ставку снова повысят и значимо (на 1-3 пп). #сми

Аргументы в пользу дальнейшего повышения ставки – инфляционные ожидания и смягчение денежно-кредитных условий. В том числе мощный рост кредита и денежной массы (на 3% в августе). Но это же не причина для нового повышения ставки, а следствие того, что произошло: резкого повышения ключевой и желания заемщиков сыграть на арбитраже ставок. То есть следствие проводимой политики.

Новые рубли, кстати, в основном осели на счетах бизнеса (+1.5 трлн руб.), а физлица сберегли обычные +0.8 трлн за август. Второй раз так за кредитами не придут, если, конечно, ЦБ снова не повысит резко ставки.

Проверим в пятницу кто управляет ситуацией — Банк России рынком или рынок Банком России. Хотелось бы видеть первое, чтобы не добавить ещё одну неэффективность.

☝🏻На графике результат сразу трех неэффективностей, которые привели к росту, а не снижению долгосрочных инфляционных ожиданий после повышения ключевой ставки:

1) политики управления госдолгом;

2) валютной политики;

3) политики инфляционного таргетирования.

Инфляционные ожидания на рынке ОФЗ выросли до 8.5% на 5-10-летнем сроке до 2028-2033 гг. (на графике пример для ОФЗ 52002 до 2028, но есть ОФЗ 52005 до 2033 с реальной доходностью 3.3 против 11.8 по кривой ОФЗ). 8.5% очень близко к 10% весной 2022, когда такое было объяснимо. Потом целый год ИО держались около 6%.

⁉️Неужели сейчас снова никто не верит в цель 4% инфляции через год-два?!

Кто-то скажет, что дело в низкой ликвидности линкеров ОФЗ-ин. Отчасти да, но больше результат того, что рынок закладывает более высокий перенос курса в цены в ближайшие годы.

Сверхвысокой ставкой инфляцию и курс не укрепить. В лучшем случае можно быстрее компенсировать потери владельцам рублевых сбережений, закрепив новое равновесие по курсу.

@truevalue

Аргументы в пользу дальнейшего повышения ставки – инфляционные ожидания и смягчение денежно-кредитных условий. В том числе мощный рост кредита и денежной массы (на 3% в августе). Но это же не причина для нового повышения ставки, а следствие того, что произошло: резкого повышения ключевой и желания заемщиков сыграть на арбитраже ставок. То есть следствие проводимой политики.

Новые рубли, кстати, в основном осели на счетах бизнеса (+1.5 трлн руб.), а физлица сберегли обычные +0.8 трлн за август. Второй раз так за кредитами не придут, если, конечно, ЦБ снова не повысит резко ставки.

Проверим в пятницу кто управляет ситуацией — Банк России рынком или рынок Банком России. Хотелось бы видеть первое, чтобы не добавить ещё одну неэффективность.

☝🏻На графике результат сразу трех неэффективностей, которые привели к росту, а не снижению долгосрочных инфляционных ожиданий после повышения ключевой ставки:

1) политики управления госдолгом;

2) валютной политики;

3) политики инфляционного таргетирования.

Инфляционные ожидания на рынке ОФЗ выросли до 8.5% на 5-10-летнем сроке до 2028-2033 гг. (на графике пример для ОФЗ 52002 до 2028, но есть ОФЗ 52005 до 2033 с реальной доходностью 3.3 против 11.8 по кривой ОФЗ). 8.5% очень близко к 10% весной 2022, когда такое было объяснимо. Потом целый год ИО держались около 6%.

⁉️Неужели сейчас снова никто не верит в цель 4% инфляции через год-два?!

Кто-то скажет, что дело в низкой ликвидности линкеров ОФЗ-ин. Отчасти да, но больше результат того, что рынок закладывает более высокий перенос курса в цены в ближайшие годы.

Сверхвысокой ставкой инфляцию и курс не укрепить. В лучшем случае можно быстрее компенсировать потери владельцам рублевых сбережений, закрепив новое равновесие по курсу.

@truevalue

Банк России не стал сопротивляться рыночным ожиданиям и повысил ставку на 1 п.п. до 13%. Хотя новый среднесрочный макро прогноз не содержит явных поводов для повышения ставки. Инфляция 6-7% в 2023 укладывается в верхний предел прошлого прогноза (6.5%). В следующем году ставка должна быть ниже. Кстати, спасибо за впервые достаточно узкий прогноз и по ключу 11.5-12.5%, и по инфляции 5-5.6% в среднем на 2024 г.

На этом реверансы закончились и поищем нестыковки:

🟠 ЦБ хочет видеть инвертированную кривую ОФЗ. Якобы это снижает стимулы для кредитования. На самом деле, сомнительно, когда бизнес берет много кредитов по плавающим ставкам, а в ипотеке действуют льготные программы, которые от роста рыночных ставок будут наоборот пользоваться повышенным спросом.

🟠 Прогноз Банка России существенно отличается от прогнозов Минэка. Темпы роста экономики существенно ниже 1-2% против 2.8-2.3%, а курс рубля должен слабеть три года. Ведомостям комментировал прогноз Минэка с курсом около 90 руб. за USD в следующие три года — «ни вашим, ни нашим» #сми

🔴 ЦБ существенно пересмотрел ожидания по импорту ⬇️ и оттоку капитала ⬆️. Стабильный номинальный объем импорта $300 млрд в год в 2024-25 (ниже уровня 2023) означает стабильно слабеющий курс рубля. Номинальные доходы растут, но их хватает только на тот же объем импорта. Предполагаю, что в модели ЦБ заложен средний курс 86 в 2023 и 93-100 руб. за USD в будущем.

🔴 А при таком курсе Банк России записал, что дополнительно купит иностранной валюты в резервы на 15 и 6 млрд USD в 2024-25. Для чего? Глава ЦБ все-таки признала, что проблема не только в торговом балансе, но и в потоках капитала, в том числе в связи с особенностями расчетов по экспорту. Не желаем ограничивать отток административно, но де-факто способствуем оттоку такими прогнозами.

🔴 Чистый отток частного капитала в 2023-2026 гг. можно оценить в $100 млрд ежегодно или 5% ВВП. Примерно столько было в 2020-21 гг. Выше среднего в прошлом и очень много по мировым меркам. Как считалось: ~$60 млрд приобретение иностранных активов + $50 млрд чистых инвестиционных расходов — $10 млрд из них реинвестирование или выплаты в рублях на счета типа С, И... (из ~$20 млрд принятия обязательств по финсчету). Эта сумма от экспорта так или иначе превращается в иностранную валюту на счетах резидентов или нерезидентов.

🟢 Ну и вишенка на торте – все это при нефти $60-55/bbl, а не $70-80 как сейчас. По текущим ценам отток капитала и покупки валюты по бюджетному правилу должны быть гораздо выше.

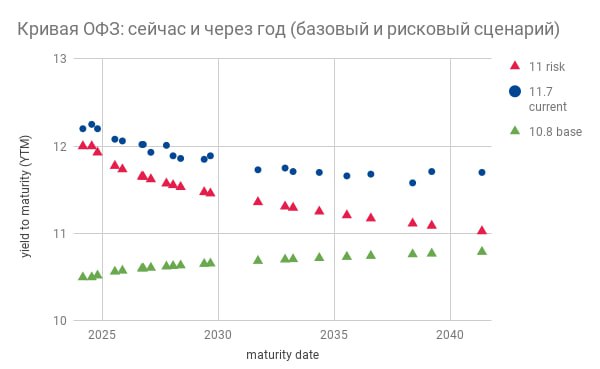

PS. На картинке текущая и прогнозная кривая ОФЗ через год при снижении ставки до 10.5% в базовом и до 12% в рисковом сценарии.

@truevalue

На этом реверансы закончились и поищем нестыковки:

🟠 ЦБ хочет видеть инвертированную кривую ОФЗ. Якобы это снижает стимулы для кредитования. На самом деле, сомнительно, когда бизнес берет много кредитов по плавающим ставкам, а в ипотеке действуют льготные программы, которые от роста рыночных ставок будут наоборот пользоваться повышенным спросом.

🟠 Прогноз Банка России существенно отличается от прогнозов Минэка. Темпы роста экономики существенно ниже 1-2% против 2.8-2.3%, а курс рубля должен слабеть три года. Ведомостям комментировал прогноз Минэка с курсом около 90 руб. за USD в следующие три года — «ни вашим, ни нашим» #сми

🔴 ЦБ существенно пересмотрел ожидания по импорту ⬇️ и оттоку капитала ⬆️. Стабильный номинальный объем импорта $300 млрд в год в 2024-25 (ниже уровня 2023) означает стабильно слабеющий курс рубля. Номинальные доходы растут, но их хватает только на тот же объем импорта. Предполагаю, что в модели ЦБ заложен средний курс 86 в 2023 и 93-100 руб. за USD в будущем.

🔴 А при таком курсе Банк России записал, что дополнительно купит иностранной валюты в резервы на 15 и 6 млрд USD в 2024-25. Для чего? Глава ЦБ все-таки признала, что проблема не только в торговом балансе, но и в потоках капитала, в том числе в связи с особенностями расчетов по экспорту. Не желаем ограничивать отток административно, но де-факто способствуем оттоку такими прогнозами.

🔴 Чистый отток частного капитала в 2023-2026 гг. можно оценить в $100 млрд ежегодно или 5% ВВП. Примерно столько было в 2020-21 гг. Выше среднего в прошлом и очень много по мировым меркам. Как считалось: ~$60 млрд приобретение иностранных активов + $50 млрд чистых инвестиционных расходов — $10 млрд из них реинвестирование или выплаты в рублях на счета типа С, И... (из ~$20 млрд принятия обязательств по финсчету). Эта сумма от экспорта так или иначе превращается в иностранную валюту на счетах резидентов или нерезидентов.

🟢 Ну и вишенка на торте – все это при нефти $60-55/bbl, а не $70-80 как сейчас. По текущим ценам отток капитала и покупки валюты по бюджетному правилу должны быть гораздо выше.

PS. На картинке текущая и прогнозная кривая ОФЗ через год при снижении ставки до 10.5% в базовом и до 12% в рисковом сценарии.

@truevalue

{kind=link}

Правительство берёт вопрос валютного курса в свои руки. Пока Банк России не знает, что с ним делать, не желает влиять на курс, даже вербально, и настаивает на единственном, но явно неэффективном инструменте (повышении ключевой ставки).

С 1 октября вводятся экспортные пошлины по прогрессивной шкале от 4 до 7% в зависимости от валютного курса 80-95 руб. за USD. Отличная идея — можно было шкалу сделать и покруче, особенно для курса выше текущего.

Какие выводы можно сделать:

📈 Какой курс Правительство считает нормальным — до 80 руб. за USD. До этого уровня пошлин нет — свыше изымается часть сверхприбыли экспортеров и уменьшается потенциал роста внутренних цен на экспортные товары.

📉 Какой курс мог быть точкой отсчета — 65 руб. за USD. Колебания курса от 50 до 80 руб. или +/- 23% считаются нормальными. Свыше изымается около 20% сверхприбыли от прироста курса с 65 руб.: минимум 4% или 3.2 руб. от 80-65=15 руб., 4.5% от 85 руб., 5.5% от 90 руб. и 7% от 95 руб. При курсе 100 руб. возьмут ровно 20% или 7 руб. от 35.

Утром писал для Газеты.ру #сми

💬 Зависимость размера пошлины от дополнительного дохода экспортеров из-за ослабления курса — неплохая альтернатива прогрессивной системе налогообложения. У нас такая система действует в налогообложении нефтяной отрасли, а сейчас её хотят распространить и на другие. В принципе, курсовая рента позволит и ограничить колебания внутренних цен на товары, которые мы экспортируем, и реализовать автоматический стабилизатор для курса рубля. При ослаблении курса экспортеры вынуждены будут продавать больше иностранной валюты для уплаты налогов.

Если и это не подействует, то придется вводить меры валютного контроля.

PS. А ещё тут полномочия мегарегулятора хотят подрезать у ЦБ:

👉🏻 Полномочия ЦБ по определению перечня информации о банках и финансовых организациях, которую можно не раскрывать, предлагается не продлевать на 2024 г. – законопроект

— Банк России, мы тебя теряем?!

PS2.

📈 На картинке — снова разница во фьючерсах на CNY и USD ~3 руб. К декабрю схлопнется в 0.

@truevalue

С 1 октября вводятся экспортные пошлины по прогрессивной шкале от 4 до 7% в зависимости от валютного курса 80-95 руб. за USD. Отличная идея — можно было шкалу сделать и покруче, особенно для курса выше текущего.

Какие выводы можно сделать:

📈 Какой курс Правительство считает нормальным — до 80 руб. за USD. До этого уровня пошлин нет — свыше изымается часть сверхприбыли экспортеров и уменьшается потенциал роста внутренних цен на экспортные товары.

📉 Какой курс мог быть точкой отсчета — 65 руб. за USD. Колебания курса от 50 до 80 руб. или +/- 23% считаются нормальными. Свыше изымается около 20% сверхприбыли от прироста курса с 65 руб.: минимум 4% или 3.2 руб. от 80-65=15 руб., 4.5% от 85 руб., 5.5% от 90 руб. и 7% от 95 руб. При курсе 100 руб. возьмут ровно 20% или 7 руб. от 35.

Утром писал для Газеты.ру #сми

💬 Зависимость размера пошлины от дополнительного дохода экспортеров из-за ослабления курса — неплохая альтернатива прогрессивной системе налогообложения. У нас такая система действует в налогообложении нефтяной отрасли, а сейчас её хотят распространить и на другие. В принципе, курсовая рента позволит и ограничить колебания внутренних цен на товары, которые мы экспортируем, и реализовать автоматический стабилизатор для курса рубля. При ослаблении курса экспортеры вынуждены будут продавать больше иностранной валюты для уплаты налогов.

Если и это не подействует, то придется вводить меры валютного контроля.

PS. А ещё тут полномочия мегарегулятора хотят подрезать у ЦБ:

👉🏻 Полномочия ЦБ по определению перечня информации о банках и финансовых организациях, которую можно не раскрывать, предлагается не продлевать на 2024 г. – законопроект

— Банк России, мы тебя теряем?!

PS2.

📈 На картинке — снова разница во фьючерсах на CNY и USD ~3 руб. К декабрю схлопнется в 0.

@truevalue

О БЮДЖЕТЕ НАСУЩНОМ. Неделю назад поторопился придумывать схемы пополнения бюджета для Минфина. Рост расходов на ~6 трлн (+20% до 36.6) в 2024 выглядел слишком амбициозным. Даже назвал бюджет "расточительным" для #сми

Вышли подробности в ОНБП. Расходы растут только по двум статьям — оборона с ~3 в 2019-21 до 10.8 трлн в 2024 (с 3 до 6% ВВП) и процентные расходы с ~1 до 2.3 трлн (с компенсациями банкам по льготным кредитам до ~3 трлн). С обороной все понятно, а все процентные расходы — от повышения ключевой ставки.

Остальные расходы, которые идут в реальную экономику, лишь чуть выше прошлогоднего бюджета. Тогда расходы вообще должны были не расти. Если посмотреть на *, то динамика общих расходов и дефицита внешне идеальна: темпы роста расходов 24.8-28.9-33.2-36.7 трлн в 2021-24гг. сокращаются каждый год, структурный дефицит тоже 3.1-2.5-1.6-0% ВВП.

Все по-минфиновски, то есть по-бухгалтерски. Все хорошо, если бы мы жили от потребностей экономики и инфляционных последствий, а не из правила "чтобы палочки были попендикулярны":

▪️Для формирования доходов изменили бюджетное правило, чтобы только не продавать валюту. Вместо 8 трлн теперь можно будет потратить 10-11. Прогнозы закрепили курс на уровне 90-100 руб. Потому что если ниже, то доходов не хватит.

▪️Формально зачислили в доходы бюджета средства, болтающиеся на ЕНС (0.85 трлн авансов по налогам). Ещё поскребли по сусекам и нашли 0.8 трлн отсрочек по соцвзносам. В сумме 2.5 трлн разовых доходов, включая новые экспортные пошлины.

В общем, похвальным экстремизмом схемы-2020 с акциями Сбербанка даже не пахнет.

В чем проблема?

🟡 Рост расходов не компенсируется продажами валюты и сам по себе является проинфляционным, как бы не финансировался. Завтра можно придумать новые налоги на тех, кто и так не тратит (например, поднять ставку на процентные доходы) и снова увеличить расходы. Можно увеличить цены на газ/топливо и повысить НДПИ/акцизы -- это у нас обычная практика. Не влияют особо на инфляцию разве что процентные расходы, которые идут преимущественно в банки.

🟡 Бюджетное правило снова зависит от курса. Вместо фиксации расходов, зависимых от курса и цены нефти, мы снова можем тратить больше при более слабом курсе.

Как надо: Не должно быть конфликта интересов у Минфина при укреплении курса и снижении доходов. В этом случае автоматически нужен больше дефицит и размещения ОФЗ. Именно тех ОФЗ, которые нужны рынку.

Казначейство Сбера на МФФ приветствовало увеличение доли флоатеров до 39% (банкам сейчас не страшно повышение ключевой) и предлагало Минфину снизить срочность ОФЗ хотя бы до 5-10 лет. Этот срок соответствует ипотечному портфелю.

Рост оборонных расходов во многом является внешним шоком для экономики. Этот шок нужно минимизировать и частично финансировать за счет продажи резервов.

PS. Вот Сургут уже начал продажу кубышки в инвалюте...

@truevalue

Вышли подробности в ОНБП. Расходы растут только по двум статьям — оборона с ~3 в 2019-21 до 10.8 трлн в 2024 (с 3 до 6% ВВП) и процентные расходы с ~1 до 2.3 трлн (с компенсациями банкам по льготным кредитам до ~3 трлн). С обороной все понятно, а все процентные расходы — от повышения ключевой ставки.

Остальные расходы, которые идут в реальную экономику, лишь чуть выше прошлогоднего бюджета. Тогда расходы вообще должны были не расти. Если посмотреть на *, то динамика общих расходов и дефицита внешне идеальна: темпы роста расходов 24.8-28.9-33.2-36.7 трлн в 2021-24гг. сокращаются каждый год, структурный дефицит тоже 3.1-2.5-1.6-0% ВВП.

Все по-минфиновски, то есть по-бухгалтерски. Все хорошо, если бы мы жили от потребностей экономики и инфляционных последствий, а не из правила "чтобы палочки были попендикулярны":

▪️Для формирования доходов изменили бюджетное правило, чтобы только не продавать валюту. Вместо 8 трлн теперь можно будет потратить 10-11. Прогнозы закрепили курс на уровне 90-100 руб. Потому что если ниже, то доходов не хватит.

▪️Формально зачислили в доходы бюджета средства, болтающиеся на ЕНС (0.85 трлн авансов по налогам). Ещё поскребли по сусекам и нашли 0.8 трлн отсрочек по соцвзносам. В сумме 2.5 трлн разовых доходов, включая новые экспортные пошлины.

В общем, похвальным экстремизмом схемы-2020 с акциями Сбербанка даже не пахнет.

В чем проблема?

🟡 Рост расходов не компенсируется продажами валюты и сам по себе является проинфляционным, как бы не финансировался. Завтра можно придумать новые налоги на тех, кто и так не тратит (например, поднять ставку на процентные доходы) и снова увеличить расходы. Можно увеличить цены на газ/топливо и повысить НДПИ/акцизы -- это у нас обычная практика. Не влияют особо на инфляцию разве что процентные расходы, которые идут преимущественно в банки.

🟡 Бюджетное правило снова зависит от курса. Вместо фиксации расходов, зависимых от курса и цены нефти, мы снова можем тратить больше при более слабом курсе.

Как надо: Не должно быть конфликта интересов у Минфина при укреплении курса и снижении доходов. В этом случае автоматически нужен больше дефицит и размещения ОФЗ. Именно тех ОФЗ, которые нужны рынку.

Казначейство Сбера на МФФ приветствовало увеличение доли флоатеров до 39% (банкам сейчас не страшно повышение ключевой) и предлагало Минфину снизить срочность ОФЗ хотя бы до 5-10 лет. Этот срок соответствует ипотечному портфелю.

Рост оборонных расходов во многом является внешним шоком для экономики. Этот шок нужно минимизировать и частично финансировать за счет продажи резервов.

PS. Вот Сургут уже начал продажу кубышки в инвалюте...

@truevalue

{kind=link}

Три стадии отрицания и попыток управления валютным курсом не теми методами. Как его не пинай (ставка 12%, уговоры экспортеров, ставка 13%, разговоры о мембране), а он все равно ползет вверх трендами по 3 недели. Потом приходится включать что-то новое.

Похоже сейчас введут что-то действенное, что стабилизирует курс ближе к цели Минфина-Минэка на 2024 год (90 руб за USD ~ 12.6 руб. за CNY) и снизит инфляционное давление.

👉🏻 Вводится обязательная продажа валютной выручки с контролем не только продаж, но и покупок валюты экспортерами.

Утром я уже разуверился в способности Правительства противостоять мнению Банка России и весь Reuters читал о другом #сми

💬 "Если бы за рубежом был реальный спрос на рубли, то не было такого оттока, а курс укреплялся", - сказал Тунёв.

По его мнению, власти РФ не пойдут на возврат жестких капитальных ограничений и обязательной продажи выручки, поскольку опасаются, что это повредит наладившимся внешнеторговым потокам.

"Установление ограничений на покупку валюты за рубли для иностранных банков привело бы к искусственному сдерживанию внешнеторговой деятельности, что спровоцировало бы рост внутренних цен, замедление структурной трансформации и темпов роста экономики", - сообщал ЦБР.

@truevalue

Похоже сейчас введут что-то действенное, что стабилизирует курс ближе к цели Минфина-Минэка на 2024 год (90 руб за USD ~ 12.6 руб. за CNY) и снизит инфляционное давление.

👉🏻 Вводится обязательная продажа валютной выручки с контролем не только продаж, но и покупок валюты экспортерами.

Утром я уже разуверился в способности Правительства противостоять мнению Банка России и весь Reuters читал о другом #сми

💬 "Если бы за рубежом был реальный спрос на рубли, то не было такого оттока, а курс укреплялся", - сказал Тунёв.

По его мнению, власти РФ не пойдут на возврат жестких капитальных ограничений и обязательной продажи выручки, поскольку опасаются, что это повредит наладившимся внешнеторговым потокам.

"Установление ограничений на покупку валюты за рубли для иностранных банков привело бы к искусственному сдерживанию внешнеторговой деятельности, что спровоцировало бы рост внутренних цен, замедление структурной трансформации и темпов роста экономики", - сообщал ЦБР.

@truevalue

Truevalue

Три стадии отрицания и попыток управления валютным курсом не теми методами. Как его не пинай (ставка 12%, уговоры экспортеров, ставка 13%, разговоры о мембране), а он все равно ползет вверх трендами по 3 недели. Потом приходится включать что-то новое. Похоже…

Две недели назад дорисовал линию и курс юаня пошел по ней 📉 — это не rocket science, а просто совпадение.

Другой вопрос, что ослабление курса после каждого повышения ставки — это уже тенденция, а не совпадение... Ставка не работает быстро, но, по-моему, плохо работает и медленно. Сначала создает проинфляционные эффекты, а потом лечит не причины, а следствия. Сначала усиливает кредитный импульс, а потом ограничивает распределение созданной им денежной массы.

Кредитный импульс в августе-сентябре во многом обязан повышению ставки, когда заемщики торопились занять по ранее одобренным ставкам. В ипотеке льготные программы остались без изменений, а заявки на вторичку по прежним ставкам продолжают удовлетворяться в октябре. Портфель ипотеки +666 млрд руб. за сентябрь — число останется максимумом надолго.

Юрлица набрали кредитов больше всего в истории (портфель +1401 млрд) и уже при ставке 12-13%. Банк России назвал виновников: горнометаллургические, нефтегазовые и энергетические компании... и отдельные крупные сделки по покупке бизнеса у иностранных компаний, уходящих с российского рынка.

Какие варианты будут на столе у Банка России в пятницу:

🤷 Повысить по консенсусу на 100 бп до 14%, чтобы соответствовать своему прогнозу по инфляции и ставке.

🤷🏻♀️ Повысить выше консенсуса, чтобы виртуально усилить жесткость сигнала и убедить макроэкономистов, что добьемся инфляции 4% любой ценой. (Так уже сделали в августе, но не помогло)

⚖️ Оставить в стороне реверансы и взять паузу, потому что разовый всплеск инфляции/спроса из-за ослабления курса и повышения ставки в прошлом, а эффекты от повышения ставки только начинают действовать.

Я бы предпочел этот альтернативный вариант, который взяли в РБК #сми

💬 «Если недельная инфляция продолжит замедляться вторую неделю (эти данные будут опубликованы 25 октября), а курс рубля уверенно продолжит укрепляться, то ЦБ теоретически может ничего не делать. И подтвердить свой сентябрьский прогноз по инфляции 6–7% и ставке 13–14% до конца 2023 года», — допускает Тунев.

@truevalue

Другой вопрос, что ослабление курса после каждого повышения ставки — это уже тенденция, а не совпадение... Ставка не работает быстро, но, по-моему, плохо работает и медленно. Сначала создает проинфляционные эффекты, а потом лечит не причины, а следствия. Сначала усиливает кредитный импульс, а потом ограничивает распределение созданной им денежной массы.

Кредитный импульс в августе-сентябре во многом обязан повышению ставки, когда заемщики торопились занять по ранее одобренным ставкам. В ипотеке льготные программы остались без изменений, а заявки на вторичку по прежним ставкам продолжают удовлетворяться в октябре. Портфель ипотеки +666 млрд руб. за сентябрь — число останется максимумом надолго.

Юрлица набрали кредитов больше всего в истории (портфель +1401 млрд) и уже при ставке 12-13%. Банк России назвал виновников: горнометаллургические, нефтегазовые и энергетические компании... и отдельные крупные сделки по покупке бизнеса у иностранных компаний, уходящих с российского рынка.

Какие варианты будут на столе у Банка России в пятницу:

🤷 Повысить по консенсусу на 100 бп до 14%, чтобы соответствовать своему прогнозу по инфляции и ставке.

🤷🏻♀️ Повысить выше консенсуса, чтобы виртуально усилить жесткость сигнала и убедить макроэкономистов, что добьемся инфляции 4% любой ценой. (Так уже сделали в августе, но не помогло)

⚖️ Оставить в стороне реверансы и взять паузу, потому что разовый всплеск инфляции/спроса из-за ослабления курса и повышения ставки в прошлом, а эффекты от повышения ставки только начинают действовать.

Я бы предпочел этот альтернативный вариант, который взяли в РБК #сми

💬 «Если недельная инфляция продолжит замедляться вторую неделю (эти данные будут опубликованы 25 октября), а курс рубля уверенно продолжит укрепляться, то ЦБ теоретически может ничего не делать. И подтвердить свой сентябрьский прогноз по инфляции 6–7% и ставке 13–14% до конца 2023 года», — допускает Тунев.

@truevalue

Вышла оценка денежной массы в декабре 2023. Количество рублей в экономике приросло, по моим расчетам, на рекордные 5,9 трлн (+6,4% за месяц):

дек.23 дек.22 дек.21 (трлн руб.)

+5,9 +5,5 +3,9 М2, в том числе:

+2,5 +2,1 +2,0 депозиты юрлиц

+3,1 +2,8 +1,6 депозиты физлиц

+0,3 +0,7 +0,2 наличные рубли

Дефицит бюджета мог влить в М2 меньше рублей, чем год назад (с учетом ФНБ и средств ФК). Значит причина рекордов снова не в бюджете, а в корпоративном кредите. Кредит физлицам мог подрасти умеренно до +0,6 трлн, тогда юрлица поставили рекорд с +2 трлн за декабрь.

За 2023 денежная масса М2 приросла на 19,5% до 98 трлн +16 трлн руб. (+5 депозиты юрлиц, +9 депозиты физлиц, +2 наличные)

💡Оценка М2 и кредита будет уточнена в конце января, но сейчас ясно, что политика управления инфляцией с помощью ставки терпит фиаско. Инфляция сама замедлится, а основной канал трансмиссии ДКП (кредитный) так и не начнет давать результат и в целом останется проинфляционным.

Что делать: правительству и ЦБ лучше координировать свои действия для ограничения динамики кредита, когда инфляция выходит из-под контроля, не надеясь, что"ставка все порешает" .

ЦБ необходимо больше полномочий в сфере управления не только ставками, но и кредитом, потоками капитала и рынком ОФЗ.

Например, Минфин собирается в 2024 размещать все также длинные ОФЗ (якобы чтобы не создавать конкуренцию частному долгу). То есть логика противоречит задаче борьбы с инфляцией. Стимулируем рост частного кредита сейчас и увеличиваем будущий дефицит бюджета.

Ведомости задали вопрос об отмене обязательной продажи валютной выручки. Этого делать, конечно, не нужно:

💬 Валютный контроль – это своего рода антимонопольное регулирование. Крупные экспортеры обладают заметной рыночной властью и заинтересованы в более слабом курсе. #сми

Без регулирования потоков капитала вновь созданные рубли создают навес для ослабления курса в будущем. А не только для правильных инвестиций на внутреннем рынке акций и облигаций.

@truevalue

дек.23 дек.22 дек.21 (трлн руб.)

+5,9 +5,5 +3,9 М2, в том числе:

+2,5 +2,1 +2,0 депозиты юрлиц

+3,1 +2,8 +1,6 депозиты физлиц

+0,3 +0,7 +0,2 наличные рубли

Дефицит бюджета мог влить в М2 меньше рублей, чем год назад (с учетом ФНБ и средств ФК). Значит причина рекордов снова не в бюджете, а в корпоративном кредите. Кредит физлицам мог подрасти умеренно до +0,6 трлн, тогда юрлица поставили рекорд с +2 трлн за декабрь.

За 2023 денежная масса М2 приросла на 19,5% до 98 трлн +16 трлн руб. (+5 депозиты юрлиц, +9 депозиты физлиц, +2 наличные)

💡Оценка М2 и кредита будет уточнена в конце января, но сейчас ясно, что политика управления инфляцией с помощью ставки терпит фиаско. Инфляция сама замедлится, а основной канал трансмиссии ДКП (кредитный) так и не начнет давать результат и в целом останется проинфляционным.

Что делать: правительству и ЦБ лучше координировать свои действия для ограничения динамики кредита, когда инфляция выходит из-под контроля, не надеясь, что

ЦБ необходимо больше полномочий в сфере управления не только ставками, но и кредитом, потоками капитала и рынком ОФЗ.

Например, Минфин собирается в 2024 размещать все также длинные ОФЗ (якобы чтобы не создавать конкуренцию частному долгу). То есть логика противоречит задаче борьбы с инфляцией. Стимулируем рост частного кредита сейчас и увеличиваем будущий дефицит бюджета.

Ведомости задали вопрос об отмене обязательной продажи валютной выручки. Этого делать, конечно, не нужно:

💬 Валютный контроль – это своего рода антимонопольное регулирование. Крупные экспортеры обладают заметной рыночной властью и заинтересованы в более слабом курсе. #сми

Без регулирования потоков капитала вновь созданные рубли создают навес для ослабления курса в будущем. А не только для правильных инвестиций на внутреннем рынке акций и облигаций.

@truevalue

О ГОСДОЛГЕ. Поговорили с Алексеем Ведевым на РБК о "проблемах" с госдолгом в мире, США и России #сми https://tv.rbc.ru/archive/dalshe/65bd10222ae59638bf405d9b

Акценты, которые нужно записать:

▪️Глобально экономической проблемы госдолга нет нигде, кроме совсем несуверенных стран, занимающих в иностранной валюте (вроде Аргентины). В современном мире плавающих курсов все решается или подстройкой курса и инфлированием долга, или ограничениями на потоки капитала (Китай).

▪️Госдолг спокойно рефинансируется по любым ставкам, если он в национальной валюте. Проблема может быть лишь на политическом уровне, когда парламент не утверждает расходы на выплаты по госдолгу.

▪️Совсем не существует проблемы "crowding out". Вытеснение частного долга государственным — самая ущербная идея в экономической науке. Госдолг может расти быстрее частного, но это не проблема, а благо для частного сектора, потому что дефицит бюджета и госдолг — это прибыль и активы частного сектора. Любой долг сам создает новые активы и деньги.

▪️Госдолг в банковской системе — безрисковый с точки зрения эмитента и требующий минимум капитала. Также он является необходимым элементом поддержания ликвидности (без прибегания к разным вариантам QE и рефинансирования от ЦБ).

▪️В России выбор между ростом частного долга и государственного — выбор макроэкономической политики. Не нужно бояться размера госдолга, но нужно бояться непроизводительных расходов как в государственном, так и частном секторе. Процентные расходы — одни из самых непроизводительных в экономике. За счет них растут и долги, и денежная масса без увеличения потенциала экономики. А значит и риски будущей инфляции.

☝🏻Какая ситуация с частным и государственным долгом в России, и как должно быть — на картинке. Если бояться госдолга и держать нулевой структурный дефицит бюджета, то частный долг будет расти ускоренным темпом, что рано или поздно приведет к рискам финансовой стабильности. Нужен сбалансированный рост частного и госдолга #MMT

@truevalue

Акценты, которые нужно записать:

▪️Глобально экономической проблемы госдолга нет нигде, кроме совсем несуверенных стран, занимающих в иностранной валюте (вроде Аргентины). В современном мире плавающих курсов все решается или подстройкой курса и инфлированием долга, или ограничениями на потоки капитала (Китай).

▪️Госдолг спокойно рефинансируется по любым ставкам, если он в национальной валюте. Проблема может быть лишь на политическом уровне, когда парламент не утверждает расходы на выплаты по госдолгу.

▪️Совсем не существует проблемы "crowding out". Вытеснение частного долга государственным — самая ущербная идея в экономической науке. Госдолг может расти быстрее частного, но это не проблема, а благо для частного сектора, потому что дефицит бюджета и госдолг — это прибыль и активы частного сектора. Любой долг сам создает новые активы и деньги.

▪️Госдолг в банковской системе — безрисковый с точки зрения эмитента и требующий минимум капитала. Также он является необходимым элементом поддержания ликвидности (без прибегания к разным вариантам QE и рефинансирования от ЦБ).

▪️В России выбор между ростом частного долга и государственного — выбор макроэкономической политики. Не нужно бояться размера госдолга, но нужно бояться непроизводительных расходов как в государственном, так и частном секторе. Процентные расходы — одни из самых непроизводительных в экономике. За счет них растут и долги, и денежная масса без увеличения потенциала экономики. А значит и риски будущей инфляции.

☝🏻Какая ситуация с частным и государственным долгом в России, и как должно быть — на картинке. Если бояться госдолга и держать нулевой структурный дефицит бюджета, то частный долг будет расти ускоренным темпом, что рано или поздно приведет к рискам финансовой стабильности. Нужен сбалансированный рост частного и госдолга #MMT

@truevalue

В связи с анонсированным изменением в налоговой системе меня вдруг вспомнили... Что прогрессивная система налогообложения нужна не только для доходов бюджета нужна, но и для управления инфляцией #MMT :

1. РДВ