О ДИНАМИКЕ COVID-19. В некоторых европейских странах, где количество активных случаев стало снижаться, постепенно объявляют об отмене ограничений (Германия, Австрия). В Испании и Италии новые заражения до сих пор превышают количество вылечившихся.

🔸Россия идет по сценарию других стран с лагом в несколько недель. Начало эпидемии у нас было сглаженным, но сейчас двигаемся быстрее других. В итоге получим сопоставимые цифры >100 тыс. случаев к маю. А дальше - либо китайско-немецкий сценарий с постепенной отменой части ограничений, либо затянутый итало-испанский.

🔸В России 2/3 случаев в Москве и МО, поэтому интересно сравнить динамику между сопоставимыми по размеру агломерациями, например, со штатом Нью-Йорк (~19 млн.). В Москве динамика была в 2 раза ниже, но сейчас ежедневные приросты выше.

🔸Эффективность жестких карантинов остается спорной (Швеция, Южная Корея). Политики будут скорее перестраховываться. Спрос на нефть восстановятся еще не скоро. РФ, увы, выбрала жесткость и в карантинах, и в поддержке экономики

🔸Россия идет по сценарию других стран с лагом в несколько недель. Начало эпидемии у нас было сглаженным, но сейчас двигаемся быстрее других. В итоге получим сопоставимые цифры >100 тыс. случаев к маю. А дальше - либо китайско-немецкий сценарий с постепенной отменой части ограничений, либо затянутый итало-испанский.

🔸В России 2/3 случаев в Москве и МО, поэтому интересно сравнить динамику между сопоставимыми по размеру агломерациями, например, со штатом Нью-Йорк (~19 млн.). В Москве динамика была в 2 раза ниже, но сейчас ежедневные приросты выше.

🔸Эффективность жестких карантинов остается спорной (Швеция, Южная Корея). Политики будут скорее перестраховываться. Спрос на нефть восстановятся еще не скоро. РФ, увы, выбрала жесткость и в карантинах, и в поддержке экономики

ФЬЮЧЕРСЫ НА НЕФТЬ. После вчерашнего эксцесса с WTI по минус -40 сегодня на Московской бирже отрицательных цен мы не увидели - биржа показала возможный диапазон от -40 до -36, но торги не открыла. Но армагеддон перекинулся на другие рынки. Нефть на споте около $10, фьючерсы падают на десятки процентов ниже $20. Фьючерсный рынок убивает сам себя. Зная, что там могут быть отрицательные цены, мало кто захочет покупать нефть или другие commodities. Разве что для таких странных историй как на Мосбирже: супер-физик в начале апреля купил ~20 млн. баррелей по ~$34 и сегодня зафиксировал >20 млрд. руб. убытков по ~$20 (нижний график с ценами на нефть и объемом открытых позиций). Полагаю, что идея была в легализации или переводе за рубеж (тут убыток, там - аналогичная прибыль). Похоже пришло время что-то менять в биржевых торгах, пока рынок не растерял остатки доверия к себе у реальной экономики... Мой комментарий об истории с отрицательными ценами для Zvzda

Разобрал позицию властей и многих экономистов, оценил макропоказатели, сколько нужно влить в экономику, в том числе с помощью квази-вертолета, предложил способы финансирования дефицита бюджета и логику для всей антикризисной политики. Коротко - нужно исходить от реальных проблем и потерь экономики, а не считать "ограниченные" финансовые ресурсы. Один вопрос беспокоит - о чем молчит Максим Орешкин? #mmt

Medium

О макроэкономической политике во времена великого локдауна

Экономисты у власти продолжают находиться под влиянием догм и пережитков прошлого и не слышат экономистов вне власти

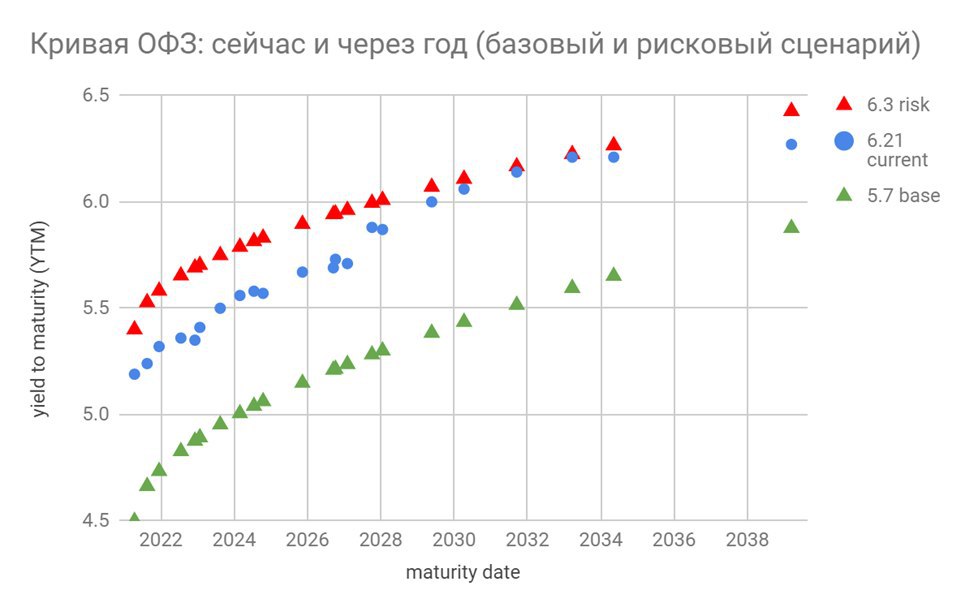

О СНИЖЕНИИ СТАВКИ ДО 5,5%, КРИВОЙ ОФЗ И ЭКОНОМИКЕ ИЗ 90х. Банк России ускоренным темпом переходит к «мягкой» денежно-кредитной политике (ДКП). В опубликованном базовом прогнозе ожидания по снижению ВВП (4-6%) и платежному балансу соответствуют моим расчетам. Средняя цена Urals в 2020 чуть ниже – $27 против $30, так как во 2 квартале ждут текущие $15 за баррель, а дальше рост до $20-25.

Самое интересно было в пресс-конференции Эльвиры Набиуллиной. Так, Банк России оценивает дефицит бюджета 2020 в 6% ВВП. Мои расчеты предполагали 5% до бюджетного правила, с БП дефицит должен быть ~7%. Минфину нужно будет увеличить госдолг на 3-4 трлн. руб. (против 1,7 трлн. в чистом виде согласно закону о бюджете). С текущим темпом размещений ОФЗ ~90 млрд. в неделю задача выполнима. Но Банку России нужно будет помочь либо обещаниями дальнейшего снижения ставки, либо выходом на рынок госдолга.

Не очень удачное заявление о вертолетных деньгах на предыдущей конференции Эльвира Сахипзадовна попыталась сгладить: «Мы поддерживаем прямые выплаты из бюджета, вместо увеличения кредитной нагрузки… Просьба не путать с ДКП, печатанием денег и раздачей их населению». Но получилось опять не очень. Вспоминать 90-е в таком контексте и неправдоподобно, и, увы, экономически безграмотно: «Если представить, что мы как Центральный банк напечатаем деньги и раздадим их по нулевой ставке. К чему это приведет? Я напомню 1990-е годы. Это приведет к "взрыву" инфляции, и люди, которые получат эти денежные знаки, им будет на них тяжело что-то купить. Потому что все эти выплаты будут обесценены ростом цен. И это неизбежно в текущей ситуации».

Банк России борется с выдуманными собой ветряными мельницами. Все деньги, которые поступают в экономику из Центробанка имеют цену, близкую к ставке, которую он сам таргетирует. Будет Банк России выдавать кредиты банкам, покупать ОФЗ или раздавать деньги населению напрямую, либо это будет делать Минфин, размещая ОФЗ банкам, - не важно для инфляции и стоимости денег. Все эти деньги поступят в систему не под нулевую ставку (пока ставка у нас выше нуля). Нужно решать, как дать деньги экономике, а не пугать невероятными историями, что печатание денег обнулит их стоимость и приведет к ужасам 90-х.

Вернемся от явно популистских заявлений к более актуальным для инвесторов: «Мы видим потенциал снижения ставки, в том числе на 100 базисных пунктов», то есть до 4,5%. В БР понимают, что сейчас стимулировать спрос снижением ставки менее эффективно. БР готов активнее снижать ставку с выходом из ограничительных мер. «То, что спрос нужно будет стимулировать, это безусловно». Это очень революционное заявление – сравнимо с тем, чего хотел от Банка России Максим Орешкин осенью 2019: при сбалансированном бюджете для стимулирования совокупного спроса нужно снижать ставку вплоть до 3% при инфляции 4%.

Пока Банк России не снизил нейтральный диапазон ставки (6-7%), ситуация на рынке ОФЗ будет следовать за увеличением мягкости ДКП с небольшим расширением спрэдов между короткими и длинными ОФЗ. Мой новый базовый сценарий (google sheets) подразумевает снижение ставки до 4,5-5% в 2020 году и кривой ОФЗ с уровней 5,7-6,3% до 4,5%-5,7% годовых. В этом сценарии на ОФЗ сроком больше 8 лет можно заработать 10-12% за год.

Рисковый сценарий – сохранение ставки на уровне 5,5% и кривой ОФЗ на нынешнем уровне. Размещение ОФЗ в более существенных объемах не должно существенно повлиять на кривую. В ожидании снижения ставок спросом могут пользоваться и длинные ОФЗ у нерезидентов, и более короткие выпуски у российских банков. Минфин при размещении ОФЗ всегда может выбрать тот срок, которые пользуется сейчас спросом.

В дальнейшем ставка может быть ещё ниже при неизменности нынешней макроэкономической политики, связанной со страхом из 90х по поводу дефицита бюджета. Значит спрос придется стимулировать лишь частным кредитом, снижением ставок и накоплением кредитных рисков. Пространство для этого пока есть.

Самое интересно было в пресс-конференции Эльвиры Набиуллиной. Так, Банк России оценивает дефицит бюджета 2020 в 6% ВВП. Мои расчеты предполагали 5% до бюджетного правила, с БП дефицит должен быть ~7%. Минфину нужно будет увеличить госдолг на 3-4 трлн. руб. (против 1,7 трлн. в чистом виде согласно закону о бюджете). С текущим темпом размещений ОФЗ ~90 млрд. в неделю задача выполнима. Но Банку России нужно будет помочь либо обещаниями дальнейшего снижения ставки, либо выходом на рынок госдолга.

Не очень удачное заявление о вертолетных деньгах на предыдущей конференции Эльвира Сахипзадовна попыталась сгладить: «Мы поддерживаем прямые выплаты из бюджета, вместо увеличения кредитной нагрузки… Просьба не путать с ДКП, печатанием денег и раздачей их населению». Но получилось опять не очень. Вспоминать 90-е в таком контексте и неправдоподобно, и, увы, экономически безграмотно: «Если представить, что мы как Центральный банк напечатаем деньги и раздадим их по нулевой ставке. К чему это приведет? Я напомню 1990-е годы. Это приведет к "взрыву" инфляции, и люди, которые получат эти денежные знаки, им будет на них тяжело что-то купить. Потому что все эти выплаты будут обесценены ростом цен. И это неизбежно в текущей ситуации».

Банк России борется с выдуманными собой ветряными мельницами. Все деньги, которые поступают в экономику из Центробанка имеют цену, близкую к ставке, которую он сам таргетирует. Будет Банк России выдавать кредиты банкам, покупать ОФЗ или раздавать деньги населению напрямую, либо это будет делать Минфин, размещая ОФЗ банкам, - не важно для инфляции и стоимости денег. Все эти деньги поступят в систему не под нулевую ставку (пока ставка у нас выше нуля). Нужно решать, как дать деньги экономике, а не пугать невероятными историями, что печатание денег обнулит их стоимость и приведет к ужасам 90-х.

Вернемся от явно популистских заявлений к более актуальным для инвесторов: «Мы видим потенциал снижения ставки, в том числе на 100 базисных пунктов», то есть до 4,5%. В БР понимают, что сейчас стимулировать спрос снижением ставки менее эффективно. БР готов активнее снижать ставку с выходом из ограничительных мер. «То, что спрос нужно будет стимулировать, это безусловно». Это очень революционное заявление – сравнимо с тем, чего хотел от Банка России Максим Орешкин осенью 2019: при сбалансированном бюджете для стимулирования совокупного спроса нужно снижать ставку вплоть до 3% при инфляции 4%.

Пока Банк России не снизил нейтральный диапазон ставки (6-7%), ситуация на рынке ОФЗ будет следовать за увеличением мягкости ДКП с небольшим расширением спрэдов между короткими и длинными ОФЗ. Мой новый базовый сценарий (google sheets) подразумевает снижение ставки до 4,5-5% в 2020 году и кривой ОФЗ с уровней 5,7-6,3% до 4,5%-5,7% годовых. В этом сценарии на ОФЗ сроком больше 8 лет можно заработать 10-12% за год.

Рисковый сценарий – сохранение ставки на уровне 5,5% и кривой ОФЗ на нынешнем уровне. Размещение ОФЗ в более существенных объемах не должно существенно повлиять на кривую. В ожидании снижения ставок спросом могут пользоваться и длинные ОФЗ у нерезидентов, и более короткие выпуски у российских банков. Минфин при размещении ОФЗ всегда может выбрать тот срок, которые пользуется сейчас спросом.

В дальнейшем ставка может быть ещё ниже при неизменности нынешней макроэкономической политики, связанной со страхом из 90х по поводу дефицита бюджета. Значит спрос придется стимулировать лишь частным кредитом, снижением ставок и накоплением кредитных рисков. Пространство для этого пока есть.

{kind=link}

ДИНАМИКА АКТИВОВ И ПАССИВОВ БАНКОВ. В ближайшие месяцы будем наблюдать, как меняется структура балансов российских банков. По опубликованным таблицам обзора банковского сектора в марте 2020 произошли следующие интересные изменения (в трлн. руб. за вычетом валютной переоценки):

+1,5 рост рублевого кредита экономике, в том числе 0,3 физлицам (все успевали выбрать открытые лимиты, за весь 2019 было +4,9)

+0,2 и 0,2 долговых ЦБ в рублях и инвалюте,

+0,15 и 0,3 остатки наличных рублей и инвалюты (похоже следствие массового снятия физлицами денег со своих счетов),

+0,7 рублевые депозиты организаций,

+1,2 средства Банка России и бюджетов, в том числе +0,2 в инвалюте (помощь банкам для обеспечения спроса на наличку - количество рублей вне банков выросло на 0,6 трлн. в марте)

-0,4 валютные счета физлиц (сняли с депозитов - часть в евробонды и на биржу, а другую - в наличку)

+1,5 рост рублевого кредита экономике, в том числе 0,3 физлицам (все успевали выбрать открытые лимиты, за весь 2019 было +4,9)

+0,2 и 0,2 долговых ЦБ в рублях и инвалюте,

+0,15 и 0,3 остатки наличных рублей и инвалюты (похоже следствие массового снятия физлицами денег со своих счетов),

+0,7 рублевые депозиты организаций,

+1,2 средства Банка России и бюджетов, в том числе +0,2 в инвалюте (помощь банкам для обеспечения спроса на наличку - количество рублей вне банков выросло на 0,6 трлн. в марте)

-0,4 валютные счета физлиц (сняли с депозитов - часть в евробонды и на биржу, а другую - в наличку)

Аналогичные данные за 2019. Для общего представления: баланс системы >100 трлн. на конец марта (100% текущего ВВП), до 25% в инвалюте. В том числе в активах:

- 50 рублевый кредит небанкам,

- 12 валютный кредит,

- 11 разных ликвидных активов,

- 11 долговых ЦБ кроме ОБР.

В пассивах:

- 45 средства на рублевых счетах,

- 19 на валютных счетах,

- 7 средства бюджетов и Банка России,

- 9 резервы на возможные потери,

- 10 капитал банков.

Герман Греф сказал, что у банков могут быть проблемы с реструктуризацией 10 трлн. кредитов крупняка и 3 трлн. МСП. Наверное, ещё можно добавить 9 трлн. потребительских кредитов из 18, которые должны физлица банкам.

- 50 рублевый кредит небанкам,

- 12 валютный кредит,

- 11 разных ликвидных активов,

- 11 долговых ЦБ кроме ОБР.

В пассивах:

- 45 средства на рублевых счетах,

- 19 на валютных счетах,

- 7 средства бюджетов и Банка России,

- 9 резервы на возможные потери,

- 10 капитал банков.

Герман Греф сказал, что у банков могут быть проблемы с реструктуризацией 10 трлн. кредитов крупняка и 3 трлн. МСП. Наверное, ещё можно добавить 9 трлн. потребительских кредитов из 18, которые должны физлица банкам.

НА ЧЕМ ЗАРАБАТЫВАЛИ БАНКИ В 2017-2019

(в среднем в трлн. руб.):

+3 чистых процентных доходов (разница между полученными и уплаченными процентами),

+1,2 комиссии в чистом виде,

+0,5-1 разные прочие доходы,

-2 расходы на себя,

-1,3 резервы на возможные потери.

Итого от 0,8 до 2 трлн. прибыли.

Все данные из таблицы на листе Т31. Опять нашел ошибку в данных Банка России - смещенные цифры из-за ручной обработки данных (выделено желтым). - Банк России, может, ну его Excel и ручной ввод - на дворе уже 2020, а не лихие 1990е😂

В 2020 прибыли у банков может не быть, а расходы на создание резервов вырастут до 3-5-10 трлн. в зависимости от длительности карантинов и щедрости федерального бюджета.

(в среднем в трлн. руб.):

+3 чистых процентных доходов (разница между полученными и уплаченными процентами),

+1,2 комиссии в чистом виде,

+0,5-1 разные прочие доходы,

-2 расходы на себя,

-1,3 резервы на возможные потери.

Итого от 0,8 до 2 трлн. прибыли.

Все данные из таблицы на листе Т31. Опять нашел ошибку в данных Банка России - смещенные цифры из-за ручной обработки данных (выделено желтым). - Банк России, может, ну его Excel и ручной ввод - на дворе уже 2020, а не лихие 1990е😂

В 2020 прибыли у банков может не быть, а расходы на создание резервов вырастут до 3-5-10 трлн. в зависимости от длительности карантинов и щедрости федерального бюджета.

Завтра участвую в совместном вебинаре Refinitiv Russia и ACI Russia. В хорошей компании и по актуальной теме.

Дата: 29 апреля 2020

Время: 11:00 - 12:45 (мск)

Тема: “Панденомика" как пространство возможностей: инвестиционные идеи и реорганизация бизнеса.

11:00 - 12:00. Сессия 1. Макроэкономика пандемии: что будет с ценами на нефть и курсом рубля? Акциями и облигациями? Какие инвестиционные идеи могут сработать?:

- Как быстро восстановится экономика после шока?

- Что будет с ценами на нефть?

- Курс рубля: новая реальность или пауза перед девальвацией?

- Акции: пора ли покупать?

- Облигации: бесплатный обед или инфляциия кредитных рисков?

Модератор:

Сергей Романчук, президент ACI Russia, Начальник Дилингового центра АКБ Металлинвестбанк

Участники дискуссии:

- Александр Кудрин, профессор ВШЭ, главный стратег ИК “Атон"

- Григорий Исаев, директор, ИК “Ренессанс Капитал”,

- Виктор Тунёв, управляющий директор УК “Агидель”, автор телеграм-канала Truevaue

12:00 - 12:45 Сессия 2. Организация работы с клиентами в новой реальности: как реорганизовать бизнес?

Дата: 29 апреля 2020

Время: 11:00 - 12:45 (мск)

Тема: “Панденомика" как пространство возможностей: инвестиционные идеи и реорганизация бизнеса.

11:00 - 12:00. Сессия 1. Макроэкономика пандемии: что будет с ценами на нефть и курсом рубля? Акциями и облигациями? Какие инвестиционные идеи могут сработать?:

- Как быстро восстановится экономика после шока?

- Что будет с ценами на нефть?

- Курс рубля: новая реальность или пауза перед девальвацией?

- Акции: пора ли покупать?

- Облигации: бесплатный обед или инфляциия кредитных рисков?

Модератор:

Сергей Романчук, президент ACI Russia, Начальник Дилингового центра АКБ Металлинвестбанк

Участники дискуссии:

- Александр Кудрин, профессор ВШЭ, главный стратег ИК “Атон"

- Григорий Исаев, директор, ИК “Ренессанс Капитал”,

- Виктор Тунёв, управляющий директор УК “Агидель”, автор телеграм-канала Truevaue

12:00 - 12:45 Сессия 2. Организация работы с клиентами в новой реальности: как реорганизовать бизнес?

ВЕБИНАР "МАКРОЭКОНОМИКА ПАНДЕМИИ". Размещаю запись вебинара и свою презентацию. Высказал достаточно оптимистичный взгляд на перспективы восстановления экономики после выхода из карантинных мер, рынок акций и облигаций. И скептический взгляд на возврат нефти долгосрочно к уровням выше 40 и перспективы инфляции в мире из-за мощных вливаний ликвидности и дефицитов бюджета.

Модератор Сергей Романчук задал вопрос: будет ли рубль стабильным долгосрочно? Я сказал, что жду курс доллара ниже 70 руб. при восстановлении нефти до $40. Но нужно заметить, что курс у нас плавающий и может двигаться в широком диапазоне. Курс больше зависит не от нефти, а от потоков капитала. Если резиденты побегут из рубля, то Банк России не сможет противостоять существенном ослаблению курса. В презентации есть слайд 7, где курс может быть от 75 до 94 руб. при нефти $25. 94 получалось из прошлогоднего рискового сценария Банка России с падением импорта в 1,5 раза. Думаю, что этот сценарий сейчас потерял актуальность, хотя и реализовался по цене на нефть и другим прогнозам.

Александр Кудрин отметил, что Банк России прогнозирует отрицательный текущий счет на ближайшие два года, чего не было в истории, и что может способствовать ослаблению рубля. Я бы не смотрел именно на текущий счет, потому что в прошлом он был завышен покупками валюты в резервы, а сейчас занижен её продажами. Имеет смысл смотреть на торговый баланс с учетом услуг, оплаты труда и покупок/продаж валюты в госрезервы (слайд 4). Именно этот объем является оттоком капитала и формирует инвалютные сбережения частного сектора. Если в 2019 отток составил $77 млрд., из которых, по моим оценкам, половина - связана с высокими доходами нефтегазовых компаний. Они платили высокие дивиденды, сокращали чистый долг, а сейчас этот отток существенно сократится. Но в любом случае в частные сбережения поступит более $41 млрд. (до 3 трлн. руб.). Но как мы видим сейчас, по текущему курсу резиденты не готовы покупать валюту.

Григорий Исаев справедливо заметил, что некоторые российские ненефтяные акции уже вернулись на допандемические уровни (Магнит, Фосагро). Я предлагаю делать ставку именно на акции за пределами нефтяного сектора, но да за исключением сильно выросших акций вроде Полюса или Мосбиржи. Акции Магнита и Фосагро заслуженно восстановились, но это скорее индивидуальные истории. Большинство компаний гораздо ниже уровней января-февраля. Тот же Магнит очень сильно падал в прошлые годы, а сейчас получил выигрыш от того, что люди стали больше покупать еду самостоятельно, вместо использования общепита. К Магниту отношусь сейчас нейтрально позитивно. Компания больше других выигрывает от снижения процентных ставок. Если продолжит восстанавливать рентабельность EBITDA (с минимальных 6-%), то дальнейшая динамика будет на уровне или лучше рынка. Причина - высокие дивиденды под 300 руб. (8%) и возможности для органического роста.

Газпром - не вижу потенциала выше 200 руб. Цены на газ в Европе могут восстановиться с нынешних ~$70 до ~140-150 за тыс. м3, если смотреть на форвардную кривую, но не позволит Газпрому сохранить нынешние дивиденды 15-16 руб. (8%)

Из того, что ещё не успел рассказать (слайды 10 и 11) – жду снижения спрэдов между суверенными облигациями развитых и развивающихся стран, многие из которых не очень суверенные и зависят от потоков капитала. Сейчас есть пустое пространство между -0,5-2% доходности 10-леток развитых стран (рядом Китай с 2,5%) и 6+% доходностью в России, Индии и еще больше в других крупных EM. Россия является суверенной страной и может вполне занять это пространство с доходностью ОФЗ 4-5% в перспективе. Прогноз на 2020 – ключевая ставка 4,5-5% и снижение доходности длинных ОФЗ с ~6 до 5,5%.

Модератор Сергей Романчук задал вопрос: будет ли рубль стабильным долгосрочно? Я сказал, что жду курс доллара ниже 70 руб. при восстановлении нефти до $40. Но нужно заметить, что курс у нас плавающий и может двигаться в широком диапазоне. Курс больше зависит не от нефти, а от потоков капитала. Если резиденты побегут из рубля, то Банк России не сможет противостоять существенном ослаблению курса. В презентации есть слайд 7, где курс может быть от 75 до 94 руб. при нефти $25. 94 получалось из прошлогоднего рискового сценария Банка России с падением импорта в 1,5 раза. Думаю, что этот сценарий сейчас потерял актуальность, хотя и реализовался по цене на нефть и другим прогнозам.

Александр Кудрин отметил, что Банк России прогнозирует отрицательный текущий счет на ближайшие два года, чего не было в истории, и что может способствовать ослаблению рубля. Я бы не смотрел именно на текущий счет, потому что в прошлом он был завышен покупками валюты в резервы, а сейчас занижен её продажами. Имеет смысл смотреть на торговый баланс с учетом услуг, оплаты труда и покупок/продаж валюты в госрезервы (слайд 4). Именно этот объем является оттоком капитала и формирует инвалютные сбережения частного сектора. Если в 2019 отток составил $77 млрд., из которых, по моим оценкам, половина - связана с высокими доходами нефтегазовых компаний. Они платили высокие дивиденды, сокращали чистый долг, а сейчас этот отток существенно сократится. Но в любом случае в частные сбережения поступит более $41 млрд. (до 3 трлн. руб.). Но как мы видим сейчас, по текущему курсу резиденты не готовы покупать валюту.

Григорий Исаев справедливо заметил, что некоторые российские ненефтяные акции уже вернулись на допандемические уровни (Магнит, Фосагро). Я предлагаю делать ставку именно на акции за пределами нефтяного сектора, но да за исключением сильно выросших акций вроде Полюса или Мосбиржи. Акции Магнита и Фосагро заслуженно восстановились, но это скорее индивидуальные истории. Большинство компаний гораздо ниже уровней января-февраля. Тот же Магнит очень сильно падал в прошлые годы, а сейчас получил выигрыш от того, что люди стали больше покупать еду самостоятельно, вместо использования общепита. К Магниту отношусь сейчас нейтрально позитивно. Компания больше других выигрывает от снижения процентных ставок. Если продолжит восстанавливать рентабельность EBITDA (с минимальных 6-%), то дальнейшая динамика будет на уровне или лучше рынка. Причина - высокие дивиденды под 300 руб. (8%) и возможности для органического роста.

Газпром - не вижу потенциала выше 200 руб. Цены на газ в Европе могут восстановиться с нынешних ~$70 до ~140-150 за тыс. м3, если смотреть на форвардную кривую, но не позволит Газпрому сохранить нынешние дивиденды 15-16 руб. (8%)

Из того, что ещё не успел рассказать (слайды 10 и 11) – жду снижения спрэдов между суверенными облигациями развитых и развивающихся стран, многие из которых не очень суверенные и зависят от потоков капитала. Сейчас есть пустое пространство между -0,5-2% доходности 10-леток развитых стран (рядом Китай с 2,5%) и 6+% доходностью в России, Индии и еще больше в других крупных EM. Россия является суверенной страной и может вполне занять это пространство с доходностью ОФЗ 4-5% в перспективе. Прогноз на 2020 – ключевая ставка 4,5-5% и снижение доходности длинных ОФЗ с ~6 до 5,5%.

YouTube

“Панденомика" как пространство возможностей: инвестиционные идеи и реорганизация бизнеса

For new insights on artificial intelligence (AI), digitalization, big data, risk management, compliance, fighting financial crime and the future of trading and investing, visit our insights hub - http://refinitiv.com/perspectives. #Refinitiv

Refinitiv is…

Refinitiv is…

ГАЗ. Прошлые и ожидаемые цены на газ в Европе. Сейчас ~6 € за MWh. Чтобы получить $ за 1000м3, можно умножить на 10.5. Верхний график - индексируемая от нефти цена, которой никогда не было, по середине - расчетная для контрактов Газпрома, но Газпром продает уже некий микс между долгосрочными контрактами и спотом. Сама компания ожидает в 2020 среднюю цену $133 против $204 в 2019, и существенное снижение объемов с 200 до 167 млрд. м3. В России, кстати, оптовые цены на газ начинаются с 4200 руб. и близки к европейским ($60)

{kind=link}

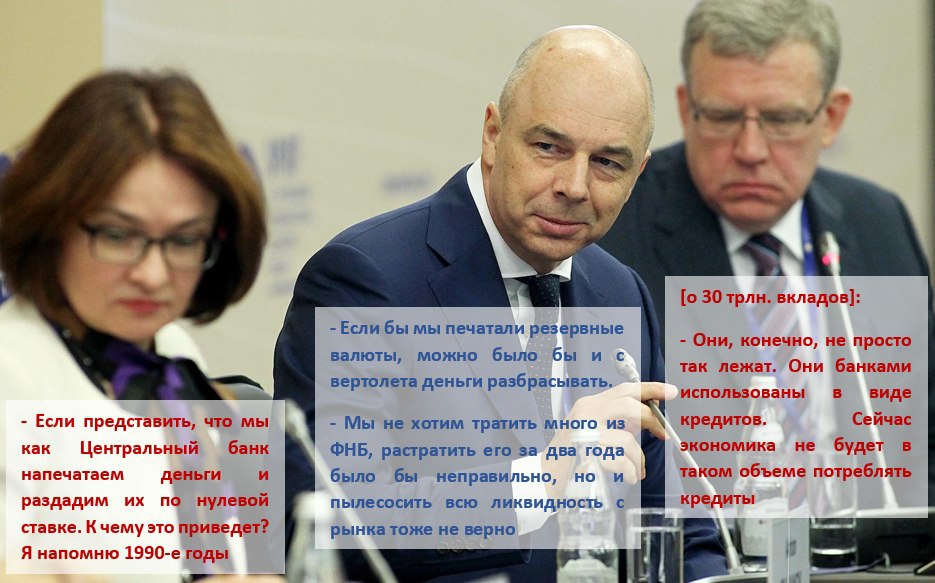

НОВАЯ СТАРАЯ ПЕСНЬ О «ВЫТЕСНЕНИИ». С пониманием того, как работает современная денежная система у нас просто беда. Подтверждение – в интервью министра финансов Антона Силуанова газете Ведомости. О том же писал 4+ года назад в «Письме министру финансов» и заметке «О дефиците бюджета и вытеснении частных инвестиций». Максим Орешкин (тогда - зам Силуанова) читал, понял, но шефу не объяснил. Придется по новой.

Хорошую выжимку из интервью сделал Кирилл Тремасов. Я остановлюсь лишь на самых сочных моментах:

⛔️ Если бы мы печатали резервные валюты, можно было бы и «с вертолета деньги разбрасывать», потратить триллионы рублей. Но ведь задача не соревноваться, кто больше потратит, а помочь тем, кто в первую очередь нуждается в поддержке.

Либо мы считаем, что Россия – несуверенная страна и может тратить только то, что получит от дяди Сэма, либо просто не владеем цифрами. Импорт 15-20% ВВП, доля валютных сбережений 20-30%. Если у нас раньше ~5 трлн. рублей создавалось за счет банковского кредита в рублях, из ничего, то сколько можно «напечатать» тем же способом через бюджет, можно посчитать. В том числе сколько может потребоваться притока иностранной валюты для отсутствия эффектов на курс рубля.

Да, лучше помогать тем, кто нуждается. Но что делать, если у нас нет быстрого и безопасного механизма определения нуждающихся? MMT, кстати, не предлагают вертолетные деньги, в том числе из-за инфляционных последствий. Лучше использовать автоматический стабилизатор в виде гарантии полной занятости на уровне минимальной заработной платы (Job Guarantee).

⛔️ Спрос на наши бумаги есть, банки в нынешних условиях с удовольствием покупают надежные государственные облигации. В этом вопросе нужно не переборщить с объемами, почувствовать границу, когда за суверенный долг начнут просить большие премии. Этого нельзя допустить – мы и так немало платим по заимствованиям.

Премия по гособлигациям возникнет только в том случае, если вы предлагаете рынку те бумаги, которые ему не нужны. Так, российским банкам очень рискованно покупать длинные ОФЗ, но они могут приобрести неограниченный объем ОФЗ со сроком до 3 лет по ставкам, близким к ключевой.

⛔️ Да, многие страны наращивают займы. Но у нас стоимость госдолга высокая. Мы сейчас занимаем под 5,5–6,3%, развитые страны – меньше чем под 1%. Ежегодно мы уже платим более 800 млрд руб. одних процентов, если удвоим привлечения, будем платить уже около 1,5% ВВП, а это более 6% всего бюджета – придется сокращать другие расходы.

Стоимость денег в национальной валюте определяется самой страной-эмитентом, ее Центральным банком. Сокращение реальных расходов бюджета из-за процентных расходов на обслуживание долга – исключительно выдуманная конструкция, противоречащая даже российскому бюджетному правилу, где обслуживание долга не учитывается в цели по первичному дефициту бюджета.

⛔️ Кроме того, государство своими займами не должно лишать банки аппетита к кредитованию экономики. Мы не хотим тратить много из ФНБ, растратить его за два года было бы неправильно, но и пылесосить всю ликвидность с рынка тоже не верно. Прирост банковского кредитования в год около 5 трлн руб., если в следующие годы мы будем своими размещениями сметать весь этот прирост для финансирования дефицита бюджета, в чем тут экономический смысл?

👆 САМЫЙ СМАК ЛОЖНОГО ЭФФЕКТА ВЫТЕСНЕНИЯ В ФИНАНСОВОМ СМЫСЛЕ. Якобы дефицит бюджета сейчас заберет ликвидность и не позволит банкам в будущем наращивать кредит. Интересно, какой процент экономистов до сих пор не знает как на операционном уровне работает банковская система и думает, что финансирование дефицита через выпуск гособлигаций в национальной валюте сокращает ликвидность и возможности для кредитования? По моим оценкам, раньше было >90%. Сейчас, возможно, поменьше.

Хорошую выжимку из интервью сделал Кирилл Тремасов. Я остановлюсь лишь на самых сочных моментах:

⛔️ Если бы мы печатали резервные валюты, можно было бы и «с вертолета деньги разбрасывать», потратить триллионы рублей. Но ведь задача не соревноваться, кто больше потратит, а помочь тем, кто в первую очередь нуждается в поддержке.

Либо мы считаем, что Россия – несуверенная страна и может тратить только то, что получит от дяди Сэма, либо просто не владеем цифрами. Импорт 15-20% ВВП, доля валютных сбережений 20-30%. Если у нас раньше ~5 трлн. рублей создавалось за счет банковского кредита в рублях, из ничего, то сколько можно «напечатать» тем же способом через бюджет, можно посчитать. В том числе сколько может потребоваться притока иностранной валюты для отсутствия эффектов на курс рубля.

Да, лучше помогать тем, кто нуждается. Но что делать, если у нас нет быстрого и безопасного механизма определения нуждающихся? MMT, кстати, не предлагают вертолетные деньги, в том числе из-за инфляционных последствий. Лучше использовать автоматический стабилизатор в виде гарантии полной занятости на уровне минимальной заработной платы (Job Guarantee).

⛔️ Спрос на наши бумаги есть, банки в нынешних условиях с удовольствием покупают надежные государственные облигации. В этом вопросе нужно не переборщить с объемами, почувствовать границу, когда за суверенный долг начнут просить большие премии. Этого нельзя допустить – мы и так немало платим по заимствованиям.

Премия по гособлигациям возникнет только в том случае, если вы предлагаете рынку те бумаги, которые ему не нужны. Так, российским банкам очень рискованно покупать длинные ОФЗ, но они могут приобрести неограниченный объем ОФЗ со сроком до 3 лет по ставкам, близким к ключевой.

⛔️ Да, многие страны наращивают займы. Но у нас стоимость госдолга высокая. Мы сейчас занимаем под 5,5–6,3%, развитые страны – меньше чем под 1%. Ежегодно мы уже платим более 800 млрд руб. одних процентов, если удвоим привлечения, будем платить уже около 1,5% ВВП, а это более 6% всего бюджета – придется сокращать другие расходы.

Стоимость денег в национальной валюте определяется самой страной-эмитентом, ее Центральным банком. Сокращение реальных расходов бюджета из-за процентных расходов на обслуживание долга – исключительно выдуманная конструкция, противоречащая даже российскому бюджетному правилу, где обслуживание долга не учитывается в цели по первичному дефициту бюджета.

⛔️ Кроме того, государство своими займами не должно лишать банки аппетита к кредитованию экономики. Мы не хотим тратить много из ФНБ, растратить его за два года было бы неправильно, но и пылесосить всю ликвидность с рынка тоже не верно. Прирост банковского кредитования в год около 5 трлн руб., если в следующие годы мы будем своими размещениями сметать весь этот прирост для финансирования дефицита бюджета, в чем тут экономический смысл?

👆 САМЫЙ СМАК ЛОЖНОГО ЭФФЕКТА ВЫТЕСНЕНИЯ В ФИНАНСОВОМ СМЫСЛЕ. Якобы дефицит бюджета сейчас заберет ликвидность и не позволит банкам в будущем наращивать кредит. Интересно, какой процент экономистов до сих пор не знает как на операционном уровне работает банковская система и думает, что финансирование дефицита через выпуск гособлигаций в национальной валюте сокращает ликвидность и возможности для кредитования? По моим оценкам, раньше было >90%. Сейчас, возможно, поменьше.

{kind=link}

⛔️ Безопасный уровень госдолга – это не только проценты к ВВП, но и сбалансированная структура долга по срокам, без пиков платежей, разумная стоимость обслуживания долга, когда доля процентных расходов не вытесняет другие расходы бюджета. Этот показатель очень важен.

Показатели доли процентных расходов, сроков до погашения – не имеют значения для суверенной страны, занимающей в своей валюте. Это выдуманные ограничения, основанные на представлении о деньгах из времен золотого стандарта или фиксированных валютных курсов (как будто деньги добывают из золота или иностранной резервной валюты). Деньги в современной системе плавающих курсов создаются самим фактом создания нового кредита или трат государства. И экономике нужно будет платить проценты по всем долгам, все также из новых долгов.

Итак, дополнительно тратить ФНБ министр финансов не желает (правильно), даже предлагает уменьшить траты, «застопорив» цену отсечения нефти на $42,4 (неправильно), «печатать» с использованием Банка России не готов (неправильно), размещать много гособлигаций в рынок – нет, проценты им ещё платить (неправильно). Везде расставлены ловушки, основанные на стереотипах из времен золотого стандарта и неверном понимании работы системы.

Приведу пример правильных вопросов из статьи на ft.com от Стефани Келтон: In truth, currency-issuing governments can safely spend without borrowing. The debt overhang that many are worried about can be avoided. That is not to say that there is anything wrong with offering people an interest-bearing alternative to government currency. Bonds are a gift to investors, not a sign of dependency on them. The question we should be debating, then, is how much “interest income” should governments be paying out, and to whom? #mmt

Показатели доли процентных расходов, сроков до погашения – не имеют значения для суверенной страны, занимающей в своей валюте. Это выдуманные ограничения, основанные на представлении о деньгах из времен золотого стандарта или фиксированных валютных курсов (как будто деньги добывают из золота или иностранной резервной валюты). Деньги в современной системе плавающих курсов создаются самим фактом создания нового кредита или трат государства. И экономике нужно будет платить проценты по всем долгам, все также из новых долгов.

Итак, дополнительно тратить ФНБ министр финансов не желает (правильно), даже предлагает уменьшить траты, «застопорив» цену отсечения нефти на $42,4 (неправильно), «печатать» с использованием Банка России не готов (неправильно), размещать много гособлигаций в рынок – нет, проценты им ещё платить (неправильно). Везде расставлены ловушки, основанные на стереотипах из времен золотого стандарта и неверном понимании работы системы.

Приведу пример правильных вопросов из статьи на ft.com от Стефани Келтон: In truth, currency-issuing governments can safely spend without borrowing. The debt overhang that many are worried about can be avoided. That is not to say that there is anything wrong with offering people an interest-bearing alternative to government currency. Bonds are a gift to investors, not a sign of dependency on them. The question we should be debating, then, is how much “interest income” should governments be paying out, and to whom? #mmt

Ft

Can governments afford the debts they are piling up to stabilise economies?

Two experts debate the long-term impact on inflation of the Covid-19 rescue packages

Двадцать лет вместе - неплохая подборка экономических фактов времен В.Путина от Коммерсантъ, но грешит некорректными иллюстрациями. Смешиваются несопоставимые данные на одном графике (1 и 4). На графике прямых иностранных инвестиций до 2014 использованы данные Росстата, включающие как прямые, так и все прочие инвестиции, а с 2014 – только прямые инвестиции по данным Банка России. В реальности прямые инвестиции не сильно отличались до и после 2014 - разница лишь за счет займов от иностранных совладельцев. Такие займы существенно увеличивали внешний долг России до 2014 и были одним из способов вывода капитала. Значительная часть бизнеса в России принадлежит иностранным компаниям наших резидентов. Резиденты привлекали внешние займы на свои компании и одновременно активно инвестировали в иностранные активы – от $42 до $85 млрд. в 2008-2013. Самая большая сумма ушла в 1кв. 2013 – $62 млрд., когда Роснефть купила TNK-BP. История займов Роснефти требует отдельного поста (в ней будет своя изюминка).

Правильная картинка, как приходили и уходили прямые иностранные инвестиции в/из России.

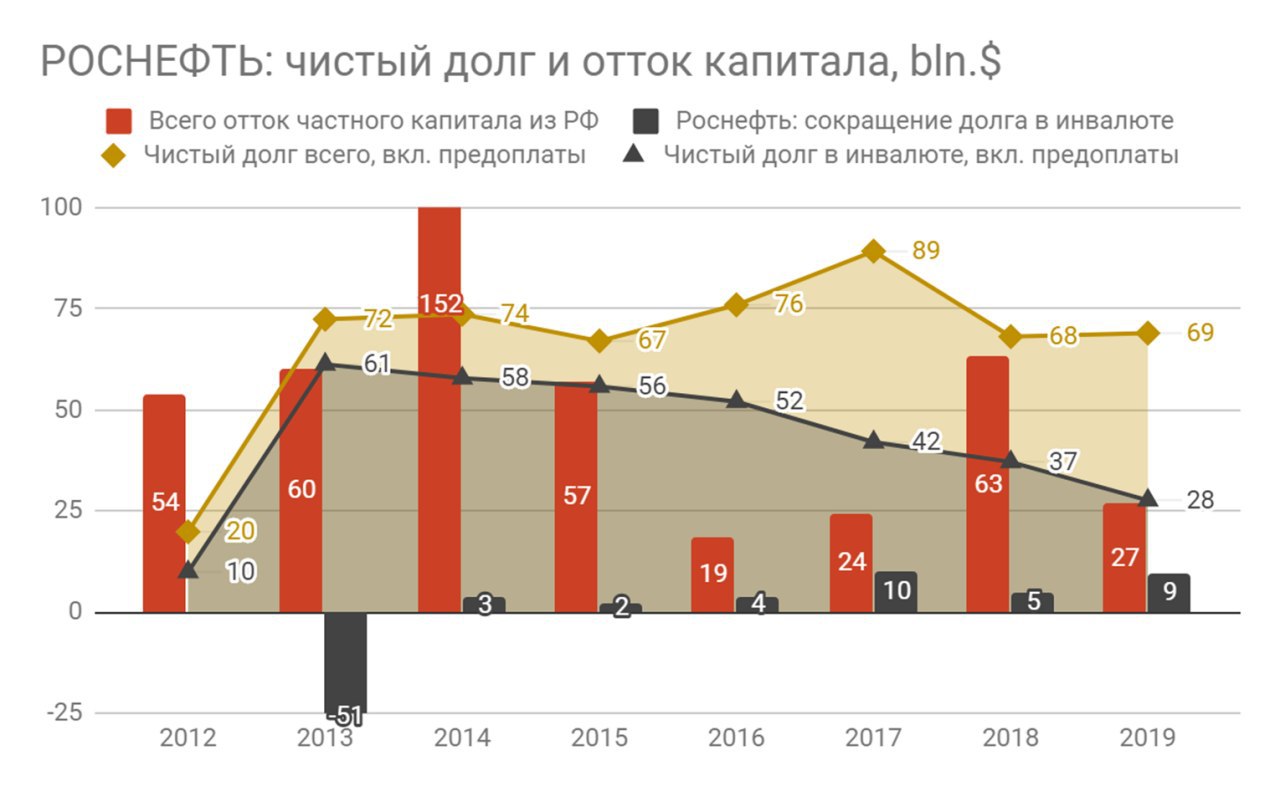

РОСНЕФТЬ И ОТТОК КАПИТАЛА ИЗ РОССИИ. В 2013 Роснефть купила ТНК-BP, продав 20% своих акций и увеличив чистый долг на $51 млрд. В 2013-15гг. основной валютный долг был рефинансирован с помощью предоплаты за будущие поставки нефти в Китай. После 2015 погашение предоплаты на ~$7 млрд. в год формирует существенную часть внешнего баланса частного сектора (другими словами - оттока капитала). Причем общий долг Роснефти не сокращается, а лишь замещается рублевыми займами.

Бухгалтерские нюансы. Роснефть продала Китаю не нефть, а только взяла предоплату в USD, которую возвращает поставками нефти по фактическим ценам на рынке. Причем предоплата получена в 2013 по курсу 31 руб. за USD, в 2014 - по 34, в 2015 - по 65, но все это время отражается в отчетности в рублях без переоценки - по заниженному первоначальному курсу. Тем самым занижается и размер чистого долга, и размер дивидендов. Погашение предоплаты формирует убыток от разницы текущего курса рубля и курса, по которому взята предоплата. Так, в 2015 размер задолженности составлял максимальную величину 1,9 трлн. руб., что по курсу на конец 2015 - $26 млрд., но фактически условия предоплаты предполагали поставки нефти на $42 млрд. Сверху Роснефть ещё платит 4-5% годовых на сумму долга. На графике представлен фактический долг с учетом предоплаты в USD.

Снижение цен на нефть и курса рубля сделало покупку ТНК-BP супер-неэффективной не только для Роснефти, но и всех нас. РФ как основной акционер получает и меньше дивидендов, и имеет заниженный курс рубля. Сейчас остаток предоплаты по китайскому контракту 1,1 трлн. руб. По моим расчетам это около $19 млрд. (или 1,4 трлн. по текущему курсу 74). Погашать долг нефтью по $20-30/bbl, наверное, вдвойне досадно.

В 2012 году компанию возглавил И.И. Сечин. На днях ему продлили срок полномочий на следующие 5 лет. За 8 лет Роснефть стала добывать в 2 раза больше нефти за счет покупки ТНК-BP, Башнефти и небольшого органического роста. Однако капитализация снизилась с $70 млрд. до $50 млрд. при росте чистого долга с $10 до $70 млрд.

В рублях акции Роснефти выросли за 8 лет с ~200 до 350 руб., но перспектив без возврата нефти выше $50/bbl нет. При нефти $35 прибыль сократится в 2 раза с 0,7 до 0,35 трлн. руб., а дивиденд в лучшем случае будет 5% от цены, если компания не будет сокращать долг. В плюс для акций: 1) снижение ставок – компания в 2019 заплатила 7% по своим долгам (0,38 трлн. руб.), и 2) программа выкупа акций - Роснефть купила за 1,5 месяца 0,3% своих акций из 3,2% выделенного лимита, потратив ~10 млрд. руб.

Бухгалтерские нюансы. Роснефть продала Китаю не нефть, а только взяла предоплату в USD, которую возвращает поставками нефти по фактическим ценам на рынке. Причем предоплата получена в 2013 по курсу 31 руб. за USD, в 2014 - по 34, в 2015 - по 65, но все это время отражается в отчетности в рублях без переоценки - по заниженному первоначальному курсу. Тем самым занижается и размер чистого долга, и размер дивидендов. Погашение предоплаты формирует убыток от разницы текущего курса рубля и курса, по которому взята предоплата. Так, в 2015 размер задолженности составлял максимальную величину 1,9 трлн. руб., что по курсу на конец 2015 - $26 млрд., но фактически условия предоплаты предполагали поставки нефти на $42 млрд. Сверху Роснефть ещё платит 4-5% годовых на сумму долга. На графике представлен фактический долг с учетом предоплаты в USD.

Снижение цен на нефть и курса рубля сделало покупку ТНК-BP супер-неэффективной не только для Роснефти, но и всех нас. РФ как основной акционер получает и меньше дивидендов, и имеет заниженный курс рубля. Сейчас остаток предоплаты по китайскому контракту 1,1 трлн. руб. По моим расчетам это около $19 млрд. (или 1,4 трлн. по текущему курсу 74). Погашать долг нефтью по $20-30/bbl, наверное, вдвойне досадно.

В 2012 году компанию возглавил И.И. Сечин. На днях ему продлили срок полномочий на следующие 5 лет. За 8 лет Роснефть стала добывать в 2 раза больше нефти за счет покупки ТНК-BP, Башнефти и небольшого органического роста. Однако капитализация снизилась с $70 млрд. до $50 млрд. при росте чистого долга с $10 до $70 млрд.

В рублях акции Роснефти выросли за 8 лет с ~200 до 350 руб., но перспектив без возврата нефти выше $50/bbl нет. При нефти $35 прибыль сократится в 2 раза с 0,7 до 0,35 трлн. руб., а дивиденд в лучшем случае будет 5% от цены, если компания не будет сокращать долг. В плюс для акций: 1) снижение ставок – компания в 2019 заплатила 7% по своим долгам (0,38 трлн. руб.), и 2) программа выкупа акций - Роснефть купила за 1,5 месяца 0,3% своих акций из 3,2% выделенного лимита, потратив ~10 млрд. руб.

{kind=link}