Forwarded from Капитал

Из фондов акций развивающихся рынков отток капитала достиг рекордных значений. Это не могло не сказаться на динамике их фондовых индексов: широкий индекс MSCI Emerging Markets потерял с январского максимума 27%, а отдельные его представители - намного больше (Бразилия -50%, Россия -43% по ценам долларовых ETF). Достаточно ли будет такого экстрима для того, чтобы сгенерировать хотя бы контр-трендовое ралли, скоро узнаем. Раньше работало, если верить истории.

ЧТО ДЕЛАТЬ СО СТАВКОЙ И ЭКОНОМИКОЙ. Прекрасный текст написал Олег Замулин. Акцентирую, что нужно делать сейчас экономическим властям - поддерживать совокупный спрос в ответ на короновирус. Поэтому ЦБ лучше ничего не делать со ставкой, но не допускать существенного ослабления рубля. Возможно с помощью интервенций, если рубль окажется слабее других валют EM. Пока рубль упал как бразильский реал или мексиканский песо на 15-20%. Нормально с учетом шока от цен на нефть и развала сделки ОПЕК+. Дальше динамика рубля должна быть лучше, если мы действительно хотим всем доказать, что у нас все сделано для обеспечения макроэкономической стабильности при любых ценах на нефть.

Дополню, что для поддержки совокупного спроса сейчас нужен рост бюджетных расходов. Не нужно жалеть денег регионам, людям, компаниям, пострадавшим от короновируса. Бюджетный дефицит не то, что должно ограничивать желание общества стать более защищенным как от экономических, так и вирусных шоков. Максим Орешкин на гайдаровском форуме при обсуждении MMT предлагал изучить опыт Китая. Эта страна успешно прошла кризис 2008 года и, похоже, первой и без существенных последствий выйдет из этого.

Дополню, что для поддержки совокупного спроса сейчас нужен рост бюджетных расходов. Не нужно жалеть денег регионам, людям, компаниям, пострадавшим от короновируса. Бюджетный дефицит не то, что должно ограничивать желание общества стать более защищенным как от экономических, так и вирусных шоков. Максим Орешкин на гайдаровском форуме при обсуждении MMT предлагал изучить опыт Китая. Эта страна успешно прошла кризис 2008 года и, похоже, первой и без существенных последствий выйдет из этого.

{kind=link}

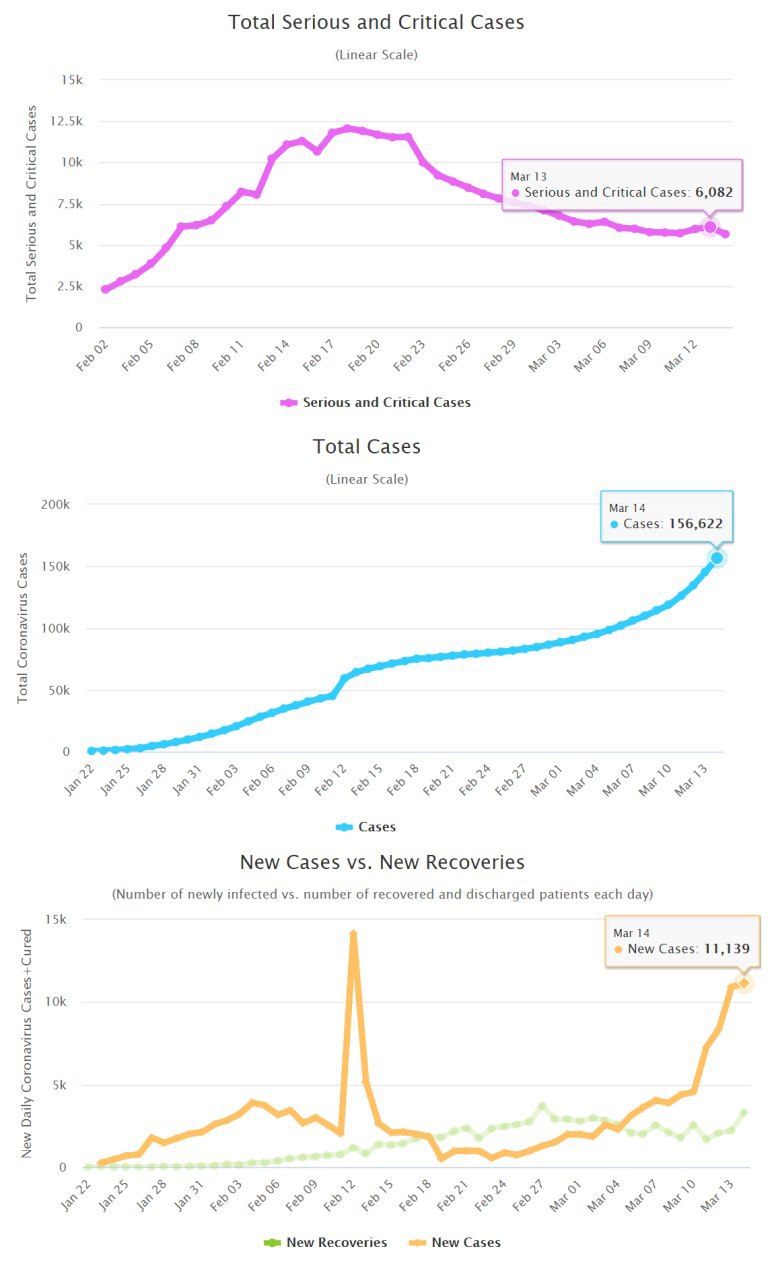

КОРОНАВИРУС И РЫНКИ. Фондовые рынки реагируют на количество выявленных случаев (средний и нижний график), хотя самый важный график - верхний - количество критических и тяжелых случаев. Именно это количество создает основную нагрузку на систему здравоохранения и требует введения жестких карантинных мер. Не нашел статистику таких случаев по отдельным странам, но пока вторая волна за пределами Китая не привела к росту числа тяжелобольных.

Количество новых выявленных случаев будет ещё долго оставаться высоким - это функция от охвата тестирования. Количество реально заразившихся в легкой форме, возможно, уже на порядок больше. В Китае из 320+ тыс. протестированных выявлено 77 тыс. на 24 февраля, количество активных носителей снизилось с пика в 58 тыс. до 10 к текущему моменту - там эпидемия побеждена. В Италии на 12 марта из 86 тыс. тестов было выявлено 15 тыс. зараженных (сейчас уже 21 тыс.) - источник. Все актуальные графики здесь.

17-20 февраля 2020, когда в Китае количество новых случаев пошло на убыль, индекс S&P тестировал исторические максимумы, но уже с 24 февраля повалился вслед за ростом случаев за пределами Китая. Если экстраполировать на будущее, то рынки должны успокоиться, когда количество новых случаев в мире начнет устойчиво снижаться и можно будет прогнозировать момент завершения карантинов (нижний график).

Количество новых выявленных случаев будет ещё долго оставаться высоким - это функция от охвата тестирования. Количество реально заразившихся в легкой форме, возможно, уже на порядок больше. В Китае из 320+ тыс. протестированных выявлено 77 тыс. на 24 февраля, количество активных носителей снизилось с пика в 58 тыс. до 10 к текущему моменту - там эпидемия побеждена. В Италии на 12 марта из 86 тыс. тестов было выявлено 15 тыс. зараженных (сейчас уже 21 тыс.) - источник. Все актуальные графики здесь.

17-20 февраля 2020, когда в Китае количество новых случаев пошло на убыль, индекс S&P тестировал исторические максимумы, но уже с 24 февраля повалился вслед за ростом случаев за пределами Китая. Если экстраполировать на будущее, то рынки должны успокоиться, когда количество новых случаев в мире начнет устойчиво снижаться и можно будет прогнозировать момент завершения карантинов (нижний график).

{kind=link}

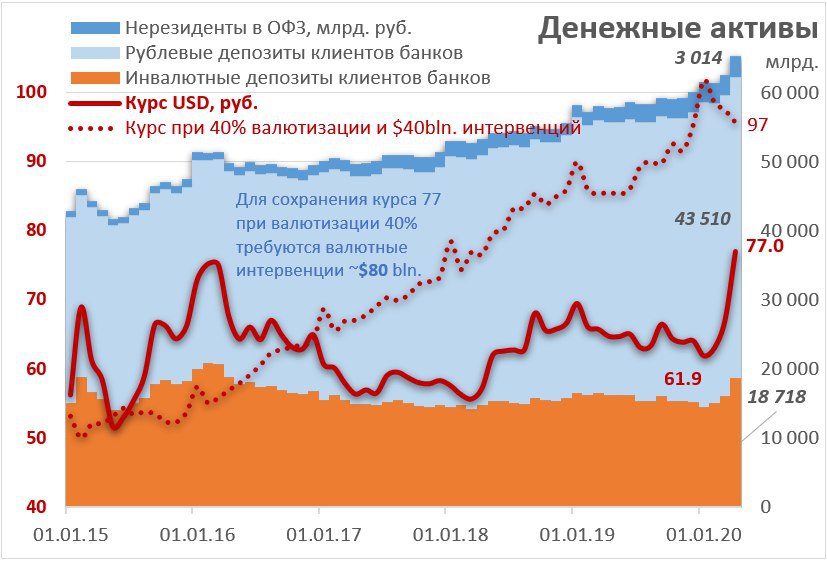

КУРС РУБЛЯ - ПОРТФЕЛЬНЫЙ ПОДХОД. Цена российской нефти $25. Саудовская Аравия заливает рынок своей нефтью со скидками. Цены на рынке реальных товаров обычно зависят от потоков – текущего спроса и предложения. Тогда как цены на финансовые активы в большей степени определяются запасами, или долей в желаемом портфеле активов. Вообще финансовые потоки на макроуровне из одних активов в другие невозможны – у каждой продажи актива есть свой покупатель. От продажи акций и увеличения денежной позиции в портфеле общее количество денег или акций на рынке не меняется (если только акции не выкупает сам эмитент). Но от изменения предпочтений владельцев активов сильно меняется цена. Например, для сокращения доли акций в совокупном портфеле на 10% (с 50% до 40%) цена акций должна упасть на 33% (из 50+50 получится 33+50).

Аналогично, если меняются предпочтения инвесторов по доле долларов или рублей в портфеле, существенно меняется курс рубля. С начала 2020 курс доллара США вырос на 24% до 77+ и это увеличило валютизацию депозитов лишь на 5% с 25% до 30%. При росте валютизации с 30% до 40% без притока новых долларов, курс доллара может вырасти с текущих 77 до 120 руб. Почему 40%? – примерно столько было на пике кризисов 1998, 2008 и 2014гг. Банк России может поднять ставку, как он это делал все прошлые кризисы, якобы для увеличения интереса к рублевым сбережениям. Но в коротком периоде все это не работает – проверено практикой. Для удовлетворения предпочтений инвесторов нужен приток долларов из резервов.

И резервов у нас более чем достаточно - $570 млрд. можно конвертировать на все рублевые депозиты (44 трлн. руб.). Но, конечно, этого делать никогда не потребуется. Сейчас в России $240 млрд. на депозитах, в том числе 100 у населения и 50 у Сургутнефтегаза. У банков валютные активы и пассивы сбалансированы ~$300 млрд., из них до половины в ликвидной форме. Для сохранения курса на уровне 77 в самом крайнем сценарии с валютизацией депозитов 40% нужно потратить $80 млрд. Если тратить медленно по бюджетном правилу (до $40 млрд. в год при нефти $25), то курс дойдет до 97 руб. с соответствующими последствиями для инфляции.

Повторюсь, что все это крайние варианты, когда паника и бегство в инвалюту достигает пика. Надеюсь, что в интересах властей не повторять ошибки прошлых кризисов и не доводить до паники. Для этого не нужно дергать ставку, но существенно увеличить валютные интервенции и госрасходы. 300 млрд. руб. ($4 млрд. или 0,3% ВВП) на поддержку бизнеса и населения – очень мало, когда многие страны заявили о сотнях миллиардах долларов помощи от последствий коронавируса (4-20% ВВП). Пришло время тратить резервы, которые копили на черный день.

Аналогично, если меняются предпочтения инвесторов по доле долларов или рублей в портфеле, существенно меняется курс рубля. С начала 2020 курс доллара США вырос на 24% до 77+ и это увеличило валютизацию депозитов лишь на 5% с 25% до 30%. При росте валютизации с 30% до 40% без притока новых долларов, курс доллара может вырасти с текущих 77 до 120 руб. Почему 40%? – примерно столько было на пике кризисов 1998, 2008 и 2014гг. Банк России может поднять ставку, как он это делал все прошлые кризисы, якобы для увеличения интереса к рублевым сбережениям. Но в коротком периоде все это не работает – проверено практикой. Для удовлетворения предпочтений инвесторов нужен приток долларов из резервов.

И резервов у нас более чем достаточно - $570 млрд. можно конвертировать на все рублевые депозиты (44 трлн. руб.). Но, конечно, этого делать никогда не потребуется. Сейчас в России $240 млрд. на депозитах, в том числе 100 у населения и 50 у Сургутнефтегаза. У банков валютные активы и пассивы сбалансированы ~$300 млрд., из них до половины в ликвидной форме. Для сохранения курса на уровне 77 в самом крайнем сценарии с валютизацией депозитов 40% нужно потратить $80 млрд. Если тратить медленно по бюджетном правилу (до $40 млрд. в год при нефти $25), то курс дойдет до 97 руб. с соответствующими последствиями для инфляции.

Повторюсь, что все это крайние варианты, когда паника и бегство в инвалюту достигает пика. Надеюсь, что в интересах властей не повторять ошибки прошлых кризисов и не доводить до паники. Для этого не нужно дергать ставку, но существенно увеличить валютные интервенции и госрасходы. 300 млрд. руб. ($4 млрд. или 0,3% ВВП) на поддержку бизнеса и населения – очень мало, когда многие страны заявили о сотнях миллиардах долларов помощи от последствий коронавируса (4-20% ВВП). Пришло время тратить резервы, которые копили на черный день.

{kind=link}

ОБ ЭКОНОМИЧЕСКИХ АНТИКРИЗИСНЫХ МЕРАХ. Андрей Мовчан сделал прекрасный обзор предлагаемых экономических мер, но самое ценное – в его предложениях. Они во многом пересекаются с моими.

Что имеем:

a) Государство не готово брать на себя финансовые потери от коронавируса, пытается основные риски и убытки перенести на других (банки, частный бизнес, владельцев сбережений). Объявленные меры (от ~0,3% ВВП или 300 млрд. руб. до ~1,2% ВВП) явно недостаточны как по сравнению с другими странами, так и с учетом вводимых ограничительных мер для целых отраслей экономики.

b) Бюджетное правило позволило cкопить в ФНБ ~13 трлн. руб. по текущему курсу в инвалюте. Ещё >4 трлн. федеральный бюджет держит на рублевых счетах в банках и ЦБ (плюс 2.5 трлн. региональные и другие бюджеты). У Банка России дополнительно валютных активов на ~22 трлн. и золота на ~9 трлн. Все валютные резервы ЦБ и Правительства $570 млрд.

c) Несмотря на имеющиеся резервы, Россия снова боится их тратить. Возможно, работает подсознание из прошлых кризисов и конечности резервов, а может быть проблема чисто техническая - действующее бюджетное правило позволяет тратить лишь выпадающие нефтегазовые доходы при нефти ниже $42. В остальном бюджет якобы должен быть сбалансирован – иначе потеряем «макроэкономическую стабильность».

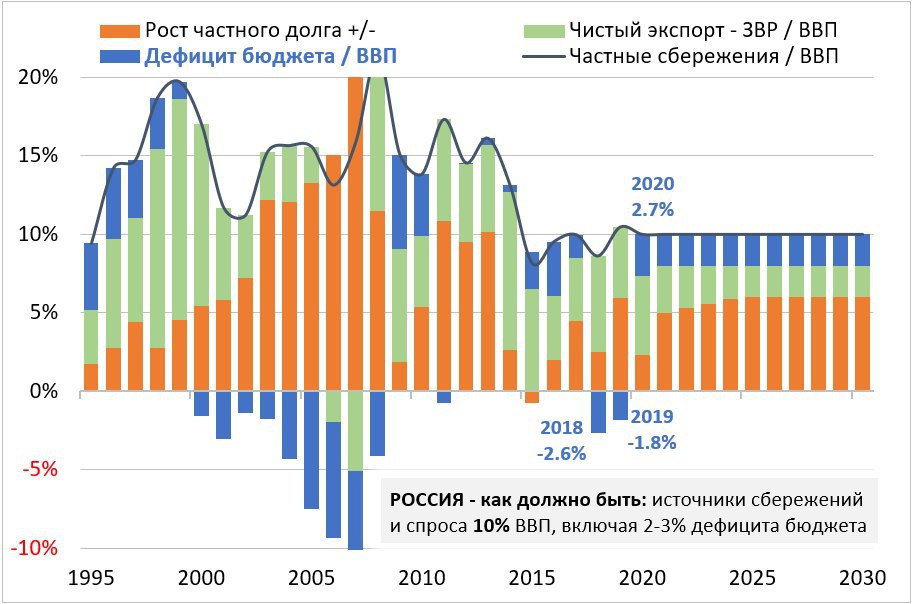

Мы не знаем, сколько времени продлится пандемия, карантины, снижение спроса на внешних рынках, низкие цены на нефть и т.п. – то есть мы не знаем, сколько денег потребуется. Поэтому считать, на сколько лет нам хватит резервов, - бесперспективное занятие. Считать остаток денег – удел для каждого из нас (мы можем потратить только то, что заработали или заняли) или страны, отказавшейся от своего суверенитета, занимающей деньги преимущественно у иностранных кредиторов или в иностранной валюте. Но Россия – суверенная страна, выпускает свою валюту и не привязывает ее курс к иностранной. Мы можем позволить себе жить при дефиците бюджета как весь мир. В каком размере? Исходя из MMT – в любом с финансовой точки зрения, но в ограниченном с точки зрения доступных реальных ресурсов и инфляции. Если дефицит лишь замещает выпадающие доходы и совокупный спрос, то он не приводит к инфляции.

Давайте посчитаем. В последние годы совокупный спрос обеспечивался в России приростом частного долга (~5 трлн. руб. в год или ~5% ВВП) и положительным торговым балансом (4-5% ВВП за вычетом того, что изымалось в государственные резервы в виде инвалюты и золота). Сейчас торговый баланс будет поддержан продажей валюты из ФНБ по бюджетному правилу, снижением курса рубля и импорта. Но компенсировать частный кредит можно только дефицитом бюджета сверх бюджетного правила? Всего в системе >60 трлн. внутреннего частного долга (в том числе 19 трлн. долг домохозяйств) и 20 трлн. внешнего. Проблемы с погашением или рефинансированием лишь 10% долга съедает почти весь капитал банковской системы (~9 трлн.). Но чтобы погашать кредиты, да ещё с процентами, нужен постоянный приток нового кредита. Если притока нет, и нет дефицита бюджета, то система сама идет в разнос. Такова наша мнимая «макроэкономическая стабильность».

Что имеем:

a) Государство не готово брать на себя финансовые потери от коронавируса, пытается основные риски и убытки перенести на других (банки, частный бизнес, владельцев сбережений). Объявленные меры (от ~0,3% ВВП или 300 млрд. руб. до ~1,2% ВВП) явно недостаточны как по сравнению с другими странами, так и с учетом вводимых ограничительных мер для целых отраслей экономики.

b) Бюджетное правило позволило cкопить в ФНБ ~13 трлн. руб. по текущему курсу в инвалюте. Ещё >4 трлн. федеральный бюджет держит на рублевых счетах в банках и ЦБ (плюс 2.5 трлн. региональные и другие бюджеты). У Банка России дополнительно валютных активов на ~22 трлн. и золота на ~9 трлн. Все валютные резервы ЦБ и Правительства $570 млрд.

c) Несмотря на имеющиеся резервы, Россия снова боится их тратить. Возможно, работает подсознание из прошлых кризисов и конечности резервов, а может быть проблема чисто техническая - действующее бюджетное правило позволяет тратить лишь выпадающие нефтегазовые доходы при нефти ниже $42. В остальном бюджет якобы должен быть сбалансирован – иначе потеряем «макроэкономическую стабильность».

Мы не знаем, сколько времени продлится пандемия, карантины, снижение спроса на внешних рынках, низкие цены на нефть и т.п. – то есть мы не знаем, сколько денег потребуется. Поэтому считать, на сколько лет нам хватит резервов, - бесперспективное занятие. Считать остаток денег – удел для каждого из нас (мы можем потратить только то, что заработали или заняли) или страны, отказавшейся от своего суверенитета, занимающей деньги преимущественно у иностранных кредиторов или в иностранной валюте. Но Россия – суверенная страна, выпускает свою валюту и не привязывает ее курс к иностранной. Мы можем позволить себе жить при дефиците бюджета как весь мир. В каком размере? Исходя из MMT – в любом с финансовой точки зрения, но в ограниченном с точки зрения доступных реальных ресурсов и инфляции. Если дефицит лишь замещает выпадающие доходы и совокупный спрос, то он не приводит к инфляции.

Давайте посчитаем. В последние годы совокупный спрос обеспечивался в России приростом частного долга (~5 трлн. руб. в год или ~5% ВВП) и положительным торговым балансом (4-5% ВВП за вычетом того, что изымалось в государственные резервы в виде инвалюты и золота). Сейчас торговый баланс будет поддержан продажей валюты из ФНБ по бюджетному правилу, снижением курса рубля и импорта. Но компенсировать частный кредит можно только дефицитом бюджета сверх бюджетного правила? Всего в системе >60 трлн. внутреннего частного долга (в том числе 19 трлн. долг домохозяйств) и 20 трлн. внешнего. Проблемы с погашением или рефинансированием лишь 10% долга съедает почти весь капитал банковской системы (~9 трлн.). Но чтобы погашать кредиты, да ещё с процентами, нужен постоянный приток нового кредита. Если притока нет, и нет дефицита бюджета, то система сама идет в разнос. Такова наша мнимая «макроэкономическая стабильность».

Что нужно делать суверенному государству в настоящий момент:

1. Адекватная и безусловная финансовая помощь людям, потерявшим работу или существенную часть дохода. Нужно не просто повысить пособие по безработице, но и существенно упростить получение статуса безработного или нуждающегося. В первый период можно предложить всем обратившимся бесплатный овердрафт по банковским картам на величину МРОТ плюс платежи по текущим кредитам. По окончании эпидемии при предоставлении документов можно снизить часть овердрафта в счет пособия по безработице, а остальную часть предложить оплатить в течение нескольких лет по плавающей ставке, близкой к ключевой ставке Банка России.

2. Кредитная поддержка пострадавшего бизнеса на осуществление текущих расходов и выплат по кредитам. Аналогично бизнесу предоставляется возможность воспользоваться овердрафтом по тем счетам, по которым проходили текущие расходы (зарплата, налоги, коммунальные платежи…). По окончании эпидемии начинаются начисляться проценты на сумму долга в постепенно увеличивающемся до рыночных ставок размере.

3. Как финансировать специальные кредиты бизнесу и людям? В США придумали красивую схему – создается SPV за счёт бюджета с капиталом, допустим, 1 трлн. руб. SPV выкупает специальные кредиты у банков на ликвидность, предоставленную ЦБ. Так можно выдать кредитов до 10 трлн. руб. В нашем варианте SPV может просто гарантировать банкам все будущие потери по специальным кредитам и недополученные до ключевой ставки проценты.

4. Дополнительно не лезем в ФНБ. Бюджетное правило должно выполнить свою основную роль – балансировку торгового баланса и замещение выпадающих нефтегазовых доходов бюджета. По бюджетному правилу нужно продать до $40 млрд. в год при нефти $25. Банк России сейчас как раз продает по $170 млн. в день. Этого достаточно для балансировки торгового баланса, но может быть недостаточно в коротком периоде при паническом бегстве из рублей в инвалюту. Для погашения паники Банк России должен воспользоваться своими запасами инвалюты и золота.

5. Как финансировать дополнительный дефицит бюджета (сверх бюджетного правила)? Забываем, что «налоги финансируют расходы» бюджета – это догмы из времен золотого стандарта. Любые расходы бюджета сами создают деньги, которые мы потом используем для уплаты налогов или покупки гособлигаций. Минфин может активно выпускать короткие ОФЗ в пользу банков. Банк России должен простимулировать приобретение ОФЗ банками. Вариантов как пополнить счёт Правительства на триллионы рублей множество, даже не нарушая догматичный запрет на прямое финансирование Правительства из ЦБ. Впрочем, сейчас у Минфина и так есть избыточный запас рублей (2-3 трлн.)

Попытка сэкономить бюджетные деньги сейчас обернется большим ущербом и большей тратой потом. В современной денежной системе есть «кредитор последней инстанции», и это, кстати, не центральный банк, а бюджет суверенной страны. Сейчас нужно спасать не финансовые рынки, а всю экономику. We are all MMTers now, и не должны бояться дефицита бюджета.

1. Адекватная и безусловная финансовая помощь людям, потерявшим работу или существенную часть дохода. Нужно не просто повысить пособие по безработице, но и существенно упростить получение статуса безработного или нуждающегося. В первый период можно предложить всем обратившимся бесплатный овердрафт по банковским картам на величину МРОТ плюс платежи по текущим кредитам. По окончании эпидемии при предоставлении документов можно снизить часть овердрафта в счет пособия по безработице, а остальную часть предложить оплатить в течение нескольких лет по плавающей ставке, близкой к ключевой ставке Банка России.

2. Кредитная поддержка пострадавшего бизнеса на осуществление текущих расходов и выплат по кредитам. Аналогично бизнесу предоставляется возможность воспользоваться овердрафтом по тем счетам, по которым проходили текущие расходы (зарплата, налоги, коммунальные платежи…). По окончании эпидемии начинаются начисляться проценты на сумму долга в постепенно увеличивающемся до рыночных ставок размере.

3. Как финансировать специальные кредиты бизнесу и людям? В США придумали красивую схему – создается SPV за счёт бюджета с капиталом, допустим, 1 трлн. руб. SPV выкупает специальные кредиты у банков на ликвидность, предоставленную ЦБ. Так можно выдать кредитов до 10 трлн. руб. В нашем варианте SPV может просто гарантировать банкам все будущие потери по специальным кредитам и недополученные до ключевой ставки проценты.

4. Дополнительно не лезем в ФНБ. Бюджетное правило должно выполнить свою основную роль – балансировку торгового баланса и замещение выпадающих нефтегазовых доходов бюджета. По бюджетному правилу нужно продать до $40 млрд. в год при нефти $25. Банк России сейчас как раз продает по $170 млн. в день. Этого достаточно для балансировки торгового баланса, но может быть недостаточно в коротком периоде при паническом бегстве из рублей в инвалюту. Для погашения паники Банк России должен воспользоваться своими запасами инвалюты и золота.

5. Как финансировать дополнительный дефицит бюджета (сверх бюджетного правила)? Забываем, что «налоги финансируют расходы» бюджета – это догмы из времен золотого стандарта. Любые расходы бюджета сами создают деньги, которые мы потом используем для уплаты налогов или покупки гособлигаций. Минфин может активно выпускать короткие ОФЗ в пользу банков. Банк России должен простимулировать приобретение ОФЗ банками. Вариантов как пополнить счёт Правительства на триллионы рублей множество, даже не нарушая догматичный запрет на прямое финансирование Правительства из ЦБ. Впрочем, сейчас у Минфина и так есть избыточный запас рублей (2-3 трлн.)

Попытка сэкономить бюджетные деньги сейчас обернется большим ущербом и большей тратой потом. В современной денежной системе есть «кредитор последней инстанции», и это, кстати, не центральный банк, а бюджет суверенной страны. Сейчас нужно спасать не финансовые рынки, а всю экономику. We are all MMTers now, и не должны бояться дефицита бюджета.

{kind=link}

Yango собрали мнения экономистов о том, как спасать российскую экономику, включив мои предложения из предыдущей записи.

Yango

Как спасать российскую экономику

Что не так с антикризисным планом правительства и какие меры в действительности нужны, чтобы помочь российской экономике выжить в период пандемии

Банк России официально объявил, что прекращает покупки золота в резервы. Скупка продолжалась 15 лет - с 2006 года куплено ~1900 т золота на ~$67 млрд. Сейчас купленное золото стоит $100 млрд., а все запасы золота в международных резервах $120 млрд. (доля 20% при цене $1600/ozt). Россия вышла на 5 место в мире по запасам золота в хранилищах ЦБ, обогнав Китай, и на 1 место среди "не самых развитых" стран, которые считают международные резервы. Удивительно, в мире нет стран кроме России, имеющих свободно плавающий курс и придающих какое-то значение золотым запасам. Наверное, имеет смысл начать продажу золота и фиксацию прибыли, пока металл пользуется спросом у инвесторов. Архаичная вера в мировую гиперинфляцию или способность золота сохранять стоимость может закончиться вместе с COVID-19. Сегодня золотой запас России превышает весь инвестиционный спрос в мире за год и в 4 раза спрос на слитки. Продать даже часть золотых запасов без потерь в цене будет сложно.

Пока записывали мое интервью со Степаном Хлоповым (видео) и интернет-журналом Звезда, кое что изменилось. У нас в Перми при 13 случаях COVID-19 вводят карантин по самому жесткому сценарию. Без спецразрешения дальше 100м от дома и ближайшего магазина не ходить. Госдума быстро принимает законы об огромных штрафах за нарушение карантина и о повышении налогов на владельцев сбережений, но очень медленно о том, сколько и как государство должно потратить на спасение экономики и людей, оставшихся без работы и доходов. Со следующего года нужно будет платить 13% от суммы процентов, превышающую 60 тыс. в год (вклад на 1 млн. * 6% ключевой ставки), и 13% от всех полученных купонов по облигациям, включая ОФЗ. Обходные пути с ИИС и ПИФ пока остаются. Акции, облигации, курс рубля держатся очень уверенно при цене российской нефти ниже $20, как в 1990-е. Смотреть на текущие цифры нефти, как и динамику количества заразившихся, не имеет смысла. Они могут пугать, но очень обманчивы. Количество заразившихся уже гораздо больше (это функция от количества тестов), смертность гораздо ниже, карантинные меры в России, возможно, избыточны, особенно по сравнению с недостаточными экономическими мерами... Финансовый рынок обычно смотрит дальше текущей ситуации - нефть, рубль, акции долгосрочно будут выше текущих.

Звезда

«Этот кризис — хороший тест для властей». Оптимистичный взгляд на экономику во время пандемии

Большинство экономических прогнозов сейчас весьма пессимистичны. Финансовый аналитик Виктор Тунёв, напротив, считает, что резкое снижение цен на нефть не будет иметь решающего значения, курс рубля достаточно легко вернется на прежние уровни, а мировая экономика…

Forwarded from РынкиДеньгиВласть | РДВ

#GOLD #PLZL #POLY

ЗОЛОТО В 2020 ГОДУ ПОТЕРЯЕТ ЦЕННОСТЬ

Рыночная цена золота $1600 за унцию. Средняя по всем добытчикам полная себестоимость* (AISC) производства золота $900 за унцию. Себестоимость у самых неэффективных производителей золота $1000-1200 за унцию.

Цена золота оторвалась от фундаментального фактора себестоимости производства. Цену поддерживает необоснованный хайп о том, что золото защищает инвесторов от печатания денег и инфляции.

*Себестоимость включает не только текущие затраты на добычу, но учитывает и амортизацию ранее сделанных капитальных инвестиций в месторождения.

@AK47pfl

ЗОЛОТО В 2020 ГОДУ ПОТЕРЯЕТ ЦЕННОСТЬ

Рыночная цена золота $1600 за унцию. Средняя по всем добытчикам полная себестоимость* (AISC) производства золота $900 за унцию. Себестоимость у самых неэффективных производителей золота $1000-1200 за унцию.

Цена золота оторвалась от фундаментального фактора себестоимости производства. Цену поддерживает необоснованный хайп о том, что золото защищает инвесторов от печатания денег и инфляции.

*Себестоимость включает не только текущие затраты на добычу, но учитывает и амортизацию ранее сделанных капитальных инвестиций в месторождения.

@AK47pfl

Читаю и рекомендую канал Bastion аналитика Владимира Киселева, CFA, руководившего аналитическим отделом крупной управляющей компании.

@bastionportfolio

На канале можно найти:

✔️Дивидендные рейтинги акций России и США

✔️Инфографику по макроэкономике

✔️Обсуждение тем, популярных у управляющих и аналитиков

👍Рекомендую подписаться: https://t.me/bastionportfolio

#вп

@bastionportfolio

На канале можно найти:

✔️Дивидендные рейтинги акций России и США

✔️Инфографику по макроэкономике

✔️Обсуждение тем, популярных у управляющих и аналитиков

👍Рекомендую подписаться: https://t.me/bastionportfolio

#вп

Telegram

Bastion

Аналитика для принятия качественных инвестиционных решений.

Обратная связь: @Bastioninfo

Материалы не являются индивидуальными инвестиционными рекомендациями.

Обратная связь: @Bastioninfo

Материалы не являются индивидуальными инвестиционными рекомендациями.

Об адекватности жестких карантинных мер... ну или официальных цифр стопкоронавирус.рф

страна дата тесты заражено

страна дата тесты заражено

USA 02.апр 1268 245 19%

Italy 02.апр 581 115 20%

UK 03.апр 174 38 22%

France 31.мар 225 52 23%

Germany29.мар 918 62 7%

Japan 03.апр 39 3 7%

Canada 01.апр 257 10 4%

Korea 03.апр 443 10 2%

Russia 03.апр 575 4 0.7%Forwarded from Cbonds.ru

💡Онлайн-семинар Cbonds: инвестиционные идеи на рынке облигаций 2020

Сегодня в 16:30 состоится первый онлайн-семинар Cbonds «Инвестиционные идеи на рынке облигаций 2020».

Эксперты обсудят сложившуюся эпидемиологическую обстановку, влияние коронавируса на экономику и финансовые рынки, ситуацию на нефтяном рынке; расскажут, что необходимо учитывать при выборе облигаций, как сформировать свой инвестиционный портфель и как следить за его изменениями.

Среди спикеров:

- Сергей Лялин, генеральный директор, Cbonds;

- Антон Табах, управляющий директор по макроэкономическому анализу и прогнозированию, Эксперт РА;

- Алексей Третьяков, генеральный директор, Арикапитал;

- Виктор Тунев, управляющий директор, Агидель.

⏱Когда: 7 апреля, 16:30 (мск)

🌐Ссылка для просмотра

❗️Внимание! Количество мест ограничено! Успейте попасть в число участников первого онлайн-семинара Cbonds.

Сегодня в 16:30 состоится первый онлайн-семинар Cbonds «Инвестиционные идеи на рынке облигаций 2020».

Эксперты обсудят сложившуюся эпидемиологическую обстановку, влияние коронавируса на экономику и финансовые рынки, ситуацию на нефтяном рынке; расскажут, что необходимо учитывать при выборе облигаций, как сформировать свой инвестиционный портфель и как следить за его изменениями.

Среди спикеров:

- Сергей Лялин, генеральный директор, Cbonds;

- Антон Табах, управляющий директор по макроэкономическому анализу и прогнозированию, Эксперт РА;

- Алексей Третьяков, генеральный директор, Арикапитал;

- Виктор Тунев, управляющий директор, Агидель.

⏱Когда: 7 апреля, 16:30 (мск)

🌐Ссылка для просмотра

❗️Внимание! Количество мест ограничено! Успейте попасть в число участников первого онлайн-семинара Cbonds.

{kind=link}

20200407_Cbonds_Tunev.pdf

610.8 KB

Моя презентация и ниже запись первого онлайн-семинара Cbonds.

Видео первого онлайн-семинара Cbonds. В начале Антон Табах о макроэкономике, затем мое выступление (35:00), затем Алексей Третьяков об интересных идеях в еврооблигациях (47:00) и в конце ответы на вопросы (1:14:00)

YouTube

Онлайн-семинар: инвестиционные идеи на рынке облигаций 2020

NEW! Онлайн-семинары теперь проводятся каждый четверг, следите за анонсами http://cbonds-congress.com/

Хотите детально изучить презентацию спикера? Они доступны для скачивания: http://cbonds-congress.com/events/519...

Понравилась презентация сайта Cbonds?…

Хотите детально изучить презентацию спикера? Они доступны для скачивания: http://cbonds-congress.com/events/519...

Понравилась презентация сайта Cbonds?…

РБК с моими комментариями хорошо разобрались с нюансами бюджетной политики, использования ФНБ, как и за счет чего спасать экономику (ссылка для браузера) Мне больше нравится история с акциями Сбербанка - как одновременно купить актив и получить деньги, уплаченные за него. Одновременно создать возможности для антикризисных мер на 1,5+ трлн. и поддержку торгового баланса при низких ценах на нефть. Пример как оперативно и инновационно можно и нужно действовать в стрессовых ситуациях. Есть ещё N способов как профинансировать дефицит бюджета в кризис, даже не залезая в ФНБ и валютные резервы. Без последствий для инфляции.

Сохраню две яркие противоположные позиции о том, почему сейчас нельзя жалеть деньги и почему нужно:

1️⃣ Николай Фролов: "Я честно не понимаю, что происходит с антикризисными мерами в России. Что именно мешает государству дать людям и компаниям денег? Резервы есть (хотя они не нужны). Международного опыта - сколько угодно. Административно организовать не так сложно. Моральный аргумент очевидный - раз запретили работать, нужно помочь. В терминах баланса рисков на одной стороне мёртвый бизнес, безработица, откладывание всех задач экономического развития, ненависть людей, а что с другой стороны? Серьёзно, что? Единственная гипотеза, которая мне приходит в голову, что кто-то может бояться ускорения инфляции. Но это очевидная глупость: кто-то всерьёз будет критиковать государство за whatever it takes политику в кризис, который может переплюнуть 2008-й? Кто?! Кроме пещерных представлений о макроэкономике, у меня нет ни одной гипотезы."

2️⃣ Выдержка из статьи Владимира Гимпельсона (ВШЭ), её поддерживает Сергей Моисеев (Банк России, "Что позволено развитым экономикам и что не позволено развивающимся"): "...развивающиеся экономики не имеют таких же возможностей наращивать дефицит бюджета и госдолг. У них низколиквидный рынок госдолга, а рынки страхования и пенсионного обеспечения недостаточно развиты, чтобы предъявлять высокий спрос. Если среди G20 средний госдолг составляет от 60 до 70% ВВП, то в странах СНГ, к примеру, средний госдолг двое ниже, 29–37% ВВП. В-третьих, немаловажно, что в условиях нулевых процентных ставок в развитых экономиках более высокий уровень госдолга является безопасным для фискальной устойчивости, чего не скажешь о мире развивающихся экономик. Наконец, в-четвертых, в развивающихся экономиках, где инфляционные ожидания носят нестабильный характер, цены высокочувствительны к расходам и дефициту бюджета. Они не могут себе позволить раздачу прямых денежных трансфертов населению («вертолетных денег») или значительное расширение пособий по безработице. Таким образом, не стоит ожидать от них таких же национальных пакетов помощи... Возникает вопрос: сколько стоит спасение и за чей счет? Стоит это дорого, а счет здесь один – государственный."

Вот так - счет государственный, а не ваш. Ок, но зачем откровенно подменять понятия - стимулы и дефициты на постоянной основе и разовые расходы в кризис

В том же духе пишет Владимир Назаров (глава НИФИ - институт при Минфине): "...из мер по стимулированию неизбежно придётся выходить за счёт более высоких налогов и повышения ставок. Так что бесплатных обедов не бывает. Надо помочь тем, кому тяжелее всего и кто сам точно не справится."

Сохраню две яркие противоположные позиции о том, почему сейчас нельзя жалеть деньги и почему нужно:

1️⃣ Николай Фролов: "Я честно не понимаю, что происходит с антикризисными мерами в России. Что именно мешает государству дать людям и компаниям денег? Резервы есть (хотя они не нужны). Международного опыта - сколько угодно. Административно организовать не так сложно. Моральный аргумент очевидный - раз запретили работать, нужно помочь. В терминах баланса рисков на одной стороне мёртвый бизнес, безработица, откладывание всех задач экономического развития, ненависть людей, а что с другой стороны? Серьёзно, что? Единственная гипотеза, которая мне приходит в голову, что кто-то может бояться ускорения инфляции. Но это очевидная глупость: кто-то всерьёз будет критиковать государство за whatever it takes политику в кризис, который может переплюнуть 2008-й? Кто?! Кроме пещерных представлений о макроэкономике, у меня нет ни одной гипотезы."

2️⃣ Выдержка из статьи Владимира Гимпельсона (ВШЭ), её поддерживает Сергей Моисеев (Банк России, "Что позволено развитым экономикам и что не позволено развивающимся"): "...развивающиеся экономики не имеют таких же возможностей наращивать дефицит бюджета и госдолг. У них низколиквидный рынок госдолга, а рынки страхования и пенсионного обеспечения недостаточно развиты, чтобы предъявлять высокий спрос. Если среди G20 средний госдолг составляет от 60 до 70% ВВП, то в странах СНГ, к примеру, средний госдолг двое ниже, 29–37% ВВП. В-третьих, немаловажно, что в условиях нулевых процентных ставок в развитых экономиках более высокий уровень госдолга является безопасным для фискальной устойчивости, чего не скажешь о мире развивающихся экономик. Наконец, в-четвертых, в развивающихся экономиках, где инфляционные ожидания носят нестабильный характер, цены высокочувствительны к расходам и дефициту бюджета. Они не могут себе позволить раздачу прямых денежных трансфертов населению («вертолетных денег») или значительное расширение пособий по безработице. Таким образом, не стоит ожидать от них таких же национальных пакетов помощи... Возникает вопрос: сколько стоит спасение и за чей счет? Стоит это дорого, а счет здесь один – государственный."

Вот так - счет государственный, а не ваш. Ок, но зачем откровенно подменять понятия - стимулы и дефициты на постоянной основе и разовые расходы в кризис

В том же духе пишет Владимир Назаров (глава НИФИ - институт при Минфине): "...из мер по стимулированию неизбежно придётся выходить за счёт более высоких налогов и повышения ставок. Так что бесплатных обедов не бывает. Надо помочь тем, кому тяжелее всего и кто сам точно не справится."

Telegraph

Власти накопили перед кризисом денежную подушку на 18 трлн руб.

Помимо этого на счетах в ЦБ лежит 0,66 трлн руб. (около $10 млрд) в валюте, приобретенной Минфином для ФНБ в январе—марте 2020 года (но еще не зачисленной в фонд); при этом одновременно в марте ЦБ начал упреждающую продажу валюты в рамках бюджетного правила…

Благодаря таинственному физику-покупателю, который продолжает активно набирать позицию на нефтяных фьючерсах (черный график), нефть Brent сегодня торгуется в России на ~1% дороже, чем в мире (красный - фиолетовый). 😇

О ЦЕНАХ НА НЕФТЬ. С момента развала сделки ОПЕК+ нефть сразу ушла на уровень $30-35/bbl и там остается, если смотреть на 3-месячные фьючерсы. На спот-рынке цена постепенно упала до ~20, а российская Urals - ещё ниже (средняя за месяц 19 - в мае у нас будет минимальная возможная экспортная пошлина меньше $1/bbl). Новое соглашение ОПЕК++ ситуацию не изменило, разве что ближайший фьючерс продолжает ходить между 23 и 35. Да, на него все смотрят, но он ничего не определяет на реальном рынке. На реальном рынке цены определяет Саудовская Аравия своими скидками до $10/bbl.

Если до сентября 2020 Urals будет ~20, а потом восстановится до ~30, то по году средняя выйдет ~30. В 2021 цена нефти в лучшем случае вырастет до 40, но долгосрочно рынок нефти стал другим – теперь СА будет добывать по максимуму по тем ценам, которые не позволят увеличивать добычу другим производителям.

Россия снизит добычу нефти в соответствии с соглашением ОПЕК++ на 10% в 2020 и сохранит на среднем уровне 10.2 млн. бс с конденсатом в 2021. Снижение добычи нефти уменьшит ВВП до 2% в реальном выражении, но за счет снижения цен ВВП потеряет до 7% номинально (8 трлн.). Основные потери испытают нефтяные компании. Федеральный бюджет особо ничего не потеряет – ценовые потери будут полностью компенсированы из ФНБ, а объемы нефти – за снижения курса рубля. Об этом рассказал РБК.

Если до сентября 2020 Urals будет ~20, а потом восстановится до ~30, то по году средняя выйдет ~30. В 2021 цена нефти в лучшем случае вырастет до 40, но долгосрочно рынок нефти стал другим – теперь СА будет добывать по максимуму по тем ценам, которые не позволят увеличивать добычу другим производителям.

Россия снизит добычу нефти в соответствии с соглашением ОПЕК++ на 10% в 2020 и сохранит на среднем уровне 10.2 млн. бс с конденсатом в 2021. Снижение добычи нефти уменьшит ВВП до 2% в реальном выражении, но за счет снижения цен ВВП потеряет до 7% номинально (8 трлн.). Основные потери испытают нефтяные компании. Федеральный бюджет особо ничего не потеряет – ценовые потери будут полностью компенсированы из ФНБ, а объемы нефти – за снижения курса рубля. Об этом рассказал РБК.

{kind=link}