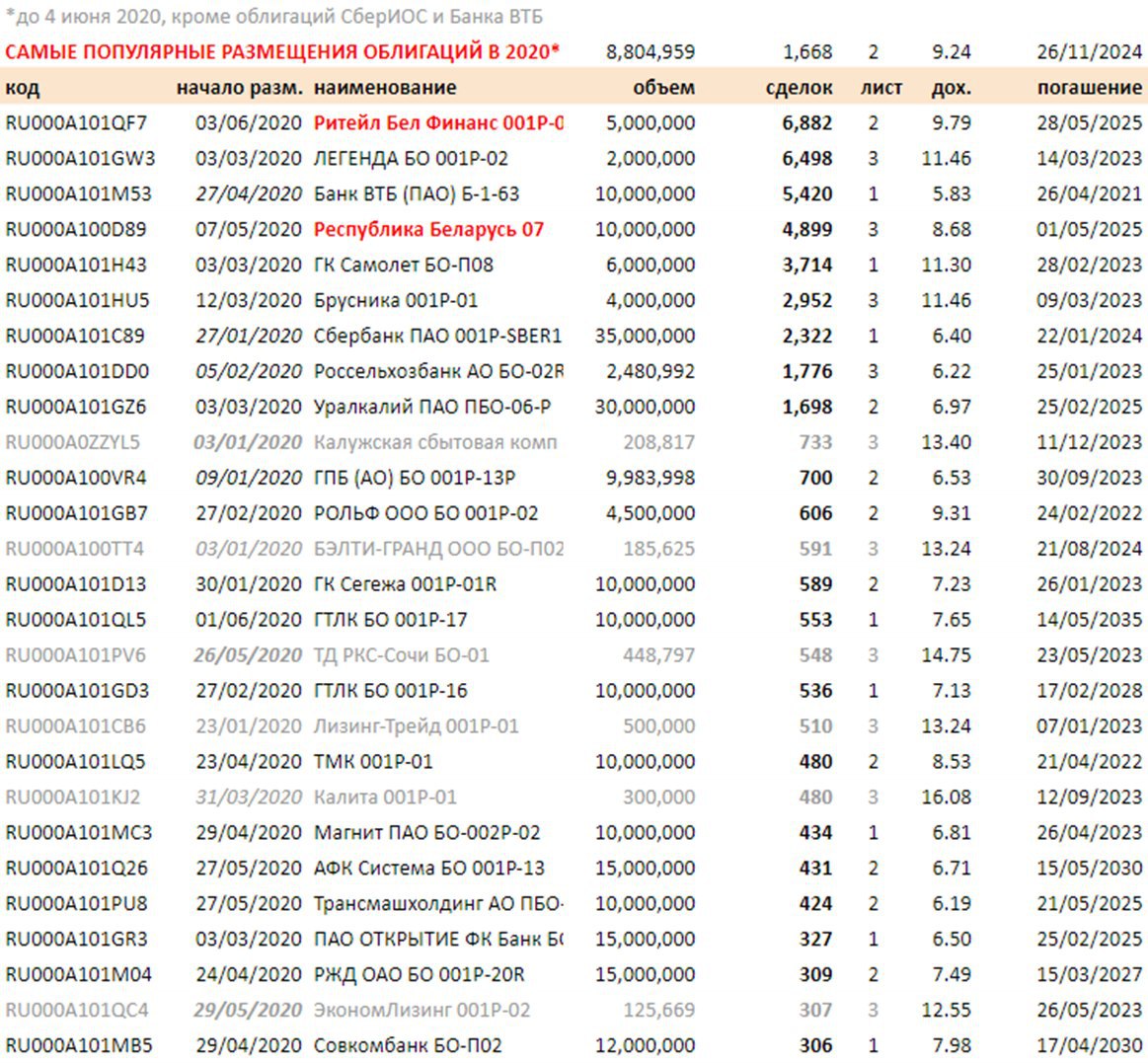

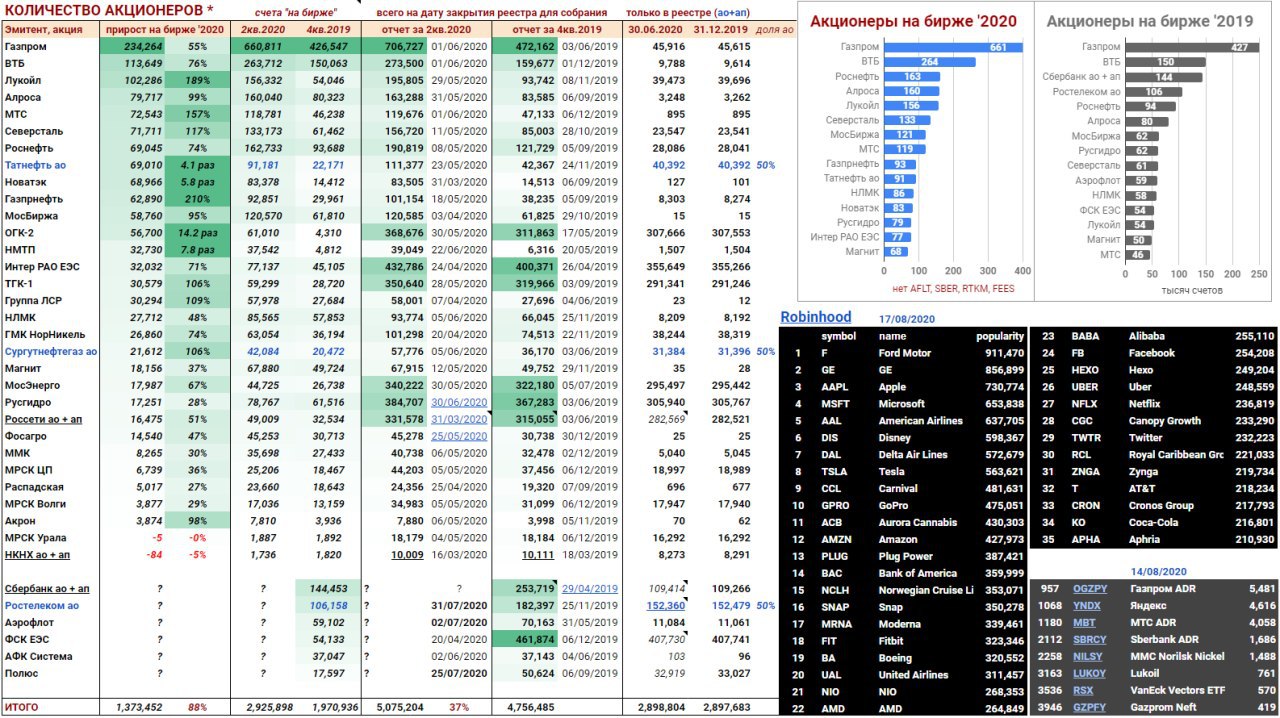

САМЫЕ "НАРОДНЫЕ" КОРПОРАТИВНЫЕ ОБЛИГАЦИИ на российском рынке – белорусские. 3 июня прошло размещение облигаций белорусского ритейлера Евроторг (похож на наши Магнит или X5). Облигации выпускаются от лица российского SPV – "Ритейл Бел Финанс". В размещении участвовало рекордное количество участников – 6882. Половину всего объема выкупили мелкие и средние участники с лотами от 1 тыс. до 30 млн. руб., вторую половину из 5 млрд. – 20 крупных участников с лотами от 30 до 459 млн. руб. Ранее размещались облигации самой Белоруссии - 4889 участников (крупные выкупили 90% выпуска на 10 млрд).

В таблице - рейтинг наиболее популярных по количеству участников первичных размещений на российском рынке в 2020. Конечно, рейтинг ничего не говорит об инвестиционной привлекательности и рисках, но показывает облигации, где изначально будет высокая ликвидность. На первом месте должны были быть народные ОФЗ с ~7,2 тыс. сделок с начала года - не включил их, так как там нет вторичного обращения и размещения идут постоянно, а не за 1 один день как у большинства корпоративных бондов. При размещении обычных ОФЗ на еженедельных аукционах проходит не более 100-200 сделок.

В таблице нет многих облигаций Банка ВТБ (сроком от 1 дня до 3 лет) и структурных облигаций Сбербанка - они увеличили бы таблицу в несколько раз.

Источники данных:

- реестр сделок в режиме переговорных сделок (PSAU)

- итоги за любой день (в ссылке меняем дату)

В таблице - рейтинг наиболее популярных по количеству участников первичных размещений на российском рынке в 2020. Конечно, рейтинг ничего не говорит об инвестиционной привлекательности и рисках, но показывает облигации, где изначально будет высокая ликвидность. На первом месте должны были быть народные ОФЗ с ~7,2 тыс. сделок с начала года - не включил их, так как там нет вторичного обращения и размещения идут постоянно, а не за 1 один день как у большинства корпоративных бондов. При размещении обычных ОФЗ на еженедельных аукционах проходит не более 100-200 сделок.

В таблице нет многих облигаций Банка ВТБ (сроком от 1 дня до 3 лет) и структурных облигаций Сбербанка - они увеличили бы таблицу в несколько раз.

Источники данных:

- реестр сделок в режиме переговорных сделок (PSAU)

- итоги за любой день (в ссылке меняем дату)

{kind=link}

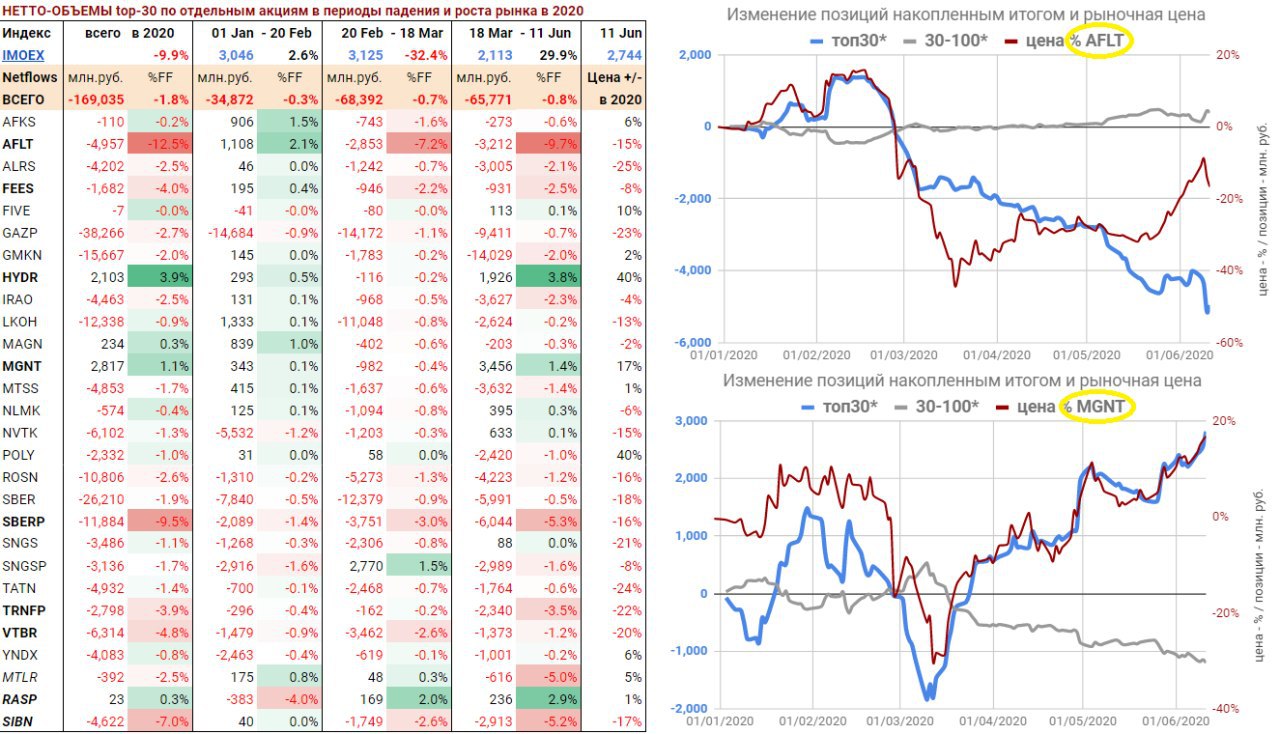

КАК SMART-MONEY ДВИГАЮТ РЫНКИ, НО НЕ ВСЕГДА ВЫИГРЫВАЮТ. Московская биржа публикует данные по изменению позиций (нетто-объемов) 30, 70 и 100 крупнейших участников торгов в наиболее ликвидных инструментах - 28 акций, несколько фьючерсов, валютные пары USDRUB, EURRUB и EURUSD. Данные в свободном доступе появляются с задержкой на 2 недели, но уже сейчас можно оценить, как действовали крупные инвесторы в период корона-кризиса 2020.

Я сделал несколько вычислений – суммировал нетто-объемы по 28 акциям отдельно для 30 крупнейших и следующих 30-100 участников и сравнил с динамикой индекса Мосбиржи. Каждый год наблюдается стабильная положительная корреляция между изменением индекса за день и нетто-объемам первых 30 – от 72% до 84% в последние 6 лет. Одновременно корреляция с нетто-объемами следующих 30-100 участников стабильно отрицательная – от -55% до -81% с 2015. О чем это говорит? Что рынок двигают самые крупные покупки или продажи акций. Такие объемы, как правило, проходят у крупных или профессиональных инвесторов. Назовем их smart-money.

То, что на коротком отрезке smart-money выигрывают, не означает, что они в плюсе на более длинном периоде. Например, накопленным итогом топ-30 продали российских акций на 377 млрд. руб. с 2017 по май 2020. Больше всего в 2020 – 140 млрд. Значит соответствующий объем купили все остальные участники, в том числе с 30 по 100 место. Здесь нужно оговориться, что каждый день топ-30 или топ-100 разный, но в целом это не имеет большого значения для разделения на крупнейших и всех остальных.

Итак, в 2020 крупнейшие участники были нетто-продавцами как при обвале рынка в марте, так и при последующем восстановлении. Все это выкупили более мелкие частные инвесторы, которые активно шли на рынок в последние годы и особенно в разгар кризиса. Допускаю, что многие профессиональные управляющие существенно сократили позиции в акциях, не смогли заработать на быстром восстановлении рынка и сейчас негодуют, что рынок якобы потерял связь с фундаментальными факторами и растет несмотря ни на что. Все это говорит о том, что большого снижения рынка не будет и нужно активно набирать позиции в акциях на любом снижении рынка.

В условиях нулевых или низких процентных ставок на рынок может прийти гораздо больше денег и участников. С выбором отдельных акций или рынков, конечно, могут быть сложности. Многие акции и даже сектора переоценены, благодаря покупкам непрофессиональных инвесторов. Как известно, in the short run, the market is a voting machine (машина для голосования) but in the long run, it is a weighing machine (машина для взвешивания).

PS. К сожалению для полноты картины не хватает данных за последние 2 недели (будут в свободном доступе позднее) и в период с 25 марта по 9 апреля, отсутствующий в базе. Московская биржа ответила, что проблемой занимается, но не знает, когда она будет решена. Удивительно, что за эти неполные данные биржа просит $5000 в месяц. Если кто-то имеет платный доступ, прошу поделиться один раз. А пока все имеющиеся данные, расчеты, графики и возможность фильтра по инструментам выложил в Google Sheets. Данные должны автоматически обновляться. Во вкладке Total и History суммарные данные по индексу Мосбиржи, в Base – график и фильтр по инструментам, который должен работать даже с просмотровым доступом.

Я сделал несколько вычислений – суммировал нетто-объемы по 28 акциям отдельно для 30 крупнейших и следующих 30-100 участников и сравнил с динамикой индекса Мосбиржи. Каждый год наблюдается стабильная положительная корреляция между изменением индекса за день и нетто-объемам первых 30 – от 72% до 84% в последние 6 лет. Одновременно корреляция с нетто-объемами следующих 30-100 участников стабильно отрицательная – от -55% до -81% с 2015. О чем это говорит? Что рынок двигают самые крупные покупки или продажи акций. Такие объемы, как правило, проходят у крупных или профессиональных инвесторов. Назовем их smart-money.

То, что на коротком отрезке smart-money выигрывают, не означает, что они в плюсе на более длинном периоде. Например, накопленным итогом топ-30 продали российских акций на 377 млрд. руб. с 2017 по май 2020. Больше всего в 2020 – 140 млрд. Значит соответствующий объем купили все остальные участники, в том числе с 30 по 100 место. Здесь нужно оговориться, что каждый день топ-30 или топ-100 разный, но в целом это не имеет большого значения для разделения на крупнейших и всех остальных.

Итак, в 2020 крупнейшие участники были нетто-продавцами как при обвале рынка в марте, так и при последующем восстановлении. Все это выкупили более мелкие частные инвесторы, которые активно шли на рынок в последние годы и особенно в разгар кризиса. Допускаю, что многие профессиональные управляющие существенно сократили позиции в акциях, не смогли заработать на быстром восстановлении рынка и сейчас негодуют, что рынок якобы потерял связь с фундаментальными факторами и растет несмотря ни на что. Все это говорит о том, что большого снижения рынка не будет и нужно активно набирать позиции в акциях на любом снижении рынка.

В условиях нулевых или низких процентных ставок на рынок может прийти гораздо больше денег и участников. С выбором отдельных акций или рынков, конечно, могут быть сложности. Многие акции и даже сектора переоценены, благодаря покупкам непрофессиональных инвесторов. Как известно, in the short run, the market is a voting machine (машина для голосования) but in the long run, it is a weighing machine (машина для взвешивания).

PS. К сожалению для полноты картины не хватает данных за последние 2 недели (будут в свободном доступе позднее) и в период с 25 марта по 9 апреля, отсутствующий в базе. Московская биржа ответила, что проблемой занимается, но не знает, когда она будет решена. Удивительно, что за эти неполные данные биржа просит $5000 в месяц. Если кто-то имеет платный доступ, прошу поделиться один раз. А пока все имеющиеся данные, расчеты, графики и возможность фильтра по инструментам выложил в Google Sheets. Данные должны автоматически обновляться. Во вкладке Total и History суммарные данные по индексу Мосбиржи, в Base – график и фильтр по инструментам, который должен работать даже с просмотровым доступом.

{kind=link}

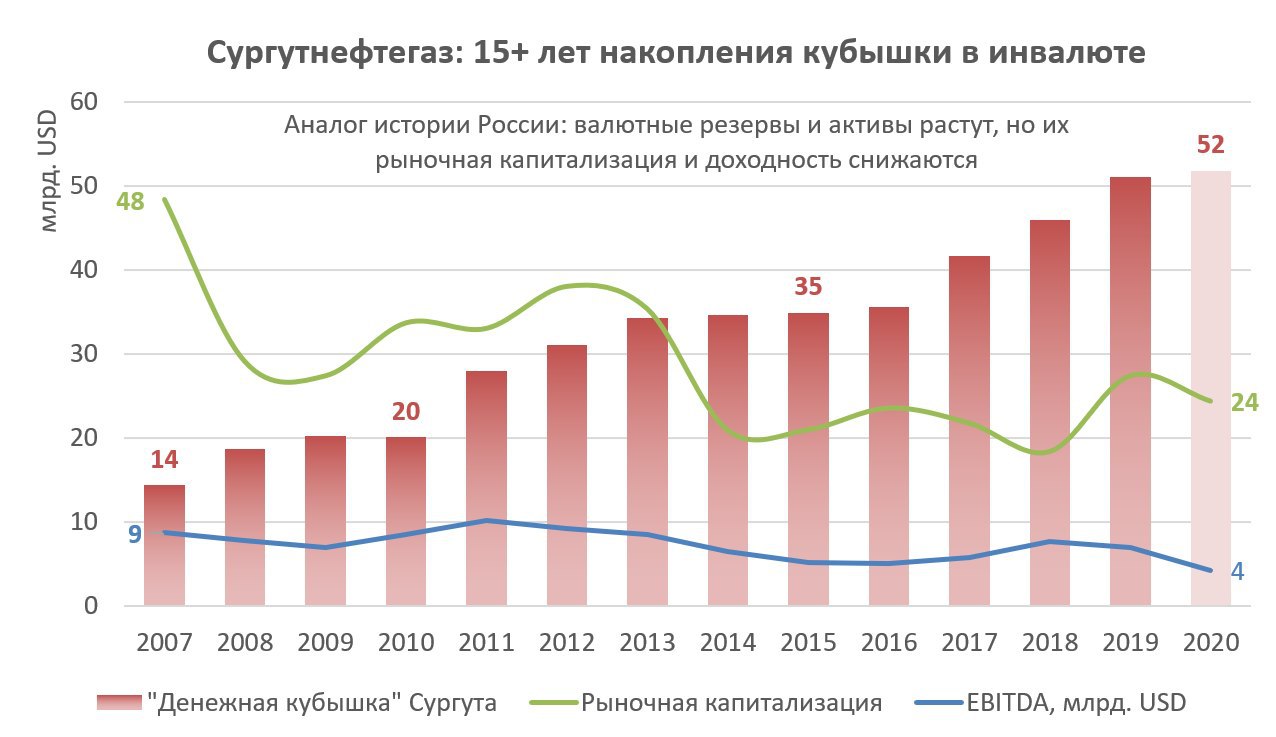

СУРГУТНЕФТЕГАЗ – АНАЛОГ ИСТОРИИ РОССИИ: накопление кубышки в ущерб акционерам, производительности и эффективности. Компания десятки лет поддерживает один уровень добычи и переработки нефти, копит деньги и никуда не инвестирует.

Долго ждал баланс Сургутнефтегаза за 1 квартал - компания задержала выход отчетности из-за пандемии на 1.5 месяца. Даже купил акции, в тайне надеясь, что Сургут что-то скрывает и вдруг в этот кризис начал переводить свою долларовую кубышку в другие активы. В марте 2020 была хорошая возможность и продать доллары по 75-80 руб., поддержав курс рубля, и купить по отличным ценам более доходные активы - хоть ОФЗ, хоть акции. Но нет – компания осталась верна себе. Валютные депозиты, размещенные в нескольких российских банках, остались на месте, в долларах США. Об этом говорит и размер депозитов (рост до 3,8 трлн. руб. – почти $50 млрд. при курсе 77,7 на конец марта), и рекордные прочие доходы ~795 млрд. руб. за 1 квартал, полностью соответствующие изменению курса доллара США. Кстати, Сургут заплатил 142 млрд. налога на прибыль от валютной переоценки и хорошо поддержал региональный бюджет в марте-апреле.

Соотношение капитализации Сургутнефтегаза и его денежной кубышки за 14 лет изменилось в разы – уменьшилось с 3/1 до 1/2. Инвесторы не верят, что компания когда-либо начнет использовать свои денежные активы на благо акционеров. В последние годы валютные депозиты приносили более 4% годовых, в 2013-15 - максимальные 5%, но сейчас платить такие ставки банкам невыгодно. Избыточная валютная ликвидность приносит банкам 0. В 1 квартале 2020 доходность денежных активов Сургута снизилась до 3,7% и в перспективе продолжит снижаться. Процентные доходы в 2020 составят ~3.5% или ~120 млрд. руб. при EBITDA ~300 млрд. (расчет из средней цены нефти $40 и курса доллара 70 руб.). Чистая прибыль по РСБУ за счет валютной переоценки может превысить 600 млрд., что предполагает дивиденд по привилегированным акциям 5,5-6 руб. в 2021 – более 15% от текущей цены 35. Но без валютной переоценки прибыль будет лишь 300 млрд., а дивиденд ~2.8 руб. (8%).

Канал РДВ считает префы Сургута "долгосрочной инвестицией с защитой от коррекции". В 2020 это так, но долгосрочно возможно интереснее обыкновенные акции. Кубышка Сургута либо продолжит расти, либо в итоге её используют в какой-нибудь сделке M&A. Тогда наибольший эффект получат обыкновенные акции. Рассчитывать на рост дивидендов в компании, которая контролирует сама себя, не имеет смысла. Потенциал роста обыкновенных акций - от 40% до 100% до 56-80 руб. в зависимости от дисконта к величине денежной кубышки компании.

Будем считать, что выбор акций Сургута – ставка на долгосрочные изменения не только в компании, но и в России. Но если ничего не изменится, инвесторы будут довольствоваться виртуальным владением денежной кубышкой в USD за полцены.

PS. Не является индивидуальной инвестиционной рекомендацией

Долго ждал баланс Сургутнефтегаза за 1 квартал - компания задержала выход отчетности из-за пандемии на 1.5 месяца. Даже купил акции, в тайне надеясь, что Сургут что-то скрывает и вдруг в этот кризис начал переводить свою долларовую кубышку в другие активы. В марте 2020 была хорошая возможность и продать доллары по 75-80 руб., поддержав курс рубля, и купить по отличным ценам более доходные активы - хоть ОФЗ, хоть акции. Но нет – компания осталась верна себе. Валютные депозиты, размещенные в нескольких российских банках, остались на месте, в долларах США. Об этом говорит и размер депозитов (рост до 3,8 трлн. руб. – почти $50 млрд. при курсе 77,7 на конец марта), и рекордные прочие доходы ~795 млрд. руб. за 1 квартал, полностью соответствующие изменению курса доллара США. Кстати, Сургут заплатил 142 млрд. налога на прибыль от валютной переоценки и хорошо поддержал региональный бюджет в марте-апреле.

Соотношение капитализации Сургутнефтегаза и его денежной кубышки за 14 лет изменилось в разы – уменьшилось с 3/1 до 1/2. Инвесторы не верят, что компания когда-либо начнет использовать свои денежные активы на благо акционеров. В последние годы валютные депозиты приносили более 4% годовых, в 2013-15 - максимальные 5%, но сейчас платить такие ставки банкам невыгодно. Избыточная валютная ликвидность приносит банкам 0. В 1 квартале 2020 доходность денежных активов Сургута снизилась до 3,7% и в перспективе продолжит снижаться. Процентные доходы в 2020 составят ~3.5% или ~120 млрд. руб. при EBITDA ~300 млрд. (расчет из средней цены нефти $40 и курса доллара 70 руб.). Чистая прибыль по РСБУ за счет валютной переоценки может превысить 600 млрд., что предполагает дивиденд по привилегированным акциям 5,5-6 руб. в 2021 – более 15% от текущей цены 35. Но без валютной переоценки прибыль будет лишь 300 млрд., а дивиденд ~2.8 руб. (8%).

Канал РДВ считает префы Сургута "долгосрочной инвестицией с защитой от коррекции". В 2020 это так, но долгосрочно возможно интереснее обыкновенные акции. Кубышка Сургута либо продолжит расти, либо в итоге её используют в какой-нибудь сделке M&A. Тогда наибольший эффект получат обыкновенные акции. Рассчитывать на рост дивидендов в компании, которая контролирует сама себя, не имеет смысла. Потенциал роста обыкновенных акций - от 40% до 100% до 56-80 руб. в зависимости от дисконта к величине денежной кубышки компании.

Будем считать, что выбор акций Сургута – ставка на долгосрочные изменения не только в компании, но и в России. Но если ничего не изменится, инвесторы будут довольствоваться виртуальным владением денежной кубышкой в USD за полцены.

PS. Не является индивидуальной инвестиционной рекомендацией

{kind=link}

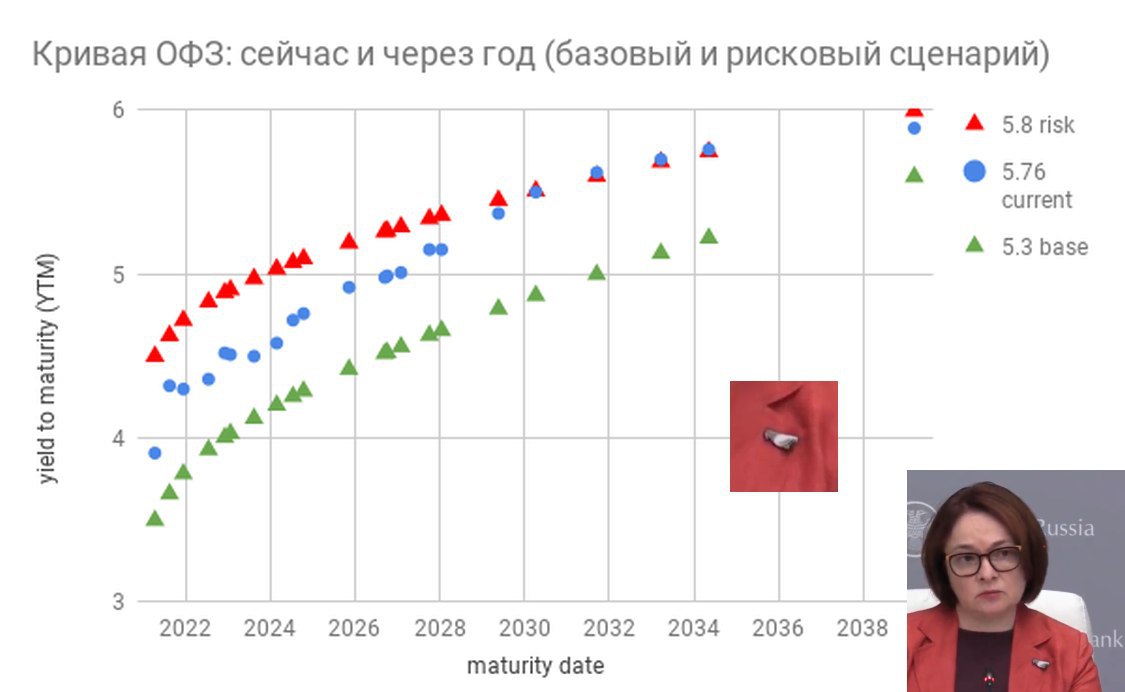

КЛЮЧЕВАЯ СТАВКА СНИЖЕНА НА 1% ДО 4,5%: нейтральная ставка 5%+, возможное дно цикла - между 3 и 4%. На пресс-конференции глава Банка России надела «голубиную брошку» и сделала несколько важных заявлений.

Во-первых, впервые представлены ориентиры новой нейтральной ставки: «Резких изменений нейтральной ставки 6-7% ждать не стоит. Вариант ниже 5% мы не рассматриваем». Полагаю, что именно 5% будет целью политики Банка России при возвращении инфляции к 4% (то есть инфляция + 1% реальная ставка). Мы знаем уже, что ставки в твердых валютах несколько лет будут ниже инфляции - близки к нулю или отрицательные. Поэтому ставка ниже нейтрального уровня может оставаться также очень долго.

Во-вторых, сам уровень ставки имеет значение только исходя из целей Банка России – ценовой стабильности, под которой рассматривается потребительская инфляции вблизи 4% в следующие 12 месяцев. Если сейчас инфляция 3% и нет ожиданий по её росту, то ставку могут снизить вплоть до 3%, о которых говорил Максим Орешкин в октябре 2019. Отрицательных реальных ставок Банк России не рассматривает.

Обновил прогнозы по кривой ОФЗ. БАЗОВЫЙ вариант – снижение ключевой ставки в течение года вплоть до 3,5% и кривой ОФЗ до 3,5-5,5%. Условие - инфляция будет ниже цели в 4% дольше, чем ожидает сейчас Банк России. Если переступят психологический рубеж в 4%, ставку могут снизить и до 3%. В длительной перспективе ставка вернется на уровень 5%, но при одном условии - инфляция 4% и выше. Длинный конец ОФЗ все еще может принести до 10% за год. В РИСКОВОМ сценарии ставка снижаться не будет, а кривая останется в пределах 4,5-6%.

PS. Подробнее - в автоматически обновляемой таблице TruevalueBonds

Во-первых, впервые представлены ориентиры новой нейтральной ставки: «Резких изменений нейтральной ставки 6-7% ждать не стоит. Вариант ниже 5% мы не рассматриваем». Полагаю, что именно 5% будет целью политики Банка России при возвращении инфляции к 4% (то есть инфляция + 1% реальная ставка). Мы знаем уже, что ставки в твердых валютах несколько лет будут ниже инфляции - близки к нулю или отрицательные. Поэтому ставка ниже нейтрального уровня может оставаться также очень долго.

Во-вторых, сам уровень ставки имеет значение только исходя из целей Банка России – ценовой стабильности, под которой рассматривается потребительская инфляции вблизи 4% в следующие 12 месяцев. Если сейчас инфляция 3% и нет ожиданий по её росту, то ставку могут снизить вплоть до 3%, о которых говорил Максим Орешкин в октябре 2019. Отрицательных реальных ставок Банк России не рассматривает.

Обновил прогнозы по кривой ОФЗ. БАЗОВЫЙ вариант – снижение ключевой ставки в течение года вплоть до 3,5% и кривой ОФЗ до 3,5-5,5%. Условие - инфляция будет ниже цели в 4% дольше, чем ожидает сейчас Банк России. Если переступят психологический рубеж в 4%, ставку могут снизить и до 3%. В длительной перспективе ставка вернется на уровень 5%, но при одном условии - инфляция 4% и выше. Длинный конец ОФЗ все еще может принести до 10% за год. В РИСКОВОМ сценарии ставка снижаться не будет, а кривая останется в пределах 4,5-6%.

PS. Подробнее - в автоматически обновляемой таблице TruevalueBonds

{kind=link}

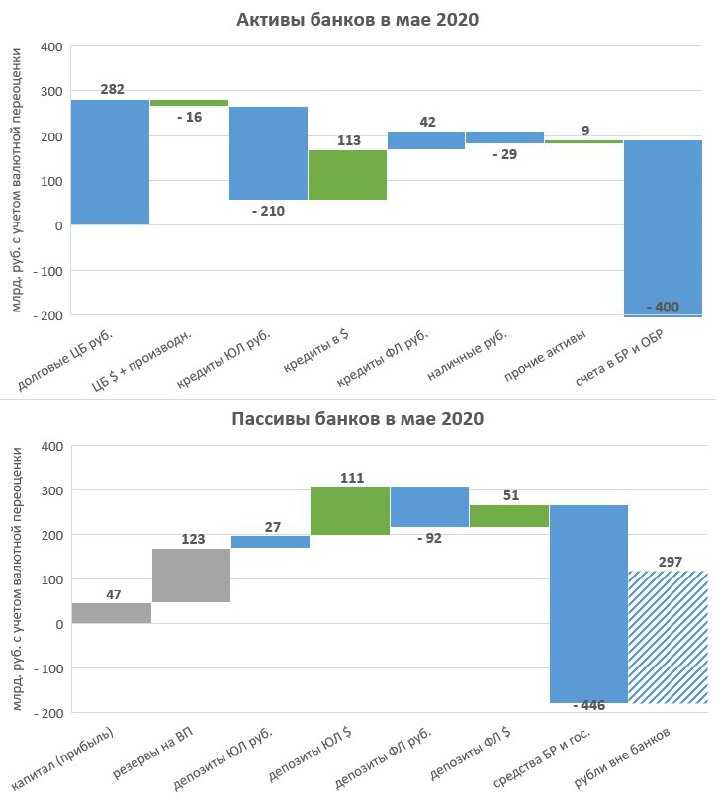

ДИНАМИКА АКТИВОВ И ПАССИВОВ БАНКОВ. В мае 2020 ключевые показатели банковского сектора изменились не сильно, как пишет Банк России, но дьявол в деталях. О них демонстративно умалчивают:

👉 Российские банки в мае опровергали известный миф, что для кредитования экономики и бюджета нужна ликвидность от Центрального банка. Банки сократили на 400+ млрд. рублевую ликвидность в активах и столько же средства Банка России и государства в пассивах. При этом, портфель долговых ценных бумаг в рублях вырос на 282 млрд. - за счет ОФЗ и корпоративных облигаций.

👉 Кредитный портфель изменился не сильно, но в структуре видим существенные изменения – сокращение рублевого кредита организациям -210 млрд. при росте валютных кредитов на 113 млрд. руб. (с учетом переоценки). Растут ипотечные кредиты за счет госпрограммы 6,5% на новостройки при сокращении потребительского кредита (всего +42 млрд. портфель кредитов физическим лицам). Действие иных специальных программ кредитования от государства незаметно.

👉 Возобновилась долларизация депозитов - можно оценить по потокам, а не балансовым показателям из-за укрепления рубля с 73,69 до 70,75 руб. за USD. Почти вся валюта от продаж из ФНБ ушла не за рубеж, а на валютные счета организаций (+111 млрд.) и физических лиц (+51 млрд.) при сокращении рублевых депозитов.

👉 Продолжается уход в наличность - увеличение наличности вне банков 297 млрд. в мае после 570 и 671 млрд. в марте и апреле. Весь приток рублей из дефицита бюджета, не покрытого размещением ОФЗ, ушел в наличную форму.

Сравните данный анализ с сухой выжимкой от Банка России: Корпоративный портфель практически не изменился (+2 млрд рублей, или +0,01%), что после активного роста в марте-апреле может говорить о снижении спроса на фоне длительных праздничных дней, а также о частичном восстановлении денежных потоков компаний. Розничное кредитование в мае, напротив, оживилось (+43 млрд рублей, или +0,2%). Вклады населения незначительно сократились (-39 млрд рублей, или −0,1%), что характерно для этого месяца. При этом средства юридических лиц показали умеренный прирост (+77 млрд рублей, или +0,3%). Чистая прибыль банковского сектора в мае сократилась до 0,5 млрд рублей за месяц.

Ссылки на предыдущие обзоры: за март и апрель 2020.

👉 Российские банки в мае опровергали известный миф, что для кредитования экономики и бюджета нужна ликвидность от Центрального банка. Банки сократили на 400+ млрд. рублевую ликвидность в активах и столько же средства Банка России и государства в пассивах. При этом, портфель долговых ценных бумаг в рублях вырос на 282 млрд. - за счет ОФЗ и корпоративных облигаций.

👉 Кредитный портфель изменился не сильно, но в структуре видим существенные изменения – сокращение рублевого кредита организациям -210 млрд. при росте валютных кредитов на 113 млрд. руб. (с учетом переоценки). Растут ипотечные кредиты за счет госпрограммы 6,5% на новостройки при сокращении потребительского кредита (всего +42 млрд. портфель кредитов физическим лицам). Действие иных специальных программ кредитования от государства незаметно.

👉 Возобновилась долларизация депозитов - можно оценить по потокам, а не балансовым показателям из-за укрепления рубля с 73,69 до 70,75 руб. за USD. Почти вся валюта от продаж из ФНБ ушла не за рубеж, а на валютные счета организаций (+111 млрд.) и физических лиц (+51 млрд.) при сокращении рублевых депозитов.

👉 Продолжается уход в наличность - увеличение наличности вне банков 297 млрд. в мае после 570 и 671 млрд. в марте и апреле. Весь приток рублей из дефицита бюджета, не покрытого размещением ОФЗ, ушел в наличную форму.

Сравните данный анализ с сухой выжимкой от Банка России: Корпоративный портфель практически не изменился (+2 млрд рублей, или +0,01%), что после активного роста в марте-апреле может говорить о снижении спроса на фоне длительных праздничных дней, а также о частичном восстановлении денежных потоков компаний. Розничное кредитование в мае, напротив, оживилось (+43 млрд рублей, или +0,2%). Вклады населения незначительно сократились (-39 млрд рублей, или −0,1%), что характерно для этого месяца. При этом средства юридических лиц показали умеренный прирост (+77 млрд рублей, или +0,3%). Чистая прибыль банковского сектора в мае сократилась до 0,5 млрд рублей за месяц.

Ссылки на предыдущие обзоры: за март и апрель 2020.

{kind=link}

КРУПНЫЕ НЕТТО-ПРОДАЖИ И КЕЙС АЭРОФЛОТА. Московская биржа восстановила все недостающие данные по изменению позиций ТОП-30 участников торгов. Все выводы из прошлой заметки подтверждаются. Сегодня обратим внимание на кумулятивное изменение позиций крупных участников в отдельных акциях. Значительные нетто-продажи в 2020 (если считать в % от количества акций в свободном обращении - Free Float) произошли в акциях Аэрофлота, Сбербанка преф, Газпромнефти, ФСК и Банка ВТБ. Крупные нетто-покупки наблюдались в акциях Русгидро, Распадской и Магнита – в этих акциях особенно заметна зависимость цены от действий крупных покупателей.

В акциях Аэрофлота нетто-продажи составили ~17% акций в свободном обращении (Free Float) за период с 20 февраля по 11 июня. Основная часть прошла в период восстановления после 18 марта, а не в период обвала рынков. Скорее всего нетто-покупателями этих акций стали мелкие инвесторы, активно идущие на рынок в последнее время. В начале июня произошел резкий взлет акций Аэрофлота, связанный с ростом акций авиакомпаний в мире. 4-5 июня крупные участники стали даже нетто-покупателями при цене 86-90 руб. за акцию и разогнали цену до 97 руб. Через неделю появилась новость о возможной допэмиссии акций Аэрофлота. Как будто кто-то крупный потерял много на шорте и решил придумать историю с допэмиссией.

История с допэмиссией реально рассматривается государством, как подтвердил глава Минтранса Дитрих. На мой взгляд, допэмиссия не имеет экономического смысла для компаний с небольшим уровнем долга. До кризиса у Аэрофлота почти не было долга (без учета лизинга самолетов). В 1 квартале 2020 Аэрофлот использовал кредитные линии, увеличив как долг до 46 млрд. руб., так и остатки денежных средств – до 27 млрд. Сколько потребуется денег Аэрофлоту, компания не сообщает. Известно только о размере рассматриваемой допэмиссии и её возможных участниках – 80 млрд. руб. или почти 90% текущей капитализации могут вложить в акции РФ, ВТБ и РФПИ.

Известные случаи дополнительной эмиссии акций авиакомпаний в нынешний кризис пока ограничиваются American Airlines, Norwegian Air Shuttle и Lufthansa. Первые две компании имеют значительный долг и без допэмиссии не смогли бы выжить. На днях American Airlines разместила акций и конвертируемых облигаций на $2 млрд. - в пределах 30% текущего количества акций. Долг AA был более $26 млрд. Норвежская компания кратно размоет капитал существующих акционеров. Lufthansa получит финансовую помощь от Правительства Германии на 9 млрд. евро – в основном за счет займов и до 20% нового акционерного капитала. Долг Lufthansa до кризиса был небольшой - 7 млрд. евро, но государство не владело акциями компании. По размеру выручки AA ($46 млрд.) и Lufthansa (36 млрд. евро в 2019) в 5 раз больше Аэрофлота, Norwegian Air Shuttle – в 2 раза меньше российского авиаперевозчика.

Lufthansa сжигала в течение карантина до 30 млн. евро в день на текущие расходы. Сопоставимые расходы Аэрофлота могут быть до 500 млн. руб. в день или ~45 млрд. руб. за 3 месяца полного карантина. Привлечь такой долг компании вполне под силу, даже без специальных госгарантий. Государство имеет более 50% акций Аэрофлота и полный контроль. Дополнительно вкладывать бюджетные средства в акции – неразумно. Разве что под идею будущей продажи по более высокой стоимости. Очевидно, что в результате такой допэмиссии стоимость текущего пакета может только снизиться. Это выстрел себе в ногу. Вместо допэмиссии лучше предоставить компании заемные средства, а вопрос допэмиссии отложить до снятия ограничений и понимания, насколько обременительным будет долговое бремя.

Иметь долг на 100 млрд. и платить за него в рублях ~7 млрд. в год, или до ¼ потенциальной прибыли (30 млрд.), экономически оправдано. В текущих условиях позиция в акциях Аэрофлота может быть только спекулятивной. Если действительно будет размыта доля существующих акционеров до 2 раз, то целевая цена акций снизится с докризисных 170 ниже 100 руб.

В акциях Аэрофлота нетто-продажи составили ~17% акций в свободном обращении (Free Float) за период с 20 февраля по 11 июня. Основная часть прошла в период восстановления после 18 марта, а не в период обвала рынков. Скорее всего нетто-покупателями этих акций стали мелкие инвесторы, активно идущие на рынок в последнее время. В начале июня произошел резкий взлет акций Аэрофлота, связанный с ростом акций авиакомпаний в мире. 4-5 июня крупные участники стали даже нетто-покупателями при цене 86-90 руб. за акцию и разогнали цену до 97 руб. Через неделю появилась новость о возможной допэмиссии акций Аэрофлота. Как будто кто-то крупный потерял много на шорте и решил придумать историю с допэмиссией.

История с допэмиссией реально рассматривается государством, как подтвердил глава Минтранса Дитрих. На мой взгляд, допэмиссия не имеет экономического смысла для компаний с небольшим уровнем долга. До кризиса у Аэрофлота почти не было долга (без учета лизинга самолетов). В 1 квартале 2020 Аэрофлот использовал кредитные линии, увеличив как долг до 46 млрд. руб., так и остатки денежных средств – до 27 млрд. Сколько потребуется денег Аэрофлоту, компания не сообщает. Известно только о размере рассматриваемой допэмиссии и её возможных участниках – 80 млрд. руб. или почти 90% текущей капитализации могут вложить в акции РФ, ВТБ и РФПИ.

Известные случаи дополнительной эмиссии акций авиакомпаний в нынешний кризис пока ограничиваются American Airlines, Norwegian Air Shuttle и Lufthansa. Первые две компании имеют значительный долг и без допэмиссии не смогли бы выжить. На днях American Airlines разместила акций и конвертируемых облигаций на $2 млрд. - в пределах 30% текущего количества акций. Долг AA был более $26 млрд. Норвежская компания кратно размоет капитал существующих акционеров. Lufthansa получит финансовую помощь от Правительства Германии на 9 млрд. евро – в основном за счет займов и до 20% нового акционерного капитала. Долг Lufthansa до кризиса был небольшой - 7 млрд. евро, но государство не владело акциями компании. По размеру выручки AA ($46 млрд.) и Lufthansa (36 млрд. евро в 2019) в 5 раз больше Аэрофлота, Norwegian Air Shuttle – в 2 раза меньше российского авиаперевозчика.

Lufthansa сжигала в течение карантина до 30 млн. евро в день на текущие расходы. Сопоставимые расходы Аэрофлота могут быть до 500 млн. руб. в день или ~45 млрд. руб. за 3 месяца полного карантина. Привлечь такой долг компании вполне под силу, даже без специальных госгарантий. Государство имеет более 50% акций Аэрофлота и полный контроль. Дополнительно вкладывать бюджетные средства в акции – неразумно. Разве что под идею будущей продажи по более высокой стоимости. Очевидно, что в результате такой допэмиссии стоимость текущего пакета может только снизиться. Это выстрел себе в ногу. Вместо допэмиссии лучше предоставить компании заемные средства, а вопрос допэмиссии отложить до снятия ограничений и понимания, насколько обременительным будет долговое бремя.

Иметь долг на 100 млрд. и платить за него в рублях ~7 млрд. в год, или до ¼ потенциальной прибыли (30 млрд.), экономически оправдано. В текущих условиях позиция в акциях Аэрофлота может быть только спекулятивной. Если действительно будет размыта доля существующих акционеров до 2 раз, то целевая цена акций снизится с докризисных 170 ниже 100 руб.

{kind=link}

Поздравляю всех с Днём Российского Рубля! Присоединился к марафону, организованному Алексеем Мамонтовым. Вспомнил, что не сказал - сам на финансовом рынке с 1 июля 1997, на 5 лет моложе рубля. 23 года без измен, легкие увлечения не в счёт 😉

YouTube

С Днем Российского Рубля!

Генеральные спонсоры нашего Специального выпуска, посвященного Дню Российского Рубля - АО «Россельхозбанк» https://www.rshb.ru

ООО "ФФИН Банк"

https://bankffin.ru/

"Банк" Санкт-Петербург" https://www.bspb.ru/

Уже второй год мы празднуем день отечественной…

ООО "ФФИН Банк"

https://bankffin.ru/

"Банк" Санкт-Петербург" https://www.bspb.ru/

Уже второй год мы празднуем день отечественной…

КАК ГОЛОСОВАЛИ СУБЪЕКТЫ РФ в 2020 и 2018. Итоговый результат по России (не)удивительно совпадает - 78% за поправки в Конституции в 2020 и 77% за Путина в 2018 при явке около 68%. Нужный власти результат - 53% в 2020 и 52% в 2018 от всех 109 млн. избирателей. И тогда, и сейчас мы видели математически доказанные результаты фальсификаций (без математики видно рисование липовых протоколов в Казани и Уфе). Реальный результат не особо важен. Мне кажется очевидным, что большинство голосов ЗА было за те поправки, которые для людей, но в реальности ничего не изменят. И вряд ли большинство поддержало ту одну поправку, без которой было нельзя и которая так важна для одного человека.

Регионы в левой нижней части графиков (зеленые) можно поздравить с результатом ближе к реальности и улучшением ситуации с точки зрения фальсификаций. В них - ниже явка и меньше голосов ЗА (1) либо уменьшение явки и голосов ЗА Путина (2). В правой верхней части (красные) - регионы, где все плохо или хуже, - они делают итоговый результат.

Регионы в левой нижней части графиков (зеленые) можно поздравить с результатом ближе к реальности и улучшением ситуации с точки зрения фальсификаций. В них - ниже явка и меньше голосов ЗА (1) либо уменьшение явки и голосов ЗА Путина (2). В правой верхней части (красные) - регионы, где все плохо или хуже, - они делают итоговый результат.

Forwarded from Politeconomics

Первая книга про MMT на русском

Уоррен Мослер – человек с разнообразным набором навыков: экономист-самоучка, при этом не ставший эксцентриком; успешный инвестор, не ставший болтуном; бизнесмен с талантом учителя; финансист, искренне думающий об общественном благе.

Мослер – один из отцов-основателей MMT. Теперь его книга «Семь Смертных Невинных Обманов» на русском. Первая книга про MMT на русском языке.

После моего отклика в твиттере, Мослер написал мне в личку и попросил высказаться о книге и качестве перевода. Давайте читать и обсуждать.

http://moslereconomics-kg5winhhtut.stackpathdns.com/wp-content/uploads/2020/07/7DIF-Russian.pdf

Уоррен Мослер – человек с разнообразным набором навыков: экономист-самоучка, при этом не ставший эксцентриком; успешный инвестор, не ставший болтуном; бизнесмен с талантом учителя; финансист, искренне думающий об общественном благе.

Мослер – один из отцов-основателей MMT. Теперь его книга «Семь Смертных Невинных Обманов» на русском. Первая книга про MMT на русском языке.

После моего отклика в твиттере, Мослер написал мне в личку и попросил высказаться о книге и качестве перевода. Давайте читать и обсуждать.

http://moslereconomics-kg5winhhtut.stackpathdns.com/wp-content/uploads/2020/07/7DIF-Russian.pdf

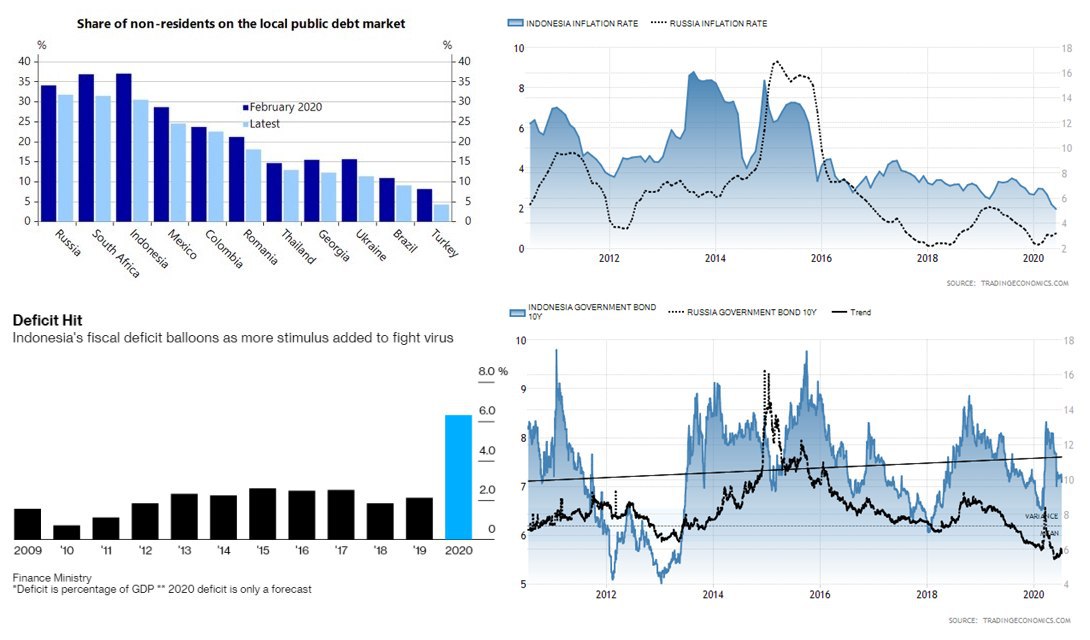

ИНДОНЕЗИЯ И MMT. Писал в апреле, что Банк Индонезии вводит в практику покупку гособлигаций на первичном рынке как кредитор последней инстанции. Тогда планировалось покупать до 25% новых выпусков напрямую. В июле центральный банк и министерство финансов Индонезии договорились о прямой покупке госдолга на баланс Банка Индонезии ~60% планируемого дефицита бюджета и ~40% требуемого объема размещения госдолга в 2020.

Подробно описал ситуацию Егор Сусин и справедливо удивился беспокойству коллег с канала MMI (они считают, что это выход за «границы допустимого»). Но Егор считает, что все норм, пока это не стало «перманентным хроническим подходом» и не искажается «ценообразование на долговом рынке». С этим не совсем согласен.

Соглашусь с мнением канала Бла-бла-номика: Этот опыт для России представляет немалый интерес, тем более что Индонезия вот-вот обгонит нас по размеру экономики. Вообще, ситуация требует внимания. Многие развитые страны вполне себе финансируют бюджет за счёт покупки госбумаг, и уже давно, и даже не только в кризис. Отличия лишь в том, насколько открыто это делается. Развивающиеся, как видим, тоже уже не стесняются. Набирающая популярность Modern Monetary Theory (MMT) в свою очередь так прямо указывает, что способ финансирования дефицита бюджета значения не имеет, и именно с точки зрения инфляции.

Добавлю, что MMT не требует именно такой способ прямого финансирования дефицита бюджета. MMT говорит, что он не имеет серьезных инфляционных последствий для монетарно суверенных стран, выпускающих свою валюту и имеющих гибкий курс. Инфляционные последствия может создавать сам дефицит бюджета, а не способ его финансирования. Нюанс есть для развивающихся стран, где иностранцы имеют существенную долю на рынке госдолга. Приток иностранной валюты в новые облигации поддерживает или укрепляет номинальный курс, но одновременно увеличивает риски финансовой стабильности. Потоки капитала и действия иностранных инвесторов могут создавать угрозу национальным финансовым системам.

Коллеги отмечали, что госдолг в Индонезии якобы финансируется под 0%, потому что доходы от гособлигаций ЦБ перечислит в бюджет. С точки зрения MMT не имеет значения, как организованы расчеты между ЦБ и Правительством. В любом случае все новые деньги поступят в экономику под ту ставку, которую таргетирует ЦБ. С точки зрения секторальных балансов дополнительного дохода у ЦБ скорее всего не будет, потому что одновременно у ЦБ появятся расходы по операциям изъятия избыточной ликвидности в пользу банков (ставка обратного РЕПО 4,25%), а у банков – расходы по процентам, которые они платят тем, кому поступят дефицитные расходы бюджета. В любом случае дополнительный доход поступит в реальную экономику, как и при обычном размещении облигаций.

Очень MMT-шное заявление сделала министр финансов Sri Mulyani Indrawati: The agreement between the Finance Ministry and central bank allows the bonds to be tradable and marketable, so Bank Indonesia can use the securities for its monetary operations... С точки зрения MMT размещение госдолга, прежде всего, монетарная операция для управления ставками в современной системе, а не способ финансирования дефицита бюджета.

В России пока не готовы использовать революционный прямой способ финансирования дефицита бюджета из ЦБ, но нынешний способ не сильно отличается от индонезийского. В среду Минфин впервые разместил хороший объем облигаций-флоатеров по плавающей ставке. Скорее всего, покупателями выступили российские банки, для которых покупка коротких облигаций и размещение избыточных резервов в Банке России равнозначно. То, что в Индонезии делают открыто, в России – завуалированно. Центральный банк ограничил доходность банков на рынке своих облигаций (ОБР), а Минфин дал небольшую премию к ОБР по своим коротким облигациям (флоатеры с определенной натяжкой можно рассматривать как полугодовые облигации). В современной денежной системе Минфин может выпускать облигации на любой срок и фактически таргетировать кривую процентных ставок. Хотя с точки зрения субординации лучше эту функцию оставить ЦБ.

Подробно описал ситуацию Егор Сусин и справедливо удивился беспокойству коллег с канала MMI (они считают, что это выход за «границы допустимого»). Но Егор считает, что все норм, пока это не стало «перманентным хроническим подходом» и не искажается «ценообразование на долговом рынке». С этим не совсем согласен.

Соглашусь с мнением канала Бла-бла-номика: Этот опыт для России представляет немалый интерес, тем более что Индонезия вот-вот обгонит нас по размеру экономики. Вообще, ситуация требует внимания. Многие развитые страны вполне себе финансируют бюджет за счёт покупки госбумаг, и уже давно, и даже не только в кризис. Отличия лишь в том, насколько открыто это делается. Развивающиеся, как видим, тоже уже не стесняются. Набирающая популярность Modern Monetary Theory (MMT) в свою очередь так прямо указывает, что способ финансирования дефицита бюджета значения не имеет, и именно с точки зрения инфляции.

Добавлю, что MMT не требует именно такой способ прямого финансирования дефицита бюджета. MMT говорит, что он не имеет серьезных инфляционных последствий для монетарно суверенных стран, выпускающих свою валюту и имеющих гибкий курс. Инфляционные последствия может создавать сам дефицит бюджета, а не способ его финансирования. Нюанс есть для развивающихся стран, где иностранцы имеют существенную долю на рынке госдолга. Приток иностранной валюты в новые облигации поддерживает или укрепляет номинальный курс, но одновременно увеличивает риски финансовой стабильности. Потоки капитала и действия иностранных инвесторов могут создавать угрозу национальным финансовым системам.

Коллеги отмечали, что госдолг в Индонезии якобы финансируется под 0%, потому что доходы от гособлигаций ЦБ перечислит в бюджет. С точки зрения MMT не имеет значения, как организованы расчеты между ЦБ и Правительством. В любом случае все новые деньги поступят в экономику под ту ставку, которую таргетирует ЦБ. С точки зрения секторальных балансов дополнительного дохода у ЦБ скорее всего не будет, потому что одновременно у ЦБ появятся расходы по операциям изъятия избыточной ликвидности в пользу банков (ставка обратного РЕПО 4,25%), а у банков – расходы по процентам, которые они платят тем, кому поступят дефицитные расходы бюджета. В любом случае дополнительный доход поступит в реальную экономику, как и при обычном размещении облигаций.

Очень MMT-шное заявление сделала министр финансов Sri Mulyani Indrawati: The agreement between the Finance Ministry and central bank allows the bonds to be tradable and marketable, so Bank Indonesia can use the securities for its monetary operations... С точки зрения MMT размещение госдолга, прежде всего, монетарная операция для управления ставками в современной системе, а не способ финансирования дефицита бюджета.

В России пока не готовы использовать революционный прямой способ финансирования дефицита бюджета из ЦБ, но нынешний способ не сильно отличается от индонезийского. В среду Минфин впервые разместил хороший объем облигаций-флоатеров по плавающей ставке. Скорее всего, покупателями выступили российские банки, для которых покупка коротких облигаций и размещение избыточных резервов в Банке России равнозначно. То, что в Индонезии делают открыто, в России – завуалированно. Центральный банк ограничил доходность банков на рынке своих облигаций (ОБР), а Минфин дал небольшую премию к ОБР по своим коротким облигациям (флоатеры с определенной натяжкой можно рассматривать как полугодовые облигации). В современной денежной системе Минфин может выпускать облигации на любой срок и фактически таргетировать кривую процентных ставок. Хотя с точки зрения субординации лучше эту функцию оставить ЦБ.

{kind=link}

СРАВНЕНИЕ С РОССИЕЙ. Госдолг в Индонезии больше российского ~30% ВВП – тоже немного для развивающихся стран. ~30% долга принадлежит иностранцам, как и в России. Золотовалютных резервов у Индонезии в разы меньше - $130 против $560 млрд. Доходности 10-летних облигаций 7+ против 6- в России. Видимо, выход иностранных кредиторов сказывается на наклоне кривой. Доходность коротких гособлигаций, как и ставка ЦБ (4,25%), в Индонезии ниже, чем в России. Инфляция в Индонезии сейчас опустилась до 2%. Несколько лет была в пределах 3-4%.

ВЫВОДЫ ДЛЯ РЫНКОВ. Доходности гособлигаций Emerging Markets, где выполняются цели по инфляции, будут снижаться. Нормальные в нынешних условиях реальные ставки по 10-летним госбондам 1-2% (5-6% для России при инфляции 4%). Все, что больше, – проблемы на конкретных рынках (с инфляцией, инвесторами, действиями ЦБ и Минфинов). Всё, что меньше, - политика ЦБ, связанная с количественным смягчением. В Индонезии длинные ставки снизятся ниже 6% как только пугливые иностранцы выйдут.

Рынок золота ждут серьезные потрясения. Сейчас на фоне низких ставок и прошлого опыта доверия к желтому металлу частные инвесторы активно покупают золото. Пузырь продолжает надуваться. Но цена физического актива не сможет долгосрочно сильно оторваться от себестоимости (~$1000). Нефть – хороший пример. Золото добывают постоянно, а покупки золота в международные резервы могут совсем прекратиться. И покупать не на что будет, и цели покупок исчезнут, когда даже развивающиеся страны перейдут на естественный инструмент монетарных операций - гособлигации. Среди покупателей золота в резервы за последние 10 лет - всего несколько стран: Россия (1511т), Китай (894т), Турция (546т), Казахстан (310т), Узбекистан (173т), Польша (126т), Мексика (113т), Индия (97т). Россия прекратила покупки золота в этом году, а Индонезия в последние 19 лет была чистым продавцом золота (-18т)

С точки зрения MMT наличие валютных резервов при плавающем курсе – анахронизм. Возможно, какой-то объем международных резервов нужен для обеспечения ликвидности и финансовой стабильности, но напрямую использовать валютные резервы для поддержки валютного курса, оплаты импорта или выплаты внешнего долга не требуется. А значит накопление резервов рано или поздно уйдет в прошлое, но может остаться для специфических целей, например, в российском бюджетном правиле.

ВЫВОДЫ ДЛЯ РЫНКОВ. Доходности гособлигаций Emerging Markets, где выполняются цели по инфляции, будут снижаться. Нормальные в нынешних условиях реальные ставки по 10-летним госбондам 1-2% (5-6% для России при инфляции 4%). Все, что больше, – проблемы на конкретных рынках (с инфляцией, инвесторами, действиями ЦБ и Минфинов). Всё, что меньше, - политика ЦБ, связанная с количественным смягчением. В Индонезии длинные ставки снизятся ниже 6% как только пугливые иностранцы выйдут.

Рынок золота ждут серьезные потрясения. Сейчас на фоне низких ставок и прошлого опыта доверия к желтому металлу частные инвесторы активно покупают золото. Пузырь продолжает надуваться. Но цена физического актива не сможет долгосрочно сильно оторваться от себестоимости (~$1000). Нефть – хороший пример. Золото добывают постоянно, а покупки золота в международные резервы могут совсем прекратиться. И покупать не на что будет, и цели покупок исчезнут, когда даже развивающиеся страны перейдут на естественный инструмент монетарных операций - гособлигации. Среди покупателей золота в резервы за последние 10 лет - всего несколько стран: Россия (1511т), Китай (894т), Турция (546т), Казахстан (310т), Узбекистан (173т), Польша (126т), Мексика (113т), Индия (97т). Россия прекратила покупки золота в этом году, а Индонезия в последние 19 лет была чистым продавцом золота (-18т)

С точки зрения MMT наличие валютных резервов при плавающем курсе – анахронизм. Возможно, какой-то объем международных резервов нужен для обеспечения ликвидности и финансовой стабильности, но напрямую использовать валютные резервы для поддержки валютного курса, оплаты импорта или выплаты внешнего долга не требуется. А значит накопление резервов рано или поздно уйдет в прошлое, но может остаться для специфических целей, например, в российском бюджетном правиле.

Tradingeconomics

Indonesia Inflation Rate

Inflation Rate in Indonesia decreased to 2.12 percent in August from 2.13 percent in July of 2024. This page provides - Indonesia Inflation Rate - actual values, historical data, forecast, chart, statistics, economic calendar and news.

Хорошее интервью зампреда главы ЦБ Алексея Заботкина. Подтверждает предыдущие ожидания, что ставку в базовом сценарии снизят до 3,5-4%, но потом могут повысить до ориентира нейтральной ставки (пока ориентир - не меньше 5%). Скорее всего, рынок длинных ОФЗ не будет сейчас сильно реагировать на изменение ключевой ставки. Но в течение года жду существенного роста цен и снижения доходности с ~6% до ~5,5%. Драйвером будет либо возобновление притока иностранцев в ОФЗ, либо замедление годовой инфляции (пока она технически растет и достигла 3,3%).

Прокомментирую ряд моментов в интервью, которые плохо связаны с пониманием работы современной денежной системы:

⛔️НОВЫЙ НЕЙТРАЛЬНЫЙ ДИАПАЗОН СТАВКИ, КОТОРЫЙ БУДЕТ ПРЕДЛОЖЕН РЕГУЛЯТОРОМ К ОБСУЖДЕНИЮ – ЭТО 5-6% ВМЕСТО 6-7%?

“В первом приближении о долгосрочной нейтральной ставке можно думать как о сумме нейтральной реальной мировой ставки, премии за страновой риск и цели по инфляции. В качестве оценки страновой премии можно взять премию CDS на российский суверенный долг. Для пятилетних CDS эта величина сейчас составляет около 100 базисных пунктов, для десятилетних – около 150 базисных пунктов. Цель по инфляции – 4%."

[Здесь смешение и разных валют, и сроков. CDS показывают премию за риск по долгу в иностранной валюте, а не в рублях. 5 или 10 лет не имеют отношения к короткой ключевой ставке]

⛔️О РИСКАХ НАРАЩИВАНИЯ ГОСДОЛГА ЗА СЧЕТ ОФЗ, КОТОРЫЕ ВЫКУПАЮТ В ОСНОВНОМ ГОСБАНКИ, РИСКАХ ПИРАМИДЫ: "Тема пирамиды даже гипотетически может возникать, когда нужно все время наращивать заимствования для обслуживания предыдущих долгов. Это возникает при принципиально другом уровне госдолга."

[госдолг в национальной валюте можно погасить только новой национальной валютой или новыми заимствованиями - "пирамида" в этом смысле будет при любом уровне долга, потому что с другой стороны долг - это чьи-то активы и сбережения]

⛔️О РИСКАХ ЯПОНСКОГО СЦЕНАРИЯ И ВОЗМОЖНОЙ ДЕФЛЯЦИИ:

"Проблемы и Японии, и других стран, где инфляция устойчиво складывается значительно ниже цели в течение продолжительного времени, во многом связаны со значительной долей проблемных активов на балансах финансовых институтов."

[нет, дефляция - это недостаток совокупного спроса, связанный с недостаточным дефицитом бюджета, а не проблемами банков. Закредитованный частный сектор не может постоянно увеличивать спрос за счет своего долга, в отличие от суверенного государства]

Прокомментирую ряд моментов в интервью, которые плохо связаны с пониманием работы современной денежной системы:

⛔️НОВЫЙ НЕЙТРАЛЬНЫЙ ДИАПАЗОН СТАВКИ, КОТОРЫЙ БУДЕТ ПРЕДЛОЖЕН РЕГУЛЯТОРОМ К ОБСУЖДЕНИЮ – ЭТО 5-6% ВМЕСТО 6-7%?

“В первом приближении о долгосрочной нейтральной ставке можно думать как о сумме нейтральной реальной мировой ставки, премии за страновой риск и цели по инфляции. В качестве оценки страновой премии можно взять премию CDS на российский суверенный долг. Для пятилетних CDS эта величина сейчас составляет около 100 базисных пунктов, для десятилетних – около 150 базисных пунктов. Цель по инфляции – 4%."

[Здесь смешение и разных валют, и сроков. CDS показывают премию за риск по долгу в иностранной валюте, а не в рублях. 5 или 10 лет не имеют отношения к короткой ключевой ставке]

⛔️О РИСКАХ НАРАЩИВАНИЯ ГОСДОЛГА ЗА СЧЕТ ОФЗ, КОТОРЫЕ ВЫКУПАЮТ В ОСНОВНОМ ГОСБАНКИ, РИСКАХ ПИРАМИДЫ: "Тема пирамиды даже гипотетически может возникать, когда нужно все время наращивать заимствования для обслуживания предыдущих долгов. Это возникает при принципиально другом уровне госдолга."

[госдолг в национальной валюте можно погасить только новой национальной валютой или новыми заимствованиями - "пирамида" в этом смысле будет при любом уровне долга, потому что с другой стороны долг - это чьи-то активы и сбережения]

⛔️О РИСКАХ ЯПОНСКОГО СЦЕНАРИЯ И ВОЗМОЖНОЙ ДЕФЛЯЦИИ:

"Проблемы и Японии, и других стран, где инфляция устойчиво складывается значительно ниже цели в течение продолжительного времени, во многом связаны со значительной долей проблемных активов на балансах финансовых институтов."

[нет, дефляция - это недостаток совокупного спроса, связанный с недостаточным дефицитом бюджета, а не проблемами банков. Закредитованный частный сектор не может постоянно увеличивать спрос за счет своего долга, в отличие от суверенного государства]

Reuters

ПРЯМАЯ РЕЧЬ-Интервью зампреда ЦБР Заботкина о ставке, нейтральном уровне, голубях и ястребах

МОСКВА, 16 июля (Рейтер) - Существенная часть пространства для смягчения денежно-кредитной политики уже использована, но текущий цикл снижения ключевой ставки еще не закончен, сказал Алексей Заботкин в своем первом интервью Рейтер в должности зампреда Центробанка.

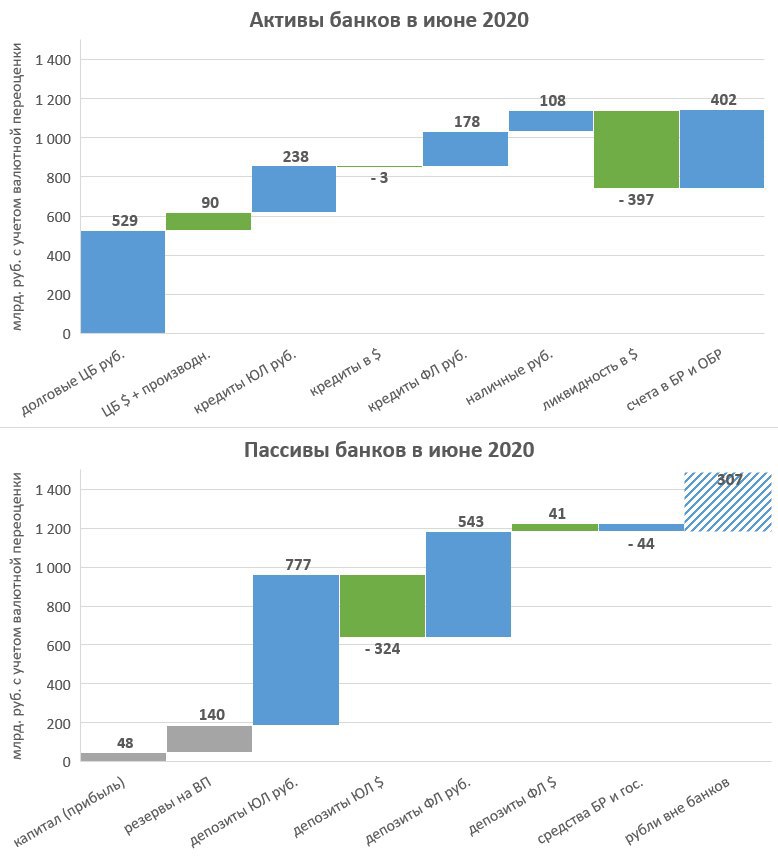

ДИНАМИКА АКТИВОВ И ПАССИВОВ БАНКОВ. В июне 2020 произошло несколько существенных изменений (в рублях с учетом валютной переоценки):

👉 Количество рублей у небанков увеличилось на огромную величину ~1,6 трлн., в том числе 777 млрд. рублевые счета юрлиц ЮЛ, 543 млрд. – счета физлиц и 307 млрд. наличные вне банков. Источником такого роста стал дефицит бюджета (~0,7 трлн.), существенный рост кредитного и портфеля ценных бумаг.

👉 Активно рос портфель рублевых долговых ЦБ (кроме ОБР) +529 млрд. Минфин разместил 362 млрд. ОФЗ, большую часть из них похоже выкупили банки. Но активно занимали и корпоративные заемщики.

👉 Банковский кредит в рублях вырос на 238 млрд. у юрлиц и 178 млрд. у физлиц. Но среди юрлиц занимали в основном финансовые организации. Банк России пишет об этом так: ...в июне росли в основном кредиты финансовым организациям, в то время как задолженность нефинансовых организаций практически не выросла, несмотря на действие ряда государственных программ поддержки кредитования. Однако значительная часть прироста кредитов финансовым компаниям представлена сделками обратного репо с финансовыми посредниками (например, брокерами или управляющими компаниями)...

👉 Сократились валютные остатки на счетах юрлиц -324 млрд. при одновременном сокращении валютной ликвидности у банков (-397 млрд.). Физлица продолжили немного покупать валюту (+41 млрд.). С учетом продаж валюты по бюджетному правилу (0,2 трлн.) за рубеж ушло ~0,5 трлн. Скорее всего, в большей части это связано с выплатой дивидендов.

Ссылки на предыдущие обзоры: за март, апрель и май 2020

👉 Количество рублей у небанков увеличилось на огромную величину ~1,6 трлн., в том числе 777 млрд. рублевые счета юрлиц ЮЛ, 543 млрд. – счета физлиц и 307 млрд. наличные вне банков. Источником такого роста стал дефицит бюджета (~0,7 трлн.), существенный рост кредитного и портфеля ценных бумаг.

👉 Активно рос портфель рублевых долговых ЦБ (кроме ОБР) +529 млрд. Минфин разместил 362 млрд. ОФЗ, большую часть из них похоже выкупили банки. Но активно занимали и корпоративные заемщики.

👉 Банковский кредит в рублях вырос на 238 млрд. у юрлиц и 178 млрд. у физлиц. Но среди юрлиц занимали в основном финансовые организации. Банк России пишет об этом так: ...в июне росли в основном кредиты финансовым организациям, в то время как задолженность нефинансовых организаций практически не выросла, несмотря на действие ряда государственных программ поддержки кредитования. Однако значительная часть прироста кредитов финансовым компаниям представлена сделками обратного репо с финансовыми посредниками (например, брокерами или управляющими компаниями)...

👉 Сократились валютные остатки на счетах юрлиц -324 млрд. при одновременном сокращении валютной ликвидности у банков (-397 млрд.). Физлица продолжили немного покупать валюту (+41 млрд.). С учетом продаж валюты по бюджетному правилу (0,2 трлн.) за рубеж ушло ~0,5 трлн. Скорее всего, в большей части это связано с выплатой дивидендов.

Ссылки на предыдущие обзоры: за март, апрель и май 2020

{kind=link}

Хорошее интервью с Oleg Shibanov, много правильных вещей сказано, но как обычно о MMT все перевернуто. Удивительно, как можно прочитать учебник MMT и так путать базовые вещи!

(21:00-23:00) Никакой универсальный базовый доход MMT не предлагает, предлагает Job Guarantee - совершенно другое и по сути, и по необходимым суммам. Увеличивать налоги или печатать деньги для финансирования бюджета - не надо. Они необходимы для других целей. Каких? - есть ответы в MMT.

Менее серьёзные замечания:

(10:35) "фискальное пространство ограничено, у большинства развивающих стран такого пространства вообще нет, довольно низкой кредитный рейтинг" - у любых стран со своей валютой и плавающим курсом не может быть финансовых ограничений (но могут быть реальные, инфляционные). Сбережения, международные инвесторы или рейтинг не нужны для финансирования расходов бюджета.

(16:40) "инвесторам легче давать в долг Правительству" - а если "инвесторы" - банки, разве у них есть широкий выбор? - либо депозит в ЦБ под ~4% либо ОФЗ под ~4.5%.

(1:06:00) "Центробанк через ключевую ставку сильно влияет на спрос и кредитование в экономике" - утверждение не находит подтверждения в данных за последние 4 года.

(1:22:00) Про Индонезию, что ЦБ получит прибыль и бюджет фактически займёт под 0 - нет, если понимать как устроена современная система и что избыточные резервы в банках увеличивают расходы ЦБ при положительной таргетируемой ставке.

(1:24:00) "QE, покупки гособлигаций на баланс не работают, есть сомнения, что влияют на ставки" - странно, как раз на длинные ставки QE действительно направлено и влияет, но что оно не очень эффективно для экономики - да.

Общая проблема многих макроэкономистов, что они во главу угла ставят не реальные проблемы экономики, а источники или способы финансирования, и рассуждения о том, понравится это неким "инвесторам" или нет.

(21:00-23:00) Никакой универсальный базовый доход MMT не предлагает, предлагает Job Guarantee - совершенно другое и по сути, и по необходимым суммам. Увеличивать налоги или печатать деньги для финансирования бюджета - не надо. Они необходимы для других целей. Каких? - есть ответы в MMT.

Менее серьёзные замечания:

(10:35) "фискальное пространство ограничено, у большинства развивающих стран такого пространства вообще нет, довольно низкой кредитный рейтинг" - у любых стран со своей валютой и плавающим курсом не может быть финансовых ограничений (но могут быть реальные, инфляционные). Сбережения, международные инвесторы или рейтинг не нужны для финансирования расходов бюджета.

(16:40) "инвесторам легче давать в долг Правительству" - а если "инвесторы" - банки, разве у них есть широкий выбор? - либо депозит в ЦБ под ~4% либо ОФЗ под ~4.5%.

(1:06:00) "Центробанк через ключевую ставку сильно влияет на спрос и кредитование в экономике" - утверждение не находит подтверждения в данных за последние 4 года.

(1:22:00) Про Индонезию, что ЦБ получит прибыль и бюджет фактически займёт под 0 - нет, если понимать как устроена современная система и что избыточные резервы в банках увеличивают расходы ЦБ при положительной таргетируемой ставке.

(1:24:00) "QE, покупки гособлигаций на баланс не работают, есть сомнения, что влияют на ставки" - странно, как раз на длинные ставки QE действительно направлено и влияет, но что оно не очень эффективно для экономики - да.

Общая проблема многих макроэкономистов, что они во главу угла ставят не реальные проблемы экономики, а источники или способы финансирования, и рассуждения о том, понравится это неким "инвесторам" или нет.

YouTube

Олег Шибанов: Макроэкономика, природа и причина кризисов, финансовые рынки

Олег Шибанов — профессор финансов Российской Экономической Школы и академический директор центра исследований финансовых технологий и цифровой экономики Сколково.

Олег учился на механико-математическом факультете МГУ им. М.В. Ломоносова и в магистратуре…

Олег учился на механико-математическом факультете МГУ им. М.В. Ломоносова и в магистратуре…

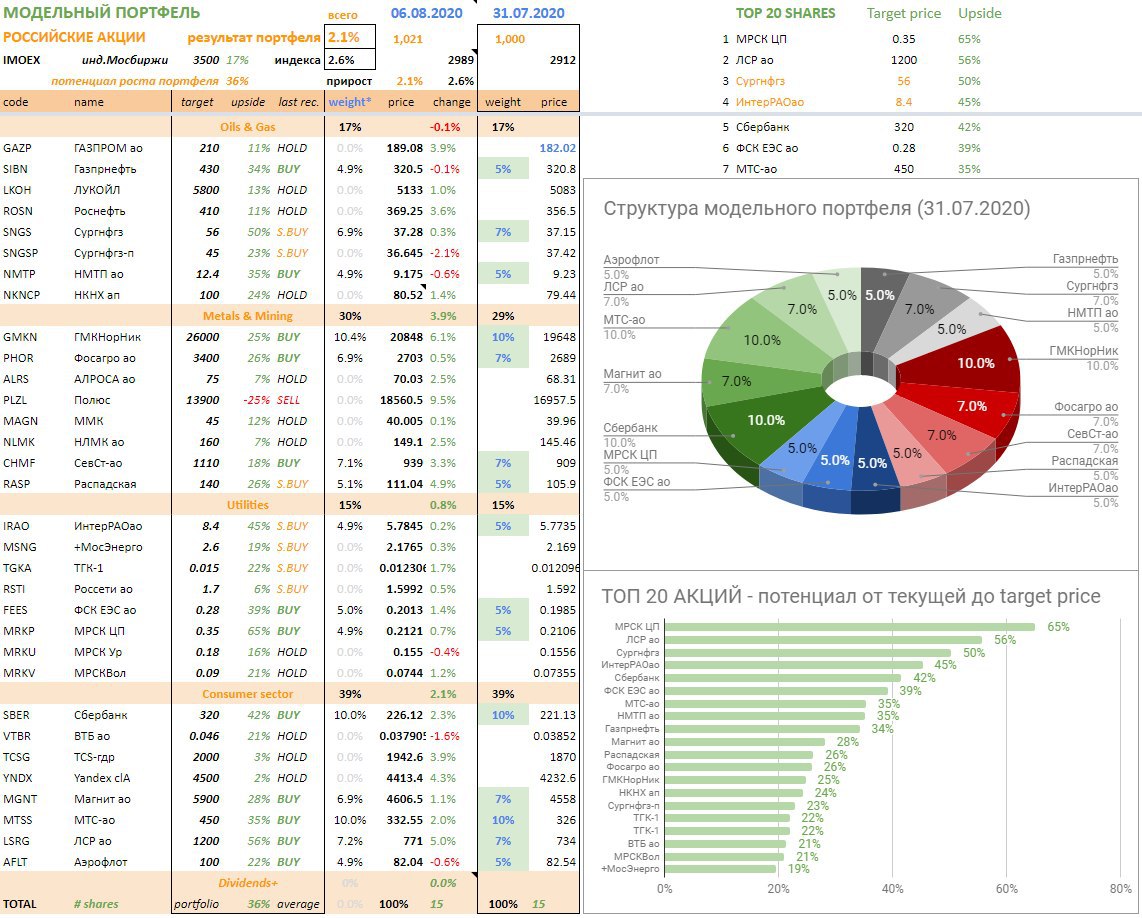

НОВЫЙ МОДЕЛЬНЫЙ ПОРТФЕЛЬ. На 31 июля обновил модельный портфель и цели по российским акциям с прицелом на 2021 (требуется авторизация). По сравнению с предыдущим сокращено количество - до 15 акций, увеличена минимальная (5%) и снижена максимальная (10%) доля одной позиции. В российских ПИФах сейчас максимум на одного эмитента 13%, с 2022 будет 10%. Идея портфеля та же – обогнать динамику индекса Мосбиржи на среднесрочном периоде от 1 года. Прошлый портфель составлялся для управления большими активами с высокой диверсификацией, существовал 3 года с ребалансировкой примерно раз в полгода. Доходность с дивидендами 70+%, на уровне рынка, индекс Мосбиржи без дивидендов вырос на 52%. Нынешний - подойдет для любых инвесторов. Один реальный публичный портфель по структуре уже близок к модельному.

МАКРО-ВВОДНЫЕ. Вторая волна COVID существенно не повлияет на восстановление экономики. Новых карантинов не введут из-за отсутствия значимых эффектов на смертность. На вакцину и массовое вакцинирование надеяться пока не стоит. Путешествия постепенно будут восстанавливаться, хотя именно они более чувствительны к вспышкам коронавируса.

Целевые цены на нефть и другие commodities близки к текущим ($45 за баррель нефти, $1900 за унцию золота). Средний курс доллара США жду 70 руб. за USD (ниже прогнозов Минэка 72-73). Политика Банка России по ставке и операциям с инвалютой должны способствовать положительной доходности рублевых сбережений относительно инфляции и других валют. Полагаю, что в следующем году мы придем в нормальный режим, когда резиденты будут меньше думать о валюте, а Банк России – больше о сдерживании укрепления рубля.

НЕФТЬ и ГАЗ. В новом портфеле ещё больше снижена доля нефтегазового сектора – нет ни Лукойла, ни Газпрома. Особого потенциала в секторе нет, возврат к прошлым высоким дивидендам произойдет в лучшем случае через год. При нефти 45 и курсе 70 цели по Лукойлу (5800), Роснефти (410), Газпрому (210), Татнефти (650) всего на 10-15% выше текущих. При сокращении инвестиций компании смогут отдавать акционерам до 10% капитализации – через дивиденды, выкупы акций или сокращение долга. В портфеле оставлены акции со специальными историями: Газпромнефть (идея увеличения дивидендов под нужды Газпрома), Сургутнефтегаз обыкн. (спекулятивная покупка, с таким кэшем рано или поздно снова выстрелит) и НМТП (высокие дивиденды от 0,7 до 1,3 руб.)

METALS & MINING. В портфеле две новые акции - ГМК Норникель (10%) и Фосагро (7%) – есть и потенциал роста, и высокие дивиденды. Из черной металлургии оставлена Северсталь (но сопоставимый потенциал есть в НЛМК и ММК) и дешевая Распадская - на случай выкупа а-ля Мостотрест по ценам выше рынка. В драгметаллы долгосрочно не верю. Цены на золото могут быть как $2000, так 2500 или 1500, но себестоимость меньше $1000, а за 2000 производители намайнят через несколько лет столько, что золото упадет как нефть. Цели по акциям Полюса меняются пропорционально золоту с чувствительностью 2 к 1 (9 тыс. при $1500 и 21 тыс. при $2500 для P/E=10).

ЭЛЕКТРОЭНЕРГЕТИКА. Сохранены только акции с высоким потенциалом – ИнтерРАО, ФСК и МРСК ЦП. Русгидро сильно выросло, а другие компании существенно ухудшили результаты в 2020.

ПОТРЕБИТЕЛЬСКИЙ СЕКТОР. Сбербанк и МТС – по 10%, Магнит и ЛСР – по 7%. Сбербанк не сильно пострадал от кризиса, снижение дивидендов и прибыли по итогам 2020 будет, но не чувствительно, в 2021 банк восстановит прибыль. МТС, Магнит и ЛСР – бенефициары снижения ставок и стоимости обслуживания долга. Кроме ЛСР, интересны и другие девелоперы (Etalon, ПИК). Такие истории как Yandex или Тинькофф после бурного роста оценены справедливо (4400 и 2000), как и IT-сектор в США, где переоценка стоимости и коэффициентов условно с P/E ~20 до ~30 адекватна снижению длинных ставок и премии за риск на ~2%.

АЭРОФЛОТ. Долго думал, оставлять ли акцию - оставил с минимальной долей 5%, несмотря на грядущую допэмиссию. Цель 100+ руб. даже при допэмиссии. Идея в появлении якорных акционеров, заинтересованных в росте капитализации. Запишу отдельно.

НЕ ЯВЛЯЕТСЯ ИНДИВИДУАЛЬНОЙ ИНВЕСТИЦИОННОЙ РЕКОМЕНДАЦИЕЙ.

МАКРО-ВВОДНЫЕ. Вторая волна COVID существенно не повлияет на восстановление экономики. Новых карантинов не введут из-за отсутствия значимых эффектов на смертность. На вакцину и массовое вакцинирование надеяться пока не стоит. Путешествия постепенно будут восстанавливаться, хотя именно они более чувствительны к вспышкам коронавируса.

Целевые цены на нефть и другие commodities близки к текущим ($45 за баррель нефти, $1900 за унцию золота). Средний курс доллара США жду 70 руб. за USD (ниже прогнозов Минэка 72-73). Политика Банка России по ставке и операциям с инвалютой должны способствовать положительной доходности рублевых сбережений относительно инфляции и других валют. Полагаю, что в следующем году мы придем в нормальный режим, когда резиденты будут меньше думать о валюте, а Банк России – больше о сдерживании укрепления рубля.

НЕФТЬ и ГАЗ. В новом портфеле ещё больше снижена доля нефтегазового сектора – нет ни Лукойла, ни Газпрома. Особого потенциала в секторе нет, возврат к прошлым высоким дивидендам произойдет в лучшем случае через год. При нефти 45 и курсе 70 цели по Лукойлу (5800), Роснефти (410), Газпрому (210), Татнефти (650) всего на 10-15% выше текущих. При сокращении инвестиций компании смогут отдавать акционерам до 10% капитализации – через дивиденды, выкупы акций или сокращение долга. В портфеле оставлены акции со специальными историями: Газпромнефть (идея увеличения дивидендов под нужды Газпрома), Сургутнефтегаз обыкн. (спекулятивная покупка, с таким кэшем рано или поздно снова выстрелит) и НМТП (высокие дивиденды от 0,7 до 1,3 руб.)

METALS & MINING. В портфеле две новые акции - ГМК Норникель (10%) и Фосагро (7%) – есть и потенциал роста, и высокие дивиденды. Из черной металлургии оставлена Северсталь (но сопоставимый потенциал есть в НЛМК и ММК) и дешевая Распадская - на случай выкупа а-ля Мостотрест по ценам выше рынка. В драгметаллы долгосрочно не верю. Цены на золото могут быть как $2000, так 2500 или 1500, но себестоимость меньше $1000, а за 2000 производители намайнят через несколько лет столько, что золото упадет как нефть. Цели по акциям Полюса меняются пропорционально золоту с чувствительностью 2 к 1 (9 тыс. при $1500 и 21 тыс. при $2500 для P/E=10).

ЭЛЕКТРОЭНЕРГЕТИКА. Сохранены только акции с высоким потенциалом – ИнтерРАО, ФСК и МРСК ЦП. Русгидро сильно выросло, а другие компании существенно ухудшили результаты в 2020.

ПОТРЕБИТЕЛЬСКИЙ СЕКТОР. Сбербанк и МТС – по 10%, Магнит и ЛСР – по 7%. Сбербанк не сильно пострадал от кризиса, снижение дивидендов и прибыли по итогам 2020 будет, но не чувствительно, в 2021 банк восстановит прибыль. МТС, Магнит и ЛСР – бенефициары снижения ставок и стоимости обслуживания долга. Кроме ЛСР, интересны и другие девелоперы (Etalon, ПИК). Такие истории как Yandex или Тинькофф после бурного роста оценены справедливо (4400 и 2000), как и IT-сектор в США, где переоценка стоимости и коэффициентов условно с P/E ~20 до ~30 адекватна снижению длинных ставок и премии за риск на ~2%.

АЭРОФЛОТ. Долго думал, оставлять ли акцию - оставил с минимальной долей 5%, несмотря на грядущую допэмиссию. Цель 100+ руб. даже при допэмиссии. Идея в появлении якорных акционеров, заинтересованных в росте капитализации. Запишу отдельно.

НЕ ЯВЛЯЕТСЯ ИНДИВИДУАЛЬНОЙ ИНВЕСТИЦИОННОЙ РЕКОМЕНДАЦИЕЙ.

{kind=link}

АЭРОФЛОТ: новое «народное» IPO или приход якорных инвесторов. Объявлено о дополнительной эмиссии до 1,7 млрд. акций (плюс к существующим 1,1 млрд.) по рыночной стоимости. Цена будет определена независимым оценщиком. Но сначала нужно провести собрание акционеров для изменения Устава, потребуется большинство в 75% голосов. Собрание состоится 11 сентября, закрытие реестра 17 августа. У государства и около ~60% акций. Если 20-25% из 40% у миноритариев придут и проголосуют против или воздержатся, то решение не пройдет. Сделать это можно удаленно, зарегистрировавшись через Госуслуги. Есть проблема - акции сейчас сильно распылены.

В последние полгода акции Аэрофлота стали очень популярными у физических лиц. Капитализация Аэрофлота маленькая (меньше 0,5% рынка), а в портфелях физлиц Аэрофлот с мая 2020 вошел в топ-10 акций с весом 5.4% (до 3% всех вложений в российские акции у физлиц на ~800 млрд.). На сайте Аэрофлота указана устаревшая информация о структуре акционеров. За год доля физических лиц могла вырасти с 5 до 15-20%, а количество акционеров с 70 тыс. до 1 млн. Известно, что только крупные участники ТОП-30 продали c февраля акций Аэрофлота на ~7 млрд. руб. (~7% всех акций). Покупали скорее всего физические лица, активно идущие на биржу в последнее время. По данным НАУФОР в 1 полугодии на биржу пришло 1,5 млн. клиентов, а их число превысило 5 млн.

Интрига сохраняется – в последние недели на рынке присутствуют крупные покупатели. Они не позволили акциям упасть даже вчера на откровенно негативной новости. Ранее сообщалось, что Аэрофлот может привлечь 80 млрд. в результате допэмиссии, затем звучала цифра 100, а сейчас получается все 140 млрд. руб. по текущим ценам (82x1,7). Необходимость допэмиссии в таком размере для Аэрофлота совсем неочевидна. За карантинный 2 квартал убытки ~30 млрд. покрыты займами. Занять необходимые 100 млрд. под 7-8% вполне приемлемо.

Возможно, РФПИ или ВТБ (потенциальные участники допэмиссии и якорные инвесторы) будут заинтересованы в росте капитализации и сейчас покупают акции на рынке ниже цены размещения. Также возможно, что запредельный объем допэмиссии будет использован для покупки и спасения других авиакомпаний, что тоже неплохо для Аэрофлота. Но без этой ясности призываю всех акционеров зарегистрироваться на сайте регистратора «НРК - РОСТ» в два клика через Госуслуги и проголосовать против допэмиссии.

PS. Как должно быть. Допэмиссия может состояться в пределах имеющихся объявленных 0,25 млрд. акций плюс квазиказначейские 4.3% — в сумме более 25%. По открытой подписке и текущим ценам, но с интересом для стратегических инвесторов — РФПИ, ВТБ или кого-то ещё. Стратеги должны обеспечить дополнительное заемное финансирование по ставкам не выше ОФЗ +1-2% с учетом госгарантии, которую предоставит РФ как основной акционер. Для этого достаточно решения Совета директоров.

В последние полгода акции Аэрофлота стали очень популярными у физических лиц. Капитализация Аэрофлота маленькая (меньше 0,5% рынка), а в портфелях физлиц Аэрофлот с мая 2020 вошел в топ-10 акций с весом 5.4% (до 3% всех вложений в российские акции у физлиц на ~800 млрд.). На сайте Аэрофлота указана устаревшая информация о структуре акционеров. За год доля физических лиц могла вырасти с 5 до 15-20%, а количество акционеров с 70 тыс. до 1 млн. Известно, что только крупные участники ТОП-30 продали c февраля акций Аэрофлота на ~7 млрд. руб. (~7% всех акций). Покупали скорее всего физические лица, активно идущие на биржу в последнее время. По данным НАУФОР в 1 полугодии на биржу пришло 1,5 млн. клиентов, а их число превысило 5 млн.

Интрига сохраняется – в последние недели на рынке присутствуют крупные покупатели. Они не позволили акциям упасть даже вчера на откровенно негативной новости. Ранее сообщалось, что Аэрофлот может привлечь 80 млрд. в результате допэмиссии, затем звучала цифра 100, а сейчас получается все 140 млрд. руб. по текущим ценам (82x1,7). Необходимость допэмиссии в таком размере для Аэрофлота совсем неочевидна. За карантинный 2 квартал убытки ~30 млрд. покрыты займами. Занять необходимые 100 млрд. под 7-8% вполне приемлемо.

Возможно, РФПИ или ВТБ (потенциальные участники допэмиссии и якорные инвесторы) будут заинтересованы в росте капитализации и сейчас покупают акции на рынке ниже цены размещения. Также возможно, что запредельный объем допэмиссии будет использован для покупки и спасения других авиакомпаний, что тоже неплохо для Аэрофлота. Но без этой ясности призываю всех акционеров зарегистрироваться на сайте регистратора «НРК - РОСТ» в два клика через Госуслуги и проголосовать против допэмиссии.

PS. Как должно быть. Допэмиссия может состояться в пределах имеющихся объявленных 0,25 млрд. акций плюс квазиказначейские 4.3% — в сумме более 25%. По открытой подписке и текущим ценам, но с интересом для стратегических инвесторов — РФПИ, ВТБ или кого-то ещё. Стратеги должны обеспечить дополнительное заемное финансирование по ставкам не выше ОФЗ +1-2% с учетом госгарантии, которую предоставит РФ как основной акционер. Для этого достаточно решения Совета директоров.

{kind=link}

Кирилл Тремасов дал первое интервью в должности директора департамента ДКП Банка России. Очень выдержанное и одновременно живое, откровенное, ближе к народу. Прекрасно, если в дополнение к пресс-конференциям главы Банка России появится такой спикер на актуальные темы. Прокомментирую несколько моментов. Не для критики, а для дискуссии и предложения идей, связанных с MMT:

[3:00] О ключевой ставке: - «Когда ставка ниже – растет спрос на кредит… Но помимо этого – рефинансирование кредитов снижает стоимость обслуживания кредита (платили по ипотеке 50 тыс. – стали платить 35 тыс., разницу 15 тыс. можете потратить). Но эффект не происходит одномоментно. Ставкам на долговом рынке требуется время, чтобы они адаптировались к новому уровню ключевой ставки. Лаг 3-6 кварталов».

Лаг в 3-6 кварталов означает, что такой эффект трудно проверить. Исторически, надо признать, у нас не было значимого влияния ставки на динамику кредита, даже с таким лагом. А так называемый канал издержек через сокращение расходов на кредит работает в обе стороны – у одних снижаются расходы на кредит, а у других – процентные доходы. Совокупно результат если и есть, то незначительный. Рублевый кредит в системе ~50 трлн., снижение ставок на 2% перераспределит 1 трлн. руб. в год (1% ВВП) от владельцев сбережений к должникам. Рост совокупных расходов от этого будет существенно меньше и не создает инфляционных рисков. Риски могут быть в другом - в изменении предпочтений между сбережениями и потреблением, в валюте сбережений и накоплении частного долга.

[5:00] О дальнейшем снижения ставки: - «Снижая ключевую ставку, мы можем вызвать обратный эффект – рост инфляции»… (4% - психологический предел?) - Возможности снижения есть».

Кирилл не стал отвечать о пределах снижения ставки. Согласен, что снижение ставки уже не даст значимого эффекта на спрос. Кроме того, новый ориентир нейтральной ставки 5-6% задал пределы снижения длинных ставок - на рынке долга, в ипотеке. Риски инфляции мне видятся в том, о чем с позиции Банка России нельзя говорить, – в динамике курса рубля. Уровень ставок во многом влияет на потоки капитала для развивающихся рынков, причем для нас важнее не внешние, а внутренние потоки, связанные с долларизацией.

[8:30] О бюджетной консолидации: - «В 2021 году начнется бюджетная консолидация, но в полной мере заработает эффект монетарной политики и сниженной ставки».

Надо считать, чтобы сокращение госрасходов не превысило ожидаемые эффекты от монетарной политики. Ежегодно в России появлялось ~5 трлн. нового частного кредита, именно он создавал и дополнительный спрос в экономике, и увеличивал чьи-то сбережения. В 2020 частного кредита будет меньше, но в экономику поступят дефицитные расходы бюджета. Для нормального роста темпом не 1-2%, а 2-3% требуется не меньше 6-7 трлн. нового кредита в год. Можно нагружать частный сектор ростом долга и рисков, а можно сохранить дефицит бюджета 2-3% ВВП. Это тот выбор в макроэкономической политике, который могут сделать совместно Банк России и Правительство. И он будет больше соответствовать целям сохранения макроэкономической стабильности.

[19:10] О QE: - «Невозможно бесконечно наращивать расходы, бесконечно проводить политику количественного смягчения, которую проводят мировые банки. Импульс со стороны денежной и бюджетной политики будет ослабевать».

Проводить QE бесконечно можно, оно само по себе ничего не создает, а только меняет дюрацию госдолга. Риски может создавать не QE, а политика нулевых/отрицательных ставок и динамика расходов. Наращивать госрасходы таким темпом, как в США, да, опасно, но расходы могут остаться на повышенном уровне и расти пропорционально желаемому темпу роста экономики и доли государства в ней. В России тоже возможно QE даже при ставках 4-5%. И оно фактически происходит сейчас без активного участия Банка России. Госдолг покупают банки, замещая ликвидность, размещенную в ЦБ и в ОБР, короткими ОФЗ. Для банков это равнозначные инструменты, но результат тот же – больше новых рублей в реальной экономике (и из дефицита бюджета, и из квази-QE).

[3:00] О ключевой ставке: - «Когда ставка ниже – растет спрос на кредит… Но помимо этого – рефинансирование кредитов снижает стоимость обслуживания кредита (платили по ипотеке 50 тыс. – стали платить 35 тыс., разницу 15 тыс. можете потратить). Но эффект не происходит одномоментно. Ставкам на долговом рынке требуется время, чтобы они адаптировались к новому уровню ключевой ставки. Лаг 3-6 кварталов».

Лаг в 3-6 кварталов означает, что такой эффект трудно проверить. Исторически, надо признать, у нас не было значимого влияния ставки на динамику кредита, даже с таким лагом. А так называемый канал издержек через сокращение расходов на кредит работает в обе стороны – у одних снижаются расходы на кредит, а у других – процентные доходы. Совокупно результат если и есть, то незначительный. Рублевый кредит в системе ~50 трлн., снижение ставок на 2% перераспределит 1 трлн. руб. в год (1% ВВП) от владельцев сбережений к должникам. Рост совокупных расходов от этого будет существенно меньше и не создает инфляционных рисков. Риски могут быть в другом - в изменении предпочтений между сбережениями и потреблением, в валюте сбережений и накоплении частного долга.

[5:00] О дальнейшем снижения ставки: - «Снижая ключевую ставку, мы можем вызвать обратный эффект – рост инфляции»… (4% - психологический предел?) - Возможности снижения есть».

Кирилл не стал отвечать о пределах снижения ставки. Согласен, что снижение ставки уже не даст значимого эффекта на спрос. Кроме того, новый ориентир нейтральной ставки 5-6% задал пределы снижения длинных ставок - на рынке долга, в ипотеке. Риски инфляции мне видятся в том, о чем с позиции Банка России нельзя говорить, – в динамике курса рубля. Уровень ставок во многом влияет на потоки капитала для развивающихся рынков, причем для нас важнее не внешние, а внутренние потоки, связанные с долларизацией.

[8:30] О бюджетной консолидации: - «В 2021 году начнется бюджетная консолидация, но в полной мере заработает эффект монетарной политики и сниженной ставки».

Надо считать, чтобы сокращение госрасходов не превысило ожидаемые эффекты от монетарной политики. Ежегодно в России появлялось ~5 трлн. нового частного кредита, именно он создавал и дополнительный спрос в экономике, и увеличивал чьи-то сбережения. В 2020 частного кредита будет меньше, но в экономику поступят дефицитные расходы бюджета. Для нормального роста темпом не 1-2%, а 2-3% требуется не меньше 6-7 трлн. нового кредита в год. Можно нагружать частный сектор ростом долга и рисков, а можно сохранить дефицит бюджета 2-3% ВВП. Это тот выбор в макроэкономической политике, который могут сделать совместно Банк России и Правительство. И он будет больше соответствовать целям сохранения макроэкономической стабильности.

[19:10] О QE: - «Невозможно бесконечно наращивать расходы, бесконечно проводить политику количественного смягчения, которую проводят мировые банки. Импульс со стороны денежной и бюджетной политики будет ослабевать».

Проводить QE бесконечно можно, оно само по себе ничего не создает, а только меняет дюрацию госдолга. Риски может создавать не QE, а политика нулевых/отрицательных ставок и динамика расходов. Наращивать госрасходы таким темпом, как в США, да, опасно, но расходы могут остаться на повышенном уровне и расти пропорционально желаемому темпу роста экономики и доли государства в ней. В России тоже возможно QE даже при ставках 4-5%. И оно фактически происходит сейчас без активного участия Банка России. Госдолг покупают банки, замещая ликвидность, размещенную в ЦБ и в ОБР, короткими ОФЗ. Для банков это равнозначные инструменты, но результат тот же – больше новых рублей в реальной экономике (и из дефицита бюджета, и из квази-QE).

Yandex.Disk

К.Тремасов. Интервью РБК ТВ.ts

View and download from Yandex.Disk

Продолжение:

[20:30] О курсе рубля: - «ЦБ не занимается таргетированием валютного курса, мы находимся в режиме свободного плавания рубля. Курс рубля определяется многими факторами, прежде всего, состоянием платежного баланса, в нашем случае на торговые операции влияют цены на нефть, но также значительное влияние оказывают потоки капитала – они во многом зависят от страновых рисков. Факторы могут изменяться очень резко, вызывая определенные шоки. Свободное плавание позволяет экономике быстро адаптироваться к новым внешним условиям».

Не назван ещё один важный фактор – денежно-кредитная политика. Она во многом определяет и потоки капитала, и курс рубля. Страновые риски имеют сейчас значение лишь для узкого сегмента – покупки иностранцами госдолга, но для размещения госдолга они не особо нужны, и скорее создают другие риски. Состояние платежного баланса, под которым обычно понимают профицит торгового баланса или текущего счета, - вторично. Баланс – это следствие всех потоков капитала, в какой валюте резиденты и нерезиденты хотят держать сбережения. Баланс мало говорит о размере экспорта или импорта, говорит лишь о разнице между двумя величинами. Кроме того, система нефтегазовых налогов и бюджетного правила в России практически нивелирует влияние цен на нефть на курс. При снижении цен экспорт и торговый баланс сокращаются, но это компенсируется вливаниями инвалюты из ФНБ.

[23:40] О слабеющем курсе рубля: - Люди беспокоятся - насколько оправдано беспокойство о слабеющей валюте, это поведенческая история? – «Мне кажется, это накопленный опыт. Ощущения будут меняться. Этот кризисный период (характеризовался стабильным состоянием финансовых рынков) должен повысить доверие к финансовой системе и ее устойчивости. В отличие от предыдущих кризисных эпизодов, мы не видели серьезного всплеска инфляции».

У меня тоже есть надежда, что ощущения будут меняться, но многое зависит не от того, какой уровень инфляции сложится в этом или следующем году. Люди не ощущают разницы между 3% и 5% - для них инфляция будет определяться большими изменениями цен на значимые товары. И курс доллара США– один из тех ключевых "товаров", по которому судят и принимают решения о том, в чем сберегать, - что в итоге определяет и потоки капитала, и будущий курс рубля. Если курс вернется в диапазон 60-70, то опыт этого кризиса пойдет в плюс. Если останется 70-75, то результат скорее нейтральный. В нашем случае значение курса во многом зависит от денежно-кредитной политики, как процентной, так и связанной с операциями с иностранной валютой.