Двадцать лет вместе - неплохая подборка экономических фактов времен В.Путина от Коммерсантъ, но грешит некорректными иллюстрациями. Смешиваются несопоставимые данные на одном графике (1 и 4). На графике прямых иностранных инвестиций до 2014 использованы данные Росстата, включающие как прямые, так и все прочие инвестиции, а с 2014 – только прямые инвестиции по данным Банка России. В реальности прямые инвестиции не сильно отличались до и после 2014 - разница лишь за счет займов от иностранных совладельцев. Такие займы существенно увеличивали внешний долг России до 2014 и были одним из способов вывода капитала. Значительная часть бизнеса в России принадлежит иностранным компаниям наших резидентов. Резиденты привлекали внешние займы на свои компании и одновременно активно инвестировали в иностранные активы – от $42 до $85 млрд. в 2008-2013. Самая большая сумма ушла в 1кв. 2013 – $62 млрд., когда Роснефть купила TNK-BP. История займов Роснефти требует отдельного поста (в ней будет своя изюминка).

Правильная картинка, как приходили и уходили прямые иностранные инвестиции в/из России.

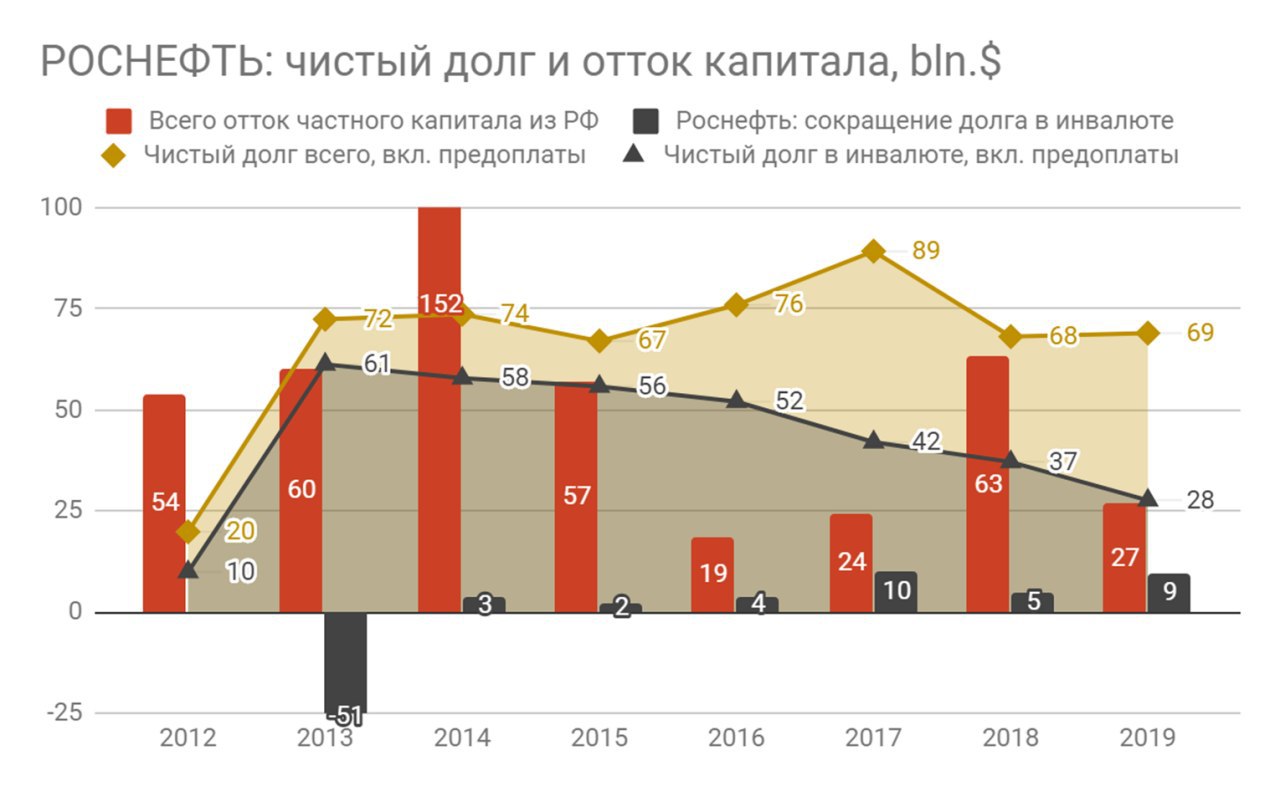

РОСНЕФТЬ И ОТТОК КАПИТАЛА ИЗ РОССИИ. В 2013 Роснефть купила ТНК-BP, продав 20% своих акций и увеличив чистый долг на $51 млрд. В 2013-15гг. основной валютный долг был рефинансирован с помощью предоплаты за будущие поставки нефти в Китай. После 2015 погашение предоплаты на ~$7 млрд. в год формирует существенную часть внешнего баланса частного сектора (другими словами - оттока капитала). Причем общий долг Роснефти не сокращается, а лишь замещается рублевыми займами.

Бухгалтерские нюансы. Роснефть продала Китаю не нефть, а только взяла предоплату в USD, которую возвращает поставками нефти по фактическим ценам на рынке. Причем предоплата получена в 2013 по курсу 31 руб. за USD, в 2014 - по 34, в 2015 - по 65, но все это время отражается в отчетности в рублях без переоценки - по заниженному первоначальному курсу. Тем самым занижается и размер чистого долга, и размер дивидендов. Погашение предоплаты формирует убыток от разницы текущего курса рубля и курса, по которому взята предоплата. Так, в 2015 размер задолженности составлял максимальную величину 1,9 трлн. руб., что по курсу на конец 2015 - $26 млрд., но фактически условия предоплаты предполагали поставки нефти на $42 млрд. Сверху Роснефть ещё платит 4-5% годовых на сумму долга. На графике представлен фактический долг с учетом предоплаты в USD.

Снижение цен на нефть и курса рубля сделало покупку ТНК-BP супер-неэффективной не только для Роснефти, но и всех нас. РФ как основной акционер получает и меньше дивидендов, и имеет заниженный курс рубля. Сейчас остаток предоплаты по китайскому контракту 1,1 трлн. руб. По моим расчетам это около $19 млрд. (или 1,4 трлн. по текущему курсу 74). Погашать долг нефтью по $20-30/bbl, наверное, вдвойне досадно.

В 2012 году компанию возглавил И.И. Сечин. На днях ему продлили срок полномочий на следующие 5 лет. За 8 лет Роснефть стала добывать в 2 раза больше нефти за счет покупки ТНК-BP, Башнефти и небольшого органического роста. Однако капитализация снизилась с $70 млрд. до $50 млрд. при росте чистого долга с $10 до $70 млрд.

В рублях акции Роснефти выросли за 8 лет с ~200 до 350 руб., но перспектив без возврата нефти выше $50/bbl нет. При нефти $35 прибыль сократится в 2 раза с 0,7 до 0,35 трлн. руб., а дивиденд в лучшем случае будет 5% от цены, если компания не будет сокращать долг. В плюс для акций: 1) снижение ставок – компания в 2019 заплатила 7% по своим долгам (0,38 трлн. руб.), и 2) программа выкупа акций - Роснефть купила за 1,5 месяца 0,3% своих акций из 3,2% выделенного лимита, потратив ~10 млрд. руб.

Бухгалтерские нюансы. Роснефть продала Китаю не нефть, а только взяла предоплату в USD, которую возвращает поставками нефти по фактическим ценам на рынке. Причем предоплата получена в 2013 по курсу 31 руб. за USD, в 2014 - по 34, в 2015 - по 65, но все это время отражается в отчетности в рублях без переоценки - по заниженному первоначальному курсу. Тем самым занижается и размер чистого долга, и размер дивидендов. Погашение предоплаты формирует убыток от разницы текущего курса рубля и курса, по которому взята предоплата. Так, в 2015 размер задолженности составлял максимальную величину 1,9 трлн. руб., что по курсу на конец 2015 - $26 млрд., но фактически условия предоплаты предполагали поставки нефти на $42 млрд. Сверху Роснефть ещё платит 4-5% годовых на сумму долга. На графике представлен фактический долг с учетом предоплаты в USD.

Снижение цен на нефть и курса рубля сделало покупку ТНК-BP супер-неэффективной не только для Роснефти, но и всех нас. РФ как основной акционер получает и меньше дивидендов, и имеет заниженный курс рубля. Сейчас остаток предоплаты по китайскому контракту 1,1 трлн. руб. По моим расчетам это около $19 млрд. (или 1,4 трлн. по текущему курсу 74). Погашать долг нефтью по $20-30/bbl, наверное, вдвойне досадно.

В 2012 году компанию возглавил И.И. Сечин. На днях ему продлили срок полномочий на следующие 5 лет. За 8 лет Роснефть стала добывать в 2 раза больше нефти за счет покупки ТНК-BP, Башнефти и небольшого органического роста. Однако капитализация снизилась с $70 млрд. до $50 млрд. при росте чистого долга с $10 до $70 млрд.

В рублях акции Роснефти выросли за 8 лет с ~200 до 350 руб., но перспектив без возврата нефти выше $50/bbl нет. При нефти $35 прибыль сократится в 2 раза с 0,7 до 0,35 трлн. руб., а дивиденд в лучшем случае будет 5% от цены, если компания не будет сокращать долг. В плюс для акций: 1) снижение ставок – компания в 2019 заплатила 7% по своим долгам (0,38 трлн. руб.), и 2) программа выкупа акций - Роснефть купила за 1,5 месяца 0,3% своих акций из 3,2% выделенного лимита, потратив ~10 млрд. руб.

{kind=link}

СНИЖЕНИЕ ВВП НА 28% В АПРЕЛЕ 2020 - первая официальная оценка. Минфин опубликовал данные по доходам и расходам федерального бюджета по итогам 4 месяцев 2020. Дефицит в апреле 2020 составил символические 9.5 млрд. руб. или 0,15% ВВП - за счет включения 1066 млрд. из Банка России от сделки с акциями Сбербанка.

👉 В пересчете на год ВВП России в апреле составил 77 трлн. по сравнению со 107 трлн. в апреле 2019 (всего за 2019 ВВП - 110 трлн. руб.). Если из 28% номинального снижения ВВП ~10% можно отнести к падению цен на нефть с >$70 до <$20 за баррель, то в реальном выражении ВВП мог снизиться за месяц нерабочих дней на ~20%.

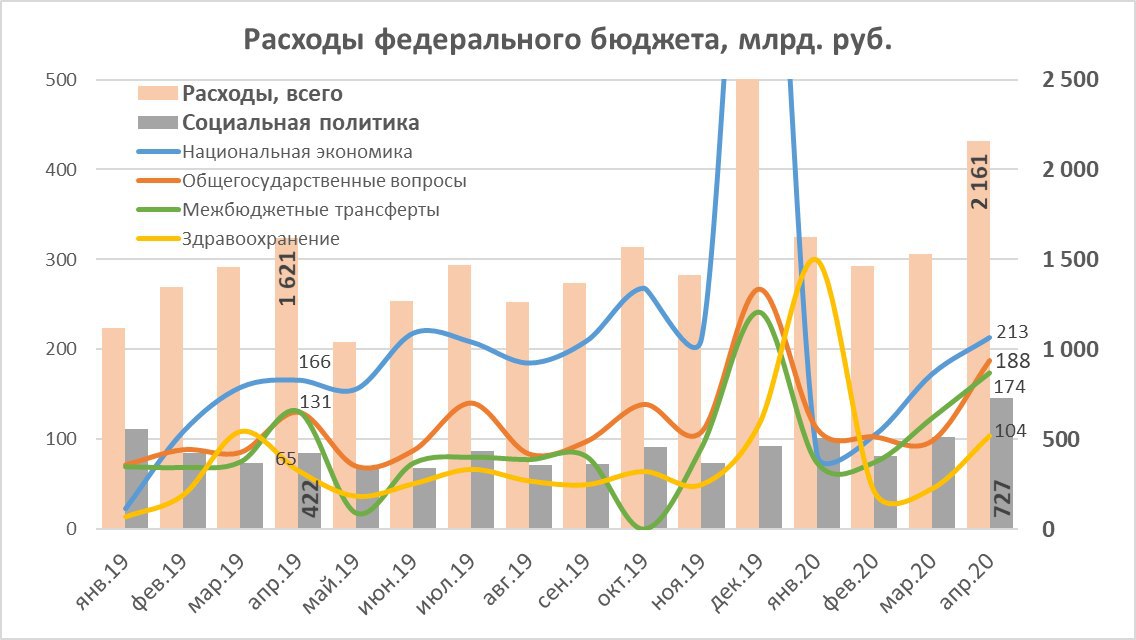

Снижение ВВП могло быть на 7% больше, если бы не увеличение расходов бюджета на 0,5 трлн. в апреле по сравнению с 2019. Из них больше всего ушло на социальные расходы +0,3 трлн. (на графике - виды расходов, которые показали существенный рост в апреле).

Уточненная роспись на 2020 предполагает расходы федерального бюджета 21,9 трлн., что больше первоначальных оценок в январе на 1,8 трлн. или менее 2% ВВП. Это наш символический ответ на самый мощный кризис в истории. Кстати, основной прирост расходов по сравнению с первоначальным планом ожидается не в социалке (+0,2 трлн.), а в "общегосударственных вопросах" (+1,1 трлн.) и расходах на "национальную экономику" (+0,3 трлн.). На здравоохранение дополнительно выделят менее 0,1 трлн. (+8%).

Ненефтегазовые доходы бюджета, связанные с внутренним производством, сократились на 26% в апреле (в том числе НДС -21% и налог на прибыль -43%). А связанные с импортом - на 12%. Естественное сокращение налогов кто-то будет считать тоже бюджетным стимулом. 👉 Такой макроэкономический подход нормален для времен золотого стандарта, но противоречит тому, как работает современная денежная система. В ней расходы создают ВВП, чьи-то доходы, сбережения и налоги, а не наоборот.

👉 В пересчете на год ВВП России в апреле составил 77 трлн. по сравнению со 107 трлн. в апреле 2019 (всего за 2019 ВВП - 110 трлн. руб.). Если из 28% номинального снижения ВВП ~10% можно отнести к падению цен на нефть с >$70 до <$20 за баррель, то в реальном выражении ВВП мог снизиться за месяц нерабочих дней на ~20%.

Снижение ВВП могло быть на 7% больше, если бы не увеличение расходов бюджета на 0,5 трлн. в апреле по сравнению с 2019. Из них больше всего ушло на социальные расходы +0,3 трлн. (на графике - виды расходов, которые показали существенный рост в апреле).

Уточненная роспись на 2020 предполагает расходы федерального бюджета 21,9 трлн., что больше первоначальных оценок в январе на 1,8 трлн. или менее 2% ВВП. Это наш символический ответ на самый мощный кризис в истории. Кстати, основной прирост расходов по сравнению с первоначальным планом ожидается не в социалке (+0,2 трлн.), а в "общегосударственных вопросах" (+1,1 трлн.) и расходах на "национальную экономику" (+0,3 трлн.). На здравоохранение дополнительно выделят менее 0,1 трлн. (+8%).

Ненефтегазовые доходы бюджета, связанные с внутренним производством, сократились на 26% в апреле (в том числе НДС -21% и налог на прибыль -43%). А связанные с импортом - на 12%. Естественное сокращение налогов кто-то будет считать тоже бюджетным стимулом. 👉 Такой макроэкономический подход нормален для времен золотого стандарта, но противоречит тому, как работает современная денежная система. В ней расходы создают ВВП, чьи-то доходы, сбережения и налоги, а не наоборот.

{kind=link}

Мои расчеты снижения ВВП РФ на 28% в апреле близки к расчетам номинального ВВП от МЭР (-27.2%). Внизу таблицы приведены оценки динамики реального ВВП и падение средних цен на основные экспортные товары - нефть и газ в рублях. Из-за них номинальный ВВП был меньше и в 1 квартале 2020 на ~2%, и много потеряет в апреле. Реальный ВВП в 1 квартале вырос на 1,8%, но в апреле снизится до 20% г/г по моим оценкам. Первую оценку МЭР обычно публикует в конце месяца.

Если взять за основу 20% снижение ВВП в реальном выражении в апреле и дальнейшее восстановление по разным траекториями (V, V как Nike, U, L), то можем прийти к оценке реального ВВП за весь 2020 от -5% до -10%. В 2021 рост ВВП может быть от 3% до 10% в зависимости от траектории на графике.

Если взять за основу 20% снижение ВВП в реальном выражении в апреле и дальнейшее восстановление по разным траекториями (V, V как Nike, U, L), то можем прийти к оценке реального ВВП за весь 2020 от -5% до -10%. В 2021 рост ВВП может быть от 3% до 10% в зависимости от траектории на графике.

Каким ожидаете реальный рост российского ВВП в 2020, если в 1кв. было +2%, в апреле, допустим, -20%, а дальше начнётся восстановление?

Anonymous Poll

8%

V траектория -5% в 2020 (+8% в 2021)

15%

√ траектория -7% в 2020 (+5% в 2021)

15%

U траектория -8% в 2020 (+10% в 2021)

48%

L траектория -10% в 2020 (+3% в 2021)

14%

ни один вариант не подходит

Дебют в Forbes о динамике ВВП в 2020. Из нового - оценки дефлятора, который окажется впервые отрицательным не один квартал, как в 2009, а сразу весь 2020.

Forbes.ru

В апреле российская экономика поставила три антирекорда. Как она будет восстанавливаться?

Экономическая статистика в апреле обнаружила сразу три экономических антирекорда, впереди возможен еще один провальный квартал, но дальше уже экономика начнет восстанавливаться. Правда, вряд ли стоит ждать, что восстановление будет похоже на букву V, более…

Forwarded from Виктор Тунёв

Графики в статье Forbes не очень - мне мои исходные больше нравились.

Автор канала MMI (очень полезного для всех, кто интересуется макроэкономикой и финансовыми рынками, часто его упоминаю) Кирилл Тремасов станет руководителем Департамента ДКП Банка России.

В прощальном видео Кирилл отметил несколько долгосрочных трендов в мировой экономике:

👉 Высокие долги

👉 Декарбонизация

👉 Низкие или отрицательные процентные ставки

👉 Торговые войны и геополитические риски

И указал на то, что этот кризис дает уникальный шанс для России:

👉 Мы выйдем из него с низким уровнем долга, относительно сбалансированной бюджетной системой, российские макропараметры пострадать не должны. И через два года, когда дым рассеется и инвесторы посмотрят с какими потерями вышли развивающиеся страны из этого кризиса, многие придут к выводу, что Россия – вне конкуренции. И это шанс уверенно выйти на траекторию темпов экономического роста выше мировых.

С трендами и шансом для России можно полностью согласиться, но только не с отношением к госдолгу и надежде на инвесторов, которые вдруг должны прийти, увидев низкий долг в России, и увеличить темпы роста выше мировых.

По мнению Кирилла, высокий долг - всегда ограничитель экономического роста, хотя он верно заметил, что долг и драйвер роста экономики, но якобы, когда у вас высокая задолженность, вы не можете столь же быстро наращивать долг. Все это полностью справедливо для частного долга, но не для государственного. Пример многих суверенных стран (прежде всего Китай и США) доказывает, что если не ставить дефициты и размер долга в качестве цели и ограничителя политики, то можно сохранять высокие темпы роста даже с высоким уровнем долга. И наоборот страны, где политики пытаются соблюдать выдуманные планки по госдолгу или дефициту (Европа, Япония), отстают.

О госдолге сегодня говорила и Эльвира Сахипзадовна:

⛔️ Банк России видит пространство для наращивания госдолга России, но его стоит использовать только в экстраординарных обстоятельствах, как сегодня.

Хочу пожелать Кириллу успехов на новой работе, фактически ответственным за всю денежно-кредитную политику Банка России. И все-таки договориться с главой БР Эльвирой Набиуллиной, за счет какого долга будет расти российская экономика темпом выше мировых – 1) только частного, да ещё зависимого от иностранных инвесторов, или 2) сбалансированного роста и частного, и государственного долга, чтобы не создавать избыточных рисков как в балансах частного сектора, так и в отношениях с внешним миром.

И ждём продолжения от канала MMI!

В прощальном видео Кирилл отметил несколько долгосрочных трендов в мировой экономике:

👉 Высокие долги

👉 Декарбонизация

👉 Низкие или отрицательные процентные ставки

👉 Торговые войны и геополитические риски

И указал на то, что этот кризис дает уникальный шанс для России:

👉 Мы выйдем из него с низким уровнем долга, относительно сбалансированной бюджетной системой, российские макропараметры пострадать не должны. И через два года, когда дым рассеется и инвесторы посмотрят с какими потерями вышли развивающиеся страны из этого кризиса, многие придут к выводу, что Россия – вне конкуренции. И это шанс уверенно выйти на траекторию темпов экономического роста выше мировых.

С трендами и шансом для России можно полностью согласиться, но только не с отношением к госдолгу и надежде на инвесторов, которые вдруг должны прийти, увидев низкий долг в России, и увеличить темпы роста выше мировых.

По мнению Кирилла, высокий долг - всегда ограничитель экономического роста, хотя он верно заметил, что долг и драйвер роста экономики, но якобы, когда у вас высокая задолженность, вы не можете столь же быстро наращивать долг. Все это полностью справедливо для частного долга, но не для государственного. Пример многих суверенных стран (прежде всего Китай и США) доказывает, что если не ставить дефициты и размер долга в качестве цели и ограничителя политики, то можно сохранять высокие темпы роста даже с высоким уровнем долга. И наоборот страны, где политики пытаются соблюдать выдуманные планки по госдолгу или дефициту (Европа, Япония), отстают.

О госдолге сегодня говорила и Эльвира Сахипзадовна:

⛔️ Банк России видит пространство для наращивания госдолга России, но его стоит использовать только в экстраординарных обстоятельствах, как сегодня.

Хочу пожелать Кириллу успехов на новой работе, фактически ответственным за всю денежно-кредитную политику Банка России. И все-таки договориться с главой БР Эльвирой Набиуллиной, за счет какого долга будет расти российская экономика темпом выше мировых – 1) только частного, да ещё зависимого от иностранных инвесторов, или 2) сбалансированного роста и частного, и государственного долга, чтобы не создавать избыточных рисков как в балансах частного сектора, так и в отношениях с внешним миром.

И ждём продолжения от канала MMI!

YouTube

Кирилл Тремасов о долгосрочных трендах в развитии мировой экономики после кризиса

На этой неделе Кирилл Тремасов, директор по инвестициям Локо-Инвеста сделал долгосрочной прогноз о трендах в развитии мировой экономики после кризиса. #stayhome #локобанк #локоинвест #privatebanking

Таймкоды:

3:00 Высокий уровень долга глобальной экономики…

Таймкоды:

3:00 Высокий уровень долга глобальной экономики…

ДИНАМИКА АКТИВОВ И ПАССИВОВ БАНКОВ В АПРЕЛЕ. Почему сегодня растут акции банков? Ответ в обзоре БР: в Багдаде все спокойно! Банки прибыльны, капитал растет, просрочек и резервов немного. Банковская система пока в хорошей форме даже без поддержки из бюджета и ЦБ. Бюджетный дефицит на ~1 трлн. руб. пока не полностью дошел до получателей (+0.6 трлн. зависло на счетах бюджетных организаций). Важные изменения за апрель 2020 (в млрд. руб. с учетом снижения курса USD на 5%):

➕625 прирост рублевого кредита юрлиц

➖730 сокращение депозитов юрлиц в руб. (+132 валютные)

➕455 прирост рублевых депозитов физлиц (-79 валютные - ушли в наличку)

➕671 прирост наличных вне банков (население за два месяца вынесло >1.2 трлн.)

➖132 сокращение кредита физлиц

➕280 прирост валютной ликвидности за счет продажи валюты из ФНБ. Банки также увеличили чистую валютную позицию на $4 млрд. за апрель и на $11 млрд за 3 месяца.

➖658 сокращение рублевой ликвидности (в наличку)

👉Всего прирост активов около нуля после +2 трлн. в марте.

➕625 прирост рублевого кредита юрлиц

➖730 сокращение депозитов юрлиц в руб. (+132 валютные)

➕455 прирост рублевых депозитов физлиц (-79 валютные - ушли в наличку)

➕671 прирост наличных вне банков (население за два месяца вынесло >1.2 трлн.)

➖132 сокращение кредита физлиц

➕280 прирост валютной ликвидности за счет продажи валюты из ФНБ. Банки также увеличили чистую валютную позицию на $4 млрд. за апрель и на $11 млрд за 3 месяца.

➖658 сокращение рублевой ликвидности (в наличку)

👉Всего прирост активов около нуля после +2 трлн. в марте.

Ещё один дебют - в Новой газете. Сравнил долгосрочные прогнозы Минэкономразвития в прошлом и сейчас - консервативные сценарии стали базовыми, но есть нюансы. Реальный ВВП ниже, курс рубля слабее, отток капитала больше (либо нас готовят к снижению цены отсечения в бюджетном правиле в 2022-23). Эпоха инвестиционного роста с долей инвестиций в ВВП 25%, как предлагал Максим Орешкин, похоже, канула в лету даже в прогнозах, так и не начавшись. А новый министр экономического развития Максим Решетников красноречиво назвал бюджет "якорем"... В конце - подробности банковской статистики.

Новая Газета

Оптимизм по графику

О чем говорит и о чем молчит российская экономическая статистика

МАКРОЭКОНОМИКА ОТ ГЛАВЫ НАЛОГОВОЙ СЛУЖБЫ. Познер (48:40): «Как государству компенсировать помощь, оказанную экономике в кризис: сократить расходы, увеличить госдолг, инфляцию или налоги?». Вопрос сам по себе странный - помощь обратно не просят, но Даниила Егорова, главу ФНС, спросили только о налогах. Его ответы - хороший пример того, как неверно понимают экономическую теорию и реальность в российском правительстве (50:00-52:00):

🚯 Нас часто упрекали, что мы не раздавали «вертолетные деньги»... Хорошо смеется тот, кто смеется последним... Насколько в долгую мы можем рассчитать свои силы... Очень легко было всем сразу все раздать, но что бы делали через месяц-два-пять.

🔞 Эти деньги в любом случае, всегда нужно будет возвращать государству, чтобы обеспечить макроэкономическую стабильность.

🚭 Их заботы (Британии, других стран) – как повысить налоги. Сегодня это – не наш вопрос. Те страны, которые много истратили в начале, помочь вставать на ноги бизнесу не смогут, а мы – сможем.

И ещё в кодексе российского чиновника, если такой когда-либо появится в России, нужно запретить словосочетание «деньги налогоплательщиков». На самом деле деньги налогоплательщиков можно только изымать. Деньги российского государства создаются им самим или банковской системой под контролем центрального банка суверенной страны. Если государство при пожаре будет сначала собирать налоги на зарплату пожарников, то тушить будет нечего. Россия, кстати, первым делом, в отличие других стран, где даже не задумываются о налогах, приняла решение о повышении налогов на владельцев сбережений.

Спасибо, что дальше налоги повышать не собираетесь, хотя с таким макроэкономическим подходом план восстановления экономики и устойчивые темпы роста 3% трудно реализуемы.

🚯 Нас часто упрекали, что мы не раздавали «вертолетные деньги»... Хорошо смеется тот, кто смеется последним... Насколько в долгую мы можем рассчитать свои силы... Очень легко было всем сразу все раздать, но что бы делали через месяц-два-пять.

🔞 Эти деньги в любом случае, всегда нужно будет возвращать государству, чтобы обеспечить макроэкономическую стабильность.

🚭 Их заботы (Британии, других стран) – как повысить налоги. Сегодня это – не наш вопрос. Те страны, которые много истратили в начале, помочь вставать на ноги бизнесу не смогут, а мы – сможем.

И ещё в кодексе российского чиновника, если такой когда-либо появится в России, нужно запретить словосочетание «деньги налогоплательщиков». На самом деле деньги налогоплательщиков можно только изымать. Деньги российского государства создаются им самим или банковской системой под контролем центрального банка суверенной страны. Если государство при пожаре будет сначала собирать налоги на зарплату пожарников, то тушить будет нечего. Россия, кстати, первым делом, в отличие других стран, где даже не задумываются о налогах, приняла решение о повышении налогов на владельцев сбережений.

Спасибо, что дальше налоги повышать не собираетесь, хотя с таким макроэкономическим подходом план восстановления экономики и устойчивые темпы роста 3% трудно реализуемы.

Первый канал

Гость Даниил Егоров. Познер. Выпуск от 01.06.2020

Руководитель Федеральной налоговой службы России Даниил Егоров отвечает на вопросы Владимира Познера о едином регистре населения, налоговой нагрузке, борьбе с теневой экономикой, а также о мерах поддержки бизнеса в условиях пандемии коронавируса.