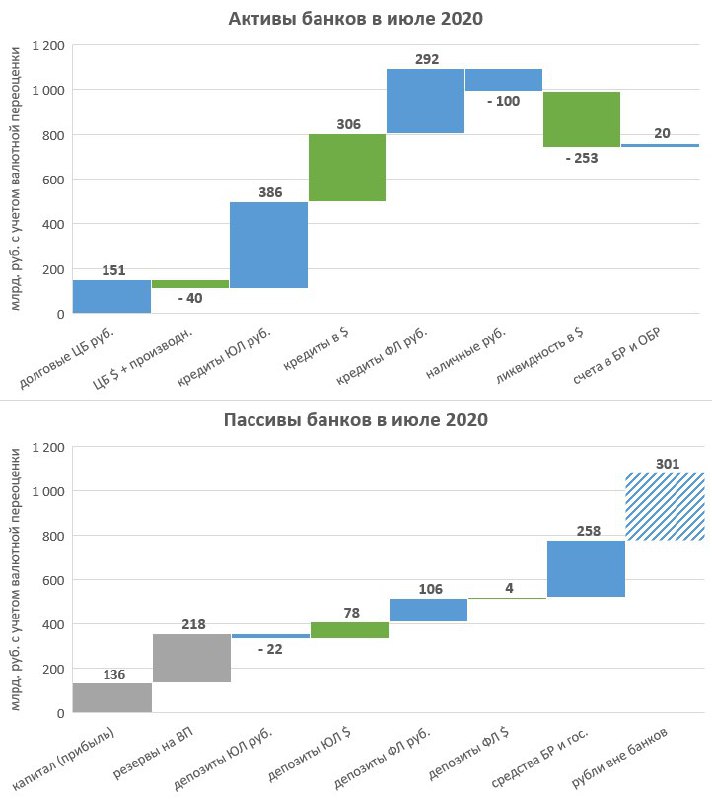

ДИНАМИКА АКТИВОВ И ПАССИВОВ БАНКОВ в июле 2020.

Рост курса доллара США на 5% с 70 до 73,4 руб. не привел к значимым изменениям в валютных активах и пассивах. Однако, за месяц произошло несколько других важных изменений (в млрд. руб. с учетом валютной переоценки):

👉 Рост кредитного портфеля на 983 млрд. руб. (исторический рекорд для обычного месяца – больше было только перед локдауном в марте 2020) почти не отразился на депозитных счетах частного сектора. В июле обычно происходит существенный отток средств за рубеж – предприятия выплачивают дивиденды. Из 0,7 трлн. новых кредитных рублей и 0,3 трлн. инвалюты на счетах осталось только 0,2 трлн.

👉 Приток средств по бюджетному каналу (скорректированный дефицит бюджета мог составить более 500 млрд.) увеличил объем рублевой наличности вне банковской системы +303 млрд. и позволил банкам нарастить портфель долговых ценных бумаг +151 млрд. (преимущественно ОФЗ). Банк России некорректно посчитал уменьшение оттока в наличность с 0,4 трлн. до 0,2 трлн., не оценив изменение остатков наличности в кассах и банкоматах (в июне банки под детские выплаты запросили больше наличности на 0,1 трлн., а в июле её сократили). На самом деле, наличность на руках населения продолжает увеличиваться темпом 0,3 трлн. третий месяц подряд, после 0,6 трлн. в марте-апреле и менее 0,05 трлн. ежемесячно в предыдущий год.

👉 Удивительным выглядит существенный рост просроченной задолженности +303 (в основном по кредитам организаций), резервов на возможные потери (+218) с одновременным ростом прибыли и капитала +136 млрд. Возможно, это связано с регуляторными послаблениями. Капитал прибавил бы все 250 млрд., но 113 из него было использовано на уплату налога на прибыль.

Предыдущие обзоры: март, апрель, май и июнь 2020

Рост курса доллара США на 5% с 70 до 73,4 руб. не привел к значимым изменениям в валютных активах и пассивах. Однако, за месяц произошло несколько других важных изменений (в млрд. руб. с учетом валютной переоценки):

👉 Рост кредитного портфеля на 983 млрд. руб. (исторический рекорд для обычного месяца – больше было только перед локдауном в марте 2020) почти не отразился на депозитных счетах частного сектора. В июле обычно происходит существенный отток средств за рубеж – предприятия выплачивают дивиденды. Из 0,7 трлн. новых кредитных рублей и 0,3 трлн. инвалюты на счетах осталось только 0,2 трлн.

👉 Приток средств по бюджетному каналу (скорректированный дефицит бюджета мог составить более 500 млрд.) увеличил объем рублевой наличности вне банковской системы +303 млрд. и позволил банкам нарастить портфель долговых ценных бумаг +151 млрд. (преимущественно ОФЗ). Банк России некорректно посчитал уменьшение оттока в наличность с 0,4 трлн. до 0,2 трлн., не оценив изменение остатков наличности в кассах и банкоматах (в июне банки под детские выплаты запросили больше наличности на 0,1 трлн., а в июле её сократили). На самом деле, наличность на руках населения продолжает увеличиваться темпом 0,3 трлн. третий месяц подряд, после 0,6 трлн. в марте-апреле и менее 0,05 трлн. ежемесячно в предыдущий год.

👉 Удивительным выглядит существенный рост просроченной задолженности +303 (в основном по кредитам организаций), резервов на возможные потери (+218) с одновременным ростом прибыли и капитала +136 млрд. Возможно, это связано с регуляторными послаблениями. Капитал прибавил бы все 250 млрд., но 113 из него было использовано на уплату налога на прибыль.

Предыдущие обзоры: март, апрель, май и июнь 2020

{kind=link}

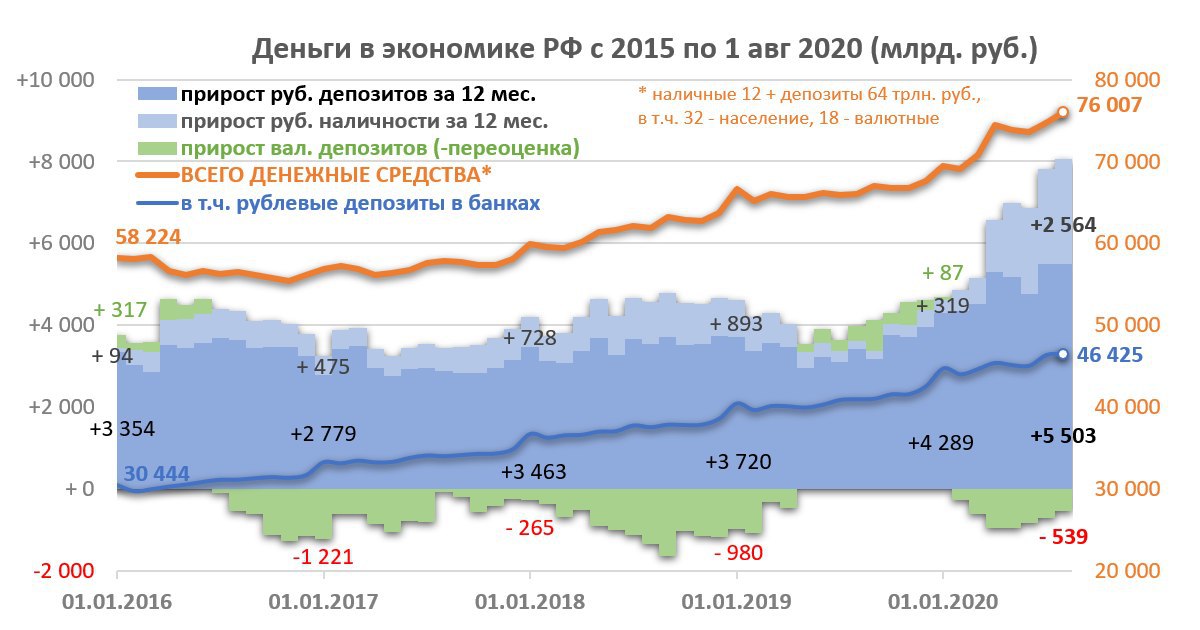

ОБЪЕМ ДЕНЕГ В ЭКОНОМИКЕ, MMT и БЮДЖЕТ.

Недавно произошла интересная дискуссия в каналах MMI и Бла-бла-номика о том, как накопленный запас денег повлияет на отложенный спрос и динамику ключевой ставки. Есть с чем согласиться и с теми, и с другими. Не буду спорить – приведу свои цифры и доводы.

На счетах в банках и в наличной форме сейчас 76 трлн. рублей, включая 18 трлн. в иностранной валюте. За год прирост денег в рублях +8 трлн., что в два раза больше среднего уровня с 2016 +4 трлн. в год. Наличности стало больше на 2.6 трлн., вместо средних +0.6 трлн. в год. При нынешних ставках хранить сбережения в банках стало менее выгодно. Отток в наличность не создает проблем в современной денежной системе (MMT!) – современный центральный банк, таргетирующий ставку, обязан предоставить неограниченный объем ликвидности для поддержания целей по ставке.

Пока у нас избыток ликвидности, Банку России не требуются специальные меры предоставления ликвидности. Раньше Банк России покупал золото за рубли и замещал отток ликвидности в наличность. Но долгосрочно Банку России придется что-то делать. И лучший способ – операции с государственным долгом. Сейчас у Банка России нет ни портфеля ОФЗ, ни механизмов управления ликвидностью с использованием госдолга, но это вопрос лишь времени (и понимания механизма работы современной системы без предрассудков прошлого).

Банковский кредит - основной источник новых денег – с 2018 создает ~6 трлн. руб. в год. Разница между приростом денег и кредитов 4-6 в 2018-19 и 8-6 сейчас – из бюджетных доходов и расходов. Так, в прошлом бюджет работал с профицитом, накапливая не только валюту в ФНБ, но и рубли на счетах, в том числе от размещения ОФЗ в пользу банков. В этом году все наоборот – бюджетный дефицит больше привлечения денег с использованием госдолга. Например, региональные и прочие бюджеты в 1 полугодии 2019 сработали с профицитом 1 трлн., а в 2020 – с аналогичным дефицитом. Разницу взяли из остатков денег или получили из федерального бюджета в виде беспроцентных межбюджетных кредитов. Что будут делать во 2 полугодии, когда все бюджеты обычно работают с дефицитом, – большой вопрос, потому что практики рыночных заимствований в таких размерах у регионов нет. А политика партии (Минфина) не приветствует увеличение регионального долга.

Федеральный бюджет умудрился закрыть 1 полугодие 2020 с профицитом, несмотря на внушительный рост расходов +27%. Всё благодаря сделке по переброске контрольного пакета акций Сбербанка в ФНБ. Она создала 1 трлн. дополнительных доходов в виде дивидендов от Банка России (естественно за счет «свеженапечатанных» новых рублей). И ещё кое-что перепало бюджету Москвы через налог на прибыль.

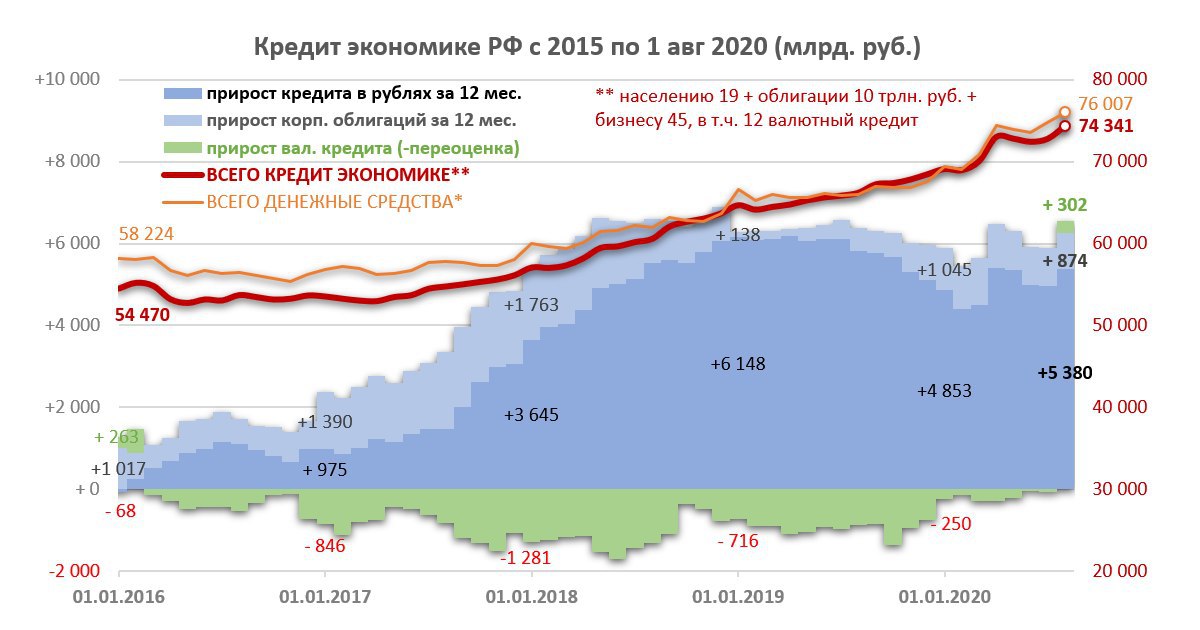

График роста кредита показывает, как политика управления ставками почти не влияет на совокупный спрос через основной канал. Повышение и понижение ставок в 2018-20 не меняло объемы создания кредита в рублях, включая корпоративные облигации. Вся разница в изменении количества денег определялась профицитом или дефицитом бюджета. MMT предлагает сохранять ставки на низком уровне (не обязательно нулевом – ставка должна определять минимальный доход, который получает частный сектор по безрисковым инструментам, и не создавать избыточные риски). Управление совокупным спросом и инфляцией гораздо эффективнее через бюджетные расходы и налоги, включая автоматические стабилизаторы, к которым относится и российское бюджетное правило.

Недавно произошла интересная дискуссия в каналах MMI и Бла-бла-номика о том, как накопленный запас денег повлияет на отложенный спрос и динамику ключевой ставки. Есть с чем согласиться и с теми, и с другими. Не буду спорить – приведу свои цифры и доводы.

На счетах в банках и в наличной форме сейчас 76 трлн. рублей, включая 18 трлн. в иностранной валюте. За год прирост денег в рублях +8 трлн., что в два раза больше среднего уровня с 2016 +4 трлн. в год. Наличности стало больше на 2.6 трлн., вместо средних +0.6 трлн. в год. При нынешних ставках хранить сбережения в банках стало менее выгодно. Отток в наличность не создает проблем в современной денежной системе (MMT!) – современный центральный банк, таргетирующий ставку, обязан предоставить неограниченный объем ликвидности для поддержания целей по ставке.

Пока у нас избыток ликвидности, Банку России не требуются специальные меры предоставления ликвидности. Раньше Банк России покупал золото за рубли и замещал отток ликвидности в наличность. Но долгосрочно Банку России придется что-то делать. И лучший способ – операции с государственным долгом. Сейчас у Банка России нет ни портфеля ОФЗ, ни механизмов управления ликвидностью с использованием госдолга, но это вопрос лишь времени (и понимания механизма работы современной системы без предрассудков прошлого).

Банковский кредит - основной источник новых денег – с 2018 создает ~6 трлн. руб. в год. Разница между приростом денег и кредитов 4-6 в 2018-19 и 8-6 сейчас – из бюджетных доходов и расходов. Так, в прошлом бюджет работал с профицитом, накапливая не только валюту в ФНБ, но и рубли на счетах, в том числе от размещения ОФЗ в пользу банков. В этом году все наоборот – бюджетный дефицит больше привлечения денег с использованием госдолга. Например, региональные и прочие бюджеты в 1 полугодии 2019 сработали с профицитом 1 трлн., а в 2020 – с аналогичным дефицитом. Разницу взяли из остатков денег или получили из федерального бюджета в виде беспроцентных межбюджетных кредитов. Что будут делать во 2 полугодии, когда все бюджеты обычно работают с дефицитом, – большой вопрос, потому что практики рыночных заимствований в таких размерах у регионов нет. А политика партии (Минфина) не приветствует увеличение регионального долга.

Федеральный бюджет умудрился закрыть 1 полугодие 2020 с профицитом, несмотря на внушительный рост расходов +27%. Всё благодаря сделке по переброске контрольного пакета акций Сбербанка в ФНБ. Она создала 1 трлн. дополнительных доходов в виде дивидендов от Банка России (естественно за счет «свеженапечатанных» новых рублей). И ещё кое-что перепало бюджету Москвы через налог на прибыль.

График роста кредита показывает, как политика управления ставками почти не влияет на совокупный спрос через основной канал. Повышение и понижение ставок в 2018-20 не меняло объемы создания кредита в рублях, включая корпоративные облигации. Вся разница в изменении количества денег определялась профицитом или дефицитом бюджета. MMT предлагает сохранять ставки на низком уровне (не обязательно нулевом – ставка должна определять минимальный доход, который получает частный сектор по безрисковым инструментам, и не создавать избыточные риски). Управление совокупным спросом и инфляцией гораздо эффективнее через бюджетные расходы и налоги, включая автоматические стабилизаторы, к которым относится и российское бюджетное правило.

{kind=link}

В будущем для достижения потенциальных 2-3% темпов роста экономики потребуется использование не только банковского кредита (6 трлн. или 6% ВВП), но и бюджетного дефицита. 2-3 трлн. в год, возможно, тот нормальный уровень бюджетного дефицита федерального и региональных бюджетов, который позволит и расти экономике, и не создавать рисков в частном секторе. Причем размер дефицита не должен быть целью экономической политики. Дефицит зависит от желания и возможности частного сектора увеличивать частный кредит и склонности к сбережению. Важнее устанавливать цели по росту экономики и бюджетных расходов. До половины дефицита имеет смысл закрывать использованием иностранной валюты из ФНБ или за счет избыточных нефтегазовых доходов при ценах на нефть выше $42/bbl, согласно бюджетному правилу.

Что касается объема денег, то это всегда чей-то не использованный в прошлом доход. Будет ли он использован в будущем или нет – вопрос распределения. Обычно излишки скапливаются у тех, кто не тратит весь доход, а если и тратит, то эти излишки перетекают к другим, но в сумме запас денег и финансовых активов не уменьшается. Чтобы уменьшился объем денег кто-то должен начать погашать кредит, но на макроуровне это автоматически приведет к новому кризису.

Что касается объема денег, то это всегда чей-то не использованный в прошлом доход. Будет ли он использован в будущем или нет – вопрос распределения. Обычно излишки скапливаются у тех, кто не тратит весь доход, а если и тратит, то эти излишки перетекают к другим, но в сумме запас денег и финансовых активов не уменьшается. Чтобы уменьшился объем денег кто-то должен начать погашать кредит, но на макроуровне это автоматически приведет к новому кризису.

{kind=link}

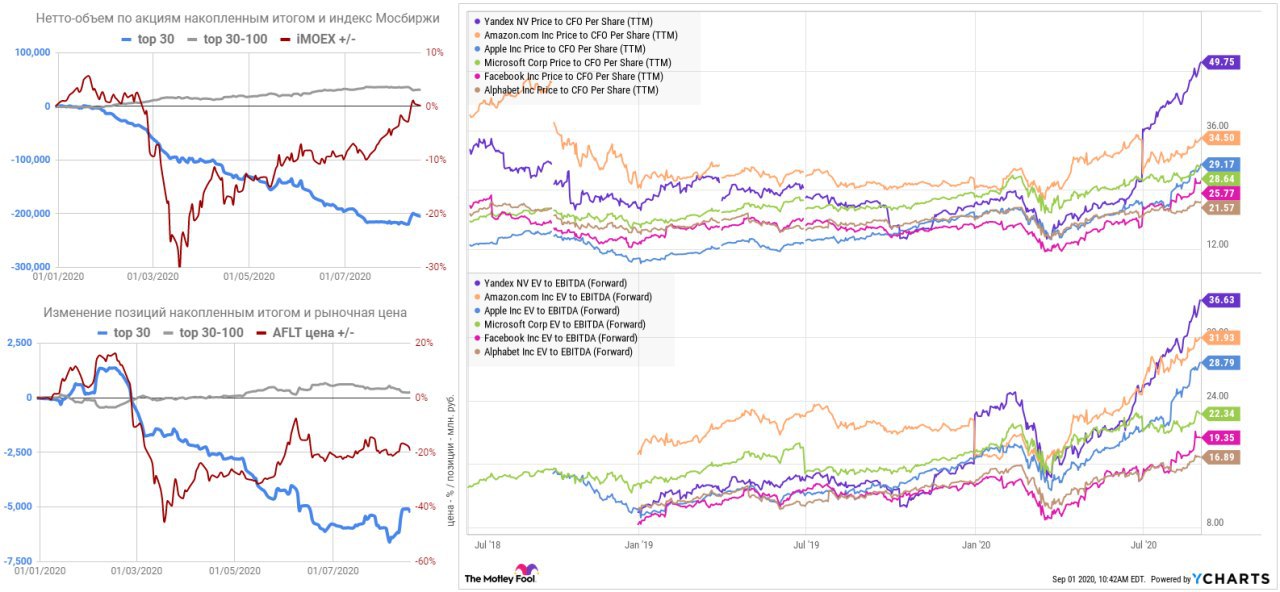

НЕСКОЛЬКО НОВЫХ ЦИФР О ПОТОКАХ В/ИЗ АКЦИЙ - YANDEX и MSCI, ГМК, Аэрофлот:

👉 Банк России пишет, что на нетто-основе (покупки минус продажи) розничные клиенты брокеров приобрели российских акций на Московской бирже - 127 млрд. руб. во 2 квартале и на 88 млрд. в 1 квартале 2020 (всего 215 млрд.). Иностранных акций на Санкт-Петербургской бирже – 91 и 28 млрд. руб. Как походит общая сумма на чистые продажи крупнейших top-30 участников торгов – 195 млрд. за 1 полугодие 2020 (таблица впервые опубликована в июне)

👉 В 3 квартале большого притока пока незаметно - 9 млрд. чистые продажи top-30 до 18 августа. Разгон индекса Мосбиржи почти до 3100 в августе организовали именно они (возможно иностранные фонды), купив за 3 дня акций на 20 млрд.

👉 В конце августа статистика может быть искажена из-за пересмотра индекса MSCI Russia, включением Yandex. 31 августа в аукцион закрытия прошли рекордные обороты по акциям Yandex – за 5 минут акций на 75 млрд. руб. приобрели иностранные фонды (~5% в свободном обращении). Интересно, что по всем другим акциям, входящим в индекс, оборот составили менее 20 млрд. руб. - продажи от 0,1% до 0,3% акций в свободном обращении.

👉 Yandex существенно опередил и по динамике, и по относительным коэффициентам своих собратьев из высокотехнологичного сектора. В дальнейшем такого притока в акции ожидать не стоит, хотя, например, крупнейший ETF на индекс MSCI EEM ($24 млрд.) на 31 августа приобрел акций Yandex только 0,25% портфеля, вместо положенных 0,31% (вес России в индексе MSCI всего 3,1%, а доля Yandex в российской части MSCI - 10%). Кстати, Яндекс ещё не включили в индекс MSCI EM top-50.

👉 В этой 6-ке акций (YNDX, AMZN, AAPL, MSFT, FB, GOOG) отстающими по P/OpCF и EV/EBITDA выглядят Alphabet и Facebook - при условии, что они сохранят динамику роста прибылей 15-20% в год в обозримом будущем. Всех их можно теперь купить на Московской бирже. Банку России придется учитывать эти потоки при оценке курсовых колебаний. Так 75 млрд. в акции Yandex в том числе могли укрепить рубль в последние дни. А оттоки в иностранные ценные бумаги российских розничных инвесторов теперь могут стать значимым долгоиграющим фактором.

👉 ГМК Норникель – оборот в аукцион закрытия 31 августа составил ~2.2 млрд. руб. (равно среднему 0,18% акций в свободном обращении). Объявление о том, что Yandex займет место в top-4 индекса MSCI 10/40 и доля Норникеля упадет с 8% до 4+%, практически не заметно. Дело в том, что фондов, которые инвестируют в этот индекс, практически нет (они должны быть европейскими и инвестировать исключительно в Россию). Кстати, по методологии индекса Норникель мог остаться в top-5 с весом ~7%, если бы другие акции были с меньшей капитализацией и top-5 умещались бы в 40% всего рынка.

👉 Аэрофлот - таинственные покупатели из top-30 купили акций в чистом виде на 1,5 млрд. руб. за период с 5 августа, когда было объявлено о допэмиссии 1,7 млрд. акций, до даты закрытия реестра 17 августа. В предыдущие 6 месяцев top-30 продали акций на 8 млрд. руб. в чистом виде (~20% акций в свободном обращении)

👉 Банк России пишет, что на нетто-основе (покупки минус продажи) розничные клиенты брокеров приобрели российских акций на Московской бирже - 127 млрд. руб. во 2 квартале и на 88 млрд. в 1 квартале 2020 (всего 215 млрд.). Иностранных акций на Санкт-Петербургской бирже – 91 и 28 млрд. руб. Как походит общая сумма на чистые продажи крупнейших top-30 участников торгов – 195 млрд. за 1 полугодие 2020 (таблица впервые опубликована в июне)

👉 В 3 квартале большого притока пока незаметно - 9 млрд. чистые продажи top-30 до 18 августа. Разгон индекса Мосбиржи почти до 3100 в августе организовали именно они (возможно иностранные фонды), купив за 3 дня акций на 20 млрд.

👉 В конце августа статистика может быть искажена из-за пересмотра индекса MSCI Russia, включением Yandex. 31 августа в аукцион закрытия прошли рекордные обороты по акциям Yandex – за 5 минут акций на 75 млрд. руб. приобрели иностранные фонды (~5% в свободном обращении). Интересно, что по всем другим акциям, входящим в индекс, оборот составили менее 20 млрд. руб. - продажи от 0,1% до 0,3% акций в свободном обращении.

👉 Yandex существенно опередил и по динамике, и по относительным коэффициентам своих собратьев из высокотехнологичного сектора. В дальнейшем такого притока в акции ожидать не стоит, хотя, например, крупнейший ETF на индекс MSCI EEM ($24 млрд.) на 31 августа приобрел акций Yandex только 0,25% портфеля, вместо положенных 0,31% (вес России в индексе MSCI всего 3,1%, а доля Yandex в российской части MSCI - 10%). Кстати, Яндекс ещё не включили в индекс MSCI EM top-50.

👉 В этой 6-ке акций (YNDX, AMZN, AAPL, MSFT, FB, GOOG) отстающими по P/OpCF и EV/EBITDA выглядят Alphabet и Facebook - при условии, что они сохранят динамику роста прибылей 15-20% в год в обозримом будущем. Всех их можно теперь купить на Московской бирже. Банку России придется учитывать эти потоки при оценке курсовых колебаний. Так 75 млрд. в акции Yandex в том числе могли укрепить рубль в последние дни. А оттоки в иностранные ценные бумаги российских розничных инвесторов теперь могут стать значимым долгоиграющим фактором.

👉 ГМК Норникель – оборот в аукцион закрытия 31 августа составил ~2.2 млрд. руб. (равно среднему 0,18% акций в свободном обращении). Объявление о том, что Yandex займет место в top-4 индекса MSCI 10/40 и доля Норникеля упадет с 8% до 4+%, практически не заметно. Дело в том, что фондов, которые инвестируют в этот индекс, практически нет (они должны быть европейскими и инвестировать исключительно в Россию). Кстати, по методологии индекса Норникель мог остаться в top-5 с весом ~7%, если бы другие акции были с меньшей капитализацией и top-5 умещались бы в 40% всего рынка.

👉 Аэрофлот - таинственные покупатели из top-30 купили акций в чистом виде на 1,5 млрд. руб. за период с 5 августа, когда было объявлено о допэмиссии 1,7 млрд. акций, до даты закрытия реестра 17 августа. В предыдущие 6 месяцев top-30 продали акций на 8 млрд. руб. в чистом виде (~20% акций в свободном обращении)

{kind=link}

Forbes написал о моем рейтинге российских компаний по количеству акционеров. Достучались до Сбербанка - у него количество акционеров за год выросло в 2 раза и превысило 500 тыс. Из этих данных Сбербанк выходит на первое место по приросту за год, обгоняя Газпром (+234 тыс.) и на второе место по общему количеству акционеров на бирже (~400 тыс.), обгоняя ВТБ (264 тыс.). Пока нет данных по Аэрофлоту - он может войти в первую тройку.

КТО ПОПУЛЯРЕН

Но резкое падение прибыли крупных российских компаний не спугнуло частных инвесторов. Самыми покупаемыми бумагами стали акции «Газпрома», отмечает управляющий директор УК «Агидель», автор телеграм-канала Truevalue Виктор Тунев, который опубликовал рейтинг самых популярных акций на Московской бирже на основе ежеквартальных отчетов эмитентов. Например, количество акционеров «Газпрома», купивших акции компании на Московской бирже, с начала года увеличилось на 234 000 и достигло 660 000 (+55% за год).

В список самых популярных акций Тунев включил также акции Сбербанка, но поскольку по нему нет точных данных о количестве акционеров, не включил в десятку. «Из-за того, что в 2020 перенесены сроки собраний и отчетности, разные даты закрытия реестров, нет информации по нескольким эмитентам», — написал он. Пресс-служба Сбербанка подтвердила Forbes усиление спроса на ценные бумаги кредитной организации среди частных инвесторов в 2020 году. По данным банка, с даты закрытия реестра для участия в годовом собрании акционеров -2019 (24 мая 2019 года) число акционеров-физлиц Сбербанка выросло более чем вдвое, превысив 500 000...

Читать полностью

КТО ПОПУЛЯРЕН

Но резкое падение прибыли крупных российских компаний не спугнуло частных инвесторов. Самыми покупаемыми бумагами стали акции «Газпрома», отмечает управляющий директор УК «Агидель», автор телеграм-канала Truevalue Виктор Тунев, который опубликовал рейтинг самых популярных акций на Московской бирже на основе ежеквартальных отчетов эмитентов. Например, количество акционеров «Газпрома», купивших акции компании на Московской бирже, с начала года увеличилось на 234 000 и достигло 660 000 (+55% за год).

В список самых популярных акций Тунев включил также акции Сбербанка, но поскольку по нему нет точных данных о количестве акционеров, не включил в десятку. «Из-за того, что в 2020 перенесены сроки собраний и отчетности, разные даты закрытия реестров, нет информации по нескольким эмитентам», — написал он. Пресс-служба Сбербанка подтвердила Forbes усиление спроса на ценные бумаги кредитной организации среди частных инвесторов в 2020 году. По данным банка, с даты закрытия реестра для участия в годовом собрании акционеров -2019 (24 мая 2019 года) число акционеров-физлиц Сбербанка выросло более чем вдвое, превысив 500 000...

Читать полностью

Forbes.ru

Бумаги с доходностью до 286%: на каких акциях можно было заработать больше всего с начала года

Лидерами доходности с точки зрения роста стоимости акций на российском фондовом рынке с начала кризисного 2020 года стали золотодобытчики и компании второго и третьего эшелона. Динамика акций «голубых фишек», особенно нефтегазовых компаний, была разочаровывающей…

О КУРСЕ РУБЛЯ. С начала года USDRUB +22% до 76, EURUSD +29% до 90. Рубль - в тройке самых слабых валют крупных Emerging Markets, хотя внешнеторговые условия изменились несущественно, с учетом действия бюджетного правила и значительного сокращения импорта услуг. Основное ослабление относительно других валют пришлось на период после 24 июля, когда Банк России снизил ставку до 4,25% и объявил о планах продаж инвалюты в 4 квартале. В планах зачесть остаток инвалюты от сделки по Сбербанку в счет того, что не куплено в 2018 и продать в 4 квартале инвалюты лишь на 0,2 трлн. руб. ($2,5 млрд.)

За 1,5 месяца произошло несколько событий, которые могли повлиять на курс (выплата дивидендов Газпрома, политический кризис в Белоруссии, отравление Алексея Навального). Но кроме геополитических рисков, мне кажется, причиной слабости рубля стало несвоевременные и недальновидные планы Банка России - он фактически "зажал" иностранную валюту, которую должен был продать от сделки по Сбербанку. Продано валюты на 0,5 трлн. руб. из 2,1 трлн., бюджет получил от сделки 1,1 трлн., а влил в экономику ~2 трлн. дефицитных расходов.

В 2020 количество рублей в экономике растет в 2 раза быстрее: +8 трлн. за год против +4 трлн. в среднем с 2016, в том числе ~6 трлн. возникло из рублевого кредита и ~2 трлн. поступило из консолидированного бюджета. При этом, иностранной валюты на счетах стало меньше.

Когда в экономику поступает много рублей, а по торговому балансу приток валюты ещё не восстановился, нужны компенсирующие вливания валюты из резервов. Но Банк России посчитал важным закрыть свои внутренние расчеты от 2018 года именно в кризисный 2020. Вместо сохранения возможности влиять отложенными покупками и продажами валюты из ФНБ на реальные денежные потоки в экономике. Такое наше национальное стремление к нулевому дефициту, чтобы палочки были попендикулярны, вместо реагирования на реальные процессы. Так регулятор может растерять весь кредит доверия, который возник за счет активных и своевременных действий в марте-апреле 2020.

Конечно, Банк России может изменить свое решение о взаимозачете и увеличить продажи инвалюты в 4 квартале. В пресс-релизе от 24 июля есть даже намек - "при условии сохранения в августе-сентябре текущей конъюнктуры мирового рынка нефти". Отсутствие компенсирующих продаж валюты не катастрофично, но может сдвинуть равновесный курс выше 70 руб. за USD при нефти $45.

Сезон слабости рубля скорее всего закончится выплатой дивидендов Сбербанка в начале октября, а дальше приток валюты по торговому балансу вернет рубль к плавному укреплению как минимум на полгода.

За 1,5 месяца произошло несколько событий, которые могли повлиять на курс (выплата дивидендов Газпрома, политический кризис в Белоруссии, отравление Алексея Навального). Но кроме геополитических рисков, мне кажется, причиной слабости рубля стало несвоевременные и недальновидные планы Банка России - он фактически "зажал" иностранную валюту, которую должен был продать от сделки по Сбербанку. Продано валюты на 0,5 трлн. руб. из 2,1 трлн., бюджет получил от сделки 1,1 трлн., а влил в экономику ~2 трлн. дефицитных расходов.

В 2020 количество рублей в экономике растет в 2 раза быстрее: +8 трлн. за год против +4 трлн. в среднем с 2016, в том числе ~6 трлн. возникло из рублевого кредита и ~2 трлн. поступило из консолидированного бюджета. При этом, иностранной валюты на счетах стало меньше.

Когда в экономику поступает много рублей, а по торговому балансу приток валюты ещё не восстановился, нужны компенсирующие вливания валюты из резервов. Но Банк России посчитал важным закрыть свои внутренние расчеты от 2018 года именно в кризисный 2020. Вместо сохранения возможности влиять отложенными покупками и продажами валюты из ФНБ на реальные денежные потоки в экономике. Такое наше национальное стремление к нулевому дефициту, чтобы палочки были попендикулярны, вместо реагирования на реальные процессы. Так регулятор может растерять весь кредит доверия, который возник за счет активных и своевременных действий в марте-апреле 2020.

Конечно, Банк России может изменить свое решение о взаимозачете и увеличить продажи инвалюты в 4 квартале. В пресс-релизе от 24 июля есть даже намек - "при условии сохранения в августе-сентябре текущей конъюнктуры мирового рынка нефти". Отсутствие компенсирующих продаж валюты не катастрофично, но может сдвинуть равновесный курс выше 70 руб. за USD при нефти $45.

Сезон слабости рубля скорее всего закончится выплатой дивидендов Сбербанка в начале октября, а дальше приток валюты по торговому балансу вернет рубль к плавному укреплению как минимум на полгода.

{kind=link}

МФФ: Костин vs Силуанов и Набиуллина. Глава ВТБ А.Костин добавил "ложку дегтя" в дискуссию с главой Минфина А.Силуановым и главой Банка России Э.Набиуллиной. Рекомендую 44-62 мин. Выдержки с моими КОММЕНТАРИЯМИ:

ОБ ИСТОЧНИКАХ РОСТА

ЭН: - Я бы хотела с большим предостережением выступить. АС говорит - давайте не будем наращивать госдолг, дефицит бюджета, вот есть частный долг – кредиты дешевые. АК говорит – нет давайте государственный. Развитие в долг имеет ограничения. Мы видели риски, когда долговая нагрузка на граждан растет. Но точно такая же логика должна быть применима к корпорациям и государству (ГОСУДАРСТВО ≠ ДОМОХОЗЯЙСТВО). Наше большое преимущество, что у нас низкий контролируемый государственный долг. Я приветствую стремление Минфина вернуться к бюджетной консолидации… Что касается частного долга – у нас недоразвито привлечение инвестиций в акционерный капитал – чтобы сбережения превращались не просто в кредиты, а трансформировались в инвестиции (СБЕРЕЖЕНИЯ НЕ МОГУТ СТАТЬ КРЕДИТАМИ АПРИОРИ, НА МАКРОУРОВНЕ СБЕРЕЖЕНИЯ – СЛЕДСТВИЕ, А НЕ ИСТОЧНИК ИНВЕСТИЦИЙ).

О ГОСДОЛГЕ

АС: - Мы эти деньги занимаем у частного сектора… Мы всегда считали, чем больше денег остается в частном секторе, тем эффективнее работает экономика (ОШИБОЧНО СЧИТАТЬ, ЧТО ГОСДОЛГ ВЫТЕСНЯЕТ ДЕНЬГИ ИЗ ЧАСТНОГО СЕКТОРА – ОН ИХ УВЕЛИЧИВАЕТ). Мы подойдем к черте 20% ВВП, переходить через неё нецелесообразно. Нас же тоже оценивают те инвесторы, которые работают с нашими бумагами… У нас долг на треть это иностранные инвесторы – без них мы просто столько не займем.

АК: - Я не очень верю в иностранные инвестиции в нашей геополитической ситуации… Нужен мощный государственный инвестиционный рычаг. Говорят, вот на нас смотрят – у нас столько заимствований или столько – это уже нерелевантно, потому что капитал, который к нам приходит, в значительной степени спекулятивный, и я бы его не очень принимал в расчет. (ДОБАВЛЮ, ЧТО СТАВКИ ПО ГОСДОЛГУ, ЕГО ДЮРАЦИЯ И ИНВЕСТОРЫ – ЭТО ФУНКЦИЯ ДКП, А НЕ РЫНКА)

О QE

Николай Корженевский: - Может, Центробанк поможет? Банк Международных Расчетов пишет, что 13+ стран Emerging Markets начали программы QE и БМР не видит значимых побочных эффектов, а наоборот отмечает падение доходности при стабильности курсов валют.

ЭН: - (критически) Некоторые страны Emerging Markets начали активно применять в условиях пандемии, но достаточно краткосрочно и как реакция на риски финансовой стабильности. Есть небольшие исключения, которые вызывают вопросы, когда Центробанки монетизируют бюджеты. Эта политика черевата долгосрочными негативными последствиями. Некоторые страны получают вместо смягчения ДКП – ужесточение (рост ставок по долгосрочным активам), не говоря уже о пузырях и т.д. У нас такой проблемы нет, потому что мы сохраняем возможность действовать стандартными методами. (ИНДОНЕЗИЯ!… А ИСПОЛЬЗОВАНИЕ СТАНДАРТНЫХ МЕТОДОВ, ТО ЕСТЬ СНИЖЕНИЕ СТАВОК, МОЖЕТ КАК РАЗ ВЕСТИ К РИСКАМ ФИНАНСОВОЙ СТАБИЛЬНОСТИ)

JOB GUARANTEE А-ЛЯ РУС

АК: - Мы видим, что в ряде западных стран используется система стимулирования занятости (когда мы пытаемся из безработных сделать людей работающих) – и одним из них может являться вычет платежей по НДФЛ вплоть до отрицательного – для семей малоимущих, с детьми, работников с низкими заработными платами. Не на разовой основе в кризис, а на регулярной. То есть меры по стимулированию экономики, которые вывели бы нас на темпы роста 3-4% ВВП в год. Если мы будем сейчас экономить везде и не развиваться быстро, мы эту задачу не решим. (ОТЛИЧНАЯ ИДЕЯ, ПОХОЖАЯ НА ТО, ЧТО ПРЕДЛАГАЕТ MMT В ОСНОВЕ МАКРО-ПОЛИТИКИ)

PS. Пока в будущих проектировках федерального бюджета рост расходов ниже инфляции и отрицательный эффект на ВВП: в 2020 расходы будут 21,5-22 трлн. руб. против 19,5 в законе, в 2021 – 21,5, 2022 – 21,9, 2023 – 23,7. Cловами С.Собянина "Почему? - Да очень просто..." (видео), главы двух ключевых ведомств пока далеки от понимания современной макро-теории и денежной системы. Писал об этом ещё в 2015 и 2016. Обнадеживает, что все громче звучат альтернативные предложения (как у Костина).

ОБ ИСТОЧНИКАХ РОСТА

ЭН: - Я бы хотела с большим предостережением выступить. АС говорит - давайте не будем наращивать госдолг, дефицит бюджета, вот есть частный долг – кредиты дешевые. АК говорит – нет давайте государственный. Развитие в долг имеет ограничения. Мы видели риски, когда долговая нагрузка на граждан растет. Но точно такая же логика должна быть применима к корпорациям и государству (ГОСУДАРСТВО ≠ ДОМОХОЗЯЙСТВО). Наше большое преимущество, что у нас низкий контролируемый государственный долг. Я приветствую стремление Минфина вернуться к бюджетной консолидации… Что касается частного долга – у нас недоразвито привлечение инвестиций в акционерный капитал – чтобы сбережения превращались не просто в кредиты, а трансформировались в инвестиции (СБЕРЕЖЕНИЯ НЕ МОГУТ СТАТЬ КРЕДИТАМИ АПРИОРИ, НА МАКРОУРОВНЕ СБЕРЕЖЕНИЯ – СЛЕДСТВИЕ, А НЕ ИСТОЧНИК ИНВЕСТИЦИЙ).

О ГОСДОЛГЕ

АС: - Мы эти деньги занимаем у частного сектора… Мы всегда считали, чем больше денег остается в частном секторе, тем эффективнее работает экономика (ОШИБОЧНО СЧИТАТЬ, ЧТО ГОСДОЛГ ВЫТЕСНЯЕТ ДЕНЬГИ ИЗ ЧАСТНОГО СЕКТОРА – ОН ИХ УВЕЛИЧИВАЕТ). Мы подойдем к черте 20% ВВП, переходить через неё нецелесообразно. Нас же тоже оценивают те инвесторы, которые работают с нашими бумагами… У нас долг на треть это иностранные инвесторы – без них мы просто столько не займем.

АК: - Я не очень верю в иностранные инвестиции в нашей геополитической ситуации… Нужен мощный государственный инвестиционный рычаг. Говорят, вот на нас смотрят – у нас столько заимствований или столько – это уже нерелевантно, потому что капитал, который к нам приходит, в значительной степени спекулятивный, и я бы его не очень принимал в расчет. (ДОБАВЛЮ, ЧТО СТАВКИ ПО ГОСДОЛГУ, ЕГО ДЮРАЦИЯ И ИНВЕСТОРЫ – ЭТО ФУНКЦИЯ ДКП, А НЕ РЫНКА)

О QE

Николай Корженевский: - Может, Центробанк поможет? Банк Международных Расчетов пишет, что 13+ стран Emerging Markets начали программы QE и БМР не видит значимых побочных эффектов, а наоборот отмечает падение доходности при стабильности курсов валют.

ЭН: - (критически) Некоторые страны Emerging Markets начали активно применять в условиях пандемии, но достаточно краткосрочно и как реакция на риски финансовой стабильности. Есть небольшие исключения, которые вызывают вопросы, когда Центробанки монетизируют бюджеты. Эта политика черевата долгосрочными негативными последствиями. Некоторые страны получают вместо смягчения ДКП – ужесточение (рост ставок по долгосрочным активам), не говоря уже о пузырях и т.д. У нас такой проблемы нет, потому что мы сохраняем возможность действовать стандартными методами. (ИНДОНЕЗИЯ!… А ИСПОЛЬЗОВАНИЕ СТАНДАРТНЫХ МЕТОДОВ, ТО ЕСТЬ СНИЖЕНИЕ СТАВОК, МОЖЕТ КАК РАЗ ВЕСТИ К РИСКАМ ФИНАНСОВОЙ СТАБИЛЬНОСТИ)

JOB GUARANTEE А-ЛЯ РУС

АК: - Мы видим, что в ряде западных стран используется система стимулирования занятости (когда мы пытаемся из безработных сделать людей работающих) – и одним из них может являться вычет платежей по НДФЛ вплоть до отрицательного – для семей малоимущих, с детьми, работников с низкими заработными платами. Не на разовой основе в кризис, а на регулярной. То есть меры по стимулированию экономики, которые вывели бы нас на темпы роста 3-4% ВВП в год. Если мы будем сейчас экономить везде и не развиваться быстро, мы эту задачу не решим. (ОТЛИЧНАЯ ИДЕЯ, ПОХОЖАЯ НА ТО, ЧТО ПРЕДЛАГАЕТ MMT В ОСНОВЕ МАКРО-ПОЛИТИКИ)

PS. Пока в будущих проектировках федерального бюджета рост расходов ниже инфляции и отрицательный эффект на ВВП: в 2020 расходы будут 21,5-22 трлн. руб. против 19,5 в законе, в 2021 – 21,5, 2022 – 21,9, 2023 – 23,7. Cловами С.Собянина "Почему? - Да очень просто..." (видео), главы двух ключевых ведомств пока далеки от понимания современной макро-теории и денежной системы. Писал об этом ещё в 2015 и 2016. Обнадеживает, что все громче звучат альтернативные предложения (как у Костина).

YouTube

Прямая трансляция Стратегической сессии Московского финансового форума (RU)

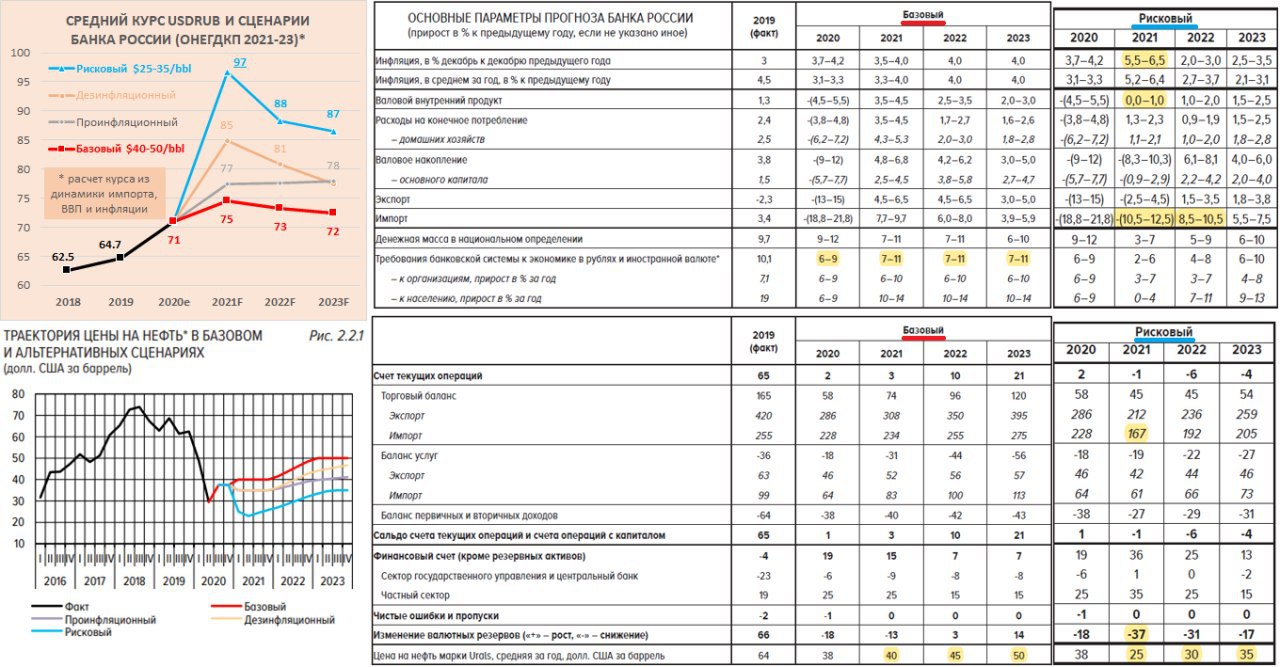

ОСНОВНЫЕ НАПРАВЛЕНИЯ ДКП НА 2021-23 и КУРС РУБЛЯ.

Банк России представил основные направления денежной-кредитной политики на следующие три года. Что важного:

👉 вместо трех сценариев осталось по факту два – базовый и пессимистичный. Последний разделен на три оттенка серого – рисковый, дезинфляционный и проинфляционный. Оптимистичный с более высокими ценами на нефть и укреплением курса рубля стал, видимо, неактуальным. Дизайнер с юмором выбрал для базового сценария красный цвет, а для рискового – голубой (blue sky)

👉 прогноз по курсу рубля Банк России не публикует, но его можно рассчитать по другим показателям. В рисковом сценарии и нефти $25 курс доллара США вырастает до 97 руб., при условии, что прогнозируемое снижение импорта с $228 до $167 млрд. не уменьшит импорт в рублевом выражении (в 2019 аналогичный "фантастический" сценарий предполагал курс 94 руб.). За всю историю импорт снижался в рублевом выражении только в 2009, когда Банку России удалось поддержать курс значительной тратой валютных резервов. По истории за 25 лет импорт в рублях хорошо повторяет динамику реального ВВП с учетом потребительской инфляции. Прогнозы курса для других сценариев сделаны как раз из динамики ВВП и инфляции.

👉 Банк России акцентирует внимание, что его операции на валютном рынке не имеет цели воздействовать на номинальный курс рубля. Это противоречит другим тезисам и фактическим действиям Банка России в 2020 году, когда регулятор начинал упреждающие продажи валюты, прекращал покупки золота в резервы, дополнительно продавал валюту от сделки по Сбербанку (но так и не допродал) - все это влияло на номинальный курс. Динамика валютных резервов в разных сценариях показывает, что Банк России не готов дополнительно продавать валюту из резервов при существенном снижении цен на нефть, курса рубля и импорта.

👉 Банк России обещает с 2021 публиковать прогноз траектории ключевой ставки. Алексей Заботкин пояснил базовый сценарий - возврат к нейтральной ставке 5-6% со второй половины 2022 до конца прогнозного периода 2023. Можно ожидать, что низкая ставка 4-4,5% сохранится почти два года, если не возникнет инфляционных рисков.

👉 Удивительно получилось с покупками золота. Банк России прекратил покупки металла в марте, но никак не описал свои действия в ОНЕГДКП. При этом осталось примечание о том, что "Изменение международных резервов также будет связано с операциями Банка России по покупке монетарного золота". Исходя из динамики валютных резервов и цены нефти, Банк России может вернуться к покупкам чего-то помимо валюты по бюджетному правилу в 2023 году, но почему-то не в базовом, а в трех альтернативных пессимистичных сценариях.

👉 Впервые в ОНЕГДКП появилось упоминание о конституционной обязанности по защите и обеспечению устойчивости рубля. Банк России считает стабильно низкую инфляцию, ценовую стабильность залогом доверия общества к национальной валюте. В чем должно выражаться доверие Банк России не поясняет.

👉 Некоторые прогнозы выглядят странными:

⛔️ средняя цена нефти для 2020 занижена – для средней цены $38/bbl нужно чтобы с сентября Urals торговался ~$33/bbl.

⛔️ В базовом сценарии экономика должна превысить уровень 2019 в 2023 году на 5%, тогда как импорт будет ниже уровня 2019 в реальном выражении – похоже, кто-то неправильно понимает формулу ВВП, где импорт не уменьшает ВВП, хоть и выделяется с минусом.

⛔️Динамика кредита 7-11% в 2021-23 меньше, чем в период 2017-19гг., при это экономика растет быстрее 3-4% против 1-2% в прошлом – нонсенс для мировой практики. В России, видимо, изобретут новый способ повышения ВВП, когда экономика будет расти быстрее и при бюджетной консолидации, и при более низком темпе создания частных денег.

Здесь сравнение отдельных базовых положений с прошлыми документами.

Банк России представил основные направления денежной-кредитной политики на следующие три года. Что важного:

👉 вместо трех сценариев осталось по факту два – базовый и пессимистичный. Последний разделен на три оттенка серого – рисковый, дезинфляционный и проинфляционный. Оптимистичный с более высокими ценами на нефть и укреплением курса рубля стал, видимо, неактуальным. Дизайнер с юмором выбрал для базового сценария красный цвет, а для рискового – голубой (blue sky)

👉 прогноз по курсу рубля Банк России не публикует, но его можно рассчитать по другим показателям. В рисковом сценарии и нефти $25 курс доллара США вырастает до 97 руб., при условии, что прогнозируемое снижение импорта с $228 до $167 млрд. не уменьшит импорт в рублевом выражении (в 2019 аналогичный "фантастический" сценарий предполагал курс 94 руб.). За всю историю импорт снижался в рублевом выражении только в 2009, когда Банку России удалось поддержать курс значительной тратой валютных резервов. По истории за 25 лет импорт в рублях хорошо повторяет динамику реального ВВП с учетом потребительской инфляции. Прогнозы курса для других сценариев сделаны как раз из динамики ВВП и инфляции.

👉 Банк России акцентирует внимание, что его операции на валютном рынке не имеет цели воздействовать на номинальный курс рубля. Это противоречит другим тезисам и фактическим действиям Банка России в 2020 году, когда регулятор начинал упреждающие продажи валюты, прекращал покупки золота в резервы, дополнительно продавал валюту от сделки по Сбербанку (но так и не допродал) - все это влияло на номинальный курс. Динамика валютных резервов в разных сценариях показывает, что Банк России не готов дополнительно продавать валюту из резервов при существенном снижении цен на нефть, курса рубля и импорта.

👉 Банк России обещает с 2021 публиковать прогноз траектории ключевой ставки. Алексей Заботкин пояснил базовый сценарий - возврат к нейтральной ставке 5-6% со второй половины 2022 до конца прогнозного периода 2023. Можно ожидать, что низкая ставка 4-4,5% сохранится почти два года, если не возникнет инфляционных рисков.

👉 Удивительно получилось с покупками золота. Банк России прекратил покупки металла в марте, но никак не описал свои действия в ОНЕГДКП. При этом осталось примечание о том, что "Изменение международных резервов также будет связано с операциями Банка России по покупке монетарного золота". Исходя из динамики валютных резервов и цены нефти, Банк России может вернуться к покупкам чего-то помимо валюты по бюджетному правилу в 2023 году, но почему-то не в базовом, а в трех альтернативных пессимистичных сценариях.

👉 Впервые в ОНЕГДКП появилось упоминание о конституционной обязанности по защите и обеспечению устойчивости рубля. Банк России считает стабильно низкую инфляцию, ценовую стабильность залогом доверия общества к национальной валюте. В чем должно выражаться доверие Банк России не поясняет.

👉 Некоторые прогнозы выглядят странными:

⛔️ средняя цена нефти для 2020 занижена – для средней цены $38/bbl нужно чтобы с сентября Urals торговался ~$33/bbl.

⛔️ В базовом сценарии экономика должна превысить уровень 2019 в 2023 году на 5%, тогда как импорт будет ниже уровня 2019 в реальном выражении – похоже, кто-то неправильно понимает формулу ВВП, где импорт не уменьшает ВВП, хоть и выделяется с минусом.

⛔️Динамика кредита 7-11% в 2021-23 меньше, чем в период 2017-19гг., при это экономика растет быстрее 3-4% против 1-2% в прошлом – нонсенс для мировой практики. В России, видимо, изобретут новый способ повышения ВВП, когда экономика будет расти быстрее и при бюджетной консолидации, и при более низком темпе создания частных денег.

Здесь сравнение отдельных базовых положений с прошлыми документами.

{kind=link}

О ПОВЫШЕНИИ НАЛОГОВ. Не хотел писать, но министр финансов напросился, снова заявив, что "В других странах в период пандемии были накоплены значительные долги... и сейчас МНОГИЕ СТРАНЫ ДУМАЮТ О ТОМ, КАК БЫ ПОВЫШАТЬ НАЛОГИ" [3:30]. То есть многие, но только не мы. Не слышал о таких странах. Возможно, мы с Антоном Силуановым в параллельных реальностях, и вчера он не представлял проект трехлетнего бюджета и не заявлял о повышении налогов в России.

Предложение Минфина по повышению налогов на сырьевые компании выглядит чисто робин-гудовским - выйти на большую дорогу и отобрать сегодня у одних, завтра - у других, у кого можно что-то изъять: ~300 млрд. с нефтяных компаний, ~56 млрд. с производителей удобрений и металлов (почему-то золотодобытчики выпали - у них точно сверхприбыли)... Логика Минфина изъять доходы у конкретных отраслей не имеет ничего общего ни с принципами налогообложения из НК РФ (налоги и сборы должны иметь экономическое основание и не могут быть произвольными), ни с макроэкономическим подходом.

MMT предлагает такой макро-подход, смещающий акцент с чисто фискальной функции (финансирование расходов бюджета или снижение дефицита), на регулирующую функцию. Налоги нужны для ограничения инфляции, перераспределения доходов в обществе, стимулирования или дестимулирования определенных видов деятельности... В идеале налоги должны повышаться или уменьшаться автоматически, действуя как встроенные стабилизаторы. Таким стабилизатором является прогрессивная система налогообложения, когда сверхдоходы, в том числе в бизнесе, облагаются по повышенным ставкам (пример Южной Кореи). Таким стабилизатором отчасти является наша система нефтяных налогов, хотя чем дальше тем больше она превращается в систему индивидуальных льгот и требует постоянного пересмотра.

Но сегодня Минфин просто решил подправить коэффициенты, которые в разы увеличивают налоги или сокращают налоговые вычеты у конкретных компаний и отраслей, независимо от их рентабельности. Это чисто инфляционный подход, увеличивающий затраты (таким же было повышение НДС в 2018) и премию за риск (она и так велика по инвестициям в Россию).

Снова от меня досталось министру финансов, а канал Бла-бла-номика за дело прошелся по главе Банка России... Процитирую: рост госдолга (как и его причина – дефицит бюджета) — необходимая и совершенно нормальная ситуация для экономики, которая столкнулась с резким и неожиданным спадом. Поэтому поднимать налоги для целей снижения дефицита бюджета, да ещё в кризис, просто неправильно.

Предложение Минфина по повышению налогов на сырьевые компании выглядит чисто робин-гудовским - выйти на большую дорогу и отобрать сегодня у одних, завтра - у других, у кого можно что-то изъять: ~300 млрд. с нефтяных компаний, ~56 млрд. с производителей удобрений и металлов (почему-то золотодобытчики выпали - у них точно сверхприбыли)... Логика Минфина изъять доходы у конкретных отраслей не имеет ничего общего ни с принципами налогообложения из НК РФ (налоги и сборы должны иметь экономическое основание и не могут быть произвольными), ни с макроэкономическим подходом.

MMT предлагает такой макро-подход, смещающий акцент с чисто фискальной функции (финансирование расходов бюджета или снижение дефицита), на регулирующую функцию. Налоги нужны для ограничения инфляции, перераспределения доходов в обществе, стимулирования или дестимулирования определенных видов деятельности... В идеале налоги должны повышаться или уменьшаться автоматически, действуя как встроенные стабилизаторы. Таким стабилизатором является прогрессивная система налогообложения, когда сверхдоходы, в том числе в бизнесе, облагаются по повышенным ставкам (пример Южной Кореи). Таким стабилизатором отчасти является наша система нефтяных налогов, хотя чем дальше тем больше она превращается в систему индивидуальных льгот и требует постоянного пересмотра.

Но сегодня Минфин просто решил подправить коэффициенты, которые в разы увеличивают налоги или сокращают налоговые вычеты у конкретных компаний и отраслей, независимо от их рентабельности. Это чисто инфляционный подход, увеличивающий затраты (таким же было повышение НДС в 2018) и премию за риск (она и так велика по инвестициям в Россию).

Снова от меня досталось министру финансов, а канал Бла-бла-номика за дело прошелся по главе Банка России... Процитирую: рост госдолга (как и его причина – дефицит бюджета) — необходимая и совершенно нормальная ситуация для экономики, которая столкнулась с резким и неожиданным спадом. Поэтому поднимать налоги для целей снижения дефицита бюджета, да ещё в кризис, просто неправильно.

YouTube

Министр финансов Антон Силуанов в интервью Наиле Аскер-заде

О мерах для поддержки экономики и граждан

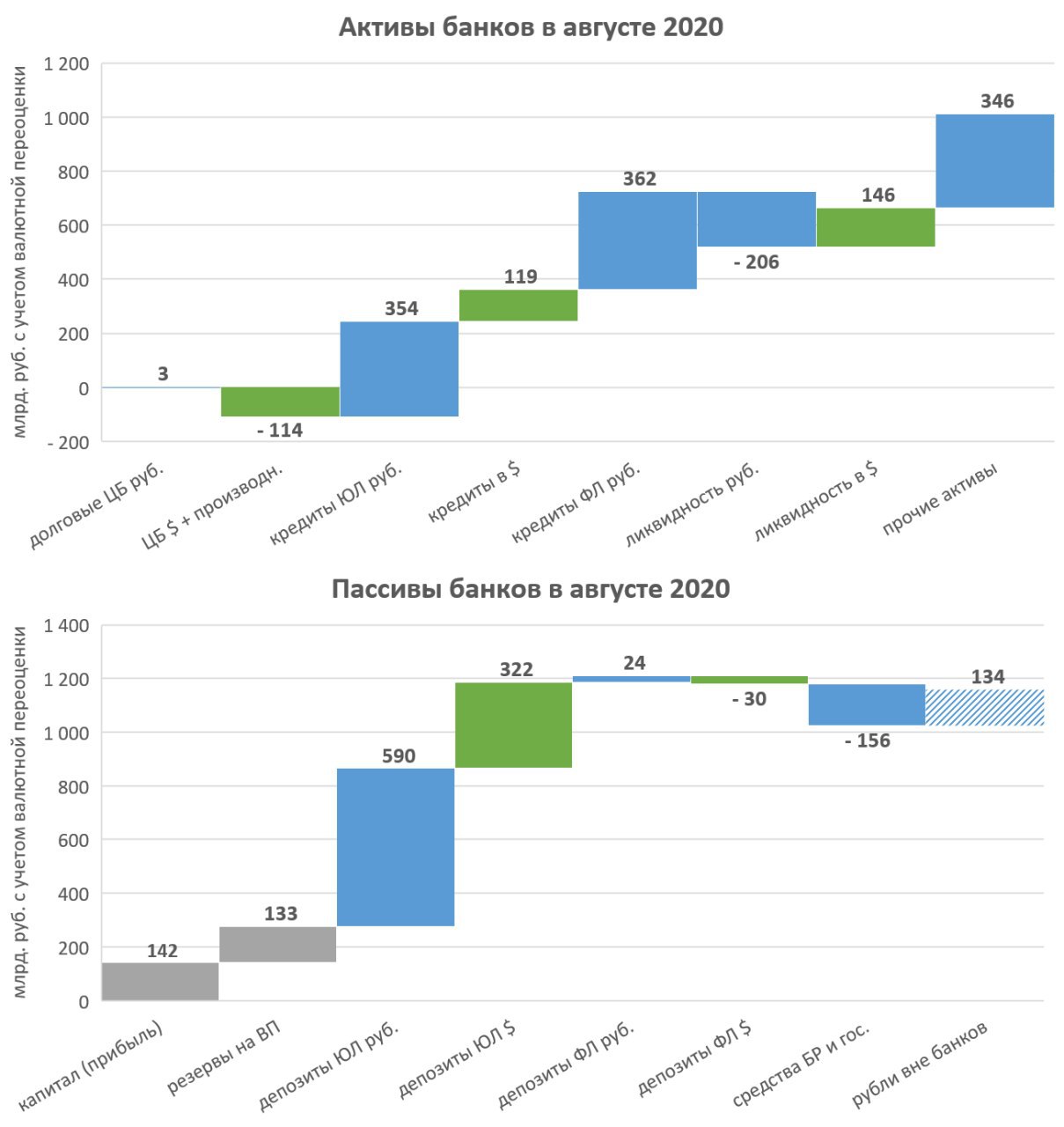

ДИНАМИКА АКТИВОВ И ПАССИВОВ БАНКОВ в августе 2020. Продолжается мощный рост кредитного портфеля при сокращении притоков рублей по бюджетному каналу и оттоков в наличные рубли (в млрд. руб. с учетом валютной переоценки):

👉 Рост кредитного портфеля на 836 млрд. (меньше июльского рекорда +983, но рекорд прироста кредитов населению +362). В августе кредит в рублях вырос на 716 млрд. и на рекордные 7,3 трлн. за 12 месяцев.

👉 Банки не увеличили вложения в долговые ценные бумаги. Возможно рост портфеля ОФЗ нивелирован погашением корпоративных облигаций. Но всего за 12 месяцев банки купили рублевых долговых ЦБ на 1.8 трлн. То есть всего за счет кредита и ценных бумаг банки создали 9.1 трлн. руб. за год.

👉 Депозиты населения снижаются, если считать за вычетом остатков на эскроу-счетах (+94 от ипотеки на первичным рынке). Сохраняется отток в наличность -134, уменьшился с ~300 млрд. в предыдущие месяцы. Существенный рост показали депозиты юридических лиц +590 в рублях и +322 в инвалюте. За 12 месяцев объем рублей в экономике вырос на рекордные 8.6 трлн. руб. (+6,1 на счетах в банках и +2,6 в наличности) - в 2+ раза больше, чем в среднем в предыдущие 5 лет (+4 трлн.), а остатки на счетах инвалюте немного сократились.

👉 Приток средств по бюджетному каналу в августе незаметен. Возможно, бюджет уже перешел к консолидации.

👉 Банки продолжают увеличивать капитал за счет прибыли (+142), что позволит наращивать кредитование и в будущем.

Значительный прирост рублей создает дополнительное давление на курс рубля. Притока инвалюты от внешней торговли и желания её продавать пока недостаточно. С октября могут увеличиться продажи валюты по бюджетному правилу - Банк России дополнительно продаст за 3 месяца $2.5 млрд. (остаток от сделки с акциями Сбербанка).

👉 Рост кредитного портфеля на 836 млрд. (меньше июльского рекорда +983, но рекорд прироста кредитов населению +362). В августе кредит в рублях вырос на 716 млрд. и на рекордные 7,3 трлн. за 12 месяцев.

👉 Банки не увеличили вложения в долговые ценные бумаги. Возможно рост портфеля ОФЗ нивелирован погашением корпоративных облигаций. Но всего за 12 месяцев банки купили рублевых долговых ЦБ на 1.8 трлн. То есть всего за счет кредита и ценных бумаг банки создали 9.1 трлн. руб. за год.

👉 Депозиты населения снижаются, если считать за вычетом остатков на эскроу-счетах (+94 от ипотеки на первичным рынке). Сохраняется отток в наличность -134, уменьшился с ~300 млрд. в предыдущие месяцы. Существенный рост показали депозиты юридических лиц +590 в рублях и +322 в инвалюте. За 12 месяцев объем рублей в экономике вырос на рекордные 8.6 трлн. руб. (+6,1 на счетах в банках и +2,6 в наличности) - в 2+ раза больше, чем в среднем в предыдущие 5 лет (+4 трлн.), а остатки на счетах инвалюте немного сократились.

👉 Приток средств по бюджетному каналу в августе незаметен. Возможно, бюджет уже перешел к консолидации.

👉 Банки продолжают увеличивать капитал за счет прибыли (+142), что позволит наращивать кредитование и в будущем.

Значительный прирост рублей создает дополнительное давление на курс рубля. Притока инвалюты от внешней торговли и желания её продавать пока недостаточно. С октября могут увеличиться продажи валюты по бюджетному правилу - Банк России дополнительно продаст за 3 месяца $2.5 млрд. (остаток от сделки с акциями Сбербанка).

{kind=link}

Коллеги сделали разбор рисков. Поучаствовал с идеей "риски наоборот" - они создают негативный фон пока есть ожидания введения санкций, но их реализация скорее снимет этот негатив. Ну и нынешний перебор с рисками, возможно, создает неплохие возможности для инвесторов.

Ждать ли новых масштабных локдаунов и будут ли новые просадки на опасениях второй волны? Что будет с российской экономикой и финансовыми рынками, если цены на нефть снова сильно упадут? Ждать ли все-таки санкций на госдолг? Как российские акции и облигации отреагируют на возможную победу Байдена в выборах США? Будет ли масштабная распродажа в акциях США и как отреагируют на такой сценарий российские инвесторы? Разбираемся вместе с экспертами - Марсель Салихов, Егор Сусин, Сергей Григорян, Oleg Shibanov, Виктор Тунёв - какие факторы могут сильнее всего повлиять на ситуацию с российскими активами до конца года.

Ждать ли новых масштабных локдаунов и будут ли новые просадки на опасениях второй волны? Что будет с российской экономикой и финансовыми рынками, если цены на нефть снова сильно упадут? Ждать ли все-таки санкций на госдолг? Как российские акции и облигации отреагируют на возможную победу Байдена в выборах США? Будет ли масштабная распродажа в акциях США и как отреагируют на такой сценарий российские инвесторы? Разбираемся вместе с экспертами - Марсель Салихов, Егор Сусин, Сергей Григорян, Oleg Shibanov, Виктор Тунёв - какие факторы могут сильнее всего повлиять на ситуацию с российскими активами до конца года.

Yango

Чего бояться российским инвесторам до конца года?

Вторая волна пандемии, новые санкции, итоги выборов в США, падение цен на нефть и распродажа на американских рынках. Чего стоит, а чего не стоит опасаться российским инвесторам?

MMT, ПЛАВАЮЩИЙ КУРС И КУРС РУБЛЯ. Одна из рекомендаций MMT для монетарно суверенной страны – иметь гибкий или плавающий режим обменного курса. Нет необходимости иметь свободно плавающий курс как в России и ещё 10 странах мира (исключая страны Еврозоны – у них нет собственной валюты). Free floating есть только в 4 странах Emerging Markets – Россия, Мексика, Чили и Польша по классификации МВФ. В подавляющем большинстве крупных стран применяется режим плавающего курса с теми или иными дискреционными интервенциями, направленными на управление курсом или снижение волатильности, с разной степенью гибкости, но без жесткой привязки к какому-либо якорю.

Плавающий курс увеличивает степень свободы в ДКП и фискальной политике, но также подразумевает свои издержки: 1) повышенный уровень неопределенности, связанный с волатильностью курса и изменчивостью условий торговли, 2) инфляция из-за роста импортных цен, 3) высокая премия за риск в долгосрочных облигациях… Для Emerging Markets MMT предлагает использовать комбинацию плавающего валютного курса с интервенциями, возможными элементами контроля потоков капитала и торговой политики для защиты внутреннего рынка и курса национальной валюты (примерно как в Китае). Но вопрос эффективного контроля капитала в современном мире MMT оставляет открытым.

👉 Рубль по бивалютной корзине (55% USD и 45% Euro) в 4 раз за 6 лет с момента перехода к свободно плавающему курсу в ноябре 2014 доходил до отметки выше 85 руб. Буду смелым и спрогнозирую, что это отклонение на 20% вверх от среднего и фундаментально обоснованного курса ~70 руб. за корзину, к которому мы вернемся в следующие годы при достаточно широком коридоре 50-90. Причем бюджетное правило практически нивелируют влияние цен на нефть на фундаментально обоснованный курс. Да, потребуется ещё немало времени, чтобы убрать зависимость курса от цен на нефть из ожиданий владельцев сбережений и экстремальных прогнозов Банка России. Но отсутствие Банка России на валютных торгах сейчас и показное желание не вмешиваться в курсовое ценообразование точно сыграет и в другую сторону. Тогда мы можем увидеть аналогичное существенное отклонение курса вниз (до 60 руб. за корзину при 55 usd и 65 euro).

С точки зрения чистого притока валюты Россия в следующие полгода будет иметь ситуацию лучше прошлогодней, когда Банк России покупал активно золото, компании увеличивали выплаты дивидендов и сокращали внешний долг, а резиденты копили иностранную валюту. Сейчас золото – наш основной экспортный товар после нефти и газа (~$1,5 млрд. в месяц), внешний долг сокращать не нужно, дивиденды будут меньше, а резиденты не хотят увеличивать инвалютные сбережения, тем более по такому курсу.

👉 Большинство валют стран EM достаточно стабильны на длительных интервалах. Исключения – случаи вроде Турции, Аргентины или Бразилии, где наблюдаются достаточно агрессивные истории в ДКП или фискальной политике (долг в иностранной валюте, большие дефициты бюджета или инфляция). Наш выбор свободно плавающего курса – уход из одной крайности (фиксированного курса до 2014) в другую и он несёт свои издержки и риски, но при консервативной бюджетной и монетарной политике эти риски периодически будут реализовываться и в другую сторону.

PS. Мое интервью для Finversia о курсе и других макроэкономических темах.

Плавающий курс увеличивает степень свободы в ДКП и фискальной политике, но также подразумевает свои издержки: 1) повышенный уровень неопределенности, связанный с волатильностью курса и изменчивостью условий торговли, 2) инфляция из-за роста импортных цен, 3) высокая премия за риск в долгосрочных облигациях… Для Emerging Markets MMT предлагает использовать комбинацию плавающего валютного курса с интервенциями, возможными элементами контроля потоков капитала и торговой политики для защиты внутреннего рынка и курса национальной валюты (примерно как в Китае). Но вопрос эффективного контроля капитала в современном мире MMT оставляет открытым.

👉 Рубль по бивалютной корзине (55% USD и 45% Euro) в 4 раз за 6 лет с момента перехода к свободно плавающему курсу в ноябре 2014 доходил до отметки выше 85 руб. Буду смелым и спрогнозирую, что это отклонение на 20% вверх от среднего и фундаментально обоснованного курса ~70 руб. за корзину, к которому мы вернемся в следующие годы при достаточно широком коридоре 50-90. Причем бюджетное правило практически нивелируют влияние цен на нефть на фундаментально обоснованный курс. Да, потребуется ещё немало времени, чтобы убрать зависимость курса от цен на нефть из ожиданий владельцев сбережений и экстремальных прогнозов Банка России. Но отсутствие Банка России на валютных торгах сейчас и показное желание не вмешиваться в курсовое ценообразование точно сыграет и в другую сторону. Тогда мы можем увидеть аналогичное существенное отклонение курса вниз (до 60 руб. за корзину при 55 usd и 65 euro).

С точки зрения чистого притока валюты Россия в следующие полгода будет иметь ситуацию лучше прошлогодней, когда Банк России покупал активно золото, компании увеличивали выплаты дивидендов и сокращали внешний долг, а резиденты копили иностранную валюту. Сейчас золото – наш основной экспортный товар после нефти и газа (~$1,5 млрд. в месяц), внешний долг сокращать не нужно, дивиденды будут меньше, а резиденты не хотят увеличивать инвалютные сбережения, тем более по такому курсу.

👉 Большинство валют стран EM достаточно стабильны на длительных интервалах. Исключения – случаи вроде Турции, Аргентины или Бразилии, где наблюдаются достаточно агрессивные истории в ДКП или фискальной политике (долг в иностранной валюте, большие дефициты бюджета или инфляция). Наш выбор свободно плавающего курса – уход из одной крайности (фиксированного курса до 2014) в другую и он несёт свои издержки и риски, но при консервативной бюджетной и монетарной политике эти риски периодически будут реализовываться и в другую сторону.

PS. Мое интервью для Finversia о курсе и других макроэкономических темах.

АЭРОФЛОТ: антинародное SPO. Владимир Потапов, глава ВТБ Капитал, лично включился в активное привлечение инвесторов в SPO Аэрофлота. В его статье на РБК приведены и ожидания восстановления отрасли, и недооценка компании по сравнению с аналогами (EV/EBITDA 4 против 6,9 в среднем у мировых аналогов). Проблема в том, что сама организация SPO происходит не в интересах миноритарных акционеров, объем допэмиссии явно завышен по мировым меркам - у Аэрофлота до пандемии практически не было долга за вычетом лизинга.

Сегодня компания объявила об итогах сбора заявок по преимущественному праву. Кроме государства (51,2% в УК) акции решили купить лишь 6,9% миноритарных акционеров. Скорее всего, большая часть из них – потенциальные стратегические инвесторы (моя оценка ~5%). Подать заявку можно было через брокера, это стоило денег, брокеры прекратили прием за день до окончания срока.

Самое важное - цена размещения так и не была объявлена. Частные инвесторы – физлица, которые активно покупали акции в этом году, вряд ли могли себе позволить заплатить ещё 1,5 цены за сохранение своей доли в капитале. Немногие из них знали, что заявка не обязывающая и можно потом не оплачивать акции.

Некоторые тг-каналы сообщили о целевом диапазоне цены размещения 60-75 руб., существенно ниже 82 руб., которые удерживал неизвестный покупатель после объявления SPO 5 августа вплоть до начала размещения. Правда, сама компания опровергла диапазон. Но есть скриншот из приложения ВТБ Инвестиции. В худшем случае при размещении всех 1,7 млрд. акций за 80 млрд. руб. цена может составить 47 руб.

Полагаю, что в SPO в итоге примут участие только стратегические инвесторы и государство. Они купят акций на сумму 80 млрд. руб. пополам. В итоге доля государства останется прежней, а стратеги получат 25-28% акций в УК. Вопрос цены пока открытый, но за недорого стратеги получат долю в потенциально интересной компании. Хотя потенциал после пандемии, по моим оценкам, существенно снизится. Целевая цена в 2022, когда компания сможет вернуться на доковидные финансовые показатели, не 150-200 руб., а 110-126 руб. в зависимости от цены SPO.

Для существующих акционеров лучший исход – максимальная цена SPO 75 руб. и получение стратегом менее 25% акций в новом УК, чтобы у стратега был интерес увеличивать свою долю покупками на вторичном рынке (как сейчас происходит в акциях Магнита).

Сегодня компания объявила об итогах сбора заявок по преимущественному праву. Кроме государства (51,2% в УК) акции решили купить лишь 6,9% миноритарных акционеров. Скорее всего, большая часть из них – потенциальные стратегические инвесторы (моя оценка ~5%). Подать заявку можно было через брокера, это стоило денег, брокеры прекратили прием за день до окончания срока.

Самое важное - цена размещения так и не была объявлена. Частные инвесторы – физлица, которые активно покупали акции в этом году, вряд ли могли себе позволить заплатить ещё 1,5 цены за сохранение своей доли в капитале. Немногие из них знали, что заявка не обязывающая и можно потом не оплачивать акции.

Некоторые тг-каналы сообщили о целевом диапазоне цены размещения 60-75 руб., существенно ниже 82 руб., которые удерживал неизвестный покупатель после объявления SPO 5 августа вплоть до начала размещения. Правда, сама компания опровергла диапазон. Но есть скриншот из приложения ВТБ Инвестиции. В худшем случае при размещении всех 1,7 млрд. акций за 80 млрд. руб. цена может составить 47 руб.

Полагаю, что в SPO в итоге примут участие только стратегические инвесторы и государство. Они купят акций на сумму 80 млрд. руб. пополам. В итоге доля государства останется прежней, а стратеги получат 25-28% акций в УК. Вопрос цены пока открытый, но за недорого стратеги получат долю в потенциально интересной компании. Хотя потенциал после пандемии, по моим оценкам, существенно снизится. Целевая цена в 2022, когда компания сможет вернуться на доковидные финансовые показатели, не 150-200 руб., а 110-126 руб. в зависимости от цены SPO.

Для существующих акционеров лучший исход – максимальная цена SPO 75 руб. и получение стратегом менее 25% акций в новом УК, чтобы у стратега был интерес увеличивать свою долю покупками на вторичном рынке (как сейчас происходит в акциях Магнита).

{kind=link}

РЫНОК ГОСДОЛГА, ОФЗ И MMT. Можно констатировать, что в российском рейтинговом агентстве АКРА не слышали о таких понятиях как современная денежная система и какую функцию в ней играет рынок госдолга. Исследование АКРА делает неплохой экскурс в историю развития рынка и прогнозы на будущее, но в выводах – безграмотность. Будто ликвидности в экономике не хватит для размещения госдолга, а наращивание государственных заимствований вызовет рост ставок и вытеснит корпоративных заемщиков.

👉 В современной системе, даже российской, Центробанк таргетирует ключевую ставку, а все другие рублевые ставки привязаны к ключевой и прогнозам её изменения. Дефицит бюджета является вливанием ликвидности в систему, а размещение гособлигаций – изъятием этой ликвидности, по сути, в монетарных целях. Следовательно, недостатка ликвидности по причинам, связанным с размещением госдолга, не бывает. АКРА пытается ввести понятие "длинной ликвидности", неизвестное науке и практике, но не дает ему расшифровку.

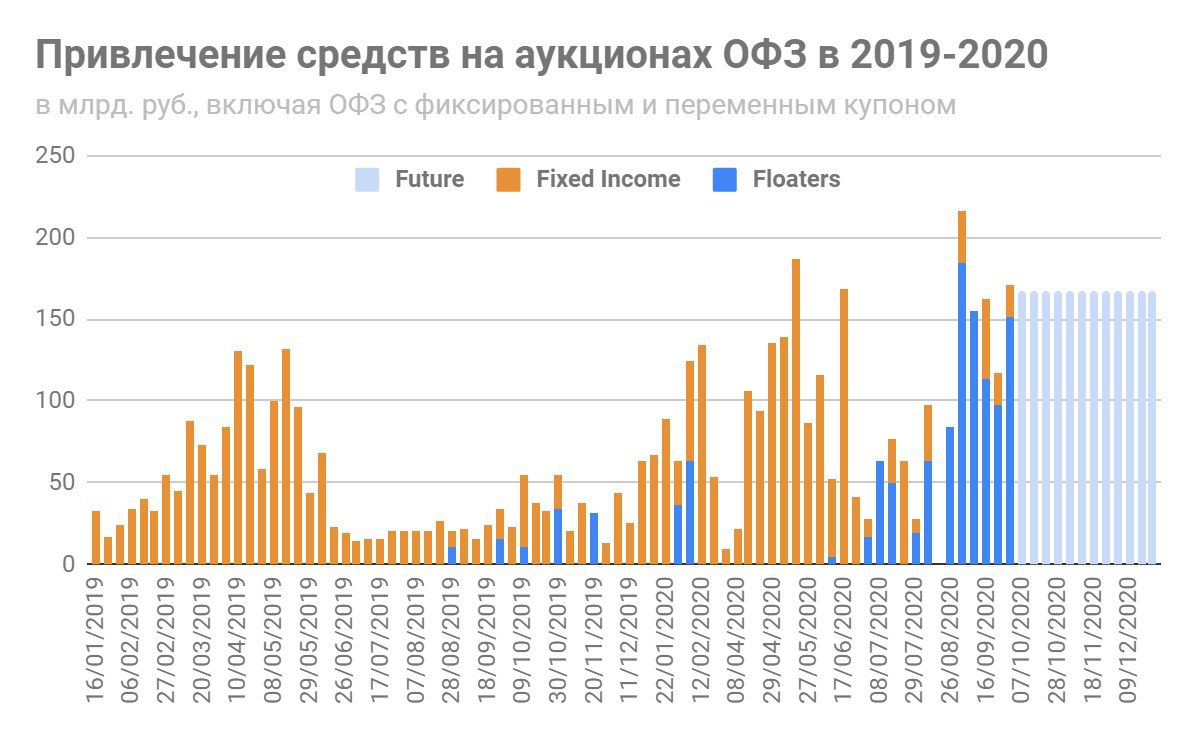

👉 АКРА не заметило тенденцию последних месяцев, когда Минфин начал занимать через ОФЗ с переменным купоном (флоатеры) и вышел на темпы, необходимые для выполнения плана - 150-200 млрд. в неделю, 2 трлн. руб. на 4кв.2020. Флоатеры с удовольствием покупают крупные банки, даже на срок 5-10 лет. Такие ОФЗ не несут ценового риска и нагрузки на капитал, а доходность по ним выше других инструментов размещения ликвидности – 4.7% против 4,2%.

👉 Государство с помощью банков всегда может разместить любой объем ОФЗ. Тип ОФЗ и сроки – выбор Минфина, исходя из ситуации на рынке. Если длинные ставки высокие, нет спроса в дальнем конце кривой от нерезидентов, всегда можно разместить любой объем коротких ОФЗ или флоатеров в банках по ставкам, которые близки к ключевой. Ключевая ставка – это установка Банка России, а не рынка.

👉 Призывы к Банку России включить долгосрочное РЕПО (анонсировано, но не реализовано) или прямые покупки ОФЗ (пока не рассматриваются) необходимы не для размещения госдолга, как считает АКРА, а для других целей – для управления ликвидностью и ставками общепринятыми в мире способами. Вместо покупки золота и инвалюты Центробанки совершают операции с госдолгом на вторичном рынке. Сейчас многие ЦБ используют такие операции для таргетирования не только коротких, но и длинных ставок, что также имеет смысл для обеспечения нормального функционирования финансовой системы.

👉 "Эффект вытеснения" (crowding out) в финансовом смысле невозможен в современной денежной системе. Как кредиты создают депозиты, так и госдолг создает высоколиквидные активы у банков и/или нефинансового сектора, что скорее увеличивает их финансовые возможности. Crowding out может проявиться в реальном смысле, когда из-за динамики расходов и дефицита вырастет инфляция, ключевая ставка, частному сектору будет доступно меньше реальных ресурсов, но не финансовых.

PS. Выдержки из исследования, которые вызывают недоумение:

⛔️ По мнению АКРА, емкость данного рынка ограничена, учитывая небольшой объем длинной рублевой ликвидности в экономике и специфику бизнес-предпочтений инвесторов-резидентов (в том числе банков…)

⛔️ Наращивание госзаимствований может создать эффект "вытеснения" с рынка корпоративных заемщиков, а текущий профиль погашения госдолга, приведет к увеличению валовых заимствований, принимая во внимание рост погашения госбумаг в ближайшие годы.

⛔️ АКРА отмечает наличие двух факторов риска, способных повлиять на реализацию программ заимствования в ближайшие годы. 1) может уменьшиться срочность размещаемого долга… Описанная тенденция потенциально негативно повлияет на доходность… 2) эффект "вытеснения" будет усиливаться, что оставит частному сектору меньше возможностей для заимствований внутри страны.

⛔️ Дополнительные возможности банковского сектора абсорбировать растущее предложение гособлигаций ограничены, несмотря на менее существенную долю госдолга в активах банков в России по сравнению с другими странами.

⛔️ В отличие от банков и финансовых компаний возможности нерезидентов инвестировать в российский государственный долг практически не ограничены.

👉 В современной системе, даже российской, Центробанк таргетирует ключевую ставку, а все другие рублевые ставки привязаны к ключевой и прогнозам её изменения. Дефицит бюджета является вливанием ликвидности в систему, а размещение гособлигаций – изъятием этой ликвидности, по сути, в монетарных целях. Следовательно, недостатка ликвидности по причинам, связанным с размещением госдолга, не бывает. АКРА пытается ввести понятие "длинной ликвидности", неизвестное науке и практике, но не дает ему расшифровку.

👉 АКРА не заметило тенденцию последних месяцев, когда Минфин начал занимать через ОФЗ с переменным купоном (флоатеры) и вышел на темпы, необходимые для выполнения плана - 150-200 млрд. в неделю, 2 трлн. руб. на 4кв.2020. Флоатеры с удовольствием покупают крупные банки, даже на срок 5-10 лет. Такие ОФЗ не несут ценового риска и нагрузки на капитал, а доходность по ним выше других инструментов размещения ликвидности – 4.7% против 4,2%.

👉 Государство с помощью банков всегда может разместить любой объем ОФЗ. Тип ОФЗ и сроки – выбор Минфина, исходя из ситуации на рынке. Если длинные ставки высокие, нет спроса в дальнем конце кривой от нерезидентов, всегда можно разместить любой объем коротких ОФЗ или флоатеров в банках по ставкам, которые близки к ключевой. Ключевая ставка – это установка Банка России, а не рынка.

👉 Призывы к Банку России включить долгосрочное РЕПО (анонсировано, но не реализовано) или прямые покупки ОФЗ (пока не рассматриваются) необходимы не для размещения госдолга, как считает АКРА, а для других целей – для управления ликвидностью и ставками общепринятыми в мире способами. Вместо покупки золота и инвалюты Центробанки совершают операции с госдолгом на вторичном рынке. Сейчас многие ЦБ используют такие операции для таргетирования не только коротких, но и длинных ставок, что также имеет смысл для обеспечения нормального функционирования финансовой системы.

👉 "Эффект вытеснения" (crowding out) в финансовом смысле невозможен в современной денежной системе. Как кредиты создают депозиты, так и госдолг создает высоколиквидные активы у банков и/или нефинансового сектора, что скорее увеличивает их финансовые возможности. Crowding out может проявиться в реальном смысле, когда из-за динамики расходов и дефицита вырастет инфляция, ключевая ставка, частному сектору будет доступно меньше реальных ресурсов, но не финансовых.

PS. Выдержки из исследования, которые вызывают недоумение:

⛔️ По мнению АКРА, емкость данного рынка ограничена, учитывая небольшой объем длинной рублевой ликвидности в экономике и специфику бизнес-предпочтений инвесторов-резидентов (в том числе банков…)

⛔️ Наращивание госзаимствований может создать эффект "вытеснения" с рынка корпоративных заемщиков, а текущий профиль погашения госдолга, приведет к увеличению валовых заимствований, принимая во внимание рост погашения госбумаг в ближайшие годы.

⛔️ АКРА отмечает наличие двух факторов риска, способных повлиять на реализацию программ заимствования в ближайшие годы. 1) может уменьшиться срочность размещаемого долга… Описанная тенденция потенциально негативно повлияет на доходность… 2) эффект "вытеснения" будет усиливаться, что оставит частному сектору меньше возможностей для заимствований внутри страны.

⛔️ Дополнительные возможности банковского сектора абсорбировать растущее предложение гособлигаций ограничены, несмотря на менее существенную долю госдолга в активах банков в России по сравнению с другими странами.

⛔️ В отличие от банков и финансовых компаний возможности нерезидентов инвестировать в российский государственный долг практически не ограничены.

{kind=link}

В колонке для Forbes подвёл итоги допэмиссии Аэрофлота, сравнил с другими авиакомпаниями и оценил перспективы на будущее. Ждём как Банк России будет продавать валюту из ФНБ для покупки акций Аэрофлота: ~50 млрд. руб. просто напечатает, продаст сразу в рынок или отложит на будущее.

Forbes.ru

Прибыль для государства, убытки для акционеров: что не так с SPO «Аэрофлота»

Основная претензия к «Аэрофлоту» и организатору размещения ВТБ Капитал — SPO по цене существенно ниже рыночной без ее предварительного объявления для существующих акционеров. Управляющий директор УК «Агидель» и автор Telegram-канала Truevalue Виктор

Forwarded from ACI Russia

ACI Russia eFX Summit 2020 — это уникальная возможность бок-о-бок с профессионалами поучаствовать в разговоре о валютном рынке.

Выступают топы! Среди участников:

- Ведущие российские банки.

- Международные маркет-мейкеры.

- Казначеи крупнейших российских корпораций.

- Руководители центральных банков.

Темы обсуждений и выступлений:

- Модели оценки справедливого курса рубля от ведущих экономистов.

- Использование современных методов работы с данными.

- Нюансы работы различных торговых платформ и алгоритмической торговли.

- Перспективы работы с цифровыми активами в России.

Для профессиональных клиентов-сотрудников и руководителей компаний, а также фондов, совершающих регулярные операции на валютном рынке — регистрация бесплатна.

https://aci-russia.timepad.ru/event/1427503

Выступают топы! Среди участников:

- Ведущие российские банки.

- Международные маркет-мейкеры.

- Казначеи крупнейших российских корпораций.

- Руководители центральных банков.

Темы обсуждений и выступлений:

- Модели оценки справедливого курса рубля от ведущих экономистов.

- Использование современных методов работы с данными.

- Нюансы работы различных торговых платформ и алгоритмической торговли.

- Перспективы работы с цифровыми активами в России.

Для профессиональных клиентов-сотрудников и руководителей компаний, а также фондов, совершающих регулярные операции на валютном рынке — регистрация бесплатна.

https://aci-russia.timepad.ru/event/1427503

aci-russia.timepad.ru

ACI Russia eFX Summit 2020 - ONLINE RUS / События на TimePad.ru

ACI Russia eFX Summit 2020 — ONLINE RUS